Accertamento persone fisiche

|

|

|

- Leo Vinci

- 4 anni fa

- Visualizzazioni

Transcript

1 Redditometro

Rettifica delle singole poste")

Rettifica in base a presunzioni")

Dati a conoscenza dell ufficio,")

2 Accertamento persone fisiche ANALITICO (art. 38 c. 1 e 3 Dpr 600/73) Rettifica delle singole poste della dichiarazione ANALITICO - INDUTTIVO (art. 38 c. 3 Dpr 600/73) Rettifica in base a presunzioni qualificate SINTETICO (art. 38 c. 4-8 Dpr 600/73) Dati a conoscenza dell ufficio, presunzioni non qualificate 69

3 Accertamento sintetico e redditometro Il redditometro rappresenta una sottospecie dell accertamento sintetico. 70

4 Accertamento sintetico e redditometro accertamento sintetico (Strumento previsto dall articolo 2, comma 13, Legge Delega n. 825 del 9/10/1971) tipologia accertativa induttiva destinata alla determinazione del reddito complessivo delle persone fisiche e si base sul presupposto che dal sostenimento di una spesa si possa risalire al reddito del soggetto che ha sostenuto l onere Non è rilevante l identificazione della specifica fonte di guadagno, quanto la sua utilizzazione 71

5 Accertamento sintetico e redditometro accertamento sintetico redditometrico rappresenta una species dell accertamento sintetico: il contenuto induttivo reddituale non discende dal sostenimento di una spesa, ma dalla disponibilità di beni ovvero servizi, tassativamente indicati da decreti ministeriali, a cui applicare determinati coefficienti. 72

6 Accertamento sintetico e redditometro accertamento sintetico redditometrico la spesa annua di mantenimento si presume sostenuta per la cifra tabellare fissa calcolabile per ciascun bene in base al decreto ministeriale Si prescinde dalla spesa effettiva rimasta a carico del contribuente, essendo sufficiente che AE dimostri la disponibilità in capo al contribuente del bene nel corso del periodo d'imposta 73

7 Accertamento sintetico e redditometro accertamento sintetico redditometrico q La prima individuazione degli indici avviene con il D.M. 21/07/1983 q Il redditometro, per come è noto oggi, è stato disciplinato dall art. 1, comma 1 e 2, della Legge 30 dicembre 1991 n. 413 q Successivamente è stato emanato il D.M. 10 settembre 1992 che conteneva, tra l altro, una tabella (modificata e aggiornata dai Decreti del Ministro delle Finanze 19 novembre 1992 e del 29 aprile 1999) degli indici ed i coefficienti presuntivi di reddito o di maggior reddito. Gli indici sono stati ulteriormente aggiornati con cadenza biennale q Per il biennio l aggiornamento è stato attuato con il provvedimento del Direttore dell Agenzia delle entrate 11 febbraio

8 Accertamento sintetico e redditometro 75

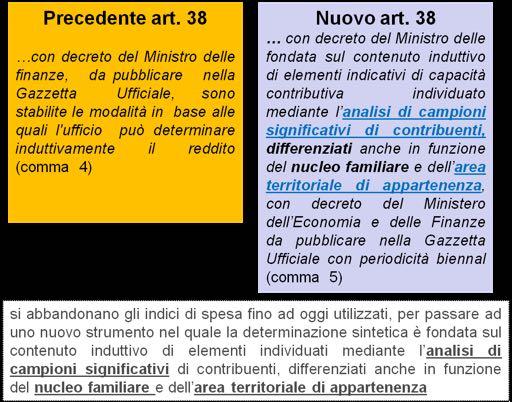

9 Accertamento sintetico e redditometro Il DL n. 78/2010, intervenendo sull art. 38, D.P.R. n. 600/1973 ha modificato la disciplina relativa all accertamento sintetico delle persone fisiche. La nuova disciplina è applicabile a partire dall annualità 2009, mentre rimane ancora valido l utilizzo del vecchio redditometro per gli anni d imposta precedenti. L Agenzia delle Entrate ha recentemente approvato il Decreto 24 dicembre 2012 attuativo del nuovo redditometro. Il Decreto ha messo in luce uno strumento ibrido. Nelle intenzioni della norma ed anche dell Agenzia l accertamento sintetico puro e quello da redditometro erano pensati come due strumenti, ben distinti. Tuttavia, l emanazione del Decreto 24 dicembre 2012, ha rivelato uno strumento che prende in considerazione quali elementi indicativi di capacità contributiva in gran parte le spese sostenute dal contribuente e in minima parte beni cui risultano applicabili coefficienti 76

10 Decorrenza Periodi d imposta sino al 2008 Periodi d imposta dal 2009 Vecchio articolo 38 Nuovo articolo 38 Le novità saranno applicabili a partire dai redditi del 2009 ( redditi per i quali il termine di dichiarazione non è ancora scaduto alla data di entrata in vigore del presente decreto )

11 Vecchio redditometro 4. L ufficio, indipendentemente dalle disposizioni recate dai commi precedenti e dall art. 39, può, in base ad elementi e circostanze di fatto certi, determinare sinteticamente il reddito complessivo netto del contribuente in relazione al contenuto induttivo di tali elementi e circostanze quando il reddito complessivo netto accertabile si discosta per almeno un quarto da quello dichiarato. A tal fine, con decreto del Ministro delle finanze, da pubblicare nella Gazzetta Ufficiale, sono stabilite le modalità in base alle quali l ufficio può determinare induttivamente il reddito o il maggior reddito in relazione ad elementi indicativi di capacità contributiva individuati con lo stesso decreto, quando il reddito dichiarato non risulta congruo rispetto ai predetti elementi per due o più periodi di imposta. 5. Qualora l ufficio determini sinteticamente il reddito complessivo netto in relazione alla spesa per incrementi patrimoniali, la stessa si presume sostenuta, salvo prova contraria, con redditi conseguiti, in quote costanti, nell anno in cui è stata effettuata e nei quattro precedenti. 78

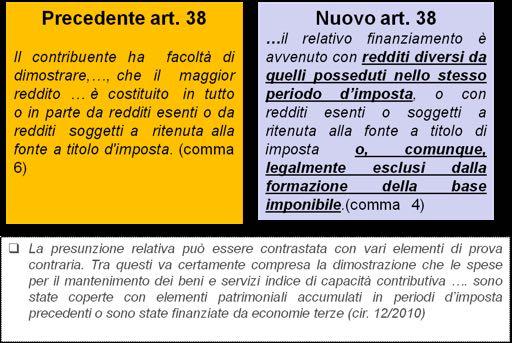

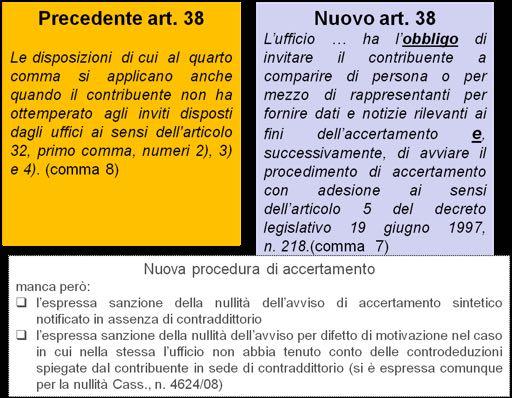

12 Vecchio redditometro 6. Il contribuente ha facoltà di dimostrare, anche prima della notifi cazione dell accertamento, che il maggior reddito determinato o determinabile sinteticamente è costituito in tutto o in parte da redditi esenti o da redditi soggetti a ritenuta alla fonte a titolo d imposta. L entità di tali redditi e la durata del loro possesso devono risultare da idonea documentazione. 7. Dal reddito complessivo determinato sinteticamente non sono deducibili gli oneri di cui all art. 10 del decreto indicato nel secondo comma. Agli effetti dell imposta locale sui redditi il maggior reddito accertato sinteticamente è considerato reddito di capitale salva la facoltà del contribuente di provarne l appartenenza ad altre categorie di redditi. 8. Le disposizioni di cui al quarto comma si applicano anche quando il contribuente non ha ottemperato agli inviti disposti dagli uffici ai sensi dell articolo 32, primo comma, numeri 2), 3) e 4). 79

13 Vecchio redditometro 80

14 Vecchio redditometro: indicatori Aeromobili Per quanto concerne gli aeromobili, rilevano sia gli aerei che gli elicotteri da turismo ma anche deltaplani a motore. L incidenza è misurata in ore di volo. Il risultato deve essere moltiplicato per il coefficiente stabilito nella tabella allegata al decreto. Per gli aerei ed elicotteri da turismo appartenenti ad aeroclub, il costo orario indicato nella tabella è ridotto del 30%. Navi e imbarcazioni da diporto La rilevanza di tali beni è diversificata a seconda della stazza lorda e della potenza del motore. Rilevano altresì le spese per il personale. Le spese presunte per l equipaggio si intendono riferite al personale effettivamente imbarcato. Nel caso di utilizzo in locazione per periodi non superiori, complessivamente, a tre mesi all anno, rileva il canone pattuito. 81

15 Vecchio redditometro: indicatori Autoveicoli Sono stabilite delle voci in misura fissa a seconda che l alimentazione sia a benzina o diesel ed in relazione alla potenza misurata in cavalli fiscali. Sono tuttavia previste delle riduzioni dei coefficienti del 10% per anno, fino ad un massimo del 40%, a decorrere dal terzo anno successivo a quello di prima immatricolazione. Residenze principali e secondarie Sono previste tabelle differenti a seconda della zona di ubicazione. In particolare sono individuate: tre macroaree in Italia per le residenze principali q (1. Piemonte, Valle d Aosta, Lombardia, Trentino Alto Adige, Veneto, Friuli Venezia Giulia ed Emilia Romagna; 2. Liguria, Toscana, Marche, Umbria, Lazio ed Abruzzo; 3. Molise, Campania, Puglia, Basilicata, Calabria, Sicilia e Sardegna; ) q e - due zone per quelle secondarie (una per l Italia ed una per l estero). 82

16 Vecchio redditometro: indicatori Residenze principali e secondarie assumono rilievo i mq. calcolati ai sensi dell articolo 13 della legge n.392/1978. Tale norma prevede che la superficie convenzionale venga data dalla somma dei seguenti elementi: a) l intera superficie dell unità immobiliare; b) il 50 per cento della superficie delle autorimesse singole; c) il 20 per cento della superficie del posto macchina in autorimesse di uso comune; d) il 25 per cento della superficie di balconi, terrazze, cantine ed altri accessori simili; 83

17 Vecchio redditometro: indicatori Residenze principali e secondarie In presenza di mutui, occorre considerare anche le rate pagate nell anno, però il coefficiente moltiplicatore del redditometro deve essere ridotto di un unità. Per gli immobili in locazione non stagionale, invece, i valori debbono tenere conto anche del canone di locazione Collaboratori familiari Assumono rilevanza le ore di lavoro. Non si considerano collaboratori familiari coloro i quali sono addetti esclusivamente all assistenza di infermi o invalidi. 84

18 Beni acquisiti al patrimonio Profilo patrimoniale Spesa rilevante come esborso, anno in corso e 4 precedenti; Nell ipotesi in cui l'ufficio proceda alla determinazione sintetica del reddito anche in relazione alla spesa per incrementi patrimoniali (acquisti di immobili, investimenti finanziari), questa si presume sostenuta, secondo quanto stabilito dal co. 5 del citato art. 38 e salvo prova contraria, con redditi conseguiti, in quote costanti, nell'anno in cui è stata effettuata e nei 4 precedenti. Esempio Acquisto, nel corso del 2008, di un appartamento per un importo di euro In tal caso il redditometro imputa un reddito presunto di euro , sia per l anno in corso che per i precedenti. Profilo gestionale Costo di gestione rilevante nell anno di acquisto fino alla dismissione del bene; 85

19 Il concetto di disponibilità Gli elementi indicativi di capacità contributiva, già inclusi nella tabella allegata al D.M , e in quella aggiornata con i successivi provvedimenti, rilevano come disponibilità da parte del contribuente persona fisica. Il concetto di disponibilità del bene diviene, quindi, fondamentale nella comprensione delle modalità di accertamento sintetico. Art. 2, co. 1, D.M I beni e servizi «si considerano nella disponibilità della persona fisica che, a qualsiasi titolo o anche di fatto utilizza o fa utilizzare i beni, o riceve o fa ricevere i servizi, ovvero sopporta in tutto od in parte i relativi costi». 86

20 Il concetto di disponibilità Sul punto, peraltro, la Corte di Cassazione, Sez. V, con Sentenza , n. 8116, ha confermato che quel che rileva, ai fini dell'accertamento sintetico è la disponibilità del bene, intesa come potere di fatto e come fruizione della cosa, indipendentemente dalla formale intestazione della proprietà. In altri termini, la persona fisica che usufruisce del bene può essere diversa da quella che sostiene i relativi costi. Si pensi, ad esempio, all autovettura intestata al figlio, studente, senza reddito, i cui costi però sono sostenuti dai genitori, così come quando lo schermo proprietario di un bene sia fornito da una società od associazione non riconosciuta. 87

21 Il concetto di disponibilità Non sono invece considerati indicatori di capacità contributiva ai fini dell accertamento sintetico i beni ed i servizi relativi all attività di impresa o all esercizio di arti e professioni Gli importi calcolati su base annua sono proporzionalmente ridotti se la disponibilità del corrispondente bene o servizio non si e' protratta per l'intero anno. 88

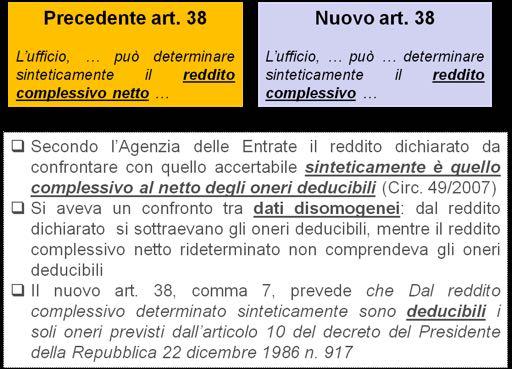

22 Il calcolo Nell accertamento da redditometro, il reddito complessivo netto presunto è determinato applicando a ciascun bene o servizio indice di ricchezza un certo importo reddituale, da rapportare al periodo di disponibilità e alla quota di possesso. Gli importi così calcolati vengono sommati, considerando l importo più elevato al 100%, il secondo al 60%, il terzo al 50%, il quarto al 40% e i successivi al 20% ed a tale reddito deve essere aggiunta l eventuale quota relativa alle spese per incrementi patrimoniali determinata ai sensi del comma 5 dell art. 38 in esame. La somma così ottenuta rappresenta il reddito accertato sinteticamente, il quale, essendo un reddito netto, non consente la deducibilità degli oneri indicati in dichiarazione. 89

23 Il calcolo L Ufficio : 1. Procede all'individuazione dell'importo attribuito a ciascun indice di capacità contributiva 2. Provvede a moltiplicarlo per il relativo coefficiente 3. Il valore così ottenuto lo rapporta ai mesi di effettivo possesso (se inferiore ai 12 mesi) 4. Il risultato lo riduce della percentuale di partecipazione alle spese da parte di terzi, diversi dai familiari a carico 5. Se il bene o servizio è utilizzato in parte anche per una attività di impresa o di lavoro autonomo, riduce ulteriormente l'importo della percentuale di uso relativa a tale attività 6. Da ultimo, somma gli importi dei vari indici di ricchezza L Ufficio somma gli importi usando i seguenti criteri: il valore più elevato è considerato al 100% il secondo valore è ridotto del 40% e considerato al 60% il terzo valore è ridotto del 50% e considerato al 50% il quarto valore è ridotto del 60% e considerato al 40% i valori successivi sono ridotti dell'80% e considerati al 20%. 90

24 Il calcolo Esempio Calcolo del reddito sintetico anno 2008, attribuibile a un contribuente che nell'anno 2008 ha avuto a sua disposizione i seguenti beni e servizi: abitazione principale di mq. 150 a Roma abitazione secondaria di mq. 130 in Campania acquistata nell'anno 2008, conseguendo un incremento patrimoniale pari a 180mila euro autovettura a benzina, 20 HP, immatricolata da 3 anni autovettura nuova a benzina di 12 HP collaboratore domestico a tempo pieno e convivente. 91

25 Il calcolo 92

26 Il calcolo: criticità Alcune problematiche connesse al paniere del DM 1992: q Le autovetture sono distinte tra benzina e gasolio: andrebbero inserite altre tipologie di alimentazione (gas, elettricità) q Per le residenze il parametro è data dal mq (indici ,59/mq annui, valido sia per l Abruzzo che per il Lazio, 19,36 Campania): disparita evidente di trattamento q gli importi calcolati in capo al residente lievitano, rispetto alla casa abitata dal mero proprietario, in presenza del versamento di rate di mutuo o in presenza di pagamento di canoni di locazione (da parte dell'inquilino-residente): il proprietariomutuatario, ovvero l'affittuario-inquilino presentano un redditometro più elevato rispetto al proprietario-residente 93

27 Ulteriori presupposti Ai sensi del previggente art. 38, comma 4, per applicazione dell accertamento sintetico dovevano verificarsi anche i due seguenti presupposti: l importo del reddito complessivo netto dichiarato risultare non congruo con il quantum predeterminato almeno un quarto deve per tale scostamento deve protrarsi per due o più periodi di imposta. La Suprema Corte, ribaltando una prassi consolidata, nella Sentenza n. 237 del ha stabilito che i due periodi (non congrui ) possono essere anche non consecutivi. Posizione AE: Cir. 49/E scostamento è verificato per due annualità consecutive. Dopo Sent. 237 Il tenore letterale dell art. 38, 4 comma, del D.P.R. 600/73, non impone che lo scostamento debba riguardare periodi d imposta consecutivi. ( cfr Circolare 12/E del ) 94

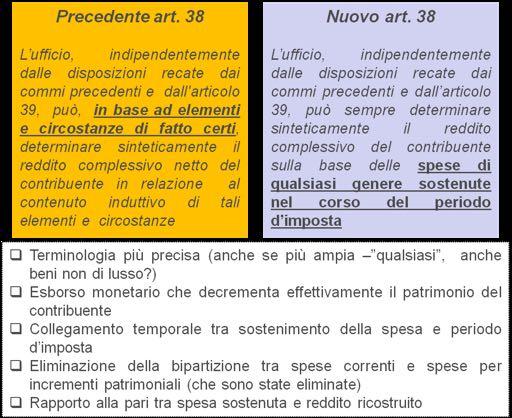

28 Nuovo redditometro Le novità dell articolo 38 sono: q nuovi presupposti per l applicazione dell accertamento sintetico (comma 4) q eliminazione della spese per incrementi patrimoniali q modifica del paniere dei beni e sevizi per l accertamento redditometrico (comma 5) q eliminazione della previsione temporale (scostamento biennale) e modifica quantitativa (dal 25% al 20%) tra il quantum dichiarato e ricostruito sinteticamente (comma 6) 95

29 Nuovo redditometro Le novità dell articolo 38 sono: q nuova definizione del reddito accertabile: reddito complessivo nella versione attuale e reddito complessivo netto nella precedente (comma 4) q ampliamento della tipologia dei redditi per l onere della prova del contribuente (comma 4) q possibilità di dedurre dal reddito determinato sinteticamente gli oneri deducibili ex articolo 10 del DPR 917/86 (comma 8) q nuova procedura di accertamento (comma 7) 96

30 Nuovo redditometro 97

31 Nuovo redditometro 98

32 Nuovo redditometro 99

33 Nuovo redditometro 100

34 Nuovo redditometro 101

35 Nuovo redditometro 102

36 Nuovo redditometro È stato confermato (telefisco) che nel concetto di spese di qualsiasi genere, rientrano anche quelle che in passato erano le spese per incrementi patrimoniali In sostanza, un incremento patrimoniale di euro, avrà i seguenti effetti: a) 2008 = di reddito sinteticamente attribuibile per ciascuno dei periodi d imposta che vanno dal 2004 al 2008, salvo prova contraria. b) 2010 = euro di reddito sinteticamente attribuibile per intero nel 2010, salvo prova contraria. 103

37 Nuovo redditometro e omessa dichiarazione La rettifica sintetica del reddito può avvenire attraverso un accertamento d ufficio, ai sensi dell art. 41 DPR 600/73, nel caso di omessa dichiarazione ovvero di presentazione di dichiarazione nulla In questi casi: non sono deducibili gli oneri di cui all art. 10 TUIR si applica il comma 5 dell art. 38 DPR 600/73 Probabilmente si doveva intervenire anche su tale articolo, visto che: il DL 78/2010 ha previsto espressamente la deduzione degli oneri deducibili il comma 5 del precedente art. 38 è stato, come visto, espunto. 104

38 DM 24 dicembre 2012 Il Decreto è stato approvato in data 24 dicembre 2012 (pubblicato in G.U. del 4 gennaio 2013) q Individua gli elementi di capacità contributiva, intendendosi per tali le spese sostenute dal contribuente per: q l acquisto di servizi e di beni q Il mantenimento degli stessi L elenco degli elementi è contenuto nella tabella A allegata al provvedimento, ed individua 56 spese, di cui: q 30 vengono valorizzate in base all ammontare sostenuto e conosciuto dall A.F. in quanto presente o disponibile in Anagrafe tributaria q 26 sono valorizzate con il più altro valore tra quello effettivamente sostenuto (e conosciuto dall Agenzia) e la spesa media Istat con riferimento al nucleo familiare di appartenenza 105

39 DM 24 dicembre 2012 Art. 1 D.M Ai fini della determinazione sintetica del reddito, resta ferma la facoltà dell Agenzia di utilizzare altresì: - Elementi di capacità contributiva diversi da quelli riportati nella tabella A, qualora siano disponibili dati relativi alla spesa sostenuta per l acquisizione di servizi e di beni e per il relativo mantenimento - Quota di risparmio riscontrata, formatasi nell anno 106

40 DM 24 dicembre 2012 Art. 2 D.M Si considerano sostenute dal contribuente anche le spese relative ai beni e servizi effettuate dal coniuge e dai familiari fiscalmente a carico Non si considerano sostenute dalla persona fisica le spese per i beni e servizi se gli stessi sono relativi esclusivamente ed effettivamente all attività d impresa o all esercizio di arti e professioni, sempre che tale circostanza risulti da idonea documentazione 107

41 DM 24 dicembre 2012 Art. 3 D.M Ai valori delle spese, sia effettive che figurative, si sommano i seguenti elementi: - Incrementi patrimoniali (al netto dei disinvestimenti) - Quota di risparmio riscontrata, formatasi nell anno Nota bene: centralità del contraddittorio per la gestione degli incrementi patrimoniali e le spese figurative 108

42 DM 24 dicembre 2012 Art. 4 D.M Al verificarsi di uno scostamento tra reddito accertato e reddito dichiarato di almeno un quinto, che consente l accertamento sintetico, il contribuente ha facoltà di dimostrare: - che il finanziamento delle spese è avvenuto con redditi diversi da quelli posseduti nel periodo d imposta, con redditi esenti o soggetti a ritenuta a titolo d imposta, o comunque legalmente esclusi dalla base imponibile - Il diverso ammontare delle spese attribuite al medesimo 109

43 Partecipazione dei comuni all accertamento L art. 44, comma 2, DPR 600/73 (come modificato dal DL 78/2010) precisa che q gli Uffici dell'agenzia delle entrate, prima della emissione degli avvisi di accertamento, ai sensi dell'articolo 38, quarto comma e seguenti, inviano una segnalazione ai comuni di domicilio fiscale dei soggetti passivi q Il comune, segnala all'ufficio delle imposte dirette qualsiasi integrazione degli elementi contenuti nelle dichiarazioni presentate dalle persone fisiche, indicando dati, fatti ed elementi rilevanti e fornendo ogni idonea documentazione atta a comprovarla q Il comune, con riferimento agli accertamenti, comunica entro sessanta giorni da quello del ricevimento della segnalazione ogni elemento in suo possesso utile alla determinazione del reddito complessivo. 110

44 Le modifiche all art. 38 Può sempre sulla base di spese di qualsiasi genere incrementi patrimoniali non più spalmabili Può in base ad elementi e circostanze di fatto certi Utilizzo segnalazioni > euro Prelevamenti del privato nelle indagini finanziarie. Reddito complessivo netto Reddito complessivo (non più netto) Redditometro meccanismo induttivo D.M. 10/9/1992 Sempre salva la prova contraria Scostamento biennale e di un quarto Spalmatura degli incrementi patrimoniali Nuovo redditometro Studio di settore per i privati con forza probatoria di presunzione legale relativa. Necessità a fini probatori di istituire scritture contabili informali a futura memoria Salva la prova contraria Scostamento biennale non più necessario ed un quinto. Slide111

45 Le modifiche all art. 38 Indeducibilità degli oneri Reddito sintetico = di capitale, salva la dimostrazione di appartenenza ad altra categoria. Obbligo di contraddittorio Irrilevanza della mancata risposta Deducibilità degli oneri e delle detrazioni sostenute (No detrazioni per carichi di famiglia) Slide112

46 Legittimità redditometro Corte costituzionale Ordinanza 297 del 28 luglio 2004 Con l Ordinanza n. 297 del 28 luglio 2004 la Corte dichiarò manifestamente infondata la questione di illegittimità costituzionale dell art. 38, comma 4, sollevata in relazione agli artt. 70,76, 3, e 100 della Costituzione. All obiezione che il legislatore avrebbe dovuto disciplinare direttamente il redditometro e non demandarne l attuazione a fonte subordinata, la Corte ha risposto che nessuna norma costituzionale o di legge stabilisce che in materia tributaria i regolamenti debbano essere adottati con Regolamento governativo, ai sensi dell art. 17 della L. n. 400/1988, con la conseguenza che nessun vulnus costituzionale si è avuto nella scelta di un regolamento emanato dal Ministro delle Finanze. 113

47 Legittimità redditometro Il principio della riserva di legge 114 La Corte argomenta che non vi è stata neppure la violazione del principio della riserva di legge di cui all art. 23 della Costituzione poiché tale riserva va intesa in senso relativo: al legislatore è posto l obbligo di determinare preventivamente e sufficientemente i criteri direttivi di base e le linee generali di disciplina della discrezionalità amministrativa Conclude la Corte che è stata rispettata la riserva di legge relativa, in quanto l'art. 38 stabilisce che il regolamento deve prendere in considerazione elementi e circostanze di fatto certi e fissa delle linee direttive a cui si deve attenere l'accertamento compiuto tramite regolamento perché lo stesso sia valido (deve scostarsi di almeno un quarto da quanto dichiarato per almeno due periodi imposta), con salvezza della prova contraria del contribuente

48 Legittimità redditometro Il principio della capacità contributiva Nessuna violazione all articolo 53 della Costituzione è ravvisabile nell articolo 38, comma 4:«l'accertamento fondato sulla prova della esistenza di "elementi e circostanze di fatto certi", i quali dimostrino l'inattendibilità della quantificazione del reddito risultante dalla determinazione analitica e la correlativa sussistenza di un maggior reddito, si palesa quindi come "un accertamento presuntivo che, lungi dal violare il principio costituzionale della correlazione tra capacità contributiva e imposizione tributaria, ne costituisce un mezzo di attuazione, in quanto è reso ragionevole dal ricorso a indici idonei a dare fondamento reale alla corrispondenza tra imposizione e capacità contributiva"» (C. Cost. sent. 283/1987) 115

49 Natura probatoria del redditometro La giurisprudenza e la prassi sono concordi nel ritenere che quella da redditometro è una presunzione legale relativa ai sensi dell articolo 2728 Codice Civile. In particolare i Supremi Giudici (Sentenza n del 20/06/2007 Cassazione civile sez. trib.) hanno precisato che costituisce una presunzione di "capacità contributiva" da qualificare "legale" ai sensi dell'art c.c., perché è la stessa legge che impone di ritenere conseguente al fatto (certo) di tale disponibilità la esistenza di una "capacità contributiva" Perciò il giudice tributario, una volta accertata l'esistenza degli specifici "elementi indicatori di capacità contributiva" esposti dall'ufficio, non ha il potere di togliere a tali "elementi" la capacità presuntiva "contributiva" che il legislatore ha connesso alla loro disponibilità, ma può soltanto valutare la prova che il contribuente offra in ordine alla provenienza non reddituale 116

50 Sentenze della Corte di Cassazione La sussistenza degli elementi e circostanze di fatto certi Sentenza n /2007 L art. 38, comma 4, consente all U.F. di determinare sinteticamente un imponibile maggiore di quello ricavabile dalla valutazione analitica, in presenza di elementi e circostanze di fatto certi, che presuppongano la disponibilità di un corrispondente reddito. Pertanto, nell'ipotesi di disponibilità di "autoveicoli", nonchè di "residenze principali o secondarie", la disponibilità di tali beni - e quindi non solo la proprietà dei medesimi, ma anche l'esborso, a vario titolo, di spese per il loro mantenimento - costituisce una presunzione di "capacità contributiva" da qualificare "legale" ai sensi dell'art c.c., 117

51 Sentenze della Corte di Cassazione La sussistenza degli elementi e circostanze di fatto certi Sentenza n /2007 La legge impone di ritenere conseguente al fatto (certo) di tale disponibilità la esistenza di una "capacità contributiva". Una volta accertata l'esistenza degli specifici "elementi indicatori di capacità contributiva" esposti dall'ufficio, il giudice non ha il potere di togliere a tali "elementi" la capacità presuntiva "contributiva" che il legislatore ha connesso alla loro disponibilità, ma può soltanto valutare la prova che il contribuente offra in ordine alla provenienza non reddituale (e, quindi, non imponibile o perché già sottoposta ad imposta o perché esente) delle somme necessarie per mantenere il possesso dei beni indicati dalla norma (Cass /2005) 118

52 Sentenze della Corte di Cassazione La sussistenza degli elementi e circostanze di fatto certi Sentenza n /2007 E allo scopo sufficiente che l imponibile, come risultante dai dati dichiarati dal contribuente, si appalesi complessivamente in contrasto con la realtà evidenziata su base presuntiva da elementi e circostanze di fatto certi; ne consegue che, qualora l ufficio abbia sufficientemente motivato l accertamento sintetico, sia specificando gli indici di ricchezza sia dimostrando la loro astratta idoneità a rappresentare una capacità contributiva non dichiarata, il provvedimento di rettifica del reddito è di per sé legittimo, non essendo necessario che sia stato preceduto dal riscontro analitico della congruenza e della verosimiglianza dei singoli cespiti di reddito dichiarati dal contribuente. 119

53 Sentenze della Corte di Cassazione L onere della prova Sentenza n /2000 L accertamento sintetico sposta totalmente sul contribuente il carico probatorio. Il carico probatorio risulta ben individuato nel suo oggetto dall articolo 38 il quale prevede la facoltà al contribuente di dimostrare soltanto: 1. o che i presupposti alla base dell accertamento siano in realtà inesistenti; 2. o che il maggior reddito è costituito da redditi esenti 3. o da redditi soggetti a ritenuta a titolo di imposta. 120

54 Sentenze della Corte di Cassazione Periodo temporale (retroattività) Sentenza n /2010 Con riguardo alla rettifica, con metodo sintetico, del reddito complessivo delle persone fisiche, è legittima l applicazione degli indici e coefficienti presuntivi del reddito (c.d. redditometro) stabiliti nel D.M. 10/09/92 e D.M. 19/11/92 ai redditi maturati in epoca anteriore all entrata in vigore degli stessi. I giudici di Cassazione rilevano che: attesa la natura esclusivamente procedimentale di detti strumenti normativi secondari, la cui emanazione è prevista dal DPR n. 600/73, art. 38 co. 4, a fini esclusivamente accertativi e probatori è escluso ogni carattere sostanziale, non contenendo essi alcuna norma per la determinazione del reddito 121

55 Sentenze della Corte di Cassazione Non consecutività dei periodi di imposta Sentenza n. 237/2009 In tema di accertamento delle imposte sui redditi, l'art. 38 del D.P.R. 29 settembre 1973, n. 600, nel prevedere che l'ufficio può determinare induttivamente il reddito o il maggior reddito in relazione ad elementi indicativi di capacità contributiva individuati con decreto del Ministero delle Finanze, quando il reddito dichiarato non risulta congruo rispetto ai predetti elementi per due o più periodi di imposta, non richiede che, necessariamente, tali periodi siano consecutivi od anteriori a quello per il quale si effettua l'accertamento. 122

56 Segnalazioni qualificate 123

57 Segnalazioni qualificate 124

58 Segnalazioni qualificate 125

59 Segnalazioni qualificate 126

60 Segnalazioni qualificate 127

61 Grazie dell attenzione! 128

AGGIORNATO IL REDDITOMETRO IL PROVVEDIMENTO PER GLI ANNI 2008 e febbraio 2009

AGGIORNATO IL REDDITOMETRO IL PROVVEDIMENTO PER GLI ANNI 2008 e 2009 11 febbraio 2009 Lo strumento dell accertamento sintetico segue un ragionamento logico che spesso è convincente da sè per verificare

AGGIORNATO IL REDDITOMETRO IL PROVVEDIMENTO PER GLI ANNI 2008 e 2009 11 febbraio 2009 Lo strumento dell accertamento sintetico segue un ragionamento logico che spesso è convincente da sè per verificare

Ministero delle Finanze

Ministero delle Finanze Titolo del provvedimento: Aggiornamento della tabella allegata al decreto ministeriale 10 settembre 1992, come modificato dal decreto ministeriale 19 novembre 1992, riguardante

Ministero delle Finanze Titolo del provvedimento: Aggiornamento della tabella allegata al decreto ministeriale 10 settembre 1992, come modificato dal decreto ministeriale 19 novembre 1992, riguardante

Servizio di documentazione tributaria

Ministero delle Finanze Decreto del 10/09/1992 Titolo del provvedimento: Determinazione, ai fini dell'imposta sul reddito delle persone fisiche, degli indici e coefficenti presuntivi di reddito o di maggior

Ministero delle Finanze Decreto del 10/09/1992 Titolo del provvedimento: Determinazione, ai fini dell'imposta sul reddito delle persone fisiche, degli indici e coefficenti presuntivi di reddito o di maggior

Redditometro: l aggiornamento dei parametri per gli anni Agenzia Entrate , G.U

Redditometro: l aggiornamento dei parametri per gli anni 2004-200 Agenzia Entrate 17.0.200, G.U. 0.0.200 Con provvedimento 17 maggio 200 dell'agenzia delle entrate sono stati aggiornati per gli anni 2004-200

Redditometro: l aggiornamento dei parametri per gli anni 2004-200 Agenzia Entrate 17.0.200, G.U. 0.0.200 Con provvedimento 17 maggio 200 dell'agenzia delle entrate sono stati aggiornati per gli anni 2004-200

Agenzia delle Entrate

Agenzia delle Entrate Provvedimento del 07/01/2005 - art. 1 Titolo del provvedimento: Aggiornamento per gli anni 2000 e 2001 della tabella allegata al decreto ministeriale 10 settembre 1992 (come modificato

Agenzia delle Entrate Provvedimento del 07/01/2005 - art. 1 Titolo del provvedimento: Aggiornamento per gli anni 2000 e 2001 della tabella allegata al decreto ministeriale 10 settembre 1992 (come modificato

QUADRI SINOTTICI DELLA NORMATIVA SUL REDDITOMETRO

QUADRI SINOTTICI DELLA NORMATIVA SUL REDDITOMETRO AVV. MAURIZIO VILLANI Avvocato Tributarista in Lecce Patrocinante in Cassazione www.studiotributariovillani.it - e-mail avvocato@studiotributariovillani.it

QUADRI SINOTTICI DELLA NORMATIVA SUL REDDITOMETRO AVV. MAURIZIO VILLANI Avvocato Tributarista in Lecce Patrocinante in Cassazione www.studiotributariovillani.it - e-mail avvocato@studiotributariovillani.it

Decreto del 29 aprile Min. Finanze

Aggiornamento della tabella allegata al decreto ministeriale 10 settembre 1992, come modificato dal decreto ministeriale 19 novembre 1992, riguardante la determinazione, ai fini dell'imposta sul reddito

Aggiornamento della tabella allegata al decreto ministeriale 10 settembre 1992, come modificato dal decreto ministeriale 19 novembre 1992, riguardante la determinazione, ai fini dell'imposta sul reddito

Ministero delle Finanze

Ministero delle Finanze Decreto del 21/09/1999 - Preambolo Titolo del provvedimento: Aggiornamento per gli anni 1998 e 1999 della tabella allegata al decreto ministeriale 10 settembre 1992 (come modificato

Ministero delle Finanze Decreto del 21/09/1999 - Preambolo Titolo del provvedimento: Aggiornamento per gli anni 1998 e 1999 della tabella allegata al decreto ministeriale 10 settembre 1992 (come modificato

Decreto del 21 settembre Min. Finanze

Aggiornamento per gli anni 1998 e 1999 della tabella allegata al decreto ministeriale 10 settembre 1992 (come modificato dal decreto ministeriale 19 novembre 1992) riguardante la determinazione, ai fini

Aggiornamento per gli anni 1998 e 1999 della tabella allegata al decreto ministeriale 10 settembre 1992 (come modificato dal decreto ministeriale 19 novembre 1992) riguardante la determinazione, ai fini

Le novità in materia di accertamento sintetico introdotte dal D.L. 78/2010

Accertamento sintetico e redditometro: tra potenziamento del loro utilizzo e mezzi di difesa del contribuente Relatore Dott. Salvatore Percuoco Le novità in materia di accertamento sintetico introdotte

Accertamento sintetico e redditometro: tra potenziamento del loro utilizzo e mezzi di difesa del contribuente Relatore Dott. Salvatore Percuoco Le novità in materia di accertamento sintetico introdotte

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

Protocollo n. 2009/20996 Aggiornamento per gli anni 2008 e 2009 della tabella allegata al decreto ministeriale 10 settembre 1992 (come modificato dal decreto ministeriale 19 novembre 1992) riguardante

Protocollo n. 2009/20996 Aggiornamento per gli anni 2008 e 2009 della tabella allegata al decreto ministeriale 10 settembre 1992 (come modificato dal decreto ministeriale 19 novembre 1992) riguardante

- Ministero delle Finanze. Decreto ministeriale del 10 settembre 1992

- Ministero delle Finanze Decreto ministeriale del 10 settembre 1992 Gazzetta Ufficiale del 1 settembre 1992, n. 21 Determinazione, ai fini dell'imposta sul reddito delle persone fisiche, degli indici

- Ministero delle Finanze Decreto ministeriale del 10 settembre 1992 Gazzetta Ufficiale del 1 settembre 1992, n. 21 Determinazione, ai fini dell'imposta sul reddito delle persone fisiche, degli indici

REDDITOMETRO. Dott. Salvatore Cucca. 26 novembre Dott. Salvatore Cucca

REDDITOMETRO 26 novembre 2014 1 Redditometro - NORME DI RIFERIMENTO Art. 38, co. 5 ss. D.P.R. n. 600/1973 + (dal 2009) = D.M. 24/12/2012 (fino al 2008): D.M. 10/09/1992 e D.M. 19/11/1992 aggiornati con

REDDITOMETRO 26 novembre 2014 1 Redditometro - NORME DI RIFERIMENTO Art. 38, co. 5 ss. D.P.R. n. 600/1973 + (dal 2009) = D.M. 24/12/2012 (fino al 2008): D.M. 10/09/1992 e D.M. 19/11/1992 aggiornati con

Il Ministro dell Economia e delle Finanze

Il Ministro dell Economia e delle Finanze Visti i commi quarto, quinto, sesto, settimo e ottavo dell articolo 38 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, come sostituiti dall

Il Ministro dell Economia e delle Finanze Visti i commi quarto, quinto, sesto, settimo e ottavo dell articolo 38 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, come sostituiti dall

REDDITOMETRO AUMENTO DEI COEFFICIENTI

REDDITOMETRO AUMENTO DEI COEFFICIENTI L Agenzia delle Entrate ha aggiornato i coefficienti del redditometro: per gli anni 2006 e 2007, l aumento dei coefficienti è del 47,9% rispetto agli importi indicati

REDDITOMETRO AUMENTO DEI COEFFICIENTI L Agenzia delle Entrate ha aggiornato i coefficienti del redditometro: per gli anni 2006 e 2007, l aumento dei coefficienti è del 47,9% rispetto agli importi indicati

Il nuovo redditometro

Il nuovo redditometro 2013-01-30 21:22:51 Il comma 4 dell articolo 38 del D.P.R. n. 600/1973, stabilisce che l Amministrazione finanziaria può determinare sinteticamente il reddito complessivo del contribuente

Il nuovo redditometro 2013-01-30 21:22:51 Il comma 4 dell articolo 38 del D.P.R. n. 600/1973, stabilisce che l Amministrazione finanziaria può determinare sinteticamente il reddito complessivo del contribuente

ALLEGATO A TABELLA. 1.2 Elicotteri da turismo: fino a 150 HP...euro 342,04 x ora di volo 9 da 151 a 300 HP...euro 467,89 x ora di volo 9

4 ALLEGATO A TABELLA Importo Coefficiente 1. Aeromobili 1.1 Aerei da turismo: fino a 100 HP...euro 226,68 x ora di volo 8 da 101 a 150 HP...euro 244,43 8 da 151 a 200 HP...euro 299,29 8 da 201 a 250 HP...euro

4 ALLEGATO A TABELLA Importo Coefficiente 1. Aeromobili 1.1 Aerei da turismo: fino a 100 HP...euro 226,68 x ora di volo 8 da 101 a 150 HP...euro 244,43 8 da 151 a 200 HP...euro 299,29 8 da 201 a 250 HP...euro

Il mago non prevede nè le indagini finanziarie nè il redditometro!

Il mago non prevede nè le indagini finanziarie nè il redditometro! di Alessandro Borgoglio Pubblicato il 21 novembre 2011 una sentenza della C.T.R. del Piemonte, in cui il giudice passa dall accertamento

Il mago non prevede nè le indagini finanziarie nè il redditometro! di Alessandro Borgoglio Pubblicato il 21 novembre 2011 una sentenza della C.T.R. del Piemonte, in cui il giudice passa dall accertamento

Milano, li 13 novembre 2015 I CLIENTI DI STUDIO Loro sedi DOMANDE & RISPOSTE

Milano, li 13 novembre 2015 A TUTTI I CLIENTI DI STUDIO Loro sedi D&R - N. 007-02/2015 DOMANDE & RISPOSTE IL REDDITOMETRO DAL PERIODO D IMPOSTA 2011 Introduzione Con il Decreto MEF 16.09.2015, viene individuato

Milano, li 13 novembre 2015 A TUTTI I CLIENTI DI STUDIO Loro sedi D&R - N. 007-02/2015 DOMANDE & RISPOSTE IL REDDITOMETRO DAL PERIODO D IMPOSTA 2011 Introduzione Con il Decreto MEF 16.09.2015, viene individuato

FINO AL 2008 DAL 2009

Accertamento e Verifiche di Massimo Conigliaro Tra vecchio e nuovo redditometro È il tema di grande attualità. Sembra quasi che si tratti di un assoluta novità legislativa, ma il redditometro e dunque

Accertamento e Verifiche di Massimo Conigliaro Tra vecchio e nuovo redditometro È il tema di grande attualità. Sembra quasi che si tratti di un assoluta novità legislativa, ma il redditometro e dunque

Redditometro: la sostituzione dell indice reddituale. L'Ufficio può inserire un nuovo elemento oppure deve necessariamente annullare il primo atto ed emanarne uno nuovo? di Roberta De Marchi Pubblicato

Redditometro: la sostituzione dell indice reddituale. L'Ufficio può inserire un nuovo elemento oppure deve necessariamente annullare il primo atto ed emanarne uno nuovo? di Roberta De Marchi Pubblicato

MINISTERO DELL'ECONOMIA E DELLE FINANZE

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 16 settembre 2015 Accertamento sintetico del reddito complessivo delle persone fisiche, per gli anni d'imposta a decorrere dal 2011. (15A07218) (GU n.223

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 16 settembre 2015 Accertamento sintetico del reddito complessivo delle persone fisiche, per gli anni d'imposta a decorrere dal 2011. (15A07218) (GU n.223

Decreto del 24 dicembre Min. Economia e Finanze

Decreto del 24 dicembre 2012 - Min. Economia e Finanze Contenuto induttivo degli elementi indicativi di capacita' contributiva sulla base dei quali puo' essere fondata la determinazione sintetica del reddito.

Decreto del 24 dicembre 2012 - Min. Economia e Finanze Contenuto induttivo degli elementi indicativi di capacita' contributiva sulla base dei quali puo' essere fondata la determinazione sintetica del reddito.

FISCAL NEWS. La circolare di aggiornamento professionale. Accertamento e riscossione. Redditometro

a cura di Antonio Gigliotti FISCAL NEWS La circolare di aggiornamento professionale 09 Ottobre 2015 Categoria Sottocategoria Redditometro: i nuovi parametri Accertamento e riscossione Redditometro Per

a cura di Antonio Gigliotti FISCAL NEWS La circolare di aggiornamento professionale 09 Ottobre 2015 Categoria Sottocategoria Redditometro: i nuovi parametri Accertamento e riscossione Redditometro Per

L accertamento sintetico: inquadramento, prassi e orientamenti giurisprudenziali

L accertamento sintetico: inquadramento, prassi e orientamenti giurisprudenziali a cura di Antonio Cologno Capo Ufficio Accertamento Direzione Regionale dell Emilia Romagna Perimetro normativo Art. 38,

L accertamento sintetico: inquadramento, prassi e orientamenti giurisprudenziali a cura di Antonio Cologno Capo Ufficio Accertamento Direzione Regionale dell Emilia Romagna Perimetro normativo Art. 38,

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 43 10.02.2015 Il risparmio nel redditometro Categoria: Accertamento e riscossione Sottocategoria: Redditometro Nel nuovo redditometro si può dimostrare

Fiscal News La circolare di aggiornamento professionale N. 43 10.02.2015 Il risparmio nel redditometro Categoria: Accertamento e riscossione Sottocategoria: Redditometro Nel nuovo redditometro si può dimostrare

REDDITOMETRO: AGGIORNATI I COEFFICIENTI

Circolare N. 37 Area: TAX & LAW Periodico plurisettimanale 18 maggio 2007 REDDITOMETRO: AGGIORNATI I COEFFICIENTI Il redditometro è uno strumento di determinazione induttiva del reddito del contribuente

Circolare N. 37 Area: TAX & LAW Periodico plurisettimanale 18 maggio 2007 REDDITOMETRO: AGGIORNATI I COEFFICIENTI Il redditometro è uno strumento di determinazione induttiva del reddito del contribuente

L ACCERTAMENTO SINTETICO Il confronto tra vecchio e nuovo strumento. Dott. Carlo Nocera

L SINTETICO Il confronto tra vecchio e nuovo strumento Dott. Carlo Nocera IL CONFRONTO SINTETICO RILEVANZA VECCHIO STRUMENTO RILEVANZA NUOVO STRUMENTO DISPONIBILITÀ E POSSESSO BENI POSSIBILITÀ PROVA CONTRARIA

L SINTETICO Il confronto tra vecchio e nuovo strumento Dott. Carlo Nocera IL CONFRONTO SINTETICO RILEVANZA VECCHIO STRUMENTO RILEVANZA NUOVO STRUMENTO DISPONIBILITÀ E POSSESSO BENI POSSIBILITÀ PROVA CONTRARIA

IL NUOVO REDDITOMETRO IL NUOVO REDDITOMETRO. Dott. Duilio LIBURDI

Dott. Duilio LIBURDI Dottore Commercialista - Pubblicista Diretta 15 novembre 2010 Articolo 22 del decreto legge n. 78 del 2010 Riformulazione delle disposizioni contenute nell articolo 38 del DPR 600

Dott. Duilio LIBURDI Dottore Commercialista - Pubblicista Diretta 15 novembre 2010 Articolo 22 del decreto legge n. 78 del 2010 Riformulazione delle disposizioni contenute nell articolo 38 del DPR 600

Redditometro ed indagini finanziarie seconda parte

Redditometro ed indagini finanziarie seconda parte di Tonino Morina Per leggere la prima parte clicca qui Nella circolare n. 1 del 2008, le istruzioni sull attività delle Fiamme gialle La Guardia di Finanza

Redditometro ed indagini finanziarie seconda parte di Tonino Morina Per leggere la prima parte clicca qui Nella circolare n. 1 del 2008, le istruzioni sull attività delle Fiamme gialle La Guardia di Finanza

Alternanza tra redditometro e sintetico

Fiscal News La circolare di aggiornamento professionale N. 346 25.11.2014 Alternanza tra redditometro e sintetico Categoria: Accertamento e riscossione Sottocategoria: Redditometro L'art. 38, D.P.R. 29.9.1973,

Fiscal News La circolare di aggiornamento professionale N. 346 25.11.2014 Alternanza tra redditometro e sintetico Categoria: Accertamento e riscossione Sottocategoria: Redditometro L'art. 38, D.P.R. 29.9.1973,

Legittimo il redditometro anche per anni non consecutivi

Legittimo il redditometro anche per anni non consecutivi di Antico/Conigliaro Pubblicato il 29 gennaio 2009 L esigenza di una sempre più efficace lotta all evasione fiscale ha spinto e spinge il legislatore

Legittimo il redditometro anche per anni non consecutivi di Antico/Conigliaro Pubblicato il 29 gennaio 2009 L esigenza di una sempre più efficace lotta all evasione fiscale ha spinto e spinge il legislatore

OGGETTO: Redditometro. In arrivo i primi controlli relativi al 2009

Roma, 29/10/2014 Ai gentili Clienti Loro sedi OGGETTO: Redditometro. In arrivo i primi controlli relativi al 2009 Gentile Cliente, Con la Circolare 6/E dell Agenzia delle Entrate è stato introdotto il

Roma, 29/10/2014 Ai gentili Clienti Loro sedi OGGETTO: Redditometro. In arrivo i primi controlli relativi al 2009 Gentile Cliente, Con la Circolare 6/E dell Agenzia delle Entrate è stato introdotto il

Le modifiche all Art. 38 c.4 DPR 600/73 ex Art. 22 D.L 78/10

Le modifiche all Art. 38 c.4 DPR 600/73 ex Art. 22 D.L 78/10 Art. 38 c. 4-1 periodo prima parte Art. 38 c. 4-1 periodo seconda parte Art. 38 c. 4-2 periodo prima parte Art. 38 c. 4-2 periodo seconda parte

Le modifiche all Art. 38 c.4 DPR 600/73 ex Art. 22 D.L 78/10 Art. 38 c. 4-1 periodo prima parte Art. 38 c. 4-1 periodo seconda parte Art. 38 c. 4-2 periodo prima parte Art. 38 c. 4-2 periodo seconda parte

CONTENUTO DELLA VERSIONE Gestione redditometro anni 2006, 2007, 2008 e 2009 Quadri Stampe di controllo

REDDITOMETRO 2011 Note di rilascio Versione 1.0. 0 Data 21 aprile 2011 Compatibilità - In sintesi CONTENUTO DELLA VERSIONE Gestione redditometro anni 2006, 2007, 2008 e 2009 Quadri Stampe di controllo

REDDITOMETRO 2011 Note di rilascio Versione 1.0. 0 Data 21 aprile 2011 Compatibilità - In sintesi CONTENUTO DELLA VERSIONE Gestione redditometro anni 2006, 2007, 2008 e 2009 Quadri Stampe di controllo

Le diverse tipologie di accertamento

GUIDE ACCERTAMENTO Le diverse tipologie di accertamento Armando Fossi L accertamento analitico rappresenta la metodologia di accertamento prevista dal legislatore per la determinazione del reddito imponibile

GUIDE ACCERTAMENTO Le diverse tipologie di accertamento Armando Fossi L accertamento analitico rappresenta la metodologia di accertamento prevista dal legislatore per la determinazione del reddito imponibile

Gli accertamenti da redditometro e da studi di settore. Quarrata 18 Giugno 2013

Gli accertamenti da redditometro e da studi di settore Quarrata 18 Giugno 2013 Studi di settore Scenario precedente agli studi di settore La riforma tributaria del 1973 si fondava sulla determinazione

Gli accertamenti da redditometro e da studi di settore Quarrata 18 Giugno 2013 Studi di settore Scenario precedente agli studi di settore La riforma tributaria del 1973 si fondava sulla determinazione

CONTENUTO DELLA VERSIONE Gestione redditometro anni 2006, 2007, 2008 e 2009 Quadri Importazione dati Stampe di controllo

REDDITOMETRO 2012 Note di rilascio Versione 2.1.0 Data 11 Luglio 2012 Compatibilità - Premessa In attesa di informazioni ufficiali sull entrata in vigore del nuovo redditometro, al momento non ancora disponibili,

REDDITOMETRO 2012 Note di rilascio Versione 2.1.0 Data 11 Luglio 2012 Compatibilità - Premessa In attesa di informazioni ufficiali sull entrata in vigore del nuovo redditometro, al momento non ancora disponibili,

Casi & Questioni La risposta ai quesiti più frequenti

Casi & Questioni La risposta ai quesiti più frequenti N. 94 26.06.2015 Redditometro: memoria illustrativa dopo la ricezione dell invito Reperire idonea documentazione è fondamentale per non innescare l

Casi & Questioni La risposta ai quesiti più frequenti N. 94 26.06.2015 Redditometro: memoria illustrativa dopo la ricezione dell invito Reperire idonea documentazione è fondamentale per non innescare l

L avviso di accertamento

L avviso di accertamento. 1 oggetto della lezione L avviso di accertamento. Tipologia. I metodi di determinazione del reddito complessivo. I metodi di determinazione dei redditi determinati contabilmente.

L avviso di accertamento. 1 oggetto della lezione L avviso di accertamento. Tipologia. I metodi di determinazione del reddito complessivo. I metodi di determinazione dei redditi determinati contabilmente.

Giustizia & Sentenze Il commento alle principali sentenze

Giustizia & Sentenze Il commento alle principali sentenze N. 30 13.04.2017 Elevato tenore di vita e redditometro Necessaria la produzione di documentazione idonea a dimostrare l'entità e la durata del

Giustizia & Sentenze Il commento alle principali sentenze N. 30 13.04.2017 Elevato tenore di vita e redditometro Necessaria la produzione di documentazione idonea a dimostrare l'entità e la durata del

Laboratorio sul processo tributario

Laboratorio sul processo tributario Questionario in tema di accertamento tributario Parte I Gli aspetti generali. 1. La scelta del metodo di accertamento (analitico, analitico-induttivo, induttivo) da

Laboratorio sul processo tributario Questionario in tema di accertamento tributario Parte I Gli aspetti generali. 1. La scelta del metodo di accertamento (analitico, analitico-induttivo, induttivo) da

IL CONTRADDITTORIO NELL ACCERTAMENTO SINTETICO

IL CONTRADDITTORIO NELL Milano, 10 luglio 2014 Slide a cura di Desirée Marturano Ufficio Accertamento della Direzione Regionale della Lombardia Direzione Regionale della Lombardia Settore Controlli e riscossione

IL CONTRADDITTORIO NELL Milano, 10 luglio 2014 Slide a cura di Desirée Marturano Ufficio Accertamento della Direzione Regionale della Lombardia Direzione Regionale della Lombardia Settore Controlli e riscossione

P ovv v e v di d me m nto t del e Dire r tt t o t re r de d ll A g A en e zi z a a dell l e Entrate

L art. 38 comma 4 del Dpr 600/1973, con riferimento esclusivo alle persone fisiche, prevede che l ufficio può, in base ad elementi e circostanze di fatto certo, determinare sinteticamente il reddito complessivo

L art. 38 comma 4 del Dpr 600/1973, con riferimento esclusivo alle persone fisiche, prevede che l ufficio può, in base ad elementi e circostanze di fatto certo, determinare sinteticamente il reddito complessivo

Misure di contrasto all evasione: Alessandria, 16 maggio Spesometro Redditometro Studi di settore Indagini finanziarie

Misure di contrasto all evasione: Spesometro Redditometro Studi di settore Indagini finanziarie 1 Novità in materia di SPESOMETRO 2 Art. 2, comma 6, D.L. n. 16/2012 Per le operazioni rilevanti ai fini

Misure di contrasto all evasione: Spesometro Redditometro Studi di settore Indagini finanziarie 1 Novità in materia di SPESOMETRO 2 Art. 2, comma 6, D.L. n. 16/2012 Per le operazioni rilevanti ai fini

Facoltà di Economia. Corso di Laurea in Economia, finanza e diritto d impresa. Diritto Tributario c.a. L ACCERTAMENTO SINTETICO

Facoltà di Economia Corso di Laurea in Economia, finanza e diritto d impresa Sede di latina Tesi di laurea in Diritto Tributario c.a. L ACCERTAMENTO SINTETICO Relatrice Prof.ssa Rossella Miceli Correlatore

Facoltà di Economia Corso di Laurea in Economia, finanza e diritto d impresa Sede di latina Tesi di laurea in Diritto Tributario c.a. L ACCERTAMENTO SINTETICO Relatrice Prof.ssa Rossella Miceli Correlatore

Medie Istat quali spese per elementi certi

Fiscal News La circolare di aggiornamento professionale N. 47 11.02.2014 Medie Istat quali spese per elementi certi Categoria: Accertamento e Riscossione Sottocategoria: Redditometro Nel corso dell incontro

Fiscal News La circolare di aggiornamento professionale N. 47 11.02.2014 Medie Istat quali spese per elementi certi Categoria: Accertamento e Riscossione Sottocategoria: Redditometro Nel corso dell incontro

fino a ,00 23% oltre ,00 e fino a ,00 33% oltre ,00 e fino a ,00 39% oltre ,00 43%

MODELLO UNICO PERSONE FISICHE 2006: LE RESTANTI NOVITA - clicca qui per vedere la prima parte delle novità: MODELLO UNICO persone fisiche 2006: le novità di quest'anno - clicca qui per la seconda parte:

MODELLO UNICO PERSONE FISICHE 2006: LE RESTANTI NOVITA - clicca qui per vedere la prima parte delle novità: MODELLO UNICO persone fisiche 2006: le novità di quest'anno - clicca qui per la seconda parte:

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI MODENA Commissione di Studio Imposte dirette. Il Redditometro

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI MODENA Commissione di Studio Imposte dirette Il Redditometro A cura di: dott. Umberto Baisi e dott.ssa Luana Bernardoni Riferimenti normativi

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI MODENA Commissione di Studio Imposte dirette Il Redditometro A cura di: dott. Umberto Baisi e dott.ssa Luana Bernardoni Riferimenti normativi

NUOVO REDDITOMETRO. In questa Circolare. Circolare informativa per la clientela n. 4/2010 del 14 ottobre 2010

Circolare informativa per la clientela n. 4/2010 del 14 ottobre 2010 NUOVO REDDITOMETRO In questa Circolare 1. Evoluzione nell utilizzo del redditometro 2. Rapporto tra accertamento sintetico e redditometro

Circolare informativa per la clientela n. 4/2010 del 14 ottobre 2010 NUOVO REDDITOMETRO In questa Circolare 1. Evoluzione nell utilizzo del redditometro 2. Rapporto tra accertamento sintetico e redditometro

ADDIZIONALI REGIONALI 2019

Data Creazione..: 18/01/10 Data Aggiornamento: 14/05/2019 Nota: Sono indicati in rosso le modifiche apportate al documento rispetto alla precedente versione. ADDIZIONALI REGIONALI 2019 La manovra del 6

Data Creazione..: 18/01/10 Data Aggiornamento: 14/05/2019 Nota: Sono indicati in rosso le modifiche apportate al documento rispetto alla precedente versione. ADDIZIONALI REGIONALI 2019 La manovra del 6

SOMMARIO. Capitolo I REDDITOMETRO E TENORE DI VITA DEI CONIUGI

Sommario SOMMARIO Capitolo I REDDITOMETRO E TENORE DI VITA DEI CONIUGI 1. Premessa... 3 2. I precedenti... 4 3. La prassi dei Tribunali... 4 4. Le analogie tra tenore di vita e redditometro... 5 5. La

Sommario SOMMARIO Capitolo I REDDITOMETRO E TENORE DI VITA DEI CONIUGI 1. Premessa... 3 2. I precedenti... 4 3. La prassi dei Tribunali... 4 4. Le analogie tra tenore di vita e redditometro... 5 5. La

L'ACCERTAMENTO DELLE PERSONE FISICHE ED IL NUOVO REDDITOMETRO

L'ACCERTAMENTO DELLE PERSONE FISICHE ED IL NUOVO REDDITOMETRO a cura di Marco Greggi Professore Università di Ferrara 1 modulo Il dato normativo, l art 38 DPR 600/73 LA NORMA D.L. 78/10 (cd. Decreto anticrisi)

L'ACCERTAMENTO DELLE PERSONE FISICHE ED IL NUOVO REDDITOMETRO a cura di Marco Greggi Professore Università di Ferrara 1 modulo Il dato normativo, l art 38 DPR 600/73 LA NORMA D.L. 78/10 (cd. Decreto anticrisi)

RIEPILOGO ADDIZIONALI REGIONALI 2016

INFORMATIVA N. 047 28 GENNAIO 2016 Fiscale RIEPILOGO ADDIZIONALI REGIONALI 2016 Sito internet del Ministero dell Economia e delle Finanze Nel presente Aggiornamento AP si fornisce il riepilogo delle aliquote

INFORMATIVA N. 047 28 GENNAIO 2016 Fiscale RIEPILOGO ADDIZIONALI REGIONALI 2016 Sito internet del Ministero dell Economia e delle Finanze Nel presente Aggiornamento AP si fornisce il riepilogo delle aliquote

Circolare n. 18/2013. Il nuovo redditometro: chiarimenti dell Agenzia delle Entrate (C.M. 31 luglio 2013, n. 24/E)

") Circolare n. 18/2013 Il nuovo redditometro: chiarimenti dell Agenzia delle Entrate (C.M. 31 luglio 2013, n. 24/E) Indice 1. Premessa 2. Ricostruzione sintetica del reddito 3. Elementi di spesa indicativi

Circolare n. 18/2013 Il nuovo redditometro: chiarimenti dell Agenzia delle Entrate (C.M. 31 luglio 2013, n. 24/E) Indice 1. Premessa 2. Ricostruzione sintetica del reddito 3. Elementi di spesa indicativi

SEMINARIO DI AGGIORNAMENTO

SEMINARIO DI AGGIORNAMENTO PROFESSIONALE PER I GIUDICI DELLE COMMISSIONI TRIBUTARIE Prof. Christian Califano Università Politecnica delle Marche Facoltà di Economia Ancona Dipartimento di Management I

SEMINARIO DI AGGIORNAMENTO PROFESSIONALE PER I GIUDICI DELLE COMMISSIONI TRIBUTARIE Prof. Christian Califano Università Politecnica delle Marche Facoltà di Economia Ancona Dipartimento di Management I

Consiglio Provinciale dei Consulenti del Lavoro di Napoli. Dentro la Notizia 121/2013 SETTEMBRE/14/2013 (*) 26 Settembre 2013

26 Settembre 2013") Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 121/2013 SETTEMBRE/14/2013 (*) 26 Settembre 2013 AL VIA IL NUOVO REDDITOMETRO

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 121/2013 SETTEMBRE/14/2013 (*) 26 Settembre 2013 AL VIA IL NUOVO REDDITOMETRO

OGGETTO: Assegno periodico al coniuge: gli ultimi chiarimenti di prassi

Informativa per la clientela di studio Ai gentili Clienti Loro sedi OGGETTO: Assegno periodico al coniuge: gli ultimi chiarimenti di prassi Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio Ai gentili Clienti Loro sedi OGGETTO: Assegno periodico al coniuge: gli ultimi chiarimenti di prassi Gentile Cliente, con la stesura del presente documento informativo

Centro Assistenza Fiscale SERVIZIO CAF 730

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 12 Prot. 1729 DATA 22.02.2006 Settore: IMPOSTE SUI REDDITI Oggetto: Struttura delle addizionali regionali all IRPEF per il 2005

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 12 Prot. 1729 DATA 22.02.2006 Settore: IMPOSTE SUI REDDITI Oggetto: Struttura delle addizionali regionali all IRPEF per il 2005

Trasferimento immobili: avviso di accertamento di maggiore valore nullo se manca la motivazione

Trasferimento immobili: avviso di accertamento di maggiore valore nullo se manca la motivazione di Vincenzo D'Andò Pubblicato il 17 gennaio 2006 Anche ai fini dell imposta di registro, il relativo accertamento

Trasferimento immobili: avviso di accertamento di maggiore valore nullo se manca la motivazione di Vincenzo D'Andò Pubblicato il 17 gennaio 2006 Anche ai fini dell imposta di registro, il relativo accertamento

Pubblicato il 23 ottobre di Antonio Gigliotti. l angolo dei quesiti di ottobre 2009

Credito d imposta autotrasportatori; detrazione 55% e sostituzione impianto termico; interessi di mora somme iscritte a ruolo; conservazione sostitutiva di Unico 2009; redditometro per annualità non consecutive

Credito d imposta autotrasportatori; detrazione 55% e sostituzione impianto termico; interessi di mora somme iscritte a ruolo; conservazione sostitutiva di Unico 2009; redditometro per annualità non consecutive

ACCERTAMENTO SINTETICO EX ART. 38 DPR 600/1973

ACCERTAMENTO SINTETICO EX ART. 38 DPR 600/1973 Commissione Tributaria I grado Trento, sentenza 23 settembre 2010, n. 73; Presidente e Relatore Erlicher. NUCLEO FAMILIARE RILEVANZA ILLEGITTIMITA ACCERTAMENTO

ACCERTAMENTO SINTETICO EX ART. 38 DPR 600/1973 Commissione Tributaria I grado Trento, sentenza 23 settembre 2010, n. 73; Presidente e Relatore Erlicher. NUCLEO FAMILIARE RILEVANZA ILLEGITTIMITA ACCERTAMENTO

Gli Aspetti Procedurali del Nuovo Redditometro

Circolare n. 1/2014 Commissione Fiscalità Gli Aspetti Procedurali del Nuovo Redditometro Il presente documento è a cura dei seguenti membri della Commissione Fiscalità, sottocommissione Accertamento e

Circolare n. 1/2014 Commissione Fiscalità Gli Aspetti Procedurali del Nuovo Redditometro Il presente documento è a cura dei seguenti membri della Commissione Fiscalità, sottocommissione Accertamento e

Centro di Assistenza Fiscale dipendenti e pensionati U.S.P.P.I.D.A.P. S.r.l.

Servizio Circolari Circolare n. 3 - APRILE 2014 OGGETTO: TRATTAMENTO DEI DATI PERSONALI AI FINI DEL REDDITOMETRO. Sul sito www.agenziaentrate.gov.it è stata pubblicata l Informativa sul trattamento dei

Servizio Circolari Circolare n. 3 - APRILE 2014 OGGETTO: TRATTAMENTO DEI DATI PERSONALI AI FINI DEL REDDITOMETRO. Sul sito www.agenziaentrate.gov.it è stata pubblicata l Informativa sul trattamento dei

IL NUOVO REDDITOMETRO

Dott. Fabrizio Scossa Lodovico (Dottore Commercialista in Cuneo) IL NUOVO REDDITOMETRO 1 Fonti normative Art. 22, D.L. 78/2010 Art. 38, D.P.R. 600/1973 (come modificato dal D.L. 78/2010) D.M. 24/12/2012

Dott. Fabrizio Scossa Lodovico (Dottore Commercialista in Cuneo) IL NUOVO REDDITOMETRO 1 Fonti normative Art. 22, D.L. 78/2010 Art. 38, D.P.R. 600/1973 (come modificato dal D.L. 78/2010) D.M. 24/12/2012

ISTITUTO MICHELE DELL AQUILA AQUILA SAN FERDINANDO DI PUGLIA

ISTITUTO MICHELE DELL AQUILA AQUILA SAN FERDINANDO DI PUGLIA L ACCERTAMENTO FISCALE Prof. Pietro Samarelli Prof.ssa Luigia Tartaglia SISTEMA TRIBUTARIO AUTODICHIARAZIONE AUTOLIQUIDAZIONE D IMPOSTA ACCERTAMENTO

ISTITUTO MICHELE DELL AQUILA AQUILA SAN FERDINANDO DI PUGLIA L ACCERTAMENTO FISCALE Prof. Pietro Samarelli Prof.ssa Luigia Tartaglia SISTEMA TRIBUTARIO AUTODICHIARAZIONE AUTOLIQUIDAZIONE D IMPOSTA ACCERTAMENTO

REDDITOMETRO E INDAGINI FINANZIARIE PER SCOPRIRE I FALSI POVERI

REDDITOMETRO E INDAGINI FINANZIARIE PER SCOPRIRE I FALSI POVERI a cura Tonino Morina Con il redditometro il Fisco intende scoprire i falsi poveri. Il redditometro può essere accompagnato dalle indagini

REDDITOMETRO E INDAGINI FINANZIARIE PER SCOPRIRE I FALSI POVERI a cura Tonino Morina Con il redditometro il Fisco intende scoprire i falsi poveri. Il redditometro può essere accompagnato dalle indagini

REDDITOMETRO: INVERSIONE DELL ONERE DELLA PROVA

REDDITOMETRO: INVERSIONE DELL ONERE DELLA PROVA A cura di Francesco Buetto Premessa Con sentenza n. 22936 del 17 ottobre 2007 (dep. il 30 ottobre 2007) la Corte di Cassazione ha nuovamente ribadito il

REDDITOMETRO: INVERSIONE DELL ONERE DELLA PROVA A cura di Francesco Buetto Premessa Con sentenza n. 22936 del 17 ottobre 2007 (dep. il 30 ottobre 2007) la Corte di Cassazione ha nuovamente ribadito il

Fisco e Legalità. Istituto Tecnico Commerciale A. Meucci Carpi. 21 Febbraio 2019

Fisco e Legalità Istituto Tecnico Commerciale A. Meucci Carpi 21 Febbraio 2019 Dott. Federico Pascale Agenzia delle Entrate Direzione Provinciale di Modena 1 Le metodologie di accertamento previste dalle

Fisco e Legalità Istituto Tecnico Commerciale A. Meucci Carpi 21 Febbraio 2019 Dott. Federico Pascale Agenzia delle Entrate Direzione Provinciale di Modena 1 Le metodologie di accertamento previste dalle

Corte di Cassazione - copia non ufficiale

Civile Ord. Sez. 6 Num. 149 Anno 2019 Presidente: IACOBELLIS MARCELLO Relatore: MOCCI MAURO Data pubblicazione: 07/01/2019 ORDINANZA sul ricorso 20261-2017 proposto da: AGENZIA DELLE ENTRATE 06363391001,

Civile Ord. Sez. 6 Num. 149 Anno 2019 Presidente: IACOBELLIS MARCELLO Relatore: MOCCI MAURO Data pubblicazione: 07/01/2019 ORDINANZA sul ricorso 20261-2017 proposto da: AGENZIA DELLE ENTRATE 06363391001,

GAZZETTA UFFICIALE DELLA REPUBBLICA ITALIANA Serie generale - n. 248 ALLEGATO 1

ALLEGATO 1 Modalità operative per l erogazione delle tariffe incentivanti sull energia elettrica prodotta da impianti solari fotovoltaici, in applicazione dell articolo 26, comma 2, del Decreto-Legge 24

ALLEGATO 1 Modalità operative per l erogazione delle tariffe incentivanti sull energia elettrica prodotta da impianti solari fotovoltaici, in applicazione dell articolo 26, comma 2, del Decreto-Legge 24

Quante tipologie di accertamento sulle persone fisiche?

Dopo l emanazione del decreto attuativo, sorge il dubbio su come il nuovo redditometro si rapporti con le altre tipologie di accertamento che l Amministrazione finanziaria può utilizzare nei confronti

Dopo l emanazione del decreto attuativo, sorge il dubbio su come il nuovo redditometro si rapporti con le altre tipologie di accertamento che l Amministrazione finanziaria può utilizzare nei confronti

SOMMARIO. Capitolo I REDDITOMETRO E TENORE DI VITA DEI CONIUGI

SOMMARIO Capitolo I REDDITOMETRO E TENORE DI VITA DEI CONIUGI 1. Premessa... 3 2. I precedenti... 3 3. La prassi dei Tribunali... 4 4. Le analogie tra tenore di vita e redditometro... 5 5. La definizione

SOMMARIO Capitolo I REDDITOMETRO E TENORE DI VITA DEI CONIUGI 1. Premessa... 3 2. I precedenti... 3 3. La prassi dei Tribunali... 4 4. Le analogie tra tenore di vita e redditometro... 5 5. La definizione

CIRCOLARE N. 36/E. Roma, 16 luglio 2009

CIRCOLARE N. 36/E Direzione Centrale Normativa e Contenzioso Roma, 16 luglio 2009 OGGETTO: Articolo 1, commi 50 e 51 della legge 24 dicembre 2007, n. 244 Modifiche alla determinazione della base imponibile

CIRCOLARE N. 36/E Direzione Centrale Normativa e Contenzioso Roma, 16 luglio 2009 OGGETTO: Articolo 1, commi 50 e 51 della legge 24 dicembre 2007, n. 244 Modifiche alla determinazione della base imponibile

La Cassazione spinge il redditometro: auto di grossa cilindrata ed altri elementi di capacità contributiva

La Cassazione spinge il redditometro: auto di grossa cilindrata ed altri elementi di capacità contributiva di Francesco Buetto Pubblicato il 12 giugno 2008 Il possesso di un autoveicolo di grossa cilindrata

La Cassazione spinge il redditometro: auto di grossa cilindrata ed altri elementi di capacità contributiva di Francesco Buetto Pubblicato il 12 giugno 2008 Il possesso di un autoveicolo di grossa cilindrata

Trasferimento della residenza all estero e rilevanza ai fini IRPEF

Trasferimento della residenza all estero e rilevanza ai fini IRPEF di Nicola Monfreda Pubblicato il 23 luglio 2018 La Corte di Cassazione ha fornito ulteriori chiarimenti interpretativi in ordine al noto

Trasferimento della residenza all estero e rilevanza ai fini IRPEF di Nicola Monfreda Pubblicato il 23 luglio 2018 La Corte di Cassazione ha fornito ulteriori chiarimenti interpretativi in ordine al noto

REDDITOMETRO: DUE AUTO E UNA CASA NON FANNO

Comm. Trib. Prov. di Alessandria, sent. n. 35/3/09 del 21 aprile 2009 REDDITOMETRO: DUE AUTO E UNA CASA NON FANNO EVASIONE? Di Alessandro Borgolio L accertamento sintetico, anche noto come redditometro,

Comm. Trib. Prov. di Alessandria, sent. n. 35/3/09 del 21 aprile 2009 REDDITOMETRO: DUE AUTO E UNA CASA NON FANNO EVASIONE? Di Alessandro Borgolio L accertamento sintetico, anche noto come redditometro,

Direzione Provinciale di Modena. Ufficio Controlli ACCERTAMENTO. Fabio Armillei

Direzione Provinciale di Modena Ufficio Controlli ACCERTAMENTO Fabio Armillei 1 DECISORIA INTEGRATIVA ACCERTAMENTO Atto amministrativo mediante il quale l ufficio notifica formalmente la pretesa tributaria

Direzione Provinciale di Modena Ufficio Controlli ACCERTAMENTO Fabio Armillei 1 DECISORIA INTEGRATIVA ACCERTAMENTO Atto amministrativo mediante il quale l ufficio notifica formalmente la pretesa tributaria

Bilancio 2011: adempimenti e principali novità

Bilancio 2011: adempimenti e principali novità Beni aziendali utilizzati dai soci Ancona Sede Confindustria, giovedì 15 marzo 2012 Relatore: Dott. Marco Ciavattini D.L. n. 138/2011, art. 2, commi da 36-terdecies

Bilancio 2011: adempimenti e principali novità Beni aziendali utilizzati dai soci Ancona Sede Confindustria, giovedì 15 marzo 2012 Relatore: Dott. Marco Ciavattini D.L. n. 138/2011, art. 2, commi da 36-terdecies

I controlli ex art. 36 bis e 36 ter

I controlli ex art. 36 bis e 36 ter Obiettivi: la lezione si propone di analizzare dettagliatamente gli artt. 36 bis e ter evidenziandone le peculiarità rispetto alla ordinaria attività di accertamento

I controlli ex art. 36 bis e 36 ter Obiettivi: la lezione si propone di analizzare dettagliatamente gli artt. 36 bis e ter evidenziandone le peculiarità rispetto alla ordinaria attività di accertamento

Risposta n. 25 QUESITO

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 25 OGGETTO: Articolo 11, comma 1, lett. a), legge 27 luglio 2000, n. 212. Adempimenti

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 25 OGGETTO: Articolo 11, comma 1, lett. a), legge 27 luglio 2000, n. 212. Adempimenti

PRESUNZIONI SEMPLICI E LEGALI

PRESUNZIONI SEMPLICI E LEGALI LE DIVERSE STRATEGIE DI DIFESA A cura della Dott.ssa Simona Baseggio Cos è una presunzione? Art.2727 c.c. NOZIONE Le presunzioni sono le conseguenze che la legge o il giudice

PRESUNZIONI SEMPLICI E LEGALI LE DIVERSE STRATEGIE DI DIFESA A cura della Dott.ssa Simona Baseggio Cos è una presunzione? Art.2727 c.c. NOZIONE Le presunzioni sono le conseguenze che la legge o il giudice

SPECIALE - BENI D IMPRESA CONCESSI IN GODIMENTO A SOCI O FAMILIARI

SPECIALE - BENI D IMPRESA CONCESSI IN GODIMENTO A SOCI O FAMILIARI I N D I C E Premessa... 2 Soggetti interessati... 2 Soggetti che concedono in godimento i beni... 2 Utilizzatori dei beni... 3 Beni concessi

SPECIALE - BENI D IMPRESA CONCESSI IN GODIMENTO A SOCI O FAMILIARI I N D I C E Premessa... 2 Soggetti interessati... 2 Soggetti che concedono in godimento i beni... 2 Utilizzatori dei beni... 3 Beni concessi

La residenza fiscale delle persone fisiche nella giurisprudenza della Corte di Cassazione

La residenza fiscale delle persone fisiche nella giurisprudenza della Corte di Cassazione Roma, 26 Gennaio 2018 Dott.ssa Felicia Zaffiro Puopolo Componente Commissione Imposte Dirette - Fiscalità Internazionale

La residenza fiscale delle persone fisiche nella giurisprudenza della Corte di Cassazione Roma, 26 Gennaio 2018 Dott.ssa Felicia Zaffiro Puopolo Componente Commissione Imposte Dirette - Fiscalità Internazionale

L accertamento sintetico per le persone fisiche

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 20 28 SETTEMBRE 2013 L accertamento sintetico per le persone fisiche Il nuovo redditometro

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 20 28 SETTEMBRE 2013 L accertamento sintetico per le persone fisiche Il nuovo redditometro

Individuazione dei mezzi di pagamento idonei ai fini della detrazione dell Iva su operazioni di acquisto di carburante

TORNAS U NEWSLETTER N. 16/2018 del 9 aprile 2018 AREA TAX CIRCOLARI, PARERI, RISOLUZIONI Individuazione dei mezzi di pagamento idonei ai fini della detrazione dell Iva su operazioni di acquisto di carburante

TORNAS U NEWSLETTER N. 16/2018 del 9 aprile 2018 AREA TAX CIRCOLARI, PARERI, RISOLUZIONI Individuazione dei mezzi di pagamento idonei ai fini della detrazione dell Iva su operazioni di acquisto di carburante

LA RILEVAZIONE CONTABILE DELLE OPERAZIONI DI LEASING SECONDO IL CODICE CIVILE POST-RIFORMA E I PRINCIPI CONTABILI NAZIONALI

LA RILEVAZIONE CONTABILE DELLE OPERAZIONI DI LEASING SECONDO IL CODICE CIVILE POST-RIFORMA E I PRINCIPI CONTABILI NAZIONALI DISCIPLINA TRIBUTARIA DEL CONTRATTO DI LEASING La disciplina civilistica, nonostante

LA RILEVAZIONE CONTABILE DELLE OPERAZIONI DI LEASING SECONDO IL CODICE CIVILE POST-RIFORMA E I PRINCIPI CONTABILI NAZIONALI DISCIPLINA TRIBUTARIA DEL CONTRATTO DI LEASING La disciplina civilistica, nonostante

TASSE AUTOMOBILISTICHE quando, quanto e dove pagare

TASSE AUTOMOBILISTICHE 2007 quando, quanto e dove pagare PREMESSA ACI gestisce i servizi di riscossione, gestione e controllo delle tasse automobilistiche nelle seguenti Regioni e Province autonome: -

TASSE AUTOMOBILISTICHE 2007 quando, quanto e dove pagare PREMESSA ACI gestisce i servizi di riscossione, gestione e controllo delle tasse automobilistiche nelle seguenti Regioni e Province autonome: -

Il federalismo fiscale: le norme, l attuazione, gli sviluppi. Fondazione Romagnosi, Pavia 7 ottobre Franco Osculati Università di Pavia

Il federalismo fiscale: le norme, l attuazione, gli sviluppi Fondazione Romagnosi, Pavia 7 ottobre 2011 Franco Osculati Università di Pavia Spese delle Province 2008 2009 2010 Variazione % correnti 9.032.212.361

Il federalismo fiscale: le norme, l attuazione, gli sviluppi Fondazione Romagnosi, Pavia 7 ottobre 2011 Franco Osculati Università di Pavia Spese delle Province 2008 2009 2010 Variazione % correnti 9.032.212.361

Nuovo costo per le auto

Fiscal News La circolare di aggiornamento professionale N. 19 21.01.2014 Nuovo costo per le auto Categoria: Auto Sottocategoria: Imposte dirette Con la chiusura del 2013 è necessario porre attenzione alle

Fiscal News La circolare di aggiornamento professionale N. 19 21.01.2014 Nuovo costo per le auto Categoria: Auto Sottocategoria: Imposte dirette Con la chiusura del 2013 è necessario porre attenzione alle

Iniziativa di sospensione delle rate dei mutui alle famiglie. Roma, 8 giugno 2011

Iniziativa di sospensione delle rate dei mutui alle famiglie Roma, 8 giugno 2011 Agenda 1. Campione esaminato 2. Classificazione delle domande 3. Analisi territoriale 2 Classificazione delle banche Enti

Iniziativa di sospensione delle rate dei mutui alle famiglie Roma, 8 giugno 2011 Agenda 1. Campione esaminato 2. Classificazione delle domande 3. Analisi territoriale 2 Classificazione delle banche Enti

Speciale. Lordo - Netto in vigore dal 1 gennaio (a cura di Gianfranco Serioli)

") Speciale Lordo - Netto 2012 in vigore dal 1 gennaio 2012 (a cura di Gianfranco Serioli) aprile 2012 di Gianfranco Serioli In vigore dal 1 gennaio 2012 Tabella Lordo Netto per l anno 2012 Comune che vai,

Speciale Lordo - Netto 2012 in vigore dal 1 gennaio 2012 (a cura di Gianfranco Serioli) aprile 2012 di Gianfranco Serioli In vigore dal 1 gennaio 2012 Tabella Lordo Netto per l anno 2012 Comune che vai,

Redditometro non viola il principio costituzionale sulla capacità contributiva ( Corte Costituzionale, ordinanza

Redditometro non viola il principio costituzionale sulla capacità contributiva ( Corte Costituzionale, ordinanza 28.07.2004 n 297 ) Il redditometro, strumento che permette all amministrazione finanziaria

Redditometro non viola il principio costituzionale sulla capacità contributiva ( Corte Costituzionale, ordinanza 28.07.2004 n 297 ) Il redditometro, strumento che permette all amministrazione finanziaria

E' legittima l'applicabilità retroattiva del redditometro

E' legittima l'applicabilità retroattiva del redditometro di Antico/Conigliaro Pubblicato il 2 febbraio 2011 attenzione! La giurisprudenza di Cassazione è oramai costante: l applicazione dei coefficienti

E' legittima l'applicabilità retroattiva del redditometro di Antico/Conigliaro Pubblicato il 2 febbraio 2011 attenzione! La giurisprudenza di Cassazione è oramai costante: l applicazione dei coefficienti

Risoluzione del 30/11/2010 n Agenzia delle Entrate - Direzione Centrale Normativa

Risoluzione del 30/11/2010 n. 123 - Agenzia delle Entrate - Direzione Centrale Normativa Interpello ai sensi dellarticolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi

Risoluzione del 30/11/2010 n. 123 - Agenzia delle Entrate - Direzione Centrale Normativa Interpello ai sensi dellarticolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi

Persone che hanno subito incidenti in. Regioni

Tabella 1 - Persone (valori assoluti in migliaia e Intervalli di Confidenza al 95%) che nei tre mesi precedenti l intervista hanno subito incidenti in ambiente domestico e tassi di incidenti domestici

Tabella 1 - Persone (valori assoluti in migliaia e Intervalli di Confidenza al 95%) che nei tre mesi precedenti l intervista hanno subito incidenti in ambiente domestico e tassi di incidenti domestici

1,20% 1,10% 1,10% sull intero importo per qualunque reddito 0,90% 0,90% sull intero importo

In vigore dal 1 gennaio 2011 Tabella Lordo Netto per l anno 2011 Comune che vai, importo che trovi Va precisato che non è stato considerato (perché è diverso da calciatore a calciatore) il carico familiare

In vigore dal 1 gennaio 2011 Tabella Lordo Netto per l anno 2011 Comune che vai, importo che trovi Va precisato che non è stato considerato (perché è diverso da calciatore a calciatore) il carico familiare

RISOLUZIONE N. 217/E

RISOLUZIONE N. 217/E Roma 09 agosto 2007. Direzione Centrale Normativa e Contenzioso Oggetto: Interpello Alfa S.p.a. - Applicazione dei principi contabili internazionali - Rilevazione dei ricavi relativi

RISOLUZIONE N. 217/E Roma 09 agosto 2007. Direzione Centrale Normativa e Contenzioso Oggetto: Interpello Alfa S.p.a. - Applicazione dei principi contabili internazionali - Rilevazione dei ricavi relativi

Il calcolo del test di operatività per le società di comodo

Il calcolo del test di operatività per le società di comodo 1 PREMESSA Il co. 15 dell art. 35 del DL 223/2006 (convertito con modificazioni nella L. 248/2006) e il co. 109 dell articolo unico della L.

Il calcolo del test di operatività per le società di comodo 1 PREMESSA Il co. 15 dell art. 35 del DL 223/2006 (convertito con modificazioni nella L. 248/2006) e il co. 109 dell articolo unico della L.