COMUNICAZIONE CORRISPETTIVI TELEMATICI SABRINA CANALI

|

|

|

- Carmela Perri

- 4 anni fa

- Visualizzazioni

Transcript

1 COMUNICAZIONE CORRISPETTIVI TELEMATICI SABRINA CANALI RIFERIMENTI NORMATIVI L articolo 2, comma 1, del decreto legislativo 5 agosto 2015, n. 127 stabilisce che a decorrere dal 1 gennaio 2020 i soggetti che effettuano le operazioni di cui all'articolo 22 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, memorizzano elettronicamente e trasmettono telematicamente all'agenzia delle entrate i dati relativi ai corrispettivi giornalieri. La memorizzazione elettronica e l invio telematico dei dati va effettuato tramite Registratori Telematici (o relativi Server-RT) che devono essere censiti / attivati / messi in servizio da un laboratorio abilitato dall Agenzia delle Entrate; La memorizzazione elettronica e la connessa trasmissione dei dati dei corrispettivi sostituiscono gli obblighi di registrazione di cui all'articolo 24, primo comma, del suddetto decreto n. 633 del Le disposizioni di cui ai periodi precedenti si applicano a decorrere dal 1 luglio 2019 ai soggetti con un volume d'affari superiore ad euro

2 RIFERIMENTI NORMATIVI L articolo 12-quinques del decreto-legge 30 aprile 2019, n. 34, convertito dalla legge 28 giugno 2019, n. 58, ha modificato il comma 6-ter dell articolo 1 del citato decreto legislativo n. 127 del 2015, prevedendo che nel primo semestre di vigenza dell'obbligo di cui al citato comma 1, decorrente dal 1 luglio 2019 per i soggetti con volume di affari superiore a euro e dal 1 gennaio 2020 per gli altri soggetti, le sanzioni previste dal comma 6 del medesimo articolo 2 del decreto legislativo n. 127 del 2015, non si applicano in caso di trasmissione telematica dei dati relativi ai corrispettivi giornalieri entro il mese successivo a quello di effettuazione dell'operazione, fermi restando i termini di liquidazione dell'imposta sul valore aggiunto. RIFERIMENTI NORMATIVI Tramite il provvedimento del 04/07/19 l AdE stabilisce che per quegli operatori che non dispongono ancora di un Registratore Telematico, la trasmissione dei dati dei corrispettivi giornalieri, nella fase transitoria, può essere effettuata attraverso l utilizzo del tracciato XML previsto per la trasmissione dei dati delle fatture relativi ad operazioni verso soggetti non residenti, non stabiliti, non identificati in Italia (Esterometro). Per non incorrere nelle sanzioni l esercente dovrà continuare ad emettere scontrini tramite il vecchio Misuratore Fiscale (MF) e trasmettere i corrispettivi mensilmente tramite software. Affinchè il file XML sia accettato dal sistema ricevente, il responsabile della trasmissione (il soggetto obbligato o un suo delegato) deve apporvi una firma elettronica (qualificata o basata su certificati Entrate) oppure, solo in caso di invio del file tramite upload sull interfaccia web del servizio Fatture e Corrispettivi, il sigillo elettronico dell Agenzia delle Entrate. Non è possibile trasmettere i file contenenti i dati dei corrispettivi giornalieri attraverso la piattaforma Desktop telematico. 2

3 OPERAZIONI PRELIMINARI Per coloro che non hanno mai trasmesso una delle seguenti comunicazioni: Liquidazione periodica Iva Dati Fatture/Esterometro prima di effettuare la prima trasmissione è necessario che l'operatore IVA si accrediti in qualità di "esercente" all'interno del portale "Fatture e Corrispettivi"; l'accreditamento può essere effettuato anche da un intermediario art. 3, comma 3, del d.p.r. n. 322/98 con delega (comunicata ad Agenzia Entrate) al servizio "Accreditamento e Censimento Dispositivi". La trasmissione telematica dei dati dei corrispettivi giornalieri può essere effettuata anche da un intermediario art. 3, comma 3, del d.p.r. n. 322/98. Codice paese - Identificativo univoco - Tipologia file _ Progressivo univoco del file.estensione del file all interno del blocco DTE vanno valorizzati NOMENCLATURA E CONTENUTO DEL FILE Esempi: ITAAABBB99T99X999W_DF_00001.xml IT _DF_00002.xml IdentificativiFiscali del CedentePrestatoreDTE con partita IVA e codice fiscale dell esercente IdFiscaleIVA del CessionarioCommittenteDTE XX nel campo IdPaese COR10 nel campo IdCodice DatiGenerali TD12 nel campo TipoDocumento la data di rilevazione nel campo Data un valore diverso da zero nel campo Numero 3

4 NOMENCLATURA E CONTENUTO DEL FILE DatiRiepilogo corrispettivi giornalieri al netto di eventuali resi e/o annulli; in particolare: nel caso di corrispettivi soggetti a IVA si valorizza o ImponibileImporto con l ammontare dell imponibile o DatiIva-Imposta per l imposta o DatiIVA-Aliquota per l aliquota IVA nel caso di corrispettivi non soggetti a IVA si valorizza o ImponibileImporto con l ammontare dell importo o DatiIva-Imposta con il valore 0.00 o DatiIVA-Aliquota con il valore 0.00 o Natura con uno dei codici previsti (escluso N7) nel caso di corrispettivi con ventilazione IVA si valorizza o ImponibileImporto con l ammontare dell imponibile o DatiIva-Imposta con il valore 0.00 o DatiIVA-Aliquota con il valore 0.00 o Natura con il valore N7 CORRISPETTIVI TELEMATICI CON I PRODOTTI PASSEPARTOUT Quindi chi ha già trasmesso le comunicazioni precedentemente citate (utilizzando il nostro canale Passhub o il portale Fatture corrispettivi ) non deve effettuare operazioni particolari per abilitarsi. IMPORTANTE: per chi utilizza il canale Passhub potrà visualizzare e ricercare i file trasmessi diversificandoli tra DF - FT per le Comunicazioni dati fatture transfrontaliere (Esterometro) e DF CR per le Comunicazioni corrispettivi telematici. 4

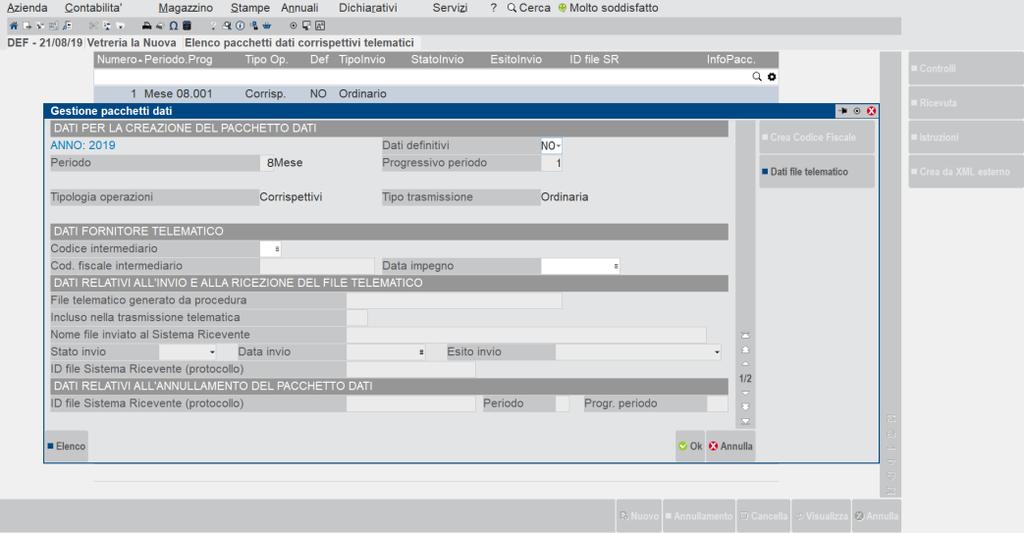

5 La predisposizione della Comunicazione dei corrispettivi può avvenire previa abilitazione del relativo parametro attività iva. I dati possono essere inseriti nel programma di gestione manualmente, oppure attraverso la funzione di elaborazione, da azienda singola o in modalità multiaziendale attraverso l azienda STD (sia per le aziende interne che per le aziende esterne). 5

6 L elaborazione inserisce sempre un TOTALE GIORNALIERO attribuendo al documento sempre il nr. 1 6

7 7

8 Il pacchetto può essere ordinario oppure di annullamento complessivo. 8

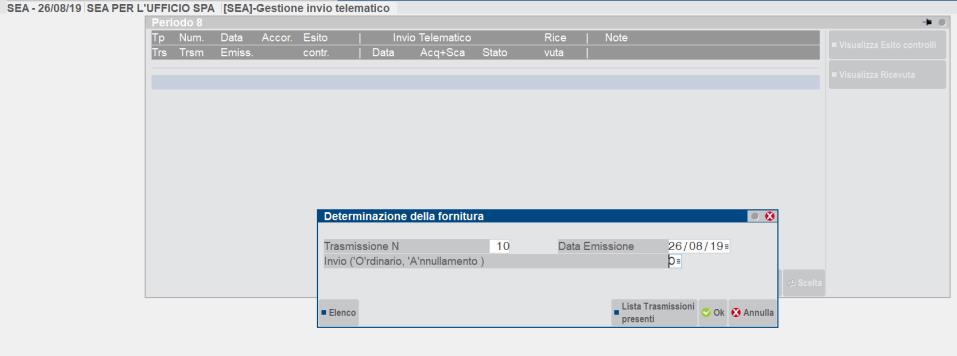

9 DA AZIENDA STD ELABORAZIONE DA AZIENDA STD Il programma consente di effettuare l elaborazione in modalità multiaziendale da azienda STD. Vengono escluse dall elaborazione quelle aziende che hanno il parametro attività iva Invio corrispettivi telematici impostato a No. Nota bene: si ricorda che il programma consente di effettuare l elaborazione sia di aziende interne che aziende esterne, utilizzando gli appositi filtri di selezione delle aziende. 9

10 DA AZIENDA STD AZIENDE ART.36 MADRI/FIGLIE L elaborazione viene eseguita solo dall azienda Madre (@). Nel brogliaccio che viene generato al termine dalla funzione il programma evidenzia nell ultima colonna la sigla dell azienda figlia (#) a cui fa riferimento il documento inserito. In corrispondenza del campo numero documento il programma antepone il numero dell azienda figlia. La gestione dei documenti, la creazione dei pacchetti, la stampa del brogliaccio e l invio telematico vengono interamente demandati alle singole aziende figlie. AZIENDE ART.36 CON SOTTOAZIENDE A parte l impostazione del parametro attività iva che deve essere effettuato all interno di ogni singola figlia, l intera gestione della comunicazione è disponibile solo dall azienda Generale. Nel brogliaccio generato dalla funzione di elaborazione il programma evidenzia nell ultima colonna il numero della sotto azienda a cui appartiene il documento elaborato. In corrispondenza del campo numero documento il programma antepone il numero della sotto azienda a cui appartiene il documento. COMUNICAZIONE CORRISPETTIVI TELEMATICI SABRINA CANALI 10

IL DIRETTORE DELL AGENZIA. Dispone

Prot. n. 236086/2019 Trasmissione telematica dei dati dei corrispettivi giornalieri ai sensi dell articolo 6-ter del decreto legislativo 5 agosto 2015, n. 127, come modificato dall articolo 12- quinquies

Prot. n. 236086/2019 Trasmissione telematica dei dati dei corrispettivi giornalieri ai sensi dell articolo 6-ter del decreto legislativo 5 agosto 2015, n. 127, come modificato dall articolo 12- quinquies

Trasmissione telematica dei corrispettivi giornalieri regole transitorie per i

Roma, 16/07/2019 Ufficio: DOR/PF Protocollo: 201900006115/AG Oggetto: Trasmissione telematica dei corrispettivi giornalieri - regole transitorie per i soggetti privi del registratore telematico Circolare

Roma, 16/07/2019 Ufficio: DOR/PF Protocollo: 201900006115/AG Oggetto: Trasmissione telematica dei corrispettivi giornalieri - regole transitorie per i soggetti privi del registratore telematico Circolare

MEMORIZZAZIONE ELETTRONICA E TRASMISSIONE TELEMATICA DEI DATI DEI CORRISPETTIVI

MEMORIZZAZIONE ELETTRONICA E TRASMISSIONE TELEMATICA DEI DATI DEI CORRISPETTIVI Roma, 15 giugno 2019 PERIMETRO NORMATIVO Art. 2 d.lgs. n. 127/15 (come modificato dall art. 17 del d.l. n. 119/18) Comma

MEMORIZZAZIONE ELETTRONICA E TRASMISSIONE TELEMATICA DEI DATI DEI CORRISPETTIVI Roma, 15 giugno 2019 PERIMETRO NORMATIVO Art. 2 d.lgs. n. 127/15 (come modificato dall art. 17 del d.l. n. 119/18) Comma

B.Point Ver

NOTE DI RILASCIO B.Point Ver. 19.60.30 Installazione Aggiornamento Prima di eseguire l aggiornamento Eseguire il salvataggio degli archivi Verificare che la versione installata sia 19.60.20 e successive

NOTE DI RILASCIO B.Point Ver. 19.60.30 Installazione Aggiornamento Prima di eseguire l aggiornamento Eseguire il salvataggio degli archivi Verificare che la versione installata sia 19.60.20 e successive

Trasmissione telematica dei dati all'ade: la Circolare 1/E e il file Dati fattura

Trasmissione telematica dei dati all'ade: la Circolare 1/E e il file Dati fattura 1 Il panorama normativo D.lgs. 127/2015 D.lgs. 193/2016 del Provvedimento Agenzia delle Entrate 182070 Provvedimento Agenzia

Trasmissione telematica dei dati all'ade: la Circolare 1/E e il file Dati fattura 1 Il panorama normativo D.lgs. 127/2015 D.lgs. 193/2016 del Provvedimento Agenzia delle Entrate 182070 Provvedimento Agenzia

IVA trasmissione telematica dei dati delle operazioni transfrontaliere

IVA trasmissione telematica dei dati delle operazioni transfrontaliere 1 Decreto legislativo 5 agosto 2015, n. 127 Articolo 1 - Fatturazione elettronica e trasmissione telematica delle fatture o dei relativi

IVA trasmissione telematica dei dati delle operazioni transfrontaliere 1 Decreto legislativo 5 agosto 2015, n. 127 Articolo 1 - Fatturazione elettronica e trasmissione telematica delle fatture o dei relativi

IMPLEMENTAZIONI RELEASE Versione

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. IMPLEMENTAZIONI RELEASE Versione 2017.02.00

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. IMPLEMENTAZIONI RELEASE Versione 2017.02.00

IL DIRETTORE DELL AGENZIA. Dispone

Prot. n. 236086/2019 Trasmissione telematica dei dati dei corrispettivi giornalieri ai sensi dell articolo 6-ter del decreto legislativo 5 agosto 2015, n. 127, come modificato dall articolo 12- quinquies

Prot. n. 236086/2019 Trasmissione telematica dei dati dei corrispettivi giornalieri ai sensi dell articolo 6-ter del decreto legislativo 5 agosto 2015, n. 127, come modificato dall articolo 12- quinquies

TeamSystem S.p.A - Tutti i diritti sono riservati Pagina 1 di 8

CONTENUTO DEL RILASCIO NOTE OPERATIVE DI RELEASE Applicativo: KitCorrispettivi - Comunicazione dati corrispettivi 2019 Oggetto: Aggiornamento procedura Versione: 2019 3.1.0 Data di rilascio: 25 Luglio

CONTENUTO DEL RILASCIO NOTE OPERATIVE DI RELEASE Applicativo: KitCorrispettivi - Comunicazione dati corrispettivi 2019 Oggetto: Aggiornamento procedura Versione: 2019 3.1.0 Data di rilascio: 25 Luglio

13. Comunicazione periodica dei dati delle Fatture emesse e ricevute

13. Comunicazione periodica dei dati delle Fatture emesse e ricevute 13.1 La Normativa A partire dall'anno 2017 è obbligatorio comunicare all'agenzia delle Entrate dati delle fatture emesse e ricevute,

13. Comunicazione periodica dei dati delle Fatture emesse e ricevute 13.1 La Normativa A partire dall'anno 2017 è obbligatorio comunicare all'agenzia delle Entrate dati delle fatture emesse e ricevute,

13. Comunicazione periodica dei dati delle Fatture emesse e ricevute

13. Comunicazione periodica dei dati delle Fatture emesse e ricevute 13.1 La Normativa A partire dall'anno 2017 è obbligatorio comunicare all'agenzia delle Entrate dati delle fatture emesse e ricevute,

13. Comunicazione periodica dei dati delle Fatture emesse e ricevute 13.1 La Normativa A partire dall'anno 2017 è obbligatorio comunicare all'agenzia delle Entrate dati delle fatture emesse e ricevute,

16 luglio 2019: versamenti fiscali e previdenziali mensili;

CIRCOLARE LUGLIO 2019 Prossime scadenze: 16 luglio 2019: versamenti fiscali e previdenziali mensili; 22 luglio 2019: versamento imposta di bollo relativa alle fatture elettroniche emesse nel secondo trimestre

CIRCOLARE LUGLIO 2019 Prossime scadenze: 16 luglio 2019: versamenti fiscali e previdenziali mensili; 22 luglio 2019: versamento imposta di bollo relativa alle fatture elettroniche emesse nel secondo trimestre

13. Comunicazione periodica dei dati delle Fatture emesse e ricevute

13. Comunicazione periodica dei dati delle Fatture emesse e ricevute 13.1 La Normativa A partire dall'anno 2017 è obbligatorio comunicare all'agenzia delle Entrate dati delle fatture emesse e ricevute,

13. Comunicazione periodica dei dati delle Fatture emesse e ricevute 13.1 La Normativa A partire dall'anno 2017 è obbligatorio comunicare all'agenzia delle Entrate dati delle fatture emesse e ricevute,

TRASMISSIONE TELEMATICA DEI CORRISPETTIVI LEGGE 127/2015. w w w. c u s t o m. b i z

TRASMISSIONE TELEMATICA DEI CORRISPETTIVI LEGGE 127/2015 ART.2 (Trasmissione telematica dei corrispettivi) A decorrere dal 1 gennaio 2020 i soggetti che effettuano le operazioni di cui all articolo 22

TRASMISSIONE TELEMATICA DEI CORRISPETTIVI LEGGE 127/2015 ART.2 (Trasmissione telematica dei corrispettivi) A decorrere dal 1 gennaio 2020 i soggetti che effettuano le operazioni di cui all articolo 22

Spesometro via dal 2019, arriva l esterometro

N. 31 Loro sedi 7 Novembre Ai 2018 gentili clienti Spesometro via dal 2019, arriva l esterometro Dal 2019, con la contestuale entrata in vigore dell obbligo di fatturazione elettronica, viene abrogato

N. 31 Loro sedi 7 Novembre Ai 2018 gentili clienti Spesometro via dal 2019, arriva l esterometro Dal 2019, con la contestuale entrata in vigore dell obbligo di fatturazione elettronica, viene abrogato

Obbligo di trasmissione telematica dei corrispettivi: chiarimenti e novità

Obbligo di trasmissione telematica dei corrispettivi: chiarimenti e novità di Giovanna Greco Pubblicato il 8 giugno 2019 Il prossimo 1 luglio scatterà l obbligo di trasmissione telematica dei corrispettivi

Obbligo di trasmissione telematica dei corrispettivi: chiarimenti e novità di Giovanna Greco Pubblicato il 8 giugno 2019 Il prossimo 1 luglio scatterà l obbligo di trasmissione telematica dei corrispettivi

SPECIFICHE TECNICHE E REGOLE PER LA COMPILAZIONE DEI DATI DELLE FATTURE

SPECIFICHE TECNICHE E REGOLE PER LA COMPILAZIONE DEI DATI DELLE FATTURE VERSIONE 1.1 INDICE INTRODUZIONE 3 1. DATI DI TESTATA - DatiFatturaHeader 5 2. DATI RELATIVI ALLE FATTURE EMESSE DTE 6 3. DATI RELATIVI

SPECIFICHE TECNICHE E REGOLE PER LA COMPILAZIONE DEI DATI DELLE FATTURE VERSIONE 1.1 INDICE INTRODUZIONE 3 1. DATI DI TESTATA - DatiFatturaHeader 5 2. DATI RELATIVI ALLE FATTURE EMESSE DTE 6 3. DATI RELATIVI

Fatture e corrispettivi elenco aggiornamenti delle specifiche tecniche 07 giugno 2018

Fatture e corrispettivi elenco aggiornamenti delle specifiche tecniche 07 giugno 2018 Aggiornamento delle Specifiche tecniche (versione 1.1) per correggere un refuso relativo all elemento Tipo Dato presente

Fatture e corrispettivi elenco aggiornamenti delle specifiche tecniche 07 giugno 2018 Aggiornamento delle Specifiche tecniche (versione 1.1) per correggere un refuso relativo all elemento Tipo Dato presente

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

Modifiche delle specifiche tecniche dei provvedimenti del Direttore dell Agenzia delle entrate del 27 marzo 2017, numero 58793, e del 28 ottobre 2016, numero 182070. Definizione delle informazioni da trasmettere

Modifiche delle specifiche tecniche dei provvedimenti del Direttore dell Agenzia delle entrate del 27 marzo 2017, numero 58793, e del 28 ottobre 2016, numero 182070. Definizione delle informazioni da trasmettere

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

Prot. n. 527125/2018 Modalità per l emissione delle fatture elettroniche tramite il Sistema di Interscambio verso consumatori finali da parte dei soggetti passivi dell IVA che offrono servizi disciplinati

Prot. n. 527125/2018 Modalità per l emissione delle fatture elettroniche tramite il Sistema di Interscambio verso consumatori finali da parte dei soggetti passivi dell IVA che offrono servizi disciplinati

P.3 IL DOCUMENTO COMMERCIALE (EX SCONTRINO FISCALE)

") Circolare n : 21/2019 Oggetto: La trasmissione telematica dei corrispettivi Sommario: Nei primi giorni di avvio della procedura telematica dei corrispettivi sono emerse alcune criticità che vengono affrontate

Circolare n : 21/2019 Oggetto: La trasmissione telematica dei corrispettivi Sommario: Nei primi giorni di avvio della procedura telematica dei corrispettivi sono emerse alcune criticità che vengono affrontate

SPECIFICHE TECNICHE PER LA TRASMISSIONE TELEMATICA DEI DATI DEI CORRISPETTIVI GIORNALIERI DI CUI ALL ART. 2, COMMA 1, DEL DECRETO LEGISLATIVO 5

SPECIFICHE TECNICHE PER LA TRASMISSIONE TELEMATICA DEI DATI DEI CORRISPETTIVI GIORNALIERI DI CUI ALL ART. 2, COMMA 1, DEL DECRETO LEGISLATIVO 5 AGOSTO 2015, N. 127 PER LA FASE Versione 1.0 Luglio 2019

SPECIFICHE TECNICHE PER LA TRASMISSIONE TELEMATICA DEI DATI DEI CORRISPETTIVI GIORNALIERI DI CUI ALL ART. 2, COMMA 1, DEL DECRETO LEGISLATIVO 5 AGOSTO 2015, N. 127 PER LA FASE Versione 1.0 Luglio 2019

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

Modifiche delle specifiche tecniche dei provvedimenti del Direttore dell Agenzia delle entrate del 27 marzo 2017, numero 58793, e del 28 ottobre 2016, numero 182070. Definizione delle informazioni da trasmettere

Modifiche delle specifiche tecniche dei provvedimenti del Direttore dell Agenzia delle entrate del 27 marzo 2017, numero 58793, e del 28 ottobre 2016, numero 182070. Definizione delle informazioni da trasmettere

SPECIFICHE TECNICHE E REGOLE PER LA COMPILAZIONE DEI DATI DELLE FATTURE

SPECIFICHE TECNICHE E REGOLE PER LA COMPILAZIONE DEI DATI DELLE FATTURE VERSIONE BOZZA INDICE INTRODUZIONE 3 1. DATI DI TESTATA - DatiFatturaHeader 5 2. DATI RELATIVI ALLE FATTURE EMESSE DTE 6 3. DATI

SPECIFICHE TECNICHE E REGOLE PER LA COMPILAZIONE DEI DATI DELLE FATTURE VERSIONE BOZZA INDICE INTRODUZIONE 3 1. DATI DI TESTATA - DatiFatturaHeader 5 2. DATI RELATIVI ALLE FATTURE EMESSE DTE 6 3. DATI

Circolare Nr. 119/2017

Circolare Nr. 119/2017 Genova, 4 aprile 2017 La Confetra comunica quanto segue: Oggetto: Tributi Comunicazioni dati fatture emesse e ricevute Comunicazioni delle liquidazioni IVA Provvedimento Agenzia

Circolare Nr. 119/2017 Genova, 4 aprile 2017 La Confetra comunica quanto segue: Oggetto: Tributi Comunicazioni dati fatture emesse e ricevute Comunicazioni delle liquidazioni IVA Provvedimento Agenzia

Verso la Fatturazione Elettronica e la Trasmissione Telematica dei Corrispettivi

Verso la Fatturazione Elettronica e la Trasmissione Telematica dei Corrispettivi 1 GENNAIO 2019 FATTURE ELETTRONICHE Il decreto conferma, a decorrere dal 1 gennaio 2019, l obbligo generalizzato per tutti

Verso la Fatturazione Elettronica e la Trasmissione Telematica dei Corrispettivi 1 GENNAIO 2019 FATTURE ELETTRONICHE Il decreto conferma, a decorrere dal 1 gennaio 2019, l obbligo generalizzato per tutti

OGGETTO: Interpello articolo 11, comma 1, lett. a), legge 27 luglio 2000, n.212 Articolo 2, comma 1, del decreto legislativo 5 agosto 2015, n.

, legge 27 luglio 2000, n.212 Articolo 2, comma 1, del decreto legislativo 5 agosto 2015, n.") Divisione Contribuenti Risposta n. 139 OGGETTO: Interpello articolo 11, comma 1, lett. a), legge 27 luglio 2000, n.212 Articolo 2, comma 1, del decreto legislativo 5 agosto 2015, n. 127 Con l interpello

Divisione Contribuenti Risposta n. 139 OGGETTO: Interpello articolo 11, comma 1, lett. a), legge 27 luglio 2000, n.212 Articolo 2, comma 1, del decreto legislativo 5 agosto 2015, n. 127 Con l interpello

SPECIFICHE TECNICHE DATI FATTURA

SPECIFICHE TECNICHE DATI FATTURA VERSIONE 1.0 OTTOBRE 2016 INDICE INTRODUZIONE 3 1. DATI DI TESTATA DatiFatturaHeader 5 2. DATI RELATIVI ALLE FATTURE EMESSE DTE 6 3. DATI RELATIVI ALLE FATTURE RICEVUTE

SPECIFICHE TECNICHE DATI FATTURA VERSIONE 1.0 OTTOBRE 2016 INDICE INTRODUZIONE 3 1. DATI DI TESTATA DatiFatturaHeader 5 2. DATI RELATIVI ALLE FATTURE EMESSE DTE 6 3. DATI RELATIVI ALLE FATTURE RICEVUTE

NOTE OPERATIVE DI RELEASE

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. IMPLEMENTAZIONI RELEASE Versione 2017.02.01

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. IMPLEMENTAZIONI RELEASE Versione 2017.02.01

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

Definizione delle informazioni da trasmettere e delle modalità per la comunicazione dei dati delle fatture emesse e ricevute e dei dati delle liquidazioni periodiche IVA di cui agli articoli 21 e 21-bis

Definizione delle informazioni da trasmettere e delle modalità per la comunicazione dei dati delle fatture emesse e ricevute e dei dati delle liquidazioni periodiche IVA di cui agli articoli 21 e 21-bis

MY SDI IL SERVIZIO IN CLOUD PER LE NUOVE COMUNICAZIONI PERIODICHE

MY SDI IL SERVIZIO IN CLOUD PER LE NUOVE COMUNICAZIONI PERIODICHE www.mydatacloud.it www.dataprintgrafik.it Indice Premessa Il Sistema di Interscambio (SDI): cos è e come funziona Cosa sapere sui nuovi

MY SDI IL SERVIZIO IN CLOUD PER LE NUOVE COMUNICAZIONI PERIODICHE www.mydatacloud.it www.dataprintgrafik.it Indice Premessa Il Sistema di Interscambio (SDI): cos è e come funziona Cosa sapere sui nuovi

Comunicazione delle liquidazioni periodiche iva 2017 Venerdì 19 maggio 2017

Ordine dei Dottori Commercialisti e degli Esperti Contabili Taranto Comunicazione delle liquidazioni periodiche iva 2017 Venerdì 19 maggio 2017 Kit Adempimenti - normativa Comunicazione periodica trimestrale

Ordine dei Dottori Commercialisti e degli Esperti Contabili Taranto Comunicazione delle liquidazioni periodiche iva 2017 Venerdì 19 maggio 2017 Kit Adempimenti - normativa Comunicazione periodica trimestrale

COMUNICAZIONE DATI FATTURE

Circolare n. 15 Verona, 2 agosto 2017 Ai Signori Clienti Loro Sedi COMUNICAZIONE DATI FATTURE Come anticipato nelle precedenti comunicazioni da parte dello Studio, il D.L. 193/2016 ha previsto partire

Circolare n. 15 Verona, 2 agosto 2017 Ai Signori Clienti Loro Sedi COMUNICAZIONE DATI FATTURE Come anticipato nelle precedenti comunicazioni da parte dello Studio, il D.L. 193/2016 ha previsto partire

CARATTERISTICHE GENERALI E SINTESI OPERATIVA

CENNI NORMATIVI Il decreto crescita (D. L. 34/2019) ha modificato l articolo 2, comma 6-ter del D. Lgs. 127/2015 prevedendo che nel primo semestre di vigenza dell obbligo di cui al comma 1, decorrente

CENNI NORMATIVI Il decreto crescita (D. L. 34/2019) ha modificato l articolo 2, comma 6-ter del D. Lgs. 127/2015 prevedendo che nel primo semestre di vigenza dell obbligo di cui al comma 1, decorrente

KIT ADEMPIMENTI. Team Ufficio srl Tel Fax

KIT ADEMPIMENTI I nuovi adempimenti non sono né tecnologicamente né funzionalmente un semplice adeguamento del vecchio Spesometro, ma determinano un completo riordino della materia in tema di antievasione

KIT ADEMPIMENTI I nuovi adempimenti non sono né tecnologicamente né funzionalmente un semplice adeguamento del vecchio Spesometro, ma determinano un completo riordino della materia in tema di antievasione

D.lgs. 5 agosto 2015, n. 127 L. 27 dicembre 2017, n. 205 (Legge di bilancio 2018) DPCM 27/02/2019 FAQ Agenzia delle Entrate

DPCM 27/02/2019 FAQ Agenzia delle Entrate") CIRCOLARE 21 DEL 11 MARZO 2019 COMUNICAZIONE DATI OPERAZIONI TRANSFRONTALIERE Rif. normativi e di prassi: D.lgs. 5 agosto 2015, n. 127 L. 27 dicembre 2017, n. 205 (Legge di bilancio 2018) DPCM 27/02/2019

CIRCOLARE 21 DEL 11 MARZO 2019 COMUNICAZIONE DATI OPERAZIONI TRANSFRONTALIERE Rif. normativi e di prassi: D.lgs. 5 agosto 2015, n. 127 L. 27 dicembre 2017, n. 205 (Legge di bilancio 2018) DPCM 27/02/2019

Oggetto: Trasmissione telematica dei corrispettivi - Legge di Bilancio

PIOVE DI SACCO, 24/01/2019 Oggetto: Trasmissione telematica dei corrispettivi - Legge di Bilancio 2019 - Spett.le Azienda, a seguito della nuova legge di Bilancio 2019, la presente per comunicare quanto

PIOVE DI SACCO, 24/01/2019 Oggetto: Trasmissione telematica dei corrispettivi - Legge di Bilancio 2019 - Spett.le Azienda, a seguito della nuova legge di Bilancio 2019, la presente per comunicare quanto

S T U D I O G O R I N I S OC IETA T R A P R O F E S S IO N IST I A RE S P ONSA B IL ITA L I MIT A T A C O M ME R C IA L IST I R E V ISORI L E G A L I

Como, 21.2.2018 INFORMATIVA N. 7/2018 Comunicazione dei dati delle fatture Termini di presentazione e semplificazioni INDICE 1 Premessa... pag. 2 2 Termini per la comunicazione dei dati delle fatture...

Como, 21.2.2018 INFORMATIVA N. 7/2018 Comunicazione dei dati delle fatture Termini di presentazione e semplificazioni INDICE 1 Premessa... pag. 2 2 Termini per la comunicazione dei dati delle fatture...

LE NOVITA DEL DECRETO COLLEGATO ALLA FINANZIARIA 2018 CONVERTITO IN LEGGE Le modifiche in materia di fattura e corrispettivi

Spettabili Clienti Loro sedi Circolare n. 28 del 21 dicembre 2018 LE NOVITA DEL DECRETO COLLEGATO ALLA FINANZIARIA 2018 CONVERTITO IN LEGGE Le modifiche in materia di fattura e corrispettivi Nei giorni

Spettabili Clienti Loro sedi Circolare n. 28 del 21 dicembre 2018 LE NOVITA DEL DECRETO COLLEGATO ALLA FINANZIARIA 2018 CONVERTITO IN LEGGE Le modifiche in materia di fattura e corrispettivi Nei giorni

Esterometro - Primo adempimento operativo

Circolare 14 del 19 aprile 2019 Esterometro - Primo adempimento operativo 1 Premessa... 2 2 Termini di invio... 2 3 Soggetti obbligati... 2 4 Operazioni oggetto di comunicazione... 3 5 Dati da trasmettere...

Circolare 14 del 19 aprile 2019 Esterometro - Primo adempimento operativo 1 Premessa... 2 2 Termini di invio... 2 3 Soggetti obbligati... 2 4 Operazioni oggetto di comunicazione... 3 5 Dati da trasmettere...

Lo spesometro estero (c.d. esterometro ), introdotto a decorrere dal 1 gennaio 2019, è un

, introdotto a decorrere dal 1 gennaio 2019, è un") CIRCOLARE DI STUDIO 4/2019 Parma, 08 febbraio 2019 OGGETTO: ESTEROMETRO Lo spesometro estero (c.d. esterometro ), introdotto a decorrere dal 1 gennaio 2019, è un nuovo adempimento comunicativo 1 che consiste

CIRCOLARE DI STUDIO 4/2019 Parma, 08 febbraio 2019 OGGETTO: ESTEROMETRO Lo spesometro estero (c.d. esterometro ), introdotto a decorrere dal 1 gennaio 2019, è un nuovo adempimento comunicativo 1 che consiste

Ai gentili Clienti dello Studio

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

CORRISPETTIVI ELETTRONICI

Thiene, 11 giugno 2019 CORRISPETTIVI ELETTRONICI Indice Decorrenza... 2 Ambito soggettivo ed esoneri... 2 Modalità di trasmissione dei dati... 3 L accreditamento nel sito dell Agenzia delle Entrate...

Thiene, 11 giugno 2019 CORRISPETTIVI ELETTRONICI Indice Decorrenza... 2 Ambito soggettivo ed esoneri... 2 Modalità di trasmissione dei dati... 3 L accreditamento nel sito dell Agenzia delle Entrate...

Lettera per il Cliente 7 febbraio 2019 ESTEROMETRO 2019

Lettera per il Cliente 7 febbraio 2019 ESTEROMETRO 2019 OGGETTO: Esterometro 2019 Scade il 28 febbraio 2019 il termine per l invio (trasmissione esclusivamente telematica) della prima comunicazione delle

Lettera per il Cliente 7 febbraio 2019 ESTEROMETRO 2019 OGGETTO: Esterometro 2019 Scade il 28 febbraio 2019 il termine per l invio (trasmissione esclusivamente telematica) della prima comunicazione delle

ELENCO DEI CONTROLLI EFFETTUATI SUL FILE DATI FATTURA

ELENCO DEI CONTROLLI EFFETTUATI SUL FILE DATI FATTURA VERIFICHE EFFETTUATE SUL FILE DATI FATTURA NOMENCLATURA ED UNICITÀ DEL FILE TRASMESSO La verifica viene eseguita al fine di intercettare ed impedire

ELENCO DEI CONTROLLI EFFETTUATI SUL FILE DATI FATTURA VERIFICHE EFFETTUATE SUL FILE DATI FATTURA NOMENCLATURA ED UNICITÀ DEL FILE TRASMESSO La verifica viene eseguita al fine di intercettare ed impedire

INVIO TELEMATICO DEI CORRISPETTIVI E MORATORIA REGIME SANZIONATORIO

Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Dott. Luca Lombardo Rag. Monica Massironi Avv. Marianovella Gianfreda Avv. Antonio Meneghetti Avv.

Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Dott. Luca Lombardo Rag. Monica Massironi Avv. Marianovella Gianfreda Avv. Antonio Meneghetti Avv.

FATTURAZIONE ELETTRONICA E DETRAZIONE IVA - NOVITÀ D. LEGGE N. 119/18

OGGETTO: Circolare 28.2018 Seregno, 10 dicembre 2018 FATTURAZIONE ELETTRONICA E DETRAZIONE IVA - NOVITÀ D. LEGGE N. 119/18 Il decreto Legge n. 119/18 ha introdotto nuovi elementi che vanno ad impattare

OGGETTO: Circolare 28.2018 Seregno, 10 dicembre 2018 FATTURAZIONE ELETTRONICA E DETRAZIONE IVA - NOVITÀ D. LEGGE N. 119/18 Il decreto Legge n. 119/18 ha introdotto nuovi elementi che vanno ad impattare

INDICE. Sezione Prima - SOGGETTI INTERESSATI ED ESCLUSIONI

INDICE Premessa... pag. 9 Fonti normative... pag. 11 Trasmissione telematica dei corrispettivi per commercio al minuto e assimilati...» 11 Trasmissione dei corrispettivi per le cessioni di benzina o gasolio...»

INDICE Premessa... pag. 9 Fonti normative... pag. 11 Trasmissione telematica dei corrispettivi per commercio al minuto e assimilati...» 11 Trasmissione dei corrispettivi per le cessioni di benzina o gasolio...»

IL DIRETTORE DELL AGENZIA

Prot. n. 49842/2019 Definizione delle modalità di attuazione del credito d imposta per l'acquisto o l'adattamento degli strumenti mediante i quali sono effettuate la memorizzazione elettronica e la trasmissione

Prot. n. 49842/2019 Definizione delle modalità di attuazione del credito d imposta per l'acquisto o l'adattamento degli strumenti mediante i quali sono effettuate la memorizzazione elettronica e la trasmissione

DAL 1 GENNAIO 2019 LA FATTURAZIONE ELETTRONICA SARÀ OBBLIGATORIA!!!

DAL 1 GENNAIO 2019 LA FATTURAZIONE ELETTRONICA SARÀ OBBLIGATORIA!!! FLUSSO FATTURAZIONE ELETTRONICA FLUSSO FATTURAZIONE ELETTRONICA FATTURAZIONE ELETTRONICA DAL 01/01/2019 DAL 31/03/2015 OBBLIGO DI FATTURAZIONE

DAL 1 GENNAIO 2019 LA FATTURAZIONE ELETTRONICA SARÀ OBBLIGATORIA!!! FLUSSO FATTURAZIONE ELETTRONICA FLUSSO FATTURAZIONE ELETTRONICA FATTURAZIONE ELETTRONICA DAL 01/01/2019 DAL 31/03/2015 OBBLIGO DI FATTURAZIONE

Il Decreto Fiscale. o emettere gli scontrini e le ricevute fiscali, a meno

1 Il Decreto Fiscale Il «Decreto Fiscale» n. 119 del 23 ottobre 2018, collegato alla legge di bilancio 2019, ha introdotto l obbligo, per i soggetti passivi IVA, della memorizzazione elettronica e della

1 Il Decreto Fiscale Il «Decreto Fiscale» n. 119 del 23 ottobre 2018, collegato alla legge di bilancio 2019, ha introdotto l obbligo, per i soggetti passivi IVA, della memorizzazione elettronica e della

Nuova Legge Fiscale. Milano, Ottobre 2017

Nuova Legge Fiscale Milano, Ottobre 2017 Agenda Normativa relativa alla Nuova Legge Fiscale Registratore Telematico Server Telematico Tempistiche Scontrini e Lotteria Nazionale Decreto Legislativo n.127

Nuova Legge Fiscale Milano, Ottobre 2017 Agenda Normativa relativa alla Nuova Legge Fiscale Registratore Telematico Server Telematico Tempistiche Scontrini e Lotteria Nazionale Decreto Legislativo n.127

FATTURAZIONE ELETTRONICA

FATTURAZIONE ELETTRONICA IL NUOVO OBBLIGO Dal 1.1.2019, in caso di emissione di fattura, tra oggetti residenti o stabiliti nel territorio dello Stato, con modalità cartacee o differenti dal formato elettronico

FATTURAZIONE ELETTRONICA IL NUOVO OBBLIGO Dal 1.1.2019, in caso di emissione di fattura, tra oggetti residenti o stabiliti nel territorio dello Stato, con modalità cartacee o differenti dal formato elettronico

Fatture e corrispettivi specifiche tecniche

Fatture e corrispettivi specifiche tecniche 25 luglio 2017 Aggiornamento dei documenti: i) Specifiche tecniche e regole per la compilazione dei dati delle fatture, ii) XML dati fattura, iii) Elenco Controlli

Fatture e corrispettivi specifiche tecniche 25 luglio 2017 Aggiornamento dei documenti: i) Specifiche tecniche e regole per la compilazione dei dati delle fatture, ii) XML dati fattura, iii) Elenco Controlli

FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE. Dott. Michele Bolognesi

1 FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE Dott. Michele Bolognesi 2 QUADRO NORMATIVO Art. 1, comma 909 e 915-927 Legge 205/2017 (Legge di Bilancio 2018) Decreto Legge 119/2018 Provvedimento Direttore

1 FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE Dott. Michele Bolognesi 2 QUADRO NORMATIVO Art. 1, comma 909 e 915-927 Legge 205/2017 (Legge di Bilancio 2018) Decreto Legge 119/2018 Provvedimento Direttore

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

N.133642/2011 Obbligo di comunicazione telematica delle operazioni rilevanti ai fini dell imposta sul valore aggiunto di importo non inferiore a euro tremila. Disposizioni modificative del provvedimento

N.133642/2011 Obbligo di comunicazione telematica delle operazioni rilevanti ai fini dell imposta sul valore aggiunto di importo non inferiore a euro tremila. Disposizioni modificative del provvedimento

Comunicazione dei dati delle fatture -Termini di presentazione e semplificazioni

Comunicazione dei dati delle fatture -Termini di presentazione e semplificazioni STUDIO PULIANI VIA F.TURATI 10 01016 TARQUINIA (VT) 0039 0766 / 845157 FAX 0766/848558 WWW. STUDIOPULIANI.COM 1 PREMESSA

Comunicazione dei dati delle fatture -Termini di presentazione e semplificazioni STUDIO PULIANI VIA F.TURATI 10 01016 TARQUINIA (VT) 0039 0766 / 845157 FAX 0766/848558 WWW. STUDIOPULIANI.COM 1 PREMESSA

OGGETTO: Interpello articolo 11, comma 1, lett. a), legge 27 luglio 2000, n.212 Articolo 2, comma 1, del decreto legislativo 5 agosto 2015, n.

, legge 27 luglio 2000, n.212 Articolo 2, comma 1, del decreto legislativo 5 agosto 2015, n.") Divisione Contribuenti Risposta n. 159 OGGETTO: Interpello articolo 11, comma 1, lett. a), legge 27 luglio 2000, n.212 Articolo 2, comma 1, del decreto legislativo 5 agosto 2015, n. 127 Con l interpello

Divisione Contribuenti Risposta n. 159 OGGETTO: Interpello articolo 11, comma 1, lett. a), legge 27 luglio 2000, n.212 Articolo 2, comma 1, del decreto legislativo 5 agosto 2015, n. 127 Con l interpello

Anno XXVI n Luglio 2019

Anno XXVI n 13 15 Luglio 2019 IN QUESTO NUMERO 1. Avviso per gli Associati: Orario Estivo e Chiusura collettiva Confagricoltura Bologna. 2. Avviso per gli Associati: Assunzioni e dimissioni telematiche

Anno XXVI n 13 15 Luglio 2019 IN QUESTO NUMERO 1. Avviso per gli Associati: Orario Estivo e Chiusura collettiva Confagricoltura Bologna. 2. Avviso per gli Associati: Assunzioni e dimissioni telematiche

Comunicazione liquidazioni periodiche IVA

Comunicazione liquidazioni periodiche IVA Con il Provvedimento del 27/03/2017, l'agenzia delle Entrate ha pubblicato modelli, istruzioni e specifiche tecniche per la presentazione della Comunicazione liquidazioni

Comunicazione liquidazioni periodiche IVA Con il Provvedimento del 27/03/2017, l'agenzia delle Entrate ha pubblicato modelli, istruzioni e specifiche tecniche per la presentazione della Comunicazione liquidazioni

FATTURAZIONE ELETTRONICA NEI RAPPORTI CON LA REPUBBLICA DI SAN MARINO

Carissimi amici il disegno di legge di conversione del Decreto Crescita (D.L. n. 34/2019) è stato finalmente approvato anche al Senato e convertito nella Legge n. 58 del 28 giugno 2019, pubblicata in Gazzetta

Carissimi amici il disegno di legge di conversione del Decreto Crescita (D.L. n. 34/2019) è stato finalmente approvato anche al Senato e convertito nella Legge n. 58 del 28 giugno 2019, pubblicata in Gazzetta

Corrispettivi: che cos'è il documento commerciale e come si emette

Corrispettivi: che cos'è il documento commerciale e come si emette di Salvatore Dammacco Pubblicato il 3 settembre 2019 Da qualche mese l Agenzia delle Entrate fa un ripetuto uso dell espressione documento

Corrispettivi: che cos'è il documento commerciale e come si emette di Salvatore Dammacco Pubblicato il 3 settembre 2019 Da qualche mese l Agenzia delle Entrate fa un ripetuto uso dell espressione documento

CIRCOLARI DI AGGIORNAMENTO. Anno 2019 n. 30 Invio telematico corrispettivi: aggiornamenti dalla Legge di Conversione del D.L.

Studio Mantovani & Associati s.s. Pag. 1 di 5 Studio Mantovani & Associati s.s. Consulenza Aziendale Commerciale e tributaria Partners associati: Mantovani Dott. Rag. Sergio Scaini Rag. Andrea Mantovani

Studio Mantovani & Associati s.s. Pag. 1 di 5 Studio Mantovani & Associati s.s. Consulenza Aziendale Commerciale e tributaria Partners associati: Mantovani Dott. Rag. Sergio Scaini Rag. Andrea Mantovani

Circolare 30. del 27 settembre 2017

Circolare 30 del 27 settembre 2017 Comunicazione dei dati delle fatture riferite al primo semestre 2017 Differimento al 5.10.2017 e ulteriori chiarimenti 1 Premessa... 2 2 Termini per l invio della comunicazione...

Circolare 30 del 27 settembre 2017 Comunicazione dei dati delle fatture riferite al primo semestre 2017 Differimento al 5.10.2017 e ulteriori chiarimenti 1 Premessa... 2 2 Termini per l invio della comunicazione...

Modalità di comunicazione all anagrafe tributaria dei dati relativi alle spese sanitarie rimborsate

Modalità di comunicazione all anagrafe tributaria dei dati relativi alle spese sanitarie rimborsate 1. Soggetti obbligati alla comunicazione 1.1 Gli enti e le casse aventi esclusivamente fine assistenziale

Modalità di comunicazione all anagrafe tributaria dei dati relativi alle spese sanitarie rimborsate 1. Soggetti obbligati alla comunicazione 1.1 Gli enti e le casse aventi esclusivamente fine assistenziale

La fatturazione elettronica

INCONTRO DI STUDIO Bastia Umbra, 19 Ottobre 2018 La fatturazione elettronica Fatturazione elettronica Decorrenza : 1 gennaio 2019 Oggetto : Cessioni di beni e prestazioni di servizi tra soggetti residenti

INCONTRO DI STUDIO Bastia Umbra, 19 Ottobre 2018 La fatturazione elettronica Fatturazione elettronica Decorrenza : 1 gennaio 2019 Oggetto : Cessioni di beni e prestazioni di servizi tra soggetti residenti

Circolare informativa n. 08 del 06 maggio 2019

DOTTORI COMMERCIALISTI Omar De March Eros De March Ambra Mattiello Manuel Bandiera Fabio Perissinotto Lorenzo Crescente Massimo Motta Circolare informativa n. 08 del 06 maggio 2019 REGISTRATORI TELEMATICI

DOTTORI COMMERCIALISTI Omar De March Eros De March Ambra Mattiello Manuel Bandiera Fabio Perissinotto Lorenzo Crescente Massimo Motta Circolare informativa n. 08 del 06 maggio 2019 REGISTRATORI TELEMATICI

Credito d'imposta per l'acquisto dei registratori di cassa telematici

Credito d'imposta per l'acquisto dei registratori di cassa telematici di Mario Agostinelli Pubblicato il 5 giugno 2019 A brevissimo, dettaglianti e soggetti assimilati dovranno convertire la procedura

Credito d'imposta per l'acquisto dei registratori di cassa telematici di Mario Agostinelli Pubblicato il 5 giugno 2019 A brevissimo, dettaglianti e soggetti assimilati dovranno convertire la procedura

Trasmissione telematica dei dati dei corrispettivi e delle fatture: regime opzionale

Ai gentili clienti Loro sedi Milano, 28 novembre 2016 Trasmissione telematica dei dati dei corrispettivi e delle fatture: regime opzionale Gentile cliente, con la presente desideriamo informarla che, l'agenzia

Ai gentili clienti Loro sedi Milano, 28 novembre 2016 Trasmissione telematica dei dati dei corrispettivi e delle fatture: regime opzionale Gentile cliente, con la presente desideriamo informarla che, l'agenzia

STUDIO. Monosi dott. Raffaele. Dottore Commercialista Revisore Contabile

Circolare di Aprile 2019 Santa Lucia di Piave, lì 29 aprile 2019 Oggetto: : L obbligo di invio telematico dei corrispettivi Come noto, è stata introdotta, dall 1.1.2017, a favore dei commercianti al minuto

Circolare di Aprile 2019 Santa Lucia di Piave, lì 29 aprile 2019 Oggetto: : L obbligo di invio telematico dei corrispettivi Come noto, è stata introdotta, dall 1.1.2017, a favore dei commercianti al minuto

Semplificazioni in tema di fatturazione elettronica e adempimenti IVA telematici

telematici 1 Semplificazioni in tema di fatturazione elettronica e adempimenti IVA telematici Fatturazione elettronica Repubblica di San Marino Con l articolo 12 del D.L. 34/2019 convertito nella L. 58/2019

telematici 1 Semplificazioni in tema di fatturazione elettronica e adempimenti IVA telematici Fatturazione elettronica Repubblica di San Marino Con l articolo 12 del D.L. 34/2019 convertito nella L. 58/2019

QUADERNO DI NORMATIVA Comunicazione dei dati riepilogativi delle liquidazioni periodiche IVA

White Paper N 03 Costruire il vantaggio competitivo con il software QUADERNO DI NORMATIVA Comunicazione dei dati riepilogativi delle liquidazioni periodiche IVA Aggiornato al 10 maggio 2017 www.teamsystem.com

White Paper N 03 Costruire il vantaggio competitivo con il software QUADERNO DI NORMATIVA Comunicazione dei dati riepilogativi delle liquidazioni periodiche IVA Aggiornato al 10 maggio 2017 www.teamsystem.com

Risposta n Con l interpello specificato in oggetto è stato esposto il seguente: QUESITO

Divisione Contribuenti Risposta n. 149 OGGETTO: Interpello articolo 11, comma 1, lett. a), legge 27 luglio 2000, n. 212 esonero dall obbligo di emissione della fattura per i servizi di ricarica di veicoli

Divisione Contribuenti Risposta n. 149 OGGETTO: Interpello articolo 11, comma 1, lett. a), legge 27 luglio 2000, n. 212 esonero dall obbligo di emissione della fattura per i servizi di ricarica di veicoli

MODALITA DI TRASMISSIONE DATI

MODALITA DI TRASMISSIONE DATI VERSIONE 1.0 1. FORMATO DEI DATI DELLE FATTURE E DELLA COMUNICAZIONE IVA PERIODICA CON PROSPETTO DI LIQUIDAZIONE 3 2. NOMENCLATURA DEI FILE DA TRASMETTERE 5 2.1 FILE DATIFATTURA

MODALITA DI TRASMISSIONE DATI VERSIONE 1.0 1. FORMATO DEI DATI DELLE FATTURE E DELLA COMUNICAZIONE IVA PERIODICA CON PROSPETTO DI LIQUIDAZIONE 3 2. NOMENCLATURA DEI FILE DA TRASMETTERE 5 2.1 FILE DATIFATTURA

Invio Telematico Corrispettivi GRANDE DISTRIBUZIONE

Manuale Operativo Invio Telematico Corrispettivi GRANDE DISTRIBUZIONE UR0907096000 Wolters Kluwer Italia s.r.l. - Tutti i diritti riservati. Nessuna parte di questi documenti può essere riprodotta o trasmessa

Manuale Operativo Invio Telematico Corrispettivi GRANDE DISTRIBUZIONE UR0907096000 Wolters Kluwer Italia s.r.l. - Tutti i diritti riservati. Nessuna parte di questi documenti può essere riprodotta o trasmessa

IL DIRETTORE DELL AGENZIA. Dispone

PROVV.182070 Definizione delle informazioni da trasmettere, delle regole e soluzioni tecniche e dei termini per la trasmissione telematica dei dati delle fatture emesse e ricevute, per l esercizio della

PROVV.182070 Definizione delle informazioni da trasmettere, delle regole e soluzioni tecniche e dei termini per la trasmissione telematica dei dati delle fatture emesse e ricevute, per l esercizio della

FATTURA ELETTRONICA DALL : SINTESI DELLA PROCEDURA

Informativa per la clientela di studio del 13.12.2018 Ai gentili Clienti Loro sedi FATTURA ELETTRONICA DALL 1.1.2019: SINTESI DELLA PROCEDURA Dall 1.1.2019 tutti gli operatori tenuti a certificare le operazioni

Informativa per la clientela di studio del 13.12.2018 Ai gentili Clienti Loro sedi FATTURA ELETTRONICA DALL 1.1.2019: SINTESI DELLA PROCEDURA Dall 1.1.2019 tutti gli operatori tenuti a certificare le operazioni

Modalità di comunicazione all anagrafe tributaria dei dati relativi alle spese universitarie.

Modalità di comunicazione all anagrafe tributaria dei dati relativi alle spese universitarie. 1. Soggetti obbligati alla comunicazione 1.1 Le università statali e non statali trasmettono in via telematica

Modalità di comunicazione all anagrafe tributaria dei dati relativi alle spese universitarie. 1. Soggetti obbligati alla comunicazione 1.1 Le università statali e non statali trasmettono in via telematica

Che cos è la Fattura elettronica?

Che cos è la Fattura elettronica? E un documento informatico, in formato XML, trasmesso per via telematica al Sistema di Interscambio e da questo recapitato al cliente. Il Sistema di Interscambio è una

Che cos è la Fattura elettronica? E un documento informatico, in formato XML, trasmesso per via telematica al Sistema di Interscambio e da questo recapitato al cliente. Il Sistema di Interscambio è una

Oggetto: Obbligo di trasmissione telematica dei corrispettivi 1

Lissone, 06/06/2019 Circolare n 10 Oggetto: Obbligo di trasmissione telematica dei corrispettivi 1 Gentile Cliente, l art. 2 co. 1 del DLgs. 5.8.2015 n. 127 prevede l obbligo di memorizzazione elettronica

Lissone, 06/06/2019 Circolare n 10 Oggetto: Obbligo di trasmissione telematica dei corrispettivi 1 Gentile Cliente, l art. 2 co. 1 del DLgs. 5.8.2015 n. 127 prevede l obbligo di memorizzazione elettronica

Le procedure di Picam permettono di gestire la creazione dei file contenenti i dati delle fatture emesse e ricevute.

Comunicazione Fatture emesse e ricevute Con il Provvedimento prot. 58793 del 27 marzo 2017 dell Agenzia delle Entrate, sono state definite le informazioni da trasmettere e le modalità per la comunicazione

Comunicazione Fatture emesse e ricevute Con il Provvedimento prot. 58793 del 27 marzo 2017 dell Agenzia delle Entrate, sono state definite le informazioni da trasmettere e le modalità per la comunicazione

DL n. 119 (c.d. decreto fiscale collegato ) - Novità in materia di IVA

- Novità in materia di IVA") DL 23.10.2018 n. 119 (c.d. decreto fiscale collegato ) - Novità in materia di IVA Circolare n. 13 1 1 PREMESSA Con il DL 23.10.2018 n. 119, pubblicato sulla G.U. 23.10.2018 n. 247, è stato emanato il c.d.

DL 23.10.2018 n. 119 (c.d. decreto fiscale collegato ) - Novità in materia di IVA Circolare n. 13 1 1 PREMESSA Con il DL 23.10.2018 n. 119, pubblicato sulla G.U. 23.10.2018 n. 247, è stato emanato il c.d.

S T U D I O G O R I N I

Como, 9.11.2018 INFORMATIVA N. 24/2018 DL 23.10.2018 n. 119 (c.d. decreto fiscale collegato ) Novità in materia di IVA INDICE 1. Premessa... pag. 2 2. Novità in materia di IVA... pag. 2 Informativa n.

Como, 9.11.2018 INFORMATIVA N. 24/2018 DL 23.10.2018 n. 119 (c.d. decreto fiscale collegato ) Novità in materia di IVA INDICE 1. Premessa... pag. 2 2. Novità in materia di IVA... pag. 2 Informativa n.

Modalità e termini di comunicazione all anagrafe tributaria dei dati relativi alle spese sanitarie rimborsate IL DIRETTORE DELL AGENZIA DISPONE

Prot. 27020 Modalità e termini di comunicazione all anagrafe tributaria dei dati relativi alle spese sanitarie rimborsate IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate

Prot. 27020 Modalità e termini di comunicazione all anagrafe tributaria dei dati relativi alle spese sanitarie rimborsate IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate

Circolare del 12 febbraio 2019

Circolare del 12 febbraio 2019 APPROFONDIMENTI Lo spesometro estero 1 APPROFONDIMENTI PROVVEDIMENTO AGENZIA ENTRATE 30.04.2018 Lo spesometro estero Come noto, il comma 909 dell art. 1, Finanziaria 2018,

Circolare del 12 febbraio 2019 APPROFONDIMENTI Lo spesometro estero 1 APPROFONDIMENTI PROVVEDIMENTO AGENZIA ENTRATE 30.04.2018 Lo spesometro estero Come noto, il comma 909 dell art. 1, Finanziaria 2018,

Esterometro e ultimo Spesometro - presentazione entro il 30 aprile Inserire intestazione dello Studio. Studio Ferrari & Genoni

Inserire intestazione dello Studio Studio Ferrari & Genoni Dottori Commercialisti Tel 0331 683290 683750 fax 0331 380680 Via Orru 1 21052 - BUSTO ARSIZIO VA Esterometro e ultimo Spesometro - presentazione

Inserire intestazione dello Studio Studio Ferrari & Genoni Dottori Commercialisti Tel 0331 683290 683750 fax 0331 380680 Via Orru 1 21052 - BUSTO ARSIZIO VA Esterometro e ultimo Spesometro - presentazione

Nuovo Spesometro. come formare e inviare il File Dati Fatture previsto dal D.Lgs. 193/2016

Nuovo Spesometro come formare e inviare il File Dati Fatture previsto dal D.Lgs. 193/2016 1 DL. 193/2016 COS É DATI DA COMUNICARE PERIODICITA A REGIME LIQUIDAZIONI PERIODICHE IVA Obbligo di trasmettere

Nuovo Spesometro come formare e inviare il File Dati Fatture previsto dal D.Lgs. 193/2016 1 DL. 193/2016 COS É DATI DA COMUNICARE PERIODICITA A REGIME LIQUIDAZIONI PERIODICHE IVA Obbligo di trasmettere

Fatture e corrispettivi specifiche tecniche

Fatture e corrispettivi specifiche tecniche 19 luglio 2017 Aggiornamento, nella sezione Specifiche tecniche per l'invio dei corrispettivi da Distributori automatici/vending machine senza porta di comunicazione

Fatture e corrispettivi specifiche tecniche 19 luglio 2017 Aggiornamento, nella sezione Specifiche tecniche per l'invio dei corrispettivi da Distributori automatici/vending machine senza porta di comunicazione

Fatturazione elettronica: al via dal 1 gennaio 2019 senza nessuna proroga

NEWS DAL CONSULENTE FISCALE DELL OMCeO di MONZA e della BRIANZA Fatturazione elettronica: al via dal 1 gennaio 2019 senza nessuna proroga Per effetto di quanto previsto dalla legge n. 205/2017 (c.d. legge

NEWS DAL CONSULENTE FISCALE DELL OMCeO di MONZA e della BRIANZA Fatturazione elettronica: al via dal 1 gennaio 2019 senza nessuna proroga Per effetto di quanto previsto dalla legge n. 205/2017 (c.d. legge

News per i Clienti dello studio

News per i Clienti dello studio N.158 del 16 Novembre 2016 Ai gentili clienti Loro sedi Trasmissione telematica dei dati dei corrispettivi e delle fatture: regime opzionale Gentile cliente, con la presente

News per i Clienti dello studio N.158 del 16 Novembre 2016 Ai gentili clienti Loro sedi Trasmissione telematica dei dati dei corrispettivi e delle fatture: regime opzionale Gentile cliente, con la presente

Comunicazione dei dati delle fatture riferite al primo semestre Differimento al e ulteriori chiarimenti

DOTTORI COMMERCIALISTI DR. BRUNA FLOREANI DR. PIETROBERNARDO MEUCCI DR. GAETANO MAZZA DR. GABRIELE TREMOLADA Circolare n. 24/2017 del 26 settembre 2017 Comunicazione dei dati delle fatture riferite al

DOTTORI COMMERCIALISTI DR. BRUNA FLOREANI DR. PIETROBERNARDO MEUCCI DR. GAETANO MAZZA DR. GABRIELE TREMOLADA Circolare n. 24/2017 del 26 settembre 2017 Comunicazione dei dati delle fatture riferite al

Emanuele Greco (Gruppo di studio Eutekne) La comunicazione dei dati delle fatture

La comunicazione dei dati delle fatture") Emanuele Greco (Gruppo di studio Eutekne) La comunicazione dei dati delle fatture 1 Novità comunicazione dati fatture L art. 1-ter del DL 148/2017 ha previsto: la possibilità di trasmettere semestralmente

Emanuele Greco (Gruppo di studio Eutekne) La comunicazione dei dati delle fatture 1 Novità comunicazione dati fatture L art. 1-ter del DL 148/2017 ha previsto: la possibilità di trasmettere semestralmente