VERBALE DI ACCORDO. premesso che

|

|

|

- Letizia Spano

- 8 anni fa

- Visualizzazioni

Transcript

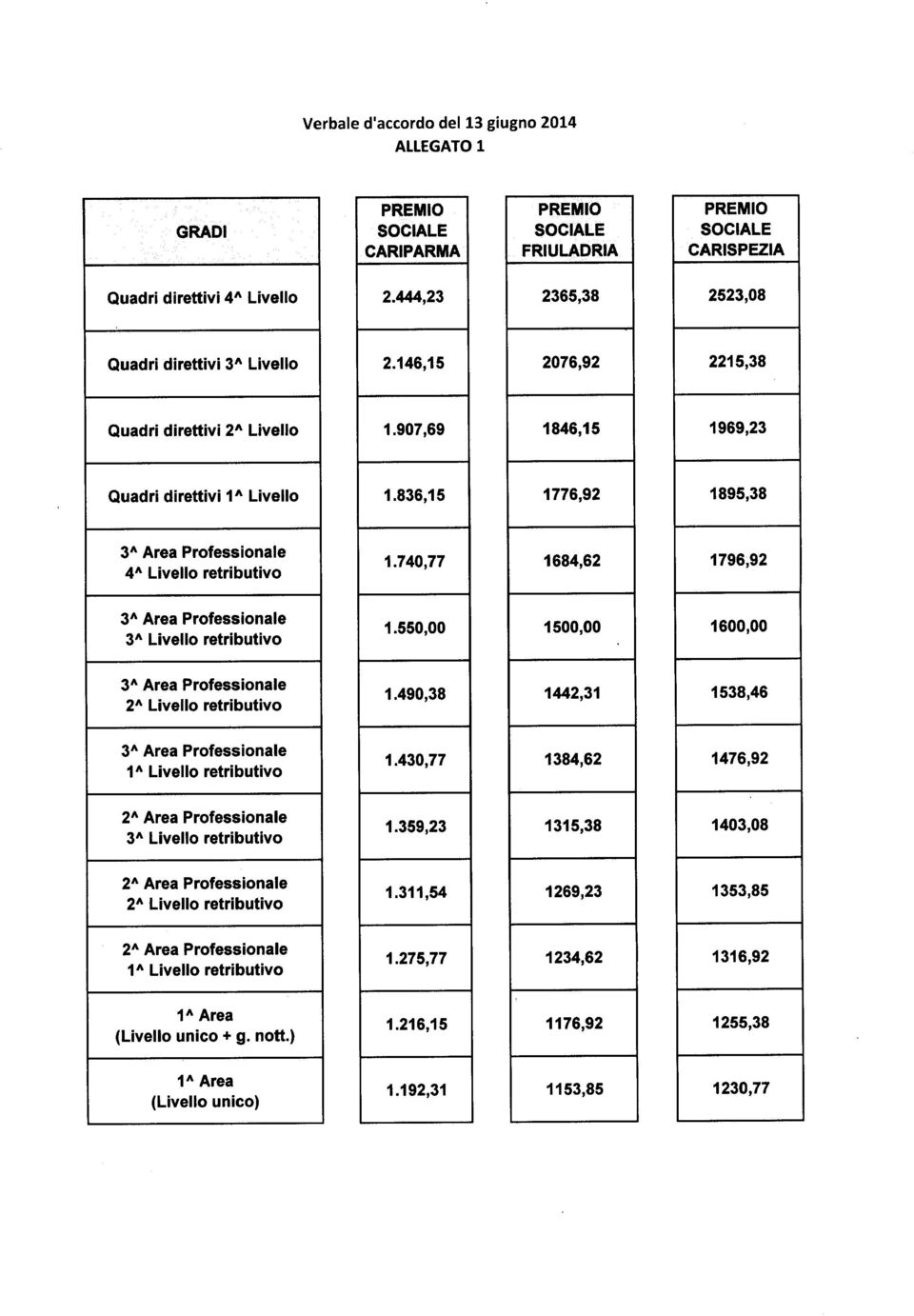

1 1 VERBALE DI ACCORDO A Parma, il 13 giugno 2014 tra la Cassa di Risparmio di Parma e Piacenza SpA anche nella sua qualità di Capogruppo, la Banca Popolare FriulAdria SpA, la Cassa di Risparmio della Spezia SpA e le Delegazioni Sindacali di Gruppo delle OOSSLL che si sottoscrivono premesso che - l art. 22 del CCNL 19 gennaio 2012 stabilisce che, d intesa fra le Parti, possono essere definite a livello di Gruppo le condizioni ed i criteri per l erogazione del premio aziendale, nonché i relativi parametri, indicatori ed i conseguenti importi, tenuto conto di quanto previsto dagli artt. 48 e 52 ; - con il Protocollo sulle Relazioni Sindacali del Gruppo Cariparma Crédit Agricole le Parti hanno tra l altro condiviso di assegnare alla Delegazione Sindacale di Gruppo la funzione di stipulare intese vincolanti per tutte le Società del Gruppo e le rispettive OOSS anche in materia di premio aziendale; - in tale quadro le Parti, esaminati anche i complessivi risultati aziendali relativi all esercizio pure in ragione delle variazioni sull anno precedente - e tenuto inoltre conto degli andamenti registrati nelle banche del Gruppo dai principali indicatori aziendali di redditività, produttività, efficienza e qualità, si sono date atto che sussistono le condizioni per corrispondere un riconoscimento al personale per l impegno profuso che ha comportato, malgrado la situazione economica generale e quella specifica del settore, il conseguimento di adeguati livelli di produttività del lavoro nell esercizio 2013; - le Parti, in considerazione del permanere del difficile momento economico e sociale, confermando la finalità di abbinare il sostegno al potere d acquisto delle famiglie all incremento delle possibilità di accesso delle stesse ai servizi sociali e assistenziali, in coerenza con l attenzione da sempre rivolta agli istituti di welfare, hanno valutato positivamente anche per il corrente anno di integrare l offerta di welfare aziendale già presente, prevedendo la possibilità di corrispondere ai dipendenti delle Aziende del Gruppo uno specifico pacchetto sociale composto da alcune utilità di valenza sociale e/o assistenziale; - al riguardo, le Parti hanno convenuto di definire, anche per l anno 2014, il riconoscimento di un Premio Aziendale Sociale per i dipendenti delle aree professionali e per i quadri direttivi,

2 2 che verrà quindi erogato a remunerazione della produttività conseguita nel 2013, valorizzando e sostenendo la sopraccitata iniziativa sociale; - le Parti, inoltre, hanno preso atto di quanto stabilito dal comma 481 dell art. 1 della legge 24 dicembre 2012 n. 228 (c.d. Legge di Stabilità 2013), che ha disposto la proroga, per il 2013 ed il 2014, delle misure sperimentali per l incremento della produttività del lavoro già previste per il 2012 dall art. 33 della legge 12 novembre 2011 n. 183 ed ha rinviato la definizione delle modalità di attuazione della speciale agevolazione introdotta con apposito Decreto del Presidente del Consiglio dei Ministri entro i limiti di onere prefissati; - il citato DPCM, emanato il 19 febbraio 2014, pubblicato sulla Gazzetta Ufficiale del 29 aprile u.s. e già oggetto della Circolare attuativa del Ministero del Lavoro e delle Politiche Sociali n. 14 del 29 maggio 2014, stabilisce all art. 1, c.1, che <<per il periodo dal 1 gennaio e il 31 dicembre 2014 l agevolazione di cui all art.1, comma 481, della legge 24 dicembre 2012, n.228 (c.d. detassazione ), trova applicazione con esclusivo riferimento al settore privato e per i titolari di reddito da lavoro dipendente non superiore, nell anno 2013, ad euro , al lordo delle somme assoggettate nel medesimo anno 2013 all imposta sostitutiva [ ] e al c.2, << La retribuzione di produttività individualmente riconosciuta che può beneficiare dell imposta sostitutiva di cui al comma 1, non può comunque essere complessivamente superiore, nel corso dell anno 2014, ad euro lordi>>; - le Parti si sono date atto che le erogazioni definite dal presente accordo rientrano tra le retribuzioni di produttività previste dal DPCM, emanato il 19 febbraio 2014 (pubblicato in G.U. del 29 aprile 2014); si conviene quanto segue Art. 1 - Premesse Le premesse fanno parte integrante del presente accordo. Art. 2 Premio Aziendale Sociale criteri di determinazione Tenuto conto del conseguimento per l esercizio 2013 di un utile netto positivo sia a livello di Gruppo, sia delle singole Banche del Gruppo medesimo, viene assegnato, in riferimento all anno 2013, un Premio Aziendale Sociale per il personale inquadrato nelle aree professionali e nella categoria dei quadri direttivi, nelle misure definite dall art. 4 e secondo i criteri di attribuzione stabiliti dall art. 6 del presente verbale di accordo. Art. 3 Premio Aziendale Sociale composizione del c.d. Pacchetto sociale

3 3 Il Premio prevede l erogazione di una combinazione tra beni, servizi ed utilità, lasciando ai lavoratori la facoltà di scegliere la composizione degli stessi tra un paniere preventivamente definito (c.d. Pacchetto sociale ) e composto da tre tipologie: assistenza sanitaria integrativa aziendale (nei limiti di legge attualmente 3.615,2) a rimborso delle quote di premio a carico dipendente per l anno 2014 (anche a copertura dei familiari); previdenza complementare (nei limiti di legge attualmente 5.164,57) quale versamento aggiuntivo sulla posizione individuale del dipendente al Fondo Pensione cui sia iscritto (e al quale anche l Azienda contribuisca sulla base degli accordi vigenti); area formazione ed educazione (sono ammesse al rimborso, nell ambito del Piano esclusivamente le spese sostenute per i familiari del dipendente e non per il dipendente stesso, nel periodo 01 gennaio novembre 2014): - spese per la frequenza di asilo nido; - spese di iscrizione alla scuola materna, elementare, media, superiore; - spese di iscrizione ad Università pubbliche o private riconosciute; - spese di iscrizione a scuole di specializzazione pubbliche o private riconosciute; - spese di iscrizione a Master pubblici o privati riconosciuti; - spese sostenute per corsi di lingua straniera svolti in Italia e/o all Estero da istituti/enti certificati riconosciuti; - spese di iscrizione ai corsi presso il Conservatorio o presso istituti per l Alta formazione e specializzazione artistica e musicale; - spese per libri di testo scolastici e universitari; - spese sostenute per la frequenza di colonie climatiche marittime e montane. Art. 4 Premio Aziendale Sociale - valorizzazione L entità del Premio per l anno 2013 è determinata secondo gli importi lordi annui pro-capite declinati per ciascuna Azienda e per ciascun livello di inquadramento nell allegato 1, che costituisce parte integrante del presente accordo. Art. 5 Premio Aziendale Sociale - Possibilità di fruizione Ciascun dipendente potrà fruire del Premio, erogato sotto forma di pacchetto sociale, scegliendo la combinazione tra beni, servizi ed utilità in base all elenco di cui all art. 3 secondo le proprie esigenze personali e familiari, nell ambito dell importo determinato secondo quanto previsto dall art.4. Art. 6 Premio Aziendale Sociale - Criteri di applicazione Fermi i criteri di cui all art. 48 del CCNL 19/01/2012, le Parti stabiliscono quanto segue.

quale versamento aggiuntivo sulla posizione individuale del dipendente al Fondo Pensione cui sia iscritto (e al quale anche l Azienda contribuisca sulla base degli accordi vigenti); area")

4 4 - Il Premio sarà erogato al Personale dipendente che abbia prestato servizio nel corso del 2013 e che risulti in servizio alla data di sottoscrizione del presente verbale di accordo, sulla base degli inquadramenti effettivi al 31 dicembre 2013; in caso di inizio del rapporto di lavoro nel corso del 2013, il Premio compete, superato il periodo di prova, in proporzione ai mesi di servizio effettivamente prestati, considerando come mese intero l eventuale frazione. - Il Premio per il personale dipendente a tempo parziale è proporzionato alla minore durata dell orario di lavoro prestato. - Il Premio non è utile ai fini del trattamento di fine rapporto, è comprensivo dell indennità perequativa e non è considerato utile ai fini dell assegno di rivalsa di cui all accordo Cassa di Risparmio di Padova e Rovigo 7 febbraio 1992 eventualmente spettanti. - Il Premio è escluso dalla determinazione della base retributiva di calcolo della contribuzione datoriale al Fondo Pensione cui il dipendente sia iscritto. Art. 7 Clausole finali - I contenuti dell iniziativa relativa al Premio Aziendale Sociale saranno oggetto di apposita comunicazione a tutto il Personale. - Qualora il dipendente non si trovi nelle condizioni di poter aderire, in tutto o in parte, all iniziativa di cui sopra, potrà manifestare la propria volontà entro il 31 luglio per una delle seguenti soluzioni alternative, alle quali si applica quanto stabilito dall art. 6 del presente accordo: fruire del c.d. Premio Misto, che prevede l attribuzione di una quota sotto forma di pacchetto sociale scegliendo la combinazione tra beni, servizi ed utilità in base all elenco sopra definito dall art. 3 ed il percepimento della quota restante sotto forma di componente monetaria; i valori corrispondenti al Premio Misto sono determinati secondo gli importi lordi annui pro-capite declinati per ciascuna Azienda e per ciascun livello di inquadramento nell allegato 2, che costituisce parte integrante del presente accordo; percepire l erogazione dell intero valore del premio in denaro secondo gli importi lordi annui pro-capite declinati per ciascuna Azienda interessata e per ciascun livello di inquadramento nell allegato 3, che costituisce parte integrante del presente accordo. - I dipendenti una volta che abbiano aderito al Premio Aziendale Sociale o, alternativamente, al Premio Misto o al premio in denaro non possono modificare la scelta effettuata, né possono modificare l entità degli importi stabiliti per le varie componenti del premio; resta inteso che coloro che aderiranno al Premio Aziendale Sociale o al Premio Misto in quest ultimo caso, limitatamente alla quota sotto forma di pacchetto sociale - hanno la

5 5 possibilità di scegliere il mix di beni, servizi e utilità secondo le proprie esigenze personali e familiari nell ambito degli importi predefiniti. - Gli importi di beni, servizi e utilità di cui al Premio Aziendale Sociale o al Premio Misto eventualmente non fruiti dal dipendente non daranno diritto ad alcuna liquidazione monetaria degli stessi, ma verranno destinati ad alimentare il Fondo Pensione cui il dipendente sia eventualmente iscritto (e al quale anche l Azienda contribuisca sulla base degli accordi vigenti). - Le eventuali componenti monetarie del Premio saranno riconosciute nel mese di agosto Al fine di agevolare i dipendenti nella fruizione dei beni, servizi o utilità sopra descritti, i rimborsi relativi alle componenti del Premio ad essi collegate potranno, invece, essere richiesti a partire dal mese di agosto ed entro il 21 novembre 2014 così da creare le condizioni per soddisfare al meglio le relative necessità connesse. Dichiarazione delle Aziende Le Aziende si impegnano ad aggiornare periodicamente la Commissione sulla Responsabilità Sociale di Impresa istituita ai sensi e per gli effetti del Protocollo sulle Relazioni Sindacali del Gruppo - circa gli esiti relativi all adesione del personale del Gruppo entro il mese di dicembre * * * Personale a tempo determinato Al personale a tempo determinato, il premio verrà riconosciuto esclusivamente sotto forma monetaria, secondo le misure definite nell allegato 3 e le regole in quanto applicabili previste dall art. 6 del presente accordo. Il premio in oggetto sarà erogato con le competenze del mese di agosto 2014, sempreché il personale di cui al presente paragrafo risulti ancora in servizio alla data di sottoscrizione del presente accordo. Dichiarazione di conformità Le Parti dichiarano che quanto previsto dal presente verbale di accordo è strettamente correlato ad indicatori di redditività delle Banche del Gruppo e pertanto costituisce retribuzione di produttività ai fini dell applicazione dell agevolazione fiscale di cui all art. 1 comma 481 della legge 228/2012 ed al DPCM 19 febbraio 2014 richiamati in premessa.

6

7

8

VERBALE DI ACCORDO. premesso che

1 VERBALE DI ACCORDO A Parma, il 25 giugno 2013 tra la Cassa di Risparmio di Parma e Piacenza SpA anche nella sua qualità di Capogruppo, la Banca Popolare FriulAdria SpA, la Cassa di Risparmio della Spezia

1 VERBALE DI ACCORDO A Parma, il 25 giugno 2013 tra la Cassa di Risparmio di Parma e Piacenza SpA anche nella sua qualità di Capogruppo, la Banca Popolare FriulAdria SpA, la Cassa di Risparmio della Spezia

PREMIO AZIENDALE: RAGGIUNTO L'ACCORDO

PREMIO AZIENDALE: RAGGIUNTO L'ACCORDO Il 20 giugno u.s. è stato sottoscritto l'accordo di Gruppo che definisce il premio aziendale relativo all anno 2014. Anche quest'anno l intesa prevede l affiancamento

PREMIO AZIENDALE: RAGGIUNTO L'ACCORDO Il 20 giugno u.s. è stato sottoscritto l'accordo di Gruppo che definisce il premio aziendale relativo all anno 2014. Anche quest'anno l intesa prevede l affiancamento

CONGUAGLIO PREMIO AZIENDALE 2014. tra

CONGUAGLIO PREMIO AZIENDALE 2014 In Milano, in data 7 ottobre 2015 - Intesa Sanpaolo S.p.A., anche nella qualità di Capogruppo (di seguito ISP) tra e - le Delegazioni di Gruppo FABI, FIRST/CISL, FISAC/CGIL,

CONGUAGLIO PREMIO AZIENDALE 2014 In Milano, in data 7 ottobre 2015 - Intesa Sanpaolo S.p.A., anche nella qualità di Capogruppo (di seguito ISP) tra e - le Delegazioni di Gruppo FABI, FIRST/CISL, FISAC/CGIL,

VERBALE DI ACCORDO. tra. le Segreterie degli Organi di Coordinamento delle RSA DIRCREDITO, FABI, FIBA/CISL, FISAC/CGIL, SINFUB e UIL CA.

1 VERBALE DI ACCORDO Il giorno 6 febbraio 2013, in Roma tra la Banca Nazionale del Lavoro S.p.A. e le Segreterie degli Organi di Coordinamento delle RSA DIRCREDITO, FABI, FIBA/CISL, FISAC/CGIL, SINFUB

1 VERBALE DI ACCORDO Il giorno 6 febbraio 2013, in Roma tra la Banca Nazionale del Lavoro S.p.A. e le Segreterie degli Organi di Coordinamento delle RSA DIRCREDITO, FABI, FIBA/CISL, FISAC/CGIL, SINFUB

Circolare N. 16 del 2 Febbraio 2016

Circolare N. 16 del 2 Febbraio 2016 Legge Stabilità 2016: potenziate le agevolazioni sui premi di produttività Gentile cliente, con la presente desideriamo informarla che con la legge di stabilità per

Circolare N. 16 del 2 Febbraio 2016 Legge Stabilità 2016: potenziate le agevolazioni sui premi di produttività Gentile cliente, con la presente desideriamo informarla che con la legge di stabilità per

del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

Premio ai dipendenti

Guida pratica A cura della Segreteria di Gruppo Premio ai dipendenti VAP 2014 L accordo del 7 ottobre 2015 AGGIORNAMENTO OTTOBRE 2015 SOMMARIO PREMIO 2014... 3 L accordo del 7 ottobre prevede un premio

Guida pratica A cura della Segreteria di Gruppo Premio ai dipendenti VAP 2014 L accordo del 7 ottobre 2015 AGGIORNAMENTO OTTOBRE 2015 SOMMARIO PREMIO 2014... 3 L accordo del 7 ottobre prevede un premio

SOMME EROGATE PER PREMI DI PRODUTTIVITA /RISULTATO. A cura dell U.O. Contrattualistica e fiscalità Gennaio 2012

SOMME EROGATE PER PREMI DI PRODUTTIVITA /RISULTATO A cura dell U.O. Contrattualistica e fiscalità Gennaio 2012 1 MANOVRA CORRETTIVA 2011 (ARTICOLO 26 D.L. N. 98/2011 CONVERTITO IN L. N. 111/2011) Per l

SOMME EROGATE PER PREMI DI PRODUTTIVITA /RISULTATO A cura dell U.O. Contrattualistica e fiscalità Gennaio 2012 1 MANOVRA CORRETTIVA 2011 (ARTICOLO 26 D.L. N. 98/2011 CONVERTITO IN L. N. 111/2011) Per l

M A V FONDO INTEGRAZIONE MALATTIA E ASSISTENZE VARIE. Le Prestazioni

F M A V FONDO INTEGRAZIONE MALATTIA E ASSISTENZE VARIE Le Prestazioni R e g o l a m e n t o operante dal 01 gennaio 2014 INDICE: AVENTI DIRITTO Pag. 4 INTEGRAZIONE DELLE PRESTAZIONI E MISURA DELLE INDENNITA

F M A V FONDO INTEGRAZIONE MALATTIA E ASSISTENZE VARIE Le Prestazioni R e g o l a m e n t o operante dal 01 gennaio 2014 INDICE: AVENTI DIRITTO Pag. 4 INTEGRAZIONE DELLE PRESTAZIONI E MISURA DELLE INDENNITA

CONVENZIONE D'INSERIMENTO LAVORATIVO TEMPORANEO CON FINALITÀ FORMATIVE ex art. 12 LEGGE n. 68/99

CONVENZIONE D'INSERIMENTO LAVORATIVO TEMPORANEO CON FINALITÀ FORMATIVE ex art. 12 LEGGE n. 68/99 Il giorno Tra la PROVINCIA DI ROVIGO con sede legale in Rovigo, via Celio, 10, C.F. 93006330299 rappresentata

CONVENZIONE D'INSERIMENTO LAVORATIVO TEMPORANEO CON FINALITÀ FORMATIVE ex art. 12 LEGGE n. 68/99 Il giorno Tra la PROVINCIA DI ROVIGO con sede legale in Rovigo, via Celio, 10, C.F. 93006330299 rappresentata

Verbale di accordo. tra. Intesa Sanpaolo S.p.A. anche in qualità di Capogruppo (di seguito ISP o Capogruppo) premesso che

premesso che") Verbale di accordo In Milano, il giorno 26 marzo 2014 tra Intesa Sanpaolo S.p.A. anche in qualità di Capogruppo (di seguito ISP o Capogruppo) e le Delegazioni Sindacali di Gruppo premesso che nell ambito

Verbale di accordo In Milano, il giorno 26 marzo 2014 tra Intesa Sanpaolo S.p.A. anche in qualità di Capogruppo (di seguito ISP o Capogruppo) e le Delegazioni Sindacali di Gruppo premesso che nell ambito

REGOLAMENTO WELFARE AZIENDALE

REGOLAMENTO WELFARE AZIENDALE Ai sensi dell Accordo del 18 dicembre 2013 Emanato in data 03 giugno 2014 1 Art.1 Si istituisce un Conto Welfare Individuale rivolto alla generalità dei dipendenti per far

REGOLAMENTO WELFARE AZIENDALE Ai sensi dell Accordo del 18 dicembre 2013 Emanato in data 03 giugno 2014 1 Art.1 Si istituisce un Conto Welfare Individuale rivolto alla generalità dei dipendenti per far

REGOLAMENTO SUL FINANZIAMENTO DEI POSTI DI RUOLO DI PRIMA E SECONDA FASCIA E RICERCATORI UNIVERSITARI. Art. 1 (Ambito di applicazione)

") REGOLAMENTO SUL FINANZIAMENTO DEI POSTI DI RUOLO DI PRIMA E SECONDA FASCIA E RICERCATORI UNIVERSITARI Art. 1 (Ambito di applicazione) 1. Il presente Regolamento disciplina i criteri e le procedure adottate

REGOLAMENTO SUL FINANZIAMENTO DEI POSTI DI RUOLO DI PRIMA E SECONDA FASCIA E RICERCATORI UNIVERSITARI Art. 1 (Ambito di applicazione) 1. Il presente Regolamento disciplina i criteri e le procedure adottate

VERBALE DI INCONTRO DI VERIFICA. Il giorno 29 giugno 2013 in Tresivio. tra

VERBALE DI INCONTRO DI VERIFICA Il giorno 29 giugno 2013 in Tresivio tra Credito Valtellinese S.c., Banca Capogruppo dell omonimo Gruppo bancario, Credito Siciliano S.p.A., Carifano S.p.A., Bankadati Soc.Cons.P.A.,

VERBALE DI INCONTRO DI VERIFICA Il giorno 29 giugno 2013 in Tresivio tra Credito Valtellinese S.c., Banca Capogruppo dell omonimo Gruppo bancario, Credito Siciliano S.p.A., Carifano S.p.A., Bankadati Soc.Cons.P.A.,

FONDO PENSIONE APERTO UNIPOL INSIEME. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

Le pensioni nel 2006

Le pensioni nel 2006 Proponiamo il consueto aggiornamento annuale sugli aspetti di maggiore interesse per i nostri associati concernenti la normativa previdenziale INPS. TETTO DI RETRIBUZIONE PENSIONABILE

Le pensioni nel 2006 Proponiamo il consueto aggiornamento annuale sugli aspetti di maggiore interesse per i nostri associati concernenti la normativa previdenziale INPS. TETTO DI RETRIBUZIONE PENSIONABILE

Il COMMISSARIO STRAORDINARIO E LIQUIDATORE

DETEMINAZIONE DEL COMMISSARIO STRAORDINARIO E LIQUIDATORE N. 003 del Registro Enna, 27/01/2016 OGGETTO: Nomina incarico di Posizione organizzativa al Responsabile del Servizio Economico e Finanziario rag.

DETEMINAZIONE DEL COMMISSARIO STRAORDINARIO E LIQUIDATORE N. 003 del Registro Enna, 27/01/2016 OGGETTO: Nomina incarico di Posizione organizzativa al Responsabile del Servizio Economico e Finanziario rag.

Il Ministro del Lavoro e della Previdenza Sociale

Visto l articolo 2120 del codice civile; Visto l articolo 3 della legge 29 maggio 1982, n. 297; Visto il decreto legislativo 5 dicembre 2005, n. 252; Visto l articolo 1, comma 755, della legge 27 dicembre

Visto l articolo 2120 del codice civile; Visto l articolo 3 della legge 29 maggio 1982, n. 297; Visto il decreto legislativo 5 dicembre 2005, n. 252; Visto l articolo 1, comma 755, della legge 27 dicembre

pari o inferiori a tre volte il T.M. Inps superiori a tre volte il T.M Inps e pari o inferiori a quattro volte il trattamento minimo Inps

Novità introdotte dalla Legge n 147/13 in materia previdenziale e assistenziale Per il triennio 2014-2016 la rivalutazione automatica dei trattamenti pensionistici, secondo il meccanismo stabilito dall

Novità introdotte dalla Legge n 147/13 in materia previdenziale e assistenziale Per il triennio 2014-2016 la rivalutazione automatica dei trattamenti pensionistici, secondo il meccanismo stabilito dall

Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga.

Lavorofisco.it Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga. La legge di Stabilità 2015 prevede, infatti, in via sperimentale

Lavorofisco.it Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga. La legge di Stabilità 2015 prevede, infatti, in via sperimentale

REGOLAMENTO SUL FINANZIAMENTO DELLE CHIAMATE DI PERSONALE DOCENTE IDONEO DI PRIMA E SECONDA FASCIA

REGOLAMENTO SUL FINANZIAMENTO DELLE CHIAMATE DI PERSONALE DOCENTE IDONEO DI PRIMA E SECONDA FASCIA Art. 1 - Ambito di applicazione del Regolamento 1.1 Il presente Regolamento disciplina i criteri e le

REGOLAMENTO SUL FINANZIAMENTO DELLE CHIAMATE DI PERSONALE DOCENTE IDONEO DI PRIMA E SECONDA FASCIA Art. 1 - Ambito di applicazione del Regolamento 1.1 Il presente Regolamento disciplina i criteri e le

a cura del Rag. Vassilli TIENGO

Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it Circolare

Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it Circolare

SISTEMA PREMIANTE WELFARE AZIENDALE FIRENZE 19 APRILE 2016 MASSIMO MANCINI HR SOLUTION STP

SISTEMA PREMIANTE WELFARE AZIENDALE FIRENZE 19 APRILE 2016 MASSIMO MANCINI HR SOLUTION STP Dono in natura o voucher specializzati eventualmente anche con valore celato. Si riconosce un risultato e si manifesta

SISTEMA PREMIANTE WELFARE AZIENDALE FIRENZE 19 APRILE 2016 MASSIMO MANCINI HR SOLUTION STP Dono in natura o voucher specializzati eventualmente anche con valore celato. Si riconosce un risultato e si manifesta

Riforma Monti - Legge 22 dicembre 2011 n 214 Disposizioni urgenti per la crescita, l'equità e il consolidamento dei conti pubblici SCHEDA DI ANALISI

Riforma Monti - Legge 22 dicembre 2011 n 214 Disposizioni urgenti per la crescita, l'equità e il consolidamento dei conti pubblici SCHEDA DI ANALISI PRO-RATA CONTRIBUTIVO A decorrere dal 1 gennaio 2012,

Riforma Monti - Legge 22 dicembre 2011 n 214 Disposizioni urgenti per la crescita, l'equità e il consolidamento dei conti pubblici SCHEDA DI ANALISI PRO-RATA CONTRIBUTIVO A decorrere dal 1 gennaio 2012,

- l art. 21 del C.C.N.L. Area del Comparto dell 1/9/95; - l art. 22 del C.C.N.L. Area del Comparto del 21/09/01;

$&&25'2 GHO/8*/,2 75$/ $00,1,675$=,21((/(25*$1,==$=,21,6,1'$&$/, $5($'(/&203$572 5(*2/$0(1723(5/ $&&(662$/ ',5,772$//2678',2! /(3$57, 9,67, - l art. 21 del C.C.N.L. Area del Comparto dell 1/9/95; - l art.

$&&25'2 GHO/8*/,2 75$/ $00,1,675$=,21((/(25*$1,==$=,21,6,1'$&$/, $5($'(/&203$572 5(*2/$0(1723(5/ $&&(662$/ ',5,772$//2678',2! /(3$57, 9,67, - l art. 21 del C.C.N.L. Area del Comparto dell 1/9/95; - l art.

Guida al CONTRIBUTO e al BUONO PASTO. Edizione ottobre 2014 1

Guida al CONTRIBUTO e al BUONO PASTO Edizione ottobre 2014 1 Indice Pag. 3 - Regole generali Pag. 4 - BUONO/TICKET Pasto e CONTRIBUTO Pasto Pag. 5 - ancora su BUONO Pasto e CONTRIBUTO Pasto Pag. 6 - Buono

Guida al CONTRIBUTO e al BUONO PASTO Edizione ottobre 2014 1 Indice Pag. 3 - Regole generali Pag. 4 - BUONO/TICKET Pasto e CONTRIBUTO Pasto Pag. 5 - ancora su BUONO Pasto e CONTRIBUTO Pasto Pag. 6 - Buono

Cosa cambia per i redditi da lavoro

Le novità della Legge di Stabilità per il 2016 Cosa cambia per i redditi da lavoro Slide a cura di Viviana Bertoldi 1 Sommario Atleti professionisti Borse di studio Premi Produttività Welfare aziendale

Le novità della Legge di Stabilità per il 2016 Cosa cambia per i redditi da lavoro Slide a cura di Viviana Bertoldi 1 Sommario Atleti professionisti Borse di studio Premi Produttività Welfare aziendale

ALBERTI - UBINI - CASTAGNETTI Dottori Commercialisti Associati

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI ELISABETTA UBINI PIAZZA CITTADELLA 6 37122

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI ELISABETTA UBINI PIAZZA CITTADELLA 6 37122

Firenze 19 aprile 2012 FEDERLEGNOARREDO FENAL UIL FILCA CISL FILLEA CGIL

Visto il D.Lgs.14 settembre 2011, n. 167 Testo unico ell'apprendistato, a norma dell'articolo 1, comma 30, della legge 24 dicembre 2007, n. 247 le parti concordano che la normativa presente nel ccnl firmato

Visto il D.Lgs.14 settembre 2011, n. 167 Testo unico ell'apprendistato, a norma dell'articolo 1, comma 30, della legge 24 dicembre 2007, n. 247 le parti concordano che la normativa presente nel ccnl firmato

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

Direzione Centrale Entrate. Roma, 29/01/2016

Direzione Centrale Entrate Roma, 29/01/2016 Circolare n. 15 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Direzione Centrale Entrate Roma, 29/01/2016 Circolare n. 15 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Documentazione di Rito

Documentazione di Rito I requisiti generali di accesso al pubblico impiego (art. 2 DPR 487/94 e legge n.104/92), di norma, sono certificati con i seguenti documenti di rito: certificato di cittadinanza

Documentazione di Rito I requisiti generali di accesso al pubblico impiego (art. 2 DPR 487/94 e legge n.104/92), di norma, sono certificati con i seguenti documenti di rito: certificato di cittadinanza

L.R. 22/2010, art. 9, c. 19 B.U.R. 8/6/2011, n. 23. DECRETO DEL PRESIDENTE DELLA REGIONE 31 maggio 2011, n. 0128/Pres.

L.R. 22/2010, art. 9, c. 19 B.U.R. 8/6/2011, n. 23 DECRETO DEL PRESIDENTE DELLA REGIONE 31 maggio 2011, n. 0128/Pres. Regolamento per la determinazione dei criteri di ripartizione e delle modalità di concessione,

L.R. 22/2010, art. 9, c. 19 B.U.R. 8/6/2011, n. 23 DECRETO DEL PRESIDENTE DELLA REGIONE 31 maggio 2011, n. 0128/Pres. Regolamento per la determinazione dei criteri di ripartizione e delle modalità di concessione,

Contratto di Apprendistato: nuova disciplina

Contratto di Apprendistato: nuova disciplina Contratto di apprendistato: nuova disciplina Il 25 giugno 2015 è entrato in vigore uno dei decreti attuativi del c.d. Jobs Act (D.Lgs. 81/2015, di seguito Decreto

Contratto di Apprendistato: nuova disciplina Contratto di apprendistato: nuova disciplina Il 25 giugno 2015 è entrato in vigore uno dei decreti attuativi del c.d. Jobs Act (D.Lgs. 81/2015, di seguito Decreto

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 20 DICEMBRE 1999

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 20 DICEMBRE 1999 «Trattamento di fine rapporto e istituzione dei fondi pensione dei pubblici dipendenti». (Gazzetta Ufficiale n. 111 del 15 maggio 2000

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 20 DICEMBRE 1999 «Trattamento di fine rapporto e istituzione dei fondi pensione dei pubblici dipendenti». (Gazzetta Ufficiale n. 111 del 15 maggio 2000

SCHEMA TIPO DI CONVENZIONE DI INSERIMENTO LAVORATIVO ex ART. 12, L. 68/99

SCHEMA TIPO DI CONVENZIONE DI INSERIMENTO LAVORATIVO ex ART. 12, L. 68/99 Il giorno I Servizi per l Impiego della Provincia di rappresentati da Il Datore di lavoro rappresentato da.. La Cooperativa Sociale/il

SCHEMA TIPO DI CONVENZIONE DI INSERIMENTO LAVORATIVO ex ART. 12, L. 68/99 Il giorno I Servizi per l Impiego della Provincia di rappresentati da Il Datore di lavoro rappresentato da.. La Cooperativa Sociale/il

ACCORDO. Il giorno.2007, In Padova. tra. la ROMA SERVIZI INFORMATICI S.P.A. (di seguito R.S.I. )

") ACCORDO Il giorno.2007, In Padova la (di seguito Banca ); la (di seguito R.S.I. ) tra e le SEGRETERIE NAZIONALI, le SEGRETERIE DEGLI ORGANI DI COORDINAMENTO e le RAPPRESENTANZE SINDACALI AZIENDALI di Padova

ACCORDO Il giorno.2007, In Padova la (di seguito Banca ); la (di seguito R.S.I. ) tra e le SEGRETERIE NAZIONALI, le SEGRETERIE DEGLI ORGANI DI COORDINAMENTO e le RAPPRESENTANZE SINDACALI AZIENDALI di Padova

REGOLAMENTO PER LA DISCIPLINA DEI CORSI PER MASTER UNIVERSITARI E DEI CORSI DI PERFEZIONAMENTO E DI AGGIORNAMENTO PROFESSIONALE

REGOLAMENTO PER LA DISCIPLINA DEI CORSI PER MASTER UNIVERSITARI E DEI CORSI DI PERFEZIONAMENTO E DI AGGIORNAMENTO PROFESSIONALE (integrato con modifiche apportate dal Senato Accademico con delibera n 994

REGOLAMENTO PER LA DISCIPLINA DEI CORSI PER MASTER UNIVERSITARI E DEI CORSI DI PERFEZIONAMENTO E DI AGGIORNAMENTO PROFESSIONALE (integrato con modifiche apportate dal Senato Accademico con delibera n 994

2. Principi per il calcolo della contribuzione figurativa. 3. Modalità di calcolo.

Istituto Nazionale Previdenza Sociale Direzione Centrale Entrate Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Pensioni Direzione Centrale Sistemi Informativi e Tecnologici Roma,

Istituto Nazionale Previdenza Sociale Direzione Centrale Entrate Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Pensioni Direzione Centrale Sistemi Informativi e Tecnologici Roma,

COMUNE DI SPOTORNO Provincia di Savona

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA E ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI SPOTORNO APPROVATO CON DELIBERAZIONE CONSIGLIO COMUNALE N. 10 DEL

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA E ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI SPOTORNO APPROVATO CON DELIBERAZIONE CONSIGLIO COMUNALE N. 10 DEL

Allegato parte integrante Allegato A

Allegato parte integrante Allegato A DISPOSIZIONI ATTUATIVE DELL ARTICOLO 1 DELLA LEGGE PROVINCIALE 16 MAGGIO 2012 N. 9 CONCERNENTE LA CONCESSIONE DI INTERVENTI A SOSTEGNO DEL POTERE DI ACQUISTO DEI NUCLEI

Allegato parte integrante Allegato A DISPOSIZIONI ATTUATIVE DELL ARTICOLO 1 DELLA LEGGE PROVINCIALE 16 MAGGIO 2012 N. 9 CONCERNENTE LA CONCESSIONE DI INTERVENTI A SOSTEGNO DEL POTERE DI ACQUISTO DEI NUCLEI

Il giorno 24 luglio 2008, in Roma. tra. Premesso che

ACCORDO PER IL PASSAGGIO DEI QUADRI DIRETTIVI E DEL PERSONALE DELLE AREE PROFESSIONALI DELLA CASSA DEPOSIT I E PRESTITI SOCIETÀ PER AZIONI AL CONTRATTO COLLETTIVO NAZIONALE DI LAVORO PER I QUADRI DIRETTIVI

ACCORDO PER IL PASSAGGIO DEI QUADRI DIRETTIVI E DEL PERSONALE DELLE AREE PROFESSIONALI DELLA CASSA DEPOSIT I E PRESTITI SOCIETÀ PER AZIONI AL CONTRATTO COLLETTIVO NAZIONALE DI LAVORO PER I QUADRI DIRETTIVI

BLOCK NOTES SUPPLEMENTO INFORMATIVO DI FABI UNINFORM PER GLI ISCRITTI FABI UNICREDIT

BLOCK NOTES SUPPLEMENTO INFORMATIVO DI FABI UNINFORM PER GLI ISCRITTI FABI UNICREDIT Ultimo aggiornamento Dicembre 2010 13 SOMMARIO 1 Modalità per Il riscatto della laurea ai fini INPS... 3 2 Condizioni

BLOCK NOTES SUPPLEMENTO INFORMATIVO DI FABI UNINFORM PER GLI ISCRITTI FABI UNICREDIT Ultimo aggiornamento Dicembre 2010 13 SOMMARIO 1 Modalità per Il riscatto della laurea ai fini INPS... 3 2 Condizioni

Direzione Centrale Entrate. Roma, 03/02/2012

Direzione Centrale Entrate Roma, 03/02/2012 Circolare n. 14 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Direzione Centrale Entrate Roma, 03/02/2012 Circolare n. 14 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Circolare 20. del 29 luglio 2015. School bonus e detrazione IRPEF per le spese scolastiche Novità della L. 13.7.2015 n. 107 INDICE

Circolare 20 del 29 luglio 2015 School bonus e detrazione IRPEF per le spese scolastiche Novità della L. 13.7.2015 n. 107 INDICE 1 Premessa... 2 2 Credito d imposta per le erogazioni liberali agli istituti

Circolare 20 del 29 luglio 2015 School bonus e detrazione IRPEF per le spese scolastiche Novità della L. 13.7.2015 n. 107 INDICE 1 Premessa... 2 2 Credito d imposta per le erogazioni liberali agli istituti

CITTÀ DI POTENZA. Deliberazione della Giunta Comunale n. 195 del 11/11/2009. Potenza, novembre 2009.

CITTÀ DI POTENZA LINEE GUIDA PER LA ISTITUZIONE DI FORME DI PREVIDENZA ED ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DI POTENZA FINANZIATE AI SENSI DELL ART. 208 D.Lgs. 285/92 e

CITTÀ DI POTENZA LINEE GUIDA PER LA ISTITUZIONE DI FORME DI PREVIDENZA ED ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DI POTENZA FINANZIATE AI SENSI DELL ART. 208 D.Lgs. 285/92 e

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

Gli aumenti provvisori per il costo della vita da applicare alle pensioni dall 1/1/2007 vengono, quindi, determinati come segue:

Le pensioni nel 2007 Gli aspetti di maggiore interesse della normativa previdenziale Inps, con particolare riferimento al fondo pensioni lavoratori dipendenti Tetto di retribuzione pensionabile Il tetto

Le pensioni nel 2007 Gli aspetti di maggiore interesse della normativa previdenziale Inps, con particolare riferimento al fondo pensioni lavoratori dipendenti Tetto di retribuzione pensionabile Il tetto

APPRENDISTATO LE SCHEDE DI GI GROUP SUL JOBS ACT: RIORDINO DELLE FORME CONTRATTUALI

ARTT. 41 47 D.LGS 81/2015 L È UN CONTRATTO DI LAVORO A TEMPO INDETERMINATO FINALIZZATO ALLA FORMAZIONE E ALLA OCCUPAZIONE DEI GIOVANI. TRE TIPOLOGIE: A) PER LA QUALIFICA E IL DIPLOMA PROFESSIONALE, IL

ARTT. 41 47 D.LGS 81/2015 L È UN CONTRATTO DI LAVORO A TEMPO INDETERMINATO FINALIZZATO ALLA FORMAZIONE E ALLA OCCUPAZIONE DEI GIOVANI. TRE TIPOLOGIE: A) PER LA QUALIFICA E IL DIPLOMA PROFESSIONALE, IL

Contributi I.V.S. dovuti per l anno 2011 da artigiani e commercianti

Via Repubblica 56-13900 Biella Tel: 015 351121- Fax: 015 351426 Internet: www.biella.cna.it email: mailbox@biella.cna.it Certificato n IT07/0030 Contributi I.V.S. dovuti per l anno 2011 da artigiani e

Via Repubblica 56-13900 Biella Tel: 015 351121- Fax: 015 351426 Internet: www.biella.cna.it email: mailbox@biella.cna.it Certificato n IT07/0030 Contributi I.V.S. dovuti per l anno 2011 da artigiani e

DOCUMENTO SUL REGIME FISCALE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

Verbale di accordo. tra. premesso che

Verbale di accordo In Milano, il 29 maggio 2008 - Intesa Sanpaolo, anche in qualità di Capogruppo - le Delegazioni di Gruppo DIRCREDITO-FD, FABI, FALCRI, FIBA/CISL, FISAC/CGIL, SILCEA, SINFUB, UGL CREDITO

Verbale di accordo In Milano, il 29 maggio 2008 - Intesa Sanpaolo, anche in qualità di Capogruppo - le Delegazioni di Gruppo DIRCREDITO-FD, FABI, FALCRI, FIBA/CISL, FISAC/CGIL, SILCEA, SINFUB, UGL CREDITO

UNIPOL FUTURO PRESENTE

Unipol Futuro Presente Piano individuale pensionistico di tipo assicurativo Fondo Pensione Iscritto all albo tenuto dalla Covip con il n. 5050 UNIPOL FUTURO PRESENTE Documento sul regime fiscale Il presente

Unipol Futuro Presente Piano individuale pensionistico di tipo assicurativo Fondo Pensione Iscritto all albo tenuto dalla Covip con il n. 5050 UNIPOL FUTURO PRESENTE Documento sul regime fiscale Il presente

la Deutsche Bank S.p.A. (in seguito la Banca ) rappresentata dai Sigg. P. P. Cellerino, F. Zambruno, P. R. Ferrarini e F. Ponti

rappresentata dai Sigg. P. P. Cellerino, F. Zambruno, P. R. Ferrarini e F. Ponti") ACCORDO SINDACALE AZIENDALE IN MATERIA DI PREVIDENZA COMPLEMENTARE PER LA DEFINIZIONE DI PROPOSTE DI MODIFICHE STATUTARIE DI ADEGUAMENTO AL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 In Milano, in data

ACCORDO SINDACALE AZIENDALE IN MATERIA DI PREVIDENZA COMPLEMENTARE PER LA DEFINIZIONE DI PROPOSTE DI MODIFICHE STATUTARIE DI ADEGUAMENTO AL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 In Milano, in data

ASSESSORATO ALLE POLITICHE SOCIALI

ASSESSORATO ALLE POLITICHE SOCIALI SOS FAMIGLIE PROGRAMMA DI SOSTEGNO ALLE FAMIGLIE MENO ABBIENTI. DISCIPLINARE PER L'ACCESSO AI CONTRIBUTI PER IL PAGAMENTO DI SPESE CORRENTI. CRITERI GENERALI Il REGOLAMENTO

ASSESSORATO ALLE POLITICHE SOCIALI SOS FAMIGLIE PROGRAMMA DI SOSTEGNO ALLE FAMIGLIE MENO ABBIENTI. DISCIPLINARE PER L'ACCESSO AI CONTRIBUTI PER IL PAGAMENTO DI SPESE CORRENTI. CRITERI GENERALI Il REGOLAMENTO

SEZIONE PRIMA SCUOLA DI SPECIALIZZAZIONE PER L INSEGNAMENTO SECONDARIO DELL UNIVERSITÀ CATTOLICA DEL SACRO CUORE ART. 1

SEZIONE PRIMA SCUOLA DI SPECIALIZZAZIONE PER L INSEGNAMENTO SECONDARIO DELL UNIVERSITÀ CATTOLICA DEL SACRO CUORE ART. 1 Per conseguire le finalità di cui all art. 4, secondo comma, della legge 19 novembre

SEZIONE PRIMA SCUOLA DI SPECIALIZZAZIONE PER L INSEGNAMENTO SECONDARIO DELL UNIVERSITÀ CATTOLICA DEL SACRO CUORE ART. 1 Per conseguire le finalità di cui all art. 4, secondo comma, della legge 19 novembre

VISTO l articolo 38 della legge regionale 18/2005;

Oggetto: LEGGE 12.03.1999 N. 68 - APPROVAZIONE CONVENZIONE PROGRAMMATICA PER L ASSUNZIONE DI 1 UNITÀ DI PERSONALE APPARTENENTE ALLE LISTE EX ART. 8 L. 68/1999. ASSICURAZIONI GENERALI SPA. VISTA la legge

Oggetto: LEGGE 12.03.1999 N. 68 - APPROVAZIONE CONVENZIONE PROGRAMMATICA PER L ASSUNZIONE DI 1 UNITÀ DI PERSONALE APPARTENENTE ALLE LISTE EX ART. 8 L. 68/1999. ASSICURAZIONI GENERALI SPA. VISTA la legge

REPORT SALVAGUARDIE SITUAZIONE AL 6 MAGGIO 2014

REPORT SALVAGUARDIE SITUAZIONE AL 6 MAGGIO 2014 TABELLA RIEPILOGATIVA DELLE OPERAZIONI DI SALVAGUARDIA CERTIFICAZIONI INVIATE AI BENEFICIARI E PENSIONI LIQUIDATE AL 6.5.2014 OPERAZIONI DI SALVAGUARDIA

REPORT SALVAGUARDIE SITUAZIONE AL 6 MAGGIO 2014 TABELLA RIEPILOGATIVA DELLE OPERAZIONI DI SALVAGUARDIA CERTIFICAZIONI INVIATE AI BENEFICIARI E PENSIONI LIQUIDATE AL 6.5.2014 OPERAZIONI DI SALVAGUARDIA

REGOLAMENTO PER IL PAGAMENTO AI DOCENTI DI DIDATTICA AGGIUNTIVA E PER ATTIVITA SVOLTA PER CONTO TERZI

REGOLAMENTO PER IL PAGAMENTO AI DOCENTI DI DIDATTICA AGGIUNTIVA E PER ATTIVITA SVOLTA PER CONTO TERZI Il Consiglio di amministrazione del Conservatorio, Visti: Il CCNL relativo al quadriennio giuridico

REGOLAMENTO PER IL PAGAMENTO AI DOCENTI DI DIDATTICA AGGIUNTIVA E PER ATTIVITA SVOLTA PER CONTO TERZI Il Consiglio di amministrazione del Conservatorio, Visti: Il CCNL relativo al quadriennio giuridico

Riferimenti normativi

CRITERI E MODALITÀ PER IL RIMBORSO DELLE SPESE DIRETTAMENTE SOSTENUTE DALLE ASSOCIAZIONI DI VOLONTARIATO PER LA REALIZZAZIONE DI PROGETTI REGOLAMENTATI DA CONVENZIONE I Progetti possono essere integrativi

CRITERI E MODALITÀ PER IL RIMBORSO DELLE SPESE DIRETTAMENTE SOSTENUTE DALLE ASSOCIAZIONI DI VOLONTARIATO PER LA REALIZZAZIONE DI PROGETTI REGOLAMENTATI DA CONVENZIONE I Progetti possono essere integrativi

Le pensioni nel 2005

marzo 2005 Le pensioni nel 2005 TETTO DI RETRIBUZIONE PENSIONABILE Il tetto di retribuzione pensionabile per il calcolo delle pensioni con il sistema retributivo con decorrenza nell anno 2005 è stato definitivamente

marzo 2005 Le pensioni nel 2005 TETTO DI RETRIBUZIONE PENSIONABILE Il tetto di retribuzione pensionabile per il calcolo delle pensioni con il sistema retributivo con decorrenza nell anno 2005 è stato definitivamente

Intesa in materia di Previdenza e Assistenza

Intesa in materia di Previdenza e Assistenza 1 In Verona, il giorno 18 luglio 2002 per quanto specificamente attiene alla prima sezione della presente intesa: tra da una parte le seguenti Società: - Banco

Intesa in materia di Previdenza e Assistenza 1 In Verona, il giorno 18 luglio 2002 per quanto specificamente attiene alla prima sezione della presente intesa: tra da una parte le seguenti Società: - Banco

1. Contribuzione IVS.

Progetto per la Gestione, lo Sviluppo e il Coordinamento dell Area Agricola Roma, 24 Giugno 2003 Circolare n. 111 Allegati Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori

Progetto per la Gestione, lo Sviluppo e il Coordinamento dell Area Agricola Roma, 24 Giugno 2003 Circolare n. 111 Allegati Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori

DIRIGENZA PROFESSIONALE, TECNICA ED AMMINISTRATIVA ACCORDO SULL UTILIZZO DEI FONDI CONTRATTUALI PER GLI ANNI 2008, 2009 E 2010

DIRIGENZA PROFESSIONALE, TECNICA ED AMMINISTRATIVA ACCORDO SULL UTILIZZO DEI FONDI CONTRATTUALI PER GLI ANNI 2008, 2009 E 2010 In data 21 Dicembre 2009, alle ore 10.30, presso la Sala Riunioni dell A.S.L.

DIRIGENZA PROFESSIONALE, TECNICA ED AMMINISTRATIVA ACCORDO SULL UTILIZZO DEI FONDI CONTRATTUALI PER GLI ANNI 2008, 2009 E 2010 In data 21 Dicembre 2009, alle ore 10.30, presso la Sala Riunioni dell A.S.L.

IntegrazionePensionisticaAurora

IntegrazionePensionisticaAurora Piano individuale pensionistico di tipo assicurativo Fondo Pensione Iscritto all albo tenuto dalla Covip con il n. 5034 IntegrazionePensionisticaAurora Documento sul regime

IntegrazionePensionisticaAurora Piano individuale pensionistico di tipo assicurativo Fondo Pensione Iscritto all albo tenuto dalla Covip con il n. 5034 IntegrazionePensionisticaAurora Documento sul regime

Direzione Centrale Previdenza Gestione ex Inpdap. Roma, 13/09/2012

Direzione Centrale Previdenza Gestione ex Inpdap Roma, 13/09/2012 Circolare n. 109 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione Centrale Previdenza Gestione ex Inpdap Roma, 13/09/2012 Circolare n. 109 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

REGOLAMENTO. Attività Funzione Responsabile Firma. Amministratore Unico: Antonio MALLAMO. Modifiche. ASTRAL SpA Azienda Strade Lazio

Attività Funzione Responsabile Firma Redazione Verifica Approvazione Area Personale e Organizzazione Direttore Generale: Daniele LUCCI Amministratore Unico: Antonio MALLAMO Daniele Lucci Daniele Lucci

Attività Funzione Responsabile Firma Redazione Verifica Approvazione Area Personale e Organizzazione Direttore Generale: Daniele LUCCI Amministratore Unico: Antonio MALLAMO Daniele Lucci Daniele Lucci

LE PENSIONI NEL 2006 PREVIDENZA

LE PENSIONI NEL 2006 Gli aggiornamenti sugli aspetti di maggior interesse della normativa previdenziale Inps Daniela Fiorino TETTO DI RETRIBUZIONE PENSIONABILE Secondo l art., comma 1, della legge 29/5/82,

LE PENSIONI NEL 2006 Gli aggiornamenti sugli aspetti di maggior interesse della normativa previdenziale Inps Daniela Fiorino TETTO DI RETRIBUZIONE PENSIONABILE Secondo l art., comma 1, della legge 29/5/82,

Regol@mento istitutivo del fondo di assistenza e previdenza complementare

Comune di Spoleto Direzione Politiche della Viabilità Regol@mento istitutivo del fondo di assistenza e previdenza complementare Il Regolamento istitutivo del fondo di assistenza e previdenza complementare

Comune di Spoleto Direzione Politiche della Viabilità Regol@mento istitutivo del fondo di assistenza e previdenza complementare Il Regolamento istitutivo del fondo di assistenza e previdenza complementare

OGGETTO: cumulo della pensione con i redditi da lavoro autonomo

Direzione Centrale delle Prestazioni Roma, 30-05-2007 Messaggio n. 13792 Allegati 1 OGGETTO: cumulo della pensione con i redditi da lavoro autonomo DIREZIONE CENTRALE PRESTAZIONI AI DIRETTORI REGIONALI

Direzione Centrale delle Prestazioni Roma, 30-05-2007 Messaggio n. 13792 Allegati 1 OGGETTO: cumulo della pensione con i redditi da lavoro autonomo DIREZIONE CENTRALE PRESTAZIONI AI DIRETTORI REGIONALI

Risoluzione n. 17/E ESPOSIZIONE DEL QUESITO

Risoluzione n. 17/E Direzione Centrale Normativa e Contenzioso Roma, 29 gennaio 2003 Oggetto: Istanza di interpello Articolo 11, legge 27 luglio 2000, n. 212. Disciplina applicabile, ai fini dell Irpef,

Risoluzione n. 17/E Direzione Centrale Normativa e Contenzioso Roma, 29 gennaio 2003 Oggetto: Istanza di interpello Articolo 11, legge 27 luglio 2000, n. 212. Disciplina applicabile, ai fini dell Irpef,

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI FINALE LIGURE

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI FINALE LIGURE ALLEGATO SUB A) alla deliberazione di C.C. N. 41 del 20.04.2009

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI FINALE LIGURE ALLEGATO SUB A) alla deliberazione di C.C. N. 41 del 20.04.2009

ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI

ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI REGOLAMENTO PER I TRATTAMENTI ASSISTENZIALI E DI TUTELA SANITARIA INTEGRATIVA per l'attuazione delle

ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI REGOLAMENTO PER I TRATTAMENTI ASSISTENZIALI E DI TUTELA SANITARIA INTEGRATIVA per l'attuazione delle

RISOLUZIONE.N. 391/E

RISOLUZIONE.N. 391/E Direzione Centrale Normativa e Contenzioso Roma, 21 dicembre 2007 OGGETTO: Fondo Unico Nazionale L.T.C. - Trattamento fiscale dei contributi a carico del datore di lavoro - Detrazione

RISOLUZIONE.N. 391/E Direzione Centrale Normativa e Contenzioso Roma, 21 dicembre 2007 OGGETTO: Fondo Unico Nazionale L.T.C. - Trattamento fiscale dei contributi a carico del datore di lavoro - Detrazione

Unipol Previdenza. Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA. Documento sul regime fiscale

Unipol Previdenza Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA Documento sul regime fiscale Il presente documento costituisce parte integrante della nota informativa

Unipol Previdenza Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA Documento sul regime fiscale Il presente documento costituisce parte integrante della nota informativa

FONDO PENSIONE APERTO UBI PREVIDENZA

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

REGOLAMENTO AZIENDALE IN MATERIA DI CONFERIMENTO AL PERSONALE DIPENDENTE E/O AI COLLABORATORI DI INCARICHI TECNICI DI NATURA PROFESSIONALE

REGOLAMENTO AZIENDALE IN MATERIA DI CONFERIMENTO AL PERSONALE DIPENDENTE E/O AI COLLABORATORI DI INCARICHI TECNICI DI NATURA PROFESSIONALE 22 settembre 2014 Premesso: che l Amministrazione comunale di

REGOLAMENTO AZIENDALE IN MATERIA DI CONFERIMENTO AL PERSONALE DIPENDENTE E/O AI COLLABORATORI DI INCARICHI TECNICI DI NATURA PROFESSIONALE 22 settembre 2014 Premesso: che l Amministrazione comunale di

1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE BYBLOS FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE

Allegato alla Nota Informativa FONDO PENSIONE BYBLOS FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE

Premio Sociale Aziendale

Premio Sociale Aziendale Vademecum In questa guida la FABI intende illustrarti brevemente le caratteristiche dell accordo «Premio sociale aziendale» firmato il 30 Luglio 2014 tra azienda e organizzazioni

Premio Sociale Aziendale Vademecum In questa guida la FABI intende illustrarti brevemente le caratteristiche dell accordo «Premio sociale aziendale» firmato il 30 Luglio 2014 tra azienda e organizzazioni

FONDO PENSIONE APERTO AVIVA

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI IL CONSULENTE: TUTTO QUELLO CHE C E DA SAPERE L Agenzia delle Entrate ha pubblicato la Circolare 8/E del 1 aprile 2016 con cui fornisce dei chiarimenti

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI IL CONSULENTE: TUTTO QUELLO CHE C E DA SAPERE L Agenzia delle Entrate ha pubblicato la Circolare 8/E del 1 aprile 2016 con cui fornisce dei chiarimenti

VISTO gli artt. 3, secondo comma, e 34, terzo comma, della costituzione;

Area Servizi agli Studenti e ai Dottorandi Il Dirigente Milano, 17/07/2013 Prot. N 22510 N. Repertorio 2027/2013 Titolo V Classe 5 Fascicolo VISTO gli artt. 3, secondo comma, e 34, terzo comma, della costituzione;

Area Servizi agli Studenti e ai Dottorandi Il Dirigente Milano, 17/07/2013 Prot. N 22510 N. Repertorio 2027/2013 Titolo V Classe 5 Fascicolo VISTO gli artt. 3, secondo comma, e 34, terzo comma, della costituzione;

COMUNE DI SERIATE CONTRATTO COLLETTIVO DECENTRATO INTEGRATIVO AREA DIRIGENZA ANNO 2010

COMUNE DI SERIATE CONTRATTO COLLETTIVO DECENTRATO INTEGRATIVO AREA DIRIGENZA ANNO 2010 TRA Il Direttore Generale, dottor Michele Luccisano, presidente di parte pubblica della Delegazione Trattante; I rappresentanti

COMUNE DI SERIATE CONTRATTO COLLETTIVO DECENTRATO INTEGRATIVO AREA DIRIGENZA ANNO 2010 TRA Il Direttore Generale, dottor Michele Luccisano, presidente di parte pubblica della Delegazione Trattante; I rappresentanti

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile Tra L Università di, Dipartimento di con sede in alla Via, codice fiscale, in persona del rappresentante legale sig., di seguito denominata

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile Tra L Università di, Dipartimento di con sede in alla Via, codice fiscale, in persona del rappresentante legale sig., di seguito denominata

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE DEL BANCO POPOLARE SOCIETA COOPERATIVA SULLA PROPOSTA DI INTEGRAZIONI AI PIANI DI ATTRIBUZIONE

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE DEL BANCO POPOLARE SOCIETA COOPERATIVA SULLA PROPOSTA DI INTEGRAZIONI AI PIANI DI ATTRIBUZIONE DI AZIONI IN ESSERE RIVOLTI A DIPENDENTI DEL GRUPPO

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE DEL BANCO POPOLARE SOCIETA COOPERATIVA SULLA PROPOSTA DI INTEGRAZIONI AI PIANI DI ATTRIBUZIONE DI AZIONI IN ESSERE RIVOLTI A DIPENDENTI DEL GRUPPO

DOTE SCUOLA - Percorsi di Istruzione

DOTE SCUOLA - Percorsi di Istruzione Componenti : Buono Scuola, Disabilità, Integrazione al reddito Destinatari Studenti residenti in Lombardia, iscritti e frequentanti corsi a gestione ordinaria presso

DOTE SCUOLA - Percorsi di Istruzione Componenti : Buono Scuola, Disabilità, Integrazione al reddito Destinatari Studenti residenti in Lombardia, iscritti e frequentanti corsi a gestione ordinaria presso

Informativa n. 32 Agevolazioni fiscali per i premi di produttività - Proroga per il 2012 - Pubblicazione del DPCM attuativo INDICE Premessa

Informativa n. 32 del 29 giugno 2012 Agevolazioni fiscali per i premi di produttività - Proroga per il 2012 - Pubblicazione del DPCM attuativo INDICE 1 Premessa... 2 2 Quadro normativo... 2 3 Regime fiscale

Informativa n. 32 del 29 giugno 2012 Agevolazioni fiscali per i premi di produttività - Proroga per il 2012 - Pubblicazione del DPCM attuativo INDICE 1 Premessa... 2 2 Quadro normativo... 2 3 Regime fiscale

SCHEDA SOCIALE. DESTINATARIO DELL INTERVENTO Cognome Nome Nato a il / / Sesso

Allegato C alla Delib.G.R. n. 34/30 del 18.10.2010 SCHEDA SOCIALE (In base alla normativa vigente qualunque dichiarazione mendace comporta sanzioni penali, nonché l esclusione dal finanziamento del progetto

Allegato C alla Delib.G.R. n. 34/30 del 18.10.2010 SCHEDA SOCIALE (In base alla normativa vigente qualunque dichiarazione mendace comporta sanzioni penali, nonché l esclusione dal finanziamento del progetto

REGOLAMENTO RISTORNO COOPERATIVO. Premesso che

REGOLAMENTO RISTORNO COOPERATIVO L Assemblea della Banca di Credito Cooperativo di Barlassina Premesso che La BCC ispira la propria attività ai principi cooperativi della mutualità senza fini di speculazione

REGOLAMENTO RISTORNO COOPERATIVO L Assemblea della Banca di Credito Cooperativo di Barlassina Premesso che La BCC ispira la propria attività ai principi cooperativi della mutualità senza fini di speculazione

LA DETASSAZIONE DEI PREMI DI PRODUTTIVITA

LA DETASSAZIONE DEI PREMI DI PRODUTTIVITA APPLICABILE ANCHE AL 2010 L articolo 2, co.156 e 157 della Finanziaria 2010 rende operative anche per il 2010 alcune misure finalizzate al sostegno della famiglia,

LA DETASSAZIONE DEI PREMI DI PRODUTTIVITA APPLICABILE ANCHE AL 2010 L articolo 2, co.156 e 157 della Finanziaria 2010 rende operative anche per il 2010 alcune misure finalizzate al sostegno della famiglia,

Fondi pensione, un tris di chiarimenti

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Rinnovo del CCNL per i dipendenti da aziende del terziario della distribuzione e dei servizi.

Circolare n.3/2011 Rinnovo del CCNL per i dipendenti da aziende del terziario della distribuzione e dei servizi. Il 6 aprile 2011 la Confcommercio insieme alla Fisascat Cisl e la Uiltucs Uil ha sottoscritto

Circolare n.3/2011 Rinnovo del CCNL per i dipendenti da aziende del terziario della distribuzione e dei servizi. Il 6 aprile 2011 la Confcommercio insieme alla Fisascat Cisl e la Uiltucs Uil ha sottoscritto

Aviva Top Pension. Documento sul regime fiscale. Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

NORME DI ATTUAZIONE DEL PROTOCOLLO DEL 23 LUGLIO 2007

NORME DI ATTUAZIONE DEL PROTOCOLLO DEL 23 LUGLIO 2007 Legge 247 del 24 dicembre 2007 Sommario LAVORO E AMMORTIZZATORI SOCIALI 1. Indennità di disoccupazione ordinaria e con requisiti ridotti. 2. Lavoro

NORME DI ATTUAZIONE DEL PROTOCOLLO DEL 23 LUGLIO 2007 Legge 247 del 24 dicembre 2007 Sommario LAVORO E AMMORTIZZATORI SOCIALI 1. Indennità di disoccupazione ordinaria e con requisiti ridotti. 2. Lavoro

Art. 1 (Bilancio di competenza Stato di previsione dell entrata e della spesa)

") Legge regionale 27 dicembre 2012, n. 71 Bilancio di previsione della Regione Calabria per l anno finanziario 2013 e bilancio pluriennale 2013-2015. (BUR n. 23 del 17 dicembre 2012, supplemento straordinario

Legge regionale 27 dicembre 2012, n. 71 Bilancio di previsione della Regione Calabria per l anno finanziario 2013 e bilancio pluriennale 2013-2015. (BUR n. 23 del 17 dicembre 2012, supplemento straordinario

Documento sul Regime Fiscale

FONDO PENSIONE DEI DIPENDENTI DELLA HEWLETT- PACKARD ITALIANA S.r.l. E DI ALTRE SOCIETA DEL GRUPPO HEWLETT-PACKARD Iscritto all Albo tenuto dalla Covip con il n. 1538 DOCUMENTO SUL REGIME FISCALE (aggiornato

FONDO PENSIONE DEI DIPENDENTI DELLA HEWLETT- PACKARD ITALIANA S.r.l. E DI ALTRE SOCIETA DEL GRUPPO HEWLETT-PACKARD Iscritto all Albo tenuto dalla Covip con il n. 1538 DOCUMENTO SUL REGIME FISCALE (aggiornato

ACCORDO DI RETE RETE NAZIONALE SCUOLE ITALIA ORIENTA. con protocollo 0004232 che riconoscono alla scuola

ACCORDO DI RETE RETE NAZIONALE SCUOLE ITALIA ORIENTA Visto il D.P.R. n. 275/1999, art. 7, che prevede la possibilità per le istituzioni Scolastiche autonome di stipulare accordi di rete per perseguire

ACCORDO DI RETE RETE NAZIONALE SCUOLE ITALIA ORIENTA Visto il D.P.R. n. 275/1999, art. 7, che prevede la possibilità per le istituzioni Scolastiche autonome di stipulare accordi di rete per perseguire

Trattamento Economico della Dirigenza Medica LA STRUTTURA DELLA RETRIBUZIONE DEL DIRIGENTE MEDICO

Trattamento Economico della Dirigenza Medica LA STRUTTURA DELLA RETRIBUZIONE DEL DIRIGENTE MEDICO 2 Struttura della retribuzione CCNL 2002-2005 art. 33 TRATTAMENTO FONDAMENTALE TRATTAMENTO ACCESSORIO INDENNITA

Trattamento Economico della Dirigenza Medica LA STRUTTURA DELLA RETRIBUZIONE DEL DIRIGENTE MEDICO 2 Struttura della retribuzione CCNL 2002-2005 art. 33 TRATTAMENTO FONDAMENTALE TRATTAMENTO ACCESSORIO INDENNITA