Concessione a terzi di spazi parrocchiali

|

|

|

- Francesco Capone

- 8 anni fa

- Visualizzazioni

Transcript

1 Concessione a terzi di spazi parrocchiali Adempimenti fiscali a cura di Patrizia Clementi 4/2011

2 Concessione a terzi di spazi parrocchiali Adempimenti fiscali a cura di Patrizia Clementi

3 SUPPLEMENTO AL N 4/2011 DI EX LEGE - POSTE ITALIANE SPA SPED. IN ABB.TO POSTALE DL 353/2003 (conv. in legge 27/02/2004 n. 46) art. 1 comma 1 LO/MI

art.")

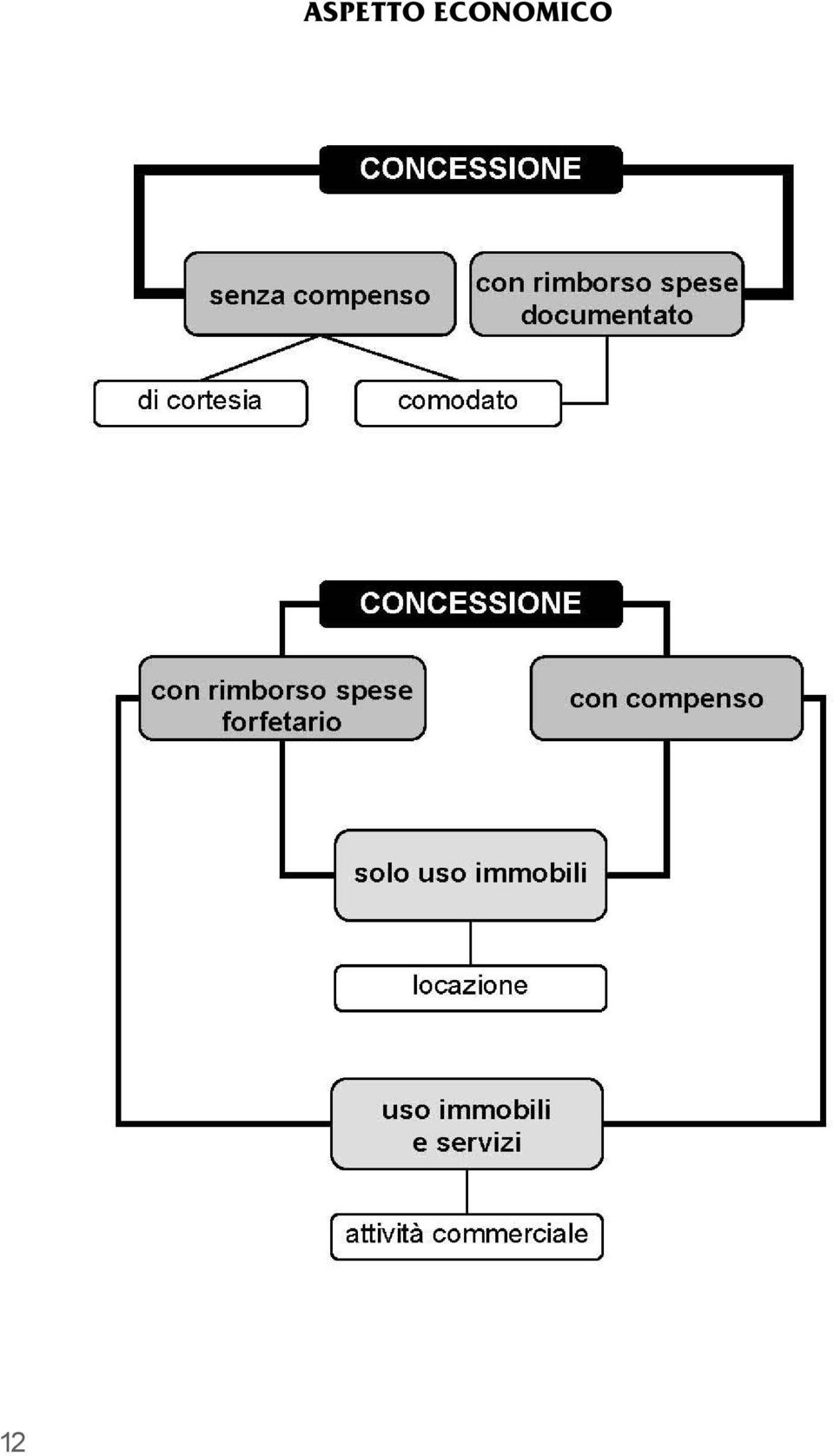

4 Fonti normative: D.P.R , n. 917 D.P.R , n. 131, artt. 5, c. 4, Tariffa Parte Prima, 6, 13, 17 D.L , n. 201, conv. L. 214/2011, art. 13 D.P.R , n. 633 D.P.R , n. 600, art. 20 Nella Guida operativa di exlege n. 3/2011 sono stati affrontati gli aspetti civilistici della concessione di spazi parrocchiali per periodi brevi ai vari soggetti che ne fanno richiesta sporadicamente oppure con regolare cadenza (dall amministratore di condominio per le riunioni, alle famiglie per l organizzazione di feste di compleanno; dalle scuole comunali per l allestimento degli spettacoli di fine anno, all associazione sportiva per la realizzazione di corsi di ginnastica per la terza età). Sono state identificate le diverse tipologie di contratto a cui ricondurre le differenti ipotesi di concessione, è stato offerto un fac-simile di Regolamento, sono state sottolineate le responsabilità del proprietario degli immobili e quelle del soggetto utilizzatore. In questa seconda Guida si tratta l aspetto fiscale della concessione degli spazi; rifacendosi alle tipologie identificate nella Guida precedente si distinguono innanzitutto le ipotesi di cessioni a titolo gratuito rispetto a quelle a titolo oneroso e, all interno di questa classificazione, si esamina la rilevanza di una serie di elementi: dal rimborso delle spese, alla prestazione di servizi che si aggiungono al semplice permesso di utilizzare gli immobili; dal rapporto esistente tra la parrocchia e il richiedente, alla rilevanza della circostanza che lo spazio richiesto sia quello dove l ente svolge un attività commerciale. 3

5 Prima di presentare analiticamente il regime di tassazione applicabile alle diverse tipologie di concessione a terzi di spazi parrocchiali occorre precisare che gli immobili destinati a questo utilizzo devono essere assoggettati a tassazione, sia ai fini delle imposte dirette (IRES), sia ai fini dell imposta municipale propria (IMU). A questo proposito va tenuto presente che spesso gli spazi ceduti a terzi si trovano all interno degli immobili qualificati come pertinenze degli edifici di culto e come tali esenti da IRES e da IMU. Per chiarezza ricordiamo che sono pertinenza degli edifici di culto: l abitazione del parroco e degli altri sacerdoti addetti alla cura pastorale della parrocchia, l oratorio e gli altri spazi che la parrocchia utilizza per le proprie attività istituzionali (sale, aule di catechesi, campi sportivi, salone polivalente e ogni altro immobile che sorge in prossimità dell edificio di culto e in cui non si svolgono attività commerciali). Va inoltre considerato che l esenzione spetta solo se l intera unità immobiliare è utilizzata come pertinenza dell edificio di culto. Ne consegue che qualora gli spazi oggetto di cessione non siano unità immobiliari autonome, ma siano invece una parte di unità immobiliari più ampie costituenti pertinenza dell edificio di culto, l intera unità immobiliare perde l esenzione. Per evitare che ciò accada, occorre accatastare autonomamente la parte di edificio che si intende concedere in uso a soggetti terzi. Riflessi sul regime di esenzione IRES e IMU degli immobili Accade di frequente che la parrocchia consenta di utilizzare i propri spazi senza richiedere alcun compenso in cambio. Questi utilizzi non hanno alcuna rilevanza fiscale se, oltre ad essere brevi concessioni del tutto gra- Le concessioni a titolo gratuito Le concessioni a titolo di cortesia o di amicizia 4

6 tuite, sono rese nei confronti di soggetti legati alla parrocchia da una relazione che si può definire istituzionale, come per esempio quella con: il genitore che chiede una sala per organizzare la festa di compleanno del figlio che partecipa al cammino di catechesi, la famiglia che necessita di un ambiente per festeggiare il battesimo appena celebrato del proprio figlio, gli sposi che chiedono di poter organizzare in una sala parrocchiale il rinfresco per gli amici che hanno partecipato al loro matrimonio, i giovani educatori/animatori dell oratorio che intendono organizzare una partita di calcio nella struttura sportiva. Questi utilizzi, fatta salva la necessità di far sottoscrivere ai richiedenti un Regolamento allo scopo di precisare le norme di comportamento richieste per salvaguardare l integrità dell ambiente, di permettere l ordinato svolgimento dell attività e di garantire la sicurezza di tutti coloro che sono presenti nelle strutture parrocchiali, sono del tutto interni alla parrocchia e vanno quindi assimilati, sotto il profilo fiscale, all utilizzo diretto. Gli altri casi di concessione gratuita degli spazi parrocchiali sono regolati dalla disciplina del comodato; è possibile prevedere il rimborso delle spese (luce, riscaldamento, tassa rifiuti...), ma solo di quelle effettivamente sostenute e rigorosamente documentate (v. fac-simile). Quando, come capita in questa tipologia di concessioni, i costi sostenuti non si riferiscono interamente all immobile concesso in uso, la loro documentazione può risultare difficoltosa; per individuare la quota-parte di spese riferibili all utilizzo, infatti, è necessario adottare dei parametri oggettivi e difendibili. Per calcolare il costo del riscaldamento, ad esempio, il parametro deve tenere conto della percentuale di elementi radianti collocati negli spazi concessi rispetto a tutti quelli ai quali la fattura si riferisce e del tempo di utilizzo. Ovviamente questi calcoli possono essere fatti Le concessioni in comodato 5

7 quando l immobile viene concesso, seppure parzialmente, per periodi di tempo di una certa durata (ad es. gli impianti sportivi concessi all associazione tutti i pomeriggi, per un anno), mentre è difficile dimostrare l oggettività dei parametri per utilizzi di poche ore (ad es. la sala concessa per una riunione condominiale); questo tipo di concessioni, pertanto, dovranno essere inquadrate tra le locazioni o le prestazioni di servizi di cui si tratta più avanti. Sono invece da escludere i rimborsi forfetari che, nell ordinamento tributario sono considerati veri e propri corrispettivi e, di conseguenza, rendono il contratto oneroso (locazione o prestazione di servizi, a seconda delle caratteristiche della cessione). Regime fiscale Anche se dalla cessione di spazi in comodato la parrocchia non realizza alcun ricavo, l operazione comporta comunque un onere fiscale ; infatti l unità immobiliare oggetto di cessione viene assoggettata a tassazione ai fini delle imposte sui redditi e ai fini IMU. Con riferimento all IRES la tassazione avviene sulla base del reddito fondiario; la parrocchia deve indicare nella dichiarazione dei redditi, nel quadro RB, la rendita catastale rivalutata del 5% che costituisce l imponibile; su questo importo si calcola l I- RES, pari al 27,5%. Le parrocchie e gli altri enti ecclesiastici (così come una serie di altri enti) hanno diritto all aliquota ridotta del 50% come stabilito dall articolo 6, c. 1, lett. c) del D.P.R. 600/1973. Per quanto riguarda il calcolo IMU si veda lo specifico paragrafo a pagina 9. In tutti i casi in cui la parrocchia intende richiedere un compenso per l utilizzo dei propri locali la concessione è a titolo oneroso e, a seconda delle caratteristiche, deve essere inquadrata tra le locazioni oppure tra le prestazioni di servizi. Va tenuto presente che è da qualificare come concessione a Le concessioni a titolo oneroso 6

8 titolo oneroso anche l ipotesi in cui sia richiesto all utilizzatore un rimborso spese forfetario. La concessione di un immobile a fronte di un corrispettivo, sia esso un canone oppure in rimborso spese forfettario, va inquadrata contrattualmente tra le locazioni, anche se l utilizzo è previsto solo in modo non esclusivo e per periodi limitati; è il caso, ad esempio, della concessione dei campi di calcio all associazione sportiva per tre giorni la settimana durante tutto il periodo estivo oppure della concessione del salone polivalente all associazione culturale per una settimana per l allestimento di una mostra o ancora della concessione per due ore settimanali durante il periodo scolastico al professore di musica durante un corso di chitarra. Le concessioni in locazione Regime fiscale Dal punto di vista fiscale i compensi incassati rilevano ai fini IRES; costituiscono infatti un reddito fondiario che deve essere indicato nella dichiarazione dei redditi Modello Unico. Concretamente occorrerà compilare il quadro RB ed indicare, oltre alla rendita catastale rivalutata del fabbricato oggetto di locazione, anche i canoni riscossi; costituirà l imponibile il maggiore tra i due importi. È necessario che la parrocchia documenti la percezione dei canoni rilasciando una semplice ricevuta (v. fac-simile). Nessun rilievo assumono invece in ambito IVA e IRAP. Per quanto riguarda il calcolo IMU si veda lo specifico paragrafo a pagina 9. Se la parrocchia oltre a concedere in uso uno spazio fornisce anche dei servizi aggiuntivi (dalle pulizie al servizio di portierato, dall operatore per l utilizzo di impianti audio-video al guardaroba) sotto il profilo fiscale la fattispecie va inquadrata come attività commerciale, il cui trattamento è diffe- Le prestazioni di servizi 7

9 rente a seconda che si tratti di attività occasionale o abituale. Attività commerciale occasionale Se l attività è svolta sporadicamente (nel senso che la parrocchia affitta gli spazi non più di tre o quattro volte l anno considerate complessivamente, indipendentemente che a richiederle sia sempre lo stesso soggetto) i corrispettivi riscossi rilevano ai fini IRES come redditi diversi; devono essere indicati nel quadro RL della dichiarazione dei redditi, Modello Unico. Le somme incassate vanno documentate rilasciando una semplice ricevuta agli utilizzatori (v. fac-simile). Nessun adempimento è invece richiesto ai fini IVA e IRAP. Per quanto riguarda il calcolo IMU si veda lo specifico paragrafo a pagina 9. Attività commerciale abituale Se, invece, l attività non è sporadica costituisce attività d impresa, con rilievo ai fini IRES, IVA e IRAP. In questo caso la parrocchia deve rispettare tutti gli adempimenti fiscali previsti per le attività commerciali abituali che di seguito si elencano (per una illustrazione più puntuale si rinvia al volume La gestione e l amministrazione della parrocchia nei capitoli di seguito specificati): richiedere il numero di partita IVA o denunciare la nuova attività se ne è già dotata (il codice attività da utilizzare è: Locazione immobiliare di beni propri) in quanto svolge altre attività commerciali (v. cap. 10, par. 2.2); provvedere all iscrizione al REA o alla modifica dei dati se è già iscritta per le altre attività esercitate (v. cap. 10, par. 2.3); rispettare gli adempimenti IVA: emettere fattura assoggettando il corrispettivo all aliquota del 21% (v. fac-simile), registrare le fatture emesse e quelle eventualmente ricevute, effettuare le liquidazioni periodiche e le dichiarazioni annuali (v. cap. 6); 8

. Nessun adempimento è invece richiesto ai fini IVA e IRAP.")

10 istituire la contabilità separata, semplificata o ordinaria (v. cap. 11, par. 4); presentare le dichiarazioni annuali IRES e IRAP ed effettuare i versamenti eventualmente dovuti (v. cap. 10, par. 3.8 e 4). Per quanto riguarda il calcolo IMU si veda di seguito lo specifico paragrafo. Se gli spazi concessi in uso sono quelli nei quali si svolgono attività commerciali (ad es. il locale del bar, il salone del cine-teatro) il corrispettivo richiesto costituisce sempre reddito d impresa; la prestazione deve essere fatturata con IVA (v. fac-simile), annotata nel registro IVA e nella contabilità ai fini IRES e IRAP e inclusa nel reddito d impresa dell attività commerciale svolta nei locali ceduti in affitto. La concessione di spazi commerciali Ai fini IMU l immobile concesso in uso a terzi, sia a titolo gratuito che a titolo oneroso, deve essere assoggettato a tassazione. La base imponibile è costituita dalla rendita catastale, aumentata del 5% e moltiplicata per un coefficiente di rivalutazione che varia in funzione della categoria catastale del fabbricato; per i fabbricati non ancora censiti in catasto, e quindi sprovvisti di rendita, e per quelli che vi risultino iscritti con una rendita divenuta inadeguata a seguito di intervenute variazioni, deve essere utilizzata la rendita proposta dal contribuente tramite la procedura DOCFA di cui al D.M. 19 aprile 1994, n. 71. I coefficienti da applicare sono i seguenti: 60 per i fabbricati del gruppo catastale A (escluso A/10) e per le categorie C/2, C/6 e C/7; 80 per i fabbricati A/10 (uffici e studi privati); 140 per i fabbricati del gruppo B e per le categorie C/3, C/4 e C/5; 55 per la categoria C/1 (negozi e botteghe); 80 per i fabbricati classificati nella categoria catastale D/5; Il regime IMU degli immobili concessi in uso a terzi 9

, annotata nel registro IVA e nella contabilità ai fini IRES e IRAP e inclusa nel reddito d impresa dell attività commerciale svolta nei locali ceduti in affitto.")

11 60 per i fabbricati del gruppo D (es. opifici), ad eccezione dei fabbricati classificati nella categoria catastale D/5 (il moltiplicatore sarà aumentato a 65 a decorrere dall ). L aliquota da applicare all imponibile calcolato come indicato sopra è dello 0,76%; i comuni possono deliberare la riduzione dell aliquota fino allo 0,4%. Il D.P.R. 131 del 1986 che disciplina l imposta di registro prevede, per quanto di interesse in questa sede, che alcuni atti debbano essere registrati in termine fisso (entro 20 o 30 giorni dalla data dell atto; cf. artt. 13 e 17) e altri solo in caso d uso («si ha caso d uso quando un atto si deposita, per essere acquisito agli atti presso le cancellerie giudiziarie nell esplicazione dell attività amministrativa o presso le amministrazioni dello Stato o degli enti pubblici territoriali e i rispettivi organi di controllo, salvo che il deposito avvenga ai fini dell adempimento di un obbligazione delle suddette amministrazioni, enti o organi, ovvero sia obbligatorio per legge o regolamento» art. 6). La registrazione dei contratti Il comodato I contratti di comodato stipulati in forma scritta devono essere registrati, indipendentemente dalla durata dell uso, entro 20 giorni dalla sottoscrizione, con l applicazione dell imposta di registro nella misura fissa di 168 euro (art. 5, n. 4, Tariffa Parte I, D.P.R. n. 131/1986). Si ricorda che, pur essendo possibile stipulare il contratto di comodato in forma verbale, le parrocchie sono tenute ad adottare la forma scritta e a richiedere la prescritta autorizzazione canonica, in tutti i casi in cui il comodato non riguardi un utilizzo del tutto sporadico e di brevissima durata. La locazione I contratti di locazione devono essere registrati solo quando la loro durata supera i 30 giorni nell an- 10

12 no; i contratti di durata superiore devono essere registrati entro 30 giorni dalla sottoscrizione, con l applicazione dell imposta di registro nella misura del 2% del canone di locazione; l imposta non può essere comunque inferiore alla misura fissa di 67 euro (art. 5, n. 1, lett. b, e nota II, Tariffa Parte I, D.P.R. n. 131/1986). La prestazione di servizi I contratti di prestazioni di servizio, in quanto soggetti ad IVA non devono essere registrati se non in caso d uso («Le scritture private non autenticate sono soggette a registrazione in caso d uso se tutte le disposizioni in esse contemplate sono relative ad operazioni soggette all imposta sul valore aggiunto» art. 5, c. 2); qualora sia richiesta la registrazione è dovuta l imposta di registro in misura fissa pari a 168 euro. La registrazione dei contratti può essere effettuata con modalità telematica (on line) o in forma cartacea; in entrambi i casi è dovuta, oltre all imposta di registro, anche l imposta di bollo pari a 14,62 euro ogni quattro facciate scritte e, comunque, ogni 100 righe. Per effettuare la registrazione per via informatica è necessario che la parrocchia sia abilitata ai servizi telematici (fisconline) oppure che si avvalga di un intermediario abilitato (professionisti, associazioni di categoria, Caf, ecc.) o di un delegato. Per effettuare la registrazione cartacea è necessario recarsi presso un ufficio dell Agenzia delle entrate compilando il Modello 69 (v. fac-simile) con allegate copie del contratto (almeno due), corredate da bollo telematico, e il Modello F23 (v. facsimile) che attesti l avvenuto pagamento dell imposta di registro effettuata utilizzando il codice tributo 109T. Come è già stato evidenziato sopra, quando l uso è concesso non in forza di contratto ma, in senso lato, per amicizia non è vi sono obblighi di registrazione né di versamento, in quanto manca il presupposto oggettivo, ovvero l atto giuridico. 11

13 12 ASPETTO ECONOMICO

14 TRATTAMENTO FISCALE 13

15 Ricevuta rimborso spese documentate (comodato) redigere in duplice copia su carta intestata della parrocchia numerare progressivamente ricominciando da 1 ogni anno Il sottoscritto..., Parroco pro tempore e legale rappresentante della Parrocchia..., con sede nel Comune di..., prov...., C.F.:..., DICHIARA di ricevere dal sig.... [nella sua qualità di... della società...], con domicilio/sede in..., prov...., via... n...., C.F.... [o P. IVA...], la somma di euro... (...) per l utilizzo di... durante il periodo... L importo costituisce rimborso delle spese effettivamente sostenute e documentate, calcolate come nel prospetto allegato. lì timbro e firma 14

![... [nella sua qualità di... della società...], con domicilio/sede in..., prov...., via... n...., C.F.... [o P. IVA...], la somma di euro... (...) per l utilizzo di.](/docs-images/51/17850129/images/page_15.jpg ".. durante il periodo... L importo costituisce rimborso delle spese effettivamente sostenute e documentate, calcolate come nel prospetto allegato.")

16 Ricevuta canone (locazione) redigere in duplice copia su carta intestata della parrocchia numerare progressivamente ricominciando da 1 ogni anno Il sottoscritto..., Parroco pro tempore e legale rappresentante della Parrocchia..., con sede nel Comune di..., prov...., C.F.:..., DICHIARA di ricevere dal sig.... [nella sua qualità di... della società...], con domicilio/sede in..., prov...., via... n...., C.F.... [o P. IVA...], la somma di euro... (...) a titolo di locazione di... durante il periodo... lì timbro e firma 15

![..., C.F.:..., DICHIARA di ricevere dal sig.... [nella sua qualità di... della società...], con domicilio/sede in..., prov...., via.](/docs-images/51/17850129/images/page_16.jpg ".. n...., C.F.... [o P. IVA...], la somma di euro... (...) a titolo di locazione di... durante il periodo... lì timbro e firma 15")

17 Ricevuta corrispettivo affitto (prestazioni di servizi occasionale) redigere in duplice copia su carta intestata della parrocchia numerare progressivamente ricominciando da 1 ogni anno Il sottoscritto..., Parroco pro tempore e legale rappresentante della Parrocchia..., con sede nel Comune di..., prov...., C.F.:..., DICHIARA di ricevere dal sig.... [nella sua qualità di... della società...], con domicilio/sede in..., prov...., via... n...., C.F.... [o P. IVA...], la somma di euro... (...) per l affitto di... durante il periodo... lì timbro e firma 16

per l affitto di.")

18 Ricevuta corrispettivo affitto (attività commerciale) Dati Parrocchia Denominazione Sede P. IVA Dati utilizzatore [persona fisica] Dati anagrafici Indirizzo Sede CF Dati utilizzatore [società o ente] Denominazione Sede CF e P. IVA Fattura n. del Affitto di il IVA 21% TOTALE 17

![IVA Dati utilizzatore [persona fisica] Dati anagrafici Indirizzo Sede](/docs-images/51/17850129/images/page_18.jpg "CF Dati utilizzatore [società o ente] Denominazione Sede CF e P.")

19 18 MODULISTICA

20 19

21 20

GLI IMMOBILI PARROCCHIALI

GLI IMMOBILI PARROCCHIALI UTILIZZATI DIRETTAMENTE DALLA PARROCCHIA per attività di religione e culto NO IRES NO IMU attività varie per attività diverse attività dell art. 7, lett. i), D.Lgs. 504/92 SI

GLI IMMOBILI PARROCCHIALI UTILIZZATI DIRETTAMENTE DALLA PARROCCHIA per attività di religione e culto NO IRES NO IMU attività varie per attività diverse attività dell art. 7, lett. i), D.Lgs. 504/92 SI

Imposta di bollo sui documenti informatici

Conferenza organizzata dall Associazione ICT Dott.Com Imposta di bollo sui documenti informatici Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 21 novembre 2014

Conferenza organizzata dall Associazione ICT Dott.Com Imposta di bollo sui documenti informatici Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 21 novembre 2014

RISOLUZIONE N. 110/E

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

L IMU / TASI 2015 E GLI IMMOBILI CATEGORIA D

INFORMATIVA N. 158 28 MAGGIO 2015 TRIBUTI LOCALI L IMU / TASI 2015 E GLI IMMOBILI CATEGORIA D Art. 5, comma 3, D.Lgs. n. 504/92 Art. 13, comma 3, DL n. 201/2011 Art. 1, commi da 639 a 703, Legge n. 147/2013

INFORMATIVA N. 158 28 MAGGIO 2015 TRIBUTI LOCALI L IMU / TASI 2015 E GLI IMMOBILI CATEGORIA D Art. 5, comma 3, D.Lgs. n. 504/92 Art. 13, comma 3, DL n. 201/2011 Art. 1, commi da 639 a 703, Legge n. 147/2013

NUOVO TRATTAMENTO TRIBUTARIO PER LA LOCAZIONE DEGLI IMMOBILI DEGLI ENTI NON COMMERCIALI 1

NUOVO TRATTAMENTO TRIBUTARIO PER LA LOCAZIONE DEGLI IMMOBILI DEGLI ENTI NON COMMERCIALI 1 La Legge Finanziaria del 2005 introduce una serie di modifiche con riferimento ai contratti di locazione, le quali

NUOVO TRATTAMENTO TRIBUTARIO PER LA LOCAZIONE DEGLI IMMOBILI DEGLI ENTI NON COMMERCIALI 1 La Legge Finanziaria del 2005 introduce una serie di modifiche con riferimento ai contratti di locazione, le quali

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile Tra L Università di, Dipartimento di con sede in alla Via, codice fiscale, in persona del rappresentante legale sig., di seguito denominata

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile Tra L Università di, Dipartimento di con sede in alla Via, codice fiscale, in persona del rappresentante legale sig., di seguito denominata

Quadro AC COMUNICAZIONE DELL AMMINISTRATORE DI CONDOMINIO

Quadro AC COMUNICAZIONE DELL AMMINISTRATORE DI CONDOMINIO ADEMPIMENTO NOVITÀ 2015 SOGGETTI INTERESSATI COME SI COMPILA CASI PARTICOLARI Il Quadro AC deve essere utilizzato per comunicare i dati identificativi

Quadro AC COMUNICAZIONE DELL AMMINISTRATORE DI CONDOMINIO ADEMPIMENTO NOVITÀ 2015 SOGGETTI INTERESSATI COME SI COMPILA CASI PARTICOLARI Il Quadro AC deve essere utilizzato per comunicare i dati identificativi

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

CIRCOLARE A) IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE

IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE") CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

SPECIALE Legge di Stabilità

SPECIALE Legge di Stabilità Ai gentili Clienti Loro sedi Oggetto: ASSEGNAZIONI E CESONI AGEVOLATE AI SOCI La Legge di Stabilità per il 2016 prevede la possibilità di assegnare (gratuitamente), oppure cedere

SPECIALE Legge di Stabilità Ai gentili Clienti Loro sedi Oggetto: ASSEGNAZIONI E CESONI AGEVOLATE AI SOCI La Legge di Stabilità per il 2016 prevede la possibilità di assegnare (gratuitamente), oppure cedere

A R C I D I O C E S I D I M I L A N O

Oggetto: IMU. Presentazione della Dichiarazione telematica e casi particolari di imponibilità di alcuni immobili. Premessa a) Presentazione della Dichiarazione IMU-TASI Il 26 giugno 2014 il Ministero dell

Oggetto: IMU. Presentazione della Dichiarazione telematica e casi particolari di imponibilità di alcuni immobili. Premessa a) Presentazione della Dichiarazione IMU-TASI Il 26 giugno 2014 il Ministero dell

Roma, 30 ottobre 2008

RISOLUZIONE N. 405/E Roma, 30 ottobre 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000. Immobili di tipo residenziale - Cessione

RISOLUZIONE N. 405/E Roma, 30 ottobre 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000. Immobili di tipo residenziale - Cessione

SCROVEGNI PARTNERS S.R.L.

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86)

") PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

Oggetto: Nuove modalità di versamento dell imposta di bollo su documenti informatici

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini A tutti i sigg.ri Clienti Loro sedi Dott. Cristian Ficarelli Dott.ssa Elisabetta Macchioni Dott.ssa Sara Saccani Reggio Emilia, lì 9/1/2015

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini A tutti i sigg.ri Clienti Loro sedi Dott. Cristian Ficarelli Dott.ssa Elisabetta Macchioni Dott.ssa Sara Saccani Reggio Emilia, lì 9/1/2015

RISOLUZIONE N.80/E QUESITO

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

CIRCOLARE N.24/E. Roma,30 aprile 2003. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N.24/E Direzione Centrale Normativa e Contenzioso Roma,30 aprile 2003 OGGETTO: Legge 27 dicembre 2002, n. 289 - Sanatorie fiscali Associazioni sportive dilettantistiche, associazioni senza fini

CIRCOLARE N.24/E Direzione Centrale Normativa e Contenzioso Roma,30 aprile 2003 OGGETTO: Legge 27 dicembre 2002, n. 289 - Sanatorie fiscali Associazioni sportive dilettantistiche, associazioni senza fini

REGOLAMENTO COMUNALE PER LA DISCIPLINA DELLE MODALITA DI CELEBRAZIONE DEL MATRIMONIO CON RITO CIVILE E PER LA DISCIPLINA DELL INIZIATIVA: SI, IN

REGOLAMENTO COMUNALE PER LA DISCIPLINA DELLE MODALITA DI CELEBRAZIONE DEL MATRIMONIO CON RITO CIVILE E PER LA DISCIPLINA DELL INIZIATIVA: SI, IN VILLE STORICHE, CASCINE ANTICHE E STRUTTURE TURISTICO- RICETTIVE

REGOLAMENTO COMUNALE PER LA DISCIPLINA DELLE MODALITA DI CELEBRAZIONE DEL MATRIMONIO CON RITO CIVILE E PER LA DISCIPLINA DELL INIZIATIVA: SI, IN VILLE STORICHE, CASCINE ANTICHE E STRUTTURE TURISTICO- RICETTIVE

Supporto On Line Allegato FAQ

Supporto On Line Allegato FAQ FAQ n.ro MAN-8GC9MT64576 Data ultima modifica 28/04/20111 Prodotto Dichiarazioni Fiscali Modulo Persone Fisiche Oggetto Cedolare Secca Normativa e Modalità Operative Cedolare

Supporto On Line Allegato FAQ FAQ n.ro MAN-8GC9MT64576 Data ultima modifica 28/04/20111 Prodotto Dichiarazioni Fiscali Modulo Persone Fisiche Oggetto Cedolare Secca Normativa e Modalità Operative Cedolare

ISTRUZIONI PER LA RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESSIVI (Modello 69)

") ISTRUZIONI PER LA RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESSIVI (Modello 69) Premessa Questo modello serve per: richiedere la registrazione degli atti, ad eccezione di quelli emessi dagli organi

ISTRUZIONI PER LA RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESSIVI (Modello 69) Premessa Questo modello serve per: richiedere la registrazione degli atti, ad eccezione di quelli emessi dagli organi

Quali enti sono tenuti a pagare l Irap? Tutti indistintamente, sia che svolgano attività commerciale sia che non la svolgano.

Cos è l Irap? E una sorta di tassa sul costo del lavoro. Se l associazione ha personale dipendente, un collaboratore a progetto o delle prestazioni di lavoro autonomo occasionale deve pagare l Irap su

Cos è l Irap? E una sorta di tassa sul costo del lavoro. Se l associazione ha personale dipendente, un collaboratore a progetto o delle prestazioni di lavoro autonomo occasionale deve pagare l Irap su

Via Martiri d Istia, 1 58020 Scarlino (GR) www.comune.scarlino.gr.it Partita Iva 00186560538 Codice Fiscale 80001830530

www.comune.scarlino.gr.it Partita Iva 00186560538 Codice Fiscale 80001830530") IL COMUNE DI SCARLINO - PER L'IMU 2012 - INFORMA: che, l'art. 13 del D.L. n. 201/2011 ha introdotto in via sperimentale l IMU (Imposta municipale propria). In attesa della delibera comunale di approvazione

IL COMUNE DI SCARLINO - PER L'IMU 2012 - INFORMA: che, l'art. 13 del D.L. n. 201/2011 ha introdotto in via sperimentale l IMU (Imposta municipale propria). In attesa della delibera comunale di approvazione

Riferimenti normativi

CRITERI E MODALITÀ PER IL RIMBORSO DELLE SPESE DIRETTAMENTE SOSTENUTE DALLE ASSOCIAZIONI DI VOLONTARIATO PER LA REALIZZAZIONE DI PROGETTI REGOLAMENTATI DA CONVENZIONE I Progetti possono essere integrativi

CRITERI E MODALITÀ PER IL RIMBORSO DELLE SPESE DIRETTAMENTE SOSTENUTE DALLE ASSOCIAZIONI DI VOLONTARIATO PER LA REALIZZAZIONE DI PROGETTI REGOLAMENTATI DA CONVENZIONE I Progetti possono essere integrativi

RISOLUZIONE N. 123/E

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

RISOLUZIONE N.95/E QUESITO

RISOLUZIONE N.95/E Direzione Centrale Direzione Normativa Centrale Normativ Roma, 17 ottobre 2012 OGGETTO: Interpello ex Art. 11, legge 27 luglio 2000, n. 212. (Cessione crediti GSE, articolo 6 della Tariffa,

RISOLUZIONE N.95/E Direzione Centrale Direzione Normativa Centrale Normativ Roma, 17 ottobre 2012 OGGETTO: Interpello ex Art. 11, legge 27 luglio 2000, n. 212. (Cessione crediti GSE, articolo 6 della Tariffa,

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA. Novità rispetto all anno 2012

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA Ai sensi dell articolo 13 del decreto legge 6 dicembre 2011, convertito dalla legge 22 dicembre 2011, n. 214, a partire dal 1.01.2012 è stata anticipata,

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA Ai sensi dell articolo 13 del decreto legge 6 dicembre 2011, convertito dalla legge 22 dicembre 2011, n. 214, a partire dal 1.01.2012 è stata anticipata,

La fiscalità della separazione Firenze 21.03.2016

La fiscalità della separazione Firenze 21.03.2016 Studio GRAZZINI Dottori e Ragionieri Commercialisti Associati Empoli Via Di Bonistallo 50/b - tel 057172296 fax 057177945 Relatori: Dott. Federico Pianigiani

La fiscalità della separazione Firenze 21.03.2016 Studio GRAZZINI Dottori e Ragionieri Commercialisti Associati Empoli Via Di Bonistallo 50/b - tel 057172296 fax 057177945 Relatori: Dott. Federico Pianigiani

COMUNE DI CERVENO REGOLAMENTO PER LA CONCESSIONE DI SOVVENZIONI, CONTRIBUTI, SUSSIDI E PER L'ATTRIBUZIONE DI VANTAGGI ECONOMICI.

COMUNE DI CERVENO PROVINCIA DI BRESCIA REGOLAMENTO PER LA CONCESSIONE DI SOVVENZIONI, CONTRIBUTI, SUSSIDI E PER L'ATTRIBUZIONE DI VANTAGGI ECONOMICI. (Approvato con delibera di C.C. n. 10 del 07/05/2012)

COMUNE DI CERVENO PROVINCIA DI BRESCIA REGOLAMENTO PER LA CONCESSIONE DI SOVVENZIONI, CONTRIBUTI, SUSSIDI E PER L'ATTRIBUZIONE DI VANTAGGI ECONOMICI. (Approvato con delibera di C.C. n. 10 del 07/05/2012)

STUDIO ANDRETTA & PARTNERS MAURO O. ANDRETTA DOTTORE COMMERCIALISTA REVISORE CONTABILE

REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI In base alla normativa in vigore i regimi contabili previsti per gli enti non commerciali sono i seguenti: a) regime ordinario; b) regime semplificato; c) regime

REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI In base alla normativa in vigore i regimi contabili previsti per gli enti non commerciali sono i seguenti: a) regime ordinario; b) regime semplificato; c) regime

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba Elevata al 20 percento la tassazione sostitutiva sulle plusvalenze immobiliari per i contratti stipulati

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba Elevata al 20 percento la tassazione sostitutiva sulle plusvalenze immobiliari per i contratti stipulati

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 08 24.04.2014 Società di comodo: novità 2014 Rateizzazione delle plusvalenze, nuova collocazione in Unico SC, chiarimenti in tema di impianti

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 08 24.04.2014 Società di comodo: novità 2014 Rateizzazione delle plusvalenze, nuova collocazione in Unico SC, chiarimenti in tema di impianti

Roma,28 dicembre 2007

CIRCOLARE N. 75/E Direzione Centrale Normativa e Contenzioso Roma,28 dicembre 2007 Oggetto: Negoziazione di quote di partecipazione in società mediante atti pubblici o scritture private autenticate Imposta

CIRCOLARE N. 75/E Direzione Centrale Normativa e Contenzioso Roma,28 dicembre 2007 Oggetto: Negoziazione di quote di partecipazione in società mediante atti pubblici o scritture private autenticate Imposta

Burani & Lancellotti COMMERCIALISTI ASSOCIATI Modena

Spett.li Clienti Loro Sedi, lì 29 Gennaio 2014 OGGETTO: novità in materia di contratti di locazione e affitto di beni immobili A breve diventeranno operative alcune novità concernenti i contratti di locazione

Spett.li Clienti Loro Sedi, lì 29 Gennaio 2014 OGGETTO: novità in materia di contratti di locazione e affitto di beni immobili A breve diventeranno operative alcune novità concernenti i contratti di locazione

Studio Bitetti Dottori Commercialisti Revisori Contabili

Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che è entrato

Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che è entrato

Il Modello UNICO per persone fisiche

Immacolata Di Rienzo (Commercialista in Caserta) Il Modello UNICO per persone fisiche Persone fisiche non esercenti attività di lavoro autonomo Persone fisiche esercenti attività di impresa o di arti e

Immacolata Di Rienzo (Commercialista in Caserta) Il Modello UNICO per persone fisiche Persone fisiche non esercenti attività di lavoro autonomo Persone fisiche esercenti attività di impresa o di arti e

COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA

CIRCOLARE n. 03/2010 Pesaro, 25 gennaio 2010 Spett.li Clienti Loro SEDI COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA 1 Chiarimenti compensazioni iva: 1.1 Compensazione verticale

CIRCOLARE n. 03/2010 Pesaro, 25 gennaio 2010 Spett.li Clienti Loro SEDI COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA 1 Chiarimenti compensazioni iva: 1.1 Compensazione verticale

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

PASSAGGIO DALLA DICHIARAZIONE CARTACEA ALLA DICHIARAZIONE TELEMATICA

Centro Telematico PASSAGGIO DALLA DICHIARAZIONE CARTACEA ALLA DICHIARAZIONE TELEMATICA La legge 662/1996, collegata alla finanziaria 1997, ha conferito al Governo una delega per emanare decreti legislativi

Centro Telematico PASSAGGIO DALLA DICHIARAZIONE CARTACEA ALLA DICHIARAZIONE TELEMATICA La legge 662/1996, collegata alla finanziaria 1997, ha conferito al Governo una delega per emanare decreti legislativi

COMUNE DI MONTOPOLI IN VAL D'ARNO (Provincia di Pisa) UFFICIO TRIBUTI

UFFICIO TRIBUTI") NOVITA IMU 2013 La normativa IMU stabilita per l anno 2012 dal DL 201/2011 convertito in L. 214/2011 e successive modifiche ed integrazioni, è stata parzialmente modificata per l anno 2013: a) dall art.

NOVITA IMU 2013 La normativa IMU stabilita per l anno 2012 dal DL 201/2011 convertito in L. 214/2011 e successive modifiche ed integrazioni, è stata parzialmente modificata per l anno 2013: a) dall art.

Locazione e affitto di beni immobili INDICE

Circolare per la Clientela - 29.1.2014, n. 4 Locazione e affitto di beni immobili -Nuovo modello di registrazione- Pagamento dei tributi con il modello "F24 ELIDE" INDICE 1 Premessa 2 Nuovo modello di

Circolare per la Clientela - 29.1.2014, n. 4 Locazione e affitto di beni immobili -Nuovo modello di registrazione- Pagamento dei tributi con il modello "F24 ELIDE" INDICE 1 Premessa 2 Nuovo modello di

RISOLUZIONE N. 323/E

RISOLUZIONE N. 323/E Direzione Centrale Normativa e Contenzioso Roma, 11 ottobre 2002 Oggetto: Istanza d interpello ai sensi dell articolo 11 della legge 212 del 2000. Articolo 7 del D.P.R. n. 633 del

RISOLUZIONE N. 323/E Direzione Centrale Normativa e Contenzioso Roma, 11 ottobre 2002 Oggetto: Istanza d interpello ai sensi dell articolo 11 della legge 212 del 2000. Articolo 7 del D.P.R. n. 633 del

Oggetto: Informativa n. 18 Novità legislative d immediato interesse ed applicazione. Nuova modalità di presentazione dei modelli F24;

Alle ditte Clienti Loro sedi Parma, 27 ottobre 2014 Oggetto: Informativa n. 18 Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a: Obbligo di comunicazione

Alle ditte Clienti Loro sedi Parma, 27 ottobre 2014 Oggetto: Informativa n. 18 Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a: Obbligo di comunicazione

STUDIO ACCARDI ASSOCIAZIONE PROFESSIONALE TRA NUOVO REGIME DEI MINIMI

ASSOCIAZIONE PROFESSIONALE TRA DOTT. MARIO ACCARDI E DOTT. CHIARA ACCARDI DOTTORI COMMERCIALISTI DOTT. MARIO ACCARDI DOTT. CHIARA ACCARDI DOTT. SANDRO SPATA DOTTORE COMMERCIALISTA NUOVO REGIME DEI MINIMI

ASSOCIAZIONE PROFESSIONALE TRA DOTT. MARIO ACCARDI E DOTT. CHIARA ACCARDI DOTTORI COMMERCIALISTI DOTT. MARIO ACCARDI DOTT. CHIARA ACCARDI DOTT. SANDRO SPATA DOTTORE COMMERCIALISTA NUOVO REGIME DEI MINIMI

O L L A T V I D I M A Z I O N E. Normativa di riferimento. Ufficio competente. Tasse di concessione governativa

BOLLATURAB DI LIBRI E REGISTRI O L L A T D.P.R. 26/10/1972, n. 641 art. 23 d.lgs. 18/08/2000, n. 267 U Circ. Min. 03/05/1996, n. 108/E R Risoluzione del Ministero delle Finanze 31/05/1975, n. 402149 A

BOLLATURAB DI LIBRI E REGISTRI O L L A T D.P.R. 26/10/1972, n. 641 art. 23 d.lgs. 18/08/2000, n. 267 U Circ. Min. 03/05/1996, n. 108/E R Risoluzione del Ministero delle Finanze 31/05/1975, n. 402149 A

ICI - IMU - DIFFERENTI MOLTIPLICATORI

La base imponibile La base imponibile dell imposta muncipale (Imu) si determina per i fabbricati abitativi rivalutando la rendita catastale del 5% e moltiplicando il risultato per 160; Per i fabbricati

La base imponibile La base imponibile dell imposta muncipale (Imu) si determina per i fabbricati abitativi rivalutando la rendita catastale del 5% e moltiplicando il risultato per 160; Per i fabbricati

STUDIO CATELLANI COMMERCIALISTI -REVISORI CONTABILI

Circolare 3/2014 STUDIO CATELLANI Spett.li clienti in indirizzo Reggio Emilia, li 27/02/2014 Locazione e affitto di beni immobili - Nuovo modello di registrazione - Pagamento dei tributi con il modello

Circolare 3/2014 STUDIO CATELLANI Spett.li clienti in indirizzo Reggio Emilia, li 27/02/2014 Locazione e affitto di beni immobili - Nuovo modello di registrazione - Pagamento dei tributi con il modello

Novità in materia di Rimborsi IVA

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Fiscalità degli immobili estranei al regime di impresa, arti e professioni Dott. Giovanni Picchi Dott. Domenico Ballor 1 I redditi diversi immobiliari L art. 67, comma 1, del TUIR prevede alcune fattispecie

Fiscalità degli immobili estranei al regime di impresa, arti e professioni Dott. Giovanni Picchi Dott. Domenico Ballor 1 I redditi diversi immobiliari L art. 67, comma 1, del TUIR prevede alcune fattispecie

SOGGETTI INTERESSATI

Associazione Nazionale Tributaristi L.A.P.E.T. I REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI GIAMPIERO LA TORRE Tributarista in Gradisca d'isonzo (GO) SOGGETTI INTERESSATI Associazioni Sportive Dilettantistiche

Associazione Nazionale Tributaristi L.A.P.E.T. I REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI GIAMPIERO LA TORRE Tributarista in Gradisca d'isonzo (GO) SOGGETTI INTERESSATI Associazioni Sportive Dilettantistiche

Università La Sapienza di Roma

Università La Sapienza di Roma Imposta di Registro Diritto Tributario Prof.ssa Rossella Miceli A cura di: Avv. Marco Rippa Imposta di registro I PARTE 1 Inquadramento normativo II PARTE 2 Soggetti passivi

Università La Sapienza di Roma Imposta di Registro Diritto Tributario Prof.ssa Rossella Miceli A cura di: Avv. Marco Rippa Imposta di registro I PARTE 1 Inquadramento normativo II PARTE 2 Soggetti passivi

RISOLUZIONE N.126/E QUESITO

RISOLUZIONE N.126/E Roma, 16 dicembre 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica - Adempimenti contabili degli enti non commerciali ed obbligo di rendicontazione di cui all'art. 20

RISOLUZIONE N.126/E Roma, 16 dicembre 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica - Adempimenti contabili degli enti non commerciali ed obbligo di rendicontazione di cui all'art. 20

LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014

INFORMATIVA N. 229 18 SETTEMBRE 2013 IMPOSTE INDIRETTE LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014 Art. 10, D.Lgs. n. 23/2011 Art. 26, DL n. 104/2013 Nell ambito del Decreto c.d.

INFORMATIVA N. 229 18 SETTEMBRE 2013 IMPOSTE INDIRETTE LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014 Art. 10, D.Lgs. n. 23/2011 Art. 26, DL n. 104/2013 Nell ambito del Decreto c.d.

REGISTRO DELLE IMPRESE DISTINTA DEI LIBRI E DELLE SCRITTURE CONTABILI DA BOLLARE E NUMERARE. Presentata dal Sig.

DISTINTA DEI LIBRI E DELLE SCRITTURE CONTABILI DA BOLLARE E NUMERARE Bologna, Numero protocollo Presentata dal Sig. RELATIVA ALLA SEGUENTE IMPRESA: Ditta (ragione o denominazione sociale): con sede in:

DISTINTA DEI LIBRI E DELLE SCRITTURE CONTABILI DA BOLLARE E NUMERARE Bologna, Numero protocollo Presentata dal Sig. RELATIVA ALLA SEGUENTE IMPRESA: Ditta (ragione o denominazione sociale): con sede in:

COMUNE DI CALATAFIMI SEGESTA ( PROVINCIA DI TRAPANI )

") COMUNE DI CALATAFIMI SEGESTA ( PROVINCIA DI TRAPANI ) UFFICIO TRIBUTI REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU) (artt. 52 e 59, decreto legislativo 15 dicembre 1997. n. 446,

COMUNE DI CALATAFIMI SEGESTA ( PROVINCIA DI TRAPANI ) UFFICIO TRIBUTI REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU) (artt. 52 e 59, decreto legislativo 15 dicembre 1997. n. 446,

REGOLAMENTO PER L USO DEL CENTRO SOCIO-CULTURALE DI AZZANELLO DI PASIANO DI PORDENONE. ARTICOLO 1 Oggetto del regolamento.

REGOLAMENTO PER L USO DEL CENTRO SOCIO-CULTURALE DI AZZANELLO DI PASIANO DI PORDENONE ARTICOLO 1 Oggetto del regolamento Il Centro socio-culturale di Azzanello di Pasiano di Pordenone (di seguito nominato

REGOLAMENTO PER L USO DEL CENTRO SOCIO-CULTURALE DI AZZANELLO DI PASIANO DI PORDENONE ARTICOLO 1 Oggetto del regolamento Il Centro socio-culturale di Azzanello di Pasiano di Pordenone (di seguito nominato

TRASFERIMENTI IMMOBILIARI: LA NUOVA TASSAZIONE IN VIGORE DAL 1 GENNAIO 2014

TRASFERIMENTI IMMOBILIARI: LA NUOVA TASSAZIONE IN VIGORE DAL 1 GENNAIO 2014 Sommario 1. Inquadramento normativo generale 2. Trasferimenti di fabbricati 3. terreni edificabili 4. terreni agricoli 5. Successioni

TRASFERIMENTI IMMOBILIARI: LA NUOVA TASSAZIONE IN VIGORE DAL 1 GENNAIO 2014 Sommario 1. Inquadramento normativo generale 2. Trasferimenti di fabbricati 3. terreni edificabili 4. terreni agricoli 5. Successioni

Registrare un contratto di locazione

Registrare un contratto di locazione Tutti i contratti di locazione e di affitto di beni immobili (compresi quelli relativi a fondi rustici e quelli stipulati da soggetti passivi IVA) devono essere registrati,

Registrare un contratto di locazione Tutti i contratti di locazione e di affitto di beni immobili (compresi quelli relativi a fondi rustici e quelli stipulati da soggetti passivi IVA) devono essere registrati,

DETRAIBILITÀ DEGLI INTERESSI PASSIVI CON RIFERIMENTO AI RIGHI E7 ED E8

Servizio INFORMATIVA 730 INFORMATIVA N. 31 Prot. 3261 DATA 20.04.2007 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Le regole di detraibilità degli interessi passivi su mutui con riferimento ai righi

Servizio INFORMATIVA 730 INFORMATIVA N. 31 Prot. 3261 DATA 20.04.2007 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Le regole di detraibilità degli interessi passivi su mutui con riferimento ai righi

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

OGGETTO: Nuovo modello di registrazione contratti di locazione

Roma, 12/02/2014 Ai gentili Clienti Loro sedi OGGETTO: Nuovo modello di registrazione contratti di locazione Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza

Roma, 12/02/2014 Ai gentili Clienti Loro sedi OGGETTO: Nuovo modello di registrazione contratti di locazione Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza

RIDUZIONE IMU E TASI - COMODATI IN CORSO DA REGISTRARE ENTRO IL 1 MARZO

RIDUZIONE IMU E TASI - COMODATI IN CORSO DA REGISTRARE ENTRO IL 1 MARZO Tra i diversi interventi recati dalla Legge di Stabilità 2016 sulla materia dei tributi locali, si segnala la riduzione al 50% della

RIDUZIONE IMU E TASI - COMODATI IN CORSO DA REGISTRARE ENTRO IL 1 MARZO Tra i diversi interventi recati dalla Legge di Stabilità 2016 sulla materia dei tributi locali, si segnala la riduzione al 50% della

RISOLUZIONE N. 31/E QUESITO

RISOLUZIONE N. 31/E Direzione Centrale Normativa e Contenzioso Roma, 4 febbraio 2009 OGGETTO: Interpello ai sensi dell articolo 11 della legge 27 luglio 2000 n. 212 Obblighi dichiarativi delle imprese

RISOLUZIONE N. 31/E Direzione Centrale Normativa e Contenzioso Roma, 4 febbraio 2009 OGGETTO: Interpello ai sensi dell articolo 11 della legge 27 luglio 2000 n. 212 Obblighi dichiarativi delle imprese

Con l interpello specificato in oggetto, concernente l interpretazione dell articolo 109, comma 9, lettera b), del Tuir, è stato esposto il seguente

, del Tuir, è stato esposto il seguente") RISOLUZIONE N. 192/E Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello. Articolo 11, legge 27 luglio 2000, n. 212. Disciplina fiscale applicabile al contratto di associazione in partecipazione

RISOLUZIONE N. 192/E Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello. Articolo 11, legge 27 luglio 2000, n. 212. Disciplina fiscale applicabile al contratto di associazione in partecipazione

FABBRICATI diversi da abitazione principale

COMUNE DI CORBOLA (Rovigo) Comune del Parco Regionale Veneto Delta del Po Piazza Martiri, 107 c.a.p. 45015 C.F. 81000290296 P.I. 00196450290 E-mail: info@comune.corbola.ro.it Tel. 0426.45450 int. 3 Fax

COMUNE DI CORBOLA (Rovigo) Comune del Parco Regionale Veneto Delta del Po Piazza Martiri, 107 c.a.p. 45015 C.F. 81000290296 P.I. 00196450290 E-mail: info@comune.corbola.ro.it Tel. 0426.45450 int. 3 Fax

Come si registra un contratto di comodato d'uso gratuito

Come si registra un contratto di comodato d'uso gratuito La registrazione di un contratto di comodato d'uso (vedi fac-simile di contratto) di un immobile può essere effettuata presso qualsiasi ufficio

Come si registra un contratto di comodato d'uso gratuito La registrazione di un contratto di comodato d'uso (vedi fac-simile di contratto) di un immobile può essere effettuata presso qualsiasi ufficio

Tracciabilità dei pagamenti anche per associazioni no profit e pro-loco

Ipsoa Quotidiano LA RISOLUZIONE N. 102/E/2014 20 novembre 2014 ore 06:00 Tracciabilità dei pagamenti anche per associazioni no profit e pro-loco L obbligo di tracciabilità dei pagamenti e dei versamenti

Ipsoa Quotidiano LA RISOLUZIONE N. 102/E/2014 20 novembre 2014 ore 06:00 Tracciabilità dei pagamenti anche per associazioni no profit e pro-loco L obbligo di tracciabilità dei pagamenti e dei versamenti

ONLUS E ASSOCIAZIONI DI VOLONTARIATO SINTESI DEGLI ADEMPIMENTI FISCALI

ONLUS E ASSOCIAZIONI DI VOLONTARIATO SINTESI DEGLI ADEMPIMENTI FISCALI - IMPOSTE SUL REDDITO (IRES) - OBBLIGHI DICHIARATIVI - IMPOSTA REGIONALE SULLE ATTIVITÀ PRODUTTIVE (IRAP) - AGEVOLAZIONI/ESENZIONI

ONLUS E ASSOCIAZIONI DI VOLONTARIATO SINTESI DEGLI ADEMPIMENTI FISCALI - IMPOSTE SUL REDDITO (IRES) - OBBLIGHI DICHIARATIVI - IMPOSTA REGIONALE SULLE ATTIVITÀ PRODUTTIVE (IRAP) - AGEVOLAZIONI/ESENZIONI

Circolare N.10 del 22 Gennaio 2014

Circolare N.10 del 22 Gennaio 2014 Locazioni immobiliari. Debutta il nuovo modello RLI Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate ha reso disponibile online il

Circolare N.10 del 22 Gennaio 2014 Locazioni immobiliari. Debutta il nuovo modello RLI Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate ha reso disponibile online il

Il Presidente del Consiglio dei Ministri

Il Presidente del Consiglio dei Ministri Visto l articolo 1, comma 337, della legge 23 dicembre 2005, n. 266, che prevede per l anno finanziario 2006, a titolo sperimentale, la destinazione in base alla

Il Presidente del Consiglio dei Ministri Visto l articolo 1, comma 337, della legge 23 dicembre 2005, n. 266, che prevede per l anno finanziario 2006, a titolo sperimentale, la destinazione in base alla

CONTRATTO DI COMODATO STIPULATO TRA GENITORI E FIGLI/FIGLI E GENITORI

CONTRATTO DI COMODATO STIPULATO TRA GENITORI E FIGLIFIGLI E GENITORI Con la presente scrittura redatta in duplice copia oltre quella da registrare il signor genitore nato a Il residente a Via n. C.F. con

CONTRATTO DI COMODATO STIPULATO TRA GENITORI E FIGLIFIGLI E GENITORI Con la presente scrittura redatta in duplice copia oltre quella da registrare il signor genitore nato a Il residente a Via n. C.F. con

Dott. Rag. MORATELLI Pietro

Spett.li clienti Loro sedi Bolzano, 17/10/2013 OGGETTO: Invio Spesometro 2012 A pag. 6 Comunicazioni Importanti per i Clienti della Società INFOSERVICE DATI SRL L art. 21 del D.L. n. 78/2010 (poi modificato

Spett.li clienti Loro sedi Bolzano, 17/10/2013 OGGETTO: Invio Spesometro 2012 A pag. 6 Comunicazioni Importanti per i Clienti della Società INFOSERVICE DATI SRL L art. 21 del D.L. n. 78/2010 (poi modificato

SCADENZIARIO FISCALE PER IL MESE DI. Gennaio 2011. Approfondimento su: Rendicontazione del 5 per mille dell irpef

SCADENZIARIO FISCALE PER IL MESE DI Gennaio 2011 Approfondimento su: Rendicontazione del 5 per mille dell irpef Sab. 15 (termine prorogato a lunedì 17) Fattura differita Scade oggi il termine per l emissione

SCADENZIARIO FISCALE PER IL MESE DI Gennaio 2011 Approfondimento su: Rendicontazione del 5 per mille dell irpef Sab. 15 (termine prorogato a lunedì 17) Fattura differita Scade oggi il termine per l emissione

CIRCOLARE N. 23/D. Roma, 27 luglio 2007. Alle Direzioni Regionali dell Agenzia delle Dogane L O R O S E D I. e, p.c.

CIRCOLARE N. 23/D Roma, 27 luglio 2007 Protocollo: 2192/IV/2007 Rif: Alle Direzioni Regionali dell Agenzia delle Dogane L O R O S E D I Allegati: e, p.c. All Avvocatura Generale dello Stato Via dei Portoghesi,

CIRCOLARE N. 23/D Roma, 27 luglio 2007 Protocollo: 2192/IV/2007 Rif: Alle Direzioni Regionali dell Agenzia delle Dogane L O R O S E D I Allegati: e, p.c. All Avvocatura Generale dello Stato Via dei Portoghesi,

COMUNE DI LIGNANO SABBIADORO (Provincia di Udine) REGOLAMENTO PER LA CELEBRAZIONE DEI MATRIMONI CIVILI

REGOLAMENTO PER LA CELEBRAZIONE DEI MATRIMONI CIVILI") COMUNE DI LIGNANO SABBIADORO (Provincia di Udine) REGOLAMENTO PER LA CELEBRAZIONE DEI MATRIMONI CIVILI Approvato con deliberazione di Consiglio Comunale n. 126 del 20 dicembre 2012 Art. 1 - Oggetto e finalità

COMUNE DI LIGNANO SABBIADORO (Provincia di Udine) REGOLAMENTO PER LA CELEBRAZIONE DEI MATRIMONI CIVILI Approvato con deliberazione di Consiglio Comunale n. 126 del 20 dicembre 2012 Art. 1 - Oggetto e finalità

Il calcolo dell ICI (Aggiornata al 10/10/2010)

") FISCO Il calcolo dell ICI (Aggiornata al 10/10/2010) Presupposto Relativamente alle imposte dirette, l art. 15-bis del D.L. 81/2007 intervenendo sull art. 164 del L imposta comunale sugli immobili (I.C.I.)

FISCO Il calcolo dell ICI (Aggiornata al 10/10/2010) Presupposto Relativamente alle imposte dirette, l art. 15-bis del D.L. 81/2007 intervenendo sull art. 164 del L imposta comunale sugli immobili (I.C.I.)

RISOLUZIONE N. 99/E QUESITO

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 08 aprile 2009 OGGETTO: Istanza di interpello Spese di ristrutturazione nell ambito della determinazione del reddito di lavoro autonomo

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 08 aprile 2009 OGGETTO: Istanza di interpello Spese di ristrutturazione nell ambito della determinazione del reddito di lavoro autonomo

REGOLAMENTO COMUNALE DELLE ASSOCIAZIONI INDICE

C O M U N E D I B A Z Z A N O REGOLAMENTO COMUNALE DELLE ASSOCIAZIONI Allegato alla delibera di Consiglio Comunale n.104 del28/11/2011 INDICE Art. 1 - Finalità Art. 2- Registro comunale delle associazioni

C O M U N E D I B A Z Z A N O REGOLAMENTO COMUNALE DELLE ASSOCIAZIONI Allegato alla delibera di Consiglio Comunale n.104 del28/11/2011 INDICE Art. 1 - Finalità Art. 2- Registro comunale delle associazioni

RISOLUZIONE N.1/E. Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003

RISOLUZIONE N.1/E Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003 Oggetto: Istanza d interpello - Art. 11, legge 27-7-2000, n. 212. INPDAP- IVA-Trattamento fiscale applicabile ai mutui

RISOLUZIONE N.1/E Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003 Oggetto: Istanza d interpello - Art. 11, legge 27-7-2000, n. 212. INPDAP- IVA-Trattamento fiscale applicabile ai mutui

CNA SERVIZI INFORMA MAGGIO 2010

CNA SERVIZI INFORMA 2010 ELENCO ARGOMENTI TRATTATI Detassazione degli investimenti per ricerca e sviluppo per la realizzazione dei campionari1 Presentazione modello unico dichiarazione ambientale (MUD)

CNA SERVIZI INFORMA 2010 ELENCO ARGOMENTI TRATTATI Detassazione degli investimenti per ricerca e sviluppo per la realizzazione dei campionari1 Presentazione modello unico dichiarazione ambientale (MUD)

INFORMATIVA IMU anno 2012

COMUNE DI BUSSO 86010 PROVINCIA DI CAMPOBASSO CF 00172190704 Via Alessandro Manzoni, 5 Tel. 0874 / 447133 Fax 0874/447951 INFORMATIVA IMU anno 2012 La informiamo che dal 1 gennaio 2012 l ICI (Imposta Comunale

COMUNE DI BUSSO 86010 PROVINCIA DI CAMPOBASSO CF 00172190704 Via Alessandro Manzoni, 5 Tel. 0874 / 447133 Fax 0874/447951 INFORMATIVA IMU anno 2012 La informiamo che dal 1 gennaio 2012 l ICI (Imposta Comunale

REGOLAMENTO PER LA DISCIPLINA DELLE MISSIONI E DEL RIMBORSO DELLE SPESE SOSTENUTE DAGLI AMMINISTRATORI E DAI CONSIGLIERI COMUNALI.

CITTA DI BARLETTA Medaglia d oro al Valor Militare e al Merito Civile Città della Disfida REGOLAMENTO PER LA DISCIPLINA DELLE MISSIONI E DEL RIMBORSO DELLE SPESE SOSTENUTE DAGLI AMMINISTRATORI E DAI CONSIGLIERI

CITTA DI BARLETTA Medaglia d oro al Valor Militare e al Merito Civile Città della Disfida REGOLAMENTO PER LA DISCIPLINA DELLE MISSIONI E DEL RIMBORSO DELLE SPESE SOSTENUTE DAGLI AMMINISTRATORI E DAI CONSIGLIERI

Reti d impresa - Profili fiscali

Reti d impresa - Profili fiscali Dott.ssa Stefania Saccone Udine 10 ottobre 2013 AGENDA Rete contratto vs Rete soggetto L agevolazione fiscale Gli investimenti Il distacco del personale nella rete Altri

Reti d impresa - Profili fiscali Dott.ssa Stefania Saccone Udine 10 ottobre 2013 AGENDA Rete contratto vs Rete soggetto L agevolazione fiscale Gli investimenti Il distacco del personale nella rete Altri

Conservazione elettronica della fatturapa

Conservazione elettronica della fatturapa Tanti i dubbi legati agli adempimenti amministrativi e in Unico 2015. Lo scorso 31.03.2015 si è realizzato il definitivo passaggio dalla fattura cartacea a quella

Conservazione elettronica della fatturapa Tanti i dubbi legati agli adempimenti amministrativi e in Unico 2015. Lo scorso 31.03.2015 si è realizzato il definitivo passaggio dalla fattura cartacea a quella

IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato)

") IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato) Acquistare la casa: quanto costa il notaio? Le tabelle qui pubblicate riportano di massima i compensi dovuti al notaio per gli atti

IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato) Acquistare la casa: quanto costa il notaio? Le tabelle qui pubblicate riportano di massima i compensi dovuti al notaio per gli atti

REGOLAMENTO DELL ATTIVITÀ DEGLI AGENTI CONTABILI

REGOLAMENTO DELL ATTIVITÀ DEGLI AGENTI CONTABILI Approvato con Deliberazione del Consiglio Comunale n.278 del 23 settembre 1996 esecutiva ai sensi di legge e modificato con Deliberazione della Giunta Comunale

REGOLAMENTO DELL ATTIVITÀ DEGLI AGENTI CONTABILI Approvato con Deliberazione del Consiglio Comunale n.278 del 23 settembre 1996 esecutiva ai sensi di legge e modificato con Deliberazione della Giunta Comunale

Circolare N. 7/2006 REGIME IVA DELLE LOCAZIONI IMMOBILIARI

Via G.Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.studiomorelli.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott. Vincenzo

Via G.Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.studiomorelli.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott. Vincenzo

per aiutarvi nell adempimento delle Vs. funzioni.

Egregi Tesorieri, in questo elaborato vengono riportate alcune annotazioni pratiche e fiscali per aiutarvi nell adempimento delle Vs. funzioni. Auguri di buon lavoro Lion Giovanna Cobuzzi Tesoriere Distrettuale

Egregi Tesorieri, in questo elaborato vengono riportate alcune annotazioni pratiche e fiscali per aiutarvi nell adempimento delle Vs. funzioni. Auguri di buon lavoro Lion Giovanna Cobuzzi Tesoriere Distrettuale

Direzione Regionale. il Comune di, con sede in, Via C.F., legalmente rappresentato da, nella sua qualità di, giusta delibera n. del.

TS/CS (SC) Direzione Regionale CONVENZIONE TRA L AGENZIA DELLE ENTRATE E IL COMUNE DI PER IL PAGAMENTO DELLA TASSA/CANONE PER L OCCUPAZIONE DI SPAZI ED AREE PUBBLICHE, DELLE SANZIONI E DEGLI INTERESSI

TS/CS (SC) Direzione Regionale CONVENZIONE TRA L AGENZIA DELLE ENTRATE E IL COMUNE DI PER IL PAGAMENTO DELLA TASSA/CANONE PER L OCCUPAZIONE DI SPAZI ED AREE PUBBLICHE, DELLE SANZIONI E DEGLI INTERESSI

COMUNE di IMPRUNETA Provincia di Firenze

COMUNE di IMPRUNETA Provincia di Firenze (spazio riservato all ufficio Protocollo) (marca da bollo) Al Dirigente del Servizio Gestione del Territorio PERMESSO DI COSTRUIRE IN SANATORIA (art. 36 D.P.R.

COMUNE di IMPRUNETA Provincia di Firenze (spazio riservato all ufficio Protocollo) (marca da bollo) Al Dirigente del Servizio Gestione del Territorio PERMESSO DI COSTRUIRE IN SANATORIA (art. 36 D.P.R.

Gli elementi comunemente contenuti nella fattura, sia cartacea che elettronica, sono:

Fattura elettronica: caratteristiche e vantaggi La legge per tutti.it Stefano Veltri Il recente decreto sviluppo ha modificato la disciplina sulla fattura elettronica, allo scopo di favorirne la diffusione.

Fattura elettronica: caratteristiche e vantaggi La legge per tutti.it Stefano Veltri Il recente decreto sviluppo ha modificato la disciplina sulla fattura elettronica, allo scopo di favorirne la diffusione.

Le norme tributarie disciplinanti la liquidazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

Circolare N.45 del 26 Marzo 2014

Circolare N.45 del 26 Marzo 2014 Prossimo appuntamento con lo spesometro. 10 aprile per i contribuenti mensili e 20 aprile per tutti gli altri Gentile cliente con la presente intendiamo informarla che

Circolare N.45 del 26 Marzo 2014 Prossimo appuntamento con lo spesometro. 10 aprile per i contribuenti mensili e 20 aprile per tutti gli altri Gentile cliente con la presente intendiamo informarla che

PROCEDIMENTO/PROCESSO DI EROGAZIONE DEL SERVIZIO/ITER AMMINISTRATIVO

Attraverso la stipulazione di un contratto viene gestita la concessione di loculi, ossari e tombe di famiglia presso il cimitero comunale. Il richiedente, presentandosi presso l'ufficio Tecnico LL.PP Servizio

Attraverso la stipulazione di un contratto viene gestita la concessione di loculi, ossari e tombe di famiglia presso il cimitero comunale. Il richiedente, presentandosi presso l'ufficio Tecnico LL.PP Servizio

N. 10 15.03.2016. Le Operazioni con San Marino

1. Le Operazioni con San Marino N. 10 15.03.2016 Le Operazioni con San Marino Trattamento IVA operazioni con soggetti sammarinesi Disciplina monitoraggio e trattamento ai fini delle imposte sui redditi

1. Le Operazioni con San Marino N. 10 15.03.2016 Le Operazioni con San Marino Trattamento IVA operazioni con soggetti sammarinesi Disciplina monitoraggio e trattamento ai fini delle imposte sui redditi

STUDIO DOTT. BONVICINI NOVITA DELLA FINANZIARIA 2005 LA MINIMUM TAX IMMOBILIARE ADEMPIMENTI SULLE LOCAZIONI

STUDIO DOTT. BONVICINI Circolare n. 3 del 15 gennaio 2005 NOVITA DELLA FINANZIARIA 2005 LA MINIMUM TAX IMMOBILIARE ADEMPIMENTI SULLE LOCAZIONI Art. 1, commi da 341 a 345, Legge n. 311/2004 Dal 2005 entra

STUDIO DOTT. BONVICINI Circolare n. 3 del 15 gennaio 2005 NOVITA DELLA FINANZIARIA 2005 LA MINIMUM TAX IMMOBILIARE ADEMPIMENTI SULLE LOCAZIONI Art. 1, commi da 341 a 345, Legge n. 311/2004 Dal 2005 entra

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ.

Circ.") Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

Nota informativa IMU-TASI 2016

Nota informativa IMU-TASI 2016 IMU NOVITA 2016 Si informa che la Legge di Stabilità 2016 (L. 28/12/2015 n. 208) ha introdotto le seguenti novità IMU: - IMMOBILI CONCESSI IN COMODATO D USO GRATUITO A PARENTI

Nota informativa IMU-TASI 2016 IMU NOVITA 2016 Si informa che la Legge di Stabilità 2016 (L. 28/12/2015 n. 208) ha introdotto le seguenti novità IMU: - IMMOBILI CONCESSI IN COMODATO D USO GRATUITO A PARENTI

RISOLUZIONE 353/E QUESITO. Le questioni rappresentate dall interpellante sono così riassumibili:

RISOLUZIONE 353/E Direzione Centrale Normativa e Contenzioso Roma, 05 dicembre 2007 OGGETTO: Istanza di interpello ART. 11, legge 27 luglio 2000, n. 212. Imposta di bollo art. 1, comma 1-bis.1 della tariffa.

RISOLUZIONE 353/E Direzione Centrale Normativa e Contenzioso Roma, 05 dicembre 2007 OGGETTO: Istanza di interpello ART. 11, legge 27 luglio 2000, n. 212. Imposta di bollo art. 1, comma 1-bis.1 della tariffa.

Pesaro, lì 29 marzo 2013. CIRCOLARE n. 06/2013. 1- La prova delle cessioni Intraue; 2- L obbligo della PEC per le ditte individuali;

Pesaro, lì 29 marzo 2013 CIRCOLARE n. 06/2013 1- La prova delle cessioni Intraue; 2- L obbligo della PEC per le ditte individuali; 1 - LA PROVA DELLE CESSIONI INTRAUE Le cessioni di beni intraue sono assoggettate

Pesaro, lì 29 marzo 2013 CIRCOLARE n. 06/2013 1- La prova delle cessioni Intraue; 2- L obbligo della PEC per le ditte individuali; 1 - LA PROVA DELLE CESSIONI INTRAUE Le cessioni di beni intraue sono assoggettate