Agli Enti di Patronato

|

|

|

- Federigo Russo

- 7 anni fa

- Visualizzazioni

Transcript

1 Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica Direzione Centrale Previdenza Direzione Centrale Ragioneria e Finanze Roma, 24 febbraio 2011 Ai Direttori delle Sedi Provinciali e Territoriali Alle Organizzazioni Sindacali Nazionali dei Pensionati Nota Operativa n. 10 Agli Enti di Patronato Ai CAF Ai Dirigenti Generali Centrali e Regionali Ai Direttori Regionali Agli Uffici autonomi di Trento e Bolzano Ai Coordinatori delle Consulenze Professionali OGGETTO: Conguaglio fiscale redditi anno Rilascio certificazione fiscale CUD2011. Applicazione delle addizionali regionali e comunali all IRPEF. PREMESSA Con provvedimento del Direttore dell Agenzia delle Entrate del 17 gennaio 2011, è stato approvato, con le relative istruzioni, lo schema di certificazione unica CUD 2011, concernente l attestazione dell ammontare complessivo dei redditi di lavoro dipendente, equiparati ed assimilati, di cui agli articoli 49 e 50 del testo unico delle imposte sui redditi, approvato con D.P.R. 22 dicembre 1986, n. 917, e successive modificazioni, corrisposti nell anno 2010 ed assoggettati a tassazione ordinaria o separata, delle relative ritenute di acconto operate e delle detrazioni effettuate. La certificazione in questione è stata pubblicata sul sito internet dell Agenzia delle Entrate, ai sensi dell articolo 1, comma 361, della legge 24 dicembre 2007, n. 244, il quale ha previsto che dal 1 gennaio 2008 la pubblicazione dei provvedimenti dei direttori delle Agenzie fiscali sui rispettivi siti internet tiene luogo della pubblicazione dei medesimi documenti nella Gazzetta Ufficiale.

2 CONGUAGLIO FISCALE 2010 Generalità In base all art. 23 del D.P.R. 29 settembre 1973, n. 600, il debito d imposta risultante dal conguaglio fiscale dell anno reddituale 2010 completato dall Inpdap entro il 28 febbraio verrà recuperato in un unica soluzione mediante ritenuta sulla rata di pensione del mese di marzo, salva l applicazione dell art. 38, comma 7, del decreto legge 31 maggio 2010, n. 78 convertito con modificazioni nella legge 30 luglio 2010, n. 122 (vedi infra). In caso di incapienza, l eventuale parte eccedente sarà trattenuta con le successive rate di pensione, secondo le modalità sotto riportate, applicando l interesse dello 0,50% mensile per le pensioni di importo superiore a annui lordi. Di seguito si illustra la procedura seguita per effettuare il conguaglio fiscale relativo all anno 2011, in considerazione: delle modificazioni introdotte dall art. 1, comma 221, della legge 24 dicembre 2007, n. 244 (legge finanziaria per l anno 2008) all art. 23, comma 2, lett. a) del richiamato D.P.R. n. 600/1973, in materia di detrazioni per i familiari; che, sulla medesima rata di marzo 2011, si procederà all applicazione delle risultanze delle elaborazioni segnalate dall INPS, quale gestore del Casellario centrale dei pensionati, ai sensi e per gli effetti di quanto previsto dall art. 8 del decreto legislativo 2 settembre 1997, n. 314 e dell art. 34 della legge 23 dicembre 1998, n. 448; di quanto disciplinato dall art. 38, comma 7 del decreto legge 31 maggio 2010, n. 78 (convertito con modificazioni nella legge 30 luglio 2010, n. 122) che prevede, per i contribuenti titolari di trattamenti pensionistici di importi non superiori a euro ed il cui debito fiscale sia complessivamente superiore a euro 100, la rateizzazione delle imposte dovute in sede di conguaglio in un numero massimo di 11 rate senza l applicazione di interessi, da recuperare non oltre il mese di dicembre 2011; degli importi da garantire mensilmente ai fini dell incapienza. Rateizzazione conguaglio a debito In particolare, per i debiti da conguaglio fiscale che non possono essere recuperati con un unica rata di pensione (rata di marzo), si opererà come segue: 1. per i pensionati il cui trattamento pensionistico mensile è di importo maggiore di 1.168,57, dalla rata di marzo p.v. sarà assicurato il pagamento di un importo mensile netto di 934,86, corrispondente al doppio del trattamento minimo Inps 2011; tale modalità sarà applicata anche nei mesi successivi fino alla totale eliminazione del debito fiscale, utilizzando anche l importo della tredicesima eccedente 934,86 qualora il debito non venga estinto prima. 2. per i pensionati il cui trattamento pensionistico mensile (al netto di tutte le ritenute comprese le addizionali regionali e comunali) è uguale o inferiore ad 1.168,57 mensili, il debito fiscale sarà recuperato entro il limite della trattenuta di un quinto della pensione; tale modalità sarà applicata anche nei mesi successivi fino alla totale eliminazione di quanto dovuto all erario, utilizzando anche l importo della tredicesima qualora il debito non venga estinto prima. Le informazioni relative all importo derivante dal conguaglio fiscale sono contenute nel prospetto informativo allegato al Cud 2011 (si veda punto denominato importo conguaglio fiscale per l anno 2010 ). Si fa presente che le modalità di restituzione del debito fiscale subito dopo l applicazione della rata di marzo saranno comunicate agli interessati con un apposita lettera esplicativa nella quale sarà specificato che, in mancanza di una espressa richiesta di revoca della rateizzazione, la stessa si intende accettata con tutti i conseguenti obblighi fiscali.

3 Inoltre, si precisa che la rateizzazione, che si ribadisce inizierà a partire dal mese di marzo, terminerà entro il mese di dicembre Ove il debito non sia stato interamente recuperato entro tale data, l Istituto comunicherà all interessato l obbligo di provvedere personalmente al saldo entro il 15 gennaio 2012, mediante versamento con Modello F24 prestampato con gli importi ed inviato tempestivamente unitamente alla comunicazione. Nel caso in cui la rateizzazione sia in corso e si interrompa la corresponsione della pensione (esempio in caso di decesso del titolare), il residuo debito sarà comunicato agli eredi che dovranno provvedere al saldo. All atto del decesso del pensionato sarà immediatamente interrotto il versamento dell importo relativo alle rateizzazioni residue. In tal caso la struttura informatica comunicherà agli eredi del pensionato il saldo del debito residuo ed i termini di scadenza. Nel caso in cui il pensionato sia titolare di più trattamenti pensionistici erogati dall INPDAP, il recupero del debito per conguaglio fiscale sarà effettuato sulla partita di pensione principale e, a seguire, sulla secondaria. Ad esclusione dei pensionati con unica rata di conguaglio fiscale 2010 nel mese di marzo 2011, il procedimento di rateizzazione troverà esatta corrispondenza nella dichiarazione del sostituto d imposta Modello 770/2011 (di cui il CUD è certificazione speculare), dove, dopo aver indicato al punto 5 le ritenute totali dovute nell anno 2010 da parte del contribuente e aver provveduto a trattenere la prima rata nel mese di marzo, al punto 73 del CUD/770 sarà indicato l importo del debito residuo rateizzato successivamente al 28 febbraio. Per i conguagli rateizzati di che trattasi, tale importo è il debito totale detratto quanto già recuperato a marzo e sarà versato mensilmente dall Inpdap, salvo i casi particolari di interruzione sopra indicati. L importo indicato al punto 73 del CUD/770 non terrà conto degli interessi, eventualmente già calcolati e trattenuti dall Inpdap, sulle somme rateizzate. Per i pensionati interessati, nelle annotazioni (cod. AW) della dichiarazione sarà, infatti, specificato che sulle somme indicate nel punto 73 sono dovuti gli interessi nella misura dello 0,50% mensile. Conguaglio a credito In caso di conguaglio fiscale di segno positivo (a credito del pensionato), la Direzione Centrale Sistemi Informativi, ultimate tutte le operazioni relative al conguaglio IRPEF 2010, rimborserà direttamente l importo complessivo risultante a credito dei pensionati con la rata di marzo 2011, qualora le somme dovute solo per conguaglio fiscale IRPEF (con esclusione, quindi, della quota relativa al recupero delle addizionali) non siano di importo superiore a 1.500,00. Nel caso in cui le somme dovute solo per conguaglio fiscale IRPEF, risultino invece di importo superiore a 1.500,00 l importo complessivo derivante dal conguaglio dovrà essere interamente disposto dalle sedi provinciali e territoriali INPDAP, tramite la relativa procedura informatica, previa verifica delle relative risultanze contabili. Le risultanze delle operazioni eseguite, comprese quelle relative al recupero delle addizionali regionali e comunali all Irpef, saranno evidenziate sia sulla certificazione CUD e relativo allegato, sia nei cedolini pensione dei mesi di riferimento. Criteri principali per l effettuazione del conguaglio fiscale Tra i redditi da conguagliare devono essere ricompresi anche quelli corrisposti entro il 12 gennaio dell anno successivo, a condizione che siano riferiti all anno precedente. A tale proposito, si ritiene opportuno precisare che a norma dell art. 23, comma 4, ultimo periodo, del D.P.R. 29 settembre 1973, n. 600, il pensionato non può richiedere all Ente erogatore della pensione di tener conto, ai fini delle operazioni di

4 conguaglio di fine anno, anche dei redditi di lavoro dipendente o assimilati percepiti, per rapporti intrattenuti con soggetti terzi, nel corso dell anno reddituale. Con circolare n. 238 del 22 dicembre 2000, infatti, l Agenzia delle Entrate ha precisato che le indennità e i compensi corrisposti da terzi ai sensi dell'articolo 50 (ex- 47), comma 1, lettera b), del TUIR devono essere conguagliati dal soggetto che li eroga e non più dal datore di lavoro principale del percipiente, conformemente a quanto stabilito per tutte le tipologie di redditi assimilati a quelli di lavoro dipendente individuate nel citato articolo 50 (ex-47) del TUIR. Conseguentemente, i soggetti terzi sono tenuti a consegnare al sostituito (pensionato) la certificazione unica CUD dei redditi erogati nel periodo d'imposta entro i termini ordinari previsti dall'articolo 7-bis del D.P.R. n. 600/1973. Nell eventualità che comunque si debba procedere a conguagliare somme provenienti da terzi, sarà cura dei responsabili degli Uffici preposti al conguaglio fiscale di sensibilizzare i soggetti che comunicano somme e valori in genere (ad esempio fringe benefits) da aggiungere agli emolumenti corrisposti dall INPDAP, a rispettare nell invio delle comunicazioni il termine tassativo del 12 gennaio, al fine di permettere all Istituto di procedere alle operazioni di conguaglio di fine anno. In caso di ritardata comunicazione, per espressa previsione normativa, gli importi delle indennità e dei compensi a carico di terzi comunicati al sostituto dopo il 12 di gennaio dell'anno successivo devono essere conguagliati unitamente alle retribuzioni del periodo d'imposta successivo (cfr. Circolare Ministero Finanze 326/97, punto 3.5) ovvero la comunicazione andrà effettuata dal soggetto erogatore direttamente al sostituito che procederà a completare la propria situazione reddituale nei modi previsti dalle vigenti disposizioni (dichiarazione dei redditi Modello Unico Persone fisiche e/o Modello 730). Fermo restando quanto sopra esposto, nel caso in cui la sede abbia la necessità di comprendere nel CUD INPDAP anche emolumenti corrisposti da terzi e già assoggettati a tassazione ordinaria, è obbligatorio fornire i dati relativi alle informazioni richieste dalla dichiarazione del sostituto d imposta (INPDAP) - Modello 770, come già indicato dalla Direzione Centrale Ragioneria e Finanze a pag. 6 della Nota Operativa n. 1 Area Tributi, prot. 3012/P.E. in data 15 gennaio Tali informazioni vengono acquisite nel modello 770 utilizzando l apposita maschera contenuta nell applicativo CUD di Gestione Fisco. In nessun caso possono essere compresi nel CUD rilasciato dall INPDAP emolumenti corrisposti al pensionato da altri soggetti e su cui è stata applicata la tassazione separata. CERTIFICAZIONE CUD 2011 La certificazione CUD2011 sarà inviata in duplice copia, unitamente alle istruzioni per il contribuente, al domicilio dei pensionati nel corrente mese di febbraio e sarà a disposizione nel sito Internet e nella rete Intranet dell Istituto a partire dal 28 febbraio p.v.. Gli operatori delle Sedi abilitati potranno consultare le certificazioni emesse nell apposita procedura CUD 2011 di Gestione Fisco con le consuete modalità. I redditi imponibili esposti al Punto 1 del CUD sono riferiti in genere alla/e pensione/i percepita/e nell anno e, ove comunicati all Istituto dai soggetti che li hanno corrisposti, ai fringe benefits. I redditi imponibili esposti al Punto 2 del CUD sono riferiti in genere agli assegni periodici percepiti dal coniuge, ad esclusione di quelli destinati al mantenimento dei figli, a seguito di separazione legale, divorzio o annullamento del matrimonio.

5 Al Punto 5 del CUD sarà esposta la ritenuta Irpef dovuta nell anno 2010 a seguito dell avvenuto conguaglio fiscale. Per i pensionati che hanno fruito della sospensione delle ritenute IRPEF e delle addizionali regionali e comunali all IRPEF a seguito di eventi eccezionali (sisma Abruzzo del 6 aprile 2009) nei Campi del CUD interessati (14, 15, 17, 18 e 23) sarà riportato l importo delle ritenute IRPEF, delle addizionali regionali e comunali all IRPEF e degli acconti Modello 730 non operate nel corso dell anno 2010 per effetto dei provvedimenti di sospensione. Tali importi sono compresi in quanto già esposto ai campi 5, 6, 10, 11, 21 e 22. A partire dal corrente anno, insieme alla certificazione fiscale CUD, saranno inviati ai pensionati tre modelli aggiuntivi e più precisamente: il Prospetto informativo CUD 2011 che riporta alcune spiegazioni per permettere al pensionato di comprendere la certificazione fiscale CUD inviata, soprattutto in esito al conguaglio fiscale applicato e, eventualmente, all imponibile totale e relative ritenute in caso di posizione pensionistica multipla gestita dal Casellario INPS; il Modello detrazioni precompilato che, come già precisato nella Nota Operativa n. 7/2011 della D.C. Previdenza, contiene i codici fiscali dei familiari a carico del pensionato che ha usufruito nell anno 2010 delle relative detrazioni ai sensi dell art. 12 del DPR 917/86. Per confermare tale situazione nell anno 2011, il pensionato deve solo firmare e restituire il suddetto Modello. il Modello detrazioni in bianco, da utilizzare per richiedere le detrazioni per i familiari a carico nel caso in cui la situazione familiare del pensionato che ha usufruito del beneficio fiscale in esame sia variata rispetto al 31 dicembre Modello CUD agli eredi per ratei di pensione dovuti al pensionato deceduto In caso di corresponsione all erede di ratei relativi al trattamento per l anno 2010 in godimento al de cuius la relativa certificazione CUD va intestata all erede e deve riportare al campo 1 l importo imponibile liquidato e al campo 5 le relative ritenute Irpef effettuate a tassazione separata (DPR 917/86, Art. 7, comma 3). Inoltre, nelle Annotazioni del CUD va riportato il codice AB, con i dati anagrafici ed il codice fiscale del pensionato deceduto nonché la specificazione che trattasi di redditi per i quali l erede non ha l obbligo di presentazione della dichiarazione dei redditi MODALITA DI CALCOLO DELLE DETRAZIONI Il calcolo delle detrazioni previste dall art. 13 del TUIR (detrazioni per lavoro dipendente o assimilati) è rapportato a giorni, mentre le detrazioni per i familiari a carico (art. 12 del TUIR) sono rapportate a mese e competono dal mese in cui si sono verificate a quello in cui sono cessate le condizioni richieste. Ricordato che le detrazioni spettano a prescindere dall età del figlio e dalla convivenza di questo con i genitori, ferma comunque restando la sussistenza della condizione del limite di reddito per essere considerato fiscalmente a carico (pari a euro 2.840,51), per quanto riguarda il riconoscimento della detrazione per i carichi di famiglia ai soggetti non residenti si rinvia alle direttive impartite con nota operativa n. 29 del 21 settembre Con nota operativa n. 3 del 23 gennaio 2008, sono state inoltre illustrate le modificazioni introdotte agli artt. 12 e 13 del ripetuto TUIR dall art. 1, commi 11 e 15, della legge finanziaria 2008 concernenti, rispettivamente, il riconoscimento ai percettori di assegni periodici delle detrazioni previste per i titolari di redditi da pensione e l ulteriore detrazione per le famiglie numerose che rilevano per il periodo d imposta al 31 dicembre 2007: quanto precisato nella richiamata nota operativa deve intendersi qui confermato.

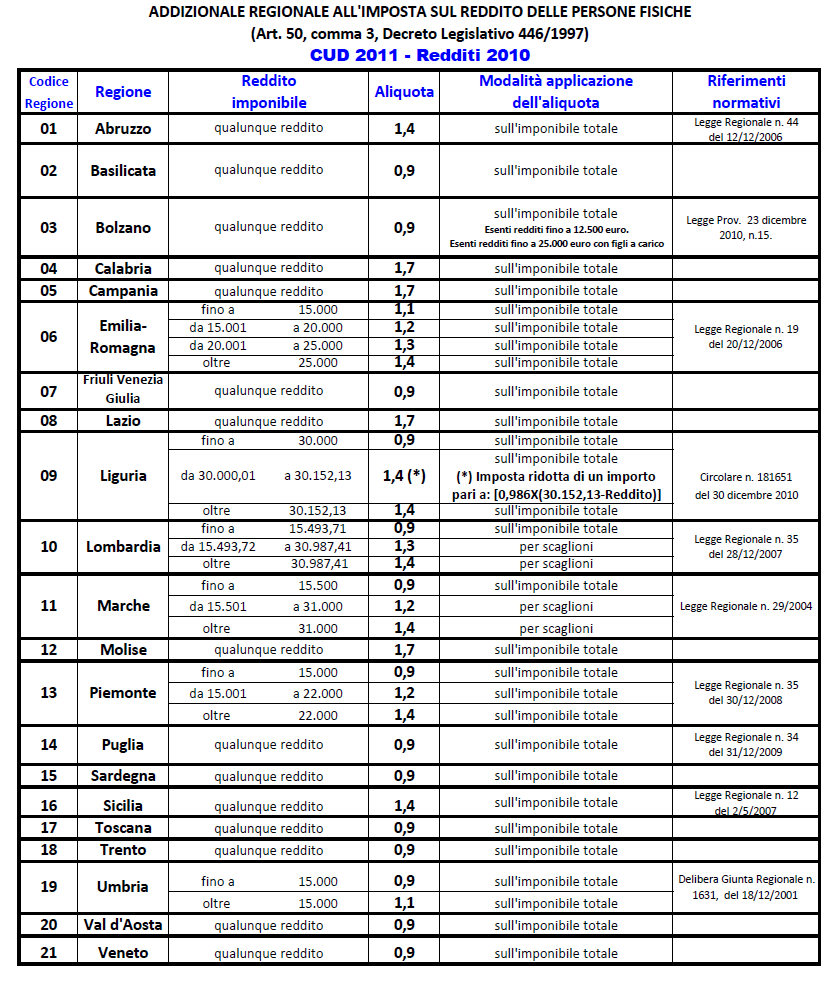

6 APPLICAZIONE ADDIZIONALI REGIONALI E COMUNALI Le addizionali regionali e comunali sono dovute solo se per lo stesso anno risulta dovuta anche l IRPEF (cfr. note operative n. 26 del 23/12/2004 e n. 44 del 21/12/2005). Ai fini dell applicazione delle addizionali, il sostituto d imposta deve riportare il domicilio fiscale del contribuente al 1 gennaio Occorre inoltre indicare il domicilio fiscale al 31 dicembre 2010 (o, se antecedente, alla data di cessazione del rapporto di lavoro) nonché il domicilio fiscale al 1 gennaio 2011, solo se diversi dal domicilio fiscale al 1 gennaio Ai fini dell individuazione degli Enti destinatari delle Addizionali (Regione, Comune), si precisa che gli effetti delle variazioni di domicilio fiscale decorrono dal sessantesimo giorno successivo a quello in cui si sono verificate. Ciò posto, si fa presente che il comma 7 dell art. 40 del decreto-legge, n. 159, convertito, con modificazioni, nella legge 29 novembre 2007, n. 222, ha sostituito il comma 4 dell articolo 1 del Dlgs n. 360/1998 (concernente l addizionale comunale all IRPEF), disponendo che Ai fini della determinazione dell acconto, l aliquota di cui al comma 3 e la soglia di esenzione di cui al comma 3-bis sono assunte nella misura vigente nell anno precedente, salvo che la pubblicazione della delibera sia effettuata entro il 31 dicembre precedente l anno di riferimento. Il successivo comma 8 del medesimo articolo ha aggiunto, infine, il seguente periodo all articolo 50, comma 3, del Dlgs n. 446/1997 (inerente l addizionale regionale all IRPEF) Le regioni possono deliberare che la maggiorazione, se più favorevole per il contribuente rispetto a quella vigente, si applichi anche al periodo di imposta al quale si riferisce l addizionale. Ne consegue che le Regioni possono applicare retroattivamente l aliquota più bassa ogni qualvolta le aliquote adottate siano inferiori rispetto a quelle precedentemente deliberate, con conseguente riduzione della pressione fiscale. Si riportano nella successiva tabella le misure delle aliquote relative all addizionale regionale all IRPEF da applicare sui redditi prodotti nell anno 2010 e si ricorda che, come a suo tempo precisato, l obbligo di presentazione della dichiarazione dei redditi (Modello 730 e/o Modello Unico) sussiste per il contribuente anche nell ipotesi in cui le addizionali regionali e comunali all Irpef, ancorché dovute, non sono state trattenute o sono state trattenute in misura inferiore (o superiore) a quella dovuta da parte del sostituto d imposta. Inoltre, per il sostituito che abbia situazioni personali non conosciute dal sostituto, rimane sempre la possibilità di ottemperare tramite dichiarazione dei redditi (modello 730 e/o UNICO Persone Fisiche) al fine di ottenere l applicazione delle aliquote più favorevoli. Il Dirigente Generale Dott. Giuseppe Beato F.to Giuseppe Beato Il Dirigente Generale Dott. Giorgio Fiorino F.to Giorgio Fiorino

7

Nota Operativa n. 05 PREMESSA. Roma, 15/02/2010. Ai Direttori Regionali. Ai Dirigenti Generali Centrali e Regionali

Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica Direzione Centrale Previdenza Direzione Centrale Ragioneria e Finanze Roma, 15/02/2010 Ai Direttori Regionali Ai Dirigenti

Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica Direzione Centrale Previdenza Direzione Centrale Ragioneria e Finanze Roma, 15/02/2010 Ai Direttori Regionali Ai Dirigenti

1) CONGUAGLIO FISCALE ANNO 2000: rilascio certificazione fiscale

CONGUAGLIO FISCALE ANNO 2000: rilascio certificazione fiscale") Roma, 06/02/2001 Alla Segreteria degli Organi Collegiali istituto nazionale di previdenza per i dipendenti dell amministrazione pubblica DIREZIONE CENTRALE PRESTAZIONI PREVIDENZIALI UFF. 1 NORMATIVA AA.GG.

Roma, 06/02/2001 Alla Segreteria degli Organi Collegiali istituto nazionale di previdenza per i dipendenti dell amministrazione pubblica DIREZIONE CENTRALE PRESTAZIONI PREVIDENZIALI UFF. 1 NORMATIVA AA.GG.

Nota Operativa INPDAP su Conguaglio Fiscale 2007, Addizionale Regionale e Comunale, Detrazioni 2008

Federazione Lavoratori Pubblici e Funzioni Pubbliche Dipartimento Politiche Previdenziali e Assistenziali 00187 ROMA Via Piave 61 sito internet: www.flp.it Email: flp@flp.it tel. 06/42000358 06/42010899

Federazione Lavoratori Pubblici e Funzioni Pubbliche Dipartimento Politiche Previdenziali e Assistenziali 00187 ROMA Via Piave 61 sito internet: www.flp.it Email: flp@flp.it tel. 06/42000358 06/42010899

Termini di effettuazione del conguaglio:

Conguaglio fiscale In occasione della cessazione del rapporto di lavoro ovvero a fine anno, il sostituto deve operare il conguaglio fiscale secondo la disciplina prevista dai commi 3 e 4 dell art. 23 del

Conguaglio fiscale In occasione della cessazione del rapporto di lavoro ovvero a fine anno, il sostituto deve operare il conguaglio fiscale secondo la disciplina prevista dai commi 3 e 4 dell art. 23 del

Ministero dell Economia e delle Finanze

Ministero dell Economia e delle Finanze DIPARTIMENTO DELL AMMINISTRAZIONE GENERALE, DEL PERSONALE E DEI SERVIZI DIREZIONE CENTRALE DEI SISTEMI INFORMATIVI E DELL INNOVAZIONE OGGETTO: Modello Certificazione

Ministero dell Economia e delle Finanze DIPARTIMENTO DELL AMMINISTRAZIONE GENERALE, DEL PERSONALE E DEI SERVIZI DIREZIONE CENTRALE DEI SISTEMI INFORMATIVI E DELL INNOVAZIONE OGGETTO: Modello Certificazione

Oggetto: MODELLO 730/2013 REDDITI 2012 CONGUAGLI IN BUSTA PAGA

A TUTTE LE AZIENDE con DIPENDENTI Conegliano, lì 22 Luglio 2013 Circolare 40/2013 Oggetto: MODELLO 730/2013 REDDITI 2012 CONGUAGLI IN BUSTA PAGA Tutti i sostituti d imposta hanno l obbligo di effettuare

A TUTTE LE AZIENDE con DIPENDENTI Conegliano, lì 22 Luglio 2013 Circolare 40/2013 Oggetto: MODELLO 730/2013 REDDITI 2012 CONGUAGLI IN BUSTA PAGA Tutti i sostituti d imposta hanno l obbligo di effettuare

INVIO MENSILE DEI DATI FISCALI

INVIO MENSILE DEI DATI FISCALI NORMATIVA Legge 24 dicembre 2007, n. 244, art. 1, commi, 121, 122 e 123 SEMPLIFICAZIONE DELLA DICHIARAZIONE ANNUALE DEI SOSTITUTI D IMPOSTA Decreto Legge 30 dicembre 2008,

INVIO MENSILE DEI DATI FISCALI NORMATIVA Legge 24 dicembre 2007, n. 244, art. 1, commi, 121, 122 e 123 SEMPLIFICAZIONE DELLA DICHIARAZIONE ANNUALE DEI SOSTITUTI D IMPOSTA Decreto Legge 30 dicembre 2008,

Viale Regina Margherita n C.A.P Tel. n Codice Fiscale n DIREZIONE GENERALE LORO SEDI LORO SEDI

Viale Regina Margherita n. 206 - C.A.P. 00198 Tel. n. 06854461 Codice Fiscale n. 02796270581 DIREZIONE GENERALE Direzione Prestazioni Previdenziali CIRCOLARE N. 1 DEL 12/01/2011 ALLEGATI N. 3 - A tutti

Viale Regina Margherita n. 206 - C.A.P. 00198 Tel. n. 06854461 Codice Fiscale n. 02796270581 DIREZIONE GENERALE Direzione Prestazioni Previdenziali CIRCOLARE N. 1 DEL 12/01/2011 ALLEGATI N. 3 - A tutti

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE La comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE La comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i

Roma, 17/10/2005. Ai Direttori delle Sedi Provinciali e Territoriali. Alle Organizzazioni Sindacali Nazionali dei Pensionati. Agli Enti di Patronato

istituto nazionale di previdenza per i dipendenti dell'amministrazione pubblica Direzione Centrale Pensioni Ufficio I Normativa Tel. 0651017626 Fax. 0651017625 e-mail: dctrattpensuff1@inpdap.it Roma, 17/10/2005

istituto nazionale di previdenza per i dipendenti dell'amministrazione pubblica Direzione Centrale Pensioni Ufficio I Normativa Tel. 0651017626 Fax. 0651017625 e-mail: dctrattpensuff1@inpdap.it Roma, 17/10/2005

COMUNE DI LEGNAGO TIPO DI COMUNICAZIONE Annullamento Sostituzione Fiscale 0 0 5 9 7 0 3 0 2 3 8 AL SOSTITUTO 00597030238 Cognome o Denominazione COMUNE DI LEGNAGO Nome Telefono o Fax Tel Fax T = 0442634898

COMUNE DI LEGNAGO TIPO DI COMUNICAZIONE Annullamento Sostituzione Fiscale 0 0 5 9 7 0 3 0 2 3 8 AL SOSTITUTO 00597030238 Cognome o Denominazione COMUNE DI LEGNAGO Nome Telefono o Fax Tel Fax T = 0442634898

Modello 730 Istruzioni per la compilazio

13. QUADRO F - Acconti, ritenute, eccedenze e altri dati Nel quadro F vanno indicati: i versamenti di acconto e i saldi relativi all IRPEF, alle addizionali regionale e comunale e alla cedolare secca sulle

13. QUADRO F - Acconti, ritenute, eccedenze e altri dati Nel quadro F vanno indicati: i versamenti di acconto e i saldi relativi all IRPEF, alle addizionali regionale e comunale e alla cedolare secca sulle

OGGETTO: Legge 28 dicembre 2001, n. 448 Legge Finanziaria 2002.

Roma, 15/01/2002 Alla Segreteria degli Organi Collegiali istituto nazionale di previdenza per i dipendenti dell amministrazione pubblica DIREZIONE CENTRALE TRATTAMENTI PENSIONISTICI UFF. 1 NORMATIVA SEDE

Roma, 15/01/2002 Alla Segreteria degli Organi Collegiali istituto nazionale di previdenza per i dipendenti dell amministrazione pubblica DIREZIONE CENTRALE TRATTAMENTI PENSIONISTICI UFF. 1 NORMATIVA SEDE

770 SEMPLIFICATO 30 giugno 2006

770 SEMPLIFICATO 30 giugno 2006 ARRETRATI TRATTAMENTO DI FINE MANDATO SOMME CORRISPOSTE AGLI EREDI DI DIPENDENTI DECEDUTI ASSISTENZA FISCALE 2005 ARRETRATI 1. emolumenti per prestazione di lavoro dipendente;

770 SEMPLIFICATO 30 giugno 2006 ARRETRATI TRATTAMENTO DI FINE MANDATO SOMME CORRISPOSTE AGLI EREDI DI DIPENDENTI DECEDUTI ASSISTENZA FISCALE 2005 ARRETRATI 1. emolumenti per prestazione di lavoro dipendente;

Modello 730 presentato al CAF LE OPERAZIONI DI CONGUAGLIO. AF n. 09/2013. Dalla nostra NewsLetter di maggio 2013

AF n. 09/2013 Dalla nostra NewsLetter di maggio 2013 Agenzia Entrate Circolare 14/E - Modello 730/2013 - Redditi 2012 - Assistenza fiscale prestata dai sostituti di imposta, dai Centri di assistenza fiscale

AF n. 09/2013 Dalla nostra NewsLetter di maggio 2013 Agenzia Entrate Circolare 14/E - Modello 730/2013 - Redditi 2012 - Assistenza fiscale prestata dai sostituti di imposta, dai Centri di assistenza fiscale

Fiscal News N. 61. Semplificazioni: nuova addizionale regionale. La circolare di aggiornamento professionale Rimborsi ai dipendenti

Fiscal News La circolare di aggiornamento professionale N. 61 23.02.2015 Semplificazioni: nuova addizionale regionale Categoria: Irpef Sottocategoria: Addizionale regionale L articolo 8 del Decreto Semplificazioni

Fiscal News La circolare di aggiornamento professionale N. 61 23.02.2015 Semplificazioni: nuova addizionale regionale Categoria: Irpef Sottocategoria: Addizionale regionale L articolo 8 del Decreto Semplificazioni

CERTIFICAZIONE UNICA 2016

CERTIFICAZIONE UNICA 206 copia azienda mod.ordinario CERTIFICAZIONE DI CUI ALL ART., COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 99, N. 322, RELATIVA ALL'ANNO DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE

CERTIFICAZIONE UNICA 206 copia azienda mod.ordinario CERTIFICAZIONE DI CUI ALL ART., COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 99, N. 322, RELATIVA ALL'ANNO DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE

CERTIFICAZIONE DI CUI ALL'ART.4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, N.322, RELATIVA ALL'ANNO 2015

Progr. - DR 00 - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

Progr. - DR 00 - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

LE OPERAZIONI DI CONGUAGLIO: COME E QUANDO

LE OPERAZIONI DI CONGUAGLIO: COME E QUANDO Le modalità ed i termini entro i quali il sostituto d imposta deve operare i conguagli nei confronti dei propri dipendenti che hanno presentato il modello 730

LE OPERAZIONI DI CONGUAGLIO: COME E QUANDO Le modalità ed i termini entro i quali il sostituto d imposta deve operare i conguagli nei confronti dei propri dipendenti che hanno presentato il modello 730

DIREZIONE CENTRALE AMMINISTRAZIONE FINANZIARIA E SERVIZI FISCALI

INPS.HERMES.09/03/2018.0001073 Oggetto: Conguaglio fiscale di fine anno 2017 e rilascio e trasmissione in modalità telematica delle Certificazioni Uniche Sintetiche (CUS) 2018. Rettifiche fiscali. Precisazioni

INPS.HERMES.09/03/2018.0001073 Oggetto: Conguaglio fiscale di fine anno 2017 e rilascio e trasmissione in modalità telematica delle Certificazioni Uniche Sintetiche (CUS) 2018. Rettifiche fiscali. Precisazioni

Oggetto: Chiarimenti in ordine agli adempimenti del Casellario dei trattamenti pensionistici

CIRCOLARE N. 57 Direzione Centrale Normativa e Contenzioso Roma, 22 dicembre 2003 Oggetto: Chiarimenti in ordine agli adempimenti del Casellario dei trattamenti pensionistici 2 Premessa Sono giunte a questa

CIRCOLARE N. 57 Direzione Centrale Normativa e Contenzioso Roma, 22 dicembre 2003 Oggetto: Chiarimenti in ordine agli adempimenti del Casellario dei trattamenti pensionistici 2 Premessa Sono giunte a questa

CERTIFICAZIONE DI CUI ALL ART.4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, N. 322, RELATIVA ALL'ANNO

CERTIFICAZIONE UNICA0 CERTIFICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO, N., RELATIVA ALL'ANNO originale contribuente 0 / / DATI ANAGRAFICI fiscale Cognome o Denominazione Nome AL

CERTIFICAZIONE UNICA0 CERTIFICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO, N., RELATIVA ALL'ANNO originale contribuente 0 / / DATI ANAGRAFICI fiscale Cognome o Denominazione Nome AL

- ritenute operate e versate sugli emolumenti erogati entro il relativi all anno 2007;

PROSPETTO ST - ritenute operate e versate sugli emolumenti erogati entro il 12.01.2008 relativi all anno 2007; - versamenti effettuati entro marzo 2008 relativi alle operazioni di conguaglio di fine anno

PROSPETTO ST - ritenute operate e versate sugli emolumenti erogati entro il 12.01.2008 relativi all anno 2007; - versamenti effettuati entro marzo 2008 relativi alle operazioni di conguaglio di fine anno

1. Addizionali regionale, comunale e provinciale IRPEF.

Circolare Informativa n. 2/2000 Alle Società Consorziate Roma, 18 gennaio 2000 Rif.: 530.7. Oggetto: Addizionale regionale, comunale e provinciale all IRPEF L. 23 dicembre 1999, n. 488 (Finanziaria 2000)

Circolare Informativa n. 2/2000 Alle Società Consorziate Roma, 18 gennaio 2000 Rif.: 530.7. Oggetto: Addizionale regionale, comunale e provinciale all IRPEF L. 23 dicembre 1999, n. 488 (Finanziaria 2000)

- ritenute operate e versate sugli emolumenti erogati nel 2006 ed entro il ;

PROSPETTO ST Dati relativi a: - ritenute operate e versate sugli emolumenti erogati nel 2006 ed entro il 12.01.2007; - ritenute operate in sede di conguaglio di fine anno 2006 effettuato entro il 28.02.2007;

PROSPETTO ST Dati relativi a: - ritenute operate e versate sugli emolumenti erogati nel 2006 ed entro il 12.01.2007; - ritenute operate in sede di conguaglio di fine anno 2006 effettuato entro il 28.02.2007;

OGGETTO: CUD 2013: la consegna entro il 28 febbraio

Roma, 13/02/2013 Ai gentili Clienti Loro sedi OGGETTO: CUD 2013: la consegna entro il 28 febbraio Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che

Roma, 13/02/2013 Ai gentili Clienti Loro sedi OGGETTO: CUD 2013: la consegna entro il 28 febbraio Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che

MODELLO 730-3 redditi 2009

MODELLO 730-3 redditi 009 prospetto di liquidazione relativo alla assistenza fiscale prestata genzia ntrate Impegno ad informare il contribuente di eventuali comunicazioni dell Agenzia delle Entrate relative

MODELLO 730-3 redditi 009 prospetto di liquidazione relativo alla assistenza fiscale prestata genzia ntrate Impegno ad informare il contribuente di eventuali comunicazioni dell Agenzia delle Entrate relative

Prospetto SV TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF

Prospetto SV TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ADEMPIMENTO SOGGETTI INTERESSATI COME SI COMPILA CASI PARTICOLARI CASI PRATICI Il prospetto SV riguarda il riepilogo dei dati relativi alle trattenute

Prospetto SV TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ADEMPIMENTO SOGGETTI INTERESSATI COME SI COMPILA CASI PARTICOLARI CASI PRATICI Il prospetto SV riguarda il riepilogo dei dati relativi alle trattenute

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ATTENZIONE Il presente quadro non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. Il quadro

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ATTENZIONE Il presente quadro non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. Il quadro

Comune di Soave REGOLAMENTO PER LA DISCIPLINA DELL ALIQUOTA DI COMPARTECIPAZIONE DELL ADDIZIONALE COMUNALE ALL I.R.P.E.F.

REGOLAMENTO PER LA DISCIPLINA DELL ALIQUOTA DI COMPARTECIPAZIONE DELL ADDIZIONALE COMUNALE ALL I.R.P.E.F. (Imposta sul Reddito delle Persone Fisiche) 1 INDICE Art. 1 Ambito di applicazione...(pag. 3) Art.

REGOLAMENTO PER LA DISCIPLINA DELL ALIQUOTA DI COMPARTECIPAZIONE DELL ADDIZIONALE COMUNALE ALL I.R.P.E.F. (Imposta sul Reddito delle Persone Fisiche) 1 INDICE Art. 1 Ambito di applicazione...(pag. 3) Art.

NOTA OPERATIVA N. 49. Direzione Centrale Previdenza. Roma 13/10/2010 Ai Direttori delle Sedi Provinciali e Territoriali

Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica Direzione Centrale Previdenza Roma 13/10/2010 Ai Direttori delle Sedi Provinciali e Territoriali Alle Organizzazioni Sindacali

Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica Direzione Centrale Previdenza Roma 13/10/2010 Ai Direttori delle Sedi Provinciali e Territoriali Alle Organizzazioni Sindacali

REGOLAMENTO PER L APPLICAZIONE DELL ADDIZIONALE COMUNALE ALL IMPOSTA SUI REDDITI DELLE PERSONE FISICHE

REGOLAMENTO PER L APPLICAZIONE DELL ADDIZIONALE COMUNALE ALL IMPOSTA SUI REDDITI DELLE PERSONE FISICHE 1 INDICE Articolo 1 Oggetto Articolo 2 Variazione dell aliquota di compartecipazione Articolo 3 Soggetto

REGOLAMENTO PER L APPLICAZIONE DELL ADDIZIONALE COMUNALE ALL IMPOSTA SUI REDDITI DELLE PERSONE FISICHE 1 INDICE Articolo 1 Oggetto Articolo 2 Variazione dell aliquota di compartecipazione Articolo 3 Soggetto

Cognome o Denominazione COMUNE DI BAISO. Prov. Indirizzo di posta elettronica. Cognome o Denominazione BAROZZI

CERTIFICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 99, n., RELATIVA ALL ANNO 0 DATI ANAGRAFICI DATI RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA 0090

CERTIFICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 99, n., RELATIVA ALL ANNO 0 DATI ANAGRAFICI DATI RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA 0090

Direttori delle Sedi Provinciali e Territoriali. Organizzazioni Sindacali Nazionali dei Pensionati. Enti di Patronato.

istituto nazionale di previdenza per i dipendenti dell'amministrazione pubblica Roma, 16 dicembre 2008 Direzione Centrale Ragioneria e Finanze Area Tributi Direzione Centrale Pensioni Ufficio I - Normativa

istituto nazionale di previdenza per i dipendenti dell'amministrazione pubblica Roma, 16 dicembre 2008 Direzione Centrale Ragioneria e Finanze Area Tributi Direzione Centrale Pensioni Ufficio I - Normativa

Modelli fiscali 2010: il CUD

Modelli fiscali 2010: il CUD di angelo facchini Pubblicato il 12 febbraio 2010 Le novità della certificazione dei redditi di lavoro dipendente ed assimilati Compilazione al computer e non a mano dei modelli

Modelli fiscali 2010: il CUD di angelo facchini Pubblicato il 12 febbraio 2010 Le novità della certificazione dei redditi di lavoro dipendente ed assimilati Compilazione al computer e non a mano dei modelli

CERTIFICAZIONE UNICA2016

CERTIFICAZIONE UNICA2016 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL ANNO 2015 DATI ANAGRAFICI DATI RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO

CERTIFICAZIONE UNICA2016 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL ANNO 2015 DATI ANAGRAFICI DATI RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO

CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, N. 322, RELATIVA ALL'ANNO 2017.

CERTIFICAZIONE UNICA 208 DATI ANAGRAFICI 02696630587 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 998, N. 322, RELATIVA ALL'ANNO 207 AL DATORE DI LAVORO, Cognome o Denominazione

CERTIFICAZIONE UNICA 208 DATI ANAGRAFICI 02696630587 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 998, N. 322, RELATIVA ALL'ANNO 207 AL DATORE DI LAVORO, Cognome o Denominazione

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ATTENZIONE Il presente quadro non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. Il quadro

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ATTENZIONE Il presente quadro non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. Il quadro

SCCFBN82H50A479O SACCO FABIANA

CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL ANNO 2018 DATI ANAGRAFICI DATI RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL ANNO 2018 DATI ANAGRAFICI DATI RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

CUD CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater

CUD CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater DEL D.P.R. 22 LUGLIO 1998, N. 322 RELATIVA ALL'ANNO 2014 2013 EURO DATI RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

CUD CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater DEL D.P.R. 22 LUGLIO 1998, N. 322 RELATIVA ALL'ANNO 2014 2013 EURO DATI RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

CIRCOLARE N.4/E. Alle Direzioni regionali e provinciali

CIRCOLARE N.4/E Direzione Centrale Normativa Settore Imposte sui Redditi e sulle Attività Produttive Ufficio Redditi Fondiari e di Lavoro Roma, 28 febbraio 2012 Prot. n. 2012/31209 Alle Direzioni regionali

CIRCOLARE N.4/E Direzione Centrale Normativa Settore Imposte sui Redditi e sulle Attività Produttive Ufficio Redditi Fondiari e di Lavoro Roma, 28 febbraio 2012 Prot. n. 2012/31209 Alle Direzioni regionali

CERTIFICAZIONE DI CUI ALL ART.4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, N. 322, RELATIVA ALL'ANNO ROMA RM VIA CAMPO MARZIO 30

CERTIFICAZIONE UNICA0 CERTIFICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO, N., RELATIVA ALL'ANNO originale contribuente 0 / / 0 DATI ANAGRAFICI Cognome o Denominazione Nome AL DATORE

CERTIFICAZIONE UNICA0 CERTIFICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO, N., RELATIVA ALL'ANNO originale contribuente 0 / / 0 DATI ANAGRAFICI Cognome o Denominazione Nome AL DATORE

I PROSPETTI ST E SV DEL MODELLO 770/2009 SEMPLIFICATO

I PROSPETTI ST E SV DEL MODELLO 770/2009 SEMPLIFICATO MODELLO 770/2009 PROSPETTI ST ST 1 1 SEZIONE CONFERME SOGGETTI CHE HANNO TRASMESSO LE LE COMUNICAZIONI DATI CERTIFICAZIONI LAVORO DIPENDENTE SEPARATAMENTE

I PROSPETTI ST E SV DEL MODELLO 770/2009 SEMPLIFICATO MODELLO 770/2009 PROSPETTI ST ST 1 1 SEZIONE CONFERME SOGGETTI CHE HANNO TRASMESSO LE LE COMUNICAZIONI DATI CERTIFICAZIONI LAVORO DIPENDENTE SEPARATAMENTE

Distaccate LORO SEDI LORO SEDI. Al Sig. Presidente. professionisti LORO SEDI

SERVIZIO IVS Alle Sedi Compartimentali e Sezioni Distaccate LORO SEDI Ai Servizi ed Uffici della Direzione Generale LORO SEDI Circolare n. 23 del 5.9.2003 Protocollo n. 132/SMG e, p.c. Al Sig. Presidente

SERVIZIO IVS Alle Sedi Compartimentali e Sezioni Distaccate LORO SEDI Ai Servizi ed Uffici della Direzione Generale LORO SEDI Circolare n. 23 del 5.9.2003 Protocollo n. 132/SMG e, p.c. Al Sig. Presidente

Le novità del modello 770/2014 Semplificato. Roma, 18 marzo 2014

Le novità del modello Roma, 18 marzo 2014 FRONTESPIZIO REDAZIONE DELLA DICHIARAZIONE Sezione «Redazione della dichiarazione» inserita una nuova casella per identificare i sostituti d imposta che inviano

Le novità del modello Roma, 18 marzo 2014 FRONTESPIZIO REDAZIONE DELLA DICHIARAZIONE Sezione «Redazione della dichiarazione» inserita una nuova casella per identificare i sostituti d imposta che inviano

CERTIFICAZIONE UNICA 2015

CERTIFICAZIONE UNICA 201 CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater DEL D.P.R. 22 LUGLIO 199, N. 322 RELATIVA ALL'ANNO 201 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

CERTIFICAZIONE UNICA 201 CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater DEL D.P.R. 22 LUGLIO 199, N. 322 RELATIVA ALL'ANNO 201 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

CERTIFICAZIONE UNICA 2016

CERTIFICAZIONE UNICA 0 Protocollo 000-000 CERTIFICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO

CERTIFICAZIONE UNICA 0 Protocollo 000-000 CERTIFICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO

PESCHIERA BORROMEO MI VIA DANTE, 2 Codice attività Codice sede

CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO 199, n., RELATIVA ALL ANNO 01 DATI ANAGRAFICI DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA DATI RELATIVI

CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO 199, n., RELATIVA ALL ANNO 01 DATI ANAGRAFICI DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA DATI RELATIVI

COMUNE di FABRIANO. REGOLAMENTO PER LA DISCIPLINA DELL ADDIZIONALE COMUNALE ALL I.R.P.E.F. (Imposta sul Reddito delle Persone Fisiche)

") COMUNE di FABRIANO REGOLAMENTO PER LA DISCIPLINA DELL ADDIZIONALE COMUNALE ALL I.R.P.E.F. (Imposta sul Reddito delle Persone Fisiche) Articolo 1 OGGETTO 1. Il presente regolamento disciplina, nell'ambito

COMUNE di FABRIANO REGOLAMENTO PER LA DISCIPLINA DELL ADDIZIONALE COMUNALE ALL I.R.P.E.F. (Imposta sul Reddito delle Persone Fisiche) Articolo 1 OGGETTO 1. Il presente regolamento disciplina, nell'ambito

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n.322, RELATIVA ALL'ANNO 2015 NIGRIELLO ROBERTO

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO 998, n.3, RELATIVA ALL'ANNO 05 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA AL DIPENDENTE,

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO 998, n.3, RELATIVA ALL'ANNO 05 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA AL DIPENDENTE,

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n.322, RELATIVA ALL'ANNO 2015

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO 8, n.3, RELATIVA ALL'ANNO 05 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA AL DIPENDENTE,

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO 8, n.3, RELATIVA ALL'ANNO 05 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA AL DIPENDENTE,

CERTIFICAZIONE UNICA 2015

CERTIFICAZIONE UNICA 201 CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI -ter e -quater DEL D.P.R. 22 LUGLIO 199, N. 322 RELATIVA ALL'ANNO 2014 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

CERTIFICAZIONE UNICA 201 CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI -ter e -quater DEL D.P.R. 22 LUGLIO 199, N. 322 RELATIVA ALL'ANNO 2014 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL'ANNO 2015

00 000560 05 fil. 0 m. /p. CERTIFICAZIONE DI CUI ALL'ART., COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO 998, n., RELATIVA ALL'ANNO 05 C.L. SYSTEM INFORMATICA SRL - VIA MARCONI - NOVARA CU/06-CERTIFICAZIONE

00 000560 05 fil. 0 m. /p. CERTIFICAZIONE DI CUI ALL'ART., COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO 998, n., RELATIVA ALL'ANNO 05 C.L. SYSTEM INFORMATICA SRL - VIA MARCONI - NOVARA CU/06-CERTIFICAZIONE

Cognome o Denominazione COMUNE DI MONTEROTONDO RM 15. Indirizzo di posta elettronica. Cognome o Denominazione

CERTIFICAZIONE DI CUI ALL ART., COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 998, n. 322, RELATIVA ALL ANNO 205 DATI ANAGRAFICI DATI RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

CERTIFICAZIONE DI CUI ALL ART., COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 998, n. 322, RELATIVA ALL ANNO 205 DATI ANAGRAFICI DATI RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

Prassi - INPS - Messaggio 25 novembre 2015, n. 7156

Prassi - INPS - Messaggio 25 novembre 2015, n. 7156 Lavorazioni effettuate a livello centrale con effetto sulla rata di pensione di dicembre 2015 Si illustrano le lavorazioni effettuate a livello centrale

Prassi - INPS - Messaggio 25 novembre 2015, n. 7156 Lavorazioni effettuate a livello centrale con effetto sulla rata di pensione di dicembre 2015 Si illustrano le lavorazioni effettuate a livello centrale

SCCFBN82H50A479O SACCO FABIANA

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO 199, n., RELATIVA ALL'ANNO 01 DATI ANAGRAFICI DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA DATI RELATIVI

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO 199, n., RELATIVA ALL'ANNO 01 DATI ANAGRAFICI DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA DATI RELATIVI

CERTIFICAZIONE UNICA 2015

CERTIFICAZIONE UNICA 20 CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater DEL D.P.R. 22 LUGLIO 99, N. 322 RELATIVA ALL'ANNO 20 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

CERTIFICAZIONE UNICA 20 CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater DEL D.P.R. 22 LUGLIO 99, N. 322 RELATIVA ALL'ANNO 20 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

CERTIFICAZIONE UNICA2018

Pag. 1/5 CERTIFICAZIONE UNICA2018 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL ANNO 2017 DATI ANAGRAFICI Cognome o Denominazione Nome AL DATORE

Pag. 1/5 CERTIFICAZIONE UNICA2018 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL ANNO 2017 DATI ANAGRAFICI Cognome o Denominazione Nome AL DATORE

Certificazione Unica 2016

Certificazione Unica 2016 La Certificazione Unica, dal 2016 si sdoppia, in due versioni: la CU Sintetica e la CU Ordinaria. La CU sintetica rappresenta la certificazione che il sostituto è tenuto a consegnare

Certificazione Unica 2016 La Certificazione Unica, dal 2016 si sdoppia, in due versioni: la CU Sintetica e la CU Ordinaria. La CU sintetica rappresenta la certificazione che il sostituto è tenuto a consegnare

000001/0000262/CASSTE000001 CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL'ANNO 2016 DATI ANAGRAFICI DATI RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO

000001/0000262/CASSTE000001 CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL'ANNO 2016 DATI ANAGRAFICI DATI RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO

CERTIFICAZIONE UNICA 2015

CERTIFICAZIONE UNICA 201 CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater DEL D.P.R. 22 LUGLIO 199, N. 322 RELATIVA ALL'ANNO 201 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

CERTIFICAZIONE UNICA 201 CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater DEL D.P.R. 22 LUGLIO 199, N. 322 RELATIVA ALL'ANNO 201 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

8 prefisso numero Codice fiscale 1 BLDLSN77H30L182T 9 TIVOLI DOMICILIO FISCALE ALL 1/1/2016 DOMICILIO FISCALE ALL 1/1/2017

CERTIFICAZIONE del //0 UNICA0 CERTIFICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

CERTIFICAZIONE del //0 UNICA0 CERTIFICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

CERTIFICAZIONE UNICA 2019

CERTIFICAZIONE UNICA 09 CERTIFICAZIONE DI CUI ALL ART.4, COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO 99, N. 3, RELATIVA ALL'ANNO 0 DATI ANAGRAFICI Cognome o Denominazione Nome 3 0967009 CBL DISTRIBUZIONE

CERTIFICAZIONE UNICA 09 CERTIFICAZIONE DI CUI ALL ART.4, COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO 99, N. 3, RELATIVA ALL'ANNO 0 DATI ANAGRAFICI Cognome o Denominazione Nome 3 0967009 CBL DISTRIBUZIONE

CERTIFICAZIONE UNICA2015

CERTIFICAZIONE UNICA0 AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D IMPOSTA fiscale Telefono, fax CERTIFICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 998, n., RELATIVA

CERTIFICAZIONE UNICA0 AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D IMPOSTA fiscale Telefono, fax CERTIFICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 998, n., RELATIVA

CONGUAGLIO DI FINE ANNO Esercitazione. A cura di Alessandra Gerbaldi A cura di Alessandra Gerbaldi

CONGUAGLIO DI FINE ANNO Esercitazione A cura di Alessandra Gerbaldi A cura di Alessandra Gerbaldi 1 LA BUSTA PAGA DEL CONGUAGLIO DI FINE ANNO Di seguito si riporta un esempio di busta paga, del mese di

CONGUAGLIO DI FINE ANNO Esercitazione A cura di Alessandra Gerbaldi A cura di Alessandra Gerbaldi 1 LA BUSTA PAGA DEL CONGUAGLIO DI FINE ANNO Di seguito si riporta un esempio di busta paga, del mese di

CERTIFICAZIONE UNICA2016

CERTIFICAZIONE UNICA2016 7ª bozza 26/10/2015 TIPO DI COMUNICAZIONE DATI RELATIVI AL SOSTITUTO Annullamento Sostituzione Cognome o Denominazione Nome Telefono o fax prefisso numero Indirizzo di posta elettronica

CERTIFICAZIONE UNICA2016 7ª bozza 26/10/2015 TIPO DI COMUNICAZIONE DATI RELATIVI AL SOSTITUTO Annullamento Sostituzione Cognome o Denominazione Nome Telefono o fax prefisso numero Indirizzo di posta elettronica

CUD 2011: sintesi delle novità per il nuovo anno

CUD 2011: sintesi delle novità per il nuovo anno di Luigi Risolo Pubblicato il 3 febbraio 2011 il Modello CUD va consegnato al lavoratore entro il 28 febbraio 2011 (salvo proroghe) per certificare i redditi

CUD 2011: sintesi delle novità per il nuovo anno di Luigi Risolo Pubblicato il 3 febbraio 2011 il Modello CUD va consegnato al lavoratore entro il 28 febbraio 2011 (salvo proroghe) per certificare i redditi

CERTIFICAZIONE DI CUI ALL'ART.4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, N.322, RELATIVA ALL'ANNO 2015

Progr. - BS 00 - Pag. CERTIFIZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

Progr. - BS 00 - Pag. CERTIFIZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

Regolamento comunale per l applicazione della ADDIZIONALE COMUNALE ALL IMPOSTA SUI REDDITI DELLE PERSONE FISICHE (I.R.P.E.F.)

") COMUNE DI CHIANCIANO TERME Provincia di Siena Regolamento comunale per l applicazione della ADDIZIONALE COMUNALE ALL IMPOSTA SUI REDDITI DELLE PERSONE FISICHE (I.R.P.E.F.) COMUNE DI CHIANCIANO TERME Provincia

COMUNE DI CHIANCIANO TERME Provincia di Siena Regolamento comunale per l applicazione della ADDIZIONALE COMUNALE ALL IMPOSTA SUI REDDITI DELLE PERSONE FISICHE (I.R.P.E.F.) COMUNE DI CHIANCIANO TERME Provincia

CERTIFICAZIONE DI CUI ALL'ART.4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, N.322, RELATIVA ALL'ANNO 2016

Progr. 0 - PO 0 - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

Progr. 0 - PO 0 - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

CERTIFICAZIONE UNICA 2016

CERTIFICAZIONE UNICA 206 CERTIFICAZIONE DI CUI ALL ART.4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 99, N. 322, RELATIVA ALL'ANNO 205 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO

CERTIFICAZIONE UNICA 206 CERTIFICAZIONE DI CUI ALL ART.4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 99, N. 322, RELATIVA ALL'ANNO 205 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO

Cognome o Denominazione 2 UNIVERSITÀ DEGLI STUDI DI PADOVA. Prov. 5. Indirizzo di posta elettronica 9 Cognome o Denominazione 2

Progr. - PA 0 - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

Progr. - PA 0 - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

CERTIFICAZIONE DI CUI ALL ART.4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, N. 322, RELATIVA ALL'ANNO. 8 prefisso numero 9 TIVOLI

CERTIFICAZIONE del //0 UNICA 0 CERTIFICAZIONE DI CUI ALL ART., COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

CERTIFICAZIONE del //0 UNICA 0 CERTIFICAZIONE DI CUI ALL ART., COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

COMUNE DI VARESE REGOLAMENTO PER LA DISCIPLINA DELL APPLICAZIONE DELL ADDIZIONALE COMUNALE ALL IMPOSTA SUL REDDITO DELLE PERSONE FISICHE

allegato A COMUNE DI VARESE REGOLAMENTO PER LA DISCIPLINA DELL APPLICAZIONE DELL ADDIZIONALE COMUNALE ALL IMPOSTA SUL REDDITO DELLE PERSONE FISICHE Approvato con Deliberazione di Consiglio Comunale n.

allegato A COMUNE DI VARESE REGOLAMENTO PER LA DISCIPLINA DELL APPLICAZIONE DELL ADDIZIONALE COMUNALE ALL IMPOSTA SUL REDDITO DELLE PERSONE FISICHE Approvato con Deliberazione di Consiglio Comunale n.

Viale Regina Margherita n C.A.P Tel. n Codice Fiscale n DIREZIONE GENERALE LORO SEDI LORO SEDI

Viale Regina Margherita n. 206 - C.A.P. 00198 Tel. n. 06854461 Codice Fiscale n. 02796270581 DIREZIONE GENERALE Area Prestazioni e Contributi Ufficio Normativa e Circolari CIRCOLARE N. 3, DEL 4/3/2005

Viale Regina Margherita n. 206 - C.A.P. 00198 Tel. n. 06854461 Codice Fiscale n. 02796270581 DIREZIONE GENERALE Area Prestazioni e Contributi Ufficio Normativa e Circolari CIRCOLARE N. 3, DEL 4/3/2005

OGGETTO: Legge 23 dicembre 2000, n.388 (legge finanziaria 2001)

") Roma, 12/01/2001 Ai Dirigenti Generali istituto nazionale di previdenza per i dipendenti dell amministrazione pubblica DIREZIONE CENTRALE PRESTAZIONI PREVIDENZIALI UFF. 1 NORMATIVA AA.GG. Ai Direttori

Roma, 12/01/2001 Ai Dirigenti Generali istituto nazionale di previdenza per i dipendenti dell amministrazione pubblica DIREZIONE CENTRALE PRESTAZIONI PREVIDENZIALI UFF. 1 NORMATIVA AA.GG. Ai Direttori

MODELLO redditi 2016 prospetto di liquidazione relativo all assistenza fiscale prestata

70 3 Comunicazione MODELLO 730-3 redditi 06 prospetto di liquidazione relativo all assistenza fiscale prestata 730 rettificativo 730 integrativo Impegno ad informare il contribuente di eventuali comunicazioni

70 3 Comunicazione MODELLO 730-3 redditi 06 prospetto di liquidazione relativo all assistenza fiscale prestata 730 rettificativo 730 integrativo Impegno ad informare il contribuente di eventuali comunicazioni

CERTIFICAZIONE UNICA2016

CERTIFICAZIONE UNICA2016 TIPO DI COMUNICAZIONE DATI RELATIVI AL SOSTITUTO Annullamento Sostituzione Cognome o Denominazione Nome Telefono o fax prefisso numero Indirizzo di posta elettronica DATI RELATIVI

CERTIFICAZIONE UNICA2016 TIPO DI COMUNICAZIONE DATI RELATIVI AL SOSTITUTO Annullamento Sostituzione Cognome o Denominazione Nome Telefono o fax prefisso numero Indirizzo di posta elettronica DATI RELATIVI

L abbinamento delle prestazioni pensionistiche del soggetto è stato operato sulla base del codice fiscale.

Istituto Nazionale Previdenza Sociale Direzione centrale Pensioni Area procedure e gestione banche dati Roma, Roma, 23 giugno 2009 Prot. INPS 0013.23/06/2009.0010958 Agli Enti erogatori di trattamenti

Istituto Nazionale Previdenza Sociale Direzione centrale Pensioni Area procedure e gestione banche dati Roma, Roma, 23 giugno 2009 Prot. INPS 0013.23/06/2009.0010958 Agli Enti erogatori di trattamenti

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 226 05.12.2016 Il conguaglio fiscale di fine anno Focus sugli adempimenti a carico del datore di lavoro A cura di Debhorah Di Rosa

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 226 05.12.2016 Il conguaglio fiscale di fine anno Focus sugli adempimenti a carico del datore di lavoro A cura di Debhorah Di Rosa

Informativa per la clientela di studio

Informativa per la clientela di studio del 23.06.2017 Ai gentili Clienti Loro sedi OGGETTO: 730: rimborsi e controlli preventivi Gentile Cliente, con la stesura del presente documento informativo intendiamo

Informativa per la clientela di studio del 23.06.2017 Ai gentili Clienti Loro sedi OGGETTO: 730: rimborsi e controlli preventivi Gentile Cliente, con la stesura del presente documento informativo intendiamo

CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL ANNO 2012 PROVINCIA DI SALERNO

CUD 013 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI -ter e-quater, DEL D.P.R. LUGLIO 18, n. 3, RELATIVA ALL ANNO 01 Pag. 1/ RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D IMPOSTA PARTE

CUD 013 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI -ter e-quater, DEL D.P.R. LUGLIO 18, n. 3, RELATIVA ALL ANNO 01 Pag. 1/ RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D IMPOSTA PARTE

Cognome o Denominazione 2 UNIVERSITÀ DEGLI STUDI DI PADOVA. PD Indirizzo di posta elettronica 9. Cognome o Denominazione 2 LONGO

Progr. 0 - PA 0 - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

Progr. 0 - PA 0 - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

Roma,23/12/2009. Ai Direttori delle Sedi Provinciali e Territoriali LORO SEDI. Alle Organizzazioni Sindacali Nazionali dei Pensionati LORO SEDI

Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica Direzione Centrale Previdenza Uff. I Normativo Roma,23/12/2009 Ai Direttori delle Sedi Provinciali e Territoriali LORO SEDI

Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica Direzione Centrale Previdenza Uff. I Normativo Roma,23/12/2009 Ai Direttori delle Sedi Provinciali e Territoriali LORO SEDI

Cognome o Denominazione UNIVERSITÀ DEGLI STUDI DI PADOVA. PD Indirizzo di posta elettronica 9. Cognome o Denominazione

Progr. 8 - PO 008 - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

Progr. 8 - PO 008 - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

770 SEMPLIFICATO QUADRO ST : RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE

770 SEMPLIFICATO QUADRO ST : RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE QUADRO SX : RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI PROSPETTO ST E utilizzato per indicare i

770 SEMPLIFICATO QUADRO ST : RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE QUADRO SX : RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI PROSPETTO ST E utilizzato per indicare i

INFORMATIVE DISCIPLINA GENERALE BONUS IRPEF

Servizio SEAC S.p.A. - 38121 Trento - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461 805111 - Fax 0461/805161 22 aprile 2015 Informativa n. 29 DISCIPLINA GENERALE BONUS IRPEF Il

Servizio SEAC S.p.A. - 38121 Trento - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461 805111 - Fax 0461/805161 22 aprile 2015 Informativa n. 29 DISCIPLINA GENERALE BONUS IRPEF Il

LA NUOVA CERTIFICAZIONE DEI REDDITI CU 2015

LA NUOVA CERTIFICAZIONE DEI REDDITI CU 2015 a cura di Simone Baghin Consulente del Lavoro 1 modulo Soggetti, tempistiche, inoltro telematico, sanzioni, sezioni e quadri del nuovo modello CU2015 SOGGETTI,

LA NUOVA CERTIFICAZIONE DEI REDDITI CU 2015 a cura di Simone Baghin Consulente del Lavoro 1 modulo Soggetti, tempistiche, inoltro telematico, sanzioni, sezioni e quadri del nuovo modello CU2015 SOGGETTI,