LE NOTE DI VARIAZIONE LETTURA INTERPRETATIVA

|

|

|

- Gina Russo

- 7 anni fa

- Visualizzazioni

Transcript

1 LETTURA INTERPRETATIVA 116

2 LETTURA INTERPRETATIVA PROCEDURE CONCORSUALI e momento di rilevanza per il diritto alla detrazione ex art. 19 co. 1 del DPR 633/72, vale a dire il termine per la presentazione della dichiarazione relativa al secondo anno successivo Mancano gli strumenti di soluzione della crisi dei soggetti non fallibili, di cui alla L. 3/2012 e qualificate espressamente come procedure concorsuali : l accordo di composizione della crisi da sovra indebitamento e il procedimento di liquidazione del patrimonio del debitore la sentenza dichiarativa del fallimento; il provvedimento che ordina la liquidazione coatta amministrativa; il decreto di ammissione alla procedura di concordato preventivo; il decreto che dispone la procedura di amministrazione straordinaria Ma anche, ai sensi dell art. 31 del Dlgs. 175 del 2014: la data del decreto che omologa un accordo di ristrutturazione dei debiti ex art. 182-bis del RD 267/42; la data di pubblicazione nel Registro delle imprese di un piano attestato ai sensi dell art. 67 co. 3 lett. d) del RD 267/42 117

3 LETTURA INTERPRETATIVA PROCEDURA CONCORSUALE E REGISTRAZIONE DELLE NOTE DI ACCREDITO La registrazione della nota di variazione da parte del cessionario o committente resta dovuta nel caso di accordo di ristrutturazione dei debiti o di piano attestato di risanamento. Le suddette fattispecie, infatti, ai sensi dell art 26 co. 4 lett. a) del DPR 633/72, non sono ricomprese nell ambito delle procedure concorsuali e, dunque, l imposta relativa all operazione rettificata resta dovuta in capo al cessionario o committente della medesima. la nota di credito deve riguardare sia l imponibile che l imposta (cfr. Circ. 77 del 2000) la procedura non avra l obbligo di registrazione della nota di credito ricevuta e questo evita gravi problemi alla procedura stessa (cfr. con altre motivazioni Rm. 161/E 2001) In caso di successivo pagamento il cedente o prestatore dovra scorporare l IVA dalla parte pagata e la procedura avra facolta di registrazione del documento ma non potrà portare in detrazione la relativa imposta 118

4 ENTRATA IN VIGORE 127. Le disposizioni di cui all'articolo 26, comma 4, lettera a), e comma 5, secondo periodo, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, nel testo risultante dalle modifiche apportate dal comma 126, si applicano nei casi in cui il cessionario o committente sia assoggettato a una procedura concorsuale successivamente al 31 dicembre

5 LETTURA INTERPRETATIVA PROCEDURE ESECUTIVE INDIVIDUALI e momento di rilevanza per il diritto alla detrazione ex art. 19 co. 1 del DPR 633/72, vale a dire il termine per la presentazione della dichiarazione relativa al secondo anno successivo In caso di cessione pro soluto il diritto spetta solo all originario cedente o prestatore (vedi Rm 120 del 2009) nell ipotesi di pignoramento presso terzi, quando dal verbale di pignoramento redatto dall ufficiale giudiziario risulti che presso il terzo pignorato non vi sono beni o crediti da pignorare; nell ipotesi di pignoramento di beni mobili, quando dal verbale di pignoramento redatto dall ufficiale giudiziario risulti la mancanza di beni da pignorare ovvero l impossibilità di accesso al domicilio del debitore ovvero la sua irreperibilità; nell ipotesi in cui, dopo che per tre volte l asta per la vendita del bene pignorato sia andata deserta, si decida di interrompere la procedura esecutiva per eccessiva onerosità. 120

6 LETTURA INTERPRETATIVA PROCEDURA ESECUTIVA INDIVIDUALE E REGISTRAZIONE DELLE NOTE DI ACCREDITO la nota di credito deve riguardare sia l imponibile che l imposta (cfr. Circ. 77 del 2000), chiedendo prima al legale che cio non configuri dichiarazione di rinuncia all intero credito da recuperare e non solo l imposta La controparte avra l obbligo di registrazione della nota di credito ricevuta In caso di successivo pagamento il cedente o prestatore dovra scorporare l IVA dalla parte pagata e la controparte avra facolta di registrazione del documento e portare in detrazione la relativa imposta E opportuno ricordare che la Agenzia delle Entrate non ammette la emissione della Nota di Credito ai fini IVA in caso di crediti di modesto importo ex art. 101 TUIR (Interpello 16 Marzo 2015 n /

7 LETTURA INTERPRETATIVA NOTE DI VARIAZIONE NEL REVERSE CHARGE Compresa quindi anche l integrazione della fattura ex art. 44 del Dl 331/93 Ai sensi del nuovo art. 26 co. 10 del DPR 633/72, è ammessa la facoltà di emettere nota di variazione IVA in diminuzione, per le fattispecie previste a norma di legge, anche da parte dei cessionari o committenti per le operazioni effettuate con il meccanismo del reverse charge. La disposizione si applica tanto per le operazioni per le quali il cessionario o committente è debitore di imposta ai sensi dell art. 17 co. 2 del DPR 633/72 (reverse charge c.d. esterno ) che per le altre fattispecie di cui all art. 17 co. 5 e 6 e all art. 74 del DPR 633/72 (reverse chargec.d. interno ). 122

8 ENTRATA IN VIGORE 127 Le altre modifiche apportate dal comma 126 al predetto articolo 26, in quanto volte a chiarire l'applicazione delle disposizioni contenute in tale ultimo articolo e quindi di carattere interpretativo, si applicano anche alle operazioni effettuate anteriormente alla data di cui al periodo precedente. 123

9 LE ALTRE NOVITA IVA 124

10 LE ALTRE NOVITA IVA 125

11 LE ALTRE NOVITA IVA 126

12 Raddoppio termini accertamento A cura di Andrea Scaini 127

13 RADDOPPIO TERMINI ACCERTAMENTO EX ART. DLGS. 128 DEL 2015 Viene stabilito che il raddoppio dei termini per l accertamento opera solamente qualora l invio della denuncia penale sia effettuato entro la scadenza ordinaria del termine di accertamento (ovverosia entro il 31 dicembre del quarto anno successivo a quello di presentazione della dichiarazione o, in caso di presentazione omessa o nulla, entro il 31 dicembre del quinto anno successivo). Viene comunque garantita l applicazione del vecchio regime del raddoppio agli avvisi di accertamento, ai provvedimenti che irrogano sanzioni amministrative tributarie e agli altri atti impugnabili con i quali l Agenzia delle Entrate fa valere una pretesa impositiva o sanzionatoria, notificati alla data di entrata in vigore del Decreto. Parimenti, rimangono salvi anche gli effetti degli inviti a comparire di cui all art. 5, D.Lgs. n.218/97 e dei processi verbali di constatazione redatti ai sensi dell art. 24, L. n.4/29, notificati o dei quali il contribuente abbia avuto formale conoscenza alla data di entrata in vigore del Decreto, sempre che i relativi atti recanti la pretesa impositiva o sanzionatoria siano notificati entro il 31 dicembre

14 ACCERTAMENTI AI FINI IVA NUOVI TERMINI PER ACCERTAMENTI TRIBUTARI E PENALI TRIBUTARI Gli avvisi relativi alle rettifiche e agli accertamenti previsti nell art. 54 e nell art. 55, c. 2 Dpr 633/1972 devono essere notificati, a pena di decadenza, entro il del 5 anno successivo a quello in cui è stata presentata la dichiarazione. Nei casi di omessa presentazione della dichiarazione, o di presentazione di dichiarazione nulla, l avviso di accertamento dell imposta può essere notificato entro il del 7 anno successivo a quello in cui la dichiarazione avrebbe dovuto essere presentata. È abrogato il raddoppio dei termini in presenza di violazioni per le quali è scattata la denuncia per un reato ex D. Lgs. 74/2000. Fino alla scadenza di tali termini, le rettifiche e gli accertamenti possono essere integrati o modificati, mediante la notificazione di nuovi avvisi, in base alla sopravvenuta conoscenza di nuovi elementi da parte dell ADE. Nell avviso devono essere specificamente indicati, a pena di nullità, i nuovi elementi e gli atti o fatti attraverso i quali essi sono venuti a conoscenza dell ufficio dell Iva. Nel caso di richiesta di rimborso risultante dalla dichiarazione annuale, se tra la data di notifica della richiesta di documenti da parte dell ufficio e la data della loro consegna intercorre un periodo superiore a 15 giorni, il termine di decadenza, relativo agli anni in cui si è formata l eccedenza detraibile chiesta a rimborso, è differito di un periodo di tempo pari a quello compreso tra il 16 giorno e la data di consegna. 129

15 ACCERTAMENTI AI FINI II.DD. NUOVI TERMINI PER ACCERTAMENTI TRIBUTARI E PENALI TRIBUTARI Gli avvisi di accertamento devono essere notificati, a pena di decadenza, entro il del 5 anno successivo a quello in cui è stata presentata la dichiarazione. Nei casi di omessa presentazione della dichiarazione o di presentazione di dichiarazione nulla l avviso di accertamento può essere notificato entro il del 7 anno successivo a quello in cui la dichiarazione avrebbe dovuto essere presentata. È abrogato il raddoppio dei termini in presenza di violazioni per le quali è scattata la denuncia per un reato ex D. Lgs. 74/2000. Fino alla scadenza di tali termini l accertamento può essere integrato o modificato in aumento, mediante la notificazione di nuovi avvisi, in base alla sopravvenuta conoscenza di nuovi elementi da parte dell ADE. Nell avviso devono essere specificamente indicati, a pena di nullità, i nuovi elementi e gli atti o fatti attraverso i quali sono venuti a conoscenza dell ufficio delle imposte. 130

INFORMATIVA SETTIMANALE NOTE DI VARIAZIONE: NOVITÀ 2016

n.4 19 febbraio 2016 INFORMATIVA SETTIMANALE NOTE DI VARIAZIONE: NOVITÀ 2016 : ADEMPIMENTO La Legge di Stabilità 2016 riscrive la normativa sulle note di variazione Mentre nella precedente formulazione

n.4 19 febbraio 2016 INFORMATIVA SETTIMANALE NOTE DI VARIAZIONE: NOVITÀ 2016 : ADEMPIMENTO La Legge di Stabilità 2016 riscrive la normativa sulle note di variazione Mentre nella precedente formulazione

Note di variazione: i chiarimenti di Telefisco. Nel corso dell incontro con la stampa specializzata dello scorso , l Amministrazione

Fiscal News La circolare di aggiornamento professionale N. 35 10.02.2016 Note di variazione: i chiarimenti di Telefisco A cura di Gioacchino De Pasquale Categoria: Finanziaria Sottocategoria: 2016 Nel

Fiscal News La circolare di aggiornamento professionale N. 35 10.02.2016 Note di variazione: i chiarimenti di Telefisco A cura di Gioacchino De Pasquale Categoria: Finanziaria Sottocategoria: 2016 Nel

OGGETTO: Novità in materia di note di variazione in diminuzione ai fini IVA

OGGETTO: Novità in materia di note di variazione in diminuzione ai fini IVA Gentile Cliente, la Legge di Stabilità per l anno 2016 (L. n. 208/2015) all articolo 1, commi 126-127, modifica la disciplina

OGGETTO: Novità in materia di note di variazione in diminuzione ai fini IVA Gentile Cliente, la Legge di Stabilità per l anno 2016 (L. n. 208/2015) all articolo 1, commi 126-127, modifica la disciplina

SPECIALE Legge di Stabilità

SPECIALE Legge di Stabilità Ai gentili Clienti Loro sedi Oggetto: RISCRITTO L ARTICOLO 26 DEL DECRETO IVA SULLE NOTE DI VARIAZIONE La Legge di Stabilità 2016 L. 208/2015 all articolo 1, commi 126-127,

SPECIALE Legge di Stabilità Ai gentili Clienti Loro sedi Oggetto: RISCRITTO L ARTICOLO 26 DEL DECRETO IVA SULLE NOTE DI VARIAZIONE La Legge di Stabilità 2016 L. 208/2015 all articolo 1, commi 126-127,

La Legge di Stabilità 2016 riscrive l articolo 26 del D.P.R. 633/1972 sulle variazioni IVA. Condividi

Condividi I commi 126 e 127, dell articolo unico della legge di Stabilità 2016, intervengono sulla disciplina delle variazioni dell imponibile IVA o dell imposta stessa. In sostanza, si anticipa al momento

Condividi I commi 126 e 127, dell articolo unico della legge di Stabilità 2016, intervengono sulla disciplina delle variazioni dell imponibile IVA o dell imposta stessa. In sostanza, si anticipa al momento

NOTE DI VARIAZIONE IVA PER CREDITI INSOLUTI

SPAZIO CONSULENZA News letter n. 2 del 11/02/2016 NOTE DI VARIAZIONE IVA PER CREDITI INSOLUTI La Legge di Stabilità 2016 L. 208/2015 all articolo 1, commi 126-127, modifica la disciplina delle note di

SPAZIO CONSULENZA News letter n. 2 del 11/02/2016 NOTE DI VARIAZIONE IVA PER CREDITI INSOLUTI La Legge di Stabilità 2016 L. 208/2015 all articolo 1, commi 126-127, modifica la disciplina delle note di

IVA: NOVITA 2017 SULLE NOTE DI VARIAZIONE E PROCEDURE CONCORSUALI

WORKSHOP dedicato a manager e imprenditori IVA: NOVITA 2017 SULLE NOTE DI VARIAZIONE E PROCEDURE CONCORSUALI 21 febbraio 2017 Milano INTRODUZIONE L articolo 1, commi 126 e 127 della Legge 28 dicembre 2015,

WORKSHOP dedicato a manager e imprenditori IVA: NOVITA 2017 SULLE NOTE DI VARIAZIONE E PROCEDURE CONCORSUALI 21 febbraio 2017 Milano INTRODUZIONE L articolo 1, commi 126 e 127 della Legge 28 dicembre 2015,

STUDIO GIULIANO CONSULENZA TRIBUTARIA SOCIETARIA DEL LAVORO CONTRATTUALE REVISIONE CONTABILE

Nicola Giuliano - Dottore commercialista Aldo Fazzini - Consulente aziendale Corrado Quartarone - Dottore commercialista Diego Borsellino - Consulente finanza agevolata CIRCOLARE N. 8/2016 AI GENTILI CLIENTI

Nicola Giuliano - Dottore commercialista Aldo Fazzini - Consulente aziendale Corrado Quartarone - Dottore commercialista Diego Borsellino - Consulente finanza agevolata CIRCOLARE N. 8/2016 AI GENTILI CLIENTI

CIRCOLARI DI AGGIORNAMENTO. Serie 2016 n. 20. Modifiche NOTE DI VARIAZIONE ART. 26 D.P.R. 633/72. Studio Mantovani & Associati s.s. Pag.

Studio Mantovani & Associati s.s. Pag. 1 di 5 Studio Mantovani & Associati s.s. Consulenza Aziendale Commerciale e tributaria Partners: Mantovani Dott. Rag. Sergio Scaini Rag. Andrea Mantovani Dott. Rag.

Studio Mantovani & Associati s.s. Pag. 1 di 5 Studio Mantovani & Associati s.s. Consulenza Aziendale Commerciale e tributaria Partners: Mantovani Dott. Rag. Sergio Scaini Rag. Andrea Mantovani Dott. Rag.

STUDI DI CONSULENZA AZIENDALE

STUDI DI CONSULENZA AZIENDALE Via Tacchi, 1 Rovereto Tel. 0464 435144 Fax 0464 439210 sito: www.studiogpc.it Rovereto, 18 Marzo 2016 CIRCOLARE 06/2016 LA NUOVA DISCIPLINA DELLE NOTE DI VARIAZIONE IVA Rif.

STUDI DI CONSULENZA AZIENDALE Via Tacchi, 1 Rovereto Tel. 0464 435144 Fax 0464 439210 sito: www.studiogpc.it Rovereto, 18 Marzo 2016 CIRCOLARE 06/2016 LA NUOVA DISCIPLINA DELLE NOTE DI VARIAZIONE IVA Rif.

La Legge di Stabilità ha riformulato l art. 26 del D.P.R. 26 ottobre 1972, n. 633, in materia di note di variazione Iva in diminuzione.

LA NUOVA DISCIPLINA DELLE NOTE DI VARIAZIONE IVA La Legge di Stabilità ha riformulato l art. 26 del D.P.R. 26 ottobre 1972, n. 633, in materia di note di variazione Iva in diminuzione. In particolare:

LA NUOVA DISCIPLINA DELLE NOTE DI VARIAZIONE IVA La Legge di Stabilità ha riformulato l art. 26 del D.P.R. 26 ottobre 1972, n. 633, in materia di note di variazione Iva in diminuzione. In particolare:

Emissione di Nota di Variazione IVA nei Confronti di Società Estinta

Art 26, 2 comma, D.P.R. 633/1972 O Se un operazione per la quale sia stata emessa fattura, viene meno in tutto o in parte...per mancato pagamento in tutto o in parte a causa di procedure concorsuali o

Art 26, 2 comma, D.P.R. 633/1972 O Se un operazione per la quale sia stata emessa fattura, viene meno in tutto o in parte...per mancato pagamento in tutto o in parte a causa di procedure concorsuali o

ART. 106 TUIR ART. 101 COMMA 5 TUIR

D.P.R. 917 DEL 22.12.1986 (TESTO UNICO IMPOSTE SUI REDDITI) IL PASSAGGIO A PERDITA DEI CREDITI: MODALITÀ DI DEDUZIONE DEGLI ONERI DERIVANTI DALLA GESTIONE DEI CREDITI ART. 101 COMMA 5 TUIR INDICA I REQUISITI

D.P.R. 917 DEL 22.12.1986 (TESTO UNICO IMPOSTE SUI REDDITI) IL PASSAGGIO A PERDITA DEI CREDITI: MODALITÀ DI DEDUZIONE DEGLI ONERI DERIVANTI DALLA GESTIONE DEI CREDITI ART. 101 COMMA 5 TUIR INDICA I REQUISITI

Un po di zucchero nel caffè da sempre amaro?

Andrea Davide Arnaldi Managing Partner SLACC Studio Legale Un po di zucchero nel caffè da sempre amaro? Legge di Stabilità: Le novità del Recupero IVA da Procedure Concorsuali PRINCIPIO GENERALE LE

Andrea Davide Arnaldi Managing Partner SLACC Studio Legale Un po di zucchero nel caffè da sempre amaro? Legge di Stabilità: Le novità del Recupero IVA da Procedure Concorsuali PRINCIPIO GENERALE LE

Novità in tema di note di variazione IVA: linee operative dal 1/1/2017

Novità in tema di note di variazione IVA: linee operative dal 1/1/2017 Linee operative a seguito delle novità introdotte dalla Legge di Stabilità 2016, in vigore dal 1/1/2017. A cura dell avv. Nicola Traverso

Novità in tema di note di variazione IVA: linee operative dal 1/1/2017 Linee operative a seguito delle novità introdotte dalla Legge di Stabilità 2016, in vigore dal 1/1/2017. A cura dell avv. Nicola Traverso

26/01/2016 IVA Novità sotto il controllo UE. pagina 1 di 17. Prof. Renato Portale dottore commercialista

IVA 2016 Novità sotto il controllo UE pagina 1 di 17 Novità IVA 2016 Aumento IVA congelato al 2017 Mancati pagamenti e variazioni in diminuzione Inversione contabile: estensione a consorzi in split Proroga

IVA 2016 Novità sotto il controllo UE pagina 1 di 17 Novità IVA 2016 Aumento IVA congelato al 2017 Mancati pagamenti e variazioni in diminuzione Inversione contabile: estensione a consorzi in split Proroga

DAMIANO ADRIANI Dottore Commercialista

1/6 OGGETTO RIFERIMENTI NORMATIVI NOTE DI VARIAZIONE IVA (Variazione dell'imponibile o dell'imposta) CLASSIFICAZIONE DT IVA - NOTE VARIAZIONE 20.020.026 COLLEGAMENTI Art. 26 D.P.R. 26.10.1972 N. 633 -

1/6 OGGETTO RIFERIMENTI NORMATIVI NOTE DI VARIAZIONE IVA (Variazione dell'imponibile o dell'imposta) CLASSIFICAZIONE DT IVA - NOTE VARIAZIONE 20.020.026 COLLEGAMENTI Art. 26 D.P.R. 26.10.1972 N. 633 -

Note di variazione IVA

Treviso, lì 05.10.2016 Ai Signori Clienti Loro Sedi CIRCOLARE N. 12/2016 Note di variazione IVA - approfondimento - Di seguito proponiamo un analisi della nuova disciplina riguardante le note di variazione

Treviso, lì 05.10.2016 Ai Signori Clienti Loro Sedi CIRCOLARE N. 12/2016 Note di variazione IVA - approfondimento - Di seguito proponiamo un analisi della nuova disciplina riguardante le note di variazione

IL NUOVO REGIME IVA PER CASSA ED I RECENTI CHIARIMENTI DELL AGENZIA DELLE ENTRATE

INFORMATIVA N. 047 19 FEBBRAIO 2013 IVA IL NUOVO REGIME IVA PER CASSA ED I RECENTI CHIARIMENTI DELL AGENZIA DELLE ENTRATE Art. 32-bis, DL n. 83/2012 DM 11.10.2012 Provvedimento Agenzia Entrate 21.11.2012

INFORMATIVA N. 047 19 FEBBRAIO 2013 IVA IL NUOVO REGIME IVA PER CASSA ED I RECENTI CHIARIMENTI DELL AGENZIA DELLE ENTRATE Art. 32-bis, DL n. 83/2012 DM 11.10.2012 Provvedimento Agenzia Entrate 21.11.2012

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 21 01.06.2016 Le note di variazione IVA A cura di Diana Pérez Corradini Categoria: Finanziaria Sottocategoria: 2016 Di seguito saranno analizzate in modo

Fisco & Contabilità La guida pratica contabile N. 21 01.06.2016 Le note di variazione IVA A cura di Diana Pérez Corradini Categoria: Finanziaria Sottocategoria: 2016 Di seguito saranno analizzate in modo

Note di variazione IVA

Treviso, lì 18.12.2018 Ai Signori Clienti Loro Sedi CIRCOLARE N. 15/2018 Note di variazione IVA In prossimità della chiusura dell anno si propone un riepilogo della disciplina fiscale delle note di variazioni

Treviso, lì 18.12.2018 Ai Signori Clienti Loro Sedi CIRCOLARE N. 15/2018 Note di variazione IVA In prossimità della chiusura dell anno si propone un riepilogo della disciplina fiscale delle note di variazioni

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 66 17.02.2017 Note di variazioni IVA: le novità Categoria: Finanziaria Sottocategoria: Legge di Bilancio 2017 La Legge di Bilancio 2017 ha previsto

Fiscal News La circolare di aggiornamento professionale N. 66 17.02.2017 Note di variazioni IVA: le novità Categoria: Finanziaria Sottocategoria: Legge di Bilancio 2017 La Legge di Bilancio 2017 ha previsto

I nuovi termini per gli accertamenti tributari

I nuovi termini per gli accertamenti tributari di Gaetano Petrelli Pubblicato il 22 gennaio 2016 131. L art. 1, commi 130, 131 e 132, della Legge 28 dicembre 2015, n. 208 (in Suppl. ord. n. 70 alla G.U.

I nuovi termini per gli accertamenti tributari di Gaetano Petrelli Pubblicato il 22 gennaio 2016 131. L art. 1, commi 130, 131 e 132, della Legge 28 dicembre 2015, n. 208 (in Suppl. ord. n. 70 alla G.U.

«La deducibilità fiscale delle perdite su crediti e il recupero dell IVA»

«La deducibilità fiscale delle perdite su crediti e il recupero dell IVA» DANIELE VITALI A.D. DI VIVA S.P.A. VERONA 16 NOVEMBRE 2016 1 CHI SIAMO VIVA è una società finanziaria indipendente, operativa da

«La deducibilità fiscale delle perdite su crediti e il recupero dell IVA» DANIELE VITALI A.D. DI VIVA S.P.A. VERONA 16 NOVEMBRE 2016 1 CHI SIAMO VIVA è una società finanziaria indipendente, operativa da

CORREZIONI DI ERRORI MATERIALI, PROFILI ADEMPIMENTALI, VINCOLI TEMPORALI. Roma, 18 Marzo 2016

CORREZIONI DI ERRORI MATERIALI, PROFILI ADEMPIMENTALI, VINCOLI TEMPORALI Roma, 18 Marzo 2016 VARIAZIONE DELL IMPONIBILE E DELL IMPOSTA (art. 26 DPR n. 633/1972) Tutte le volte che successivamente all emissione

CORREZIONI DI ERRORI MATERIALI, PROFILI ADEMPIMENTALI, VINCOLI TEMPORALI Roma, 18 Marzo 2016 VARIAZIONE DELL IMPONIBILE E DELL IMPOSTA (art. 26 DPR n. 633/1972) Tutte le volte che successivamente all emissione

«FINALMENTE SI PUO : Novità in tema di recupero dell IVA!!!» Avv. Riccardo Pavanello Verona,

«FINALMENTE SI PUO : Novità in tema di recupero dell IVA!!!» Avv. Riccardo Pavanello Verona, 14.04.2016 FONTI NORMATIVE Di ordine primario: Leggi n. 30 e n. 140 del 1997 Art. 26 D.P.R. n. 633/72 Di ordine

«FINALMENTE SI PUO : Novità in tema di recupero dell IVA!!!» Avv. Riccardo Pavanello Verona, 14.04.2016 FONTI NORMATIVE Di ordine primario: Leggi n. 30 e n. 140 del 1997 Art. 26 D.P.R. n. 633/72 Di ordine

CREDITER SRL FINALMENTE SI PUO!!! «Novità in tema di recupero dell IVA» Avv. Riccardo Pavanello

CREDITER SRL FINALMENTE SI PUO!!! «Novità in tema di recupero dell IVA» Avv. Riccardo Pavanello FONTI NORMATIVE: Di ordine primario: Leggi n. 30 e n. 140 del 1997 Art. 26 D.P.R. n. 633/72 Di ordine secondario:

CREDITER SRL FINALMENTE SI PUO!!! «Novità in tema di recupero dell IVA» Avv. Riccardo Pavanello FONTI NORMATIVE: Di ordine primario: Leggi n. 30 e n. 140 del 1997 Art. 26 D.P.R. n. 633/72 Di ordine secondario:

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 91 07.03.2017 Note di credito Iva e procedure concorsuali Evoluzione normativa A cura di Lucia Recchioni Categoria: Iva Sottocategoria: Fattura

Fiscal News La circolare di aggiornamento professionale N. 91 07.03.2017 Note di credito Iva e procedure concorsuali Evoluzione normativa A cura di Lucia Recchioni Categoria: Iva Sottocategoria: Fattura

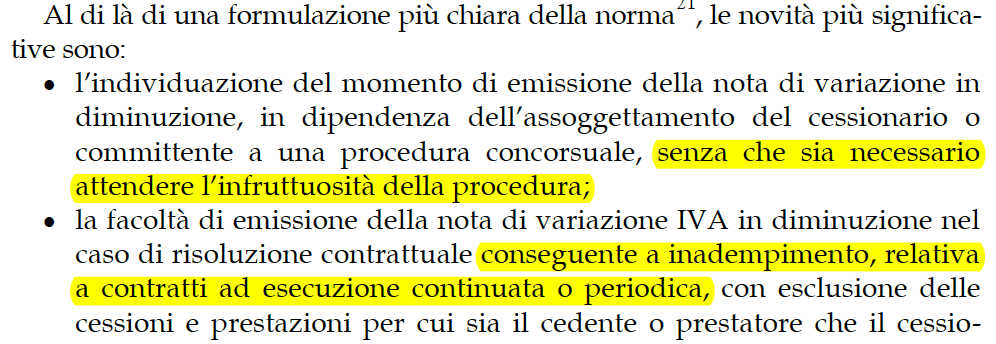

Le modifiche dell art 26 del DPR 633/1972

Le modifiche dell art 26 del DPR 633/1972 La formulazione dell art.26 in vigore dal 2/3/1997, come modificato dal D.L. n.669/1996, prevedeva la possibilità di emettere la nota di variazione Iva nel caso

Le modifiche dell art 26 del DPR 633/1972 La formulazione dell art.26 in vigore dal 2/3/1997, come modificato dal D.L. n.669/1996, prevedeva la possibilità di emettere la nota di variazione Iva nel caso

IVA Novità sotto il controllo UE. pagina 1 di 20. Prof. Renato Portale dottore commercialista

IVA 2016 Novità sotto il controllo UE pagina 1 di 20 Novità IVA 2016 Aumento IVA congelato al 2017 Mancati pagamenti e variazioni in diminuzione Inversione contabile: estensione a consorzi in split Proroga

IVA 2016 Novità sotto il controllo UE pagina 1 di 20 Novità IVA 2016 Aumento IVA congelato al 2017 Mancati pagamenti e variazioni in diminuzione Inversione contabile: estensione a consorzi in split Proroga

Risposta n Con l interpello specificato in oggetto è stato esposto il seguente

Divisione Contribuenti Risposta n. 263 OGGETTO: Interpello articolo 11, comma 1, lett. a), legge 27 luglio 2000, n. 212 - note di variazione ex articolo 26 del d.p.r. 26 ottobre 1972, n. 633 Con l interpello

Divisione Contribuenti Risposta n. 263 OGGETTO: Interpello articolo 11, comma 1, lett. a), legge 27 luglio 2000, n. 212 - note di variazione ex articolo 26 del d.p.r. 26 ottobre 1972, n. 633 Con l interpello

GLI ADEMPIMENTI OBBLIGATORI: FATTURAZIONE E REGISTRAZIONE

1 GLI ADEMPIMENTI OBBLIGATORI: FATTURAZIONE E REGISTRAZIONE 2 GLI ADEMPIMENTI OBBLIGATORI: FATTURAZIONE E REGISTRAZIONE NORMATIVA DI RIFERIMENTO DISPOSIZIONI GENERALI contenuti modalità termini NOVITA

1 GLI ADEMPIMENTI OBBLIGATORI: FATTURAZIONE E REGISTRAZIONE 2 GLI ADEMPIMENTI OBBLIGATORI: FATTURAZIONE E REGISTRAZIONE NORMATIVA DI RIFERIMENTO DISPOSIZIONI GENERALI contenuti modalità termini NOVITA

Legge di stabilità 2016: le novità in materia di IVA

Oggetto: Legge di stabilità 2016: le novità in materia di IVA La legge di stabilità 2016 (L. 208 del 28.12.2015) è stata pubblicata il 30 dicembre 2015, in Gazzetta Ufficiale n. 302, supplemento Ordinario

Oggetto: Legge di stabilità 2016: le novità in materia di IVA La legge di stabilità 2016 (L. 208 del 28.12.2015) è stata pubblicata il 30 dicembre 2015, in Gazzetta Ufficiale n. 302, supplemento Ordinario

EVANGELISTA, RICCARDI, LANNUTTI, DRAGO, GALLICCHIO, LUCIDI, MARILOTTI, ACCOTO, ROMANO, DI PIAZZA

Senato della Repubblica XVIII LEGISLATURA N. 79 DISEGNO DI LEGGE d iniziativa dei senatori FENU, BOTTICI, DI NICOLA, LEONE, MININNO, TRENTACOSTE, DONNO, MARINELLO, GAUDIANO, Marco PELLEGRINI, EVANGELISTA,

Senato della Repubblica XVIII LEGISLATURA N. 79 DISEGNO DI LEGGE d iniziativa dei senatori FENU, BOTTICI, DI NICOLA, LEONE, MININNO, TRENTACOSTE, DONNO, MARINELLO, GAUDIANO, Marco PELLEGRINI, EVANGELISTA,

INSOLVENZE E RECUPERO DELL IVA

INSOLVENZE E RECUPERO DELL IVA Dott. Marco Righetti L articolo 26 comma 2 del D.P.R. 633/1972 prevede la possibilità, per la parte che ha emesso e registrato la fattura di vendita o prestazione di servizi,

INSOLVENZE E RECUPERO DELL IVA Dott. Marco Righetti L articolo 26 comma 2 del D.P.R. 633/1972 prevede la possibilità, per la parte che ha emesso e registrato la fattura di vendita o prestazione di servizi,

DETRAZIONE IVA Chiarimenti ministeriali

Treviso, lì 24.01.2018 Ai Signori Clienti Loro Sedi CIRCOLARE N. 04/2018 DETRAZIONE IVA Chiarimenti ministeriali Con la circolare n. 1 del 17.01.2018, sono arrivati i chiarimenti ministeriali in materia

Treviso, lì 24.01.2018 Ai Signori Clienti Loro Sedi CIRCOLARE N. 04/2018 DETRAZIONE IVA Chiarimenti ministeriali Con la circolare n. 1 del 17.01.2018, sono arrivati i chiarimenti ministeriali in materia

Iva Liquidazione per Cassa Circolare dell agenzia delle Entrate del 26 Novembre 2012, N. 44

Prot. 318/2012 Milano, 29-11-2012 Circolare n. 115/2012 AREA: Circolari, Fiscale Iva Liquidazione per Cassa Circolare dell agenzia delle Entrate del 26 Novembre 2012, N. 44 Con la circolare n. 44 del 26/11/2012

Prot. 318/2012 Milano, 29-11-2012 Circolare n. 115/2012 AREA: Circolari, Fiscale Iva Liquidazione per Cassa Circolare dell agenzia delle Entrate del 26 Novembre 2012, N. 44 Con la circolare n. 44 del 26/11/2012

AGENDA E NOTIZIE DELLA SETTIMANA

AGGIORNAMENTI FEBBRAIO 2016 PARTE I NOTE DI VARIAZIONE: NOVITÀ 2016 : ADEMPIMENTO E CHECK LIST La Legge di Stabilità 2016 riscrive la normativa sulle note di variazione Mentre nella precedente formulazione

AGGIORNAMENTI FEBBRAIO 2016 PARTE I NOTE DI VARIAZIONE: NOVITÀ 2016 : ADEMPIMENTO E CHECK LIST La Legge di Stabilità 2016 riscrive la normativa sulle note di variazione Mentre nella precedente formulazione

Informativa n. 48. Versamento dell IVA dopo la riscossione del corrispettivo INDICE. del 26 novembre 2012

Informativa n. 48 del 26 novembre 2012 Versamento dell IVA dopo la riscossione del corrispettivo INDICE 1 Premessa... 2 1.1 Provvedimenti attuativi... 2 1.2 Decorrenza... 2 1.3 Abrogazione dell attuale

Informativa n. 48 del 26 novembre 2012 Versamento dell IVA dopo la riscossione del corrispettivo INDICE 1 Premessa... 2 1.1 Provvedimenti attuativi... 2 1.2 Decorrenza... 2 1.3 Abrogazione dell attuale

Emissione di note di credito riferite ad operazioni non imponibili

Emissione di note di credito riferite ad operazioni non imponibili di Antonino & Attilio Romano Pubblicato il 26 marzo 2009 Rigido rispetto del termine annuale per le note di accredito riferite ad operazioni

Emissione di note di credito riferite ad operazioni non imponibili di Antonino & Attilio Romano Pubblicato il 26 marzo 2009 Rigido rispetto del termine annuale per le note di accredito riferite ad operazioni

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 380 13.12.2016 Operazioni soggette a reverse charge: il regime sanzionatorio A cura di Diana Pérez Corradini Categoria: Iva Sottocategoria: Reverse

Fiscal News La circolare di aggiornamento professionale N. 380 13.12.2016 Operazioni soggette a reverse charge: il regime sanzionatorio A cura di Diana Pérez Corradini Categoria: Iva Sottocategoria: Reverse

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 214 31.05.2017 Note di variazione IVA: evoluzione normativa A cura di Giovambattista Palumbo Categoria: IVA Sottocategoria: Varie La Legge di

Fiscal News La circolare di aggiornamento professionale N. 214 31.05.2017 Note di variazione IVA: evoluzione normativa A cura di Giovambattista Palumbo Categoria: IVA Sottocategoria: Varie La Legge di

STUDIO ADRIANI. Dottori Commercialisti Associati ADRIANA ADRIANI & DAMIANO ADRIANI. CIRCOLARE STUDIO ADRIANI n. 39/2018

1/9 OGGETTO NOTE DI VARIAZIONE IVA (In aumento e in diminuzione) AGGIORNAMENTO 30 MAGGIO 2018 RIFERIMENTI NORMATIVI Art. 19, 21, 25, 23 26, D.P.R. 26.10.1972 N. 633 Art. 1, commi 126-127 L.28.12.2015 N.

1/9 OGGETTO NOTE DI VARIAZIONE IVA (In aumento e in diminuzione) AGGIORNAMENTO 30 MAGGIO 2018 RIFERIMENTI NORMATIVI Art. 19, 21, 25, 23 26, D.P.R. 26.10.1972 N. 633 Art. 1, commi 126-127 L.28.12.2015 N.

Dott. Francesco Nesci Bologna, 11 febbraio 2016

Novità IVA Dott. Francesco Nesci Bologna, 11 febbraio 2016 1 Note di variazione art. 26 DPR 633/1972 Se un'operazione per la quale sia stata emessa fattura, successivamente alla registrazione di cui agli

Novità IVA Dott. Francesco Nesci Bologna, 11 febbraio 2016 1 Note di variazione art. 26 DPR 633/1972 Se un'operazione per la quale sia stata emessa fattura, successivamente alla registrazione di cui agli

Direzione Provinciale di Modena. Ufficio Controlli ACCERTAMENTO. Fabio Armillei

Direzione Provinciale di Modena Ufficio Controlli ACCERTAMENTO Fabio Armillei 1 DECISORIA INTEGRATIVA ACCERTAMENTO Atto amministrativo mediante il quale l ufficio notifica formalmente la pretesa tributaria

Direzione Provinciale di Modena Ufficio Controlli ACCERTAMENTO Fabio Armillei 1 DECISORIA INTEGRATIVA ACCERTAMENTO Atto amministrativo mediante il quale l ufficio notifica formalmente la pretesa tributaria

Fiscal News N Emissione nota di credito nelle procedure concorsuali. La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 211 24.08.2015 Emissione nota di credito nelle procedure concorsuali Categoria: IVA Sottocategoria: Credito L art. 26 del D.P.R. n. 633/1972 in

Fiscal News La circolare di aggiornamento professionale N. 211 24.08.2015 Emissione nota di credito nelle procedure concorsuali Categoria: IVA Sottocategoria: Credito L art. 26 del D.P.R. n. 633/1972 in

Con l interpello specificato in oggetto è stato esposto il seguente: QUESITO

Divisione Contribuenti Risposta n. 66 OGGETTO: Interpello articolo 11, comma 1, lett. a), legge 27 luglio 2000, n. 212 Articolo 30-ter del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633

Divisione Contribuenti Risposta n. 66 OGGETTO: Interpello articolo 11, comma 1, lett. a), legge 27 luglio 2000, n. 212 Articolo 30-ter del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633

Aspetti fiscali legati alla ristrutturazione del debito. di Emanuele Rossi

Aspetti fiscali legati alla ristrutturazione del debito di Aspetti fiscali La materia è regolata all interno degli artt. 88 e 101 del TUIR, così come modificati dal D.L. n. 83/2012, convertito con Legge

Aspetti fiscali legati alla ristrutturazione del debito di Aspetti fiscali La materia è regolata all interno degli artt. 88 e 101 del TUIR, così come modificati dal D.L. n. 83/2012, convertito con Legge

' ( ' ))* + * ' ( ), )- + '. # + $ $ $

)* + * ' ( ), )- + '. # + $ $ $") !!" # "%& '(' ) #!"!" # % & ' ( ' ))* + * ' ( ), )- + '. # + * / «volume d'affari non superiore a 2.000.000,00 di euro 0 0 1 0 0 1 La citata Circolare dell Agenzia delle Entrate n. 44/2012, al punto 2,

!!" # "%& '(' ) #!"!" # % & ' ( ' ))* + * ' ( ), )- + '. # + * / «volume d'affari non superiore a 2.000.000,00 di euro 0 0 1 0 0 1 La citata Circolare dell Agenzia delle Entrate n. 44/2012, al punto 2,

SULLE REGISTRAZIONI CONTABILI

IVA PER CASSA: NOVITÀ E CONSIDERAZIONI SULLE REGISTRAZIONI CONTABILI IL NUOVO REGIME DEL CASH ACCOUNTING O DELL IVA PER CASSA Come noto, i soggetti che adottano il regime del cash accounting (c.d. Iva

IVA PER CASSA: NOVITÀ E CONSIDERAZIONI SULLE REGISTRAZIONI CONTABILI IL NUOVO REGIME DEL CASH ACCOUNTING O DELL IVA PER CASSA Come noto, i soggetti che adottano il regime del cash accounting (c.d. Iva

D.ssa Silvia Bresciani Dr Claudio Pedrazzani

Consulenza fiscale, amministrativa e societaria P.le Martesana, 10-20128 Milano - Tel. (02) 2552761 r.a. - Fax. (02) 2552692 E MAIL studio.professionale@apiesse.com www.apiesse.com Via Della Valle, 46B

Consulenza fiscale, amministrativa e societaria P.le Martesana, 10-20128 Milano - Tel. (02) 2552761 r.a. - Fax. (02) 2552692 E MAIL studio.professionale@apiesse.com www.apiesse.com Via Della Valle, 46B

1 Premessa Novità in materia di IVA... 2

Circolare 18 del 30 giugno 2017 DL 24.4.2017 n. 50 conv. L. 21.6.2017 n. 96 Novità in materia di IVA 1 Premessa... 2 2 Novità in materia di IVA... 2 1 PREMESSA Il DL 24.4.2017 n. 50 (c.d. manovra correttiva

Circolare 18 del 30 giugno 2017 DL 24.4.2017 n. 50 conv. L. 21.6.2017 n. 96 Novità in materia di IVA 1 Premessa... 2 2 Novità in materia di IVA... 2 1 PREMESSA Il DL 24.4.2017 n. 50 (c.d. manovra correttiva

Nota informativa n. 4/2018 LA DETRAZIONE DELL IVA - CHIARIMENTI DELL AGENZIA DELLE ENTRATE CIRCOLARE 1 DEL 17/01/2018

Nota informativa n. 4/2018 LA DETRAZIONE DELL IVA - CHIARIMENTI DELL AGENZIA DELLE ENTRATE CIRCOLARE 1 DEL 17/01/2018 Con Circolare 1/E del 17 gennaio 2018, l Agenzia delle Entrate ha fornito i tanto attesi

Nota informativa n. 4/2018 LA DETRAZIONE DELL IVA - CHIARIMENTI DELL AGENZIA DELLE ENTRATE CIRCOLARE 1 DEL 17/01/2018 Con Circolare 1/E del 17 gennaio 2018, l Agenzia delle Entrate ha fornito i tanto attesi

LE NOVITA IN MATERIA DI IVA

Torino, 25 gennaio 2016 Legge 28 dicembre 2015, n. 208 (c.d. «stabilità 2016») LE NOVITA IN MATERIA DI IVA 1 Variazioni d imposta art. 26, DPR 633/72 (commi 126-127) Novità: recupero dell Iva all avvio,

Torino, 25 gennaio 2016 Legge 28 dicembre 2015, n. 208 (c.d. «stabilità 2016») LE NOVITA IN MATERIA DI IVA 1 Variazioni d imposta art. 26, DPR 633/72 (commi 126-127) Novità: recupero dell Iva all avvio,

Studio Carbonetti & PARTNERS IL NUOVO REGIME IVA PER CASSA

IL NUOVO REGIME IVA PER CASSA L Agenzia delle Entrate a pochi giorni dall operatività della liquidazione dell IVA per cassa fornisce una serie di chiarimenti in merito al nuovo regime. In particolare l

IL NUOVO REGIME IVA PER CASSA L Agenzia delle Entrate a pochi giorni dall operatività della liquidazione dell IVA per cassa fornisce una serie di chiarimenti in merito al nuovo regime. In particolare l

L opzione per il regime dell iva per cassa

L opzione per il regime dell iva per cassa 1 L opzione per il regime dell iva per cassa Con l articolo 32-bis, D.L. 83/2012 il Legislatore ha introdotto un regime che prevede la liquidazione dell Iva secondo

L opzione per il regime dell iva per cassa 1 L opzione per il regime dell iva per cassa Con l articolo 32-bis, D.L. 83/2012 il Legislatore ha introdotto un regime che prevede la liquidazione dell Iva secondo

OGGETTO: LE MODIFICHE AL DIRITTO ALLA DETRAZIONE IVA AI SENSI DEL DL 50/2017 I CHIARIMENTI DELL AGENZIA DELLE ENTRATE

Milano, 22 gennaio 2018 OGGETTO: LE MODIFICHE AL DIRITTO ALLA DETRAZIONE IVA AI SENSI DEL DL 50/2017 I CHIARIMENTI DELL AGENZIA DELLE ENTRATE 1. PREMESSA Con la circolare 1/E del 17 gennaio 2018 l Agenzia

Milano, 22 gennaio 2018 OGGETTO: LE MODIFICHE AL DIRITTO ALLA DETRAZIONE IVA AI SENSI DEL DL 50/2017 I CHIARIMENTI DELL AGENZIA DELLE ENTRATE 1. PREMESSA Con la circolare 1/E del 17 gennaio 2018 l Agenzia

1 Operativo dal 1 dicembre 2012 il nuovo regime iva per cassa ;

Pesaro, lì 19 ottobre 2012 A TUTTI I CLIENTI LORO SEDI CIRCOLARE n. 12/2012 1 Operativo dal 1 dicembre 2012 il nuovo regime iva per cassa ; Con il c.d. Decreto Crescita il Legislatore ha modificato l attuale

Pesaro, lì 19 ottobre 2012 A TUTTI I CLIENTI LORO SEDI CIRCOLARE n. 12/2012 1 Operativo dal 1 dicembre 2012 il nuovo regime iva per cassa ; Con il c.d. Decreto Crescita il Legislatore ha modificato l attuale

Anagrafe tributaria- Intermediari Finanziari - Termine per la comunicazione all Anagrafe

FEBBRAIO 2018 LE SCADENZE 15/02/2018 Anagrafe tributaria - Intermediari Finanziari - Termine per la comunicazione all Anagrafe tributaria delle informazioni relative all anno solare precedente 16/02/2018

FEBBRAIO 2018 LE SCADENZE 15/02/2018 Anagrafe tributaria - Intermediari Finanziari - Termine per la comunicazione all Anagrafe tributaria delle informazioni relative all anno solare precedente 16/02/2018

L imposta sul valore aggiunto (obbligazione d imposta e obblighi strumentali)

") L imposta sul valore aggiunto (obbligazione d imposta e obblighi strumentali) Università Carlo Cattaneo - LIUC anno accademico 2017/2018 corso di diritto tributario 1 oggetto della lezione l effettuazione

L imposta sul valore aggiunto (obbligazione d imposta e obblighi strumentali) Università Carlo Cattaneo - LIUC anno accademico 2017/2018 corso di diritto tributario 1 oggetto della lezione l effettuazione

RISOLUZIONE N. 140/E

RISOLUZIONE N. 140/E Roma, 29 dicembre 2010 Direzione Centrale Normativa OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212 - IVA - errata applicazione del meccanismo del reverse charge alle cessioni

RISOLUZIONE N. 140/E Roma, 29 dicembre 2010 Direzione Centrale Normativa OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212 - IVA - errata applicazione del meccanismo del reverse charge alle cessioni

Liquidazione dell Iva secondo la contabilità di cassa (cosiddetto Cash accounting ) Circolare dell Agenzia delle Entrate n. 44/E del 26 novembre 2012.

Circolare dell Agenzia delle Entrate n. 44/E del 26 novembre 2012.") Liquidazione dell Iva secondo la contabilità di cassa (cosiddetto Cash accounting ) Circolare dell Agenzia delle Entrate n. 44/E del 26 novembre 2012. Premessa Come noto, l art. 32-bis del D.L. 22 giugno

Liquidazione dell Iva secondo la contabilità di cassa (cosiddetto Cash accounting ) Circolare dell Agenzia delle Entrate n. 44/E del 26 novembre 2012. Premessa Come noto, l art. 32-bis del D.L. 22 giugno

Liquidazione dell'iva secondo la contabilità di cassa

ART. 32-BIS 1. per le cessioni di beni e per le prestazioni di servizi effettuate da soggetti passivi con volume d'affari non superiore a 2 milioni di euro, nei confronti di cessionari o di committenti

ART. 32-BIS 1. per le cessioni di beni e per le prestazioni di servizi effettuate da soggetti passivi con volume d'affari non superiore a 2 milioni di euro, nei confronti di cessionari o di committenti

Novità in materia di detrazione IVA - Chiarimenti della circ. Agenzia delle Entrate n. 1

Informativa n. 4. del 22 gennaio 2018 Novità in materia di detrazione IVA - Chiarimenti della circ. Agenzia delle Entrate 17.1.2018 n. 1 1 PREMESSA Con la circ. 17.1.2018 n. 1, l Agenzia delle Entrate

Informativa n. 4. del 22 gennaio 2018 Novità in materia di detrazione IVA - Chiarimenti della circ. Agenzia delle Entrate 17.1.2018 n. 1 1 PREMESSA Con la circ. 17.1.2018 n. 1, l Agenzia delle Entrate

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 328 28.10.2016 Dichiarazione integrativa: nuovi termini A cura di Pasquale Pirone Categoria: Contribuenti Sottocategoria: Adempimenti Con l art.

Fiscal News La circolare di aggiornamento professionale N. 328 28.10.2016 Dichiarazione integrativa: nuovi termini A cura di Pasquale Pirone Categoria: Contribuenti Sottocategoria: Adempimenti Con l art.

APPROFONDIMENTI PER LA CLIENTELA

APPROFONDIMENTI PER LA CLIENTELA N. 3/2018 Novità in materia di detrazione IVA Chiarimenti della circ. Agenzia delle Entrate 17.1.2018 n. 1 1 1 PREMESSA Con la circ. 17.1.2018 n. 1, l Agenzia delle Entrate

APPROFONDIMENTI PER LA CLIENTELA N. 3/2018 Novità in materia di detrazione IVA Chiarimenti della circ. Agenzia delle Entrate 17.1.2018 n. 1 1 1 PREMESSA Con la circ. 17.1.2018 n. 1, l Agenzia delle Entrate

Informativa n. 43 del 30.10.2012 INDICE

Informativa n. 43 del 30.10.2012 Versamento dell IVA dopo la riscossione del corrispettivo (c.d. IVA per cassa ) - Nuova disciplina - Provvedimento attuativo INDICE 1 Premessa... 2 1.1 Provvedimenti attuativi...

Informativa n. 43 del 30.10.2012 Versamento dell IVA dopo la riscossione del corrispettivo (c.d. IVA per cassa ) - Nuova disciplina - Provvedimento attuativo INDICE 1 Premessa... 2 1.1 Provvedimenti attuativi...

Con l interpello specificato in oggetto, è stato esposto il seguente. Quesito

\ Direzione Centrale Grandi Contribuenti Risposta n. 91 OGGETTO: Interpello art. 11, comma 1, lett. a), legge 27 luglio 2000, n.212 Con l interpello specificato in oggetto, è stato esposto il seguente

\ Direzione Centrale Grandi Contribuenti Risposta n. 91 OGGETTO: Interpello art. 11, comma 1, lett. a), legge 27 luglio 2000, n.212 Con l interpello specificato in oggetto, è stato esposto il seguente

Risposta n Con l interpello specificato in oggetto è stato esposto il seguente QUESITO

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 227 OGGETTO: Note di credito emesse in relazione ad operazioni fatturate in base al regime

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 227 OGGETTO: Note di credito emesse in relazione ad operazioni fatturate in base al regime

Risoluzione N. 120/E

Risoluzione N. 120/E Direzione Centrale Normativa e Contenzioso Roma, 05 maggio 2009 OGGETTO: Articolo 26, secondo comma, del dpr 26 ottobre 1972, n. 633 note di variazione. Interpello articolo 11, legge

Risoluzione N. 120/E Direzione Centrale Normativa e Contenzioso Roma, 05 maggio 2009 OGGETTO: Articolo 26, secondo comma, del dpr 26 ottobre 1972, n. 633 note di variazione. Interpello articolo 11, legge

Estensione dell ambito applicativo dello split payment - Novità del DL n. 50 conv. L n. 96 e del DM

Circolare informativa n. 31 Estensione dell ambito applicativo dello split payment - Novità del DL 24.4.2017 n. 50 conv. L. 21.6.2017 n. 96 e del DM 27.6.2017 1 PREMESSA L art. 1 del DL 24.4.2017 n. 50,

Circolare informativa n. 31 Estensione dell ambito applicativo dello split payment - Novità del DL 24.4.2017 n. 50 conv. L. 21.6.2017 n. 96 e del DM 27.6.2017 1 PREMESSA L art. 1 del DL 24.4.2017 n. 50,

La riforma del sistema sanzionatorio fiscale

La riforma del sistema sanzionatorio fiscale Nicoletta Mazzitelli Membro Commissione IVA ODCEC Roma Riforma Legge delega 11 marzo 2014, n. 23 per la realizzazione di un sistema fiscale più equo, trasparente

La riforma del sistema sanzionatorio fiscale Nicoletta Mazzitelli Membro Commissione IVA ODCEC Roma Riforma Legge delega 11 marzo 2014, n. 23 per la realizzazione di un sistema fiscale più equo, trasparente

Risposta n. 54. Con l interpello specificato in oggetto è stato esposto il seguente:

Divisione Contribuenti Risposta n. 54 OGGETTO: Interpello articolo 11, comma 1, lett. a), legge 27 luglio 2000, n.212 - Note di variazione IVA nel concordato preventivo con continuità aziendale Con l interpello

Divisione Contribuenti Risposta n. 54 OGGETTO: Interpello articolo 11, comma 1, lett. a), legge 27 luglio 2000, n.212 - Note di variazione IVA nel concordato preventivo con continuità aziendale Con l interpello

Con l interpello specificato in oggetto è stato esposto il seguente: QUESITO

Divisione Contribuenti Risposta n. 64 OGGETTO: Interpello articolo 11, comma 1, lett. a), legge 27 luglio 2000, n. 212 articolo 26 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 Con

Divisione Contribuenti Risposta n. 64 OGGETTO: Interpello articolo 11, comma 1, lett. a), legge 27 luglio 2000, n. 212 articolo 26 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 Con

IVA PER CASSA. Mantova, lì 07/11/2012 Circolare N. 40/2012 Alle Aziende Clienti - Loro Sedi

Studio Mantovani & Associati s.s. Pag. 1 di 5 Mantova, lì 07/11/2012 Circolare N. 40/2012 Alle Aziende Clienti - Loro Sedi IVA PER CASSA L art. 32-bis del DL 22.6.2012 n. 83, convertito nella L. 7.8.2012

Studio Mantovani & Associati s.s. Pag. 1 di 5 Mantova, lì 07/11/2012 Circolare N. 40/2012 Alle Aziende Clienti - Loro Sedi IVA PER CASSA L art. 32-bis del DL 22.6.2012 n. 83, convertito nella L. 7.8.2012

L avviso di accertamento. Università Carlo Cattaneo Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe.

L avviso di accertamento Università Carlo Cattaneo Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe. Zizzo 1 oggetto della lezione l avviso di accertamento tipologia i metodi di

L avviso di accertamento Università Carlo Cattaneo Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe. Zizzo 1 oggetto della lezione l avviso di accertamento tipologia i metodi di

Recenti modifiche in tema di fiscalità delle procedure concorsuali e delle imprese in crisi. Avv. Riccardo Michelutti Maisto e Associati

Recenti modifiche in tema di fiscalità delle procedure concorsuali e delle imprese in crisi Avv. Riccardo Michelutti Maisto e Associati Milano, 27 gennaio 2016 Le novità apportate dal D.Lgs. 14 settembre

Recenti modifiche in tema di fiscalità delle procedure concorsuali e delle imprese in crisi Avv. Riccardo Michelutti Maisto e Associati Milano, 27 gennaio 2016 Le novità apportate dal D.Lgs. 14 settembre

NOVITA IVA Legge 7 agosto 2012 n.134 Circolare dell Agenzia delle Entrate n.44 del 26 novembre 2012 Iva per cassa

NOVITA IVA 2013 Legge 24 dicembre 2012 n. 228 Circolare dell Agenzia delle Entrate n.12/e del 3 maggio 2013 Momento di effettuazione delle operazioni internazionali e nazionali Autofatturazione e integrazione

NOVITA IVA 2013 Legge 24 dicembre 2012 n. 228 Circolare dell Agenzia delle Entrate n.12/e del 3 maggio 2013 Momento di effettuazione delle operazioni internazionali e nazionali Autofatturazione e integrazione

La revisione delle sanzioni amministrative tributarie. Dottor Ignazio La Candia

La revisione delle sanzioni amministrative tributarie Dottor Ignazio La Candia AIB - Brescia, 11 marzo 2016 www.pirolapennutozei.it Termini per l accertamento delle imposte sui redditi e dell IVA artt.

La revisione delle sanzioni amministrative tributarie Dottor Ignazio La Candia AIB - Brescia, 11 marzo 2016 www.pirolapennutozei.it Termini per l accertamento delle imposte sui redditi e dell IVA artt.

La responsabilità fiscale nella cessione d'azienda

La responsabilità fiscale nella cessione d'azienda di Gaetano Petrelli Pubblicato il 13 febbraio 2016 QUESTO AGGIORNAMENTO FA PARTE DELLA NOSTRA RASSEGNA DI NOVITÀ GIURISPRUDENZIALI L art. 16 del D.Lgs.

La responsabilità fiscale nella cessione d'azienda di Gaetano Petrelli Pubblicato il 13 febbraio 2016 QUESTO AGGIORNAMENTO FA PARTE DELLA NOSTRA RASSEGNA DI NOVITÀ GIURISPRUDENZIALI L art. 16 del D.Lgs.

esenti da IVA decorsi cinque anni dall ultimazione dei lavori, qualora il cedente non abbia manifestato l opzione La disciplina del reverse charge

ART. 10 PRIMO COMMA N. 8-bis le cessioni di fabbricati o di porzioni di fabbricato diversi da quelli di cui al numero 8-ter), escluse quelle effettuate dalle imprese costruttrici degli stessi o dalle imprese

ART. 10 PRIMO COMMA N. 8-bis le cessioni di fabbricati o di porzioni di fabbricato diversi da quelli di cui al numero 8-ter), escluse quelle effettuate dalle imprese costruttrici degli stessi o dalle imprese

STUDIO GIULIANO OGGETTO: NOVITA INTRODOTTE DAL D.L. N.50/2017 CIRCOLARE N. 5/2017 AI GENTILI CLIENTI. Loro sedi

Nicola Giuliano - Dottore commercialista Aldo Fazzini - Consulente aziendale Corrado Quartarone - Dottore commercialista Diego Borsellino - Consulente finanza agevolata CIRCOLARE N. 5/2017 AI GENTILI CLIENTI

Nicola Giuliano - Dottore commercialista Aldo Fazzini - Consulente aziendale Corrado Quartarone - Dottore commercialista Diego Borsellino - Consulente finanza agevolata CIRCOLARE N. 5/2017 AI GENTILI CLIENTI

Provvedimenti rilevanti

Vicenza, 2 marzo 2016 Il bilancio 2015 tra nuove disposizioni civilistiche ed adempimenti fiscali Provvedimenti rilevanti Decreto legislativo 14 settembre 2015, n. 147 (decreto internazionalizzazione).

Vicenza, 2 marzo 2016 Il bilancio 2015 tra nuove disposizioni civilistiche ed adempimenti fiscali Provvedimenti rilevanti Decreto legislativo 14 settembre 2015, n. 147 (decreto internazionalizzazione).

Corte di Cassazione - copia non ufficiale

Civile Ord. Sez. 6 Num. 18281 Anno 2018 Presidente: IACOBELLIS MARCELLO Relatore: CONTI ROBERTO GIOVANNI Data pubblicazione: 11/07/2018 ORDINANZA sul ricorso 7302-2017 proposto da: AGENZIA DELLE ENTRATE

Civile Ord. Sez. 6 Num. 18281 Anno 2018 Presidente: IACOBELLIS MARCELLO Relatore: CONTI ROBERTO GIOVANNI Data pubblicazione: 11/07/2018 ORDINANZA sul ricorso 7302-2017 proposto da: AGENZIA DELLE ENTRATE

OGGETTO: Reverse charge per le cessioni di console da gioco, tablet PC e laptop art. 17, sesto comma, lett. c) del DPR n.

del DPR n.") CIRCOLARE N. 21/E Direzione Centrale Normativa Roma, 25 MAGGIO 2016 OGGETTO: Reverse charge per le cessioni di console da gioco, tablet PC e laptop art. 17, sesto comma, lett. c) del DPR n. 633 del 1972

CIRCOLARE N. 21/E Direzione Centrale Normativa Roma, 25 MAGGIO 2016 OGGETTO: Reverse charge per le cessioni di console da gioco, tablet PC e laptop art. 17, sesto comma, lett. c) del DPR n. 633 del 1972

La nuova formulazione dell articolo 26 del decreto Iva sulle note di variazione e altre novità Iva

La nuova formulazione dell articolo 26 del decreto Iva sulle note di variazione e altre novità Iva La Legge di Stabilità 2016 L. 208/2015 all articolo 1, commi 126-127, modifica la disciplina delle note

La nuova formulazione dell articolo 26 del decreto Iva sulle note di variazione e altre novità Iva La Legge di Stabilità 2016 L. 208/2015 all articolo 1, commi 126-127, modifica la disciplina delle note

LA NUOVA IVA PER CASSA

EVOLUZIONE DEL CONTESTO NORMATIVO Principio generale di esigibilità/detraibilità in base al momento di effettuazione dell operazione (art. 6 DPR 633/72); IVA per cassa ordinaria (art. 6 co. 5 DPR 633/72);

EVOLUZIONE DEL CONTESTO NORMATIVO Principio generale di esigibilità/detraibilità in base al momento di effettuazione dell operazione (art. 6 DPR 633/72); IVA per cassa ordinaria (art. 6 co. 5 DPR 633/72);

Certezza del diritto: il D.Lgs. n. 128/2015

Certezza del diritto: il D.Lgs. n. 128/2015 Giorgio Gavelli Settembre 2015 2 BUSO DI DIRITTO Viene introdotto un nuovo articolo nello Statuto dei diritti del contribuente (Legge n. 212/2000), precisamente

Certezza del diritto: il D.Lgs. n. 128/2015 Giorgio Gavelli Settembre 2015 2 BUSO DI DIRITTO Viene introdotto un nuovo articolo nello Statuto dei diritti del contribuente (Legge n. 212/2000), precisamente

La nuova disciplina tributaria delle crisi d impresa nel Decreto Crescita.

La nuova disciplina tributaria delle crisi d impresa nel Decreto Crescita. Rieti, 1 Febbraio 2013 Crowe Horwath Studio Associato Servizi Professionali Integrati Via Barberini 47 00187 Roma Tel: 06 6977571

La nuova disciplina tributaria delle crisi d impresa nel Decreto Crescita. Rieti, 1 Febbraio 2013 Crowe Horwath Studio Associato Servizi Professionali Integrati Via Barberini 47 00187 Roma Tel: 06 6977571

IVA PER CASSA PUBBLICATO IL DECRETO ATTUATIVO

IVA PER CASSA PUBBLICATO IL DECRETO ATTUATIVO Operativa l IVA per cassa a decorrere dalle operazioni poste in essere, ai sensi dell articolo 6 del DPR 633/72, dalla data del 28 aprile 2009. L articolo

IVA PER CASSA PUBBLICATO IL DECRETO ATTUATIVO Operativa l IVA per cassa a decorrere dalle operazioni poste in essere, ai sensi dell articolo 6 del DPR 633/72, dalla data del 28 aprile 2009. L articolo

STUDIO ASSOCIATO LEGALE TRIBUTARIO PERNI & DORENTI

PARTNERS OLIVIERO PERNI LUCA DORENTI OF COUNSEL GIOVANNI INTRIGLIOLO BARBARA BONSIGNORI INTERNATIONAL PARTNERS LUCA SOLDATI LINDA MULLER MAURO BRAMBILLA MARCO GUBLER MASSIMO SOMMARUGA Milano, 6 maggio

PARTNERS OLIVIERO PERNI LUCA DORENTI OF COUNSEL GIOVANNI INTRIGLIOLO BARBARA BONSIGNORI INTERNATIONAL PARTNERS LUCA SOLDATI LINDA MULLER MAURO BRAMBILLA MARCO GUBLER MASSIMO SOMMARUGA Milano, 6 maggio

CHIAVARI - GENOVA - MILANO.

A tutti i CLIENTI Loro Sedi Circolare n. 01/2017 Chiavari, 13 Gennaio - OGGETTO: opzione per il regime dell IVA per cassa Con l articolo 32-bis, D.L. 83/2012 il Legislatore ha introdotto un regime che

A tutti i CLIENTI Loro Sedi Circolare n. 01/2017 Chiavari, 13 Gennaio - OGGETTO: opzione per il regime dell IVA per cassa Con l articolo 32-bis, D.L. 83/2012 il Legislatore ha introdotto un regime che