ANTIRICICLAGGIO AVANZATO Mercoledì 30 ottobre 2014 c/o Palazzo delle Opere Sociali Piazza Duomo, 2 Vicenza

|

|

|

- Violetta Meli

- 8 anni fa

- Visualizzazioni

Transcript

1 ANTIRICICLAGGIO AVANZATO Mercoledì 30 ottobre 2014 c/o Palazzo delle Opere Sociali Piazza Duomo, 2 Vicenza Relatore: Andrea Onori Dottore Commercialista - Revisore Legale in Vicenza

2 ART La segnalazione delle operazioni sospette Per operazione sospetta si intende: «l operazione che per caratteristiche, entità, natura o per qualsivoglia altra circostanza conosciuta in ragione delle funzione esercitate, tenuto conto anche della capacità economica e dall attività svolta dal soggetto cui è riferita, in base agli elementi a disposizione del segnalante, acquisiti nell ambito dell attività svolta ovvero a seguito del conferimento di un incarico, induce a sapere, sospettare o ad avere motivo ragionevole per sospettare che siano in corso o che siano state compiute o tentare operazioni di riciclaggio o di finanziamento del terrorismo.» Il contenuto delle segnalazioni è definito dalla UIF con proprie istruzioni Sono previsti degli indici di anomalia. Le segnalazioni sono effettuate senza ritardo, ove possibile prima di eseguire l operazione, appena il soggetto tenuto alla segnalazione viene a conoscenza degli elementi di sospetto. I soggetti tenuti alla segnalazione si astengono dal compiere l operazione finché non hanno effettuato la segnalazione, tranne che detta astensione non sia possibile tenuto conto della normale operatività, o non possa ostacolare le indagini.

3 ART Modalità di segnalazione da parte dei professionisti I soggetti interessati trasmettono la segnalazione direttamente alla UIF ovvero agli ordini professionali. Gli ordini che ricevono la segnalazione provvedono senza ritardo a trasmetterla integralmente alla UIF priva del nominativo del segnalante. Gli ordini custodiscono il nominativo del segnalante, perché la UIF, GdF e la DIA possono richiedere ulteriori informazioni ai fini dell analisi o dell approfondimento investigativo

4 Il sospetto è desunto Dall operazione per Caratteristiche Entità natura In relazione alla Capacità economica Attività svolta Dal soggetto a cui si riferisce

5 Il sospetto si delinea ESCLUSIVAMENTE in base agli elementi acquisiti nell ambito della prestazione eseguita. Il professionista non deve svolgere indagini L elemento più importante per la definizione del sospetto risulta essere la conoscenza che si ha del cliente.

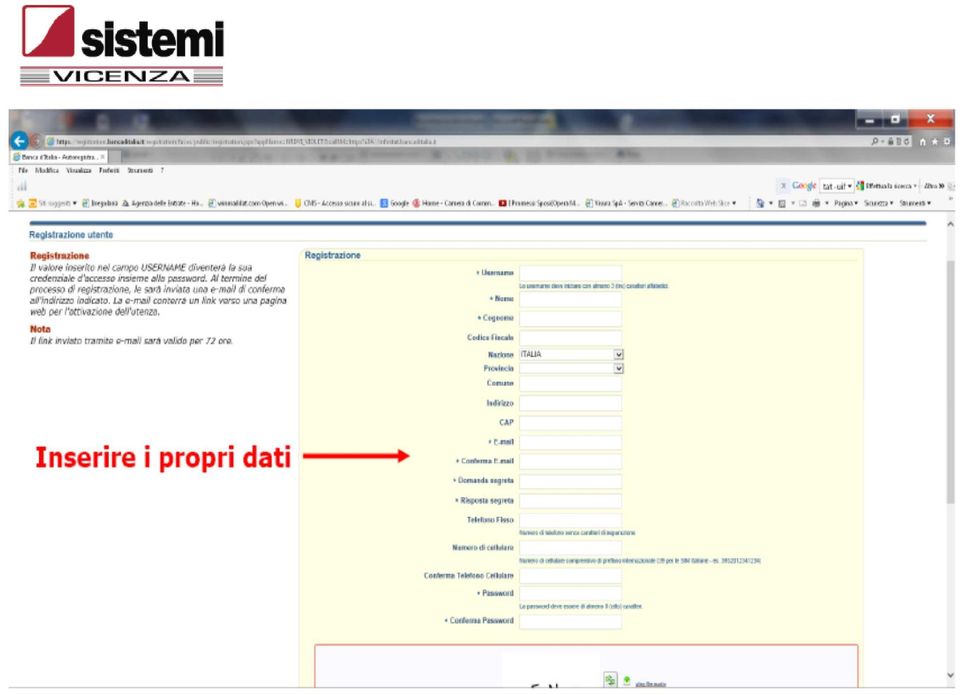

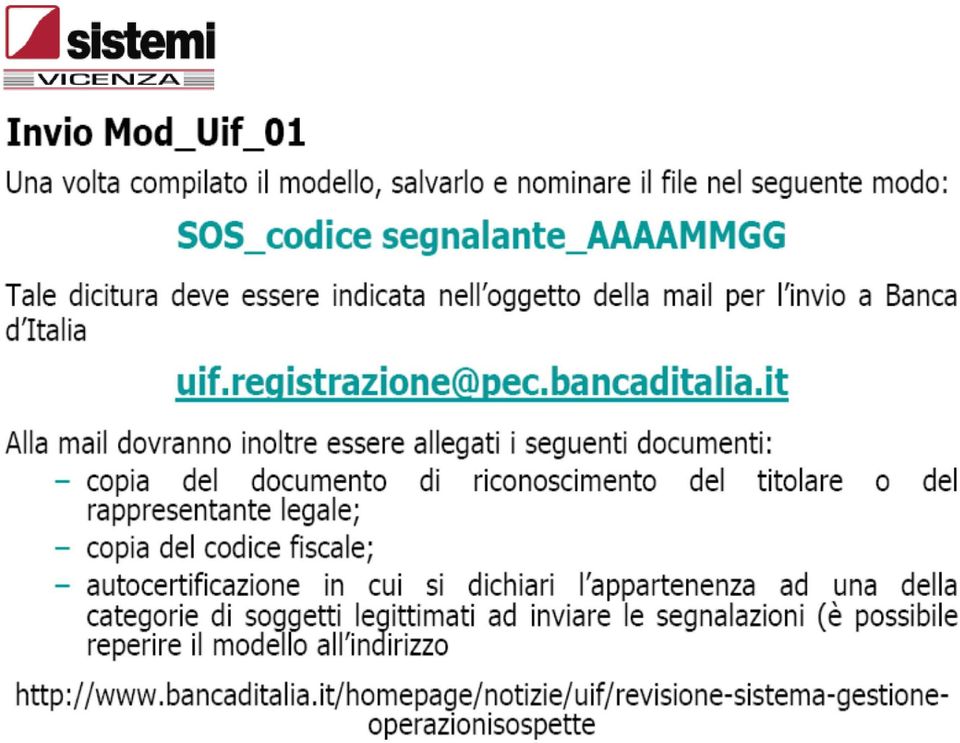

6 La segnalazione delle operazioni sospette: le modalità operative La registrazione al portale UIF

7

8

9

10 Per completare correttamente la registrazione verrà richiesto di cliccare sul link indicato nella mail la cui stringa iniziale sarà uguale alla seguente te...

11

12

13

14

15 ART Comunicazione al MEF delle infrazioni alle limitazioni all uso del contante e dei titoli al portatore Denaro contante Libretto di deposito al portatore Assegni bancari e postali Comunicazione al MEF delle infrazioni alle limitazioni all uso del contante e dei titoli al portatore Titoli al portatore Utilizzo di conti e libretti di risparmi anonimi o fittizi Assegni circolari vaglia postali e cambiari

16 OBBLIGO DI COMUNICAZIONE AL MEF I destinatari del d.lgs. 231/2007 che, in relazione ai loro compiti di servizio e nei limiti delle loro attribuzioni e attività, hanno notizia di infrazioni alle disposizioni in merito all uso del contante, riferiscono entro trenta giorni, al Ministero dell economia e delle finanze per la contestazione e gli altri adempimenti previsti dall art. 14 della l. 689/1981 e per la immediata comunicazione della infrazione anche alla Guardia di Finanza la quale, ove ravvisi l utilizzabilità di elementi ai fini dell attività di accertamento, ne dà tempestiva comunicazione all Agenzia delle entrate. (Art. 51 d.lgs. 231/2007, come modificato prima dall art. 12, co. 11, d.l. 6 dicembre 2011, n. 201 e poi dall art. 8, co. 7, d.l. 2 marzo 2012, n. 16)

17 OBBLIGO DI COMUNICAZIONE AL MEF Le comunicazioni agli Uffici Territoriali del MEF (delegati alle funzioni in materia di procedimenti amministrativi sanzionatori ex art. 58 d.lgs. 231/2007) riguardano tutte le infrazioni ex art. 49, anche quelle relative ad irregolarità di importo superiore a euro, non assoggettabili ad oblazione, fino ad oggi da comunicarsi direttamente al MEF OBBLIGO DI COMUNICAZIONE AL MEF. Le comunicazioni di cui all art. 51 d.lgs. 231/2007 possono essere redatte in carta libera attraverso raccomandata A/R da indirizzarsi alla competente Ragioneria Territoriale. In esse dovranno essere trascritte: le generalità del soggetto/i che ha/hanno commesso le infrazioni; le circostanze in cui il segnalante, nell ambito dei propri compiti di servizio e nei limiti delle sue attribuzioni e attività, ha preso atto della irregolarità; il nominativo del segnalante ed i suoi riferimenti.

18 Mittente: Dr. Via., città Tel Oggetto: Comunicazioni di irregolarità Transazioni in contanti ex art. 49 DLgs 231/2007 Spett. Ragioneria Territoriale dello Stato Sede di. Ill.ma Ragioneria Territoriale, Il sottoscritto, in relazione alla propria attività di dottore commercialista è incaricato della tenuta delle scritture contabili della società XXX. In relazione a tale incombenza ha ravvisato, in occasione della registrazione di movimentazioni contabili in partita doppia, che la fattura n...., del. di euro X + Iva per totale euro XX emessa dalla società Y nei confronti della società Z è stata regolata con pagamento in contanti in unica soluzione, contravvenendo in tal modo le disposizioni di cui all art. 49 co. 1 D.lgs 231/2007. Luogo Data Distinti saluti Dottor

19 In caso di contabilità ordinaria, il professionista dovrà porre particolare attenzione alle modalità con cui vengono pagate le fatture ed eseguiti prelievi e versamenti fra soci e società. In caso di contabilità semplificata, il professionista è esonerato da ogni responsabilità, non potendo rilevare pagamenti in contanti dalle fatture oltre la soglia, salvo nella fattura non risulti la dicitura «pagata in contanti»

20 In caso di transazione sopra la soglia, chi ha commesso l illecito ha la possibilità di aderire, entro 60 giorni, al pagamento ridotto della sanzione tramite l istituto dell oblazione (art. 16 Legge 689/1981). Tale possibilità non è prevista per le mancate comunicazioni al Ministero. IL PROFESSINISTA RISCHIA DI PAGARE PIU DI COLUI CHE COMMETTE L ILLECITO.

21 SANZIONI PENALI ARTICOLO FATTISPECIE SANZIONE 55, I comma Violazione delle disposizioni concernenti l obbligo di identificazione MULTA DA 2.600,00 A ,00 EURO 55, II comma Omessa o falsa indicazione da parte dell esecutore dell operazione delle generalità del soggetto per conto del quale esegue l operazione 55, IV comma Omessa, tardiva e incompleta registrazione 55, VI comma Identificazione e registrazione con mezzi fraudolenti idonei ad ostacolare l individuazione del soggetto che ha effettuato l operazione RECLUSIONE DA 6 MESI A UN ANNO E MULTA DA 500 A 5.000,00 EURO MULTA DA 2.600,00 A ,00 EURO RADDOPPIATE LE SANZIONI DI CUI AI COMMI I, II E IV

22 ARTICOLO FATTISPECIE SANZIONE 55, III comma SANZIONI PENALI Omessa o falsa fornitura da parte dell esecutore dell operazione di informazioni sullo scopo e natura del rapporto continuativo o prestazione professionale 55, V comma Omessa comunicazione da parte del collegio sindacale-consiglio di sorveglianza- comitato di gestione ARRESTO DA 6 MESI A UN ANNO E AMMENDA DA 5.000,00 A ,00 RECLUSIONE FINO AD UN ANNO E MULTA DA 100 A 1.000,00 EURO 55, VIII comma Violazione del divieto di comunicazione in materia di segnalazione ARRESTO DA 6 MESI AD UN ANNO E AMMENDA DA A ,00 55, IX comma Indebita utilizzazione o falsificazione di carte di credito o pagamento RECLUSIONE DA 1 A 5 ANNI E MULTA DA 310 A 1.550,00

23 ARTICOLO FATTISPECIE SANZIONE 57, I comma SANZIONI AMMINSITRATIVE Violazione dell obbligo di sospensione dell operazione sospetta di riciclaggio o finanziamento di terrorismo. 57, III comma Omessa istituzione del registro della clientela o mancata adozione delle modalità di registrazione DA 5.000,00 A ,00 EURO DA 5.000,00 A ,00 EURO 57, IV comma Omessa segnalazione di operazione sospetta DALL 1% AL 40% DELL IMPORTO DELL OPERAZIONE NON SEGNALATA 57, V comma Violazione degli obblighi informativi nei confronti della UIF 58, VII comma Omessa comunicazione della violazione delle disposizioni in materia di limitazione all uso del contante e titoli al portatore DA 5.000,00 A ,00 EURO DAL 3% AL 30% DELL IMPORTO DELL OPERAZIONE, DEL SALDO DEL LIBRETTO O DEL CONTO

24 SINDACI E REVISORI: GLI OBBLIGHI In Colle base all art. 16 del D. Lgs 231/2007 i revisori contabili, siano essi persone fisiche iscritte all apposito registro o società di revisione, dovranno sottoporre i loro clienti ad adeguata verifica, secondo i criteri ordinari, semplificati (ad esempio nel caso di revisione svolta in società quotate) o rafforzati. L adeguata verifica dovrà essere effettuata in tutti i casi in cui ci si trovi di fronte a operazioni d valore indeterminato o indeterminabile, e quindi in tutte le situazioni in cui si svolge la revisione contabile, finalizzata al controllo di contabilità societaria oggettivamente di valore non determinato o determinabile. I revisori legali sono chiamati agli stessi obblighi dei professionisti, nei confronti di società sottoposte a revisione.

25 SINDACI E REVISORI: GLI OBBLIGHI La Colle codifica delle procedure interne non è espressamente prevista nel D.Lgs, tuttavia il D.M. 16 aprile 2010 ha indicato gli indici di anomali per i professionisti e per i revisori, al fine di garantire omogeneità di comportamenti ed assicurare la pronta ricostruibilità a posteriori delle decisioni assunte. Gli obblighi antiriciclaggio per i revisori: Individuazione del soggetto cliente (esempio) revisione bilancio consolidato: se l incarico viene conferito dalla sola capogruppo deve essere identificato come cliente la sola capogruppo; Acquisition due diligence/vendor due diligence: è cliente il soggetto conferente l incarico;

26 SINDACI E REVISORI: GLI OBBLIGHI (segue) Colle Identificazione del cliente persona giuridica; Individuazione del titola re effettivo; Obbligo di conservazione e di registrazione; Modalità di registrazione; Divieto di comunicazione;

27 SINDACI E REVISORI: GLI OBBLIGHI Identificazione della persona fisica che agisce in nome e per conto della società cliente, da effettuarsi in persona o mediante riscontro con un valido documento d identità; Verifica dei poteri di rappresentanza della persona fisica conferente l incarico, mediate documenti ufficiali consegnati dal cliente oppure raccolti dalla società di revisione, da cui risultino i dati identificativi, il conferimento dei poteri di rappresentanza, nonché ogni altra informazione necessaria per l adempimento degli obblighi antiriciclaggio; Ottenere informazioni sullo scopo e sulla natura prevista della prestazione professionale; Svolgere un controllo costante nel corso della prestazione professionale.

28 SINDACI E REVISORI: GLI OBBLIGHI Altresì dovuta in capo ai revisori risulta essere la registrazione dei dati e la segnalazione di operazioni sospette. Nel caso in cui la revisione sia delegata ai sindaci, gli obblighi gravano individualmente sui singoli sindaci revisori. Quali revisori, e quindi organi destinatari delle disposizioni antiriciclaggio, appare altresì da ritenere che i singoli componenti i singoli componenti dell organo di controllo siano tenuti a comunicare al MEF le infrazioni di cui all art. 49, in materia di limitazione all uso del contante.

29 Organismo di vigilanza e collegio sindacale In base al primo comma dell art. 52 del DLgs. 231/2007: Fermo restando quanto disposto dal codice civile e da leggi speciali, il collegio sindacale, il consiglio di sorveglianza, il comitato di controllo di gestione, l'organismo di vigilanza di cui all'articolo 6, comma 1, lettera b), del decreto legislativo 8/6/2001, n. 231, e tutti i soggetti incaricati del controllo di gestione comunque denominati presso i soggetti destinatari del presente decreto vigilano, ciascuno nell'ambito delle proprie attribuzioni e competenze, sull'osservanza delle norme in esso contenute Con l entrata in vigore del D.Lgs 231/2007 : Gli organi di controllo sono chiamati al rispetto degli obblighi antiriciclaggio solo nelle società destinatarie del decreto, rimangono esclusi invece negli altri casi.

30 Organi di controllo di società non destinatarie della normativa antiriciclaggio Gli organi di controllo delle società sono esonerati dagli adempimenti derivanti dagli obblighi antiriciclaggio: adeguata verifica della clientela, registrazione e conservazione dei dati, segnalazione delle operazioni sospette. In riferimento al collegio sindacale, quale organo interno di controllo interno, l esonero riguarda esclusivamente il collegio sindacale che non esercita il controllo contabile. Tuttavia nell adempiere ai propri doveri esso è infatti tenuto a vigilare sull applicazione e sul generale rispetto della normativa. Non sussiste, inoltre, in capo al collegio sindacale uno specifico obbligo di comunicazione al MEF delle violazioni alle limitazioni dell uso del contante e dei titoli al portatore.

31 Organi di controllo di società destinatarie della normativa antiriciclaggio Anche gli organi di controllo delle società destinatarie del D.Lgs 231/2007 beneficiano dell esonero disposto dal comma 3 bis dell art. 12: gli organi che svolgono i controlli in tali società non sono, pertanto, obbligati ad effettuare l adeguata verifica, né a registrare e conservare i dati, né tantomeno a segnalare alla UIF eventuali segnalazioni. L art. 52 del D.lgs n. 231/2007 stabilisce quali soggetti vigilano, ciascuno nell ambito delle proprie attribuzioni e competenze, sull osservanza delle norme in esso contenute. Il secondo comma del D.Lgs disciplina espressamente i compiti di antiriciclaggio affidati agli organi di controllo interno delle società. In particolare:

32 Tali soggetti: comunicano, senza ritardo, alle autorità di vigilanza di settore tutti gli atti o i fatti di cui vengono a conoscenza nell'esercizio dei propri compiti, che possano costituire una violazione delle disposizioni sull adeguata verifica, organizzazione, registrazione e procedure e controlli interni, in merito alle regole emanate, ai fini di presidio sul riciclaggio e antiterrorismo, dalle autorità di vigilanza di settore (art. 7 co. 2); comunicano, senza ritardo, al titolare dell'attività o al legale rappresentante o a un suo delegato, le infrazioni alle disposizioni sulle operazioni sospette, di cui all'art. 41, di cui hanno notizia; comunicano, entro trenta giorni, al MEF le infrazioni alle disposizioni di cui all'art. 49 co. 1,5, (irregolarità in merito all uso del contante, assegni e libretti di deposito) e all art 50 (conti e libretti di risparmio in forma anonima o con intestazione fittizia) di cui hanno notizia; comunicano, entro trenta giorni, alla autorità di vigilanza di settore le infrazioni alle disposizioni contenute nell'art. 36 (cioè inerenti gli obblighi di registrazione) di cui hanno notizia.

33 COMPITI E RESPONSABILITA DEGLI ORGANI DI CONTROLLO LA NATURA DEL CONTROLLO SVOLTO DAL COLLEGIO SINDACALE E' UN CONTROLLO DI LEGALITA' SULLA VERIFICA ED IL RISPETTO DELLA LEGGE E DELLO STATUTO. HANNO LA FACOLTA' DI IMPUGNARE DAVANTI AL TRIBUNALE LE DELIBERE NON CONFORMI ALLA LEGGE E ALLO STATUTO. I SINDACI VERIFICANO L'ADEGUATEZZA DELL'ORGANIZZAZIONE AMMINISTRATIVA E CONTABILE E LA CORRETTA AMMINISTRAZIONE DELLA SOCIETA' INFORMANDO L'ASSEMMBLEA DI EVENTUALI FATTI RILEVANTI. I SINDACI POSSONO ANCHE DENUNCIARE LE IRREGOLARITA RISCONTRATE AL TRIBUNALE.

34 SE IL COLLEGIO SINDACALE HA ANCHE IL CONTROLLO LEGALE DEI CONTI SCATTANO GLI OBBLIGHI DI ADEGUATA VERIFICA DELLA CLIENTELA, DELLA IDENTIFICAZIONE, DELLA REGISTRAZIONE E DELLA SEGNALAZIONE. SE IL COLLEGIO SINDACALE, E INCARICATO EX LEGE DEL CONTROLLO DELL'AMMINISTRAZIONE PUO' ESSERE CHIAMATO ANCHE A SVOLGERE LA REVISIONE LEGALE. OBBLIGHI ANTIRICICLAGGIO SCATTANO QUANDO ACCANTO AL CONTROLLO LEGALE VI E ANCHE IL CONTROLLO CONTABILE. IN TAL CASO I COMPONENTI, IN QUANTO ISCRITTI AL REGISTRO DEI REVISORI CONTABILI, SONO SOGGETTI A TUTTI GLI OBBLIGHI STABILITI..

35 SE UNO DEI COMPONENTI DEI REVISORI E' IN DISSENSO? QUALORA UN COMPONENTE DELL'ORGANO DI CONTROLLO CONTABILE E' IN DISACCORDO CON LA MAGGIORANZA DEI REVISORI PUO' PROCEDERE AUTONOMAMENTE, PER LIMITARE LE PROPRIE RESPONSABILITA' PENALI. IN TALI CASI, IL COMPONENTE DISSENZIENTE DEVE PRETENDERE LA VERBALIZZAZIONE DELLA DELIBERA E PROCEDERE, POI, ALLA COMUNICAZIONE PER EVITARE LE SUE RESPONSABILITA' DIRETTE A RIGUARDO.

36 LE VIOLAZIONI PER L'OMESSA COMUNICAZIONE E' PREVISTA LA RECLUSIONE FINO AD UN ANNO E MULTA DA 100 A 1000 EURO PER GLI ORGANI DI CONTROLLO CHE OMETTONO DI EFFETTUARE LA COMUNICAZIONE (ART. 52, COMMA 2, DEL D.Lgs. 231/07.

37 PREDISPOSIZIONE DELLE CAUTELE E DELL'ATTIVITA' DI VERIFICA LA POSIZIONE DI GARANZIA. GLI ORGANISMI DI VIGILANZA E DI CONTROLLO DEVONO ASSICURARSI DELL'EFFETTIVA ADOZIONE DA PARTE DELLE SOCIETA' SOGGETTE A CONTROLLO DI PROCEDURE DI PREVENZIONE AL COINVOLGIMENTO DI EPISODI DI RICICLAGGIO O FINANZIAMENTO DEL TERRORISMO. E' AUSPICABILE LA MODULAZIONE ORGANIZZATIVA, DI CUI AL D.Lgs. 231/2001 E CHE CI SIA UNA FORTE INFORMAZIONE TRA GLI ORGANISMI DI VIGILANZA E DI CONTROLLO

38 LA FUNZIONE DI GARANZIA DEGLI ORGANI DI CONTROLLO AI SENSI DELL'ART. 40, COMMA 2, DEL CODICE PENALE, I COMPONENTI DELL'ORGANO DI CONTROLLO ASSUMOMO UNA POSIZIONE DI GARANZIA IN ORDINE ALL'ADOZIONE DI PROCEDURE INTERNE DI PREVENZIONE DI ALCUNI FENOMENI, TRA CUI IL RICICLAGGIO. LA PREVENZIONE PER IMPEDIRE L'EVENTO CRIMINOSO E' UN OBBLIGO GIURIDICO CHE CONSISTE NELL'ADOZIONE DI REGOLE ED OPERATIVITA' INTERNE CHE DANNO SICUREZZA SUL RISPETTO DELLA NORMATIVA ANTIRICICLAGGIO.

39 ORGANI DI CONTROLLO DI SOCIETÀ NON DESTINATARIE DEL D.LGS.N.231/07 Obblighi antiriciclaggio - adeguata verifica; - registrazione; - segnalazione operazioni sospette Comunicazioni violazioni alle limitazioni dell uso del contante e dei titoli al portatore Collegio sindacale che non esercita controllo contabile, consiglio di sorveglianza, comitato per il controllo di Gestione NO Revisore contabile SI SI Collegio sindacale con controllo contabile SI SI NO

40 ORGANI DI CONTROLLO DI SOCIETÀ DESTINATARIE DEL D.LGS.N.231/07 Collegio sindacale senza controllo contabile, consiglio di sorveglianza, comitato per il controllo di Gestione Revisore contabile Collegio sindacale con controllo contabile Obblighi antiriciclaggio - adeguata verifica; - registrazione; - segnalazione operazioni sospette NO SI SI Comunicazioni violazioni alle limitazioni dell uso del contante e dei titoli al portatore NO, in via diretta. L obbligo però appare assorbito da quello di cui all art.52, comma 2, lett.c) avente analogo contenuto SI. L obbligo appare comunque assorbito da quello di cui all art.52, comma 2, lett.c) avente analogo contenuto. SI. L obbligo appare comunque assorbito da quello di cui all art.52, comma 2, lett.c) avente analogo contenuto

41 Attività di controllo degli organi preposti: analisi della procedura di controllo proposta dalla GdF I controlli sul rispetto della disciplina dell antiriciclaggio dovranno essere effettuati nel rispetto della normativa fiscale sugli accessi nelle sedi dei contribuenti ai fini Iva (art. 52, D.P.R. 633/1972) e saranno incentrati soprattutto su eventuali infrazioni legate ai pagamenti in contanti ultrasoglia. Tipi di controllo Controlli preliminari Accertamenti di merito

42 La scelta dei soggetti da sottoporre ad ispezione ordinarie e/o mirate avviene su iniziativa, sulla base di: Elementi conoscitivi in possesso (procedimenti fiscali, penali o pregresse attività di polizia economico-finanziaria); Richieste e segnalazioni proveniente da altri reparti, Comandi superiori, reparti speciali o Comando Generale; Piani di progetto individuati in sinergia con Reparti Territoriali. L'ispezione antiriciclaggio si articola secondo uno schema di lavoro strutturato nelle seguenti fasi: 1. Attività propedeutiche di studio e di analisi da svolgersi prima che inizio l accesso; 2. Accesso presso le sedi dei soggetti vigilati;

43 3. Accertamenti di merito, finalizzati a verificare il rispetto degli obblighi previsti dal decreto legislativo n. 231/2007 in materia di: istituzione dell archivio unico informatico, del registro della clientela o di qualsiasi altro sistema informatico di rilevazione delle informazioni regolamentato dalla disciplina antiriciclaggio; adeguata verifica della clientela ed individuazione del titolare effettivo; registrazione e conservazione dei dati e delle informazioni; segnalazione delle operazioni sospette; comunicazione delle infrazioni amministrative antiriciclaggio al Ministero dell Economia e delle Finanze; doveri di informazioni del collegio sindacale e di tutti i soggetti incaricati del controllo di gestione.

44 In ogni caso, particolare attenzione sarà mostrata nell'esame delle registrazioni effettuate sul Registro della clientela o sull'archivio unico informatico (Aui), effettuando anche riscontri rispetto alla documentazione acquisita preliminarmente all'intervento o nel corso dell'accesso. In particolare, l'unità operativa della Guardia di Finanza procederà ad accertare che le registrazioni: siano state effettuate tempestivamente; contengano tutte le informazioni richieste dalla legge; siano state regolarmente effettuate, anche con riferimento alle operazioni frazionate.

45 4. Ispezione documentale, tesa ad appurare l'esattezza e la completezza degli adempimenti antiriciclaggio o degli altri obblighi assegnati al soggetto vigilato dalla disciplina di settore. Sebbene si ritenga opportuno procedere all'attività di ricerca documentale all'atto di ogni intervento l'esercizio in concreto di tale potere va assolto obbligatoriamente soltanto quando: il soggetto non abbia adempiuto correttamente o lo abbia fatto solo parzialmente all'obbligo di esibizione e consegna della documentazione richiesta; sussistano motivi di ritenere, sulla base dell'attività preparatoria svolta, che l'operatore possa non adempiere correttamente agli obblighi di collaborazione richiesti dalla normativa antiriciclaggio nonché in presenza di altre significative violazioni amministrative, anche di natura tributaria.

46 In sede di ispezione documentale particolare attenzione andrà rivolta per: rinvenire documenti attestanti trasferimenti di denaro contante e titoli al portatore d'importo pari o superiore a euro 1.000; individuare assegni privi dell'indicazione del nome o della ragione sociale del beneficiano ovvero senza clausola di non trasferibilità; reperire documenti descrittivi di particolari operazioni commerciali o professionali che potrebbero essere oggetto di valutazione nell'esame degli obblighi di adeguata verifica, registrazione e conservazione dei dati e delle informazioni, nonché di segnalazione di operazioni sospette; acquisire ogni altra documentazione, anche extracontabile, utile ai fini dell'attività di controllo, compresa quella richiesta e non esibita; 5. Rilevazione di eventuali irregolarità e delle connesse violazioni penali e/o amministrative; 6. Trasmissione degli atti alle autorità competenti per l'eventuale irrogazione delle sanzioni.

47 Segnalazione di operazioni sospette ULTERIORI CONTROLLI In caso di omissione la GdF opera una distinzione tra responsabilità di primo livello e responsabilità di secondo livello: Responsabilità di primo livello: omessa segnalazione; Responsabilità di secondo livello: omessa trasmissione di operazione sospetta segnalataci da un nostro dipendente e/o collaboratore incaricato Eventuali omissioni in materia di denuncia di operazioni compiute in violazione delle norme che disciplinano la circolazione del contante; In presenza degli organi di controllo: Disamina dei verbali per verificare se sono state riscontrate infrazioni e conseguenziale trasmissione della relativa informativa Formazione del personale: Riscontro della avvenuta formazione

48 I REATI FISCALI D. LGS 74/2000 Tra i delitti non colposi, che possono costituire i reati presupposto ai fini della disciplina antiriciclaggio, ci sono anche gli illeciti tributari. Tale normativa che disciplina i REATI TRIBUTARI, può essere suddivisa in due figure delittuose: Delitti in materia di dichiarazioni fiscali; Delitti in materia di documenti a pagamento di imposte. Per ognuno di essi, andrà verificato, il momento in cui si è consumato il reato e la presenza di eventuali soglie di punibilità, il che presuppone che il mancato superamento di dette soglie non integra la punibilità a titolo di delitto e quindi non costituirebbe il reato presupposto ai fini della disciplina sull antiriciclaggio.

49 I REATI FISCALI Dichiarazione fraudolenta mediante uso di fatture o altri documenti per operazioni inesistenti che commette chi, al fine di evadere le imposte, utilizza fatture o altri documenti falsi ; la frode si realizza senza che si debba raggiungere una soglia minima; quindi anche la fattura falsa per Euro 100,00 integra la fattispecie del reato; il fatto si consuma nel momento della presentazione della dichiarazione annuale; Dichiarazione fraudolenta mediante altri artifici (art. 3) che commette chi, al fine di evadere le imposte, mediante falsa rappresentazione nelle scritture contabili espone elementi attivi inferiori a quelli effettivi ovvero elementi passivi fittizi; questa frode si realizza solo se, congiuntamente, l imposta evasa -avendo riferimento a ciascuna imposta- è superiore a Euro e l ammontare complessivo degli elementi sottratti all imposizione è superiore al 5% dell ammontare degli elementi attivi indicati in dichiarazione o comunque superiore a Euro ; il fatto si consuma nel momento della presentazione della dichiarazione annuale;

50 I REATI FISCALI Dichiarazione infedele (art. 4) che commette chi, al fine di evadere le imposte, indica nella dichiarazione elementi attivi inferiori a quelli effettivi ovvero elementi passivi fittizi; questa frode si realizza solo se, congiuntamente, l imposta evasa -avendo riferimento a ciascuna imposta- è superiore a Euro e l ammontare complessivo degli elementi sottratti all imposizione è superiore al 10% dell ammontare degli elementi attivi indicati in dichiarazione o comunque superiore a Euro ; il fatto si consuma nel momento della presentazione della dichiarazione annuale; Omessa dichiarazione (art. 5) che commette chi, al fine di evadere le imposte non presenta la dichiarazione; questa frode si realizza solo se l imposta evasa - avendo riferimento a ciascuna imposta- è superiore a Euro ; il fatto si consuma nel 90 giorno successivo alla scadenza del termine previsto per la presentazione della dichiarazione annuale;

51 I REATI FISCALI Emissione di fatture o altri documenti per operazioni inesistenti (art. 8) che commette chi al fine di consentire a terzi l evasione delle imposte emette fatture o altri documenti falsi ; la frode si realizza senza che si debba raggiungere una soglia minima; il fatto si consuma nel momento di emissione dei documenti; Occultamento o distruzioni di documenti contabili (art. 10) che commette chi, al fine di evadere le imposte, agisce in modo da non consentire la ricostruzione dei redditi o del volume d affari; la frode non ha una soglia minima e può essere commessa anche a favore di terzi; il fatto si consuma nel momento della distruzione o occultamento delle scritture;

52 I REATI FISCALI Indebita compensazione di imposte (art. 10 quater) che commette chi non versa le somme dovute utilizzando in compensazione crediti non spettanti o inesistenti per un importo superiore a Euro ,00; il fatto si consuma nel momento di effettuazione della compensazione con riferimento al singolo periodo di imposta; Sottrazione fraudolenta al pagamento di imposte (art.11) che commette chi al fine di sottrarsi al pagamento delle imposte simula l alienazione o il compimento di atti fraudolenti su beni propri o altrui per rendere inefficace la procedura di riscossione coattiva; la frode si realizza soltanto se l importo delle imposte non pagate è superiore a Euro ,00; il fatto si consuma nel momento del compimento dell alienazione simulata;

53 I REATI FISCALI Con specifico riferimento all'omesso versamento dell'iva (10 ter), la normativa penal-tributaria prevede che sia punito con la reclusione chiunque non versi l'iva, dovuta in base alla dichiarazione annuale, per un importo superiore a euro per ogni periodo di imposta entro il termine per il versamento dell'acconto relativo al periodo di imposta successivo. AI fine di integrare tale delitto, non essendo previsto dalla norma nessun elemento soggettivo, è sufficiente che l'importo dell'iva dovuta nell'anno precedente sia superiore a euro e che la stessa non venga versata entro la data del versamento dell'acconto dell'anno successivo.

54 I REATI FISCALI In riferimento all omesso versamento di ritenute (10 bis), il reato è commesso da chi non versa, entro il termine previsto per la dichiarazione del sostituto d imposta, le ritenute certificate per un importo superiore a Euro ,00, il fatto si consuma nel momento successivo alla scadenza del termine per la presentazione della dichiarazione annuale dei sostituti d imposta.

55 I REATI FISCALI Tali segnalazioni si rendono necessarie in quanto la norma assimila a «delitto» tale fenomeno di natura riscossiva. Per delitto il legislatore ha inteso qualsiasi azione che implichi una condotta integrativa di reato, generalizzando il significato di «attività criminosa». Se è vero infatti che la Commissione antiriciclaggio del Consiglio Nazionale si sia sempre espressa per la non segnalazione di tali fattispecie di reato, la Guardia di Finanza, con la circolare n del 19 marzo 2012, ha aderito all orientamento contrario. Inoltre, sebbene in alcuni casi la giurisprudenza abbia rilevato la mancanza del dolo nel caso in cui il mancato versamento sia dovuto a momentanee e gravi difficoltà aziendali, si tratta sempre di sentenze isolate, che non possono giustificare un eventuale omissione da parte del professionista.

I REATI TRIBUTARI PUNITI PENALMENTE

I REATI TRIBUTARI PUNITI PENALMENTE INTRODUZIONE I contribuenti che effettuano comportamenti "illeciti" da un punto di vista tributario devono conoscere le conseguenze non solo amministrative, ma spesso

I REATI TRIBUTARI PUNITI PENALMENTE INTRODUZIONE I contribuenti che effettuano comportamenti "illeciti" da un punto di vista tributario devono conoscere le conseguenze non solo amministrative, ma spesso

LE SANZIONI PER L INOSSERVANZA DELLE NORME ANTIRICICLAGGIO

LE SANZIONI PER L INOSSERVANZA DELLE NORME ANTIRICICLAGGIO Relatore Magg. GdF dott. Armando Tadini - Ufficiale Addetto Centro Operativo DIA Milano - SANZIONI amministrative penali CAPO II DEL DECRETO LEGISLATIVO

LE SANZIONI PER L INOSSERVANZA DELLE NORME ANTIRICICLAGGIO Relatore Magg. GdF dott. Armando Tadini - Ufficiale Addetto Centro Operativo DIA Milano - SANZIONI amministrative penali CAPO II DEL DECRETO LEGISLATIVO

ANTIRICICLAGGIO. avv.pierluigioliva@hotmail.it

ANTIRICICLAGGIO avv.pierluigioliva@hotmail.it Il quadro normativo!! Direttive CEE!! D. lgs. 21.11.2007 n.231!! D. lgs. 25.9.2009 n.152!! Il fine è quello di prevenire l utilizzo del sistema finanziario

ANTIRICICLAGGIO avv.pierluigioliva@hotmail.it Il quadro normativo!! Direttive CEE!! D. lgs. 21.11.2007 n.231!! D. lgs. 25.9.2009 n.152!! Il fine è quello di prevenire l utilizzo del sistema finanziario

Fiscal News N. 324. Normativa antiriciclaggio per il collegio sindacale. La circolare di aggiornamento professionale 26.11.2013

Fiscal News La circolare di aggiornamento professionale N. 324 26.11.2013 Normativa antiriciclaggio per il collegio sindacale Gli adempimenti previsti per gli organi di controllo Categoria: Antiriciclaggio

Fiscal News La circolare di aggiornamento professionale N. 324 26.11.2013 Normativa antiriciclaggio per il collegio sindacale Gli adempimenti previsti per gli organi di controllo Categoria: Antiriciclaggio

I principali reati tributari (normativa in vigore dal 17/9/2011)

") I principali reati tributari (normativa in vigore dal 17/9/2011) by Redazione - Tuesday, February 03, 2015 http://www.ascheri.net/2015/02/03/principali-reati-tributari-normativa-vigore-dal-1792011/ Attenzione

I principali reati tributari (normativa in vigore dal 17/9/2011) by Redazione - Tuesday, February 03, 2015 http://www.ascheri.net/2015/02/03/principali-reati-tributari-normativa-vigore-dal-1792011/ Attenzione

CORSO ANTIRICICLAGGIO 2013

CORSO ANTIRICICLAGGIO 2013 Normativa, adempimenti, sanzioni, verifiche, flusso operativo procedura Antonello Valentini TeamUfficio S.r.l. 1 Cos è l Antiriciclaggio? Con Antiriciclaggio si intende l azione

CORSO ANTIRICICLAGGIO 2013 Normativa, adempimenti, sanzioni, verifiche, flusso operativo procedura Antonello Valentini TeamUfficio S.r.l. 1 Cos è l Antiriciclaggio? Con Antiriciclaggio si intende l azione

Dott.ssa Maria Cristina Bruno. Alessandria, 16 maggio 2012 Associazione Cultura e Sviluppo, piazza Fabrizio De Andrè 76

ANTIRICICLAGGIO: NUOVI OBBLIGHI PER GLI STUDI PROFESSIONALI, RESPONSABILITA, SEGNALAZIONI, OPERAZIONI OLTRE SOGLIA, ISPEZIONI E CONTROLLI ALLA LUCE DELLA RECENTE CIRCOLARE G.d.F.. n. 83607/2012 Dott.ssa

ANTIRICICLAGGIO: NUOVI OBBLIGHI PER GLI STUDI PROFESSIONALI, RESPONSABILITA, SEGNALAZIONI, OPERAZIONI OLTRE SOGLIA, ISPEZIONI E CONTROLLI ALLA LUCE DELLA RECENTE CIRCOLARE G.d.F.. n. 83607/2012 Dott.ssa

Il D.lgs. 231/2007 in materia di antiriciclaggio, tra novità legislative, ruolo degli Organi e delle Autorità di Vigilanza ed impianto sanzionatorio

Il D.lgs. 231/2007 in materia di antiriciclaggio, tra novità legislative, ruolo degli Organi e delle Autorità di Vigilanza ed impianto sanzionatorio 1 La normativa Il D. lgs. 231/07 ha dato attuazione

Il D.lgs. 231/2007 in materia di antiriciclaggio, tra novità legislative, ruolo degli Organi e delle Autorità di Vigilanza ed impianto sanzionatorio 1 La normativa Il D. lgs. 231/07 ha dato attuazione

La revisione degli aspetti penali ai sensi dell articolo 8 Legge delega 23/2014

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La riforma delle sanzioni tributarie La revisione degli aspetti penali ai sensi dell articolo 8 Legge delega 23/2014 di Sanvito Corrado Milano, Corso Europa,

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La riforma delle sanzioni tributarie La revisione degli aspetti penali ai sensi dell articolo 8 Legge delega 23/2014 di Sanvito Corrado Milano, Corso Europa,

Informativa n. 38. La manovra di Ferragosto ( DL 13.8.2011 n. 138 convertito nella L. 14.9.2011 n. 148) - Novità in materia di reati tributari INDICE

- Novità in materia di reati tributari INDICE") Informativa n. 38 del 21 settembre 2011 La manovra di Ferragosto ( DL 13.8.2011 n. 138 convertito nella L. 14.9.2011 n. 148) - Novità in materia di reati tributari INDICE 1 Premessa... 2 2 Operatività

Informativa n. 38 del 21 settembre 2011 La manovra di Ferragosto ( DL 13.8.2011 n. 138 convertito nella L. 14.9.2011 n. 148) - Novità in materia di reati tributari INDICE 1 Premessa... 2 2 Operatività

ANTIRICICLAGGIO Modalità operative per le sale bingo

ANTIRICICLAGGIO Modalità operative per le sale bingo Convegno ASCOB Roma 18 Luglio 2012 Dott. Franco Fantozzi Direttore Sicurezza e Compliance CODERE ITALIA SpA RICICLAGGIO: LE DIMENSIONI DEL FENOMENO

ANTIRICICLAGGIO Modalità operative per le sale bingo Convegno ASCOB Roma 18 Luglio 2012 Dott. Franco Fantozzi Direttore Sicurezza e Compliance CODERE ITALIA SpA RICICLAGGIO: LE DIMENSIONI DEL FENOMENO

(Artt. 5-quinquies e 5-septies D.L. 167/1990) Avv. Mario Garavoglia

Avv. Mario Garavoglia") (Artt. 5-quinquies e 5-septies D.L. 167/1990) Avv. Mario Garavoglia VOLUNTARY DISCLOSURE (Legge n. 186 del 15 dicembre 2014) Procedura straordinaria di collaborazione volontaria tesa a consentire ai contribuenti

(Artt. 5-quinquies e 5-septies D.L. 167/1990) Avv. Mario Garavoglia VOLUNTARY DISCLOSURE (Legge n. 186 del 15 dicembre 2014) Procedura straordinaria di collaborazione volontaria tesa a consentire ai contribuenti

ISTITUZIONE DEL FASCICOLO DEL CLIENTE

SOMMARIO SCHEMA DI SINTESI MODULISTICA ISTITUZIONE DEL FASCICOLO DEL CLIENTE D. Lgs. 21.11.2007, n. 231 - D.M. 12.08.2008 - Chiarim. Mef 12.06.2008 al CNDCEC - Linee guida CNDCEC 8.09.2008 Sussiste in

SOMMARIO SCHEMA DI SINTESI MODULISTICA ISTITUZIONE DEL FASCICOLO DEL CLIENTE D. Lgs. 21.11.2007, n. 231 - D.M. 12.08.2008 - Chiarim. Mef 12.06.2008 al CNDCEC - Linee guida CNDCEC 8.09.2008 Sussiste in

Sanzioni penal-tributarie: riforma operativa dal 22 ottobre della Dott.ssa Roberta De Pirro

Sanzioni penal-tributarie: riforma operativa dal 22 ottobre della Dott.ssa Roberta De Pirro Le modifiche al sistema delle sanzioni penali tributarie hanno decorrenza immediata: infatti, la riforma della

Sanzioni penal-tributarie: riforma operativa dal 22 ottobre della Dott.ssa Roberta De Pirro Le modifiche al sistema delle sanzioni penali tributarie hanno decorrenza immediata: infatti, la riforma della

ICT SECURITY N. 47 SETTEMBRE 2006 LA NORMATIVA ANTIRICICLAGGIO E IL BINOMIO PRIVACY/SICUREZZA. Autore: Daniela Rocca

SOMMARIO La nuova normativa antiriciclaggio I presupposti dell identificazione Il contenuto e le modalità dell identificazione Il contenuto dell obbligo di registrazione e conservazione dei dati La segnalazione

SOMMARIO La nuova normativa antiriciclaggio I presupposti dell identificazione Il contenuto e le modalità dell identificazione Il contenuto dell obbligo di registrazione e conservazione dei dati La segnalazione

PARTE I - ASPETTI GENERALI E DEFINIZIONI. D.Lgs. 21/11/2007, n. 231 - Artt. 1-14 13 Allegato tecnico D.Lgs. 21/11/2007, n. 231 - Artt.

4 PARTE I - ASPETTI GENERALI E DEFINIZIONI D.Lgs. 21/11/2007, n. 231 - Artt. 1-14 13 Allegato tecnico D.Lgs. 21/11/2007, n. 231 - Artt. 1-2 25 Provvedimento Banca d Italia 21/12/2007 27 Circolare Ministero

4 PARTE I - ASPETTI GENERALI E DEFINIZIONI D.Lgs. 21/11/2007, n. 231 - Artt. 1-14 13 Allegato tecnico D.Lgs. 21/11/2007, n. 231 - Artt. 1-2 25 Provvedimento Banca d Italia 21/12/2007 27 Circolare Ministero

Il monitoraggio fiscale

Forum Banche e P.A. 2015 Il monitoraggio fiscale Roma, 23 novembre 2015 1 L art. 9 della legge 6 agosto 2013, n. 97 («legge europea 2013») ha profondamente modificato il sistema del cd. monitoraggio fiscale

Forum Banche e P.A. 2015 Il monitoraggio fiscale Roma, 23 novembre 2015 1 L art. 9 della legge 6 agosto 2013, n. 97 («legge europea 2013») ha profondamente modificato il sistema del cd. monitoraggio fiscale

S T U D I O D I S P I R I T O CONSULENZA FISCALE SOCIETARIA E CONTABILE

S T U D I O D I S P I R I T O CONSULENZA FISCALE SOCIETARIA E CONTABILE MARIO DI SPIRITO Dottore Commercialista Revisore Contabile Consulente Tecnico del Tribunale di Roma Circolare n. 8 del 25/10/2013

S T U D I O D I S P I R I T O CONSULENZA FISCALE SOCIETARIA E CONTABILE MARIO DI SPIRITO Dottore Commercialista Revisore Contabile Consulente Tecnico del Tribunale di Roma Circolare n. 8 del 25/10/2013

QUANDO LA VIOLAZIONE DELLA NORMATIVA FISCALE HA RIFLESSI DI NATURA PENALE

QUANDO LA VIOLAZIONE DELLA FISCALE HA RIFLESSI DI NATURA PENALE di Teodoro Lateana Nell attuale sistema normativo, tra le fattispecie di reato aventi natura delittuosa (azioni volontarie che producono

QUANDO LA VIOLAZIONE DELLA FISCALE HA RIFLESSI DI NATURA PENALE di Teodoro Lateana Nell attuale sistema normativo, tra le fattispecie di reato aventi natura delittuosa (azioni volontarie che producono

L identificazione può essere effettuata in forma indiretta, anche senza la presenza fisica del cliente, nei casi seguenti:

Normativa Antiricilaggio: guida pratica UMCI Esaminiamo i vari adempimenti a seconda degli obblighi: a) Identificazione del cliente L identificazione consiste nella verifica dell identità del cliente e

Normativa Antiricilaggio: guida pratica UMCI Esaminiamo i vari adempimenti a seconda degli obblighi: a) Identificazione del cliente L identificazione consiste nella verifica dell identità del cliente e

Le istruzioni operative fornite dalla GDF

Fiscal News La circolare di aggiornamento professionale I controlli antiriciclaggio della GDF Le istruzioni operative fornite dalla GDF Categoria: Antiriciclaggio Sottocategoria: Varie Stanno continuando

Fiscal News La circolare di aggiornamento professionale I controlli antiriciclaggio della GDF Le istruzioni operative fornite dalla GDF Categoria: Antiriciclaggio Sottocategoria: Varie Stanno continuando

STUDIO BELCASTRO. Dott. Claudio Belcastro. claudio.belcastro@studiobelcastro.it web www.studiobelcastro.it

Dott. Claudio Belcastro Dott. Emanuela Candido Rag. Maria Teresa Cimarosa Dott. Franco Chiudino Rag. Sandra Macrì Rag. Caterina Piccolo Dott. Sergio Policheni Rag. Santina Sansotta Dott. Francesco Strangio

Dott. Claudio Belcastro Dott. Emanuela Candido Rag. Maria Teresa Cimarosa Dott. Franco Chiudino Rag. Sandra Macrì Rag. Caterina Piccolo Dott. Sergio Policheni Rag. Santina Sansotta Dott. Francesco Strangio

Ordine dei Dottori Commercialisti e degli Esperti Contabili Vicenza. I Professionisti e l Antiriciclaggio norme, adempimenti e casi pratici

Commissione di Studio per l Antiriciclaggio Ordine dei Dottori Commercialisti e degli Esperti Contabili Vicenza I Professionisti e l Antiriciclaggio norme, adempimenti e casi pratici 04-05.11.2011 Relatore:

Commissione di Studio per l Antiriciclaggio Ordine dei Dottori Commercialisti e degli Esperti Contabili Vicenza I Professionisti e l Antiriciclaggio norme, adempimenti e casi pratici 04-05.11.2011 Relatore:

Sezione Reati ricettazione, riciclaggio e impiego di denaro, beni o utilità di provenienza illecita

Modello di organizzazione gestione e controllo ai sensi del D.Lgs 231/2001 Parte Speciale Sezione Reati ricettazione, riciclaggio e impiego di denaro, beni o utilità di provenienza illecita ELENCO DELLE

Modello di organizzazione gestione e controllo ai sensi del D.Lgs 231/2001 Parte Speciale Sezione Reati ricettazione, riciclaggio e impiego di denaro, beni o utilità di provenienza illecita ELENCO DELLE

Informativa n. 11. Limitazioni all uso del contante, degli assegni e dei libretti al portatore (DLgs. 21.11.2007 n. 231) - Principali novità INDICE

- Principali novità INDICE") Informativa n. 11 del 2 aprile 2008 Limitazioni all uso del contante, degli assegni e dei libretti al portatore (DLgs. 21.11.2007 n. 231) - Principali novità INDICE 1 Novità in materia di utilizzo del

Informativa n. 11 del 2 aprile 2008 Limitazioni all uso del contante, degli assegni e dei libretti al portatore (DLgs. 21.11.2007 n. 231) - Principali novità INDICE 1 Novità in materia di utilizzo del

RISOLUZIONE N. 81/E. Direzione Centrale Normativa Roma, 25 settembre 2015

RISOLUZIONE N. 81/E Direzione Centrale Normativa Roma, 25 settembre 2015 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212 Comunicazione del luogo di conservazione in modalità elettronica dei

RISOLUZIONE N. 81/E Direzione Centrale Normativa Roma, 25 settembre 2015 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212 Comunicazione del luogo di conservazione in modalità elettronica dei

L ILLECITO TRIBUTARIO

L ILLECITO TRIBUTARIO Costituisce illecito tributario ogni inosservanza degli obblighi attinenti al rapporto giuridico d imposta. Trattasi di fatti giuridicamente rilevanti da cui l ordinamento tributario

L ILLECITO TRIBUTARIO Costituisce illecito tributario ogni inosservanza degli obblighi attinenti al rapporto giuridico d imposta. Trattasi di fatti giuridicamente rilevanti da cui l ordinamento tributario

NORMATIVA ANTIRICICLAGGIO

Servizio circolari per la clientela Circolari specialistiche sui temi giuridici. tributari e finanziari. Circolare Gennaio 2008 n 3 Milano, 25 gennaio 2008 NORMATIVA ANTIRICICLAGGIO Dal 30/04/2008 cambiano

Servizio circolari per la clientela Circolari specialistiche sui temi giuridici. tributari e finanziari. Circolare Gennaio 2008 n 3 Milano, 25 gennaio 2008 NORMATIVA ANTIRICICLAGGIO Dal 30/04/2008 cambiano

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

Antiriciclaggio: potenziali conflitti tra normative di Paesi diversi. Il caso Filippine (Giovanni Imbergamo)

") Antiriciclaggio: potenziali conflitti tra normative di Paesi diversi. Il caso Filippine (Giovanni Imbergamo) Altalex.it In tema di segnalazione di operazioni sospette di riciclaggio o di finanziamento

Antiriciclaggio: potenziali conflitti tra normative di Paesi diversi. Il caso Filippine (Giovanni Imbergamo) Altalex.it In tema di segnalazione di operazioni sospette di riciclaggio o di finanziamento

ANTIRICICLAGGIO NEGLI STUDI PROFESSIONALI. A cura di Davide Giampietri

ANTIRICICLAGGIO NEGLI STUDI PROFESSIONALI A cura di Davide Giampietri a cura di Davide Giampietri 2 Le fonti normative: un cantiere senza fine Norme Comunitarie Norme Nazionali I - Direttiva n. 91/308/CEE

ANTIRICICLAGGIO NEGLI STUDI PROFESSIONALI A cura di Davide Giampietri a cura di Davide Giampietri 2 Le fonti normative: un cantiere senza fine Norme Comunitarie Norme Nazionali I - Direttiva n. 91/308/CEE

Circolare N.35 del 7 Marzo 2014

Circolare N.35 del 7 Marzo 2014 POS per i professionisti. Con la conversione del DL Milleproroghe slitta al 30.06.2014 Gentile cliente, con la presente desideriamo informarla che è stata approvata definitivamente

Circolare N.35 del 7 Marzo 2014 POS per i professionisti. Con la conversione del DL Milleproroghe slitta al 30.06.2014 Gentile cliente, con la presente desideriamo informarla che è stata approvata definitivamente

Ministero dell'economia e delle Finanze Dipartimento del Tesoro Direzione V

Ministero dell'economia e delle Finanze Dipartimento del Tesoro Direzione V Prot. 116098 Roma, 17 dicembre 2008 OGGETTO: Decreto legislativo 21 novembre 2007, n. 231, pubblicato sulla Gazzetta Ufficiale

Ministero dell'economia e delle Finanze Dipartimento del Tesoro Direzione V Prot. 116098 Roma, 17 dicembre 2008 OGGETTO: Decreto legislativo 21 novembre 2007, n. 231, pubblicato sulla Gazzetta Ufficiale

Periodico informativo n. 100/2012. Le novità antiriciclaggio

Periodico informativo n. 100/2012 Le novità antiriciclaggio Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza del fatto che è entrato in vigore lo scorso

Periodico informativo n. 100/2012 Le novità antiriciclaggio Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza del fatto che è entrato in vigore lo scorso

Imposta di bollo su titoli di credito rilasciati senza la clausola di non trasferibilità

IMPOSIZIONE INDIRETTA CIRCOLARE N. 18 DEL 18 MARZO 2008 Imposta di bollo su titoli di credito rilasciati senza la clausola di non PROVVEDIMENTI COMMENTATI Decreto legislativo 21 novembre 2007, n. 231 (art.

IMPOSIZIONE INDIRETTA CIRCOLARE N. 18 DEL 18 MARZO 2008 Imposta di bollo su titoli di credito rilasciati senza la clausola di non PROVVEDIMENTI COMMENTATI Decreto legislativo 21 novembre 2007, n. 231 (art.

News per i Clienti dello studio

N. 165 del 6 Novembre 2013 News per i Clienti dello studio Ai gentili clienti Loro sedi POS obbligatorio per esercenti di attività di vendita di prodotti e servizi, anche professionali (Articolo 15 commi

N. 165 del 6 Novembre 2013 News per i Clienti dello studio Ai gentili clienti Loro sedi POS obbligatorio per esercenti di attività di vendita di prodotti e servizi, anche professionali (Articolo 15 commi

REATI NEI RAPPORTI CON LA PUBBLICA AMMINISTRAZIONE

ALLEGATO 2 REATI NEI RAPPORTI CON LA PUBBLICA AMMINISTRAZIONE 1) CORRUZIONE La corruzione consiste in un accordo tra un privato ed un pubblico ufficiale o un incaricato di pubblico servizio mediante il

ALLEGATO 2 REATI NEI RAPPORTI CON LA PUBBLICA AMMINISTRAZIONE 1) CORRUZIONE La corruzione consiste in un accordo tra un privato ed un pubblico ufficiale o un incaricato di pubblico servizio mediante il

Studio Commerciale - Tributario Fabrizio Masciotti

Roma, 31/10/2015 Spett.le Cliente Studio Commerciale - Tributario Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Roma, 31/10/2015 Spett.le Cliente Studio Commerciale - Tributario Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

LE FUNZIONI DEGLI ORDINI PROFESSIONALI NELLA LEGGE ANTIRICICLAGGIO. Dott. Gian Gaetano BELLAVIA

LE FUNZIONI DEGLI ORDINI PROFESSIONALI NELLA LEGGE ANTIRICICLAGGIO Dott. Gian Gaetano BELLAVIA Diretta 1 dicembre 2008 LE PRESCRIZIONI NORMATIVE Comunicazione annuale delle attività svolte nell ambito

LE FUNZIONI DEGLI ORDINI PROFESSIONALI NELLA LEGGE ANTIRICICLAGGIO Dott. Gian Gaetano BELLAVIA Diretta 1 dicembre 2008 LE PRESCRIZIONI NORMATIVE Comunicazione annuale delle attività svolte nell ambito

ANTIRICICLAGGIO: NORMATIVA E ADEMPIMENTI PER I PROFESSIONISTI

ANTIRICICLAGGIO: NORMATIVA E ADEMPIMENTI PER I PROFESSIONISTI (parte seconda) 1 MISURE ULTERIORI: LIMITAZIONI ALL USO DEL CONTANTE FORMAZIONE 2 Il divieto (art. 49, co. 1, d.lgs. 231/2007) È vietato il

ANTIRICICLAGGIO: NORMATIVA E ADEMPIMENTI PER I PROFESSIONISTI (parte seconda) 1 MISURE ULTERIORI: LIMITAZIONI ALL USO DEL CONTANTE FORMAZIONE 2 Il divieto (art. 49, co. 1, d.lgs. 231/2007) È vietato il

CIRCOLARE N.18/E. OGGETTO: Misura e ravvedibilità delle sanzioni applicate in sede di controllo automatizzato delle dichiarazioni

CIRCOLARE N.18/E Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni Roma, 10 maggio 2011 aprile 2011 OGGETTO: Misura e ravvedibilità delle sanzioni applicate

CIRCOLARE N.18/E Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni Roma, 10 maggio 2011 aprile 2011 OGGETTO: Misura e ravvedibilità delle sanzioni applicate

IL PROGRAMMA 2016. MODULO I - I PRINCIPI GENERALI DEL DIRITTO PENALE DELL IMPRESA 1 22 gennaio 2016-15.00-19.00

IL PROGRAMMA 2016 MODULO I - I PRINCIPI GENERALI DEL DIRITTO PENALE DELL IMPRESA 1 22 gennaio 2016-15.00-19.00 Il diritto penale dell impresa nell evoluzione legislativa e giurisprudenziale: le norme e

IL PROGRAMMA 2016 MODULO I - I PRINCIPI GENERALI DEL DIRITTO PENALE DELL IMPRESA 1 22 gennaio 2016-15.00-19.00 Il diritto penale dell impresa nell evoluzione legislativa e giurisprudenziale: le norme e

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

ASPETTI PARTICOLARI: LE LIMITAZIONI ALL USO DEI CONTANTI E DEI TITOLI AL PORTATORE

ASPETTI PARTICOLARI: LE LIMITAZIONI ALL USO DEI CONTANTI E DEI TITOLI AL PORTATORE L art. 49 del DLGS n. 231/07 vieta il trasferimento di denaro contante, libretti e/o titoli al portatore fra soggetti

ASPETTI PARTICOLARI: LE LIMITAZIONI ALL USO DEI CONTANTI E DEI TITOLI AL PORTATORE L art. 49 del DLGS n. 231/07 vieta il trasferimento di denaro contante, libretti e/o titoli al portatore fra soggetti

LA REVISIONE LEGALE DEI CONTI

LA REVISIONE LEGALE DEI CONTI Comunicazione del revisore con i responsabili delle attività di governance e con il pubblico Dicembre 2013 Comunicazioni del revisore con i responsabili delle attività di

LA REVISIONE LEGALE DEI CONTI Comunicazione del revisore con i responsabili delle attività di governance e con il pubblico Dicembre 2013 Comunicazioni del revisore con i responsabili delle attività di

Le segnalazioni di situazioni anomale al professionista

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La Legge antiriciclaggio per i collaboratori e i dipendenti dei dottori commercialisti e degli esperti contabili Le segnalazioni di situazioni anomale al

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La Legge antiriciclaggio per i collaboratori e i dipendenti dei dottori commercialisti e degli esperti contabili Le segnalazioni di situazioni anomale al

Studio Paolo Simoni. Dottori Commercialisti Associati CIRCOLARE N. 36/2015 RIFORMA DEL SISTEMA SANZIONATORIO: ASPETTI PENALI

Dott. Paolo Simoni Dott. Grazia Marchesini Dott. Alberto Ferrari Dott. Federica Simoni Rag. Lidia Gandolfi Dott. Francesco Ferrari Dott. Enrico Ferra Dott. Agostino Mazziotti Bologna, 16/11/2015 Ai Signori

Dott. Paolo Simoni Dott. Grazia Marchesini Dott. Alberto Ferrari Dott. Federica Simoni Rag. Lidia Gandolfi Dott. Francesco Ferrari Dott. Enrico Ferra Dott. Agostino Mazziotti Bologna, 16/11/2015 Ai Signori

La Manovra 2010 modifica il decreto antiriciclaggio

La modifica il decreto antiriciclaggio di Nicola Forte (*) LA NOVITA` La ha diminuito nuovamente a 5.000 euro la soglia massima per le transazioni in contanti, per l emissione di assegni liberi e per il

La modifica il decreto antiriciclaggio di Nicola Forte (*) LA NOVITA` La ha diminuito nuovamente a 5.000 euro la soglia massima per le transazioni in contanti, per l emissione di assegni liberi e per il

Come cambia l antiriciclaggio

Come cambia l antiriciclaggio Chi sono i titolari effettivi? Chi è l esecutore e cosa deve essere inserito nell AUI Iside Srl Milano 20 settembre 2013 Avv. Sabrina Galmarini - Partner Il titolare effettivo

Come cambia l antiriciclaggio Chi sono i titolari effettivi? Chi è l esecutore e cosa deve essere inserito nell AUI Iside Srl Milano 20 settembre 2013 Avv. Sabrina Galmarini - Partner Il titolare effettivo

Oggetto: A rischio i trasferimenti di denaro contante sopra i 5.000 euro.

Busto Arsizio, 16/09/2010 Ai gentili clienti Loro sedi Oggetto: A rischio i trasferimenti di denaro contante sopra i 5.000. La violazione L art. 20 del Dl. 78/2010 ha modificato la soglia massima per effettuare

Busto Arsizio, 16/09/2010 Ai gentili clienti Loro sedi Oggetto: A rischio i trasferimenti di denaro contante sopra i 5.000. La violazione L art. 20 del Dl. 78/2010 ha modificato la soglia massima per effettuare

Studi professionali: gli adempimenti antiriciclaggio I profili di incompatibilità nella professione. 26 novembre 2015. Antiriciclaggio.

Casi e quesiti 1 Caso 1 La normativa antiriciclaggio è volta a prevenire e contrastare l utilizzo del sistema finanziario, di alcuni settori dell economia e dei professionisti a scopo di riciclaggio e

Casi e quesiti 1 Caso 1 La normativa antiriciclaggio è volta a prevenire e contrastare l utilizzo del sistema finanziario, di alcuni settori dell economia e dei professionisti a scopo di riciclaggio e

NORMA DI COMPORTAMENTO N. 185

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA *** *** *** NORMA DI COMPORTAMENTO

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA *** *** *** NORMA DI COMPORTAMENTO

1. PREMESSE 2. OGGETTO DEL CODICE

CODICE DI COMPORTAMENTO IN MATERIA DI OPERAZIONI EFFETTUATE SU AZIONI DADA E STRUMENTI FINANZIARI AD ESSE COLLEGATI 1 1. PREMESSE Il presente Codice di Comportamento di DADA S.p.A. è adottato anche ai

CODICE DI COMPORTAMENTO IN MATERIA DI OPERAZIONI EFFETTUATE SU AZIONI DADA E STRUMENTI FINANZIARI AD ESSE COLLEGATI 1 1. PREMESSE Il presente Codice di Comportamento di DADA S.p.A. è adottato anche ai

Comune di Falconara Marittima (Provincia di Ancona)

") CONSIGLIO COMUNALE Seduta del Comune di OGGETTO N 0: MODIFICA DEL REGOLAMENTO COMUNALE PER LA DISCIPLINA DELLA RACCOLTA, DEL TRASPORTO E DELLO SMALTIMENTO DEI RIFIUTI URBANI ED ASSIMILATI AGLI URBANI:

CONSIGLIO COMUNALE Seduta del Comune di OGGETTO N 0: MODIFICA DEL REGOLAMENTO COMUNALE PER LA DISCIPLINA DELLA RACCOLTA, DEL TRASPORTO E DELLO SMALTIMENTO DEI RIFIUTI URBANI ED ASSIMILATI AGLI URBANI:

Indice XIII. Introduzione

Indice Introduzione XIII 1 L evasionefiscaleel usodellostrumentopenalepercontrastarla 1 1.1 Il fenomeno dell evasione 2 1.1.1 Le frodi fiscali 6 1.1.2 Alcuni dati sull evasione 11 1.2 Il ricorso allo strumento

Indice Introduzione XIII 1 L evasionefiscaleel usodellostrumentopenalepercontrastarla 1 1.1 Il fenomeno dell evasione 2 1.1.1 Le frodi fiscali 6 1.1.2 Alcuni dati sull evasione 11 1.2 Il ricorso allo strumento

REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI

COMUNE DI VALLIO TERME - Provincia di Brescia - REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI Approvato con Delibera di Consiglio Comunale n. 1 del 30.04.2013 Articolo 1 OGGETTO 1. Il presente regolamento

COMUNE DI VALLIO TERME - Provincia di Brescia - REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI Approvato con Delibera di Consiglio Comunale n. 1 del 30.04.2013 Articolo 1 OGGETTO 1. Il presente regolamento

STUDIO BADELLINO. GIOVANNI L. BADELLINO D o t t o r e C o m m e r c i a l i s t a R e v i s o r e C o n t a b i l e

GIOVANNI L. D o t t o r e C o m m e r c i a l i s t a R e v i s o r e C o n t a b i l e CIRCOLARE N. 4 DELL 8 APRILE 2008 INTRODUZIONE PAG. 2 TRASFERIMENTO DI DENARO CONTANTE (ART. 49) PAG. 2 NUOVA DISCIPLINA

GIOVANNI L. D o t t o r e C o m m e r c i a l i s t a R e v i s o r e C o n t a b i l e CIRCOLARE N. 4 DELL 8 APRILE 2008 INTRODUZIONE PAG. 2 TRASFERIMENTO DI DENARO CONTANTE (ART. 49) PAG. 2 NUOVA DISCIPLINA

Torino, 18 gennaio 2012. Dott.ssa Elena De Carlo

Torino, 18 gennaio 2012 Dott.ssa Elena De Carlo - Abbassamento soglie di punibilità - Proroga dei termini per l accertamento IVA - Preclusione degli accertamenti presuntivi in relazione agli studi di settore

Torino, 18 gennaio 2012 Dott.ssa Elena De Carlo - Abbassamento soglie di punibilità - Proroga dei termini per l accertamento IVA - Preclusione degli accertamenti presuntivi in relazione agli studi di settore

Il Presidente dell Autorità di Informazione Finanziaria

REGOLAMENTO N.4 DELL AUTORITA DI INFORMAZIONE FINANZIARIA DISCIPLINANTE IL CONTENUTO DEGLI OBBLIGHI IN MATERIA DI TRASFERIMENTO DI FONDI AI SENSI DELL ARTICOLO 38, COMMA 4 DELLA LEGGE N. CXXVII DEL 30

REGOLAMENTO N.4 DELL AUTORITA DI INFORMAZIONE FINANZIARIA DISCIPLINANTE IL CONTENUTO DEGLI OBBLIGHI IN MATERIA DI TRASFERIMENTO DI FONDI AI SENSI DELL ARTICOLO 38, COMMA 4 DELLA LEGGE N. CXXVII DEL 30

Roma, 19 novembre 2014

RISOLUZIONE N. 102/E Direzione Centrale Normativa Roma, 19 novembre 2014 OGGETTO: Consulenza giuridica L obbligo di tracciabilità previsto dall articolo 25, comma 5, della legge 13 maggio 1999, n. 133,

RISOLUZIONE N. 102/E Direzione Centrale Normativa Roma, 19 novembre 2014 OGGETTO: Consulenza giuridica L obbligo di tracciabilità previsto dall articolo 25, comma 5, della legge 13 maggio 1999, n. 133,

FIDEURO MEDIAZIONE CREDITIZIA S.R.L.

1 FIDEURO MEDIAZIONE CREDITIZIA S.R.L. MANUALE DELLE PROCEDURE INTERNE PARTE GENERALE 2 INDICE 1. Informazioni sulla Società ed attività autorizzate 3 2. Autore del manuale delle procedure interne 3 3.

1 FIDEURO MEDIAZIONE CREDITIZIA S.R.L. MANUALE DELLE PROCEDURE INTERNE PARTE GENERALE 2 INDICE 1. Informazioni sulla Società ed attività autorizzate 3 2. Autore del manuale delle procedure interne 3 3.

Protocollo D.Lgs. 231/2001 n. 11. Gestione ed elaborazione della contabilità e del bilancio di esercizio

Pag. 1 di 5 Sommario 2 Scopo e applicabilità... 1 3 Riferimenti... 1 4 Aree interessate... 2 5 Reati potenziali e rischi da presidiare... 2 6 Modalità operative... 2 6.1 Principi di prevenzione... 2 6.2

Pag. 1 di 5 Sommario 2 Scopo e applicabilità... 1 3 Riferimenti... 1 4 Aree interessate... 2 5 Reati potenziali e rischi da presidiare... 2 6 Modalità operative... 2 6.1 Principi di prevenzione... 2 6.2

Intermediari fiscali sotto controllo dell Agenzia

Intermediari fiscali sotto controllo dell Agenzia Omissioni, tardività e forzature degli invii telematici producono verifiche sul loro operato. Tardività, omissioni e forzature degli invii telematici producono

Intermediari fiscali sotto controllo dell Agenzia Omissioni, tardività e forzature degli invii telematici producono verifiche sul loro operato. Tardività, omissioni e forzature degli invii telematici producono

Modello Antiriciclaggio (D. Lgs. 21 novembre 2007, n. 231)

") Gentile Cliente, al fine del corretto assolvimento degli obblighi antiriciclaggio previsti dal D. Lgs. 231/2007, relativo alla prevenzione dell uso del sistema finanziario a scopo di riciclaggio dei proventi

Gentile Cliente, al fine del corretto assolvimento degli obblighi antiriciclaggio previsti dal D. Lgs. 231/2007, relativo alla prevenzione dell uso del sistema finanziario a scopo di riciclaggio dei proventi

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI circoscrizione del Tribunale di Catania CATANIA

REGOLAMENTO PER LA RISCOSSIONE DEI CONTRIBUTI ANNUALI DI ISCRIZIONE ALL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI CATANIA PREMESSA Il presente Regolamento si propone di normare la

REGOLAMENTO PER LA RISCOSSIONE DEI CONTRIBUTI ANNUALI DI ISCRIZIONE ALL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI CATANIA PREMESSA Il presente Regolamento si propone di normare la

Comune di Badia Calavena PROVINCIA DI VERONA

Comune di Badia Calavena PROVINCIA DI VERONA Tel. 045 / 7810503 045 / 7810685 Fax. 045 / 7810266 C R I T E R I PER L APPLICAZIONE DELLE SANZIONI AMMINISTRATIVE PER VIOLAZIONI DI NORME IN MATERIA DI TRIBUTI

Comune di Badia Calavena PROVINCIA DI VERONA Tel. 045 / 7810503 045 / 7810685 Fax. 045 / 7810266 C R I T E R I PER L APPLICAZIONE DELLE SANZIONI AMMINISTRATIVE PER VIOLAZIONI DI NORME IN MATERIA DI TRIBUTI

Sommario. I. Il reato di riciclaggio e le misure antiriciclaggio pag. 9

I. Il reato di riciclaggio e le misure antiriciclaggio pag. 9 1. Le norme antiriciclaggio previste dal decreto legislativo n. 231 del 21 novembre 2007: applicabilità al nuovo reato di autoriciclaggio pag.

I. Il reato di riciclaggio e le misure antiriciclaggio pag. 9 1. Le norme antiriciclaggio previste dal decreto legislativo n. 231 del 21 novembre 2007: applicabilità al nuovo reato di autoriciclaggio pag.

COMUNE DI MARCIANA MARINA PROVINCIA DI LIVORNO Codice Fiscale 82002040499

COMUNE DI MARCIANA MARINA PROVINCIA DI LIVORNO Codice Fiscale 82002040499 REGOLAMENTO COMUNALE PER L APPLICAZIONE DELLE AMMINISTRATIVE TRIBUTARIE Approvato con deliberazione C.C. n. n. 64 del 28.12.1998

COMUNE DI MARCIANA MARINA PROVINCIA DI LIVORNO Codice Fiscale 82002040499 REGOLAMENTO COMUNALE PER L APPLICAZIONE DELLE AMMINISTRATIVE TRIBUTARIE Approvato con deliberazione C.C. n. n. 64 del 28.12.1998

Tracciabilità dei pagamenti anche per associazioni no profit e pro-loco

Ipsoa Quotidiano LA RISOLUZIONE N. 102/E/2014 20 novembre 2014 ore 06:00 Tracciabilità dei pagamenti anche per associazioni no profit e pro-loco L obbligo di tracciabilità dei pagamenti e dei versamenti

Ipsoa Quotidiano LA RISOLUZIONE N. 102/E/2014 20 novembre 2014 ore 06:00 Tracciabilità dei pagamenti anche per associazioni no profit e pro-loco L obbligo di tracciabilità dei pagamenti e dei versamenti

Normativa Antiriciclaggio. Dott.ssa Antonella Masala, Responsabile Antiriciclaggio Eos Servizi Fiduciari Spa

Normativa Antiriciclaggio Dott.ssa Antonella Masala, Responsabile Antiriciclaggio Eos Servizi Fiduciari Spa Premessa Legge 15 dicembre 2014, n. 186 «Collaborazione volontaria per l emersione e il rientro

Normativa Antiriciclaggio Dott.ssa Antonella Masala, Responsabile Antiriciclaggio Eos Servizi Fiduciari Spa Premessa Legge 15 dicembre 2014, n. 186 «Collaborazione volontaria per l emersione e il rientro

Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

A rischio i trasferimenti di denaro contante sopra i 5.000 euro.

A rischio i trasferimenti di denaro contante sopra i 5.000. La violazione L art. 20 del Dl. 78/2010 ha modificato la soglia massima per effettuare i pagamenti in denaro contante in precedenza pari a 12.500,

A rischio i trasferimenti di denaro contante sopra i 5.000. La violazione L art. 20 del Dl. 78/2010 ha modificato la soglia massima per effettuare i pagamenti in denaro contante in precedenza pari a 12.500,

Riconoscimento delle eccedenze di imposta a credito maturate in annualità per le quali le dichiarazioni risultano omesse Ulteriori chiarimenti

CIRCOLARE N. 21/E Direzione Centrale Servizi ai Contribuenti Roma, 25 giugno 2013 Direzione Centrale Affari Legali e Contenzioso OGGETTO: Riconoscimento delle eccedenze di imposta a credito maturate in

CIRCOLARE N. 21/E Direzione Centrale Servizi ai Contribuenti Roma, 25 giugno 2013 Direzione Centrale Affari Legali e Contenzioso OGGETTO: Riconoscimento delle eccedenze di imposta a credito maturate in

COMUNE DI NOVENTA DI PIAVE Provincia di Venezia

COMUNE DI NOVENTA DI PIAVE Provincia di Venezia In vigore dal 01 gennaio 2001 CRITERI GENERALI PER L APPLICAZIONE DELLE SANZIONI AMMINISTRATIVE IN MATERIA TRIBUTARIA Approvato con deliberazione di Consiglio

COMUNE DI NOVENTA DI PIAVE Provincia di Venezia In vigore dal 01 gennaio 2001 CRITERI GENERALI PER L APPLICAZIONE DELLE SANZIONI AMMINISTRATIVE IN MATERIA TRIBUTARIA Approvato con deliberazione di Consiglio

Il Ministro dello Sviluppo Economico

Il Ministro dello Sviluppo Economico Visto la legge 15 aprile 1886, n. 3818, recante la disciplina della costituzione legale delle società di mutuo soccorso (in seguito SMS), modificata dall art. 23 D.L.

Il Ministro dello Sviluppo Economico Visto la legge 15 aprile 1886, n. 3818, recante la disciplina della costituzione legale delle società di mutuo soccorso (in seguito SMS), modificata dall art. 23 D.L.

ASSEGNI: CAMBIA TUTTO Novità anche per pagamenti in contanti e libretti al portatore

Impa_assegni_4 31-03-2008 14:46 Page 2 C ASSEGNI: CAMBIA TUTTO Novità anche per pagamenti in contanti e libretti al portatore Composite M Y CM MY CY CMY K A S S E G N I : C A M B I A T U T T O INDICE Assegni

Impa_assegni_4 31-03-2008 14:46 Page 2 C ASSEGNI: CAMBIA TUTTO Novità anche per pagamenti in contanti e libretti al portatore Composite M Y CM MY CY CMY K A S S E G N I : C A M B I A T U T T O INDICE Assegni

MARKETING E CREDITO Credito e Incentivi

MARKETING E CREDITO Credito e Incentivi Prot. n. 03301 Roma, 14 dicembre 2007 Com. n. 22 OGGETTO: Disposizioni di attuazione della III Direttiva comunitaria in materia di prevenzione dell utilizzo del

MARKETING E CREDITO Credito e Incentivi Prot. n. 03301 Roma, 14 dicembre 2007 Com. n. 22 OGGETTO: Disposizioni di attuazione della III Direttiva comunitaria in materia di prevenzione dell utilizzo del

Glossario Antiriciclaggio

Pagina 1 di 7 Glossario Antiriciclaggio Adeguata Verifica Amministrazioni interessate Archivio Unico Informatico Autorità di Vigilanza di Settore Banca di Comodo CAP Cliente Conti di passaggio Dati identificativi

Pagina 1 di 7 Glossario Antiriciclaggio Adeguata Verifica Amministrazioni interessate Archivio Unico Informatico Autorità di Vigilanza di Settore Banca di Comodo CAP Cliente Conti di passaggio Dati identificativi

COMUNE DI PONZANO VENETO PROVINCIA DI TREVISO. Regolamento comunale sull Imposta di soggiorno

COMUNE DI PONZANO VENETO PROVINCIA DI TREVISO Regolamento comunale sull Imposta di soggiorno Approvato con Deliberazione di Consiglio Comunale n. 33 del 23.06.2015 Articolo 1 - Istituzione dell imposta

COMUNE DI PONZANO VENETO PROVINCIA DI TREVISO Regolamento comunale sull Imposta di soggiorno Approvato con Deliberazione di Consiglio Comunale n. 33 del 23.06.2015 Articolo 1 - Istituzione dell imposta

REGOLAMENTO PER LA RACCOLTA DEL PRESTITO SOCIALE

REGOLAMENTO PER LA RACCOLTA DEL PRESTITO SOCIALE Art. 1 Il presente Regolamento disciplina la raccolta di prestiti dai soci (sia persone fisiche che giuridiche) in conformità all'art. 37 dello Statuto

REGOLAMENTO PER LA RACCOLTA DEL PRESTITO SOCIALE Art. 1 Il presente Regolamento disciplina la raccolta di prestiti dai soci (sia persone fisiche che giuridiche) in conformità all'art. 37 dello Statuto

REGOLAMENTO COMUNE DI ORISTANO. Comuni de Aristanis PER IL FUNZIONAMENTO DEL SERVIZIO ISPETTIVO DEL PERSONALE

COMUNE DI ORISTANO Comuni de Aristanis REGOLAMENTO PER IL FUNZIONAMENTO DEL SERVIZIO ISPETTIVO DEL PERSONALE (APPROVATO CON DELIBERA G.C. NR. 035 DEL 06/03/2013) I N D I C E TITOLO I FUNZIONI E MODALITA

COMUNE DI ORISTANO Comuni de Aristanis REGOLAMENTO PER IL FUNZIONAMENTO DEL SERVIZIO ISPETTIVO DEL PERSONALE (APPROVATO CON DELIBERA G.C. NR. 035 DEL 06/03/2013) I N D I C E TITOLO I FUNZIONI E MODALITA

Oggetto: Normativa Antiriciclaggio D.L. 231/2007: aspetti pratici

ANNO 2014 NOTA OPERATIVA N. 6/2014 Oggetto: Normativa Antiriciclaggio D.L. 231/2007: aspetti pratici INTRODUZIONE Per arginare il fenomeno dell antiriciclaggio è stato emesso il decreto legislativo del

ANNO 2014 NOTA OPERATIVA N. 6/2014 Oggetto: Normativa Antiriciclaggio D.L. 231/2007: aspetti pratici INTRODUZIONE Per arginare il fenomeno dell antiriciclaggio è stato emesso il decreto legislativo del

Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013

Ai gentili Clienti Loro Sedi Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013 Gentile cliente, La informo che entro il 17 marzo prossimo scade il versamento del saldo iva per il 2013 calcolato sulla

Ai gentili Clienti Loro Sedi Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013 Gentile cliente, La informo che entro il 17 marzo prossimo scade il versamento del saldo iva per il 2013 calcolato sulla

OGGETTO: autorizzazione al rilascio del visto di conformità.

1 Direzione Regionale del Piemonte Settore Servizi e Consulenza Torino, 5 novembre 2009 Ufficio Gestione Tributi All Ordine dei Dottori Commercialisti e degli Esperti Contabili All Ordine dei Consulenti

1 Direzione Regionale del Piemonte Settore Servizi e Consulenza Torino, 5 novembre 2009 Ufficio Gestione Tributi All Ordine dei Dottori Commercialisti e degli Esperti Contabili All Ordine dei Consulenti

Regolamento per la formazione professionale continua del Consiglio Nazionale

Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili FORMAZIONE PROFESSIONALE CONTINUA degli iscritti negli Albi tenuti dagli Ordini dei dottori commercialisti e degli esperti contabili

Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili FORMAZIONE PROFESSIONALE CONTINUA degli iscritti negli Albi tenuti dagli Ordini dei dottori commercialisti e degli esperti contabili

CASA E FISCO. Aggiunti con Emendamento Fleres

CASA E FISCO VADEMECUM SCUDO FISCALE 2009 Lo scudo fiscale prevede la possibilità di regolarizzare le attività finanziarie o patrimoniali detenute all estero in violazione della normativa relativa al monitoraggio

CASA E FISCO VADEMECUM SCUDO FISCALE 2009 Lo scudo fiscale prevede la possibilità di regolarizzare le attività finanziarie o patrimoniali detenute all estero in violazione della normativa relativa al monitoraggio

REGOLAMENTO COMUNALE DEGLI AGENTI CONTABILI

COMUNE DI SPOTORNO Provincia di Savona REGOLAMENTO COMUNALE DEGLI AGENTI CONTABILI 1 Sommario Art. 1 FINALITA DEL REGOLAMENTO Art. 2 ATTRIBUZIONE DELLE FUNZIONI Art. 3 INCASSI E VERSAMENTI EFFETTUATI DIRETTAMENTE

COMUNE DI SPOTORNO Provincia di Savona REGOLAMENTO COMUNALE DEGLI AGENTI CONTABILI 1 Sommario Art. 1 FINALITA DEL REGOLAMENTO Art. 2 ATTRIBUZIONE DELLE FUNZIONI Art. 3 INCASSI E VERSAMENTI EFFETTUATI DIRETTAMENTE

PROTOCOLLO DI INTESA RELATIVO AI RAPPORTI DI COLLABORAZIONE TRA L AUTORITÀ PER L ENERGIA ELETTRICA E IL GAS E LA GUARDIA DI FINANZA

Allegato A Autorità per l energia elettrica e il gas Guardia di Finanza PROTOCOLLO DI INTESA RELATIVO AI RAPPORTI DI COLLABORAZIONE TRA L AUTORITÀ PER L ENERGIA ELETTRICA E IL GAS E LA GUARDIA DI FINANZA

Allegato A Autorità per l energia elettrica e il gas Guardia di Finanza PROTOCOLLO DI INTESA RELATIVO AI RAPPORTI DI COLLABORAZIONE TRA L AUTORITÀ PER L ENERGIA ELETTRICA E IL GAS E LA GUARDIA DI FINANZA

REGOLAMENTO RELATIVO AL FUNZIONAMENTO DEL SERVIZIO ISPETTIVO

102 REGOLAMENTO RELATIVO AL FUNZIONAMENTO DEL SERVIZIO ISPETTIVO APPROVATO DALLA GIUNTA COMUNALE CON DELIBERAZIONE N.350 Reg./369 Prop.Del. NELLA SEDUTA DEL 19/10/2011 Art. 1 Servizio ispettivo 1. Ai sensi

102 REGOLAMENTO RELATIVO AL FUNZIONAMENTO DEL SERVIZIO ISPETTIVO APPROVATO DALLA GIUNTA COMUNALE CON DELIBERAZIONE N.350 Reg./369 Prop.Del. NELLA SEDUTA DEL 19/10/2011 Art. 1 Servizio ispettivo 1. Ai sensi

Firenze, 11 giugno 2013 A cura del Dott. Paolo Petrangeli

Gli adempimenti fiscali delle Camere di Commercio Firenze, 11 giugno 2013 A cura del Dott. Paolo Petrangeli D.p.r. 322/1998 Sono obbligati alla presentazione per via telematica delle previste dal decreto

Gli adempimenti fiscali delle Camere di Commercio Firenze, 11 giugno 2013 A cura del Dott. Paolo Petrangeli D.p.r. 322/1998 Sono obbligati alla presentazione per via telematica delle previste dal decreto

IL CONSIGLIO COMUNALE

IL CONSIGLIO COMUNALE Visto l articolo 3, comma 133 legge 662/1996, recante delega al Governo per l emanazione di uno o più decreti legislativi per la revisione organica ed il completamento della disciplina

IL CONSIGLIO COMUNALE Visto l articolo 3, comma 133 legge 662/1996, recante delega al Governo per l emanazione di uno o più decreti legislativi per la revisione organica ed il completamento della disciplina

REGOLAMENTO PER LA GESTIONE DELLE SEGNALAZIONI E DEI RECLAMI

REGOLAMENTO PER LA GESTIONE DELLE SEGNALAZIONI E DEI RECLAMI Approvato con Deliberazione del Consiglio Provinciale n. 511031/2004 del 01/03/2005 Preambolo IL CONSIGLIO PROVINCIALE Visto l art. 117, comma

REGOLAMENTO PER LA GESTIONE DELLE SEGNALAZIONI E DEI RECLAMI Approvato con Deliberazione del Consiglio Provinciale n. 511031/2004 del 01/03/2005 Preambolo IL CONSIGLIO PROVINCIALE Visto l art. 117, comma

Il Preposto nella scuola

Ministero dell Istruzione, dell Università e della Ricerca Ufficio Scolastico Regionale per la Campania DIREZIONE GENERALE Organismo Paritetico Regionale ex art. 51 D. lgs. 81/2008 Il Preposto nella scuola

Ministero dell Istruzione, dell Università e della Ricerca Ufficio Scolastico Regionale per la Campania DIREZIONE GENERALE Organismo Paritetico Regionale ex art. 51 D. lgs. 81/2008 Il Preposto nella scuola

COMUNE DI CAVERNAGO REGOLAMENTO PER L UTILIZZO DEGLI IMPIANTI DI VIDEOSORVEGLIANZA

REGOLAMENTO PER L UTILIZZO DEGLI IMPIANTI DI VIDEOSORVEGLIANZA Approvato con deliberazione del Consiglio Comunale il 24 febbraio 2015 Pagina 1 di 7 ARTICOLO 1 OGGETTO Il presente Regolamento disciplina

REGOLAMENTO PER L UTILIZZO DEGLI IMPIANTI DI VIDEOSORVEGLIANZA Approvato con deliberazione del Consiglio Comunale il 24 febbraio 2015 Pagina 1 di 7 ARTICOLO 1 OGGETTO Il presente Regolamento disciplina

REATI PENALI SPECIFICI PER LE SOCIETA QUOTATE IN BORSA. Hanno contribuito

Responsabilità degli amministratori in ambito penale tipologie di reati specifici per le società quotate in borsa REATI PENALI SPECIFICI PER LE SOCIETA QUOTATE IN BORSA a cura di Margherita Gardi per il

Responsabilità degli amministratori in ambito penale tipologie di reati specifici per le società quotate in borsa REATI PENALI SPECIFICI PER LE SOCIETA QUOTATE IN BORSA a cura di Margherita Gardi per il

L attività istruttoria. Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe.

L attività istruttoria Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe. Zizzo 1 oggetto della lezione l attività istruttoria la liquidazione delle

L attività istruttoria Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe. Zizzo 1 oggetto della lezione l attività istruttoria la liquidazione delle

IL DIRETTORE DELL AGENZIA DI INFORMAZIONE FINANZIARIA

IL DIRETTORE DELL AGENZIA DI INFORMAZIONE FINANZIARIA VISTA la Legge 17 giugno 2008, n. 92, Disposizioni in materia di prevenzione e contrasto del riciclaggio e del finanziamento del terrorismo, e in particolare

IL DIRETTORE DELL AGENZIA DI INFORMAZIONE FINANZIARIA VISTA la Legge 17 giugno 2008, n. 92, Disposizioni in materia di prevenzione e contrasto del riciclaggio e del finanziamento del terrorismo, e in particolare

N O M I N A INCARICATI DELLE MISURE DI PREVENZIONE INCENDI, LOTTA ANTINCENDIO E GESTIONE DELLE EMERGENZE

DESIGNAZIONE DEI LAVORATORI INCARICATI DELL'ATTUAZIONE DELLE MISURE DI PREVENZIONE INCENDI E LOTTA ANTINCENDIO, DI EVACUAZIONE DEI LUOGHI DI LAVORO IN CASO DI PERICOLO GRAVE E IMMEDIATO, DI SALVATAGGIO

DESIGNAZIONE DEI LAVORATORI INCARICATI DELL'ATTUAZIONE DELLE MISURE DI PREVENZIONE INCENDI E LOTTA ANTINCENDIO, DI EVACUAZIONE DEI LUOGHI DI LAVORO IN CASO DI PERICOLO GRAVE E IMMEDIATO, DI SALVATAGGIO

L OBBLIGO DI ASTENSIONE. Il D.Lgs. n. 231/2007 pone ai professionisti stringenti obblighi di

L OBBLIGO DI ASTENSIONE Il D.Lgs. n. 231/2007 pone ai professionisti stringenti obblighi di adeguata verifica della clientela, da svolgere alternativamente in modalità ordinaria, semplificata o rafforzata

L OBBLIGO DI ASTENSIONE Il D.Lgs. n. 231/2007 pone ai professionisti stringenti obblighi di adeguata verifica della clientela, da svolgere alternativamente in modalità ordinaria, semplificata o rafforzata