CONTRIBUENTI MINIMI REGIME FISCALE DI VANTAGGIO

|

|

|

- Felice Longhi

- 7 anni fa

- Visualizzazioni

Transcript

1 IL REGIME DEI "NUOVI" CONTRIBUENTI MINIMI E IL NUOVO REGIME CONTABILE SUPER-SEMPLIFICATO SEMPLIFICATO IL REGIME DEI "NUOVI" CONTRIBUENTI MINIMI REGIME FISCALE DI VANTAGGIO PER L IMPRENDITORIAL GIOVANILE E LAVORATORI IN MOBILITÀ Dott. Pasquale SAGGESE Professore a contratto in Diritto tributario presso l'università degli Studi di Napoli "Federico II" Presidente Commissione CNDCEC "Accertamento e contenzioso tributario" 1 2 PROFILI INTRODUTTIVI REQUISITI DI ACCESSO FONTI NORMATIVE ART. 1, COMMI DA 96 A 117, L. 244/2007 DM ART. 27, COMMI 1 E 2, DL 98/2011 NOZIONE DI CONTRIBUENTE MINIMO PERSONA FISICA ESERCENTE ATTIVITÀ DI IMPRESA OPPURE ARTE O PROFESSIONE CHE NELL ANNO PRECEDENTE HA CONSEGUITO RICAVI O COMPENSI IN MISURA NON SUPERIORE A EURO (RAGGUAGLIATI AD ANNO) NON HA EFFETTUATO CESSIONI ALL ESPORTA- ZIONE NON HA SOSTENUTO SPESE PER PRESTAZIONI DI LAVORO PROVV. DIR. AG. ENTR , PROT. N /2011 NEL TRIENNIO PRECEDENTE HANNO ACQUISTATO BENI STRUMENTALI (ANCHE MEDIANTE APPALTO, LOCAZIONE O LEASING) PER UN AMMONTARE COMPLESSIVO NON SUPERIORE A EURO 3 4

2 SOGGETTI ESCLUSI PERSONE FISICHE ESCLUSE A PRIORI REGIME NUOVI CONTRIBUENTI MINIMI ULTERIORI CONDIZIONI DI ACCESSO SOGGETTI CHE SI AVVALGONO DI REGIMI SPECIALI IVA SOGGETTI NON RESIDENTI SOGGETTI CHE COMPRAVENDONO IMMOBILI E VEICOLI NUOVI SOGGETTI CHE PARTECIPANO A SOCIETÀ E ASSOCIAZIONI TRASPARENTI NEI TRE ANNI PRECEDENTI L INIZIO DELL ATTIVITÀ AGEVOLATA, IL CONTRIBUNTE NON ABBIA ESERCITATO ATTIVITÀ ARTISTICA, PROFESSIONALE OVVERO D'IMPRESA, ANCHE IN FORMA ASSOCIATA O FAMILIARE L'ATTIVITÀ DA ESERCITARE NON COSTITUISCA, IN NESSUN MODO, MERA PROSECUZIONE DI ALTRA ATTIVITÀ PRECEDENTEMENTE SVOLTA SOTTO FORMA DI LAVORO DIPENDENTE O AUTONOMO, ESCLUSO IL CASO IN CUI QUEST ULTIMA CONSISTA NEL PERIODO DI PRATICA OBBLIGATORIA AI FINI DELL'ESERCIZIO DI ARTI O PROFESSIONI QUALORA VENGA PROSEGUITA UN'ATTIVITÀ D'IMPRESA SVOLTA IN PRECEDENZA DA ALTRO SOGGETTO, L'AMMONTARE DEI RELATIVI RICAVI, REALIZZATI NEL PERIODO D'IMPOSTA PRECEDENTE QUELLO DI RICONOSCIMENTO DEL BENEFICIO, NON SIA SUPERIORE A EURO 5 6 REGIME NUOVI CONTRIBUENTI MINIMI REGIME NUOVI CONTRIBUENTI MINIMI LIMITI DI DURATA DECORRENZA IL REGIME FISCALE DI VANTAGGIO SI APPLICA PER IL PERIODO DI IMPOSTA DI INIZIO ATTIVITÀ E PER I QUATTRO SUCCESSIVI I SOGGETTI CHE NON HANNO ANCORA COMPIUTO IL 35 ANNO DI ETÀ POSSONO CONTINUARE AD APPLICARE IL REGIME FINO AL PERIODO DI IMPOSTA DI COMPIMENTO DEL 35 ANNO DI ETÀ, SENZA ESERCITARE ALCUNA OPZIONE ESPRESSA IL REGIME È APPLICABILE A DECORRERE DAL 1 GENNAIO 2012 UNICAMENTE IN RELAZIONE ALLE ATTIVITÀ INTRAPRESE SUCCESSIVAMENTE AL 31 DICEMBRE

3 REGIME NUOVI CONTRIBUENTI MINIMI REGIME NUOVI CONTRIBUENTI MINIMI ALIQUOTA IMPOSTA SOSTITUTIVA INAPPLICABILITÀ RITENUTE DI ACCONTO L IMPOSTA SOSTITUTIVA DELL IRPEF E DELLE RELATIVE ADDIZIONALI PARI AL 20% PRECEDENTEMENTE PREVISTA PER I CONTRIBUENTI MINIMI VIENE RIDOTTA AL 5% I RICAVI E I COMPENSI RELATIVI AL REDDITO OGGETTO DEL REGIME, NON SONO ASSOGGETTATI A RITENUTA D ACCONTO DA PARTE DEL SOSTITUTO DI IMPOSTA A TAL FINE I CONTRIBUENTI RILASCIANO UN APPOSITA DICHIARAZIONE, DALLA QUALE RISULTI CHE IL REDDITO CUI LE SOMME AFFERISCONO È SOGGETTO AD IMPOSTA SOSTITUTIVA 9 10 REQUISITI DI ACCESSO REQUISITI DI ACCESSO ESERCIZIO DI ATTIVITÀ NEI TRE ANNI PRECEDENTI L'ADOZIONE DEL REGIME MERA PROSECUZIONE DI ALTRA ATTIVITÀ PRECEDENTEMENTE SVOLTA AI FINI DELLA CONDIZIONE SECONDO CUI IL CONTRIBUENTE NON DEVE AVER ESERCITATO, NEI TRE ANNI PRECEDENTI L'INIZIO DELL'ATTIVITÀ AGEVOLATA, ATTIVITÀ ARTISTICA, PROFESSIONALE OVVERO D'IMPRESA, ANCHE IN FORMA ASSOCIATA O FAMILIARE, SI FA RIFERIMENTO ALLO SVOLGIMENTO EFFETTIVO E ALL INIZIO EFFETTIVO DELLA STESSA E NON ALLA SOLA APERTURA DELLA PARTITA IVA LA CONDIZIONE SECONDO CUI L'ATTIVITÀ DA ESERCITARE NON DEVE COSTITUIRE, IN NESSUN MODO, UNA MERA PROSECUZIONE DI ALTRA ATTIVITÀ PRECEDENTEMENTE SVOLTA SOTTO FORMA DI LAVORO DIPENDENTE, NON OPERA LADDOVE IL CONTRIBUENTE DIA PROVA DI AVER PERSO IL LAVORO O DI ESSERE IN MOBILITÀ PER CAUSE INDIPENDENTI DALLA PROPRIA VOLONTÀ 11 12

4 MODALITÀ DI INGRESSO NEL REGIME REGIME NATURALE MODALITÀ DI INGRESSO NEL REGIME CONTRIBUENTI CHE AVVIANO L ATTIVITÀ LE PERSONE FISICHE CHE RIENTRANO NELLA NOZIONE DEI NUOVI MINIMI E PER LE QUALI NON OPERANO CAUSE DI ESCLUSIONE A PRIORI SONO NATURALMENTE SOGGETTE AL REGIME FISCALE DI VANTAGGIO DI CUI ALL'ART. 27, COMMI 1 E 2, DL 98/2011 SALVO OPZIONE PER IL REGIME ORDINARIO SE PRESUMONO DI POSSEDERE I REQUISITI TALI CONTRIBUENTI LO COMUNICANO NELLA DICHIARAZIONE DI INIZIO ATTIVITÀ UTILIZZANDO IL MODELLO AA9 BARRANDO L'APPOSITA CASELLA AI FINI DEL POSSESSO DEI REQUISITI SI RICORDA CHE I RICAVI E COMPENSI DEVONO ESSERE RAGGUAGLIATI AD ANNO SI RICORDA INOLTRE CHE PER CHI AVVIA NUOVE ATTIVITÀ DI IMPRESA O LAVORO AUTONOMO PERMANE LA POSSIBILITÀ DI OPTARE PER IL REGIME FISCALE DI CUI ALL ART. 13 DELLA L. 388/2000 (C.D. FORFETINO ) POSSIBILITÀ DI INGRESSO NEL REGIME EFFETTI DELL'INGRESSO NEL REGIME CONTRIBUENTI GIÀ IN ATTIVITÀ POSSONO ACCEDERE AL REGIME DI VANTAGGIO PER I PERIODI DI IMPOSTA RESIDUI AL COMPLETAMENTO DEL QUINQUENNIO OVVERO, SE SUCCESSIVO, AL COMPIMENTO DEL 35 ANNO DI ETÀ CONTRIBUENTI GIÀ IN ATTIVITÀ RETTIFICA DELLA DETRAZIONE IVA SOGGETTI CHE AVENDO INTRAPRESO UN ATTIVITÀ DI IMPRESA, ARTE O PROFESSIONE SUCCESSI- VAMENTE AL HANNO OPTATO PER IL REGIME ORDINARIO RESTA IN OGNI CASO FERMO IL VINCOLO TRIENNALE CONSEGUENTE ALL OPZIONE PER IL REGIME ORDINARIO HANNO OPTATO PER IL REGIME FISCALE AGEVOLATO PER LE NUOVE INIZIATIVE IMPRENDITORIALI E DI LAVORO AUTONOMO DI CUI ALL ART. 13 L N

5 OPZIONE PER IL REGIME ORDINARIO CONTRIBUENTI IN POSSESSO DEI REQUISITI FUORIUSCITA DAL REGIME MODALITÀ DI FUORIUSCITA I SOGGETTI IN POSSESSO DEI REQUISITI PER IL REGIME DI VANTAGGIO POSSONO OPTARE PER L APPLICAZIONE DELL IVA E DELLE IMPOSTE SUL REDDITO NEI MODI ORDINARI TALI SOGGETTI SI AVVALGONO DEL REGIME CONTABILE ORDINARIO O SEMPLIFICATO TALI SOGGETTI POSSONO ALTRESÌ OPTARE PER IL REGIME CONTABILE SUPER-SEMPLIFICATO DI CUI ALL ART. 27 CO. 3 DEL DL 98/2011 L OPZIONE È COMUNICATA CON LA PRIMA DICHIARAZIONE ANNUALE DA PRESENTARE SUCCESSIVAMENTE ALLA SCELTA OPERATA VOLONTARIA PER MANCANZA DEI PRESUPPOSTI DI LEGGE A SEGUITO DI RISCONTRO DA PARTE DEL CONTRIBUENTE A SEGUITO DI ACCERTAMENTO FISCALE FUORIUSCITA DAL REGIME EFFETTI DEL REGIME AGEVOLATO INIBIZIONE AL REINGRESSO COLORO CHE, PER SCELTA O AL VERIFICARSI DI UN MOTIVO DI ESCLUSIONE, CESSANO DI APPLICARE IL REGIME FISCALE DI VANTAGGIO NON POSSONO PIÙ AVVALERSENE, ANCHE NELL IPOTESI IN CUI, NEL CORSO DEL QUINQUENNIO OVVERO NON OLTRE IL PERIODO DI IMPOSTA DI COMPIMENTO DEL 35 ANNO DI ETÀ, TORNINO IN POSSESSO DEI REQUISITI PER L'ACCESSO TRATTI ESSENZIALI DEL REGIME PARTICOLARI MODALITÀ DI DETERMINAZIONE DEL REDDITO DI IMPRESA E DI LAVORO AUTONOMO TASSAZIONE SEPARATA DEL REDDITO MEDIANTE APPLICAZIONE DI IMPOSTA SOSTITUTIVA DELL IRPEF E DELLE RELATIVE ADDIZIONALI ESENZIONE DA IRAP ESCLUSIONE DA OBBLIGHI IVA MINIMIZZAZIONE DEGLI ADEMPIMENTI FISCALI 19 20

6 EFFETTI DEL REGIME AGEVOLATO SEMPLIFICAZIONE DEGLI ADEMPIMENTI I CONTRIBUENTI CHE APPLICANO IL REGIME DEI MINIMI NON SONO TENUTI AD EFFETTUARE I SEGUENTI ADEMPIMENTI TENUTA DEI REGISTRI IVA E CONNESSI OBBLIGHI DI REGISTRAZIONE, LIQUIDAZIONE E VERSAMENTO DELL IMPOSTA ADEMPIMENTI IVA (DICHIARAZIONE, COMUNICAZIONE ANNUALE DATI, "BLACK LIST", "SPESOMETRO") REGISTRAZIONE E TENUTA DELLE SCRITTURE CONTABILI AI FINI DELLE IMPOSTE SUL REDDITO COMUNICAZIONE DEI DATI RILEVANTI AI FINI DEGLI STUDI DI SETTORE EFFETTI DEL REGIME AGEVOLATO SEMPLIFICAZIONE DEGLI ADEMPIMENTI I CONTRIBUENTI CHE APPLICANO IL REGIME DEI MINIMI RESTANO TENUTI AD EFFETTUARE I SEGUENTI ADEMPIMENTI CERTIFICAZIONE DEI CORRISPETTIVI (INDICANDO SULLE FATTURE EMESSE IL RIFERIMENTO AL REGIME DI VANTAGGIO) NUMERAZIONE E CONSERVAZIONE DELLE FATTURE DI ACQUISTO E DELLE BOLLETTE DOGANALI PRESENTAZIONE DEGLI ELENCHI INTRASTAT, COMUNICAZIONE PER INCLUSIONE NELL'ARCHIVIO VIES E VERSAMENTO DELL IVA SU ACQUISTI INTRACOMUNITARI E OPERAZIONI IN REVERSE CHARGE PRESENTAZIONE ANNUALE DELLA DICHIARAZIONE DEI REDDITI E VERSAMENTO DELL IMPOSTA SOSTITUTIVA ADEMPIMENTI IRAP PROFILI INTRODUTTIVI FONTI NORMATIVE IL REGIME CONTABILE SUPER-SEMPLIFICATO SEMPLIFICATO ART. 1, COMMI DA 96 A 117, L. 244/2007 DM ART. 27, COMMA 3, DL 98/2011 PROVV. DIR. AG. ENTR , PROT. N /

7 REQUISITI DI ACCESSO NOZIONE DI CONTRIBUENTE EX MINIMO PERSONA FISICA ESERCENTE ATTIVITÀ DI IMPRESA OPPURE ARTE O PROFESSIONE CHE NELL ANNO PRECEDENTE HA CONSEGUITO RICAVI O COMPENSI IN MISURA NON SUPERIORE A EURO (RAGGUAGLIATI AD ANNO) NON HA EFFETTUATO CESSIONI ALL ESPORTA- ZIONE NON HA SOSTENUTO SPESE PER PRESTAZIONI DI LAVORO REQUISITI DI ACCESSO NOZIONE DI CONTRIBUENTE EX MINIMO SOGGETTI CHE NON SI AVVALGONO DI REGIMI SPECIALI IVA SOGGETTI RESIDENTI SOGGETTI CHE NON COMPRAVENDONO IMMOBILI E VEICOLI NUOVI NEL TRIENNIO PRECEDENTE HANNO ACQUISTATO BENI STRUMENTALI (ANCHE MEDIANTE APPALTO, LOCAZIONE O LEASING) PER UN AMMONTARE COMPLESSIVO NON SUPERIORE A EURO SOGGETTI CUI NON SONO IMPUTATI REDDITI PER TRASPARENZA POSSIBILITÀ DI INGRESSO NEL REGIME OPZIONE PER IL REGIME ORDINARIO CONTRIBUENTI GIÀ IN ATTIVITÀ CONTRIBUENTI IN POSSESSO DEI REQUISITI POSSONO ACCEDERE AL REGIME SUPER-SEMPLIFICATO LE PERSONE FISICHE CHE HANNO LE CARATTERISTICHE DEI SEGUENTI CONTRIBUENTI EX MINIMI CHE NON POSSIEDONO GLI ULTERIORI REQUISITI PER AVVALERSI DEL REGIME DI VANTAGGIO PER I NUOVI MINIMI NUOVI MINIMI CHE FUORIESCONO DAL REGIME DI VANTAGGIO PER DECORRENZA DEI TERMINI EX MINIMI CHE HANNO OPTATO PER IL REGIME ORDINARIO O QUELLO AGEVOLATO PER LE NUOVE INIZIATIVE PRODUTTIVE NUOVI MINIMI CHE HANNO OPTATO PER IL REGIME ORDINARIO O QUELLO AGEVOLATO PER LE NUOVE INIZIATIVE PRODUTTIVE RESTA FERMO IL VINCOLO TRIENNALE CONSEGUENTE ALL OPZIONE PER IL REGIME ORDINARIO I SOGGETTI IN POSSESSO DEI REQUISITI PER IL REGIME SUPER-SEMPLIFICATO POSSONO OPTARE PER L APPLICAZIONE DEL REGIME CONTABILE ORDINARIO O SEMPLIFICATO L OPZIONE È VALIDA PER ALMENO UN TRIENNIO ED È COMUNICATA CON LA PRIMA DICHIARAZIONE ANNUALE DA PRESENTARE SUCCESSIVAMENTE ALLA SCELTA OPERATA TRASCORSO IL PERIODO MINIMO DI PERMANENZA NEL REGIME CONTABILE ORDINARIO, L OPZIONE RESTA VALIDA PER CIASCUN ANNO SUCCESSIVO, FINO A QUANDO PERMANE LA CONCRETA APPLICAZIONE DELLA SCELTA OPERATA 27 28

8 EFFETTI DEL REGIME AGEVOLATO DETERMINAZIONE DEL REDDITO I CONTRIBUENTI CHE SI AVVALGONO DEL REGIME SUPER-SEMPLIFICATO DETERMINANO IL REDDITO DI LAVORO AUTONOMO O D IMPRESA RISPETTIVAMENTE AI SENSI DEGLI ARTICOLI 54 E 66 DEL TUIR, OSSIA SECONDO LE REGOLE ORDINARIE EFFETTI DEL REGIME AGEVOLATO STUDI DI SETTORE I CONTRIBUENTI CHE SI AVVALGONO DEL REGIME SUPER-SEMPLIFICATO SONO SOGGETTI AGLI STUDI DI SETTORE E AI PARAMETRI FATTE SALVE EVENTUALI CAUSE DI ESCLUSIONE O DI DISAPPLICAZIONE EFFETTI DEL REGIME AGEVOLATO EFFETTI DEL REGIME AGEVOLATO IVA IRAP I CONTRIBUENTI CHE SI AVVALGONO DEL REGIME SUPER-SEMPLIFICATO SONO SOGGETTI ALL'ORDINARIO MECCANISMO DI DETRAZIONE IMPOSTA DA IMPOSTA NON SONO TENUTI ALLE LIQUIDAZIONI E AI VERSAMENTI PERIODICI E IN ACCONTO DELL IVA I CONTRIBUENTI CHE SI AVVALGONO DEL REGIME SUPER-SEMPLIFICATO SONO COMUNQUE ESENTI DALL'IRAP EX CO. 104 DELL ART. 1 DELLA L. 244/2007 RESTA DOVUTO IL VERSAMENTO ANNUALE DELL'EVENTUALE IVA A DEBITO 31 32

9 EFFETTI DEL REGIME AGEVOLATO SEMPLIFICAZIONE DEGLI ADEMPIMENTI I CONTRIBUENTI CHE APPLICANO IL REGIME SUPER-SEMPLIFICATO SONO ESONERATI DAI SEGUENTI OBBLIGHI REGISTRAZIONE E TENUTA DELLE SCRITTURE CONTABILI AI FINI DELL IVA LIQUIDAZIONI E VERSAMENTI PERIODICI E IN ACCONTO DELL IVA REGISTRAZIONE E TENUTA DELLE SCRITTURE CONTABILI AI FINI DELLE IMPOSTE SUL REDDITO REGISTRAZIONE E TENUTA DELLE SCRITTURE CONTABILI AI FINI DELL IRAP, DICHIARAZIONE E VERSAMENTO DELL IMPOSTA TENUTA DEL REGISTRO DEI BENI AMMORTIZZABILI QUALORA, A SEGUITO DI RICHIESTA DELL'A.F. FORNISCANO, ORDINATI IN FORMA SISTEMATICA, I DATI PREVISTI DALL ART. 16 DPR 600/73 EFFETTI DEL REGIME AGEVOLATO SEMPLIFICAZIONE DEGLI ADEMPIMENTI I CONTRIBUENTI CHE APPLICANO IL REGIME SUPER-SEMPLIFICATO RESTANO TENUTI AD EFFETTUARE I SEGUENTI ADEMPIMENTI CONSERVAZIONE DEI DOCUMENTI RICEVUTI ED EMESSI, AI SENSI DELL ART. 22 DPR 600/73 FATTURAZIONE E CERTIFICAZIONE DEI CORRISPETTIVI, FATTE SALVE LE CONDIZIONI DI ESONERO PER LE ATTIVITÀ EX ART. 2 DPR 696/96 ADEMPIMENTI IVA (COMUNICAZIONE ANNUALE DATI, "SPESOMETRO, "BLACK LIST, ELENCHI INTRASTAT, COMUNICAZIONE PER INCLUSIONE NELL'ARCHIVIO VIES) PRESENTAZIONE DELLE DICHIARAZIONI ANNUALI DEI REDDITI E DELL IVA, STUDI DI SETTORE, PARAMETRI E ADEMPIMENTI DEI SOSTITUTI D IMPOSTA VERSAMENTO ANNUALE DELL IVA, DEGLI ACCONTI E DEL SALDO DELL IRPEF E RELATIVE ADDIZIONALI EFFETTI DELLA FUORIUSCITA DAI MINIMI EFFETTI DELLA FUORIUSCITA DAI MINIMI RETTIFICA DELLA DETRAZIONE IVA RETTIFICA DETRAZIONE IVA - EFFETTI IRPEF LA FUORIUSCITA DAL REGIME DEI MINIMI INTEGRA IL PRESUPPOSTO DI CUI AL CO. 3 DELL ART. 19-BIS2 DEL DPR 633/1972 SI RENDE NECESSARIO OPERARE LA RETTIFICA DELL IVA DETRATTA IN RELAZIONE A: BENI NON AMMORTIZZABILI (AD ES. LE RIMANENZE) NON ANCORA CEDUTI SERVIZI NON ANCORA UTILIZZATI BENI AMMORTIZZABILI ENTRATI IN FUNZIONE DA MENO DI QUATTRO ANNI LA RETTIFICA È OPERATA NELLA DICHIARAZIONE IVA RELATIVA ALL ANNO IN CUI IL CONTRIBUENTE È FUORIUSCITO DAL REGIME «TENENDONE CONTO NEL VERSAMENTO A SALDO DELL IMPOSTA RELATIVA A TALE ANNO» LA RETTIFICA IN AUMENTO DELL IVA DETRAIBILE DETERMINA, AI FINI DELLE IMPOSTE DIRETTE, UNA SOPRAVVENIENZA ATTIVA CHE RILEVA SECONDO LE REGOLE ORDINARIE CIRC. AG. ENTR N. 13/E, PAR

10 EFFETTI DELLA FUORIUSCITA DAI MINIMI VERSAMENTO RATE RESIDUE RELATIVE A RETTIFICA DETRAZIONE IVA IN INGRESSO IL CONTRIBUENTE CHE ALL ATTO DELL'INGRESSO NEL REGIME DEI MINIMI HA EFFETTUATO LA RETTIFICA DELL IVA A FAVORE DEL FISCO SCEGLIENDO IL VERSAMENTO IN 5 RATE ANNUALI DI PARI IMPORTO, SENZA INTERESSI, DEVE VERSARE LE RATE RESIDUE IN OCCASIONE DEL «PRIMO VERSAMENTO PERIODICO SUCCESSIVO ALLA FUORIUSCITA AL NETTO» DELLA RETTIFICA A FAVORE DEL CONTRIBUENTE DA EFFETTUARSI QUANDO IL CONTRIBUENTE TRANSITA, PER LEGGE O PER OPZIONE, NEL REGIME ORDINARIO DELL IVA EFFETTI DELLA FUORIUSCITA DAI MINIMI DETERMINAZIONE RIMANENZE INIZIALI IL VALORE DELLE RIMANENZE INIZIALI RILEVANTE NEL PRIMO PERIODO SUCCESSIVO ALLA FUORIUSCITA DAL REGIME È DETERMINATO IN MISURA PARI AL COSTO DEI BENI-MERCE ACQUISTATI DURANTE LA PERMANENZA NEL REGIME, MA NON ANCORA PAGATI ALLA DATA DI FUORIUSCITA DALLO STESSO A TALE IMPORTO DEVE AGGIUNGERSI IL VALORE DELLE RIMANENZE FINALI EVENTUALMENTE ESISTENTI NELL'ULTIMO PERIODO PRECEDENTE ALL'INGRESSO NEL REGIME CHE NON SIA STATO ANCORA RIASSORBITO DAI CORRISPETTIVI DI VENDITA INCASSATI DURANTE LA PERMANENZA NEL REGIME STESSO EFFETTI DELLA FUORIUSCITA DAI MINIMI EFFETTI DELLA FUORIUSCITA DAI MINIMI ESEMPIO 1 - RIMANENZE INIZIALI ESEMPIO 2 - RIMANENZE INIZIALI CONTRIBUENTE FUORIUSCITO DAL REGIME DEI MINIMI NEL 2012 BENI-MERCE ACQUISTATI NEL 2011: EURO BENI-MERCE PAGATI NEL 2011: EURO RIMANENZE FINALI DA INVENTARIO: EURO RIMANENZE INIZIALI 2012: EURO ( ) CONTRIBUENTE "MINIMO" DAL 2010, FUORIUSCITO NEL 2012 RIMANENZE FINALI 2009: EURO RICAVI VENDITA BENI-MERCE INCASSATI 2010: EURO RICAVI VENDITA BENI-MERCE INCASSATI 2011: EURO BENI-MERCE ACQUISTATI NEL 2011: EURO BENI-MERCE PAGATI NEL 2011: EURO RIMANENZE INIZIALI 2012: EURO ( ) 39 40

11 EFFETTI DELLA FUORIUSCITA DAI MINIMI PERDITE FISCALI LE PERDITE FISCALI GENERATESI NEL CORSO DELL APPLICAZIONE DEL REGIME DI VANTAGGIO SONO COMPUTATE IN DIMINUZIONE DEL REDDITO CONSEGUITO NELL ESERCIZIO D IMPRESA, ARTE O PROFESSIONE DEI PERIODI D IMPOSTA SUCCESSIVI, MA NON OLTRE IL QUINTO, PER L INTERO IMPORTO CHE TROVA CAPIENZA IN ESSI LE PERDITE REALIZZATE NEI PRIMI TRE PERIODI D'IMPOSTA DALLA DATA DI INIZIO DELL'ATTIVITÀ, SONO RIPORTABILI A NUOVO SENZA LIMITI TEMPORALI A CONDIZIONE CHE SI RIFERISCANO AD UNA NUOVA ATTIVITÀ PRODUTTIVA IL NUOVO REGIME PREMIALE PER FAVORIRE LA TRASPARENZA NUOVO REGIME PREMIALE NUOVO REGIME PREMIALE AMBITO SOGGETTIVO ATTIVITÀ DI LAVORO AUTONOMO O DI IMPRESA SVOLTE IN FORMA INDIVIDUALE CON LE FORME ASSOCIATIVE DI CUI ALL ART. 5 DEL TUIR DECORRENZA DAL 1 GENNAIO

12 NUOVO REGIME PREMIALE NUOVO REGIME PREMIALE per i contribuenti non soggetti agli studi di settore, esclusione dagli accertamenti basati sulle presunzioni semplici NUOVO REGIME PREMIALE NUOVO REGIME PREMIALE 47 48

13 NUOVO REGIME PREMIALE NUOVO REGIME PREMIALE MOD. UNICO PF NUOVO REGIME PREMIALE MOD. UNICO SP 2012 LE MODIFICHE AL REGIME DELLE SOCIETÀ NON OPERATIVE 51 52

14 MODIFICHE REGIME SOCIETÀ NON OPERATIVE NOVITÀ LE NOVITÀ INTRODOTTE NELLA DISCIPLINA APPLICABILE ALLE SOCIETÀ NON OPERATIVE (ART. 30 L. 724/94) PREVEDONO: L INTRODUZIONE DI UNA MAGGIORAZIONE DEL 10,5% DELL ALIQUOTA IRES APPLICABILE ALLE SOCIETÀ CONSIDERATE NON OPERATIVE AI SENSI DELL ART. 30 LA RICOMPRENSIONE TRA LE SOCIETÀ NON OPERATIVE DELLE SOCIETÀ E DEGLI ENTI CHE PRESENTANO DICHIARAZIONI FISCALI IN PERDITA PER TRE PERIODI DI IMPOSTA CONSECUTIVI, OVVERO PER DUE PERIODI DI IMPOSTA IN PERDITA E PER UNO CON REDDITO INFERIORE A QUELLO MINIMO (DETERMINATO AI SENSI DELL ART. 30 CO. 3 L. 724/94). IN TAL CASO LE SOCIETÀ E GLI ENTI SI CONSIDERANO NON OPERATIVI A DECORRERE DAL SUCCESSIVO QUARTO PERIODO D IMPOSTA [ART. 2, CO. DA 36-QUINQUIES A 36-DUODECIES, DL 138/2011] 53 MODIFICHE REGIME SOCIETÀ NON OPERATIVE DECORRENZA ENTRAMBE LE MODIFICHE DECORRONO DAL PERIODO D IMPOSTA SUCCESSIVO A QUELLO IN CORSO AL (DATA DI ENTRATA IN VIGORE DELLA LEGGE DI CONVERSIONE DEL DL 138/2011) DUNQUE DAL 2012 IN CASO DI SOGGETTI CON PERIODO DI IMPOSTA COINCIDENTE CON L ANNO SOLARE AI FINI DEL CALCOLO DEGLI ACCONTI DOVUTI SI ASSUME, QUALE IMPOSTA DEL PERIODO PRECEDENTE, QUELLA CHE SI SAREBBE DETERMINATA APPLICANDO LA NUOVA DISCIPLINA 54 MODIFICHE REGIME SOCIETÀ NON OPERATIVE MODIFICHE REGIME SOCIETÀ NON OPERATIVE MAGGIORAZIONE ALIQUOTA IRES DEL 10,5% LA MAGGIORAZIONE È DOVUTA: DALLE SOCIETÀ DI CAPITALI, IN CASO DI MANCATO SUPERAMENTO DEL TEST DI OPERATIVITÀ DALLE SOCIETÀ DI CAPITALI ALLE QUALI VIENE IMPUTATO PER TRASPARENZA (AI SENSI DELL ART. 5 TUIR) IL REDDITO DI SOCIETÀ DI PERSONE CONSIDERATE NON OPERATIVE (IN QUESTO CASO, LA MAGGIORAZIONE È APPLICATA SUL REDDITO IMPUTATO PER TRASPARENZA) DALLE SOCIETÀ DI CAPITALI NON OPERATIVE CHE HANNO OPTATO PER IL CONSOLIDATO FISCALE (CHE ASSOGGETTANO IN MODO AUTONOMO IL PROPRIO REDDITO IMPONIBILE ALLA MAGGIORAZIONE E PROVVEDONO AL VERSAMENTO DELLA RELATIVA IMPOSTA) >>> MAGGIORAZIONE ALIQUOTA IRES DEL 10,5% DALLE SOCIETÀ DI CAPITALI CHE HANNO OPTATO PER IL CONSOLIDATO FISCALE ALLE QUALI VIENE IMPUTATO PER TRASPARENZA IL REDDITO DI SOCIETÀ DI PERSONE CONSIDERATE NON OPERATIVE (IN QUESTO CASO LA MAGGIORAZIONE È APPLICATA SUL REDDITO IMPUTATO PER TRASPARENZA) DALLE SOCIETÀ DI CAPITALI CHE HANNO OPTATO PER LA TRASPARENZA FISCALE (SE IN QUALITÀ DI SOCIETÀ PARTECIPATE, ASSOGGETTANDO IN MODO AUTONOMO IL PROPRIO REDDITO ALLA MAGGIORAZIONE; SE IN QUALITÀ DI SOCI, ASSOGGETTANDO ALLA MAGGIORAZIONE IL PROPRIO REDDITO IMPONIBILE SENZA TENERE CONTO DEL REDDITO IMPUTATO DALLE PARTECIPATE) 55 56

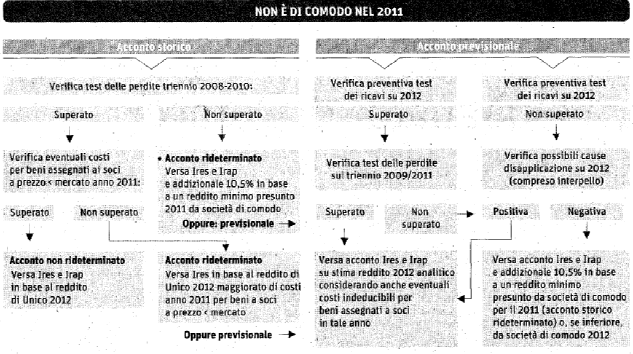

15 SOCIETÀ NON OPERATIVE SOCIETÀ NON OPERATIVE ACCONTI IRES 2012 ACCONTI IRES

CONTRIBUENTI MINIMI REGIME FISCALE DI VANTAGGIO

IL REGIME DEI "NUOVI" CONTRIBUENTI MINIMI E IL NUOVO REGIME CONTABILE SUPER-SEMPLIFICATO SEMPLIFICATO IL REGIME DEI "NUOVI" CONTRIBUENTI MINIMI REGIME FISCALE DI VANTAGGIO PER L IMPRENDITORIAL GIOVANILE

IL REGIME DEI "NUOVI" CONTRIBUENTI MINIMI E IL NUOVO REGIME CONTABILE SUPER-SEMPLIFICATO SEMPLIFICATO IL REGIME DEI "NUOVI" CONTRIBUENTI MINIMI REGIME FISCALE DI VANTAGGIO PER L IMPRENDITORIAL GIOVANILE

Scritto da Alessandro Ingrosso Lunedì 02 Gennaio :40 - Ultimo aggiornamento Martedì 28 Gennaio :24

contribuenti minimi - Studio Ingrosso Dottore Commercialista - Consulente del Lavoro - Revisore Contabi L'Agenzia delle Entrate con il provvedimento 22 dicembre 2011, n. 185825 contenente le indicazioni

contribuenti minimi - Studio Ingrosso Dottore Commercialista - Consulente del Lavoro - Revisore Contabi L'Agenzia delle Entrate con il provvedimento 22 dicembre 2011, n. 185825 contenente le indicazioni

OGGETTO: REGIME FISCALE DI VANTAGGIO PER I NUOVI MINIMI E REGIME CONTABILE AGEVOLATO PER I VECCHI MINIMI

Roma, 28 dicembre 2011 OGGETTO: REGIME FISCALE DI VANTAGGIO PER I NUOVI MINIMI E REGIME CONTABILE AGEVOLATO PER I VECCHI MINIMI L Agenzia delle Entrate con due nuovi provvedimenti ha fornito le modalità

Roma, 28 dicembre 2011 OGGETTO: REGIME FISCALE DI VANTAGGIO PER I NUOVI MINIMI E REGIME CONTABILE AGEVOLATO PER I VECCHI MINIMI L Agenzia delle Entrate con due nuovi provvedimenti ha fornito le modalità

Il nuovo regime fiscale dei contribuenti minimi

Il nuovo regime fiscale dei contribuenti minimi dott. Pasquale SAGGESE La Finanziaria 2008 Profili introduttivi FONTI NORMATIVE E CHIARIMENTI DI PRASSI COMMI DA 96 A 117 DELL ARTICOLO 1 DELLA L. 244/2007

Il nuovo regime fiscale dei contribuenti minimi dott. Pasquale SAGGESE La Finanziaria 2008 Profili introduttivi FONTI NORMATIVE E CHIARIMENTI DI PRASSI COMMI DA 96 A 117 DELL ARTICOLO 1 DELLA L. 244/2007

IL REGIME DEI NUOVI CONTRIBUENTI MINIMI. D.L. n. 98/11, convertito nella L. n. 111/11 (cosiddetta Manovra Correttiva )

") IL REGIME DEI NUOVI CONTRIBUENTI MINIMI D.L. n. 98/11, convertito nella L. n. 111/11 (cosiddetta Manovra Correttiva ) 1 PARTE DAL 2012 IL REGIME DEI NUOVI CONTRIBUENTI MINIMI Il nuovo regime decorre dal

IL REGIME DEI NUOVI CONTRIBUENTI MINIMI D.L. n. 98/11, convertito nella L. n. 111/11 (cosiddetta Manovra Correttiva ) 1 PARTE DAL 2012 IL REGIME DEI NUOVI CONTRIBUENTI MINIMI Il nuovo regime decorre dal

IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme indicate nei riferimenti normativi. Dispone

N. 185825/2011 Modalità di applicazione del regime contabile agevolato di cui all'articolo 27, comma 3, del D.L. 6 luglio 2011, n. 98, convertito con modificazioni dalla legge 15 luglio 2011, n. 111).

N. 185825/2011 Modalità di applicazione del regime contabile agevolato di cui all'articolo 27, comma 3, del D.L. 6 luglio 2011, n. 98, convertito con modificazioni dalla legge 15 luglio 2011, n. 111).

NUOVO REGIME DEI CONTRIBUENTI MINIMI ED EXTRAMINIMI DAL 2012

SOMMARIO SCHEMA DI SINTESI NUOVO REGIME DEI MINIMI REGIME DEGLI EX MINIMI EFFETTI AI FINI DELL NUOVO REGIME DEI CONTRIBUENTI MINIMI ED EXTRAMINIMI DAL 2012 Art. 27 D.L. 6.07.2011, n. 98 conv. L. 15.07.2011,

SOMMARIO SCHEMA DI SINTESI NUOVO REGIME DEI MINIMI REGIME DEGLI EX MINIMI EFFETTI AI FINI DELL NUOVO REGIME DEI CONTRIBUENTI MINIMI ED EXTRAMINIMI DAL 2012 Art. 27 D.L. 6.07.2011, n. 98 conv. L. 15.07.2011,

Bologna, 2 Gennaio 2012 A TUTTI I CLIENTI CONTRIBUENTI MINIMI CIRCOLARE N. 1/2012. Oggetto: IL NUOVO REGIME DEI MINIMI

Bologna, 2 Gennaio 2012 A TUTTI I CLIENTI CONTRIBUENTI MINIMI CIRCOLARE N. 1/2012 Oggetto: IL NUOVO REGIME DEI MINIMI L Agenzia delle Entrate ha recentemente approvato il nuovo Provvedimento attuativo

Bologna, 2 Gennaio 2012 A TUTTI I CLIENTI CONTRIBUENTI MINIMI CIRCOLARE N. 1/2012 Oggetto: IL NUOVO REGIME DEI MINIMI L Agenzia delle Entrate ha recentemente approvato il nuovo Provvedimento attuativo

STUDIO PICCINELLI DEL PICO PARDI & PARTNERS DOTTORI COMMERCIALISTI

Circolare n. 3/2012 Milano e Roma, Gennaio 2012 Novità in materia di contribuenti minimi L art. 27 del D.L. n. 98/2011, convertito con modificazioni nella Legge n. 111/2011, ha introdotto alcune importanti

Circolare n. 3/2012 Milano e Roma, Gennaio 2012 Novità in materia di contribuenti minimi L art. 27 del D.L. n. 98/2011, convertito con modificazioni nella Legge n. 111/2011, ha introdotto alcune importanti

STUDIO DE ALEXANDRIS Commercialisti Revisori Contabili Avvocati

Circolare Studio Prot. N 24/11 del 15/11/2011 MD/cm Monza, lì 15/11/2011 A Tutti i C l i e n t i Loro Sedi Riferimento : NOVITA DAL 2012 PER CONTABILITA SOGGETTI MINORI Oggetto: D.L. 6.07.2011, n. 98,

Circolare Studio Prot. N 24/11 del 15/11/2011 MD/cm Monza, lì 15/11/2011 A Tutti i C l i e n t i Loro Sedi Riferimento : NOVITA DAL 2012 PER CONTABILITA SOGGETTI MINORI Oggetto: D.L. 6.07.2011, n. 98,

Fattura nuovi contribuenti minimi (a decorrere dal 1 gennaio 2012)

") Fattura nuovi contribuenti minimi (a decorrere dal 1 gennaio 2012) A decorrere dal 1 gennaio 2012 i contribuenti che potranno optare per il nuovo regime dei minimi (per le caratteristiche della nuova agevolazione

Fattura nuovi contribuenti minimi (a decorrere dal 1 gennaio 2012) A decorrere dal 1 gennaio 2012 i contribuenti che potranno optare per il nuovo regime dei minimi (per le caratteristiche della nuova agevolazione

REGIME DEI NUOVI MINIMI e REGIME CONTABILE AGEVOLATO

FABIO BETTONI LAURA LOCATELLI RACHELE DENEGRI Circolare n. 38 del 28 Dicembre 2011 REGIME DEI NUOVI MINIMI e REGIME CONTABILE AGEVOLATO Gentili Clienti con la presente intendiamo porre l attenzione sui

FABIO BETTONI LAURA LOCATELLI RACHELE DENEGRI Circolare n. 38 del 28 Dicembre 2011 REGIME DEI NUOVI MINIMI e REGIME CONTABILE AGEVOLATO Gentili Clienti con la presente intendiamo porre l attenzione sui

Regime dei Minimi 2015: per i professionisti una doppia opzione

Regime dei Minimi 2015: per i professionisti una doppia opzione Per l anno 2015, i professionisti che rispettino determinati requisiti hanno la facoltà di scegliere tra due distinti regimi fiscali agevolati.

Regime dei Minimi 2015: per i professionisti una doppia opzione Per l anno 2015, i professionisti che rispettino determinati requisiti hanno la facoltà di scegliere tra due distinti regimi fiscali agevolati.

IL LOGOPEDISTA DEL FUTURO

IL LOGOPEDISTA DEL FUTURO Il commercialista: questo sconosciuto Dott.ssa Sara Saccani Aula Magna - Palazzo Dossetti 29 settembre 2014 Corso di Laurea in Logopedia Università degli Studi di Modena e Reggio

IL LOGOPEDISTA DEL FUTURO Il commercialista: questo sconosciuto Dott.ssa Sara Saccani Aula Magna - Palazzo Dossetti 29 settembre 2014 Corso di Laurea in Logopedia Università degli Studi di Modena e Reggio

Oggetto: IL NUOVO REGIME FISCALE FORFETTARIO Commi da 54 a 89 Legge di Stabilità 2015

a Tutti i Clienti Loro sedi Oggetto: IL NUOVO REGIME FISCALE FORFETTARIO Commi da 54 a 89 Legge di Stabilità 2015 Dal 2015 è introdotto un nuovo regime forfettario riservato alle persone fisiche (imprese

a Tutti i Clienti Loro sedi Oggetto: IL NUOVO REGIME FISCALE FORFETTARIO Commi da 54 a 89 Legge di Stabilità 2015 Dal 2015 è introdotto un nuovo regime forfettario riservato alle persone fisiche (imprese

Le novità sul lavoro autonomo recate dal DL 98/2011

Le novità sul lavoro autonomo recate dal DL 98/2011 I nuovi regimi agevolati Mancata fatturazione compensi professionali Nuove disposizioni previdenziali Decorrenza Dal 2012 esisteranno solo due regimi

Le novità sul lavoro autonomo recate dal DL 98/2011 I nuovi regimi agevolati Mancata fatturazione compensi professionali Nuove disposizioni previdenziali Decorrenza Dal 2012 esisteranno solo due regimi

GRUPPO MICROIMPRESA E NUOVA CITTADINANZA. Incontro di studio. 1. Regime dei minimi 2. Disposizioni disciplina dell immigrazione

GRUPPO MICROIMPRESA E NUOVA CITTADINANZA Incontro di studio 1. Regime dei minimi 2. Disposizioni disciplina dell immigrazione Lunedì 12 dicembre 2011 Referente: Leila Farfan Approfondimenti interpretazioni

GRUPPO MICROIMPRESA E NUOVA CITTADINANZA Incontro di studio 1. Regime dei minimi 2. Disposizioni disciplina dell immigrazione Lunedì 12 dicembre 2011 Referente: Leila Farfan Approfondimenti interpretazioni

DOTTRINA - N. 2 Giugno 2011 A cura di avv. Franco Perrone dello Studio legale tributario Perrone Associazione tra professionisti

DOTTRINA - N. 2 Giugno 2011 A cura di avv. Franco Perrone dello Studio legale tributario Perrone Associazione tra professionisti DAI CONTRIBUENTI MINIMI ALL IMPRENDITORIA GIOVANILE ED AI LAVORATORI IN

DOTTRINA - N. 2 Giugno 2011 A cura di avv. Franco Perrone dello Studio legale tributario Perrone Associazione tra professionisti DAI CONTRIBUENTI MINIMI ALL IMPRENDITORIA GIOVANILE ED AI LAVORATORI IN

22/12/2016. NOVITA per le Partite IVA 2016 OPPORTUNITA E STRUMENTI. Il quadro al 1 Gennaio FORFAIT: Sintesi NOVITÀ 2016

NOVITA per le Partite IVA 2016 OPPORTUNITA E STRUMENTI Il quadro al 1 Gennaio 2016 Il quadro per le piccole partite IVA è stato un po confuso in questi anni: FINO AL 2014 - Regime NUOVE INIZIATIVE PRODUTTIVE;

NOVITA per le Partite IVA 2016 OPPORTUNITA E STRUMENTI Il quadro al 1 Gennaio 2016 Il quadro per le piccole partite IVA è stato un po confuso in questi anni: FINO AL 2014 - Regime NUOVE INIZIATIVE PRODUTTIVE;

L apertura della partita iva

L apertura della partita iva Laura Capotondo capotondo@studiofdz.com Regime di vantaggio per l imprenditoria giovanile e lavoratori in mobilità di cui all articolo 27, commi 1 e 2, del D.L. 6 luglio 2011,

L apertura della partita iva Laura Capotondo capotondo@studiofdz.com Regime di vantaggio per l imprenditoria giovanile e lavoratori in mobilità di cui all articolo 27, commi 1 e 2, del D.L. 6 luglio 2011,

Legge di stabilità 2015 Regime fiscale agevolato per autonomi

5.2015 Febbraio Legge di stabilità 2015 Regime fiscale agevolato per autonomi Sommario 1. REGIME FISCALE AGEVOLATO PER AUTONOMI... 2 1.1. Durata del regime e cause di esclusione... 3 1.2. Determinazione

5.2015 Febbraio Legge di stabilità 2015 Regime fiscale agevolato per autonomi Sommario 1. REGIME FISCALE AGEVOLATO PER AUTONOMI... 2 1.1. Durata del regime e cause di esclusione... 3 1.2. Determinazione

OGGETTO: Le condizioni per operare nel regime dei minimi dal 2012

Informativa per la clientela di studio N. 120 del 26.10.2011 Ai gentili Clienti Loro sedi OGGETTO: Le condizioni per operare nel regime dei minimi dal 2012 A partire dal 2012 il regime dei c.d. contribuenti

Informativa per la clientela di studio N. 120 del 26.10.2011 Ai gentili Clienti Loro sedi OGGETTO: Le condizioni per operare nel regime dei minimi dal 2012 A partire dal 2012 il regime dei c.d. contribuenti

CONTRIBUTI ENASARCO ANNO 2015

CONTRIBUTI ENASARCO ANNO 2015 LE ALIQUOTE CONTRIBUTIVE Dal 01.01.2015 il contributo previdenziale ENASARCO sulle provvigioni derivanti da rapporti di agenzia aumenta passando dal 14,20% al 14,65%. La nuova

CONTRIBUTI ENASARCO ANNO 2015 LE ALIQUOTE CONTRIBUTIVE Dal 01.01.2015 il contributo previdenziale ENASARCO sulle provvigioni derivanti da rapporti di agenzia aumenta passando dal 14,20% al 14,65%. La nuova

Roma, 22 e 23 gennaio 2008 Legge finanziaria 2008: il regime dei contribuenti minimi

Roma, 22 e 23 gennaio 2008 Legge finanziaria 2008: il regime dei contribuenti minimi Ufficio Studi - Sezione Analisi giuridiche Normativa - Articolo 1, commi da 96 a 117, della legge finanziaria per il

Roma, 22 e 23 gennaio 2008 Legge finanziaria 2008: il regime dei contribuenti minimi Ufficio Studi - Sezione Analisi giuridiche Normativa - Articolo 1, commi da 96 a 117, della legge finanziaria per il

CONTRIBUENTI MINORI E LEGGE DI STABILITÀ 2016

CONTRIBUENTI MINORI E LEGGE DI STABILITÀ 2016 pagina 1 di 8 Forfettari 2016 Nuovo regime forfettario per le persone fisiche che iniziano l attività e intende aprire una partita IVA Sostituisce il precedente

CONTRIBUENTI MINORI E LEGGE DI STABILITÀ 2016 pagina 1 di 8 Forfettari 2016 Nuovo regime forfettario per le persone fisiche che iniziano l attività e intende aprire una partita IVA Sostituisce il precedente

NUOVO REGIME DEI MINIMI

NUOVO REGIME DEI MINIMI Il decreto istitutivo del nuovo regime dei minimi (Articolo 27 D.L. n. 98 del 6 luglio 2011, convertito con modificazioni dalla Legge n. 111 del 15 luglio 2011 - Manovra correttiva)

NUOVO REGIME DEI MINIMI Il decreto istitutivo del nuovo regime dei minimi (Articolo 27 D.L. n. 98 del 6 luglio 2011, convertito con modificazioni dalla Legge n. 111 del 15 luglio 2011 - Manovra correttiva)

Nuovo regime dei minimi c.d. Super forfettone

Slides Videocircolare Nuovo regime dei minimi c.d. Super forfettone Dott. Stefano Setti Il nuovo regime agevolato c.d. Super forfettone L art. 27 del d.l. 6.7.2011, n. 98 così come modificato dalla l.

Slides Videocircolare Nuovo regime dei minimi c.d. Super forfettone Dott. Stefano Setti Il nuovo regime agevolato c.d. Super forfettone L art. 27 del d.l. 6.7.2011, n. 98 così come modificato dalla l.

Il nuovo regime dei contribuenti "minimi" 2012 e il regime semplificato alternativo

Il nuovo regime dei contribuenti "minimi" 2012 e il regime semplificato alternativo 20111222 20:02:52 A partire dal 1 gennaio 2012, entra in vigore il nuovo regime dei contribuenti minimi o regime fiscale

Il nuovo regime dei contribuenti "minimi" 2012 e il regime semplificato alternativo 20111222 20:02:52 A partire dal 1 gennaio 2012, entra in vigore il nuovo regime dei contribuenti minimi o regime fiscale

Oggetto: regime fiscale dei contribuenti minimi e marginali principali novità

Carlo Cecchi Dottore Commercialista Revisore Contabile Filippo Rosi Dottore Commercialista Revisore Contabile Gianpaolo Chiesi Avvocato Ferruccio Leandro Chiesi Avvocato Prato, 4 gennaio 2008 Ai Signori

Carlo Cecchi Dottore Commercialista Revisore Contabile Filippo Rosi Dottore Commercialista Revisore Contabile Gianpaolo Chiesi Avvocato Ferruccio Leandro Chiesi Avvocato Prato, 4 gennaio 2008 Ai Signori

Principali scadenze dal 16 al 31 luglio 2012

Principali scadenze dal 16 al 31 luglio 2012 Si segnala che le scadenze riportate tengono conto del rinvio al giorno lavorativo seguente per gli adempimenti che cadono al sabato o giorno festivo, così

Principali scadenze dal 16 al 31 luglio 2012 Si segnala che le scadenze riportate tengono conto del rinvio al giorno lavorativo seguente per gli adempimenti che cadono al sabato o giorno festivo, così

FRANCESCO CARPIO DOTTORE COMMERCIALISTA REVISORE CONTABILE

IL REGIME FORFETARIO 2017 Come noto, l art. 1, commi da 54 a 89, Finanziaria 2015 ha introdotto il regime forfetario riservato alle persone fisiche esercenti attività d impresa / lavoro autonomo che rispettano

IL REGIME FORFETARIO 2017 Come noto, l art. 1, commi da 54 a 89, Finanziaria 2015 ha introdotto il regime forfetario riservato alle persone fisiche esercenti attività d impresa / lavoro autonomo che rispettano

Art. 9 (Regime fiscale agevolato per autonomi)

") Art. 9 (Regime fiscale agevolato per autonomi) 1. I contribuenti persone fisiche esercenti attività d impresa, arti o professioni applicano il regime forfetario di cui al presente articolo se, al contempo,

Art. 9 (Regime fiscale agevolato per autonomi) 1. I contribuenti persone fisiche esercenti attività d impresa, arti o professioni applicano il regime forfetario di cui al presente articolo se, al contempo,

LA DIFESA DEL PROFESSIONISTA NELL ACCERTAMENTO FISCALE: la verifica del professionista

LA DIFESA DEL PROFESSIONISTA NELL ACCERTAMENTO FISCALE: la verifica del professionista Laura Rossi Dufour Dottore Commercialista Revisore Contabile Via San Gregorio 53 Milano Via D.Fiasella 3/14 Genova

LA DIFESA DEL PROFESSIONISTA NELL ACCERTAMENTO FISCALE: la verifica del professionista Laura Rossi Dufour Dottore Commercialista Revisore Contabile Via San Gregorio 53 Milano Via D.Fiasella 3/14 Genova

Dott. Pasquale SAGGESE

IL TRATTAMENTO DELLE PERDITE FISCALI NELLA LIQUIDAZIONE ORDINARIA Dott. Pasquale SAGGESE Dottore Commercialista Ricercatore area fiscale IRDCEC Diretta 17 ottobre 20111 OCCORRE DISTINGUERE TRA: PERDITE

IL TRATTAMENTO DELLE PERDITE FISCALI NELLA LIQUIDAZIONE ORDINARIA Dott. Pasquale SAGGESE Dottore Commercialista Ricercatore area fiscale IRDCEC Diretta 17 ottobre 20111 OCCORRE DISTINGUERE TRA: PERDITE

Regime forfettario per i contribuenti minori: novità 2016

Regime forfettario per i contribuenti minori: novità 2016 Il regime forfettario è il regime fiscale dedicato ai contribuenti di minori dimensioni. Ha un aliquota fiscale ridotta e sostitutiva dell Irpef

Regime forfettario per i contribuenti minori: novità 2016 Il regime forfettario è il regime fiscale dedicato ai contribuenti di minori dimensioni. Ha un aliquota fiscale ridotta e sostitutiva dell Irpef

TRATTAMENTO FISCALE RISERVATO AI NUOVI E VECCHI CONTRIBUENTI MINIMI

TRATTAMENTO FISCALE RISERVATO AI NUOVI E VECCHI CONTRIBUENTI MINIMI a cura del Dott. Vito SARACINO e Revisore Contabile in Bitonto (BA) Il Decreto Legge del 06 luglio 2011 n. 98, pubblicato sulla Gazzetta

TRATTAMENTO FISCALE RISERVATO AI NUOVI E VECCHI CONTRIBUENTI MINIMI a cura del Dott. Vito SARACINO e Revisore Contabile in Bitonto (BA) Il Decreto Legge del 06 luglio 2011 n. 98, pubblicato sulla Gazzetta

Nuovo regime fiscale agevolato per piccole imprese ed autonomi

CIRCOLARE DEL 26/01/2015 Nuovo regime fiscale agevolato per piccole imprese ed autonomi La Legge di Stabilità 2015 istituisce, a far data dall 1.1.2015, per gli esercenti attività d impresa, arti e professioni

CIRCOLARE DEL 26/01/2015 Nuovo regime fiscale agevolato per piccole imprese ed autonomi La Legge di Stabilità 2015 istituisce, a far data dall 1.1.2015, per gli esercenti attività d impresa, arti e professioni

NUOVO REGIME FORFETARIO 2016

NUOVO REGIME FORFETARIO 2016 L art. 1, commi da 54 a 89, Legge n. 190/2014 ha introdotto la disciplina del regime forfetario riservato alle persone fisiche esercenti attività d impresa / lavoro autonomo

NUOVO REGIME FORFETARIO 2016 L art. 1, commi da 54 a 89, Legge n. 190/2014 ha introdotto la disciplina del regime forfetario riservato alle persone fisiche esercenti attività d impresa / lavoro autonomo

Contribuenti minimi Interessati e esclusi

Contribuenti minimi Interessati e esclusi Contribuenti minimi Interessati e esclusi Contribuenti minimi Interessati e esclusi Contribuenti minimi Adempimenti fiscali Contribuenti minimi Opzione per il

Contribuenti minimi Interessati e esclusi Contribuenti minimi Interessati e esclusi Contribuenti minimi Interessati e esclusi Contribuenti minimi Adempimenti fiscali Contribuenti minimi Opzione per il

REGIME FISCALE DEI CONTRIBUENTI FORFETARI LIBERI PROFESSIONISTI

REGIME FISCALE DEI CONTRIBUENTI FORFETARI LIBERI PROFESSIONISTI 1 In che cosa consiste il regime dei forfetari Si tratta di un nuovo regime fiscale agevolato applicabile a partire dal 2015 Consiste nella:

REGIME FISCALE DEI CONTRIBUENTI FORFETARI LIBERI PROFESSIONISTI 1 In che cosa consiste il regime dei forfetari Si tratta di un nuovo regime fiscale agevolato applicabile a partire dal 2015 Consiste nella:

Oggetto: NUOVO REGIME FORFETTARIO 2016

Oggetto: NUOVO REGIME FORFETTARIO 2016 La Legge di Stabilità per il 2016 ha soppresso a far data dal 1 gennaio 2016 il regime dei minimi (che rimane però utilizzabile, fino alla relativa scadenza naturale

Oggetto: NUOVO REGIME FORFETTARIO 2016 La Legge di Stabilità per il 2016 ha soppresso a far data dal 1 gennaio 2016 il regime dei minimi (che rimane però utilizzabile, fino alla relativa scadenza naturale

Vi ricordiamo le principali scadenze tributarie del mese di Giugno 2009.

Torino, 09/06/2009 SCADENZARIO TRIBUTARIO: GIUGNO 2009 Vi ricordiamo le principali scadenze tributarie del mese di Giugno 2009. 1 15 Lunedì IVA Fatturazione differita: Scade il termine per l emissione

Torino, 09/06/2009 SCADENZARIO TRIBUTARIO: GIUGNO 2009 Vi ricordiamo le principali scadenze tributarie del mese di Giugno 2009. 1 15 Lunedì IVA Fatturazione differita: Scade il termine per l emissione

1. PRINCIPALI SCADENZE DAL 15 NOVEMBRE 2013 AL 15 DICEMBRE 2013

Principali scadenze 1. PRINCIPALI SCADENZE DAL 15 NOVEMBRE 2013 AL 15 DICEMBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 dicembre 2013, con il commento dei termini di prossima

Principali scadenze 1. PRINCIPALI SCADENZE DAL 15 NOVEMBRE 2013 AL 15 DICEMBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 dicembre 2013, con il commento dei termini di prossima

Main Office: : Via S. Radegonda, 8 - Milano Tel Fax NEWS SETTIMANALE. ottobre 2011 n.

R O S S I & A S S O C I A T I C o r p o r a t e A d v i s o r s Main Office: : Via S. Radegonda, 8 - Milano www.rossiassociati.it Tel +39 02.874271 Fax +39 02.72099377 NEWS SETTIMANALE ottobre 2011 n.1

R O S S I & A S S O C I A T I C o r p o r a t e A d v i s o r s Main Office: : Via S. Radegonda, 8 - Milano www.rossiassociati.it Tel +39 02.874271 Fax +39 02.72099377 NEWS SETTIMANALE ottobre 2011 n.1

Gruppo Buffetti S.p.A. Direzione e coordinamento Dylog Italia S.p.A. Via Francesco Antolisei, Roma

Gruppo Buffetti S.p.A. Direzione e coordinamento Dylog Italia S.p.A. Via Francesco Antolisei, 10-00173 Roma CONTRIBUENTI MINIMI. Possono accedere al nuovo regime dei contribuenti minimi introdotto dall

Gruppo Buffetti S.p.A. Direzione e coordinamento Dylog Italia S.p.A. Via Francesco Antolisei, 10-00173 Roma CONTRIBUENTI MINIMI. Possono accedere al nuovo regime dei contribuenti minimi introdotto dall

5. DETERMINAZIONE DEL REDDITO

5. DETERMINAZIONE DEL REDDITO I soggetti di cui all articolo 54 determinano il reddito imponibile applicando all ammontare dei ricavi o dei compensi percepiti (principio di cassa) un coefficiente di redditività

5. DETERMINAZIONE DEL REDDITO I soggetti di cui all articolo 54 determinano il reddito imponibile applicando all ammontare dei ricavi o dei compensi percepiti (principio di cassa) un coefficiente di redditività

NUOVO REGIME FORFETTARIO 2015

LEGGE DI STABILITA 2015 Legge 190 DEL 23 DICEMBRE 2014 Pubblicata in GU n. 300 del 29-12-2014 supplemento ordinario nr. 99 Art. 1 commi dal 54 al 89 Persone fisiche esercenti attivita di impresa e/o arti

LEGGE DI STABILITA 2015 Legge 190 DEL 23 DICEMBRE 2014 Pubblicata in GU n. 300 del 29-12-2014 supplemento ordinario nr. 99 Art. 1 commi dal 54 al 89 Persone fisiche esercenti attivita di impresa e/o arti

NUOVO REGIME DEI MINIMI

NUOVO REGIME DEI MINIMI A decorrere dal l gennaio 2012, la Manovra. correttiva ha radicalmente modificato il regime dei contribuenti minimi con un drastico taglio del numero dei soggetti che possono accedervi.

NUOVO REGIME DEI MINIMI A decorrere dal l gennaio 2012, la Manovra. correttiva ha radicalmente modificato il regime dei contribuenti minimi con un drastico taglio del numero dei soggetti che possono accedervi.

Oggetto: PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013

Occhio alle scadenze Oggetto: PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 ottobre 2013, con il commento dei termini di

Occhio alle scadenze Oggetto: PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 ottobre 2013, con il commento dei termini di

REGIMI AGEVOLATI: I NUOVI MINIMI REGIME CONTABILE AGEVOLATO

REGIMI AGEVOLATI: I NUOVI MINIMI REGIME CONTABILE AGEVOLATO 19 dicembre 2013 1 IL NUOVO REGIME DEI CONTRIBUENTI MINIMI A partire dall 1.1.2012 19 dicembre 2013 L art. 27 del DL 6.7.2011 n. 98, conv. L.

REGIMI AGEVOLATI: I NUOVI MINIMI REGIME CONTABILE AGEVOLATO 19 dicembre 2013 1 IL NUOVO REGIME DEI CONTRIBUENTI MINIMI A partire dall 1.1.2012 19 dicembre 2013 L art. 27 del DL 6.7.2011 n. 98, conv. L.

Scadenze fiscali: LUGLIO 2011

Scadenze fiscali: LUGLIO 2011 data soggetti adempimento modalità codici tributo mercoledì persone fisiche, società semplici, società di persone ovvero persone fisiche che partecipano a società soggette

Scadenze fiscali: LUGLIO 2011 data soggetti adempimento modalità codici tributo mercoledì persone fisiche, società semplici, società di persone ovvero persone fisiche che partecipano a società soggette

COMO 17 APRILE 2016 REGIMI CONTABILI E STUDI DI SETTORE PER I LIBERI PROFESSIONISTI

COMO 17 APRILE 2016 REGIMI CONTABILI E STUDI DI SETTORE PER I LIBERI PROFESSIONISTI 1. INQUADRAMENTO DELL INFERMIERE LIBERO PROFESSIONISTA NEL DIRITTO TRIBUTARIO ITALIANO 2. REGIMI DI DI LAVORO AUTONOMO

COMO 17 APRILE 2016 REGIMI CONTABILI E STUDI DI SETTORE PER I LIBERI PROFESSIONISTI 1. INQUADRAMENTO DELL INFERMIERE LIBERO PROFESSIONISTA NEL DIRITTO TRIBUTARIO ITALIANO 2. REGIMI DI DI LAVORO AUTONOMO

Oggetto: PRINCIPALI SCADENZE DAL 15 AGOSTO 2013 AL 15 SETTEMBRE 2013

Occhio alle scadenze Oggetto: PRINCIPALI SCADENZE DAL 15 AGOSTO 13 AL 15 SETTEMBRE 13 Di seguito evidenziamo i principali adempimenti dal 15 13 al 15 settembre 13, con il commento dei termini di prossima

Occhio alle scadenze Oggetto: PRINCIPALI SCADENZE DAL 15 AGOSTO 13 AL 15 SETTEMBRE 13 Di seguito evidenziamo i principali adempimenti dal 15 13 al 15 settembre 13, con il commento dei termini di prossima

AVVIO D IMPRESA REGIMI CONTABILI. La scelta del regime contabile dell impresa condizionerà gli obblighi nei confronti del fisco.

AVVIO D IMPRESA REGIMI CONTABILI La scelta del regime contabile dell impresa condizionerà gli obblighi nei confronti del fisco. Tale scelta dipende da molteplici fattori, tra cui: - volume d'affari presunto

AVVIO D IMPRESA REGIMI CONTABILI La scelta del regime contabile dell impresa condizionerà gli obblighi nei confronti del fisco. Tale scelta dipende da molteplici fattori, tra cui: - volume d'affari presunto

Disciplina delle perdite e degli ammortamenti tassazione redditi finanziari società di comodo

11 ottobre 2011 Manovre finanziarie 2011 (Decreti 70, 98 e 138 8) Disciplina delle perdite e degli ammortamenti tassazione redditi finanziari società di comodo Dr. Prof. Franco Vernassa 1 Indice Disciplina

11 ottobre 2011 Manovre finanziarie 2011 (Decreti 70, 98 e 138 8) Disciplina delle perdite e degli ammortamenti tassazione redditi finanziari società di comodo Dr. Prof. Franco Vernassa 1 Indice Disciplina

Semplificazioni fiscali e contabili utilizzabili dai giovani musicisti (regimi per i contribuenti minori)

") S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA MUSICA FRA CREATIVITA, DIRITTO E FISCO (5 edizione) Semplificazioni fiscali e contabili utilizzabili dai giovani musicisti (regimi per i contribuenti minori)

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA MUSICA FRA CREATIVITA, DIRITTO E FISCO (5 edizione) Semplificazioni fiscali e contabili utilizzabili dai giovani musicisti (regimi per i contribuenti minori)

Scadenze fiscali: AGOSTO 2011

Scadenze fiscali: AGOSTO 2011 data soggetti adempimento modalità codici tributo lunedì 1 titolari di contratti di locazione che non hanno optato per il regime della cedolare secca versamento imposta di

Scadenze fiscali: AGOSTO 2011 data soggetti adempimento modalità codici tributo lunedì 1 titolari di contratti di locazione che non hanno optato per il regime della cedolare secca versamento imposta di

REGIME FISCALE AGEVOLATO PER AUTONOMI. Dott.ssa Veronica Visani Dott. Filippo Tampieri

REGIME FISCALE AGEVOLATO PER AUTONOMI Dott.ssa Veronica Visani Dott. Filippo Tampieri Dott. Gianfranco Fornelli 1 Imola, 30 gennaio 2016 PREMESSA Fino al 31.12.2015 Regime dei «minimi» (D.L. 98/2011) Regime

REGIME FISCALE AGEVOLATO PER AUTONOMI Dott.ssa Veronica Visani Dott. Filippo Tampieri Dott. Gianfranco Fornelli 1 Imola, 30 gennaio 2016 PREMESSA Fino al 31.12.2015 Regime dei «minimi» (D.L. 98/2011) Regime

Diritto Tributario. F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012;

Diritto Tributario Redditi d impresa ARTICOLI DEL TUIR Artt. 55-66 del TUIR BIBLIOGRAFIA: F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012; G. Marongiu e A. Marcheselli,

Diritto Tributario Redditi d impresa ARTICOLI DEL TUIR Artt. 55-66 del TUIR BIBLIOGRAFIA: F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012; G. Marongiu e A. Marcheselli,

IL REGIME DEI MINIMI DOPO IL DM E LA CIRC. 17/2012

IL REGIME DEI MINIMI DOPO IL DM 22.12.2011 E LA CIRC. 17/2012 Dott. Paolo Meneghetti QUADRO DI SINTESI DELLE NOVITÀ DEL DL 98/2011 Durata limitata del regime. Introduzione del requisito della novità SUPERMINIMI.

IL REGIME DEI MINIMI DOPO IL DM 22.12.2011 E LA CIRC. 17/2012 Dott. Paolo Meneghetti QUADRO DI SINTESI DELLE NOVITÀ DEL DL 98/2011 Durata limitata del regime. Introduzione del requisito della novità SUPERMINIMI.

IL REGIME DEI MINIMI DOPO IL DM E LA CIRC. 17/2012. Dott. Paolo Meneghetti

IL REGIME DEI MINIMI DOPO IL DM 22.12.2011 E LA CIRC. 17/2012 Dott. Paolo Meneghetti QUADRO DI SINTESI DELLE NOVITÀ DEL DL 98/2011 Durata limitata del regime. Introduzione del requisito della novità SUPERMINIMI.

IL REGIME DEI MINIMI DOPO IL DM 22.12.2011 E LA CIRC. 17/2012 Dott. Paolo Meneghetti QUADRO DI SINTESI DELLE NOVITÀ DEL DL 98/2011 Durata limitata del regime. Introduzione del requisito della novità SUPERMINIMI.

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) REQUISITI PER LA TENUTA DELLA CONTABILITÀ SEMPLIFICATA

REQUISITI PER LA TENUTA DELLA CONTABILITÀ SEMPLIFICATA") LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) Come noto, l art. 5, Ddl della legge Finanziaria 2017, prevede: la modifica dell art. 66, TUIR, per effetto della quale, a decorrere dall 1.1.2017,

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) Come noto, l art. 5, Ddl della legge Finanziaria 2017, prevede: la modifica dell art. 66, TUIR, per effetto della quale, a decorrere dall 1.1.2017,

Anno 2013 N. RF321. La Nuova Redazione Fiscale REGIMI AGEVOLATI ADOTTABILI DAL TEST D ACCESSO

Anno 2013 N. RF321 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 9 OGGETTO REGIMI AGEVOLATI ADOTTABILI DAL 2014 - TEST D ACCESSO RIFERIMENTI ART. 1 C. 96 E SEGG. L. 244/2007;

Anno 2013 N. RF321 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 9 OGGETTO REGIMI AGEVOLATI ADOTTABILI DAL 2014 - TEST D ACCESSO RIFERIMENTI ART. 1 C. 96 E SEGG. L. 244/2007;

studio associato zaniboni

N. protocollo: 35/2010 30 Dicembre 2010 Oggetto: SCADENZE DAL 15 NOVEMBRE 2010 AL 15 DICEMBRE 2010 Di seguito evidenziamo i principali adempimenti dal 15 al 15 dicembre 2010, con il commento dei termini

N. protocollo: 35/2010 30 Dicembre 2010 Oggetto: SCADENZE DAL 15 NOVEMBRE 2010 AL 15 DICEMBRE 2010 Di seguito evidenziamo i principali adempimenti dal 15 al 15 dicembre 2010, con il commento dei termini

Parma, 2 marzo OGGETTO: Regimi contabili agevolati per contribuenti di ridotte dimensioni

CIRCOLARE DI STUDIO 11/2017 Parma, 2 marzo 2017 OGGETTO: Regimi contabili agevolati per contribuenti di ridotte dimensioni La circolare analizza i principali regimi contabili e fiscali agevolati applicabili

CIRCOLARE DI STUDIO 11/2017 Parma, 2 marzo 2017 OGGETTO: Regimi contabili agevolati per contribuenti di ridotte dimensioni La circolare analizza i principali regimi contabili e fiscali agevolati applicabili

Torino, 10/10/2012 SCADENZARIO TRIBUTARIO: OTTOBRE 2012. Vi ricordiamo le principali scadenze tributarie del mese di ottobre 2012.

Torino, 10/10/2012 SCADENZARIO TRIBUTARIO: OTTOBRE 2012 Vi ricordiamo le principali scadenze tributarie del mese di ottobre 2012. 15 Lunedì IVA Fatturazione differita: scade il termine per l emissione

Torino, 10/10/2012 SCADENZARIO TRIBUTARIO: OTTOBRE 2012 Vi ricordiamo le principali scadenze tributarie del mese di ottobre 2012. 15 Lunedì IVA Fatturazione differita: scade il termine per l emissione

1. IL NUOVO REGIME DEI MINIMI

1. IL NUOVO REGIME DEI MINIMI Il nuovo regime forfettario per imprese e professionisti si ispira alla Legge 244/2007 Contribuenti minimi. I commi dal cinquantaquattro all ottantanove, dell articolo 1,

1. IL NUOVO REGIME DEI MINIMI Il nuovo regime forfettario per imprese e professionisti si ispira alla Legge 244/2007 Contribuenti minimi. I commi dal cinquantaquattro all ottantanove, dell articolo 1,

Oggetto: PRINCIPALI SCADENZE DAL 15 NOVEMBRE 2012 AL 15 DICEMBRE 2012

Occhio alle scadenze Oggetto: PRINCIPALI SCADENZE DAL 15 NOVEMBRE 2012 AL 15 DICEMBRE 2012 Di seguito evidenziamo i principali adempimenti dal 15 2012 al 15 dicembre 2012, con il commento dei termini di

Occhio alle scadenze Oggetto: PRINCIPALI SCADENZE DAL 15 NOVEMBRE 2012 AL 15 DICEMBRE 2012 Di seguito evidenziamo i principali adempimenti dal 15 2012 al 15 dicembre 2012, con il commento dei termini di

FINALITA AMBITO SOGGETTIVO CAUSE DI ESCLUSIONE

FINALITA AMBITO SOGGETTIVO CAUSE DI ESCLUSIONE LE SOCIETA NON OPERATIVE Sono le società che non superano il test di operatività di cui al co. 1 dell art. 30 della L. 724/1994 LE SOCIETA IN PERDITA SISTEMITCA

FINALITA AMBITO SOGGETTIVO CAUSE DI ESCLUSIONE LE SOCIETA NON OPERATIVE Sono le società che non superano il test di operatività di cui al co. 1 dell art. 30 della L. 724/1994 LE SOCIETA IN PERDITA SISTEMITCA

Oggetto: PRINCIPALI SCADENZE DAL 15 LUGLIO 2013 AL 15 AGOSTO 2013

Occhio alle scadenze Oggetto: PRINCIPALI SCADENZE DAL 15 LUGLIO 2013 AL 15 AGOSTO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 agosto 2013, con il commento dei termini di prossima

Occhio alle scadenze Oggetto: PRINCIPALI SCADENZE DAL 15 LUGLIO 2013 AL 15 AGOSTO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 agosto 2013, con il commento dei termini di prossima

PRINCIPALI SCADENZE DAL 15 DICEMBRE 2013 AL 15 GENNAIO 2014

PRINCIPALI SCADENZE DAL 15 DICEMBRE 2013 AL 15 GENNAIO 2014 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 gennaio 2014, con il commento dei termini di prossima scadenza. SCADENZE PARTICOLARI

PRINCIPALI SCADENZE DAL 15 DICEMBRE 2013 AL 15 GENNAIO 2014 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 gennaio 2014, con il commento dei termini di prossima scadenza. SCADENZE PARTICOLARI

STUDIO MARCOZZI DOTTORI COMMERCIALISTI

DOTTORI COMMERCIALISTI 20121 MILANO - VIA FOSCOLO, 4 TEL. 02-874163 FAX 02-72023745 email: studio.marcozzi@tin.it Luigi Marcozzi, Revisore Contabile Attilio Marcozzi, Revisore Contabile Milano, 2 gennaio

DOTTORI COMMERCIALISTI 20121 MILANO - VIA FOSCOLO, 4 TEL. 02-874163 FAX 02-72023745 email: studio.marcozzi@tin.it Luigi Marcozzi, Revisore Contabile Attilio Marcozzi, Revisore Contabile Milano, 2 gennaio

Decreti Monti. NOVITA in materia di STUDI DI SETTORE e di CONTROLLI

Decreti Monti NOVITA in materia di STUDI DI SETTORE e di CONTROLLI 1 NOVITA in materia di STUDI DI SETTORE D.L. n. 98/2011 (conv( conv.. L. n. 111/2011) D.L. n. 138/2011 (conv( conv.. L. n. 148/2011) D.L.

Decreti Monti NOVITA in materia di STUDI DI SETTORE e di CONTROLLI 1 NOVITA in materia di STUDI DI SETTORE D.L. n. 98/2011 (conv( conv.. L. n. 111/2011) D.L. n. 138/2011 (conv( conv.. L. n. 148/2011) D.L.

Per i beni di locazione, noleggio comodato entro i limiti determinato ai sensi dell articolo 9 del TUIR.

La legge di stabilità 2015 ha introdotto il nuovo regime forfetario, destinato agli operatori economici di ridotte dimensioni. Tale regime, applicabile dal 1 gennaio 2015, è stato successivamente modificato

La legge di stabilità 2015 ha introdotto il nuovo regime forfetario, destinato agli operatori economici di ridotte dimensioni. Tale regime, applicabile dal 1 gennaio 2015, è stato successivamente modificato

1. PRINCIPALI SCADENZE DAL 16 LUGLIO 2014 AL 15 AGOSTO 2014

Principali scadenze 1. PRINCIPALI SCADENZE DAL 16 LUGLIO 2014 AL 15 AGOSTO 2014 Di seguito evidenziamo i principali adempimenti dal 16 al 15 agosto 2014, con il commento dei termini di prossima scadenza.

Principali scadenze 1. PRINCIPALI SCADENZE DAL 16 LUGLIO 2014 AL 15 AGOSTO 2014 Di seguito evidenziamo i principali adempimenti dal 16 al 15 agosto 2014, con il commento dei termini di prossima scadenza.

del 15 giugno 2012 Proroga dei termini di versamento - Differimento delle scadenze di agosto 2012 INDICE

Circolare n. 20 del 15 giugno 2012 Proroga dei termini di versamento - Differimento delle scadenze di agosto 2012 INDICE 1 Premessa... 2 2 Proroga dei versamenti collegati alle dichiarazioni... 2 2.1 Persone

Circolare n. 20 del 15 giugno 2012 Proroga dei termini di versamento - Differimento delle scadenze di agosto 2012 INDICE 1 Premessa... 2 2 Proroga dei versamenti collegati alle dichiarazioni... 2 2.1 Persone

Informativa n. 48. Versamento dell IVA dopo la riscossione del corrispettivo INDICE. del 26 novembre 2012

Informativa n. 48 del 26 novembre 2012 Versamento dell IVA dopo la riscossione del corrispettivo INDICE 1 Premessa... 2 1.1 Provvedimenti attuativi... 2 1.2 Decorrenza... 2 1.3 Abrogazione dell attuale

Informativa n. 48 del 26 novembre 2012 Versamento dell IVA dopo la riscossione del corrispettivo INDICE 1 Premessa... 2 1.1 Provvedimenti attuativi... 2 1.2 Decorrenza... 2 1.3 Abrogazione dell attuale

COMUNICATO STAMPA. Settore Comunicazione Istituzionale. Ufficio Stampa

Settore Comunicazione Istituzionale Ufficio Stampa COMUNICATO STAMPA Dal primo gennaio scatta il regime agevolato per i minimi Imposta sostitutiva con aliquota al 20% al posto di Irpef, Irap e addizionali,

Settore Comunicazione Istituzionale Ufficio Stampa COMUNICATO STAMPA Dal primo gennaio scatta il regime agevolato per i minimi Imposta sostitutiva con aliquota al 20% al posto di Irpef, Irap e addizionali,

IL NUOVO REGIME DEI MINIMI. A cura di Antonio Gigliotti

IL NUOVO REGIME DEI MINIMI A cura di Antonio Gigliotti Capitolo 1 CONTRIBUENTI CHE POSSONO ACCEDERE AL REGIME DEI MINIMI 1.1 Nuova attività... 1 1.2 Vecchi requisiti previsti dalla Finanziaria 2008...

IL NUOVO REGIME DEI MINIMI A cura di Antonio Gigliotti Capitolo 1 CONTRIBUENTI CHE POSSONO ACCEDERE AL REGIME DEI MINIMI 1.1 Nuova attività... 1 1.2 Vecchi requisiti previsti dalla Finanziaria 2008...

Principali scadenze dal 16 al 31 ottobre 2012

Principali scadenze dal 16 al 31 ottobre 2012 Si segnala che le scadenze riportate tengono conto del rinvio al giorno lavorativo seguente per gli adempimenti che cadono al sabato o giorno festivo, così

Principali scadenze dal 16 al 31 ottobre 2012 Si segnala che le scadenze riportate tengono conto del rinvio al giorno lavorativo seguente per gli adempimenti che cadono al sabato o giorno festivo, così

News per i Clienti dello studio

News per i Clienti dello studio Ai gentili clienti Loro sedi Il nuovo regime forfettario previsto dalla legge di stabilità per il 2015 Gentile cliente, con la presente desideriamo informarla che con la

News per i Clienti dello studio Ai gentili clienti Loro sedi Il nuovo regime forfettario previsto dalla legge di stabilità per il 2015 Gentile cliente, con la presente desideriamo informarla che con la

I regimi fiscali agevolati per lavoratori autonomi e piccole imprese

Paola Costa per lavoratori autonomi e piccole imprese Abstract: A decorrere dal periodo d'imposta 2015 sono intervenuti rilevanti cambiamenti nel panorama dei regimi fiscali agevolati disponibili per i

Paola Costa per lavoratori autonomi e piccole imprese Abstract: A decorrere dal periodo d'imposta 2015 sono intervenuti rilevanti cambiamenti nel panorama dei regimi fiscali agevolati disponibili per i

Il Temporary manager GLI ASPETTI FISCALI. A cura di: Dott. Sandro Cerato

Il Temporary manager GLI ASPETTI FISCALI A cura di: Dott. Sandro Cerato 1 Quale forma contrattuale per la definizione del rapporto? non esiste una forma contrattuale ideale la forma finale del contratto

Il Temporary manager GLI ASPETTI FISCALI A cura di: Dott. Sandro Cerato 1 Quale forma contrattuale per la definizione del rapporto? non esiste una forma contrattuale ideale la forma finale del contratto

SCADENZE PARTICOLARI. Registrazioni contabili associazioni sportive dilettantistiche

Circolare n 11 Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL 15 NOVEMBRE AL 15 DICEMBRE 2011 Di seguito evidenziamo i principali adempimenti dal 15 al 15 dicembre 2011, con il commento

Circolare n 11 Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL 15 NOVEMBRE AL 15 DICEMBRE 2011 Di seguito evidenziamo i principali adempimenti dal 15 al 15 dicembre 2011, con il commento

CIRCOLARE SPECIALE NUOVO REGIME DEI MINIMI 2015

CIRCOLARE SPECIALE NUOVO REGIME DEI MINIMI 2015 Il nuovo regime avrà decorrenza dal periodo di imposta successivo a quello in corso al 31 dicembre 2014. Il comma 85 prevede l abrogazione dei seguenti regimi

CIRCOLARE SPECIALE NUOVO REGIME DEI MINIMI 2015 Il nuovo regime avrà decorrenza dal periodo di imposta successivo a quello in corso al 31 dicembre 2014. Il comma 85 prevede l abrogazione dei seguenti regimi

INTRODUZIONE ALLA PARTITA IVA E ADEMPIMENTI FISCALI

INTRODUZIONE ALLA PARTITA IVA E ADEMPIMENTI FISCALI Dott.ssa Monica Narlini Rimini, 25 Maggio 2017 ADEMPIMENTI DI INIZIO ATTIVITA ISCRIZIONE ORDINE DEI MEDICI AGENZIA DELLE ENTRATE per apertura della PARTITA

INTRODUZIONE ALLA PARTITA IVA E ADEMPIMENTI FISCALI Dott.ssa Monica Narlini Rimini, 25 Maggio 2017 ADEMPIMENTI DI INIZIO ATTIVITA ISCRIZIONE ORDINE DEI MEDICI AGENZIA DELLE ENTRATE per apertura della PARTITA

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 322 09.12.2015 Regime forfettario: come cambia dal 2016 A cura di Devis Nucibella Categoria: Regimi speciali Sottocategoria: Contribuenti minimi

Fiscal News La circolare di aggiornamento professionale N. 322 09.12.2015 Regime forfettario: come cambia dal 2016 A cura di Devis Nucibella Categoria: Regimi speciali Sottocategoria: Contribuenti minimi

Per poter fruire del regime di vantaggio per l imprenditoria giovani- le, il soggetto interessato deve verificare il possesso di:

Il «nuovo» regime dei contribuenti minimi A decorrere dal 2012, l art. 27 d.l. 98/2011, ha introdotto un «regime fiscale di vantaggio per l imprenditoria giovanile e lavoratori in mobilità», denominato

Il «nuovo» regime dei contribuenti minimi A decorrere dal 2012, l art. 27 d.l. 98/2011, ha introdotto un «regime fiscale di vantaggio per l imprenditoria giovanile e lavoratori in mobilità», denominato

La proroga per il versamento delle imposte per i soggetti assoggettati agli studi di settore.

La proroga per il versamento delle imposte per i soggetti assoggettati agli studi di settore. Con l emanazione del DPCM in corso di pubblicazione sulla G.U. è ufficiale la proroga di 20 giorni del termine

La proroga per il versamento delle imposte per i soggetti assoggettati agli studi di settore. Con l emanazione del DPCM in corso di pubblicazione sulla G.U. è ufficiale la proroga di 20 giorni del termine

IL NUOVO FORFAIT - AGGIORNAMENTO

IL NUOVO FORFAIT - AGGIORNAMENTO ENTRATA IN VIGORE DAL 1.1.2015 È IL REGIME NATURALE PER COLORO CHE RISPETTANO LE CONDIZIONI 1 2 3 4 Limiti di ricavi o compensi Limite del volume degli investimenti Limite

IL NUOVO FORFAIT - AGGIORNAMENTO ENTRATA IN VIGORE DAL 1.1.2015 È IL REGIME NATURALE PER COLORO CHE RISPETTANO LE CONDIZIONI 1 2 3 4 Limiti di ricavi o compensi Limite del volume degli investimenti Limite

OGGETTO: nuove comunicazioni periodiche dal 2017

Ai gentili Clienti Loro sedi Trento, 13 dicembre 2016 OGGETTO: nuove comunicazioni periodiche dal 2017 PREMESSA Il D.L. n. 193/2016, introduce importanti novità in materia di IVA. In particolare: 1. l

Ai gentili Clienti Loro sedi Trento, 13 dicembre 2016 OGGETTO: nuove comunicazioni periodiche dal 2017 PREMESSA Il D.L. n. 193/2016, introduce importanti novità in materia di IVA. In particolare: 1. l

LA MAGGIORAZIONE IRES SUL REDDITO DELLE SOCIETÀ DI COMODO

LA MAGGIORAZIONE IRES SUL REDDITO DELLE SOCIETÀ DI COMODO Dott. Luca MIELE Professore incaricato di diritto tributario SSEF Dirigente Dipartimento delle finanze Diretta 14 novembre 2011 Evoluzione normativa

LA MAGGIORAZIONE IRES SUL REDDITO DELLE SOCIETÀ DI COMODO Dott. Luca MIELE Professore incaricato di diritto tributario SSEF Dirigente Dipartimento delle finanze Diretta 14 novembre 2011 Evoluzione normativa

studio associato zaniboni

N.protocollo: 32/2008 Data: 9 giugno 2008 Oggetto: PRINCIPALI SCADENZE DAL 15 GIUGNO AL 15 LUGLIO 2008 Di seguito evidenziamo i principali adempimenti dal 15 giugno al 15 luglio 2008, con il commento dei

N.protocollo: 32/2008 Data: 9 giugno 2008 Oggetto: PRINCIPALI SCADENZE DAL 15 GIUGNO AL 15 LUGLIO 2008 Di seguito evidenziamo i principali adempimenti dal 15 giugno al 15 luglio 2008, con il commento dei

I REGIMI SOSTITUTIVI. I regimi sostitutivi. A) Regime dei minimi Aspetti generali A) REGIME DEI "MINIMI" B) REGIME FORFETARIO

Regime dei minimi Aspetti generali A) REGIME DEI MINIMI B) REGIME FORFETARIO") I regimi sostitutivi 13.4 13.4 I REGIMI SOSTITUTIVI A) REGIME DEI "MINIMI" Aspetti generali Condizioni necessarie Soggetti esclusi dal regime Disapplicazione del regime ai fini IVA ai fini delle imposte

I regimi sostitutivi 13.4 13.4 I REGIMI SOSTITUTIVI A) REGIME DEI "MINIMI" Aspetti generali Condizioni necessarie Soggetti esclusi dal regime Disapplicazione del regime ai fini IVA ai fini delle imposte

DDL STABILITÀ 2016: LE MODIFICHE AL REGIME FORFETARIO

Periodico quindicinale TP n. 21 6 novembre 2015 ABSTRACT DDL STABILITÀ 2016: LE MODIFICHE AL REGIME FORFETARIO Al fine di promuovere l adesione al regime forfetario previsto per i lavoratori autonomi e

Periodico quindicinale TP n. 21 6 novembre 2015 ABSTRACT DDL STABILITÀ 2016: LE MODIFICHE AL REGIME FORFETARIO Al fine di promuovere l adesione al regime forfetario previsto per i lavoratori autonomi e

IL REGIME CONTABILE FORFETARIO LEGGE DI STABILITA' 2016

IL REGIME CONTABILE FORFETARIO LEGGE DI STABILITA' 2016 DOPO LA a cura di Celeste Vivenzi Premessa generale Il regime agevolato forfetario è riservato alle persone fisiche (imprese e lavoratori autonomi)

IL REGIME CONTABILE FORFETARIO LEGGE DI STABILITA' 2016 DOPO LA a cura di Celeste Vivenzi Premessa generale Il regime agevolato forfetario è riservato alle persone fisiche (imprese e lavoratori autonomi)

Circolare n. 18. Del 17 giugno Contribuenti minimi - Svolgimento di attività con studio di settore - Proroga dei termini di versamento INDICE

Circolare n. 18 Del 17 giugno 2013 Contribuenti minimi - Svolgimento di attività con studio di settore - Proroga dei termini di versamento INDICE 1 Premessa...2 2 Contribuenti interessati...2 2.1 Contribuenti

Circolare n. 18 Del 17 giugno 2013 Contribuenti minimi - Svolgimento di attività con studio di settore - Proroga dei termini di versamento INDICE 1 Premessa...2 2 Contribuenti interessati...2 2.1 Contribuenti

PRINCIPALI SCADENZE FISCALI DAL 1 DICEMBRE 2013 AL 31 DICEMBRE 2013

PRINCIPALI SCADENZE FISCALI DAL 1 DICEMBRE 2013 AL 31 DICEMBRE 2013 I versamenti e gli adempimenti fiscali che cadono di sabato e nei giorni festivi si intendono prorogati al primo giorno lavorativo successivo

PRINCIPALI SCADENZE FISCALI DAL 1 DICEMBRE 2013 AL 31 DICEMBRE 2013 I versamenti e gli adempimenti fiscali che cadono di sabato e nei giorni festivi si intendono prorogati al primo giorno lavorativo successivo

CONTABILITÀ SEMPLIFICATA PER CASSA E LIQUIDAZIONI IVA TRIMESTRALI 2017

CIRCOLARE N. 03 DEL 02/02/2017 CONTABILITÀ SEMPLIFICATA PER CASSA E LIQUIDAZIONI IVA TRIMESTRALI 2017 La Finanziaria 2017 ha introdotto dall 1.1.2017 la contabilità semplificata per cassa. La tenuta della

CIRCOLARE N. 03 DEL 02/02/2017 CONTABILITÀ SEMPLIFICATA PER CASSA E LIQUIDAZIONI IVA TRIMESTRALI 2017 La Finanziaria 2017 ha introdotto dall 1.1.2017 la contabilità semplificata per cassa. La tenuta della

Torino, 10/12/2012. Vi ricordiamo le principali scadenze tributarie del mese di dicembre 2012.

Torino, 10/12/2012 SCADENZARIO TRIBUTARIO: DICEMBRE 2012 Vi ricordiamo le principali scadenze tributarie del mese di dicembre 2012. 1 17 Lunedì IVA Fatturazione differita: Scade il termine per l emissione

Torino, 10/12/2012 SCADENZARIO TRIBUTARIO: DICEMBRE 2012 Vi ricordiamo le principali scadenze tributarie del mese di dicembre 2012. 1 17 Lunedì IVA Fatturazione differita: Scade il termine per l emissione