|

|

|

- Fabia Rocchi

- 10 anni fa

- Просмотров:

Транскрипт

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

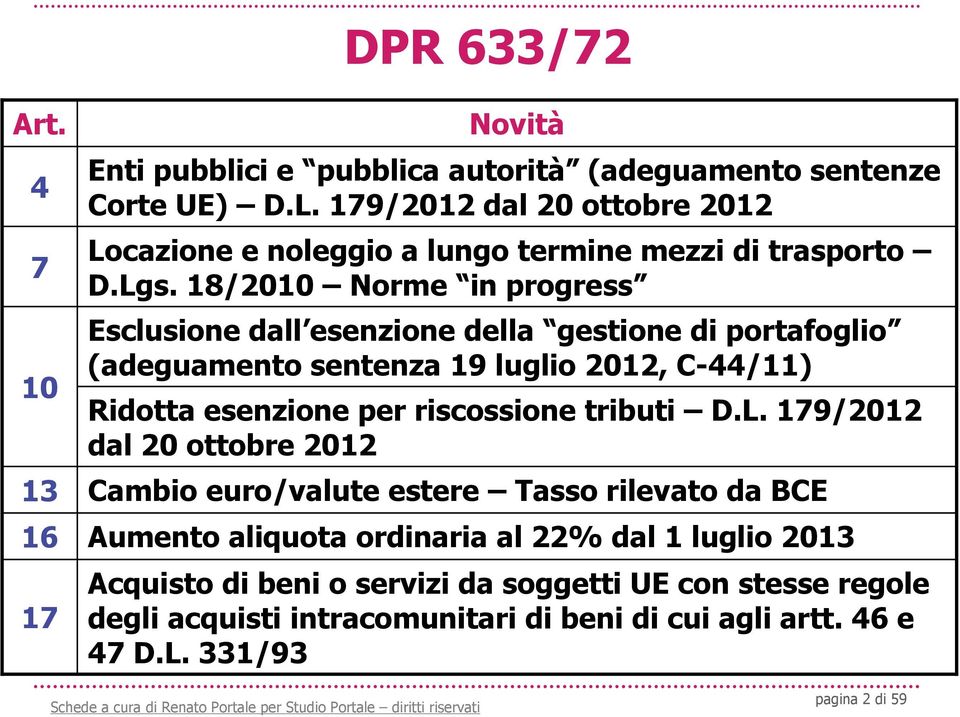

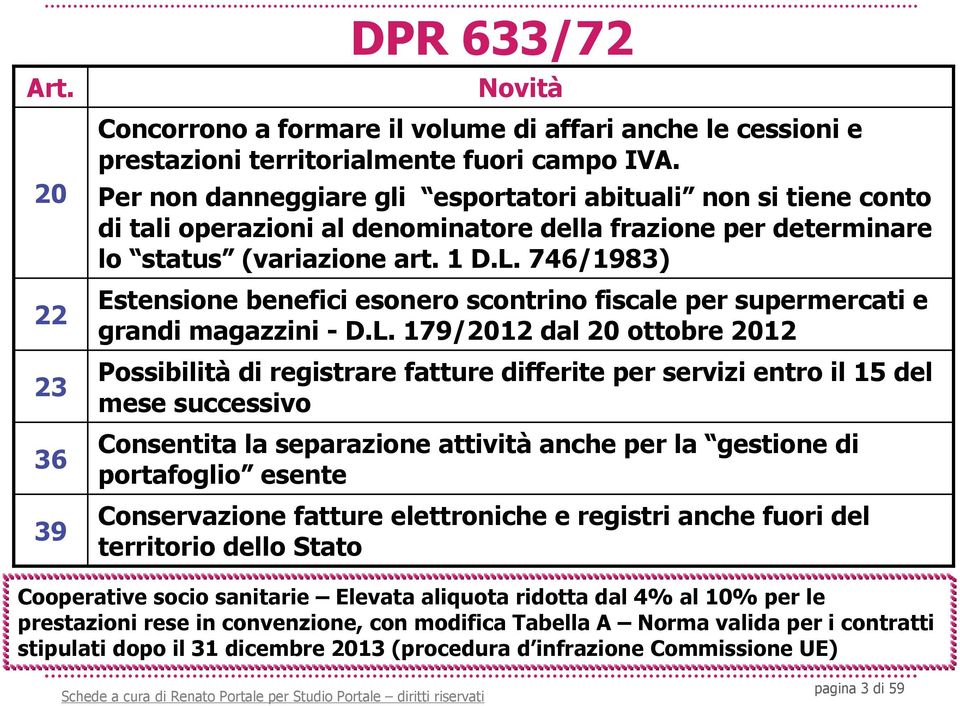

33 Novità più rilevanti (1) parità di trattamento tra fattura cartacea e fattura elettronica libera scelta sull autenticità dell origine, l integrità del contenuto e la leggibilità della fatture (facilita i controlli anche in vista dello sportello unico dal 2015) il numero progressivo da attribuire alla fattura non è più ordinato per anno solare ma deve essere idoneo ad identificare la fattura «in modo univoco» (vedi Ris. n. 1/E del 10 gennaio 2013)

34 Novità più rilevanti (2) obbligo di indicare: il numero di partita IVA del cessionario o committente nazionale (utile per elenco clienti e fornitori) il codice fiscale se il cessionario o committente non agisce nell esercizio d impresa, arte o professione (utile per sposometro ) il numero di registrazione ai fini dell IVA per i soggetti stabiliti in un altro Stato membro dell Unione europea (obbligo già previsto necessario per intrastat )

35 Novità più rilevanti (3) obbligo di emettere fattura anche per tutte le operazioni (cessioni e prestazioni) territorialmente non rilevanti in Italia, rese nei confronti di soggetti passivi debitori dell imposta in un altro Stato membro dell Unione, ovvero rese nei confronti di altri soggetti - anche se «privati»? - stabiliti fuori dell Unione europea (ad es. vendite di beni mobili o immobili esistenti all estero o in altro Stato UE effettuate direttamente da soggetti stabiliti in Italia, servizi di catering o di trasporto persone fuori UE) obbligo prima vigente solo per le prestazioni non rilevanti art. 7-ter

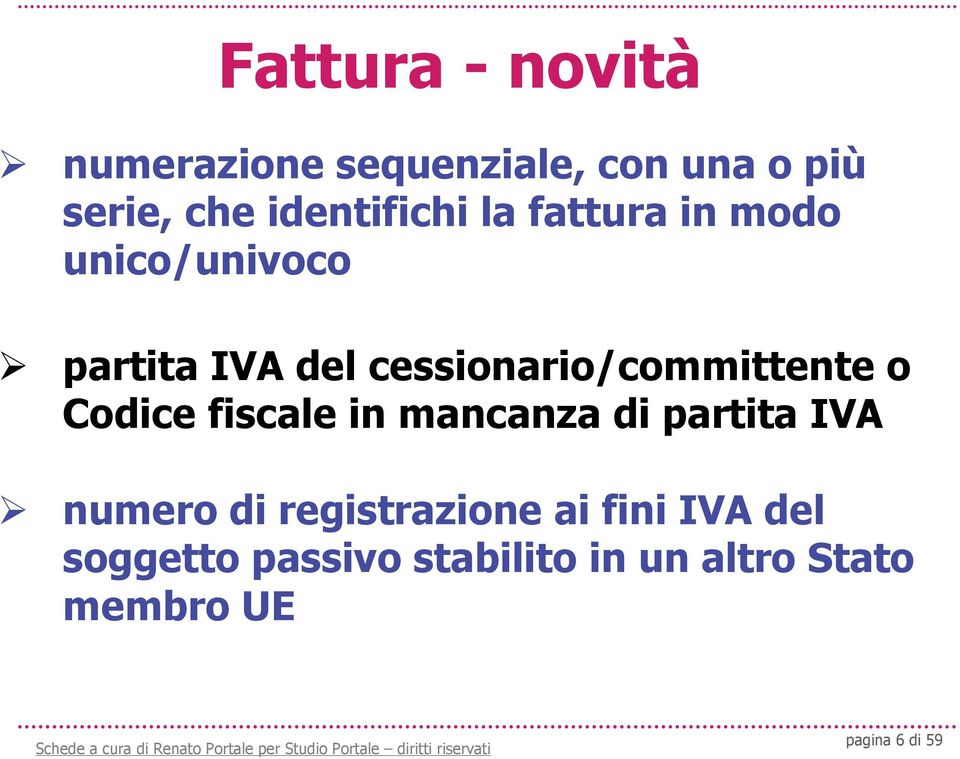

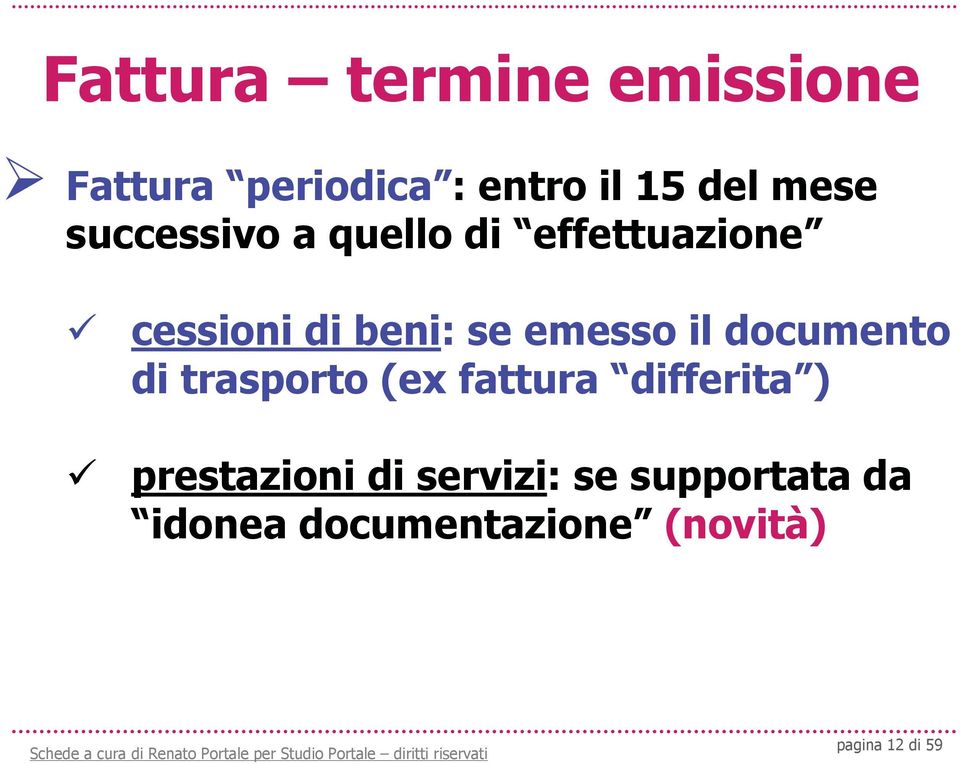

36 Contenuto della fattura (1) data di emissione - Deve essere quella in cui la fattura è emessa. Qualora sul documento non sia indicata una data diversa, si assume come data di emissione quella di formazione della fattura, che ovviamente precede sempre la consegna o la spedizione della stessa numero progressivo che la identifichi in modo univoco - Novità - Non è più prevista la progressione con cadenza annuale e, quindi, con l azzeramento al 1 gennaio di ciascun anno, ma il numero progressivo attribuito deve essere tale da identificare in modo univoco la fattura ditta, denominazione o ragione sociale, nome e cognome, residenza o domicilio del soggetto cedente o prestatore, del rappresentante fiscale nonché ubicazione della stabile organizzazione per i soggetti non residenti

37 Contenuto della fattura (2) numero di partita IVA del soggetto cedente o prestatore Non è necessario il codice fiscale del cedente o prestatore ma solo la partita IVA ad esso attribuita ditta, denominazione o ragione sociale, nome e cognome, residenza o domicilio del soggetto cessionario o committente, del rappresentante fiscale nonché ubicazione della stabile organizzazione per i soggetti non residenti Gli stessi dati richiesti per il cedente o prestatore sono voluti anche per il cessionario o committente per il cliente (cessionario o committente) è richiesto: - Novità - partita IVA se è un soggetto passivo stabilito in Italia ed è titolare di una partita IVA numero di registrazione IVA per i soggetti stabiliti in un altro Stato membro dell Unione europea codice fiscale se il cessionario o committente non agisce nell esercizio d impresa, arte o professione.

38 Contenuto della fattura (3) natura, qualità e quantità dei beni e dei servizi formanti oggetto dell operazione corrispettivi ed altri dati necessari per la determinazione della base imponibile, compresi quelli relativi ai beni ceduti a titolo di sconto, premio o abbuono di cui all articolo 15, primo comma, n. 2 corrispettivi relativi agli altri beni ceduti a titolo di sconto, premio o abbuono aliquota, ammontare dell imposta e dell imponibile con arrotondamento al centesimo di euro data della prima immatricolazione o iscrizione in pubblici registri e numero dei chilometri percorsi, delle ore navigate o delle ore volate, se trattasi di cessione intracomunitaria di mezzi di trasporto nuovi annotazione che la stessa è emessa, per conto del cedente o prestatore, dal cessionario o committente ovvero da un terzo qualora venga utilizzata tale possibilità

39

40 SOGGETTI AUTORIZZATI E DISCIPLINA i soggetti passivi che nell anno solare precedente hanno realizzato o, in caso di inizio di attività, prevedono di realizzare un volume d affari complessivo (comprensivo delle operazioni escluse da regime) non superiore a 2 milioni di euro possono optare per la liquidazione dell IVA per cassa per tali soggetti l IVA relativa alle cessioni di beni ed alle prestazioni di servizi effettuate nei confronti di cessionari o committenti soggetti passivi di imposta diviene esigibile all atto del pagamento dei relativi corrispettivi l imposta, comunque, diviene esigibile decorso un anno dal momento di effettuazione dell operazione, salvo che il cessionario o committente, prima del decorso di detto termine, sia stato assoggettato a procedure concorsuali coloro che scelgono l IVA per cassa devono ritardare il diritto alla detrazione dell imposta sugli acquisti al momento del pagamento dei relativi corrispettivi, mentre per i cessionari o committenti il diritto alla detrazione sorge in ogni caso al momento di effettuazione dell operazione se il cessionario o committente dell operazione abbia, a sua volta, anche lui esercitato l opzione per la liquidazione dell IVA per cassa, il suo diritto alla detrazione spetterà solo all atto del pagamento del relativo corrispettivo

41 OPERAZIONI ATTIVE NON AMMESSE cessioni o prestazioni effettuate nei confronti di privati operazioni realizzate in regime monofase, dell agricoltura e attività connesse, del margine, delle agenzie di viaggi e turismo, dell agriturismo ecc. a meno che non venga separata l attività ai sensi del successivo articolo 36 cessioni dei prodotti farmaceutici, cessioni di beni e prestazioni di servizi ai soci, associati ecc., cessioni o prestazioni fatte allo Stato, agli organi dello Stato ed equiparati. Per tutte queste operazioni previste dall articolo 6, quinto comma, l esigibilità differita rappresenta il regime ordinario e trova applicazione senza limiti temporali e senza che occorra alcuna annotazione in fattura. Qualora,però, il cedente o prestatore intenda applicare il regime dell esigibilità immediata, è necessario esercitare espressa opzione, apponendo sulla fattura l annotazione Iva ad esigibilità immediata (Circolare n. 44/E del 26 novembre 2012) operazioni effettuate nei confronti di cessionari o committenti che assolvono l imposta con il meccanismo dell inversione contabile cessioni intracomunitarie o operazioni di cui agli articoli 8, 8-bis e 9

42 OPERAZIONI PASSIVE NON AMMESSE acquisti di beni o servizi assoggettati all IVA con il meccanismo dell inversione contabile acquisti intracomunitari di beni importazioni di beni estrazioni di beni dai depositi IVA

43 OBBLIGHI PER OPERAZIONI ATTIVE Il cedente o prestatore deve adempiere gli obblighi di fatturazione, registrazione, liquidazione periodica dichiarazione ecc., anche se l imposta non è esigibile le operazioni effettuate formano il relativo volume d affari, concorrono allo status esportatore abituale e partecipano alla determinazione della percentuale di detrazione, con riferimento all anno in cui le operazioni stesse sono effettuate, mentre non rileva il momento in cui l imposta diventa esigibile le operazioni sono computate nella liquidazione periodica relativa al mese o trimestre nel corso del quale è incassato il corrispettivo, ovvero scade il termine di un anno dal momento di effettuazione dell operazione nel caso in cui sia effettuato un incasso parziale del corrispettivo, l imposta diventa esigibile ed è computata nella liquidazione periodica nella proporzione esistente fra la somma incassata ed il corrispettivo complessivo dell operazione le fatture emesse devono indicare che si tratta di operazione con IVA per cassa e la relativa norma istitutiva (articolo 32-bis del decreto-legge 22 giugno 2012, n. 83). L omessa indicazione di tale dicitura costituisce una mera violazione formale e non l uscita dal regime

44 OBBLIGHI PER OPERAZIONI PASSIVE il diritto alla detrazione dell IVA per i beni acquistati o servizi ricevuti dal soggetto che ha scelto il regime può essere esercitato, ai sensi degli articoli 19 e seguenti, solo a partire dal momento in cui i relativi corrispettivi sono pagati, o comunque decorso un anno dal momento in cui l imposta diviene esigibile, secondo le regole ordinarie ed alle condizioni esistenti in tale momento nel caso in cui sia effettuato un pagamento parziale del corrispettivo, il diritto alla detrazione dell imposta sorge in capo al soggetto che ha esercitato l opzione nella proporzione esistente fra la somma pagata ed il corrispettivo complessivo dell operazione

45 OPZIONE (1) l opzione per l applicazione del regime e la revoca della stessa sono esercitate secondo le modalità individuate con apposito provvedimento del Direttore dell Agenzia delle entrate che è stato emanato il 21 novembre 2012 l opzione ha effetto a partire dal 1 gennaio dell anno in cui è esercitata ovvero, in caso di inizio dell attività nel corso dell anno, dalla data di inizio dell attività le operazioni che hanno già partecipato alle liquidazioni periodiche effettuate fino alla data del 31 dicembre precedente l esercizio dell opzione non rientrano nella disciplina dell IVA per cassa l opzione, una volta esercitata, vincola per un triennio il soggetto passivo a differire l esigibilità dell imposta per tutte le operazioni attive e, conseguentemente, a differire anche l esercizio della detrazione per tutte le operazioni passive

46 OPZIONE (2) l opzione si ricava dal comportamento concludente del contribuente deve essere comunicata nella dichiarazione annuale relativa all anno in cui è stata effettuata la scelta e che sarà presenterà nel corso dell anno successivo l opzione parte dall 1 gennaio dell anno in cui è esercitata, mentre in caso di inizio attività nel corso dell anno, gli effetti si manifestano dalla data di inizio dell attività per il 2012 la scelta ha avuto effetto per le operazioni effettuate a partire dall 1 dicembre 2012 l opzione vincola il contribuente almeno per un triennio, salvo il caso di superamento della soglia dei due milioni di euro di volume d affari che comporta la cessazione del regime

47 OPZIONE (3) trascorso il periodo minimo di permanenza nel regime (3 anni), l opzione resta valida per ciascun anno successivo, salva la possibilità di revoca espressa, da esercitarsi, con le stesse modalità di esercizio dell opzione, mediante comunicazione nella prima dichiarazione annuale ai fini dell IVA presentata successivamente alla scelta effettuata ai fini del computo del triennio, se l opzione è stata esercitata a partire dal 1 dicembre 2012, l anno 2012 è considerato come primo anno di applicazione del regime coloro che intendono aderire all Iva per cassa sin dall inizio dell attività, devono comunicare la scelta in sede di presentazione della dichiarazione Iva relativa all anno d esordio dell attività

48 INIZIO DEL REGIME (1) Limitatamente all anno 2012, l opzione ha effetto per le operazioni effettuate a partire dal 1 dicembre 2012 Poiché l articolo 167-bis, paragrafo 2, della Direttiva 2006/112/CE, prevede che gli Stati membri possono applicare il regime di contabilità per cassa alle imprese con una soglia di fatturato superiore a 500 mila euro, e fino a 2 milioni di euro, previa consultazione del Comitato IVA, qualora tale procedimento non dovesse dare esito positivo, si dovrà procedere alla liquidazione con le modalità ordinarie dell IVA per cassa eventualmente applicata senza corresponsione di sanzioni e interessi

49 INIZIO DEL REGIME (2) dal 1 dicembre 2012 è cessato il regime previsto dall articolo 7 del D.L. 29 novembre 2008, n. 185, espressamente abrogato dal comma 5 del «decreto crescita». Pertanto per le operazioni effettuate fino al 30 novembre 2012 continuano ad operare le regole precedenti fino al loro esaurimento: per le operazioni effettuate dal 1 dicembre 2012 iniziano a decorrere le «nuove» regole per le cessioni di beni vale la data di consegna degli stessi, rilevata dal documento di trasporto e non vale quella indicata nella «fattura differita» per il mese di dicembre 2012 solo i contribuenti «ordinari» con liquidazioni mensili hanno potuto utilizzare il regime restandone esclusi i «trimestrali» per opzione e quelli «speciali» di cui all articolo 74, comma 4 (autotrasportatori, distributori di carburanti, subfornitori, ecc. indicati al paragrafo 8 in commento a detto articolo 74) i contribuenti trimestrali, sia quelli per opzione che quelli speciali, possono partire dal 1 gennaio 2013 per le operazioni «effettuate» dopo tale data

50 USCITA DAL REGIME se il volume d affari supera, nel corso dell anno, la soglia di 2 milioni di euro il soggetto optante esce dal regime e riprende ad applicare le regole ordinarie dell IVA, a partire dal mese successivo a quello in cui la soglia è stata superata per le operazioni passive, le regole ordinarie si applicano con riferimento alle fatture ricevute a partire dal mese successivo, ancorché l acquisto sia stato effettuato nel periodo in cui era applicato il regime dell IVA per cassa in caso di superamento della soglia, o in caso di revoca dell opzione da parte del soggetto passivo, sono previste disposizioni di semplificazione. In particolare, è previsto che: nella liquidazione relativa all ultimo mese in cui è stata applicata l IVA per cassa venga computato a debito l ammontare complessivo dell IVA relativa alle operazioni i cui corrispettivi non sono stati ancora incassati nella stessa liquidazione, il soggetto passivo potrà esercitare il diritto alla detrazione dell imposta relativa agli acquisti i cui corrispettivi non sono stati ancora pagati

51 CIRCOLARE 44/E DEL 26 NOVEMBRE 2012 (1) in caso di inizio dell attività in corso d anno va acquisito il volume d affari presunto senza che lo stesso sia ragguagliato all anno. Inoltre nel limite dei 2 milioni di euro vanno considerate tutte le operazioni attive, sia quelle che sono assoggettate all IVA per cassa sia quelle escluse, secondo le ordinarie regole del volume d affari nelle ipotesi di fatturazione differita con emissione di documento di trasporto, ai fini del differimento o del termine di un anno, rileva il momento di effettuazione dell operazione (consegna o spedizione) e si prescinde dalla data di fatturazione dell operazione in caso di revoca di una procedura concorsuale, l IVA diviene comunque esigibile e deve essere computata nella prima liquidazione successiva alla data di revoca, a meno che non sia ancora decorso un anno dalla data di effettuazione dell operazione (in questo caso, infatti, rimane fermo il termine annuale)

52 CIRCOLARE 44/E DEL 26 NOVEMBRE 2012 (2) nota di variazione emessa in pendenza del termine annuale se in aumento anche per il nuovo ammontare dell imponibile o dell imposta, l anno decorre dalla effettuazione della originaria operazione se in diminuzione, la variazione opera direttamente sull imposta nota di variazione emessa oltre il termine annuale se in diminuzione, va computata nella prima liquidazione periodica anche se in aumento, va computata nella prima liquidazione periodica la detrazione può essere esercitata al più tardi con la dichiarazione relativa al secondo anno successivo a quello in cui è stato pagato il corrispettivo o a quello in cui è decorso un anno dalla effettuazione dell acquisto acquisto effettuato a gennaio 2013 con pagamento a giugno 2013, la detrazione va esercitata al più tardi con l annuale 2015 acquisto effettuato a gennaio 2013 con corrispettivo entro gennaio 2014, la detrazione potrà essere effettuata al più tardi con l annuale 2016

53

54

55

56

57

58

59

CIRCOLARE N. 44/E. Roma, 26 novembre 2012

CIRCOLARE N. 44/E Direzione Centrale Normativa Roma, 26 novembre 2012 OGGETTO: Liquidazione dell IVA secondo la contabilità di cassa, cd. Cash accounting Articolo 32-bis del d.l. 22 giugno 2012, n. 83,

CIRCOLARE N. 44/E Direzione Centrale Normativa Roma, 26 novembre 2012 OGGETTO: Liquidazione dell IVA secondo la contabilità di cassa, cd. Cash accounting Articolo 32-bis del d.l. 22 giugno 2012, n. 83,

S T U D I O A S S O C I A T O B U S S O

Baschi 27 novembre 2012 VERSAMENTO DELL IVA DOPO LA RISCOSSIONE DEL CORRISPETTIVO (Art. 32 bis D.L. 83/2012 Decreto Min. Economia del 11 ottobre 2012 Provvedimento Direttore Agenzia Entrate n. 165764/2012

Baschi 27 novembre 2012 VERSAMENTO DELL IVA DOPO LA RISCOSSIONE DEL CORRISPETTIVO (Art. 32 bis D.L. 83/2012 Decreto Min. Economia del 11 ottobre 2012 Provvedimento Direttore Agenzia Entrate n. 165764/2012

NOVITA 2013 - IVA Legge di stabilità 2013 (L. n. 228 del 24.12.12, GU 29.12.12), in cui è stato trasfuso l art. 1 del DL 216/2012

, in cui è stato trasfuso l art. 1 del DL 216/2012") Milano, 2 gennaio 2013 NOVITA 2013 - IVA Legge di stabilità 2013 (L. n. 228 del 24.12.12, GU 29.12.12), in cui è stato trasfuso l art. 1 del DL 216/2012 EMISSIONE FATTURE La legge di stabilità ha modificato

Milano, 2 gennaio 2013 NOVITA 2013 - IVA Legge di stabilità 2013 (L. n. 228 del 24.12.12, GU 29.12.12), in cui è stato trasfuso l art. 1 del DL 216/2012 EMISSIONE FATTURE La legge di stabilità ha modificato

Di seguito in sintesi le novità introdotte in materia di fatturazione e relativi adempimenti:

Consulenza aziendale consulenza settore turismo elaborazione dati contabili formazione del personale Roma, 12 Gennaio 2013 CIRCOLARE INFORMATIVA N 2 /2013 OGGETTO: LEGGE DI STABILITÀ 2013 NOVITÀ IN MATERIA

Consulenza aziendale consulenza settore turismo elaborazione dati contabili formazione del personale Roma, 12 Gennaio 2013 CIRCOLARE INFORMATIVA N 2 /2013 OGGETTO: LEGGE DI STABILITÀ 2013 NOVITÀ IN MATERIA

Novità in tema di fatturazione dall 1.01.2013

Ai Gentili Clienti Novità in tema di fatturazione dall 1.01.2013 1 La L. 24.12.2012, n. 228 (legge di Stabilità 2013) ha introdotto novità in materia di fatturazione da applicare su tutte le operazioni

Ai Gentili Clienti Novità in tema di fatturazione dall 1.01.2013 1 La L. 24.12.2012, n. 228 (legge di Stabilità 2013) ha introdotto novità in materia di fatturazione da applicare su tutte le operazioni

A seguito della modifica dell art. 21 c.2 del DPR 633/1972, dal 1 gennaio 2013 sarà obbligatorio indicare sempre in fattura:

Trento, 08/01/2013 Ai gentili Clienti Loro sedi OGGETTO: fatturazione, novità dal 1 gennaio 2013 - AGGIORNATO Gentile Cliente, dal 1 gennaio 2013 ci saranno importanti novità sul fronte della fatturazione,

Trento, 08/01/2013 Ai gentili Clienti Loro sedi OGGETTO: fatturazione, novità dal 1 gennaio 2013 - AGGIORNATO Gentile Cliente, dal 1 gennaio 2013 ci saranno importanti novità sul fronte della fatturazione,

Circolare n. 1. del 4 gennaio 2013 INDICE. Legge di stabilità 2013 - Novità in materia di fatturazione

Circolare n. 1 del 4 gennaio 2013 Legge di stabilità 2013 - Novità in materia di fatturazione INDICE 1 Premessa... 2 2 Nuovi obblighi di fatturazione... 2 2.1 Operazioni nei confronti di soggetti passivi

Circolare n. 1 del 4 gennaio 2013 Legge di stabilità 2013 - Novità in materia di fatturazione INDICE 1 Premessa... 2 2 Nuovi obblighi di fatturazione... 2 2.1 Operazioni nei confronti di soggetti passivi

Legge di stabilità 2013 Novità in materia di fatturazione

Legge di stabilità 2013 Novità in materia di fatturazione Al fine di recepire il contenuto della direttiva 2010/45/UE, la L. 24.12.2012 n. 228 (legge di stabilità 2013) introduce numerose novità in materia

Legge di stabilità 2013 Novità in materia di fatturazione Al fine di recepire il contenuto della direttiva 2010/45/UE, la L. 24.12.2012 n. 228 (legge di stabilità 2013) introduce numerose novità in materia

IL NUOVO REGIME IVA PER CASSA - OPERATIVO DALL 1.12.2012

Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Avv. Marianovella Gianfreda Dott. Francesca Parravicini Dott. Fabio Salvagno Padova, 19 novembre

Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Avv. Marianovella Gianfreda Dott. Francesca Parravicini Dott. Fabio Salvagno Padova, 19 novembre

LA NUOVA FATTURA DAL 01 GENNAIO 2013. Esemplificando, le novità possono essere ricondotte alle seguenti fattispecie: Contenuto.

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

Regime dei minimi e «nuovo» forfait

Regime dei minimi e «nuovo» forfait Elementi di criticità e profili Iva Nicola Forte Latina, 4 maggio 2015 1 I due regimi Il confronto Dal confronto effettuato tra il regime dei minimi ed il nuovo forfait

Regime dei minimi e «nuovo» forfait Elementi di criticità e profili Iva Nicola Forte Latina, 4 maggio 2015 1 I due regimi Il confronto Dal confronto effettuato tra il regime dei minimi ed il nuovo forfait

FATTURAZIONE DELLE OPERAZIONI ATTIVE

Ravenna, 3 Gennaio 2013 Circolare n. 1/13 OGGETTO: NOVITA IVA DAL 1 GENNAIO 2013 Nella Gazzetta Ufficiale n. 302 del 29/12/2012 è stata pubblicata la Finanziaria 2013 (Legge n. 228 del 24/12/2012), c.d.

Ravenna, 3 Gennaio 2013 Circolare n. 1/13 OGGETTO: NOVITA IVA DAL 1 GENNAIO 2013 Nella Gazzetta Ufficiale n. 302 del 29/12/2012 è stata pubblicata la Finanziaria 2013 (Legge n. 228 del 24/12/2012), c.d.

INFORMATIVA N. 1/2013. LEGGE DI STABILITA 2013 Novità in materia di fatturazione

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 8.1.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 E mail: [email protected] FAX 031.27.33.84 INFORMATIVA N. 1/2013 LEGGE

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 8.1.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 E mail: [email protected] FAX 031.27.33.84 INFORMATIVA N. 1/2013 LEGGE

IL NUOVO REGIME DELL IVA PER CASSA

IL NUOVO REGIME DELL IVA PER CASSA Il D.L. n.83/12, all art.32-bis, ha introdotto un nuovo regime che prevede la liquidazione dell Iva secondo una contabilità di cassa (c.d. regime Iva per cassa ). L entrata

IL NUOVO REGIME DELL IVA PER CASSA Il D.L. n.83/12, all art.32-bis, ha introdotto un nuovo regime che prevede la liquidazione dell Iva secondo una contabilità di cassa (c.d. regime Iva per cassa ). L entrata

OPERAZIONI INTRACOMUNITARIE

OPERAZIONI INTRACOMUNITARIE A seguito dell ingresso di Romania e Bulgaria nell Unione europea a decorrere dall 1.1.2007, le operazioni poste in essere con operatori residenti in tali Stati sono qualificate

OPERAZIONI INTRACOMUNITARIE A seguito dell ingresso di Romania e Bulgaria nell Unione europea a decorrere dall 1.1.2007, le operazioni poste in essere con operatori residenti in tali Stati sono qualificate

IL CONTENUTO DELLA NUOVA FATTURA

PREMESSA La Legge di stabilità 2013 (L. 228 del 24/12/2012, pubblicata in G. U. il 29/12/2012) ha modificato la disciplina IVA introducendo nuove regole in merito al contenuto della nuova fattura, alla

PREMESSA La Legge di stabilità 2013 (L. 228 del 24/12/2012, pubblicata in G. U. il 29/12/2012) ha modificato la disciplina IVA introducendo nuove regole in merito al contenuto della nuova fattura, alla

Fatturazione: dal 01.01.2013 cambiano le regole

Fatturazione: dal 01.01.2013 cambiano le regole Con la legge di stabilità per il 2013 (legge n. 228 del 24.12.2012) il legislatore ha recepito il contenuto della direttiva n. 2006/112/UE in materia di

Fatturazione: dal 01.01.2013 cambiano le regole Con la legge di stabilità per il 2013 (legge n. 228 del 24.12.2012) il legislatore ha recepito il contenuto della direttiva n. 2006/112/UE in materia di

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI Varese, 19 dicembre 2012 NOVITÀ IVA IN VIGORE DAL 1 GENNAIO 2013 DECRETO LEGGE 216/2012 ( SALVA INFRAZIONI ) Si segnalano le novità in materia di iva che entreranno

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI Varese, 19 dicembre 2012 NOVITÀ IVA IN VIGORE DAL 1 GENNAIO 2013 DECRETO LEGGE 216/2012 ( SALVA INFRAZIONI ) Si segnalano le novità in materia di iva che entreranno

LA NUOVA FATTURA e le altre modifiche alla disciplina dell IVA

e le altre modifiche alla disciplina dell IVA Art. 1, commi 324-335, Legge 24 dicembre 2012, n. 228 (recepimento direttiva 2010/45/Ue del 13 luglio 2010) a cura di Franco Ricca 1 Nazionalità della fattura

e le altre modifiche alla disciplina dell IVA Art. 1, commi 324-335, Legge 24 dicembre 2012, n. 228 (recepimento direttiva 2010/45/Ue del 13 luglio 2010) a cura di Franco Ricca 1 Nazionalità della fattura

semp mp ilf i i f cat ca a

È il documento fondamentale per la certificazione delle operazioni commerciali e generalmente deve essere emessa dal soggetto che effettua la cessione del bene o la prestazione di servizio. Ha lo scopo

È il documento fondamentale per la certificazione delle operazioni commerciali e generalmente deve essere emessa dal soggetto che effettua la cessione del bene o la prestazione di servizio. Ha lo scopo

Fatturazione: dal 01.01.2013 cambiano le regole

COMITATO REGIONALE TOSCANO GEOMETRI Via Volturno 10/12/C - 50019 Osmannoro Sesto Fiorentino - FIRENZE Tel. 055/5002380 - Fax 055/5522399 Cod. Fiscale 80011550482 E-mail - [email protected] Informativa

COMITATO REGIONALE TOSCANO GEOMETRI Via Volturno 10/12/C - 50019 Osmannoro Sesto Fiorentino - FIRENZE Tel. 055/5002380 - Fax 055/5522399 Cod. Fiscale 80011550482 E-mail - [email protected] Informativa

Network for Value. A tutti i Sig.ri Clienti Loro Sedi. Informatore n 1 del 11 gennaio 2013. Oggetto: NOVITA IVA IN VIGORE DAL 1 GENNAIO 2013

A tutti i Sig.ri Clienti Loro Sedi Informatore n 1 del 11 gennaio 2013 Oggetto: NOVITA IVA IN VIGORE DAL 1 GENNAIO 2013 PREMESSA Al fine di recepire il contenuto della direttiva 2010/45/UE, la L. 24.12.2012

A tutti i Sig.ri Clienti Loro Sedi Informatore n 1 del 11 gennaio 2013 Oggetto: NOVITA IVA IN VIGORE DAL 1 GENNAIO 2013 PREMESSA Al fine di recepire il contenuto della direttiva 2010/45/UE, la L. 24.12.2012

LA FATTURAZIONE DELL OPERATORE SHIATSU

LA ZIONE DELL OPERATORE SHIATSU Le norme relative all emissione ed al contenuto delle fatture, per quanto concerne l attività svolta dall operatore shiatsu, sono sostanzialmente contenute nel D.P.R. 633/72

LA ZIONE DELL OPERATORE SHIATSU Le norme relative all emissione ed al contenuto delle fatture, per quanto concerne l attività svolta dall operatore shiatsu, sono sostanzialmente contenute nel D.P.R. 633/72

CIRCOLARE N 1 DEL 18.01.2013

S T U D I O B U R L O N E C R I S A D o t t o r i C o m m e r c i a l i s t i e R e v i s o r i c o n t a b i l i CIRCOLARE N 1 DEL 18.01.2013 RITARDI NEI PAGAMENTI - TRANSAZIONI COMMERCIALI D.LGS. N.

S T U D I O B U R L O N E C R I S A D o t t o r i C o m m e r c i a l i s t i e R e v i s o r i c o n t a b i l i CIRCOLARE N 1 DEL 18.01.2013 RITARDI NEI PAGAMENTI - TRANSAZIONI COMMERCIALI D.LGS. N.

RIPRODUZIONE VIETATA

AVVOCATI E COMMERCIALISTI ASSOCIATI Bari Bologna Brescia Cagliari Firenze Lecco Milano Padova Roma Torino http://www.lslex.com Circolare Monotematica Novità fatturazione 2013 Data: 11 gennaio 2013 Indice

AVVOCATI E COMMERCIALISTI ASSOCIATI Bari Bologna Brescia Cagliari Firenze Lecco Milano Padova Roma Torino http://www.lslex.com Circolare Monotematica Novità fatturazione 2013 Data: 11 gennaio 2013 Indice

Milano, 30 Marzo 2010

Milano, 30 Marzo 2010 Circolare 2/2010 Gentile cliente, trasmettiamo la seguente circolare riguardo alle nuove regole dei modelli intracee da presentare a partire dal 01 Gennaio 2010. A) NOVITÀ NELL INVIO

Milano, 30 Marzo 2010 Circolare 2/2010 Gentile cliente, trasmettiamo la seguente circolare riguardo alle nuove regole dei modelli intracee da presentare a partire dal 01 Gennaio 2010. A) NOVITÀ NELL INVIO

CIRCOLARE N. 2 ATTENZIONE, ALTRE NOVITA SULLE FATTURE FATTURE IVA DA RINUMERARE

CIRCOLARE N. 2 ATTENZIONE, ALTRE NOVITA SULLE FATTURE FATTURE IVA DA RINUMERARE Altro elemento che deve essere contenuto nella fattura è il numero di partita Iva del cliente o del committente; in caso

CIRCOLARE N. 2 ATTENZIONE, ALTRE NOVITA SULLE FATTURE FATTURE IVA DA RINUMERARE Altro elemento che deve essere contenuto nella fattura è il numero di partita Iva del cliente o del committente; in caso

Ballarè Sponghini e Associati

Ballarè Sponghini e Associati STUDIO COMMERCIALISTI E CONSULENTI TRIBUTARI Dott. Andrea Ballarè Dott. Fabio Sponghini Dott.ssa Claudia Balestra Rag. Enzo Manfredi Dott.ssa Emanuela Tarulli Dott. Marco

Ballarè Sponghini e Associati STUDIO COMMERCIALISTI E CONSULENTI TRIBUTARI Dott. Andrea Ballarè Dott. Fabio Sponghini Dott.ssa Claudia Balestra Rag. Enzo Manfredi Dott.ssa Emanuela Tarulli Dott. Marco

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi OGGETTO: Novità 2013 nei rapporti internazionali Gentile cliente, Il decreto salva-infrazioni che ha recepito la Direttiva 2010/45/

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi OGGETTO: Novità 2013 nei rapporti internazionali Gentile cliente, Il decreto salva-infrazioni che ha recepito la Direttiva 2010/45/

L AUTOFATTURA. Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale

Padova, 23 agosto 2010 L AUTOFATTURA Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale Per le prestazioni di servizi e le cessioni di beni rese da operatori non residenti nei

Padova, 23 agosto 2010 L AUTOFATTURA Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale Per le prestazioni di servizi e le cessioni di beni rese da operatori non residenti nei

Oggetto: OPERAZIONI CON L ESTERO - MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE E TERMINI DI EMISSIONE/REGISTRAZIONE DELLE FATTURE INVERSIONE CONTABILE

Dott. Danilo Cortesi A tutti i Clienti Loro sedi Ravenna, 11/02/2013 Circolare informativa n. 5/2013 Oggetto: OPERAZIONI CON L ESTERO - MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE E TERMINI DI EMISSIONE/REGISTRAZIONE

Dott. Danilo Cortesi A tutti i Clienti Loro sedi Ravenna, 11/02/2013 Circolare informativa n. 5/2013 Oggetto: OPERAZIONI CON L ESTERO - MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE E TERMINI DI EMISSIONE/REGISTRAZIONE

IVA: novità, con decorrenza 1 gennaio 2013, in materia di fatturazione e di operazioni intracomunitarie

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 42 31 DICEMBRE 2012 IVA: novità, con decorrenza 1 gennaio 2013, in materia di fatturazione

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 42 31 DICEMBRE 2012 IVA: novità, con decorrenza 1 gennaio 2013, in materia di fatturazione

Regime Iva per cassa: opportunità a criticità operative

ART. 32-BIS 1. per le cessioni di beni e per le prestazioni di servizi effettuate da soggetti passivi con volume d'affari non superiore a 2 milioni di euro, nei confronti di cessionari o di committenti

ART. 32-BIS 1. per le cessioni di beni e per le prestazioni di servizi effettuate da soggetti passivi con volume d'affari non superiore a 2 milioni di euro, nei confronti di cessionari o di committenti

Il Presidente della Repubblica

Il Presidente della Repubblica Visti gli articoli 76 e 87 della Costituzione; Vista la direttiva 2006/112/CE del Consiglio, del 28 novembre 2006, relativa al sistema comune d imposta sul valore aggiunto;

Il Presidente della Repubblica Visti gli articoli 76 e 87 della Costituzione; Vista la direttiva 2006/112/CE del Consiglio, del 28 novembre 2006, relativa al sistema comune d imposta sul valore aggiunto;

Studio Commercialisti Associati

Revisore Contabile AI SIGNORI CLIENTI LORO SEDI Circolare Studio N. 1 / 2013 del 10/01/2013 Oggetto: le novità inerenti l I.V.A. e la fatturazione a decorrere dal 01/01/2013 Numerose sono le novità in

Revisore Contabile AI SIGNORI CLIENTI LORO SEDI Circolare Studio N. 1 / 2013 del 10/01/2013 Oggetto: le novità inerenti l I.V.A. e la fatturazione a decorrere dal 01/01/2013 Numerose sono le novità in

OBBLIGHI FATTURAZIONE, CONTENUTO, MODALITA,TERMINI DELLA FATTURAZIONE

Circolare n. 14 - pagina 1 di 11 Circolare n. 14 del 20 dicembre 2012 A tutti i Clienti Loro sedi Nuove disposizioni in materia di fatturazione Riferimenti normativi: Decreto Legge n. 216 del 11 dicembre

Circolare n. 14 - pagina 1 di 11 Circolare n. 14 del 20 dicembre 2012 A tutti i Clienti Loro sedi Nuove disposizioni in materia di fatturazione Riferimenti normativi: Decreto Legge n. 216 del 11 dicembre

STATO CODICE ISO N.RO CARATTERE DEL CODICE IVA. Bulgaria BG 9 ovvero 10

N. 2 del 2007 NOVITA IN MATERIA DI ELENCHI INTRASTAT ADESIONE ALL UNIONE EUROPEA DI DUE NUOVI STATI A decorrere dal 1 gennaio 2007, sono entrati a far parte dell Unione Europea due nuovi Stati: la Bulgaria

N. 2 del 2007 NOVITA IN MATERIA DI ELENCHI INTRASTAT ADESIONE ALL UNIONE EUROPEA DI DUE NUOVI STATI A decorrere dal 1 gennaio 2007, sono entrati a far parte dell Unione Europea due nuovi Stati: la Bulgaria

STUDIO DPM COMMERCIALISTI ASSOCIATI

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi OGGETTO: NUOVE MODALITA DI FATTURAZIONE 1. Premesse, riferimenti normativi e decorrenza Il cosiddetto Decreto Salva infrazioni (D.L. 216/2012),

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi OGGETTO: NUOVE MODALITA DI FATTURAZIONE 1. Premesse, riferimenti normativi e decorrenza Il cosiddetto Decreto Salva infrazioni (D.L. 216/2012),

IVA. Liquidazioni Periodiche e Versamenti. Art. 27 del D.P.R. 633/72

IVA Liquidazioni Periodiche e Versamenti Art. 27 del D.P.R. 633/72 Periodicità delle liquidazioni Mensile Trimestrale per opzione Limiti Prestazioni di servizi: 309.874,14 Altre attività: 516.456,90 L

IVA Liquidazioni Periodiche e Versamenti Art. 27 del D.P.R. 633/72 Periodicità delle liquidazioni Mensile Trimestrale per opzione Limiti Prestazioni di servizi: 309.874,14 Altre attività: 516.456,90 L

Circolare n. 8. del 15 marzo 2010

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: [email protected] www.studiobgr.it Circolare n. 8 del 15 marzo 2010 Modelli INTRASTAT - Recepimento

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: [email protected] www.studiobgr.it Circolare n. 8 del 15 marzo 2010 Modelli INTRASTAT - Recepimento

Omodeo Zorini Peretta Migliazza Associati

Omodeo Zorini Peretta Migliazza Associati CONSULENZA FISCALE, SOCIETARIA E DEL LAVORO Dott. STEFANO OMODEO ZORINI Rag. ROBERTO PERETTA Rag. CARLO ALBERTO MIGLIAZZA Commercialisti Revisori Contabili Collaboratori

Omodeo Zorini Peretta Migliazza Associati CONSULENZA FISCALE, SOCIETARIA E DEL LAVORO Dott. STEFANO OMODEO ZORINI Rag. ROBERTO PERETTA Rag. CARLO ALBERTO MIGLIAZZA Commercialisti Revisori Contabili Collaboratori

generatore" dell imposta).

.") OPERAZIONI CON L ESTERO: MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE E TERMINI DI EMISSIONE/REGISTRAZIONE DELLE FATTURE Con l intento di uniformare gli adempimenti in ambito comunitario, la Legge di Stabilità

OPERAZIONI CON L ESTERO: MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE E TERMINI DI EMISSIONE/REGISTRAZIONE DELLE FATTURE Con l intento di uniformare gli adempimenti in ambito comunitario, la Legge di Stabilità

Circolare n. 13-2010. Milano, 30 Giugno 2010. Egregi Signori Clienti ELENCHI INTRASTAT

Milano, 30 Giugno 2010 Egregi Signori Clienti Circolare n. 13-2010 ELENCHI INTRASTAT L'Agenzia delle Entrate con la Circolare n. 36/E del 21 giugno 2010 ha fornito importanti chiarimenti sulla disciplina

Milano, 30 Giugno 2010 Egregi Signori Clienti Circolare n. 13-2010 ELENCHI INTRASTAT L'Agenzia delle Entrate con la Circolare n. 36/E del 21 giugno 2010 ha fornito importanti chiarimenti sulla disciplina

Riunione Clienti. in programma presso lo Studio Corno, a Lissone, il giorno. lunedì 28 gennaio p.v. alle ore 17.

Lissone, 8 gennaio 2013 Circolare n 1 / 2013 Ai signori clienti loro sedi Oggetto: Legge di stabilità 2013 Gentile Cliente, il Parlamento ha approvato il testo della Legge di Stabilità 2013 con la Legge

Lissone, 8 gennaio 2013 Circolare n 1 / 2013 Ai signori clienti loro sedi Oggetto: Legge di stabilità 2013 Gentile Cliente, il Parlamento ha approvato il testo della Legge di Stabilità 2013 con la Legge

NOTA INFORMATIVA N. 10/2010

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI COLLABORATORI: ELISABETTA UBINI RITA MAGGI

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI COLLABORATORI: ELISABETTA UBINI RITA MAGGI

NUOVE REGOLE E MODALITA DI TRASMISSIONE DEI MODELLI INTRASTAT

NUOVE REGOLE E MODALITA DI TRASMISSIONE DEI MODELLI INTRASTAT EMISSIONE DELLA FATTURA PER I SERVIZI EXTRATERRITORIALI - MODALITA D INTEGRAZIONE DELLE FATTURE ESTERE PER I SERVIZI GENERICI RESI AD OPERATORI

NUOVE REGOLE E MODALITA DI TRASMISSIONE DEI MODELLI INTRASTAT EMISSIONE DELLA FATTURA PER I SERVIZI EXTRATERRITORIALI - MODALITA D INTEGRAZIONE DELLE FATTURE ESTERE PER I SERVIZI GENERICI RESI AD OPERATORI

IL MOMENTO DI EFFETTUAZIONE E FATTURAZIONE DEI SERVIZI B2B

IL MOMENTO DI EFFETTUAZIONE E FATTURAZIONE DEI SERVIZI B2B La Legge 217/2011 prevede che le prestazioni di servizi generiche poste in essere con soggetti non residenti si considerino effettuate nel momento

IL MOMENTO DI EFFETTUAZIONE E FATTURAZIONE DEI SERVIZI B2B La Legge 217/2011 prevede che le prestazioni di servizi generiche poste in essere con soggetti non residenti si considerino effettuate nel momento

NOVITA IVA 2013 DL 179 del 20 ottobre 2012 Legge 288/2012 artt. 324-335. pagina 1 di 30

NOVITA IVA 2013 DL 179 del 20 ottobre 2012 Legge 288/2012 artt. 324-335 pagina 1 di 30 DPR 633/72 Art. 4 7 10 13 16 17 Argomento Enti pubblici e pubblica autorità (adeguamento sentenze Corte UE) D.L. 179/2012

NOVITA IVA 2013 DL 179 del 20 ottobre 2012 Legge 288/2012 artt. 324-335 pagina 1 di 30 DPR 633/72 Art. 4 7 10 13 16 17 Argomento Enti pubblici e pubblica autorità (adeguamento sentenze Corte UE) D.L. 179/2012

RISOLUZIONE N. 21/E. Quesito

RISOLUZIONE N. 21/E Direzione Centrale Normativa Roma, 20 FEBBRAIO 2015 OGGETTO: Consulenza giuridica - Inversione contabile ai sensi dell'articolo 17, comma secondo, del DPR n. 633 del 1972 - irrilevanza

RISOLUZIONE N. 21/E Direzione Centrale Normativa Roma, 20 FEBBRAIO 2015 OGGETTO: Consulenza giuridica - Inversione contabile ai sensi dell'articolo 17, comma secondo, del DPR n. 633 del 1972 - irrilevanza

CIRCOLARE 36/E 21.06.2010

CIRCOLARE 36/E 21.06.2010 SIMONE DEL NEVO 24.06.2010 Studio Del Nevo I CHIARIMENTI Assumono rilevanza intrastat solo le prestazioni di servizio generiche disciplinate dall articolo 7 ter DPR 633/72: CICLO

CIRCOLARE 36/E 21.06.2010 SIMONE DEL NEVO 24.06.2010 Studio Del Nevo I CHIARIMENTI Assumono rilevanza intrastat solo le prestazioni di servizio generiche disciplinate dall articolo 7 ter DPR 633/72: CICLO

FATTURAZIONE e REGISTRAZIONE delle OPERAZIONI EFFETTUATE dal 1 GENNAIO 2013 NOVITÀ

Circolare informativa per la clientela n. 3/2013 del 31 gennaio 2013 FATTURAZIONE e REGISTRAZIONE delle OPERAZIONI EFFETTUATE dal 1 GENNAIO 2013 NOVITÀ In questa Circolare 1. Normativa Iva nazionale Novità

Circolare informativa per la clientela n. 3/2013 del 31 gennaio 2013 FATTURAZIONE e REGISTRAZIONE delle OPERAZIONI EFFETTUATE dal 1 GENNAIO 2013 NOVITÀ In questa Circolare 1. Normativa Iva nazionale Novità

IVA MODIFICA DEI TERMINI DI FATTURAZIONE

OGGETTO: Circolare 3.2013 Seregno, 8 gennaio 2013 IVA MODIFICA DEI TERMINI DI FATTURAZIONE Alle operazioni (cessioni di beni e/o prestazione di servizi) effettuate a partire dal primo gennaio 2013 risulteranno

OGGETTO: Circolare 3.2013 Seregno, 8 gennaio 2013 IVA MODIFICA DEI TERMINI DI FATTURAZIONE Alle operazioni (cessioni di beni e/o prestazione di servizi) effettuate a partire dal primo gennaio 2013 risulteranno

Informativa Clienti. del 1 marzo 2010

S T U D I O C O M M E R C I A L I S T A dott. sa Ausilia RUBIANO Commercialista Revisore Contabile Consulente Tecnico del Giudice Informativa Clienti. del 1 marzo 2010 MODELLI INTRASTAT: NOVITA. Con il

S T U D I O C O M M E R C I A L I S T A dott. sa Ausilia RUBIANO Commercialista Revisore Contabile Consulente Tecnico del Giudice Informativa Clienti. del 1 marzo 2010 MODELLI INTRASTAT: NOVITA. Con il

LE NUOVE DICHIARAZIONI D INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD. DI

CIRCOLARE N. 08 DEL 05/03/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: LE NUOVE DICHIARAZIONI D INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD. DI

CIRCOLARE N. 08 DEL 05/03/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: LE NUOVE DICHIARAZIONI D INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD. DI

Dott. Rag. MORATELLI Pietro

Spett.li clienti Loro sedi Bolzano, 17/10/2013 OGGETTO: Invio Spesometro 2012 A pag. 6 Comunicazioni Importanti per i Clienti della Società INFOSERVICE DATI SRL L art. 21 del D.L. n. 78/2010 (poi modificato

Spett.li clienti Loro sedi Bolzano, 17/10/2013 OGGETTO: Invio Spesometro 2012 A pag. 6 Comunicazioni Importanti per i Clienti della Società INFOSERVICE DATI SRL L art. 21 del D.L. n. 78/2010 (poi modificato

Modelli INTRASTAT - Nuove modalità e termini di presentazione - Chiarimenti dell'agenzia delle Entrate.

Page 1 of 7 ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI CIRCOLARE PER LA CLIENTELA - 22/03/2010 N. 14 Modelli INTRASTAT - Nuove modalità e termini di presentazione - Chiarimenti

Page 1 of 7 ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI CIRCOLARE PER LA CLIENTELA - 22/03/2010 N. 14 Modelli INTRASTAT - Nuove modalità e termini di presentazione - Chiarimenti

NUOVE REGOLE COMUNITARIE SULLA TERRITORIALITA DELL IVA

NUOVE REGOLE COMUNITARIE SULLA TERRITORIALITA DELL IVA Le risposte pubblicate dalla stampa specializzata Confindustria Genova - Martedì 4 maggio 2010 D Come deve comportarsi una società italiana che abbia

NUOVE REGOLE COMUNITARIE SULLA TERRITORIALITA DELL IVA Le risposte pubblicate dalla stampa specializzata Confindustria Genova - Martedì 4 maggio 2010 D Come deve comportarsi una società italiana che abbia

LE NOVITA IVA 2013. Studio Del Nevo srl

LE NOVITA IVA 2013 Studio Del Nevo srl FONTE NORMATIVA Recepimento della Direttiva 2010/45/UE Obiettivi: Standardizzare ed uniformare i 27 Paesi della UE in ambito fiscale Ridurre i costi amministrativi

LE NOVITA IVA 2013 Studio Del Nevo srl FONTE NORMATIVA Recepimento della Direttiva 2010/45/UE Obiettivi: Standardizzare ed uniformare i 27 Paesi della UE in ambito fiscale Ridurre i costi amministrativi

RISOLUZIONE N. 54/E. Roma, 16 marzo 2007. Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l.

RISOLUZIONE N. 54/E Roma, 16 marzo 2007 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l. La Direzione Regionale ha trasmesso un istanza

RISOLUZIONE N. 54/E Roma, 16 marzo 2007 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l. La Direzione Regionale ha trasmesso un istanza

Quale documentazione attesta la vendita on line

Conferenza organizzata dall Associazione ICT Dott.Com Quale documentazione attesta la vendita on line Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 22 novembre

Conferenza organizzata dall Associazione ICT Dott.Com Quale documentazione attesta la vendita on line Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 22 novembre

Informativa per la clientela di studio

Informativa per la clientela di studio N. 01 del 08.01.2013 Ai gentili Clienti Loro sedi OGGETTO: Le nuove regole IVA dal 2013 Gentile Cliente, la presente per comunicarle che la Legge di stabilità 2013

Informativa per la clientela di studio N. 01 del 08.01.2013 Ai gentili Clienti Loro sedi OGGETTO: Le nuove regole IVA dal 2013 Gentile Cliente, la presente per comunicarle che la Legge di stabilità 2013

Nuove regole di fatturazione

Ufficio Studi Nuove regole di fatturazione Dal 1 gennaio 2013 sono in vigore in Italia le nuove regole di fatturazione previste nella Direttiva 2010/45/UE del Consiglio UE del 13/7/2010, così come introdotte

Ufficio Studi Nuove regole di fatturazione Dal 1 gennaio 2013 sono in vigore in Italia le nuove regole di fatturazione previste nella Direttiva 2010/45/UE del Consiglio UE del 13/7/2010, così come introdotte

LE NUOVE REGOLE PER GLI ACQUISTI/CESSIONI UE E LA PRESENTAZIONE DEI MODD. INTRA

INFORMATIVA N. 075 19 MARZO 2013 IVA LE NUOVE REGOLE PER GLI ACQUISTI/CESSIONI UE E LA PRESENTAZIONE DEI MODD. INTRA Art. 1, commi da 324 a 330, Legge n. 228/2012 DM 22.2.2010 Artt. 39, 46, 47 e 50, DL

INFORMATIVA N. 075 19 MARZO 2013 IVA LE NUOVE REGOLE PER GLI ACQUISTI/CESSIONI UE E LA PRESENTAZIONE DEI MODD. INTRA Art. 1, commi da 324 a 330, Legge n. 228/2012 DM 22.2.2010 Artt. 39, 46, 47 e 50, DL

Comunicazione e dichiarazione IVA/2015 ANNO 2014

Comunicazione e dichiarazione IVA/2015 ANNO 2014 Raccolta dati e richiesta documentazione Oggetto: Richiesta dati e documentazione per la predisposizione della Comunicazione e dichiarazione annuale IVA/2015

Comunicazione e dichiarazione IVA/2015 ANNO 2014 Raccolta dati e richiesta documentazione Oggetto: Richiesta dati e documentazione per la predisposizione della Comunicazione e dichiarazione annuale IVA/2015

PACCHETTO IVA 2008 (Vat package 2008)

") PACCHETTO IVA 2008 (Vat package 2008) Dir. 2008/8 Servizi Dir. 2008/9 Rimborsi non residenti Dir. 2008/117 Intrastat Entrata in vigore: 1 gennaio 2010 ( in progress 1 gennaio 2011 2013 e 2015 per alcuni

PACCHETTO IVA 2008 (Vat package 2008) Dir. 2008/8 Servizi Dir. 2008/9 Rimborsi non residenti Dir. 2008/117 Intrastat Entrata in vigore: 1 gennaio 2010 ( in progress 1 gennaio 2011 2013 e 2015 per alcuni

LA SCHEDA FISCALE di Roberto Gabrielli

LA SCHEDA FISCALE di Roberto IVA PER CASSA (Aggiornata al 13.04.2009) Riferimenti normativi Con l emanazione del Decreto Ministeriale di attuazione dell art. 7 del D.L. n. 185/2008 (c.d. Decreto Anticrisi)

LA SCHEDA FISCALE di Roberto IVA PER CASSA (Aggiornata al 13.04.2009) Riferimenti normativi Con l emanazione del Decreto Ministeriale di attuazione dell art. 7 del D.L. n. 185/2008 (c.d. Decreto Anticrisi)

A tutti i Sigg.ri Clienti loro sede LE NOVITA 2013 SULLE REGOLE DI FATTURAZIONE

A tutti i Sigg.ri Clienti loro sede Castelfranco Veneto, 7 gennaio 2013 Oggetto: circolare informativa. LE NOVITA 2013 SULLE REGOLE DI FATTURAZIONE Segnaliamo a tutti i Sigg.ri Clienti che, a decorrere

A tutti i Sigg.ri Clienti loro sede Castelfranco Veneto, 7 gennaio 2013 Oggetto: circolare informativa. LE NOVITA 2013 SULLE REGOLE DI FATTURAZIONE Segnaliamo a tutti i Sigg.ri Clienti che, a decorrere

Nuovo regime Iva cassa Pagina 1

Nuovo regime Iva per cassa Normativa L art. 32-bis del Decreto Sviluppo (D.L. n. 83/2012 convertito in L. n. 134 dell 11/08/2012) ha introdotto un nuovo regime di liquidazione dell IVA secondo la contabilità

Nuovo regime Iva per cassa Normativa L art. 32-bis del Decreto Sviluppo (D.L. n. 83/2012 convertito in L. n. 134 dell 11/08/2012) ha introdotto un nuovo regime di liquidazione dell IVA secondo la contabilità

Conversione del DL n. 138/2011 - AUMENTO DELL ALIQUOTA IVA ORDINARIA DAL 20% AL 21%

Dott. MARIO BAMPO Dott. GIANCARLO DE BONA Dott. ALESSANDRO BAMPO Dott. FEDERICA MONTI Dott. SABRINA TORMEN Dott. MATTEO MERLIN Dott. MASSIMO COMIS Belluno, lì 15 settembre 2011 Circolare n.16-2011 AI GENTILI

Dott. MARIO BAMPO Dott. GIANCARLO DE BONA Dott. ALESSANDRO BAMPO Dott. FEDERICA MONTI Dott. SABRINA TORMEN Dott. MATTEO MERLIN Dott. MASSIMO COMIS Belluno, lì 15 settembre 2011 Circolare n.16-2011 AI GENTILI

Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013

Ai gentili Clienti Loro Sedi Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013 Gentile cliente, La informo che entro il 17 marzo prossimo scade il versamento del saldo iva per il 2013 calcolato sulla

Ai gentili Clienti Loro Sedi Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013 Gentile cliente, La informo che entro il 17 marzo prossimo scade il versamento del saldo iva per il 2013 calcolato sulla

Note di Variazione in Regime di Iva per Cassa

Piattaforma Applicativa Gestionale Documentazione Fast Patch Nr. 0023 Rel.8.2 Note di Variazione in Regime di Iva per Cassa COPYRIGHT 1992-2013 by ZUCCHETTI S.p.A. Tutti i diritti sono riservati. Questa

Piattaforma Applicativa Gestionale Documentazione Fast Patch Nr. 0023 Rel.8.2 Note di Variazione in Regime di Iva per Cassa COPYRIGHT 1992-2013 by ZUCCHETTI S.p.A. Tutti i diritti sono riservati. Questa

COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA

CIRCOLARE n. 03/2010 Pesaro, 25 gennaio 2010 Spett.li Clienti Loro SEDI COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA 1 Chiarimenti compensazioni iva: 1.1 Compensazione verticale

CIRCOLARE n. 03/2010 Pesaro, 25 gennaio 2010 Spett.li Clienti Loro SEDI COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA 1 Chiarimenti compensazioni iva: 1.1 Compensazione verticale

SPESOMETRO ANNO 2013

Tipologia: FISCO Protocollo: 2005414 Data: 28.03.2014 Oggetto: spesometro anno 2013 SPESOMETRO ANNO 2013 Gentile Associato, come noto, l art. 21 del decreto-legge 31 maggio 2010, n. 78 ha previsto l obbligo

Tipologia: FISCO Protocollo: 2005414 Data: 28.03.2014 Oggetto: spesometro anno 2013 SPESOMETRO ANNO 2013 Gentile Associato, come noto, l art. 21 del decreto-legge 31 maggio 2010, n. 78 ha previsto l obbligo

IVA: Chiarimenti Circolare dell'agenzia delle Entrate del 3 maggio 2013, n. 12/E

Prot. 94/2013 Milano, 23-05-2013 Circolare n. 50/2013 AREA: Circolari, Fiscale IVA: Chiarimenti Circolare dell'agenzia delle Entrate del 3 maggio 2013, n. 12/E L Agenzia delle Entrate fornisce i primi

Prot. 94/2013 Milano, 23-05-2013 Circolare n. 50/2013 AREA: Circolari, Fiscale IVA: Chiarimenti Circolare dell'agenzia delle Entrate del 3 maggio 2013, n. 12/E L Agenzia delle Entrate fornisce i primi

Modello Iva 2014: cessione di immobili con reverse charge

Fiscal News La circolare di aggiornamento professionale N. 33 30.01.2014 Modello Iva 2014: cessione di immobili con reverse charge Categoria: Iva Sottocategoria: Dichiarazione L art. 17, comma 6, lett.

Fiscal News La circolare di aggiornamento professionale N. 33 30.01.2014 Modello Iva 2014: cessione di immobili con reverse charge Categoria: Iva Sottocategoria: Dichiarazione L art. 17, comma 6, lett.

L ACCONTO IVA 2015 METODI PER LA DETERMINAZIONE ACCONTO IVA 2015 STORICO PREVISIONALE OPERAZIONI EFFETTUATE METODO STORICO

L ACCONTO IVA 2015 Come noto, nel mese di dicembre scade il versamento dell acconto IVA, relativamente: al mese di dicembre, per i contribuenti mensili; al quarto trimestre, per i contribuenti trimestrali

L ACCONTO IVA 2015 Come noto, nel mese di dicembre scade il versamento dell acconto IVA, relativamente: al mese di dicembre, per i contribuenti mensili; al quarto trimestre, per i contribuenti trimestrali

Bologna, 30 marzo 2015. Circolare n. 06/2015. Oggetto: Spesometro 2015

Dott. Rag. Giorgio Palmeri Rag. Tiberio Frascari Dott. Fabio Ceroni Dott. Carlo Bacchetta Dott. Mariangela Frascari Dott. Marta Lambertucci Dott. Lorenzo Nadalini Dott. Simone Pizzi Rag. Marinella Quartieri

Dott. Rag. Giorgio Palmeri Rag. Tiberio Frascari Dott. Fabio Ceroni Dott. Carlo Bacchetta Dott. Mariangela Frascari Dott. Marta Lambertucci Dott. Lorenzo Nadalini Dott. Simone Pizzi Rag. Marinella Quartieri

Le norme tributarie disciplinanti la liquidazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

IVA - LIQUIDAZIONE SECONDO LA CONTABILITA' DI CASSA - CASH ACCOUNTING - CHIARIMENTI

www.soluzioni24fisco.ilsole24ore.com Agenzia delle Entrate Circolare 26 novembre 2012, n.44/e Liquidazione dell'iva secondo la contabilità di cassa, cd. Cash accounting - Articolo 32-bis del d.l. 22 giugno

www.soluzioni24fisco.ilsole24ore.com Agenzia delle Entrate Circolare 26 novembre 2012, n.44/e Liquidazione dell'iva secondo la contabilità di cassa, cd. Cash accounting - Articolo 32-bis del d.l. 22 giugno

- 10/04/2015 per i contribuenti iva mensili; - 20/04/2015 per tutti gli altri contribuenti.

INFORMATIVA N. 5 / 2015 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE ELENCO CLIENTI E FORNITORI (SPESOMETRO) ANNO 2014 Riferimenti Legislativi: Art. 21, D.L. n. 78/2010; Provvedimento Agenzia

INFORMATIVA N. 5 / 2015 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE ELENCO CLIENTI E FORNITORI (SPESOMETRO) ANNO 2014 Riferimenti Legislativi: Art. 21, D.L. n. 78/2010; Provvedimento Agenzia

Circolare N.148 del 03 Ottobre 2013

Circolare N.148 del 03 Ottobre 2013 La fattura elettronica e le operazioni con la PA: L obbligo parte dal 06.06.2014 Gentile cliente, con la presente desideriamo informarla che il MEF ha recentemente definito

Circolare N.148 del 03 Ottobre 2013 La fattura elettronica e le operazioni con la PA: L obbligo parte dal 06.06.2014 Gentile cliente, con la presente desideriamo informarla che il MEF ha recentemente definito

Emission trading Profili Iva

Emission trading Profili Iva Avv. Sara Armella Armella & Associati www.studioarmella.com 1 Distinzione tra cessioni di beni e prestazioni di servizi nella disciplina Iva comunitaria Cessione di beni (art.

Emission trading Profili Iva Avv. Sara Armella Armella & Associati www.studioarmella.com 1 Distinzione tra cessioni di beni e prestazioni di servizi nella disciplina Iva comunitaria Cessione di beni (art.

Fatturazione verso soggetti non residenti: le nuove regole dal 1 gennaio 2013

Ai Gentili Clienti Fatturazione verso soggetti non residenti: le nuove regole dal 1 gennaio 2013 Con i co. da 324 a 335 dell unico articolo della L. 24.12.2012 n. 228 (Legge di Stabilità 2013), l ordinamento

Ai Gentili Clienti Fatturazione verso soggetti non residenti: le nuove regole dal 1 gennaio 2013 Con i co. da 324 a 335 dell unico articolo della L. 24.12.2012 n. 228 (Legge di Stabilità 2013), l ordinamento

C i r c o l a r e d e l 1 3 a p r i l e 2 0 1 2 P a g. 1 di 6

C i r c o l a r e d e l 1 3 a p r i l e 2 0 1 2 P a g. 1 di 6 Circolare numero 10/2012 Oggetto Contenuto Legge Comunitaria 2010 (L. 15.12.2011 n. 217) - Novità in materia di IVA La L. 15.12.2011 n. 217

C i r c o l a r e d e l 1 3 a p r i l e 2 0 1 2 P a g. 1 di 6 Circolare numero 10/2012 Oggetto Contenuto Legge Comunitaria 2010 (L. 15.12.2011 n. 217) - Novità in materia di IVA La L. 15.12.2011 n. 217

CONTABILITÀ. Gestione Agenzia Viaggio. Release 5.20 Manuale Operativo

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Agenzia Viaggio Il modulo Agenzie Viaggio consente di gestire la contabilità specifica per le agenzie di viaggio: in questo manuale verranno descritte

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Agenzia Viaggio Il modulo Agenzie Viaggio consente di gestire la contabilità specifica per le agenzie di viaggio: in questo manuale verranno descritte

NOVITA IVA 2015. Diapositive a cura di: Maurizio Roberto Barone

NOVITA IVA 2015 Diapositive a cura di: Maurizio Roberto Barone 1 NOVITA IVA 2015-BLACK LIST ART.21 Comunicazione delle operazioni intercorse con i Paesi black-list Con riferimento alla nozione di importo

NOVITA IVA 2015 Diapositive a cura di: Maurizio Roberto Barone 1 NOVITA IVA 2015-BLACK LIST ART.21 Comunicazione delle operazioni intercorse con i Paesi black-list Con riferimento alla nozione di importo

I regimi contabili: obblighi, opzioni e revoche a cura di Daniele Fezzardi

Il Punto sull Iva I regimi contabili: obblighi, opzioni e revoche a cura di Daniele Fezzardi I regimi Iva previsti dalla normativa Il sistema giuridico italiano ha previsto, per le imprese e professionisti,

Il Punto sull Iva I regimi contabili: obblighi, opzioni e revoche a cura di Daniele Fezzardi I regimi Iva previsti dalla normativa Il sistema giuridico italiano ha previsto, per le imprese e professionisti,

Novità in materia di Iva

Dr. Anton Pichler Dr. Walter Steinmair Dr. Helmuth Knoll Sparkassenstraße 18 Via Cassa di Risparmio I-39100 Bozen Bolzano T 0471.306.411 F 0471.976.462 E [email protected] I www.interconsult.bz.it

Dr. Anton Pichler Dr. Walter Steinmair Dr. Helmuth Knoll Sparkassenstraße 18 Via Cassa di Risparmio I-39100 Bozen Bolzano T 0471.306.411 F 0471.976.462 E [email protected] I www.interconsult.bz.it

Studio Dott. Begni & Associati news 03 / 2015

Oggetto: LO SPLIT PAYMENT E LE FATTURE EMESSE AGLI ENTI PUBBLICI DALL 01.01.2015 Nell ambito della Finanziaria 2015 è contenuto un nuovo metodo antievasione per il versamento dell IVA all Erario, in base

Oggetto: LO SPLIT PAYMENT E LE FATTURE EMESSE AGLI ENTI PUBBLICI DALL 01.01.2015 Nell ambito della Finanziaria 2015 è contenuto un nuovo metodo antievasione per il versamento dell IVA all Erario, in base