RISCHIO DI LIQUIDITA RISCHIO DI TASSO RISCHIO DI MERCATO

|

|

|

- Gabriella Angeli

- 10 anni fa

- Просмотров:

Транскрипт

1 STRUTTURA PER SCADENZE (GAP DI LIQUIDITA ) PROFILO DEI FLUSSI RISCHIO DI LIQUIDITA EFFETTI FINANZIARI STRUTTURA PER SCADENZE DATE CONTRATTUALI DATE REPRICING RISCHIO DI TASSO EFFETTI ECONOMICI (SU CONTO ECONOMICO E MARGINI) STRUTTURA PER SCADENZE DATE CONTRATTUALI DATE REPRICING RISCHIO DI MERCATO EFFETTI ECONOMICI EFFETTI FINANZIARI 2 1

2 LA BANCA È ESPOSTA A DIVERSI FATTORI DI RISCHIO SU ENTRAMBI I LATI DEL BILANCIO RISCHIO DI LIQUIDITA (FUNDING O MARKET LIQUIDITY RISK) RISCHIO DI TASSO RISCHIO DI MERCATO (DI PREZZO) RISCHIO DI TASSO RISCHIO DI REINVESTIMENTO RISCHIO DI RIFINANZIAMENTO E NECESSARIO VALUTARE E GESTIRE CONGIUNTAMENTE LE POSTE ATTIVE E PASSIVE ATTRAVERSO MODELLI DI GESTIONE INTEGRATA DELLE ATTIVITA E DELLE PASSIVITA (MODELLI ALM, O ASSET-LIABILITY) 3 LE CAUSE MAGGIORE VOLATILITÀ DEI TASSI DI MERCATO E INTEGRAZIONE DEI MERCATI CRESCENTE CONCORRENZA NEI MERCATI BANCARI (MINORE VISCHIOSITÀ DEI TASSI BANCARI) MAGGIORE ARTICOLAZIONE DELLE SCADENZE ATTIVO E PASSIVO DIVERSIFICAZIONE DELL ATTIVITÀ BANCARIA (INTERNAZIONALIZZAZIONE E ORIENTAMENTO AL TRADING SUL MERCATO DEI TITOLI) LE CONTROMISURE NECESSITA DI MISURARE I RISCHI E DI INCORPORARLI CORRETTAMENTE NEI PREZZI SVILUPPO DI MODELLI PER LA GESTIONE ATTIVA DEI RISCHI DI TASSO E DI MERCATO ESIGENZA DI VALUTARNE L IMPATTO SUL PATRIMONIO COME AMMORTIZZATORE DEI RISCHI 4 2

LE CONTROMISURE NECESSITA DI")

3 LA COSTRUZIONE DI MODELLI PARTE DA ALCUNI PRESUPPOSTI I RISCHI DIPENDONO DALLE DECISIONI DI COMPOSIZIONE DEL BILANCIO I RISCHI SONO TRA LORO INTERRELATI: ESISTE CIOE UNA RELAZIONE TRA MOVIMENTI DEI TASSI (RISCHIO DI TASSO) E VARIAZIONI DEI PREZZI (RISCHIO DI MERCATO) IL PATRIMONIO E IL CUSCINETTO DI ASSORBIMENTO DEI RISCHI MA È UNICO E UN PRESIDIO A FRONTE DELLE PERDITE GENERATE DA TUTTI I RISCHI 5 APROCCIO DEGLI UTILI CORRENTI MODELLI BASATI SU VALORI CONTABILI SENSIBILITA DEI RISULTATI ECONOMICI A VARIAZIONI DI TASSO APPROCCIO DEL VALORE ECONOMICO MODELLI BASATI SU VALORI DI MERCATO IMPATTO SU PATRIMONIO DI VARIAZIONI DEL VALORE DI MERCATO DI ATTIVITA E PASSIVITA MODELLI DI GAP MANAGEMENT MOD DI PORTAFOGLIO MODELLI VAR (VALUE AT RISK) 6 3

4 APROCCIO DEGLI UTILI CORRENTI MODELLI BASATI SU VALORI CONTABILI SENSIBILITA DEI RISULTATI ECONOMICI A VARIAZIONI DI TASSO MODELLI DI GAP MANAGEMENT IL RISCHIO DI INTERESSE E DOVUTO A VARIAZIONI INATTESE DEI TASSI e HA IMPATTO SUL MARGINE DI INTERESSE. SI HA RISCHIO DI REINVESTIMENTO SE ATT.<PASS E RISCHIO DI RIFINANZIAMENTO SE PASS.<ATT E RILEVANTE IL REPRICING DELLE POSTE PIÙ CHE LA SCADENZA ORIGINARIA 7 APPROCCIO DEL VALORE ECONOMICO MODELLI BASATI SU VALORI DI MERCATO IMPATTO SU PATRIMONIO DI VARIAZIONI DEL VALORE DI MERCATO DI ATTIVITA E PASSIVITA MOD DI PORTAFOGLIO MODELLI VAR (VALUE AT RISK) ASSIMILANO LO STATO PATRIMONIALE BANCA A UN PORTAFOGLIO DI ATTIVITÀ FINANZIATO DA PASSIVITÀ FINANZIARIE E DA MEZZI PROPRI LA DIFFERENZA FRA I VALORI DI MERCATO DI ATTIVITA E PASSIVITA E IL VALORE DEL PATRIMONIO NETTO L OTTICA E QUELLA DELL'AZIONISTA (VALORE DI MERCATO DELLA BANCA) 8 4

ASSIMILANO LO STATO PATRIMONIALE BANCA A UN PORTAFOGLIO DI ATTIVITÀ FINANZIATO DA PASSIVITÀ FINANZIARIE E DA MEZZI PROPRI LA")

5 NELL APPROCCIO DEGLI UTILI CORRENTI PROPRIO DEI MODELLI DI GAP IL RISCHIO DI TASSO DIPENDE DA: SFASAMENTI DELLA STRUTTURA TEMPORALE DI ATTIVO E PASSIVO SE ATTIVITA E PASSIVITA SONO A TASSO FISSO (GAP DI SCADENZE) MANCATA CORRISPONDENZA DEI PERIODI DI REVISIONE DEL TASSO SE ATTIVITA E PASSIVITA SONO A TASSO VARIABILE (REPRICING) 9 I MODELLI BASE DI GAP MANAGEMENT (MODELLI BASE) SI FONDANO SU: CONFRONTO FRA RSA (RATE SENSITIVE ASSETS) E RSL (RATE SENSITIVE LIABILITIES E TRA NSA E NSL INDIVIDUAZIONE DELL'ORIZZONTE TEMPORALE (GAPPING PERIOD ) DI ESPOSIZIONE A VARIAZONI DI TASSO (ES. 1 ANNO) SI CONSIDERANO NON SENSITIVE LE POSTE CHE SUPERANO IL GAPPING PERIOD PER SCADENZA PER DATA DI RIPREZZAMENTO 10 5

DI ESPOSIZIONE A VARIAZONI DI TASSO (ES.")

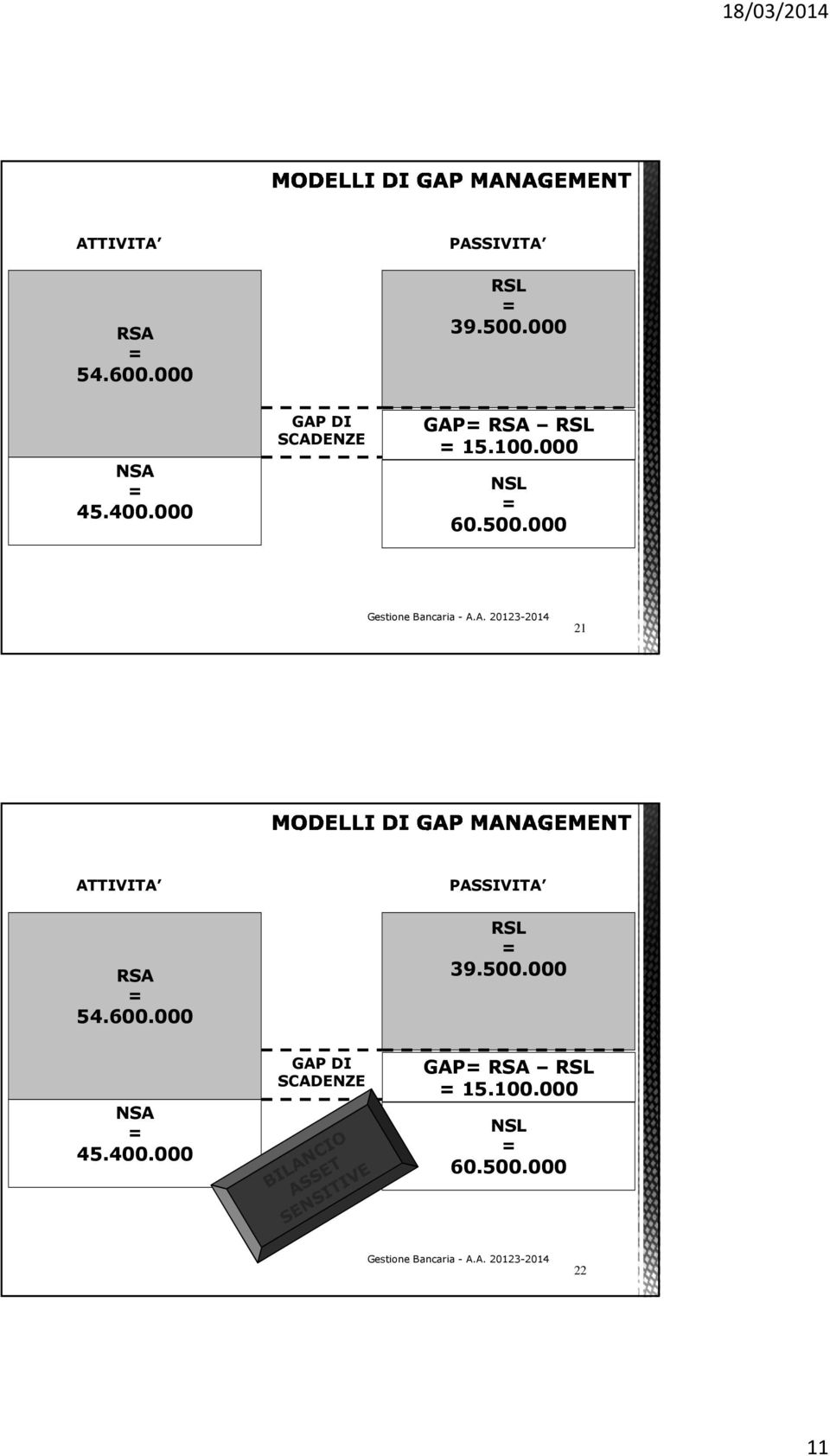

6 ATTIVITA PASSIVITA RSA ATTIVITA SENSIBILI RSL PASSIVITA SENSIBILI NSA ATTIVITA NON SENSIBILI GAP DI SCADENZE GAP RSA - RSL NSL PASSIVITA NON SENSIBILI 11 LA PROCEDURA DI COSTRUZIONE DEL MODELLO PREVEDE: LA RICLASSIFICAZIONE DELLE POSTE DI BILANCIO (E DELLE POSTE FUORI BILANCIO) SULLA BASE DELLA LORO SENSIBILITÀ A VARIAZIONI IPOTIZZATE DEI TASSI ( i) L INDIVIDUAZIONE DEL PERIODO RIFERIMENTO (GAPPING PERIOD ) SONO POSTE SENSIBILI ALLE VARIAZIONI DI TASSO QUELLE CHE SCADONO O SI RIPREZZANO ALL INTERNO DEL PERIODO LA QUANTIFICAZIONE DEL GAP COME DIFFERENZA TRA ATTIVITA E PASSIVITA SENSIBILI: GAP RSA - RSL (FUNDS GAP) RAPPORTO TRA ATTIVITA E PASSIVITA SENSIBILI: GAP RSA/RSL (GAP RATIO) 12 6

RAPPORTO TRA ATTIVITA E PASSIVITA SENSIBILI: GAP RSA/RSL")

7 Prendiamo ad esempio uno stato patrimoniale molto semplice 13 DOBBIAMO DETERMINARE QUALI SONO LE ATTIVITA E LE PASSIVITA SENSIBILI A VARIAZIONI DI TASSO (RATE SENSITIVE) SU UN DEFINITO ORIZZONTE TEMPORALE (ES. 1 ANNO) ATTIVITA O PASSIVITA CHE VEDRANNO VARIARE IL TASSO DI INTERESSE APPLICATO Perché scadono entro l orizzonte temporale (1 anno) Perché il tasso di interesse è soggetto a revisione automatica ENTRO l orizzonte temporale (1 anno) OCCORRE POI CONSIDERARE CHE ALCUNE ATTIVITA PUR AVENDO UNA SCADENZA SUPERIORE ALL ANNO POTREBBERO COMUNQUE ESSERE SENSIBILI AI TASSI DI MERCATO (ES. PRESTITI, MUTUI IPOTECARI, ETC.) 14 7

OCCORRE POI CONSIDERARE CHE ALCUNE ATTIVITA PUR AVENDO UNA SCADENZA")

8 LE DOMANDE RILEVANTI SONO COSA SUCCEDE AL BILANCIO DELLA BANCA (STATO PATRIMONIALE) E AI SUOI RISULTATI ECONOMICI (MARGINE DI CONTO ECONOMICO) SE SI VERIFICA UN MOVIMENTO DI TASSO (ES. DI ± 1%)? COSA SUCCEDE ALLE ATTIVITA SENSIBILI (RATE SENSITIVE ASSETS)? COSA SUCCEDE ALLE PASSIVITA SENSIBILI (RATE SENSITIVE LIABILITIES )? COSA SUCCEDE ALLE ATTIVITA E ALLE PASSIVITA NON SENSIBILI (A SEGUITO DI UNA POSSIBILE REAZIONE DELLE CONTROPARTI)?

?")

9 17 IL MODELLO PUO EVIDENZIARE TRE POSSIBILI SITUAZIONI: BILANCIAMENTO O MATCHING PERFETTO (GAP 0): RSA RSL STRUTTURA DI BILANCIO ASSET SENSITIVE (GAP > 0) RSA > RSL RSA FINANZIATE DA NSL STRUTTURA DI BILANCIO LIABILITY SENSITIVE (GAP< 0) RSA < RSL NSA FINANZIATE DA RSL 18 9

RSA < RSL NSA")

10

11 ATTIVITA PASSIVITA RSA NSA GAP DI SCADENZE RSL GAP RSA RSL NSL ATTIVITA PASSIVITA RSA NSA GAP DI SCADENZE RSL GAP RSA RSL NSL

12 FUNDS GAP GAP RATIO / ,38 23 E ( MINT) RSA x E( i) - RSL x E( i) GAP x E( i) Ipotizziamo un incremento dei tassi dell 1% (+0,01) E ( MINT) RSA x E( i) - RSL x E( i) GAP x E( i) ( x 0,01)-( x 0,01) ( x 0,01)

E ( MINT) RSA x E( i) - RSL x E( i)")

13 IL MODELLO PUO EVIDENZIARE TRE POSSIBILI SITUAZIONI: BILANCIAMENTO O MATCHING PERFETTO (GAP 0): RSA RSL STRUTTURA DI BILANCIO ASSET SENSITIVE (GAP > 0) RSA > RSL RSA FINANZIATE DA NSL IN CASO DI RIALZO DEI TASSI DI INTERESSE IL MARGINE DI INTERESSE MIGLIORA (PEGGIORA IN IPOTESI DI RIDUZIONE) STRUTTURA DI BILANCIO LIABILITY SENSITIVE (GAP< 0) RSA < RSL NSA FINANZIATE DA RSL IN CASO DI RIALZO DEI TASSI DI INTERESSE IL MARGINE DI INTERESSE PEGGIORA (MIGLIORA IN IPOTESI DI RIDUZIONE) IL VALORE DEL GAP CONSENTE INOLTRE DI QUANTIFICARE IMPATTO SUL MARGINE DI INTERESSE (SE I TASSI ATTIVI E PASSIVI SUBISCONO LE STESSE VARIAZIONI) E ( MINT) RSA x E( i) - RSL x E( i) GAP x E( i) 25 IMMUNIZZAZIONE(MATCHING): MANTENERE UN GAP0 GAP DIREZIONALE (SCEGLIERE LA DIREZIONE DEL MISMATCHING): CON PREVISIONE DI TASSI IN RIALZO: GAP>0 CON PREVISIONE DI TASSI IN RIBASSO: GAP<

E ( MINT) RSA x E( i) - RSL x E( i) GAP x E( i) 25 IMMUNIZZAZIONE(MATCHING): MANTENERE UN GAP0 GAP DIREZIONALE (SCEGLIERE LA DIREZIONE DEL MISMATCHING): CON")

14 UNA STRATEGIA DI GAP DIREZIONALE PRESUPPONE: STABILITA DELLO SPREAD (DIFFERENZIALE) FRA TASSI ATTIVI E PASSIVI AL VARIARE DEI TASSI DI INTERESSE (VERO O FALSO?) CAPACITÀ DI PREVISIONE DEI TASSI DI INTERESSE SISTEMATICAMENTE ELEVATA E SUPERIORE A QUELLA DELLE CONTROPARTI (VERO O FALSO?) AUTONOMIA RISPETTO AI COMPORTAMENTI DELLA CLIENTELA E DISPONIBILITÀ A GESTIRE ALTERAZIONI DELLE RELAZIONI DI CLIENTELA (VERO O FALSO?) MODIFICABILITÀ ISTANTANEA DI VOLUMI E CONDIZIONI DI TASSO (VERO O FALSO?) 27 NELL APPROCCIO DEGLI UTILI CORRENTI PROPRIO DEI MODELLI DI GAP IL RISCHIO DI TASSO ( VARIAZIONI INATTESE DEI TASSI) INFLUENZA IL RISULTATO (MARGINE DI INTERESSE) IN FUNZIONE DI: AMMONTARE DELLE POSTE ATTIVE E PASSIVE CON SFASAMENTO DI REPRICING MOMENTO DEL REPRICING E DURATA DELL ASIMMETRIA DIVERGENZA FRA TASSI CORRENTI E FUTURI E TASSI NEGOZIATI DALLA BANCA SU ATTIVITA E PASSIVITA 28 14

MODIFICABILITÀ ISTANTANEA DI VOLUMI E CONDIZIONI DI TASSO (VERO O FALSO?")

15 ATTIVITA PASSIVITA RSA ATTIVITA SENSIBILI NSA ATTIVITA NON SENSIBILI GAP DI SCADENZE RSL PASSIVITA SENSIBILI GAP RSA - RSL NSL ATTIVITA NON SENSIBILI BUCKET: 3 MESI BUCKET: 3 MESI UN MODELLO DI GAP INCREMENTALE E BASATO SULLA COSTRUZIONE DI SEGMENTI O MATURITY BUCKETS PIU BREVI PER TENERE CONTO DEL MOMENTO ESATTO IN CUI SI HA REPRICING ALL'INTERNO DEL GAPPING PERIOD 29 ATTIVITA PASSIVITA RSA ATTIVITA SENSIBILI NSA ATTIVITA NON SENSIBILI GAP DI SCADENZE RSL PASSIVITA SENSIBILI GAP RSA - RSL NSL ATTIVITA NON SENSIBILI β ELASTICITA AL TASSO BENCHMARK UN MODELLO DI GAP STANDARDIZZATO INDIVIDUA UN COEFFICIENTE DI ELASTICITÀ (β) DEI TASSI DELLE POSTE DI BILANCIO ALLA VARIAZIONE DEI TASSI DI MERCATO (TASSO BENCHMARK) 30 15

DEI TASSI DELLE POSTE DI BILANCIO ALLA VARIAZIONE DEI TASSI DI MERCATO (TASSO BENCHMARK) 30 15")

Rischi in Finanza. Rischi finanziari. Rischi puri. Rischi sistematici. Rischi non sistematici

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Tecnica Bancaria (Cagliari - 2015)

") Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano [email protected] [email protected] 1 Il rischio di interesse 2 Il rischio di tasso di interesse Il rischio di tasso di interesse può essere

Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano [email protected] [email protected] 1 Il rischio di interesse 2 Il rischio di tasso di interesse Il rischio di tasso di interesse può essere

Corso di Asset and liability management. Il rischio di interesse sul banking book ESERCIZI

Università degli Studi di Parma Corso di Asset and liability management Il rischio di interesse sul banking book ESERCIZI Prof.ssa Paola Schwizer Anno accademico 2010-2011 Riclassificazione del bilancio

Università degli Studi di Parma Corso di Asset and liability management Il rischio di interesse sul banking book ESERCIZI Prof.ssa Paola Schwizer Anno accademico 2010-2011 Riclassificazione del bilancio

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari. Edgardo Palombini Fondo Interbancario di Tutela dei Depositi

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari Edgardo Palombini Fondo Interbancario di Tutela dei Depositi L introduzione degli International Financial Reporting Standards

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari Edgardo Palombini Fondo Interbancario di Tutela dei Depositi L introduzione degli International Financial Reporting Standards

IAS 39: STRUMENTI FINANZIARI DERIVATI

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

La gestione del rischio di interesse e di mercato. Giuseppe Squeo

La gestione del rischio di interesse e di mercato Giuseppe Squeo 1 Il rischio di interesse: modalità esposizione Le modalità di esposizione al rischio di interesse sono: rischio di riprezzamento, quando

La gestione del rischio di interesse e di mercato Giuseppe Squeo 1 Il rischio di interesse: modalità esposizione Le modalità di esposizione al rischio di interesse sono: rischio di riprezzamento, quando

A.A. 2009/10 Corso Financial Risk Management Market Risk. Assignment finale

A.A. 2009/10 Corso Financial Risk Management Market Risk Assignment finale NB: per ottenere risultati uniformi attraverso i gruppi di lavoro, si raccomanda per lo svolgimento degli esercizi l utilizzo

A.A. 2009/10 Corso Financial Risk Management Market Risk Assignment finale NB: per ottenere risultati uniformi attraverso i gruppi di lavoro, si raccomanda per lo svolgimento degli esercizi l utilizzo

continuazione CORSO ECONOMIA DEGLI INTERMEDIARI FINANZIARI II Testi di riferimento PROGRAMMA Parte relativa alla gestione dei rischi bancari

continuazione CORSO ECONOMIA DEGLI INTERMEDIARI FINANZIARI II 3) Rischi e redditività ruolo del capitale allocazione del capitale valutazione della performance della banca e dei singoli centri operativi

continuazione CORSO ECONOMIA DEGLI INTERMEDIARI FINANZIARI II 3) Rischi e redditività ruolo del capitale allocazione del capitale valutazione della performance della banca e dei singoli centri operativi

La valutazione dei crediti secondo lo IAS 39: Il criterio del costo ammortizzato

La valutazione dei crediti secondo lo IAS 39: Il criterio del costo ammortizzato Costo Ammortizzato Il costo ammortizzato è il valore a cui l attività/passività finanziaria è stata valutata alla rilevazione

La valutazione dei crediti secondo lo IAS 39: Il criterio del costo ammortizzato Costo Ammortizzato Il costo ammortizzato è il valore a cui l attività/passività finanziaria è stata valutata alla rilevazione

Basilea III. Aprile 2013

Basilea III Aprile 2013 Basiela I, II, III,. 2 Basilea I 1988 Basilea II 2006 Basilea III 2013 Risposta del Comitato di Basilea alla crisi finanziaria Comitato di Basilea per la vigilanza bancaria 3 Il

Basilea III Aprile 2013 Basiela I, II, III,. 2 Basilea I 1988 Basilea II 2006 Basilea III 2013 Risposta del Comitato di Basilea alla crisi finanziaria Comitato di Basilea per la vigilanza bancaria 3 Il

L APPROCCIO ATTUARIALE PER LA GESTIONE DEI RISCHI ECONOMICO-FINANZIARI E COME SUPPORTO DELLE AZIONI DI GOVERNANCE

L APPROCCIO ATTUARIALE PER LA GESTIONE DEI RISCHI ECONOMICO-FINANZIARI E COME SUPPORTO DELLE AZIONI DI GOVERNANCE Stefano Visintin Studio Attuariale Visintin & Associati SAVA S.r.l. INDICE DEGLI ARGOMENTI

L APPROCCIO ATTUARIALE PER LA GESTIONE DEI RISCHI ECONOMICO-FINANZIARI E COME SUPPORTO DELLE AZIONI DI GOVERNANCE Stefano Visintin Studio Attuariale Visintin & Associati SAVA S.r.l. INDICE DEGLI ARGOMENTI

I crediti e la loro classificazione secondo gli IAS/IFRS

IAS-IFRS E NON PERFORMING LOANS Verona, 9 giugno 2006 I crediti e la loro classificazione secondo gli IAS/IFRS Andrea Lionzo Università degli Studi di Verona [email protected] 1 Indice 1. I fondamenti

IAS-IFRS E NON PERFORMING LOANS Verona, 9 giugno 2006 I crediti e la loro classificazione secondo gli IAS/IFRS Andrea Lionzo Università degli Studi di Verona [email protected] 1 Indice 1. I fondamenti

Introduzione alla misurazione e gestione del rischio di liquidità. Aldo Nassigh Financial Risk Management A.A. 2011/12 Lezione 6

Introduzione alla misurazione e gestione del rischio di liquidità Aldo Nassigh Financial Risk Management A.A. 2011/12 Lezione 6 RISCHIO DI LIQUIDITA - DEFINIZIONE Per le istituzioni finanziarie: Si intende

Introduzione alla misurazione e gestione del rischio di liquidità Aldo Nassigh Financial Risk Management A.A. 2011/12 Lezione 6 RISCHIO DI LIQUIDITA - DEFINIZIONE Per le istituzioni finanziarie: Si intende

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 luglio 2010

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

L equilibrio finanziario della banca (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014

Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014") L equilibrio finanziario della banca (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Liquidity stress test: gli approcci Liquidity stress test : utilizzato per

L equilibrio finanziario della banca (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Liquidity stress test: gli approcci Liquidity stress test : utilizzato per

Definizione strumenti finanziari

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

CONVEGNO BNL / ODCEC TORINO. Problematiche inerenti l utilizzo di prodotti a copertura dei rischi

Torino, 22 novembre 2013 CONVEGNO BNL / ODCEC TORINO Problematiche inerenti l utilizzo di prodotti a copertura dei rischi INTEREST RATE SWAP Gli strumenti finanziari che vengono utilizzati a copertura

Torino, 22 novembre 2013 CONVEGNO BNL / ODCEC TORINO Problematiche inerenti l utilizzo di prodotti a copertura dei rischi INTEREST RATE SWAP Gli strumenti finanziari che vengono utilizzati a copertura

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 gennaio 2011

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 21/02/2011

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 21/02/2011 Dott. PAOLO VITALI Università degli Studi di Bergamo Anno accademico 2010/2011 Bergamo, 21 febbraio 2011 Indice degli

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 21/02/2011 Dott. PAOLO VITALI Università degli Studi di Bergamo Anno accademico 2010/2011 Bergamo, 21 febbraio 2011 Indice degli

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing Metodologie di tipo finanziario per la valutazione di convenienza Requisiti base di una metodologia finanziaria di valutazione:

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing Metodologie di tipo finanziario per la valutazione di convenienza Requisiti base di una metodologia finanziaria di valutazione:

Gestione del rischio tasso

CAPIRE E GESTIRE I RISCHI FINANZIARI Gestione del rischio tasso Dott. Corso Pecori Giraldi 25 ottobre 2011 - Sala Convegni S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Rischio tasso nei clienti dei PB

CAPIRE E GESTIRE I RISCHI FINANZIARI Gestione del rischio tasso Dott. Corso Pecori Giraldi 25 ottobre 2011 - Sala Convegni S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Rischio tasso nei clienti dei PB

Controllo di Gestione

Pianificazione e controllo del business aziendale Controllo di Gestione In un contesto altamente complesso e competitivo quale quello moderno, il controllo di gestione ricopre un ruolo quanto mai strategico:

Pianificazione e controllo del business aziendale Controllo di Gestione In un contesto altamente complesso e competitivo quale quello moderno, il controllo di gestione ricopre un ruolo quanto mai strategico:

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori:

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

CONTI PATRIMONIALI (E FINANZIARI )

") IL BILANCIO D ESERCIZIO: COSA E E COME SI LEGGE (e soprattutto come si utilizza nel controllo di gestione dell impresa) STATO PATRIMONIALE = FOTOGRAFIA DEL PATRIMONIO CONTO ECONOMICO = FILM DELLA GESTIONE

IL BILANCIO D ESERCIZIO: COSA E E COME SI LEGGE (e soprattutto come si utilizza nel controllo di gestione dell impresa) STATO PATRIMONIALE = FOTOGRAFIA DEL PATRIMONIO CONTO ECONOMICO = FILM DELLA GESTIONE

Mondo Alternative. Le sfide dell assetallocationin una nuova era

Mondo Alternative Workshop Le sfide dell assetallocationin una nuova era Giovedì11 ottobre 2012 L impatto dell'analisi delle attivitàe passivitàdi un ente previdenziale sull'assetallocation Attuario Indice

Mondo Alternative Workshop Le sfide dell assetallocationin una nuova era Giovedì11 ottobre 2012 L impatto dell'analisi delle attivitàe passivitàdi un ente previdenziale sull'assetallocation Attuario Indice

al budget di cassa mensile

un esempio molto semplice : dal bilancio previsionale al budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO PASSIVO Cassa 5.000 Fornitori Clienti 300.000 Banche Scorte 100.000 Capitale

un esempio molto semplice : dal bilancio previsionale al budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO PASSIVO Cassa 5.000 Fornitori Clienti 300.000 Banche Scorte 100.000 Capitale

L applicazione del Matching Adjustment alle Gestioni Speciali. Dott. Marco Cerizzi Milano, 17 Maggio 2012

L applicazione del Matching Adjustment alle Gestioni Speciali Dott. Marco Cerizzi Milano, 17 Maggio 2012 Agenda 1. Il business delle gestioni speciali 2. L applicazione del Matching Adjustment alle gestioni

L applicazione del Matching Adjustment alle Gestioni Speciali Dott. Marco Cerizzi Milano, 17 Maggio 2012 Agenda 1. Il business delle gestioni speciali 2. L applicazione del Matching Adjustment alle gestioni

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

Gli strumenti derivati di copertura

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA Convegno Gli strumenti derivati di copertura Genova, 13 maggio 2010 Auditorium Confindustria Dott. Marcello Pollio ODCEC Genova Studio

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA Convegno Gli strumenti derivati di copertura Genova, 13 maggio 2010 Auditorium Confindustria Dott. Marcello Pollio ODCEC Genova Studio

Ragioneria Generale e Applicata

Titoli e partecipazioni 1 Caratteri economico-aziendali Si tratta di assets di natura finanziaria Comprendono strumenti distinguibili in due categorie: quote o azioni i rappresentative tti dl del capitale

Titoli e partecipazioni 1 Caratteri economico-aziendali Si tratta di assets di natura finanziaria Comprendono strumenti distinguibili in due categorie: quote o azioni i rappresentative tti dl del capitale

La gestione e la ristrutturazione del debito. Luca Buccoliero Marco Meneguzzo Università Bocconi Milano

La gestione e la ristrutturazione del debito 1 Evoluzione nella gestione del debito: Dalla semplice amministrazione del rimborso del debito, stabilendo piano ammortamento, quote capitale, interessi passivi,

La gestione e la ristrutturazione del debito 1 Evoluzione nella gestione del debito: Dalla semplice amministrazione del rimborso del debito, stabilendo piano ammortamento, quote capitale, interessi passivi,

Come si seleziona un fondo di investimento

Come si seleziona un fondo di investimento Francesco Caruso è autore di MIB 50000 Un percorso conoscitivo sulla natura interiore dei mercati e svolge la sua attività di analisi su indici, titoli, ETF,

Come si seleziona un fondo di investimento Francesco Caruso è autore di MIB 50000 Un percorso conoscitivo sulla natura interiore dei mercati e svolge la sua attività di analisi su indici, titoli, ETF,

Indice. Presentazione, di Roberto Ruozi. pag. xiii

Presentazione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro europeo: concorrenza e

Presentazione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro europeo: concorrenza e

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 18/02/2015

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 18/02/2015 Dott. PAOLO VITALI Università degli Studi di Bergamo Anno accademico 2014/2015 Crediti non performing e derivati Bergamo,

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 18/02/2015 Dott. PAOLO VITALI Università degli Studi di Bergamo Anno accademico 2014/2015 Crediti non performing e derivati Bergamo,

LE POLITICHE DI RACCOLTA DELLA BANCA

LE POLITICHE DI RACCOLTA DELLA BANCA STRUTTURA DELLA LEZIONE DEFINIZIONE E DIFFERENZE ECONOMICHE TRA RACCOLTA DIRETTA E RACCOLTA INDIRETTA FORME TECNICHE, FUNZIONI E ASSICURAZIONE DEI DEPOSITI NELLA RACCOLTA

LE POLITICHE DI RACCOLTA DELLA BANCA STRUTTURA DELLA LEZIONE DEFINIZIONE E DIFFERENZE ECONOMICHE TRA RACCOLTA DIRETTA E RACCOLTA INDIRETTA FORME TECNICHE, FUNZIONI E ASSICURAZIONE DEI DEPOSITI NELLA RACCOLTA

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

I contratti derivati nelle gestioni assicurative. Economia e Finanza delle Assicurazioni Università di Macerata Facoltà di. Mario Parisi.

Economia e Finanza delle Assicurazioni Università di Macerata Facoltà di Economia Mario Parisi I contratti derivati nelle gestioni assicurative 1 I derivati e le assicurazioni L assunzione di posizioni

Economia e Finanza delle Assicurazioni Università di Macerata Facoltà di Economia Mario Parisi I contratti derivati nelle gestioni assicurative 1 I derivati e le assicurazioni L assunzione di posizioni

RISK MANAGEMENT ALCUNE CONSIDERAZIONI. Piatti --- Corso Rischi Bancari: risk management 1

RISK MANAGEMENT ALCUNE CONSIDERAZIONI Piatti --- Corso Rischi Bancari: risk management 1 RISK MANAGEMENT Metodologie, processi per: a) misurare e controllare i rischi b) gestire il modo efficiente il capitale

RISK MANAGEMENT ALCUNE CONSIDERAZIONI Piatti --- Corso Rischi Bancari: risk management 1 RISK MANAGEMENT Metodologie, processi per: a) misurare e controllare i rischi b) gestire il modo efficiente il capitale

Modelli operativi di Asset & liability management. Economia e Finanza delle Assicurazioni Università di Macerata Facoltà di. Mario Parisi.

Economia e Finanza delle Assicurazioni Università di Macerata Facoltà di Economia Mario Parisi Modelli operativi di Asset & liability management 1 Il controllo dei rischi Uno dei primi obiettivi di un

Economia e Finanza delle Assicurazioni Università di Macerata Facoltà di Economia Mario Parisi Modelli operativi di Asset & liability management 1 Il controllo dei rischi Uno dei primi obiettivi di un

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito-

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito- Guglielmo Bernardi Financial Advisor Chi può accedere al credito?

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito- Guglielmo Bernardi Financial Advisor Chi può accedere al credito?

RISCHIO DI INTERESSE APPUNTI

E. MONTANARO A.A. 2008-2009 RISCHIO DI INTERESSE APPUNTI Premessa Il rischio di interesse per qualsiasi agente economico è associato alla intrinseca variabilità dei tassi di interesse di mercato, che rende

E. MONTANARO A.A. 2008-2009 RISCHIO DI INTERESSE APPUNTI Premessa Il rischio di interesse per qualsiasi agente economico è associato alla intrinseca variabilità dei tassi di interesse di mercato, che rende

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I Si propongono nel presente file alcuni esempi di domande estrapolate dagli esami assegnati negli anni accademici precedenti. Lo scopo di tali esemplificazioni non

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I Si propongono nel presente file alcuni esempi di domande estrapolate dagli esami assegnati negli anni accademici precedenti. Lo scopo di tali esemplificazioni non

Il Taeg = 0. Trasparenza e credito ai consumatori. 2011 ABISERVIZI S.p.A. - Riproduzione vietata - Tutti i diritti sono riservati.

e credito ai consumatori 5 Il Taeg k = n 1 1 + TAEG TAEG ( F k )) tk tk = 0 2011 ABISERVIZI S.p.A. - Riproduzione vietata - Tutti i diritti sono riservati. INDICE La formula finanziaria Le ipotesi di calcolo

e credito ai consumatori 5 Il Taeg k = n 1 1 + TAEG TAEG ( F k )) tk tk = 0 2011 ABISERVIZI S.p.A. - Riproduzione vietata - Tutti i diritti sono riservati. INDICE La formula finanziaria Le ipotesi di calcolo

Finanziamenti a medio termine e rischio tasso di interesse

Finanziamenti a medio termine e rischio tasso di interesse Milano 12 marzo Fondazione Ambrosianeum Via delle Ore 3 Un Azienda ha la necessità di finanziare la sua attività caratteristica per un importo

Finanziamenti a medio termine e rischio tasso di interesse Milano 12 marzo Fondazione Ambrosianeum Via delle Ore 3 Un Azienda ha la necessità di finanziare la sua attività caratteristica per un importo

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

I TREMONTI BOND. Nota tecnica. Consorzio Camerale per il credito e la finanza

I TREMONTI BOND Nota tecnica Consorzio Camerale per il credito e la finanza Finalità I TREMONTI BOND sostenere le banche; migliorare le condizioni di accesso al credito per le imprese. Impegni per le banche

I TREMONTI BOND Nota tecnica Consorzio Camerale per il credito e la finanza Finalità I TREMONTI BOND sostenere le banche; migliorare le condizioni di accesso al credito per le imprese. Impegni per le banche

Bongini,Di Battista, Nieri, Patarnello, Il sistema finanziario, Il Mulino 2004 Capitolo 2. I contratti finanziari. Capitolo 2 I CONTRATTI FINANZIARI

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

GUIDA ALLA LETTURA DELLE SCHEDE FONDI

GUIDA ALLA LETTURA DELLE SCHEDE FONDI Sintesi Descrizione delle caratteristiche qualitative con l indicazione di: categoria Morningstar, categoria Assogestioni, indice Fideuram. Commenti sulla gestione

GUIDA ALLA LETTURA DELLE SCHEDE FONDI Sintesi Descrizione delle caratteristiche qualitative con l indicazione di: categoria Morningstar, categoria Assogestioni, indice Fideuram. Commenti sulla gestione

Dal risk measurement all allocazione del capitale. Giuseppe G. Santorsola Università Parthenope Napoli

Dal risk measurement all allocazione del capitale Giuseppe G. Santorsola Università Parthenope Napoli Il percorso evolutivo dei sistemi di risk management Estensione Rischio operativo Sono possibili percorsi

Dal risk measurement all allocazione del capitale Giuseppe G. Santorsola Università Parthenope Napoli Il percorso evolutivo dei sistemi di risk management Estensione Rischio operativo Sono possibili percorsi

CEDOLARMENTE UNA SELEZIONE DI PRODOTTI CHE PREVEDE LA DISTRIBUZIONE DI UNA CEDOLA OGNI 3 MESI. REGOLARMENTE.

CEDOLARMENTE UNA SELEZIONE DI PRODOTTI CHE PREVEDE LA DISTRIBUZIONE DI UNA CEDOLA OGNI MESI. REGOLARMENTE. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell attuale

CEDOLARMENTE UNA SELEZIONE DI PRODOTTI CHE PREVEDE LA DISTRIBUZIONE DI UNA CEDOLA OGNI MESI. REGOLARMENTE. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell attuale

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende STRUMENTI FINANZIARI VALUTAZIONE, CONTABILIZZAZIONE e DISCLOSURE: IAS 32, IAS 39, IFRS 7 IAS 32 Strumenti

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende STRUMENTI FINANZIARI VALUTAZIONE, CONTABILIZZAZIONE e DISCLOSURE: IAS 32, IAS 39, IFRS 7 IAS 32 Strumenti

Quesiti a risposta multipla

Quesiti a risposta multipla 1. Il conto corrente di corrispondenza creditorio libero (bancario) è. a). un contratto di agenzia; b) un contratto specificamente regolato dal codice civile; c) un contratto

Quesiti a risposta multipla 1. Il conto corrente di corrispondenza creditorio libero (bancario) è. a). un contratto di agenzia; b) un contratto specificamente regolato dal codice civile; c) un contratto

REGOLE REGOLE. Comunicazione. Economia reale e monetaria. Competenze. Concorrenza. Mercati creditizi e finanziari. Tecnologia BANCA IMPRESA

0 Economia reale e monetaria REGOLE REGOLE BANCA Concorrenza IMPRESA Comunicazione Competenze Mercati creditizi e finanziari Tecnologia 1 REGOLE.. IAS/IFRS BASILEA 2 2.. ASPETTI Autonomia Interdipendenza

0 Economia reale e monetaria REGOLE REGOLE BANCA Concorrenza IMPRESA Comunicazione Competenze Mercati creditizi e finanziari Tecnologia 1 REGOLE.. IAS/IFRS BASILEA 2 2.. ASPETTI Autonomia Interdipendenza

Gli strumenti della Banca Centrale Europea

Gli strumenti della Banca Centrale Europea Strumenti della BCE Operazioni di Politica Monetaria Tipologie di Transazioni Immissione di Liquidità Assorbimento di Liquidità Operazioni di Mercato Aperto Operazioni

Gli strumenti della Banca Centrale Europea Strumenti della BCE Operazioni di Politica Monetaria Tipologie di Transazioni Immissione di Liquidità Assorbimento di Liquidità Operazioni di Mercato Aperto Operazioni

II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE

SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE") CONTABILITA GENERALE 20 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 1 dicembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale

CONTABILITA GENERALE 20 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 1 dicembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale

Capitale raccomandato

Aggiornato in data 1/9/212 Advanced 1-212 Capitale raccomandato da 43.8 a 6.298 Descrizioni e specifiche: 1. E' una combinazione composta da 3 Trading System automatici 2. Viene consigliata per diversificare

Aggiornato in data 1/9/212 Advanced 1-212 Capitale raccomandato da 43.8 a 6.298 Descrizioni e specifiche: 1. E' una combinazione composta da 3 Trading System automatici 2. Viene consigliata per diversificare

Capitale raccomandato

Aggiornato in data 1/9/212 Winner 2-212 Capitale raccomandato da 94.4 a 15.425 Descrizioni e specifiche: 1. E' una combinazione composta da 6 Trading System automatici 2. Viene consigliata per diversificare

Aggiornato in data 1/9/212 Winner 2-212 Capitale raccomandato da 94.4 a 15.425 Descrizioni e specifiche: 1. E' una combinazione composta da 6 Trading System automatici 2. Viene consigliata per diversificare

Capitale raccomandato

Aggiornato in data 1/9/212 Champion 1-212 Capitale raccomandato da 116.4 a 125.911 Descrizioni e specifiche: 1. E' una combinazione composta da 8 Trading System automatici 2. Viene consigliata per diversificare

Aggiornato in data 1/9/212 Champion 1-212 Capitale raccomandato da 116.4 a 125.911 Descrizioni e specifiche: 1. E' una combinazione composta da 8 Trading System automatici 2. Viene consigliata per diversificare

Tecniche di stima del costo e delle altre forme di finanziamento

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

I piani aziendali prevedono, per il primo semestre dell'esercizio 2007, di cedere il 75% del lotto di terreno ad uso civile.

NOTA DI RICLASSIFICAZIONE Come si evince dai prospetti di bilancio, l'azienda è proprietaria di un appezzamento di terreno: per il 50% è adibito ad uso industriale, mentre la restante parte ha destinazione

NOTA DI RICLASSIFICAZIONE Come si evince dai prospetti di bilancio, l'azienda è proprietaria di un appezzamento di terreno: per il 50% è adibito ad uso industriale, mentre la restante parte ha destinazione

APPROFONDIAMO ADESSO GLI STRUMENTI CHE L'IMPRESA CAMPUS HA A DISPOSIZIONE PER LA COPERTURA DEI TASSI E IN PARTICOLARE: F.R.A. I.R.

APPROFONDIAMO ADESSO GLI STRUMENTI CHE L'IMPRESA CAMPUS HA A DISPOSIZIONE PER LA COPERTURA DEI TASSI E IN PARTICOLARE: F.R.A. I.R.S F.R.A IL FORWARD RATE AGREEMENT E IL CONTRATTO TRAMITE IL QUALE LE PARTI

APPROFONDIAMO ADESSO GLI STRUMENTI CHE L'IMPRESA CAMPUS HA A DISPOSIZIONE PER LA COPERTURA DEI TASSI E IN PARTICOLARE: F.R.A. I.R.S F.R.A IL FORWARD RATE AGREEMENT E IL CONTRATTO TRAMITE IL QUALE LE PARTI

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1

ARGOMENTI. Una premessa. La funzione finanziaria. Ruolo della finanza aziendale Analisi finanziaria aziendale Valutazione degli investimenti

La funzione finanziaria Prof. Arturo Capasso ARGOMENTI Ruolo della finanza aziendale Analisi finanziaria aziendale Valutazione degli investimenti Una premessa Funzione Finanziaria e Finanza Aziendale.

La funzione finanziaria Prof. Arturo Capasso ARGOMENTI Ruolo della finanza aziendale Analisi finanziaria aziendale Valutazione degli investimenti Una premessa Funzione Finanziaria e Finanza Aziendale.

Market e Funding Liquidity Risk nella prospettiva delle autorità di supervisione

Market e Funding Liquidity Risk nella prospettiva delle autorità di supervisione Basilea 2 e Crisi Finanziaria Roma, 4 giugno 2009 Giovanni Pepe Servizio Supervisione Gruppi Bancari Outline Cosa è capitato

Market e Funding Liquidity Risk nella prospettiva delle autorità di supervisione Basilea 2 e Crisi Finanziaria Roma, 4 giugno 2009 Giovanni Pepe Servizio Supervisione Gruppi Bancari Outline Cosa è capitato

Tecnica Bancaria (Cagliari - 2014)

") Tecnica Bancaria (Cagliari - 2014) prof. Fabrizio Crespi [email protected] 338-4474533 [email protected] 1 Seconda Parte Aspetti gestionali: scelte organizzative e distributive, la gestione

Tecnica Bancaria (Cagliari - 2014) prof. Fabrizio Crespi [email protected] 338-4474533 [email protected] 1 Seconda Parte Aspetti gestionali: scelte organizzative e distributive, la gestione

AND NON CAP WEIGHTED PORTFOLIO

SOCIALLY RESPONSIBLE INVESTMENT AND NON CAP WEIGHTED PORTFOLIO Forum per la Finanza Sostenibile Milano 30 giugno 2009 Giulio Casuccio Head of Quantitatives Strategies and Research Principi ed obiettivi:

SOCIALLY RESPONSIBLE INVESTMENT AND NON CAP WEIGHTED PORTFOLIO Forum per la Finanza Sostenibile Milano 30 giugno 2009 Giulio Casuccio Head of Quantitatives Strategies and Research Principi ed obiettivi:

Dal Controllo di Gestione al Value Based Management attraverso IAS

Dal Controllo di Gestione al Value Based Management attraverso IAS Verso il Value Based Management Controllo di Gestione IAS Compliant La nostra soluzione Banking Solutions 2 Il contesto Elevato Livello

Dal Controllo di Gestione al Value Based Management attraverso IAS Verso il Value Based Management Controllo di Gestione IAS Compliant La nostra soluzione Banking Solutions 2 Il contesto Elevato Livello

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL Giacomo Morri Antonio Mazza Capitolo 6 GLI ACCORDI DI BASILEA E I FINANZIAMENTI IMMOBILIARI STRUTTURATI Il Nuovo Accordo Obiettivi

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL Giacomo Morri Antonio Mazza Capitolo 6 GLI ACCORDI DI BASILEA E I FINANZIAMENTI IMMOBILIARI STRUTTURATI Il Nuovo Accordo Obiettivi

IV. ANALISI DI SENSITIVITÀ

IV. ANALISI DI SENSITIVITÀ IV.1 SENSITIVITÀ ALLA CRESCITA ECONOMICA La sensitività della finanza pubblica italiana alla crescita economica è valutata simulando il comportamento dell indebitamento netto

IV. ANALISI DI SENSITIVITÀ IV.1 SENSITIVITÀ ALLA CRESCITA ECONOMICA La sensitività della finanza pubblica italiana alla crescita economica è valutata simulando il comportamento dell indebitamento netto

Strumenti finanziari derivati. A cura dello Studio Battaini, Corso Sempione 15, Gallarate e-mail : [email protected]. Sommario

Strumenti finanziari derivati A cura dello Studio Battaini, Corso Sempione 15, Gallarate e-mail : [email protected] Sommario 1 Quadro generale... 2 2 Definizione e tipologie... 2 3 Rappresentazione in bilancio

Strumenti finanziari derivati A cura dello Studio Battaini, Corso Sempione 15, Gallarate e-mail : [email protected] Sommario 1 Quadro generale... 2 2 Definizione e tipologie... 2 3 Rappresentazione in bilancio

Verso Basilea 2 Minacce in vista per le PMI?

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Verso Basilea 2 Minacce in vista per le PMI? relazione di Eugenio Pavarani Dipartimento di Economia Università di Parma Collecchio,

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Verso Basilea 2 Minacce in vista per le PMI? relazione di Eugenio Pavarani Dipartimento di Economia Università di Parma Collecchio,

Cedolarmente. Una selezione di prodotti che prevede la distribuzione di una cedola ogni 3 mesi. Regolarmente.

Cedolarmente Una selezione di prodotti che prevede la distribuzione di una cedola ogni 3 mesi. Regolarmente. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell

Cedolarmente Una selezione di prodotti che prevede la distribuzione di una cedola ogni 3 mesi. Regolarmente. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell

Il controllo dei rischi operativi in concreto: profili di criticità e relazione con gli altri rischi aziendali

La gestione dei rischi operativi e degli altri rischi Il controllo dei rischi operativi in concreto: profili di criticità e relazione con gli altri rischi aziendali Mario Seghelini 26 giugno 2012 - Milano

La gestione dei rischi operativi e degli altri rischi Il controllo dei rischi operativi in concreto: profili di criticità e relazione con gli altri rischi aziendali Mario Seghelini 26 giugno 2012 - Milano

Il credito lombard La soluzione per una maggiore flessibilità finanziaria

Il credito lombard La soluzione per una maggiore flessibilità finanziaria Private Banking Investment Banking Asset Management Il credito lombard. Un interessante e flessibile possibilità di finanziamento

Il credito lombard La soluzione per una maggiore flessibilità finanziaria Private Banking Investment Banking Asset Management Il credito lombard. Un interessante e flessibile possibilità di finanziamento

Modello Interno di Rating del Segmento Retail

Modello Interno di Rating del Segmento Retail Ricerca Newfin FITD Università Bocconi Milano, Framework Piano di lavoro Introduzione Cenni normativi Definizione del segmento Retail Trattamento del segmento

Modello Interno di Rating del Segmento Retail Ricerca Newfin FITD Università Bocconi Milano, Framework Piano di lavoro Introduzione Cenni normativi Definizione del segmento Retail Trattamento del segmento

Gestione della politica monetaria: strumenti e obiettivi corso PAS. Mishkin, Eakins, Istituzioni e mercati finanziari, 3/ed.

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art. 5 del Regolamento Consob n. 17221 del 12 marzo 2010 e successivamente modificato con delibera n.17389

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art. 5 del Regolamento Consob n. 17221 del 12 marzo 2010 e successivamente modificato con delibera n.17389

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT. Prima dell adesione leggere il prospetto informativo Settembre 2011

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

La realtà di Deutsche Bank

CAPIRE E GESTIRE I RISCHI FINANZIARI Sistemi di risk management a confronto: La realtà di Deutsche Bank Luca Caramaschi Milano, 7 Novembre 2011 - Sala Convegni S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

CAPIRE E GESTIRE I RISCHI FINANZIARI Sistemi di risk management a confronto: La realtà di Deutsche Bank Luca Caramaschi Milano, 7 Novembre 2011 - Sala Convegni S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

CORSO DI FINANZA AZIENDALE

CORSO DI FINANZA AZIENDALE presso UNINDUSTRIA TREVISO SERVIZI & FORMAZIONE, Piazza delle Istituzioni 12-31100 Treviso PERCHÉ PARTECIPARE? L obiettivo principale del percorso è formare professionalità in

CORSO DI FINANZA AZIENDALE presso UNINDUSTRIA TREVISO SERVIZI & FORMAZIONE, Piazza delle Istituzioni 12-31100 Treviso PERCHÉ PARTECIPARE? L obiettivo principale del percorso è formare professionalità in

Il fabbisogno finanziario rappresenta la parte del fabbisogno monetario complessivo coperta dai debiti di finanziamento.

Il fabbisogno monetario In generale, il momento del sostenimento dei costi per l acquisizione dei fattori produttivi e la correlata uscita monetaria precedono il momento dell ottenimento del ricavo per

Il fabbisogno monetario In generale, il momento del sostenimento dei costi per l acquisizione dei fattori produttivi e la correlata uscita monetaria precedono il momento dell ottenimento del ricavo per

PROGRAMMAZIONE IN BASE ALLE LINEE GUIDA : ECONOMIA AZIENDALE PIANO DI LAVORO OBIETTIVI MINIMI PER LA CLASSE 4 M S.I.A.

PROGRAMMAZIONE IN BASE ALLE LINEE GUIDA : ECONOMIA AZIENDALE PIANO DI LAVORO OBIETTIVI MINIMI PER LA CLASSE 4 M S.I.A. Tomo 1 Modulo1 1. Le società di persone. Gestire il sistema delle rilevazioni con

PROGRAMMAZIONE IN BASE ALLE LINEE GUIDA : ECONOMIA AZIENDALE PIANO DI LAVORO OBIETTIVI MINIMI PER LA CLASSE 4 M S.I.A. Tomo 1 Modulo1 1. Le società di persone. Gestire il sistema delle rilevazioni con

GLI ELEMENTI ANDAMENTALI DEL RATING AZIENDALE

in collaborazione con: Promem Sud Est S.p.A. Società per la Promozione dei Mercati Mobiliari Sud Est S.p.A. GLI ELEMENTI ANDAMENTALI DEL RATING AZIENDALE a cura del Dott. Aurelio Valente Amministratore

in collaborazione con: Promem Sud Est S.p.A. Società per la Promozione dei Mercati Mobiliari Sud Est S.p.A. GLI ELEMENTI ANDAMENTALI DEL RATING AZIENDALE a cura del Dott. Aurelio Valente Amministratore

I flussi finanziari strutturati secondo lo schema del flusso di cassa disponibile: Obiettivo principale

L impostazione dell analisi: 5 possibili approcci [3] L approccio dei flussi di cassa l approccio dello schema di raccordo degli indici l approccio dello sviluppo sostenibile l approccio dei flussi di

L impostazione dell analisi: 5 possibili approcci [3] L approccio dei flussi di cassa l approccio dello schema di raccordo degli indici l approccio dello sviluppo sostenibile l approccio dei flussi di