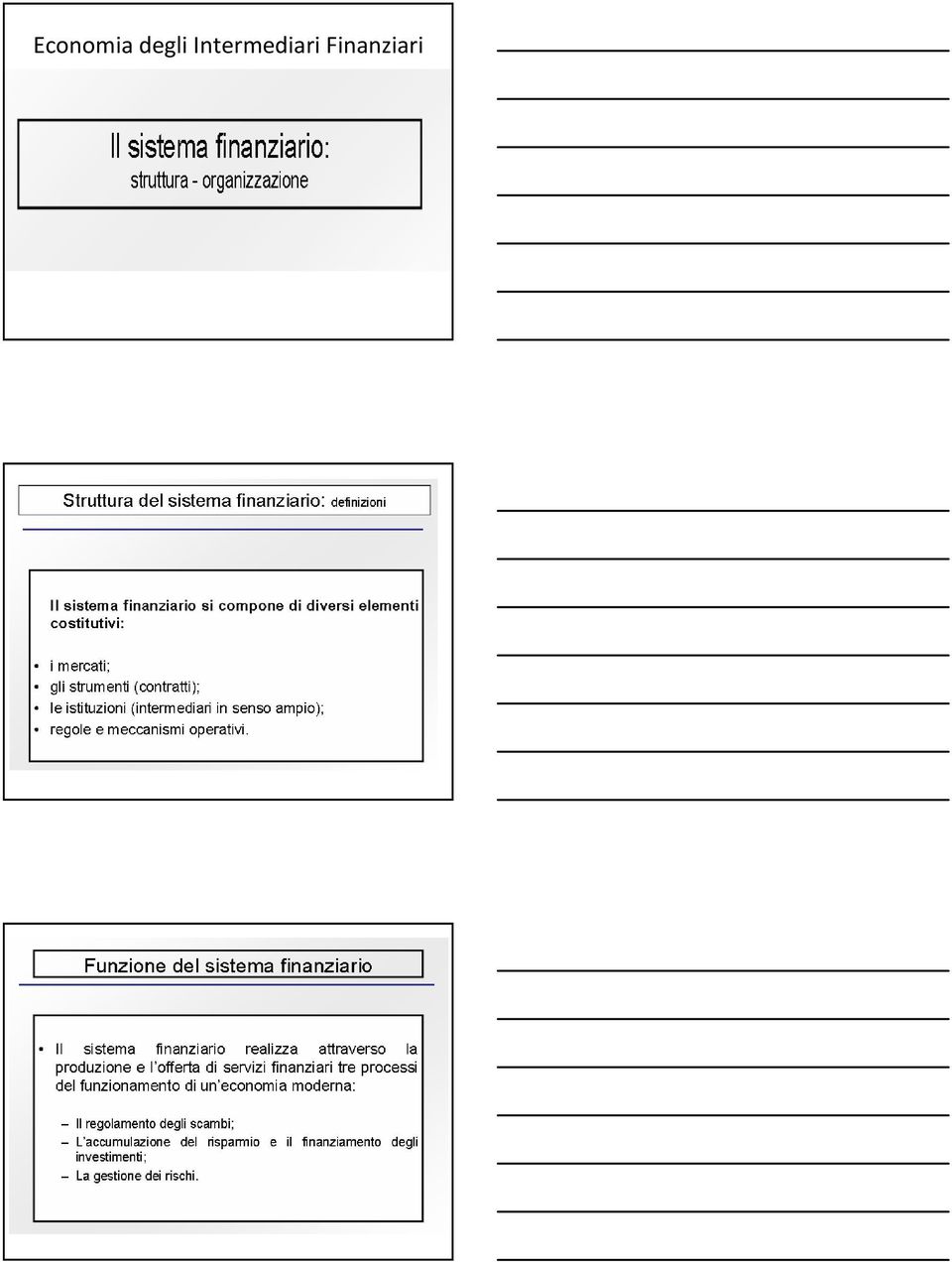

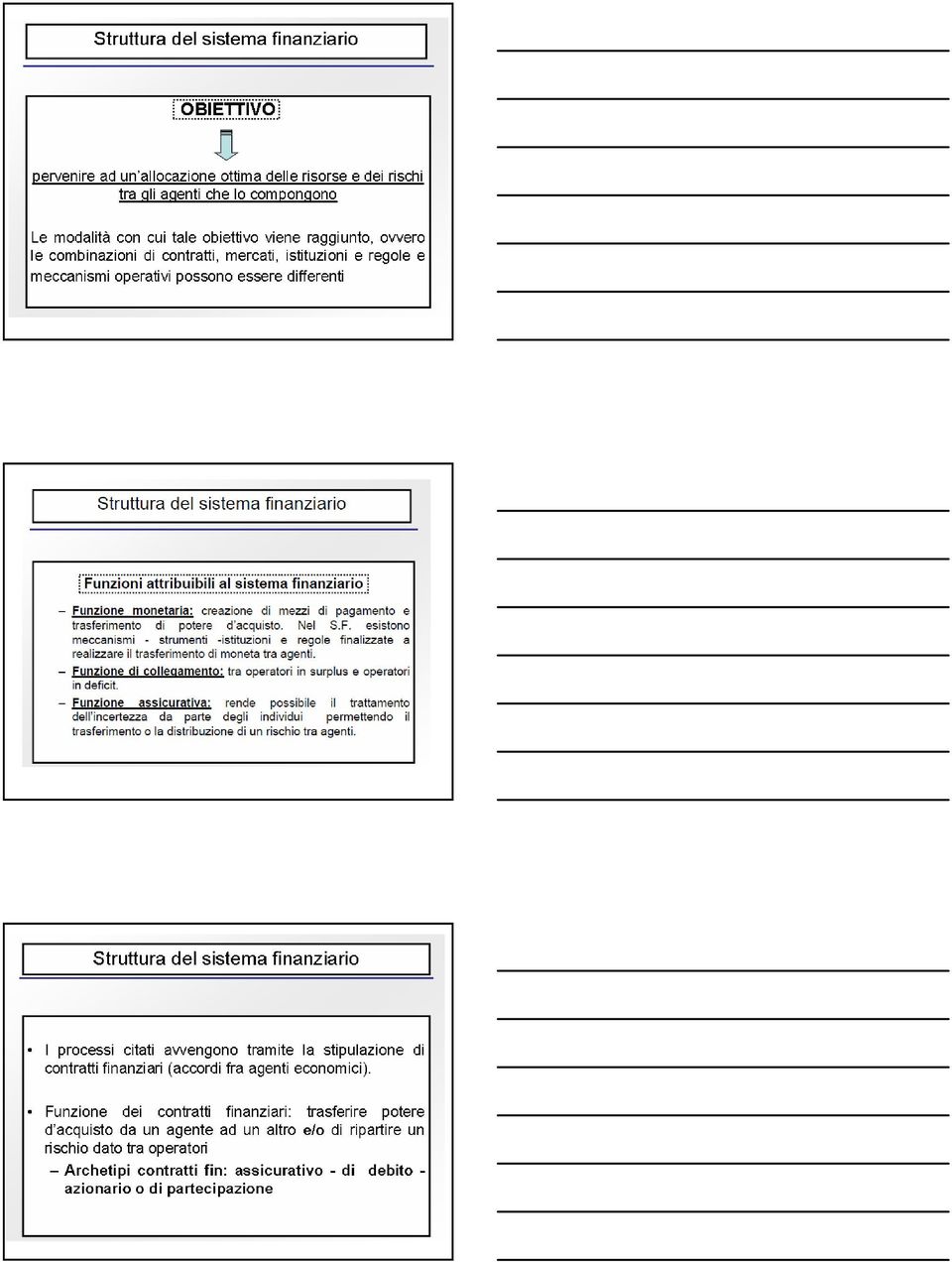

Economia degli Intermediari Finanziari

|

|

|

- Adriano Di Giovanni

- 10 anni fa

- Просмотров:

Транскрипт

1 Economia degli Intermediari Finanziari

2

3

4

5 Finanziamento Indiretto Società A Emette L Obbligazione 1 ( Passività nel suo Bilancio A) Intermediario B Compral Obbligazione 1 di A (Attività nel suo Bilancio B) L intermediario B Emetteun Proprio Titolo Obbligazione 2 ( Passività nel Bilancio B) IL Prestatore Finale C Comprail Titolo Obbligazionario 2 ( Attivitànel Bilancio di C) Nessun rapporto diretto tra Ae C

Nessun rapporto diretto tra")

6

7 BOT: Buoni ordinari del tesoro; CD: Certificati di deposito

8 MERCATO MONETARIO Il Mercato Monetario: costituisce il sistema di scambio delle operazioni che consente agli operatori finanziari (Banche) di aggiustare la propria posizione di liquidità anche utilizzando il mercato interbancario. - La Banca Centrale effettua i propri interventi e controlli per regolare le riserve di liquidità e/o il livello dei tassi d interesse ( Politica Monetaria); -Le Banchesvolgono il ruolo di trasmissionedella politica Monetaria; MERCATO AZIONARIO E OBBLIGAZIONARIO La Banca Centrale attraverso operazioni sul mercato aperto di titoli, solitamente del D.P., modifica il quantitativo di moneta circolante, ovvero effettua: 1. Politiche Monetarie Espansive (compra Titoli); 2. Politiche Monetarie restrittive (Vende Titoli); Le Banche Ordinarie svolgono anche qui il ruolo di trasmissione della politica Monetaria;

9 MERCATO AZIONARIO E OBBLIGAZIONARIO Le Banche Ordinarie possono anche modificare gli effetti di Politica Monetaria: -La BCE Compra Titoli anche attraverso le Banche Ordinarie che aumentano così la propria liquidità. La liquiditàviene però rimessa nel sistema secondo le policy d investimento della B.O. la quale può: -Attendere tempi migliori per investire la liquidità in eccesso ( Trappola della liquidità di II Liv, rialzo dei Tassi); -Investire in altri titoli, (CDS, DERIVATI) che garantiscono apparentemente una maggiore remunerazione.; - Riallocare la liquidità per sostenere la crescita e lo sviluppo; Tipologia dei Mercati Finanziari distinguono quattro tipi di mercati finanziari in relazione alla: - forma di organizzazione, - ai costi dell informazione, -ai costi di transazione, -alla pubblicità ed ai prezzi,

10 Tipologia dei Mercati Finanziari I. Mercati a ricerca autonoma : o con ricerca diretta della controparte. E la forma più elementare del mercato e non ha una forma organizzativa specifica. In questi mercati non vi sono operatori professionali ad assistere i venditori ed i compratori. Solo per questi mercati si dice che Il titolo non ha mercato. I costi d informazione e transazione sono sopportati direttamente dai contraenti. Tipologia dei Mercati Finanziari II - Mercati di Broker: il Broker è un mediatore che non opera in proprio ma ricerca la controparte per conto del cliente. Acquisisce una provvigione e favorisce l incontro tra domanda ed offerta, non garantisce però l esito della transazione. Tipologia dei Mercati Finanziari III - Mercati di Dealer, ovvero: di Dealers/underwriters nel mercato primario, i quali garantiscono il collocamento dei titoli sottoscrivendoli ed assumendo il rischio del prezzo di emissione; N.B. non prende una provvigione per l attività. di Dealers/market makers nel mercato secondario. Qui si impegna a formulare sistematicamente proposte di acquisto e di vendita su un dato titolo. N.B La sua attività di market makers accresce la liquiditàdi mercato. ed il rischio..

11 Tipologia dei Mercati Finanziari IV - Mercati ad Asta: sono caratterizzati da procedure standardizzate e rappresentano il mercato più evoluto ( Mercato primario dei titoli di Stato ad asta marginale o competitiva). In relazione alle tecniche di contrattazione: Asta a chiamata: il pz si forma in seguito alla contrattazione per chiamata del banditore Asta continua: le negoziazioni avvengono contemporaneamente per i vari titoli con determinazione immediata dei pz, resi noti in tempo reale agli operatori. E il sistema di negoziazione più evoluto. Oggi. Alcuni Stati Europei in periodi di forte crisi hanno continuato ad emettere D.P.per finanziare la G in deficitsenza preoccuparsi di sostenere la Crescita e lo Sviluppo; Alcune B.O.hanno scelto di investire la maggior parte della loro liquidità in eccesso acquistando i predetti titoli pubblici nella falsa consapevolezza di aver effettuato un investimento sicuro e privo di rischio (A++; A+); Alcune B.O., per acquistare i titoli pubblici degli Stati PIIGS* hanno emesse obbligazioni proprie o proceduto ad aumenti di capitale ( Azioni); *PIIGS = Paesi Europei sull orlo della crisi con D.P. elevato ( Portogallo, Irlanda, Italia, Grecia, Spagna).. Oggi. I Mercati Finanziari non hanno condiviso la scelta di queste B.O. che hanno inserito nel loro Portafoglio i Titoli Pubblici. In particolare si è creato un Pozzo d incertezza nel quale agiscono almeno tre spirali negative che sono collegate a cascata tra loro : 1. Sfiducia nella ripresa economica degli Stati PIIGS ( scarsa qualità del Governo Politico) ; 2. Sfiducia nella capacità dei Paesi PIIGS ( Grecia Portogallo Irlanda) di poter onorare i propri Titoli Pubblici; 3. La crescente rischiosità di questi titoli pubblici fa emergere la scarsa qualità dell attivo delle B.O. che li hanno in portafoglio e fa aumentare i costi della provvista ( si riduce la fiducia nella B.O. ed aumentano i tassi per la raccolta interbancaria);

12 Oggi. Le B.O. sono sotto attacco per i loro errori. Nei Mercati Finanziari i loro Titoli (Azioni ed Obbligazioni) vengono svenduti indebolendo il loro Patrimonio ed impedendo così lo svolgimento della loro attività di intermediazione a danno dei risparmiatori, delle imprese e della ripresa economica. ESISTONO SOLUZIONI? ESISTE UNA EXIT STRATEGY? PROBLEM SOLVING SE I MERCATI RIPRENDONO FIDUCIA NELLA CAPACITA, DA PARTE DEGLI STATI PIIGS, DI ONORARE I LORO TITOLI PUBBLICI. ALLORA. ANCHE I PATRIMONI DELLE BANCHE RITORNERANNO SOLIDI. Oggi. PROBLEM SOLVING 1. CREARE UN FONDO SALVA STATI (E.f.s.f.) con il quale garantire i titoli pubblici degli stati in difficoltà? 2. CREARE UNA BAD BANK che acquisti i titoli pubblici ad alto rischio d insolvenza? RICORDATE CHE: LA FUNZIONE DELLA BCE E QUELLA DI RESPONSABILE E REGOLATORE DELLA LIQUIDITA ACCETANDO IN GARANZIA SOLO I TITOLI DEI PAESI MEMBRI NON A RISCHIO DI INSOLVENZA. E NECESSARIO SOTTRARRE LA GESTIONE DEL RISCHIO DI SISTEMA ALLA MIOPIA ED OPOCITA DI GOVERNI E REGOLATORI NAZIONALI ( E NECESSARIO SAPERE QUAL E IL VERO RISCHIO D INSOLVENZA DI CIASCUNO STATO AFFERENTE ALL UNIONE EUROPEA)

Corso di Intermediari Finanziari e Microcredito. I mercati finanziari

Corso di Intermediari Finanziari e Microcredito I mercati finanziari Mercati creditizi e mobiliari I mercati si identificano con l insieme degli scambi di strumenti finanziari; Il collegamento tra unità

Corso di Intermediari Finanziari e Microcredito I mercati finanziari Mercati creditizi e mobiliari I mercati si identificano con l insieme degli scambi di strumenti finanziari; Il collegamento tra unità

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

I mercati finanziari. Obiettivi: cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse

I mercati finanziari Obiettivi: cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse Le attività finanziarie Due attività: Moneta non frutta interessi serve per le

I mercati finanziari Obiettivi: cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse Le attività finanziarie Due attività: Moneta non frutta interessi serve per le

Blanchard, Macroeconomia Una prospettiva europea, Il Mulino 2011 Capitolo IV. I mercati finanziari. Capitolo IV. I mercati finanziari

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

ISSIS DON MILANI LICEO ECONOMICO SOCIALE Corso di DIRITTO ed ECONOMIA POLITICA. Liceo Don Milani classe I ECONOMICO SOCIALE Romano di Lombardia 1

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 Tutti i soggetti economici quando si trovano a risparmiare si trovano di fronte a due opzioni : TESOREGGIAMENTO Processo attraverso il quale

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 Tutti i soggetti economici quando si trovano a risparmiare si trovano di fronte a due opzioni : TESOREGGIAMENTO Processo attraverso il quale

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri ([email protected]) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri ([email protected]) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

INTRODUZIONE ALL ECONOMIA POLITICA (prof. C. Gnesutta) PARTE 5 La composizione degli stock finanziari: Capitolo 19: moneta e capitale.

PARTE 5 La composizione degli stock finanziari: Capitolo 19: moneta e capitale.") Capitolo 19:. Tra le funzione delle istituzioni finanziarie vi è anche quella di accrescere il grado di liquidità di attività altrimenti illiquide. Tale funzione è svolta efficacemente da quegli intermediari

Capitolo 19:. Tra le funzione delle istituzioni finanziarie vi è anche quella di accrescere il grado di liquidità di attività altrimenti illiquide. Tale funzione è svolta efficacemente da quegli intermediari

Appunti sul libro Economia della banca I SERVIZI DI INVESTIMENTO

Appunti sul libro Economia della banca I SERVIZI DI INVESTIMENTO I SERVIZI DI INVESTIMENTO Tali investimenti danno origine alla raccolta bancaria indiretta, termine con il quale si identificano alcuni

Appunti sul libro Economia della banca I SERVIZI DI INVESTIMENTO I SERVIZI DI INVESTIMENTO Tali investimenti danno origine alla raccolta bancaria indiretta, termine con il quale si identificano alcuni

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I Si propongono nel presente file alcuni esempi di domande estrapolate dagli esami assegnati negli anni accademici precedenti. Lo scopo di tali esemplificazioni non

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I Si propongono nel presente file alcuni esempi di domande estrapolate dagli esami assegnati negli anni accademici precedenti. Lo scopo di tali esemplificazioni non

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE. Appunti sul libro Economia della Banca

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE Appunti sul libro Economia della Banca DEFINIZIONI Le forme tecniche di raccolta comprendono il complesso degli strumenti che consentono alla banca

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE Appunti sul libro Economia della Banca DEFINIZIONI Le forme tecniche di raccolta comprendono il complesso degli strumenti che consentono alla banca

DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione di due; non sono previste penalizzazioni in caso di risposte non corrette)

") In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

IL SISTEMA FINANZIARIO

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO. Giuseppe G. Santorsola 1

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

Gino Gandolfi SDA BOCCONI

I DERIVATI SU TITOLI AZIONARI Gino Gandolfi SDA BOCCONI DERIVATI AZIONARI I derivati sono particolari attività finanziarie il cui valore dipende da uno strumento terzo, detto anche attività sottostante

I DERIVATI SU TITOLI AZIONARI Gino Gandolfi SDA BOCCONI DERIVATI AZIONARI I derivati sono particolari attività finanziarie il cui valore dipende da uno strumento terzo, detto anche attività sottostante

RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2009/2010 RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO Fabio CLEMENTI E-mail: [email protected]

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2009/2010 RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO Fabio CLEMENTI E-mail: [email protected]

Copyright Esselibri S.p.A.

CAPITOLO TERZO LE ARTICOLAZIONI DEL MERCATO DEI CAPITALI SOMMARIO: 1. Il mercato dei capitali. - 2. Tipologia dei mercati finanziari. - 3. Il mercato monetario e il mercato dei cambi. - 4. Il mercato mobiliare.

CAPITOLO TERZO LE ARTICOLAZIONI DEL MERCATO DEI CAPITALI SOMMARIO: 1. Il mercato dei capitali. - 2. Tipologia dei mercati finanziari. - 3. Il mercato monetario e il mercato dei cambi. - 4. Il mercato mobiliare.

Risparmio Investimenti Sistema Finanziario

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

ASSOCIAZIONE BANCARIA ITALIANA BTP DAY

ASSOCIAZIONE BANCARIA ITALIANA BTP DAY 28 NOVEMBRE e 12 DICEMBRE DOMANDE E RISPOSTE DOMANDE GENERALI Che cos è il Btp day? Il BTP-day è una iniziativa che ha l obiettivo di agevolare temporaneamente i

ASSOCIAZIONE BANCARIA ITALIANA BTP DAY 28 NOVEMBRE e 12 DICEMBRE DOMANDE E RISPOSTE DOMANDE GENERALI Che cos è il Btp day? Il BTP-day è una iniziativa che ha l obiettivo di agevolare temporaneamente i

Gestione della politica monetaria: strumenti e obiettivi corso PAS. Mishkin, Eakins, Istituzioni e mercati finanziari, 3/ed.

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Meccanismo di trasmissione (Prima parte)

") Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Meccanismo di trasmissione (Prima parte) Giovanni Di Bartolomeo [email protected] Gli effetti della

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Meccanismo di trasmissione (Prima parte) Giovanni Di Bartolomeo [email protected] Gli effetti della

Prestito Obbligazionario (Codice ISIN )

") MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Cassa di Risparmio di Ravenna SPA a Tasso Fisso Il seguente modello

MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Cassa di Risparmio di Ravenna SPA a Tasso Fisso Il seguente modello

I MERCATI FINANZIARI

I MERCATI FINANZIARI 1 SCOPRIREMO cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse 2 LE ATTIVITÀ FINANZIARIE Due attività: Moneta non frutta interessi serve per

I MERCATI FINANZIARI 1 SCOPRIREMO cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse 2 LE ATTIVITÀ FINANZIARIE Due attività: Moneta non frutta interessi serve per

Prestito Obbligazionario Banca di Imola SpA 185^ Emissione 02/04/2007-02/04/2010 TV% Media Mensile (Codice ISIN IT0004219223)

") MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Banca di Imola SPA a Tasso Variabile Media Mensile Il seguente

MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Banca di Imola SPA a Tasso Variabile Media Mensile Il seguente

Lezione 5 del modulo introduttivo di Economia politica a cura di R. Capolupo e G. Ferri

Lezione 5 del modulo introduttivo di Economia politica a cura di R. Capolupo e G. Ferri 1 Risparmio e investimento Risparmio è l ammontare di reddito che non viene consumato. Si origina nelle famiglie

Lezione 5 del modulo introduttivo di Economia politica a cura di R. Capolupo e G. Ferri 1 Risparmio e investimento Risparmio è l ammontare di reddito che non viene consumato. Si origina nelle famiglie

IL SISTEMA MONETARIO. Harcourt Brace & Company

IL SISTEMA MONETARIO Il significato della moneta La moneta è l insieme dei valori che vengono utilizzati regolarmente dagli individui di un economia per acquistare beni e servizi da altri individui. Tre

IL SISTEMA MONETARIO Il significato della moneta La moneta è l insieme dei valori che vengono utilizzati regolarmente dagli individui di un economia per acquistare beni e servizi da altri individui. Tre

Gli strumenti della Banca Centrale Europea

Gli strumenti della Banca Centrale Europea Strumenti della BCE Operazioni di Politica Monetaria Tipologie di Transazioni Immissione di Liquidità Assorbimento di Liquidità Operazioni di Mercato Aperto Operazioni

Gli strumenti della Banca Centrale Europea Strumenti della BCE Operazioni di Politica Monetaria Tipologie di Transazioni Immissione di Liquidità Assorbimento di Liquidità Operazioni di Mercato Aperto Operazioni

La Moneta e i Mercati Monetari. Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano)

") La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

Struttura e organizzazione del mercato mobiliare. soggetti funzioni forme organizzative presentazione degli strumenti

Struttura e organizzazione del mercato mobiliare soggetti funzioni forme organizzative presentazione degli strumenti Circuiti diretti e circuiti indiretti Mercati finanziari SF Circuito diretto Unità in

Struttura e organizzazione del mercato mobiliare soggetti funzioni forme organizzative presentazione degli strumenti Circuiti diretti e circuiti indiretti Mercati finanziari SF Circuito diretto Unità in

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Classificazione del mercato dei capitali

Classificazione del mercato dei capitali Mercato dei capitali: complesso delle negoziazioni che si svolgono nel sistema finanziario Mercati creditizi Mercati mobiliari (circuito indiretto) (circuito diretto)

Classificazione del mercato dei capitali Mercato dei capitali: complesso delle negoziazioni che si svolgono nel sistema finanziario Mercati creditizi Mercati mobiliari (circuito indiretto) (circuito diretto)

Relazione Semestrale al 30.06.2012. Fondo Federico Re

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Bongini,Di Battista, Nieri, Patarnello, Il sistema finanziario, Il Mulino 2004 Capitolo 2. I contratti finanziari. Capitolo 2 I CONTRATTI FINANZIARI

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

La gestione della raccolta bancaria (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2011/2012

Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2011/2012") La gestione della raccolta bancaria (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2011/2012 Le funzioni d investimento delle passività bancarie Esistono diverse tipologie

La gestione della raccolta bancaria (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2011/2012 Le funzioni d investimento delle passività bancarie Esistono diverse tipologie

Moneta, tassi di interesse e tassi di cambio

Moneta, tassi di interesse e tassi di cambio La definizione di moneta: un breve riassunto L offerta di moneta La domanda individuale di moneta La domanda aggregata di moneta Il tasso di interesse d equilibrio:

Moneta, tassi di interesse e tassi di cambio La definizione di moneta: un breve riassunto L offerta di moneta La domanda individuale di moneta La domanda aggregata di moneta Il tasso di interesse d equilibrio:

Circolare n. 6. del 21 gennaio 2013 INDICE. Legge di stabilità 2013 - Novità in materia di altre imposte indirette

Circolare n. 6 del 21 gennaio 2013 Legge di stabilità 2013 - Novità in materia di altre imposte indirette INDICE 1 Premessa... 2 2 Nuova imposta sulle transazioni finanziarie (c.d. Tobin tax )... 2 2.1

Circolare n. 6 del 21 gennaio 2013 Legge di stabilità 2013 - Novità in materia di altre imposte indirette INDICE 1 Premessa... 2 2 Nuova imposta sulle transazioni finanziarie (c.d. Tobin tax )... 2 2.1

Controversia sui dividendi. dott. Matteo Rossi

Controversia sui dividendi dott. Matteo Rossi Argomenti trattati Come vengono pagati i dividendi In che modo le imprese procedono alla distribuzione dei dividendi? Le informazioni contenute nei dividendi

Controversia sui dividendi dott. Matteo Rossi Argomenti trattati Come vengono pagati i dividendi In che modo le imprese procedono alla distribuzione dei dividendi? Le informazioni contenute nei dividendi

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario 1 Anteprima In questo capitolo analizzeremo i titoli di debito a lungo termine, cioè le obbligazioni.

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario 1 Anteprima In questo capitolo analizzeremo i titoli di debito a lungo termine, cioè le obbligazioni.

Tassi di cambio e mercati valutari: un approccio di portafoglio

Tassi di cambio e mercati valutari: un approccio di portafoglio Tassi di cambio e transazioni internazionali La domanda di attività denominate in valuta estera L equilibrio nel mercato valutario Tassi

Tassi di cambio e mercati valutari: un approccio di portafoglio Tassi di cambio e transazioni internazionali La domanda di attività denominate in valuta estera L equilibrio nel mercato valutario Tassi

MODI DI FINANZIAMENTO DELL ECONOMIA

MODI DI FINANZIAMENTO DELL ECONOMIA 1 OPERATORI FINANZIARI ATTIVI E PASSIVI Gli operatori finanziari possono essere divisi in quattro gruppi: Le famiglie; Le imprese; La pubblica amministrazione; il resto

MODI DI FINANZIAMENTO DELL ECONOMIA 1 OPERATORI FINANZIARI ATTIVI E PASSIVI Gli operatori finanziari possono essere divisi in quattro gruppi: Le famiglie; Le imprese; La pubblica amministrazione; il resto

Lezione 27: L offerta di moneta e la LM

Corso di Economia Politica prof. S. Papa Lezione 27: L offerta di moneta e la LM Facoltà di Economia Università di Roma Sapienza Offerta di moneta Offerta di moneta. È la quantità di mezzi di pagamento

Corso di Economia Politica prof. S. Papa Lezione 27: L offerta di moneta e la LM Facoltà di Economia Università di Roma Sapienza Offerta di moneta Offerta di moneta. È la quantità di mezzi di pagamento

IL MERCATO MONETARIO CARATTERISTICHE TECNICHE E ALCUNI ASPETTI DI FUNZIONAMENTO. Capitolo 11 MEF. Lezione 5 1

IL MERCATO MONETARIO CARATTERISTICHE TECNICHE E ALCUNI ASPETTI DI FUNZIONAMENTO Capitolo 11 MEF Lezione 5 1 SAPRESTE RISPONDERE A QUESTA DOMANDA? Nella relazione annuale di Microsoft per il 2009, si poteva

IL MERCATO MONETARIO CARATTERISTICHE TECNICHE E ALCUNI ASPETTI DI FUNZIONAMENTO Capitolo 11 MEF Lezione 5 1 SAPRESTE RISPONDERE A QUESTA DOMANDA? Nella relazione annuale di Microsoft per il 2009, si poteva

Moneta e Tasso di cambio

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

MINI BOND: PROFILI LEGALI E REGOLAMENTARI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO INTERMEDIARI E IMPRESA-UNA NUOVA FORMA DI FINANZIAMENTO: IL «MINI BOND» MINI BOND: PROFILI LEGALI E REGOLAMENTARI NUNZIA MELACCIO Commissione Banche e Intermediari

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO INTERMEDIARI E IMPRESA-UNA NUOVA FORMA DI FINANZIAMENTO: IL «MINI BOND» MINI BOND: PROFILI LEGALI E REGOLAMENTARI NUNZIA MELACCIO Commissione Banche e Intermediari

Esercitazione relativa al cap. 10 INVESTIMENTI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

Organizzazione del capitolo

Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio Preparato da Iordanis Petsas (traduzione di Juliette Vitaloni) In allegato a: Economia internazionale: economia monetaria internazionale

Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio Preparato da Iordanis Petsas (traduzione di Juliette Vitaloni) In allegato a: Economia internazionale: economia monetaria internazionale

1.4 Le autorità di vigilanza 11 2. 13 2.3 Costi di transazione e liquidità 19 3. 2.5 La redistribuzione dei rischi 28

Indice Introduzione 1 3 2 1.4 Le autorità di vigilanza 11 2 13 2.3 Costi di transazione e liquidità 19 3 2.5 La redistribuzione dei rischi 28 33 3.1 Le origini della regolamentazione 34 3.3 La disciplina

Indice Introduzione 1 3 2 1.4 Le autorità di vigilanza 11 2 13 2.3 Costi di transazione e liquidità 19 3 2.5 La redistribuzione dei rischi 28 33 3.1 Le origini della regolamentazione 34 3.3 La disciplina

Capitolo 3. Tassi di cambio e mercati valutari: un approccio di portafoglio. preparato da Thomas Bishop (adattamento italiano di Elisa Borghi)

") Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio preparato da Thomas Bishop (adattamento italiano di Elisa Borghi) Anteprima Principi di base sui tassi di cambio Tassi di cambio

Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio preparato da Thomas Bishop (adattamento italiano di Elisa Borghi) Anteprima Principi di base sui tassi di cambio Tassi di cambio

I tassi di interesse nella realtà di Eurolandia

I tassi di interesse nella realtà di Eurolandia Nel nostro modello semplificato dei mercati finanziari abbiamo visto come gli interventi della Banca Centrale influiscono sull unico tasso di interesse previsto

I tassi di interesse nella realtà di Eurolandia Nel nostro modello semplificato dei mercati finanziari abbiamo visto come gli interventi della Banca Centrale influiscono sull unico tasso di interesse previsto

Università degli Studi di Palermo

Università degli Studi di Palermo Facoltà di Economia Corso di Laurea in Economia ed Amministrazione Aziendale Il Mercato finanziario Anno accademico 2012 / 2013 Valore e Prezzo delle Attività finanziarie

Università degli Studi di Palermo Facoltà di Economia Corso di Laurea in Economia ed Amministrazione Aziendale Il Mercato finanziario Anno accademico 2012 / 2013 Valore e Prezzo delle Attività finanziarie

Il sistema monetario. Testo di studio raccomandato: Mankiw, Principi di Economia, 3 ed., 2004, Zanichelli Capitolo 29

Il sistema monetario Testo di studio raccomandato: Mankiw, Principi di Economia, 3 ed., 2004, Zanichelli Capitolo 29 La moneta Il ruolo della moneta nell economia Effetti sulle variabili macroeconomiche

Il sistema monetario Testo di studio raccomandato: Mankiw, Principi di Economia, 3 ed., 2004, Zanichelli Capitolo 29 La moneta Il ruolo della moneta nell economia Effetti sulle variabili macroeconomiche

Il controllo dell offerta di moneta

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo [email protected] Fasi della politica monetaria

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo [email protected] Fasi della politica monetaria

A. Obblighi generali d informazione e di dichiarazione nm. 4-9

Indice I. Oggetto e campo di applicazione nm. 1-3 II. Norme applicabili agli SLB con clienti nm. 4-20 A. Obblighi generali d informazione e di dichiarazione nm. 4-9 B. SLB non coperti nm. 10 C. Contratto

Indice I. Oggetto e campo di applicazione nm. 1-3 II. Norme applicabili agli SLB con clienti nm. 4-20 A. Obblighi generali d informazione e di dichiarazione nm. 4-9 B. SLB non coperti nm. 10 C. Contratto

BANQUE PRIVÉE EDMOND DE ROTHSCHILD EUROPE

BANQUE PRIVÉE EDMOND DE ROTHSCHILD EUROPE Crisi dell Euro: il rischio bancario Giorgio Solcia Vicenza, 25 giugno 2012 Credenze incrollabili...crollate Gli immobili sono un investimento sicuro che non farà

BANQUE PRIVÉE EDMOND DE ROTHSCHILD EUROPE Crisi dell Euro: il rischio bancario Giorgio Solcia Vicenza, 25 giugno 2012 Credenze incrollabili...crollate Gli immobili sono un investimento sicuro che non farà

Investitori vs. Gestori e Banche: Chi vince? Come si vince?

Authorized and regulated by the Financial Services Authority Investitori vs. Gestori e Banche: Chi vince? Come si vince? Le esigenze degli investitori istituzionali e le proposte del mercato: un connubio

Authorized and regulated by the Financial Services Authority Investitori vs. Gestori e Banche: Chi vince? Come si vince? Le esigenze degli investitori istituzionali e le proposte del mercato: un connubio

La moneta. La definizione di moneta esula dalla forma fisica assunta dalla stessa.

La moneta La definizione di moneta esula dalla forma fisica assunta dalla stessa. ECONOMIA MONETARIA E FINANZIARIA La moneta e le istituzioni monetarie Le forme fisiche assunte dalla moneta sono diverse,

La moneta La definizione di moneta esula dalla forma fisica assunta dalla stessa. ECONOMIA MONETARIA E FINANZIARIA La moneta e le istituzioni monetarie Le forme fisiche assunte dalla moneta sono diverse,

Lezione 14. Risparmio e investimento. Leonardo Bargigli

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

DOCUMENTO DI SINTESI DELLA POLICY SU STRATEGIA DI ESECUZIONE E TRASMISSIONE DI ORDINI

DOCUMENTO DI SINTESI DELLA POLICY SU STRATEGIA DI ESECUZIONE E TRASMISSIONE DI ORDINI 1. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal Parlamento

DOCUMENTO DI SINTESI DELLA POLICY SU STRATEGIA DI ESECUZIONE E TRASMISSIONE DI ORDINI 1. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal Parlamento

REGISTRO DELLE FATTISPECIE DI CONFLITTO DI INTERESSE

REGISTRO DELLE FATTISPECIE DI CONFLITTO DI INTERESSE E ISTITUZIONE DELL ARCHIVIO STORICO O REGISTRO ELETTRONICO DELLE OPERAZIONI EFFETTUATE IN CONFLITTO DI INTERESSE Versione 1 1.1 Delibera delibera del

REGISTRO DELLE FATTISPECIE DI CONFLITTO DI INTERESSE E ISTITUZIONE DELL ARCHIVIO STORICO O REGISTRO ELETTRONICO DELLE OPERAZIONI EFFETTUATE IN CONFLITTO DI INTERESSE Versione 1 1.1 Delibera delibera del

Italo Degregori. Quaderni di Finanza ( 1 ) Le Obbligazioni. Edizioni R.E.I.

Le Obbligazioni. Edizioni R.E.I.") Italo Degregori Quaderni di Finanza ( 1 ) Le Obbligazioni Edizioni R.E.I. 2 Edizioni R.E.I. 3 Italo Degregori Quaderni di Finanza ( 1 ) Le Obbligazioni ISBN 978-88-97362-46-3 Copyright 2011 - Edizioni

Italo Degregori Quaderni di Finanza ( 1 ) Le Obbligazioni Edizioni R.E.I. 2 Edizioni R.E.I. 3 Italo Degregori Quaderni di Finanza ( 1 ) Le Obbligazioni ISBN 978-88-97362-46-3 Copyright 2011 - Edizioni

Meccanismo di trasmissione (seconda parte)

") Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Meccanismo di trasmissione (seconda parte) Giovanni Di Bartolomeo [email protected] Bank of England

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Meccanismo di trasmissione (seconda parte) Giovanni Di Bartolomeo [email protected] Bank of England

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

Prof.ssa Paola Schwizer Anno accademico 2010-2011. Profili reddituali

Università degli Studi di Parma Corso di Asset and liability management (profili economico-aziendali) La politica di investimento in titoli Prof.ssa Paola Schwizer Anno accademico 2010-2011 Profili reddituali

Università degli Studi di Parma Corso di Asset and liability management (profili economico-aziendali) La politica di investimento in titoli Prof.ssa Paola Schwizer Anno accademico 2010-2011 Profili reddituali

Modulo 8. Moneta e prezzi nel lungo periodo. UD 8.1. Il sistema monetario

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

5 Risparmio e investimento nel lungo periodo

5 Risparmio e investimento nel lungo periodo 5.1 Il ruolo del mercato finanziario Il ruolo macroeconomico del sistema finanziario è quello di far affluire i fondi risparmiati ai soggetti che li spendono.

5 Risparmio e investimento nel lungo periodo 5.1 Il ruolo del mercato finanziario Il ruolo macroeconomico del sistema finanziario è quello di far affluire i fondi risparmiati ai soggetti che li spendono.

MERCATO IMMOBILIARE: CRISI FINANZIARIA?

MERCATO IMMOBILIARE: CRISI FINANZIARIA? MILANO, 24 Giugno 2008 La crisi Immobiliare in Europa - Lorenzo Greppi CRISI IMMOBILIARE E PARAMETRI DI RISCHIO La crisi internazionale ha avuto pesanti riflessi

MERCATO IMMOBILIARE: CRISI FINANZIARIA? MILANO, 24 Giugno 2008 La crisi Immobiliare in Europa - Lorenzo Greppi CRISI IMMOBILIARE E PARAMETRI DI RISCHIO La crisi internazionale ha avuto pesanti riflessi

IL CAPITALE. 1) Domanda di capitale 2) Offerta di capitale

Domanda di capitale 2) Offerta di capitale") IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE

1 OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE I bond subordinati sono una speciale categoria di obbligazioni il cui rimborso nel caso di problemi finanziari per l emittente - avviene successivamente

1 OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE I bond subordinati sono una speciale categoria di obbligazioni il cui rimborso nel caso di problemi finanziari per l emittente - avviene successivamente

UNIONE MONETARIA. I paesi aderenti adottano un unica moneta

UNIONE MONETARIA I paesi aderenti adottano un unica moneta Quali implicazioni per la politica economica? unica politica monetaria (obiettivi, organi, strumenti) la politica monetaria assume come riferimento

UNIONE MONETARIA I paesi aderenti adottano un unica moneta Quali implicazioni per la politica economica? unica politica monetaria (obiettivi, organi, strumenti) la politica monetaria assume come riferimento

Gli intermediari finanziari Il credito è il diritto del creditore che ha effettuato una prestazione attuale di ottenere una controprestazione futura

Luca Sartirana indice Gli intermediari finanziari Attività bancaria Funzioni della banca Normativa Il SEBC Autorità creditizie nazionali La vigilanza della Banca d Italia Il sistema TARGET Gli intermediari

Luca Sartirana indice Gli intermediari finanziari Attività bancaria Funzioni della banca Normativa Il SEBC Autorità creditizie nazionali La vigilanza della Banca d Italia Il sistema TARGET Gli intermediari

Il sistema creditizio e le banche. Classe V A

Il sistema creditizio e le banche Classe V A Il credito è il diritto del creditore, che ha effettuato una prestazione attuale, di ottenere una controprestazione futura. CREDITO INDIRETTO: Trasferimento

Il sistema creditizio e le banche Classe V A Il credito è il diritto del creditore, che ha effettuato una prestazione attuale, di ottenere una controprestazione futura. CREDITO INDIRETTO: Trasferimento

I mercati finanziari

Lezione 6 (BAG cap. 4) I mercati finanziari Corso di Macroeconomia Prof. Guido Ascari, Università di Pavia I mercati finanziari 1. La domanda di moneta 2. L offerta di moneta: il ruolo della Banca Centrale

Lezione 6 (BAG cap. 4) I mercati finanziari Corso di Macroeconomia Prof. Guido Ascari, Università di Pavia I mercati finanziari 1. La domanda di moneta 2. L offerta di moneta: il ruolo della Banca Centrale

Il mercato primario Le offerte di azioni

Il mercato primario Le offerte di azioni Tecnicamente le offerte di azioni sono di due tipi: OFFERTE PUBBLICHE DI SOTTOSCRIZIONE (OPS), quando oggetto di offerta sono azioni di nuova emissione provenienti

Il mercato primario Le offerte di azioni Tecnicamente le offerte di azioni sono di due tipi: OFFERTE PUBBLICHE DI SOTTOSCRIZIONE (OPS), quando oggetto di offerta sono azioni di nuova emissione provenienti

Il controllo dell offerta di moneta

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo [email protected] Fasi della politica monetaria

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo [email protected] Fasi della politica monetaria

Macroeconomia. Laura Vici. [email protected]. www.lauravici.com/macroeconomia LEZIONE 6. Rimini, 6 ottobre 2015. La ripresa dell Italia

Macroeconomia Laura Vici [email protected] www.lauravici.com/macroeconomia LEZIONE 6 Rimini, 6 ottobre 2015 Macroeconomia 140 La ripresa dell Italia Il Fondo Monetario internazionale ha alzato le stime

Macroeconomia Laura Vici [email protected] www.lauravici.com/macroeconomia LEZIONE 6 Rimini, 6 ottobre 2015 Macroeconomia 140 La ripresa dell Italia Il Fondo Monetario internazionale ha alzato le stime

IL PRESENTE MODELLO RIPORTA LE CONDIZIONI DEFINITIVE DELLA NOTA INFORMATIVA SUL PROGRAMMA DI EMISSIONE DENOMINATO CASSA PADANA TASSO FISSO

B.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo Società Cooperativa in qualità di Emittente IL PRESENTE MODELLO RIPORTA LE CONDIZIONI DEFINITIVE DELLA NOTA INFORMATIVA

B.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo Società Cooperativa in qualità di Emittente IL PRESENTE MODELLO RIPORTA LE CONDIZIONI DEFINITIVE DELLA NOTA INFORMATIVA

Le ipotesi del modello

Modello IS-LM Le ipotesi del modello I prezzi sono dati gli aggiustamenti passano attraverso variazioni delle quantità prodotte e del tasso di interesse L investimento non è più esogeno (come nel modello

Modello IS-LM Le ipotesi del modello I prezzi sono dati gli aggiustamenti passano attraverso variazioni delle quantità prodotte e del tasso di interesse L investimento non è più esogeno (come nel modello

Prof. Carlo Salvatori 4. LA NECESSITÀ DELL INTERMEDIAZIONE FINANZIARIA. Una visione d insieme. UniversitàdegliStudidiParma

UniversitàdegliStudidiParma Banca e Finanza in Europa Prof. 1 4. LA NECESSITÀ DELL INTERMEDIAZIONE FINANZIARIA 1. Una visione d insieme 2. I settori istituzionali 3. I saldi finanziari 4. Le Famiglie 5.

UniversitàdegliStudidiParma Banca e Finanza in Europa Prof. 1 4. LA NECESSITÀ DELL INTERMEDIAZIONE FINANZIARIA 1. Una visione d insieme 2. I settori istituzionali 3. I saldi finanziari 4. Le Famiglie 5.

CONDIZIONI DEFINITIVE NOTA INFORMATIVA SUL PROGRAMMA

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA SUL PROGRAMMA "B.C.C. DI FORNACETTE OBBLIGAZIONI A TASSO VARIABILE" Emissione n. 182 B.C.C. FORNACETTE 2007/2010 Euribor 6 mesi + 25 p.b. ISIN IT0004218829 Le

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA SUL PROGRAMMA "B.C.C. DI FORNACETTE OBBLIGAZIONI A TASSO VARIABILE" Emissione n. 182 B.C.C. FORNACETTE 2007/2010 Euribor 6 mesi + 25 p.b. ISIN IT0004218829 Le

PARTE 5: Risparmio, investimento e

: Risparmio, investimento e relazioni finanziarie L esistenza di soggetti con un eccesso di spesa sul reddito, ovvero con un eccesso di risparmio sull investimento determina trasferimenti di fondi da chi

: Risparmio, investimento e relazioni finanziarie L esistenza di soggetti con un eccesso di spesa sul reddito, ovvero con un eccesso di risparmio sull investimento determina trasferimenti di fondi da chi

Il mercato dei Titoli di Efficienza Energetica organizzato dal GME

Il mercato dei Titoli di Efficienza Energetica organizzato dal GME Incontro tecnico con gli operatori Roma, 13 febbraio 2006 Milano, 16 febbraio 2006 2 INDICE Le Regole del Mercato dei TEE Iscrizione al

Il mercato dei Titoli di Efficienza Energetica organizzato dal GME Incontro tecnico con gli operatori Roma, 13 febbraio 2006 Milano, 16 febbraio 2006 2 INDICE Le Regole del Mercato dei TEE Iscrizione al

Prof. Carlo Salvatori 1. UNA VISIONE D ASSIEME 5. BANCA VERSUS MERCATO. UniversitàdegliStudidiParma

UniversitàdegliStudidiParma Banca e Finanza in Europa Prof. 1 5. BANCA VERSUS MERCATO 1. Una visione d assieme 2. I mercati: le tipologie 3. I mercati creditizi: gli intermediari 4. Gli intermediari in

UniversitàdegliStudidiParma Banca e Finanza in Europa Prof. 1 5. BANCA VERSUS MERCATO 1. Una visione d assieme 2. I mercati: le tipologie 3. I mercati creditizi: gli intermediari 4. Gli intermediari in

Corso di Economia Internazionale Prof. Gianfranco Viesti

Facoltà di Scienze Politiche Università di Bari Corso di Economia Internazionale Prof. Gianfranco Viesti Modulo 15 La bilancia dei pagamenti e il mercato valutario Hill, cap. 10 (prima parte) La bilancia

Facoltà di Scienze Politiche Università di Bari Corso di Economia Internazionale Prof. Gianfranco Viesti Modulo 15 La bilancia dei pagamenti e il mercato valutario Hill, cap. 10 (prima parte) La bilancia

Documento di sintesi Strategia di esecuzione e trasmissione degli ordini

Documento di sintesi Strategia di esecuzione e trasmissione degli ordini 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive le politiche, le procedure, le misure e i meccanismi

Documento di sintesi Strategia di esecuzione e trasmissione degli ordini 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive le politiche, le procedure, le misure e i meccanismi

Equazione quantitativa della moneta

Moneta e inflazione Equazione quantitativa della moneta Gli individui detengono moneta allo scopo di acquistare beni e servizi QUINDI la quantità di moneta è strettamente correlata alla quantità che viene

Moneta e inflazione Equazione quantitativa della moneta Gli individui detengono moneta allo scopo di acquistare beni e servizi QUINDI la quantità di moneta è strettamente correlata alla quantità che viene

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

La gestione dei propri risparmi Introduzione Concetti fondamentali. Imola, 22 marzo 2016 Luciano Messori

La gestione dei propri risparmi Introduzione Concetti fondamentali Imola, 22 marzo 2016 Luciano Messori Di cosa ci occupiamo Concetti fondamentali che ogni investitore dovrebbe conoscere: premio di rischio,

La gestione dei propri risparmi Introduzione Concetti fondamentali Imola, 22 marzo 2016 Luciano Messori Di cosa ci occupiamo Concetti fondamentali che ogni investitore dovrebbe conoscere: premio di rischio,

Sezione Terza I Fondi comuni di investimento

Sezione Terza I Fondi comuni di investimento 369. Nella valutazione dei beni del fondo comune di investimento, il valore degli strumenti finanziari ammessi alle negoziazioni su mercati regolamentati è

Sezione Terza I Fondi comuni di investimento 369. Nella valutazione dei beni del fondo comune di investimento, il valore degli strumenti finanziari ammessi alle negoziazioni su mercati regolamentati è

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE Le ultime settimane sono caratterizzate da una situazione non facile

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE Le ultime settimane sono caratterizzate da una situazione non facile

I DATI SIGNIFICATIVI IL CONTO TECNICO

L ASSICURAZIONE ITALIANA Continua a crescere ad un tasso elevato la raccolta premi complessiva, in particolare nelle assicurazioni vita. L esercizio si chiude in utile soprattutto grazie alla gestione

L ASSICURAZIONE ITALIANA Continua a crescere ad un tasso elevato la raccolta premi complessiva, in particolare nelle assicurazioni vita. L esercizio si chiude in utile soprattutto grazie alla gestione

Rischi in Finanza. Rischi finanziari. Rischi puri. Rischi sistematici. Rischi non sistematici

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto

AREA FINANZA DISPENSE FINANZA Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Prodotti finanziari a medio - lungo termine CTZ: Certificati del Tesoro zero coupon ORGANISMO BILATERALE

AREA FINANZA DISPENSE FINANZA Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Prodotti finanziari a medio - lungo termine CTZ: Certificati del Tesoro zero coupon ORGANISMO BILATERALE

"Programma di emissione da 2.500.000.000 di Warrants e Certificates di Banca d Intermediazione Mobiliare IMI S.p.A."

NOTA DI SINTESI BANCA IMI S.P.A. SEDE SOCIALE IN CORSO MATTEOTTI, 6 20121 MILANO ISCRITTA AL REGISTRO DELLE IMPRESE DI MILANO N. 01988810154 ISCRITTA ALL ALBO DELLE BANCHE N. 5368 SOCIETA APPARTENENTE

NOTA DI SINTESI BANCA IMI S.P.A. SEDE SOCIALE IN CORSO MATTEOTTI, 6 20121 MILANO ISCRITTA AL REGISTRO DELLE IMPRESE DI MILANO N. 01988810154 ISCRITTA ALL ALBO DELLE BANCHE N. 5368 SOCIETA APPARTENENTE