LA STRUTTURA DI GOVERNANCE DEL GRUPPO PIRELLI. - Riservato Pirelli -

|

|

|

- Giovanna Bertoni

- 7 anni fa

- Visualizzazioni

Transcript

1 LA STRUTTURA DI GOVERNANCE DEL GRUPPO PIRELLI 1

2 GLI ORGANI DI GOVERNANCE RISPOSTA DEL GRUPPO PIRELLI ALLE RECENTI MODIFICHE LEGISLATIVE IN TEMA DI GOVERNANCE (LEGGE 231/01 E LEGGE 262/05) L ATTUALE SISTEMA DI CONTROLLO INTERNO IN PIRELLI 2

3 GLI ORGANI DI GOVERNANCE 3

4 LA STRUTTURA DI GOVERNANCE DEL GRUPPO PIRELLI COMITATO PER IL CONTROLLO INTERNO E LA CORPORATE GOVERNANCE INTERNAL AUDIT COLLEGIO SINDACALE CDA ORGANISMO DI VIGILANZA REVISORE ESTERNO ALTRI COMITATI IN SENO AL CDA (ES. COMITATO PER LA REMUNERAZIONE) E LEAD INDIPENDENT DIRECTOR 4

5 LA STRUTTURA DI GOVERNANCE DEL GRUPPO PIRELLI CDA guida strategica della Società controllo effettivo della gestione definizione delle linee guida di Corporate Governance della Società 5

6 LA STRUTTURA DI GOVERNANCE DEL GRUPPO PIRELLI COMITATO PER IL CONTROLLO INTERNO E LA CORPORATE GOVERNANCE COMITATO PER IL CONTROLLO INTERNO E PER LA CORPORATE GOVERNANCE. Assiste il Consiglio nella determinazione delle linee di indirizzo del sistema di controllo interno e nella periodica verifica della sua adeguatezza e del suo effettivo funzionamento; Valuta il piano di lavoro preparato dai preposti al controllo interno e riceve le relazioni periodiche degli stessi; Valuta, unitamente ai responsabili finanziari della Società e alla Società di Revisione, l adeguatezza dei principi contabili utilizzati e la loro omogeneità ai fini della redazione del bilancio consolidato; Valuta le proposte formulate dalle società di revisione per ottenere l affidamento del relativo incarico Vigila sull osservanza e sul periodico aggiornamento delle regole di corporate governance e sul rispetto dei principi di comportamento eventualmente adottati dalla Società. CDA 6

7 LA STRUTTURA DI GOVERNANCE DEL GRUPPO PIRELLI COMITATO PER IL CONTROLLO INTERNO E LA CORPORATE GOVERNANCE COLLEGIO SINDACALE CDA Vigila su: osservanza della legge e dello statuto; rispetto dei principi di corretta amministrazione; adeguatezza della struttura organizzativa della Società per gli aspetti di competenza, del sistema di controllo interno e del sistema amministrativo contabile nonché sull affidabilità di quest ultimo nel rappresentare correttamente i fatti di gestione; Adeguatezza delle disposizioni impartite dalla capogruppo alle società controllate in relazione agli obblighi di comunicazione delle informazioni price sensitive. 7

8 LA STRUTTURA DI GOVERNANCE DEL GRUPPO PIRELLI COMITATO PER IL CONTROLLO INTERNO E LA CORPORATE GOVERNANCE COLLEGIO SINDACALE CDA REVISORE ESTERNO verifica la regolare tenuta della contabilità sociale e la corretta rilevazione dei fatti di gestione nelle scritture contabili; verifica la corrispondenza del bilancio d esercizio e del bilancio consolidato alle risultanze delle scritture contabili e agli accertamenti eseguiti e la loro conformità alle norme. 8

9 LA STRUTTURA DI GOVERNANCE DEL GRUPPO PIRELLI COMITATO PER IL CONTROLLO INTERNO E LA CORPORATE GOVERNANCE COLLEGIO SINDACALE CDA REVISORE ESTERNO ALTRI COMITATI IN SENO AL CDA (ES. COMITATO PER LA REMUNERAZIONE) E LEAD INDIPENDENT DIRECTOR 9

10 LA STRUTTURA DI GOVERNANCE DEL GRUPPO PIRELLI COLLEGIO SINDACALE COMITATO PER IL CONTROLLO INTERNO E LA CORPORATE GOVERNANCE CDA ORGANISMO DI VIGILANZA verifica l efficienza e l efficacia del Modello Organizzativo ex Dls 231 rilevando eventuali scostamenti comportamentali; formula proposte al CdA per gli eventuali aggiornamenti ed adeguamenti del Modello Organizzativo REVISORE ESTERNO ALTRI COMITATI IN SENO AL CDA (ES. COMITATO PER LA REMUNERAZIONE) E LEAD INDIPENDENT DIRECTOR segnala per gli opportuni provvedimenti eventuali violazioni del Modello all AD e/o Presidente o, nel caso di gravità oggettiva, al Consiglio di Amministrazione; riferisce su base semestrale al Consiglio di Amministrazione ed al Collegio Sindacale, in ordine alle attività di verifica e controllo compiute ed all esito delle stesse; 10

11 LA STRUTTURA DI GOVERNANCE DEL GRUPPO PIRELLI COLLEGIO SINDACALE COMITATO PER IL CONTROLLO INTERNO E LA CORPORATE GOVERNANCE CDA INTERNAL AUDIT valuta l adeguatezza e funzionalità dei processi di controllo, di gestione dei rischi e di Corporate Governance del Gruppo tramite un attività indipendente di assurance e consulenza. ORGANISMO DI VIGILANZA REVISORE ESTERNO ALTRI COMITATI IN SENO AL CDA (ES. COMITATO PER LA REMUNERAZIONE) E LEAD INDIPENDENT DIRECTOR 11

12 RISCHIO DI SOVRAPPOSIZIONE 12

13 NECESSITA DI COORDINAMENTO COMITATO PER IL CONTROLLO INTERNO E LA CORPORATE GOVERNANCE INTERNAL AUDIT COLLEGIO SINDACALE CDA ORGANISMO DI VIGILANZA REVISORE ESTERNO Attività periodica di reporting Partecipazione alle riunioni Scambio di informazioni ALTRI COMITATI IN SENO AL CDA (ES. COMITATO PER LA REMUNERAZIONE) E LEAD INDIPENDENT DIRECTOR 13

14 RISPOSTA DEL GRUPPO PIRELLI ALLE RECENTI MODIFICHE LEGISLATIVE IN TEMA DI GOVERNANCE (LEGGE 231/01 E LEGGE 262/05) 14

15 ADEMPIMENTI ex D. Lgs. 231/01 In data 8 giugno 2001 è stato emanato il Decreto legislativo 231/2001 che ha introdotto per la prima volta in Italia la responsabilità in sede penale degli enti per alcuni reati commessi nell interesse o a vantaggio degli stessi da persone che rivestono funzioni di rappresentanza, di amministrazione o di direzione dell ente nonché da persone sottoposte alla direzione o alla vigilanza di uno dei soggetti sopra indicati. La disciplina in esame si applica ad alcuni reati contro la Pubblica Amministrazione a cui si sono successivamente aggiunti i reati di falsità in monete, in carte di pubblico credito e in valori di bollo, alcune fattispecie di reati in materia societaria, i reati con finalità di terrorismo o di eversione dell ordine democratico ed i reati contro la personalità individuale, i reati di abuso di informazioni privilegiate e di manipolazione del mercato (c.d. Abusi di mercato ), una nuova fattispecie di reato contro la vita e l incolumità individuale, nonché i cosiddetti illeciti transnazionali. I Consigli di Amministrazione delle diverse Società del Gruppo hanno provveduto all adozione di un Modello Organizzativo, volto a rafforzare ulteriormente il sistema di controllo interno, ed alla nomina di un apposito Organismo di Vigilanza. 15

16 16

17 PROGETTO 262 OBIETTIVO: fornire agli organi amministrativi delegati ed al Dirigente preposto alla redazione dei documenti contabili societari una metodologia per l attestazione dell adeguatezza ed effettiva applicazione delle procedure amministrative e contabili nel corso dell esercizio cui si riferisce il bilancio, nonché della corrispondenza del bilancio alle risultanze dei libri e delle scritture contabili. Creazione del necessario committment e condivisione tempistica del progetto: supervisione progetto (Steering Committee) e Implementation Team; invio lettera del Presidente. Scoping: materialità, conti rilevanti, processi/cicli sottostanti, società coinvolte; Rilevazione e documentazione dei controlli nei processi rilevanti: compilazione templates entity level e controlli di processo; affinamento dei controlli in essere Esecuzione test sui controlli a livello locale e valutazione dei risultati. Attività trasversali: customizzazione software formazione 17

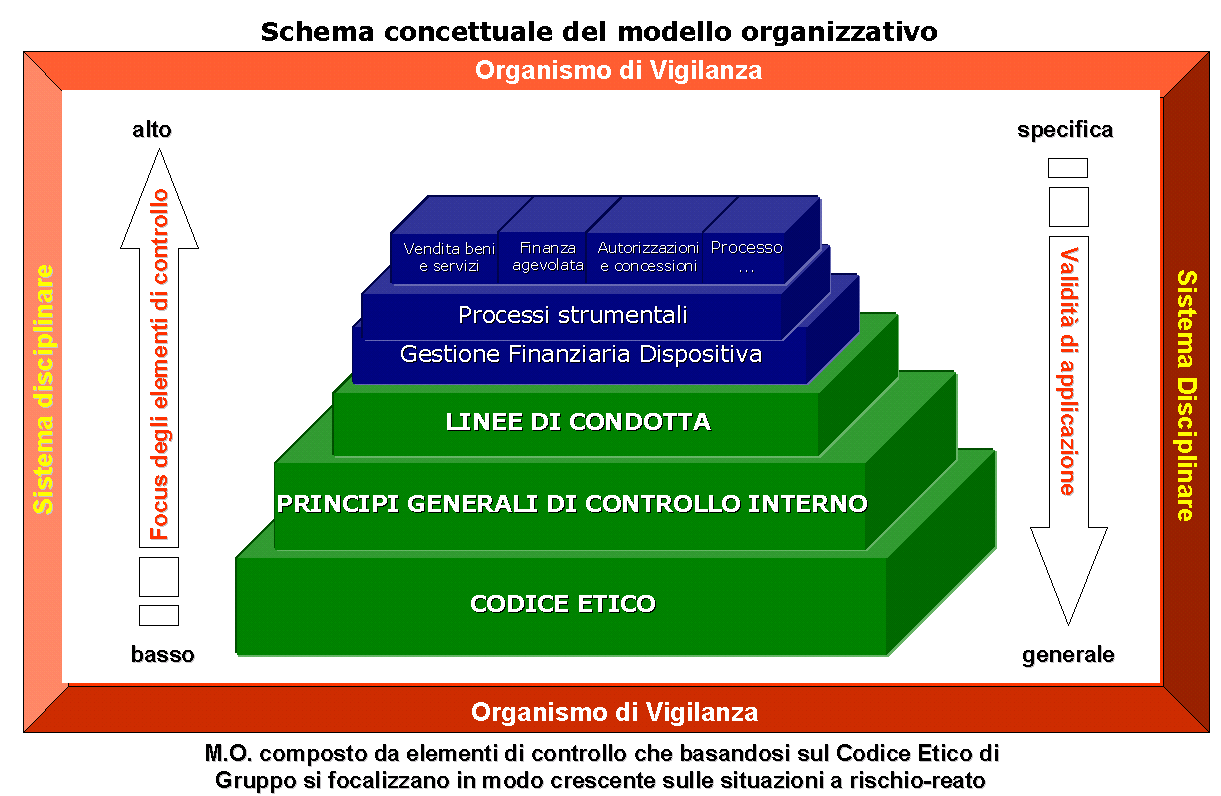

18 OBIETTIVO SCOPING Individuazione di: CONTI oggetto di disclosure valutati come significativi (selezione a partire da prospetti di consolidato); ENTITA del Gruppo coinvolte; PROCESSI/CICLI alimentanti i conti selezionati; Un conto è considerato significativo se esiste una probabilità non remota che in esso siano presenti errori o frodi che, singolarmente e/o aggregati ad altri, abbiano un effetto materiale sul bilancio (in termini di sottostima o sovrastima). La nozione di materialità è basata su fattori quantitativi e qualitativi. 18

19 Inventariazione e mapping dei processi rilevanti Sono stati identificati 8 processi standard che concorrono alla formazione delle principali voci di bilancio e ciascun conto selezionato ai fini dello scoping è stato associato ad uno o più processi che ne originano il valore. 19

20 Associando ad ogni conto, rilevato per ciascuna Società nell attività di scoping, il/i processo/i sottostanti, è stata identificata l ampiezza delle attività di rilevazione e documentazione dei controlli. 20

21 La valutazione del management sull efficacia del sistema di controllo interno, a livello di intera organizzazione e di singoli processi/attività, riguarda: il disegno dei controlli, in funzione della rispondenza all obiettivo di controllo cui si riferisce; l operatività dei controlli. Applicando il COSO* framework tale valutazione viene effettuata ai seguenti livelli: Entity Level Control; Process Level Control (inclusi IT application controls); IT General Control. * Commitee of Sponsoring Organisation 21

22 TESTING L esistenza e operatività del sistema di controllo interno sul Financial Reporting deve essere adeguatamente supportata e documentata, sia con riferimento al disegno dei controlli che alle attività di testing (volte a garantire l operatività/efficacia degli stessi). L adeguatezza del disegno dei controlli deve essere valutata dal process owner/responsabile del sottoprocesso in fase di compilazione dei templates; in caso di controlli non adeguati devono essere definiti dei remediation plan. L operatività dei controlli e l esito degli stessi devono invece essere attestati dal process owner/responsabile del sottoprocesso/responsabile attività/esecutore del controllo secondo una periodicità definita e devono essere sufficientemente documentati in modo da consentire le eventuali attività di supervisione. Adeguati remediation plan devono essere predisposti in relazione alle carenze di controllo riscontrate. La valutazione complessiva dell efficacia dei controlli in essere nei processi rilevanti dovrà essere data dal process owner, che dovrebbe avvalersi di Amministrazione e Controllo di Società/Settore, e dovrà essere sempre guidato dal criterio della materialità. La valutazione complessiva di ogni Società dovrà essere inoltre validata dal CEO di Unità/Settore. 22

23 L ATTUALE SISTEMA DI CONTROLLO INTERNO IN PIRELLI 23

24 VALUTAZIONE DEI RISCHI Control Risk Self Assessment (CRSA) ATTIVITA DI CONTROLLO Separazione dei ruoli nello svolgimento delle principali attività inerenti ai singoli processi operativi; Tracciabilità e costante visibilità delle scelte; Oggettivazione dei processi decisionali. Principi di controllo interno Processi amministrativi regole operative e di controllo Policy, istruzioni e norme operative di dettaglio sui principali processi aziendali AMBIENTE DI CONTROLLO Codice etico di Gruppo Modelli organizzativi ex D. Lgs 231 per le società italiane Il Codice di Comportamento in materia di insider dealing I Principi di Comportamento per l effettuazione di operazioni con parti correlate La Procedura per l adempimento degli obblighi di cui all art. 150 comma primo del D.Lgs. 58/1998 (c.d. Normativa Draghi ) Struttura di procure e deleghe interne INFORMAZIONE E COMUNICAZIONE Sistema di pianificazione e controllo Principi contabili di Gruppo Piano dei conti di Gruppo Sistema informativo integrato, implementato in maniera standardizzata su tutte le società del Gruppo e sui maggiori processi aziendali MONITORAGGIO Direzione Internal Audit Struttura di flussi informativi all Organismo di Vigilanza Metodologia di monitoraggio e valutazione del management sull effettiva applicazione delle procedure amministrativo contabili (Legge 262). 24

25 LA STRUTTURA DI GOVERNANCE DEL GRUPPO PIRELLI 25

- evoluzioni normative che hanno comportato l inclusione di nuove fattispecie di reato all interno del Decreto Legislativo n.231 del 2001.

Premessa [1] Rai Com ha deciso di procedere alla predisposizione e adozione del Modello di organizzazione, gestione e controllo ex d.lgs. 231/01 (di seguito, il Modello ) in quanto consapevole che tale

Premessa [1] Rai Com ha deciso di procedere alla predisposizione e adozione del Modello di organizzazione, gestione e controllo ex d.lgs. 231/01 (di seguito, il Modello ) in quanto consapevole che tale

Banca di Teramo di Credito Cooperativo S.C. Bilancio dell esercizio 2009 RELAZIONE DEL COLLEGIO SINDACALE

RELAZIONE DEL COLLEGIO SINDACALE RELAZIONE DEL COLLEGIO SINDACALE Signori soci della Banca di Teramo Credito Cooperativo, il Collegio Sindacale, interamente costituito da Revisori Contabili iscritti nel

RELAZIONE DEL COLLEGIO SINDACALE RELAZIONE DEL COLLEGIO SINDACALE Signori soci della Banca di Teramo Credito Cooperativo, il Collegio Sindacale, interamente costituito da Revisori Contabili iscritti nel

Attestazione sul bilancio SAES Getters S.p.A.

Attestazione sul bilancio SAES Getters S.p.A. Attestazione sul bilancio separato ai sensi dell articolo 81-ter del Regolamento Consob n. 11971 del 14 maggio 1999 e successive modifiche e integrazioni 1.

Attestazione sul bilancio SAES Getters S.p.A. Attestazione sul bilancio separato ai sensi dell articolo 81-ter del Regolamento Consob n. 11971 del 14 maggio 1999 e successive modifiche e integrazioni 1.

Pianificazione dell attività di vigilanza del Collegio Sindacale

Pianificazione dell attività di vigilanza del Collegio Sindacale a cura di Piera Braja per il Comitato Pari Opportunità dell ODCEC di Torino Comitato Pari Opportunità Gruppo di Lavoro L. 120/2011 PREMESSA

Pianificazione dell attività di vigilanza del Collegio Sindacale a cura di Piera Braja per il Comitato Pari Opportunità dell ODCEC di Torino Comitato Pari Opportunità Gruppo di Lavoro L. 120/2011 PREMESSA

Attestazione sul bilancio consolidato

Attestazione sul bilancio consolidato Attestazione sul Bilancio Consolidato ai sensi dell art. 81-ter del Regolamento Consob n. 11971 del 14 maggio 1999 e successive modifiche e integrazioni 1. I sottoscritti

Attestazione sul bilancio consolidato Attestazione sul Bilancio Consolidato ai sensi dell art. 81-ter del Regolamento Consob n. 11971 del 14 maggio 1999 e successive modifiche e integrazioni 1. I sottoscritti

Compliance in Banks 2010 La sfida di integrazione dei controlli interni

Compliance 2010 La sfida di integrazione dei controlli interni Compliance in Banks 2010 La sfida di integrazione dei controlli interni Claudio Cola Roma, 12 Novembre 2010 www.assoaicom.org LA FUNZIONE

Compliance 2010 La sfida di integrazione dei controlli interni Compliance in Banks 2010 La sfida di integrazione dei controlli interni Claudio Cola Roma, 12 Novembre 2010 www.assoaicom.org LA FUNZIONE

L iter legislativo 1. IL QUADRO NORMATIVO DI RIFERIMENTO CORSO DI REVISIONE CONTABILE L. 262/2005

CORSO DI REVISIONE CONTABILE L. 262/2005 ALESSIO SILVESTRI Università di Pisa 1. IL QUADRO NORMATIVO DI RIFERIMENTO 2 2 L iter legislativo la legge 262 del 28 dicembre 2005 (riforma sul risparmio) ha introdotto

CORSO DI REVISIONE CONTABILE L. 262/2005 ALESSIO SILVESTRI Università di Pisa 1. IL QUADRO NORMATIVO DI RIFERIMENTO 2 2 L iter legislativo la legge 262 del 28 dicembre 2005 (riforma sul risparmio) ha introdotto

RELAZIONE DEL COLLEGIO SINDACALE ALL ASSEMBLEA DEI SOCI DEL BILANCIO SEPARATO DI ASCOPIAVE S.P.A. AI SENSI DELL ART. 153 DEL D.LGS

RELAZIONE DEL COLLEGIO SINDACALE ALL ASSEMBLEA DEI SOCI DEL BILANCIO SEPARATO DI ASCOPIAVE S.P.A. AI SENSI DELL ART. 153 DEL D.LGS. 58/1998 E DELL ART. 2429 COMMA 2 DEL CODICE CIVILE Signori Azionisti,

RELAZIONE DEL COLLEGIO SINDACALE ALL ASSEMBLEA DEI SOCI DEL BILANCIO SEPARATO DI ASCOPIAVE S.P.A. AI SENSI DELL ART. 153 DEL D.LGS. 58/1998 E DELL ART. 2429 COMMA 2 DEL CODICE CIVILE Signori Azionisti,

Riferimenti normativi per la revisione contabile

Riferimenti normativi per la revisione contabile D.P.R. 31 marzo 1975 n. 136 D.Lgs 27 gennaio 1992 n.88 D.Lgs. 24 febbraio 1998 n.58 Comunicazione Co.N.So.B. 1 dicembre 1999 D.Lgs. 17 gennaio 2003 n.6

Riferimenti normativi per la revisione contabile D.P.R. 31 marzo 1975 n. 136 D.Lgs 27 gennaio 1992 n.88 D.Lgs. 24 febbraio 1998 n.58 Comunicazione Co.N.So.B. 1 dicembre 1999 D.Lgs. 17 gennaio 2003 n.6

3 Le verifiche nel corso dell esercizio di Giovanna Ricci e Giorgio Gentili

di Giovanna Ricci e Giorgio Gentili 3.1 Premessa L art. 37 del d.lgs. n. 39/2010 ha abrogato l art. 2409-ter c.c. relativo alle funzioni di controllo contabile, ora nuovamente denominato revisione legale,

di Giovanna Ricci e Giorgio Gentili 3.1 Premessa L art. 37 del d.lgs. n. 39/2010 ha abrogato l art. 2409-ter c.c. relativo alle funzioni di controllo contabile, ora nuovamente denominato revisione legale,

Aspetti evolutivi dei sistemi di controllo: l'esperienza di BancoPosta e Poste Italiane

Aspetti evolutivi dei sistemi di controllo: l'esperienza di BancoPosta e Poste Italiane Milano 17 giugno 2008 Roberto Russo Responsabile Revisione Interna BancoPosta Versione:1.0. Premessa 2 L evoluzione

Aspetti evolutivi dei sistemi di controllo: l'esperienza di BancoPosta e Poste Italiane Milano 17 giugno 2008 Roberto Russo Responsabile Revisione Interna BancoPosta Versione:1.0. Premessa 2 L evoluzione

INTERNAL AUDIT. Giorgio Ventura CETIF, 22 giugno 2004

INTERNAL AUDIT Giorgio Ventura CETIF, 22 giugno 2004 La presentazione è stata realizzata da ENI ed è riservata esclusivamente ai soci CeTIF. La riproduzione e la diffusione anche parziale della stessa

INTERNAL AUDIT Giorgio Ventura CETIF, 22 giugno 2004 La presentazione è stata realizzata da ENI ed è riservata esclusivamente ai soci CeTIF. La riproduzione e la diffusione anche parziale della stessa

Funzioni di Audit e Sistema Duale Workshop Cetif Il sistema dei controlli interni alla luce delle nuove prospettive di gestione del rischio

1 Pag. 1 Funzioni di Audit e Sistema Duale Workshop Cetif Il sistema dei controlli interni alla luce delle nuove prospettive di gestione del rischio La presentazione è stata realizzata da Banca Popolare

1 Pag. 1 Funzioni di Audit e Sistema Duale Workshop Cetif Il sistema dei controlli interni alla luce delle nuove prospettive di gestione del rischio La presentazione è stata realizzata da Banca Popolare

Le verifiche sulla regolare tenuta della contabilità. Il principio SA Italia n. 250/b

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO INSIEME A MEZZOGIORNO Le verifiche sulla regolare tenuta della contabilità. Il principio SA Italia n. 250/b Daniele Bernardi, Antonella Bisestile Commissione

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO INSIEME A MEZZOGIORNO Le verifiche sulla regolare tenuta della contabilità. Il principio SA Italia n. 250/b Daniele Bernardi, Antonella Bisestile Commissione

*** RELAZIONE DEL COLLEGIO SINDACALE ALL ASSEMBLEA DEI SOCI AI SENSI DELL ART. 2429, COMMA 2, C.C.

Esempio di relazione del Collegio sindacale all Assemblea dei soci (art. 2429, comma secondo, c.c.) *** RELAZIONE DEL COLLEGIO SINDACALE ALL ASSEMBLEA DEI SOCI AI SENSI DELL ART. 2429, COMMA 2, C.C. Ai

Esempio di relazione del Collegio sindacale all Assemblea dei soci (art. 2429, comma secondo, c.c.) *** RELAZIONE DEL COLLEGIO SINDACALE ALL ASSEMBLEA DEI SOCI AI SENSI DELL ART. 2429, COMMA 2, C.C. Ai

Il quadro dei controlli

Il quadro dei controlli U N O S C H E M A D I A N A L I S I Il controllo interno COSO Report www.coso.org Il controllo interno viene definito come un processo attuato dall altra direzione, volto a fornire

Il quadro dei controlli U N O S C H E M A D I A N A L I S I Il controllo interno COSO Report www.coso.org Il controllo interno viene definito come un processo attuato dall altra direzione, volto a fornire

BILANCIO DI BANCA ADRIA. CREDITO COOPERATIVO DEL DELTA Soc.Coop.

BILANCIO DI BANCA ADRIA CREDITO COOPERATIVO DEL DELTA Soc.Coop. BILANCIO D ESERCIZIO 2010 RELAZIONE DEL COLLEGIO SINDACALE Signori soci, PARTE PRIMA: Relazione ai sensi dell art. 14 del Decreto Legislativo

BILANCIO DI BANCA ADRIA CREDITO COOPERATIVO DEL DELTA Soc.Coop. BILANCIO D ESERCIZIO 2010 RELAZIONE DEL COLLEGIO SINDACALE Signori soci, PARTE PRIMA: Relazione ai sensi dell art. 14 del Decreto Legislativo

A12 91 QUADERNI DI DIRITTO ED ECONOMIA DELLE COMUNICAZIONI E DEI MEDIA

QUADERNI DI DIRITTO ED ECONOMIA DELLE COMUNICAZIONI E DEI MEDIA per la Facoltà di Giurisprudenza dell Università LUMSA Libera Università Maria SS. Assunta 5 A12 91 Federico Maurizio d Andrea LA SOCIETÀ

QUADERNI DI DIRITTO ED ECONOMIA DELLE COMUNICAZIONI E DEI MEDIA per la Facoltà di Giurisprudenza dell Università LUMSA Libera Università Maria SS. Assunta 5 A12 91 Federico Maurizio d Andrea LA SOCIETÀ

Consiglio di Amministrazione di ERG S.p.A.

Consiglio di Amministrazione di ERG S.p.A. 1 BOARD PERFORMANCE REVIEW 2010 Documento di supporto predisposto dal Comitato Nomine e Compensi 2 Composizione del Consiglio di Amministrazione (al 31 dicembre

Consiglio di Amministrazione di ERG S.p.A. 1 BOARD PERFORMANCE REVIEW 2010 Documento di supporto predisposto dal Comitato Nomine e Compensi 2 Composizione del Consiglio di Amministrazione (al 31 dicembre

Vigilanza sull Informativa finanziaria

Vigilanza sull Informativa finanziaria a cura di Piera Braja per il Comitato Pari Opportunità dell ODCEC di Torino Comitato Pari Opportunità Gruppo di Lavoro L. 120/2011 Quadro normativo di riferimento

Vigilanza sull Informativa finanziaria a cura di Piera Braja per il Comitato Pari Opportunità dell ODCEC di Torino Comitato Pari Opportunità Gruppo di Lavoro L. 120/2011 Quadro normativo di riferimento

DIRIGENTE PREPOSTO ALLA REDAZIONE DEI DOCUMENTI CONTABILI SOCIETARI E RUOLO DEL REVISORE

Documento di ricerca n. 131-ter TEMATICHE DI INDIPENDENZA RELATIVE AI SERVIZI DIVERSI DALLA REVISIONE: SERVIZI RELATIVI AL SISTEMA DI CONTROLLO INTERNO DIRIGENTE PREPOSTO ALLA REDAZIONE DEI DOCUMENTI CONTABILI

Documento di ricerca n. 131-ter TEMATICHE DI INDIPENDENZA RELATIVE AI SERVIZI DIVERSI DALLA REVISIONE: SERVIZI RELATIVI AL SISTEMA DI CONTROLLO INTERNO DIRIGENTE PREPOSTO ALLA REDAZIONE DEI DOCUMENTI CONTABILI

COMPLIANCE PENALE Adozione ed Aggiornamento del Modello 231 Approccio Operativo

COMPLIANCE PENALE Adozione ed Aggiornamento del Modello 231 Approccio Operativo Avv. Luigi Pecorario Pagina2 La Compliance nel settore del diritto Penale, intesa come conformità alle disposizioni normative,

COMPLIANCE PENALE Adozione ed Aggiornamento del Modello 231 Approccio Operativo Avv. Luigi Pecorario Pagina2 La Compliance nel settore del diritto Penale, intesa come conformità alle disposizioni normative,

MODULO 2 ex D.Lgs. n.231/2001 MODELLO ORGANIZZATIVO

MODULO 2 ex D.Lgs. n.231/2001 MODELLO ORGANIZZATIVO 1 1 Il D. Lgs. 8 giugno 2001, n. 231 in materia di responsabilità delle imprese per reati commessi da dipendenti, amministratori o collaboratori 2 2

MODULO 2 ex D.Lgs. n.231/2001 MODELLO ORGANIZZATIVO 1 1 Il D. Lgs. 8 giugno 2001, n. 231 in materia di responsabilità delle imprese per reati commessi da dipendenti, amministratori o collaboratori 2 2

VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE. di Teresa Aragno

VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE di Teresa Aragno Finalità della revisione legale Acquisire tutti gli elementi necessari per consentire al revisore di affermare, con ragionevole certezza, che

VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE di Teresa Aragno Finalità della revisione legale Acquisire tutti gli elementi necessari per consentire al revisore di affermare, con ragionevole certezza, che

ICCREA BANCA La responsabilità amministrativa degli enti: D.Lgs 231/01

ICCREA BANCA La responsabilità amministrativa degli enti: D.Lgs 231/01 1 ex D.Lgs. 231 4. OdV 231 3. Sistema sanzionatorio 2. Previsione di regole dirette a programmare la formazione ed attuazione delle

ICCREA BANCA La responsabilità amministrativa degli enti: D.Lgs 231/01 1 ex D.Lgs. 231 4. OdV 231 3. Sistema sanzionatorio 2. Previsione di regole dirette a programmare la formazione ed attuazione delle

LINEE GUIDA PER IL SISTEMA DI CONTROLLO INTERNO E RISCHI BREMBO

LINEE GUIDA PER IL SISTEMA DI CONTROLLO INTERNO E RISCHI BREMBO Elaborato dal Comitato di Controllo Interno e Rischi G. Cavallini Presidente Comitato Controllo e Rischi Firma: Approvato dal Consiglio di

LINEE GUIDA PER IL SISTEMA DI CONTROLLO INTERNO E RISCHI BREMBO Elaborato dal Comitato di Controllo Interno e Rischi G. Cavallini Presidente Comitato Controllo e Rischi Firma: Approvato dal Consiglio di

DELCLIMA S.P.A. Sede Legale in Treviso - Via L. Seitz n. 47. Capitale Sociale Euro int. vers.

DELCLIMA S.P.A. Sede Legale in Treviso - Via L. Seitz n. 47 Capitale Sociale Euro 224.370.000 int. vers. Cod. Fisc. 06830580962 e Partita I.V.A. 06830580962 REA di Treviso 352567 * * * * RELAZIONE DEL

DELCLIMA S.P.A. Sede Legale in Treviso - Via L. Seitz n. 47 Capitale Sociale Euro 224.370.000 int. vers. Cod. Fisc. 06830580962 e Partita I.V.A. 06830580962 REA di Treviso 352567 * * * * RELAZIONE DEL

Procedure relative al sistema di controllo interno sull informativa finanziaria

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande della presente sezione Controllo interno sull

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande della presente sezione Controllo interno sull

I RAPPORTI CON LA CONSOB

I RAPPORTI CON LA CONSOB a cura di Lucia Starola per il Comitato Pari Opportunità dell ODCEC di Torino Comitato Pari Opportunità Gruppo di Lavoro L. 120/2011 FUNZIONI DEL COLLEGIO SINDACALE 149c.1 TUF

I RAPPORTI CON LA CONSOB a cura di Lucia Starola per il Comitato Pari Opportunità dell ODCEC di Torino Comitato Pari Opportunità Gruppo di Lavoro L. 120/2011 FUNZIONI DEL COLLEGIO SINDACALE 149c.1 TUF

Technogym S.p.A. Regolamento del comitato controllo e rischi

Technogym S.p.A. Regolamento del comitato controllo e rischi 1 CAPO I DISPOSIZIONI PRELIMINARI Art. 1 Ambito di applicazione Il presente regolamento (di seguito il Regolamento ) disciplina i compiti e

Technogym S.p.A. Regolamento del comitato controllo e rischi 1 CAPO I DISPOSIZIONI PRELIMINARI Art. 1 Ambito di applicazione Il presente regolamento (di seguito il Regolamento ) disciplina i compiti e

Principi di revisione nazionali SA 250B e SA 720B

Roma, 4 marzo 2015 L adozione dei principi professionali in materia di revisione ISA Italia: quale ruolo nella regolamentazione del mercato dei servizi di revisione? Prof. Raffaele D Alessio (Presidente

Roma, 4 marzo 2015 L adozione dei principi professionali in materia di revisione ISA Italia: quale ruolo nella regolamentazione del mercato dei servizi di revisione? Prof. Raffaele D Alessio (Presidente

Decreto Legislativo 231/01

Decreto Legislativo 231/01 Presentazione della normativa 231/01: modello di organizzazione, gestione e controllo delle attività per la prevenzione di comportamenti illeciti o contrari alle previsioni del

Decreto Legislativo 231/01 Presentazione della normativa 231/01: modello di organizzazione, gestione e controllo delle attività per la prevenzione di comportamenti illeciti o contrari alle previsioni del

COMITATO PER IL CONTROLLO E RISCHI, COLLEGIO SINDACALE E ORGANISMO DI VIGILANZA RUOLI, COMPITI E RESPONSABILITA NEL SISTEMA DEI CONTROLLI

COMITATO PER IL CONTROLLO E RISCHI, COLLEGIO SINDACALE E ORGANISMO DI VIGILANZA RUOLI, COMPITI E RESPONSABILITA NEL SISTEMA DEI CONTROLLI SOMMARIO DEGLI ATTI Avv. Romina Guglielmetti Partner Santa Maria

COMITATO PER IL CONTROLLO E RISCHI, COLLEGIO SINDACALE E ORGANISMO DI VIGILANZA RUOLI, COMPITI E RESPONSABILITA NEL SISTEMA DEI CONTROLLI SOMMARIO DEGLI ATTI Avv. Romina Guglielmetti Partner Santa Maria

SOCIETA PORTO INDUSTRIALE DI LIVORNO S.p.a. RELAZIONE DEL COLLEGIO SINDACALE

SOCIETA PORTO INDUSTRIALE DI LIVORNO S.p.a. Sede in Via Calafati, 4 57123 LIVORNO Codice Fiscale 80010790493 Partita Iva 00355670498 Iscritta al Registro Imprese di Livorno Repertorio Economico Amministrativo

SOCIETA PORTO INDUSTRIALE DI LIVORNO S.p.a. Sede in Via Calafati, 4 57123 LIVORNO Codice Fiscale 80010790493 Partita Iva 00355670498 Iscritta al Registro Imprese di Livorno Repertorio Economico Amministrativo

CONSULENZE E SERVIZI PROFESSIONALI REVICOM SOCIETA DI REVISIONE LEGALE S.R.L.

Revisione Legale dei Conti e Revisione Volontaria L attività consiste nell esame e nella valutazione dei processi di formazione dei conti aziendali e del bilancio di esercizio finalizzati all espressione

Revisione Legale dei Conti e Revisione Volontaria L attività consiste nell esame e nella valutazione dei processi di formazione dei conti aziendali e del bilancio di esercizio finalizzati all espressione

Progetto di adeguamento alle Disposizioni di vigilanza in materia di organizzazione e governo societario delle banche

Progetto di adeguamento alle Disposizioni di vigilanza in materia di organizzazione e governo societario delle banche senza l espresso consenso di LABET Srl. 1 di 25 1. Le disposizioni di Banca d Italia

Progetto di adeguamento alle Disposizioni di vigilanza in materia di organizzazione e governo societario delle banche senza l espresso consenso di LABET Srl. 1 di 25 1. Le disposizioni di Banca d Italia

Regolamento dell Organismo di Vigilanza del Modello di Organizzazione e Gestione ex decreto legislativo 8 giugno 2001 n.231

Regolamento dell Organismo di Vigilanza del Modello di Organizzazione e Gestione ex decreto legislativo 8 giugno 2001 n.231 ANTHEA S.R.L. Regolamento dell Organismo di Vigilanza del Modello di Organizzazione

Regolamento dell Organismo di Vigilanza del Modello di Organizzazione e Gestione ex decreto legislativo 8 giugno 2001 n.231 ANTHEA S.R.L. Regolamento dell Organismo di Vigilanza del Modello di Organizzazione

All'Assemblea degli Azionisti della società AZIMUT HOLDING S.p.A.

AZIMUT HOLDING S.P.A. RELAZIONE DEL COLLEGIO SINDACALE ALL ASSEMBLEA DEGLI AZIONISTI DELLA AZIMUT HOLDING S.P.A. AI SENSI DELL ART. 153 DEL D.LGS. 58/1998 E DELL ART. 2429 C.C. All'Assemblea degli Azionisti

AZIMUT HOLDING S.P.A. RELAZIONE DEL COLLEGIO SINDACALE ALL ASSEMBLEA DEGLI AZIONISTI DELLA AZIMUT HOLDING S.P.A. AI SENSI DELL ART. 153 DEL D.LGS. 58/1998 E DELL ART. 2429 C.C. All'Assemblea degli Azionisti

Determinazione dirigenziale n. 1 del adottata dall Agenzia per la Formazione, l Orientamento e il Lavoro del Sud Milano a.s.c.

Determinazione dirigenziale n. 1 del 07.01.2015 adottata dall Agenzia per la Formazione, l Orientamento e il Lavoro del Sud Milano a.s.c. OGGETTO: RINNOVO INCARICO SUPPORTO CONSULENZIALE QUALIFICATO PRESIDENTE

Determinazione dirigenziale n. 1 del 07.01.2015 adottata dall Agenzia per la Formazione, l Orientamento e il Lavoro del Sud Milano a.s.c. OGGETTO: RINNOVO INCARICO SUPPORTO CONSULENZIALE QUALIFICATO PRESIDENTE

La vigilanza del Collegio Sindacale: Norme, Operatività e Responsabilità

Pier Luigi Morara Studio Legale Macchi di Cellere Gangemi Bologna Via Degli Agresti n. 4 40123 Bologna Bologna, 1 febbraio 2012 AIRCES La vigilanza del Collegio Sindacale: Norme, Operatività e Responsabilità

Pier Luigi Morara Studio Legale Macchi di Cellere Gangemi Bologna Via Degli Agresti n. 4 40123 Bologna Bologna, 1 febbraio 2012 AIRCES La vigilanza del Collegio Sindacale: Norme, Operatività e Responsabilità

ATTIVITA DI CONFORMITA Relazione di Consuntivo Anno 2012

ATTIVITA DI CONFORMITA Relazione di Consuntivo Anno 2012 Indice I. Premessa... 3 II. Obiettivi... 3 III. Perimetro normativo di riferimento... 3 IV. Attività svolta... 4 4.1 Consulenza... 4 4.2 Controlli...

ATTIVITA DI CONFORMITA Relazione di Consuntivo Anno 2012 Indice I. Premessa... 3 II. Obiettivi... 3 III. Perimetro normativo di riferimento... 3 IV. Attività svolta... 4 4.1 Consulenza... 4 4.2 Controlli...

Modello di organizzazione, gestione e controllo Parte speciale

Modello di organizzazione, gestione e controllo Parte speciale Delineazione delle attività preventive con riferimento ai reati - presupposto previsti applicabili dalla parte generale del Modello Approvazione

Modello di organizzazione, gestione e controllo Parte speciale Delineazione delle attività preventive con riferimento ai reati - presupposto previsti applicabili dalla parte generale del Modello Approvazione

RELAZIONE ANNUALE 2016 DELLE ATTIVITÀ DI CONTROLLO SVOLTE DALL ORGANISMO DI VIGILANZA. ai sensi del D.Lgs. 231/2001

RELAZIONE ANNUALE 2016 DELLE ATTIVITÀ DI CONTROLLO SVOLTE DALL ORGANISMO DI VIGILANZA ai sensi del D.Lgs. 231/2001 Bologna, 25 Gennaio 2017 1. Premessa La presente relazione costituisce il reporting periodico

RELAZIONE ANNUALE 2016 DELLE ATTIVITÀ DI CONTROLLO SVOLTE DALL ORGANISMO DI VIGILANZA ai sensi del D.Lgs. 231/2001 Bologna, 25 Gennaio 2017 1. Premessa La presente relazione costituisce il reporting periodico

Modello Organizzativo D.Lgs 231/01. di Poste Italiane

Modello Organizzativo D.Lgs 231/01 di Poste Italiane Roma 14 dicembre 2005 Dott.ssa Dittmeier 1 Il Modello Organizzativo D.Lgs. 231 quale sistema di controllo interno Il Modello di Organizzazione Gestione

Modello Organizzativo D.Lgs 231/01 di Poste Italiane Roma 14 dicembre 2005 Dott.ssa Dittmeier 1 Il Modello Organizzativo D.Lgs. 231 quale sistema di controllo interno Il Modello di Organizzazione Gestione

COBE DIREZIONALE S.r.l.

Reg. Imp.: 01239540162 Rea: 185732 COBE DIREZIONALE S.r.l. Società soggetta a direzione e coordinamento di COMUNE DI BERGAMO Sede in Piazza Matteotti n. 27-24122 BERGAMO Capitale sociale 50.000,00 i.v.

Reg. Imp.: 01239540162 Rea: 185732 COBE DIREZIONALE S.r.l. Società soggetta a direzione e coordinamento di COMUNE DI BERGAMO Sede in Piazza Matteotti n. 27-24122 BERGAMO Capitale sociale 50.000,00 i.v.

L evoluzione del modello dei controlli interni sull Information Tecnology

L evoluzione del modello dei controlli interni sull Information Tecnology L esperienza Eurizon Financial Group Bruno Ferrari Indice 1. Esigenze normative 2. Modello emergente ed evoluzione del ruolo 3.

L evoluzione del modello dei controlli interni sull Information Tecnology L esperienza Eurizon Financial Group Bruno Ferrari Indice 1. Esigenze normative 2. Modello emergente ed evoluzione del ruolo 3.

Introduzione. 1. Il processo di revisione contabile

Introduzione I. Le finalità el oggettodellarevisione... 3 II. I livelli di svolgimento della revisione.................... 4 III. I soggetti coinvolti: revisione interna e revisione indipendente esterna...........................................

Introduzione I. Le finalità el oggettodellarevisione... 3 II. I livelli di svolgimento della revisione.................... 4 III. I soggetti coinvolti: revisione interna e revisione indipendente esterna...........................................

ESPERIENZA NEI SISTEMI DI CONTROLLO DELLA POLITICA AGRICOLA COMUNE

ESPERIENZA NEI SISTEMI DI CONTROLLO DELLA POLITICA AGRICOLA COMUNE ABSTRACT Relatori: Dott. Antonio Cocco (Partner Responsabile Risk Services della PA di Ernst & Young) Dott. Alberto Girardi (Partner Responsabile

ESPERIENZA NEI SISTEMI DI CONTROLLO DELLA POLITICA AGRICOLA COMUNE ABSTRACT Relatori: Dott. Antonio Cocco (Partner Responsabile Risk Services della PA di Ernst & Young) Dott. Alberto Girardi (Partner Responsabile

Sistema di controllo interno

Sistema di controllo interno Corso di revisione aziendale anno accademico 2012-2013 Università degli Studi di Bergamo Prof.ssa Stefania Servalli Sistema di controllo interno INSIEME delle PROCEDURE e delle

Sistema di controllo interno Corso di revisione aziendale anno accademico 2012-2013 Università degli Studi di Bergamo Prof.ssa Stefania Servalli Sistema di controllo interno INSIEME delle PROCEDURE e delle

RELAZIONE DEL COLLEGIO SINDACALE ALL ASSEMBLEA DEGLI AZIONISTI DI SERVIZI ITALIA S.P.A

RELAZIONE DEL COLLEGIO SINDACALE ALL ASSEMBLEA DEGLI AZIONISTI DI SERVIZI ITALIA S.P.A (ai sensi dell art. 153 D. Lgs. 58/1998 e dell art. 2429, comma 3, cod. civ.) BILANCIO AL 31 DICEMBRE 2011 Signori

RELAZIONE DEL COLLEGIO SINDACALE ALL ASSEMBLEA DEGLI AZIONISTI DI SERVIZI ITALIA S.P.A (ai sensi dell art. 153 D. Lgs. 58/1998 e dell art. 2429, comma 3, cod. civ.) BILANCIO AL 31 DICEMBRE 2011 Signori

L ORGANISMO DI VIGILANZA (alcuni aspetti operativi)

") S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO SISTEMI DI COMPLIANCE E DECRETO LEGISLATIVO 231 DEL 2001 L ORGANISMO DI VIGILANZA (alcuni aspetti operativi) Michele Milano 1 18 ottobre 2013 ARGOMENTI DELLA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO SISTEMI DI COMPLIANCE E DECRETO LEGISLATIVO 231 DEL 2001 L ORGANISMO DI VIGILANZA (alcuni aspetti operativi) Michele Milano 1 18 ottobre 2013 ARGOMENTI DELLA

GIGLIO GROUP S.P.A. RELAZIONE DEL COLLEGIO SINDACALE ALL ASSEMBLEA DEI SOCI AI SENSI DELL ART. 2429, COMMA 2, C.C.

GIGLIO GROUP S.P.A. RELAZIONE DEL COLLEGIO SINDACALE ALL ASSEMBLEA DEI SOCI AI SENSI DELL ART. 2429, COMMA 2, C.C. Ai Signori Azionisti della Società Giglio Group S.p.A. Nel corso dell esercizio chiuso

GIGLIO GROUP S.P.A. RELAZIONE DEL COLLEGIO SINDACALE ALL ASSEMBLEA DEI SOCI AI SENSI DELL ART. 2429, COMMA 2, C.C. Ai Signori Azionisti della Società Giglio Group S.p.A. Nel corso dell esercizio chiuso

Diana Capone ABI - 30 ottobre 2008

Gli organi di governo e l armonizzazione dei flussi informativi in tema di controlli e rischi Diana Capone ABI - 30 ottobre 2008 Ratio della regolamentazione dei flussi informativi Le organizzazioni aziendali

Gli organi di governo e l armonizzazione dei flussi informativi in tema di controlli e rischi Diana Capone ABI - 30 ottobre 2008 Ratio della regolamentazione dei flussi informativi Le organizzazioni aziendali

DIRIGENTE PREPOSTO ALLA REDAZIONE DEI DOCUMENTI CONTABILI SOCIETARI E RUOLO DEL REVISORE NORMATIVA DI RIFERIMENTO E SCOPO DEL DOCUMENTO.

Documento di Ricerca n. 102 DIRIGENTE PREPOSTO ALLA REDAZIONE DEI DOCUMENTI CONTABILI SOCIETARI E RUOLO DEL REVISORE NORMATIVA DI RIFERIMENTO E SCOPO DEL DOCUMENTO La Legge n. 262 del 28 dicembre 2005

Documento di Ricerca n. 102 DIRIGENTE PREPOSTO ALLA REDAZIONE DEI DOCUMENTI CONTABILI SOCIETARI E RUOLO DEL REVISORE NORMATIVA DI RIFERIMENTO E SCOPO DEL DOCUMENTO La Legge n. 262 del 28 dicembre 2005

Risk Governance: disegno e funzionamento

Risk Governance: disegno e funzionamento Enzo Rocca Vice Direttore Generale Credito Valtellinese ABI Basilea 3, 27-28 Giugno 2013 Partecipazione attiva al processo decisionale Le banche che hanno meglio

Risk Governance: disegno e funzionamento Enzo Rocca Vice Direttore Generale Credito Valtellinese ABI Basilea 3, 27-28 Giugno 2013 Partecipazione attiva al processo decisionale Le banche che hanno meglio

CENTRALITA E FUNZIONE DI CONTROLLO DELL ODV NEI GRUPPI SOCIETARI: LA POSIZIONE DI LOTTOMATICA

CENTRALITA E FUNZIONE DI CONTROLLO DELL ODV NEI GRUPPI SOCIETARI: LA POSIZIONE DI LOTTOMATICA Avv. Maurizio Rubini Compliance Officer Lottomatica Group S.p.A. Slide 61 Il D. Lgs. 231 e i gruppi di società

CENTRALITA E FUNZIONE DI CONTROLLO DELL ODV NEI GRUPPI SOCIETARI: LA POSIZIONE DI LOTTOMATICA Avv. Maurizio Rubini Compliance Officer Lottomatica Group S.p.A. Slide 61 Il D. Lgs. 231 e i gruppi di società

LINEE GUIDA PER IL CONFERIMENTO DEGLI INCARICHI ALLA SOCIETA DI REVISIONE

LINEE GUIDA PER IL CONFERIMENTO DEGLI INCARICHI ALLA SOCIETA DI REVISIONE MARZO 2010 INDICE AMBITO DI APPLICAZIONE... 2 INCARICO DI REVISIONE DEI BILANCI DELLA CAPOGRUPPO... 2 ULTERIORI INCARICHI - LIMITI...

LINEE GUIDA PER IL CONFERIMENTO DEGLI INCARICHI ALLA SOCIETA DI REVISIONE MARZO 2010 INDICE AMBITO DI APPLICAZIONE... 2 INCARICO DI REVISIONE DEI BILANCI DELLA CAPOGRUPPO... 2 ULTERIORI INCARICHI - LIMITI...

RAI - Signori Azionisti, dell Offerta Globale di Vendita promossa dall azionista RAI Radiotelevisione italiana

Radiotelevisione 00195 RELAZIONE DEL COLLEGIO SINDACALE (ai sensi dell art. 153 del D.Lgs. 24febbraio 1998 N. 58 e dell art.2429 Cod. Civ.) ALL ASSEMBLEA DEGLI AZIONISTI DELLA SOCIETÀ RAI WAY S.p.A. Sede

Radiotelevisione 00195 RELAZIONE DEL COLLEGIO SINDACALE (ai sensi dell art. 153 del D.Lgs. 24febbraio 1998 N. 58 e dell art.2429 Cod. Civ.) ALL ASSEMBLEA DEGLI AZIONISTI DELLA SOCIETÀ RAI WAY S.p.A. Sede

Nell ambito delle nostre funzioni, abbiamo vigilato sull adeguatezza della struttura organizzativa della Società, sul rispetto dei principi di

RELAZIONE DEL COLLEGIO SINDACALE ALL ASSEMBLEA DEGLI AZIONISTI CONVOCATA PER L APPROVAZIONE DEL BILANCIO AL 31 DICEMBRE 2014 AI SENSI DELL ART. 153, D.Lgs. 58/98 E DELL ART. 2429, CODICE CIVILE All Assemblea

RELAZIONE DEL COLLEGIO SINDACALE ALL ASSEMBLEA DEGLI AZIONISTI CONVOCATA PER L APPROVAZIONE DEL BILANCIO AL 31 DICEMBRE 2014 AI SENSI DELL ART. 153, D.Lgs. 58/98 E DELL ART. 2429, CODICE CIVILE All Assemblea

FONDO NAZIONALE PENSIONE A FAVORE DEI LAVORATORI DEL SETTORE DELL IGIENE AMBIENTALE E DEI SETTORI AFFINI

FONDO NAZIONALE PENSIONE A FAVORE DEI LAVORATORI DEL SETTORE DELL IGIENE AMBIENTALE E DEI SETTORI AFFINI RELAZIONE DEL COLLEGIO SINDACALE AL BILANCIO AL 31 DICEMBRE 2013 ai sensi dell art. 2429 del Codice

FONDO NAZIONALE PENSIONE A FAVORE DEI LAVORATORI DEL SETTORE DELL IGIENE AMBIENTALE E DEI SETTORI AFFINI RELAZIONE DEL COLLEGIO SINDACALE AL BILANCIO AL 31 DICEMBRE 2013 ai sensi dell art. 2429 del Codice

LA RESPONSABILITÀ AMMINISTRATIVA DEGLI ENTI EX D.LGS. 8 GIUGNO 2001, N. 231

LA RESPONSABILITÀ AMMINISTRATIVA DEGLI ENTI EX D.LGS. 8 GIUGNO 2001, N. 231 Dott. Luca Marega Bergamo, 30 settembre 2013 OPEN DOT COM SPA OPEN Dot Com Spa e CAF nazionale Dottori Commercialisti ed Esperti

LA RESPONSABILITÀ AMMINISTRATIVA DEGLI ENTI EX D.LGS. 8 GIUGNO 2001, N. 231 Dott. Luca Marega Bergamo, 30 settembre 2013 OPEN DOT COM SPA OPEN Dot Com Spa e CAF nazionale Dottori Commercialisti ed Esperti

Relazione del Collegio dei Revisori dei Conti al Bilancio 31 dicembre di TNS Consorzio - Sviluppo Aree ed Iniziative Industriali

Relazione del Collegio dei Revisori dei Conti al Bilancio 31 dicembre 2010 di TNS Consorzio - Sviluppo Aree ed Iniziative Industriali con sede legale in Terni Via Armellini, 1 c.f. ed iscrizione al R.I.:

Relazione del Collegio dei Revisori dei Conti al Bilancio 31 dicembre 2010 di TNS Consorzio - Sviluppo Aree ed Iniziative Industriali con sede legale in Terni Via Armellini, 1 c.f. ed iscrizione al R.I.:

FONDO PENSIONI BANCA DELLE MARCHE RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO 2013

FONDO PENSIONI BANCA DELLE MARCHE RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO 2013 In conformità a quanto disposto dall'art. 2429, commi 2 e 3, del Codice civile, il Collegio dei Revisori

FONDO PENSIONI BANCA DELLE MARCHE RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO 2013 In conformità a quanto disposto dall'art. 2429, commi 2 e 3, del Codice civile, il Collegio dei Revisori

Sommario. Parte I La specializzazione professionale 1 Introduzione alla revisione contabile. 2 I servizi di revisione e attestazione.

Sommario Introduzione XIII Parte I La specializzazione professionale 1 Introduzione alla revisione contabile 1 3 1.1 Le principali interpretazioni operative del concetto di revisione 3 1.1.1 La revisione

Sommario Introduzione XIII Parte I La specializzazione professionale 1 Introduzione alla revisione contabile 1 3 1.1 Le principali interpretazioni operative del concetto di revisione 3 1.1.1 La revisione

L APPLICAZIONE CONCRETA DEL D.LGS. 231/01: IL RUOLO DELLE LINEE GUIDA CONFINDUSTRIA E L ESPERIENZA DI CONFINDUSTRIA VERONA

L APPLICAZIONE CONCRETA DEL D.LGS. 231/01: IL RUOLO DELLE LINEE GUIDA CONFINDUSTRIA E L ESPERIENZA DI CONFINDUSTRIA VERONA Verona, 22 aprile 2010 PERCORSO DI VALUTAZIONE DEI CONTENUTI DEL D. LGS. 231/01

L APPLICAZIONE CONCRETA DEL D.LGS. 231/01: IL RUOLO DELLE LINEE GUIDA CONFINDUSTRIA E L ESPERIENZA DI CONFINDUSTRIA VERONA Verona, 22 aprile 2010 PERCORSO DI VALUTAZIONE DEI CONTENUTI DEL D. LGS. 231/01

BANCA D ITALIA E COLLEGIO SINDACALE

BANCA D ITALIA E COLLEGIO SINDACALE EMANATE DA BANCA D ITALIA a cura di Beatrice Ramasco per il Comitato Pari Opportunità dell ODCEC di Torino Comitato Pari Opportunità Gruppo di Lavoro L. 120/2011 ISCRITTI

BANCA D ITALIA E COLLEGIO SINDACALE EMANATE DA BANCA D ITALIA a cura di Beatrice Ramasco per il Comitato Pari Opportunità dell ODCEC di Torino Comitato Pari Opportunità Gruppo di Lavoro L. 120/2011 ISCRITTI

La funzione antiriciclaggio nel sistema di controllo interno: ruolo, responsabilità e rendicontazione delle attività svolte

La funzione antiriciclaggio nel sistema di controllo interno: ruolo, responsabilità e rendicontazione delle attività svolte S T U D I O R E T T E R S R L A S O C I O U N I C O VIA CORRIDONI, 11-20122 MILANO

La funzione antiriciclaggio nel sistema di controllo interno: ruolo, responsabilità e rendicontazione delle attività svolte S T U D I O R E T T E R S R L A S O C I O U N I C O VIA CORRIDONI, 11-20122 MILANO

Relazione del Collegio Sindacale

Relazione del Collegio Sindacale All Assemblea dei soci della: BANCA DI CREDITO COOPERATIVO DI FALCONARA MARITTIMA Società Cooperativa. Premessa Il collegio sindacale, nell esercizio chiuso al 31 dicembre

Relazione del Collegio Sindacale All Assemblea dei soci della: BANCA DI CREDITO COOPERATIVO DI FALCONARA MARITTIMA Società Cooperativa. Premessa Il collegio sindacale, nell esercizio chiuso al 31 dicembre

Regolamento dell Organismo di Vigilanza

Regolamento dell Organismo di Vigilanza Allegato n.2 al Modello di organizzazione, gestione e controllo (D. Lgs. 231/2001 Disciplina della responsabilità amministrativa delle persone giuridiche, delle

Regolamento dell Organismo di Vigilanza Allegato n.2 al Modello di organizzazione, gestione e controllo (D. Lgs. 231/2001 Disciplina della responsabilità amministrativa delle persone giuridiche, delle

AL BILANCIO CHIUSO AL 31 DICEMBRE preliminarmente ricordiamo che il bilancio oggetto della presente relazione si riferisce ad un

EUROVENTURES S.R.L. Sede in TORINO Via Perugia 56 10152 Torino Capitale Sociale 1.338.898 Soggetta a direzione e coordinamento di Eurogroup Scarl Iscritta nel Registro delle Imprese di Torino al n. 08928370017

EUROVENTURES S.R.L. Sede in TORINO Via Perugia 56 10152 Torino Capitale Sociale 1.338.898 Soggetta a direzione e coordinamento di Eurogroup Scarl Iscritta nel Registro delle Imprese di Torino al n. 08928370017

Il modello di governance dualistico per le società chiuse

Il modello di governance dualistico per le società chiuse a prima critica che viene fatta al modello di governance dualistico riguarda la nomina dei componenti il Consiglio di sorveglianza e la disciplina

Il modello di governance dualistico per le società chiuse a prima critica che viene fatta al modello di governance dualistico riguarda la nomina dei componenti il Consiglio di sorveglianza e la disciplina

GASPARE INSAUDO Dottore Commercialista, Revisore Contabile

VERIFICHE PERIODICHE E CONTROLLO CONTABILE GASPARE INSAUDO Dottore Commercialista, Revisore Contabile Milano, 1 aprile 2008 LE FONTI 1 ART 2409 TER C.C. - VERIFICA TENUTA CONTABILITA ALMENO OGNI 3 MESI

VERIFICHE PERIODICHE E CONTROLLO CONTABILE GASPARE INSAUDO Dottore Commercialista, Revisore Contabile Milano, 1 aprile 2008 LE FONTI 1 ART 2409 TER C.C. - VERIFICA TENUTA CONTABILITA ALMENO OGNI 3 MESI

Relazione del Collegio Sindacale

Relazione del Collegio Sindacale Falconara Marittima All Assemblea dei soci della: BANCA DI CREDITO COOPERATIVO DI FALCONARA MARITTIMA Società Cooperativa Premessa Il Collegio Sindacale, nell esercizio

Relazione del Collegio Sindacale Falconara Marittima All Assemblea dei soci della: BANCA DI CREDITO COOPERATIVO DI FALCONARA MARITTIMA Società Cooperativa Premessa Il Collegio Sindacale, nell esercizio

Corso di Revisione Aziendale

Facoltà di Economia Università del Salento Corso di Revisione Aziendale Prof. Carmine VIOLA Anno Accademico 2014/2015 Introduzione alla revisione aziendale 1 Oggetto e finalità della revisione Il concetto

Facoltà di Economia Università del Salento Corso di Revisione Aziendale Prof. Carmine VIOLA Anno Accademico 2014/2015 Introduzione alla revisione aziendale 1 Oggetto e finalità della revisione Il concetto

All assemblea degli Azionisti della Società Tiscali SpA

RELAZIONE DEL COLLEGIO SINDACALE ALL ASSEMBLEA DEGLI AZIONISTI AI SENSI DELL ART. 153 D.LGS. 58/98 All assemblea degli Azionisti della Società Tiscali SpA La presente relazione è stata redatta dal Collegio

RELAZIONE DEL COLLEGIO SINDACALE ALL ASSEMBLEA DEGLI AZIONISTI AI SENSI DELL ART. 153 D.LGS. 58/98 All assemblea degli Azionisti della Società Tiscali SpA La presente relazione è stata redatta dal Collegio

RELAZIONE DEL COLLEGIO SINDACALE

RELAZIONE DEL COLLEGIO SINDACALE RELAZIONE DEL COLLEGIO SINDACALE ai sensi dell art. 153 del D.Lgs. 58/1998 Signori Azionisti, la presente relazione, redatta ai sensi dell art. 153 del D.Lgs. 58/1998 (nel

RELAZIONE DEL COLLEGIO SINDACALE RELAZIONE DEL COLLEGIO SINDACALE ai sensi dell art. 153 del D.Lgs. 58/1998 Signori Azionisti, la presente relazione, redatta ai sensi dell art. 153 del D.Lgs. 58/1998 (nel

CORSO DI REVISIONE CONTABILE IL QUADRO GIURIDICO DI RIFERIMENTO

CORSO DI REVISIONE CONTABILE IL QUADRO GIURIDICO DI RIFERIMENTO ALESSIO SILVESTRI Università di Pisa -Legge n. 1966, 1939 - D.P.R. n. 136, 1975 - D. Lgs. n. 88, 1992 - D. Lgs. n. 58, 1998 (Legge Draghi)

CORSO DI REVISIONE CONTABILE IL QUADRO GIURIDICO DI RIFERIMENTO ALESSIO SILVESTRI Università di Pisa -Legge n. 1966, 1939 - D.P.R. n. 136, 1975 - D. Lgs. n. 88, 1992 - D. Lgs. n. 58, 1998 (Legge Draghi)

RELAZIONE DEL COLLEGIO SINDACALE AL BILANCIO AL AI SENSI DELL ART. 153 DEL D.LGS. 58/98 E DELL ART. 2429, 3 COMMA, DEL COD. CIV.

PRYSMIAN S.p.A. RELAZIONE DEL COLLEGIO SINDACALE AL BILANCIO AL 31.12.2008 AI SENSI DELL ART. 153 DEL D.LGS. 58/98 E DELL ART. 2429, 3 COMMA, DEL COD. CIV. Agli Azionisti di Prysmian S.p.A. Nel corso dell

PRYSMIAN S.p.A. RELAZIONE DEL COLLEGIO SINDACALE AL BILANCIO AL 31.12.2008 AI SENSI DELL ART. 153 DEL D.LGS. 58/98 E DELL ART. 2429, 3 COMMA, DEL COD. CIV. Agli Azionisti di Prysmian S.p.A. Nel corso dell

INFRATARAS SPA IN LIQUIDAZIONE. Controllata da Comune di Taranto Societa' per azioni con socio unico

Sede in TARANTO - VIA CESARE BATTISTI 1016, 1018 Capitale Sociale versato Euro 516.400,00 Iscritto alla C.C.I.A.A. di TARANTO Codice Fiscale e N. iscrizione Registro Imprese 90110860732 Partita IVA: 02255820736

Sede in TARANTO - VIA CESARE BATTISTI 1016, 1018 Capitale Sociale versato Euro 516.400,00 Iscritto alla C.C.I.A.A. di TARANTO Codice Fiscale e N. iscrizione Registro Imprese 90110860732 Partita IVA: 02255820736

I tempi ed i corrispettivi infra riportati riepilogano nel loro complesso- le modifiche proposte per la capogruppo:

Proposta motivata del Collegio Sindacale all assemblea per la modifica del compenso attribuito per l incarico di revisione contabile del bilancio d esercizio e del bilancio consolidato, ai sensi dell art.

Proposta motivata del Collegio Sindacale all assemblea per la modifica del compenso attribuito per l incarico di revisione contabile del bilancio d esercizio e del bilancio consolidato, ai sensi dell art.

ARNOLDO MONDADORI EDITORE S.p.A.

ARNOLDO MONDADORI EDITORE S.p.A. BILANCIO D ESERCIZIO E CONSOLIDATO AL 31 DICEMBRE 2003 RELAZIONI DELLA SOCIETÀ DI REVISIONE ai sensi dell articolo 156 del D.Lgs. 24.2.1998, n.58 ARNOLDO MONDADORI EDITORE

ARNOLDO MONDADORI EDITORE S.p.A. BILANCIO D ESERCIZIO E CONSOLIDATO AL 31 DICEMBRE 2003 RELAZIONI DELLA SOCIETÀ DI REVISIONE ai sensi dell articolo 156 del D.Lgs. 24.2.1998, n.58 ARNOLDO MONDADORI EDITORE

Regolamento del Comitato Controllo e Rischi

Regolamento del Comitato Controllo e Rischi 1. Oggetto 1.1. Il presente Regolamento disciplina il funzionamento e la composizione del Comitato Controllo e Rischi (il Comitato ) istituito in seno al Consiglio

Regolamento del Comitato Controllo e Rischi 1. Oggetto 1.1. Il presente Regolamento disciplina il funzionamento e la composizione del Comitato Controllo e Rischi (il Comitato ) istituito in seno al Consiglio

RELAZIONE DEL SINDACO UNICO AL 31/12/2014. redatta ai sensi e per gli effetti dell art. 14 del D. Lgs 27 gennaio 2010 nr. 39 e dell art 2429 c.c.

SANNIO AMBIENTE E TERRITORIO S.R.L. VIA ANGELO MAZZONI 19 82100 BENEVENTO Codice fiscale: 01474940622 Capitale sociale interamente versato Euro 933.089,00 Registro Imprese n 01474940622 REA n 123442 Ufficio

SANNIO AMBIENTE E TERRITORIO S.R.L. VIA ANGELO MAZZONI 19 82100 BENEVENTO Codice fiscale: 01474940622 Capitale sociale interamente versato Euro 933.089,00 Registro Imprese n 01474940622 REA n 123442 Ufficio

Alta Formazione per il Collegio Sindacale. L impresa bancaria: i doveri e le responsabilità degli Organi di Vertice. Alta Formazione e Master

Alta Formazione e Master Edizione 5/2016 L impresa bancaria: i doveri e le responsabilità degli Organi di Vertice Alta Formazione per il Collegio Sindacale La Circolare 285 della Banca d Italia ha valorizzato

Alta Formazione e Master Edizione 5/2016 L impresa bancaria: i doveri e le responsabilità degli Organi di Vertice Alta Formazione per il Collegio Sindacale La Circolare 285 della Banca d Italia ha valorizzato

RELAZIONE DELL ORGANISMO DI VIGILANZA EX. ARTT. 6 7 DEL D.LGS. 231/2001 DI PIERREL S.P.A. SULL ANDAMENTO DELL ESERCIZIO 2010

************ RELAZIONE DELL ORGANISMO DI VIGILANZA EX. ARTT. 6 7 DEL D.LGS. 231/2001 DI PIERREL S.P.A. SULL ANDAMENTO DELL ESERCIZIO 2010 Signori Azionisti, Signori Consiglieri di Amministrazione, Signori

************ RELAZIONE DELL ORGANISMO DI VIGILANZA EX. ARTT. 6 7 DEL D.LGS. 231/2001 DI PIERREL S.P.A. SULL ANDAMENTO DELL ESERCIZIO 2010 Signori Azionisti, Signori Consiglieri di Amministrazione, Signori

IL PRINCIPIO DI REVISIONE SA ITALIA 250B: LE VERIFICHE PERIODICHE SULLA REGOLARE TENUTA DELLA CONTABILITA SOCIALE

IL PRINCIPIO DI REVISIONE SA ITALIA 250B: LE VERIFICHE PERIODICHE SULLA REGOLARE TENUTA DELLA CONTABILITA SOCIALE A cura della Commissione Consultiva Revisione Legale dei Conti Coordinatore: Antonio Gardoni

IL PRINCIPIO DI REVISIONE SA ITALIA 250B: LE VERIFICHE PERIODICHE SULLA REGOLARE TENUTA DELLA CONTABILITA SOCIALE A cura della Commissione Consultiva Revisione Legale dei Conti Coordinatore: Antonio Gardoni

Flussi Informativi da e verso l OdVl

Flussi Informativi da e verso l OdVl A cura di: Angelo Piazzolla Circolo della Stampa Milano, 20 maggio 2009 Organismo di Vigilanza Fondazione Monte dei Paschi di Siena Gruppo di Lavoro LUCIA FANTINI ROBERTO

Flussi Informativi da e verso l OdVl A cura di: Angelo Piazzolla Circolo della Stampa Milano, 20 maggio 2009 Organismo di Vigilanza Fondazione Monte dei Paschi di Siena Gruppo di Lavoro LUCIA FANTINI ROBERTO

INTERNAL AUDITING 5.2. Il processo di audit interno Fasi tipiche

5 INTERNAL AUDITING 5.2 Il processo di audit interno Fasi tipiche 1 Il processo di auditing si presenta come una sequenza coordinata di attività finalizzate all ottenimento di una specifico risultato.

5 INTERNAL AUDITING 5.2 Il processo di audit interno Fasi tipiche 1 Il processo di auditing si presenta come una sequenza coordinata di attività finalizzate all ottenimento di una specifico risultato.

La revisione legale: natura e caratteristiche

CORSO LA REVISIONE LEGALE DEI CONTI La revisione legale: natura e caratteristiche Dott. Aurelio Fedele Dott. Pierpaolo Mosca Napoli, 30 ottobre 2014 Occorre distinguere la revisione legale da quella volontaria.

CORSO LA REVISIONE LEGALE DEI CONTI La revisione legale: natura e caratteristiche Dott. Aurelio Fedele Dott. Pierpaolo Mosca Napoli, 30 ottobre 2014 Occorre distinguere la revisione legale da quella volontaria.

Regolamento del COMITATO CONTROLLO E RISCHI

Regolamento del COMITATO CONTROLLO E RISCHI ARTICOLO 1 FUNZIONI DEL COMITATO CONTROLLO E RISCHI 1.1 Il Comitato Controllo e Rischi (nel prosieguo anche il Comitato ), costituito nell ambito del Consiglio

Regolamento del COMITATO CONTROLLO E RISCHI ARTICOLO 1 FUNZIONI DEL COMITATO CONTROLLO E RISCHI 1.1 Il Comitato Controllo e Rischi (nel prosieguo anche il Comitato ), costituito nell ambito del Consiglio

Compiti, requisiti e poteri

Compiti, requisiti e poteri Composizione Costituzione L O.d.V. nei gruppi di imprese Compiti, requisiti e poteri Organismo interno all azienda dotato di autonomi poteri di iniziativa e di controllo, con

Compiti, requisiti e poteri Composizione Costituzione L O.d.V. nei gruppi di imprese Compiti, requisiti e poteri Organismo interno all azienda dotato di autonomi poteri di iniziativa e di controllo, con

Banca Popolare di Milano

Banca Popolare di Milano Dott.ssa Paola Sassi Responsabile Staff Tecnico Direzione Controlli Tecnico Operativi PRESENTAZIONE INTERNAL AUDIT: da funzione di controllo a funzione di business MILANO, 22 GIUGNO

Banca Popolare di Milano Dott.ssa Paola Sassi Responsabile Staff Tecnico Direzione Controlli Tecnico Operativi PRESENTAZIONE INTERNAL AUDIT: da funzione di controllo a funzione di business MILANO, 22 GIUGNO

La relazione del collegio sindacale all assemblea dei soci, il giudizio sul bilancio del soggetto incaricato del controllo contabile.

La relazione del collegio sindacale all assemblea dei soci, il giudizio sul bilancio del soggetto incaricato del controllo contabile. Dott. Daniele Bernardi, Bernardi&Associati,, Milano 1 La relazione

La relazione del collegio sindacale all assemblea dei soci, il giudizio sul bilancio del soggetto incaricato del controllo contabile. Dott. Daniele Bernardi, Bernardi&Associati,, Milano 1 La relazione

RIVIERA DELLE PALME S.C.R.L.

RIVIERA DELLE PALME S.C.R.L. Sede in San Benedetto del Tronto Viale delle Tamerici 5 Capitale Sociale versato Euro 120.000,00 Iscritto alla C.C.I.A.A. di ASCOLI PICENO Codice Fiscale e N. iscrizione Registro

RIVIERA DELLE PALME S.C.R.L. Sede in San Benedetto del Tronto Viale delle Tamerici 5 Capitale Sociale versato Euro 120.000,00 Iscritto alla C.C.I.A.A. di ASCOLI PICENO Codice Fiscale e N. iscrizione Registro

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA SETTORE ECONOMICO PROFESSIONALE 1 Servizi di educazione, formazione e lavoro Processo Servizi per il lavoro, apprendimento e formazione

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA SETTORE ECONOMICO PROFESSIONALE 1 Servizi di educazione, formazione e lavoro Processo Servizi per il lavoro, apprendimento e formazione

Le relazioni tra CdA, Comitato Rischi e Funzioni di Controllo. Elisabetta Gualandri

Sessione I: Governance e controlli Le relazioni tra CdA, Comitato Rischi e Funzioni di Controllo Elisabetta Gualandri BPER: Banca Università di Modena e Reggio Emilia Roma, 24 giugno 2015 1 Governance

Sessione I: Governance e controlli Le relazioni tra CdA, Comitato Rischi e Funzioni di Controllo Elisabetta Gualandri BPER: Banca Università di Modena e Reggio Emilia Roma, 24 giugno 2015 1 Governance

Relazione sugli esiti dell Autovalutazione del Collegio Sindacale della Banca di Udine Credito Cooperativo

Relazione sugli esiti dell Autovalutazione del Collegio Sindacale della Banca di Udine Credito Cooperativo 1 SINTESI... 2 2 CONTESTO NORMATIVO DI RIFERIMENTO... 2 3 METODOLOGIA UTILIZZATA PER CONDURRE

Relazione sugli esiti dell Autovalutazione del Collegio Sindacale della Banca di Udine Credito Cooperativo 1 SINTESI... 2 2 CONTESTO NORMATIVO DI RIFERIMENTO... 2 3 METODOLOGIA UTILIZZATA PER CONDURRE

LA REVISIONE LEGALE DEI CONTI La Pianificazione Ottobre 2013

LA REVISIONE LEGALE DEI CONTI La Pianificazione Ottobre 2013 Università degli Studi di Bari Facoltà di Economia Esame di Revisione Aziendale CPA Anno Accademico 2013-2014 La Pianificazione del Lavoro di

LA REVISIONE LEGALE DEI CONTI La Pianificazione Ottobre 2013 Università degli Studi di Bari Facoltà di Economia Esame di Revisione Aziendale CPA Anno Accademico 2013-2014 La Pianificazione del Lavoro di

COMUNE DI PAESE. Provincia di Treviso REGOLAMENTO PER LA DISCIPLINA DEI CONTROLLI INTERNI

COMUNE DI PAESE Provincia di Treviso REGOLAMENTO PER LA DISCIPLINA DEI CONTROLLI INTERNI Approvato con deliberazione del Consiglio comunale n. 3 del 24 gennaio 2013 I N D I C E Art. 1 Servizio dei controlli

COMUNE DI PAESE Provincia di Treviso REGOLAMENTO PER LA DISCIPLINA DEI CONTROLLI INTERNI Approvato con deliberazione del Consiglio comunale n. 3 del 24 gennaio 2013 I N D I C E Art. 1 Servizio dei controlli

REGOLAMENTO DEL COMITATO CONTROLLO E RISCHI. DI POSTE ITALIANE S.p.A.

REGOLAMENTO DEL COMITATO CONTROLLO E RISCHI DI POSTE ITALIANE S.p.A. Documento approvato dal Consiglio di Amministrazione di Poste Italiane S.p.A. nella riunione del 22 settembre 2015 e successivamente

REGOLAMENTO DEL COMITATO CONTROLLO E RISCHI DI POSTE ITALIANE S.p.A. Documento approvato dal Consiglio di Amministrazione di Poste Italiane S.p.A. nella riunione del 22 settembre 2015 e successivamente