A T U T T I I S O C I

|

|

|

- Adelina Molinari

- 10 anni fa

- Просмотров:

Транскрипт

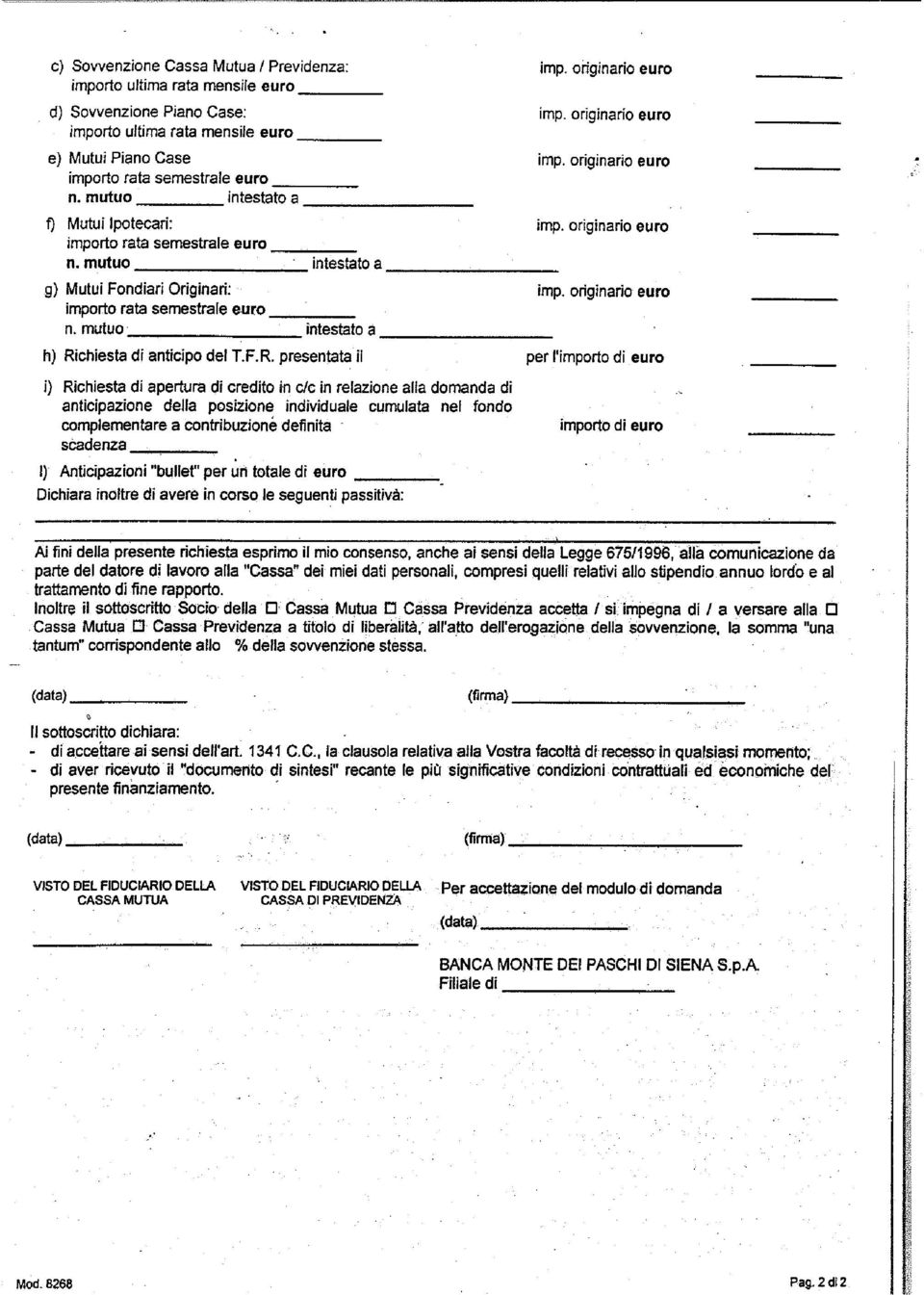

1 Siena, 18 Agosto 2006 Circolare n.1032 A T U T T I I S O C I Oggetto: Sovvenzioni ai Soci Informiamo i nostri Soci che il Consiglio di Amministrazione di questa Cassa Mutua ha deciso di articolare le sovvenzioni concedibili nel modo seguente: Personale, in servizio o aderenti al Fondo di Solidarietà, Soci della Cassa Mutua; Importi: Scopo: Durata: fino a ai soci con anzianità di servizio inferiore a 5 anni; fino a ai soci con anzianità di servizio da 5 a 10 anni; fino a ai soci con anzianità di servizio da 10 a 18 anni; fino a ai soci con anzianità di servizio oltre i 18 anni; situazioni di necessità familiari; acquisto beni di consumo; ecc. non superiore a 7 anni, con possibilità di richiedere all interno della durata stabilita, un periodo di preammortamento della durata massima di 24 mesi. Il Socio, al momento della richiesta, dovrà indicare nell apposito modulo, in base alle proprie esigenze, la durata complessiva del prestito avendo cura di specificare l eventuale periodo di preammortamento. Tasso: 2,25% nominale annuo dec. 21/07/2008 Condizioni: il Socio che utilizza il massimo concedibile per il suo scaglione di anzianità e che richiede l ammortamento della sovvenzione con durata superiore a 5 anni potrà riaccedere al finanziamento solo dopo 2 anni dall erogazione. In caso di ammortamento della sovvenzione con durata uguale o inferiore a 5 anni, sarà possibile riaccedere al finanziamento dopo un anno dall erogazione; il Socio che utilizza il massimo concedibile del suo scaglione di anzianità e che richiede un periodo di preammortamento, può riaccedere al finanziamento solo dopo un anno dall inizio dell ammortamento della sovvenzione; il Socio che non utilizza il massimo concedibile del suo scaglione di anzianità e che richiede un periodo di preammortamento, può riaccedere al finanziamento anche nel periodo di preammortamento, ma ciò non modifica la durata complessiva del periodo di preammortamento, che resta comunque fissata in un massimo di 24 mesi.

2 La possibilità di riaccedere ad un nuovo finanziamento con un pieno periodo di preammortamento, sarà quindi possibile solo dopo un anno dall inizio dell ammortamento della sovvenzione; Rimborso: versamenti mensili di soli interessi durante il periodo di preammortamento e versamenti mensili di capitale in misura prefissata ed interessi al tasso di volta in volta vigente, mediante addebito nel c/c utilizzato per l accredito dello stipendio con valuta 27 di ogni mese. Il piano di rientro si articolerà in 12 rate. N.B. l importo della rata mensile di ammortamento, aumentato degli oneri relativi ad altre passività contratte con la Banca Monte dei Paschi di Siena S.p.A. compresi i Mutui Piano Case, Ipotecari ecc. non dovrà essere superiore ad un terzo della cifra, risultante dalla sommatoria della retribuzione mensile lorda con eventuali redditi propri e quelli netti del coniuge, nonché degli introiti derivanti da affitti di immobili di proprietà del dipendente e del coniuge, risultanti da modd. Unico/730. Garanzie: Delega sul conto liquidazione, fideiussione del coniuge e/o genitori o figli; Le sovvenzioni deliberate dalla Banca MPS a favore dei Soci vengono garantite anche dalla Cassa Mutua in base ad un accordo a suo tempo sottoscritto con la Banca MPS. In sede di erogazione della sovvenzione al Socio sarà effettuata una ritenuta, a titolo di liberalità una tantum a favore della Associazione di Mutua Assistenza fra il personale della Banca Monte dei Paschi di Siena da versare sul c/c presso la Filiale di Siena della Banca M.P.S. S.p.A. cod. IBAN IT31I Tale liberalità viene determinata nel modo seguente: - 0,60% della sovvenzione concessa, qualora il Socio sia garantito da fideiussione dei familiari (coniuge, genitori e/o figli maggiorenni); - 1,10% della sovvenzione concessa, in assenza di fideiussione di familiari (coniuge, genitori e/o figli maggiorenni). In caso di rinnovo della sovvenzione prima della naturale estinzione, la liberalità a favore dell Associazione di Mutua Assistenza fra il personale della Banca Monte dei Paschi di Siena dovrà essere corrisposta sull importo complessivo deliberato dalla Banca MPS e non sulla differenza effettiva incassata dal Socio. Le domande dovranno essere esclusivamente redatte sul mod.8268 ed inoltrate, a mezzo dei nostri Fiduciari, ove presenti, alla Cassa Mutua che provvederà ad esaminare le stesse, a confermare, per ogni singola operazione, la prevista garanzia fidejussoria, a rimettere la documentazione di cui sopra alle filiali competenti. Personale in quiescenza: Importo: fino a ,00 Durata: è prevista la possibilità di rimborso fino ad un massimo di 7 anni. In presenza di un ammortamento superiore a 5 anni occorre che venga rilasciata obbligatoriamente fideiussione di un terzo.

3 Tasso: Rimborso: 85% dell Euribor 360 a sei mesi rilevato il quarto giorno lavorativo precedente l inizio del semestre solare e rimane valido per tutto il semestre successivo. versamenti mensili di capitale in misura prefissata ed interessi al tasso di volta in volta vigente, mediante addebito nel c/c utilizzato per l accredito della pensione con valuta 27 di ogni mese, preceduti da una rata di soli interessi, con obbligo di rilasciare l ordine permanente di Addebito in conto delle rate. Cordiali saluti. Ultima revisone 21/07/2008 PROSPETTO RATE MENSILI Tasso 2,250% - Dec. 21/ Rata X Euro ANNI IMPORTO 1 anno 84,35 2 anni 42,65 3 anni 28,75 4 anni 21,80 5 anni 17,64 6 anni 14,86 7 anni 12,88 RICORDIAMO AI SOCI PENSIONATI CHE LA RICHIESTA DI SOVVENZIONE DEVE ESSERE PRESENTATA DIRETTAMENTE PRESSO LA PROPRIA FILIALE DI COMPETENZA COMPILANDO IL SOTTOSTANTE Mod. 8268

4

5

Circolare n. 1250 Siena, 21 luglio 2015

Circolare n. 1250 Siena, 21 luglio 2015 A TUTTI I SOCI SERVIZIO SANITÀ: INTERVENTO PER CURE DENTARIE Il Consiglio di Amministrazione della Cassa, nell intento di rispondere sempre più alle aspettative

Circolare n. 1250 Siena, 21 luglio 2015 A TUTTI I SOCI SERVIZIO SANITÀ: INTERVENTO PER CURE DENTARIE Il Consiglio di Amministrazione della Cassa, nell intento di rispondere sempre più alle aspettative

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti OPERATIVITA A BREVE TERMINE I finanziamenti a breve termine sono regolati a tasso variabile, pari all Euribor maggiorato dei seguenti spread: Spread

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti OPERATIVITA A BREVE TERMINE I finanziamenti a breve termine sono regolati a tasso variabile, pari all Euribor maggiorato dei seguenti spread: Spread

Convenzione SUNIA Sindacato Unitario Inquilini Assegnatari. Offerta condizioni dedicata agli iscritti di SUNIA

Maggio 2016 - Pubblicità Fogli informativi in filiale e sul sito web della banca - Codice Banca 1030.6 - Codice Gruppo 1030.6 Convenzione SUNIA Sindacato Unitario Inquilini Assegnatari Offerta condizioni

Maggio 2016 - Pubblicità Fogli informativi in filiale e sul sito web della banca - Codice Banca 1030.6 - Codice Gruppo 1030.6 Convenzione SUNIA Sindacato Unitario Inquilini Assegnatari Offerta condizioni

BANCHE DI CREDITO COOPERATIVO

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo MONTE PRUNO di ROSCIGNO e

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo MONTE PRUNO di ROSCIGNO e

II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE

SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE") CONTABILITA GENERALE 20 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 1 dicembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale

CONTABILITA GENERALE 20 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 1 dicembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1

CRITERI DI VALUTAZIONE DELLE OFFERTE. Criteri di valutazione dell'offerta tecnica n.

Allegato "C" CRITERI DI VALUTAZIONE DELLE OFFERTE La gara sarà aggiudicata secondo il criterio dell'offerta economicamente più vantaggiosa ai sensi dell'art. 83, del D.Lgs. 163/2006. I parametri di valutazione

Allegato "C" CRITERI DI VALUTAZIONE DELLE OFFERTE La gara sarà aggiudicata secondo il criterio dell'offerta economicamente più vantaggiosa ai sensi dell'art. 83, del D.Lgs. 163/2006. I parametri di valutazione

Mutuo dedicato all acquisto, costruzione, ristrutturazione e ampliamento di immobili ad uso abitativo (anche non Prima Casa).

.") Foglio Comparativo con le informazioni generali dei Mutui casa rientranti nella gamma Mutui Facile aggiornamento n 56 del 1 Luglio 2015 LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori)

Foglio Comparativo con le informazioni generali dei Mutui casa rientranti nella gamma Mutui Facile aggiornamento n 56 del 1 Luglio 2015 LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori)

COMUNICATO STAMPA. Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica

COMUNICATO STAMPA Nel 2006: 2,9 miliardi di euro in prestazioni creditizie a tassi tra il 3,2 e il 4% oltre a 1,2 miliardi di euro attraverso istituto convenzionati Anche i pensionati pubblici potranno

COMUNICATO STAMPA Nel 2006: 2,9 miliardi di euro in prestazioni creditizie a tassi tra il 3,2 e il 4% oltre a 1,2 miliardi di euro attraverso istituto convenzionati Anche i pensionati pubblici potranno

BANCHE DI CREDITO COOPERATIVO

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

Schede prodotto Mutui Ipotecari Casa

SEZIONE SCHEDE PRODOTTO Schede prodotto Mutui Ipotecari Casa Mutuo Kevios a tasso variabile e rata costante (indicizzato al tasso Euribor) Descrizione del prodotto: Questo prodotto prevede lo sviluppo

SEZIONE SCHEDE PRODOTTO Schede prodotto Mutui Ipotecari Casa Mutuo Kevios a tasso variabile e rata costante (indicizzato al tasso Euribor) Descrizione del prodotto: Questo prodotto prevede lo sviluppo

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

CONVENZIONE CONFESERCENTI/BNL SCHEDE PRODOTTO E CONDIZIONI

CONVENZIONE CONFESERCENTI/BNL SCHEDE PRODOTTO E CONDIZIONI Si riportano di seguito le schede prodotto con le relative condizioni economiche dedicate a tutte le Aziende associate a Confesercenti con fatturato

CONVENZIONE CONFESERCENTI/BNL SCHEDE PRODOTTO E CONDIZIONI Si riportano di seguito le schede prodotto con le relative condizioni economiche dedicate a tutte le Aziende associate a Confesercenti con fatturato

BLOCK NOTES SUPPLEMENTO INFORMATIVO DI FABI UNINFORM PER GLI ISCRITTI FABI UNICREDIT

BLOCK NOTES SUPPLEMENTO INFORMATIVO DI FABI UNINFORM PER GLI ISCRITTI FABI UNICREDIT Ultimo aggiornamento Gennaio 2011 15 La fabi Unicredit ha predisposto una sintetica brochure per presentare una panoramica

BLOCK NOTES SUPPLEMENTO INFORMATIVO DI FABI UNINFORM PER GLI ISCRITTI FABI UNICREDIT Ultimo aggiornamento Gennaio 2011 15 La fabi Unicredit ha predisposto una sintetica brochure per presentare una panoramica

La nostra Banca offre alla propria clientela i seguenti mutui ipotecari per l acquisto dell abitazione principale:

INFORMAZIONI GENERALI SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE (AI SENSI DEL D.L. N. 185/2008 LEGGE N. 2 DEL 28/01/2009) Sezione I- Informazioni sulla

INFORMAZIONI GENERALI SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE (AI SENSI DEL D.L. N. 185/2008 LEGGE N. 2 DEL 28/01/2009) Sezione I- Informazioni sulla

REGOLE IN MATERIA DI FINANZIAMENTI PERSONALI AGEVOLATI DEL GRUPPO INTESA SANPAOLO

REGOLE IN MATERIA DI FINANZIAMENTI PERSONALI AGEVOLATI DEL GRUPPO INTESA SANPAOLO Emittente: Direzione Centrale Risorse Umane Destinatari: Gruppo Intesa Sanpaolo Società Italia Percorso: ARCO Regole Gestione

REGOLE IN MATERIA DI FINANZIAMENTI PERSONALI AGEVOLATI DEL GRUPPO INTESA SANPAOLO Emittente: Direzione Centrale Risorse Umane Destinatari: Gruppo Intesa Sanpaolo Società Italia Percorso: ARCO Regole Gestione

SCHEDA INFORMATIVA CESSIONE DEL QUINTO DELLO STIPENDIO

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo Limiti di importo Impegni commerciali esclusione del settore armamenti, con fatturato annuo fino a 10 Finanziamento a breve termine,

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo Limiti di importo Impegni commerciali esclusione del settore armamenti, con fatturato annuo fino a 10 Finanziamento a breve termine,

Fascia Merito creditizio Spread Fascia A (RT 1-3) 3,00% Fascia B (RT 4-5) 3,65% Fascia C (RT 6-7) 4,30%

3,00% Fascia B (RT 4-5) 3,65% Fascia C (RT 6-7) 4,30%") Si riporta, di seguito, l offerta commerciale dedicata alle aziende associate ad Ipe Coop Confidi a valere sull operatività con la CCIAA di Roma. Le condizioni riportate nel presente documento sono valide

Si riporta, di seguito, l offerta commerciale dedicata alle aziende associate ad Ipe Coop Confidi a valere sull operatività con la CCIAA di Roma. Le condizioni riportate nel presente documento sono valide

2. Scomporre la seconda rata in quota di capitale e quota d interesse.

Esercizi di matematica finanziaria Rate e ammortamenti Esercizio.. Un finanziamento di 0000 euro deve essere rimborsato con tre rate annue costanti d ammontare R. Il tasso contrattuale è 2% annuo (composto)..

Esercizi di matematica finanziaria Rate e ammortamenti Esercizio.. Un finanziamento di 0000 euro deve essere rimborsato con tre rate annue costanti d ammontare R. Il tasso contrattuale è 2% annuo (composto)..

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI 1 LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI OPERAZIONI A BREVE TERMINE - rapporto di conto corrente - operazioni

ISTITUZIONI DI ECONOMIA AZIENDALE LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI 1 LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI OPERAZIONI A BREVE TERMINE - rapporto di conto corrente - operazioni

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo esclusione del settore armamenti, con fatturato annuo fino a 10 Finanziamento a breve termine, con piano di ammortamento e covenant

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo esclusione del settore armamenti, con fatturato annuo fino a 10 Finanziamento a breve termine, con piano di ammortamento e covenant

DIREZIONE GENERALE. Tasso nominale Tasso nominale Tasso effettivo Tasso effettivo Costo periodale lordo periodale netto annuo lordo annuo netto Banca

DIREZIONE GENERALE Castelfiorentino, 15/06/2007 AI TITOLARI DI FILIALE All Ufficio Titoli All Ufficio Ispettorato Comunicazione quindicinale relativa ai tassi passivi su nostri prodotti finanziari a breve

DIREZIONE GENERALE Castelfiorentino, 15/06/2007 AI TITOLARI DI FILIALE All Ufficio Titoli All Ufficio Ispettorato Comunicazione quindicinale relativa ai tassi passivi su nostri prodotti finanziari a breve

SEZIONE 1. INFORMAZIONI SULLA BANCA. UNIPOL BANCA s.p.a.

FOGLIO INFORMATIVO COMPARATIVO DEI PRODOTTI MUTUI PERSONE FISICHE ai sensi del d.l. 29 novembre 2008 n. 185 convertito in legge con modificazioni dalla legge 28 gennaio 2009 n. 2. SEZIONE 1. INFORMAZIONI

FOGLIO INFORMATIVO COMPARATIVO DEI PRODOTTI MUTUI PERSONE FISICHE ai sensi del d.l. 29 novembre 2008 n. 185 convertito in legge con modificazioni dalla legge 28 gennaio 2009 n. 2. SEZIONE 1. INFORMAZIONI

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito-

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito- Guglielmo Bernardi Financial Advisor Chi può accedere al credito?

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito- Guglielmo Bernardi Financial Advisor Chi può accedere al credito?

CONVENZIONE. per la gestione delle risorse conferite ai sensi della Delibera di Giunta n... del e ripartita ai sensi del relativo bando in forma di

CONVENZIONE per la gestione delle risorse conferite ai sensi della Delibera di Giunta n... del e ripartita ai sensi del relativo bando in forma di STRUMENTO IBRIDO DI PATRIMONIALIZZAZIONE TRA la Camera

CONVENZIONE per la gestione delle risorse conferite ai sensi della Delibera di Giunta n... del e ripartita ai sensi del relativo bando in forma di STRUMENTO IBRIDO DI PATRIMONIALIZZAZIONE TRA la Camera

REFERENDUM PER L ADESIONE ALL INIZIATIVA LONG TERM CARE PER I SOCI DELLA CASSA MUTUA

REFERENDUM PER L ADESIONE ALL INIZIATIVA LONG TERM CARE PER I SOCI DELLA CASSA MUTUA Premessa Scopo dell Associazione di Cassa Mutua è quello di prestare assistenza morale e materiale ai propri Associati

REFERENDUM PER L ADESIONE ALL INIZIATIVA LONG TERM CARE PER I SOCI DELLA CASSA MUTUA Premessa Scopo dell Associazione di Cassa Mutua è quello di prestare assistenza morale e materiale ai propri Associati

BANCA POPOLARE COMMERCIO E INDUSTRIA SPA ACCORDI A LATERE. Sommario

BANCA POPOLARE COMMERCIO E INDUSTRIA SPA ACCORDI A LATERE Sommario DICHIARAZIONI DELL AZIENDA 2 N. 1 - Comodo di cassa 2 N. 2 - Interesse sul c/c intestato ai familiari dei dipendenti 2 N. 3 - Prestiti

BANCA POPOLARE COMMERCIO E INDUSTRIA SPA ACCORDI A LATERE Sommario DICHIARAZIONI DELL AZIENDA 2 N. 1 - Comodo di cassa 2 N. 2 - Interesse sul c/c intestato ai familiari dei dipendenti 2 N. 3 - Prestiti

Capitalizzazione composta, rendite, ammortamento

Capitalizzazione composta, rendite, ammortamento Paolo Malinconico 2 dicembre 2014 Montante Composto dove: C(t) = C(1+i) t C(t) = montante (o valore del capitale) al tempo t C = capitale impiegato (corrispondente

Capitalizzazione composta, rendite, ammortamento Paolo Malinconico 2 dicembre 2014 Montante Composto dove: C(t) = C(1+i) t C(t) = montante (o valore del capitale) al tempo t C = capitale impiegato (corrispondente

7. CONTABILITA GENERALE

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

C.R.I.A.S. Le richieste possono essere presentate direttamente presso le sedi C.R.I.A.S. oppure presso le banche convenzionate con quest'ultima.

C.R.I.A.S. Credito di esercizio Le richieste possono essere presentate direttamente presso le sedi C.R.I.A.S. oppure presso le banche convenzionate con quest'ultima. Finanziamento destinato a sopperire

C.R.I.A.S. Credito di esercizio Le richieste possono essere presentate direttamente presso le sedi C.R.I.A.S. oppure presso le banche convenzionate con quest'ultima. Finanziamento destinato a sopperire

MONTE DEI PASCHI DI SIENA

MONTE DEI PASCHI DI SIENA LINEE DI CREDITO * Breve termine * Medio Lungo Termine * Finanziamento Cassa Depositi e Prestiti (CDP) condizioni con decorrenza 01 / 3 / 2015 TASSI EURIBOR MARZO Euribor 1 mese

MONTE DEI PASCHI DI SIENA LINEE DI CREDITO * Breve termine * Medio Lungo Termine * Finanziamento Cassa Depositi e Prestiti (CDP) condizioni con decorrenza 01 / 3 / 2015 TASSI EURIBOR MARZO Euribor 1 mese

CRITERI DI VALUTAZIONE

ALLEGATO N. 1 PROCEDURA APERTA PER L'AFFIDAMENTO DEL SERVIZIO DI TESORERIA DELLA CASSA NAZIONALE DEL NOTARIATO PER IL TRIENNIO 2014-2016 CRITERI DI VALUTAZIONE CONDIZIONI ECONOMICHE RELATIVE AI RAPPORTI

ALLEGATO N. 1 PROCEDURA APERTA PER L'AFFIDAMENTO DEL SERVIZIO DI TESORERIA DELLA CASSA NAZIONALE DEL NOTARIATO PER IL TRIENNIO 2014-2016 CRITERI DI VALUTAZIONE CONDIZIONI ECONOMICHE RELATIVE AI RAPPORTI

Convenzione Ordine dei Giornalisti. Offerta dedicata agli iscritti e ai dipendenti. Settembre 2015 - Pubblicità

Convenzione Ordine dei Giornalisti Offerta dedicata agli iscritti e ai dipendenti Settembre 2015 - Pubblicità Fogli informativi in filiale e sul sito web della banca - Codice Banca 1030.6 - Codice Gruppo

Convenzione Ordine dei Giornalisti Offerta dedicata agli iscritti e ai dipendenti Settembre 2015 - Pubblicità Fogli informativi in filiale e sul sito web della banca - Codice Banca 1030.6 - Codice Gruppo

FOGLIO INFORMATIVO CREDITO AL CONSUMO

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO CREDITO AL CONSUMO INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per azioni Via Siemens,

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO CREDITO AL CONSUMO INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per azioni Via Siemens,

per essere sempre 1informato e tutelato, porta sempre la bussola con te.

PERIODICO DI INFORMAZIONE SINDACALE EDIZIONE SPECIALE per essere sempre 1informato e tutelato, porta sempre la bussola con te. 1 PRESENTAZIONE Questo numero de LA BUSSOLA e interamente dedicato alle nuova

PERIODICO DI INFORMAZIONE SINDACALE EDIZIONE SPECIALE per essere sempre 1informato e tutelato, porta sempre la bussola con te. 1 PRESENTAZIONE Questo numero de LA BUSSOLA e interamente dedicato alle nuova

Mutuo dedicato all acquisto, costruzione, ristrutturazione e ampliamento di immobili ad uso abitativo (anche non Prima Casa).

.") LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori) DELLA BANCA POPOLARE DI VICENZA SONO RIPORTATE NELL APPOSITO FOGLIO INFORMATIVO RELATIVO AI PRODOTTI E AGEVOLAZIONI PER I SOCI.

LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori) DELLA BANCA POPOLARE DI VICENZA SONO RIPORTATE NELL APPOSITO FOGLIO INFORMATIVO RELATIVO AI PRODOTTI E AGEVOLAZIONI PER I SOCI.

SCHEMA PER LA REDAZIONE DELL OFFERTA QUALITATIVO - ECONOMICA

(su carta intestata del concorrente) Marca da bollo 16.00 ALLEGATO N. 3 SCHEMA PER LA REDAZIONE DELL OFFERTA QUALITATIVO - ECONOMICA Alla Cassa Nazionale del Notariato Via Flaminia, 160 ROMA (Rm) OGGETTO:

(su carta intestata del concorrente) Marca da bollo 16.00 ALLEGATO N. 3 SCHEMA PER LA REDAZIONE DELL OFFERTA QUALITATIVO - ECONOMICA Alla Cassa Nazionale del Notariato Via Flaminia, 160 ROMA (Rm) OGGETTO:

Informazioni europee di base relative al credito ai consumatori

Informazioni europee di base relative al credito ai consumatori PRESTITO PERSONALE A TASSO FISSO 1. Identità e contatti del creditore / intermediario del credito Finanziatore Indirizzo Telefono 0761/248207

Informazioni europee di base relative al credito ai consumatori PRESTITO PERSONALE A TASSO FISSO 1. Identità e contatti del creditore / intermediario del credito Finanziatore Indirizzo Telefono 0761/248207

ESERCITAZIONE N.1 MODELLO EQUILIBRIO MODELLO CONTABILE

ESERCITAZIONE N.1 MODELLO EQUILIBRIO MODELLO CONTABILE Dopo avere completato la tabella a doppia entrata e analizzato le variazioni coinvolte, si rilevino con scritture cronologiche e sistematiche in partita

ESERCITAZIONE N.1 MODELLO EQUILIBRIO MODELLO CONTABILE Dopo avere completato la tabella a doppia entrata e analizzato le variazioni coinvolte, si rilevino con scritture cronologiche e sistematiche in partita

COSTI DEL PERSONALE. B) CONTRIBUTI SOCIALI In PARTE a carico dell AZIENDA ed in PARTE a carico del LAVORATORE

CONTRIBUTI SOCIALI In PARTE a carico dell AZIENDA ed in PARTE a carico del LAVORATORE") COSTI DEL PERSONALE A) RETRIBUZIONE ONERE A CARICO DELL AZIENDA B) CONTRIBUTI SOCIALI In PARTE a carico dell AZIENDA ed in PARTE a carico del LAVORATORE C) RITENUTE FISCALI A CARICO DEL LAVORATORE D) TRATTAMENTO

COSTI DEL PERSONALE A) RETRIBUZIONE ONERE A CARICO DELL AZIENDA B) CONTRIBUTI SOCIALI In PARTE a carico dell AZIENDA ed in PARTE a carico del LAVORATORE C) RITENUTE FISCALI A CARICO DEL LAVORATORE D) TRATTAMENTO

Gestione credito e attività sociali Inpdap

Istituto Nazionale di Previdenza Per i Dipendenti dell Amministrazione Pubblica Gestione credito e attività sociali Inpdap 11 buone ragioni per aderire Gestione credito e attività sociali Inpdap 11 buone

Istituto Nazionale di Previdenza Per i Dipendenti dell Amministrazione Pubblica Gestione credito e attività sociali Inpdap 11 buone ragioni per aderire Gestione credito e attività sociali Inpdap 11 buone

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo documento non costituisce un offerta al pubblico. Le informazioni in esso contenute sono riportate in buona fede e costituiscono un esatta riproduzione

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo documento non costituisce un offerta al pubblico. Le informazioni in esso contenute sono riportate in buona fede e costituiscono un esatta riproduzione

Mutuo dedicato all acquisto, costruzione, ristrutturazione e ampliamento di immobili ad uso abitativo (anche non Prima Casa).

.") Foglio Comparativo con le informazioni generali dei Mutui casa rientranti nellaa Mutui Facile aggiornamento n 55 del 04/02/2013 Per le condizioni economiche non contenute nel presente si rinvia al Foglio

Foglio Comparativo con le informazioni generali dei Mutui casa rientranti nellaa Mutui Facile aggiornamento n 55 del 04/02/2013 Per le condizioni economiche non contenute nel presente si rinvia al Foglio

CONDIZIONI CONTRATTUALI ED ECONOMICHE DEL PERSONALE Finanziamenti Società interessate: Ambito: Tutti

Circolare n. 36 del 29 maggio 2012 Oggetto: Finanziamenti ai Dipendenti Serie: PERSONALE Argomento: CONDIZIONI CONTRATTUALI ED ECONOMICHE DEL PERSONALE Finanziamenti Società interessate: Ambito: Tutti

Circolare n. 36 del 29 maggio 2012 Oggetto: Finanziamenti ai Dipendenti Serie: PERSONALE Argomento: CONDIZIONI CONTRATTUALI ED ECONOMICHE DEL PERSONALE Finanziamenti Società interessate: Ambito: Tutti

GESTIONE SOCI COOPERATIVE

GESTIONE SOCI COOPERATIVE Project Details Document Indice 1. Introduzione. 2. Prestito sociale fruttifero e infruttifero. 3. Capitale sociale. 4. Bilanci di previsione. Introduzione La procedura si articola

GESTIONE SOCI COOPERATIVE Project Details Document Indice 1. Introduzione. 2. Prestito sociale fruttifero e infruttifero. 3. Capitale sociale. 4. Bilanci di previsione. Introduzione La procedura si articola

FINANZIAMENTI E CONDIZIONI AGEVOLATE

FINANZIAMENTI E CONDIZIONI AGEVOLATE La trattativa sull armonizzazione di fine anno ha riguardato anche le condizioni agevolate e i finanziamenti per il personale, ottenendo significativi miglioramenti

FINANZIAMENTI E CONDIZIONI AGEVOLATE La trattativa sull armonizzazione di fine anno ha riguardato anche le condizioni agevolate e i finanziamenti per il personale, ottenendo significativi miglioramenti

SCHEDA INFORMATIVA CESSIONE DEL QUINTO DELLO STIPENDIO

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 gennaio 2011

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO INFORMAZIONI PERSONALIZZATE

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO INFORMAZIONI PERSONALIZZATE 28 aprile 2014 Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO INFORMAZIONI PERSONALIZZATE 28 aprile 2014 Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale

UNICREDIT SPA (*) CONVENZIONE CON GARANZIA CONFIDI LAZIO AREA RETAIL E CORPORATE (DECORRENZA 30/01/2012) Condizioni economiche Garanzia sussidiaria

CONVENZIONE CON GARANZIA CONFIDI LAZIO AREA RETAIL E CORPORATE (DECORRENZA 30/01/2012) Condizioni economiche Garanzia sussidiaria") UNICREDIT SPA (*) CONVENZIONE CON GARANZIA CONFIDI LAZIO AREA RETAIL E CORPORATE (DECORRENZA 30/01/2012) Condizioni economiche Garanzia sussidiaria Mutuo Chirografario a 5 anni Prestito Partecipativo,

UNICREDIT SPA (*) CONVENZIONE CON GARANZIA CONFIDI LAZIO AREA RETAIL E CORPORATE (DECORRENZA 30/01/2012) Condizioni economiche Garanzia sussidiaria Mutuo Chirografario a 5 anni Prestito Partecipativo,

Le operazioni accessorie

Albez edutainment production Le operazioni accessorie III Classe ITC 1 I servizi di riscossione Sono servizi svolti dalla banca per conto dell impresa e riguardano principalmente le disposizioni elettroniche

Albez edutainment production Le operazioni accessorie III Classe ITC 1 I servizi di riscossione Sono servizi svolti dalla banca per conto dell impresa e riguardano principalmente le disposizioni elettroniche

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE A cura di Leopoldo Noventa 1 Che cosa sono? I finanziamenti agevolati per le piccole e medie imprese operanti nella Regione Veneto sono finanziamenti erogati

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE A cura di Leopoldo Noventa 1 Che cosa sono? I finanziamenti agevolati per le piccole e medie imprese operanti nella Regione Veneto sono finanziamenti erogati

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO INFORMAZIONI PERSONALIZZATE

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO INFORMAZIONI PERSONALIZZATE 08 luglio 2015 Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO INFORMAZIONI PERSONALIZZATE 08 luglio 2015 Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale

ALLEGATO A CAPITOLATO SPECIALE. Espletamento dei servizi finanziari relativi alla concessione di due mutui

CAPITOLATO SPECIALE Espletamento dei servizi finanziari relativi alla concessione di due mutui Art. 1 Oggetto Oggetto del presente capitolato è la regolamentazione delle condizioni per l espletamento di

CAPITOLATO SPECIALE Espletamento dei servizi finanziari relativi alla concessione di due mutui Art. 1 Oggetto Oggetto del presente capitolato è la regolamentazione delle condizioni per l espletamento di

zero zero zero zero (*)

") I Cassa ìài Risparmio di Carrara S.p.A. Carrara, maggio 2011 Ai Dipendenti e Pensionati iscritti al Sindacato UIL della Provincia di Massa Carrara Oggetto: condizioni di tasso e di spesa applicabili a

I Cassa ìài Risparmio di Carrara S.p.A. Carrara, maggio 2011 Ai Dipendenti e Pensionati iscritti al Sindacato UIL della Provincia di Massa Carrara Oggetto: condizioni di tasso e di spesa applicabili a

CHIROGRAFARIO A IMPRESE A TASSO VARIABILE

Data 25/07/2011 CHIROGRAFARIO A IMPRESE A TASSO VARIABILE INFORMAZIONI SULLA BANCA NFORMAZIONI SULLA BANCA Banca Popolare Sant Angelo Corso Vittorio Emanuele n. 10-92027 - Licata (AG) Tel.: 0922 860223

Data 25/07/2011 CHIROGRAFARIO A IMPRESE A TASSO VARIABILE INFORMAZIONI SULLA BANCA NFORMAZIONI SULLA BANCA Banca Popolare Sant Angelo Corso Vittorio Emanuele n. 10-92027 - Licata (AG) Tel.: 0922 860223

Plafond PMI Beni Strumentali (Sabatini bis)

") SABATINI BIS 1 SABATINI - BIS Plafond PMI Beni Strumentali (Sabatini bis) Direzione Corporate e Reti Alleate Marzo 2014 2 SABATINI BIS FONTI NORMATIVE Il Plafond PMI - Beni Strumentali si fonda sui seguenti

SABATINI BIS 1 SABATINI - BIS Plafond PMI Beni Strumentali (Sabatini bis) Direzione Corporate e Reti Alleate Marzo 2014 2 SABATINI BIS FONTI NORMATIVE Il Plafond PMI - Beni Strumentali si fonda sui seguenti

ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013. DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela 1. IDENTITA E CONTATTI DEL FINANZIATORE/INTERMEDIARIO

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela 1. IDENTITA E CONTATTI DEL FINANZIATORE/INTERMEDIARIO

FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO DESTINATO A CLIENTELA PRIVATA

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO DESTINATO A CLIENTELA PRIVATA INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO DESTINATO A CLIENTELA PRIVATA INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società

FOGLIO INFORMATIVO FINANZIAMENTI CHIROGRAFARI ALLE PMI DEL MEZZOGIORNO

FOGLIO INFORMATIVO INFORMAZIONI SULLA BANCA Banca Popolare di Puglia e Basilicata S.c.p.a. Via Ottavio Serena, n. 13-70022 - Altamura (BA) Tel.: 080/8710268 -Fax: 080/8710745 [[email protected] / www.bppb.it]

FOGLIO INFORMATIVO INFORMAZIONI SULLA BANCA Banca Popolare di Puglia e Basilicata S.c.p.a. Via Ottavio Serena, n. 13-70022 - Altamura (BA) Tel.: 080/8710268 -Fax: 080/8710745 [[email protected] / www.bppb.it]

Finanziamenti e Condizioni agevolate

Finanziamenti e Condizioni agevolate Edizione gennaio 2011 Pagina 1 Sommario 1 NUOVO PACCHETTO DI CONDIZIONI AGEVOLATE... 3 2 CONDIZIONI C/C E DEPOSITI AMINISTRATI... 3 3 APERTURA DI CREDITO FIDUCIARIA...

Finanziamenti e Condizioni agevolate Edizione gennaio 2011 Pagina 1 Sommario 1 NUOVO PACCHETTO DI CONDIZIONI AGEVOLATE... 3 2 CONDIZIONI C/C E DEPOSITI AMINISTRATI... 3 3 APERTURA DI CREDITO FIDUCIARIA...

Cassa Lombarda S.p.A. Pagina 1 di 5

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono Email Fax to web CASSA LOMBARDA

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono Email Fax to web CASSA LOMBARDA

CRITERI PER L ACCESSO AI PRESTITI SULL ONORE

42 CRITERI PER L ACCESSO AI PRESTITI SULL ONORE ADOTTATO DAL CONSIGLIO COMUNALE CON DELIBERAZIONE N. 220/I0093427 P.G. NELLA SEDUTA DEL 20/12/2004 A RIFERIMENTI NORMATIVI L. 285/1997, art. 4 La L. 285/1997

42 CRITERI PER L ACCESSO AI PRESTITI SULL ONORE ADOTTATO DAL CONSIGLIO COMUNALE CON DELIBERAZIONE N. 220/I0093427 P.G. NELLA SEDUTA DEL 20/12/2004 A RIFERIMENTI NORMATIVI L. 285/1997, art. 4 La L. 285/1997

Finanziamento BNL Ciclo Produttivo Retail

Finanziamento BNL Ciclo Produttivo Retail Impegni commerciali Penali Condizioni Banca dalle norme regolamentari del Fondo Centrale di Garanzia Finanziamento a BT, con piano di ammortamento e covenant commerciali

Finanziamento BNL Ciclo Produttivo Retail Impegni commerciali Penali Condizioni Banca dalle norme regolamentari del Fondo Centrale di Garanzia Finanziamento a BT, con piano di ammortamento e covenant commerciali

Per finanziamenti 50.000,00 durata da 2 a 10 anni (più periodo di preammortamento)

") Artigiancassa chirografario INVESTIMENTI Prodotto di finanziamento a tasso fisso o variabile destinato alla realizzazione di investimenti avnti come scopo la costruzione di laboratori, acquisto macchinari,

Artigiancassa chirografario INVESTIMENTI Prodotto di finanziamento a tasso fisso o variabile destinato alla realizzazione di investimenti avnti come scopo la costruzione di laboratori, acquisto macchinari,

FINANZIAMENTI E CONDIZIONI AGEVOLATE

FINANZIAMENTI E CONDIZIONI AGEVOLATE La trattativa sull armonizzazione di fine anno ha riguardato anche le condizioni agevolate e i finanziamenti per il personale, ottenendo significativi miglioramenti

FINANZIAMENTI E CONDIZIONI AGEVOLATE La trattativa sull armonizzazione di fine anno ha riguardato anche le condizioni agevolate e i finanziamenti per il personale, ottenendo significativi miglioramenti

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente

MODULO INFORMAZIONI PUBBLICITARIE. Mutuo Chirografario per il Credito al Consumo, finalizzato. VIA LIBERA acquisto beni per disabilità

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email [email protected] Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email [email protected] Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

NUOVA FINANZA PER PMI. Pafinberg S.r.l Via Taramelli, 50 24121 Bergamo Tel: 035 271974 Fax: 035 224607 www.pafinberg.com info@pafinberg.

NUOVA FINANZA PER PMI Credito Adesso La migliore soluzione per anticipare i contratti e finanziare il fabbisogno di capitale circolante CREDITO ADESSO Caratteristiche dell intervento A chi si rivolge?

NUOVA FINANZA PER PMI Credito Adesso La migliore soluzione per anticipare i contratti e finanziare il fabbisogno di capitale circolante CREDITO ADESSO Caratteristiche dell intervento A chi si rivolge?

COMUNE DI CALVANICO CAPITOLATO SPECIALE

COMUNE DI CALVANICO Procedura aperta, per l individuazione di un istituto mutuante con il quale stipulare un contratto di mutuo a tasso fisso finalizzato al finanziamento di debiti fuori bilancio, per

COMUNE DI CALVANICO Procedura aperta, per l individuazione di un istituto mutuante con il quale stipulare un contratto di mutuo a tasso fisso finalizzato al finanziamento di debiti fuori bilancio, per

MODULO INFORMAZIONI PUBBLICITARIE. Mutuo Chirografario per il Credito al Consumo finalizzato. VIA LIBERA abbattimento barriere

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email [email protected] Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email [email protected] Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

Associazione del Personale in Quiescenza di Banca Popolare di Bergamo Credito Varesino UBI Banca

Associazione del Personale in Quiescenza di Banca Popolare di Bergamo Credito Varesino UBI Banca Bergamo, 10 marzo 2015 ASSOCIAZIONE DEL PERSONALE IN QUIESCENZA della Banca Popolare Bergamo - Credito Varesino

Associazione del Personale in Quiescenza di Banca Popolare di Bergamo Credito Varesino UBI Banca Bergamo, 10 marzo 2015 ASSOCIAZIONE DEL PERSONALE IN QUIESCENZA della Banca Popolare Bergamo - Credito Varesino

CONDIZIONI CONTRATTUALI

CONDIZIONI CONTRATTUALI Contratto di capitalizzazione a premio unico e premi integrativi, con rivalutazione annuale del capitale assicurato (tariffa n 357) PARTE I - OGGETTO DEL CONTRATTO Articolo 1 -

CONDIZIONI CONTRATTUALI Contratto di capitalizzazione a premio unico e premi integrativi, con rivalutazione annuale del capitale assicurato (tariffa n 357) PARTE I - OGGETTO DEL CONTRATTO Articolo 1 -

FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO PER AZIENDE

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO PER AZIENDE INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO PER AZIENDE INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per

CONDIZIONI RISERVATE AI SOCI ASSOCIAZIONE MACELLAI DI FIRENZE

CONDIZIONI RISERVATE AI SOCI ASSOCIAZIONE MACELLAI DI FIRENZE CONTO CORRENTE MACELLAI FIRENZE Canone mensile Costo per singola operazione N operazioni trimestrali gratuite Spese fisse Spese di liquidazione

CONDIZIONI RISERVATE AI SOCI ASSOCIAZIONE MACELLAI DI FIRENZE CONTO CORRENTE MACELLAI FIRENZE Canone mensile Costo per singola operazione N operazioni trimestrali gratuite Spese fisse Spese di liquidazione

Il giorno 8 luglio 2011, in Brescia Tra Il Banco di Brescia SPA

Il giorno 8 luglio 2011, in Brescia Tra Il Banco di Brescia SPA La Delegazione Sindacale Aziendale composta da: DIRCREDITO/FD FABI FIBA/CISL FISAC/CGIL SINFUB UILCA e Premesso che: con lettera del 16 marzo

Il giorno 8 luglio 2011, in Brescia Tra Il Banco di Brescia SPA La Delegazione Sindacale Aziendale composta da: DIRCREDITO/FD FABI FIBA/CISL FISAC/CGIL SINFUB UILCA e Premesso che: con lettera del 16 marzo

ALLEGATO A ALLA CONVENZIONE CNA ARTIGIANCASSA SINTESI PRODOTTI

ALLEGATO A ALLA CONVENZIONE CNA ARTIGIANCASSA SINTESI PRODOTTI 1 1.1 Elenco prodotti e livelli di servizio I prodotti oggetto della convenzione e di seguito descritti sono i seguenti: Prodotto Finanziamenti

ALLEGATO A ALLA CONVENZIONE CNA ARTIGIANCASSA SINTESI PRODOTTI 1 1.1 Elenco prodotti e livelli di servizio I prodotti oggetto della convenzione e di seguito descritti sono i seguenti: Prodotto Finanziamenti

Assistenza LE PRESTAZIONI ORDINARIE

Assistenza LE PRESTAZIONI ORDINARIE Il Regolamento ENPAF al Titolo III (artt. 37 41) contiene la disciplina della Sezione assistenza, ogni anno il Consiglio di amministrazione adotta una delibera attuativa

Assistenza LE PRESTAZIONI ORDINARIE Il Regolamento ENPAF al Titolo III (artt. 37 41) contiene la disciplina della Sezione assistenza, ogni anno il Consiglio di amministrazione adotta una delibera attuativa

Normativa condizioni finanziarie (accordo 30 novembre 2007)

") CONTO CORRENTE PERSONALE BANCA Normativa condizioni finanziarie (accordo 30 novembre 2007) Tasso creditore BCE 0,50 Norme generali: - è intestato al dipendente o al pensionato; - può essere cointestato

CONTO CORRENTE PERSONALE BANCA Normativa condizioni finanziarie (accordo 30 novembre 2007) Tasso creditore BCE 0,50 Norme generali: - è intestato al dipendente o al pensionato; - può essere cointestato

Commissione di Massimo Scoperto e Commissione di Mancato Utilizzo: cosa sono e come funzionano.

Cod. 01TALAL3801L8M (ed. 12.08) - Agema www.intesasanpaolo.com Informazioni sui saldi debitori, sulla di Massimo Scoperto trimestrale e sulla di Cod. 73TALAL3801L8M (ed. 12.08) - Agema www.bancadelladriatico.it

Cod. 01TALAL3801L8M (ed. 12.08) - Agema www.intesasanpaolo.com Informazioni sui saldi debitori, sulla di Massimo Scoperto trimestrale e sulla di Cod. 73TALAL3801L8M (ed. 12.08) - Agema www.bancadelladriatico.it

VALORE CONFIDI LA NUOVA OFFERTA COMMERCIALE DI UNICREDIT BANCA

VALORE CONFIDI LA NUOVA OFFERTA COMMERCIALE DI UNICREDIT BANCA Nel corso del convegno tenutosi a Berlino lo scorso 31 marzo, UNICREDIT BANCA ha presentato ai Dirigenti dei Consorzi Fidi invitati (in rappresentanza

VALORE CONFIDI LA NUOVA OFFERTA COMMERCIALE DI UNICREDIT BANCA Nel corso del convegno tenutosi a Berlino lo scorso 31 marzo, UNICREDIT BANCA ha presentato ai Dirigenti dei Consorzi Fidi invitati (in rappresentanza

OFFERTA INTESA SANPAOLO: per gli Iscritti a Unic@ - Associazione Nazionale Dipendenti Studi Notarili Italiani - PROFILO ZEROTONDO CONTO CORRENTE

OFFERTA INTESA SANPAOLO: per gli Iscritti a Unic@ - Associazione Nazionale Dipendenti Studi Notarili Italiani - PROFILO ZEROTONDO CONTO CORRENTE Canone mensile Commissioni per bonifici e altre operazioni

OFFERTA INTESA SANPAOLO: per gli Iscritti a Unic@ - Associazione Nazionale Dipendenti Studi Notarili Italiani - PROFILO ZEROTONDO CONTO CORRENTE Canone mensile Commissioni per bonifici e altre operazioni

STUDIO CAVINA COMMERCIALISTI ASSOCIATI REVISORI CONTABILI

AI SIGNORI CLIENTI LORO SEDI CIRCOLARE INFORMATIVA N. 2 GENNAIO 2015 ALIQUOTE CONTRIBUTIVE PER GLI ISCRITTI ALLA GESTIONE SEPARATA INPS - AUMENTI PER IL 2015 1 PREMESSA Nel 2015, le aliquote contributive

AI SIGNORI CLIENTI LORO SEDI CIRCOLARE INFORMATIVA N. 2 GENNAIO 2015 ALIQUOTE CONTRIBUTIVE PER GLI ISCRITTI ALLA GESTIONE SEPARATA INPS - AUMENTI PER IL 2015 1 PREMESSA Nel 2015, le aliquote contributive

Le operazioni di finanziamento

Le operazioni di finanziamento ATTIVITÀ PASSIVITÀ DI TERZI PROPRIO Il reperimento delle risorse finanziarie Per acquistare i fattori produttivi l impresa necessita di risorse monetarie. Dove reperirle?

Le operazioni di finanziamento ATTIVITÀ PASSIVITÀ DI TERZI PROPRIO Il reperimento delle risorse finanziarie Per acquistare i fattori produttivi l impresa necessita di risorse monetarie. Dove reperirle?