Che resti in famiglia La gestione del passaggio generazionale

|

|

|

- Roberto Carletti

- 6 anni fa

- Visualizzazioni

Transcript

1 Che resti in famiglia La gestione del passaggio generazionale 1

2 INDICE PRIMA PARTE 1. Introduzione 2. Obiettivi del passaggio generazionale 3. Patrimonio di famiglia 4. Attori 5. Alcune considerazioni in tema di relazioni 6. Il processo di successione SECONDA PARTE Strumenti tecnici di supporto al passaggio generazionale a. Descrizione delle caratteristiche b. Vantaggi e svantaggi dei singoli strumenti c. Disposizioni civilistiche d. Effetti fiscali e. Esempi applicativi 2

3 Strumenti per il passaggio generazionale 3

4 STRUMENTI TECNICI DI SUPPORTO 1. Successione 2. Donazione 3. Separazione della nuda proprietà dall usufrutto 4. Governance, patti statutari 5. Patti di famiglia 6. Affitto di azienda 7. Conferimento di azienda 8. Cessione di azienda cessione di quote 9. Holding di Famiglia 10. Family buy out 11. Intestazione fiduciaria 12. Fondo patrimoniale 13. Trust 14. Scissione 4

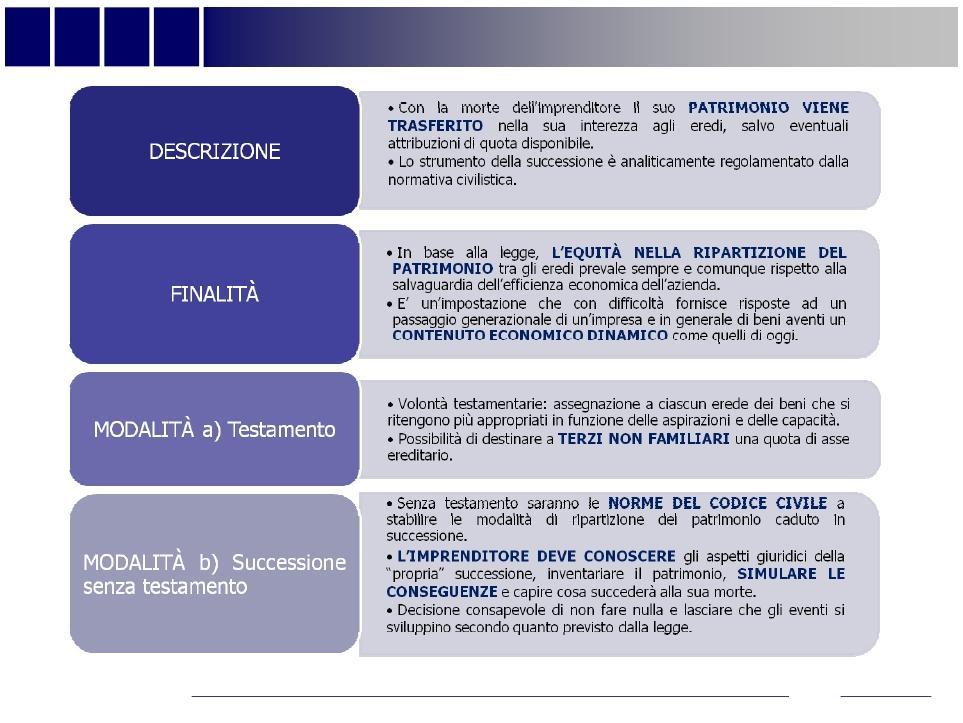

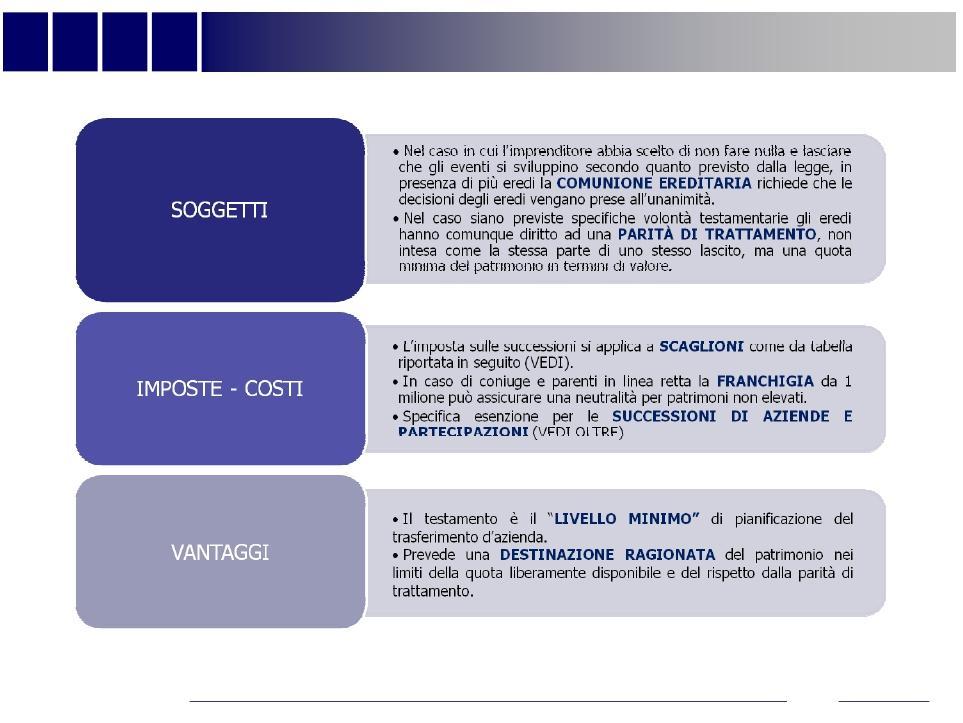

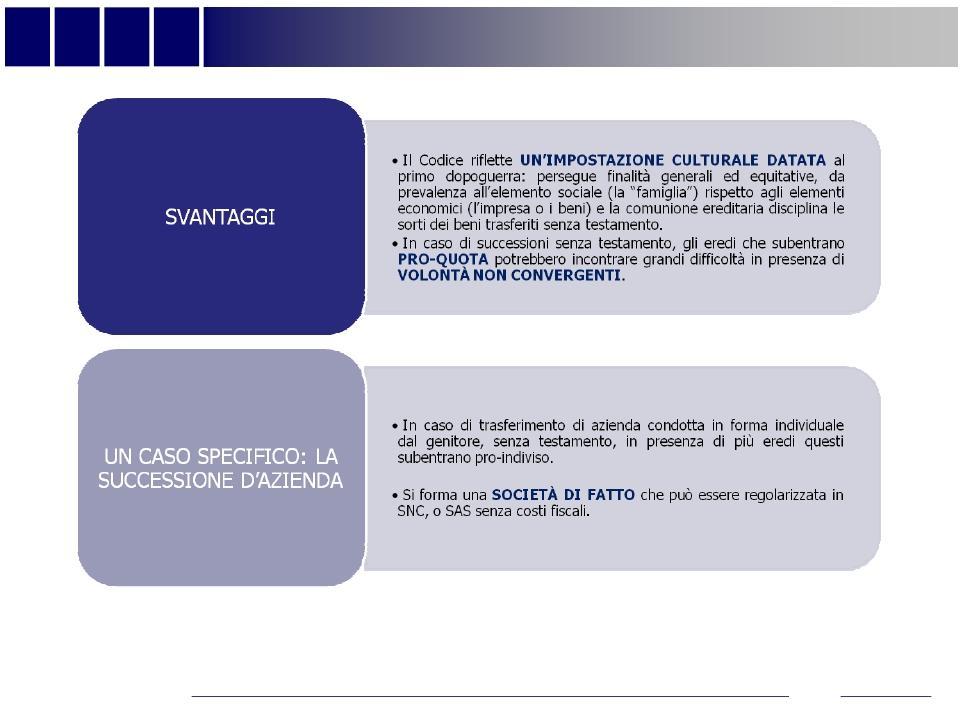

5 SUCCESSIONE 5

6 SUCCESSIONE 6

7 SUCCESSIONE 7

8 IMPOSTA DI SUCCESSIONE FIDUCIARIA TRASFERIMENTI PER SUCCESSIONE A CAUSA DI MORTE Soggetti Impostadisuccessione Impostaipotecaria Impostacatastale Coniuge Parentiinlinearetta 4%(confranchigiadi 1 Mlnperognibeneficiario) sulvalorenettodell asse ereditario Fratelliesorelle 6%(confranchigiadi sulvalorenetto dell asseereditario Parentifinoal4 grado Affiniinlinearetta Affiniinlineacollaterale finoal3 grado Altrisoggetti 6%(senzafranchigia)sul valorenettodell asse ereditario 8%(senzafranchigia)sul valorenettodell asseereditario 2%sulvalorecatastaledegli immobiliinsuccessione (oppure168 sesitrattadi primacasa perunodei beneficiari) 1%sulvalorecatastaledegli immobiliinsuccessione (oppure168 sesitrattadi primacasa perunodei beneficiari) Nel caso di beneficiari portatori di handicap gravi la franchigia è elevata a

9 SUCCESSIONE D AZIENDA E PARTECIPAZIONI FIDUCIARIA Un caso particolare: la SUCCESSIONE DI AZIENDA e DI PARTECIPAZIONI Con specifiche finalità agevolative del passaggio generazionale sono ESENTI DA IMPOSTA DI SUCCESSIONE i trasferimenti di AZIENDE o RAMI DI AZIENDA e di QUOTE DI PARTECIPAZIONE o AZIONI alle seguenti CONDIZIONI: AZIENDA O RAMI DI AZIENDA Gli eredi beneficiari siano il CONIUGE O I DISCENDENTI (figli e nipoti); Il beneficiario prosegua nell attività d impresa PER ALMENO 5 ANNI dal trasferimento da dichiarare in sede di successione. QUOTE DI PARTECIPAZIONE O AZIONI Gli eredi beneficiari siano il CONIUGE O I DISCENDENTI (figli e nipoti); Il beneficiario delle quote di partecipazione o delle azioni possa disporre (acquisire o integrare) del CONTROLLO DELLA SOCIETÀ; Il beneficiario detenga il controllo societario PER ALMENO 5 ANNI dal trasferimento da dichiarare in sede di dichiarazione. 9

10 SUCCESSIONE D AZIENDA E PARTECIPAZIONI FIDUCIARIA Il venire meno delle citate condizioni fa VENIRE MENO IL BENEFICIO, con obbligo di pagare l imposta nella misura ordinaria maggiorata di sanzioni del 30%. Non è causa di decadenza dall agevolazione il CONFERIMENTO dell azienda o della partecipazione ricevuta in successione in un altra società a condizione che permanga il requisito del controllo. Tuttavia il primo beneficiario deve essere una PERSONA FISICA. Non è causa di decadenza l effettuazione successiva STRAORDINARIE di trasformazione, fusione e scissione. di OPERAZIONI In caso di quote di SOCIETÀ DI PERSONE non è necessario il requisito della detenzione del CONTROLLO SOCIETARIO. La base imponibile nel caso di QUOTE DI PARTECIPAZIONE e AZIONI è data dal PATRIMONIO NETTO CONTABILE dell ultimo bilancio senza tenere conto dell avviamento. Nel caso di società che NON REDIGONO IL BILANCIO il valore della quota si determina in base al suo valore effettivo/normale sempre escludendo l avviamento. La base imponibile nel caso di AZIENDE è data dal VALORE NETTO CONTABILE alla data dell apertura della successione senza tenere conto dell avviamento. 10

11 SUCCESSIONE D AZIENDA E PARTECIPAZIONI Per le AZIONI QUOTATE vale la media dei prezzi di Borsa dell ultimo trimestre. FIDUCIARIA Il diritto alla LIQUIDAZIONE DELLA QUOTA di una SNC o di una SAS, che spetta normalmente agli eredi, si calcola facendo riferimento alle stesse norme sulle partecipazioni. Per i FONDI COMUNI DI INVESTIMENTO e le OPERAZIONI DI PRONTI CONTRO TERMINE vanno esclusi dal calcolo i Titoli di Stato presenti in portafoglio che sono ESENTI. COSTO FISCALE delle partecipazioni acquisite per successione: se è stata applicata l imposta sulle successioni il costo è pari alla QUOTA PARTE DI PATRIMONIO NETTO + IMPOSTA PAGATA meno vantaggioso. se NON è stata applicata l imposta sulle successioni il costo è pari al VALORE NORMALE alla data di apertura della successione più vantaggioso. Nel caso di QUOTE DI PARTECIPAZIONE RIVALUTATE dal de cuius e cadute in successione con applicazione dell imposta di successione, il costo fiscale per gli eredi è sempre il PN CONTABILE posizione criticabile. 11

12 Esempio : operatività dell esenzione in caso di successione sul 60% di quote societarie a favore di tre figli: SUCCESSIONE D AZIENDA E PARTECIPAZIONI PADRE 60% QUOTE Società di famiglia FIDUCIARIA 20% 20% 20% Comproprietà 60% FIGLI FIGLI Società di famiglia Esenzione NON SPETTA perché manca il requisito del controllo in capo ai singoli beneficiari a meno che non si tratti di società di persone. Società di famiglia Esenzione SPETTA ma la comunione complica la gestione della partecipazione se manca unitarietà tra gli eredi 12

13 DONAZIONE DI AZIENDA 13

14 DONAZIONE DI AZIENDA 14

15 SUCCESSIONE D AZIENDA IMPOSIZIONE DIRETTA I trasferimenti gratuiti d azienda (sia SUCCESSIONE che DONAZIONE) non costituiscono realizzo di PLUSVALENZE dell azienda stessa (art.58 TUIR). NON VI SONO REQUISITI SOGGETTIVI, i beneficiari possono anche non essere familiari del de cuius. Non è necessario che ci sia il PROSEGUIMENTO DELL ATTIVITÀ di impresa. Per i beneficiari il trasferimento avviene in NEUTRALITÀ FISCALE sulla base dei COSTI FISCALMENTE RICONOSCIUTI che i beni avevano presso il de cuius. 15

16 DONAZIONE DI QUOTE DI PARTECIPAZIONE 16

17 DONAZIONE DI QUOTE DI PARTECIPAZIONE 17

18 DONAZIONE ALIQUOTE APPLICABILI TRASFERIMENTI PER DONAZIONE Soggetti Impostadidonazione Impostaipotecaria Impostacatastale Coniuge Parentiinlinearetta 4%(confranchigiadi 1 Mlnperognibeneficiario) sulvaloredeibenidonati Fratelliesorelle 6%(confranchigiadi sulvaloredei benidonati Parentifinoal4 grado Affiniinlinearetta Affiniinlineacollaterale finoal3 grado Altrisoggetti 6%(senzafranchigia)sul valoredeibenidonati 8%(senzafranchigia)sul valoredeibenidonati 2%sulvalorecatastaledegli immobilidonati(oppure168 sesitrattadi primacasa perunodeibeneficiari) 1%sulvalorecatastaledegli immobilidonati(oppure168 sesitrattadi primacasa perunodeibeneficiari) Nel caso di beneficiari portatori di handicap gravi la franchigia è elevata a

19 DONAZIONE Con la DONAZIONE il genitore può in vita destinare in modo ragionato tutto o parte del suo patrimonio agli eredi. GENITORE IMMOBILI AZIENDA Le singole attribuzioni NON SONO STABILI perché potrebbero essere lesive dei diritti dei legittimari se intervengono modifiche ai valori o sopravvenissero nuovi legittimari. Serve il CONSENSO di tutti i soggetti coinvolti. FIGLI TITOLI 19

20 VALORI RICONOSCIUTI IN CASO DI SUCCESSIONE - DONAZIONE Operazione SUCCESSIONED AZIENDA Impostasullesuccessionie donazioni VALORECONTABILE Impostesuiredditi COSTOFISCALMENTERICONOSCIUTO PRESSOILDECUIUS DONAZIONED AZIENDA VALORECONTABILE COSTOFISCALMENTERICONOSCIUTO PRESSOILDONANTE SUCCESSIONEDIPARTECIPAZIONI(con applicazioneimposta) VALORECONTABILE VALOREINDICHIARAZIONEDI SUCCESSIONE DONAZIONEDIPARTECIPAZIONI(con applicazioneimposta) VALORECONTABILE COSTOFISCALMENTERICONOSCIUTO PRESSOILDONANTE SUCCESSIONEDIPARTECIPAZIONI (senzaapplicazioneimposta) VALORECONTABILE VALORENORMALE DONAZIONEDIPARTECIPAZIONI (senzaapplicazioneimposta) VALORECONTABILE VALORENORMALE 20

21 21 USUFRUTTO

22 22 USUFRUTTO

23 USUFRUTTO Esempio: i genitori cedono al nuda proprietà delle quote di una SRL ai figli e mantengono l usufrutto che consente loro di prendere le decisioni in assemblea e di percepire gli utili. I figli alla morte dei genitori subentrano nella piena proprietà. USUFRUTTO GENITORI FIGLI NUDA PROPRIETÀ AZIENDA DI FAMIGLIA SRL 23

24 STRUMENTI DI GOVERNANCE AUTONOMIA STATUTARIA 24

25 STRUMENTI DI GOVERNANCE 25

26 STRUMENTI DI GOVERNANCE 26

27 STRUMENTI DI GOVERNANCE Regola generale: il diritto al voto e agli utili è proporzionale alla partecipazione posseduta: CONFERIMENTO ESEGUITO % PARTECIPAZIONE POSSEDUTA DIRITTI SOCIALI La possibilità di definire quote di partecipazione al CS diverse dal conferimento eseguito, rompe questo schema: CONFERIMENTO ESEGUITO % PARTECIPAZIONE POSSEDUTA non proporzionale DIRITTI SOCIALI proporzionali alla partecipazione soci particolari diritti Inoltre lo Statuto può attribuire a determinati sull amministrazione o sulla distribuzione degli utili 27

28 STRUMENTI DI GOVERNANCE DIRITTO AL VOTO proporzionale alla partecipazione CONFERIMENTO ESEGUITO % PARTECIPAZIONE POSSEDUTA non proporzionale DIRITTI sull AMMINISTRAZIONE NON PROPORZIONALI alla partecipazione DIRITTO AGLI UTILI NON PROPORZIONALE alla partecipazione Socio Capitale conferito % Partecipazione Dirittidivoto Dirittoagliutili Amministratore MARIO % 30% 50% NO ANTONIO % 25% 25% NO LUISA % 45% 25% SI % 100% 100% 28

29 STRUMENTI DI GOVERNANCE 1 Regole su Regole trasferimento su trasferimento quote per causa quotedi per morte causa morte Regole su Regole trasferimento su trasferimento quote vivi quote tra vivi Cause che determinano Cause che il determinano il diritto recesso di recesso Poteri di controllo Poteri di del controllo socio del socio Poteri riservati all riservati Poteri assemblea all assemblea dei soci dei soci Conferimenti e Conferimenti quote die capitale quote di sociale capitale sociale Modalità e Modalità tempie di tempi liquidazione di liquidazione del socio del uscente socio uscente Possibilità di Possibilità riservaredi ad riservaresoci alcuni ad i soci alcuni poteri di amministrazione poteri di amministrazione Possibilità di Possibilità riservaredi ad riservare alcuni ad soci alcuni diritti agli sociutili diritti agli utili Clausole di Clausole gradimento, di gradimento, prelazione di prelazione STATUTO Società di famiglia 29

30 CONFERIMENTO DI AZIENDA E DI PARTECIPAZIONI 30

31 CONFERIMENTO DI AZIENDA E DI PARTECIPAZIONI 31

32 CONFERIMENTO DI AZIENDA O DI PARTECIPAZIONI Esempio: il genitore conferisce l azienda in una nuova società nella quale partecipa anche il figlio designato a subentrare nell attività. GENITORE GENITORE FIGLIO FIGLIO NEWCO SRL NEWCO SRL AZIENDA AZIENDA AZIENDA In prospettiva il genitore potrà cedere la propria quota al figlio il quale diventerà unico proprietario dell azienda di famiglia attraverso un veicolo societario. 32

33 CONFERIMENTO DI AZIENDA O DI PARTECIPAZIONI Esempio: il genitore conferisce la sua partecipazione in una nuova società nella quale partecipa anche il figlio designato a subentrare nell attività. GENITORE GENITORE FIGLIO FIGLIO Società di famiglia SRL NEWCO SRL Società di famiglia SRL NEWCO SRL Società di famiglia SRL 33

34 34 SCISSIONE

35 35 SCISSIONE

36 SCISSIONE GENITORE FIGLIA FIGLIO GENITORE FIGLIA FIGLIO SOCIETÀ DI FAMIGLIAA SRL SOCIETÀ DI FAMIGLIA SRL GENITORE FIGLIA FIGLIO Con la SCISSIONE PROPORZIONALE avviene la separazione del patrimonio aziendale tra due o più società mantenendo le stesse compagini sociali. SOCIETÀ DI FAMIGLIAB SRL 36

37 SCISSIONE GENITORE FIGLIA GENITORE FIGLIA FIGLIO SOCIETÀ DI FAMIGLIAA SRL SOCIETÀ DI FAMIGLIA SRL GENITORE FIGLIO Con la SCISSIONE NON PROPORZIONALE è possibile separare il patrimonio aziendale tra due o più società aventi diverse compagini sociali. SOCIETÀ DI FAMIGLIAB SRL 37

38 CESSIONE ONEROSA D AZIENDA 38

39 CESSIONE ONEROSA D AZIENDA 39

40 CESSIONE ONEROSA D AZIENDA GENITORE FIGLIO NEWCO SRL AZIENDA AZIENDA Il genitore vende al figlio l azienda, che l erede gestisce attraverso un veicolo societario oppure in forma individuale. Il figlio paga un prezzo, dotando la società di adeguati mezzi finanziari. 40

41 AFFITTO DI AZIENDA 41

42 AFFITTO DI AZIENDA 42

43 AFFITTO D AZIENDA CANONI GENITORE FIGLIO AFFITTO NEWCO SRL AZIENDA AZIENDA Il genitore affitta al figlio l azienda, che l erede gestisce attraverso un veicolo societario oppure in forma individuale. Il figlio paga un canone per la durata del contratto. Al termine potrebbe acquistare l azienda (VEDI SCHEDA) 43

44 TRASFERIMENTO (CESSIONE) DI QUOTE 44

45 TRASFERIMENTO (CESSIONE) DI QUOTE 45

46 TRASFERIMENTO (CESSIONE) DI QUOTE GENITORE FIGLIO FIGLIA CESSIONE QUOTE SOCIETÀA A SRL SRL SOCIETÀBB SRL SRL SOCIETÀA A SRL SRL SOCIETÀBB SRL SRL Il genitore cede ai 2 figli le sue quote di partecipazione nelle società di famiglia, in ipotesi da lui detenute in tutto o in parte. Se si tratta di partecipazioni qualificate il genitore paga sul capital gain con imponibile al 49,72%. 46

47 RECESSO DEL SOCIO 47

48 RECESSO DEL SOCIO 48

49 RECESSO DEL SOCIO 49

50 RECESSO DEL SOCIO 50

51 RECESSO DEL SOCIO FIGLIA FIGLIO GENITORE SOCIETÀdi di FAMIGLIA SRL SRL LIQUIDAZIONE QUOTA GENITORE Il genitore RECEDE dalla società dopo aver fatto entrare i figli e utilizza le risorse della stessa per ottenere la liquidazione della quota ad un valore di mercato. 51

52 PATTI DI FAMIGLIA 52

53 PATTI DI FAMIGLIA 53

54 PATTI DI FAMIGLIA GENITORE Azienda di famiglia SRL Il genitore stipula con entrambi i figli un PATTO DI FAMIGLIA con il quale trasferisce al figlio l intera quota di partecipazione nell azienda di famiglia FIGLIA FIGLIO Il figlio assegnatario esclusivo delle quote di partecipazione dell azienda di famiglia, LIQUIDA alla sorella la metà del valore ricevuto Azienda di famiglia SRL 54

55 INTESTAZIONE FIDUCIARIA 55

56 INTESTAZIONE FIDUCIARIA 56

57 INTESTAZIONE FIDUCIARIA Società fiduciaria In base al mandato ricevuto la società fiduciaria diventa il socio della società di famiglia e pone in essere le istruzioni ricevute, garantendone l esecuzione. Alcune istruzioni possono riguardare la regolamentazione dei rapporti tra i soci superstiti/eredi dopo la morte dell imprenditore. Azienda di famiglia 57

58 HOLDING DI FAMIGLIA 58

59 HOLDING DI FAMIGLIA 59

60 HOLDING DI FAMIGLIA 60

61 HOLDING DI FAMIGLIA MOGLIE E FIGLI SOCIO A SOCIO B SOCIO A MOGLIE E FIGLI B Società ABC Società ABC Una tipica situazione critica è quella che, in sede successoria, fa diventare soci un gran numero di soggetti, con importanti conseguenze in termini di governance. Nell esempio moglie e figli del socio B potrebbero subentrare in comunione ereditaria nella società ABC, complicando le decisioni. 61

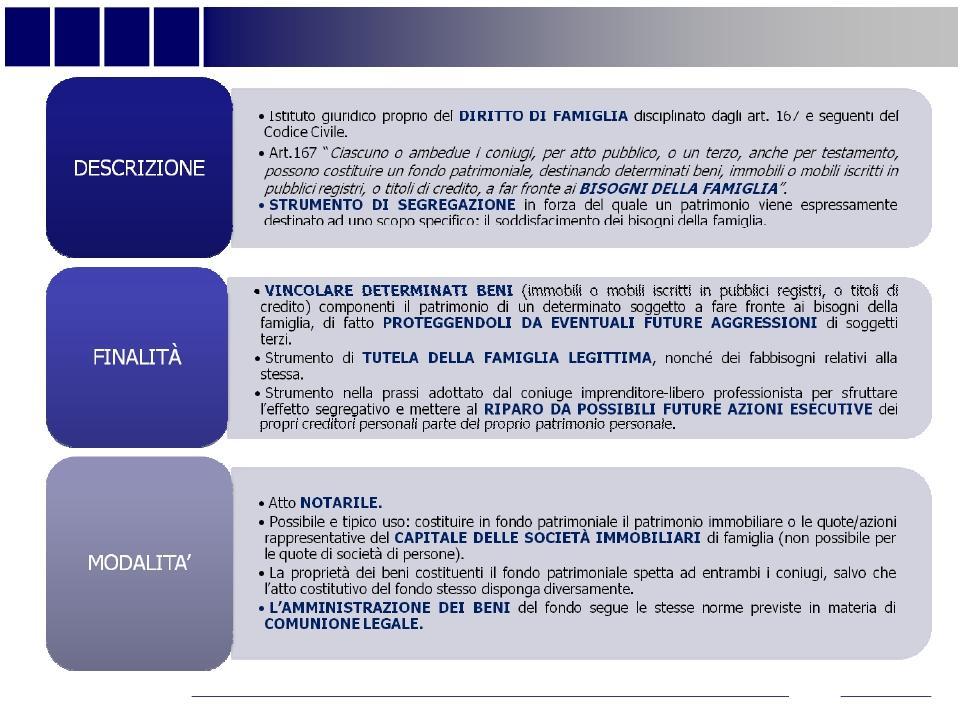

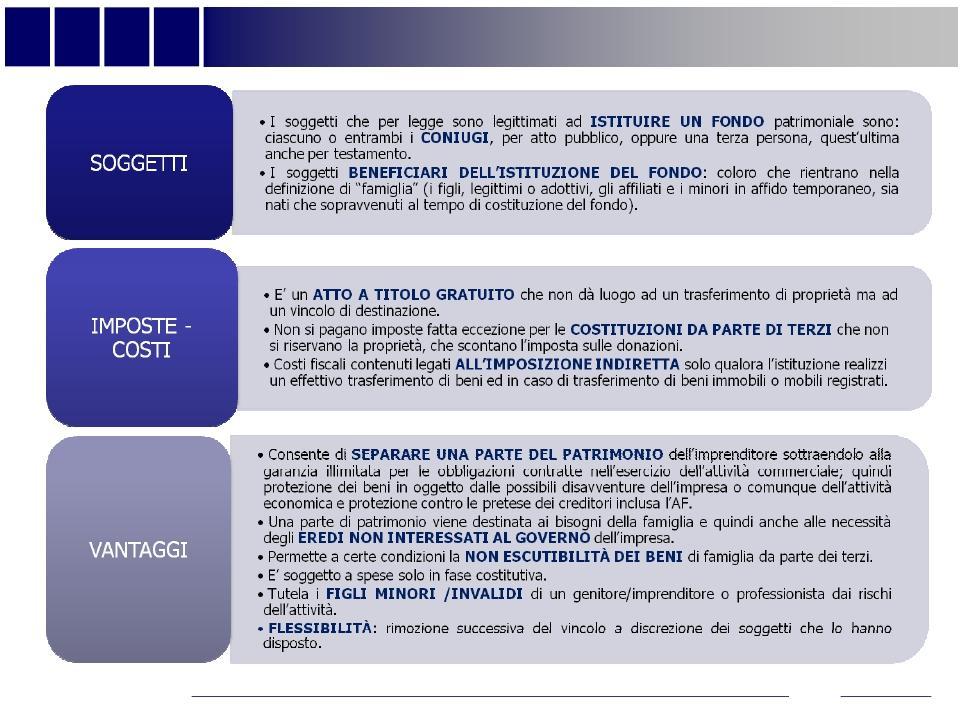

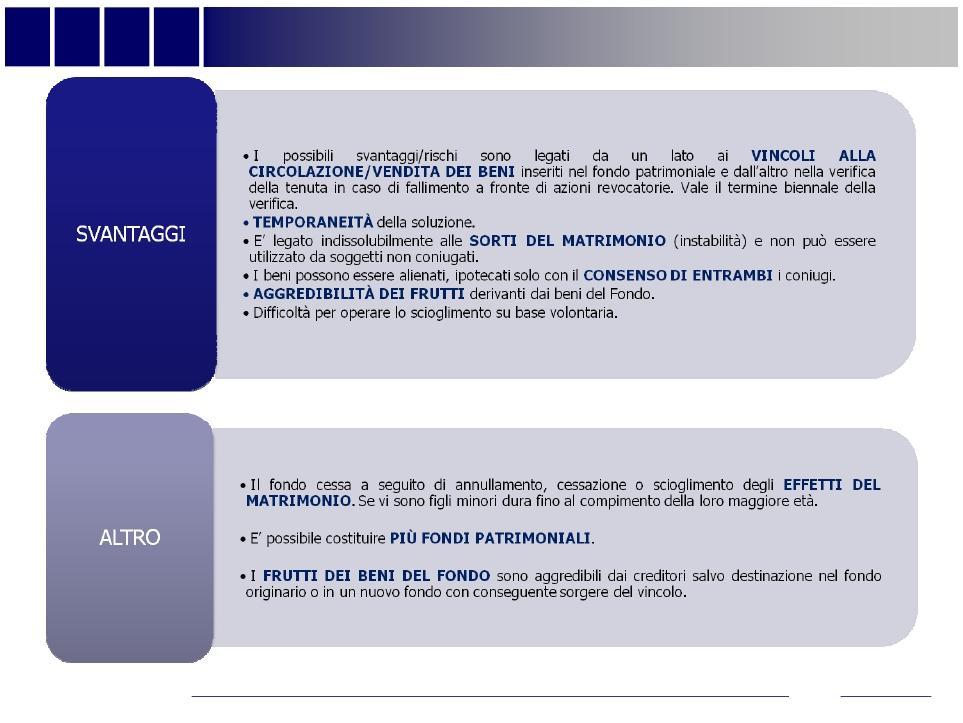

62 HOLDING DI FAMIGLIA MOGLIE E FIGLI SOCIO A A Holding Sas SOCIO B B Holding Sas Società ABC Inserire una holding nella catena societaria di controllo consente di allontanare dalla società operativa i potenziali conflitti tra i soci e controllare il numero di eredi. 62

63 HOLDING DI FAMIGLIA La costituzione di una holding potrebbe avvenire mediante il conferimento dell azienda in capo ad una NEWCO. La società originaria cambia il proprio oggetto in holding. SOCIO A SOCIO B SOCIO A SOCIO B Società ABC Holding CONFERIMENTO AZIENDA NEWCO AZIENDA 63

64 FAMILY BUY OUT 64

65 FAMILY BUY OUT 65

66 FAMILY BUY OUT 66

67 FAMILY BUY OUT Esempio: solo il ramo famigliare A intende continuare l attività. Conferiscono la loro partecipazione in una società holding che poi si indebita per acquistare la partecipazione del ramo familiare B che viene liquidato. RAMO FAMILIARE A RAMO FAMILIARE A RAMO FAMILIARE B Holding Azienda di famiglia Azienda di famiglia 67

68 FAMILY BUY OUT La successiva fusione porta il debito bancario in capo alla società operativa che potrà ripagare il debito con i flussi generati dall attività caratteristica. FUSIONE RAMO FAMILIARE A Holding Azienda di famiglia Azienda di famiglia 68

69 FONDO PATRIMONIALE 69

70 FONDO PATRIMONIALE 70

71 FONDO PATRIMONIALE 71

72 FONDO PATRIMONIALE Separazione di una parte di patrimonio destinata a FONDO PATRIMONIALE CONIUGI AUTOVETTURA QUOTE SPA IMMOBILI IMMOBILI QUOTE SPA AZIENDA AUTOVETTURA QUOTE SRL 72

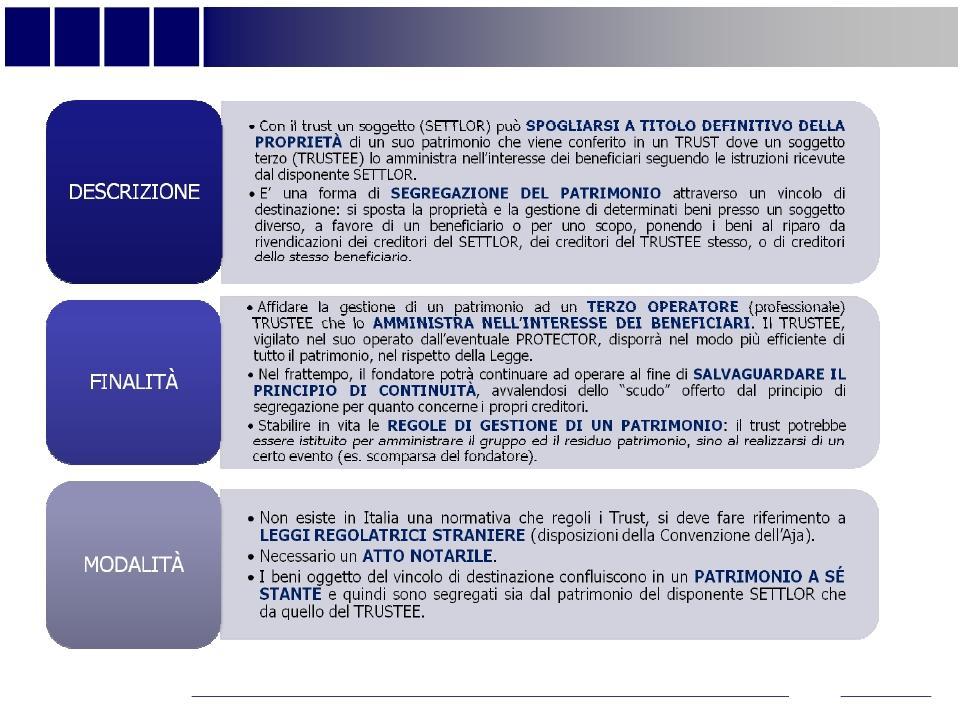

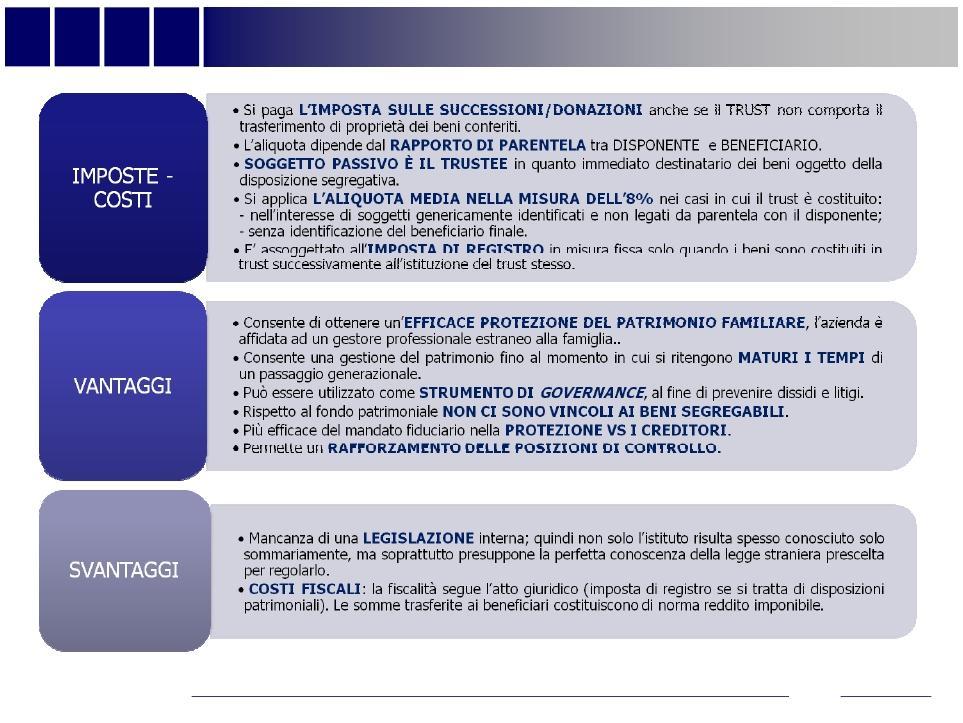

73 73 TRUST

74 74 TRUST

75 TRUST GENITORE FIGLIA FIGLIO SETTLOR : soggetto che destina alcuni beni e diritti di cui è titolare per specifiche finalità. Perde la proprietà dei beni conferiti in TRUST. TRUSTEE BENEFICIARI: soggetti nel cui interesse è gestito il patrimonio del trust fino all attribuzione definitiva alla cessazione del trust stesso. PROTECTOR PROTECTOR: soggetto che ha il compito di controllare il rispetto delle volontà del SETTLOR TRUSTEE: soggetto che ha il compito di gestire i beni che sono stati destinati dal SETTLOR nell interesse dei BENEFICIARI. Ha la proprietà formale dei beni. 75

76 TRUST DI FAMIGLIA GENITORE FIGLIA FIGLIO SETTLOR BENEFICIARI TRUSTEE USUFRUTTO AZIENDA DI FAMIGLIA SRL NUDA PROPRIETÀ PIENA PROPRIETÀ PATRIMONIO IMMOBILIARE O FINANZIARIO-MOBILIARE UNO SCHEMA DI QUESTO TIPO CONSENTE DI RAGGIUNGERE I SEGUENTI OBIETTIVI: Preservare il patrimonio personale da eventuali disavventure dell attività industriale. Dare riservatezza al patrimonio imprenditoriale familiare. Destinare il patrimonio secondo le volontà del disponente e le capacità dei singoli beneficiari. Amministrare il gruppo e gli investimenti fino a quando i figli non sono pronti a subentrare nel patrimonio. 76

77 77

ELITE Family Business e passaggio generazionale Profili Fiscali del passaggio generazionale d impresa: rischi e opportunità. 11 Luglio 2017 Milano

ELITE Family Business e passaggio generazionale Profili Fiscali del passaggio generazionale d impresa: rischi e opportunità 11 Luglio 2017 Milano PROFILI FISCALI DEL PASSAGGIO GENERAZIONALE D IMPRESA:

ELITE Family Business e passaggio generazionale Profili Fiscali del passaggio generazionale d impresa: rischi e opportunità 11 Luglio 2017 Milano PROFILI FISCALI DEL PASSAGGIO GENERAZIONALE D IMPRESA:

Introduzione con una guida alla lettura 1

Indice Presentazione di Guido Corbetta XI Introduzione con una guida alla lettura 1 1 I principali vincoli civilistici e tributari del passaggio generazionale delle imprese 3 1.1 Premessa 3 1.2 Il divieto

Indice Presentazione di Guido Corbetta XI Introduzione con una guida alla lettura 1 1 I principali vincoli civilistici e tributari del passaggio generazionale delle imprese 3 1.1 Premessa 3 1.2 Il divieto

I profili fiscali degli strumenti giuridici per la gestione del passaggio generazionale

I profili fiscali degli strumenti giuridici per la gestione del passaggio generazionale Dottor Giorgio TEDESCHI Il passaggio generazionale nelle imprese familiari Brescia 2 dicembre 2009 Famiglia nelle

I profili fiscali degli strumenti giuridici per la gestione del passaggio generazionale Dottor Giorgio TEDESCHI Il passaggio generazionale nelle imprese familiari Brescia 2 dicembre 2009 Famiglia nelle

IMPRESA E FAMIGLIA TRA "PRIMA" E "DOPO"

IMPRESA E FAMIGLIA TRA "PRIMA" E "DOPO" DOTT. ANDREA ALBERGHINI AULA MAGNA DI S.LUCIA, BOLOGNA 30 NOVEMBRE 2016 SOMMARIO LA FISCALITA' IN CASO DI MANCATA PIANIFICAZIONE DEL PASSAGGIO GENERAZIONALE LA COMPOSIZIONE

IMPRESA E FAMIGLIA TRA "PRIMA" E "DOPO" DOTT. ANDREA ALBERGHINI AULA MAGNA DI S.LUCIA, BOLOGNA 30 NOVEMBRE 2016 SOMMARIO LA FISCALITA' IN CASO DI MANCATA PIANIFICAZIONE DEL PASSAGGIO GENERAZIONALE LA COMPOSIZIONE

LA GESTIONE DEL CONFLITTO DI INTERESSI FRA IMPRESA E FAMIGLIA: ESPERIENZE E STRUMENTI

CORSO DI CORPORATE GOVERNANCE A.A.2013-2014 LA GESTIONE DEL CONFLITTO DI INTERESSI FRA IMPRESA E FAMIGLIA: Prof. Alberto Nobolo 1 Non esiste paese, non esiste economia, non esiste settore in cui il binomio

CORSO DI CORPORATE GOVERNANCE A.A.2013-2014 LA GESTIONE DEL CONFLITTO DI INTERESSI FRA IMPRESA E FAMIGLIA: Prof. Alberto Nobolo 1 Non esiste paese, non esiste economia, non esiste settore in cui il binomio

ASPETTI FISCALI DEL PASSAGGIO GENERAZIONALE

ASPETTI FISCALI DEL PASSAGGIO GENERAZIONALE IL PASSAGGIO GENERAZIONALE CONSISTE NEL TRASFERIMENTO DEL PROPRIO PATRIMONIO AD ALTRI SOGGETTI, TIPICAMENTE IL CONIUGE, I FIGLI E/O NIPOTI. IL TRASFERIMENTO

ASPETTI FISCALI DEL PASSAGGIO GENERAZIONALE IL PASSAGGIO GENERAZIONALE CONSISTE NEL TRASFERIMENTO DEL PROPRIO PATRIMONIO AD ALTRI SOGGETTI, TIPICAMENTE IL CONIUGE, I FIGLI E/O NIPOTI. IL TRASFERIMENTO

Aspetti fiscali (con particolare riguardo alle imposte di successione e donazione) e vantaggi del trust

e vantaggi del trust") Aspetti fiscali (con particolare riguardo alle imposte di successione e donazione) e vantaggi del trust Francesca Masotti, Partner Masotti&Berger Milano, 11 maggio 2016 IMPOSTA DI SUCCESSIONE E DONAZIONE

Aspetti fiscali (con particolare riguardo alle imposte di successione e donazione) e vantaggi del trust Francesca Masotti, Partner Masotti&Berger Milano, 11 maggio 2016 IMPOSTA DI SUCCESSIONE E DONAZIONE

IMMOBILI. Fabio Mongiardini. Studio Coda Zabetta, Mongiardini & Partners

IMMOBILI Fabio Mongiardini 1 ASSEGNAZIONE, CESSIONE E TRASFORMAZIONE AGEVOLATA DEGLI IMMOBILI AI SOCI Dopo anni di penalizzazione delle società intestatarie di immobili in uso ai soci, la legge di stabilità

IMMOBILI Fabio Mongiardini 1 ASSEGNAZIONE, CESSIONE E TRASFORMAZIONE AGEVOLATA DEGLI IMMOBILI AI SOCI Dopo anni di penalizzazione delle società intestatarie di immobili in uso ai soci, la legge di stabilità

PASSAGGIO GENERAZIONALE e PASSAGGIO D IMPRESA. Bologna 28 febbraio 2007 Sala Concorde Hotel Sheraton

PASSAGGIO GENERAZIONALE e PASSAGGIO D IMPRESA Bologna 28 febbraio 2007 Sala Concorde Hotel Sheraton CONSULTA Professionisti Associati Cauli, Marmocchi, Orsini & Associati Programma dell'incontro 9,00 9,10

PASSAGGIO GENERAZIONALE e PASSAGGIO D IMPRESA Bologna 28 febbraio 2007 Sala Concorde Hotel Sheraton CONSULTA Professionisti Associati Cauli, Marmocchi, Orsini & Associati Programma dell'incontro 9,00 9,10

Percezione del patrimonio del de cuius come quote astratte e non come assets strategici Nella divisione ereditaria poi è riconosciuto un «Diritto ai

Percezione del patrimonio del de cuius come quote astratte e non come assets strategici Nella divisione ereditaria poi è riconosciuto un «Diritto ai beni in natura» (art. 718; cfr. anche artt. 720, 727c.c.)

Percezione del patrimonio del de cuius come quote astratte e non come assets strategici Nella divisione ereditaria poi è riconosciuto un «Diritto ai beni in natura» (art. 718; cfr. anche artt. 720, 727c.c.)

Attività finanziarie. Modalità alternative di detenzione: società semplice, società di capitali, trust e altro. Profili fiscali.

Attività finanziarie. Modalità alternative di detenzione: società semplice, società di capitali, trust e altro. Profili fiscali. Paolo di Felice 13 dicembre 2016 Talking points Con la voluntary disclosure

Attività finanziarie. Modalità alternative di detenzione: società semplice, società di capitali, trust e altro. Profili fiscali. Paolo di Felice 13 dicembre 2016 Talking points Con la voluntary disclosure

PATRIMONI DI FAMIGLIA. UNA SCELTA PER OGNUNO DI NOI

PATRIMONI DI FAMIGLIA. UNA SCELTA PER OGNUNO DI NOI Decidere liberamente Programmiamo il «dopo di noi» Solo il 6% delle successioni avviene per testamento; Evitiamo oggi il potenziale contenzioso tra i

PATRIMONI DI FAMIGLIA. UNA SCELTA PER OGNUNO DI NOI Decidere liberamente Programmiamo il «dopo di noi» Solo il 6% delle successioni avviene per testamento; Evitiamo oggi il potenziale contenzioso tra i

Profili civilistici del trust e del patto di famiglia

Angelo Busani Profili civilistici del trust e del patto di famiglia Milano, Ordine dei Dottori Commercialisti, 2007 LA STRUTTURA DEL TRUST Per trust si intende la struttura giuridica mediante la quale:

Angelo Busani Profili civilistici del trust e del patto di famiglia Milano, Ordine dei Dottori Commercialisti, 2007 LA STRUTTURA DEL TRUST Per trust si intende la struttura giuridica mediante la quale:

Page 1/5

DIRITTO DI FAMIGLIA E SUCCESSIONI Diritto successorio di Redazione I incontro APERTURA DELLA SUCCESSIONE E ACQUISTO DELL EREDITÀ Apertura della successione L apertura della successione. Vocazione e delazione.

DIRITTO DI FAMIGLIA E SUCCESSIONI Diritto successorio di Redazione I incontro APERTURA DELLA SUCCESSIONE E ACQUISTO DELL EREDITÀ Apertura della successione L apertura della successione. Vocazione e delazione.

La pianificazione del post voluntary, imposte dirette ed indirette, gli strumenti di tutela del patrimonio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Post Voluntary disclosure: la gestione delle criticità La pianificazione del post voluntary, imposte dirette ed indirette, gli strumenti di tutela del patrimonio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Post Voluntary disclosure: la gestione delle criticità La pianificazione del post voluntary, imposte dirette ed indirette, gli strumenti di tutela del patrimonio

Private Banking Uno strumento per la pianificazione patrimoniale

Private Banking Uno strumento per la pianificazione patrimoniale Firenze, 24 febbraio 2012 Servizi di Wealth Management e successione nelle imprese Flavio Ravera Responsabile Wealth Management Intesa Sanpaolo

Private Banking Uno strumento per la pianificazione patrimoniale Firenze, 24 febbraio 2012 Servizi di Wealth Management e successione nelle imprese Flavio Ravera Responsabile Wealth Management Intesa Sanpaolo

La Fiduciaria ha l obbligo di astenersi dall attività sui beni amministrati se non su specifico incarico scritto del mandante.

GLI STRUMENTI DI TUTELA DEL PATRIMONIO NEL PASSAGGIO GENERAZIONALE L INTESTAZIONE FIDUCIARIA COME STRUMENTO EVOLUTO PER L IMPRENDITORE E L IMPRESA Dr. Matteo Sagona Responsabile Area Normativa e Regolamentare

GLI STRUMENTI DI TUTELA DEL PATRIMONIO NEL PASSAGGIO GENERAZIONALE L INTESTAZIONE FIDUCIARIA COME STRUMENTO EVOLUTO PER L IMPRENDITORE E L IMPRESA Dr. Matteo Sagona Responsabile Area Normativa e Regolamentare

Il patto di famiglia. Avv. Francesco Frattini, Notaio LLM Gasparro Frattini e Associati

Il patto di famiglia Avv., Notaio LLM Gasparro Frattini e Associati FONTI NORMATIVE Art. 2 - Legge 14 febbraio 2006 n. 55 Artt. 768 bis / 768 octies Codice Civile L'introduzione dell'istituto, peraltro,

Il patto di famiglia Avv., Notaio LLM Gasparro Frattini e Associati FONTI NORMATIVE Art. 2 - Legge 14 febbraio 2006 n. 55 Artt. 768 bis / 768 octies Codice Civile L'introduzione dell'istituto, peraltro,

Custodi del tuo tempio

Custodi del tuo tempio La Solidità di un Grande Gruppo Generfid S.p.A. Società Fiduciaria di Amministrazione e Trust è una società autorizzata a svolgere attività di amministrazione fiduciaria cosiddetta

Custodi del tuo tempio La Solidità di un Grande Gruppo Generfid S.p.A. Società Fiduciaria di Amministrazione e Trust è una società autorizzata a svolgere attività di amministrazione fiduciaria cosiddetta

OGGETTO: Successioni, donazioni, atti a titolo gratuito e costituzione di vincoli di destinazione

CIRCOLARE N. 3/E Direzione Centrale Normativa e Contenzioso Roma, 22 gennaio 2008 OGGETTO: Successioni, donazioni, atti a titolo gratuito e costituzione di vincoli di destinazione 39 È opportuno precisare

CIRCOLARE N. 3/E Direzione Centrale Normativa e Contenzioso Roma, 22 gennaio 2008 OGGETTO: Successioni, donazioni, atti a titolo gratuito e costituzione di vincoli di destinazione 39 È opportuno precisare

Passaggio generazionale: fiscalità tra vincoli ed opportunità

Il passaggio generazionale nella Famiglia e nell Impresa Passaggio generazionale: fiscalità tra vincoli ed opportunità Paolo Ludovici Bergamo, 2 luglio 2013 Imposta sulle successioni e donazioni: aliquote

Il passaggio generazionale nella Famiglia e nell Impresa Passaggio generazionale: fiscalità tra vincoli ed opportunità Paolo Ludovici Bergamo, 2 luglio 2013 Imposta sulle successioni e donazioni: aliquote

RISOLUZIONE N. 110/E. Quesito

RISOLUZIONE N. 110/E Roma, 23 aprile 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello - ART. 11, legge 27 luglio 2000, n. 212. Disciplina fiscale del trust ai fini delle imposte

RISOLUZIONE N. 110/E Roma, 23 aprile 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello - ART. 11, legge 27 luglio 2000, n. 212. Disciplina fiscale del trust ai fini delle imposte

INDICE. Premessa... pag. 9 CAPITOLO PRIMO IL PATTO DI FAMIGLIA

INDICE Premessa... pag. 9 CAPITOLO PRIMO IL PATTO DI FAMIGLIA 1. Nozione di patto di famiglia... pag. 11 1.1 Premessa... pag. 11 1.2 Generalità... pag. 12 1.3 La causa... pag. 13 2. La natura giuridica...

INDICE Premessa... pag. 9 CAPITOLO PRIMO IL PATTO DI FAMIGLIA 1. Nozione di patto di famiglia... pag. 11 1.1 Premessa... pag. 11 1.2 Generalità... pag. 12 1.3 La causa... pag. 13 2. La natura giuridica...

Trust e fisco. Roma, 27 marzo 2009

Trust e fisco Roma, 27 marzo 2009 Via Luigi Calamatta, n. 16 Corso Italia, n. 1 00193 - Roma 70029 - Santeramo in Colle (Ba) Tel. 066872628 Tel. 0803026757 Fax. 066896685 Fax. 0803030511 Fiscalità diretta

Trust e fisco Roma, 27 marzo 2009 Via Luigi Calamatta, n. 16 Corso Italia, n. 1 00193 - Roma 70029 - Santeramo in Colle (Ba) Tel. 066872628 Tel. 0803026757 Fax. 066896685 Fax. 0803030511 Fiscalità diretta

Attribuzione dei risultati e assegnazione dei beni del trust: considerazioni finali sul regime fiscale del trust nelle imposte indirette

CORSO DI DIRITTO TRIBUTARIO IL REGIME FISCALE DEI TRASFERIMENTI Attribuzione dei risultati e assegnazione dei beni del trust: considerazioni finali sul regime fiscale del trust nelle imposte indirette

CORSO DI DIRITTO TRIBUTARIO IL REGIME FISCALE DEI TRASFERIMENTI Attribuzione dei risultati e assegnazione dei beni del trust: considerazioni finali sul regime fiscale del trust nelle imposte indirette

Focus mensile fiscalità

Focus mensile fiscalità ASSEGNAZIONE AGEVOLATA BENI AI SOCI TRASFORMAZIONE IN SOCIETÀ SEMPLICE Stefano SPINA, Commercialista 3 febbraio 2016 ANALISI DI CONVENIENZA REGIMI A CONFRONTO SOCIETA COMMERCIALE

Focus mensile fiscalità ASSEGNAZIONE AGEVOLATA BENI AI SOCI TRASFORMAZIONE IN SOCIETÀ SEMPLICE Stefano SPINA, Commercialista 3 febbraio 2016 ANALISI DI CONVENIENZA REGIMI A CONFRONTO SOCIETA COMMERCIALE

Indice. Presentazione, di Andrea Dossi. Prefazione alla prima edizione, di Maurizio Dallocchio XIII. Parte prima ASPETTI GENERALI

Indice Presentazione, di Andrea Dossi Prefazione alla prima edizione, di Maurizio Dallocchio XI XIII Parte prima ASPETTI GENERALI 1 Classificazione dei beni immobiliari sotto il profilo fiscale 3 1.1 Terreni

Indice Presentazione, di Andrea Dossi Prefazione alla prima edizione, di Maurizio Dallocchio XI XIII Parte prima ASPETTI GENERALI 1 Classificazione dei beni immobiliari sotto il profilo fiscale 3 1.1 Terreni

Casi pratici di utilizzo della fiduciaria: l intestazione di quote di partecipazioni societarie

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Mandato fiduciario, contratto di fiducia e affidamento fiduciario Casi pratici di utilizzo della fiduciaria: l intestazione di quote di partecipazioni societarie

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Mandato fiduciario, contratto di fiducia e affidamento fiduciario Casi pratici di utilizzo della fiduciaria: l intestazione di quote di partecipazioni societarie

Il fondo patrimoniale: aspetti civilistici e fiscali. Circolare IRDCEC n. 27 del 18 dicembre 2013

Fiscal Flash La notizia in breve N. 334 19.12.2013 Il fondo patrimoniale: aspetti civilistici e fiscali Circolare IRDCEC n. 27 del 18 dicembre 2013 Categoria: Immobili Sottocategoria: Patrimonio L IRDCEC

Fiscal Flash La notizia in breve N. 334 19.12.2013 Il fondo patrimoniale: aspetti civilistici e fiscali Circolare IRDCEC n. 27 del 18 dicembre 2013 Categoria: Immobili Sottocategoria: Patrimonio L IRDCEC

Cessione d azienda e di partecipazioni: caso pratico

Cessione d azienda e di partecipazioni: caso pratico Dott. Alessandro Cotto e Dott. Gianluca Odetto Torino, 24 gennaio 2006 Eutekne Tutti i diritti riservati La situazione di partenza 60% 40% ALFA SRL

Cessione d azienda e di partecipazioni: caso pratico Dott. Alessandro Cotto e Dott. Gianluca Odetto Torino, 24 gennaio 2006 Eutekne Tutti i diritti riservati La situazione di partenza 60% 40% ALFA SRL

LE OPERAZIONI STRAORDINARIE

LE OPERAZIONI STRAORDINARIE 1. SONO OPERAZIONI DI FINANZA STRAORDINARIA, VOLTE A SODDISFARE I BISOGNI FISIOLOGICI DI CRESCITA, PATRIMONIALIZZAZIONE, INTERNAZIONALIZZAZIONE E RICAMBIO GENERAZIONALE DELLE

LE OPERAZIONI STRAORDINARIE 1. SONO OPERAZIONI DI FINANZA STRAORDINARIA, VOLTE A SODDISFARE I BISOGNI FISIOLOGICI DI CRESCITA, PATRIMONIALIZZAZIONE, INTERNAZIONALIZZAZIONE E RICAMBIO GENERAZIONALE DELLE

Premessa... 5 PARTE PRIMA LA SOCIETÀ A RESPONSABILITÀ LIMITATA

INDICE SOMMARIO Premessa... 5 PARTE PRIMA LA SOCIETÀ A RESPONSABILITÀ LIMITATA 1. Atto costitutivo di società a responsabilità limitata (con durata determinata)... 21 2. Atto costitutivo di società a responsabilità

INDICE SOMMARIO Premessa... 5 PARTE PRIMA LA SOCIETÀ A RESPONSABILITÀ LIMITATA 1. Atto costitutivo di società a responsabilità limitata (con durata determinata)... 21 2. Atto costitutivo di società a responsabilità

La fiscalità nel Trust

Gruppo di lavoro TRUST ODCECPA La fiscalità nel Trust Gruppo di lavoro TRUST riunione con i praticanti dell ODCECPA dell 11.2.14 Salvatore Errante Parrino - Daniele Santoro Vincenzo Piazzese Baldassare

Gruppo di lavoro TRUST ODCECPA La fiscalità nel Trust Gruppo di lavoro TRUST riunione con i praticanti dell ODCECPA dell 11.2.14 Salvatore Errante Parrino - Daniele Santoro Vincenzo Piazzese Baldassare

Polizze assicurative. Aspetti di carattere fiscale

Polizze assicurative Aspetti di carattere fiscale «Rischi» fiscali Fiscalità diretta sui proventi degli investimenti: tassazione sospesa sino al momento dell attribuzione di capitali Fiscalità in caso

Polizze assicurative Aspetti di carattere fiscale «Rischi» fiscali Fiscalità diretta sui proventi degli investimenti: tassazione sospesa sino al momento dell attribuzione di capitali Fiscalità in caso

Società Italiana Fiduciaria e di Revisione

Bologna Milano, 3 ottobre 2017 Il presente è il quarto di una serie di articoli destinati a fornire un quadro di insieme sui principali strumenti di protezione del patrimonio della famiglia. In tale contesto

Bologna Milano, 3 ottobre 2017 Il presente è il quarto di una serie di articoli destinati a fornire un quadro di insieme sui principali strumenti di protezione del patrimonio della famiglia. In tale contesto

Trust di opere d arte e altri veicoli di protezione del patrimonio artistico di famiglia

Trust di opere d arte e altri veicoli di protezione del patrimonio artistico di famiglia 4 luglio 2017 Avv. Annapaola Negri-Clementi Avv. Filippo Maria Federici 1 1.1 Definizione di trust Il trust è un

Trust di opere d arte e altri veicoli di protezione del patrimonio artistico di famiglia 4 luglio 2017 Avv. Annapaola Negri-Clementi Avv. Filippo Maria Federici 1 1.1 Definizione di trust Il trust è un

Sezione prima IN SINTESI Capitolo I - La fusione Normativa civilistica... 3 Normativa fiscale... 10 Prassi amministrativa... 14 Pareri del Comitato consultivo per l applicazione delle norme antielusive..

Sezione prima IN SINTESI Capitolo I - La fusione Normativa civilistica... 3 Normativa fiscale... 10 Prassi amministrativa... 14 Pareri del Comitato consultivo per l applicazione delle norme antielusive..

Strumenti di asset protection - Trust e Fondo Patrimoniale: applicazioni pratiche, vantaggi e svantaggi dei due istituti

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Strumenti di asset protection - Trust e Fondo Patrimoniale: applicazioni pratiche, vantaggi e svantaggi dei due istituti Applicazioni pratiche dell istituto

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Strumenti di asset protection - Trust e Fondo Patrimoniale: applicazioni pratiche, vantaggi e svantaggi dei due istituti Applicazioni pratiche dell istituto

Le opportunità di investimento che si aprono strutturando la società in maniera moderna e "preventiva" dei rischi generazionali

Le opportunità di investimento che si aprono strutturando la società in maniera moderna e "preventiva" dei rischi generazionali Luca Masotti e Mascia Cassella Milano, 11 maggio 2016 La crisi: motivazioni

Le opportunità di investimento che si aprono strutturando la società in maniera moderna e "preventiva" dei rischi generazionali Luca Masotti e Mascia Cassella Milano, 11 maggio 2016 La crisi: motivazioni

IVA, ALTRE IMPOSTE INDIRETTE E FISCALITA LOCALE I EDIZIONE

IVA, ALTRE IMPOSTE INDIRETTE E FISCALITA LOCALE I EDIZIONE SEDE ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA PIAZZALE DELLE BELLE ARTI 2, 00196 ROMA Venerdì: 14.00-19.00 Sabato:

IVA, ALTRE IMPOSTE INDIRETTE E FISCALITA LOCALE I EDIZIONE SEDE ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA PIAZZALE DELLE BELLE ARTI 2, 00196 ROMA Venerdì: 14.00-19.00 Sabato:

LE NOVITÀ DELLA LEGGE DI STABILITÀ p.75

LE NOVITÀ DELLA LEGGE DI STABILITÀ 2016 p.75 p.75 ASSEGNAZIONE AGEVOLATA p.76 AMBITO SOGGETTIVO: CHI ASSEGNA SOCIETÀ INTERESSATE: società per azioni; società in accomandita per azioni; società a responsabilità

LE NOVITÀ DELLA LEGGE DI STABILITÀ 2016 p.75 p.75 ASSEGNAZIONE AGEVOLATA p.76 AMBITO SOGGETTIVO: CHI ASSEGNA SOCIETÀ INTERESSATE: società per azioni; società in accomandita per azioni; società a responsabilità

- PROFILO ORGANIZZATIVO E GESTIONALE

Premessa...pag. 17 Sezione prima - PROFILO ORGANIZZATIVO E GESTIONALE Profilo dell azienda di famiglia...pag. 25 1 Elementi statistici commentati...» 34 Problematiche di natura organizzativa e patrimoniale...pag.

Premessa...pag. 17 Sezione prima - PROFILO ORGANIZZATIVO E GESTIONALE Profilo dell azienda di famiglia...pag. 25 1 Elementi statistici commentati...» 34 Problematiche di natura organizzativa e patrimoniale...pag.

Valutazione azienda e cessione quote

Valutazione azienda e cessione quote dott.ssa Livia Nava Odcec di Busto Arsizio 21 Aprile 2015 Problematica Società di persone con 3 soci (ALPHA snc) Utile annuale: 300.000 Compagine sociale: 25% socio

Valutazione azienda e cessione quote dott.ssa Livia Nava Odcec di Busto Arsizio 21 Aprile 2015 Problematica Società di persone con 3 soci (ALPHA snc) Utile annuale: 300.000 Compagine sociale: 25% socio

Il passaggio generazionale: questioni giuridiche e fattori di successo - aspetti giuridici -

Il passaggio generazionale: questioni giuridiche e fattori di successo - aspetti giuridici - Verona, 29 settembre 2011 Avv. Simone Rossi Passaggio generazionale Trasferimento della proprietà e della gestione

Il passaggio generazionale: questioni giuridiche e fattori di successo - aspetti giuridici - Verona, 29 settembre 2011 Avv. Simone Rossi Passaggio generazionale Trasferimento della proprietà e della gestione

Indice generale. Presentazione... pag. 7. Capitolo III. Caratteri generali delle società operanti nell ordinamento italiano

569 Indice generale Presentazione... pag. 7 Capitolo I Caratteri generali delle società operanti nell ordinamento italiano 1. Nozione giuridica di società e requisiti del contratto di società...» 9 2.

569 Indice generale Presentazione... pag. 7 Capitolo I Caratteri generali delle società operanti nell ordinamento italiano 1. Nozione giuridica di società e requisiti del contratto di società...» 9 2.

Aletti Fiduciaria rappresenta la risposta del Gruppo Banco Popolare alle sempre più frequenti

Aletti Fiduciaria rappresenta la risposta del Gruppo Banco Popolare alle sempre più frequenti richieste da parte della clientela di servizi qualificati e personalizzati per la tutela e la trasmissione

Aletti Fiduciaria rappresenta la risposta del Gruppo Banco Popolare alle sempre più frequenti richieste da parte della clientela di servizi qualificati e personalizzati per la tutela e la trasmissione

Parte terza: Ambiti professionali di applicazione delle metodologie. Le valutazioni in un processo di acquisizione. Intervento del Dott.

Teoria del valore dell impresa Parte terza: Ambiti professionali di applicazione delle metodologie valutative 13. Le valutazioni in un processo di acquisizione Intervento del Dott. Stefano Dorio Mercanti

Teoria del valore dell impresa Parte terza: Ambiti professionali di applicazione delle metodologie valutative 13. Le valutazioni in un processo di acquisizione Intervento del Dott. Stefano Dorio Mercanti

Conoscenza al servizio del vostro patrimonio

Conoscenza al servizio del vostro patrimonio Aletti Fiduciaria rappresenta la risposta del Gruppo Banco Popolare alle sempre più frequenti richieste da parte della clientela di servizi qualificati e personalizzati

Conoscenza al servizio del vostro patrimonio Aletti Fiduciaria rappresenta la risposta del Gruppo Banco Popolare alle sempre più frequenti richieste da parte della clientela di servizi qualificati e personalizzati

Aspetti internazionali dell imposta sulle successioni e donazioni. Francesco Nobili Roberta Sironi

Aspetti internazionali dell imposta sulle successioni e donazioni Francesco Nobili Roberta Sironi Rothschild Milano, 9 giugno 2017 Fonti Decreto Legislativo 31 ottobre 1990 n. 346; Art. 2, cc. 47-53, D.L.

Aspetti internazionali dell imposta sulle successioni e donazioni Francesco Nobili Roberta Sironi Rothschild Milano, 9 giugno 2017 Fonti Decreto Legislativo 31 ottobre 1990 n. 346; Art. 2, cc. 47-53, D.L.

LA SCURE DEL FISCO SUI GRANDI PATRIMONI

LA SCURE DEL FISCO SUI GRANDI PATRIMONI Il Parlamento sta valutando l ipotesi di un inasprimento dell imposta di successione. Nel mirino i beni ereditati che superano i 5 milioni di euro. Triplicate le

LA SCURE DEL FISCO SUI GRANDI PATRIMONI Il Parlamento sta valutando l ipotesi di un inasprimento dell imposta di successione. Nel mirino i beni ereditati che superano i 5 milioni di euro. Triplicate le

DIRITTO SOCIETARIO SCUOLA DI ALTA FORMAZIONE DELL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA

DIRITTO SOCIETARIO SCUOLA DI ALTA FORMAZIONE DELL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA STRUTTURA GENERALE CORSO SULLE SOCIETA DI PERSONE (115 ore) 1 MODULO ordinamento sociale

DIRITTO SOCIETARIO SCUOLA DI ALTA FORMAZIONE DELL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA STRUTTURA GENERALE CORSO SULLE SOCIETA DI PERSONE (115 ore) 1 MODULO ordinamento sociale

IMPOSTE SUI REDDITI 3 MODULO - OPERAZIONI SOCIETARIE DI CARATTERE STRAORDINARIO

IMPOSTE SUI REDDITI 3 MODULO - OPERAZIONI SOCIETARIE DI CARATTERE STRAORDINARIO SEDE ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA PIAZZALE DELLE BELLE ARTI 2, 00196 ROMA SALA CALLIOPE

IMPOSTE SUI REDDITI 3 MODULO - OPERAZIONI SOCIETARIE DI CARATTERE STRAORDINARIO SEDE ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA PIAZZALE DELLE BELLE ARTI 2, 00196 ROMA SALA CALLIOPE

IMPOSTA SULLE DONAZIONI. Riferimenti normativi: - Decreto legislativo 31 ottobre 1990 n. 346;

IMPOSTA SULLE DONAZIONI Riferimenti normativi: - Decreto legislativo 31 ottobre 1990 n. 346; - Decreto Legge 3 ottobre 2006 n. 262 convertito con legge 24 novembre 2006 n. 286 (Collegato alla Finanziaria

IMPOSTA SULLE DONAZIONI Riferimenti normativi: - Decreto legislativo 31 ottobre 1990 n. 346; - Decreto Legge 3 ottobre 2006 n. 262 convertito con legge 24 novembre 2006 n. 286 (Collegato alla Finanziaria

XXXVI CONVEGNO NAZIONALE GIFASP TRASFERIMENTO GENERAZIONALE D IMPRESA E TUTELA DEL PATRIMONIO PERSONALE DELL IMPRENDITORE

XXXVI CONVEGNO NAZIONALE GIFASP TRASFERIMENTO GENERAZIONALE D IMPRESA E TUTELA DEL PATRIMONIO PERSONALE DELL IMPRENDITORE IL PASSAGGIO GENERAZIONALE DI IMPRESA E LA DONAZIONE D'AZIENDA Relatrice Adele

XXXVI CONVEGNO NAZIONALE GIFASP TRASFERIMENTO GENERAZIONALE D IMPRESA E TUTELA DEL PATRIMONIO PERSONALE DELL IMPRENDITORE IL PASSAGGIO GENERAZIONALE DI IMPRESA E LA DONAZIONE D'AZIENDA Relatrice Adele

Il Family Business: l'approccio del Gruppo UBI

Il Family Business: l'approccio del Gruppo UBI Dott. Massimo Lodi Direttore Generale UBI Trustee & Advisory Services S.A. Bergamo, 28 Ottobre 2014 Premessa: il contesto socio-demografico Solo nel 18% circa

Il Family Business: l'approccio del Gruppo UBI Dott. Massimo Lodi Direttore Generale UBI Trustee & Advisory Services S.A. Bergamo, 28 Ottobre 2014 Premessa: il contesto socio-demografico Solo nel 18% circa

Vezzani&Associati. Studio Tributario e Societario C I R C O L A R E D I S T U D I O N. 5/2007

Vezzani&Associati Studio Tributario e Societario C I R C O L A R E D I S T U D I O N. 5/2007 A: Da: C/a: Pagine: 5 Fax: Data: 28 Febbraio 2007 N O V I T À I N M A T E R I A D I T A S S A Z I O N E D I

Vezzani&Associati Studio Tributario e Societario C I R C O L A R E D I S T U D I O N. 5/2007 A: Da: C/a: Pagine: 5 Fax: Data: 28 Febbraio 2007 N O V I T À I N M A T E R I A D I T A S S A Z I O N E D I

Separati, divorziati, conviventi e unioni civili

Separati, divorziati, conviventi e unioni civili di Paolo Tonalini IMPORTANTE N.B.: Nelle versioni digitali del volume tutti i rimandi (per es. da Sommario a Paragrafi) sono attivabili (link) Indice sistematico

Separati, divorziati, conviventi e unioni civili di Paolo Tonalini IMPORTANTE N.B.: Nelle versioni digitali del volume tutti i rimandi (per es. da Sommario a Paragrafi) sono attivabili (link) Indice sistematico

FISCO, FAMIGLIA, TUTELA DEL PATRIMONIO

FISCO, FAMIGLIA, TUTELA DEL PATRIMONIO PROTEZIONE DEL PATRIMONIO Ecco le strade per la difesa dei beni FISCO Quando il Fisco incontra il Patrimonio PASSAGGIO GENERAZIONALE Famiglia, azienda, patrimonio

FISCO, FAMIGLIA, TUTELA DEL PATRIMONIO PROTEZIONE DEL PATRIMONIO Ecco le strade per la difesa dei beni FISCO Quando il Fisco incontra il Patrimonio PASSAGGIO GENERAZIONALE Famiglia, azienda, patrimonio

INTRODUZIONE AL TRUST NEI RAPPORTI FAMILIARI

INTRODUZIONE AL TRUST NEI RAPPORTI FAMILIARI di Angelo Busani Torino, 26 maggio 2015 IL TRUST E UN ISTITUTO DI ESTREMAMENTE DIFFICILE COMPRENSIONE IL TRUST NON E DISCIPLINATO DALLA LEGGE ITALIANA (IL TRUST

INTRODUZIONE AL TRUST NEI RAPPORTI FAMILIARI di Angelo Busani Torino, 26 maggio 2015 IL TRUST E UN ISTITUTO DI ESTREMAMENTE DIFFICILE COMPRENSIONE IL TRUST NON E DISCIPLINATO DALLA LEGGE ITALIANA (IL TRUST

INDICE PREMESSA LA CESSIONE DELLE PARTECIPAZIONI NEL REDDITO DI IMPRESA... 11

INDICE PREMESSA... 9 1. LA CESSIONE DELLE PARTECIPAZIONI NEL REDDITO DI IMPRESA... 11 1. La cessione delle partecipazioni nel reddito d impresa... 11 1.1 I diversi componenti reddituali derivanti dalla

INDICE PREMESSA... 9 1. LA CESSIONE DELLE PARTECIPAZIONI NEL REDDITO DI IMPRESA... 11 1. La cessione delle partecipazioni nel reddito d impresa... 11 1.1 I diversi componenti reddituali derivanti dalla

Conoscenza al servizio del vostro patrimonio

Conoscenza al servizio del vostro patrimonio Aletti Fiduciaria garantisce servizi qualificati e personalizzati per la tutela e la trasmissione dei patrimoni personali ed aziendali. La società, controllata

Conoscenza al servizio del vostro patrimonio Aletti Fiduciaria garantisce servizi qualificati e personalizzati per la tutela e la trasmissione dei patrimoni personali ed aziendali. La società, controllata

PASSAGGIO GENERAZIONALE

STRUMENTI CIVILISTICI SOCIETARI E FISCALI A SUPPORTO DEL PASSAGGIO GENERAZIONALE A cura del Dott. Claudio LUDOVICO Bari, 11 Maggio 2012 IMPRESE Ricchezza della nazione viene spesso agevolata la loro costituzione..non

STRUMENTI CIVILISTICI SOCIETARI E FISCALI A SUPPORTO DEL PASSAGGIO GENERAZIONALE A cura del Dott. Claudio LUDOVICO Bari, 11 Maggio 2012 IMPRESE Ricchezza della nazione viene spesso agevolata la loro costituzione..non

Il Trust: aspetti civilistici e tributari

Corso Garibaldi 6 28100 Novara - Tel 0321/620520-0321/393738 notaioauteri@notaioauteri.it- Il Trust: aspetti civilistici e tributari Notaio Avv. Fabio Auteri giovedì 26 Marzo 2015 API di Novara VCO e Vercelli

Corso Garibaldi 6 28100 Novara - Tel 0321/620520-0321/393738 notaioauteri@notaioauteri.it- Il Trust: aspetti civilistici e tributari Notaio Avv. Fabio Auteri giovedì 26 Marzo 2015 API di Novara VCO e Vercelli

Associazione Disiano Preite, Il diritto delle società Q U O T E D I P A R T E C I P A Z I O N E E T I T O L I D I D E B I T O

P A R T E C I P A Z I O N I caratteri delle quote novità della non incorporabilità della quota in un titolo à es., diversamente dalla s.p.a., le partecipazioni di s.r.l. non possono essere oggetto di sollecitazione

P A R T E C I P A Z I O N I caratteri delle quote novità della non incorporabilità della quota in un titolo à es., diversamente dalla s.p.a., le partecipazioni di s.r.l. non possono essere oggetto di sollecitazione

EREDITÀ, TESTAMENTO E DONAZIONI

EREDITÀ, TESTAMENTO E DONAZIONI di Paolo Tonalini IMPORTANTE Il volume è disponibile anche in versione pdf Le istruzioni per scaricare i file sono a pag. 335 N.B.: Nelle versioni elettroniche del volume

EREDITÀ, TESTAMENTO E DONAZIONI di Paolo Tonalini IMPORTANTE Il volume è disponibile anche in versione pdf Le istruzioni per scaricare i file sono a pag. 335 N.B.: Nelle versioni elettroniche del volume

Tutela del patrimonio personale: strumenti e modelli

Tutela del patrimonio personale: strumenti e modelli Talking Points Modalità di detenzione degli asset finanziari Gli investitori stanno focalizzando l attenzione in modo crescente sul passaggio generazionale

Tutela del patrimonio personale: strumenti e modelli Talking Points Modalità di detenzione degli asset finanziari Gli investitori stanno focalizzando l attenzione in modo crescente sul passaggio generazionale

Il Sole 24 ORE S.p.A. Sede legale e Amministrazione: via Monte Rosa 91, Milano Redazione: Via G. Patecchio, Milano

Il volume è stato chiuso in redazione il 13 ottobre 2009 ISBN: 978-88-324-7354-4 2009 - Il Sole 24 ORE S.p.A. Sede legale e Amministrazione: via Monte Rosa 91, 20149 Milano Redazione: Via G. Patecchio,

Il volume è stato chiuso in redazione il 13 ottobre 2009 ISBN: 978-88-324-7354-4 2009 - Il Sole 24 ORE S.p.A. Sede legale e Amministrazione: via Monte Rosa 91, 20149 Milano Redazione: Via G. Patecchio,

L accordo BASILEA 2. Il trust e l impresa

L accordo BASILEA 2 * * * Il trust e l impresa Basilea 2 - Trust e impresa 1 Premessa Cosa è un Trust Il "trust" può essere definito come l obbligazione, incombente sul trustee, di destinare uno o più

L accordo BASILEA 2 * * * Il trust e l impresa Basilea 2 - Trust e impresa 1 Premessa Cosa è un Trust Il "trust" può essere definito come l obbligazione, incombente sul trustee, di destinare uno o più

24 MAGGIO 2010 UNINDUSTRIA BOLOGNA SALA COMUNICAZIONE. con il patrocinio di. e Repubblica di San Marino

24 MAGGIO 2010 UNINDUSTRIA BOLOGNA SALA COMUNICAZIONE con il patrocinio di 1 10 Edizione ottobre 2007 2008 Meeting Nazionale Evoluzione Ciclo Evoluzione degli degli Studi studi professionali settimo anno

24 MAGGIO 2010 UNINDUSTRIA BOLOGNA SALA COMUNICAZIONE con il patrocinio di 1 10 Edizione ottobre 2007 2008 Meeting Nazionale Evoluzione Ciclo Evoluzione degli degli Studi studi professionali settimo anno

Tax planning e gestione dell ottimizzazione fiscale. Paolo Ludovici

Tax planning e gestione dell ottimizzazione fiscale Paolo Ludovici Ludovici & Partners Milano, 16 giugno 2016 Pianificazione fiscale Necessità di valutare esigenze extra fiscali Riservatezza Pianificazione

Tax planning e gestione dell ottimizzazione fiscale Paolo Ludovici Ludovici & Partners Milano, 16 giugno 2016 Pianificazione fiscale Necessità di valutare esigenze extra fiscali Riservatezza Pianificazione

SOCIETA -AZIENDE - FALLIMENTO

SOCIETA -AZIENDE - FALLIMENTO L azienda è: a) il complesso dei diritti organizzati dall imprenditore per l esercizio dell impresa. b) il complesso dei beni organizzati dall imprenditore per l esercizio

SOCIETA -AZIENDE - FALLIMENTO L azienda è: a) il complesso dei diritti organizzati dall imprenditore per l esercizio dell impresa. b) il complesso dei beni organizzati dall imprenditore per l esercizio

B) Partecipazioni non qualificate In tale caso, il regime applicabile è il medesimo delle partecipazioni qualificate.

Partecipazioni non qualificate In tale caso, il regime applicabile è il medesimo delle partecipazioni qualificate.") I CAPITAL GAINS I capital gains alla luce della riforma del decreto legislativo n. 344 del 12 dicembre 2003 (pubblicato in G.U. n. 291 Suppl. Ordinario n. 190 del 16 dicembre 2003). Introduzione Il capital

I CAPITAL GAINS I capital gains alla luce della riforma del decreto legislativo n. 344 del 12 dicembre 2003 (pubblicato in G.U. n. 291 Suppl. Ordinario n. 190 del 16 dicembre 2003). Introduzione Il capital

SOMMARIO IN SINTESI I. LA CESSIONE D AZIENDA

I. LA CESSIONE D AZIENDA IN SINTESI Normativa civilistica... 3 Normativa fiscale... 5 Prassi amministrativa... 8 Giurisprudenza... 12 Schema n. 1 - Contratto di cessione d azienda... 18 Schema n. 2 - Divieto

I. LA CESSIONE D AZIENDA IN SINTESI Normativa civilistica... 3 Normativa fiscale... 5 Prassi amministrativa... 8 Giurisprudenza... 12 Schema n. 1 - Contratto di cessione d azienda... 18 Schema n. 2 - Divieto

A tutti i clienti. Circolare Bolzano, 14 settembre 2016 Nr. 35/2016

A tutti i clienti Circolare Bolzano, 14 settembre 2016 Nr. 35/2016 Oggetto: Assegnazione e cessione agevolata dei beni ai soci trasformazione in società semplice Come noto, le società di persone e di capitali

A tutti i clienti Circolare Bolzano, 14 settembre 2016 Nr. 35/2016 Oggetto: Assegnazione e cessione agevolata dei beni ai soci trasformazione in società semplice Come noto, le società di persone e di capitali

LA TUTELA DEL PATRIMONIO E IL RUOLO DELLE FIDUCIARIE! Palermo 16 Giugno 2017!

LA TUTELA DEL PATRIMONIO E IL RUOLO DELLE FIDUCIARIE Palermo 16 Giugno 2017 1. LA TUTELA DEL PATRIMONIO E LA FIDUCIARIA TUTELA = PROTEZIONE DEL PATRIMONIO? PRINCIPIO GENERALE DELLA RESPONSABILITA PATRIMONIALE

LA TUTELA DEL PATRIMONIO E IL RUOLO DELLE FIDUCIARIE Palermo 16 Giugno 2017 1. LA TUTELA DEL PATRIMONIO E LA FIDUCIARIA TUTELA = PROTEZIONE DEL PATRIMONIO? PRINCIPIO GENERALE DELLA RESPONSABILITA PATRIMONIALE

Parte prima Le regole

IndIce Presentazione, di Claudio Siliotti pag. XV Prefazione, di Vincenzo Boccia» XVII introduzione» XIX Parte prima Le regole di Roberto Santini 1 La forma societaria: società PersonaLi (snc e sas) e

IndIce Presentazione, di Claudio Siliotti pag. XV Prefazione, di Vincenzo Boccia» XVII introduzione» XIX Parte prima Le regole di Roberto Santini 1 La forma societaria: società PersonaLi (snc e sas) e

Fondi Patrimoniali. Famiglia

Fondi Patrimoniali Trust e Patti di Famiglia di Sandra Ceccaroni IMPORTANTE Il volume è disponibile anche in versione pdf Le formule riportate in questo testo sono disponibili online e sono personalizzabili

Fondi Patrimoniali Trust e Patti di Famiglia di Sandra Ceccaroni IMPORTANTE Il volume è disponibile anche in versione pdf Le formule riportate in questo testo sono disponibili online e sono personalizzabili

Fiscalità e adempimenti nella successione delle attività imprenditoriali e professionali. Questioni aperte

PASSAGGIO GENERAZIONALE. ASPETTI PSICOLOGICI, CIVILISTICI, FINANZIARI E FISCALI Fiscalità e adempimenti nella successione delle attività imprenditoriali e professionali. Questioni aperte PROF. DOTT. ALBERTO

PASSAGGIO GENERAZIONALE. ASPETTI PSICOLOGICI, CIVILISTICI, FINANZIARI E FISCALI Fiscalità e adempimenti nella successione delle attività imprenditoriali e professionali. Questioni aperte PROF. DOTT. ALBERTO

una guida per utilizzare al meglio tutte le novità della riforma

LA GUIDA DEL CONTRIBUENTE è una pubblicazione del Ministero delle Finanze Segretariato generale Ufficio per l informazione del contribuente Per ulteriori informazioni: www.finanze.it La Guida è distribuita

LA GUIDA DEL CONTRIBUENTE è una pubblicazione del Ministero delle Finanze Segretariato generale Ufficio per l informazione del contribuente Per ulteriori informazioni: www.finanze.it La Guida è distribuita

Domande Frequenti (F.A.Q.) Le liberalità indirette

Le liberalità indirette") CORSO DI DIRITTO TRIBUTARIO IL REGIME FISCALE DEI TRASFERIMENTI Domande Frequenti (F.A.Q.) Le liberalità indirette Marcello Maiorino Funzionario Tributario, Direzione Centrale Normativa e Contenzioso Agenzia

CORSO DI DIRITTO TRIBUTARIO IL REGIME FISCALE DEI TRASFERIMENTI Domande Frequenti (F.A.Q.) Le liberalità indirette Marcello Maiorino Funzionario Tributario, Direzione Centrale Normativa e Contenzioso Agenzia

LA NULLITÀ DELLE DISPOSIZIONI TESTAMENTARIE ANNULLABILITÀ DELLE DISPOSIZIONI TESTAMENTARIE CONVERSIONE DEL TESTAMENTO...

INDICE LA SUCCESSIONE PER CAUSA DI MORTE... 6 NOZIONE E FONDAMENTO... 6 RAPPORTI, DIRITTI ECC. CHE SONO OGGETTO DI SUCCESSIONE... 6 TERMINI... 6 EREDITÀ E LEGATO... 7 NOZIONE DI EREDITÀ E LEGATO... 7 RILEVANZA

INDICE LA SUCCESSIONE PER CAUSA DI MORTE... 6 NOZIONE E FONDAMENTO... 6 RAPPORTI, DIRITTI ECC. CHE SONO OGGETTO DI SUCCESSIONE... 6 TERMINI... 6 EREDITÀ E LEGATO... 7 NOZIONE DI EREDITÀ E LEGATO... 7 RILEVANZA

Tool sul passaggio generazionale

Tool sul passaggio generazionale 1 Argomenti Panoramica sulla successione Rapido confronto con l Europa Strumenti utili fiscalmente Relatore: dott. Egidio Alessandri 2 Tutelare il nostro patrimonio in

Tool sul passaggio generazionale 1 Argomenti Panoramica sulla successione Rapido confronto con l Europa Strumenti utili fiscalmente Relatore: dott. Egidio Alessandri 2 Tutelare il nostro patrimonio in

Successioni e donazioni in Italia: profili civilistici e fiscali. Patti di famiglia

Angelo Busani Successioni e donazioni in Italia: profili civilistici e fiscali. Patti di famiglia PRIVATE WEALTH MANAGEMENT: NUOVE PROSPETTIVE DI TAX PLANNING Sda Bocconi Maggio 2012 Patrimonio Linguaggio

Angelo Busani Successioni e donazioni in Italia: profili civilistici e fiscali. Patti di famiglia PRIVATE WEALTH MANAGEMENT: NUOVE PROSPETTIVE DI TAX PLANNING Sda Bocconi Maggio 2012 Patrimonio Linguaggio

PROFILI TRIBUTARI CRITICI DEI CONFERIMENTI IN SOCIETÀ DI CAPITALI. Prof. Dott. Francesco ROSSI RAGAZZI

PROFILI TRIBUTARI CRITICI DEI CONFERIMENTI IN SOCIETÀ DI CAPITALI Prof. Dott. Francesco ROSSI RAGAZZI Diretta 23 marzo 2009 CONFERIMENTO DI BENI Il conferimento di beni (art. 9 T.U.I.R.) è - sempre e comunque

PROFILI TRIBUTARI CRITICI DEI CONFERIMENTI IN SOCIETÀ DI CAPITALI Prof. Dott. Francesco ROSSI RAGAZZI Diretta 23 marzo 2009 CONFERIMENTO DI BENI Il conferimento di beni (art. 9 T.U.I.R.) è - sempre e comunque

cessazione dei sindaci Il funzionamento del collegio sindacale Doveri e poteri dei sindaci

1 LA NUOVA SOCIETÀ A RESPONSABILITÀ LIMITATA 1.2 La società a responsabilità limitata negli ordinamenti europei e nel diritto italiano 1.3 La società a responsabilità limitata dopo la riforma del 2003

1 LA NUOVA SOCIETÀ A RESPONSABILITÀ LIMITATA 1.2 La società a responsabilità limitata negli ordinamenti europei e nel diritto italiano 1.3 La società a responsabilità limitata dopo la riforma del 2003

Aspetti fiscali delle attribuzioni beneficiarie

Aspetti fiscali delle attribuzioni beneficiarie Savona 5 dicembre 2007 Maurizio Bastianelli 1 beneficiarie L intervento si propone un approfondimento di alcuni aspetti applicativi della disciplina tributaria

Aspetti fiscali delle attribuzioni beneficiarie Savona 5 dicembre 2007 Maurizio Bastianelli 1 beneficiarie L intervento si propone un approfondimento di alcuni aspetti applicativi della disciplina tributaria

Prefazione di Roberto Ruozi

Indice Prefazione di Roberto Ruozi XI Parte prima Strumenti di amministrazione e protezione dei patrimoni 1 Il trust 3 1.1 Aspetti civilistici di Fabrizio Vedana 4 1.1.1 Schema generale di funzionamento

Indice Prefazione di Roberto Ruozi XI Parte prima Strumenti di amministrazione e protezione dei patrimoni 1 Il trust 3 1.1 Aspetti civilistici di Fabrizio Vedana 4 1.1.1 Schema generale di funzionamento

La dichiarazione di successione

CORSO DI DIRITTO TRIBUTARIO IL REGIME FISCALE DEI TRASFERIMENTI La dichiarazione di successione Ugo Friedmann Notaio in Milano Componente Commissione Studi Tributari Consiglio Nazionale del Notariato pagina

CORSO DI DIRITTO TRIBUTARIO IL REGIME FISCALE DEI TRASFERIMENTI La dichiarazione di successione Ugo Friedmann Notaio in Milano Componente Commissione Studi Tributari Consiglio Nazionale del Notariato pagina

Villa dei Melograni Sala Congressi Via del Giubileo Magno, Cefalù - (PA)

") CALENDARIO 7 MODULI DA 4 ORE 15.12.12 MODULO 1 SNC E SAS: PROBLEMI ASPETTI CIVILISTICI E SOLUZIONI OPERATIVE RELATORE - DOTT.SSA NICOLETTA MINCATO ORE 15,00-19,00 16.12.12 MODULO 2 ASPETTI FISCALI TASSAZIONE

CALENDARIO 7 MODULI DA 4 ORE 15.12.12 MODULO 1 SNC E SAS: PROBLEMI ASPETTI CIVILISTICI E SOLUZIONI OPERATIVE RELATORE - DOTT.SSA NICOLETTA MINCATO ORE 15,00-19,00 16.12.12 MODULO 2 ASPETTI FISCALI TASSAZIONE

Casi Particolari di Voluntary Disclosure: - Immobili esteri - Trust e fondazioni - Polizze vita estere - Società estere

Casi Particolari di Voluntary Disclosure: - Immobili esteri - Trust e fondazioni - Polizze vita estere - Società estere Marco Cerrato Partner Maisto e Associati Immobili esteri Regime impositivo italiano

Casi Particolari di Voluntary Disclosure: - Immobili esteri - Trust e fondazioni - Polizze vita estere - Società estere Marco Cerrato Partner Maisto e Associati Immobili esteri Regime impositivo italiano

Sommario 1. PARTE GENERALE 1

Sommario 1. PARTE GENERALE 1 1.1 La successione nei rapporti in corso 3 1.1.1 Crediti 3 1.1.2 Debiti 4 1.1.2.1 Debiti nei confronti dell INAIL 6 1.1.3 Contratti 6 1.1.3.1 Il contratto di locazione 8 1.1.3.2

Sommario 1. PARTE GENERALE 1 1.1 La successione nei rapporti in corso 3 1.1.1 Crediti 3 1.1.2 Debiti 4 1.1.2.1 Debiti nei confronti dell INAIL 6 1.1.3 Contratti 6 1.1.3.1 Il contratto di locazione 8 1.1.3.2

LA NUOVA IMPOSTA DI SUCCESSIONE E DONAZIONE

Angelo Busani Notaio in Milano LA NUOVA IMPOSTA DI SUCCESSIONE E DONAZIONE Ordine Dottori Commercialisti, Milano 2007 IMPOSTA DI SUCCESSIONE E DONAZIONE La successione delle norme nel tempo Fino al 2.10.2006

Angelo Busani Notaio in Milano LA NUOVA IMPOSTA DI SUCCESSIONE E DONAZIONE Ordine Dottori Commercialisti, Milano 2007 IMPOSTA DI SUCCESSIONE E DONAZIONE La successione delle norme nel tempo Fino al 2.10.2006

SOMMARIO L ANALISI I. LA DISCIPLINA DELLE SOCIETÀ NON OPERATIVE

SOMARIO IN SINTESI I. LA DISCIPLINA DELLE SOCIETÀ NON OPERATIVE Normativa di riferimento... 3 Prassi amministrativa... 7 Pareri di Assonime... 19 Schema n. 1 Soggetti inclusi nella disciplina delle società

SOMARIO IN SINTESI I. LA DISCIPLINA DELLE SOCIETÀ NON OPERATIVE Normativa di riferimento... 3 Prassi amministrativa... 7 Pareri di Assonime... 19 Schema n. 1 Soggetti inclusi nella disciplina delle società

Profili fiscali dei due istituti

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Strumenti di asset protection - Trust e Fondo Patrimoniale: applicazioni pratiche, vantaggi e svantaggi dei due istituti Profili fiscali dei due istituti

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Strumenti di asset protection - Trust e Fondo Patrimoniale: applicazioni pratiche, vantaggi e svantaggi dei due istituti Profili fiscali dei due istituti

News per i Clienti dello studio

del 10 Febbraio 2016 News per i Clienti dello studio Ai gentili clienti Loro sedi Con la legge di stabilità 2016 i beni tornano nel patrimonio personale di soci e imprenditori Gentile cliente, con la presente

del 10 Febbraio 2016 News per i Clienti dello studio Ai gentili clienti Loro sedi Con la legge di stabilità 2016 i beni tornano nel patrimonio personale di soci e imprenditori Gentile cliente, con la presente

In tale bilancio andranno iscritte le attività e le passività ai valori risultanti dalle scritture contabili alla data in cui ha effetto la scissione.

Art. 2506 quater Dispone per la scissione l obbligo della rappresentazione contabile dell operazione nel primo bilancio successivo. In tale bilancio andranno iscritte le attività e le passività ai valori

Art. 2506 quater Dispone per la scissione l obbligo della rappresentazione contabile dell operazione nel primo bilancio successivo. In tale bilancio andranno iscritte le attività e le passività ai valori

17/11/2011. Economia delle operazioni straordinarie 2011/2012

Economia delle operazioni straordinarie 2011/2012 Michela Piccarozzi Lucio Insinga 1 Art. 2506 Art. 2506 bis Art. 2506 ter Forme di scissione - Progetto di scissione - Norme applicabili Art. 2506 quater

Economia delle operazioni straordinarie 2011/2012 Michela Piccarozzi Lucio Insinga 1 Art. 2506 Art. 2506 bis Art. 2506 ter Forme di scissione - Progetto di scissione - Norme applicabili Art. 2506 quater

LA FISCALITÀ INDIRETTA E DIRETTA DEL TRUST

LA FISCALITÀ INDIRETTA E DIRETTA DEL TRUST a cura di Sergio Pellegrino Dottore commercialista 1 modulo Introduzione FISCALITÀ INDIRETTA TRUST FISCALITÀ DIRETTA TRUST 2 modulo La fiscalità indiretta del

LA FISCALITÀ INDIRETTA E DIRETTA DEL TRUST a cura di Sergio Pellegrino Dottore commercialista 1 modulo Introduzione FISCALITÀ INDIRETTA TRUST FISCALITÀ DIRETTA TRUST 2 modulo La fiscalità indiretta del

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 44 02.12.2015 Legge di Stabilità 2016: la trasformazione agevolata Categoria: Finanziaria Sottocategoria: 2016 Categoria: Ires Sottocategoria: Società

Fisco & Contabilità La guida pratica contabile N. 44 02.12.2015 Legge di Stabilità 2016: la trasformazione agevolata Categoria: Finanziaria Sottocategoria: 2016 Categoria: Ires Sottocategoria: Società

La qualificazione di un Trust come fiscalmente inesistente non può avvenire secondo schemi precostituiti

La qualificazione di un Trust come fiscalmente inesistente non può avvenire secondo schemi precostituiti Autore: Avv. Antonio Caramia Categoria Provvedimento: Trust Con la sentenza n. 73/06/13, la Commissione

La qualificazione di un Trust come fiscalmente inesistente non può avvenire secondo schemi precostituiti Autore: Avv. Antonio Caramia Categoria Provvedimento: Trust Con la sentenza n. 73/06/13, la Commissione