LE PROCEDURE DI BILANCIO

|

|

|

- Luciana Viviani

- 6 anni fa

- Visualizzazioni

Transcript

1 LE PROCEDURE DI BILANCIO Dipartimento di Economia 31 marzo 2017 Dott.ssa Chiara Bergonzini

2 DI COSA PARLIAMO Gestione dei bilanci pubblici: il modo in cui le Istituzioni gestiscono i fondi pubblici (i «soldi di tutti»), per quali obiettivi e con quali vincoli. In pratica: 1. La Costituzione italiana: principi in materia di entrate e spese pubbliche 2.A. L evoluzione delle procedure di bilancio nazionali 2.B. L Europa e l economia: dalla sovranità nazionale all integrazione delle politiche economiche 3. La «Grande Crisi» (2008-??) e le riforme nazionali

3 PREMESSA COSTITUZIONE, ART. 2 La Repubblica riconosce e garantisce i diritti inviolabili dell uomo, sia come singolo, sia nella formazioni sociali ove si svolge la sua personalità; richiede l adempimento dei doveri inderogabili di solidarietà politica, economica e sociale.

4 PREMESSA COSTITUZIONE, ART. 3 Tutti i cittadini hanno pari dignità sociale e sono eguali davanti alla legge, senza distinzione di sesso, di razza, di lingua, di religione, di opinioni politiche, di condizioni personali e sociali. È compito della Repubblica rimuovere gli ostacoli di ordine economico e sociale, che, limitando di fatto la libertà e la uguaglianza dei cittadini, impediscono il pieno sviluppo della persona umana e l'effettiva partecipazione di tutti i lavoratori all'organizzazione politica, economica e sociale del Paese.

5 PREMESSA PERCHÉ LO STATO HA BISOGNO DI SOLDI? FINANZA PUBBLICA La gestione della cosa pubblica [v. Stato sociale] richiede risorse ingenti per coprire i servizi forniti [Attuazione concreta del principio di eguaglianza] Lo Stato deve: - Finanziare i servizi; - Imporre tributi per ottenere le risorse necessarie. DISCIPLINA DELLE ENTRATE E DELLE SPESE DELLO STATO

6 1. LA COSTITUZIONE ITALIANA: PRINCIPI IN MATERIA DI ENTRATE E SPESE PUBBLICHE

7 ENTRATE (CENNI) 3 PRINCIPI FONDAMENTALI ART. 2 COST.: «doveri inderogabili di solidarietà... economica» ART. 53 COST.: «Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva. Il sistema tributario è informato a criteri di progressività». [Attenzione: progressività e non proporzionalità] ART. 23 COST.: «Nessuna prestazione personale o patrimoniale può essere imposta se non in base alla legge». [Riserva di legge relativa]

8 SPESE Dal punto di vista istituzionale, il problema delle decisioni di finanza pubblica è: CHI decide QUANTO e COME si spende? (E quindi, in definitiva, quanto e come si tutelano i diritti?) Le principali indicazioni in materia di spese si trovano nell art. 81 della Costituzione

9 Art. 81 Cost Le Camere approvano ogni anno i bilanci e il rendiconto consuntivo presentati dal Governo. L esercizio provvisorio del bilancio non può essere concesso se non per legge e per periodi non superiori complessivamente a quattro mesi. Con la legge di bilancio non si possono stabilire nuovi tributi e nuove spese. Ogni altra legge che importi nuove e maggiori spese deve indicare i mezzi per farvi fronte Lo Stato assicura l equilibrio tra le entrate e le spese del proprio bilancio, tenendo conto delle fasi avverse e delle fasi favorevoli del ciclo economico. Il ricorso all indebitamento è consentito solo al fine di considerare gli effetti del ciclo economico e, previa autorizzazione delle Camere adottata a maggioranza assoluta dei rispettivi componenti, al verificarsi di eventi eccezionali. Ogni legge che importi nuovi o maggiori oneri provvede ai mezzi per farvi fronte. Le Camere approvano ogni anno con legge il bilancio e il rendiconto consuntivo presentati dal Governo. L esercizio provvisorio del bilancio non può essere concesso se non per legge e per periodi non superiori complessivamente a quattro mesi. Il contenuto della legge di bilancio, le norme fondamentali e i criteri volti ad assicurare l equilibrio tra le entrate e le spese dei bilanci e la sostenibilità del debito del complesso delle pubbliche amministrazioni sono stabiliti con legge approvata a maggioranza assoluta dei componenti di ciascuna Camera, nel rispetto dei principi definiti con legge costituzionale.

10 Sul chi e sul quanto risponde la Costituzione: art. 81 QUANTO: BILANCIO E RENDICONTO Bilancio: documento contabile in cui sono inserite le entrate e le uscite che lo Stato prevede rispettivamente di incassare e di spendere nell anno successivo, sulla base della legislazione vigente. Rendiconto: documento contabile consuntivo (spese effettuate, entrate riscosse) dell anno passato. CHI: Entrambi devono essere predisposti dal GOVERNO e approvati con legge dal PARLAMENTO.

11 Dall articolo 81 Cost. si ricava quindi che: 1. I soggetti chiamati alla decisione sono, a livello statale, Governo e Parlamento. 2. Il quadro generale di finanza pubblica è rappresentato nel bilancio (che era una fotografia : co. 3 testo originario, abrogato dalla riforma). 3. Lo Stato deve sempre prevedere come far fronte alle spese previste nelle singole leggi (nella formulazione originaria l espressione era «deve indicare», adesso è «provvede».

12 Perché il bilancio deve essere approvato con legge? Perché il Parlamento fa da controllore (per conto del popolo che rappresenta) sulla gestione dei soldi pubblici e, con la legge, pone un obbligo giuridico (sanzionabile) a carico del Governo, che è autorizzato a riscuotere solo le entrate e a provvedere solo alle spese già previste, appunto, nella legge di bilancio. Ma perché è il Parlamento a dover fare da controllore? 1. Perché il Parlamento rappresenta tutti gli elettori, non solo la maggioranza [tutela delle minoranze]. 2. Inoltre, il procedimento parlamentare è pubblico (art. 64, c.2, Cost.), e quindi controllabile [N.B.: questa considerazione vale, in generale, per tutti i casi di atti approvati dal Parlamento] la questione diventa quindi il rapporto tra il Parlamento e il Governo: come si imposta? Come si garantisce il controllo? Come si individuano le responsabilità? COME DEVONO ESSERE PRESE LE DECISIONI SUI FONDI PUBBLICI?

13 2.A. L EVOLUZIONE DELLE PROCEDURE DI BILANCIO NAZIONALI

14 ...e arriviamo al come La versione originaria dell art. 81 Cost. era interpretata nel senso che con il bilancio si fissava la fotografia, ma non si poteva modificare nulla della legislazione vigente. Problema: se da un anno all altro era necessario adeguare le azioni di politica economica?? Ad esempio, poteva essere necessario spostare risorse da un settore all altro, oppure inserire nuovi tributi, o cancellarne di vecchi: in effetti è un ipotesi piuttosto normale, ed è diventata del tutto consueta nel periodo attuale, in cui gli scenari economici possono cambiare molto rapidamente.

15 Per poter adeguare le decisioni di finanza pubblica agli obiettivi di politica economica Alla fine degli Anni 70 (l. 468/1978) è stato introdotto uno strumento volto a modulare le decisioni di finanza pubblica: LA LEGGE FINANZIARIA

16 LEGGE FINANZIARIA (poi legge di stabilità) dal 2016 scompare [?], assorbita nella legge di bilancio Definizione: strumento legislativo la cui approvazione precede quella della legge di bilancio e che ha due obiettivi fondamentali: -Ridiscussione delle scelte legislative passate e rivalutazione delle decisioni di spesa già prese. -Programmazione e distribuzione delle nuove risorse che si rendono disponibili per lo sviluppo.

17 CARATTERISTICHE PRINCIPALI DELLA LEGGE «EX FINANZIARIA» Deve essere approvata entro il 31 dicembre di ogni anno, per evitare l esercizio provvisorio (articolo 81 Cost., co. 4 testo attuale). È quindi l unica legge di cui si sa in anticipo che sicuramente verrà approvata e di cui si conosce anche il termine ultimo per l approvazione. Il che ha creato un problema...

18 ...ovvero l aumento incontrollato della spesa pubblica, soprattutto negli Anni 80 primi Anni 90 Il problema nasce dal fatto che per finanziare le spese lo Stato ha due alternative: - O ricorre a nuovi tributi, ma...??? - Oppure può ricorrere all indebitamento, cioè emettere obbligazioni sottoscritte dai privati (es.: Buoni Ordinari del Tesoro, Certificati di Credito del Tesoro, ecc.), su cui la Costituzione nulla diceva... Dato che nella legge del 1978 non c erano limiti espressi al contenuto della Finanziaria, nel corso dell esame in Parlamento venivano inserite le voci di spesa più disparate (specialmente a fini elettorali: ciascun politico la vedeva come l occasione per regalare qualcosa al proprio bacino elettorale) e soprattutto incontrollabili. Da queste caratteristiche deriva il debito pubblico...

Tra 80 e 90 MILIARDI di")

19 QUALCHE NUMERO SUL DEBITO AMMONTARE DEL DEBITO PUBBLICO Oltre miliardi di Euro DEBITO PRO CAPITE (NEONATI COMPRESI) Oltre Euro INTERESSI SUL DEBITO (PER OGNI ANNO) Tra 80 e 90 MILIARDI di Euro (dipende dallo spread)

20 LA MANOVRA DI BILANCIO Dalla fine degli anni 80 l Italia, rendendosi conto che la legge finanziaria (introdotta nel 1978), invece di risolvere problemi, tendeva a crearli, ha cercato di disciplinare le decisioni di finanza pubblica, con l obiettivo di controllare la spesa pubblica e contenere il debito. È stata creata, in Parlamento, la cd. sessione di bilancio : un periodo di tempo (settembre-dicembre) in cui il Parlamento stesso si dovrebbe occupare solo delle decisioni sui documenti di bilancio, in modo da razionalizzare gli interventi. A cadenza più o meno decennale (1988, 1999, 2009) si è anche modificata la disciplina della legge finanziaria, che costituiva il momento critico di aumento incontrollato della spesa. Anche perché, nel frattempo, erano subentrati precisi vincoli all indebitamento...

21 LA SESSIONE PARLAMENTARE DI BILANCIO Periodo settembre-dicembre di ogni anno Disciplina derivante dall «intarsio» tra legge di contabilità e regolamenti parlamentari Tre direttrici fondamentali: 1. Concentrazione procedurale (c.d. «divieto di trattazione di altri affari») per ottenere l approvazione della legge entro il 31 dicembre (evitare l esercizio provvisorio) 2. Ruolo da protagonista della Commissione Bilancio 3. Rispetto dei limiti di contenuto della manovra di bilancio (il controllo è affidato ai Presidenti di Assemblea: potere di stralcio sul d.d.l. e vaglio di ammissibilità degli emendamenti)

22 SUCCESSIONE DELLE LEGGI DI MODIFICA ALLA DISCIPLINA DELLA CONTABILITÀ PUBBLICA A cadenza più o meno decennale (1988, 1999, 2009) è stata modificata la disciplina della legge finanziaria, che costituiva il momento critico di aumento incontrollato della spesa. l. 468/1978: introduce la finanziaria l. 362/1988: maggior rigore nel contenuto della finanziaria, DPEF, collegati l. 208/1999: ri-espande il contenuto della finanziaria (elimina i collegati di sessione) l. 196/2009: (modificata dalla l. n. 39/2011): cerca di delineare meglio i ruoli di Governo (decisione) e Parlamento (controllo). l. 163/2016: Modifiche alla legge 31 dicembre 2009, n. 196, concernenti il contenuto della legge di bilancio, in attuazione dell'articolo 15 della legge 24 dicembre 2012, n Introduce la legge di bilancio unificata elimina la legge di stabilità (ex finanziaria) Anche perché, nel frattempo (1992), erano subentrati precisi vincoli all indebitamento...

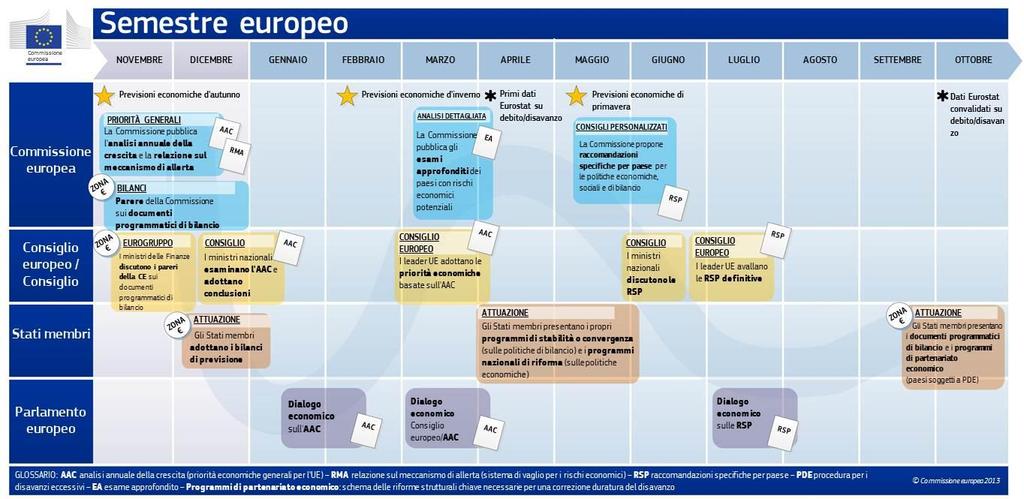

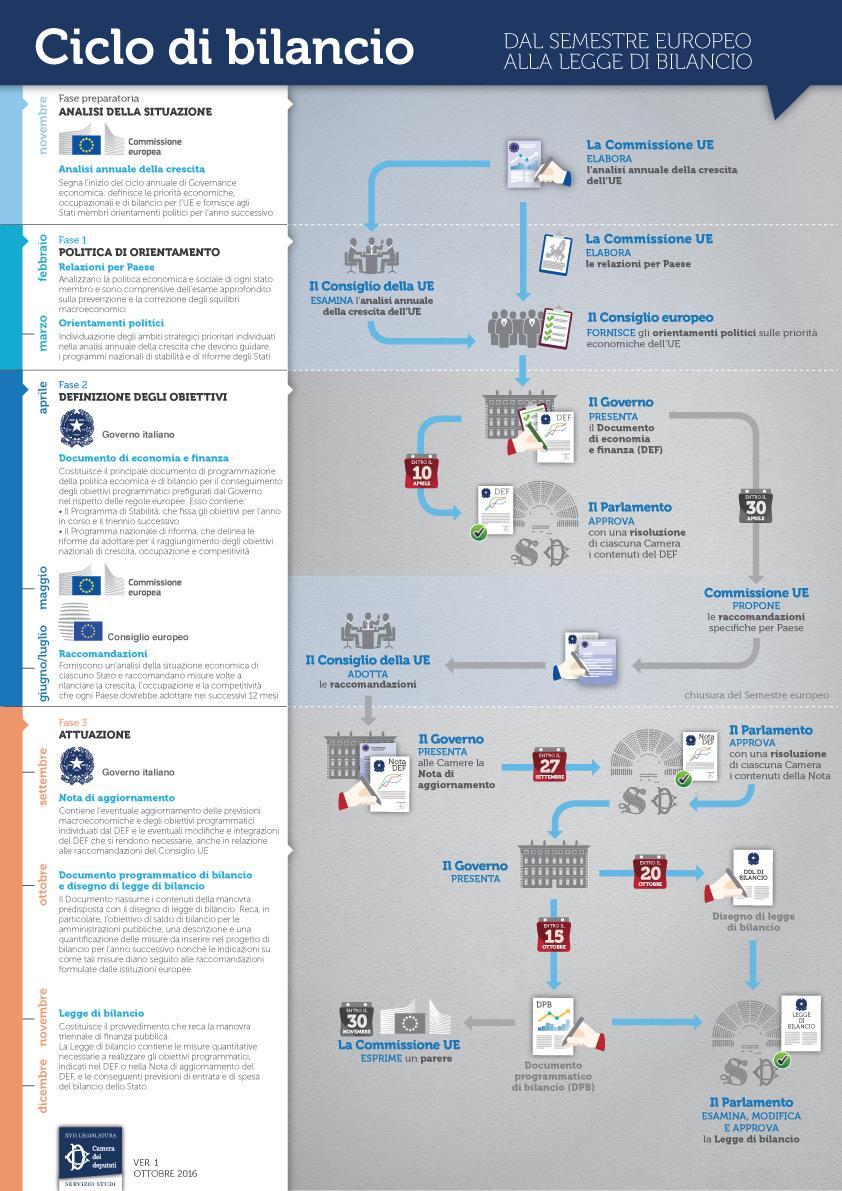

23 OGGI IL CICLO DI BILANCIO È SCANDITO COSÌ: Entro il 10 aprile Documento di Economia e Finanza (DEF): fissa gli obiettivi da raggiungere con la legge di stabilità 3 sezioni: I - Programma di stabilità: elementi e informazioni richieste dall Unione europea sull attuazione del Patto di stabilità e crescita (particolare attenzione agli obiettivi di riduzione del debito) II Informazioni sugli andamenti macroeconomici (andamento della spesa pubblica, previsioni dei flussi di entrata e spesa, pressione fiscale) III Programma nazionale di riforma: indicazioni sullo stato dell arte delle riforme richieste per la garanzia dei parametri europei (es: riforma delle pensioni) e per le misure per la crescita e la competitività Entro il 30 giugno rendiconto e d.d.l. di assestamento [Entro il 15 luglio invio alla Conferenza permanente per il coordinamento della finanza pubblica delle linee guida per la realizzazione degli obiettivi di finanza pubblica (parere entro 10 settembre)] Settembre-dicembre SESSIONE DI BILANCIO - Entro il 27 settembre Nota di aggiornamento al DEF (Nadef) - Entro il 15 ottobre DPB (Documento Programmatico di Bilancio) - Entro il 20 ottobre disegno di legge di bilancio - Entro il 31 dicembre approvazione legge di bilancio (altrimenti: esercizio provvisorio) Entro gennaio d.d.l. collegati

24 2.B. L EUROPA E L ECONOMIA: DALLA SOVRANITÀ NAZIONALE ALL INTEGRAZIONE DELLE POLITICHE ECONOMICHE

25 NEL FRATTEMPO, IN EUROPA - I LIMITI AL RICORSO ALL INDEBITAMENTO Dall inizio degli Anni 90, lo Stato non può (più) ricorrere liberamente all indebitamento, perché (anche se la versione originaria della Costituzione non era esplicita sul punto) 1993 (Maastricht): Unione economica e monetaria (avviata nel 1999) parametri di Maastricht 1997 (Amsterdam): Patto di stabilità e crescita obiettivo comune: il pareggio di bilancio In pratica Entrando a far parte dell UEM, L Italia (come tutti gli altri Stati membri) si è impegnata a mantenere una finanza pubblica sana, controllata due volte l anno dagli organismi comunitari, cui gli Stati devono sottoporre i bilanci.

26 NEL FRATTEMPO, IN EUROPA - II CRISI FINANZIARIA E NUOVA GOVERNANCE ECONOMICA EUROPEA Tra il 2010 e il 2012, cinque principali innovazioni: 1. Il semestre europeo: nella prima metà dell anno, gli Stati membri devono sottoporre agli organi europei i propri programmi di stabilità e i Programmi nazionali di riforma, sui quali gli organi europei forniscono indicazioni (giugno-luglio). Nella seconda metà dell anno, gli Stati membri predispone la manovra economica tenendo conto delle indicazioni ricevute. 2. La nuova sorveglianza macroeconomica e finanziaria (il c.d. six pack, integrato dal c.d. two pack): possibilità di intervento della Commissioni europea se rileva squilibri e «braccio preventivo» (sorveglianza da parte della Commissione sul quadro finanziario degli Stati, con particolare attenzione alla spesa pubblica) 3. Trattato sulla stabilità sul coordinamento e sulla governance dell Unione europea, che contiene il c.d. Fiscal compact: patto di bilancio che introduce il principio vincolante del pareggio di bilancio (e avrebbe imposto la revisione costituzionale dell art. 81) 4. Meccanismi di solidarietà per aiutare gli Stati in difficoltà finanziarie (MES, 2012) 5. Creazione dell Unione Bancaria, per evitare i rischi di «contagio» tra sistemi finanziari privati e finanza pubblica degli Stati

27 Il Six Pack 1. Reg. (UE) n. 1173/2011, relativo all effettiva esecuzione della sorveglianza di bilancio nella zona euro 2. Reg. (UE) n. 1174/2011, sulle misure esecutive per la correzione degli squilibri macroeconomici eccessivi della zona euro 3. Reg. (UE) n. 1175/2011, che modifica il regolamento (CE) n. 1644/97 del Consiglio per il rafforzamento della sorveglianza delle posizioni di bilancio nonché della sorveglianza e del coordinamento delle politiche economiche (in sostanza, la c.d. parte preventiva del Patto di stabilità e crescita) 4. Reg. (UE) n. 1176/2011, sulla prevenzione e la correzione degli squilibri macroeconomici; 5. Reg. (UE) n. 1177/2011, che modifica il regolamento (CE) n. 1467/97 per l accelerazione e il chiarimento delle modalità di attuazione della procedura per disavanzi eccessivi 6. Dir. 2011/85/UE del Consiglio, relativa ai requisiti per i quadri di bilancio degli Stati membri

28 Il Two Pack Reg. (UE) n. 472/2013 sul rafforzamento della sorveglianza economica e di bilancio degli Stati membri della zona euro che si trovano o rischiano di trovarsi in gravi difficoltà per quanto riguarda la loro stabilità finanziaria Reg. (UE) n. 473/2013, sulle disposizioni comuni per il monitoraggio e le valutazione dei documenti programmatici di bilancio e per la correzione dei disavanzi eccessivi negli Stati membri della zona euro

29 Il c.d. Fiscal Compact In realtà è il Trattato sulla stabilità, il coordinamento e la governance nell unione economica e monetaria (TSCG) stipulato in forma di trattato internazionale per il rifiuto di sottoscrizione da parte di Gran Bretagna e Repubblica Ceca il 2 marzo 2012 e ratificato dall Italia con l. n. 114 del 23 luglio 2012 comprende, al Titolo III, il c.d. Fiscal Compact

30 LE PAROLE CHIAVE DELLA GOVERNANCE ECONOMICA EUROPEA Parametri di Maastricht sul rapporto di deficit e debito pubblico rispetto al PIL: - deficit < 3% PIL; - debito < 60% PIL Pareggio di bilancio: obiettivo comune degli Stati a partire dal Trattato di Amsterdam (1997) Saldo strutturale: indebitamento netto delle p.a. depurato degli effetti del ciclo economico e delle misure una tantum Obiettivo di Medio Termine (OMT): valore del saldo strutturale, normalmente negoziato ogni tre anni a livello europeo, come «tappa di avvicinamento» al limite del 60% debito/pil Regola del debito (Six Pack, 2011 e Fiscal Compact): se il rapporto debito/pil è superiore al parametro di Maastricht, lo Stato deve ridurlo a un ritmo di 1/20 l anno dell eccedenza rispetto al limite Regola della spesa (Six Pack, 2011): tasso di crescita della spesa pubblica calcolato a livello europeo e agganciato all andamento del PIL nominale

31

32

33 In Europa: la Commissione e il Consiglio COMMISSIONE: numero di componenti pari a quello degli Stati membri, mandato per 5 anni, scelti in base alle competenze e alle garanzie di indipendenza. Presidente: eletto dal Parlamento europeo su proposta del Consiglio N.B.: Nel 2014, per la prima volta, durante la campagna elettorale per il Parlamento europeo sono stati esplicitati i nomi dei candidati alla Presidenza della Commissione Membri della Commissione: designati dal Consiglio su proposta degli Stati membri; devono avere l approvazione del Presidente, che assegna a ciascun membro specifiche competenze e può chiederne (e ottenerne) le dimissioni. CONSIGLIO: un componente per ogni Stato, rappresentante del Governo, a seconda delle competenze (composizione variabile, dipende dalle materie trattate). Presieduto a turno da ciascun componente per un periodo di sei mesi (Semestre di presidenze europea, da non confondere con il semestre europeo).

34 3. LA «GRANDE CRISI» (2008-??) E LE RIFORME NAZIONALI

35 LA RIFORMA DEL «PAREGGIO DI BILANCIO» l. cost. n. 1 del 2012 Introdotta nel 2012 per «adeguarsi» alle modifiche della governance europea, è applicata dall esercizio finanziario 2014 e ha modificato: Art. 81 Cost. equilibrio di bilancio (v. dopo) Art. 97 Cost. obbligo esplicito per tutte le p.a. di concorrere ad assicurare l equilibrio dei bilanci e la sostenibilità del debito Art. 119 Cost. estensione delle nuove regole agli Enti territoriali, con limiti più stringenti rispetto allo Stato (ad es. in materia di indebitamento) Art. 117 Cost. modifiche conseguenti alle materie elencate nel riparto di competenze legislative tra Stato e Regioni Introdotto anche il nuovo Ufficio Parlamentare di bilancio (UPB)

36 L ATTUAZIONE DELLA RIFORMA la legge rinforzata n. 243 del 2012 La prima attuazione della riforma costituzionale è avvenuta con la legge 24 dicembre 2012, n. 243 Disposizioni per l attuazione del principio del pareggio di bilancio ai sensi dell articolo 81, sesto comma, della Costituzione Specifica i contenuti delle disposizioni costituzionali: N.B. articolo 15 Contenuto della legge di bilancio Unifica in un solo provvedimento (cioè la legge di bilancio), diviso in due sezioni, le vecchie leggi di stabilità e di bilancio. Attenzione, conseguenza: la legge di bilancio non è più una legge meramente formale e potrà modificare la legislazione vigente.

37 Art. 81 Cost Le Camere approvano ogni anno i bilanci e il rendiconto consuntivo presentati dal Governo. L esercizio provvisorio del bilancio non può essere concesso se non per legge e per periodi non superiori complessivamente a quattro mesi. Con la legge di bilancio non si possono stabilire nuovi tributi e nuove spese. Ogni altra legge che importi nuove e maggiori spese deve indicare i mezzi per farvi fronte Lo Stato assicura l equilibrio tra le entrate e le spese del proprio bilancio, tenendo conto delle fasi avverse e delle fasi favorevoli del ciclo economico. Il ricorso all indebitamento è consentito solo al fine di considerare gli effetti del ciclo economico e, previa autorizzazione delle Camere adottata a maggioranza assoluta dei rispettivi componenti, al verificarsi di eventi eccezionali. Ogni legge che importi nuovi o maggiori oneri provvede ai mezzi per farvi fronte. Le Camere approvano ogni anno con legge il bilancio e il rendiconto consuntivo presentati dal Governo. L esercizio provvisorio del bilancio non può essere concesso se non per legge e per periodi non superiori complessivamente a quattro mesi. Il contenuto della legge di bilancio, le norme fondamentali e i criteri volti ad assicurare l equilibrio tra le entrate e le spese dei bilanci e la sostenibilità del debito del complesso delle pubbliche amministrazioni sono stabiliti con legge approvata a maggioranza assoluta dei componenti di ciascuna Camera, nel rispetto dei principi definiti con legge costituzionale.

38 L EQUILIBRIO DI BILANCIO Comma 1: esplicito il vincolo dell equilibrio Il «pareggio» di bilancio diventa «equilibrio tra le entrate e le spese», tenendo conto «delle fasi avverse e delle fasi favorevoli del ciclo economico». Equilibrio di bilancio = Obiettivo di Medio Termine (l. n. 243 del 2012) Cioè il saldo strutturale definito a livello europeo [rinvio mobile]

39 IL DIVIETO DI INDEBITAMENTO Comma 2: Divieto esplicito di indebitamento, consentito solo in due casi 1. Per «considerare gli effetti del ciclo economico» (viene calcolato dal Governo quando predispone i documenti programmatici): in questo caso l indebitamento è consentito nei limiti necessari a far fronte agli effetti del ciclo negativo 1. Al «verificarsi di eventi eccezionali» su autorizzazione delle Camere, votata a maggioranza assoluta (anche oltre i limiti degli effetti del ciclo economico) cioè (l. 243 del 2012): a) periodi di grave recessione economica b) eventi straordinari, al di fuori del controllo dello Stato, ivi incluse le gravi crisi finanziarie e le gravi calamità naturali

PREMESSA: Perché lo Stato ha bisogno di soldi?

PREMESSA: Perché lo Stato ha bisogno di soldi? La gestione della cosa pubblica [v. Stato sociale] richiede risorse ingenti per coprire i servizi forniti [Attuazione concreta del principio di eguaglianza]

PREMESSA: Perché lo Stato ha bisogno di soldi? La gestione della cosa pubblica [v. Stato sociale] richiede risorse ingenti per coprire i servizi forniti [Attuazione concreta del principio di eguaglianza]

Patto di Stabilità e Fiscal Compact : stabilità e crescita? Prof. F.M. Mucciarelli

Patto di Stabilità e Fiscal Compact : stabilità e crescita? Prof. F.M. Mucciarelli Il quadro normativo Patto stabilità e crescita comunitario Prima versione: 1997 e Trattato Maastricht Six pack 2011 Fiscal

Patto di Stabilità e Fiscal Compact : stabilità e crescita? Prof. F.M. Mucciarelli Il quadro normativo Patto stabilità e crescita comunitario Prima versione: 1997 e Trattato Maastricht Six pack 2011 Fiscal

LA GOVERNANCE ECONOMICA EUROPEA E LE PROCEDURE DI BILANCIO

LA GOVERNANCE ECONOMICA EUROPEA E LE PROCEDURE DI BILANCIO Dipartimento di Economia 26-27 marzo 2015 Dott.ssa Chiara Bergonzini chiara.bergonzini@unife.it RIFERIMENTISULMANUALE R. BIN-G. PITRUZZELLA, Diritto

LA GOVERNANCE ECONOMICA EUROPEA E LE PROCEDURE DI BILANCIO Dipartimento di Economia 26-27 marzo 2015 Dott.ssa Chiara Bergonzini chiara.bergonzini@unife.it RIFERIMENTISULMANUALE R. BIN-G. PITRUZZELLA, Diritto

DOCUMENTO DI ECONOMIA E FINANZA (DEF)

") DOCUMENTO DI ECONOMIA E FINANZA (DEF) Da presentare, da parte del governo, alle camere entro il 10 aprile. Si articola in tre sezioni: a) programma di stabilità: indicazione dei dati relativi alla manovra

DOCUMENTO DI ECONOMIA E FINANZA (DEF) Da presentare, da parte del governo, alle camere entro il 10 aprile. Si articola in tre sezioni: a) programma di stabilità: indicazione dei dati relativi alla manovra

La spesa nelle pubbliche amministrazioni locali

La spesa nelle pubbliche amministrazioni locali Spese consolidate delle AA PP (milioni di euro correnti) Fine prima Repubblica Governo Monti Voci economiche 1992 2011 Variazione Uscite Redditi da lavoro

La spesa nelle pubbliche amministrazioni locali Spese consolidate delle AA PP (milioni di euro correnti) Fine prima Repubblica Governo Monti Voci economiche 1992 2011 Variazione Uscite Redditi da lavoro

La finanza territoriale, Rapporto SIEP - 26 settembre Giancarlo Pola, Elena Carniti

L attuazione del Fiscal Compact nei Paesi europei Debiti pubblici sub-centrali e relative contromisure: Italia ed Europa a confronto. Focus su Italia, Germania, Spagna e Francia La finanza territoriale,

L attuazione del Fiscal Compact nei Paesi europei Debiti pubblici sub-centrali e relative contromisure: Italia ed Europa a confronto. Focus su Italia, Germania, Spagna e Francia La finanza territoriale,

Osservatorio Enti Locali Gennaio 2013

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Osservatorio Enti Locali Gennaio 2013 a cura DELL ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Stefano

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Osservatorio Enti Locali Gennaio 2013 a cura DELL ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Stefano

Il trattato di Maastricht e la nascita dell UEM. Economia delle Amministrazioni Pubbliche

Il trattato di Maastricht e la nascita dell UEM Economia delle Amministrazioni Pubbliche 1 Il trattato di Maastricht e la nascita dell UEM (1) Il programma per la realizzazione dell Unione Economica e

Il trattato di Maastricht e la nascita dell UEM Economia delle Amministrazioni Pubbliche 1 Il trattato di Maastricht e la nascita dell UEM (1) Il programma per la realizzazione dell Unione Economica e

Costituzione e sovranità del popolo

Costituzione e sovranità del popolo Comune di Ferrara, Sala del Consiglio - 15 settembre 2017 Chiara Bergonzini - Università di Ferrara chiara.bergonzini@unife.it sovranità? Primo: ripulire il linguaggio

Costituzione e sovranità del popolo Comune di Ferrara, Sala del Consiglio - 15 settembre 2017 Chiara Bergonzini - Università di Ferrara chiara.bergonzini@unife.it sovranità? Primo: ripulire il linguaggio

LEGISLAZIONE DEL TURISMO: DIRITTO COSTITUZIONALE

LEGISLAZIONE DEL TURISMO: DIRITTO COSTITUZIONALE Diritto = insieme di norme giuridiche fornite di sanzione. Diritto: 1) soggettivo = pretesa. Diritto di libertà negativa; diritto di libertà positiva (diritto

LEGISLAZIONE DEL TURISMO: DIRITTO COSTITUZIONALE Diritto = insieme di norme giuridiche fornite di sanzione. Diritto: 1) soggettivo = pretesa. Diritto di libertà negativa; diritto di libertà positiva (diritto

LA COSTITUZIONE. è la legge fondamentale di uno Stato. stabilisce i PRINCIPI che devono regolare le sue attività e tutte le sue leggi.

26/04/13 1 LA COSTITUZIONE è la legge fondamentale di uno Stato stabilisce i PRINCIPI che devono regolare le sue attività e tutte le sue leggi. 26/04/13 2 E nella Costituzione di un paese che si trova

26/04/13 1 LA COSTITUZIONE è la legge fondamentale di uno Stato stabilisce i PRINCIPI che devono regolare le sue attività e tutte le sue leggi. 26/04/13 2 E nella Costituzione di un paese che si trova

La procedure finanziarie Le regole interne

Master Parlamento e Politiche pubbliche LUISS La procedure finanziarie Le regole interne Chiara Goretti Roma, 13 settembre 2007 1 Le regole di bilancio in Italia ARTICOLO 81 DELLA COSTITUZIONE LEGGE DI

Master Parlamento e Politiche pubbliche LUISS La procedure finanziarie Le regole interne Chiara Goretti Roma, 13 settembre 2007 1 Le regole di bilancio in Italia ARTICOLO 81 DELLA COSTITUZIONE LEGGE DI

MEDIAZIONE E RELAZIONE DIDATTICA DUE PAROLE CHIAVE NELLA SCUOLA

MEDIAZIONE E RELAZIONE DIDATTICA DUE PAROLE CHIAVE NELLA SCUOLA 1 SCUOLA Mediazione e relazione didattica 1 2 3 ŏ σχολή 4 ĭ 5 6 7 8 9 10 11 12 13 14 15 Mediazione e relazione didattica 1 16 Art. 33. L'arte

MEDIAZIONE E RELAZIONE DIDATTICA DUE PAROLE CHIAVE NELLA SCUOLA 1 SCUOLA Mediazione e relazione didattica 1 2 3 ŏ σχολή 4 ĭ 5 6 7 8 9 10 11 12 13 14 15 Mediazione e relazione didattica 1 16 Art. 33. L'arte

DIRITTO EUROPEO DEI BILANCI PUBBLICI LA NORMATIVA EUROPEA Dott.ssa Chiara Bergonzini

DIRITTO EUROPEO DEI BILANCI PUBBLICI LA NORMATIVA EUROPEA1992-2005 Dott.ssa Chiara Bergonzini chiara.bergonzini@unife.it Le tappe principali Trattato di Maastricht 1992 (parametri) PSC Braccio preventivo

DIRITTO EUROPEO DEI BILANCI PUBBLICI LA NORMATIVA EUROPEA1992-2005 Dott.ssa Chiara Bergonzini chiara.bergonzini@unife.it Le tappe principali Trattato di Maastricht 1992 (parametri) PSC Braccio preventivo

L ITALIA E LA VERA STORIA DEL

167 www.freenewsonline.it i dossier www.freefoundation.com L ITALIA E LA VERA STORIA DEL FISCAL COMPACT. ALTRO CHE RENZI! 19 settembre 2016 a cura di Renato Brunetta INDICE 2 I risultati ottenuti dall

167 www.freenewsonline.it i dossier www.freefoundation.com L ITALIA E LA VERA STORIA DEL FISCAL COMPACT. ALTRO CHE RENZI! 19 settembre 2016 a cura di Renato Brunetta INDICE 2 I risultati ottenuti dall

Cost Costituzione della Repubblica Italiana (1) Art. 2

Art. 2") Art. 2 La Repubblica riconosce e garantisce i diritti inviolabili dell'uomo, sia come singolo sia nelle formazioni sociali ove si svolge la sua personalità, e richiede l'adempimento dei doveri inderogabili

Art. 2 La Repubblica riconosce e garantisce i diritti inviolabili dell'uomo, sia come singolo sia nelle formazioni sociali ove si svolge la sua personalità, e richiede l'adempimento dei doveri inderogabili

SOMMARIO. Presentazione... Profilo autori... Struttura del quadro sinottico Capitolo 1 - Contabilità pubblica - Quadro di riferimento

SOMMARIO Presentazione... Profilo autori... V VII Guida alla lettura Struttura del quadro sinottico... 2 Capitolo 1 - Contabilità pubblica - Quadro di riferimento di Stefano Siragusa 1. Profili generali...

SOMMARIO Presentazione... Profilo autori... V VII Guida alla lettura Struttura del quadro sinottico... 2 Capitolo 1 - Contabilità pubblica - Quadro di riferimento di Stefano Siragusa 1. Profili generali...

L Analisi tecnico finanziaria dei provvedimenti legislativi. 06/04/2015 L Analisi tecnico finanziaria

L Analisi tecnico finanziaria dei provvedimenti legislativi 06/04/2015 L Analisi tecnico finanziaria ANALISI TECNICO FINANZIARIA DEI PROVVEDIMENTI LEGISLATIVI Valutare gli effetti economico finanziari

L Analisi tecnico finanziaria dei provvedimenti legislativi 06/04/2015 L Analisi tecnico finanziaria ANALISI TECNICO FINANZIARIA DEI PROVVEDIMENTI LEGISLATIVI Valutare gli effetti economico finanziari

Il Bilancio dello Stato e la Legge di stabilità

Lezione quattordicesima Il Bilancio dello Stato e la Legge di stabilità 1 PREMESSA: il BdS nel nuovo quadro della governance fiscale nazionale ed europea Bds: principale protagonista della spesa pubblica

Lezione quattordicesima Il Bilancio dello Stato e la Legge di stabilità 1 PREMESSA: il BdS nel nuovo quadro della governance fiscale nazionale ed europea Bds: principale protagonista della spesa pubblica

Lezione quattordicesima. Il Bilancio dello Stato e la Legge di stabilità

Lezione quattordicesima Il Bilancio dello Stato e la Legge di stabilità 1 PREMESSA: il BdS nel nuovo quadro della governance fiscale nazionale ed europea Bds: principale protagonista della spesa pubblica

Lezione quattordicesima Il Bilancio dello Stato e la Legge di stabilità 1 PREMESSA: il BdS nel nuovo quadro della governance fiscale nazionale ed europea Bds: principale protagonista della spesa pubblica

Evoluzione storica del patto di stabilità*

Evoluzione storica del patto di stabilità* Per comprendere a fondo il patto di stabilità interno è opportuno fare un breve cenno sulle sue origini. Il rapporto presentato nel 1989 dal Comitato Delors,

Evoluzione storica del patto di stabilità* Per comprendere a fondo il patto di stabilità interno è opportuno fare un breve cenno sulle sue origini. Il rapporto presentato nel 1989 dal Comitato Delors,

Amministrazione e controllo delle aziende pubbliche

87083 -Amministrazione e controllo delle aziende pubbliche Il sistema contabile dello Stato 1 Il Bilancio dello Stato: art. 81 della Costituzione L art. 81 della Costituzione stabilisce che: Lo Stato assicura

87083 -Amministrazione e controllo delle aziende pubbliche Il sistema contabile dello Stato 1 Il Bilancio dello Stato: art. 81 della Costituzione L art. 81 della Costituzione stabilisce che: Lo Stato assicura

INDICE - SOMMARIO PARTE I LA DIMENSIONE INTEGRATA DELLA COSTITUZIONE FINANZIARIA

INDICE - SOMMARIO INTRODUZIONE... pag. 1 PARTE I LA DIMENSIONE INTEGRATA DELLA COSTITUZIONE FINANZIARIA CAPITOLO PRIMO L INDIRIZZO POLITICO FINANZIARIO: SOGGETTI, PROCEDURE E VINCOLI 1. L indirizzo della

INDICE - SOMMARIO INTRODUZIONE... pag. 1 PARTE I LA DIMENSIONE INTEGRATA DELLA COSTITUZIONE FINANZIARIA CAPITOLO PRIMO L INDIRIZZO POLITICO FINANZIARIO: SOGGETTI, PROCEDURE E VINCOLI 1. L indirizzo della

FINANZA PUBBLICA, COSTITUZIONE E UNIONE EUROPEA

FINANZA PUBBLICA, COSTITUZIONE E UNIONE EUROPEA Stato costituzionale democratico di diritto = Stato sociale Art. 3 comma 2 Cost.: È compito della Repubblica rimuovere gli ostacoli di ordine economico e

FINANZA PUBBLICA, COSTITUZIONE E UNIONE EUROPEA Stato costituzionale democratico di diritto = Stato sociale Art. 3 comma 2 Cost.: È compito della Repubblica rimuovere gli ostacoli di ordine economico e

L'Italia è una Repubblica democratica, La sovranità appartiene al popolo, che la esercita nelle forme e nei limiti della Costituzione.

1 L'Italia è una Repubblica democratica, fondata sul lavoro. La sovranità appartiene al popolo, che la esercita nelle forme e nei limiti della Costituzione. 2 La Repubblica riconosce e garantisce i diritti

1 L'Italia è una Repubblica democratica, fondata sul lavoro. La sovranità appartiene al popolo, che la esercita nelle forme e nei limiti della Costituzione. 2 La Repubblica riconosce e garantisce i diritti

DIRITTO EUROPEO DEI BILANCI PUBBLICI L ATTUAZIONE DELLA RIFORMA DEL2012. Dott.ssa Chiara Bergonzini

DIRITTO EUROPEO DEI BILANCI PUBBLICI L ATTUAZIONE DELLA RIFORMA DEL2012 Dott.ssa Chiara Bergonzini chiara.bergonzini@unife.it L iter della riforma costituzionale Sede referente (Commissioni) Assemblea

DIRITTO EUROPEO DEI BILANCI PUBBLICI L ATTUAZIONE DELLA RIFORMA DEL2012 Dott.ssa Chiara Bergonzini chiara.bergonzini@unife.it L iter della riforma costituzionale Sede referente (Commissioni) Assemblea

L ARMONIZZAZIONE DEI BILANCI DEGLI ENTI TERRITORIALI E DEI LORO ENTI ED ORGANISMI

Dipartimento della Ragioneria Generale dello Stato L ARMONIZZAZIONE DEI BILANCI DEGLI ENTI TERRITORIALI E DEI LORO ENTI ED ORGANISMI IL DECRETO LEGISLATIVO 23 GIUGNO 2011 N. 118 1) IL D. LGS. N. 118/2011

Dipartimento della Ragioneria Generale dello Stato L ARMONIZZAZIONE DEI BILANCI DEGLI ENTI TERRITORIALI E DEI LORO ENTI ED ORGANISMI IL DECRETO LEGISLATIVO 23 GIUGNO 2011 N. 118 1) IL D. LGS. N. 118/2011

IL PAREGGIO DI BILANCIO COME MODIFICATO DALLA LEGGE N. 164/2016 ALLA LUCE DELLA RIFORMA DELLA CONTABILITA'

IL PAREGGIO DI BILANCIO COME MODIFICATO DALLA LEGGE N. 164/2016 ALLA LUCE DELLA RIFORMA DELLA CONTABILITA' IL SUPERAMENTO DEL PATTO DI STABILITÀ INTERNO E LE NUOVE REGOLE DI FINANZA PUBBLICA PER GLI ENTI

IL PAREGGIO DI BILANCIO COME MODIFICATO DALLA LEGGE N. 164/2016 ALLA LUCE DELLA RIFORMA DELLA CONTABILITA' IL SUPERAMENTO DEL PATTO DI STABILITÀ INTERNO E LE NUOVE REGOLE DI FINANZA PUBBLICA PER GLI ENTI

IL PAREGGIO DI BILANCIO COME MODIFICATO DALLA LEGGE N. 164/2016 ALLA LUCE DELLA RIFORMA DELLA CONTABILITA'

IL PAREGGIO DI BILANCIO COME MODIFICATO DALLA LEGGE N. 164/2016 ALLA LUCE DELLA RIFORMA DELLA CONTABILITA' IL SUPERAMENTO DEL PATTO DI STABILITÀ INTERNO E LE NUOVE REGOLE DI FINANZA PUBBLICA PER GLI ENTI

IL PAREGGIO DI BILANCIO COME MODIFICATO DALLA LEGGE N. 164/2016 ALLA LUCE DELLA RIFORMA DELLA CONTABILITA' IL SUPERAMENTO DEL PATTO DI STABILITÀ INTERNO E LE NUOVE REGOLE DI FINANZA PUBBLICA PER GLI ENTI

IL BILANCIO DELLO STATO E LA LEGGE DI BILANCIO

IL BILANCIO DELLO STATO E LA LEGGE DI BILANCIO 1 Il Bilancio dello Stato Un Bilancio dello Stato di Previsione riporta entrate e spese che si prevede di realizzare nel corso dell esercizio 2 Bilancio dello

IL BILANCIO DELLO STATO E LA LEGGE DI BILANCIO 1 Il Bilancio dello Stato Un Bilancio dello Stato di Previsione riporta entrate e spese che si prevede di realizzare nel corso dell esercizio 2 Bilancio dello

L ART. 38 COST. Art. 38 e art. 3, co. 2, Cost. Comma 1: l assistenza sociale Comma 2: la previdenza sociale

ART. 38 Cost. Ogni cittadino inabile al lavoro e sprovvisto dei mezzi necessari per vivere ha diritto al mantenimento e all'assistenza sociale. I lavoratori hanno diritto che siano preveduti ed assicurati

ART. 38 Cost. Ogni cittadino inabile al lavoro e sprovvisto dei mezzi necessari per vivere ha diritto al mantenimento e all'assistenza sociale. I lavoratori hanno diritto che siano preveduti ed assicurati

Prima dell entrata in vigore della Costituzione. riforma Gentile : l. 31 dicembre 1923, n. 3126

Tappe dell evoluzione normativa: 1 Prima dell entrata in vigore della Costituzione legge Casati: l. 13.11.1859, n. 3725 - stabiliva ordinamento dell istruzione nei suoi gradi - prevedeva un ordinamento

Tappe dell evoluzione normativa: 1 Prima dell entrata in vigore della Costituzione legge Casati: l. 13.11.1859, n. 3725 - stabiliva ordinamento dell istruzione nei suoi gradi - prevedeva un ordinamento

Fiscal Compact. Giuseppe Marotta. Università di Modena e Reggio Emilia e Cefin. Modena, 4/4/2014

Fiscal Compact Giuseppe Marotta Università di Modena e Reggio Emilia e Cefin Modena, 4/4/2014 Schema dell intervento 1. Pareggio di bilancio e debt brake: i temi da in una lettura da economista 2. Casi

Fiscal Compact Giuseppe Marotta Università di Modena e Reggio Emilia e Cefin Modena, 4/4/2014 Schema dell intervento 1. Pareggio di bilancio e debt brake: i temi da in una lettura da economista 2. Casi

GLI STRUMENTI DEL DIRITTO EUROPEO ED INTERNAZIONALE DI FRONTE ALLA CRISI FINANZIARIA: INQUADRAMENTO GENERALE E PROFILI DI CRITICITÀ

GLI STRUMENTI DEL DIRITTO EUROPEO ED INTERNAZIONALE DI FRONTE ALLA CRISI FINANZIARIA: INQUADRAMENTO GENERALE E PROFILI DI CRITICITÀ DIRITTO PUBBLICO DELL ECONOMIA Lezione 20 novembre 2012 DIRITTO DELL

GLI STRUMENTI DEL DIRITTO EUROPEO ED INTERNAZIONALE DI FRONTE ALLA CRISI FINANZIARIA: INQUADRAMENTO GENERALE E PROFILI DI CRITICITÀ DIRITTO PUBBLICO DELL ECONOMIA Lezione 20 novembre 2012 DIRITTO DELL

COMUNE DI NEMBRO. Provincia di Bergamo PARERE DELL ORGANO DI REVISIONE BILANCIO DI PREVISIONE 2014

COMUNE DI NEMBRO Provincia di Bergamo PARERE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2014 E DOCUMENTI ALLEGATI IL REVISORE DEI CONTI Dott.ssa Daniela Personelli VERIFICHE PRELIMINARI

COMUNE DI NEMBRO Provincia di Bergamo PARERE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2014 E DOCUMENTI ALLEGATI IL REVISORE DEI CONTI Dott.ssa Daniela Personelli VERIFICHE PRELIMINARI

COORDINAMENTO DELLA FINANZA PUBBLICA

RAPPORTO SULL ATTUAZIONE DEL FEDERALISMO FISCALE CAPITOLO 9 COORDINAMENTO DELLA FINANZA PUBBLICA Legge 31 dicembre 2009, n. 196 Legge di contabilità e finanza pubblica 2 CAPITOLO 9 - COORDINAMENTO DELLA

RAPPORTO SULL ATTUAZIONE DEL FEDERALISMO FISCALE CAPITOLO 9 COORDINAMENTO DELLA FINANZA PUBBLICA Legge 31 dicembre 2009, n. 196 Legge di contabilità e finanza pubblica 2 CAPITOLO 9 - COORDINAMENTO DELLA

Il processo decisionale di finanza. Scienza delle finanze CLEAM cl. 6 A.A

Il processo decisionale di finanza pubblica ed il debito pubblico Scienza delle finanze CLEAM cl. 6 A.A. 2011-2012 Struttura della lezione Il bilancio dello Stato Il processo di bilancio Il vincolo di

Il processo decisionale di finanza pubblica ed il debito pubblico Scienza delle finanze CLEAM cl. 6 A.A. 2011-2012 Struttura della lezione Il bilancio dello Stato Il processo di bilancio Il vincolo di

IL BILANCIO DELLO STATO E LA LEGGE FINANZIARIA

IL BILANCIO DELLO STATO E LA LEGGE FINANZIARIA 1 1 Il Bilancio dello Stato Un Bilancio dello Stato di Previsione riporta entrate e spese che si prevede di realizzare nel corso dell esercizio 2 2 Bilancio

IL BILANCIO DELLO STATO E LA LEGGE FINANZIARIA 1 1 Il Bilancio dello Stato Un Bilancio dello Stato di Previsione riporta entrate e spese che si prevede di realizzare nel corso dell esercizio 2 2 Bilancio

(L'Italia è una Repubblica in cui il popolo sceglie i suoi rappresentanti attraverso le elezioni. Il potere appartiene al popolo.)

") LA COSTITUZIONE ITALIANA Art. 1 L'Italia è una Repubblica democratica, fondata sul lavoro. La sovranità appartiene al popolo, che la esercita nelle forme e nei limiti della Costituzione. (L'Italia è una

LA COSTITUZIONE ITALIANA Art. 1 L'Italia è una Repubblica democratica, fondata sul lavoro. La sovranità appartiene al popolo, che la esercita nelle forme e nei limiti della Costituzione. (L'Italia è una

Bilancio di previsione della regione Calabria per l'anno finanziario 2015 e bilancio pluriennale

Legge regionale 27 aprile 2015, n. 13 Bilancio di previsione della regione Calabria per l'anno finanziario 2015 e bilancio pluriennale 2015-2017. Art. 1 Bilancio di competenza - Stato di previsione dell'entrata

Legge regionale 27 aprile 2015, n. 13 Bilancio di previsione della regione Calabria per l'anno finanziario 2015 e bilancio pluriennale 2015-2017. Art. 1 Bilancio di competenza - Stato di previsione dell'entrata

PAREGGIO DI BILANCIO

PAREGGIO DI BILANCIO 2 L evoluzione del pareggio di bilancio La legge 24 dicembre 2012 n. 243 ha dato attuazione al sesto comma dell art. 81 della Costituzione al fine di assicurare il rispetto del principio

PAREGGIO DI BILANCIO 2 L evoluzione del pareggio di bilancio La legge 24 dicembre 2012 n. 243 ha dato attuazione al sesto comma dell art. 81 della Costituzione al fine di assicurare il rispetto del principio

1. Premessa: L organizzazione di base della finanza pubblica in base al previgente articolo 81 della Costituzione

Capitolo 3 L ORDINAMENTO ITALIANO DI BILANCIO So m m a r i o : 1. Premessa: L organizzazione di base della finanza pubblica in base al previgente articolo 81 della Costituzione. 1.1. Segue: Il comma 3

Capitolo 3 L ORDINAMENTO ITALIANO DI BILANCIO So m m a r i o : 1. Premessa: L organizzazione di base della finanza pubblica in base al previgente articolo 81 della Costituzione. 1.1. Segue: Il comma 3

STATO E MERCATO. Stato Minimo. Oltre il minimo. - Diritti di proprietà (TUTELA DEI CONTRATTI) - Distribuzione delle risorse (EQUITA )

- Distribuzione delle risorse (EQUITA )") 1 STATO E MERCATO Stato Minimo - Diritti di proprietà (TUTELA DEI CONTRATTI) - Distribuzione delle risorse (EQUITA ) Oltre il minimo (Fallimenti del mercato) B Max (Ottimo Paretiano) P O A - Beni Pubblici

1 STATO E MERCATO Stato Minimo - Diritti di proprietà (TUTELA DEI CONTRATTI) - Distribuzione delle risorse (EQUITA ) Oltre il minimo (Fallimenti del mercato) B Max (Ottimo Paretiano) P O A - Beni Pubblici

L attuazione del principio costituzionale del pareggio di bilancio Legge 243 del 2012

1 MINISTERO DELL ECONOMIA E DELLE FINANZE DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO Ispettorato generale del bilancio L attuazione del principio costituzionale del pareggio di bilancio Legge

1 MINISTERO DELL ECONOMIA E DELLE FINANZE DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO Ispettorato generale del bilancio L attuazione del principio costituzionale del pareggio di bilancio Legge

(Legislazione scolastica Prof.ssa Ilaria Carlotto) PRIMA LEZIONE

PRIMA LEZIONE") (Legislazione scolastica Prof.ssa Ilaria Carlotto) PRIMA LEZIONE FONTI DEL DIRITTO È fonte del diritto ciascun ATTO o FATTO abilitato dall ordinamento giuridico a porre in essere norme giuridiche e, pertanto,

(Legislazione scolastica Prof.ssa Ilaria Carlotto) PRIMA LEZIONE FONTI DEL DIRITTO È fonte del diritto ciascun ATTO o FATTO abilitato dall ordinamento giuridico a porre in essere norme giuridiche e, pertanto,

OGGETTO: Assestamento del bilancio di previsione 2016/2018 e controllo della salvaguardia degli equilibri di bilancio.

Delib. n. 74-27.7.2016 OGGETTO: Assestamento del bilancio di previsione 2016/2018 e controllo della salvaguardia degli equilibri di bilancio. La Giunta comunale propone al Consiglio l adozione della sotto

Delib. n. 74-27.7.2016 OGGETTO: Assestamento del bilancio di previsione 2016/2018 e controllo della salvaguardia degli equilibri di bilancio. La Giunta comunale propone al Consiglio l adozione della sotto

Disavanzo e debito pubblico. Le regole europee sulla politica fiscale. Saveria Capellari

Disavanzo e debito pubblico. Le regole europee sulla politica fiscale Saveria Capellari Definizioni di base Debito pubblico: L insieme dei titoli di stato (B) emessi dai Governo per finanziare i propri

Disavanzo e debito pubblico. Le regole europee sulla politica fiscale Saveria Capellari Definizioni di base Debito pubblico: L insieme dei titoli di stato (B) emessi dai Governo per finanziare i propri

Finanza locale, bilanci e patto di stabilità.

1 Finanza locale, bilanci e patto di stabilità. Problemi e prospettive E indispensabile prendere atto del quadro complessivo della situazione in cui, allo stato attuale, si trovano ad operare gli enti

1 Finanza locale, bilanci e patto di stabilità. Problemi e prospettive E indispensabile prendere atto del quadro complessivo della situazione in cui, allo stato attuale, si trovano ad operare gli enti

La Costituzione Italiana

La Costituzione Italiana 27 Dicembre 1947 Il Capo provvisorio dello Stato Enrico De Nicola promulga la nuova carta costituzionale che entrerà in vigore il 1 gennaio 1948. Anche la Costituzione Italiana

La Costituzione Italiana 27 Dicembre 1947 Il Capo provvisorio dello Stato Enrico De Nicola promulga la nuova carta costituzionale che entrerà in vigore il 1 gennaio 1948. Anche la Costituzione Italiana

COMUNE DI POMEZIA (Città metropolitana di Roma Capitale) Piazza Indipendenza, 21 C.A.P COLLEGIO DEI REVISORI DEI CONTI

Piazza Indipendenza, 21 C.A.P COLLEGIO DEI REVISORI DEI CONTI") COMUNE DI POMEZIA (Città metropolitana di Roma Capitale) Piazza Indipendenza, 21 C.A.P. 00040 COLLEGIO DEI REVISORI DEI CONTI Verbale n. 7 del 22/11/2016 Parere sulla Proposta di Deliberazione sull Approvazione

COMUNE DI POMEZIA (Città metropolitana di Roma Capitale) Piazza Indipendenza, 21 C.A.P. 00040 COLLEGIO DEI REVISORI DEI CONTI Verbale n. 7 del 22/11/2016 Parere sulla Proposta di Deliberazione sull Approvazione

BILANCIO DI PREVISIONE 2014

COMUNE DI _MOLINO DEI TORTI Provincia di _Alessandria PARERE DEL REVISORE DEI CONTI SULLA PROPOSTA DI: Variazione al BILANCIO DI PREVISIONE 2014 Espresso il 22/09/2014 Richiesta parere ai sensi dell art.239

COMUNE DI _MOLINO DEI TORTI Provincia di _Alessandria PARERE DEL REVISORE DEI CONTI SULLA PROPOSTA DI: Variazione al BILANCIO DI PREVISIONE 2014 Espresso il 22/09/2014 Richiesta parere ai sensi dell art.239

Agenzia nazionale per l attrazione degli investimenti e lo sviluppo d impresa SpA. Profilo del Paese

Agenzia nazionale per l attrazione degli investimenti e lo sviluppo d impresa SpA Invitalia, l Agenzia nazionale per l attrazione degli investimenti e lo sviluppo d impresa, agisce su mandato del Governo

Agenzia nazionale per l attrazione degli investimenti e lo sviluppo d impresa SpA Invitalia, l Agenzia nazionale per l attrazione degli investimenti e lo sviluppo d impresa, agisce su mandato del Governo

DISEGNO DI LEGGE. Senato della Repubblica XVI LEGISLATURA N. 2143

Senato della Repubblica XVI LEGISLATURA N. 2143 DISEGNO DI LEGGE d iniziativa delle senatrici CARLINO e BUGNANO COMUNICATO ALLA PRESIDENZA IL 29 APRILE 2010 Nuove disposizioni in materia di parità e di

Senato della Repubblica XVI LEGISLATURA N. 2143 DISEGNO DI LEGGE d iniziativa delle senatrici CARLINO e BUGNANO COMUNICATO ALLA PRESIDENZA IL 29 APRILE 2010 Nuove disposizioni in materia di parità e di

Lezione La politica fiscale

Lezione 26 1 Vediamo in questa lezione gli strumenti a disposizione dei governi per influenzare il sistema economico. In tutti i paesi le spese pubbliche costituiscono una gran parte del PIL del paese,

Lezione 26 1 Vediamo in questa lezione gli strumenti a disposizione dei governi per influenzare il sistema economico. In tutti i paesi le spese pubbliche costituiscono una gran parte del PIL del paese,

SOLUZIONE. m = (1+0,3-0,8(1-0,30) ) -1 = 2,091 SOLUZIONE

) -1 = 2,091 SOLUZIONE") Università degli studi di Bari A. Moro Corso di Laurea magistrale in Consulenza professionale per le aziende Economia dei tributi prof. Ernesto Longobardi e prof. Giuseppe Di Liddo a.a. 2016/2017 Modulo

Università degli studi di Bari A. Moro Corso di Laurea magistrale in Consulenza professionale per le aziende Economia dei tributi prof. Ernesto Longobardi e prof. Giuseppe Di Liddo a.a. 2016/2017 Modulo

REGIONE CALABRIA LEGGE REGIONALE BILANCIO DI PREVISIONE FINANZIARIO DELLA REGIONE CALABRIA PER GLI ANNI

REGIONE CALABRIA LEGGE REGIONALE BILANCIO DI PREVISIONE FINANZIARIO DELLA REGIONE CALABRIA PER GLI ANNI 2016-2018 Approvata dal Consiglio regionale nella seduta del 28 dicembre 2015 Si assegna il numero

REGIONE CALABRIA LEGGE REGIONALE BILANCIO DI PREVISIONE FINANZIARIO DELLA REGIONE CALABRIA PER GLI ANNI 2016-2018 Approvata dal Consiglio regionale nella seduta del 28 dicembre 2015 Si assegna il numero

SCHEDA ISTRUTTORIA inerente alla proposta di legge n. 194: Bilancio di previsione per l anno finanziario 2013 e bilancio pluriennale 2013/2015.

Commissione di Controllo Settore Assistenza generale alla Commissione di Controllo Dirigente responsabile Prot. N 21055/2.6 Firenze, 13 dicembre 2012 SCHEDA ISTRUTTORIA inerente alla proposta di legge

Commissione di Controllo Settore Assistenza generale alla Commissione di Controllo Dirigente responsabile Prot. N 21055/2.6 Firenze, 13 dicembre 2012 SCHEDA ISTRUTTORIA inerente alla proposta di legge

Il bilancio dello Stato e la Legge di stabilità

Bosi (a cura di), Corso di scienza delle finanze, il Mulino, 2010 1 Capitolo II. Il bilancio dello Stato e la Legge di stabilità Il BdS nel nuovo quadro della governance fiscale nazionale ed europea Bds:

Bosi (a cura di), Corso di scienza delle finanze, il Mulino, 2010 1 Capitolo II. Il bilancio dello Stato e la Legge di stabilità Il BdS nel nuovo quadro della governance fiscale nazionale ed europea Bds:

L attuazione del principio costituzionale del pareggio di bilancio Legge 243 del 2012

REGIONE ABRUZZO Consiglio Regionale dell Abruzzo L attuazione del principio costituzionale del pareggio di bilancio Legge 243 del 2012 a cura del Servizio Analisi Economica, Statistica e Monitoraggio Con

REGIONE ABRUZZO Consiglio Regionale dell Abruzzo L attuazione del principio costituzionale del pareggio di bilancio Legge 243 del 2012 a cura del Servizio Analisi Economica, Statistica e Monitoraggio Con

Elementi di finanza pubblica (I parte)

") Elementi di finanza pubblica (I parte) a cura di Monica Montella montella.monica@gmail.com Franco Mostacci frankoball@hotmail.com Indice 1.La recente normativa: europea e nazionale 2.Il ciclo di programmazione

Elementi di finanza pubblica (I parte) a cura di Monica Montella montella.monica@gmail.com Franco Mostacci frankoball@hotmail.com Indice 1.La recente normativa: europea e nazionale 2.Il ciclo di programmazione

LA RIFORMA DELLA SECONDA PARTE DELLA COSTITUZIONE

LA RIFORMA DELLA SECONDA PARTE DELLA COSTITUZIONE APPROVATA DEFINITIVAMENTE IL 12 APRILE 2016 WWW.RIFORMECOSTITUZIONALI.GOV.IT ELEMENTI ESSENZIALI DELLA RIFORMA COSTITUZIONALE SUPERAMENTO DEL BICAMERALISMO

LA RIFORMA DELLA SECONDA PARTE DELLA COSTITUZIONE APPROVATA DEFINITIVAMENTE IL 12 APRILE 2016 WWW.RIFORMECOSTITUZIONALI.GOV.IT ELEMENTI ESSENZIALI DELLA RIFORMA COSTITUZIONALE SUPERAMENTO DEL BICAMERALISMO

COMUNE DI CASTELNOVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI

BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI") COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2016 2018 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2016 2018 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

Le leggi esistenti sono sufficienti ed adeguate per i processi di integrazione e inclusione lavorativa?

Alcuni quesiti fondamentali: Le leggi esistenti sono sufficienti ed adeguate per i processi di integrazione e inclusione lavorativa? Vengono rispettate e opportunamente applicate? Esistono differenze territoriali

Alcuni quesiti fondamentali: Le leggi esistenti sono sufficienti ed adeguate per i processi di integrazione e inclusione lavorativa? Vengono rispettate e opportunamente applicate? Esistono differenze territoriali

27/11/2014 - BOLLETTINO UFFICIALE DELLA REGIONE LAZIO - N. 95. Regione Lazio

Regione Lazio DIREZIONE SVILUPPO ECONOMICO E ATTIVITA PRODUTTIVE Atti dirigenziali di Gestione Determinazione 17 novembre 2014, n. G16319 POR FESR Lazio 2007-2013 - Asse I - Ricerca, Innovazione e Rafforzamento

Regione Lazio DIREZIONE SVILUPPO ECONOMICO E ATTIVITA PRODUTTIVE Atti dirigenziali di Gestione Determinazione 17 novembre 2014, n. G16319 POR FESR Lazio 2007-2013 - Asse I - Ricerca, Innovazione e Rafforzamento

ASSEMBLEA REGIONALE SICILIANA LEGGE APPROVATA L 8 AGOSTO 2017

ASSEMBLEA REGIONALE SICILIANA DISEGNO DI LEGGE N. 1345 LEGGE APPROVATA L 8 AGOSTO 2017 Assestamento del Bilancio di previsione della Regione per l esercizio finanziario 2017 e per il triennio 2017/2019

ASSEMBLEA REGIONALE SICILIANA DISEGNO DI LEGGE N. 1345 LEGGE APPROVATA L 8 AGOSTO 2017 Assestamento del Bilancio di previsione della Regione per l esercizio finanziario 2017 e per il triennio 2017/2019

La contabilitàpubblica nella prospettiva europea. Biagio Mazzotta Ragioneria Generale dello Stato

La contabilitàpubblica nella prospettiva europea Biagio Mazzotta Ragioneria Generale dello Stato Roma, Le motivazioni di una nuova Governance europea I pilastri Gli obiettivi Le tappe del dibattito Le

La contabilitàpubblica nella prospettiva europea Biagio Mazzotta Ragioneria Generale dello Stato Roma, Le motivazioni di una nuova Governance europea I pilastri Gli obiettivi Le tappe del dibattito Le

Il PRESIDENTE DELLA REPUBBLICA. VISTI gli articoli 33 sesto comma, 76 e 87 quinto comma della Costituzione;

Schema di decreto legislativo recante introduzione della contabilità economico-patrimoniale, della contabilità analitica e del bilancio unico nelle università in attuazione dell articolo 5, comma 1, lettera

Schema di decreto legislativo recante introduzione della contabilità economico-patrimoniale, della contabilità analitica e del bilancio unico nelle università in attuazione dell articolo 5, comma 1, lettera

IL CONSIGLIO COMUNALE

Deliberazione del Consiglio Comunale n. 07 del 03.03.2016 OGGETTO: Approvazione Bilancio annuale 2016 e Bilancio pluriennale 2016/2018 con funzione autorizzatoria Relazione previsionale e programmatica

Deliberazione del Consiglio Comunale n. 07 del 03.03.2016 OGGETTO: Approvazione Bilancio annuale 2016 e Bilancio pluriennale 2016/2018 con funzione autorizzatoria Relazione previsionale e programmatica

Art. 81 Cost. (nuovo testo) Art. 81 Cost. (vecchio testo)

Art. 81 Cost. (vecchio testo)") Art. 81 Cost. (vecchio testo) Le Camere approvano ogni anno i bilanci e il eendiconto consuntivopresentati dal Governo. L'esercizio provvisorio del bilancio non puo' essere concesso se non per legge e

Art. 81 Cost. (vecchio testo) Le Camere approvano ogni anno i bilanci e il eendiconto consuntivopresentati dal Governo. L'esercizio provvisorio del bilancio non puo' essere concesso se non per legge e

Dal Libro bianco sulla governance alla governance economica dell UE. Le sfide della democrazia europea. Maria Cristina Marchetti

Dal Libro bianco sulla governance alla governance economica dell UE. Le sfide della democrazia europea Maria Cristina Marchetti La governance europea Influenza sulle teorie sull integrazione europea Rapporto

Dal Libro bianco sulla governance alla governance economica dell UE. Le sfide della democrazia europea Maria Cristina Marchetti La governance europea Influenza sulle teorie sull integrazione europea Rapporto

Legge Regionale 13 aprile 2017, n. 6 Bilancio di previsione triennale LEGGE REGIONALE 13 aprile 2017, n. 6

Legge Regionale 13 aprile 2017, n. 6 Bilancio di previsione triennale 2017-2019. LEGGE REGIONALE 13 aprile 2017, n. 6 Bilancio di previsione triennale 2017-2019. SUPPLEMENTO ORDINARIO N.3 AL BOLLETTINO

Legge Regionale 13 aprile 2017, n. 6 Bilancio di previsione triennale 2017-2019. LEGGE REGIONALE 13 aprile 2017, n. 6 Bilancio di previsione triennale 2017-2019. SUPPLEMENTO ORDINARIO N.3 AL BOLLETTINO

SCIENZA DELLE FINANZE A.A Esercitazione - Debito Pubblico e Saldi di Bilancio TESTO e SOLUZIONI

SCIENZA DELLE FINANZE A.A. 2012-2013 Esercitazione - Debito Pubblico e Saldi di Bilancio TESTO e SOLUZIONI Esercizio 1 Nel 2011 il rapporto debito pubblico/pil del Paese X era pari al 130% e le previsioni

SCIENZA DELLE FINANZE A.A. 2012-2013 Esercitazione - Debito Pubblico e Saldi di Bilancio TESTO e SOLUZIONI Esercizio 1 Nel 2011 il rapporto debito pubblico/pil del Paese X era pari al 130% e le previsioni

SOMMARIO. CAPO II - Modifiche alla legge regionale 27 dicembre 2016, n. 90 (Bilancio di previsione finanziario )

") SOMMARIO CAPO I - Assestamento del bilancio Art. 1 - Variazioni delle previsioni di entrata e di spesa del bilancio di previsione finanziario 2017-2019 Art. 2 - Autorizzazioni di spesa per l anno 2017-2019

SOMMARIO CAPO I - Assestamento del bilancio Art. 1 - Variazioni delle previsioni di entrata e di spesa del bilancio di previsione finanziario 2017-2019 Art. 2 - Autorizzazioni di spesa per l anno 2017-2019

Raccomandazione di DECISIONE DEL CONSIGLIO. che abroga la decisione 2010/286/UE sull esistenza di un disavanzo eccessivo in Italia

COMMISSIONE EUROPEA Bruxelles, 29.5.2013 COM(2013) 385 final Raccomandazione di DECISIONE DEL CONSIGLIO che abroga la decisione 2010/286/UE sull esistenza di un disavanzo eccessivo in Italia IT IT Raccomandazione

COMMISSIONE EUROPEA Bruxelles, 29.5.2013 COM(2013) 385 final Raccomandazione di DECISIONE DEL CONSIGLIO che abroga la decisione 2010/286/UE sull esistenza di un disavanzo eccessivo in Italia IT IT Raccomandazione

TITOLO I Oggetto e definizioni. ART. 1. (Oggetto).

.") PROPOSTA DI LEGGE RECANTE DISPOSIZIONI PER L ATTUAZIONE DEL PRINCIPIO DEL PAREGGIO DI BILANCIO AI SENSI DELL ARTICOLO 81, SESTO COMMA, DELLA COSTITUZIONE TITOLO I Oggetto e definizioni ART. 1. (Oggetto).

PROPOSTA DI LEGGE RECANTE DISPOSIZIONI PER L ATTUAZIONE DEL PRINCIPIO DEL PAREGGIO DI BILANCIO AI SENSI DELL ARTICOLO 81, SESTO COMMA, DELLA COSTITUZIONE TITOLO I Oggetto e definizioni ART. 1. (Oggetto).

Riforma costituzionale Renzi-Boschi

Riforma costituzionale Renzi-Boschi Referendum 4 dicembre Punti salienti Iter legislativo in breve 1. Superamento del bicameralismo perfetto 1. Situazione attuale 2. Competenze della Camera 3. Composizione

Riforma costituzionale Renzi-Boschi Referendum 4 dicembre Punti salienti Iter legislativo in breve 1. Superamento del bicameralismo perfetto 1. Situazione attuale 2. Competenze della Camera 3. Composizione

C A P I T O L O: QUATTORDICESIMO. Riordinamento della Formazione delle Leggi

C A P I T O L O: QUATTORDICESIMO Riordinamento della Formazione delle Leggi Settore Politico Art. 1 I Ministri di Governo prima di sottoporre un disegno di legge, alla Camera Parlamentare, essi hanno il

C A P I T O L O: QUATTORDICESIMO Riordinamento della Formazione delle Leggi Settore Politico Art. 1 I Ministri di Governo prima di sottoporre un disegno di legge, alla Camera Parlamentare, essi hanno il

L UNIONE EUROPEA. lo sviluppo storico del superstato europeo

L UNIONE EUROPEA lo sviluppo storico del superstato europeo le svolte 1951 NASCE LA CECA L obiettivo della Comunità Europea del Carbone e dell acciaio è quello di creare un area di libero scambio di questi

L UNIONE EUROPEA lo sviluppo storico del superstato europeo le svolte 1951 NASCE LA CECA L obiettivo della Comunità Europea del Carbone e dell acciaio è quello di creare un area di libero scambio di questi

La manovra 2016 e il nuovo saldo di competenza potenziata

La manovra 2016 e il nuovo saldo di competenza potenziata Aggiornamento al 16 novembre 2015 a cura di IFEL - Dipartimento Finanza Locale Dal Patto al nuovo saldo di competenza potenziata: un anno di svolta?

La manovra 2016 e il nuovo saldo di competenza potenziata Aggiornamento al 16 novembre 2015 a cura di IFEL - Dipartimento Finanza Locale Dal Patto al nuovo saldo di competenza potenziata: un anno di svolta?

L zione n 3.2 E tens n ione n e de d l m o m de d llo R dd d i d to-sp S e p sa: il settore pubblico

Lezione 3.2 Estensione del modello Reddito-Spesa: il settore pubblico Non abbiamo fatto cenno ad una questione fondamentale: l intervento dello Stato influisce o no nella crescita economica di un Paese?

Lezione 3.2 Estensione del modello Reddito-Spesa: il settore pubblico Non abbiamo fatto cenno ad una questione fondamentale: l intervento dello Stato influisce o no nella crescita economica di un Paese?

Supplemento straordinario alla GAZZETTA UFFICIALE Serie generale - n. 281 CONTABILITÀ SPECIALI - ENTI TAB.

CONTABILITÀ SPECIALI - ENTI TAB. A LEGGE 720/84 56 Segue: CONTABILITÀ SPECIALI - ENTI TAB. A LEGGE 720/84 57 Segue: CONTABILITÀ SPECIALI - ENTI TAB. A LEGGE 720/84 58 Segue: CONTABILITÀ SPECIALI - ENTI

CONTABILITÀ SPECIALI - ENTI TAB. A LEGGE 720/84 56 Segue: CONTABILITÀ SPECIALI - ENTI TAB. A LEGGE 720/84 57 Segue: CONTABILITÀ SPECIALI - ENTI TAB. A LEGGE 720/84 58 Segue: CONTABILITÀ SPECIALI - ENTI

COLLEGIO DEI REVISORI DEI CONTI. VERBALE n. 14 DEL 26/07/2016

CITTÀ di CASTIGLIONE delle STIVIERE Provincia di Mantova *** COLLEGIO DEI REVISORI DEI CONTI VERBALE n. 14 DEL 26/07/2016 SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO E VARIAZIONE DI ASSESTAMENTO AL BILANCIO

CITTÀ di CASTIGLIONE delle STIVIERE Provincia di Mantova *** COLLEGIO DEI REVISORI DEI CONTI VERBALE n. 14 DEL 26/07/2016 SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO E VARIAZIONE DI ASSESTAMENTO AL BILANCIO

Docente: Francesco Delfino Esperto di finanza pubblica. Date e sede 15 settembre 2017 Provincia di Prato, Via Riscasoli n. 25. Orario:

PRINCIPI E METODOLOGIE DEL NUOVO SISTEMA CONTABILE DI REGIONI, PROVINCE E COMUNI DI CUI AL D. LGS. 23 GIUGNO 2011, n. 118 E AL DECRETO INTEGRATIVO E CORRETTIVO D.LGS. 126/2014. L EMERGENZA FINANZIARIA

PRINCIPI E METODOLOGIE DEL NUOVO SISTEMA CONTABILE DI REGIONI, PROVINCE E COMUNI DI CUI AL D. LGS. 23 GIUGNO 2011, n. 118 E AL DECRETO INTEGRATIVO E CORRETTIVO D.LGS. 126/2014. L EMERGENZA FINANZIARIA

Comunità, ossia un elevato livello di occupazione e una crescita sostenibile e non inflazionistica.

Il Trattato di Maastricht attribuisce la responsabilità per la politica monetaria unica alla BCE, affidandole un obiettivo primario, il mantenimento della stabilità dei prezzi. Senza pregiudicare tale

Il Trattato di Maastricht attribuisce la responsabilità per la politica monetaria unica alla BCE, affidandole un obiettivo primario, il mantenimento della stabilità dei prezzi. Senza pregiudicare tale

COMUNE DI SUNO PROVINCIA DI NOVARA SERVIZIO FINANZIARIO

COMUNE DI SUNO PROVINCIA DI NOVARA SERVIZIO FINANZIARIO OGGETTO: Salvaguardia degli equilibri di bilancio per l esercizio 2016 (artt. 175, comma 8 e 193 del d.lgs. n. 267/2000). Relazione tecnico-finanziaria

COMUNE DI SUNO PROVINCIA DI NOVARA SERVIZIO FINANZIARIO OGGETTO: Salvaguardia degli equilibri di bilancio per l esercizio 2016 (artt. 175, comma 8 e 193 del d.lgs. n. 267/2000). Relazione tecnico-finanziaria

COLLEGIO DEI GEOMETRI E DEI GEOMETRI LAUREATI DI ROMA PIAZZALE VAL FIORITA N. 4/F ROMA

COLLEGIO DEI GEOMETRI E DEI GEOMETRI LAUREATI DI ROMA PIAZZALE VAL FIORITA N. 4/F ROMA Relazione dei Revisori dei Conti al conto consuntivo 2016 del Collegio Provinciale dei Geometri e Geometri Laureati

COLLEGIO DEI GEOMETRI E DEI GEOMETRI LAUREATI DI ROMA PIAZZALE VAL FIORITA N. 4/F ROMA Relazione dei Revisori dei Conti al conto consuntivo 2016 del Collegio Provinciale dei Geometri e Geometri Laureati

MUNICIPIO DELLA CITTA DI NARO Provincia di Agrigento

MUNICIPIO DELLA CITTA DI NARO Provincia di Agrigento DELIBERAZIONE DELLA GIUNTA COMUNALE DELIBERA N. 28 DEL 03/04/2017 OGGETTO : Approvazione schema di bilancio di previsione esercizio finanziario 2017/2019

MUNICIPIO DELLA CITTA DI NARO Provincia di Agrigento DELIBERAZIONE DELLA GIUNTA COMUNALE DELIBERA N. 28 DEL 03/04/2017 OGGETTO : Approvazione schema di bilancio di previsione esercizio finanziario 2017/2019

CONTROLLO EQUILIBRI FINANZIARI. Norme di riferimento: T.U.E.L. 18 Agosto 2000, n. 267

CONTROLLO EQUILIBRI FINANZIARI Norme di riferimento: T.U.E.L. 18 Agosto 2000, n. 267 Della salvaguardia degli equilibri di bilancio si occupa l art. 193 del TUEL, quale attività di verifica e di riscontro

CONTROLLO EQUILIBRI FINANZIARI Norme di riferimento: T.U.E.L. 18 Agosto 2000, n. 267 Della salvaguardia degli equilibri di bilancio si occupa l art. 193 del TUEL, quale attività di verifica e di riscontro

LE ISTITUZIONI EUROPEE ED IL QUADRO ISTITUZIONALE RIVISTO DOPO I VARI TRATTATI

Trento, 11 marzo 2010 LE ISTITUZIONI EUROPEE ED IL QUADRO ISTITUZIONALE RIVISTO DOPO I VARI TRATTATI ARGOMENTI: 1. IL PROCESSO DI INTEGRAZIONE EUROPEA 2. IL TRATTATO DI LISBONA 3. IL QUADRO ISTITUZIONALE

Trento, 11 marzo 2010 LE ISTITUZIONI EUROPEE ED IL QUADRO ISTITUZIONALE RIVISTO DOPO I VARI TRATTATI ARGOMENTI: 1. IL PROCESSO DI INTEGRAZIONE EUROPEA 2. IL TRATTATO DI LISBONA 3. IL QUADRO ISTITUZIONALE

DISEGNO DI LEGGE COSTITUZIONALE

Senato della Repubblica XVII LEGISLATURA N. 813 B DISEGNO DI LEGGE COSTITUZIONALE presentato dal Presidente del Consiglio dei ministri (LETTA) dal Ministro per le riforme costituzionali (QUAGLIARIELLO)

Senato della Repubblica XVII LEGISLATURA N. 813 B DISEGNO DI LEGGE COSTITUZIONALE presentato dal Presidente del Consiglio dei ministri (LETTA) dal Ministro per le riforme costituzionali (QUAGLIARIELLO)

D.L. 254 DEL : Bilancio di previsione della Regione Liguria per l anno finanziario 2013

D.L. 254 DEL 16.11.2012: Bilancio di previsione della Regione Liguria per l anno finanziario 2013 Il bilancio di previsione per l anno finanziario 2013 pareggia in termini di competenza in 9.403,3 milioni

D.L. 254 DEL 16.11.2012: Bilancio di previsione della Regione Liguria per l anno finanziario 2013 Il bilancio di previsione per l anno finanziario 2013 pareggia in termini di competenza in 9.403,3 milioni

Le garanzie dei diritti Riserva di legge Riserva di giurisdizione

Catalogo ampio di diritti che configura una Costituzione lunga (rispetto alle Costituzioni dello Stato liberale) Non è un catalogo chiuso; nuovi diritti possono essere sempre individuati dal legislatore

Catalogo ampio di diritti che configura una Costituzione lunga (rispetto alle Costituzioni dello Stato liberale) Non è un catalogo chiuso; nuovi diritti possono essere sempre individuati dal legislatore

REGIONE MOLISE GIUNTA REGIONALE

REGIONE MOLISE GIUNTA REGIONALE DIPARTIMENTO GOVERNO DEL TERRITORIO, MOBILITA' E RISORSE NATURALI DETERMINAZIONE DEL DIRETTORE DEL IV DIPARTIMENTO N. 58 DEL 31-03-2017 OGGETTO: REG (UE) 1305/2013. PROGRAMMA

REGIONE MOLISE GIUNTA REGIONALE DIPARTIMENTO GOVERNO DEL TERRITORIO, MOBILITA' E RISORSE NATURALI DETERMINAZIONE DEL DIRETTORE DEL IV DIPARTIMENTO N. 58 DEL 31-03-2017 OGGETTO: REG (UE) 1305/2013. PROGRAMMA

disciplina del procedimento di revisione costituzionale

DISEGNO DI LEGGE Istituzione del Comitato parlamentare per le riforme costituzionali ed elettorali e disciplina del procedimento di revisione costituzionale 5 giugno 2013 1 DISEGNO DI LEGGE Art. 1 (Istituzione

DISEGNO DI LEGGE Istituzione del Comitato parlamentare per le riforme costituzionali ed elettorali e disciplina del procedimento di revisione costituzionale 5 giugno 2013 1 DISEGNO DI LEGGE Art. 1 (Istituzione

Il Direttore del Servizio

L.R. 5 giugno 2015, n. 14, art. 1 gestione fuori bilancio denominata FONDO POR FESR 2014-2020 - Approvazione variazione n. 4 del bilancio di previsione per gli anni 2017-2019 e per l anno 2017 ai sensi

L.R. 5 giugno 2015, n. 14, art. 1 gestione fuori bilancio denominata FONDO POR FESR 2014-2020 - Approvazione variazione n. 4 del bilancio di previsione per gli anni 2017-2019 e per l anno 2017 ai sensi

«Bilancio di previsione dello stato per l'anno. triennio »

16/122/CR02bis/C2 Audizione sul disegno di legge «Bilancio di previsione dello stato per l'anno finanziario 2017 e bilancio pluriennale per il triennio 2017 2019» Commissioni Bilancio della Camera dei

16/122/CR02bis/C2 Audizione sul disegno di legge «Bilancio di previsione dello stato per l'anno finanziario 2017 e bilancio pluriennale per il triennio 2017 2019» Commissioni Bilancio della Camera dei

La manovra 2016 e il nuovo saldo di competenza potenziata

La manovra 2016 e il nuovo saldo di competenza potenziata Aggiornamento al 10 novembre 2015 a cura di IFEL - Dipartimento Finanza Locale Dal Patto al nuovo saldo di competenza potenziata: un anno di svolta?

La manovra 2016 e il nuovo saldo di competenza potenziata Aggiornamento al 10 novembre 2015 a cura di IFEL - Dipartimento Finanza Locale Dal Patto al nuovo saldo di competenza potenziata: un anno di svolta?

LA FINANZA TERRITORIALE IN ITALIA. Abbandono del patto di stabilità, investimenti pubblici e razionalizzazione della spesa

Rapporto 2015 Proposte 2016 LA FINANZA TERRITORIALE IN ITALIA Svimez Roma, 23 Marzo 2016 Abbandono del patto di stabilità, investimenti pubblici e razionalizzazione della spesa Antonello Turturiello Coordinatore

Rapporto 2015 Proposte 2016 LA FINANZA TERRITORIALE IN ITALIA Svimez Roma, 23 Marzo 2016 Abbandono del patto di stabilità, investimenti pubblici e razionalizzazione della spesa Antonello Turturiello Coordinatore