CORSO DIFORMAZIONE SULLA

|

|

|

- Matteo Ilario Mattioli

- 10 anni fa

- Просмотров:

Транскрипт

1 CORSO DIFORMAZIONE SULLA CONTABILITA SCOLASTICA La gestione amministrativo-contabile ed i documenti cardini A cura di Marsico Massimo [email protected] [email protected]

2 La Contabilità scolastica è regolamentata dal decreto interministeriale 44/2001 Divenuto operativo con l esercizio finanziario 2002 apportando notevoli modifiche: Si è passati da una contabilità semplice con singole voci di entrata/uscita ad una più complessa con l istituzione di aggregati e progetti e l istituzione del piano dei conti per levocidispesa.

3 Il D.I. 44/2011 disciplina la gestione della contabilità scolastica attraverso le seguenti fasi: 1. Programma Annuale 2. La Gestione corrente 3. Verifica (Stato d attuazione) 4. Consuntivo

4 Il programma annuale va predisposto dal D.S. entro il 15 ottobre, proposto dalla giunta esecutiva entro il 31 ottobre ed approvato dal Consiglio d Istituto/circolo entro il 15 dicembre.(art. 2 D.I. 44/2001) Nella realtà tale tempistica è difficile da rispettare, perché? MCM INFORMATICA, Via Napoli Casalnuovo(Na) TEL/Fax

5 L articolo 2 comma 7 D.I. 44/2001 recita: Ai fini della tempestiva elaborazione del programma l'ufficio scolastico regionale provvede a comunicare alle istituzioni scolastiche, anche sulla base dei finanziamenti assegnati per i precedenti esercizi, una dotazione certa di risorse finanziarie, fatte salve le eventuali integrazioni conseguenti all'approvazione della legge di bilancio dello Stato. Non sempre gli enti erogatori (dal 2007 MIUR) comunicano tempestivamente i finanziamenti per l anno successivo Il termine perentorio è 14 febbraio. (45 giorni di esercizio provvisorio Art. 8 D.I. 44/2001) (è sempre necessario ottenere una proroga dal Consiglio di istituto entro il 15 dicembre) MCM INFORMATICA, Via Napoli 157 -Casalnuovo(Na) TEL/Fax

comunicano tempestivamente i finanziamenti per l anno successivo Il termine perentorio è 14 febbraio. (45 giorni di esercizio provvisorio Art. 8 D.")

6 ART 2 COMMA 8 D.M. 44/2011: L'approvazione del programma comporta autorizzazione all'accertamento delle entrate ed all'assunzione degli impegni delle spese ivi previste. Le entrate accertate ma non riscosse durante l'esercizio e le spese impegnate e non pagate entro la fine dell'esercizio costituiscono, rispettivamente, residui attivi e passivi.

7 Il programma annuale si compone di 5 modelli: 1. Modello A (programma annuale) 2. Modello B (scheda finanziaria) 3. Modello C (situazione amministrativa presunta) 4. Modello D (Utilizzo dell avanzo) 5. Modello E (riepilogo per tipo di spesa)

4.")

8 Modello A(Quadro sintentico entrate/uscite) Avanzo; prima voce di entrata (Art. 3 D.I. 44/2001) Finanz. Dello stato, D.M21 del 01/03/2007, nota 151 del 15/03/2007 e circolare applicativa (es del 11/11/2010)

9 Somme non utilizzate/non utilizzabili

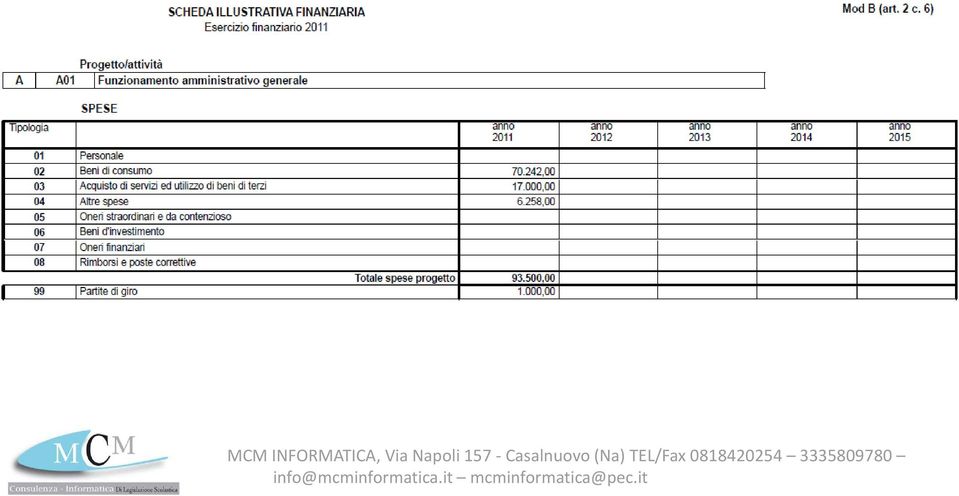

10 Modello B (scheda finanziaria analitica per le voci di uscita)

11

12 Modello C Situazione amministrativa presunta Deve coincidere con avanzo del programma annuale

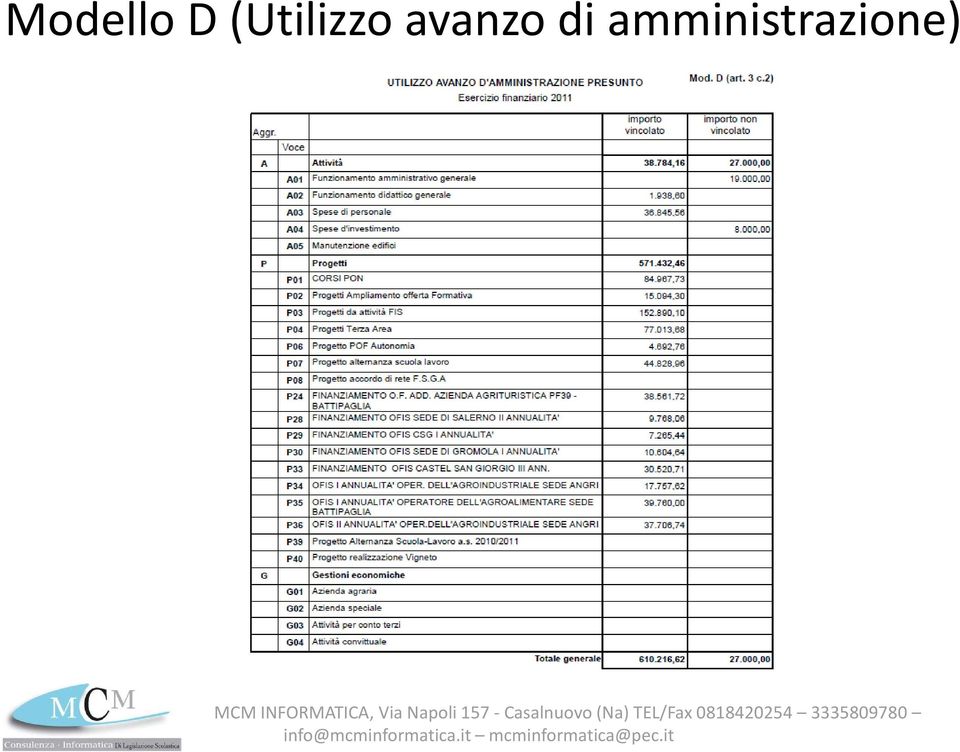

13 Modello D (Utilizzo avanzo di amministrazione)

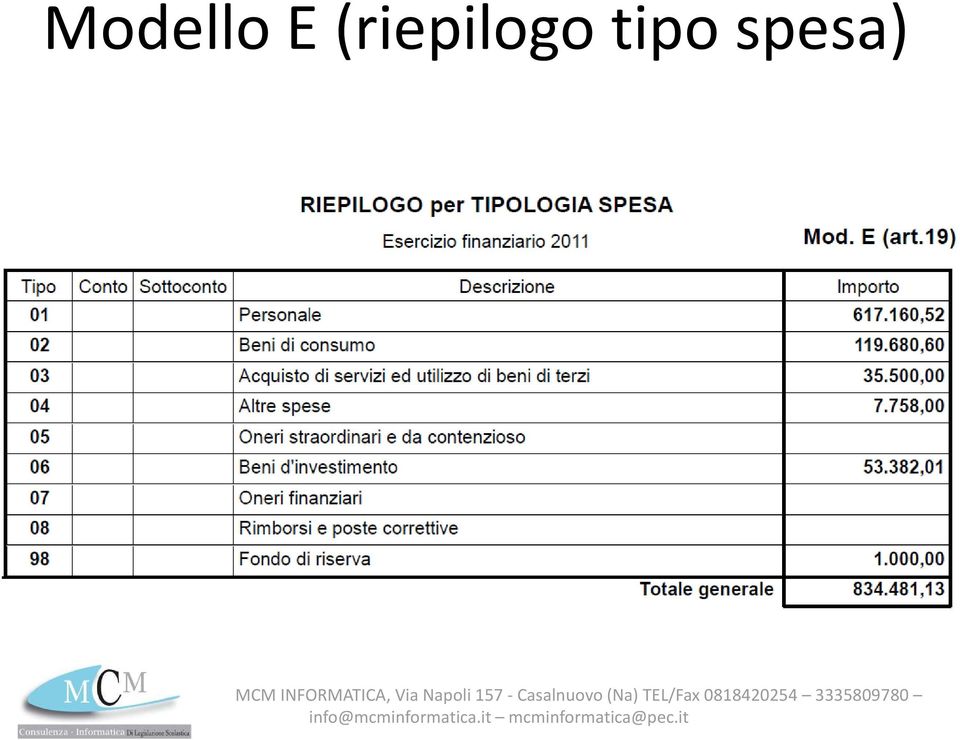

14 Modello E (riepilogo tipo spesa)

15 GESTIONE CORRENTE La gestione corrente può essere definita come il quotidiano delle operazioni contabili che si attuano nelle I.I.S.S e si concretizza attuando il seguente ITER: ENTRATE Accertamento(nota di accredito circolare applicativa) Reversale (Ordinazione all istituto cassiere di provvedere all incasso) Riscossione dell istituto cassiere con trasferimento fondi dal conto attesa reversali al c/c bancario dell I.I.S.S.

Reversale (Ordinazione all istituto cassiere di provvedere all incasso) Riscossione dell")

16 GESTIONE CORRENTE SPESE Impegno(ordine di Acquisto, contratto supplente..) Liquidazione (il DSGA verifica la documentazione, la regolarità della fornitura e/o servizio per procedere all ordinazione) (art. 11comma4D.I.44/2011) Ordinazione (emissione manuale del mandato o comunicazione ad altro ente erogatore(spt) Pagamento (trasferimento dell istituto cassiere dal c/cdella scuola al creditore o ad altro ente creditore (SPT)

Ordinazione (emissione manuale del mandato o comunicazione ad altro ente erogatore(spt) Pagamento")

17 VERIFICA Il D.M. 44/2001 indica una data precisa per la verifica: 30 giugno (fine attività didattiche) con la presentazione dello stato d attuazione(mod. H bis). Il mod. H bis non è altro che un consuntivo in itinere del bilancio al 30/06 dopo le variazioni apportate per nuovi e/o maggiori finanziamenti. Lo stato d attuazione serve anche per determinare le economie da poter impiegare nel periodo settembre/dicembre

18 Variazioni di bilancio: Le variazioni di bilancio si effettuano con i modelli F G: Modello F (non è altro che il mod A con la variazione) Modello G (modello B con la variazione)

Modello G (modello B con la")

19 Modello F:

20 Modello G

21 Modello G (parte spese)

22 Modello H Bis

23

24 FASE 4: CONSUNTIVO ART 18 D.I 44/2001: Comma 1) Il conto consuntivo si compone del conto finanziario e del conto del patrimonio Mod. H (conto Finanziario) riepilogo generale di tutte le entrate di competenza accertate/riscosse e da riscuotere e tutte le spese di competenza impegnate/pagate e da pagare.

25 Residui attivi nell esercizio successivo

26 disponibilità Residui passivi nell es. successivo

27 Modello K (conto del patrimonio) Il conto del patrimonio indica la consistenza degli elementi patrimoniali attivi e passivi all'inizio ed al termine dell'esercizio, e le relative variazioni, nonché il totale complessivo dei crediti e dei debiti risultanti alla fine dell'esercizio. Il Modello K determina la consistenza patrimoniale della scuola

28 Deve coincidere con registro inventario

29

30

31 Allegati al conto consuntivo L Art. 18 d.i. 44/2001 indica gli allegati al conto consuntivo: Modelli I (Rendiconti progetti/attività) Modello L (elenco residui attivi e passivi) Modello J (situazione amm.va definitiva) (Avanzo di amministrazione) Modello M (riepilogo spese di personale) Modello N (riepilogo per tipologia di spesa) Registri contabili (art. 29 D.I. 44/2001): partitari entrate/uscite, giornale di cassa, registro minute spese, registro di inventario, registro conto corrente postale; registro dei contratti

32 Tutti gli allegati sono importanti e la loro lettura consente, agli organi preposti(vedi revisori dei conti), un analisi dettagliata della contabilità scolastica IprincipalisonoilmodelloJedilmodelloN Il mod. J(situazione amm.va definitiva) è un riepilogo generale delle entrate e uscite tanto in conto competenza quanto in conto residui e determina l avanzo di amministrazione da riportare nell esercizio successivo.

33 Deve coincidere con estratto conto banca al 31/12 Avanzo da riportare nell es. successivo

34 Modello N (riepilogo per tipo di spesa) Il modello N è il risultato complessivo di tutti i rendiconti progetti/attività (Mod. I) e la sua lettura consente l armonizzazione dei flussi informativi (Art. 19 D.I. 44/2001) con l analisi dei costi e dei rendimenti dell attività amministrativa.

35

36

37 ART 18 COMMA 5 D.I. 44/2001 Il conto consuntivo, è predisposto dal direttore entro il 15 marzo ed è sottoposto dal dirigente all'esame del Collegio dei revisori dei conti, unitamente ad una dettagliata relazione che illustra l'andamento della gestione dell'istituzione scolastica e i risultati conseguiti in relazione agli obiettivi programmati. Esso, corredato della relazione del collegio dei revisori dei conti, è sottoposto, entro il 30 aprile, all'approvazione del Consiglio d istituto

38 ART 18 COMMA 6 D.I. 44/2001 Il conto consuntivo approvato dal Consiglio di istituto in difformità dal parere espresso dal Collegio dei revisori dei conti, è trasmesso, entro il 15 maggio, all'ufficio scolastico regionale, corredato di tutti gli allegati, del programma annuale, con relative variazioni e delibere, nonché di una dettagliata e motivata relazione, ai fini dell'adozione dei provvedimenti di competenza. 7) Nelcasoin cui il Consigliodi istitutonon deliberi sul conto consuntivo entro 45 giorni dalla sua presentazione, il dirigente ne dà comunicazione al Collegio dei revisori dei conti e al dirigente dell'ufficio scolastico regionale, che nomina un commissario ad acta per il relativo adempimento.

VERIFICA DEL PROGRAMMA ANNUALE ATTO GESTIONALE DA COMPIERE ENTRO IL 30 GIUGNO DI OGNI ANNO.

VERIFICA DEL PROGRAMMA ANNUALE ATTO GESTIONALE DA COMPIERE ENTRO IL 30 GIUGNO DI OGNI ANNO. IL REGOLAMENTO DI CONTABILITÀ DI CUI AL D.I. 44/2001 HA INTRODOTTO UNA GESTIONE FLESSIBILE DEL PROGRAMMA ANNUALE

VERIFICA DEL PROGRAMMA ANNUALE ATTO GESTIONALE DA COMPIERE ENTRO IL 30 GIUGNO DI OGNI ANNO. IL REGOLAMENTO DI CONTABILITÀ DI CUI AL D.I. 44/2001 HA INTRODOTTO UNA GESTIONE FLESSIBILE DEL PROGRAMMA ANNUALE

"Da oggi dirigente: l'agenda dei primi 100 giorni"

"Da oggi dirigente: l'agenda dei primi 100 giorni" Abano T. vittorio barsotti ANP Lucca 25-26 Agosto 2008 GdP 1 La gestione amministrativo contabile Fasi della gestione finanziaria: 1 - Programmazione

"Da oggi dirigente: l'agenda dei primi 100 giorni" Abano T. vittorio barsotti ANP Lucca 25-26 Agosto 2008 GdP 1 La gestione amministrativo contabile Fasi della gestione finanziaria: 1 - Programmazione

Regolamento di contabilità

Regolamento di contabilità Approvato con delibera n. 255 del 1 dicembre 2014 CAPO I DISPOSIZIONI GENERALI Art. 1 (Denominazioni e oggetto) 1. Ai sensi del presente Regolamento si intendono per: a) Ministro,

Regolamento di contabilità Approvato con delibera n. 255 del 1 dicembre 2014 CAPO I DISPOSIZIONI GENERALI Art. 1 (Denominazioni e oggetto) 1. Ai sensi del presente Regolamento si intendono per: a) Ministro,

RELAZIONE AL CONTO CONSUNTIVO 2009

Ministero dell'istruzione, dell'università e della Ricerca UFFICIO SCOLASTICO REGIONALE PER LA LOMBARDIA ISTITUTO COMPRENSIVO V.LE EUROPA V.LE EUROPA 6 20060 GESSATE (MI) Codice Fiscale: 91546530154 Codice

Ministero dell'istruzione, dell'università e della Ricerca UFFICIO SCOLASTICO REGIONALE PER LA LOMBARDIA ISTITUTO COMPRENSIVO V.LE EUROPA V.LE EUROPA 6 20060 GESSATE (MI) Codice Fiscale: 91546530154 Codice

LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE)

") Scuola Superiore della Pubblica Amministrazione Locale LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE) ELEMENTI DI CONTABILITA RIFERITI ALLA FASE DELLA SPESA

Scuola Superiore della Pubblica Amministrazione Locale LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE) ELEMENTI DI CONTABILITA RIFERITI ALLA FASE DELLA SPESA

Conto consuntivo. Il conto consuntivo è predisposto dal DSGA, entro il 15 marzo di ogni anno, poi approvato entro 45 giorni dal Consiglio di Istituto.

Conto consuntivo Il conto consuntivo è predisposto dal DSGA, entro il 15 marzo di ogni anno, poi approvato entro 45 giorni dal Consiglio di Istituto. L'obiettivo della scuola non è quello di risparmiare,

Conto consuntivo Il conto consuntivo è predisposto dal DSGA, entro il 15 marzo di ogni anno, poi approvato entro 45 giorni dal Consiglio di Istituto. L'obiettivo della scuola non è quello di risparmiare,

RELAZIONE AL CONTO CONSUNTIVO 2013

Ministero dell'istruzione, dell'università e della Ricerca UFFICIO SCOLASTICO REGIONALE PER LA PUGLIA ISTITUTO D'ISTR.SEC.DI 2 GRADO VINCENZO LILLA VIALE V. LILLA, 21 72021 FRANCAVILLA FONTANA (BR) Codice

Ministero dell'istruzione, dell'università e della Ricerca UFFICIO SCOLASTICO REGIONALE PER LA PUGLIA ISTITUTO D'ISTR.SEC.DI 2 GRADO VINCENZO LILLA VIALE V. LILLA, 21 72021 FRANCAVILLA FONTANA (BR) Codice

Amministrazione e Contabilità

Amministrazione e Contabilità Elementi del regolamento di Amministrazione e Contabilità per la gestione nei dipartimenti universitari 2 febbraio 2007 a cura di Noemi Rossi 1 Ambito di applicazione e finalità

Amministrazione e Contabilità Elementi del regolamento di Amministrazione e Contabilità per la gestione nei dipartimenti universitari 2 febbraio 2007 a cura di Noemi Rossi 1 Ambito di applicazione e finalità

Le scuole dimensionate

Le scuole dimensionate Incontro 30 giugno 2008 Adempimenti contabili A.Panariello USP MILANO 1 Ultime fonti normative C.M. n. 187 del 21 luglio 2000 C.M. n. 211 del 6 settembre 2000 C.USR n. 22354 del

Le scuole dimensionate Incontro 30 giugno 2008 Adempimenti contabili A.Panariello USP MILANO 1 Ultime fonti normative C.M. n. 187 del 21 luglio 2000 C.M. n. 211 del 6 settembre 2000 C.USR n. 22354 del

RELAZIONE CONTO CONSUNTIVO 2013

MINISTERO DELL ISTRUZIONE, UNIVERSITA E RICERCA UFFICIO SCOLASTICO REGIONALE PER IL LAZIO ISTITUTO COMPRENSIVO STATALE VIA ARISTIDE LEONORI 74 Via Aristide Leonori,74-00142 Roma C.M. RMIC8FF00E - C.F.

MINISTERO DELL ISTRUZIONE, UNIVERSITA E RICERCA UFFICIO SCOLASTICO REGIONALE PER IL LAZIO ISTITUTO COMPRENSIVO STATALE VIA ARISTIDE LEONORI 74 Via Aristide Leonori,74-00142 Roma C.M. RMIC8FF00E - C.F.

La Gestione del Programma annuale e del Budget d Istituto

ISTITUTO COMPRENSIVO Pietro VANNI Via Carlo Cattaneo 9 01100 Viterbo Tel.0761304871 C.F. 80019430562 e-mail: [email protected] PEC [email protected] www.mediavanniviterbo.it La Gestione

ISTITUTO COMPRENSIVO Pietro VANNI Via Carlo Cattaneo 9 01100 Viterbo Tel.0761304871 C.F. 80019430562 e-mail: [email protected] PEC [email protected] www.mediavanniviterbo.it La Gestione

RELAZIONE AL RENDICONTO GENERALE PER L ANNO 2010

Consorzio Interuniversitario per L Alta Formazione in Matematica Polo Scientifico - CNR Edificio F Via Madonna del Piano 50019 Sesto Fiorentino (FI) email: [email protected] Codice Fiscale: 94114230488

Consorzio Interuniversitario per L Alta Formazione in Matematica Polo Scientifico - CNR Edificio F Via Madonna del Piano 50019 Sesto Fiorentino (FI) email: [email protected] Codice Fiscale: 94114230488

Gestione amministrativa, della rendicontazione, della contabilità e del controllo economico (dei progetti finanziati)

") Doc.: PQ13 Rev.: 1 Data: 05/05/09 Pag.: 1 di 6 Gestione amministrativa, della rendicontazione, della contabilità e del controllo economico (dei progetti finanziati) EMESSA DA: VERIFICATA DA: APPROVATA

Doc.: PQ13 Rev.: 1 Data: 05/05/09 Pag.: 1 di 6 Gestione amministrativa, della rendicontazione, della contabilità e del controllo economico (dei progetti finanziati) EMESSA DA: VERIFICATA DA: APPROVATA

PROGRAMMA ANNUALE ANALISI DELLE FASI DI ACCERTAMENTO ED ENTRATA GESTIONE DELLE RISORSE FINANZIARIE

PROGRAMMA ANNUALE ANALISI DELLE FASI DI ACCERTAMENTO ED ENTRATA GESTIONE DELLE RISORSE FINANZIARIE IL PROGRAMMA ANNUALE, COME OGNI ALTRO DOCUMENTO DI PROGRAMMAZIONE FINANZIARIA, SI DIVIDE STRUTTURALMENTE

PROGRAMMA ANNUALE ANALISI DELLE FASI DI ACCERTAMENTO ED ENTRATA GESTIONE DELLE RISORSE FINANZIARIE IL PROGRAMMA ANNUALE, COME OGNI ALTRO DOCUMENTO DI PROGRAMMAZIONE FINANZIARIA, SI DIVIDE STRUTTURALMENTE

RELAZIONE AL CONTO CONSUNTIVO 2013

Ministero dell'istruzione, dell'università e della Ricerca UFFICIO SCOLASTICO REGIONALE PER IL VENETO ISTITUTO COMPRENSIVO ISTITUTO COMPRENSIVO MOZZECANE VIA DANTE ALIGHIERI 39 37060 MOZZECANE (VR) Codice

Ministero dell'istruzione, dell'università e della Ricerca UFFICIO SCOLASTICO REGIONALE PER IL VENETO ISTITUTO COMPRENSIVO ISTITUTO COMPRENSIVO MOZZECANE VIA DANTE ALIGHIERI 39 37060 MOZZECANE (VR) Codice

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. Circoscrizione del Tribunale di Locri. Relazione del Tesoriere

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

RELAZIONE AL CONTO CONSUNTIVO 2014

Ministero dell'istruzione, dell'università e della Ricerca UFFICIO SCOLASTICO REGIONALE PER IL LAZIO ISTITUTO COMPRENSIVO VIA DELLE CARINE VIA DELLE CARINE 2 00184 ROMA (RM) Codice Fiscale: 97713340582

Ministero dell'istruzione, dell'università e della Ricerca UFFICIO SCOLASTICO REGIONALE PER IL LAZIO ISTITUTO COMPRENSIVO VIA DELLE CARINE VIA DELLE CARINE 2 00184 ROMA (RM) Codice Fiscale: 97713340582

RELAZIONE AL CONTO CONSUNTIVO

RELAZIONE AL CONTO CONSUNTIVO Il conto consuntivo per l'anno 2014 riepiloga i dati contabili di gestione dell'istituzione scolastica secondo quanto disposto dagli artt. 18, 58 e 60 del D.I. n. 44 del 1

RELAZIONE AL CONTO CONSUNTIVO Il conto consuntivo per l'anno 2014 riepiloga i dati contabili di gestione dell'istituzione scolastica secondo quanto disposto dagli artt. 18, 58 e 60 del D.I. n. 44 del 1

LICEO GINNASIO STATALE " TITO LIVIO "

RELAZIONE AL CONTO CONSUNTIVO Il conto consuntivo per l'anno 2013 riepiloga i dati contabili di gestione dell'istituzione scolastica secondo quanto disposto dagli artt. 18, 58 e 60 del D.I. n. 44 del 1

RELAZIONE AL CONTO CONSUNTIVO Il conto consuntivo per l'anno 2013 riepiloga i dati contabili di gestione dell'istituzione scolastica secondo quanto disposto dagli artt. 18, 58 e 60 del D.I. n. 44 del 1

REGOLAMENTO DI AMMINISTRAZIONE E CONTABILITA DELLE OT

REGOLAMENTO DI AMMINISTRAZIONE E CONTABILITA DELLE OT Deliberato dal Consiglio Federale il 30 marzo 2014 R.A.C. OT DELIBERATO DAL CF IL 30 MARZO 2014 1 INDICE CAPO I INTRODUZIONE ART. 1 PRINCIPI GENERALI..

REGOLAMENTO DI AMMINISTRAZIONE E CONTABILITA DELLE OT Deliberato dal Consiglio Federale il 30 marzo 2014 R.A.C. OT DELIBERATO DAL CF IL 30 MARZO 2014 1 INDICE CAPO I INTRODUZIONE ART. 1 PRINCIPI GENERALI..

Dati Generali Scuola Infanzia - Data di riferimento: 15 marzo La struttura delle classi per l anno scolastico è la seguente:

VERBALE N..../... Presso l'anno 2012 il giorno, del mese di, alle ore, si sono riuniti i Revisori dei Conti dell ambito. La riunione si svolge presso l ufficio del I Revisori sono: Nome Cognome Rappresentanza

VERBALE N..../... Presso l'anno 2012 il giorno, del mese di, alle ore, si sono riuniti i Revisori dei Conti dell ambito. La riunione si svolge presso l ufficio del I Revisori sono: Nome Cognome Rappresentanza

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui, previsto dall articolo 3 comma 7 e

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui, previsto dall articolo 3 comma 7 e

RELAZIONE AL CONTO CONSUNTIVO 2013

Ministero dell'istruzione, dell'università e della Ricerca UFFICIO SCOLASTICO REGIONALE PER IL LAZIO IST.TECNICO COMM.LE E PER GEOMETRI STATALE PAOLO TOSCANELLI VIA DELLE RANDE 22 00122 ROMA (RM) Codice

Ministero dell'istruzione, dell'università e della Ricerca UFFICIO SCOLASTICO REGIONALE PER IL LAZIO IST.TECNICO COMM.LE E PER GEOMETRI STATALE PAOLO TOSCANELLI VIA DELLE RANDE 22 00122 ROMA (RM) Codice

CONTO CONSUNTIVO PER L'ESERCIZIO FINANZIARIO 2014 RELAZIONE ILLUSTRATIVA DELL'ANDAMENTO DELLA GESTIONE DELL'ISTITUZIONE SCOLASTICA

CONTO CONSUNTIVO PER L'ESERCIZIO FINANZIARIO 2014 RELAZIONE ILLUSTRATIVA DELL'ANDAMENTO DELLA GESTIONE DELL'ISTITUZIONE SCOLASTICA La presente relazione tecnico-contabile ha lo scopo di illustrare analiticamente

CONTO CONSUNTIVO PER L'ESERCIZIO FINANZIARIO 2014 RELAZIONE ILLUSTRATIVA DELL'ANDAMENTO DELLA GESTIONE DELL'ISTITUZIONE SCOLASTICA La presente relazione tecnico-contabile ha lo scopo di illustrare analiticamente

REGIONE TOSCANA. Bilancio di previsione per l anno finanziario 2013 e Bilancio pluriennale 2013 2015. Assestamento.

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2013 e Bilancio pluriennale 2013 2015 Assestamento SOMMARIO Preambolo Capo I Assestamento del bilancio Art. 1 - Variazioni

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2013 e Bilancio pluriennale 2013 2015 Assestamento SOMMARIO Preambolo Capo I Assestamento del bilancio Art. 1 - Variazioni

Sommario. Principi redazione del bilancio. I tre momenti. L ordinamento finanziario e contabile dell Ateneo di Cagliari

Sommario L ordinamento finanziario e contabile dell Ateneo di Cagliari 1 da 9.00 10.30 11.00 a 10.30 11.00 13.00 n ore 1h+30' 30' 2h ARGOMENTO I tre momenti della previsione, della gestione e della rendicontazione.

Sommario L ordinamento finanziario e contabile dell Ateneo di Cagliari 1 da 9.00 10.30 11.00 a 10.30 11.00 13.00 n ore 1h+30' 30' 2h ARGOMENTO I tre momenti della previsione, della gestione e della rendicontazione.

ISTITUTO COMPRENSIVO E.F.di SAVOIA di CASORATE PRIMO. Verbale della seduta del C.d.I del 12.02.2015

ISTITUTO COMPRENSIVO E.F.di SAVOIA di CASORATE PRIMO Verbale della seduta del C.d.I del 12.02.2015 Il giorno 12.02.2015, alle ore 17.30, presso i locali della scuola secondaria di Casorate Primo, è convocato

ISTITUTO COMPRENSIVO E.F.di SAVOIA di CASORATE PRIMO Verbale della seduta del C.d.I del 12.02.2015 Il giorno 12.02.2015, alle ore 17.30, presso i locali della scuola secondaria di Casorate Primo, è convocato

RIFORMA DEL CONDOMINIO E GESTIONE CONTABILE

RIFORMA DEL CONDOMINIO E GESTIONE CONTABILE Marco Castioni Corso Anaci 2013 2014 BUONA GESTIONE E TRASPARENZA minaccia esonero su richiesta anche di un solo condomino. Considerati casi di gravi irregolarità

RIFORMA DEL CONDOMINIO E GESTIONE CONTABILE Marco Castioni Corso Anaci 2013 2014 BUONA GESTIONE E TRASPARENZA minaccia esonero su richiesta anche di un solo condomino. Considerati casi di gravi irregolarità

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica.

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

Istituto Comprensivo Giorgio Perlasca Scuola primaria e secondaria di primo grado - Maserà di Padova

RELAZIONE DEL DIRETTORE DEI SERVIZI GENERALI ED AMMINISTRATIVI CONSIGLIO DI ISTITUTO DEL 23 GIUGNO 2015 La presente relazione, prescritta dall art. 6, c. 6 del Decreto 1 febbraio 2001, n. 44, viene predisposta

RELAZIONE DEL DIRETTORE DEI SERVIZI GENERALI ED AMMINISTRATIVI CONSIGLIO DI ISTITUTO DEL 23 GIUGNO 2015 La presente relazione, prescritta dall art. 6, c. 6 del Decreto 1 febbraio 2001, n. 44, viene predisposta

Prot. n. 9045 C14 d Torino, 12 agosto 2010 Circ. Reg. n. 250 Ai Dirigenti delle Istituzioni Scolastiche della Regione Piemonte LORO SEDI

Prot. n. 9045 C14 d Torino, 12 agosto 2010 Circ. Reg. n. 250 Ai Dirigenti delle Istituzioni Scolastiche della Regione Piemonte LORO SEDI OGGETTO:Adempimenti amministrativo-contabili da effettuare in riferimento

Prot. n. 9045 C14 d Torino, 12 agosto 2010 Circ. Reg. n. 250 Ai Dirigenti delle Istituzioni Scolastiche della Regione Piemonte LORO SEDI OGGETTO:Adempimenti amministrativo-contabili da effettuare in riferimento

SIDI Scuola Nuovo Bilancio

SIDI Scuola Nuovo Bilancio 1 Indice 1. Il Bilancio delle Scuole... 4 2. La Gestione dei Debitori... 8 3. La Gestione dei Creditori...12 4. La Gestione della Tipologia dei Contratti...16 5. La Gestione

SIDI Scuola Nuovo Bilancio 1 Indice 1. Il Bilancio delle Scuole... 4 2. La Gestione dei Debitori... 8 3. La Gestione dei Creditori...12 4. La Gestione della Tipologia dei Contratti...16 5. La Gestione

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Catania RELAZIONE DEL COLLEGIO DEI REVISORI

RELAZIONE DEL COLLEGIO DEI REVISORI RELAZIONE del COLLEGIO DEI REVISORI al rendiconto consuntivo ed alla situazione patrimoniale dell esercizio chiuso al 31/12/2011 dell Ordine dei Dottori Commercialisti

RELAZIONE DEL COLLEGIO DEI REVISORI RELAZIONE del COLLEGIO DEI REVISORI al rendiconto consuntivo ed alla situazione patrimoniale dell esercizio chiuso al 31/12/2011 dell Ordine dei Dottori Commercialisti

CONFRONTO CON LE REGIONI SPERIMENTATRICI SULL ARMONIZZAZIONE CONTABILE DELLE REGIONI

CONFRONTO CON LE REGIONI SPERIMENTATRICI SULL ARMONIZZAZIONE CONTABILE DELLE REGIONI IL RISULTATO DI AMMINISTRAZIONE (SECONDO L ATTUALE PRINCIPIO APPLICATO) E costituito dal fondo di cassa esistente al

CONFRONTO CON LE REGIONI SPERIMENTATRICI SULL ARMONIZZAZIONE CONTABILE DELLE REGIONI IL RISULTATO DI AMMINISTRAZIONE (SECONDO L ATTUALE PRINCIPIO APPLICATO) E costituito dal fondo di cassa esistente al

Principio contabile della contabilità finanziaria. 9.3 Il riaccertamento straordinario dei residui

Principio contabile della contabilità finanziaria 9.3 Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui è l attività prevista dall articolo 3 comma 7, del presente

Principio contabile della contabilità finanziaria 9.3 Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui è l attività prevista dall articolo 3 comma 7, del presente

Procedura Amministrativo-Contabile di Tesoreria. Gestione dei Pagamenti e degli Incassi

Procedura Amministrativo-Contabile di Tesoreria Gestione dei Pagamenti e degli Incassi 1. OBIETTIVO Il presente documento descrive le attività amministrativo-contabili inerenti la gestione dei pagamenti

Procedura Amministrativo-Contabile di Tesoreria Gestione dei Pagamenti e degli Incassi 1. OBIETTIVO Il presente documento descrive le attività amministrativo-contabili inerenti la gestione dei pagamenti

DD.418 dell 11 marzo 2013 CONTRIBUTI ANNUALI. Guida per la rendicontazione finale ai fini dell erogazione del saldo

DD.418 dell 11 marzo 2013 CONTRIBUTI ANNUALI Guida per la rendicontazione finale ai fini dell erogazione del saldo Aspetti generali di Rendicontazione finanziaria L importo che deve essere rendicontato

DD.418 dell 11 marzo 2013 CONTRIBUTI ANNUALI Guida per la rendicontazione finale ai fini dell erogazione del saldo Aspetti generali di Rendicontazione finanziaria L importo che deve essere rendicontato

ISTITUTO AUTONOMO PER LE CASE POPOLARI

1 ISTITUTO AUTONOMO PER LE CASE POPOLARI DELLA PROVINCIA DI FOGGIA 71121 Via Romolo Caggese, 2 Collegio dei Revisori Oggetto: Relazione sul Conto Consuntivo dell esercizio 2012. L anno duemilatredici,

1 ISTITUTO AUTONOMO PER LE CASE POPOLARI DELLA PROVINCIA DI FOGGIA 71121 Via Romolo Caggese, 2 Collegio dei Revisori Oggetto: Relazione sul Conto Consuntivo dell esercizio 2012. L anno duemilatredici,

L AUTORITÀ PER L ENERGIA ELETTRICA E IL GAS

DELIBERAZIONE 28 NOVEMBRE 2013 544/2013/I RILASCIO DELL INTESA AL MINISTERO DELL ECONOMIA E DELLE FINANZE PER L APPROVAZIONE DEL RENDICONTO FINANZIARIO 2012 DELLA CASSA CONGUAGLIO PER IL SETTORE ELETTRICO

DELIBERAZIONE 28 NOVEMBRE 2013 544/2013/I RILASCIO DELL INTESA AL MINISTERO DELL ECONOMIA E DELLE FINANZE PER L APPROVAZIONE DEL RENDICONTO FINANZIARIO 2012 DELLA CASSA CONGUAGLIO PER IL SETTORE ELETTRICO

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI - CONTO CONSUNTIVO 2006

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI - CONTO CONSUNTIVO 2006 - BILANCIO PREVENTIVO 2007 1 Relazione del Collegio dei Revisori dei Conti sul Conto Consuntivo 2006 I sottoscritti Pizzi Simona (Presidente),

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI - CONTO CONSUNTIVO 2006 - BILANCIO PREVENTIVO 2007 1 Relazione del Collegio dei Revisori dei Conti sul Conto Consuntivo 2006 I sottoscritti Pizzi Simona (Presidente),

ANALISI CONTO CONSUNTIVO

ANALISI CONTO CONSUNTIVO VERBALE N. 2015/004 Presso l'istituto E. FERRARI di SUSA, l'anno 2015 il giorno 19, del mese di maggio, alle ore 13:00, si sono riuniti i Revisori dei Conti dell'ambito ATS n.

ANALISI CONTO CONSUNTIVO VERBALE N. 2015/004 Presso l'istituto E. FERRARI di SUSA, l'anno 2015 il giorno 19, del mese di maggio, alle ore 13:00, si sono riuniti i Revisori dei Conti dell'ambito ATS n.

Procedura Amministrativo-Contabile Servizio di Cassa Interno. Gestione Servizio di Cassa Interno

Procedura Amministrativo-Contabile Servizio di Cassa Interno Gestione Servizio di Cassa Interno 1. OBIETTIVO Il presente documento descrive le attività amministrativo-contabili inerenti alla gestione del

Procedura Amministrativo-Contabile Servizio di Cassa Interno Gestione Servizio di Cassa Interno 1. OBIETTIVO Il presente documento descrive le attività amministrativo-contabili inerenti alla gestione del

AVANZO DI AMMINISTRAZIONE

Entrate Uscite Programmazione definitiva 9650,8 Programmazione definitiva 79586,79 Accertamenti 5746,78 Impegni 7069,6 50909,78 688,7 44875,0 74769,9 Somme rimaste da riscuotere in competenza 67,00 Somme

Entrate Uscite Programmazione definitiva 9650,8 Programmazione definitiva 79586,79 Accertamenti 5746,78 Impegni 7069,6 50909,78 688,7 44875,0 74769,9 Somme rimaste da riscuotere in competenza 67,00 Somme

Deliberazione del Consiglio regionale 16 settembre 2014, n. 3 28464 Rendiconto generale per l esercizio finanziario 2013 del Consiglio regionale.

REGIONE PIEMONTE BU40S1 02/10/2014 Deliberazione del Consiglio regionale 16 settembre 2014, n. 3 28464 Rendiconto generale per l esercizio finanziario 2013 del Consiglio regionale. (omissis) Tale deliberazione,

REGIONE PIEMONTE BU40S1 02/10/2014 Deliberazione del Consiglio regionale 16 settembre 2014, n. 3 28464 Rendiconto generale per l esercizio finanziario 2013 del Consiglio regionale. (omissis) Tale deliberazione,

Ministero dell Interno

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO di concerto con il Ministero dell Interno DIPARTIMENTO PER GLI AFFARI INTERNI E TERRITORIALI VISTO il decreto

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO di concerto con il Ministero dell Interno DIPARTIMENTO PER GLI AFFARI INTERNI E TERRITORIALI VISTO il decreto

REGIONE TOSCANA. Proposta di Legge

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2015 e pluriennale 2015 2017 e Bilancio di previsione conoscitivo 2015-2017 - Assestamento SOMMARIO Preambolo Capo I Assestamento

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2015 e pluriennale 2015 2017 e Bilancio di previsione conoscitivo 2015-2017 - Assestamento SOMMARIO Preambolo Capo I Assestamento

COLLEGIO DEI REVISORI DEI CONTI DELL AUTORITA DI BACINO DELLA BASILICATA

VERBALE N.6 COLLEGIO DEI REVISORI DEI CONTI DELL AUTORITA DI BACINO DELLA BASILICATA L anno 2015 il giorno 13 del mese di gennaio alle ore 09,00 nella sede della Autorità di Bacino della Basilicata, Corso

VERBALE N.6 COLLEGIO DEI REVISORI DEI CONTI DELL AUTORITA DI BACINO DELLA BASILICATA L anno 2015 il giorno 13 del mese di gennaio alle ore 09,00 nella sede della Autorità di Bacino della Basilicata, Corso

RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO GENERALE PER L ESERCIZIO 2013. I sottoscritti revisori segnalano che hanno eseguito a campione

RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO GENERALE PER L ESERCIZIO 2013 I sottoscritti revisori segnalano che hanno eseguito a campione verifiche sia sulle poste rilevate nel Rendiconto Generale

RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO GENERALE PER L ESERCIZIO 2013 I sottoscritti revisori segnalano che hanno eseguito a campione verifiche sia sulle poste rilevate nel Rendiconto Generale

REGOLAMENTO DI AMMINISTRAZIONE E CONTABILITÀ

REGOLAMENTO DI AMMINISTRAZIONE E CONTABILITÀ (adottato ai sensi dell articolo 16, comma 4, della legge 24 dicembre 2012, n. 243, Disposizioni per l attuazione del principio del pareggio di bilancio ai

REGOLAMENTO DI AMMINISTRAZIONE E CONTABILITÀ (adottato ai sensi dell articolo 16, comma 4, della legge 24 dicembre 2012, n. 243, Disposizioni per l attuazione del principio del pareggio di bilancio ai

Istituto di Istruzione Superiore telefono: 0257500115 ITALO CALVINO fax: 0257500163 via Guido Rossa 20089 ROZZANO MI

AZIENDA AGRARIA G. MENDEL Via K.Marx, 4 20090 Noverasco -Opera CONTO CONSUNTIVO ESERCIZIO FINANZIARIO 2013 AGGREGATO 6 - VOCE 1 - ENTRATE - AZIENDA AGRARIA AGGREGATO G - VOCE G01 - USCITE - AZIENDA AGRARIA

AZIENDA AGRARIA G. MENDEL Via K.Marx, 4 20090 Noverasco -Opera CONTO CONSUNTIVO ESERCIZIO FINANZIARIO 2013 AGGREGATO 6 - VOCE 1 - ENTRATE - AZIENDA AGRARIA AGGREGATO G - VOCE G01 - USCITE - AZIENDA AGRARIA

ISTITUTO AUTONOMO PER LE CASE POPOLARI

1 ISTITUTO AUTONOMO PER LE CASE POPOLARI DELLA PROVINCIA DI FOGGIA 71121 Via Romolo Caggese, 2 Collegio dei Revisori Oggetto: Relazione sul Conto Consuntivo dell esercizio 2010. L anno duemilaundici, nel

1 ISTITUTO AUTONOMO PER LE CASE POPOLARI DELLA PROVINCIA DI FOGGIA 71121 Via Romolo Caggese, 2 Collegio dei Revisori Oggetto: Relazione sul Conto Consuntivo dell esercizio 2010. L anno duemilaundici, nel

L art. 28 della Legge 448/98 prevedeva la riduzione del rapporto tra il proprio ammontare di debito e il prodotto interno lordo (P.I.L.).

.") COMUNE DI MALNATE Provincia di Varese PATTO DI STABILITA Il patto di stabilità interno, istituito con l art. 28 della Legge n. 448/98, ha esteso agli Enti Locali, in applicazione del federalismo fiscale,

COMUNE DI MALNATE Provincia di Varese PATTO DI STABILITA Il patto di stabilità interno, istituito con l art. 28 della Legge n. 448/98, ha esteso agli Enti Locali, in applicazione del federalismo fiscale,

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO ANNO 2014 RELAZIONE DELL ORGANO ESECUTIVO AL RENDICONTO DI GESTIONE 2014 Articolo 231

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO ANNO 2014 RELAZIONE DELL ORGANO ESECUTIVO AL RENDICONTO DI GESTIONE 2014 Articolo 231

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012. Il Revisore unico di ATERSIR

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

COMUNE DI CASTENASO. ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE RELAZIONE DEL REVISORE UNICO

COMUNE DI CASTENASO ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE Verbale n. 3 del 2 aprile 2013 RELAZIONE DEL REVISORE UNICO SUL BILANCIO D ESERCIZIO AL 31.12.2012 Il Revisore

COMUNE DI CASTENASO ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE Verbale n. 3 del 2 aprile 2013 RELAZIONE DEL REVISORE UNICO SUL BILANCIO D ESERCIZIO AL 31.12.2012 Il Revisore

Copyright Esselibri S.p.A.

CAPITOLO QUARTO PRINCIPI GENERALI SULL AMMINISTRAZIONE E LA CONTABILITÀ 1. L AMMINISTRAZIONE E LA CONTABILITÀ In quanto ente pubblico istituzionale l INPS è regolato dai principi della L. 70/1975 che ha

CAPITOLO QUARTO PRINCIPI GENERALI SULL AMMINISTRAZIONE E LA CONTABILITÀ 1. L AMMINISTRAZIONE E LA CONTABILITÀ In quanto ente pubblico istituzionale l INPS è regolato dai principi della L. 70/1975 che ha

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA

Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA") Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

Azienda Speciale Servizi Comuni REGOLAMENTO DI CONTABILITA DISPOSIZIONI GENERALI. Art.1

Azienda Speciale Servizi Comuni REGOLAMENTO DI CONTABILITA DISPOSIZIONI GENERALI Art.1 Il presente regolamento intende disciplinare gli aspetti amministrativi, contabili e gestionali dell Azienda Speciale

Azienda Speciale Servizi Comuni REGOLAMENTO DI CONTABILITA DISPOSIZIONI GENERALI Art.1 Il presente regolamento intende disciplinare gli aspetti amministrativi, contabili e gestionali dell Azienda Speciale

Dal programma annuale al conto consuntivo

Unità Didattica 3.3 Dal programma annuale al conto consuntivo A cura di Susanna Granello Materiale didattico per il Progetto Sviluppo delle competenze dei dirigenti scolastici e dei DSGA nella programmazione

Unità Didattica 3.3 Dal programma annuale al conto consuntivo A cura di Susanna Granello Materiale didattico per il Progetto Sviluppo delle competenze dei dirigenti scolastici e dei DSGA nella programmazione

Au fondazione w. ?" l'assistenza. all'infanzia AZIENDA PUBBLICA DI SERVIZI PER L'ASSISTENZA ALL'INFANZIA VIA DON BOSCO N.

Au fondazione w?" l'assistenza all'infanzia AZIENDA PUBBLICA DI SERVIZI PER L'ASSISTENZA ALL'INFANZIA VIA DON BOSCO N. 7 80141 NAPOLI DELIBERAZIONE DEL COMMISSARIO REGIONALE DELIBERAZIONE N. DEL OGGETTO:

Au fondazione w?" l'assistenza all'infanzia AZIENDA PUBBLICA DI SERVIZI PER L'ASSISTENZA ALL'INFANZIA VIA DON BOSCO N. 7 80141 NAPOLI DELIBERAZIONE DEL COMMISSARIO REGIONALE DELIBERAZIONE N. DEL OGGETTO:

Istituto comprensivo Arbe - Zara

Istituto comprensivo Arbe - Zara Viale Zara n. 96 (via Arbe 21 )- 20125 MILANO - C.F. 80124730153 - Cod. mecc. MIIC8DG00L Milano 02/6080097-02/ 60730936 Sito Istituto : www.icarbezara.it @ : SEGRETERIA

Istituto comprensivo Arbe - Zara Viale Zara n. 96 (via Arbe 21 )- 20125 MILANO - C.F. 80124730153 - Cod. mecc. MIIC8DG00L Milano 02/6080097-02/ 60730936 Sito Istituto : www.icarbezara.it @ : SEGRETERIA

SETTORE FINANZIARIO ATTO DI DETERMINAZIONE DEL CAPO SETTORE

COMUNE DI FRANCAVILLA IN SINNI (PROVINCIA DI POTENZA) SETTORE FINANZIARIO C.A.P. 85034 P.IVA 00242110765 ORIGINALE Proposta di Determinazione N. 53 del 13/12/2013 Determinazione Generale N 508 del 16/12/2013

COMUNE DI FRANCAVILLA IN SINNI (PROVINCIA DI POTENZA) SETTORE FINANZIARIO C.A.P. 85034 P.IVA 00242110765 ORIGINALE Proposta di Determinazione N. 53 del 13/12/2013 Determinazione Generale N 508 del 16/12/2013

OGGETTO: Relazione tecnico-finanziaria di accompagnamento al contratto integrativo d Istituto 2012/2013, sottoscritto il 15/04/2013.

Prot.n. 865 /C-14 Al Dirigente Scolastico Sede OGGETTO: Relazione tecnico-finanziaria di accompagnamento al contratto integrativo d Istituto 2012/2013, sottoscritto il 15/04/2013. IL DIRETTORE DEI SERVIZI

Prot.n. 865 /C-14 Al Dirigente Scolastico Sede OGGETTO: Relazione tecnico-finanziaria di accompagnamento al contratto integrativo d Istituto 2012/2013, sottoscritto il 15/04/2013. IL DIRETTORE DEI SERVIZI

Il sistema contabile nelle aziende pubbliche

Il sistema contabile nelle aziende pubbliche aziende pubbliche: finalità Il sistema di rilevazione assume la funzione principale di strumento per regolare ex ante i rapporti tra i diversi poteri e i diversi

Il sistema contabile nelle aziende pubbliche aziende pubbliche: finalità Il sistema di rilevazione assume la funzione principale di strumento per regolare ex ante i rapporti tra i diversi poteri e i diversi

RELAZIONE AL CONTO CONSUNTIVO 2014

Ministero dell'istruzione, dell'università e della Ricerca UFFICIO SCOLASTICO REGIONALE PER LA LOMBARDIA ISTITUTO COMPRENSIVO IST. COMP. TAVERNERIO VIA RISORGIMENTO N. 22 22038 TAVERNERIO (CO) Codice Fiscale:

Ministero dell'istruzione, dell'università e della Ricerca UFFICIO SCOLASTICO REGIONALE PER LA LOMBARDIA ISTITUTO COMPRENSIVO IST. COMP. TAVERNERIO VIA RISORGIMENTO N. 22 22038 TAVERNERIO (CO) Codice Fiscale:

Direzione Regionale. il Comune di, con sede in, Via C.F., legalmente rappresentato da, nella sua qualità di, giusta delibera n. del.

TS/CS (SC) Direzione Regionale CONVENZIONE TRA L AGENZIA DELLE ENTRATE E IL COMUNE DI PER IL PAGAMENTO DELLA TASSA/CANONE PER L OCCUPAZIONE DI SPAZI ED AREE PUBBLICHE, DELLE SANZIONI E DEGLI INTERESSI

TS/CS (SC) Direzione Regionale CONVENZIONE TRA L AGENZIA DELLE ENTRATE E IL COMUNE DI PER IL PAGAMENTO DELLA TASSA/CANONE PER L OCCUPAZIONE DI SPAZI ED AREE PUBBLICHE, DELLE SANZIONI E DEGLI INTERESSI

Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE

Parte I N. 14 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 30-4-2014 2399 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 30 aprile 2014, n. 9 BILANCIO DI PREVISIONE PER L ESERCIZIO

Parte I N. 14 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 30-4-2014 2399 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 30 aprile 2014, n. 9 BILANCIO DI PREVISIONE PER L ESERCIZIO

DIREZIONE. Dirigente: GIOVANNELLI STEFANO. Decreto N. 163 del 07-09-2015. Responsabile del procedimento:

DIREZIONE Dirigente: GIOVANNELLI STEFANO Decreto N. 163 del 07-09-2015 Responsabile del procedimento: Pubblicità/Pubblicazione: ATTO NON RISERVATO,PUBBLICAZIONE SUL SITO DELL'AGENZIA Ordinario [X ] Immediatamente

DIREZIONE Dirigente: GIOVANNELLI STEFANO Decreto N. 163 del 07-09-2015 Responsabile del procedimento: Pubblicità/Pubblicazione: ATTO NON RISERVATO,PUBBLICAZIONE SUL SITO DELL'AGENZIA Ordinario [X ] Immediatamente

ANALISI CONTO CONSUNTIVO

Assiste il D.S.G.A. Sign.ra Anna Maria De Vito. ANALISI CONTO CONSUNTIVO VERBALE N. 2014/001 Presso l'istituto I.C. A.DI MEO di VOLTURARA IRPINA, l'anno 2014 il giorno 19, del mese di maggio, alle ore

Assiste il D.S.G.A. Sign.ra Anna Maria De Vito. ANALISI CONTO CONSUNTIVO VERBALE N. 2014/001 Presso l'istituto I.C. A.DI MEO di VOLTURARA IRPINA, l'anno 2014 il giorno 19, del mese di maggio, alle ore

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM. Nota integrativa al bilancio chiuso il 31/12/2014

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa al bilancio chiuso il 31/12/2014 Gli importi presenti sono espressi in unita' di euro Premessa

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa al bilancio chiuso il 31/12/2014 Gli importi presenti sono espressi in unita' di euro Premessa

STATUTO DEL COMUNE DI LADISPOLI. Titolo VII GESTIONE ECONOMICO FINANZIARIA E CONTABILITA' Capo I PROGRAMMAZIONE FINANZIARIA. Art.

Pagina 1 di 5 STATUTO DEL COMUNE DI LADISPOLI Titolo VII GESTIONE ECONOMICO FINANZIARIA E CONTABILITA' Capo I PROGRAMMAZIONE FINANZIARIA Art. 72 La programmazione di bilancio 1. La programmazione dell'attività

Pagina 1 di 5 STATUTO DEL COMUNE DI LADISPOLI Titolo VII GESTIONE ECONOMICO FINANZIARIA E CONTABILITA' Capo I PROGRAMMAZIONE FINANZIARIA Art. 72 La programmazione di bilancio 1. La programmazione dell'attività

Economia delle aziende e delle amministrazioni pubbliche. Indice

INSEGNAMENTO DI ECONOMIA DELLE AZIENDE E DELLE AMMINISTRAZIONI PUBBLICHE LEZIONE VI I RISULTATI DELLA GESTIONE: IL RENDICONTO PROF. GAVINO NUZZO Indice 1 I risultati della gestione: il rendiconto -----------------------------------------------------------------

INSEGNAMENTO DI ECONOMIA DELLE AZIENDE E DELLE AMMINISTRAZIONI PUBBLICHE LEZIONE VI I RISULTATI DELLA GESTIONE: IL RENDICONTO PROF. GAVINO NUZZO Indice 1 I risultati della gestione: il rendiconto -----------------------------------------------------------------

ISTITUTO TECNICO STATALE COMMERCIALE E PER GEOMETRI "G. ANTINORI"

RELAZIONE AL CONTO CONSUNTIVO E.F 2014 Il conto consuntivo per l'anno 2014 riepiloga i dati contabili di gestione dell'istituzione scolastica secondo quanto disposto dagli artt. 18, 58 e 60 del D.I. n.

RELAZIONE AL CONTO CONSUNTIVO E.F 2014 Il conto consuntivo per l'anno 2014 riepiloga i dati contabili di gestione dell'istituzione scolastica secondo quanto disposto dagli artt. 18, 58 e 60 del D.I. n.

IL CONSIGLIO D'ISTITUTO

Email : [email protected] Delibera n. 1 Riunitosi il giorno 27 marzo 2007 alle ore 18,30 nei locali dell Istituto Comprensivo di Beinasco presso la sede di Via Mirafiori, 25 è presieduto

Email : [email protected] Delibera n. 1 Riunitosi il giorno 27 marzo 2007 alle ore 18,30 nei locali dell Istituto Comprensivo di Beinasco presso la sede di Via Mirafiori, 25 è presieduto

Area 2 BILANCIO, PROGRAMMAZIONE E SVILUPPO Settore Bilancio Unità organizzativa Responsabile: Ufficio Bilancio e contabilità economico patrimoniale

Area 2 BILANCIO, PROGRAMMAZIONE E SVILUPPO Settore Bilancio Unità organizzativa Responsabile: Ufficio Bilancio e conomico patrimoniale PROCEDIMENTO Bilancio preventivo e consuntivo e relative variazioni

Area 2 BILANCIO, PROGRAMMAZIONE E SVILUPPO Settore Bilancio Unità organizzativa Responsabile: Ufficio Bilancio e conomico patrimoniale PROCEDIMENTO Bilancio preventivo e consuntivo e relative variazioni

GILDA DEGLI INSEGNANTI FEDERAZIONE GILDA-UNAMS. Il fondo d istituto

Il fondo d istituto Il Fondo è destinato a retribuire le prestazioni rese dal personale docente, educativo ed ata (solo personale interno, sia a tempo determinato che indeterminato) per sostenere il processo

Il fondo d istituto Il Fondo è destinato a retribuire le prestazioni rese dal personale docente, educativo ed ata (solo personale interno, sia a tempo determinato che indeterminato) per sostenere il processo

Provvedimento di Predisposizione del Programma Annuale dell'esercizio finanziario 2015. Il Dsga

Provvedimento di Predisposizione del Programma Annuale dell'esercizio finanziario 2015 Il Dsga Visto Il Regolamento concernente le istruzioni generali sulla gestione amministrativocontabile delle Istituzioni

Provvedimento di Predisposizione del Programma Annuale dell'esercizio finanziario 2015 Il Dsga Visto Il Regolamento concernente le istruzioni generali sulla gestione amministrativocontabile delle Istituzioni

Procedura Amministrativo-Contabile Bilancio e Fiscalità. Processo di budgeting e variazioni di budget

Procedura Amministrativo-Contabile Bilancio e Fiscalità Processo di budgeting e variazioni di budget 1. OBIETTIVO...4 2. REFERENTI DELLA PROCEDURA...4 3. RIFERIMENTI NORMATIVI...4 4. AMBITO DI APPLICAZIONE...4

Procedura Amministrativo-Contabile Bilancio e Fiscalità Processo di budgeting e variazioni di budget 1. OBIETTIVO...4 2. REFERENTI DELLA PROCEDURA...4 3. RIFERIMENTI NORMATIVI...4 4. AMBITO DI APPLICAZIONE...4

IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE Promulga

Parte I N. 4 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 31-1-2015 253 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 27 gennaio 2015, n. 6 BILANCIO DI PREVISIONE PLURIENNALE

Parte I N. 4 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 31-1-2015 253 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 27 gennaio 2015, n. 6 BILANCIO DI PREVISIONE PLURIENNALE

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016 1) Introduzione Com è noto, nel corso del 2015, gli enti territoriali,

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016 1) Introduzione Com è noto, nel corso del 2015, gli enti territoriali,

Il Commissario Straordinario Arch. Maurizio Tofani

MONTI CIMINI RISERVA NATURALE REGIONALE LAGO DI VICO Strada Provinciale Cassia Cimina, Km 12-01032 Caprarola (VT) Tel. 0761-647444 Fax 0761-647864 PROPOSTA DI DELIBERAZIONE n. 03 del 02/04/2013 OGGETTO:

MONTI CIMINI RISERVA NATURALE REGIONALE LAGO DI VICO Strada Provinciale Cassia Cimina, Km 12-01032 Caprarola (VT) Tel. 0761-647444 Fax 0761-647864 PROPOSTA DI DELIBERAZIONE n. 03 del 02/04/2013 OGGETTO: