Torre Annunziata 15 maggio 2018 Antiriciclaggio. A cura del dott. Alfonso Gargano

|

|

|

- Geronimo Gattini

- 5 anni fa

- Visualizzazioni

Transcript

1 Torre Annunziata 15 maggio 2018 Antiriciclaggio A cura del dott. Alfonso Gargano 1

2 ANTIRICICLAGGIO IL RICICLAGGIO CONSISTE NEL RIMETTERE IN CIRCOLAZIONE NELL ECONOMIA LEGALE DENARO DERIVANTE DA ATTIVITA ILLECITA L AUTORE DEL REATO NON DEVE AVER CONCORSO NEL REATO PRESUPPOSTO, CIOE DEVE ESSERCI DIVERSITA DI SOGGETTI TRA COLUI CHE RICICLA E COLUI CHE COMMETTE L AZIONE DELITTUOSA (RICICLAGGIO) LO STESSO SOGGETTO CHE COMMETTE IL REATO RICICLA (AUTORICICLAGGIO) 2 2

3 ANTIRICICLAGGIO FINANZIAMENTO DEL TERRORISMO E CONSIDERATA QUALSIASI ATTIVITA DIRETTA ALLA FORNITURA, ALLA RACCOLTA, ALLA PROVVISTA, ALL INTERMEDIAZIONE, AL DEPOSITO, ALLA CUSTODIA, ALL EROGAZIONE IN QUALSIASI MODO REALIZZATE DI FONDI E RISORSE ECONOMICHE UTILIZZABILI PER IL COMPIMENTO DI UNA O PIU CONDOTTE FINALIZZATE AL TERRORISMO, INDIPENDENTEMENTE DALL EFFETTIVO UTILIZZO DEI FONDI STESSI 3 3

4 ANTIRICICLAGGIO CODICE PENALE ART. 648 BIS COMMETTE IL REATO DI RICICLAGGIO CHIUNQUE SOSTITUISCE O TRASFERISCE DENARO, BENI O ALTRE UTILITA PROVENIENTI DA DELITTO NON COLPOSO, OVVERO COMPIE IN RELAZIONE A ESSI ALTRE OPERAZIONI, IN MODO DA OSTACOLARE L IDENTIFICAZIONE DELLA LORO PROVENIENZA DELITTUOSA. 4 4

5 ANTIRICICLAGGIO CODICE PENALE ART. 648 TER CHIUNQUE IMPIEGA IN ATTIVITA ECONOMICHE O FINANZIARIE, DENARO, BENI O ALTRE UTILITA PROVENIENTI DAL RICICLAGGIO. LA PENA E AUMENTATA SE IL FATTO E COMMESSO NELL ESERCIZIO DI UN ATTIVITA PROFESSIONALE, BANCARIA O FINANZIARIA 5 5

6 ANTIRICICLAGGIO CHIUNQUE AVENDO COMMESSO O CONCORSO A COMMETTERE UN DELITTO NON COLPOSO, IMPIEGA, CODICE PENALE AUTORICICLAGGIO ART. 648 TER 1 SOSTITUISCE, TRASFERISCE IN ATTIVITA ECONOMICHE, FINANZIARIE, IMPRENDITORIALI O SPECULATIVE, IL DENARO, I BENI O LE ALTRE UTILITA PROVENIENTI DALLA COMMISSIONEDI TALE DELITTO, IN MODO DA OSTACOLARE CONCRETAMENTE L IDENTIFICAZIONE DELLA LORO PROVENIENZA DELITTUOSA NON SONO PUNIBILI LE CONDOTTE PER CUI IL DENARO, I BENI O LE ALTRE UTILITA VENGONO DESTINATE ALLA MERA UTILIZZAZIONE O AL GODIMENTO PERSONALE 6 6

7 ANTIRICICLAGGIO CODICE PENALE ART. 648 QUATER NEL CASO DI CONDANNA O DI APPLICAZIONE DELLA PENA, PER UNO DEI DELITTI PREVISTI DAGLI ARTICOLI 648 BIS, 648 TER E 648 TER 1, E SEMPRE ORDINATA LA CONFISCA DEI BENI CHE NE COSTITUISCONO IL PRODOTTO O IL PROFITTO, SALVO CHE APPARTENGANO A PERSONE ESTRANEE AL REATO 7 7

8 ANTIRICICLAGGIO LEGGE 197 DEL 5 LUGLIO 1991 DECRETO LEGISLATIVO 56 DEL 20 FEBBRAIO 2004 NORMATIVA DECRETO MINISTRERIALE 141 DEL 3 FEBBRAIO 2006 DECRETO LEGISLATIVO 22 GIUGNO 2007 N. 109 DECRETO LEGISLATIVO 21 NOVEMBRE 2007 N. 231 DECRETO LEGISLATIVO 21 NOVEMBRE 2007 N. 231 DECRETO LEGISLATIVO 25 maggio 2017 N

9 ANTIRICICLAGGIO DEFINIZIONE DI RICICLAGGIO D.DLGS CONVERSIONE O TRASFERIMENTO DI BENI PROVENIENTI DA UN ATTIVITA CRIMINOSE OCCULTAMENTO O DISSIMULAZIONE DELLA REALE NATURA DI BENI PROVENIENTI DA ATTIVITA CRIMINOSE ACQUISTO, DETENZIONE O UTILIZZAZIONE DI BENI, ESSENDO A CONOSCENZA DELLA PROVENIENZA DA ATTIVITA CRIMINOSE PARTECIPAZIONE A UNO DEGLI ATTI PRECEDENTI 9 9

10 ANTIRICICLAGGIO CLIENTE: IL SOGGETTO CHE ISTAURA RAPPORTI CONTINUATIVI COMPIE OPERAZIONI E RICHIEDE O OTTIENE PRESTAZIONI PROFESSIONALI IN SEGUITO AD UN INCARICO CONFERIMENTO DI UN INCARICO: ATTRIBUZIONE DI UN MANDATO A SVOLGERE UNA PRESTAZIONE PROFESSIONALE INDIPENDENTEMENTE DALLA CORRESPONSIONE E DALLA TEMPISTICA DELLA CORRESPONSIONE ESECUTORE: IL SOGGETTO DELEGATO AD OPERARE IN NOME E PER CONTO DEL CLIENTE O CUI SIANO CONFERITI I POTERI DI RAPPRESENTANZA 10 10

11 ANTIRICICLAGGIO OPERAZIONI COLLEGATE: OPERAZIONI TRA LORO CONNESSE PER IL PERSEGUIMENTO DI UN UNICO OBIETTIVO OPERAZIONE FRAZIONATA: OPERAZIONE UNITARIA SOTTO IL PROFILO ECONOMICO, DI VALORE PARI O SUPERIORE AI LIMITI STABILITI, MA POSTA IN ESSERE CON PIU OPERAZIONI SINGOLE DI IMPORTO INFERIORE AL LIMITE EFFETTUATE IN MOMENTI DIVERSI OPERAZIONE OCCASIONALE: UN OPERAZIONE NON RICONDUCEBILIE AUN RAPPORTO CONTINUATIVO 11 11

12 ORGANISMI DI AUTOREGOLAMENTAZIONE E L ENTE RAPPRESENTATIVO DI UNA CATEGORIA PROFESSIONALE COMPRESO LE ARTICOLAZIONI TERRITORIALI E I CONSIGLI DI DISCIPLINA. TALI ORGANISMI ELABORANO E AGGIORNANO REGOLE TECNICHE IN MATERIA DI VALUTAZIONE DEL RISCHIO SONO RESPONSABILI DELLA FORMAZIONE E DELL AGGIORNAMENTO DEI PROPRI ISCRITTI ATTRAVERSO PROPRI ORGANI APPLICANO SANZIONI DISCIPLINARI NEI CONFRONTI DEGLI ISCRITTI A FRONTE DI VIOLAZIONI GRAVI. POSSONO RICEVERE SEGNALAZIONI DI OPERAZION I SOSPETTE DA INOLTRARE ALL UIF

13 SOGGETTI OBBLIGATI BANCHE; POSTE ITALIANE SPA; ISTITUTI DI MONETA ELETTRONICA; SIM; SGR; SICAV; IMPRESE DI ASSICURAZIONE CHE OPERANO NEL RAMO VITA; SOCIETA CHE SVOLGONO SERVIZIO DI RISCOSSIONE TRIBUTI INTERMEDIARI FINANZIARI; AGENTI DI CAMBIO; CONFIDI; SUCCURSALI ITALIANE DEI SOGGETTI PRECEDENTI; CAMBIAVALUTE; CASSA DEPOSITO E PRESTITI SPA; PRESTATORI DI SERVIZIO DI GIOCO; ENTI CREDITIZI O FINANZIARI COMUNITARI SOGGETTI ALLA DIRETTIVA COMMERCIO DI COSE ANTICHE; OPERATORI PROFESSIONISTI IN ORO MEDIATORI IMMOBILIARI; ATTIVITA DI CUSTODIA E TRASPORTI VALORI RECUPERO STRAGIUDIZIALE DI CREDITI; MEDIAZIONE CIVILE; 13 13

14 SOGGETTI PROFESSIONISTI OBBLIGATI ISCRITTI ALL ALBO DEI DOTTORI COMMERCIALISTI E ESPERTI CONTABILI ISCRITTI ALL ALBO DEI CONSULENTI DEL LAVORO OGNI SOGGETTO CHE SVOLGE PROFESSIONALMENTE, ANCHE NEI CONFRONTI DI PROPRI ASSOCIATI O ISCRITTI, ATTIVITA IN MATERIA DI CONTABILITA E TRIBUTI I PRESTATORI DI SERVIZI RELATIVI A SOCIETA E TRUST LE SOCIETA DI REVISIONE ISCRITTE NELL ALBO SPECIALE PREVISTO DALL ART. 161 DEL TUF I SOGGETTI ISCRITTI NEL REGISTRO DEI REVISORI CONTABILI I NOTAI E GLI AVVOCATI QUANDO, IN NOME O PER CONTO DEI PROPRI CLIENTI, COMPIONO QUALSIASI OPERAZIONE DI NATURA FINANZIARIA O IMMOBILIARE 14 14

15 ANTIRICICLAGGIO IL TRASFERIMENTO A QUALSIASI TITOLO DI DIRITTI REALI SU BENI IMMOBILI O ATTIVITA ECONOMICHE NOTAI E AVVOCATI LA GESTIONE DI DENARO, STRUMENTI FINANZIARI O ALTRI BENI L APERTURA O LA GESTIONE DI CONTI BANCARI, LIBRETTI DI DEPOSITO E CONTI DI TITOLI L ORGANIZZAZIONE DEGLI APPORTI NECESSARI ALLA COSTITUZIONE, ALLA GESTIONE O ALL AMMINISTRAZIONE DI SOCIETA LA COSTITUZIONE, LA GESTIONE O L AMMINISTRAZIONE DI SOCIETA. ENTI, TRUST O SOGGETTI GIURIDICI ANALOGHI 15 15

16 OBBLIGHI DEI PROFESSIONISTI ADEGUATA VERIFICA DELLA CLIENTELA OBBLIGHI DEI PROFESSIONISTI CONSERVAZIONE DELLE INFORMAZIONI SEGNALARE LE OPERAZIONI SOSPETTE DI RICICLAGGIO COMUNICARE LE VIOLAZIONI CONCERNENTI LE LIMITAZIONI ALL USO DEL CONTANTE OBBLIGO DI UN ADEGUATA FORMAZIONE AI COLLABORATORI E AI DIPENDENTI COLLABORARE CON LE AUTORITA ANTIRICICLAGGIO 16 16

17 AUTOVALUTAZIONE DEL RISCHIO AUTOVALUTAZIONE DEL RISCHIO - TIPOLOGIA CLIENTELA - AREA GEOGRAFICA DI OPERATIVITA - CANALI DISTRIBUTIVI - SERVIZI OFFERTI GRADO DI VULNERABILITA - FORMAZIONE - ORGANIZZAZIONE ADEMPIMENTI ADEGUATA VERIFICA - ORGANIZZAZIONE RELATIVA ALLA CONSERVAZIONE - ORGANIZZAZIONE PER SEGNALAZIONE E COMUNICAZIONE 17 17

18 AUTOVALUTAZIONE DEL RISCHIO NON SIGNIFICATIVA POCO SIGNIFICATIVA ABBASTANZA SIGNIFICATIVA MOLTO SIGNIFICATIVA I PROFESSIONISTI EFFETTUANO L AUTOVALUTAZIONE CON CADENZA TRIENNALE. IN BASE ALLE DIMENSIONI DELLA STRUTTURA ( PROFESSIONISTI E DIPENDENTI E COLLABORATORI ) E ALLE SEDI SI PROCEDE ALLE AZIONI PER LA GESTIONE E LA MITIGAZIONE DEL RISCHIO 18 18

19 ADEGUATA VERIFICA IL PROFESSIONISTA DEVE ADEMPIERE ALL OBBLIGO DI ADEGUATA VERIFICA QUANDO: - L OGGETTO DELLA PRESTAZIONE PROFESSIONALE E DI IMPORTO PARI O SUPERIORE AD EURO L OGGETTO DELLA PRESTAZIONE OCCASIONALE E DI IMPORTO PARI O SUPERIORE AD EURO L OGGETTO DELLA PRESTAZIONE E DI VALORE INDETERMINATO O NON DETERMINABILE - VI E SOSPETTO DI RICICLAGGIO O DI FINANZIAMENTO DEL TERROSRISMO - VI SONO DUBBI SULLA VERIDICITA O SULL ADEGUATEZZA DEI DATI 19 19

20 ADEGUATA VERIFICA IL PROFESSIONISTA E ESONERATO DALL OBBLIGO DI ADEGUATA VERIFICA NELL IPOTESI DI: - REDAZIONE E/O TRASMIISSIONE DI DICHIARAZIONI DERIVANTI DA OBBLIGHI FISCALI - ADEMPIMENTI IN MATERIA DI AMMINISTRAZIONE DEL PERSONALE DI CUI ALL ART. 2 COMMA 1 DELLA LEGGE 11 GENNAIO

21 ADEGUATA VERIFICA DELLA CLIENTELA IDENTIFICAZIONE E VERIFICA DELL IDENTITA DEL CLIENTE ED EVENTUALE VERIFICA DEI POTERI DI RAPPRESENTANZA ATTIVITA DA SVOLGERE IDENTIFICAZIONE E VERIFICA DELL DENTITA DEL TITOLARE EFFETTIVO ACQUISIZIONE DI INFORMAZIONI SULLO SCOPO E SULLA NATURA DELLA PRESTAZIONE PROFESSIONALE CONTROLLO COSTANTE NEL CORSO DELLA PRESTAZIONE PROFESSIONALE 21 21

22 ADEGUATA VERIFICA LIMITATAMENTE ALL ESAME DELLA POSIZIONE GIURIDICA DEL CLIENTE O SI ESPLETANO COMPITI DI DIFESA O DI RAPPRESENTANZA DAVANTI A UN AUTORITA GIUDIZIARIA O IN RELAZIONE ALLA CONSULENZA SULL EVENTUALITA DI INTENTARLA O EVITARLA, I PROFESSIONISTI SONO ESONERATI DALL ADEGUATA VERIFICA FINO AL MOMENTO DEL CONFERIMWENTO DELL INCARICO 22 22

23 OBBLIGHI DEL CLIENTE I CLIENTI FORNISCONO PER ISCRITTO SOTTO LA PROPRIA RESPONSABILITA TUTTE LE NOTIZIE NECESSARIE PER FAR SI CHE I SOGGETTI OBBLIGATI POSSANO ASSOLVERE L ADEGUATA VERIFICA 23 23

24 TITOLARE EFFETTIVO.IL TITOLARE EFFETTIVO E LA PERSONA O LE PERSONE FISICHE DIVERSE DAL CLIENTE CHE, IN ULTIMA ISTANZA, E ATTRIBUIBILE LA PROPRIETA DIRETTA O INDIRETTA O IL RELATIVO CONTROLLO. COSTITUISCE PROPRIETA DIRETTA LA TITOLARITA DI UNA PARTECIPAZIONE SUPERIORE AL 25%. IL SOGGETTO CHE IN ULTIMA ISTANZA CONTROLLA LA MAGGIORANZA DEI VOTI IN ASSEMBLEA ORDINARIA. AI SENSI DELL ART 21 LE PERSONE GIURIDICHE COMUNICANO LE INFORMAZIONI RELATIVE AI TITOLARI EFFETTIVI AL REGISTRO DELLE IMPRESE 24 24

25 25

26 26

27 ADEGUATA VERIFICA SEMPLIFICATA ORDINARIA RAFFORZATA 27 27

28 ADEGUATA VERIFICA SEMPLIFICATA REQUISITI SOGGETTIVI IN PRESENZA DI UN BASSO RISCHIO RICICLAGGIO O FINANZIANMENTO DEL TERRORISMO SOCIETA AMMESSE ALLA QUOTAZIONE SU UN MERCATO REGOLAMENTATO PUBBLICHE AMMINISTRAZIONI CLIENTI RESIDENTI IN AREE GEOGRAFICHE A BASSO RISCHIO 28 28

29 ADEGUATA VERIFICA SEMPLIFICATA REQUISITI OGGETTIVI CONTRATTI DI ASSICURAZIONE VITA FORME PENSIONISTICHE COMPLEMENTARI REGIMI DI PENSIONE OBBLIGATORA O COMPLEMENTARE 29 29

30 ADEGUATA VERIFICA RAFFORZATA IN PRESENZA DI UN RISCHIO PIU ELEVATO DI RICICLAGGIO O FINANZIAMENTO AL TERRORISMO QUANDO IL CLIENTE NON E FISICAMENTE PRESENTE IN CASO DI PRESTAZIONE PROFESSIONALE NEI CONFRONTI DI PERSONE POLITICAMENTE ESPOSTE 30 30

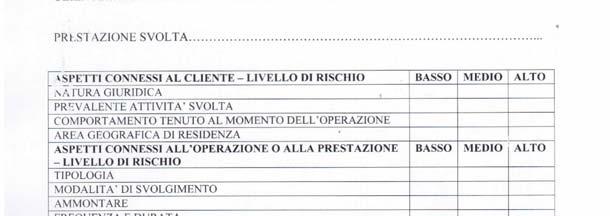

31 APPROCCIO BASATO SUL RISCHIO ASPETTI CONNESSI AL CLIENTE - NATURA GIURIDICA - ATTIVITA SVOLTA - COMPORTAMENTO AL MOMENTO DELL OPERAZIONE - AREA GEOGRAFICA DI RESIDENZA ASPETTI CONNESSI ALL OPERAZIONE - TIPOLOGIA - MODALITA DI SVOLGIMENTO - AMMONTARE - FREQUENZA E DURATA - RAGIONEVOLEZZA - AREA GEOGRAFICA DI DESTINAZIONE 31 31

32 APPROCCIO BASATO SUL RISCHIO MANUALE DELLE PROCEDURE DEL CNDCEC IIL MODELLO PER LA VALUTAZIONE DEL RISCHIO PREVISTO NEL MANUALE PASSA ATTRAVERSO LE SEGUENTI FASI: FASE 1 ATTRIBUZIONE DI UN PUNTEGGIO DI RISCHIO A CIASCUNO DEI DUE ASPETTI. NEL MANUALE VIENE CONSIDERATO 50 IL LIVELLO MASSIMO PER CIASCUN ASPETTO FASE 2 ATTRIBUIRE UN LIVELLO DI RISCHIO SIA ALL ASPETTO SOGGETTIVO RELATIVAMENTE AL CLIENTE SIA ALL ASPETTO OGGETTIVO RELATIVAMENTE ALL OPERAZIONE PER LE PRESTAZIONI DI TENUTA DELLA CONTABILITA, REVISIONE LEGALE, CONSULENZA GENERICA E CONTINUATIVA LA TABELLA RELATIVA AGLI ASPETTI CONNESSI ALL OPERAZIONE NON DEVE ESSERE CONSIDERATA 32 32

33 APPROCCIO BASATO SUL RISCHIO LIVELLO MASSIMO DI RISCHIO ASPETTI CONNESSI AL CLIENTE 50 - NATURA GIURIDICA 14 - ATTIVITA SVOLTA 17 - COMPORTAMENTO AL MOMENTO DELL OPERAZIONE 7 - AREA GEOGRAFICA DI RESIDENZA 12 ASPETTI CONNESSI ALL OPERAZIONE 50 - TIPOLOGIA 14 - MODALITA DI SVOLGIMENTO 4 - AMMONTARE 6 - FREQUENZA E DURATA 6 - RAGIONEVOLEZZA 14 - AREA GEOGRAFICA DI DESTINAZIONE

34 APPROCCIO BASATO SUL RISCHIO LIVELLO MASSIMO DI RISCHIO ASPETTI CONNESSI AL CLIENTE NATURA GIURIDICA 14 - CONGRUITA DELLA NATURA GIURIDICA 4 - ARTICOLAZIONE ORGANIZZATIVA 4 - PARTECIPAZIONE DI PEP 2 INCARICHI 2 PROCESSI PENALI O INDAGINI IN CORSO 2 ASPETTI CONNESSI AL CLIENTE ATTIVITA SVOLTA 17 - ATTIVITA ESPOSTA AL RISCHIO INFILTRAZIONI CRIMINODE E TERRORISTICHE 7 STRUTTURA ORGANIZZATIVA COERENTE 5 CONFORMITA DELL ATTIVITA SVOLTA - RISPETTO ALL ATTO COSTITUTIVO

35 APPROCCIO BASATO SUL RISCHIO LIVELLO MASSIMO DI RISCHIO ASPETTI CONNESSI AL CLIENTE COMPORTAMENTO 7 - CLIENTE NON PRESENTE FISICAMENTE 2 PRESENZA DI SOGGETTI TERZI CON RUOLO NON DEFINITO 2 - COMPORTAMENTO NON TRASPARENTE E COLLABORATIVO 3 ASPETTI CONNESSI AL CLIENTE AREA GEOGRAFICA DI RESIDENZA 12 - RESIDENZA IN COMUNI CON ALTO UTILIZZO DEL CONTANTE E IN PAESI SENZA NORMATIVA ANTIRICICLAGGIO 7 - LONTANANZA DELLA SEDE DEL CLIENTE DAL PROFESSIONISTA

36 APPROCCIO BASATO SUL RISCHIO LIVELLO MASSIMO DI RISCHIO ASPETTI CONNESSI ALL OPERAZIONE TIPOLOGIA 14 - OPERAZIONE ORDINARIA/STRAORDINARIA RISPETTO AL PROFILO DEL CLIENTE 2 - OPERAZIONI POCO TRASPARENTI 6 - ARTICOLAZIONE CONTRATTUALE INGIUSTIFICATA 6 ASPETTI CONNESSI ALL OPERAZIONE MODALITA DI SVOLGIMENTO 4 - MEZZI DI PAGAMENTO NON TRACCIATI 1 - CONTI NON PROPRI 1 - RICORSO REITERATO A PROCURE 1 - RICORSO A DOMICILIAZIONI DI COMODO

37 APPROCCIO BASATO SUL RISCHIO LIVELLO MASSIMO DI RISCHIO ASPETTI CONNESSI ALL OPERAZIONE AMMONTARE 6 - COERENZA DELL AMMONTARE RISPETTO AL PROFILO ECONOMICO 4 - PRESENZA DI FRAZIONAMENTI ARTIFICIOSI 2 ASPETTI CONNESSI ALL OPERAZIONE FREQUENZA E DURATA 6 - CONGRUITA DELLA FREQUENZA RISPETTO ALL ATTIVITA 4 - RAPPORTO PROFESSIONALE CONTINUATIVO O OCCASIONALE

38 APPROCCIO BASATO SUL RISCHIO LIVELLO MASSIMO DI RISCHIO ASPETTI CONNESSI ALL OPERAZIONE RAGIONEVOLEZZA 14 - RAGIONEVOLEZZA DELL OPERAZIONE RISPETTO ALLE CARATTERISTICHE DEL CLIENTE 6 - RAGIONEVOLEZZA DELL OPERAZIONE SOTTO IL PROFILO ECONOMICO E FINANZIARIO 4 - CONGRUITA RISPETTO ALLE FINALITA 4 ASPETTI CONNESSI ALL OPERAZIONE AREA GEOGRAFICA DI DESTINAZIONE 6 - COMUNE AD ALTO UTILIZZO DEL CONTANTE E PAESI PRIVI DI NORMATIVA ANTIRICICLAGGIO 2 - ESISTENZA DI RIFERIMENTI TRADIZIONALI 2 - RAGIONEVOLEZZA E CONGRUITA NELLA RICERCA DI ALTRE AREE GEOGRAFICHE

39 APPROCCIO BASATO SUL RISCHIO VALUTAZIONE DEL RISCHIO PUNTEGGIO ATTRIBUITO FINO A 30 LIVELLO DI RISCHIO BASSO PUNTEGGIO ATTRIBUITO DA 30 A 70 LIVELLO DI RISCHIO MEDIO PUNTEGGIO ATTRIBUITO DA 70 A 100 LIVELLO DI RISCHIO ALTO 39 39

40 40

41 REGISTRAZIONE DEI DATI (ABROGATO) IL PROFESSIONISTA DAL 22 APRILE 2006 ERA TENUTO A REGISTRARE I DATI ACQUISTI SU UN SUPPORTO INFORMATICO O CARTACEO A SCELTA DEL PROFESSIONISTA. L OBBLIGO DI REGISTRAZIONE E ABROGATO CON IL DECRETO 90/2017. LE INFORMAZIONI DOVEVANO ESSERE REGISTRATE TEMPESTIVAMENTE E, COMUNQUE NON OLTRE IL TRENTESIMO GIORNO SUCCESSIVO AL COMPIMENTO DELL OPERAZIONE, OVVERO ALL APERTURA, ALLA VARIAZIONE E ALLA CHIUSURA DELLA DEL RAPPORTO CONTINUATIVO, OVVERO ALL ACCETTAZIONE DELL INCARICO PROFESSIONALE, ALL EVENTUALE CONOSCENZA SUCCESSIVA DI ULTERIORI INFORMAZIONI O AL TERMINE DELLA PRESTAZIONE PROFESSIONALE 41 41

42 REGISTRAZIONE DEI DATI (ABROGATO) L ARCHIVIO E LA DOCUMENTAZIONE VA CONSERVATA PER DIECI ANNI DALLO SVOLGIMENTO DELL OPERAZIONE O DALLA CESSAZIONE DEL RAPPORTO PROFESSIONALE. ART. 69 SUCCESSIONE DI LEGGE NEL TEMPO, NESSUNO PUO ESSERE SANZIONATO PER UN FATTO CHE ALLA DATA DI ENTRATA IN VIGORE DELLE NOVELLE DISPOSIZIONI NON COSTITUISCE PIU ILLECITO

43 CONSERVAZIONE DEI DATI I SOGGETTI OBBLIGATI CONSERVANO I DATI, I DOCUMENTI E LE INFORMAZIONI ACQUISITI IN OCCASIONE DELL ADEGUATA VERIFICA DELLA CLIENTELA. I DOCUMENTI POSSONO ESSERE CONSERVATI IN ORIGINALE O COPIA AVENTE EFFICACIA PROBATORIA. LA DOCUMENTAZIONE DEVE GARANTIRE L INDIVIDUAZIONE UNIVOCA DELLA DATA DI ISTAURAZIONE DEL RAPPORTO, I DATI IDENTIFICATIVI DEL CLIENTE DELL ESECUTORE E DEL TITOLARE EFFETTIVO, LA DATA L IMPORTO E LA CAUSALE DELL OPERAZIONE O DELLA PRESTAZIONE, EVENTUALI MEZZI DI PAGAMENTO UTILIZZATI. I DATI, LE INFORMAZIONI E LA DOCUMENTAZIONE VA CONSERVATA PER 10 ANNI DALLA CESSAZIONE DEL RAPPORTO CONTINUATIVO O DELLA PRESTAZIONE

44 CONSERVAZIONE DEI DATI I DATI, LE INFORMAZIONI E I DOCUMENTI VANNO CONSERVATI IN UN FASCICOLO DELLA CLIENTELA. IL FASCICOLO PUO ESSERE TENUTO IN MODALITA CARATCEA O INFORMATICA. IL PROFESSIONISTA DEVE GARANTIRE LA TUTELA E LA RISERVATEZZA EI DATI CONTENUTI

45 FASCICOLO DELLA CLIENTELA IN VIA INDICATIVA IL FASCICOLO PUO CONTENERE: - FOTOCOPIA DOCUMENTO D IDENTITA - FOTOCOPIA CODICE FISCALE - FOTOCOPIA PARTITA IVA - VISURA CAMERALE - SCHEDA VALUTAZIONE DEL RISCHIO - EVENTUALE ATTESTAZIONE EX ART 30 - DICHIARZIONE RELATIVA AL TITOLARE EFFETTIVO ED EVENTUALE ULTERIORE DOCUMENTAZIONE RICHIESTA - COPIA DEL MANDATO PROFESSIONALE - DICHIARZIONE DEL CLIENTE SU SCOPO E NATURA OPERAZIONE - DICHIARAZIONE DEL CLIENTE SUI MEZZI ECONOMICI E FINANZIARI - DICHIARAZIONE SULLA PROVENIENZA DEI CAPITALI - FOTOCOPIA DEI DOCUMENTI RELATIVI ALLA PRESTAZIONE - EVENTUALI BREVI APPUNTI SULLA RAGIONEVOLEZZA DELL OPERAZIONE - EVENTUALE RISULTATO DELLA VERIFICA NELLE BLACK LIST - DOCUMENTAZIONE RELATIVA ALLA CESSAZIONE DELLA PRESTAZIONE PROFESSIONALE - OGNI ALTRO DOCUMENTO O ANNOTAZIONE PERTINENTE 45 45

46 OBBLIGO DI ASTENSIONE IL PROFESSIONISTA CHE NON E IN GRADO DI RISPETTARE L OBBLIGO DI ADEGUATA VERIFICA DELLA CLIENTELA, O CHE HA IL SOSPETTO CHE L OPERAZIONE E DI RICICLAGGIO O MIRATA AL FINANZIAMENTO AL TERRORISMO HA L OBBLIGO DI ASTENERSI DAL COMPIERLA, E SE L INCARICO E STATO GIA ISTAURATO HA L OBBLIGO DI PORRE FINE ALLA PRESTAZIONE A MENO CHE LA PRESTAZIONE NON COSTITUISCA UN OBBLIGO DI LEGGE 46 46

47 LIMITAZIONE ALL USO DEL CONTANTE E VIETATO IL TRASFERIMENTO DI DENARO CONTANTE A QUALSIASI TITOLO TRA SOGGETTI DIVERSI QUANDO IL VALORE OGGETTO DI TRASFERIMENTO E COMPLESSIVAMENTE PARI O SUPERIORE A EURO IL TRASFERIMENTO E VIETATO ANCHE QUANDO E EFFETTUATO CON PIU PAGAMENTI INFERIORI ALLA SOGLIA CHE APPAIONO ARTIFICIOSAMENTE FRAZIONATI IL LIMITE RIMANE FERMO A 1.000,00 EURO PER I TRASFERIMENTI ESEGUITI DAI MONEY TRANSFER, GLI EMOLUMANTI EROGATI DALLA PUBBLICA AMMINISTRAZIONE, ASSEGNI POSTALI E BANCARI EMESSI SENZA LA CLAUSOLA NON TRASFERIBILE. NON POSSONO ESSERE EMESSI LIBRETTI DI DEPOSITO AL PORTATORE, QUELLI ESISTENTI DEVONO ESSERE ESTINTI ENTRO IL 31/12/

48 USO DEL CONTANTE DAL 1 LUGLIO 2018 I DATORI DI LAVORO NON POSSONO CORRISPONDERE PIU STIPENDI E SALARI IN CONTANTI. LO STIPENDIO PUO ESSERE PAGATO CON: BONIFICO MONETA ELETTRONICA CONTANTI PRESSO SPORTELLO BANCARIO O POSTALE CON MANDATO DI TESORERIA ASSEGNO NON TRASFERIBILE CONSEGNATO AL LAVORATORE O AD UN SUO FAMILIARE DIRETTO O COLLATERALE 48 48

49 LIMITAZIONE ALL USO DEL CONTANTE DAL 18/10/2002 DAL 14/3/2004 DAL 30/4/2008 AL 17/10/2002 AL 29/4/2008 OBBLIGO PER I AL 24/6/2008 SUPERIORE A LIRE SUPERIORE AD EURO ,00 PROFESSIONISTI PARI O SUPERIORE AD EURO 5.000,00 DAL 25/6/2008 AL 30/5/2010 PARI O SUPERIORE AD EURO ,

50 LIMITAZIONE ALL USO DEL CONTANTE DAL 31/5/2010 DAL 13/8/2011 DAL 6/12/2011 DALL 1/1/2016 AL 12/8/2011 AL 5/12/2011 AL 31/12/2015 PARI O SUPERIORE AD EURO 5.000,00 PARI O SUPERIORE AD EURO 2.500,00 PARI O UPERIORE AD EURO 1.000,00 PARI O UPERIORE AD EURO 3.000,

51 LIMITAZIONE ALL USO DEL CONTANTE LE OPERAZIONI FRAZIONATE SONO DA CONSIDERARSI ESENTI DAL DIVIETO QUANDO SI RIFERISCONO A: - DISTINTE ED AUTONOME OPERAZIONI - OPERAZIONI INSITE IN UN UNICO DISEGNO NEGOZIALE - IL FRAZIONAMENTO SCATURISCE DA UN ACCORDO CONTRATTUALE TRA LE PARTI 51 51

52 LIMITAZIONE ALL USO DEL CONTANTE LA LIMITAZIONE NON OPERA NEI CONFRONTI DI: - SOGGETTI CHE EFFETTUANO OPERAZIONI DI COMMERCIO AL MINUTIO ED ASSIMILATE ( COMMERCIO AL MINUTO, PRESTAZIONI ALBERGHIERE, SOMMINISTRAZIONE DI ALIMENTI E BEVANDE, TRASPORTO DI PERSONE) - AGENZIA DI VIAGGIO E DI TURISMO QUALORA EFFETTUINO OPERAZIONI LEGATE AL TURISMO NEI CONFRONTI DI PERSONE FISICHE AVENTI CITTADINANZA AL DI FUORI DELL ITALIA E DELL UNIONE EUROPEA O DELLO SPAZIO ECONOMICO EUROPEO E RESIDENTI AL DI FUORI DEL TERRITORIO DELLO STATO 52 52

53 LIMITAZIONE ALL USO DEL CONTANTE I SOGGETTI INDIVIDUATI DALL ARTICOLO 3, COMMA 2 DEL DECRETO LEGGE 2 MARZO 2012 N. 16 DEVONO: - INVIARE PRELIMINARMENTE COMUNICAZIONE TELEMATICA ALL AGENZIA DELLE ENTRATE - ACQUISIRE FOTOCOPIA DEL PASSAPORTO E AUTOCERTIFICAZIONE DEL CLIENTEATTESTANTE LA CITTADINANZA E LA RESIDENZA - VERSARE ENTRO IL GIORNO LAVORATIVO SUCCESSIVO L IMPORTO CONTANTI DELLA TRANSAZIONE UNITAMENTE ALLA FOTOCOPIA DELLA COMUNICAZIONE ALL AGENZIA DELLE ENTRATE 53 53

54 LIMITAZIONE ALL USO DEL CONTANTE

55 LIMITAZIONE ALL USO DEL CONTANTE LE OPERAZIONI DI PRELIEVO E DI VERSAMENTO DI DENARO CONTANTE RICHIESTE DAL CLIENTE TITOLARE DI UN CONTO CORRENTE NON COSTITUISCONO AUTOMATICAMENTE VIOLAZIONI ALL USO DEL CONTANTE ( CIRCOLARE MEF NUMERO DEL 4/11/2011) IL LIMITE ALL USO DEL CONTANTE PREVISTO DALLA NORMATIVA VIGENTE NON SI APPLICA AI VERSAMENTI E PRELEVAMENTI EFFETTUATI DAL PROPRIO CONTOCORRENTE (CIRCOLARE ABI DELL 11/1/2012) 55 55

56 LIMITAZIONE ALL USO DEL CONTANTE NO PAGATA/INCASSATA FATTURA DI EURO 8000 CON BONIFICO COMUNICAZIONE A NO NO PAGATA/INCASASTA FATTURA DI EURO 8000 DI CUI EURO 800 IN CONTANTI ED EURO 7200 CON ASSEGNO NON TRASFERIBILE PAGATA/INCASSATA FATTURA DI EURO 6000 MODALITA DI PAGAMENTO A 30/60/90/120 GG EURO 1500 A RATA IN CONTANTI SI PAGATA/INCASSATA FATTURA DI EURO 8000 IN CONTANTI UNICA SOLUZIONE SI PAGATA/INCASSATA FATTURA DI EURO 8000 DI CUI EURO 3000 CON ASSEGNO TRASFERIBILE ED EURO 5000 IN CONTANTI 56 56

57 LIMITAZIONE ALL USO DEL CONTANTE NO PAGATA IN CONTANTI RATA DI EURO 500 RELATIVA AD UN LEASING DI EURO COMUNICAZIONE A SI NO SI PAGATO IN CONTANTI CANONE MENSILE DI LOCAZIONE DI EURO CANONE ANNUO EURO PAGATA/INCASSATA FATTURA DI EURO MODALITA DI PAGAMENTO A 30/60/90/120/150/180/210/240/270/300/330/360/390/420/450 GG EURO 800 A RATA IN CONTANTI VERIFICARE FRAZIONAMENTO ARTIFICIOSO SI FINANZIAMENTO IN CONTANTI DEI SOCI DI EURO CADAUNO NO SI FINANZIAMENTO IN CONTANTI DEI SOCI DI EURO 500 CADAUNO MENSILI IN SEGUITO A DELIBERA ASSEMBLEARE VERIFICARE FRAZIONAMENTO ARTIFICIOSO 57 57

58 LIMITAZIONE ALL USO DEL CONTANTE OGGETTO: COMUNICAZIONE AI SENSI DELL ART. 51 DLGS 231/2007 E SUCCESSIVE MODIFICAZIONI SPETT.LE RAGIONERIA TERRITORIALE DELLO STATO DI XXXXXXXX VIA XXXXXXXXXX XXXXXXX IL SOTTOSCRITTO DOTT. FURIOSO ORLANDO NATO A BRESCIA IL 14 AGOSTO 1955 CON STUDIO IN BRESCIA ALLA VIA LUDOVICO ARIOSTO 100 ISCRITTO ALL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI BRESCIA AL NUMERO 100 CODICE FISCALE FRSRND55M14B157V PREMESSO CHE IN DATA 17 MARZO 2011 NELLO SVOLGIMENTO DELLA PRESTAZIONE PROFESSIONALE DI TENUTA DELLA CONTABILITA PER LA SOCIETA TEOREMA SPA CON SEDE IN MILANO ALLA VIA MARCO CORRADINI 100, HA AVUTO NOTIZIA CHE LA SOCIETA TEOREMA SPA HA EFFETTUATO IL PAGAMENTO IN CONTANTI DELLA FATTURA NUMERO 100 DEL 12 GENNAIO 2011 DI EURO EURO EMESSA DALLA SOCIETA PAZZA IDEA SRL CON SEDE IN VENEZIA ALLA VIA PATTY PRAVO 100, PERTANTO COMUNICA AI SENSI DELL ART. 51 DEL DLGS 231/2007 E SUCCESSIVE MODIFICAZIONI, CHE IN DATA 12 GENNAIO 2011 TRA LA SOCIETA TEOREMA SPA CON SEDE IN MILANO VIA MARCO CORRADINI 100 CODICE FISCALE E LA SOCIETA PAZZA IDEA SRL CON SEDE IN VENEZIA VIA PATTY PRAVO 100 CODICE FISCALE E STATA EFFETTUATA UNA TRANSAZIONE IN CONTANTI PER L IMPORTO DI EURO SI ALLEGA: COPIA FATTURA N. 100 DEL 12/1/2011 COPIA DEL FOGLIO DI PRIMA NOTA 58 58

59 SANZIONI LIMITE VIOLAZIONE FINO A OLTRE OBLAZIONE PARTI DELLA TRANSAZIONE DA A DA A /3 DEL MASSIMO O SE FAVOREVOLE IL DOPPIO DEL MINIMO EDITTABILE PROFESSIONISTA OBBLIGATO DA A DA A /3 DEL MASSIMO O SE FAVOREVOLE IL DOPPIO DEL MINIMO EDITTABILE 59

60 SEGNALAZIONE OPERAZIONI SOSPETTE IL PROFESSIONISTA E TENUTO A SEGNALARE ALL UIF OGNI OPERAZIONE SOSPETTA QUANDO SA, SOSPETTA O HA MOTIVO RAGIONEVOLE PER SOSPETTARE CHE SIANO IN CORSO O CHE SIANO STATE COMPIUTE O TENTATE OPERAZIONI DI RICICLAGGIO, AUTORICICLAGGIO O DI FINANZIAMENTO AL TERRORISMO 60 60

61 SEGNALAZIONE OPERAZIONI SOSPETTE LA SEGNALAZIONE DEVE ESSERE ESEGUITA SENZA RITARDO LA SEGNALAZIONE NON COSTITUISCE VIOLAZIONE AGLI OBBLIGHI DI SEGRETEZZA LA SEGNALAZIONE DEVE ESSERE FATTA DAL PROFESSIONISTA PERSONALMENTE OBBLIGO DI RISERVATEZZA L OBBLIGO DI SEGNALAZIONE NON SI APPLICA AI PROFESSIONISTI PER LE INFORMAZIONI CHE RICEVONO NEL CORSO DELL ESAME DELLA POSIZIONE GIURIDICA O NELL ESPLETAMENTO DEI COMPITI DI DIFESA O DI RAPPRESENTANZA IN UN PROCEDIMENTO GIUDIZIARIO, COMPRESO LA CONSULENZA PER INTENTARE O EVITARE UN PROCEDIMENTO GIUDIZIARIO 61 61

62 INDICATORI DI ANOMALIA - COMPORTAMENTO DEL CLIENTE - PROFILO ECONOMICO-PATRIMONIALE DEL CLIENTE - DISLOCAZIONE TERRITORIALE DELLE CONTROPARTI DELLE OPERAZIONI OGGETTO DELLE PRESTAZIONI - MODALITA DI PAGAMENTO - OPERAZIONI IMMOBILARI - COSTITUZIONE E AMMINISTRAZIONE DI IMPRESE - OPERAZIONI CONTABILI - SOLLECITAZIONI DEL PUBBLICO RISPARMIO - UTILIZZO DI CONTI E DI ALTRI RAPPORTI CONTINUATIVI 62 62

63 SEGNALAZIONE OPERAZIONE SOSPETTA CONTENUTO DELLA SEGNALAZIONE: - INFORMAZIONI GENERALI SULLA SEGNALAZIONE - INFORMAZIONI GENERALI SUL SEGNALANTE - OPERAZIONE OGGETTO DI SEGNALAZIONE E MOTIVO DEL SOSPETTO - INFORMAZIONI SULLA PERSONA FISICA CUI L OPERAZIONE VA RIFERITA - INFORMAZIONI SUL SOGGETTO DIVERSO DA PERSONA FISICA CUI L OPERAZIONE VA RIFERITA - PERSONA FISICA CHE HA OPERATO PER CONTO DEL SOGGETTO CUI VA RIFERITA L OPERAZIONE 63 63

64 SEGNALAZIONE OPERAZIONI SOSPETTE INVIO SEGNALAZIONI SOSPETTE TELEMATICAMENTE DAL 1 MAGGIO 2011 PORTALE INFOSTAT-UIF UIF UNITA DI INFORMAZIONE FINANZIARIA ORDINI PROFESSIONALI 64 64

65 SEGNALAZIONE OPERAZIONI SOSPETTE L UIF EFFETTUATI GLI ACCERTAMENTI PUO ARCHIVIARE TRASMETTE LE SEGNALAZIONI D.I.A N.S.P.V 65 65

66 SEGNALAZIONE OPERAZIONI SOSPETTE L IDENTITA DEL SEGNALANTE PUOI ESSERE RIVELATA SOLO QUANDO L AUTORITA GIUDIZIARIA CON DECRETO MOTIVATO LO RITENGA INDISPENSABILE AI FINI DELLE INDAGINI 66 66

67 CONTROLLI UIF ORDINI PROFESSIONALI NUCLEO SPECIALE DI POLIZIA VALUTARIA DELLA GUARDIA DI FINANZA 67 67

68 SANZIONI ART. 55 COMMA1 ART. 55 COMMA 2 ART. 55 COMMA3 ART. 55 COMMA 4 CONTRAVVENZIONE AGLI OBBLIGHI DI I ADEGUATA VERIFICA CONSERVAZIONE DI DATI FALSI O NON VERITIERI CHI ESSENDO OBBLIGATO FORNISCE DATI E INFORMAZIONI FALSE O NON VERITIERE AI FINI DELL ADEGUATA VERIFICA OMESSA COMUNICAZIONE DI SEGNALAZIONE DI OPERAZIONE SOSPETTA RECLUSIONE DA SEI MESI A TRE ANNI MULTA DA EURO A EURO RECLUSIONE DA SEI MESI A TRE ANNI MULTA DA EURO A EURO RECLUSIONE DA SEI MESI A TRE ANNI MULTA DA EURO A EURO ARRESTO DA DA SEI MESI A UN ANNIO AMMENDA DA EURO A EURO

69 SANZIONI ART. 56 COMMA 1 ART. 57 COMMA 1 ART. 58 COMMA 1 VIOLAZIONI IN MATERIA DI ADEGUATA VERIFICA. OMETTENDO DI ACQUISIRE I DATI IDENTIFICATIVI VIOLAZIONI RIPETUTE VIOLAZIONE AGLI OBBLIGHI DI CONSERVAZIONE VIOLAZIONI RIPETUTE MANCATO SEGNALAZIONE DI OPERAZIONIE SOSPETTA VIOLAZIONI RIPETUTE SANZIONE AMMINISTRATIVA PECUNIARIA DI EURO DA A SANZIONE AMMINISTRATIVA PECUNIARIA DI EURO DA A SANZIONE AMMINISTRATIVA PECUNIARIA DI EURO DA A

70

71

72

73

74 GRAZIE PER L ASCOLTO E BUON LAVORO 74 74

75 75 75

Cagliari 1 aprile 2016 Antiriciclaggio. A cura del dott. Alfonso Gargano

Cagliari 1 aprile 2016 Antiriciclaggio A cura del dott. Alfonso Gargano 1 ANTIRICICLAGGIO ISCRITTI ALL ALBO DEI DOTTORI COMMERCIALISTI E ESPERTI CONTABILI SOGGETTI PROFESSIONISTI DESTINATARI ISCRITTI ALL

Cagliari 1 aprile 2016 Antiriciclaggio A cura del dott. Alfonso Gargano 1 ANTIRICICLAGGIO ISCRITTI ALL ALBO DEI DOTTORI COMMERCIALISTI E ESPERTI CONTABILI SOGGETTI PROFESSIONISTI DESTINATARI ISCRITTI ALL

Antiriciclaggio. Adeguata verifica della clientela. A cura del dott. Alfonso Gargano

Antiriciclaggio Adeguata verifica della clientela A cura del dott. 1 Alfonso Gargano 1 SOGGETTI PROFESSIONISTI OBBLIGATI ISCRITTI ALL ALBO DEI DOTTORI COMMERCIALISTI E ESPERTI CONTABILI ISCRITTI ALL ALBO

Antiriciclaggio Adeguata verifica della clientela A cura del dott. 1 Alfonso Gargano 1 SOGGETTI PROFESSIONISTI OBBLIGATI ISCRITTI ALL ALBO DEI DOTTORI COMMERCIALISTI E ESPERTI CONTABILI ISCRITTI ALL ALBO

Il riciclaggio consiste nel rimettere in circolazione nell economia legale denaro derivante da attivita illecita

Il riciclaggio consiste nel rimettere in circolazione nell economia legale denaro derivante da attivita illecita L autore del reato non deve aver concorso nel reato presupposto, cioe deve esserci diversita

Il riciclaggio consiste nel rimettere in circolazione nell economia legale denaro derivante da attivita illecita L autore del reato non deve aver concorso nel reato presupposto, cioe deve esserci diversita

20 giugno 2019 Antiriciclaggio. A cura del dott. Alfonso Gargano

20 giugno 2019 Antiriciclaggio A cura del dott. Alfonso Gargano 1 1 IL RICICLAGGIO CONSISTE NEL RIMETTERE IN CIRCOLAZIONE NELL ECONOMIA LEGALE DENARO DERIVANTE DA ATTIVITA ILLECITA L AUTORE DEL REATO NON

20 giugno 2019 Antiriciclaggio A cura del dott. Alfonso Gargano 1 1 IL RICICLAGGIO CONSISTE NEL RIMETTERE IN CIRCOLAZIONE NELL ECONOMIA LEGALE DENARO DERIVANTE DA ATTIVITA ILLECITA L AUTORE DEL REATO NON

Vallo della Lucania 4 dicembre 2017 Antiriciclaggio. A cura del dott. Alfonso Gargano

Vallo della Lucania 4 dicembre 2017 Antiriciclaggio A cura del dott. Alfonso Gargano 1 ANTIRICICLAGGIO IL RICICLAGGIO CONSISTE NEL RIMETTERE IN CIRCOLAZIONE NELL ECONOMIA LEGALE DENARO DERIVANTE DA ATTIVITA

Vallo della Lucania 4 dicembre 2017 Antiriciclaggio A cura del dott. Alfonso Gargano 1 ANTIRICICLAGGIO IL RICICLAGGIO CONSISTE NEL RIMETTERE IN CIRCOLAZIONE NELL ECONOMIA LEGALE DENARO DERIVANTE DA ATTIVITA

Cosenza 3 Maggio 2018 Antiriciclaggio

Cosenza 3 Maggio 2018 Antiriciclaggio Per informazioni : Francesco Arturi Cell.392 97 66 438 Mail : francesco.arturi@okantiriciclaggio www.okantiriciclaggio.it A cura del dott. Alfonso Gargano 1 IL RICICLAGGIO

Cosenza 3 Maggio 2018 Antiriciclaggio Per informazioni : Francesco Arturi Cell.392 97 66 438 Mail : francesco.arturi@okantiriciclaggio www.okantiriciclaggio.it A cura del dott. Alfonso Gargano 1 IL RICICLAGGIO

Trapani 12 luglio 2018 Antiriciclaggio. A cura del dott. Alfonso Gargano

Trapani 12 luglio 2018 Antiriciclaggio A cura del dott. Alfonso Gargano 1 ANTIRICICLAGGIO IL RICICLAGGIO CONSISTE NEL RIMETTERE IN CIRCOLAZIONE NELL ECONOMIA LEGALE DENARO DERIVANTE DA ATTIVITA ILLECITA

Trapani 12 luglio 2018 Antiriciclaggio A cura del dott. Alfonso Gargano 1 ANTIRICICLAGGIO IL RICICLAGGIO CONSISTE NEL RIMETTERE IN CIRCOLAZIONE NELL ECONOMIA LEGALE DENARO DERIVANTE DA ATTIVITA ILLECITA

10 febbraio 2016 Novara Antiriciclaggio. A cura del dott. Alfonso Gargano

10 febbraio 2016 Novara Antiriciclaggio A cura del dott. Alfonso Gargano 1 ANTIRICICLAGGIO IL RICICLAGGIO CONSISTE NEL RIMETTERE IN CIRCOLAZIONE NELL ECONOMIA LEGALE DENARO DERIVANTE DA ATTIVITA ILLECITA

10 febbraio 2016 Novara Antiriciclaggio A cura del dott. Alfonso Gargano 1 ANTIRICICLAGGIO IL RICICLAGGIO CONSISTE NEL RIMETTERE IN CIRCOLAZIONE NELL ECONOMIA LEGALE DENARO DERIVANTE DA ATTIVITA ILLECITA

Tivoli 27 giugno Antiriciclaggio ANTIRICICLAGGIO

Tivoli 27 giugno 2017 Antiriciclaggio A cura del dott. Alfonso Gargano 1 ANTIRICICLAGGIO IL RICICLAGGIO CONSISTE NEL RIMETTERE IN CIRCOLAZIONE NELL ECONOMIA LEGALE DENARO DERIVANTE DA ATTIVITA ILLECITA

Tivoli 27 giugno 2017 Antiriciclaggio A cura del dott. Alfonso Gargano 1 ANTIRICICLAGGIO IL RICICLAGGIO CONSISTE NEL RIMETTERE IN CIRCOLAZIONE NELL ECONOMIA LEGALE DENARO DERIVANTE DA ATTIVITA ILLECITA

Messina 10 novembre 2016 Antiriciclaggio. A cura del dott. Alfonso Gargano

Messina 10 novembre 2016 Antiriciclaggio A cura del dott. Alfonso Gargano 1 ANTIRICICLAGGIO IL RICICLAGGIO CONSISTE NEL RIMETTERE IN CIRCOLAZIONE NELL ECONOMIA LEGALE DENARO DERIVANTE DA ATTIVITA ILLECITA

Messina 10 novembre 2016 Antiriciclaggio A cura del dott. Alfonso Gargano 1 ANTIRICICLAGGIO IL RICICLAGGIO CONSISTE NEL RIMETTERE IN CIRCOLAZIONE NELL ECONOMIA LEGALE DENARO DERIVANTE DA ATTIVITA ILLECITA

Gli obblighi per i professionisti Simone Nepote

Antiriciclaggio: Gli obblighi per i professionisti Simone Nepote IL QUADRO NORMATIVO Direttiva CEE 10 giugno 1991 n. 308 Direttiva CE 4 dicembre 2001 n. 97 Decreto legge 3 maggio 1991 n.143 (conv. Legge

Antiriciclaggio: Gli obblighi per i professionisti Simone Nepote IL QUADRO NORMATIVO Direttiva CEE 10 giugno 1991 n. 308 Direttiva CE 4 dicembre 2001 n. 97 Decreto legge 3 maggio 1991 n.143 (conv. Legge

L ANTIRICICLAGGIO NELLO STUDIO PROFESSIONALE

L ANTIRICICLAGGIO NELLO STUDIO PROFESSIONALE Incontro di approfondimento 28 novembre 2018 Informativa 39/2017 CNDCEC Adempimenti posti a carico degli organismi di autoregolamentazione Funzioni di vigilanza,

L ANTIRICICLAGGIO NELLO STUDIO PROFESSIONALE Incontro di approfondimento 28 novembre 2018 Informativa 39/2017 CNDCEC Adempimenti posti a carico degli organismi di autoregolamentazione Funzioni di vigilanza,

CONTRASTO AL RICILAGGIO E AL FINAZIAMENTO DEL TERRORISMO

CONTRASTO AL RICILAGGIO E AL FINAZIAMENTO DEL TERRORISMO 1 LIMITAZIONE ALL USO DEL CONTANTE LEGGE 197 DEL 5 LUGLIO 1991 DECRETO LEGISLATIVO 56 DEL 20 FEBBRAIO 2004 NORMATIVA DECRETO MINISTRERIALE 141 DEL

CONTRASTO AL RICILAGGIO E AL FINAZIAMENTO DEL TERRORISMO 1 LIMITAZIONE ALL USO DEL CONTANTE LEGGE 197 DEL 5 LUGLIO 1991 DECRETO LEGISLATIVO 56 DEL 20 FEBBRAIO 2004 NORMATIVA DECRETO MINISTRERIALE 141 DEL

Sommario 1. RECEPIMENTO DELLA IV DIRETTIVA ANTIRICICLAGGIO: GUIDA PER I PROFESSIONISTI... 7

Antiriciclaggio Professionisti: le novità dopo il recepimento della IV Direttiva Sommario 1. RECEPIMENTO DELLA IV DIRETTIVA ANTIRICICLAGGIO: GUIDA PER I PROFESSIONISTI... 7 1.1. Evoluzione della normativa

Antiriciclaggio Professionisti: le novità dopo il recepimento della IV Direttiva Sommario 1. RECEPIMENTO DELLA IV DIRETTIVA ANTIRICICLAGGIO: GUIDA PER I PROFESSIONISTI... 7 1.1. Evoluzione della normativa

INDICE. Capitolo Primo ANTIRICICLAGGIO E DISCIPLINA COMUNITARIA

INDICE Prefazione... Presentazione... VII XI Capitolo Primo ANTIRICICLAGGIO E DISCIPLINA COMUNITARIA 1. Premessa... 1 2. La dichiarazione di principi del «Comitato di Basilea».... 4 3. Convenzione di Vienna

INDICE Prefazione... Presentazione... VII XI Capitolo Primo ANTIRICICLAGGIO E DISCIPLINA COMUNITARIA 1. Premessa... 1 2. La dichiarazione di principi del «Comitato di Basilea».... 4 3. Convenzione di Vienna

L ADEGUATA VERIFICA DELLA CLIENTELA

L ADEGUATA VERIFICA DELLA CLIENTELA Dott. Annalisa DE VIVO Diretta 1 dicembre 2008 L AMBITO APPLICATIVO L adeguata verifica è dovuta (art. 16 d.lgs. 231/2007): a) per le prestazioni professionali aventi

L ADEGUATA VERIFICA DELLA CLIENTELA Dott. Annalisa DE VIVO Diretta 1 dicembre 2008 L AMBITO APPLICATIVO L adeguata verifica è dovuta (art. 16 d.lgs. 231/2007): a) per le prestazioni professionali aventi

Il decreto Antiriciclaggio

Il decreto Antiriciclaggio Gli aspetti principali di una normativa con cui abbiamo a che fare tutti i giorni. 1 aprile 2008 a cura di Stefano Rotondi 1 Il decreto Antiriciclaggio Conoscere la normativa

Il decreto Antiriciclaggio Gli aspetti principali di una normativa con cui abbiamo a che fare tutti i giorni. 1 aprile 2008 a cura di Stefano Rotondi 1 Il decreto Antiriciclaggio Conoscere la normativa

Sergio Beretta Dottore Commercialista REVISORE LEGALE. COMMISSIONE FINANZA CNDCEC COMMISSIONE CONTROLLO DI GESTIONE ODCEC Roma.

Sergio Beretta Dottore Commercialista REVISORE LEGALE COMMISSIONE FINANZA CNDCEC COMMISSIONE CONTROLLO DI GESTIONE ODCEC Roma Sistema dei Controlli Interni Sistema dei Controlli Interni Antiriciclaggio

Sergio Beretta Dottore Commercialista REVISORE LEGALE COMMISSIONE FINANZA CNDCEC COMMISSIONE CONTROLLO DI GESTIONE ODCEC Roma Sistema dei Controlli Interni Sistema dei Controlli Interni Antiriciclaggio

INDICE PRESENTAZIONE LINEAMENTI GENERALI SULLA DISCIPLINA ANTIRICICLAGGIO... 13

INDICE PRESENTAZIONE... 11 1. LINEAMENTI GENERALI SULLA DISCIPLINA ANTIRICICLAGGIO... 13 1. Profili evolutivi della normativa antiriciclaggio... 13 2. La IV Direttiva antiriciclaggio... 18 3. I presupposti

INDICE PRESENTAZIONE... 11 1. LINEAMENTI GENERALI SULLA DISCIPLINA ANTIRICICLAGGIO... 13 1. Profili evolutivi della normativa antiriciclaggio... 13 2. La IV Direttiva antiriciclaggio... 18 3. I presupposti

Gli obblighi di registrazione e conservazione. Kit Antiriciclaggio n. 4 del 25/02/

Gli obblighi di registrazione e conservazione Kit Antiriciclaggio n. 4 del 25/02/2017 1 Sommario L APPROFONDIMENTO... 2 Obblighi di conservazione e registrazione... 2 Gli obblighi di CONSERVAZIONE... 2

Gli obblighi di registrazione e conservazione Kit Antiriciclaggio n. 4 del 25/02/2017 1 Sommario L APPROFONDIMENTO... 2 Obblighi di conservazione e registrazione... 2 Gli obblighi di CONSERVAZIONE... 2

Ordine dei Dottori Commercialisti e degli Esperti Contabili Vicenza. I Professionisti e l Antiriciclaggio norme, adempimenti e casi pratici

Commissione di Studio per l Antiriciclaggio Ordine dei Dottori Commercialisti e degli Esperti Contabili Vicenza I Professionisti e l Antiriciclaggio norme, adempimenti e casi pratici 04-05.11.2011 Relatore:

Commissione di Studio per l Antiriciclaggio Ordine dei Dottori Commercialisti e degli Esperti Contabili Vicenza I Professionisti e l Antiriciclaggio norme, adempimenti e casi pratici 04-05.11.2011 Relatore:

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Genova. Genova, 31 ottobre 2013

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Genova Quando si parla di contrasto all evasione fiscale, uno degli strumenti utilizzabili è la limitazione all utilizzo del contante e il

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Genova Quando si parla di contrasto all evasione fiscale, uno degli strumenti utilizzabili è la limitazione all utilizzo del contante e il

Introduzione all antiriciclaggio negli studi professionali. Ordine dei Dottori Commercialisti ed Esperti Contabili di Firenze

Introduzione all antiriciclaggio negli studi professionali Ordine dei Dottori Commercialisti ed Esperti Contabili di Firenze Introduzione all antiriciclaggio negli studi professionali Ordine dei Dottori

Introduzione all antiriciclaggio negli studi professionali Ordine dei Dottori Commercialisti ed Esperti Contabili di Firenze Introduzione all antiriciclaggio negli studi professionali Ordine dei Dottori

IL DECRETO CORRETTIVO E LE PRINCIPALI NOVITÀ PER I PROFESSIONISTI. Dott.ssa Teresa Aragno

IL DECRETO CORRETTIVO E LE PRINCIPALI NOVITÀ PER I PROFESSIONISTI Dott.ssa Teresa Aragno Diretta 22 marzo 2010 DECRETO CORRETTIVO Il d.lgs. 231/2007, attuativo della direttiva 2005/60/CE, è stato modificato

IL DECRETO CORRETTIVO E LE PRINCIPALI NOVITÀ PER I PROFESSIONISTI Dott.ssa Teresa Aragno Diretta 22 marzo 2010 DECRETO CORRETTIVO Il d.lgs. 231/2007, attuativo della direttiva 2005/60/CE, è stato modificato

Direttiva 2006/70/CE della Commissione del 1 agosto 2006, recante misure di esecuzione della Direttiva 2005/60/CE

ANTIRICICLAGGIO NORMATIVA E PROCEDURE Decreto Legislativo 231/2007 D.LGS 231/2077 NORMATIVA DI RIFERIMENTO. Direttiva 2005/60/CE del Parlamento Europeo e del Consiglio del 26 ottobre 2005, relativa alla

ANTIRICICLAGGIO NORMATIVA E PROCEDURE Decreto Legislativo 231/2007 D.LGS 231/2077 NORMATIVA DI RIFERIMENTO. Direttiva 2005/60/CE del Parlamento Europeo e del Consiglio del 26 ottobre 2005, relativa alla

TITOLO IV - L. 16 FEBBRAIO 1913, N AGGIORNAMENTO AL D.LGS. 21 NOVEMBRE 2007, N. 231 (ANTIRICICLAGGIO)

") 2 TITOLO IV - L. 16 FEBBRAIO 1913, N. 89 1 AGGIORNAMENTO AL D.LGS. 21 NOVEMBRE 2007, N. 231 (ANTIRICICLAGGIO) 2 SEZIONE V - BANCA E FINANZA 2 2 TITOLO IV - L. 16 FEBBRAIO 1913, N. 89 3 1 - D.Lgs. 21 novembre

2 TITOLO IV - L. 16 FEBBRAIO 1913, N. 89 1 AGGIORNAMENTO AL D.LGS. 21 NOVEMBRE 2007, N. 231 (ANTIRICICLAGGIO) 2 SEZIONE V - BANCA E FINANZA 2 2 TITOLO IV - L. 16 FEBBRAIO 1913, N. 89 3 1 - D.Lgs. 21 novembre

Argomento: Normativa Antiriciclaggio. Normativa Antiriciclaggio: adempimenti per i professionisti

Normativa Antiriciclaggio: adempimenti per i professionisti 1 La normativa antiriciclaggio E il complesso di disposizioni volte a prevenire e contrastare l uso del sistema finanziario, di alcuni settori

Normativa Antiriciclaggio: adempimenti per i professionisti 1 La normativa antiriciclaggio E il complesso di disposizioni volte a prevenire e contrastare l uso del sistema finanziario, di alcuni settori

ANTIRICICLAGGIO DOPO LA RIFORMA D. Lgs. 21 novembre 2007 n. 231 modificato dal D.Lgs n. 90 /2017 in recepimento della IV^ direttiva UE 2015/849

1 ANTIRICICLAGGIO DOPO LA RIFORMA D. Lgs. 21 novembre 2007 n. 231 modificato dal D.Lgs n. 90 /2017 in recepimento della IV^ direttiva UE 2015/849 Gli obblighi e responsabilità a carico dei Consulenti del

1 ANTIRICICLAGGIO DOPO LA RIFORMA D. Lgs. 21 novembre 2007 n. 231 modificato dal D.Lgs n. 90 /2017 in recepimento della IV^ direttiva UE 2015/849 Gli obblighi e responsabilità a carico dei Consulenti del

Fiscal News N La circolare di aggiornamento professionale Antiriciclaggio: segnalazioni al Cndcec

Fiscal News La circolare di aggiornamento professionale N. 211 17.05.2012 Antiriciclaggio: segnalazioni al Cndcec Categoria: Antiriciclaggio Sottocategoria: Varie Nell ambito degli obblighi previsti in

Fiscal News La circolare di aggiornamento professionale N. 211 17.05.2012 Antiriciclaggio: segnalazioni al Cndcec Categoria: Antiriciclaggio Sottocategoria: Varie Nell ambito degli obblighi previsti in

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

La normativa antiriciclaggio per gli avvocati di Maurizio Arena

La normativa antiriciclaggio per gli avvocati di Maurizio Arena Parte Seconda - La segnalazione delle operazioni sospette L avvocato ha l obbligo di segnalare all UIC le operazioni che per caratteristiche,

La normativa antiriciclaggio per gli avvocati di Maurizio Arena Parte Seconda - La segnalazione delle operazioni sospette L avvocato ha l obbligo di segnalare all UIC le operazioni che per caratteristiche,

Antiriciclaggio Gli avvocati e l Antiriciclaggio La gestione dell archivio unico

Area: Corso: Antiriciclaggio Gli avvocati e l Antiriciclaggio La gestione dell archivio unico Autore: Luca Oldrini Responsabile ICT Ecoconsult Vercelli, 3 dicembre 2012 Pag. 1 di 27 Contenuti ed obiettivi

Area: Corso: Antiriciclaggio Gli avvocati e l Antiriciclaggio La gestione dell archivio unico Autore: Luca Oldrini Responsabile ICT Ecoconsult Vercelli, 3 dicembre 2012 Pag. 1 di 27 Contenuti ed obiettivi

Antiriciclaggio: gli obblighi dei professionisti

Antiriciclaggio: gli obblighi dei professionisti Dr. Nicola Forte Torino, 20 ottobre 2015 19/05/2015 1 Riferimenti normativi Con il D.Lgs. N. 56 del 20 febbraio 2004 è stata recepita in Italia la II Direttiva

Antiriciclaggio: gli obblighi dei professionisti Dr. Nicola Forte Torino, 20 ottobre 2015 19/05/2015 1 Riferimenti normativi Con il D.Lgs. N. 56 del 20 febbraio 2004 è stata recepita in Italia la II Direttiva

INDICE PRESENTAZIONE... 11

INDICE PRESENTAZIONE... 11 1. LINEAMENTI GENERALI SULLA DISCIPLINA ANTIRICICLAGGIO... 13 1. Profili evolutivi della normativa antiriciclaggio... 13 2. La IV Direttiva antiriciclaggio... 18 3. Il D.Lgs.

INDICE PRESENTAZIONE... 11 1. LINEAMENTI GENERALI SULLA DISCIPLINA ANTIRICICLAGGIO... 13 1. Profili evolutivi della normativa antiriciclaggio... 13 2. La IV Direttiva antiriciclaggio... 18 3. Il D.Lgs.

Distribuzione territoriale delle SOS

Distribuzione territoriale delle SOS Relazione DIA 08/04/2016 12 COPYRIGHT ALAVIE SRL RIPRODUZIONE VIETATA Consulenza La Normativa Antiriciclaggio (D.Lgs.231/2007) Formazione Dott. Stefano Germagnoli 08/04/2016

Distribuzione territoriale delle SOS Relazione DIA 08/04/2016 12 COPYRIGHT ALAVIE SRL RIPRODUZIONE VIETATA Consulenza La Normativa Antiriciclaggio (D.Lgs.231/2007) Formazione Dott. Stefano Germagnoli 08/04/2016

degli esperti contabili nell albo dei consulenti del lavoro;

I professionisti destinatari della normativa a) i soggetti iscritti nell ordine dei dottori commercialisti e degli esperti contabili nell albo dei consulenti del lavoro; b) ogni altro soggetto che rende

I professionisti destinatari della normativa a) i soggetti iscritti nell ordine dei dottori commercialisti e degli esperti contabili nell albo dei consulenti del lavoro; b) ogni altro soggetto che rende

ZAMBON Dott. Rag. GIUSEPPE Consigliere Nazionale Coordinatore della Commissione Nazionale per la fiscalità ISTITUTO NAZIONALE TRIBUTARISTI

NORMATIVA ANTIRICICLAGGIO: Attività di vigilanza e controllo Sanzioni penali e amministrative (2^ edizione ***aggiornamento 2013***) (D.Lgs. 231/2007 e successive modifiche e integrazioni) Dispensa di

NORMATIVA ANTIRICICLAGGIO: Attività di vigilanza e controllo Sanzioni penali e amministrative (2^ edizione ***aggiornamento 2013***) (D.Lgs. 231/2007 e successive modifiche e integrazioni) Dispensa di

La segnalazione di operazioni sospette

Annalisa De Vivo (Commercialista in Salerno - Componente staff di presidenza CNDCEC) La segnalazione di operazioni sospette 1 Quando si segnala (art. 35) QUANDO IL PROFESSIONISTA sa, sospetta, ha motivi

Annalisa De Vivo (Commercialista in Salerno - Componente staff di presidenza CNDCEC) La segnalazione di operazioni sospette 1 Quando si segnala (art. 35) QUANDO IL PROFESSIONISTA sa, sospetta, ha motivi

L antiriciclaggio: oltre alla forma LA SOSTANZA

L antiriciclaggio: oltre alla forma LA SOSTANZA NAPOLI 18 MARZO 2014 1 Art. 648 bis Riciclaggio, Capo II, titolo XIII del secondo libro del codice penale (dei delitti contro il patrimonio) fuori dei casi

L antiriciclaggio: oltre alla forma LA SOSTANZA NAPOLI 18 MARZO 2014 1 Art. 648 bis Riciclaggio, Capo II, titolo XIII del secondo libro del codice penale (dei delitti contro il patrimonio) fuori dei casi

Relatore: Andrea Coloni. Dottore Commercialista. Verona 07/07/2015 Campo schema diapositiva

MINISTERO DELLA GIUSTIZIA DECRETO 16 APRILE 2010 Determinazione degli indicatori di anomalia al fine di agevolare l individuazione di operazioni sospette di riciclaggio da parte di talune categorie di

MINISTERO DELLA GIUSTIZIA DECRETO 16 APRILE 2010 Determinazione degli indicatori di anomalia al fine di agevolare l individuazione di operazioni sospette di riciclaggio da parte di talune categorie di

CAPITOLO 1 - Riciclaggio, finanziamento del terrorismo e antiriciclaggio

SOMMARIO CAPITOLO 1 - Riciclaggio, finanziamento del terrorismo e antiriciclaggio 1. I delitti di riciclaggio e autoriciclaggio... 2 2. Riciclaggio e antiriciclaggio... 8 3. Le tecniche di riciclaggio...

SOMMARIO CAPITOLO 1 - Riciclaggio, finanziamento del terrorismo e antiriciclaggio 1. I delitti di riciclaggio e autoriciclaggio... 2 2. Riciclaggio e antiriciclaggio... 8 3. Le tecniche di riciclaggio...

Trasferimenti di Denaro

COPYRIGHT ALAVIE SRL RIPRODUZIONE VIETATA Trasferimenti di Denaro Consulenza Formazione Dott. Stefano Germagnoli 08/04/2016 46 46 Supporto Cremona, 5/04/2016 GLI ADEMPIMENTI ANTIRICICLAGGIO Trasferimenti

COPYRIGHT ALAVIE SRL RIPRODUZIONE VIETATA Trasferimenti di Denaro Consulenza Formazione Dott. Stefano Germagnoli 08/04/2016 46 46 Supporto Cremona, 5/04/2016 GLI ADEMPIMENTI ANTIRICICLAGGIO Trasferimenti

PREMESSA... 3 STRUTTURA DEL QUESTIONARIO... 3 QUESITO N 1 - ORGANIZZAZIONE DELLO STUDIO PROFESSIONALE E DEGLI ADEMPIMENTI ANTIRICICLAGGIO...

DOCUMENTO Antiriciclaggio: questionario per l adempimento degli obblighi di vigilanza sugli iscritti (art. 11 D.Lgs. 231/2007, come modificato dal D.Lgs. 90/2017) Giugno 2018 Indice PREMESSA... 3 STRUTTURA

DOCUMENTO Antiriciclaggio: questionario per l adempimento degli obblighi di vigilanza sugli iscritti (art. 11 D.Lgs. 231/2007, come modificato dal D.Lgs. 90/2017) Giugno 2018 Indice PREMESSA... 3 STRUTTURA

ANTIRICICLAGGIO. L'abolizione del registro e il fascicolo della clientela. D. Lgs. 21 novembre 2007 n ODCEC Palermo 12 dicembre 2018

D. Lgs. 21 novembre 2007 n. 231 ANTIRICICLAGGIO L'abolizione del registro e il fascicolo della clientela ODCEC Palermo 12 dicembre 2018 Dott. Rag. Giuseppina Spanò RIFERIMENTI NORMATIVI IN MATERIA DI ANTIRICICLAGGIO

D. Lgs. 21 novembre 2007 n. 231 ANTIRICICLAGGIO L'abolizione del registro e il fascicolo della clientela ODCEC Palermo 12 dicembre 2018 Dott. Rag. Giuseppina Spanò RIFERIMENTI NORMATIVI IN MATERIA DI ANTIRICICLAGGIO

PROFESSIONISTI E ANTIRICICLAGGIO

PROFESSIONISTI E ANTIRICICLAGGIO Dott. Marco Angelini Normativa italiana 1. D.L. 3 maggio 1991 n. 153 conv. con modif. L. 5 luglio 1991 n. 197 Legge Antiriciclaggio 2. D. Lgs 26 maggio 1997 n. 153 3. D.

PROFESSIONISTI E ANTIRICICLAGGIO Dott. Marco Angelini Normativa italiana 1. D.L. 3 maggio 1991 n. 153 conv. con modif. L. 5 luglio 1991 n. 197 Legge Antiriciclaggio 2. D. Lgs 26 maggio 1997 n. 153 3. D.

Monitoraggio e comunicazione infrazioni utilizzo contanti

NORMATIVA ANTIRICICLAGGIO CONTRASTO AL FINANZIAMENTO DEL TERRORISMO IL MANUALE DELLE PROCEDURE Monitoraggio e comunicazione infrazioni utilizzo contanti Gruppo di studio antiriciclaggio ODCEC Torino Dott.

NORMATIVA ANTIRICICLAGGIO CONTRASTO AL FINANZIAMENTO DEL TERRORISMO IL MANUALE DELLE PROCEDURE Monitoraggio e comunicazione infrazioni utilizzo contanti Gruppo di studio antiriciclaggio ODCEC Torino Dott.

MASTER ANTIRICICLAGGIO: APPROFONDIMENTI PER IL RESPONSABILE ANTIRICICLAGGIO NELLO STUDIO PROFESSIONALE

MASTER ANTIRICICLAGGIO: APPROFONDIMENTI PER IL RESPONSABILE ANTIRICICLAGGIO NELLO STUDIO PROFESSIONALE Sala Conferenze Koinè, Via Lancia 8/A, Bolzano 19 ottobre 2017 26 ottobre 2017 09 novembre 2017 In

MASTER ANTIRICICLAGGIO: APPROFONDIMENTI PER IL RESPONSABILE ANTIRICICLAGGIO NELLO STUDIO PROFESSIONALE Sala Conferenze Koinè, Via Lancia 8/A, Bolzano 19 ottobre 2017 26 ottobre 2017 09 novembre 2017 In

LA NUOVA DISCIPLINA ANTIRICICLAGGIO. Alla luce del decreto di recepimento della IV Direttiva comunitaria

LA NUOVA DISCIPLINA ANTIRICICLAGGIO Alla luce del decreto di recepimento della IV Direttiva comunitaria ODCEC VERONA Commissione Antiriciclaggio 7 Novembre 2017 Legge 5 luglio 1997 n. 197 Decreto legislativo

LA NUOVA DISCIPLINA ANTIRICICLAGGIO Alla luce del decreto di recepimento della IV Direttiva comunitaria ODCEC VERONA Commissione Antiriciclaggio 7 Novembre 2017 Legge 5 luglio 1997 n. 197 Decreto legislativo

Adeguata verifica della clientela

Teresa Aragno (Dottore Commercialista) Adeguata verifica della clientela 1 Adeguata verifica della clientela L adempimento è entrato in vigore il 29 dicembre 2007, con l emanazione del D.Lgs. 231/2007

Teresa Aragno (Dottore Commercialista) Adeguata verifica della clientela 1 Adeguata verifica della clientela L adempimento è entrato in vigore il 29 dicembre 2007, con l emanazione del D.Lgs. 231/2007

Mancata o tardiva conservazione dei dati, dei documenti e delle informazioni previste dalla legge (art. 57)

") Mancata verifica dei dati identificativi e delle informazioni sul cliente, sul titolare effettivo, sull esecutore, sullo scopo e sulla natura del rapporto o della prestazione (art. 56, commi 1 e 3) Mancata

Mancata verifica dei dati identificativi e delle informazioni sul cliente, sul titolare effettivo, sull esecutore, sullo scopo e sulla natura del rapporto o della prestazione (art. 56, commi 1 e 3) Mancata

Disciplina antiriciclaggio: novità dalla manovra 2010 e chiarimenti delle Finanze

Disciplina antiriciclaggio: novità dalla manovra 2010 e chiarimenti delle Finanze di Vincenzo D'Andò Pubblicato il 30 agosto 2010 novità per i professionisti in merito alla disciplina antiriciclaggio dalla

Disciplina antiriciclaggio: novità dalla manovra 2010 e chiarimenti delle Finanze di Vincenzo D'Andò Pubblicato il 30 agosto 2010 novità per i professionisti in merito alla disciplina antiriciclaggio dalla

ANTIRICICLAGGIO: INFORMATIVA ALLA CLIENTELA EX D.LGS. 21 NOVEMBRE 2007, N. 231

ANTIRICICLAGGIO: INFORMATIVA ALLA CLIENTELA EX D.LGS. 21 NOVEMBRE 2007, N. 231 Milano, 12 novembre 2008 Gentile Cliente, Con il d.lgs. 21 novembre 2007 n. 231, pubblicato nella G.U. n. 290 SO n. 267 del

ANTIRICICLAGGIO: INFORMATIVA ALLA CLIENTELA EX D.LGS. 21 NOVEMBRE 2007, N. 231 Milano, 12 novembre 2008 Gentile Cliente, Con il d.lgs. 21 novembre 2007 n. 231, pubblicato nella G.U. n. 290 SO n. 267 del

Il Presidio Antiriciclaggio negli Intermediari Finanziari ex Art.106

Il Presidio Antiriciclaggio negli Intermediari Finanziari ex Art.106 ROBERTO BRAMATO D O T T O R E I N E C O N O M I A D E L L E I S T I T U Z I O N I E D E I M E R C A T I F I N A N Z I A R I H T T P

Il Presidio Antiriciclaggio negli Intermediari Finanziari ex Art.106 ROBERTO BRAMATO D O T T O R E I N E C O N O M I A D E L L E I S T I T U Z I O N I E D E I M E R C A T I F I N A N Z I A R I H T T P

Obbligo di comunicazione delle infrazioni al divieto di trasferimento di contanti e titoli al portatore oltre soglia

Teresa Aragno (Dottore Commercialista) Obbligo di comunicazione delle infrazioni al divieto di trasferimento di contanti e titoli al portatore oltre soglia 1 Trasferimento di contante È vietato il trasferimento

Teresa Aragno (Dottore Commercialista) Obbligo di comunicazione delle infrazioni al divieto di trasferimento di contanti e titoli al portatore oltre soglia 1 Trasferimento di contante È vietato il trasferimento

Fiscal News N La circolare di aggiornamento professionale Antiriciclaggio per il contratto di locazione.

Fiscal News La circolare di aggiornamento professionale N. 331 02.12.2013 Antiriciclaggio per il contratto di locazione Categoria: Antiriciclaggio Sottocategoria: Varie I professionisti, nello svolgimento

Fiscal News La circolare di aggiornamento professionale N. 331 02.12.2013 Antiriciclaggio per il contratto di locazione Categoria: Antiriciclaggio Sottocategoria: Varie I professionisti, nello svolgimento

MINISTERO DELL ECONOMIA E DELLE FINANZE

MINISTERO DELL ECONOMIA E DELLE FINANZE TABELLA DI CONCORDANZA concernente la bozza di decreto legislativo di attuazione della Direttiva (UE)2015/849 del Parlamento europeo e del Consiglio del 20 maggio

MINISTERO DELL ECONOMIA E DELLE FINANZE TABELLA DI CONCORDANZA concernente la bozza di decreto legislativo di attuazione della Direttiva (UE)2015/849 del Parlamento europeo e del Consiglio del 20 maggio

1.1. Il cliente utilizza documenti identificativi che sembrano contraffatti.

A. Indicatori di anomalia connessi al cliente: ALLEGATO 1 1. Il cliente fornisce informazioni palesemente inesatte o incomplete ovvero false riguardo: la propria identità e quella dell eventuale titolare

A. Indicatori di anomalia connessi al cliente: ALLEGATO 1 1. Il cliente fornisce informazioni palesemente inesatte o incomplete ovvero false riguardo: la propria identità e quella dell eventuale titolare

Sintesi delle novità del D.Lgs. 90/2017

Gian Luca Monge (Commercialista in Cuneo) Sintesi delle novità del D.Lgs. 90/2017 1 Quadro normativo Il 4 luglio 2017 è entrato in vigore il D.Lgs. 90/2017 che ha recepito nel nostro ordinamento la cd.

Gian Luca Monge (Commercialista in Cuneo) Sintesi delle novità del D.Lgs. 90/2017 1 Quadro normativo Il 4 luglio 2017 è entrato in vigore il D.Lgs. 90/2017 che ha recepito nel nostro ordinamento la cd.

ANTIRICICLAGGIO: FAC-SIMILE DI INFORMATIVA ALLA CLIENTELA EX D.LGS. 21 NOVEMBRE 2007, N. 231

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI ANTIRICICLAGGIO: FAC-SIMILE DI INFORMATIVA ALLA CLIENTELA EX D.LGS. 21 NOVEMBRE 2007, N. 231 Gruppo di lavoro per l antiriciclaggio

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI ANTIRICICLAGGIO: FAC-SIMILE DI INFORMATIVA ALLA CLIENTELA EX D.LGS. 21 NOVEMBRE 2007, N. 231 Gruppo di lavoro per l antiriciclaggio

IL PRESIDENTE DELLA REPUBBLICA

Schema di decreto legislativo recante modifiche ed integrazioni al decreto legislativo 21 novembre 2007, n. 231, recante attuazione della direttiva 2005/60/CE concernente la prevenzione dell utilizzo del

Schema di decreto legislativo recante modifiche ed integrazioni al decreto legislativo 21 novembre 2007, n. 231, recante attuazione della direttiva 2005/60/CE concernente la prevenzione dell utilizzo del

Antiriciclaggio: 2013, nuovi adempimenti Parte 1

Antiriciclaggio: 2013, nuovi adempimenti Parte 1 Presentazione IFOAP pagina 1 Che cosa si intende per antiriciclaggio? Con il termine antiriciclaggio si suole fare riferimento all insieme di misure finalizzate

Antiriciclaggio: 2013, nuovi adempimenti Parte 1 Presentazione IFOAP pagina 1 Che cosa si intende per antiriciclaggio? Con il termine antiriciclaggio si suole fare riferimento all insieme di misure finalizzate

FORMAZIONE ANTIRICICLAGGIO PER DIPENDENTI E COLLABORATORI DI STUDIO

FORMAZIONE ANTIRICICLAGGIO PER DIPENDENTI E COLLABORATORI DI STUDIO 1 INCONTRO: Disciplina generale della disciplina antiriciclaggio Legge 5 luglio 1997 n. 197 Decreto legislativo 20 febbraio 2004 n. 56

FORMAZIONE ANTIRICICLAGGIO PER DIPENDENTI E COLLABORATORI DI STUDIO 1 INCONTRO: Disciplina generale della disciplina antiriciclaggio Legge 5 luglio 1997 n. 197 Decreto legislativo 20 febbraio 2004 n. 56

Ten. Col. Enrico Cherbaucich Comandante del Gruppo Tutela Economia del Nucleo di polizia economico finanziaria della Guardia di Finanza di Verona

Ten. Col. Enrico Cherbaucich Comandante del Gruppo Tutela Economia del Nucleo di polizia economico finanziaria della Guardia di Finanza di Verona Gli indicatori di anomalia del cliente esaminati nell ottica

Ten. Col. Enrico Cherbaucich Comandante del Gruppo Tutela Economia del Nucleo di polizia economico finanziaria della Guardia di Finanza di Verona Gli indicatori di anomalia del cliente esaminati nell ottica

QUESITO N 1 - ORGANIZZAZIONE DELLO STUDIO PROFESSIONALE E DEGLI ADEMPIMENTI ANTIRICICLAGGIO. (9 domande)

") QUESITO N 1 - ORGANIZZAZIONE DELLO STUDIO PROFESSIONALE E DEGLI ADEMPIMENTI ANTIRICICLAGGIO 1 - Generalità del destinatario del questionario: Cognome e me... (9 domande) Titolo professionale... n iscrizione

QUESITO N 1 - ORGANIZZAZIONE DELLO STUDIO PROFESSIONALE E DEGLI ADEMPIMENTI ANTIRICICLAGGIO 1 - Generalità del destinatario del questionario: Cognome e me... (9 domande) Titolo professionale... n iscrizione

La legge antiriciclaggio per i Dottori Commercialisti ed Esperti Contabili

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La legge antiriciclaggio per i Dottori Commercialisti ed Esperti Contabili CASI PRATICI E SOLUZIONI PROBLEMATICHE Modalità di segnalazione delle operazioni

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La legge antiriciclaggio per i Dottori Commercialisti ed Esperti Contabili CASI PRATICI E SOLUZIONI PROBLEMATICHE Modalità di segnalazione delle operazioni

ANTIRICICLAGGIO & CONTROLLI GdF Dalla teoria alla pratica. Consulenza Formazione Supporto

ANTIRICICLAGGIO & CONTROLLI GdF Dalla teoria alla pratica Consulenza Formazione Supporto Crema, 11/10/2017 1 CHI SIAMO Da oltre 20 anni la prima società italiana con una struttura dedicata alla gestione

ANTIRICICLAGGIO & CONTROLLI GdF Dalla teoria alla pratica Consulenza Formazione Supporto Crema, 11/10/2017 1 CHI SIAMO Da oltre 20 anni la prima società italiana con una struttura dedicata alla gestione

IL RECEPIMENTO IN ITALIA DELLA IV DIRETTIVA ANTIRICICLAGGIO

Sanzioni penali e amministrative IL RECEPIMENTO IN ITALIA DELLA IV DIRETTIVA ANTIRICICLAGGIO Principali novità in tema di sanzioni penali e amministrative ex D.lgs. 231/2007 post riforma Guido Pavan Milano,

Sanzioni penali e amministrative IL RECEPIMENTO IN ITALIA DELLA IV DIRETTIVA ANTIRICICLAGGIO Principali novità in tema di sanzioni penali e amministrative ex D.lgs. 231/2007 post riforma Guido Pavan Milano,

Comunicazioni delle infrazioni al divieto di trasferimento di contante e titoli al portatore oltre soglia

Comunicazioni delle infrazioni al divieto di trasferimento di contante e titoli al portatore oltre soglia Dott.sa LUCIA STAROLA Trasferimento di contante E vietato il trasferimento di denaro contante o

Comunicazioni delle infrazioni al divieto di trasferimento di contante e titoli al portatore oltre soglia Dott.sa LUCIA STAROLA Trasferimento di contante E vietato il trasferimento di denaro contante o

Ordine dei Dottori Commercialisti e degli Esperti Contabili Vicenza. I Professionisti e l Antiriciclaggio norme, adempimenti e casi pratici

Commissione di Studio per l Antiriciclaggio Ordine dei Dottori Commercialisti e degli Esperti Contabili Vicenza I Professionisti e l Antiriciclaggio norme, adempimenti e casi pratici 04.11.2011 Relatore:

Commissione di Studio per l Antiriciclaggio Ordine dei Dottori Commercialisti e degli Esperti Contabili Vicenza I Professionisti e l Antiriciclaggio norme, adempimenti e casi pratici 04.11.2011 Relatore:

Trasferimenti di Denaro

ü Consulenza Trasferimenti di Denaro ü Formazione Dott. Stefano Germagnoli 08/04/2016 46 46 ü Supporto Cremona, 5/04/2016 COPYRIGHT ALAVIE SRL RIPRODUZIONE VIETATA GLI ADEMPIMENTI ANTIRICICLAGGIO Trasferimenti

ü Consulenza Trasferimenti di Denaro ü Formazione Dott. Stefano Germagnoli 08/04/2016 46 46 ü Supporto Cremona, 5/04/2016 COPYRIGHT ALAVIE SRL RIPRODUZIONE VIETATA GLI ADEMPIMENTI ANTIRICICLAGGIO Trasferimenti

Atto Completo http://www.gazzettaufficiale.it/guridb//dispatcher?task=attocompleto&service=1&dat... Page 1 of 4 07/05/2010 MINISTERO DELLA GIUSTIZIA DECRETO 16 aprile 2010 Determinazione degli indicatori

Atto Completo http://www.gazzettaufficiale.it/guridb//dispatcher?task=attocompleto&service=1&dat... Page 1 of 4 07/05/2010 MINISTERO DELLA GIUSTIZIA DECRETO 16 aprile 2010 Determinazione degli indicatori

PROCEDURA APERTURA POSIZIONE CLIENTE. All accettazione dell incarico, scritto o non scritto il referente costituisce il dossier del cliente.

PROCEDURA APERTURA POSIZIONE CLIENTE 1) FORMAZIONE DOSSIER CLIENTE All accettazione dell incarico, scritto o non scritto il referente costituisce il dossier del cliente. Il dossier deve contenere, compilato

PROCEDURA APERTURA POSIZIONE CLIENTE 1) FORMAZIONE DOSSIER CLIENTE All accettazione dell incarico, scritto o non scritto il referente costituisce il dossier del cliente. Il dossier deve contenere, compilato

Quaderno Giuridico Breve Guida per i Professionisti Gli obblighi antiriciclaggio ai sensi del D.Lgs. n. 231/2007

Febbraio 2017 Quaderno Giuridico Breve Guida per i Professionisti Gli obblighi antiriciclaggio ai sensi del A cura dello Studio Legale Cipriani QUANDO QUANDO OBBLIGHI ANTIRICICLAGGIO PER I PROFESSIONISTI

Febbraio 2017 Quaderno Giuridico Breve Guida per i Professionisti Gli obblighi antiriciclaggio ai sensi del A cura dello Studio Legale Cipriani QUANDO QUANDO OBBLIGHI ANTIRICICLAGGIO PER I PROFESSIONISTI

«L antiriciclaggio e le nuove regole per i professionisti: obblighi, adempimenti, controlli e rischi.»

«L antiriciclaggio e le nuove regole per i professionisti: obblighi, adempimenti, controlli e rischi.» COL. T.ST. PASQUALE RUSSO MODENA, 3 MAGGIO 2018 Competenze Ispettive sui Professionisti Categorie

«L antiriciclaggio e le nuove regole per i professionisti: obblighi, adempimenti, controlli e rischi.» COL. T.ST. PASQUALE RUSSO MODENA, 3 MAGGIO 2018 Competenze Ispettive sui Professionisti Categorie

LA LEGGE ANTIRICICLAGGIO E I CONTROLLI DELLA GUARDIA DI FINANZA NEGLI STUDI PROFESSIONALI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA LEGGE ANTIRICICLAGGIO E I CONTROLLI DELLA GUARDIA DI FINANZA NEGLI STUDI PROFESSIONALI Il regime sanzionatorio I controlli della Guardia di Finanza e la

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA LEGGE ANTIRICICLAGGIO E I CONTROLLI DELLA GUARDIA DI FINANZA NEGLI STUDI PROFESSIONALI Il regime sanzionatorio I controlli della Guardia di Finanza e la

LA NUOVA DISCIPLINA ANTIRICICLAGGIO

LA NUOVA DISCIPLINA ANTIRICICLAGGIO di Angelo Busani,, notaio in Milano I NUOVI OBBLIGHI DI IDENTIFICAZIONE DELLA CLIENTELA Paradigma Milano - Roma, maggio 2006 Antiriciclaggio - 1 D.Lgs. 20-02-2004, n.

LA NUOVA DISCIPLINA ANTIRICICLAGGIO di Angelo Busani,, notaio in Milano I NUOVI OBBLIGHI DI IDENTIFICAZIONE DELLA CLIENTELA Paradigma Milano - Roma, maggio 2006 Antiriciclaggio - 1 D.Lgs. 20-02-2004, n.

DECRETO LEGISLATIVO 21 novembre 2007, n. 231

DECRETO LEGISLATIVO 21 novembre 2007, n. 231 Attuazione della direttiva 2005/60/CE concernente la prevenzione dell'utilizzo del sistema finanziario a scopo di riciclaggio dei proventi di attivita' criminose

DECRETO LEGISLATIVO 21 novembre 2007, n. 231 Attuazione della direttiva 2005/60/CE concernente la prevenzione dell'utilizzo del sistema finanziario a scopo di riciclaggio dei proventi di attivita' criminose

I DESTINATARI DELLA NORMATIVA Gli obblighi degli organi di controllo societari

Lucia Starola (Commissione Antiriciclaggio CNDCEC) I DESTINATARI DELLA NORMATIVA Gli obblighi degli organi di controllo societari 1 Evoluzione normativa L. 05/07/1991, n. 191 (cd. Legge Antiriciclaggio)

Lucia Starola (Commissione Antiriciclaggio CNDCEC) I DESTINATARI DELLA NORMATIVA Gli obblighi degli organi di controllo societari 1 Evoluzione normativa L. 05/07/1991, n. 191 (cd. Legge Antiriciclaggio)

Come cambia l antiriciclaggio

La scheda di profilazione Come cambia l antiriciclaggio Iside Srl Milano 20 settembre 2013 Avv. Sabrina Galmarini - Partner Fonti Normative Direttiva 2005/60/Ce relativa alla prevenzione dell uso del sistema

La scheda di profilazione Come cambia l antiriciclaggio Iside Srl Milano 20 settembre 2013 Avv. Sabrina Galmarini - Partner Fonti Normative Direttiva 2005/60/Ce relativa alla prevenzione dell uso del sistema

La responsabilità dei componenti dell O.d.V. (art. 6, D.Lgs. 231/2001)

") La responsabilità dei componenti dell O.d.V. (art. 6, D.Lgs. 231/2001) IN RELAZIONE AGLI OBBLIGHI DI CONTROLLO E INFORMAZIONE ANTIRICICLAGGIO ARTT. 52 E 55 D.LGS. 231/2007 1 Le fattispecie penali in questione

La responsabilità dei componenti dell O.d.V. (art. 6, D.Lgs. 231/2001) IN RELAZIONE AGLI OBBLIGHI DI CONTROLLO E INFORMAZIONE ANTIRICICLAGGIO ARTT. 52 E 55 D.LGS. 231/2007 1 Le fattispecie penali in questione

Le ultime novità antiriciclaggio per gli studi professionali. Genova, 6 Dicembre 2017 Dott.ssa Marta Mazzucchi

Le ultime novità antiriciclaggio per gli studi professionali Genova, 6 Dicembre 2017 Novità in materia di adeguata verifica Scompare la declinazione dell adeguata verifica in funzione dei destinatari =>

Le ultime novità antiriciclaggio per gli studi professionali Genova, 6 Dicembre 2017 Novità in materia di adeguata verifica Scompare la declinazione dell adeguata verifica in funzione dei destinatari =>

IL PRESIDENTE DELLA REPUBBLICA

SCHEMA DI DECRETO LEGISLATIVO RECANTE MODIFICHE ED INTEGRAZIONI AL DECRETO LEGISLATIVO 21 NOVEMBRE 2007, N. 231, RECANTE ATTUAZIONE DELLA DIRETTIVA 2005/60/CE CONCERNENTE LA PREVENZIONE DELL UTILIZZO DEL

SCHEMA DI DECRETO LEGISLATIVO RECANTE MODIFICHE ED INTEGRAZIONI AL DECRETO LEGISLATIVO 21 NOVEMBRE 2007, N. 231, RECANTE ATTUAZIONE DELLA DIRETTIVA 2005/60/CE CONCERNENTE LA PREVENZIONE DELL UTILIZZO DEL

Novità e profili di criticità

NORMATIVA ANTIRICICLAGGIO E PROFESSIONISTI Novità e profili di criticità Le infrazioni al divieto di trasferimento di contante Dott. Marco Abbondanza Commissione Antiriciclaggio CNDCEC Trasferimento di

NORMATIVA ANTIRICICLAGGIO E PROFESSIONISTI Novità e profili di criticità Le infrazioni al divieto di trasferimento di contante Dott. Marco Abbondanza Commissione Antiriciclaggio CNDCEC Trasferimento di

Normativa antiriciclaggio: adempimenti per i professionisti. 13 dicembre Teresa Aragno (Dottore Commercialista) Registrazione

Registrazione") Teresa Aragno (Dottore Commercialista) Registrazione 1 Modalità di registrazione previste dal D.Lgs. 231/2007 Archivio formato e gestito a mezzo di strumenti informatici Registro della clientela a fini

Teresa Aragno (Dottore Commercialista) Registrazione 1 Modalità di registrazione previste dal D.Lgs. 231/2007 Archivio formato e gestito a mezzo di strumenti informatici Registro della clientela a fini

VOLUNTARY DISCLOSURE: LUCI ED OMBRE DELLA NUONA NORMATIVA PROFILI PENALI

VOLUNTARY DISCLOSURE: LUCI ED OMBRE DELLA NUONA NORMATIVA PROFILI PENALI avv. Massimo Dinoia Milano, 12 dicembre 2014 UN LEGISLATORE FRETTOLOSO Art. 1 comma 5: le cause di esclusione della punibilità e

VOLUNTARY DISCLOSURE: LUCI ED OMBRE DELLA NUONA NORMATIVA PROFILI PENALI avv. Massimo Dinoia Milano, 12 dicembre 2014 UN LEGISLATORE FRETTOLOSO Art. 1 comma 5: le cause di esclusione della punibilità e

L adeguata verifica della clientela

Annalisa De Vivo (Commercialista in Salerno - Componente staff di presidenza CNDCEC) L adeguata verifica della clientela 1 I presupposti (art. 17) 1. I soggetti obbligati procedono all adeguata verifica

Annalisa De Vivo (Commercialista in Salerno - Componente staff di presidenza CNDCEC) L adeguata verifica della clientela 1 I presupposti (art. 17) 1. I soggetti obbligati procedono all adeguata verifica

Sanzioni penali e amministrative in materia di antiriciclaggio

Maria Francesca Artusi (Avvocato - Gruppo di Studio EUTEKNE) Sanzioni penali e amministrative in materia di antiriciclaggio 1 Nuove sanzioni antiriciclaggio L art. 5, D.Lgs. 90/2017 ha modificato il Titolo

Maria Francesca Artusi (Avvocato - Gruppo di Studio EUTEKNE) Sanzioni penali e amministrative in materia di antiriciclaggio 1 Nuove sanzioni antiriciclaggio L art. 5, D.Lgs. 90/2017 ha modificato il Titolo

Video Fisco 24 settembre 2014

Video Fisco 24 settembre 2014 Le principali novità fiscali dell'estate; L'antiriciclaggio nello studio professionale a cura di Andrea Bongi e Alfonso Gargano 1 L'antiriciclaggio nello studio professionale

Video Fisco 24 settembre 2014 Le principali novità fiscali dell'estate; L'antiriciclaggio nello studio professionale a cura di Andrea Bongi e Alfonso Gargano 1 L'antiriciclaggio nello studio professionale

CONVEGNO ANTIRICICLAGGIO & CONTROLLI GdF

ü Consulenza ü Formazione Cremona, 5/04/2016 08/04/2016 1 1 ü Supporto CONVEGNO ANTIRICICLAGGIO & CONTROLLI GdF COPYRIGHT ALAVIE SRL RIPRODUZIONE VIETATA ü Consulenza ü Formazione Cremona, 5/04/2016 08/04/2016

ü Consulenza ü Formazione Cremona, 5/04/2016 08/04/2016 1 1 ü Supporto CONVEGNO ANTIRICICLAGGIO & CONTROLLI GdF COPYRIGHT ALAVIE SRL RIPRODUZIONE VIETATA ü Consulenza ü Formazione Cremona, 5/04/2016 08/04/2016

Adeguata verifica della clientela

Gli adempimenti antiriciclaggio per i professionisti (aggiornato con le novità del d.l. 78/2010) a cura del GRUPPO DI STUDIO ANTIRICICLAGGIO di OPEN Dot Com Spa www.opendotcom.it antiriciclaggio@opendotcom.it

Gli adempimenti antiriciclaggio per i professionisti (aggiornato con le novità del d.l. 78/2010) a cura del GRUPPO DI STUDIO ANTIRICICLAGGIO di OPEN Dot Com Spa www.opendotcom.it antiriciclaggio@opendotcom.it

OGGETTO: Avvocati: obblighi antiriciclaggio

Informativa per la clientela di studio N. 160 del 19.10.2016 Ai gentili Clienti Loro sedi OGGETTO: Avvocati: obblighi antiriciclaggio Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio N. 160 del 19.10.2016 Ai gentili Clienti Loro sedi OGGETTO: Avvocati: obblighi antiriciclaggio Gentile Cliente, con la stesura del presente documento informativo

PARTE I - ASPETTI GENERALI E DEFINIZIONI. Provvedimento Banca d Italia 21/12/ Circolare Ministero dell Economia e delle Finanze 19/12/

Pocket MAP 1 in collaborazione con aggiornato al Provvedimento Agenzia delle Entrate 28/04/2008 ANTIRICICLAGGIO NORMATIVA E PROCEDURE PER PROFESSIONISTI E IMPRESE PARTE I - ASPETTI GENERALI E DEFINIZIONI

Pocket MAP 1 in collaborazione con aggiornato al Provvedimento Agenzia delle Entrate 28/04/2008 ANTIRICICLAGGIO NORMATIVA E PROCEDURE PER PROFESSIONISTI E IMPRESE PARTE I - ASPETTI GENERALI E DEFINIZIONI

Prot Roma, 19 dicembre 2007

Prot. 125367 Roma, 19 dicembre 2007 Oggetto: Decreto legislativo 21 novembre 2007, n. 231, pubblicato sulla Gazzetta Ufficiale della Repubblica italiana del 14 dicembre 2007 Supplemento Ordinario, n. 268

Prot. 125367 Roma, 19 dicembre 2007 Oggetto: Decreto legislativo 21 novembre 2007, n. 231, pubblicato sulla Gazzetta Ufficiale della Repubblica italiana del 14 dicembre 2007 Supplemento Ordinario, n. 268

FORMAZIONE TELEMATICA

FORMAZIONE TELEMATICA «La gestione dello studio notarile: responsabilità civile, fiscale penale e disciplinare» 22 novembre 2018 Obblighi e sanzioni derivanti dalla normativa antiriciclaggio MARCO KROGH

FORMAZIONE TELEMATICA «La gestione dello studio notarile: responsabilità civile, fiscale penale e disciplinare» 22 novembre 2018 Obblighi e sanzioni derivanti dalla normativa antiriciclaggio MARCO KROGH

Antiriciclaggio e titolare effettivo: istituzione dell apposita Sezione del Registro imprese e predisposizione del Fascicolo del titolare effettivo

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 22 17 SETTEMBRE 2018 Antiriciclaggio e titolare effettivo: istituzione dell apposita Sezione

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 22 17 SETTEMBRE 2018 Antiriciclaggio e titolare effettivo: istituzione dell apposita Sezione