Studi di settore: i nuovi correttivi anticrisi: tipologie e modalità di applicazione

|

|

|

- Flavia Franchi

- 5 anni fa

- Visualizzazioni

Transcript

, specifici correttivi contabili volti a contenere il risultato stimato di Gerico in considerazione della crisi")

1 Focus di pratica professionale di Lorenzo Pegorin Studi di settore: i nuovi correttivi anticrisi: tipologie e modalità di applicazione Per il terzo anno consecutivo sono stati elaborati, da parte dei tecnici dell Agenzia delle Entrate e della Sose (società per gli studi di settore), specifici correttivi contabili volti a contenere il risultato stimato di Gerico in considerazione della crisi economica in atto. Pertanto, anche per l anno d imposta 2010 gli operatori del settore saranno chiamati a confrontarsi con un modello alquanto complesso che richiede particolare attenzione e cura nella compilazione, specie per quanto attiene al quadro X destinato ad accogliere i citati correttivi. I correttivi contabili per l anno 2010 sono stati introdotti dall apposito decreto approvato in data 7 giugno Tipologie di correttivi Anche quest anno, se pur con modalità operative in molti casi completamente diverse rispetto ai precedenti interventi, l Agenzia delle Entrate ha elaborato quattro tipologie di correttivi così individuabili: Correttivi congiunturali di settore; congiunturali individuali; specifici di settore; relativi all analisi di normalità economica. Sul punto va, tuttavia, ricordato che la compilazione del quadro X non esaurisce la sua validità operativa con i correttivi in questione, in quanto si compone di ulteriori righi destinati ad evidenziare altri elementi in grado di differenziare l applicazione dello studio di settore. Prima di passare all analisi dei correttivi anticrisi elaborati dal citato decreto si ritiene opportuno segnalare quali sono le ulteriori opportunità (alcune peraltro di nuova applicazione) connesse con la compilazione del quadro X, al fine di poter cogliere tutte le possibilità offerte dal software. Quadro X: le opportunità Apprendisti In merito alle funzionalità offerte dal sistema e svincolate dai provvedimenti anticrisi, va citato sicuramente il consueto quadro contabile riservato agli apprendisti, volto a ridurre, spesso in maniera significativa, l apporto della variabile F19 nella stima del modello, al fine di tenere conto del minor apporto lavorativo fornito dagli apprendisti. 1 L approvazione del decreto in data 7 giugno 2011 ha inevitabilmente fatto slittare, anche quest anno, il termine per il versamento delle imposte (fissato al 6 luglio 2011 e successivamente al 5 agosto 2011 però con maggiorazione 0,4%). 9

2 Allo scopo di ridurre il peso della variabile indicata (F19) i contribuenti devono indicare: nel rigo X01 nel rigo X02 l ammontare totale delle spese sostenute per il lavoro prestato dagli apprendisti; l importo determinato applicando all ammontare delle spese sostenute per il lavoro prestato dagli apprendisti, indicato al rigo X01, la formula indicata nell apposita tabella allegata alle istruzioni. Beni strumentali Per taluni studi di settore dei professionisti è in vigore un correttivo in grado di ridurre il peso della variabile riferita al Valore dei beni strumentali. In particolare, l apporto della variabile in questione, nella funzione compenso è modificabile solo in presenza di macchine di ufficio elettromeccaniche ed elettroniche, (compresi i computer ed i sistemi telefonici ed elettronici) acquisite prima del 31 dicembre Un ulteriore riduzione, sempre riguardante solo il comparto dei professionisti, viene calcolata dal sistema in presenza di affitti di locali riguardanti l utilizzo di strutture polifunzionali o locali serviti per l esercizio dell attività, pattuiti però unitariamente ad altri servizi senza un diretto corrispettivo. I correttivi in questione si attivano compilando i seguenti righi. Cooperative e Ias adopter Fra le novità introdotte dai decreti del 16 marzo 2011 vanno segnalate, con particolare evidenza, le modifiche in tema di semplificazioni per l annotazione separata. L articolo 2 del decreto in oggetto rubricato Aggiornamento delle territorialità di applicazione degli studi di settore provvede a modificare il D.M. dell 11 febbraio 2008 in tema di semplificazioni per le annotazioni separate. In particolare, il decreto stabilisce che l esito dello studio di settore non può essere utilizzato per l attività di accertamento nei confronti delle: società cooperative a mutualità prevalente di cui all art.2512 c.c.; soggetti che redigono il bilancio in base ai principi contabili internazionali (D.Lgs. n.38/05). Il successivo decreto del 22 marzo 2011 ha definitivamente concluso l opera di aggiornamento, aggiungendo anche: le attività di consorzi garanzia collettiva fidi e le attività Bancoposta cod. Ateco ; cod. Ateco

.")

3 Dal punto di vista dell azione di accertamento, tali tipologie di contribuenti sono quindi da equipararsi alle imprese c.d. multiattività ossia a quei soggetti che ottengono dall attività secondaria più del 30% dei ricavi complessivi. Per le società cooperative a mutualità prevalente lo studio di settore può, quindi, essere utilizzato solo ai fini della selezione delle posizioni da sottoporre a controllo con le ordinarie metodologie e non direttamente per l attività di accertamento di cui all art.10 della L. n.146/98 (in tale ipotesi vi è quindi l obbligo di inviare il modello solo come allegato). Dal punto di vista delle istruzioni, la casistica viene insolitamente gestita attraverso la compilazione del quadro X, tradizionalmente previsto per i correttivi. Collaboratori, attività di segreteria agenti Per gli agenti di commercio è in vigore un correttivo che permette di sterilizzare l apporto nella funzione ricavo della variabile connessa ai collaboratori familiari in ipotesi in cui quest ultimi prestino solo attività di segreteria (va barrata la casella X03). Regime dei minimi 2009 I modelli elaborati per l anno d imposta 2010 richiedono, inoltre, di riportare l indicazione se il contribuente nell anno precedente (2009) era soggetto al regime dei minimi. Si dovrà, quindi, barrare la casella in questione qualora un contribuente sia transitato dal regime dei minimi e nel 2010 appartenga al regime normale. Tale rigo non genera alcun correttivo, ma ha solo la funzione di mappare quei soggetti che potrebbero registrare un anomalo funzionamento del magazzino e dell indice di ricarico sulle vendite. Come è noto, infatti, i contribuenti nel regime dei minimi non determinano le rimanenze di magazzino in quanto trattasi di un regime di pura cassa, e quindi nel passaggio al regime normale scompare l informazione relativa alle rimanenze iniziali. 11

4 I correttivi anticrisi Interventi relativi all analisi di normalità economica Correttivi specifici per la crisi Correttivi congiunturali di settore Correttivi congiunturali individuali Correttivo congiunturale Il correttivo congiunturale di settore è stato previsto per 160 studi di settore sui 206 elaborati. Quest ultimo si differenzia a seconda dell ambito applicativo in cui lo stesso si trova ad operare. In particolare: per i 12 studi di settore che determinano la funzione compenso sulla base del numero degli incarichi (es. commercialisti, avvocati, geometri, ingegneri ecc.), il correttivo è stato determinato in seguito alla riduzione delle tariffe in vigore; per i restanti studi il fenomeno osservato al fine dell elaborazione degli elementi di riduzione in questione riguarda la contrazione dei margini e della redditività. I valori di tali correttivi sono stati determinati per singolo cluster (ad eccezione di quello relativo alle 12 attività professionali di cui sopra, per cui ne è stato elaborato uno specifico per studio di settore). Il correttivo viene calcolato moltiplicando il ricavo puntuale nell analisi di congruità tradizionale per il coefficiente stabilito dalla tabella 1A allegata al decreto sopra citato del 7 giugno Ricavo congruo (Gerico analisi tradizionale) x Coefficiente (terza colonna dell allegato 1.A della tabella) Correttivi congiunturali di settore Si applicano a 160 studi e sono specifici per ogni cluster Riduzione dei margini rispetto all anno di costruzione dello studio Viene corretto il ricavo stimato al fine di tener conto delle riduzioni dei margini; accedono al correttivo i soggetti non congrui Minor utilizzo degli impianti rispetto all anno di costruzione dello studio Viene corretto il ricavo stimato al fine di tener conto del minor utilizzo degli impianti; 2 Nei sub allegati 1B sono previsti i coefficienti congiunturali riguardanti le attività di lavoro autonomo, mentre nei sub allegati 1C - 1D, suddivisi per cluster, vi sono contenuti i coefficienti riguardanti gli studi regionalizzati relativi al settore delle costruzioni e dell abbigliamento (al dettaglio) 12

5 Nel merito va sottolineato come, nelle tabelle dedicate ai correttivi congiunturali di settore, viene riportata anche la percentuale di contrazione dei costi variabili rispetto all anno di costruzione dello studio. Quest ultimo dato (vedi ultima colonna della tabella 1.A qui sopra) non ha comunque influenza nel calcolo del correttivo congiunturale in questione, in quanto, come chiarito, la diminuzione, in termini di congruità finale, viene determinata esclusivamente moltiplicando il ricavo congruo elaborato nell analisi tradizionale dello studio per il coefficiente riportato nella seconda colonna della tabella. Per i professionisti con funzione incarico (allegato 1E) la modalità di determinazione del correttivo è la medesima vista per le imprese, anche se diversa è stata l analisi condotta. Anche in questo caso la formula da applicarsi è la seguente: Compenso congruo (Gerico analisi tradizionale) x Coefficiente (seconda col. dell allegato 1.E della tabella) 13

6 Esempio correttivo congiunturale impresa Attività svolta: agente di commercio; Luogo di svolgimento: Cittadella (PD); Studio di settore VG61H; Cluster: 10 agenti monomandatari comparto legnami e materiali da costruzione; Ricavo dichiarato: ; Ricavo puntuale: ; Esito: non congruo prima dell applicazione dei correttivi anti crisi. Alla stima di Gerico va applicato il correttivo congiunturale anticrisi previsto per la specifica attività e riportato nella tabella di cui sopra. Come descritto il correttivo è insito nella proceduta di Gerico (non dipende dal quadro X). Pertanto: Ricavo Congruo stimato: x (coeff. Da tabella 0,0315) 3 = correttivo congiunturale di settore. Nuovo ricavo puntuale: = Correttivo congiunturale individuale I correttivi individuali sono stati previsti per tutti i 206 studi di settore in vigore per il periodo d imposta Il correttivo in questione è stato elaborato tenendo presente i seguenti aspetti: la ritardata percezione dei compensi a fronte delle prestazioni rese (per i 12 studi di settore dei professionisti che applicano funzioni compenso basate sul numero degli incarichi); la contrazione dei costi variabili per gli altri 194 studi di settore. È quindi chiaro come, rispetto al precedente periodo d imposta (2009), dove il correttivo in questione si attivava in ipotesi di riduzione dei ricavi (2009) rispetto a quelli storici di riferimento ( ). Si passa ora ad una situazione dove il fulcro del sistema è rappresentato, invece, dalla contrazione dei costi variabili. Correttivi congiunturali individuali In applicazione il correttivo tiene conto di: dinamica economica dei singoli cluster dinamica di mercato a livello territoriale performance della singola impresa il coefficiente congiunturale strutturale è specifico per modello organizzativo; il coefficiente congiunturale territoriale è stato calcolato sulla base della territorialità generale del commercio; il correttivo viene ponderato sulla base della contrazione dei costi variabili della singola impresa. Per ciò che attiene alle attività d impresa e ai 12 studi dei professionisti che non determinano la funzione compenso in base al numero degli incarichi, i correttivi congiunturali individuali possono essere applicati dai soggetti che presentano per il periodo d imposta 2010, costi variabili inferiori ai costi variabili storici di riferimento, individuati come il maggior valore tra i costi variabili per i periodi d imposta 2008 e Per le attività di impresa i costi variabili sono così determinati: 3 In sostanza il correttivo è pari al 3,15%, coefficiente che, come detto va moltiplicato per il ricavo congruo nell analisi tradizionale (quindi al netto anche di eventuali risultanti derivanti dall analisi non normalità economica) elaborato dalla procedura. 14

7 Costi Variabili = MAX (costi per l acquisto di materie prime, sussidiare, semilavorati e merci + costo della produzione di servizi + Esistenze iniziali Rimanenze finali; 0) + spese per acquisti di servizi + Altri costi per servizi Per le restanti attività professionali i costi variabili sono così determinati: Costi Variabili = Compensi corrisposti a terzi per prestazioni direttamente afferenti l attività professionale e artistica + Consumi + altre spese Il correttivo in esame si attiva solo se viene compilato l apposito quadro X Va inoltre specificato che i correttivi congiunturali individuali determinano una riduzione dei ricavi/compensi stimati per la sola parte eccedente la riduzione generata dal correttivo congiunturale di settore. Pertanto, può verificarsi il caso in cui il correttivo in questione non si attivi pur in presenza di riduzione dei costi variabili, rispetto al periodo storico di riferimento (2008/2009) in quanto lo stesso risulta già spiegato dal correttivo congiunturale. Per tale tipologia di correttivi il conteggio è piuttosto complesso, ed è il frutto dell applicazione di una serie di formule di applicazione statistica che tengono conto: sia della rigidità del modello di stima connessa alla riduzione dei costi variabili derivanti da situazioni di crisi; sia della contrazione dei costi variabili non spiegata dai correttivi congiunturali di settore. L applicazione in serie di queste formule porta all individuazione di un coefficiente di ponderazione che moltiplicato per il ricavo puntuale nell analisi da congruità tradizionale genera il correttivo da sottrarre al ricavo stimato per giungere all esito definitivo del software. Correttivo congiunturale individuale: professionisti con funzione incarico Per tale tipologia di professionisti il correttivo in questione si attiva in relazione alla ritardata percezione dei compensi da parte dei professionisti a fronte delle prestazioni rese, dovuta alla crisi. Il correttivo si attiva con la compilazione del quadro X. 15

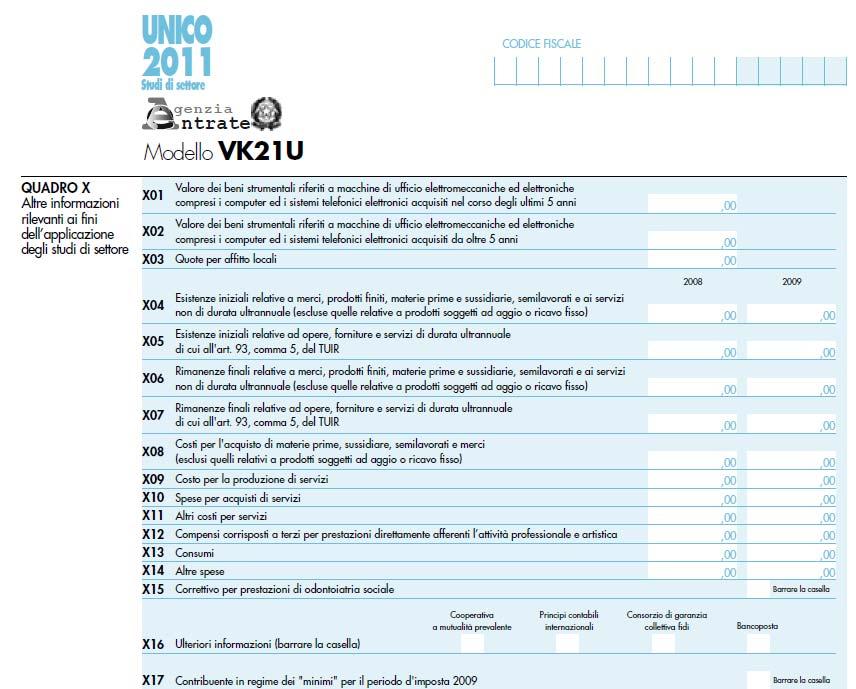

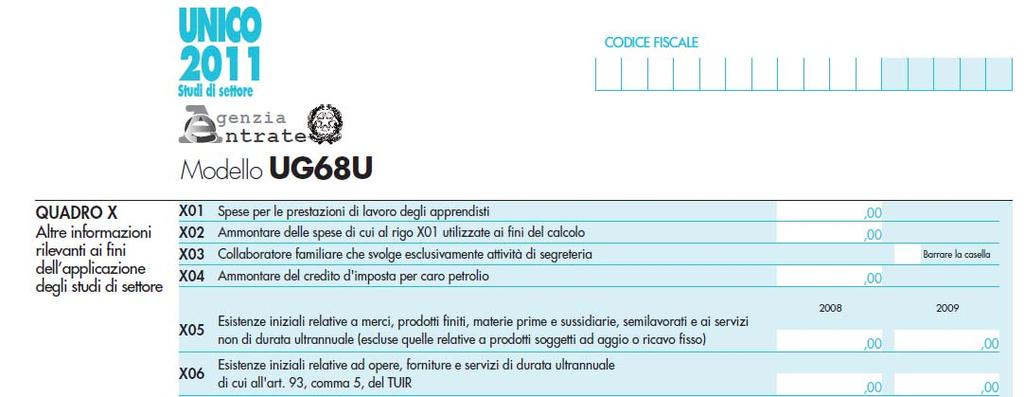

8 L effetto del correttivo in questione sarà tanto maggiore quanto più elevata è la percentuale degli altri incarichi (X02). La formula da utilizzare è la seguente: Compenso stimato x Coeff x Dove: Compenso stimato = compenso puntuale derivante dall applicazione della sola analisi di congruità. Coeff. = coefficiente di riduzione che assume sempre valore pari a 0,08. % incarichi = % dei compensi relativi agli incarichi iniziati e completati nell anno. Esempio correttivo individuale di settore: professionista con funzione incarico Attività svolta: avvocato, ditta individuale senza dipendenti Luogo di svolgimento: Padova. Studio di settore: VK04U (quindi con funzione compenso incarichi ). Compenso dichiarato: Compenso puntuale: Rigo X01: 67% (% incarichi iniziati e completati nell anno). Rigo X02: 33% (% altri incarichi, residuale rispetto al precedente). Esito: non congruo prima dell applicazione dei correttivi anti crisi. Applicazione correttivo individuale. Compenso puntuale stimato: x (formula, vedi sopra 0,08 x (1 67/100)) = correttivo congiunturale di settore. Nuovo compenso puntuale: = Esito: congruo Correttivi specifici I correttivi specifici in vigore per il periodo d imposta 2010 riguardano solo due categorie di studi e precisamente: studio di settore VK21U attività degli odontoiatri volto a rimodulare l esito dello studio di settore al fine di non tenere conto nella stima della parte di attività riferita a prestazioni rese nell ambito del progetto di odontoiatria sociale ; studio di settore UG68U riguardante il trasporto merci su strada dove sono previste due tipologie di elementi di riduzione relativi al credito d imposta per caro petrolio e al collaboratore familiare che svolge esclusivamente attività di segreteria. L applicazione dei correttivi sopra citati determina una riduzione dei ricavi stimati, calcolata come differenza fra il ricavo puntuale derivante dall applicazione dell analisi di congruità tradizionale sui dati dichiarati e il ricavo puntuale ricalcolato utilizzando nella formula di regressione. I correttivi in questione si attivano con la compilazione dei seguenti righi: 16

9 17

10 Correttivi indici di normalità economica Gli interventi relativi all analisi di normalità economica riguardano esclusivamente l indicatore Durata delle scorte, elaborato ai sensi del co.13 dell art.1 della L. n.296/06 (c.d. INE a regime ), e si applicano ai contribuenti che presentano contemporaneamente le seguenti condizioni: riduzione dei ricavi dichiarati ai fini della congruità nel periodo d imposta 2010 rispetto a quelli del 2009; situazioni di coerenza delle esistenze iniziali. Verificate tali condizioni, il sistema procede ad un adattamento della soglia massima elaborata dall indicatore finalizzata a tener conto dell incremento di rimanenze finali riconducibile alla crisi economica. Per i soggetti che rimangono non normali anche dopo l applicazione delle nuove soglie di tale indicatore, il maggior costo del venduto, che costituisce il parametro di riferimento per la determinazione dei maggiori ricavi da normalità economica, viene comunque diminuito dell incremento delle rimanenze finali riconducibili alla crisi economica. Interventi relativi all analisi di normalità economica Soggetti interessati Soggetti che presentano: una contrazione dei ricavi dichiarati ai fini della congruità nel periodo d imposta 2010 rispetto a quelli del periodo d imposta 2009; l indice di durata delle scorte calcolato sulle esistenze iniziali coerente. Durata delle scorte rimodulazione del valore soglia di normalità economica per tener conto di merci e prodotti invenduti a seguito della contrazione delle vendite. Per l attivazione dell indicatore in questione è necessaria la compilazione dell apposito quadro X con l indicazione del livello dei ricavi relativi al periodo d imposta Sul punto va evidenziato che, dalle prime simulazioni pratiche del correttivo in parola, non si sono verificati frequenti casi in cui si è attivato il correttivo in questione, in ragione del fatto che, generalmente, i ricavi registrati nel 2010 non si presentano spesso con valori inferiori rispetto a quelli del

STUDI DI SETTORE : I CORRETTIVI

STUDI DI SETTORE : I CORRETTIVI di Roberta De Marchi Con circolare n. 34/E del 18 maggio 2010, l Agenzia delle Entrate, nel fornire una serie di indicazioni utili in materia di studi di settore, si è soffermata

STUDI DI SETTORE : I CORRETTIVI di Roberta De Marchi Con circolare n. 34/E del 18 maggio 2010, l Agenzia delle Entrate, nel fornire una serie di indicazioni utili in materia di studi di settore, si è soffermata

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 270 06.09.2016 Studi di settore: correzione della normalità economica Categoria: Studi di settore Sottocategoria:Correttivi A cura di Devis Nucibella

Fiscal News La circolare di aggiornamento professionale N. 270 06.09.2016 Studi di settore: correzione della normalità economica Categoria: Studi di settore Sottocategoria:Correttivi A cura di Devis Nucibella

Studi di settore: gli indicatori di normalità a regime e transitori e I.N.E.

Studi di settore: gli indicatori di normalità a regime e transitori e I.N.E. di Antico/Conigliaro Pubblicato il 28 maggio 2007 Premessa Tra le novità più rilevanti della legge Finanziaria per il 2007,

Studi di settore: gli indicatori di normalità a regime e transitori e I.N.E. di Antico/Conigliaro Pubblicato il 28 maggio 2007 Premessa Tra le novità più rilevanti della legge Finanziaria per il 2007,

Anno 2013 N. RF136. La Nuova Redazione Fiscale STUDI DI SETTORE E QUADRO X - CORRETTIVI NON LEGATI ALLA CRISI

Anno 2013 N. RF136 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO RIFERIMENTI STUDI DI SETTORE E QUADRO X - CORRETTIVI NON LEGATI ALLA CRISI DM 28/03/2013; ISTRUZIONI

Anno 2013 N. RF136 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO RIFERIMENTI STUDI DI SETTORE E QUADRO X - CORRETTIVI NON LEGATI ALLA CRISI DM 28/03/2013; ISTRUZIONI

Studi di settore 2011: 68 nuovi modelli e correttivi anticrisi

Studi di settore 2011: 68 nuovi modelli e correttivi anticrisi Data Articolo: 03 Maggio 2011 Autore Articolo: Mirco Comparini Il Ministero dell Economia e delle Finanze ha approvato 68 nuovi studi di settore

Studi di settore 2011: 68 nuovi modelli e correttivi anticrisi Data Articolo: 03 Maggio 2011 Autore Articolo: Mirco Comparini Il Ministero dell Economia e delle Finanze ha approvato 68 nuovi studi di settore

I correttivi anticrisi si attivano in caso di non congruità

QUADRO T I correttivi anticrisi si attivano in caso di non congruità di Mario Cerofolini I correttivi crisi applicabili per il periodo d imposta 2012, che ricalcano sostanzialmente quelli previsti lo scorso

QUADRO T I correttivi anticrisi si attivano in caso di non congruità di Mario Cerofolini I correttivi crisi applicabili per il periodo d imposta 2012, che ricalcano sostanzialmente quelli previsti lo scorso

Studi di settore: correttivi e territorialità

Studi di settore: correttivi e territorialità Con la circolare n. 30/E/2011, l Agenzia delle Entrate ha fornito ulteriori chiarimenti sulle principali novità relative l applicazione degli studi di settore

Studi di settore: correttivi e territorialità Con la circolare n. 30/E/2011, l Agenzia delle Entrate ha fornito ulteriori chiarimenti sulle principali novità relative l applicazione degli studi di settore

Fiscal Adempimento N. 20. Studi di settore: correttivi e quadro T. La circolare di aggiornamento professionale

Fiscal Adempimento La circolare di aggiornamento professionale N. 20 09.06.2014 Studi di settore: correttivi e quadro T A cura di Devis Nucibella Categoria: Studi di settore Sottocategoria: Adeguamento

Fiscal Adempimento La circolare di aggiornamento professionale N. 20 09.06.2014 Studi di settore: correttivi e quadro T A cura di Devis Nucibella Categoria: Studi di settore Sottocategoria: Adeguamento

Fiscal News N Studi di settore: indicatori per i professionisti. La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 191 07.07.2015 Studi di settore: indicatori per i professionisti Categoria: Studi di settore Sottocategoria: Modelli Nella nota tecnica e metodologica

Fiscal News La circolare di aggiornamento professionale N. 191 07.07.2015 Studi di settore: indicatori per i professionisti Categoria: Studi di settore Sottocategoria: Modelli Nella nota tecnica e metodologica

730, Unico 2016 e Studi di settore Pillole di aggiornamento

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 100 28.09.2016 Studi di settore: presupposti per l applicazione dei correttivi Categoria: Studi di settore Sottocategoria: Modelli A cura

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 100 28.09.2016 Studi di settore: presupposti per l applicazione dei correttivi Categoria: Studi di settore Sottocategoria: Modelli A cura

730, Unico 2014 e Studi di settore

730, Unico 2014 e Studi di settore Pillole di aggiornamento N. 74 31.07.2014 Correttivi specifici per la crisi Categoria: Studi di settore Sottocategoria: Varie L amministrazione finanziaria ha individuato

730, Unico 2014 e Studi di settore Pillole di aggiornamento N. 74 31.07.2014 Correttivi specifici per la crisi Categoria: Studi di settore Sottocategoria: Varie L amministrazione finanziaria ha individuato

Decreto del 13 giugno Min. Economia e Finanze

Approvazione della revisione congiunturale speciale degli studi di settore, per il periodo di imposta 2011. Pubblicato in Gazzetta Ufficiale n. 139 del 16 giugno 2012 Preambolo Preambolo Articolo 1 Allegato

Approvazione della revisione congiunturale speciale degli studi di settore, per il periodo di imposta 2011. Pubblicato in Gazzetta Ufficiale n. 139 del 16 giugno 2012 Preambolo Preambolo Articolo 1 Allegato

dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara

dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara PRINCIPALI NOVITÀ DELLA MODULISTICA PRESENTAZIONE DEL MODELLO STUDI DI SETTORE Nella Circolare n. 24/E

dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara PRINCIPALI NOVITÀ DELLA MODULISTICA PRESENTAZIONE DEL MODELLO STUDI DI SETTORE Nella Circolare n. 24/E

DICHIARAZIONI FISCALI STUDI DI SETTORE

Caratteristiche generali Natura e funzione degli studi di settore Pag. 1 Il regime probatorio degli studi di settore» 2 L accertamento analitico-induttivo in base agli studi di settore» 4 L accertamento

Caratteristiche generali Natura e funzione degli studi di settore Pag. 1 Il regime probatorio degli studi di settore» 2 L accertamento analitico-induttivo in base agli studi di settore» 4 L accertamento

REVISIONE CONGIUNTURALE SPECIALE DEGLI STUDI DI SETTORE PER IL PERIODO DI IMPOSTA lo stile del titolo

REVISIONE CONGIUNTURALE SPECIALE DEGLI STUDI DI SETTORE PER IL PERIODO DI IMPOSTA 2014 Fare clic per Milano, modificare 13 maggio 2015 lo stile del titolo CRISI ECONOMICA 2014 Acquisizione delle informazioni

REVISIONE CONGIUNTURALE SPECIALE DEGLI STUDI DI SETTORE PER IL PERIODO DI IMPOSTA 2014 Fare clic per Milano, modificare 13 maggio 2015 lo stile del titolo CRISI ECONOMICA 2014 Acquisizione delle informazioni

Fiscal Flash La notizia in breve

Fiscal Flash La notizia in breve N. 27 14.04.2016 Pubblicato Gerico 2016 Categoria: Studi di settore Sottocategoria: Adeguamento L Agenzia delle Entrate ha pubblicato sul proprio sito i software Gerico

Fiscal Flash La notizia in breve N. 27 14.04.2016 Pubblicato Gerico 2016 Categoria: Studi di settore Sottocategoria: Adeguamento L Agenzia delle Entrate ha pubblicato sul proprio sito i software Gerico

Ex minimi e studi di settore

Fiscal News La circolare di aggiornamento professionale N. 175 18.06.2015 Ex minimi e studi di settore Categoria: Studi di settore Sottocategoria: Modelli I soggetti che dal 2014 sono fuoriusciti del regime

Fiscal News La circolare di aggiornamento professionale N. 175 18.06.2015 Ex minimi e studi di settore Categoria: Studi di settore Sottocategoria: Modelli I soggetti che dal 2014 sono fuoriusciti del regime

ALLEGATO 1 NOTA METODOLOGICA ANALISI DELLA NORMALITÀ ECONOMICA PER IL PERIODO D IMPOSTA 2006

ALLEGATO 1 NOTA METODOLOGICA ANALISI DELLA NORMALITÀ ECONOMICA PER IL PERIODO D IMPOSTA 2006 TITOLARI DI REDDITO D IMPRESA ASSOGGETTATI ALL APPLICAZIONE DEGLI STUDI DI 1 1. PREMESSA Di seguito viene descritta

ALLEGATO 1 NOTA METODOLOGICA ANALISI DELLA NORMALITÀ ECONOMICA PER IL PERIODO D IMPOSTA 2006 TITOLARI DI REDDITO D IMPRESA ASSOGGETTATI ALL APPLICAZIONE DEGLI STUDI DI 1 1. PREMESSA Di seguito viene descritta

Studi di settore per il periodo d imposta 2016: pubblicata la circolare esplicativa

esplicativa 1 Studi di settore per il periodo d imposta 2016: pubblicata la circolare esplicativa Con la circolare n. 20/E del 13 luglio 2017 l Agenzia delle entrate ha fornito i consueti chiarimenti annuali

esplicativa 1 Studi di settore per il periodo d imposta 2016: pubblicata la circolare esplicativa Con la circolare n. 20/E del 13 luglio 2017 l Agenzia delle entrate ha fornito i consueti chiarimenti annuali

DICHIARAZIONI FISCALI STUDI DI SETTORE

SOMMARIO Caratteristiche generali Natura e funzione degli studi di settore pag. 1 Il regime probatorio degli studi di settore» 2 L accertamento analitico-induttivo in base agli studi di settore» 4 L accertamento

SOMMARIO Caratteristiche generali Natura e funzione degli studi di settore pag. 1 Il regime probatorio degli studi di settore» 2 L accertamento analitico-induttivo in base agli studi di settore» 4 L accertamento

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 216 07.07.2016 Studi di settore: congruità e adeguamento Categoria: Studi di settore Sottocategoria: Adeguamento Al fine di evitare il rischio

Fiscal News La circolare di aggiornamento professionale N. 216 07.07.2016 Studi di settore: congruità e adeguamento Categoria: Studi di settore Sottocategoria: Adeguamento Al fine di evitare il rischio

Studi di settore: novita` per l anno d imposta 2009

Studi di settore: novita` per l anno d imposta 2009 di Miriam Cosmai LA NOVITA` L Agenzia delle Entrate spiega le modifiche apportate a 69 studi di settore, a seguito della programmata evoluzione e informa

Studi di settore: novita` per l anno d imposta 2009 di Miriam Cosmai LA NOVITA` L Agenzia delle Entrate spiega le modifiche apportate a 69 studi di settore, a seguito della programmata evoluzione e informa

Metodologia Correttivi Crisi 2014

Metodologia Correttivi Crisi 2014 1 La crisi economica e gli studi di settore CRISI ECONOMICA RIGIDITÀ DEI FATTORI PRODUTTIVI RIDUZIONE DEI MARGINI E DELLA REDDITIVITÀ RIDUZIONE DELL EFFICIENZA PRODUTTIVA

Metodologia Correttivi Crisi 2014 1 La crisi economica e gli studi di settore CRISI ECONOMICA RIGIDITÀ DEI FATTORI PRODUTTIVI RIDUZIONE DEI MARGINI E DELLA REDDITIVITÀ RIDUZIONE DELL EFFICIENZA PRODUTTIVA

UNICO 2010: GLI STUDI DI SETTORE Le ultimissime indicazioni diramate dalle Entrate con la C.M. n. 34 del 18 giugno 2010.

UNICO 2010: GLI STUDI DI SETTORE Le ultimissime indicazioni diramate dalle Entrate con la C.M. n. 34 del 18 giugno 2010. di Francesco Buetto Con circolare n. 34/E del 18 giugno 2010, l Agenzia delle Entrate

UNICO 2010: GLI STUDI DI SETTORE Le ultimissime indicazioni diramate dalle Entrate con la C.M. n. 34 del 18 giugno 2010. di Francesco Buetto Con circolare n. 34/E del 18 giugno 2010, l Agenzia delle Entrate

1. AMBITO SOGGETTIV... 7

1. AMBITO SOGGETTIV... 7 1.1. 1.2. 1.3. 1.4. 1.5. 1.6. 1.7. 1.8. 1.9. Soggetto con periodo d imposta coincidente con l anno solare... 9 Contribuenti minimi... 13 Compilazione del Modello studi di settore

1. AMBITO SOGGETTIV... 7 1.1. 1.2. 1.3. 1.4. 1.5. 1.6. 1.7. 1.8. 1.9. Soggetto con periodo d imposta coincidente con l anno solare... 9 Contribuenti minimi... 13 Compilazione del Modello studi di settore

Sommario 1. AMBITO SOGGETTIVO... 7

Sommario 1. AMBITO SOGGETTIVO... 7 1.1. Contribuenti soggetti agli studi e contribuenti esclusi... 7 1.2. Contribuenti che dichiarano ricavi o compensi superiori a euro 5.164.569... 7 1.3. Inizio e cessazione

Sommario 1. AMBITO SOGGETTIVO... 7 1.1. Contribuenti soggetti agli studi e contribuenti esclusi... 7 1.2. Contribuenti che dichiarano ricavi o compensi superiori a euro 5.164.569... 7 1.3. Inizio e cessazione

Studi di settore Sommario

Sommario 1. AMBITO SOGGETTIVO 1.1. Contribuenti soggetti agli studi e contribuenti esclusi 1.2. Contribuenti che dichiarano ricavi o compensi superiori a euro 5.164.569 1.3. Inizio e cessazione dell attività

Sommario 1. AMBITO SOGGETTIVO 1.1. Contribuenti soggetti agli studi e contribuenti esclusi 1.2. Contribuenti che dichiarano ricavi o compensi superiori a euro 5.164.569 1.3. Inizio e cessazione dell attività

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Catania LE NOVITÀ IN TEMA DI STUDI DI SETTORE

LE NOVITÀ IN TEMA DI STUDI DI SETTORE NOVITA NORMATIVE GLI STUDI APPLICABILI NEL 2012 PECULIARITA NEL MODELLO STUDI DI SETTORE DL 6/7/11 n. 98 conv. in L. 111/11 (art. 23 co 28) DL 13/8/11 n. 138 conv.

LE NOVITÀ IN TEMA DI STUDI DI SETTORE NOVITA NORMATIVE GLI STUDI APPLICABILI NEL 2012 PECULIARITA NEL MODELLO STUDI DI SETTORE DL 6/7/11 n. 98 conv. in L. 111/11 (art. 23 co 28) DL 13/8/11 n. 138 conv.

Mini guida alle novità nell applicazione degli studi di settore in Unico 2010

Mini guida alle novità nell applicazione degli studi di settore in Unico 2010 Anche quest anno, sia pur con un certo ritardo, è arrivata in porto l operazione studi di settore con l approvazione dei nuovi

Mini guida alle novità nell applicazione degli studi di settore in Unico 2010 Anche quest anno, sia pur con un certo ritardo, è arrivata in porto l operazione studi di settore con l approvazione dei nuovi

Studio di settore (3) ,00. Dipendenti a tempo parziale, assunti con contratto di lavoro intermittente, di lavoro ripartito Apprendisti

,00. Dipendenti a tempo parziale, assunti con contratto di lavoro intermittente, di lavoro ripartito Apprendisti") 0 Modello UG9U DOMICILIO FISCALE 4 5 69.0. - Servizi forniti da revisori contabili, periti, consulenti ed altri soggetti che svolgono attività in materia di amministrazione, contabilità e tributi Comune

0 Modello UG9U DOMICILIO FISCALE 4 5 69.0. - Servizi forniti da revisori contabili, periti, consulenti ed altri soggetti che svolgono attività in materia di amministrazione, contabilità e tributi Comune

Studi di settore: le novità della modulistica 2009

Studi di settore: le novità della modulistica 2009 di Francesco Buetto Pubblicato il 24 giugno 2009 esaminiamo le principali novità della modulistica studi di settore 2009 indicate dall Amministrazione

Studi di settore: le novità della modulistica 2009 di Francesco Buetto Pubblicato il 24 giugno 2009 esaminiamo le principali novità della modulistica studi di settore 2009 indicate dall Amministrazione

La segnalazione delle anomalie rispetto ai risultati di Gerico 2010

Accertamento e Verifiche di Lorenzo Pegorin La segnalazione delle anomalie rispetto ai risultati di Gerico 2010 Nei giorni scorsi l Agenzia delle Entrate ha diffuso il software Segnalazioni studi di settore

Accertamento e Verifiche di Lorenzo Pegorin La segnalazione delle anomalie rispetto ai risultati di Gerico 2010 Nei giorni scorsi l Agenzia delle Entrate ha diffuso il software Segnalazioni studi di settore

STUDI DI SETTORE PER L EDILIZIA

STUDI DI SETTORE PER L EDILIZIA GUIDA ALLA COMPILAZIONE DEL MODELLO PER LA COMUNICAZIONE DEI DATI PER GLI STUDI DI SETTORE SG69U MAGGIO 2003 Con l approvazione del nuovo modello per la comunicazione dei

STUDI DI SETTORE PER L EDILIZIA GUIDA ALLA COMPILAZIONE DEL MODELLO PER LA COMUNICAZIONE DEI DATI PER GLI STUDI DI SETTORE SG69U MAGGIO 2003 Con l approvazione del nuovo modello per la comunicazione dei

Studi di settore: gli indicatori di normalità

Studi di settore: gli indicatori di normalità Roberta De Marchi in Modello UNICO, Studi di settore, Unico 2009 Come è noto, i nuovi 69 studi di settore, approvati con decreti del 23 dicembre 2008, tengono

Studi di settore: gli indicatori di normalità Roberta De Marchi in Modello UNICO, Studi di settore, Unico 2009 Come è noto, i nuovi 69 studi di settore, approvati con decreti del 23 dicembre 2008, tengono

IL DIRETTORE DELL AGENZIA

Prot. n. 110050/2018 Accesso al regime premiale previsto dall articolo 10 del decreto legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214 e modifica della

Prot. n. 110050/2018 Accesso al regime premiale previsto dall articolo 10 del decreto legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214 e modifica della

Gli ultimi chiarimenti per compilare gli studi di settore

Gli ultimi chiarimenti per compilare gli studi di settore di Anna Maria Pia Chionna Pubblicato il 24 settembre 2013 con scarso tempismo, l Agenzia delle Entrate ha pubblicato gli ultimi chiarimenti per

Gli ultimi chiarimenti per compilare gli studi di settore di Anna Maria Pia Chionna Pubblicato il 24 settembre 2013 con scarso tempismo, l Agenzia delle Entrate ha pubblicato gli ultimi chiarimenti per

CIRCOLARE N. 30 /E. Roma, 4 giugno 2010

CIRCOLARE N. 30 /E Direzione Centrale Accertamento Roma, 4 giugno 2010 Oggetto: Invio di comunicazioni relative a particolari anomalie riscontrate nel triennio 2006, 2007 e 2008, sulla base dei dati rilevanti

CIRCOLARE N. 30 /E Direzione Centrale Accertamento Roma, 4 giugno 2010 Oggetto: Invio di comunicazioni relative a particolari anomalie riscontrate nel triennio 2006, 2007 e 2008, sulla base dei dati rilevanti

CONVEGNO FARMACIA E FISCO L EVOLUZIONE DELLO STUDIO DI SETTORE PER LE FARMACIE

CONVEGNO FARMACIA E FISCO L EVOLUZIONE DELLO STUDIO DI SETTORE PER LE FARMACIE Milano, 9 aprile 2013 LO STUDIO DI SETTORE VM04U: INQUADRAMENTO GENERALE Codice Attività 47.73.10 Farmacie Periodo d imposta

CONVEGNO FARMACIA E FISCO L EVOLUZIONE DELLO STUDIO DI SETTORE PER LE FARMACIE Milano, 9 aprile 2013 LO STUDIO DI SETTORE VM04U: INQUADRAMENTO GENERALE Codice Attività 47.73.10 Farmacie Periodo d imposta

Anno 2013 N. RF210. La Nuova Redazione Fiscale STUDI DI SETTORE I CHIARIMENTI DELL AGENZIA

Anno 2013 N. RF210 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 5 OGGETTO STUDI DI SETTORE 2012 - I CHIARIMENTI DELL AGENZIA RIFERIMENTI CM N. 30 DEL 19/09/2013 INFO FISCO 186/2013

Anno 2013 N. RF210 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 5 OGGETTO STUDI DI SETTORE 2012 - I CHIARIMENTI DELL AGENZIA RIFERIMENTI CM N. 30 DEL 19/09/2013 INFO FISCO 186/2013

Studi di settore: incidenza dei costi residuali e principali novità degli studi per i professionisti

Studi di settore: incidenza dei costi residuali e principali novità degli studi per i professionisti di Vincenzo D'Andò Pubblicato il 11 giugno 2008 Studi di settore: Incidenza dei costi residuali di gestione

Studi di settore: incidenza dei costi residuali e principali novità degli studi per i professionisti di Vincenzo D'Andò Pubblicato il 11 giugno 2008 Studi di settore: Incidenza dei costi residuali di gestione

C.M. 24/E/2016: CHIARIMENTI sugli STUDI di SETTORE

Circolare informativa per la clientela n. 24/2016 del 01 luglio 2016 C.M. 24/E/2016: CHIARIMENTI sugli STUDI di SETTORE 1. Decreti approvati nel 2015 2. Regime premiale 3. Novità della modulistica 4. Contribuenti

Circolare informativa per la clientela n. 24/2016 del 01 luglio 2016 C.M. 24/E/2016: CHIARIMENTI sugli STUDI di SETTORE 1. Decreti approvati nel 2015 2. Regime premiale 3. Novità della modulistica 4. Contribuenti

ANALISI DELL APPORTO DI LAVORO DELLE FIGURE NON DIPENDENTI

GESTIONE CARATTERISTICA ANALISI DELL APPORTO DI LAVORO DELLE FIGURE NON DIPENDENTI Nel caso in cui la percentuale complessiva di apporto di lavoro degli addetti non dipendenti dichiarata sia inferiore

GESTIONE CARATTERISTICA ANALISI DELL APPORTO DI LAVORO DELLE FIGURE NON DIPENDENTI Nel caso in cui la percentuale complessiva di apporto di lavoro degli addetti non dipendenti dichiarata sia inferiore

SOMMARIO. Caratteristiche generali. Il funzionamento. Ambito soggettivo

SOMMARIO Caratteristiche generali Natura e funzione degli studi di settore pag. 5 Il regime probatorio degli studi di settore» 7 L accertamento analitico-induttivo in base agli studi di settore» 8 L accertamento

SOMMARIO Caratteristiche generali Natura e funzione degli studi di settore pag. 5 Il regime probatorio degli studi di settore» 7 L accertamento analitico-induttivo in base agli studi di settore» 8 L accertamento

bozza_14_01_2016 ISTRUZIONI PARTE GENERALE ntrate genzia PERIODO D IMPOSTA 2015

genzia ntrate PERIODO D IMPOSTA 2015 2016 Modello per la comunicazione dei dati rilevanti ai fini dell applicazione degli studi di settore ISTRUZIONI PARTE GENERALE 1. PREMESSA Nella presente Parte generale

genzia ntrate PERIODO D IMPOSTA 2015 2016 Modello per la comunicazione dei dati rilevanti ai fini dell applicazione degli studi di settore ISTRUZIONI PARTE GENERALE 1. PREMESSA Nella presente Parte generale

Circolare dell'agenzia delle Entrate (CIR) n. 38/E del 12 giugno 2007

n. 38/E del 12 giugno 2007") Circolare dell'agenzia delle Entrate (CIR) n. 38/E del 12 giugno 2007 ALLEGATO 4 Ulteriori precisazioni in merito alla corretta applicazione degli indicatori di normalità economica di cui al comma 14 della

Circolare dell'agenzia delle Entrate (CIR) n. 38/E del 12 giugno 2007 ALLEGATO 4 Ulteriori precisazioni in merito alla corretta applicazione degli indicatori di normalità economica di cui al comma 14 della

Studi di settore: news nella compilazione

Fiscal Adempimento La circolare di aggiornamento professionale N. 21 16.06.2014 Studi di settore: news nella compilazione Categoria: Studi di settore Sottocategoria: Adeguamento L'Agenzia delle Entrate

Fiscal Adempimento La circolare di aggiornamento professionale N. 21 16.06.2014 Studi di settore: news nella compilazione Categoria: Studi di settore Sottocategoria: Adeguamento L'Agenzia delle Entrate

IL DIRETTORE DELL AGENZIA. in base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, dispone

PROT. N.53376/2016 Accesso al regime premiale previsto dall articolo 10 del decreto legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214 e modifica della modulistica

PROT. N.53376/2016 Accesso al regime premiale previsto dall articolo 10 del decreto legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214 e modifica della modulistica

Le principali novità della modulistica applicata agli studi di settore 2010: la C.M. 30/E del 28 giugno

Focus di pratica professionale di Lorenzo Pegorin Le principali novità della modulistica applicata agli studi di settore 2010: la C.M. 30/E del 28 giugno Premessa In data 28 giugno 2011 è stata resa disponibile

Focus di pratica professionale di Lorenzo Pegorin Le principali novità della modulistica applicata agli studi di settore 2010: la C.M. 30/E del 28 giugno Premessa In data 28 giugno 2011 è stata resa disponibile

Gestione regime forfettario nel modello Unico 2016

Nota informativa Sintesi normativa 24 maggio 2016 Gestione regime forfettario nel modello Unico 2016 Gli obblighi dichiarativi modello Unico PF 2016 dei contribuenti che aderiscono al regime forfetario

Nota informativa Sintesi normativa 24 maggio 2016 Gestione regime forfettario nel modello Unico 2016 Gli obblighi dichiarativi modello Unico PF 2016 dei contribuenti che aderiscono al regime forfetario

Studi di settore: le novità dei modelli e l effetto dei correttivi congiunturali sui calcoli di Gerico

Focus di pratica professionale di Luca Caramaschi Studi di settore: le novità dei modelli e l effetto dei correttivi congiunturali sui calcoli di Gerico La stagione degli studi di settore per il periodo

Focus di pratica professionale di Luca Caramaschi Studi di settore: le novità dei modelli e l effetto dei correttivi congiunturali sui calcoli di Gerico La stagione degli studi di settore per il periodo

Studi di settore Novità

OSSERVATORI REGIONALI Studi di settore Novità 12 giugno 2012 1 GLI STUDI EVOLUTI PER IL 2011 2 I 69 nuovi studi evoluti per il 2011 risultano così suddivisi tra i vari comparti: MANIFATTURE 18 SERVIZI

OSSERVATORI REGIONALI Studi di settore Novità 12 giugno 2012 1 GLI STUDI EVOLUTI PER IL 2011 2 I 69 nuovi studi evoluti per il 2011 risultano così suddivisi tra i vari comparti: MANIFATTURE 18 SERVIZI

Approvazione di modifiche alla modulistica degli studi di settore e dei parametri da utilizzare per il periodo di imposta 2017.

Prot. n. 90727/2018 Approvazione di modifiche alla modulistica degli studi di settore e dei parametri da utilizzare per il periodo di imposta 2017. IL DIRETTORE DELL AGENZIA in base alle attribuzioni conferitegli

Prot. n. 90727/2018 Approvazione di modifiche alla modulistica degli studi di settore e dei parametri da utilizzare per il periodo di imposta 2017. IL DIRETTORE DELL AGENZIA in base alle attribuzioni conferitegli

REVISIONE CONGIUNTURALE SPECIALE DEGLI STUDI DI SETTORE PER IL PERIODO DI IMPOSTA 2015

REVISIONE CONGIUNTURALE SPECIALE DEGLI STUDI DI SETTORE PER IL PERIODO DI IMPOSTA 2015 ROMA, 31 MARZO 2016 CORRETTIVI CONGIUNTURALI 2015 Definizione della metodologia dei correttivi congiunturali Settembre

REVISIONE CONGIUNTURALE SPECIALE DEGLI STUDI DI SETTORE PER IL PERIODO DI IMPOSTA 2015 ROMA, 31 MARZO 2016 CORRETTIVI CONGIUNTURALI 2015 Definizione della metodologia dei correttivi congiunturali Settembre

Studi di settore. Economia dei tributi_polin 1

Studi di settore Economia dei tributi_polin 1 Studi di settore Finalità Costruzione Platea di soggetti interessati Indicatori di normalità economica Attività di accertamento/controllo Economia dei tributi_polin

Studi di settore Economia dei tributi_polin 1 Studi di settore Finalità Costruzione Platea di soggetti interessati Indicatori di normalità economica Attività di accertamento/controllo Economia dei tributi_polin

- Correttivi strutturali, che costituiscono parte integrante degli studi di settore;

STUDI DI SETTORE APPLICAZIONE RETROATTIVA E LA DOPPIA GENERAZIONE DEI CORRETTIVI Gli studi di settore, che trovano applicazione per il periodo di imposta 2008, sono dotati di due generazioni di correttivi

STUDI DI SETTORE APPLICAZIONE RETROATTIVA E LA DOPPIA GENERAZIONE DEI CORRETTIVI Gli studi di settore, che trovano applicazione per il periodo di imposta 2008, sono dotati di due generazioni di correttivi

INDICE STUDI DI SETTORE

INDICE STUDI DI SETTORE Introduzione agli studi di settore 1 Perché gli studi 1 Obiettivi e funzioni 1 Studi di settore e parametri 2 I soggetti obbligati 2 Le cause di esclusione e di inapplicabilità

INDICE STUDI DI SETTORE Introduzione agli studi di settore 1 Perché gli studi 1 Obiettivi e funzioni 1 Studi di settore e parametri 2 I soggetti obbligati 2 Le cause di esclusione e di inapplicabilità

MEMORANDUM STUDI DI SETTORE 2006/2007

MEMORANDUM STUDI DI SETTORE 2006/2007 Operatività dal 2007: A. aumento del limite massimo per l accertamento da studi da! 5.164.569,00 ad! 7.500.000,00 B. introduzione di un nuovo limite triennale (prima

MEMORANDUM STUDI DI SETTORE 2006/2007 Operatività dal 2007: A. aumento del limite massimo per l accertamento da studi da! 5.164.569,00 ad! 7.500.000,00 B. introduzione di un nuovo limite triennale (prima

STUDIO DI SETTORE VM44U

A L L E G AT O 18 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VM44U ANALISI DELLA COERENZA Per lo studio di settore VM44U sono previsti ulteriori specifici indicatori di

A L L E G AT O 18 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VM44U ANALISI DELLA COERENZA Per lo studio di settore VM44U sono previsti ulteriori specifici indicatori di

DAGLI STUDI DI SETTORE

DAGLI STUDI DI SETTORE ALL INDICE SINTETICO DI AFFIDABILITÀ 4 marzo 2017 DATI CHE CREANO VALORE LA CADUTA DI GERICO CENTRALITÀ DEL RAPPORTO FISCO - CONTRIBUENTE MAGGIORE TRASPARENZA NUOVE FORME DI COMUNICAZIONE

DAGLI STUDI DI SETTORE ALL INDICE SINTETICO DI AFFIDABILITÀ 4 marzo 2017 DATI CHE CREANO VALORE LA CADUTA DI GERICO CENTRALITÀ DEL RAPPORTO FISCO - CONTRIBUENTE MAGGIORE TRASPARENZA NUOVE FORME DI COMUNICAZIONE

Riparazione di prodotti elettronici di consumo audio e video Riparazione di elettrodomestici e di articoli per la casa

0 95..00 - Riparazione di prodotti elettronici di consumo audio e video 95..0 - Riparazione di elettrodomestici e di articoli per la casa barrare la casella corrispondente al codice di attività prevalente

0 95..00 - Riparazione di prodotti elettronici di consumo audio e video 95..0 - Riparazione di elettrodomestici e di articoli per la casa barrare la casella corrispondente al codice di attività prevalente

Studi di settore: l impatto dei correttivi congiunturali sulle verifiche di congruità

Focus di pratica professionale di Luca Caramaschi Studi di settore: l impatto dei correttivi congiunturali sulle verifiche di congruità Con la pubblicazione in Gazzetta Ufficiale 1 del Decreto del MEF

Focus di pratica professionale di Luca Caramaschi Studi di settore: l impatto dei correttivi congiunturali sulle verifiche di congruità Con la pubblicazione in Gazzetta Ufficiale 1 del Decreto del MEF

Riparazione di prodotti elettronici di consumo audio e video Riparazione di elettrodomestici e di articoli per la casa

0 95..00 - Riparazione di prodotti elettronici di consumo audio e video 95..0 - Riparazione di elettrodomestici e di articoli per la casa barrare la casella corrispondente al codice di attività prevalente

0 95..00 - Riparazione di prodotti elettronici di consumo audio e video 95..0 - Riparazione di elettrodomestici e di articoli per la casa barrare la casella corrispondente al codice di attività prevalente

GUIDA ALLO STUDIO DI SETTORE DEGLI ODONTOIATRI MODELLO YK21U

GUIDA ALLO STUDIO DI SETTORE DEGLI ODONTOIATRI MODELLO YK21U Come negli anni precedenti, anche per l anno di imposta 2015 (Studio di Settore 2016) è stato modificato lo Studio di Settore degli odontoiatri

GUIDA ALLO STUDIO DI SETTORE DEGLI ODONTOIATRI MODELLO YK21U Come negli anni precedenti, anche per l anno di imposta 2015 (Studio di Settore 2016) è stato modificato lo Studio di Settore degli odontoiatri

Settore Governo dell Accertamento Roma 06 luglio 2007 e Studi di settore CIRCOLARE N. 41/E

Direzione Centrale Accertamento Settore Governo dell Accertamento Roma 06 luglio 2007 e Studi di settore CIRCOLARE N. 41/E Oggetto: Modifiche al D.M. 20 marzo 2007. Indicatori di normalità economica. Proroga

Direzione Centrale Accertamento Settore Governo dell Accertamento Roma 06 luglio 2007 e Studi di settore CIRCOLARE N. 41/E Oggetto: Modifiche al D.M. 20 marzo 2007. Indicatori di normalità economica. Proroga

INDICE PARTE PRIMA - STUDI DI SETTORE. Sezione Prima - ASPETTI GENERALI. Sezione Seconda - STUDI DI SETTORE E ACCERTAMENTO

INDICE I nuovi indici sintetici di affidabilità (ISA)... pag. 11 Come funzionano i nuovi ISA...» 12 Le conseguenze del differimento ISA sull applicazione degli studi di settore...» 17 PARTE PRIMA - STUDI

INDICE I nuovi indici sintetici di affidabilità (ISA)... pag. 11 Come funzionano i nuovi ISA...» 12 Le conseguenze del differimento ISA sull applicazione degli studi di settore...» 17 PARTE PRIMA - STUDI

STUDIO DI SETTORE VG85U

A L L E G AT O 57 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG85U ANALISI DELLA COERENZA Per lo studio di settore VG85U sono previsti ulteriori specifici indicatori di

A L L E G AT O 57 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG85U ANALISI DELLA COERENZA Per lo studio di settore VG85U sono previsti ulteriori specifici indicatori di

Nessuna possibilità di utilizzo retroattivo degli studi di settore revisionati per il di Andrea Trevisani

Studi di settore Circ. 11 luglio 2012, n. 30/E Nessuna possibilità di utilizzo retroattivo degli studi di settore revisionati per il 2011 di Andrea Trevisani Con la circolare n. 30/E del 2012 l Agenzia

Studi di settore Circ. 11 luglio 2012, n. 30/E Nessuna possibilità di utilizzo retroattivo degli studi di settore revisionati per il 2011 di Andrea Trevisani Con la circolare n. 30/E del 2012 l Agenzia

STUDI DI SETTORE: INTERVALLO DI CONFIDENZA

STUDI DI SETTORE: INTERVALLO DI CONFIDENZA a cura Dott. Antonio Gigliotti Analizziamo in breve come opera l attività di accertamento da studi di settore da parte dell Agenzia delle Entrate a seconda se

STUDI DI SETTORE: INTERVALLO DI CONFIDENZA a cura Dott. Antonio Gigliotti Analizziamo in breve come opera l attività di accertamento da studi di settore da parte dell Agenzia delle Entrate a seconda se

GUIDA ALLO STUDIO DI SETTORE DEGLI ODONTOIATRI MODELLO YK21U

GUIDA ALLO STUDIO DI SETTORE DEGLI ODONTOIATRI MODELLO YK21U Come negli anni precedenti, anche per l anno di imposta 2016, si dovrà allegare alla dichiarazione dei redditi 2017 (anno d imposta 2016) il

GUIDA ALLO STUDIO DI SETTORE DEGLI ODONTOIATRI MODELLO YK21U Come negli anni precedenti, anche per l anno di imposta 2016, si dovrà allegare alla dichiarazione dei redditi 2017 (anno d imposta 2016) il

NUOVI INDICATORI STUDI DI SETTORE INDICATORI - IMPRESE INDICATORI DI COERENZA GERICO ANALISI ORDINARIA INDICI COERENZA BASE ACCERTAMENTO

NUOVI INDICATORI INDICATORI DI COERENZA GERICO ANALISI ORDINARIA Σ INDICI COERENZA ADEGUAMENTO IN DR BASE ACCERTAMENTO 37 STUDI DI SETTORE INDICATORI - IMPRESE 38 19 INDICATORI IMPRESE COSTI DISPONIBILITÀ

NUOVI INDICATORI INDICATORI DI COERENZA GERICO ANALISI ORDINARIA Σ INDICI COERENZA ADEGUAMENTO IN DR BASE ACCERTAMENTO 37 STUDI DI SETTORE INDICATORI - IMPRESE 38 19 INDICATORI IMPRESE COSTI DISPONIBILITÀ

Direttore Responsabile: Franco Bolner Per eventuali problemi di ricezione telefonare allo 0461/ INFORMATIVA N. 031 Trento,

Spa 38100 TRENTO Via Solteri, 74 INFORMATIVA FISCALE Direttore Responsabile: Franco Bolner Per eventuali problemi di ricezione telefonare allo 0461/805605 INFORMATIVA N. 031 Trento, 06.02.2009 Settore:

Spa 38100 TRENTO Via Solteri, 74 INFORMATIVA FISCALE Direttore Responsabile: Franco Bolner Per eventuali problemi di ricezione telefonare allo 0461/805605 INFORMATIVA N. 031 Trento, 06.02.2009 Settore:

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 107 17.03.2017 Addio agli studi di settore: arrivano gli ISA A cura di Matilde Fiammelli Categoria: ISA Sottocategoria: Varie Il D.L. 193/2016

Fiscal News La circolare di aggiornamento professionale N. 107 17.03.2017 Addio agli studi di settore: arrivano gli ISA A cura di Matilde Fiammelli Categoria: ISA Sottocategoria: Varie Il D.L. 193/2016

Anno 2013 N. RF117. La Nuova Redazione Fiscale

Anno 2013 N. RF117 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 6 OGGETTO STUDI DI SETTORE PER IL PERIODO D IMPOSTA 2012 RIFERIMENTI PROVV. N. 64812 DEL 27/05/2013 - DM 28/12/2012

Anno 2013 N. RF117 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 6 OGGETTO STUDI DI SETTORE PER IL PERIODO D IMPOSTA 2012 RIFERIMENTI PROVV. N. 64812 DEL 27/05/2013 - DM 28/12/2012

UNICO 2016: LE CAUSE DI ESCLUSIONE DAGLI STUDI DI SETTORE

UNICO 2016: LE CAUSE DI ESCLUSIONE DAGLI STUDI DI SETTORE di Celeste Vivenzi Premessa Al fine di una corretta compilazione del modello Unico 2016 è necessario sottolineare che le cause di esclusione si

UNICO 2016: LE CAUSE DI ESCLUSIONE DAGLI STUDI DI SETTORE di Celeste Vivenzi Premessa Al fine di una corretta compilazione del modello Unico 2016 è necessario sottolineare che le cause di esclusione si

STUDIO DI SETTORE VG76U

A L L E G AT O 50 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG76U ANALISI DELLA COERENZA Per lo studio di settore VG76U sono previsti ulteriori specifici indicatori di

A L L E G AT O 50 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG76U ANALISI DELLA COERENZA Per lo studio di settore VG76U sono previsti ulteriori specifici indicatori di

I nuovi indici sintetici di affidabilità fiscale

Paola Rivetti (Avvocato - Gruppo di Studio EUTEKNE) I nuovi indici sintetici di affidabilità fiscale 1 Introduzione e operatività degli ISA L art. 9-bis, D.L. 50/2017 convertito disciplina i nuovi indici

Paola Rivetti (Avvocato - Gruppo di Studio EUTEKNE) I nuovi indici sintetici di affidabilità fiscale 1 Introduzione e operatività degli ISA L art. 9-bis, D.L. 50/2017 convertito disciplina i nuovi indici

Gazzetta Ufficiale 28 aprile 1997, n. 97. [Preambolo]

![Gazzetta Ufficiale 28 aprile 1997, n. 97. [Preambolo]](/thumbs/100/146421768.jpg "Gazzetta Ufficiale 28 aprile 1997, n. 97. [Preambolo]") www.soluzioni24fisco.ilsole24ore.com Decreto del Presidente del Consiglio dei ministri 27 marzo 1997 Gazzetta Ufficiale 28 aprile 1997, n. 97 Modificazione al decreto del presidente del consiglio dei ministri

www.soluzioni24fisco.ilsole24ore.com Decreto del Presidente del Consiglio dei ministri 27 marzo 1997 Gazzetta Ufficiale 28 aprile 1997, n. 97 Modificazione al decreto del presidente del consiglio dei ministri

GUIDA ALLO STUDIO DI SETTORE DEGLI ODONTOIATRI MODELLO VK21U

GUIDA ALLO STUDIO DI SETTORE DEGLI ODONTOIATRI MODELLO VK21U Nella presente guida sono riportati alcuni spunti relativi alla compilazione dei quadri e dei righi principali dello studio di settore VK21U.

GUIDA ALLO STUDIO DI SETTORE DEGLI ODONTOIATRI MODELLO VK21U Nella presente guida sono riportati alcuni spunti relativi alla compilazione dei quadri e dei righi principali dello studio di settore VK21U.

ANALISI DELLA COERENZA. Per lo studio di settore VG54U sono previsti ulteriori specifici indicatori di coerenza economica:

ANALISI DELLA COERENZA Per lo studio di settore VG54U sono previsti ulteriori specifici indicatori di coerenza economica: non dipendente 1 ; Indice di copertura del costo per il godimento di beni di terzi

ANALISI DELLA COERENZA Per lo studio di settore VG54U sono previsti ulteriori specifici indicatori di coerenza economica: non dipendente 1 ; Indice di copertura del costo per il godimento di beni di terzi

MINISTERO DELL'ECONOMIA E DELLE FINANZE

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 22 dicembre 2015 Approvazione degli studi di settore relativi ad attivita' professionali. (15A09560) (GU n.301 del 29-12-2015 - Suppl. Straordinario n. 18)

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 22 dicembre 2015 Approvazione degli studi di settore relativi ad attivita' professionali. (15A09560) (GU n.301 del 29-12-2015 - Suppl. Straordinario n. 18)

Riparazione di prodotti elettronici di consumo audio e video Riparazione di elettrodomestici e di articoli per la casa

04 95..00 - Riparazione di prodotti elettronici di consumo audio e video 95..0 - Riparazione di elettrodomestici e di articoli per la casa barrare la casella corrispondente al codice di attività prevalente

04 95..00 - Riparazione di prodotti elettronici di consumo audio e video 95..0 - Riparazione di elettrodomestici e di articoli per la casa barrare la casella corrispondente al codice di attività prevalente

Anno 2014 N.RF199. La Nuova Redazione Fiscale

Anno 2014 N.RF199 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO AFFITTO DI AZIENDA NEGLI STUDI DI SETTORE RIFERIMENTI ISTRUZIONI PARTE GENERALE; CM 20/2014 CIRCOLARE

Anno 2014 N.RF199 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO AFFITTO DI AZIENDA NEGLI STUDI DI SETTORE RIFERIMENTI ISTRUZIONI PARTE GENERALE; CM 20/2014 CIRCOLARE

STUDI DI SETTORE. Fare clic per modificare. lo stile del titolo E(RI)VOLUZIONE DELL ISTITUTO SPERIMENTAZIONE DI INNOVAZIONI

VOLUZIONE DELL ISTITUTO SPERIMENTAZIONE DI INNOVAZIONI") STUDI DI SETTORE E(RI)VOLUZIONE DELL ISTITUTO SPERIMENTAZIONE DI INNOVAZIONI METODOLOGICHE Fare clic per modificare COMMISSIONE DEGLI ESPERTI 7 SETTEMBRE 2016 lo stile del titolo LA CADUTA DI GERICO E

STUDI DI SETTORE E(RI)VOLUZIONE DELL ISTITUTO SPERIMENTAZIONE DI INNOVAZIONI METODOLOGICHE Fare clic per modificare COMMISSIONE DEGLI ESPERTI 7 SETTEMBRE 2016 lo stile del titolo LA CADUTA DI GERICO E

STUDIO DI SETTORE VG48U

A L L E G AT O 43 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG48U ANALISI DELLA COERENZA Per lo studio di settore VG48U sono previsti ulteriori specifici indicatori di

A L L E G AT O 43 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG48U ANALISI DELLA COERENZA Per lo studio di settore VG48U sono previsti ulteriori specifici indicatori di

IL DIRETTORE DELL AGENZIA. in base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, dispone

PROVVEDIMENTO N. PROT. 106666 Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazioni per la promozione dell adempimento spontaneo nei confronti dei soggetti

PROVVEDIMENTO N. PROT. 106666 Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazioni per la promozione dell adempimento spontaneo nei confronti dei soggetti

STUDIO DI SETTORE VG38U

A L L E G AT O 40 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG38U ANALISI DELLA COERENZA Per lo studio di settore VG38U sono previsti ulteriori specifici indicatori di

A L L E G AT O 40 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG38U ANALISI DELLA COERENZA Per lo studio di settore VG38U sono previsti ulteriori specifici indicatori di

STUDIO DI SETTORE VM31U

A L L E G AT O 9 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VM31U ANALISI DELLA COERENZA Per lo studio di settore VM31U sono previsti ulteriori specifici indicatori di

A L L E G AT O 9 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VM31U ANALISI DELLA COERENZA Per lo studio di settore VM31U sono previsti ulteriori specifici indicatori di

Studi di settore: evoluzione delle modalità di accertamento

Studi di settore: evoluzione delle modalità di accertamento Gli accertamenti da studi di settore e la novità dell inibizione per accertamenti di tipo analitico induttivo dott. Paolo Stella Finanziaria

Studi di settore: evoluzione delle modalità di accertamento Gli accertamenti da studi di settore e la novità dell inibizione per accertamenti di tipo analitico induttivo dott. Paolo Stella Finanziaria

UNICO STUDI DI SETTORE, le ultimissime indicazioni...

UNICO 2007 - STUDI DI SETTORE, le ultimissime indicazioni... di Antico/Conigliaro Pubblicato il 9 luglio 2007 A pochi giorni dalla conclusione dell operazione Unico 2007, analizziamo le indicazioni fornite

UNICO 2007 - STUDI DI SETTORE, le ultimissime indicazioni... di Antico/Conigliaro Pubblicato il 9 luglio 2007 A pochi giorni dalla conclusione dell operazione Unico 2007, analizziamo le indicazioni fornite

Supporto On Line Allegato FAQ

Supporto On Line Allegato FAQ FAQ n.ro MAN-7SRD5E60379 Data ultima modifica 08/06/2009 Prodotto Sistema Fiscale Modulo Studi di Settore Oggetto Calcolo Studi di Settore Modalità operative *In giallo le

Supporto On Line Allegato FAQ FAQ n.ro MAN-7SRD5E60379 Data ultima modifica 08/06/2009 Prodotto Sistema Fiscale Modulo Studi di Settore Oggetto Calcolo Studi di Settore Modalità operative *In giallo le

Guida allo studio di settore per Odontoiatri per l anno 2012

Guida allo studio di settore per Odontoiatri per l anno 2012 Pubblichiamo la guida alla compilazione dello Studio di Settore per gli odontoiatri con le revisioni/novità che sono state apportate quest anno

Guida allo studio di settore per Odontoiatri per l anno 2012 Pubblichiamo la guida alla compilazione dello Studio di Settore per gli odontoiatri con le revisioni/novità che sono state apportate quest anno

,00 3 Altre attività soggette a studi

6.9.0 Commercio all'ingrosso di giochi e giocattoli QUADRO A Personale addetto all attività A0 A0 A0 A0 A05 A06 A07 A08 A09 A0 A A = inizio di attività entro sei mesi dalla data di cessazione nel corso

6.9.0 Commercio all'ingrosso di giochi e giocattoli QUADRO A Personale addetto all attività A0 A0 A0 A0 A05 A06 A07 A08 A09 A0 A A = inizio di attività entro sei mesi dalla data di cessazione nel corso

LA NUOVA SEZIONE SOCI AMMINISTRATORI DEL QUADRO F DEGLI STUDI DI SETTORE

LA NUOVA SEZIONE SOCI AMMINISTRATORI DEL QUADRO F DEGLI STUDI DI SETTORE a cura del Dott. Gigliotti Il quadro F del modello per la comunicazione dei dati rilevanti ai fini dell applicazione degli studi

LA NUOVA SEZIONE SOCI AMMINISTRATORI DEL QUADRO F DEGLI STUDI DI SETTORE a cura del Dott. Gigliotti Il quadro F del modello per la comunicazione dei dati rilevanti ai fini dell applicazione degli studi

Dott.ssa Elisabetta Frontini

STUDI DI SETTORE L evoluzione dello strumento come elemento di compliance Presentazione a cura di: Dott.ssa Elisabetta Frontini Responsabile Ufficio Studi di settore 9 aprile 2015 STUDI DI SETTORE: L attività

STUDI DI SETTORE L evoluzione dello strumento come elemento di compliance Presentazione a cura di: Dott.ssa Elisabetta Frontini Responsabile Ufficio Studi di settore 9 aprile 2015 STUDI DI SETTORE: L attività

INDICE. Sezione Prima - COSA SONO GLI ISA

INDICE Sezione Prima - COSA SONO GLI ISA Panorama normativo... pag. 10 La norma istitutiva...» 10 L'approvazione degli ISA...» 10 Modifiche al D.M. 23 marzo 2018...» 12 Approvazione dei modelli per l applicazione

INDICE Sezione Prima - COSA SONO GLI ISA Panorama normativo... pag. 10 La norma istitutiva...» 10 L'approvazione degli ISA...» 10 Modifiche al D.M. 23 marzo 2018...» 12 Approvazione dei modelli per l applicazione

Supporto On Line Allegato FAQ

Supporto On Line Allegato FAQ FAQ n.ro MAN-85BARU47083 Data ultima modifica 20/05/2010 Prodotto Dichiarazioni Fiscali Modulo Studi di Settore Oggetto Calcolo Studi di Settore Modalità operative *in giallo

Supporto On Line Allegato FAQ FAQ n.ro MAN-85BARU47083 Data ultima modifica 20/05/2010 Prodotto Dichiarazioni Fiscali Modulo Studi di Settore Oggetto Calcolo Studi di Settore Modalità operative *in giallo

STUDIO DI SETTORE VG89U

A L L E G AT O 60 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG89U ANALISI DELLA COERENZA Per lo studio di settore VG89U sono previsti ulteriori specifici indicatori di

A L L E G AT O 60 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG89U ANALISI DELLA COERENZA Per lo studio di settore VG89U sono previsti ulteriori specifici indicatori di

STUDIO DI SETTORE VM17U

A L L E G AT O 6 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VM17U ANALISI DELLA COERENZA Per lo studio di settore VM17U sono previsti ulteriori specifici indicatori di

A L L E G AT O 6 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VM17U ANALISI DELLA COERENZA Per lo studio di settore VM17U sono previsti ulteriori specifici indicatori di