SOMMARIO Back Office Gruppo Consulenza 1 Gruppo Consulenza 2 Prestiti Personali Collaboratori OAM

|

|

|

- Mariano Salvatori

- 5 anni fa

- Visualizzazioni

Transcript

1 Presentazione 2018

2 SOMMARIO CHI SIAMO La storia della Primo Network I numeri Organigramma Il modello di business La rete commerciale I PRODOTTI Prestiti e cessioni del quinto Mutui Fideiussioni e assicurazioni Per le aziende

3 SOMMARIO STRUTTURA INTERNA Back Office Gruppo Consulenza 1 Gruppo Consulenza 2 Prestiti Personali STRUTTURA ESTERNA Collaboratori OAM ORGANIGRAMMA IL SISTEMA INFORMATIVO Preventivazione Gestione documentale Gestione Portafoglio Report LA NUOVA SEDE

4 CHI SIAMO - La storia della Primo Network La Primo Network nasce nel 2001 come agente in attività finanziaria con l obiettivo, attraverso una politica di reinvestimento degli utili aziendali, di diventare intermediario finanziario iscritto nell elenco generale ex. Art Obiettivo che si concretizza nel 2009 quando Banca d Italia, applicando già le nuove normative, iscrive la Primo Network nell elenco delle 106. Anche come 106 Primo Network si configura come una società orientata maggiormente al lato commerciale dell'attività finanziaria che alla creazione del prodotto. Ed è così che a metà del 2012, appena il nuovo quadro normativo diventa chiaro, Primo Network fa la scelta di diventare Mediatore Creditizio, forte anche dell'esperienza e di un organizzazione interna adeguata ad una 106.

5 CHI SIAMO I numeri Società di Mediazione Costituita 2001 Dipendenti 25 Agenti 70 in tutta Italia Iscrizione OAM M94 Volumi Mediati 2017 CQS PRESTITI MUTUI

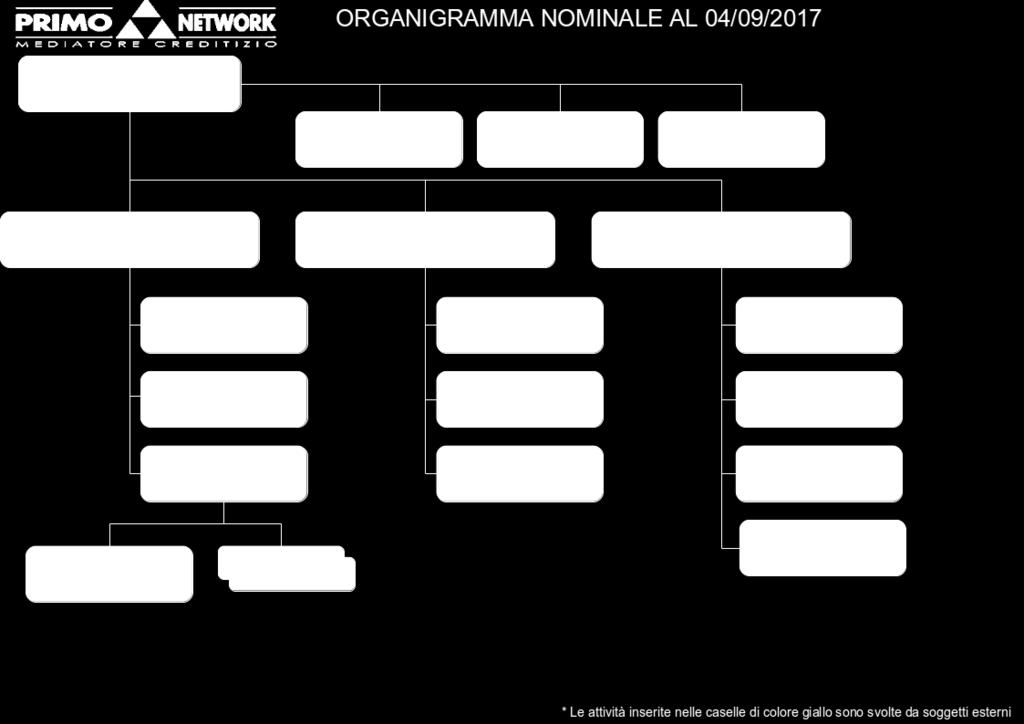

6 CHI SIAMO - Organigramma

7 CHI SIAMO - Il modello di business Come Mediatore creditizio Primo Network si pone principalmente due obiettivi: Fornire alle Banche o agli intermediari finanziari una rete vendita certificata e svincolare, di fatto, il soggetto erogante da buona parte delle responsabilità di controllo imposte dalla nuova normativa. Allargare le competenze a tutti i prodotti finanziari anche mediante l utilizzo di back office specialistici per i prodotti di: fideiussioni, mutui, factoring, etc..

8 CHI SIAMO - La rete commerciale La rete di Primo Network è composta ad oggi da 70 collaboratori censiti in OAM con un trend in continuo aumento. Il piano di auditing prevede che almeno il 20% dei collaboratori venga visitato ogni anno da personale della società incaricata di gestire la Funzione dei controlli interni. Viene fatto un controllo automatico sul 100% della produzione per rilevare particolari problematiche e per indirizzare meglio le politiche di auditing.

9 I PRODOTTI - Prestiti e cessioni del quinto Da sempre Primo Network opera attraverso un back office interno con pluriennale esperienza. Primo Network collabora con varie Banche e/o Intermediari finanziari in modo da poter coprire tutti il settori a 360 gradi. Il sistema gestionale oltre a fornire il supporto necessario all istruttoria della pratica gestisce embedded tutta la parte documentale.

10 I PRODOTTI - Mutui Si avvale di strutture back office interne per il supporto specialistico. Gestisce sia mutui ipotecari che prodotti finanziari per soggetti con partita IVA. Ha come scopo quello di reperire sul mercato la proposta migliore tra quelle esistenti, aiutando i clienti ad orientarsi tra le diverse tipologie di prodotto.

11 I PRODOTTI Per le aziende Nei finanziamenti alle imprese siamo operativi sulle seguenti aree: Garanzie consortili Leasing Factoring Linee di credito a breve e medio lungo termine Renting

12 STRUTTURA INTERNA La Primo Network nasce nel 2001 e mantiene la stessa base di forza lavoro dall inizio della sua attività, un gruppo di persone specializzate nella gestione delle pratiche di Cessione del quinto. La struttura interna è così composta: 1 Responsabile Back Office 6 Dipendenti Back office 1 Responsabile Relazione Rete 1 Responsabile Prestiti Personali 1 Direttore Commerciale 2 Ufficio I.T. 1 Amministrativo Gruppo Consulenza 1 1 Responsabile + 4 Operatrici Gruppo Consulenza 2 1 Responsabile + 4 Operatrici

13 STRUTTURA ESTERNA Primo Network ha 54 Collaboratori esterni iscritti OAM e IVASS che coprono l intero territorio nazionale. Essi svolgono tre mansioni: Fare produzione diretta; Eseguire le adeguate verifiche dei clienti gestiti a distanza; Dare assistenza per controlli in loco. Tutto il processo produttivo, dal preventivo, raccolta documentale, adeguata verifica del cliente, reportistica, è gestito con un CRM proprietario.

14 IL SISTEMA INFORMATIVO - Prenventivazione Primo Network ha sviluppato internamente il sistema informativo dedicando due risorse alla continua e costante implementazione.

15 IL SISTEMA INFORMATIVO Gestione Doc. Punto focale dell organizzazione di Primo Network si è scelto di svilupparlo internamente per avere un totale controllo sulle sue funzionalità. E facilmente interfacciabile con altri sistemi attraverso i migliori standard di mercato. Il sistema permette la gestione di tutti i processi interni, è dotato di una piattaforma web per consentire alla rete esterna l autonomia relativa all elaborazione dei preventivi, al caricamento completo della pratica oltre ad alcune funzioni di report. Permette di automatizzare i processi di raccolta dati e istruttoria delle pratiche provenienti da tutti i segmenti di mercato. Il sistema fornisce una reportistica standard per l analisi del portafoglio evidenziando le situazioni a rischio.

16 IL SISTEMA INFORMATIVO Gestione Portaf. Alcuni esempi di funzioni per la gestione del Portafoglio clienti: Schermata iniziale; Una delle schermate per la gestione del nominativo.

17 IL SISTEMA INFORMATIVO Report Alcuni esempi di reportistica su attività di sviluppo e gestione del Portafoglio clienti. Grafici di: chiamate, portafolglio, scadenziato, fatturato.

18 LA NUOVA SEDE La Società a novembre del 2017 ha acquistato la nuova sede di 550 mq.

19 Sede Legale e Direzione Generale Via Vandalino, TORINO tel fax Cap. Soc ,00 Euro i.v. R.E.A. TO C.F. e P. IVA Iscrizione Elenco Mediatori Creditizi presso OAM n M94 - ISVAP E posta.certificata@pec.primonetwork.it

Credito al Credito. Roma 24 Novembre 2010. L evoluzione dei processi di istruttoria e la gestione del rischio nella Cessione Quinto Stipendio

Credito al Credito Roma 24 Novembre 2010 L evoluzione dei processi di istruttoria e la gestione del rischio nella Cessione Quinto Stipendio 1 Il mercato della Cessione del Quinto nel passato Prodotto di

Credito al Credito Roma 24 Novembre 2010 L evoluzione dei processi di istruttoria e la gestione del rischio nella Cessione Quinto Stipendio 1 Il mercato della Cessione del Quinto nel passato Prodotto di

Presentazione Aziendale

Presentazione Aziendale Piazza SS. Apostoli 73-00187 Roma (Sede legale) P.IVA 08010981002 Tel. +39 06 6758261 Via Terraggio 17 20123 Milano info@cafinv.eu / www.cafinv.eu 1. Introduzione Introduzione CAF

Presentazione Aziendale Piazza SS. Apostoli 73-00187 Roma (Sede legale) P.IVA 08010981002 Tel. +39 06 6758261 Via Terraggio 17 20123 Milano info@cafinv.eu / www.cafinv.eu 1. Introduzione Introduzione CAF

PROGRAMMA DI ECONOMIA AZIENDALE CLASSE 3 B ANNO SCOLASTICO 2013-2014

PROGRAMMA DI ECONOMIA AZIENDALE CLASSE 3 B ANNO SCOLASTICO 2013-2014 Professoressa Federici Maria Patrizia L azienda e il sistema economico: -L evoluzione dell attività economica -I soggetti dell attività

PROGRAMMA DI ECONOMIA AZIENDALE CLASSE 3 B ANNO SCOLASTICO 2013-2014 Professoressa Federici Maria Patrizia L azienda e il sistema economico: -L evoluzione dell attività economica -I soggetti dell attività

EDIZIONE APRILE 2016 COMPANY PROFILE

La casa dei professionisti nella consulenza per il credito. EDIZIONE APRILE 2016 COMPANY PROFILE 2 Soluzione Credito: sono le persone che fanno la differenza. SOLUZIONE CREDITO MEDIAZIONE CREDITIZIA Soluzione

La casa dei professionisti nella consulenza per il credito. EDIZIONE APRILE 2016 COMPANY PROFILE 2 Soluzione Credito: sono le persone che fanno la differenza. SOLUZIONE CREDITO MEDIAZIONE CREDITIZIA Soluzione

DATI E QUALIFICA SOGGETTO INCARICATO DELL OFFERTA FUORI SEDE/A DISTANZA FairOne S.p.A. Sede legale: Piazza Sicilia 7 20146 Milano Sito internet: www.mutuisupermarket.it Telefono: 800 901 900 Indirizzo

DATI E QUALIFICA SOGGETTO INCARICATO DELL OFFERTA FUORI SEDE/A DISTANZA FairOne S.p.A. Sede legale: Piazza Sicilia 7 20146 Milano Sito internet: www.mutuisupermarket.it Telefono: 800 901 900 Indirizzo

il Gruppo UMCI una nuova generazione di Professionisti del Credito

il Gruppo UMCI una nuova generazione di Professionisti del Credito Chi siamo L UNIONE MEDIATORI CREDITIZI ITALIANI nasce come Network di Mediazione Creditizia nel 2004. Dal 1 Aprile 2011 opera come soggetto

il Gruppo UMCI una nuova generazione di Professionisti del Credito Chi siamo L UNIONE MEDIATORI CREDITIZI ITALIANI nasce come Network di Mediazione Creditizia nel 2004. Dal 1 Aprile 2011 opera come soggetto

Finanziati e coccolati

House And Money Il cambiamento e l opportunità Il decreto legislativo n 141 del 13 agosto 2010 prevede la cancellazione della figura del segnalatore remunerato non iscritto all OAM. Gli Agenti Assicurativi,

House And Money Il cambiamento e l opportunità Il decreto legislativo n 141 del 13 agosto 2010 prevede la cancellazione della figura del segnalatore remunerato non iscritto all OAM. Gli Agenti Assicurativi,

Finanziati e coccolati

House And Money Il cambiamento e l opportunità Il decreto legislativo n 141 del 13 agosto 2010 prevede la cancellazione della figura del segnalatore remunerato non iscritto all OAM. Gli Agenti Immobiliari

House And Money Il cambiamento e l opportunità Il decreto legislativo n 141 del 13 agosto 2010 prevede la cancellazione della figura del segnalatore remunerato non iscritto all OAM. Gli Agenti Immobiliari

definizione dei contenuti minimi del contratto di assicurazione sulla vita. CATALOGO CORSI

Evoluzione storica delle assicurazioni; Il Diritto privato e tributario; Il contratto in generale e il contratto di assicurazione; Il Codice del Consumo; La disciplina dell intermediazione assicurativa;

Evoluzione storica delle assicurazioni; Il Diritto privato e tributario; Il contratto in generale e il contratto di assicurazione; Il Codice del Consumo; La disciplina dell intermediazione assicurativa;

definizione dei contenuti minimi del contratto di assicurazione sulla vita. CATALOGO CORSI

Evoluzione storica delle assicurazioni; Il Diritto privato e tributario; Il contratto in generale e il contratto di Il Codice del Consumo; La disciplina dell intermediazione assicurativa; Gli Intermediari

Evoluzione storica delle assicurazioni; Il Diritto privato e tributario; Il contratto in generale e il contratto di Il Codice del Consumo; La disciplina dell intermediazione assicurativa; Gli Intermediari

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL 'USURA

Foglio N. 0.00.3 informativo Codice Prodotto Redatto in ottemperanza al D.Lgs. 385 del 1 settembre 1993 "Testo Unico delle leggi in materia bancarie creditizia" (e successive modifiche ed integrazioni)

Foglio N. 0.00.3 informativo Codice Prodotto Redatto in ottemperanza al D.Lgs. 385 del 1 settembre 1993 "Testo Unico delle leggi in materia bancarie creditizia" (e successive modifiche ed integrazioni)

PRODOTTI SOLUZIONI SERVIZI. Missione Servizi e soluzioni finanziarie in tutto il territorio nazionale

Missione Servizi e soluzioni finanziarie in tutto il territorio nazionale Visione Il partner finanziario per accompagnare i tuoi progetti Valore Team composto da persone rapide concrete e presenti PRODOTTI

Missione Servizi e soluzioni finanziarie in tutto il territorio nazionale Visione Il partner finanziario per accompagnare i tuoi progetti Valore Team composto da persone rapide concrete e presenti PRODOTTI

Presentazione del progetto PROCESSO DI DISTRIBUZIONE INTEGRATA

PROCESSO DI DISTRIBUZIONE INTEGRATA Il mercato 1. IL PROGETTO DI PARTNERSHIP Il Progetto nasce da una forte visione condivisa sul mercato di riferimento (le Imprese) e dalle modifiche in tema di mediazione

PROCESSO DI DISTRIBUZIONE INTEGRATA Il mercato 1. IL PROGETTO DI PARTNERSHIP Il Progetto nasce da una forte visione condivisa sul mercato di riferimento (le Imprese) e dalle modifiche in tema di mediazione

CONDIZIONI MONDO BANCA

CONDIZIONI MONDO BANCA SERVIZI DI CONTO CORRENTE Per tutti i Soci Clienti di Banca Popolare di Milano condizioni da richiedere alla propria Agenzia Vincoli in Conto Corrente Tasso Linea Gold (taglio minimo

CONDIZIONI MONDO BANCA SERVIZI DI CONTO CORRENTE Per tutti i Soci Clienti di Banca Popolare di Milano condizioni da richiedere alla propria Agenzia Vincoli in Conto Corrente Tasso Linea Gold (taglio minimo

Finanziati e coccolati

House And Money Il mercato dei finanziamenti Il lungo periodo recessivo ha impattato sul sistema bancario determinando un restringimento delle politiche di credito e quindi una maggiore difficoltà da parte

House And Money Il mercato dei finanziamenti Il lungo periodo recessivo ha impattato sul sistema bancario determinando un restringimento delle politiche di credito e quindi una maggiore difficoltà da parte

vision CHI SIAMO MISSION Pagina 1

company profile vision chi siamo mission back office rete distributiva struttura e modello organizzativo processi di certificazione collaboratori e accreditamento presso partner prestitosi governance e

company profile vision chi siamo mission back office rete distributiva struttura e modello organizzativo processi di certificazione collaboratori e accreditamento presso partner prestitosi governance e

Perché diventare Collaboratore di Kiron Partner S.p.A 3 buoni motivi per scegliere il proprio futuro. v. 07.15

Perché diventare Collaboratore di Kiron Partner S.p.A 3 buoni motivi per scegliere il proprio futuro v. 07.15 1 Diventare Collaboratore di Kiron Partner S.p.A significa entrare a far parte di un grande

Perché diventare Collaboratore di Kiron Partner S.p.A 3 buoni motivi per scegliere il proprio futuro v. 07.15 1 Diventare Collaboratore di Kiron Partner S.p.A significa entrare a far parte di un grande

L'AZIENDA AFFIDATI A CHI E' SPECIALIZZATO TRASCRIVIAMO.IT

L'AZIENDA AFFIDATI A CHI E' SPECIALIZZATO TRASCRIVIAMO.IT Gestiamo in outsourcing l'intero processo di pubblicazione delle formalità ipotecarie. Affidabilità, Tempestività e Professionalità... su tutto

L'AZIENDA AFFIDATI A CHI E' SPECIALIZZATO TRASCRIVIAMO.IT Gestiamo in outsourcing l'intero processo di pubblicazione delle formalità ipotecarie. Affidabilità, Tempestività e Professionalità... su tutto

company profile 2016

company profile 2016 SOMMARIO Premessa Analisi di mercato Scenario Economico Una Scelta Strategica Fidindustria Puglia consorzio fidi I numeri di Fidindustria Puglia Fidindustria Italia intermediari del

company profile 2016 SOMMARIO Premessa Analisi di mercato Scenario Economico Una Scelta Strategica Fidindustria Puglia consorzio fidi I numeri di Fidindustria Puglia Fidindustria Italia intermediari del

Fidiprof Centro Sud Regolamento interno

Fidiprof Centro Sud Regolamento interno Art. 1 Operatività i Fidiprof Centro Sud Il presente regolamento interno, previsto dall'art. 4 dello Statuto Sociale, è stato predisposto al fine di coordinare e

Fidiprof Centro Sud Regolamento interno Art. 1 Operatività i Fidiprof Centro Sud Il presente regolamento interno, previsto dall'art. 4 dello Statuto Sociale, è stato predisposto al fine di coordinare e

Una condivisione di intenti come fondamento del successo

2 Una condivisione di intenti come fondamento del successo Chi Siamo Edrasis Group è una realtà che nasce da un esperienza ventennale nel settore dell intermediazione immobiliare, della mediazione creditizia

2 Una condivisione di intenti come fondamento del successo Chi Siamo Edrasis Group è una realtà che nasce da un esperienza ventennale nel settore dell intermediazione immobiliare, della mediazione creditizia

IL RUOLO DEL PROFESSIONISTA NELLA GESTIONE DEL RAPPORTO CON LE BANCHE

IL RUOLO DEL PROFESSIONISTA NELLA GESTIONE DEL RAPPORTO CON LE BANCHE CORSO DI SPECIALIZAZZIONE 2^ EDIZIONE IL RUOLO DEL PROFESSIONISTA NELLA GESTIONE DEL RAPPORTO CON LE BANCHE Per i professionisti che

IL RUOLO DEL PROFESSIONISTA NELLA GESTIONE DEL RAPPORTO CON LE BANCHE CORSO DI SPECIALIZAZZIONE 2^ EDIZIONE IL RUOLO DEL PROFESSIONISTA NELLA GESTIONE DEL RAPPORTO CON LE BANCHE Per i professionisti che

Sistema Informativo per Associazioni Agricole

Sistema Informativo per Associazioni Agricole Progetto realizzato da in collaborazione con COLLOCAZIONE STRATEGICA Sviluppare nuovi modelli di business Ottimizzare il modello di business attuale Ridurre

Sistema Informativo per Associazioni Agricole Progetto realizzato da in collaborazione con COLLOCAZIONE STRATEGICA Sviluppare nuovi modelli di business Ottimizzare il modello di business attuale Ridurre

Controllo del Parco macchine = Controllo dei Costi e dei Ricavi

MPS (Managed Print Services) è il più completo sistema di gestione dei servizi di stampa che realizza una gestione completa dei dispositivi di stampa, migliorandone il controllo e riducendone i costi.

MPS (Managed Print Services) è il più completo sistema di gestione dei servizi di stampa che realizza una gestione completa dei dispositivi di stampa, migliorandone il controllo e riducendone i costi.

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI NON BANCARI CORRETTE

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI NON BANCARI CORRETTE

GABETTI ABACO. 23 maggio 2006

GABETTI ABACO 23 maggio 2006 ABACO TEAM LA SOCIETA Abaco Servizi nasce nel 1996 come nuova denominazione di Arcograph, società tra professionisti operante dal 1989 nei servizi tecnici e informativi grafici

GABETTI ABACO 23 maggio 2006 ABACO TEAM LA SOCIETA Abaco Servizi nasce nel 1996 come nuova denominazione di Arcograph, società tra professionisti operante dal 1989 nei servizi tecnici e informativi grafici

METODA FINANCE GESCO. Presenta. MF- Fraud. Controlli Rete di Vendita. Gestione Controlli Interni Modulo

METODA GESCO FINANCE Gestione Controlli Interni Modulo Presenta Controlli Rete di Vendita MF- Fraud (La piattaforma per la gestione dei Furti di identità e la Fraud Examination) Profilo Aziendale: il Gruppo

METODA GESCO FINANCE Gestione Controlli Interni Modulo Presenta Controlli Rete di Vendita MF- Fraud (La piattaforma per la gestione dei Furti di identità e la Fraud Examination) Profilo Aziendale: il Gruppo

NetCredit LA SOLUZIONE DI CSC PER LA GESTIONE DELLA RETE DI INTERMEDIAZIONE

NetCredit LA SOLUZIONE DI CSC PER LA GESTIONE DELLA RETE DI INTERMEDIAZIONE Lo scenario di mercato attuale è sempre più orientato all utilizzo di nuovi canali commerciali ed evidenzia un sempre maggior

NetCredit LA SOLUZIONE DI CSC PER LA GESTIONE DELLA RETE DI INTERMEDIAZIONE Lo scenario di mercato attuale è sempre più orientato all utilizzo di nuovi canali commerciali ed evidenzia un sempre maggior

1. Finalità del trattamento dati

Informativa resa all interessato per il trattamento assicurativo dei dati personali ai sensi dell articolo 13 del decreto legislativo numero 196 del 30 giugno 2003 - Codice della Privacy Con effetto 10

Informativa resa all interessato per il trattamento assicurativo dei dati personali ai sensi dell articolo 13 del decreto legislativo numero 196 del 30 giugno 2003 - Codice della Privacy Con effetto 10

VI Bando Bersani. Profilo di impresa (Business Plan)

") VI Bando Bersani Profilo di impresa (Business Plan) DENOMINAZIONE IMPRESA Allegato 2 Business Plan Nome impresa Indirizzo (sede legale) Forma giuridica Data di costituzione Numero dei soci Capitale sociale

VI Bando Bersani Profilo di impresa (Business Plan) DENOMINAZIONE IMPRESA Allegato 2 Business Plan Nome impresa Indirizzo (sede legale) Forma giuridica Data di costituzione Numero dei soci Capitale sociale

G.A.S. SOLARE del Basso Veronese

G.A.S. SOLARE del Basso Veronese Bonavigo,, 6 marzo 2009 FOTOVOLTAICO Meglio se chiavi in mano La realizzazione di un impianto fotovoltaico pone il potenziale utente davanti ad una scelta: meglio il fai

G.A.S. SOLARE del Basso Veronese Bonavigo,, 6 marzo 2009 FOTOVOLTAICO Meglio se chiavi in mano La realizzazione di un impianto fotovoltaico pone il potenziale utente davanti ad una scelta: meglio il fai

Software gestione procedure Caratteristiche generali Note / Anni di conversione richiesti

TABELLA B) allegata alla RDO SOFTWARE GESTIONALI RICHIESTI Software gestione procedure Caratteristiche generali Note / Anni di conversione richiesti Procedure segreteria : - protocollo informatico; Unica

TABELLA B) allegata alla RDO SOFTWARE GESTIONALI RICHIESTI Software gestione procedure Caratteristiche generali Note / Anni di conversione richiesti Procedure segreteria : - protocollo informatico; Unica

Perché diventare Collaboratore di Kiron Partner S.p.A 3 buoni motivi per scegliere il proprio futuro. v. 11.15

Perché diventare Collaboratore di Kiron Partner S.p.A 3 buoni motivi per scegliere il proprio futuro v. 11.15 1 Diventare Collaboratore di Kiron Partner S.p.A significa entrare a far parte di un grande

Perché diventare Collaboratore di Kiron Partner S.p.A 3 buoni motivi per scegliere il proprio futuro v. 11.15 1 Diventare Collaboratore di Kiron Partner S.p.A significa entrare a far parte di un grande

PROFILO AZIENDALE Ottobre 2014

PROFILO AZIENDALE Ottobre 2014 Chi siamo Gruppo MutuiOnline S.p.A. è la holding di un gruppo di società di servizi finanziari attive nel mercato italiano della distribuzione di prodotti di credito e assicurativi

PROFILO AZIENDALE Ottobre 2014 Chi siamo Gruppo MutuiOnline S.p.A. è la holding di un gruppo di società di servizi finanziari attive nel mercato italiano della distribuzione di prodotti di credito e assicurativi

2014- OGGI CSI Piemonte Consorzio per il Sistema Informativo. Pubblica Amministrazione Information and communication technology

F ORMATO EUROPEO PER IL CURRICULUM VITAE INFORMAZIONI PERSONALI Nome GOLA FRANCO Data di nascita 05/04/1971 ESPERIENZA LAVORATIVA Date (da a) Nome e indirizzo del datore di Tipo di azienda o settore Tipo

F ORMATO EUROPEO PER IL CURRICULUM VITAE INFORMAZIONI PERSONALI Nome GOLA FRANCO Data di nascita 05/04/1971 ESPERIENZA LAVORATIVA Date (da a) Nome e indirizzo del datore di Tipo di azienda o settore Tipo

PROFILO AZIENDALE. Milano Ottobre 2015

PROFILO AZIENDALE Milano Ottobre 2015 Chi siamo Gruppo Online S.p.A. è la holding di un gruppo di società di servizi finanziari attive nel mercato italiano della distribuzione di prodotti di credito e

PROFILO AZIENDALE Milano Ottobre 2015 Chi siamo Gruppo Online S.p.A. è la holding di un gruppo di società di servizi finanziari attive nel mercato italiano della distribuzione di prodotti di credito e

Le agevolazioni creditizie per le Startup Innovative: Il Fondo Centrale di garanzia Smart&Start Italia

Le agevolazioni creditizie per le Startup Innovative: Il Fondo Centrale di garanzia Smart&Start Italia Paolo Borgaro Commerciale Corporate Nord Ovest Il Fondo Centrale di garanzia: Strumento di garanzia

Le agevolazioni creditizie per le Startup Innovative: Il Fondo Centrale di garanzia Smart&Start Italia Paolo Borgaro Commerciale Corporate Nord Ovest Il Fondo Centrale di garanzia: Strumento di garanzia

Call Center Inpdap SINERGIA CON LINEA AMICA

Call Center Inpdap SINERGIA CON LINEA AMICA 16/12/2009 Call Center Inpdap - Presentazione Istituto Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica Assistiti oltre 6.000.000:

Call Center Inpdap SINERGIA CON LINEA AMICA 16/12/2009 Call Center Inpdap - Presentazione Istituto Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica Assistiti oltre 6.000.000:

CONVENZIONE BCC PONTASSIEVE - CNA GIOVANI IMPRENDITORI

CONVENZIONE BCC PONTASSIEVE - CNA GIOVANI IMPRENDITORI Allo scopo di agevolare la nascita di nuove imprese guidate da giovani fino a 40 anni e sostenere quelle già costituite attraverso un offerta globale

CONVENZIONE BCC PONTASSIEVE - CNA GIOVANI IMPRENDITORI Allo scopo di agevolare la nascita di nuove imprese guidate da giovani fino a 40 anni e sostenere quelle già costituite attraverso un offerta globale

Strategie. . Ricerca oculata nella valutazione dei prodotti e fornitori.. Accordi di partnership diretti con i principali produttori

La Società Il Triangolo S.p.A. opera nel settore della distribuzione di prodotti Office, IT, ed Elettronica di Consumo in Italia dal 1993. Ad oggi Il Triangolo conta un parco attivo di oltre 8000 clienti

La Società Il Triangolo S.p.A. opera nel settore della distribuzione di prodotti Office, IT, ed Elettronica di Consumo in Italia dal 1993. Ad oggi Il Triangolo conta un parco attivo di oltre 8000 clienti

MPS BancaVerde S.p.A.

CONVEGNO FIRE MPS BANCA PER L IMPRESA EFFICIENZA ENERGETICA IL RUOLO DELLE BANCHE Milano, 12 novembre 2004 La storia MPS BancaVerde S.p.A. 1913 - Banca Cooperativa di Credito Agricolo 1927 - Istituto Federale

CONVEGNO FIRE MPS BANCA PER L IMPRESA EFFICIENZA ENERGETICA IL RUOLO DELLE BANCHE Milano, 12 novembre 2004 La storia MPS BancaVerde S.p.A. 1913 - Banca Cooperativa di Credito Agricolo 1927 - Istituto Federale

MODULO INFORMAZIONI PUBBLICITARIE CESSIONE DEL QUINTO DELLA RETRIBUZIONE DIPENDENTI PRIVATI Condizioni valide dal 27/02/2013 al 31/03/2013

MODULO INFORMAZIONI PUBBLICITARIE CESONE DEL QUINTO DELLA RETRIBUZIONE DIPENDENTI PRIVATI Condizioni valide dal 27/02/2013 al 31/03/2013 1. Identità e contatti del finanziatore /intermediario del credito

MODULO INFORMAZIONI PUBBLICITARIE CESONE DEL QUINTO DELLA RETRIBUZIONE DIPENDENTI PRIVATI Condizioni valide dal 27/02/2013 al 31/03/2013 1. Identità e contatti del finanziatore /intermediario del credito

INCARICO DI MEDIAZIONE CREDITIZIA

INCARICO DI MEDIAZIONE CREDITIZIA Copia Cliente Incarico raccolto dal Collaboratore di PIU MUTUI CASA SPA (Iscritto nell Elenco dei Collaboratori di PIU MUTUI CASA SPA tenuto dall OAM). PROVVIGIONE DI

INCARICO DI MEDIAZIONE CREDITIZIA Copia Cliente Incarico raccolto dal Collaboratore di PIU MUTUI CASA SPA (Iscritto nell Elenco dei Collaboratori di PIU MUTUI CASA SPA tenuto dall OAM). PROVVIGIONE DI

STUDIO DI SETTORE TG91U ATTIVITÀ 67.20.2 ATTIVITÀ 67.13.3 ATTIVITÀ DEGLI AGENTI E BROKER DELLE ASSICURAZIONI

STUDIO DI SETTORE TG91U ATTIVITÀ 67.20.1 ATTIVITÀ DEGLI AGENTI E BROKER DELLE ASSICURAZIONI ATTIVITÀ 67.20.2 ATTIVITÀ DEI PERITI E LIQUIDATORI INDIPENDENTI DELLE ASSICURAZIONI ATTIVITÀ 67.13.2 ATTIVITÀ

STUDIO DI SETTORE TG91U ATTIVITÀ 67.20.1 ATTIVITÀ DEGLI AGENTI E BROKER DELLE ASSICURAZIONI ATTIVITÀ 67.20.2 ATTIVITÀ DEI PERITI E LIQUIDATORI INDIPENDENTI DELLE ASSICURAZIONI ATTIVITÀ 67.13.2 ATTIVITÀ

La nuova figura del mediatore creditizio e il suo ruolo nella cessione del quinto dello stipendio

La mediazione creditizia, come cambia e quali opportunità cogliere La nuova figura del mediatore creditizio e il suo ruolo nella cessione del quinto dello stipendio Ing. Massimo Minnucci Amministratore

La mediazione creditizia, come cambia e quali opportunità cogliere La nuova figura del mediatore creditizio e il suo ruolo nella cessione del quinto dello stipendio Ing. Massimo Minnucci Amministratore

FOGLIO INFORMATIVO CO-FINANZIAMENTO (E LOCAZIONE FINANZIARIA) FONDO DI ROTAZIONE PER L IMPRENDITORIALITA (FRIM) LINEA DI INTERVENTO 7 COOPERAZIONE

FONDO DI ROTAZIONE PER L IMPRENDITORIALITA (FRIM) LINEA DI INTERVENTO 7 COOPERAZIONE") FOGLIO INFORMATIVO CO-FINANZIAMENTO (E LOCAZIONE FINANZIARIA) FONDO DI ROTAZIONE PER L IMPRENDITORIALITA (FRIM) LINEA DI INTERVENTO 7 COOPERAZIONE Numero 2 Data ultimo aggiornamento 1 ottobre 2015 Sezione

FOGLIO INFORMATIVO CO-FINANZIAMENTO (E LOCAZIONE FINANZIARIA) FONDO DI ROTAZIONE PER L IMPRENDITORIALITA (FRIM) LINEA DI INTERVENTO 7 COOPERAZIONE Numero 2 Data ultimo aggiornamento 1 ottobre 2015 Sezione

AUXILIA FINANCE - FOGLIO INFORMATIVO

Redatto in conformità a quanto previsto dalla normativa vigente ed in particolare ai sensi dell art. 16 della legge 108/1996, del titolo VI-bis del T.U. Bancario e successive modifiche, della Delibera

Redatto in conformità a quanto previsto dalla normativa vigente ed in particolare ai sensi dell art. 16 della legge 108/1996, del titolo VI-bis del T.U. Bancario e successive modifiche, della Delibera

Documento dei requisiti

Università degli Studi di Torino Facoltà di Lettere e Filosofia Corso di Laurea Specialistica in Comunicazione nella Società dell Informazione Esame di Sistemi Informativi Prof. Marino Segnan Settembre

Università degli Studi di Torino Facoltà di Lettere e Filosofia Corso di Laurea Specialistica in Comunicazione nella Società dell Informazione Esame di Sistemi Informativi Prof. Marino Segnan Settembre

Nuove soluzioni di Factoring e nuovi rapporti con la Clientela

Nuove soluzioni di Factoring e nuovi rapporti con la Clientela Intervento di Antonio De Martini Milano, 16 maggio 2006 Il vantaggio competitivo Principali elementi di soddisfazione: o Velocità e sicurezza

Nuove soluzioni di Factoring e nuovi rapporti con la Clientela Intervento di Antonio De Martini Milano, 16 maggio 2006 Il vantaggio competitivo Principali elementi di soddisfazione: o Velocità e sicurezza

Organismo per la gestione degli Elenchi degli Agenti in attività finanziaria e dei Mediatori creditizi

Organismo per la gestione degli Elenchi degli Agenti in attività finanziaria e dei Mediatori creditizi Circolare n. 21/14 contenente disposizioni inerenti il versamento dei contributi e delle altre somme

Organismo per la gestione degli Elenchi degli Agenti in attività finanziaria e dei Mediatori creditizi Circolare n. 21/14 contenente disposizioni inerenti il versamento dei contributi e delle altre somme

CREARE UNA NUOVA IMPRESA

CREARE UNA NUOVA IMPRESA Pianificare la gestione con il Business Plan Dott. Patron Daniele Pianificare la gestione con il Business Plan - pagina 1 IL BUSINESS PLAN DI UN IMPRESA COS E E un documento che

CREARE UNA NUOVA IMPRESA Pianificare la gestione con il Business Plan Dott. Patron Daniele Pianificare la gestione con il Business Plan - pagina 1 IL BUSINESS PLAN DI UN IMPRESA COS E E un documento che

Investment opportunity

INVESTOR NEWS N.1-13 Aprile 27 Benvenuto del Presidente Investment opportunity Il modello di business IQ 27: Performance economico-finanziarie 4 maggio: accordo con Barclays FY 26: Risultati a parità di

INVESTOR NEWS N.1-13 Aprile 27 Benvenuto del Presidente Investment opportunity Il modello di business IQ 27: Performance economico-finanziarie 4 maggio: accordo con Barclays FY 26: Risultati a parità di

Smart Glasses: movimenta la merce con uno sguardo

Smart Glasses: movimenta la merce con uno sguardo v.04.01 SOLUZIONI SAP PER LE PICCOLE E MEDIE IMPRESE Smart Glasses: movimenta la merce con uno sguardo SAP e l innovativa tecnologia multimediale per effettuare

Smart Glasses: movimenta la merce con uno sguardo v.04.01 SOLUZIONI SAP PER LE PICCOLE E MEDIE IMPRESE Smart Glasses: movimenta la merce con uno sguardo SAP e l innovativa tecnologia multimediale per effettuare

MUTUOSULWEB: LA NUOVA LINEA DI BUSINESS DEL GRUPPO CONAFI Presentazione Milano, 28 giugno 2011

MUTUOSULWEB: LA NUOVA LINEA DI BUSINESS DEL GRUPPO CONAFI Presentazione Milano, 28 giugno 2011 1 DISCLAIMER Il presente documento è stato preparato da Conafi Spa ( Conafi e, unitamente alle sue controllate,

MUTUOSULWEB: LA NUOVA LINEA DI BUSINESS DEL GRUPPO CONAFI Presentazione Milano, 28 giugno 2011 1 DISCLAIMER Il presente documento è stato preparato da Conafi Spa ( Conafi e, unitamente alle sue controllate,

Foglio Informativo Mutuon Srl

Foglio Informativo Mutuon Srl Redatto in conformità a quanto previsto dalla normativa vigente ed in particolare ai sensi dell art.16 della legge 108/1996, del titolo VI-bis del T.U. Bancario e successive

Foglio Informativo Mutuon Srl Redatto in conformità a quanto previsto dalla normativa vigente ed in particolare ai sensi dell art.16 della legge 108/1996, del titolo VI-bis del T.U. Bancario e successive

La visione unica del Cliente tra multicanalità e integrazione dei processi

La visione unica del Cliente tra multicanalità e integrazione dei processi CRM 2003. Strategie di valorizzazione delle relazioni con la clientela Roma 11/12 Dicembre 2003 Andrea Cascianini Industry Marketing

La visione unica del Cliente tra multicanalità e integrazione dei processi CRM 2003. Strategie di valorizzazione delle relazioni con la clientela Roma 11/12 Dicembre 2003 Andrea Cascianini Industry Marketing

Circolare N.154 del 6 Novembre 2012. Stretta sulle frodi assicurative automobilistiche. Pronto il cervellone informatico

Circolare N.154 del 6 Novembre 2012 Stretta sulle frodi assicurative automobilistiche. Pronto il cervellone informatico Stretta sulle frodi assicurative automobilistiche: pronto il cervellone informativo

Circolare N.154 del 6 Novembre 2012 Stretta sulle frodi assicurative automobilistiche. Pronto il cervellone informatico Stretta sulle frodi assicurative automobilistiche: pronto il cervellone informativo

FINANZIAMENTI, CARTOLARIZZAZIONI, CAMBIALI ALCUNI SPUNTI E NOVITÀ LEGISLATIVE

FIABCI Made in Italy : il mercato immobiliare italiano nel panorama internazionale. Finanza innovativa e Golden Visa per il rilancio del Real Estate FINANZIAMENTI, CARTOLARIZZAZIONI, CAMBIALI FINANZIARIE,

FIABCI Made in Italy : il mercato immobiliare italiano nel panorama internazionale. Finanza innovativa e Golden Visa per il rilancio del Real Estate FINANZIAMENTI, CARTOLARIZZAZIONI, CAMBIALI FINANZIARIE,

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI NON BANCARI, CORRETTE

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI NON BANCARI, CORRETTE

La tua serenità, il nostro obiettivo.

La tua serenità, il nostro obiettivo. CF Assicurazioni vicino alla Famiglia, vicino a Te UN PROGETTO CHE GUARDA AL FUTURO, UNA REALTÀ PRESENTE A CUI AFFIDARSI. Il CF Gruppo Assicurazioni CF si distingue

La tua serenità, il nostro obiettivo. CF Assicurazioni vicino alla Famiglia, vicino a Te UN PROGETTO CHE GUARDA AL FUTURO, UNA REALTÀ PRESENTE A CUI AFFIDARSI. Il CF Gruppo Assicurazioni CF si distingue

IMMOBILE RESIDENZIALE SITO IN

f. rif 00112 Via F.lli Bronzetti 5-20129 Milano - Italia Tel 02.49542591 - Cell. 335.5957447 email: bleonardi@remax.it - web: www.remax.it/care IMMOBILE RESIDENZIALE SITO IN Via Savona 103 - Milano (MI)

f. rif 00112 Via F.lli Bronzetti 5-20129 Milano - Italia Tel 02.49542591 - Cell. 335.5957447 email: bleonardi@remax.it - web: www.remax.it/care IMMOBILE RESIDENZIALE SITO IN Via Savona 103 - Milano (MI)

Convenzione CONFLAVORO PMI. Offerta condizioni dedicata alle imprese aderenti a Conflavoro pmi Confederazione Piccole e Medie Imprese

Marzo 2016 - Pubblicità Fogli informativi in filiale e sul sito web della banca - Codice Banca 1030.6 - Codice Gruppo 1030.6 Convenzione CONFLAVORO PMI Offerta condizioni dedicata alle imprese aderenti

Marzo 2016 - Pubblicità Fogli informativi in filiale e sul sito web della banca - Codice Banca 1030.6 - Codice Gruppo 1030.6 Convenzione CONFLAVORO PMI Offerta condizioni dedicata alle imprese aderenti

FOGLIO INFORMATIVO INFORMAZIONI SUL MEDIATORE CREDITIZIO

ALLEGATO 4.1 FOGLIO INFORMATIVO Redatto in conformità a quanto previsto dalla normativa vigente ed in particolare ai sensi dell art. 16 della legge 108/1996, del titolo VI del T.U. Bancario e successive

ALLEGATO 4.1 FOGLIO INFORMATIVO Redatto in conformità a quanto previsto dalla normativa vigente ed in particolare ai sensi dell art. 16 della legge 108/1996, del titolo VI del T.U. Bancario e successive

Informativa al Cliente sull uso dei Suoi dati personali da parte della Banca

Gentile Cliente, Informativa al Cliente sull uso dei Suoi dati personali da parte della Banca le Banche di Credito Cooperativo e le Casse Rurali ed Artigiane pongono, da sempre, particolare attenzione

Gentile Cliente, Informativa al Cliente sull uso dei Suoi dati personali da parte della Banca le Banche di Credito Cooperativo e le Casse Rurali ed Artigiane pongono, da sempre, particolare attenzione

La tua serenità, il nostro obiettivo.

La tua serenità, il nostro obiettivo. CF Assicurazioni vicino alla Famiglia, vicino a Te UN PROGETTO CHE GUARDA AL FUTURO, UNA REALTÀ PRESENTE A CUI AFFIDARSI. Il Gruppo CF Assicurazioni si distingue per

La tua serenità, il nostro obiettivo. CF Assicurazioni vicino alla Famiglia, vicino a Te UN PROGETTO CHE GUARDA AL FUTURO, UNA REALTÀ PRESENTE A CUI AFFIDARSI. Il Gruppo CF Assicurazioni si distingue per

Cessione del quinto. La profittabilità di lungo periodo come driver per lo sviluppo industriale. Convegno ABI - Assofin Credito alle Famiglie 2008

Cessione del quinto La profittabilità di lungo periodo come driver per lo sviluppo industriale Convegno ABI - Assofin Credito alle Famiglie 2008 Il mercato e l industria in Italia e in Europa Roma, 9 giugno

Cessione del quinto La profittabilità di lungo periodo come driver per lo sviluppo industriale Convegno ABI - Assofin Credito alle Famiglie 2008 Il mercato e l industria in Italia e in Europa Roma, 9 giugno

PERCORSO FORMATIVO PER LA PREPARAZIONE ALL ESAME OAM DESTINATARI I MODULI FORMATIVI

PERCORSO FORMATIVO PER LA PREPARAZIONE ALL ESAME OAM Ai sensi del D. Lgs 141/2010, il superamento della prova d esame indetta dall Organismo degli Agenti e Mediatori risulta il requisito essenziale per

PERCORSO FORMATIVO PER LA PREPARAZIONE ALL ESAME OAM Ai sensi del D. Lgs 141/2010, il superamento della prova d esame indetta dall Organismo degli Agenti e Mediatori risulta il requisito essenziale per

L integrazione tra una Rete Agenti e la Rete Commerciale della Banca: una forte opportunità di successo Gualtiero Terzi - A.D.

L integrazione tra una Rete Agenti e la Rete Commerciale della Banca: una forte opportunità di successo Gualtiero Terzi - A.D. BNL Finance Milano, 30 novembre 2010 Le Nuove Regole Disposizioni di Banca

L integrazione tra una Rete Agenti e la Rete Commerciale della Banca: una forte opportunità di successo Gualtiero Terzi - A.D. BNL Finance Milano, 30 novembre 2010 Le Nuove Regole Disposizioni di Banca

Mancati pagamenti non è ancora finita! Le prospettive di internazionalizzazione e l assicurazione sul credito

Mancati pagamenti non è ancora finita! Le prospettive di internazionalizzazione e l assicurazione sul credito 25 Novembre 2014 In collaborazione con Dott. Davide Coco Agenda 1 Euler Hermes: i numeri chiave

Mancati pagamenti non è ancora finita! Le prospettive di internazionalizzazione e l assicurazione sul credito 25 Novembre 2014 In collaborazione con Dott. Davide Coco Agenda 1 Euler Hermes: i numeri chiave

CORSO PER DIPENDENTI E COLLABORATORI DI CUI GLI AGENTI E MEDIATORI SI AVVALGONO PER IL CONTATTO CON IL PUBBLICO

in partnership con CORSO PER DIPENDENTI E COLLABORATORI DI CUI GLI AGENTI E MEDIATORI SI AVVALGONO PER IL CONTATTO CON IL PUBBLICO (DECRETO LEGISLATIVO 13 AGOSTO 2010 N. 141 E CIRCOLARE N. 5/12 - OAM)

in partnership con CORSO PER DIPENDENTI E COLLABORATORI DI CUI GLI AGENTI E MEDIATORI SI AVVALGONO PER IL CONTATTO CON IL PUBBLICO (DECRETO LEGISLATIVO 13 AGOSTO 2010 N. 141 E CIRCOLARE N. 5/12 - OAM)

CONSULENZA E GESTIONE RAPPORTI BANCARI VERIFICA ANOMALIE CONTRATTUALI BROKERAGGIO ASSICURATIVO MEDIAZIONE - STARTUP DIAMO VALORE ALLA TUA AZIENDA

CONSULENZA E GESTIONE RAPPORTI BANCARI MEDIAZIONE - STARTUP VERIFICA ANOMALIE CONTRATTUALI BROKERAGGIO ASSICURATIVO DIAMO VALORE ALLA TUA AZIENDA La nostra storia è raccontata dai nostri successi Nasciamo

CONSULENZA E GESTIONE RAPPORTI BANCARI MEDIAZIONE - STARTUP VERIFICA ANOMALIE CONTRATTUALI BROKERAGGIO ASSICURATIVO DIAMO VALORE ALLA TUA AZIENDA La nostra storia è raccontata dai nostri successi Nasciamo

UMCI srl. una nuova generazione di Professionisti del Credito

UMCI srl una nuova generazione di Professionisti del Credito Chi siamo L UNIONE MEDIATORI CREDITIZI ITALIANI nasce come Network di Mediazione Creditizia nel 2004. Dal 1 Aprile 2011 opera come soggetto

UMCI srl una nuova generazione di Professionisti del Credito Chi siamo L UNIONE MEDIATORI CREDITIZI ITALIANI nasce come Network di Mediazione Creditizia nel 2004. Dal 1 Aprile 2011 opera come soggetto

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA Medie aritmetiche dei tassi sulle singole operazioni delle banche e degli intermediari finanziari non bancari corrette

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA Medie aritmetiche dei tassi sulle singole operazioni delle banche e degli intermediari finanziari non bancari corrette

Conoscere Experta. Credit Advisor Organizzazione e sistema distributivo. www. Expertagroup.it

Credit Advisor Organizzazione e sistema distributivo Siamo una Società evoluta Iscrizione M97 Iscrizione RUI Isvap E000192154 Costituita nel 2004 come società specializzata nel outsourcing di servizi finanziari

Credit Advisor Organizzazione e sistema distributivo Siamo una Società evoluta Iscrizione M97 Iscrizione RUI Isvap E000192154 Costituita nel 2004 come società specializzata nel outsourcing di servizi finanziari

DATI GENERALI. Nome Condominio - PART. IVA.. POLIZZA PRECEDENTE O IN CORSO DATI RELATIVI AL FABBRICATO. Valore di ricostruzione* Anno di Costruzione

Settebroker Srl Via G. Bosco 7-12100 Cuneo Rui B000119510 - settebroker@pec.it Tel 0171 603047 fax 0171 601469 QUESTIONARIO RACCOLTA DATI POLIZZA GLOBALE FABBRICATI Si chiede cortesemente di rispondere

Settebroker Srl Via G. Bosco 7-12100 Cuneo Rui B000119510 - settebroker@pec.it Tel 0171 603047 fax 0171 601469 QUESTIONARIO RACCOLTA DATI POLIZZA GLOBALE FABBRICATI Si chiede cortesemente di rispondere

Web marketing: come sfruttare la rete per promuovere la propria attività. A cura di Claudia Zarabara scrivi@claudiazarabara.

Web marketing: come sfruttare la rete per promuovere la propria attività A cura di Claudia Zarabara scrivi@claudiazarabara.it Ottobre 2015 NO PANIC! Internet NON è qualcosa per i tecnici Internet NON è

Web marketing: come sfruttare la rete per promuovere la propria attività A cura di Claudia Zarabara scrivi@claudiazarabara.it Ottobre 2015 NO PANIC! Internet NON è qualcosa per i tecnici Internet NON è

Banca europea per gli investimenti

Banca europea per gli investimenti La banca dell UE Gli strumenti finanziari BEI Andrea Clerici Bologna, 23.01.2015 Il Gruppo BEI Eroga finanziamenti e consulenza per la realizzazione di progetti d investimento

Banca europea per gli investimenti La banca dell UE Gli strumenti finanziari BEI Andrea Clerici Bologna, 23.01.2015 Il Gruppo BEI Eroga finanziamenti e consulenza per la realizzazione di progetti d investimento

CREDIPASS S.p.A. Aree di attività e Partners. Credipass: Esperienza e qualità. Middle Office e Intranet. Perché scegliere Credipass?

www.credipass.it CREDIPASS S.p.A. Credipass, fondata alla fine del 2009, su iniziativa di un gruppo di manager con esperienza ultraventennale nel settore, rappresenta un approccio innovativo e di qualità

www.credipass.it CREDIPASS S.p.A. Credipass, fondata alla fine del 2009, su iniziativa di un gruppo di manager con esperienza ultraventennale nel settore, rappresenta un approccio innovativo e di qualità

rif. IMMOBILE RESIDENZIALE SITO IN www.diamondps.it www.annunciocertificato.it

rif. 00125 Immobil top srl Viale Corsica 45-20133 - Milano (MI) - tel. 0236538620 IMMOBILE RESIDENZIALE SITO IN Via Negroli, 51, 201xx Milano (MI) www.diamondps.it www.annunciocertificato.it Scheda annuncio

rif. 00125 Immobil top srl Viale Corsica 45-20133 - Milano (MI) - tel. 0236538620 IMMOBILE RESIDENZIALE SITO IN Via Negroli, 51, 201xx Milano (MI) www.diamondps.it www.annunciocertificato.it Scheda annuncio

specialisti ALMAS RETE MUTUI E PRESTITI

specialisti ALMAS RETE MUTUI E PRESTITI ALMAS, anima, cuore, passione: un gruppo di lavoro che ha scelto la lealtà come obbligo primario nei confronti dei partner e dei clienti, in un momento in cui la

specialisti ALMAS RETE MUTUI E PRESTITI ALMAS, anima, cuore, passione: un gruppo di lavoro che ha scelto la lealtà come obbligo primario nei confronti dei partner e dei clienti, in un momento in cui la

Piano Esecutivo di Gestione. Prospetto delle previsioni di entrata. di Giunta Comunale n...del

Piano Esecutivo di Gestione 2016-2018 Prospetto delle previsioni di entrata 2016 2018 Allegato D alla deliberazione di Giunta Comunale n...del.. Pag. 1 ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA

Piano Esecutivo di Gestione 2016-2018 Prospetto delle previsioni di entrata 2016 2018 Allegato D alla deliberazione di Giunta Comunale n...del.. Pag. 1 ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 13, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 13, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Il ruolo di una MAG. Rilanciare gli strumenti. che favoriscono. la coesione sociale. Centro Multiservizi Via Taranto n.

Il ruolo di una MAG Rilanciare gli strumenti che favoriscono la coesione sociale 1 Cos'è una MAG? Una Mutua AutoGestione (MAG) è una società cooperativa, costituita da persone fisiche e persone giuridiche,

Il ruolo di una MAG Rilanciare gli strumenti che favoriscono la coesione sociale 1 Cos'è una MAG? Una Mutua AutoGestione (MAG) è una società cooperativa, costituita da persone fisiche e persone giuridiche,

R16 Rete IFS Tra scuola e impresa nel territorio

ISTITUTO TECNICO CLASSE: 4 a INDIRIZZO: ECONOMICO AZIENDALE UNITÀ DI APPRENDIMENTO Realizzazione del Business plan Coordinatore: il Docente di Economia aziendale Collaboratori: Docenti del Consiglio di

ISTITUTO TECNICO CLASSE: 4 a INDIRIZZO: ECONOMICO AZIENDALE UNITÀ DI APPRENDIMENTO Realizzazione del Business plan Coordinatore: il Docente di Economia aziendale Collaboratori: Docenti del Consiglio di

Agenzia specializzata in: Assicurazione del Credito. Cauzioni e Fideiussioni. Rischi della Costruzione. La Compagnia

Agenzia specializzata in: Assicurazione del Credito Cauzioni e Fideiussioni Rischi della Costruzione La Compagnia SACE BT SpA, società del gruppo SACE SpA fornisce alle imprese, prodotti e servizi assicurativi

Agenzia specializzata in: Assicurazione del Credito Cauzioni e Fideiussioni Rischi della Costruzione La Compagnia SACE BT SpA, società del gruppo SACE SpA fornisce alle imprese, prodotti e servizi assicurativi

COMUNE DI COLLELONGO Prov. AQ ALLEGATO AL PEG DEGLI ENTI LOCALI ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA 2016-2018

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 508.700,00 0,00 508.100,00 0,00 508.100,00 0,00 1010106 Imposta municipale

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 508.700,00 0,00 508.100,00 0,00 508.100,00 0,00 1010106 Imposta municipale

COD NUOVA DENOMINAZIONE A.A. 2005/06 DIRITTO BANCARIO IUS/05 DIRITTO BANCARIO DIRITTO COMMERCIALE 1 IUS/04 DIRITTO COMMERCIALE

Facoltà di Economia Università degli Studi di Macerata --------------- Nell anno accademico 2005/2006 gli insegnamenti hanno cambiato denominazione. Nella tabella riportata di seguito si specifica la corrispondenza

Facoltà di Economia Università degli Studi di Macerata --------------- Nell anno accademico 2005/2006 gli insegnamenti hanno cambiato denominazione. Nella tabella riportata di seguito si specifica la corrispondenza

ALLEGATO 4 - D.P.C.M. 22/09/2014. Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016

ANNO 2016") ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

CONAFI PRESTITÒ: il Consiglio di Amministrazione approva i risultati consolidati al 30 settembre 2015

CONAFI PRESTITÒ: il Consiglio di Amministrazione approva i risultati consolidati al 30 settembre 2015 Commissioni nette pari a 3,4 milioni di Euro (3,6 milioni di Euro al 30/09/2014) Margine di intermediazione

CONAFI PRESTITÒ: il Consiglio di Amministrazione approva i risultati consolidati al 30 settembre 2015 Commissioni nette pari a 3,4 milioni di Euro (3,6 milioni di Euro al 30/09/2014) Margine di intermediazione

Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE DEL DIRETTORIO E COMUNICAZIONE Roma, 22 dicembre 2015 Il Ministero dell Economia e delle Finanze, con Decreto Ministeriale del 21 dicembre

Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE DEL DIRETTORIO E COMUNICAZIONE Roma, 22 dicembre 2015 Il Ministero dell Economia e delle Finanze, con Decreto Ministeriale del 21 dicembre

AICS Verona, 24 novembre 2010. Credit Management: Grande opportunità per affrontare la crisi in modo vincente

AICS Verona, 24 novembre 2010 Credit Management: Grande opportunità per affrontare la crisi in modo vincente Gruppo Manni HP Spa, core business: attività industriale nel campo siderurgico, prelavorazione

AICS Verona, 24 novembre 2010 Credit Management: Grande opportunità per affrontare la crisi in modo vincente Gruppo Manni HP Spa, core business: attività industriale nel campo siderurgico, prelavorazione

IMMOBILE RESIDENZIALE SITO IN

rif 00112 Via F.lli Bronzetti 5-20129 Milano - Italia Tel 02.49542591 - Cell. 335.5957447 email: bleonardi@remax.it - web: www.remax.it/care IMMOBILE RESIDENZIALE SITO IN Via Savona 103 - Milano (MI) www.diamondps.it

rif 00112 Via F.lli Bronzetti 5-20129 Milano - Italia Tel 02.49542591 - Cell. 335.5957447 email: bleonardi@remax.it - web: www.remax.it/care IMMOBILE RESIDENZIALE SITO IN Via Savona 103 - Milano (MI) www.diamondps.it

Intermediari orientati alla formazione del margine da interesse

Intermediari orientati alla formazione del margine da interesse Oltre alla impresa banca sono intermediari orientati alla formazione di un margine da interesse, gli altri intermediari creditizi, tra questi

Intermediari orientati alla formazione del margine da interesse Oltre alla impresa banca sono intermediari orientati alla formazione di un margine da interesse, gli altri intermediari creditizi, tra questi

La proposta di. per le energie rinnovabili

La proposta di per le energie rinnovabili Una nuova opportunità per TERLIZZI: dall agricoltura un apporto concreto per l economia e l ambiente Terlizzi, 28 marzo 2007 LA BANCA SI AVVICINA AL TERRITORIO

La proposta di per le energie rinnovabili Una nuova opportunità per TERLIZZI: dall agricoltura un apporto concreto per l economia e l ambiente Terlizzi, 28 marzo 2007 LA BANCA SI AVVICINA AL TERRITORIO

GOVERNO CENTRALE. Presenza ai tavoli istituzionali per garantire forza ed efficacia dell azione politica e tecnica

PRESENTAZIONE ASSOCIAZIONE ITALIANA CONFINDUSTRIA ALBERGHI al servizio dei propri ASSOCIATI RAPPRESENTANZA Interlocuzione a livello istituzionale nazionale GOVERNO CENTRALE MIBACT MINISTERI, ENTI, INVESTITORI,

PRESENTAZIONE ASSOCIAZIONE ITALIANA CONFINDUSTRIA ALBERGHI al servizio dei propri ASSOCIATI RAPPRESENTANZA Interlocuzione a livello istituzionale nazionale GOVERNO CENTRALE MIBACT MINISTERI, ENTI, INVESTITORI,

INCONTRO LA SAPIENZA 15 MAGGIO 2013

INCONTRO LA SAPIENZA 15 MAGGIO 2013 L'istituto è stato fondato nel 1910, su iniziativa di imprenditori reggiani, con il nome di Banca Agricola Commerciale di Reggio Emilia. L'attuale denominazione di Credito

INCONTRO LA SAPIENZA 15 MAGGIO 2013 L'istituto è stato fondato nel 1910, su iniziativa di imprenditori reggiani, con il nome di Banca Agricola Commerciale di Reggio Emilia. L'attuale denominazione di Credito

Come rafforzare il patrimonio e la liquidità delle imprese trentine: giusti incentivi e strumenti efficaci

Come rafforzare il patrimonio e la liquidità delle imprese trentine: giusti incentivi e strumenti efficaci Incontro per il monitoraggio della manovra anticrisi Trento, 12 giugno 2009 Luca Erzegovesi Dipartimento

Come rafforzare il patrimonio e la liquidità delle imprese trentine: giusti incentivi e strumenti efficaci Incontro per il monitoraggio della manovra anticrisi Trento, 12 giugno 2009 Luca Erzegovesi Dipartimento

Parte della gestione finanziaria che ha l'obiettivo di ottimizzare il flusso di disponibilità liquide di un'azienda. Ha lo scopo di non mantenere mai

Parte della gestione finanziaria che ha l'obiettivo di ottimizzare il flusso di disponibilità liquide di un'azienda. Ha lo scopo di non mantenere mai somme inutilizzate, o di regolare e prevenire eventuali

Parte della gestione finanziaria che ha l'obiettivo di ottimizzare il flusso di disponibilità liquide di un'azienda. Ha lo scopo di non mantenere mai somme inutilizzate, o di regolare e prevenire eventuali

CONSORZIO VILLA REALE E PARCO DI MONZA Viale Mirabellino, 2 20052 (MB) C.F. 94616340157 P. IVA 08501980968 ESERCIZIO: 2015

C.F. 94616340157 P. IVA 08501980968 ESERCIZIO: 2015") CONSORZIO VILLA REALE E PARCO DI MONZA Viale Mirabellino, 2 20052 (MB) C.F. 94616340157 P. IVA 08501980968 PROSPETTO DELLE ENTRATE DI BILANCIO PER TITOLI, TIPOLOGIE E CATEGORIE ESERCIZIO: 2015 1 Entrate

CONSORZIO VILLA REALE E PARCO DI MONZA Viale Mirabellino, 2 20052 (MB) C.F. 94616340157 P. IVA 08501980968 PROSPETTO DELLE ENTRATE DI BILANCIO PER TITOLI, TIPOLOGIE E CATEGORIE ESERCIZIO: 2015 1 Entrate