quadro di sintesi per la professione di Commercialista

|

|

|

- Adolfo Piccinini

- 8 anni fa

- Visualizzazioni

Transcript

1 La tassazione delle attività ità finanziarie: i i un quadro di sintesi per la professione di Commercialista CLAUDIA ROVINI Viterbo 3 dicembre 2015 Evento valido ai fini della F.P.C.dei dottori commercialisti edegli esperti contabili

2 AGENDA Introduzione La tassazione delle rendite finanziarie: inquadramento e principi generali Rendite finanziarie e regimi di liquidazione Redditi di capitale e redditi diversi negli investimenti Le imposte indirette: imposta di bollo e Tobin Tax Q&A 2

3 AGENDA Introduzione La tassazione delle rendite finanziarie: inquadramento e principi generali Rendite finanziarie e regimi di liquidazione Redditi di capitale e redditi diversi negli investimenti Le imposte indirette: imposta di bollo e Tobin Tax Q&A 3

4 Perché un corso sulla Fiscalità??? 4

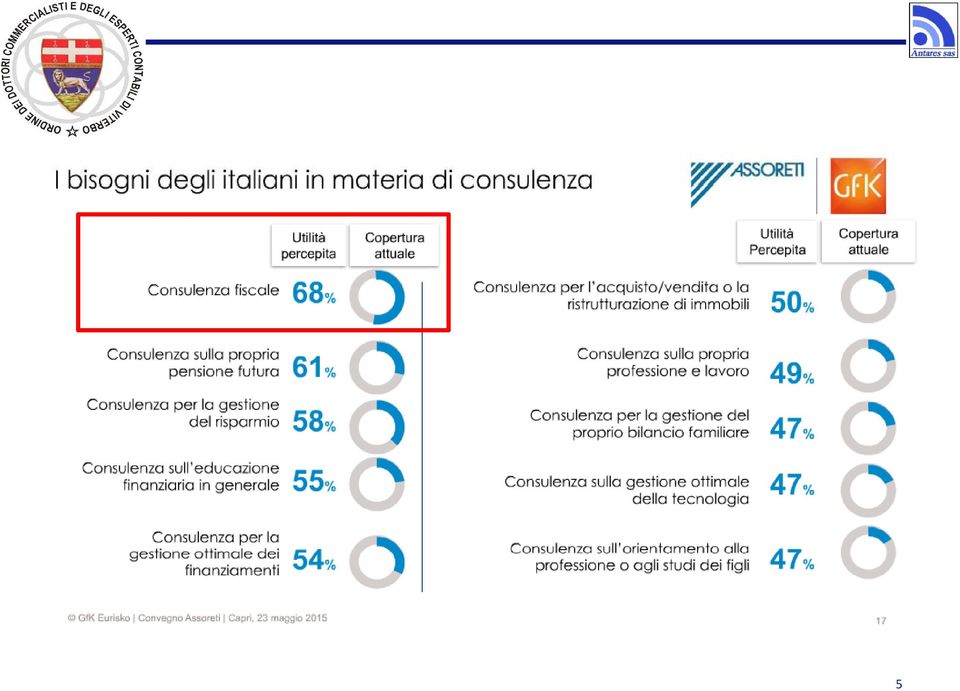

5 5

6 Nella graduatoria dei bisogni si colloca al primo posto la consulenza fiscale (68% di utilità percepita, coperta oggi per il 52%) 6

7 AGENDA Introduzione La tassazione delle rendite finanziarie: inquadramento e principi generali Rendite finanziarie e regimi di liquidazione Redditi di capitale e redditi diversi negli investimenti Le imposte indirette: imposta di bollo e Tobin Tax Q&A 7

8 TASSAZIONE: INQUADRAMENTO E PRINCIPI GENERALI 8

9 TASSAZIONE: INQUADRAMENTO E PRINCIPI GENERALI QUADRO RT Plusvalenze di natura finanziaria Questo quadro deve essere compilato per indicare i redditi derivanti dalle cessioni di partecipazioni non qualificate, partecipazioni qualificate, obbligazioni e altri strumenti che generano plusvalenze di cui all art. 67, co. 1, lett. da c) bis a c) quinquies. 9

10 TASSAZIONE: INQUADRAMENTO E PRINCIPI GENERALI Le plusvalenze e gli altri proventi da indicare sono quelli derivanti da: cessione a titolo oneroso di partecipazioni non qualificate; cessione a titolo oneroso o rimborso di titoli non partecipativi (quali ad esempio le obbligazioni e i titoli di Stato), di metalli preziosi e di valute estere se derivanti da depositi o conti correnti o da cessione a termine; contratti derivati, nonché i redditi derivanti da ogni altro contratto a termine;. Fra le minusvalenze di cui alla lettera c ter) si comprendono anche quelle di rimborso delle quote oazioni i di organismi i di investimento t collettivo del risparmio i realizzate mediante conversione di quote o azioni da un comparto ad altro comparto del medesimo organismo di investimento collettivo. Non vanno, invece, esposte nella presente Sezione le plusvalenze e le minusvalenze derivanti dalla cessione di quote di partecipazione in fondi immobiliari anche di diritto estero, superiori al 5% per cento del patrimonio del fondo, in quanto per le stesse si applicano le disposizioni di cui al comma 3 dell art. 68 del TUIR (vedi successiva sezione III). 10

si comprendono anche quelle di rimborso delle quote oazioni i di organismi i di investimento t collettivo del risparmio i realizzate mediante")

11 TASSAZIONE: INQUADRAMENTO E PRINCIPI GENERALI.???? 11

12 TASSAZIONE: INQUADRAMENTO E PRINCIPI GENERALI.???? 12

13 AGENDA Introduzione La tassazione delle rendite finanziarie: inquadramento e principi generali Rendite finanziarie e regimi di liquidazione Redditi di capitale e redditi diversi negli investimenti Le imposte indirette: imposta di bollo e Tobin Tax Q&A 13

14 RENDITE FINANZIARIE AMBITO OGGETTIVO REDDITI DI CAPITALE REDDITI DIVERSI (di natura finanziaria) Frutto naturale di Proventi incerti sia nel un attività finanziaria quantum che nell esistenza, detenuta in portafoglio; cioè plus/minus derivanti cioè tutti quei proventi che dalla negoziazione delle derivano da un impiego attività finanziarie e quindi non dinamico del capitale e dall andamento dei prezzi di che sono determinati o mercato determinabili 14

15 REDDITI DI CAPITALE REGOLE GENERALI costituiti dall ammontare ammontare degli interessi, degli utili o altri proventi percepiti nel periodo di imposta, senza alcuna deduzione tassati secondo il principio di cassa (cioè prelievo da parte del sostituto di imposta/intermediario al momento dell incasso) e, se determinati in valuta, con l applicazione del cambio del giorno di incasso 15

e, se determinati in valuta, con l applicazione del cambio del giorno di incasso")

16 REDDITI DIVERSI: TIPOLOGIE REDDITI DIVERSI Plusvalenze realizzate dalla cessione a titolo oneroso di: partecipazioni in società ed enti, residenti e non residenti (ad es. capital gains su azioni) diritti o titoli attraverso i quali possono essere acquistate partecipazioni (ad es. capital gains su diritti di opzione o su warrants azionari) azioni derivanti dalla conversione di obbligazioni convertibili titoli non partecipativi, valute estere, metalli preziosi (ad es. capital gains su titoli a reddito fisso) contratti derivati (ad es. capital gains su futures ed opzioni) Le plusvalenze sono costituite dalla differenza tra il corrispettivo percepito o la somma od il valore normale dei beni rimborsati ed il costo od il valore di acquisto assoggettato a tassazione, aumentato t di ogni onere inerente alla loro produzione, compresa l imposta di successione e donazione, le spese notarili, le commissioni di negoziazione, la tassa16sui contratti di borsa, ecc., con esclusione degli interessi passivi.

contratti derivati (ad es.")

17 REGIMI DI LIQUIDAZIONE LINEAMENTI GENERALI Per determinati soggetti, la disciplina prevede 3 diversi metodi di tassazione (regimi di liquidazione) a cui corrispondono differenti modalità di calcolo della BASE IMPONIBILE ediliquidazioneq delle imposte 17

18 REGIMI DI LIQUIDAZIONE TIPOLOGIE REGIME DICHIARATIVO (regime ordinario) tassazione dei redditi diversi di natura finanziaria realizzati in sede di Unico (principio di cassa) compensazione delle plus e delle minus all interno del periodo fiscale realizzate anche presso depositari diversi applicazione dell aliquota del 26% e non quella IRPEF pagamento dell imposta l anno successivo rispetto alla realizzazione eventuale riporto dell eccedenza delle minus in deduzione di successive plus al max per i successivi 4 periodi di imposta perdita dell anonimato fiscale REGIME AMMINISTRATO (regime opzionale) imposta sostitutiva applicata dall intermediario operazione per operazione i redditi diversi sono tassati alla realizzazione (principio di cassa) compensazione delle minus con le plus successive sia nel periodo di imposta in corso sia nei successivi, ma non oltre il quarto anonimato assoggettate solo le partecipazioni non qualificate in società residenti e non residentiinitalia(enoninun Paese non White List) REGIME GESTITO (regime opzionale) esclusivo per i patrimoni conferiti in gestione (in opzione per gestioni individuali, ordinario per fondi pensione) tassazione calcolata sulla base del maturato del risultato di gestione con aliquota del 26% compensazione dei redditi di capitale con le minusvalenze anonimato 18

imposta sostitutiva applicata dall intermediario operazione per operazione i redditi diversi sono tassati alla realizzazione (principio di cassa) compensazione delle minus con le plus")

19 ALIQUOTA Aliquota al 12,50% Aliquota al 20% Aliquota al 26% 1 gennaio luglio

20 26% Ritenute su redditi di capitale Imposte sostitutive su redditi diversi Redditi di capitale e redditi diversi dei Titoli di Stato italiani ed NON APPLICAZIONE equiparati e delle obbligazioni emesse da Stati esteri inclusi nella cd. 26% White List e da enti territoriali di Stati esteri inclusi nella White List Interessi delle obbligazioni di progetto (project bond) (gli altri redditi di capitale e i redditi diversi di natura finanziaria derivanti dalla cessione o dal rimborso dei titoli in questione si applica l imposta sostitutiva del 26%) Risultato netto maturato delle forme di previdenza complementare Invariato il regime applicato ai dividendi e alle plusvalenze derivanti da partecipazioni qualificate 20

Risultato netto maturato delle forme di")

21 AGENDA Introduzione La tassazione delle rendite finanziarie: inquadramento e principi generali Rendite finanziarie e regimi di liquidazione Redditi di capitale e redditi diversi negli investimenti Le imposte indirette: imposta di bollo e Tobin Tax Q&A 21

22 OBBLIGAZIONI interessi (ad es.: cedole e premio di rimborso) REDDITI DI CAPITALE scarto di emissione (differenza tra la somma percepita alla scadenza ed il prezzo di emissione) REDDITI DIVERSI plus/minus 22

23 AZIONI REDDITI DI CAPITALE dividendi BASE IM MPONIB BILE REDDITI DIVERSI plus/minus 23

24 C/C MULTICURRENCY Soggetto fiscalmente residente in Italia che detiene un c/c multicurrency se giacenza media superiore a ,69 euro (utilizzando per il calcolo della giacenza il cambio al 1 gennaio) almeno 7 gg. lavorativi consecutivi Prelievo dal c/c equiparato ad una cessione a titolo oneroso REDDITI DIVERSI 24

25 REGIME DI TASSAZIONE Fondi comuni di investimento e SICAV di diritto italiano + fondi lussemburghesi storici sino al 30 giugno 2011 dal 1 luglio 2011 TASSAZIONE SUL MATURATO IN CAPO AL FONDO TASSAZIONE SUL REALIZZATO IN CAPO ALL INVESTITORE Aliquota attuale del 26% (sino al 30 giugno 2014 aliquota del 20%) 25

26 Proventi (in costanza di partecipazione) (per l applicazione dell aliquota si fa riferimento alla data di messa in pagamento) REDDITI DI CAPITALE Aliquota del 26%, salvo l applicazione del 12,50% per la quota di proventi riferibili ai titoli pubblici BASE IMPONIBILE Se differenza > 0 REDDITI DIVERSI Commissioni di sottoscrizione Commissioni di riscatto/ rimborso Differenza fra valore di riscatto, liquidazione o cessione e costo medio ponderato di acquisto o sottoscrizione ii (per applicazione dell aliquota si fa riferimento alla data di regolamento) Se differenza < 0 REDDITO DI CAPITALE REDDITO DIVERSO 26 A titolo di imposta A titolo di acconto

27 OICVM ARMONIZZATI PROVENTI SOGGETTI A RITENUTA DI IMPOSTA IN CAPO AL PERCETTORE in base al principio per cassa Aliquota del 26% (sino al 30 giugno %) DELTA PREZZO > 0 DELTA PREZZO < 0 REDDITO DI CAPITALE REDDITO DIVERSO 27

28 OICVM NON armonizzati aventi determinate caratteristiche (ad es. Hedge Funds ofiaaperti) sino al l30 dal 1 luglio giugno PROVENTI concorrono alla FORMAZIONE DEL REDDITO IMPONIBILE PROVENTI SOGGETTI A RITENUTA DI IMPOSTA Aliquota attuale del 26% (sino al 30 giugno g %) CARATTERISTICHE: istituiti in Stati UE e negli Stati aderenti all accordo sullo spazio economico europeo che ammettono lo scambio di informazioni il gestore sia soggetto a forme di vigilanza nei Paesi esteri nei quali sono istituiti quote o azioni collocate in Italia 28

29 OICVM NON armonizzati SENZA determinate caratteristiche COLLOCATI IN ITALIA NON COLLOCATI IN ITALIA provento soggetto a ritenuta a titolo d acconto (pari al 26%) se percepiti tramite intermediari che commercializzano in Italia le quote provento va in dichiarazione e concorre al reddito complessivo. La tassazione avviene in base all aliquota marginale provento va in dichiarazione e concorre al reddito complessivo la tassazione avviene in base all aliquota marginale 29

30 PREZZO = P2 P1 > 0 REDDITO DI CAPITALE < 0 REDDITO DIVERSO Legenda: P1 = Prezzo di acquisto P2 = Prezzo di vendita Le commissioni di negoziazione rientrano nei redditi diversi (v. fondi comuni di investimento) 30

31 FONDO IMMOBILIARE LORDISTA Percepisce i proventi al lordo Esente IRAP ed IRES REDDITI DI CAPITALE se PARTECIPAZIONE NON RILEVANTE 26% a titolo di imposta o di accanto a seconda del soggetto percettore del provento A titolo di acconto se PERSONA FISICA in esercizio di IMPRESA REDDITI percepiti se PARTECIPAZIONE RILEVANTE TASSAZIONE PER TRASPARENZA 31

32 AGENDA Introduzione La tassazione delle rendite finanziarie: inquadramento e principi generali Rendite finanziarie e regimi di liquidazione Redditi di capitale e redditi diversi negli investimenti Le imposte indirette: imposta di bollo e Tobin Tax Q&A 32

33 ATTI IMPOSTA DI BOLLO IMPOSTA Comunicazioni relative a prodotti 0,2% finanziari, anche non soggetti ad (senza limite minimo, ma max dal 2014 obbligo di deposito, compresi i euro per soggetti non depositi bancari e postali persone fisiche) 34,20 euro (non dovuta se la giacenza media persone fisiche Estratti conto, rendiconti dei annua non è superiore libretti di risparmio (anche postali) complessivamente a euro) persone giuridiche 100 euro Sono ESENTI i buoni postali fruttiferi con un valore di rimborso complessivamente non superiore a euro, i FONDI PENSIONE e i FONDI SANITARI L imposta di bollo si applica per ogni esemplare di comunicazione almeno una volta l anno 33

34 TOBIN TAX dal 1 marzo 2013: imposta sul trasferimento delle azioni/titoli partecipativi (pari all 0,2%; se transazioni i su mercati regolamentati e MTF 0,1%) applicata all acquirente sul valore del saldo netto delle operazioni concluse nella stessa giornata sul medesimo strumento finanziario ovvero il corrispettivo versato; imposta sulle transazioni ad alta frequenza su azioni/titoli partecipativi (pari a 0,02%) dal 1 settembre 2013: imposta sugli strumenti derivati su azioni e indici azionari Imposta sulle transazioni ad alta frequenza su derivati generate da un algoritmo informatico che determina in maniera automatica le decisioni relative all'invio, alla modifica o alla cancellazione degli ordini e dei relativi parametri, laddove l'invio, la modifica o la cancellazione degli ordini su strumenti finanziari della medesima specie sono effettuati. con un intervallo minimo inferiore a MEZZO SECONDO 34

35 TOBIN TAX STRUMENTO ALIQUOTA Azioni italiane con capitalizzazione > 500 mln 0,10% (dal 2014) Azioni italiane con capitalizzazione < 500 mln Imposta non dovuta Azioni italiane con operatività intraday Imposta non dovuta Azioni estere ETF, quote e azioni di OICR, obbligazioni e titoli di Stato Imposta non dovuta Imposta non dovuta 35

36 AGENDA Introduzione La tassazione delle rendite finanziarie: inquadramento e principi generali Rendite finanziarie e regimi di liquidazione Redditi di capitale e redditi diversi negli investimenti Le imposte indirette: imposta di bollo e Tobin Tax Q&A 36

37 37

38 Per contatti e approfondimenti c.rovini@antaresconsulting.biz Antares sas Consulenza e Formazione Sede legale e operativa Via Banchi di Sopra, n. 31, Galleria Odeon Siena Sede operativa Via del Castruccio, n. 56/A San Rocco a Pilli (Siena) Tel: 0577/ Fax: 0577/ e mail: info@antaresconsulting.biz htpp:// 38

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

PARTE I DEL PROSPETTO COMPLETO

SUPPLEMENTO per l aggiornamento dell informativa fiscale riportata nel Prospetto Completo relativo all offerta al pubblico di quote dei fondi comuni di investimento mobiliare aperti di diritto italiano

SUPPLEMENTO per l aggiornamento dell informativa fiscale riportata nel Prospetto Completo relativo all offerta al pubblico di quote dei fondi comuni di investimento mobiliare aperti di diritto italiano

Alla luce di quanto sopra, siamo ad apportare le seguenti modifiche al Prospetto Completo: Modifica alla Parte I del Prospetto Completo

SUPPLEMENTO AL PROSPETTO COMPLETO DI OFFERTA AL PUBBLICO DI QUOTE DEI FONDI COMUNI DI INVESTIMENTO MOBILIARE APERTI DI DIRITTO ITALIANO ARMONIZZATI APPARTENENTI AL SISTEMA INVESTITORI Investitori America

SUPPLEMENTO AL PROSPETTO COMPLETO DI OFFERTA AL PUBBLICO DI QUOTE DEI FONDI COMUNI DI INVESTIMENTO MOBILIARE APERTI DI DIRITTO ITALIANO ARMONIZZATI APPARTENENTI AL SISTEMA INVESTITORI Investitori America

Imposizione sulle plusvalenze: regimi della dichiarazione, amministrato e gestito. Prof. Stefano Mazzocchi

Imposizione sulle plusvalenze: regimi della dichiarazione, amministrato e gestito. Prof. Stefano Mazzocchi REGIME DELLA DICHIRAZIONE Dal punto di vista soggettivo il regime della dichiarazione, disciplinato

Imposizione sulle plusvalenze: regimi della dichiarazione, amministrato e gestito. Prof. Stefano Mazzocchi REGIME DELLA DICHIRAZIONE Dal punto di vista soggettivo il regime della dichiarazione, disciplinato

Ordine dei Dottori Commercialisti e degli esperti contabili di Roma

Ordine dei Dottori Commercialisti e degli esperti contabili di Roma Riforma della tassazione dei redditi di capitale e dei redditi diversi di natura finanziaria (D.L. n. 138/2011 convertito in L. n. 148/2011

Ordine dei Dottori Commercialisti e degli esperti contabili di Roma Riforma della tassazione dei redditi di capitale e dei redditi diversi di natura finanziaria (D.L. n. 138/2011 convertito in L. n. 148/2011

ATTIVITÀ FINANZIARIE

Università Commerciale Luigi Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ATTIVITÀ FINANZIARIE Francesco Dal Santo ATTIVITÀ FINANZIARIE Ø Definizioni Ø Redditi di capitale Ø

Università Commerciale Luigi Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ATTIVITÀ FINANZIARIE Francesco Dal Santo ATTIVITÀ FINANZIARIE Ø Definizioni Ø Redditi di capitale Ø

RIFORMA DELLA TASSAZIONE DELLE RENDITE FINANZIARIE

RIFORMA DELLA TASSAZIONE DELLE RENDITE FINANZIARIE L articolo 2 del decreto legge 13 agosto 2011 n. 138, convertito, con modificazioni, nella legge 14 settembre 2011 n. 148, concernente ulteriori misure

RIFORMA DELLA TASSAZIONE DELLE RENDITE FINANZIARIE L articolo 2 del decreto legge 13 agosto 2011 n. 138, convertito, con modificazioni, nella legge 14 settembre 2011 n. 148, concernente ulteriori misure

INFORMATIVA SULLA FISCALITÀ

INFORMATIVA SULLA FISCALITÀ Con la presente comunicazione si desidera fornire una breve sintesi del regime fiscale applicabile ai fondi comuni di investimento mobiliare di diritto italiano, nonché del

INFORMATIVA SULLA FISCALITÀ Con la presente comunicazione si desidera fornire una breve sintesi del regime fiscale applicabile ai fondi comuni di investimento mobiliare di diritto italiano, nonché del

Redditi di capitale e redditi diversi. Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario

Redditi di capitale e redditi diversi Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario 1 oggetto della lezione redditi di capitali: fonte e determinazione principali

Redditi di capitale e redditi diversi Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario 1 oggetto della lezione redditi di capitali: fonte e determinazione principali

La tassazione delle attività finanziarie

La tassazione delle attività finanziarie Integrazione al libro di testo Le attività finanziarie sono le diverse forme di impiego del capitale, come ad esempio: acquisto di azioni o quote di capitale di

La tassazione delle attività finanziarie Integrazione al libro di testo Le attività finanziarie sono le diverse forme di impiego del capitale, come ad esempio: acquisto di azioni o quote di capitale di

RISPARMIO: LE NOVITA' FISCALI SU INVESTIMENTI E DEPOSITO TITOLI RISPARMIO:LE NOVITA' FISCALI SU INVESTIMENTI E DEPOSITO TITOLI

RISPARMIO: LE NOVITA' FISCALI SU INVESTIMENTI E DEPOSITO TITOLI RISPARMIO:LE NOVITA' FISCALI SU INVESTIMENTI E DEPOSITO TITOLI INTRODUZIONE La tassazione è una materia in costante evoluzione,pertanto riteniamo

RISPARMIO: LE NOVITA' FISCALI SU INVESTIMENTI E DEPOSITO TITOLI RISPARMIO:LE NOVITA' FISCALI SU INVESTIMENTI E DEPOSITO TITOLI INTRODUZIONE La tassazione è una materia in costante evoluzione,pertanto riteniamo

Periodico informativo n. 105/2014. Aumento tassazione rendite finanziarie

Periodico informativo n. 105/2014 Aumento tassazione rendite finanziarie Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 luglio è stata modificata l aliquota

Periodico informativo n. 105/2014 Aumento tassazione rendite finanziarie Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 luglio è stata modificata l aliquota

Scienza delle finanze 30018 Cleam2

1 Scienza delle finanze 30018 Cleam2 La tassazione delle rendite finanziarie (1) Tassazione delle attività finanziarie Quadro generale 1. Problemi tradizionali. 2. Problemi nati dalla crescente integrazione

1 Scienza delle finanze 30018 Cleam2 La tassazione delle rendite finanziarie (1) Tassazione delle attività finanziarie Quadro generale 1. Problemi tradizionali. 2. Problemi nati dalla crescente integrazione

Circolare N.77 del 30 Maggio 2014

Circolare N.77 del 30 Maggio 2014 Interessi e capital gain. Sugli investimenti l imposta passa dal 20 al 26 per cento Gentile cliente, con la presente desideriamo informarla che con il DL n. 66/2014 il

Circolare N.77 del 30 Maggio 2014 Interessi e capital gain. Sugli investimenti l imposta passa dal 20 al 26 per cento Gentile cliente, con la presente desideriamo informarla che con il DL n. 66/2014 il

Nuova tassazione delle rendite finanziarie

Nuova tassazione delle rendite finanziarie a cura dell ufficio studi della Südtirol Bank Nuova tassazione delle rendite finanziarie 2014 Pagina 1 di 5 La normativa di riferimento Il Decreto Legge n. 66/2014,

Nuova tassazione delle rendite finanziarie a cura dell ufficio studi della Südtirol Bank Nuova tassazione delle rendite finanziarie 2014 Pagina 1 di 5 La normativa di riferimento Il Decreto Legge n. 66/2014,

Regime del risparmio gestito

Fiscal News La circolare di aggiornamento professionale N. 323 25.11.2013 Regime del risparmio gestito Determinazione del risultato netto di gestione - R.M. 76/E/2013 - Categoria: Imposte dirette Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 323 25.11.2013 Regime del risparmio gestito Determinazione del risultato netto di gestione - R.M. 76/E/2013 - Categoria: Imposte dirette Sottocategoria:

STUDIO GAMBINO Studio Legale ed Economico Aziendale

OGGETTO: Aumento tassazione rendite finanziarie Premessa Gli articoli 3 e 4 del Decreto Legge 24 aprile 2014, n. 66 convertito, con modificazioni, dalla Legge 23 giugno 2014, n. 89 intervengono sul livello

OGGETTO: Aumento tassazione rendite finanziarie Premessa Gli articoli 3 e 4 del Decreto Legge 24 aprile 2014, n. 66 convertito, con modificazioni, dalla Legge 23 giugno 2014, n. 89 intervengono sul livello

Gestione Assicurativa

Fondo Pensione Findomestic Banca Fondo Pensione Complementare per i Dipendenti della Findomestic Banca S.p.A. e Società Controllate NOTA INTEGRATIVA AL BILANCIO DI ESERCIZIO 2014 Gestione Assicurativa

Fondo Pensione Findomestic Banca Fondo Pensione Complementare per i Dipendenti della Findomestic Banca S.p.A. e Società Controllate NOTA INTEGRATIVA AL BILANCIO DI ESERCIZIO 2014 Gestione Assicurativa

Professional Investment Fund: regime fiscale. Avv. Massimo Antonini Lugano 19/20 novembre 2012

Professional Investment Fund: regime fiscale Avv. Massimo Antonini Lugano 19/20 novembre 2012 1 I proventi derivanti dalla partecipazione in PIF 2 I proventi derivanti dalla partecipazioni in PIF Qualora

Professional Investment Fund: regime fiscale Avv. Massimo Antonini Lugano 19/20 novembre 2012 1 I proventi derivanti dalla partecipazione in PIF 2 I proventi derivanti dalla partecipazioni in PIF Qualora

Chiarimenti Agenzia delle Entrate

Chiarimenti Agenzia delle Entrate 1. Nuova misura dell'imposta sostitutiva sui risultati di gestione. La legge di stabilità del 2015 ha aumentando l'aliquota dell'imposta sostitutiva delle imposte sui

Chiarimenti Agenzia delle Entrate 1. Nuova misura dell'imposta sostitutiva sui risultati di gestione. La legge di stabilità del 2015 ha aumentando l'aliquota dell'imposta sostitutiva delle imposte sui

REGIME FISCALE DEI MINIBOND

I MINIBOND: nuovi canali di finanziamento alle imprese a supporto della crescita e dello sviluppo 15Luglio 2015 REGIME FISCALE DEI MINIBOND Dr. Angelo Ragnoni Agenzia delle Entrate Angelo Ragnoni Articolo

I MINIBOND: nuovi canali di finanziamento alle imprese a supporto della crescita e dello sviluppo 15Luglio 2015 REGIME FISCALE DEI MINIBOND Dr. Angelo Ragnoni Agenzia delle Entrate Angelo Ragnoni Articolo

Circolare n. 6. del 21 gennaio 2013 INDICE. Legge di stabilità 2013 - Novità in materia di altre imposte indirette

Circolare n. 6 del 21 gennaio 2013 Legge di stabilità 2013 - Novità in materia di altre imposte indirette INDICE 1 Premessa... 2 2 Nuova imposta sulle transazioni finanziarie (c.d. Tobin tax )... 2 2.1

Circolare n. 6 del 21 gennaio 2013 Legge di stabilità 2013 - Novità in materia di altre imposte indirette INDICE 1 Premessa... 2 2 Nuova imposta sulle transazioni finanziarie (c.d. Tobin tax )... 2 2.1

AVVISO ALLA CLIENTELA

novembre 2007, n.231 circa il TRASFERIMENTO DI DENARO CONTANTE O DI LIBRETTI DI DEPOSITO BANCARI O POSTALI AL PORTATORE O DI TITOLI AL PORTATORE A decorrere dal 6 dicembre 2011 è vietato il trasferimento

novembre 2007, n.231 circa il TRASFERIMENTO DI DENARO CONTANTE O DI LIBRETTI DI DEPOSITO BANCARI O POSTALI AL PORTATORE O DI TITOLI AL PORTATORE A decorrere dal 6 dicembre 2011 è vietato il trasferimento

Il regime di tassazione dei fondi comuni d investimento d

Il regime di tassazione dei fondi comuni d investimento d italiani Relatori: Dott. Paolo Bifulco Dott. Sandro Botticelli Materiale predisposto da Assogestioni 1 Normativa di riferimento art. 2, commi da

Il regime di tassazione dei fondi comuni d investimento d italiani Relatori: Dott. Paolo Bifulco Dott. Sandro Botticelli Materiale predisposto da Assogestioni 1 Normativa di riferimento art. 2, commi da

Guida alla Riforma della tassazione sui fondi

Guida alla Riforma della tassazione sui fondi O.I.C.R. - Organismi di Investimento Collettivo del Risparmio 1 luglio 2011 1 luglio 2011 Entra in vigore la riforma del regime di tassazione degli Organismi

Guida alla Riforma della tassazione sui fondi O.I.C.R. - Organismi di Investimento Collettivo del Risparmio 1 luglio 2011 1 luglio 2011 Entra in vigore la riforma del regime di tassazione degli Organismi

Novità in materia di

Novità in materia di 1) Imposta di bollo su conti correnti e prodotti finanziari 2) Tassazione dei proventi finanziari 3 aprile 2012 Imposta di bollo sugli estratti di conto corrente (1) Decorrenza 1 gennaio

Novità in materia di 1) Imposta di bollo su conti correnti e prodotti finanziari 2) Tassazione dei proventi finanziari 3 aprile 2012 Imposta di bollo sugli estratti di conto corrente (1) Decorrenza 1 gennaio

RISOLUZIONE N. 101/E

RISOLUZIONE N. 101/E Direzione Centrale Normativa Roma, 19 novembre 2014 OGGETTO: Consulenza giuridica ai sensi dell articolo 11 della legge n. 212 del 2000 SOSTITUTO D IMPOSTA - CESSIONE QUOTE FONDI MOBILIARI

RISOLUZIONE N. 101/E Direzione Centrale Normativa Roma, 19 novembre 2014 OGGETTO: Consulenza giuridica ai sensi dell articolo 11 della legge n. 212 del 2000 SOSTITUTO D IMPOSTA - CESSIONE QUOTE FONDI MOBILIARI

Diritto Tributario. Redditi di capitale Redditi diversi. Bergamo, 27/11/15. Andrea Brignoli, LL.M. Andrea Brignoli

Diritto Tributario Redditi di capitale Redditi diversi Bergamo, 27/11/15, LL.M. 2015 T.U.I.R. D.P.R. 917/86 TITOLO I IRPEF 1. Disposizioni generali 2. Redditi fondiari 3. Redditi di capitale 4. Redditi

Diritto Tributario Redditi di capitale Redditi diversi Bergamo, 27/11/15, LL.M. 2015 T.U.I.R. D.P.R. 917/86 TITOLO I IRPEF 1. Disposizioni generali 2. Redditi fondiari 3. Redditi di capitale 4. Redditi

Nel rimanere a Vostra disposizione per eventuali chiarimenti, porgiamo i più distinti saluti.

DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 01 marzo 2013 Oggetto: Circolare n. 6/2013 del 01 marzo 2013

DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 01 marzo 2013 Oggetto: Circolare n. 6/2013 del 01 marzo 2013

DISEGNO DI LEGGE. Senato della Repubblica XVI LEGISLATURA N. 2833

Senato della Repubblica XVI LEGISLATURA N. 2833 DISEGNO DI LEGGE d iniziativa dei senatori LANNUTTI, GIAMBRONE, MASCITELLI, PEDICA, DE TONI, CARLINO, RUSSO, CAFORIO, SBARBATI, DI NARDO, MUSI e PETERLINI

Senato della Repubblica XVI LEGISLATURA N. 2833 DISEGNO DI LEGGE d iniziativa dei senatori LANNUTTI, GIAMBRONE, MASCITELLI, PEDICA, DE TONI, CARLINO, RUSSO, CAFORIO, SBARBATI, DI NARDO, MUSI e PETERLINI

REDDITI DI CAPITALE LE RITENUTE SALGONO AL 20%

REDDITI DI CAPITALE LE RITENUTE SALGONO AL 20% La tassazione degli altri (interessi) AUSTRIA 25,00% BELGIO 15,00% DANIMARCA 39,00% FINLANDIA 29,00% FRANCIA 25,00% GERMANIA (*) 0,00% GRECIA 10,00% IRLANDA

REDDITI DI CAPITALE LE RITENUTE SALGONO AL 20% La tassazione degli altri (interessi) AUSTRIA 25,00% BELGIO 15,00% DANIMARCA 39,00% FINLANDIA 29,00% FRANCIA 25,00% GERMANIA (*) 0,00% GRECIA 10,00% IRLANDA

Il regime fiscale degli interessi e degli altri redditi derivanti dai Titoli di Stato domestici

Il regime fiscale degli interessi e degli altri redditi derivanti dai Titoli di Stato domestici Il presente documento ha finalità meramente illustrative della tassazione degli interessi e degli altri redditi

Il regime fiscale degli interessi e degli altri redditi derivanti dai Titoli di Stato domestici Il presente documento ha finalità meramente illustrative della tassazione degli interessi e degli altri redditi

Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

RISOLUZIONE N. 43/E. OGGETTO: Chiarimenti in materia di OICR e CONFIDI

RISOLUZIONE N. 43/E Direzione Centrale Normativa Roma, 2 luglio 2013 OGGETTO: Chiarimenti in materia di OICR e CONFIDI In considerazione delle numerose richieste di chiarimento in merito ai particolari

RISOLUZIONE N. 43/E Direzione Centrale Normativa Roma, 2 luglio 2013 OGGETTO: Chiarimenti in materia di OICR e CONFIDI In considerazione delle numerose richieste di chiarimento in merito ai particolari

RISOLUZIONE N. 76/E. OGGETTO: Consulenza giuridica - Deducibilità dell imposta di bollo nel regime del risparmio gestito

RISOLUZIONE N. 76/E Direzione Centrale Normativa Roma, 6 novembre 2013 OGGETTO: Consulenza giuridica - Deducibilità dell imposta di bollo nel regime del risparmio gestito Con la richiesta di consulenza

RISOLUZIONE N. 76/E Direzione Centrale Normativa Roma, 6 novembre 2013 OGGETTO: Consulenza giuridica - Deducibilità dell imposta di bollo nel regime del risparmio gestito Con la richiesta di consulenza

Oggetto: Quesiti in merito alla negoziazione in Borsa di OICR italiani ed esteri armonizzati.

RISOLUZIONE N. 139/E Direzione Centrale Normativa e Contenzioso Roma, 7 maggio 2002 Oggetto: Quesiti in merito alla negoziazione in Borsa di OICR italiani ed esteri armonizzati. Con nota del 4 aprile 2002,

RISOLUZIONE N. 139/E Direzione Centrale Normativa e Contenzioso Roma, 7 maggio 2002 Oggetto: Quesiti in merito alla negoziazione in Borsa di OICR italiani ed esteri armonizzati. Con nota del 4 aprile 2002,

RELAZIONE TECNICA Aumento dell'aliquota di tassazione delle rendite finanziarie dal 20% al 26%, (effetti finanziari diretti).

.") RELAZIONE TECNICA Artt. 3 e 4, commi da 1 a 10 (Disposizioni in materia di redditi di natura finanziaria) Le disposizioni in esame prevedono l incremento di sei punti percentuali, a decorrere dal luglio

RELAZIONE TECNICA Artt. 3 e 4, commi da 1 a 10 (Disposizioni in materia di redditi di natura finanziaria) Le disposizioni in esame prevedono l incremento di sei punti percentuali, a decorrere dal luglio

CIRCOLARE N. 2/E. Roma, 13 febbraio 2015

CIRCOLARE N. 2/E, Direzione Centrale Normativa Roma, 13 febbraio 2015 OGGETTO: Disposizioni in materia di previdenza complementare. Articolo 1, commi 621, 622, 624 della legge 23 dicembre 2014, n. 190

CIRCOLARE N. 2/E, Direzione Centrale Normativa Roma, 13 febbraio 2015 OGGETTO: Disposizioni in materia di previdenza complementare. Articolo 1, commi 621, 622, 624 della legge 23 dicembre 2014, n. 190

Quadro RT PLUSVALENZE DI NATURA FINANZIARIA

Quadro RT PLUSVALENZE DI NATURA FINANZIARIA ADEMPIMENTO NOVITÀ 2015 DETERMINAZIONE DELLE PLUSVALENZE SOGGETTI INTERESSATI SCADENZA COME SI COMPILA Nel Quadro RT devono essere indicati i redditi derivanti

Quadro RT PLUSVALENZE DI NATURA FINANZIARIA ADEMPIMENTO NOVITÀ 2015 DETERMINAZIONE DELLE PLUSVALENZE SOGGETTI INTERESSATI SCADENZA COME SI COMPILA Nel Quadro RT devono essere indicati i redditi derivanti

LA TASSAZIONE SUGLI INVESTIMENTI

LA TASSAZIONE SUGLI INVESTIMENTI Un breve riepilogo su cosa è cambiato e su cosa sta per cambiare per i prodotti assicurativi Ante riforma Come noto, dal primo gennaio 2012 sono state introdotte nuove

LA TASSAZIONE SUGLI INVESTIMENTI Un breve riepilogo su cosa è cambiato e su cosa sta per cambiare per i prodotti assicurativi Ante riforma Come noto, dal primo gennaio 2012 sono state introdotte nuove

LA MANOVRA ESTIVA 2008

Seminario LA MANOVRA ESTIVA 2008 Arezzo 8 ottobre 2008 Lucca 9 ottobre 2008 Firenze 14 ottobre 2008 D.L. n. 112/2008 Il nuovo regime fiscale dei fondi di investimento immobiliari Dott. Fabio Giommoni Fondi

Seminario LA MANOVRA ESTIVA 2008 Arezzo 8 ottobre 2008 Lucca 9 ottobre 2008 Firenze 14 ottobre 2008 D.L. n. 112/2008 Il nuovo regime fiscale dei fondi di investimento immobiliari Dott. Fabio Giommoni Fondi

Riapertura dei termini per la rideterminazione del valore delle partecipazioni

Tratto da: Collana Dichiarazioni fiscali 2009 - Unico Società di persone, a cura di G. Cremona, P. Monarca, N. Tarantino Aspetti generali NOVITÀ Sezione I Imposta sostitutiva 20% Da quest anno, in seguito

Tratto da: Collana Dichiarazioni fiscali 2009 - Unico Società di persone, a cura di G. Cremona, P. Monarca, N. Tarantino Aspetti generali NOVITÀ Sezione I Imposta sostitutiva 20% Da quest anno, in seguito

SPAZIANI & LONGO ASSOCIATI

Circolare numero 17 del 28/09/2011 Oggetto: Manovra bis di ferragosto (D.L 138/2011). Conversione in legge del decreto. Il 17 settembre u.s. è entrata in vigore la legge di conversione del D.L. 138/2011

Circolare numero 17 del 28/09/2011 Oggetto: Manovra bis di ferragosto (D.L 138/2011). Conversione in legge del decreto. Il 17 settembre u.s. è entrata in vigore la legge di conversione del D.L. 138/2011

Finanziare lo sviluppo con i Minibond

Finanziare lo sviluppo con i Minibond Implicazioni fiscali dello strumento Minibond Luca Luigi Tomasini dottore commercialista revisore legale STUDIO TOMASINI I vantaggi fiscali di emissione dei minibond

Finanziare lo sviluppo con i Minibond Implicazioni fiscali dello strumento Minibond Luca Luigi Tomasini dottore commercialista revisore legale STUDIO TOMASINI I vantaggi fiscali di emissione dei minibond

Redditi di capitale. Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE

Redditi di capitale Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE 7.4 IL POSSESSO DI PARTECIPAZIONI DI SOCIETÀ 7.5 LA TASSAZIONE DEI DIVIDENDI

Redditi di capitale Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE 7.4 IL POSSESSO DI PARTECIPAZIONI DI SOCIETÀ 7.5 LA TASSAZIONE DEI DIVIDENDI

Imposta di bollo su conti correnti, libretti di risparmio e prodotti. finanziari

Imposta di bollo su conti correnti, libretti di risparmio e prodotti finanziari (di Leda Rita Corrado - Assegnista di ricerca in Diritto Tributario presso l Università degli Studi di Roma Tor Vergata e

Imposta di bollo su conti correnti, libretti di risparmio e prodotti finanziari (di Leda Rita Corrado - Assegnista di ricerca in Diritto Tributario presso l Università degli Studi di Roma Tor Vergata e

(D.L. 13.08.2011 n. 138) Nuova tassazione delle rendite finanziarie - Imprese di assicurazione. D.L. 13.08.2011 n. 138

Nuova tassazione delle rendite finanziarie - Imprese di assicurazione. D.L. 13.08.2011 n. 138") (D.L. 13.08.2011 n. 138) Nuova tassazione delle rendite finanziarie - di assicurazione D.L. 13.08.2011 n. 138 Nuova aliquota di tassazione Ambito oggettivo e soggettivo Decorrenza e Proventi dei Titoli

(D.L. 13.08.2011 n. 138) Nuova tassazione delle rendite finanziarie - di assicurazione D.L. 13.08.2011 n. 138 Nuova aliquota di tassazione Ambito oggettivo e soggettivo Decorrenza e Proventi dei Titoli

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

RISPARMIO: LE NOVITÀ FISCALI. Bozza

RISPARMIO: LE NOVITÀ FISCALI COSA SAPERE SU INVESTIMENTI E DEPOSITO TITOLI Nuova Edizione INDICE 1. Le imposte dirette Per quali rendite finanziarie è prevista l aliquota unica? 2. Le imposte indirette

RISPARMIO: LE NOVITÀ FISCALI COSA SAPERE SU INVESTIMENTI E DEPOSITO TITOLI Nuova Edizione INDICE 1. Le imposte dirette Per quali rendite finanziarie è prevista l aliquota unica? 2. Le imposte indirette

Studio Tributario e Societario

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir -

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

Tassazione delle plusvalenze finanziarie e valutarie (a cura del Dott. Alessio Pistone)

") Tassazione delle plusvalenze finanziarie e valutarie (a cura del Dott. Alessio Pistone) Nel Quadro RT del modello Unico PF 2015 devono essere dichiarate le plusvalenze e le minusvalenze di natura finanziaria,

Tassazione delle plusvalenze finanziarie e valutarie (a cura del Dott. Alessio Pistone) Nel Quadro RT del modello Unico PF 2015 devono essere dichiarate le plusvalenze e le minusvalenze di natura finanziaria,

RENDITE FINANZIARIE NOVITA DELLA MANOVRA 2011. A cura di Fabio Giommoni

RENDITE FINANZIARIE NOVITA DELLA MANOVRA 2011 A cura di Fabio Giommoni PROVVEDIMENTI COMMENTATI D.L. n. 138/2011 (c.d. manovra di Ferragosto ) Nuova aliquota del 20% per la tassazione delle rendite finanziarie

RENDITE FINANZIARIE NOVITA DELLA MANOVRA 2011 A cura di Fabio Giommoni PROVVEDIMENTI COMMENTATI D.L. n. 138/2011 (c.d. manovra di Ferragosto ) Nuova aliquota del 20% per la tassazione delle rendite finanziarie

CIRCOLARE N. 62 /E. Roma, 31 dicembre 2003. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 62 /E Direzione Centrale Normativa e Contenzioso Roma, 31 dicembre 2003 Oggetto: Modificazioni delle disposizioni tributarie riguardanti i contratti assicurativi stipulati con imprese non

CIRCOLARE N. 62 /E Direzione Centrale Normativa e Contenzioso Roma, 31 dicembre 2003 Oggetto: Modificazioni delle disposizioni tributarie riguardanti i contratti assicurativi stipulati con imprese non

FONDO PENSIONE APERTO UBI PREVIDENZA

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

Luglio 2014. Modifica dell aliquota di tassazione dei redditi di natura finanziaria

Luglio 2014 Modifica dell aliquota di tassazione dei redditi di natura finanziaria Olivia M. Zonca e Angelica Carlucci, Tax Product Management, BNP Paribas Securities Services La legge 23 giugno 2014,

Luglio 2014 Modifica dell aliquota di tassazione dei redditi di natura finanziaria Olivia M. Zonca e Angelica Carlucci, Tax Product Management, BNP Paribas Securities Services La legge 23 giugno 2014,

I PROFILI FISCALI CONNESSI ALL EMISSIONE DI TITOLI DI STRUMENTI DI CAPITALE E DI DEBITO. Francesco Nobili

I PROFILI FISCALI CONNESSI ALL EMISSIONE DI TITOLI DI STRUMENTI DI CAPITALE E DI DEBITO Unindustria Cremona, 4 novembre 2015 Capitalizzazione e finanziamento Un impresa può essere capitalizzata/finanziata

I PROFILI FISCALI CONNESSI ALL EMISSIONE DI TITOLI DI STRUMENTI DI CAPITALE E DI DEBITO Unindustria Cremona, 4 novembre 2015 Capitalizzazione e finanziamento Un impresa può essere capitalizzata/finanziata

RISOLUZIONE N. 16/E QUESITO

RISOLUZIONE N. 16/E Direzione Centrale Normativa Roma, 16 febbraio 2015 OGGETTO: Consulenza giuridica - Individuazione del soggetto tenuto all applicazione delle ritenute ed imposte sostitutive sui redditi

RISOLUZIONE N. 16/E Direzione Centrale Normativa Roma, 16 febbraio 2015 OGGETTO: Consulenza giuridica - Individuazione del soggetto tenuto all applicazione delle ritenute ed imposte sostitutive sui redditi

prof.ssa S.Spallini RAGIONERIA GENERALE Il mercato dei capitali

1 RAGIONERIA GENERALE Il mercato dei capitali Il mercato dei capitali 2 E costituito dalla incontro tra domanda e offerta di capitali, in esso ha luogo la fissazione del prezzo dei capitali rappresentato

1 RAGIONERIA GENERALE Il mercato dei capitali Il mercato dei capitali 2 E costituito dalla incontro tra domanda e offerta di capitali, in esso ha luogo la fissazione del prezzo dei capitali rappresentato

Informativa per la clientela

Informativa per la clientela Informativa n. 5 del 23 gennaio 2012 La manovra Monti (DL 6.12.2011 n. 201 convertito nella L. 22.12.2011 n. 214) - Novità in materia di imposta di bollo su conti correnti,

Informativa per la clientela Informativa n. 5 del 23 gennaio 2012 La manovra Monti (DL 6.12.2011 n. 201 convertito nella L. 22.12.2011 n. 214) - Novità in materia di imposta di bollo su conti correnti,

STUDIO LEGALE E TRIBUTARIO

STUDIO LEGALE E TRIBUTARIO SETTORE TRIBUTARIO Dott.Comm. CARLO GARZIA Dott.Comm. ALESSANDRA NITTI Dott. STEFANO BARELLI Dott. SIMONE BOTTI SETTORE LEGALE Avvocato MARCO IMPELLUSO Avvocato ROBERTA SARA

STUDIO LEGALE E TRIBUTARIO SETTORE TRIBUTARIO Dott.Comm. CARLO GARZIA Dott.Comm. ALESSANDRA NITTI Dott. STEFANO BARELLI Dott. SIMONE BOTTI SETTORE LEGALE Avvocato MARCO IMPELLUSO Avvocato ROBERTA SARA

3. Regime fiscale dei partecipanti... 15

Circolare n. 33/E Direzione Centrale Normativa Roma, 15 luglio 2011 OGGETTO: Articolo 2, commi da 62 a 79, del decreto-legge del 29 dicembre 2010, n. 225, convertito, con modificazioni, dalla legge 26

Circolare n. 33/E Direzione Centrale Normativa Roma, 15 luglio 2011 OGGETTO: Articolo 2, commi da 62 a 79, del decreto-legge del 29 dicembre 2010, n. 225, convertito, con modificazioni, dalla legge 26

Fisco e Tributi. Newsletter luglio 2014. Aumento della tassazione delle rendite finanziarie

Fisco e Tributi Aumento della tassazione delle rendite finanziarie Aumento della tassazione delle rendite finanziarie Dal 1 luglio è stata modificata l aliquota di tassazione dei redditi di natura finanziaria.

Fisco e Tributi Aumento della tassazione delle rendite finanziarie Aumento della tassazione delle rendite finanziarie Dal 1 luglio è stata modificata l aliquota di tassazione dei redditi di natura finanziaria.

Redditi di fonte estera e compilazione del quadro RW Casi pratici

Redditi di fonte estera e compilazione del quadro RW Casi pratici SANDRO BOTTICELLI 8 LUGLIO 2011 SALA CONVEGNI-CORSO EUROPA 2 - MILANO SOMMARIO Operazioni in titoli detenuti all estero Stock Option Incasso

Redditi di fonte estera e compilazione del quadro RW Casi pratici SANDRO BOTTICELLI 8 LUGLIO 2011 SALA CONVEGNI-CORSO EUROPA 2 - MILANO SOMMARIO Operazioni in titoli detenuti all estero Stock Option Incasso

La tassazione delle attività finanziarie. 30018 Scienza delle finanze Cles A.A. 2011/12 Classe 14

La tassazione delle attività finanziarie 30018 Scienza delle finanze Cles A.A. 2011/12 Classe 14 Attività finanziarie - Regime sostitutivo per i redditi da capitale e le plusvalenze - Base imponibile -

La tassazione delle attività finanziarie 30018 Scienza delle finanze Cles A.A. 2011/12 Classe 14 Attività finanziarie - Regime sostitutivo per i redditi da capitale e le plusvalenze - Base imponibile -

CIRCOLARE N. 21/E. Roma, 10 luglio 2014

CIRCOLARE N. 21/E Direzione Centrale Normativa Roma, 10 luglio 2014 OGGETTO: Fondi di investimento alternativi. Articoli da 9 a 14 del decreto legislativo 4 marzo 2014, n. 44 emanato in attuazione della

CIRCOLARE N. 21/E Direzione Centrale Normativa Roma, 10 luglio 2014 OGGETTO: Fondi di investimento alternativi. Articoli da 9 a 14 del decreto legislativo 4 marzo 2014, n. 44 emanato in attuazione della

LIUC-Facoltà di Economia Corso di Scienza delle Finanze I Esercitazione: testo e soluzioni A.A. 2008-2009

LIUC-Facoltà di Economia Corso di Scienza delle Finanze I Esercitazione: testo e soluzioni A.A. 2008-2009 Esercizio 1 Il sig. A, senza figli e sposato con la signora B la quale non percepisce alcun tipo

LIUC-Facoltà di Economia Corso di Scienza delle Finanze I Esercitazione: testo e soluzioni A.A. 2008-2009 Esercizio 1 Il sig. A, senza figli e sposato con la signora B la quale non percepisce alcun tipo

FONDO PENSIONE COMPLEMENTARE PER I LAVORATORI DELLE IMPRESE INDUSTRIALI ED ARTIGIANE EDILI ED AFFINI. Documento sul regime fiscale del Fondo Pensione

FONDO PENSIONE COMPLEMENTARE PER I LAVORATORI DELLE IMPRESE INDUSTRIALI ED ARTIGIANE EDILI ED AFFINI Iscritto all Albo tenuto dalla Covip con il n. 136 Documento sul regime fiscale del Fondo Pensione (allegato

FONDO PENSIONE COMPLEMENTARE PER I LAVORATORI DELLE IMPRESE INDUSTRIALI ED ARTIGIANE EDILI ED AFFINI Iscritto all Albo tenuto dalla Covip con il n. 136 Documento sul regime fiscale del Fondo Pensione (allegato

Supplemento di Aggiornamento al Modulo di Sottoscrizione relativo al fondo comune di investimento di diritto lussemburghese a comparti multipli

Supplemento di Aggiornamento al Modulo di Sottoscrizione relativo al fondo comune di investimento di diritto lussemburghese a comparti multipli ROSSINI LUX FUND gestito da Eurizon Capital S.A. Data di

Supplemento di Aggiornamento al Modulo di Sottoscrizione relativo al fondo comune di investimento di diritto lussemburghese a comparti multipli ROSSINI LUX FUND gestito da Eurizon Capital S.A. Data di

(D.M. Ministero economia e finanze 21/02/2013, G.U. 28/02/2013, n. 50)

") Al via la Tobin tax sulle azioni Ipsoa.it Saverio Cinieri (D.M. Ministero economia e finanze 21/02/2013, G.U. 28/02/2013, n. 50) Con la pubblicazione in Gazzetta Ufficiale del decreto attuativo del MEF,

Al via la Tobin tax sulle azioni Ipsoa.it Saverio Cinieri (D.M. Ministero economia e finanze 21/02/2013, G.U. 28/02/2013, n. 50) Con la pubblicazione in Gazzetta Ufficiale del decreto attuativo del MEF,

NOTA A COMMENTO ELABORATA CON L AUSILIO DELL AVV. FEDERICO RASI DELLO STUDIO VISENTINI MARCHETTI E ASSOCIATI

NOTA A COMMENTO ELABORATA CON L AUSILIO DELL AVV. FEDERICO RASI DELLO STUDIO VISENTINI MARCHETTI E ASSOCIATI 1. Il regime fiscale delle SICAF. Tra le novità fiscali, va, innanzitutto, segnalato che l art.

NOTA A COMMENTO ELABORATA CON L AUSILIO DELL AVV. FEDERICO RASI DELLO STUDIO VISENTINI MARCHETTI E ASSOCIATI 1. Il regime fiscale delle SICAF. Tra le novità fiscali, va, innanzitutto, segnalato che l art.

IMMOBILIARE DINAMICO

SUPPLEMENTO AL PROSPETTO RELATIVO ALL OFFERTA AL PUBBLICO E AMMISSIONE ALLE NEGOZIAZIONI DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO IMMOBILIARE CHIUSO IMMOBILIARE DINAMICO depositato presso la Consob in

SUPPLEMENTO AL PROSPETTO RELATIVO ALL OFFERTA AL PUBBLICO E AMMISSIONE ALLE NEGOZIAZIONI DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO IMMOBILIARE CHIUSO IMMOBILIARE DINAMICO depositato presso la Consob in

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Il regime fiscale della previdenza complementare

Il regime fiscale della previdenza complementare INCA Regime fiscale dei fondi pensione Le fasi di partecipazione alla previdenza complementare Il finanziamento del fondo (contribuzione) la gestione finanziaria

Il regime fiscale della previdenza complementare INCA Regime fiscale dei fondi pensione Le fasi di partecipazione alla previdenza complementare Il finanziamento del fondo (contribuzione) la gestione finanziaria

Fondo Pensione Complementare per i Lavoratori delle Imprese Industriali ed Artigiane Edili ed Affini

Fondo Pensione Complementare per i Lavoratori delle Imprese Industriali ed Artigiane Edili ed Affini Iscritto all Albo tenuto dalla Covip con il n. 136 Documento sul regime fiscale del Fondo Pensione allegato

Fondo Pensione Complementare per i Lavoratori delle Imprese Industriali ed Artigiane Edili ed Affini Iscritto all Albo tenuto dalla Covip con il n. 136 Documento sul regime fiscale del Fondo Pensione allegato

Presupposto soggettivo

Capital gain Inquadramento Per capital gain (termine anglofono)si intende il trattamento fiscale riservato alle cessioni di partecipazioni detenute da persone fisiche. L inquadramento normativo di questa

Capital gain Inquadramento Per capital gain (termine anglofono)si intende il trattamento fiscale riservato alle cessioni di partecipazioni detenute da persone fisiche. L inquadramento normativo di questa

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

IMPOSTE APPLICATE ALLA CLIENTELA SECONDO LA NORMATIVA PRO-TEMPORE VIGENTE

IMPOSTE APPLICATE ALLA CLIENTELA SECONDO LA NORMATIVA PRO-TEMPORE VIGENTE CONTI CORRENTI IMPOSTA DI BOLLO ANNUA SUGLI ESTRATTI CONTO Conti correnti intestati a persone fisiche ripartita in base alla periodicità

IMPOSTE APPLICATE ALLA CLIENTELA SECONDO LA NORMATIVA PRO-TEMPORE VIGENTE CONTI CORRENTI IMPOSTA DI BOLLO ANNUA SUGLI ESTRATTI CONTO Conti correnti intestati a persone fisiche ripartita in base alla periodicità

La tassazione dei fondi comuni di investimento (*) di diritto italiano

di diritto italiano") www.abforum.it La tassazione dei fondi comuni di investimento (*) di diritto italiano (*) Quanto viene scritto con riferimento ai fondi comuni di diritto italiano vale anche per le sicav di diritto italiano

www.abforum.it La tassazione dei fondi comuni di investimento (*) di diritto italiano (*) Quanto viene scritto con riferimento ai fondi comuni di diritto italiano vale anche per le sicav di diritto italiano

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI IL CONSULENTE: TUTTO QUELLO CHE C E DA SAPERE L Agenzia delle Entrate ha pubblicato la Circolare 8/E del 1 aprile 2016 con cui fornisce dei chiarimenti

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI IL CONSULENTE: TUTTO QUELLO CHE C E DA SAPERE L Agenzia delle Entrate ha pubblicato la Circolare 8/E del 1 aprile 2016 con cui fornisce dei chiarimenti

Per le società non quotate in mercati regolamentati

Dividendi e Capital Gain I redditi derivanti da Dividendi e da Capital Gain e percepiti dalle persone fisiche, sono una tipologia di redditi di capitale e di natura finanziaria che trovano la loro collocazione

Dividendi e Capital Gain I redditi derivanti da Dividendi e da Capital Gain e percepiti dalle persone fisiche, sono una tipologia di redditi di capitale e di natura finanziaria che trovano la loro collocazione

Novembre 2013. Risoluzione 76/E del 6 novembre 2013 - Deducibilità dell imposta di bollo nel regime del risparmio gestito

Novembre 2013 Risoluzione 76/E del 6 novembre 2013 - Deducibilità dell imposta di bollo nel regime del risparmio gestito Avv. Vincenzo Bancone e Dott. Manfredi La Barbera, CBA Studio Legale e Tributario

Novembre 2013 Risoluzione 76/E del 6 novembre 2013 - Deducibilità dell imposta di bollo nel regime del risparmio gestito Avv. Vincenzo Bancone e Dott. Manfredi La Barbera, CBA Studio Legale e Tributario

Legge di stabilità per il 2014: le novità in materia di imposta di bollo su deposito titoli e conti deposito

CIRCOLARE A.F. N. 15 del 30 Gennaio 2014 Ai gentili clienti Loro sedi Legge di stabilità per il 2014: le novità in materia di imposta di bollo su deposito titoli e conti deposito Premessa La legge n. 147

CIRCOLARE A.F. N. 15 del 30 Gennaio 2014 Ai gentili clienti Loro sedi Legge di stabilità per il 2014: le novità in materia di imposta di bollo su deposito titoli e conti deposito Premessa La legge n. 147

Articolo 1 Riduzione del cuneo fiscale per lavoratori dipendenti e assimilati

Confederazione Italiana Sindacati Lavoratori Dipartimento Democrazia Economica, Economia Sociale, Fisco, Previdenza e Riforme Istituzionali Decreto legge 24 aprile 2014, n 66 - Misure urgenti per la competitività

Confederazione Italiana Sindacati Lavoratori Dipartimento Democrazia Economica, Economia Sociale, Fisco, Previdenza e Riforme Istituzionali Decreto legge 24 aprile 2014, n 66 - Misure urgenti per la competitività

CIRCOLARE N. 8/E. Roma, 01 aprile 2016

CIRCOLARE N. 8/E Direzione Centrale Normativa Roma, 01 aprile 2016 OGGETTO: Problematiche relative alla tassazione di capitali percepiti in caso di morte in dipendenza di contratti di assicurazione vita

CIRCOLARE N. 8/E Direzione Centrale Normativa Roma, 01 aprile 2016 OGGETTO: Problematiche relative alla tassazione di capitali percepiti in caso di morte in dipendenza di contratti di assicurazione vita

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE INFORMAZIONI GENERALI SULL INVESTIMENTO FINANZIARIO

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

SCIENZA DELLE FINANZE A.A. 2013-2014 Esercitazione Attività Finanziarie TESTO E SOLUZIONI

SCIENZA DELLE FINANZE A.A. 2013-2014 Esercitazione Attività Finanziarie TESTO E SOLUZIONI Tutti gli esercizi, dove pertinente, sono risolti utilizzando la normativa entrata in vigore dal 1 Gennaio 2012

SCIENZA DELLE FINANZE A.A. 2013-2014 Esercitazione Attività Finanziarie TESTO E SOLUZIONI Tutti gli esercizi, dove pertinente, sono risolti utilizzando la normativa entrata in vigore dal 1 Gennaio 2012

Il Ministro dell economia e delle finanze

Il Ministro dell economia e delle finanze Visto il decreto del Presidente della Repubblica 26 ottobre 1972, n. 642, e successive modificazioni ed integrazioni recante la disciplina dell imposta di bollo;

Il Ministro dell economia e delle finanze Visto il decreto del Presidente della Repubblica 26 ottobre 1972, n. 642, e successive modificazioni ed integrazioni recante la disciplina dell imposta di bollo;

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE 1 Il presente documento integra il contenuto della Nota informativa Il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione 2. Gestione Finanziaria

DOCUMENTO SUL REGIME FISCALE 1 Il presente documento integra il contenuto della Nota informativa Il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione 2. Gestione Finanziaria

PREVIMODA. Iscritto all Albo tenuto dalla Covip con il n. 117. Sezioni

Previmoda Fondo Pensione a capitalizzazione per i lavoratori dell industria tessile-abbigliamento, delle calzature e degli altri settori industriali del sistema moda. Documento PREVIMODA FONDO PENSIONE

Previmoda Fondo Pensione a capitalizzazione per i lavoratori dell industria tessile-abbigliamento, delle calzature e degli altri settori industriali del sistema moda. Documento PREVIMODA FONDO PENSIONE

aggiornato al 31 luglio 2014

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

Corso di Economia Pubblica Lezione 5 - La tassazione delle rendite finanziarie

(materiale gentilmente concesso dalla Prof.ssa Alessandra Casarico) Corso di Economia Pubblica Lezione 5 - La tassazione delle rendite finanziarie Prof. Paolo Buonanno paolo.buonanno@unibg.it Tassazione

(materiale gentilmente concesso dalla Prof.ssa Alessandra Casarico) Corso di Economia Pubblica Lezione 5 - La tassazione delle rendite finanziarie Prof. Paolo Buonanno paolo.buonanno@unibg.it Tassazione

Anno Accademico 2009/2010 II semestre. Luca Savino

Corso di Economia Pubblica Anno Accademico 2009/2010 II semestre Luca Savino Facoltà di Scienze Politiche Corso di laurea in Scienze Internazionali e Diplomatiche Università degli Studi di Trieste La tassazione

Corso di Economia Pubblica Anno Accademico 2009/2010 II semestre Luca Savino Facoltà di Scienze Politiche Corso di laurea in Scienze Internazionali e Diplomatiche Università degli Studi di Trieste La tassazione

La fiscalità degli strumenti di capitalizzazione e di finanziamento dell impresa

La fiscalità degli strumenti di capitalizzazione e di Ordine dei Dottori Commercialisti e degli Esperti Contabili di Milano SAF Scuola di Alta Formazione Luigi Martino Convegno del 16 gennaio 2012 Relatore:

La fiscalità degli strumenti di capitalizzazione e di Ordine dei Dottori Commercialisti e degli Esperti Contabili di Milano SAF Scuola di Alta Formazione Luigi Martino Convegno del 16 gennaio 2012 Relatore:

Tassazione delle rendite finanziarie

Tassazione delle rendite finanziarie Qual'è la normativa di riferimento per il calcolo della ritenuta fiscale sulle rendite finanziarie? Trattasi del Decreto Legge n. 66 del 24 aprile 2014 Misure urgenti

Tassazione delle rendite finanziarie Qual'è la normativa di riferimento per il calcolo della ritenuta fiscale sulle rendite finanziarie? Trattasi del Decreto Legge n. 66 del 24 aprile 2014 Misure urgenti

Documento sul regime fiscale

Fondo Scuola Espero FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLA SCUOLA iscritto all Albo tenuto dalla Covip con il n. 145 Documento sul regime fiscale (depositato presso la Covip

Fondo Scuola Espero FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLA SCUOLA iscritto all Albo tenuto dalla Covip con il n. 145 Documento sul regime fiscale (depositato presso la Covip

FONDO PENSIONE APERTO AVIVA

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

Il regime fiscale delle SIIQ: imposte di ingresso, redditi prodotti e utili distribuiti

Il regime fiscale delle SIIQ: imposte di ingresso, redditi prodotti e utili distribuiti Prof. Tommaso Di Tanno (Di Tanno & Associati) SIIQ, SICAF E FONDI IMMOBILIARI Evoluzione degli strumenti di investimento

Il regime fiscale delle SIIQ: imposte di ingresso, redditi prodotti e utili distribuiti Prof. Tommaso Di Tanno (Di Tanno & Associati) SIIQ, SICAF E FONDI IMMOBILIARI Evoluzione degli strumenti di investimento

RIVALUTAZIONE QUOTE SOCIALI. Noventa di Piave - 23 febbraio 2012 Dott. Giorgio Zerio

RIVALUTAZIONE QUOTE SOCIALI Noventa di Piave - 23 febbraio 2012 Dott. Giorgio Zerio Normativa Art.7 co. 2 del DL 13.5.2011 n. 70, convertito nella L.12.7.2011 n. 106: Termine per la rivalutazione delle

RIVALUTAZIONE QUOTE SOCIALI Noventa di Piave - 23 febbraio 2012 Dott. Giorgio Zerio Normativa Art.7 co. 2 del DL 13.5.2011 n. 70, convertito nella L.12.7.2011 n. 106: Termine per la rivalutazione delle