5.1 Strategia. - una congrua qualità del servizio offerto ai clienti e ai cittadini, grazie alle "leve" investimenti e organizzazione;

|

|

|

- Raimonda Poggi

- 8 anni fa

- Visualizzazioni

Transcript

1 5.1 Strategia Il piano economico-finanziario è la traduzione in termini monetari di scelte gestionali di varia natura (tecniche, organizzative, ecc.), ma non per questo esso è privo di propri indirizzi strategici. Infatti, il suo obiettivo è quello di individuare la migliore combinazione di numerose grandezze variabili, per ottenere il desiderato equilibrio tra: - una congrua qualità del servizio offerto ai clienti e ai cittadini, grazie alle "leve" investimenti e organizzazione; - una tariffa contenuta per i consumatori; - un adeguato compenso all'investitore-imprenditore. La valutazione del menzionato equilibrio strategico avviene al termine di un complesso lavoro di simulazioni, ove sono presi in considerazione gli effetti di numerose opzioni gestionali afferenti: - livello, modalità e tempistica di realizzazione degli investimenti; - fonti di finanziamento (onerose o non onerose) ed autofinanziamento degli stessi investimenti; - sinergie realizzabili grazie all'integrazione delle funzioni; - possibili "terziarizzazioni" di attività operative; - sostenibilità socio-politica degli incrementi tariffari; - remunerazione del capitale investito; - aumenti della capacità contrattuale in sede di contrattazione forniture; - livello della tariffa di partenza e sua evoluzione temporale; - evoluzione della domanda di prodotto; - livello, modalità e tempistica di rimborso dei mutui preesistenti; - canone da versare agli Enti Locali; - apporto di capitale di rischio da parte della proprietà; - livello e tempistica di acquisizione dei contributi a fondo perduto. Indubbiamente, in una logica di programmazione flessibile, è necessario prevedere la revisione periodica del piano, in funzione del variare dello scenario di riferimento. 50

2 5.2 Andamento dei volumi fatturati L andamento dei volumi fatturati è stato determinato sulla base dei seguenti dati: Ricognizione dei volumi fatturati 1999 All interno delle attività di predisposizione dello studio propedeutico al piano d ambito, è stata effettuata una ricognizione dei volumi fatturati nell anno I comuni che hanno risposto sono stati 103 per una popolazione residente di Il volume fatturato è pari a mc ( mc civile mc altri usi). Il dato dei volumi fatturati civili è stato successivamente esteso a tutto l ambito per un volume complessivo di mc (quello industriale si è ritenuto corretto non estenderlo poiché i principali comuni avevano già risposto alla ricognizione). Comuni Abitanti CIVILE ALTRI USI TOTALE Volume Volume Volume Ricognizione ,571 21,541,345 9,141,020 30,682,365 ATO/ ,226 24,816,260 9,141,020 33,957,280 Studio propedeutico Sulla base dei dati della ricognizione precedente è stato determinato, in via prudenziale, il volume fatturato all anno 1 in mc. Successivamente, l andamento dei volumi fatturati nel ventennio di Piano è stato determinato sulla base di considerazioni sia in merito ad una dinamica di crescita dei consumi da parte dell'utenza già servita sia all'acquisizione di nuova utenza. Sono contemporaneamente previsti "recuperi" di usi attualmente non remunerativi (parte degli usi civici, trasformazione di contratti a forfait, utenza abusiva o contabilizzata in difetto ecc.); sono allo scopo previsti investimenti per sistemi di misurazione più efficace. Anno 1 Anno 6 Anno 20 Civile 21,800,000 33,000,000 33,000,000 Industriale 8,900,000 12,000,000 12,000,000 Totale 30,700,000 45,000,000 45,000,000 51

3 Osservazioni allo Studio In sede di osservazioni allo Studio sono state presentate osservazioni che prevedevano uno sviluppo più contenuto dei volumi fatturati civili arrivando ad un valore di mc dopo 12 anni con un incremento annuo del 3% circa. Nessuna ipotesi è stata fatta sui consumi industriali. Anno 1 Anno 12 Anno 20 Civile 21,800,000 30,600,000 30,600,000 Domande di prosecuzione transitoria della gestione in atto. Nell anno 2001 i gestori di acquedotto dell Ambito hanno presentato domanda di prosecuzione transitoria o salvaguardia delle gestioni in atto fornendo i dati dei volumi fatturati nell anno I dati si riferiscono a 74 comuni per una popolazione complessiva di abitanti. Il dato, che si riferisce ai volumi fatturati complessivi senza distinzione tra gli usi, è stato esteso a tutto l Ambito per un volume totale di quasi 35 Milioni di mc. Comuni Abitanti TOTALE Volume Salvaguardia ,843 27,667,697 ATO/ ,226 34,954,715 Piano d Ambito Sulla scorta di tutti i dati disponibili sopra esposti, è stato determinato un nuovo andamento dei volumi fatturati: Usi industriali: sono stati mantenuti i valori previsti per il 1 e per il 20 anno dallo Studio Propedeutico, l aumento previsto di 3 milioni di mc è stato dilazionato in 10 anni. Usi civili: è stata accolta la proposta formulata in sede di osservazioni di limitare lo sviluppo dei mc fatturati civili ad un massimo di con uno sviluppo però più rapido poiché si prevede di raggiungere il valore massimo al 10 anno. Per quanto riguarda il valore all anno 1 è stato assunto il dato estrapolato dalla ricognizione dell anno 1999 (unica ricognizione disponibile che distingueva i consumi sulla base degli usi) ridotto di 1 milione di mc per prudenza. 52

4 Anno 1 Anno 10 Anno 20 Civile 23,800,000 30,600,000 30,600,000 Industriale 9,000,000 12,000,000 12,000,000 Totale 32,800,000 42,600,000 42,600,000 Considerazioni finali Come si può notare i volumi fatturati previsti all anno 1 sono inferiori, prudenzialmente, sia al dato estrapolato dalla ricognizione dell anno 1999, sia a quello estrapolato dai dati delle domande di prosecuzione transitoria delle gestioni in atto (dati 2000). I volumi previsti all anno 20 ricalcano sostanzialmente la proposta formulata in sede di osservazioni. Usi civili L analisi dei bilanci idrici mostra come il volume prelevato sia di oltre 50 Mmc, mentre quello fatturato sia solo di 30 Mmc; tale differenza non parrebbe essere completamente ascrivibile alle sole perdite in rete per cui esiste la possibilità di recuperi di usi attualmente non remunerativi (parte degli usi civici, trasformazione di contratti a forfait, utenza abusiva o contabilizzata in difetto ecc.); sono allo scopo previsti investimenti per sistemi di misurazione più efficace. Si ritiene perciò che l incremento previsto dei volumi fatturati sia del tutto attendibile. Usi industriali Sulla base dei possibili scenari normativi futuri che da una parte porterebbero a considerare tutta la Pianura Padana come area sensibile e quindi a ricercare standard di depurazione più elevati, rendendo economicamente vantaggiosa la possibilità di rifornire nuove utenze industriali con acqua di riuso, e dall altra limiterebbero l uso di risorse pregiate per usi diversi dall uso potabile, si ritiene che l incremento dei volumi fatturati industriali possa essere sensibilmente maggiore di quanto previsto prudenzialmente nell ipotesi di Piano sopra esposta. L incremento dei volumi industriali tiene già conto della possibilità di sostituire con acqua di riuso parte dell attuale utilizzo industriale di acqua potabile. 5.3 Assetto economico-finanziario Le ipotesi di base messe a punto nel corso dell'attività di ricognizione e analisi sono state recepite nelle simulazioni del piano economico-finanziario dell'ato/6. Tra tutte le 53

5 simulazioni effettuate quella di seguito commentata è quella che risponde al meglio alle attuali esigenze strategiche, ed alle manifestate opinioni degli Enti Locali. Si ipotizza "di progetto" una struttura dei costi verosimile nel suo ammontare complessivo e rispondente, nella sua articolazione per voci specifiche, ad alcuni criteri-chiave suggeriti: - relativo contenimento (mantenimento) dell'incidenza dei costi per il personale, per effetto di un'ottimizzazione funzionale degli organici e della scelta di esternalizzare una parte significativa dei compiti operativi; - riduzione dei costi di acquisto dell'energia elettrica, per effetto del maggiore potere contrattuale del gestore, in una situazione di liberalizzazione del mercato, e di interventi specifici di razionalizzazione dei consumi energetici; - esternalizzazione ("outsourcing") di vari tipi di forniture - quali installazione/lettura contatori, bollettazione, laboratorio analisi, spurghi e trasporto fanghi, manutenzioni ordinarie in generale - suscettibili di essere assegnate con contratti a breve o brevemedio termine in concorrenza effettiva. Tale impostazione economica consentirà di ribaltare un alto livello di efficienza sul potenziale di investimento (autofinanziamento), su una maggiore qualità del servizio e/o su un contenimento del prezzo corrisposto dall'utente. In considerazione di quanto sopra, sono state assunte le ipotesi di base di seguito sintetizzate. - Gli investimenti per equipaggiamenti ammontano a 247,91 Mln. - L'arco temporale di validità del piano è pari a 20 anni. Nel corso di tale periodo il tasso di inflazione è stato assunto costante e pari all'1,5%. - I costi operativi sono stati analizzati sulla base delle voci più rappresentative, derivandone estrapolazioni per incremento o diminuzione in relazione alle ipotizzate strategie di riorganizzazione del servizio. - Il costo del personale, riferito all'intero ambito, non aumenterà in termini molto significativi, dal momento che una buona parte dei compiti operativi verrà gestita in forma di servizi (outsourcing). - Il costo per acquisto di energia elettrica si ridurrà di oltre il 10% in correlazione con le azioni di razionalizzazione degli impianti e ottimizzazione dei contratti di fornitura. Il risparmio, in realtà percentualmente superiore, verrà in parte compensato dai maggiori oneri per consumi energetici legati all'incremento complessivo degli standard di servizio. - L'onere per acquisto materiali registrerà anch'esso un significativo contenimento per 54

6 effetto delle standardizzazioni dei processi, del maggiore potere contrattuale del gestore unico, delle economie di scala correlate ai maggiori volumi acquistati. - Gli oneri di manutenzione sono previsti variabili in relazione al diverso grado di vetustà degli impianti esistenti, alla standardizzazione dei processi e ai nuovi impianti che inizieranno a richiedere manutenzioni dopo un certo numero di anni dall'entrata in esercizio. - Sotto la voce Spese diverse di gestione sono state considerate anche eventuali morosità/perdite su crediti da clienti. - Tra gli oneri del comparto "istituzionale" risulta il costo della A.ATO/6 ( annui al netto dell'inflazione) e l'onere a beneficio delle comunità montane ex L.R. 13/97, pari al 3% dei ricavi da tariffa. - Gli oneri finanziari sono stati determinati in rapporto alle nuove acquisizioni di capitali di credito verso terzi (Cassa Depositi e Prestiti, istituti di credito, ecc.), necessarie per il finanziamento del piano (tasso previsto di sottoscrizione nuovi mutui: 5%). - L'apporto di mezzi propri da parte del gestore è stato stimato in circa (6 Mln al 2 anno di Piano e 5 Mln al 3 ). - E' stata ipotizzata una quota di circa 2,22 Mln annui per i primi 8 anni relativa agli ammortamenti sui cespiti non infrastrutturali delle gestioni precedenti. - Gli ammortamenti sui nuovi investimenti sono stati calcolati analiticamente sulla vita utile dei cespiti, pertanto al termine del ventennio di piano risultano numerose categorie di cespiti con un valore residuo considerevole. - Si sono considerati acquisiti 21,38 Mln di contributi pubblici derivanti da accordi di programma già sottoscritti ripartiti nel corso del primo triennio (20,19 Mln ) e finanziamenti per piccoli interventi acquisiti direttamente dai comuni (1,19 Mln ) per il primo anno: anno 2002: 9,62 Mln ; anno 2003: 8,44 Mln ; anno 2004: 3,32 Mln. Inoltre, si sono considerati circa 1,00 Mln per il secondo e terzo anno per piccoli interventi e per gli anni successivi ulteriori contributi in conto impianti pari al 20% degli investimenti annui. L importo di tale contribuzione pubblica è stato ritenuto verosimile in considerazione di diversi aspetti giustificativi: le esigenze di investimento derivanti dalle disposizioni previste dal D.Lgs. 152/99-258/00, che hanno valenza ambientale più ampia e i cui costi non potranno pertanto 55

e l'onere a beneficio delle comunità montane ex L.R.")

7 essere addossati interamente alla tariffa del SII; il trend storico dei finanziamenti pubblici che, sebbene ridottosi negli ultimi anni, è comunque sempre presente in misura non trascurabile; la costituzione del "Fondo integrativo per il cofinanziamento delle strutture idriche e degli interventi per la valorizzazione ed il risparmio del patrimonio idrico" prevista dall'art. 14 della Legge Regionale 13/97, in cui confluirà tra l altro il 50% dell ammontare dei proventi dell addizionale regionale sui canoni per le utenze di acqua pubblica di cui art. 18 comma 4 L. 36/94; la nuova disciplina per la qualità delle acque, definita dal D. Lgs 31/01, per la quale è prevedibile lo stanziamenti di finanziamenti per l adeguamento ai nuovi standard. Il valore del contributo è andato ad abbattere il valore di bilancio del cespite; il riflesso sul conto economico si è estrinsecato in un minor importo dell'ammortamento annuo. In fase di rinegoziazione del Piano, sarà verificato il reale andamento del flusso dei finanziamenti modificando se necessario il piano degli investimenti e/o il piano tariffario. Nel caso in cui si rendessero disponibili ulteriori finanziamenti, viene prevista la realizzazione degli interventi di grande infrastrutturazione, che non rientrano inizialmente nel piano investimenti sostenuto da tariffa in quanto interventi a forte valenza ambientale non allocabili per intero a carico del SII; il Piano Stralcio in materia di fognatura e depurazione ex art. 141 comma 4 L. 388/00, approvato dalla Conferenza della A.ATO/6 con deliberazione del 28/03/01 ha già ipotizzato una soluzione in tal senso. - Si è assunta una tariffa di partenza pari a 0,88 /m 3 (1704 Lire/m 3 ) che cresce fino a 1,57 /m 3 al ventesimo anno (1.21 /m 3 pari a 2343 Lire/m 3 senza inflazione). Il limite di prezzo "k", considerando anche il primo anno di piano, non è mai superiore al 4,62%, e rientra pertanto nei limiti fissati dal Metodo Normalizzato. - Si è assunto che i mutui sottoscritti dai Comuni negli anni precedenti non vengano assorbiti da parte del gestore ma permangano in capo agli Enti Locali, per una quota capitale ancora da rimborsare superiore ai 21 Mln. - E' previsto nel piano un canone da versare annualmente agli Enti Locali a copertura della quota per i mutui sottoscritti dai Comuni. A livello di ATO è stata determinata, per ogni anno di piano, la quota media per abitante dei mutui da rimborsare, comprendente sia la quota capitale sia la quota interesse, prevedendo di rimborsare per ogni Comune: l'effettiva rata annua del mutuo sottoscritto; 56

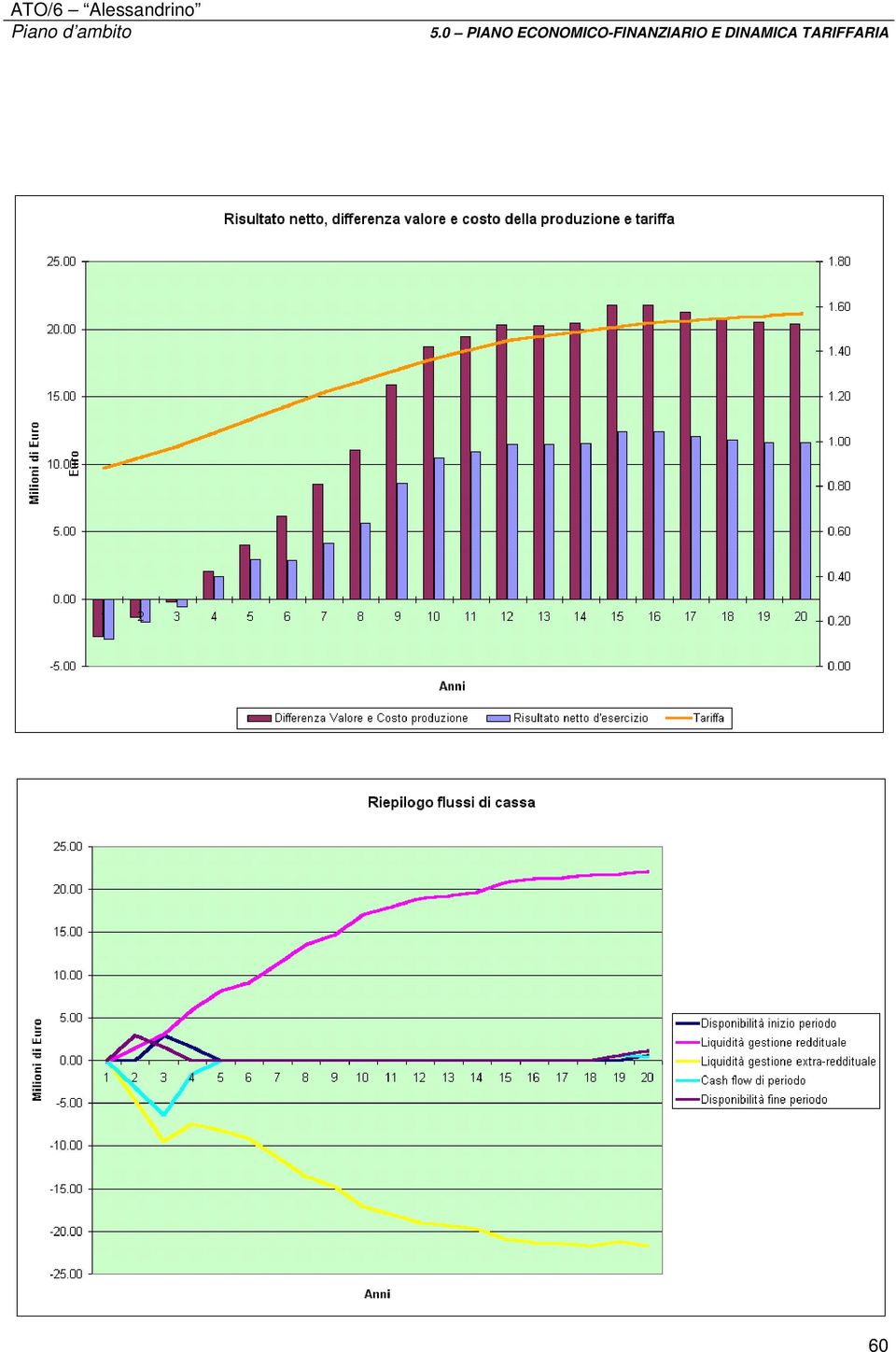

8 una quota pari al prodotto del 50% della rata annua pro capite media per il numero degli abitanti residenti, qualora il Comune non abbia mutui ovvero questi siano di importo inferiore a tale cifra, in quanto si è ipotizzato un compenso perequativo assumendo che lo standard medio di servizio di tali Enti Locali sia stato raggiunto utilizzando fondi propri. L aumento di produttività delle gestioni è legato al miglioramento dell efficienza; tale valore è stato fissato all interno del piano economico pari allo 0,5% per tutto il periodo in quanto, dall analisi sui principali gestori risulta che i costi reali sono allineati a quelli presenti nella tariffa di riferimento. Risultati Sulla base delle impostazioni precedenti è conseguibile una redditività negativa della gestione per i primi tre anni di piano, ampiamente compensata da una redditività positiva crescente negli anni successivi. Le tariffe possono essere ritenute sopportabili e sicuramente si collocano al di sotto della media delle tariffe previste dagli altri Ambiti che hanno già approvato il Piano come dimostrato dalle tabelle di confronto contenute nell allegato 4. Ciò costituisce un fattore di garanzia fondamentale, rispetto agli inevitabili margini di incertezza legati, più che alle ipotesi relative agli effettivi costi di esercizio, all'evoluzione dei volumi fatturati. A fronte della situazione organizzativa ed economica attuale che non raggiunge il pareggio economico neppure rinunciando ad effettuare investimenti, le previsioni di piano basate su un'adeguata organizzazione della gestione, una crescita del livello tariffario e l'incremento dei volumi fatturati porterebbero a riscontrare margini operativi netti positivi e con trend crescenti a partire dal 4 anno. Il valore della produzione del gestore ATO/6 progredirà dai 33,7 Mln L/anno iniziali fino ai 73,5 Mln /anno a fine periodo. Il finanziamento esterno degli investimenti, oltre alla quota dei mutui, è coperta da contributi per 65,5 Mln distribuiti su 20 anni (23,4 Mln nei primi tre anni). Il fabbisogno di finanziamenti di terzi è piuttosto gravoso nei primi anni di piano dove si raggiungono punte di quasi 9 Mln ; il fabbisogno si riduce a meno di 2 Mln a partire dall'anno 10 e si annulla a fine Piano (19 e 20 anno). Il valore cumulato all'anno 20 del ricorso a finanziamento di terzi ammonta a 51,5 Mln (valore significativamente inferiore a quanto previsto nella versione precedente del Piano circa 120 Mln ) Il ricorso a finanziamenti onerosi da parte di terzi non rende comunque particolarmente gravosa la gestione finanziaria, che evidenzia interessi passivi cumulati all'ultimo anno per meno di 27 Mln. 57

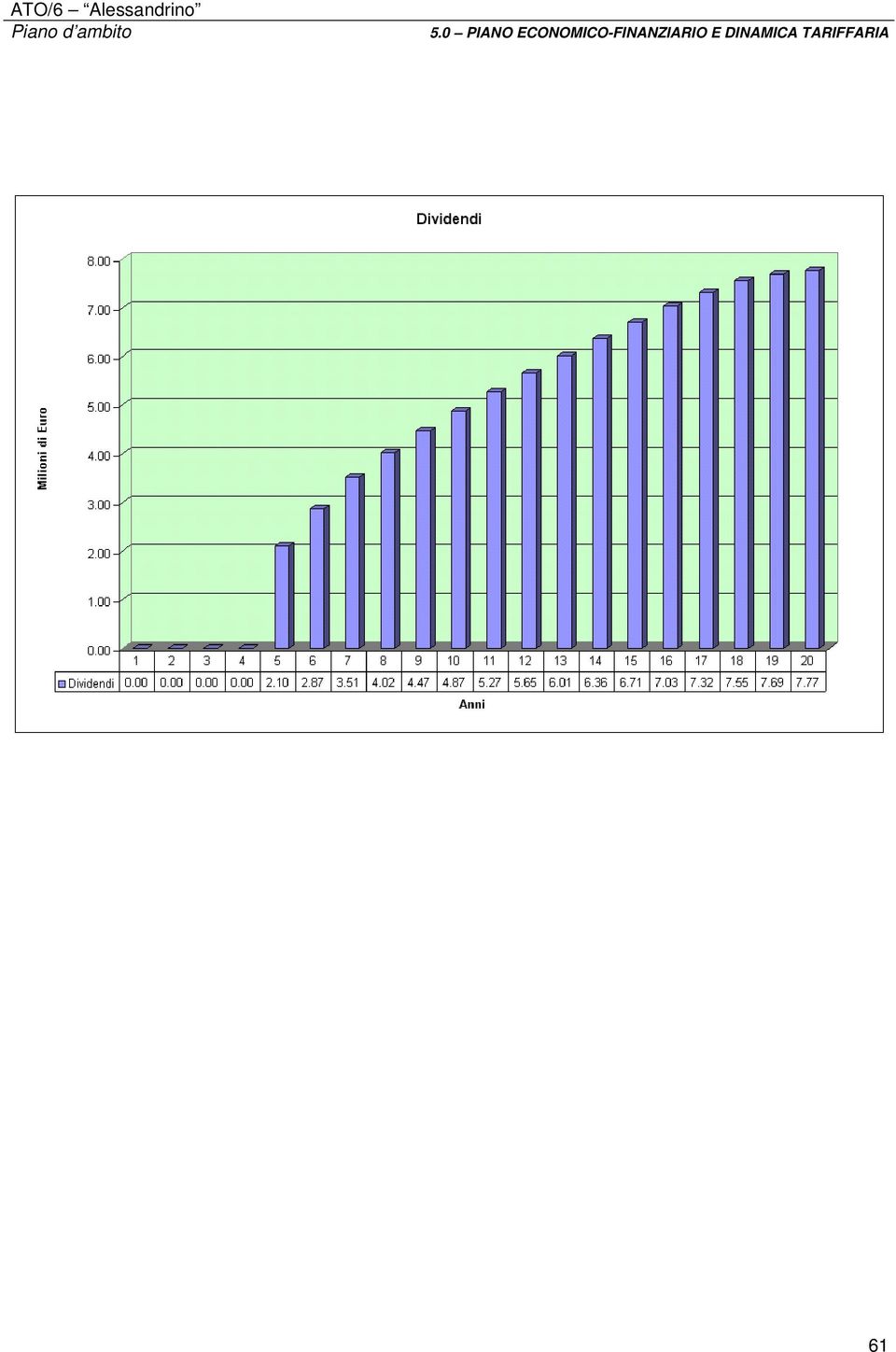

9 Al termine del periodo di piano il valore residuo dei cespiti è ancora considerevole in virtù di un piano che prevede di effettuare gli investimenti nel corso di tutti i 20 anni della sua durata. Il valore residuo di fine periodo è di circa il 61% (111 Mln ). A fronte di cespiti ancora da ammortizzare si evidenzia una quota dei mutui residui da rimborsare corrispondente a poco più del 62% (32 Mln ). E prevista la distribuzione di dividendi piuttosto cospicui (più di 89 Mln nei 20 anni, pari a circa il 60 % del risultato netto d esercizio cumulato) già a partire dal 5 anno (2 Mln ), dopo cioè aver ripianato le perdite dei primi anni del Piano. I dividendi previsti annualmente sono in linea con la quota di remunerazione del capitale investito prevista dal metodo normalizzato che individua un tasso di remunerazione pari al 7%. 58

già a partire dal 5 anno (2 Mln ), dopo cioè")

10 59

11 60

12 61

Allegato B CASH FLOW GENERATO E SOSTENIBILITÀ FINANZIARIA

Allegato B CASH FLOW GENERATO E SOSTENIBILITÀ FINANZIARIA SOMMARIO 1 LA FINANZIABILITÀ DEL PIANO...I 2 I CONTI ECONOMICI DI PREVISIONE...V 3 STATO PATRIMONIALE...VII 4 FLUSSI DI CASSA... VIII 5 UNO SCENARIO

Allegato B CASH FLOW GENERATO E SOSTENIBILITÀ FINANZIARIA SOMMARIO 1 LA FINANZIABILITÀ DEL PIANO...I 2 I CONTI ECONOMICI DI PREVISIONE...V 3 STATO PATRIMONIALE...VII 4 FLUSSI DI CASSA... VIII 5 UNO SCENARIO

DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA

REGIONE BASILICATA DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA Bilancio di Previsione pluriennale per il triennio 2015-2017. Potenza, Dicembre 2014 * * * * * * * * * * Articolo 1 Stato di Previsione dell

REGIONE BASILICATA DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA Bilancio di Previsione pluriennale per il triennio 2015-2017. Potenza, Dicembre 2014 * * * * * * * * * * Articolo 1 Stato di Previsione dell

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE Promulga

770 N. 6 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 9-2-2016 Parte I Legge Regionale 9 febbraio 2016, n. 4 BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha

770 N. 6 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 9-2-2016 Parte I Legge Regionale 9 febbraio 2016, n. 4 BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha

IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE Promulga

Parte I N. 4 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 31-1-2015 253 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 27 gennaio 2015, n. 6 BILANCIO DI PREVISIONE PLURIENNALE

Parte I N. 4 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 31-1-2015 253 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 27 gennaio 2015, n. 6 BILANCIO DI PREVISIONE PLURIENNALE

PROCEDURA --------------------------------------

PROCEDURA PER L ACQUISIZIONE DI BENI IMMOBILI (AREE O FABBRICATI) FUNZIONALI ALL EROGAZIONE DEL SERVIZIO IDRICO INTEGRATO -------------------------------------- La PROVINCIA DI GENOVA, nella sua qualità

PROCEDURA PER L ACQUISIZIONE DI BENI IMMOBILI (AREE O FABBRICATI) FUNZIONALI ALL EROGAZIONE DEL SERVIZIO IDRICO INTEGRATO -------------------------------------- La PROVINCIA DI GENOVA, nella sua qualità

1) DETERMINAZIONE DEGLI IMPORTI RELATIVI AL SERVIZIO IDRICO INTEGRATO FATTURATI DA CIASCUN GESTORE

DETERMINAZIONE DEGLI IMPORTI RELATIVI AL SERVIZIO IDRICO INTEGRATO FATTURATI DA CIASCUN GESTORE") RELAZIONE DI ACCOMPAGNAMENTO AL FILE DI CALCOLO DELLA RESTITUZIONE DELLA REMUNERAZIONE DI CAPITALE RELATIVA AL PERIODO 21/07/2011-31/12/2011 (DELIBERAZIONE AEEG N.273/2013/R/IDR DEL 25/06/2013). GESTORE

RELAZIONE DI ACCOMPAGNAMENTO AL FILE DI CALCOLO DELLA RESTITUZIONE DELLA REMUNERAZIONE DI CAPITALE RELATIVA AL PERIODO 21/07/2011-31/12/2011 (DELIBERAZIONE AEEG N.273/2013/R/IDR DEL 25/06/2013). GESTORE

PROPOSTA DI PARERE OBBLIGATORIO VINCOLANTE N. 02/04 11 2012 OGGETTO:

PROPOSTA DI PARERE OBBLIGATORIO VINCOLANTE N. 02/04 Conferenza dei Comuni 11 ottobre 2012 OGGETTO: Piano delle opere per il superamento della procedura di infrazione n. 2009/2034/CE e relativo piano economico

PROPOSTA DI PARERE OBBLIGATORIO VINCOLANTE N. 02/04 Conferenza dei Comuni 11 ottobre 2012 OGGETTO: Piano delle opere per il superamento della procedura di infrazione n. 2009/2034/CE e relativo piano economico

Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE

Parte I N. 14 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 30-4-2014 2399 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 30 aprile 2014, n. 9 BILANCIO DI PREVISIONE PER L ESERCIZIO

Parte I N. 14 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 30-4-2014 2399 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 30 aprile 2014, n. 9 BILANCIO DI PREVISIONE PER L ESERCIZIO

Pianificazione economico-finanziaria Prof. Ettore Cinque. Modelli e tecniche di simulazione economico-finanziaria

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Legge regionale 24 dicembre 2008, n. 32

Legge regionale 24 dicembre 2008, n. 32 Bilancio di Previsione 2009 e Pluriennale Triennio 2009 2011 (B. U. Regione Basilicata N. 60 del 29 dicembre 2008) Articolo 1 Stato di Previsione dell Entrata 1.

Legge regionale 24 dicembre 2008, n. 32 Bilancio di Previsione 2009 e Pluriennale Triennio 2009 2011 (B. U. Regione Basilicata N. 60 del 29 dicembre 2008) Articolo 1 Stato di Previsione dell Entrata 1.

Note per la corretta compilazione dell analisi finanziaria

!"#$%&'()* +,,-+,,./001%+,,./+,,.* 2 Note per la corretta compilazione dell analisi finanziaria Il piano economico e finanziario è uno studio previsionale che prende in considerazione le diverse azioni

!"#$%&'()* +,,-+,,./001%+,,./+,,.* 2 Note per la corretta compilazione dell analisi finanziaria Il piano economico e finanziario è uno studio previsionale che prende in considerazione le diverse azioni

Testo risultante dalle modifiche ed integrazioni apportate con deliberazione 11 febbraio 2009, EEN 1/09

Testo risultante dalle modifiche ed integrazioni apportate con deliberazione 11 febbraio 2009, EEN 1/09 Deliberazione 16 dicembre 2004 Determinazione del contributo tariffario da erogarsi ai sensi dell

Testo risultante dalle modifiche ed integrazioni apportate con deliberazione 11 febbraio 2009, EEN 1/09 Deliberazione 16 dicembre 2004 Determinazione del contributo tariffario da erogarsi ai sensi dell

ATI. Umbria 3. RELAZIONE INCIDENZA AMMORTAMENTI ED ONERI FINANZIARI SU REVISIONE PIANO D AMBITO TRIENNIO 2011/2013 V.U.S. Spa

Regione dell Umbria Provincia di Perugia ATI Umbria 3 RELAZIONE INCIDENZA AMMORTAMENTI ED ONERI FINANZIARI SU REVISIONE PIANO D AMBITO TRIENNIO 2011/2013 V.U.S. Spa INTRODUZIONE Lo scopo del presente documento

Regione dell Umbria Provincia di Perugia ATI Umbria 3 RELAZIONE INCIDENZA AMMORTAMENTI ED ONERI FINANZIARI SU REVISIONE PIANO D AMBITO TRIENNIO 2011/2013 V.U.S. Spa INTRODUZIONE Lo scopo del presente documento

Il controllo di gestione nelle società partecipate. L esperienza di Acea ATO2

Il controllo di gestione nelle società partecipate L esperienza di Acea ATO2 Albano, 2 marzo 2010 Dati principali Area servita: ATO2 Lazio Centrale Roma (112 Comuni) Popolazione servita: 3.695.734 Popolazione

Il controllo di gestione nelle società partecipate L esperienza di Acea ATO2 Albano, 2 marzo 2010 Dati principali Area servita: ATO2 Lazio Centrale Roma (112 Comuni) Popolazione servita: 3.695.734 Popolazione

* * * * * * * * * * * *

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale: Bilancio di Previsione per l Esercizio Finanziario 2009 e Bilancio Pluriennale per il Triennio 2009 2011. * * * * * * * * * * * * Articolo 1 Stato

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale: Bilancio di Previsione per l Esercizio Finanziario 2009 e Bilancio Pluriennale per il Triennio 2009 2011. * * * * * * * * * * * * Articolo 1 Stato

Simulazione del fabbisogno finanziario per gli investimenti. (periodo 2011-2030)

") Simulazione del fabbisogno finanziario per gli investimenti (periodo 2011-2030) 1. IPOTESI DI BASE Per effettuare un analisi di scenario legata al fabbisogno finanziario degli investimenti, sono state

Simulazione del fabbisogno finanziario per gli investimenti (periodo 2011-2030) 1. IPOTESI DI BASE Per effettuare un analisi di scenario legata al fabbisogno finanziario degli investimenti, sono state

Presupposti per la determinazione per l anno 2003 del prezzo all ingrosso dell energia elettrica destinata ai clienti del mercato vincolato

Relazione tecnica Presupposti per la determinazione per l anno 2003 del prezzo all ingrosso dell energia elettrica destinata ai clienti del mercato vincolato 1. Premessa e contesto normativo Il provvedimento

Relazione tecnica Presupposti per la determinazione per l anno 2003 del prezzo all ingrosso dell energia elettrica destinata ai clienti del mercato vincolato 1. Premessa e contesto normativo Il provvedimento

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

Legge Regionale 30 dicembre 2010 n.34

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale 30 dicembre 2010 n.34 Bilancio di Previsione per l Esercizio Finanziario 2011 e Bilancio Pluriennale per il Triennio 2011 2013. * * * * * * * * * *

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale 30 dicembre 2010 n.34 Bilancio di Previsione per l Esercizio Finanziario 2011 e Bilancio Pluriennale per il Triennio 2011 2013. * * * * * * * * * *

TIPOLOGIA DEGLI INVESTIMENTI

I INDICE 1. PREMESSA 1 2. TIPOLOGIA DEGLI INVESTIMENTI 2 1 1. PREMESSA Il presente elaborato contiene l aggiornamento del conseguente alla revisione triennale del Piano d Ambito prevista dal D.M. 01/08/1996.

I INDICE 1. PREMESSA 1 2. TIPOLOGIA DEGLI INVESTIMENTI 2 1 1. PREMESSA Il presente elaborato contiene l aggiornamento del conseguente alla revisione triennale del Piano d Ambito prevista dal D.M. 01/08/1996.

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA La deliberazione della Giunta regionale n. 39/17 del 10.10.2014 fornisce indirizzi in materia di programmazione, gestione e controllo delle società

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA La deliberazione della Giunta regionale n. 39/17 del 10.10.2014 fornisce indirizzi in materia di programmazione, gestione e controllo delle società

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

I flussi finanziari strutturati secondo lo schema del flusso di cassa disponibile: Obiettivo principale

L impostazione dell analisi: 5 possibili approcci [3] L approccio dei flussi di cassa l approccio dello schema di raccordo degli indici l approccio dello sviluppo sostenibile l approccio dei flussi di

L impostazione dell analisi: 5 possibili approcci [3] L approccio dei flussi di cassa l approccio dello schema di raccordo degli indici l approccio dello sviluppo sostenibile l approccio dei flussi di

La regolazione tariffaria degli investimenti nei servizi pubblici Esperienze a confronto e prospettive per i servizi idrici. Roma, 14 dicembre 2011

La regolazione tariffaria degli investimenti nei servizi pubblici Esperienze a confronto e prospettive per i servizi idrici Roma, 14 dicembre 2011 La finanziabilità dei Piani nel servizio idrico Ovvero,

La regolazione tariffaria degli investimenti nei servizi pubblici Esperienze a confronto e prospettive per i servizi idrici Roma, 14 dicembre 2011 La finanziabilità dei Piani nel servizio idrico Ovvero,

II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE

SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE") CONTABILITA GENERALE 20 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 1 dicembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale

CONTABILITA GENERALE 20 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 1 dicembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale

SERVIZIO IDRICO INTEGRATO

SERVIZIO IDRICO INTEGRATO Analisi dei costi industriali per l energia elettrica 2011 U.O. Pianificazione e Controllo Giugno 2013 Premessa La presente relazione è stata elaborata nell ambito delle procedure

SERVIZIO IDRICO INTEGRATO Analisi dei costi industriali per l energia elettrica 2011 U.O. Pianificazione e Controllo Giugno 2013 Premessa La presente relazione è stata elaborata nell ambito delle procedure

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

Linee guida per la restituzione agli utenti della quota di tariffa non dovuta riferita al servizio di depurazione.

Linee guida per la restituzione agli utenti della quota di tariffa non dovuta riferita al servizio di depurazione. La restituzione della quota di tariffa non dovuta, riferita al servizio di depurazione,

Linee guida per la restituzione agli utenti della quota di tariffa non dovuta riferita al servizio di depurazione. La restituzione della quota di tariffa non dovuta, riferita al servizio di depurazione,

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

RELAZIONE ACCOMPAGNATORIA

RELAZIONE ACCOMPAGNATORIA In base a quanto stabilito nell art. 37.2 dell allegato A deliberazione n. 585//R/IDR, in accordo con il Consiglio di Bacino al fine di calcolare un coefficiente ϑ unico, in analogia

RELAZIONE ACCOMPAGNATORIA In base a quanto stabilito nell art. 37.2 dell allegato A deliberazione n. 585//R/IDR, in accordo con il Consiglio di Bacino al fine di calcolare un coefficiente ϑ unico, in analogia

7. CONTABILITA GENERALE

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

L ANALISI PER INDICI

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA. Relazione sulla gestione del bilancio al 31/12/2014

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA Sede in VIALE TRIESTE 11-30020 ANNONE VENETO (VE) Capitale sociale Euro 7.993.843,00 i.v. Codice fiscale: 04046770279 Iscritta al Registro delle Imprese di Venezia

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA Sede in VIALE TRIESTE 11-30020 ANNONE VENETO (VE) Capitale sociale Euro 7.993.843,00 i.v. Codice fiscale: 04046770279 Iscritta al Registro delle Imprese di Venezia

SCHEMA DI CONVENZIONE PER VERSAMENTO INCREMENTI TARIFFARI DI CUI ALLA DELIBERA CIPE 52/2001 UTENZE INDUSTRIALI DA POZZO AUTONOMO

Allegato n. 2 alla delibera n. 11 del 12.12.05 SCHEMA DI CONVENZIONE PER VERSAMENTO INCREMENTI TARIFFARI DI CUI ALLA DELIBERA CIPE 52/2001 UTENZE INDUSTRIALI DA POZZO AUTONOMO..., con sede in.., Codice

Allegato n. 2 alla delibera n. 11 del 12.12.05 SCHEMA DI CONVENZIONE PER VERSAMENTO INCREMENTI TARIFFARI DI CUI ALLA DELIBERA CIPE 52/2001 UTENZE INDUSTRIALI DA POZZO AUTONOMO..., con sede in.., Codice

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI REGGIO EMILIA

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI REGGIO EMILIA 1.1 - L assetto finanziario delle aziende Nel corso del 2014 la provincia reggiana evidenzia un saldo tra imprese che presentano aumenti e diminuzioni

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI REGGIO EMILIA 1.1 - L assetto finanziario delle aziende Nel corso del 2014 la provincia reggiana evidenzia un saldo tra imprese che presentano aumenti e diminuzioni

Finanziare il Fotovoltaico. Analisi economica, finanziaria, fiscale e patrimoniale tra diverse forme tecniche di finanziamento

Finanziare il Fotovoltaico Analisi economica, finanziaria, fiscale e patrimoniale tra diverse forme tecniche di finanziamento Novembre 2009 Indice 1. Finanziare il fotovoltaico: il caso della XYZ Srl 2.

Finanziare il Fotovoltaico Analisi economica, finanziaria, fiscale e patrimoniale tra diverse forme tecniche di finanziamento Novembre 2009 Indice 1. Finanziare il fotovoltaico: il caso della XYZ Srl 2.

LE TERRE DA SPAZZAMENTO STRADALE. Stima del costo di trattamento e recupero

LE TERRE DA SPAZZAMENTO STRADALE Stima del costo di trattamento e recupero Febbraio 2011 1 Redazione a cura di: Dott. Riccardo Civera, Ing. Vita Tedesco, Ing. Palma Urso 2Er 2 Indice 1 CONSIDERAZIONI INTRODUTTIVE...

LE TERRE DA SPAZZAMENTO STRADALE Stima del costo di trattamento e recupero Febbraio 2011 1 Redazione a cura di: Dott. Riccardo Civera, Ing. Vita Tedesco, Ing. Palma Urso 2Er 2 Indice 1 CONSIDERAZIONI INTRODUTTIVE...

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

ANALISI ANDAMENTO ECONOMICO

ANALISI ANDAMENTO ECONOMICO per passare all analisi del fabbisogno e della copertura finanziaria occorre terminare l analisi economica. i ricavi sono stati previsti nel dossier mercato alcuni costi sono

ANALISI ANDAMENTO ECONOMICO per passare all analisi del fabbisogno e della copertura finanziaria occorre terminare l analisi economica. i ricavi sono stati previsti nel dossier mercato alcuni costi sono

IAS 39: STRUMENTI FINANZIARI DERIVATI

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

Riclassificazione del bilancio e analisi con indici

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Relazione sulla gestione

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1

BILANCIO PLURIENNALE DI PREVISIONE E PIANO PROGRAMMA TRIENNIO

di CREMA Sede legale in Crema (CR), P.zza Duomo n. 25 C.F. e P.I. 01141210193 BILANCIO PLURIENNALE DI PREVISIONE E PIANO PROGRAMMA TRIENNIO 2015-2016-2017 INDICE Stati Patrimoniali di previsione 2015-2016-2017

di CREMA Sede legale in Crema (CR), P.zza Duomo n. 25 C.F. e P.I. 01141210193 BILANCIO PLURIENNALE DI PREVISIONE E PIANO PROGRAMMA TRIENNIO 2015-2016-2017 INDICE Stati Patrimoniali di previsione 2015-2016-2017

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

XVIII Congresso AIV, 17-18 Aprile 2015, Genova

XVIII Congresso AIV, 17-18 Aprile 2015, Genova Relazione allegata al bilancio consuntivo 2014 e note sul bilancio preventivo 2015 Nel bilancio di previsione 2014, era stato previsto un avanzo di bilancio

XVIII Congresso AIV, 17-18 Aprile 2015, Genova Relazione allegata al bilancio consuntivo 2014 e note sul bilancio preventivo 2015 Nel bilancio di previsione 2014, era stato previsto un avanzo di bilancio

Il Piano Industriale

Il Piano Industriale Università degli Studi di Palermo Palermo, 9 giugno 2011 Raffaele Mazzeo Consiglio Nazionale Dottori Commercialisti ed esperti contabili Indice FASE n. 1 - Presentazione del progetto

Il Piano Industriale Università degli Studi di Palermo Palermo, 9 giugno 2011 Raffaele Mazzeo Consiglio Nazionale Dottori Commercialisti ed esperti contabili Indice FASE n. 1 - Presentazione del progetto

Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO. I risultati del comparto siderurgico. Apparecchi meccanici. Macchine elettriche

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Preventivo Economico Finanziario anno 2015

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

ENERGY EFFICIENCY ENERGY SERVICE COMPANY ENERGY EFFICIENCY ENERGY SERVICE COMPANY ENERGY + EFFICIENCY

ENERGY + EFFICIENCY 1 2esco.it Il punto di riferimento per le imprese che puntano ad ottimizzare i propri consumi, attraverso il risparmio energetico. 2E Energy Efficiency è nata con lo scopo di assistere

ENERGY + EFFICIENCY 1 2esco.it Il punto di riferimento per le imprese che puntano ad ottimizzare i propri consumi, attraverso il risparmio energetico. 2E Energy Efficiency è nata con lo scopo di assistere

Analisi dei margini: componenti e rischi

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori

CARATTERISTICHE TECNICHE DEGLI IMPIANTI DI DISTRIBUZIONE DEL GAS E REDDITIVITÀ DEL SERVIZIO NEL COMUNE DI BARBATA

Allegato n. 7) CARATTERISTICHE TECNICHE DEGLI IMPIANTI DI DISTRIBUZIONE DEL GAS E REDDITIVITÀ DEL SERVIZIO NEL COMUNE DI BARBATA RELAZIONE TECNICA CONSULTIVA, PER L AFFIDAMENTO DEL SERVIZIO DI DISTRIBUZIONE

Allegato n. 7) CARATTERISTICHE TECNICHE DEGLI IMPIANTI DI DISTRIBUZIONE DEL GAS E REDDITIVITÀ DEL SERVIZIO NEL COMUNE DI BARBATA RELAZIONE TECNICA CONSULTIVA, PER L AFFIDAMENTO DEL SERVIZIO DI DISTRIBUZIONE

POMPE DI CALORE ELETTRICHE UN CONTATORE DEDICATO

POMPE DI CALORE ELETTRICHE UN CONTATORE DEDICATO Il secondo contatore, dedicato esclusivamente alle pompe di calore, è una realtà. Ecco una raccolta di delibere e suggerimenti che vogliono aiutarvi a districarvi

POMPE DI CALORE ELETTRICHE UN CONTATORE DEDICATO Il secondo contatore, dedicato esclusivamente alle pompe di calore, è una realtà. Ecco una raccolta di delibere e suggerimenti che vogliono aiutarvi a districarvi

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

ALLEGATO 1. Specifiche del Budget di spesa riportato al Capitolo III del formulario di candidatura.

ALLEGATO 1. Specifiche del Budget di spesa riportato al Capitolo III del formulario di candidatura. 1. Criteri economico-finanziari utilizzati per l elaborazione del budget. L imputazione delle spese di

ALLEGATO 1. Specifiche del Budget di spesa riportato al Capitolo III del formulario di candidatura. 1. Criteri economico-finanziari utilizzati per l elaborazione del budget. L imputazione delle spese di

Servizio Idrico Integrato

Servizio Idrico Integrato Regolamento fondo fughe acqua Giugno 2014 Indice Art. 1 - Oggetto e ambito di applicazione... 3 Art. 2 - Validità del Regolamento... 3 Art. 3 - Costituzione del fondo e modalità

Servizio Idrico Integrato Regolamento fondo fughe acqua Giugno 2014 Indice Art. 1 - Oggetto e ambito di applicazione... 3 Art. 2 - Validità del Regolamento... 3 Art. 3 - Costituzione del fondo e modalità

ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013. DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

Elettricità: la bolletta trasparente

Elettricità: la bolletta trasparente Con la bolletta dell energia elettrica, famiglie e piccoli consumatori serviti in maggior tutela 1 (pagano sostanzialmente per quattro principali voci di spesa. In

Elettricità: la bolletta trasparente Con la bolletta dell energia elettrica, famiglie e piccoli consumatori serviti in maggior tutela 1 (pagano sostanzialmente per quattro principali voci di spesa. In

Situazione indebitamento al 31.12.2009

Situazione indebitamento al 31.12.2009 Situazione indebitamento al 31.12.2009 A cura del Servizio Credito dell Assessorato della Programmazione, Bilancio, Credito e Assetto del Territorio Cagliari, Dicembre

Situazione indebitamento al 31.12.2009 Situazione indebitamento al 31.12.2009 A cura del Servizio Credito dell Assessorato della Programmazione, Bilancio, Credito e Assetto del Territorio Cagliari, Dicembre

I Finanziamenti nel Settore del Fotovoltaico Dr. Francesco Colafemmina S.a.f.e. s.r.l.

I Finanziamenti nel Settore del Fotovoltaico Dr. Francesco Colafemmina S.a.f.e. s.r.l. 1 Finanziare il Fotovoltaico In Italia certamente non manca la disponibilità di strumenti finanziari in grado di garantire

I Finanziamenti nel Settore del Fotovoltaico Dr. Francesco Colafemmina S.a.f.e. s.r.l. 1 Finanziare il Fotovoltaico In Italia certamente non manca la disponibilità di strumenti finanziari in grado di garantire

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE.

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise

REGOLAMENTO PER L ADEGUAMENTO AI PRINCIPI GENERALI DI RAZIONALIZZAZIONE E CONTENIMENTO DELLA SPESA DELL AUTOMOBILE CLUB ASCOLI PICENO FERMO

REGOLAMENTO PER L ADEGUAMENTO AI PRINCIPI GENERALI DI RAZIONALIZZAZIONE E CONTENIMENTO DELLA SPESA DELL AUTOMOBILE CLUB ASCOLI PICENO FERMO Adottato con Delibera del Consiglio Direttivo del 18/12/2013

REGOLAMENTO PER L ADEGUAMENTO AI PRINCIPI GENERALI DI RAZIONALIZZAZIONE E CONTENIMENTO DELLA SPESA DELL AUTOMOBILE CLUB ASCOLI PICENO FERMO Adottato con Delibera del Consiglio Direttivo del 18/12/2013

Fonti di finanziamento: l effetto positivo della leva finanziaria

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

Il Piano Regionale di Gestione Integrata dei Rifiuti. Deliberazione del Consiglio Regionale n. 301 del 5 Maggio 2009

Il Piano Regionale di Gestione Integrata dei Rifiuti Deliberazione del Consiglio Regionale n. 301 del 5 Maggio 2009 1 ANALISI DEI DATI PREGRESSI Serie storica delle produzioni del periodo 2002-2008 (t/anno)

Il Piano Regionale di Gestione Integrata dei Rifiuti Deliberazione del Consiglio Regionale n. 301 del 5 Maggio 2009 1 ANALISI DEI DATI PREGRESSI Serie storica delle produzioni del periodo 2002-2008 (t/anno)

il mini eolico quanto costa e quanto rende

il mini eolico quanto costa e quanto rende quanto costa e quanto rende Il costo di un sistema mini eolico installato chiavi in mano (IVA esclusa) per taglie comprese fra 5 kw e 20 kw è compreso fra 3.000

il mini eolico quanto costa e quanto rende quanto costa e quanto rende Il costo di un sistema mini eolico installato chiavi in mano (IVA esclusa) per taglie comprese fra 5 kw e 20 kw è compreso fra 3.000

La tariffa pro capite

La tariffa pro capite Il Piano di Tutela delle Acque della Regione Emilia-Romagna indica tra le misure per il conseguimento del risparmio idrico nel settore civile l adozione da parte delle Agenzie di

La tariffa pro capite Il Piano di Tutela delle Acque della Regione Emilia-Romagna indica tra le misure per il conseguimento del risparmio idrico nel settore civile l adozione da parte delle Agenzie di

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

Commento al tema di Economia aziendale

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Capo I disposizioni comuni. art. 1 contenuti e finalità. art. 2 struttura competente

Regolamento per la concessione e l erogazione dei contributi per la realizzazione di alloggi o residenze per studenti universitari, ai sensi della legge regionale 23 gennaio 2007, n. 1, art. 7, comma 18

Regolamento per la concessione e l erogazione dei contributi per la realizzazione di alloggi o residenze per studenti universitari, ai sensi della legge regionale 23 gennaio 2007, n. 1, art. 7, comma 18

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA. di Ghelardi Sergio sergio@laboratoriofarmacia.it. Con il contributo di

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio sergio@laboratoriofarmacia.it Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio sergio@laboratoriofarmacia.it Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

COMUNICAZIONE AI SENSI DELLA DELIBERAZIONE DELL AUTORITA PER L ENERGIA ELETTRICA E IL GAS DEL 29 LUGLIO 2005 N. 166/05. Termoli, 26.04.

Società controllata dal Cons.Svil.Ind.le VALLE del BIFERNO Zona Ind.le, snc 86039 TERMOLI (CB) Tel. +39 0875 755040 Fax +39 0875 755974 http://www.netenergyservice.it - info@netenergyservice.it COMUNICAZIONE

Società controllata dal Cons.Svil.Ind.le VALLE del BIFERNO Zona Ind.le, snc 86039 TERMOLI (CB) Tel. +39 0875 755040 Fax +39 0875 755974 http://www.netenergyservice.it - info@netenergyservice.it COMUNICAZIONE

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 gennaio 2011

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

Aumenti reali del capitale sociale

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Corso di Finanza aziendale

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Corso di Finanza aziendale La dinamica finanziaria Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste derivanti

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Corso di Finanza aziendale La dinamica finanziaria Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste derivanti

C.O.VE.VA.R. PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015 E DOCUMENTI ALLEGATI IL REVISORE. Dr. Tino Candeli

C.O.VE.VA.R. Consorzio Obbligatorio Comuni del Vercellese e della Valsesia per la gestione dei rifiuti urbani della Provincia di Vercelli PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015

C.O.VE.VA.R. Consorzio Obbligatorio Comuni del Vercellese e della Valsesia per la gestione dei rifiuti urbani della Provincia di Vercelli PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015

RIDURRE I COSTI ENERGETICI!

Otto sono le azioni indipendenti per raggiungere un unico obiettivo: RIDURRE I COSTI ENERGETICI! www.consulenzaenergetica.it 1 Controllo fatture Per gli utenti che sono o meno nel mercato libero il controllo

Otto sono le azioni indipendenti per raggiungere un unico obiettivo: RIDURRE I COSTI ENERGETICI! www.consulenzaenergetica.it 1 Controllo fatture Per gli utenti che sono o meno nel mercato libero il controllo

FONDO PENSIONE PER I DIRIGENTI IBM STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO)

") FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE. << Finanziamenti integrativi a favore delle cooperative a proprietà indivisa >>.

Legge 1976028 Pagina 1 di 7 LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE >. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE

Legge 1976028 Pagina 1 di 7 LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE >. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE

Il bilancio per il cittadino - Comune di Napoli. Marika Arena, Giovanni Azzone, Tommaso Palermo

Il bilancio per il cittadino - Comune di Napoli Marika Arena, Giovanni Azzone, Tommaso Palermo 2 Premessa Il rapporto Civicum-Politecnico di Milano sul Comune di Napoli ha l obiettivo di sintetizzare le

Il bilancio per il cittadino - Comune di Napoli Marika Arena, Giovanni Azzone, Tommaso Palermo 2 Premessa Il rapporto Civicum-Politecnico di Milano sul Comune di Napoli ha l obiettivo di sintetizzare le

L investimento immobiliare delle Casse e degli Enti di Previdenza privatizzati: cosa è cambiato nell ultimo anno

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

PIP - OBIETTIVO PENSIONE

PIP - OBIETTIVO PENSIONE Piano Individuale Pensionistico di tipo assicurativo-fondo pensione (Iscritto all Albo Covip al n 5035) Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

PIP - OBIETTIVO PENSIONE Piano Individuale Pensionistico di tipo assicurativo-fondo pensione (Iscritto all Albo Covip al n 5035) Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

Commento al tema di Economia aziendale 2006

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

ALLEGATO C TARIFFE A CARICO DEI CLIENTI ED A FAVORE DEL GESTORE NEL PERIODO DI CUI ALL ART. 3, C.1 DELLA CONVENZIONE

ALLEGATO C TARIFFE A CARICO DEI CLIENTI ED A FAVORE DEL GESTORE NEL PERIODO DI CUI ALL ART. 3, C.1 DELLA CONVENZIONE SISTEMA A MISURA Servizio Acquedotto 2012 USO ABITATIVO RESIDENTE tariffa agevolata

ALLEGATO C TARIFFE A CARICO DEI CLIENTI ED A FAVORE DEL GESTORE NEL PERIODO DI CUI ALL ART. 3, C.1 DELLA CONVENZIONE SISTEMA A MISURA Servizio Acquedotto 2012 USO ABITATIVO RESIDENTE tariffa agevolata

Contiene le coperture finanziarie necessarie per l acquisizione delle risorse produttive, con l eventuale avanzo o disavanzo finanziario.

Il processo di formulazione del budget dell impresa si conclude con il consolidamento dei singoli budget settoriali in un unico bilancio previsionale (MASTER BUDGET), che si compone dei seguenti documenti

Il processo di formulazione del budget dell impresa si conclude con il consolidamento dei singoli budget settoriali in un unico bilancio previsionale (MASTER BUDGET), che si compone dei seguenti documenti

COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1

10 dicembre COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1 In data odierna la Banca centrale europea (BCE) pubblica per la prima volta un

10 dicembre COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1 In data odierna la Banca centrale europea (BCE) pubblica per la prima volta un

Il bilancio per il cittadino - Comune di Modena. Marika Arena, Giovanni Azzone, Tommaso Palermo

Il bilancio per il cittadino - Comune di Modena Marika Arena, Giovanni Azzone, Tommaso Palermo Luglio 2010 2 Premessa Il rapporto Civicum-Politecnico di Milano sul Comune di Modena ha l obiettivo di sintetizzare

Il bilancio per il cittadino - Comune di Modena Marika Arena, Giovanni Azzone, Tommaso Palermo Luglio 2010 2 Premessa Il rapporto Civicum-Politecnico di Milano sul Comune di Modena ha l obiettivo di sintetizzare

La valutazione degli investimenti reali

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

PARTE A 1. Si valuti la convenienza della operazione di acquisto di una posizione di cambio a termine a tre mesi, in assenza di costi di negoziazione.

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

DCO 106/2013/R/GAS Mercato del gas naturale Riforma delle condizioni economiche nel servizio di tutela Revisione della componente QVD

DCO 106/2013/R/GAS Mercato del gas naturale Riforma delle condizioni economiche nel servizio di tutela Revisione della componente QVD Commenti e proposte Anigas Milano, 5 aprile 2013 1 PREMESSA Anigas

DCO 106/2013/R/GAS Mercato del gas naturale Riforma delle condizioni economiche nel servizio di tutela Revisione della componente QVD Commenti e proposte Anigas Milano, 5 aprile 2013 1 PREMESSA Anigas

L equilibrio finanziario

L equilibrio finanziario La previsione finanziaria Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it L analisi di bilancio e la proiezione della gestione

L equilibrio finanziario La previsione finanziaria Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it L analisi di bilancio e la proiezione della gestione

COMUNE DI VILLESSE PROVINCIA DI GORIZIA REGOLAMENTO PER LA VALUTAZIONE DELLE POSIZIONI ORGANIZZATIVE

COMUNE DI VILLESSE PROVINCIA DI GORIZIA REGOLAMENTO PER LA VALUTAZIONE DELLE POSIZIONI ORGANIZZATIVE Approvato con deliberazione giuntale n. 116 del 29/09/2005, dichiarata immediatamente esecutiva ai sensi

COMUNE DI VILLESSE PROVINCIA DI GORIZIA REGOLAMENTO PER LA VALUTAZIONE DELLE POSIZIONI ORGANIZZATIVE Approvato con deliberazione giuntale n. 116 del 29/09/2005, dichiarata immediatamente esecutiva ai sensi