UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA

|

|

|

- Marina Lentini

- 8 anni fa

- Visualizzazioni

Transcript

1 UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA

2 3 Novembre2015 Gli strumenti finanziari Eleonora Isaia UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA

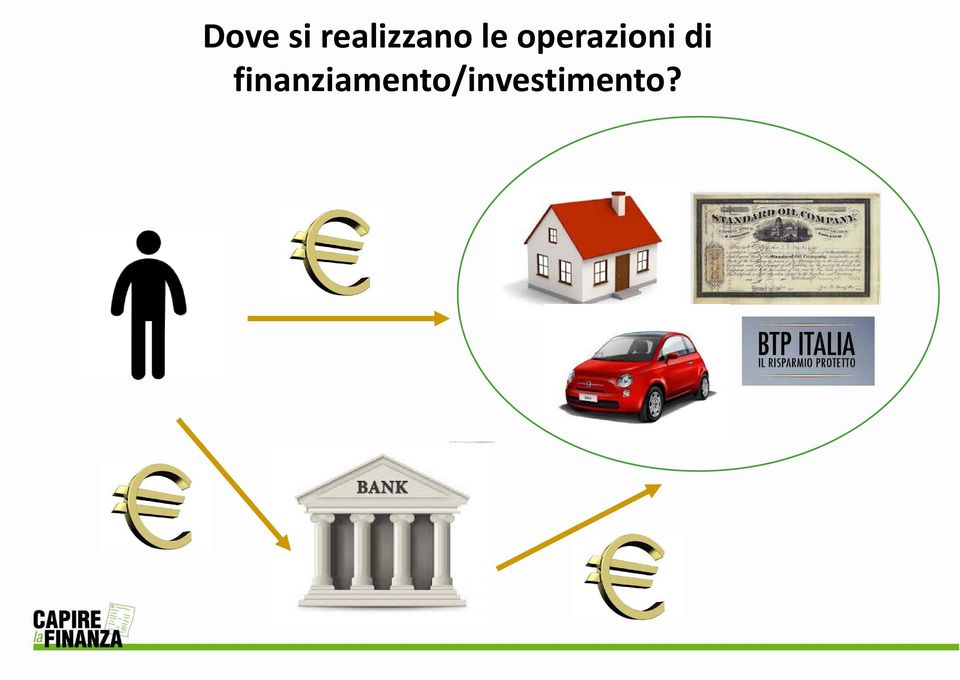

3 Le esigenze finanziarie di base Nel corso della vita di ognuno di noi sorgono esigenze di: 1. finanziamento (deficit di risorse personali) per comprare casa per finanziare un periodo di studi per acquistare un auto per investire in macchinari e impianti per effettuare operazioni societarie 2. investimento (surplus di risorse personali) comprare casa acquistare titoli quali azioni, obbligazioni, titoli di Stato creare una società lasciare la liquidità sul conto corrente (investimento??)

comprare casa acquistare titoli quali azioni, obbligazioni, titoli di Stato")

4 Dove si realizzano le operazioni di finanziamento/investimento?

5 Le banche e la loro attività Le banche sono intermediari finanziari che svolgono la congiunta e sistematica attività bancaria che consiste nella: Raccolta del deposito Erogazione del prestito La raccolta al dettaglio copre tra l 80 e il 90% dei prestiti a residenti in Italia NB: Ci sono altri intermediari che erogano credito, per es. le società di credito al consumo, ma non possono raccogliere il deposito. Fenomeno della «doppia intermediazione». Le banche diventano quindi il principale intermediario finanziario del sistema e permettono a tutti gli individui/imprese di accedere ai servizi e ai prodotti finanziari.

6 Lo strumento di base: il conto corrente Il conto corrente di corrispondenza passivo è un contratto attraverso il quale la banca, previa costituzione di una certa disponibilità di fondi da parte del cliente, si impegna (nei limiti di quanto stabilito nel contratto) ad eseguire una serie di operazioni da questi ordinate, che consistono fondamentalmente in esecuzione di pagamenti e riscossione di incassi. Due documenti riepilogativi: 1. Estratto conto: riepiloga le operazioni realizzate nel trimestre in ordine cronologico di data di esecuzione. 2. Scalare o staffa interessi: riordina le operazioni per data valuta in modo da calcolare gli interessi e le competenze del trimestre.

7 Le funzioni del conto corrente 1. Deposito e custodia Protezione del Fondo Interbancario di Tutela dei Depositi fino ad un limite massimo di euro per depositante 2. Funzione monetaria Sostituzione della moneta cartacea con la moneta bancaria ed elettronica: bonifici, assegni, carte di debito, carte di credito. 3. Investimento?? Deposito della liquidità infruttifero di interessi! NB: il conto corrente non va confuso con il conto di deposito

8 Gli strumenti di investimento bancari (1) Gli strumenti di investimento offerti agli sportelli bancari sono: 1) Conti di deposito La liquidità depositata è vincolata per un certo periodo di tempo e viene remunerata ad un tasso di interesse predefinito. Classico libretto di deposito per giovani e anziani. Oggi anche in versione online. Non ha funzione monetaria, cioè non permette il rilascio di carte, assegni e pagamenti da e sul conto. 2) Certificati di deposito Depositi vincolati che prendono la forma del titolo. Garantiscono la restituzione del capitale a scadenza e la remunerazione in termini di interessi fissi o variabili. Durata variabile da 3 mesi a 4/5 anni. Se nominativi sono coperti dalla garanzia del Fondo Interbancario di Tutela dei Depositi. Svincolabili (a volte) a condizioni penalizzanti. Non hanno un mercato organizzato di scambio.

9 Gli strumenti di investimento bancari (2) 3) Pronti contro termine Operazione attraverso la quale una banca vende ad un cliente una determinata quantità di titoli con l impegno di riacquistarli ad una data futura e ad un prezzo prefissato. Il cliente in sostanza eroga un finanziamento alla banca garantito dai titoli, ad un tasso fisso concordato. banca titoli capitale cliente banca titoli cap.+int. cliente Attenzione: Tipologia dei titoli sottostanti: o se emessi dalla stessa banca non proteggono dal rischio default della banca debitrice. o se titoli di Stato godono della tassazione agevolata al 12,5% invece del 26%. I PcT non rientrano nella tutela del Fondo Interbancario di Tutela dei Depositi.

10 Gli strumenti di finanziamento bancario I prodotti di finanziamento offerti dalle banche sono numerosi e variano a seconda della clientela servita e della finalità del prestito. Per averne un idea, una possibile classificazione: PRESTITI ALLE IMPRESE PRESTITI ALLE FAMIGLIE 1) PRESTITI A BREVE TERMINE 1) PRESTITI A BREVE TERMINE Aperture di credito Sconto cambiario Anticipi S.B.F. su ricevute bancarie e fatture Factoring Anticipazioni garantite 2) PRESTITI A MEDIO LUNGO TERMINE Mutuo Leasing Aperture di credito Credito al consumo 2)PRESTITI A MEDIO LUNGO TERMINE Mutuo Leasing

11 Il mutuo Forma di prestito a medio-lungo termine erogata dalla banca in un unica soluzione, a fronte della quale il mutuatario è obbligato a corrispondere una successione di versamenti periodici secondo un piano predefinito. Quando è indirizzato al settore privato per operazioni di acquisto di beni immobili ed è assistito da ipoteca sugli stessi prende il nome di credito fondiario. Il mutuo viene concesso se il cliente viene ritenuto solvibile. L operazione di valutazione del merito di credito o rischio di credito è detta affidamento.

12 La struttura tecnica del mutuo Le principali variabili che definiscono la struttura tecnica del mutuo sono: Importo del finanziamento L importo del finanziamento è di norma inferiore al valore della garanzia. LTV (Loan-to-value) <=80% La sostenibilità del prestito fa sì che rata/reddito disponibile <=30% circa Durata Tasso di interesse Può essere fisso o variabile o misto. Tipologia di piano di rimborso o ammortamento Il flusso di rimborso periodico, definito rata, comprende una quota di capitale e una di interesse. Può essere calcolato all italiana o alla francese. Può essere previsto un periodo di pre-ammortamento.

13 6,00% 5,00% 4,00% 3,00% 2,00% 1,00% 0,00% Andamento tasso EURIBOR 6 mesi gen 99 ott 99 lug 00 apr 01 gen 02 ott 02 lug 03 apr 04 gen 05 ott 05 lug 06 apr 07 gen 08 ott 08 lug 09 apr 10 gen 11 ott 11 lug 12 apr 13 gen 14 ott 14 lug 15

14 Un flash sul mercato dei mutui (Fonte: CRIF, Bussola Mutui, I/2015)

15 Gli strumenti di credito al consumo Si parla di credito al consumo quando il finanziamento, sotto forma di dilazione di pagamento, di prestito o di altra facilitazione finanziaria è rivolto ai consumatori, ovvero individui senza fini imprenditoriali. Gli importi sono compresi tra 200 e euro. La durata è normalmente di breve-medio periodo. Il credito al consumo può essere finalizzato o non finalizzato. Tra gli strumenti di credito al consumo vediamo: L apertura di credito in conto corrente Cessioni del quinto dello stipendio Carte di credito revolving

16 L apertura di credito in conto corrente Consiste in una somma messa a disposizione dalla banca direttamente sul conto del cliente, dopo averne valutato l affidabilità. Elementi da prendere in considerazione: Differisce dallo sconfino o «rosso» del conto corrente Può avere scadenza determinata o essere rotativa Utilizzo e restituzione flessibile Normalmente non è assistita da garanzie Costa sia in termini di disponibilità (CFD, commissione per la messa a disposizione fondi), sia in termini di utilizzo (interessi passivi) NB: offerta anche alle imprese. In questo caso serve per coprire esigenze relative al capitale circolante.

,")

17 Cessione del quinto La cessione del quinto dello stipendio è una particolare tipologia di credito al consumo che si estingue con la cessione di quote dello stipendio fino al massimo ad un quinto (20%) dell emolumento mensile netto. Il rimborso avviene con la trattenuta della rata direttamente in busta paga. Obbligatoria la sottoscrizione di una copertura assicurativa a tutela dell intermediario finanziario che eroga il finanziamento (banche, assicurazioni, società di credito al consumo, enti previdenziali) nei casi di morte e di perdita del lavoro del cliente. Questa tipologia di prestito è destinata a tutte le categorie di lavoratori dipendenti, pubblici e privati. Dal 2005 è estesa anche ai pensionati.

nei casi di morte e di perdita del lavoro del cliente.")

18 Carte di credito revolving Le carte di credito permettono di avere a diposizione una somma di denaro mensile prestata dalla banca, da utilizzare secondo le proprie esigenze e rimborsare il mese successivo in un unica soluzione o a rate. Quando si ricostituisce il credito, la somma mensile ritorna a disposizione del cliente (revolving). Fattori specifici di rischio: Utilizzo incerto Piano di rimborso incerto, benché vincolato ad un minimo mensile Mancata disponibilità del patrimonio informativo legato alle movimentazioni di conto corrente I tassi applicati dalle banche e dagli intermediari specializzati sono per questo molto (troppo) onerosi.

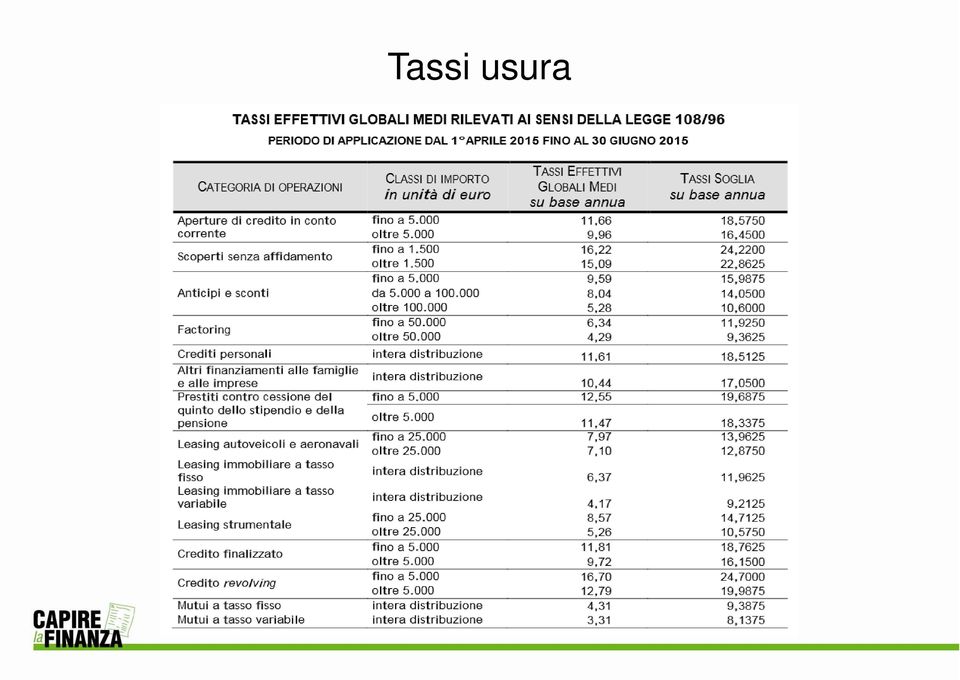

19 Tassi usura

20 Grazie per l attenzione

INDICE. Pagina 1 di 11 Economia e gestione delle aziende ristorative 2 Selezione a cura di Marcello Sanci

INDICE LA GESTIONE FINANZIARIA DELLE IMPRESE RISTORATIVE... 2 Il fabbisogno finanziario:concetto e problematiche... 3 Definizione di fabbisogno finanziario... 3 Le fonti di finanziamento... 3 Scelta tra

INDICE LA GESTIONE FINANZIARIA DELLE IMPRESE RISTORATIVE... 2 Il fabbisogno finanziario:concetto e problematiche... 3 Definizione di fabbisogno finanziario... 3 Le fonti di finanziamento... 3 Scelta tra

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE. Appunti sul libro Economia della Banca

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE Appunti sul libro Economia della Banca DEFINIZIONI Le forme tecniche di raccolta comprendono il complesso degli strumenti che consentono alla banca

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE Appunti sul libro Economia della Banca DEFINIZIONI Le forme tecniche di raccolta comprendono il complesso degli strumenti che consentono alla banca

7. CONTABILITA GENERALE

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito-

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito- Guglielmo Bernardi Financial Advisor Chi può accedere al credito?

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito- Guglielmo Bernardi Financial Advisor Chi può accedere al credito?

Foglio Comparativo Mutui Versione: 04/07/2011

FOGLIO COMPARATIVO DEI MUTUI PER L ACQUISTO DELL ABITAZIONE PRINCIPALE Documento contenente informazioni generali sulle diverse tipologie di mutui offerti alla clientela privata INFORMAZIONI SULLA BANCA

FOGLIO COMPARATIVO DEI MUTUI PER L ACQUISTO DELL ABITAZIONE PRINCIPALE Documento contenente informazioni generali sulle diverse tipologie di mutui offerti alla clientela privata INFORMAZIONI SULLA BANCA

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo esclusione del settore armamenti, con fatturato annuo fino a 10 Finanziamento a breve termine, con piano di ammortamento e covenant

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo esclusione del settore armamenti, con fatturato annuo fino a 10 Finanziamento a breve termine, con piano di ammortamento e covenant

* Il sistema finanziario

* Il sistema finanziario e le banche Prof.ssa Valeria Roncone 1 *Argomenti chiave: L attività della banca e sue specificità Le funzioni della banca Il Sistema Europeo di Banche Centrali e la Banca Centrale

* Il sistema finanziario e le banche Prof.ssa Valeria Roncone 1 *Argomenti chiave: L attività della banca e sue specificità Le funzioni della banca Il Sistema Europeo di Banche Centrali e la Banca Centrale

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo MONTE PRUNO di ROSCIGNO e

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo MONTE PRUNO di ROSCIGNO e

ISSIS DON MILANI LICEO ECONOMICO SOCIALE Corso di DIRITTO ed ECONOMIA POLITICA. Liceo Don Milani classe I ECONOMICO SOCIALE Romano di Lombardia 1

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 Tutti i soggetti economici quando si trovano a risparmiare si trovano di fronte a due opzioni : TESOREGGIAMENTO Processo attraverso il quale

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 Tutti i soggetti economici quando si trovano a risparmiare si trovano di fronte a due opzioni : TESOREGGIAMENTO Processo attraverso il quale

BANCHE DI CREDITO COOPERATIVO

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

CHIROGRAFARIO A IMPRESE A TASSO VARIABILE

Data 25/07/2011 CHIROGRAFARIO A IMPRESE A TASSO VARIABILE INFORMAZIONI SULLA BANCA NFORMAZIONI SULLA BANCA Banca Popolare Sant Angelo Corso Vittorio Emanuele n. 10-92027 - Licata (AG) Tel.: 0922 860223

Data 25/07/2011 CHIROGRAFARIO A IMPRESE A TASSO VARIABILE INFORMAZIONI SULLA BANCA NFORMAZIONI SULLA BANCA Banca Popolare Sant Angelo Corso Vittorio Emanuele n. 10-92027 - Licata (AG) Tel.: 0922 860223

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti OPERATIVITA A BREVE TERMINE I finanziamenti a breve termine sono regolati a tasso variabile, pari all Euribor maggiorato dei seguenti spread: Spread

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti OPERATIVITA A BREVE TERMINE I finanziamenti a breve termine sono regolati a tasso variabile, pari all Euribor maggiorato dei seguenti spread: Spread

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo Limiti di importo Impegni commerciali esclusione del settore armamenti, con fatturato annuo fino a 10 Finanziamento a breve termine,

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo Limiti di importo Impegni commerciali esclusione del settore armamenti, con fatturato annuo fino a 10 Finanziamento a breve termine,

Corso di Intermediari Finanziari e Microcredito. I servizi di investimento e di pagamento

Corso di Intermediari Finanziari e Microcredito I servizi di investimento e di pagamento I servizi di investimento Prodotti che soddisfano le esigenze di investimento della clientela Raccolta diretta (raccolta

Corso di Intermediari Finanziari e Microcredito I servizi di investimento e di pagamento I servizi di investimento Prodotti che soddisfano le esigenze di investimento della clientela Raccolta diretta (raccolta

SCHEDA 1 prodotto: CONTO CORRENTE (TRADIZIONALE) ENPAM descrizione sintetica delle condizioni di contratto

ENPAM descrizione sintetica delle condizioni di contratto") SCHEDA 1 prodotto: CONTO CORRENTE (TRADIZIONALE) ENPAM spese tassi annui trading bancomat bonifici spese fisse trimestrali di tenuta conto 5 spese unitarie per operazione (escluso bonifici) nessuna spese

SCHEDA 1 prodotto: CONTO CORRENTE (TRADIZIONALE) ENPAM spese tassi annui trading bancomat bonifici spese fisse trimestrali di tenuta conto 5 spese unitarie per operazione (escluso bonifici) nessuna spese

ANALISI QUALITATIVA DEL CAPITALE I FINANZIAMENTI

CORSO DI LAUREA IN ECONOMIA INTERNAZIONALE DEL TURISMO ECONOMIA AZIENDALE e RAGIONERIA APPLICATA ALLE IMPRESE TURISTICHE Anno Accademico 2011 2012 Lezione 6 ANALISI QUALITATIVA DEL CAPITALE I FINANZIAMENTI

CORSO DI LAUREA IN ECONOMIA INTERNAZIONALE DEL TURISMO ECONOMIA AZIENDALE e RAGIONERIA APPLICATA ALLE IMPRESE TURISTICHE Anno Accademico 2011 2012 Lezione 6 ANALISI QUALITATIVA DEL CAPITALE I FINANZIAMENTI

SCHEDA INFORMATIVA CESSIONE DEL QUINTO DELLO STIPENDIO

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

Le operazioni di finanziamento

Le operazioni di finanziamento ATTIVITÀ PASSIVITÀ DI TERZI PROPRIO Il reperimento delle risorse finanziarie Per acquistare i fattori produttivi l impresa necessita di risorse monetarie. Dove reperirle?

Le operazioni di finanziamento ATTIVITÀ PASSIVITÀ DI TERZI PROPRIO Il reperimento delle risorse finanziarie Per acquistare i fattori produttivi l impresa necessita di risorse monetarie. Dove reperirle?

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1

FOGLIO INFORMATIVO FINANZIAMENTI CHIROGRAFARI ALLE PMI DEL MEZZOGIORNO

FOGLIO INFORMATIVO INFORMAZIONI SULLA BANCA Banca Popolare di Puglia e Basilicata S.c.p.a. Via Ottavio Serena, n. 13-70022 - Altamura (BA) Tel.: 080/8710268 -Fax: 080/8710745 [trasparenza@bppb.it / www.bppb.it]

FOGLIO INFORMATIVO INFORMAZIONI SULLA BANCA Banca Popolare di Puglia e Basilicata S.c.p.a. Via Ottavio Serena, n. 13-70022 - Altamura (BA) Tel.: 080/8710268 -Fax: 080/8710745 [trasparenza@bppb.it / www.bppb.it]

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

UD7 I prestiti garantiti

UD7 UD7 I prestiti garantiti La cessione del quinto e la polizza obbligatoria La struttura: una polizza obbligatoria con caratteristiche fissate dalla legge; prestazioni: morte o perdita di impiego del

UD7 UD7 I prestiti garantiti La cessione del quinto e la polizza obbligatoria La struttura: una polizza obbligatoria con caratteristiche fissate dalla legge; prestazioni: morte o perdita di impiego del

PROPOSTA CONDIZIONI RISERVATE AI VOSTRI ASSOCIATI

Spettabile ASSOCIAZIONE GIOVANI AVVOCATI MONZA BRIANZA Genova, giugno 2011 PROPOSTA CONDIZIONI RISERVATE AI VOSTRI ASSOCIATI Abbiamo il piacere di presentarvi, con la Presente, le condizioni riservate

Spettabile ASSOCIAZIONE GIOVANI AVVOCATI MONZA BRIANZA Genova, giugno 2011 PROPOSTA CONDIZIONI RISERVATE AI VOSTRI ASSOCIATI Abbiamo il piacere di presentarvi, con la Presente, le condizioni riservate

FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO PER AZIENDE

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO PER AZIENDE INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO PER AZIENDE INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per

Fascia Merito creditizio Spread Fascia A (RT 1-3) 3,00% Fascia B (RT 4-5) 3,65% Fascia C (RT 6-7) 4,30%

3,00% Fascia B (RT 4-5) 3,65% Fascia C (RT 6-7) 4,30%") Si riporta, di seguito, l offerta commerciale dedicata alle aziende associate ad Ipe Coop Confidi a valere sull operatività con la CCIAA di Roma. Le condizioni riportate nel presente documento sono valide

Si riporta, di seguito, l offerta commerciale dedicata alle aziende associate ad Ipe Coop Confidi a valere sull operatività con la CCIAA di Roma. Le condizioni riportate nel presente documento sono valide

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

CONVENZIONE CONFESERCENTI/BNL SCHEDE PRODOTTO E CONDIZIONI

CONVENZIONE CONFESERCENTI/BNL SCHEDE PRODOTTO E CONDIZIONI Si riportano di seguito le schede prodotto con le relative condizioni economiche dedicate a tutte le Aziende associate a Confesercenti con fatturato

CONVENZIONE CONFESERCENTI/BNL SCHEDE PRODOTTO E CONDIZIONI Si riportano di seguito le schede prodotto con le relative condizioni economiche dedicate a tutte le Aziende associate a Confesercenti con fatturato

Il fabbisogno finanziario rappresenta la parte del fabbisogno monetario complessivo coperta dai debiti di finanziamento.

Il fabbisogno monetario In generale, il momento del sostenimento dei costi per l acquisizione dei fattori produttivi e la correlata uscita monetaria precedono il momento dell ottenimento del ricavo per

Il fabbisogno monetario In generale, il momento del sostenimento dei costi per l acquisizione dei fattori produttivi e la correlata uscita monetaria precedono il momento dell ottenimento del ricavo per

II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE

SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE") CONTABILITA GENERALE 20 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 1 dicembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale

CONTABILITA GENERALE 20 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 1 dicembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale

FOGLIO COMPARATIVO MUTUI PRIMA CASA

Questo documento redatto secondo le disposizioni vigenti in materia di Trasparenza delle operazioni e dei servizi bancari e finanziari, correttezza delle relazioni tra intermediari e clienti - riepiloga

Questo documento redatto secondo le disposizioni vigenti in materia di Trasparenza delle operazioni e dei servizi bancari e finanziari, correttezza delle relazioni tra intermediari e clienti - riepiloga

Guida pratica BOZZA ALLO SMOBILIZZO DEI CREDITI NEI CONFRONTI DELLA PUBBLICA AMMINISTRAZIONE COPYRIGHT BANCARIA EDITRICE

Guida pratica ALLO SMOBILIZZO DEI CREDITI NEI CONFRONTI DELLA PUBBLICA AMMINISTRAZIONE 1 2 LA CERTIFICAZIONE DEI CREDITI Come funziona I tempi di risposta LO SMOBILIZZO DEI CREDITI Come funziona Le operazioni

Guida pratica ALLO SMOBILIZZO DEI CREDITI NEI CONFRONTI DELLA PUBBLICA AMMINISTRAZIONE 1 2 LA CERTIFICAZIONE DEI CREDITI Come funziona I tempi di risposta LO SMOBILIZZO DEI CREDITI Come funziona Le operazioni

Confidi Abruzzo Banca dell Adriatico FINANZIAMENTO PER INVESTIMENTI BUSINESS

FINANZIAMENTO PER INVESTIMENTI BUSINESS Finanziamento a medio lungo termine finalizzato a sostenere ogni tipologia di investimento correlato all attività economica professionale della azienda Small Business.

FINANZIAMENTO PER INVESTIMENTI BUSINESS Finanziamento a medio lungo termine finalizzato a sostenere ogni tipologia di investimento correlato all attività economica professionale della azienda Small Business.

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE A cura di Leopoldo Noventa 1 Che cosa sono? I finanziamenti agevolati per le piccole e medie imprese operanti nella Regione Veneto sono finanziamenti erogati

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE A cura di Leopoldo Noventa 1 Che cosa sono? I finanziamenti agevolati per le piccole e medie imprese operanti nella Regione Veneto sono finanziamenti erogati

FOGLIO COMPARATIVO SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE

BANCA DI CREDITO COOPERATIVO di San Marco dei Cavoti e del Sannio-Calvi Società Cooperativa Partita IVA 00064400625 Sede legale e amministrativa in San Marco dei Cavoti, Piazza Risorgimento, n. 16 - tel.

BANCA DI CREDITO COOPERATIVO di San Marco dei Cavoti e del Sannio-Calvi Società Cooperativa Partita IVA 00064400625 Sede legale e amministrativa in San Marco dei Cavoti, Piazza Risorgimento, n. 16 - tel.

NUOVA FINANZA PER PMI. Pafinberg S.r.l Via Taramelli, 50 24121 Bergamo Tel: 035 271974 Fax: 035 224607 www.pafinberg.com info@pafinberg.

NUOVA FINANZA PER PMI Credito Adesso La migliore soluzione per anticipare i contratti e finanziare il fabbisogno di capitale circolante CREDITO ADESSO Caratteristiche dell intervento A chi si rivolge?

NUOVA FINANZA PER PMI Credito Adesso La migliore soluzione per anticipare i contratti e finanziare il fabbisogno di capitale circolante CREDITO ADESSO Caratteristiche dell intervento A chi si rivolge?

Il mercato dei mutui. Prof. Umberto Filotto

Il mercato dei mutui Prof. Umberto Filotto Il mutuo Capitale finanziato Quota interessi Quota capitale Erogazione in unica soluzione, rimborso con piano di ammortamento a rata costante o decrescente Il

Il mercato dei mutui Prof. Umberto Filotto Il mutuo Capitale finanziato Quota interessi Quota capitale Erogazione in unica soluzione, rimborso con piano di ammortamento a rata costante o decrescente Il

FOGLIO INFORMATIVO FINANZIAMENTI ALLE PMI PER OPERAZIONI DI MICROCREDITO

FOGLIO INFORMATIVO INFORMAZIONI SULLA BANCA Banca Popolare di Puglia e Basilicata S.c.p.a. Via Ottavio Serena, n. 13-70022 - Altamura (BA) Tel.: 080/8710268 -Fax: 080/8710745 [trasparenza@bppb.it / www.bppb.it]

FOGLIO INFORMATIVO INFORMAZIONI SULLA BANCA Banca Popolare di Puglia e Basilicata S.c.p.a. Via Ottavio Serena, n. 13-70022 - Altamura (BA) Tel.: 080/8710268 -Fax: 080/8710745 [trasparenza@bppb.it / www.bppb.it]

Finanziamento BNL Ciclo Produttivo Retail

Finanziamento BNL Ciclo Produttivo Retail Impegni commerciali Penali Condizioni Banca dalle norme regolamentari del Fondo Centrale di Garanzia Finanziamento a BT, con piano di ammortamento e covenant commerciali

Finanziamento BNL Ciclo Produttivo Retail Impegni commerciali Penali Condizioni Banca dalle norme regolamentari del Fondo Centrale di Garanzia Finanziamento a BT, con piano di ammortamento e covenant commerciali

Foglio informativo (I0409) MUTUO IPOTECARIO TASSO VARIABILE, RATA COSTANTE, DURATA VARIABILE CON CAP (Cat. 85)

MUTUO IPOTECARIO TASSO VARIABILE, RATA COSTANTE, DURATA VARIABILE CON CAP (Cat. 85)") Foglio informativo (I0409) MUTUO IPOTECARIO TASSO VARIABILE, RATA COSTANTE, DURATA VARIABILE CON CAP (Cat. 85) INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Cambiano (Castelfiorentino-Firenze)

Foglio informativo (I0409) MUTUO IPOTECARIO TASSO VARIABILE, RATA COSTANTE, DURATA VARIABILE CON CAP (Cat. 85) INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Cambiano (Castelfiorentino-Firenze)

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI 1 LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI OPERAZIONI A BREVE TERMINE - rapporto di conto corrente - operazioni

ISTITUZIONI DI ECONOMIA AZIENDALE LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI 1 LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI OPERAZIONI A BREVE TERMINE - rapporto di conto corrente - operazioni

Cassa Lombarda S.p.A. Pagina 1 di 5

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono Email Fax to web CASSA LOMBARDA

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono Email Fax to web CASSA LOMBARDA

SCHEDA INFORMATIVA CESSIONE DEL QUINTO DELLO STIPENDIO

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO DESTINATO A CLIENTELA PRIVATA

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO DESTINATO A CLIENTELA PRIVATA INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO DESTINATO A CLIENTELA PRIVATA INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società

LA CESSIONE DEL QUINTO DELLA PENSIONE 1 INDICE

LA CESSIONE DEL QUINTO DELLA PENSIONE 1 INDICE PRESTITI AI PENSIONATI CONDIZIONI GENERALI DELLA CESSIONE DEL QUINTO I PUNTI DI FORZA L ANTICIPO LE ASSICURAZIONI NELLA CESSIONE DEL QUINTO RISCHIO VITA LA

LA CESSIONE DEL QUINTO DELLA PENSIONE 1 INDICE PRESTITI AI PENSIONATI CONDIZIONI GENERALI DELLA CESSIONE DEL QUINTO I PUNTI DI FORZA L ANTICIPO LE ASSICURAZIONI NELLA CESSIONE DEL QUINTO RISCHIO VITA LA

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 gennaio 2011

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

Breve termine. Da un minimo di > 0,00 Da un minimo di > 200.000,00 Da un minimo di > 700.000,00. Costi Rilascio Garanzia Garanzia prestata 50,00%

Breve termine APERTURA DI CREDITO IN C/C Caratteristiche tecniche a revoca Fido di cassa per gestire in modo flessibile le esigenze di liquidità Importo Max 25.000,00 del costo della provvista definita

Breve termine APERTURA DI CREDITO IN C/C Caratteristiche tecniche a revoca Fido di cassa per gestire in modo flessibile le esigenze di liquidità Importo Max 25.000,00 del costo della provvista definita

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 luglio 2010

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

Foglio informativo n. 178/003. Prestito personale Viaggia con Me.

Informazioni sulla banca. Foglio informativo n. 178/003. Prestito personale Viaggia con Me. Intesa Sanpaolo S.p.A. Sede legale e amministrativa: Piazza San Carlo 156-10121 Torino. Tel.: 800.303.306 (Privati),

Informazioni sulla banca. Foglio informativo n. 178/003. Prestito personale Viaggia con Me. Intesa Sanpaolo S.p.A. Sede legale e amministrativa: Piazza San Carlo 156-10121 Torino. Tel.: 800.303.306 (Privati),

MODULO INFORMAZIONI PUBBLICITARIE. Mutuo Chirografario per il Credito al Consumo, finalizzato. VIA LIBERA acquisto beni per disabilità

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

Anticipo export. 80% del valore della fattura al netto IVA. Può essere in euro o in moneta estera. Fascia A (RT 1-3) 1,50%

1,50%") Anticipo export L anticipo all esportazione rende disponibili all azienda i mezzi finanziari necessari per la predisposizione della fornitura da vendere all estero, oppure reintegrare i mezzi finanziari

Anticipo export L anticipo all esportazione rende disponibili all azienda i mezzi finanziari necessari per la predisposizione della fornitura da vendere all estero, oppure reintegrare i mezzi finanziari

I PRINCIPALI PRODOTTI E SERVIZI PER LA CLIENTELA RETAIL

I PRINCIPALI PRODOTTI E SERVIZI PER LA CLIENTELA RETAIL LETTURE INTEGRATIVE 1 SAPRESTE RISPONDERE A QUESTE DOMANDE? Qual è la funzione del conto corrente? Meglio un mutuo a tasso fisso o variabile? Quali

I PRINCIPALI PRODOTTI E SERVIZI PER LA CLIENTELA RETAIL LETTURE INTEGRATIVE 1 SAPRESTE RISPONDERE A QUESTE DOMANDE? Qual è la funzione del conto corrente? Meglio un mutuo a tasso fisso o variabile? Quali

BANCHE DI CREDITO COOPERATIVO

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

MODELLO STANDARD CESSIONE DEL QUINTO DELLA PENSIONE

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI 1. Identità e contatti del finanziatore/ intermediario del credito Finanziatore Mandataria Telefono Email Fax Sito web Conafi Prestitò S.p.A. Via

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI 1. Identità e contatti del finanziatore/ intermediario del credito Finanziatore Mandataria Telefono Email Fax Sito web Conafi Prestitò S.p.A. Via

Prestito Sociale Coop Centro Italia: tanti vantaggi e zero spese!

Prestito Sociale Coop Centro Italia: tanti vantaggi e zero spese! 2 Il Prestito Sociale di Coop Centro Italia Il Prestito Sociale è uno strumento semplice, sicuro e conveniente attraverso il quale puoi

Prestito Sociale Coop Centro Italia: tanti vantaggi e zero spese! 2 Il Prestito Sociale di Coop Centro Italia Il Prestito Sociale è uno strumento semplice, sicuro e conveniente attraverso il quale puoi

IL FINANZIAMENTO DEGLI ENTI PUBBLICI

IL FINANZIAMENTO DEGLI ENTI PUBBLICI A cura di Gian Nereo Mazzocco Verona, 11 febbraio 2006 Le anticipazioni di tesoreria (art. 222 Tuel) Controparte: istituto tesoriere Limiti: 3/12 delle entrate correnti

IL FINANZIAMENTO DEGLI ENTI PUBBLICI A cura di Gian Nereo Mazzocco Verona, 11 febbraio 2006 Le anticipazioni di tesoreria (art. 222 Tuel) Controparte: istituto tesoriere Limiti: 3/12 delle entrate correnti

Nome e cognome/ragione sociale Sede (indirizzo) Telefono e e-mail

Telefono e e-mail") INFORMAZIONI SULLA BANCA Cassa di Risparmio di Cento S.p.A. Sede Legale e Direzione generale: Via Matteotti 8/B - 44042 CENTO (FE) Tel. 051 6833111 - Fax 051 6833237 CODICE FISCALE, PARTITA IVA e Numero

INFORMAZIONI SULLA BANCA Cassa di Risparmio di Cento S.p.A. Sede Legale e Direzione generale: Via Matteotti 8/B - 44042 CENTO (FE) Tel. 051 6833111 - Fax 051 6833237 CODICE FISCALE, PARTITA IVA e Numero

Foglio Informativo Mutui Fondiari

Informazioni sulla banca Denominazione e forma giuridica: BANCA DEL SUD S.p.A. Sede legale e amministrativa: VIA CALABRITTO, 20 80121 NAPOLI Recapiti ( telefono e fax) 0819776411, 0817976402 Sito internet:

Informazioni sulla banca Denominazione e forma giuridica: BANCA DEL SUD S.p.A. Sede legale e amministrativa: VIA CALABRITTO, 20 80121 NAPOLI Recapiti ( telefono e fax) 0819776411, 0817976402 Sito internet:

IL BILANCIO EUROPEO LO STATO PATRIMONIALE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI

MODULO 2 CONVENZIONE SOCI SPESE MEDICHE INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI 1. IDENTITA E CONTATTI DEL FINANZIATORE / INTERMEDIARIO DEL CREDITO Finanziatore Indirizzo Telefono* Email*

MODULO 2 CONVENZIONE SOCI SPESE MEDICHE INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI 1. IDENTITA E CONTATTI DEL FINANZIATORE / INTERMEDIARIO DEL CREDITO Finanziatore Indirizzo Telefono* Email*

FOGLIO INFORMATIVO C/2 PRESTITI PERSONALI /CHIROGRAFARI

FOGLIO INFORMATIVO C/2 PRESTITI PERSONALI /CHIROGRAFARI INFORMAZIONI SULLA BANCA Banca Agricola Popolare di Ragusa Società Cooperativa per Azioni (di seguito la Banca ) Sede Legale e Direzione Generale:

FOGLIO INFORMATIVO C/2 PRESTITI PERSONALI /CHIROGRAFARI INFORMAZIONI SULLA BANCA Banca Agricola Popolare di Ragusa Società Cooperativa per Azioni (di seguito la Banca ) Sede Legale e Direzione Generale:

MODULO INFORMAZIONI PUBBLICITARIE. Sistema Energia Famiglie New BIOEDILIZIA tasso variabile

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA Medie aritmetiche dei tassi sulle singole operazioni delle banche e degli intermediari finanziari non bancari corrette

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA Medie aritmetiche dei tassi sulle singole operazioni delle banche e degli intermediari finanziari non bancari corrette

DELEGAZIONE DI PAGAMENTO

Copia originale per UNICREDIT INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI DELEGAZIONE DI PAGAMENTO 1. identità e contatti del finanziatore/intermediario DEL CREDITO Finanziatore UniCredit S.p.A.

Copia originale per UNICREDIT INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI DELEGAZIONE DI PAGAMENTO 1. identità e contatti del finanziatore/intermediario DEL CREDITO Finanziatore UniCredit S.p.A.

Fascia di merito creditizio FASCIA A ( RT 1-3) FASCIA B ( RT 4-5) FASCIA C ( RT 6-7) Spread 3,10% 3,75% 4,40%

FASCIA B ( RT 4-5) FASCIA C ( RT 6-7) Spread 3,10% 3,75% 4,40%") milioni di Euro Finanziamento a breve termine, con piano di ammortamento e covenant commerciali contrattualizzati Necessità finanziarie dell'azienda connesse al ciclo produttivo, senza vincoli specifici

milioni di Euro Finanziamento a breve termine, con piano di ammortamento e covenant commerciali contrattualizzati Necessità finanziarie dell'azienda connesse al ciclo produttivo, senza vincoli specifici

Bongini,Di Battista, Nieri, Patarnello, Il sistema finanziario, Il Mulino 2004 Capitolo 2. I contratti finanziari. Capitolo 2 I CONTRATTI FINANZIARI

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

TITOLO VI Credito, assicurazioni, borse valori

TITOLO VI Credito, assicurazioni, borse valori CAPITOLO 1 USI BANCARI ITER DELL ACCERTAMENTO Primo accertamento: a) Raccolta provinciale degli usi e consuetudini 1965 b) Approvazione della Giunta: deliberazione

TITOLO VI Credito, assicurazioni, borse valori CAPITOLO 1 USI BANCARI ITER DELL ACCERTAMENTO Primo accertamento: a) Raccolta provinciale degli usi e consuetudini 1965 b) Approvazione della Giunta: deliberazione

Concetto di patrimonio

Concetto di patrimonio Il patrimonio o capitale si può definire, in prima approssimazione, come l insieme l dei beni a disposizione del soggetto aziendale in un determinato momento; in un accezione più

Concetto di patrimonio Il patrimonio o capitale si può definire, in prima approssimazione, come l insieme l dei beni a disposizione del soggetto aziendale in un determinato momento; in un accezione più

MODULO INFORMAZIONI PUBBLICITARIE. Mutuo Chirografario per il Credito al Consumo finalizzato. VIA LIBERA abbattimento barriere

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

MONTE DEI PASCHI DI SIENA

MONTE DEI PASCHI DI SIENA LINEE DI CREDITO * Breve termine * Medio Lungo Termine * Finanziamento Cassa Depositi e Prestiti (CDP) condizioni con decorrenza 01 / 3 / 2015 TASSI EURIBOR MARZO Euribor 1 mese

MONTE DEI PASCHI DI SIENA LINEE DI CREDITO * Breve termine * Medio Lungo Termine * Finanziamento Cassa Depositi e Prestiti (CDP) condizioni con decorrenza 01 / 3 / 2015 TASSI EURIBOR MARZO Euribor 1 mese

Foglio Informativo del Servizio/Prodotto. PRESTITI PERSONALI a tasso fisso oltre 75.000.00 Euro Serie FI0310. Condizioni praticate dal 01/07/2015

Foglio Informativo del Servizio/Prodotto INFORMAZIONI SULLA BANCA PRESTITI PERSONALI a tasso fisso oltre 75.000.00 Euro Serie FI0310. Condizioni praticate dal 01/07/2015 Banca Popolare del Lazio Via Martiri

Foglio Informativo del Servizio/Prodotto INFORMAZIONI SULLA BANCA PRESTITI PERSONALI a tasso fisso oltre 75.000.00 Euro Serie FI0310. Condizioni praticate dal 01/07/2015 Banca Popolare del Lazio Via Martiri

PROSPETTO MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE. (ai sensi del D.L. 185/2008)

") Denominazione e forma giuridica: Banca di Credito Cooperativo Agrigentino Società Cooperativa Sede legale ed amministrativa: 92100 - Agrigento (AG) Viale Leonardo Sciascia 158 - Indirizzo interner ed e-mail:

Denominazione e forma giuridica: Banca di Credito Cooperativo Agrigentino Società Cooperativa Sede legale ed amministrativa: 92100 - Agrigento (AG) Viale Leonardo Sciascia 158 - Indirizzo interner ed e-mail:

FOGLIO INFORMATIVO CAMBIALE AGRARIA

FOGLIO INFORMATIVO CAMBIALE AGRARIA Redatto ai sensi del decreto n. 385 del 01/09/1993 e del provvedimento recante le disposizioni in materia di trasparenza delle operazioni e dei servizi bancari e finanziari

FOGLIO INFORMATIVO CAMBIALE AGRARIA Redatto ai sensi del decreto n. 385 del 01/09/1993 e del provvedimento recante le disposizioni in materia di trasparenza delle operazioni e dei servizi bancari e finanziari

Foglio Informativo Mutuo Chirografario a Imprese

Informazioni sulla banca Denominazione e forma giuridica: BANCA DEL SUD S.p.A. Sede legale e amministrativa: VIA CALABRITTO, 20 80121 NAPOLI Recapiti ( telefono e fax) 0817976411, 0817976402 Sito internet:

Informazioni sulla banca Denominazione e forma giuridica: BANCA DEL SUD S.p.A. Sede legale e amministrativa: VIA CALABRITTO, 20 80121 NAPOLI Recapiti ( telefono e fax) 0817976411, 0817976402 Sito internet:

Garanzia confidi_sezione breve termine

Garanzia confidi_sezione breve termine Scheda prodotto DESCRIZIONE PRODOTTO CapitaleSviluppo attraverso il servizio di accesso alla garanzia dei confidi offre alle imprese un importante strumento atto

Garanzia confidi_sezione breve termine Scheda prodotto DESCRIZIONE PRODOTTO CapitaleSviluppo attraverso il servizio di accesso alla garanzia dei confidi offre alle imprese un importante strumento atto

INFORMAZIONI PUBBLICITARIE PRESTITO CONTRO CESSIONE DEL QUINTO DELLO STIPENDIO, SALARIO, COMPENSO

Aggiornato al 01/04/2015 IDENTITA E CONTATTI DEL FINANZIATORE INFORMAZIONI PUBBLICITARIE PRESTITO CONTRO CESSIONE DEL QUINTO DELLO STIPENDIO, SALARIO, COMPENSO Finanziatore Credito Emiliano SpA Iscrizione

Aggiornato al 01/04/2015 IDENTITA E CONTATTI DEL FINANZIATORE INFORMAZIONI PUBBLICITARIE PRESTITO CONTRO CESSIONE DEL QUINTO DELLO STIPENDIO, SALARIO, COMPENSO Finanziatore Credito Emiliano SpA Iscrizione

LA GESTIONE AZIENDALE

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

ANNUNCIO PUBBLICITARIO PRESTITO PERSONALE SOLE INCASA

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Commissione di Massimo Scoperto e Commissione di Mancato Utilizzo: cosa sono e come funzionano.

Cod. 01TALAL3801L8M (ed. 12.08) - Agema www.intesasanpaolo.com Informazioni sui saldi debitori, sulla di Massimo Scoperto trimestrale e sulla di Cod. 73TALAL3801L8M (ed. 12.08) - Agema www.bancadelladriatico.it

Cod. 01TALAL3801L8M (ed. 12.08) - Agema www.intesasanpaolo.com Informazioni sui saldi debitori, sulla di Massimo Scoperto trimestrale e sulla di Cod. 73TALAL3801L8M (ed. 12.08) - Agema www.bancadelladriatico.it

FOGLIO INFORMATIVO CREDITO AL CONSUMO

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO CREDITO AL CONSUMO INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per azioni Via Siemens,

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO CREDITO AL CONSUMO INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per azioni Via Siemens,

CREDITO, LEASING, ASSICURAZIONI, BORSE VALORI

TITOLO VI CREDITO, LEASING, ASSICURAZIONI, BORSE VALORI CAPITOLO I USI BANCARI 894. Operazioni di credito documentario (artt. 1527, 1530 C.C.). Le Banche, nelle operazioni di credito documentario, si attengono,

TITOLO VI CREDITO, LEASING, ASSICURAZIONI, BORSE VALORI CAPITOLO I USI BANCARI 894. Operazioni di credito documentario (artt. 1527, 1530 C.C.). Le Banche, nelle operazioni di credito documentario, si attengono,

CERTIFICATI DI DEPOSITO

Data release 04/09/2015 N release 0048 Pagina 1 di 7 INFORMAZIONI SULLA BANCA Denominazione BANCA CARIM Cassa di Risparmio di Rimini S.p.A. Sede legale: P.za Ferrari 15-47921 Rimini Nr. di iscriz. Albo

Data release 04/09/2015 N release 0048 Pagina 1 di 7 INFORMAZIONI SULLA BANCA Denominazione BANCA CARIM Cassa di Risparmio di Rimini S.p.A. Sede legale: P.za Ferrari 15-47921 Rimini Nr. di iscriz. Albo

MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE SCHEDA INFORMATIVA SINTETICA

CASSA RURALE DI PERGINE BANCA DI CREDITO COOPERATIVO Soc. Coop. Sede legale in Pergine Valsugana, Piazza Gavazzi, n. 5 Sede amministrativa in Pergine Valsugana, Piazza Gavazzi, n. 5 - e-mail info@cr-pergine.net

CASSA RURALE DI PERGINE BANCA DI CREDITO COOPERATIVO Soc. Coop. Sede legale in Pergine Valsugana, Piazza Gavazzi, n. 5 Sede amministrativa in Pergine Valsugana, Piazza Gavazzi, n. 5 - e-mail info@cr-pergine.net

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA. di Ghelardi Sergio sergio@laboratoriofarmacia.it. Con il contributo di

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio sergio@laboratoriofarmacia.it Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio sergio@laboratoriofarmacia.it Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

Assolombarda e Mediocredito Italiano

AGGIORNATO AL 8 LUGLIO 2010 Assolombarda e Mediocredito Italiano Pag. 1. Riequilibrio Finanziario Finanziamento a medio termine finalizzato al sostegno di programmi di riequilibrio finanziario delle imprese,

AGGIORNATO AL 8 LUGLIO 2010 Assolombarda e Mediocredito Italiano Pag. 1. Riequilibrio Finanziario Finanziamento a medio termine finalizzato al sostegno di programmi di riequilibrio finanziario delle imprese,

I processi di finanziamento

I processi di finanziamento 1. pianificazione finanziaria: fabbisogno e fonti di finanziamento 2. acquisizione del finanziamento tutte quelle attività volte a reperire, gestire e rimborsare i finanziamenti

I processi di finanziamento 1. pianificazione finanziaria: fabbisogno e fonti di finanziamento 2. acquisizione del finanziamento tutte quelle attività volte a reperire, gestire e rimborsare i finanziamenti

SEMPREPIU IMPRESA MEDIUM. Canone mensile SEMPREPIU IMPRESA LARGE. Canone mensile

Conti Correnti Offerta Riservata ai Clienti con fatturato annuo non superiore a 2.500.000. Spese di tenuta conto, di produzione ed invio estratto conto SEMPREPIU IMPRESA MEDIUM Canone mensile * per i primi

Conti Correnti Offerta Riservata ai Clienti con fatturato annuo non superiore a 2.500.000. Spese di tenuta conto, di produzione ed invio estratto conto SEMPREPIU IMPRESA MEDIUM Canone mensile * per i primi

Foglio Informativo Mutui Fondiari Tasso BCE

Informazioni sulla banca Denominazione e forma giuridica: BANCA DEL SUD S.p.A. Sede legale e amministrativa: VIA CALABRITTO, 20 80121 NAPOLI Recapiti ( telefono e fax) 0819776411, 0817976402 Sito internet:

Informazioni sulla banca Denominazione e forma giuridica: BANCA DEL SUD S.p.A. Sede legale e amministrativa: VIA CALABRITTO, 20 80121 NAPOLI Recapiti ( telefono e fax) 0819776411, 0817976402 Sito internet:

VERIFICA DI FINE MODULO 2

erifica di fine modulo 2 pag. 1 di 6 ERIICA DI INE MODULO 2 Strumenti di regolamento degli scambi commerciali 1. Segna con una crocetta la risposta esatta. 1. Il bonifico bancario viene effettuato per

erifica di fine modulo 2 pag. 1 di 6 ERIICA DI INE MODULO 2 Strumenti di regolamento degli scambi commerciali 1. Segna con una crocetta la risposta esatta. 1. Il bonifico bancario viene effettuato per

INFORMATIVA MUTUI CASA.19/10/2015 Ultimo aggiornamento 19/10/2015

FLESSIBILE INFORMATIVA ALLA CLIENTELA PRIVATA SUI MUTUI IPOTECARI PER L ACQUISTO DELL ABITAZIONE PRINCIPALE DISPOSIZIONI DI VIGILANZA DELLA BANCA D ITALIA IN TEMA DI TRASPARENZA Il presente documento riporta

FLESSIBILE INFORMATIVA ALLA CLIENTELA PRIVATA SUI MUTUI IPOTECARI PER L ACQUISTO DELL ABITAZIONE PRINCIPALE DISPOSIZIONI DI VIGILANZA DELLA BANCA D ITALIA IN TEMA DI TRASPARENZA Il presente documento riporta

I TIPI DI MUTUO E I LORO RISCHI

FOGLIO COMPARATIVO DEI MUTUI CONTENENTE INFORMAZIONI GENERALI SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE (documento redatto ai sensi delle Disposizioni

FOGLIO COMPARATIVO DEI MUTUI CONTENENTE INFORMAZIONI GENERALI SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE (documento redatto ai sensi delle Disposizioni

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo documento non costituisce un offerta al pubblico. Le informazioni in esso contenute sono riportate in buona fede e costituiscono un esatta riproduzione

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo documento non costituisce un offerta al pubblico. Le informazioni in esso contenute sono riportate in buona fede e costituiscono un esatta riproduzione

MODULO INFORMAZIONI PUBBLICITARIE. Mutuo Chirografario per il Credito al Consumo. Prestito Vacanze

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

Foglio Informativo CR_ACC-MTP01. Foglio Informativo

Foglio Informativo Infomazioni sulla Banca Banca A.G.C.I. S.p.A. Sede legale e Direzione Generale: Via Alessandrini, 15 40126 Bologna (BO) Capitale sociale Euro 18.000.000 i.v. Riserve per sovrapprezzo

Foglio Informativo Infomazioni sulla Banca Banca A.G.C.I. S.p.A. Sede legale e Direzione Generale: Via Alessandrini, 15 40126 Bologna (BO) Capitale sociale Euro 18.000.000 i.v. Riserve per sovrapprezzo

IL CONTO CORRENTE. Anno scolastico 2014-15

IL CONTO CORRENTE Anno scolastico 2014-15 1 LA MONETA BANCARIA Consente di scambiare beni e servizi senza l uso del denaro contante Poggia su una serie di strumenti organizzati e gestiti da banche e altri

IL CONTO CORRENTE Anno scolastico 2014-15 1 LA MONETA BANCARIA Consente di scambiare beni e servizi senza l uso del denaro contante Poggia su una serie di strumenti organizzati e gestiti da banche e altri

Finanziamenti Chirografari a imprese Confapi PMI Tasso variabile - Rata mensile

Aggiornato al 25/09/2013 N release 0004 Pagina 1 di 6 INFORMAZIONI SULLA BANCA Denominazione e forma giuridica: BANCA INTERPROVINCIALE S.p.A. Forma giuridica: Società per Azioni Sede legale e amministrativa:

Aggiornato al 25/09/2013 N release 0004 Pagina 1 di 6 INFORMAZIONI SULLA BANCA Denominazione e forma giuridica: BANCA INTERPROVINCIALE S.p.A. Forma giuridica: Società per Azioni Sede legale e amministrativa:

ANNUNCIO PUBBLICITARIO PRESTITO PERSONALE PENSIONIAMO

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono: