Documento di seconda consultazione relativo allo schema di Regolamento ISVAP concernente la disciplina degli obblighi di informazione e della

|

|

|

- Beatrice Bernardi

- 8 anni fa

- Visualizzazioni

Transcript

1 Documento di seconda consultazione relativo allo schema di Regolamento ISVAP concernente la disciplina degli obblighi di informazione e della pubblicità dei prodotti assicurativi. 30 settembre

2 Struttura del documento Sezione I Illustrazione della funzione delle polizze abbinate ai finanziamenti e del loro contributo all alleviamento delle problematiche di rimborso in condizione di crisi del mutuatario. La sezione è suddivisa in quattro paragrafi dedicati, rispettivamente, alla premessa, alla descrizione del modello distributivo in Italia e all estero al ruolo sociale della Payment Protection Insurance (PPI). Sezione II Illustrazione delle ragioni per cui si ritengono alcune disposizioni previste dallo schema di Regolamento (in particolare l obbligo di indicare la quota parte dei costi a carico degli assicurati percepita in media dagli intermediari ed il regime applicabile in caso di estinzione anticipata o trasferimento del mutuo o altro contratto di finanziamento) inefficaci o addirittura controproducenti rispetto agli obiettivi perseguiti. La sezione è corredata da una tabella contenente il confronto tra tasso di premio individuale e tasso di premio collettivo delle polizze abbinate a mutui e finanziamenti, una tabella contenente la simulazione dell impatto in termini di rischio complessivo per l impresa e di convenienza economica per l assicurato connesso alla riduzione del tasso di penetrazione dei prodotti assicurativi abbinati ai finanziamenti, una tabella contenente alcuni esempi di prodotti di PPI a tariffazione collettiva solo apparentemente confrontabili. Sezione III Commento, proposte di modifica e richieste di chiarimento su singoli articoli dello schema di Regolamento. 2

.")

3 SEZIONE I La funzione delle polizze abbinate ai finanziamenti ed il loro contributo all alleviamento delle problematiche di rimborso in condizione di crisi del mutuatario 1) Premessa La Payment Protection Insurance (PPI) è un prodotto assicurativo avente quali assicurati i clienti di una banca, società finanziaria o altro istituto di credito, o delle Poste (di seguito, l Istituzione Finanziaria ) che abbiano stipulato con tali soggetti un contratto di mutuo o di finanziamento, o altro contratto che preveda altre forme di pagamento o rimborso periodico e ricorrente a carico del cliente-assicurato (ad esempio: carte di credito, leasing, ecc.). L assicurazione prestata dalla PPI ha ad oggetto la protezione dei rischi connessi a tutti od alcuni dei seguenti eventi: perdita d impiego involontaria, invalidità totale permanente e inabilità totale temporanea da infortunio o malattia, ricovero ospedaliero, malattia grave, morte. Si tratta di eventi suscettibili di pregiudicare la situazione economica dell assicurato e, tra l altro, la possibilità per lo stesso di adempiere alle obbligazioni assunte nei confronti dell Istituzione Finanziaria in conformità al piano di ammortamento. Al verificarsi di uno degli eventi, l assicuratore si obbliga a corrispondere un indennizzo che può essere di due tipi, a seconda dell evento occorso all assicurato: in caso di eventi definitivi - quali il decesso, l invalidità totale permanente e la malattia grave - la compagnia assicurativa riconosce un indennizzo corrispondente all importo del debito residuo ancora esistente previsto dal piano di ammortamento; in caso invece di eventi temporanei - quali la perdita di impiego involontaria, di inabilità totale temporanea e di ricovero ospedaliero - la compagnia assicurativa riconosce un indennizzo pari alla rata dovuta dall assicurato, in conformità al piano di ammortamento e secondo determinati massimali. Solitamente, le coperture assicurative riconosciute a ciascun assicurato variano a seconda della categoria lavorativa di appartenenza al momento del verificarsi del sinistro. Così, ad esempio, la copertura per perdita di impiego è riconosciuta agli assicurati che siano lavoratori dipendenti privati; la copertura per inabilità temporanea totale ai lavoratori autonomi e/o dipendenti pubblici. Altre coperture, invece, di solito vengono riconosciute a tutti gli assicurati, indipendentemente dal proprio status lavorativo: è l ipotesi delle coperture contro gli eventi morte e invalidità totale permanente. La PPI è quindi una copertura assicurativa flessibile che segue la vita lavorativa dell assicurato. La PPI è venduta, tradizionalmente, come un pacchetto di coperture assicurative (composto da tutte o solo alcune delle coperture). Beneficiario dell indennizzo assicurativo è l assicurato o, più frequentemente, direttamente l Istituzione Finanziaria che agisce come contraente della polizza collettiva, la quale percepisce l indennizzo per mezzo di uno specifico mandato irrevocabile all incasso conferito dall assicurato. L Istituzione Finanziaria, a sua volta, è vincolata ad utilizzare l indennizzo per ridurre od estinguere 3

.")

4 il debito residuo (del mutuo o altro contratto di finanziamento) esistente alla data del sinistro ed a corrispondere l eventuale eccedenza all assicurato. Tuttavia, è importante sottolineare come la PPI non abbia ad oggetto il rischio di credito di tali enti (che infatti non sono assicurati, né giuridicamente né di fatto) ma il rischio di accadimento di eventi naturali/materiali (morte, infortunio, malattia, perdita di impiego) in capo ai loro clienti. Il premio assicurativo della PPI è, di norma, calcolato sulla base dei medesimi criteri per tutti gli assicurati, di solito legati alla durata del mutuo o prestito sottostante e all importo della somma erogata al consumatore finale. Il premio assicurativo della PPI è a carico del consumatore finale, è di importo contenuto e, inoltre, il tradizionale modello distributivo sopra descritto permette ad esso di spalmare il costo lungo tutta la durata del mutuo / prestito. 2) Il modello distributivo della PPI: le Polizze Collettive Tradizionalmente, in Italia la PPI viene venduta con contratti di assicurazione di tipo collettivo (c.d. polizze collettive), che vedono quali contraenti, da un lato, la compagnia assicurativa e, dall altro lato, la predetta Istituzione Finanziaria, che agisce come intermediario assicurativo e che è, quindi, al tempo stesso distributore della coperture assicurative di cui alla polizza collettiva. La PPI è distribuita con lo stesso modello distributivo e con lo stesso modello contrattuale nella grande maggioranza dei paesi appartenenti all Unione Europea. In Italia, la PPI è distribuita pressoché esclusivamente tramite le Istituzioni Finanziarie, che come detto agiscono contestualmente quali contraenti della polizza collettiva ed intermediari assicurativi (generalmente iscritti alla lettera D del RUI, essendo banche o intermediari finanziari ex art. 107 TUB, o le Poste). Incaricati in concreto della distribuzione delle coperture oggetto della PPI sono gli addetti all attività di intermediazione di tali intermediari, iscritti (se operano all esterno dei locali dell intermediario D) o non iscritti (se operano all interno, ad esempio in qualità di sportellisti bancari) alla sezione E del RUI. Conseguentemente, essendo la PPI distribuita da tale tipo di intermediari, le coperture assicurative possono essere offerte solamente sotto forma di contratti assicurativi standardizzati (in conformità all art. 41 del Reg. IMD n. 5/2006). Con specifico riferimento al modello contrattuale di distribuzione del prodotto, la struttura della PPI è basata su due rapporti contrattuali: 1 contratto un contratto di distribuzione/intermediazione ove: la compagnia di assicurazione è il soggetto principale la banca (o altra istituzione finanziaria) agisce come distributore/intermediario assicurativo la prima incarica la seconda di offrire ed intermediare un prodotto assicurativo ai clienti della stessa banca/istituzione finanziaria 2 contratto una polizza di assicurazione collettiva tra le seguenti parti: la compagnia di assicurazione l Istituzione Finanziaria, che agisce come contraente 4

5 l assicurato che è ciascuno dei clienti dell istituzione finanziaria a cui sono offerte le coperture assicurative oggetto della polizza collettiva di PPI, e che aderisce alla polizza (collettiva) sottoscrivendo una apposita dichiarazione di adesione, al fine di proteggersi dall eventualità che il verificarsi di uno degli eventi sopra menzionati gli impedisca di far fronte alle obbligazioni contrattuali assunte nei confronti delle istituzioni finanziarie (i.e. pagamento delle rate del mutuo o prestito). Si può infine dire che nel modello contrattuale di distribuzione della PPI vi sia un 3 contratto o meglio, una pluralità di terzi contratti tra l impresa di assicurazione e ciascuno dei soggetti aderenti alla polizza collettiva (i consumatori finali, clienti dell istituzione finanziaria). È solo nel momento in cui il singolo consumatore finale aderisce alla polizza collettiva che nasce il vero e proprio rapporto assicurativo, tra l impresa di assicurazione e il cliente finale. La struttura contrattuale delle polizze collettive ha numerosi vantaggi per tutte le parti coinvolte (imprese di assicurazioni, Istituzioni Finanziarie, assicurati / consumatori finali). Per le Imprese di assicurazioni, in quanto: minori costi di acquisizione della clientela e di spese di gestione/amministrazione, poiché tale modello distributivo riduce la distanza tra l impresa e il consumatore finale, dal momento che l assicuratore si avvale della rete di distribuzione dell Istituzione Finanziaria presente, spesso in modo capillare, su tutto il territorio nazionale; le polizze collettive contengono condizioni di assicurazioni standardizzate e non è, quindi, necessario negoziare le stesse con ogni assicurato; minore (se non in certi casi inesistente) selezione avversa nell assunzione dei rischi e minori criticità nella valutazione, in quanto la elevata rischiosità di alcuni soggetti è controbilanciata dall elevata eterogeneità complessiva del portafoglio e dalla presenza di numerosi soggetti dal profilo di rischio basso. Per le Istituzioni Finanziarie, in quanto: sono in grado di aumentare il valore e l appetibilità dei prodotti e servizi finanziari offerti alla propria clientela, offrendo un prodotto assicurativo (la PPI) accessorio a quello principale, di indubbia utilità; si vedono garantite il pagamento delle rate relative alle somme concesse a mutuo o prestito, in caso di insolvenza dei propri clienti (al verificarsi di uno degli Eventi, che pressoché esauriscono le cause di insolvenza). Infine e soprattutto il modello di distribuzione della PPI sotto forma di polizze collettive presenta indubbi e numerosi vantaggi per i consumatori - assicurati finali, in quanto: individui che, singolarmente, presentano un alto profilo di rischio e quindi difficilmente sarebbero assicurabili da parte delle compagnie, grazie al modello delle polizze collettive possono invece avere accesso alla copertura assicurativa PPI; l Istituzione Finanziaria e, per essa, i suoi addetti, distribuiscono ed intermediano direttamente le coperture assicurative abbinate ai propri prodotti finanziari, con evidenti benefici per i propri clienti / assicurati. Ed infatti, il consumatore finale può comunque fare affidamento sulla circostanza che anche l intermediario stesso ha un interesse diretto nel controllare e supervisionare il processo distributivo delle coperture assicurative. Inoltre, dato che l assicurato è al tempo stesso cliente finale della compagnia assicurativa e dell Istituzione Finanziaria, quest ultima ha un ulteriore e 5

6 sempre diretto interesse a mantenere il più alto possibile il livello di qualità e trasparenza del processo distributivo del prodotto assicurativo attraverso la propria rete distribuiva, poiché eventuali falle e negatività di tale processo intaccherebbero anche la qualità e l immagine dei prodotti finanziari principali ai quali la PPI è abbinata; il modello delle polizze collettive permette alle compagnie di praticare un premio assicurativo generalmente inferiore rispetto a quello applicabile in presenza di un tradizionale modello di polizze individuali. La riduzione dei costi amministrativi e di gestione, infatti, si riflette sul premio abbattendone il costo per il consumatore finale; le coperture PPI vendute sotto forma di polizze collettive solitamente consistono sempre in un pacchetto di coperture vita e danni. Grazie a tale abbinamento la compagnia è in grado di applicare un premio assicurativo complessivamente più vantaggioso per l assicurato (ad esempio: il premio della garanzia perdita di impiego di una polizza che preveda anche la copertura per il caso morte o invalidità totale permanente è inferiore al premio della garanzia per perdita di impiego di una polizza che preveda solo tale copertura) e il calcolo di tale premio si basa (anche) sul fatto che le varie coperture (vita e danni) vivono assieme per tutta la durata della polizza ed assieme cessano. 3) Il modello distributivo della PPI all estero La PPI è un prodotto assicurativo diffuso non solo in Italia ma in tutto il resto d Europa. E non potrebbe essere altrimenti, stante l alta importanza e l alto ruolo sociale di tale prodotto assicurativo (sul tema, nel dettaglio, cfr. il paragrafo successivo). Come accennato, la PPI è distribuita con lo stesso modello distributivo e con lo stesso modello contrattuale nella grande maggioranza dei paesi appartenenti all Unione Europea, ma anche nel resto del mondo. Il modello di vendita diretta della PPI (ovvero dalle imprese di assicurazioni direttamente ai consumatori) è praticamente inesistente, sia in Italia che all estero. Ciò in quanto i consumatori considerano l ipotesi di acquistare una PPI essenzialmente nel momento in cui stipulano un contratto di mutuo o un qualsiasi altro contratto di finanziamento con una banca o una società finanziaria. Fra i paesi dell Unione Europea ove la PPI viene distribuita da Istituzioni Finanziarie, utilizzando il metodo contrattuale delle polizze collettive (pressoché identico a quello italiano) si citano, a titolo esemplificativo, la Spagna, il Portogallo, la Francia, la Germania, l Ungheria, la Slovacchia, la Polonia, la Turchia, la Svezia, la Danimarca, la Norvegia e la Grecia. Fra i paesi extra UE si citano, ad esempio, il Brasile ed il Cile. 4) Il ruolo sociale della PPI nel sistema economico nazionale Da quanto sopra, emerge in tutta evidenza l importante ruolo sociale della PPI. Dal punto di vista dei consumatori finali, la PPI è senza dubbio percepita come un prodotto che offre protezione ed aiuto in tempi di difficoltà finanziarie, ovvero come un prodotto che, soprattutto nell attuale congiuntura di profonda crisi economica, permette a coloro i quali hanno sottoscritto un contratto di mutuo o altro finanziamento di far fronte ai loro impegni economici nei confronti delle istituzioni finanziarie anche al verificarsi di circostanze negative (quali la morte, la malattia, l invalidità da infortunio o malattia, la perdita di impiego involontaria), con conseguenti benefici sia personali sia sull intero sistema economico nazionale. 6

7 Ed infatti, in mancanza delle coperture assicurative PPI, le istituzioni finanziarie sarebbero costrette, al fine di ottenere il rimborso della somma concessa a prestito, ad instaurare un doloroso procedimento giudiziario a carico dei consumatori finali che già versano in difficoltà economiche, poiché si trovano ad affrontare uno degli eventi sopra menzionati. È noto inoltre che in Italia le procedure giudiziarie ed esecutive sono assai lunghe e costose per tutte le parti in causa e per i consumatori in particolare. Grazie alla PPI, ciò può essere evitato, con immediati benefici sul patrimonio dei consumatori finali clienti della banca / istituzione finanziaria (che non si vedono aggrediti con procedure esecutive le proprie case ed i propri beni) e delle banche (che vedono soddisfatto il proprio credito, rientrando quindi di liquidità che può essere re-immessa a disposizione di altri risparmiatori/investitori, con benefici sull intero sistema economico nazionale). Acquistando una PPI, il consumatore e la propria famiglia possono vivere con maggior serenità in quanto, pur avendo assunto un impegno economico (si pensi ad un contratto di mutuo), anche al verificarsi di quegli eventi negativi più comuni che pregiudicano la capacità di produrre reddito di un soggetto, non saranno comunque inadempienti rispetto alle loro obbligazioni contrattuali manterranno intatta la propria storia creditizia. 7

8 SEZIONE II L inefficacia di alcune disposizioni previste dallo schema del nuovo regolamento ISVAP concernente la disciplina degli obblighi di informazione e della pubblicità dei prodotti assicurativi rispetto agli obiettivi che intende perseguire Lo schema di Regolamento introduce, in particolare, una disposizione che disciplina, per i nuovi contratti a premio unico, i casi di cessazione del rischio, al dichiarato scopo di rimuovere gli ostacoli per l effettiva portabilità dei mutui e dei finanziamenti conseguenti alla presenza di coperture assicurative. L articolo 49 dello schema di Regolamento prevede infatti che, in caso di estinzione anticipata o di trasferimento del mutuo o del finanziamento, le imprese restituiscano all assicurato la parte di premio pagato relativo alla frazione di rischio non corso o, alternativamente e per le sole coperture dei rami vita, che l assicurato possa richiedere la prosecuzione della copertura assicurativa fino alla scadenza indicando, in tal caso, un nuovo beneficiario della copertura assicurativa. Inoltre, con riferimento alle polizze collettive, per i contratti dei rami vita e per tutte le altre polizze che siano connesse a mutui e ad altri contratti di finanziamento, si richiede che sul modulo di adesione sia inserito il costo a carico degli assicurati con evidenza della quota parte percepita in media dagli intermediari (articolo 4, comma 7, ed articolo 30, comma 7). Un analoga disciplina è dettata poi per i contratti individuali connessi a mutui e ad altri contratti di finanziamento (articolo 50). Per le ragioni di seguito espresse, si ritiene che le norme sopra richiamate non portino, in effetti, quei vantaggi che l Istituto indica a motivo del loro inserimento nello schema di Regolamento ma che, anzi, la loro introduzione possa condurre a conseguenze pregiudizievoli per il mercato e, in ultima analisi, per la clientela assicurativa. 1) L obbligo di indicare la quota parte dei costi a carico degli assicurati percepita in media dagli intermediari La disposizione che richiede che il modulo di adesione alla copertura assicurativa riporti l indicazione del costo a carico degli assicurati con evidenza della quota parte dei costi percepita in media dagli intermediari è riferita, come detto, a tutti i contratti (in forma collettiva o individuale) connessi a mutui e ad altri contratti di finanziamento sia per garanzie vita sia per garanzie danni. La ratio alla base della previsione sembra essere, principalmente, quella di garantire al cliente, da una parte, una maggior trasparenza informativa e, attraverso ciò, una maggiore consapevolezza nella scelta dei prodotti assicurativi interessati dalla disposizione e, dall altra, un contenimento dei costi delle coperture. Pur condividendo pienamente gli obiettivi di trasparenza ed informazione dei clienti, si ritiene i vantaggi derivanti dall eventuale introduzione di questa disposizione appaiono nulli per la clientela e dannosi, a medio termine, per la distribuzione di tali prodotti assicurativi. A tal proposito presentiamo le seguenti considerazioni: 8

9 a) Livello dei costi delle polizze abbinate Per quanto riguarda le finalità di contenimento dei costi che l ISVAP intende evidentemente perseguire a vantaggio della clientela, l informativa sulle provvigioni percepite da banche e società finanziarie che distribuiscono polizze abbinate a mutui e finanziamenti, investe, penalizzandolo, un settore che in Italia si caratterizza già ora per il contenimento dei costi. In Italia, infatti, i prezzi di tali polizze sono oggi tra i più bassi dell area UE. Ciò discende dalla scelta degli operatori assicurativi e bancari del Paese di non allinearsi in modo automatico, né per livello dei prezzi né per incidenza dei caricamenti, alle pratiche diffuse in altri paesi europei ma di mirare, invece, ad una larga diffusione dei prodotti in questione. Questa politica commerciale ha contribuito in modo rilevante a stabilizzarne il prezzo garantendo effettivamente l accesso a questo genere di coperture assicurative ad una sempre più vasta area della clientela. Le polizze abbinate inoltre garantiscono in sé, per le loro caratteristiche tariffarie, un incentivo per la clientela nel suo complesso considerata. La tariffazione di tali polizze, infatti, è attuata calcolando il tasso di premio in base all età media della collettività dei potenziali aderenti e individua il premio in modo effettivamente indipendente dall età del singolo aderente (tariffazione collettiva). In tal modo, con i prodotti a tariffazione collettiva, si attua sull insieme della clientela una mutualizzazione dei rischi che permette di offrire le coperture a costi medi accessibili ad una grande massa di clienti. In caso di tariffazione individuale, una parte maggioritaria di tale clientela (i soggetti più anziani), per sottoscrivere analoghe coperture, dovrebbe sostenere costi talmente elevati che, di fatto, non consentono la stipulazione delle coperture. A tal proposito, nell Allegato A (al termine di questa sezione) si propone, per un prodotto avente identici contenuti di copertura, un confronto tra il tasso di premio determinato su un singolo individuo ed il tasso di premio collettivo. La tabella mette in luce che le polizze a tariffazione collettiva abbinate garantiscono ad una parte maggioritaria della popolazione un notevole vantaggio economico. A queste considerazioni non fa velo il fatto che su tali prodotti siano applicati, come da prassi accade, commissioni significative. L introduzione, però, da parte dell Istituto dell obbligo di commission disclosure sulle polizze abbinate, portando in rilievo il mero dato commissionale, avrà (così come meglio si specificherà in seguito) un effetto negativo sulla loro distribuzione e, rendendo generalmente più difficile l accesso alle coperture assicurative, produrrà effetti negativi a danno, in primo luogo, dei consumatori e, poi, dell intero mercato. Un effetto invero paradossale se confrontato all esigenza, a tutti nota, di favorire nel nostro Paese il ricorso all assicurazione. b) Inefficacia della misura con riferimento ai prodotti abbinati ed effetti di distorsione. L introduzione della disposizione in esame, pur tesa esplicitamente a migliorare il livello di trasparenza commerciale, crea invece effetti perversi (crediamo non desiderati dall Istituto) sullo sviluppo di adeguate dinamiche concorrenziali tra le compagnie e gli intermediari operanti sul mercato. Infatti, la distribuzione di polizze abbinate è caratterizzata da livelli commissionali più elevati rispetto a quelli percepiti su polizze di tipo tradizionale a causa di un modello organizzativo della 9

10 vendita necessariamente più complesso rispetto a quello adottato da un intermediario tradizionale (es. Agente). La commission disclosure mette in evidenza il mero valore commissionale senza dar conto altresì della summenzionata complessità. Inoltre si deve tener conto che la trasparenza sulle commissioni trova giustificazione, tra l altro, nella volontà dell Istituto di favorire l effettiva comparazione delle diverse offerte assicurative, in analogia con quanto già previsto nel caso dei prodotti finanziario-assicurativi (le polizze risparmio). Nelle polizze risparmio, però, la commission disclosure ha un indubbia efficacia: la comparazione tra i prodotti, infatti, si basa sul confronto tra, da un lato, la parte di premio che (sottratti i costi upfront) è effettivamente destinata all investimento e, dall altro, il rendimento netto atteso. Perciò, l informazione sulla parte commissionale, che permette di individuare la parte del premio lordo effettivamente investita dall impresa, è utile e necessaria per consentire al cliente di valutare ex ante l effettivo rendimento (atteso) del prodotto finanziario-assicurativo. Nelle polizze abbinate ai mutui ed ai finanziamenti, invece, a parità di garanzie, la prestazione della polizza non è collegata al livello commissionale riconosciuto agli intermediari, né tanto meno ne è determinata. Perciò, a parità di garanzie, la comparazione tra i prodotti abbinati può avvenire sulla base del semplice confronto tra i premi di polizza al lordo delle commissioni di intermediazione ed il consumatore, per scegliere tra i prodotti a sua disposizione, dovrà guardare alle condizioni di costo complessivo del servizio assicurativo. Ai fini comparativi, la conoscenza del peso che, all interno di tale costo complessivo, hanno le commissioni di intermediazione non offre dunque alla clientela alcuna informazione significativa. Vi è invece il rischio che la visibilità sui diversi elementi di costo possa, al contrario, determinare i presupposti per valutazioni errate o distorte tanto da parte della clientela quanto delle associazioni dei consumatori e delle Autorità di Vigilanza. Si consideri, ad esempio, il caso di due banche che collocano lo stesso prodotto con il medesimo premio finale, supponiamo pari a 100. Supponiamo ancora che, mentre la prima banca percepisca per la propria attività di collocamento provvigioni pari a 35, la seconda percepisca provvigioni pari a 30. Agli occhi del consumatore la sperequazione tra i due diversi tassi provvisionali è spiegabile solo con la maggior esosità della prima banca rispetto alla seconda. In verità, le ragioni per la quale la compagnia di assicurazione può concedere un maggior incentivo alla prima banca possono essere molto varie, ad esempio legate alla capacità dell intermediario: - di generare un portafoglio a minor rischio di quello della seconda banca; - di garantire un più ampio portafoglio di teste assicurate che riduce l effetto dell antiselezione e che, di conseguenza, ha un impatto positivo sul pricing di prodotto; - di offrire servizi di natura diversa e più ampia (marketing, underwriting, valutazione sinistri, ecc.). Il mero confronto tra i dati commissionali relativi al prodotto collocato dai due intermediari finisce, perciò, con l essere, ai fini della comprensione da parte della clientela, un elemento di ambiguità ed opacità piuttosto che di trasparenza. Nell Allegato B (al termine di questa sezione) sono presentati alcuni esempi di prodotti di PPI all apparenza tra loro confrontabili e che invece risultano presentare parametri, anche commissionali, differenti. 10

.")

11 In particolare, si evidenzia come i dati commissionali esposti nelle offerte presentate nell esempio risultino non confrontabili e, dunque, di assai dubbia utilità pratica, perché la loro incidenza sul premio di tariffa è fortemente condizionata dalla fascia di età degli assicurati: si tratta di un aspetto non apprezzabile da chi non disponga di competenze tecniche adeguate. c) Penetrazione dell offerta e mutualizzazione dei rischi Un altro aspetto da considerare è che la larga diffusione dei prodotti abbinati ha, da un lato, ampliato l accesso alle coperture assicurative ad una larga fascia di popolazione (sempre opportuno in un Paese strutturalmente sottoassicurato) e, dall altro, garantito la formazione di un portafoglio di buona qualità e caratterizzato da una forte mutualizzazione dei rischi. Riteniamo che l introduzione dell obbligo di commission disclosure in ragione degli elementi sopra indicati (ambiguità nella comparazione e apparente esosità dell intermediario) porterà, per sé, ad un minor grado di penetrazione dell offerta. Infatti è ragionevole prevedere che la difficoltà di giustificare, se non alla luce di ragioni tecniche difficilmente comprensibili da parte della clientela, l elevato livello commissionale percepito dagli intermediari su prodotti a tariffazione collettiva abbinati rispetto a prodotti a tariffazione individuale, determinerà una maggior difficoltà nella distribuzione dei prodotti e, dunque, un minor tasso di penetrazione. Inoltre, ma non certo secondariamente, l obbligo di disclosure può determinare un rilevante ed oggettivo rischio di reputazione legato proprio all esistenza di elevati e differenziati livelli commissionali che potrebbero portare la clientela e le associazioni dei consumatori ad esprimere giudizi comparativi unicamente legati al dato commissionale. Anche il maggior rischio di reputazione sarà causa di una riduzione del tasso di penetrazione dell offerta: essa potrà anche determinare una riduzione delle commissioni percepite dalle banche; così la riduzione dei ricavi, generando un minore interesse della rete alla distribuzione, provocherà una ulteriore diminuzione del grado di penetrazione dell attività distributiva e del numero di teste assicurate. Infine, la riduzione del portafoglio assicurato provocherà un effetto di deterioramento della qualità del rischio e il conseguente aumento del pricing. Una volta giunti ad intaccare la qualità del portafoglio le conseguenze potranno essere ancora più gravi, potendo questo fatto indurre le compagnie a predisporre una tariffazione differenziata dei premi in base ad età, durata e sesso, con un ulteriore effetto di aumento dei premi, soprattutto con riferimento alle fasce di maggiore età. Nell Allegato C (al termine di questa sezione), infine, abbiamo riportato gli effetti di peggioramento del portafoglio determinati dalla diminuzione del grado di penetrazione raggiunto dall attività distributiva. d) Pregiudizio sul merito creditizio La buona diffusione dei prodotti abbinati ha un indubbio, favorevole effetto sull accessibilità al credito da parte della clientela. Qualora, a causa dell applicazione della disposizione in esame, si determinasse una minor diffusione dei prodotti assicurativi ciò non avrebbe solo effetto sulla mutualizzazione dei rischi ma anche sulle condizioni di accesso al credito che sarebbero rese certamente più difficili. La 11

e, dall altro, garantito la formazione di un portafoglio di buona qualità e")

12 protezione assicurativa abbinata, infatti, rende accessibile il credito per clienti ai quali in assenza della combinazione tra finanziamento e coperture collegate non lo sarebbe. e) Iniquità di trattamento verso altre reti L esplicitazione dei compensi percepiti dalle istituzioni finanziarie rappresenterebbe, inoltre, un indiscriminata differenziazione delle regole di trasparenza poste a carico di questo canale distributivo rispetto a quello degli intermediari tradizionali (ad esempio, gli agenti) per i quali è, in ogni caso, possibile la distribuzione di polizze (ad esempio, coperture temporanee caso morte, polizze multirischi abitazione) che, sebbene in apparenza non abbinate, coprono le medesime esigenze del cliente sottoscrittore di mutui o finanziamenti tutelate dalle polizze effettivamente abbinate. f) Effetto penalizzante rispetto al mercato europeo Infine, ma non da ultimo, va considerato che l introduzione di un obbligo di esplicitazione dei compensi sarebbe in contrasto con la prassi normativa e regolamentare vigente nell Unione Europea. In effetti, anzi, la possibilità di introdurre tale obbligo è stata oggetto di valutazione nel corso degli ultimi anni in diversi ordinamenti europei ma, anche in ragione di considerazioni analoghe a quelle qui sopra riportate, non è stata alla fine adottata da nessun Paese dell Unione Europea, eccezion fatta per il Portogallo. Nel dibattito internazionale è emerso con evidenza, in primo luogo, il riconoscimento che la disposizione, tipicamente adottata per i prodotti risparmio, da un punto di vista logico e sistematico insieme, mal si applica ai prodotti vita di puro rischio o ai prodotti danni in ragione della mera sussistenza di un rapporto funzionale tra questi medesimi prodotti ed i contratti di mutuo o di prestito, e del coinvolgimento di canali distributivi usati anche per i prodotti risparmio. 2) Il regime applicabile in caso di estinzione anticipata o trasferimento del mutuo o altro contratto di finanziamento Così come anticipato, l articolo 49 dello schema di Regolamento prevede che, in caso di estinzione anticipata o di trasferimento del mutuo o del finanziamento, le imprese restituiscano all assicurato la parte di premio pagato relativo alla frazione di rischio non corso o, alternativamente e per le sole coperture dei rami vita, che l assicurato possa richiedere la prosecuzione della copertura assicurativa fino alla scadenza, indicando in tal caso, un nuovo beneficiario della copertura assicurativa. In merito, si nota quanto segue: non si comprende l asimmetria introdotta dall ISVAP tra polizze danni e vita per quel che concerne la possibilità per l assicurato delle sole polizze vita di chiedere, in alternativa alla restituzione del rateo non goduto, la prosecuzione della copertura assicurativa fino alla scadenza, soprattutto considerando che, spesso, i prodotti assicurativi connessi a mutui e ad altri contratti di finanziamento commercializzati dalle imprese assicurative sono costituiti da polizze vita e polizze danni in combinazione; l obbligo per le imprese assicurative di restituire la parte di premio pagato relativo al periodo residuo per il quale il rischio è cessato prevede anche che questa parte sia calcolata: 12

che, sebbene in apparenza non abbinate, coprono le medesime esigenze del cliente sottoscrittore di mutui o finanziamenti")

13 a) per il premio puro in funzione degli anni e frazione di anno mancanti alla scadenza della copertura nonché del capitale assicurato residuo; b) per i caricamenti in proporzione degli anni e frazione di anno mancanti alla scadenza della copertura. In effetti, la soluzione indicata non sembra tener conto che nei caricamenti e, in specie, nelle commissioni di intermediazione, è inclusa anche la remunerazione di costi di acquisizione del contratto assicurativo sostenuti al momento della sua conclusione e dall impresa e dall intermediario. Tali costi possono variare in base ad un certo numero di fattori (le modalità distributive adottate, il numero dei clienti, la complessità del prodotto, i costi fissi di organizzazione aziendale, ecc.) ma in certa misura gravano sempre sulla fase di vendita. Anche nel caso in cui vi sia estinzione anticipata o trasferimento del mutuo o del finanziamento, pertanto, nel prevedere la restituzione (proporzionale) dei caricamenti si dovrebbe per equità riconoscere che almeno una parte di questi ultimi, costituendo la remunerazione di costi già interamente sostenuti, non debba, dunque, essere inclusa nel calcolo della quota dei caricamenti da restituire all assicurato. In sostanza, riteniamo che la quota dei caricamenti da restituire, proporzionale al tempo mancante alla scadenza della copertura, sia da calcolare non sull intero ammontare degli stessi caricamenti ma sul tale ammontare al netto dei costi di acquisizione sostenuti da impresa e intermediario. 13

14 Allegato A Confronto tasso di premio individuale vs. tasso di premio collettivo L analisi si riferisce al confronto fra una tariffazione a tasso di premio calcolato sull intera collettiva in base all età media della collettività, applicato quindi ad ogni assicurato in modo indipendente dall età reale della singola testa ed una tariffazione effettuata sulla base dell età puntuale della singola testa assicurata, senza nessuna mutualizzazione. Ipotesi utilizzate nel calcolo Credito sottostante: Prestito Personale e Mutuo Ipotecario Eventi assicurati: Decesso tutte cause dell assicurato Basi tecniche SIM 2000 al 100% Basi finanziarie tasso ammortamento del credito : 10% per i prestiti, 5% per i mutui Tasso tecnico della copertura: 0% per i prestiti, 2% per i mutui Tipo premio Premio Unico Capitale assicurato: per i prestiti, per i mutui Età media: 41 anni Durata media: 4 anni per i prestiti, 18 anni per i mutui 14

15 Analisi Risultati L analisi mette in evidenza come per età giovani, inferiori all età media, una tariffazione individuale sia più conveniente della collettiva, mentre per età superiori all età media, la tariffazione collettiva sia più conveniente dell altra. Si osserva altresì che, nel caso di tasso di premio con età puntuale, gli assicurati di età giovane pagano un premio di importo inferiore ma la differenza è in termini assoluti non significativa, mentre per assicurati di età più anziane la differenza fra le due metodologie di calcolo del tasso di premio porta a importi significativamente diversi. Per tali assicurati infatti, il premio dovuto in base alla tariffazione individuale, a parità di tutti gli altri fattori, è di importo molto significativo, rispetto a quello ottenuto con metodologia collettiva, al punto da non rendere l adesione alla copertura allettante per tali fasce di popolazione, riducendo così in modo significativo, l accesso alla copertura assicurativa. 15

16 Allegato B Alcuni esempi di prodotti di Payment Protection Insurance a tariffazione collettiva, solo apparentemente confrontabili Due prodotti PPI con medesimo tasso di premio di tariffa e medesimo livello commissionale, possono far riferimento a basi tecniche e strutture della popolazione differenti. Alcuni esempi in proposito: 1. I prodotti fanno riferimento a due popolazioni con diversa età media (rispettivamente, 40 e 43 anni): a parità di livello commissionale, i due prodotti, a parità di andamento tecnico atteso per l impresa di assicurazione, presentano livelli di premio di tariffa tra loro diversi. 2. I prodotti fanno riferimento a due popolazioni con diversa durata media dei crediti e delle coperture (rispettivamente 45 e 50 mesi): a parità di tasso di premio essi presentano livelli commissionali diversi, senza che questo implichi una ridotta redditività per il contraente. 3. I prodotti fanno riferimento a due collettività con diversa distribuzione degli assicurati per sesso: a parità di livello commissionale, a parità di andamento tecnico atteso per l impresa di assicurazione, i prodotti presentano tassi di premio diversi. 4. I prodotti assicurativi sono venduti a collettività distinte di diversa numerosità: comportando analoghi costi fissi si giunge ad individuare una componente di caricamento per spese di gestione maggiore nel caso del prodotto venduto alla collettività di numerosità inferiore. 16

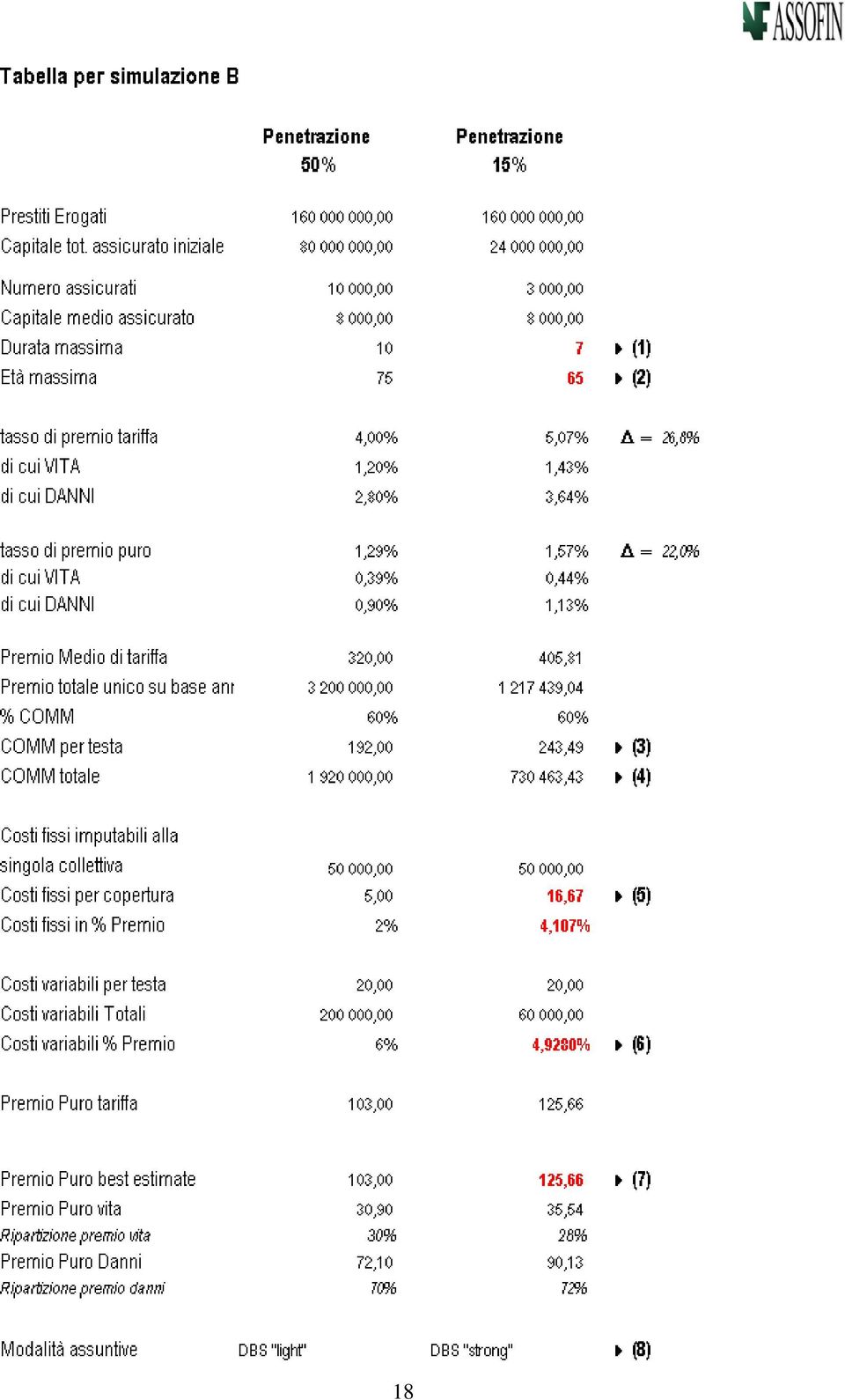

17 Allegato C Conseguenze derivanti dalla riduzione di tasso di penetrazione L analisi ha l obiettivo di verificare le conseguenze, sia in termini di rischio complessivo per l impresa, sia di convenienza economica per l assicurato, della circostanza in cui il tasso di penetrazione riferito ad un prodotto abbinato a finanziamenti di tipo prestito personale si riduca in modo significativo (dove per tasso di penetrazione si intende il rapporto tra il numero di coloro che hanno sottoscritto sia il finanziamento sia la copertura assicurativa e il numero complessivo di coloro che hanno sottoscritto il finanziamento). Sul presupposto che le modifiche introdotte con la nuova disciplina sulla trasparenza determinino una riduzione del tasso di penetrazione della attività distributiva di prodotti assicurativi di tipo Payment Protection Insurance, l analisi prende in considerazione gli impatti derivanti da tale riduzione e le conseguenze in termini di rischiosità dei prodotti, per l impresa assicurativa, e di maggior onere finanziario e riduzione di scelta per il generico assicurato. Ipotesi utilizzate nel calcolo Credito sottostante: Prestito Personale Eventi assicurati: Decesso tutte cause dell assicurato sul ramo vita Garanzia rotante sui rami danni, (inabilità totale e temporanea, malattia grave e perdita di impiego) Basi tecniche coerenti sul ramo vita, rispetto all analisi precedente Basi finanziarie tasso ammortamento del credito : 5% Tasso tecnico della copertura: 0% Tipo premio Premio Unico Capitale assicurato: Età media: 41 anni Durata media: 4 anni 17

.")

18 18

19 Analisi Risultati A partire dalla tabella C, di seguito alcune osservazioni sui singoli punti evidenziati: 1. Una penetrazione più bassa implica una minor diffusione della copertura, un maggior rischio di antiselezione all interno della collettività, un aumento nel rischio intrinseco del portafoglio e quindi la necessità per l'impresa di ridurre tale rischiosità agendo sulla durata dell impegno verso gli assicurati e quindi abbassando la durata massima delle coperture. Durate del credito superiore a quello massimo consentito dall impresa verranno quindi vendute senza copertura assicurativa riducendo il ricorso alle coperture assicurative. 2. Un tasso di penetrazione inferiore rende più rischiosa la copertura delle teste di età elevata che aumentano la variabilità del portafoglio. In un pricing indipendente dall'età, la variabilità di tale fattore è proporzionale al livello di rischio potenziale del portafoglio. Tale rischio può essere limitato riducendo l'età massima o la durata massima In questo modo verrebbe a ridursi l offerta assicurativa per le fasce di età più senior. 3. Una riduzione di penetrazione della copertura assicurativa, con conseguente aumento del tasso di premio puro per i motivi già esposti, porta ad un aumento in importo delle commissioni relative al prodotto, a parità di aliquota commissionale. L importo commissionale erogato al partner per singola copertura assicurativa, risulta coerente con l'importo percepito nel corso del primo anno di durata per un prodotto Unit Linked standard presente sul mercato. Infatti immaginando un prodotto benchmark di tipo Unit Linked, con un premio medio 15 K, con caricamenti up front del 1,5% e spese di gestione annua dell'1%, la percentuale media di commissioni per il distributore è il 70%. 1,5%*70%*15 K + 1%*70%*15 K = 250 euro, confrontabili con l importo inserito al punto 3 della tabella B. 4. Il confronto dell importo complessivo di commissioni percepite dal distributore, mostra che un prodotto a bassa penetrazione rende poco interessante per il partner la vendita del prodotto, a fronte dei costi necessari per la formazione della rete e per l implementazione informatica del prodotto. 5. In un prodotto assicurativo, i costi fissi dipendono dalla struttura della compagnia, non dall'importo dei premi emessi o dal tasso di penetrazione. Questi costi vengono espressi in % nel calcolo del premio di tariffa. Per garantire la copertura di questi costi con l emissione dei premi, a fronte di una riduzione del tasso di penetrazione della copertura assicurativa, bisognerà aumentare il peso percentuale di tale componente sul premio totale. 6. I costi variabili sono calcolati per testa assicurata e si adattano quindi alla numerosità della collettiva. Un aumento del tasso di premio imponibile, a parità di importo, quale risulta nei punti precedenti, implica una riduzione in percentuale di questa componente. 7. Nel caso di riduzione del tasso di penetrazione il prodotto è maggiormente soggetto ad un rischio di struttura della popolazione, sia come distribuzione per età sul ramo vita che per categoria professionale sul ramo danni Questo aumento del livello di rischio, si traduce in un aumento di tasso di premio puro. Un tasso elevato di penetrazione, minimizza l'antiselezione, permettendo una semplificazione delle modalità assuntive e quindi una riduzione nei controlli a priori su alcune patologie (ad es. verifica dello stato di salute negli ultimi 24 mesi), una riduzione del tasso di penetrazione può richiedere una maggior attenzione all assunzione (ad es. verifica dello stato di salute negli ultimi 36 mesi).. 19

20 SEZIONE III Commento, proposte di modifica e richieste di chiarimento su singoli articoli dello schema di Regolamento. Articolo 4, comma 8 e articolo 30, comma 8 La disposizione di cui al comma 7 non si applica nel caso in cui l assicurazione sia accessoria ad un prodotto o servizio e l importo dei premi complessivamente dovuti per la copertura, indipendentemente dalle modalità di rateazione, non sia superiore a 100 euro. In tali ipotesi l impresa di assicurazione predispone un documento che riporti la denominazione dell impresa, l oggetto della copertura assicurativa, le modalità per acquisire sia le condizioni di assicurazione che le informazioni sulla procedura di liquidazione della prestazione assicurata. L impresa inserisce nella convenzione stipulata con il contraente l obbligo di consegna da parte di quest ultimo del citato documento in occasione dell acquisto del prodotto o del servizio. Commento Non in tutti i casi è noto sin dall inizio l importo complessivo dei premi da pagare. Si pone, in particolare, il problema delle coperture di durata mensile, con rinnovo automatico ma connesse a contratti di durata indeterminata: si chiede di confermare che in questi casi - in cui è noto il solo premio mensile (es. 5 euro al mese), mentre non è possibile sapere a priori se l importo totale dei premi pagati sarà superiore o inferiore a 100 euro - si applichi il regime previsto dagli artt. 4, comma 8 e 30, comma 8. Un esempio di questo tipo di polizze è rappresentato dalle coperture assicurative a premi ricorrenti abbinate al credito rotativo: in tali fattispecie l importo del premio complessivo e la durata della copertura non sono determinabili ex ante, poiché dipendono dal modo in cui la linea di credito verrà utilizzata (frequenza di utilizzo, importo complessivo del plafond utilizzato, etc). Al fine di rendere effettiva la semplificazione in un numero non irrilevante di casi, si chiede, altresì, di elevare a 500 euro il limite fino al quale è possibile avvalersi delle modalità semplificate di fornitura delle informazioni alla clientela. Si chiede, infine, di prevedere la fissazione di un limite d importo annuo dei premi pagati (in luogo dell importo totale dei premi complessivamente dovuti nell arco dell intera durata della copertura), al di sotto del quale è possibile avvalersi delle modalità semplificate di fornitura delle informazioni alla clientela. Articolo 49, comma 1 Nei contratti di assicurazione connessi a mutui e ad altri finanziamenti per i quali sia stato corrisposto un premio unico, nel caso di estinzione anticipata o di trasferimento del mutuo o del finanziamento, le imprese restituiscono la parte di premio pagato relativo al periodo residuo per il quale il rischio è cessato. Essa è calcolata per il premio puro in funzione degli anni e frazione di anno mancanti alla scadenza della copertura nonché del capitale assicurato residuo e per i caricamenti in proporzione degli anni e frazione di anno mancanti alla scadenza della copertura. Le condizioni di assicurazione indicano i criteri e le modalità per la definizione del rimborso. Articolo 49, comma 2 In alternativa a quanto previsto al comma 1 le imprese, per le coperture dei rami vita, su richiesta, forniscono la copertura assicurativa fino alla scadenza contrattuale a favore del nuovo beneficiario designato. 20

INDAGINE SUI COSTI DELLE POLIZZE ABBINATE A FINANZIAMENTI (PPI PAYMENT PROTECTION INSURANCE) PRIMI RISULTATI

PRIMI RISULTATI") INDAGINE SUI COSTI DELLE POLIZZE ABBINATE A FINANZIAMENTI (PPI PAYMENT PROTECTION INSURANCE) PRIMI RISULTATI MAGGIO 2016 1 Indice 1. Introduzione e sintesi 2. La dimensione del mercato PPI 2.1. Numero

INDAGINE SUI COSTI DELLE POLIZZE ABBINATE A FINANZIAMENTI (PPI PAYMENT PROTECTION INSURANCE) PRIMI RISULTATI MAGGIO 2016 1 Indice 1. Introduzione e sintesi 2. La dimensione del mercato PPI 2.1. Numero

SERVIZI VIGILANZA ASSICURATIVA I E II SEZIONI ATTUARIATO e AUTORIZZAZIONI E MERCATO Roma 23 Luglio 2008

SERVIZI VIGILANZA ASSICURATIVA I E II SEZIONI ATTUARIATO e AUTORIZZAZIONI E MERCATO Roma 23 Luglio 2008 Prot. n. 19-08-004183 All.ti n. vari Alle Imprese di assicurazione che esercitano i rami vita con

SERVIZI VIGILANZA ASSICURATIVA I E II SEZIONI ATTUARIATO e AUTORIZZAZIONI E MERCATO Roma 23 Luglio 2008 Prot. n. 19-08-004183 All.ti n. vari Alle Imprese di assicurazione che esercitano i rami vita con

A copertura dei mutui o dei finanziamenti erogati da una banca o da una finanziaria è possibile sottoscrivere specifiche polizze di assicurazione in grado di tutelare il rischio di eventi imprevisti che

A copertura dei mutui o dei finanziamenti erogati da una banca o da una finanziaria è possibile sottoscrivere specifiche polizze di assicurazione in grado di tutelare il rischio di eventi imprevisti che

OGGETTO: Il contratto di assicurazione sulla vita connesso alle erogazioni di mutui immobiliari e al credito al consumo

Informativa per la clientela di studio N. 81 del 23.05.2012 Ai gentili Clienti Loro sedi OGGETTO: Il contratto di assicurazione sulla vita connesso alle erogazioni di mutui immobiliari e al credito al

Informativa per la clientela di studio N. 81 del 23.05.2012 Ai gentili Clienti Loro sedi OGGETTO: Il contratto di assicurazione sulla vita connesso alle erogazioni di mutui immobiliari e al credito al

Polizze assicurative connesse a mutui e altri contratti di finanziamento. LINEE GUIDA ABI-ANIA 22 ottobre 2008

Linee Guida ABI-ANIA Polizze assicurative connesse a mutui e altri contratti di finanziamento Polizze assicurative connesse a mutui e altri contratti di finanziamento LINEE GUIDA ABI-ANIA 22 ottobre 2008

Linee Guida ABI-ANIA Polizze assicurative connesse a mutui e altri contratti di finanziamento Polizze assicurative connesse a mutui e altri contratti di finanziamento LINEE GUIDA ABI-ANIA 22 ottobre 2008

Bongini,Di Battista, Nieri, Patarnello, Il sistema finanziario, Il Mulino 2004 Capitolo 2. I contratti finanziari. Capitolo 2 I CONTRATTI FINANZIARI

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Data ultimo aggiornamento: 07/2014

TECNICA DESCRIZIONE POLIZZA CONTRATTUALE LIMITI ASSUNTIVI E PERIODI DI CDARENZA ESCLUSIONI Assicurazione a termine fisso a capitale rivalutabile a premio annuo costante. È un prodotto rivolto ad una clientela

TECNICA DESCRIZIONE POLIZZA CONTRATTUALE LIMITI ASSUNTIVI E PERIODI DI CDARENZA ESCLUSIONI Assicurazione a termine fisso a capitale rivalutabile a premio annuo costante. È un prodotto rivolto ad una clientela

Circolare N.73 del 17 Maggio 2012. DL liberalizzazioni. Da Luglio polizze collegate ai mutui con doppio preventivo

Circolare N.73 17 Maggio 2012 DL liberalizzazioni. Da Luglio polizze collegate ai mutui con doppio preventivo DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo Gentile cliente,

Circolare N.73 17 Maggio 2012 DL liberalizzazioni. Da Luglio polizze collegate ai mutui con doppio preventivo DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo Gentile cliente,

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

L ISTITUTO PER LA VIGILANZA SULLE ASSICURAZIONI PRIVATE E DI INTERESSE COLLETTIVO

REGOLAMENTO N. 40 DEL 3 MAGGIO 2012 REGOLAMENTO CONCERNENTE LA DEFINIZIONE DEI CONTENUTI MINIMI DEL CONTRATTO DI ASSICURAZIONE SULLA VITA DI CUI ALL ARTICOLO 28, COMMA 1, DEL DECRETO LEGGE 24 GENNAIO 2012

REGOLAMENTO N. 40 DEL 3 MAGGIO 2012 REGOLAMENTO CONCERNENTE LA DEFINIZIONE DEI CONTENUTI MINIMI DEL CONTRATTO DI ASSICURAZIONE SULLA VITA DI CUI ALL ARTICOLO 28, COMMA 1, DEL DECRETO LEGGE 24 GENNAIO 2012

Spett.le ISVAP Istituto per la Vigilanza sulle Assicurazioni Private e Interesse Collettivo 00184 ROMA regolamentotrasparenza@isvap.

Spett.le ISVAP Istituto per la Vigilanza sulle Assicurazioni Private e Interesse Collettivo 00184 ROMA regolamentotrasparenza@isvap.it Milano, 09 luglio 2009 OGGETTO: Osservazioni Altroconsumo su: documento

Spett.le ISVAP Istituto per la Vigilanza sulle Assicurazioni Private e Interesse Collettivo 00184 ROMA regolamentotrasparenza@isvap.it Milano, 09 luglio 2009 OGGETTO: Osservazioni Altroconsumo su: documento

DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo

CIRCOLARE A.F. N. 73 del 17 Maggio 2012 Ai gentili clienti Loro sedi DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo Premessa L articolo 28, comma 1, del decreto legge 24

CIRCOLARE A.F. N. 73 del 17 Maggio 2012 Ai gentili clienti Loro sedi DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo Premessa L articolo 28, comma 1, del decreto legge 24

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Prestito vitalizio ipotecario

Periodico informativo n. 65/2015 Prestito vitalizio ipotecario Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che la Legge n. 44/2015 ha introdotto

Periodico informativo n. 65/2015 Prestito vitalizio ipotecario Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che la Legge n. 44/2015 ha introdotto

SCHEDA INFORMATIVA CESSIONE DEL QUINTO DELLO STIPENDIO

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

Strategia di classificazione della clientela relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

REGOLAMENTO N. 23 DEL 9 MAGGIO 2008 L ISVAP. (Istituto per la vigilanza sulle assicurazioni private e di interesse collettivo)

") REGOLAMENTO N. 23 DEL 9 MAGGIO 2008 REGOLAMENTO CONCERNENTE LA DISCIPLINA DELLA TRASPARENZA DEI PREMI E DELLE CONDIZIONI DI CONTRATTO NELL ASSICURAZIONE OBBLIGATORIA PER I VEICOLI A MOTORE E NATANTI, DI

REGOLAMENTO N. 23 DEL 9 MAGGIO 2008 REGOLAMENTO CONCERNENTE LA DISCIPLINA DELLA TRASPARENZA DEI PREMI E DELLE CONDIZIONI DI CONTRATTO NELL ASSICURAZIONE OBBLIGATORIA PER I VEICOLI A MOTORE E NATANTI, DI

OSSERVAZIONI SUL DOCUMENTO DI CONSULTAZIONE CONSOB AVVIO DEL LIVELLO 3 SUL NUOVO REGOLAMENTO INTERMEDIARI CONFRONTO CON IL MERCATO

Roma, 30 gennaio 2008 OSSERVAZIONI SUL DOCUMENTO DI CONSULTAZIONE CONSOB AVVIO DEL LIVELLO 3 SUL NUOVO REGOLAMENTO INTERMEDIARI CONFRONTO CON IL MERCATO L ANIA ha esaminato i contenuti della documentazione

Roma, 30 gennaio 2008 OSSERVAZIONI SUL DOCUMENTO DI CONSULTAZIONE CONSOB AVVIO DEL LIVELLO 3 SUL NUOVO REGOLAMENTO INTERMEDIARI CONFRONTO CON IL MERCATO L ANIA ha esaminato i contenuti della documentazione

CIRCOLARE N. 8/E. Roma, 01 aprile 2016

CIRCOLARE N. 8/E Direzione Centrale Normativa Roma, 01 aprile 2016 OGGETTO: Problematiche relative alla tassazione di capitali percepiti in caso di morte in dipendenza di contratti di assicurazione vita

CIRCOLARE N. 8/E Direzione Centrale Normativa Roma, 01 aprile 2016 OGGETTO: Problematiche relative alla tassazione di capitali percepiti in caso di morte in dipendenza di contratti di assicurazione vita

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente

La consapevolezza di. 30giorni LA PREVIDENZA. questo difficile momento economico rende auspicabile una programmazione

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

UNA CONCRETA OPPORTUNITA DI BUSINESS O L APERTURA AL CAOS?

UNA CONCRETA OPPORTUNITA DI BUSINESS O L APERTURA AL CAOS? Dalla Direttiva Europea al art. 22 del DL Cresci Italia 2.0 PREMESSA E QUADRO GENERALE DALLA PRIMA DIRETTIVA EUROPEA ALLA LEGGE BERSANI PASSANDO

UNA CONCRETA OPPORTUNITA DI BUSINESS O L APERTURA AL CAOS? Dalla Direttiva Europea al art. 22 del DL Cresci Italia 2.0 PREMESSA E QUADRO GENERALE DALLA PRIMA DIRETTIVA EUROPEA ALLA LEGGE BERSANI PASSANDO

Protocollo d intesa PATTO PER LA CASA

Protocollo d intesa PATTO PER LA CASA Camera di Commercio, Industria, Artigianato e Agricoltura Compagnia delle Opere Bergamo Confindustria Bergamo ANCE Bergamo Fiaip Bergamo Confcooperative Bergamo Legacoop

Protocollo d intesa PATTO PER LA CASA Camera di Commercio, Industria, Artigianato e Agricoltura Compagnia delle Opere Bergamo Confindustria Bergamo ANCE Bergamo Fiaip Bergamo Confcooperative Bergamo Legacoop

UD1. Le assicurazioni legate al credito

UD1 Le assicurazioni legate al credito UD1 Le assicurazioni legate al credito Acquisto di beni e servizi Quali esigenze di tutela si legano al momento dell acquisto del bene finanziato e quali sono le

UD1 Le assicurazioni legate al credito UD1 Le assicurazioni legate al credito Acquisto di beni e servizi Quali esigenze di tutela si legano al momento dell acquisto del bene finanziato e quali sono le

RISOLUZIONE N. 46/E. OGGETTO: Consulenza giuridica - ART. 51, comma 4, lett. b), Tuir - Prestiti concessi al personale dipendente

, Tuir - Prestiti concessi al personale dipendente") RISOLUZIONE N. 46/E Direzione Centrale Normativa Roma, 28 maggio 2010 Centrale Normativa OGGETTO: Consulenza giuridica - ART. 51, comma 4, lett. b), Tuir - Prestiti concessi al personale dipendente Con

RISOLUZIONE N. 46/E Direzione Centrale Normativa Roma, 28 maggio 2010 Centrale Normativa OGGETTO: Consulenza giuridica - ART. 51, comma 4, lett. b), Tuir - Prestiti concessi al personale dipendente Con

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Alle Imprese di assicurazione che esercitano i rami vita con sede legale in Italia LORO SEDI

SERVIZI DI VIGILANZA I E II Roma 29 aprile 2011 Prot. n. 19-11-001801 All.ti n. vari Alle Imprese di assicurazione che esercitano i rami vita con sede legale in Italia LORO SEDI Alle Imprese di assicurazione

SERVIZI DI VIGILANZA I E II Roma 29 aprile 2011 Prot. n. 19-11-001801 All.ti n. vari Alle Imprese di assicurazione che esercitano i rami vita con sede legale in Italia LORO SEDI Alle Imprese di assicurazione

CLAUDIO CACCIAMANI. Professore di Economia degli Intermediari finanziari UNIVERSITÀ DEGLI STUDI DI PARMA. Mediatori creditizi e mondo assicurativo

CLAUDIO CACCIAMANI Professore di Economia degli Intermediari finanziari UNIVERSITÀ DEGLI STUDI DI PARMA Mediatori creditizi e mondo assicurativo Mediatori creditizi e mondo assicurativo Roma, 23 Settembre

CLAUDIO CACCIAMANI Professore di Economia degli Intermediari finanziari UNIVERSITÀ DEGLI STUDI DI PARMA Mediatori creditizi e mondo assicurativo Mediatori creditizi e mondo assicurativo Roma, 23 Settembre

UD3 Le carte di credito

UD3 UD3 Le carte di credito La polizza protezione creditore (CPI) La struttura: una polizza collettiva con contraente il creditore e assicurato il titolare; analisi delle garanzie offerte (dal caso morte

UD3 UD3 Le carte di credito La polizza protezione creditore (CPI) La struttura: una polizza collettiva con contraente il creditore e assicurato il titolare; analisi delle garanzie offerte (dal caso morte

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE. Informazioni di approfondimento

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria Autorizzazione all acquisto e alla disposizione di azioni proprie. Delibere inerenti e conseguenti. 863 Relazione del Consiglio di Gestione sul punto

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria Autorizzazione all acquisto e alla disposizione di azioni proprie. Delibere inerenti e conseguenti. 863 Relazione del Consiglio di Gestione sul punto

Prestito Obbligazionario Banca di Imola SpA 185^ Emissione 02/04/2007-02/04/2010 TV% Media Mensile (Codice ISIN IT0004219223)

") MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Banca di Imola SPA a Tasso Variabile Media Mensile Il seguente

MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Banca di Imola SPA a Tasso Variabile Media Mensile Il seguente

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 gennaio 2011

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

SCHEDA PRODOTTO Protezione Mutuo New

SCHEDA PRODOTTO Protezione Mutuo New NOME PRODOTTO PROTEZIONE MUTUI - New Revisione prodotto come da Lettera Ivass-Banca d Italia del 26/08/2015: Polizze abbinate a finanziamenti (PPI Payment Protection

SCHEDA PRODOTTO Protezione Mutuo New NOME PRODOTTO PROTEZIONE MUTUI - New Revisione prodotto come da Lettera Ivass-Banca d Italia del 26/08/2015: Polizze abbinate a finanziamenti (PPI Payment Protection

RISOLUZIONE.N. 391/E

RISOLUZIONE.N. 391/E Direzione Centrale Normativa e Contenzioso Roma, 21 dicembre 2007 OGGETTO: Fondo Unico Nazionale L.T.C. - Trattamento fiscale dei contributi a carico del datore di lavoro - Detrazione

RISOLUZIONE.N. 391/E Direzione Centrale Normativa e Contenzioso Roma, 21 dicembre 2007 OGGETTO: Fondo Unico Nazionale L.T.C. - Trattamento fiscale dei contributi a carico del datore di lavoro - Detrazione

MIFID Markets in Financial Instruments Directive

MIFID Markets in Financial Instruments Directive Il 1 1 Novembre 2007 è stata recepita anche in Italia, attraverso il Decreto Legislativo del 17 Settembre 2007 n.164n.164,, la Direttiva Comunitaria denominata

MIFID Markets in Financial Instruments Directive Il 1 1 Novembre 2007 è stata recepita anche in Italia, attraverso il Decreto Legislativo del 17 Settembre 2007 n.164n.164,, la Direttiva Comunitaria denominata

RISOLUZIONE N. 430/E QUESITO

RISOLUZIONE N. 430/E Direzione Centrale Normativa e Contenzioso Roma, 10 novembre 2008 OGGETTO: Consulenza giuridica. Articolo 11, legge 27 luglio 2000, n. 212. Irap cuneo fiscale Imprese che svolgono

RISOLUZIONE N. 430/E Direzione Centrale Normativa e Contenzioso Roma, 10 novembre 2008 OGGETTO: Consulenza giuridica. Articolo 11, legge 27 luglio 2000, n. 212. Irap cuneo fiscale Imprese che svolgono

LA CESSIONE DEL QUINTO DELLA PENSIONE 1 INDICE

LA CESSIONE DEL QUINTO DELLA PENSIONE 1 INDICE PRESTITI AI PENSIONATI CONDIZIONI GENERALI DELLA CESSIONE DEL QUINTO I PUNTI DI FORZA L ANTICIPO LE ASSICURAZIONI NELLA CESSIONE DEL QUINTO RISCHIO VITA LA

LA CESSIONE DEL QUINTO DELLA PENSIONE 1 INDICE PRESTITI AI PENSIONATI CONDIZIONI GENERALI DELLA CESSIONE DEL QUINTO I PUNTI DI FORZA L ANTICIPO LE ASSICURAZIONI NELLA CESSIONE DEL QUINTO RISCHIO VITA LA

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Legenda. Commentatore. Osservazioni generali

Legenda Documento di consultazione n. 2/2013 Provvedimento su Gestione dei rapporti assicurativi via web Attuativo dell art. 22, comma 8, del decreto legge 18 ottobre 2012 n. 179, convertito in legge 17

Legenda Documento di consultazione n. 2/2013 Provvedimento su Gestione dei rapporti assicurativi via web Attuativo dell art. 22, comma 8, del decreto legge 18 ottobre 2012 n. 179, convertito in legge 17

Risposta dell Associazione Bancaria Italiana al documento di consultazione CONSOB

Risposta dell Associazione Bancaria Italiana al documento di consultazione CONSOB Comunicazione in materia di informazione da fornire al pubblico in relazione alle indennità e benefici riconosciuti ad

Risposta dell Associazione Bancaria Italiana al documento di consultazione CONSOB Comunicazione in materia di informazione da fornire al pubblico in relazione alle indennità e benefici riconosciuti ad

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 luglio 2010

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

RISOLUZIONE N. 74/E QUESITO

RISOLUZIONE N. 74/E Direzione Centrale Normativa Roma, 6 novembre 2013 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212. Imposta sul valore dei contratti assicurativi: chiarimenti in materia

RISOLUZIONE N. 74/E Direzione Centrale Normativa Roma, 6 novembre 2013 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212. Imposta sul valore dei contratti assicurativi: chiarimenti in materia

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

RISCHIO INQUINAMENTO & SOLUZIONI ASSICURATIVE

RISCHIO INQUINAMENTO & SOLUZIONI ASSICURATIVE Sala delle Colonne BPM Milano 29 aprile 2010 Francesco G. Paparella Presidente AIBA PERCHE IL BROKER Nel 2009 i broker: hanno intermediato il 46,1% dei rami

RISCHIO INQUINAMENTO & SOLUZIONI ASSICURATIVE Sala delle Colonne BPM Milano 29 aprile 2010 Francesco G. Paparella Presidente AIBA PERCHE IL BROKER Nel 2009 i broker: hanno intermediato il 46,1% dei rami

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana.

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Prestito Obbligazionario (Codice ISIN )

") MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Cassa di Risparmio di Ravenna SPA a Tasso Fisso Il seguente modello

MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Cassa di Risparmio di Ravenna SPA a Tasso Fisso Il seguente modello

IL FONDO OGGI E DOMANI

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

RISOLUZIONE N.43 /E. Con l istanza specificata in oggetto è stato esposto il seguente QUESITO

RISOLUZIONE N.43 /E Roma, 12 aprile 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica art. 3 d.l. 93 del 2008 e art. 15, lett. b) del Tuir. Detraibilità degli interessi passivi che maturano

RISOLUZIONE N.43 /E Roma, 12 aprile 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica art. 3 d.l. 93 del 2008 e art. 15, lett. b) del Tuir. Detraibilità degli interessi passivi che maturano

SCHEDA INFORMATIVA CESSIONE DEL QUINTO DELLO STIPENDIO

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

INFORMAZIONI PUBBLICITARIE. Prestito Personale AVVERA

IDENTITA E CONTATTI DEL FINANZIATORE INFORMAZIONI PUBBLICITARIE Prestito Personale AVVERA Finanziatore Credito Emiliano SpA Iscrizione in albi e/o registri Iscritta all Albo delle Banche (n.5350) e all

IDENTITA E CONTATTI DEL FINANZIATORE INFORMAZIONI PUBBLICITARIE Prestito Personale AVVERA Finanziatore Credito Emiliano SpA Iscrizione in albi e/o registri Iscritta all Albo delle Banche (n.5350) e all

Piaggio & C. S.p.A. Relazione Illustrativa

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art.5 del Regolamento Consob n.17221 del 12 marzo 2010 e successivamente modificato con delibera n.17389

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art.5 del Regolamento Consob n.17221 del 12 marzo 2010 e successivamente modificato con delibera n.17389

BANCA DI CREDITO COOPERATIVO DI CARATE BRIANZA in qualità di Emittente

MODELLO DELLE CONDIZIONI DEFINITIVE BANCA DI CREDITO COOPERATIVO DI CARATE BRIANZA in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DI CREDITO COOPERATIVO DI CARATE

MODELLO DELLE CONDIZIONI DEFINITIVE BANCA DI CREDITO COOPERATIVO DI CARATE BRIANZA in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DI CREDITO COOPERATIVO DI CARATE

Legge n. 296/2006 art. 1, comma 749

Legge n. 296/2006 art. 1, comma 749 A decorrere dal 1 gennaio 2007 il lavoratore dipendente è tenuto ad operare una scelta circa la destinazione del proprio tfr maturando: se destinarlo a una previdenza

Legge n. 296/2006 art. 1, comma 749 A decorrere dal 1 gennaio 2007 il lavoratore dipendente è tenuto ad operare una scelta circa la destinazione del proprio tfr maturando: se destinarlo a una previdenza

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI IL CONSULENTE: TUTTO QUELLO CHE C E DA SAPERE L Agenzia delle Entrate ha pubblicato la Circolare 8/E del 1 aprile 2016 con cui fornisce dei chiarimenti

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI IL CONSULENTE: TUTTO QUELLO CHE C E DA SAPERE L Agenzia delle Entrate ha pubblicato la Circolare 8/E del 1 aprile 2016 con cui fornisce dei chiarimenti

RISOLUZIONE N. 117/E

RISOLUZIONE N. 117/E Direzione Centrale Normativa Roma, 5 novembre 2010 OGGETTO: Consulenza giuridica Opere ultrannuali Costi relativi ai SAL liquidati in via provvisoria al subappaltatore Articoli 93

RISOLUZIONE N. 117/E Direzione Centrale Normativa Roma, 5 novembre 2010 OGGETTO: Consulenza giuridica Opere ultrannuali Costi relativi ai SAL liquidati in via provvisoria al subappaltatore Articoli 93

ORDINE DEGLI ASSISTENTI SOCIALI Consiglio Regionale Marche

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO. Isin IT0004233943

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF