|

|

|

- Alina Pappalardo

- 8 anni fa

- Visualizzazioni

Transcript

1 1

2 2

3 3

4 4

5 5

6 6

7 7

8 8

9 9

10 10

11 11

12 12

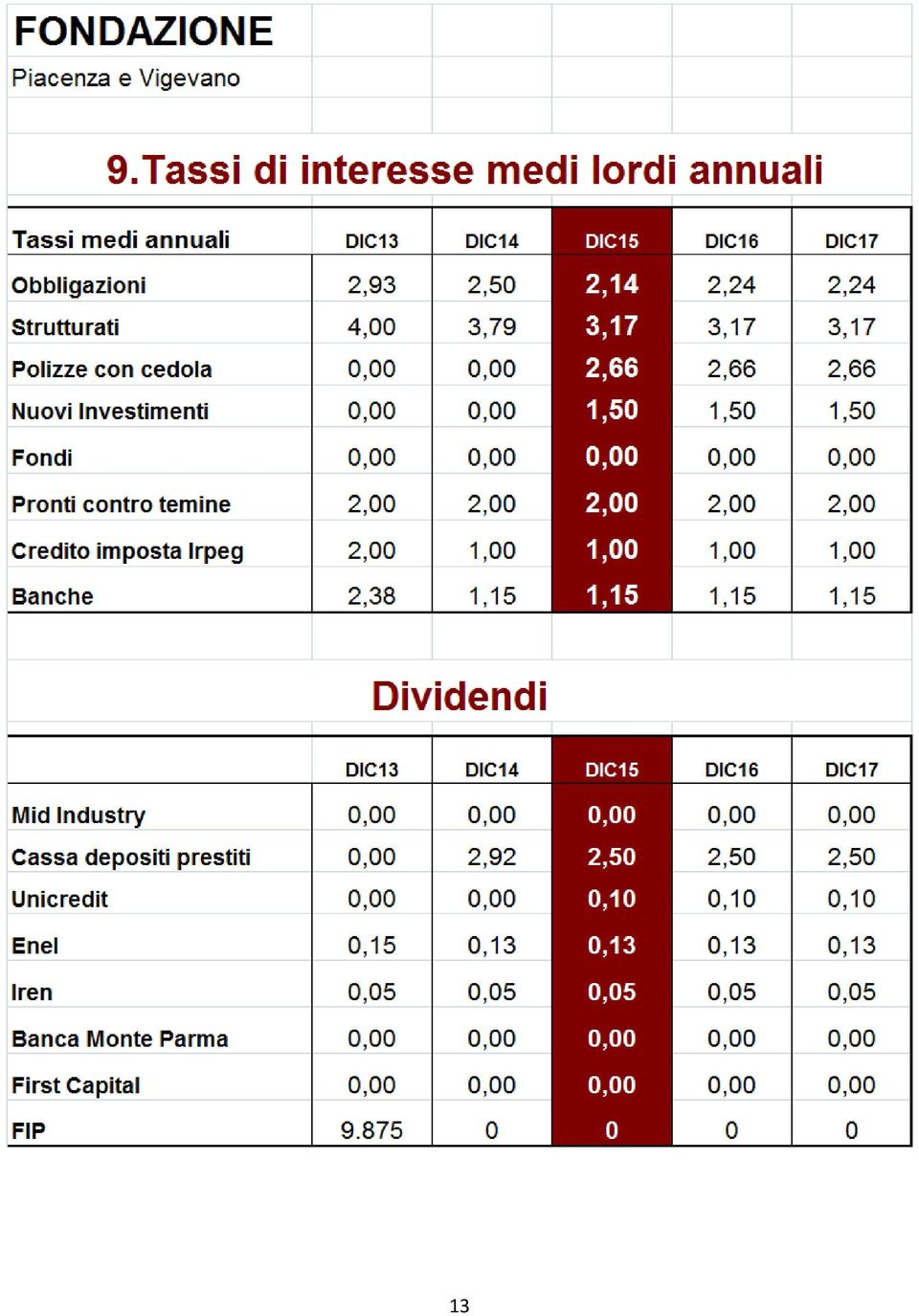

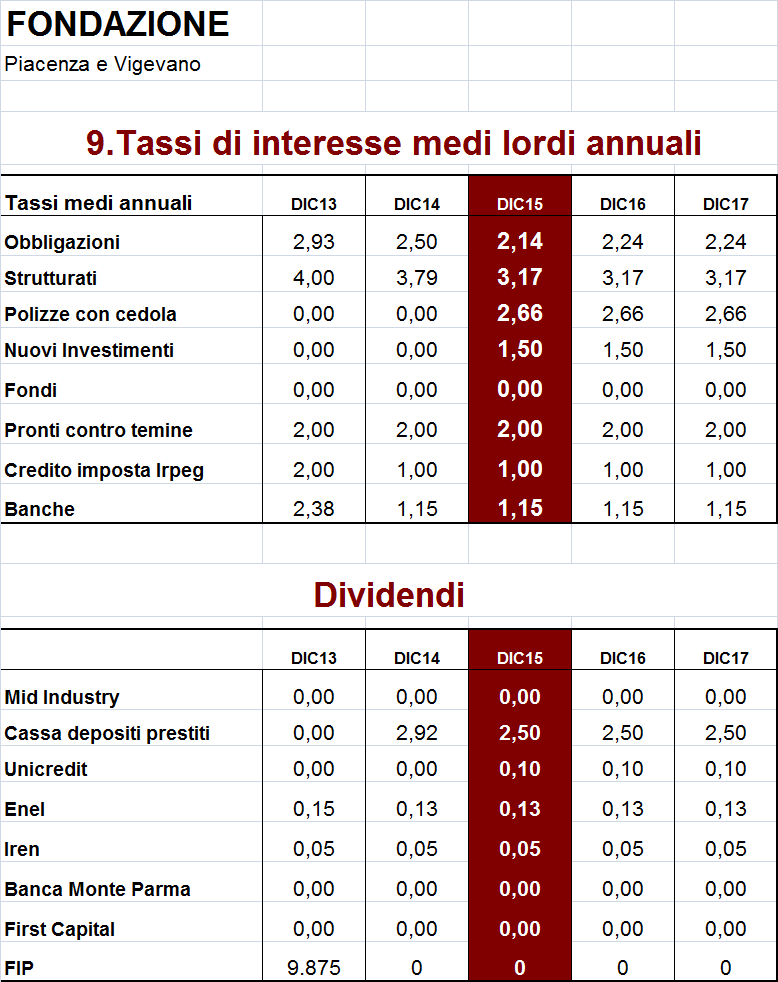

13 13

14 14

15 Il Documento Programmatico Previsionale PREMESSA. Il Ministero dell Economia e delle Finanze Dipartimento del Tesoro, con atto prot: DT /03/2015, facendo seguito alla richiesta formulata da Fondazione in merito alla contabilizzazione dell eccedenza del fondo svalutazione partecipazione Banca Monte Parma ed al ripristino della riserva da rivalutazioni e plusvalenze, ha fornito le indicazioni richieste. Nel documento sopra citato il Ministero dell Economia e delle Finanze Dipartimento del Tesoro, ha evidenziato che Ciò stante, l importo di ,90 dovrà essere contabilizzato, nel Bilancio d esercizio 2014, alla voce Proventi Straordinari, concorrendo, in tal modo, alle destinazioni del reddito di cui all art. 8, del d.lgs. n. 153/99.. Il medesimo documento ministeriale, altresì, dispone che Sarà cura di codesto ente procedere, inoltre, alla modifica del DPP 2015 in relazione all importo che sarà accantonato per il ripristino della citata Riserva da Rivalutazioni e Plusvalenze.. Riguardo quanto precede, si evidenzia che il DPP , approvato il 27 novembre 2014, dal Consiglio Generale di Fondazione prevedeva che l eccedenza del fondo svalutazione partecipazione Banca Monte Parma, pari ad ,30 venisse integralmente imputata a ripristino della riserva rivalutazioni e plusvalenze ; in considerazione dell ipotizzata imputazione, l ammontare del 15% dell avanzo di gestione, residuato dopo l accantonamento alla riserva obbligatoria, veniva imputato alla voce riserva integrità economica. Aderendo alle disposizioni del Ministero dell Economia e delle Finanze Dipartimento del Tesoro, già sopra richiamate, si provvede alla modifica del DPP 2015, evidenziando l importo che sarà accantonato per il ripristino della citata riserva da rivalutazioni e plusvalenze. IL DOCUMENTO PROGRAMMATICO PREVISIONALE RIPARTENZA per puntare con la massima decisione a TRASPARENZA, RIORGANIZZAZIONE e CONSOLIDAMENTO sono i principi cardine seguiti nella redazione del Documento Programmatico Previsionale (DPP) Fondazione, nell ottica sia della massima TRASPARENZA, sia del CONSOLIDAMENTO del proprio patrimonio, ha analizzato e valutato tutte le poste patrimoniali attive e passive per verificarne la corretta 15

16 contabilizzazione e valorizzazione. Per svolgere questa attività Fondazione, con il necessario spirito critico, e con le competenze proprie, si è avvalsa dell attuale advisor finanziario Banca Profilo, nonché delle prestazioni di Banca Esperia e di Unicredit. Puntando con decisione alla RIORGANIZZAZIONE ed al CONSOLIDAMENTO ha fatto previsioni prudenziali riguardo i rendimenti attesi, che determineranno le disponibilità da destinare alle erogazioni a favore del territorio. TRASPARENZA è anche il criterio cui è improntata l azione di Fondazione nella valutazione dei nuovi investimenti finanziari che saranno effettuati con la liquidità disponibile. TRASPARENZA, attività che deve essere declinata anche nell ottica del CONSOLIDAMENTO, vuol dire orientare gli investimenti verso titoli o strumenti finanziari a capitale garantito, con un elevato grado di liquidabilità, semplici, che offrano un rendimento adeguato alle esigenze di Fondazione. TRASPARENZA, altresì, significa limitare al minimo i possibili rischi, per cui i rendimenti saranno più contenuti, ma in questo modo si offre un elevato grado di tutela dell investimento, ed in ultima analisi si consolida il patrimonio di Fondazione. La TRASPARENZA vuole orientare la strategia con cui devono essere fatti gli investimenti di Fondazione verso strumenti finanziari adeguati allo scopo ed alle finalità perseguite dalla stessa, nel pieno rispetto delle indicazioni contenute nella Carta delle Fondazioni. La redazione del DPP , e le strategie di investimento sottese, evidenziano l avvio del CONSOLIDAMENTO del patrimonio di Fondazione, favorendo investimenti che oltre alla garanzia di rimborso del capitale investito prevedano adeguati rendimenti, che oltre a consentire lo svolgimento dell attività erogativa permettano di accantonare adeguate riserve patrimoniali. Nel rispetto di questi principi sono state redatte sia le proiezioni dell anno 2014, sia il piano previsionale La redazione del DPP pur essendo basata sui principi già più volte richiamati, non può prescindere dalla situazione economica generale e dall andamento dei mercati finanziari; a questi ultimi, è necessario fare riferimento in quanto Fondazione ricava le proprie risorse economiche e finanziarie proprio dagli investimenti in titoli e strumenti finanziari. Nell anno 2014, in Italia, non si è verificata, purtroppo, la tanto auspicata ripresa economica; le previsioni sul PIL, evidenziano un ulteriore arretramento e pure le stime per gli anni successivi 16

17 ipotizzano una crescita dello stesso molto contenuta e comunque inferiore a quella ipotizzata nei precedenti periodi. La ripresa economica, tanto auspicata, era trainata dalle esportazioni, visto che la domanda ed i consumi interni non accennano ad aumentare. Purtroppo anche le esportazioni nella seconda parte dell anno si sono fermate e con esse le attese di crescita del PIL italiano; qualche timida speranza è ora possibile in considerazione dell apprezzamento del dollaro statunitense rispetto all euro, che ha cominciato a verificarsi nell ultimo scorcio del 2014, evento che potrebbe contribuire a sostenere le esportazioni italiane. Anche l Europa mostra andamenti contrastanti; alcune economie, come quella tedesca, hanno evidenziato una crescita economica nei primi periodi dell anno, che con il passare del tempo si è affievolita. In Europa, il problema principale rimane quello della bassa crescita economica, che pone problemi a moltissimi paesi; le possibili soluzioni a questa situazione sono limitate dalle politiche di rigore, che prevedono limiti all indebitamento pubblico degli stati. Gli Stati Uniti hanno superato molti problemi e mostrano una buona crescita economica. La Cina, come molte altre economie asiatiche, escluso il Giappone, mantengono tassi elevati di crescita, nemmeno ipotizzabili nelle economie occidentali, ed in quelle europee in particolare. In buona sostanza, in Italia, la crisi economica e finanziaria non ha ancora trovato una soluzione soddisfacente. Le politiche di rigore che limitano l indebitamento pubblico e di conseguenza gli interventi di questo settore a sostegno della crescita economica, hanno dato risultati modesti, realizzando un miglioramento del rapporto deficit / PIL, a scapito della crescita economica e determinando un ulteriore aumento della disoccupazione soprattutto giovanile. Le politiche di rigore adottate dai vari governi che si sono succeduti hanno prodotto effetti limitati, se non addirittura negativi, tanto che le manovre sono state reiterate, poiché hanno indotto una riduzione dei consumi (la spesa delle famiglie, nell ultimo anno, si è contratta del 2,5%), rendendo concreto il rischio della deflazione. Per quanto di maggiore interesse di Fondazione si deve considerare che le previsioni per gli anni successivi al 2014, ipotizzano che i tassi di interesse rimarranno bassi per un periodo sufficientemente lungo (confermato sia dalla BCE, sia dalla Federal Reserve), con la conseguenza che i rendimenti finanziari resteranno anch essi modesti. 17

18 Lo scenario offerto dai mercati finanziari evidenzia una situazione che, certo, non aiuta Fondazione nella valutazione e nella scelta della tipologia di investimenti da effettuare. Dopo queste premesse è necessario passare all esame dei principali accadimenti che hanno interessato nel corso dell anno 2014, il portafoglio di Fondazione, nonché le ulteriori attività che stanno interessando lo stesso, poiché tutti questi elementi costituiscono la base sulla quale è costituito il richiamato DPP. Lo sviluppo del DPP , si basa sui dati previsionali di chiusura dell esercizio 2014, i quali sono stati determinati con gli stessi criteri utilizzati per la redazione del bilancio d esercizio. Gli assunti fondamentali considerati nella redazione del DPP sono rappresentati da: 1. dismissione della partecipazione posseduta in BANCA MONTE PARMA : Banca Intesa Sanpaolo, azionista di maggioranza di Banca Monte Parma, nella prima parte del 2014, ha formulato un offerta non vincolante per l acquisto della partecipazione posseduta da Fondazione. La predetta offerta, presuppone che Fondazione e Fondazione Monte Parma, cedano entrambe le rispettive partecipazioni possedute in Banca Monte Parma. Il prezzo offerto da Banca Intesa Sanpaolo per la partecipazione in Banca Monte Parma, pari al 10% del capitale del predetto istituto, è di 28,5 milioni. Il predetto prezzo corrisponde ad una valutazione di 1,5 volte il patrimonio netto, risultante al 31 dicembre 2013, di Banca Monte Parma. Si evidenzia che l offerta di acquisto formulata da Banca Intesa è precedente all insediamento dell attuale Consiglio di Amministrazione; quest ultimo ha profuso ogni sforzo e tentativo per ottenere un miglioramento del prezzo offerto da Banca Intesa, ma ciò non è stato possibile. Non è stato, infatti, possibile né ottenere un aumento del prezzo e nemmeno ridiscutere il prezzo sulla base di una eventuale opzione di concambio con azioni Intesa Sanpaolo. Riguardo la cessione della partecipazione in Banca Monte Parma si evidenzia che a Fondazione verranno riconosciute, pro quota, le eventuali sopravvenienze derivanti dal recupero dei crediti passati a perdita nel bilancio della banca, come le eventuali altre sopravvenienze ottenute in esito all esercizio dell azione di responsabilità intrapresa nei confronti dei passati amministratori di Banca Monte Parma. Fondazione, tramite il precedente 18

19 organo amministrativo, ha richiesto a Price WaterhouseCoopers una fairness opinion sul prezzo offerto da Intesa Sanpaolo. Il lavoro svolto dalla predetta società ha evidenziato la congruità del prezzo offerto. La cessione della partecipazione in Banca Monte Parma, rende definitive le svalutazioni della partecipazione operate nei precedenti esercizi, ricorrendo all utilizzo della riserva plusvalenza; tale utilizzo ha determinato la riduzione del patrimonio di Fondazione per circa 48 milioni, per i quali Fondazione ha assunto, nei confronti del Ministero dell economia e della finanze dipartimento del tesoro, l impegno di ricostituire le riserve medesime. 2. adempimento del contratto di acquisto forward delle azioni Unicredit. L adempimento del predetto contratto comporta un esborso fino ad un massimo di 19,4 milioni di euro; Fondazione sta valutando se procedere con l adempimento fisico, ovvero con il regolamento per cassa dell operazione. L adempimento del predetto contratto di acquisto forward delle azioni Unicredit, a fronte del quale Fondazione ha effettuato accantonamenti per circa 15 milioni, consolida la perdita corrispondente agli accantonamenti effettuati. 3. imputazione a conto economico, alla voce proventi straordinari dell importo di 3,994 milioni, corrispondenti all eccedenza del fondo svalutazione partecipazione Banca Monte Parma, determinatasi in forza della differenza fra il prezzo di vendita ( 28,5 milioni) ed il valore contabile di bilancio (e 24,506 milioni) della partecipazione posseduta di Banca Monte Parma. Con la contabilizzazione alla voce proventi straordinari del conto economico, l importo di 3,994 milioni concorre alle destinazioni del reddito di cui all articolo 8 del d.lgs. n 153 / maggior tassazione dei proventi finanziari. Nel DPP è applicata la maggior tassazione dei dividendi percepiti. Tale maggior tassazione deriva dalle disposizioni contenute nel disegno di legge della legge di stabilità 2015, che prevede l aumento della tassazione dei dividendi azionari. In forza della predetta previsione normativa, dal 1 gennaio 2014, il 77,74% dell importo del dividendo percepito sarà assoggettato a tassazione con l aliquota IRES del 27,5% (IRES pagata sarà pari a 21,3785% del dividendo incassato), mentre in precedenza l importo assoggettato a tassazione era pari al 5% dell ammontare del dividendo percepito (IRES pari all 1,375% del dividendo percepito). Nell esercizio 2014, sulla base dei dividendi attualmente percepiti Fondazione subisce e sopporta un aggravio di tassazione di circa 671 mila. A ciò si aggiungono le maggiori imposte derivanti dall aumento dell aliquota delle ritenute alla fonte sui redditi di capitale (interessi, cedole, ), che dal 1 luglio 2014 è passata al 26%, rispetto al precedente 20%; tale maggior tassazione ha determinato maggiori imposte per circa 180 mila. Complessivamente il maggior carico fiscale sopportato da Fondazione nell anno 2014 è di oltre 851 mila. 19

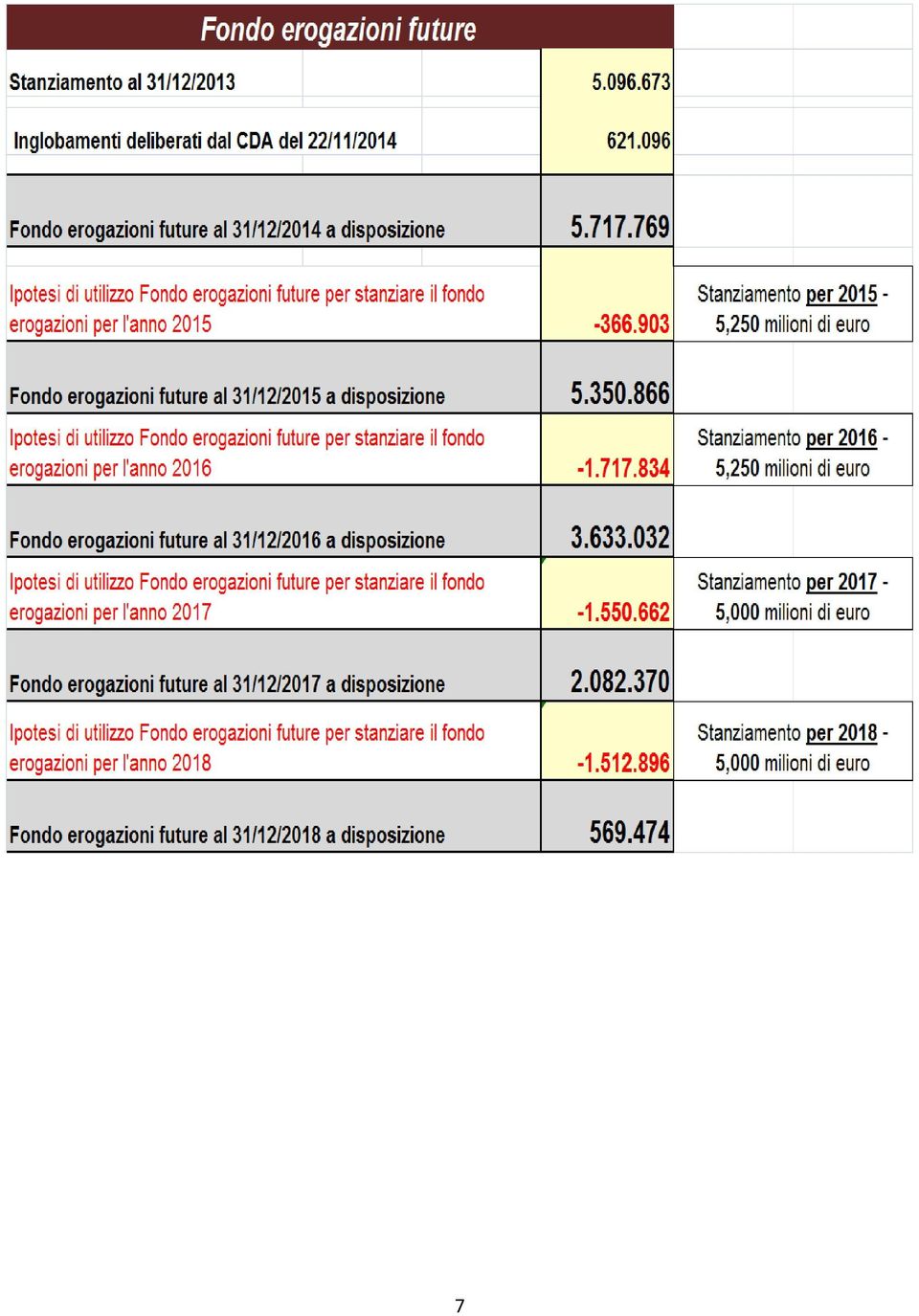

20 5. i costi che saranno sostenuti a partire dall anno 2015 considerano l aumento dell aliquota IVA, ipotizzato dal disegno di legge della legge di stabilità è prevista una riduzione dei costi fissi di funzionamento di Fondazione. Parte delle riduzioni di costi è già in corso di attuazione (riduzione dei compensi del Presidente e dei membri del Consiglio di Amministrazione), altre sono in via di attuazione (riduzione del numero dei dossier titoli con risparmio della corrispondente imposta di bollo), altre sono in corso di analisi e definizione. 7. un importo di circa 35 milioni della liquidità a disposizione di Fondazione verrà investita, diversificando le compagnie assicurative con cui effettuare l investimento, in alcune polizze di capitalizzazione di ramo I e di ramo V. Per queste polizze è stato previsto un rendimento annuo del 2,66%; 8. l ulteriore liquidità a disposizione di Fondazione verrà impiegata in nuovi investimenti; non essendo ancora determinata la tipologia dei nuovi investimenti, in via prudenziale è stato previsto un rendimento annuo pari all 1,50%. 9. per migliorare e ottimizzare l asset allocation del portafoglio è prevista la dismissione dell investimento in fondi comuni di investimento. Il valore contabile dei fondi di private equity destinati alla cessione è di circa 4,8 milioni; tale importo sarà utilizzato per realizzare nuovi investimenti nel rispetto delle strategie di investimento di Fondazione. 10. costante attività di analisi delle attività in portafoglio per verificare l esistenza di eventuali opportunità che ne consentano una conveniente alienazione. In questa prospettiva particolare riguardo è rivolto ad esempio alle posizioni aperte verso fondi di private equity, alcune polizze assicurative, nonché alcuni titoli strutturati per le quali è opportuno mantenere un elevato livello di attenzione per poter sfruttare le eventuali opportunità che il mercato presentasse. Tale attività permetterebbe di semplificare in modo ulteriore il portafoglio di Fondazione. Per quanto riguarda i tassi di interesse utilizzati per determinare i rendimenti delle obbligazioni, questi sono stati stimati sulla base della informazioni attualmente disponibili. La stima è avvenuta in via prudenziale. In modo analogo si è operato per i dividendi, che sono stati tutti previsti in misura inferiore rispetto a quelli distribuiti nell anno Non sono stati previsti dividendi straordinari, anche se alcune fonti di stampa ipotizzano questa possibilità (ad esempio Cassa Depositi e Prestiti). 20

, altre sono in corso di analisi e definizione. 7.")

21 21

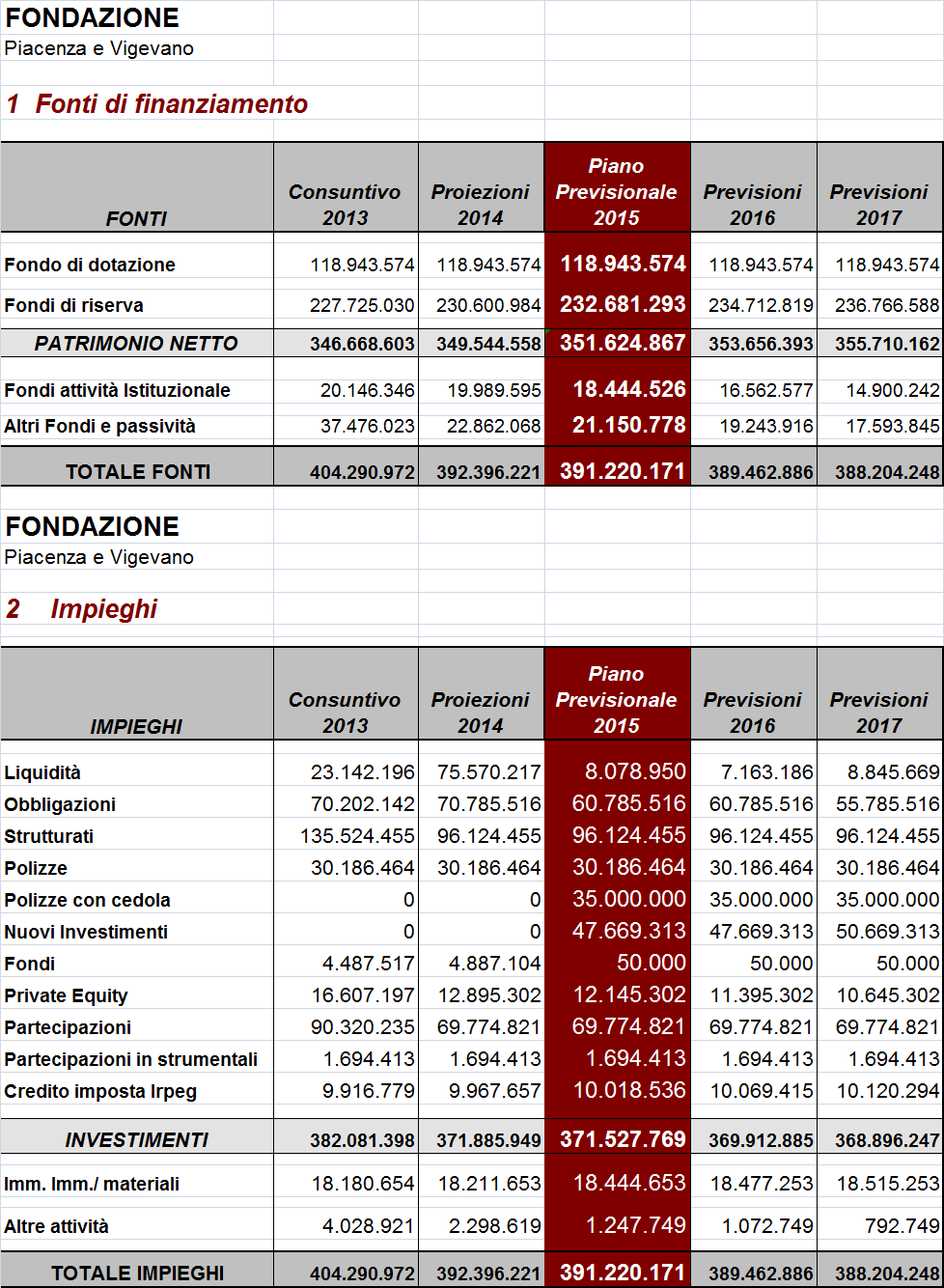

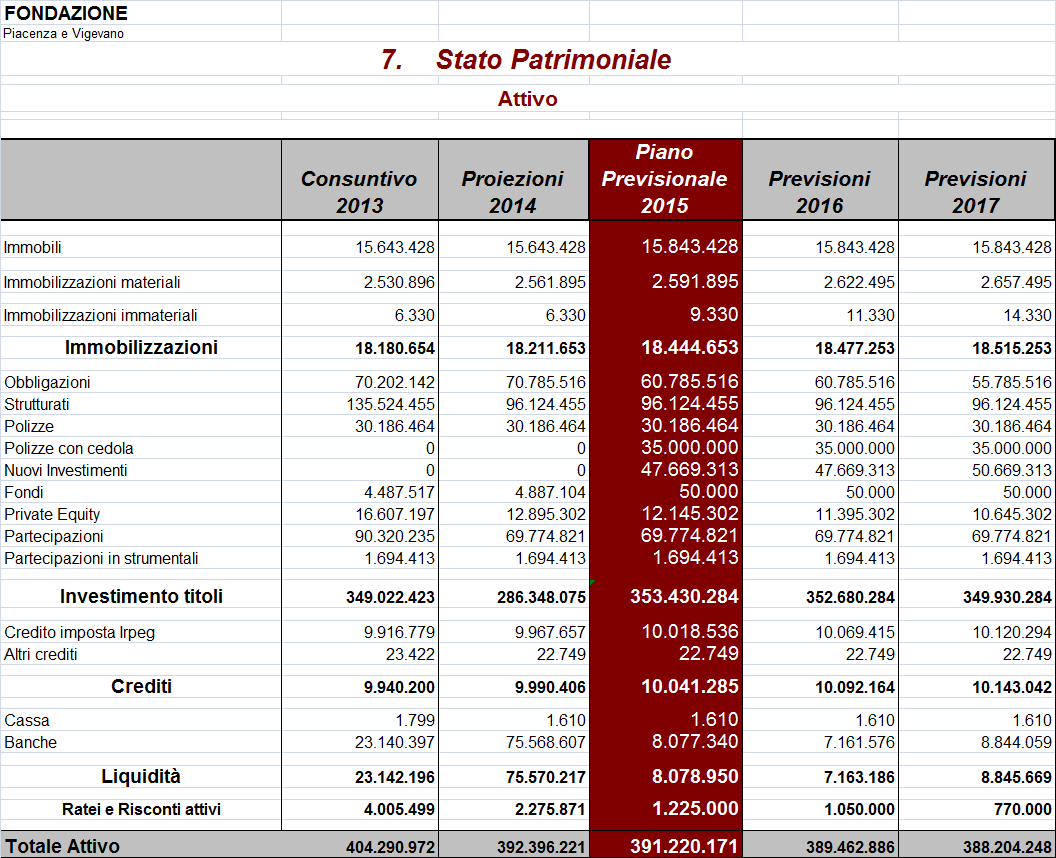

22 Nelle pagine seguenti sono illustrati i dettagli delle principali voci del Documento Programmatico Previsionale (DPP) Tabella 2 Impieghi - LIQUIDITÀ : il DPP evidenzia nell anno 2014, rispetto al 2013, l aumento di questa voce, che passa da circa 23 milioni ad 75,5 milioni. L incremento della liquidità deriva dal rimborso delle obbligazioni Royal Bank of Scotland del valore nominale di 40 milioni, che l emittente ha richiamato in anticipo rispetto alla scadenza originaria, dal recesso dalla società First Capital che ha determinato un incasso di circa 500 mila. Il valore della liquidità indicato per l anno 2014, considera altresì l incasso di 28,5 milioni derivanti dalla dismissione della partecipazione posseduta in Banca Monte Parma, nonché l adempimento del contratto forward per l acquisto delle azioni Unicredit con un esborso massimo di 19,4 milioni. Negli anni 2015 e successivi il valore della liquidità torna a livelli fisiologici in considerazione del fatto che la stessa viene investita nel rispetto delle strategie di investimento di Fondazione. - OBBLIGAZIONI : le movimentazioni si riferiscono ai rimborsi dei titoli che giungono alla loro naturale scadenza. - STRUTTURATI : nel 2014 questa voce si riduce rispetto al 2013 in considerazione del rimborso dei titoli Royal Bank of Scotland del valore nominale pari ad 40 milioni. Negli anni 2015 e successivi non sono previste movimentazioni. - POLIZZE : non sono previste movimentazioni, pur evidenziando che in presenza di condizioni favorevoli saranno valutate le possibilità di smobilizzo, parziale o integrale. - POLIZZE CON CEDOLA : questa voce si riferisce ai nuovi investimenti che saranno posti in essere in polizze di capitalizzazione (ramo I e ramo V). - NUOVI INVESTIMENTI : in questa voce sono indicati i nuovi investimenti che verranno deliberati dal Consiglio di Amministrazione utilizzando la liquidità disponibile. Non essendo ancora stata definita l effettiva tipologia di strumento con cui verrà attuato l investimento, ai fini previsionali è stato stimato un tasso di rendimento estremamente prudente. 22

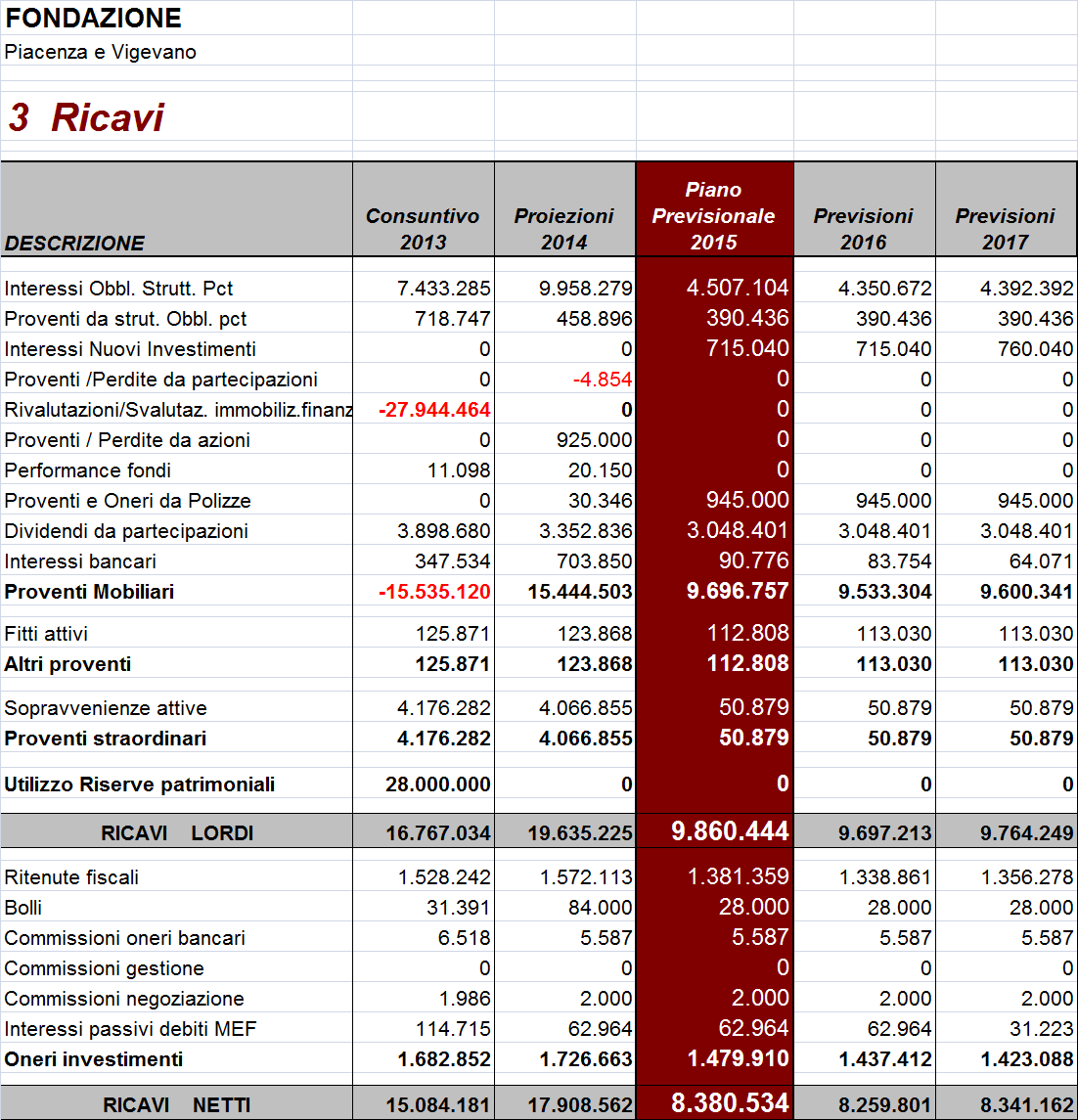

23 - FONDI : la riduzione prevista nel piano 2015 deriva dalla dismissione di tutti i fondi comuni di investimento (ad eccezione del fondo di social housing FERSH) per dare attuazione alle strategie di investimento della Fondazione. - PRIVATE EQUITY : questa voce evidenzia una progressiva diminuzione in considerazione dei rimborsi periodici che prevedibilmente avverranno per effetto della dismissione delle partecipazioni possedute dai fondi di private equity. - PARTECIPAZIONI : la riduzione di questa voce, evidenziata nel 2014, è la conseguenza da un lato della cessione della partecipazione in Banca Monte Parma e dall esercizio del diritto di recesso per le azioni di First Capital e dall altro dell acquisizione delle azioni Unicredit in esecuzione del relativo contratto forward. Tabella 3 Ricavi - PROVENTI MOBILIARI : per l anno 2014 l importo è pari ad 15,445 milioni. Nel predetto ammontare sono inclusi: o 3,368 milioni connessi all imputazione a conto economico degli interessi oggetto di linearizzazione calcolati sulle obbligazioni RBS. In considerazione del fatto che nei primi anni i titoli RBS hanno pagato un rendimento molto superiore al rendimento di mercato, tale maggior rendimento è stato iscritto alla voce risconti passivi per essere imputato pro rata temporis, quale interesse di competenza nei vari bilanci, fino alla naturale scadenza dei titoli. Il rimborso anticipato dei titoli RBS ha determinato l imputazione a conto economico del residuo importo. o 925 mila, connessi alle operazioni put collegate al contratto di acquisto a termine delle azioni Unicredit. Per gli anni successivi i proventi mobiliari si riducono, sia in quanto non sono previste poste di natura straordinaria, sia per aver utilizzato per le previsioni, tassi di interesse e dividendi determinati in via prudenziale. Alla formazione del totale della voce ricavi lordi, concorrono anche proventi straordinari per complessivi 4,067 milioni. Nella voce proventi straordinari è incluso anche l importo di 3,994 corrispondente allo storno dell eccedenza del fondo svalutazione partecipazione Banca Monte Parma. 23

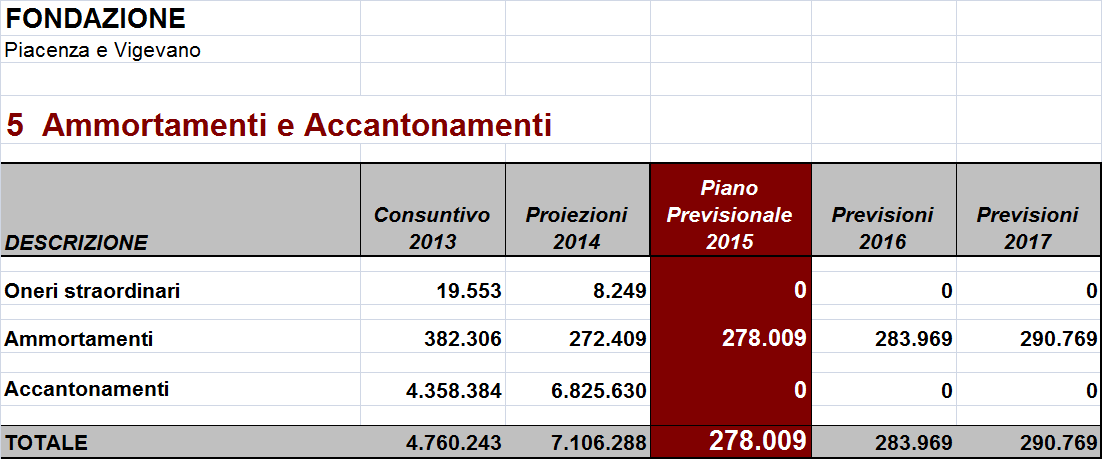

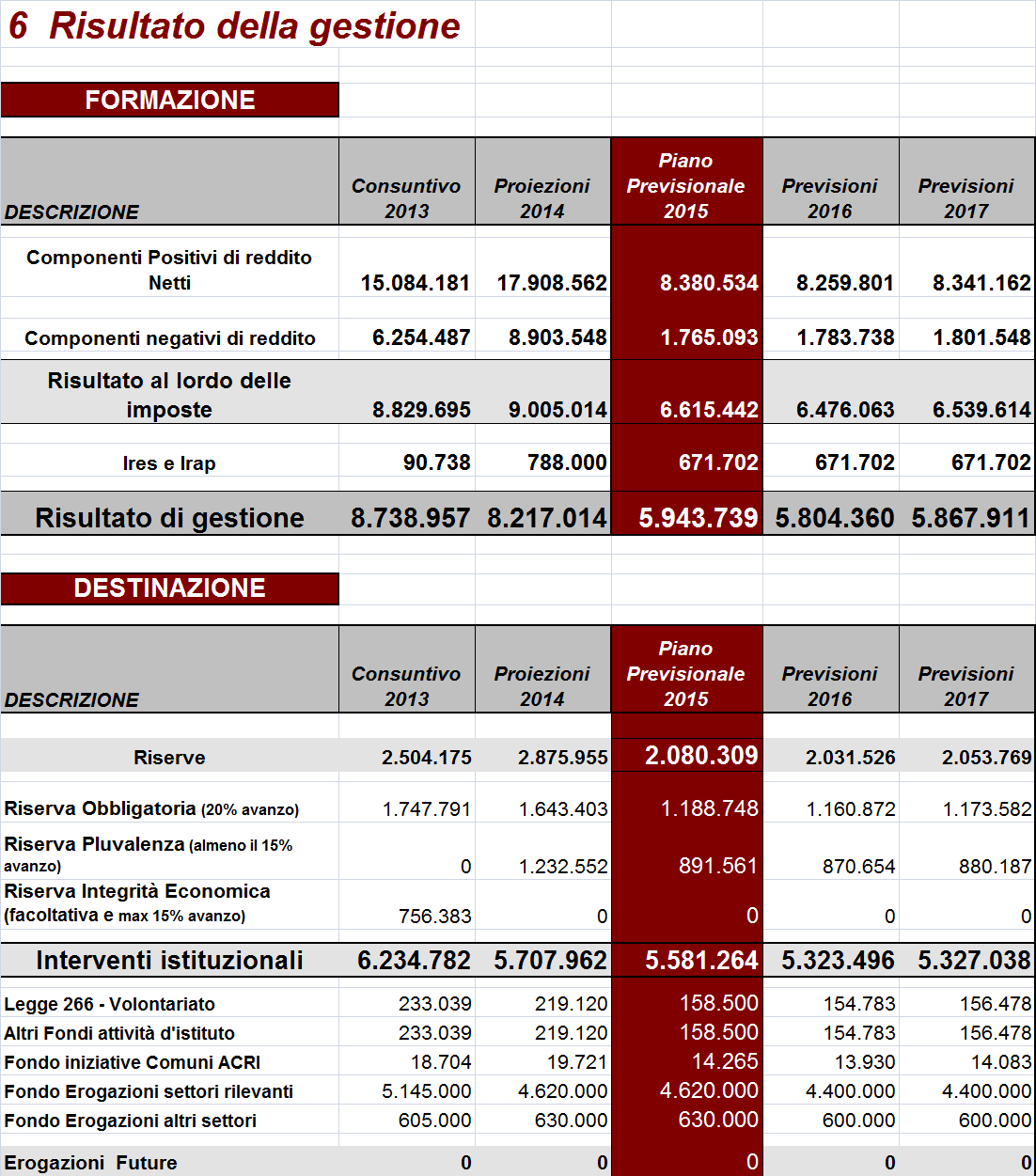

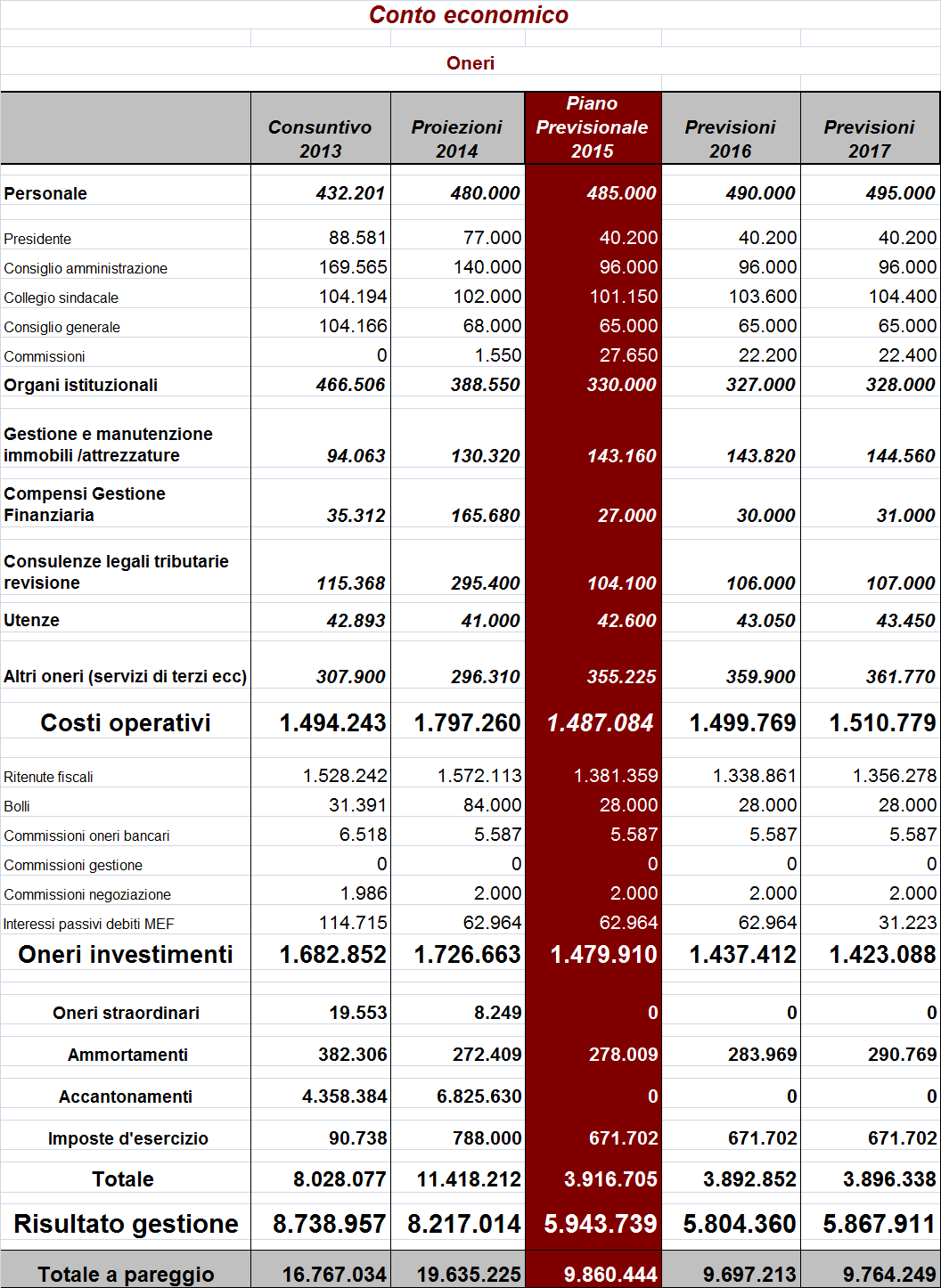

24 Dalla voce ricavi lordi vanno detratti 1,727 milioni della voce oneri per investimenti. In tale posta sono contabilizzate le ritenute alla fonte sugli interessi, cedole e altri redditi di capitale, nonché tutti gli oneri e commissioni accessorie alle operazioni finanziarie che hanno generato la voce proventi mobiliari. La voce ritenute fiscali evidenzia l aumento, decorrente dal 1 luglio 2014, dal 20% al 26% dell aliquota della ritenuta alla fonte applicata ai redditi di capitale. L aumento della predetta aliquota comporta, sull esercizio 2014 maggiori imposte per 181 mila. Tabella 4 Costi operativi. I costi operativi dell anno 2014 sono previsti pari ad 1,797 milioni, che si riducono ad 1,487 milioni per il 2015, ad 1,499 milioni per il 2016 ed in 1,511 per il I costi operativi dell anno 2014 risentono di maggiori costi connessi a consulenze legali Tabella 5 Ammortamenti ed accantonamenti. Per l anno 2014, sono previsti accantonamenti per 7,106 milioni, così composti: o milioni per l accantonamento a fondo rischi connessi sia al contratto JPMorgan Fresh Monte dei Paschi di Siena, sia al contenzioso tributario attualmente in essere; o 832 mila per l ultimo accantonamento connesso al contratto per l acquisto forward delle azioni Unicredit. Per gli anni 2015 non sono previsti accantonamenti. Tabella 6 Risultato della gestione. - FORMAZIONE. Il risultato netto della gestione dell esercizio 2014 è stimato in 8,217 milioni. Tale importo si ottiene sottraendo ai componenti positivi di reddito netti ( 17,909 milioni), i componenti negativi di reddito ( 8,903 milioni), nonché le imposte IRES ed IRAP stimate in 788 mila. Al riguardo dell imposta IRES, si evidenzia che Fondazione sopporta un maggior onere fiscale pari ad 671 mila in conseguenza delle previsioni dell aumento della tassazione dei dividendi 24

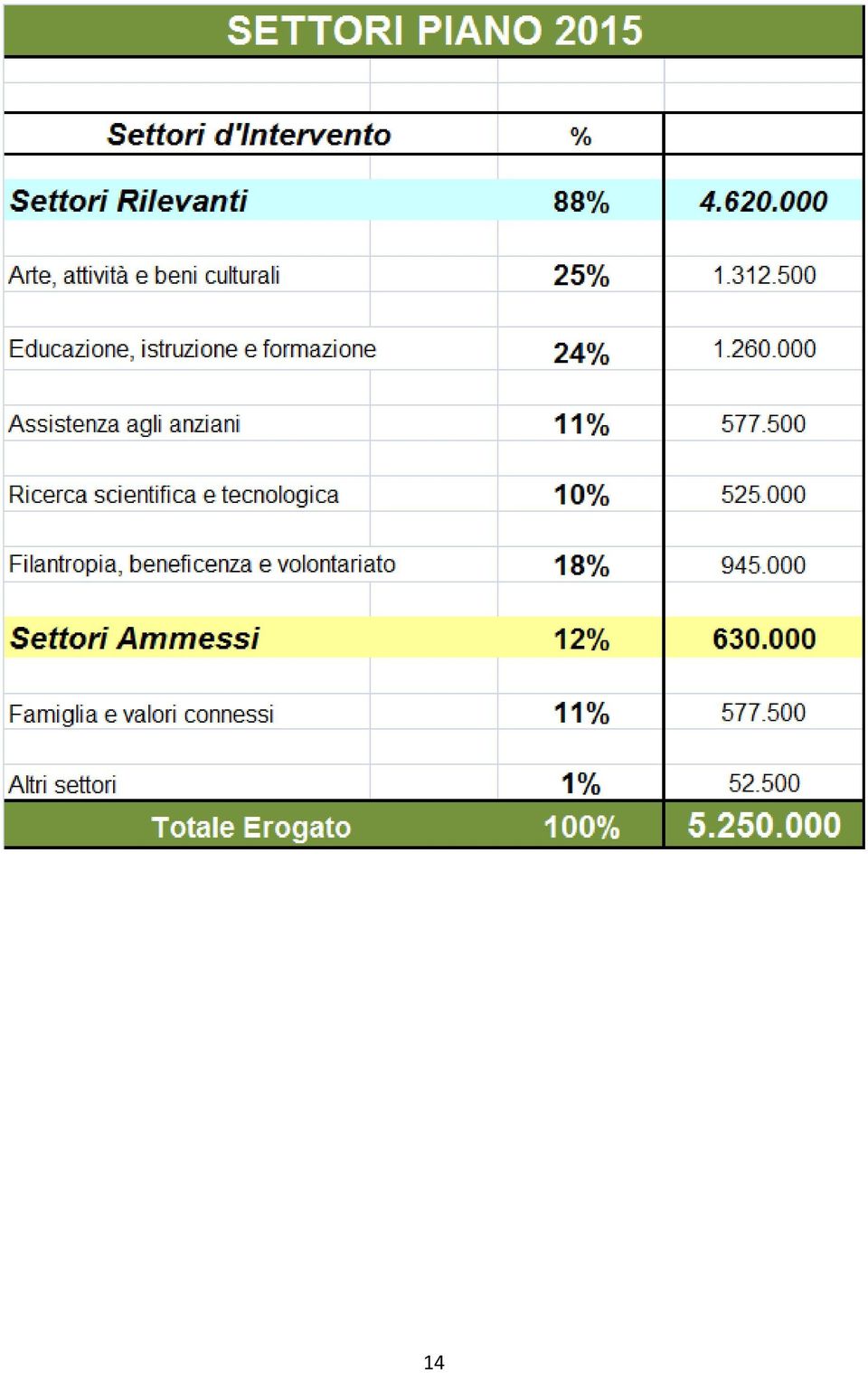

25 previsto dal disegno di legge della legge di stabilità Tale maggiore imposizione fiscale (unitamente all aumento delle ritenute alla fonte sui redditi di capitale) rappresenta un costo che Fondazione non può controbilanciare con altre poste attive, per cui la stessa rappresenta una riduzione effettiva e sostanziale del risultato di gestione che deve essere destinato in parte alle riserve ed in parte agli interventi istituzionali. I risultati di gestione degli esercizi 2015 e successivi sono stimati in circa 6 milioni. E necessario considerare che tale importo è stato determinato utilizzando per le stime, tassi di rendimento prudenziali e senza considerare alcuna ipotesi di dividendi straordinari da parte della società partecipate. - DESTINAZIONE. Il risultato di gestione dell esercizio, stimato in 8,217 milioni, nel rispetto delle previsioni normative è imputato quanto ad 2,876 milioni alle riserve patrimoniali ( 1,643 milioni alla riserva obbligatoria ed 1,233 milioni alla riserva rivalutazioni e plusvalenze ). Alle attività istituzionali è destinato la somma di 5,708. Di tale importo, l ammontare di 5,250 è imputato alle erogazioni nei settori rilevanti e negli altri settori. Riguardo l importo che si intenderebbe destinare alle erogazioni sono necessarie alcune considerazioni. Prima di tutto, nel rispetto del programma del Presidente, Fondazione vuole garantire il massimo sostegno possibile e la propria attenzione al settore del welfare, nel quale le esigenze sono in costante aumento. Fatto salvo ciò, Fondazione nell anno 2014, sopporterà un maggior carico tributario di oltre 851 mila, che come anticipato in precedenza non potrà essere recuperato tramite altri ricavi, ma determinerà, unicamente, una riduzione del risultato netto di gestione. In considerazione di tale maggior onere fiscale Fondazione avrebbe dovuto ridurre di pari importo le proprie erogazioni (come annunciato dalla maggior parte delle altre Fondazioni di origine bancaria), ma in considerazione dell attuale situazione sociale, e dell attenzione che Fondazione pone ai bisogni ed alle necessità avanzate dal territorio di riferimento, si ritiene di proporre uno sforzo per garantire al territorio il massimo importo possibile a titolo di erogazioni. E opportuno evidenziare che in termini concreti, nell anno 2015, Fondazione eroga un importo maggiore rispetto a quello del 2014; infatti, se all importo che è proposto venga destinato alle erogazioni, pari ad 5,250 milioni, si aggiungono i maggiori oneri tributari sostenuti da Fondazione nell anno 2014, pari ad 851 mila, si ottiene l importo di 6,101 milioni, che risulta maggiore (di oltre 350 mila) rispetto a 5,750 milioni destinati alle erogazioni nel corrente anno Si evidenzia che l impegno erogativo deve essere coniugato con la necessità di 25

26 consolidare il patrimonio della medesima ed al riguardo sono previsti accantonamenti alle riserve patrimoniali per circa 2,9 milioni. In particolare alla riserva da rivalutazioni e plusvalenze è previsto l accantonamento del 15% dell avanzo di gestione che residua dopo l accantonamento alla riserva obbligatoria. L accantonamento alla riserva da rivalutazioni e plusvalenze risponde all impegno di ripristino della predetta riserva cui Fondazione si è impegnata. Piacenza, 27 marzo

Nuova tassazione delle rendite finanziarie

Nuova tassazione delle rendite finanziarie a cura dell ufficio studi della Südtirol Bank Nuova tassazione delle rendite finanziarie 2014 Pagina 1 di 5 La normativa di riferimento Il Decreto Legge n. 66/2014,

Nuova tassazione delle rendite finanziarie a cura dell ufficio studi della Südtirol Bank Nuova tassazione delle rendite finanziarie 2014 Pagina 1 di 5 La normativa di riferimento Il Decreto Legge n. 66/2014,

Preventivo Economico Finanziario anno 2015

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

ORDINE ASSISTENTI SOCIALI Consiglio Regionale del Lazio Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

Ministero dello Sviluppo Economico

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Esempio di determinazione delle imposte correnti

Esempio di determinazione delle imposte correnti La Belvedere S.p.A. alla fine dell esercizio X presenta il seguente conto economico: Conti Saldo dare ( ) Saldo avere ( ) Rimanenze iniziali di merci 55.000

Esempio di determinazione delle imposte correnti La Belvedere S.p.A. alla fine dell esercizio X presenta il seguente conto economico: Conti Saldo dare ( ) Saldo avere ( ) Rimanenze iniziali di merci 55.000

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria Autorizzazione all acquisto e alla disposizione di azioni proprie. Delibere inerenti e conseguenti. 863 Relazione del Consiglio di Gestione sul punto

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria Autorizzazione all acquisto e alla disposizione di azioni proprie. Delibere inerenti e conseguenti. 863 Relazione del Consiglio di Gestione sul punto

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

RIFORMA DELLA TASSAZIONE DELLE RENDITE FINANZIARIE

RIFORMA DELLA TASSAZIONE DELLE RENDITE FINANZIARIE L articolo 2 del decreto legge 13 agosto 2011 n. 138, convertito, con modificazioni, nella legge 14 settembre 2011 n. 148, concernente ulteriori misure

RIFORMA DELLA TASSAZIONE DELLE RENDITE FINANZIARIE L articolo 2 del decreto legge 13 agosto 2011 n. 138, convertito, con modificazioni, nella legge 14 settembre 2011 n. 148, concernente ulteriori misure

ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS

CAMFIN s.p.a. COMUNICATO STAMPA RIUNITO IL CONSIGLIO DI AMMINISTRAZIONE DI CAMFIN SPA ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS APPROVATA LA RELAZIONE

CAMFIN s.p.a. COMUNICATO STAMPA RIUNITO IL CONSIGLIO DI AMMINISTRAZIONE DI CAMFIN SPA ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS APPROVATA LA RELAZIONE

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO. Il bilancio dell'esercizio chiuso il 31 dicembre 2006, approvato dal Consiglio di

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO DELL ESERCIZIO CHIUSO IL 31 DICEMBRE 2006 Il bilancio dell'esercizio chiuso il 31 dicembre 2006, approvato dal Consiglio di Amministrazione nella

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO DELL ESERCIZIO CHIUSO IL 31 DICEMBRE 2006 Il bilancio dell'esercizio chiuso il 31 dicembre 2006, approvato dal Consiglio di Amministrazione nella

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale. Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019 Nota integrativa del bilancio al 31 dicembre 2011 ** ** ** I. STRUTTURA

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019 Nota integrativa del bilancio al 31 dicembre 2011 ** ** ** I. STRUTTURA

TEMI D ESAME. Valore contabile Valore corrente Brevetti 20.000 35.000 Magazzino 26.000 22.000

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

NOTE AL PROSPETTO DI CONCILIAZIONE PARTE ENTRATA

NOTE AL PROSPETTO DI CONCILIAZIONE PARTE ENTRATA Nella prima colonna del prospetto, articolati per titoli e categorie, sono riportati i dati finanziari derivanti dal conto del bilancio, ossia gli accertamenti

NOTE AL PROSPETTO DI CONCILIAZIONE PARTE ENTRATA Nella prima colonna del prospetto, articolati per titoli e categorie, sono riportati i dati finanziari derivanti dal conto del bilancio, ossia gli accertamenti

NOTE ESPLICATIVE ALLA SITUAZIONE PATRIMONIALE ED ECONOMICA AL 31 MARZO 2005

EMAN SOFTWARE S.P.A. SEDE LEGALE: MILANO Viale Monza 265 CAPITALE SOCIALE: Euro 120.000.= i.v. CODICE FISCALE: 04441590967 CCIAA di Milano nº 1747663 REA REGISTRO IMPRESE di Milano nº 04441590967 Società

EMAN SOFTWARE S.P.A. SEDE LEGALE: MILANO Viale Monza 265 CAPITALE SOCIALE: Euro 120.000.= i.v. CODICE FISCALE: 04441590967 CCIAA di Milano nº 1747663 REA REGISTRO IMPRESE di Milano nº 04441590967 Società

CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO. Isin IT0004233943

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

LA TASSAZIONE SUGLI INVESTIMENTI

LA TASSAZIONE SUGLI INVESTIMENTI Un breve riepilogo su cosa è cambiato e su cosa sta per cambiare per i prodotti assicurativi Ante riforma Come noto, dal primo gennaio 2012 sono state introdotte nuove

LA TASSAZIONE SUGLI INVESTIMENTI Un breve riepilogo su cosa è cambiato e su cosa sta per cambiare per i prodotti assicurativi Ante riforma Come noto, dal primo gennaio 2012 sono state introdotte nuove

La tassazione dei fondi comuni di investimento (*) di diritto italiano

di diritto italiano") www.abforum.it La tassazione dei fondi comuni di investimento (*) di diritto italiano (*) Quanto viene scritto con riferimento ai fondi comuni di diritto italiano vale anche per le sicav di diritto italiano

www.abforum.it La tassazione dei fondi comuni di investimento (*) di diritto italiano (*) Quanto viene scritto con riferimento ai fondi comuni di diritto italiano vale anche per le sicav di diritto italiano

OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

4.5. Lottibroom S.p.A.

4.5. Lottibroom S.p.A. La società Lottibroom S.p.A. è un impresa quotata alla Borsa Valori nazionale; la quotazione risale a qualche anno addietro, al periodo in cui la medesima ha avuto la necessità di

4.5. Lottibroom S.p.A. La società Lottibroom S.p.A. è un impresa quotata alla Borsa Valori nazionale; la quotazione risale a qualche anno addietro, al periodo in cui la medesima ha avuto la necessità di

Immobilizzazioni finanziarie METODI DI VALUTAZIONE DELLE PARTECIPAZIONI

Immobilizzazioni finanziarie METODI DI VALUTAZIONE DELLE PARTECIPAZIONI Immobilizzazioni finanziarie III FINANZIARIE 1) Partecipazioni in: - imprese controllate - imprese collegate - imprese controllanti

Immobilizzazioni finanziarie METODI DI VALUTAZIONE DELLE PARTECIPAZIONI Immobilizzazioni finanziarie III FINANZIARIE 1) Partecipazioni in: - imprese controllate - imprese collegate - imprese controllanti

Legge di Stabilità. Fondi pensione ancora convenienti! Guida per gli iscritti alla previdenza complementare

Legge di Stabilità. Fondi pensione ancora convenienti! Guida per gli iscritti alla previdenza complementare 26 gennaio 2015 Quali cambiamenti sono disciplinati dalla Legge di Stabilità 1 1. Da marzo 2015

Legge di Stabilità. Fondi pensione ancora convenienti! Guida per gli iscritti alla previdenza complementare 26 gennaio 2015 Quali cambiamenti sono disciplinati dalla Legge di Stabilità 1 1. Da marzo 2015

RISOLUZIONE N. 102/E

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

Fondi pensione, un tris di chiarimenti

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015 PREMESSA IL FONDO PENSIONE E ARTICOLATO NELLA GESTIONE ORDINARIA E NELLA GESTIONE INTEGRATIVA CARATTERIZZATE DA NORME DIVERSE PER QUANTO

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015 PREMESSA IL FONDO PENSIONE E ARTICOLATO NELLA GESTIONE ORDINARIA E NELLA GESTIONE INTEGRATIVA CARATTERIZZATE DA NORME DIVERSE PER QUANTO

La consapevolezza di. 30giorni LA PREVIDENZA. questo difficile momento economico rende auspicabile una programmazione

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE

SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE") CONTABILITA GENERALE 20 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 1 dicembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale

CONTABILITA GENERALE 20 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 1 dicembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale

L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL SISTEMA IDRICO

DELIBERAZIONE 25 GIUGNO 2015 307/2015/R/EEL DETERMINAZIONI IN MERITO AGLI IMPIANTI DI PRODUZIONE ESSENZIALI NELLA DISPONIBILITÀ DI ENEL PRODUZIONE S.P.A. L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL

DELIBERAZIONE 25 GIUGNO 2015 307/2015/R/EEL DETERMINAZIONI IN MERITO AGLI IMPIANTI DI PRODUZIONE ESSENZIALI NELLA DISPONIBILITÀ DI ENEL PRODUZIONE S.P.A. L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL

LE SCRITTURE DI ASSESTAMENTO

LE SCRITTURE DI ASSESTAMENTO Le scritture di assestamento sono le scritture di fine periodo che modificano, con operazioni di storno e di integrazione, i «dati grezzi» desunti dalla contabilità generale

LE SCRITTURE DI ASSESTAMENTO Le scritture di assestamento sono le scritture di fine periodo che modificano, con operazioni di storno e di integrazione, i «dati grezzi» desunti dalla contabilità generale

Informativa per la clientela

Informativa per la clientela Informativa n. 5 del 23 gennaio 2012 La manovra Monti (DL 6.12.2011 n. 201 convertito nella L. 22.12.2011 n. 214) - Novità in materia di imposta di bollo su conti correnti,

Informativa per la clientela Informativa n. 5 del 23 gennaio 2012 La manovra Monti (DL 6.12.2011 n. 201 convertito nella L. 22.12.2011 n. 214) - Novità in materia di imposta di bollo su conti correnti,

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1

ISTITUTO PASTEUR FONDAZIONE CENCI BOLOGNETTI Sede: Piazzale Aldo Moro, 5-00185 Roma ANALISI DEGLI SCOSTAMENTI RISPETTO AL BUDGET 2010

Premessa ISTITUTO PASTEUR FONDAZIONE CENCI BOLOGNETTI Sede: Piazzale Aldo Moro, 5-00185 Roma ANALISI DEGLI SCOSTAMENTI RISPETTO AL BUDGET 2010 A corredo del bilancio di esercizio chiuso al 31 dicembre

Premessa ISTITUTO PASTEUR FONDAZIONE CENCI BOLOGNETTI Sede: Piazzale Aldo Moro, 5-00185 Roma ANALISI DEGLI SCOSTAMENTI RISPETTO AL BUDGET 2010 A corredo del bilancio di esercizio chiuso al 31 dicembre

5/12/2014 CRITERIO DEL PATRIMONIO NETTO CRITERI DI VALUTAZIONE. Scritture contabili SOLO PER PARTECIPAZIONI IN IMPRESE CONTROLLATE E COLLEGATE

CRITERI DI VALUTAZIONE CRITERIO DEL PATRIMONIO NETTO Art. 2426 c.c. SOLO PER PARTECIPAZIONI IN IMPRESE CONTROLLATE E COLLEGATE LA PARTECIPAZIONE E VALUTATA PER UN IMPORTO PARI ALLA CORRISPONDENTE FRAZIONE

CRITERI DI VALUTAZIONE CRITERIO DEL PATRIMONIO NETTO Art. 2426 c.c. SOLO PER PARTECIPAZIONI IN IMPRESE CONTROLLATE E COLLEGATE LA PARTECIPAZIONE E VALUTATA PER UN IMPORTO PARI ALLA CORRISPONDENTE FRAZIONE

BILANCIO DI PREVISIONE 2015

BILANCIO DI PREVISIONE 2015 Organismo per la gestione degli elenchi degli Agenti in attività finanziaria e dei Mediatori creditizi Il Direttore Generale Federico Luchetti Il Presidente Maurizio Manetti

BILANCIO DI PREVISIONE 2015 Organismo per la gestione degli elenchi degli Agenti in attività finanziaria e dei Mediatori creditizi Il Direttore Generale Federico Luchetti Il Presidente Maurizio Manetti

Panoramica sulla trasparenza. Assicurazione vita collettiva 2006. Chiedete a noi. T 058 280 1000 (24 h), www.helvetia.ch

, www.helvetia.ch") Panoramica sulla trasparenza. Assicurazione vita collettiva 2006. Chiedete a noi. T 058 280 1000 (24 h), www.helvetia.ch Dati salienti. Assicurazione vita collettiva. Nel ramo vita collettiva Helvetia

Panoramica sulla trasparenza. Assicurazione vita collettiva 2006. Chiedete a noi. T 058 280 1000 (24 h), www.helvetia.ch Dati salienti. Assicurazione vita collettiva. Nel ramo vita collettiva Helvetia

CONSIGLIO DI AMMINISTRAZIONE DELLA FIAT: BILANCIO 2012 E CONVOCAZIONE DELL ASSEMBLEA DEGLI AZIONISTI

CONSIGLIO DI AMMINISTRAZIONE DELLA FIAT: BILANCIO 2012 E CONVOCAZIONE DELL ASSEMBLEA DEGLI AZIONISTI Il Consiglio di Amministrazione della Fiat S.p.A., riunitosi oggi a Torino, ha: approvato il Bilancio

CONSIGLIO DI AMMINISTRAZIONE DELLA FIAT: BILANCIO 2012 E CONVOCAZIONE DELL ASSEMBLEA DEGLI AZIONISTI Il Consiglio di Amministrazione della Fiat S.p.A., riunitosi oggi a Torino, ha: approvato il Bilancio

Il Ministro dello Sviluppo Economico. il Ministro dell Economia e delle Finanze. di concerto con

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

Approvata la Relazione di gestione al 31 dicembre 2015 del Fondo immobiliare Investietico:

Comunicato Stampa Press Release Milano, 29 febbraio 2016 Approvata la Relazione di gestione al 31 dicembre 2015 del Fondo immobiliare Investietico: Il valore complessivo netto (NAV) del Fondo è pari ad

Comunicato Stampa Press Release Milano, 29 febbraio 2016 Approvata la Relazione di gestione al 31 dicembre 2015 del Fondo immobiliare Investietico: Il valore complessivo netto (NAV) del Fondo è pari ad

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. Circoscrizione del Tribunale di Locri. Relazione del Tesoriere

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

Informazioni sul Conto economico

Informazioni sul Conto economico Ricavi 5.a Ricavi delle vendite e delle prestazioni - Euro 327,6 milioni I Ricavi delle vendite e delle prestazioni sono così composti: Vendita di energia - 374,4 (374,4)

Informazioni sul Conto economico Ricavi 5.a Ricavi delle vendite e delle prestazioni - Euro 327,6 milioni I Ricavi delle vendite e delle prestazioni sono così composti: Vendita di energia - 374,4 (374,4)

La fiscalità degli strumenti di capitalizzazione e di finanziamento dell impresa

La fiscalità degli strumenti di capitalizzazione e di Ordine dei Dottori Commercialisti e degli Esperti Contabili di Milano SAF Scuola di Alta Formazione Luigi Martino Convegno del 16 gennaio 2012 Relatore:

La fiscalità degli strumenti di capitalizzazione e di Ordine dei Dottori Commercialisti e degli Esperti Contabili di Milano SAF Scuola di Alta Formazione Luigi Martino Convegno del 16 gennaio 2012 Relatore:

Calcolo del Valore Attuale Netto (VAN)

") Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

Approvazione della Relazione Trimestrale al 30.06.2005 da parte del Consiglio di Amministrazione.

21/07/2005 - Approvazione relazione trimestrale 01.04.2005-30.06.2005 Approvazione della Relazione Trimestrale al 30.06.2005 da parte del Consiglio di Amministrazione. Sommario: Nei primi nove mesi dell

21/07/2005 - Approvazione relazione trimestrale 01.04.2005-30.06.2005 Approvazione della Relazione Trimestrale al 30.06.2005 da parte del Consiglio di Amministrazione. Sommario: Nei primi nove mesi dell

GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012. Il Revisore unico di ATERSIR

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO ANNO 2014 RELAZIONE DELL ORGANO ESECUTIVO AL RENDICONTO DI GESTIONE 2014 Articolo 231

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO ANNO 2014 RELAZIONE DELL ORGANO ESECUTIVO AL RENDICONTO DI GESTIONE 2014 Articolo 231

L utilizzo della riserva da rivalutazione

Fiscal News La circolare di aggiornamento professionale N. 92 26.03.2014 L utilizzo della riserva da rivalutazione Categoria: Bilancio e contabilità Sottocategoria: Riserve L'art. 15, comma 18, D.L. 185/2008

Fiscal News La circolare di aggiornamento professionale N. 92 26.03.2014 L utilizzo della riserva da rivalutazione Categoria: Bilancio e contabilità Sottocategoria: Riserve L'art. 15, comma 18, D.L. 185/2008

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

Calcolo del Reddito Imponibile di una Spa ai fini IRES e IRAP

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE INFORMAZIONI GENERALI SULL INVESTIMENTO FINANZIARIO

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

GRUPPO COFIDE: NEL 2014 RIDUCE PERDITA A 14,5 MLN ( 130,4 MLN NEL 2013)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 dicembre 2014 GRUPPO COFIDE: NEL 2014 RIDUCE PERDITA A 14,5 MLN ( 130,4 MLN NEL 2013) Il risultato è influenzato dagli oneri

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 dicembre 2014 GRUPPO COFIDE: NEL 2014 RIDUCE PERDITA A 14,5 MLN ( 130,4 MLN NEL 2013) Il risultato è influenzato dagli oneri

IL MARCHIO ED IL BREVETTO COME BENI INTANGIBILI A BILANCIO

IL MARCHIO ED IL BREVETTO COME BENI INTANGIBILI A BILANCIO dott. Milano, 15 marzo 2012 Il Brevetto come bene intangibile CONTABILIZZAZIONE ED AMMORTAMENTO CENNI: Se il brevetto o il marchio viene acquistato

IL MARCHIO ED IL BREVETTO COME BENI INTANGIBILI A BILANCIO dott. Milano, 15 marzo 2012 Il Brevetto come bene intangibile CONTABILIZZAZIONE ED AMMORTAMENTO CENNI: Se il brevetto o il marchio viene acquistato

Articolo 84. (Istituzione presso la tesoreria dello Stato del Fondo per l erogazione dei trattamenti di fine rapporto)

") Articolo 84 (Istituzione presso la tesoreria dello Stato del Fondo per l erogazione dei trattamenti di fine rapporto) La disposizione è diretta a prevedere: a) l anticipo della decorrenza dal 1 gennaio

Articolo 84 (Istituzione presso la tesoreria dello Stato del Fondo per l erogazione dei trattamenti di fine rapporto) La disposizione è diretta a prevedere: a) l anticipo della decorrenza dal 1 gennaio

Città di Fabriano CONSIGLIO COMUNALE

( 199 19/11/2013) OGGETTO: ESTINZIONE ANTICIPATA DI MUTUI CONTRATTI CON LA CASSA DEPOSITI E PRESTITI SPA E VARIAZIONE DI BILANCIO AI SENSI DELL ART. 175, COMMA 2 E 3 DEL D.LGS. 267/2000. PREMESSO che:

( 199 19/11/2013) OGGETTO: ESTINZIONE ANTICIPATA DI MUTUI CONTRATTI CON LA CASSA DEPOSITI E PRESTITI SPA E VARIAZIONE DI BILANCIO AI SENSI DELL ART. 175, COMMA 2 E 3 DEL D.LGS. 267/2000. PREMESSO che:

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

PARTE A 1. Si valuti la convenienza della operazione di acquisto di una posizione di cambio a termine a tre mesi, in assenza di costi di negoziazione.

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

Pianificazione economico-finanziaria Prof. Ettore Cinque. Modelli e tecniche di simulazione economico-finanziaria

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

INQUADRAMENTO FISCALE DEI CONFIDI

INQUADRAMENTO FISCALE DEI CONFIDI Milano 12 marzo 2013 Fedart Relatore: Dott. Ferruccio Dal Lin Determinazione Base Imponibile Trattamento delle ritenute sui frutti di capitale Ace Altre considerazioni

INQUADRAMENTO FISCALE DEI CONFIDI Milano 12 marzo 2013 Fedart Relatore: Dott. Ferruccio Dal Lin Determinazione Base Imponibile Trattamento delle ritenute sui frutti di capitale Ace Altre considerazioni

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

Panoramica sulla trasparenza Assicurazione vita collettiva 2005

Panoramica sulla trasparenza Assicurazione vita collettiva 2005 Dati salienti Assicurazione vita collettiva 2 Dati salienti Assicurazione vita collettiva Conto d esercizio ramo vita collettiva Svizzera

Panoramica sulla trasparenza Assicurazione vita collettiva 2005 Dati salienti Assicurazione vita collettiva 2 Dati salienti Assicurazione vita collettiva Conto d esercizio ramo vita collettiva Svizzera

Direzione Tecnica Vita Sistema di Offerta Vita e Previdenza Documento Commerciale ad uso interno. Report Gestionale IV Trimestre 2014 Pagina 0

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI SUL RAGGRUPPAMENTO DELLE AZIONI DELLA SOCIETÀ

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI SUL RAGGRUPPAMENTO DELLE AZIONI DELLA SOCIETÀ predisposta ai sensi dell art. 72 e secondo lo schema n. 3 dell Allegato 3A del Regolamento adottato con Delibera

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI SUL RAGGRUPPAMENTO DELLE AZIONI DELLA SOCIETÀ predisposta ai sensi dell art. 72 e secondo lo schema n. 3 dell Allegato 3A del Regolamento adottato con Delibera

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Il leasing in Nota integrativa

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

LA POLIZZA AL.FA. DOPO DI NOI proteggere il risparmio delle persone con disabilità

LA POLIZZA AL.FA. DOPO DI NOI proteggere il risparmio delle persone con disabilità novembre 2010 Documento commerciale ad uso interno per tutte le filiali della BANCA DEI TERRITORI del GRUPPO INTESA SANPAOLO.

LA POLIZZA AL.FA. DOPO DI NOI proteggere il risparmio delle persone con disabilità novembre 2010 Documento commerciale ad uso interno per tutte le filiali della BANCA DEI TERRITORI del GRUPPO INTESA SANPAOLO.

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

Per le società non quotate in mercati regolamentati

Dividendi e Capital Gain I redditi derivanti da Dividendi e da Capital Gain e percepiti dalle persone fisiche, sono una tipologia di redditi di capitale e di natura finanziaria che trovano la loro collocazione

Dividendi e Capital Gain I redditi derivanti da Dividendi e da Capital Gain e percepiti dalle persone fisiche, sono una tipologia di redditi di capitale e di natura finanziaria che trovano la loro collocazione

Milano, 26 febbraio 2014. Approvato il rendiconto di gestione al 31 dicembre 2013 del fondo immobiliare Investietico:

AEDES BPM REAL ESTATE SGR Sede in Milano, Bastioni di Porta Nuova n. 21, capitale sociale Euro 5.500.000,00 sottoscritto e versato, R.E.A. Milano n. 239479, Numero Registro delle Imprese di Milano e codice

AEDES BPM REAL ESTATE SGR Sede in Milano, Bastioni di Porta Nuova n. 21, capitale sociale Euro 5.500.000,00 sottoscritto e versato, R.E.A. Milano n. 239479, Numero Registro delle Imprese di Milano e codice

13.10.2003 IT Gazzetta ufficiale dell Unione europea

13.10.2003 IT Gazzetta ufficiale dell Unione europea L 261/243 DATA DI ENTRATA IN VIGORE 29. A eccezione dei paragrafi 23 e 24, il presente Principio contabile internazionale è entrato in vigore a partire

13.10.2003 IT Gazzetta ufficiale dell Unione europea L 261/243 DATA DI ENTRATA IN VIGORE 29. A eccezione dei paragrafi 23 e 24, il presente Principio contabile internazionale è entrato in vigore a partire

- Il rimborso dei prestiti e le spese da servizi per conto terzi -

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

Piano economico e finanziario 2013 e previsioni anni 2014 e 2015

Piano economico e finanziario 2013 e previsioni anni 2014 e 2015 SCENARIO DI RIFERIMENTO La crescita, a livello globale, continua a rallentare e tutte le principali istituzioni economiche mondiali stanno

Piano economico e finanziario 2013 e previsioni anni 2014 e 2015 SCENARIO DI RIFERIMENTO La crescita, a livello globale, continua a rallentare e tutte le principali istituzioni economiche mondiali stanno

RELAZIONE ECONOMICA E FINANZIARIA

RELAZIONE ECONOMICA E FINANZIARIA LA GESTIONE DEL PATRIMONIO E LA STRATEGIA D INVESTIMENTO ADOTTATA Il modello organizzativo e la strategia adottati nello scorso esercizio, nonchè la cospicua liquidità

RELAZIONE ECONOMICA E FINANZIARIA LA GESTIONE DEL PATRIMONIO E LA STRATEGIA D INVESTIMENTO ADOTTATA Il modello organizzativo e la strategia adottati nello scorso esercizio, nonchè la cospicua liquidità

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

FONDAZIONE THEVENIN - Onlus. Nota integrativa al bilancio chiuso il 31/12/2014

C.F. 80000150518 P.I. 02106220516 FONDAZIONE THEVENIN - Onlus Sede in via Sassoverde n.32-52100 AREZZO (AR) Nota integrativa al bilancio chiuso il 31/12/2014 Premessa Attività svolte La Fondazione svolge

C.F. 80000150518 P.I. 02106220516 FONDAZIONE THEVENIN - Onlus Sede in via Sassoverde n.32-52100 AREZZO (AR) Nota integrativa al bilancio chiuso il 31/12/2014 Premessa Attività svolte La Fondazione svolge

aggiornato al 31 luglio 2014

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

La determinazione degli interessi passivi dal reddito di impresa e la compilazione in Unico

Focus di pratica professionale di Sandro Cerato e Michele Bana La determinazione degli interessi passivi dal reddito di impresa e la compilazione in Unico Premessa L articolo 96, co.1, primo periodo, del

Focus di pratica professionale di Sandro Cerato e Michele Bana La determinazione degli interessi passivi dal reddito di impresa e la compilazione in Unico Premessa L articolo 96, co.1, primo periodo, del

L'esercizio si chiude in utile e con una netta crescita del margine di intermediazione. Proposta la distribuzione di dividendi.

Comunicato Stampa Il Consiglio di Amministrazione di First Capital S.p.A. approva il progetto di bilancio al 31 dicembre 2011 (redatto in base ai principi contabili italiani) L'esercizio si chiude in utile

Comunicato Stampa Il Consiglio di Amministrazione di First Capital S.p.A. approva il progetto di bilancio al 31 dicembre 2011 (redatto in base ai principi contabili italiani) L'esercizio si chiude in utile

IL CDA DI CAMFIN SPA APPROVA I RISULTATI AL 30 GIUGNO 2008:

CAMFIN s.p.a. COMUNICATO STAMPA IL CDA DI CAMFIN SPA APPROVA I RISULTATI AL 30 GIUGNO 2008: RISULTATO NETTO CONSOLIDATO: -42 MLN DI EURO (+9,1 MLN DI EURO NEL PRIMO SEMESTRE 2007). IL DATO RISENTE DEL

CAMFIN s.p.a. COMUNICATO STAMPA IL CDA DI CAMFIN SPA APPROVA I RISULTATI AL 30 GIUGNO 2008: RISULTATO NETTO CONSOLIDATO: -42 MLN DI EURO (+9,1 MLN DI EURO NEL PRIMO SEMESTRE 2007). IL DATO RISENTE DEL

ANALISI ANDAMENTO ECONOMICO

ANALISI ANDAMENTO ECONOMICO per passare all analisi del fabbisogno e della copertura finanziaria occorre terminare l analisi economica. i ricavi sono stati previsti nel dossier mercato alcuni costi sono

ANALISI ANDAMENTO ECONOMICO per passare all analisi del fabbisogno e della copertura finanziaria occorre terminare l analisi economica. i ricavi sono stati previsti nel dossier mercato alcuni costi sono

CIRCOLARE N. 8/E. Roma, 01 aprile 2016

CIRCOLARE N. 8/E Direzione Centrale Normativa Roma, 01 aprile 2016 OGGETTO: Problematiche relative alla tassazione di capitali percepiti in caso di morte in dipendenza di contratti di assicurazione vita

CIRCOLARE N. 8/E Direzione Centrale Normativa Roma, 01 aprile 2016 OGGETTO: Problematiche relative alla tassazione di capitali percepiti in caso di morte in dipendenza di contratti di assicurazione vita

4 - IL RISULTATO ECONOMICO E IL PROSPETTO DI CONCILIAZIONE

4 - IL RISULTATO ECONOMICO E IL PROSPETTO DI CONCILIAZIONE Il conto economico, redatto con il supporto delle rilevazioni finanziarie e del prospetto di conciliazione, pone in evidenza un risultato economico

4 - IL RISULTATO ECONOMICO E IL PROSPETTO DI CONCILIAZIONE Il conto economico, redatto con il supporto delle rilevazioni finanziarie e del prospetto di conciliazione, pone in evidenza un risultato economico

AUTORITA' PORTUALE DI RAVENNA

AUTORITA' PORTUALE DI RAVENNA Al Comitato Portuale Oggetto: Punto n. 3 all ordine del giorno del Comitato Portuale del 25/10/2007. Variazione al Bilancio Previsionale 2007. Si propone l approvazione della

AUTORITA' PORTUALE DI RAVENNA Al Comitato Portuale Oggetto: Punto n. 3 all ordine del giorno del Comitato Portuale del 25/10/2007. Variazione al Bilancio Previsionale 2007. Si propone l approvazione della

RISOLUZIONE N. 58/E. OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

RISOLUZIONE N. 58/E Direzione Centrale Normativa e Contenzioso Roma, 06 marzo 2003 OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

RISOLUZIONE N. 58/E Direzione Centrale Normativa e Contenzioso Roma, 06 marzo 2003 OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

QUESITO DEBITO ESPRESSO IN VALUTA ESTERA

QUESITO DEBITO ESPRESSO IN VALUTA ESTERA ATTENZIONE: la risposta ai quesiti è stata formulata attenendosi alle leggi vigenti all' epoca della richiesta. Pertanto si consiglia di verificare se da detta

QUESITO DEBITO ESPRESSO IN VALUTA ESTERA ATTENZIONE: la risposta ai quesiti è stata formulata attenendosi alle leggi vigenti all' epoca della richiesta. Pertanto si consiglia di verificare se da detta

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

al budget di cassa mensile

un esempio molto semplice : dal bilancio previsionale al budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO PASSIVO Cassa 5.000 Fornitori Clienti 300.000 Banche Scorte 100.000 Capitale

un esempio molto semplice : dal bilancio previsionale al budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO PASSIVO Cassa 5.000 Fornitori Clienti 300.000 Banche Scorte 100.000 Capitale

Ragioneria Generale e Applicata a.a. 2010-2011. Esercitazione: La valutazione delle immobilizzazioni materiali

a.a. 2010-2011 Esercitazione: La valutazione delle immobilizzazioni materiali 1 IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI Art. 2426, comma 1: Le immobilizzazioni sono iscritte al costo

a.a. 2010-2011 Esercitazione: La valutazione delle immobilizzazioni materiali 1 IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI Art. 2426, comma 1: Le immobilizzazioni sono iscritte al costo

RISOLUZIONE N. 57/E QUESITO

RISOLUZIONE N. 57/E Direzione Centrale Normativa Roma, 23 giugno 2010 OGGETTO: Consulenza giuridica IRES Art. 90, comma 8, legge 27 dicembre 2002, n. 289 - Deducibilità dal reddito d impresa dei corrispettivi

RISOLUZIONE N. 57/E Direzione Centrale Normativa Roma, 23 giugno 2010 OGGETTO: Consulenza giuridica IRES Art. 90, comma 8, legge 27 dicembre 2002, n. 289 - Deducibilità dal reddito d impresa dei corrispettivi

La tassazione delle attività finanziarie

La tassazione delle attività finanziarie Integrazione al libro di testo Le attività finanziarie sono le diverse forme di impiego del capitale, come ad esempio: acquisto di azioni o quote di capitale di

La tassazione delle attività finanziarie Integrazione al libro di testo Le attività finanziarie sono le diverse forme di impiego del capitale, come ad esempio: acquisto di azioni o quote di capitale di

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

Relazione al bilancio e nota integrativa

Alla C.A. dei membri del Co.P.E. Catania, lì 22.04.2014 Relazione al bilancio e nota integrativa Il bilancio chiuso al 31/12/2013, di cui la presente relazione costituisce parte integrante, corrisponde

Alla C.A. dei membri del Co.P.E. Catania, lì 22.04.2014 Relazione al bilancio e nota integrativa Il bilancio chiuso al 31/12/2013, di cui la presente relazione costituisce parte integrante, corrisponde

Chiusura semestrale 2014

Chiusura semestrale 2014 Chiusura al 30.6.2014. L essenziale in breve Utile semestrale CHF 39,56 mio. + 50,7 % Utile lordo CHF 44,60 mio. + 25,3 % Somma di bilancio CHF 15,80 mia. + 5,0 % Crediti ipotecari

Chiusura semestrale 2014 Chiusura al 30.6.2014. L essenziale in breve Utile semestrale CHF 39,56 mio. + 50,7 % Utile lordo CHF 44,60 mio. + 25,3 % Somma di bilancio CHF 15,80 mia. + 5,0 % Crediti ipotecari

ECONOMIA DEI GRUPPI DELLE IMPRESE TURISTICHE. Dott.ssa Francesca Picciaia Università di Perugia Facoltà di Economia

1 ECONOMIA DEI GRUPPI DELLE IMPRESE TURISTICHE Dott.ssa Francesca Picciaia Università di Perugia Facoltà di Economia 2 IL BILANCIO CONSOLIDATO I metodi di consolidamento 6) LE VARIAZIONI SUCESSIVE AL PRIMO

1 ECONOMIA DEI GRUPPI DELLE IMPRESE TURISTICHE Dott.ssa Francesca Picciaia Università di Perugia Facoltà di Economia 2 IL BILANCIO CONSOLIDATO I metodi di consolidamento 6) LE VARIAZIONI SUCESSIVE AL PRIMO

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

L art. 28 della Legge 448/98 prevedeva la riduzione del rapporto tra il proprio ammontare di debito e il prodotto interno lordo (P.I.L.).

.") COMUNE DI MALNATE Provincia di Varese PATTO DI STABILITA Il patto di stabilità interno, istituito con l art. 28 della Legge n. 448/98, ha esteso agli Enti Locali, in applicazione del federalismo fiscale,

COMUNE DI MALNATE Provincia di Varese PATTO DI STABILITA Il patto di stabilità interno, istituito con l art. 28 della Legge n. 448/98, ha esteso agli Enti Locali, in applicazione del federalismo fiscale,