GENDER DIRECTIVE: IMPATTI SULL ASSICURAZIONE VITA

|

|

|

- Alessia Dini

- 8 anni fa

- Visualizzazioni

Transcript

1 GENDER DIRECTIVE: IMPATTI SULL ASSICURAZIONE VITA OVVERO IL DIVIETO DI DIFFERENZIAZIONE DEI PREZZI AL DETTAGLIO IN BASE AL GENERE Alberto Lonza Ordine degli Attuari Membro della Commissione Vita

2 CONTESTO POST SENTENZA TEST-ACHATS LE FONTI NORMATIVE COMUNITARIE 18 dicembre 2000 CARTA DEI DIRITTI FONDAMENTALI DELL UNIONE EUROPEA 13 dicembre 2007 TRATTATO DI LISBONA - Trattato di Lisbona che modifica il trattato sull'unione europea e il trattato che istituisce la Comunità europea LE MISURE DI ATTUAZIONE COMUNITARIE DIRETTIVA 2004/113/CE - Attuazione del principio della parità di trattamento tra uomini e donne per quanto riguarda l'accesso a beni e servizi e la loro fornitura DIRETTIVA 2006/54/CE - Attuazione del principio delle pari opportunità e della parità di trattamento fra uomini e donne in materia di occupazione e impiego LINEE DIRETTRICI CE per l applicazione della direttiva 2004/113/CE del Consiglio nel settore delle assicurazioni sulla base della sentenza della corte di giustizia dell UE nella causa C-236/09 (TEST-ACHATS)

3 LE DIRETTIVE COMUNITARIE DI RECEPIMENTO DIRETTIVA 2004/113/CE - attuazione del principio della parità di trattamento tra uomini e donne per quanto riguarda l'accesso a beni e servizi e la loro fornitura L articolo 5, paragrafo 1, prevede che, per i nuovi contratti stipulati dopo il 21 dicembre 2007, il fatto di tenere conto del sesso quale fattore di calcolo dei premi e delle prestazioni non deve determinare differenze nei premi e nelle prestazioni individuali (nel prosieguo «regola unisex»). In deroga a tale principio l articolo 5, paragrafo 2, consente agli Stati membri di mantenere differenze proporzionate nei premi e nelle prestazioni individuali ove il fattore sesso sia determinante nella valutazione dei rischi, in base a pertinenti ed accurati dati attuariali e statistici

4 LE DIRETTIVE COMUNITARIE DI RECEPIMENTO DIRETTIVA 2006/54/CE - l'attuazione del principio delle pari opportunità e della parità di trattamento fra uomini e donne in materia di occupazione e impiego L art. 9 impone la parità di trattamento tra uomini e donne nei regimi professionali di sicurezza sociale. In deroga a tale principio di parità di trattamento, la direttiva in esame prevede la possibilità di fissare livelli di prestazioni differenziate per sesso laddove sia necessaria per tener conto di elementi di calcolo attuariale e specificatamente: nelle forme a contribuzione definita; nelle forme a prestazione definita finanziate tramite capitalizzazione

5 LE MISURE DI RECEPIMENTO IN ITALIA LA NORMATIVA LOCALE In Italia, nel settore delle assicurazioni, la gender directive è stata recepita con: D.Lgs. 196 del 6 novembre 2007 Regolamento ISVAP n 30 del 19 maggio 2009 IMPATTI Art. 5 comma2 omissis l attuario incaricato effettua la verifica sulla pertinenza e sull accuratezza dei dati attuariali e statistici relativi all utilizzo del sesso quale fattore rilevante nella determinazione dei premi e delle prestazioni differenziate Art. 13 (Modifiche e integrazioni a Regolamenti ISVAP) Inserimento della Dichiarazione di Adeguatezza dei dati in materia di parita di trattamento tra uomini e donne nell accesso ai servizi assicurativi nella Relazione Tecnica sulla Tariffa dell AIV

6 LA SENTENZA TEST ACHATS 1 MARZO 2011 CHI E TEST ACHATS 1957 nasce come «Association des Consommateurs» 1960 è stato uno dei fondatori dell'org. «Consumers International» 1990 Test-Achats è fondatore dell'international «Consumer Research & Testing» CONTENUTO DELLA SENTENZA La Corte di Giustizia dell UE («la Corte di Giustizia») ha dichiarato invalido, con effetto dal 21 dicembre 2012, l articolo 5, paragrafo 2, della direttiva. La Corte di Giustizia ha ritenuto che mantenere senza limiti di tempo la deroga è contrario alla realizzazione dell obiettivo della parità di trattamento tra donne e uomini nel calcolo dei premi assicurativi e delle prestazioni ed è pertanto incompatibile con gli articoli 21 (Non discriminazione) e 23 (Parità fra uomini e donne) della Carta dei Diritti Fondamentali dell Unione Europea.

7 LE LINEE DIRETTRICI DELLA COMMISSIONE EUROPEA PROFILI APPLICATIVI DELLA SENTENZA TEST-ACHATS INTRODUZIONE punto 4. omissis la posizione della Commissione non pregiudica in alcun modo l eventuale interpretazione che la Corte di Giustizia possa dare dell articolo 5 in futuro. PUNTI DI ATTENZIONE inammissibilità della deroga ex art. 5 comma 2 pro tempore perimetro di applicazione dell art.5 par.1 con riferimento ai nuovi contratti post 21 dic 2012 accordo contrattuale che necessita del consenso di tutte le parti, compresa l eventuale modifica di un contratto esistente; l ultima espressione del consenso di una delle parti, che sia necessaria per la conclusione di tale contratto, intervenga a partire dalla suddetta data. ammissibilità delle pratiche legate al genere consentite: raccolta dell informazione gender, fissazione dei prezzi interni (pricing interno, riservazione, riassicurazione) marketing e pubblicità (influenzare la composizione per sesso) alcune pratiche di anamnesi medica legate al sesso (con diversa incidenza M / F)

8 LE LINEE DIRETTRICI COMUNITARIE LA DISCRIMINAZIONE INDIRETTA L utilizzo di fattori di rischio legati al genere rimane possibile a patto che si tratti di veri e propri fattori di rischio: patologie gender specific, ma non la gravidanza per i rami malattia la cilindrata alta tipicamente maschile per il ramo auto L UTILIZZO DI ALTRI FATTORI NON COLLEGATI L utilizzo di fattori di rischio non legati al genere è concesso (vedasi età, disabilità) MONITORAGGIO: LA SFIDA DELLA COMMISSIONE EUROPEA La Commissione desidera incoraggiare un settore competitivo e innovativo come quello delle assicurazioni ad apportare gli adeguamenti necessari e ad offrire prodotti unisex allettanti per i consumatori senza che ciò comporti un ingiustificato impatto sui livelli generali dei prezzi»

9 LA SFIDA DELLA COMMISSIONE AL MERCATO ASSICURAZIONI E PENSIONI AZIENDALI O PROFESSIONALI Taluni prodotti assicurativi, come le rendite annue, contribuiscono al reddito pensionistico. Tuttavia la direttiva si applica solo alle assicurazioni e pensioni di natura privata, volontarie e distinte dal rapporto di lavoro, dal momento che l impiego e l occupazione sono esplicitamente esclusi dal suo campo di applicazione. La parità di trattamento tra donne e uomini con riferimento alle pensioni professionali è regolata dalla direttiva 2006/54/CE del Parlamento europeo e del Consiglio, del 5 luglio 2006, riguardante l'attuazione del principio delle pari opportunità e della parità di trattamento fra uomini e donne in materia di occupazione e impiego Si noti come tale precisazione limiti il campo di applicazione della Direttiva alle assicurazioni e pensioni di natura privata, volontarie e distinte dal rapporto di lavoro.

10 ORDINE DEGLI ATTUARI: DOCUMENTO DI INDIRIZZO URL: FINALITA Evidenziare gli impatti della direttiva 2004/113/CE nel settore delle riferimento al Regolamento ISVAP n 21/2008 ASSICURAZIONI, con IMPATTI EVIDENZIATI ESSENZIALMENTE SUL PRICING Le tariffe in vigore già gender neutral e cioè potranno continuare ad essere utilizzate per la sottoscrizione di nuovo business. In caso contrario bisognerà provvedere alla definizione di nuove tariffe di premio. nuovi contratti esercizio volontario di opzioni trasformazioni volontarie differimenti volontari non automatici

11 ORDINE DEGLI ATTUARI: BASI DEMOGRAFICHE Ai sensi del Reg. 21 la base demografica unisex dovrà rispettare i principi : di prudenzialità; di sufficienza dei premi Potrà essere definita sulla base: - del rischio prevalente (adottando a seconda della tariffa la tavola dei maschi o quella delle femmine, con eventuali fattori di correzione); - del rischio ponderato (cioè ipotizzando un mix prudente di assicurati di entrambi i sessi che rappresenti la stima della popolazione assicurata teorica). L introduzione delle tariffe unisex comporta di fatto il passaggio da un ottica di equilibrio tecnico del singolo contratto ad un ottica di pooling di rischi degli assicurati dei due sessi sull intero portafoglio. prudenzialità probabilistica / prudenzialità di composizione

.")

12 QUANTO PESA IL SESSO? LONGEVITY RISK Le basi PERC sono frutto di un gruppo di lavoro interforze promosso da Ordine degli Attuari e Consiglio Nazionale Degli Attuari denominato I PERCETORI DI RENDITE IN ITALIA svolto con il supporto in termini di risorse, dati e metodologie di ANIA, ASSOFONDIPENSIONE, ASSOPREVIDENZA, CASSA FORENSE, gestione ex ENPALS, ENPAM, INAIL, gestione ex INPDAP e INPS.

13 QUANTO PESA IL SESSO: MORTALITY RISK

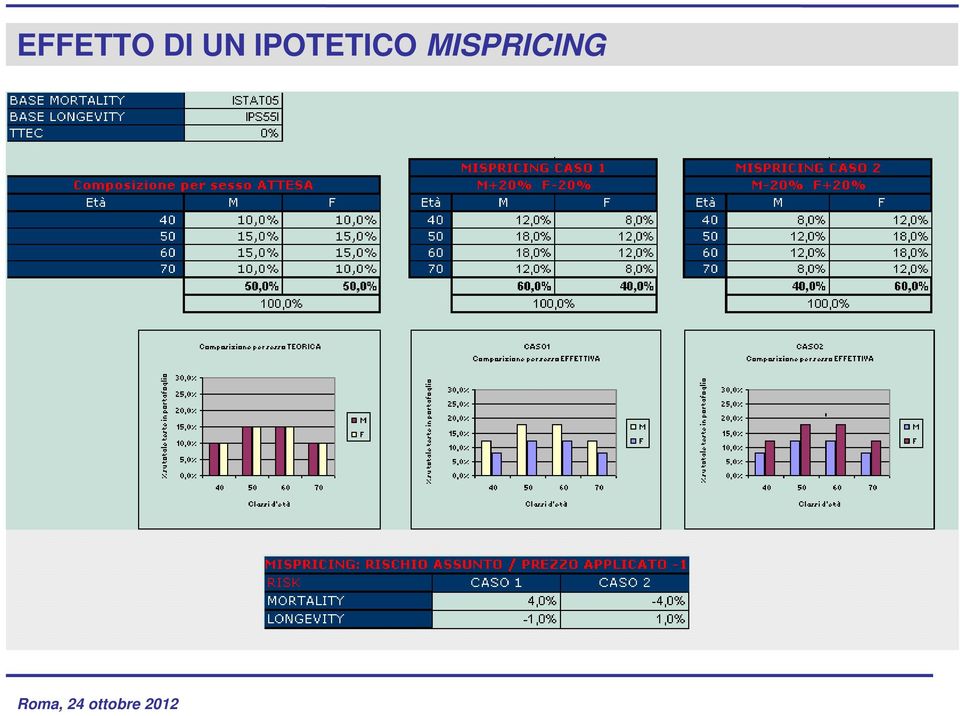

14 EFFETTO DI UN IPOTETICO MISPRICING

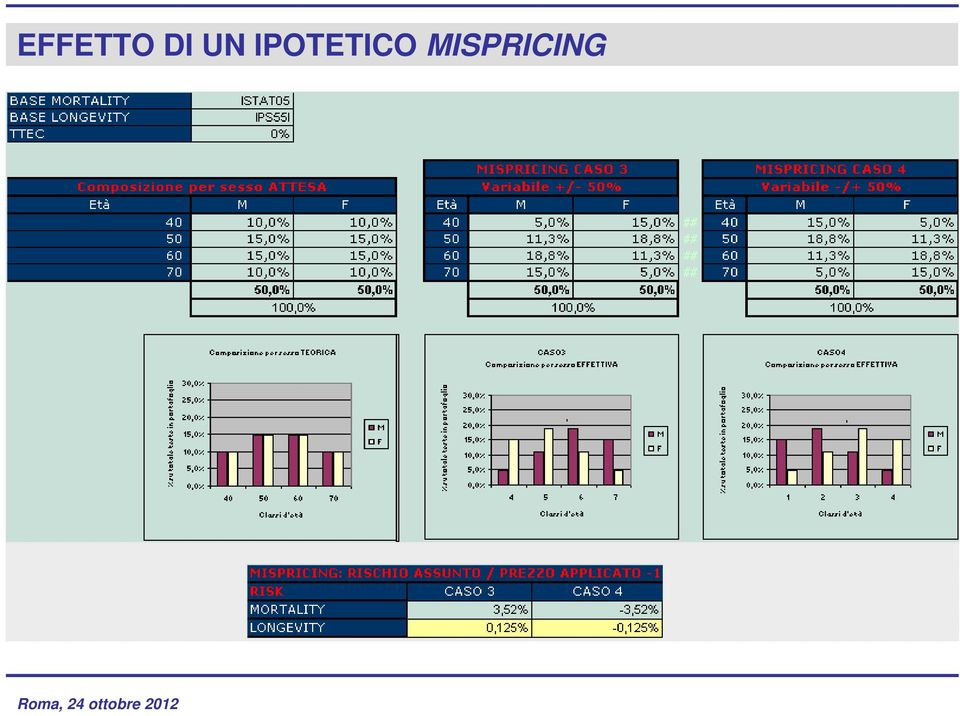

15 EFFETTO DI UN IPOTETICO MISPRICING

16 OSSERVAZIONI MORTALITY RISK Caratterizzato da differenziali di prezzo decrescenti con le età. Questo fatto, unito al business tipicamente di durata limitata, rende il risultato complessivo sensibile sia alla composizione per sesso sia a come questa si distribuisce nelle classi d età. LONGEVITY RISK Caratterizzato differenziali di prezzo crescenti con l età. Questo fatto unito alla specificità del business sulla longevità, per sua stessa natura a vita intera, rende il risultato complessivo sensibile quasi esclusivamente alla composizione per sesso e non alla sua distribuzione per classi d età.

17 ORDINE DEGLI ATTUARI : RISERVAZIONE LOCAL Il portafoglio esistente alla data del 21 dicembre 2012, non subisce alcun impatto. Per i contratti sottoscritti successivamente al 21 dicembre 2012 le riserve tecniche andranno calcolate: su basi demografiche di secondo ordine per i contratti per i quali si applica il Titolo IV del Regol. 21 (artt. 27 e 29). In tale ambito si ritiene possibile anche la soluzione di calcolare le riserve tecniche con le stesse basi demografiche del primo ordine ma differenziate per genere, in quanto assimilabili ad una base tecnica di secondo ordine; con le stesse basi demografiche adottate per il calcolo del premio per i contratti per i quali si applica il Titolo V del Regolamento (art. 33). Trovano inoltre applicazione le norme del Regol. 21 sulla costituzione delle riserve aggiuntive dal confronto fra la base di riservazione e l esperienza di portafoglio (artt. 49 e 50).

18 RISK MANAGEMENT E RIASSICURAZIONE L utilizzo del fattore genere quale risk driver è concesso. Fa specie lo strabismo a livello comunitario per cui: EIOPA a fini regolamentari spinge per analisi dettagliata degli impatti economici per singola fonte di rischio separazione fra miglior stima e margine per il rischio (prudenza) la COMMISSIONE EUROPEA e la CORTE DI GIUSTIZIA imposizione ex lege di un metodo di pricing che necessariamente deve contenere elementi di prudenzialità impliciti tale scelta non è trasversale su tutto il business ma solo sui prezzi al dettaglio DIRETTIVA 2009/138/CE - SOLVENCY II e normativa collegata Art Funzione attuariale - Obblighi di coordinamento, controllo, garanzia di adeguatezza, validazione, informativa e redazione di opinion politiche di sottoscrizione (regola unisex) politiche di riservazione (senza vincoli) politiche di mitigazione dei rischi (senza vincoli)

19 COME REAGISCE IL MERCATO? PRODUCT DESIGN nella maggior parte dei casi si tratterà di un repricing (facile indovinarne il verso); costruzione di coperture su gruppi M+F in modo da neutralizzare l effetto genere; costruzione di coperture composite e concorrenti su singola testa in modo da neutralizzare le deviazioni dovute al genere (MORTE+LTC, MORTE+INVALIDITA) stimolo per ripensare a meccanismi di retrocessione di utili. TRASPARENZA attesa dei recepimenti locali nel frattempo revisione minimale; RISERVAZIONE IN OTTICA LOCAL adeguamento dei processi sul new business impattato; implementazione di presidi organizzativi per il monitoraggio ricorrente e formalizzato delle composizioni per sesso;

20 NOVITA IMPULSO PER LO SVILUPPO DI METODOLOGIE DI PRICING CON RISK DRIVERS ALTERNATIVI AL GENERE attenzione alla discriminazione indiretta proibita mediante utilizzo di fattori fittizi vanno diffondendosi metodologie (Predictive Modelling) tese a scomporre la mortalità generale utilizzando fattori correttivi in presenza di risk drivers verificabili Ricostruire le qx analizzando le cause di morte Sconti collegati a fattori di rischio alternativi (professione, livello di studio, corporatura, fumatore, ) Problema dell aggiornamento delle informazioni (il sesso non si cambia, il lavoro e le abitudini si) attenzione a non perdere di vista la finalità sociale dello strumento assicurativo (dalla discriminazione per sesso a quella per strato sociale?) REGIMI PROVVIGIONALI GENDER-BASED ci si interroga se il fatto di spostare gli effetti economici al di fuori del rapporto assicurato-compagnia possa essere considerato lecito dal legislatore; rimane il fatto che tali asimmetrie sono di difficile pattuizione, su taluni modelli distributivi possono andare in conflitto con codici di comportamento interni e posso ingenerare effetti antiselettivi a lungo termine;

attenzione a non perdere di vista la finalità sociale dello strumento assicurativo (dalla discriminazione per sesso a quella per strato sociale?")

21 SCENARIO FUTURO CRITICITA dimensione contenuta del business gender sensitive rispetto al business gender neutral; opacità e probabile incremento dei prezzi per il cliente finale nel breve periodo; probabili effetti distorsivi sulle composizioni dovuti ad arbitraggi delle reti distributive a cavallo della data di cut-off; maggiore incertezza ex ante sul risultato economico in relazione il rischio assunto; difficoltà di riconciliazione dei risultati fra prezzi al dettaglio (gender neutral), prezzi interni e mercato del rischio all ingrosso. OPPORTUNITA innovazione nel posizionamento commerciale e nell analisi dei bisogni innovazione nell offerta con coperture articolate nuovo impulso all analisi di mortalità per cause ATTESA per i recepimenti locali e per i necessari chiarimenti sulle zone grigie (PIP 3 anni, FPA in convenzione )

22 CONCLUSIONI Dato per assodato che la UE: intende attuare in modo stringente il principio di non discriminazione fra generi che declina tale concetto con riferimento a prestazioni e premi che devono essere uguali nessuna tutela della norma per situazioni di in cui il genere ha un impatto rilevante e giustificato sul pricing si sottolinea che la natura del problema non è tecnica ma giuridica e di equità sociale l incongruenza di un trattamento differenziato fra prezzi del lavoro diretto e tutte le altre valutazioni che l impresa in quanto soggetto economico, cercherà con ogni mezzo di neutralizzare il rischio aggiuntivo che va assumendo a scapito della fornitura di coperture pure, tailor made e trasparenti tutte le soluzioni oggi intraprese perseguono tale obiettivo l impatto di mispricing in termini percentuali è più rilevante sul rischio mortality, mentre in termini assoluti prevale l impatto sul longevity.

23 GRAZIE PER L ATTENZIONE

A copertura dei mutui o dei finanziamenti erogati da una banca o da una finanziaria è possibile sottoscrivere specifiche polizze di assicurazione in grado di tutelare il rischio di eventi imprevisti che

A copertura dei mutui o dei finanziamenti erogati da una banca o da una finanziaria è possibile sottoscrivere specifiche polizze di assicurazione in grado di tutelare il rischio di eventi imprevisti che

"La rendita nella previdenza complementare Mercoledì 24 ottobre 2012. Gender Directive: impatti sui fondi pensione (l anomalia del caso italiano)

") CONSIGLIO NAZIONALE DEGLI ATTUARI "La rendita nella previdenza complementare Mercoledì 24 ottobre 2012 Gender Directive: impatti sui fondi pensione (l anomalia del caso italiano) Ordine degli Attuari Indice

CONSIGLIO NAZIONALE DEGLI ATTUARI "La rendita nella previdenza complementare Mercoledì 24 ottobre 2012 Gender Directive: impatti sui fondi pensione (l anomalia del caso italiano) Ordine degli Attuari Indice

ORDINE DEGLI ATTUARI

ORDINE DEGLI ATTUARI COMMISSIONI ASSICURAZIONI VITA E PENSIONI GENDER DIRECTIVE: CONSIDERAZIONI E LINEE GUIDA ATTUARIALI SULL ASSICURAZIONE VITA E SULLA PREVIDENZA COMPLEMENTARE 1. Premessa Obiettivo del

ORDINE DEGLI ATTUARI COMMISSIONI ASSICURAZIONI VITA E PENSIONI GENDER DIRECTIVE: CONSIDERAZIONI E LINEE GUIDA ATTUARIALI SULL ASSICURAZIONE VITA E SULLA PREVIDENZA COMPLEMENTARE 1. Premessa Obiettivo del

509/1994 e n. 103/1996:

1. Enti previdenziali ex d. lgs. n. 509/1994 e n. 103/1996: Effetti l. n. 214/2011 sulla sostenibilità 2. : Disposizioni Covip sul processo di attuazione della politica di investimento Aggiornamento D.M.

1. Enti previdenziali ex d. lgs. n. 509/1994 e n. 103/1996: Effetti l. n. 214/2011 sulla sostenibilità 2. : Disposizioni Covip sul processo di attuazione della politica di investimento Aggiornamento D.M.

ORDINE DEGLI ATTUARI

ORDINE DEGLI ATTUARI COMMISSIONE ASSICURAZIONI DANNI GENDER DIRECTIVE: CONSIDERAZIONI E LINEE GUIDA ATTUARIALI SULL ASSICURAZIONE DANNI 1. Premessa Obiettivo del presente documento è individuare gli impatti

ORDINE DEGLI ATTUARI COMMISSIONE ASSICURAZIONI DANNI GENDER DIRECTIVE: CONSIDERAZIONI E LINEE GUIDA ATTUARIALI SULL ASSICURAZIONE DANNI 1. Premessa Obiettivo del presente documento è individuare gli impatti

NUMERICA RISK STP FUNZIONI FONDAMENTALI SII

NUMERICA RISK STP FUNZIONE ATTUARIALE, SOLVENCY II DIRETTIVA SOLVENCY II FUNZIONI FONDAMENTALI In conformità agli articoli 44, 46, 47 e 48 della direttiva 2009/138/CE Solvency II, le autorità nazionali

NUMERICA RISK STP FUNZIONE ATTUARIALE, SOLVENCY II DIRETTIVA SOLVENCY II FUNZIONI FONDAMENTALI In conformità agli articoli 44, 46, 47 e 48 della direttiva 2009/138/CE Solvency II, le autorità nazionali

ORDINE DEGLI ATTUARI

La Funzione Attuariale in ottica Solvency 2 Coordinamento, gestione e controllo in materia di riserve tecniche A. Chiricosta Roma, 1 luglio 2014 Agenda Indicazioni dalla Lettera al mercato applicazione

La Funzione Attuariale in ottica Solvency 2 Coordinamento, gestione e controllo in materia di riserve tecniche A. Chiricosta Roma, 1 luglio 2014 Agenda Indicazioni dalla Lettera al mercato applicazione

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015 PREMESSA IL FONDO PENSIONE E ARTICOLATO NELLA GESTIONE ORDINARIA E NELLA GESTIONE INTEGRATIVA CARATTERIZZATE DA NORME DIVERSE PER QUANTO

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015 PREMESSA IL FONDO PENSIONE E ARTICOLATO NELLA GESTIONE ORDINARIA E NELLA GESTIONE INTEGRATIVA CARATTERIZZATE DA NORME DIVERSE PER QUANTO

Direttiva del Consiglio delle Comunità europee

Direttiva del Consiglio delle Comunità europee del 24 luglio 1986 RELATIVA ALL'ATTUAZIONE DEL PRINCIPIO DELLA PARITÀ DI TRATTAMENTO TRA GLI UOMINI E LE DONNE NEL SETTORE DEI REGIMI PROFESSIONALI DI SICUREZZA

Direttiva del Consiglio delle Comunità europee del 24 luglio 1986 RELATIVA ALL'ATTUAZIONE DEL PRINCIPIO DELLA PARITÀ DI TRATTAMENTO TRA GLI UOMINI E LE DONNE NEL SETTORE DEI REGIMI PROFESSIONALI DI SICUREZZA

Regolamenti Isvap 21, 22, 25, 26, 27 attuativi del Codice delle Assicurazioni Private

Regolamenti Isvap 21, 22, 25, 26, 27 attuativi del Codice delle Assicurazioni Private 1 Regolamento Isvap n. 21 del 28 marzo 2008 2 Regolamento concernente i principi attuariali e le regole applicative

Regolamenti Isvap 21, 22, 25, 26, 27 attuativi del Codice delle Assicurazioni Private 1 Regolamento Isvap n. 21 del 28 marzo 2008 2 Regolamento concernente i principi attuariali e le regole applicative

ESAME DI STATO PER LA PROFESSIONE DI ATTUARIO ANNO 2013 II SESSIONE PROVA PRATICA BUSTA N. 1

ANNO 2013 II SESSIONE BUSTA N. 1 TECNICA ATTUARIALE DELL ASSICURAZIONE SULLA VITA Il candidato predisponga la Relazione Tecnica sulla Tariffa (Nota Tecnica), in base all allegato riportato nel regolamento

ANNO 2013 II SESSIONE BUSTA N. 1 TECNICA ATTUARIALE DELL ASSICURAZIONE SULLA VITA Il candidato predisponga la Relazione Tecnica sulla Tariffa (Nota Tecnica), in base all allegato riportato nel regolamento

Deliberazione 21 settembre 2011 (G.U. n. 227 del 29/09/2011)

") Deliberazione 21 settembre 2011 (G.U. n. 227 del 29/09/2011) Disposizioni in ordine alla parita' di trattamento tra uomini e donne nelle forme pensionistiche complementari collettive LA COMMISSIONE Visto

Deliberazione 21 settembre 2011 (G.U. n. 227 del 29/09/2011) Disposizioni in ordine alla parita' di trattamento tra uomini e donne nelle forme pensionistiche complementari collettive LA COMMISSIONE Visto

Delibera n. 49/2015. VISTO il decreto legislativo 19 novembre 1997, n. 422 e s.m.i. ;

Delibera n. 49/2015 Misure regolatorie per la redazione dei bandi e delle convenzioni relativi alle gare per l assegnazione in esclusiva dei servizi di trasporto pubblico locale passeggeri e definizione

Delibera n. 49/2015 Misure regolatorie per la redazione dei bandi e delle convenzioni relativi alle gare per l assegnazione in esclusiva dei servizi di trasporto pubblico locale passeggeri e definizione

Fondo Pensione dei Dipendenti del Gruppo Reale Mutua

Fondo Pensione dei Dipendenti del Gruppo Reale Mutua Documento sulla politica di investimento Sommario PREMESSA... OBIETTIVI DELLA POLITICA D INVESTIMENTO... Caratteristiche dei potenziali aderenti...

Fondo Pensione dei Dipendenti del Gruppo Reale Mutua Documento sulla politica di investimento Sommario PREMESSA... OBIETTIVI DELLA POLITICA D INVESTIMENTO... Caratteristiche dei potenziali aderenti...

Il sistema di previdenza sociale: luci e ombre tra sostenibilità ed adeguatezza

X Congresso Nazionale Attuari L Attuario: una professione in evoluzione al servizio della società Il sistema di previdenza sociale: luci e ombre tra sostenibilità ed adeguatezza 5-7 giugno 2013 Roma -

X Congresso Nazionale Attuari L Attuario: una professione in evoluzione al servizio della società Il sistema di previdenza sociale: luci e ombre tra sostenibilità ed adeguatezza 5-7 giugno 2013 Roma -

89588/15 Alle Imprese di assicurazione e riassicurazione con sede legale in Italia LORO SEDI

SERVIZIO NORMATIVA E POLITICHE DI VIGILANZA Roma 28 luglio 2015 Prot. n. All.ti n. 89588/15 Alle Imprese di assicurazione e riassicurazione con sede legale in Italia Alle Imprese capogruppo e, p.c. Rappresentanze

SERVIZIO NORMATIVA E POLITICHE DI VIGILANZA Roma 28 luglio 2015 Prot. n. All.ti n. 89588/15 Alle Imprese di assicurazione e riassicurazione con sede legale in Italia Alle Imprese capogruppo e, p.c. Rappresentanze

DOCUMENTO SULL EROGAZIONE DELLE RENDITE

DOCUMENTO SULL EROGAZIONE DELLE RENDITE Il presente documento costituisce parte integrante della nota informativa della forma pensionistica individuale denominata Piano Individuale Pensionistico di tipo

DOCUMENTO SULL EROGAZIONE DELLE RENDITE Il presente documento costituisce parte integrante della nota informativa della forma pensionistica individuale denominata Piano Individuale Pensionistico di tipo

L analisi del d. m. n. 259/2012: criticità interpretative e proposte di soluzione: aspetti attuariali

Associazione Italiana per la Previdenza e Assistenza Complementare LA SOLVIBILITÀ DEI FONDI PENSIONE: NORMATIVA ITALIANA E SITUAZIONE IN AMBITO UE L analisi del d. m. n. 259/2012: criticità interpretative

Associazione Italiana per la Previdenza e Assistenza Complementare LA SOLVIBILITÀ DEI FONDI PENSIONE: NORMATIVA ITALIANA E SITUAZIONE IN AMBITO UE L analisi del d. m. n. 259/2012: criticità interpretative

ASSUNZIONI AGEVOLATE 2015: sgravi contributivi per chi assume a tempo indeterminato (Legge n. 190 del 23.12.2014)

") CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2015 ASSUNZIONI AGEVOLATE 2015: sgravi contributivi per chi assume a tempo indeterminato (Legge n. 190 del 23.12.2014) Gentile Cliente, con la presente desideriamo informarla

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2015 ASSUNZIONI AGEVOLATE 2015: sgravi contributivi per chi assume a tempo indeterminato (Legge n. 190 del 23.12.2014) Gentile Cliente, con la presente desideriamo informarla

I principi del diritto comunitario in materia di assistenza sanitaria

I principi del diritto comunitario in materia di assistenza sanitaria Dott. Paolo Piani Ancona (26 marzo 2015) 1 Premessa Trattati Il diritto comunitario in tema di assistenza sanitaria (prevale sulle

I principi del diritto comunitario in materia di assistenza sanitaria Dott. Paolo Piani Ancona (26 marzo 2015) 1 Premessa Trattati Il diritto comunitario in tema di assistenza sanitaria (prevale sulle

II.11 LA BANCA D ITALIA

Provvedimento del 24 marzo 2010. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di contenuto generale della Banca d Italia nell esercizio delle funzioni di vigilanza bancaria

Provvedimento del 24 marzo 2010. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di contenuto generale della Banca d Italia nell esercizio delle funzioni di vigilanza bancaria

OSSERVAZIONI PRINCIPALI

Roma, 3 novembre 2011 OSSERVAZIONI SUL DOCUMENTO CONSULTAZIONE SULLO SCHEMA DI REGOLAMENTO MINISTERIALE DI ATTUAZIONE DELL ARTICOLO 7-BIS, COMMA 2, DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252, RECANTE

Roma, 3 novembre 2011 OSSERVAZIONI SUL DOCUMENTO CONSULTAZIONE SULLO SCHEMA DI REGOLAMENTO MINISTERIALE DI ATTUAZIONE DELL ARTICOLO 7-BIS, COMMA 2, DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252, RECANTE

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana.

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di

Policy di gestione delle operazioni con soggetti collegati. Allegato 1 Sistema dei limiti alle attività di rischio verso soggetti collegati

Policy di gestione delle operazioni con soggetti collegati Allegato 1 Sistema dei limiti alle attività di rischio verso soggetti collegati Aggiornamento del 24 luglio 2014 INDICE 1. Obiettivi del documento...

Policy di gestione delle operazioni con soggetti collegati Allegato 1 Sistema dei limiti alle attività di rischio verso soggetti collegati Aggiornamento del 24 luglio 2014 INDICE 1. Obiettivi del documento...

CAPITOLO 20 AGGIORNAMENTO DEL CODICE DI STOCCAGGIO

CAPITOLO 20 AGGIORNAMENTO DEL CODICE DI STOCCAGGIO 20.1 PREMESSA... 255 20.2 COMITATO DI CONSULTAZIONE... 255 20.3 SOGGETTI TITOLATI A PRESENTARE RICHIESTE DI MODIFICA... 255 20.4 REQUISITI DI RICEVIBILITA

CAPITOLO 20 AGGIORNAMENTO DEL CODICE DI STOCCAGGIO 20.1 PREMESSA... 255 20.2 COMITATO DI CONSULTAZIONE... 255 20.3 SOGGETTI TITOLATI A PRESENTARE RICHIESTE DI MODIFICA... 255 20.4 REQUISITI DI RICEVIBILITA

RISOLUZIONE N. 430/E QUESITO

RISOLUZIONE N. 430/E Direzione Centrale Normativa e Contenzioso Roma, 10 novembre 2008 OGGETTO: Consulenza giuridica. Articolo 11, legge 27 luglio 2000, n. 212. Irap cuneo fiscale Imprese che svolgono

RISOLUZIONE N. 430/E Direzione Centrale Normativa e Contenzioso Roma, 10 novembre 2008 OGGETTO: Consulenza giuridica. Articolo 11, legge 27 luglio 2000, n. 212. Irap cuneo fiscale Imprese che svolgono

Conclusioni del Garante europeo per la protezione dei dati innanzi al Tribunale dell Unione Europea Caso T-343/13 Lussemburgo, 24 Marzo 2015

Conclusioni del Garante europeo per la protezione dei dati innanzi al Tribunale dell Unione Europea Caso T-343/13 Lussemburgo, 24 Marzo 2015 Signori Giudici del Tribunale, Nelle conclusioni di questa mattina,

Conclusioni del Garante europeo per la protezione dei dati innanzi al Tribunale dell Unione Europea Caso T-343/13 Lussemburgo, 24 Marzo 2015 Signori Giudici del Tribunale, Nelle conclusioni di questa mattina,

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

MIFID Markets in Financial Instruments Directive

MIFID Markets in Financial Instruments Directive Il 1 1 Novembre 2007 è stata recepita anche in Italia, attraverso il Decreto Legislativo del 17 Settembre 2007 n.164n.164,, la Direttiva Comunitaria denominata

MIFID Markets in Financial Instruments Directive Il 1 1 Novembre 2007 è stata recepita anche in Italia, attraverso il Decreto Legislativo del 17 Settembre 2007 n.164n.164,, la Direttiva Comunitaria denominata

Mondo Alternative. Le sfide dell assetallocationin una nuova era

Mondo Alternative Workshop Le sfide dell assetallocationin una nuova era Giovedì11 ottobre 2012 L impatto dell'analisi delle attivitàe passivitàdi un ente previdenziale sull'assetallocation Attuario Indice

Mondo Alternative Workshop Le sfide dell assetallocationin una nuova era Giovedì11 ottobre 2012 L impatto dell'analisi delle attivitàe passivitàdi un ente previdenziale sull'assetallocation Attuario Indice

Il risk management nell investimento previdenziale: il quadro di riferimento

Laura Crescentini Il risk management nell investimento previdenziale: il quadro di riferimento Le nuove sfide della gestione previdenziale Roma, 29 marzo 2012 Il quadro di riferimento D. M. n. 703/1996

Laura Crescentini Il risk management nell investimento previdenziale: il quadro di riferimento Le nuove sfide della gestione previdenziale Roma, 29 marzo 2012 Il quadro di riferimento D. M. n. 703/1996

LA FORMAZIONE COME STRUMENTO ELETTIVO PER LA DIFFUSIONE DELLA CULTURA DELLA SICUREZZA, DELLA DIFFUSIONE DELLE CONOSCENZE

LA FORMAZIONE COME STRUMENTO ELETTIVO PER LA DIFFUSIONE DELLA CULTURA DELLA SICUREZZA, DELLA DIFFUSIONE DELLE CONOSCENZE LA FORMAZIONE COME STRUMENTO DEL MIGLIORAMENTO DEI PROCESSI PRODUTTIVI E LA VALORIZZAZIONE

LA FORMAZIONE COME STRUMENTO ELETTIVO PER LA DIFFUSIONE DELLA CULTURA DELLA SICUREZZA, DELLA DIFFUSIONE DELLE CONOSCENZE LA FORMAZIONE COME STRUMENTO DEL MIGLIORAMENTO DEI PROCESSI PRODUTTIVI E LA VALORIZZAZIONE

RISOLUZIONE N. 94/E. Roma, 13 marzo 2008

RISOLUZIONE N. 94/E Direzione Centrale Normativa e Contenzioso Roma, 13 marzo 2008 OGGETTO Istanza di interpello Articolo 11 Legge 27 luglio 2000, n. 212. Servizi relativi ad attività di scommesse resi

RISOLUZIONE N. 94/E Direzione Centrale Normativa e Contenzioso Roma, 13 marzo 2008 OGGETTO Istanza di interpello Articolo 11 Legge 27 luglio 2000, n. 212. Servizi relativi ad attività di scommesse resi

DOCUMENTO SULLE RENDITE Aggiornato al 23/06/2015

DOCUMENTO SULLE RENDITE Aggiornato al 23/06/2015 Per l erogazione della rendita COMETA ha stipulato, al termine della selezione prevista dalla normativa, una convenzione assicurativa, in vigore fino al

DOCUMENTO SULLE RENDITE Aggiornato al 23/06/2015 Per l erogazione della rendita COMETA ha stipulato, al termine della selezione prevista dalla normativa, una convenzione assicurativa, in vigore fino al

Circolare n. 41/E. Roma, 21 luglio 2003

Circolare n. 41/E Roma, 21 luglio 2003 Direzione Centrale Normativa e Contenzioso OGGETTO: Convenzioni internazionali in materia di doppia imposizione- Tassazione delle pensioni pagate ai sensi della legislazione

Circolare n. 41/E Roma, 21 luglio 2003 Direzione Centrale Normativa e Contenzioso OGGETTO: Convenzioni internazionali in materia di doppia imposizione- Tassazione delle pensioni pagate ai sensi della legislazione

visto il trattato sul funzionamento dell Unione europea,

17.11.2012 IT Gazzetta ufficiale dell Unione europea L 320/3 REGOLAMENTO (UE) N. 1077/2012 DELLA COMMISSIONE del 16 novembre 2012 relativo a un metodo di sicurezza comune per la supervisione da parte delle

17.11.2012 IT Gazzetta ufficiale dell Unione europea L 320/3 REGOLAMENTO (UE) N. 1077/2012 DELLA COMMISSIONE del 16 novembre 2012 relativo a un metodo di sicurezza comune per la supervisione da parte delle

FEDERAZIONE AUTONOMA BANCARI ITALIANI

SEGRETERIA NAZIONALE 00198 ROMA VIA TEVERE, 46 TEL. 06.84.15.751/2/3/4 FAX 06.85.59.220 06.85.52.275 SITO INTERNET: www.fabi.it E-MAIL: federazione@fabi.it FEDERAZIONE AUTONOMA BANCARI ITALIANI Ai Sindacati

SEGRETERIA NAZIONALE 00198 ROMA VIA TEVERE, 46 TEL. 06.84.15.751/2/3/4 FAX 06.85.59.220 06.85.52.275 SITO INTERNET: www.fabi.it E-MAIL: federazione@fabi.it FEDERAZIONE AUTONOMA BANCARI ITALIANI Ai Sindacati

SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL ARTICOLO 23 DELLA LEGGE N

SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL ARTICOLO 23 DELLA LEGGE N.262 DEL 28 DICEMBRE 2005 CONCERNENTE I PROCEDIMENTI PER L ADOZIONE DI ATTI DI REGOLAZIONE Il presente documento, recante lo schema di

SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL ARTICOLO 23 DELLA LEGGE N.262 DEL 28 DICEMBRE 2005 CONCERNENTE I PROCEDIMENTI PER L ADOZIONE DI ATTI DI REGOLAZIONE Il presente documento, recante lo schema di

della manutenzione, includa i requisiti relativi ai sottosistemi strutturali all interno del loro contesto operativo.

L 320/8 Gazzetta ufficiale dell Unione europea IT 17.11.2012 REGOLAMENTO (UE) N. 1078/2012 DELLA COMMISSIONE del 16 novembre 2012 relativo a un metodo di sicurezza comune per il monitoraggio che devono

L 320/8 Gazzetta ufficiale dell Unione europea IT 17.11.2012 REGOLAMENTO (UE) N. 1078/2012 DELLA COMMISSIONE del 16 novembre 2012 relativo a un metodo di sicurezza comune per il monitoraggio che devono

REGOLAMENTO PER IL FUNZIONAMENTO DEL COMITATO UNICO DI GARANZIA DELL AMMINISTRAZIONE COMUNALE DI RACCONIGI

REGOLAMENTO PER IL FUNZIONAMENTO DEL COMITATO UNICO DI GARANZIA DELL AMMINISTRAZIONE COMUNALE DI RACCONIGI Art. 1 Oggetto del Regolamento Il presente regolamento disciplina l attività del Comitato Unico

REGOLAMENTO PER IL FUNZIONAMENTO DEL COMITATO UNICO DI GARANZIA DELL AMMINISTRAZIONE COMUNALE DI RACCONIGI Art. 1 Oggetto del Regolamento Il presente regolamento disciplina l attività del Comitato Unico

REGOLAMENTO N. 23 DEL 9 MAGGIO 2008 L ISVAP. (Istituto per la vigilanza sulle assicurazioni private e di interesse collettivo)

") REGOLAMENTO N. 23 DEL 9 MAGGIO 2008 REGOLAMENTO CONCERNENTE LA DISCIPLINA DELLA TRASPARENZA DEI PREMI E DELLE CONDIZIONI DI CONTRATTO NELL ASSICURAZIONE OBBLIGATORIA PER I VEICOLI A MOTORE E NATANTI, DI

REGOLAMENTO N. 23 DEL 9 MAGGIO 2008 REGOLAMENTO CONCERNENTE LA DISCIPLINA DELLA TRASPARENZA DEI PREMI E DELLE CONDIZIONI DI CONTRATTO NELL ASSICURAZIONE OBBLIGATORIA PER I VEICOLI A MOTORE E NATANTI, DI

L'ISTITUTO PER LA VIGILANZA SULLE ASSICURAZIONI PRIVATE E DI INTERESSE COLLETTIVO

Assegnazione di quote dell utile degli investimenti nel conto economico del bilancio di esercizio e consolidato delle imprese di assicurazione e riassicurazione L'ISTITUTO PER LA VIGILANZA SULLE ASSICURAZIONI

Assegnazione di quote dell utile degli investimenti nel conto economico del bilancio di esercizio e consolidato delle imprese di assicurazione e riassicurazione L'ISTITUTO PER LA VIGILANZA SULLE ASSICURAZIONI

RISOLUZIONE N. 190/E QUESITO

RISOLUZIONE N. 190/E Roma, 08 maggio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Art. 10, comma 1, nn. 2) e 9), D.P.R. n. 633 del 1972. Esenzioni IVA. Regime dell Intermediazione nell ambito

RISOLUZIONE N. 190/E Roma, 08 maggio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Art. 10, comma 1, nn. 2) e 9), D.P.R. n. 633 del 1972. Esenzioni IVA. Regime dell Intermediazione nell ambito

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

Autorità Garante della Concorrenza e del Mercato

Autorità Garante della Concorrenza e del Mercato PROTOCOLLO DI INTESA TRA l AUTORITA PER LE GARANZIE NELLE COMUNICAZIONI E L AUTORITA GARANTE DELLA CONCORRENZA E DEL MERCATO L Autorità per le garanzie

Autorità Garante della Concorrenza e del Mercato PROTOCOLLO DI INTESA TRA l AUTORITA PER LE GARANZIE NELLE COMUNICAZIONI E L AUTORITA GARANTE DELLA CONCORRENZA E DEL MERCATO L Autorità per le garanzie

PROTOCOLLO DI AUTOREGOLAZIONE PER LA VENDITA DI ENERGIA ELETTRICA E DI GAS NATURALE FUORI DAI LOCALI COMMERCIALI

PROTOCOLLO DI AUTOREGOLAZIONE PER LA VENDITA DI ENERGIA ELETTRICA E DI GAS NATURALE FUORI DAI LOCALI COMMERCIALI Parte 1 Disposizioni generali Art. 1 Definizioni Ai fini del presente Codice di Condotta

PROTOCOLLO DI AUTOREGOLAZIONE PER LA VENDITA DI ENERGIA ELETTRICA E DI GAS NATURALE FUORI DAI LOCALI COMMERCIALI Parte 1 Disposizioni generali Art. 1 Definizioni Ai fini del presente Codice di Condotta

FONDO PENSIONE QUADRI E CAPI FIAT DOCUMENTO SULL EROGAZIONE DELLE RENDITE

FONDO PENSIONE QUADRI E CAPI FIAT DOCUMENTO SULL EROGAZIONE DELLE RENDITE Premessa Il Fondo Pensione Quadri e Capi Fiat ha stipulato in data 15/11/2005 con la società GENERALI VITA S.p.A. (di seguito indicata

FONDO PENSIONE QUADRI E CAPI FIAT DOCUMENTO SULL EROGAZIONE DELLE RENDITE Premessa Il Fondo Pensione Quadri e Capi Fiat ha stipulato in data 15/11/2005 con la società GENERALI VITA S.p.A. (di seguito indicata

Orientamenti sul sottomodulo del rischio di catastrofe per l assicurazione malattia

EIOPA-BoS-14/176 IT Orientamenti sul sottomodulo del rischio di catastrofe per l assicurazione malattia EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. +

EIOPA-BoS-14/176 IT Orientamenti sul sottomodulo del rischio di catastrofe per l assicurazione malattia EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. +

ALLEGATO 4 STUDIO DI FATTIBILITA

ALLEGATO 4 STUDIO DI FATTIBILITA Procedura aperta per la selezione di una Società di Gestione del Risparmio per l'istituzione e la gestione di un fondo di investimento, immobiliare, chiuso per il patrimonio

ALLEGATO 4 STUDIO DI FATTIBILITA Procedura aperta per la selezione di una Società di Gestione del Risparmio per l'istituzione e la gestione di un fondo di investimento, immobiliare, chiuso per il patrimonio

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

DOCUMENTO SUL REGIME FISCALE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

I bilanci tecnici nell era della crisi del lavoro

ENPAM MERCATO DEL LAVORO E PREVIDENZA I bilanci tecnici nell era della crisi del lavoro Giampaolo Crenca Presidente Consiglio Nazionale Attuari Roma, 25 giugno 2013 Il mercato del lavoro è cambiato in

ENPAM MERCATO DEL LAVORO E PREVIDENZA I bilanci tecnici nell era della crisi del lavoro Giampaolo Crenca Presidente Consiglio Nazionale Attuari Roma, 25 giugno 2013 Il mercato del lavoro è cambiato in

DISPOSIZIONI A CAUSA DI MORTE ARTT. 24, 26 E 27 DEL REGOLAMENTO IN MATERIA DI SUCCESSIONI Mojca Tavčar Pasar

DISPOSIZIONI A CAUSA DI MORTE ARTT. 24, 26 E 27 DEL REGOLAMENTO IN MATERIA DI SUCCESSIONI Mojca Tavčar Pasar Regolamento in materia di successioni UE n. 650/20125 Per i casi di successione di persone con

DISPOSIZIONI A CAUSA DI MORTE ARTT. 24, 26 E 27 DEL REGOLAMENTO IN MATERIA DI SUCCESSIONI Mojca Tavčar Pasar Regolamento in materia di successioni UE n. 650/20125 Per i casi di successione di persone con

Il catalogo MARKET. Mk6 Il sell out e il trade marketing: tecniche, logiche e strumenti

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

RISCHIO INQUINAMENTO & SOLUZIONI ASSICURATIVE

RISCHIO INQUINAMENTO & SOLUZIONI ASSICURATIVE Sala delle Colonne BPM Milano 29 aprile 2010 Francesco G. Paparella Presidente AIBA PERCHE IL BROKER Nel 2009 i broker: hanno intermediato il 46,1% dei rami

RISCHIO INQUINAMENTO & SOLUZIONI ASSICURATIVE Sala delle Colonne BPM Milano 29 aprile 2010 Francesco G. Paparella Presidente AIBA PERCHE IL BROKER Nel 2009 i broker: hanno intermediato il 46,1% dei rami

Fondi pensione, un tris di chiarimenti

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Relazione della funzione di conformità

Politiche e Prassi di Remunerazione ed incentivazione a favore dei componenti degli organi di amministrazione e controllo, del personale e dei collaboratori Relazione della funzione di conformità BCC di

Politiche e Prassi di Remunerazione ed incentivazione a favore dei componenti degli organi di amministrazione e controllo, del personale e dei collaboratori Relazione della funzione di conformità BCC di

COMMISSIONE DELLE COMUNITÀ EUROPEE. Proposta di REGOLAMENTO (CE, EURATOM) DEL CONSIGLIO

DEL CONSIGLIO") COMMISSIONE DELLE COMUNITÀ EUROPEE Bruxelles, 12.10.2005 COM(2005) 487 definitivo Proposta di REGOLAMENTO (CE, EURATOM) DEL CONSIGLIO che adegua, a partire dal 1 luglio 2005, l aliquota del contributo

COMMISSIONE DELLE COMUNITÀ EUROPEE Bruxelles, 12.10.2005 COM(2005) 487 definitivo Proposta di REGOLAMENTO (CE, EURATOM) DEL CONSIGLIO che adegua, a partire dal 1 luglio 2005, l aliquota del contributo

LA TASSAZIONE SUGLI INVESTIMENTI

LA TASSAZIONE SUGLI INVESTIMENTI Un breve riepilogo su cosa è cambiato e su cosa sta per cambiare per i prodotti assicurativi Ante riforma Come noto, dal primo gennaio 2012 sono state introdotte nuove

LA TASSAZIONE SUGLI INVESTIMENTI Un breve riepilogo su cosa è cambiato e su cosa sta per cambiare per i prodotti assicurativi Ante riforma Come noto, dal primo gennaio 2012 sono state introdotte nuove

Testo risultante dalle modifiche ed integrazioni apportate con deliberazione 11 febbraio 2009, EEN 1/09

Testo risultante dalle modifiche ed integrazioni apportate con deliberazione 11 febbraio 2009, EEN 1/09 Deliberazione 16 dicembre 2004 Determinazione del contributo tariffario da erogarsi ai sensi dell

Testo risultante dalle modifiche ed integrazioni apportate con deliberazione 11 febbraio 2009, EEN 1/09 Deliberazione 16 dicembre 2004 Determinazione del contributo tariffario da erogarsi ai sensi dell

Fonte: elaborazione Unioncamere Lombardia su dati ASIA Istat. Tabella 2: Imprese per attività economica Lombardia

IL SISTEMA PRODUTTIVO LOMBARDO NEL 2006 SECONDO IL REGISTRO STATISTICO ASIA (giugno 2009) Secondo il registro statistico delle imprese attive e delle loro unità locali (ASIA Imprese e Unità locali) sono

IL SISTEMA PRODUTTIVO LOMBARDO NEL 2006 SECONDO IL REGISTRO STATISTICO ASIA (giugno 2009) Secondo il registro statistico delle imprese attive e delle loro unità locali (ASIA Imprese e Unità locali) sono

Documento sulla politica di investimento

DEI DIPENDENTI DELLE IMPRESE DEL GRUPPO UNIPOL Iscrizione all Albo dei Fondi Pensione n 1292 Documento sulla politica di investimento Redatto ai sensi della Deliberazione COVIP del 16 marzo 2012 approvato

DEI DIPENDENTI DELLE IMPRESE DEL GRUPPO UNIPOL Iscrizione all Albo dei Fondi Pensione n 1292 Documento sulla politica di investimento Redatto ai sensi della Deliberazione COVIP del 16 marzo 2012 approvato

Le assicurazioni vita e danni

Le assicurazioni vita e danni Presentazione del Rapporto annuale L ASSICURAZIONE ITALIANA 2013-2014 Roberto Manzato Direttore Centrale Vita, Danni e Servizi Le assicurazioni vita Capacità di risparmio

Le assicurazioni vita e danni Presentazione del Rapporto annuale L ASSICURAZIONE ITALIANA 2013-2014 Roberto Manzato Direttore Centrale Vita, Danni e Servizi Le assicurazioni vita Capacità di risparmio

REGOLAMENTO DELLA COMMISSIONE PROVINCIALE UNICA PER LE POLITICHE DEL LAVORO

REGOLAMENTO DELLA COMMISSIONE PROVINCIALE UNICA PER LE POLITICHE DEL LAVORO (D.Lgs 23 dicembre 1997, n. 469) SOMMARIO TITOLO I - Norme di organizzazione ART. 1 Ambito di applicazione ART. 2 Finalità ART.

REGOLAMENTO DELLA COMMISSIONE PROVINCIALE UNICA PER LE POLITICHE DEL LAVORO (D.Lgs 23 dicembre 1997, n. 469) SOMMARIO TITOLO I - Norme di organizzazione ART. 1 Ambito di applicazione ART. 2 Finalità ART.

SCHEDA ESPLICATIVA I PRINCIPALI CONTENUTI DEL DECRETO LEGISLATIVO SULLA TOTALIZZAZIONE

DIPARTIMENTO WELFARE Politiche Previdenziali SCHEDA ESPLICATIVA I PRINCIPALI CONTENUTI DEL DECRETO LEGISLATIVO SULLA TOTALIZZAZIONE a cura di Maria Rita Gilardi Roma, 23 gennaio 2006 1 Articolo 1 Totalizzazione

DIPARTIMENTO WELFARE Politiche Previdenziali SCHEDA ESPLICATIVA I PRINCIPALI CONTENUTI DEL DECRETO LEGISLATIVO SULLA TOTALIZZAZIONE a cura di Maria Rita Gilardi Roma, 23 gennaio 2006 1 Articolo 1 Totalizzazione

LA CASSA FORENSE CARATTERISTICHE DELLA CASSA

LA CASSA FORENSE CARATTERISTICHE DELLA CASSA La Cassa è stata istituita con legge 8 gennaio 1952 ed è stata trasformata, a decorrere da 1 gennaio 1995, in fondazione con personalità giuridica di diritto

LA CASSA FORENSE CARATTERISTICHE DELLA CASSA La Cassa è stata istituita con legge 8 gennaio 1952 ed è stata trasformata, a decorrere da 1 gennaio 1995, in fondazione con personalità giuridica di diritto

Pensione di vecchiaia: ecco i nuovi requisiti di età per ottenerla

Pensione di vecchiaia: ecco i nuovi requisiti di età per ottenerla Maggio 2015 Più si va avanti e più si allontana l accesso alla pensione degli italiani. Col passare degli anni, infatti, aumenta l età

Pensione di vecchiaia: ecco i nuovi requisiti di età per ottenerla Maggio 2015 Più si va avanti e più si allontana l accesso alla pensione degli italiani. Col passare degli anni, infatti, aumenta l età

COMUNE DI VILLESSE PROVINCIA DI GORIZIA REGOLAMENTO PER LA VALUTAZIONE DELLE POSIZIONI ORGANIZZATIVE

COMUNE DI VILLESSE PROVINCIA DI GORIZIA REGOLAMENTO PER LA VALUTAZIONE DELLE POSIZIONI ORGANIZZATIVE Approvato con deliberazione giuntale n. 116 del 29/09/2005, dichiarata immediatamente esecutiva ai sensi

COMUNE DI VILLESSE PROVINCIA DI GORIZIA REGOLAMENTO PER LA VALUTAZIONE DELLE POSIZIONI ORGANIZZATIVE Approvato con deliberazione giuntale n. 116 del 29/09/2005, dichiarata immediatamente esecutiva ai sensi

(Atti per i quali la pubblicazione non è una condizione di applicabilità) COMMISSIONE

COMMISSIONE") L 86/6 Gazzetta ufficiale dell Unione europea 5.4.2005 II (Atti per i quali la pubblicazione non è una condizione di applicabilità) COMMISSIONE DECISIONE DELLA COMMISSIONE del 22 marzo 2005 che stabilisce

L 86/6 Gazzetta ufficiale dell Unione europea 5.4.2005 II (Atti per i quali la pubblicazione non è una condizione di applicabilità) COMMISSIONE DECISIONE DELLA COMMISSIONE del 22 marzo 2005 che stabilisce

Aviva Top Pension. Documento sul regime fiscale. Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Elenco delle norme di interesse generale applicabili agli intermediari assicurativi e riassicurativi FEBBRAIO 2011

Elenco delle norme di interesse generale applicabili agli intermediari assicurativi e riassicurativi FEBBRAIO 2011 L elenco delle norme di interesse generale è stato redatto nel rispetto delle condizioni

Elenco delle norme di interesse generale applicabili agli intermediari assicurativi e riassicurativi FEBBRAIO 2011 L elenco delle norme di interesse generale è stato redatto nel rispetto delle condizioni

Comune di San Martino Buon Albergo

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

ORDINE DEGLI ATTUARI

La Funzione Attuariale in ottica Solvency 2 Parere sulla politica di sottoscrizione nel suo complesso Alberto Lonza Salvatore La Torre Roma, 1 luglio 2014 Agenda Definizione del compito specifico della

La Funzione Attuariale in ottica Solvency 2 Parere sulla politica di sottoscrizione nel suo complesso Alberto Lonza Salvatore La Torre Roma, 1 luglio 2014 Agenda Definizione del compito specifico della

Dipartimento Risorse Interne Servizio Bilancio e Finanze

Dipartimento Risorse Interne Servizio Bilancio e Finanze DETERMINAZIONE N 45 Anno 2006 del: 27/12/2006 OGGETTO: Attività straordinarie riguardanti un progetto di adeguamento delle codifiche sia per quanto

Dipartimento Risorse Interne Servizio Bilancio e Finanze DETERMINAZIONE N 45 Anno 2006 del: 27/12/2006 OGGETTO: Attività straordinarie riguardanti un progetto di adeguamento delle codifiche sia per quanto

Regolamento Isvap n. 24 del 19 maggio 2008

Regolamento Isvap n. 24 del 19 maggio 2008 1 Oggetto - 1 Il Regolamento disciplina: a) la proposizione e la gestione dei reclami presentati all ISVAP dalle persone fisiche e giuridiche dalle associazioni

Regolamento Isvap n. 24 del 19 maggio 2008 1 Oggetto - 1 Il Regolamento disciplina: a) la proposizione e la gestione dei reclami presentati all ISVAP dalle persone fisiche e giuridiche dalle associazioni

In particolare, lo Sportello del cittadino offrirà come servizio l'illustrazione di:

CNF: nasce lo Sportello del cittadino, consulenza gratuita Consiglio Nazionale Forense, bozza regolamento 14.02.2013 I Consigli dell Ordine degli Avvocati istituiranno uno Sportello per il cittadino con

CNF: nasce lo Sportello del cittadino, consulenza gratuita Consiglio Nazionale Forense, bozza regolamento 14.02.2013 I Consigli dell Ordine degli Avvocati istituiranno uno Sportello per il cittadino con

Modello dei controlli di secondo e terzo livello

Modello dei controlli di secondo e terzo livello Vers def 24/4/2012_CLEN INDICE PREMESSA... 2 STRUTTURA DEL DOCUMENTO... 3 DEFINIZIONE DEI LIVELLI DI CONTROLLO... 3 RUOLI E RESPONSABILITA DELLE FUNZIONI

Modello dei controlli di secondo e terzo livello Vers def 24/4/2012_CLEN INDICE PREMESSA... 2 STRUTTURA DEL DOCUMENTO... 3 DEFINIZIONE DEI LIVELLI DI CONTROLLO... 3 RUOLI E RESPONSABILITA DELLE FUNZIONI

1. Introduzione e finalità delle Linee guida

LINEE GUIDA PER L ACQUISTO DI TRATTAMENTI ALL ESTERO - Versione finale, 09.11.2005 1. Introduzione e finalità delle Linee guida Il Gruppo ad alto livello sui servizi sanitari e l'assistenza medica ha deciso

LINEE GUIDA PER L ACQUISTO DI TRATTAMENTI ALL ESTERO - Versione finale, 09.11.2005 1. Introduzione e finalità delle Linee guida Il Gruppo ad alto livello sui servizi sanitari e l'assistenza medica ha deciso

Moving into the Future La professione dell Attuario

Moving into the Future La professione dell Attuario dott. Gian Paolo Clemente Milano, 9 Febbraio 2009 1 L attuario: chi è? L attuario è il matematico o lo statistico delle assicurazioni che studia le probabilità

Moving into the Future La professione dell Attuario dott. Gian Paolo Clemente Milano, 9 Febbraio 2009 1 L attuario: chi è? L attuario è il matematico o lo statistico delle assicurazioni che studia le probabilità

PROGRAMMA TRIENNALE PER LA TRASPARENZA E INTEGRITA ANNO 2014 2015 2016 -

PROGRAMMA TRIENNALE PER LA TRASPARENZA E INTEGRITA ANNO 2014 2015 2016-1 1. Introduzione: organizzazione e funzioni del Comune. Con l approvazione del presente Programma Triennale della Trasparenza e dell

PROGRAMMA TRIENNALE PER LA TRASPARENZA E INTEGRITA ANNO 2014 2015 2016-1 1. Introduzione: organizzazione e funzioni del Comune. Con l approvazione del presente Programma Triennale della Trasparenza e dell

Al Presidente del Collegio Geometri e Geometri laureati della Provincia di xxx. Al Responsabile dell Area Governo del Territorio del Comune di xxx

DIREZIONE GENERALE PROGRAMMAZIONE TERRITORIALE E NEGOZIATA, INTESE. RELAZIONI EUROPEE E RELAZIONI SERVIZIO AFFARI GENERALI, GIURIDICI E PROGRAMMAZIONE FINANZIARIA INTERNAZIONALI IL RESPONSABILE GIOVANNI

DIREZIONE GENERALE PROGRAMMAZIONE TERRITORIALE E NEGOZIATA, INTESE. RELAZIONI EUROPEE E RELAZIONI SERVIZIO AFFARI GENERALI, GIURIDICI E PROGRAMMAZIONE FINANZIARIA INTERNAZIONALI IL RESPONSABILE GIOVANNI

Codice Comportamentale (Delibera 718/08/CONS)

") Codice Comportamentale (Delibera 718/08/CONS) Release 3 Gennaio 2010 Pagina 1 di 11 Indice Premessa...3 Obiettivi e Valori...4 Azioni...6 Destinatari. 8 Responsabilità....9 Sanzioni...11 Pagina 2 di 11

Codice Comportamentale (Delibera 718/08/CONS) Release 3 Gennaio 2010 Pagina 1 di 11 Indice Premessa...3 Obiettivi e Valori...4 Azioni...6 Destinatari. 8 Responsabilità....9 Sanzioni...11 Pagina 2 di 11

Servizio Premium 899. Carta di Autodisciplina di WIND Telecomunicazioni S.p.A

899 Carta di Autodisciplina di WIND Telecomunicazioni S.p.A Carta di Autodisciplina di WIND Telecomunicazioni S.p.A. per l assegnazione delle numerazioni 899 e l offerta dei relativi servizi Ex art. 18

899 Carta di Autodisciplina di WIND Telecomunicazioni S.p.A Carta di Autodisciplina di WIND Telecomunicazioni S.p.A. per l assegnazione delle numerazioni 899 e l offerta dei relativi servizi Ex art. 18

SISTEMI DI MISURAZIONE DELLA PERFORMANCE

SISTEMI DI MISURAZIONE DELLA PERFORMANCE Dicembre, 2014 Il Sistema di misurazione e valutazione della performance... 3 Il Ciclo di gestione della performance... 5 Il Sistema di misurazione e valutazione

SISTEMI DI MISURAZIONE DELLA PERFORMANCE Dicembre, 2014 Il Sistema di misurazione e valutazione della performance... 3 Il Ciclo di gestione della performance... 5 Il Sistema di misurazione e valutazione

Orientamenti. sulla. gestione dei reclami da parte delle. imprese di assicurazione

EIOPA-BoS-12/069 IT Orientamenti sulla gestione dei reclami da parte delle imprese di assicurazione 1/8 1. Orientamenti Introduzione 1. Ai sensi dell'articolo 16 del regolamento EIOPA (Autorità europea

EIOPA-BoS-12/069 IT Orientamenti sulla gestione dei reclami da parte delle imprese di assicurazione 1/8 1. Orientamenti Introduzione 1. Ai sensi dell'articolo 16 del regolamento EIOPA (Autorità europea

CONSIGLIO NAZIONALE DEGLI ATTUARI

MINISTERO DELLA GIUSTIZIA AUDIZIONE DEL PRESIDENTE DEL CONSIGLIO NAZIONALE DEGLI ATTUARI PRESSO LA X COMMISSIONE INDUSTRIA DEL SENATO DELLA REPUBBLICA SUL RECEPIMENTO DELLA DIRETTIVA 2009/138/CE (SOLVENCY

MINISTERO DELLA GIUSTIZIA AUDIZIONE DEL PRESIDENTE DEL CONSIGLIO NAZIONALE DEGLI ATTUARI PRESSO LA X COMMISSIONE INDUSTRIA DEL SENATO DELLA REPUBBLICA SUL RECEPIMENTO DELLA DIRETTIVA 2009/138/CE (SOLVENCY

PROGETTO TECNICO SISTEMA DI GESTIONE QUALITA IN CONFORMITÀ ALLA NORMA. UNI EN ISO 9001 (ed. 2008) n. 03 del 31/01/09 Salvatore Ragusa

n. 03 del 31/01/09 Salvatore Ragusa") PROGETTO TECNICO SISTEMA DI GESTIONE QUALITA IN CONFORMITÀ ALLA NORMA UNI EN ISO 9001 (ed. 2008) Revisione Approvazione n. 03 del 31/01/09 Salvatore Ragusa PROGETTO TECNICO SISTEMA QUALITA Il nostro progetto

PROGETTO TECNICO SISTEMA DI GESTIONE QUALITA IN CONFORMITÀ ALLA NORMA UNI EN ISO 9001 (ed. 2008) Revisione Approvazione n. 03 del 31/01/09 Salvatore Ragusa PROGETTO TECNICO SISTEMA QUALITA Il nostro progetto

Camfin S.p.A. Assemblea degli Azionisti del 14 maggio 2013. Acquisto e disposizione di azioni proprie

Camfin S.p.A. Assemblea degli Azionisti del 14 maggio 2013 Acquisto e disposizione di azioni proprie Relazione illustrativa degli Amministratori e proposte di deliberazione CAMFIN Società per Azioni Sede

Camfin S.p.A. Assemblea degli Azionisti del 14 maggio 2013 Acquisto e disposizione di azioni proprie Relazione illustrativa degli Amministratori e proposte di deliberazione CAMFIN Società per Azioni Sede

COMUNE DI SPOTORNO Provincia di Savona

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA E ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI SPOTORNO APPROVATO CON DELIBERAZIONE CONSIGLIO COMUNALE N. 10 DEL

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA E ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI SPOTORNO APPROVATO CON DELIBERAZIONE CONSIGLIO COMUNALE N. 10 DEL

INFORMAZIONI DA RENDERE AL CONTRAENTE PRIMA DELLA SOTTOSCRIZIONE DELLA PROPOSTA O, QUALORA NON PREVISTA, DEL CONTRATTO SI DICHIARA QUANTO SEGUE

ALLEGATO 7B INFORMAZIONI DA RENDERE AL CONTRAENTE PRIMA DELLA SOTTOSCRIZIONE DELLA PROPOSTA O, QUALORA NON PREVISTA, DEL CONTRATTO PREMESSO che ai sensi della vigente normativa, l intermediario assicurativo

ALLEGATO 7B INFORMAZIONI DA RENDERE AL CONTRAENTE PRIMA DELLA SOTTOSCRIZIONE DELLA PROPOSTA O, QUALORA NON PREVISTA, DEL CONTRATTO PREMESSO che ai sensi della vigente normativa, l intermediario assicurativo

POLITICA PER LA RESPONSABILITÀ SOCIALE PRS01 A

TITOLO DEL DOCUMENTO: POLITICA PER LA RESPONSABILITÀ SOCIALE CODICE DEL DOCUMENTO: PRS01 A INDICE DELLE REVISIONI Rev. Descrizione Stesura Verifica Approvazione Data A Prima Emissione 06/07/15 Il contenuto

TITOLO DEL DOCUMENTO: POLITICA PER LA RESPONSABILITÀ SOCIALE CODICE DEL DOCUMENTO: PRS01 A INDICE DELLE REVISIONI Rev. Descrizione Stesura Verifica Approvazione Data A Prima Emissione 06/07/15 Il contenuto

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013 E stato introdotto nell ordinamento di vigilanza italiano il concetto di risk appetite framework (RAF). E contenuto nella

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013 E stato introdotto nell ordinamento di vigilanza italiano il concetto di risk appetite framework (RAF). E contenuto nella

Le small cap e la raccolta di capitale di rischio Opportunità per il professionista. Il ruolo del Nomad.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Le small cap e la raccolta di capitale di rischio Opportunità per il professionista Il ruolo del Nomad. Marco Fumagalli Responsabile Capital Markets Ubi Banca

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Le small cap e la raccolta di capitale di rischio Opportunità per il professionista Il ruolo del Nomad. Marco Fumagalli Responsabile Capital Markets Ubi Banca

REGOLAMENTO PER IL RECLUTAMENTO DEL PERSONALE E PER IL CONFERIMENTO DEGLI INCARICHI

REGOLAMENTO PER IL RECLUTAMENTO DEL PERSONALE E PER IL CONFERIMENTO DEGLI INCARICHI Pagina 1 di 6 Indice Art. 1. OGGETTO... 3 Art. 2. NORMATIVA DI RIFERIMENTO... 3 Art. 3. PRINCIPI GENERALI... 3 Art. 4.

REGOLAMENTO PER IL RECLUTAMENTO DEL PERSONALE E PER IL CONFERIMENTO DEGLI INCARICHI Pagina 1 di 6 Indice Art. 1. OGGETTO... 3 Art. 2. NORMATIVA DI RIFERIMENTO... 3 Art. 3. PRINCIPI GENERALI... 3 Art. 4.

Articolo 84. (Istituzione presso la tesoreria dello Stato del Fondo per l erogazione dei trattamenti di fine rapporto)

") Articolo 84 (Istituzione presso la tesoreria dello Stato del Fondo per l erogazione dei trattamenti di fine rapporto) La disposizione è diretta a prevedere: a) l anticipo della decorrenza dal 1 gennaio

Articolo 84 (Istituzione presso la tesoreria dello Stato del Fondo per l erogazione dei trattamenti di fine rapporto) La disposizione è diretta a prevedere: a) l anticipo della decorrenza dal 1 gennaio

ISVAP Istituto per la Vigilanza sulle Assicurazioni Private e di Interesse Collettivo. Via del Quirinale, 21 00187 Roma. Roma, 15 giugno 2012

ISVAP Istituto per la Vigilanza sulle Assicurazioni Private e di Interesse Collettivo Via del Quirinale, 21 00187 Roma Roma, 15 giugno 2012 Commenti dell associazione Chief Risk Officer Forum Italia (CROFI)

ISVAP Istituto per la Vigilanza sulle Assicurazioni Private e di Interesse Collettivo Via del Quirinale, 21 00187 Roma Roma, 15 giugno 2012 Commenti dell associazione Chief Risk Officer Forum Italia (CROFI)

CIRCOLO RICREATIVO AZIENDALE LAVORATORI DI POSTE ITALIANE. CRALPoste CODICE DI COMPORTAMENTO

CIRCOLO RICREATIVO AZIENDALE LAVORATORI DI POSTE ITALIANE CRALPoste CODICE DI COMPORTAMENTO Roma, 31 Marzo 2005 INDICE Premessa pag. 3 Destinatari ed Ambito di applicazione pag. 4 Principi generali pag.

CIRCOLO RICREATIVO AZIENDALE LAVORATORI DI POSTE ITALIANE CRALPoste CODICE DI COMPORTAMENTO Roma, 31 Marzo 2005 INDICE Premessa pag. 3 Destinatari ed Ambito di applicazione pag. 4 Principi generali pag.

IL BILANCIO DI ESERCIZIO

IL BILANCIO DI ESERCIZIO CHE COS E UN BILANCIO Il bilancio è un insieme di documenti che illustrano la situazione economica, finanziaria e patrimoniale dell impresa a tutti i soggetti interessati. CHI

IL BILANCIO DI ESERCIZIO CHE COS E UN BILANCIO Il bilancio è un insieme di documenti che illustrano la situazione economica, finanziaria e patrimoniale dell impresa a tutti i soggetti interessati. CHI

IL PRESIDENTE DELLA REPUBBLICA

DECRETO LEGISLATIVO 23 dicembre 2003, n. 384. Attuazione della direttiva 2002/39/CE che modifica la direttiva 97/67/CE per quanto riguarda l ulteriore apertura alla concorrenza dei servizi postali della

DECRETO LEGISLATIVO 23 dicembre 2003, n. 384. Attuazione della direttiva 2002/39/CE che modifica la direttiva 97/67/CE per quanto riguarda l ulteriore apertura alla concorrenza dei servizi postali della

DOCUMENTO DI CONSULTAZIONE N. 14/2015

DOCUMENTO DI CONSULTAZIONE N. 14/2015 EMANAZIONE DEL REGOLAMENTO IVASS N. XX DEL XX/XX/XXXX CONCERNENTE L APPLICAZIONE DEL MODULO DI RISCHIO DI SOTTOSCRIZIONE PER L ASSICURAZIONE VITA AI FINI DELLA DETERMINAZIONE

DOCUMENTO DI CONSULTAZIONE N. 14/2015 EMANAZIONE DEL REGOLAMENTO IVASS N. XX DEL XX/XX/XXXX CONCERNENTE L APPLICAZIONE DEL MODULO DI RISCHIO DI SOTTOSCRIZIONE PER L ASSICURAZIONE VITA AI FINI DELLA DETERMINAZIONE