PATTO STABILITÀ INTERNO 2015

|

|

|

- Antonina Manzoni

- 7 anni fa

- Visualizzazioni

Transcript

1

migliorando la capacità di spesa dei comuni, dall altro era previsto che il fondo crediti di dubbia")

2 PATTO STABILITÀ INTERNO 2015 La Legge di Stabilità 2015 ha introdotto importanti novità riguardo alle regole che disciplinano l operare del Patto di Stabilità per l anno Se, da un lato, l obiettivo di Patto è stato ridotto 1 di circa il 59% (2,5 miliardi di euro) migliorando la capacità di spesa dei comuni, dall altro era previsto che il fondo crediti di dubbia esigibilità (FCDE) introdotto dalla nuova contabilità armonizzata venisse calcolato tra le poste utili a formare il saldo obiettivo Questa novità avrebbe portato a un peggioramento dell obiettivo e vanificato in parte la riduzione suddetta. Il Decreto Legge n.78/2015 (cd. Decreto Enti Locali ) ha invece disposto che la quota accantonata al FCDE andasse in diminuzione dell obiettivo di Patto. Ciò è stato possibile grazie alla concertazione e alla posizione di ANCI tenuta nei confronti del Governo. In tale sede è stata proposta da ANCI/ IFEL una metodologia del calcolo dell obiettivo che fosse più premiante e rispettosa degli sforzi profusi dai comuni e che effettivamente portasse a delle regole di contenimento della spesa non limitanti dell autonomia amministrativa. In sede della conferenza Stato-Città del 19 febbraio 2015 tale proposta è entrata a far parte del Decreto Enti Locali Rispetto ai saldi obiettivo del 2014, tutti i comuni toscani soggetti al Patto (255 enti) tranne 14 hanno registrato un miglioramento nel Il nuovo sistema va a premiare maggiormente quegli enti che hanno fatto un sistematico e progressivo contenimento della spesa nel tempo e che hanno dimostrato di avere dei buoni indici di riscossione, ovvero una certa capacità di riscuotere le entrate accertate. Si è inoltre tenuto conto dei comuni toscani colpiti dal sisma del 21 giugno Il coefficiente passa dal 14,07% del 2014 all 8,60% del 2015 e al 9,15% per gli anni

3

4 FONDO SOLIDARIETÀ COMUNALE 2015 I comuni toscani hanno alimentato il Fondo di solidarietà comunale 2015 per 371,5 milioni euro e ne hanno beneficiato per 219,6 milioni di euro. Per quanto riguarda la sua assegnazione, per la prima volta è stato effettuato un riparto in due parti: l 80% del totale in base al criterio basato sulle risorse storiche e il restante 20% secondo il criterio di riparto basato sulle risorse standard, ovvero in base ai fabbisogni standard e alle capacità fiscali dei comuni. La quota basata sulle risorse storiche è stata ripartita come per il fondo del 2014, sulla base della differenza tra il totale delle risorse storiche di riferimento e la somma delle entrate da IMU ad aliquota di base, al netto della quota di alimentazione del FSC, e delle entrate da TASI ad aliquota di base. Questa modalità di riparto ha determinato per alcuni comuni la necessità di un finanziamento ulteriore del FSC che si è aggiunto alla quota di alimentazione basata sull IMU standard. Tale ulteriore contributo ha fatto sì che per questi enti il fondo di solidarietà fosse negativo. In Toscana, sono 39 i comuni che hanno registrato un Fondo di Solidarietà Comunale 2015 negativo: oltre alla quota di alimentazione del fondo, hanno ulteriormente rimpinguato lo stesso fondo anziché vederne trasferita una quota. Se si calcola la differenza tra quanto l ente contribuisce al FSC e quante risorse ne riceve, emerge come 172 comuni toscani su 279 (61,6%) siano contribuenti netti del fondo, mentre i rimanenti 100 siano dei beneficiari netti.

5

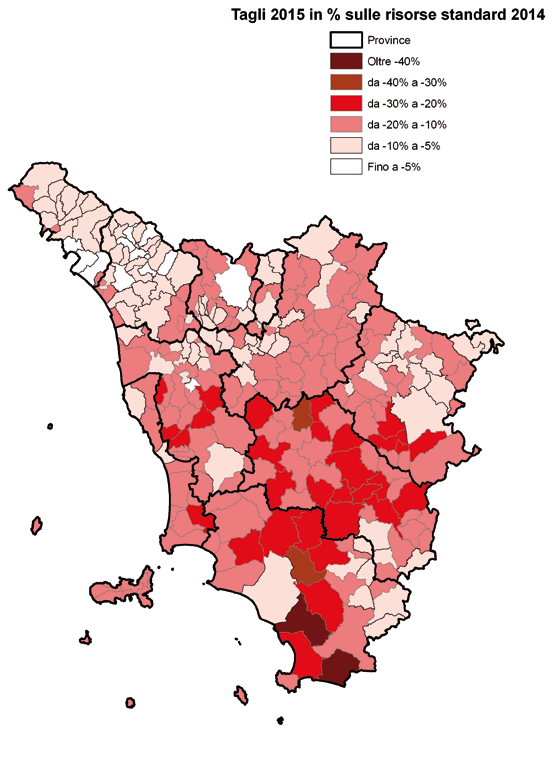

6 TAGLI AI COMUNI NEL 2015 Le risorse che sono venute a mancare per l anno 2015 ai comuni toscani derivano da disposizioni di più fonti normative, le quali hanno sancito contenimenti della spesa sotto varie forme. In particolare, per l anno in questione, sono andati cumulandosi gli effetti del D.l. 95/2012 (c.d. della Spending Review ) che ha comportato un taglio di circa 5,5 milioni di euro; del D.l. 66/2014 che ha inciso per ulteriori 12,2 milioni di euro circa e della Legge di stabilità 2015 per un ammontare di tagli pari a circa 83,5 milioni. A questi provvedimenti devono essere aggiunti ulteriori tagli provenienti dall effetto perequazione (12 milioni circa), dal mancato incasso del contributo di 66 milioni per la compensazione del passaggio IMU-TASI per il in quanto dei 625 milioni attesi ne sono stati stanziati 530 milioni (a livello regionale sono 2,8 milioni che interessano il 74% dei comuni toscani) a cui si sono poi aggiunti ulteriori 29 milioni (3 milioni di euro circa per i comuni toscani) ottenuti dal confronto con ANCI; infine i tagli per i comuni montani per il 2015 hanno pesato per 20,9 milioni in toscana. Il totale complessivo raggiunge i 131,7 milioni. 2. L integrazione dei 625 mln. era destinata ai Comuni che nel passaggio IMU- TASI e con i vincoli (confermati anche per il 2015) alle aliquote massime TASI non sarebbero stati in grado di compensare la parte di gettito che veniva meno dalla cancellazione dell IMU prima casa.

7

8 VERSO LA LEGGE DI STABILITÀ 2016 Il futuro prossimo della finanza comunale passa per alcuni importanti crocevia. Il primo è senza dubbio quello del suo riordino in modo da ridare certezza di risorse e spazi di autonomia decisionale alle comunità locali, ma su questo la local tax sembra ancora lontana da una sua completa definizione. Per rimanere quindi ad oggi, alla legge di stabilità 2016, alla scelta del Governo di abolire l imposizione sull abitazione principale e di alleggerire giustamente la pressione tributaria generale, noi abbiamo due certezze: compensazione integrale dei gettiti aboliti, con piena condivisione dei dati finanziari e revisione del sistema perequativo. Sarà inoltre necessario superare il sistema delle trattenute sul gettito e l utilizzo dei costi e fabbisogni standard. Un altro obiettivo irrinunciabile per il 2016 è il superamento del Patto di Stabilità per dare stimolo alla ripresa degli investimenti locali, sbloccando definitivamente gli avanzi di bilancio e consentendo di migliorare la gestione finanziaria anche in termini di programmabilità. Per quanto riguarda invece l entrata in vigore del pareggio di bilancio, riteniamo necessario fare riferimento unicamente al saldo finale di competenza in modo da tenere insieme la corretta applicazione della riforma contabile, la migliore approssimazione del calcolo dell indebitamento netto e i saldi costituzionali. Parallelamente a queste operazioni, si dovrà avviare la riforma del catasto. Tale provvedimento permetterebbe di riportare le rendite catastali a valori allineati a quelli di mercato, ottenendo così maggiore equità.

Il bilancio 2017/2019 per gli enti locali

Il bilancio 2017/2019 per gli enti locali 2017 auguri agli enti locali! (ne hanno bisogno) quadro normativo legge 28 dicembre 2015, n. 208 decreto-legge 30 dicembre 2015, n. 210 decreto-legge 24 giugno

Il bilancio 2017/2019 per gli enti locali 2017 auguri agli enti locali! (ne hanno bisogno) quadro normativo legge 28 dicembre 2015, n. 208 decreto-legge 30 dicembre 2015, n. 210 decreto-legge 24 giugno

GETTITI STANDARD IMU-TASI e calcolo FSC 2015 Comuni delle Regioni a statuto ordinario e delle Isole

Roma, 25 novembre 2015 GETTITI STANDARD IMU-TASI e calcolo FSC 2015 Comuni delle Regioni a statuto ordinario e delle Isole Risorse std 2014 di riferimento 1 FSC 14 aggiornato al 16 set 2014 e al dl 133

Roma, 25 novembre 2015 GETTITI STANDARD IMU-TASI e calcolo FSC 2015 Comuni delle Regioni a statuto ordinario e delle Isole Risorse std 2014 di riferimento 1 FSC 14 aggiornato al 16 set 2014 e al dl 133

COMUNE DI MAZZE (Torino) BILANCIO DI PREVISIONE 2016/2018 IN FORMA SINTETICA, AGGREGATA E SEMPLIFICATA AI SENSI ART. 29, C.

BILANCIO DI PREVISIONE 2016/2018 IN FORMA SINTETICA, AGGREGATA E SEMPLIFICATA AI SENSI ART. 29, C.") COMUNE DI MAZZE (Torino) BILANCIO DI PREVISIONE 2016/2018 IN FORMA SINTETICA, AGGREGATA E SEMPLIFICATA AI SENSI ART. 29, C. 1, DLGS 267/00 D.Lgs. 118/2011 modificato D.Lgs. 126/2014 Nuovo ordinamento contabile

COMUNE DI MAZZE (Torino) BILANCIO DI PREVISIONE 2016/2018 IN FORMA SINTETICA, AGGREGATA E SEMPLIFICATA AI SENSI ART. 29, C. 1, DLGS 267/00 D.Lgs. 118/2011 modificato D.Lgs. 126/2014 Nuovo ordinamento contabile

COMUNE DI BAGNOLO DEL SALENTO PROV. DI LECCE

COMUNE DI BAGNOLO DEL SALENTO PROV. DI LECCE 73020 - via R. Mancini, 4 tel. 0836/318005 - fax n. 0836/318808 NOTA INTEGRATIVA AL BILANCIO DI 2015-2017 Nota integrativa al Bilancio di Previsione 2015 Pag.

COMUNE DI BAGNOLO DEL SALENTO PROV. DI LECCE 73020 - via R. Mancini, 4 tel. 0836/318005 - fax n. 0836/318808 NOTA INTEGRATIVA AL BILANCIO DI 2015-2017 Nota integrativa al Bilancio di Previsione 2015 Pag.

Nozioni tecniche contabile e nuovo inquadramento normativo. Le prime importanti modifiche del 2016 riguardano la contabilità.

La proposta del Bilancio di Previsione 2016 comprensiva di tutti gli allegati, approvata dalla G.C. lo scorso 29 aprile, ed oggi portata all attenzione del Consiglio Comunale costituisce il documento più

La proposta del Bilancio di Previsione 2016 comprensiva di tutti gli allegati, approvata dalla G.C. lo scorso 29 aprile, ed oggi portata all attenzione del Consiglio Comunale costituisce il documento più

COMUNE DI SUNO PROVINCIA DI NOVARA SERVIZIO FINANZIARIO

COMUNE DI SUNO PROVINCIA DI NOVARA SERVIZIO FINANZIARIO OGGETTO: Salvaguardia degli equilibri di bilancio per l esercizio 2016 (artt. 175, comma 8 e 193 del d.lgs. n. 267/2000). Relazione tecnico-finanziaria

COMUNE DI SUNO PROVINCIA DI NOVARA SERVIZIO FINANZIARIO OGGETTO: Salvaguardia degli equilibri di bilancio per l esercizio 2016 (artt. 175, comma 8 e 193 del d.lgs. n. 267/2000). Relazione tecnico-finanziaria

Linee essenziali del bilancio di previsione Comune di Bologna. 22 ottobre 2015

Linee essenziali del bilancio di previsione 2016-2018 Comune di Bologna 22 ottobre 2015 Alcune buone notizie: 1. Bilancio entro dicembre Ci sono, per la prima volta dall inizio del mandato, le condizioni

Linee essenziali del bilancio di previsione 2016-2018 Comune di Bologna 22 ottobre 2015 Alcune buone notizie: 1. Bilancio entro dicembre Ci sono, per la prima volta dall inizio del mandato, le condizioni

Gli effetti della manovra sui comuni toscani Patrizia Lattarulo e Claudia Ferretti

Firenze, 26 gennaio 2016 Gli effetti della manovra sui comuni toscani Patrizia Lattarulo e Claudia Ferretti Legge di stabilità 2016 PRIORITÀ: sostegno alla ripresa economica, basata su il rilancio della

Firenze, 26 gennaio 2016 Gli effetti della manovra sui comuni toscani Patrizia Lattarulo e Claudia Ferretti Legge di stabilità 2016 PRIORITÀ: sostegno alla ripresa economica, basata su il rilancio della

Crescere rilanciando gli investimenti sul territorio Dal Patto di Stabilità alle nuove regole di Finanza pubblica per gli Enti locali

Crescere rilanciando gli investimenti sul territorio Dal Patto di Stabilità alle nuove regole di Finanza pubblica per gli Enti locali Roma, 26/05/2016 SALVATORE BILARDO ISPETTORE GENERALE CAPO -ISPETTORATO

Crescere rilanciando gli investimenti sul territorio Dal Patto di Stabilità alle nuove regole di Finanza pubblica per gli Enti locali Roma, 26/05/2016 SALVATORE BILARDO ISPETTORE GENERALE CAPO -ISPETTORATO

CORSO DI FORMAZIONE REVISORI ENTI LOCALI NUOVE REGOLE DIFINANZA PUBBLICA. a cura di Dott. Pino Barra Dott.ssa Maria Luisa D Addio

CORSO DI FORMAZIONE REVISORI ENTI LOCALI NUOVE REGOLE DIFINANZA PUBBLICA a cura di Dott. Pino Barra Dott.ssa Maria Luisa D Addio 1 Le nuove regole di finanza pubblica La Legge 208/2015 (legge di Stabilità)

CORSO DI FORMAZIONE REVISORI ENTI LOCALI NUOVE REGOLE DIFINANZA PUBBLICA a cura di Dott. Pino Barra Dott.ssa Maria Luisa D Addio 1 Le nuove regole di finanza pubblica La Legge 208/2015 (legge di Stabilità)

COMUNE DI FOSSALTA DI PIAVE Città metropolitana di Venezia NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

COMUNE DI FOSSALTA DI PIAVE Città metropolitana di Venezia NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale gli organi

COMUNE DI FOSSALTA DI PIAVE Città metropolitana di Venezia NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale gli organi

BILANCIO DI PREVISIONE 2017/2019

COMUNE di VENARIA REALE (Torino) BILANCIO DI PREVISIONE 2017/2019 17/01/2017 1 D. Lgs.118/2011 modificato D.Lgs.126/2014 Nuovo ordinamento contabile ARMONIZZAZIONE DEI BILANCI PUBBLICI NUOVI PRINCIPI CONTABILI

COMUNE di VENARIA REALE (Torino) BILANCIO DI PREVISIONE 2017/2019 17/01/2017 1 D. Lgs.118/2011 modificato D.Lgs.126/2014 Nuovo ordinamento contabile ARMONIZZAZIONE DEI BILANCI PUBBLICI NUOVI PRINCIPI CONTABILI

Le novità del bilancio armonizzato. Modena 26 ottobre 2016

Le novità del bilancio armonizzato Modena 26 ottobre 2016 Normativa Decreti di aggiornamento del Dlgs 118/2011: Decreto 20/5/2015 Decreto 7/7/2015 Decreto 1/12/2015 Decreto 30/3/2016 Decreto 4/8/2016 DECRETO

Le novità del bilancio armonizzato Modena 26 ottobre 2016 Normativa Decreti di aggiornamento del Dlgs 118/2011: Decreto 20/5/2015 Decreto 7/7/2015 Decreto 1/12/2015 Decreto 30/3/2016 Decreto 4/8/2016 DECRETO

Bollettino Ufficiale della Regione Puglia - n. 114 del

Bollettino Ufficiale della Regione Puglia - n. 114 del 10-10-2016 49417 DELIBERAZIONE DELLA GIUNTA REGIONALE 28 settembre 2016, n. 1508 Patto di stabilità regionalizzato per l anno 2016. Articolo 1, commi

Bollettino Ufficiale della Regione Puglia - n. 114 del 10-10-2016 49417 DELIBERAZIONE DELLA GIUNTA REGIONALE 28 settembre 2016, n. 1508 Patto di stabilità regionalizzato per l anno 2016. Articolo 1, commi

Le nuove regole di finanza pubblica per gli enti territoriali

Le nuove regole di finanza pubblica per gli enti territoriali Roma, 27/04/2016 SALVATORE BILARDO ISPETTORE GENERALE CAPO-ISPETTORATO GENERALE PER LA FINANZA DELLE PUBBLICHE AMMINISTRAZIONI I saldi richiesti

Le nuove regole di finanza pubblica per gli enti territoriali Roma, 27/04/2016 SALVATORE BILARDO ISPETTORE GENERALE CAPO-ISPETTORATO GENERALE PER LA FINANZA DELLE PUBBLICHE AMMINISTRAZIONI I saldi richiesti

Bilancio di previsione Comune di Albano Sant'Alessandro

Bilancio di previsione 2015-2017 1 Bilancio di previsione 2015-2017 Dal primo gennaio 2015 è entrata in vigore per gli enti locali la nuova contabilità armonizzata - D. L. 118/2011 2 Principale novità

Bilancio di previsione 2015-2017 1 Bilancio di previsione 2015-2017 Dal primo gennaio 2015 è entrata in vigore per gli enti locali la nuova contabilità armonizzata - D. L. 118/2011 2 Principale novità

COMUNE DI LIMONE PIEMONTE

COMUNE DI LIMONE PIEMONTE PROVINCIA DI CUNEO SERVIZIO FINANZIARIO Prot. n... OGGETTO: Salvaguardia degli equilibri e assestamento generale di bilancio per l esercizio 2016-2018 (artt. 175, comma 8 e 193

COMUNE DI LIMONE PIEMONTE PROVINCIA DI CUNEO SERVIZIO FINANZIARIO Prot. n... OGGETTO: Salvaguardia degli equilibri e assestamento generale di bilancio per l esercizio 2016-2018 (artt. 175, comma 8 e 193

Il Fondo di Solidarietà Comunale

Commissione Parlamentare per l attuazione del federalismo fiscale Il Fondo di Solidarietà Comunale Audizione del Sottosegretario di Stato On. Pier Paolo Baretta Roma, 14 maggio 2015 1 Introduzione Signor

Commissione Parlamentare per l attuazione del federalismo fiscale Il Fondo di Solidarietà Comunale Audizione del Sottosegretario di Stato On. Pier Paolo Baretta Roma, 14 maggio 2015 1 Introduzione Signor

La bozza della nuova Legge di Stabilità per il 2016 prevede disposizioni di assoluto rilievo per la finanza comunale. Oltre, infatti, a contenere una

La bozza della nuova Legge di Stabilità per il 2016 prevede disposizioni di assoluto rilievo per la finanza comunale. Oltre, infatti, a contenere una nuova configurazione dei principali tributi comunali,

La bozza della nuova Legge di Stabilità per il 2016 prevede disposizioni di assoluto rilievo per la finanza comunale. Oltre, infatti, a contenere una nuova configurazione dei principali tributi comunali,

Dal patto di stabilit al pareggio di bilancio in costituzione. A cura di Onelio Pignatti Bologna, 23 novembre 2015

Dal patto di stabilit al pareggio di bilancio in costituzione A cura di Onelio Pignatti Bologna, 23 novembre 2015 1 Equilibrio di bilancio da armonizzazione (D.Lgs. 118/2011) (prospetto semplificato) ENTRATE

Dal patto di stabilit al pareggio di bilancio in costituzione A cura di Onelio Pignatti Bologna, 23 novembre 2015 1 Equilibrio di bilancio da armonizzazione (D.Lgs. 118/2011) (prospetto semplificato) ENTRATE

ENTRATE DEI COMUNI - ICI

ENTRATE DEI COMUNI - ICI La finanza locale sta vivendo momenti di profonda instabilità legati all incertezza delle entrate, sia da trasferimenti che da imposte, su cui i Comuni fondano la loro manovra

ENTRATE DEI COMUNI - ICI La finanza locale sta vivendo momenti di profonda instabilità legati all incertezza delle entrate, sia da trasferimenti che da imposte, su cui i Comuni fondano la loro manovra

IL QUADRO DELLA FINANZA LOCALE IN PROVINCIA DI PADOVA. Padova, 12 marzo 2014

Padova, 12 marzo 2014 GLI EFFETTI DELLE MANOVRE SUI BILANCI DEI COMUNI DELLA PROVINCIA DI PADOVA Gli effetti delle manovre sui bilanci dei Comuni padovani Negli ultimi anni le Amministrazioni locali sono

Padova, 12 marzo 2014 GLI EFFETTI DELLE MANOVRE SUI BILANCI DEI COMUNI DELLA PROVINCIA DI PADOVA Gli effetti delle manovre sui bilanci dei Comuni padovani Negli ultimi anni le Amministrazioni locali sono

Monitoraggio opere pubbliche e spazi finanziari Gli applicativi BDAP-MOP e Pareggio di Bilancio

Monitoraggio opere pubbliche e spazi finanziari 2017 Gli applicativi BDAP-MOP e Pareggio di Bilancio Spazi finanziari 2017 Rilancio investimenti - gli strumenti di flessibilità del saldo: Patti nazionali

Monitoraggio opere pubbliche e spazi finanziari 2017 Gli applicativi BDAP-MOP e Pareggio di Bilancio Spazi finanziari 2017 Rilancio investimenti - gli strumenti di flessibilità del saldo: Patti nazionali

DIFFERIMENTO DEI TERMINI DI PRESENTAZIONE DEL DOCUMENTO UNICO DI PROGRAMMAZIONE (DUP) E DI DELIBERAZIONE DEL BILANCIO DI PREVISIONE

E DI DELIBERAZIONE DEL BILANCIO DI PREVISIONE") Punto 1) all ordine del giorno DIFFERIMENTO DEI TERMINI DI PRESENTAZIONE DEL DOCUMENTO UNICO DI PROGRAMMAZIONE (DUP) E DI DELIBERAZIONE DEL BILANCIO DI PREVISIONE 2016 Parere ai sensi dell art. 151, comma

Punto 1) all ordine del giorno DIFFERIMENTO DEI TERMINI DI PRESENTAZIONE DEL DOCUMENTO UNICO DI PROGRAMMAZIONE (DUP) E DI DELIBERAZIONE DEL BILANCIO DI PREVISIONE 2016 Parere ai sensi dell art. 151, comma

L A A V V E E R R IIF F IIC C A A D D E E L L L L E E Q Q U U IIL L IIB B R R IIO O G G E E N N E E R R A A L L E E

I soldi amministrati dal Comune di Cervia (2014) L adesione alla sperimentazione dell armonizzazione contabile disciplinata dal D.Lgs. 118/2011 e dal D.P.C.M. 28/12/2011, ha comportato una serie di importanti

I soldi amministrati dal Comune di Cervia (2014) L adesione alla sperimentazione dell armonizzazione contabile disciplinata dal D.Lgs. 118/2011 e dal D.P.C.M. 28/12/2011, ha comportato una serie di importanti

COMUNE DI LICATA (Provincia di Agrigento) NOTA INTEGRATIVA BILANCIO DI PREVISIONE ANNI

NOTA INTEGRATIVA BILANCIO DI PREVISIONE ANNI") COMUNE DI LICATA (Provincia di Agrigento) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE ANNI 2015-2017 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 CRITERI DI VALUTAZIONE ADOTTATI PER LA FORMULAZIONE

COMUNE DI LICATA (Provincia di Agrigento) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE ANNI 2015-2017 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 CRITERI DI VALUTAZIONE ADOTTATI PER LA FORMULAZIONE

AUDIZIONE COMMISSIONE PARLAMENTARE PER L ATTUAZIONE DEL FEDERALISMO FISCALE

AUDIZIONE COMMISSIONE PARLAMENTARE PER L ATTUAZIONE DEL FEDERALISMO FISCALE Roma, Palazzo San Macuto 27 luglio 2016 La relazione che la Commissione parlamentare per l attuazione del federalismo fiscale

AUDIZIONE COMMISSIONE PARLAMENTARE PER L ATTUAZIONE DEL FEDERALISMO FISCALE Roma, Palazzo San Macuto 27 luglio 2016 La relazione che la Commissione parlamentare per l attuazione del federalismo fiscale

COMUNE DI RIVOLI VERONESE

COMUNE DI RIVOLI VERONESE PROVINCIA DI VERONA SERVIZIO FINANZIARIO OGGETTO: Assestamento generale di bilancio 2015-2017 (artt. 175, comma 8 e 193 del d.lgs. n. 267/2000). Relazione tecnico-finanziaria

COMUNE DI RIVOLI VERONESE PROVINCIA DI VERONA SERVIZIO FINANZIARIO OGGETTO: Assestamento generale di bilancio 2015-2017 (artt. 175, comma 8 e 193 del d.lgs. n. 267/2000). Relazione tecnico-finanziaria

NOTA SU PROBLEMATICA TASI/IMU E RIASSETTO ENTRATE

Roma, 24 settembre 2015 NOTA SU PROBLEMATICA TASI/IMU E RIASSETTO ENTRATE Sommario Premessa. Presupposti e obiettivi per il riassetto fiscale... 1 Dimensione dei gettiti aboliti... 3 Risorse per la compensazione...

Roma, 24 settembre 2015 NOTA SU PROBLEMATICA TASI/IMU E RIASSETTO ENTRATE Sommario Premessa. Presupposti e obiettivi per il riassetto fiscale... 1 Dimensione dei gettiti aboliti... 3 Risorse per la compensazione...

DOCUMENTAZIONE DI FINANZA PUBBLICA

Senato della Repubblica Servizio del bilancio XVI legislatura Camera dei deputati Servizio Bilancio dello Stato Servizio Studi Una analisi aggregata della manovra di finanza pubblica di cui al decreto-legge

Senato della Repubblica Servizio del bilancio XVI legislatura Camera dei deputati Servizio Bilancio dello Stato Servizio Studi Una analisi aggregata della manovra di finanza pubblica di cui al decreto-legge

COMUNE DI PAGO VEIANO Prov. (BN)

") COMUNE DI PAGO VEIANO Prov. (BN) DI PREVISIONE PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA (da allegare al bilancio di previsione e alle variazioni di bilancio ) EQUILIBRIO DI DI CUI ALL'ART.

COMUNE DI PAGO VEIANO Prov. (BN) DI PREVISIONE PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA (da allegare al bilancio di previsione e alle variazioni di bilancio ) EQUILIBRIO DI DI CUI ALL'ART.

IL PAREGGIO DI BILANCIO COME MODIFICATO DALLA LEGGE N. 164/2016 ALLA LUCE DELLA RIFORMA DELLA CONTABILITA'

IL PAREGGIO DI BILANCIO COME MODIFICATO DALLA LEGGE N. 164/2016 ALLA LUCE DELLA RIFORMA DELLA CONTABILITA' IL SUPERAMENTO DEL PATTO DI STABILITÀ INTERNO E LE NUOVE REGOLE DI FINANZA PUBBLICA PER GLI ENTI

IL PAREGGIO DI BILANCIO COME MODIFICATO DALLA LEGGE N. 164/2016 ALLA LUCE DELLA RIFORMA DELLA CONTABILITA' IL SUPERAMENTO DEL PATTO DI STABILITÀ INTERNO E LE NUOVE REGOLE DI FINANZA PUBBLICA PER GLI ENTI

IL PAREGGIO DI BILANCIO COME MODIFICATO DALLA LEGGE N. 164/2016 ALLA LUCE DELLA RIFORMA DELLA CONTABILITA'

IL PAREGGIO DI BILANCIO COME MODIFICATO DALLA LEGGE N. 164/2016 ALLA LUCE DELLA RIFORMA DELLA CONTABILITA' IL SUPERAMENTO DEL PATTO DI STABILITÀ INTERNO E LE NUOVE REGOLE DI FINANZA PUBBLICA PER GLI ENTI

IL PAREGGIO DI BILANCIO COME MODIFICATO DALLA LEGGE N. 164/2016 ALLA LUCE DELLA RIFORMA DELLA CONTABILITA' IL SUPERAMENTO DEL PATTO DI STABILITÀ INTERNO E LE NUOVE REGOLE DI FINANZA PUBBLICA PER GLI ENTI

Bilancio di previsione Città di Seriate -

Bilancio di previsione 2014-2016 1 Bilancio di previsione 2014-2016 Il comune di Seriate ha aderito alla sperimentazione contabile 2 Anno 2013: conseguiremo gli obiettivi del Patto di stabilità Saldi finanziari

Bilancio di previsione 2014-2016 1 Bilancio di previsione 2014-2016 Il comune di Seriate ha aderito alla sperimentazione contabile 2 Anno 2013: conseguiremo gli obiettivi del Patto di stabilità Saldi finanziari

Il bilancio di previsione armonizzato: FAQ. 2 marzo 2016 Dr.ssa Ivana Rasi

Il bilancio di previsione armonizzato: FAQ 2 marzo 2016 Dr.ssa Ivana Rasi Indice Il Fondo Crediti di Dubbia Esigibilità L applicazione dell avanzo Il bilancio di previsione Il Fondo Crediti di Dubbia Esigibilità

Il bilancio di previsione armonizzato: FAQ 2 marzo 2016 Dr.ssa Ivana Rasi Indice Il Fondo Crediti di Dubbia Esigibilità L applicazione dell avanzo Il bilancio di previsione Il Fondo Crediti di Dubbia Esigibilità

TRA RIGORE, RIFORME E RILANCIO NUOVE REGOLE PER LA FINANZA PUBBLICA? Patrizia Lattarulo Claudia Ferretti

TRA RIGORE, RIFORME E RILANCIO NUOVE REGOLE PER LA FINANZA PUBBLICA? Patrizia Lattarulo Claudia Ferretti Milano, 23 Gennaio 2015 Il risanamento delle finanze pubbliche è gravato dal peso del debito Migliorano

TRA RIGORE, RIFORME E RILANCIO NUOVE REGOLE PER LA FINANZA PUBBLICA? Patrizia Lattarulo Claudia Ferretti Milano, 23 Gennaio 2015 Il risanamento delle finanze pubbliche è gravato dal peso del debito Migliorano

FPV effetti particolari sugli equilibri di finanza pubblica 2016

FPV effetti particolari sugli equilibri di finanza pubblica Dall analisi e applicazione pratica dei commi 407 e seguenti art. 1 ddl stabilità, in merito al nuovo equilibrio di finanza pubblica a saldo

FPV effetti particolari sugli equilibri di finanza pubblica Dall analisi e applicazione pratica dei commi 407 e seguenti art. 1 ddl stabilità, in merito al nuovo equilibrio di finanza pubblica a saldo

Dal patto di stabilit al pareggio di bilancio in costituzione

Dal patto di stabilit al pareggio di bilancio in costituzione A cura di Onelio Pignatti Grosseto, 15 gennaio 2016 1 Equilibrio di bilancio da armonizzazione (D.Lgs. 118/2011) FPV Entrata 10 Entrate correnti

Dal patto di stabilit al pareggio di bilancio in costituzione A cura di Onelio Pignatti Grosseto, 15 gennaio 2016 1 Equilibrio di bilancio da armonizzazione (D.Lgs. 118/2011) FPV Entrata 10 Entrate correnti

Assessorato al Bilancio, Programmazione e Società partecipate, Politiche Energetiche ed Ambientali, Trasporti

Assessorato al Bilancio, Programmazione e Società partecipate, Politiche Energetiche ed Ambientali, Trasporti 1 Risultato di amministrazione alla data del riaccertamento straordinario dei residui Città

Assessorato al Bilancio, Programmazione e Società partecipate, Politiche Energetiche ed Ambientali, Trasporti 1 Risultato di amministrazione alla data del riaccertamento straordinario dei residui Città

BILANCIO DI PREVISIONE NOTA INTEGRATIVA

BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Premessa Il nuovo sistema contabile armonizzato disciplinato dal D. lgs. 118/2011 ha comportato una serie di innovazioni dal punto di vista finanziario

BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Premessa Il nuovo sistema contabile armonizzato disciplinato dal D. lgs. 118/2011 ha comportato una serie di innovazioni dal punto di vista finanziario

Modena 26 ottobre 2016 PAREGGIO DI BILANCIO E CONTABILITA' ARMONIZZATA

Modena 26 ottobre 2016 PAREGGIO DI BILANCIO E CONTABILITA' ARMONIZZATA Presupposti contabili: Il patto di stabilità (fino al 2015) Gestione delle spese e delle entrate conto capitale con un volume consistente

Modena 26 ottobre 2016 PAREGGIO DI BILANCIO E CONTABILITA' ARMONIZZATA Presupposti contabili: Il patto di stabilità (fino al 2015) Gestione delle spese e delle entrate conto capitale con un volume consistente

IL FONDO CREDITI DI DUBBIA ESIGIBILITA PAOLA MARIANI

IL FONDO CREDITI DI DUBBIA ESIGIBILITA PAOLA MARIANI IL FONDO CREDITI DI DUBBIA ESIGIBILITA Lo strumento individuato, dalla disciplina della sperimentazione, per impedire l accertamento di entrate future

IL FONDO CREDITI DI DUBBIA ESIGIBILITA PAOLA MARIANI IL FONDO CREDITI DI DUBBIA ESIGIBILITA Lo strumento individuato, dalla disciplina della sperimentazione, per impedire l accertamento di entrate future

TRA RIGORE, RIFORME E RILANCIO NUOVE REGOLE PER LA FINANZA PUBBLICA? Patrizia Lattarulo Claudia Ferretti

TRA RIGORE, RIFORME E RILANCIO NUOVE REGOLE PER LA FINANZA PUBBLICA? Patrizia Lattarulo Claudia Ferretti Milano, 23 Gennaio 2015 Il risanamento delle finanze pubbliche è gravato dal peso del debito Migliorano

TRA RIGORE, RIFORME E RILANCIO NUOVE REGOLE PER LA FINANZA PUBBLICA? Patrizia Lattarulo Claudia Ferretti Milano, 23 Gennaio 2015 Il risanamento delle finanze pubbliche è gravato dal peso del debito Migliorano

VINCOLI EUROPEI E INVESTIMENTI PUBBLICI IN ITALIA E IN TOSCANA. Giugno 2017

VINCOLI EUROPEI E INVESTIMENTI PUBBLICI IN ITALIA E IN TOSCANA Giugno 2017 La lenta ripresa dell economia e le misure per la crescita I segnali di ripresa economica sono ancora molto incerti, nonostante

VINCOLI EUROPEI E INVESTIMENTI PUBBLICI IN ITALIA E IN TOSCANA Giugno 2017 La lenta ripresa dell economia e le misure per la crescita I segnali di ripresa economica sono ancora molto incerti, nonostante

UFFICIO PER LO SPORT

UFFICIO PER LO SPORT Patto di solidarietà nazionale verticale (articolo 1, commi da 485 a 486 bis e commi 487 bis e 488 ter della legge 11 dicembre 2016, n. 232) E in linea nel sito web del Ministero dell

UFFICIO PER LO SPORT Patto di solidarietà nazionale verticale (articolo 1, commi da 485 a 486 bis e commi 487 bis e 488 ter della legge 11 dicembre 2016, n. 232) E in linea nel sito web del Ministero dell

Rapporto sulle entrate Dicembre Andamento delle entrate tributarie

Rapporto sulle entrate Dicembre 2016 Le entrate tributarie e contributive nell anno 2016 mostrano, nel complesso, un aumento di 1.208 milioni di euro (+0,2 per cento) rispetto al 2015. L aumento registrato

Rapporto sulle entrate Dicembre 2016 Le entrate tributarie e contributive nell anno 2016 mostrano, nel complesso, un aumento di 1.208 milioni di euro (+0,2 per cento) rispetto al 2015. L aumento registrato

QUALE FISCALITÀ REGIONALE E LOCALE

QUALE FISCALITÀ REGIONALE E LOCALE IN VENETO DOPO LE MANOVRE? Venezia, 2 agosto 2012 Due anni di manovre sulle Autonomie locali Gli interventi più recenti per la correzione dei conti pubblici Manovra d

QUALE FISCALITÀ REGIONALE E LOCALE IN VENETO DOPO LE MANOVRE? Venezia, 2 agosto 2012 Due anni di manovre sulle Autonomie locali Gli interventi più recenti per la correzione dei conti pubblici Manovra d

IMU stimata gennaio 2012 Ministero e altri dati rilevanti

VOCI imponibili (dai dati stimati di gennaio 2012 ai dati rettificati di settembre 2012) IMU stimata gennaio 2012 Ministero e altri dati rilevanti IMU convenzionale ad aliquota base stimata Ministero Economia

VOCI imponibili (dai dati stimati di gennaio 2012 ai dati rettificati di settembre 2012) IMU stimata gennaio 2012 Ministero e altri dati rilevanti IMU convenzionale ad aliquota base stimata Ministero Economia

CONFERENZA DELLE REGIONI E DELLE PROVINCE AUTONOME 13/085/CR08/C2

CONFERENZA DELLE REGIONI E DELLE PROVINCE AUTONOME 13/085/CR08/C2 CONTRIBUTO FINANZIARIO DELLE REGIONI AL RISANAMENTO DEI CONTI PUBBLICI ED EVOLUZIONE DELLE ENTRATE REGIONALI Di recente sono apparse sulla

CONFERENZA DELLE REGIONI E DELLE PROVINCE AUTONOME 13/085/CR08/C2 CONTRIBUTO FINANZIARIO DELLE REGIONI AL RISANAMENTO DEI CONTI PUBBLICI ED EVOLUZIONE DELLE ENTRATE REGIONALI Di recente sono apparse sulla

Comune di Livorno. Bilancio di Previsione Consiglio Comunale Livorno, 19 marzo 2014

Comune di Livorno Bilancio di Previsione 2014 Consiglio Comunale Livorno, 19 marzo 2014 1 LA SCADENZA Il termine per l approvazione del bilancio è stato rinviato con decreto del 13 febbraio 2014 del Ministero

Comune di Livorno Bilancio di Previsione 2014 Consiglio Comunale Livorno, 19 marzo 2014 1 LA SCADENZA Il termine per l approvazione del bilancio è stato rinviato con decreto del 13 febbraio 2014 del Ministero

Le novità su tributi comunali, Patto di stabilità e gestioni associate A CURA DI: Matteo Barbero

Le novità su tributi comunali, Patto di stabilità e gestioni associate A CURA DI: Matteo Barbero Entro il 24 gennaio vanno pagate la c.d. mini IMU e la maggiorazione TARES. Si tratta di code del convulso

Le novità su tributi comunali, Patto di stabilità e gestioni associate A CURA DI: Matteo Barbero Entro il 24 gennaio vanno pagate la c.d. mini IMU e la maggiorazione TARES. Si tratta di code del convulso

BARATTO AMMINISTRATIVO:

BARATTO AMMINISTRATIVO: I RIFLESSI CONTABILI SUI BILANCI DELLA PUBBLICA AMMINISTRAZIONE Rosangela Grazioli Il baratto in bilancio equilibri di bilancio - avanzo d amministrazione Nuovo principio 4/2 contabilità

BARATTO AMMINISTRATIVO: I RIFLESSI CONTABILI SUI BILANCI DELLA PUBBLICA AMMINISTRAZIONE Rosangela Grazioli Il baratto in bilancio equilibri di bilancio - avanzo d amministrazione Nuovo principio 4/2 contabilità

XVI Meeting sulla Finanziaria. Legge di Stabilità 2016: risultati raggiunti e problemi aperti

XVI Meeting sulla Finanziaria. Legge di Stabilità 2016: risultati raggiunti e problemi aperti La finanza comunale tra armonizzazione contabile e superamento del patto La programmazione pluriennale degli

XVI Meeting sulla Finanziaria. Legge di Stabilità 2016: risultati raggiunti e problemi aperti La finanza comunale tra armonizzazione contabile e superamento del patto La programmazione pluriennale degli

Linee essenziali del bilancio di previsione Marzo 2015

Linee essenziali del bilancio di previsione 2015-2017 Marzo 2015 Tagli aggiuntivi di risorse statali ai Comuni nel 2015 rispetto al 2014 (milioni di euro) Legge stabilità 2013 100 Mancata compensazione

Linee essenziali del bilancio di previsione 2015-2017 Marzo 2015 Tagli aggiuntivi di risorse statali ai Comuni nel 2015 rispetto al 2014 (milioni di euro) Legge stabilità 2013 100 Mancata compensazione

Audizione sulla legge di Bilancio 2018

Audizione sulla legge di Bilancio 2018 Conferenza delle Regioni e Province autonome Commissioni bilancio riunite di Camera e Senato Roma, 7 novembre 2017 Articolo 68 DDL Bilancio 2018 L articolo prevede

Audizione sulla legge di Bilancio 2018 Conferenza delle Regioni e Province autonome Commissioni bilancio riunite di Camera e Senato Roma, 7 novembre 2017 Articolo 68 DDL Bilancio 2018 L articolo prevede

LE NUOVE RELAZIONI FINANZIARIE TRA REGIONI ED ENTI LOCALI

RAPPORTO SULL ATTUAZIONE DEL FEDERALISMO FISCALE CAPITOLO 5 LE NUOVE RELAZIONI FINANZIARIE TRA REGIONI ED ENTI LOCALI Legge delega 5 maggio 2009, n. 42 Delega al Governo in materia di federalismo fiscale,

RAPPORTO SULL ATTUAZIONE DEL FEDERALISMO FISCALE CAPITOLO 5 LE NUOVE RELAZIONI FINANZIARIE TRA REGIONI ED ENTI LOCALI Legge delega 5 maggio 2009, n. 42 Delega al Governo in materia di federalismo fiscale,

PROTOCOLLO IN MATERIA DI FINANZA LOCALE 2015

PROTOCOLLO IN MATERIA DI FINANZA LOCALE 2015 PRINCIPALI TEMI: 1. Autonomia finanziaria degli enti locali 2. Istituzione dell imposta immobiliare comunale (IMIC 3. Trasferimenti di parte corrente 4. Riduzione

PROTOCOLLO IN MATERIA DI FINANZA LOCALE 2015 PRINCIPALI TEMI: 1. Autonomia finanziaria degli enti locali 2. Istituzione dell imposta immobiliare comunale (IMIC 3. Trasferimenti di parte corrente 4. Riduzione

BILANCIO DI PREVISIONE

COMUNE DI ACQUAVIVA D ISERNIA Provincia di Isernia BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del

COMUNE DI ACQUAVIVA D ISERNIA Provincia di Isernia BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del

I Comuni alla prova dei conti: Legge di Bilancio, finanza locale, servizi per i cittadini

I Comuni alla prova dei conti: Legge di Bilancio, finanza locale, servizi per i cittadini ANTONIO MISIANI Deputato PD Commissione bilancio Camera Celle Ligure (SV), 12 dicembre 2016 Il contributo dei comuni

I Comuni alla prova dei conti: Legge di Bilancio, finanza locale, servizi per i cittadini ANTONIO MISIANI Deputato PD Commissione bilancio Camera Celle Ligure (SV), 12 dicembre 2016 Il contributo dei comuni

IL NUOVO SALDO DI COMPETENZA POTENZIATO E IL FONDO DI SOLIDARIETÀ COMUNALE

IL NUOVO SALDO DI COMPETENZA POTENZIATO E IL FONDO DI SOLIDARIETÀ COMUNALE Firenze, 13 giugno 2016 A cura di Marcello Bugiani m.bugiani@comune.capannori.lu.it Indice - I nuovi vincoli di Finanza Pubblica

IL NUOVO SALDO DI COMPETENZA POTENZIATO E IL FONDO DI SOLIDARIETÀ COMUNALE Firenze, 13 giugno 2016 A cura di Marcello Bugiani m.bugiani@comune.capannori.lu.it Indice - I nuovi vincoli di Finanza Pubblica

Fondo di solidarietà Comuni delle Regioni a statuto ordinario e delle Isole

Fondo di solidarietà 2017 Comuni delle Regioni a statuto ordinario e delle Isole A - Risorse standard di riferimento 2016 e variazioni 2017 1 Gettito IMU standard 12.341.645.207 2 Alimentazione FSC -2.768.800.000

Fondo di solidarietà 2017 Comuni delle Regioni a statuto ordinario e delle Isole A - Risorse standard di riferimento 2016 e variazioni 2017 1 Gettito IMU standard 12.341.645.207 2 Alimentazione FSC -2.768.800.000

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 L art. 11 del D.Lgs. 118/2011, avente ad oggetto la disciplina della nuova contabilità armonizzata, prevede che gli enti alleghino al bilancio di previsione

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 L art. 11 del D.Lgs. 118/2011, avente ad oggetto la disciplina della nuova contabilità armonizzata, prevede che gli enti alleghino al bilancio di previsione

COMUNE DI MOMBELLO DI TORINO Provincia di Torino PARERE DELL ORGANO DI REVISIONE

COMUNE DI MOMBELLO DI TORINO Provincia di Torino PARERE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI APPROVAZIONE DEL BILANCIO DI PREVISIONE 2014, BILANCIO PLURIENNALE 2014-2016 E DELLA RELAZIONE PREVISIONALE

COMUNE DI MOMBELLO DI TORINO Provincia di Torino PARERE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI APPROVAZIONE DEL BILANCIO DI PREVISIONE 2014, BILANCIO PLURIENNALE 2014-2016 E DELLA RELAZIONE PREVISIONALE

COMUNE DI SAN GIMIGNANO (Provincia di Siena) NOTA INTEGRATIVA BILANCIO DI PREVISIONE ANNI

NOTA INTEGRATIVA BILANCIO DI PREVISIONE ANNI") COMUNE DI SAN GIMIGNANO (Provincia di Siena) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE ANNI 2015-2017 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 CRITERI DI VALUTAZIONE ADOTTATI PER LA FORMULAZIONE

COMUNE DI SAN GIMIGNANO (Provincia di Siena) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE ANNI 2015-2017 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 CRITERI DI VALUTAZIONE ADOTTATI PER LA FORMULAZIONE

Rapporto sulle entrate Giugno Andamento delle entrate tributarie

Rapporto sulle entrate Giugno 2016 Le entrate tributarie e contributive nel primo semestre del 2016 mostrano nel complesso una crescita di 4.980 milioni di euro (+1,6 per cento) rispetto all analogo periodo

Rapporto sulle entrate Giugno 2016 Le entrate tributarie e contributive nel primo semestre del 2016 mostrano nel complesso una crescita di 4.980 milioni di euro (+1,6 per cento) rispetto all analogo periodo

- prospetto spese funzioni delegate da organismi comunitari e internazionali

NOTA INTEGRATIVA AL BILANCIO ARMONIZZATO Questo Ente ha aderito, ai sensi dell art.36 del D.Lgs.n.118/2011, come modificato dal D.L. n.102/2013 (poi convertito nella L. n.124/2013), alla sperimentazione

NOTA INTEGRATIVA AL BILANCIO ARMONIZZATO Questo Ente ha aderito, ai sensi dell art.36 del D.Lgs.n.118/2011, come modificato dal D.L. n.102/2013 (poi convertito nella L. n.124/2013), alla sperimentazione

Rapporto sulle entrate Luglio Andamento delle entrate tributarie

Rapporto sulle entrate Luglio 2016 Le entrate tributarie e contributive nei primi sette mesi del 2016 mostrano nel complesso una crescita di 3.754 milioni di euro (+1,0 per cento) rispetto all analogo

Rapporto sulle entrate Luglio 2016 Le entrate tributarie e contributive nei primi sette mesi del 2016 mostrano nel complesso una crescita di 3.754 milioni di euro (+1,0 per cento) rispetto all analogo

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 18 maggio 2016

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 18 maggio 2016 Fondo di solidarieta' comunale. Definizione e ripartizione delle risorse spettanti per l'anno 2016. (16A04164) (GU n.134 del 10-6-2016 -

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 18 maggio 2016 Fondo di solidarieta' comunale. Definizione e ripartizione delle risorse spettanti per l'anno 2016. (16A04164) (GU n.134 del 10-6-2016 -

INDICE DEI PROSPETTI. Entrate da accensione prestiti - esercizio 2014 pag. 2. Spese correnti e rimborso di prestiti - esercizio 2014 pag.

INDICE DEI PROSPETTI ALLEGATO 1 AL BILANCIO FINANZIARIO SPERIMENTALE DI PREVISIONE 2014/2016 Entrate da accensione prestiti - esercizio 2014 pag. 2 Spese correnti e rimborso di prestiti - esercizio 2014

INDICE DEI PROSPETTI ALLEGATO 1 AL BILANCIO FINANZIARIO SPERIMENTALE DI PREVISIONE 2014/2016 Entrate da accensione prestiti - esercizio 2014 pag. 2 Spese correnti e rimborso di prestiti - esercizio 2014

Attribuzione ai Comuni di funzioni di monitoraggio a fini del contrasto dell evasione fiscale

Anno XIII Supplemento al n. 1 Pagina 1 Legge di stabilità 2014 (Legge 27-12-2013, n. 147) nel testo vigente al 31-12-2013 Commi di interesse degli Enti locali (le modifiche introdotte dal D.L. 30-12-2013,

Anno XIII Supplemento al n. 1 Pagina 1 Legge di stabilità 2014 (Legge 27-12-2013, n. 147) nel testo vigente al 31-12-2013 Commi di interesse degli Enti locali (le modifiche introdotte dal D.L. 30-12-2013,

Amministrazione e controllo delle aziende pubbliche

87083 - Amministrazione e controllo delle aziende pubbliche Patto di Stabilità 1 Patto di stabilità Il PSI è stato applicato in Italia a partire dal 1999. L articolo 28 stabilisce che le Regioni, le Province,

87083 - Amministrazione e controllo delle aziende pubbliche Patto di Stabilità 1 Patto di stabilità Il PSI è stato applicato in Italia a partire dal 1999. L articolo 28 stabilisce che le Regioni, le Province,

COMUNE DI CHIOGGIA (PROVINCIA DI VENEZIA) SERVIZIO FINANZIARIO

SERVIZIO FINANZIARIO") COMUNE DI CHIOGGIA (PROVINCIA DI VENEZIA) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale gli

COMUNE DI CHIOGGIA (PROVINCIA DI VENEZIA) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale gli

Milano 15 Febbraio 2007 Finanziaria 2007 e fiscalità locale. Dipartimento Democrazia economia,economia Sociale, Fisco, Previdenza

Milano 15 Febbraio 2007 Finanziaria 2007 e fiscalità locale Dipartimento Democrazia economia,economia Sociale, Fisco, Previdenza 1 Un solo quadro, molte sfumature La Finanziaria dalle molte novità fiscali:

Milano 15 Febbraio 2007 Finanziaria 2007 e fiscalità locale Dipartimento Democrazia economia,economia Sociale, Fisco, Previdenza 1 Un solo quadro, molte sfumature La Finanziaria dalle molte novità fiscali:

dal Patto di stabilità e crescita al Patto di stabilità interno

dal Patto di stabilità e crescita al Patto di stabilità interno Maastricht Trattato di Maastricht 1993 Parametri di convergenza : stabilità dei prezzi (controllo dell inflazione) stabilità dei tassi di

dal Patto di stabilità e crescita al Patto di stabilità interno Maastricht Trattato di Maastricht 1993 Parametri di convergenza : stabilità dei prezzi (controllo dell inflazione) stabilità dei tassi di

BILANCIO DI PREVISIONE 2016/ NOTA INTEGRATIVA

Comune di Pompiano BILANCIO DI PREVISIONE 2016/2018 - NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del D.Lgs. n. 118/2011) prevede,

Comune di Pompiano BILANCIO DI PREVISIONE 2016/2018 - NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del D.Lgs. n. 118/2011) prevede,

COMMENTO ALLE NORME RELATIVE ALLA SPESA PUBBLICA

DIREZIONE AFFARI ECONOMICI E CENTRO STUDI COMMENTO ALLE NORME RELATIVE ALLA SPESA PUBBLICA CONTENUTE NELLA MANOVRA DI FERRAGOSTO DOPO L APPROVAZIONE IN COMMISSIONE BILANCIO DEL SENATO Di seguito si evidenziano,

DIREZIONE AFFARI ECONOMICI E CENTRO STUDI COMMENTO ALLE NORME RELATIVE ALLA SPESA PUBBLICA CONTENUTE NELLA MANOVRA DI FERRAGOSTO DOPO L APPROVAZIONE IN COMMISSIONE BILANCIO DEL SENATO Di seguito si evidenziano,

Modifica gettito IMU ai Comuni e Fondo solidarieta : vietato illudersi - Come

Modifica gettito IMU ai Comuni e Fondo solidarieta : vietato illudersi - Come da noi anticipato nella notizia del 13 dicembre scorso, la legge 228/2012 - legge di stabilità per l annno 2013 - ha disposto

Modifica gettito IMU ai Comuni e Fondo solidarieta : vietato illudersi - Come da noi anticipato nella notizia del 13 dicembre scorso, la legge 228/2012 - legge di stabilità per l annno 2013 - ha disposto

PREMESSA NORMATIVA DI RIFERIMENTO

COMUNE DI FOGLIZZO Oggetto: Parere su salvaguardia degli equilibri di bilancio e assestamento generale. IL REVISORE DEI CONTI PREMESSA Con del Consiglio Comunale n. 13 del 28.03.2017 con la quale è stato

COMUNE DI FOGLIZZO Oggetto: Parere su salvaguardia degli equilibri di bilancio e assestamento generale. IL REVISORE DEI CONTI PREMESSA Con del Consiglio Comunale n. 13 del 28.03.2017 con la quale è stato

PRINCIPALI CONTENUTI DI INTERESSE DELLE PROVINCE CONTENUTI DECRETO LEGGE 24 APRILE 2017, N. 50 DISPOSIZIONI URGENTI IN MATERIA FINANZIARIA,

PRINCIPALI CONTENUTI DI INTERESSE DELLE PROVINCE CONTENUTI DECRETO LEGGE 24 APRILE 2017, N. 50 DISPOSIZIONI URGENTI IN MATERIA FINANZIARIA, INIZIATIVE A FAVORE DEGLI ENTI TERRITORIALI, ULTERIORI INTERVENTI

PRINCIPALI CONTENUTI DI INTERESSE DELLE PROVINCE CONTENUTI DECRETO LEGGE 24 APRILE 2017, N. 50 DISPOSIZIONI URGENTI IN MATERIA FINANZIARIA, INIZIATIVE A FAVORE DEGLI ENTI TERRITORIALI, ULTERIORI INTERVENTI

Rapporto sulle entrate Settembre Andamento delle entrate tributarie

Rapporto sulle entrate Settembre 2016 Le entrate tributarie e contributive nei primi nove mesi del 2016 mostrano nel complesso una crescita di 5.226 milioni di euro (+1,1 per cento) rispetto all analogo

Rapporto sulle entrate Settembre 2016 Le entrate tributarie e contributive nei primi nove mesi del 2016 mostrano nel complesso una crescita di 5.226 milioni di euro (+1,1 per cento) rispetto all analogo

NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO

Città di Legnago Provincia di Verona NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO 2017-2018-2019 (art. 11 comma 5 D.Lgs. 118/2011) Indice: A) Criteri di valutazione adottati per la formulazione delle previsioni

Città di Legnago Provincia di Verona NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO 2017-2018-2019 (art. 11 comma 5 D.Lgs. 118/2011) Indice: A) Criteri di valutazione adottati per la formulazione delle previsioni

SCHEDA ISTRUTTORIA inerente alla proposta di legge n. 194: Bilancio di previsione per l anno finanziario 2013 e bilancio pluriennale 2013/2015.

Commissione di Controllo Settore Assistenza generale alla Commissione di Controllo Dirigente responsabile Prot. N 21055/2.6 Firenze, 13 dicembre 2012 SCHEDA ISTRUTTORIA inerente alla proposta di legge

Commissione di Controllo Settore Assistenza generale alla Commissione di Controllo Dirigente responsabile Prot. N 21055/2.6 Firenze, 13 dicembre 2012 SCHEDA ISTRUTTORIA inerente alla proposta di legge

CITTA DI ALBENGA IL BILANCIO DEL COMUNE

CITTA DI ALBENGA IL BILANCIO DEL COMUNE IL BILANCIO 2015 Carissime/i concittadine/i, Per partecipare allo sviluppo della propria città, bisogna conoscere i meccanismi che regolano il bilancio comunale:

CITTA DI ALBENGA IL BILANCIO DEL COMUNE IL BILANCIO 2015 Carissime/i concittadine/i, Per partecipare allo sviluppo della propria città, bisogna conoscere i meccanismi che regolano il bilancio comunale:

LA REGIONALIZZAZIONE DEL PATTO DI STABILITA INTERNO

Direzione Affari Economici e Centro Studi LA REGIONALIZZAZIONE DEL PATTO DI STABILITA INTERNO RISULTATI 2011 E PROSPETTIVE 22 NOVEMBRE 2011 Introduzione Dal 1999, anno della sua introduzione nell ordinamento

Direzione Affari Economici e Centro Studi LA REGIONALIZZAZIONE DEL PATTO DI STABILITA INTERNO RISULTATI 2011 E PROSPETTIVE 22 NOVEMBRE 2011 Introduzione Dal 1999, anno della sua introduzione nell ordinamento

COMUNE DI CASTELNOVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI

BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI") COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2015 2017 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2015 2017 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

PAREGGIO DI BILANCIO

PAREGGIO DI BILANCIO 2 L evoluzione del pareggio di bilancio La legge 24 dicembre 2012 n. 243 ha dato attuazione al sesto comma dell art. 81 della Costituzione al fine di assicurare il rispetto del principio

PAREGGIO DI BILANCIO 2 L evoluzione del pareggio di bilancio La legge 24 dicembre 2012 n. 243 ha dato attuazione al sesto comma dell art. 81 della Costituzione al fine di assicurare il rispetto del principio

COMUNE DI GRECCIO (Prov. Rieti) SERVIZIO FINANZIARIO

SERVIZIO FINANZIARIO") COMUNE DI GRECCIO (Prov. Rieti) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi di governo dell

COMUNE DI GRECCIO (Prov. Rieti) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi di governo dell

Consuntivo Documenti allegati

Consuntivo 2012 Consuntivo 2012 Documenti allegati Relazione dei revisori dei conti Elenco dei residui attivi e passivi distinti per anno di provenienza Conto del Bilancio Conto economico Conto Patrimoniale

Consuntivo 2012 Consuntivo 2012 Documenti allegati Relazione dei revisori dei conti Elenco dei residui attivi e passivi distinti per anno di provenienza Conto del Bilancio Conto economico Conto Patrimoniale

La copertura finanziaria delle spese pluriennali. Paola Mariani

La copertura finanziaria delle spese pluriennali Paola Mariani La copertura delle spese di investimento La copertura finanziaria delle spese di investimento, comprese quelle che comportano impegni di spesa

La copertura finanziaria delle spese pluriennali Paola Mariani La copertura delle spese di investimento La copertura finanziaria delle spese di investimento, comprese quelle che comportano impegni di spesa

LEGGI ED ALTRI ATTI NORMATIVI

LEGGI ED ALTRI ATTI NORMATIVI DECRETO-LEGGE 16 dicembre 2014, n. 185. Disposizioni urgenti in materia di proroga dei termini di pagamento IMU per i terreni agricoli montani e di interventi di regolazione

LEGGI ED ALTRI ATTI NORMATIVI DECRETO-LEGGE 16 dicembre 2014, n. 185. Disposizioni urgenti in materia di proroga dei termini di pagamento IMU per i terreni agricoli montani e di interventi di regolazione

«Bilancio di previsione dello stato per l'anno. triennio »

16/122/CR02bis/C2 Audizione sul disegno di legge «Bilancio di previsione dello stato per l'anno finanziario 2017 e bilancio pluriennale per il triennio 2017 2019» Commissioni Bilancio della Camera dei

16/122/CR02bis/C2 Audizione sul disegno di legge «Bilancio di previsione dello stato per l'anno finanziario 2017 e bilancio pluriennale per il triennio 2017 2019» Commissioni Bilancio della Camera dei

IL QUADRO DELLA FISCALITÀ LOCALE NELLA PROVINCIA DI PARMA

IL QUADRO DELLA FISCALITÀ LOCALE NELLA PROVINCIA DI PARMA Parma, 15 giugno 2013 Le entrate dei Comuni della provincia di Parma La finanza locale sta vivendo un periodo di profonda trasformazione e incertezza,

IL QUADRO DELLA FISCALITÀ LOCALE NELLA PROVINCIA DI PARMA Parma, 15 giugno 2013 Le entrate dei Comuni della provincia di Parma La finanza locale sta vivendo un periodo di profonda trasformazione e incertezza,

Il decreto sullindebitamento e le intese a livello regionale. A cura di Onelio Pignatti Bologna, 13 dicembre 2016

Il decreto sullindebitamento e le intese a livello regionale A cura di Onelio Pignatti Bologna, 13 dicembre 2016 1 Ambito di applicazione Art.1 c.1 Le intese regionali di cui all articolo 2 disciplinano

Il decreto sullindebitamento e le intese a livello regionale A cura di Onelio Pignatti Bologna, 13 dicembre 2016 1 Ambito di applicazione Art.1 c.1 Le intese regionali di cui all articolo 2 disciplinano

1- Situazione economico-finanziaria della Provincia di Genova alla chiusura dell esercizio 2016.

1- Situazione economico-finanziaria della Provincia di Genova alla chiusura dell esercizio 2016. Il 2016 è stato l esercizio in cui sono andati a regime gli effetti della legge 7 aprile 2014, n. 56, Disposizioni

1- Situazione economico-finanziaria della Provincia di Genova alla chiusura dell esercizio 2016. Il 2016 è stato l esercizio in cui sono andati a regime gli effetti della legge 7 aprile 2014, n. 56, Disposizioni

Nota di aggiornamento al Documento Unico di Programmazione Gennaio 2016

Nota di aggiornamento al Documento Unico di Programmazione 2016-2018 Gennaio 2016 INDICE Volume 4 BUDGET 2016-2018 ANALISI DELLE PREVISIONI DI ENTRATA E DI SPESA RELATIVE AL TRIENNIO 2016-2018 RICLASSIFICATE

Nota di aggiornamento al Documento Unico di Programmazione 2016-2018 Gennaio 2016 INDICE Volume 4 BUDGET 2016-2018 ANALISI DELLE PREVISIONI DI ENTRATA E DI SPESA RELATIVE AL TRIENNIO 2016-2018 RICLASSIFICATE

Spesa pubblica, riforme istituzionali e crescita economica in Italia Commento di Alberto Zanardi

Spesa pubblica, riforme istituzionali e crescita economica in Italia Commento di Alberto Zanardi Convegno Irpet Regione Toscana Firenze, 12 maggio 2017 1 Outline Evoluzione recente della spesa pubblica

Spesa pubblica, riforme istituzionali e crescita economica in Italia Commento di Alberto Zanardi Convegno Irpet Regione Toscana Firenze, 12 maggio 2017 1 Outline Evoluzione recente della spesa pubblica

Il Responsabile del Servizio Finanziario

COMUNE DI GOLFO ARANCI PROVINCIA DI OLBIA - TEMPIO SERVIZIO FINANZIARIO OGGETTO: Salvaguardia degli equilibri e assestamento generale di bilancio per l esercizio 2015 (artt. 175, comma 8 e 193 del d.lgs.

COMUNE DI GOLFO ARANCI PROVINCIA DI OLBIA - TEMPIO SERVIZIO FINANZIARIO OGGETTO: Salvaguardia degli equilibri e assestamento generale di bilancio per l esercizio 2015 (artt. 175, comma 8 e 193 del d.lgs.

La manovra 2016 e il nuovo saldo di competenza potenziata

La manovra 2016 e il nuovo saldo di competenza potenziata Aggiornamento al 10 novembre 2015 a cura di IFEL - Dipartimento Finanza Locale Dal Patto al nuovo saldo di competenza potenziata: un anno di svolta?

La manovra 2016 e il nuovo saldo di competenza potenziata Aggiornamento al 10 novembre 2015 a cura di IFEL - Dipartimento Finanza Locale Dal Patto al nuovo saldo di competenza potenziata: un anno di svolta?

Il pareggio di bilancio

Il pareggio di bilancio Disciplina attuale e prospettive future 22 ottobre 2016 Docente: Matteo Barbero Indice - Introduzione: il quadro della disciplina - Le regole per il 2016 - Le regole per gli anni

Il pareggio di bilancio Disciplina attuale e prospettive future 22 ottobre 2016 Docente: Matteo Barbero Indice - Introduzione: il quadro della disciplina - Le regole per il 2016 - Le regole per gli anni

La manovra 2016 e il nuovo saldo di competenza potenziata

La manovra 2016 e il nuovo saldo di competenza potenziata Aggiornamento al 16 novembre 2015 a cura di IFEL - Dipartimento Finanza Locale Dal Patto al nuovo saldo di competenza potenziata: un anno di svolta?

La manovra 2016 e il nuovo saldo di competenza potenziata Aggiornamento al 16 novembre 2015 a cura di IFEL - Dipartimento Finanza Locale Dal Patto al nuovo saldo di competenza potenziata: un anno di svolta?