Finanza Sostenibile, trasparenza e Key Performance Indicator Una panoramica sullo stato dell arte

|

|

|

- Aureliano Crippa

- 7 anni fa

- Visualizzazioni

Transcript

1 Finanza Sostenibile, trasparenza e Key Performance Indicator Una panoramica sullo stato dell arte Napoli, 11 novembre 2013 Maria Paola Marchello, Forum per la Finanza Sostenibile

2 1. I policy maker 2. Il mercato dei capitali 3. Gli analisti finanziari 4. Le imprese 2

3 1. I policy maker 2. Il mercato dei capitali 3. Gli analisti finanziari 4. Le imprese 3

4 4 La proposta della Commissione Europea sul non financial reporting La proposta, attualmente in discussione al Parlamento Europeo, intende emendare due Direttive del Consiglio Europeo 78/660/EEC e 83/349/EEC in merito alla rendicontazione sulle informazioni di natura non-finanziaria, con riguardo alle imprese e gruppi di grandi dimensioni. Una maggiore trasparenza può aiutare le imprese a meglio gestire i rischi e opportunità non finanziari e quindi ad aumentare la propria performance non finanziaria. Allo stesso tempo, l informativa non finanziaria può essere utilizzata dalle organizzazioni della società civile e dalle comunità locali per valutare l impatto e i rischi connessi all attività d impresa. Inoltre, essa permette agli investitori di tener conto di considerazioni ambientali, sociali e di governance che influiscono sulla performance di lungo periodo. BACKGROUND Le direttive sulla contabilità attualmente in vigore prevedono l inclusione di un informativa non-finanziaria nei bilanci e relazioni Le opportunità connesse alla trasparenza sugli aspetti sociali e ambientali delle imprese in ogni settore è stata riconosciuta dalla Commissione nell Atto Unico di Mercato ed è stata ribadita nella Comunicazione "A renewed strategy for Corporate Social Responsibility

5 5 BACKGROUND (continua) Le consultazioni condotte dalla CE hanno evidenziato come solo un limitato numero di imprese europee di grandi dimensioni rendicontano con continuità sugli aspetti non finanziari e che la qualità della rendicontazione è molto variabile, rendendo difficile agli investitori e agli stakeholder di comprendere e comparare una società e le sue performance Al contempo, l approccio adottato dalle Direttive sulla contabilità sugli aspetti non finanziari si è dimostrato inefficace, caratterizzandosi per la scarsa chiarezza Perciò la proposta della CE stabilisce l obbligo per alcune imprese di grandi dimensioni di rendicontare sugli aspetti significativi di natura non finanziaria, assicurando un omogeneità all interno dell Unione Europea OBIETTIVI DELLA PROPOSTA (1) Incrementare la trasparenza di alcune imprese, aumentando la rilevanza, l accuratezza e la comparabilità dell informativa non finanziaria attualmente diffusa, attraverso il rafforzamento e una migliore descrizione degli attuali obblighi. (2) Incrementare la diversità all interno degli organi di governo attraverso una maggiore trasparenza nella gestione e nel sistema di governance (3) Incrementare la trasparenza e performance delle imprese, e l efficienza dell Atto Unico di Mercato

6 1. I policy maker 2. Il mercato dei capitali 3. Gli analisti finanziari 4. Le imprese 6

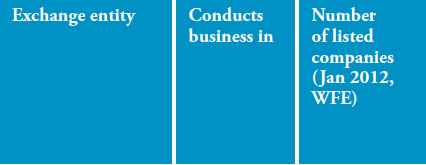

7 7 Sustainable Stock Exchange Sustainable Stock Exchanges (SSE) è un iniziativa finalizzata ad esplorare come le borse possano lavorare insieme agli investitori, i regolatori e le imprese per migliorare la trasparenza delle imprese e, quindi, la performance sugli aspetti ESG (environmental, social and governance) e per stimolare un approccio di lungo termine agli investimenti. Attualmente, otto borse hanno aderito all iniziativa tra cui NYSE Euronext, NASDAQ OMX, BSE Ltd., il Borsa Istanbul Stock Exchange, BM&FBOVESPA, il Johannesburg Stock Exchange (JSE), l Egyptian Exchange (EGX) e il Nigerian Stock Exchange. Il SSE è co-organizzato da United Nations Global Compact Office, United Nations Conference on Trade and Development, United Nations-supported Principles for Responsible Investment e United Nations Environment Programme Finance Initiative.

8 Sustainable Stock Exchange. Rapporto sullo stato dell arte 2013 Confronto tra alcune Borse 8

9 1. I policy maker 2. Il mercato dei capitali 3. Gli analisti finanziari 4. Le imprese 9

10 10 KPI per ESG. Linee Guida per l integrazione degli indicatori ESG nell analisi finanziaria e valutazione d azienda Le Linee Guida sono state pubblicate nel 2010 da EFFAS, l Associazione Europea degli Analisti Finanziari, e da DVFA, l Associazione Tedesca dei Consulenti di Investimento. Obiettivo delle Linee Guida è di proporre uno schema base per l integrazione degli indicatori ESG nei sistemi di rendicontazione aziendali I KPI per gli aspetti ESG esprimono le richieste degli stakeholder di natura economica, in generale, e dei consulenti di investimento, in particolare, al fine dell integrazione nell analisi finanziaria e valutazione d azienda Le liste di KPI sono state definite a partire dai 114 sottosettori economici risultanti dal Dow Jones Industry Classification Benchmark (ICB) I KPI sono presentati seguendo la seguente struttura

11 Lista di KPI per il sottosettore Exploration and Production 11

12 1. I policy maker 2. Il mercato dei capitali 3. Gli analisti finanziari 4. Le imprese 12

13 13 Iniziative in corso e standard International Integrated Reporting Council (IIRC) Towards Integrated Reporting - Communicating Value in the 21st Century Global Reporting Initiative (GRI) G4 Sustainability Reporting Guidelines NIBR Network Italiano per il Business Reporting L uso di Internet e XBRL per la comunicazione integrata delle informazioni Tra le imprese che stanno sperimentando un sistema di rendicontazione integrata: ENEL, ENI, Terna, Pirelli, Etica Sgr.

14 14 International Integrated Reporting Council (IIRC) Towards Integrated Reporting - Communicating Value in the 21st Century (1) Il progetto Integrated Thinking avviato dall International Integrated Reporting Council (IIRC) il 12 Settembre 2011 con la pubblicazione del Discussion Paper Towards Integrated Reporting Communicating Value in the 21 ST Century deve essere inteso come un viaggio per la definizione da parte delle organizzazioni di un migliore Business Reporting che, è anche nelle ipotesi di lavoro di IIRC, impiegherà un paio di anni per completarsi. Al centro di una organizzazione vi è il suo Business Model inteso come il sistema di elementi di input che sono stati scelti i quali, attraverso le attività business, vengono convertiti in prodotti e servizi (output) e consentono la generazione dei risultati intesi come gli impatti sui capitali sia quelli che sono di proprietà dell organizzazione e sia quelli che appartengono ai suoi stakeholder (outcomes). Capitale fisico Capitale finanziario Capitale organizzativo Capitale umano Capitale relazionale Capitale naturale

15 International Integrated Reporting Council (IIRC) Towards Integrated Reporting - Communicating Value in the 21st Century (2) 15

16 16 Global Reporting Initiative (GRI) G4 Sustainability Reporting Guidelines (1) Principi per definire i contenuti del rapporto di sostenibilità 1.Coinvolgimento degli stakeholder: l organizzazione dovrebbe identificare i suoi stakeholder e spiegare come essa abbia risposto alle loro concrete aspettative e interessi 2.Sostenibilità: il rapporto dovrebbe presentare le performance dell organizzazione nell ambito della sostenibilità 3.Materialità: il rapporto dovrebbe tenere conto degli aspetti che riflettono gli impatti più significativi di natura economica, ambientalie e sociale o che influenzino in modo rilevante la valutazione e le decisioni degli stakeholder 4.Completezza: il rapporto dovrebbe permettere agli stakeholder di valutare la performance dell organizzazione con riferimento agli impatti economici, ambientali e sociali Principi per definire la qualità della rendicontazione Equilibrio Comparabilità Accuratezza Periodicità Chiarezza Affidabilità

G4")

17 Global Reporting Initiative (GRI) G4 Sustainability Reporting Guidelines (2) 17

18 18 NIBR Network Italiano per il Business Reporting Il Network Italiano per il Business Reporting (NIBR) rappresenta il referente italiano ufficiale del World Intellectual Capital Asset Initiative, ovvero il Network globale per il Business Reporting Quattro gruppi di lavoro: 1) The Connectivity of Information in Integrated / Business Reporting Un report integrato dovrebbe mostrare, quale complessiva storia di creazione di valore, la combinazione, l interrelazione e le dipendenze tra i componenti che sono rilevanti ( materiali ) per l abilità dell organizzazione di creare e preservare il valore nel tempo 2) I KPIs del settore elettrico Definire la catena del valore del settore elettrico così composta: generazione e management dell energia;trading and wholesale;distribuzione e trasmissione;vendite;after-sales. 3) Tradurre i KPIs in valori finanziari: il caso della formazione e dello sviluppo organizzativo Identificare gli indicatori utilizzati nel campo della formazione e sviluppo organizzativo dalle aziende,come si giustificano,come vengono individuati. 4) Business Reporting per le PMI

19 19 L uso di Internet e XBRL per la comunicazione integrata delle informazioni XBRL è uno standard internazionale, disponibile liberamente per la strutturazione del processo di business reporting che è stato progettato, in particolare, per aumentare la trasparenza e l accessibilità delle informazioni aziendali utilizzando un formato uniforme. XBRL non aumenta né diminuisce la natura o il volume delle comunicazioni aziendali, ma rende piuttosto le informazioni comunicate maggiormente accessibili e riutilizzabili. Il linguaggio XBRL è in grado di dare una risposta alla sempre maggiore richiesta da parte di investitori professionali e analisti finanziari di informazioni relative agli indicatori non-financial. La strutturazione informativa XBRL per gli indicatori non-financial consente, attraverso la definizione di una propria tassonomia, di integrare la tassonomia IAS / IFRS relativa ai dati finanziari formalizzando e codificando in modo uniforme gli indicatori caratteristici del capitale intellettuale e quelli tipici ESG (Environment, Society and Governance) nonché i relativi criteri di misurazione, classificazione ed aggregazione.

20 Tra le imprese che stanno sperimentando un sistema di rendicontazione integrata: il caso Etica Sgr (Socio FFS). 20

21 21

22 22

23 23 Forum per la Finanza Sostenibile Via Ampère, 61/A Milano Tel Fax

Gli strumenti per la rendicontazione non finanziaria 2 Il bilancio di sostenibilità e il bilancio integrato

5 Convegno internazionale sulla CSR CSR Italia-Spagna Il valore strategico delle informazioni non finanziarie Gli strumenti per la rendicontazione non finanziaria 2 Il bilancio di sostenibilità e il bilancio

5 Convegno internazionale sulla CSR CSR Italia-Spagna Il valore strategico delle informazioni non finanziarie Gli strumenti per la rendicontazione non finanziaria 2 Il bilancio di sostenibilità e il bilancio

1. Financial reporting: informazioni obbligatorie secondo la normativa IASB

SOMMARIO 1. Financial reporting: informazioni obbligatorie secondo la normativa IASB 1.1. Principi contabili internazionali... 3 1.2. Framework dell informativa finanziaria... 6 1.3. Finalità dell informativa

SOMMARIO 1. Financial reporting: informazioni obbligatorie secondo la normativa IASB 1.1. Principi contabili internazionali... 3 1.2. Framework dell informativa finanziaria... 6 1.3. Finalità dell informativa

Report Integrato e D.Lgs. n. 254/2016: alcuni aggiornamenti in chiave internazionale

D.Lgs. n. 254/2016 NON FINANCIAL INFORMATION PRIME RIFLESSIONI Milano, 10 Marzo 2017 Report Integrato e D.Lgs. n. 254/2016: alcuni aggiornamenti in chiave internazionale Laura Girella Region Lead for Italy,

D.Lgs. n. 254/2016 NON FINANCIAL INFORMATION PRIME RIFLESSIONI Milano, 10 Marzo 2017 Report Integrato e D.Lgs. n. 254/2016: alcuni aggiornamenti in chiave internazionale Laura Girella Region Lead for Italy,

L importanza della Reputazione

L importanza della Reputazione Evoluzione dei documenti a disposizione del pubblico Siti internet con apposite sezioni Mission Corporate Values Corporate Responsability Stakeholders «classici» Soci Banche

L importanza della Reputazione Evoluzione dei documenti a disposizione del pubblico Siti internet con apposite sezioni Mission Corporate Values Corporate Responsability Stakeholders «classici» Soci Banche

Tendenze nuove nelle informazioni non-finanziarie

Tendenze nuove nelle informazioni non-finanziarie Prof. Stefano Zambon Ordinario di Economia Aziendale, Università di Ferrara Segretario Generale, Network Italiano Business Reporting (NIBR) N I B R Network

Tendenze nuove nelle informazioni non-finanziarie Prof. Stefano Zambon Ordinario di Economia Aziendale, Università di Ferrara Segretario Generale, Network Italiano Business Reporting (NIBR) N I B R Network

Il modello GRI. Global Reporting Initiative. I diversi documenti GRI. Flessibilità nell utilizzo delle linee guida. Struttura dei principi GRI

Global Reporting Initiative Il modello GRI Nasce nel 1997 come iniziativa di CERES (Coalition fo Environmentally Responsible Economies) e UNEP (United Nations Environment Progam) Sustainability Reporting

Global Reporting Initiative Il modello GRI Nasce nel 1997 come iniziativa di CERES (Coalition fo Environmentally Responsible Economies) e UNEP (United Nations Environment Progam) Sustainability Reporting

Convegno «Intangibili & Bilancio Integrato: il Valore Nascosto. Nelle PMI»

Convegno «Intangibili & Bilancio Integrato: il Valore Nascosto. Nelle PMI» 24 aprile 2015 UNAWAY Hotel Bologna Fiera, Via della Costituzione, 1 - Bologna Laura Girella Docente a contratto tt Università

Convegno «Intangibili & Bilancio Integrato: il Valore Nascosto. Nelle PMI» 24 aprile 2015 UNAWAY Hotel Bologna Fiera, Via della Costituzione, 1 - Bologna Laura Girella Docente a contratto tt Università

INTRODUZIONE. Prof. Stefano Zambon Segretario Generale, NIBR e Università di Ferrara

Sala Consiglio, Camera di Commercio, Milano 17 novembre 2014, ore 10.00-13.15 NIBR 2014 in collaborazione con SEMINARIO INTERNAZIONALE «KPIs, INFORMAZIONE NON-FINANZIARIA E CREAZIONE DI VALORE AZIENDALE:

Sala Consiglio, Camera di Commercio, Milano 17 novembre 2014, ore 10.00-13.15 NIBR 2014 in collaborazione con SEMINARIO INTERNAZIONALE «KPIs, INFORMAZIONE NON-FINANZIARIA E CREAZIONE DI VALORE AZIENDALE:

Sta% Generali della Green Economy:

Sta% Generali della Green Economy: Sviluppo di una mobilità sostenibile Sviluppo del credito e della finanza per la green economy Raimondo Orsini Direttore Fondazione per lo Sviluppo Sostenibile Torino,

Sta% Generali della Green Economy: Sviluppo di una mobilità sostenibile Sviluppo del credito e della finanza per la green economy Raimondo Orsini Direttore Fondazione per lo Sviluppo Sostenibile Torino,

CREAZIONE DI VALORE E INFORMAZIONI NON FINANZIARIE: QUALI PROSPETTIVE? Milano, 10/03/2017

CREAZIONE DI VALORE E INFORMAZIONI NON FINANZIARIE: QUALI PROSPETTIVE? Milano, 10/03/2017 CHI E A2A? A2A è la più grande multiutility italiana, che eroga servizi pubblici essenziali nei settori: Produzione

CREAZIONE DI VALORE E INFORMAZIONI NON FINANZIARIE: QUALI PROSPETTIVE? Milano, 10/03/2017 CHI E A2A? A2A è la più grande multiutility italiana, che eroga servizi pubblici essenziali nei settori: Produzione

Gianna Zappi CSR Manager ABI. Roma, 2 maggio 2011 LUISS BUSINESS SCHOOL

La Responsabilità Sociale negli intermediari finanziari Gianna Zappi CSR Manager ABI Roma, 2 maggio 2011 LUISS BUSINESS SCHOOL CSR, L APPROCCIO DI ABI migliore gestione strategica dell impresa presidio

La Responsabilità Sociale negli intermediari finanziari Gianna Zappi CSR Manager ABI Roma, 2 maggio 2011 LUISS BUSINESS SCHOOL CSR, L APPROCCIO DI ABI migliore gestione strategica dell impresa presidio

L Investimento Sostenibile e Responsabile: una definizione al passo con i tempi

L Investimento Sostenibile e Responsabile: una definizione al passo con i tempi La posizione ufficiale del Milano, 3 settembre 2014 L Investimento Sostenibile e Responsabile L Investimento Sostenibile

L Investimento Sostenibile e Responsabile: una definizione al passo con i tempi La posizione ufficiale del Milano, 3 settembre 2014 L Investimento Sostenibile e Responsabile L Investimento Sostenibile

Il nostro approccio ai nuovi

. Il nostro approccio ai nuovi Indice Gli Standards GRI La struttura modulare Standards universali e standards specifici Gli Standards universali 101 Gli Standards universali 102 e 103 Gli Standards specifici

. Il nostro approccio ai nuovi Indice Gli Standards GRI La struttura modulare Standards universali e standards specifici Gli Standards universali 101 Gli Standards universali 102 e 103 Gli Standards specifici

RECEPIMENTO E PROSPETTIVE FUTURE DELLA DIRETTIVA 2014/95/UE

Milano, 25 maggio 2016 Creare e Misurare Valore Condiviso - ALTIS RECEPIMENTO E PROSPETTIVE FUTURE DELLA DIRETTIVA 2014/95/UE Ministero dello Sviluppo Economico Punto di Contatto Nazionale INDICE o Direttiva

Milano, 25 maggio 2016 Creare e Misurare Valore Condiviso - ALTIS RECEPIMENTO E PROSPETTIVE FUTURE DELLA DIRETTIVA 2014/95/UE Ministero dello Sviluppo Economico Punto di Contatto Nazionale INDICE o Direttiva

Corso di Economia Aziendale progredito Dott. Sergio Paternostro Università degli Studi di Palermo

La valutazione e la rappresentazione dello sviluppo integrale Corso di Economia Aziendale progredito Dott. Sergio Paternostro Università degli Studi di Palermo Agenda Concetto di performance Sistema di

La valutazione e la rappresentazione dello sviluppo integrale Corso di Economia Aziendale progredito Dott. Sergio Paternostro Università degli Studi di Palermo Agenda Concetto di performance Sistema di

Aspetti ESG (environment, social and governance) nel Codice di Autodisciplina e nelle regole di quotazione

nel Codice di Autodisciplina e nelle regole di quotazione") Borsa Italiana Aspetti ESG (environment, social and governance) nel Codice di Autodisciplina e nelle regole di quotazione Davide Dal Maso, Segretario Generale, 20 Luglio 2011 Premesse Borsa Italiana e

Borsa Italiana Aspetti ESG (environment, social and governance) nel Codice di Autodisciplina e nelle regole di quotazione Davide Dal Maso, Segretario Generale, 20 Luglio 2011 Premesse Borsa Italiana e

Convegno «Dal Bilancio di Sostenibilità al Bilancio Integrato»

Convegno «Dal Bilancio di Sostenibilità al Bilancio Integrato» Sala Colonne, Palazzo Corio Casati Milano 5 febbraio 2015 Laura Girella International Integrated Reporting Council (IIRC) Region Lead, Italy

Convegno «Dal Bilancio di Sostenibilità al Bilancio Integrato» Sala Colonne, Palazzo Corio Casati Milano 5 febbraio 2015 Laura Girella International Integrated Reporting Council (IIRC) Region Lead, Italy

Approccio alla gestione del rischio

Patrocinio Il futuro dei sistemi di gestione, la nuova ISO 9001 per una qualità sostenibile Approccio pratico alla gestione del rischio Castel San Pietro Terme, 20 ottobre 2016 1 Agenda 1 ISO 9001:2015

Patrocinio Il futuro dei sistemi di gestione, la nuova ISO 9001 per una qualità sostenibile Approccio pratico alla gestione del rischio Castel San Pietro Terme, 20 ottobre 2016 1 Agenda 1 ISO 9001:2015

Bilancio Integrato: strumento di misurazione e rendicontazione delle performance aziendali. Roma, 17 novembre 2016

Bilancio Integrato: strumento di misurazione e rendicontazione delle performance aziendali Roma, 17 novembre 2016 Premessa La redazione dell'informativa finanziaria (financial information) spesso è vista

Bilancio Integrato: strumento di misurazione e rendicontazione delle performance aziendali Roma, 17 novembre 2016 Premessa La redazione dell'informativa finanziaria (financial information) spesso è vista

INTEGRATING THINKING & REPORTING

INTEGRATING THINKING & REPORTING IN PRACTICE ROMA, UNIVERSITÀ LUISS 17 NOVEMBRE 2016 UN ORGANIZZAZIONE INTERNAZIONALE I NUMERI DEL GRUPPO Fatturato al pubblico (Mld ) 13,18 Numero Punti di Vendita 3.004

INTEGRATING THINKING & REPORTING IN PRACTICE ROMA, UNIVERSITÀ LUISS 17 NOVEMBRE 2016 UN ORGANIZZAZIONE INTERNAZIONALE I NUMERI DEL GRUPPO Fatturato al pubblico (Mld ) 13,18 Numero Punti di Vendita 3.004

Sostenibilità e strategia aziendale: quali impatti e quali vantaggi per le imprese?

Sostenibilità e strategia aziendale: quali impatti e quali vantaggi per le imprese? Prof.ssa Lucrezia Songini Università del Piemonte Orientale Dipartimento di Studi per l Economia e l Impresa Catena di

Sostenibilità e strategia aziendale: quali impatti e quali vantaggi per le imprese? Prof.ssa Lucrezia Songini Università del Piemonte Orientale Dipartimento di Studi per l Economia e l Impresa Catena di

Bilancio Integrato: l'adozione da parte delle società italiane, il trend a confronto con i mercati internazionali. Milano, 17 novembre 2014

Bilancio Integrato: l'adozione da parte delle società italiane, il trend a confronto con i mercati internazionali Milano, 17 novembre 2014 Premessa La redazione dell'informativa finanziaria (financial

Bilancio Integrato: l'adozione da parte delle società italiane, il trend a confronto con i mercati internazionali Milano, 17 novembre 2014 Premessa La redazione dell'informativa finanziaria (financial

Consultazione pubblica per l attuazione della direttiva 2014/95/UE del Parlamento europeo e del Consiglio del 22 ottobre 2014

S.D.M., 1 giugno 2016 Consultazione pubblica per l attuazione della direttiva 2014/95/UE del Parlamento europeo e del Consiglio del 22 ottobre 2014 D1: In che misura la divulgazione di informazioni di

S.D.M., 1 giugno 2016 Consultazione pubblica per l attuazione della direttiva 2014/95/UE del Parlamento europeo e del Consiglio del 22 ottobre 2014 D1: In che misura la divulgazione di informazioni di

PROGRAMMA ATTIVITÀ 2017 Fondazione Global Compact Network Italia

PROGRAMMA ATTIVITÀ 2017 Fondazione Global Compact Network Italia UNITED NATIONS GLOBAL COMPACT WELCOME MEETING 2017 QUANDO: 1 febbraio 2017 ore 10.30 12.30 DOVE: Web-meeting PARTECIPANTI: tutte le aziende

PROGRAMMA ATTIVITÀ 2017 Fondazione Global Compact Network Italia UNITED NATIONS GLOBAL COMPACT WELCOME MEETING 2017 QUANDO: 1 febbraio 2017 ore 10.30 12.30 DOVE: Web-meeting PARTECIPANTI: tutte le aziende

Gruppo di lavoro Aiaf: Mission Intangibles Le fonti non fisiche di generazione del valore

Gruppo di lavoro Aiaf: Mission Intangibles Le fonti non fisiche di generazione del valore Soci AIAF responsabili Andrea Gasperini Senior Credit Officier Gruppo Banca Leonardo SpA Valeria Novellini Analista

Gruppo di lavoro Aiaf: Mission Intangibles Le fonti non fisiche di generazione del valore Soci AIAF responsabili Andrea Gasperini Senior Credit Officier Gruppo Banca Leonardo SpA Valeria Novellini Analista

CSR: DALL IMPEGNO SOCIALE AL VANTAGGIO COMPETITIVO. IL CASO. Bologna, 28 novembre 2014

1 CSR: DALL IMPEGNO SOCIALE AL VANTAGGIO COMPETITIVO. IL CASO Bologna, 28 novembre 2014 2 INDICE: 1. Il Gruppo IGD 2. La responsabilità sociale in IGD ed i risultati raggiunti 3 IGD Le caratteristiche

1 CSR: DALL IMPEGNO SOCIALE AL VANTAGGIO COMPETITIVO. IL CASO Bologna, 28 novembre 2014 2 INDICE: 1. Il Gruppo IGD 2. La responsabilità sociale in IGD ed i risultati raggiunti 3 IGD Le caratteristiche

Il percorso di Barilla verso la sostenibilità. Rapporto di Sostenibilità 2010

Il percorso di Barilla verso la sostenibilità Rapporto di Sostenibilità 2010 1 IL venditore non deve mai arrossire. Se il prodotto non è perfetto, deve solo ammetterlo e la società lo rimpiazzerà Date

Il percorso di Barilla verso la sostenibilità Rapporto di Sostenibilità 2010 1 IL venditore non deve mai arrossire. Se il prodotto non è perfetto, deve solo ammetterlo e la società lo rimpiazzerà Date

ABI CSR FORUM 2014 Il valore condiviso per le imprese e gli stakeholder: quali sono le leve per la sua creazione?

ABI CSR FORUM 2014 Il valore condiviso per le imprese e gli stakeholder: quali sono le leve per la sua creazione? Davide Dal Maso Roma, 3 dicembre 2014 Un organizzazione multistakeholder Soci Sostenitori

ABI CSR FORUM 2014 Il valore condiviso per le imprese e gli stakeholder: quali sono le leve per la sua creazione? Davide Dal Maso Roma, 3 dicembre 2014 Un organizzazione multistakeholder Soci Sostenitori

Lancio della risorsa multimediale Investi Responsabilmente e dell Osservatorio permanente sull SRI in Italia

Lancio della risorsa multimediale Investi Responsabilmente e dell Osservatorio permanente sull SRI in Italia Milano, 5 novembre 2013 Francesca Ussani e Maria Paola Marchello, Forum per la Finanza Sostenibile

Lancio della risorsa multimediale Investi Responsabilmente e dell Osservatorio permanente sull SRI in Italia Milano, 5 novembre 2013 Francesca Ussani e Maria Paola Marchello, Forum per la Finanza Sostenibile

LA RESPONSABILITÀ SOCIALE NELLE PICCOLE E MEDIE IMPRESE

LA RESPONSABILITÀ SOCIALE NELLE PICCOLE E MEDIE IMPRESE A cura di Alessandro Braida (Partner COVECO Srl) Libro Verde 2001: La Responsabilità Sociale delle Imprese (RSI) è l integrazione volontaria delle

LA RESPONSABILITÀ SOCIALE NELLE PICCOLE E MEDIE IMPRESE A cura di Alessandro Braida (Partner COVECO Srl) Libro Verde 2001: La Responsabilità Sociale delle Imprese (RSI) è l integrazione volontaria delle

Protocollo d intesa sulla responsabilità sociale d impresa e l utilizzo di indicatori ambientali, sociali e di governance

Protocollo d intesa sulla responsabilità sociale d impresa e l utilizzo di indicatori ambientali, sociali e di governance Ritorno al futuro: la responsabilità sociale per lo sviluppo dell azienda e del

Protocollo d intesa sulla responsabilità sociale d impresa e l utilizzo di indicatori ambientali, sociali e di governance Ritorno al futuro: la responsabilità sociale per lo sviluppo dell azienda e del

Rapporto sullo stato della sostenibilità della Provincia di Firenze

Rapporto sullo stato della sostenibilità della Provincia di Firenze Un set di indicatori per rappresentare e monitorare la multidimensionalità dello sviluppo sostenibile Duccio Bianchi, Michele Merola

Rapporto sullo stato della sostenibilità della Provincia di Firenze Un set di indicatori per rappresentare e monitorare la multidimensionalità dello sviluppo sostenibile Duccio Bianchi, Michele Merola

F O R M A T O E U R O P E O

F O R M A T O E U R O P E O P E R I L C U R R I C U L U M V I T A E INFORMAZIONI PERSONALI Nome ALFREDO IMPARATO Indirizzo E-mail Nazionalità Data di nascita e codice fiscale VIA TURATI 8 20121 MILANO

F O R M A T O E U R O P E O P E R I L C U R R I C U L U M V I T A E INFORMAZIONI PERSONALI Nome ALFREDO IMPARATO Indirizzo E-mail Nazionalità Data di nascita e codice fiscale VIA TURATI 8 20121 MILANO

L impatto della Direttiva «Non financial and diversity information»sui bilanci delle societàquotate

L impatto della Direttiva «Non financial and diversity information»sui bilanci delle societàquotate Roma, 24 marzo 2017 Andrea Venturelli Associato di Economia Aziendale Dipartimento di Scienze dell Economia

L impatto della Direttiva «Non financial and diversity information»sui bilanci delle societàquotate Roma, 24 marzo 2017 Andrea Venturelli Associato di Economia Aziendale Dipartimento di Scienze dell Economia

La direttiva 2014/95/UE

Milano, 31 maggio 2016 All attenzione del Dipartimento del Tesoro Direzione IV Ufficio IV Oggetto: Consultazione su comunicazione di informazioni di carattere non finanziario Con riferimento alla Consultazione

Milano, 31 maggio 2016 All attenzione del Dipartimento del Tesoro Direzione IV Ufficio IV Oggetto: Consultazione su comunicazione di informazioni di carattere non finanziario Con riferimento alla Consultazione

L accountability negli enti locali. Prof.ssa Marcella Mulazzani

L accountability negli enti locali Prof.ssa Marcella Mulazzani Bibliografia consigliata Dal libro M. Mulazzani, Economia delle aziende e delle amministrazioni pubbliche. Gli enti locali e le Regioni. Lineamenti

L accountability negli enti locali Prof.ssa Marcella Mulazzani Bibliografia consigliata Dal libro M. Mulazzani, Economia delle aziende e delle amministrazioni pubbliche. Gli enti locali e le Regioni. Lineamenti

Master in Finanza: strumenti, mercati e sostenibilità

ALTIS - Alta Scuola Impresa e Società dell Università Cattolica del Sacro Cuore - ha fondato il CSR Manager In sintesi Network e partecipa all Accademia italiana per la finanza sostenibile, promossa dal

ALTIS - Alta Scuola Impresa e Società dell Università Cattolica del Sacro Cuore - ha fondato il CSR Manager In sintesi Network e partecipa all Accademia italiana per la finanza sostenibile, promossa dal

Tendenze evolutive della reportistica aziendale (per l esterno)

") Dal bilancio sociale, al bilancio integrato al management integrato Venerdì 5 dicembre 2014 Prof. Angelo Riccaboni Università degli Studi di Siena Dipartimento di Studi Aziendali e Giuridici angelo.riccaboni@unisi.it

Dal bilancio sociale, al bilancio integrato al management integrato Venerdì 5 dicembre 2014 Prof. Angelo Riccaboni Università degli Studi di Siena Dipartimento di Studi Aziendali e Giuridici angelo.riccaboni@unisi.it

La rendicontazione non economica-finanziaria: il percorso di Atlantia

La rendicontazione non economica-finanziaria: il percorso di Atlantia A cura di Giorgio Busato Professional di politiche di sostenibilità presso Gruppo Atlantia ATLANTIA L AZIONARIATO 2 ATLANTIA NEL MONDO

La rendicontazione non economica-finanziaria: il percorso di Atlantia A cura di Giorgio Busato Professional di politiche di sostenibilità presso Gruppo Atlantia ATLANTIA L AZIONARIATO 2 ATLANTIA NEL MONDO

LA SOSTENIBILITÀ: VERSO UNA NUOVA PROSPETTIVA DELLA RESPONSABILITA SOCIALE

LA SOSTENIBILITÀ: VERSO UNA NUOVA PROSPETTIVA DELLA RESPONSABILITA SOCIALE Marina Migliorato Responsabile CSR e Rapporti con le Associazioni Relazioni Esterne Enel Roma, 21 giugno 2011 LUISS Business School

LA SOSTENIBILITÀ: VERSO UNA NUOVA PROSPETTIVA DELLA RESPONSABILITA SOCIALE Marina Migliorato Responsabile CSR e Rapporti con le Associazioni Relazioni Esterne Enel Roma, 21 giugno 2011 LUISS Business School

L investimento SRI valori e valore

Investire nella finanza sostenibile e responsabile L investimento SRI valori e valore R e l a t o r e : Manuela Mazzoleni D i r e t t o r e M e r c a t i e O p e r a t i o n s Sommario: Performance SRI

Investire nella finanza sostenibile e responsabile L investimento SRI valori e valore R e l a t o r e : Manuela Mazzoleni D i r e t t o r e M e r c a t i e O p e r a t i o n s Sommario: Performance SRI

I modelli di processo

I modelli di processo 1 Il processo di P & C delle strategie sociali Mission Raggiungimento dell equilibrio economico e dell equilibrio relazionale con tutti gli stakeholder Strategie sociali Aggregazione

I modelli di processo 1 Il processo di P & C delle strategie sociali Mission Raggiungimento dell equilibrio economico e dell equilibrio relazionale con tutti gli stakeholder Strategie sociali Aggregazione

Chi è Snam. Alcuni numeri. Leader in Europa nella realizzazione e gestione integrata delle infrastrutture del gas naturale

Chi è Snam Leader in Europa nella realizzazione e gestione integrata delle infrastrutture del gas naturale Opera nel trasporto, stoccaggio e rigassificazione del gas naturale E quotata in Borsa ed è presente

Chi è Snam Leader in Europa nella realizzazione e gestione integrata delle infrastrutture del gas naturale Opera nel trasporto, stoccaggio e rigassificazione del gas naturale E quotata in Borsa ed è presente

Reporting integrato Un percorso di sostenibilità a partire dalla rendicontazione

Workshop Reporting integrato Un percorso di sostenibilità a partire dalla rendicontazione Milano, 4 ottobre 2012 Reporting integrato Un percorso di sostenibilità a partire dalla rendicontazione Carlo Luison

Workshop Reporting integrato Un percorso di sostenibilità a partire dalla rendicontazione Milano, 4 ottobre 2012 Reporting integrato Un percorso di sostenibilità a partire dalla rendicontazione Carlo Luison

Integrated Governance Survey

Integrated Governance Survey Indagine presso consiglieri di amministrazione e sindaci associati a Nedcommunity in collaborazione con: Maggio 2016 Integrated Governance Survey Indagine presso consiglieri

Integrated Governance Survey Indagine presso consiglieri di amministrazione e sindaci associati a Nedcommunity in collaborazione con: Maggio 2016 Integrated Governance Survey Indagine presso consiglieri

Relazione Finanziaria Annuale. Terna S.p.A. e Gruppo Terna

2008 Relazione Finanziaria Annuale Terna S.p.A. e Gruppo Terna Terna gestisce la trasmissione di energia in Italia e ne garantisce la sicurezza, la qualità e l economicità nel tempo. Assicura parità di

2008 Relazione Finanziaria Annuale Terna S.p.A. e Gruppo Terna Terna gestisce la trasmissione di energia in Italia e ne garantisce la sicurezza, la qualità e l economicità nel tempo. Assicura parità di

1 2

NIBR e le nuove frontiere del business reporting Il mondo del business reporting mostra oggi una forte evoluzione e nuove entità sono recentemente sorte. Per comprendere le dinamiche in atto, in un panorama

NIBR e le nuove frontiere del business reporting Il mondo del business reporting mostra oggi una forte evoluzione e nuove entità sono recentemente sorte. Per comprendere le dinamiche in atto, in un panorama

Raffaele Trivellato, CFO, Aspiag Service Srl/ Despar Nordest

Raffaele Trivellato, CFO, Aspiag Service Srl/ Despar Nordest SEMINARIO INTERNAZIONALE NIBR MILANO 17.11.2014 UN ORGANIZZAZIONE INTERNAZIONALE I NUMERI DEL GRUPPO Fatturato al pubblico (Mld ) 12,9 Numero

Raffaele Trivellato, CFO, Aspiag Service Srl/ Despar Nordest SEMINARIO INTERNAZIONALE NIBR MILANO 17.11.2014 UN ORGANIZZAZIONE INTERNAZIONALE I NUMERI DEL GRUPPO Fatturato al pubblico (Mld ) 12,9 Numero

NUOVA PENSIONE Piano individuale pensionistico di tipo assicurativo Fondo Pensione INFORMAZIONI SULL ANDAMENTO DELLA GESTIONE

NUOVA PENSIONE Piano individuale pensionistico di tipo assicurativo Fondo Pensione INFORMAZIONI SULL ANDAMENTO DELLA GESTIONE Le informazioni sono aggiornate alla data del 31 dicembre 2015 RI.ALTO PREVIDENZA

NUOVA PENSIONE Piano individuale pensionistico di tipo assicurativo Fondo Pensione INFORMAZIONI SULL ANDAMENTO DELLA GESTIONE Le informazioni sono aggiornate alla data del 31 dicembre 2015 RI.ALTO PREVIDENZA

E-20 TM. IL SISTEMA DI GESTIONE PER EVENTI SOSTENIBILI DI TROISI RICERCHE

E-20 TM. IL SISTEMA DI GESTIONE PER EVENTI SOSTENIBILI DI TROISI RICERCHE La sostenibilità, tra sensibilità e impegno L organizzazione di eventi sostenibili è oggi considerata una delle più efficaci best

E-20 TM. IL SISTEMA DI GESTIONE PER EVENTI SOSTENIBILI DI TROISI RICERCHE La sostenibilità, tra sensibilità e impegno L organizzazione di eventi sostenibili è oggi considerata una delle più efficaci best

La nuova ISO 9001 del 2015: meno forma e più sostanza

Patrocinio La nuova ISO 9001 del 2015: meno forma e più sostanza Bologna, 3 dicembre 2015 1 La nuova ISO 9001 del 2015: meno forma e più sostanza L evoluzione dell Enterprise Risk Management, da strumento

Patrocinio La nuova ISO 9001 del 2015: meno forma e più sostanza Bologna, 3 dicembre 2015 1 La nuova ISO 9001 del 2015: meno forma e più sostanza L evoluzione dell Enterprise Risk Management, da strumento

Rendicontazione oltre il dato finanziario: dalle imprese al sistema statistico nazionale

Rendicontazione oltre il dato finanziario: dalle imprese al sistema statistico nazionale Verso un armonizzazione tra bilanci sociali delle grandi imprese e statistiche ufficiali I risultati della prima

Rendicontazione oltre il dato finanziario: dalle imprese al sistema statistico nazionale Verso un armonizzazione tra bilanci sociali delle grandi imprese e statistiche ufficiali I risultati della prima

Principi di redazione del Bilancio Sociale (Gruppo Bilancio Sociale GBS) - 1

- 1") PRINCIPI DI REDAZIONE DEL BILANCIO SOCIALE (GRUPPO BILANCIO SOCIALE - GBS) Standard per la misurazione della performance sociale Il Gruppo di Studio GBS è sorto ufficialmente nel 1998 (la prima riunione

PRINCIPI DI REDAZIONE DEL BILANCIO SOCIALE (GRUPPO BILANCIO SOCIALE - GBS) Standard per la misurazione della performance sociale Il Gruppo di Studio GBS è sorto ufficialmente nel 1998 (la prima riunione

Principi, struttura e contenuti

Il documento BILANCIO DI SOSTENIBILITÀ 2015 IL SAPERE NON È SUFFICIENTE, DOBBIAMO APPLICARE. IL VOLERE NON È SUFFICIENTE, DOBBIAMO FARE. (LEONARDO DA VINCI) Principi, struttura e contenuti Il Bilancio

Il documento BILANCIO DI SOSTENIBILITÀ 2015 IL SAPERE NON È SUFFICIENTE, DOBBIAMO APPLICARE. IL VOLERE NON È SUFFICIENTE, DOBBIAMO FARE. (LEONARDO DA VINCI) Principi, struttura e contenuti Il Bilancio

La strategia di Corporate Shared Value di TIM La strategia di Corporate Shared Value di TIM

GRUPPO TELECOM ITALIA Milano, 23 novembre 2016 Marcella Logli Direttore Corporate Shared Value L approccio strategico di TIM BUSINESS VALUE Progetti che creano valore per il business SHARED VALUE Progetti

GRUPPO TELECOM ITALIA Milano, 23 novembre 2016 Marcella Logli Direttore Corporate Shared Value L approccio strategico di TIM BUSINESS VALUE Progetti che creano valore per il business SHARED VALUE Progetti

La rendicontazione sociale nelle aziende sanitarie: modelli a confronto

UNIVERSITÀ DEGLI STUDI DI TORINO FACOLTÀ DI ECONOMIA CORSO DI LAUREA IN ECONOMIA AZIENDALE (INDIRIZZO IN MANAGEMENT PUBBLICO) TESI DI LAUREA La rendicontazione sociale nelle aziende sanitarie: modelli

UNIVERSITÀ DEGLI STUDI DI TORINO FACOLTÀ DI ECONOMIA CORSO DI LAUREA IN ECONOMIA AZIENDALE (INDIRIZZO IN MANAGEMENT PUBBLICO) TESI DI LAUREA La rendicontazione sociale nelle aziende sanitarie: modelli

brainstorming società internet pianificazione consulenza edilizia progetti gestione industria spunti per alcune riflessioni sul risparmio energetico

società brainstorming internet pianificazione edilizia consulenza progetti industria gestione spunti per alcune riflessioni sul risparmio energetico internet + 2,2 miliardi di utenti (1 persona su 3 nel

società brainstorming internet pianificazione edilizia consulenza progetti industria gestione spunti per alcune riflessioni sul risparmio energetico internet + 2,2 miliardi di utenti (1 persona su 3 nel

Metodologie e rating ESG. Applicazione pratica di metodologie e rating ESG di Allianz Global Investors. Isabel Reuss Roma, 6 Giugno 2012

Metodologie e rating ESG Applicazione pratica di metodologie e rating ESG di Allianz Global Investors Isabel Reuss Roma, 6 Giugno 2012 Presentazione destinata al cliente ed al potenziale cliente al dettaglio.

Metodologie e rating ESG Applicazione pratica di metodologie e rating ESG di Allianz Global Investors Isabel Reuss Roma, 6 Giugno 2012 Presentazione destinata al cliente ed al potenziale cliente al dettaglio.

Il bilancio di sostenibilità

Il bilancio di sostenibilità Prof. Marco Frey Scuola Superiore S. Anna Luiss, Workshop sul Bilancio di sostenibilità Martedì, 21 giugno 2011 Temi 1. Come si è arrivati al report di sostenibilità 2. Perché

Il bilancio di sostenibilità Prof. Marco Frey Scuola Superiore S. Anna Luiss, Workshop sul Bilancio di sostenibilità Martedì, 21 giugno 2011 Temi 1. Come si è arrivati al report di sostenibilità 2. Perché

IL BILANCIO DI MISSIONE

1 V sessione: Accountability IL BILANCIO DI MISSIONE Francesco Ripa di Meana La Qualità del Sistema Sanitario XVII Congresso VRQ Reggio Emilia 7-10/11/07 Le due dimensioni della valutazione 2 Sanità come

1 V sessione: Accountability IL BILANCIO DI MISSIONE Francesco Ripa di Meana La Qualità del Sistema Sanitario XVII Congresso VRQ Reggio Emilia 7-10/11/07 Le due dimensioni della valutazione 2 Sanità come

III FORUM RESPONSABILITA SOCIALE D IMPRESA

III FORUM RESPONSABILITA SOCIALE D IMPRESA Il valore degli intangibili al tempo della crisi utilizzo degli indicatori sociali, ambientali e di governance nelle PMI Genova, martedì 22 novembre 2011 L IMPATTO

III FORUM RESPONSABILITA SOCIALE D IMPRESA Il valore degli intangibili al tempo della crisi utilizzo degli indicatori sociali, ambientali e di governance nelle PMI Genova, martedì 22 novembre 2011 L IMPATTO

STANDARD DI RIFERIMENTO PARTE I:

GRI CONTENT INDEX Il Bilancio Sociale 2012 è stato redatto secondo le Sustainability Reporting Guidelines versione 3.1, predisposte da Global Reporting Initiatives (GRI). La tabella che segue ha la finalità

GRI CONTENT INDEX Il Bilancio Sociale 2012 è stato redatto secondo le Sustainability Reporting Guidelines versione 3.1, predisposte da Global Reporting Initiatives (GRI). La tabella che segue ha la finalità

MARISA PARMIGIANI. Responsabile Sostenibilità

MARISA PARMIGIANI Responsabile Sostenibilità IL GRUPPO UNIPOL Il Gruppo Unipol è uno dei principali gruppi assicurativi in Europa, nel mercato dei prodotti assicurativi e finanziari, con una raccolta complessiva

MARISA PARMIGIANI Responsabile Sostenibilità IL GRUPPO UNIPOL Il Gruppo Unipol è uno dei principali gruppi assicurativi in Europa, nel mercato dei prodotti assicurativi e finanziari, con una raccolta complessiva

Verso un armonizzazione tra bilanci sociali delle grandi imprese e statistiche ufficiali I risultati della prima fase del progetto

Rendicontazione oltre il dato finanziario: dalle imprese al sistema statistico nazionale Verso un armonizzazione tra bilanci sociali delle grandi imprese e statistiche ufficiali I risultati della prima

Rendicontazione oltre il dato finanziario: dalle imprese al sistema statistico nazionale Verso un armonizzazione tra bilanci sociali delle grandi imprese e statistiche ufficiali I risultati della prima

Il primo report multimediale di TIM

GRUPPO TELECOM ITALIA 7 giugno 2016 Il primo report multimediale di TIM Come sta cambiando il mondo I 5 principali mega trend che stanno cambiando lo scenario mondiale obbligano le aziende a integrare

GRUPPO TELECOM ITALIA 7 giugno 2016 Il primo report multimediale di TIM Come sta cambiando il mondo I 5 principali mega trend che stanno cambiando lo scenario mondiale obbligano le aziende a integrare

Lunedì 5 Novembre a cura di Federico Barcherini (Managing Partner COVECO Srl) Consulenza e Formazione all impresa e ai suoi uomini

Consulenza e Formazione all impresa e ai suoi uomini") Il Bilancio Sociale: strumento di accredito per il mercato e di ottimizzazione delle risorse aziendali. Le agevolazioni regionali e le opportunità europee Lunedì 5 Novembre 2012 a cura di Federico Barcherini

Il Bilancio Sociale: strumento di accredito per il mercato e di ottimizzazione delle risorse aziendali. Le agevolazioni regionali e le opportunità europee Lunedì 5 Novembre 2012 a cura di Federico Barcherini

Come redigere un bilancio integrato

Come redigere un bilancio integrato Matteo Brusatori Partner EY DAL BILANCIO ALL INTEGRATED REPORTING UNA PROSPETTIVA POSSIBILE? Studio Mercanti Dorio e Associati - Verona, 26 marzo 2015 Come redigere

Come redigere un bilancio integrato Matteo Brusatori Partner EY DAL BILANCIO ALL INTEGRATED REPORTING UNA PROSPETTIVA POSSIBILE? Studio Mercanti Dorio e Associati - Verona, 26 marzo 2015 Come redigere

Rendicontazione oltre il dato finanziario: dalle imprese al sistema statistico nazionale

Rendicontazione oltre il dato finanziario: dalle imprese al sistema statistico nazionale Verso un armonizzazione tra bilanci sociali delle grandi imprese e statistiche ufficiali I risultati della prima

Rendicontazione oltre il dato finanziario: dalle imprese al sistema statistico nazionale Verso un armonizzazione tra bilanci sociali delle grandi imprese e statistiche ufficiali I risultati della prima

Misurare la conoscenza e i ritorni dei programmi di Knowledge Management: concetti e approcci

Misurare la conoscenza e i ritorni dei programmi di Knowledge Management: concetti e approcci Ettore Bolisani Dipartimento di Tecnica e Gestione dei sistemi industriali Università degli studi di Padova

Misurare la conoscenza e i ritorni dei programmi di Knowledge Management: concetti e approcci Ettore Bolisani Dipartimento di Tecnica e Gestione dei sistemi industriali Università degli studi di Padova

Matteo Passini Vice Direttore Generale

Matteo Passini Vice Direttore Generale Una BANCA: COOPERATIVA MUTUALISTICA LOCALE Società di persone e non di capitali 1 testa 1 voto Protagonismo e coinvolgimento Obbligo di operare principalmente con

Matteo Passini Vice Direttore Generale Una BANCA: COOPERATIVA MUTUALISTICA LOCALE Società di persone e non di capitali 1 testa 1 voto Protagonismo e coinvolgimento Obbligo di operare principalmente con

PRODUCT NEWS NUOVI CW DI SOCIETE GENERALE IN VISTA DEL REFERENDUM SU BREXIT

PRODUCT NEWS Milano, 16 maggio 2016 NUOVI CW DI SOCIETE GENERALE IN VISTA DEL REFERENDUM SU BREXIT All interno di una maxiemissione di 241 strumenti, SG propone Covered Warrant su due nuovi sottostanti:

PRODUCT NEWS Milano, 16 maggio 2016 NUOVI CW DI SOCIETE GENERALE IN VISTA DEL REFERENDUM SU BREXIT All interno di una maxiemissione di 241 strumenti, SG propone Covered Warrant su due nuovi sottostanti:

Performance organizzativa e attività procedimentale Roma 22 marzo Dott. Vincenzo Tedesco Direttore Amministrativo IMT Scuola Alti Studi

Performance organizzativa e attività procedimentale Roma 22 marzo 2016 Dott. Vincenzo Tedesco Direttore Amministrativo IMT Scuola Alti Studi PERFORMANCE Contributo (risultato e modalità di raggiungimento)

Performance organizzativa e attività procedimentale Roma 22 marzo 2016 Dott. Vincenzo Tedesco Direttore Amministrativo IMT Scuola Alti Studi PERFORMANCE Contributo (risultato e modalità di raggiungimento)

Sistemi di valutazione delle performance. Nicola Castellano Università di Macerata

Sistemi di valutazione delle performance Università di Macerata ncaste@unimc.it ncaste@ec.unipi.it La misurazione delle performance Strategic Control I processi di definizione degli obiettivi di fondo

Sistemi di valutazione delle performance Università di Macerata ncaste@unimc.it ncaste@ec.unipi.it La misurazione delle performance Strategic Control I processi di definizione degli obiettivi di fondo

I dati non finanziari nel bilancio di esercizio

I dati non finanziari nel bilancio di esercizio Emilio Conti Acqua 2.0 - Roma 14 luglio 2015 Richiesta di trasparenza Sfiducia Corruzione Perdita di valori Impatti sull ambiente Crisi sociale Cambiare

I dati non finanziari nel bilancio di esercizio Emilio Conti Acqua 2.0 - Roma 14 luglio 2015 Richiesta di trasparenza Sfiducia Corruzione Perdita di valori Impatti sull ambiente Crisi sociale Cambiare

La rendicontazione socioambientale. sostenibilità Alcune indicazioni per le PMI. Fabio Iraldo

La rendicontazione socioambientale e i bilanci di sostenibilità Alcune indicazioni per le PMI Fabio Iraldo La comunicazione in ambito CSR: alcuni fondamenti La Commissione Europea punta sulla Triple Bottom

La rendicontazione socioambientale e i bilanci di sostenibilità Alcune indicazioni per le PMI Fabio Iraldo La comunicazione in ambito CSR: alcuni fondamenti La Commissione Europea punta sulla Triple Bottom

Spett.le Ministero dell Economia e delle Finanze Ufficio IV Direzione IV del Dipartimento del Tesoro Via XX Settembre 97, Roma. Roma, 3 giugno 2016

Spett.le Ministero dell Economia e delle Finanze Ufficio IV Direzione IV del Dipartimento del Tesoro Via XX Settembre 97, Roma Roma, 3 giugno 2016 OGGETTO: Risposta al documento di consultazione pubblica

Spett.le Ministero dell Economia e delle Finanze Ufficio IV Direzione IV del Dipartimento del Tesoro Via XX Settembre 97, Roma Roma, 3 giugno 2016 OGGETTO: Risposta al documento di consultazione pubblica

RISULTATI SURVEY LA GESTIONE DEL RISCHIO COME PRESUPPOSTO PER IL CONSEGUIMENTO DEGLI OBIETTIVI STRATEGICI DI LUNGO TERMINE

RISULTATI SURVEY LA GESTIONE DEL RISCHIO COME PRESUPPOSTO PER IL CONSEGUIMENTO DEGLI OBIETTIVI STRATEGICI DI LUNGO TERMINE LA SURVEY La Survey sulla Gestione del Rischio, come strumento per il conseguimento

RISULTATI SURVEY LA GESTIONE DEL RISCHIO COME PRESUPPOSTO PER IL CONSEGUIMENTO DEGLI OBIETTIVI STRATEGICI DI LUNGO TERMINE LA SURVEY La Survey sulla Gestione del Rischio, come strumento per il conseguimento

Procedure relative al sistema di controllo interno sull informativa finanziaria

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande della presente sezione Controllo interno sull

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande della presente sezione Controllo interno sull

Fondazione MPS ed etica, un binomio connaturato alla mission

Fondazione MPS ed etica, un binomio connaturato alla mission Dott. Marco Parlangeli Forum CSR Roma, 24 ottobre 2006 La mission della Fondazione MPS La Fondazione Monte dei Paschi di Siena è un ente non

Fondazione MPS ed etica, un binomio connaturato alla mission Dott. Marco Parlangeli Forum CSR Roma, 24 ottobre 2006 La mission della Fondazione MPS La Fondazione Monte dei Paschi di Siena è un ente non

Linee guida per il reporting di sostenibilità GRI. Version 3.0

RG Linee guida per il reporting di sostenibilità 2000-2006 GRI Version 3.0 Linee guida per il reporting di sostenibilità RG Indice Prefazione Lo sviluppo sostenibile e l imperativo della trasparenza Introduzione

RG Linee guida per il reporting di sostenibilità 2000-2006 GRI Version 3.0 Linee guida per il reporting di sostenibilità RG Indice Prefazione Lo sviluppo sostenibile e l imperativo della trasparenza Introduzione

Verso la crescita a impatto zero Analisi delle strategie di sostenibilità delle aziende all avanguardia in 10 industry.

Verso la crescita a impatto zero Analisi delle strategie di sostenibilità delle aziende all avanguardia in 10 industry Riccardo Traverso 26 Giugno 2013 Agenda 1. Introduzione 2. Il metodo 3. I risultati

Verso la crescita a impatto zero Analisi delle strategie di sostenibilità delle aziende all avanguardia in 10 industry Riccardo Traverso 26 Giugno 2013 Agenda 1. Introduzione 2. Il metodo 3. I risultati

Come realizzare un coinvolgimento degli stakeholder efficace. Valeria Fazio, SCS Azioninnova SpA Bologna, 26 giugno 2007

Come realizzare un coinvolgimento degli stakeholder efficace Valeria Fazio, SCS Azioninnova SpA Bologna, 26 giugno 2007 Sommario 1. Stakeholder Engagement: 1.1. Definizione ed evoluzione del concetto 1.2.

Come realizzare un coinvolgimento degli stakeholder efficace Valeria Fazio, SCS Azioninnova SpA Bologna, 26 giugno 2007 Sommario 1. Stakeholder Engagement: 1.1. Definizione ed evoluzione del concetto 1.2.

I modelli di processo

I modelli di processo 1 APPROCCIO Corporate Social Performance PRINCIPI PROCESSI PERFORMANCE mission statement codice etico carta dei valori processi gestionali processi organizzativi processi di rendicontazione

I modelli di processo 1 APPROCCIO Corporate Social Performance PRINCIPI PROCESSI PERFORMANCE mission statement codice etico carta dei valori processi gestionali processi organizzativi processi di rendicontazione

Politica di sostenibilità e del sistema qualità, ambiente, sicurezza ed energia. Roma, 20 novembre 2017

Politica di sostenibilità e del sistema qualità, ambiente, sicurezza ed energia Roma, 20 novembre 2017 IL GRUPPO ACEA Il Gruppo Acea è una delle principali multiutility italiane, con oltre un secolo di

Politica di sostenibilità e del sistema qualità, ambiente, sicurezza ed energia Roma, 20 novembre 2017 IL GRUPPO ACEA Il Gruppo Acea è una delle principali multiutility italiane, con oltre un secolo di

ABI, Ania, Assogestioni e FeBAF firmano la Carta dell Investimento Sostenibile e Responsabile

COMUNICATO CONGIUNTO ABI, Ania, Assogestioni e FeBAF firmano la Carta dell Investimento Sostenibile e Responsabile Investimenti socialmente responsabili, trasparenza, ottica di medio-lungo periodo i principi

COMUNICATO CONGIUNTO ABI, Ania, Assogestioni e FeBAF firmano la Carta dell Investimento Sostenibile e Responsabile Investimenti socialmente responsabili, trasparenza, ottica di medio-lungo periodo i principi

BUSINESS E CSR: LA FORMAZIONE, LEVA PER

BUSINESS E CSR: LA FORMAZIONE, LEVA PER L INTEGRAZIONE Aida Maisano Direttore ABIFormazione LA CSR: UN VALORE STRATEGICO E UNA LEVA COMPETITIVA La crisi è un campanello d allarme, il momento in cui ci

BUSINESS E CSR: LA FORMAZIONE, LEVA PER L INTEGRAZIONE Aida Maisano Direttore ABIFormazione LA CSR: UN VALORE STRATEGICO E UNA LEVA COMPETITIVA La crisi è un campanello d allarme, il momento in cui ci

MANIFESTO. il per l occupazione femminile

MANIFESTO il per l occupazione femminile COME NASCE L IDEA DEL MANIFESTO Valore D è la prima associazione italiana di imprese che promuove la diversità, il talento e la leadership femminile. Ad oggi l

MANIFESTO il per l occupazione femminile COME NASCE L IDEA DEL MANIFESTO Valore D è la prima associazione italiana di imprese che promuove la diversità, il talento e la leadership femminile. Ad oggi l

Bilancio delle società italiane

4 Forum annuale Bilancio delle società italiane Milano, 14 marzo 2013 Soci AIAF Principali categorie professionali Consulente Finanziario Indipendente 6% Risk Manager 4% Altro 3% Analista Equity 22% Commercialista

4 Forum annuale Bilancio delle società italiane Milano, 14 marzo 2013 Soci AIAF Principali categorie professionali Consulente Finanziario Indipendente 6% Risk Manager 4% Altro 3% Analista Equity 22% Commercialista

D.Lgs 127/91 recepisce Direttive Europee in materia di redazione del bilancio Attuazione delle direttive n. 78/660/CEE e n. 83/349/CEE in materia societaria, relative ai conti annuali e consolidati, ai

D.Lgs 127/91 recepisce Direttive Europee in materia di redazione del bilancio Attuazione delle direttive n. 78/660/CEE e n. 83/349/CEE in materia societaria, relative ai conti annuali e consolidati, ai

CONNECTING BUSINESS & TECHNOLOGY Providing the highest value C O N N E C T I N G B U S I N E S S & T E C H N O L O G Y

CONNECTING BUSINESS & TECHNOLOGY Providing the highest value 2.09 Devoteam: 10+ years of International expansion EMEA Consultancy Devoteam Group founded in 1995 Sweden Norway Denmark United Kingdom More

CONNECTING BUSINESS & TECHNOLOGY Providing the highest value 2.09 Devoteam: 10+ years of International expansion EMEA Consultancy Devoteam Group founded in 1995 Sweden Norway Denmark United Kingdom More

Garnell. Presentazione attività. Luglio 2016

Garnell Presentazione attività Luglio 2016 Advisor indipendente La nostra storia Garnell opera dal 2004 come financial advisor indipendente affiancando le imprese e gli investitori istituzionali nelle

Garnell Presentazione attività Luglio 2016 Advisor indipendente La nostra storia Garnell opera dal 2004 come financial advisor indipendente affiancando le imprese e gli investitori istituzionali nelle

IFRS 17 VALUTARE L'IMPATTO, PROGETTARE E PIANIFICARE LA FASE DI IMPLEMENTAZIONE E GESTIRE LA TRANSIZIONE dicembre 2017

IFRS 17 VALUTARE L'IMPATTO, PROGETTARE E PIANIFICARE LA FASE DI IMPLEMENTAZIONE E GESTIRE LA TRANSIZIONE 12 14 dicembre 2017 www.mib.edu/ifrs17 MIB Trieste School of Management MBA e Master sono certificati

IFRS 17 VALUTARE L'IMPATTO, PROGETTARE E PIANIFICARE LA FASE DI IMPLEMENTAZIONE E GESTIRE LA TRANSIZIONE 12 14 dicembre 2017 www.mib.edu/ifrs17 MIB Trieste School of Management MBA e Master sono certificati

CARBON MANAGEMENT A CA FOSCARI

CARBON MANAGEMENT A CA FOSCARI www.unive.it/sostenibilita Ing. Alberto Scuttari Direttore Generale Università Ca Foscari Venezia FORUM PA - ROMA 19 maggio 2012 1 La visione strategica L Università Ca Foscari

CARBON MANAGEMENT A CA FOSCARI www.unive.it/sostenibilita Ing. Alberto Scuttari Direttore Generale Università Ca Foscari Venezia FORUM PA - ROMA 19 maggio 2012 1 La visione strategica L Università Ca Foscari

V EXECUTIVE IN FILANTROPIA STRATEGICA

MILANO V EXECUTIVE IN FILANTROPIA STRATEGICA ANNO 2017 v Spring Philanthropy (febbraio maggio) v Autumn Philanthropy (giugno ottobre) CENTRO STUDI LANG SULLA FILANTROPIA STRATEGICA EXECUTIVE IN FILANTROPIA

MILANO V EXECUTIVE IN FILANTROPIA STRATEGICA ANNO 2017 v Spring Philanthropy (febbraio maggio) v Autumn Philanthropy (giugno ottobre) CENTRO STUDI LANG SULLA FILANTROPIA STRATEGICA EXECUTIVE IN FILANTROPIA

Progetto di trasformazione da Società in Strutture delle SOT del Gruppo Hera. Incontro con il RAB 29 aprile 2010

Progetto di trasformazione da Società in Strutture delle SOT del Gruppo Hera Incontro con il RAB 29 aprile 2010 La situazione precedente L organizzazione del gruppo Hera prevedeva: Una società Holding

Progetto di trasformazione da Società in Strutture delle SOT del Gruppo Hera Incontro con il RAB 29 aprile 2010 La situazione precedente L organizzazione del gruppo Hera prevedeva: Una società Holding

LE LINEE GUIDA PER LA MISURAZIONE DELL IMPATTO SOCIALE

in collaborazione con LE LINEE GUIDA PER LA MISURAZIONE DELL IMPATTO SOCIALE Una guida pratica per le organizzazioni Bologna, 8 Giugno 2016 CHI SIAMO BOLOGNA SCS Consulting nasce nel 2001, con l obiettivo

in collaborazione con LE LINEE GUIDA PER LA MISURAZIONE DELL IMPATTO SOCIALE Una guida pratica per le organizzazioni Bologna, 8 Giugno 2016 CHI SIAMO BOLOGNA SCS Consulting nasce nel 2001, con l obiettivo

La Sostenibilità nel Gruppo Ferrovie dello Stato Italiane

La Sostenibilità nel Gruppo Ferrovie dello Stato Italiane Lorenzo Radice Roma, 4 giugno 2014 La Sostenibilità «Lo Sviluppo sostenibile è uno sviluppo che soddisfa i bisogni del presente senza compromettere

La Sostenibilità nel Gruppo Ferrovie dello Stato Italiane Lorenzo Radice Roma, 4 giugno 2014 La Sostenibilità «Lo Sviluppo sostenibile è uno sviluppo che soddisfa i bisogni del presente senza compromettere

INDAGINE SULLA RENDICONTAZIONE NON FINANZIARIA redatta da KPMG Edizione Sintesi a cura di Impronta Etica

INDAGINE SULLA RENDICONTAZIONE NON FINANZIARIA redatta da KPMG Edizione 2015 1. INTRODUZIONE Sintesi a cura di Impronta Etica Il 25 Novembre 2015 KPMG ha pubblicato il nono sondaggio sulla situazione mondiale

INDAGINE SULLA RENDICONTAZIONE NON FINANZIARIA redatta da KPMG Edizione 2015 1. INTRODUZIONE Sintesi a cura di Impronta Etica Il 25 Novembre 2015 KPMG ha pubblicato il nono sondaggio sulla situazione mondiale

Aspetti evolutivi dei sistemi di controllo: l'esperienza di BancoPosta e Poste Italiane

Aspetti evolutivi dei sistemi di controllo: l'esperienza di BancoPosta e Poste Italiane Milano 17 giugno 2008 Roberto Russo Responsabile Revisione Interna BancoPosta Versione:1.0. Premessa 2 L evoluzione

Aspetti evolutivi dei sistemi di controllo: l'esperienza di BancoPosta e Poste Italiane Milano 17 giugno 2008 Roberto Russo Responsabile Revisione Interna BancoPosta Versione:1.0. Premessa 2 L evoluzione

Workshop Snam Ambiente e innovazione nel contesto della supply chain sostenibile Dario Manigrasso

Workshop Snam Ambiente e innovazione nel contesto della supply chain sostenibile Dario Manigrasso Milano, 29 Novembre 2016 snam.it Ambiente e innovazione nel contesto della supply chain sostenibile Snam

Workshop Snam Ambiente e innovazione nel contesto della supply chain sostenibile Dario Manigrasso Milano, 29 Novembre 2016 snam.it Ambiente e innovazione nel contesto della supply chain sostenibile Snam