Messaggio promozionale riguardante forme pensionistiche complementari - Prima dell adesione leggere la Nota Informativa e lo Statuto

|

|

|

- Tiziano Blasi

- 8 anni fa

- Visualizzazioni

Transcript

1 Messaggio promozionale riguardante forme pensionistiche complementari - Prima dell adesione leggere la Nota Informativa e lo Statuto

2 Agenda Il sistema previdenziale tra sostenibilità e adeguatezza: la necessità di un secondo pilastro Il secondo pilastro per i dipendenti del gruppo Poste Italiane I vantaggi di Fondoposte I numeri di Fondoposte 2

3 Il sistema previdenziale tra sostenibilità e adeguatezza: la necessità di un secondo pilastro

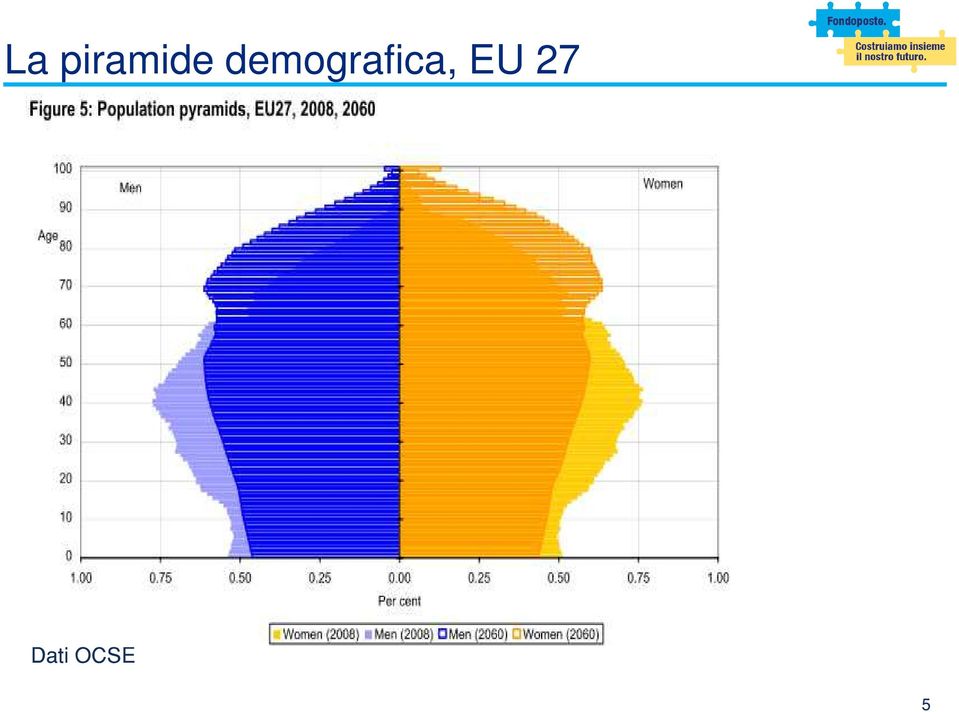

4 L importanza delle tendenze demografiche Analizzare le tendenze demografiche è fondamentale per comprendere gli aspetti fondamentali dello sviluppo economico di un Paese o di un area, soprattutto le sue potenzialità di crescita Il mercato del lavoro, l andamento spesa sociale (pensioni, sanità, assistenza), il loro costo e sostenibilità ne sono influenzati fortemente. La gestione dell invecchiamento della popolazione nei paesi OCSE è la sfida cruciale per i sistemi previdenziali e di welfare 4

5 La piramide demografica, EU 27 Dati OCSE 5

6 La piramide demografica in Italia Dati OCSE 6

7 Necessità di intervento Le tendenze demografiche dell Italia (bassi tassi di fertilità, invecchiamento della popolazione, bassi tassi occupazionali) evidenziano la necessità di un intervento. L Italia, rispetto agli altri paesi europei, è caratterizzata da: tasso fecondità più basso Aspettative di vita più elevate Accentuata riduzione della popolazione attiva (15-64 anni) Rapporto lavoratori/pensionati. Oggi il reddito di un pensionato è pagato da 4 lavoratori; domani il rapporto sarà di due a uno. Le caratteristiche demografiche dell Italia hanno richiesto, più di altri paesi, interventi di riforma del sistema di welfare. 7

Rapporto lavoratori/pensionati.")

8 Il sistema pensionistico Se guardiamo alle riforme del sistema pensionistico, è importante agire sotto due profili: sostenibilità e adeguatezza delle pensioni. Sostenibilità: il sistema a ripartizione con metodo di calcolo contributivo è la migliore soluzione per ovviare al problema La riforma in tal senso è stata varata. Adeguatezza: Per evitare possibili scontri generazionali in futuro bisogna agire su questo lato. La previdenza complementare è la soluzione! 8

9 L adeguatezza del sistema Le nuove categorie che emergono nel mercato del lavoro (i cd. atipici) avranno ridotta capacità contributiva e di finanziamento. La pensione dovrà essere integrata. Un secondo pilastro appare oggi non solo opportuno ma bensì necessario 9

10 Il secondo pilastro per i dipendenti del gruppo Poste Italiane

11 Che cosa è Fondoposte Fondoposte è il Fondo Nazionale di Pensione Complementare per il Personale di Poste Italiane S.p.A. e delle Società controllate che ne applicano il CCNL, costituito il 31 luglio 2002 nella forma di associazione senza scopo di lucro. 11

12 Obiettivo di Fondoposte Fondoposte ha come obiettivo quello di essere un importante strumento per contribuire ad assicurare ai dipendenti di Poste Italiane e delle Società controllate, una volta in pensione, il mantenimento di un soddisfacente tenore di vita. 12

13 Chi può aderire a Fondoposte? Fondoposte è rivolto ai dipendenti che hanno superato il periodo di prova e nei cui confronti si applica il CCNL per il personale non dirigente delle Poste Italiane S.p.A., assunti con contratto: a tempo indeterminato, sia a tempo pieno che part-time di formazione e lavoro di apprendistato a tempo determinato, con durata non inferiore a 6 mesi continuativi. 13

14 Come funziona Fondoposte

15 Come funziona Fondoposte I principi su cui si basa il funzionamento di Fondoposte sono tre: Adesione volontaria - Ogni lavoratore è libero di scegliere se aderire o meno a un fondo pensione. Capitalizzazione individuale - I versamenti confluiscono in conti individuali intestati ai singoli iscritti. La posizione individuale è alimentata dal Tfr, dai contributi del lavoratore (pari ad almeno l 1% della retribuzione) e dai contributi del datore di lavoro (pari all 1,9% della retribuzione) e dai rendimenti conseguiti dalla gestione finanziaria. Contribuzione definita - Sono definiti gli importi e le regole della contribuzione; l ammontare delle prestazioni del fondo pensione dipende dall andamento della gestione finanziaria. 15

e dai rendimenti conseguiti dalla gestione finanziaria.")

16 LA GOVERNANCE 16

17 Gli organi di Fondoposte Gli organi del Fondo sono: l Assemblea dei Delegati; il Consiglio di Amministrazione; il Presidente e il Vice Presidente del Consiglio di Amministrazione; il Collegio dei Revisori contabili. La rappresentanza delle imprese e dei lavoratori negli organi del Fondo è disciplinata secondo il principio di pariteticità. Ogni associato partecipa alla vita del Fondo mediante l elezione diretta dei Delegati nell Assemblea. 17

18 Il CdA Il Consiglio di Amministrazione (CdA) ha il compito di amministrare il Fondo. Costituiscono prerogative del CdA, tra l'altro, le decisioni concernenti: La gestione del Fondo pensione e la sua organizzazione funzionale ed amministrativa; Gli adempimenti di carattere contabile e di rendicontazione; La scelta dei soggetti gestori e l'individuazione della Banca Depositaria; La definizione dei contenuti delle convenzioni con i predetti soggetti; L'organizzazione dell'attività amministrativa; Le iniziative per il corretto svolgimento del rapporto con gli associati. 18

19 Il collegio dei Sindaci Il Collegio dei Sindaci è l'organismo di sorveglianza del Fondo pensione. Spetta, in particolare, al Collegio: Vigilare sull'amministrazione e sull'osservanza delle norme; Vigilare sulla coerenza e compatibilità dell'attività del Fondo con il suo scopo previdenziale; Segnalare alla COVIP eventuali vicende in grado di incidere sull'equilibrio del Fondo. 19

20 La funzione di controllo interno La funzione di controllo interno viene svolta in maniera autonoma rispetto alla struttura operativa. Detta funzione verifica che l attività del fondo si svolga nel rispetto delle regole generali del settore, in coerenza con gli obiettivi aziendali e ne riferisce al Consiglio di Amministrazione del Fondo 20

21 I controlli esterni (1) Covip Commissione di vigilanza dei fondi pensione È l organo di vigilanza. Ha come obiettivo la trasparenza e la correttezza dei comportamenti e la sana e prudente gestione delle forme pensionistiche complementari, avendo riguardo alla tutela degli iscritti e dei beneficiari e al buon funzionamento del sistema di previdenza complementare. 21

22 I controlli esterni (2) Banca Depositaria La Banca depositaria svolge il compito di custodire il patrimonio del Fondo, di certificare il valore degli investimenti e di controllare che gli investimenti dei gestori rispettino i vincoli stabiliti dalla legge, dallo Statuto del Fondo e dalle convenzioni di gestione. 22

23 L ADESIONE 23

24 Le modalità di adesione per i già assunti Adesione esplicita Il lavoratore dipendente di una delle aziende del Gruppo Poste Italiane può decidere in qualsiasi momento di aderire a Fondoposte. Il lavoratore che vuole aderire a Fondoposte deve avere a propria disposizione i seguenti documenti: Nota informativa, Statuto, Progetto esemplificativo standardizzato, Modulo di adesione, Regolamento elettorale. Per aderire a Fondoposte il lavoratore deve compilare il modulo di adesione e presentarlo: direttamente a Fondoposte tramite l ufficio di appartenenza, al proprio Punto amministrativo. 24

25 Le modalità di adesione per i neo assunti Adesione esplicita A partire dalla data di assunzione, il lavoratore neo assunto ha sei mesi di tempo per decidere cosa fare riguardo al TFR che maturerà da quel momento in poi. Nel dettaglio i nuovi assunti, non ancora aderenti ad una forma pensionistica previdenziale o che hanno riscattato totalmente, hanno sei mesi di tempo per decidere se: Presentare richiesta di adesione esplicita a Fondoposte ed iniziare a versare: tutto il TFR (100%); una parte del TFR (36%) - scelta possibile solo per chi ha iniziato a lavorare prima del 28/04/1993 ovvero lasciare il TFR in Azienda. Per fare tali scelte il lavoratore dovrà utilizzare il modulo TFR2. Per aderire a Fondoposte dovrà essere utilizzato l apposito modulo di adesione. 25

26 Le modalità di adesione per i neo assunti Adesione tacita Decorsi sei mesi dall assunzione senza che il lavoratore abbia manifestato alcuna volontà in merito alla destinazione del proprio TFR, lo stesso TFR verrà versato a Fondoposte ed il lavoratore interessato acquisirà lo status di associato in qualità di silente. L associato in qualità di silente potrà decidere, in qualsiasi momento, di attivare la contribuzione a proprio carico con conseguente diritto a beneficiare della contribuzione a carico del datore di lavoro. 26

27 Versamento del TFR tabella riepilogativa E necessario distinguere fra coloro che hanno una iscrizione alla previdenza obbligatoria anteriore o successiva al 28 aprile 1993 Ho iniziato a lavorare prima o dopo il 28/04/1993? Prima Quali scelte posso prendere al momento di adesione in merito alla misura di TFR a Fondoposte? 1. Voglio iniziare a versare tutto il Tfr al Fondo Pensione 2. Voglio iniziare a versare solo una parte di Tfr al Fondo Pensione Dopo Voglio iniziare a versare tutto il Tfr al Fondo Pensione 27

28 Come fare per aderire Il lavoratore deve: Prendere visione dei seguenti documenti disponibili sul sito internet Nota informativa; Statuto; Progetto esemplificativo standardizzato. Compilare il modulo di adesione e presentarlo: direttamente a Fondoposte oppure tramite l ufficio di appartenenza, al proprio Punto amministrativo 28

29 LA CONTRIBUZIONE 29

30 Le fonti di finanziamento Le fonti di finanziamento sono: Tfr maturando (quote future) Contribuzione del lavoratore Contribuzione del datore di lavoro 30

31 Contribuzione a Fondoposte Quota minima a carico del lavoratore: 1% della retribuzione utile per il calcolo del TFR (RAL); Quota a carico dell Azienda 1,9% della retribuzione utile per il calcolo del TFR (RAL); (RAL: Retribuzione annua lorda) TFR (trattamento di fine rapporto): per gli iscritti il cui primo rapporto di lavoro (ovunque prestato) sia iniziato prima del 28 Aprile 1993, il 36% del TFR. Si può successivamente variare questa percentuale di TFR portandola al 100% del TFR. per gli iscritti di prima occupazione successiva al 28 Aprile 1993, è prevista l integrale destinazione della quota del TFR maturato a decorrere dalla data di iscrizione al Fondo. Si può contribuire anche versando il solo TFR ma, in tal caso, si perde il diritto al contributo dell Azienda. L iscritto silente versa solamente il TFR 31

32 L iscritto silente: cosa può fare Può ottenere molto di più dalla partecipazione al Fondo trasformando l adesione da tacita in esplicita! Può infatti decidere, in qualunque momento, di aggiungere al Tfr il suo contributo pari all 1% della retribuzione e ottenere quindi il versamento del contributo aziendale, attualmente pari all 1,90 % della retribuzione Può decidere inoltre di trasferire la posizione individuale maturata dal comparto Garantito verso l altro comparto del Fondo denominato Bilanciato. 32

33 Ulteriori informazioni sulla contribuzione L iscritto a Fondoposte può: sospendere la sua contribuzione riattivare la contribuzione precedentemente sospesa effettuare una contribuzione una tantum variare la percentuale di contribuzione proseguire la sua contribuzione dopo essere andato in pensione 33

34 Sospensione della contribuzione Il lavoratore può sospendere la sua contribuzione a Fondoposte. In caso di sospensione, però, si perde il diritto alla contribuzione del datore di lavoro. In ogni caso il TFR continua ad essere versato a Fondoposte. E consentito in caso di sospensione della contribuzione riattivarla in qualsiasi momento. 34

35 Variazione percentuale della contribuzione L iscritto può incrementare o diminuire la misura di contribuzione a suo carico, mediante scaglioni minimi dello 0,50% L iscritto può, in qualsiasi momento, effettuare una contribuzione aggiuntiva una tantum 35

36 La prosecuzione della contribuzione In presenza di un requisito minimo di partecipazione (1 anno di contribuzione continuativa) il lavoratore può proseguire volontariamente la contribuzione oltre il raggiungimento dell età pensionabile prevista dal regime obbligatorio di appartenenza (senza limiti temporali) 36

37 Verifica della contribuzione Come fa l iscritto a verificare che l azienda versi quanto dovuto a Fondoposte? In busta paga troverà le voci corrispondenti al versamento al fondo pensione Nell area riservata del sito del fondo Nella comunicazione periodica inviata con cadenza annuale. 37

38 Comunicazione periodica PAG 3 Terza tabella 38

39 LA GESTIONE FINANZIARIA I COMPARTI DI INVESTIMENTO 39

40 Dove sono investiti i contributi del lavoratore? La posizione individuale viene gestita tramite strumenti finanziari (azioni, titoli di Stato e altri titoli obbligazionari, quote di fondi comuni di investimento) gli investimenti vengono fatti sulla base della politica di investimento definita dal Consiglio di Amministrazione e nel rispetto della legge. produce nel tempo un rendimento variabile in funzione degli andamenti dei mercati. 40

41 Gli strumenti finanziari (1) I titoli obbligazionari Obbligazione = titolo di debito Nell obbligazione viene stabilito il momento in cui verrà rimborsato il prestito e il tasso di interesse che verrà periodicamente corrisposto prima della scadenza. Criteri per valutare il rischio del titolo Emittente del titolo (Stato, azienda) Durata dell obbligazione Tasso di interesse corrisposto 41

42 Gli strumenti finanziari (2) I titoli azionari Azione = titolo di proprietà I titoli azionari consentono agli investitori di partecipare alla proprietà ed al governo dell'azienda Le azioni rappresentano titoli di proprietà dell impresa e, perciò, costituiscono un diritto sui profitti che questa realizza. Rispetto alle obbligazioni, le azioni offrono tipicamente a chi le sottoscrive un rischio più elevato, ma un potenziale di reddito superiore. 42

43 Chi effettua gli investimenti? Fondoposte non gestisce direttamente i contributi versati ma affida le risorse a gestori professionali (banche, sgr, sim, compagnie di assicurazione). Il Consiglio di Amministrazione di Fondoposte decide in quali tipologie di titoli devono investire i gestori. I gestori finanziari effettuano gli investimenti nel rispetto dei vincoli posti della legge e dal Consiglio di Amministrazione e, avendo riguardo agli obiettivi di: diversificazione degli investimenti; efficiente gestione del portafoglio; diversificazione dei rischi; contenimento dei costi; massimizzazione dei rendimenti. 43

44 Quali opzioni offre Fondoposte al lavoratore? Fondoposte presenta tre diverse alternative di investimento: 100% Comparto Bilanciato 100% Comparto Garantito 50% Comparto Garantito e 50% Comparto Bilanciato 44

45 COMPARTO BILANCIATO Il comparto ha come obiettivo quello di fornire a scadenza un rendimento superiore a quello del Tfr. Le risorse sono investite per l 80% circa in strumenti finanziari di natura obbligazionaria e per il restante 20% circa in strumenti finanziari di natura azionaria. Il comparto risponde alle esigenze di un soggetto che privilegia investimenti volti a favorire la stabilità del capitale e dei risultati accettando rischi medio bassi o che abbia un orizzonte temporale di investimento di almeno 5 anni di attività lavorativa. 45

46 COMPARTO GARANTITO Il comparto presenta una gestione prudente a basso rischio, con garanzia di restituzione del capitale, finalizzata a realizzare, con elevata probabilità, un rendimento in linea con quello del Tfr. In questo comparto, per legge, viene investito tra l altro il TFR degli iscritti in via tacita (c.d. Silenti) La garanzia prevede che la prestazione finale non potrà essere inferiore ai contributi versati nel comparto. La garanzia opera anche prima del pensionamento, ma soltanto nei seguenti casi: riscatto della posizione individuale per decesso; riscatto della posizione individuale per invalidità permanente che comporti la riduzione dell attività lavorativa a meno di un terzo; riscatto della posizione individuale per cessazione dell attività lavorativa che comporti l inoccupazione per un periodo di tempo superiore a 48 mesi. Le risorse sono investite per il 95% circa in strumenti finanziari di natura obbligazionaria e per il restante 5% circa in strumenti finanziari di natura azionaria. Il comparto è adatto a coloro i quali non vogliono assumere rischi durante i loro investimenti o a coloro che sono prossimi al pensionamento. 46

47 50% COMPARTO GARANTITO E 50% COMPARTO BILANCIATO Il profilo di investimento, 50% Comparto Garantito e 50% Comparto Bilanciato, offre la possibilità di beneficiare sia delle opportunità di rendimento offerte dai mercati internazionali che delle garanzie di risultato proprie del comparto Garantito, mantenendo, complessivamente, un profilo di rischio medio basso. 47

48 MODIFICA DEL COMPARTO/ PROFILO DI INVESTIMENTO La modifica del comparto/profilo di investimento può essere chiesta decorso un periodo minimo di almeno un anno dalla scelta effettuata in sede di adesione ovvero dall ultima riallocazione. La scelta di modificare il comparto/profilo di investimento può essere effettuata secondo due distinte "finestre temporali": 1. Le richieste pervenute entro il 31 marzo avranno effetto a partire dal 30 aprile; 2. Le richieste pervenute entro il 30 settembre avranno effetto a partire dal 31 ottobre. E possibile modificare il Comparto/Profilo di investimento tramite l apposito modulo di Modifica Comparto/Profilo di investimento ovvero direttamente, accedendo con le proprie credenziali all area riservata del sito 48

49 LE PRESTAZIONI L ANTICIPAZIONE 49

50 Le regole per le prestazioni Ai lavoratori sono riconosciuti: Diritti ante pensionamento Anticipazione Riscatto Trasferimento Prestazioni al pensionamento In forma di rendita vitalizia In forma di capitale 50

51 Anticipazione Effetto Acquisizione anticipata di una quota del montante maturato nel Fondo pensione per far fronte a determinati bisogni dell iscritto Causali o Spese sanitarie per terapie e interventi straordinari o Acquisto della prima casa di abitazione o Interventi di ristrutturazione della prima casa di abitazione Quanto o Ulteriori esigenze dell iscritto Dipende dalla causale Sul sito internet è disponibile il Documento sulle Anticipazioni contenente tutte le informazioni necessarie 51

52 In sintesi Tipologia Quando Importo Spese sanitarie Sempre Fino al 75% Acquisto ed interventi di ristrutturazione della prima casa di abitazione Dopo 8 anni Fino al 75% Ulteriori esigenze dell iscritto Dopo 8 anni Fino al 30% 52

53 Vincoli relativi all anticipazione Possono essere effettuate più richieste di anticipazione. Ma deve rimanere il 25% del montante tempo per tempo maturato (quindi considerando anche le anticipazioni già fruite e non reintegrate). Nel caso dell anticipazione del 30% deve rimanere nel Fondo il 70% del montante tempo per tempo maturato 53

54 Esempio vincoli relativi a più richieste Esempio Un lavoratore ha accumulato euro dopo 8 anni di partecipazione Richiede un anticipazione pari al 75% di quanto accumulato per ristrutturazione della prima casa (pari a euro) e nel fondo pensione rimangono euro Dopo ulteriori 5 anni la sua posizione è risalita a euro e ha bisogno di un anticipazione per Spese mediche per terapie e interventi straordinari Ne ha diritto? Entro quali termini? Il lavoratore può richiedere un anticipazione, ma dovrà lasciare nel fondo pensione il 25% di euro ( ), ossia euro Il lavoratore potrà ricevere un anticipazione pari a euro ( ) 54

55 Reintegro somme L iscritto può reintegrare la sua posizione individuale dopo aver richiesto un anticipazione, ovvero può restituire in tutto o in parte, le somme precedentemente richieste 55

56 LE PRESTAZIONI IL TRASFERIMENTO 56

57 Trasferimento in uscita Le tipologie Trasferimento per perdita dei requisiti di partecipazione Trasferimento volontario I vantaggi Il trasferimento è un operazione fiscalmente neutrale, cioè non viene tassato Continuità nel rapporto di previdenza complementare e dunque nella costruzione della prestazione pensionistica 57

58 Trasferimento volontario Trasferimento volontario Vincoli al trasferimento: il lavoratore deve aver maturato due anni di iscrizione al Fondo. in tal caso il lavoratore perde la possibilità di ricevere il contributo dell azienda contrattualmente previsto solo in favore dei dipendenti iscritti a Fondoposte. Il trasferimento sarà effettuato entro 6 mesi dalla richiesta 58

59 Trasferimento per perdita dei requisiti Nel caso in cui si perdano i requisiti di partecipazione (dimissioni, licenziamento), l iscritto ha la facoltà di trasferire la posizione ad altra forma pensionistica senza alcun vincolo temporale. esempio: un associato cambia lavoro e intraprende un attività in un ambito in cui opera una diversa forma pensionistica complementare (es. settore metalmeccanico Fondo Cometa), può trasferire la posizione senza alcun vincolo temporale. 59

60 LE PRESTAZIONI IL RISCATTO PRIMA DELLA PENSIONE 60

61 Riscatto totale prima della pensione Quando è esercitabile: perdita dei requisiti di partecipazione (cessazione del rapporto del lavoro -licenziamento, dimissioni; passaggio a dirigente.) stato di invalidità permanente che comporti la riduzione della capacità di lavoro a meno di un terzo cessazione dell attività lavorativa con conseguente inoccupazione superiore a 48 mesi decesso dell aderente Misura del riscatto: intera posizione individuale maturata Tempi di erogazione: tutte le tipologie di riscatto saranno erogate entro 6 mesi dalla ricezione da parte di Fondoposte della domanda di riscatto presentata dall iscritto 61

62 Riscatto parziale prima della pensione Quando è esercitabile: cessazione dell`attività di lavoro con conseguente in occupazione per un periodo di tempo compreso fra i 12 e 48 mesi cassa integrazione guadagni ordinaria o straordinaria (CIGO e CIGS) procedure di mobilità Misura del riscatto: 50% della posizione individuale maturata Tempi di erogazione: tutte le tipologie di riscatto saranno erogate entro 6 mesi dalla ricezione da parte di Fondoposte della domanda di riscatto presentata dall iscritto 62

63 Riscatto per morte - Beneficiari Se l aderente ha designato un beneficiario, le somme sono riscattate esclusivamente dallo stesso. In caso di presenza di più beneficiari designati, le somme sono ripartite in parti uguali a meno che l aderente non abbia stabilito diversamente. Se l aderente non ha designato un beneficiario il montante viene riscattato dagli eredi. Quando sono presenti più eredi, le somme sono ripartite in parti uguali a meno che l aderente non abbia stabilito diversamente. In mancanza di beneficiari e di eredi, la posizione viene acquisita dal fondo pensione. 63

64 Ricapitolando i riscatti prima della pensione Tipologia Stato di invalidità permanente che comporti la riduzione della capacità di lavoro a meno di un terzo Cessazione dell attività lavorativa con conseguente inoccupazione > 48 mesi Morte dell iscritto prima che maturi il diritto alla prestazione pensionistica Importo in capitale 100% 100% 100% Perdita dei requisiti di partecipazione 100% 100% Cessazione dell attività di lavoro con conseguente in occupazione > 12 e < 48 mesi 50% Procedure di mobilità, cassa integrazione guadagni ordinaria e straordinaria 50% 64

65 LE PRESTAZIONI IL RISCATTO DOPO LA PENSIONE 65

66 Riscatto dopo la pensione Riscatto dopo la pensione con anzianità di iscrizione a Fondoposte inferiore a 5 anni 100% posizione in capitale. Trattamento fiscale con aliquota del 23%; Riscatto dopo la pensione con anzianità di iscrizione a Fondoposte superiore a 5 anni 50% posizione in capitale e restante in rendita. 100 % capitale se: Iscritto alla previdenza complementare prima del 28 aprile 1993 Montante accumulato inferiore ai limiti previsti dalla Legge. (V. tabella limiti montante maturato) 66

67 Tabella limite del montante maturato Età Donna Uomo , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ,85 67

68 Ricapitolando i riscatti dopo la pensione Tipologia Anzianità di iscrizione alla previdenza complementare inferiore a 5 anni Anzianità di iscrizione alla previdenza complementare superiore a 5 anni (ma con montante maturato inferiore ai limiti previsti dalla Legge) Iscrizione ad una forma pensionistica complementare avvenuta prima del 28 aprile 1993 Anzianità di iscrizione alla previdenza complementare superiore a 5 anni (ma con montante maturato superiore ai limiti previsti dalla Legge) Importo in capitale 100% Fino al 100% Fino al 100% Fino al 50% (residuo in rendita) 68

69 LE PRESTAZIONI LA RENDITA 69

70 Le compagnie convenzionate Per l erogazione delle prestazioni in forma di rendita Fondoposte ha stipulato apposite convenzione con due compagnie assicurative: UGF Assicurazioni S.p.A. per tutte le tipologie di rendita ad eccezione della rendita vitalizia con maggiorazione in caso di perdita di autosufficienza (LTC long term care) ; la convenzione scade il 22/09/2019; Assicurazioni Generali S.p.A. per la rendita vitalizia con maggiorazione in caso di perdita di autosufficienza (LTC long term care) ; la convenzione scade il 29/05/

71 Le rendite di Fondoposte Rendita vitalizia immediata Rendita vitalizia reversibile Rendita certa per 5 o 10 anni e successivamente vitalizia Rendita vitalizia controassicurata Rendita vitalizia con maggiorazione in caso di perdita di autosufficienza (LTC) 71

72 Rendita vitalizia immediata Nel caso di rendita vitalizia è previsto il pagamento di una rendita finché l assicurato è in vita. Quindi, se un lavoratore comincia a percepire la rendita a 65 anni e muore a 66, il fondo pensione interromperà l erogazione della rendita e gli eredi non percepiranno nulla. L importo della rendita vitalizia dipende dall età e dal sesso dell aderente. 72

73 Rendita vitalizia reversibile La rendita vitalizia immediata reversibile prevede il pagamento di una rendita all aderente fino a che rimane in vita. Al decesso dell aderente la rendita è corrisposta, per l intero importo o per una frazione dello stesso, al beneficiario designato, se superstite. La rendita si estingue con il decesso di quest ultimo. Il beneficiario designato NON può essere modificato dopo l avvio dell erogazione della prestazione. L importo della rendita reversibile dipende non solo dall età e dal sesso del primo beneficiario ma anche: età altri beneficiari sesso altre beneficiari aliquota di reversibilità (percentuale di rendita che si rende reversibile: min 50% - max 100%) 73

74 Rendita certa per 5 o 10 anni e successivamente vitalizia La rendita certa prevede il pagamento di una rendita, nel periodo scelto (5/10 anni), all aderente se vivente ovvero ai beneficiari in caso di sua premorienza. Al termine del periodo scelto (5/10 anni) la rendita diviene vitalizia se l aderente è ancora in vita, si estingue se l aderente è deceduto. Ad esempio, in caso di morte dopo 3 anni dal pensionamento di un lavoratore che ha scelto una rendita certa per 5 anni, la rendita viene corrisposta a un beneficiario designato per gli ulteriori 2 anni. In caso di sopravvivenza del lavoratore oltre il termine dei 5 anni la rendita diventa vitalizia. 74

75 Rendita controassicurata La rendita controassicurata prevede il pagamento di una rendita all aderente fino a che rimane in vita. Al momento del suo decesso viene corrisposto ai beneficiari il capitale residuo pari alla differenza tra il capitale trasformato in rendita e la somma delle rate di rendita erogate fino alla data del decesso 75

76 Rendita vitalizia con maggiorazione in caso di perdita di autosufficienza (LTC) La rendita vitalizia con maggiorazione in caso di perdita di autosufficienza prevede il pagamento di una rendita all aderente fino a che rimane in vita. Qualora durante il periodo di erogazione della rendita intervenga una condizione di non autosufficienza dell aderente l importo della rata si raddoppia. La rendita si estingue con il decesso dell aderente. La rendita LTC può essere associata anche alle tipologie Rendita reversibile e Rendita certa per 5-10 anni 76

77 Periodicità di erogazione La periodicità di erogazione (posticipata) può essere: Mensile Bimestrale Trimestrale Quadrimestrale Semestrale Annuale 77

78 Fattori che influenzano il valore della rendita vitalizia A parità di altre condizioni: un uomo prende più di una donna a una maggiore età corrisponde una rendita maggiore 78 78

79 I vantaggi di Fondoposte

80 I vantaggi di un secondo pilastro Vantaggi monetari Contributo del datore di lavoro Vantaggi fiscali Costi ridotti Vantaggi non monetari Diversificazione dei rischi Rischio finanziario vs rischio politico Sistema a capitalizzazione vs sistema a ripartizione 80

81 Vantaggi monetari (1) Contribuzione da parte del datore di lavoro Versando l 1% si ottiene l 1,9% da parte dell azienda. Versando 100, l azienda ne versa 190, per un totale pari a 290 Ad esempio, ipotizzando un reddito lordo annuo pari a *, rinunciando ad avere 182,50 in più in busta paga all anno (circa 15 al mese) il lavoratore avrà diritto ad un versamento annuo nel fondo pari a 725. (circa 60 al mese) *Si ipotizza un reddito lordo annuo pari a , ed un versamento annuale di 250, ovvero circa 20 lorde al mese. Su questa cifra non si pagano tasse, godendo quindi di un vantaggio pari a 67,50. Inoltre si riceverà il contributo del datore pari a 475 all anno. 81

82 Vantaggi monetari (2) Vantaggi fiscali La previdenza complementare è agevolata dal punto di vista fiscale in tutte e tre le fasi dell investimento Contribuzione Rivalutazione dei contributi Erogazione delle prestazioni 82

83 Principio della tassazione del risparmio previdenziale Attuazione del principio del rinvio della tassazione dei redditi accantonati per fini previdenziali (MODELLO E T T) Esenzione dei contributi e del TFR tassazione dei contributi non dedotti che eccedono il limite di deducibilità Tassazione dei rendimenti maturati dalla FPC esenzione dei contributi dedotti, non dedotti e del TFR gestiti dalla Forma Pensionistica Complementare (FPC) Tassazione sostitutiva delle prestazioni tassazione dei contributi dedotti e del TFR, esenzione dei contributi non dedotti e dei rendimenti 83

84 Le agevolazioni fiscali In fase di contribuzione poter dedurre i contributi rinviando così l imposizione al momento del godimento delle prestazioni (fino a 5.164,57 ) In fase di gestione delle risorse tassare i rendimenti maturati con un aliquota dell 11% In fase di erogazione delle prestazioni imposizione sostitutiva, cioè tassazione agevolata della parte di prestazione corrispondente ai contributi dedotti e al TFR con un aliquota del 15%, che scende sino al 9% (-0,30% per ogni anno eccedente il 15) 84

85 In fase di contribuzione I contributi versati ad una forma pensionistica complementare sono deducibili dal reddito complessivo entro 5.164,57 Ai fini del raggiungimento del limite di deduzione si computano i contributi.: a carico del lavoratore a carico dell azienda Ai fini della deducibilità non si computa il TFR versato al Fondo. 85

86 Computo dei contributi non dedotti Le eventuali contribuzioni eccedenti il limite di deduzione concorrono a formare il reddito complessivo L iscritto deve comunicare al Fondo i contributi non dedotti entro il 31 dicembre dell anno successivo a quello del versamento altrimenti i contributi non dedotti saranno tassati nuovamente al momento dell erogazione della prestazione 86

87 Tassazione dei rendimenti Tipo di tassazione = imposta sostitutiva Aliquota = 11% Tutti le altre tipologie di investimento in Italia sono tassate al 20% (conti deposito, fondi comuni, investimenti in azioni o obbligazioni ) o al 12,50% (titoli di stato o buoni postali) 87

88 La tassazione delle prestazioni e dei riscatti Fattispecie Imposizione sostitutiva Prestazioni pensionistiche (richieste dopo il pensionamento con almeno 5 anni di iscrizione alla previdenza complementare) Anticipazioni per spese sanitarie Riscatti (invalidità permanente con riduzione capacità lavorativa a meno di 1/3, inoccup. non inferiore a 12/48 mesi, CIG, mobilità) 15% nei primi 15 anni con riduzione dello 0,3% per ogni anno successivo fino al 9% Riscatto per premorienza Anticipazioni per acquisto/ristrutturazione prima casa Anticipazioni per ulteriori esigenze Riscatti per perdita dei requisiti (dimissioni, licenziamento, passaggio a dirigente, ecc.) 23% 88

89 Imposizione sostitutiva delle prestazioni L aliquota dell imposta sostitutiva è pari al 15%, ridotta di una quota pari a 0,30% per ogni anno eccedente il quindicesimo anno di partecipazione a forma pensionistica complementare con un limite massimo di riduzione di 6 punti Anni di Aliquota applicata Tasse pagate per euro partecipazione 1 15% % ,7% ,4% % % 90 89

90 Trasferimento Regime di neutralità fiscale del trasferimento Il trasferimento non è mai soggetto ad imposizione purché avvenga a favore di forme pensionistiche complementari disciplinate dal D.Lgs. 252/05 L iscritto conserva, anche ai fini fiscali, la stessa anzianità contributiva La nuova forma pensionistica complementare deve conoscere tutti i dati (anche fiscali) dell iscritto che trasferisce la propria posizione individuale 90

91 Costi ridotti (1) Il livello dei costi di Fondoposte è estremamente contenuto. L attenzione ai costi nasce dalla natura senza scopo di lucro di Fondoposte. 91

92 Costi ridotti (2) Spese di adesione 5 a carico dell'iscritto da versare in unica soluzione all'atto dell'adesione Spese da sostenere durante la fase di accumulo: Direttamente a carico dell'aderente : 18 annuali Indirettamente a carico dell'aderente: Comparto Bilanciato 0.178% (di cui 0.014% relativi ad oneri amministrativi addebitati al patrimonio) Comparto Garantito 0.221% (di cui 0.016% relativi ad oneri amministrativi addebitati al patrimonio) Spese per l'esercizio di prerogative individuali Anticipazione: 10 Trasferimento e Riscatto: non sono previste spese Riallocazione della posizione individuale in altro comparto (switch): 10 Gestione delle prestazioni pensionistiche, dei riscatti e delle anticipazioni delle posizioni per le quali sia stato notificato un contratto di finanziamento:10 92

93 Costi ridotti (3) Indicatore 2 anni 5 anni 10 anni 35 anni sintetico dei costi Bilanciato 0,67% 0,38% 0,27% 0,18% Garantito 0,70% 0,42% 0,31% 0,22% Media Fpa Media Pip 1,98% 1,32% 1,15% 1,05% 3,54% 2,41% 1,98% 1,62% L indicatore sintetico dei costi rappresenta il costo annuo, in percentuale della posizione individuale maturata, stimato facendo riferimento a un aderente-tipo che versa un contributo annuo di euro e ipotizzando un tasso di rendimento annuo del 4% I fondi aperti costano, dopo 35 anni di investimento, circa 5 volte di più. I Pip addirittura 8 volte il costo di Fondoposte! 93

94 I NUMERI DI FONDOPOSTE 94

95 Serie storiche aderenti e patrimonio 95

96 Suddivisione geografica degli iscritti 96

97 Suddivisione per sesso 97

98 I rendimenti dei due comparti Anno Bilanciato Benchmark Tfr ,26% -3,28% 2,70% ,48% 8,58% 1,98% ,90% 3,68% 2,61% ,79% 0,20% 3,52% ,23% 5,32% 2,94% Anno Garantito Benchmark Tfr ,10% 3,26% 2,70% ,24% 5,31% 1,98% ,19% 1,15% 2,61% ,67% 0,17% 3,52% ,80% 5,48% 2,94% 98

99 Andamento dei comparti da giugno 2007 ad settembre

100 Rendimento da inizio anno 100

101 Contatti ASSISTENZA TELEFONICA È possibile chiedere informazioni e assistenza su Fondoposte telefonando al numero verde: Il Servizio è gratuito da telefono fisso e da cellulare ed è attivo dal lunedì al sabato, esclusi i giorni festivi, dalle ore 8,00 alle ore 20,00. COMUNICAZIONI E RICHIESTE fondoposte@posteitaliane.it Viale Europa Roma SITO WEB 101

Fondoposte. Il fondo pensione per il Personale non dirigente di Poste Italiane S.p.A. e delle Società controllate che ne applicano il CCNL

Fondoposte Il fondo pensione per il Personale non dirigente di Poste Italiane S.p.A. e delle Società controllate che ne applicano il CCNL Che cosa è Fondoposte Fondoposte è il Fondo Nazionale di Pensione

Fondoposte Il fondo pensione per il Personale non dirigente di Poste Italiane S.p.A. e delle Società controllate che ne applicano il CCNL Che cosa è Fondoposte Fondoposte è il Fondo Nazionale di Pensione

Fondoposte: il fondo pensione per il Personale del gruppo Poste Italiane S.p.A.

Fondoposte: il fondo pensione per il Personale del gruppo Poste Italiane S.p.A. Cos è Fondoposte Fondoposte è il Fondo Nazionale di Pensione Complementare per il Personale di Poste Italiane S.p.A. e delle

Fondoposte: il fondo pensione per il Personale del gruppo Poste Italiane S.p.A. Cos è Fondoposte Fondoposte è il Fondo Nazionale di Pensione Complementare per il Personale di Poste Italiane S.p.A. e delle

La nuova Previdenza: riforma e offerta. Direzione commerciale - Sviluppo previdenza e convenzioni

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE. Informazioni di approfondimento

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

perché conviene aderire a telemaco

perché conviene aderire a telemaco Chi è Telemaco TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

perché conviene aderire a telemaco Chi è Telemaco TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

Previdenza Complementare Tra necessità e opportunità PRESENTAZIONE A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI UIL

Previdenza Complementare Tra necessità e opportunità CHE COS E LA PREVIDENZA COMPLEMENTARE? E COMPLEMENTARE E UN SISTEMA A CAPITALIZZAZIONE INDIVIDUALE E UN SISTEMA A CONTRIBUZIONE DEFINITA E UN SISTEMA

Previdenza Complementare Tra necessità e opportunità CHE COS E LA PREVIDENZA COMPLEMENTARE? E COMPLEMENTARE E UN SISTEMA A CAPITALIZZAZIONE INDIVIDUALE E UN SISTEMA A CONTRIBUZIONE DEFINITA E UN SISTEMA

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR 1 SISTEMA PENSIONISTICO ATTUALE 1^ PILASTRO: previdenza obbligatoria (Inps,Inpdap,Casse professionali ecc ) ASSICURA LA PENSIONE BASE 2^ PILASTRO

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR 1 SISTEMA PENSIONISTICO ATTUALE 1^ PILASTRO: previdenza obbligatoria (Inps,Inpdap,Casse professionali ecc ) ASSICURA LA PENSIONE BASE 2^ PILASTRO

DOCUMENTO SULLE RENDITE Aggiornato al 23/06/2015

DOCUMENTO SULLE RENDITE Aggiornato al 23/06/2015 Per l erogazione della rendita COMETA ha stipulato, al termine della selezione prevista dalla normativa, una convenzione assicurativa, in vigore fino al

DOCUMENTO SULLE RENDITE Aggiornato al 23/06/2015 Per l erogazione della rendita COMETA ha stipulato, al termine della selezione prevista dalla normativa, una convenzione assicurativa, in vigore fino al

PERCHÉ CONVIENE ADERIRE A TELEMACO

PERCHÉ CONVIENE ADERIRE A TELEMACO CHI È TELEMACO TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

PERCHÉ CONVIENE ADERIRE A TELEMACO CHI È TELEMACO TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

Docente: Alessandro Bugli

Docente: Alessandro Bugli Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012 Fonte: OECD Global Pension Statistics - 2012 Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012

Docente: Alessandro Bugli Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012 Fonte: OECD Global Pension Statistics - 2012 Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012

SCHEDA SINTETICA (dati aggiornati al 30-4-2015)

") FONDO PENSIONE COMPLEMENTARE DEI GIORNALISTI ITALIANI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL SETTORE DEI GIORNALISTI PROFESSIONISTI,PUBBLICISTI E PRATICANTI SCHEDA SINTETICA

FONDO PENSIONE COMPLEMENTARE DEI GIORNALISTI ITALIANI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL SETTORE DEI GIORNALISTI PROFESSIONISTI,PUBBLICISTI E PRATICANTI SCHEDA SINTETICA

Formazione Laborfonds

Formazione Laborfonds Giorgio Valzolgher Direttore Generale 11.03.2010 1 + + + + Temi + Il sistema previdenziale + Laborfonds + Contribuzione + Gestione finanziaria + Rendimenti + Prestazioni + Comunicazione

Formazione Laborfonds Giorgio Valzolgher Direttore Generale 11.03.2010 1 + + + + Temi + Il sistema previdenziale + Laborfonds + Contribuzione + Gestione finanziaria + Rendimenti + Prestazioni + Comunicazione

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti.

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

Legge n. 296/2006 art. 1, comma 749

Legge n. 296/2006 art. 1, comma 749 A decorrere dal 1 gennaio 2007 il lavoratore dipendente è tenuto ad operare una scelta circa la destinazione del proprio tfr maturando: se destinarlo a una previdenza

Legge n. 296/2006 art. 1, comma 749 A decorrere dal 1 gennaio 2007 il lavoratore dipendente è tenuto ad operare una scelta circa la destinazione del proprio tfr maturando: se destinarlo a una previdenza

Fondo pensione Priamo. Ecco perché è importante ADERIRE

Fondo pensione Priamo Ecco perché è importante ADERIRE 1 2 Sommario 4 Aderire da giovani è importante! 6 La contribuzione a Priamo 8 10 12 Quanto rende il fondo: ecco i numeri Per quali motivi si possono

Fondo pensione Priamo Ecco perché è importante ADERIRE 1 2 Sommario 4 Aderire da giovani è importante! 6 La contribuzione a Priamo 8 10 12 Quanto rende il fondo: ecco i numeri Per quali motivi si possono

IN BREVE PER I DIPENDENTI PRIVATI

IN BREVE PER I DIPENDENTI PRIVATI La previdenza complementare Previdenza complementare: cosa è e a cosa serve? La riforma della previdenza del 1995 ha apportato una significativa riduzione dell entità

IN BREVE PER I DIPENDENTI PRIVATI La previdenza complementare Previdenza complementare: cosa è e a cosa serve? La riforma della previdenza del 1995 ha apportato una significativa riduzione dell entità

SCHEDA SINTETICA (dati aggiornati al 30/04/2014)

") FONDO PENSIONE COMPLEMENTARE DEI GIORNALISTI ITALIANI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL SETTORE DEI GIORNALISTI PROFESSIONISTI,PUBBLICISTI E PRATICANTI SCHEDA SINTETICA

FONDO PENSIONE COMPLEMENTARE DEI GIORNALISTI ITALIANI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL SETTORE DEI GIORNALISTI PROFESSIONISTI,PUBBLICISTI E PRATICANTI SCHEDA SINTETICA

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

IL NUOVO TFR, GUIDA ALL USO A cura di Tommaso Roberto De Maria

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: sindacatolicos@libero.it IL NUOVO TFR, GUIDA

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: sindacatolicos@libero.it IL NUOVO TFR, GUIDA

LA MIA PENSIONE DI DOMANI:

LA MIA PENSIONE DI DOMANI: QUALI VANTAGGI DAL FONDO PENSIONE? QUESITI E SOLUZIONI SULLA PREVIDENZA INTEGRATIVA. ADESIONI INDIVIDUALI: SPECIALE LAVORATORI AUTONOMI E DIPENDENTI CHE NON CONFERISCONO IL TFR

LA MIA PENSIONE DI DOMANI: QUALI VANTAGGI DAL FONDO PENSIONE? QUESITI E SOLUZIONI SULLA PREVIDENZA INTEGRATIVA. ADESIONI INDIVIDUALI: SPECIALE LAVORATORI AUTONOMI E DIPENDENTI CHE NON CONFERISCONO IL TFR

NOTA OPERATIVA PER I SOCI BENEFICIARI

NOTA OPERATIVA PER I SOCI BENEFICIARI che cessano il rapporto di lavoro con l azienda (socio aderente) PREVIP è stato iscritto in data 4 agosto 1999 al n. 1241 della sezione speciale dell Albo dei Fondi

NOTA OPERATIVA PER I SOCI BENEFICIARI che cessano il rapporto di lavoro con l azienda (socio aderente) PREVIP è stato iscritto in data 4 agosto 1999 al n. 1241 della sezione speciale dell Albo dei Fondi

RIFORMA DELLA PREVIDENZA COMPLEMENTARE

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

Riforma della Previdenza Complementare e nuove regole Fondo COMETA

Riforma della Previdenza Complementare e nuove regole Fondo COMETA * " &$ #+ ( " ', & $ - "$. /$!& /$!& /$!& /$!& + $$!&$ #,!& '!! " #$ %& $ ' ( )( & &$ )($$&! " )( $ )( gennaio 2007 2 Normativa di riferimento:

Riforma della Previdenza Complementare e nuove regole Fondo COMETA * " &$ #+ ( " ', & $ - "$. /$!& /$!& /$!& /$!& + $$!&$ #,!& '!! " #$ %& $ ' ( )( & &$ )($$&! " )( $ )( gennaio 2007 2 Normativa di riferimento:

La nuova previdenza complementare

Concreto Fondo Pensione Complementare Nazionale La nuova previdenza complementare La nuova previdenza complementare 1 Agenda Adesione esplicita e tacita Fonti di finanziamento e regole per la deducibilità

Concreto Fondo Pensione Complementare Nazionale La nuova previdenza complementare La nuova previdenza complementare 1 Agenda Adesione esplicita e tacita Fonti di finanziamento e regole per la deducibilità

Esempio basato sullo schema di Scheda sintetica. SCHEDA SINTETICA Informazioni chiave per gli aderenti (in vigore dal ******)

") Esempio basato sullo schema di Scheda sintetica OMEGA FONDO P E N S I O N E N E G O Z I A L E P E R I L A V O R A T O R I D E L S E T T O R E ALFA ( O M E G A ) iscritto all Albo tenuto dalla COVIP con

Esempio basato sullo schema di Scheda sintetica OMEGA FONDO P E N S I O N E N E G O Z I A L E P E R I L A V O R A T O R I D E L S E T T O R E ALFA ( O M E G A ) iscritto all Albo tenuto dalla COVIP con

FONDO PENSIONE PRIAMO

I VANTAGGI DELL ADESIONE AL FONDO PENSIONE PRIAMO INTEGRAZIONE E PROTEZIONE FALITÀ REDDITIVITÀ FLESSIBILITÀ ECONOMICITÀ DIVERSIFICAZIONE L adesione a Priamo comporta, per l aderente, una serie di VANTAGGI

I VANTAGGI DELL ADESIONE AL FONDO PENSIONE PRIAMO INTEGRAZIONE E PROTEZIONE FALITÀ REDDITIVITÀ FLESSIBILITÀ ECONOMICITÀ DIVERSIFICAZIONE L adesione a Priamo comporta, per l aderente, una serie di VANTAGGI

Nota informativa per i potenziali aderenti

Iscritto all Albo tenuto dalla Covip con il n. 1241 Nota informativa per i potenziali aderenti La presente Nota informativa si compone delle seguenti quattro sezioni: Scheda sintetica Caratteristiche della

Iscritto all Albo tenuto dalla Covip con il n. 1241 Nota informativa per i potenziali aderenti La presente Nota informativa si compone delle seguenti quattro sezioni: Scheda sintetica Caratteristiche della

LA PREVIDENZA COMPLEMENTARE: UTILIZZO E FINALITA

LA PREVIDENZA COMPLEMENTARE: UTILIZZO E FINALITA Il decreto legislativo n. 252 del 5 dicembre 2005 ha rinviato al 1 gennaio 2007 esclusivamente l obbligo della destinazione del TFR maturando alla previdenza

LA PREVIDENZA COMPLEMENTARE: UTILIZZO E FINALITA Il decreto legislativo n. 252 del 5 dicembre 2005 ha rinviato al 1 gennaio 2007 esclusivamente l obbligo della destinazione del TFR maturando alla previdenza

aggiornato al 31 luglio 2014

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

Fondo pensione Priamo. Ecco perché è importante aderire

Fondo pensione Priamo Ecco perché è importante aderire 1 2 Sommario 4 Aderire da giovani è importante! 6 La contribuzione a Priamo 8 10 12 Quanto rende il fondo: ecco i numeri Per quali motivi si possono

Fondo pensione Priamo Ecco perché è importante aderire 1 2 Sommario 4 Aderire da giovani è importante! 6 La contribuzione a Priamo 8 10 12 Quanto rende il fondo: ecco i numeri Per quali motivi si possono

Glossario Dei Termini Previdenziali: La Previdenza Complementare

Glossario Dei Termini Previdenziali: La Previdenza Complementare www.logicaprevidenziale.it A Albo (delle forme pensionistiche complementari): Elenco ufficiale tenuto dalla COVIP cui le forme pensionistiche

Glossario Dei Termini Previdenziali: La Previdenza Complementare www.logicaprevidenziale.it A Albo (delle forme pensionistiche complementari): Elenco ufficiale tenuto dalla COVIP cui le forme pensionistiche

È nato Fondo Pensione Perseo

È nato Fondo Pensione Perseo / Il futuro in cassaforte è nato Perseo Da oggi puoi pensare più serenamente al tuo futuro. Perseo è il Fondo pensione complementare destinato ai lavoratori delle Regioni

È nato Fondo Pensione Perseo / Il futuro in cassaforte è nato Perseo Da oggi puoi pensare più serenamente al tuo futuro. Perseo è il Fondo pensione complementare destinato ai lavoratori delle Regioni

Premessa. by Gestione Processi Formativi 2

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

I Fondi pensione aperti

50 I Fondi pensione aperti sono forme pensionistiche complementari alle quali, come suggerisce il termine aperti, possono iscriversi tutti coloro che, indipendentemente dalla situazione lavorativa (lavoratore

50 I Fondi pensione aperti sono forme pensionistiche complementari alle quali, come suggerisce il termine aperti, possono iscriversi tutti coloro che, indipendentemente dalla situazione lavorativa (lavoratore

LA PREVIDENZA COMPLEMENTARE CIPAG IL FONDO PENSIONE FUTURA

LA PREVIDENZA COMPLEMENTARE CIPAG IL FONDO PENSIONE FUTURA Problem Setting Perché è importante disporre in vecchiaia di un assegno pensionistico adeguato? Come garantire nel tempo agli iscritti un dignitoso

LA PREVIDENZA COMPLEMENTARE CIPAG IL FONDO PENSIONE FUTURA Problem Setting Perché è importante disporre in vecchiaia di un assegno pensionistico adeguato? Come garantire nel tempo agli iscritti un dignitoso

DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

Più opportunità dal tuo fondo pensione

fondo pensione per il personale del gruppo helvetia e del gruppo nationale suisse Più opportunità dal tuo fondo pensione Più adesioni con i fiscalmente a carico, più contribuzione da parte del datore di

fondo pensione per il personale del gruppo helvetia e del gruppo nationale suisse Più opportunità dal tuo fondo pensione Più adesioni con i fiscalmente a carico, più contribuzione da parte del datore di

Regolamento per i versamenti contributivi aggiuntivi SOMMARIO ARTICOLO 1 OGGETTO... 3 ARTICOLO 2 VERSAMENTI CONTRIBUTIVI AGGIUNTIVI...

SOMMARIO ARTICOLO 1 OGGETTO... 3 ARTICOLO 2 VERSAMENTI CONTRIBUTIVI AGGIUNTIVI... 3 PARTE PRIMA: CONTRIBUZIONE AGGIUNTIVA PER IL TRAMITE DEL DATORE DI LAVORO CON PRELIEVI DALLA RETRIBUZIONE... 3 ARTICOLO

SOMMARIO ARTICOLO 1 OGGETTO... 3 ARTICOLO 2 VERSAMENTI CONTRIBUTIVI AGGIUNTIVI... 3 PARTE PRIMA: CONTRIBUZIONE AGGIUNTIVA PER IL TRAMITE DEL DATORE DI LAVORO CON PRELIEVI DALLA RETRIBUZIONE... 3 ARTICOLO

CONFEDERAZIONE GENERALE UNITARIA CGU - CISAL. Segreteria Regionale Friuli Venezia Giulia. Oggetto: Fondo Perseo. Prime indicazioni.

Oggetto: Fondo Perseo. Prime indicazioni. Premessa Perseo è il Fondo Nazionale pensione complementare destinato a tutti i lavoratori delle Regioni, delle Autonomie Locali e della Sanità. Nasce con l obiettivo

Oggetto: Fondo Perseo. Prime indicazioni. Premessa Perseo è il Fondo Nazionale pensione complementare destinato a tutti i lavoratori delle Regioni, delle Autonomie Locali e della Sanità. Nasce con l obiettivo

Una scelta responsabile e conveniente per il tuo Tfr

Una scelta responsabile e conveniente per il tuo Tfr Messaggio promozionale riguardante forme pensionistiche complementari Prima di aderire leggere la Nota informativa e lo Statuto La destinazione del

Una scelta responsabile e conveniente per il tuo Tfr Messaggio promozionale riguardante forme pensionistiche complementari Prima di aderire leggere la Nota informativa e lo Statuto La destinazione del

TFR E PREVIDENZA COMPLEMENTARE

TFR E PREVIDENZA COMPLEMENTARE E il momento di scegliere A cura della Struttura di Comparto Scuola non statale DESTINARE IL TFR COS E IL TFR? Il trattamento di fine rapporto (anche conosciuto come liquidazione

TFR E PREVIDENZA COMPLEMENTARE E il momento di scegliere A cura della Struttura di Comparto Scuola non statale DESTINARE IL TFR COS E IL TFR? Il trattamento di fine rapporto (anche conosciuto come liquidazione

DOCUMENTO SULL EROGAZIONE DELLE RENDITE

DOCUMENTO SULL EROGAZIONE DELLE RENDITE Il presente documento integra il contenuto della Nota Informativa relativa al Fondo Pensione Fondo Pensione Gruppo Cariparma Crédit Agricole. Il Fondo Pensione Gruppo

DOCUMENTO SULL EROGAZIONE DELLE RENDITE Il presente documento integra il contenuto della Nota Informativa relativa al Fondo Pensione Fondo Pensione Gruppo Cariparma Crédit Agricole. Il Fondo Pensione Gruppo

I Fondi pensione aperti

I Fondi pensione aperti I scheda Fondi pensione aperti sono forme pensionistiche complementari alle quali, come suggerisce il termine aperti, possono iscriversi tutti coloro che, indipendentemente dalla

I Fondi pensione aperti I scheda Fondi pensione aperti sono forme pensionistiche complementari alle quali, come suggerisce il termine aperti, possono iscriversi tutti coloro che, indipendentemente dalla

Libero Domani. Documento sul regime fiscale

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

SCHEMA DI SINTESI SULLA NORMATIVA DELLA PREVIDENZA COMPLEMENTARE *

SCHEMA DI SINTESI SULLA NORMATIVA DELLA PREVIDENZA COMPLEMENTARE * Chi è interessato dalla Riforma Sono interessati alla riforma della previdenza complementare attuata con il decreto legislativo n. 252/2005

SCHEMA DI SINTESI SULLA NORMATIVA DELLA PREVIDENZA COMPLEMENTARE * Chi è interessato dalla Riforma Sono interessati alla riforma della previdenza complementare attuata con il decreto legislativo n. 252/2005

Guida alla lettura della comunicazione periodica LA SECONDA RIPORTA LE INFORMAZIONI GENERALI DEL FONDO

Fondoposte News n 11 Fondo Nazionale di Pensione Complementare per il personale di Poste Italiane S.p.A. e delle Società controllate che ne applicano il CCNL Viale Europa, 190 00144 - Roma Tel. 06/59580108

Fondoposte News n 11 Fondo Nazionale di Pensione Complementare per il personale di Poste Italiane S.p.A. e delle Società controllate che ne applicano il CCNL Viale Europa, 190 00144 - Roma Tel. 06/59580108

Le Politiche Pensionistiche. Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012

Le Politiche Pensionistiche Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012 In generale la pensione è una prestazione pecuniaria vitalizia

Le Politiche Pensionistiche Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012 In generale la pensione è una prestazione pecuniaria vitalizia

LA PREVIDENZA COMPLEMENTARE II PILASTRO. Il meccanismo del silenzio-assenso

LA PREVIDENZA COMPLEMENTARE II PILASTRO 1 Il meccanismo del silenzio-assenso 2 CASO 1: adesione al fondo negoziale TUTTO il TFR (maturando) verrà versato AL FONDO + PERCENTUALE del LAVORATORE 1% (in media)

LA PREVIDENZA COMPLEMENTARE II PILASTRO 1 Il meccanismo del silenzio-assenso 2 CASO 1: adesione al fondo negoziale TUTTO il TFR (maturando) verrà versato AL FONDO + PERCENTUALE del LAVORATORE 1% (in media)

LE NUOVE REGOLE DELLA PREVIDENZA COMPLEMENTARE

1 LE NUOVE REGOLE DELLA PREVIDENZA COMPLEMENTARE 2 TFR: : quali scelte per il lavoratore Dal 1 gennaio 2007,, se già assunto, o dalla data di assunzione, il lavoratore ha 6 mesi di tempo per: 1. Scegliere

1 LE NUOVE REGOLE DELLA PREVIDENZA COMPLEMENTARE 2 TFR: : quali scelte per il lavoratore Dal 1 gennaio 2007,, se già assunto, o dalla data di assunzione, il lavoratore ha 6 mesi di tempo per: 1. Scegliere

Pertanto, se Lei non aderiva già a Fondo Pensione, il T.F.R. maturato sino al 31.12.2006 resterà in azienda.

LA PREVIDENZA COMPLEMENTARE IN 13 DOMANDE OVVERO I FONDI PENSIONE DALL 1.1.2007 NELLE AZIENDE CON ALMENO 50 DIPENDENTI **** 1. Cosa succederà del mio TFR maturato sino al 31.12.2006? La Riforma entra in

LA PREVIDENZA COMPLEMENTARE IN 13 DOMANDE OVVERO I FONDI PENSIONE DALL 1.1.2007 NELLE AZIENDE CON ALMENO 50 DIPENDENTI **** 1. Cosa succederà del mio TFR maturato sino al 31.12.2006? La Riforma entra in

L.A. PREVIDENZA Fondo Pensione Aperto DOCUMENTO SUL REGIME FISCALE

L.A. PREVIDENZA Fondo Pensione Aperto DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa all offerta pubblica di adesione a L.A. PREVIDENZA Fondo Pensione

L.A. PREVIDENZA Fondo Pensione Aperto DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa all offerta pubblica di adesione a L.A. PREVIDENZA Fondo Pensione

La previdenza complementare. I lavoratori interessati. La scelta della destinazione del trattamento di fine rapporto (Tfr o liquidazione)

") La previdenza complementare La previdenza complementare ha lo scopo di pagare pensioni che si aggiungono a quelle del sistema obbligatorio, in modo da assicurare migliori condizioni di vita ai pensionati.

La previdenza complementare La previdenza complementare ha lo scopo di pagare pensioni che si aggiungono a quelle del sistema obbligatorio, in modo da assicurare migliori condizioni di vita ai pensionati.

DOCUMENTO SUL REGIME FISCALE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15)

") GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

L EVOLUZIONE DEL QUADRO NORMATIVO DELLA PREVIDENZA COMPLEMENTARE

per Confcooperative L EVOLUZIONE DEL QUADRO NORMATIVO DELLA PREVIDENZA COMPLEMENTARE Novembre 2006 1 Legge Finanziaria art. 84 Fondo per l erogazione ai lavoratori dipendenti del TFR DM sul Fondo Tesoreria

per Confcooperative L EVOLUZIONE DEL QUADRO NORMATIVO DELLA PREVIDENZA COMPLEMENTARE Novembre 2006 1 Legge Finanziaria art. 84 Fondo per l erogazione ai lavoratori dipendenti del TFR DM sul Fondo Tesoreria

WORKSHOP PER I DELEGATI

WORKSHOP PER I DELEGATI IL WELFARE INTEGRATO: FONDO FUTURA, ASSISTENZA SANITARIA INTEGRATIVA E LONG TERM CARE Dott.ssa Gera Valenti ROMA, 20 FEBBRAIO 2014 WELFARE INTEGRATO PERCHE RISCHI DI UNA VITA LUNGA

WORKSHOP PER I DELEGATI IL WELFARE INTEGRATO: FONDO FUTURA, ASSISTENZA SANITARIA INTEGRATIVA E LONG TERM CARE Dott.ssa Gera Valenti ROMA, 20 FEBBRAIO 2014 WELFARE INTEGRATO PERCHE RISCHI DI UNA VITA LUNGA

Una piccola guida da poter consultare nel momento in cui riceverete la nuova comunicazione periodica da parte di Fondapi

Messaggio promozionale riguardante forme pensionistiche complementari. Prima dell adesione leggere la Nota informativa e lo Statuto Lente di ingrandimento sulla comunicazione annuale agli iscritti Una

Messaggio promozionale riguardante forme pensionistiche complementari. Prima dell adesione leggere la Nota informativa e lo Statuto Lente di ingrandimento sulla comunicazione annuale agli iscritti Una

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMDPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 84 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMDPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 84 Istituito da Intesa Sanpaolo Previdenza Sim

La pensione complementare

La pensione complementare La pensione complementare Perché una pensione complementare A causa della diminuita copertura della pensione pubblica dopo la riforma del 1995 rispetto agli anni precedenti diventa

La pensione complementare La pensione complementare Perché una pensione complementare A causa della diminuita copertura della pensione pubblica dopo la riforma del 1995 rispetto agli anni precedenti diventa

Il tuo Fondo per la tua pensione complementare

Il tuo Fondo per la tua pensione complementare PRINCIPALI CARATTERISTICHE Fondo Nazionale Pensione Complementare per i lavoratori dell industria metalmeccanica, dell installazione di impianti e dei settori

Il tuo Fondo per la tua pensione complementare PRINCIPALI CARATTERISTICHE Fondo Nazionale Pensione Complementare per i lavoratori dell industria metalmeccanica, dell installazione di impianti e dei settori

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-PSPES - Ed. 10/2014 Iscritto all Albo tenuto dalla Covip con il n. 10 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-PSPES - Ed. 10/2014 Iscritto all Albo tenuto dalla Covip con il n. 10 Istituito da Intesa Sanpaolo Previdenza Sim

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi.

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi. tutte Le RISPOSTE CHe CERCHI. IntegrazionePensionisticaAurora * è un piano pensionistico individuale realizzato mediante un contratto di

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi. tutte Le RISPOSTE CHe CERCHI. IntegrazionePensionisticaAurora * è un piano pensionistico individuale realizzato mediante un contratto di

Fondo Pensione ESPERO. La pensione pubblica. Il secondo pilastro e la pensione pubblica. Fondo Pensione: schema di funzionamento CCNL INPDAP

Fondo Pensione ESPERO La pensione pubblica 1 - Perché i Fondi Pensione 2 - Come funzionano i Fondi Pensione 3 - Il Fondo Pensione ESPERO 4 - I destinatari 5 - Gli organi 6 - Adesione ad Espero ed effetti

Fondo Pensione ESPERO La pensione pubblica 1 - Perché i Fondi Pensione 2 - Come funzionano i Fondi Pensione 3 - Il Fondo Pensione ESPERO 4 - I destinatari 5 - Gli organi 6 - Adesione ad Espero ed effetti

LA NUOVA DISCIPLINA DELLA PREVIDENZA COMPLEMENTARE E LE NUOVE REGOLE DEL TRATTAMENTO DI FINE RAPPORTO AI SENSI DEL DECRETO LEGISLATIVO 252/05

POSTE ITALIANE LA NUOVA DISCIPLINA DELLA PREVIDENZA COMPLEMENTARE E LE NUOVE REGOLE DEL TRATTAMENTO DI FINE RAPPORTO AI SENSI DEL DECRETO LEGISLATIVO 252/05 La presente informativa è stata redatta da Poste

POSTE ITALIANE LA NUOVA DISCIPLINA DELLA PREVIDENZA COMPLEMENTARE E LE NUOVE REGOLE DEL TRATTAMENTO DI FINE RAPPORTO AI SENSI DEL DECRETO LEGISLATIVO 252/05 La presente informativa è stata redatta da Poste

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E DEL TRATTAMENTO DI FINE RAPPORTO

Sono interessati alla riforma della previdenza complementare attuata con il decreto legislativo n. 252/2005 che, secondo quanto previsto dalla legge finanziaria per l anno 2007, entrerà in vigore dal 1

Sono interessati alla riforma della previdenza complementare attuata con il decreto legislativo n. 252/2005 che, secondo quanto previsto dalla legge finanziaria per l anno 2007, entrerà in vigore dal 1

MODULARE. Chi non prova a crearsi il futuro che desidera deve accontentarsi del futuro che gli capita Draper L. Kaufman.

La nuova PENSIONE MODULARE per gli Avvocati Chi non prova a crearsi il futuro che desidera deve accontentarsi del futuro che gli capita Draper L. Kaufman Edizione 2012 1 LA NUOVA PENSIONE MODULARE PER

La nuova PENSIONE MODULARE per gli Avvocati Chi non prova a crearsi il futuro che desidera deve accontentarsi del futuro che gli capita Draper L. Kaufman Edizione 2012 1 LA NUOVA PENSIONE MODULARE PER

PERCHÉ CONVIENE ADERIRE A TELEMACO

PERCHÉ CONVIENE ADERIRE A TELEMACO CHI È TELEMACO TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

PERCHÉ CONVIENE ADERIRE A TELEMACO CHI È TELEMACO TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

Aviva Top Pension. Documento sul regime fiscale. Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

COMETA - FONDO NAZIONALE PENSIONE COMPLEMENTARE PER I LAVORATORI DELL'INDUSTRIA METALMECCANICA, DELLA INSTALLAZIONE DI IMPIANTI E DEI SETTORI AFFINI

11 ddi i 66 SSCHEDA SSIINTETIICA COMETA - FONDO NAZIONALE PENSIONE COMPLEMENTARE PER I LAVORATORI DELL'INDUSTRIA METALMECCANICA, DELLA INSTALLAZIONE DI IMPIANTI E DEI SETTORI AFFINI SCHEDA SINTETICA (dati

11 ddi i 66 SSCHEDA SSIINTETIICA COMETA - FONDO NAZIONALE PENSIONE COMPLEMENTARE PER I LAVORATORI DELL'INDUSTRIA METALMECCANICA, DELLA INSTALLAZIONE DI IMPIANTI E DEI SETTORI AFFINI SCHEDA SINTETICA (dati

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE 1 Il presente documento integra il contenuto della Nota informativa Il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione 2. Gestione Finanziaria

DOCUMENTO SUL REGIME FISCALE 1 Il presente documento integra il contenuto della Nota informativa Il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione 2. Gestione Finanziaria

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

www.fisac.it www.cgil.it www.fisacbccroma.org

www.fisac.it www.cgil.it www.fisacbccroma.org marzo 2007! "!!#! "! # #! # ## $"% # "&! "'# $% & ' "$"" &()! *! ""+ (,"" )( -## $** & #$""#""'! ") ".##$#/+, $ * &' 0) 1 "# # 2&) "#$#/)- - &''! #! **#'*'34""(

www.fisac.it www.cgil.it www.fisacbccroma.org marzo 2007! "!!#! "! # #! # ## $"% # "&! "'# $% & ' "$"" &()! *! ""+ (,"" )( -## $** & #$""#""'! ") ".##$#/+, $ * &' 0) 1 "# # 2&) "#$#/)- - &''! #! **#'*'34""(

Quale rendita per gli iscritti ad un Fondo Pensione? COOPERLAVORO è promosso da

Quale rendita per gli iscritti ad un Fondo Pensione? COOPERLAVORO è promosso da Agenda Le regole del gioco Il processo di selezione di Fondo Pensione con Assofondipensione Le tipologie di rendita selezionate

Quale rendita per gli iscritti ad un Fondo Pensione? COOPERLAVORO è promosso da Agenda Le regole del gioco Il processo di selezione di Fondo Pensione con Assofondipensione Le tipologie di rendita selezionate

PrevAer Fondo Pensione

Pagina 1 di 5 Documento sul Regime Fiscale aggiornato al 27 marzo 2015 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi

Pagina 1 di 5 Documento sul Regime Fiscale aggiornato al 27 marzo 2015 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi

Corso di GESTIONE DEI RISCHI E DELLE ASSICURAZIONI A. A. 2012-13

Corso di GESTIONE DEI RISCHI E DELLE ASSICURAZIONI A. A. 2012-13 LA Elisa Bocchialini Università degli Studi di Parma Dipartimento di Economia Agenda Il sistema previdenziale italiano La previdenza complementare

Corso di GESTIONE DEI RISCHI E DELLE ASSICURAZIONI A. A. 2012-13 LA Elisa Bocchialini Università degli Studi di Parma Dipartimento di Economia Agenda Il sistema previdenziale italiano La previdenza complementare

Obiettivo Previdenza Piano individuale pensionistico di tipo assicurativo Fondo pensione

Obiettivo Previdenza Piano individuale pensionistico di tipo assicurativo Fondo pensione 4 - Documento sul Regime fiscale Iscritto all Albo tenuto dalla COVIP con il n. 5017 Numeri utili Pronto Allianz

Obiettivo Previdenza Piano individuale pensionistico di tipo assicurativo Fondo pensione 4 - Documento sul Regime fiscale Iscritto all Albo tenuto dalla COVIP con il n. 5017 Numeri utili Pronto Allianz

Comunicazione e promozione della Previdenza Complementare

Comunicazione e promozione della Previdenza Complementare INCA PERCHE? Per una maggiore responsabilizzazione ai fini previdenziali Non dimostrarsi neutrale rispetto alla convenienza COME? Quanto mi costa

Comunicazione e promozione della Previdenza Complementare INCA PERCHE? Per una maggiore responsabilizzazione ai fini previdenziali Non dimostrarsi neutrale rispetto alla convenienza COME? Quanto mi costa

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14)

") GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

PATRONATO INCA CGIL Lombardia. Patronato INCA CGIL Lombardia

PATRONATO INCA CGIL Lombardia Il Fondo Complementare Sirio I tre pilastri della Previdenza Previdenza Obbligatoria Previdenza Complementare Forme di risparmio a finalità previdenziale (P.I.P.) I tre pilastri

PATRONATO INCA CGIL Lombardia Il Fondo Complementare Sirio I tre pilastri della Previdenza Previdenza Obbligatoria Previdenza Complementare Forme di risparmio a finalità previdenziale (P.I.P.) I tre pilastri

La pensione pubblica. La pensione pubblica. Effetti dell adesione ad ad ESPERO: lavoratori già in in servizio al al 31.12.2000

La pensione pubblica La pensione pubblica Fondo nazionale pensione complementare per i lavoratori della scuola Via Carcani, 61-00153 Roma RM Tel. 06.58495090 Fax 06.58495094 E-mail: segreteria@ fondoespero.it

La pensione pubblica La pensione pubblica Fondo nazionale pensione complementare per i lavoratori della scuola Via Carcani, 61-00153 Roma RM Tel. 06.58495090 Fax 06.58495094 E-mail: segreteria@ fondoespero.it

DOCUMENTO SUL REGIME FISCALE

Orizzonte Previdenza Piano individuale pensionistico di tipo assicurativo Fondo Pensione DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa ed è aggiornato al

Orizzonte Previdenza Piano individuale pensionistico di tipo assicurativo Fondo Pensione DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa ed è aggiornato al

Fondo pensione per i dipendenti di Regioni, Autonomie locali e Sanità

Fondo pensione per i dipendenti di Regioni, Autonomie locali e Sanità Perché un fondo pensione e come funziona I lavoratori che sono andati in pensione in questi ultimi anni hanno visto via via ridursi

Fondo pensione per i dipendenti di Regioni, Autonomie locali e Sanità Perché un fondo pensione e come funziona I lavoratori che sono andati in pensione in questi ultimi anni hanno visto via via ridursi

FONDO PENSIONE INTEGRATIVO (FIP)

") FONDO PENSIONE INTEGRATIVO (FIP) LO SCOPO Il FIP qui descritto è una forma pensionistica complementare individuale di tipo assicurativo, ché ha lo scopo di consentire all aderente di attivare un piano

FONDO PENSIONE INTEGRATIVO (FIP) LO SCOPO Il FIP qui descritto è una forma pensionistica complementare individuale di tipo assicurativo, ché ha lo scopo di consentire all aderente di attivare un piano

ZED OMNIFUND fondo pensione aperto

Zurich Life Insurance Italia S.p.A. ZED OMNIFUND fondo pensione aperto SCHEDA SINTETICA La presente Scheda Sintetica costituisce parte integrante della Nota Informativa. Essa è redatta al fine di facilitare