StarRock S.r.l. Bilancio 2014

|

|

|

- Feliciano Maggio

- 8 anni fa

- Visualizzazioni

Transcript

1 StarRock S.r.l. Bilancio 2014 Pagina 1

2 StarRock S.r.l. Sede legale in Milano 20135, Viale Sabotino 22 Capitale sociale sottoscritto Euro ,84 i.v. Registro Imprese di Milano, Codice Fiscale, P.IVA R.E.A. di Milano n BILANCIO AL 31 DICEMBRE 2014 Pagina 2

3 Pagina 3

4 Pagina 4

5 StarRock S.r.l. Sede legale in Milano 20135, Viale Sabotino 22 Capitale sociale sottoscritto Euro ,84 i.v. Registro Imprese di Milano, Codice Fiscale, P.IVA R.E.A. di Milano n NOTA INTEGRATIVA AL BILANCIO DELL ESERCIZIO CHIUSO AL 31/12/2014 redatta in forma abbreviata ai sensi dell'art bis Codice Civile Criteri di formazione Signori Soci, il bilancio dell esercizio chiuso il 31 dicembre 2014 che viene sottoposto alla vostra approvazione, evidenzia una perdita netta di euro , dopo aver effettuato ammortamenti e svalutazioni per euro ed aver iscritto imposte anticipate per euro Vi ricordiamo che la Società è stata costituita in data 23 luglio 2013 e che l esercizio chiuso al 31 dicembre 2014 è il secondo esercizio sociale. L esercizio 2013, presentato a fini comparativi, comprende l attività dalla data della sua costituzione sino al 31 dicembre Segnaliamo inoltre che la società è stata regolarmente iscritta nella sezione speciale del registro delle imprese di Milano dedicato alle Start Up Innovative a vocazione sociale in quanto è risultata in possesso dei necessari requisiti. Attività svolta La società svolge la propria attività principale in Italia ed ha per oggetto lo svolgimento di servizi innovativi ad alto valore tecnologico di educazione, istruzione e formazione extrascolastica finalizzata alla prevenzione della dispersione scolastica e al successo scolastico e formativo, coerentemente con i settori indicati dall articolo 2, comma 1, del Decreto Legislativo 24 marzo 2006, n L attività viene svolta sia per il tramite di piattaforme telematiche mobili che attraverso lo svolgimento di attività editoriali per la produzione e la distribuzione di prodotti editoriali, di proprietà o di terzi e attraverso l erogazione di tali prodotti al pubblico in forma elettronica o audio, su internet e/o su supporto multimediale. In particolare, la società offrirà a pagamento un servizio di education relativo alle materie STEM (Science, Technology, Engineering, Math), a partire dalla matematica della Scuola Secondaria, coerente con i programmi ministeriali italiani. Criteri di formazione Il bilancio dell esercizio chiuso il 31 dicembre 2014, che corrisponde alle risultanze delle scritture contabili regolarmente tenute, è costituito dallo Stato Patrimoniale (preparato in conformità allo schema previsto dagli artt e 2424 bis codice civile), dal Conto Economico (preparato in conformità allo schema di cui agli artt e 2425 bis codice civile) e dalla presente nota integrativa, che fornisce le informazioni richieste dall'art e 2427 bis codice civile e da altre disposizioni del Codice Civile in materia di bilancio e da altre leggi precedenti. Il presente bilancio viene redatto in forma abbreviata in quanto sussistono i requisiti di cui all art bis codice civile. A completamento della doverosa informazione, si precisa che, ai sensi dell art punti 3) e 4) codice civile, non esistono azioni o quote di società controllanti possedute dalla società anche per tramite di società fiduciaria o per interposta persona e che azioni o quote di società controllanti non sono state acquistate o alienate dalla società nel corso dell esercizio, anche per tramite di società fiduciaria o per interposta persona. Pagina 5

6 Vengono fornite tutte le informazioni complementari ritenute necessarie a dare una rappresentazione veritiera e corretta, anche se non richieste da specifiche disposizioni di legge. Criteri di valutazione La valutazione delle voci di bilancio è stata fatta ispirandosi a criteri generali di prudenza e competenza nella prospettiva della continuazione dell'attività. L'applicazione del principio di prudenza ha comportato la valutazione individuale degli elementi componenti le singole poste o voci delle attività o passività, per evitare compensazioni tra perdite che dovevano essere riconosciute e profitti da non riconoscere in quanto non realizzati. In ottemperanza al principio di competenza, l'effetto delle operazioni e degli altri eventi è stato rilevato contabilmente ed attribuito all'esercizio al quale tali operazioni ed eventi si riferiscono, e non a quello in cui si concretizzano i relativi movimenti di numerario (incassi e pagamenti). La valutazione, tenendo conto della funzione economica dell elemento dell attivo o del passivo considerato che esprime il principio della prevalenza della sostanza sulla forma - obbligatoria laddove non espressamente in contrasto con altre norme specifiche sul bilancio - consente la rappresentazione delle operazioni secondo la realtà economica sottostante gli aspetti formali. Deroghe Non si sono verificati casi eccezionali che abbiano reso necessario il ricorso a deroghe di cui all art comma 4 e all art bis comma 2 del codice civile. In particolare, i criteri di valutazione adottati nella formazione del bilancio sono stati i seguenti. Immobilizzazioni immateriali I costi di impianto e ampliamento sono formati dai costi sostenuti in sede di costituzione della società e di aumento di capitale sociale. Tali immobilizzazioni sono iscritte al costo di acquisizione ed esposte al netto degli ammortamenti calcolati nell arco temporale di cinque esercizi. Tra le altre immobilizzazioni sono inclusi i costi sostenuti per lo sviluppo dei contenuti proprietari (video ed esercizi) e della piattaforma operativa online (sviluppo della fork proprietaria sul sistema Crossing Wave di proprietà di una società terza, e successivamente della piattaforma di proprietà) della società, nonché per acquisto di domini internet, registrazione di loghi e marchi aziendali e per deposito in SIAE dei contenuti editoriali sviluppati. Nel corso del 2014 è iniziata l attività della società e, conseguentemente, i costi relativi al software sviluppato internamente precedentemente iscritti tra le immobilizzazioni in corso sono stati riclassificati ed ammortizzati lungo una vita utile di 3 esercizi. Qualora l immobilizzazione risulti avere durevolmente un valore inferiore al costo, viene iscritta a tale minor valore. Immobilizzazioni materiali Le immobilizzazioni materiali sono iscritte al costo di acquisizione, eventualmente ridotto per perdite durevoli di valore e sono sistematicamente ammortizzate in ogni esercizio a quote costanti sulla base di aliquote economico-tecniche determinate in relazione alle residue possibilità di utilizzo dei beni. Crediti Sono esposti al loro presumibile valore di realizzo, corrispondente a quello nominale. Pagina 6

7 Disponibilità liquide Sono esposte al loro valore nominale. Debiti Sono rilevati al loro valore nominale. Imposte sul reddito Le imposte dell esercizio comprendono solo quelle anticipate in quanto per l esercizio non sono risultati imponibili fiscali positivi né ai fini Ires, né ai fini IRAP. Le imposte differite e anticipate vengono conteggiate in relazione a differenze temporanee sorte o annullate nell'esercizio, tenendo conto delle aliquote applicate nel corso dell esercizio e delle aliquote attese per gli esercizi futuri, ed iscritte, per quanto riguarda quelle anticipate, solo se esiste una ragionevole certezza circa la loro recuperabilità. In particolare ai fini della presente situazione contabile, sono state iscritte imposte anticipate in relazione alle perdite fiscali generate negli esercizi 2013 e 2014 riportabili a nuovo senza limiti temporali. Garanzie, impegni, beni di terzi e rischi Oltre a quanto indicato nello stato patrimoniale di bilancio non esistono altri impegni o notizie da fornire la cui conoscenza sia utile per valutare la situazione patrimoniale e finanziaria della società. Dati sull'occupazione Si segnala che la società ha una dipendente part-time. Pagina 7

8 STATO PATRIMONIALE ATTIVO Immobilizzazioni I) Immobilizzazioni immateriali I costi di impianto e ampliamento sono formati dai costi sostenuti in sede di costituzione della società (anno 2013) e di aumento del capitale (anno 2014) e sono ammortizzati nell arco temporale di cinque esercizi. Nel corso del 2014 è iniziata l attività della società e conseguentemente i costi relativi allo sviluppo dei contenuti proprietari (video ed esercizi) e della piattaforma operativa online della società (sviluppo della fork proprietaria sul sistema Crossing Wave di proprietà di una società terza online fino al 3 Dicembre 2014 e sviluppo, a partire da Settembre 2014 della piattaforma di proprietà) precedentemente iscritti tra le immobilizzazioni in corso, sono stati riclassificati ed ammortizzati lungo una vita utile di 3 esercizi, fatti salvi alcuni costi (relativi allo sviluppo della fork proprietaria sul sistema Crossing Wave) che, in seguito alla risoluzione del contratto con il fornitore, firmato in data 22 Dicembre 2014, sono stati svalutati in sede di redazione del bilancio Costi di impianto e ampliamento Altre immobilizzazioni immateriali Immobilizzazioni in corso e acconti Totale Costo storico Ammortamenti 2013 (537) - - (537) Valore al Riclassifiche (21.801) - Incrementi Svalutazioni - (35.728) - (35.728) Ammortamenti (1.697) (28.533) - (30.230) Valore al Le altre immobilizzazioni immateriali sono costituite come segue: Descrizione Costo storico Fondo amm. Valore Netto Costi di sviluppo Sito e Contenuti (27.507) Domini - Loghi - Marchi (1.026) Totale (28.533) II) Immobilizzazioni materiali Sono relative ai costi sostenuti per l acquisto di hardware strumentale all attività della società. Macchine ufficio Valore storico Ammortamenti (1.529) Valore al Incrementi Ammortamenti (1.054) Valore al Pagina 8

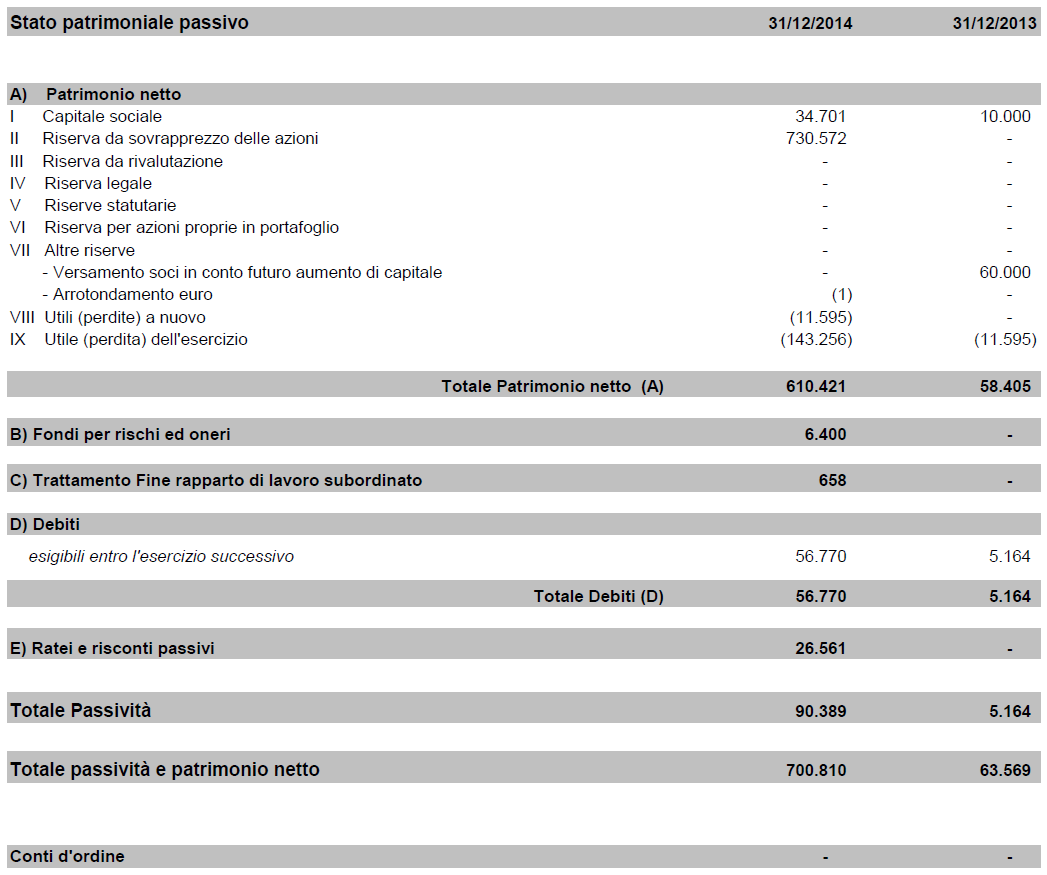

9 Attivo circolante II. Crediti I crediti, tutti esigibili entro l esercizio successivo, fatte salve le imposte anticipate, classificate come esigibili oltre l esercizio successivo, sono costituiti come segue: Valore Valore Variazioni Crediti verso clienti Crediti tributari Imposte anticipate Totale I crediti verso clienti sono vantati nei confronti di soggetti operanti sul territorio nazionale. I crediti tributari sono interamente costituiti dal credito IVA. Le imposte anticipate sono iscritte per Euro in relazione alla perdita fiscale dell esercizio 2013 riportabile a nuovo senza limiti temporali e per Euro alla perdita fiscale dell esercizio IV. Disponibilità liquide La voce disponibilità liquide è costituita da un deposito bancario per Euro (Euro al 31 dicembre 2013) e da denaro in cassa per Euro (Euro 552 al 31 dicembre 2013). PASSIVO Patrimonio netto Le variazioni intervenute a partire dalla data di costituzione sono evidenziate nella seguente tabella: Capitale sociale Riserva sovrap prezzo Versamento soci in c/to futuro aumento di capitale Arrot. Euro Utili / (perdite) a nuovo Risultato esercizio Totale - Costituzione Versamento soci in c/to futuro aumento di capitale Risultato esercizio 2013 (11.595) (11.595) Valori al (11.595) Aumento di capitale (60.000) Attribuzione risultato (1) (11.595) (1) - Risultato 2014 ( ) ( ) Valori al (1) (11.595) ( ) Pagina 9

10 Per quanto riguarda la possibilità di utilizzazione e distribuibilità delle voci del patrimonio netto, si fornisce il seguente dettaglio: Possibilità di Quota Utilizzazioni effettuate nei Descrizione Importo Utilizzazione Disponibile tre esercizi precedenti per copertura per altri Perdite scopi Capitale Versamento soci in c/to futuro aumento capitale Riserva Sovrapprezzo A B C Riserve di capitale Utili a nuovo Riserve di utili Totale Quota non distribuibile ( )* Residua quota distribuibile Possibilità di utilizzo Legenda: A = per aumento di capitale B = per copertura perdite C = per distribuzione ai soci * La quota non distribuibile della riserva sovrapprezzo azioni è determinata in misura pari alle perdite cumulate al 31 dicembre 2014, di complessivi euro Fondi per rischi e oneri La voce è relativa all accantonamento effettuato nel 2014 in relazione al trattamento di fine mandato degli amministratori. Trattamento di fine rapporto La voce è relativa all accantonamento effettuato nel 2014 in relazione all unico dipendente della società. Debiti La composizione dei debiti è presentata nella seguente tabella: Valore al Valore al Fornitori Debiti tributari Debiti verso istituti previdenziali Altri Totale I debiti verso fornitori, tutti operatori nazionali, sono relativi a servizi ricevuti nel periodo. La voce debiti tributari si riferisce a ritenute su redditi da lavoro dipendente e autonomo da versare. La voce debiti verso istituti previdenziali è relativa ai debiti INPS e INAIL maturati nell esercizio. La voce debiti verso altri è relativa a debiti verso amministratori per Euro e da debiti verso dipendenti per ferie e maturate e non godute per Euro 886. Pagina 10

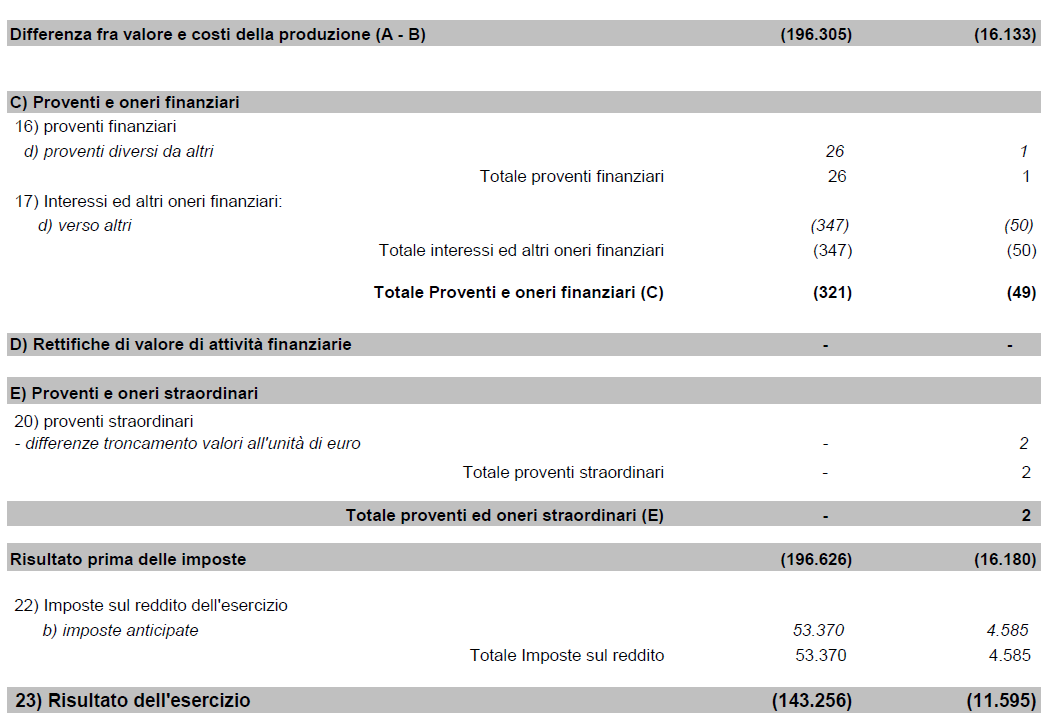

11 Risconti passivi L importo pari ad Euro accoglie proventi per servizi B2B già fatturati al 31 dicembre 2014 ma di competenza futura. CONTO ECONOMICO La struttura del conto economico è di per se sufficiente ad individuare gli elementi che hanno determinato il risultato di esercizio in funzione della gestione caratteristica, finanziaria e straordinaria della Società. In ossequio a quanto stabilito dall art.2427 Codice civile, qui di seguito si riportano le seguenti informazioni: Suddivisione degli Interessi ed altri oneri finanziari indicati nell art n.17 codice civile: Interessi attivi 26 - Arrotondamenti (1) 1 Spese bancarie (346) (50) Proventi e oneri finanziari (321) (49) Imposte sul reddito correnti Dopo aver operate le necessarie riprese fiscali, non sono risultati imponibili fiscali positivi ai fini I.Re.S. né IRAP. Imposte sul reddito anticipate e differite L importo di Euro è relativo alle imposte anticipate iscritte in relazione alla perdita formatasi nell esercizio Compensi spettanti all Organo Amministrativo L organo amministrativo è rappresentato da tre amministratori, che hanno maturato un compenso per il periodo chiuso al 31 dicembre 2014 pari a complessivi Euro oltre a contributi previdenziali. Sedi secondarie La società non dispone di sedi secondarie. Informativa sull attività di direzione e coordinamento Ai fini di una completa informativa di bilancio, necessaria ai sensi dell art. 2423, comma 3 Codice civile, si precisa che la società non è sottoposta da alcuno all attività di direzione e coordinamento. Operazioni con parti correlate (art comma 1 n. 22 bis) La società non ha effettuato operazioni con parti correlate, nell accezione prevista dal codice civile, per importi di rilievo e a condizioni che si discostano da quelli di mercato. Pagina 11

12 Operazioni fuori bilancio (art comma 1 n. 22 ter) La società non ha sottoscritto accordi non risultanti dallo Stato patrimoniale (c.d. operazioni fuori bilancio ) la cui conoscenza sia utile per la valutazione della situazione patrimoniale e finanziaria della società. Conclusioni Per quanto sopra esposto, Vi invitiamo ad approvare il bilancio dell esercizio chiuso al così come presentato, proponendo di riportare al nuovo esercizio la perdita subita di Euro ,44. Il Presidente del Consiglio di Amministrazione (Chiara Damiana Maria Burberi) Pagina 12

la cui conoscenza sia utile per la valutazione della situazione patrimoniale e finanziaria della società.")

MAGIC DOODLE SOC. COOP. SOCIALE A R.L. Nota integrativa al bilancio chiuso il 31/12/2011

MAGIC DOODLE SOC. COOP. SOCIALE A R.L. Reg. Imp. 07068730725 Rea 529866 Sede in VIA ROSARIO LIVATINO - 70125 BARI (BA) Capitale sociale Euro 5.000,00 I.V. Nota integrativa al bilancio chiuso il 31/12/2011

MAGIC DOODLE SOC. COOP. SOCIALE A R.L. Reg. Imp. 07068730725 Rea 529866 Sede in VIA ROSARIO LIVATINO - 70125 BARI (BA) Capitale sociale Euro 5.000,00 I.V. Nota integrativa al bilancio chiuso il 31/12/2011

FONDAZIONE DEI GEOMETRI E DEI GEOMETRI LAUREATI DELLA PROVINCIA DI FIRENZE. Nota integrativa al bilancio chiuso il 31/12/2013

Rea 593409 FONDAZIONE DEI GEOMETRI E DEI GEOMETRI LAUREATI DELLA PROVINCIA DI FIRENZE Sede in VIA MASACCIO, 235-50100 FIRENZE (FI) Fondo di dotazione Euro 50.000 I.V. Nota integrativa al bilancio chiuso

Rea 593409 FONDAZIONE DEI GEOMETRI E DEI GEOMETRI LAUREATI DELLA PROVINCIA DI FIRENZE Sede in VIA MASACCIO, 235-50100 FIRENZE (FI) Fondo di dotazione Euro 50.000 I.V. Nota integrativa al bilancio chiuso

NUVOVEC S.R.L. Nota integrativa al bilancio chiuso il 31/12/2013

NUVOVEC S.R.L. Reg. Imp. 01909910380 Rea 209152 Sede in VIA FOSSATO DI MORTARA, 70-44121 FERRARA (FE) Capitale sociale Euro 20.000,00 i.v. Nota integrativa al bilancio chiuso il 31/12/2013 Premessa Signori

NUVOVEC S.R.L. Reg. Imp. 01909910380 Rea 209152 Sede in VIA FOSSATO DI MORTARA, 70-44121 FERRARA (FE) Capitale sociale Euro 20.000,00 i.v. Nota integrativa al bilancio chiuso il 31/12/2013 Premessa Signori

MAGIC DOODLE SOC. COOP. SOCIALE A R.L. Nota integrativa al bilancio chiuso il 31/12/2010

MAGIC DOODLE SOC. COOP. SOCIALE A R.L. Reg. Imp. 07068730725 Rea 529866 Sede in VIA ROSARIO LIVATINO - 70125 BARI (BA) Capitale sociale Euro 3.000,00 i.v. Nota integrativa al bilancio chiuso il 31/12/2010

MAGIC DOODLE SOC. COOP. SOCIALE A R.L. Reg. Imp. 07068730725 Rea 529866 Sede in VIA ROSARIO LIVATINO - 70125 BARI (BA) Capitale sociale Euro 3.000,00 i.v. Nota integrativa al bilancio chiuso il 31/12/2010

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA. Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011

Nota integrativa al bilancio chiuso il 31/12/2011") ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

Nota Integrativa al bilancio chiuso al 31/12/2014 redatta in forma abbreviata ai sensi dell'art. 2435 - bis c.c.

UIL CAMPANIA e NAPOLI Sede in Napoli Piazzale Immacolatella Nuova, 5 Codice Fiscale: 95002620631 Nota Integrativa al bilancio chiuso al 31/12/2014 redatta in forma abbreviata ai sensi dell'art. 2435 -

UIL CAMPANIA e NAPOLI Sede in Napoli Piazzale Immacolatella Nuova, 5 Codice Fiscale: 95002620631 Nota Integrativa al bilancio chiuso al 31/12/2014 redatta in forma abbreviata ai sensi dell'art. 2435 -

IMERA SVILUPPO 2010 SOC. CONSORTILE A.R.L. Nota integrativa al bilancio chiuso il 31/12/2011

IMERA SVILUPPO 2010 SOC. CONSORTILE A.R.L. Reg. Imp. 96015140823 Rea 259417 Sede in VIA GARIBALDI 2 C/O UFFICI COMUNALI - 90018 TERMINI IMERESE (PA) Capitale sociale Euro 100.000,00 di cui Euro 79.250,00

IMERA SVILUPPO 2010 SOC. CONSORTILE A.R.L. Reg. Imp. 96015140823 Rea 259417 Sede in VIA GARIBALDI 2 C/O UFFICI COMUNALI - 90018 TERMINI IMERESE (PA) Capitale sociale Euro 100.000,00 di cui Euro 79.250,00

SOCIOSANITARIA SONNINESE S.R.L. Nota integrativa al bilancio chiuso il 31/12/2009

SOCIOSANITARIA SONNINESE S.R.L. Reg. Imp. 02329330597 Rea 162878 Sede in PIAZZA GARIBALDI SNC - 04010 SONNINO (LT) Capitale sociale Euro 10.000,00 i.v. Nota integrativa al bilancio chiuso il 31/12/2009

SOCIOSANITARIA SONNINESE S.R.L. Reg. Imp. 02329330597 Rea 162878 Sede in PIAZZA GARIBALDI SNC - 04010 SONNINO (LT) Capitale sociale Euro 10.000,00 i.v. Nota integrativa al bilancio chiuso il 31/12/2009

FONDAZIONE THEVENIN - Onlus. Nota integrativa al bilancio chiuso il 31/12/2014

C.F. 80000150518 P.I. 02106220516 FONDAZIONE THEVENIN - Onlus Sede in via Sassoverde n.32-52100 AREZZO (AR) Nota integrativa al bilancio chiuso il 31/12/2014 Premessa Attività svolte La Fondazione svolge

C.F. 80000150518 P.I. 02106220516 FONDAZIONE THEVENIN - Onlus Sede in via Sassoverde n.32-52100 AREZZO (AR) Nota integrativa al bilancio chiuso il 31/12/2014 Premessa Attività svolte La Fondazione svolge

AUTOSTRADA ALBENGA GARESSIO CEVA S.P.A.

AUTOSTRADA ALBENGA GARESSIO CEVA S.P.A. Sede in CUNEO - VIA XX SETTEMBRE, 47/bis Capitale Sociale versato Euro 600.000,00 Iscritta alla C.C.I.A.A. di CUNEO Codice Fiscale e N. iscrizione Registro Imprese

AUTOSTRADA ALBENGA GARESSIO CEVA S.P.A. Sede in CUNEO - VIA XX SETTEMBRE, 47/bis Capitale Sociale versato Euro 600.000,00 Iscritta alla C.C.I.A.A. di CUNEO Codice Fiscale e N. iscrizione Registro Imprese

ASSOCIAZIONE TEAM DRIVERS AUTO E MOTO STORICHE

ASSOCIAZIONE TEAM DRIVERS AUTO E MOTO STORICHE Sede in ROMA, VIA FILIBERTO PETITI 32/34 Cod. Fiscale 97443070582 Nota Integrativa al bilancio di esercizio chiuso al 31/12/2013 redatta in forma ABBREVIATA

ASSOCIAZIONE TEAM DRIVERS AUTO E MOTO STORICHE Sede in ROMA, VIA FILIBERTO PETITI 32/34 Cod. Fiscale 97443070582 Nota Integrativa al bilancio di esercizio chiuso al 31/12/2013 redatta in forma ABBREVIATA

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

CONSORZIO TURISTICO AREA PISANA società consortile a responsabilità limitata

società consortile a responsabilità limitata Sede Via Pietrasantina c/o Bus Terminal - 56100 PISA (PI) Codice Fiscale, partita IVA e iscrizione Registro Imprese di Pisa n. 0170429 050 9 Repertorio Economico

società consortile a responsabilità limitata Sede Via Pietrasantina c/o Bus Terminal - 56100 PISA (PI) Codice Fiscale, partita IVA e iscrizione Registro Imprese di Pisa n. 0170429 050 9 Repertorio Economico

INNOVAETICA SRL. Bilancio al 31-12-2014 Gli importi presenti sono espressi in Euro

INNOVAETICA SRL Sede in ROMA Codice Fiscale 12170501006 - Numero Rea ROMA 1355872 P.I.: 12170501006 Capitale Sociale Euro 10.000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Società in liquidazione:

INNOVAETICA SRL Sede in ROMA Codice Fiscale 12170501006 - Numero Rea ROMA 1355872 P.I.: 12170501006 Capitale Sociale Euro 10.000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Società in liquidazione:

Contenuto tabellare della nota integrativa al bilancio d'esercizio

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare della nota integrativa al bilancio d'esercizio VERSIONE OTTOBRE 2014 Tavolo di lavoro società non quotate XBRL Italia Versione: 20141024-1

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare della nota integrativa al bilancio d'esercizio VERSIONE OTTOBRE 2014 Tavolo di lavoro società non quotate XBRL Italia Versione: 20141024-1

FONDAZIONE POMIGLIANO JAZZ. Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013

FONDAZIONE POMIGLIANO JAZZ Codice fiscale 05109581214 Partita iva 05109581214 VIA GIUSEPPE VERDI,24-80038 POMIGLIANO D'ARCO NA Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013

FONDAZIONE POMIGLIANO JAZZ Codice fiscale 05109581214 Partita iva 05109581214 VIA GIUSEPPE VERDI,24-80038 POMIGLIANO D'ARCO NA Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013

CONSORZIO POLO TECNOLOGICO MAGONA. Nota Integrativa al bilancio chiuso al 31/12/2012 redatta in forma abbreviata ai sensi dell'art. 2435 - bis c.c.

Sede in CECINA - VIA MAGONA, ND Fondo consortile Euro 186.000 di cui versato Euro 172.114 Iscritta alla C.C.I.A.A. di LIVORNO Codice Fiscale e N. iscrizione Registro Imprese 01228620496 Partita IVA: 01228620496

Sede in CECINA - VIA MAGONA, ND Fondo consortile Euro 186.000 di cui versato Euro 172.114 Iscritta alla C.C.I.A.A. di LIVORNO Codice Fiscale e N. iscrizione Registro Imprese 01228620496 Partita IVA: 01228620496

MARCO BERRY MAGIC FOR CHILDREN onlus Sede legale in Torino, C.so Duca degli Abruzzi 6 Codice Fiscale 97747030019 NOTA INTEGRATIVA SUL BILANCIO CHIUSO

MARCO BERRY MAGIC FOR CHILDREN onlus Sede legale in Torino, C.so Duca degli Abruzzi 6 Codice Fiscale 97747030019 NOTA INTEGRATIVA SUL BILANCIO CHIUSO AL 31/12/2012 Signori associati, il presente documento

MARCO BERRY MAGIC FOR CHILDREN onlus Sede legale in Torino, C.so Duca degli Abruzzi 6 Codice Fiscale 97747030019 NOTA INTEGRATIVA SUL BILANCIO CHIUSO AL 31/12/2012 Signori associati, il presente documento

APPLIED RESEARCH TO TECHNOL. SRL

APPLIED RESEARCH TO TECHNOL. SRL Sede in VIA CRISTOFORO COLOMBO 440-00145 ROMA (RM) Codice Fiscale 12543671007 - Numero Rea RM 000001382153 P.I.: 12543671007 Capitale Sociale Euro 10.000 i.v. Forma giuridica:

APPLIED RESEARCH TO TECHNOL. SRL Sede in VIA CRISTOFORO COLOMBO 440-00145 ROMA (RM) Codice Fiscale 12543671007 - Numero Rea RM 000001382153 P.I.: 12543671007 Capitale Sociale Euro 10.000 i.v. Forma giuridica:

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale. Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019 Nota integrativa del bilancio al 31 dicembre 2011 ** ** ** I. STRUTTURA

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019 Nota integrativa del bilancio al 31 dicembre 2011 ** ** ** I. STRUTTURA

RELAZIONE DEL REVISORE AL BILANCIO CHIUSO IL

VALSUGANA SPORT SRL Sede sociale: Borgo Valsugana (TN) Piazza Degasperi n. 20 Capitale sociale: 10.000,00 interamente versato. Registro Imprese di Trento N. 02206830222 C.C.I.A.A. di Trento R.E.A TN -

VALSUGANA SPORT SRL Sede sociale: Borgo Valsugana (TN) Piazza Degasperi n. 20 Capitale sociale: 10.000,00 interamente versato. Registro Imprese di Trento N. 02206830222 C.C.I.A.A. di Trento R.E.A TN -

ASSOCIAZIONE ITALIANA ENCEFALOPATIE DA PRIONI ONLUS

ASSOCIAZIONE ITALIANA ENCEFALOPATIE DA PRIONI ONLUS Sede in VIA PAOLO DI DONO, 131 00142 ROMA (RM) STATO PATRIMONIALE (In Euro) ATTIVO Al 31/12/2010 Al 31/12/2009 Parziali Totali A Crediti verso associati

ASSOCIAZIONE ITALIANA ENCEFALOPATIE DA PRIONI ONLUS Sede in VIA PAOLO DI DONO, 131 00142 ROMA (RM) STATO PATRIMONIALE (In Euro) ATTIVO Al 31/12/2010 Al 31/12/2009 Parziali Totali A Crediti verso associati

Nota integrativa al Bilancio chiuso al 31-12-2014

Nota integrativa al Bilancio chiuso al 31-12-2014 Nota Integrativa parte iniziale Ai sensi delle disposizioni del codice civile in tema di bilancio si forniscono le informazioni seguenti ad integrazione

Nota integrativa al Bilancio chiuso al 31-12-2014 Nota Integrativa parte iniziale Ai sensi delle disposizioni del codice civile in tema di bilancio si forniscono le informazioni seguenti ad integrazione

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM. Nota integrativa al bilancio chiuso il 31/12/2014

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa al bilancio chiuso il 31/12/2014 Gli importi presenti sono espressi in unita' di euro Premessa

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa al bilancio chiuso il 31/12/2014 Gli importi presenti sono espressi in unita' di euro Premessa

SILA SVILUPPO AGENZIA PERMANENTE PER L'O

SILA SVILUPPO AGENZIA PERMANENTE PER L'O Sede in SPEZZANO DELLA SILA Codice Fiscale 02328170788 - Numero Rea COSENZA 157898 P.I.: 02328170788 Capitale Sociale Euro 42.400 i.v. Forma giuridica: SOCIETA'

SILA SVILUPPO AGENZIA PERMANENTE PER L'O Sede in SPEZZANO DELLA SILA Codice Fiscale 02328170788 - Numero Rea COSENZA 157898 P.I.: 02328170788 Capitale Sociale Euro 42.400 i.v. Forma giuridica: SOCIETA'

E.S.CO. BERICA SRL Bilancio al 31/12/2013

E.S.CO. BERICA SRL Sede legale: VIA CASTELGIUNCOLI, 5 LONIGO (VI) Iscritta al Registro Imprese di VICENZA C.F. e numero iscrizione 03510890241 Iscritta al R.E.A. di Vicenza n. 221382 Capitale Sociale sottoscritto

E.S.CO. BERICA SRL Sede legale: VIA CASTELGIUNCOLI, 5 LONIGO (VI) Iscritta al Registro Imprese di VICENZA C.F. e numero iscrizione 03510890241 Iscritta al R.E.A. di Vicenza n. 221382 Capitale Sociale sottoscritto

BILANCIO AL 31/12/2012

BILANCIO AL 31/12/2012 S T A T O P A T R I M O N I A L E - A T T I V O - B IMMOBILIZZAZIONI I IMMOBILIZZAZIONI IMMATERIALI 1 COSTI DI IMPIANTO E DI AMPLIAMENTO 12201 Spese pluriennali da amm.re 480,00

BILANCIO AL 31/12/2012 S T A T O P A T R I M O N I A L E - A T T I V O - B IMMOBILIZZAZIONI I IMMOBILIZZAZIONI IMMATERIALI 1 COSTI DI IMPIANTO E DI AMPLIAMENTO 12201 Spese pluriennali da amm.re 480,00

Bilancio abbreviato al 31/12/2011

LAMETIASVILUPPO SCRL Sede Legale: C.DA MADDAMMA LAMEZIA TERME (CZ) Iscritta al Registro Imprese di: CATANZARO C.F. e numero iscrizione: 02582730798 Iscritta al R.E.A. di CATANZARO n. 170344 Capitale Sociale

LAMETIASVILUPPO SCRL Sede Legale: C.DA MADDAMMA LAMEZIA TERME (CZ) Iscritta al Registro Imprese di: CATANZARO C.F. e numero iscrizione: 02582730798 Iscritta al R.E.A. di CATANZARO n. 170344 Capitale Sociale

UNIONE MUSICALE ONLUS. Nota integrativa al bilancio chiuso il 31/12/2013

UNIONE MUSICALE ONLUS Rea 878729 Sede in PIAZZA CASTELLO N.29-10123 TORINO (TO) Nota integrativa al bilancio chiuso il 31/12/2013 Premessa Signori Associati, il presente bilancio, sottoposto al Vostro

UNIONE MUSICALE ONLUS Rea 878729 Sede in PIAZZA CASTELLO N.29-10123 TORINO (TO) Nota integrativa al bilancio chiuso il 31/12/2013 Premessa Signori Associati, il presente bilancio, sottoposto al Vostro

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2013

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2013 Egregi soci, pur non avendo l obbligo di redigere un bilancio d esercizio secondo le norme del codice

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2013 Egregi soci, pur non avendo l obbligo di redigere un bilancio d esercizio secondo le norme del codice

Associazione 21 Luglio Onlus

Associazione 21 Luglio Onlus Sede in Roma, Via Bassano del Grappa n.24 Nota integrativa al bilancio chiuso al 31/12/2014 Criteri di formazione Il bilancio è redatto in forma abbreviata ed è composto da

Associazione 21 Luglio Onlus Sede in Roma, Via Bassano del Grappa n.24 Nota integrativa al bilancio chiuso al 31/12/2014 Criteri di formazione Il bilancio è redatto in forma abbreviata ed è composto da

GAL OLTREPO' MANTOVANO SOC.CONS.ARL Codice fiscale 02277540205

GAL OLTREPO' MANTOVANO Società consortile a responsabilità limitata Codice fiscale 02277540205 Partita iva 02277540205 Piazza Pio Semeghini, 1-46026 Quistello MN Iscritta al Numero R.E.A 239049 di Mantova

GAL OLTREPO' MANTOVANO Società consortile a responsabilità limitata Codice fiscale 02277540205 Partita iva 02277540205 Piazza Pio Semeghini, 1-46026 Quistello MN Iscritta al Numero R.E.A 239049 di Mantova

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL VIA PALLODOLA 23 19038 - SARZANA (SP) CODICE FISCALE 00148620115 CAPITALE SOCIALE EURO 844.650 BILANCIO DI ESERCIZIO CHIUSO AL 31.12.2013 Nota integrativa La presente

AZIENDA AGRICOLA DIMOSTRATIVA SRL VIA PALLODOLA 23 19038 - SARZANA (SP) CODICE FISCALE 00148620115 CAPITALE SOCIALE EURO 844.650 BILANCIO DI ESERCIZIO CHIUSO AL 31.12.2013 Nota integrativa La presente

BILANCIO AL 31/12/2005

DHITECH DISTRETTO TECNOLOGICO HIGH TECH S.C. A R.L. P. IVA 03923850758 VIA PER MONTERONI SN C/O ISUFI 73100 LECCE LE Capitale Sociale Euro 150.000,00 I.v. Iscritta alla C.C.I.A.A di LECCE R.E.A. n. 255071

DHITECH DISTRETTO TECNOLOGICO HIGH TECH S.C. A R.L. P. IVA 03923850758 VIA PER MONTERONI SN C/O ISUFI 73100 LECCE LE Capitale Sociale Euro 150.000,00 I.v. Iscritta alla C.C.I.A.A di LECCE R.E.A. n. 255071

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

VELIA INGEGNERIA E SERVIZI SRL UNIPERSONALE

VELIA INGEGNERIA E SERVIZI SRL UNIPERSONALE Sede legale: LOCALITA' PIANO DELLA ROCCA PRIGNANO CILENTO (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04346820659 Iscritta al R.E.A.

VELIA INGEGNERIA E SERVIZI SRL UNIPERSONALE Sede legale: LOCALITA' PIANO DELLA ROCCA PRIGNANO CILENTO (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04346820659 Iscritta al R.E.A.

ALFA SPA. Bilancio al 2014 Gli importi presenti sono espressi in Euro

ALFA SPA Sede in Via Medicei 123 - MILANO (MI) 20100 Codice Fiscale 01234567890 - Rea CCIAA 211471 P.I.: 01234567890 Capitale Sociale Euro 101.400 i.v. Forma giuridica: Soc.a responsabilita' limitata A

ALFA SPA Sede in Via Medicei 123 - MILANO (MI) 20100 Codice Fiscale 01234567890 - Rea CCIAA 211471 P.I.: 01234567890 Capitale Sociale Euro 101.400 i.v. Forma giuridica: Soc.a responsabilita' limitata A

NOTE ESPLICATIVE ALLA SITUAZIONE PATRIMONIALE ED ECONOMICA AL 31 MARZO 2005

EMAN SOFTWARE S.P.A. SEDE LEGALE: MILANO Viale Monza 265 CAPITALE SOCIALE: Euro 120.000.= i.v. CODICE FISCALE: 04441590967 CCIAA di Milano nº 1747663 REA REGISTRO IMPRESE di Milano nº 04441590967 Società

EMAN SOFTWARE S.P.A. SEDE LEGALE: MILANO Viale Monza 265 CAPITALE SOCIALE: Euro 120.000.= i.v. CODICE FISCALE: 04441590967 CCIAA di Milano nº 1747663 REA REGISTRO IMPRESE di Milano nº 04441590967 Società

SINISTRA ECOLOGIA LIBERTA' Sede in Roma - Via Goito, 39 Codice Fiscale 97591380585. Nota integrativa al Rendiconto chiuso al 31/12/2010

SINISTRA ECOLOGIA LIBERTA' Sede in Roma - Via Goito, 39 Codice Fiscale 97591380585 Nota integrativa al Rendiconto chiuso al 31/12/2010 Premessa Il rendiconto chiuso al 31/12/2010 ai sensi della legge n.

SINISTRA ECOLOGIA LIBERTA' Sede in Roma - Via Goito, 39 Codice Fiscale 97591380585 Nota integrativa al Rendiconto chiuso al 31/12/2010 Premessa Il rendiconto chiuso al 31/12/2010 ai sensi della legge n.

A.I.S.OS. ONLUS. Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013 Gli importi presenti sono espressi

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013 Gli importi presenti sono espressi

COMUNE DI CASTENASO. ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE RELAZIONE DEL REVISORE UNICO

COMUNE DI CASTENASO ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE Verbale n. 3 del 2 aprile 2013 RELAZIONE DEL REVISORE UNICO SUL BILANCIO D ESERCIZIO AL 31.12.2012 Il Revisore

COMUNE DI CASTENASO ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE Verbale n. 3 del 2 aprile 2013 RELAZIONE DEL REVISORE UNICO SUL BILANCIO D ESERCIZIO AL 31.12.2012 Il Revisore

FONDAZIONE GRITTI MINETTI. Sede in Bergamo Via San Lazzaro n. 33 - R.E.A. n. 381405. Registro Imprese di Bergamo e Codice fiscale n.

FONDAZIONE GRITTI MINETTI Sede in Bergamo Via San Lazzaro n. 33 - R.E.A. n. 381405 Registro Imprese di Bergamo e Codice fiscale n. 95167420165 * * * NOTA INTEGRATIVA AL BILANCIO AL 31 DICEMBRE Signori

FONDAZIONE GRITTI MINETTI Sede in Bergamo Via San Lazzaro n. 33 - R.E.A. n. 381405 Registro Imprese di Bergamo e Codice fiscale n. 95167420165 * * * NOTA INTEGRATIVA AL BILANCIO AL 31 DICEMBRE Signori

ETICA SERVIZI S.R.L. SOC. UNIPERSONALE. Bilancio al 31/12/2010

Società soggetta a direzione e coordinamento di BANCA POPOLARE ETICA S.C. Sede in VIA NAZARIO SAURO N. 15-35100 PADOVA (PD) Capitale sociale Euro 150.000,00 i.v. Bilancio al 31/12/2010 Reg. Imp. 04464490285

Società soggetta a direzione e coordinamento di BANCA POPOLARE ETICA S.C. Sede in VIA NAZARIO SAURO N. 15-35100 PADOVA (PD) Capitale sociale Euro 150.000,00 i.v. Bilancio al 31/12/2010 Reg. Imp. 04464490285

IL BILANCIO EUROPEO LO STATO PATRIMONIALE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

EUROLEADER Soc.Cons. r.l. Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2011

EUROLEADER Soc.Cons. r.l. Codice fiscale 02225450309 Partita iva 02225450309 VIA CARNIA LIBERA 1944, 15-33028 TOLMEZZO UD Numero R.E.A. 244558 Registro Imprese di UDINE n. 02225450309 Capitale Sociale

EUROLEADER Soc.Cons. r.l. Codice fiscale 02225450309 Partita iva 02225450309 VIA CARNIA LIBERA 1944, 15-33028 TOLMEZZO UD Numero R.E.A. 244558 Registro Imprese di UDINE n. 02225450309 Capitale Sociale

DYNAMO ACADEMY SRL IMPRESA SOCIALE UNIPERSONALE. Nota integrativa al bilancio chiuso il 31/12/2010

DYNAMO ACADEMY SRL IMPRESA SOCIALE UNIPERSONALE Sede in VIA XIMENES N. 662-51028 SAN PARCELLO PISTOIESE (PT) Capitale sociale Euro 10.000,00 i.v. Cod. fisc. e Reg. Imp. Pistoia 01722500475 - Rea 173738

DYNAMO ACADEMY SRL IMPRESA SOCIALE UNIPERSONALE Sede in VIA XIMENES N. 662-51028 SAN PARCELLO PISTOIESE (PT) Capitale sociale Euro 10.000,00 i.v. Cod. fisc. e Reg. Imp. Pistoia 01722500475 - Rea 173738

FASE UNO SRL UNIPERSONALE

Reg. Imp. 03085840928 Rea 245496 FASE UNO SRL UNIPERSONALE Sede in VIALE TRENTO 69-09100 CAGLIARI (CA) Capitale sociale Euro 120.000,00 i.v. Nota integrativa al bilancio chiuso al 31/12/2012 redatta in

Reg. Imp. 03085840928 Rea 245496 FASE UNO SRL UNIPERSONALE Sede in VIALE TRENTO 69-09100 CAGLIARI (CA) Capitale sociale Euro 120.000,00 i.v. Nota integrativa al bilancio chiuso al 31/12/2012 redatta in

NOTA INTEGRATIVA CRITERI ADOTTATI NELLA VALUTAZIONE DELLE VOCI DELLA SITUAZIONE PATRIMONIALE

NOTA INTEGRATIVA Si illustrano di seguito tutte le informazioni utili per una migliore lettura del Conto Consuntivo 2010 costituito dallo Stato Patrimoniale e dal Conto Economico. La struttura dello Stato

NOTA INTEGRATIVA Si illustrano di seguito tutte le informazioni utili per una migliore lettura del Conto Consuntivo 2010 costituito dallo Stato Patrimoniale e dal Conto Economico. La struttura dello Stato

BILANCIO AL 31/12/2009

BILANCIO AL 31/12/2009 STATO PATRIMONIALE pag. CONTO ECONOMICO pag. NOTA INTEGRATIVA pag. 2 4 5 Sede in MILANO - via Via Emilio de Marchi, 8 Codice Fiscale 97178950156 Bilancio al 31/12/2009 STATO PATRIMONIALE

BILANCIO AL 31/12/2009 STATO PATRIMONIALE pag. CONTO ECONOMICO pag. NOTA INTEGRATIVA pag. 2 4 5 Sede in MILANO - via Via Emilio de Marchi, 8 Codice Fiscale 97178950156 Bilancio al 31/12/2009 STATO PATRIMONIALE

FONDAZIONE CRESCI@MO

FONDAZIONE CRESCI@MO Sede in 41123 MODENA (MO) VIA CRISTOFORO GALAVERNA 8 Codice Fiscale 03466300369 - Numero Rea MO 390164 P.I.: 03466300369 Capitale Sociale Euro 50.000 i.v. Forma giuridica: SOCIETA'

FONDAZIONE CRESCI@MO Sede in 41123 MODENA (MO) VIA CRISTOFORO GALAVERNA 8 Codice Fiscale 03466300369 - Numero Rea MO 390164 P.I.: 03466300369 Capitale Sociale Euro 50.000 i.v. Forma giuridica: SOCIETA'

ISTITUZIONE SERVIZI EDUCATIVI- SCOLASTICI, CULTURALI E SPORTIVI DEL COMUNE DI CORREGGIO

Allegato C ISTITUZIONE SERVIZI EDUCATIVI- SCOLASTICI, CULTURALI E SPORTIVI DEL COMUNE DI CORREGGIO Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013 Sez. 1 CRITERI DI VALUTAZIONE

Allegato C ISTITUZIONE SERVIZI EDUCATIVI- SCOLASTICI, CULTURALI E SPORTIVI DEL COMUNE DI CORREGGIO Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013 Sez. 1 CRITERI DI VALUTAZIONE

Relazione al bilancio e nota integrativa

Alla C.A. dei membri del Co.P.E. Catania, lì 22.04.2014 Relazione al bilancio e nota integrativa Il bilancio chiuso al 31/12/2013, di cui la presente relazione costituisce parte integrante, corrisponde

Alla C.A. dei membri del Co.P.E. Catania, lì 22.04.2014 Relazione al bilancio e nota integrativa Il bilancio chiuso al 31/12/2013, di cui la presente relazione costituisce parte integrante, corrisponde

Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2012

AMBRA-AGENZIA PER LA MOBILITA DEL BACINO DI RAVENNA SRL Codice fiscale 02143780399 Partita iva 02143780399 VIALE DELLA LIRICA 21-48124 RAVENNA RA Numero R.E.A. 175498 Registro Imprese di Ravenna n. 02143780399

AMBRA-AGENZIA PER LA MOBILITA DEL BACINO DI RAVENNA SRL Codice fiscale 02143780399 Partita iva 02143780399 VIALE DELLA LIRICA 21-48124 RAVENNA RA Numero R.E.A. 175498 Registro Imprese di Ravenna n. 02143780399

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. Circoscrizione del Tribunale di Locri. Relazione del Tesoriere

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B. Capitale Sociale: 5.461.040= I.V. C.F. e P.I. 02683380402 * * * * *

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B Capitale Sociale: 5.461.040= I.V. Iscritta al Registro Imprese al N.02683380402 C.F. e P.I. 02683380402 * * * * * RELAZIONE DEL COLLEGIO SINDACALE

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B Capitale Sociale: 5.461.040= I.V. Iscritta al Registro Imprese al N.02683380402 C.F. e P.I. 02683380402 * * * * * RELAZIONE DEL COLLEGIO SINDACALE

ISTITUZIONE SERVIZI EDUCATIVI- SCOLASTICI, CULTURALI E SPORTIVI DEL COMUNE DI CORREGGIO

Allegato C ISTITUZIONE SERVIZI EDUCATIVI- SCOLASTICI, CULTURALI E SPORTIVI DEL COMUNE DI CORREGGIO Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2012 Sez. 1 CRITERI DI VALUTAZIONE

Allegato C ISTITUZIONE SERVIZI EDUCATIVI- SCOLASTICI, CULTURALI E SPORTIVI DEL COMUNE DI CORREGGIO Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2012 Sez. 1 CRITERI DI VALUTAZIONE

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2012

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2012 Egregi soci, pur non avendo l obbligo di redigere un bilancio d esercizio secondo le norme del codice

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2012 Egregi soci, pur non avendo l obbligo di redigere un bilancio d esercizio secondo le norme del codice

BILANCIO D ESERCIZIO NOTA INTEGRATIVA

BILANCIO D ESERCIZIO NOTA INTEGRATIVA 31/12/2014 STATO PATRIMONIALE Attivo 31/12/2014 31/12/2013 A) Quote associative ancora da versare B) Immobilizzazioni I - Immobilizzazioni immateriali: II - Immobilizzazioni

BILANCIO D ESERCIZIO NOTA INTEGRATIVA 31/12/2014 STATO PATRIMONIALE Attivo 31/12/2014 31/12/2013 A) Quote associative ancora da versare B) Immobilizzazioni I - Immobilizzazioni immateriali: II - Immobilizzazioni

Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013

AMBRA-AGENZIA PER LA MOBILITA DEL BACINO DI RAVENNA SRL Codice fiscale 02143780399 Partita iva 02143780399 VIALE DELLA LIRICA 21-48124 RAVENNA RA Numero R.E.A. 175498 Registro Imprese di Ravenna n. 02143780399

AMBRA-AGENZIA PER LA MOBILITA DEL BACINO DI RAVENNA SRL Codice fiscale 02143780399 Partita iva 02143780399 VIALE DELLA LIRICA 21-48124 RAVENNA RA Numero R.E.A. 175498 Registro Imprese di Ravenna n. 02143780399

PARTITO DEMOCRATICO DELLA CAMPANIA. Codice fiscale 95098980634 VIA SANTA BRIGIDA, 51-80132 NAPOLI (NA)

") PARTITO DEMOCRATICO DELLA CAMPANIA Codice fiscale 95098980634 VIA SANTA BRIGIDA, 51-80132 NAPOLI (NA) NOTA INTEGRATIVA AL RENDICONTO DELL ESERCIZIO CHIUSO AL 31.12.2013 Gli importi presenti sono espressi

PARTITO DEMOCRATICO DELLA CAMPANIA Codice fiscale 95098980634 VIA SANTA BRIGIDA, 51-80132 NAPOLI (NA) NOTA INTEGRATIVA AL RENDICONTO DELL ESERCIZIO CHIUSO AL 31.12.2013 Gli importi presenti sono espressi

Bilancio al 31/12/2014

ASSOCIAZIONE ITALIANA GASTROENTEROLOGI & ENDOSCOPISTI DIGESTIVI OSPEDALIERI Sede in VIA N. COLAJANNI 4-00100 ROMA Stato patrimoniale attivo 31/12/2014 31/12/2013 A) Immobilizzazioni I. Immateriali 24.229

ASSOCIAZIONE ITALIANA GASTROENTEROLOGI & ENDOSCOPISTI DIGESTIVI OSPEDALIERI Sede in VIA N. COLAJANNI 4-00100 ROMA Stato patrimoniale attivo 31/12/2014 31/12/2013 A) Immobilizzazioni I. Immateriali 24.229

Calcolo del Reddito Imponibile di una Spa ai fini IRES e IRAP

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

METELLIA SERVIZI SRL UNIPERSONALE. Nota Integrativa al bilancio chiuso al 31/12/2012 redatta in forma abbreviata ai sensi dell'art. 2435 - bis c.c.

METELLIA SERVIZI SRL UNIPERSONALE Sede in CAVA DE' TIRRENI - CORSO UMBERTO I, 395 Capitale Sociale versato Euro 100.000,00 Iscritta alla C.C.I.A.A. di SALERNO Codice Fiscale e N. iscrizione Registro Imprese

METELLIA SERVIZI SRL UNIPERSONALE Sede in CAVA DE' TIRRENI - CORSO UMBERTO I, 395 Capitale Sociale versato Euro 100.000,00 Iscritta alla C.C.I.A.A. di SALERNO Codice Fiscale e N. iscrizione Registro Imprese

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

METELLIA SERVIZI SRL UNIPERSONALE. Nota Integrativa al bilancio chiuso al 31/12/2014. redatta in forma abbreviata ai sensi dell'art. 2435 - bis c.c.

Sede in CAVA DE' TIRRENI viale GUGLIELMO MARCONI, 52 Capitale Sociale versato e 100.000,00 C.C.I.A.A. SALERNO n. R.E.A317123 Partita IVA: 03734100658 Codice Fiscale: 03734100658 Nota Integrativa al bilancio

Sede in CAVA DE' TIRRENI viale GUGLIELMO MARCONI, 52 Capitale Sociale versato e 100.000,00 C.C.I.A.A. SALERNO n. R.E.A317123 Partita IVA: 03734100658 Codice Fiscale: 03734100658 Nota Integrativa al bilancio

ORDINE ASSISTENTI SOCIALI Consiglio Regionale del Lazio Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

CONSORZIO CALEF. Nota Integrativa al Bilancio chiuso il 31/12/2012

Reg. Imp. 00672990777 Rea 64392 Premessa CONSORZIO CALEF Sede in CENTRO RICERCHE ENEA - S.S. 106 KM. 419+500-75026 ROTONDELLA (MT) Capitale sociale Euro 90.130,66 I.V. Nota Integrativa al Bilancio chiuso

Reg. Imp. 00672990777 Rea 64392 Premessa CONSORZIO CALEF Sede in CENTRO RICERCHE ENEA - S.S. 106 KM. 419+500-75026 ROTONDELLA (MT) Capitale sociale Euro 90.130,66 I.V. Nota Integrativa al Bilancio chiuso

Relazione sulla gestione

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

Bilancio al 31/12/2014

Informazioni generali sull impresa Denominazione: Dati anagrafici Sede: Capitale sociale: 10.400,00 Capitale sociale interamente versato: Codice CCIAA: C.E.A.M. CULTURA E ATTIVITA' MISSIONARIA SRL VIA

Informazioni generali sull impresa Denominazione: Dati anagrafici Sede: Capitale sociale: 10.400,00 Capitale sociale interamente versato: Codice CCIAA: C.E.A.M. CULTURA E ATTIVITA' MISSIONARIA SRL VIA

ASSOCIAZIONE IL PONTE ONLUS NOTA INTEGRATIVA AL BILANCIO CHIUSO IL 31/12/2009

ASSOCIAZIONE IL PONTE ONLUS Sede in MILANO Piazza Luigi Savoia, 22 cod. fisc. 97523450159 ***** ***** ***** NOTA INTEGRATIVA AL BILANCIO CHIUSO IL 31/12/2009 Premessa La Associazione è stata costituita

ASSOCIAZIONE IL PONTE ONLUS Sede in MILANO Piazza Luigi Savoia, 22 cod. fisc. 97523450159 ***** ***** ***** NOTA INTEGRATIVA AL BILANCIO CHIUSO IL 31/12/2009 Premessa La Associazione è stata costituita

Il bilancio come biglietto da visita dell impresa. 17 marzo 2010

Il bilancio come biglietto da visita dell impresa 17 marzo 2010 Bankit, Consob ed Isvap chiedono alle società quotate di dare informazioni più trasparenti e chiare nei propri bilanci marzo 2010 2 Carosio,

Il bilancio come biglietto da visita dell impresa 17 marzo 2010 Bankit, Consob ed Isvap chiedono alle società quotate di dare informazioni più trasparenti e chiare nei propri bilanci marzo 2010 2 Carosio,

Il Bilancio di esercizio

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Codice fiscale 97219890155. Bilancio 2014. Bilancio di esercizio al 31/12/2014 Pagina 1 di 15

Bilancio 2014 Bilancio di esercizio al 31/12/2014 Pagina 1 di 15 AITR ASSOCIAZIONE ITALIANA TURISMO RESPONSABILE Codice fiscale 97219890155 Partita iva 08693820964 VIA TOMMASO DA CAZZANIGA SNC - 20144

Bilancio 2014 Bilancio di esercizio al 31/12/2014 Pagina 1 di 15 AITR ASSOCIAZIONE ITALIANA TURISMO RESPONSABILE Codice fiscale 97219890155 Partita iva 08693820964 VIA TOMMASO DA CAZZANIGA SNC - 20144

(importi in euro) 31.12.2012 31.12.2011

31.12.2012 31.12.2011") Tirreno Acque S.c.r.l. - Bilancio finale di liquidazione Codice Fiscale 01500410509 Tirreno Acque - Società consortile a responsabilità limitata in liquidazione Capitale sociale 70.232,00 i.v. Sede in

Tirreno Acque S.c.r.l. - Bilancio finale di liquidazione Codice Fiscale 01500410509 Tirreno Acque - Società consortile a responsabilità limitata in liquidazione Capitale sociale 70.232,00 i.v. Sede in

azienda di prova srl

azienda di prova srl Sede in sede in Codice Fiscale - Numero Rea RM Capitale Sociale Euro 100.000 Società in liquidazione: no Società con socio unico: no Società sottoposta ad altrui attività di direzione

azienda di prova srl Sede in sede in Codice Fiscale - Numero Rea RM Capitale Sociale Euro 100.000 Società in liquidazione: no Società con socio unico: no Società sottoposta ad altrui attività di direzione

BILANCIO 4 SEZIONI ESERCIZIO 2014

10408 ASSODOM Data di stampa 24/03/2015 VIALE GRAN SASSO 11 20100 MILANO MI Pagina 1 C.F. 02676930981 P.IVA 02676930981 BILANCIO 4 SEZIONI ESERCIZIO 2014 ATTIVITA' STATO PATRIMONIALE PASSIVITA' Saldo non

10408 ASSODOM Data di stampa 24/03/2015 VIALE GRAN SASSO 11 20100 MILANO MI Pagina 1 C.F. 02676930981 P.IVA 02676930981 BILANCIO 4 SEZIONI ESERCIZIO 2014 ATTIVITA' STATO PATRIMONIALE PASSIVITA' Saldo non

CONSORZIO MEDIO TIRRENO IN LIQUIDAZIONE

CONSORZIO MEDIO TIRRENO IN LIQUIDAZIONE Sede in TORRE EUROPA - VIA ANNOVAZZI, 00053 CIVITAVECCHIA (RM) Codice Fiscale 03908900586 - Numero Rea RM 911152 P.I.: 01259061008 Capitale Sociale Euro - i.v. Forma

CONSORZIO MEDIO TIRRENO IN LIQUIDAZIONE Sede in TORRE EUROPA - VIA ANNOVAZZI, 00053 CIVITAVECCHIA (RM) Codice Fiscale 03908900586 - Numero Rea RM 911152 P.I.: 01259061008 Capitale Sociale Euro - i.v. Forma

AZIENDA MOBILITA' UFITANA S.P.A. A SOCIO UNICO

AZIENDA MOBILITA' UFITANA S.P.A. A SOCIO UNICO Sede in VIA TRIBUNALI SNC - 83031 ARIANO IRPINO (AV) Codice Fiscale 02318880644 - Numero Rea AVELLINO 150113 P.I.: 02318880644 Capitale Sociale Euro 1.067.566

AZIENDA MOBILITA' UFITANA S.P.A. A SOCIO UNICO Sede in VIA TRIBUNALI SNC - 83031 ARIANO IRPINO (AV) Codice Fiscale 02318880644 - Numero Rea AVELLINO 150113 P.I.: 02318880644 Capitale Sociale Euro 1.067.566

Contenuto tabellare della nota integrativa al bilancio d'esercizio

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare della nota integrativa al bilancio d'esercizio DICEMBRE 2015 Tavolo di lavoro società non quotate XBRL Italia Note Note Le tabelle con le

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare della nota integrativa al bilancio d'esercizio DICEMBRE 2015 Tavolo di lavoro società non quotate XBRL Italia Note Note Le tabelle con le

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

31/12/2014. Bilancio d esercizio al NAVIGLI LOMBARDI S.C.A.R.L. Esercizio dal 01/01/2014 al 31/12/2014. Bilancio d Esercizio

Bilancio d esercizio al 31/12/2014 Esercizio dal 01/01/2014 al 31/12/2014 Sede in Via Taramelli 26, 20124 MILANO MI Capitale sociale euro 100.000 i.v. Cod. Fiscale 04191340969 Iscritta al Registro delle

Bilancio d esercizio al 31/12/2014 Esercizio dal 01/01/2014 al 31/12/2014 Sede in Via Taramelli 26, 20124 MILANO MI Capitale sociale euro 100.000 i.v. Cod. Fiscale 04191340969 Iscritta al Registro delle

Stato Patrimoniale Conto Economico Nota integrativa Al 31 dicembre 2014 33

Stato Patrimoniale Conto Economico Nota integrativa Al 31 dicembre 2014 33 34 COOPERLAT SOC.COOP. AGRICOLA Sede in 60035 JESI (AN) VIA PIANDELMEDICO, 74 Codice Fiscale 00807560420 - Numero Rea AN 91950

Stato Patrimoniale Conto Economico Nota integrativa Al 31 dicembre 2014 33 34 COOPERLAT SOC.COOP. AGRICOLA Sede in 60035 JESI (AN) VIA PIANDELMEDICO, 74 Codice Fiscale 00807560420 - Numero Rea AN 91950

PROVA DI ECONOMIA AZIENDALE

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE Edmondo De Amicis Via C. Parenzo 16 ROVIGO Tel. 0425-21240 Fax 0425-422820 E-mail segreteria@itcrovigo.it Web www.itcrovigo.it C.F. 93028770290 C.M. ROIS008009

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE Edmondo De Amicis Via C. Parenzo 16 ROVIGO Tel. 0425-21240 Fax 0425-422820 E-mail segreteria@itcrovigo.it Web www.itcrovigo.it C.F. 93028770290 C.M. ROIS008009

GAL DISTRETTO RURALE BMGS SORGONO RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL 31.12.2013 PARTE PRIMA

GAL DISTRETTO RURALE BMGS SORGONO RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL 31.12.2013 PARTE PRIMA Controllo Contabile Giudizio sul bilancio Signori Soci, Come previsto dall art. 14 del D.lgs 39/2010

GAL DISTRETTO RURALE BMGS SORGONO RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL 31.12.2013 PARTE PRIMA Controllo Contabile Giudizio sul bilancio Signori Soci, Come previsto dall art. 14 del D.lgs 39/2010

Bilancio al 31/12/2014

Informazioni generali sull impresa Denominazione: Dati anagrafici Sede: ATM Spa Capitale sociale: 696.800,00 Capitale sociale interamente versato: Codice CCIAA: Via Leonardo da Vinci 13 PIOMBINO LI sì

Informazioni generali sull impresa Denominazione: Dati anagrafici Sede: ATM Spa Capitale sociale: 696.800,00 Capitale sociale interamente versato: Codice CCIAA: Via Leonardo da Vinci 13 PIOMBINO LI sì

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA. Relazione sulla gestione del bilancio al 31/12/2014

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA Sede in VIALE TRIESTE 11-30020 ANNONE VENETO (VE) Capitale sociale Euro 7.993.843,00 i.v. Codice fiscale: 04046770279 Iscritta al Registro delle Imprese di Venezia

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA Sede in VIALE TRIESTE 11-30020 ANNONE VENETO (VE) Capitale sociale Euro 7.993.843,00 i.v. Codice fiscale: 04046770279 Iscritta al Registro delle Imprese di Venezia

IL BILANCIO DI ESERCIZIO

IL BILANCIO DI ESERCIZIO CHE COS E UN BILANCIO Il bilancio è un insieme di documenti che illustrano la situazione economica, finanziaria e patrimoniale dell impresa a tutti i soggetti interessati. CHI

IL BILANCIO DI ESERCIZIO CHE COS E UN BILANCIO Il bilancio è un insieme di documenti che illustrano la situazione economica, finanziaria e patrimoniale dell impresa a tutti i soggetti interessati. CHI

API - AZIENDA PER IL PATRIMONIO IMMOBILIARE ROZZANO S.R.L. IN LIQUIDAZIONE

API - AZIENDA PER IL PATRIMONIO Società con Socio Unico Società soggetta ad attività di direzione e coordinamento da parte del Comune di Rozzano Sede in Piazza Foglia 1-20089 Rozzano ( Mi) Capitale sociale

API - AZIENDA PER IL PATRIMONIO Società con Socio Unico Società soggetta ad attività di direzione e coordinamento da parte del Comune di Rozzano Sede in Piazza Foglia 1-20089 Rozzano ( Mi) Capitale sociale

FIARC. FIARC FEDERAZIONE ITALIANA ARCIERI DI CAMPAGNA 20142 MILANO (MI) Codice Fiscale 08888610154. Bilancio al 31/12/2012

Codice Fiscale 08888610154. Bilancio al 31/12/2012") FIARC FIARC FEDERAZIONE ITALIANA ARCIERI DI CAMPAGNA 20142 MILANO (MI) Codice Fiscale 08888610154 Bilancio al 31/12/2012 Stato patrimoniale attivo 31/12/2012 31/12/2011 A) Crediti verso soci per versamenti

FIARC FIARC FEDERAZIONE ITALIANA ARCIERI DI CAMPAGNA 20142 MILANO (MI) Codice Fiscale 08888610154 Bilancio al 31/12/2012 Stato patrimoniale attivo 31/12/2012 31/12/2011 A) Crediti verso soci per versamenti

Bilancio al 31/12/2012

Sede in VERONA - PIAZZALE STEFANI, 1 Capitale Sociale versato Euro 20.000,00 Iscritta al Registro Imprese di VERONA Codice Fiscale e N. iscrizione Registro Imprese 03549600231 Partita IVA: 03549600231

Sede in VERONA - PIAZZALE STEFANI, 1 Capitale Sociale versato Euro 20.000,00 Iscritta al Registro Imprese di VERONA Codice Fiscale e N. iscrizione Registro Imprese 03549600231 Partita IVA: 03549600231

VERSILIA AMBIENTE SRL

VERSILIA AMBIENTE SRL Sede in VIAREGGIO - VIETTA DEI COMPARINI, 186 Codice Fiscale 02286460460 - Numero Rea LUCCA LU-212120 P.I.: 02286460460 Capitale Sociale Euro 10.000 Forma giuridica: SRL Società in

VERSILIA AMBIENTE SRL Sede in VIAREGGIO - VIETTA DEI COMPARINI, 186 Codice Fiscale 02286460460 - Numero Rea LUCCA LU-212120 P.I.: 02286460460 Capitale Sociale Euro 10.000 Forma giuridica: SRL Società in

Nota Integrativa al bilancio chiuso al 31/12/2014

ASSOCIAZIONE PORTOFRANCO MILANO ONLUS Sede Legale: MILANO Viale Papiniano 58. Registro Regionale Persone Giuridiche Private presso R.E.A. CCIAA Milano n. 2345 Nota Integrativa al bilancio chiuso al 31/12/2014

ASSOCIAZIONE PORTOFRANCO MILANO ONLUS Sede Legale: MILANO Viale Papiniano 58. Registro Regionale Persone Giuridiche Private presso R.E.A. CCIAA Milano n. 2345 Nota Integrativa al bilancio chiuso al 31/12/2014

G.IM S.r.l. con socio unico. Sede in Torino - Corso Dante 14. Capitale Sociale di 50.000 Euro i.v. Iscritta nel Registro delle Imprese di Torino

G.IM S.r.l. con socio unico Sede in Torino - Corso Dante 14 Capitale Sociale di 50.000 Euro i.v. Iscritta nel Registro delle Imprese di Torino al n. 08930370013 * * * BILANCIO AL 31/12/2012 S T A T O P

G.IM S.r.l. con socio unico Sede in Torino - Corso Dante 14 Capitale Sociale di 50.000 Euro i.v. Iscritta nel Registro delle Imprese di Torino al n. 08930370013 * * * BILANCIO AL 31/12/2012 S T A T O P

AZIENDA FARMACEUTICA COMUNALE DI MARTINENGO. Via Locatelli, 61 24057 MARTINENGO - BG. Codice fiscale 02101190169 * * * * *

AZIENDA FARMACEUTICA COMUNALE DI MARTINENGO Via Locatelli, 61 24057 MARTINENGO - BG Codice fiscale 02101190169 * * * * * NOTA INTEGRATIVA ABBREVIATA 2013 EX ART. 2427 E 2435 BIS CODICE CIVILE Signori Soci,

AZIENDA FARMACEUTICA COMUNALE DI MARTINENGO Via Locatelli, 61 24057 MARTINENGO - BG Codice fiscale 02101190169 * * * * * NOTA INTEGRATIVA ABBREVIATA 2013 EX ART. 2427 E 2435 BIS CODICE CIVILE Signori Soci,

****** DESALL S.R.L. ****** Nota Integrativa al bilancio chiuso al 31/12/2013 redatta in forma abbreviata ai sensi dell'art. 2435 - bis c.c.

Imposta di bollo assolta in modo virtuale tramite la Camera di Commercio di Treviso autorizzata con prov. prot. n. 18132 del 7.9.1973 del Ministero delle Finanze Dip. Delle Entrate Ufficio delle Entrate

Imposta di bollo assolta in modo virtuale tramite la Camera di Commercio di Treviso autorizzata con prov. prot. n. 18132 del 7.9.1973 del Ministero delle Finanze Dip. Delle Entrate Ufficio delle Entrate

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI Stato dimostrativo dei conti dal 01/01/2013 al 31/12/2013 Sede in ROMA, VIA DEGLI ALDOBRANDESCHI, 300 Codice

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI Stato dimostrativo dei conti dal 01/01/2013 al 31/12/2013 Sede in ROMA, VIA DEGLI ALDOBRANDESCHI, 300 Codice

NUOVI SPAZI AL SERVIRE ONG Istituto per la cooperazione con i PVS

NUOVI SPAZI AL SERVIRE ONG Istituto per la cooperazione con i PVS Via Santa Liberata, 21 24043 CARAVAGGIO BG Tel 0363/40974 Fax 0363/41757 www.nuovispazialservire.it Cod. Fiscale 93001450167 e mail info@nuovispazialservire.it

NUOVI SPAZI AL SERVIRE ONG Istituto per la cooperazione con i PVS Via Santa Liberata, 21 24043 CARAVAGGIO BG Tel 0363/40974 Fax 0363/41757 www.nuovispazialservire.it Cod. Fiscale 93001450167 e mail info@nuovispazialservire.it

Preventivo Economico Finanziario anno 2015

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico per la classe 4 a Istituti tecnici e Istituti professionali 01. Crediti verso soci per versamenti

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico per la classe 4 a Istituti tecnici e Istituti professionali 01. Crediti verso soci per versamenti

Bilancio 2011: adempimenti e principali novità

Bilancio 2011: adempimenti e principali novità Bilancio abbreviato Ancona Sede Confindustria, giovedì 15 marzo 2012 Relatore: Dott. Paolo Massinissa Magini Ambito soggettivo Ai sensi dell art.2435-bis

Bilancio 2011: adempimenti e principali novità Bilancio abbreviato Ancona Sede Confindustria, giovedì 15 marzo 2012 Relatore: Dott. Paolo Massinissa Magini Ambito soggettivo Ai sensi dell art.2435-bis