ASSIFACT. Giugno 2017 ISSN INDICE

|

|

|

- Cristiano Valentini

- 6 anni fa

- Visualizzazioni

Transcript

1 ASSIFACT VIA CERVA, MILANO TEL FAX ASSIFACT@ASSIFACT.IT Giugno ISSN INDICE Pag. 2 Pag. 9 Pag. 10 relazione della Banca Nel 2016 la ripresa dell economia e le condizioni monetarie espansive si sono riflesse positivamente sulla qualità del credito delle banche italiane. Il flusso di nuovi crediti deteriorati in rapporto ai prestiti è sceso ai livelli registrati....leggi...leggi...leggi Pag Leggi Pag Leggi Direttore Responsabile: Alessandro Carretta Pag Leggi Pag Leggi Pag Leggi Redazione: Barbara Perego Pag Leggi Autorizzazione del Tribunale n. 258/99 del 2 aprile 1999

2 relazione della Banca Nel 2016 la ripresa dell economia e le condizioni monetarie espansive si sono riflesse positivamente sulla qualità del credito delle banche italiane. Il flusso di nuovi crediti deteriorati in rapporto ai prestiti è sceso ai livelli registrati prima della crisi finanziaria; la loro consistenza, ereditata dalla lunga recessione, si riduce gradualmente. Il credito al settore privato non finanziario ha ripreso a crescere, seppure a ritmi contenuti. All interno di tale aggregato, i finanziamenti alle famiglie e alle imprese di grandi dimensioni sono aumentati, mentre quelli alle imprese più piccole hanno continuato a diminuire. Il margine operativo è sceso in seguito alla forte contrazione dei ricavi e all aumento dei costi derivante dall attuazione dei piani di ristrutturazione; la scelta di alcuni intermediari di aumentare significativamente il grado di copertura dei prestiti deteriorati ha comportato un incremento delle rettifiche di valore e delle perdite complessive per il sistema bancario pari al 5,7 per cento del capitale e delle riserve. La struttura dell intermediazione finanziaria In Italia sono attivi 70 gruppi bancari ( che includono 129 banche ), 393 banche non appartenenti a gruppi e 82 filiali di banche estere. I gruppi bancari italiani classificati come significativi nell a mbito del Meccanismo di vigilanza unico ( Single Supervisory Mechanism, SSM ) sono 14; il loro attivo è pari al 74 per cento di quello complessivo. La categoria più numerosa tra le banche non appartenen- Pagina 2 Segue alla pagina successiva

3 ti a gruppi è quella delle banche di credito cooperativo ( B CC; 325 ), seguite dalle banche costituite in forma di società per azioni ( 53 ) e dalle banche popolari ( 15 ). Il numero di banche attive alla fine del 2016 si è ridotto di 39 unità rispetto a un anno prima. Alla fine del 2016 operavano in Italia 151 SGR, 10 società di investimento a capitale fisso ( S icaf ), 75 SIM, 16 gruppi di SIM e 129 società finanziarie. Il numero di intermediari si è ridotto nel corso dell anno: all inizio del 2016 risultavano infatti vigilate 146 SGR, una Sicaf, 81 SIM, 18 gruppi di SIM, 158 società finanziarie. Impieghi, redditività, rischi e patrimonio Con riferimento all industria bancaria, nel 2016 e nei primi mesi dell anno in corso i prestiti erogati dalle banche hanno ristagnato pur in presenza di condizioni di offerta generalmente favorevoli. Il credito alle imprese si è stabilizzato ( 0,2 per cento in dicembre ), dopo la prolungata contrazione in atto dal L andamento del credito alle imprese rimane differenziato: i finanziamenti alle aziende di grande dimensione sono cresciuti dello 0,7 per cento, mentre quelli alle imprese di piccola dimensione sono ancora in calo, del 2,1 per cento. L alta incidenza dei crediti deteriorati nei bilanci delle banche italiane è conseguenza della prolungata e profonda recessione, che ha fortemente indebolito molte imprese e generato elevati flussi di insolvenze; nonostante il miglioramento della congiuntura, che si è riflesso in una diminuzione dei nuovi prestiti deteriorati, la consistenza di questi attivi si mantiene elevata anche a causa della durata delle procedure di recupero dei crediti. La ripresa della crescita economica ha influito positivamente sull attività degli intermediari creditizi non bancari. A fronte di un aumento dell 1 per cento dei finanziamenti erogati, è leggermente diminuita l incidenza delle posizioni deteriorate sul totale dei prestiti. Alla fine del 2016 i finanziamenti concessi da questi intermediari erano pari a 116 miliardi, di cui quasi il 15 per cento era costituito da posizioni deteriorate. È lievemente sceso il margine di intermediazione ( -1 per cento ), principalmente a causa di una riduzione del margine di interesse. Le rilevanti perdite su crediti di alcune società di leasing hanno Segue alla pagina successiva Pagina 3

4 determinato una redditività complessiva negativa, pur essendo diminuito il numero di società che hanno chiuso l esercizio in perdita. Il total capital ratio è diminuito, passando dall 11,9 per cento del 2015 al 10,5 per cento del 2016, a causa principalmente dell i ncremento dei requisiti per i rischi operativi. Segue alla pagina successiva Pagina 4

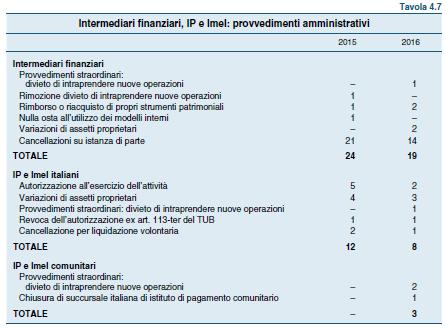

5 I controlli sugli intermediari finanziari non bancari Nel 2016 la riforma dell intermediazione finanziaria ha comportato un attività di natura eccezionale per la vigilanza. L analisi della situazione tecnica e organizzativa degli intermediari finanziari del preesistente elenco speciale è stata funzionale al procedimento autorizzativo per l iscrizione all albo unico, per il quale è stata valutata la sostenibilità dei programmi di attività presentati e, in assenza dei prescritti requisiti, è stata curata la cancellazione dall elenco preesistente. Inoltre, considerate le novità in materia di normativa prudenziale applicabile agli intermediari finanziari, sono stati svolti approfondimenti per la verifica del rispetto delle nuove regole e sono state richieste ai confidi modifiche statutarie per l adeguamento alle norme sulla stabilità dei fondi propri. I giudizi complessivi sono sostanzialmente in linea con quelli dello scorso anno ( le valutazioni positive sono circa il 60 per cento). Permangono alcune criticità nella qualità creditizia e nella redditività; complessivamente il patrimonio di vigilanza risulta adeguato a coprire i rischi. Gli interventi effettuati nel corso dell anno, con lettere di richiamo e audizioni, hanno interessato tutti i settori di attività, con particolare attenzione alle strategie e ai sistemi di governo e controllo. Nel settore dei confidi, caratterizzato da una scarsa redditività e da una elevata rischiosità, sono state fornite raccomandazioni per rafforzare le politiche di gestione degli strumenti di protezione e delimitazione del rischio creditizio. La Banca ha condotto 60 ispezioni su intermediari finanziari non bancari; 6 sono state effettuate da personale delle Filiali presso SIM e società di dimensioni contenute. Una specifica campagna ispettiva ha interessato gli intermediari finanziari, comprese 5 società fiduciarie, richiedenti l iscrizione all albo unico degli intermediari finanziari; le verifiche si sono focalizzate sui profili rilevanti ai fini del procedimento di iscrizione, ossia adeguatezza organizzativa e dotazione patrimoniale. Segue alla pagina successiva Pagina 5

6 Segue alla pagina successiva Pagina 6

la Banca, terminato il periodo transitorio, ha cessato la")

7 L attuazione della disciplina dell iscrizione all albo unico degli intermediari finanziari ex art. 106 del TUB In seguito all entrata in vigore della riforma del settore dell i ntermediazione finanziaria ( D M 53/2015 e circolare 288/2015) la Banca, terminato il periodo transitorio, ha cessato la tenuta dei preesistenti elenchi generale e speciale e ha cancellato tutti i soggetti che non hanno presentato istanza per l iscrizione al nuovo albo ( 254 dei 392 intermediari dell elenco generale e 24 dei 158 dell elenco speciale, di cui 9 confidi ). Gli intermediari che al 12 maggio 2016 avevano avviato un procedimento di iscrizione ai sensi della L. 241/1990 continuano a operare in attesa del provvedimento conclusivo. I confidi non iscritti nel nuovo albo proseguono la loro attività come confidi minori di cui all art. 155, comma 4, del TUB. Alla fine di marzo, sono state presentate complessivamente 281 istanze all iscrizione nell albo; 159 soggetti sono stati autorizzati1 ( 126 intermediari provenienti dall elenco speciale e 30 da quello generale; 3 le società di nuova costituzione ) ; 48 istanze sono state ritirate o rigettate; per 74 procedimenti è in corso l acquisizione di ulteriori elementi informativi. L esame delle istanze, soprattutto degli intermediari dell e lenco generale, ha fatto emergere ricorrenti profili di debolezza delle iniziative con riguardo alle caratteristiche degli azionisti, non sempre idonei a garantire una gestione sana e prudente, ai meccanismi poco strutturati di governance e ai piani di attività connotati da carente pianificazione strategica, in taluni casi non coerenti con la complessiva situazione aziendale dell intermediario. Hanno avanzato istanza per l iscrizione nella sezione separata dell albo anche 53 società fiduciarie che svolgono attività di custodia ed amministrazione di beni: su tali intermediari la Banca svolge una vigilanza finalizzata ad assicurare il rispetto delle disposizioni di contrasto al riciclaggio e al finanziamento del terrorismo. Alla fine di marzo di quest anno 31 società fiduciarie sono state autorizzate. Segue alla pagina successiva Pagina 7

8 I debiti commerciali delle Amministrazioni Pubbliche Nel confronto con gli altri paesi dell Unione europea le Amministrazioni pubbliche italiane presentano tempi di pagamento mediamente più lunghi e un livello di debiti commerciali più elevato. Dopo il picco raggiunto nel 2012, questi ultimi si sono costantemente ridotti, beneficiando soprattutto delle misure adottate nel biennio In mancanza di dati ufficiali completi sull ammontare dei debiti commerciali e dei relativi tempi di pagamento, vengono di seguito presentate le stime che la Banca elabora sulla base di proprie indagini statistiche, condotte sulle imprese, e delle segnalazioni di vigilanza. Data la natura campionaria di alcune informazioni, tali stime sono caratterizzate da un grado di incertezza non trascurabile. Nel 2016 i debiti commerciali delle Amministrazioni pubbliche avrebbero continuato a ridursi, dal 4,2 per cento del PIL stimato per il 2015 al 3,8 ( all incirca da 68 a 64 miliardi ). Il livello complessivo resta molto superiore a quello coerente con i tempi di pagamento stabiliti contrattualmente dalle parti ( componente fisiologica ), diminuiti anche in seguito al recepimento della direttiva europea contro i ritardi di pagamento ( direttiva UE/2011/7, che fissa tempi di pagamento di norma compresi fra 30 e 60 giorni ). Sulla base delle citate indagini campionarie, nel 2016 i tempi di pagamento delle Amministrazioni pubbliche sarebbero scesi collocandosi in media al di sotto di 100 giorni. Sulla base dei dati pubblicati da Intrum Justitia nello European Payment Report, i tempi di pagamento delle Amministrazioni pubbliche italiane continuano a essere significativamente più elevati rispetto alla media degli altri paesi europei considerati. Lo scorso 15 febbraio la Commissione europea ha richiesto all Italia di comunicare i provvedimenti adottati per assicurare una corretta applicazione della citata direttiva contro i ritardi di pagamento, al fine di evitare il deferimento alla Corte di giustizia dell U nione europea. Il rispetto dei tempi dovrebbe essere facilitato dall introduzione graduale, a partire dal prossimo luglio, dell o bbligo di trasmettere le informazioni relative ai singoli pagamenti attraverso il sistema informativo sulle operazioni degli enti pubblici; tale sistema dovrebbe consentire a regime la quantificazione dell ammontare dei debiti commerciali e il monitoraggio continuo dei tempi di pagamento delle amministrazioni debitrici. (Estratto dalla Relazione annuale e dalla Relazione sulla gestione e sulle attività della Banca d'italia per il A cura di Nicoletta Burini) Per informazioni: Nicoletta Burini Tel nicoletta.burini@assifact.it Pagina 8

9 IL MERCATO MONDIALE DEL FACTORING 2016 Dati elaborati da Factors Chain Espressi in milioni di euro EUR INCREMENTO /2016 Invoice Discounting ,49% Recourse Factoring ,64% Non Recourse Factoring ,75% Collections ,76% Total Domestic Factoring FCI ,51% Export Factoring ,78% Import Factoring ,75% Export Invoice Discounting ,53% Total Factoring FCI ,79% Grand Total FCI ,15% World Domestic Factoring ,66% World Facto ,21% World Total ,35% TURNOVER DEL MERCATO MONDIALE DEL FACTORING PER PAESE Dati elaborati da Factors Chain Espressi in milioni di euro PAESE Domestico Internazionale Totale % su tot Europa % su tot mondo Graduatoria mondo United Kingdom ,52% 13,76% 1 China ,70% 2 France ,83% 11,29% 3 Germany ,61% 9,13% 4 Italy ,10% 8,78% 5 Spain ,20% 5,50% 6 United States ,77% 7 Netherlands ,20% 3,49% 8 Belgium ,94% 2,65% 9 Japan ,08% 10 Link > About Factoring > Statistics Pagina 9

10 Si riportano di seguito i dati statistici definitivi elaborati da Assifact relativi al 30 aprile. Le elaborazioni sono effettuate con riferimento ai dati ricevuti da 29 Associati. I dati sono espressi in migliaia di euro. Dati relativi ad un campione di 29 Associati 30/04/ Dati espressi in migliaia di euro Variazione rispetto al 30/04/ Outstanding ( m ontecrediti ) ,85% 2. Anticipi e corrispettivi erogati ,23% 3. Turnover ( c umulativo dal 01/01/17 ) ,98% Turnover Cumulativo ( * ) - Quote di mercato al 30/04/ ( d ati espressi in migliaia di Euro ) MEDIOCREDITO ITALIANO UNICREDIT FACTORING IFITALIA FACTORIT BANCA IFIS UBI FACTOR FIDIS MPS L&F EMIL-RO FACTOR SACE FCT MBFACTA GE CAPITAL FUNDING SERVICES SG FACTORING CREDEM FACTOR BANCA FARMAFACTORING CRÉDIT AGRICOLE EUROFACTOR FERCREDIT BCC FACTORING BANCA SISTEMA FACTORCOOP AOSTA FACTOR ENEL.FACTOR CLARIS FACTOR SERFACTORING BANCA CARIGE BARCLAYS BANK BURGO FACTOR GENERALFINANCE BANCO DI DESIO E DELLA BRIANZA (*)A partire dal 30/11/2016 BANCA IFIS ha incorporato la società IFIS FACTORING ( ex Ge Capital Finance ). A partire dal 1/1/ BANCA SISTEMA ha incorporato la società BETA STEPSTONE. Segue alla pagina successiva Pagina 10

11 Outstanding ( * ) - Quote di mercato al 30/04/ ( dati espressi in migliaia di Euro ) MEDIOCREDITO ITALIANO UNICREDIT FACTORING IFITALIA BANCA IFIS FACTORIT UBI FACTOR BANCA FARMAFACTORING SACE FCT MPS L&F MBFACTA BANCA SISTEMA EMIL-RO FACTOR GE CAPITAL FUNDING SERVICES CREDEM FACTOR SG FACTORING CRÉDIT AGRICOLE EUROFACTOR BCC FACTORING FIDIS AOSTA FACTOR FERCREDIT CLARIS FACTOR FACTORCOOP SERFACTORING BANCA CARIGE ENEL.FACTOR BARCLAYS BANK BURGO FACTOR GENERALFINANCE BANCO DI DESIO E DELLA BRIANZA (*)A partire dal 30/11/2016 BANCA IFIS ha incorporato la società IFIS FACTORING ( ex Ge Capital Finance ). A partire dal 1/1/ BANCA SISTEMA ha incorporato la società BETA STEPSTONE. Per informazioni: Valeria Fumarola Tel valeria.fumarola@assifact.it Pagina 11

12 Il rapporto FOREfact 3- presenta le previsioni di chiusura del secondo trimestre e le aspettative di andamento dell i ntero anno relative al mercato del factoring. Le previsioni sono formulate sulla base di un indagine svolta presso gli Associati i quali esprimono le proprie percezioni sul trend prospettico del mercato del factoring. Inoltre, tale rapporto riporta i risultati dell indagine Forefact Plus in cui sono riassunte previsioni e aspettative dei singoli Associati circa i principali aggregati economici per il primo trimestre. Nel primo trimestre del i dati evidenziano, rispetto allo stesso periodo del 2016, una crescita del mercato del factoring sia in termini di turnover ( +19,25% ) sia in termini di outstanding ( + 2,66% ). In questo contesto, le aspettative degli Associati segnalano anche per il secondo trimestre del un mercato in crescita. Infatti, essi si aspettano una crescita del turnover pari a +12,41% e dell outstanding pari a +7,96% ( variazioni entrambe in salita rispetto a quelle registrate nello stesso periodo del 2016 ). Per quanto riguarda gli impieghi medi, gli operatori del factoring si aspettano una crescita media pari a +10,02% rispetto al Coerentemente con i valori appena illustrati, per l intero anno l attesa media di crescita del settore è positiva: +7,79% in termini di turnover, +5,64% in termini di outstanding e +5,78% in termini di impieghi medi. Tali previsioni positive si rispecchiano anche sull andamento delle singole società: la quota di Associati che si aspetta uno sviluppo aziendale superiore a quello del 2016 supera il 71%, mentre è pari al 17,86% la quota di Associati che prevedono un decremento della chiusura aziendale rispetto al 2016 e corrisponde a poco più del 10% la quota degli operatori che si attendono un trend di chiusura sugli stessi livelli dell anno precedente. Infine, il report elabora le previsioni contenute nell indagine Forefact Plus, dalla quale si evince un atteggiamento più ottimistico, rispetto alle rilevazioni precedenti, da parte degli Associati in merito ai dati sulla redditività e alla dinamica dei margini economici: oltre il 57% del campione si aspetta, per il, un incremento del risultato di bilancio rispetto al Per informazioni: Valeria Fumarola Tel valeria.fumarola@assifact.it Pagina 12

13 Marzo - Aprile - Maggio 10/03/17 Milano Gruppo di Lavoro IFRS /03/17 Roma Gruppo Interfinanziario PUMA2 21/03/17 Milano Collegio dei Revisori 21/03/17 Milano Organo di Vigilanza 21/03/17 Milano Consiglio 23/03/17 Milano Convegno Supply Chain Finance 27/03/17 Milano Gruppo di Lavoro IFRS 9 04/04/17 Bruxelles Executive Committee EU Federation for the Factoring and Commercial Finance Industry 04/04/17 Bruxelles Annual meeting EU Federation for the Factoring and Commercial Finance Industry 10/04/17 Milano Gruppo di Lavoro IFRS 9 11/04/17 Milano Convegno CRIBIS D&B Studio Pagamenti. Cash Management: novità e cambiamenti in atto 11/04/17 Milano Commissione Legale 09/05/17 Milano Comitato Esecutivo 11/05/17 Milano Commissione Segnalazioni di Vigilanza e Centrale Rischi 23/05/17 Milano Consiglio Giugno - Luglio 06/06/17 Milano Gruppo di Lavoro Usura 13/06/17 Milano Commissione Marketing e Comunicazione 14-15/06/17 Roma Convegno ABI ABI Unione Bancaria e Basilea 3 - Risk & Supervision 15/06/17 Milano Seminario Il factoring: confronto sulle principali problematiche applicative 20/06/17 Milano Comitato Esecutivo 20/06/17 Milano Assemblea 20/06/17 Milano Consiglio 23/06/17 Milano Gruppo di Lavoro Registrazioni A.U.I. 14/07/17 Milano Workshop Assifact IFRS 9 e factoring Per informazioni: Barbara Perego Tel barbara.perego@assifact.it Pagina 13

14 INFORMATIVE RIF. DATA OGGETTO 10/17 12/04 Modifica delle condizioni contrattuali. Nota della Banca. 11/17 20/04 Comunicazione interna. 12/17 21/04 Circolare n. 288/2015 "Disposizioni di vigilanza per gli intermediari finanziari" - Riconfigurazione di procedimenti amministrativi. 13/17 26/04 EUF Newsletter Spring. 14/17 26/04 Convegno Studio Pagamenti. Cash Management: novità e cambiamenti in atto" di CRIBIS D&B Materiali dell evento. 15/17 09/05 Archivio dei rapporti finanziari Comunicazione dell Agenzia delle Entrate Trasmissione degli esiti di elaborazione e degli esiti 409 anno /17 09/05 Codice Appalti Disposizioni integrative e correttive al decreto legislativo 18 aprile 2016, n /17 15/05 Linee guida EBA sulle pratiche di gestione del rischio e contabilità delle perdite attese su crediti. 18/17 16/05 OCTET - Proposta per gli Associati Assifact per piattaforma supply chain finance. 19/17 16/05 Seminario Il factoring: confronto sulle principali problematiche applicative Milano, 15 giugno ( Ore ). 20/17 17/05 Circolare n. 297 del 16 maggio - Rilevazione dei dati granulari sul credito: istruzioni per gli intermediari segnalanti. 21/17 23/05 Provvedimento Agenzia delle Entrate del 10/05/ - Registro elettronico degli Indirizzi. 22/17 05/06 AnaCredit Reporting Manual Parte 3. 23/17 05/06 Nuova newsletter della Banca d'italia "La tutela dei clienti bancari e finanziari". 24/17 05/06 Save the date 21 giugno - From Supply Chain to Finance. STATISTICHE RIF. DATA OGGETTO 17/17 20/04 Rilevazione dati statistici primo trimestre ( base 3 al ). 18/17 21/04 Mercato del factoring Dati preliminari di mercato al 31 marzo. 19/17 02/05 Rilevazione mensile dei principali dati relativi all attività di factoring - Richiesta dati al 30 aprile. 20/17 08/05 Rilevazione dati statistici primo trimestre ( base YF al ). 21/17 16/05 Statistiche FCI Factors Chain ( Anno 2016 ). 22/17 17/05 Statistiche EUF Anno /17 19/05 Mercato del factoring - Elaborazione dati statistici al 31 marzo. Segue alla pagina successiva Pagina 14

15 24/17 19/05 Mercato del factoring - Elaborazione trimestrale di dettaglio sui dati della clientela, economici e sulla qualità del credito al 31 marzo. 25/17 19/05 FOREfact n /17 19/05 Rapporto trimestrale Elaborazione dei dati relativi al 31 marzo. 27/17 19/05 Mercato del factoring Dati preliminari di mercato al 30 aprile. 28/17 01/06 Rilevazione mensile dei principali dati relativi all attività di factoring - Richiesta dati al 31 maggio. 29/17 13/06 Mercato del factoring - Elaborazione dati statistici al 30 aprile. Per informazioni: Barbara Perego Tel barbara.perego@assifact.it Link: > Area Riservata > Documenti e materiali riservati > Le circolari Alessandro Ricco ( Head of Trade and Working Capital Italy di Barclays Bank Plc ) è stato nominato Vice Presidente. Roberto Fiorini ( Amministratore Delegato di Unicredit Factoring Spa ) e Gianluca Lauria ( D irettore Generale di Ifitalia Spa ) sono stati nominati membri del Comitato Esecutivo. Paolo Alfieri ( Direttore Generale di Sace FCT Spa ) e Carlo Napoleoni ( Consigliere Delegato di BCC Factoring Spa ) sono stati nominati Consiglieri. Per informazioni: Liliana Corti Tel liliana.corti@assifact.it Paolo Alfieri, a far data dal 1 aprile, è stato confermato Direttore Generale della Società Sace FCT Spa. Per informazioni: Barbara Perego Tel barbara.perego@assifact.it Pagina 15

16 Workshop IFRS 9 e Factoring Milano, 14 luglio NH Collection Milano President Il nuovo principio IFRS 9, che sostituirà lo IAS 39 per la rilevazione e valutazione degli strumenti finanziari e che sarà applicabile alla redazione dei bilanci a partire dal 1 gennaio 2018, ha introdotto importanti elementi di novità e avrà un impatto significativo sul bilancio delle società di factoring. Con l intento di far emergere i profili di maggiore rilievo e supportare gli Associati nel passaggio all I- FRS 9, l Associazione ha organizzato un workshop che tratta i temi di classificazione, misurazione e impairment con riferimento specifico all operazione di factoring. Nel corso dell evento saranno altresì presentati i contenuti del documento associativo attualmente in fase di completamento Indicazioni operative per l applicazione al factoring del nuovo principio IFRS9, frutto del lavoro del GDL IFRS 9 e del Tavolo IFRS 9 Assifact-Assirevi, che tratta appunto le questioni interpretative connesse a classificazione e misurazione, business model, SPPI test e altri profili inerenti la rappresentazione e le questioni interpretative e modellistiche connesse al tema dell impairment nel caso del factoring. All evento parteciperanno anche relatori esterni all Associazione, per portare il contributo della Banca d Italia e di Assirevi. L evento è riservato esclusivamente agli Associati Assifact. 10:00 Benvenuto ai partecipanti e apertura lavori Presidente Assifact Programma 10:15 Applicazione dell IFRS 9: riflessi sulle regole di bilancio e prudenziali e impatti attesi per gli intermediari finanziari Bruno Mastroianni, Banca d Italia, Servizio Regolamentazione e Analisi Macroprudenziale - Divisione Bilanci e Segnalazioni 11:00 La classificazione e la misurazione del factoring nel nuovo principio IFRS 9. L applicazione del business model e le caratteristiche dei flussi finanziari. Massimo Ceriani, Coordinatore Commissione Amministrativa Assifact 11:45 Il nuovo modello di impairment dei crediti: le specificità del factoring nel calcolo dell expected credit loss ai fini dell IFRS 9. Diego Tavecchia, Responsabile Commissioni Tecniche e Relazioni Internazionali Assifact e Chairman del Prudential Risk Committee dell EUF 12:30 La First Time Adoption dell'ifrs 9: un tema di bilancio. Antonio Gaveglio e Antonio Zecca, Assirevi 13:15 Light lunch di chiusura lavori Pagina 16 Numero chiuso il 19/06/

IL FACTORING IN CIFRE

Campione composto da 31 associati Assifact 1. MERCATO DEL FACTORING: UNA VISIONE D'INSIEME Dati in migliaia di euro Quota percentuale sul totale Variazione % rispetto al corrispondente periodo dell'anno

Campione composto da 31 associati Assifact 1. MERCATO DEL FACTORING: UNA VISIONE D'INSIEME Dati in migliaia di euro Quota percentuale sul totale Variazione % rispetto al corrispondente periodo dell'anno

RELAZIONE ASSEMBLEA ANNUALE ASSIFACT

ASSIFACT VIA CERVA, 9 20122 MILANO TEL. 0276020127 FAX 0276020159 ASSIFACT@ASSIFACT.IT WWW.ASSIFACT.IT Agosto 2017 ISSN 1972-3970 RELAZIONE ASSEMBLEA ANNUALE ASSIFACT 20 ( c licca qui per leggere ) INDICE

ASSIFACT VIA CERVA, 9 20122 MILANO TEL. 0276020127 FAX 0276020159 ASSIFACT@ASSIFACT.IT WWW.ASSIFACT.IT Agosto 2017 ISSN 1972-3970 RELAZIONE ASSEMBLEA ANNUALE ASSIFACT 20 ( c licca qui per leggere ) INDICE

ASSIFACT. - Giugno 2016 ISSN INDICE

ASSIFACT VIA CERVA, 9 20122 MILANO TEL. 0276020127 FAX 0276020159 ASSIFACT@ASSIFACT.IT WWW.ASSIFACT.IT - Giugno ISSN 1972-3970 INDICE Pag. 2 Pag. 5 Pag. 6 Pag. 7 Andrew Bailey, da poco nominato CEO della

ASSIFACT VIA CERVA, 9 20122 MILANO TEL. 0276020127 FAX 0276020159 ASSIFACT@ASSIFACT.IT WWW.ASSIFACT.IT - Giugno ISSN 1972-3970 INDICE Pag. 2 Pag. 5 Pag. 6 Pag. 7 Andrew Bailey, da poco nominato CEO della

Monitoraggio della concreta attuazione della direttiva contro i ritardi di pagamento

Monitoraggio della concreta attuazione della direttiva contro i ritardi di pagamento Dicembre 2017 Sintesi del rapporto Prosegue il generale trend di miglioramento nel giudizio medio complessivo circa

Monitoraggio della concreta attuazione della direttiva contro i ritardi di pagamento Dicembre 2017 Sintesi del rapporto Prosegue il generale trend di miglioramento nel giudizio medio complessivo circa

Monitoraggio della concreta attuazione della direttiva contro i ritardi di pagamento

Monitoraggio della concreta attuazione della direttiva contro i ritardi di pagamento Dicembre 2016 Sintesi del rapporto A dicembre 2016 si registra un generale peggioramento del giudizio circa gli effetti

Monitoraggio della concreta attuazione della direttiva contro i ritardi di pagamento Dicembre 2016 Sintesi del rapporto A dicembre 2016 si registra un generale peggioramento del giudizio circa gli effetti

ASSIFACT. - Ottobre 2016 ISSN INDICE

ASSIFACT VIA CERVA, 9 20122 MILANO TEL. 0276020127 FAX 0276020159 ASSIFACT@ASSIFACT.IT WWW.ASSIFACT.IT - Ottobre 2016 ISSN 1972-3970 INDICE Pag. 2 La valutazione della performance degli operatori factoring

ASSIFACT VIA CERVA, 9 20122 MILANO TEL. 0276020127 FAX 0276020159 ASSIFACT@ASSIFACT.IT WWW.ASSIFACT.IT - Ottobre 2016 ISSN 1972-3970 INDICE Pag. 2 La valutazione della performance degli operatori factoring

Il mercato del factoring e l attività associativa Assemblea Ordinaria del 20 giugno Esercizio Intervento del Presidente Fausto Galmarini

Il mercato del factoring e l attività associativa Assemblea Ordinaria del 20 giugno 2018 30 Esercizio Intervento del Presidente Fausto Galmarini Agenda Le condizioni di contesto Il mercato del factoring

Il mercato del factoring e l attività associativa Assemblea Ordinaria del 20 giugno 2018 30 Esercizio Intervento del Presidente Fausto Galmarini Agenda Le condizioni di contesto Il mercato del factoring

ASSIFACT. - Dicembre 2016 ISSN INDICE

ASSIFACT VIA CERVA, 9 20122 MILANO TEL. 0276020127 FAX 0276020159 ASSIFACT@ASSIFACT.IT WWW.ASSIFACT.IT - Dicembre 2016 ISSN 1972-3970 INDICE Pag. 2 L arrivo nel mercato italiano di alcuni intermediari

ASSIFACT VIA CERVA, 9 20122 MILANO TEL. 0276020127 FAX 0276020159 ASSIFACT@ASSIFACT.IT WWW.ASSIFACT.IT - Dicembre 2016 ISSN 1972-3970 INDICE Pag. 2 L arrivo nel mercato italiano di alcuni intermediari

L economia del Piemonte

L economia del Piemonte L economia reale Nel 2015 l economia in Piemonte è tornata a crescere dopo tre anni di recessione Le esportazioni sono cresciute Le aspettative delle imprese per il 2016 prefigurano

L economia del Piemonte L economia reale Nel 2015 l economia in Piemonte è tornata a crescere dopo tre anni di recessione Le esportazioni sono cresciute Le aspettative delle imprese per il 2016 prefigurano

Convegno. I Confidi al bivio: tra decadenza (annunciata) e rinascimento (ancora possibile

e rinascimento (ancora possibile") Convegno I Confidi al bivio: tra decadenza (annunciata) e rinascimento (ancora possibile Scuola di Economia e Management dell Università degli Studi di Firenze Firenze 26 febbraio 2015 La disciplina dei

Convegno I Confidi al bivio: tra decadenza (annunciata) e rinascimento (ancora possibile Scuola di Economia e Management dell Università degli Studi di Firenze Firenze 26 febbraio 2015 La disciplina dei

Analisi debiti commerciali della Pubblica Amministrazione. 25 ottobre 2017

Analisi debiti commerciali della Pubblica Amministrazione 25 ottobre 2017 2 Sommario Andamento debito commerciale della Pubblica Amministrazione Andamento debito commerciale della sanità pubblica Il monitoraggio

Analisi debiti commerciali della Pubblica Amministrazione 25 ottobre 2017 2 Sommario Andamento debito commerciale della Pubblica Amministrazione Andamento debito commerciale della sanità pubblica Il monitoraggio

INDICE. Dall EU Federation for the Factoring and Commercial Finance Industry...Leggi

ASSIFACT VIA CERVA, 9 20122 MILANO TEL. 0276020127 FAX 0276020159 ASSIFACT@ASSIFACT.IT WWW.ASSIFACT.IT - Febbraio 2017 ISSN 1972-3970 INDICE Pag. 2 Pag. 4 Pag. 5 Pag. 6 Pag. 6 del mercato mondiale del

ASSIFACT VIA CERVA, 9 20122 MILANO TEL. 0276020127 FAX 0276020159 ASSIFACT@ASSIFACT.IT WWW.ASSIFACT.IT - Febbraio 2017 ISSN 1972-3970 INDICE Pag. 2 Pag. 4 Pag. 5 Pag. 6 Pag. 6 del mercato mondiale del

L economia del Piemonte

L economia del Piemonte Nel 2014 l attività economica in Piemonte si è stabilizzata Il PIL in Piemonte si è stabilizzato (stime preliminari) Lieve recupero nell industria trainato dall export (per il secondo

L economia del Piemonte Nel 2014 l attività economica in Piemonte si è stabilizzata Il PIL in Piemonte si è stabilizzato (stime preliminari) Lieve recupero nell industria trainato dall export (per il secondo

Gli intermediari specializzati: modelli di business e nuove regole di funzionamento

Gli intermediari specializzati: modelli di business e nuove regole di funzionamento Milano, 11 aprile 2013 Il factoring: principali novità e punti di attenzione Massimo Ferraris Presidente di Assifact

Gli intermediari specializzati: modelli di business e nuove regole di funzionamento Milano, 11 aprile 2013 Il factoring: principali novità e punti di attenzione Massimo Ferraris Presidente di Assifact

Il credito alle imprese nel nuovo contesto regolamentare e di mercato

Il credito alle imprese nel nuovo contesto regolamentare e di mercato Antonio Arfè, Partner Deloitte Convegno ABI «Basilea 3» - Roma, 16/17 Giugno 2014 Agenda Introduzione Contesto di riferimento Contesto

Il credito alle imprese nel nuovo contesto regolamentare e di mercato Antonio Arfè, Partner Deloitte Convegno ABI «Basilea 3» - Roma, 16/17 Giugno 2014 Agenda Introduzione Contesto di riferimento Contesto

Aprile Piemonte 2018

Aprile 2018 Piemonte Andamento debito commerciale della Pubblica Amministrazione. Stima debiti commerciali della Pubblica Amministrazione Mld Componente fisiologica* Componente non fisiologica (pagamenti

Aprile 2018 Piemonte Andamento debito commerciale della Pubblica Amministrazione. Stima debiti commerciali della Pubblica Amministrazione Mld Componente fisiologica* Componente non fisiologica (pagamenti

Anno 16 Numero 6 Gennaio - Febbraio 2015 ISSN INDICE

ASSIFACT VIA CERVA, 9 20122 MILANO TEL. 0276020127 FAX 0276020159 ASSIFACT@ASSIFACT.IT WWW.ASSIFACT.IT Anno 16 Numero 6 Gennaio - Febbraio 2015 ISSN 1972-3970 INDICE Pag. 2 Pag. 3 l u so Le rilevazioni

ASSIFACT VIA CERVA, 9 20122 MILANO TEL. 0276020127 FAX 0276020159 ASSIFACT@ASSIFACT.IT WWW.ASSIFACT.IT Anno 16 Numero 6 Gennaio - Febbraio 2015 ISSN 1972-3970 INDICE Pag. 2 Pag. 3 l u so Le rilevazioni

Novità connesse all introduzione dell IFRS 9

Novità connesse all introduzione dell IFRS 9 Bruno Mastroianni Banca d Italia Dipartimento Vigilanza Bancaria e Finanziaria Servizio RAM Workshop "IFRS 9 e Factoring" Milano, 14 luglio 2017 Agenda Modifiche

Novità connesse all introduzione dell IFRS 9 Bruno Mastroianni Banca d Italia Dipartimento Vigilanza Bancaria e Finanziaria Servizio RAM Workshop "IFRS 9 e Factoring" Milano, 14 luglio 2017 Agenda Modifiche

Il sistema IAS-IFRS e la gestione del rischio di credito

Il sistema IAS-IFRS e la gestione del rischio di credito Peculiarità nel settore del Consumer Finance Roma, 22 Giugno 2016 Agenda Introduzione: il nuovo approccio IFRS 9 La divisione del portafoglio crediti

Il sistema IAS-IFRS e la gestione del rischio di credito Peculiarità nel settore del Consumer Finance Roma, 22 Giugno 2016 Agenda Introduzione: il nuovo approccio IFRS 9 La divisione del portafoglio crediti

Andamento debito commerciale della Pubblica Amministrazione.

1 Andamento debito commerciale della Pubblica Amministrazione. Stima debiti commerciali della Pubblica Amministrazione Mld Componente fisiologica* Componente non fisiologica (pagamenti in ritardo) 70 52

1 Andamento debito commerciale della Pubblica Amministrazione. Stima debiti commerciali della Pubblica Amministrazione Mld Componente fisiologica* Componente non fisiologica (pagamenti in ritardo) 70 52

Report trimestrale sull andamento dell economia reale e della finanza

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

Economie regionali. L'economia delle regioni italiane. Aggiornamento congiunturale

Economie regionali L'economia delle regioni italiane Aggiornamento congiunturale Roma novembre 2010 2 0 1 0 106 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti

Economie regionali L'economia delle regioni italiane Aggiornamento congiunturale Roma novembre 2010 2 0 1 0 106 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti

L economia delle Province autonome di Trento e di Bolzano

Filiale di Trento L economia delle Province autonome di Trento e di Bolzano Trento, 14 giugno 2017, ore 11 Nel 2016 l attività economica nella provincia di Trento è aumentata lievemente, dopo una prolungata

Filiale di Trento L economia delle Province autonome di Trento e di Bolzano Trento, 14 giugno 2017, ore 11 Nel 2016 l attività economica nella provincia di Trento è aumentata lievemente, dopo una prolungata

Report trimestrale sull andamento dell economia reale e della finanza

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

Economie regionali. L'andamento del credito in Piemonte nel terzo trimestre del 2009

Economie regionali L'andamento del credito in Piemonte nel terzo trimestre del 29 Torino gennaio 21 2 1 1 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

Economie regionali L'andamento del credito in Piemonte nel terzo trimestre del 29 Torino gennaio 21 2 1 1 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

RELAZIONE ASSEMBLEA ANNUALE ASSIFACT

ASSIFACT VIA CERVA, 9 20122 MILANO TEL. 0276020127 FAX 0276020159 ASSIFACT@ASSIFACT.IT WWW.ASSIFACT.IT Anno 17 Numero 3 Luglio - Agosto 2015 ISSN 1972-3970 INDICE RELAZIONE ASSEMBLEA ANNUALE ASSIFACT 16

ASSIFACT VIA CERVA, 9 20122 MILANO TEL. 0276020127 FAX 0276020159 ASSIFACT@ASSIFACT.IT WWW.ASSIFACT.IT Anno 17 Numero 3 Luglio - Agosto 2015 ISSN 1972-3970 INDICE RELAZIONE ASSEMBLEA ANNUALE ASSIFACT 16

Servizio studi. Situazione e prospettive dell economia italiana. III quadrimestre febbraio 2019

Servizio studi Situazione e prospettive dell economia italiana III quadrimestre 2018 14 febbraio 2019 Premessa Il Rapporto ha due obiettivi: i) fornire ai Consorzi materiali utili per costruire un pacchetto

Servizio studi Situazione e prospettive dell economia italiana III quadrimestre 2018 14 febbraio 2019 Premessa Il Rapporto ha due obiettivi: i) fornire ai Consorzi materiali utili per costruire un pacchetto

INDAGINE SULLE RETRIBUZIONI DEI MANAGER BANCARI E ASSICURATIVI IN ITALIA NELL ANNO 2016

VIA LOMBARDIA 30-00187 ROMA - TEL. 06.4203591 - FAX 06.484704 Centro Studi Orietta Guerra Aderente a UNI Global Union INDAGINE SULLE RETRIBUZIONI DEI MANAGER BANCARI E ASSICURATIVI IN ITALIA NELL ANNO

VIA LOMBARDIA 30-00187 ROMA - TEL. 06.4203591 - FAX 06.484704 Centro Studi Orietta Guerra Aderente a UNI Global Union INDAGINE SULLE RETRIBUZIONI DEI MANAGER BANCARI E ASSICURATIVI IN ITALIA NELL ANNO

La supervisione sugli intermediari finanziari: principi, criticità, evoluzioni

La supervisione sugli intermediari finanziari: principi, criticità, evoluzioni Workshop CeTIF AICOM Gli intermediari specializzati: modelli di business e nuove regole di funzionamento Milano, 11 aprile

La supervisione sugli intermediari finanziari: principi, criticità, evoluzioni Workshop CeTIF AICOM Gli intermediari specializzati: modelli di business e nuove regole di funzionamento Milano, 11 aprile

ASSEMBLEA ANNUALE ASSIFACT SUPPLEMENTO: RELAZIONE. 23 giugno Anno 12 Numero 3 Luglio - Agosto 2010

SUPPLEMENTO: RELAZIONE ASSEMBLEA ANNUALE ASSIFACT 23 giugno 2010 Anno 12 Numero 3 Luglio - Agosto 2010 L INTERMEDIAZIONE FINANZIARIA NON BANCARIA NELLA RELAZIONE ANNUALE DELLA BANCA D ITALIA L impatto

SUPPLEMENTO: RELAZIONE ASSEMBLEA ANNUALE ASSIFACT 23 giugno 2010 Anno 12 Numero 3 Luglio - Agosto 2010 L INTERMEDIAZIONE FINANZIARIA NON BANCARIA NELLA RELAZIONE ANNUALE DELLA BANCA D ITALIA L impatto

Anno 16 Numero 4 Settembre - Ottobre 2014 ISSN INDICE

ASSIFACT VIA CERVA, 9 20122 MILANO TEL. 0276020127 FAX 0276020159 ASSIFACT@ASSIFACT.IT WWW.ASSIFACT.IT Anno 16 Numero 4 Settembre - Ottobre ISSN 1972-3970 INDICE Pag. 2 Pag. 4 Il mercato ( ABL ), che comprende

ASSIFACT VIA CERVA, 9 20122 MILANO TEL. 0276020127 FAX 0276020159 ASSIFACT@ASSIFACT.IT WWW.ASSIFACT.IT Anno 16 Numero 4 Settembre - Ottobre ISSN 1972-3970 INDICE Pag. 2 Pag. 4 Il mercato ( ABL ), che comprende

Factoring, il turnover vola a +7,8%

3 febbraio 2017 Factoring, il turnover vola a +7,8% Il factoring nelle sue diverse forme è un opzione sempre più popolare tra le PMI alle prese con la stretta creditizia delle banche. E in sensibile crescita

3 febbraio 2017 Factoring, il turnover vola a +7,8% Il factoring nelle sue diverse forme è un opzione sempre più popolare tra le PMI alle prese con la stretta creditizia delle banche. E in sensibile crescita

NEWSLETTER PRIMO PIANO. anno 5 / newsletter 12/2018. Aggiornata al 28/6/2018

NEWSLETTER anno 5 / 2018 - newsletter 12/2018 Aggiornata al 28/6/2018 PRIMO PIANO GAZZETTA UFFICIALE UE: pubblicata nella Gazzetta Ufficiale dell Unione Europea la Direttiva (UE) 2018/843 del Parlamento

NEWSLETTER anno 5 / 2018 - newsletter 12/2018 Aggiornata al 28/6/2018 PRIMO PIANO GAZZETTA UFFICIALE UE: pubblicata nella Gazzetta Ufficiale dell Unione Europea la Direttiva (UE) 2018/843 del Parlamento

Emilia Romagna Factor SpA. I Soci. Il Gruppo BPER. Cos è il factoring. Factoring pro solvendo. Factoring pro soluto.

Emilia Romagna Factor SpA I Soci Il Gruppo BPER Cos è il factoring Factoring pro solvendo Factoring pro soluto Export factoring Maturity factoring Vantaggi Contatti Emil-Ro Factor S.p.A. è stata costituita

Emilia Romagna Factor SpA I Soci Il Gruppo BPER Cos è il factoring Factoring pro solvendo Factoring pro soluto Export factoring Maturity factoring Vantaggi Contatti Emil-Ro Factor S.p.A. è stata costituita

6 GIORNATA DELL'ECONOMIA ITALO-TEDESCA

6 GIORNATA DELL'ECONOMIA ITALO-TEDESCA Monica Cellerino, Responsabile Territorio Lombardia Giugno 2012 AGENDA LE BANCHE ITALIANE: ESPOSIZIONE VERSO I PAESI IN DIFFICOLTÀ, RAFFORZAMENTO PATRIMONIALE BASILEA

6 GIORNATA DELL'ECONOMIA ITALO-TEDESCA Monica Cellerino, Responsabile Territorio Lombardia Giugno 2012 AGENDA LE BANCHE ITALIANE: ESPOSIZIONE VERSO I PAESI IN DIFFICOLTÀ, RAFFORZAMENTO PATRIMONIALE BASILEA

L economia della Valle d Aosta

L economia della Valle d Aosta L economia della Valle d Aosta è in graduale recupero L economia della Valle d Aosta è in graduale recupero Il miglioramento però ha interessato solo parte dell economia

L economia della Valle d Aosta L economia della Valle d Aosta è in graduale recupero L economia della Valle d Aosta è in graduale recupero Il miglioramento però ha interessato solo parte dell economia

Anno 11 Numero 3 Luglio - Agosto 2009

SUPPLEMENTO: RELAZIONE ASSEMBLEA ANNUALE ASSIFACT 23 giugno 2009 Anno 11 Numero 3 Luglio - Agosto 2009 L INTERMEDIAZIONE FINANZIARIA NON BANCARIA NELLA RELAZIONE ANNUALE DELLA BANCA D ITALIA Nel 2008 i

SUPPLEMENTO: RELAZIONE ASSEMBLEA ANNUALE ASSIFACT 23 giugno 2009 Anno 11 Numero 3 Luglio - Agosto 2009 L INTERMEDIAZIONE FINANZIARIA NON BANCARIA NELLA RELAZIONE ANNUALE DELLA BANCA D ITALIA Nel 2008 i

Basilea 2 Terzo Pilastro Informativa al Pubblico anno 2008

Serfactoring Basilea 2 Terzo Pilastro al Pubblico anno 2008 SERFACTORING S.p.A. Sede Legale in San Donato Milanese (MI), Via Maastricht, 1 Capitale Sociale Euro 5.160.000 i. v. Registro Imprese di Milano

Serfactoring Basilea 2 Terzo Pilastro al Pubblico anno 2008 SERFACTORING S.p.A. Sede Legale in San Donato Milanese (MI), Via Maastricht, 1 Capitale Sociale Euro 5.160.000 i. v. Registro Imprese di Milano

Informazioni Finanziarie Infrannuali e determinazione utile d'esercizio al 30 giugno 2018

Informazioni Finanziarie Infrannuali e determinazione utile d'esercizio al 30 giugno 2018 INFORMAZIONI FINANZIARIE INFRANNUALI E DETERMINAZIONE UTILE D ESERCIZIO AL 30 GIUGNO 2018 La presente situazione

Informazioni Finanziarie Infrannuali e determinazione utile d'esercizio al 30 giugno 2018 INFORMAZIONI FINANZIARIE INFRANNUALI E DETERMINAZIONE UTILE D ESERCIZIO AL 30 GIUGNO 2018 La presente situazione

La congiuntura economica e il settore delle costruzioni in Piemonte

La congiuntura economica e il settore delle costruzioni in Piemonte Cristina Fabrizi Divisione Analisi e ricerca economica territoriale Banca d Italia Sede di Torino Stati generali delle costruzioni del

La congiuntura economica e il settore delle costruzioni in Piemonte Cristina Fabrizi Divisione Analisi e ricerca economica territoriale Banca d Italia Sede di Torino Stati generali delle costruzioni del

Lombardia Statistiche Report

Lombardia Statistiche Report N 3 / 2017 28 marzo 2017 Congiuntura economica in Lombardia. IV trimestre 2016 Con il IV trimestre del 2016 si è chiuso un anno positivo per l economia lombarda. A parte le

Lombardia Statistiche Report N 3 / 2017 28 marzo 2017 Congiuntura economica in Lombardia. IV trimestre 2016 Con il IV trimestre del 2016 si è chiuso un anno positivo per l economia lombarda. A parte le

Una descrizione dei principali interventi è riportata in allegato. L aggiornamento è stato oggetto di consultazione pubblica.

Circolare n. 217 del 5 agosto 1996 "Manuale per la compilazione delle Segnalazioni di Vigilanza per gli Intermediari Finanziari, per gli Istituti di pagamento e per gli IMEL" - 17 aggiornamento Il presente

Circolare n. 217 del 5 agosto 1996 "Manuale per la compilazione delle Segnalazioni di Vigilanza per gli Intermediari Finanziari, per gli Istituti di pagamento e per gli IMEL" - 17 aggiornamento Il presente

Andamento debito commerciale della Pubblica Amministrazione.

Andamento debito commerciale della Pubblica Amministrazione. Stima debiti commerciali della Pubblica Amministrazione Mld Componente fisiologica* Componente non fisiologica (pagamenti in ritardo) 70 52

Andamento debito commerciale della Pubblica Amministrazione. Stima debiti commerciali della Pubblica Amministrazione Mld Componente fisiologica* Componente non fisiologica (pagamenti in ritardo) 70 52

Il Sistema dei Controlli Interni e il Governo Societario nella prospettiva della nuova Vigilanza Bancaria Europea. Valerio Pesic

Il Sistema dei Controlli Interni e il Governo Societario nella prospettiva della nuova Vigilanza Bancaria Europea Valerio Pesic Una visione di sintesi Il Sistema dei Controlli Interni di Il Governo Societario

Il Sistema dei Controlli Interni e il Governo Societario nella prospettiva della nuova Vigilanza Bancaria Europea Valerio Pesic Una visione di sintesi Il Sistema dei Controlli Interni di Il Governo Societario

t g l m i i o n e al 5,6 per cento. 0,7 4, ,3 0, , ,8 -4,0 100 Italia 100,1 -8,0

s i c o n d e l in e t g l m i u a i u n z i o n e t u r a l e e c o n o m i a l i a r o m a g n a 26 febbraio 2019 Lo scenario regionale Sulla base degli Scenari per le economie locali elaborati da Prometeia,

s i c o n d e l in e t g l m i u a i u n z i o n e t u r a l e e c o n o m i a l i a r o m a g n a 26 febbraio 2019 Lo scenario regionale Sulla base degli Scenari per le economie locali elaborati da Prometeia,

Sondaggio congiunturale sulle imprese industriali e dei servizi

Statistiche Sondaggio congiunturale sulle imprese industriali e dei servizi Per informazioni: statistiche@bancaditalia.it www.bancaditalia.it/statistiche/index.html 9 Novembre 2017 I principali risultati

Statistiche Sondaggio congiunturale sulle imprese industriali e dei servizi Per informazioni: statistiche@bancaditalia.it www.bancaditalia.it/statistiche/index.html 9 Novembre 2017 I principali risultati

Percorso professionalizzante - Il bilancio delle banche

www.abiformazione.it Percorso professionalizzante - Il bilancio delle banche Fiscalità e bilancio / Bilancio Il bilancio della banca è un documento fondamentale d'informazione per una pluralità di soggetti

www.abiformazione.it Percorso professionalizzante - Il bilancio delle banche Fiscalità e bilancio / Bilancio Il bilancio della banca è un documento fondamentale d'informazione per una pluralità di soggetti

Anno 17 Numero 2 Maggio - Giugno 2015 ISSN 1972-3970 INDICE

ASSIFACT VIA CERVA, 9 20122 MILANO TEL. 0276020127 FAX 027609 ASSIFACT@ASSIFACT.IT WWW.ASSIFACT.IT Anno 17 Numero 2 Maggio - Giugno ISSN 1972-3970 INDICE Pag. 2 Pag. 4 Il mercato italiano del factoring

ASSIFACT VIA CERVA, 9 20122 MILANO TEL. 0276020127 FAX 027609 ASSIFACT@ASSIFACT.IT WWW.ASSIFACT.IT Anno 17 Numero 2 Maggio - Giugno ISSN 1972-3970 INDICE Pag. 2 Pag. 4 Il mercato italiano del factoring

Anno 17 Numero 4 Settembre - Ottobre 2015 ISSN INDICE

ASSIFACT VIA CERVA, 9 20122 MILANO TEL. 0276020127 FAX 0276020159 ASSIFACT@ASSIFACT.IT WWW.ASSIFACT.IT Anno 17 Numero 4 Settembre - Ottobre 2015 ISSN 1972-3970 INDICE Pag. 2 Nella classifica generale del

ASSIFACT VIA CERVA, 9 20122 MILANO TEL. 0276020127 FAX 0276020159 ASSIFACT@ASSIFACT.IT WWW.ASSIFACT.IT Anno 17 Numero 4 Settembre - Ottobre 2015 ISSN 1972-3970 INDICE Pag. 2 Nella classifica generale del

Economie regionali. L'andamento del credito in Abruzzo nel terzo trimestre del 2009

Economie regionali L'andamento del credito in Abruzzo nel terzo trimestre del 29 L'Aquila gennaio 21 2 1 13 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti

Economie regionali L'andamento del credito in Abruzzo nel terzo trimestre del 29 L'Aquila gennaio 21 2 1 13 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti

COMUNICATO STAMPA

COMUNICATO STAMPA Il Consiglio di Amministrazione di Banca Intermobiliare di Investimenti e Gestioni S.p.A. approva la relazione finanziaria semestrale consolidata al 30 giugno 2016. Risultato negativo

COMUNICATO STAMPA Il Consiglio di Amministrazione di Banca Intermobiliare di Investimenti e Gestioni S.p.A. approva la relazione finanziaria semestrale consolidata al 30 giugno 2016. Risultato negativo

PRESS LUNCH 23 Giugno 2017

PRESS LUNCH 23 Giugno 2017 PRESS KIT con allegati: 1 2 3 4 5 6 7 8 9 10 Comunicato Stampa Scheda Assifact & Glossario Mercato del Factoring in Italia a Maggio 2017 Mercato del Factoring in Italia con dettaglio

PRESS LUNCH 23 Giugno 2017 PRESS KIT con allegati: 1 2 3 4 5 6 7 8 9 10 Comunicato Stampa Scheda Assifact & Glossario Mercato del Factoring in Italia a Maggio 2017 Mercato del Factoring in Italia con dettaglio

NOTA ESPLICATIVA DEL 58 AGGIORNAMENTO DELLA CIRCOLARE N. 154

DIPARTIMENTO ECONOMIA E STATISTICA Servizio Rilevazioni ed Elaborazioni Statistiche NOTA ESPLICATIVA DEL 58 AGGIORNAMENTO DELLA CIRCOLARE N. 154 Con la presente nota si forniscono alcune indicazioni di

DIPARTIMENTO ECONOMIA E STATISTICA Servizio Rilevazioni ed Elaborazioni Statistiche NOTA ESPLICATIVA DEL 58 AGGIORNAMENTO DELLA CIRCOLARE N. 154 Con la presente nota si forniscono alcune indicazioni di

«Aspetti finanziari delle PMI marchigiane

«Aspetti finanziari delle PMI marchigiane Giacinto Micucci Divisione Analisi e ricerca economica territoriale Banca d Italia, Sede di Ancona Mail to: giacinto.micucci@bancaditalia.it (le opinioni espresse

«Aspetti finanziari delle PMI marchigiane Giacinto Micucci Divisione Analisi e ricerca economica territoriale Banca d Italia, Sede di Ancona Mail to: giacinto.micucci@bancaditalia.it (le opinioni espresse

Attività e passività finanziarie di pertinenza delle imprese di assicurazione ai sensi dello IAS 39

Attività e passività finanziarie di pertinenza delle imprese di assicurazione ai sensi dello IAS 39 di cui fair value contratti derivati finanziari 21 10 11 di cui fair value contratti derivati creditizi

Attività e passività finanziarie di pertinenza delle imprese di assicurazione ai sensi dello IAS 39 di cui fair value contratti derivati finanziari 21 10 11 di cui fair value contratti derivati creditizi

Indagine sulle aspettative di inflazione e crescita

Statistiche Indagine sulle aspettative di inflazione e crescita Per informazioni: statistiche@bancaditalia.it www.bancaditalia.it/statistiche/index.html 9 aprile 218 I principali risultati Secondo l'indagine

Statistiche Indagine sulle aspettative di inflazione e crescita Per informazioni: statistiche@bancaditalia.it www.bancaditalia.it/statistiche/index.html 9 aprile 218 I principali risultati Secondo l'indagine

SCHEMA DI SINTESI GIOVEDÌ 14 MATTINA ( ) GIOVEDÌ 14 POMERIGGIO ( ) RISK MEASUREMENT & REPORTING

GIOVEDÌ 14 POMERIGGIO ( ) RISK MEASUREMENT & REPORTING") SCHEMA DI SINTESI GIOVEDÌ 14 MATTINA (9.15-13.15) SESSIONE PLENARIA DI APERTURA ASPETTI REGOLAMENTARI E GESTIONALI PER UNA CRESCITA SANA DELL ECONOMIA E DEL CREDITO Giovanni Sabatini, ABI GIOVEDÌ 14 POMERIGGIO

SCHEMA DI SINTESI GIOVEDÌ 14 MATTINA (9.15-13.15) SESSIONE PLENARIA DI APERTURA ASPETTI REGOLAMENTARI E GESTIONALI PER UNA CRESCITA SANA DELL ECONOMIA E DEL CREDITO Giovanni Sabatini, ABI GIOVEDÌ 14 POMERIGGIO

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

Crisi economica e manovra di stabilizzazione Quali effetti per l agroalimentare?

Crisi economica e manovra di stabilizzazione Quali effetti per l agroalimentare? Roma, Palazzo Rospigliosi, 11 giugno 2012 Il quadro macroeconomico Alberto Franco Pozzolo (Università degli Studi del Molise

Crisi economica e manovra di stabilizzazione Quali effetti per l agroalimentare? Roma, Palazzo Rospigliosi, 11 giugno 2012 Il quadro macroeconomico Alberto Franco Pozzolo (Università degli Studi del Molise

Il patrimonio delle banche ed il credito alle imprese

Il patrimonio delle banche ed il credito alle imprese Verona, 9 novembre 2011 PROLOGO 1 REGOLE SUL PATRIMONIO DI VIGILANZA INTRODOTTE DA BASILEA 1 1988 Basilea 1 1996 Emendamento di Basilea 1 2 Patrimonio

Il patrimonio delle banche ed il credito alle imprese Verona, 9 novembre 2011 PROLOGO 1 REGOLE SUL PATRIMONIO DI VIGILANZA INTRODOTTE DA BASILEA 1 1988 Basilea 1 1996 Emendamento di Basilea 1 2 Patrimonio

IL CREDITO A REGGIO EMILIA

Osservatorio economico, coesione sociale, legalità IL CREDITO A REGGIO EMILIA Seminario sul credito 7 dicembre 2011 - ore 15,00 A cura Servizio Studi - Statistica Sala Grasselli - Camera di commercio 2

Osservatorio economico, coesione sociale, legalità IL CREDITO A REGGIO EMILIA Seminario sul credito 7 dicembre 2011 - ore 15,00 A cura Servizio Studi - Statistica Sala Grasselli - Camera di commercio 2

Indice. Presentazione. xiii

Indice Presentazione xiii 1 Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 2 1.2 La natura e le caratteristiche degli strumenti finanziari 2 1.3 Le funzioni e le differenziazioni

Indice Presentazione xiii 1 Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 2 1.2 La natura e le caratteristiche degli strumenti finanziari 2 1.3 Le funzioni e le differenziazioni

Listino prezzi immobili sulla piazza di Milano e Provincia 03 Febbraio 2015. Giancarlo Vinacci, Amministratore Delegato MedioFimaa

Listino prezzi immobili sulla piazza di Milano e Provincia 03 Febbraio 2015 Giancarlo Vinacci, Amministratore Delegato MedioFimaa 2 POSITIVI NEGATIVI STABILI Aumento costante della domanda di mutui Aumento

Listino prezzi immobili sulla piazza di Milano e Provincia 03 Febbraio 2015 Giancarlo Vinacci, Amministratore Delegato MedioFimaa 2 POSITIVI NEGATIVI STABILI Aumento costante della domanda di mutui Aumento

Circolare n. 272 del 30 luglio 2008 "Matrice dei conti" - 10 aggiornamento del 28 dicembre 2017.

Circolare n. 272 del 30 luglio 2008 "Matrice dei conti" - 10 aggiornamento del 28 dicembre 2017. Il presente aggiornamento recepisce le novità introdotte dal principio contabile internazionale IFRS 9 Financial

Circolare n. 272 del 30 luglio 2008 "Matrice dei conti" - 10 aggiornamento del 28 dicembre 2017. Il presente aggiornamento recepisce le novità introdotte dal principio contabile internazionale IFRS 9 Financial

Comunicato stampa FIDEURAM INTESA SANPAOLO PRIVATE BANKING: RISULTATI CONSOLIDATI AL 31 MARZO 2018

Comunicato stampa FIDEURAM INTESA SANPAOLO PRIVATE BANKING: RISULTATI CONSOLIDATI AL 31 MARZO 2018 ECCELLENTE PERFORMANCE COMMERCIALE, CON 2,5 MILIARDI DI RACCOLTA NETTA TOTALE, IN AUMENTO DEL 6% NONOSTANTE

Comunicato stampa FIDEURAM INTESA SANPAOLO PRIVATE BANKING: RISULTATI CONSOLIDATI AL 31 MARZO 2018 ECCELLENTE PERFORMANCE COMMERCIALE, CON 2,5 MILIARDI DI RACCOLTA NETTA TOTALE, IN AUMENTO DEL 6% NONOSTANTE

NEWSLETTER. anno 4 / newsletter 18/2017 Aggiornata al

NEWSLETTER anno 4 / 2017 - newsletter 18/2017 Aggiornata al 21.08.2017 PRIMO PIANO BANCA D ITALIA - Provvedimento relativo alle disposizioni su Trasparenza delle operazioni e dei servizi bancari e finanziari.

NEWSLETTER anno 4 / 2017 - newsletter 18/2017 Aggiornata al 21.08.2017 PRIMO PIANO BANCA D ITALIA - Provvedimento relativo alle disposizioni su Trasparenza delle operazioni e dei servizi bancari e finanziari.

Il credito in Toscana. II trimestre 2014

Il credito in Toscana II trimestre 2014 Firenze, Ottobre 2014 Il contesto di riferimento Continuano a rallentare i prestiti concessi dalle banche al settore privato italiano (-2,6% il dato di luglio rispetto

Il credito in Toscana II trimestre 2014 Firenze, Ottobre 2014 Il contesto di riferimento Continuano a rallentare i prestiti concessi dalle banche al settore privato italiano (-2,6% il dato di luglio rispetto

La vigilanza sulle società fiduciarie

La vigilanza sulle società fiduciarie Magda Bianco e Sabrina Pallini Servizio Tutela dei Clienti e Anti-riciclaggio Banca d Italia Lunedì 4 dicembre 2017 Milano Luiss Hub for Makers and Students Milano

La vigilanza sulle società fiduciarie Magda Bianco e Sabrina Pallini Servizio Tutela dei Clienti e Anti-riciclaggio Banca d Italia Lunedì 4 dicembre 2017 Milano Luiss Hub for Makers and Students Milano

Materiale su:

Materiale su: www.ebitda.it i La metodologia adottata nella survey 2013 Approccio metodologico L analisi è stata condotta mediante un approfondita lettura dei bilanci annuali 2013 redatti in base agli

Materiale su: www.ebitda.it i La metodologia adottata nella survey 2013 Approccio metodologico L analisi è stata condotta mediante un approfondita lettura dei bilanci annuali 2013 redatti in base agli

*** Terzo pilastro dell accordo di Basilea II / Basilea III

Informativa al pubblico in materia di adeguatezza patrimoniale, l esposizione ai rischi e le caratteristiche generali dei sistemi preposti all identificazione, alla misurazione e alla gestione di tali

Informativa al pubblico in materia di adeguatezza patrimoniale, l esposizione ai rischi e le caratteristiche generali dei sistemi preposti all identificazione, alla misurazione e alla gestione di tali

La CRR genera squilibri competitivi fra gli intermediari specializzati? Il caso del factoring

La CRR genera squilibri competitivi fra gli intermediari specializzati? Il caso del factoring Diego Tavecchia Responsabile Commissioni Tecniche e Relazioni Internazionali - Assifact UNIONE BANCARIA E BASILEA

La CRR genera squilibri competitivi fra gli intermediari specializzati? Il caso del factoring Diego Tavecchia Responsabile Commissioni Tecniche e Relazioni Internazionali - Assifact UNIONE BANCARIA E BASILEA

LA CESSIONE DEL CREDITO ED IL FACTORING ALLA LUCE DELLO IAS 39. SCENARI E PROSPETTIVE A CONFRONTO

APERITIVI IAS/IFRS LA CESSIONE DEL CREDITO ED IL FACTORING ALLA LUCE DELLO IAS 39. SCENARI E PROSPETTIVE A CONFRONTO Prof. ALESSANDRO CARRETTA - ASSIFACT e Università TorVergata di Roma Dott. FRANCESCO

APERITIVI IAS/IFRS LA CESSIONE DEL CREDITO ED IL FACTORING ALLA LUCE DELLO IAS 39. SCENARI E PROSPETTIVE A CONFRONTO Prof. ALESSANDRO CARRETTA - ASSIFACT e Università TorVergata di Roma Dott. FRANCESCO

In merito ai risultati economici consolidati del periodo si fornisce la seguente informativa di sintesi.

COMUNICATO STAMPA Il Consiglio di Amministrazione di Banca Intermobiliare di Investimenti e Gestioni S.p.A. approva gli schemi del bilancio consolidato (stato patrimoniale e conto economico) al 31 dicembre

COMUNICATO STAMPA Il Consiglio di Amministrazione di Banca Intermobiliare di Investimenti e Gestioni S.p.A. approva gli schemi del bilancio consolidato (stato patrimoniale e conto economico) al 31 dicembre

Sessione Società del Gruppo Corvallis

Corsi di formazione Sessione 2018 Istruzioni per la redazione del bilancio degli intermediati finanziari IFRS, Contributo ex Patto di stabilità, Controgaranzia MCC Istruzioni per la redazione del bilancio

Corsi di formazione Sessione 2018 Istruzioni per la redazione del bilancio degli intermediati finanziari IFRS, Contributo ex Patto di stabilità, Controgaranzia MCC Istruzioni per la redazione del bilancio

Discussione del rapporto Scenari Economici

Discussione del rapporto Scenari Economici Stefano Siviero Dipartimento Economia e Statistica - Banca d Italia Roma, 15 settembre 2016 Lo scenario per l Italia nel Bollettino Economico della Banca d Italia

Discussione del rapporto Scenari Economici Stefano Siviero Dipartimento Economia e Statistica - Banca d Italia Roma, 15 settembre 2016 Lo scenario per l Italia nel Bollettino Economico della Banca d Italia

BANCA SISTEMA: APPROVATI I RISULTATI AL 30 SETTEMBRE 2018

COMUNICATO STAMPA BANCA SISTEMA: APPROVATI I RISULTATI AL 30 SETTEMBRE 2018 Risultati al 30 settembre 2018: Andamento commerciale Factoring: turnover pari a 1.710 milioni, +29% a/a CQS/CQP: outstanding

COMUNICATO STAMPA BANCA SISTEMA: APPROVATI I RISULTATI AL 30 SETTEMBRE 2018 Risultati al 30 settembre 2018: Andamento commerciale Factoring: turnover pari a 1.710 milioni, +29% a/a CQS/CQP: outstanding

La riforma della disciplina degli intermediari finanziari non bancari: obiettivi e linee direttrici

La riforma della disciplina degli intermediari finanziari non bancari: obiettivi e linee direttrici Mario Marangoni Divisione Regolamentazione II SERVIZIO REGOLAMENTAZIONE E ANALISI MACROPRUDENZIALE Gli

La riforma della disciplina degli intermediari finanziari non bancari: obiettivi e linee direttrici Mario Marangoni Divisione Regolamentazione II SERVIZIO REGOLAMENTAZIONE E ANALISI MACROPRUDENZIALE Gli

INDAGINE SULLA RETRIBUZIONE 2013 DEI MANAGER BANCARI IN ITALIA

UFFICIO STUDI ROMA Aderente a UNI Global Union INDAGINE SULLA RETRIBUZIONE 2013 DEI MANAGER BANCARI IN ITALIA APRILE 2014 La ricerca UILCA sui compensi 2013 dei manager bancari: Presidenti dei consigli

UFFICIO STUDI ROMA Aderente a UNI Global Union INDAGINE SULLA RETRIBUZIONE 2013 DEI MANAGER BANCARI IN ITALIA APRILE 2014 La ricerca UILCA sui compensi 2013 dei manager bancari: Presidenti dei consigli

Mutui Prestiti Personali Cessioni del Quinto Small business

Quick Mutui Mediazione Creditizia Srl è un Mediatore Creditizio iscritto all OAM (organismo degli agenti e dei mediatori) dal 2013 con il N M67. Quick Mutui distribuisce, attraverso partnership con i principali

Quick Mutui Mediazione Creditizia Srl è un Mediatore Creditizio iscritto all OAM (organismo degli agenti e dei mediatori) dal 2013 con il N M67. Quick Mutui distribuisce, attraverso partnership con i principali

Banca di Credito Cooperativo Sangro Teatina di Atessa

Banca di Credito Cooperativo Sangro Teatina di Atessa Attuazione delle politiche di remunerazione 2018 Approvato dal CdA Data 18/04/2019 Sommario 1. Attuazione delle politiche in materia di remunerazione

Banca di Credito Cooperativo Sangro Teatina di Atessa Attuazione delle politiche di remunerazione 2018 Approvato dal CdA Data 18/04/2019 Sommario 1. Attuazione delle politiche in materia di remunerazione

RAGGIUNTA LA GUIDANCE PER IL 2015 IN TERMINI DI CRESCITA DELL EBITDA E DI RAPPORTO TRA INDEBITAMENTO FINANZIARIO NETTO ED EBITDA

COMUNICATO STAMPA CERVED INFORMATION SOLUTIONS: IL CONSIGLIO DI AMMINISTRAZIONE ESAMINA I DATI PRELIMINARI DI RICAVI, EBITDA ED INDEBITAMENTO FINANZIARIO NETTO AL 31 DICEMBRE RAGGIUNTA LA GUIDANCE PER

COMUNICATO STAMPA CERVED INFORMATION SOLUTIONS: IL CONSIGLIO DI AMMINISTRAZIONE ESAMINA I DATI PRELIMINARI DI RICAVI, EBITDA ED INDEBITAMENTO FINANZIARIO NETTO AL 31 DICEMBRE RAGGIUNTA LA GUIDANCE PER

IX. Credito e giustizia. Protesti cambiari. Fallimenti. Prestiti e depositi bancari. Numero sportelli bancari. Per approfondimenti:

IX. Credito e giustizia Protesti cambiari Fallimenti Prestiti e depositi bancari Numero sportelli bancari Per approfondimenti: www.bancaditalia.it 73 PROTESTI CAMBIARI anno ASSEGNI CAMBIALI TRATTE ACCETTATE

IX. Credito e giustizia Protesti cambiari Fallimenti Prestiti e depositi bancari Numero sportelli bancari Per approfondimenti: www.bancaditalia.it 73 PROTESTI CAMBIARI anno ASSEGNI CAMBIALI TRATTE ACCETTATE

Banche credito tassi - imprese: un nuovo scenario. 26 ottobre 2011

Banche credito tassi - imprese: un nuovo scenario 26 ottobre 2011 La struttura finanziaria delle imprese Affidamenti (valore medio %) 2005 2007 2009 2010 2011 fidi a breve termine 68,7 62,8 64,5 65,1 68,5

Banche credito tassi - imprese: un nuovo scenario 26 ottobre 2011 La struttura finanziaria delle imprese Affidamenti (valore medio %) 2005 2007 2009 2010 2011 fidi a breve termine 68,7 62,8 64,5 65,1 68,5

Note di stabilità finanziaria. e vigilanza. N. 13 Dicembre I tassi di recupero delle sofferenze nel 2017

Note di stabilità finanziaria e vigilanza N. 13 Dicembre 2018 1 Introduzione e principali conclusioni... 1 2 I tassi dei crediti in sofferenza... 3 3 Le sofferenze chiuse: tempi, consistenze e caratteristiche...

Note di stabilità finanziaria e vigilanza N. 13 Dicembre 2018 1 Introduzione e principali conclusioni... 1 2 I tassi dei crediti in sofferenza... 3 3 Le sofferenze chiuse: tempi, consistenze e caratteristiche...

La struttura del mercato dei confidi 107 e le nuove disposizioni di vigilanza della Banca d Italia

La struttura del mercato dei confidi 107 e le nuove disposizioni di vigilanza della Banca d Italia Marco Troiani Banca d Italia Servizio Supervisione Intermediari Specializzati Milano 13 febbraio 2012

La struttura del mercato dei confidi 107 e le nuove disposizioni di vigilanza della Banca d Italia Marco Troiani Banca d Italia Servizio Supervisione Intermediari Specializzati Milano 13 febbraio 2012

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2013

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO Gli ultimi indicatori delle indagini congiunturali segnalano una ripresa graduale dell economia mondiale nel quarto trimestre

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO Gli ultimi indicatori delle indagini congiunturali segnalano una ripresa graduale dell economia mondiale nel quarto trimestre

Convegno "Bad Bank? Anche no! " Roma, Camera dei Deputati, Palazzo Montecitorio Sala della Regina - 18 maggio 2015

Convegno "Bad Bank? Anche no! " Roma, Camera dei Deputati, Palazzo Montecitorio Sala della Regina - 18 maggio 2015 Crediti deteriorati (non performing loans) e sofferenze bancarie negli anni della crisi

Convegno "Bad Bank? Anche no! " Roma, Camera dei Deputati, Palazzo Montecitorio Sala della Regina - 18 maggio 2015 Crediti deteriorati (non performing loans) e sofferenze bancarie negli anni della crisi

Comunicato stampa FIDEURAM INTESA SANPAOLO PRIVATE BANKING: RISULTATI CONSOLIDATI AL 31 DICEMBRE

Comunicato stampa FIDEURAM INTESA SANPAOLO PRIVATE BANKING: RISULTATI CONSOLIDATI AL 31 DICEMBRE 2018 1 UTILE NETTO CONSOLIDATO A 834 MILIONI (-4%); UTILE AL NETTO DELLE COMPONENTI NON RICORRENTI PARI

Comunicato stampa FIDEURAM INTESA SANPAOLO PRIVATE BANKING: RISULTATI CONSOLIDATI AL 31 DICEMBRE 2018 1 UTILE NETTO CONSOLIDATO A 834 MILIONI (-4%); UTILE AL NETTO DELLE COMPONENTI NON RICORRENTI PARI

83 a Relazione annuale. 1 aprile marzo 2013

83 a Relazione annuale 1 aprile 2012 31 marzo 2013 Basilea, 23 giugno 2013 Disponibile sul sito internet della BRI (www.bis.org). Pubblicata anche in francese, inglese, spagnolo e tedesco. Banca dei Regolamenti

83 a Relazione annuale 1 aprile 2012 31 marzo 2013 Basilea, 23 giugno 2013 Disponibile sul sito internet della BRI (www.bis.org). Pubblicata anche in francese, inglese, spagnolo e tedesco. Banca dei Regolamenti

Comunicato stampa FIDEURAM INTESA SANPAOLO PRIVATE BANKING: RISULTATI CONSOLIDATI AL 30 GIUGNO

Comunicato stampa FIDEURAM INTESA SANPAOLO PRIVATE BANKING: RISULTATI CONSOLIDATI AL 30 GIUGNO 2018 1 UTILE NETTO CONSOLIDATO SALE A 454 MILIONI (+2%), MIGLIORE RISULTATO SEMESTRALE DI SEMPRE, SOSTENUTO

Comunicato stampa FIDEURAM INTESA SANPAOLO PRIVATE BANKING: RISULTATI CONSOLIDATI AL 30 GIUGNO 2018 1 UTILE NETTO CONSOLIDATO SALE A 454 MILIONI (+2%), MIGLIORE RISULTATO SEMESTRALE DI SEMPRE, SOSTENUTO

Il credito alle imprese durante la crisi

Il credito alle imprese durante la crisi Silvia Del Prete Banca d Italia - Sede di Firenze Unioncamere Toscana 31 gennaio 2013 Sintesi 1 Il credito alle imprese regionali 2 Mutamento dei fattori di domanda

Il credito alle imprese durante la crisi Silvia Del Prete Banca d Italia - Sede di Firenze Unioncamere Toscana 31 gennaio 2013 Sintesi 1 Il credito alle imprese regionali 2 Mutamento dei fattori di domanda

Un analisi territoriale: l economia delle Marche

Un analisi territoriale: l economia delle Marche Laboratorio Vicarelli, Università di Macerata, 25 giugno 2014 Giacinto Micucci Banca d Italia, Sede di Ancona Ufficio Analisi e ricerca economica territoriale

Un analisi territoriale: l economia delle Marche Laboratorio Vicarelli, Università di Macerata, 25 giugno 2014 Giacinto Micucci Banca d Italia, Sede di Ancona Ufficio Analisi e ricerca economica territoriale

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 20 marzo 2018 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 20 marzo 2018 S.A.F.

La congiuntura del credito in Italia e in Emilia-Romagna. Servizio Studi e Ricerche

La congiuntura del credito in Italia e in Emilia-Romagna Servizio Studi e Ricerche 0 Bologna, 22 Marzo 2011 Ada Andamento del credito a livello nazionale Il credito in Emilia-Romagna 1 Prestiti alle imprese

La congiuntura del credito in Italia e in Emilia-Romagna Servizio Studi e Ricerche 0 Bologna, 22 Marzo 2011 Ada Andamento del credito a livello nazionale Il credito in Emilia-Romagna 1 Prestiti alle imprese

Report trimestrale sull andamento dell economia reale e della finanza

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE ha avviato un analisi che metterà a disposizione delle imprese,

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE ha avviato un analisi che metterà a disposizione delle imprese,

Cattedra di Mercati e investimenti finanziari

Cattedra di Mercati e investimenti finanziari I mercati obbligazionari: un analisi dei trend più recenti Prof. Domenico Curcio I mercati obbligazionari: offerta e domanda di titoli Nel 2015 le emissioni

Cattedra di Mercati e investimenti finanziari I mercati obbligazionari: un analisi dei trend più recenti Prof. Domenico Curcio I mercati obbligazionari: offerta e domanda di titoli Nel 2015 le emissioni

I RITARDI DEI PAGAMENTI DELLA PUBBLICA AMMINISTRAZIONE

I RITARDI DEI PAGAMENTI DELLA PUBBLICA AMMINISTRAZIONE Il deferimento dell Italia alla Corte di Giustizia europea deciso lo scorso dicembre non può considerarsi una sorpresa: la nostra Pubblica amministrazione

I RITARDI DEI PAGAMENTI DELLA PUBBLICA AMMINISTRAZIONE Il deferimento dell Italia alla Corte di Giustizia europea deciso lo scorso dicembre non può considerarsi una sorpresa: la nostra Pubblica amministrazione

Approvati dal Consiglio di Amministrazione i risultati relativi al primo trimestre 2009 del Gruppo Bipiemme.

Approvati dal Consiglio di Amministrazione i risultati relativi al primo 2009 del Gruppo Bipiemme. Utile netto a 72,2 milioni di euro, grazie alla tenuta del comparto commerciale e all andamento dell attività

Approvati dal Consiglio di Amministrazione i risultati relativi al primo 2009 del Gruppo Bipiemme. Utile netto a 72,2 milioni di euro, grazie alla tenuta del comparto commerciale e all andamento dell attività

Cattedra di Mercati e investimenti finanziari

Cattedra di Mercati e investimenti finanziari I mercati obbligazionari: un analisi dei trend più recenti Prof. Domenico Curcio I mercati obbligazionari internazionali I rendimenti dei titoli di Stato decennali

Cattedra di Mercati e investimenti finanziari I mercati obbligazionari: un analisi dei trend più recenti Prof. Domenico Curcio I mercati obbligazionari internazionali I rendimenti dei titoli di Stato decennali