Le principali novità fiscali 2015

|

|

|

- Annibale Pagano

- 8 anni fa

- Visualizzazioni

Transcript

1 Le principali novità fiscali 2015 Modello C.U. e 730 pre-compilato Altre novità in materia fiscale, di lavoro e bonus fiscali (cenni) Dott. EMANUELE NINCI DEL GRANDE NINCI Associati emanuele.ninci@delgrandeninci.it Porcari, 12 febbraio 2015

2 Argomenti trattati Modello C.U. ( «Decreto semplificazioni per il 2015» ) - Certificazioni sostituti d imposta (modello C.U.) e 730 precompilato - Ritenute su agenti - comunicazione di avvalersi di dipendenti o terzi Novità fiscali e di lavoro ( «Legge di stabilità 2015» ) - Novità in materia di ravvedimento operoso - Riapertura termini per la rivalutazione dei terreni e delle partecipazioni - Calcolo Imu sul valore dei macchinari e degli impianti presenti - Anticipo del TFR in busta paga Novità bonus fiscali (cenni) ( «Sblocca Italia e Legge di stabilità 2015» ) - Ristrutturazioni edilizie e gli interventi di riqualificazione energetica - Deduzione del 20% del prezzo di acquisto / spese abitazioni da locare - Aumento del limite deducibile delle erogazioni alle Onlus

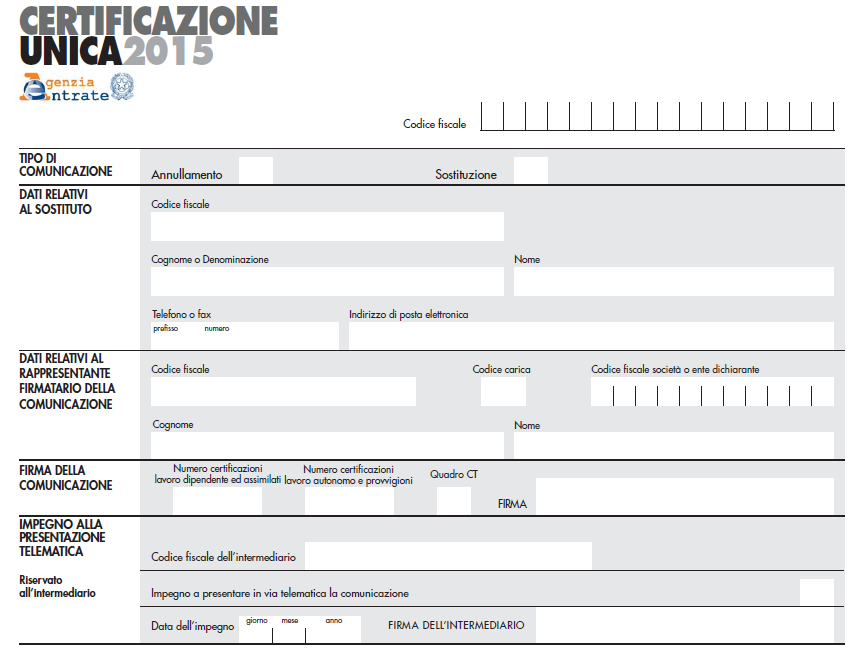

3 Certificazione Unica (1) - Sostituisce il C.U.D. e le attestazioni rese ad «autonomi»; - Invio telematico entro il 7 marzo p.v.; rimane l obbligo di consegna (entro il 28/2) della doppia copia cartacea; - Sanzione di 100 euro per ogni C.U. omesso, errato e/o tardivo con cumulo «materiale» salvo ri-trasmissione; - Non applicazione istituto ravvedimento operoso; - Possibile invio separato delle C.U. (dipendenti/autonomi); - Problematiche circa la correzione di un errata R/A.

della doppia copia cartacea; - Sanzione di 100 euro per ogni C.U.")

4 Certificazione Unica (2)

5 Certificazione Unica (3)

6 Certificazione Unica (4)

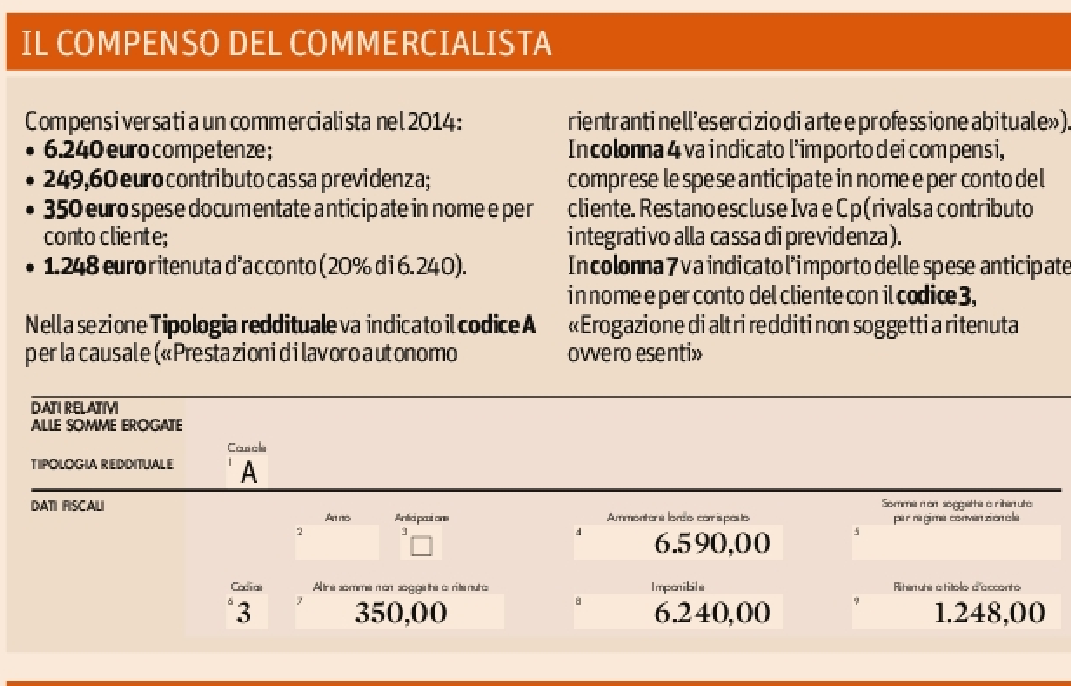

7 Certificazione Unica (5)

8 Certificazione Unica (6)

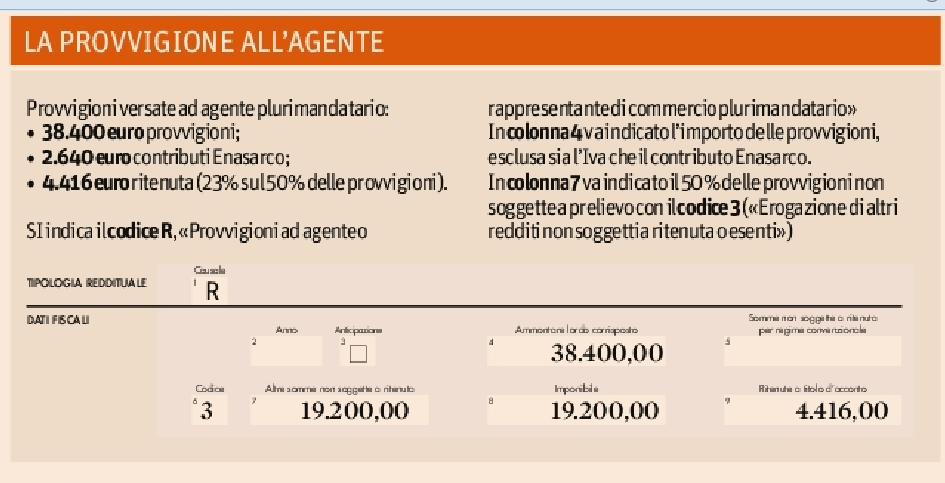

9 Certificazione Unica (7)

10 Ritenute su agenti (novità) - Validità, senza limiti di tempo, (quindi fino a revoca ovvero con la perdita dei requisiti) e - l invio tramite PEC, della dichiarazione rilasciata dagli agenti affinché il committente applichi la ritenuta ridotta sulle provvigioni (sul 20% anziché sul 50% delle provvigioni corrisposte) in caso essi si avvalgono in via continuativa di dipendenti di terzi; - Norma subordinata ad un decreto attuativo.

11 Il Mod. 730 pre-compilato - Disponibile telematicamente (per alcuni) sul sito dell A.E. a partire dal 15 aprile p.v., da inviare entro il 7 luglio p.v.; - Contiene redditi (C.U.) e «alcune spese»; non contiene spese mediche ed altri oneri; - Consultabile dal contribuente o da terzi abilitati; - Vantaggi sui «controlli» e sanzioni ma solo in caso di accettazione diretta ed integrale del modello; - Possibilità di non utilizzare il modello pre-compilato; - Maggiore comunicazione di dati all A.E.!

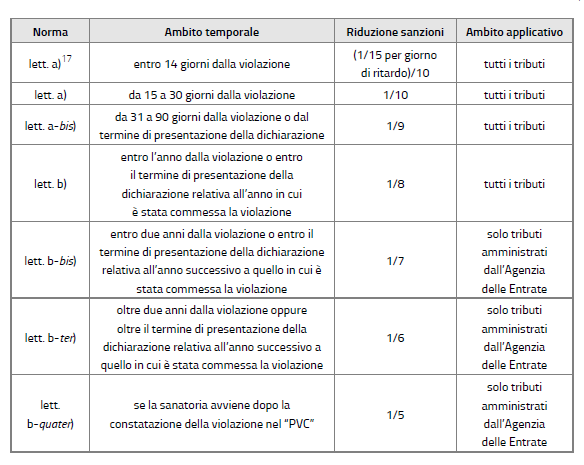

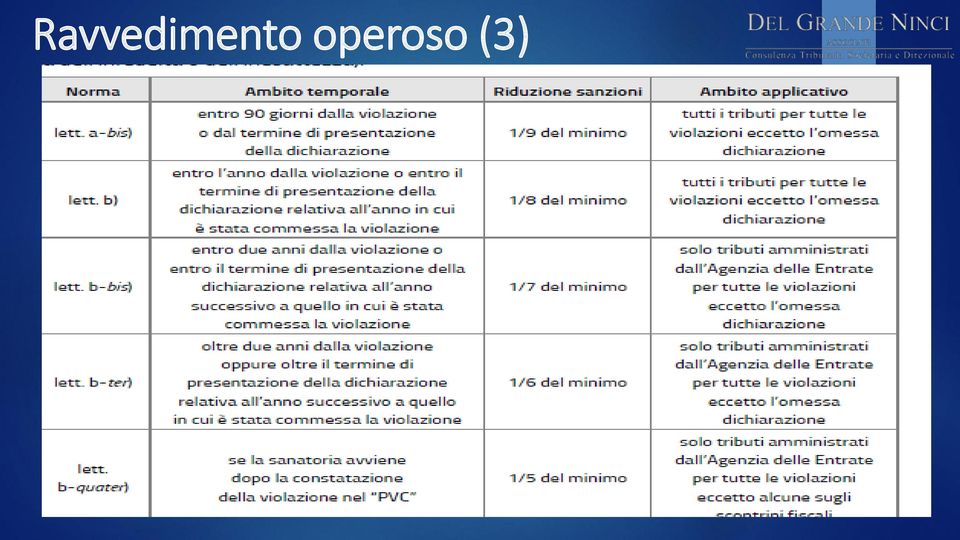

12 Ravvedimento operoso (1) - Progetto di riforma delle strategie di contrasto all evasione fiscale orientato all adempimento spontaneo attraverso: - ravvedimento operoso; - voluntary disclosure estera e nazionale. - Nel ravvedimento è stata modificati l operatività: - è possibile ravvedersi entro nuovi e più ampi limiti temporali; - Possibile ravvedersi anche in caso di violazione già contestata oppure se sono già iniziati accessi, ispezioni e verifiche; - Operativo fin da subito, anche per violazioni già commesse salvo che non sia stato notificato l atto impositivo; - Non è stata però rivista la disciplina dell integrativa a favore.

13 Ravvedimento operoso (2)

14 Ravvedimento operoso (3)

15 Riapertura termini rivalutazione - Riapertura dei termini per il riallineamento del valore fiscale delle partecipazioni non negoziate nei mercati regolamentati e dei terreni edificabili e con destinazione agricola; - Applicabile ai beni posseduti al 1 gennaio 2015; perizia e pagamento entro il 30 giugno 2015; - Raddoppio aliquote; è sempre conveniente?

16 IMU su macchinari e impianti - «La legge 13 aprile 1939, n. 652, si applica secondo le istruzioni di cui alla circolare dell agenzia del Territorio n.6/2012, concernente la «Determinazione della rendita catastale delle unità immobiliari a destinazione speciale»; - Il riferimento è all essenzialità rispetto alla destinazione economica e all immobiliarità ; - nelle more dell attuazione delle revisione della disciplina del sistema estimativo del catasto.

17 Anticipo TFR in busta paga - Facoltà del pagamento mensile dell importo maturando del TFR; - Non tassato Inps ma assoggettato a tassazione Irpef ordinaria; - Facoltà esercitabile dal 1 marzo 2015, dai dipendenti del settore privato (esclusi agricoli e domestici) con almeno 6 mesi di anzianità di servizio presso colui che eroga il TFR) ed irrevocabile, se esercitata, fino al 30 giugno 2018; - Per le piccole imprese, possibilità di accedere ad un finanziamento agevolato assistito da garanzia Inps; - Deducibilità lato azienda nella misura del 4% 6% se <50 dip.ti

18 Proroga agevolazioni 50% e 65% - Proroga al 31 dicembre 2015 del: - Sgravio Irpef 50% per ristrutturazioni edilizie; - Sgravio Irpef 50% per «bonus mobili»; - Sgravio Irpef / Ires del 65% risparmio energetico; - Sgravio Irpef / Ires del 65% per interventi antisismici; - Estensione alle spese sostenute per le schermature solari esterne e per gli impianti di climatizzazione invernale con generatori di calore alimentati da biomasse combustibili (legna da ardere, pellet,..); - Aumento della ritenuta dal 4% all 8%.

; - Aumento della ritenuta dal 4% all 8%.")

19 Bonus 20% immobili da locare - Deduzione per PF pari al 20% delle spese sostenute (suddivisa in 8 anni), con un limite massimo di spesa pari a euro per l acquisto di unità immobiliari residenziali di nuova costruzione (invendute alla data del ), ristrutturate o costruite su aree edificabili già possedute dal contribuente prima dell inizio dei lavori; - Agevolati gli acquisti effettuati dall al ; - La deduzione del 20% spetta a condizione che l immobile (non di lusso) venga locato entro sei mesi dall acquisto, per almeno 8 anni, salvo casi specifici, a soggetti diversi dai parenti entro il primo grado e che il canone rispetti certi parametri; l unità immobiliare, non deve essere ubicata nelle zone destinate ad usi agricoli ed è necessario che consegua prestazioni energetiche certificate.

venga locato entro sei mesi dall acquisto, per almeno 8 anni, salvo casi specifici, a soggetti diversi dai parenti entro")

20 Erogazioni liberali ad Onlus - Innalzamento, da ad euro del limite massimo di ammontare detraibile/deducibile delle erogazioni liberali alle Onlus; - Per le P.Fisiche l aliquota della detrazione è il 26%; - Per le P.Giuridiche sono deducibili dal reddito nel limite sopra indicato o al 2% del reddito stesso; - Decorrenza dall esercizio 2015; - Obbligo di versamento tramite sistemi «tracciabili».

LE NOVITA DI INIZIO ANNO INTRODOTTE DAL DECRETO SEMPLIFICAZIONI E DALLA LEGGE DI STABILITA

Circolare n. 1/2015 Del 21.01.2015 LE NOVITA DI INIZIO ANNO INTRODOTTE DAL DECRETO SEMPLIFICAZIONI E DALLA LEGGE DI STABILITA Il Decreto Semplificazioni e la Legge di stabilità hanno introdotto alcune

Circolare n. 1/2015 Del 21.01.2015 LE NOVITA DI INIZIO ANNO INTRODOTTE DAL DECRETO SEMPLIFICAZIONI E DALLA LEGGE DI STABILITA Il Decreto Semplificazioni e la Legge di stabilità hanno introdotto alcune

Il Modello UNICO per persone fisiche

Immacolata Di Rienzo (Commercialista in Caserta) Il Modello UNICO per persone fisiche Persone fisiche non esercenti attività di lavoro autonomo Persone fisiche esercenti attività di impresa o di arti e

Immacolata Di Rienzo (Commercialista in Caserta) Il Modello UNICO per persone fisiche Persone fisiche non esercenti attività di lavoro autonomo Persone fisiche esercenti attività di impresa o di arti e

BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA Francesca Gerosa Commissione Diritto Tributario Nazionale

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA Francesca Gerosa Commissione Diritto Tributario Nazionale

730/2015 quadro E: novità per la detrazione delle spese elededuzionidalreddito Saverio Cinieri - Dottore commercialista e pubblicista

730/2015 quadro E: novità per la detrazione delle spese elededuzionidalreddito Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO Il Quadro E del Mod. 730 deve essere utilizzato

730/2015 quadro E: novità per la detrazione delle spese elededuzionidalreddito Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO Il Quadro E del Mod. 730 deve essere utilizzato

STUDIO DPM COMMERCIALISTI ASSOCIATI

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Oggetto: Proroga delle detrazioni per le spese di recupero del patrimonio edilizio e di riqualificazione energetica Con il D.L. 4 giugno 2013, n. 63,

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Oggetto: Proroga delle detrazioni per le spese di recupero del patrimonio edilizio e di riqualificazione energetica Con il D.L. 4 giugno 2013, n. 63,

Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga.

Lavorofisco.it Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga. La legge di Stabilità 2015 prevede, infatti, in via sperimentale

Lavorofisco.it Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga. La legge di Stabilità 2015 prevede, infatti, in via sperimentale

La fiscalità dei contratti di locazione. Milano, 29 gennaio 2013

La fiscalità dei contratti di locazione Milano, 29 gennaio 2013 1 Fiscalità connessa ai contratti di locazione Imposte dirette Per il locatore non imprenditore, ai fini della determinazione del reddito

La fiscalità dei contratti di locazione Milano, 29 gennaio 2013 1 Fiscalità connessa ai contratti di locazione Imposte dirette Per il locatore non imprenditore, ai fini della determinazione del reddito

Risoluzione 303/E-15/7/2008 dell Agenzia delle Entrate Risoluzione 340/E 1/8/2008 dell Agenzia delle Entrate

2 Gli interventi realizzati da un impresa di costruzione sugli immobili merce non possono beneficiare della detrazione del 55% (ora 65%) Risoluzione 303/E-15/7/2008 dell Agenzia delle Entrate Una Società

2 Gli interventi realizzati da un impresa di costruzione sugli immobili merce non possono beneficiare della detrazione del 55% (ora 65%) Risoluzione 303/E-15/7/2008 dell Agenzia delle Entrate Una Società

CIRCOLARE N. 12/E. Roma, 19 febbraio 2008

CIRCOLARE N. 12/E Direzione Centrale Normativa e Contenzioso Roma, 19 febbraio 2008 OGGETTO: Profili interpretativi emersi nel corso della manifestazione Telefisco 2008 del 29 Gennaio 2008 e risposte ad

CIRCOLARE N. 12/E Direzione Centrale Normativa e Contenzioso Roma, 19 febbraio 2008 OGGETTO: Profili interpretativi emersi nel corso della manifestazione Telefisco 2008 del 29 Gennaio 2008 e risposte ad

Per l installazione o sostituzione dell impianto di climatizzazione

Per l installazione o sostituzione dell impianto di climatizzazione PRIMA DI INIZIARE Il presente documento vuole essere un aiuto per tutti i Clienti Daikin Italy, siano essi professionisti del settore

Per l installazione o sostituzione dell impianto di climatizzazione PRIMA DI INIZIARE Il presente documento vuole essere un aiuto per tutti i Clienti Daikin Italy, siano essi professionisti del settore

Centro di Assistenza Fiscale Dipendenti e Pensionati. Modello 730/2015 LE PRINCIPALI NOVITA'

Centro di Assistenza Fiscale Dipendenti e Pensionati Modello 730/2015 LE PRINCIPALI NOVITA' Le principali novità contenute nel modello 730/2015 sono le seguenti: - il CUD è stato sostituito dalla Certificazione

Centro di Assistenza Fiscale Dipendenti e Pensionati Modello 730/2015 LE PRINCIPALI NOVITA' Le principali novità contenute nel modello 730/2015 sono le seguenti: - il CUD è stato sostituito dalla Certificazione

Novità modello 730/2013 e modello Unico Persone Fisiche2013 (Fascicolo1) Roma, 26 marzo 2013

Roma, 26 marzo 2013") Novità modello 730/2013 e modello Unico Persone Fisiche2013 (Fascicolo1) Roma, 26 marzo 2013 RAPPORTO TRA IMU E IRPEF EFFETTI SUI REDDITI DEI TERRENI E DEI FABBRICATI RAPPORTO IMU -IRPEF REDDITI FONDIARI

Novità modello 730/2013 e modello Unico Persone Fisiche2013 (Fascicolo1) Roma, 26 marzo 2013 RAPPORTO TRA IMU E IRPEF EFFETTI SUI REDDITI DEI TERRENI E DEI FABBRICATI RAPPORTO IMU -IRPEF REDDITI FONDIARI

Il nuovo Conto Termico

FORLENER 2015 PELLET DAY I mercati del pellet Aspetti tecnici e filiere alternative Gli incentivi Il nuovo Conto Termico Gli incentivi Antonio Panvini LINGOTTO FIERE TORINO Sala Verde Sabato 26 settembre

FORLENER 2015 PELLET DAY I mercati del pellet Aspetti tecnici e filiere alternative Gli incentivi Il nuovo Conto Termico Gli incentivi Antonio Panvini LINGOTTO FIERE TORINO Sala Verde Sabato 26 settembre

AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO. Staff Infoenergia

AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO Staff Infoenergia Detrazioni fiscali in campo edilizio RIQUALIFICAZIONE ENERGETICA Il Dl 4 giugno 2013, n. 63 (convertito con modifiche in Legge 90/2013)

AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO Staff Infoenergia Detrazioni fiscali in campo edilizio RIQUALIFICAZIONE ENERGETICA Il Dl 4 giugno 2013, n. 63 (convertito con modifiche in Legge 90/2013)

IRPEF: ESERCITAZIONI SULLA DICHIARAZIONE DEI REDDITI. Dott.ssa Raffaella Sponsillo

IRPEF: ESERCITAZIONI SULLA DICHIARAZIONE DEI REDDITI Dott.ssa Raffaella Sponsillo IRPEF (D.P.R. 22 DICEMBRE 1986 N. 917) DEFINIZIONE: IMPOSTA SUL REDDITO DELLE PERSONE FISICHE CARATTERISTICHE: IMPOSTA

IRPEF: ESERCITAZIONI SULLA DICHIARAZIONE DEI REDDITI Dott.ssa Raffaella Sponsillo IRPEF (D.P.R. 22 DICEMBRE 1986 N. 917) DEFINIZIONE: IMPOSTA SUL REDDITO DELLE PERSONE FISICHE CARATTERISTICHE: IMPOSTA

Circolare N. 19 del 5 Febbraio 2015

Circolare N. 19 del 5 Febbraio 2015 Soppressa dal 2015 la comunicazione IRE per gli interventi di riqualificazione energetica a cavallo d anno Gentile cliente, con la presente desideriamo informarla che,

Circolare N. 19 del 5 Febbraio 2015 Soppressa dal 2015 la comunicazione IRE per gli interventi di riqualificazione energetica a cavallo d anno Gentile cliente, con la presente desideriamo informarla che,

RISOLUZIONE N. 74/E ESPOSIZIONE DEL QUESITO

RISOLUZIONE N. 74/E Direzione Centrale Normativa Roma, 27 agosto 2015 OGGETTO: Interpello art. 11, legge 27 luglio 2000, n. 212 - Condominio minimo - Detrazione spese per interventi edilizi - art. 16-bis

RISOLUZIONE N. 74/E Direzione Centrale Normativa Roma, 27 agosto 2015 OGGETTO: Interpello art. 11, legge 27 luglio 2000, n. 212 - Condominio minimo - Detrazione spese per interventi edilizi - art. 16-bis

I chiarimenti dell'agenzia sulla precompilata

DICHIARAZIONI I chiarimenti dell'agenzia sulla precompilata di Alessandro Bonuzzi Con la circolare n.26/e di ieri l Agenzia delle Entrate fornisce chiarimenti su questioni interpretative riguardanti la

DICHIARAZIONI I chiarimenti dell'agenzia sulla precompilata di Alessandro Bonuzzi Con la circolare n.26/e di ieri l Agenzia delle Entrate fornisce chiarimenti su questioni interpretative riguardanti la

Modelli 730 precompilati, visto di conformità e altre novità in materia di assistenza fiscale

Modelli 730 precompilati, visto di conformità e altre novità in materia di assistenza fiscale 2.2015 Gennaio Sommario 1. PREMESSA... 2 2. PRECOMPILAZIONE DEI MODELLI 730 DA PARTE DELL AGENZIA DELLE ENTRATE...

Modelli 730 precompilati, visto di conformità e altre novità in materia di assistenza fiscale 2.2015 Gennaio Sommario 1. PREMESSA... 2 2. PRECOMPILAZIONE DEI MODELLI 730 DA PARTE DELL AGENZIA DELLE ENTRATE...

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 329 14.12.2015 Locazione immobili: agevolazioni fiscali Categoria: Finanziaria Sottocategoria: Sblocca Italia L art. 21, D.L. n. 133/2014 prevede

Fiscal News La circolare di aggiornamento professionale N. 329 14.12.2015 Locazione immobili: agevolazioni fiscali Categoria: Finanziaria Sottocategoria: Sblocca Italia L art. 21, D.L. n. 133/2014 prevede

Dottore Commercialista

DECRETO SEMPLIFICAZIONI: DAL 2015 NUOVO MODELLO 730 PRECOMPILATO a cura del Dott. Vito SARACINO e in Bitonto (BA) Il D.Lgs. 21.11.2014, n. 175 pubblicato sulla G.U. del 28 novembre 2014 ed entrato in vigore

DECRETO SEMPLIFICAZIONI: DAL 2015 NUOVO MODELLO 730 PRECOMPILATO a cura del Dott. Vito SARACINO e in Bitonto (BA) Il D.Lgs. 21.11.2014, n. 175 pubblicato sulla G.U. del 28 novembre 2014 ed entrato in vigore

LE AGEVOLAZIONI FISCALI CONNESSE AL RISPARMIO ENERGETICO DI EDIFICI ESISTENTI

LE AGEVOLAZIONI FISCALI CONNESSE AL RISPARMIO ENERGETICO DI EDIFICI ESISTENTI a) Premessa L incentivo fiscale per il risparmio energetico introdotto con la Finanziaria 2007 è paragonabile per grandi linee

LE AGEVOLAZIONI FISCALI CONNESSE AL RISPARMIO ENERGETICO DI EDIFICI ESISTENTI a) Premessa L incentivo fiscale per il risparmio energetico introdotto con la Finanziaria 2007 è paragonabile per grandi linee

Bologna, 25 marzo 2014. A tutti i Clienti dello Studio Loro sedi

Bologna, 25 marzo 2014 A tutti i Clienti dello Studio Loro sedi Oggetto CIRCOLARE N. 5 DOCUMENTAZIONE PER IL MODELLO 730/2014 E MODELLO UNICO 2014. RICHIESTA DEL CUD ALL INPS A decorrere da quest anno,

Bologna, 25 marzo 2014 A tutti i Clienti dello Studio Loro sedi Oggetto CIRCOLARE N. 5 DOCUMENTAZIONE PER IL MODELLO 730/2014 E MODELLO UNICO 2014. RICHIESTA DEL CUD ALL INPS A decorrere da quest anno,

Milano, 6 luglio 2010. A tutti i Clienti, Loro sedi

!!" " # " " # # # Milano, 6 luglio 2010 A tutti i Clienti, Loro sedi Circolare n. 19/2010: Bonifici relativi alle spese per interventi di recupero edilizio e di riqualificazione energetica degli edifici

!!" " # " " # # # Milano, 6 luglio 2010 A tutti i Clienti, Loro sedi Circolare n. 19/2010: Bonifici relativi alle spese per interventi di recupero edilizio e di riqualificazione energetica degli edifici

Circolare N. 162 del 10 Dicembre 2014

Circolare N. 162 del 10 Dicembre 2014 DL Sblocca Italia - le nuove agevolazioni sull acquisto degli immobili Gentile cliente, con la presente desideriamo informarla che con il DL sblocca Italia (n. 133

Circolare N. 162 del 10 Dicembre 2014 DL Sblocca Italia - le nuove agevolazioni sull acquisto degli immobili Gentile cliente, con la presente desideriamo informarla che con il DL sblocca Italia (n. 133

LA CEDOLARE SECCA: soggetti interessati, ambito oggettivo e base imponibile

LA CEDOLARE SECCA: soggetti interessati, ambito oggettivo e base imponibile Art. 3 D.LGS. 14.3.2011, n. 23 Stefano Spina O.D.C.E.C. Torino Torino 14 giugno 2012 LA CEDOLARE SECCA ASPETTI GENERALI Obiettivo

LA CEDOLARE SECCA: soggetti interessati, ambito oggettivo e base imponibile Art. 3 D.LGS. 14.3.2011, n. 23 Stefano Spina O.D.C.E.C. Torino Torino 14 giugno 2012 LA CEDOLARE SECCA ASPETTI GENERALI Obiettivo

1) Scadenze importanti 2) Agevolazioni e contributi a favore delle imprese 3) Tabella Usufrutto 2015 4) Varie aggiornamento. 1. Scadenze importanti

Scadenze importanti 2) Agevolazioni e contributi a favore delle imprese 3) Tabella Usufrutto 2015 4) Varie aggiornamento. 1. Scadenze importanti") DOTT. RAG. GIOVANNA CASTELLI Via Luigi Sacco 14, Varese partita iva 00346750128 Tel.: 0332/288494 288522 Fax: 0332/831583-282850 E-mail: segreteria@gcastelli.com cod.fiscale CSTGNN52D41L682L Varese, 9

DOTT. RAG. GIOVANNA CASTELLI Via Luigi Sacco 14, Varese partita iva 00346750128 Tel.: 0332/288494 288522 Fax: 0332/831583-282850 E-mail: segreteria@gcastelli.com cod.fiscale CSTGNN52D41L682L Varese, 9

Torino, lì 5 luglio 2010. Circolare n. 13/2010

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 5 luglio 2010 Circolare n. 13/2010 OGGETTO: Bonifici relativi alle spese per

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 5 luglio 2010 Circolare n. 13/2010 OGGETTO: Bonifici relativi alle spese per

Al fine di dare attuazione alle disposizioni del D.L.vo 175/2014 in tema di semplificazioni fiscali, è stato predisposto un nuovo schema di

Il modello di Certificazione Unica dei redditi 2015 AUDITORIUM GAM - Torino, 16 dicembre 2014 LUISELLA FASSINO CONSIGLIERE ORDINE CDL DI TORINO Al fine di dare attuazione alle disposizioni del D.L.vo 175/2014

Il modello di Certificazione Unica dei redditi 2015 AUDITORIUM GAM - Torino, 16 dicembre 2014 LUISELLA FASSINO CONSIGLIERE ORDINE CDL DI TORINO Al fine di dare attuazione alle disposizioni del D.L.vo 175/2014

Le ristrutturazioni edilizie

AGENZIA DELLE ENTRATE Le ristrutturazioni edilizie h Mod Unico 2015 ù Mod 730 2015 Recupero del patrimonio edilizio Legge di stabilità per il 2015 (L. 190/2014) - Confermata detrazione del 50% - Confermato

AGENZIA DELLE ENTRATE Le ristrutturazioni edilizie h Mod Unico 2015 ù Mod 730 2015 Recupero del patrimonio edilizio Legge di stabilità per il 2015 (L. 190/2014) - Confermata detrazione del 50% - Confermato

C O M U N E D I V I D O R

C O M U N E D I V I D O R Provincia di Treviso REGOLAMENTO IMPOSTA MUNICIPALE PROPRIA I.M.U. Approvato con deliberazione di Consiglio Comunale n. 13 del 05.05.2014 Art. 1 - Oggetto del Regolamento 1. Le

C O M U N E D I V I D O R Provincia di Treviso REGOLAMENTO IMPOSTA MUNICIPALE PROPRIA I.M.U. Approvato con deliberazione di Consiglio Comunale n. 13 del 05.05.2014 Art. 1 - Oggetto del Regolamento 1. Le

3. Detrazione per acquisto di mobili e grandi elettrodomestici

CIRCOLARE gennaio 2014: La Legge di Stabilità e le altre novità fiscali Vi riepiloghiamo le principali e più rilevanti novità introdotte in materia fiscale dalla Legge 27.12.2013 n 147 (Legge di Stabilità

CIRCOLARE gennaio 2014: La Legge di Stabilità e le altre novità fiscali Vi riepiloghiamo le principali e più rilevanti novità introdotte in materia fiscale dalla Legge 27.12.2013 n 147 (Legge di Stabilità

DETRAZIONE SUL RISPARMIO ENERGETICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL PUNTO FISCALE DI FINE ANNO: OPPORTUNITA, CRITICITA E RIFLESSIONI DETRAZIONE SUL RISPARMIO ENERGETICO Walter Cerioli 18 dicembre 2013 Sala Orlando Corso

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL PUNTO FISCALE DI FINE ANNO: OPPORTUNITA, CRITICITA E RIFLESSIONI DETRAZIONE SUL RISPARMIO ENERGETICO Walter Cerioli 18 dicembre 2013 Sala Orlando Corso

B R U Z Z O D O T T. A D O L F O D O T T O R E C O M M E R C I A L I S T A - R E V I S O R E C O N T A B I L E

B R U Z Z O D O T T. A D O L F O D O T T O R E C O M M E R C I A L I S T A - R E V I S O R E C O N T A B I L E Padova, 8/11/2010 Circolare n. 12 Ai gentili Clienti Loro sedi 1. VERSAMENTO DEGLI ACCONTI

B R U Z Z O D O T T. A D O L F O D O T T O R E C O M M E R C I A L I S T A - R E V I S O R E C O N T A B I L E Padova, 8/11/2010 Circolare n. 12 Ai gentili Clienti Loro sedi 1. VERSAMENTO DEGLI ACCONTI

Bonus casa: recupero edilizio e risparmio energetico potenziati al 50 e 65% fino al 31.12.2013. (DL n. 63 del 04.06.2013)

") Ai gentili clienti Loro sedi Bonus casa: recupero edilizio e risparmio energetico potenziati al 50 e 65% fino al 31.12.2013 (DL n. 63 del 04.06.2013) Gentile cliente con la presente intendiamo informarla

Ai gentili clienti Loro sedi Bonus casa: recupero edilizio e risparmio energetico potenziati al 50 e 65% fino al 31.12.2013 (DL n. 63 del 04.06.2013) Gentile cliente con la presente intendiamo informarla

LE GUIDE DELLA FABI TFR IN BUSTA PAGA

LE GUIDE DELLA FABI TFR IN BUSTA PAGA 1 Il Consiglio di Stato, nella seduta del 12 febbraio 2015, ha dato il via libera al Decreto della Presidenza del Consiglio dei Ministri che regola le modalità con

LE GUIDE DELLA FABI TFR IN BUSTA PAGA 1 Il Consiglio di Stato, nella seduta del 12 febbraio 2015, ha dato il via libera al Decreto della Presidenza del Consiglio dei Ministri che regola le modalità con

DETRAZIONE DEL 36% Torino, lì 11 settembre 2007. Circolare n. 22/2007

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 11 settembre 2007 Circolare n. 22/2007 OGGETTO: Ulteriori chiarimenti sulle

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 11 settembre 2007 Circolare n. 22/2007 OGGETTO: Ulteriori chiarimenti sulle

Bologna, 20 marzo 2015. A tutti i Clienti dello Studio Loro sedi

Bologna, 20 marzo 2015 A tutti i Clienti dello Studio Loro sedi Oggetto CIRCOLARE N. 4 DOCUMENTAZIONE PER IL MODELLO 730/2015 E MODELLO UNICO PF 2015 DA CONSEGNARE ENTRO L 8 APRILE P.V. RICHIESTA DELLA

Bologna, 20 marzo 2015 A tutti i Clienti dello Studio Loro sedi Oggetto CIRCOLARE N. 4 DOCUMENTAZIONE PER IL MODELLO 730/2015 E MODELLO UNICO PF 2015 DA CONSEGNARE ENTRO L 8 APRILE P.V. RICHIESTA DELLA

INCENTIVI FISCALI Detrazioni 36%

INCENTIVI FISCALI Detrazioni 36% Air Conditioning IN COSA CONSISTE? L agevolazione consiste nel riconoscimento di detrazioni d imposta d nella misura del 36 % delle spese sostenute entro il 2010 per: l

INCENTIVI FISCALI Detrazioni 36% Air Conditioning IN COSA CONSISTE? L agevolazione consiste nel riconoscimento di detrazioni d imposta d nella misura del 36 % delle spese sostenute entro il 2010 per: l

Oneri deducibili. Contributi

Oneri deducibili Le spese che costituiscono oneri sono deducibili dal reddito complessivo del contribuente se non già dedotti nella determinazione dei singoli redditi che concorrono a formare il reddito

Oneri deducibili Le spese che costituiscono oneri sono deducibili dal reddito complessivo del contribuente se non già dedotti nella determinazione dei singoli redditi che concorrono a formare il reddito

Agevolazioni fiscali per le nuove iniziative e per investimenti nell Energy Saving

26-06-2012, Camera di Commercio di Pisa Agevolazioni fiscali per le nuove iniziative e per investimenti nell Energy Saving relatore: Dott. MASSIMO ANTONINI Dottore commercialista - Revisore contabile Membro

26-06-2012, Camera di Commercio di Pisa Agevolazioni fiscali per le nuove iniziative e per investimenti nell Energy Saving relatore: Dott. MASSIMO ANTONINI Dottore commercialista - Revisore contabile Membro

LAVORI USURANTI RICHIESTA BENEFICIO PREPENSIONAMENTO

SCADENZE MARZO 2016 MARTEDì 1 MARZO REGISTRO Scade il termine per registrare i nuovi contratti di locazione di immobili stipulati il 1 febbraio 2016 e per pagare l imposta di registro (2% o 1% per alcune

SCADENZE MARZO 2016 MARTEDì 1 MARZO REGISTRO Scade il termine per registrare i nuovi contratti di locazione di immobili stipulati il 1 febbraio 2016 e per pagare l imposta di registro (2% o 1% per alcune

Circolare N.123 del 25 Luglio 2013

Circolare N.123 del 25 Luglio 2013 Modello 770-2013 e ravvedimento ritenute 2012. Il 31 luglio 2013 è il termine per l invio ed il versamento salvo proroga dell ultimo momento Gentile cliente con la presente

Circolare N.123 del 25 Luglio 2013 Modello 770-2013 e ravvedimento ritenute 2012. Il 31 luglio 2013 è il termine per l invio ed il versamento salvo proroga dell ultimo momento Gentile cliente con la presente

Circolare 28. del 12 dicembre 2014. Modelli 730 precompilati, visto di conformità e altre novità in materia di assistenza fiscale INDICE

Circolare 28 del 12 dicembre 2014 Modelli 730 precompilati, visto di conformità e altre novità in materia di assistenza fiscale INDICE 1 Premessa... 3 2 Precompilazione dei modelli 730 da parte dell Agenzia

Circolare 28 del 12 dicembre 2014 Modelli 730 precompilati, visto di conformità e altre novità in materia di assistenza fiscale INDICE 1 Premessa... 3 2 Precompilazione dei modelli 730 da parte dell Agenzia

Tfr in busta paga. La domanda di richiesta

Periodico informativo n. 47/ Tfr in busta paga. La domanda di richiesta Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che, dal prossimo mese di aprile, i lavoratori

Periodico informativo n. 47/ Tfr in busta paga. La domanda di richiesta Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che, dal prossimo mese di aprile, i lavoratori

-65% -50% RISTRUTTURARE COMO IL TUO BENESSERE A METÀ PREZZO. www.ristrutturarecomo.it numero verde 800.978.500

RISTRUTTURARE COMO IL TUO BENESSERE A METÀ PREZZO -65% AGEVOLAZIONE FISCALE per la riqualificazione energetica -50% DETRAZIONE sugli interventi di recupero www.ristrutturarecomo.it numero verde 800.978.500

RISTRUTTURARE COMO IL TUO BENESSERE A METÀ PREZZO -65% AGEVOLAZIONE FISCALE per la riqualificazione energetica -50% DETRAZIONE sugli interventi di recupero www.ristrutturarecomo.it numero verde 800.978.500

Locazioni e Fisco. di Jean-Claude Mochet

Locazioni e Fisco di Jean-Claude Mochet Abbreviazioni usate nel testo art. CIPE C.p.c. DL DLgs DM DPR ICI IMU IRPEF IVA IVIE pag. par. TUIR TUR Articolo Comitato interministeriale per la programmazione

Locazioni e Fisco di Jean-Claude Mochet Abbreviazioni usate nel testo art. CIPE C.p.c. DL DLgs DM DPR ICI IMU IRPEF IVA IVIE pag. par. TUIR TUR Articolo Comitato interministeriale per la programmazione

Ai Sigg. Clienti Loro Uffici Amministrativi. Milano, lì 19/01/2015. Circolare n. 02/2015

20121 Milano via San Primo 4, Italia t. +39 02 76.07.671 f. +39 02 76.00.64.74 Ai Sigg. Clienti Loro Uffici Amministrativi Milano, lì 19/01/2015 Circolare n. 02/2015 Giuseppe Chiaravalli RAGIONIERE COMMERCIALISTA

20121 Milano via San Primo 4, Italia t. +39 02 76.07.671 f. +39 02 76.00.64.74 Ai Sigg. Clienti Loro Uffici Amministrativi Milano, lì 19/01/2015 Circolare n. 02/2015 Giuseppe Chiaravalli RAGIONIERE COMMERCIALISTA

AGEVOLAZIONI FISCALI ED INCENTIVI ECONOMICI PER LA REALIZZAZIONE DEGLI IMPIANTI GEOTERMICI CON POMPA DI CALORE. dott. ing.

Giornata formativa: PROGETTAZIONE DEGLI IMPIANTI DI CONDIZIONAMENTO CLIMATICO CON SONDE GEOTERMICHE A CIRCUITO CHIUSO Auditorium Villa Albertini di Arbizzano Negrar (VR) 14 marzo 2014 AGEVOLAZIONI FISCALI

Giornata formativa: PROGETTAZIONE DEGLI IMPIANTI DI CONDIZIONAMENTO CLIMATICO CON SONDE GEOTERMICHE A CIRCUITO CHIUSO Auditorium Villa Albertini di Arbizzano Negrar (VR) 14 marzo 2014 AGEVOLAZIONI FISCALI

Modello 770/2013 e ravvedimento ritenute 2012: il 31 luglio 2013 è il termine per l invio ed il versamento salvo proroga dell ultimo momento

CIRCOLARE A.F. N. 123 del 25 Luglio 2013 Ai gentili clienti Loro sedi Modello 770/2013 e ravvedimento ritenute 2012: il 31 luglio 2013 è il termine per l invio ed il versamento salvo proroga dell ultimo

CIRCOLARE A.F. N. 123 del 25 Luglio 2013 Ai gentili clienti Loro sedi Modello 770/2013 e ravvedimento ritenute 2012: il 31 luglio 2013 è il termine per l invio ed il versamento salvo proroga dell ultimo

LE INFORMAZIONI GENERALI SULLA CERTIFICAZIONE UNICA (CU)

") LE INFORMAZIONI GENERALI SULLA CERTIFICAZIONE UNICA (CU) GLI ASPETTI NORMATIVI Dal 2015 (in riferimento ai redditi erogati nel 2014) i sostituti d imposta devono utilizzare un nuovo modello per attestare

LE INFORMAZIONI GENERALI SULLA CERTIFICAZIONE UNICA (CU) GLI ASPETTI NORMATIVI Dal 2015 (in riferimento ai redditi erogati nel 2014) i sostituti d imposta devono utilizzare un nuovo modello per attestare

LEGGE DI STABILITÀ PER IL 2015 IL FONDO PENSIONE SI CONFERMA LA FORMA DI RISPARMIO PIÙ CONVENIENTE

LEGGE DI STABILITÀ PER IL 2015 IL FONDO PENSIONE SI CONFERMA LA FORMA DI RISPARMIO PIÙ CONVENIENTE RIFERIMENTI NORMATIVI: Legge 23 dicembre 2014, n. 190 (Legge di Stabilità per il 2015) ASPETTI GENERALI:

LEGGE DI STABILITÀ PER IL 2015 IL FONDO PENSIONE SI CONFERMA LA FORMA DI RISPARMIO PIÙ CONVENIENTE RIFERIMENTI NORMATIVI: Legge 23 dicembre 2014, n. 190 (Legge di Stabilità per il 2015) ASPETTI GENERALI:

FARE FUND RAISING IN BIBLIOTECA. Fiscalità italiana: poche idee e ben confuse

FARE FUND RAISING IN BIBLIOTECA La Repubblica promuove lo sviluppo della cultura e della ricerca scientifica e tecnica. Tutela e valorizza il patrimonio storico e artistico della nazione. (Art. 9 della

FARE FUND RAISING IN BIBLIOTECA La Repubblica promuove lo sviluppo della cultura e della ricerca scientifica e tecnica. Tutela e valorizza il patrimonio storico e artistico della nazione. (Art. 9 della

CIRCOLARE DI AGGIORNAMENTO AI CLIENTI

CIRCOLARE DI AGGIORNAMENTO AI CLIENTI Anno IV, n. 1 GENNAIO 2014 I N D I C E LEGGE DI STABILITà n. 147/2013... 3 Canoni di locazione Immobili abitativi... 3 Aumento detrazione Irpef lavoro dipendente...

CIRCOLARE DI AGGIORNAMENTO AI CLIENTI Anno IV, n. 1 GENNAIO 2014 I N D I C E LEGGE DI STABILITà n. 147/2013... 3 Canoni di locazione Immobili abitativi... 3 Aumento detrazione Irpef lavoro dipendente...

La dichiarazione precompilata

L INNOVAZIONE DEL MODELLO FISCALE La dichiarazione precompilata Direzione Centrale Servizi ai Contribuenti Roma, 18 dicembre 2014 1 Cambia radicalmente il paradigma DAL MODELLO: «Mi dica, poi io verifico

L INNOVAZIONE DEL MODELLO FISCALE La dichiarazione precompilata Direzione Centrale Servizi ai Contribuenti Roma, 18 dicembre 2014 1 Cambia radicalmente il paradigma DAL MODELLO: «Mi dica, poi io verifico

Ristrutturazione edilizia e riqualificazione energetica

Ristrutturazione edilizia e riqualificazione energetica Ristrutturazione edilizia Ristrutturazione edilizia Ristrutturazione edilizia Ristrutturazione edilizia Ristrutturazione edilizia Ristrutturazione

Ristrutturazione edilizia e riqualificazione energetica Ristrutturazione edilizia Ristrutturazione edilizia Ristrutturazione edilizia Ristrutturazione edilizia Ristrutturazione edilizia Ristrutturazione

DETRAZIONI FISCALI SU CAMINETTI E STUFE

DETRAZIONI FISCALI SU CAMINETTI E STUFE Periodo in cui sono sostenute le spese Fino al 25/06/2012 Dal 26/06/2012 al 31/12/2012 Dal 01/01/2013 al 30/06/2013 Dal 01/07/2013 Opere finalizzate al risparmio

DETRAZIONI FISCALI SU CAMINETTI E STUFE Periodo in cui sono sostenute le spese Fino al 25/06/2012 Dal 26/06/2012 al 31/12/2012 Dal 01/01/2013 al 30/06/2013 Dal 01/07/2013 Opere finalizzate al risparmio

Torino, 10/09/2015 SCADENZARIO TRIBUTARIO: SETTEMBRE 2015. Vi ricordiamo le principali scadenze tributarie del mese di settembre 2015.

Torino, 10/09/2015 SCADENZARIO TRIBUTARIO: SETTEMBRE 2015 Vi ricordiamo le principali scadenze tributarie del mese di settembre 2015. 15 Martedì IVA Fatturazione differita: scade il termine per l emissione

Torino, 10/09/2015 SCADENZARIO TRIBUTARIO: SETTEMBRE 2015 Vi ricordiamo le principali scadenze tributarie del mese di settembre 2015. 15 Martedì IVA Fatturazione differita: scade il termine per l emissione

LA CEDOLARE SECCA SUGLI AFFITTI REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011

Circolare informativa n. 15 del 13 Aprile 2011 LA CEDOLARE SECCA SUGLI AFFITTI REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto legislativo n. 23 del 14 marzo 2011, recante disposizioni in materia

Circolare informativa n. 15 del 13 Aprile 2011 LA CEDOLARE SECCA SUGLI AFFITTI REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto legislativo n. 23 del 14 marzo 2011, recante disposizioni in materia

Studio Tributario e Societario

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Locazione e affitto di beni immobili INDICE

Circolare per la Clientela - 29.1.2014, n. 4 Locazione e affitto di beni immobili -Nuovo modello di registrazione- Pagamento dei tributi con il modello "F24 ELIDE" INDICE 1 Premessa 2 Nuovo modello di

Circolare per la Clientela - 29.1.2014, n. 4 Locazione e affitto di beni immobili -Nuovo modello di registrazione- Pagamento dei tributi con il modello "F24 ELIDE" INDICE 1 Premessa 2 Nuovo modello di

CIRCOLARE A) IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE

IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE") CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

Circolare N. 72 del 14 Maggio 2015. Modello Unico PF/2015: inizia la raccolta documenti

Circolare N. 72 del 14 Maggio 2015 Modello Unico PF/2015: inizia la raccolta documenti Soggetti interessati Sono obbligati alla presentazione della dichiarazione dei redditi (Mod. Unico PF 2015) i contribuenti

Circolare N. 72 del 14 Maggio 2015 Modello Unico PF/2015: inizia la raccolta documenti Soggetti interessati Sono obbligati alla presentazione della dichiarazione dei redditi (Mod. Unico PF 2015) i contribuenti

La presentazione del modello 730/2016

Periodico informativo n. 30/2016 La presentazione del modello 730/2016 Gentile Cliente, con la stesura del presente documento intendiamo informarla che a partire dal 15 Aprile 2016, il modello 730 precompilato

Periodico informativo n. 30/2016 La presentazione del modello 730/2016 Gentile Cliente, con la stesura del presente documento intendiamo informarla che a partire dal 15 Aprile 2016, il modello 730 precompilato

Registrare un contratto di locazione

Registrare un contratto di locazione Tutti i contratti di locazione e di affitto di beni immobili (compresi quelli relativi a fondi rustici e quelli stipulati da soggetti passivi IVA) devono essere registrati,

Registrare un contratto di locazione Tutti i contratti di locazione e di affitto di beni immobili (compresi quelli relativi a fondi rustici e quelli stipulati da soggetti passivi IVA) devono essere registrati,

SCROVEGNI PARTNERS S.R.L.

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

SCADENZE FEBBRAIO 2015

SCADENZE FEBBRAIO 2015 MARTEDì 10 FEBBRAIO IMU TERRENI Scade il termine per il versamento dell IMU sui terreni; l imposta è calcolata in base alle aliquote standard (7,6 per mille) tranne quando i Comuni

SCADENZE FEBBRAIO 2015 MARTEDì 10 FEBBRAIO IMU TERRENI Scade il termine per il versamento dell IMU sui terreni; l imposta è calcolata in base alle aliquote standard (7,6 per mille) tranne quando i Comuni

CEDOLARE SECCA SUGLI AFFITTI (art. 3 Dlgs. 14.3.2011 n. 23)

") STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 1.6.2011 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 E mail: segreteria@studiogorini.it FAX 031.27.33.84 INFORMATIVA N. 2/2011 CEDOLARE

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 1.6.2011 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 E mail: segreteria@studiogorini.it FAX 031.27.33.84 INFORMATIVA N. 2/2011 CEDOLARE

LEGGE DI STABILITA 2015: FOCUS SULLE PERSONE FISICHE

Milano, 19 gennaio 2015 CIRCOLARE CLIENTI N. 5/2015 LEGGE DI STABILITA 2015: FOCUS SULLE PERSONE FISICHE La Legge n. 190/2014 (la cd Legge di Stabilità 2015 ) ha previsto diverse misure fiscali di interesse

Milano, 19 gennaio 2015 CIRCOLARE CLIENTI N. 5/2015 LEGGE DI STABILITA 2015: FOCUS SULLE PERSONE FISICHE La Legge n. 190/2014 (la cd Legge di Stabilità 2015 ) ha previsto diverse misure fiscali di interesse

Studio Paolo Simoni. Dottori Commercialisti Associati CIRCOLARE N. 8/2015 LEGGE DI STABILITA PER IL 2015: PRIMI CHIARIMENTI

Dott. Paolo Simoni Dott. Grazia Marchesini Dott. Alberto Ferrari Dott. Federica Simoni Rag. Lidia Gandolfi Dott. Francesco Ferrari Dott. Enrico Ferra Dott. Agostino Mazziotti Bologna, 10/02/2015 Ai Signori

Dott. Paolo Simoni Dott. Grazia Marchesini Dott. Alberto Ferrari Dott. Federica Simoni Rag. Lidia Gandolfi Dott. Francesco Ferrari Dott. Enrico Ferra Dott. Agostino Mazziotti Bologna, 10/02/2015 Ai Signori

La guida che ti aiuta se vuoi comperare un climatizzatore e vuoi beneficiare delle detrazioni fiscali. del 65%

La guida che ti aiuta se vuoi comperare un climatizzatore e vuoi beneficiare delle detrazioni fiscali del 65% Come beneficiare delle agevolazioni acquistando un climatizzatore, Agevolazioni % detrazione

La guida che ti aiuta se vuoi comperare un climatizzatore e vuoi beneficiare delle detrazioni fiscali del 65% Come beneficiare delle agevolazioni acquistando un climatizzatore, Agevolazioni % detrazione

IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214

SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI CONFRONTO IMU E ICI ESEMPI DI CALCOLO IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214 L istituzione dell IMU è anticipata,

SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI CONFRONTO IMU E ICI ESEMPI DI CALCOLO IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214 L istituzione dell IMU è anticipata,

OGGETTO: Tfr in busta paga. La domanda di richiesta

OGGETTO: Tfr in busta paga. La domanda di richiesta dal prossimo mese di aprile, i lavoratori appartenenti al settore privato potranno chiedere l anticipo - mensilmente in busta - del proprio Tfr (tecnicamente

OGGETTO: Tfr in busta paga. La domanda di richiesta dal prossimo mese di aprile, i lavoratori appartenenti al settore privato potranno chiedere l anticipo - mensilmente in busta - del proprio Tfr (tecnicamente

Le agevolazioni fiscali per la tua casa

Nel primo video abbiamo parlato di: Introduzione alle agevolazioni fiscali In cosa consiste Chi può usufruirne Cumulabilità con altre agevolazioni Aliquota IVA applicabile 1 Cosa vediamo nel secondo video

Nel primo video abbiamo parlato di: Introduzione alle agevolazioni fiscali In cosa consiste Chi può usufruirne Cumulabilità con altre agevolazioni Aliquota IVA applicabile 1 Cosa vediamo nel secondo video

AGEVOLAZIONI FISCALI E ASSISTENZIALI PER SINGOLI E FAMIGLIE - ANNO 2009

AGEVOLAZIONI FISCALI E ASSISTENZIALI PER SINGOLI E FAMIGLIE - ANNO 2009 Sono presentate solo le agevolazioni di utilizzo più comune: per casi particolari, è bene consultare le normative specifiche e rivolgersi

AGEVOLAZIONI FISCALI E ASSISTENZIALI PER SINGOLI E FAMIGLIE - ANNO 2009 Sono presentate solo le agevolazioni di utilizzo più comune: per casi particolari, è bene consultare le normative specifiche e rivolgersi

STUDIO CATELLANI COMMERCIALISTI -REVISORI CONTABILI

Circolare 3/2014 STUDIO CATELLANI Spett.li clienti in indirizzo Reggio Emilia, li 27/02/2014 Locazione e affitto di beni immobili - Nuovo modello di registrazione - Pagamento dei tributi con il modello

Circolare 3/2014 STUDIO CATELLANI Spett.li clienti in indirizzo Reggio Emilia, li 27/02/2014 Locazione e affitto di beni immobili - Nuovo modello di registrazione - Pagamento dei tributi con il modello

221 00 COM O - VI A R OVELLI, 40 - TEL. 03 1.27. 20.13 - F AX 03 1.27. 33.84 INFORMATIVA N. 11/2015

Como, 3.3.2015 INFORMATIVA N. 11/2015 Credito d imposta per investimenti in beni strumentali nuovi INDICE 1 Premessa... pag. 2 2 Soggetti beneficiari del credito d imposta... pag. 2 3 Ambito oggettivo

Como, 3.3.2015 INFORMATIVA N. 11/2015 Credito d imposta per investimenti in beni strumentali nuovi INDICE 1 Premessa... pag. 2 2 Soggetti beneficiari del credito d imposta... pag. 2 3 Ambito oggettivo

-65% -50% RISTRUTTURARE COMO IL TUO BENESSERE A METÀ PREZZO. www.ristrutturarecomo.it numero verde 800.978.500

RISTRUTTURARE COMO IL TUO BENESSERE A METÀ PREZZO -65% AGEVOLAZIONE FISCALE per la riqualificazione energetica -50% DETRAZIONE sugli interventi di recupero www.ristrutturarecomo.it numero verde 800.978.500

RISTRUTTURARE COMO IL TUO BENESSERE A METÀ PREZZO -65% AGEVOLAZIONE FISCALE per la riqualificazione energetica -50% DETRAZIONE sugli interventi di recupero www.ristrutturarecomo.it numero verde 800.978.500

La IUC 2015 in pillole (aggiornamento del 16.10.2015)

") La IUC 2015 in pillole (aggiornamento del 16.10.2015) LA DENOMINAZIONE L imposta unica comunale, comunemente conosciuta come IUC, si basa su due presupposti impositivi: il primo costituito dal possesso

La IUC 2015 in pillole (aggiornamento del 16.10.2015) LA DENOMINAZIONE L imposta unica comunale, comunemente conosciuta come IUC, si basa su due presupposti impositivi: il primo costituito dal possesso

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DETRAZIONI FISCALI IMPIANTI. RELATORE: Dott. Ing. Giuseppe Michele Rivituso

DETRAZIONI FISCALI IMPIANTI ED EFFICIENTAMENTO ENERGETICO RELATORE: Dott. Ing. Giuseppe Michele Rivituso Obiettivi INTERVENTI AMMESSI CHE CONSENTONO DI ACCEDERE ALLE AGEVOLAZIONE PER IL RISPARMIO ENERGETICO

DETRAZIONI FISCALI IMPIANTI ED EFFICIENTAMENTO ENERGETICO RELATORE: Dott. Ing. Giuseppe Michele Rivituso Obiettivi INTERVENTI AMMESSI CHE CONSENTONO DI ACCEDERE ALLE AGEVOLAZIONE PER IL RISPARMIO ENERGETICO

TFR IN BUSTA PAGA. Legge 190/2014, art. 1, commi 26 34. Schema di DPCM (Testo non definitivo) 13 marzo 2015. www.aib.bs.it

13 marzo 2015. www.aib.bs.it") TFR IN BUSTA PAGA Legge 190/2014, art. 1, commi 26 34 Schema di DPCM 13 marzo 2015 Area Lavoro, Previdenza, Assistenza Legale e Sburocratizzazione OGGETTO Liquidazione mensile del TFR maturando come quota

TFR IN BUSTA PAGA Legge 190/2014, art. 1, commi 26 34 Schema di DPCM 13 marzo 2015 Area Lavoro, Previdenza, Assistenza Legale e Sburocratizzazione OGGETTO Liquidazione mensile del TFR maturando come quota

Scolari & Partners T a x a n d l e g a l

A tutti i Signori Clienti loro sedi Saronno, 17 Aprile 2011 Oggetto: Circolare del 17.04.2011 Argomento nr. 1) LA CEDOLARE SECCA SUGLI AFFITTI - REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto

A tutti i Signori Clienti loro sedi Saronno, 17 Aprile 2011 Oggetto: Circolare del 17.04.2011 Argomento nr. 1) LA CEDOLARE SECCA SUGLI AFFITTI - REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto

Circolare n. 3 del 3 marzo 2014

Circolare n. del marzo 014 Le novità nella registrazione delle locazioni immobiliari Indice 1. Premessa. Il Nuovo modello RLI per la registrazione dei contratti di locazione e affitto di beni immobili.1

Circolare n. del marzo 014 Le novità nella registrazione delle locazioni immobiliari Indice 1. Premessa. Il Nuovo modello RLI per la registrazione dei contratti di locazione e affitto di beni immobili.1

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento Dispone:

Prot. N. 7786/2016 Approvazione della Certificazione Unica CU 2016, relativa all anno 2015, unitamente alle istruzioni di compilazione, nonché del frontespizio per la trasmissione telematica e del quadro

Prot. N. 7786/2016 Approvazione della Certificazione Unica CU 2016, relativa all anno 2015, unitamente alle istruzioni di compilazione, nonché del frontespizio per la trasmissione telematica e del quadro

Credito d imposta per investimenti in beni strumentali nuovi

Circolare 8 del 3 marzo 2015 Credito d imposta per investimenti in beni strumentali nuovi INDICE 1 Premessa... 2 2 Soggetti beneficiari del credito d imposta... 2 3 Ambito oggettivo di applicazione...

Circolare 8 del 3 marzo 2015 Credito d imposta per investimenti in beni strumentali nuovi INDICE 1 Premessa... 2 2 Soggetti beneficiari del credito d imposta... 2 3 Ambito oggettivo di applicazione...

Le novità 2015 sulle detrazioni del 50% e del 65%

L'INFORMAZIONE QUOTIDIANA DA PROFESSIONISTA A PROFESSIONISTA Direttori: Sergio Pellegrino e Giovanni Valcarenghi Edizione 20 Febbraio 2015 DICHIARAZIONI Le novità 2015 sulle detrazioni del 50% e del Luca

L'INFORMAZIONE QUOTIDIANA DA PROFESSIONISTA A PROFESSIONISTA Direttori: Sergio Pellegrino e Giovanni Valcarenghi Edizione 20 Febbraio 2015 DICHIARAZIONI Le novità 2015 sulle detrazioni del 50% e del Luca

A tal proposito i commi di nostro interesse sono dal 344 al 350.

Finanziaria 2007 La Legge Finanziaria 2007 prevede una serie di agevolazioni tributarie per interventi di riqualificazione energetica degli edifici, al fine di ottenere un risparmio nella bolletta energetica

Finanziaria 2007 La Legge Finanziaria 2007 prevede una serie di agevolazioni tributarie per interventi di riqualificazione energetica degli edifici, al fine di ottenere un risparmio nella bolletta energetica

Ufficio Tributario Paolo Stoppa. N. 8 del 23.03.2015 LE NOVITA DEL NUOVO MODELLO 730/2015

Informativa per la clientela di studio N. 8 del 23.03.2015 Ai gentili Clienti Loro sedi LE NOVITA DEL NUOVO MODELLO 730/2015 Anche quest anno siamo pronti per le prossime scadenza fiscale. Sarà un anno

Informativa per la clientela di studio N. 8 del 23.03.2015 Ai gentili Clienti Loro sedi LE NOVITA DEL NUOVO MODELLO 730/2015 Anche quest anno siamo pronti per le prossime scadenza fiscale. Sarà un anno

1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013

Principali scadenze 1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 ottobre 2013, con il commento dei termini di prossima

Principali scadenze 1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 ottobre 2013, con il commento dei termini di prossima

aggiornato al 31 luglio 2014

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

COMUNE DI ALBIOLO PROVINCIA DI COMO REGOLAMENTO PER LA DISCIPLINA DELLA

COMUNE DI ALBIOLO PROVINCIA DI COMO REGOLAMENTO PER LA DISCIPLINA DELLA IMPOSTA MUNICIPALE PROPRIA IMU Comune di Albiolo REGOLAMENTO IMU Pag.. 1 INDICE: ART. 1 OGGETTO DEL REGOLAMENTO ART. 2 IMPOSTA RISERVATA

COMUNE DI ALBIOLO PROVINCIA DI COMO REGOLAMENTO PER LA DISCIPLINA DELLA IMPOSTA MUNICIPALE PROPRIA IMU Comune di Albiolo REGOLAMENTO IMU Pag.. 1 INDICE: ART. 1 OGGETTO DEL REGOLAMENTO ART. 2 IMPOSTA RISERVATA

CIRCOLARE DI STUDIO 5/2015. Parma, 22 gennaio 2015

OGGETTO: Legge di stabilità Parte III CIRCOLARE DI STUDIO 5/2015 Parma, 22 gennaio 2015 Si fornisce di seguito una breve scheda di sintesi delle principali novità introdotte per il 2015 dalla L n. 190

OGGETTO: Legge di stabilità Parte III CIRCOLARE DI STUDIO 5/2015 Parma, 22 gennaio 2015 Si fornisce di seguito una breve scheda di sintesi delle principali novità introdotte per il 2015 dalla L n. 190

NOVITA PREVIDENZIALI 2011

Il sistema pensionistico attuale e le novità del 2011 Roberto Perazzoli 1 CALCOLO PENSIONE - DEFINIZIONI SISTEMA RETRIBUTIVO: è applicato a coloro che alla data del 31.12.1995 avevano un anzianità contributiva

Il sistema pensionistico attuale e le novità del 2011 Roberto Perazzoli 1 CALCOLO PENSIONE - DEFINIZIONI SISTEMA RETRIBUTIVO: è applicato a coloro che alla data del 31.12.1995 avevano un anzianità contributiva

Foglio Informativo AnSe

Foglio Informativo AnSe Anno 2015 - Numero 5 11 febbraio 2015 Anno13 - Numero 2013 ANSE Associazione Nazionale Seniores Enel Viale Regina Margherita, 125-00198 ROMA Tel. 0683057390-0683057422 Fax 0683057440

Foglio Informativo AnSe Anno 2015 - Numero 5 11 febbraio 2015 Anno13 - Numero 2013 ANSE Associazione Nazionale Seniores Enel Viale Regina Margherita, 125-00198 ROMA Tel. 0683057390-0683057422 Fax 0683057440

trasmesse anche successivamente alla scadenza del 9 marzo 2015, senza che la circostanza comporti l applicazione di sanzion

Certificazione Unica - Chiarimenti da parte dell Agenzia delle Entrate, possibilità di esenzione per i redditi da prestazione sportiva dilettantistica inferiori 7.500 Come già comunicato in precedenza

Certificazione Unica - Chiarimenti da parte dell Agenzia delle Entrate, possibilità di esenzione per i redditi da prestazione sportiva dilettantistica inferiori 7.500 Come già comunicato in precedenza

La cedolare secca sugli affitti è un'imposta che, se scelta, sostituisce quelle ordinariamente dovute sulle locazioni e, cioè:

CEDOLARE SECCA La cedolare secca sugli affitti è un'imposta che, se scelta, sostituisce quelle ordinariamente dovute sulle locazioni e, cioè: l Irpef e le addizionali sul reddito degli affitti l imposta

CEDOLARE SECCA La cedolare secca sugli affitti è un'imposta che, se scelta, sostituisce quelle ordinariamente dovute sulle locazioni e, cioè: l Irpef e le addizionali sul reddito degli affitti l imposta

CIRCOLARE NOVITÀ PER LA REGISTRAZIONE DEI CONTRATTI DI LOCAZIONE IMMOBILIARI

Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott.ssa Elena

Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott.ssa Elena

Roma, 29 gennaio 2015

DIREZIONE GENERALE CIRCOLARE n. 2500 Roma, 29 gennaio 2015 ALLE ASSOCIAZIONI E AI SINDACATI TERRITORIALI ALLE UNIONI REGIONALI AI COMPONENTI DELLA GIUNTA ESECUTIVA AI COMPONENTI DEL CONSIGLIO NAZIONALE

DIREZIONE GENERALE CIRCOLARE n. 2500 Roma, 29 gennaio 2015 ALLE ASSOCIAZIONI E AI SINDACATI TERRITORIALI ALLE UNIONI REGIONALI AI COMPONENTI DELLA GIUNTA ESECUTIVA AI COMPONENTI DEL CONSIGLIO NAZIONALE

-65% -50% www.30giugno2014.it numero verde 800.978.500 CONDOMINI ENTRO IL 30.06.2014 SINGOLE UNITÀ ENTRO IL 31.12.2013

ORDINE DEGL I ARCHITET TI -65% AGEVOLAZIONE FISCALE per la riqualificazione energetica -50% DETRAZIONE sugli interventi di recupero * www.30giugno2014.it numero verde 800.978.500 CONDOMINI ENTRO IL 30.06.2014

ORDINE DEGL I ARCHITET TI -65% AGEVOLAZIONE FISCALE per la riqualificazione energetica -50% DETRAZIONE sugli interventi di recupero * www.30giugno2014.it numero verde 800.978.500 CONDOMINI ENTRO IL 30.06.2014