TUTTO CIÒ CHE DEVI SAPERE PRIMA, DURANTE E DOPO L'ACQUISTO DI UNA CASA

|

|

|

- Gustavo Magni

- 8 anni fa

- Visualizzazioni

Transcript

1 GUIDA PER GLI ACQUIRENTI TUTTO CIÒ CHE DEVI SAPERE PRIMA, DURANTE E DOPO L'ACQUISTO DI UNA CASA COLDWELL BANKER

2 Scegli dove vivere.3 Le domande fondamentali 4 Il servizio Home Hunting 5 La proposta d acquisto 6 Il preliminare d acquisto 9 Acquisti con il mutuo? 10 Coldwell Banker con te 13 COLDWELL BANKER Questa "Guida Per Gli Acquirenti" è parte dell iniziativa Coldwell Banker Accanto a Te, un pacchetto di servizi studiati con cura e pensati appositamente per accompagnarti passo dopo passo nell'acquisto della tua casa ideale, assistendoti e consigliandoti anche in tutti quegli aspetti spesso sottovalutati, dalla consulenza sulla scelta dell'immobile perfetto fino al trasloco. Chiedi maggiori informazioni al tuo agente Coldwell Banker o visita il sito

3 Tarquinia lido ha le sue peculiarità, ed è bene che prima che tu faccia la tua scelta consideri tutte le caratteristiche importanti della zona. Se cerchi una zona tranquilla, ad esempio, valuta la zona più interna di Tarquinia lido, quella da viale dei Navigatori verso la campagna, o anche quella comunemente denominata case bianche : troverai molto parcheggio e poco caos, con abitazioni per lo più in villetta o in piccoli comprensori. Se la tua priorità è poter vivere abbracciato dal mare ma non hai un grosso budget, sappi che gli appartamenti nei grandi condomini hanno spesso dei grandi balconi abitabili o splendidi terrazzi con una vista mare mozzafiato. Nonostante le metrature esigue, sono divisi internamente molto bene, e riescono ad ospitare, in genere, dai 4 ai 7 posti letto. Se cerchi un immobile ad uso investimento, la zona più vicina al mare è quella con le migliori quotazioni. Se la tua idea è quella di vivere tutto l anno a Tarquinia lido, le aree più abitate sono quelle di via Martano, viale A. Doria, viale dei Tritoni. Se adori la pineta, scegli la zona compresa tra Piazza Nettuno, via della Salara e via Martano, oppure concediti un appartamento nel condominio delle Sirene, al civico 26 di via delle Sirene: c è una bella pineta condominiale. Case bianche Pineta Zona più tranquilla Rendimenti più alti

4 Dopo aver individuato la zona più adatta alla tua ricerca, è bene rispondere ad alcune domande che saranno fondamentali per far capire al tuo agente Coldwell Banker cosa cerchi, in modo che lui possa proporti le case realmente più idonee alle tue esigenze, oppure effettuare una ricerca specifica per te per trovare anche quelle opportunità non ancora in vendita, ma potenzialmente sul mercato. Che tipo di casa vuoi? Una villa indipendente, una abitazione in villino, un appartamento in palazzo? A che piano vuoi che sia la tua casa? Piano terra, piani bassi, piani alti, attico? Quanto vuoi che sia grande? Vuoi una casa ristrutturata o valuti anche soluzioni da ristrutturare? Che budget hai a disposizione? Di quante camere hai bisogno? E di quanti posti letto? Di quanti bagni hai bisogno? Hai bisogno del giardino? Hai bisogno di un terrazzo o di un balcone? E deve essere abitabile? Vuoi che dalla tua casa si veda il mare? Vuoi che la tua casa abbia il riscaldamento autonomo? Quali altre caratteristiche ritieni essenziali nella casa? COLDWELL BANKER

5 Cercare una casa comporta un ingente dispendio di tempo e risorse, e non sempre la caccia porta i risultati attesi; ecco dunque che ruolo dei nostri professionisti Coldwell Banker, in qualità di home hunters, è quello di cercare e trovare la casa perfetta per te, assicurandoti le migliori possibilità di successo, di sicurezza e di ottimizzazione del rapporto qualità-prezzo dell'operazione di acquisto. Ci rivolgiamo esclusivamente ad una nicchia di mercato esigente, alla quale offriamo qualità ed un rapporto fiduciario che trasmetta la consapevolezza di aver acquistato quanto di meglio offra il mercato immobiliare. I nostri metodi di ricerca, vari e basati sia su una profonda conoscenza del mercato che su un utilizzo dinamico ed ottimale delle moderne tecnologie, sfruttano sia le risorse interne al network internazionale Coldwell Banker che la collaborazione con numerose altre realtà in campo immobiliare presenti sul territorio, oltre che un efficace ricerca tra le proprietà immobiliari presenti sul mercato, anche se con uno stato di disponibilità differente dall acquisto o se non ancora collocate in vendita. A seconda dell esigenza, coinvolgiamo anche altre figure strategiche del gruppo o esterne allo stesso: l interior designer per individuare con precisione le tue esigenze stilistiche, vari esperti di zona per conoscere a fondo le dinamiche di mercato dell area di ricerca, geometri, mediatori creditizi, società di ricerca storica per individuare palazzi di determinate epoche o per indagare su determinate caratteristiche costruttive, ecc Grande supporto proviene anche dal network Coldwell Banker, e dal suo sistema di comunicazione tra agenzie ed agenti di tutto il mondo estremamente sviluppato ed efficiente. Se un nostro cliente cerca casa a Malibù, non esiteremo a chiamare la nostra collega Irene, numero 1 sull area. COLDWELL BANKER

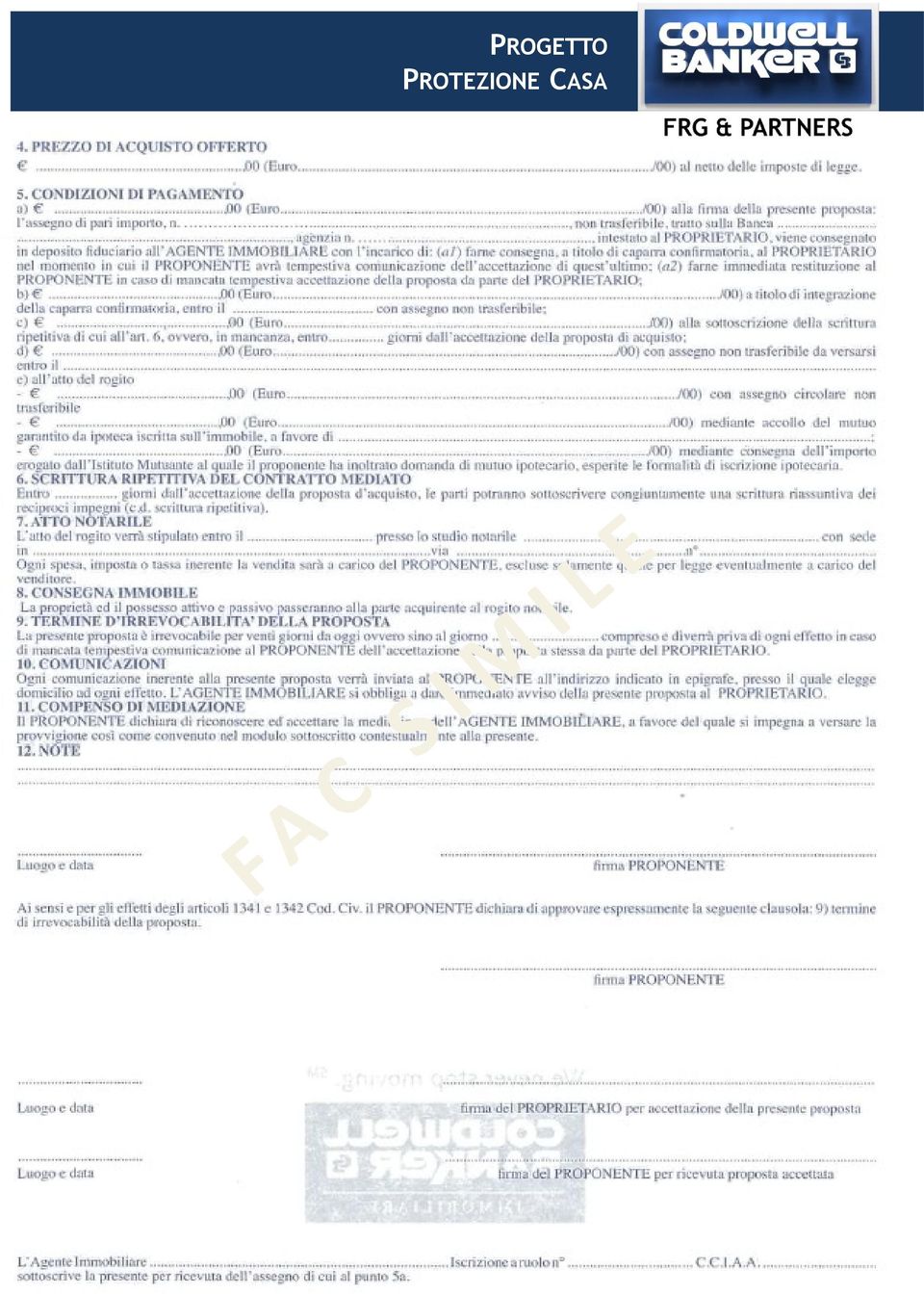

6 Quando hai individuato la casa che credi possa essere ideale per te e decidi di acquistarla, il primo passo che è opportuno che tu faccia è formalizzare la tua proposta di acquisto. La proposta d acquisto è la dichiarazione dell'acquirente di voler acquistare un immobile ad un certo prezzo: è un modulo prestampato fornito dall'agenzia immobiliare (puoi vederlo e leggerlo nelle due pagine seguenti), ed è accompagnata da una somma di denaro a titolo di ''caparra, in genere pari ad almeno il 10% del prezzo di acquisto proposto. La caparra deve essere rilasciata tramite assegno bancario che sarà tenuto dall agenzia fino all eventuale accettazione della proposta; in caso di rifiuto di accettare da parte del proprietario dell immobile, l assegno torna all acquirente e nulla è dovuto all agenzia. Una volta firmata, la proposta d acquisto contiene impegni già vincolanti per l acquirente ma nel frattempo il venditore resta libero di valutare anche altre offerte e non è certo che l'affare venga concluso. Se il proprietario accetta la proposta di acquisto, sottoscrivendola, è obbligato a vendere casa al proponente; nel caso si rifiutasse, il proponente ha il diritto di richiedere il versamento del doppio della caparra versata. A tal proposto, la norma dell'art del codice civile stabilisce che "Se al momento della conclusione del contratto una parte dà all'altra, a titolo di caparra, una somma di danaro o una quantità di altre cose fungibili, la caparra, in caso di adempimento, deve essere restituita o imputata alla prestazione dovuta. Se la parte che ha dato la caparra è inadempiente, l'altra può recedere dal contratto, ritenendo la caparra; se inadempiente è invece la parte che l'ha ricevuta, l'altra può recedere dal contratto ed esigere il doppio della caparra". Scopri di più su Coldwell Banker Accanto A Te su o scansiona col tuo smartphone il codice QR qui accanto

7

8 PROGETTO PROTEZIONE CASA

9 Il contratto preliminare o compromesso è il contratto con il quale le parti si obbligano a stipulare successivamente una vendita, della quale si accordano già degli elementi essenziali. Il preliminare deve essere fatto per iscritto, deve essere datato e firmato da chi vende e da chi compra. Il preliminare deve essere registrato presso un qualsiasi sportello dell'agenzia delle Entrate entro 20 giorni dalla firma; alla registrazione provvede il vostro agente Coldwell Banker di fiducia. Il costo della registrazione è di 200, più 35 come diritti fissi di trascrizione. E' inoltre dovuta l'imposta di registro in ragione del 3% sugli acconti di prezzo e dello 0,5% sulla caparra. Scopri di più su Coldwell Banker Accanto a Te su o scansiona col tuo smartphone il codice QR qui accanto

10 1. Cosa è un mutuo casa? È un finanziamento a medio/lungo termine, in genere di durata compresa tra i 5 e i 30 anni, erogato da un istituto di credito e concesso per acquistare o ristrutturare un immobile (anche in costruzione), e che prevede l assunzione dell impegno da parte del debitore alla restituzione dello stesso con il pagamento periodico di rate, comprensive di capitale e interessi. Il finanziamento è garantito da ipoteca e viene stipulato con atto pubblico davanti ad un notaio. 2. Cosa valuta una banca per concedere il mutuo? Valuta sia le capacità economiche, finanziarie e patrimoniali del cliente (ed in particolare il rapporto tra il reddito e la rata, affinché la rata del mutuo sia sostenibile nel tempo) che il valore dell immobile oggetto della richiesta del mutuo. TUTTO CIÒ CHE DEVI SAPERE PRIMA, DURANTE E DOPO L'ACQUISTO DI UNA CASA 3. Quali sono gli elementi principali che il cliente deve valutare? Il cliente deve valutare: - l importo del finanziamento e della rata; - il tasso offerto dalla banca (ossia il costo del finanziamento); - la durata e le spese per la stipula del contratto (istruttoria della pratica, perizia dell immobile, assicurazione obbligatoria incendio e scoppio). Al momento della richiesta del mutuo il cliente potrà inoltre richiedere: - il Foglio Informativo del mutuo (dove trova tutte le informazioni relative alle voci sopra indicate); - il Foglio Comparativo con le informazioni generali sui tipi di mutuo; - una copia del contratto in bianco; - il documento di sintesi. 4. Come è composto il tasso applicato al mutuo? Il tasso d'interesse che viene applicato ad un mutuo è composto dal parametro di riferimento e dallo spread. Il parametro di riferimento è un tasso interbancario utilizzato nei Paesi della UE ed esprime il costo del capitale finanziario all ingrosso. Per i tassi variabili può essere l Euribor o il BCE, mentre per i mutui a tasso fisso è l IRS. Lo spread è la maggiorazione percentuale che si aggiunge al parametro di riferimento di un mutuo, varia da una banca all altra ed esprime il margine applicato dalla banca rispetto al costo all ingrosso. Vai su e scarica subito la guida "Il mutuo per la casa", oppure scansiona col tuo smartphone il codice QR qui al lato e visualizza subito la guida in PDF!

11 5. Quali tipi di mutuo esistono? Mutuo a tasso variabile Il tasso d interesse previsto per questo mutuo può modificarsi nel tempo in base all andamento dell indice del costo del denaro a breve termine a cui è agganciato. Rispetto al tasso iniziale, il tasso di interesse può variare, con cadenze prestabilite, secondo l andamento di uno o più parametri di indicizzazione fissati nel contratto. Mutuo a tasso fisso Il tasso d'interesse rimane fisso per tutta la durata del mutuo, come l importo delle singole rate. Mutuo a tasso misto Il tasso di interesse può passare da fisso a variabile (o viceversa) a scadenze e/o al verificarsi delle condizioni stabilite nel contratto. Il contratto indica se questo passaggio dipende o meno dalla scelta del consumatore e secondo quali modalità la scelta può essere effettuata. TUTTO CIÒ CHE DEVI SAPERE PRIMA, DURANTE E DOPO L'ACQUISTO DI UNA CASA Mutuo a due tipi di tasso Il mutuo è suddiviso in due parti: una con il tasso fisso ed una con il tasso variabile. Il doppio tasso è consigliabile a chi preferisce una soluzione intermedia tra il tasso fisso e il tasso variabile, equilibrando vantaggi e svantaggi di ciascuno. Mutuo a tasso variabile entro limiti prefissati In questo mutuo è applicata una formula che adotta una sorta di paracadute: in caso di forte salita dei tassi, l importo da pagare non può superare un certo tetto prefissato, detto CAP. 6. Cos è il piano di ammortamento? È il piano di rimborso del mutuo con l'indicazione della composizione delle singole rate da pagare (quota capitale e quota interessi) e le relative scadenze. Per il mutuo a tasso variabile è calcolato sul tasso al momento della stipula e quindi fornisce un indicazione di massima del valore delle rate, che possono modificarsi ad ogni variazione del parametro di riferimento. 7. Quali sono i costi accessori da valutare? Oltre alle voci di spesa da sostenere nei confronti della banca, come i costi per la stipula del contratto (istruttoria della pratica, assicurazione obbligatoria incendio e scoppio), il consumatore deve sostenere alcuni oneri relativi ai servizi prestati da soggetti terzi come: i corrispettivi previsti per il perito che valuta l immobile, per il notaio, per l eventuale intermediario finanziario qualora esistente ed il costo dell imposta sostitutiva. Il TAEG (Tasso Annuo Effettivo Globale) è un indice che indica il costo totale del mutuo su base annua ed è espresso in percentuale sull'ammontare del finanziamento concesso. Comprende il tasso di interesse e altre voci di spesa, ad esempio spese di istruttoria della pratica e di riscossione della rata. Alcune spese, quali ad esempio quelle notarili, non sono comprese. Vai su e scarica subito la guida "Il mutuo per la casa", oppure scansiona col tuo smartphone il codice QR qui al lato e visualizza subito la guida in PDF!

12 8. Una volta scelto il mutuo il denaro è subito disponibile? No, dalla scelta del mutuo all erogazione del finanziamento, in caso di valutazione positiva da parte della Banca, possono passare diversi giorni, nei quali si attivano le procedure necessarie per arrivare all incontro con il notaio per la stipula del contratto. In questo periodo di tempo il cliente si occuperà di consegnare i documenti richiesti, la banca procederà con la valutazione della situazione del cliente e la perizia dell immobile. Quando il cliente avrà scelto il notaio, la banca fornirà a quest ultimo tutta la documentazione necessaria per le attività notarili al fine di arrivare alla data di stipula con il finanziamento pronto. 9. Cosa comporta il ritardo nel pagamento delle rate? Il ritardato pagamento di una rata genera un costo (interessi di mora) che il mutuatario dovrà corrispondere alla Banca. Si tratta di una maggiorazione del tasso di interesse che è esplicitata dalle condizioni contrattuali e viene calcolata sull importo delle rate non pagate per l intero periodo di ritardo rispetto alle scadenze prestabilite. Oltre agli interessi di mora, quando la rata è pagata dopo il 30 giorno rispetto alla data di scadenza, la Banca è tenuta a segnalare tale inadempimento ad enti pubblici e privati costituiti per il controllo ed il rischio del credito, la segnalazione degli inadempimenti a questi enti può pregiudicare l ottenimento di nuovi finanziamenti. 10. Cos è la portabilità? È la possibilità di poter spostare senza spese un mutuo (e la relativa ipoteca) da una banca ad un altra, che offre condizioni più vantaggiose in termini di spread, durata o per tipologia di tasso. L'importo richiesto alla "nuova" banca sarà finalizzato esclusivamente all'estinzione del vecchio mutuo, di conseguenza non sarà possibile chiedere somme aggiuntive né modificare il contratto. Vai su e scarica subito la guida "Il mutuo per la casa", oppure scansiona col tuo smartphone il codice QR qui al lato e visualizza subito la guida in PDF!

13 Il nostro personale qualificato ti accompagnerà passo passo nel processo di acquisto, rimanendo al tuo fianco dai primi appuntamenti di visita fino alla stipula dell atto notarile. Ti offriremo consulenza professionale su tutti i temi importanti, senza tralasciare alcun dettaglio; in particolare: - ti forniremo preventivi di spese e conteggi di acquisto, in modo da renderti chiaro fin da subito l esatto esborso economico necessario per l acquisto; - medieremo i rapporti tra te ed il proprietario dell immobile che intendi acquistare; - controlleremo in prima persona tutti i documenti relativi all immobile; - in caso di condominio, controlleremo la regolarità di pagamento delle spese ordinarie e l eventuale presenza di spese straordinarie; se vorrai, ti forniremo anche una copia del regolamento condominiale; - ti forniremo, se vorrai, uno o più preventivi di ristrutturazione in base alle tue linee guida, ai tuoi gusti e alle tue esigenze; - gestiremo i rapporti con lo studio notarile prescelto; - ci occuperemo o ti aiuteremo ad occuparti del subentro delle utenze di energia elettrica e tasse comunali (servizio idrico e di smaltimento rifiuti); - sbrigheremo le pratiche ai fini delle normative antiriciclaggio; - se necessario, ti metteremo in contatto con una nostra ditta di fiducia per il trasloco, per il deposito temporaneo del mobilio e per lo smaltimento dei mobili vecchi; - ti metteremo in contatto con tecnici, professionisti e personale di servizio di comprovata fiducia; - ti metteremo in contatto con l amministratore di condominio, ove presente. Contatta subito il tuo consulente Coldwell Banker di fiducia allo e prenota la tua consulenza personale e gratuita, o scopri maggiori dettagli sul nostro gruppo e sui nostri immobili visitando il nostro sito ufficiale

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito-

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito- Guglielmo Bernardi Financial Advisor Chi può accedere al credito?

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito- Guglielmo Bernardi Financial Advisor Chi può accedere al credito?

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente

I TIPI DI MUTUO E I LORO RISCHI

FOGLIO COMPARATIVO DEI MUTUI CONTENENTE INFORMAZIONI GENERALI SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE (documento redatto ai sensi delle Disposizioni

FOGLIO COMPARATIVO DEI MUTUI CONTENENTE INFORMAZIONI GENERALI SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE (documento redatto ai sensi delle Disposizioni

PRESTITO SOCI BPC TASSO MISTO

scheda prodotto PRESTITO SOCI BPC rilascio del 02.05.2014 FOGLIO INFORMATIVO PRESTITO SOCI BPC TASSO MISTO INFORMAZIONI SULLA BANCA Denominazione e forma giuridica BANCA POPOLARE DEL CASSINATE Società

scheda prodotto PRESTITO SOCI BPC rilascio del 02.05.2014 FOGLIO INFORMATIVO PRESTITO SOCI BPC TASSO MISTO INFORMAZIONI SULLA BANCA Denominazione e forma giuridica BANCA POPOLARE DEL CASSINATE Società

CHE COS'È IL MUTUO CHE COS'È IL MUTUO CON SURROGAZIONE NELLA GARANZIA IPOTECARIA

Società per Azioni Sede Legale: Piazza Vittorio Veneto, 8-24122 Bergamo - Sedi Operative: Brescia e Bergamo Tel.: 800.0.200 Indirizzo P.E.C.: ubibanca.pec@pecgruppoubi.it Fax: 02473676 Indirizzo e-mail:

Società per Azioni Sede Legale: Piazza Vittorio Veneto, 8-24122 Bergamo - Sedi Operative: Brescia e Bergamo Tel.: 800.0.200 Indirizzo P.E.C.: ubibanca.pec@pecgruppoubi.it Fax: 02473676 Indirizzo e-mail:

Tasso fisso o tasso variabile?

Tasso fisso o tasso variabile? Questa guida ti spiega perché è una decisione importante e ti suggerisce le domande da farti per scegliere al meglio LOGO BANCA 2 Tasso fisso o tasso variabile? CARO CLIENTE,

Tasso fisso o tasso variabile? Questa guida ti spiega perché è una decisione importante e ti suggerisce le domande da farti per scegliere al meglio LOGO BANCA 2 Tasso fisso o tasso variabile? CARO CLIENTE,

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI. La nostra risposta alle esigenze della tua attività.

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della

COLDWELL BANKER TARQUINIA LIDO

ANTEPRIMA D AUTUNNO COLDWELL BANKER TARQUINIA LIDO Viale dei Navigatori 68, Tarquinia www.caseatarquinia.it www.coldwellbanker.it Tarquinia Lido - Via della Salara 120.000 Appartamento al piano terra rialzato

ANTEPRIMA D AUTUNNO COLDWELL BANKER TARQUINIA LIDO Viale dei Navigatori 68, Tarquinia www.caseatarquinia.it www.coldwellbanker.it Tarquinia Lido - Via della Salara 120.000 Appartamento al piano terra rialzato

Informazioni di base...3. Principali tipologie di mutuo...5 MUTUO A TASSO FISSO...5 MUTUO A TASSO VARIABILE...6 MUTUO A TASSO MISTO...

GUIDA SUI MUTUI Sommario Informazioni di base...3 Principali tipologie di mutuo...5 MUTUO A TASSO FISSO...5 MUTUO A TASSO VARIABILE...6 MUTUO A TASSO MISTO...7 MUTUO A DUE TIPI DI TASSO...8 MUTUO A TASSO

GUIDA SUI MUTUI Sommario Informazioni di base...3 Principali tipologie di mutuo...5 MUTUO A TASSO FISSO...5 MUTUO A TASSO VARIABILE...6 MUTUO A TASSO MISTO...7 MUTUO A DUE TIPI DI TASSO...8 MUTUO A TASSO

1) MUTUO GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE A TASSO FISSO

MUTUO GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE A TASSO FISSO") Questo documento redatto secondo le disposizioni vigenti in materia di Trasparenza delle operazioni e dei servizi bancari e finanziari, correttezza delle relazioni tra intermediari e clienti - riepiloga

Questo documento redatto secondo le disposizioni vigenti in materia di Trasparenza delle operazioni e dei servizi bancari e finanziari, correttezza delle relazioni tra intermediari e clienti - riepiloga

IL MUTUO. Che cos è. Come funziona

IL MUTUO Che cos è Il mutuo è un finanziamento a medio-lungo termine, erogato da una banca o da altro intermediario finanziario autorizzato, rimborsabile attraverso pagamenti rateali secondo il piano di

IL MUTUO Che cos è Il mutuo è un finanziamento a medio-lungo termine, erogato da una banca o da altro intermediario finanziario autorizzato, rimborsabile attraverso pagamenti rateali secondo il piano di

Foglio informativo (I0407) MUTUO IPOTECARIO TASSO VARIABILE, RATA COSTANTE, DURATA VARIABILE CON CAP (Cat. 85)

MUTUO IPOTECARIO TASSO VARIABILE, RATA COSTANTE, DURATA VARIABILE CON CAP (Cat. 85)") Foglio informativo (I0407) MUTUO IPOTECARIO TASSO VARIABILE, RATA COSTANTE, DURATA VARIABILE CON CAP (Cat. 85) INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Cambiano (Castelfiorentino-Firenze)

Foglio informativo (I0407) MUTUO IPOTECARIO TASSO VARIABILE, RATA COSTANTE, DURATA VARIABILE CON CAP (Cat. 85) INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Cambiano (Castelfiorentino-Firenze)

Mutuo dedicato all acquisto, costruzione, ristrutturazione e ampliamento di immobili ad uso abitativo (anche non Prima Casa).

.") Foglio Comparativo con le informazioni generali dei Mutui casa rientranti nella gamma Mutui Facile aggiornamento n 56 del 1 Luglio 2015 LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori)

Foglio Comparativo con le informazioni generali dei Mutui casa rientranti nella gamma Mutui Facile aggiornamento n 56 del 1 Luglio 2015 LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori)

FINANZIAMENTO IMPRESA CONVENZIONE CONFIDIMPRESA LAZIO

scheda prodotto FINANZIAMENTO IMPRESA CONVENZIONE FIDIMPRESA LAZIO rilascio del 30.08.2013 FOGLIO INFORMATIVO FINANZIAMENTO IMPRESA CONVENZIONE CONFIDIMPRESA LAZIO INFORMAZIONI SULLA BANCA Denominazione

scheda prodotto FINANZIAMENTO IMPRESA CONVENZIONE FIDIMPRESA LAZIO rilascio del 30.08.2013 FOGLIO INFORMATIVO FINANZIAMENTO IMPRESA CONVENZIONE CONFIDIMPRESA LAZIO INFORMAZIONI SULLA BANCA Denominazione

Mutuo dedicato all acquisto, costruzione, ristrutturazione e ampliamento di immobili ad uso abitativo (anche non Prima Casa).

.") LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori) DELLA BANCA POPOLARE DI VICENZA SONO RIPORTATE NELL APPOSITO FOGLIO INFORMATIVO RELATIVO AI PRODOTTI E AGEVOLAZIONI PER I SOCI.

LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori) DELLA BANCA POPOLARE DI VICENZA SONO RIPORTATE NELL APPOSITO FOGLIO INFORMATIVO RELATIVO AI PRODOTTI E AGEVOLAZIONI PER I SOCI.

Foglio informativo (I0409) MUTUO IPOTECARIO TASSO VARIABILE, RATA COSTANTE, DURATA VARIABILE CON CAP (Cat. 85)

MUTUO IPOTECARIO TASSO VARIABILE, RATA COSTANTE, DURATA VARIABILE CON CAP (Cat. 85)") Foglio informativo (I0409) MUTUO IPOTECARIO TASSO VARIABILE, RATA COSTANTE, DURATA VARIABILE CON CAP (Cat. 85) INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Cambiano (Castelfiorentino-Firenze)

Foglio informativo (I0409) MUTUO IPOTECARIO TASSO VARIABILE, RATA COSTANTE, DURATA VARIABILE CON CAP (Cat. 85) INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Cambiano (Castelfiorentino-Firenze)

FOGLIO COMPARATIVO DEI MUTUI OFFERTI DA UNICREDIT FAMILY FINANCING BANK SPA (GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE)

") FOGLIO COMPARATIVO DEI MUTUI OFFERTI DA UNICREDIT FAMILY FINANCING BANK SPA (GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE) Il mutuo è un finanziamento a medio-lungo termine. In genere

FOGLIO COMPARATIVO DEI MUTUI OFFERTI DA UNICREDIT FAMILY FINANCING BANK SPA (GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE) Il mutuo è un finanziamento a medio-lungo termine. In genere

SEZIONE 1. INFORMAZIONI SULLA BANCA. UNIPOL BANCA s.p.a.

FOGLIO INFORMATIVO COMPARATIVO DEI PRODOTTI MUTUI PERSONE FISICHE ai sensi del d.l. 29 novembre 2008 n. 185 convertito in legge con modificazioni dalla legge 28 gennaio 2009 n. 2. SEZIONE 1. INFORMAZIONI

FOGLIO INFORMATIVO COMPARATIVO DEI PRODOTTI MUTUI PERSONE FISICHE ai sensi del d.l. 29 novembre 2008 n. 185 convertito in legge con modificazioni dalla legge 28 gennaio 2009 n. 2. SEZIONE 1. INFORMAZIONI

FOGLIO INFORMATIVO N.ML2012/01 Mutuo a tasso variabile per clienti consumatori per liquidità

FOGLIO INFORMATIVO N.ML2012/01 Mutuo a tasso variabile per clienti consumatori per liquidità INFORMAZIONI SULLA BANCA Denominazione e forma giuridica BANK OF CHINA Ltd Milan Branch Sede Legale Fuxingmennei

FOGLIO INFORMATIVO N.ML2012/01 Mutuo a tasso variabile per clienti consumatori per liquidità INFORMAZIONI SULLA BANCA Denominazione e forma giuridica BANK OF CHINA Ltd Milan Branch Sede Legale Fuxingmennei

FOGLIO INFORMATIVO MUTUO IPOTECARIO INFORMAZIONI SULLA BANCA CHE COS E IL MUTUO IPOTECARIO

MUTUO IPOTECARIO FOGLIO INFORMATIVO INFORMAZIONI SULLA BANCA Piazza S. M. Soprarno 1, 50125 Firenze Tel.: 055 24631 Fax: 055 2463231 E-mail: info@bancaifigest.it Sito internet: http://www.bancaifigest.com

MUTUO IPOTECARIO FOGLIO INFORMATIVO INFORMAZIONI SULLA BANCA Piazza S. M. Soprarno 1, 50125 Firenze Tel.: 055 24631 Fax: 055 2463231 E-mail: info@bancaifigest.it Sito internet: http://www.bancaifigest.com

I TIPI DI MUTUO E I LORO RISCHI

FOGLIO COMPARATIVO DEI MUTUI OFFERTI DA UNICREDIT SPA TRAMITE LE FILIALI CONTRADDISTINTE UNICREDIT BANCA, UNICREDIT BANCA DI ROMA E BANCO DI SICILIA (GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE

FOGLIO COMPARATIVO DEI MUTUI OFFERTI DA UNICREDIT SPA TRAMITE LE FILIALI CONTRADDISTINTE UNICREDIT BANCA, UNICREDIT BANCA DI ROMA E BANCO DI SICILIA (GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE

FOGLIO COMPARATIVO MUTUI PRIMA CASA

Questo documento redatto secondo le disposizioni vigenti in materia di Trasparenza delle operazioni e dei servizi bancari e finanziari, correttezza delle relazioni tra intermediari e clienti - riepiloga

Questo documento redatto secondo le disposizioni vigenti in materia di Trasparenza delle operazioni e dei servizi bancari e finanziari, correttezza delle relazioni tra intermediari e clienti - riepiloga

Foglio informativo (I0409) MUTUO IPOTECARIO TASSO VARIABILE, RATA COSTANTE, DURATA VARIABILE CON CAP (Cat. 85)

MUTUO IPOTECARIO TASSO VARIABILE, RATA COSTANTE, DURATA VARIABILE CON CAP (Cat. 85)") Foglio informativo (I0409) MUTUO IPOTECARIO TASSO VARIABILE, RATA COSTANTE, DURATA VARIABILE CON CAP (Cat. 85) INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Cambiano (Castelfiorentino Firenze)

Foglio informativo (I0409) MUTUO IPOTECARIO TASSO VARIABILE, RATA COSTANTE, DURATA VARIABILE CON CAP (Cat. 85) INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Cambiano (Castelfiorentino Firenze)

Informazioni europee di base relative al credito ai consumatori

Informazioni europee di base relative al credito ai consumatori PRESTITO PERSONALE A TASSO FISSO 1. Identità e contatti del creditore / intermediario del credito Finanziatore Indirizzo Telefono 0761/248207

Informazioni europee di base relative al credito ai consumatori PRESTITO PERSONALE A TASSO FISSO 1. Identità e contatti del creditore / intermediario del credito Finanziatore Indirizzo Telefono 0761/248207

MUTUO IMPRESE ARTIGIANCOOP

scheda prodotto MUTUO IMPRESE CONVENZIONE ARTIGIANCOOP rilascio del 30.08.2013 FOGLIO INFORMATIVO MUTUO IMPRESE ARTIGIANCOOP INFORMAZIONI SULLA BANCA Denominazione e forma giuridica BANCA POPOLARE DEL

scheda prodotto MUTUO IMPRESE CONVENZIONE ARTIGIANCOOP rilascio del 30.08.2013 FOGLIO INFORMATIVO MUTUO IMPRESE ARTIGIANCOOP INFORMAZIONI SULLA BANCA Denominazione e forma giuridica BANCA POPOLARE DEL

Elenco offerte mutui ipotecari destinati all acquisto dell abitazione principale Versione 3.1 Data 01.07.2015

INFORMATIVA RIGUARDANTE LE TIPOLOGIE DI MUTUO OFFERTE PER L ACQUISTO DELL ABITAZIONE PRINCIPALE (Disposizioni di trasparenza ai sensi del d.l. 18/2008, convertito in legge, con modificazioni, dalla L.

INFORMATIVA RIGUARDANTE LE TIPOLOGIE DI MUTUO OFFERTE PER L ACQUISTO DELL ABITAZIONE PRINCIPALE (Disposizioni di trasparenza ai sensi del d.l. 18/2008, convertito in legge, con modificazioni, dalla L.

FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO PER AZIENDE

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO PER AZIENDE INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO PER AZIENDE INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI. La nostra risposta alle esigenze della tua attività.

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della

Foglio Informativo Mutui Fondiari Tasso BCE

Informazioni sulla banca Denominazione e forma giuridica: BANCA DEL SUD S.p.A. Sede legale e amministrativa: VIA CALABRITTO, 20 80121 NAPOLI Recapiti ( telefono e fax) 0819776411, 0817976402 Sito internet:

Informazioni sulla banca Denominazione e forma giuridica: BANCA DEL SUD S.p.A. Sede legale e amministrativa: VIA CALABRITTO, 20 80121 NAPOLI Recapiti ( telefono e fax) 0819776411, 0817976402 Sito internet:

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo documento non costituisce un offerta al pubblico. Le informazioni in esso contenute sono riportate in buona fede e costituiscono un esatta riproduzione

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo documento non costituisce un offerta al pubblico. Le informazioni in esso contenute sono riportate in buona fede e costituiscono un esatta riproduzione

Tasso Annuo Effettivo Globale (TAEG) 7,5000% 7,5000% 5,2000% 5,6000%

7,5000% 7,5000% 5,2000% 5,6000%") Deutsche Bank Mutui S.p.A. con socio unico Deutsche Bank S.p.A. - Sede Sociale e Direzione Generale: Via Melchiorre Gioia, 8, 20124 Milano Capitale Sociale euro 48.000.000 Partita IVA 08226630153 iscritta

Deutsche Bank Mutui S.p.A. con socio unico Deutsche Bank S.p.A. - Sede Sociale e Direzione Generale: Via Melchiorre Gioia, 8, 20124 Milano Capitale Sociale euro 48.000.000 Partita IVA 08226630153 iscritta

FOGLIO INFORMATIVO CREDITO AL CONSUMO

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO CREDITO AL CONSUMO INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per azioni Via Siemens,

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO CREDITO AL CONSUMO INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per azioni Via Siemens,

I PRINCIPALI DIRITTI DEL CLIENTE

Offerta fuori sede I PRINCIPALI DIRITTI DEL CLIENTE Per: - conto corrente; - depositi; - finanziamenti; - leasing; - altri servizi regolati dalle disposizioni della Banca d Italia, esclusi i servizi di

Offerta fuori sede I PRINCIPALI DIRITTI DEL CLIENTE Per: - conto corrente; - depositi; - finanziamenti; - leasing; - altri servizi regolati dalle disposizioni della Banca d Italia, esclusi i servizi di

FOGLIO INFORMATIVO C/3 MUTUI PER ACQUISTO/COSTRUZIONE/COMPLETAMENTO/RISTRUTTURAZIONE 1^ CASA

FOGLIO INFORMATIVO C/3 MUTUI PER ACQUISTO/COSTRUZIONE/COMPLETAMENTO/RISTRUTTURAZIONE 1^ CASA INFORMAZIONI SULLA BANCA Banca Agricola Popolare di Ragusa Società Cooperativa per Azioni (di seguito la Banca

FOGLIO INFORMATIVO C/3 MUTUI PER ACQUISTO/COSTRUZIONE/COMPLETAMENTO/RISTRUTTURAZIONE 1^ CASA INFORMAZIONI SULLA BANCA Banca Agricola Popolare di Ragusa Società Cooperativa per Azioni (di seguito la Banca

FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO DESTINATO A CLIENTELA PRIVATA

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO DESTINATO A CLIENTELA PRIVATA INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO DESTINATO A CLIENTELA PRIVATA INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

F O G L I O I N F O R M A T I V O MUTUI CASA INFORMAZIONI GENERALI

F O G L I O I N F O R M A T I V O MUTUI CASA INFORMAZIONI GENERALI INFORMAZIONI SULLA BANCA BANCA NAZIONALE DEL LAVORO S.p.A. Sede Legale e Amministrativa: Via Vittorio Veneto, 119 00187 Roma Telefono

F O G L I O I N F O R M A T I V O MUTUI CASA INFORMAZIONI GENERALI INFORMAZIONI SULLA BANCA BANCA NAZIONALE DEL LAVORO S.p.A. Sede Legale e Amministrativa: Via Vittorio Veneto, 119 00187 Roma Telefono

ANNUNCIO PUBBLICITARIO PRESTITO PERSONALE SOLE INCASA

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

FOGLIO INFORMATIVO C/4 MUTUI IPOTECARI

FOGLIO INFORMATIVO C/4 MUTUI IPOTECARI INFORMAZIONI SULLA BANCA Banca Agricola Popolare di Ragusa Società Cooperativa per Azioni (di seguito la Banca ) Sede Legale e Direzione Generale: Viale Europa, 65,

FOGLIO INFORMATIVO C/4 MUTUI IPOTECARI INFORMAZIONI SULLA BANCA Banca Agricola Popolare di Ragusa Società Cooperativa per Azioni (di seguito la Banca ) Sede Legale e Direzione Generale: Viale Europa, 65,

Foglio Informativo Mutui Fondiari

Informazioni sulla banca Denominazione e forma giuridica: BANCA DEL SUD S.p.A. Sede legale e amministrativa: VIA CALABRITTO, 20 80121 NAPOLI Recapiti ( telefono e fax) 0819776411, 0817976402 Sito internet:

Informazioni sulla banca Denominazione e forma giuridica: BANCA DEL SUD S.p.A. Sede legale e amministrativa: VIA CALABRITTO, 20 80121 NAPOLI Recapiti ( telefono e fax) 0819776411, 0817976402 Sito internet:

FOGLIO INFORMATIVO Mutuo a tasso variabile per clienti consumatori per liquidità

FOGLIO INFORMATIVO Mutuo a tasso variabile per clienti consumatori per liquidità INFORMAZIONI SULLA BANCA Denominazione e forma giuridica BANK OF CHINA Ltd Milan Branch Sede Legale Fuxingmennei DaJie 1,

FOGLIO INFORMATIVO Mutuo a tasso variabile per clienti consumatori per liquidità INFORMAZIONI SULLA BANCA Denominazione e forma giuridica BANK OF CHINA Ltd Milan Branch Sede Legale Fuxingmennei DaJie 1,

Prospetto Informativo Europeo Standardizzato PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO

Pagina 1 di 9 PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti

Pagina 1 di 9 PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti

Foglio informativo (I0407) MUTUO IPOTECARIO TASSO VARIABILE TASSO BCE CON CAP PGC (Cat. 60)

MUTUO IPOTECARIO TASSO VARIABILE TASSO BCE CON CAP PGC (Cat. 60)") Foglio informativo (I0407) MUTUO IPOTECARIO TASSO VARIABILE TASSO BCE CON CAP PGC (Cat. 60) INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Cambiano (Castelfiorentino Firenze) Società Cooperativa

Foglio informativo (I0407) MUTUO IPOTECARIO TASSO VARIABILE TASSO BCE CON CAP PGC (Cat. 60) INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Cambiano (Castelfiorentino Firenze) Società Cooperativa

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

ANNUNCIO PUBBLICITARIO PRESTITO PERSONALE PENSIONIAMO

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

FOGLIO INFORMATIVO FINANZIAMENTI ALLE PMI PER OPERAZIONI DI MICROCREDITO

FOGLIO INFORMATIVO INFORMAZIONI SULLA BANCA Banca Popolare di Puglia e Basilicata S.c.p.a. Via Ottavio Serena, n. 13-70022 - Altamura (BA) Tel.: 080/8710268 -Fax: 080/8710745 [trasparenza@bppb.it / www.bppb.it]

FOGLIO INFORMATIVO INFORMAZIONI SULLA BANCA Banca Popolare di Puglia e Basilicata S.c.p.a. Via Ottavio Serena, n. 13-70022 - Altamura (BA) Tel.: 080/8710268 -Fax: 080/8710745 [trasparenza@bppb.it / www.bppb.it]

QUANTO PUÒ COSTARE IL MUTUO IPOTECARIO PRIMA CASA

MUTUO IPOTECARIO PRIMA CASA INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Anagni Società Cooperativa Piazza G. Marconi n. 17-03012 ANAGNI (FR) Tel.: 0775 73391 - Fax: 0775 728276 Email: ba_info@bancanagni.it

MUTUO IPOTECARIO PRIMA CASA INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Anagni Società Cooperativa Piazza G. Marconi n. 17-03012 ANAGNI (FR) Tel.: 0775 73391 - Fax: 0775 728276 Email: ba_info@bancanagni.it

MUTUO IPOTECARIO OFFERTO AI CONSUMATORI

MUTUO IPOTECARIO OFFERTO AI CONSUMATORI INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Anagni Società Cooperativa Piazza G. Marconi n. 17-03012 ANAGNI (FR) Tel.: 0775 73391 - Fax: 0775 728276

MUTUO IPOTECARIO OFFERTO AI CONSUMATORI INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Anagni Società Cooperativa Piazza G. Marconi n. 17-03012 ANAGNI (FR) Tel.: 0775 73391 - Fax: 0775 728276

I sei profili relativi ai conti a pacchetto sono:

Indicatore Sintetico di Costo (ISC) In base alle nuove istruzioni di Banca d Italia in tema di trasparenza, emanate il 29 luglio 2009, i Fogli Informativi e i Documenti di Sintesi periodici dei ti correnti

Indicatore Sintetico di Costo (ISC) In base alle nuove istruzioni di Banca d Italia in tema di trasparenza, emanate il 29 luglio 2009, i Fogli Informativi e i Documenti di Sintesi periodici dei ti correnti

Foglio Informativo Mutuo Chirografario a Imprese

Informazioni sulla banca Denominazione e forma giuridica: BANCA DEL SUD S.p.A. Sede legale e amministrativa: VIA CALABRITTO, 20 80121 NAPOLI Recapiti ( telefono e fax) 0817976411, 0817976402 Sito internet:

Informazioni sulla banca Denominazione e forma giuridica: BANCA DEL SUD S.p.A. Sede legale e amministrativa: VIA CALABRITTO, 20 80121 NAPOLI Recapiti ( telefono e fax) 0817976411, 0817976402 Sito internet:

Foglio informativo (I0404) MUTUO IPOTECARIO TASSO MISTO CON OPZIONE TRIENNALE (Cat. 59)

MUTUO IPOTECARIO TASSO MISTO CON OPZIONE TRIENNALE (Cat. 59)") Foglio informativo (I0404) MUTUO IPOTECARIO TASSO MISTO CON OPZIONE TRIENNALE (Cat. 59) INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Cambiano (Castelfiorentino Firenze) Società Cooperativa

Foglio informativo (I0404) MUTUO IPOTECARIO TASSO MISTO CON OPZIONE TRIENNALE (Cat. 59) INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Cambiano (Castelfiorentino Firenze) Società Cooperativa

MUTUO IPOTECARIO CASA

scheda prodotto MUTUO IPOTECARIO CASA rilascio del 30.08.2013 FOGLIO INFORMATIVO MUTUO IPOTECARIO CASA Tipologia di prodotto: Clientela di destinazione: Profili di utilizzo: MUTUO IPOTECARIO CASA CONSUMATORE

scheda prodotto MUTUO IPOTECARIO CASA rilascio del 30.08.2013 FOGLIO INFORMATIVO MUTUO IPOTECARIO CASA Tipologia di prodotto: Clientela di destinazione: Profili di utilizzo: MUTUO IPOTECARIO CASA CONSUMATORE

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 gennaio 2011

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

Decorrenza 25/05/2015 Foglio 00.01.099 pag. 1 di 1

DISCIPLINA DELLA TRASPARENZA DELLE CONDIZIONI CONTRATTUALI DELLE OPERAZIONI E DEI SERVIZI BANCARI E FINANZIARI - (Titolo VI Testo Unico Bancario - D. Lgs. 385/1993) AVVISI E INFORMAZIONI ALLA CLIENTELA

DISCIPLINA DELLA TRASPARENZA DELLE CONDIZIONI CONTRATTUALI DELLE OPERAZIONI E DEI SERVIZI BANCARI E FINANZIARI - (Titolo VI Testo Unico Bancario - D. Lgs. 385/1993) AVVISI E INFORMAZIONI ALLA CLIENTELA

Caratteristiche e rischi tipici comuni a tutte le tipologie di mutui ipotecari

INFORMAZIONI GENERALI SULLE DIVERSE TIPOLOGIE DI MUTUI IPOTECARI (Decreto legge n. 185/08 Misure per il sostegno a famiglie, lavoro, occupazione e impresa) Informazioni sulla Banca CASSA DI RISPARMIO DI

INFORMAZIONI GENERALI SULLE DIVERSE TIPOLOGIE DI MUTUI IPOTECARI (Decreto legge n. 185/08 Misure per il sostegno a famiglie, lavoro, occupazione e impresa) Informazioni sulla Banca CASSA DI RISPARMIO DI

FOGLIO INFORMATIVO MUTUO SENZA RISCHIO

FOGLIO INFORMATIVO MUTUO SENZA RISCHIO SEZIONE 1. INFORMAZIONI SULLA BANCA Denominazione sociale: UniCredit Banca per la Casa S.p.A. capitale sociale Euro 483.500.000,00 i.v. Codice ABI 03198.9 Banca iscritta

FOGLIO INFORMATIVO MUTUO SENZA RISCHIO SEZIONE 1. INFORMAZIONI SULLA BANCA Denominazione sociale: UniCredit Banca per la Casa S.p.A. capitale sociale Euro 483.500.000,00 i.v. Codice ABI 03198.9 Banca iscritta

FOGLIO INFORMATIVO MUTUI garantiti da ipoteca per l acquisto dell abitazione principale DL 185 Aggiornato al 10/08/2015

FOGLIO INFORMATIVO MUTUI garantiti da ipoteca per l acquisto dell abitazione principale DL 185 Aggiornato al 10/08/2015 Informazioni sulla Banca Denominazione e forma giuridica: BANCA POPOLARE DEL FRUSINATE

FOGLIO INFORMATIVO MUTUI garantiti da ipoteca per l acquisto dell abitazione principale DL 185 Aggiornato al 10/08/2015 Informazioni sulla Banca Denominazione e forma giuridica: BANCA POPOLARE DEL FRUSINATE

IN FUTURO LA TUA CASA. RISPARMIO CASA.

IN FUTURO LA TUA CASA. RISPARMIO CASA. 1 Indice 1. Che cos è il Risparmio Casa?...3 2. Come funziona il Risparmio Casa?...4 3. Come ottenere un Mutuo Risparmio Casa?... 5 4. Come restituire il Mutuo Risparmio

IN FUTURO LA TUA CASA. RISPARMIO CASA. 1 Indice 1. Che cos è il Risparmio Casa?...3 2. Come funziona il Risparmio Casa?...4 3. Come ottenere un Mutuo Risparmio Casa?... 5 4. Come restituire il Mutuo Risparmio

FOGLIO INFORMATIVO MUTUI AGRARI

INFORMAZIONI SULLA BANCA Banca Popolare di Puglia e Basilicata S.c.p.a.. Via Timmari, n. 25-75100 - Matera Tel: 080/8710870-750 -Fax: 080/8710745 [div.commercial@bppb.it / www.bancavirtuale.com; www.bankpuliabas.it]

INFORMAZIONI SULLA BANCA Banca Popolare di Puglia e Basilicata S.c.p.a.. Via Timmari, n. 25-75100 - Matera Tel: 080/8710870-750 -Fax: 080/8710745 [div.commercial@bppb.it / www.bancavirtuale.com; www.bankpuliabas.it]

CALCOLO PIANO DI AMMORTAMENTO TASSO FISSO RATA COSTANTE

CALCOLO PIANO DI AMMORTAMENTO TASSO FISSO RATA COSTANTE L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente a soddisfare

CALCOLO PIANO DI AMMORTAMENTO TASSO FISSO RATA COSTANTE L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente a soddisfare

CODICE DI CONDOTTA EUROPEO PER MUTUI CASA

Foglio N. 0.01.0 informativo Codice Prodotto Redatto in ottemperanza al D.Lgs. 385 del 1 settembre 1993 "Testo Unico delle leggi in materia bancarie creditizia" (e successive modifiche ed integrazioni)

Foglio N. 0.01.0 informativo Codice Prodotto Redatto in ottemperanza al D.Lgs. 385 del 1 settembre 1993 "Testo Unico delle leggi in materia bancarie creditizia" (e successive modifiche ed integrazioni)

Vademecum per accollo mutuo

Vademecum per accollo mutuo 1. ACCOLLO MUTUO: di cosa si tratta? La Cooperativa dà la possibilità ai propri Soci assegnatari di accollarsi una quota di mutuo da essa stipulato per l intervento, quale modalità

Vademecum per accollo mutuo 1. ACCOLLO MUTUO: di cosa si tratta? La Cooperativa dà la possibilità ai propri Soci assegnatari di accollarsi una quota di mutuo da essa stipulato per l intervento, quale modalità

Mutuo dedicato all acquisto, costruzione, ristrutturazione e ampliamento di immobili ad uso abitativo (anche non Prima Casa).

.") Foglio Comparativo con le informazioni generali dei Mutui casa rientranti nellaa Mutui Facile aggiornamento n 55 del 04/02/2013 Per le condizioni economiche non contenute nel presente si rinvia al Foglio

Foglio Comparativo con le informazioni generali dei Mutui casa rientranti nellaa Mutui Facile aggiornamento n 55 del 04/02/2013 Per le condizioni economiche non contenute nel presente si rinvia al Foglio

IL MUTUO Richiesta del mutuo Rimborso del mutuo Chiusura del mutuo La Domanda di Mutuo Istruttoria e Perizia Delibera L atto notarile

IL MUTUO Il mutuo è una tipologia di contratto che regola il prestito di denaro che avviene da una banca ad un privato per l acquisto (o ristrutturazione) di una immobile. Il privato dovrà rimborsare alla

IL MUTUO Il mutuo è una tipologia di contratto che regola il prestito di denaro che avviene da una banca ad un privato per l acquisto (o ristrutturazione) di una immobile. Il privato dovrà rimborsare alla

I PRODOTTI DI MUTUO OFFERTI

Mutui garantiti da ipoteca per l acquisto dell abitazione principale Informativa di trasparenza ai sensi del D.L. n. 185/2008 convertito nella Legge n.2/2009 Gentile Cliente, questo documento ha lo scopo

Mutui garantiti da ipoteca per l acquisto dell abitazione principale Informativa di trasparenza ai sensi del D.L. n. 185/2008 convertito nella Legge n.2/2009 Gentile Cliente, questo documento ha lo scopo

IN FUTURO LA TUA CASA. RISPARMIO CASA.

IN FUTURO LA TUA CASA. RISPARMIO CASA. 1 Indice 1. Che cos è il Risparmio Casa?...3 2. Come funziona il Risparmio Casa?...4 3. Come ottenere un Mutuo Risparmio Casa?... 5 4. Come restituire il Mutuo Risparmio

IN FUTURO LA TUA CASA. RISPARMIO CASA. 1 Indice 1. Che cos è il Risparmio Casa?...3 2. Come funziona il Risparmio Casa?...4 3. Come ottenere un Mutuo Risparmio Casa?... 5 4. Come restituire il Mutuo Risparmio

PROSPETTO MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE. (ai sensi del D.L. 185/2008)

") Denominazione e forma giuridica: Banca di Credito Cooperativo Agrigentino Società Cooperativa Sede legale ed amministrativa: 92100 - Agrigento (AG) Viale Leonardo Sciascia 158 - Indirizzo interner ed e-mail:

Denominazione e forma giuridica: Banca di Credito Cooperativo Agrigentino Società Cooperativa Sede legale ed amministrativa: 92100 - Agrigento (AG) Viale Leonardo Sciascia 158 - Indirizzo interner ed e-mail:

Foglio informativo relativo al. Mutuo chirografario INFORMAZIONI SULLA BANCA

Foglio informativo relativo al Mutuo chirografario INFORMAZIONI SULLA BANCA Credito Salernitano Banca Popolare della Provincia di Salerno S.c.p.A. Iscritta all Albo delle Cooperative n. A178266 in data

Foglio informativo relativo al Mutuo chirografario INFORMAZIONI SULLA BANCA Credito Salernitano Banca Popolare della Provincia di Salerno S.c.p.A. Iscritta all Albo delle Cooperative n. A178266 in data

BANCA POPOLARE DELLE PROVINCE CALABRE SOCIETÀ COOPERATIVA PER AZIONI

PRINCIPALI DIRITTI DEL CLIENTE OFFERTA PRESSO LO SPORTELLO Relativa a conto corrente, depositi, finanziamenti,credito al consumo (fino a Euro 30.987,42) e altri servizi regolati dalle disposizioni della

PRINCIPALI DIRITTI DEL CLIENTE OFFERTA PRESSO LO SPORTELLO Relativa a conto corrente, depositi, finanziamenti,credito al consumo (fino a Euro 30.987,42) e altri servizi regolati dalle disposizioni della

MUTUO IPOTECARIO A CONSUMATORI

MUTUO IPOTECARIO A CONSUMATORI INFORMAZIONI SULLA BANCA BANCO DI SARDEGNA S.p.A. Società per Azioni con sede legale in Cagliari, viale Bonaria, 33 Sede Amministrativa, Domicilio Fiscale e Direzione Generale

MUTUO IPOTECARIO A CONSUMATORI INFORMAZIONI SULLA BANCA BANCO DI SARDEGNA S.p.A. Società per Azioni con sede legale in Cagliari, viale Bonaria, 33 Sede Amministrativa, Domicilio Fiscale e Direzione Generale

DEL CONTRATTO DI MUTUO PRIMA CASA A TASSO VARIABILE

Copia per la Banca DOCUMENTO DI SINTESI DEL CONTRATTO DI MUTUO PRIMA CASA A TASSO VARIABILE REDATTO AI SENSI DEL DECRETO LEGISLATIVO 1 SETTEMBRE 1993, N. 385 DELIBERA CICR DEL 4 MARZO 2003 E DEL PROVVEDIMENTO

Copia per la Banca DOCUMENTO DI SINTESI DEL CONTRATTO DI MUTUO PRIMA CASA A TASSO VARIABILE REDATTO AI SENSI DEL DECRETO LEGISLATIVO 1 SETTEMBRE 1993, N. 385 DELIBERA CICR DEL 4 MARZO 2003 E DEL PROVVEDIMENTO

FOGLIO INFORMATIVO Mutuo ipotecario a tasso variabile per clienti consumatori per finalità di Acquisto/Ristrutturazione

FOGLIO INFORMATIVO Mutuo ipotecario a tasso variabile per clienti consumatori per finalità di Acquisto/Ristrutturazione INFORMAZIONI SULLA BANCA Denominazione e forma giuridica BANK OF CHINA Ltd Milan

FOGLIO INFORMATIVO Mutuo ipotecario a tasso variabile per clienti consumatori per finalità di Acquisto/Ristrutturazione INFORMAZIONI SULLA BANCA Denominazione e forma giuridica BANK OF CHINA Ltd Milan

MUTUO IPOTECARIO A CONSUMATORI CON SURROGAZIONE BPER MUTUO FAMIGLIA

MUTUO IPOTECARIO A CONSUMATORI CON SURROGAZIONE BPER MUTUO FAMIGLIA INFORMAZIONI SULLA BANCA Banca Popolare dell Emilia Romagna società cooperativa Sede legale e amministrativa in Via San Carlo 8/20 41121

MUTUO IPOTECARIO A CONSUMATORI CON SURROGAZIONE BPER MUTUO FAMIGLIA INFORMAZIONI SULLA BANCA Banca Popolare dell Emilia Romagna società cooperativa Sede legale e amministrativa in Via San Carlo 8/20 41121

Foglio Informativo CR_ACC-MTP01. Foglio Informativo

Foglio Informativo Infomazioni sulla Banca Banca A.G.C.I. S.p.A. Sede legale e Direzione Generale: Via Alessandrini, 15 40126 Bologna (BO) Capitale sociale Euro 18.000.000 i.v. Riserve per sovrapprezzo

Foglio Informativo Infomazioni sulla Banca Banca A.G.C.I. S.p.A. Sede legale e Direzione Generale: Via Alessandrini, 15 40126 Bologna (BO) Capitale sociale Euro 18.000.000 i.v. Riserve per sovrapprezzo

Lessico poco familiare

STUDI NOTARILI APERTI Consulenze per acquistare casa in sicurezza Comprare casa senza rischi Lessico poco familiare Termine AGENTE o AGENZIA IMMOBILIARE AMMORTAMENTO CANCELLAZIONE DI IPOTECA CAPITALE CAPITOLATO

STUDI NOTARILI APERTI Consulenze per acquistare casa in sicurezza Comprare casa senza rischi Lessico poco familiare Termine AGENTE o AGENZIA IMMOBILIARE AMMORTAMENTO CANCELLAZIONE DI IPOTECA CAPITALE CAPITOLATO

MUTUI ARTIGIANI IPOTECARI E CHIROGRAFARI Legge 949/52 (Artigiancassa)

") Foglio Informativo del Servizio/Prodotto MUTUI ARTIGIANI IPOTECARI E CHIROGRAFARI Legge 949/52 (Artigiancassa) INFORMAZIONI SULLA BANCA Serie FI 0230 Condizioni praticate dal 01/02/2012 Banca Popolare

Foglio Informativo del Servizio/Prodotto MUTUI ARTIGIANI IPOTECARI E CHIROGRAFARI Legge 949/52 (Artigiancassa) INFORMAZIONI SULLA BANCA Serie FI 0230 Condizioni praticate dal 01/02/2012 Banca Popolare

Foglio Comparativo Mutui Versione: 04/07/2011

FOGLIO COMPARATIVO DEI MUTUI PER L ACQUISTO DELL ABITAZIONE PRINCIPALE Documento contenente informazioni generali sulle diverse tipologie di mutui offerti alla clientela privata INFORMAZIONI SULLA BANCA

FOGLIO COMPARATIVO DEI MUTUI PER L ACQUISTO DELL ABITAZIONE PRINCIPALE Documento contenente informazioni generali sulle diverse tipologie di mutui offerti alla clientela privata INFORMAZIONI SULLA BANCA

L offerta di Intesa Sanpaolo per le esigenze personali di iscritti e dipendenti della. Messaggio Pubblicitario

L offerta di Intesa Sanpaolo per le esigenze personali di iscritti e dipendenti della Messaggio Pubblicitario Condizioni valide e aggiornate a maggio 2013 L offerta di Intesa Sanpaolo riservata a iscritti

L offerta di Intesa Sanpaolo per le esigenze personali di iscritti e dipendenti della Messaggio Pubblicitario Condizioni valide e aggiornate a maggio 2013 L offerta di Intesa Sanpaolo riservata a iscritti

Foglio Comparativo dei mutui per acquisto abitazione principale

Foglio Comparativo dei mutui per acquisto abitazione principale Ai sensi dell art. 2, comma 5 del DL 29/11/2008, n. 185, recante Misure urgenti per il sostegno a famiglie, lavoro, occupazione e impresa

Foglio Comparativo dei mutui per acquisto abitazione principale Ai sensi dell art. 2, comma 5 del DL 29/11/2008, n. 185, recante Misure urgenti per il sostegno a famiglie, lavoro, occupazione e impresa

MODULO INFORMAZIONI PUBBLICITARIE. Mutuo Chirografario per il Credito al Consumo, finalizzato. VIA LIBERA acquisto beni per disabilità

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

MODULO INFORMAZIONI PUBBLICITARIE. Mutuo Chirografario per il Credito al Consumo finalizzato. VIA LIBERA abbattimento barriere

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 luglio 2010

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

MUTUI CASA INFORMAZIONI GENERALI

F O G L I O I N F O R M A T I V O MUTUI CASA INFORMAZIONI GENERALI INFORMAZIONI SULLA BANCA BANCA NAZIONALE DEL LAVORO S.p.A. Sede Legale e Amministrativa: Via Vittorio Veneto, 119 00187 Roma Telefono

F O G L I O I N F O R M A T I V O MUTUI CASA INFORMAZIONI GENERALI INFORMAZIONI SULLA BANCA BANCA NAZIONALE DEL LAVORO S.p.A. Sede Legale e Amministrativa: Via Vittorio Veneto, 119 00187 Roma Telefono

IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato)

") IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato) Acquistare la casa: quanto costa il notaio? Le tabelle qui pubblicate riportano di massima i compensi dovuti al notaio per gli atti

IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato) Acquistare la casa: quanto costa il notaio? Le tabelle qui pubblicate riportano di massima i compensi dovuti al notaio per gli atti

FOGLIO INFORMATIVO relativo a: MUTUO IPOTECARIO INFORMAZIONI SULLA BANCA CHE COS E IL MUTUO IPOTECARIO

FOGLIO INFORMATIVO relativo a: MUTUO IPOTECARIO INFORMAZIONI SULLA BANCA BANCA SVILUPPO ECONOMICO S.p.A. Viale Venti Settembre 56-95128 - Catania n. telefono e fax: 095 7194311 fax 095 7194350 email: info@bancabase.it

FOGLIO INFORMATIVO relativo a: MUTUO IPOTECARIO INFORMAZIONI SULLA BANCA BANCA SVILUPPO ECONOMICO S.p.A. Viale Venti Settembre 56-95128 - Catania n. telefono e fax: 095 7194311 fax 095 7194350 email: info@bancabase.it

Nome e cognome/ragione sociale Sede (indirizzo) Telefono e e-mail

Telefono e e-mail") INFORMAZIONI SULLA BANCA Cassa di Risparmio di Cento S.p.A. Sede Legale e Direzione generale: Via Matteotti 8/B - 44042 CENTO (FE) Tel. 051 6833111 - Fax 051 6833237 CODICE FISCALE, PARTITA IVA e Numero

INFORMAZIONI SULLA BANCA Cassa di Risparmio di Cento S.p.A. Sede Legale e Direzione generale: Via Matteotti 8/B - 44042 CENTO (FE) Tel. 051 6833111 - Fax 051 6833237 CODICE FISCALE, PARTITA IVA e Numero

FOGLIO INFORMATIVO MUTUO CONTROLLO

FOGLIO INFORMATIVO MUTUO CONTROLLO SEZIONE 1. INFORMAZIONI SULLA BANCA Denominazione sociale: UniCredit Banca per la Casa S.p.A. capitale sociale Euro 483.500.000,00 i.v. Codice ABI 03198.9 Banca iscritta

FOGLIO INFORMATIVO MUTUO CONTROLLO SEZIONE 1. INFORMAZIONI SULLA BANCA Denominazione sociale: UniCredit Banca per la Casa S.p.A. capitale sociale Euro 483.500.000,00 i.v. Codice ABI 03198.9 Banca iscritta

FOGLIO INFORMATIVO MUTUO FONDIARIO INFORMAZIONI SULLA BANCA CARATTERISTICHE E RISCHI TIPICI

FOGLIO INFORMATIVO MUTUO FONDIARIO Aggiornamento nr. 5 del 1 gennaio 2010 INFORMAZIONI SULLA BANCA BANCA STABIESE S.p.A. Sede Legale ed Amministrativa in Via Ettore Tito 1, 80053 Castellammare di Stabia

FOGLIO INFORMATIVO MUTUO FONDIARIO Aggiornamento nr. 5 del 1 gennaio 2010 INFORMAZIONI SULLA BANCA BANCA STABIESE S.p.A. Sede Legale ed Amministrativa in Via Ettore Tito 1, 80053 Castellammare di Stabia

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela 1. IDENTITA E CONTATTI DEL FINANZIATORE/INTERMEDIARIO

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela 1. IDENTITA E CONTATTI DEL FINANZIATORE/INTERMEDIARIO

FINANZIAMENTO PER FAMIGLIE FONDO NUOVI NATI

Pag. 1 / 5 Foglio Informativo FinanziamentI Finanziamento per famiglie FINANZIAMENTO PER FAMIGLIE FONDO NUOVI NATI INFORMAZIONI SULLA BANCA Banca Monte dei Paschi di Siena S.p.A. Piazza Salimbeni 3-53100

Pag. 1 / 5 Foglio Informativo FinanziamentI Finanziamento per famiglie FINANZIAMENTO PER FAMIGLIE FONDO NUOVI NATI INFORMAZIONI SULLA BANCA Banca Monte dei Paschi di Siena S.p.A. Piazza Salimbeni 3-53100

MUTUI IPOTECARI A FAVORE DI CONSUMATORI

MUTUI IPOTECARI A FAVORE DI CONSUMATORI INFORMAZIONI SULLA BANCA BANCA DI SASSARI S.p.A. (codice ABI 5676.2) Società per azioni con sede legale ed amministrativa in viale Mancini, 2-07100 Sassari Codice

MUTUI IPOTECARI A FAVORE DI CONSUMATORI INFORMAZIONI SULLA BANCA BANCA DI SASSARI S.p.A. (codice ABI 5676.2) Società per azioni con sede legale ed amministrativa in viale Mancini, 2-07100 Sassari Codice

MODULO INFORMAZIONI PUBBLICITARIE. Sistema Energia Famiglie New BIOEDILIZIA tasso variabile

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

Informazioni sulla Banca

FOGLIO INFORMATIVO MUTUI IPOTECARI destinati a finanziare l acquisto o la ristrutturazione di immobili destinati ad abitazione o di immobili destinati alla propria attività economica o professionale (per

FOGLIO INFORMATIVO MUTUI IPOTECARI destinati a finanziare l acquisto o la ristrutturazione di immobili destinati ad abitazione o di immobili destinati alla propria attività economica o professionale (per

CREDITO COOPERATIVO VALDARNO FIORENTINO BANCA DI CASCIA

CREDITO COOPERATIVO VALDARNO FIORENTINO BANCA DI CASCIA INFORMAZIONI GENERALI SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE (ai sensi del D.L. n. 185/2008)

CREDITO COOPERATIVO VALDARNO FIORENTINO BANCA DI CASCIA INFORMAZIONI GENERALI SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE (ai sensi del D.L. n. 185/2008)

Prestito vitalizio ipotecario

Periodico informativo n. 65/2015 Prestito vitalizio ipotecario Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che la Legge n. 44/2015 ha introdotto

Periodico informativo n. 65/2015 Prestito vitalizio ipotecario Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che la Legge n. 44/2015 ha introdotto