Panoramica delle modifiche

|

|

|

- Barbara Cirillo

- 5 anni fa

- Visualizzazioni

Transcript

1 Revisione parziale della legge sull IVA e adattamento dell Ordinanza sull IVA Panoramica delle modifiche Relatore: Simone, Amministrazione federale delle contribuzioni, Berna Milano, 4 luglio 2018

2 Imposta sull acquisto (oggetto) (LIVA art. 45 cpv. 1 lett. a) Soggiacciono all imposta sull acquisto le prestazioni di servizio che sottostanno al principio del luogo del destinatario (LIVA art. 8 cpv. 1), fatta eccezione per le prestazioni di servizi in materia d informatica o di telecomunicazioni a destinatari non contribuenti; e il cui luogo della prestazione di servizio si trova sul territorio svizzero; purché siano imponibili sul territorio svizzero; e il prestatore di servizi sia un impresa con sede all estero non iscritta nel registro dei contribuenti IVA. 2

3 Imposta sull acquisto (oggetto) (LIVA art. 45 cpv. 1 lett. c) Soggiacciono all imposta sull acquisto le forniture di beni immobili: eseguite sul territorio svizzero; che non soggiacciono all imposta sull importazione, e che sono eseguite da un impresa con sede all estero non iscritta nel registro dei contribuenti IVA, fatta eccezione per la messa a disposizione di tali beni per l uso o il godimento. Trattasi in particolare delle attività legate all edilizia: p.es. montaggio e smontaggio di elementi prefabbricati, installazione, trasformazione, riparazione, demolizione, manutenzione, mantenimento (lavori di imbiancatura e pulitura) 3

4 Imposta sull acquisto (soggetto) (LIVA art. 45, cpv. 2) Imposizione da parte del destinatario: contribuente senza limitazione, rendiconto IVA ordinario (cifra 382); non contribuente: solo se il totale degli acquisti, comprendente prestazioni di servizi, supporti dati senza valore di mercato e forniture nell anno civile supera i CHF

5 Imposta sull acquisto Imposizione da parte del destinatario (invariato) Contribuente Non contribuente Annuncio spontaneo per scritto all AFC entro 60 giorni dalla fine dell anno civile se acquisti superiori a CHF /anno. 5

6 Imposta sull acquisto o imposta sulle prestazioni eseguite sul territorio svizzero? Messaggio Consiglio federale: «I clienti devono pagare l imposta sull acquisto soltanto se l impresa che effettua la prestazione non è iscritta non importa se a torto o a ragione nel registro dei contribuenti.» Rischio di una doppia imposizione? Info IVA 16 «Contabilità e fatturazione», cifra 2.2, Forma e contenuto delle fattura 6

7 Fatturazione (6 elementi) (LIVA art. 26 cpv. 2) MARRA S.r.l Commercio di cucine ed arredamenti Via Stazione Milano Milano, 13 gennaio 2018 CHE IVA FATTURA Nostra consegna del 9 gennaio 2018: Spettabile Brughelli SA Commercio cucine 6595 Gordola 1 fornitura e posa cucina ELMAR CHF ,7 % IVA CHF Totale CHF Sulla fattura non deve apparire il rappresentante fiscale quale prestatore 7

8 Fatturazione (6 elementi) (LIVA art. 26 cpv. 2) MARRA S.r.l Commercio di cucine ed arredamenti Via Stazione Milano Milano, 13 gennaio 2018 CHE IVA FATTURA Nostra consegna del 9 gennaio 2018: Spettabile Brughelli SA Commercio cucine 6595 Gordola 1 fornitura e posa cucina ELMAR CHF (IVA 7,7 % compr.) Sulla fattura non deve apparire il rappresentante fiscale quale prestatore 8

9 Deduzione dell imposta precedente (LIVA art. 28) Nell ambito della sua attività imprenditoriale il contribuente può dedurre a titolo di imposte precedenti: l IVA che gli è stata fatturata da altri contribuenti; l lva sull acquisto da lui dichiarata; l IVA sull importazione di beni. 9

10 Opzione Imposizione volontaria delle prestazioni escluse dall imposta LIVA in vigore fino al : il contribuente può imporre all IVA prestazioni che ne sono escluse, purché lo indichi chiaramente (nel documento di vendita). rev-liva: il contribuente può imporre all IVA prestazioni che ne sono escluse (opzione), purché lo indichi chiaramente o la dichiari nel rendiconto. 10

11 Opzione mediante dichiarazione nel rendiconto ordinario Imposizione volontaria delle prestazioni escluse dall imposta 11

12 Opzione, precisazione OIVA Imposizione volontaria delle prestazioni escluse dall imposta rev-oiva: L indicazione dell opzione mediante dichiarazione nel rendiconto deve avvenire nel medesimo periodo fiscale in cui è sorto il debito fiscale. Trascorso il termine di finalizzazione di cui all articolo 72 capoverso 1 LIVA, non è più possibile esercitare l opzione o rinunciare a un opzione già esercitata. 12

13 Opzione, precisazione Imposizione volontaria delle prestazioni escluse dall imposta (vendita e locazione di beni immobili) LIVA in vigore fino al : L opzione è esclusa per le prestazioni di cui all art. 21 cpv. 2 n. 20 e 21, se il destinatario utilizza il bene esclusivamente per scopi privati. rev-liva: L opzione è esclusa per le prestazioni di cui all art. 21 cpv. 2 n. 20 e 21, se il destinatario utilizza o intende utilizzare il bene esclusivamente a scopo abitativo. L opzione è inoltre esclusa per le operazioni nel settore del mercato monetario e dei capitali di assicurazione e riassicurazione concernenti scommesse e lotterie. 13

14 Giornali, riviste e libri elettronici: aliquota ridotta L imposta ammonta al 2,5% sulla fornitura dei seguenti beni: LIVA in vigore fino al : giornali, riviste, libri e altri stampati senza carattere pubblicitario, del genere definito dal Consiglio federale rev-liva: invariato per giornali riviste, libri, ecc. in forma cartacea; su giornali, riviste e libri elettronici senza carattere pubblicitario, del genere definito dal Consiglio federale. 14

15 Giornali, riviste e libri elettronici: aliquota ridotta Definizione: sono considerati giornali e riviste risp. libri elettronici senza carattere pubblicitario i prodotti elettronici che vengono trasmessi per via elettronica o offerti su supporti di dati; sono costituiti prevalentemente da testo o immagini (libri: non interattivi); e svolgono fondamentalmente la stessa funzione di giornali e riviste risp. libri in forma cartacea (art. 50 e 51 rev-oiva). Vi è carattere pubblicitario se a livello di contenuti l intento principale è quello di propagandare le attività commerciali dell editore o di un terzo che lo sostiene. 15

16 Aliquote d imposta Evoluzione AN = aliquota normale / AR = aliquota ridotta / AS = aliquota speciale 1 gennaio gennaio gennaio gennaio 1999 AN AR AS 7.7% 2.5% 3.7% 8,0% 2,5% 3,8% 7,6% 2,4% 3,6% 7,5% 2,3% 3,5% 1 ottobre 1996 (introduzione dell'aliquota speciale per l'alloggio) 6,5% 2,0% 3,0% 1 gennaio 1995 (Ordinanza IVA) 6,5% 2,0% 16

17 Modifica delle aliquote d imposta Dal 1 gennaio 2018 si applicano le seguenti aliquote d imposta: Aliquota normale 7,7 % Aliquota ridotta 2,5 % Aliquota speciale sulle prestazioni nel settore alberghiero 3,7% Informazioni già pubblicate sul sito Info IVA 19 Modifiche delle aliquote d imposta al 1 gennaio

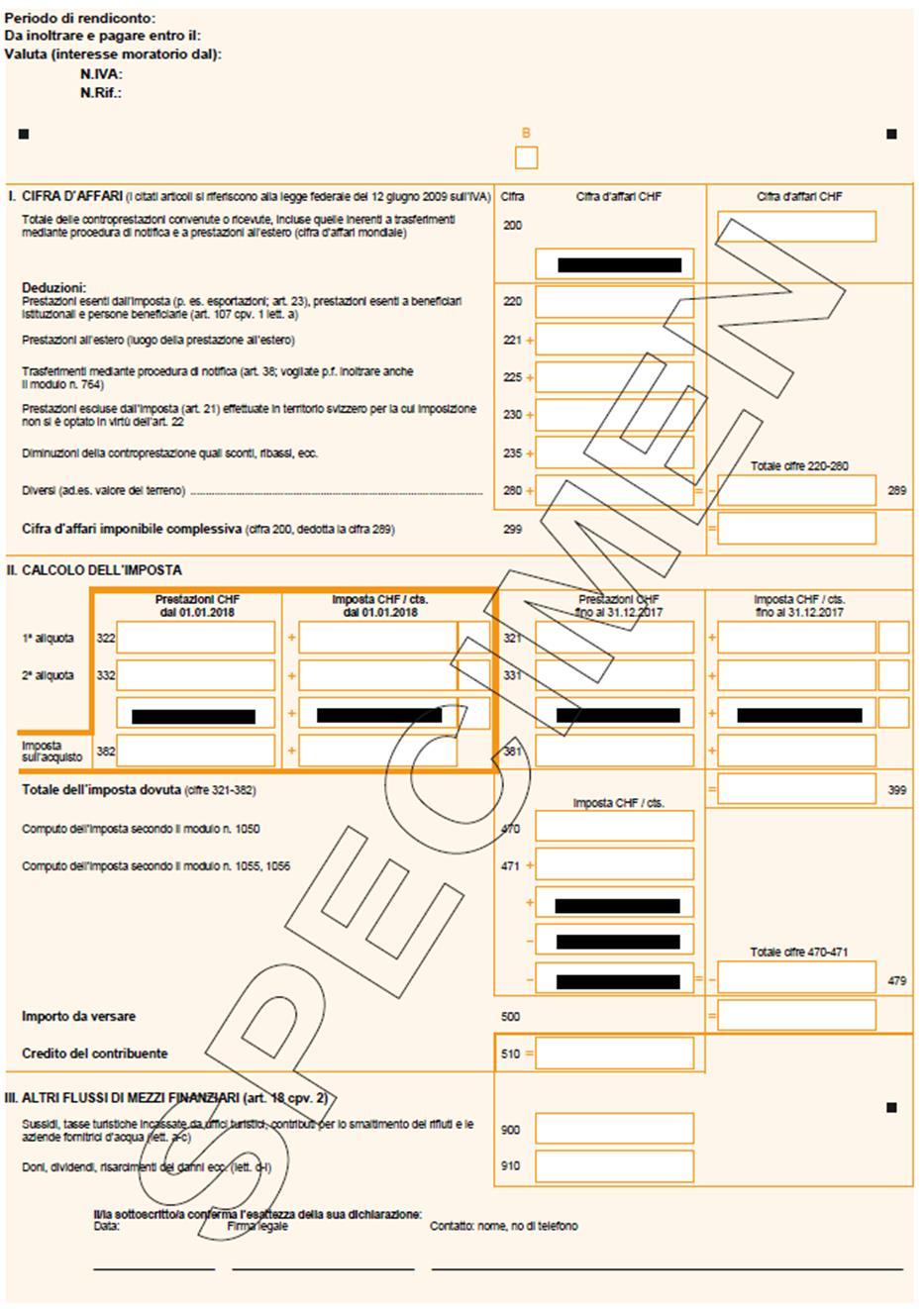

18 Aliquote d imposta Aliquota ridotta per: acqua trasportata in condotte; alimenti e additivi (secondo LDerr); attenzione: imponibile all aliquota normale: alimenti offerti nell ambito di prestazioni della ristorazione bevande alcoliche bestiame, pollame, pesci e altri animali per scopi commestibili; cereali; 18

19 Aliquote d imposta Aliquota ridotta per: sementi, bulbi, piante vive, ecc.; alimenti (foraggi) e strame per animali, concimi, ecc.; medicinali; giornali, riviste e altri stampati senza carattere pubblicitario (anche su supporti elettronici!); lavorazione del suolo nel settore agricolo. 19

20 Aliquote d imposta Aliquota speciale per: prestazioni nel settore alberghiero (alloggio e prima colazione): alloggio in alberghi, case e appartamenti di vacanza; pernottamenti in dormitori; locazione di aree per camper, roulotte e tende in campeggi. 20

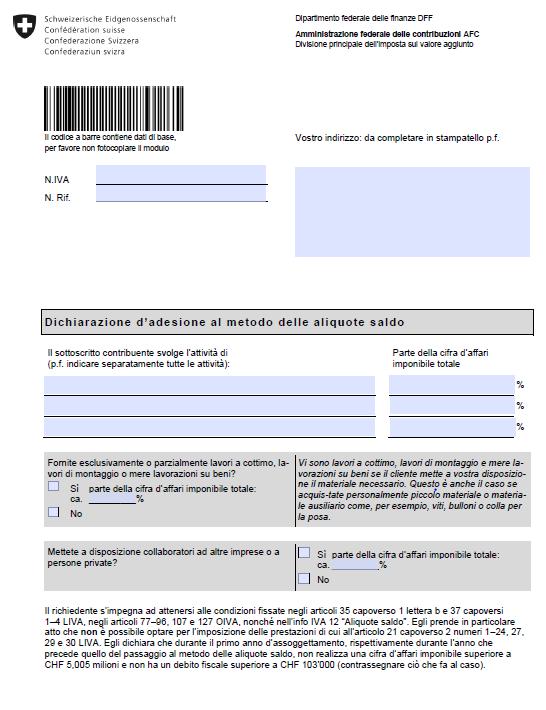

21 Aliquote d imposta Aliquota normale per: tutte le restanti prestazioni imponibili! 21

22 Modifica delle aliquote d imposta Principi: per stabilire l aliquota d imposta applicabile non è determinante la data di fatturazione o di pagamento, bensì il momento o il periodo in cui viene eseguita la prestazione fatturazione: la data o il periodo dell esecuzione della prestazione e la parte dell importo corrispondente devono essere indicati separatamente prestazioni periodiche eseguite in parte dopo la riduzione delle aliquote d imposta: pro rata temporis Nel rendiconto del 4 trimestre 2017 è già stato possibile dichiarate per la prima volta sia alla vecchia che alla nuova aliquota d imposta. 22

23 Metodi di rendiconto Effettivo (trimestrale/mensile) Aliquota saldo (semestrale) 23

24 Metodi di rendiconto 24

25 Rendiconto metodo effettivo; 1 parte (cifra d affari) 25

")

26 Rendiconto metodo effettivo; 2 parte (calcolo dell IVA dovuta) 26

")

27 Rendiconto metodo effettivo; 3 parte (imposta precedente) 27

28 Aliquota saldo Rendiconto semplificato 28

29 Aliquota saldo Rendiconto semplificato Caratteristiche: trattasi di aliquote settoriali, che semplificano notevolmente la compilazione del rendiconto. Nessuna determinazione dell imposta precedente. Nelle fatture ai clienti occorre indicare l imposta alla rispettiva aliquota legale (aliquota normale, aliquota ridotta o aliquota speciale). Per il calcolo dell IVA occorre dichiarare il totale della cifra d affari imponibile comprensiva di IVA e moltiplicarlo per la rispettiva aliquota saldo. Periodo di rendiconto: semestrale. Le prestazioni che soggiacciono all imposta sull acquisto vanno dichiarate e imposte all aliquota normale. 29

30 Aliquote saldo Condizioni per aderire Limite di cifra d affari per applicare il metodo delle aliquote saldo Limite d imposta per applicare il metodo delle aliquote saldo Domanda d adesione: Entro 60 giorni dopo l assegnazione del numero IVA Entro fine febbraio (dopo un anno) Durata minima: 1 anno Passaggio dal metodo AS al metodo effettivo: dopo 1 anno Passaggio dal metodo effettivo al metodo AS: dopo 3 anni 30

31 Aliquote saldo Limite di cifra d affari CHF: Debito fiscale netto CHF: Attività: Fiduciario (5.9%) Cifra d affari annua CHF (107.7%): Debito fiscale netto CHF: Aliquota saldo NON APPLICABILE Attività: Idraulico (4.3%) Cifra d affari annua CHF (107.7%): Debito fiscale netto CHF: Aliquota saldo APPLICABILE 31

32 Aliquota saldo funzionamento Esempio: Impresa di costruzioni 4,3% Aliquota effettiva Cifra d affari annua (107,7%) Costo merce (107,7%) Costi spese generali (107,7%) Calcolo: IVA dovuta sulla cifra d affari Imposta precedente: Costo merce Spese generali Aliquota saldo Credito fiscale

33 Aliquote saldo dal Esempi aliquote saldo per attività Fornitura con posa di impianti sanitari 2,8 % Imprese costruzioni 4,3 % Manutenzione di giardini 4,3 % Avvocati, fiduciari 5,9 % Prestazioni di servizi informatici 6,5 % Cottimisti 6,5 % 33

34 Imprese con sede all estero Allestimento dei rendiconti Dichiarazione semplificata per imprese con sede all estero senza stabilimento d impresa sul territorio svizzero: Info IVA 15 «Rendiconto e versamento dell imposta», cifra 1.2 Le cifre d affari non imponibili sul territorio svizzero, ossia prestazioni esenti dall imposta, e prestazioni eseguite all estero possono essere dichiarate una volta all anno alle cifre 200 e 221 del modulo di rendiconto, dopo l allestimento dei conti annuali ed entro il termine legale previsto per la finalizzazione, mediante il rendiconto di riconciliazione annuale ( rendiconto di correzione in conformità dell art. 72 LIVA ) 34

35 Rimborso dell imposta a società con sede all estero (Info IVA 18) Presupposti per il rimborso (non conclusivo): domicilio, sede sociale o stabilimento d impresa all estero reciprocità del rispettivo Stato di sede nessun obbligo fiscale in territorio svizzero (rimborso possibile se il richiedente è esentato dall assoggettamento) nessuna esecuzione di prestazioni in CH (eccezioni v. Info IVA 18) attestazione della qualità d imprenditore da parte dell autorità fiscale estera nomina di un rappresentante fiscale in Svizzera richiesta di rimborso (annuo) entro il 30 giugno dell anno successivo, importo minimo CHF 500 annui nessun rimborso per attività non imprenditoriali o per attività imprenditoriali senza diritto alla DIP 35

36 Rimborso dell imposta a società con sede all estero (Info IVA 18) Azienda orologi (ABC S.r.l, Milano) Rappresentante fiscale (X Y SA sede Chiasso) L impiegato dell azienda orologi ABC S.r.l. Milano si reca a Basilea per una fiera di orologi. L IVA gravante i costi sostenuti nell occasione (ad es. spese alberghiere o di trasferimento) può essere rimborsata all azienda di orologi. Presupposti per il rimborso, vedi INFO IVA 18 Informazioni pubblicate sul sito 36

37 37

Panoramica delle modifiche al

Revisione parziale della legge sull IVA e adattamento dell Ordinanza sull IVA Panoramica delle modifiche al 1.1.2018 Relatore: Thomas Held, Amministrazione federale delle contribuzioni, Berna Como, 2 febbraio

Revisione parziale della legge sull IVA e adattamento dell Ordinanza sull IVA Panoramica delle modifiche al 1.1.2018 Relatore: Thomas Held, Amministrazione federale delle contribuzioni, Berna Como, 2 febbraio

Assoggettamento imprese estere

Revisione parziale della legge sull IVA Assoggettamento imprese estere Como, giovedì 23 novembre 2017, ore 20.30 Disposizioni generali ai fini IVA Territorialità (art. 3 lett. a rev-liva) L'IVA viene prelevata

Revisione parziale della legge sull IVA Assoggettamento imprese estere Como, giovedì 23 novembre 2017, ore 20.30 Disposizioni generali ai fini IVA Territorialità (art. 3 lett. a rev-liva) L'IVA viene prelevata

Panoramica delle principali modifiche della LIVA parzialmente riveduta dal Contenuto delle modifiche

Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Divisione principale dell imposta sul valore aggiunto Panoramica delle principali modifiche della parzialmente riveduta

Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Divisione principale dell imposta sul valore aggiunto Panoramica delle principali modifiche della parzialmente riveduta

Schweizerisch e Eidgenossenschaft C onfédératio n suisse C onfederazion e Svizzera C onfederaziu n svizra

610.545.16 Promemoria n. 16 Trattamento fiscale delle operazioni in relazione a Campione d Italia Valevole dal 1 o gennaio 2008 Le informazioni contenute nella presente pubblicazione devono essere considerate

610.545.16 Promemoria n. 16 Trattamento fiscale delle operazioni in relazione a Campione d Italia Valevole dal 1 o gennaio 2008 Le informazioni contenute nella presente pubblicazione devono essere considerate

Sostituita. basate sul web

Gennaio 2010 www.estv.admin.ch Info IVA 14 Imposta sull acquisto Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Osservazioni preliminari Espressioni che posso

Gennaio 2010 www.estv.admin.ch Info IVA 14 Imposta sull acquisto Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Osservazioni preliminari Espressioni che posso

Sostituita. dalle pubblicazioni. basate sul web. Opzione per l imposizione delle prestazioni escluse dall imposta in relazione con gli immobili

Gennaio 2010 www.estv.admin.ch Info IVA concernente la prassi 07 Opzione per l imposizione delle prestazioni escluse dall imposta in relazione con gli immobili Dipartimento federale delle finanze DFF Amministrazione

Gennaio 2010 www.estv.admin.ch Info IVA concernente la prassi 07 Opzione per l imposizione delle prestazioni escluse dall imposta in relazione con gli immobili Dipartimento federale delle finanze DFF Amministrazione

Novità IVA in Svizzera Importanti cambiamenti anche per gli operatori italiani

Novità IVA in Svizzera Importanti cambiamenti anche per gli operatori italiani Relatore: Claudio Fonti Amministrazione federale delle contribuzioni, Berna Como, 2 febbraio 2018 Temi 1. Assoggettamento

Novità IVA in Svizzera Importanti cambiamenti anche per gli operatori italiani Relatore: Claudio Fonti Amministrazione federale delle contribuzioni, Berna Como, 2 febbraio 2018 Temi 1. Assoggettamento

Sostituita. basate sul web

Gennaio 2010 www.estv.admin.ch Info IVA 15 Rendiconto e versamento dell imposta (metodo di rendiconto effettivo) Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC

Gennaio 2010 www.estv.admin.ch Info IVA 15 Rendiconto e versamento dell imposta (metodo di rendiconto effettivo) Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC

Sostituita. basate sul web

Gennaio 2010 www.estv.admin.ch Info IVA 19 Aumento delle aliquote d imposta dal 1 gennaio 2011 (finanziamento aggiuntivo dell AI) Dipartimento federale delle finanze DFF Amministrazione federale delle

Gennaio 2010 www.estv.admin.ch Info IVA 19 Aumento delle aliquote d imposta dal 1 gennaio 2011 (finanziamento aggiuntivo dell AI) Dipartimento federale delle finanze DFF Amministrazione federale delle

Osservazione: Il contenuto della presente pubblicazione proviene dalla banca dati centralizzata dell'afc relativa alle pubblicazioni basate sul web.

Osservazione: Il contenuto della presente pubblicazione proviene dalla banca dati centralizzata dell'afc relativa alle pubblicazioni basate sul web. I testi contenuti nella pubblicazione sono stati standardizzati

Osservazione: Il contenuto della presente pubblicazione proviene dalla banca dati centralizzata dell'afc relativa alle pubblicazioni basate sul web. I testi contenuti nella pubblicazione sono stati standardizzati

Sostituita. basate sul web

Gennaio 2010 www.estv.admin.ch Info IVA concernente la prassi 01 Precisazioni dell info IVA concernente la transizione 01 del 31 marzo 2010 Dipartimento federale delle finanze DFF Amministrazione federale

Gennaio 2010 www.estv.admin.ch Info IVA concernente la prassi 01 Precisazioni dell info IVA concernente la transizione 01 del 31 marzo 2010 Dipartimento federale delle finanze DFF Amministrazione federale

Certificate of Advanced Studies (CAS) SUPSI in. Imposta sul valore aggiunto

SUPSI in. Imposta sul valore aggiunto") Certificate of Advanced Studies (CAS) SUPSI in Imposta sul valore aggiunto Programma e calendario Anno scolastico 2012 2013 N. ore Relatori Modulo 1: Fondamenti dell IVA svizzera dal 07.09.2012 al 29.09.2012

Certificate of Advanced Studies (CAS) SUPSI in Imposta sul valore aggiunto Programma e calendario Anno scolastico 2012 2013 N. ore Relatori Modulo 1: Fondamenti dell IVA svizzera dal 07.09.2012 al 29.09.2012

Legge federale concernente l imposta sul valore aggiunto

Legge federale concernente l imposta sul valore aggiunto (Legge sull IVA, LIVA) Disegno Modifica del L Assemblea federale della Confederazione Svizzera, visto il messaggio aggiuntivo del Consiglio federale

Legge federale concernente l imposta sul valore aggiunto (Legge sull IVA, LIVA) Disegno Modifica del L Assemblea federale della Confederazione Svizzera, visto il messaggio aggiuntivo del Consiglio federale

Vendita per corrispondenza

Amministrazione federale delle contribuzioni Vendita per corrispondenza Di cosa si tratta? Assoggettamento obbligatorio Assoggettamento e annuncio Modo di procedere Di che cosa deve tener conto il venditore

Amministrazione federale delle contribuzioni Vendita per corrispondenza Di cosa si tratta? Assoggettamento obbligatorio Assoggettamento e annuncio Modo di procedere Di che cosa deve tener conto il venditore

Provvedimenti per la semplificazione dell IVA e relative ripercussioni

Dipartimento federale delle finanze DFF Documentazione Data 15 febbraio 2007 Provvedimenti per la semplificazione dell IVA e relative ripercussioni La semplificazione dell imposta sul valore aggiunto (IVA)

Dipartimento federale delle finanze DFF Documentazione Data 15 febbraio 2007 Provvedimenti per la semplificazione dell IVA e relative ripercussioni La semplificazione dell imposta sul valore aggiunto (IVA)

Legge federale concernente l imposta sul valore aggiunto

Correzione (Art. 58 cpv. 2 LParl) Legge federale concernente l imposta sul valore aggiunto (Legge sull IVA, LIVA) del 12 giugno 2009 (RU 2009 5203; RS 641.20) Art. 1 cpv. 2 lett. a, 18 cpv. 1, 23 cpv.

Correzione (Art. 58 cpv. 2 LParl) Legge federale concernente l imposta sul valore aggiunto (Legge sull IVA, LIVA) del 12 giugno 2009 (RU 2009 5203; RS 641.20) Art. 1 cpv. 2 lett. a, 18 cpv. 1, 23 cpv.

Sostituita. basate sul web

Gennaio 2010 www.estv.admin.ch Info IVA 10 Modifiche d utilizzazione Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Osservazioni preliminari Espressioni che possono

Gennaio 2010 www.estv.admin.ch Info IVA 10 Modifiche d utilizzazione Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Osservazioni preliminari Espressioni che possono

Novità IVA per le imprese italiane che operano in Svizzera

7.2018 Febbraio Novità IVA per le imprese italiane che operano in Svizzera Sommario 1. NOVITÀ IVA IN SVIZZERA, RIFLESSI PER GLI OPERATORI ITALIANI... 2 2. ESEMPI E CASI PRATICI...... 2 1 1. NOVITÀ IVA

7.2018 Febbraio Novità IVA per le imprese italiane che operano in Svizzera Sommario 1. NOVITÀ IVA IN SVIZZERA, RIFLESSI PER GLI OPERATORI ITALIANI... 2 2. ESEMPI E CASI PRATICI...... 2 1 1. NOVITÀ IVA

Schweizerisch e Eidgenossenschaft C onfédératio n suisse C onfederazion e Svizzera C onfederaziu n svizra

610.530.03 Opuscolo speciale n. 03 Aliquote saldo Valevole dal 1 o gennaio 2008 Le informazioni contenute nella presente pubblicazione devono essere considerate come un complemento alle Istruzioni sull

610.530.03 Opuscolo speciale n. 03 Aliquote saldo Valevole dal 1 o gennaio 2008 Le informazioni contenute nella presente pubblicazione devono essere considerate come un complemento alle Istruzioni sull

Sostituita. basate sul web

Gennaio 2010 www.estv.admin.ch Info IVA 02 Assoggettamento Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Osservazioni preliminari Espressioni che possono indicare

Gennaio 2010 www.estv.admin.ch Info IVA 02 Assoggettamento Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Osservazioni preliminari Espressioni che possono indicare

L imposta sul valore aggiunto in Svizzera 2012: risultati e commenti. Aumento del gettito fiscale dello 0,8 per cento

Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Dipartimento federale dell'interno DFI Ufficio federale di statistica UST Comunicato stampa Embargo: 24.06.2014,

Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Dipartimento federale dell'interno DFI Ufficio federale di statistica UST Comunicato stampa Embargo: 24.06.2014,

Sostituita. basate sul web

Gennaio 2010 www.estv.admin.ch Info IVA 03 Imposizione di gruppo Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Osservazioni preliminari Espressioni che possono

Gennaio 2010 www.estv.admin.ch Info IVA 03 Imposizione di gruppo Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Osservazioni preliminari Espressioni che possono

IVA 2018: nuovi criteri di assoggettamento per imprese straniere

IVA 2018: nuovi criteri di assoggettamento per imprese straniere Assolombarda Confindustria Milano Monza e Brianza Milano, 15 maggio 2018 Denise Pagani Zambelli Attorney at law Master of Advanced Studies

IVA 2018: nuovi criteri di assoggettamento per imprese straniere Assolombarda Confindustria Milano Monza e Brianza Milano, 15 maggio 2018 Denise Pagani Zambelli Attorney at law Master of Advanced Studies

Le quote private con l introduzione della nuova legge sull IVA

IVA e imposte indirette Le quote private con l introduzione della nuova legge sull IVA Quote private: IVA e fisco di pari passo! 3.. Le quote private per i destinatari del certificato di salario. Introduzione

IVA e imposte indirette Le quote private con l introduzione della nuova legge sull IVA Quote private: IVA e fisco di pari passo! 3.. Le quote private per i destinatari del certificato di salario. Introduzione

Circolare n. 114 del 31 Luglio 2018

Circolare n. 114 del 31 Luglio 2018 Imprese italiane che prestano servizi in svizzera: il punto Gentile cliente, con la presente desideriamo ricordarle che dal 1 gennaio 2018, tutte le imprese che effettuano

Circolare n. 114 del 31 Luglio 2018 Imprese italiane che prestano servizi in svizzera: il punto Gentile cliente, con la presente desideriamo ricordarle che dal 1 gennaio 2018, tutte le imprese che effettuano

Sostituita. basate sul web

Gennaio 2010 www.estv.admin.ch Info IVA 26 concernente il settore Uffici di esecuzione e fallimenti Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Osservazioni

Gennaio 2010 www.estv.admin.ch Info IVA 26 concernente il settore Uffici di esecuzione e fallimenti Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Osservazioni

PROFESSIONISTI AZIENDALI ASSOCIATI SAS STP I PROFESSIONISTI PER L AZIENDA

CIRCOLARE INFORMATIVA N. 64 Del 06 Agosto 2018 Imprese italiane che prestano servizi in svizzera: il punto Gentile cliente, con la presente desideriamo ricordarle che dal 1 gennaio 2018, tutte le imprese

CIRCOLARE INFORMATIVA N. 64 Del 06 Agosto 2018 Imprese italiane che prestano servizi in svizzera: il punto Gentile cliente, con la presente desideriamo ricordarle che dal 1 gennaio 2018, tutte le imprese

Luogo della fornitura e importatore all atto dell importazione

www.ezv.admin.ch Imposta sul valore aggiunto (IVA) Pubbl. 52.25 Luogo della fornitura e importatore all atto dell importazione Edizione 2018 Valida a partire dal 1 maggio 2018 Editore: Amministrazione

www.ezv.admin.ch Imposta sul valore aggiunto (IVA) Pubbl. 52.25 Luogo della fornitura e importatore all atto dell importazione Edizione 2018 Valida a partire dal 1 maggio 2018 Editore: Amministrazione

Sostituita. basate sul web

Gennaio 2010 www.estv.admin.ch Info IVA 06 Luogo della prestazione Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Osservazioni preliminari Espressioni che possono

Gennaio 2010 www.estv.admin.ch Info IVA 06 Luogo della prestazione Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Osservazioni preliminari Espressioni che possono

Schweizerisch e Eidgenossenschaft C onfédératio n suisse C onfederazion e Svizzera C onfederaziu n svizra

610.540.22 Opuscolo n. 22 Cultura Valevole dal 1 o gennaio 2008 Le informazioni contenute nella presente pubblicazione devono essere considerate come un complemento alle Istruzioni sull IVA. Schweizerisch

610.540.22 Opuscolo n. 22 Cultura Valevole dal 1 o gennaio 2008 Le informazioni contenute nella presente pubblicazione devono essere considerate come un complemento alle Istruzioni sull IVA. Schweizerisch

Sostituita. basate sul web

605.510.01 Opuscolo informativo n. 01.01 Panoramica delle principali modifiche della nuova legge federale concernente l imposta sul valore aggiunto Il presente opuscolo informativo riassume le principali

605.510.01 Opuscolo informativo n. 01.01 Panoramica delle principali modifiche della nuova legge federale concernente l imposta sul valore aggiunto Il presente opuscolo informativo riassume le principali

Sostituita. basate sul web

Gennaio 2011 www.estv.admin.ch Info IVA 12 Aliquote saldo Valevole dal 1 gennaio 2011 Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Osservazioni preliminari Espressioni

Gennaio 2011 www.estv.admin.ch Info IVA 12 Aliquote saldo Valevole dal 1 gennaio 2011 Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Osservazioni preliminari Espressioni

Importazione di un bene da parte di un fornitore estero per la vendita per strada, porta a porta, in una manifestazione

www.ezv.admin.ch Imposta sul valore aggiunto (IVA) Publ. 52.03 Importazione di un bene da parte di un fornitore estero per la vendita per strada, porta a porta, in una manifestazione o in una fiera Edizione

www.ezv.admin.ch Imposta sul valore aggiunto (IVA) Publ. 52.03 Importazione di un bene da parte di un fornitore estero per la vendita per strada, porta a porta, in una manifestazione o in una fiera Edizione

Merci svizzere di ritorno: trattamento in materia di dazio e IVA

www.ezv.admin.ch Imposta sul valore aggiunto (IVA) Pubbl. 18.85 Merci svizzere di ritorno: trattamento in materia di dazio e IVA Articolo 10 della legge sulle dogane (LD) Articolo 53 capoverso 1 lettera

www.ezv.admin.ch Imposta sul valore aggiunto (IVA) Pubbl. 18.85 Merci svizzere di ritorno: trattamento in materia di dazio e IVA Articolo 10 della legge sulle dogane (LD) Articolo 53 capoverso 1 lettera

NOVITA IVA PER LE IMPRESE CHE LAVORANO CON LA SVIZZERA

CIRCOLARE N. 09 DEL 09/05/2018 NOVITA IVA PER LE IMPRESE CHE LAVORANO CON LA SVIZZERA Dal 1 gennaio entrerà in vigore in Svizzera una revisione parziale della normativa IVA (LIVA) che introdurrà importanti

CIRCOLARE N. 09 DEL 09/05/2018 NOVITA IVA PER LE IMPRESE CHE LAVORANO CON LA SVIZZERA Dal 1 gennaio entrerà in vigore in Svizzera una revisione parziale della normativa IVA (LIVA) che introdurrà importanti

Novità IVA in Svizzera Cosa è cambiato per gli operatori italiani

Novità IVA in Svizzera Cosa è cambiato per gli operatori italiani Relatore: Claudio Fonti Amministrazione federale delle contribuzioni, Berna Milano, 4 luglio 2018 Temi 1. Assoggettamento principio ed

Novità IVA in Svizzera Cosa è cambiato per gli operatori italiani Relatore: Claudio Fonti Amministrazione federale delle contribuzioni, Berna Milano, 4 luglio 2018 Temi 1. Assoggettamento principio ed

INTRODUZIONE AL MERCATO SVIZZERO

INTRODUZIONE AL MERCATO SVIZZERO Torino, 4.12.2017 Fabrizio Macrì Segretario Generale CCIS 1 CENNI INTRODUTTIVI: POTERE D ACQUISTO PIL pro capite in 1000 CHF (2013) Occupazione alta Reddito pro capite

INTRODUZIONE AL MERCATO SVIZZERO Torino, 4.12.2017 Fabrizio Macrì Segretario Generale CCIS 1 CENNI INTRODUTTIVI: POTERE D ACQUISTO PIL pro capite in 1000 CHF (2013) Occupazione alta Reddito pro capite

REVISIONE PARZIALE LEGGE IVA SVIZZERA

REVISIONE PARZIALE LEGGE IVA SVIZZERA VICENZA, 10.04.2018 PRINCIPALI MODIFICHE: per l assoggettamento obbligatorio delle imprese diventa determinante la cifra d affari realizzata a livello mondiale. Dal

REVISIONE PARZIALE LEGGE IVA SVIZZERA VICENZA, 10.04.2018 PRINCIPALI MODIFICHE: per l assoggettamento obbligatorio delle imprese diventa determinante la cifra d affari realizzata a livello mondiale. Dal

Forniture in virtù di un contratto d appalto e consegna di beni dopo la lavorazione sul territorio svizzero

www.ezv.admin.ch Imposta sul valore aggiunto (IVA) Pubbl. 52.02 Forniture in virtù di un contratto d appalto e consegna di beni dopo la lavorazione sul territorio svizzero Edizione 2011 Valida a partire

www.ezv.admin.ch Imposta sul valore aggiunto (IVA) Pubbl. 52.02 Forniture in virtù di un contratto d appalto e consegna di beni dopo la lavorazione sul territorio svizzero Edizione 2011 Valida a partire

Schweizerisch e Eidgenossenschaft C onfédératio n suisse C onfederazion e Svizzera C onfederaziu n svizra

610.540.23 Opuscolo n. 23 Sport Valevole dal 1 o gennaio 2008 Le informazioni contenute nella presente pubblicazione devono essere considerate come un complemento alle Istruzioni sull IVA. Schweizerisch

610.540.23 Opuscolo n. 23 Sport Valevole dal 1 o gennaio 2008 Le informazioni contenute nella presente pubblicazione devono essere considerate come un complemento alle Istruzioni sull IVA. Schweizerisch

IVA in breve e info IVA concernente la transizione

Gennaio 2010 www.estv.admin.ch Info IVA concernente la transizione 01 IVA in breve e info IVA concernente la transizione (senza aumento delle aliquote dal 1 gennaio 2011) Dipartimento federale delle finanze

Gennaio 2010 www.estv.admin.ch Info IVA concernente la transizione 01 IVA in breve e info IVA concernente la transizione (senza aumento delle aliquote dal 1 gennaio 2011) Dipartimento federale delle finanze

Modulo Legge fiscale Modulo Aliquota unica Modulo 2 aliquote

Allegato 6 Legge federale concernente l imposta sul valore aggiunto (LIVA) Progetti di legge del febbraio 2007 Modulo Legge fiscale Modulo Aliquota unica Modulo 2 aliquote Titolo primo: Disposizioni generali

Allegato 6 Legge federale concernente l imposta sul valore aggiunto (LIVA) Progetti di legge del febbraio 2007 Modulo Legge fiscale Modulo Aliquota unica Modulo 2 aliquote Titolo primo: Disposizioni generali

Avvocati e notai. Schweizerisch e Eidgenossenschaft C onfédératio n suisse C onfederazion e Svizzera C onfederaziu n svizra

610.540.17 Opuscolo n. 17 Avvocati e notai Valevole dal 1 o gennaio 2008 Le informazioni contenute nella presente pubblicazione devono essere considerate come un complemento alle Istruzioni sull IVA. Schweizerisch

610.540.17 Opuscolo n. 17 Avvocati e notai Valevole dal 1 o gennaio 2008 Le informazioni contenute nella presente pubblicazione devono essere considerate come un complemento alle Istruzioni sull IVA. Schweizerisch

Sostituita. basate sul web

Gennaio 2010 www.estv.admin.ch Info IVA 08 Quote private Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Osservazioni preliminari Espressioni che possono indicare

Gennaio 2010 www.estv.admin.ch Info IVA 08 Quote private Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Osservazioni preliminari Espressioni che possono indicare

Imballaggi (con o senza deposito)

") www.ezv.admin.ch Imposta sul valore aggiunto (IVA) Pubbl. 52.24 Imballaggi (con o senza deposito) Edizione 2010 Valevole: 01.01.2010 al 30.06.2012 Editore: Amministrazione federale delle dogane AFD Direzione

www.ezv.admin.ch Imposta sul valore aggiunto (IVA) Pubbl. 52.24 Imballaggi (con o senza deposito) Edizione 2010 Valevole: 01.01.2010 al 30.06.2012 Editore: Amministrazione federale delle dogane AFD Direzione

GESTIONE FISCALE FATTURATO IVA ALIQUOTA A SALDO

GESTIONE FISCALE FATTURATO IVA ALIQUOTA A SALDO Guida operativa Con riferimento a quanto riportato al ns link: http://www.paganinisoftware.ch/support/informativa-iva---fiscale-studilegali.html La gestione

GESTIONE FISCALE FATTURATO IVA ALIQUOTA A SALDO Guida operativa Con riferimento a quanto riportato al ns link: http://www.paganinisoftware.ch/support/informativa-iva---fiscale-studilegali.html La gestione

Legge federale concernente misure fiscali volte a rafforzare la competitività della piazza imprenditoriale svizzera

Legge federale concernente misure fiscali volte a rafforzare la competitività della piazza imprenditoriale svizzera (Legge sulla Riforma III dell imposizione delle imprese) Disegno del L Assemblea federale

Legge federale concernente misure fiscali volte a rafforzare la competitività della piazza imprenditoriale svizzera (Legge sulla Riforma III dell imposizione delle imprese) Disegno del L Assemblea federale

Sostituita. basate sul web

Gennaio 200 www.estv.admin.ch Info IVA 09 Deduzione dell imposta precedente e correzioni della deduzione dell imposta precedente Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni

Gennaio 200 www.estv.admin.ch Info IVA 09 Deduzione dell imposta precedente e correzioni della deduzione dell imposta precedente Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni

Ordinanza sulle basi temporali dell imposta federale diretta

Ordinanza sulle basi temporali dell imposta federale diretta del 14 agosto 2013 Il Consiglio federale svizzero, visto l articolo 199 della legge federale del 14 dicembre 1990 1 sull imposta federale diretta

Ordinanza sulle basi temporali dell imposta federale diretta del 14 agosto 2013 Il Consiglio federale svizzero, visto l articolo 199 della legge federale del 14 dicembre 1990 1 sull imposta federale diretta

Legge federale sul cambiamento di sistema d imposizione dell abitazione in proprietà

B Legge federale sul cambiamento di sistema d imposizione dell abitazione in proprietà Disegno del L Assemblea federale della Confederazione Svizzera, visto il messaggio del Consiglio federale del 28 febbraio

B Legge federale sul cambiamento di sistema d imposizione dell abitazione in proprietà Disegno del L Assemblea federale della Confederazione Svizzera, visto il messaggio del Consiglio federale del 28 febbraio

Sostituita. basate sul web

Gennaio 2010 www.estv.admin.ch Info IVA 04 concernente il settore Edilizia Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Osservazioni preliminari Espressioni

Gennaio 2010 www.estv.admin.ch Info IVA 04 concernente il settore Edilizia Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Osservazioni preliminari Espressioni

Imballaggi con deposito ed imballaggi

www.ezv.admin.ch Imposta sul valore aggiunto (IVA) Publ. 52.24 Imballaggi con deposito ed imballaggi Edizione 2007 Valevole: 01.05.2007 al 31.12.2009 Editore: Amministrazione federale delle dogane AFD

www.ezv.admin.ch Imposta sul valore aggiunto (IVA) Publ. 52.24 Imballaggi con deposito ed imballaggi Edizione 2007 Valevole: 01.05.2007 al 31.12.2009 Editore: Amministrazione federale delle dogane AFD

Convegno Assolombarda. Dr. sc. ec. Tobiolo Gianella Fiduciario Commercialista Revisore con abilitazione federale

Convegno Assolombarda Dr. sc. ec. Tobiolo Gianella Fiduciario Commercialista Revisore con abilitazione federale Milano, 15 maggio 2018 LE SOCIETÀ DI CAPITALI IN SVIZZERA Sostanzialmente sono due le principali

Convegno Assolombarda Dr. sc. ec. Tobiolo Gianella Fiduciario Commercialista Revisore con abilitazione federale Milano, 15 maggio 2018 LE SOCIETÀ DI CAPITALI IN SVIZZERA Sostanzialmente sono due le principali

Relatore: C. Fonti: AFC, Divisione principale IVA

Incontro informativo UCT IVA nel settore della produzione naturale con particolare riferimento al settore agricolo. Relatore: C. Fonti: AFC, Divisione principale IVA Rivera, 20 marzo 2018 Temi 1. Attività

Incontro informativo UCT IVA nel settore della produzione naturale con particolare riferimento al settore agricolo. Relatore: C. Fonti: AFC, Divisione principale IVA Rivera, 20 marzo 2018 Temi 1. Attività

Schweizerisch e Eidgenossenschaft C onfédératio n suisse C onfederazion e Svizzera C onfederaziu n svizra

610.540.04 Opuscolo n. 04 Edilizia Valevole dal 1 o gennaio 2008 Le informazioni contenute nella presente pubblicazione devono essere considerate come un complemento alle Istruzioni sull IVA. Schweizerisch

610.540.04 Opuscolo n. 04 Edilizia Valevole dal 1 o gennaio 2008 Le informazioni contenute nella presente pubblicazione devono essere considerate come un complemento alle Istruzioni sull IVA. Schweizerisch

Luogo della fornitura e importatore all atto dell importazione

www.ezv.admin.ch Imposta sul valore aggiunto (IVA) Publ. 52.25 Luogo della fornitura e importatore all atto dell importazione Edizione 2007 Valevole: 01.05.2007 al 23.10.2008 Editore: Amministrazione federale

www.ezv.admin.ch Imposta sul valore aggiunto (IVA) Publ. 52.25 Luogo della fornitura e importatore all atto dell importazione Edizione 2007 Valevole: 01.05.2007 al 23.10.2008 Editore: Amministrazione federale

Prestazioni di servizi transfrontaliere. Schweizerisch e Eidgenossenschaft C onfédératio n suisse C onfederazion e Svizzera C onfederaziu n svizra

610.545.06 Promemoria n. 06 Prestazioni di servizi transfrontaliere Valevole dal 1 o gennaio 2008 Le informazioni contenute nella presente pubblicazione devono essere considerate come un complemento alle

610.545.06 Promemoria n. 06 Prestazioni di servizi transfrontaliere Valevole dal 1 o gennaio 2008 Le informazioni contenute nella presente pubblicazione devono essere considerate come un complemento alle

Ordinanza dell UFAG concernente gli aiuti agli investimenti e le misure sociali collaterali nell agricoltura

Ordinanza dell UFAG concernente gli aiuti agli investimenti e le misure sociali collaterali nell agricoltura (OIMSC) Modifica del 14 novembre 2007 L Ufficio federale dell agricoltura ordina: I L ordinanza

Ordinanza dell UFAG concernente gli aiuti agli investimenti e le misure sociali collaterali nell agricoltura (OIMSC) Modifica del 14 novembre 2007 L Ufficio federale dell agricoltura ordina: I L ordinanza

Scritto da Administrator Martedì 20 Dicembre :56 - Ultimo aggiornamento Martedì 20 Dicembre :34

Nuovo obbligo di comunicazione delle operazioni rilevanti ai fini IVA su clienti e fornitori. L articolo 21 del decreto legge 31 maggio 2010, n. 78, convertito dalla legge 30 luglio 2010, n. 122 ha introdotto

Nuovo obbligo di comunicazione delle operazioni rilevanti ai fini IVA su clienti e fornitori. L articolo 21 del decreto legge 31 maggio 2010, n. 78, convertito dalla legge 30 luglio 2010, n. 122 ha introdotto

Benvenuti sulla piattaforma del Governo elettronico AFC Suisse Tax!

Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Servicedesk Governo elettronico Rendiconto IVA elettronico per gli utenti Benvenuti sulla piattaforma del Governo

Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Servicedesk Governo elettronico Rendiconto IVA elettronico per gli utenti Benvenuti sulla piattaforma del Governo

L Imposta sul valore aggiunto (I.V.A.): caratteri del tributo

: caratteri del tributo") L Imposta sul valore aggiunto (I.V.A.): caratteri del tributo L IVA è una imposta di origine comunitaria, che sostituisce la precedente, eterogenea, tassazione degli Stati Comunitari e che, per l Italia

L Imposta sul valore aggiunto (I.V.A.): caratteri del tributo L IVA è una imposta di origine comunitaria, che sostituisce la precedente, eterogenea, tassazione degli Stati Comunitari e che, per l Italia

Legge federale concernente l imposizione della proprietà abitativa privata

Disegno Legge federale concernente l imposizione della proprietà abitativa privata (Imposizione della proprietà abitativa) del L Assemblea federale della Confederazione Svizzera, visto il messaggio del

Disegno Legge federale concernente l imposizione della proprietà abitativa privata (Imposizione della proprietà abitativa) del L Assemblea federale della Confederazione Svizzera, visto il messaggio del

Importazione di un bene comprato all asta all estero o destinato alla vendita a un asta in Svizzera

www.ezv.admin.ch Imposta sul valore aggiunto (IVA) Pubbl. 52.04 Importazione di un bene comprato all asta all estero o destinato alla vendita a un asta in Svizzera Edizione 2018 Valida a partire dal 1

www.ezv.admin.ch Imposta sul valore aggiunto (IVA) Pubbl. 52.04 Importazione di un bene comprato all asta all estero o destinato alla vendita a un asta in Svizzera Edizione 2018 Valida a partire dal 1

Legge federale concernente l imposta sul valore aggiunto

Legge federale concernente l imposta sul valore aggiunto (Legge sull IVA, LIVA) Disegno Modifica del L Assemblea federale della Confederazione Svizzera, visto il messaggio del Consiglio federale del 25

Legge federale concernente l imposta sul valore aggiunto (Legge sull IVA, LIVA) Disegno Modifica del L Assemblea federale della Confederazione Svizzera, visto il messaggio del Consiglio federale del 25

Schweizerisch e Eidgenossenschaft C onfédératio n suisse C onfederazion e Svizzera C onfederaziu n svizra

610.530.01 Opuscolo speciale n. 01 Panoramica delle modifiche della prassi dal 1 o gennaio 2008 Il presente opuscolo speciale riassume le modifiche della prassi dal 1 gennaio 2008 (risp. dal 1 gennaio

610.530.01 Opuscolo speciale n. 01 Panoramica delle modifiche della prassi dal 1 o gennaio 2008 Il presente opuscolo speciale riassume le modifiche della prassi dal 1 gennaio 2008 (risp. dal 1 gennaio

IVA 2010 Nuove regole di tassazione dei servizi

Studio Tributario e Societario IVA 2010 Nuove regole di tassazione dei servizi Barbara Rossi Genova, 18 novembre 2009 1 VAT Package - 2010 Member of Deloitte Touche Tohmatsu Agenda Nuove regole di territorialità

Studio Tributario e Societario IVA 2010 Nuove regole di tassazione dei servizi Barbara Rossi Genova, 18 novembre 2009 1 VAT Package - 2010 Member of Deloitte Touche Tohmatsu Agenda Nuove regole di territorialità

Ordinanza sui servizi di telecomunicazione

Ordinanza sui servizi di telecomunicazione (OST) Modifica del Il Consiglio federale svizzero ordina: I L ordinanza del 31 ottobre 2001 sui servizi di telecomunicazione (OST) 1 è modificata come segue:

Ordinanza sui servizi di telecomunicazione (OST) Modifica del Il Consiglio federale svizzero ordina: I L ordinanza del 31 ottobre 2001 sui servizi di telecomunicazione (OST) 1 è modificata come segue:

Prodotti commestibili e bevande; alimenti per animali

610.545.07 Promemoria n. 07 Prodotti commestibili e bevande; alimenti per animali Valevole dal 1 o gennaio 2008 Le informazioni contenute nella presente pubblicazione devono essere considerate come un

610.545.07 Promemoria n. 07 Prodotti commestibili e bevande; alimenti per animali Valevole dal 1 o gennaio 2008 Le informazioni contenute nella presente pubblicazione devono essere considerate come un

Ordinanza concernente le modifiche nel settore dell imposta preventiva, delle tasse di bollo e del computo globale

Ordinanza concernente le modifiche nel settore dell imposta preventiva, delle tasse di bollo e del computo globale d imposta indagine progetto AFC 23.5.08 Il Consiglio federale svizzero ordina: I L ordinanza

Ordinanza concernente le modifiche nel settore dell imposta preventiva, delle tasse di bollo e del computo globale d imposta indagine progetto AFC 23.5.08 Il Consiglio federale svizzero ordina: I L ordinanza

Ai gentili Clienti dello Studio

INFORMATIVA N. 11 / 2018 Ai gentili Clienti dello Studio Oggetto: MODALITA DI COMPILAZIONE DEL MODELLO COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Riferimenti Legislativi: Provv. Agenzia delle Entrate n.

INFORMATIVA N. 11 / 2018 Ai gentili Clienti dello Studio Oggetto: MODALITA DI COMPILAZIONE DEL MODELLO COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Riferimenti Legislativi: Provv. Agenzia delle Entrate n.

SPECIALE SPESOMETRO NORMATIVA Normativa transitoria... 2 LA COMUNICAZIONE... 3

I N D I C E NORMATIVA... 2 Normativa transitoria... 2 LA COMUNICAZIONE... 3 Le operazioni rilevanti... 3 Le operazioni escluse... 3 Verifica della soglia... 4 Contratti d appalto e con corrispettivi periodici...

I N D I C E NORMATIVA... 2 Normativa transitoria... 2 LA COMUNICAZIONE... 3 Le operazioni rilevanti... 3 Le operazioni escluse... 3 Verifica della soglia... 4 Contratti d appalto e con corrispettivi periodici...

Assoggettamento all IVA. Schweizerisch e Eidgenossenschaft C onfédératio n suisse C onfederazion e Svizzera C onfederaziu n svizra

610.530.02 Opuscolo speciale n. 02 Assoggettamento all IVA Valevole dal 1 o gennaio 2008 Le informazioni contenute nella presente pubblicazione devono essere considerate come un complemento alle Istruzioni

610.530.02 Opuscolo speciale n. 02 Assoggettamento all IVA Valevole dal 1 o gennaio 2008 Le informazioni contenute nella presente pubblicazione devono essere considerate come un complemento alle Istruzioni

Aspetti fiscali e patrimoniali esteri degli stranieri che si trasferiscono in Italia Focus: Svizzera

Aspetti fiscali e patrimoniali esteri degli stranieri che si trasferiscono in Italia Focus: Svizzera Milano, 09.11.2017 1 TEMI: 1) Regime di tassazione ordinaria 2) Tassazione secondo il dispendio 3) Assoggettamento

Aspetti fiscali e patrimoniali esteri degli stranieri che si trasferiscono in Italia Focus: Svizzera Milano, 09.11.2017 1 TEMI: 1) Regime di tassazione ordinaria 2) Tassazione secondo il dispendio 3) Assoggettamento

Schweizerisch e Eidgenossenschaft C onfédératio n suisse C onfederazion e Svizzera C onfederaziu n svizra

610.540.07 Opuscolo n. 07 Vendite all asta, commercio di oggetti d arte e di beni usati Valevole dal 1 o gennaio 2008 Le informazioni contenute nella presente pubblicazione devono essere considerate come

610.540.07 Opuscolo n. 07 Vendite all asta, commercio di oggetti d arte e di beni usati Valevole dal 1 o gennaio 2008 Le informazioni contenute nella presente pubblicazione devono essere considerate come

Modifica dell ordinanza sull IVA (OIVA)

") Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Divisione principale Politica fiscale 1 dicembre 2017 Modifica dell ordinanza sull IVA (OIVA) Spiegazioni 1. Situazione

Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Divisione principale Politica fiscale 1 dicembre 2017 Modifica dell ordinanza sull IVA (OIVA) Spiegazioni 1. Situazione

Schweizerisch e Eidgenossenschaft C onfédératio n suisse C onfederazion e Svizzera C onfederaziu n svizra

610.545.19 Promemoria n. 19 Rimborso dell IVA a imprese con sede sociale all estero Valevole dal 1 o gennaio 2008 Le informazioni contenute nella presente pubblicazione devono essere considerate come un

610.545.19 Promemoria n. 19 Rimborso dell IVA a imprese con sede sociale all estero Valevole dal 1 o gennaio 2008 Le informazioni contenute nella presente pubblicazione devono essere considerate come un

Legge federale sull adeguamento formale delle basi temporali per l imposizione diretta delle persone fisiche

Legge federale sull adeguamento formale delle basi temporali per l imposizione diretta delle persone fisiche del 22 marzo 2013 L Assemblea federale della Confederazione Svizzera, visto il messaggio del

Legge federale sull adeguamento formale delle basi temporali per l imposizione diretta delle persone fisiche del 22 marzo 2013 L Assemblea federale della Confederazione Svizzera, visto il messaggio del

Importazione di beni in correlazione con una fornitura su contratto d appalto

www.ezv.admin.ch Imposta sul valore aggiunto (IVA) Publ. 52.02 Importazione di beni in correlazione con una fornitura su contratto d appalto Edizione 2007 Valevole: 01.05.2007 al 31.12.2009 Editore: Amministrazione

www.ezv.admin.ch Imposta sul valore aggiunto (IVA) Publ. 52.02 Importazione di beni in correlazione con una fornitura su contratto d appalto Edizione 2007 Valevole: 01.05.2007 al 31.12.2009 Editore: Amministrazione

Questo testo è una versione prestampata. Fa stato la versione pubblicata nella Raccolta ufficiale delle leggi federali.

Questo testo è una versione prestampata. Fa stato la versione pubblicata nella Raccolta ufficiale delle leggi federali. [Signature] [QR Code] Ordinanza concernente l imposta sul valore aggiunto (Ordinanza

Questo testo è una versione prestampata. Fa stato la versione pubblicata nella Raccolta ufficiale delle leggi federali. [Signature] [QR Code] Ordinanza concernente l imposta sul valore aggiunto (Ordinanza

OPERAZIONI SOGGETTE AD I.V.A. OPERAZIONI ESENTI I.V.A.

OPERAZIONI SOGGETTE AD I.V.A. cessione di fabbricati diversi da quelli strumentali per natura, ad esempio gli immobili ad uso abitativo (ecc ), da parte delle imprese costruttrici effettuate entro quattro

OPERAZIONI SOGGETTE AD I.V.A. cessione di fabbricati diversi da quelli strumentali per natura, ad esempio gli immobili ad uso abitativo (ecc ), da parte delle imprese costruttrici effettuate entro quattro

Guida sul nuovo certificato di salario Sage Start Modifiche al

Guida sul nuovo certificato di salario Modifiche al 01.01.2016 Rz 17 Indennità per il tragitto di lavoro. Se al lavoratore vengono pagate tutte le spese per il tragitto di lavoro, è possibile rinunciare

Guida sul nuovo certificato di salario Modifiche al 01.01.2016 Rz 17 Indennità per il tragitto di lavoro. Se al lavoratore vengono pagate tutte le spese per il tragitto di lavoro, è possibile rinunciare

Sostituita. basate sul web

Gennaio 2010 www.estv.admin.ch Info IVA 15 concernente il settore Regolamentazione forfettaria della deduzione dell imposta precedente per le banche Dipartimento federale delle finanze DFF Amministrazione

Gennaio 2010 www.estv.admin.ch Info IVA 15 concernente il settore Regolamentazione forfettaria della deduzione dell imposta precedente per le banche Dipartimento federale delle finanze DFF Amministrazione

Sostituita. basate sul web

Gennaio 2010 www.estv.admin.ch Info IVA 14 concernente il settore Finanza Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Osservazioni preliminari Espressioni che

Gennaio 2010 www.estv.admin.ch Info IVA 14 concernente il settore Finanza Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Osservazioni preliminari Espressioni che

IL NUOVO SPESOMETRO Operazioni soggette all obbligo di fatturazione di importo (al netto dell IVA)

") Periodico quindicinale TP n. 17 12 settembre 2013 ABSTRACT IL NUOVO SPESOMETRO Con il Provvedimento 2.8.2013, l Agenzia delle Entrate ha definito le modalità tecniche ed i termini per la comunicazione

Periodico quindicinale TP n. 17 12 settembre 2013 ABSTRACT IL NUOVO SPESOMETRO Con il Provvedimento 2.8.2013, l Agenzia delle Entrate ha definito le modalità tecniche ed i termini per la comunicazione

Panoramica delle principali modifiche della LIVA parzialmente riveduta dal Contenuto delle modifiche

Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Divisione principale dell imposta sul valore aggiunto Panoramica delle principali modifiche della LIVA parzialmente

Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Divisione principale dell imposta sul valore aggiunto Panoramica delle principali modifiche della LIVA parzialmente

Sostituita. basate sul web

Gennaio 2010 www.estv.admin.ch Info IVA 02 concernente il settore Orticoltura e fioreria Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Osservazioni preliminari

Gennaio 2010 www.estv.admin.ch Info IVA 02 concernente il settore Orticoltura e fioreria Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Osservazioni preliminari

Veicoli a motore. Schweizerisch e Eidgenossenschaft C onfédératio n suisse C onfederazion e Svizzera C onfederaziu n svizra

610.540.05 Opuscolo n. 05 Veicoli a motore Valevole dal 1 o gennaio 2008 Le informazioni contenute nella presente pubblicazione devono essere considerate come un complemento alle Istruzioni sull IVA. Schweizerisch

610.540.05 Opuscolo n. 05 Veicoli a motore Valevole dal 1 o gennaio 2008 Le informazioni contenute nella presente pubblicazione devono essere considerate come un complemento alle Istruzioni sull IVA. Schweizerisch

Nuovi contribuenti. Info IVA 21. Gennaio 2010

Gennaio 2010 www.estv.admin.ch Info IVA 21 Nuovi contribuenti Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Osservazioni preliminari Espressioni che possono indicare

Gennaio 2010 www.estv.admin.ch Info IVA 21 Nuovi contribuenti Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Osservazioni preliminari Espressioni che possono indicare

IVA (Imposta sul valore aggiunto)

") IVA (Imposta sul valore aggiunto) 1 Il quadro dell argomento 1) Nozione 2) Meccanismo di applicazione 3) Liquidazione periodica e versamento dell imposta 4) Approfondimenti sull imposta 2 Riferimento normativo

IVA (Imposta sul valore aggiunto) 1 Il quadro dell argomento 1) Nozione 2) Meccanismo di applicazione 3) Liquidazione periodica e versamento dell imposta 4) Approfondimenti sull imposta 2 Riferimento normativo

Telecomunicazioni. Schweizerisch e Eidgenossenschaft C onfédératio n suisse C onfederazion e Svizzera C onfederaziu n svizra

610.540.13 Opuscolo n. 13 Telecomunicazioni Valevole dal 1 o gennaio 2008 Le informazioni contenute nella presente pubblicazione devono essere considerate come un complemento alle Istruzioni sull IVA.

610.540.13 Opuscolo n. 13 Telecomunicazioni Valevole dal 1 o gennaio 2008 Le informazioni contenute nella presente pubblicazione devono essere considerate come un complemento alle Istruzioni sull IVA.

Pro-memoria - promozione della proprietà d abitazioni

Pro-memoria - promozione della d abitazioni Dal 1 gennaio 1995 esiste la possibilità, di impiegare fondi della previdenza professionale per la d abitazioni ad. (PPA, art. 30 LPP). Condizioni La persona

Pro-memoria - promozione della d abitazioni Dal 1 gennaio 1995 esiste la possibilità, di impiegare fondi della previdenza professionale per la d abitazioni ad. (PPA, art. 30 LPP). Condizioni La persona

Ordinanza concernente l importazione di prodotti agricoli

Ordinanza concernente l importazione di prodotti agricoli (Ordinanza sulle importazioni agricole, OIAgr) Modifica del 16 settembre 2016 Il Dipartimento federale dell economia, della formazione e della

Ordinanza concernente l importazione di prodotti agricoli (Ordinanza sulle importazioni agricole, OIAgr) Modifica del 16 settembre 2016 Il Dipartimento federale dell economia, della formazione e della

Le categorie di enti non profit che possono beneficiare delle agevolazioni introdotte dalla legge in esame sono:

Chi può applicare il regime agevolato previsto dalla legge n. 391/1991? L introduzione delle legge n. 398 del 1991 ha apportato importanti novità nel panorama normativo del terzo settore, a favore di quegli

Chi può applicare il regime agevolato previsto dalla legge n. 391/1991? L introduzione delle legge n. 398 del 1991 ha apportato importanti novità nel panorama normativo del terzo settore, a favore di quegli

Legge federale sull adeguamento formale delle basi temporali per l imposizione diretta delle persone fisiche

Legge federale sull adeguamento formale delle basi temporali per l imposizione diretta delle persone fisiche Disegno del L Assemblea federale della Confederazione Svizzera, visto il messaggio del Consiglio

Legge federale sull adeguamento formale delle basi temporali per l imposizione diretta delle persone fisiche Disegno del L Assemblea federale della Confederazione Svizzera, visto il messaggio del Consiglio

Istanza di gratuito patricinio 1 in virtù dell articolo 119 CPC

Indirizzo dell autorità di conciliazione o del tribunale: Istanza di gratuito patricinio 1 in virtù dell articolo 119 CPC Parte richiedente Cognome: Nome: Indirizzo: NAP, luogo: Data di nascita: Luogo

Indirizzo dell autorità di conciliazione o del tribunale: Istanza di gratuito patricinio 1 in virtù dell articolo 119 CPC Parte richiedente Cognome: Nome: Indirizzo: NAP, luogo: Data di nascita: Luogo

Sostituita. basate sul web

Gennaio 2010 www.estv.admin.ch Info IVA 23 concernente il settore Cultura Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Osservazioni preliminari Espressioni che

Gennaio 2010 www.estv.admin.ch Info IVA 23 concernente il settore Cultura Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Osservazioni preliminari Espressioni che

Sostituita. basate sul web

Gennaio 2010 www.estv.admin.ch Info IVA 01 concernente il settore Produzione naturale e attività affini Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Osservazioni

Gennaio 2010 www.estv.admin.ch Info IVA 01 concernente il settore Produzione naturale e attività affini Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Osservazioni

Revisione dell ordinanza sull IVA (AP-OIVA)

") Dipartimento federale delle finanze DFF 21 dicembre 2016 Revisione dell ordinanza sull IVA (AP-OIVA) Rapporto esplicativo 1. Situazione iniziale Il 30 settembre 2016 le Camere federali hanno approvato

Dipartimento federale delle finanze DFF 21 dicembre 2016 Revisione dell ordinanza sull IVA (AP-OIVA) Rapporto esplicativo 1. Situazione iniziale Il 30 settembre 2016 le Camere federali hanno approvato

Sostituita. basate sul web

Gennaio 2010 www.estv.admin.ch Info IVA 11 Procedura di notifica Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Osservazioni preliminari Espressioni che possono

Gennaio 2010 www.estv.admin.ch Info IVA 11 Procedura di notifica Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Osservazioni preliminari Espressioni che possono

Merci svizzere di ritorno: trattamento in materia di dazio e IVA

www.ezv.admin.ch Imposta sul valore aggiunto (IVA) Publ. 18.85 Merci svizzere di ritorno: trattamento in materia di dazio e IVA Articolo 10 della legge sulle dogane (LD) Articolo 74 capoverso 1 cifra 8

www.ezv.admin.ch Imposta sul valore aggiunto (IVA) Publ. 18.85 Merci svizzere di ritorno: trattamento in materia di dazio e IVA Articolo 10 della legge sulle dogane (LD) Articolo 74 capoverso 1 cifra 8