SCIENZA DELLE FINANZE

|

|

|

- Pietro Fantoni

- 5 anni fa

- Visualizzazioni

Transcript

Ludovico Carrino ludovico@unive.it ludovico.carrino@kcl.ac.")

1 SCIENZA DELLE FINANZE TASSAZIONE ATTIVITÀ FINANZIARIE (cap. 6 Bosi-Guerra, cap. 4 Artoni) Ludovico Carrino ludovico@unive.it ludovico.carrino@kcl.ac.uk Ludovico Carrino

2 Attività finanziarie: impiego del capitale Azioni o quote di capitale di società titolo rappresentativo di una quota della proprietà di una società Obbligazioni titoli di credito che rappresenta una parte di debito acceso da una società o da un ente pubblico per finanziarsi. Garantisce all'acquirente il rimborso del capitale più un tasso di interesse Titoli di Stato: obbligazioni emesse dal Ministero dell Economia per conto dello Stato zero coupon (BOT, CTZ), tasso variabile (CCT) e a tasso fisso (BTP) Depositi e conti correnti 2

3 Redditi da attività finanziarie Redditi di capitale interessi su obbligazioni (e simili), depositi e conti correnti Dividendi (utili da partecipazioni in società) proventi della gestione collettiva del risparmio (fondi comuni di investimento); proventi derivanti da riporti e pronti contro termine su titoli e valute. Plusvalenze e minusvalenze cessione di partecipazioni qualificate (2% diritti voto se soc. quotata; 20% se non quotata); cessione di partecipazioni non qualificate; cessione di titoli, pubblici e privati, e di quote di partecipazione in fondi d'investimento. proventi da contratti derivati (il cui valore economico deriva da quello di altre attività finanziarie): futures, options, swaps Come andrebbero tassate queste rendite? 3

4 Base imponibile e progressività Sappiamo che l imposta sul reddito delle persone fisiche è caratterizzata da un prelievo progressivo Secondo la nozione di reddito prodotto dovrebbero rientrare nella base imponibile dell imposta sul reddito i soli redditi di capitale Secondo la nozione di reddito entrata dovrebbero rientrare nella base imponibile dell imposta sul reddito (prelievo progressivo) i redditi di capitale e le plusvalenze Secondo la nozione di reddito consumo dovrebbe essere tassato solo il reddito consumato 4

5 Nel sistema tributario italiano, i redditi da attività finanziarie: Se percepiti da persone fisiche (cioè al di fuori dell esercizio di un attività di impresa), non rientrano nell IRPEF bensì in regimi sostitutivi di tassazione ECCEZIONI: Dividendi e plusvalenze da partecipazioni qualificate (rientrano nell imponibile IRPEF per il 49,72% del loro ammontare), dividendi e plusvalenze da partecipazioni di società residenti in paradisi fiscali Se percepiti dalle società di capitali, rientrano nella base imponibile dell'ires, con l'eccezione dei dividendi e delle plusvalenze da partecipazioni Redditi finanziari di fatto sottratti alla PROGRESSIVITA dell IRPEF Il computo dei rendimenti delle attività finanziarie nell imposta personale è generalmente un eccezione (e per di più avviene in modo parziale) anche negli altri sistemi tributari europei 5

6 Problematiche nella tassazione dei redditi fin. Difficoltà di accertamento base imponibile di riferimento (reddito, plusvalenze, rendimento da derivati, patrimonio): problemi di elusione fiscale Redditi convertiti in plusvalenze se tassazione con reddito-prodotto processo di innovazione finanziaria (erosione fiscale) Tutela del risparmio e sviluppo dei mercati finanziari (in generale ed in particolare per alcune tipologie di risparmio) Problemi legati a integrazione internazionale dei mercati dei capitali Difficoltà accertamento redditi esteri (informazione incompleta) Aumento della disomogeneità dei trattamenti fiscali e problematiche legate al coordinamento tra paesi Aumento della sensibilità del risparmio e degli investimenti alle variabili fiscali (spinte alla competizione fiscale) 6

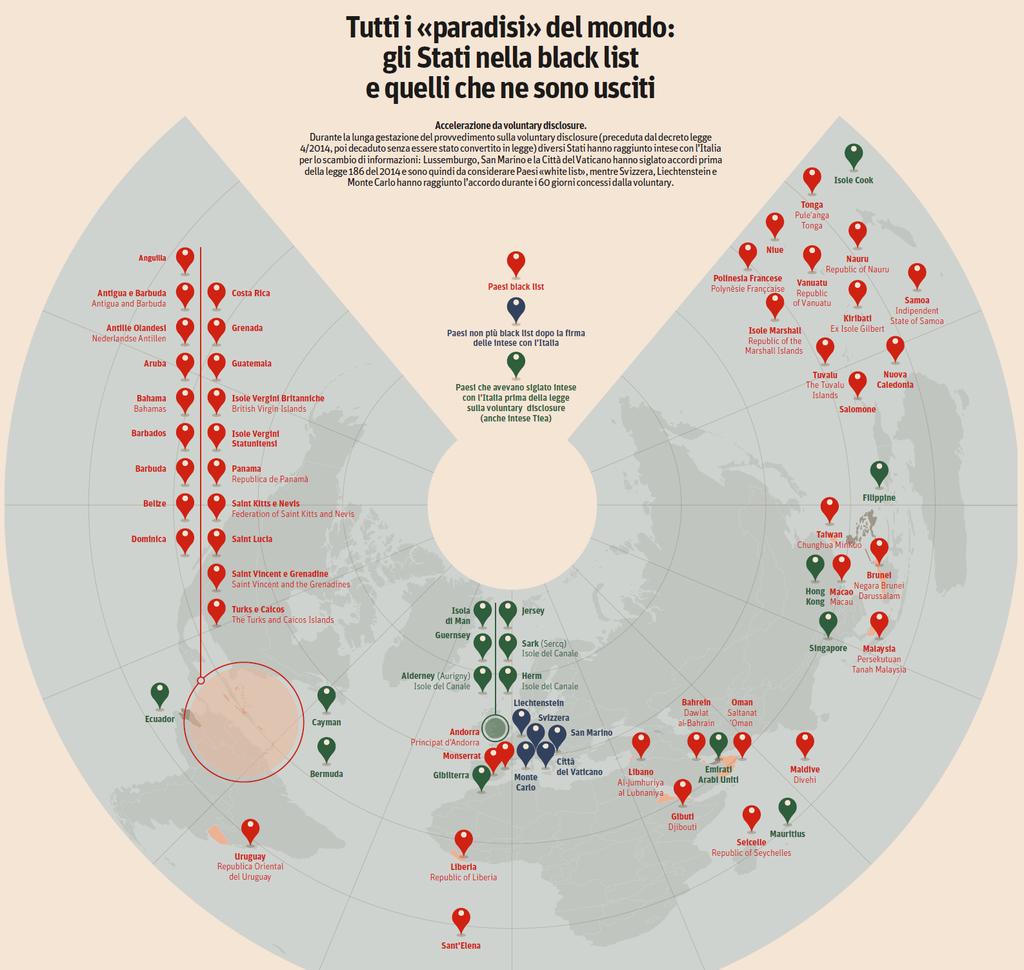

7 I paesi a fiscalità privilegiata sono elencati nelle black list sulla base di: Mancata disponibilità allo scambio di informazioni con il nostro paese Livello di tassazione sensibilmente inferiore: dal 2015 la differenza è fissata al 50% La storia dei Panama papers: hat-you-need-to-know-about-the-panama-papers 7

8 Cayman Islands British Virgin Islands 8

9 9

10 Le nuove aliquote 2014 Aliquota al 26% Redditi da capitale Depositi e c/c bancari e postali Certificati di deposito e buoni fruttiferi delle banche Obbligazioni e titoli privati Accettazioni bancarie, titoli, cambiali Dividendi da partecipazioni non qualificate (di società non black-list, altrimenti in IRPEF al 100%) Tutti i redditi diversi (plusvalenze) tranne: Plusvalenze qualificate (vanno a finire in IRPEF per il 49,72%) relative a titoli pubblici italiani o di altri stati non black-list (12,5%) Relative a titoli emessi da stati e/o territori black-list (in IRPEF al 100%) Aliquota al 12,5% Redditi da capitale e redditi diversi Titoli pubblici ed equiparati Obbligazioni emesse da stati e/o territori non black-list 10

11 TASSAZIONE IN CONTESTO INTERNAZIONALE Come tassare i redditi che i residenti conseguono all estero? Come tassare i redditi che i non residenti conseguono nel territorio nazionale? Problemi rilevanti soprattutto dopo l avvio del processo di liberalizzazione valutaria nell UE a partire dal 1990 Ratio: evitare forme di doppia tassazione Principio della residenza il reddito (qualunque sia la sua natura e il luogo di produzione) viene tassato soltanto secondo le aliquote del paese di residenza del percettore Principio della fonte il reddito (qualunque sia il luogo di residenza e la posizione reddituale complessiva del percettore) viene tassato soltanto secondo le aliquote del paese in cui il reddito è prodotto 11

12 Il principio di tassazione va scelto in base a Efficienza e neutralità (Capital Export Neutrality e Capital Import Neutrality) Ripartizione del gettito tra paesi Rispetto dei principi di equità dell imposizione personale Applicabilità 12

13 Efficienza e neutralità: CEN Capital export neutrality (CEN): i fattori fiscali non devono influire sulle scelte di localizzazione internazionale degli investimenti di un investitore domestico Investitore italiano. Due paesi: I e DE con r I e r DE Rendimenti relativi r I / r DE Supponiamo che, senza imposte, sia r I = r DE Non c è arbitraggio: indifferente tra i due paesi Con imposte, t I e t DE e principio di residenza Investitore italiano applica l'aliquota Italiana su ogni reddito Se investe in Italia r I (1-t I ) Se investe in Germania r DE (1-t I ) Rendimenti relativi r I (1-t I )/r DE (1-t I ) = r I / r DE Neutralità rispettata 13

14 Con imposte, t I e t DE e principio della fonte Investitore del paese i applica aliquote del paese dove investe i soldi, non importa il paese di residenza Se investe in Italia r I (1-t I ) Se investe in Germania r DE (1-t DE ) Rendimenti relativi r I (1-t I )/r DE (1-t DE ) Se le aliquote differiscono, il rapporto tra i prezzi è distorto. Servirebbe l'armonizzazione delle aliquote CEN: i fattori fiscali non dovrebbero influenzare la scelta di dove investire Solo il principio di residenza soddisfa la CEN: con il principio di residenza conta soltanto l aliquota del paese in cui l investitore risiede, mentre sono irrilevanti le aliquote degli altri paesi (anche di quelli dove l investitore investe i danari) 14

15 Efficienza e neutralità: CIN Capital import neutrality (CIN): nell ambito di un paese, i fattori fiscali non favoriscono o penalizzano gli investimenti provenienti da paesi diversi Con perfetta mobilità dei capitali tutti gli investitori ottengono lo stesso rendimento netto, indipendentemente dalla loro nazionalità. Le tasse dovrebbero lasciare gli investitori indifferenti quanto a dove investire C erano una volta un italiano e un tedesco Senza imposte, chiunque investa in Italia ottiene r I Con imposte, t I e t DE e principio della residenza, ciascuno paga le tasse secondo le aliquote del proprio paese L italiano che investe in Italia r I (1-t I ) Il tedesco che investe in Italia r I (1-t DE ) Se t I t DE, neutralità NON rispettata Per la CIN, dovrebbero essere uguali La CIN richiede che il rendimento di investire in Italia sia lo stesso, qualunque sia la nazionalità dell investitore 15

16 Con imposte, t I e t DE e principio della fonte, ciascuno paga le tasse secondo le regole del paese in cui ha investito L italiano che investe in Italia r I (1-t I ) Il tedesco che investe in Italia r I (1-t I ) Qualunque sia t DE, la neutralità è rispettata La CIN richiede che il rendimento di investire in Italia sia lo stesso, qualunque sia la nazionalità dell investitore Solo il principio della fonte soddisfa la CIN 16

17 Efficienza e neutralità: CEN vs CIN Per valutare la CEN: Considero un investitore di un paese (Italia) che può scegliere di investire in due paesi diversi L imposizione fiscale non dovrebbe influenzarlo nella scelta di dove investire scelgo di tassare secondo il principio di residenza Per valutare la CIN: Considero due investitori, di nazionalità diverse che possono scegliere di investire in un paese (Italia) L imposizione fiscale non dovrebbe influenzare nessuno dei due (scoraggiando uno piuttosto che l altro) nella scelta se investire o meno in Italia tasso secondo il principio della fonte 17

18 Ripartizione del gettito Principio di residenza: base imponibile = rendite finanziarie generate dal risparmio dei residenti. Principio della fonte: base imponibile = rendite finanziarie generate dal capitale investito nel paese. Quali paesi preferiscono il principio della fonte? Quelli importatori di capitale (in questi paesi il risparmio nazionale è inferiore al capitale investito nel paese) Quali paesi preferiscono il principio di residenza? Quelli esportatori di capitale (il risparmio nazionale è superiore al capitale investito nel paese) 18

19 Ripartizione del gettito: doppia tassazione È ampiamente diffusa la prassi di assoggettare a imposizione i redditi prodotti nel territorio di localizzazione dell'investimento ( = alla fonte) Italiano investe in azioni tedesche, ottiene dividendi Se la Germania applica la tassazione alla fonte, l italiano paga le tasse in Germania secondo le aliquote tedesche Rischio di doppia tassazione (sovrapposizione dei due regimi) se l Italia applica la tassazione per residenza, l italiano si trova a dover pagare al governo italiano, secondo le aliquote italiane, le tasse sui dividendi ottenuti (e già tassati) in Germania Soluzione: il paese di residenza (Italia) concede, in via autonoma o sulla base di accordi internazionali, un credito sulle imposte pagate all'estero dai propri residenti 19

20 Y H,F = reddito generato da investimenti nel paese F, effettuati da un residente in H T H (gettito paese residenza H) T F (gettito paese produzione F) T (gettito totale = imposte pagate dall investitore) Doppia tassazione t H Y H,F t F Y H,F (t H + t F ) Y H,F Residenza t H Y H,F t H Y H,F Fonte t F Y H,F t F Y H,F Sistema misto 1 (totale credito d imposta) t H Y H,F t F Y H,F t F Y H,F t H Y H,F Sistema misto 2 (credito d imposta parziale) t H Y H,F - βt F Y H,F 0<β<1 t F Y H,F t H Y H,F + (1-β)t F Y H,F 20

21 sistemi misti = tassazione alla fonte + credito di imposta nel paese di residenza si assoggettano a imposizione i redditi prodotti nel territorio di localizzazione dell investimento il paese di residenza riconosce un credito sulle imposte pagate all estero dai propri residenti. t F Y H,F viene versato al paese F e riconosciuto come credito d imposta nel paese H (credito d imposta totale) Al paese H l investitore paga soltanto (t H - t F ) Y H,F Imposta totale pagata dall investitore T = t F Y H,F + (t H - t F ) Y H,F = t H Y H,F Se il credito d imposta è totale, il gettito totale corrisponde a quello che si otterrebbe con una tassazione secondo la residenza Per il sistema misto serve cooperazione e coordinamento sovranazionale: per evitare una sovrapposizione di residenza e fonte (doppia imposizione) per individuare una ripartizione del gettito tra paesi ragionevole per limitare comportamenti strategici da parte dei paesi importatori di capitale 21

22 Equità Il principio di residenza (ma non il principio della fonte), è compatibile con la personalità dell imposizione sul reddito in quanto permette di cogliere la posizione reddituale dell individuo nella sua globalità (redditi percepiti domesticamente + redditi percepiti all estero) 22

23 Applicabilità del Principio di residenza Necessità di uno scambio di informazioni tra amministrazioni finanziarie. Difficoltà di accertamento dei redditi esteri per ricostruire la posizione reddituale complessiva del contribuente Incentivi a fissare la residenza in paradisi fiscali Incentivi a ritardare il rimpatrio dei redditi (soprattutto profitti da parte delle imprese multinazionali): tax deferral 23

24 Cambi di residenza / Trasferimenti all estero 3 paesi: IT, DE, P (paradiso fiscale). IT e DE fanno parte di un unione economica in P i redditi da capitale non sono tassati. Se vale il principio di residenza, i redditi da capitale dei residenti in P sono esentati non solo quando prodotti all interno, ma anche all estero: i residenti in P non pagano nessuna imposta! Un residente in IT (o in DE) che ottiene all interno un rendimento netto pari a r IT (1-t IT ) ha convenienza a dichiararsi residente di P otterrebbe un rendimento lordo e netto pari a r IT (conveniente) Oppure il residente in IT crea una «holding» in P, e ci trasferisce le risorse finanziarie Si avvia un processo di competizione fiscale che porta all annullamento delle aliquote in IT e DE, per contrastare la «fuga» verso P. E necessario coordinare il flusso di informazioni tra P e IT (e DE) per evitare la caduta del gettito. 24

25 Tax deferral (differimento nel pagamento dell imposta) Tipico per imprese multinazionali i profitti delle imprese che operano in più Stati sono assoggettati a imposta nel paese di residenza dell impresa solo quando «rimpatriano» ed entrano nella disponibilità della casa madre. l impresa ha succursali in più paesi, ed ogni paese ha un regime di tassazione diverso Una succursale consegue dei ricavi. Dovrebbero essere trasferiti alla casa madre l impresa può ricollocare i profitti sulle succursali residenti in paesi con tassazione più bassa (tramite prestiti, ad esempio) L impresa può creare una holding in un paradiso fiscale e affidare a quest ultima la gestione delle risorse senza rimpatriarle In generale: possibilità di ridurre il carico fiscale sfruttando l eterogeneità dei sistemi fiscali nazionali 25

26 Applicabilità del Principio della fonte Problemi simili a quanto appena visto In questo caso non c è «fuga» delle residenze, ma in ogni caso, in presenza di elevata mobilità del capitale, si genera concorrenza fiscale Se le aliquote del paese sono più alte che negli altri, fuga dei capitali interni e scarsa attrattività per gli investitori esteri Conseguenza: caduta del gettito proveniente dai redditi da capitale Possibile risposta: riduzione delle aliquote sui redditi da capitale competizione fiscale, verso aliquote nulle 26

27 Le strategie per contrastare i paradisi fiscali Prima strategia: riduzione delle aliquote sui redditi da capitale verso aliquote nulle Minori introiti. Come sostenere i livelli di spesa pubblica? Aumento ulteriore dell imposizione sui fattori meno mobili (lavoro) Perdita ulteriore di competitività dell industria nazionale; disoccupazione, instabilità Riduzione delle spese (ridimensionamento del welfare state o di altre aree di spesa) Seconda strategia: coordinamento tra gli stati contro la competizione fiscale Redditi da attività finanziarie: «fine del segreto bancario» ECOFIN dicembre 2014: Lo scambio automatico di informazioni fra le amministrazioni tributarie degli Stati Membri della moneta unica è esteso a conti correnti, interessi, dividendi e altri benefici che derivano da attività finanziarie per cittadini e imprese. Dal 2017 (Austria dal 2018) Nuova fiscalità UE: nuove regole per multinazionali (società madri e filiali) ECOFIN dicembre 2014: maggiori controlli e armonizzazione della fiscalità in UE per evitare strategie fiscali particolarmente aggressive da parte delle imprese (esempio recente: Luxleaks) Accordi bilaterali tra stati: 2015: Italia e Svizzera, Italia e Liechtenstein Postilla: l attrattività di un paese non si può forzare per legge. Non è detto che i capitali rientrino in Italia (conta anche la fiducia nell efficienza dello Stato, la regolamentazione del sistema economico, ecc ) 27

SCIENZA DELLE FINANZE

SCIENZA DELLE FINANZE TASSAZIONE ATTIVITÀ FINANZIARIE (cap. 6 Bosi-Guerra, cap. 4 Artoni) Ludovico Carrino ludovico@unive.it ludovico.carrino@kcl.ac.uk Ludovico Carrino Attività finanziarie: impiego del

SCIENZA DELLE FINANZE TASSAZIONE ATTIVITÀ FINANZIARIE (cap. 6 Bosi-Guerra, cap. 4 Artoni) Ludovico Carrino ludovico@unive.it ludovico.carrino@kcl.ac.uk Ludovico Carrino Attività finanziarie: impiego del

Confronto tra regimi di tassazione

Confronto tra regimi di tassazione I redditi da partecipazione qualificata: Vanno sempre in BI Irpef (al 49,72% se white-list, altrimenti 100%) Sono compensati solo con minusvalenze da qualificata L anonimato

Confronto tra regimi di tassazione I redditi da partecipazione qualificata: Vanno sempre in BI Irpef (al 49,72% se white-list, altrimenti 100%) Sono compensati solo con minusvalenze da qualificata L anonimato

REGIMI DI RISPARMIO/TASSAZIONE

REGIMI DI RISPARMIO/TASSAZIONE La riforma del 1998 prevede un ampio coinvolgimento degli intermediari nell accertamento e nel prelievo dell imposta semplificazione, contrasto all evasione Prevede tre diversi

REGIMI DI RISPARMIO/TASSAZIONE La riforma del 1998 prevede un ampio coinvolgimento degli intermediari nell accertamento e nel prelievo dell imposta semplificazione, contrasto all evasione Prevede tre diversi

Tassazione delle attività finanziarie

Tassazione delle attività Tassazione delle attività finanziarie 1. Principali problemi La riforma del 1974: Plusvalenze non tassate Redditi da capitale assoggettati ad imposte sostitutive promozione dello

Tassazione delle attività Tassazione delle attività finanziarie 1. Principali problemi La riforma del 1974: Plusvalenze non tassate Redditi da capitale assoggettati ad imposte sostitutive promozione dello

Tassazione delle attività finanziarie

Università Commerciale L. Bocconi 30264 - Scienza delle Finanze CLES, classe 14 A.A. 2012/2013 Carlo Devillanova Tassazione delle attività finanziarie 1. Principali problemi La riforma del 1974: Plusvalenze

Università Commerciale L. Bocconi 30264 - Scienza delle Finanze CLES, classe 14 A.A. 2012/2013 Carlo Devillanova Tassazione delle attività finanziarie 1. Principali problemi La riforma del 1974: Plusvalenze

finanziarie Classe 10

La tassazione delle attività finanziarie 6061 Cles A.A. 2009/10 Classe 10 Attività finanziarie - Regime sostitutivo per i redditi da capitale e le plusvalenze - Base imponibile - Regimi di imposizione

La tassazione delle attività finanziarie 6061 Cles A.A. 2009/10 Classe 10 Attività finanziarie - Regime sostitutivo per i redditi da capitale e le plusvalenze - Base imponibile - Regimi di imposizione

Scienza delle finanze Clef 10

1 Scienza delle finanze 30018 Clef 10 La tassazione delle rendite finanziarie (2) Tassazione delle rendite finanziarie in un contesto internazionale Problema: come tassare i redditi che i residenti conseguono

1 Scienza delle finanze 30018 Clef 10 La tassazione delle rendite finanziarie (2) Tassazione delle rendite finanziarie in un contesto internazionale Problema: come tassare i redditi che i residenti conseguono

La tassazione delle Attività Finanziarie - II parte

La tassazione delle Attività Finanziarie - II parte 30264 - Scienza delle Finanze CLEF Università Bocconi a.a. 2012/2013 La tassazione delle rendite finanziarie in contesto internazionale Problema: 1 Come

La tassazione delle Attività Finanziarie - II parte 30264 - Scienza delle Finanze CLEF Università Bocconi a.a. 2012/2013 La tassazione delle rendite finanziarie in contesto internazionale Problema: 1 Come

Tassazione delle Attività Finanziarie (parte II)

") Tassazione delle Attività Finanziarie (parte II) 50011 - Scienza delle Finanze CLMG Università Bocconi a.a. 2011/2012 La tassazione delle rendite finanziarie in contesto internazionale Problema: 1. Come

Tassazione delle Attività Finanziarie (parte II) 50011 - Scienza delle Finanze CLMG Università Bocconi a.a. 2011/2012 La tassazione delle rendite finanziarie in contesto internazionale Problema: 1. Come

Tassazione delle attività finanziarie

Università Commerciale L. Bocconi 30264 - Scienza delle Finanze CLES, classe 14 A.A. 2013/2014 Carlo Devillanova Tassazione delle attività finanziarie 1. Principali problemi La riforma del 1974: Plusvalenze

Università Commerciale L. Bocconi 30264 - Scienza delle Finanze CLES, classe 14 A.A. 2013/2014 Carlo Devillanova Tassazione delle attività finanziarie 1. Principali problemi La riforma del 1974: Plusvalenze

SCIENZA DELLE FINANZE TASSAZIONE ATTIVITÀ FINANZIARIE (cap. 6 Bosi-Guerra, cap. 4 Artoni)

") SCIENZA DELLE FINANZE TASSAZIONE ATTIVITÀ FINANZIARIE (cap. 6 Bosi-Guerra, cap. 4 Artoni) Ludovico Carrino ludovico@unive.it Ricevimento: lunedì ore 14 16 o su appuntamento Sala riunioni panoramica, V

SCIENZA DELLE FINANZE TASSAZIONE ATTIVITÀ FINANZIARIE (cap. 6 Bosi-Guerra, cap. 4 Artoni) Ludovico Carrino ludovico@unive.it Ricevimento: lunedì ore 14 16 o su appuntamento Sala riunioni panoramica, V

La tassazione delle attività finanziarie II. Cod CLMG Scienza delle Finanze

La tassazione delle attività finanziarie II Cod. 6061 CLMG Scienza delle Finanze La tassazione delle rendite finanziarie in contesto internazionale Problema: 1. Come tassare i redditi che i residenti conseguono

La tassazione delle attività finanziarie II Cod. 6061 CLMG Scienza delle Finanze La tassazione delle rendite finanziarie in contesto internazionale Problema: 1. Come tassare i redditi che i residenti conseguono

Tassazione delle attività finanziarie

Tassazione delle attività finanziarie Indice della lezione Quadro generale 1. Problemi tradizionali. 2. Problemi nati dalla crescente integrazione dei mercati dei capitali. Il sistema attuale 1. Aliquote

Tassazione delle attività finanziarie Indice della lezione Quadro generale 1. Problemi tradizionali. 2. Problemi nati dalla crescente integrazione dei mercati dei capitali. Il sistema attuale 1. Aliquote

La tassazione delle Attività Finanziarie - I parte

La tassazione delle Attività Finanziarie - I parte 30018 - Scienza delle Finanze CLES Lidia Ceriani Università Bocconi a.a. 2011/2012 Le slides riguardano solo alcune parti del programma e non sostituiscono

La tassazione delle Attività Finanziarie - I parte 30018 - Scienza delle Finanze CLES Lidia Ceriani Università Bocconi a.a. 2011/2012 Le slides riguardano solo alcune parti del programma e non sostituiscono

finanziarie Classe 14

La tassazione delle attività finanziarie Cles A.A. 2010/11 Classe 14 Attività finanziarie - Regime sostitutivo per i redditi da capitale e le plusvalenze - Base imponibile - Regimi di imposizione alternativi:

La tassazione delle attività finanziarie Cles A.A. 2010/11 Classe 14 Attività finanziarie - Regime sostitutivo per i redditi da capitale e le plusvalenze - Base imponibile - Regimi di imposizione alternativi:

La tassazione delle attività finanziarie Scienza delle finanze Cleam A.A. 2011/12 Classe 1

La tassazione delle attività finanziarie 30018 Scienza delle finanze Cleam A.A. 2011/12 Classe 1 Attività finanziarie - Regime sostitutivo per i redditi da capitale e le plusvalenze - Base imponibile -

La tassazione delle attività finanziarie 30018 Scienza delle finanze Cleam A.A. 2011/12 Classe 1 Attività finanziarie - Regime sostitutivo per i redditi da capitale e le plusvalenze - Base imponibile -

Tassazione Attivita Finanziarie e Tassazione Internazionale deia.a Redditi / 22

Tassazione Attivita Finanziarie e Tassazione Internazionale dei Redditi Prof Giuseppe Migali Universita Magna Graecia a.a 2016-17 Tassazione Attivita Finanziarie e Tassazione Internazionale deia.a Redditi

Tassazione Attivita Finanziarie e Tassazione Internazionale dei Redditi Prof Giuseppe Migali Universita Magna Graecia a.a 2016-17 Tassazione Attivita Finanziarie e Tassazione Internazionale deia.a Redditi

Università Bocconi a.a Classe 4. finanziarie. Alberto Zanardi

Università Bocconi a.a. 2011-12 30018 Scienza delle Finanze CLEAM Classe 4 Tassazione delle attività finanziarie Alberto Zanardi Problemi tradizionali nella tassazione delle attività finanziarie in Italia

Università Bocconi a.a. 2011-12 30018 Scienza delle Finanze CLEAM Classe 4 Tassazione delle attività finanziarie Alberto Zanardi Problemi tradizionali nella tassazione delle attività finanziarie in Italia

Tassazione delle attività finanziarie

Tassazione delle attività Tassazione delle attività finanziarie Indice della lezione Quadro generale 1. Problemi tradizionali. 2. Problemi nati dalla crescente integrazione dei mercati dei capitali. Il

Tassazione delle attività Tassazione delle attività finanziarie Indice della lezione Quadro generale 1. Problemi tradizionali. 2. Problemi nati dalla crescente integrazione dei mercati dei capitali. Il

La tassazione delle attività finanziarie. 6061 Cleam A.A. 2008/09 Classe 1

La tassazione delle attività finanziarie 6061 Cleam A.A. 2008/09 Classe 1 Attività finanziarie - Regime sostitutivo per i redditi da capitale e le plusvalenze - Base imponibile - Regimi di imposizione

La tassazione delle attività finanziarie 6061 Cleam A.A. 2008/09 Classe 1 Attività finanziarie - Regime sostitutivo per i redditi da capitale e le plusvalenze - Base imponibile - Regimi di imposizione

Tassazione delle attività finanziarie

Università Commerciale L. Bocconi 30264 - Scienza delle Finanze CLEAM, classe 2 A.A. 2013/2014 Carlo Devillanova Tassazione delle attività finanziarie Indice della lezione Quadro generale 1. Problemi tradizionali.

Università Commerciale L. Bocconi 30264 - Scienza delle Finanze CLEAM, classe 2 A.A. 2013/2014 Carlo Devillanova Tassazione delle attività finanziarie Indice della lezione Quadro generale 1. Problemi tradizionali.

Scienza delle finanze 30264 Cles15. Alessandra Casarico

1 Scienza delle finanze 30264 Cles15 Alessandra Casarico La tassazione delle rendite finanziarie Tassazione delle attività finanziarie Quadro generale 1. Problemi tradizionali. 2. Problemi nati dalla crescente

1 Scienza delle finanze 30264 Cles15 Alessandra Casarico La tassazione delle rendite finanziarie Tassazione delle attività finanziarie Quadro generale 1. Problemi tradizionali. 2. Problemi nati dalla crescente

SCIENZA DELLE FINANZE A.A. 2009-2010 6061 - CLEAM Terza Esercitazione (Attività finanziarie) TESTO E SOLUZIONI

TESTO E SOLUZIONI") SCIENZA DELLE FINANZE A.A. 2009-2010 6061 - CLEAM Terza Esercitazione (Attività finanziarie) TESTO E SOLUZIONI Esercizio 1 - Risparmio individuale e risparmio gestito All inizio del 2009 il signor Rossi

SCIENZA DELLE FINANZE A.A. 2009-2010 6061 - CLEAM Terza Esercitazione (Attività finanziarie) TESTO E SOLUZIONI Esercizio 1 - Risparmio individuale e risparmio gestito All inizio del 2009 il signor Rossi

Università Bocconi a.a Scienza delle Finanze CLEAM Classe 8. La tassazione delle attività finanziarie

Università Bocconi a.a. 2011-12 30018 Scienza delle Finanze CLEAM Classe 8 La tassazione delle attività finanziarie Giampaolo Arachi Indice della lezione Evoluzione dalla riforma del 1974 1. Problemi tradizionali.

Università Bocconi a.a. 2011-12 30018 Scienza delle Finanze CLEAM Classe 8 La tassazione delle attività finanziarie Giampaolo Arachi Indice della lezione Evoluzione dalla riforma del 1974 1. Problemi tradizionali.

Esercizio 1 - Risparmio individuale e risparmio gestito

SCIENZ DELLE FINNZE.. 2011-2012 50011 - CLMG Terza Esercitazione (ttività finanziarie) TESTO E SOLUZIONI Tutti gli esercizi, dove pertinente, sono risolti utilizzando la normativa che entrerà in vigore

SCIENZ DELLE FINNZE.. 2011-2012 50011 - CLMG Terza Esercitazione (ttività finanziarie) TESTO E SOLUZIONI Tutti gli esercizi, dove pertinente, sono risolti utilizzando la normativa che entrerà in vigore

Tassazione delle attività

Università Bocconi a.a. 2013-14 30264 Scienza delle Finanze CLEAM Classe 4 Tassazione delle attività finanziariei i Alberto Zanardi 1 Definizioni Le attività finanziarie sono le diverse forme di impiego

Università Bocconi a.a. 2013-14 30264 Scienza delle Finanze CLEAM Classe 4 Tassazione delle attività finanziariei i Alberto Zanardi 1 Definizioni Le attività finanziarie sono le diverse forme di impiego

SCIENZA DELLE FINANZE A.A CLLMG Esercitazione - Attività finanziarie TESTO E SOLUZIONI

SCIENZ DELLE FINNZE.. 2012-2013 50011 - CLLMG Esercitazione - ttività finanziarie ESO E SOLUZIONI Esercizio 1 - Risparmio individuale e risparmio gestito individuale ll inizio del 2012 il Sig. possedeva:

SCIENZ DELLE FINNZE.. 2012-2013 50011 - CLLMG Esercitazione - ttività finanziarie ESO E SOLUZIONI Esercizio 1 - Risparmio individuale e risparmio gestito individuale ll inizio del 2012 il Sig. possedeva:

Attività Finanziarie (II)

") Attività Finanziarie (II) Corso di Università Bocconi a.a. 2011-2012 Dott.ssa Simona Scabrosetti Liberalizzazione dei movimenti di capitale: esigenze di armonizzazione e di coordinamento (dove tassare?)

Attività Finanziarie (II) Corso di Università Bocconi a.a. 2011-2012 Dott.ssa Simona Scabrosetti Liberalizzazione dei movimenti di capitale: esigenze di armonizzazione e di coordinamento (dove tassare?)

Tassazione delle Attività Finanziarie (parte I)

") Tassazione delle Attività Finanziarie (parte I) 50011 - Scienza delle Finanze CLMG Università Bocconi a.a. 2011/2012 Problemi Tradizionali Difficoltà di accertamento Tutela del risparmio Riforma del 1974

Tassazione delle Attività Finanziarie (parte I) 50011 - Scienza delle Finanze CLMG Università Bocconi a.a. 2011/2012 Problemi Tradizionali Difficoltà di accertamento Tutela del risparmio Riforma del 1974

Modulo 3: Imposte e risparmio (II) Teoria economica della tassazione Facoltà di Economia a.a Dott.ssa Simona Scabrosetti

Teoria economica della tassazione Facoltà di Economia a.a Dott.ssa Simona Scabrosetti") Modulo 3: Imposte e risparmio (II) Teoria economica della tassazione Facoltà di Economia a.a. 2009-2010 Dott.ssa Simona Scabrosetti Liberalizzazione dei movimenti di capitale: esigenze di armonizzazione

Modulo 3: Imposte e risparmio (II) Teoria economica della tassazione Facoltà di Economia a.a. 2009-2010 Dott.ssa Simona Scabrosetti Liberalizzazione dei movimenti di capitale: esigenze di armonizzazione

La tassazione delle Attività Finanziarie - I parte

La tassazione delle Attività Finanziarie - I parte 30018 - Scienza delle Finanze CLEAM Lidia Ceriani Università Bocconi a.a. 2011/2012 Problemi Tradizionali Difficoltà di accertamento Tutela del risparmio

La tassazione delle Attività Finanziarie - I parte 30018 - Scienza delle Finanze CLEAM Lidia Ceriani Università Bocconi a.a. 2011/2012 Problemi Tradizionali Difficoltà di accertamento Tutela del risparmio

SCIENZA DELLE FINANZE

SCIENZA DELLE FINANZE Le grandi domande del giovedì Ludovico Carrino ludovico@unive.it Ricevimento: lunedì ore 14 16 o su appuntamento Sala riunioni panoramica, V piano Tigor Ludovico Carrino Esercizio

SCIENZA DELLE FINANZE Le grandi domande del giovedì Ludovico Carrino ludovico@unive.it Ricevimento: lunedì ore 14 16 o su appuntamento Sala riunioni panoramica, V piano Tigor Ludovico Carrino Esercizio

Attività Finanziarie. Corso di Scienza delle Finanze Cleam, classe 3 a.a Dott.ssa Simona Scabrosetti

Attività Finanziarie Corso di Cleam, classe 3 a.a. 2009-2010 Dott.ssa Simona Scabrosetti Attività Finanziarie Nella definizione di RC ai fini IRPEF: - redditi di capitale; - redditi diversi. Tuttavia,

Attività Finanziarie Corso di Cleam, classe 3 a.a. 2009-2010 Dott.ssa Simona Scabrosetti Attività Finanziarie Nella definizione di RC ai fini IRPEF: - redditi di capitale; - redditi diversi. Tuttavia,

Milano, 16 febbraio 2012 Dott. Norberto Arquilla

Riforma della tassazione dei redditi di capitale e dei redditi diversi di natura finanziaria (D.L. n. 138/2011 convertito in L. n. 148/2011, D.L. 216/2011 convertito il 15 febbraio 2012, D.L. 2 del 2012

Riforma della tassazione dei redditi di capitale e dei redditi diversi di natura finanziaria (D.L. n. 138/2011 convertito in L. n. 148/2011, D.L. 216/2011 convertito il 15 febbraio 2012, D.L. 2 del 2012

TASSAZIONE DELLE ATTIVITA FINANZIARIE IN ITALIA

TASSAZIONE DELLE ATTIVITA FINANZIARIE IN ITALIA Programma Quadro generale: 1. Problemi tradizionali 2. Problemi nati dalla crescente integrazione internazionale dei mercati dei capitali L imposizione in

TASSAZIONE DELLE ATTIVITA FINANZIARIE IN ITALIA Programma Quadro generale: 1. Problemi tradizionali 2. Problemi nati dalla crescente integrazione internazionale dei mercati dei capitali L imposizione in

Tassazione delle Attività Finanziarie (parte I)

") Tassazione delle Attività Finanziarie (parte I) 6061 - Scienza delle Finanze CLEAM cl. 9 Lidia Ceriani Università Bocconi a.a. 2010/2011 Problemi Tradizionali Difficoltà di accertamento Tutela del risparmio

Tassazione delle Attività Finanziarie (parte I) 6061 - Scienza delle Finanze CLEAM cl. 9 Lidia Ceriani Università Bocconi a.a. 2010/2011 Problemi Tradizionali Difficoltà di accertamento Tutela del risparmio

La tassazione delle Attività Finanziarie - I parte

La tassazione delle Attività Finanziarie - I parte 50011 - Scienza delle Finanze CLMG Università Bocconi a.a. 2012/2013 Le slides riguardano solo alcune parti del programma e non sostituiscono il libro

La tassazione delle Attività Finanziarie - I parte 50011 - Scienza delle Finanze CLMG Università Bocconi a.a. 2012/2013 Le slides riguardano solo alcune parti del programma e non sostituiscono il libro

Attività Finanziarie. Corso di Scienza delle Finanze Cleam, classe 3 a.a Dott.ssa Simona Scabrosetti

Attività Finanziarie Corso di Cleam, classe 3 a.a. 2010-2011 Dott.ssa Simona Scabrosetti Attività Finanziarie Nella definizione di RC ai fini IRPEF: - redditi da capitale; - redditi diversi. Tuttavia,

Attività Finanziarie Corso di Cleam, classe 3 a.a. 2010-2011 Dott.ssa Simona Scabrosetti Attività Finanziarie Nella definizione di RC ai fini IRPEF: - redditi da capitale; - redditi diversi. Tuttavia,

TASSAZIONE DELLE ATTIVITA FINANZIARIE

TASSAZIONE DELLE ATTIVITA FINANZIARIE PROBLEMI TRADIZIONALI Difficoltà di accertamento Tutela del risparmio Problemi PROBLEMI LEGATI A INTEGRAZIONE INT.MKT CAP. Difficoltà di accertamento redditi esteri

TASSAZIONE DELLE ATTIVITA FINANZIARIE PROBLEMI TRADIZIONALI Difficoltà di accertamento Tutela del risparmio Problemi PROBLEMI LEGATI A INTEGRAZIONE INT.MKT CAP. Difficoltà di accertamento redditi esteri

2^ Esercitazione CLES IRES, attività finanziarie

2^ Esercitazione CLES IRES, attività finanziarie Esercizio 1 - Tassazione società di capitali e persone fisiche Il contribuente X lavora come dipendente nella società di A. È inoltre socio, al 30%, della

2^ Esercitazione CLES IRES, attività finanziarie Esercizio 1 - Tassazione società di capitali e persone fisiche Il contribuente X lavora come dipendente nella società di A. È inoltre socio, al 30%, della

Premessa. LA NUOVA TASSAZIONE DELLE RENDITE FINANZIARIE Aliquot. Tipologia di redditi a 26% Redditi di capitale: consulenza fiscale roma

Premessa Gli articoli 3 e 4 del Decreto Legge 24 aprile 2014, n. 66 convertito, con modificazioni, dalla Legge 23 giugno 2014, n. 89 intervengono sul livello di imposizione dei redditi di natura finanziaria,

Premessa Gli articoli 3 e 4 del Decreto Legge 24 aprile 2014, n. 66 convertito, con modificazioni, dalla Legge 23 giugno 2014, n. 89 intervengono sul livello di imposizione dei redditi di natura finanziaria,

SCIENZA DELLE FINANZE

SCIENZA DELLE FINANZE Esercizi finali Ludovico Carrino ludovico@unive.it Ludovico Carrino Pensioni - 1 sistema pensionistico a ripartizione il salario medio pro-capite dei lavoratori attivi è w = R l =

SCIENZA DELLE FINANZE Esercizi finali Ludovico Carrino ludovico@unive.it Ludovico Carrino Pensioni - 1 sistema pensionistico a ripartizione il salario medio pro-capite dei lavoratori attivi è w = R l =

Università degli studi LUMSA Corso di laurea in economia aziendale e bancaria La tassazione dei redditi di capitale e delle plusvalenze finanziarie

Università degli studi LUMSA Corso di laurea in economia aziendale e bancaria La tassazione dei redditi di capitale e delle plusvalenze finanziarie Alessandra Sanelli Banca d Italia Servizio Assistenza

Università degli studi LUMSA Corso di laurea in economia aziendale e bancaria La tassazione dei redditi di capitale e delle plusvalenze finanziarie Alessandra Sanelli Banca d Italia Servizio Assistenza

30264-CLES Seconda Esercitazione (Ires, Attività finanziarie), Marzo 2013 TESTO E SOLUZIONI

, Marzo 2013 TESTO E SOLUZIONI") 30264-CLES Seconda Esercitazione (Ires, Attività finanziarie), Marzo 2013 TESTO E SOLUZIONI Esercizio 1 - Tassazione società di capitali e persone fisiche Il contribuente X lavora come dipendente nella

30264-CLES Seconda Esercitazione (Ires, Attività finanziarie), Marzo 2013 TESTO E SOLUZIONI Esercizio 1 - Tassazione società di capitali e persone fisiche Il contribuente X lavora come dipendente nella

Tassazione risparmio in Europa: prospettive di coordinamento. Economia dei tributi_polin 1

Tassazione risparmio in Europa: prospettive di coordinamento Economia dei tributi_polin 1 Tassazione del risparmio A partire dalla liberalizzazione del mercato interno dei capitali alla fine degli anni

Tassazione risparmio in Europa: prospettive di coordinamento Economia dei tributi_polin 1 Tassazione del risparmio A partire dalla liberalizzazione del mercato interno dei capitali alla fine degli anni

Attività Finanziarie. Corso di Scienza delle Finanze Cleam, classe 3 a.a Dott.ssa Simona Scabrosetti

Attività Finanziarie Corso di Cleam, classe 3 a.a. 2008-2009 Dott.ssa Simona Scabrosetti Attività Finanziarie Nella definizione di RC ai fini IRPEF: - redditi di capitale; - redditi diversi. Tuttavia,

Attività Finanziarie Corso di Cleam, classe 3 a.a. 2008-2009 Dott.ssa Simona Scabrosetti Attività Finanziarie Nella definizione di RC ai fini IRPEF: - redditi di capitale; - redditi diversi. Tuttavia,

A) Depositi, conti correnti, certificati di deposito e buoni fruttiferi domestici (art. 26, comma 2, DPR n. 600/1973)

Depositi, conti correnti, certificati di deposito e buoni fruttiferi domestici (art. 26, comma 2, DPR n. 600/1973)") ALLEGATO ALLA CIRCOLARE INFORMATIVA N.1/2002 Sono di seguito riepilogati i regimi fiscali afferenti i redditi generati dalle diverse tipologie di strumenti finanziari che possono essere detenuti da fondi

ALLEGATO ALLA CIRCOLARE INFORMATIVA N.1/2002 Sono di seguito riepilogati i regimi fiscali afferenti i redditi generati dalle diverse tipologie di strumenti finanziari che possono essere detenuti da fondi

La tassazione delle attività finanziarie

Università Bocconi a.a. 2012-13 30264 Scienza delle Finanze CLEAM Classe 8 La tassazione delle attività finanziarie Giampaolo Arachi Indice della lezione Evoluzione dalla riforma del 1974 1. Le motivazioni

Università Bocconi a.a. 2012-13 30264 Scienza delle Finanze CLEAM Classe 8 La tassazione delle attività finanziarie Giampaolo Arachi Indice della lezione Evoluzione dalla riforma del 1974 1. Le motivazioni

Irpef. Corso di Scienza delle Finanze Cleam Università Bocconi a.a Dott.ssa Simona Scabrosetti

Irpef Corso di Scienza delle Finanze Università Bocconi a.a. 2011-2012 Dott.ssa Simona Scabrosetti Irpef: caratteristiche Imposta diretta, personale e progressiva sul reddito complessivo delle persone

Irpef Corso di Scienza delle Finanze Università Bocconi a.a. 2011-2012 Dott.ssa Simona Scabrosetti Irpef: caratteristiche Imposta diretta, personale e progressiva sul reddito complessivo delle persone

Scienza delle finanze 6061 Cleam 2. Lezione 3

Scienza delle finanze 6061 Cleam 2 Lezione 3 Schema dell IRPEF T=t(Y-d)-f Reddito complessivo Per la determinazione del RC i redditi sono classificati in sei categorie, ciascuna con particolari criteri

Scienza delle finanze 6061 Cleam 2 Lezione 3 Schema dell IRPEF T=t(Y-d)-f Reddito complessivo Per la determinazione del RC i redditi sono classificati in sei categorie, ciascuna con particolari criteri

La nuova tassazione delle rendite finanziarie: le esclusioni

La nuova tassazione delle rendite finanziarie: le esclusioni di Federico Gavioli Pubblicato il 31 ottobre 2011 analisi del nuovo regime di unificazione al 20% dell aliquota da applicare alle rendite finanziarie;

La nuova tassazione delle rendite finanziarie: le esclusioni di Federico Gavioli Pubblicato il 31 ottobre 2011 analisi del nuovo regime di unificazione al 20% dell aliquota da applicare alle rendite finanziarie;

Il nuovo regime fiscale delle partecipazioni qualificate: dividendi e capital gain

Il nuovo regime fiscale delle partecipazioni qualificate: dividendi e capital gain Roma, 11 giugno 2018 Claudia Calistri Agenzia delle Entrate Direzione Centrale Coordinamento Normativo Ufficio fiscalità

Il nuovo regime fiscale delle partecipazioni qualificate: dividendi e capital gain Roma, 11 giugno 2018 Claudia Calistri Agenzia delle Entrate Direzione Centrale Coordinamento Normativo Ufficio fiscalità

I rapporti soci-società: il regime dei dividendi e la circolazione delle partecipazioni societarie

CORSO DI DIRITTO TRIBUTARIO IL DIRITTO TRIBUTARIO PER IL NOTAIO CONSULENTE I rapporti soci-società: il regime dei dividendi e la circolazione delle partecipazioni societarie Marco Greggi Aggregato di Diritto

CORSO DI DIRITTO TRIBUTARIO IL DIRITTO TRIBUTARIO PER IL NOTAIO CONSULENTE I rapporti soci-società: il regime dei dividendi e la circolazione delle partecipazioni societarie Marco Greggi Aggregato di Diritto

LA DISCIPLINA FISCALE DEI FONDI

LA DISCIPLINA FISCALE DEI FONDI PENSIONE LE RECENTI EVOLUZIONI 13 maggio 2015 GLI SCHEMI TEORICI DI TASSAZIONE Profili economici E E T (exemption exemption taxation) E T E (exemption taxation exemption)

LA DISCIPLINA FISCALE DEI FONDI PENSIONE LE RECENTI EVOLUZIONI 13 maggio 2015 GLI SCHEMI TEORICI DI TASSAZIONE Profili economici E E T (exemption exemption taxation) E T E (exemption taxation exemption)

7 lezione. Tassazione delle attività finanziarie (2)

") 7 lezione Tassazione delle attività finanziarie (2) Imposizione sui redditi in un contesto internazionale Problema: come tassare i redditi che i residenti conseguono all estero? come tassare i redditi

7 lezione Tassazione delle attività finanziarie (2) Imposizione sui redditi in un contesto internazionale Problema: come tassare i redditi che i residenti conseguono all estero? come tassare i redditi

Prot. n. 67 LC/lc Torino, 14 luglio 2014

ASSOCIAZIONE ITALIANA PER LA PREVIDENZA E ASSISTENZA COMPLEMENTARE Prot. n. 67 LC/lc Torino, 14 luglio 2014 Anno 2014 circ. n. 34 Agli Associati Loro sedi Oggetto: Nuove disposizioni in tema di tassazione

ASSOCIAZIONE ITALIANA PER LA PREVIDENZA E ASSISTENZA COMPLEMENTARE Prot. n. 67 LC/lc Torino, 14 luglio 2014 Anno 2014 circ. n. 34 Agli Associati Loro sedi Oggetto: Nuove disposizioni in tema di tassazione

Gianluca Odetto (Dottore Commercialista) Il nuovo regime dei redditi di capitale e dei redditi diversi di natura finanziaria

Il nuovo regime dei redditi di capitale e dei redditi diversi di natura finanziaria") Gianluca Odetto (Dottore Commercialista) Il nuovo regime dei redditi di capitale e dei redditi diversi di natura finanziaria 1 Obiettivi della riforma Si intende assoggettare a tassazione «separata» del

Gianluca Odetto (Dottore Commercialista) Il nuovo regime dei redditi di capitale e dei redditi diversi di natura finanziaria 1 Obiettivi della riforma Si intende assoggettare a tassazione «separata» del

CIRCOLARE N DEL 19/05/2014. Oggetto: RENDITE FINANZIARIE: L ALIQUOTA PASSA AL 26%

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini Dott. Cristian Ficarelli Dott.ssa Elisabetta Macchioni Dott.ssa Sara Saccani Dott.ssa Monica Pazzini Reggio Emilia, lì 19/05/2014 CIRCOLARE

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini Dott. Cristian Ficarelli Dott.ssa Elisabetta Macchioni Dott.ssa Sara Saccani Dott.ssa Monica Pazzini Reggio Emilia, lì 19/05/2014 CIRCOLARE

Irpef. Corso di Scienza delle Finanze Cleam, classe 3 a.a Dott.ssa Simona Scabrosetti

Irpef Corso di Scienza delle Finanze Cleam, classe 3 a.a. 2010-20101 Dott.ssa Simona Scabrosetti Irpef: caratteristiche Imposta diretta, personale e progressiva sul reddito complessivo delle persone fisiche

Irpef Corso di Scienza delle Finanze Cleam, classe 3 a.a. 2010-20101 Dott.ssa Simona Scabrosetti Irpef: caratteristiche Imposta diretta, personale e progressiva sul reddito complessivo delle persone fisiche

Attività Finanziarie. Corso di Scienza delle Finanze Cleam Università Bocconi a.a. 2012-2013 Dott.ssa Simona Scabrosetti

Attività Finanziarie Corso di Università Bocconi a.a. 2012-2013 Dott.ssa Simona Scabrosetti Attività Finanziarie Nella definizione di RC ai fini IRPEF (reddito prodotto o reddito entrata): - redditi da

Attività Finanziarie Corso di Università Bocconi a.a. 2012-2013 Dott.ssa Simona Scabrosetti Attività Finanziarie Nella definizione di RC ai fini IRPEF (reddito prodotto o reddito entrata): - redditi da

I sistemi di tassazione: L Irpef

I sistemi di tassazione: L Irpef Nordi Francesca Corso di Economia pubblica A.a. 2014-2015 Caratteristiche L irpef è un imposta personale e progressiva sul reddito complessivo delle persone fisiche Presupposto:

I sistemi di tassazione: L Irpef Nordi Francesca Corso di Economia pubblica A.a. 2014-2015 Caratteristiche L irpef è un imposta personale e progressiva sul reddito complessivo delle persone fisiche Presupposto:

Criteri internazionali di tassazione. Economia dei tributi_polin 1

Criteri internazionali di tassazione Economia dei tributi_polin 1 Principi di tassazione internazionale dei redditi: principio di residenza Principio di di residenza: i i redditi percepiti all estero sono

Criteri internazionali di tassazione Economia dei tributi_polin 1 Principi di tassazione internazionale dei redditi: principio di residenza Principio di di residenza: i i redditi percepiti all estero sono

FINANZA AZIENDALE AVANZATO

FINANZA AZIENDALE AVANZATO Il costo del capitale in presenza di imposte sui redditi delle persone fisiche Lezione 2 1 Scopo della lezione Introdurre il concetto di fiscalità personale, accanto a quello

FINANZA AZIENDALE AVANZATO Il costo del capitale in presenza di imposte sui redditi delle persone fisiche Lezione 2 1 Scopo della lezione Introdurre il concetto di fiscalità personale, accanto a quello

Circolare 19/E del 27/06/2014

Fiscal Flash La notizia in breve N. 120 30.06.2014 Tassazione delle rendite finanziarie: dal 1 luglio gli aumenti Circolare 19/E del 27/06/2014 Categoria: Imposte dirette Sottocategoria: Varie Come noto,

Fiscal Flash La notizia in breve N. 120 30.06.2014 Tassazione delle rendite finanziarie: dal 1 luglio gli aumenti Circolare 19/E del 27/06/2014 Categoria: Imposte dirette Sottocategoria: Varie Come noto,

IRPEF Il Reddito Complessivo

IRPEF Il Reddito Complessivo Di cosa parliamo 1 1. Reddito Complessivo 1.1 redditi fondiari 1.2 redditi di capitale 1.3 redditi da lavoro dipendente 1.4 redditi da lavoro autonomo 1.5 redditi d impresa

IRPEF Il Reddito Complessivo Di cosa parliamo 1 1. Reddito Complessivo 1.1 redditi fondiari 1.2 redditi di capitale 1.3 redditi da lavoro dipendente 1.4 redditi da lavoro autonomo 1.5 redditi d impresa

Redditi di capitale e redditi diversi. Università Carlo Cattaneo - Liuc anno accademico 2018/2019 corso di diritto tributario lezione 5

Redditi di capitale e redditi diversi Università Carlo Cattaneo - Liuc anno accademico 2018/2019 corso di diritto tributario lezione 5 1 oggetto della lezione redditi di capitali: fonte e determinazione

Redditi di capitale e redditi diversi Università Carlo Cattaneo - Liuc anno accademico 2018/2019 corso di diritto tributario lezione 5 1 oggetto della lezione redditi di capitali: fonte e determinazione

Interconsult S.r.l. Tassazione rendite finanziarie al 26%

Napoli, 09 luglio 2014 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 7/2014 Tassazione rendite finanziarie al 26% Dal primo luglio vi sono nuove aliquote per la tassazione dei redditi di natura

Napoli, 09 luglio 2014 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 7/2014 Tassazione rendite finanziarie al 26% Dal primo luglio vi sono nuove aliquote per la tassazione dei redditi di natura

Corso Tirocinanti 2009/2010: Determinazione del Reddito ai fini IRPEF e IRES. Mercoledì 09 Dicembre 2009 Dott. Andrea Barbieri

Corso Tirocinanti 2009/2010: Determinazione del Reddito ai fini IRPEF e IRES Mercoledì 09 Dicembre 2009 Dott. Andrea Barbieri Articolo 3 comma 3 TUIR Redditi esclusi dalla base imponibile: A1 Redditi esenti

Corso Tirocinanti 2009/2010: Determinazione del Reddito ai fini IRPEF e IRES Mercoledì 09 Dicembre 2009 Dott. Andrea Barbieri Articolo 3 comma 3 TUIR Redditi esclusi dalla base imponibile: A1 Redditi esenti

Persone Fisiche. circa un terzo delle entrate tributarie della Pubblica Amministrazione, MEF

Imposta sul Reddito delle Persone Fisiche Oltre due terzi delle e imposte dirette e circa un terzo delle entrate tributarie della Pubblica Amministrazione, MEF L IRPEF Imposta personale e progressiva art.

Imposta sul Reddito delle Persone Fisiche Oltre due terzi delle e imposte dirette e circa un terzo delle entrate tributarie della Pubblica Amministrazione, MEF L IRPEF Imposta personale e progressiva art.

REGIME FISCALE DELL EQUITY CROWDFUNDING

REGIME FISCALE DELL EQUITY CROWDFUNDING 38 milioni Capitale raccolto 27 piattaforme autorizzate CONSOB 214 società protagoniste di campagne di equity crowdfunding EQUITY CROWDFUNDING Assoggettato alla

REGIME FISCALE DELL EQUITY CROWDFUNDING 38 milioni Capitale raccolto 27 piattaforme autorizzate CONSOB 214 società protagoniste di campagne di equity crowdfunding EQUITY CROWDFUNDING Assoggettato alla

La tassazione dei dividendi percepiti da persone fisiche non nella veste di imprenditori dipende dai seguenti fattori:

La tassazione dei dividendi percepiti da persone fisiche non nella veste di imprenditori dipende dai seguenti fattori: 1. La percentuale di partecipazione posseduta dalla persona fisica nella società che

La tassazione dei dividendi percepiti da persone fisiche non nella veste di imprenditori dipende dai seguenti fattori: 1. La percentuale di partecipazione posseduta dalla persona fisica nella società che

Genova, 8 giugno 2016

Genova, 8 giugno 206 La tassazione degli strumenti finanziari detenuti all estero senza intermediario Italiano *** I fondi di investimento e le obbligazioni *** Dott. Federico Diomeda Dott. Luca Giacometti

Genova, 8 giugno 206 La tassazione degli strumenti finanziari detenuti all estero senza intermediario Italiano *** I fondi di investimento e le obbligazioni *** Dott. Federico Diomeda Dott. Luca Giacometti

IMPOSTE SUI REDDITI 5 MODULO - LA FISCALITÀ FINANZIARIA

IMPOSTE SUI REDDITI 5 MODULO - LA FISCALITÀ FINANZIARIA SEDE ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA PIAZZALE DELLE BELLE ARTI 2, 00196 ROMA SALA CALLIOPE Venerdì: 14.00-19.00

IMPOSTE SUI REDDITI 5 MODULO - LA FISCALITÀ FINANZIARIA SEDE ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA PIAZZALE DELLE BELLE ARTI 2, 00196 ROMA SALA CALLIOPE Venerdì: 14.00-19.00

La fiscalità nelle decisioni finanziarie dell impresa. Lorenzo Faccincani

La fiscalità nelle decisioni finanziarie dell impresa Lorenzo Faccincani I principi guida della finanza aziendale La finanza aziendale si base su tre principi fondamentali: Principio di INVESTIMENTO Principio

La fiscalità nelle decisioni finanziarie dell impresa Lorenzo Faccincani I principi guida della finanza aziendale La finanza aziendale si base su tre principi fondamentali: Principio di INVESTIMENTO Principio

Irpef. Corso di Scienza delle Finanze Cleam Università Bocconi a.a Dott.ssa Simona Scabrosetti

Irpef Corso di Scienza delle Finanze Università Bocconi a.a. 2012-2013 Dott.ssa Simona Scabrosetti Irpef: caratteristiche Imposta diretta, personale e progressiva sul reddito complessivo delle persone

Irpef Corso di Scienza delle Finanze Università Bocconi a.a. 2012-2013 Dott.ssa Simona Scabrosetti Irpef: caratteristiche Imposta diretta, personale e progressiva sul reddito complessivo delle persone

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 28 10.06.2014 I redditi di capitale da imputare nel quadro RL Nella Sezione I del quadro RL vanno indicati i redditi di capitale. Categoria:

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 28 10.06.2014 I redditi di capitale da imputare nel quadro RL Nella Sezione I del quadro RL vanno indicati i redditi di capitale. Categoria:

Le tasse sui nostri soldi. Conoscere ed efficientare

Le tasse sui nostri soldi Conoscere ed efficientare Programma Cosa viene tassato Come viene tassato Come pagare il giusto, e non di più. Persone Fisiche Solo norme in vigore oggi. Dove possiamo mettere

Le tasse sui nostri soldi Conoscere ed efficientare Programma Cosa viene tassato Come viene tassato Come pagare il giusto, e non di più. Persone Fisiche Solo norme in vigore oggi. Dove possiamo mettere

La tassazione dei redditi d impresa e l Ires

Lezione decima La tassazione dei redditi d impresa e l Ires 1 TASSAZIONE REDDITI D IMPRESA PROFITTI = R C AM - IP Imprese individuali e società di persone Gli utili, a prescindere dalla loro distribuzione,

Lezione decima La tassazione dei redditi d impresa e l Ires 1 TASSAZIONE REDDITI D IMPRESA PROFITTI = R C AM - IP Imprese individuali e società di persone Gli utili, a prescindere dalla loro distribuzione,

Avv. Federico Rasi LUISS Guido Carli

: gli utili derivanti da partecipazione in società. La doppia tassazione e le differenze con i soggetti IRES. Gli utili provenienti da paesi non white list. Gli interessi. Avv. Federico Rasi LUISS Guido

: gli utili derivanti da partecipazione in società. La doppia tassazione e le differenze con i soggetti IRES. Gli utili provenienti da paesi non white list. Gli interessi. Avv. Federico Rasi LUISS Guido

La tassazione delle attività finanziarie. 30018 Scienza delle finanze Cles A.A. 2011/12 Classe 14

La tassazione delle attività finanziarie 30018 Scienza delle finanze Cles A.A. 2011/12 Classe 14 Attività finanziarie - Regime sostitutivo per i redditi da capitale e le plusvalenze - Base imponibile -

La tassazione delle attività finanziarie 30018 Scienza delle finanze Cles A.A. 2011/12 Classe 14 Attività finanziarie - Regime sostitutivo per i redditi da capitale e le plusvalenze - Base imponibile -

Economia dei tributi_polin 1

Tassazione redditi d impresa la scelta della base imponibile Economia dei tributi_polin 1 Base imponibile standard La base imponibile è sostanzialmente utile di esercizio calcolato in base al criterio

Tassazione redditi d impresa la scelta della base imponibile Economia dei tributi_polin 1 Base imponibile standard La base imponibile è sostanzialmente utile di esercizio calcolato in base al criterio

I REDDITI DI CAPITALE: AMBITO DELL IMPONIBILE E REGIME DELLA DICHIARAZIONE

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO I REDDITI DI CAPITALE: AMBITO SOGGETTIVO, DETERMINAZIONE DELL IMPONIBILE E REGIME DELLA DICHIARAZIONE Dott. Giancarlo Dello Preite 30 Maggio 2011 - Auditorium

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO I REDDITI DI CAPITALE: AMBITO SOGGETTIVO, DETERMINAZIONE DELL IMPONIBILE E REGIME DELLA DICHIARAZIONE Dott. Giancarlo Dello Preite 30 Maggio 2011 - Auditorium

Corso di Scienza delle Finanze. a.a Dott.ssa Simona Scabrosetti

Irpef Corso di Scienza delle Finanze Cleam, classe 3 a.a. 2008-2009 Dott.ssa Simona Scabrosetti Irpef: caratteristiche Imposta diretta, personale e progressiva sul reddito complessivo delle persone fisiche

Irpef Corso di Scienza delle Finanze Cleam, classe 3 a.a. 2008-2009 Dott.ssa Simona Scabrosetti Irpef: caratteristiche Imposta diretta, personale e progressiva sul reddito complessivo delle persone fisiche

Obiettivo: Strumenti:

! L. Gandullia 1 Obiettivo: Maggiore equità fiscale e aumento reddito disponibile tramite - aumento dell efficacia redistributiva del sistema tributario - riequilibrio del prelievo dal lavoro al capitale

! L. Gandullia 1 Obiettivo: Maggiore equità fiscale e aumento reddito disponibile tramite - aumento dell efficacia redistributiva del sistema tributario - riequilibrio del prelievo dal lavoro al capitale

IMPOSTE SUI REDDITI II EDIZIONE

IMPOSTE SUI REDDITI II EDIZIONE SEDE ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA PIAZZALE DELLE BELLE ARTI 2, 00196 ROMA Venerdì: 14.00-19.00 Sabato: 9.00 14.00 1 4 MODULO - LA

IMPOSTE SUI REDDITI II EDIZIONE SEDE ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA PIAZZALE DELLE BELLE ARTI 2, 00196 ROMA Venerdì: 14.00-19.00 Sabato: 9.00 14.00 1 4 MODULO - LA

MODIFICA DELL ALIQUOTA DI TASSAZIONE DEI REDDITI DI NATURA FINANZIARIA

MODIFICA DELL ALIQUOTA DI TASSAZIONE DEI REDDITI DI NATURA FINANZIARIA Le novità normative e gli impatti sugli intermediari finanziari La nuova imposizione dei redditi di natura finanziaria dopo il D.L.

MODIFICA DELL ALIQUOTA DI TASSAZIONE DEI REDDITI DI NATURA FINANZIARIA Le novità normative e gli impatti sugli intermediari finanziari La nuova imposizione dei redditi di natura finanziaria dopo il D.L.

Tassazione dei dividendi. Giacomo Manzana -

Tassazione dei dividendi Giacomo Manzana - www.manzana.it Tassazione dei dividendi in entrata - caratteristiche L art. 44, comma 2, lett. a) del Tuir, come risulta dopo la modifica apportata dal Dlgs n.

Tassazione dei dividendi Giacomo Manzana - www.manzana.it Tassazione dei dividendi in entrata - caratteristiche L art. 44, comma 2, lett. a) del Tuir, come risulta dopo la modifica apportata dal Dlgs n.

Imposta personale sul reddito delle persone fisiche. Parte 1

Imposta personale sul reddito delle persone fisiche. Parte 1 Imposte personali vs. imposte reali (1) Imposte personali - personalizzazione sulla base dell equità orizzontale - base imponibile potenzialmente

Imposta personale sul reddito delle persone fisiche. Parte 1 Imposte personali vs. imposte reali (1) Imposte personali - personalizzazione sulla base dell equità orizzontale - base imponibile potenzialmente

Tassazione delle rendite finanziarie

Tassazione delle rendite finanziarie A seguito dell introduzione del Decreto Legge n 138 del 13 agosto 2011, convertito con modifiche nella Legge n. 148 del 14 settembre 2011, riportiamo le più importanti

Tassazione delle rendite finanziarie A seguito dell introduzione del Decreto Legge n 138 del 13 agosto 2011, convertito con modifiche nella Legge n. 148 del 14 settembre 2011, riportiamo le più importanti

un tasso di interesse ( r ) del 5%; un aliquota complessiva di tassazione degli utili ( θ ) del 25%.

del 5%; un aliquota complessiva di tassazione degli utili ( θ ) del 25%.") Esercizi (totale punti 23) Università degli studi di Bari A. Moro Corso di Laurea magistrale in Consulenza professionale per le aziende Economia dei tributi prof. Ernesto Longobardi e prof. Giuseppe Di

Esercizi (totale punti 23) Università degli studi di Bari A. Moro Corso di Laurea magistrale in Consulenza professionale per le aziende Economia dei tributi prof. Ernesto Longobardi e prof. Giuseppe Di

LA VARIABILE FISCALE NELLA SCELTA TRA FIDUCIARIA. Francesco Nobili Andrea Spinzi S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA VARIABILE FISCALE NELLA SCELTA TRA CAPITALE E DEBITO E L INTERVENTO DELLA FIDUCIARIA Francesco Nobili Andrea Spinzi Wealth Management e Fiduciarie, 17

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA VARIABILE FISCALE NELLA SCELTA TRA CAPITALE E DEBITO E L INTERVENTO DELLA FIDUCIARIA Francesco Nobili Andrea Spinzi Wealth Management e Fiduciarie, 17

730, Unico 2016 e Studi di settore

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 103 28.09.2016 Quadro RT e controllo delle plusvalenze A cura di Devis Nucibella Categoria: Dichiarazione Sottocategoria: Unico Persone fisiche

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 103 28.09.2016 Quadro RT e controllo delle plusvalenze A cura di Devis Nucibella Categoria: Dichiarazione Sottocategoria: Unico Persone fisiche

SCIENZA DELLE FINANZE A.A CLEACC Esercitazione riepilogativa I TESTO E SOLUZIONI

SCIENZA DELLE FINANZE A.A. 2012-2013 30264 CLEACC Esercitazione riepilogativa I TESTO E SOLUZIONI Esercizio 1 Considerate due individui: il signor A che ha percepito nel 2012 un reddito da lavoro dipendente

SCIENZA DELLE FINANZE A.A. 2012-2013 30264 CLEACC Esercitazione riepilogativa I TESTO E SOLUZIONI Esercizio 1 Considerate due individui: il signor A che ha percepito nel 2012 un reddito da lavoro dipendente

Lezione decima. L Ires e la tassazione dei redditi d impresa

Lezione decima L Ires e la tassazione dei redditi d impresa 1 TASSAZIONE REDDITI D IMPRESA PROFITTI = R C AM - IP Imprese individuali e società di persone Gli utili, a prescindere dalla loro distribuzione,

Lezione decima L Ires e la tassazione dei redditi d impresa 1 TASSAZIONE REDDITI D IMPRESA PROFITTI = R C AM - IP Imprese individuali e società di persone Gli utili, a prescindere dalla loro distribuzione,

Classificazione delle operazioni

Classificazione delle operazioni Le operazioni di scambio di beni e servizi, rilevanti per l'applicazione dell IVA, possono essere distinte in tre categorie: operazioni imponibili: le operazioni sono assoggettate

Classificazione delle operazioni Le operazioni di scambio di beni e servizi, rilevanti per l'applicazione dell IVA, possono essere distinte in tre categorie: operazioni imponibili: le operazioni sono assoggettate

Lettera di informazione n. 2/2014. Oggetto: Decreto Legge 24 aprile 2014, n. 66 convertito, con modificazioni, dalla Legge 23 giugno 2014, n.

ANELLO & PARTNERS PROF. AVV. PIETRO ANELLO PATROCINANTE IN CASSAZIONE VIA P O, 1 0 2 DOTT. COMM. MARIA GRAZIA CORVAGLIA 0 0 1 9 8 R OMA A VV. ROB E R T O SAL V A T I TEL. 0 6. 8 4 2 4.2582 FAX 0 6. 8 5

ANELLO & PARTNERS PROF. AVV. PIETRO ANELLO PATROCINANTE IN CASSAZIONE VIA P O, 1 0 2 DOTT. COMM. MARIA GRAZIA CORVAGLIA 0 0 1 9 8 R OMA A VV. ROB E R T O SAL V A T I TEL. 0 6. 8 4 2 4.2582 FAX 0 6. 8 5

Novità per i redditi derivanti da partecipazioni in società estere (artt. 47-bis e 167 TUIR) dopo il D.Lgs. 142/2018.

dopo il D.Lgs. 142/2018.") Novità per i redditi derivanti da partecipazioni in società estere (artt. 47-bis e 167 TUIR) dopo il D.Lgs. 142/2018 Fabio Armillei 1 Sommario Introduzione 1. Schema del decreto legislativo 142/2018 2.

Novità per i redditi derivanti da partecipazioni in società estere (artt. 47-bis e 167 TUIR) dopo il D.Lgs. 142/2018 Fabio Armillei 1 Sommario Introduzione 1. Schema del decreto legislativo 142/2018 2.

L ATTUALE SISTEMA TRIBUTARIO 1. LA RIFORMA DEL LA RIFORMA DEL

L ATTUALE SISTEMA TRIBUTARIO Si è sviluppato a partire dalla riforma tributaria del 1973-74 In seguito: la riforma Visco iniziata con le leggi delega del 1996 La riforma Tremonti : legge delega 7.4.03

L ATTUALE SISTEMA TRIBUTARIO Si è sviluppato a partire dalla riforma tributaria del 1973-74 In seguito: la riforma Visco iniziata con le leggi delega del 1996 La riforma Tremonti : legge delega 7.4.03

INDICE PREMESSA LA CESSIONE DELLE PARTECIPAZIONI NEL REDDITO DI IMPRESA... 11

INDICE PREMESSA... 9 1. LA CESSIONE DELLE PARTECIPAZIONI NEL REDDITO DI IMPRESA... 11 1. La cessione delle partecipazioni nel reddito d impresa... 11 1.1 I diversi componenti reddituali derivanti dalla

INDICE PREMESSA... 9 1. LA CESSIONE DELLE PARTECIPAZIONI NEL REDDITO DI IMPRESA... 11 1. La cessione delle partecipazioni nel reddito d impresa... 11 1.1 I diversi componenti reddituali derivanti dalla

Anno 2013 N. RF120. La Nuova Redazione Fiscale

Anno 2013 N. RF120 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 8 OGGETTO DIVIDENDI E PROVENTI ASSIMILATI IN UNICO 2013 RIFERIMENTI ART. 47, TUIR; ISTRUZIONI MOD. UNICO PF 2013

Anno 2013 N. RF120 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 8 OGGETTO DIVIDENDI E PROVENTI ASSIMILATI IN UNICO 2013 RIFERIMENTI ART. 47, TUIR; ISTRUZIONI MOD. UNICO PF 2013