Redditi di fonte estera e compilazione del quadro RW Casi pratici

|

|

|

- Teodoro Pini

- 8 anni fa

- Visualizzazioni

Transcript

1 Redditi di fonte estera e compilazione del quadro RW Casi pratici SANDRO BOTTICELLI 8 LUGLIO 2011 SALA CONVEGNI-CORSO EUROPA 2 - MILANO

2 SOMMARIO Operazioni in titoli detenuti all estero Stock Option Incasso dividendi dall estero Polizze estere e Fondi Pensione

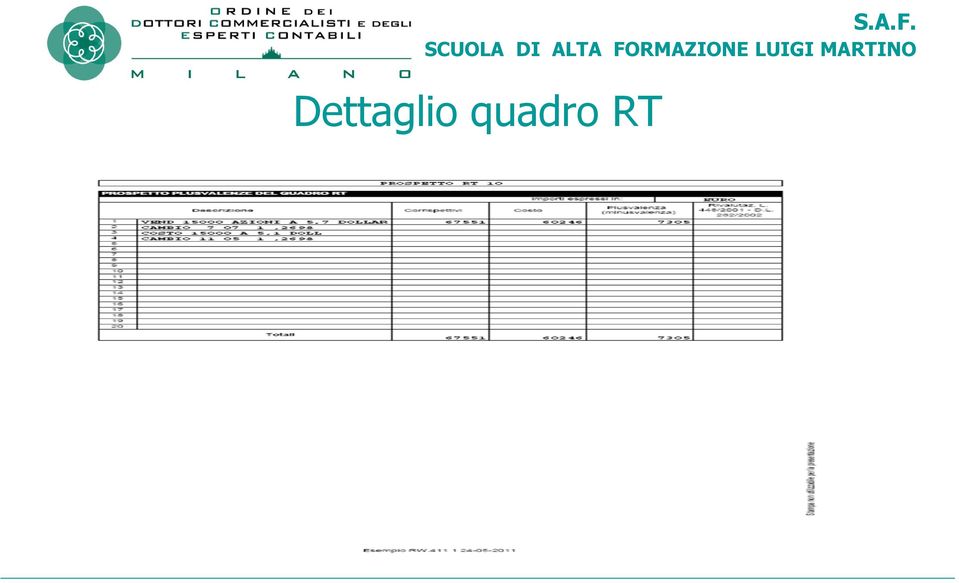

3 Operazioni su titoli detenuti all estero Dipendente di società italiana, residente in Italia Ha un c c aperto preso una banca di N Y abbinato a un conto deposito titoli dove detiene titoli della casa madre, quotata a N Y, che acquisisce nell ambito di politiche di incentivazione aziendale (benefit tassati a cedolino al valore normale ): la partecipazione è non qualificata (<2%). In data 11 maggio 2010 ha acquisito azioni venendo tassato per dollari, ne ha vendute il 7 luglio 2010 incassando al netto di commissioni dollari, che ha trasferito in Italia e al ha nel conto deposito titoli azioni per complessivi dollari (valore di tassazione a cedolino, pari al valore normale ) Sul c c al ha un controvalore di dollari, rappresentati dai dividendi percepiti sui titoli che ha ricevuto in data 3 giugno 2010

4 Compilazione quadri Sez II RW per consistenza c c e titoli al 31 12, valorizzati ai cambi stabiliti dal Provvedimento del Direttore dell Agenzia delle Entrate, nel sito entrate.it/provvedimenti del Direttore soggetti a pubblicità legale (Provv ) Sez III RW movimento verso Italia e estero su estero con cambi per RW stabiliti dal Provvedimento Dir. Agenzia Entrate. -> I valori in euro del quadro RW sono ottenuti con cambi diversi da quelli utilizzati per compilare i quadri di reddito, nei quali si applicano i cambi del giorno in cui i redditi sono stati percepiti ( o del giorno antecedente) in base all art 9 comma 2 del T.U.I.R. Compilazione del Quadro RM per tassazione dividendi accreditati su c c valorizzati al cambio del 3 giugno 2010, ( 1,2268 dollari per 1 euro) giorno in cui sono stati incassati. Compilazione del Quadro RT per tassazione capital gain su vendita titoli valorizzati al cambio del giorno di vendita (7 luglio 2010 cambio 1,2567 dollari per 1 euro) e valore carico pari al valore normale all 11 maggio 2010

in base all art 9 comma 2 del T.U.I.R.")

5 .

6 Dettaglio quadro RT

7 Quadro RT

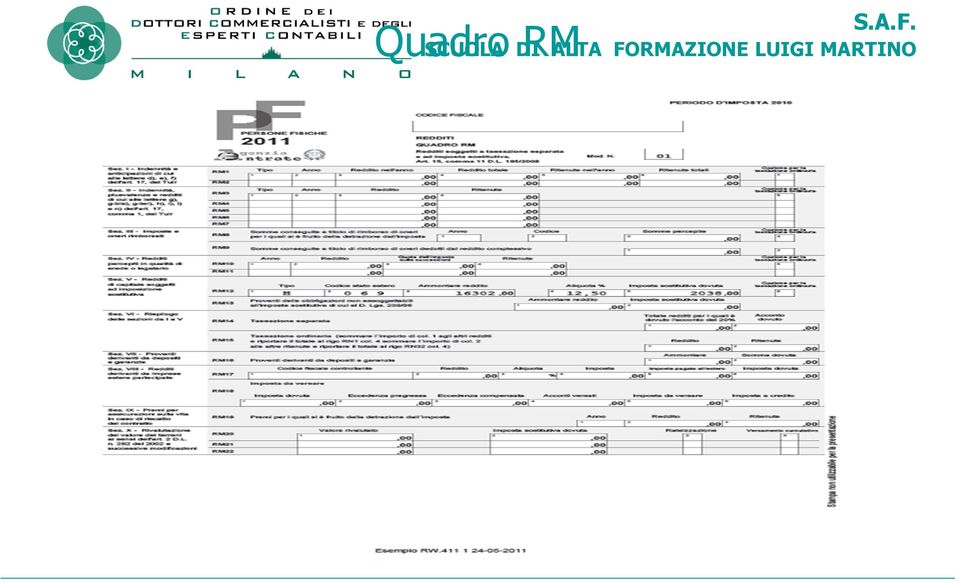

8 Quadro RM

9 Stock Option Il dipendente ha inoltre stock option della casa madre, non cedibili, che può esercitare dal 2010 ad un prezzo prefissato (strike price) di 5 dollari ciascuna. ->nel 2010 Si RW in quanto prezzo prefissato < valore mercato al pari a 5,7 dollari. (T.U.I.R. Art. 51 comma 2,-lettera g-bis : regime agevolato che viene definitivamente abrogato dal D L 112/2008, il quale stabilisce che La differenza tra il valore normale dei titoli al momento dell assegnazione ed il prezzo pagato dal dipendente per l esercizio dell opzione è qualificato come reddito da lavoro dipendente ) titoli a 5 dollari ciascuno (strike price) dollari USA complessivi Valore corrente del titolo al ,7 dollari-> dollari complessivi

20000 titoli a 5 dollari ciascuno (strike price) 100.")

10 segue Stock Option Per i titoli di società estere la C M 49/2009 punto 2.2 dispone di indicare in RW sez. II il valore del diritto di opzione solo nei casi in cui al termine del periodo d imposta, il prezzo di esercizio sia inferiore al valore corrente del sottostante e la Circ. 45/2010 a pag.24 indica quale valore da inserire in sez. II per Stock Option il costo riferito alle azioni sottostanti (prezzo delle azioni fissato alla data dell offerta, come risultante dal piano di assegnazione,ossia il prezzo di esercizio) SI compilazione RW :Valore da indicare nel quadro RW sez. II cod. operazione 14 (5)x20.000= /1,32572 = euro (cambio Provv. Direttore Ag Entrate 11 aprile 2011); non barrare col 4 e non compilare sez. III RW. L indicazione dell Agenzia lascia perplessi: sembrava più logico indicare il differenziale tra prezzo di esercizio e valore corrente, reddito che verrà tassato come reddito da lavoro dipendente.

SI")

11 segue Stock Option L anno successivo, il 2011, se il valore corrente del titolo al è 4,8 dollari non è obbligatoria la compilazione del quadro RW sezione II ; Se invece nel 2011 il contribuente esercita il diritto e cede le azioni all estero, riportando il ricavato in Italia: 1)realizza una minus. (4,8-5)X20000, che va indicata nel quadro RT sez. II di Unico 2012 ed è riportabile per i 4 anni successivi ( regime dichiarativo, unico possibile per i titoli all estero) Infatti la minus. è data da corrispettivo percepito costo di acquisto ( = valore assoggettato a tassazione quale reddito da lavoro dipendente, C M 54/2008). 2) compila la sez. III quadro RW di Unico 2012, in quanto effettua un disinvestimento, indicando i riferimenti dell intermediario italiano che riceve il bonifico e il codice operazione 2, al cambio stabilito dal Provvedimento del Direttore dell Agenzia delle Entrate per RW.

. 2) compila la sez.")

12 Incasso dividendi dall estero Pensionato italiano che opera in titoli a N Y a mezzo banca italiana in regime dichiarativo e percepisce dividendi a mezzo assegno tratto su banca USA La Circolare 45/2010 a pag. 15 chiarisce che in questo caso si ha un esonero oggettivo dalla compilazione del quadro RW, in quanto i redditi da capital gain sono riscossi con l intervento dell intermediario italiano, anche se quest ultimo non applica alcuna ritenuta. Il pensionato compilerà il quadro RT, con i cambi del giorno in cui avvengono le operazioni (vedi esempio precedente) Se percepisce il 3 giugno 2010 un dividendo di dollari a mezzo assegno estero da società USA in cui partecipa allo 0,4%,che poi incassa nella sua banca italiana,senza far effettuare alla banca stessa la ritenuta del 12,5 sul netto frontiera (Circ 26/2004) a mio parere si compila: Quadro RW sez III e quadro RM, sezione V, nell anno dell incasso in banca italiana. La circ.45/2010 a pag.20 esonera dalla compilazione di RW nel presupposto che il dividendo sia compreso nel saldo a fine anno del c c estero, ma in questo caso il c c estero non esiste. Di fatto manca un codice operazione apposito ed ho utilizzato il codice 14. Così si allinea la dichiarazione del contribuente a quanto viene segnalato dalla banca italiana. Da notare anche qui la differenza tra importo in RM e in RW, a motivo dei differenti cambi da utilizzare.(1,2268 è il cambio del 3 giugno e 1,345 è il cambio da utilizzare per RW)

13 Italiano che ha polizza vita svizzera,riscatta una polizza in Lussemburgo e ha un fondo previdenziale obbligatorio in Svizzera Polizza vita: secondo la Risoluzione 15 del 2011 nella sezione II del quadro RW va indicato il montante dei premi versati nel periodo in corso e in quelli precedenti, espressivo del costo sostenuto per effettuare investimento (codice op. 8) e nella sezione III i trasferimenti finanziari da e verso l estero effettuati nel corso dell anno in relazione alla polizza. Nella Circ. 45/2010 è precisato che il contribuente è esonerato dalla compilazione del quadro RW se conferisce ad un intermediario residente l incarico di regolare tutti i flussi finanziari inerenti la polizza e i suoi proventi, e questa Risoluzione amplia la possibilità di esonero stabilendo che esso compete anche se è la compagnia di assicurazione estera stessa che, a mezzo clausola contrattuale, conferisce direttamente ad un intermediario italiano la delega ad erogare le prestazioni al contribuente, compresi riscatti e rendimenti. Infatti quello che interessa è che Agenzia delle Entrate sia messa in grado di monitorare i movimenti, a mezzo delle segnalazioni che gli intermediari sono obbligati a fare ai sensi dell art. 1 DL 167/ S.A.F.-

14 14 S.A.F.-

15 Segue: Fondo Pensione Nel quadro RW sez. II vanno indicati al l ammontare degli importi versati al fondo negli anni dal lavoratore e dal datore di lavoro ( codice operazione 12) e nella sezione III i flussi annuali,comprese le prestazioni pensionistiche MA la circ. 45/2010 a pag. 16 indica che non sono soggette a monitoraggio le somme versate per obbligo di legge a forme di previdenza complementare organizzate o gestite da società o enti di diritto estero, e sono pure non soggette le somme versate a fondi di previdenza complementari obbligatori per contratti collettivi nazionali. Questo è il caso del contribuente che quindi non deve compilare RW. L obbligo rimane se: il fondo è stato posto in essere da un accordo individuale col datore di lavoro non è stato conferito mandato ad un intermediario residente di regolare tutti i flussi connessi con l investimento, il disinvestimento e il pagamento dei relativi proventi. 15 S.A.F.-

16 Valutazione delle sanzioni Riferimento ai principi generali dell ordinamento tributario, tra cui: Capacità contributiva Tutela dell affidamento e della buona fede del contribuente Proporzionalità tra danno e sanzione (art. 7 D.Lgs. 472/1997) Ricordando la finalità di monitoraggio della norma, non si comprende ad esempio la sanzione pesante sulla mancata compilazione della sezione III del quadro RW, che, tranne nel caso di movimento estero su estero, viene già segnalata dall intermediario residente tramite ai sensi dell art. 1 D L 167/ S.A.F.-

17 segue La risoluzione 12 del 17 gennaio 2006, relativa ai costi dai paesi black list non indicati nella dichiarazione dei redditi delle società, sviluppa argomentazioni condivisibili e utilizzabili anche per una proposta di revisione delle sanzioni per la mancata compilazione del quadro RW, qualora si provveda al ravvedimento sia breve che lungo 17 S.A.F.-

QUADRO RW E REDDITI ESTERI: CASI PRATICI DI COMPILAZIONE

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Adempimenti dichiarativi per i beni e le attività finanziarie detenute all'estero QUADRO RW E REDDITI ESTERI: CASI PRATICI DI COMPILAZIONE SANDRO BOTTICELLI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Adempimenti dichiarativi per i beni e le attività finanziarie detenute all'estero QUADRO RW E REDDITI ESTERI: CASI PRATICI DI COMPILAZIONE SANDRO BOTTICELLI

QUADRO RW E STOCK OPTION ESTERE

PUNTUALIZZAZIONI E FOCUS FINALE SU MODELLI UNICO 2014 QUADRO RW E STOCK OPTION ESTERE SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, 23 settembre 2014 - Auditorium San

PUNTUALIZZAZIONI E FOCUS FINALE SU MODELLI UNICO 2014 QUADRO RW E STOCK OPTION ESTERE SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, 23 settembre 2014 - Auditorium San

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

CIRCOLARE N. 62 /E. Roma, 31 dicembre 2003. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 62 /E Direzione Centrale Normativa e Contenzioso Roma, 31 dicembre 2003 Oggetto: Modificazioni delle disposizioni tributarie riguardanti i contratti assicurativi stipulati con imprese non

CIRCOLARE N. 62 /E Direzione Centrale Normativa e Contenzioso Roma, 31 dicembre 2003 Oggetto: Modificazioni delle disposizioni tributarie riguardanti i contratti assicurativi stipulati con imprese non

RISOLUZIONE N. 141/E

RISOLUZIONE N. 141/E Direzione Centrale Normativa Roma, 30 dicembre 2010 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212. Vincite conseguite per effetto della partecipazione a giochi on-line

RISOLUZIONE N. 141/E Direzione Centrale Normativa Roma, 30 dicembre 2010 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212. Vincite conseguite per effetto della partecipazione a giochi on-line

Fondi pensione, un tris di chiarimenti

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Sandro Botticelli Commissione Diritto Tributario Nazionale Ordine Dottori Commercialisti di Milano

Sandro Botticelli Commissione Diritto Tributario Nazionale Ordine Dottori Commercialisti di Milano La tassazione delle attività finanziarie per le persone fisiche Adempimenti dichiarativi: dal quadro RW

Sandro Botticelli Commissione Diritto Tributario Nazionale Ordine Dottori Commercialisti di Milano La tassazione delle attività finanziarie per le persone fisiche Adempimenti dichiarativi: dal quadro RW

La tassazione delle attività finanziarie

La tassazione delle attività finanziarie Integrazione al libro di testo Le attività finanziarie sono le diverse forme di impiego del capitale, come ad esempio: acquisto di azioni o quote di capitale di

La tassazione delle attività finanziarie Integrazione al libro di testo Le attività finanziarie sono le diverse forme di impiego del capitale, come ad esempio: acquisto di azioni o quote di capitale di

DICHIARAZIONI FISCALI

QUADRO SG SOMME DERIVANTI DA RISCATTO DI ASSICURAZIONE SULLA VITA E CAPITALI CORRISPOSTI IN DIPENDENZA DI CONTRATTI DI ASSICURAZIONE SULLA VITA, O DI CAPITALIZZAZIONE NONCHÉ RENDIMENTI DELLE PRESTAZIONI

QUADRO SG SOMME DERIVANTI DA RISCATTO DI ASSICURAZIONE SULLA VITA E CAPITALI CORRISPOSTI IN DIPENDENZA DI CONTRATTI DI ASSICURAZIONE SULLA VITA, O DI CAPITALIZZAZIONE NONCHÉ RENDIMENTI DELLE PRESTAZIONI

Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

In tale ambito soggettivo sono ricomprese le persone fisiche titolari di: - reddito d impresa; o: - di lavoro autonomo.

Modulo RW Sono tenuti agli obblighi di monitoraggio: - le persone fisiche; - gli enti non commerciali; - le società semplici e soggetti equiparati; residenti in Italia. In tale ambito soggettivo sono ricomprese

Modulo RW Sono tenuti agli obblighi di monitoraggio: - le persone fisiche; - gli enti non commerciali; - le società semplici e soggetti equiparati; residenti in Italia. In tale ambito soggettivo sono ricomprese

Scienza delle finanze 30018 Cleam2

1 Scienza delle finanze 30018 Cleam2 La tassazione delle rendite finanziarie (1) Tassazione delle attività finanziarie Quadro generale 1. Problemi tradizionali. 2. Problemi nati dalla crescente integrazione

1 Scienza delle finanze 30018 Cleam2 La tassazione delle rendite finanziarie (1) Tassazione delle attività finanziarie Quadro generale 1. Problemi tradizionali. 2. Problemi nati dalla crescente integrazione

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

IL QUADRO RW NEL MODELLO UNICO 2010. Dott. Duilio LIBURDI

IL QUADRO RW NEL MODELLO UNICO 2010 Dott. Duilio LIBURDI Diretta 17 maggio 2010 I SOGGETTI OBBLIGATI ALLA COMPILAZIONE DEL QUADRO RW Sono principalmente le persone fisiche residenti ai sensi dell articolo

IL QUADRO RW NEL MODELLO UNICO 2010 Dott. Duilio LIBURDI Diretta 17 maggio 2010 I SOGGETTI OBBLIGATI ALLA COMPILAZIONE DEL QUADRO RW Sono principalmente le persone fisiche residenti ai sensi dell articolo

QUADRO RW E DICHIARAZIONE INTEGRATIVA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW QUADRO RW E DICHIARAZIONE INTEGRATIVA SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, Corso

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW QUADRO RW E DICHIARAZIONE INTEGRATIVA SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, Corso

La Tassazione dei Dividendi percepiti nel 2014

La Tassazione dei Dividendi percepiti nel 2014 Come noto gli artt. 3 e 4 del D.L. n. 66/2014 hanno modificato la tassazione dei redditi di natura finanziaria innalzandone l aliquota dal 20% al 26%, fatta

La Tassazione dei Dividendi percepiti nel 2014 Come noto gli artt. 3 e 4 del D.L. n. 66/2014 hanno modificato la tassazione dei redditi di natura finanziaria innalzandone l aliquota dal 20% al 26%, fatta

ATTIVITÀ FINANZIARIE

Università Commerciale Luigi Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ATTIVITÀ FINANZIARIE Francesco Dal Santo ATTIVITÀ FINANZIARIE Ø Definizioni Ø Redditi di capitale Ø

Università Commerciale Luigi Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ATTIVITÀ FINANZIARIE Francesco Dal Santo ATTIVITÀ FINANZIARIE Ø Definizioni Ø Redditi di capitale Ø

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Gli obblighi di dichiarazione annuale nel quadro RW degli investimenti detenuti all estero e delle attività estere di natura finanziaria, nonché il pagamento

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Gli obblighi di dichiarazione annuale nel quadro RW degli investimenti detenuti all estero e delle attività estere di natura finanziaria, nonché il pagamento

RISOLUZIONE N. 102/E

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

Periodico informativo n. 32/2014. Ritenuta 20% sui bonifici esteri

Periodico informativo n. 32/2014 Ritenuta 20% sui bonifici esteri Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 febbraio 2014 è scattato l obbligo per

Periodico informativo n. 32/2014 Ritenuta 20% sui bonifici esteri Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 febbraio 2014 è scattato l obbligo per

Fondo Pensione Complementare per i Lavoratori delle Imprese Industriali ed Artigiane Edili ed Affini

Fondo Pensione Complementare per i Lavoratori delle Imprese Industriali ed Artigiane Edili ed Affini Iscritto all Albo tenuto dalla Covip con il n. 136 Documento sul regime fiscale del Fondo Pensione allegato

Fondo Pensione Complementare per i Lavoratori delle Imprese Industriali ed Artigiane Edili ed Affini Iscritto all Albo tenuto dalla Covip con il n. 136 Documento sul regime fiscale del Fondo Pensione allegato

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

FONDO PENSIONE APERTO UBI PREVIDENZA

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

NORMA DI COMPORTAMENTO N. 185

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA *** *** *** NORMA DI COMPORTAMENTO

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA *** *** *** NORMA DI COMPORTAMENTO

Modulo RW Aspetti generali

Modulo RW Aspetti generali Sono tenuti agli obblighi di monitoraggio: - le persone fisiche; - gli enti non commerciali; - le società semplici e soggetti equiparati; residenti in Italia. In tale ambito

Modulo RW Aspetti generali Sono tenuti agli obblighi di monitoraggio: - le persone fisiche; - gli enti non commerciali; - le società semplici e soggetti equiparati; residenti in Italia. In tale ambito

Il Ministro dell Economia e delle Finanze

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

Aviva Top Pension. Documento sul regime fiscale. Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

VOLUNTARY DISCLOSURE

SCHEDA MONOGRAFICA TMG VOLUNTARY DISCLOSURE Data aggiornamento scheda 6 ottobre 2015 Redattore Davide David Ultimi interventi normativi D.L. n. 153 del 30.09.2015 Ultimi interventi di prassi Circ. n. 31/E

SCHEDA MONOGRAFICA TMG VOLUNTARY DISCLOSURE Data aggiornamento scheda 6 ottobre 2015 Redattore Davide David Ultimi interventi normativi D.L. n. 153 del 30.09.2015 Ultimi interventi di prassi Circ. n. 31/E

RISOLUZIONE N. 73/E. Roma, 25 luglio 2014. OGGETTO: Chiarimenti sugli obblighi di dichiarazione nel quadro RW delle stock option estere

RISOLUZIONE N. 73/E Direzione Centrale Normativa Roma, 25 luglio 2014 OGGETTO: Chiarimenti sugli obblighi di dichiarazione nel quadro RW delle stock option estere In considerazione delle richieste di chiarimento

RISOLUZIONE N. 73/E Direzione Centrale Normativa Roma, 25 luglio 2014 OGGETTO: Chiarimenti sugli obblighi di dichiarazione nel quadro RW delle stock option estere In considerazione delle richieste di chiarimento

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

FONDO PENSIONE COMPLEMENTARE PER I LAVORATORI DELLE IMPRESE INDUSTRIALI ED ARTIGIANE EDILI ED AFFINI. Documento sul regime fiscale del Fondo Pensione

FONDO PENSIONE COMPLEMENTARE PER I LAVORATORI DELLE IMPRESE INDUSTRIALI ED ARTIGIANE EDILI ED AFFINI Iscritto all Albo tenuto dalla Covip con il n. 136 Documento sul regime fiscale del Fondo Pensione (allegato

FONDO PENSIONE COMPLEMENTARE PER I LAVORATORI DELLE IMPRESE INDUSTRIALI ED ARTIGIANE EDILI ED AFFINI Iscritto all Albo tenuto dalla Covip con il n. 136 Documento sul regime fiscale del Fondo Pensione (allegato

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

Oggetto: Quesiti in merito alla negoziazione in Borsa di OICR italiani ed esteri armonizzati.

RISOLUZIONE N. 139/E Direzione Centrale Normativa e Contenzioso Roma, 7 maggio 2002 Oggetto: Quesiti in merito alla negoziazione in Borsa di OICR italiani ed esteri armonizzati. Con nota del 4 aprile 2002,

RISOLUZIONE N. 139/E Direzione Centrale Normativa e Contenzioso Roma, 7 maggio 2002 Oggetto: Quesiti in merito alla negoziazione in Borsa di OICR italiani ed esteri armonizzati. Con nota del 4 aprile 2002,

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

IL QUADRO RW. a cura di Duilio Liburdi Pubblicista Dottore Commercialista

IL QUADRO RW a cura di Duilio Liburdi Pubblicista Dottore Commercialista 1 modulo Gli obblighi legati al quadro RW MONITORAGGIO QUADRO RW l obbligo di monitoraggio in dichiarazione RW sussiste se: sono

IL QUADRO RW a cura di Duilio Liburdi Pubblicista Dottore Commercialista 1 modulo Gli obblighi legati al quadro RW MONITORAGGIO QUADRO RW l obbligo di monitoraggio in dichiarazione RW sussiste se: sono

Circolare N.15 del 30 Gennaio 2014

Circolare N.15 del 30 Gennaio 2014 Legge di stabilità per il 2014. Le novità in materia di imposta di bollo su deposito titoli e conti deposito Gentile cliente, con la presente desideriamo informarla che

Circolare N.15 del 30 Gennaio 2014 Legge di stabilità per il 2014. Le novità in materia di imposta di bollo su deposito titoli e conti deposito Gentile cliente, con la presente desideriamo informarla che

DOCUMENTO SUL REGIME FISCALE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2016 IN BASE ALLA CERTIFICAZIONE UNICA 2016

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2016 IN BASE ALLA CERTIFICAZIONE UNICA 2016 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2016 IN BASE ALLA CERTIFICAZIONE UNICA 2016 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

aggiornato al 31 luglio 2014

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa al fondo pensione aperto a contribuzione definita

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa al fondo pensione aperto a contribuzione definita

FONDO PENSIONE APERTO AVIVA

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

Imposizione sulle plusvalenze: regimi della dichiarazione, amministrato e gestito. Prof. Stefano Mazzocchi

Imposizione sulle plusvalenze: regimi della dichiarazione, amministrato e gestito. Prof. Stefano Mazzocchi REGIME DELLA DICHIRAZIONE Dal punto di vista soggettivo il regime della dichiarazione, disciplinato

Imposizione sulle plusvalenze: regimi della dichiarazione, amministrato e gestito. Prof. Stefano Mazzocchi REGIME DELLA DICHIRAZIONE Dal punto di vista soggettivo il regime della dichiarazione, disciplinato

(D.L. 13.08.2011 n. 138) Nuova tassazione delle rendite finanziarie - Imprese di assicurazione. D.L. 13.08.2011 n. 138

Nuova tassazione delle rendite finanziarie - Imprese di assicurazione. D.L. 13.08.2011 n. 138") (D.L. 13.08.2011 n. 138) Nuova tassazione delle rendite finanziarie - di assicurazione D.L. 13.08.2011 n. 138 Nuova aliquota di tassazione Ambito oggettivo e soggettivo Decorrenza e Proventi dei Titoli

(D.L. 13.08.2011 n. 138) Nuova tassazione delle rendite finanziarie - di assicurazione D.L. 13.08.2011 n. 138 Nuova aliquota di tassazione Ambito oggettivo e soggettivo Decorrenza e Proventi dei Titoli

RIFORMA DELLA PREVIDENZA COMPLEMENTARE

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

Gestione Assicurativa

Fondo Pensione Findomestic Banca Fondo Pensione Complementare per i Dipendenti della Findomestic Banca S.p.A. e Società Controllate NOTA INTEGRATIVA AL BILANCIO DI ESERCIZIO 2014 Gestione Assicurativa

Fondo Pensione Findomestic Banca Fondo Pensione Complementare per i Dipendenti della Findomestic Banca S.p.A. e Società Controllate NOTA INTEGRATIVA AL BILANCIO DI ESERCIZIO 2014 Gestione Assicurativa

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14)

") GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

ZURICH CONTRIBUTION Sede in Milano - Piazza Carlo Erba 6 Iscrizione Albo Fondi Pensione n 37 del 09/12/1998

ZURICH CONTRIBUTION Sede in Milano - Piazza Carlo Erba 6 Iscrizione Albo Fondi Pensione n 37 del 09/12/1998 STATO PATRIMONIALE AL 31.12.2006 - LINEA GARANTITA ESERCIZIO IN CORSO 31.12.2006 ESERCIZIO PRECEDENTE

ZURICH CONTRIBUTION Sede in Milano - Piazza Carlo Erba 6 Iscrizione Albo Fondi Pensione n 37 del 09/12/1998 STATO PATRIMONIALE AL 31.12.2006 - LINEA GARANTITA ESERCIZIO IN CORSO 31.12.2006 ESERCIZIO PRECEDENTE

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Studio Tributario e Societario

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

A) INFORMAZIONI GENERALI 1/5. La presente Parte III è stata depositata in Consob il 30 Settembre 2008 ed è valida a partire dal 30 Settembre 2008.

INFORMAZIONI GENERALI 1/5. La presente Parte III è stata depositata in Consob il 30 Settembre 2008 ed è valida a partire dal 30 Settembre 2008.") 2 UFFICIO ATTI PRIVATI DEMANIO MILANO MEDIOLANUM 1/5 La presente Parte III è stata depositata in Consob il 30 Settembre 2008 ed è valida a partire dal 30 Settembre 2008. A) INFORMAZIONI GENERALI PARTE

2 UFFICIO ATTI PRIVATI DEMANIO MILANO MEDIOLANUM 1/5 La presente Parte III è stata depositata in Consob il 30 Settembre 2008 ed è valida a partire dal 30 Settembre 2008. A) INFORMAZIONI GENERALI PARTE

DICHIARAZIONE DEI REDDITI 2013

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO DICHIARAZIONE DEI REDDITI 2013 Monitoraggio dei flussi finanziari da e per l estero, tassazione delle attività finanziarie estere (Ivie ed Ivafe) : adempimenti

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO DICHIARAZIONE DEI REDDITI 2013 Monitoraggio dei flussi finanziari da e per l estero, tassazione delle attività finanziarie estere (Ivie ed Ivafe) : adempimenti

Nel rimanere a Vostra disposizione per eventuali chiarimenti, porgiamo i più distinti saluti.

DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 01 marzo 2013 Oggetto: Circolare n. 6/2013 del 01 marzo 2013

DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 01 marzo 2013 Oggetto: Circolare n. 6/2013 del 01 marzo 2013

PARTE III DEL PROSPETTO D'OFFERTA - ALTRE INFORMAZIONI DOUBLE PREMIUM COUPON SPRINT KEY

PARTE III DEL PROSPETTO D'OFFERTA - ALTRE INFORMAZIONI DOUBLE PREMIUM COUPON SPRINT KEY 62 La Parte III del Prospetto d offerta, da consegnare su richiesta all Investitore-Contraente, è volta ad illustrare

PARTE III DEL PROSPETTO D'OFFERTA - ALTRE INFORMAZIONI DOUBLE PREMIUM COUPON SPRINT KEY 62 La Parte III del Prospetto d offerta, da consegnare su richiesta all Investitore-Contraente, è volta ad illustrare

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR 1 SISTEMA PENSIONISTICO ATTUALE 1^ PILASTRO: previdenza obbligatoria (Inps,Inpdap,Casse professionali ecc ) ASSICURA LA PENSIONE BASE 2^ PILASTRO

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR 1 SISTEMA PENSIONISTICO ATTUALE 1^ PILASTRO: previdenza obbligatoria (Inps,Inpdap,Casse professionali ecc ) ASSICURA LA PENSIONE BASE 2^ PILASTRO

La nuova Previdenza: riforma e offerta. Direzione commerciale - Sviluppo previdenza e convenzioni

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 MARZO 2008 Informativa n. 25 QUADRO C: MODALITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 MARZO 2008 Informativa n. 25 QUADRO C: MODALITÀ

A tutti i Fondi Pensioni. Loro sedi. Milano, 11 gennaio 2015

A tutti i Fondi Pensioni Loro sedi Milano, 11 gennaio 2015 Oggetto: nuova comunicazione all Anagrafe Tributaria dei dati relativi ai contributi previdenziali. Prime osservazioni Come noto, con provvedimento

A tutti i Fondi Pensioni Loro sedi Milano, 11 gennaio 2015 Oggetto: nuova comunicazione all Anagrafe Tributaria dei dati relativi ai contributi previdenziali. Prime osservazioni Come noto, con provvedimento

UniCredit Futuro P.I.P. Aviva

UniCredit Futuro P.I.P. Aviva Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita

UniCredit Futuro P.I.P. Aviva Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita

Le novità del quadro RW

Dott. Alessandro Terzuolo (Dottore Commercialista e Revisore Contabile Professore a contratto in Diritto Tributario Internazionale e Comunitario, Università di Management di Torino) Le novità del quadro

Dott. Alessandro Terzuolo (Dottore Commercialista e Revisore Contabile Professore a contratto in Diritto Tributario Internazionale e Comunitario, Università di Management di Torino) Le novità del quadro

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE 1 Il presente documento integra il contenuto della Nota informativa Il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione 2. Gestione Finanziaria

DOCUMENTO SUL REGIME FISCALE 1 Il presente documento integra il contenuto della Nota informativa Il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione 2. Gestione Finanziaria

Offerta pubblica di sottoscrizione di DIPIU MONEY 27 T prodotto finanziario-assicurativo di tipo index linked

La presente Parte III è stata depositata in CONSOB il 20 novembre 2008 ed è valida a partire dal 20 novembre 2008. 1/5 A) INFORMAZIONI GENERALI PARTE III DEL PROSPETTO INFORMATIVO ALTRE INFORMAZIONI Offerta

La presente Parte III è stata depositata in CONSOB il 20 novembre 2008 ed è valida a partire dal 20 novembre 2008. 1/5 A) INFORMAZIONI GENERALI PARTE III DEL PROSPETTO INFORMATIVO ALTRE INFORMAZIONI Offerta

UNICO 2015: nel quadro RW anche IVIE e IVAFE Carlotta Benigni - Dottore commercialista in Milano

: nel quadro RW anche IVIE e IVAFE Carlotta Benigni - Dottore commercialista in Milano ADEMPIMENTO " FISCO Il quadro RW deve essere compilato dai contribuenti soggetti agli obblighi di monitoraggio fiscale

: nel quadro RW anche IVIE e IVAFE Carlotta Benigni - Dottore commercialista in Milano ADEMPIMENTO " FISCO Il quadro RW deve essere compilato dai contribuenti soggetti agli obblighi di monitoraggio fiscale

Unico 2006 Investimenti e trasferimenti esteri: cosa dichiarare Compilazione del quadro RW

Unico 2006 Investimenti e trasferimenti esteri: cosa dichiarare Compilazione del quadro RW a cura di Roberta De Pirro e Federica Lorusso- Studio Sciumé e Associati roberta.depirro@sciume.net; federica.lorusso@sciume.net

Unico 2006 Investimenti e trasferimenti esteri: cosa dichiarare Compilazione del quadro RW a cura di Roberta De Pirro e Federica Lorusso- Studio Sciumé e Associati roberta.depirro@sciume.net; federica.lorusso@sciume.net

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013 Di seguito, riepiloghiamo i principali campi del CUD che DEVONO essere inseriti nel 730: Reddito lavoro dipendente Punto

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013 Di seguito, riepiloghiamo i principali campi del CUD che DEVONO essere inseriti nel 730: Reddito lavoro dipendente Punto

PrevAer Fondo Pensione

Pagina 1 di 5 Documento sul Regime Fiscale aggiornato al 27 marzo 2015 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi

Pagina 1 di 5 Documento sul Regime Fiscale aggiornato al 27 marzo 2015 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi

Alla luce di quanto sopra, siamo ad apportare le seguenti modifiche al Prospetto Completo: Modifica alla Parte I del Prospetto Completo

SUPPLEMENTO AL PROSPETTO COMPLETO DI OFFERTA AL PUBBLICO DI QUOTE DEI FONDI COMUNI DI INVESTIMENTO MOBILIARE APERTI DI DIRITTO ITALIANO ARMONIZZATI APPARTENENTI AL SISTEMA INVESTITORI Investitori America

SUPPLEMENTO AL PROSPETTO COMPLETO DI OFFERTA AL PUBBLICO DI QUOTE DEI FONDI COMUNI DI INVESTIMENTO MOBILIARE APERTI DI DIRITTO ITALIANO ARMONIZZATI APPARTENENTI AL SISTEMA INVESTITORI Investitori America

DOCUMENTO SUL REGIME FISCALE

Iscritto all Albo dei Fondi Pensione 1^ Sez. Speciale - Fondi Pensione Preesistenti - numero 1146 DOCUMENTO SUL REGIME FISCALE - Documento approvato dal Consiglio di amministrazione del 1 aprile 2015 -

Iscritto all Albo dei Fondi Pensione 1^ Sez. Speciale - Fondi Pensione Preesistenti - numero 1146 DOCUMENTO SUL REGIME FISCALE - Documento approvato dal Consiglio di amministrazione del 1 aprile 2015 -

Libero Domani. Documento sul regime fiscale

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

Redditi di capitale. Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE

Redditi di capitale Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE 7.4 IL POSSESSO DI PARTECIPAZIONI DI SOCIETÀ 7.5 LA TASSAZIONE DEI DIVIDENDI

Redditi di capitale Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE 7.4 IL POSSESSO DI PARTECIPAZIONI DI SOCIETÀ 7.5 LA TASSAZIONE DEI DIVIDENDI

L IMPATTO DELLE MISURE SUL TFR CONTENUTE NELLA LEGGE DI STABILITA PER IL 2015 *

L IMPATTO DELLE MISURE SUL TFR CONTENUTE NELLA LEGGE DI STABILITA PER IL 2015 * La legge di stabilità per il 2015 interviene pesantemente sulla tassazione del TFR, secondo tre modalità differenti: 1. TFR

L IMPATTO DELLE MISURE SUL TFR CONTENUTE NELLA LEGGE DI STABILITA PER IL 2015 * La legge di stabilità per il 2015 interviene pesantemente sulla tassazione del TFR, secondo tre modalità differenti: 1. TFR

CIRCOLARE N. 41/E. Roma, 31 ottobre 2012

CIRCOLARE N. 41/E Direzione Centrale Normativa Roma, 31 ottobre 2012 OGGETTO: Assicurazioni estere operanti in Italia in regime di libera prestazione di servizi. Articolo 68 del decreto legge 22 giugno

CIRCOLARE N. 41/E Direzione Centrale Normativa Roma, 31 ottobre 2012 OGGETTO: Assicurazioni estere operanti in Italia in regime di libera prestazione di servizi. Articolo 68 del decreto legge 22 giugno

Circolare n. 6. del 21 gennaio 2013 INDICE. Legge di stabilità 2013 - Novità in materia di altre imposte indirette

Circolare n. 6 del 21 gennaio 2013 Legge di stabilità 2013 - Novità in materia di altre imposte indirette INDICE 1 Premessa... 2 2 Nuova imposta sulle transazioni finanziarie (c.d. Tobin tax )... 2 2.1

Circolare n. 6 del 21 gennaio 2013 Legge di stabilità 2013 - Novità in materia di altre imposte indirette INDICE 1 Premessa... 2 2 Nuova imposta sulle transazioni finanziarie (c.d. Tobin tax )... 2 2.1

Periodico informativo n. 105/2014. Aumento tassazione rendite finanziarie

Periodico informativo n. 105/2014 Aumento tassazione rendite finanziarie Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 luglio è stata modificata l aliquota

Periodico informativo n. 105/2014 Aumento tassazione rendite finanziarie Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 luglio è stata modificata l aliquota

Circolare N.77 del 30 Maggio 2014

Circolare N.77 del 30 Maggio 2014 Interessi e capital gain. Sugli investimenti l imposta passa dal 20 al 26 per cento Gentile cliente, con la presente desideriamo informarla che con il DL n. 66/2014 il

Circolare N.77 del 30 Maggio 2014 Interessi e capital gain. Sugli investimenti l imposta passa dal 20 al 26 per cento Gentile cliente, con la presente desideriamo informarla che con il DL n. 66/2014 il

Legge di stabilità per il 2014: le novità in materia di imposta di bollo su deposito titoli e conti deposito

CIRCOLARE A.F. N. 15 del 30 Gennaio 2014 Ai gentili clienti Loro sedi Legge di stabilità per il 2014: le novità in materia di imposta di bollo su deposito titoli e conti deposito Premessa La legge n. 147

CIRCOLARE A.F. N. 15 del 30 Gennaio 2014 Ai gentili clienti Loro sedi Legge di stabilità per il 2014: le novità in materia di imposta di bollo su deposito titoli e conti deposito Premessa La legge n. 147

DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

PARTE I DEL PROSPETTO COMPLETO

SUPPLEMENTO per l aggiornamento dell informativa fiscale riportata nel Prospetto Completo relativo all offerta al pubblico di quote dei fondi comuni di investimento mobiliare aperti di diritto italiano

SUPPLEMENTO per l aggiornamento dell informativa fiscale riportata nel Prospetto Completo relativo all offerta al pubblico di quote dei fondi comuni di investimento mobiliare aperti di diritto italiano

Documento Sul Regime Fiscale

2015 Documento Sul Regime Fiscale Il presente documento illustra sinteticamente il regime fiscale in vigore a decorrere dall 1 gennaio 2007, alla luce delle disposizioni dell Agenzia delle Entrate (Circolare

2015 Documento Sul Regime Fiscale Il presente documento illustra sinteticamente il regime fiscale in vigore a decorrere dall 1 gennaio 2007, alla luce delle disposizioni dell Agenzia delle Entrate (Circolare

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA punto 94: ammontare corrisposto nel 2007: - al netto di quanto corrisposto in anni precedenti casella 95; - ridotto

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA punto 94: ammontare corrisposto nel 2007: - al netto di quanto corrisposto in anni precedenti casella 95; - ridotto

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

FONDO PENSIONE APERTO UNIPOL INSIEME. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

Chiarimenti Agenzia delle Entrate

Chiarimenti Agenzia delle Entrate 1. Nuova misura dell'imposta sostitutiva sui risultati di gestione. La legge di stabilità del 2015 ha aumentando l'aliquota dell'imposta sostitutiva delle imposte sui

Chiarimenti Agenzia delle Entrate 1. Nuova misura dell'imposta sostitutiva sui risultati di gestione. La legge di stabilità del 2015 ha aumentando l'aliquota dell'imposta sostitutiva delle imposte sui

DOCUMENTO SUL REGIME FISCALE

FONDO DI PREVIDENZA MARIO NEGRI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I DIRIGENTI DI AZIENDE DEL TERZIARIO, DI SPEDIZIONE E TRASPORTO DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della

FONDO DI PREVIDENZA MARIO NEGRI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I DIRIGENTI DI AZIENDE DEL TERZIARIO, DI SPEDIZIONE E TRASPORTO DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Premessa. by Gestione Processi Formativi 2

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

FONDINPS - Fondo pensione complementare INPS Iscritto n. 500 all Albo Covip

DOCUMENTO SUL REGIIME FIISCALE Il sistema previdenziale italiano, da oltre un decennio, è stato oggetto di numerose riforme volte, da un lato, a riorganizzare ed armonizzare i trattamenti previdenziali

DOCUMENTO SUL REGIIME FIISCALE Il sistema previdenziale italiano, da oltre un decennio, è stato oggetto di numerose riforme volte, da un lato, a riorganizzare ed armonizzare i trattamenti previdenziali

Proposte per l Assemblea ordinaria degli Azionisti

Proposte per l Assemblea ordinaria degli Azionisti Assemblea ordinaria di Fiera Milano SpA convocata in Rho (MI), presso l Auditorium del Centro Servizi del nuovo Quartiere Fieristico, Strada Statale del

Proposte per l Assemblea ordinaria degli Azionisti Assemblea ordinaria di Fiera Milano SpA convocata in Rho (MI), presso l Auditorium del Centro Servizi del nuovo Quartiere Fieristico, Strada Statale del

PREVIMODA. Iscritto all Albo tenuto dalla Covip con il n. 117. Sezioni

Previmoda Fondo Pensione a capitalizzazione per i lavoratori dell industria tessile-abbigliamento, delle calzature e degli altri settori industriali del sistema moda. Documento PREVIMODA FONDO PENSIONE

Previmoda Fondo Pensione a capitalizzazione per i lavoratori dell industria tessile-abbigliamento, delle calzature e degli altri settori industriali del sistema moda. Documento PREVIMODA FONDO PENSIONE

PARTE III DEL PROSPETTO D'OFFERTA - ALTRE INFORMAZIONI DOUBLE PREMIUM COUPON SPRINT KEY 61 D

PARTE III DEL PROSPETTO D'OFFERTA - ALTRE INFORMAZIONI DOUBLE PREMIUM COUPON SPRINT KEY 61 D La Parte III del Prospetto d offerta, da consegnare su richiesta all Investitore-Contraente, è volta ad illustrare

PARTE III DEL PROSPETTO D'OFFERTA - ALTRE INFORMAZIONI DOUBLE PREMIUM COUPON SPRINT KEY 61 D La Parte III del Prospetto d offerta, da consegnare su richiesta all Investitore-Contraente, è volta ad illustrare

RISOLUZIONE N. 131/E. Roma, 22 ottobre 2004. Oggetto: Trattamento tributario delle forme pensionistiche complementari

RISOLUZIONE N. 131/E Direzione Centrale Normativa e Contenzioso Roma, 22 ottobre 2004 Oggetto: Trattamento tributario delle forme pensionistiche complementari L Associazione XY (di seguito XY ), con nota

RISOLUZIONE N. 131/E Direzione Centrale Normativa e Contenzioso Roma, 22 ottobre 2004 Oggetto: Trattamento tributario delle forme pensionistiche complementari L Associazione XY (di seguito XY ), con nota

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 20 27.05.2014 Oneri deducibili Focus sui contributi per forme pensionistiche complementari e individuali Categoria: Dichiarazione Sottocategoria:

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 20 27.05.2014 Oneri deducibili Focus sui contributi per forme pensionistiche complementari e individuali Categoria: Dichiarazione Sottocategoria:

Nuova tassazione delle rendite finanziarie

Nuova tassazione delle rendite finanziarie a cura dell ufficio studi della Südtirol Bank Nuova tassazione delle rendite finanziarie 2014 Pagina 1 di 5 La normativa di riferimento Il Decreto Legge n. 66/2014,

Nuova tassazione delle rendite finanziarie a cura dell ufficio studi della Südtirol Bank Nuova tassazione delle rendite finanziarie 2014 Pagina 1 di 5 La normativa di riferimento Il Decreto Legge n. 66/2014,

STUDIO GAMBINO Studio Legale ed Economico Aziendale

OGGETTO: Aumento tassazione rendite finanziarie Premessa Gli articoli 3 e 4 del Decreto Legge 24 aprile 2014, n. 66 convertito, con modificazioni, dalla Legge 23 giugno 2014, n. 89 intervengono sul livello

OGGETTO: Aumento tassazione rendite finanziarie Premessa Gli articoli 3 e 4 del Decreto Legge 24 aprile 2014, n. 66 convertito, con modificazioni, dalla Legge 23 giugno 2014, n. 89 intervengono sul livello

Per le società non quotate in mercati regolamentati

Dividendi e Capital Gain I redditi derivanti da Dividendi e da Capital Gain e percepiti dalle persone fisiche, sono una tipologia di redditi di capitale e di natura finanziaria che trovano la loro collocazione

Dividendi e Capital Gain I redditi derivanti da Dividendi e da Capital Gain e percepiti dalle persone fisiche, sono una tipologia di redditi di capitale e di natura finanziaria che trovano la loro collocazione

1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE BYBLOS FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE

Allegato alla Nota Informativa FONDO PENSIONE BYBLOS FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli articoli 2357 e 2357 ter del codice civile. ASSEMBLEA DEGLI

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli articoli 2357 e 2357 ter del codice civile. ASSEMBLEA DEGLI

La certificazione dei dividendi corrisposti nel 2013

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 6 14 GENNAIO 2014 La certificazione dei dividendi corrisposti nel 2013 Copyright 2014 Acerbi

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 6 14 GENNAIO 2014 La certificazione dei dividendi corrisposti nel 2013 Copyright 2014 Acerbi