Elaborare il bilancio sociale nella piccola impresa. Teorie e cenni operativi

|

|

|

- Irene Papa

- 5 anni fa

- Visualizzazioni

Transcript

1 Elaborare il bilancio sociale nella piccola impresa. Teorie e cenni operativi

2 Cosa è la Responsabilità sociale d impresa? 2

3 La responsabilità d impresa come variabile di competizione 3

4 La responsabilità d impresa Integrazione volontaria delle preoccupazioni sociali ed ecologiche nelle attività aziendali e nei rapporti con le parti interessate Commissione UE, Libro verde. Promuovere un quadro europeo per la responsabilità sociale delle imprese, Bruxelles, 2001 andando oltre gli obblighi di legge e investendo di più in: Capitale umano Capitale relazionale Ambiente 4

5 Il motore della RSI Crescita sensibilità ambientale Globalizzazione Diritti umani / dei lavoratori Centralità del capitale umano Evoluzione dei mercati finanziari Consumatori responsabili Scandali e fallimenti aziendali Leggi internazionali Leggi nazionali Autoregolam. e standard internazionali e nazionali Leggi regionali Gruppi ambientalisti Enti locali Associazioni imprenditoriali Ass. consumatori Sindacati PMI Banche Grandi imprese Aziende non profit 5 Fondi etici Formazione Ricerche Rating etico Siti Premi Certificazioni: sociale ambientale di sicurezza Bilanci ambientali Consulenza in programmi di RSI, CRM, ecc. Bilanci sociali/ di sostenibilità 5 Verifica esterna dei bilanci sociali e ambientali

«ogni gruppo")

6 Le dimensioni della responsabilità Estensione responsabilità AMBIENTALE STAKEHOLDER ENGAGEMENT (coinvolgimento degli stakeholder) «ogni gruppo o individuo che può influenzare o è influenzato dal raggiungimento degli obiettivi di un organizzazione» Freeman

7 Gli stakeholder Generazioni future Associazioni industriali e di settore Pubblica Amministrazione Clienti Associazioni dei consumatori Comunità Collaboratori Stato Azienda Sindacati Non profit Azionisti Fornitori Ambientalisti 7

8 Gli stakeholder rilevanti Clienti Pubblica amministrazione Collaboratori Clienti Azionisti Fornitori Associazioni industriali Ambiente Comunità 8

9 La creatività socio-competitiva Imprenditorialità socialmente orientata + - Attese sociali Sintesi socio- competitiva Divario competitivo - + Soddisfazione degli interlocutori Vantaggio competitivo 9 Risultati economici

10 Un esempio di creatività socio-competitiva Esigenze dei disabili Strategia di differenziazione basata su funzionalità e valori estetici Cucina per disabili con valori di design Estensione al segmento giovani famiglie Soddisfazione dei disabili Crescita e redditività 10

11 Il contemperamento delle attese Interessi economici dell aziende Attese degli stakeholder Creatività Socio-Competitiva Interessi economici dell aziende Attese degli stakeholder Filantropia (etica d impresa) Nuove norme Sacrificio delle attese sociali 11

12 Le ragioni dell assunzione di RSI Valore per gli azionisti Produttività Crescita Riduzione costi Incremento risorse Profittabilità clienti Nuove opportunità Performance competitive Capitale umano Capitale organizzativo Motivazione Competenze Cultura Innovazione e sviluppo Processi Capitale relazionale Clienti Fornitori Investitori Network Risorse Intangibili Stakeholder interni Stakeholder esterni Processi Welfare aziendale Corporate governance Accounting sociale Rapporti con la comunità SRI Gestione ambientale Gestione della filiera 12 Responsabilità d impresa

13 La rilevanza delle iniziative Materiale il pranzo sostenibile Costituzione Cooperativa Nanà Costituzione Consorzio Risteco Certificazione ISO 9001 Gestione sostenibile degli automezzi Certificazione SA

14 Gli strumenti della RSI Responsabilità come correttezza etica Responsabilità come creatività socio competitiva Certificazione etica (SA 8000) Codice etico Modello ex dlg. 231/01 Rating etico Bilancio sociale / di sostenibilità Cause related marketing 14

15 La RSI nell Azienda Cenni operativi 15

16 Cenni operativi 1 La mappa degli stakeholder 16

17 Cenni operativi 2 Creatività socio-competitiva 17

18 Cenni operativi 3 La mappa delle iniziative di RSI 18

19 La rendicontazione sociale e di sostenibilità 19

20 Gli strumenti della rendicontazione ECONOMICHE SOCIALI AMBIENTALI COMPETITIVE Bilancio d esercizio Bilancio sociale Bilancio ambientale Bilancio di sostenibilità Bilancio degli intangibili 20

21 Le due anime del bilancio di sostenibilità Soddisfare le aspettative degli stakeholder Decidere osservando gli effetti ambientali, sociali ed economici Supportare la pianificazione strategica e il conseguimento degli obiettivi Raccogliere le proposte degli stakeholder Comunicare il complesso di attività svolte Rilevare il grado di soddisfazione degli stakeholder e la legittimazione sociale 21

22 La diffusione del bilancio di sostenibilità in italia Fonte: Osservatorio Altis-Isvi 22

23 Gli standard di riferimento 23

24 I principali standard e linee guida Internazionali Nazionali Global Reporting Initiative (GRI) AccountAbility 1000 (AA1000) London Benchmarking Group Gruppo di studio per il Bilancio Sociale (GBS) ABI Federcasse 24

25 Gli standard di riferimento Lo standard GRI 25

26 La Global Reporting Initiative (GRI) The Global Reporting Initiative (GRI) is a long-term, multi-stakehodeler international process whose mission is to develop and disseminate globally applicable Sustainability Reporting Guidelines. These guidelines are voluntary use by organisations for reporting on economic, environmental, and social dimensions of their activities, products, and services. The aim of the Guidelines is to assist reporting organisations and their stakeholders in articulating and understanding contributions for reporting organisations to sustainabile development Fonte: GRI, 2002 Sustainability Reporting Guidelines, GRI, Boston, MA. 26

27 If preferred All organisations If available Il framework del GRI Sector Supplements SVILUPPATI Automotive Financial Services Mining and metals Public Agency Tour Operators Telecomunications Sustainability Reporting Guidelines Technical Protocols Sustainability Report Issue Guidance Documents SVILUPPATI Child labour protocol Energy balance sheet Water protocol 27

28 I principi del GRI TRASPARENZA INCLUSIVITÀ Decisione delle informazioni da includere nel report Qualità/Affidabilità delle informazioni incluse Accessibilità delle informazioni (come/quando) Completezza Accuratezza Chiarezza Rilevanza Contesto di sostenibilità Neutralità Comparabilità Tempestività VERIFICABILITÀ 28

29 Trasparenza > Struttura > L approccio incrementale del GRI Conforme Informale Copertura > Le linee guida sono flessibili e prevedono un approccio incrementale: le organizzazioni possono usare le linee guida in via informale selezionando alcuni principi, elementi e indicatori per iniziare i propri programmi di rendicontazione. 29

30 La struttura proposta dal GRI Visione e strategia Profilo Struttura e sistema di gestione Indicatori di perfomance Economici Ambientali Sociali DIRETTI Clienti Fornitori Collaboratori Finanziatori Pubblica Amministrazione INDIRETTI DIRETTI Materie Prime Energia Acqua Biodiversità Emissioni, Effluenti, rif iuti Fornitori Prodotti e servizi Trasporti INDIRETTI LAVORATORI Relazioni industriali Sicurezza e salute Formazione e addestramento Pari opportunità Diritti umani SOCIETÀ Corruzione Contributi politici Concorrenza e prezzi RESP. DI PRODOTTO 30

31 Gli standard di riferimento Lo standard GBS 31

32 Il Gruppo di studio per il Bilancio Sociale (GBS) L'utilizzo di un modello di rendicontazione sulle quantità e sulle qualità di relazione tra l'impresa ed i gruppi di riferimento rappresentativi dell'intera collettività, mirante a delineare un quadro omogeneo, puntuale, completo e trasparente della complessa interdipendenza tra i fattori economici e quelli socio-politici connaturati e conseguenti alle scelte fatte Fonte: GBS, Principi di redazione del bilancio sociale, GBS. 32

33 I principi del GBS COERENZA Fornire una descrizione chiara, esauriente ed esplicita della congruenza tra politiche, scelte del management e obiettivi perseguiti, e tra questi e i valori ai quali l azienda dichiara di ispirare il suo comportamento. NEUTRALITÀ Imparzialità delle informazioni: non devono servire a favorire interessi di parte o antagonisti poiché destinate a una pluralità di interlocutori. COMPETENZA Gli accadimenti da prendere in considerazione ai fini della competenza sono quelli che producono effetti sociali nell esercizio. PRUDENZA Le valutazioni e i giudizi devono essere credibili, devono essere espressi in merito ad eventi definitivamente verificabili e che hanno generato effetti di rilievo e significativi. COMPARABILITÀ La possibilità di mettere a confronto i bilanci della stessa azienda riferiti a più esercizi e quelli di differenti aziende del medesimo settore. 33

34 I principi del GBS COMPRENSIBILITÀ CHIAREZZA E INTELLEGGIBILITÀ Le informazioni contenute devono essere chiare e comprensibili. La struttura e il contenuto del bilancio devono favorire l intelligibilità delle scelte aziendali e del procedimento di formazione. PERIODICITÀ E RICORRENZA Il bilancio deve essere riferito allo stesso periodo amministrativo del bilancio d esercizio e deve essere redatto con la stessa periodicità. OMOGENEITÀ I dati monetari devono essere espressi nell unica moneta di conto. UTILITÀ Le informazioni e i dati riportati devono essere utili ovvero devono concorrere a soddisfare le aspettative dei destinatari in termini di completezza e attendibilità. SIGNIFICATIVITÀ E RILEVANZA Si deve tener conto dell impatto effettivo che gli accadimenti hanno prodotto nella realtà circostante. 34

35 I principi del GBS VERIFICABILITÀ Tutte le informazioni, anche quelle facoltative, devono poter essere verificate attraverso le ricostruzione del processo di raccolta e rendicontazione. ATTENDIBILITÀ Le informazioni devono rappresentare in modo veritiero e corretto l oggetto cui si riferiscono e fornire agli utilizzatori un quadro fedele di tale o di tali oggetti. AUTONOMIA Deve essere richiesta e garantita la più completa autonomia e indipendenza di giudizio da parte di terzi incaricati di realizzare specifiche parti del bilancio sociale. 35

36 La struttura proposta dal GBS Identità Scenario e contesto di riferimento Mission Sistema di Governance e assetto organizzativo Principi e valori di riferimento Strategie e politiche Produzione e distribuzione del Valore Aggiunto Collaboratori Finanziatori Relazione di scambio sociale Clienti Azionisti Collettività Istituzioni Ambiente 36

37 La struttura e i contenuti della sezione identità Cenni operativi 37

38 La mission 38

39 I valori 39

40 La corporate governance 40

41 La corporate governance 41

42 La corporate governance 42

43 La mappa degli stakeholder 43

44 Cenni operativi 4 La mappa degli stakeholder 44

45 Cenni operativi 5 L'identità della vostra azienda Stakeholder Trend sociali. Principali elementi Mission Principi e valori di riferimento Strategie e politiche sociali 45

46 Gli standard di riferimento Lo standard AA

47 I principi di AA1000 ACCOUNTABILITY Rendere chiare le relazioni tra decisioni, attività e responsabilità Trasparenza Responsabilità Conformità Obbligo di informare i portatori di interessi legittimi Responsabilità dell organizzazione per i propri atti o omissioni Rispetto delle norme e dei principi in conformità alla legge e alle politiche interne 47

48 I principi di AA1000 ACCOUNTABILITY Rendere chiare le relazioni tra decisioni, attività e responsabilità Trasparenza Responsabilità Conformità Obbligo di informare i portatori di interessi legittimi Responsabilità dell organizzazione per i propri atti o omissioni Rispetto delle norme e dei principi in conformità alla legge e alle politiche interne 48

49 Il coinvolgimento degli stakeholder CO-PROGETTARE COINVOLGERE DIALOGARE INFORMARE 49 Presentazione Bilancio sociale Codice etico Politiche degli acquisti Strumenti coinvolgimento Interviste Indagini con questionari Focus group Forum Workshop e/o seminari Meeting pubblici Numero verde Ascolto via internet Gruppi di lavoro per sviluppo di progetti comuni Pratiche di corporate governance Inclusione di stakeholder e/o amministratori indipendenti negli organi direttivi

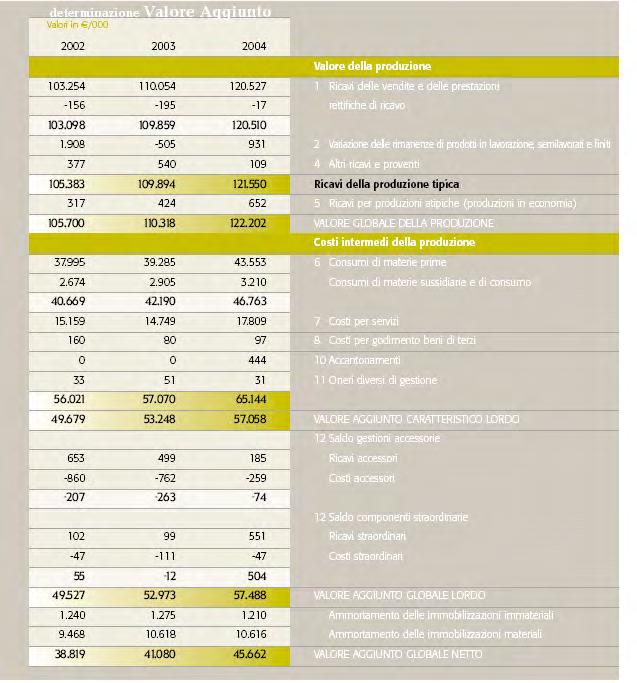

Communicate report(s)")

Analyse information, set targets & develop")

50 Il modello proposto da AA1000 Stakeholder Engagement Planning Accounting Assurance Reporting Establish commitment Identify issues Assure report(s) Communicate report(s) and obtain feedback Identify stakeholders Determine scope Define / review values Identify indicators Prepare report(s) Analyse information, set targets & develop improvement plan 50

51 Il coinvolgimento degli stakeholder Cenni operativi 51

52 Cenni operativi 6 Indice della relazione sociale Categoria di stakeholder Soggetto o associazione di riferimento Attuale forma di coinvolgimento. Possibili forme di coinvolgimento 52

53 Gli standard di riferimento Lo standard LBG 53

54 Il London Benchmarking Group RESPONSABILITÀ ETICA Liberalità È offerto con la minima attenzione ai ritorni di business (appare come la cosa giusta da fare) Investimenti nella comunità È una strategia di investimento strutturate e focalizzata per assicurarsi dei ritorni di business nel lungo periodo CORE BUSINESS Iniziative commerciali a impatto sulla comunità Prodotti/servizi innovativi a contenuto sociale Deve dare un vantaggio competitivo diretto all azienda. Le operazioni quotidiane legate al business rispondono ai bisogni della comunità poiché sono effettuate in modo etico, sociale e rispettoso dell ambiente 54

55 Le erogazioni alla comunità Cenni operativi 55

56 Cenni operativi 7 Indice della relazione sociale Livello Iniziativa Importo Liberalità. Investimenti nella comunità Iniziative commerciali a impatto sulla comunità Prodotti/servizi innovativi a contenuto sociale 56

57 Lo schema del valore aggiunto 57

58 Determinazione del valore aggiunto globale netto DETERMINAZIONE DEL VALORE AGGIUNTO A - Valore della produzione 1. Ricavi delle vendite e delle prestazioni - rettifiche di ricavo 2. Variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti (e merci) ESERCIZI (n) (n-1) (n-2) 3. Variazione dei lavori in corso su ordinazione 4. Altri ricavi e proventi Ricavi della produzione tipica 5. Ricavi per produzioni atipiche (produzioni in economia) 58

59 Determinazione del valore aggiunto globale netto DETERMINAZIONE DEL VALORE AGGIUNTO B - Costi intermedi della produzione 6. Consumi di materie prime, sussidiarie, di materie di consumo e acquisto di merci 7. Costi per servizi 8. Costi per godimento di beni di terzi 9. Accantonamenti per rischi 10. Altri accantonamenti 11 Oneri diversi di gestione VALORE AGGIUNTO CARATTERISTICO LORDO C - Componenti accessori e straordinari VALORE AGGIUNTO GLOBALE LORDO - Ammortamenti della gestione per gruppi omogenei di beni VALORE AGGIUNTO GLOBALE NETTO ESERCIZI (n) (n-1) (n-2) 59

60 Distribuzione del valore aggiunto globale netto ESERCIZI DISTRIBUZIONE DEL VALORE AGGIUNTO (n) (n-1) (n-2) A - Remunerazione del personale Personale non dipendente Personale dipendente a) remunerazioni dirette b) remunerazioni indirette c) quote di riparto del reddito B - Remunerazione della Pubblica Amministrazione Imposte dirette Imposte indirette - sovvenzioni in c/esercizio 60

61 Distribuzione del valore aggiunto globale netto ESERCIZI DISTRIBUZIONE DEL VALORE AGGIUNTO (n) (n-1) (n-2) C - Remunerazione del capitale di credito Oneri per capitali a breve termine Oneri per capitali a lungo termine D - Remunerazione del capitale di rischio Dividendi (utili distribuiti alla proprietà) E - Remunerazione dell'azienda +/- Variazioni riserve (Ammortamenti) F - Liberalità esterne VALORE AGGIUNTO GLOBALE NETTO 61

62 La riclassificazione del Valore Aggiunto Cenni operativi 62

63 63

64 Un esempio di valore aggiunto 64

65 Cenni operativi 8 Indice della relazione sociale Stakeholder Principali temi da trattare. 65

66 La relazione sociale: il personale 66

67 Pratiche di lavoro e Indicatori di condizioni di lavoro adeguate OCCUPAZIONE LA1. LA2. LA3. Numero totale dei dipendenti, suddiviso per tipologie, tipo di contratto e distribuzione territoriale. (Core) Numero totale e tasso di turnover del personale, suddiviso per età, sesso e regione. (Core) Benefit previsti per i lavoratori a tempo pieno, ma non per i lavoratori part-time e a termine, suddivisi per principali siti produttivi. (Additional) RELAZIONI INDUSTRIALI LA4. LA5. Percentuale dei dipendenti iscritti ad organizzazioni sindacali. (Core) Periodo minimo di preavviso per modifiche operative significative (cambiamenti organizzativi), specificando se tali condizioni siano incluse o meno nella contrattazione collettiva. (Core) 67

68 Pratiche di lavoro e Indicatori di condizioni di lavoro adeguate SALUTE E SICUREZZA SUL LAVORO LA6. LA7. LA8. LA9. Percentuale dei lavoratori rappresentati nel Comitato per la salute e la sicurezza istituito al fine di controllare e fornire consigli sui programmi per la tutela della salute e della sicurezza del lavoratore. (Additional) Tasso di infortuni sul lavoro, di malattia, di giornate di lavoro perse, assenteismo e numero totale di decessi, divisi per regione. (Core) Programmi di educazione, formazione, consulenza, prevenzione e controllo dei rischi attivati a supporto dei lavoratori, delle rispettive famiglie o della comunità, relativamente a disturbi o malattie gravi. (Core) Accordi formali con i sindacati relativi alla salute e alla sicurezza. (Additional) 68

69 Pratiche di lavoro e Indicatori di condizioni di lavoro adeguate FORMAZIONE E ISTRUZIONE LA10. LA11. LA12. Ore medie di formazione annue per dipendente, suddiviso per categoria di lavoratori. (Core) Programmi per la gestione delle competenze e per promuovere una formazione/aggiornamento progressivo a sostegno dell impiego continuativo dei dipendenti e per la gestione della fine delle proprie carriere. (Additional) Percentuale di dipendenti che ricevono regolarmente valutazioni per lo sviluppo della propria carriera. (Additional) DIVERSITÀ E PARI OPPORTUNITÀ LA13. LA14. Composizione degli organi di governo dell impresa e ripartizione dei dipendenti per categoria in base a sesso, età, appartenenza a categorie protette e altri indicatori di diversità. (Core) Rapporto dello stipendio base degli uomini rispetto a quello delle donne a parità di categoria. (Core) 69

70 La relazione sociale: il personale Cenni operativi 70

71 Alcuni esempi di indicatori: Diversità e pari opportunità LA14 Composizione suddivisa per categoria (sesso, fascia d età, minoranze, e altri indicatori di diversità) 71

72 Alcuni esempi di indicatori: Educazione e formazione LA11 Ore medie annue di formazione per lavoratore suddivise per categorie 72

73 Alcuni esempi di indicatori: Lavoratori LA2 Numero totale e tasso di turnover suddiviso per fasce d età e sesso 73

74 Cenni operativi 9 Il piano degli indicatori Occupazione LA1. Numero totale dei dipendenti, suddiviso per tipologie, tipo di contratto e distribuzione territoriale. (Core) LA2. Numero totale e tasso di turnover del personale, suddiviso per età, sesso e regione. (Core) LA3. Benefit previsti per i lavoratori a tempo pieno, ma non per i lavoratori part-time e a termine, suddivisi per principali siti produttivi. (Additional) Relazioni industriali LA4. Percentuale dei dipendenti iscritti ad organizzazioni sindacali. (Core) LA5. Periodo minimo di preavviso per modifiche operative significative (cambiamenti organizzativi), specificando se tali condizioni siano incluse o meno nella contrattazione collettiva. (Core) Disponibilità Rilevanza 74

75 Cenni operativi 9 Il piano degli indicatori Disponibilità Rilevanza Salute e sicurezza sul lavoro LA6. Percentuale dei lavoratori rappresentati nel Comitato per la salute e la sicurezza istituito al fine di controllare e fornire consigli sui programmi per la tutela della salute e della sicurezza del lavoratore. (Additional) LA7. Tasso di infortuni sul lavoro, di malattia, di giornate di lavoro perse, assenteismo e numero totale di decessi, divisi per regione. (Core) LA8. Programmi di educazione, formazione, consulenza, prevenzione e controllo dei rischi attivati a supporto dei lavoratori, delle rispettive famiglie o della comunità, relativamente a disturbi o malattie gravi. (Core) LA9. Accordi formali con i sindacati relativi alla salute e alla sicurezza. (Additional) 75

76 Cenni operativi 9 Il piano degli indicatori Formazione e istruzione LA10. Ore medie di formazione annue per dipendente, suddiviso per categoria di lavoratori. (Core) LA11. Programmi per la gestione delle competenze e per promuovere una formazione/aggiornamento progressivo a sostegno dell impiego continuativo dei dipendenti e per la gestione della fine delle proprie carriere. (Additional) LA12. Percentuale di dipendenti che ricevono regolarmente valutazioni per lo sviluppo della propria carriera. (Additional) Diversità e pari opportunità LA13. Composizione degli organi di governo dell impresa e ripartizione dei dipendenti per categoria in base a sesso, età, appartenenza a categorie protette e altri indicatori di diversità. (Core) LA14. Rapporto dello stipendio base degli uomini rispetto a quello delle donne a parità di categoria. (Core) Disponibilità Rilevanza 76

77 La relazione sociale: la comunità 77

78 Indicatori di performance sulla Società COLLETTIVITÀ SO1. CORRUZIONE SO2. SO3. SO4. Natura, obiettivo ed efficacia di qualsiasi programma e attività che valuta e gestisce gli impatti delle operazioni su una determinata comunità, incluse le fasi di inizio di attività, di operatività e di dismissione. (Core) Percentuale e numero di divisioni interne monitorate per rischi legati alla corruzione. (Core) Percentuale dei lavoratori che hanno ricevuto formazione sulle politiche e procedure anti-corruzione dell organizzazione. (Core) Azioni intraprese in risposta ad episodi di corruzione. (Core) CONTRIBUTI POLITICI (APPROCCIO NEI CONFRONTI DI POLITICA/ISTITUZIONI) SO5. SO6. Posizioni sulla politica pubblica e partecipazione e pressioni esercitate sullo sviluppo di politiche pubbliche. (Core) Contributi finanziari e benefici prestati a partiti, politici e istituzioni per Paese. (Additional) 78

79 Indicatori di performance sulla Società COMPORTAMENTI ANTI-COLLUSIVI SO7. Numero totale di azioni legali riferite a concorrenza sleale, anti-trust e pratiche monopolistiche e relative sentenze. (Additional) CONFORMITÀ (COMPLIANCE) SO8. Valore monetario delle sanzioni significative e numero totale di sanzioni non monetarie per non conformità a leggi o regolamenti. (Core) 79

80 La relazione sociale: la comunità Cenni operativi 80

81 Alcuni esempi di indicatori: Comunità EC10 Donazioni alla comunità, alla società civile, e ad altri gruppi 81

82 Cenni operativi 10 Il piano degli indicatori Disponibilità Rilevanza Formazione e istruzione Collettività SO1. Natura, obiettivo ed efficacia di qualsiasi programma e attività che valuta e gestisce gli impatti delle operazioni su una determinata comunità, incluse le fasi di inizio di attività, di operatività e di dismissione. (Core) Corruzione SO2. Percentuale e numero di divisioni interne monitorate per rischi legati alla corruzione. (Core) SO3. Percentuale dei lavoratori che hanno ricevuto formazione sulle politiche e procedure anti-corruzione dell organizzazione. (Core) SO4. Azioni intraprese in risposta ad episodi di corruzione. (Core) 82

83 Cenni operativi 10 Il piano degli indicatori Disponibilità Rilevanza Contributi politici (approccio nei confronti di politica/istituzioni) SO5. Posizioni sulla politica pubblica e partecipazione e pressioni esercitate sullo sviluppo di politiche pubbliche. (Core) SO6. Contributi finanziari e benefici prestati a partiti, politici e istituzioni per Paese. (Additional) Comportamenti anti-collusivi SO7. Numero totale di azioni legali riferite a concorrenza sleale, anti-trust e pratiche monopolistiche e relative sentenze. (Additional) Conformità (Compliance) SO8. Valore monetario delle sanzioni significative e numero totale di sanzioni non monetarie per non conformità a leggi o regolamenti. (Core) 83

84 Conclusioni e futuro 84

Dall")

85 Alcuni problemi aperti Ricerca di indicatori di sintesi Affinamento degli indicatori (per settore) Dall auto-dichiarazione al risultato di un dialogo Comparazione nel tempo e nello spazio Attestazione dei report di una parte terza 85

86 Il futuro della rendicontazione ECONOMICHE SOCIALI AMBIENTALI COMPETITIVE Bilancio d esercizio Bilancio sociale Bilancio ambientale Bilancio di sostenibilità Bilancio degli intangibili GLOBAL REPORT 86

87 Gli altri indicatori di performance richiesti 87

88 Indicatori di performance economica PERFORMANCE ECONOMICA EC1. EC2. EC3. EC4. Valore economico generato e distribuito, inclusi ricavi, costi operativi, remunerazioni ai dipendenti, donazioni e altri investimenti nella comunità, utili non distribuiti, pagamenti ai finanziatori e alla Pubblica Amministrazione. (Core) Implicazioni finanziarie e altri rischi e opportunità per le attività dell organizzazione dovuti ai cambiamenti climatici. (Core) Copertura degli obblighi assunti in sede di definizione del piano pensionistico (benefit plan obligations). (Core) Finanziamenti significativi ricevuti dal Governo. (Core) PRESENZA DI MERCATO EC5. EC6. EC7. Rapporto tra lo stipendio standard dei neoassunti e lo stipendio minimo locale nelle sedi operative più significative. (Additional) Politiche, pratiche e percentuale di spesa concentrata su fornitori locali in relazione al luogo in cui si svolge prevalentemente l attività economica. (Core) Procedure di assunzione di persone residenti dove si svolge prevalentemente l'attività e percentuale dei senior manager assunti nella comunità locale. (Core) 88

89 Indicatori di performance economica IMPATTI ECONOMICI INDIRETTI EC8. EC9. Sviluppo e impatto di investimenti in infrastrutture e servizi forniti principalmente di pubblica utilità, attraverso impegni commerciali, donazioni di prodotti/servizi, attività pro bono. (Core) Analisi e descrizione dei principali impatti economici indiretti considerando le esternalità generate. (Additional) 89

90 Indicatori di performance ambientale 90 MATERIE PRIME EN1. EN2. ENERGIA EN3. EN4. EN5. EN6. EN7. ACQUA EN8. EN9. Peso o volume delle materie prime utilizzate. (Core) Percentuale dei materiali utilizzati che deriva da materiale riciclato. (Core) Consumo diretto di energia suddiviso per fonte energetica primaria. (Core) Consumo indiretto di energia suddiviso per fonte energetica primaria. (Core) Risparmio energetico dovuto alla conservazione e ai miglioramenti in termini di efficienza. (Additional) Iniziative per fornire prodotti e servizi a efficienza energetica o basati su energia rinnovabile e conseguente riduzioni del fabbisogno energetico come risultato di queste iniziative. (Additional) Iniziative volte alla riduzione del consumo dell energia indiretta e riduzioni ottenute. (Additional) Prelievo totale di acqua per fonte. (Core) Fonti idriche significativamente interessate dal prelievo di acqua. (Additional) EN10. Percentuale e volume totale dell acqua riciclata e riutilizzata.

91 Indicatori di performance ambientale 91 BIODIVERSITÀ EN11. Localizzazione e dimensione dei terreni posseduti, affittati, o gestiti in aree (o adiacenti ad aree) protette o in aree ad elevata biodiversità esterne alle aree protette. (Core) EN12. Descrizione dei maggiori impatti di attività, prodotti e servizi sulla biodiversità di aree protette o aree ad elevata biodiversità esterne alle aree protette. (Core) EN13. Habitat protetti o ripristinati. (Additional) EN14. Strategie, azioni correnti, piani futuri per gestire gli impatti sulla biodiversità. (Additional) EN15. Numero delle specie elencate nella lista rossa IUCN e nelle liste nazionali delle specie protette che trovano il proprio habitat nelle aree di operatività dell organizzazione, suddivise per livello di rischio di estinzione. (Additional) EMISSIONI, SCARICHI, RIFIUTI EN16. Emissioni totali dirette e indirette di gas ad effetto serra (GHG) per peso. (Core) EN17. Altre emissioni indirette di gas ad effetto serra significative per peso. (Core) EN18. Iniziative per ridurre l emissione di gas ad effetto serra e risultati Milano - 14 novembre raggiunti (Additional)

92 Indicatori di performance ambientale EN21. Acqua totale scaricata, per qualità e destinazione. (Core) EN22. Peso totale dei rifiuti per tipologia e per metodi di smaltimento. (Core) EN23. Numero totale e volume di sversamenti significativi. (Core) EN24. Peso dei rifiuti classificati come pericolosi in base alla Convenzione di Basilea (allegati I,II,II, VIII) che sono trasportati, importati, esportati o trattati e loro percentuale trasportata all'estero. (Additional) EN25. Identità, dimensione, stato di salvaguardia e biodivesità della fauna e della flora acquatica e i relativi habitat colpiti in maniera significativa dagli scarichi di acqua e dalle dispersioni provocate dell organizzazione. (Additional) PRODOTTI E SERVIZI EN26. Iniziative per mitigare gli impatti ambientali dei prodotti e servizi e grado di mitigazione dell impatto. (Core) EN27. Percentuale dei prodotti venduti e relativo materiale di imballaggio riciclato o riutilizzato per categoria. (Core) CONFORMITÀ (COMPLIANCE) EN28. Valore monetario delle multe significative e numero delle sanzioni non monetarie per mancato rispetto di regolamenti e leggi in materia ambientale. (Core) 92

93 Indicatori di performance ambientale TRASPORTI EN29. Impatti ambientali significativi del trasporto di prodotti e beni/materiali utilizzati per l attività dell organizzazione e per gli spostamenti del personale (mobility management). (Additional) GENERALE EN30. Spese e investimenti per la protezione dell ambiente, suddivise per tipologia. (Additional) 93

94 Pratiche di lavoro e Indicatori di condizioni di lavoro adeguate OCCUPAZIONE LA1. LA2. LA3. Numero totale dei dipendenti, suddiviso per tipologie, tipo di contratto e distribuzione territoriale. (Core) Numero totale e tasso di turnover del personale, suddiviso per età, sesso e regione. (Core) Benefit previsti per i lavoratori a tempo pieno, ma non per i lavoratori part-time e a termine, suddivisi per principali siti produttivi. (Additional) RELAZIONI INDUSTRIALI LA4. LA5. Percentuale dei dipendenti iscritti ad organizzazioni sindacali. (Core) Periodo minimo di preavviso per modifiche operative significative (cambiamenti organizzativi), specificando se tali condizioni siano incluse o meno nella contrattazione collettiva. (Core) 94

95 Pratiche di lavoro e Indicatori di condizioni di lavoro adeguate SALUTE E SICUREZZA SUL LAVORO LA6. LA7. LA8. LA9. Percentuale dei lavoratori rappresentati nel Comitato per la salute e la sicurezza istituito al fine di controllare e fornire consigli sui programmi per la tutela della salute e della sicurezza del lavoratore. (Additional) Tasso di infortuni sul lavoro, di malattia, di giornate di lavoro perse, assenteismo e numero totale di decessi, divisi per regione. (Core) Programmi di educazione, formazione, consulenza, prevenzione e controllo dei rischi attivati a supporto dei lavoratori, delle rispettive famiglie o della comunità, relativamente a disturbi o malattie gravi. (Core) Accordi formali con i sindacati relativi alla salute e alla sicurezza. (Additional) 95 FORMAZIONE E ISTRUZIONE LA10. LA11. LA12. Ore medie di formazione annue per dipendente, suddiviso per categoria di lavoratori. (Core) Programmi per la gestione delle competenze e per promuovere una formazione/aggiornamento progressivo a sostegno dell impiego continuativo dei dipendenti e per la gestione della fine delle proprie carriere. (Additional) Percentuale di dipendenti che ricevono regolarmente valutazioni per

96 Pratiche di lavoro e Indicatori di condizioni di lavoro adeguate DIVERSITÀ E PARI OPPORTUNITÀ LA13. LA14. Composizione degli organi di governo dell impresa e ripartizione dei dipendenti per categoria in base a sesso, età, appartenenza a categorie protette e altri indicatori di diversità. (Core) Rapporto dello stipendio base degli uomini rispetto a quello delle donne a parità di categoria. (Core) 96

97 Indicatori di performance dei diritti umani PRATICHE DI INVESTIMENTO E APPROVVIGIONAMENTO HR1. HR2. HR3. Percentuale e numero totale di accordi significativi di investimento che includono clausole sui diritti umani o che sono sottoposti ad una relativa valutazione (screening). (Core) Percentuale dei principali fornitori e appaltatori che sono sottoposti a verifiche in materia di diritti umani e relative azioni intraprese. (Core) Ore totali di formazione dei dipendenti su politiche e procedure riguardanti tutti gli aspetti dei diritti umani rilevanti per l attività dell organizzazione e percentuale dei lavoratori formati. (Additional) NON DISCRIMINAZIONE HR4. Numero totale di violazioni legate a pratiche discriminatorie e azioni intraprese. (Core) LIBERTÀ DI ASSOCIAZIONE E CONTRATTAZIONE COLLETTIVA HR5. Identificazione delle attività in cui la libertà di associazione e contrattazione collettiva può essere esposta a rischi significativi e azioni intraprese in difesa di tali diritti. (Core) LAVORO MINORILE HR6. Identificazione delle operazioni con elevato rischio di ricorso al lavoro minorile e delle misure prese per contribuire ad eliminare il lavoro minorile. (Core) 97

98 Indicatori di performance dei diritti umani LAVORO FORZATO HR7. Attività con alto rischio di ricorso al lavoro forzato o a cottimo e misure intraprese per contribuire alla loro abolizione. (Core) PRATICHE DI SICUREZZA HR8. Percentuale del personale addetto alla sicurezza che ha ricevuto una formazione sulle procedure e sulle politiche riguardanti diritti umani rilevanti per le attività dell organizzazione. (Additional) DIRITTI DELLE POPOLAZIONI INDIGENE HR9. Numero di violazioni dei diritti della comunità locale e azioni intraprese. (Additional) 98

99 Indicatori di performance sulla Società COLLETTIVITÀ SO1. CORRUZIONE SO2. SO3. SO4. Natura, obiettivo ed efficacia di qualsiasi programma e attività che valuta e gestisce gli impatti delle operazioni su una determinata comunità, incluse le fasi di inizio di attività, di operatività e di dismissione. (Core) Percentuale e numero di divisioni interne monitorate per rischi legati alla corruzione. (Core) Percentuale dei lavoratori che hanno ricevuto formazione sulle politiche e procedure anti-corruzione dell organizzazione. (Core) Azioni intraprese in risposta ad episodi di corruzione. (Core) CONTRIBUTI POLITICI (APPROCCIO NEI CONFRONTI DI POLITICA/ISTITUZIONI) SO5. SO6. Posizioni sulla politica pubblica e partecipazione e pressioni esercitate sullo sviluppo di politiche pubbliche. (Core) Contributi finanziari e benefici prestati a partiti, politici e istituzioni per Paese. (Additional) 99

100 Indicatori di performance sulla Società COMPORTAMENTI ANTI-COLLUSIVI SO7. Numero totale di azioni legali riferite a concorrenza sleale, anti-trust e pratiche monopolistiche e relative sentenze. (Additional) CONFORMITÀ (COMPLIANCE) SO8. Valore monetario delle sanzioni significative e numero totale di sanzioni non monetarie per non conformità a leggi o regolamenti. (Core) 100

101 Indicatori di performance della Responsabilità di Prodotto SALUTE E SICUREZZA DEI CONSUMATORI PR1. PR2. Fasi del ciclo di vita del prodotto/servizio per i quali gli impatti sulla salute e sicurezza sono presi in considerazione per promuoverne il miglioramento e percentuale delle principali categorie di prodotti/servizi soggetti a tali procedure. (Core) Numero totale (suddiviso per tipologia) di casi di non-conformità con i regolamenti e codici volontari riguardanti gli impatti sulla salute e sicurezza dei prodotti/servizi durante il loro ciclo di vita. (Additional) PRODOTTI E SERVIZI- ETICHETTATURA PR3. PR4. PR5. Tipologia di informazioni relative ai prodotti e servizi richiesti dalle procedure e percentuale di prodotti e servizi significativamente soggetti a tali requisiti informativi. (Core) Numero totale (suddiviso per tipologia) di anomalie e di incidenti dovuti a non-conformità a regolamenti o codici volontari riguardanti le informazioni e le etichettature dei prodotti/servizi. (Additional) Pratiche relative alla customer satisfaction, inclusi i risultati delle indagini volte alla misurazione della customer satisfaction. (Additional) 101

102 Indicatori di performance della Responsabilità di Prodotto MARKETING COMMUNICATION PR6. PR7. Programmi di conformità a leggi, standard e codici volontari relativi alla comunicazione di marketing includendo pubblicità, promozione e sponsorizzazione. (Core) Numero totale (suddiviso per tipologia) di casi di non-conformità a regolamenti o codici volontari riferiti alla comunicazione di marketing includendo pubblicità, promozione e sponsorizzazione. (Additional) RISPETTO DELLA PRIVACY PR8. Numero di reclami documentati relativi a violazioni della privacy dei consumatori e la perdita dei dati dei consumatori. (Additional) CONFORMITÀ (COMPLIANCE) PR9. Valore monetario delle principali sanzioni per non conformità a leggi o regolamenti riguardanti la fornitura e l utilizzo di prodotti o servizi. (Core). 102

103 Matteo Pedrini Via San Vittore, Milano (Italy) Tel Fax

PROSPETTO DEGLI INDICATORI

PROSPETTO DEGLI INDICATORI La tabella che segue ha la finalità di agevolare il lettore riportando una sintesi dei principali contenuti del Bilancio Sociale 2012 rispetto allo schema GRI G3. Legenda RFA

PROSPETTO DEGLI INDICATORI La tabella che segue ha la finalità di agevolare il lettore riportando una sintesi dei principali contenuti del Bilancio Sociale 2012 rispetto allo schema GRI G3. Legenda RFA

Indice dei contenuti GRI G3 PROFILO

Indice dei contenuti GRI G3 L indice dei contenuti GRI è una tabella esplicativa dei contenuti del Bilancio di sostenibilità che offre al lettore la possibilità di rintracciare rapidamente gli indicatori

Indice dei contenuti GRI G3 L indice dei contenuti GRI è una tabella esplicativa dei contenuti del Bilancio di sostenibilità che offre al lettore la possibilità di rintracciare rapidamente gli indicatori

Tabella indicatori GRI

Tabella indicatori 130 (G4-32) G4 Indice Il Rapporto di Sostenibilità 2014 del Gruppo Autogrill è stato redatto sulla base delle linee guida del Global Reporting Initiative G4. La tabella che segue riporta

Tabella indicatori 130 (G4-32) G4 Indice Il Rapporto di Sostenibilità 2014 del Gruppo Autogrill è stato redatto sulla base delle linee guida del Global Reporting Initiative G4. La tabella che segue riporta

Indice dei contenuti GRI-G4

Indice dei contenuti GRI-G4 L indice dei contenuti GRI-G4 è una tabella in cui a ciascun indicatore è associato il riferimento alle pagine del documento dove è possibile reperire le informazioni ad esso

Indice dei contenuti GRI-G4 L indice dei contenuti GRI-G4 è una tabella in cui a ciascun indicatore è associato il riferimento alle pagine del documento dove è possibile reperire le informazioni ad esso

Capitolo 8 TAVOLA DI CORRELAZIONE

Capitolo 8 TAVOLA DI CORRELAZIONE 156 157 TAVOLA DI CORRELAZIONE Tavola di correlazione allo standard GRI-G4 Il Bilancio di Sostenibilità 2015 di Iper, la Grande i è stato redatto sulla base del Global

Capitolo 8 TAVOLA DI CORRELAZIONE 156 157 TAVOLA DI CORRELAZIONE Tavola di correlazione allo standard GRI-G4 Il Bilancio di Sostenibilità 2015 di Iper, la Grande i è stato redatto sulla base del Global

STANDARD DI RIFERIMENTO PARTE I:

GRI CONTENT INDEX Il Bilancio Sociale 2012 è stato redatto secondo le Sustainability Reporting Guidelines versione 3.1, predisposte da Global Reporting Initiatives (GRI). La tabella che segue ha la finalità

GRI CONTENT INDEX Il Bilancio Sociale 2012 è stato redatto secondo le Sustainability Reporting Guidelines versione 3.1, predisposte da Global Reporting Initiatives (GRI). La tabella che segue ha la finalità

Tabella GRI. Standard Sustainable value report 2015 GENERAL STANDARD DISCLOSURES STRATEGIA E ANALISI PROFILO DELL ORGANIZZAZIONE

Tabella GRI GENERAL STANDARD DISCLOSURES STRATEGIA E ANALISI G4-1 PARAGRAFO Dichiarazione del Pres. A.D. PROFILO DELL ORGANIZZAZIONE G4-3 Nome dell'organizzazione 1.2 Profilo G4-4 Marchi, prodotti e servizi

Tabella GRI GENERAL STANDARD DISCLOSURES STRATEGIA E ANALISI G4-1 PARAGRAFO Dichiarazione del Pres. A.D. PROFILO DELL ORGANIZZAZIONE G4-3 Nome dell'organizzazione 1.2 Profilo G4-4 Marchi, prodotti e servizi

Indicatore Rilevanza Livello di Riferimento copertura nel Rapporto di Sostenibilità 2011

GRI Content Index Strategia e analisi 1.1 Dichiarazione della più alta autorità del processo decisionale (ad esempio, amministratore delegato, presidente o posizione equivalente) in merito all importanza

GRI Content Index Strategia e analisi 1.1 Dichiarazione della più alta autorità del processo decisionale (ad esempio, amministratore delegato, presidente o posizione equivalente) in merito all importanza

PROFILO COPeRtuRa PagIna note

1 StRategIa e analisi 1:01 Dichiarazione degli organi decisionali dell'organizzazione (Direttore Esecutivo, Segretario Generale) Totale 4-5 1:02 Principali impatti, rischi opportunità Totale 5 2 PROFILO

1 StRategIa e analisi 1:01 Dichiarazione degli organi decisionali dell'organizzazione (Direttore Esecutivo, Segretario Generale) Totale 4-5 1:02 Principali impatti, rischi opportunità Totale 5 2 PROFILO

Vodafone Italia Bilancio di Sostenibilità Indice dei contenuti linee guida GRI-G3 Livello di applicazione B

Vodafone Italia 2012-2013 Bilancio di Sostenibilità Indice dei contenuti linee guida GRI-G3 Livello di applicazione B PROFILO Copertura Pagina/Riferimento 1 Strategia e analisi 1.1 Dichiarazione del Presidente

Vodafone Italia 2012-2013 Bilancio di Sostenibilità Indice dei contenuti linee guida GRI-G3 Livello di applicazione B PROFILO Copertura Pagina/Riferimento 1 Strategia e analisi 1.1 Dichiarazione del Presidente

Riferimento agli indicatori GRI

FINMECCANICA BILANCIO DI SOSTENIBILITÀ 2010 Riferimento agli indicatori GRI La tabella che segue contiene le informazioni utili per valutare la copertura dei requisiti informativi previsti dallo standard

FINMECCANICA BILANCIO DI SOSTENIBILITÀ 2010 Riferimento agli indicatori GRI La tabella che segue contiene le informazioni utili per valutare la copertura dei requisiti informativi previsti dallo standard

Il modello GRI. Global Reporting Initiative

Il modello GRI Global Reporting Initiative Nasce nel 1997 come iniziativa di CERES (Coalition fo Environmentally Responsible Economies) e UNEP (United Nations Environment Progam) Sustainability Reporting

Il modello GRI Global Reporting Initiative Nasce nel 1997 come iniziativa di CERES (Coalition fo Environmentally Responsible Economies) e UNEP (United Nations Environment Progam) Sustainability Reporting

(GRI Content Index) Bilancio di Sostenibilità

Bilancio di Sostenibilità") Indice degli indicatori GRI (GRI Content Index) Bilancio di Sostenibilità I 1 Strategia e analisi 1.1 Dichiarazione del Presidente e dell Amministratore Delegato 1.2 Principali impatti, rischi opportunità

Indice degli indicatori GRI (GRI Content Index) Bilancio di Sostenibilità I 1 Strategia e analisi 1.1 Dichiarazione del Presidente e dell Amministratore Delegato 1.2 Principali impatti, rischi opportunità

BILANCIO DI SOSTENIBILITÀ 2017 CONTENT INDEX

156 BILANCIO DI SOSTENIBILITÀ 2017 CONTENT INDEX 157 GRI Standards Disclosure Capitolo - Paragrafo e/o URL Omission Omissioni Ragioni Spiegazione GENERAL DISCLOSURES Profilo dell organizzazione Disclosure

156 BILANCIO DI SOSTENIBILITÀ 2017 CONTENT INDEX 157 GRI Standards Disclosure Capitolo - Paragrafo e/o URL Omission Omissioni Ragioni Spiegazione GENERAL DISCLOSURES Profilo dell organizzazione Disclosure

GRUPPO FERROVIE DELLO STATO ITALIANE RAPPORTO DI SOSTENIBILITÀ Gruppo Ferrovie dello Stato Italiane

Gruppo Ferrovie dello Stato Italiane GRI Content Index RdS2014 Indicatore Rilevanza Livello di copertura Parametri del report 1.1 Dichiarazione della più alta autorità del processo decisionale (ad esempio,

Gruppo Ferrovie dello Stato Italiane GRI Content Index RdS2014 Indicatore Rilevanza Livello di copertura Parametri del report 1.1 Dichiarazione della più alta autorità del processo decisionale (ad esempio,

GRI Content Index Level C. G3 Content Index Profilo 1. Strategia e analisi. Raiffeisen GRI Content Index Level C Pagina 1 di 5

GRI Content Index 2011 - Level C Per il suo rapporto sulla sostenibilità, quest'anno Raiffeisen ha deciso di seguire per la prima volta le linee guida del Global Reporting Initiative (GRI) internazionale.

GRI Content Index 2011 - Level C Per il suo rapporto sulla sostenibilità, quest'anno Raiffeisen ha deciso di seguire per la prima volta le linee guida del Global Reporting Initiative (GRI) internazionale.

GRI Content Index Level C. G3.0 Content Index Profilo 1. Strategia e analisi. Raiffeisen GRI Content Index Level C Pagina 1 di 5

GRI Content Index 2012 - Level C Per il suo rapporto sulla sostenibilità, quest'anno Raiffeisen ha deciso di seguire per la prima volta le linee guida del Global Reporting Initiative (GRI) internazionale.

GRI Content Index 2012 - Level C Per il suo rapporto sulla sostenibilità, quest'anno Raiffeisen ha deciso di seguire per la prima volta le linee guida del Global Reporting Initiative (GRI) internazionale.

Indice dei contenuti GRI-G4 e UN Global Compact

Indice dei contenuti e UN Global Compact Per una più agevole ricerca delle informazioni all interno del documento è stato compilato un indice analitico degli indicatori previsti dalle Linee Guida. Per

Indice dei contenuti e UN Global Compact Per una più agevole ricerca delle informazioni all interno del documento è stato compilato un indice analitico degli indicatori previsti dalle Linee Guida. Per

Il modello GRI. Global Reporting Initiative. I diversi documenti GRI. Flessibilità nell utilizzo delle linee guida. Struttura dei principi GRI

Global Reporting Initiative Il modello GRI Nasce nel 1997 come iniziativa di CERES (Coalition fo Environmentally Responsible Economies) e UNEP (United Nations Environment Progam) Sustainability Reporting

Global Reporting Initiative Il modello GRI Nasce nel 1997 come iniziativa di CERES (Coalition fo Environmentally Responsible Economies) e UNEP (United Nations Environment Progam) Sustainability Reporting

Bilancio di Sostenibilità Informativa standard GRI-G3

Bilancio di Sostenibilità 2009-10 Informativa standard GRI-G3 1. Strategia e Analisi Vodafone Italia Sezioni 1.1 Dichiarazione della più alta autorità del processo decisionale in merito all'importanza

Bilancio di Sostenibilità 2009-10 Informativa standard GRI-G3 1. Strategia e Analisi Vodafone Italia Sezioni 1.1 Dichiarazione della più alta autorità del processo decisionale in merito all'importanza

GBS Gruppo Bilancio Sociale

GBS Gruppo Bilancio Sociale Gruppo di studio per il bilancio sociale Associazione non profit nata nel 1998 Principi di redazione del bilancio sociale aprile 2001 Standard per il settore pubblico (2005);

GBS Gruppo Bilancio Sociale Gruppo di studio per il bilancio sociale Associazione non profit nata nel 1998 Principi di redazione del bilancio sociale aprile 2001 Standard per il settore pubblico (2005);

STANDARD GRI CONTENT INDEX

5.3 INDICE DEI CONTENUTI GRI STANDARD (GRI CONTENT INDEX) Per una più agevole ricerca delle informazioni all interno del documento è stato compilato un indice analitico degli indicatori previsti GRI Standard,

5.3 INDICE DEI CONTENUTI GRI STANDARD (GRI CONTENT INDEX) Per una più agevole ricerca delle informazioni all interno del documento è stato compilato un indice analitico degli indicatori previsti GRI Standard,

Principi di redazione del Bilancio Sociale (Gruppo Bilancio Sociale GBS) - 1

- 1") PRINCIPI DI REDAZIONE DEL BILANCIO SOCIALE (GRUPPO BILANCIO SOCIALE - GBS) Standard per la misurazione della performance sociale Il Gruppo di Studio GBS è sorto ufficialmente nel 1998 (la prima riunione

PRINCIPI DI REDAZIONE DEL BILANCIO SOCIALE (GRUPPO BILANCIO SOCIALE - GBS) Standard per la misurazione della performance sociale Il Gruppo di Studio GBS è sorto ufficialmente nel 1998 (la prima riunione

VERIFICA DELLA COMPLETEZZA E DELLA CONFORMITÀ DEL BILANCIO SOCIALE RISPETTO AL MODELLO DELL AGENZIA PER LE ONLUS

VERIFICA DELLA COMPLETEZZA E DELLA CONFORMITÀ DEL BILANCIO SOCIALE RISPETTO AL MODELLO DELL AGENZIA PER LE ONLUS Come previsto dalle Linee guida per la redazione del bilancio sociale delle Organizzazioni

VERIFICA DELLA COMPLETEZZA E DELLA CONFORMITÀ DEL BILANCIO SOCIALE RISPETTO AL MODELLO DELL AGENZIA PER LE ONLUS Come previsto dalle Linee guida per la redazione del bilancio sociale delle Organizzazioni

VERIFICA DELLA COMPLETEZZA E DELLA CONFORMITÀ DEL BILANCIO SOCIALE RISPETTO AL MODELLO DELL AGENZIA PER LE ONLUS

VERIFICA DELLA COMPLETEZZA E DELLA CONFORMITÀ DEL BILANCIO SOCIALE RISPETTO AL MODELLO DELL AGENZIA PER LE ONLUS Come previsto dalle Linee guida per la redazione del bilancio sociale delle Organizzazioni

VERIFICA DELLA COMPLETEZZA E DELLA CONFORMITÀ DEL BILANCIO SOCIALE RISPETTO AL MODELLO DELL AGENZIA PER LE ONLUS Come previsto dalle Linee guida per la redazione del bilancio sociale delle Organizzazioni

Tabella di corrispondenza Standard GRI

Tabella di corrispondenza Standard GRI RS = Report di Sostenibilità RF = Relazione Finanziaria Integrata DNF = Dichiarazione Non Finanziaria RCG = Relazione Governo Societario e Assetti Proprietari RR

Tabella di corrispondenza Standard GRI RS = Report di Sostenibilità RF = Relazione Finanziaria Integrata DNF = Dichiarazione Non Finanziaria RCG = Relazione Governo Societario e Assetti Proprietari RR

Sintesi degli indicatori GRI

SINTESI degli indicatori gri Cambiamento climatico ED ENERGIA Aspetto: Emissioni EN15 Emissioni dirette di gas ad effetto serra Emissioni di CO 2 da ciclo produttivo cemento (u.p.) Emissioni totali (000t)

SINTESI degli indicatori gri Cambiamento climatico ED ENERGIA Aspetto: Emissioni EN15 Emissioni dirette di gas ad effetto serra Emissioni di CO 2 da ciclo produttivo cemento (u.p.) Emissioni totali (000t)

L accountability negli enti locali. Prof.ssa Marcella Mulazzani

L accountability negli enti locali Prof.ssa Marcella Mulazzani Bibliografia consigliata Dal libro M. Mulazzani, Economia delle aziende e delle amministrazioni pubbliche. Gli enti locali e le Regioni. Lineamenti

L accountability negli enti locali Prof.ssa Marcella Mulazzani Bibliografia consigliata Dal libro M. Mulazzani, Economia delle aziende e delle amministrazioni pubbliche. Gli enti locali e le Regioni. Lineamenti

Rapporto di Responsabilità Sociale Tabella di correlazione (G3.1)

") Rapporto di Responsabilità Sociale 2013 - Tabella di correlazione (G3.1) Capitolo GRI/ Tipologia indicatore Strategia ed analisi (1.1-1.2) Profilo dell' organizzazione (2.1-2.10) Descrizione indicatore

Rapporto di Responsabilità Sociale 2013 - Tabella di correlazione (G3.1) Capitolo GRI/ Tipologia indicatore Strategia ed analisi (1.1-1.2) Profilo dell' organizzazione (2.1-2.10) Descrizione indicatore

Il Bilancio di Missione

Il Bilancio di Missione è il Bilancio Il Bilancio di Esercizio ha lo scopo di perseguire il principio di verità e accertare in modo chiaro, veritiero e corretto lo stato dell Ente Principi del Bilancio

Il Bilancio di Missione è il Bilancio Il Bilancio di Esercizio ha lo scopo di perseguire il principio di verità e accertare in modo chiaro, veritiero e corretto lo stato dell Ente Principi del Bilancio

Gli standard di contenuto

Gli standard di contenuto Il modello GBS MODELLI DI RIFERIMENTO PRINCIPI GENERALI UN global compact OECD guidelines Commissione UE STANDARD DI PROCESSO SA 8000 Q-RES ISO 26000 AA1000 ISO 14001 EMAS STANDARD

Gli standard di contenuto Il modello GBS MODELLI DI RIFERIMENTO PRINCIPI GENERALI UN global compact OECD guidelines Commissione UE STANDARD DI PROCESSO SA 8000 Q-RES ISO 26000 AA1000 ISO 14001 EMAS STANDARD

«Responsabilità Sociale d impresa: dal Bilancio Sociale alla certificazione SA8000» Relatrice: Dott.ssa Annalisa Casino ETICAE Stewardship in Action

«Responsabilità Sociale d impresa: dal Bilancio Sociale alla certificazione SA8000» Relatrice: Dott.ssa Annalisa Casino ETICAE Stewardship in Action soc. coop. 1 Sostenibilità, Innovazione, Cooperazione

«Responsabilità Sociale d impresa: dal Bilancio Sociale alla certificazione SA8000» Relatrice: Dott.ssa Annalisa Casino ETICAE Stewardship in Action soc. coop. 1 Sostenibilità, Innovazione, Cooperazione

STEP 1 IDENTIFICATION STEP 2 PRIORITIZATION STEP 3 VALIDATION REPORT Sustainability Context Materiality Completeness Stakeholder Inclusiveness STEP 4 REVIEW Sustainability Context Stakeholder Inclusiveness

STEP 1 IDENTIFICATION STEP 2 PRIORITIZATION STEP 3 VALIDATION REPORT Sustainability Context Materiality Completeness Stakeholder Inclusiveness STEP 4 REVIEW Sustainability Context Stakeholder Inclusiveness

06. SISTEMA DI RILEVAZIONE. INDICATORI GRI

06. SISTEMA DI RILEVAZIONE. GRI Pagina RELAZIONE DELLA SOCIETÀ DI REVISIONE NOTA METODOLOGICA E PROSPETTO DEGLI QUESTIONARIO 2015 112 115 120 RELAZIONE DELLA SOCIETÀ DI REVISIONE 112 113 NOTA METODOLOGICA

06. SISTEMA DI RILEVAZIONE. GRI Pagina RELAZIONE DELLA SOCIETÀ DI REVISIONE NOTA METODOLOGICA E PROSPETTO DEGLI QUESTIONARIO 2015 112 115 120 RELAZIONE DELLA SOCIETÀ DI REVISIONE 112 113 NOTA METODOLOGICA

Lunedì 5 Novembre a cura di Federico Barcherini (Managing Partner COVECO Srl) Consulenza e Formazione all impresa e ai suoi uomini

Consulenza e Formazione all impresa e ai suoi uomini") Il Bilancio Sociale: strumento di accredito per il mercato e di ottimizzazione delle risorse aziendali. Le agevolazioni regionali e le opportunità europee Lunedì 5 Novembre 2012 a cura di Federico Barcherini

Il Bilancio Sociale: strumento di accredito per il mercato e di ottimizzazione delle risorse aziendali. Le agevolazioni regionali e le opportunità europee Lunedì 5 Novembre 2012 a cura di Federico Barcherini

Strategia, gestione e rendicontazione sociale

MERCOLEDÌ 27 GENNAIO 2016 Strategia, gestione e rendicontazione sociale Paolo Tigrino IIS EUSGENIO BONA Chi è la DOMUS insieme relazioni Cosa fa Opera in favore di persone con disabilità: gestisce servizi

MERCOLEDÌ 27 GENNAIO 2016 Strategia, gestione e rendicontazione sociale Paolo Tigrino IIS EUSGENIO BONA Chi è la DOMUS insieme relazioni Cosa fa Opera in favore di persone con disabilità: gestisce servizi

Gli standard di contenuto

Gli standard di contenuto MODELLI DI RIFERIMENTO PRINCIPI GENERALI UN global compact OECD guidelines Commissione UE STANDARD DI PROCESSO SA 8000 AA1000 Q-RES ISO 14001 EMAS STANDARD DI CONTENUTO GBS GRI

Gli standard di contenuto MODELLI DI RIFERIMENTO PRINCIPI GENERALI UN global compact OECD guidelines Commissione UE STANDARD DI PROCESSO SA 8000 AA1000 Q-RES ISO 14001 EMAS STANDARD DI CONTENUTO GBS GRI

PRINCIPI IN MATERIA DI DIRITTI UMANI

PRINCIPI IN MATERIA DI DIRITTI UMANI Decorrenza: Dicembre 2017 INDICE PREMESSA... 3 RIFERIMENTI INTERNAZIONALI... 3 RIFERIMENTI GENERALI DEL GRUPPO INTESA SANPAOLO... 3 AMBITO DI APPLICAZIONE... 3 Collaboratori...

PRINCIPI IN MATERIA DI DIRITTI UMANI Decorrenza: Dicembre 2017 INDICE PREMESSA... 3 RIFERIMENTI INTERNAZIONALI... 3 RIFERIMENTI GENERALI DEL GRUPPO INTESA SANPAOLO... 3 AMBITO DI APPLICAZIONE... 3 Collaboratori...

La responsabilità sociale Ferrero Indicatori GRI RIFERIMENTI. Assurance

Di seguito è presentata una sintesi dei principali contenuti del rapporto di responsabilità sociale d impresa 2013, secondo lo schema proposto dalla linee guida Sustainability Reporting Guidelines (versione

Di seguito è presentata una sintesi dei principali contenuti del rapporto di responsabilità sociale d impresa 2013, secondo lo schema proposto dalla linee guida Sustainability Reporting Guidelines (versione

Capitolo 7 RENDICONTO ECONOMICO

Capitolo 7 RENDICONTO ECONOMICO 142 143 Nel 2015 il Gruppo Canova 2007 ha conseguito ricavi complessivi (Valore della Produzione) per 2.744 milioni, contro 2.739 milioni nel 2014, con un incremento dello

Capitolo 7 RENDICONTO ECONOMICO 142 143 Nel 2015 il Gruppo Canova 2007 ha conseguito ricavi complessivi (Valore della Produzione) per 2.744 milioni, contro 2.739 milioni nel 2014, con un incremento dello

42,9% completamente e 7,1% parzialmente. 4,6% parzialmente. Introduzione e nota metodologica Cod. Informazione Tipo informazione Presenza nel BS Pag.

ALLGATO AL BILANCIO SOCIAL 2011 Tavola per la verifica della completezza e della conformità del bilancio sociale rispetto al modello dell Agenzia per il terzo settore TAOLA PR LA RIFICA DLLA COMPLTZZA

ALLGATO AL BILANCIO SOCIAL 2011 Tavola per la verifica della completezza e della conformità del bilancio sociale rispetto al modello dell Agenzia per il terzo settore TAOLA PR LA RIFICA DLLA COMPLTZZA

DESCRIZIONE I presupposti della RSI lo sviluppo sostenibile

MODULO n 1 DESCRIZIONE I presupposti della RSI lo sviluppo sostenibile Introdurre gli studenti ai concetti di base dello sviluppo sostenibile. Descrivere l evoluzione del pensiero economico e giuridico

MODULO n 1 DESCRIZIONE I presupposti della RSI lo sviluppo sostenibile Introdurre gli studenti ai concetti di base dello sviluppo sostenibile. Descrivere l evoluzione del pensiero economico e giuridico

I modelli di processo

I modelli di processo 1 Il processo di P & C delle strategie sociali Mission Raggiungimento dell equilibrio economico e dell equilibrio relazionale con tutti gli stakeholder Strategie sociali Aggregazione

I modelli di processo 1 Il processo di P & C delle strategie sociali Mission Raggiungimento dell equilibrio economico e dell equilibrio relazionale con tutti gli stakeholder Strategie sociali Aggregazione

Il nostro Bilancio sostenibile. pag 1

Il nostro Bilancio sostenibile pag 1 Premessa Il Bilancio di sostenibilità è un occasione per fare un analisi generale sull azienda, e in particolare sulla nostra visionecome sistema. L analisi è importante

Il nostro Bilancio sostenibile pag 1 Premessa Il Bilancio di sostenibilità è un occasione per fare un analisi generale sull azienda, e in particolare sulla nostra visionecome sistema. L analisi è importante

BILANCIO DI SOSTENIBILITA

BILANCIO DI SOSTENIBILITA Agenda Reporting di sostenibilità Standard di riferimento BOZZA PER LA DISCUSSIONE 2 Necessità informativa del mercato Contesto di riferimento Il processo evolutivo della rappresentazione

BILANCIO DI SOSTENIBILITA Agenda Reporting di sostenibilità Standard di riferimento BOZZA PER LA DISCUSSIONE 2 Necessità informativa del mercato Contesto di riferimento Il processo evolutivo della rappresentazione

(sezione Responsabilità Sociale) Accreditamento del bilancio

Accreditamento del bilancio") INDICATORI GRI Per una più agevole ricerca delle informazioni all interno del documento, abbiamo compilato un indice analitico degli indicatori previsti dal modello di rendicontazione GRI /G3 assunto come

INDICATORI GRI Per una più agevole ricerca delle informazioni all interno del documento, abbiamo compilato un indice analitico degli indicatori previsti dal modello di rendicontazione GRI /G3 assunto come

GIORNATA DELLA TRASPARENZA. Misurare la qualità e l'efficienza: la relazione sulle performance. Prato, 20 novembre 2014

GIORNATA DELLA TRASPARENZA Misurare la qualità e l'efficienza: la relazione sulle performance Prato, 20 novembre 2014 Misurare la qualità e l efficienza l per migliorare le performance ACCOUNTABILITY MISURAZIONE

GIORNATA DELLA TRASPARENZA Misurare la qualità e l'efficienza: la relazione sulle performance Prato, 20 novembre 2014 Misurare la qualità e l efficienza l per migliorare le performance ACCOUNTABILITY MISURAZIONE

Osservatorio Nazionale sulla Rendicontazione non Finanziaria ex D.Lgs. 254/ Report Ottobre 2018

Osservatorio Nazionale sulla Rendicontazione non Finanziaria ex D.Lgs. 254/2016 1 Report Ottobre 2018 Campione analizzato 142 in settori non finanziari 194 Società analizzate* Prodotti e Servizi Industriali

Osservatorio Nazionale sulla Rendicontazione non Finanziaria ex D.Lgs. 254/2016 1 Report Ottobre 2018 Campione analizzato 142 in settori non finanziari 194 Società analizzate* Prodotti e Servizi Industriali

Il Bilancio socio-ambientale come veicolo di dialogo coi portatori di interessi (stakeholder)) e di progetti aziendali di Responsabilità Sociale

) e di progetti aziendali di Responsabilità Sociale") Il Bilancio socio-ambientale come veicolo di dialogo coi portatori di interessi (stakeholder)) e di progetti aziendali di Responsabilità Sociale Assolombarda Milano, 19 luglio 2005 Parte Prima Tendenze

Il Bilancio socio-ambientale come veicolo di dialogo coi portatori di interessi (stakeholder)) e di progetti aziendali di Responsabilità Sociale Assolombarda Milano, 19 luglio 2005 Parte Prima Tendenze

Tavola degli indicatori GRI-G3

Tavola degli indicatori GRI-G3 di seguito, allo scopo di agevolare l individuazione delle informazioni contenute nella Relazione Sociale 2009, si riporta una tavola riassuntiva dove per ciascun indicatore/argomento

Tavola degli indicatori GRI-G3 di seguito, allo scopo di agevolare l individuazione delle informazioni contenute nella Relazione Sociale 2009, si riporta una tavola riassuntiva dove per ciascun indicatore/argomento

Indice dei contenuti G3 - Supplemento del Settore Finanziario - Livello di applicazione GRI B

Legenda BS CE RGS RB Livello di applicazione B Bilancio Sociale Codice Etico Relazione sul governo societario e gli assetti proprietari Relazioni e Bilanci Verificato da INFORMATIVA STANDARD PARTE I: Profilo

Legenda BS CE RGS RB Livello di applicazione B Bilancio Sociale Codice Etico Relazione sul governo societario e gli assetti proprietari Relazioni e Bilanci Verificato da INFORMATIVA STANDARD PARTE I: Profilo

rendiconto economico 7.1 indicatori economici generali 7.2 il valore aggiunto 7.3 il piano degli investimenti

7 rendiconto economico 7.1 indicatori economici generali 7.2 il valore aggiunto 7.3 il piano degli investimenti Nel 2012 il Gruppo Finiper ha conseguito ricavi complessivi (valore della produzione) per

7 rendiconto economico 7.1 indicatori economici generali 7.2 il valore aggiunto 7.3 il piano degli investimenti Nel 2012 il Gruppo Finiper ha conseguito ricavi complessivi (valore della produzione) per

RENDICONTO ECONOMICO. 7.1 Premesse: gli indicatori economici generali 7.2 Valore aggiunto: prima le persone 7.3 Piano degli investimenti: sfide future

RENDICONTO ECONOMICO 7.1 Premesse: gli indicatori economici generali 7.2 Valore aggiunto: prima le persone 7.3 Piano degli investimenti: sfide future 130 REPORT DI SOSTENIBILiTà 2013 131 Rendiconto economico

RENDICONTO ECONOMICO 7.1 Premesse: gli indicatori economici generali 7.2 Valore aggiunto: prima le persone 7.3 Piano degli investimenti: sfide future 130 REPORT DI SOSTENIBILiTà 2013 131 Rendiconto economico

Laboratorio Imprese per la Responsabilità Sociale (CSR) Parma. percorso di lavoro. 1 workshop 17 febbraio 2015

Parma. percorso di lavoro. 1 workshop 17 febbraio 2015") Laboratorio Imprese per la Responsabilità Sociale (CSR) Parma percorso di lavoro 1 workshop 17 febbraio 2015 Responsabilità Sociale d Impresa CSR Concetti che cambiano e sfide/opportunità che si aprono.

Laboratorio Imprese per la Responsabilità Sociale (CSR) Parma percorso di lavoro 1 workshop 17 febbraio 2015 Responsabilità Sociale d Impresa CSR Concetti che cambiano e sfide/opportunità che si aprono.

Il bilancio di sostenibilità e le varie metodologie di rendicontazione. I punti salienti del GRI (Global Reporting Iniziative).

.") Controllo di gestione e rendicontazione sociale: il bilancio sociale Il bilancio di sostenibilità e le varie metodologie di rendicontazione. I punti salienti del GRI (Global Reporting Iniziative). Nicola

Controllo di gestione e rendicontazione sociale: il bilancio sociale Il bilancio di sostenibilità e le varie metodologie di rendicontazione. I punti salienti del GRI (Global Reporting Iniziative). Nicola

LA RENDICONTAZIONE SOCIALE E AMBIENTALE CSR CORPORATE SOCIAL RESPONSABILITY

LA RENDICONTAZIONE SOCIALE E AMBIENTALE CSR CORPORATE SOCIAL RESPONSABILITY 21/01/2016 ECONOMIA AZIENDALE Prof. Antoni Sara 1 RISULTATO ECONOMICO AZIENDA RESPONSABILITA SOCIALE Assumersi la responsabilità

LA RENDICONTAZIONE SOCIALE E AMBIENTALE CSR CORPORATE SOCIAL RESPONSABILITY 21/01/2016 ECONOMIA AZIENDALE Prof. Antoni Sara 1 RISULTATO ECONOMICO AZIENDA RESPONSABILITA SOCIALE Assumersi la responsabilità

I rapporti tra l azienda e l ambiente

Università degli Studi di Parma ECONOMIA AZIENDALE (6 CFU) Corso di Laurea in Scienze Politiche e delle Relazioni Internazionali Prof.ssa Federica Balluchi I rapporti tra l azienda e l ambiente a.a. 2015/2016

Università degli Studi di Parma ECONOMIA AZIENDALE (6 CFU) Corso di Laurea in Scienze Politiche e delle Relazioni Internazionali Prof.ssa Federica Balluchi I rapporti tra l azienda e l ambiente a.a. 2015/2016

L importanza della Reputazione

L importanza della Reputazione Evoluzione dei documenti a disposizione del pubblico Siti internet con apposite sezioni Mission Corporate Values Corporate Responsability Stakeholders «classici» Soci Banche

L importanza della Reputazione Evoluzione dei documenti a disposizione del pubblico Siti internet con apposite sezioni Mission Corporate Values Corporate Responsability Stakeholders «classici» Soci Banche

REGOLE IN MATERIA AMBIENTALE ED ENERGETICA

REGOLE IN MATERIA AMBIENTALE ED ENERGETICA Gennaio 2014 INDICE PREMESSA... 3 Il nostro impegno per l ambiente... 3 Ambito di applicazione... 3 TIPOLOGIE DI IMPATTI AMBIENTALI GENERATI E AMBITI DI INTERVENTO...

REGOLE IN MATERIA AMBIENTALE ED ENERGETICA Gennaio 2014 INDICE PREMESSA... 3 Il nostro impegno per l ambiente... 3 Ambito di applicazione... 3 TIPOLOGIE DI IMPATTI AMBIENTALI GENERATI E AMBITI DI INTERVENTO...

LA RESPONSABILITÀ SOCIALE NELLE PICCOLE E MEDIE IMPRESE

LA RESPONSABILITÀ SOCIALE NELLE PICCOLE E MEDIE IMPRESE A cura di Alessandro Braida (Partner COVECO Srl) Libro Verde 2001: La Responsabilità Sociale delle Imprese (RSI) è l integrazione volontaria delle

LA RESPONSABILITÀ SOCIALE NELLE PICCOLE E MEDIE IMPRESE A cura di Alessandro Braida (Partner COVECO Srl) Libro Verde 2001: La Responsabilità Sociale delle Imprese (RSI) è l integrazione volontaria delle

La Responsabilità Sociale d Impresa nei distretti dell orafo e dei metalli preziosi italiani

La Responsabilità Sociale d Impresa nei distretti dell orafo e dei metalli preziosi italiani Presentazione del progetto avviato dal Ministero dello Sviluppo Economico Filippo Amadei D.G.P.I.C. ETICA E

La Responsabilità Sociale d Impresa nei distretti dell orafo e dei metalli preziosi italiani Presentazione del progetto avviato dal Ministero dello Sviluppo Economico Filippo Amadei D.G.P.I.C. ETICA E

Indicatori di performance. Indicatori di performance economica. Highlights (*)

") EN9, EN11, EN16, EN20, EN21, EN22, sono stati presi in considerazione i principali siti produttivi del Gruppo Fiat nel mondo, con una copertura di circa l 82 per cento. Per sito produttivo si intende un

EN9, EN11, EN16, EN20, EN21, EN22, sono stati presi in considerazione i principali siti produttivi del Gruppo Fiat nel mondo, con una copertura di circa l 82 per cento. Per sito produttivo si intende un

Catena di fornitura sostenibile e competitiva: organizzazione, criticità, benefici. Abstract della intro del 4 Novembre

Catena di fornitura sostenibile e competitiva: organizzazione, criticità, benefici. Abstract della intro del 4 Novembre Ing. Angelo Santi Spina Co-Presidente di Acquisti & Sostenibilità nfp e Direttore

Catena di fornitura sostenibile e competitiva: organizzazione, criticità, benefici. Abstract della intro del 4 Novembre Ing. Angelo Santi Spina Co-Presidente di Acquisti & Sostenibilità nfp e Direttore

I numeri di Autogrill

I numeri di Autogrill 116 (G4-9; G4-22; G4-23; G4-EC1; G4-EC9; G4-LA2) Dati economico-finanziari di Gruppo Per comparazione, i dati 2012 contenuti all interno di questo capitolo si riferiscono alle sole

I numeri di Autogrill 116 (G4-9; G4-22; G4-23; G4-EC1; G4-EC9; G4-LA2) Dati economico-finanziari di Gruppo Per comparazione, i dati 2012 contenuti all interno di questo capitolo si riferiscono alle sole

LO STAKEHOLDER ENGAGEMENT

LO STAKEHOLDER ENGAGEMENT Cosa occorre fare per essere concretamente un'impresa sostenibile? Il Rapporto di Sostenibilità 2015 É focalizzato sui temi di maggior rilevanza per il core business e per gli

LO STAKEHOLDER ENGAGEMENT Cosa occorre fare per essere concretamente un'impresa sostenibile? Il Rapporto di Sostenibilità 2015 É focalizzato sui temi di maggior rilevanza per il core business e per gli

#Impegno Le rotte della sostenibilità

#Impegno Le rotte della sostenibilità Il Salone della CSR e dell'innovazione sociale Torino, 31 Gennaio 2018 1 #Impegno Le rotte della sostenibilità La CSR in Intesa Sanpaolo L impegno per l Ambiente Il

#Impegno Le rotte della sostenibilità Il Salone della CSR e dell'innovazione sociale Torino, 31 Gennaio 2018 1 #Impegno Le rotte della sostenibilità La CSR in Intesa Sanpaolo L impegno per l Ambiente Il

Creare e misurare valore condiviso. Laura Maria Ferri ALTIS, Università Cattolica del Sacro Cuore

Creare e misurare valore condiviso Laura Maria Ferri ALTIS, Università Cattolica del Sacro Cuore #valorecondiviso @ALTIS_Unicatt 0 Obiettivi della ricerca Indagare l impegno delle imprese quotate italiane

Creare e misurare valore condiviso Laura Maria Ferri ALTIS, Università Cattolica del Sacro Cuore #valorecondiviso @ALTIS_Unicatt 0 Obiettivi della ricerca Indagare l impegno delle imprese quotate italiane

SOSTE NIBILITÀ ECO NOMICA

SOSTE NIBILITÀ ECO NOMICA Invio Codice di Condotta ai fornitori Ricaduta sul territorio: il 41% dei fornitori ha sede nel distretto della Concia di Arzignano Circa il 60% dei fornitori è dotato di sistema

SOSTE NIBILITÀ ECO NOMICA Invio Codice di Condotta ai fornitori Ricaduta sul territorio: il 41% dei fornitori ha sede nel distretto della Concia di Arzignano Circa il 60% dei fornitori è dotato di sistema

Bilancio sociale in senso stretto. Una nuova proposta di rendicontazione sociale. Dott. Christian Frascogna

Bilancio sociale in senso stretto. Una nuova proposta di rendicontazione sociale Dott. Christian Frascogna Premessa Se si coglie l opportunità di guadagnare in funzione della pura moltiplicazione finanziaria,

Bilancio sociale in senso stretto. Una nuova proposta di rendicontazione sociale Dott. Christian Frascogna Premessa Se si coglie l opportunità di guadagnare in funzione della pura moltiplicazione finanziaria,

Azienda e Sostenibilità Il Ruolo della direzione Human Resources

Le informazioni contenute in questo documento sono di proprietà di SDI GROUP e del destinatario. Tali informazioni sono strettamente legate ai commenti orali che le hanno accompagnate, e possono essere

Le informazioni contenute in questo documento sono di proprietà di SDI GROUP e del destinatario. Tali informazioni sono strettamente legate ai commenti orali che le hanno accompagnate, e possono essere

Politica di sostenibilità e del sistema qualità, ambiente, sicurezza ed energia. Roma, febbraio 2019

Politica di sostenibilità e del sistema qualità, ambiente, sicurezza ed energia Roma, febbraio 2019 areti S.p.A, Società controllata da Acea SpA, è il terzo operatore nazionale nella distribuzione di elettricità.

Politica di sostenibilità e del sistema qualità, ambiente, sicurezza ed energia Roma, febbraio 2019 areti S.p.A, Società controllata da Acea SpA, è il terzo operatore nazionale nella distribuzione di elettricità.

Principi, struttura e contenuti

Il documento BILANCIO DI SOSTENIBILITÀ 2015 IL SAPERE NON È SUFFICIENTE, DOBBIAMO APPLICARE. IL VOLERE NON È SUFFICIENTE, DOBBIAMO FARE. (LEONARDO DA VINCI) Principi, struttura e contenuti Il Bilancio

Il documento BILANCIO DI SOSTENIBILITÀ 2015 IL SAPERE NON È SUFFICIENTE, DOBBIAMO APPLICARE. IL VOLERE NON È SUFFICIENTE, DOBBIAMO FARE. (LEONARDO DA VINCI) Principi, struttura e contenuti Il Bilancio

I modelli di processo

APPROCCIO I modelli di processo Corporate Social Performance PRINCIPI PROCESSI PERFORMANCE 1 mission statement codice etico carta dei valori processi gestionali processi organizzativi processi di rendicontazione

APPROCCIO I modelli di processo Corporate Social Performance PRINCIPI PROCESSI PERFORMANCE 1 mission statement codice etico carta dei valori processi gestionali processi organizzativi processi di rendicontazione

LINEA GUIDA ENTERPRISE RISK MANAGEMENT

LINEA GUIDA ENTERPRISE RISK MANAGEMENT Documento approvato dal Consiglio di Amministrazione in data 13 marzo 2018 Indice 1. Principi Fondamentali 2. Ambito di applicazione 3. Modello di Enterprise Risk

LINEA GUIDA ENTERPRISE RISK MANAGEMENT Documento approvato dal Consiglio di Amministrazione in data 13 marzo 2018 Indice 1. Principi Fondamentali 2. Ambito di applicazione 3. Modello di Enterprise Risk

BILANCIO SOCIALE 2012

BILANCIO SOCIALE 2012 QUANDO L IMPRESA CREA VALORE Pollenzo, 11 novembre 2013 IL GRUPPO PIUMATTI COMPOSIZIONE E PARTECIPAZIONI SOCIETARIE ATTIVITÀ SVOLTE I NUMERI DEL GRUPPO ORGANIGRAMMA OBIETTIVI E PRINCIPI

BILANCIO SOCIALE 2012 QUANDO L IMPRESA CREA VALORE Pollenzo, 11 novembre 2013 IL GRUPPO PIUMATTI COMPOSIZIONE E PARTECIPAZIONI SOCIETARIE ATTIVITÀ SVOLTE I NUMERI DEL GRUPPO ORGANIGRAMMA OBIETTIVI E PRINCIPI

Politica di sostenibilità e del sistema qualità, ambiente, sicurezza ed energia. Roma, 20 novembre 2017

Politica di sostenibilità e del sistema qualità, ambiente, sicurezza ed energia Roma, 20 novembre 2017 IL GRUPPO ACEA Il Gruppo Acea è una delle principali multiutility italiane, con oltre un secolo di

Politica di sostenibilità e del sistema qualità, ambiente, sicurezza ed energia Roma, 20 novembre 2017 IL GRUPPO ACEA Il Gruppo Acea è una delle principali multiutility italiane, con oltre un secolo di

METODO E FRAMEWORK. Guida alla lettura e nota metodologica Tabella di riconduzione GRI Content Index... 88

7 METODO E FRAMEWORK Guida alla lettura e nota metodologica... 84 Tabella di... 87 GRI Content Index... 88 Relazione della società di revisione... 91 GUIDA ALLA LETTURA E NOTA METODOLOGICA GUIDA ALLA

7 METODO E FRAMEWORK Guida alla lettura e nota metodologica... 84 Tabella di... 87 GRI Content Index... 88 Relazione della società di revisione... 91 GUIDA ALLA LETTURA E NOTA METODOLOGICA GUIDA ALLA

I sistemi di gestione (SGA) e di Rendicontazione Ambientale. Outline. Definizione e normativa Norma ad adozione volontaria (ISO EMAS)

e di Rendicontazione Ambientale. Outline. Definizione e normativa Norma ad adozione volontaria (ISO EMAS)") I sistemi di gestione (SGA) e di Rendicontazione Ambientale 14 Novembre 2011 Sara Moggi Università degli Studi di Verona 1 SGA Outline Definizione e normativa Norma ad adozione volontaria (ISO 14001 EMAS)

I sistemi di gestione (SGA) e di Rendicontazione Ambientale 14 Novembre 2011 Sara Moggi Università degli Studi di Verona 1 SGA Outline Definizione e normativa Norma ad adozione volontaria (ISO 14001 EMAS)

CONTESTO DI RIFERIMENTO E TEMI MATERIALI. Contesto di riferimento Analisi di materialità e ambiti del decreto... 22

2 CONTESTO DI RIFERIMENTO E TEMI MATERIALI Contesto di riferimento... 20 Analisi di materialità e ambiti del decreto... 22 Le tematiche rilevanti del Gruppo tengono conto di un contesto che abbraccia elementi

2 CONTESTO DI RIFERIMENTO E TEMI MATERIALI Contesto di riferimento... 20 Analisi di materialità e ambiti del decreto... 22 Le tematiche rilevanti del Gruppo tengono conto di un contesto che abbraccia elementi

Indicatori di performance ambientale

Indicatori di performance ambientale Si segnala che i dati del 2007, relativi agli indicatori di performance ambientale EN3, EN4, EN8, EN16, EN20, EN21 e EN22 per i Settori Iveco e FPT Powertrain Technologies,

Indicatori di performance ambientale Si segnala che i dati del 2007, relativi agli indicatori di performance ambientale EN3, EN4, EN8, EN16, EN20, EN21 e EN22 per i Settori Iveco e FPT Powertrain Technologies,

AREE FUNZIONALI PIANIFICAZIONE MARKETING PRODUZIONE E LOGISTICA RICERCA E SVILUPPO FINANZA ORGANIZZAZIONE E PERSONALE AMMINISTRAZIONE E CONTROLLO

AREE FUNZIONALI PIANIFICAZIONE MARKETING PRODUZIONE E LOGISTICA RICERCA E SVILUPPO FINANZA ORGANIZZAZIONE E PERSONALE AMMINISTRAZIONE E CONTROLLO AREE FUNZIONALI AREE CARATTERISTICHE (AREE DI ATTIVITA'

AREE FUNZIONALI PIANIFICAZIONE MARKETING PRODUZIONE E LOGISTICA RICERCA E SVILUPPO FINANZA ORGANIZZAZIONE E PERSONALE AMMINISTRAZIONE E CONTROLLO AREE FUNZIONALI AREE CARATTERISTICHE (AREE DI ATTIVITA'

Composizione dell organico

A2A Bilancio Integrato 2017 - Supplemento Composizione dell organico Figura 46_Personale suddiviso per qualifica e tipo di contratto [GRI 102-8; 405-1] UOMINI DONNE UOMINI DONNE UOMINI DONNE Dirigenti

A2A Bilancio Integrato 2017 - Supplemento Composizione dell organico Figura 46_Personale suddiviso per qualifica e tipo di contratto [GRI 102-8; 405-1] UOMINI DONNE UOMINI DONNE UOMINI DONNE Dirigenti

Memoria dell Autorità di Regolazione per Energia, Reti e Ambiente (ARERA) in merito alle attività nei settori di competenza

in merito alle attività nei settori di competenza") Memoria dell Autorità di Regolazione per Energia, Reti e Ambiente (ARERA) in merito alle attività nei settori di competenza X e VIII Commissione della Camera dei Deputati 10 a e 13 a Commissione del Senato

Memoria dell Autorità di Regolazione per Energia, Reti e Ambiente (ARERA) in merito alle attività nei settori di competenza X e VIII Commissione della Camera dei Deputati 10 a e 13 a Commissione del Senato

Le attività di ricerca di PROT INN Marchio di Qualità Sociale

Le attività di ricerca di PROT INN Marchio di Qualità Sociale Roberto Buonamici CONTENUTI QUALITA SOCIALE CORPORATE SOCIAL RESPONSABILITY (CSR) Quadro di riferimento Aspetti tecnici PROGETTO: ANALISI DI

Le attività di ricerca di PROT INN Marchio di Qualità Sociale Roberto Buonamici CONTENUTI QUALITA SOCIALE CORPORATE SOCIAL RESPONSABILITY (CSR) Quadro di riferimento Aspetti tecnici PROGETTO: ANALISI DI

I modelli di processo