Ciclo di seminari: Metodi Computazionali per la Finanza

|

|

|

- Salvatore Battaglia

- 4 anni fa

- Visualizzazioni

Transcript

1 Ciclo di seminari: Metodi Computazionali per la Finanza C.d.L.M. Finanza e Assicurazioni a.a. 2018/2019 Lezione 4: Simulazione Moti Browniani e con Monte Carlo

2 Cos è il Metodo Monte Carlo? Dinamica di Black-Scholes { dbt = rb t dt ds t = µs t dt + σs t dw t Goal: determinare il prezzo di un derivato al tempo t, t [0, T ], sotto la misura risk-neutral Q [ D t = E Q H(ST ) ] Ft e r(t t), t [0, T ]

3 Cos è il Metodo Monte Carlo? Domanda 1 Come determiniamo il prezzo (a scadenza) del sottostante? Simulazione di M traiettorie del sottostante Domanda 2 Qual è il payoff del derivato? Calcolo del payoff per ogni simulazione Domanda 3 Come calcoliamo il prezzo D t del derivato al tempo t? Metodo Monte Carlo: D t 1 M Mj=1 H(S (j) T )

4 Cos è il Metodo Monte Carlo? Metodo Monte Carlo Metodo stocastico per il calcolo numerico di quantità deterministiche. Il metodo viene utilizzato per la prima volta all inizio della II Guerra Mondiale da Von Neumann ed Ulam, mentre lavoravano al Progetto Manhattan (realizzazione della bomba atomica, Los Alamos, NM, ) Idea: quante volte una freccetta colpisce il bersaglio?

5 Cos è il Metodo Monte Carlo?

6 Cos è il Metodo Monte Carlo? Idea: se il numero (N) di lanci è grande, allora numero di freccette nel bersaglio (v) area del cerchio v N A c A q D altra parte, { Ac = π r 2 A q = 4r 2 π = 4 Ac v 4 A q N

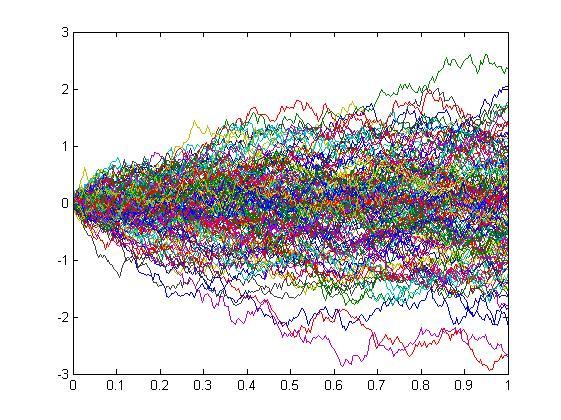

7 multivariati Simulazione Moto Browniano Standard {W t } t 0 processo di Wiener: W 0 = 0, W t W s N (0, t s) Scadenzario in [0, T ] : 0 = t 0 < <... < t N 1 < t N = T (N fissato a priori, e.g. numero giorni lavorativi in un anno) Una simulazione: X (1) i W (1) 0 = 0 N (0, 1), i = 1,..., N W (1) = W (1) 0 + t 0X (1) 1 W (1) = W (1) + X (1) 2... W (1) T = W (1) t N 1 + t N t N 1 X (1) N

8 multivariati Simulazione Moto Browniano Standard {W t } t 0 processo di Wiener: W 0 = 0, W t W s N (0, t s) Scadenzario in [0, T ] : 0 = t 0 < <... < t N 1 < t N = T (N fissato a priori, e.g. numero giorni lavorativi in un anno) Due simulazioni: X (1) i N (0, 1), X (2) i N (0, 1), i = 1,..., N W (1) 0 = 0 W (1) = W (1) 0 + t 0X (1) 1 W (1) = W (1) + X (1) 2... W (1) T = W (1) t N 1 + t N t N 1 X (1) N W (2) 0 = 0 W (2) = W (2) 0 + t 0X (2) 1 W (2) = W (2) + X (2) 2... W (2) T = W (2) t N 1 + t N t N 1 X (2) N

9 multivariati Simulazione Moto Browniano Standard {W t } t 0 processo di Wiener: W 0 = 0, W t W s N (0, t s) Scadenzario in [0, T ] : 0 = t 0 < <... < t N 1 < t N = T (N fissato a priori, e.g. numero giorni lavorativi in un anno) M simulazioni: X (j) i N (0, 1), i = 1,..., N, j = 1,..., M W (j) 0 = 0 W (j) W (j) W (j) T = W (j) 0 + t 0X (j) 1 = W (j)... + X (j) 2 = W (j) t N 1 + t N t N 1 X (j) N

10 multivariati Simulazione Moto Browniano Standard W = W (1) 0 W (1) W (1)... W (1) T N 1 W (1) T W (2) 0 W (2) W (2)... W (2) T N 1 W (2) T W (3) 0 W (3) W (3)... W (3) T N 1 W (3) T W (M 1) 0 W (M 1) W (M) 0 W (M) W (M 1)... W (M 1) T N 1 W (M)... W (M) T N 1 W (M 1) T W (M) T

11 multivariati

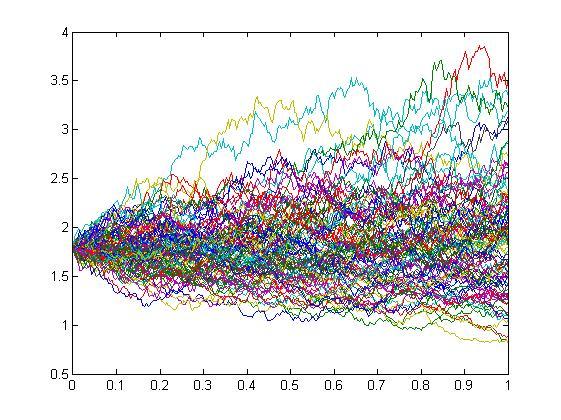

12 multivariati Simulazione Moto Browniano Generalizzato {Y t } t 0 Moto Browniano generalizzato: Y 0 = y 0, dy t = adt + σdw t Scadenzario in [0, T ] : 0 = t 0 < <... < t N 1 < t N = T (N fissato a priori, e.g. numero giorni lavorativi in un anno) Una simulazione: X (1) i Y (1) 0 = y 0 N (0, 1), i = 1,..., N Y (1) = Y (1) 0 + a( t 0) + σ t 0X (1) 1 Y (1) = Y (1) 1 + a( ) + σ X (1) 2... Y (1) t N = Y (1) N 1 + a(t N t N 1 ) + σ t N t N 1 X (1) N

13 multivariati Simulazione Moto Browniano Generalizzato {Y t } t 0 Moto Browniano generalizzato: Y 0 = y 0, dy t = adt + σdw t Scadenzario in [0, T ] : 0 = t 0 < <... < t N 1 < t N = T (N fissato a priori, e.g. numero giorni lavorativi in un anno) Due simulazioni: X (1) i N (0, 1),, X (2) i N (0, 1) i = 1,..., N Y (1) 0 = y 0 Y (1) = Y (1) 0 + a( t 0 ) + σ t 0 X (1) 1 Y (1) = Y (1) 1 + a( ) + σ X (1) 2... Y (2) 0 = y 0 Y (2) = Y (2) 0 + a( t 0 ) + σ t 0 X (2) 1 Y (2) = Y (2) 1 + a( ) + σ X (2) 2... Y (1) t N = Y (1) N 1 + a(t N t N 1 ) + σ t N t N 1 X (1) N Y (2) t N = Y (2) N 1 + a(t N t N 1 ) + σ t N t N 1 X (2) N

14 multivariati Simulazione Moto Browniano Generalizzato {Y t } t 0 Moto Browniano generalizzato: Y 0 = y 0, dy t = adt + σdw t Scadenzario in [0, T ] : 0 = t 0 < <... < t N 1 < t N = T (N fissato a priori, e.g. numero giorni lavorativi in un anno) M simulazioni: X (j) i Y (j) 0 = y 0 Y (j) Y (j) Y (j) t N N (0, 1), i = 1,..., N, j = 1,..., M = Y (j) 0 + a( t 0) + σ t 0X (j) 1 = Y (j) 1 + a( ) + σ X (j) 2... = Y (j) N 1 + a(t N t N 1 ) + σ t N t N 1 X (j) N

15 multivariati Simulazione Moto Browniano Standard Y = Y (1) 0 Y (1) Y (1)... Y (1) T N 1 Y (1) T Y (2) 0 Y (2) Y (2)... Y (2) T N 1 Y (2) T Y (3) 0 Y (3) Y (3)... Y (3) T N 1 Y (3) T Y (M 1) 0 Y (M 1) Y (M) 0 Y (M) Y (M 1)... Y (M 1) T N 1 Y (M)... Y (M) T N 1 Y (M 1) T Y (M) T

16 multivariati

17 multivariati Simulazione Moto Browniano Geometrico {S t} t 0 Moto Browniano geometrico: S 0 = s 0, {( ) } ds t = µs tdt + σs tdw t, S t = s 0 exp µ σ2 2 t + σ (W t W 0) Una simulazione: X (1) i S (1) t 0 = s 0 S (1) S (1) S (1) t N N (0, 1), i = 1,..., N {( ) = s 0 exp µ σ2 2 {( ) = s 0 exp µ σ = s 0 exp {( µ σ2 2 ) ( t 0) + σ } t 0X (1) 1 } ( ) + σ X (1) 2 } (t N t N 1 ) + σ t N t N 1 X (1) N

18 multivariati Simulazione Moto Browniano Geometrico {S t} t 0 Moto Browniano geometrico: S 0 = s 0, {( ) } ds t = µs tdt + σs tdw t, S t = s 0 exp µ σ2 2 t + σ (W t W 0) M simulazioni: X (j) i S (j) t 0 = s 0 S (j) S (j) S (j) t N N (0, 1), i = 1,..., N, j = 1,..., M {( ) = s 0 exp µ σ2 2 {( ) = s 0 exp µ σ = s 0 exp {( µ σ2 2 ) ( t 0) + σ } t 0X (j) 1 } ( ) + σ X (j) 2 } (t N t N 1 ) + σ t N t N 1 X (j) N

19 multivariati Simulazione Moto Browniano Standard S = S (1) S (1) S (1)... S (1) T N 1 S (1) T S (2) 0 S (2) S (2)... S (2) T N 1 S (2) T S (3) 0 S (3) S (3)... S (3) T N 1 S (3) T S (M 1) 0 S (M 1) S (M) 0 S (M) S (M 1)... S (M 1) T N 1 S (M)... S (M) T N 1 S (M 1) T S (M) T

20 multivariati

21 multivariati Due Moti Browniani correlati db t = rb t dt ds (1) t = µ 1 S (1) t dt + σ 1 S (1) t dw (1) t ds (2) t = µ 2 S (2) t dt + σ 2 S (2) t dw (2) t Corr ( ( dw (1) t, dw (2) ) 1 ρ t = ρ, C = ρ 1 )

22 multivariati Dal punto di vista algoritmico /1: 1. scelta dei parametri del modello (ρ = 0.4) e fattorizzazione di Cholesky C = A A, (A triangolare inferiore) 2. scelta dello scadenzario t = [0,,,..., t N 1, T ] 3. costruzione delle differenze dei tempi dello scadenzario dt i = t i t i 1, i = 1,..., N (vettore dt) 4. estrazione di M vettori casuali di lunghezza N da distribuzione normale standard per ciascun moto browniano (matrici X 1 e X 2 )

23 multivariati Dal punto di vista algoritmico /2: 5. per ogni istante di osservazione i = 1,..., N : memorizzazione delle estrazioni di tutte le simulazioni al tempo i-esimo (matrice M 2) costruzione della matrice Z, di dimensione M 2 in accordo con l espressione del Moto Browniano (standard, generalizzato, geometrico) Attenzione alle dimensioni degli addendi!! 6. costruzione di due matrici W 1 e W 2 (M (N + 1)) delle traiettorie dei Moti Browniani 7. rappresentazione grafica delle traiettorie simulate

24 multivariati Simulazione di MB standard correlati

25 multivariati Simulazione di MB generalizzati correlati

26 multivariati Simulazione di MB geometrici correlati

27 Esercizio Con il metodo Monte Carlo, considerando il modello di Black e Scholes per la dinamica del prezzo di un azione con parametri S 0 = 90, r = 0.06, σ = 0.2, valutare in t = 0 i seguenti titoli: 1 una call europea ed una put europea con scadenza T = 1.2 anni e strike price K = 95 2 un titolo derivato avente, alla scadenza T = 1.2 anni, il seguente payoff H T = max{k S, 0}, dove K = 95 e, indicato con 0 = t 0 < <... < t p = T uno scadenzario prefissato (osservazioni giornaliere), S = 1 p p i=1 S t i.

28 Esercizio Con il metodo Monte Carlo, considerando il modello di Black e Scholes bivariato, sotto la misura risk-neutral Q, di parametri r = 0.06, σ = [0.2, 0.4], S 0 = [90, 100] con correlazione ρ = 0.4 per la dinamica dei prezzi S j, j = 1, 2 di due azioni, si calcoli in t = 0 il valore V 0 di un derivato avente, alla scadenza T = 1 anno, il payoff sotto indicato: dove K = 102 e S = 3 2j=1 S j T. H T = max{k S, 0},

29 Esercizio Con il metodo Monte Carlo, considerando il modello di Black e Scholes bivariato, sotto la misura risk-neutral Q, di parametri r = 0.06, σ = [0.2, 0.4], S 0 = [90, 100] con correlazione ρ = 0.4 per la dinamica dei prezzi S i, i = 1, 2 di due azioni, si calcoli in t = 0 il valore V 0 di un derivato, avente alla scadenza T = 1 anno, il payoff sotto riportato H T = max{s K, 0}, { } dove K = 102 e S = max 1 2 (S1 + S 1 ),..., 1 2 (S1 t p + S p ), essendo 0 = t 0 < <... < t p = T uno scadenzario prefissato (osservazioni giornaliere).

30 Modello di Heston Modello di Black-Scholes con salti Ipotesi del modello di Black e Scholes: No arbitraggio, costi di transazione, dividendi titoli negoziati continuamente e scambiati anche in valori frazionari log-rendimenti indipendenti e normalmente distribuiti volatilità costante

31 Modello di Heston Modello di Black-Scholes con salti Modello di Heston db t = rb t dt ds t = µs t dt + v t S t dw (1) t dv t = k(θ v t )dt + η v t dw (2) t con µ R, k, θ, η > 0 e d W (1) t, W (2) t = ρdt θ media di lungo periodo k velocità di ritorno η vol-of-vol

32 Modello di Heston Modello di Black-Scholes con salti Discretizzazione temporale: schema di Eulero 0 := t 0 < < <..., t N 1 < t N =: T, con t i = it N Discretizzazione processo del prezzo: S ti = S ti 1 +µs ti 1 t+ v ti S ti 1 W (1) t i, W (1) t i := W (1) t i W (1) t i 1 Discretizzazione processo square-root della varianza: v ti = v ti 1 +k(θ v ti 1 ) t+ v ti η W (2) t i, W (2) t i := W (2) t i W (2) t i 1 Attenzione! Il processo {v t } t 0 deve essere sempre positivo (metodo della specularità)

33 Modello di Heston Modello di Black-Scholes con salti Processi Jump Diffusion ds t = µs t dt + v t S t dw t + S t dj t dove J t = N t j=1 Y j, con N t processo di Poisson e Y j v.a.i.i.d (processo di Poisson composto) {N(λ) t } t 0 t.c. N(λ) t Po(λt), (P(N(λ) t = k) = e λt (λt) k k! ) Y j N (µ J, σ J )

34 Modello di Heston Modello di Black-Scholes con salti Discretizzazione Discretizzazione temporale: 0 := t 0 < < <..., t N 1 < t N =: T, con t i = it N Simulazione traiettorie (come MB geometrico univariato + termine di salto )

35 Modello di Heston Modello di Black-Scholes con salti Esercizio Con il metodo di Eulero simulare M = 10, 50, 100, traiettorie del prezzo di un azione, considerando per esso una dinamica data da un processo Jump Diffusion con i seguenti parametri: S 0 = 90, σ = 0.2, µ = 0.7, µ J = 0.02, σ J = 0.22, λ = 30.

36 Modello di Heston Modello di Black-Scholes con salti Esercizio Con il metodo Monte Carlo, determinare al tempo t = 0 il prezzo D 0 di un titolo derivato avente il seguente payoff H T = max{k S, 0}, dove K = 95, T = 1 anno e S = 1 p p i=1 St i, essendo 0 = t 0 < <... < t p = T uno scadenzario prefissato, costituito da osservazioni giornaliere, e sapendo che {S t} t 0 è il processo stocastico che governa l andamento del sottostante, nei seguenti casi: modello di Black e Scholes, con parametri assegnati r = 1%, σ = 25%, S 0 = 100; modello Jump-Diffusion, con parametri assegnati r = 1%, σ = 25%, S 0 = 100, λ = 30 ed ampiezza di salto distribuita secondo una v.a. normale di media µ J = 0.02 e varianza σ 2 J = 22%; modello di Heston, con parametri assegnati r = 1%, σ = 25%, S 0 = 100, V 0 = 0.3, k = 4, θ = 0.04, η = 0.45, ρ = 0.3.

Moto Browniano Geometrico multidimensionale

Moto Browniano Geometrico multidimensionale Supponiamo di avere n azioni i cui prezzi sono indicati con S 1 (t), S 2 (t),,..., S n (t). Supponiamo che siano disponbili m moti Browniani indipendenti che

Moto Browniano Geometrico multidimensionale Supponiamo di avere n azioni i cui prezzi sono indicati con S 1 (t), S 2 (t),,..., S n (t). Supponiamo che siano disponbili m moti Browniani indipendenti che

Metodi Stocastici per la Finanza

Metodi Stocastici per la Finanza Tiziano Vargiolu vargiolu@math.unipd.it 1 1 Università degli Studi di Padova Anno Accademico 2013-2014 Lezione 4 Indice 1 Convergenza in legge di processi stocastici 2

Metodi Stocastici per la Finanza Tiziano Vargiolu vargiolu@math.unipd.it 1 1 Università degli Studi di Padova Anno Accademico 2013-2014 Lezione 4 Indice 1 Convergenza in legge di processi stocastici 2

Zero-coupon bond e tassi di interesse a breve termine

Zero-coupon bond e tassi di interesse a breve termine Definizione. Uno zero-coupon bond con data di maturità T > 0, detto anche T -bond, è un contratto che prevede il pagamento alla scadenza T del suo

Zero-coupon bond e tassi di interesse a breve termine Definizione. Uno zero-coupon bond con data di maturità T > 0, detto anche T -bond, è un contratto che prevede il pagamento alla scadenza T del suo

Ciclo di seminari: Metodi Computazionali per la Finanza

Ciclo di seminari: Metodi Comutazionali er la Finanza C.d.L.M. Finanza e Assicurazioni a.a. 2018/2019 Lezione 2: Alberi Binomiali Modelli binomiali Modello additivo e moltilicativo Modello { binomiale

Ciclo di seminari: Metodi Comutazionali er la Finanza C.d.L.M. Finanza e Assicurazioni a.a. 2018/2019 Lezione 2: Alberi Binomiali Modelli binomiali Modello additivo e moltilicativo Modello { binomiale

Metodi Stocastici per la Finanza

Metodi Stocastici per la Finanza Tiziano Vargiolu vargiolu@math.unipd.it 1 1 Università degli Studi di Padova Anno Accademico 2012-2013 Lezione 2 Indice 1 Dal modello alla formula di Black-Scholes 2 Calibrazione

Metodi Stocastici per la Finanza Tiziano Vargiolu vargiolu@math.unipd.it 1 1 Università degli Studi di Padova Anno Accademico 2012-2013 Lezione 2 Indice 1 Dal modello alla formula di Black-Scholes 2 Calibrazione

La finanza quantitativa e i sistemi complessi

La finanza quantitativa e i sistemi complessi Fulvio Baldovin Dip. Fisica, Sezione INFN e CNISM, Università di Padova Attilio Stella, Enzo Orlandini, Francesco Camana Dip. Fisica, Sezione INFN e CNISM,

La finanza quantitativa e i sistemi complessi Fulvio Baldovin Dip. Fisica, Sezione INFN e CNISM, Università di Padova Attilio Stella, Enzo Orlandini, Francesco Camana Dip. Fisica, Sezione INFN e CNISM,

Valutazione in tempo continuo (formula di Black e Scholes)

") Valutazione in tempo continuo (formula di Black e Scholes) Federico Marchetti (Politecnico di Milano) Dipartimento di Economia e Produzione 5/6/000 1 Calcolo stocastico Ci limitiamo al caso unidimensionale,

Valutazione in tempo continuo (formula di Black e Scholes) Federico Marchetti (Politecnico di Milano) Dipartimento di Economia e Produzione 5/6/000 1 Calcolo stocastico Ci limitiamo al caso unidimensionale,

Modello Black-Scholes

Modello Black-Scholes R. Marfé Indice 1 Il modello Black Scholes 1.1 Formule di valutazione per le opzioni standard......... 3 1. Implementazione in VBA..................... 6 1 1 Il modello Black Scholes

Modello Black-Scholes R. Marfé Indice 1 Il modello Black Scholes 1.1 Formule di valutazione per le opzioni standard......... 3 1. Implementazione in VBA..................... 6 1 1 Il modello Black Scholes

Metodi e Modelli dei Mercati Finanziari

Diario delle lezioni di Metodi e Modelli dei Mercati Finanziari a.a. 2018/2019 www.mat.uniroma2.it/~caramell/did 1819/mmmf.htm Parte I: Opzioni Europee e Metodi Monte Carlo Lezioni 1, 2-02/10/2018 Breve

Diario delle lezioni di Metodi e Modelli dei Mercati Finanziari a.a. 2018/2019 www.mat.uniroma2.it/~caramell/did 1819/mmmf.htm Parte I: Opzioni Europee e Metodi Monte Carlo Lezioni 1, 2-02/10/2018 Breve

Esercizi su formula di Itô

Esercizi su formula di Itô 1. Scrivere il differenziale stocastico dei seguenti processi: (i) X t = B t (ii) X t = t + e B t (iii) X t = B 3 t 3tB t (iv) X t = 1 + t + e B t (v) X t = [B 1 (t)] + [B (t)]

Esercizi su formula di Itô 1. Scrivere il differenziale stocastico dei seguenti processi: (i) X t = B t (ii) X t = t + e B t (iii) X t = B 3 t 3tB t (iv) X t = 1 + t + e B t (v) X t = [B 1 (t)] + [B (t)]

Economic Scenarios Simulator

Economic Scenarios Simulator Generatore di scenari sotto la misura di probabilità neutrale al rischio e reale Carradori M. - Tesser M. matteo.carradori@fairmat.com matteo.tesser@fairmat.com Fairmat SRL

Economic Scenarios Simulator Generatore di scenari sotto la misura di probabilità neutrale al rischio e reale Carradori M. - Tesser M. matteo.carradori@fairmat.com matteo.tesser@fairmat.com Fairmat SRL

MODELLIZZAZIONE DEI TASSI DI INTERESSE

MODELLIZZAZIONE DEI TASSI DI INTERESSE Derivati su obbligazioni e simili (1) Per determinare un prezzo ai derivati che hanno come sottostante una obbligazione o simili vi è bisogno di avere un modello

MODELLIZZAZIONE DEI TASSI DI INTERESSE Derivati su obbligazioni e simili (1) Per determinare un prezzo ai derivati che hanno come sottostante una obbligazione o simili vi è bisogno di avere un modello

Indice Richiami di Matematica Finanziaria Fattore di Rischio e Principio di Arbitraggio

Indice 1 Richiami di Matematica Finanziaria 17 1.1 Introduzione............................ 18 1.2 Il valore del denaro nel tempo.................. 18 1.2.1 Obbligazioni........................ 20 1.3

Indice 1 Richiami di Matematica Finanziaria 17 1.1 Introduzione............................ 18 1.2 Il valore del denaro nel tempo.................. 18 1.2.1 Obbligazioni........................ 20 1.3

TECNICA DEI PRODOTTI FINANZIARI E ASSICURATIVI Corso di laurea magistrale in Economia e Finanza Prova scritta d esame 13 gennaio 2017.

COGNOME e NOME NUMERO di MATRICOLA TECNICA DEI PRODOTTI FINANZIARI E ASSICURATIVI Corso di laurea magistrale in Economia e Finanza Prova scritta d esame 13 gennaio 2017. 1. Dopo aver illustrato le caratteristiche

COGNOME e NOME NUMERO di MATRICOLA TECNICA DEI PRODOTTI FINANZIARI E ASSICURATIVI Corso di laurea magistrale in Economia e Finanza Prova scritta d esame 13 gennaio 2017. 1. Dopo aver illustrato le caratteristiche

II Esonero - Testo B

Dip. di Ingegneria, Univ. Roma Tre Prof. E. Scoppola, Dott.M. Quattropani Probabilità e Statistica, 2017-18, I semestre 29 Gennaio 2018 II Esonero - Testo B Cognome Nome Matricola Esercizio 1. (20%) Si

Dip. di Ingegneria, Univ. Roma Tre Prof. E. Scoppola, Dott.M. Quattropani Probabilità e Statistica, 2017-18, I semestre 29 Gennaio 2018 II Esonero - Testo B Cognome Nome Matricola Esercizio 1. (20%) Si

Il ruolo della matematica nello studio dei mercati finanziari

Il ruolo della matematica nello studio dei mercati finanziari Andrea Pascucci Università di Bologna 23 Febbraio 2011 Matematici in finanza Banche Assicurazioni Intermediari finanziari e assicurativi Società

Il ruolo della matematica nello studio dei mercati finanziari Andrea Pascucci Università di Bologna 23 Febbraio 2011 Matematici in finanza Banche Assicurazioni Intermediari finanziari e assicurativi Società

MODELLO DI HESTON. Job realizzato per il corso di Derivati. Finanza Quantitativa - Università degli Studi di Verona

Giovanni Trentin VR402729 MODELLO DI HESTON Job realizzato per il corso di Derivati Finanza Quantitativa - Università degli Studi di Verona Sommario I INTRODUZIONE... 2 1 - I MODELLI DI HESTON E BLACK

Giovanni Trentin VR402729 MODELLO DI HESTON Job realizzato per il corso di Derivati Finanza Quantitativa - Università degli Studi di Verona Sommario I INTRODUZIONE... 2 1 - I MODELLI DI HESTON E BLACK

ESTENSIONE DELLA TECNICA DEGLI ALBERI

ROMA TRE UNIVERSITÀ DEGLI STUDI DI ROMA TRE DIPARTIMENTO DI ECONOMIA ESTENSIONE DELLA TECNICA DEGLI ALBERI BI/TRI NOMIALI AD ALBERI N NOMIALI. APPLICAZIONE AI PROCESSI DIFFUSIVI CON SALTO Massimiliano

ROMA TRE UNIVERSITÀ DEGLI STUDI DI ROMA TRE DIPARTIMENTO DI ECONOMIA ESTENSIONE DELLA TECNICA DEGLI ALBERI BI/TRI NOMIALI AD ALBERI N NOMIALI. APPLICAZIONE AI PROCESSI DIFFUSIVI CON SALTO Massimiliano

VALUTAZIONE DEGLI STRUMENTI DERIVATI

CONFINDUSTRIA- Genova VALUTAZIONE DEGLI STRUMENTI DERIVATI Simone Ligato Genova, 15 Febbraio 2017 1 COSA SONO I DERIVATI Strumenti finanziari il cui valore dipende interamente dall asset sottostante; IFRS

CONFINDUSTRIA- Genova VALUTAZIONE DEGLI STRUMENTI DERIVATI Simone Ligato Genova, 15 Febbraio 2017 1 COSA SONO I DERIVATI Strumenti finanziari il cui valore dipende interamente dall asset sottostante; IFRS

Applicazione alla Finanza dei metodi di EDP-Modello di Black-Scholes

Applicazione alla Finanza dei metodi di EDP-Modello di Black-Scholes Docente:Alessandra Cutrì Descrizione del Modello - Opzioni OPZIONE è il più semplice strumento derivato: E un contratto che da la possibilità

Applicazione alla Finanza dei metodi di EDP-Modello di Black-Scholes Docente:Alessandra Cutrì Descrizione del Modello - Opzioni OPZIONE è il più semplice strumento derivato: E un contratto che da la possibilità

Università di Pavia Econometria. Richiami di teoria delle distribuzioni statistiche. Eduardo Rossi

Università di Pavia Econometria Richiami di teoria delle distribuzioni statistiche Eduardo Rossi Università di Pavia Distribuzione di Bernoulli La variabile casuale discreta Y f Y (y; θ) = 0 θ 1, dove

Università di Pavia Econometria Richiami di teoria delle distribuzioni statistiche Eduardo Rossi Università di Pavia Distribuzione di Bernoulli La variabile casuale discreta Y f Y (y; θ) = 0 θ 1, dove

Vettore (o matrice) casuale (o aleatorio): vettore (o matrice) i cui elementi sono variabili aleatorie

casuale (o aleatorio): vettore (o matrice) i cui elementi sono variabili aleatorie") Variabili (vettori e matrici) casuali Variabile casuale (o aleatoria): Variabile che può assumere un insieme di valori ognuno con una certa probabilità La variabile aleatoria rappresenta la popolazione

Variabili (vettori e matrici) casuali Variabile casuale (o aleatoria): Variabile che può assumere un insieme di valori ognuno con una certa probabilità La variabile aleatoria rappresenta la popolazione

Indice. Notazioni generali... 1

Notazioni generali............................................. 1 1 Derivati e arbitraggi....................................... 5 1.1 Opzioni................................................ 5 1.1.1 Finalità..........................................

Notazioni generali............................................. 1 1 Derivati e arbitraggi....................................... 5 1.1 Opzioni................................................ 5 1.1.1 Finalità..........................................

()Probablità, Statistica e Processi Stocastici

Probablità, Statistica e Processi Stocastici") Probablità, Statistica e Processi Stocastici Discretizzazione equazione del calore Per l equazione usiamo lo schema esplicito p tk+1 (x i ) p tk (x i ) h t p t = σ2 2 p 2 x 2 = σ2 2 p tk (x i+1 ) p tk

Probablità, Statistica e Processi Stocastici Discretizzazione equazione del calore Per l equazione usiamo lo schema esplicito p tk+1 (x i ) p tk (x i ) h t p t = σ2 2 p 2 x 2 = σ2 2 p tk (x i+1 ) p tk

Sequenze (Sistemi) di Variabili Aleatorie Se consideriamo un numero di variabili aleatorie, generalmente dipendenti si parla equivalentemente di:

di Variabili Aleatorie Se consideriamo un numero di variabili aleatorie, generalmente dipendenti si parla equivalentemente di:") Teoria dei Fenomeni Aleatori AA 01/13 Sequenze (Sistemi) di Variabili Aleatorie Se consideriamo un numero di variabili aleatorie, generalmente dipendenti si parla equivalentemente di: N-pla o Sequenza

Teoria dei Fenomeni Aleatori AA 01/13 Sequenze (Sistemi) di Variabili Aleatorie Se consideriamo un numero di variabili aleatorie, generalmente dipendenti si parla equivalentemente di: N-pla o Sequenza

LE OPZIONI: GLI ELEMENTI DI. Gino Gandolfi SDA BOCCONI

LE OPZIONI: GLI ELEMENTI DI VALUTAZIONE Gino Gandolfi SDA BOCCONI I LIMITI DI PREZZO DELLE OPZIONI Sostanzialmente, una call americana od europea dà al possessore ad acquistare l attività sottostante ad

LE OPZIONI: GLI ELEMENTI DI VALUTAZIONE Gino Gandolfi SDA BOCCONI I LIMITI DI PREZZO DELLE OPZIONI Sostanzialmente, una call americana od europea dà al possessore ad acquistare l attività sottostante ad

Il VaR: i modelli di simulazione. Prof. Ugo Pomante Università di Roma Tor Vergata

Il VaR: i modelli di simulazione Prof. Ugo Pomante Università di Roma Tor Vergata Agenda I modelli di simulazione: caratteristiche generali Le simulazioni storiche L approccio ibrido Le simulazioni Monte

Il VaR: i modelli di simulazione Prof. Ugo Pomante Università di Roma Tor Vergata Agenda I modelli di simulazione: caratteristiche generali Le simulazioni storiche L approccio ibrido Le simulazioni Monte

Analisi Multivariata Prova intermedia del 20 aprile 2011

Analisi Multivariata Prova intermedia del 20 aprile 20 Esercizio A Sia X N 3 (µ, Σ) con µ = [ 3,, 4] e 2 0 Σ = 2 5 0 0 0 2 Quali delle seguenti variabili casuali è indipendente? Motivare la risposta. A.

Analisi Multivariata Prova intermedia del 20 aprile 20 Esercizio A Sia X N 3 (µ, Σ) con µ = [ 3,, 4] e 2 0 Σ = 2 5 0 0 0 2 Quali delle seguenti variabili casuali è indipendente? Motivare la risposta. A.

Distribuzione normale multidimensionale

Capitolo 2 Distribuzione normale multidimensionale La funzione di densità normale undimensionale ha la forma seguente Anderson, 1984 fx ce 1 2 Ax b2 ce 1 2 x bax b La costante di normalizzazione c è data

Capitolo 2 Distribuzione normale multidimensionale La funzione di densità normale undimensionale ha la forma seguente Anderson, 1984 fx ce 1 2 Ax b2 ce 1 2 x bax b La costante di normalizzazione c è data

Metodi Stocastici per la Finanza

Metodi Stocastici per la Finanza Tiziano Vargiolu vargiolu@math.unipd.it 1 1 Università degli Studi di Padova Anno Accademico 2013-2014 Lezione 5 Indice 1 Riduzione della varianza nei metodi Monte Carlo

Metodi Stocastici per la Finanza Tiziano Vargiolu vargiolu@math.unipd.it 1 1 Università degli Studi di Padova Anno Accademico 2013-2014 Lezione 5 Indice 1 Riduzione della varianza nei metodi Monte Carlo

MATEMATICA FINANZIARIA RISCHI: RAPPRESENTAZIONE E GESTIONE (CENNI)

") Matematica Finanziaria, a.a. 2011/2012 p. 1/315 UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA MATEMATICA FINANZIARIA RISCHI: RAPPRESENTAZIONE E GESTIONE (CENNI) ANNAMARIA OLIVIERI a.a. 2011/2012

Matematica Finanziaria, a.a. 2011/2012 p. 1/315 UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA MATEMATICA FINANZIARIA RISCHI: RAPPRESENTAZIONE E GESTIONE (CENNI) ANNAMARIA OLIVIERI a.a. 2011/2012

pricing ed Hedging degli strumenti finanziari derivati

pricing ed Hedging degli strumenti finanziari derivati Aspetti Teorici ed Operativi Marcello Minenna 1 Review Option Pricing Theory Cos e un opzione? Il modello di Sharpe-Rendlemann-Bartter Il Modello

pricing ed Hedging degli strumenti finanziari derivati Aspetti Teorici ed Operativi Marcello Minenna 1 Review Option Pricing Theory Cos e un opzione? Il modello di Sharpe-Rendlemann-Bartter Il Modello

Istituzioni di Probabilità Laurea magistrale in Matematica a.a. 2013/14 Registro delle lezioni

Istituzioni di Probabilità Laurea magistrale in Matematica a.a. 2013/14 Registro delle lezioni Lezione 1 (25/2). Introduzione al corso. Prime definizioni sui processi stocastici (processo stocastico, distribuzioni

Istituzioni di Probabilità Laurea magistrale in Matematica a.a. 2013/14 Registro delle lezioni Lezione 1 (25/2). Introduzione al corso. Prime definizioni sui processi stocastici (processo stocastico, distribuzioni

Metodi Stocastici per la Finanza

Metodi Stocastici per la Finanza Tiziano Vargiolu vargiolu@math.unipd.it 1 1 Università degli Studi di Padova Anno Accademico 2014-2015 Lezione 5 Indice 1 Errori nella simulazione Monte Carlo di processi

Metodi Stocastici per la Finanza Tiziano Vargiolu vargiolu@math.unipd.it 1 1 Università degli Studi di Padova Anno Accademico 2014-2015 Lezione 5 Indice 1 Errori nella simulazione Monte Carlo di processi

Tabella 3: Best 5 out of 6 es.1 es.2 es.3 es.4 es.5 es.6 somma Meccanica Razionale 1: Scritto Generale:

Tabella 3: Best 5 out of 6 es.1 es.2 es.3 es.4 es.5 es.6 somma 5 5 5 5 5 5 3 Meccanica Razionale 1: Scritto Generale: 16.9.211 Cognome e nome:....................................matricola:......... 1.

Tabella 3: Best 5 out of 6 es.1 es.2 es.3 es.4 es.5 es.6 somma 5 5 5 5 5 5 3 Meccanica Razionale 1: Scritto Generale: 16.9.211 Cognome e nome:....................................matricola:......... 1.

Tabella 4: Best 5 out of 6 es.1 es.2 es.3 es.4 es.5 es.6 somma Meccanica Razionale 1: Scritto Generale:

Tabella 4: Best 5 out of 6 es.1 es.2 es.3 es.4 es.5 es.6 somma 5 5 5 5 5 5 30 Meccanica Razionale 1: Scritto Generale: 21.09.2011 Cognome e nome:....................................matricola:.........

Tabella 4: Best 5 out of 6 es.1 es.2 es.3 es.4 es.5 es.6 somma 5 5 5 5 5 5 30 Meccanica Razionale 1: Scritto Generale: 21.09.2011 Cognome e nome:....................................matricola:.........

Mattia Zanella. Ferrara, April

Department of Mathematical Sciences Politecnico di Torino, Italy http://www.mattiazanella.eu Ferrara, April 5 217 Programma della lezione Seminario I Introduzione a Matlab U(, 1): metodo di inversione

Department of Mathematical Sciences Politecnico di Torino, Italy http://www.mattiazanella.eu Ferrara, April 5 217 Programma della lezione Seminario I Introduzione a Matlab U(, 1): metodo di inversione

()Probablità, Statistica e Processi Stocastici

Probablità, Statistica e Processi Stocastici") Probablità, Statistica e Processi Stocastici Riassunto Abbiamo introdotto le equazioni differenziali stocastiche, equazioni del tipo dx t = b (t, X t ) dt + σdb t (o un po più generali) dove B t è il moto

Probablità, Statistica e Processi Stocastici Riassunto Abbiamo introdotto le equazioni differenziali stocastiche, equazioni del tipo dx t = b (t, X t ) dt + σdb t (o un po più generali) dove B t è il moto

Modelli matematici per la valutazione dei derivati: dalla formula CRR alla formula di Black-Scholes

Capitolo 3 Modelli matematici per la valutazione dei derivati: dalla formula CRR alla formula di Black-Scholes Quanto è ragionevole pagare per entrare in un contratto d opzione? Per affrontare questo problema

Capitolo 3 Modelli matematici per la valutazione dei derivati: dalla formula CRR alla formula di Black-Scholes Quanto è ragionevole pagare per entrare in un contratto d opzione? Per affrontare questo problema

La finanza comportamentale applicata al pricing delle opzioni

Università degli Studi di Bergamo Facoltà di Economia La finanza comportamentale applicata al pricing delle opzioni di Luca Grimaldi Relatore: Prof.ssa Giovanna Zanotti A. A. 2008-09 RIASSUNTO Prezzare

Università degli Studi di Bergamo Facoltà di Economia La finanza comportamentale applicata al pricing delle opzioni di Luca Grimaldi Relatore: Prof.ssa Giovanna Zanotti A. A. 2008-09 RIASSUNTO Prezzare

RICHIAMI SU SIMULAZIONE E METODO MONTE CARLO

1 RICHIAMI SU SIMULAZIONE E METODO MONTE CARLO Agenda introduzione alla simulazione e al metodo Monte Carlo tecniche di simulazione generatore congruenziale lineare, variabili uniformi metodo dell inversa

1 RICHIAMI SU SIMULAZIONE E METODO MONTE CARLO Agenda introduzione alla simulazione e al metodo Monte Carlo tecniche di simulazione generatore congruenziale lineare, variabili uniformi metodo dell inversa

Applicazione alla Finanza dei metodi di EDP-Modello di Black-Scholes

Applicazione alla Finanza dei metodi di EDP-Modello di Black-Scholes Docente:Alessandra Cutrì Descrizione del Modello - Opzioni OPZIONE è il più semplice strumento derivato: E un contratto che da la possibilità

Applicazione alla Finanza dei metodi di EDP-Modello di Black-Scholes Docente:Alessandra Cutrì Descrizione del Modello - Opzioni OPZIONE è il più semplice strumento derivato: E un contratto che da la possibilità

Cinematica in due o più dimensioni

Cinematica in due o più dimensioni Le grandezze cinematiche fondamentali: posizione, velocità, accelerazione, sono dei vettori nello spazio a due o tre dimensioni, dotati di modulo, direzione, verso. In

Cinematica in due o più dimensioni Le grandezze cinematiche fondamentali: posizione, velocità, accelerazione, sono dei vettori nello spazio a due o tre dimensioni, dotati di modulo, direzione, verso. In

()Probablità, Statistica e Processi Stocastici

Probablità, Statistica e Processi Stocastici") Probablità, Statistica e Processi Stocastici Premessa Scopo delle seguenti simulazioni è trovare dei modelli con forti fluttuazioni ma valori compresi in un intervallo specificato. Tali processi vengono

Probablità, Statistica e Processi Stocastici Premessa Scopo delle seguenti simulazioni è trovare dei modelli con forti fluttuazioni ma valori compresi in un intervallo specificato. Tali processi vengono

Strumenti per l Analisi Finanziaria Savona, 21 Febbraio 2002

Strumenti per l Analisi Finanziaria Savona, 21 Febbraio 2002 O.Caligaris - P.Oliva L equazione di Black-Scholes Problema Stima del prezzo f di un opzione di acquisto o di vendita di un bene il cui valore

Strumenti per l Analisi Finanziaria Savona, 21 Febbraio 2002 O.Caligaris - P.Oliva L equazione di Black-Scholes Problema Stima del prezzo f di un opzione di acquisto o di vendita di un bene il cui valore

Nome e cognome:... Matricola...

Nome e cognome:................................................... Matricola................. CALCOLO DELLE PROBABILITA - 0/07/008 CdS in Economia e Finanza - Cds in Informatica - Cds SIGAD Motivare dettagliatamente

Nome e cognome:................................................... Matricola................. CALCOLO DELLE PROBABILITA - 0/07/008 CdS in Economia e Finanza - Cds in Informatica - Cds SIGAD Motivare dettagliatamente

Calcolo delle probabilità (3/7/2001) (Ing. Elettronica, Informatica, Telecomunicazioni - Latina)

(Ing. Elettronica, Informatica, Telecomunicazioni - Latina)") Calcolo delle probabilità (3/7/00). La distribuzione di probabilità di un numero aleatorio X non negativo soddisfa la condizione P (X > x + y X > y) = P (X > x), x > 0, y > 0. Inoltre la previsione di

Calcolo delle probabilità (3/7/00). La distribuzione di probabilità di un numero aleatorio X non negativo soddisfa la condizione P (X > x + y X > y) = P (X > x), x > 0, y > 0. Inoltre la previsione di

Matematica e Finanza: prezzi e probabilità. Emilio Barucci Dipartimento di Matematica Politecnico di Milano

Matematica e Finanza: prezzi e probabilità Emilio Barucci Dipartimento di Matematica Politecnico di Milano 1 Outline: 1. Il problema 2. Economia e matematica 3. Finanza 4. Matematica e Finanza: prezzi

Matematica e Finanza: prezzi e probabilità Emilio Barucci Dipartimento di Matematica Politecnico di Milano 1 Outline: 1. Il problema 2. Economia e matematica 3. Finanza 4. Matematica e Finanza: prezzi

Scrivere la funzione di payoff alla scadenza e disegnarne il grafico.

Cognome, nome e n. matricola METODI E MODELLI QUANTITATIVI PER LE SCELTA FINANZIARIE Corso di laurea magistrale in sviluppo economico e dell impresa Prova scritta d esame TREVISO 25 I 2017. 1) Si consideri

Cognome, nome e n. matricola METODI E MODELLI QUANTITATIVI PER LE SCELTA FINANZIARIE Corso di laurea magistrale in sviluppo economico e dell impresa Prova scritta d esame TREVISO 25 I 2017. 1) Si consideri

S ν = c 4 u ν. S ν dν = c 8π h ν e hν. k B T. S λ = 2π λ 5 c2 h

Corso di Introduzione alla Fisica Quantistica (f) Esercizi: Maggio 2006 (con soluzione) i) Un filamento emette radiazione che ha una lunghezza d onda massima λ Max = 15000 10 8 cm. Considerando di approssimare

Corso di Introduzione alla Fisica Quantistica (f) Esercizi: Maggio 2006 (con soluzione) i) Un filamento emette radiazione che ha una lunghezza d onda massima λ Max = 15000 10 8 cm. Considerando di approssimare

UNIVERSITÀ CATTOLICA DEL SACRO CUORE. Alessandro CIPOLLINI Luigi SANTAMARIA UNA GENERALIZZAZIONE DEL MODELLO BLACK-SHOLES

UNIVERSITÀ CATTOLICA DEL SACRO CUORE ISTITUTO DI STATISTICA Alessandro CIPOLLINI Luigi SANTAMARIA UNA GENERALIZZAZIONE DEL MODELLO BLACK-SHOLES Serie E.P. N. 127 - Dicembre 25 Finito di stampare nel mese

UNIVERSITÀ CATTOLICA DEL SACRO CUORE ISTITUTO DI STATISTICA Alessandro CIPOLLINI Luigi SANTAMARIA UNA GENERALIZZAZIONE DEL MODELLO BLACK-SHOLES Serie E.P. N. 127 - Dicembre 25 Finito di stampare nel mese

Fondamenti di comunicazioni elettriche (Ing. Elettronica - A.A )

") Fondamenti di comunicazioni elettriche (Ing. Elettronica - A.A.-) Es. La variabile aleatoria ha densità di probabilità uniorme nell intervallo [,]. Trovare valor medio e varianza di. La densità di probabilità

Fondamenti di comunicazioni elettriche (Ing. Elettronica - A.A.-) Es. La variabile aleatoria ha densità di probabilità uniorme nell intervallo [,]. Trovare valor medio e varianza di. La densità di probabilità

con distribuzione gaussiana standard e si ponga

Laurea Triennale in Matematica, Università La Sapienza Corso di Probabilità, AA 6/7 Prova di Esonero Maggio 7 Testi e soluzioni degli esercizi proposti Siano Z, Z, Z variabili aleatorie indipendenti e

Laurea Triennale in Matematica, Università La Sapienza Corso di Probabilità, AA 6/7 Prova di Esonero Maggio 7 Testi e soluzioni degli esercizi proposti Siano Z, Z, Z variabili aleatorie indipendenti e

λ è detto intensità e rappresenta il numero di eventi che si

ESERCITAZIONE N 1 STUDIO DI UN SISTEMA DI CODA M/M/1 1. Introduzione Per poter studiare un sistema di coda occorre necessariamente simulare gli arrivi, le partenze e i tempi di ingresso nel sistema e di

ESERCITAZIONE N 1 STUDIO DI UN SISTEMA DI CODA M/M/1 1. Introduzione Per poter studiare un sistema di coda occorre necessariamente simulare gli arrivi, le partenze e i tempi di ingresso nel sistema e di

Sequenze (Sistemi) di Variabili Aleatorie Se consideriamo un numero di variabili aleatorie, generalmente dipendenti si parla equivalentemente di:

di Variabili Aleatorie Se consideriamo un numero di variabili aleatorie, generalmente dipendenti si parla equivalentemente di:") Sequenze (Sistemi) di Variabili Aleatorie Se consideriamo un numero di variabili aleatorie, generalmente dipendenti si parla equivalentemente di: N-pla o Sequenza di Variabili Aleatorie Sistema di Variabili

Sequenze (Sistemi) di Variabili Aleatorie Se consideriamo un numero di variabili aleatorie, generalmente dipendenti si parla equivalentemente di: N-pla o Sequenza di Variabili Aleatorie Sistema di Variabili

Analisi Statistica Multivariata Modulo Modelli Statistici

Analisi Statistica Multivariata Modulo Modelli Statistici Gianna Monti 8 novembre 013 1 Approfondimenti 1 1.1 Esercizi Esercizio 1 Galton e il suo allievo Karl Pearson condussero alcuni studi in merito

Analisi Statistica Multivariata Modulo Modelli Statistici Gianna Monti 8 novembre 013 1 Approfondimenti 1 1.1 Esercizi Esercizio 1 Galton e il suo allievo Karl Pearson condussero alcuni studi in merito

CALCOLO DELLE PROBABILITÀ

CALCOLO DELLE PROBABILITÀ - gennaio 000 Elettronici: nn. 4 Informatici: nn. 6. Un lotto contiene pezzi buoni ed un solo pezzo difettoso. Si effettuano tre estrazioni senza restituzione, e sia E i = pezzo

CALCOLO DELLE PROBABILITÀ - gennaio 000 Elettronici: nn. 4 Informatici: nn. 6. Un lotto contiene pezzi buoni ed un solo pezzo difettoso. Si effettuano tre estrazioni senza restituzione, e sia E i = pezzo

METODI DI REGRESSIONE PER PROGRAMMAZIONE DINAMICA STOCASTICA

Alma Mater Studiorum Università di Bologna FACOLTÀ DI SCIENZE MATEMATICHE, FISICHE E NATURALI Corso di Laurea Magistrale in Matematica METODI DI REGRESSIONE PER PROGRAMMAZIONE DINAMICA STOCASTICA Tesi

Alma Mater Studiorum Università di Bologna FACOLTÀ DI SCIENZE MATEMATICHE, FISICHE E NATURALI Corso di Laurea Magistrale in Matematica METODI DI REGRESSIONE PER PROGRAMMAZIONE DINAMICA STOCASTICA Tesi

Processi AR. = σ ρ. Esercizio proposto:

Laboratorio del 5/10/06 Processi AR Esercizio proposto: Processo reale AR(1) con autocorrelazione R ( m) Rappresentazione di una possibile realizzazione, grafico del coefficiente di autocorrelazione e

Laboratorio del 5/10/06 Processi AR Esercizio proposto: Processo reale AR(1) con autocorrelazione R ( m) Rappresentazione di una possibile realizzazione, grafico del coefficiente di autocorrelazione e

Prima prova in itinere di Analisi Matematica 2 Ingegneria Elettronica. Politecnico di Milano. A.A. 2016/2017. Prof. M. Bramanti.

Prima prova in itinere di Analisi Matematica Ingegneria Elettronica. Politecnico di Milano Es. Punti A.A. 016/017. Prof. M. Bramanti 1 Tema n 1 4 5 6 Tot. Cognome e nome in stampatello) codice persona

Prima prova in itinere di Analisi Matematica Ingegneria Elettronica. Politecnico di Milano Es. Punti A.A. 016/017. Prof. M. Bramanti 1 Tema n 1 4 5 6 Tot. Cognome e nome in stampatello) codice persona

Processi random in natura

Processi random in natura Esistono in natura processi naturalmente random decadimento radiativo agitazione termica moto di particelle in sospensione Per descrivere questi fenomeni bisogna spesso ricorrere

Processi random in natura Esistono in natura processi naturalmente random decadimento radiativo agitazione termica moto di particelle in sospensione Per descrivere questi fenomeni bisogna spesso ricorrere

Secondo appello di Analisi Matematica 2 Ingegneria Elettronica. Politecnico di Milano A.A. 2018/2019. Prof. M. Bramanti

Secondo appello di Analisi Matematica Ingegneria Elettronica. Politecnico di Milano A.A. 8/9. Prof. M. Bramanti Es. 6 7 Tot. Punti Cognome e nome in stampatello codice persona o n di matricola n d ordine

Secondo appello di Analisi Matematica Ingegneria Elettronica. Politecnico di Milano A.A. 8/9. Prof. M. Bramanti Es. 6 7 Tot. Punti Cognome e nome in stampatello codice persona o n di matricola n d ordine

Maria Giuseppina Bruno e Antonio Grande

UN NUOVO ALGORITMO DI INVERSIONE DELLA DISTRIBUZIONE NORMALE STANDARDIZZATA E SUE APPLICAZIONI FINANZIARIE Maria Giuseppina Bruno e Antonio Grande Working paper n.131 June 014 Università degli Studi di

UN NUOVO ALGORITMO DI INVERSIONE DELLA DISTRIBUZIONE NORMALE STANDARDIZZATA E SUE APPLICAZIONI FINANZIARIE Maria Giuseppina Bruno e Antonio Grande Working paper n.131 June 014 Università degli Studi di

Statistica Applicata all edilizia: Stime e stimatori

Statistica Applicata all edilizia E-mail: orietta.nicolis@unibg.it 15 marzo 2011 Statistica Applicata all edilizia: Indice 1 2 Statistica Applicata all edilizia: Uno dei problemi principali della statistica

Statistica Applicata all edilizia E-mail: orietta.nicolis@unibg.it 15 marzo 2011 Statistica Applicata all edilizia: Indice 1 2 Statistica Applicata all edilizia: Uno dei problemi principali della statistica

Corsi di Laurea Magistrale in Matematica, A.A Calcolo stocastico e applicazioni (Docente: Bertini) Esercizi settimanali

Esercizi settimanali") Settimana 1 Esercizio 1. [Unicità della misura di Wiener] Sia C([0, 1]) l insieme delle funzioni continue sull intervallo [0, 1] con la topologia (metrizzabile) indotta dalla convergenza uniforme. Sia

Settimana 1 Esercizio 1. [Unicità della misura di Wiener] Sia C([0, 1]) l insieme delle funzioni continue sull intervallo [0, 1] con la topologia (metrizzabile) indotta dalla convergenza uniforme. Sia

Valutazione delle opzioni

PROGRAMMA 1) Nozioni di base di finanza aziendale 2) Opzioni 3) Valutazione delle aziende 4) Finanziamento tramite debiti 5) Risk management 6) Temi speciali di finanza aziendale Valutazione delle opzioni

PROGRAMMA 1) Nozioni di base di finanza aziendale 2) Opzioni 3) Valutazione delle aziende 4) Finanziamento tramite debiti 5) Risk management 6) Temi speciali di finanza aziendale Valutazione delle opzioni

Table of contents Introduction. Controllo dei Robot. Pianificazione di traiettorie

Table of contents Introduction Controllo dei Robot Dipartimento di Ing. Elettrica e dell Informazione (DEI) Politecnico di Bari e-mail: paolo.lino [at] poliba.it Controllo dei Robot L obiettivo della pianificazione

Table of contents Introduction Controllo dei Robot Dipartimento di Ing. Elettrica e dell Informazione (DEI) Politecnico di Bari e-mail: paolo.lino [at] poliba.it Controllo dei Robot L obiettivo della pianificazione

Il controllo numerico dell errore nelle tecniche di pricing Monte Carlo alternative al BS framework

Università degli Studi di Genova Dipartimento di Matematica Il controllo numerico dell errore nelle tecniche di pricing Monte Carlo alternative al BS framework Pier Giuseppe Giribone, PhD Financial Administration

Università degli Studi di Genova Dipartimento di Matematica Il controllo numerico dell errore nelle tecniche di pricing Monte Carlo alternative al BS framework Pier Giuseppe Giribone, PhD Financial Administration

Lavoro ed Energia. r A. < 0 --> lavoro resistente

Lavoro ed Energia Lavoro di una forza 1) forza f indipendente dal punto di applicazione e dal tempo. Se il suo punto di applicazione effettua uno spostamento AB, si definisce lavoro della forza f = f AB

Lavoro ed Energia Lavoro di una forza 1) forza f indipendente dal punto di applicazione e dal tempo. Se il suo punto di applicazione effettua uno spostamento AB, si definisce lavoro della forza f = f AB

Costruzione di macchine. Modulo di: Progettazione probabilistica e affidabilità. Marco Beghini. Lezione 6: Combinazioni di variabili aleatorie

Costruzione di macchine Modulo di: Progettazione probabilistica e affidabilità Marco Beghini ezione 6: Combinazioni di variabili aleatorie Combinazioni di più variabili aleatorie continue Distribuzione

Costruzione di macchine Modulo di: Progettazione probabilistica e affidabilità Marco Beghini ezione 6: Combinazioni di variabili aleatorie Combinazioni di più variabili aleatorie continue Distribuzione

5. Analisi dei dati di input

Anno accademico 2007/08 Analisi e scelta dei dati di input Per l esecuzione di una simulazione è necessario disporre di dati di input che siano una adeguata rappresentazione di ciò che accadrà in realtà

Anno accademico 2007/08 Analisi e scelta dei dati di input Per l esecuzione di una simulazione è necessario disporre di dati di input che siano una adeguata rappresentazione di ciò che accadrà in realtà

Introduzione al modello Uniforme

Introduzione al modello Uniforme Esempio: conversione Analogico/Digitale Errore di quantizzazione Ampiezza Continua Discreta x () t x ( t ) q Tempo Discreto Continuo Segnale Analogico ( ) x t k t t Segnale

Introduzione al modello Uniforme Esempio: conversione Analogico/Digitale Errore di quantizzazione Ampiezza Continua Discreta x () t x ( t ) q Tempo Discreto Continuo Segnale Analogico ( ) x t k t t Segnale

()Probablità, Statistica e Processi Stocastici

Probablità, Statistica e Processi Stocastici") Probablità, Statistica e Processi Stocastici Dinamiche stocastiche Iniziamo la seconda parte del corso, non più dedicata a metodi statistici ma ad alcuni esempi di dinamiche stocastiche. Esse potrebbero

Probablità, Statistica e Processi Stocastici Dinamiche stocastiche Iniziamo la seconda parte del corso, non più dedicata a metodi statistici ma ad alcuni esempi di dinamiche stocastiche. Esse potrebbero

Esercitazioni di Statistica Matematica A Lezione 2. Variabili con distribuzione gaussiana

Esercitazioni di Statistica Matematica A Lezione 2 Variabili con distribuzione gaussiana.) Una bilancia difettosa ha un errore sistematico di 0.g ed un errore casuale che si suppone avere la distribuzione

Esercitazioni di Statistica Matematica A Lezione 2 Variabili con distribuzione gaussiana.) Una bilancia difettosa ha un errore sistematico di 0.g ed un errore casuale che si suppone avere la distribuzione

Stima di parametri per una risposta funzionale non lineare in un sistema preda-predatore stocastico

V Giornate di Studio GRIMPP - Piacenza, 29 p. 1/19 Stima di parametri per una risposta funzionale non lineare in un sistema preda-predatore stocastico Sara Pasquali CNR - Istituto di Matematica Applicata

V Giornate di Studio GRIMPP - Piacenza, 29 p. 1/19 Stima di parametri per una risposta funzionale non lineare in un sistema preda-predatore stocastico Sara Pasquali CNR - Istituto di Matematica Applicata

Teoria dei Fenomeni Aleatori AA 2012/13. Il Concetto di Distribuzione Condizionata ( )

") Il Concetto di Distribuzione Condizionata Se B è un evento, la probabilità di un evento A condizionata a B vale: ponendo: P A B = ( ) P A B P B A = { x} si giunge al concetto di distribuzione condizionata

Il Concetto di Distribuzione Condizionata Se B è un evento, la probabilità di un evento A condizionata a B vale: ponendo: P A B = ( ) P A B P B A = { x} si giunge al concetto di distribuzione condizionata

Corso di Laurea Triennale in Informatica. Fisica I - Prima prova parziale 13/02/2008

Nome: Cognome: Numero di matricola: /pag. 1 Corso di Laurea Triennale in Informatica Fisica I - Prima prova parziale 13/02/2008 Gruppo 5 Esercizio 1 Tre corpi, di massa m 1 = 16.0 kg, m 2 = 7.5 kg ed m

Nome: Cognome: Numero di matricola: /pag. 1 Corso di Laurea Triennale in Informatica Fisica I - Prima prova parziale 13/02/2008 Gruppo 5 Esercizio 1 Tre corpi, di massa m 1 = 16.0 kg, m 2 = 7.5 kg ed m

Valutazione delle opzioni col modello di Black e Scholes

Valutazione delle opzioni col modello di Black e Scholes Rosa Maria Mininni 1 Introduzione L applicazione del moto Browniano all economia é stata innescata principalmente da due cause. Attorno agli anni

Valutazione delle opzioni col modello di Black e Scholes Rosa Maria Mininni 1 Introduzione L applicazione del moto Browniano all economia é stata innescata principalmente da due cause. Attorno agli anni

Stima dei parametri. La v.c. multipla (X 1, X 2,.., X n ) ha probabilità (o densità): Le f( ) sono uguali per tutte le v.c.

ha probabilità (o densità): Le f( ) sono uguali per tutte le v.c.") Stima dei parametri Sia il carattere X rappresentato da una variabile casuale (v.c.) che si distribuisce secondo la funzione di probabilità f(x). Per investigare su tale carattere si estrae un campione

Stima dei parametri Sia il carattere X rappresentato da una variabile casuale (v.c.) che si distribuisce secondo la funzione di probabilità f(x). Per investigare su tale carattere si estrae un campione

Stabilità Parametrica nel Pricing e nella Calibrazione di Modelli Affine Jump Diffusion

Stabilità Parametrica nel Pricing e nella Calibrazione di Modelli Affine Jump Diffusion Marcello Minenna CONSOB Paolo Verzella Università degli Studi Milano Bicocca XXVIII Congresso AMASES 12 Settembre

Stabilità Parametrica nel Pricing e nella Calibrazione di Modelli Affine Jump Diffusion Marcello Minenna CONSOB Paolo Verzella Università degli Studi Milano Bicocca XXVIII Congresso AMASES 12 Settembre

( t) NR( t) NR( t) ( t)

NR( t) NR( t) ( t)") prof Valerio CURCIO Simulazione del prezzo del petrolio 1 1. Processi stocastici stazionari e non stazionari dall analisi del prezzo del petrolio Quello che vogliamo fare in questo articolo è un analisi

prof Valerio CURCIO Simulazione del prezzo del petrolio 1 1. Processi stocastici stazionari e non stazionari dall analisi del prezzo del petrolio Quello che vogliamo fare in questo articolo è un analisi

TECNICHE DI MISURAZIONE DEI RISCHI DI MERCATO. VALUE AT RISK VaR. Piatti --- Corso Rischi Bancari: VaR 1

TECNICHE DI MISURAZIONE DEI RISCHI DI MERCATO VALUE AT RISK VaR Piatti --- Corso Rischi Bancari: VaR 1 Limiti delle misure di sensitivity Dipendono dalla fase in cui si trova il mercato non consentono

TECNICHE DI MISURAZIONE DEI RISCHI DI MERCATO VALUE AT RISK VaR Piatti --- Corso Rischi Bancari: VaR 1 Limiti delle misure di sensitivity Dipendono dalla fase in cui si trova il mercato non consentono

Analisi statistica in simulazione

Analisi statistica in simulazione Aspetto fondamentale in simulazione, a volte sottovalutato Corrette interpretazione dei risultati Analisi dei dati di di input definizione e parametrizzazione del modello

Analisi statistica in simulazione Aspetto fondamentale in simulazione, a volte sottovalutato Corrette interpretazione dei risultati Analisi dei dati di di input definizione e parametrizzazione del modello

Analisi statistica classica. Analisi statistica in simulazione. Stima della media. Stima della media

Analisi statistica in simulazione Analisi statistica classica Aspetto fondamentale in simulazione, a volte sottovalutato Corrette interpretazione dei risultati Analisi dei dati di di input definizione

Analisi statistica in simulazione Analisi statistica classica Aspetto fondamentale in simulazione, a volte sottovalutato Corrette interpretazione dei risultati Analisi dei dati di di input definizione

Teoria dei Fenomeni Aleatori AA 2012/13. Il Modello Lognormale La funzione di densità di probabilità lognormale è data:

Il Modello Lognormale La funzione di densità di probabilità lognormale è data: ( ln x a) 1 f ( x ) = exp x > 0 X b x b π in cui a e b sono due costanti, con b> 0. Se X è una v.a. lognormale allora Y lnx

Il Modello Lognormale La funzione di densità di probabilità lognormale è data: ( ln x a) 1 f ( x ) = exp x > 0 X b x b π in cui a e b sono due costanti, con b> 0. Se X è una v.a. lognormale allora Y lnx

Esercizi su equazioni differenziali stocastiche e teorema di Girsanov (con soluzioni)

") Esercizi su equazioni differenziali stocastiche e teorema di Girsanov con soluzioni). Moto Browniano geometrico Per r, σ >, si consideri l EDS lineare con coeff. costanti: dx t rx t dt + σx t db t, X x

Esercizi su equazioni differenziali stocastiche e teorema di Girsanov con soluzioni). Moto Browniano geometrico Per r, σ >, si consideri l EDS lineare con coeff. costanti: dx t rx t dt + σx t db t, X x

Corso di probabilità e statistica

Università degli Studi di Verona Facoltà di Scienze MM.FF.NN. Corso di Laurea in Informatica Corso di probabilità e statistica (Prof. L.Morato) Esercizi Parte III: variabili aleatorie dipendenti e indipendenti,

Università degli Studi di Verona Facoltà di Scienze MM.FF.NN. Corso di Laurea in Informatica Corso di probabilità e statistica (Prof. L.Morato) Esercizi Parte III: variabili aleatorie dipendenti e indipendenti,

Probabilità e Statistica

Diario delle lezioni e del tutorato di Probabilità e Statistica a.a. 2013/2014 www.mat.uniroma2.it/~caramell/did 1314/ps.htm 04/03/2014 - Lezioni 1, 2 Breve introduzione al corso. Fenomeni deterministici

Diario delle lezioni e del tutorato di Probabilità e Statistica a.a. 2013/2014 www.mat.uniroma2.it/~caramell/did 1314/ps.htm 04/03/2014 - Lezioni 1, 2 Breve introduzione al corso. Fenomeni deterministici

Reti di Telecomunicazioni. Sistemi a coda M/M/1

Reti di Telecomunicazioni Sistemi a coda M/M/1 Ing. Francesca Lo Piccolo e-mail: francesca.lopiccolo@uniroma2.it Un ringraziamento particolare al Prof. Andrea Detti, autore delle presentazioni da cui è

Reti di Telecomunicazioni Sistemi a coda M/M/1 Ing. Francesca Lo Piccolo e-mail: francesca.lopiccolo@uniroma2.it Un ringraziamento particolare al Prof. Andrea Detti, autore delle presentazioni da cui è

si ha La lunghezza L si calcola per ciascun tratto L = (2t)2 + (3t 2 ) dt+ 2 (3t2 ) 2 + (2t) 2 dt = 4t2 + 9t 4 dt = t

2 + (3t 2 ) dt+ 2 (3t2 ) 2 + (2t) 2 dt = 4t2 + 9t 4 dt = t") ANALISI VETTORIALE Soluzione esercizi 1 gennaio 211 6.1. Esercizio. Sia Γ la curva regolare a tratti di rappresentazione parametrica x = t 2, y = t, t [, 1] e x = t, y = t 2, t [1, 2] calcolare la lunghezza,

ANALISI VETTORIALE Soluzione esercizi 1 gennaio 211 6.1. Esercizio. Sia Γ la curva regolare a tratti di rappresentazione parametrica x = t 2, y = t, t [, 1] e x = t, y = t 2, t [1, 2] calcolare la lunghezza,

Trading sul mercato infragiornaliero EPEX SPOT con l utilizzo di un processo Gaussiano additivo

ID power market: fatti stilizzati Ottimizzazione di portafoglio Stima dei parametri Test numerici Conclusioni Trading sul mercato infragiornaliero EPEX SPOT con l utilizzo di un processo Gaussiano additivo

ID power market: fatti stilizzati Ottimizzazione di portafoglio Stima dei parametri Test numerici Conclusioni Trading sul mercato infragiornaliero EPEX SPOT con l utilizzo di un processo Gaussiano additivo

Introduzione alle opzioni

PROGRAMMA 1) Nozioni di base di finanza aziendale 2) Opzioni 3) Valutazione delle aziende 4) Finanziamento tramite debiti 5) Risk management Introduzione alle opzioni 6) Temi speciali di finanza aziendale

PROGRAMMA 1) Nozioni di base di finanza aziendale 2) Opzioni 3) Valutazione delle aziende 4) Finanziamento tramite debiti 5) Risk management Introduzione alle opzioni 6) Temi speciali di finanza aziendale

()Probablità, Statistica e Processi Stocastici

Probablità, Statistica e Processi Stocastici") Probablità, Statistica e Processi Stocastici Energia immessa da un white noise Ricordiamo la motivazione applicativa della volta scorsa: un white noise additivo, messo in un equazione che nel caso deterministico

Probablità, Statistica e Processi Stocastici Energia immessa da un white noise Ricordiamo la motivazione applicativa della volta scorsa: un white noise additivo, messo in un equazione che nel caso deterministico

Esame del giorno 17 Febbraio Scrivere chiaramente e in stampatello in testa all elaborato:

Corso di Biomatematica (G. Gaeta) Esame del giorno 17 Febbraio 2016 Scrivere chiaramente e in stampatello in testa all elaborato: Nome, Cognome, numero di matricola. Tempo a disposizione: DUE ORE. Non

Corso di Biomatematica (G. Gaeta) Esame del giorno 17 Febbraio 2016 Scrivere chiaramente e in stampatello in testa all elaborato: Nome, Cognome, numero di matricola. Tempo a disposizione: DUE ORE. Non

Fondamenti di Analisi Matematica 2 - a.a. 2016/2017 Primo appello

Fondamenti di Analisi Matematica 2 - a.a. 216/217 Primo appello Esercizi senza svolgimento - Tema 1 Ω = { x, y, z) R 3 : 4x 2 + y 2 + z 2 1, z }. x = ρ/2) sen ϕ cos ϑ, 1. y = ρ sen ϕ sen ϑ, ρ [, 1], ϕ

Fondamenti di Analisi Matematica 2 - a.a. 216/217 Primo appello Esercizi senza svolgimento - Tema 1 Ω = { x, y, z) R 3 : 4x 2 + y 2 + z 2 1, z }. x = ρ/2) sen ϕ cos ϑ, 1. y = ρ sen ϕ sen ϑ, ρ [, 1], ϕ

Variabili casuali. - di Massimo Cristallo -

Università degli Studi di Basilicata Facoltà di Economia Corso di Laurea in Economia Aziendale - a.a. 2012/2013 lezioni di statistica del 16 e 27 maggio 2013 - di Massimo Cristallo - Variabili casuali

Università degli Studi di Basilicata Facoltà di Economia Corso di Laurea in Economia Aziendale - a.a. 2012/2013 lezioni di statistica del 16 e 27 maggio 2013 - di Massimo Cristallo - Variabili casuali