Dati sui mutui in Italia (Gen 2002 Ott 2011)

|

|

|

- Marcellina Vecchio

- 10 anni fa

- Просмотров:

Транскрипт

1 Dati sui mutui in Italia (Gen 2002 Ott 2011) Ottobre 2011 Avvertenze: Gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere di certezza o scientificità. Inoltre le metodologie e modalità di calcolo delle informazioni contenute nel presente documento potrebbero essere soggette ad errori di impostazione o implementazione. Pertanto i dati esposti rappresentano una mera tendenza e non possono essere utilizzati per valutazioni univoche.

2 Struttura Mix domanda profilo mutuo Mix domanda profilo richiedente Best online Evoluzione richieste ed erogati per: Finalità Tipo di tasso Durata Importo medio Classi d importo Loan to value (LTV Evoluzione richieste ed erogati per: Area geografica Classi d età Professione Classi di reddito Le migliori offerte online di mutui a tassi fisso e variabile Slide da 3 a 14 Slide da 15 a 22 Slide 23 Note: - : per l ultimo semestre in corso i dati comprendono solo il consuntivo dei mesi effettivamente trascorsi. Non rappresentano quindi stime o proiezioni di chiusura dell intero semestre; - richieste: richieste di mutuo presentate nel periodo considerato, anche se non necessariamente già erogate. Indicano le scelte più recenti dei consumatori e le possibili tendenze degli erogati per i mesi successivi; - erogati: mutui erogati nel periodo considerato, spesso richiesti in momenti precedenti. Il loro mix può quindi risentire di situazioni di mercato differenti da quelle del momento di erogazione; - LTV: è il rapporto tra l importo del mutuo ed il valore di acquisto dell immobile. Esprime quindi la percentuale di finanziamento costituita dal mutuo. 2

3 Richieste mutui per finalità 3

4 Mutui erogati per finalità 4

5 Richieste mutui per tipo di tasso 5

6 Mutui erogati per tipo di tasso 6

7 Richieste mutui per durata 7

8 Mutui erogati per durata 8

9 Importo medio richieste mutui euro, 9

10 Importo medio mutui erogati euro, 10

11 Richieste mutui per classi d importo 11

12 Mutui erogati per classi d importo 12

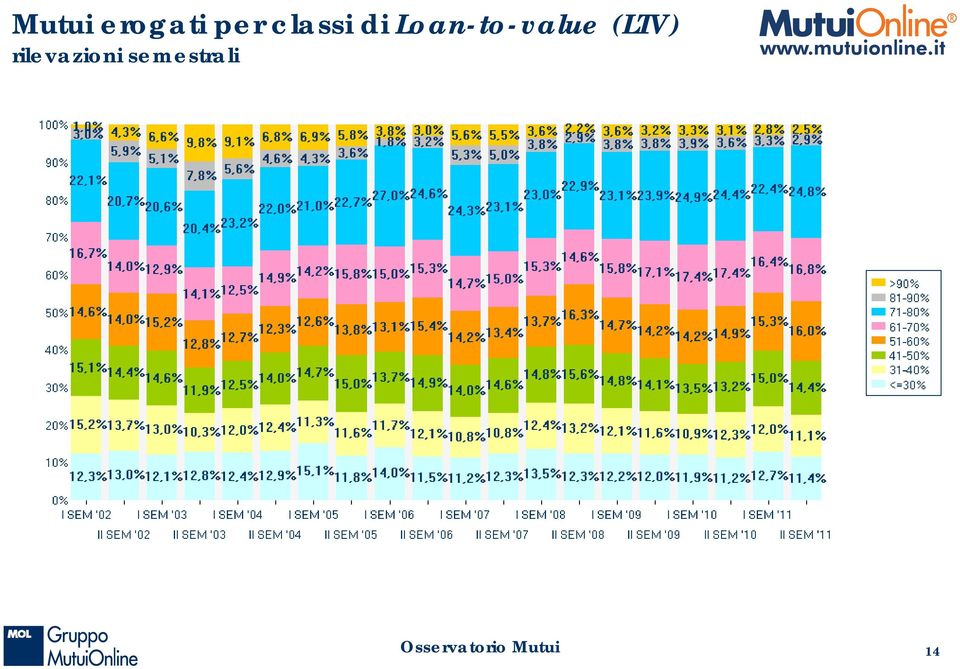

13 Richieste mutui per classi di Loan-to-Value (LTV) 13

14 Mutui erogati per classi di Loan-to-value (LTV) 14

15 Richieste mutui per area geografica 15

16 Mutui erogati per area geografica 16

17 Richieste mutui per classi d età 17

18 Mutui erogati per classi d età 18

19 Richieste mutui per professione 19

20 Mutui erogati per professione 20

21 Richieste mutui per classi di reddito netto mensile, 21

22 Mutui erogati per classi di reddito netto mensile, 22

23 Migliori offerte di mutuo su rilevazioni effettuate il 3 Novembre 2011 Tasso Variabile Tasso Fisso Tasso Variabile con CAP Durata Tasso Rata ISC* Durata Tasso Rata ISC* Durata Tasso Rata Tasso Max ISC* 10 anni 3,58% 993 3,69% 10 anni 4,16% ,43% 10 anni 3,81% ,90% 3,93% 15 anni 3,36% 708 3,67% 15 anni 4,85% 783 5,00% 15 anni 4,11% 745 6,10% 4,41% 20 anni 3,58% 584 3,67% 20 anni 4,89% 654 5,03% 20 anni 3,91% 601 5,90% 4,01% 25 anni 3,58% 505 3,66% 25 anni 4,83% 575 4,96% 25 anni 4,11% 534 6,10% 4,34% 30 anni 3,58% 454 3,66% 30 anni 4,78% 523 4,91% 30 anni 4,01% 478 5,90% 4,10% 35 anni 3,58% 418 3,66% 40 anni 3,58% 392 3,66% * Indice Sintetico di Costo Profilo cliente: impiegato, 35 anni, residente a Milano, mutuo acquisto prima casa, importo mutuo richiesto: , valore immobile: , rata mensile 23

Osservatorio Mutui Dati sui mutui in Italia (Gen 2005 Mag 2015)

") Osservatorio Mutui Dati sui mutui in Italia (Gen 2005 Mag 2015) Giugno 2015 Avvertenze: Gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere di certezza o scientificità.

Osservatorio Mutui Dati sui mutui in Italia (Gen 2005 Mag 2015) Giugno 2015 Avvertenze: Gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere di certezza o scientificità.

Osservatorio Mutui Dati sui mutui in Italia (Gen 2004 Lug 2014)

") Osservatorio Mutui Dati sui mutui in Italia (Gen 2004 Lug 2014) Agosto 2014 Avvertenze: Gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere di certezza o scientificità.

Osservatorio Mutui Dati sui mutui in Italia (Gen 2004 Lug 2014) Agosto 2014 Avvertenze: Gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere di certezza o scientificità.

Osservatorio Prestiti

Osservatorio Prestiti Dati sui prestiti in Italia (Gen 2005 Dic 2015) Gennaio 2016 Avvertenze: Gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere di certezza o scientificità.

Osservatorio Prestiti Dati sui prestiti in Italia (Gen 2005 Dic 2015) Gennaio 2016 Avvertenze: Gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere di certezza o scientificità.

Osservatorio Prestiti

Osservatorio Prestiti Dati sui prestiti in Italia (Gen 2005 Sett 2015) Ottobre 2015 Avvertenze: Gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere di certezza o scientificità.

Osservatorio Prestiti Dati sui prestiti in Italia (Gen 2005 Sett 2015) Ottobre 2015 Avvertenze: Gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere di certezza o scientificità.

Osservatorio Prestiti

Osservatorio Prestiti Dati sui prestiti in Italia (Gen 2003 Feb 2013) Marzo 2013 Avvertenze: Gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere di certezza o scientificità.

Osservatorio Prestiti Dati sui prestiti in Italia (Gen 2003 Feb 2013) Marzo 2013 Avvertenze: Gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere di certezza o scientificità.

Osservatorio Prestiti

Osservatorio Prestiti Dati sui prestiti in Italia (Gen 2005 Feb 2015) Marzo 2015 Avvertenze: Gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere di certezza o scientificità.

Osservatorio Prestiti Dati sui prestiti in Italia (Gen 2005 Feb 2015) Marzo 2015 Avvertenze: Gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere di certezza o scientificità.

Osservatorio Prestiti

Osservatorio Prestiti Dati sui prestiti in talia (Gen 2003 Ott 2013) Novembre 2013 Avvertenze: Gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere di certezza o scientificità.

Osservatorio Prestiti Dati sui prestiti in talia (Gen 2003 Ott 2013) Novembre 2013 Avvertenze: Gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere di certezza o scientificità.

Osservatorio Prestiti

Osservatorio Prestiti Dati sui prestiti in talia (Gen 2004 Lug 2014) Agosto 2014 Avvertenze: Gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere di certezza o scientificità.

Osservatorio Prestiti Dati sui prestiti in talia (Gen 2004 Lug 2014) Agosto 2014 Avvertenze: Gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere di certezza o scientificità.

Osservatorio Conti Correnti Dati sui conti in Italia (Lug 2010 Mag 2015)

") Osservatorio Conti Correnti Dati sui conti in Italia (Lug 2010 Mag 2015) Giugno 2015 Avvertenze: Gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere di certezza o scientificità.

Osservatorio Conti Correnti Dati sui conti in Italia (Lug 2010 Mag 2015) Giugno 2015 Avvertenze: Gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere di certezza o scientificità.

Osservatorio Assicurazioni Auto

Osservatorio Assicurazioni Auto Dati sulle assicurazioni auto in Italia (Lug 2009 - Mar 2013) Aprile 2013 Avvertenze: gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere

Osservatorio Assicurazioni Auto Dati sulle assicurazioni auto in Italia (Lug 2009 - Mar 2013) Aprile 2013 Avvertenze: gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere

GENERAFUTURO Piano individuale pensionistico Fondo Pensione (iscrizione all Albo COVIP n. 5095) Stima della pensione complementare Progetto

Stima della pensione complementare Progetto") GENERAFUTURO Piano individuale pensionistico Fondo Pensione (iscrizione all Albo COVIP n. 5095) Stima della pensione Progetto esemplificativo standardizzato Pagina 2 di 6 - Pagina Stima sulla bianca pensione

GENERAFUTURO Piano individuale pensionistico Fondo Pensione (iscrizione all Albo COVIP n. 5095) Stima della pensione Progetto esemplificativo standardizzato Pagina 2 di 6 - Pagina Stima sulla bianca pensione

IL MERCATO DEI MUTUI IN ITALIA NEL III TRIMESTRE 2010

IL MERCATO DEI MUTUI IN ITALIA NEL III TRIMESTRE 2010 Il volume di erogazioni per l acquisto di abitazioni da parte delle famiglie italiane (pari a 12.343 milioni di euro) registra, nel terzo trimestre

IL MERCATO DEI MUTUI IN ITALIA NEL III TRIMESTRE 2010 Il volume di erogazioni per l acquisto di abitazioni da parte delle famiglie italiane (pari a 12.343 milioni di euro) registra, nel terzo trimestre

Osservatorio Assicurazioni Auto

Osservatorio Assicurazioni Auto Dati sulle assicurazioni auto in Italia (Lug 2009 - Gen 2013) Febbraio 2013 Avvertenze: gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere

Osservatorio Assicurazioni Auto Dati sulle assicurazioni auto in Italia (Lug 2009 - Gen 2013) Febbraio 2013 Avvertenze: gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere

Osservatorio Assicurazioni Auto

Osservatorio Assicurazioni Auto Dati sulle assicurazioni auto in Italia (Lug 2009 - Feb 2014) Marzo 2014 Avvertenze: gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere

Osservatorio Assicurazioni Auto Dati sulle assicurazioni auto in Italia (Lug 2009 - Feb 2014) Marzo 2014 Avvertenze: gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere

Foglio Comparativo sulle tipologie di mutui garantiti da ipoteca per l acquisto dell abitazione principale

Foglio Comparativo sulle tipologie di mutui garantiti da ipoteca per l acquisto dell abitazione principale (disposizioni di trasparenza ai sensi dell art. 2 comma 5 D.L. 29/11/2008 n. 185) Per tutte le

Foglio Comparativo sulle tipologie di mutui garantiti da ipoteca per l acquisto dell abitazione principale (disposizioni di trasparenza ai sensi dell art. 2 comma 5 D.L. 29/11/2008 n. 185) Per tutte le

FOGLIO COMPARATIVO DEI MUTUI OFFERTI DA UNICREDIT FAMILY FINANCING BANK SPA (GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE)

") FOGLIO COMPARATIVO DEI MUTUI OFFERTI DA UNICREDIT FAMILY FINANCING BANK SPA (GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE) Il mutuo è un finanziamento a medio-lungo termine. In genere

FOGLIO COMPARATIVO DEI MUTUI OFFERTI DA UNICREDIT FAMILY FINANCING BANK SPA (GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE) Il mutuo è un finanziamento a medio-lungo termine. In genere

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 gennaio 2011

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

LA MISURAZIONE DELLE PERFORMANCE COMMERCIALI NEL MODELLO ABI-SDA BOCCONI

Workshop ABI Metriche di misurazione delle performance commerciali LA MISURAZIONE DELLE PERFORMANCE COMMERCIALI NEL MODELLO ABI-SDA BOCCONI Associazione Bancaria Italiana Funzione Ricerche e Analisi Daniela

Workshop ABI Metriche di misurazione delle performance commerciali LA MISURAZIONE DELLE PERFORMANCE COMMERCIALI NEL MODELLO ABI-SDA BOCCONI Associazione Bancaria Italiana Funzione Ricerche e Analisi Daniela

Presentate le iniziative del Gruppo bancario finalizzate a dare solidità ai progetti delle giovani coppie e dei nuovi imprenditori.

Un mutuo per i giovani con contratto di lavoro a tempo determinato e un finanziamento per le start up: da UBI Banca la formula per sostenere il futuro delle nuove generazioni. Presentate le iniziative

Un mutuo per i giovani con contratto di lavoro a tempo determinato e un finanziamento per le start up: da UBI Banca la formula per sostenere il futuro delle nuove generazioni. Presentate le iniziative

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 luglio 2010

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

Condizioni con Mutui Linea

CARISBO Condizioni con Tipo Mutuo Importi Mutui Linea decorrenza: DOMUS CONVENZIONE F.I.A.I.P. 1 Marzo 2008 Durata Parametro Spread Spese di Penale % Rata anni riferim. /t. finito istruttoria estinz. ant.

CARISBO Condizioni con Tipo Mutuo Importi Mutui Linea decorrenza: DOMUS CONVENZIONE F.I.A.I.P. 1 Marzo 2008 Durata Parametro Spread Spese di Penale % Rata anni riferim. /t. finito istruttoria estinz. ant.

Misurazione dei rischi nei contratti derivati

I nuovi scenari e i profili di rischio dei servizi di investimento Programma di Ricerca scientifica di rilevante Interesse Nazionale (PRIN) denominato MISURA Misurazione nei contratti derivati Marcello

I nuovi scenari e i profili di rischio dei servizi di investimento Programma di Ricerca scientifica di rilevante Interesse Nazionale (PRIN) denominato MISURA Misurazione nei contratti derivati Marcello

FOGLIO COMPARATIVO DEI MUTUI

BANCA D ALBA CRETO COOPERATIVO SC CORRETTEZZA DELLE RELAZIONI TRA INTERMEARI E CLIENTI FOGLIO COMPARATIVO DEI MUTUI ai sensi delle Disposizioni di Vigilanza di Banca d Italia in materia di trasparenza

BANCA D ALBA CRETO COOPERATIVO SC CORRETTEZZA DELLE RELAZIONI TRA INTERMEARI E CLIENTI FOGLIO COMPARATIVO DEI MUTUI ai sensi delle Disposizioni di Vigilanza di Banca d Italia in materia di trasparenza

Stima della pensione complementare. (Progetto esemplificativo standardizzato)

") Iscritto all Albo dei Fondi Pensione - I Sezione Speciale - Fondi Pensione Preesistenti - numero 1417 Premessa La redazione del presente Progetto esemplificativo trae origine da una deliberazione della

Iscritto all Albo dei Fondi Pensione - I Sezione Speciale - Fondi Pensione Preesistenti - numero 1417 Premessa La redazione del presente Progetto esemplificativo trae origine da una deliberazione della

Progetto esemplificativo: stima della pensione complementare

Progetto esemplificativo: stima della pensione complementare Fondo Pensione Aperto Aureo a contribuzione Definita - iscrizione albo covip n 53 S.G.R.p.A. Stima della Pensione Complementare PROGETTO ESEMPLIFICATIVO

Progetto esemplificativo: stima della pensione complementare Fondo Pensione Aperto Aureo a contribuzione Definita - iscrizione albo covip n 53 S.G.R.p.A. Stima della Pensione Complementare PROGETTO ESEMPLIFICATIVO

KIT DI VENDITA Ottobre 2007

KIT DI VENDITA Ottobre 2007 SOMMARIO: 1) Schede prodotto ACQUISTO CASA MutuoCasa MutuoCasa VariabileCostante MutuoCasa SuperLeggero Generoso 100% Generoso 100% VariabileCostante CONSOLIDAMENTO PRESTITI

KIT DI VENDITA Ottobre 2007 SOMMARIO: 1) Schede prodotto ACQUISTO CASA MutuoCasa MutuoCasa VariabileCostante MutuoCasa SuperLeggero Generoso 100% Generoso 100% VariabileCostante CONSOLIDAMENTO PRESTITI

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito-

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito- Guglielmo Bernardi Financial Advisor Chi può accedere al credito?

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito- Guglielmo Bernardi Financial Advisor Chi può accedere al credito?

Cos è l ISC (Indicatore Sintetico del Conto Corrente) e cosa sono i Profili tipo d utilizzo

e cosa sono i Profili tipo d utilizzo") Cos è l ISC (Indicatore Sintetico del Conto Corrente) e cosa sono i Profili tipo d utilizzo Come dice il nome, l ISC è un indicatore che riassume in un unica cifra il costo indicativo annuo di un conto

Cos è l ISC (Indicatore Sintetico del Conto Corrente) e cosa sono i Profili tipo d utilizzo Come dice il nome, l ISC è un indicatore che riassume in un unica cifra il costo indicativo annuo di un conto

CODICE DI CONDOTTA EUROPEO PER MUTUI CASA

Foglio N. 0.01.0 informativo Codice Prodotto Redatto in ottemperanza al D.Lgs. 385 del 1 settembre 1993 "Testo Unico delle leggi in materia bancarie creditizia" (e successive modifiche ed integrazioni)

Foglio N. 0.01.0 informativo Codice Prodotto Redatto in ottemperanza al D.Lgs. 385 del 1 settembre 1993 "Testo Unico delle leggi in materia bancarie creditizia" (e successive modifiche ed integrazioni)

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo documento non costituisce un offerta al pubblico. Le informazioni in esso contenute sono riportate in buona fede e costituiscono un esatta riproduzione

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo documento non costituisce un offerta al pubblico. Le informazioni in esso contenute sono riportate in buona fede e costituiscono un esatta riproduzione

I fondi a cedola di Pictet. Cedole predeterminate, sostenibili e a costo zero

I fondi a cedola di Pictet Cedole predeterminate, sostenibili e a costo zero Aggiornamento al 28 Aprile 2014 Come Banca Pictet intende la distribuzione dei proventi Cedola predefinita Le percentuali di

I fondi a cedola di Pictet Cedole predeterminate, sostenibili e a costo zero Aggiornamento al 28 Aprile 2014 Come Banca Pictet intende la distribuzione dei proventi Cedola predefinita Le percentuali di

Conto Economico Ricavi

Conto Economico Il Conto Economico aiuta a dimostrare la fattibilità economica del progetto, senza la quale l idea non potrebbe apparire sostenibile nel medio/lungo termine. Tuttavia, al fine di redigere

Conto Economico Il Conto Economico aiuta a dimostrare la fattibilità economica del progetto, senza la quale l idea non potrebbe apparire sostenibile nel medio/lungo termine. Tuttavia, al fine di redigere

BANCA DELL ARTIGIANATO E DELL INDUSTRIA

Euroazienda chirografario FINANZIAMENTI CHIROGRAFARI 1) A TASSO FISSO IRS* + 1,40 IRS* + 1,25 2) A TASSO VARIABILE - tasso minimo 3,25% (rata mensile o trimestrale) (rata semestrale) Euribor ** + 1,40

Euroazienda chirografario FINANZIAMENTI CHIROGRAFARI 1) A TASSO FISSO IRS* + 1,40 IRS* + 1,25 2) A TASSO VARIABILE - tasso minimo 3,25% (rata mensile o trimestrale) (rata semestrale) Euribor ** + 1,40

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo MONTE PRUNO di ROSCIGNO e

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo MONTE PRUNO di ROSCIGNO e

MUTUO RISTRUTTURAZIONE VALORE ITALIA SUPER

MUTUO RISTRUTTURAZIONE VALORE ITALIA SUPER QUALI SONO LE MIE ESIGENZE Essere aggiornato: voglio poter monitorare in modo facile il costo del mio mutuo Avere il controllo: voglio poter sfruttare opportunamente

MUTUO RISTRUTTURAZIONE VALORE ITALIA SUPER QUALI SONO LE MIE ESIGENZE Essere aggiornato: voglio poter monitorare in modo facile il costo del mio mutuo Avere il controllo: voglio poter sfruttare opportunamente

FOGLIO COMPARATIVO SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE

BANCA DI CREDITO COOPERATIVO di San Marco dei Cavoti e del Sannio-Calvi Società Cooperativa Partita IVA 00064400625 Sede legale e amministrativa in San Marco dei Cavoti, Piazza Risorgimento, n. 16 - tel.

BANCA DI CREDITO COOPERATIVO di San Marco dei Cavoti e del Sannio-Calvi Società Cooperativa Partita IVA 00064400625 Sede legale e amministrativa in San Marco dei Cavoti, Piazza Risorgimento, n. 16 - tel.

CHIROGRAFARIO A IMPRESE A TASSO VARIABILE

Data 25/07/2011 CHIROGRAFARIO A IMPRESE A TASSO VARIABILE INFORMAZIONI SULLA BANCA NFORMAZIONI SULLA BANCA Banca Popolare Sant Angelo Corso Vittorio Emanuele n. 10-92027 - Licata (AG) Tel.: 0922 860223

Data 25/07/2011 CHIROGRAFARIO A IMPRESE A TASSO VARIABILE INFORMAZIONI SULLA BANCA NFORMAZIONI SULLA BANCA Banca Popolare Sant Angelo Corso Vittorio Emanuele n. 10-92027 - Licata (AG) Tel.: 0922 860223

Offerta commerciale riservata agli stakeholders dell Associazione Montemilonesi nel Mondo

Offerta commerciale riservata agli stakeholders dell Associazione Montemilonesi nel Mondo CONTO NON PROFIT RETAIL Conto corrente con spese di tenuta conto contenute grazie al forfait di operazioni gratuite

Offerta commerciale riservata agli stakeholders dell Associazione Montemilonesi nel Mondo CONTO NON PROFIT RETAIL Conto corrente con spese di tenuta conto contenute grazie al forfait di operazioni gratuite

I PRODOTTI DI MUTUO OFFERTI

Mutui garantiti da ipoteca per l acquisto dell abitazione principale Informativa di trasparenza ai sensi del D.L. n. 185/2008 convertito nella Legge n.2/2009 Gentile Cliente, questo documento ha lo scopo

Mutui garantiti da ipoteca per l acquisto dell abitazione principale Informativa di trasparenza ai sensi del D.L. n. 185/2008 convertito nella Legge n.2/2009 Gentile Cliente, questo documento ha lo scopo

TRASLOCA MUTUO VALORE ITALIA SUPER (MUTUO DI SURROGA)

") TRASLOCA MUTUO VALORE ITALIA SUPER (MUTUO DI SURROGA) QUALI SONO LE MIE ESIGENZE Essere aggiornato: voglio poter monitorare in modo facile il costo del mio mutuo Avere il controllo: voglio poter sfruttare

TRASLOCA MUTUO VALORE ITALIA SUPER (MUTUO DI SURROGA) QUALI SONO LE MIE ESIGENZE Essere aggiornato: voglio poter monitorare in modo facile il costo del mio mutuo Avere il controllo: voglio poter sfruttare

Segmentazione del mercato e scelta del target

Segmentazione del mercato e scelta del target 1 DEFINIZIONE DEL MERCATO: PROCESSO A PIU STADI LIVELLI DI SEGMENTAZIONE (Lambin): 1. Segmentazione strategica: identifica grandi settori di attività CORPORATE

Segmentazione del mercato e scelta del target 1 DEFINIZIONE DEL MERCATO: PROCESSO A PIU STADI LIVELLI DI SEGMENTAZIONE (Lambin): 1. Segmentazione strategica: identifica grandi settori di attività CORPORATE

Foglio comparativo dei Mutui Informativa sui mutui ipotecari D.L. 185/2008 Aggiornato il 01 Dicembre 2015

Informazioni sulla Banca Foglio comparativo dei Mutui Documento contenente informazioni generali sulle diverse tipologie di Mutui Ipotecari offerti per l acquisto dell abitazione principale BANCA DI PISA

Informazioni sulla Banca Foglio comparativo dei Mutui Documento contenente informazioni generali sulle diverse tipologie di Mutui Ipotecari offerti per l acquisto dell abitazione principale BANCA DI PISA

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE DI CREDITRAS VITA S.P.A. STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto Esemplificativo è uno strumento

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE DI CREDITRAS VITA S.P.A. STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto Esemplificativo è uno strumento

MUTUO IPOTECARIO A CONSUMATORI BPER MUTUO

MUTUO IPOTECARIO A CONSUMATORI BPER MUTUO INFORMAZIONI SULLA BANCA Banca Popolare dell Emilia Romagna società cooperativa Sede legale e amministrativa in Via San Carlo 8/20 41121 Modena Telefono 059/2021111

MUTUO IPOTECARIO A CONSUMATORI BPER MUTUO INFORMAZIONI SULLA BANCA Banca Popolare dell Emilia Romagna società cooperativa Sede legale e amministrativa in Via San Carlo 8/20 41121 Modena Telefono 059/2021111

COVIP Commissione di Vigilanza sui Fondi Pensione

COVIP Commissione di Vigilanza sui Fondi Pensione AUDIZIONE COVIP (Presidente facente funzione dott. Bruno Mangiatordi) TAVOLE STATISTICHE Indagine conoscitiva sulla crisi finanziaria internazionale e

COVIP Commissione di Vigilanza sui Fondi Pensione AUDIZIONE COVIP (Presidente facente funzione dott. Bruno Mangiatordi) TAVOLE STATISTICHE Indagine conoscitiva sulla crisi finanziaria internazionale e

1a Edizione Risorse Comuni

1a Edizione Risorse Comuni Gli strumenti innovativi per la gestione efficiente della finanza dell ente Focus sulle tecniche di gestione attiva del debito Relatore: Giampiero Bergami Milano, 22 gennaio

1a Edizione Risorse Comuni Gli strumenti innovativi per la gestione efficiente della finanza dell ente Focus sulle tecniche di gestione attiva del debito Relatore: Giampiero Bergami Milano, 22 gennaio

Osservatorio sul credito immobiliare alle famiglie consumatrici Anno 2010

Osservatorio sul credito immobiliare alle famiglie consumatrici Anno 21 ASSOFIN VIA ENRICO TOTI, 4-2123 MILANO TEL. 2 865437 r.a. - FAX 2 865727 [email protected] - www.assofin.it LA COMPOSIZIONE DEL

Osservatorio sul credito immobiliare alle famiglie consumatrici Anno 21 ASSOFIN VIA ENRICO TOTI, 4-2123 MILANO TEL. 2 865437 r.a. - FAX 2 865727 [email protected] - www.assofin.it LA COMPOSIZIONE DEL

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO INFORMAZIONI PERSONALIZZATE

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO INFORMAZIONI PERSONALIZZATE 28 aprile 2014 Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO INFORMAZIONI PERSONALIZZATE 28 aprile 2014 Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale

IL PRESTITO PENSIONISTICO DICHIARAZIONE DEL SEGRETARIO CONFEDERALE UIL DOMENICO PROIETTI

IL PRESTITO PENSIONISTICO DICHIARAZIONE DEL SEGRETARIO CONFEDERALE UIL DOMENICO PROIETTI La via maestra è la reintroduzione di una flessibilità di accesso alla pensione a 62 anni. Il sindacato è pronto

IL PRESTITO PENSIONISTICO DICHIARAZIONE DEL SEGRETARIO CONFEDERALE UIL DOMENICO PROIETTI La via maestra è la reintroduzione di una flessibilità di accesso alla pensione a 62 anni. Il sindacato è pronto

Dipendenti "ENI" Profilo Risparmiatore - cod. conv. 21224 CONDIZIONI DI CONTO CORRENTE

Profilo Risparmiatore - cod. conv. 21224 CONDIZIONI DI CONTO CORRENTE creditore (al lordo della ritenuta fiscale pro tempore vigente) giacenze sino a 5.000 euro 50% Euribor (*) - 0,5 p.p. (*) media euribor

Profilo Risparmiatore - cod. conv. 21224 CONDIZIONI DI CONTO CORRENTE creditore (al lordo della ritenuta fiscale pro tempore vigente) giacenze sino a 5.000 euro 50% Euribor (*) - 0,5 p.p. (*) media euribor

beni immobili. Metodo e procedimenti

La stima del valore di mercato dei beni immobili. Metodo e procedimenti 26.X.2009 La metodologia estimativa La metodologia estimativa rappresenta l insieme delle tecniche e degli strumenti attraverso cui

La stima del valore di mercato dei beni immobili. Metodo e procedimenti 26.X.2009 La metodologia estimativa La metodologia estimativa rappresenta l insieme delle tecniche e degli strumenti attraverso cui

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela 1. IDENTITA E CONTATTI DEL FINANZIATORE/INTERMEDIARIO

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela 1. IDENTITA E CONTATTI DEL FINANZIATORE/INTERMEDIARIO

FOGLIO COMPARATIVO MUTUI PRIMA CASA

Questo documento redatto secondo le disposizioni vigenti in materia di Trasparenza delle operazioni e dei servizi bancari e finanziari, correttezza delle relazioni tra intermediari e clienti - riepiloga

Questo documento redatto secondo le disposizioni vigenti in materia di Trasparenza delle operazioni e dei servizi bancari e finanziari, correttezza delle relazioni tra intermediari e clienti - riepiloga

L ANALISI DI BILANCIO: Caso esemplificativo

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

Offerta commerciale riservata agli AGROTECNICI

Offerta commerciale riservata agli AGROTECNICI 2010 Nota metodologica Le condizioni economiche indicate nel presente documento sono riservate agli iscritti al Collegio degli Agrotecnici e Agrotecnici laureati

Offerta commerciale riservata agli AGROTECNICI 2010 Nota metodologica Le condizioni economiche indicate nel presente documento sono riservate agli iscritti al Collegio degli Agrotecnici e Agrotecnici laureati

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

Confronto condizioni mutui ipotecari prima casa in Trentino Giugno 2012

Confronto condizioni mutui ipotecari prima casa in Trentino Giugno 2012 Banca Tassi fissi Tassi variabili Altre forme (es. con cap) Altre condizioni Banca di Trento e Bolzano Banca Popolare Alto Adige

Confronto condizioni mutui ipotecari prima casa in Trentino Giugno 2012 Banca Tassi fissi Tassi variabili Altre forme (es. con cap) Altre condizioni Banca di Trento e Bolzano Banca Popolare Alto Adige

Tasso Annuo Effettivo Globale (TAEG) 7,5000% 7,5000% 5,2000% 5,6000%

7,5000% 7,5000% 5,2000% 5,6000%") Deutsche Bank Mutui S.p.A. con socio unico Deutsche Bank S.p.A. - Sede Sociale e Direzione Generale: Via Melchiorre Gioia, 8, 20124 Milano Capitale Sociale euro 48.000.000 Partita IVA 08226630153 iscritta

Deutsche Bank Mutui S.p.A. con socio unico Deutsche Bank S.p.A. - Sede Sociale e Direzione Generale: Via Melchiorre Gioia, 8, 20124 Milano Capitale Sociale euro 48.000.000 Partita IVA 08226630153 iscritta