Acquisto con finanziamento, leasing e noleggio a lungo termine: regimi fiscali a confronto

|

|

|

- Marianna Franco

- 8 anni fa

- Visualizzazioni

Transcript

1 CONFIDUSTRIA BERGAMO AUTO E FISCO Acquisto con finanziamento, leasing e noleggio a lungo termine: regimi fiscali a confronto Prof. Carlo Pino Università Cattolica S.Cuore

2 Scelte aziendali e variabile fiscale Le scelte di investimento e delle relative forme di finanziamento non dovrebbero essere influenzate dalla variabile fiscale. L'imprenditore deve poter liberamente scegliere le modalità di acquisizione dei beni strumentali, in funzione delle effettive esigenze aziendali, senza che il fattore fiscale diventi un elemento determinante di tale scelta (principio di neutralità). Il sistema tributario nel suo complesso non deve essere di ostacolo agli investimenti, ma anzi deve essere teso al rafforzamento dell'apparato produttivo, anche mediante l'introduzione di agevolazioni fiscali. La legge-delega sulla riforma tributaria (n.825/1971) stabiliva che nella determinazione dei redditi derivanti dall'esercizio di imprese commerciali occorreva tenere conto delle esigenze di efficienza, rafforzamento e razionalizzazione dell'apparato produttivo.

3 Auto aziendali e inerenza Per quanto riguarda le autovetture aziendali i principi sopra esposti devono essere coordinati con una altra esigenza tipica del diritto tributario: la subordinazione della rilevanza fiscale dei costi sostenuti per l'acquisto dei beni e servizi, alla dimostrazione della loro inerenza all'attività d'impresa. Per inerenza si intende quella circostanza di fatto secondo cui l'utilità di un determinato bene o servizio deve manifestarsi a favore dell'attività imprenditoriale, e non a vantaggio di terzi (soci, amministratori, etc.) L'inerenza quindi deve essere provata da chi sostiene il costo, ma qualora tale prova venga fornita, non dovrebbero esserci preclusioni rispetto al pieno riconoscimento fiscale del costo. Questo principio è espressamente accolto dalla normativa comunitaria in materia di IVA.

4 Auto aziendali ed IVA Infatti, la precedente normativa interna che prevedeva una insuperabile limitazione alla piena detrazione IVA per l'acquisto di autovetture aziendali è stata dichiarata incompatibile con la Direttiva comunitaria (Corte giustizia Ce 228/05). L'attuale disposizione (art.19bis-1 DPR 633/1972) prevede quindi l imposta relativa all acquisto di autovetture, relativi componenti e ricambi, è ammessa in detrazione nella misura del 40%, se tali veicoli non sono utilizzati esclusivamente nell esercizio dell impresa, dell arte o della professione. Pertanto l'imprenditore può: provare l'utilizzo esclusivamente aziendale dell'automezzo, fruendo della piena detrazione; detrarre l'iva sugli acquisti in misura forfettaria del 40% (senza possibilità di prova contraria) negli altri casi, in virtù di espressa autorizzazione del consiglio dell'unione in tal senso.

5 Auto aziendali e inerenza Per quanto riguarda l'imposizione diretta non sussistono invece vincoli a livello comunitario. Il legislatore gode quindi di una ampia facoltà di stabilire le regole che ritiene più opportune nel caso concreto, nei limiti di una complessiva ragionevolezza del sistema adottato. Per quanto riguarda i beni suscettibili per natura di un uso promiscuo (aziendale ed extra-aziendale), quali appunto le autovetture, si sono da sempre adottati criteri di forfettizzazione. In particolare per quanto riguarda i costi di acquisto e di impiego degli autoveicoli, si sono succedute nel tempo differenti percentuali di deducibilità (50% fino al 2006, 20% nel 2006, 40% fino al 2012, 20% dal 2013), con addirittura un tentativo (poi rientrato) di stabilire una totale indeducibilità, nell'anno 2006.

6 Auto aziendali e inerenza Il particolare accanimento legislativo in relazione al mancato riconoscimento fiscale di una ragionevole misura dei costi aziendali sostenuti per l'utilizzo delle autovetture è dovuto essenzialmente a tre motivi: la prevalenza, fra i soggetti imprenditori, di ditte individuali, società di persone e piccole S.r.l. a ristretta base familiare, dove vi è un preciso interesse ad accollare all'impresa anche costi sostenuti principalmente delle persone fisiche titolari; la presenza del fenomeno delle c.d. società di comodo, dove l'intestazione di beni alla società costituisce un mero schermo formale rispetto all'utilizzo privato; ragioni di puro gettito, in quanto questo tipo di misure, volte al fittizio allargamento delle basi imponibili, porta ad immediati vantaggi sulle entrate tributarie, senza formalmente costringere ad un innalzamento delle aliquote d'imposta.

7

8 Auto aziendali e inerenza Si contesta dunque la irragionevole generalizzata estensione di un sistema forfettario che prevede deduzioni del tutto irrisorie sotto il profilo della realtà economica. La soluzione più logica (ed auspicabile) sarebbe quella dell'adozione di un criterio del tutto analogo a quello previsto per l'iva, dove: venga esclusa in radice ogni deduzione qualora l'amministrazione provi la mancata inerenza, anche parziale, del costo sostenuto; venga prevista una deducibilità parziale non inferiore al 40% dei costi sostenuti, dove vi sia un utilizzo promiscuo; venga prevista la piena deducibilità, laddove il contribuente dimostri l'utilizzo esclusivo dell'automezzo per fini aziendali. Questa soluzione però è difficilmente praticabile, poichè presuppone congiuntamente una forte compliance da parte dei contribuenti ed una elevata capacità di controllo da parte dell'amministrazione.

9 La strumentalità degli automezzi Per quanto riguarda gli automezzi, la norma di riferimento per la deducibilità dei costi di acquisto e di impiego è l'art.164 del T.u.i.r. Viene operata una distinzione fra: beni utilizzati esclusivamente come strumentali nell'attività propria dell'impresa; beni genericamente strumentali. Le spese e gli altri componenti negativi relativi ai beni utilizzati nell'attività propria dell'impresa sono integralmente deducibili. Secondo l'a.f. sono tali soli i veicoli senza i quali l'attività non può essere esercitata (es: le auto per le imprese che effettuano noleggi, ovvero attività di scuola guida). E' una nozione di stretta strumentalità, che genera problemi, per quei mezzi necessari per lo svolgimento dell'attività tipica (mezzi utilizzati per servizi di assistenza clienti, o per trasporti operai nei cantieri). Non rientrano comunque in questa categoria le autovetture utilizzate da un'impresa commerciale allo scopo di visitare i propri clienti, o le unità locali site in altri comuni.

10 La strumentalità degli automezzi Una particolare attenzione va posta per gli autoveicoli dati in uso ai dipendenti o agli amministratori per la maggior parte del periodo di imposta. Si intende per veicoli dati in uso promiscuo quelli utilizzabili sia per fini aziendali che per fini personali, senza che per tale uso sia necessaria alcuna specifica autorizzazione da parte del datore di lavoro. L'utilizzo promiscuo da parte del dipendente deve essere provato in base ad idonea documentazione che ne attesti con certezza l'utilizzo, quale, ad esempio, clausola del contratto di lavoro. In questa ipotesi i costi dell'automezzo sono considerati in parte come servizi concessi in uso gratuito al dipendente (o all'amministratore). Infatti, viene prevista da un lato la tassazione del fringe benefit in capo al dipendente, e dall'altro la deducibilità parziale dei costi sostenuti dall'impresa (attualmente in misura pari al 70% del loro ammontare).

11 Le limitazioni alla deducibilità In tutti gli altri casi, in cui l'automezzo viene utilizzato quale bene genericamente strumentale all'attività d'impresa, e non è concesso in uso promiscuo ai dipendenti/amministratori, si applicano le regole limitative previste dall'art.164 del T.u.i.r. Pertanto le spese relative all'acquisto, anche in locazione finanziaria, di tali beni, e le spese di utilizzo, sono deducibili in misura limitata. Il costo dei beni deve essere aumentato dell'iva indetraibile, e rileva fiscalmente fino ad un massimo di euro (equivalenti al vecchio importo di 35 milioni di lire, mai rivalutato dal 1997). Le spese di utilizzo sono: le spese di impiego (carburanti, lubrificanti, ecc.); le spese di custodia (es. autorimessa); le spese di manutenzione e di riparazione. Gli ammortamenti ed i canoni di leasing (rapportati al massimo valore fiscalmente ammesso) e le spese di utilizzo sono deducibili in misura pari al 20% del loro ammontare.

; le spese di custodia (es. autorimessa); le spese di manutenzione e di riparazione.")

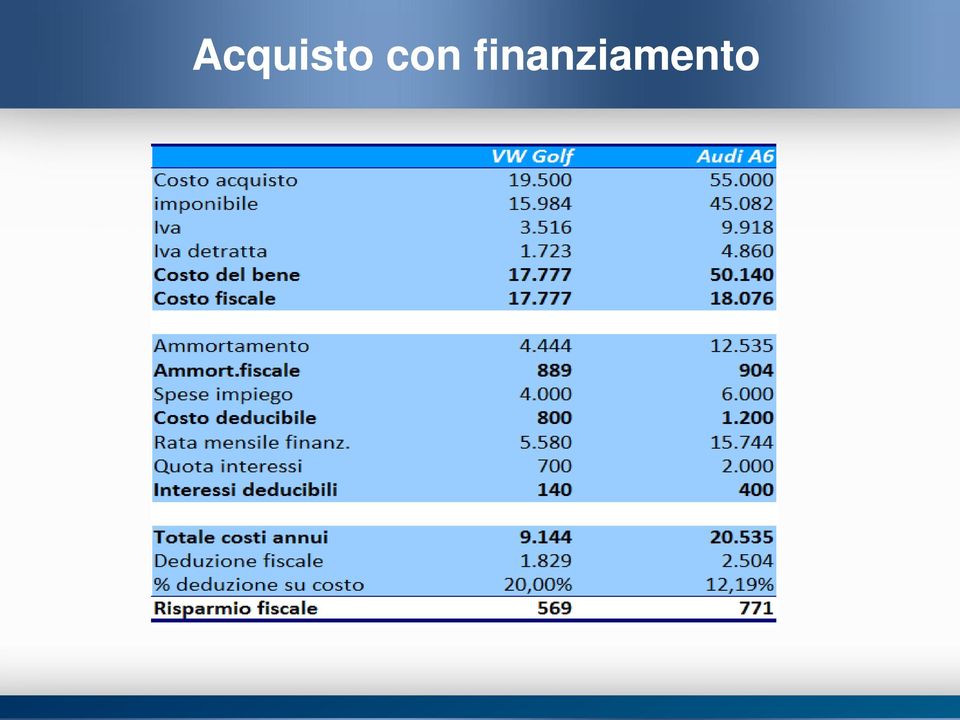

12 Acquisto con finanziamento Nel caso di acquisto con finanziamento, valgono le regole anzidette per gli ammortamenti e per le spese di utilizzo, deducibili in misura limitata. Nella tabella successiva vi è un esempio dell'impatto di tale regole. Per quanto riguarda gli interessi passivi, l'a.f. (circ. n.47/2008) ritiene che qualunque componente negativo, e quindi anche gli interessi passivi, deve essere assoggettato esclusivamente alla disciplina dell'art.164 del TUIR, e quindi con deducibilità pari al 20%. Pertanto gli interessi passivi specificamente contratti per l'acquisto di autoveicoli aziendali sono sottratti alla disciplina prevista dall'art. 96 del TUIR. Sono invece attratti dalla disciplina generale sulle limitazioni alla deducibilità degli interessi passivi quegli oneri finanziari sopportati attingendo in modo indistinto ai fidi accordati all'impresa.

13 Acquisto con finanziamento

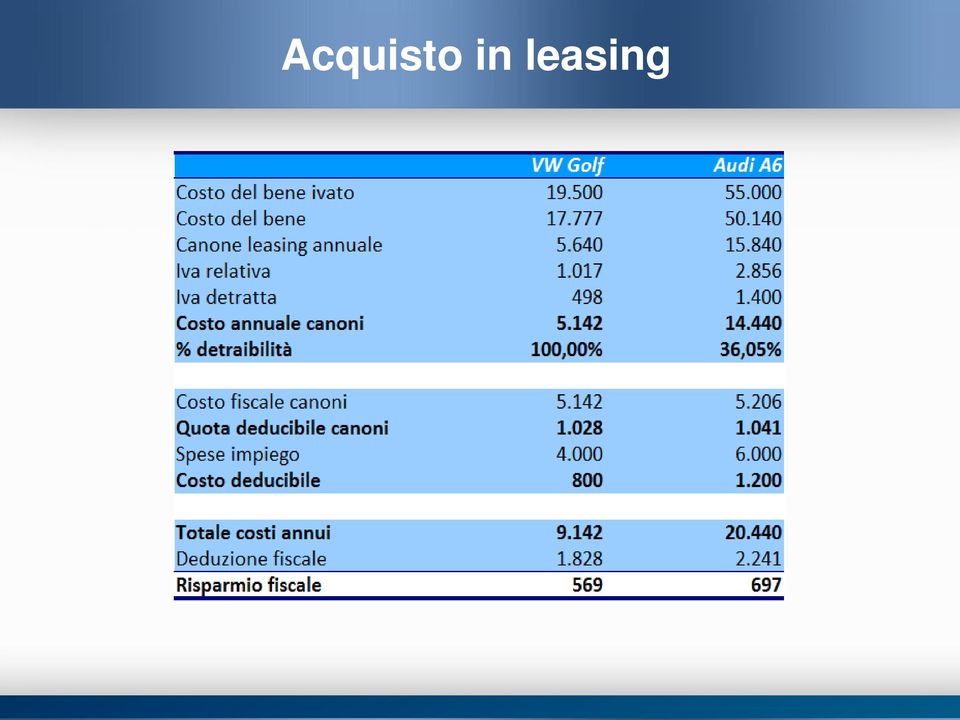

14 Acquisto in leasing Nel caso di stipula di un contratto di locazione finanziaria, valgono sostanzialmente le stesse regole già illustrate per l'acquisto in proprietà, sia per quanto riguarda il valore massimo del bene, che per le percentuali di deducibilità dei canoni e delle spese di utilizzo. L'ulteriore particolarità riguarda la durata del contratto, che non può essere inferiore alla durata del periodo di ammortamento del bene, e quindi non inferiore a 48 mesi, pena l'indeducibilità dei canoni. Per quanto riguarda gli interessi passivi impliciti nei canoni di leasing, si ritiene che la parziale deducibilità del canone stesso faccia venire meno qualsiasi ulteriore problema per la loro deducibilità (salva ovviamente la loro irrilevanza ai fini IRAP). Introduzione di una regola antielusiva: la cessione anticipata del contratto di leasing fa emergere una sopravvenienza attiva tassata laddove il valore normale del bene sia superiore al valore attuale delle rate a scadere e del prezzo di riscatto.

15 Acquisto in leasing

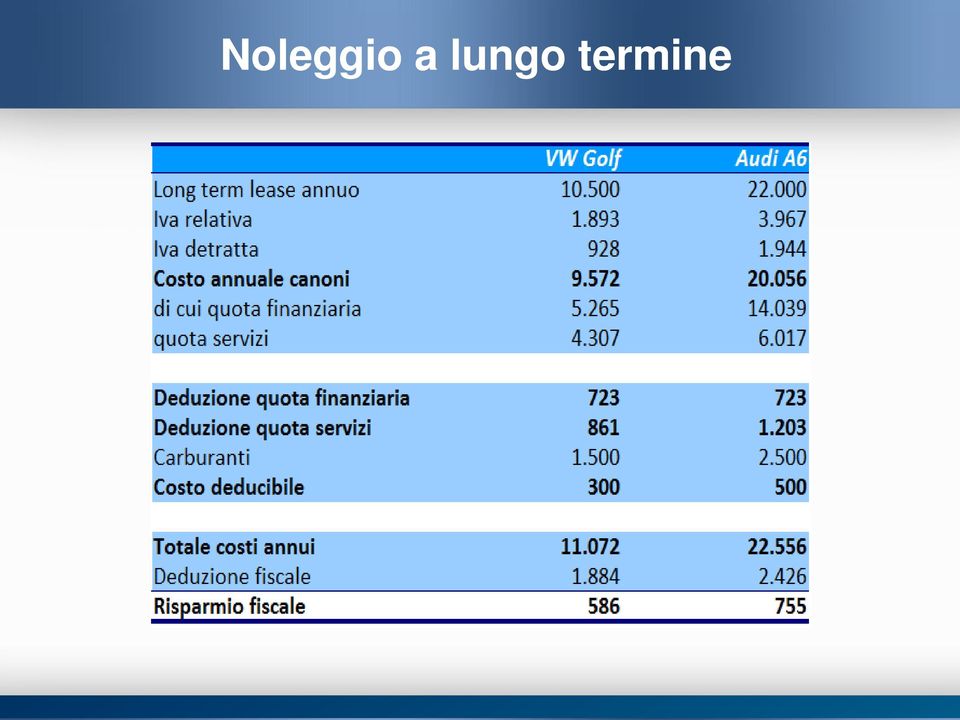

16 Noleggio a lungo termine Nel noleggio a lungo termine si presenta un diverso scenario, in quanto il canone di noleggio comprende di fatto una componente finanziaria, collegata alla messa a disposizione dell'automezzo per il periodo prestabilito ed una componente servizi, per tutti i servizi aggiuntivi (assicurazioni, bolli, manutenzioni, pneumatici, etc.) compresi nel contratto. Il noleggio a lungo temine, sotto il profilo fiscale, dà luogo ad una particolare configurazione di deducibilità dei relativi a canoni, a secondo di quanto specificato nel contratto. Se il contratto nulla specifica, la deduzione massima ammessa per gli autoveicoli è ragguagliata ad euro (pari a vecchi 7 milioni di lire), a cui si applica la consueta aliquota del 20%, per un import deducibile massimo annuo di euro 723. Se se uil contratto distingue fra componente finanziaria e componente servizi, alla prima di applica la regola di cui sopra, ed ai servizi la deduzione del 20% sul loro importo.

17 Noleggio a lungo termine

18 Conclusioni La legislazione tributaria italiana risponde perfettamente all'esigenza di rendere neutre le scelte dell'imprenditore in relazione alle modalità di acquisto delle autovetture aziendali. Infatti, il vantaggio fiscale è irrisorio in tutte le ipotesi considerate (acquisto, leasing, noleggio LT) e per tutte i tipi di autoveicoli, ed è stimabile in minori imposte comprese fra 600 e 800 euro annui per ogni automezzo. Tale fatto quindi non influenza le scelte di acquisto, ma semmai le decisioni di acquisto. Non si può che auspicare una riconsiderazione complessiva del fiscalità sugli autoveicoli, che quanto meno: tenga conto dell'effettivo costo di acquisto di una autovettura di media cilindrata, portando a 25 mila euro il limite assoluto fiscalmente rilevante (importo corrispondente a euro, rivalutati al 2013); consenta la piena deducibilità per i beni anche indirettamente strumentali; riporti al 40% il coefficiente di deducibilità per i veicoli ad uso promiscuo.

FISCALITÀ DEI MEZZI DI TRASPORTO

FISCALITÀ DEI MEZZI DI TRASPORTO PERCENTUALI Utilizzo dei mezzi Veicoli stradali a motore (2) Deduzione costi Detraz. Iva Costi di manutenzione, riparazione, carburanti, custodia, bollo, assicurazione,

FISCALITÀ DEI MEZZI DI TRASPORTO PERCENTUALI Utilizzo dei mezzi Veicoli stradali a motore (2) Deduzione costi Detraz. Iva Costi di manutenzione, riparazione, carburanti, custodia, bollo, assicurazione,

Riassumiamo qui di seguito in ordine cronologico, gli interventi normativi che hanno colpito tale categoria di beni:

N. 10 2007 TRATTAMENTO FISCALE AUTOMEZZI Il legislatore negli ultimi mesi ha puntato molto l attenzione sugli autoveicoli aziendali, stravolgendo completamento lo scenario del loro trattamento fiscale.

N. 10 2007 TRATTAMENTO FISCALE AUTOMEZZI Il legislatore negli ultimi mesi ha puntato molto l attenzione sugli autoveicoli aziendali, stravolgendo completamento lo scenario del loro trattamento fiscale.

Iva: detrazione per le auto

Fiscal News La circolare di aggiornamento professionale N. 342 21.11.2014 Iva: detrazione per le auto Categoria: Auto Sottocategoria: Iva Ai fini IVA, con la Legge n. 244/2007 è stato regolamentato il

Fiscal News La circolare di aggiornamento professionale N. 342 21.11.2014 Iva: detrazione per le auto Categoria: Auto Sottocategoria: Iva Ai fini IVA, con la Legge n. 244/2007 è stato regolamentato il

Deducibilità auto aziendali dal 2013, i chiarimenti delle Entrate

Numero 104/2013 Pagina 1 di 9 Deducibilità auto aziendali dal 2013, i chiarimenti delle Entrate Numero : 104/2013 Gruppo : Oggetto : Norme e prassi : IMPOSTE DIRETTE DEDUCIBILITÀ AUTO AZIENDALI ART. 164,

Numero 104/2013 Pagina 1 di 9 Deducibilità auto aziendali dal 2013, i chiarimenti delle Entrate Numero : 104/2013 Gruppo : Oggetto : Norme e prassi : IMPOSTE DIRETTE DEDUCIBILITÀ AUTO AZIENDALI ART. 164,

Articolo pubblicato su FiscoOggi (

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Auto e fisco - 2 6 Luglio 2006 Acquisto: disciplina ai fini delle imposte sui redditi, disciplina ai fini Iva 4. ACQUISTO L'acquisto costituisce

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Auto e fisco - 2 6 Luglio 2006 Acquisto: disciplina ai fini delle imposte sui redditi, disciplina ai fini Iva 4. ACQUISTO L'acquisto costituisce

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 308 07.10.2016 Auto per il servizio navetta: disciplina fiscale Categoria: Auto Sottocategoria: Iva A cura di Devis Nucibella Come noto per le

Fiscal News La circolare di aggiornamento professionale N. 308 07.10.2016 Auto per il servizio navetta: disciplina fiscale Categoria: Auto Sottocategoria: Iva A cura di Devis Nucibella Come noto per le

Prontuario sulle auto parte II

Prontuario sulle auto parte II DETRAZIONE IVA AUTO La Legge Finanziaria 2008 (Legge 24 dicembre 2007, n. 244), con effetto dal 28 giugno 2007, ha riformulato la lettera c) dell articolo 19-bis1 del DPR

Prontuario sulle auto parte II DETRAZIONE IVA AUTO La Legge Finanziaria 2008 (Legge 24 dicembre 2007, n. 244), con effetto dal 28 giugno 2007, ha riformulato la lettera c) dell articolo 19-bis1 del DPR

Legge di stabilità: stretta sui veicoli aziendali, deducibilità dimezzata

Ai gentili clienti Loro sedi Legge di stabilità: stretta sui veicoli aziendali, deducibilità dimezzata Gentile cliente, con la presente desideriamo informarla, che la legge di stabilità per l anno 2013,

Ai gentili clienti Loro sedi Legge di stabilità: stretta sui veicoli aziendali, deducibilità dimezzata Gentile cliente, con la presente desideriamo informarla, che la legge di stabilità per l anno 2013,

Autoveicoli aziendali

Autoveicoli aziendali Normativa 1) art. 164 TUIR 2) art. 35, comma 11 D.L. 4 luglio 2006, n. 223; 3) art. 36, comma 5 D.L. 4 luglio 2006, n. 223; 4) art. 36, comma 6-bis D.L. 4 luglio 2006, n. 223; 5)

Autoveicoli aziendali Normativa 1) art. 164 TUIR 2) art. 35, comma 11 D.L. 4 luglio 2006, n. 223; 3) art. 36, comma 5 D.L. 4 luglio 2006, n. 223; 4) art. 36, comma 6-bis D.L. 4 luglio 2006, n. 223; 5)

Fiscal Approfondimento La circolare di aggiornamento professionale

Fiscal Approfondimento La circolare di aggiornamento professionale N. 42 17.11.2015 Legge di Stabilità 2016: maxi ammortamento auto aziendali A cura di Pasquale Pirone Categoria: Auto Sottocategoria: Imposte

Fiscal Approfondimento La circolare di aggiornamento professionale N. 42 17.11.2015 Legge di Stabilità 2016: maxi ammortamento auto aziendali A cura di Pasquale Pirone Categoria: Auto Sottocategoria: Imposte

Silvano Nieri Commercialista, Ragioniere, Revisore Contabile, Curatore Fallimentare

Circolare n 7 2014 Poggio a Caiano, marzo 2014 A tutti i Clienti Loro Sedi DETRAIBILITA e DEDUCIBILITA AUTOVEICOLI Sono stati emanati numerosi provvedimenti normativi che hanno interessato le auto aziendali

Circolare n 7 2014 Poggio a Caiano, marzo 2014 A tutti i Clienti Loro Sedi DETRAIBILITA e DEDUCIBILITA AUTOVEICOLI Sono stati emanati numerosi provvedimenti normativi che hanno interessato le auto aziendali

Articolo pubblicato su FiscoOggi (

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Auto e fisco - 3 10 Luglio 2006 Leasing: disciplina ai fini delle imposte sui redditi, disciplina ai fini Iva, disciplina ai fini Irap 5

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Auto e fisco - 3 10 Luglio 2006 Leasing: disciplina ai fini delle imposte sui redditi, disciplina ai fini Iva, disciplina ai fini Irap 5

Ammortamenti maggiorati per l acquisto di beni strumentali nuovi («Super ammortamenti»)

") Le novità della Legge di Stabilità per il 2016 Ammortamenti maggiorati per l acquisto di beni strumentali nuovi («Super ammortamenti») Slide a cura di Emiliano Burzi 1 Sommario Premessa Ambito soggettivo

Le novità della Legge di Stabilità per il 2016 Ammortamenti maggiorati per l acquisto di beni strumentali nuovi («Super ammortamenti») Slide a cura di Emiliano Burzi 1 Sommario Premessa Ambito soggettivo

BENI AI SOCI. Dott. Francesco Barone

Dott. Francesco Barone BENI IN GODIMENTO Si annovera tra i redditi diversi La differenza tra il valore di mercato e il corrispettivo per la concessione di beni dell impresa a soci o familiari dell imprenditore

Dott. Francesco Barone BENI IN GODIMENTO Si annovera tra i redditi diversi La differenza tra il valore di mercato e il corrispettivo per la concessione di beni dell impresa a soci o familiari dell imprenditore

FISCAL REPORT 01/2018

FISCAL REPORT 01/2018 a cura di Raffaele Adriano Tosto LA DEDUCIBILITA DEI COSTI AUTO AI FINI DELLE IMPOSTE DIRETTE I.R.P.E.F. I.R.E.S. I.R.A.P. *** Limiti di deduzione delle spese e degli altri componenti

FISCAL REPORT 01/2018 a cura di Raffaele Adriano Tosto LA DEDUCIBILITA DEI COSTI AUTO AI FINI DELLE IMPOSTE DIRETTE I.R.P.E.F. I.R.E.S. I.R.A.P. *** Limiti di deduzione delle spese e degli altri componenti

AUTO AZIENDALI DEDUCIBILITÁ RIDOTTA DAL Dott. Paolo Zanatta 1

AUTO AZIENDALI DEDUCIBILITÁ RIDOTTA DAL 2013 pzanatta@uive.it Dott. Paolo Zanatta 1 Oggetto Si farà di seguito riferimento esclusivamente alle autovetture aziendali, escludendo la disciplina di motoveicoli

AUTO AZIENDALI DEDUCIBILITÁ RIDOTTA DAL 2013 pzanatta@uive.it Dott. Paolo Zanatta 1 Oggetto Si farà di seguito riferimento esclusivamente alle autovetture aziendali, escludendo la disciplina di motoveicoli

Nuovo costo per le auto

Fiscal News La circolare di aggiornamento professionale N. 19 21.01.2014 Nuovo costo per le auto Categoria: Auto Sottocategoria: Imposte dirette Con la chiusura del 2013 è necessario porre attenzione alle

Fiscal News La circolare di aggiornamento professionale N. 19 21.01.2014 Nuovo costo per le auto Categoria: Auto Sottocategoria: Imposte dirette Con la chiusura del 2013 è necessario porre attenzione alle

Fiscal News. N. 362 Del 16/11/2017

A cura della Redazione Noleggio autovetture full service da parte di imprese e professionisti Il trattamento fiscale del noleggio di autovetture full service da parte di imprese e professionisti Categoria:

A cura della Redazione Noleggio autovetture full service da parte di imprese e professionisti Il trattamento fiscale del noleggio di autovetture full service da parte di imprese e professionisti Categoria:

- AUTOVEICOLI STRUMENTALI NELL ATTIVITÀ DI IMPRESA

INDICE Premessa... pag. 13 Classificazione dei veicoli nel Codice della Strada... pag. 15 Codice della Strada: nozione e classificazione dei veicoli...» 15 Normativa europea e autoveicoli...» 18 Carta

INDICE Premessa... pag. 13 Classificazione dei veicoli nel Codice della Strada... pag. 15 Codice della Strada: nozione e classificazione dei veicoli...» 15 Normativa europea e autoveicoli...» 18 Carta

Studio Tributario - Commerciale Fabrizio Masciotti

Roma, 28/02/2016 Spett.le Cliente Studio Tributario - Commerciale Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Roma, 28/02/2016 Spett.le Cliente Studio Tributario - Commerciale Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Parametri versione '95- Decreto del Presidente del Consiglio dei Ministri 29 gennaio 1996

Parametri versione '95- Decreto del Presidente del Consiglio dei Ministri 29 gennaio 1996 PARAMETRI VERSIONE '95 Decreto del Presidente del Consiglio dei Ministri 29 gennaio 1996 (in Supplemento ordinario

Parametri versione '95- Decreto del Presidente del Consiglio dei Ministri 29 gennaio 1996 PARAMETRI VERSIONE '95 Decreto del Presidente del Consiglio dei Ministri 29 gennaio 1996 (in Supplemento ordinario

Aziende e professionisti: il trattamento fiscale delle autovetture a seguito dei nuovi recenti provvedimenti del mese di agosto 2007

Aziende e professionisti: il trattamento fiscale delle autovetture a seguito dei nuovi recenti provvedimenti del mese di agosto 2007 di Vincenzo D'Andò Pubblicato il 28 agosto 2007 Premessa Come è noto

Aziende e professionisti: il trattamento fiscale delle autovetture a seguito dei nuovi recenti provvedimenti del mese di agosto 2007 di Vincenzo D'Andò Pubblicato il 28 agosto 2007 Premessa Come è noto

Auto in uso promiscuo all amministratore

Fiscal News La circolare di aggiornamento professionale N. 276 08.10.2014 Auto in uso promiscuo all amministratore Categoria: Auto Sottocategoria: Imposte dirette È frequente l ipotesi che le società concedano

Fiscal News La circolare di aggiornamento professionale N. 276 08.10.2014 Auto in uso promiscuo all amministratore Categoria: Auto Sottocategoria: Imposte dirette È frequente l ipotesi che le società concedano

LA NUOVA FISCALITÀ DEI CONTRATTI DI LEASING. CASI PRATICI di Gianluca De Candia. Convegno di Formazione Professionale Continua

LA NUOVA FISCALITÀ DEI CONTRATTI DI LEASING. CASI PRATICI di Gianluca De Candia Convegno di Formazione Professionale Continua 4 Dicembre 2012 Sede dell Ordine Piazzale delle Belle Arti, 2 Roma AMBITO DI

LA NUOVA FISCALITÀ DEI CONTRATTI DI LEASING. CASI PRATICI di Gianluca De Candia Convegno di Formazione Professionale Continua 4 Dicembre 2012 Sede dell Ordine Piazzale delle Belle Arti, 2 Roma AMBITO DI

NOVITA FISCALI E FOCUS FINALE SU UNICO 2012

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NOVITA FISCALI E FOCUS FINALE SU UNICO 2012 GIANCARLO DELLO PREITE 26 SETTEMBRE SALA ORLANDO C.SO VENEZIA, 47 MILANO S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NOVITA FISCALI E FOCUS FINALE SU UNICO 2012 GIANCARLO DELLO PREITE 26 SETTEMBRE SALA ORLANDO C.SO VENEZIA, 47 MILANO S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI

IL SUPER AMMORTAMENTO. EFFICIENZA ENERGETICA: UN VOLANO PER LA COMPETITIVITA 24 MARZO UNINDUSTRIA COMO Michele Meroni

IL SUPER AMMORTAMENTO 24 MARZO 2016 - UNINDUSTRIA COMO Michele Meroni Co. 91-97, L. 208/2015 IN COSA CONSISTE nell incremento del costo fiscale di acquisto del bene nella misura del 40% e, su detto costo

IL SUPER AMMORTAMENTO 24 MARZO 2016 - UNINDUSTRIA COMO Michele Meroni Co. 91-97, L. 208/2015 IN COSA CONSISTE nell incremento del costo fiscale di acquisto del bene nella misura del 40% e, su detto costo

INDICE. Introduzione... pag. 9 L EVOLUZIONE NORMATIVA DAL 2006 AD OGGI CAPITOLO PRIMO CLASSIFICAZIONE DEI VEICOLI

INDICE Introduzione... pag. 9 L EVOLUZIONE NORMATIVA DAL 2006 AD OGGI 1. Novità in tema di imposta sul valore aggiunto... pag. 13 1.1 Incompatibilità della legislazione nazionale con il diritto comunitario:

INDICE Introduzione... pag. 9 L EVOLUZIONE NORMATIVA DAL 2006 AD OGGI 1. Novità in tema di imposta sul valore aggiunto... pag. 13 1.1 Incompatibilità della legislazione nazionale con il diritto comunitario:

I super ammortamenti per aziende e professionisti

CIRCOLARE N. 05 Gennaio 2015 Ai gentili clienti Loro sedi A cura del dipartimento TAX Emiliano Villa e.villa@stvtax.it Mario Colombo m.colombo@stvtax.it La presente è da considerarsi quale nota di studio.

CIRCOLARE N. 05 Gennaio 2015 Ai gentili clienti Loro sedi A cura del dipartimento TAX Emiliano Villa e.villa@stvtax.it Mario Colombo m.colombo@stvtax.it La presente è da considerarsi quale nota di studio.

SPECIALE - BENI D IMPRESA CONCESSI IN GODIMENTO A SOCI O FAMILIARI

SPECIALE - BENI D IMPRESA CONCESSI IN GODIMENTO A SOCI O FAMILIARI I N D I C E Premessa... 2 Soggetti interessati... 2 Soggetti che concedono in godimento i beni... 2 Utilizzatori dei beni... 3 Beni concessi

SPECIALE - BENI D IMPRESA CONCESSI IN GODIMENTO A SOCI O FAMILIARI I N D I C E Premessa... 2 Soggetti interessati... 2 Soggetti che concedono in godimento i beni... 2 Utilizzatori dei beni... 3 Beni concessi

Auto assegnata al dipendente, profili fiscali

Auto assegnata al dipendente, profili fiscali 2 ottobre 2019 Associazione Industriale Bresciana Via Cefalonia, 62 - Brescia Dott.ssa Giuseppina Lapenna Area Fiscale e Societario Regime di imponibilità

Auto assegnata al dipendente, profili fiscali 2 ottobre 2019 Associazione Industriale Bresciana Via Cefalonia, 62 - Brescia Dott.ssa Giuseppina Lapenna Area Fiscale e Societario Regime di imponibilità

Componenti negativi di reddito - 2

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Componenti negativi di reddito - 2 11 Aprile 2005 Spese per prestazioni di lavoro: veicoli aziendali dati in uso ai dipendenti 5.1.3 Veicoli

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Componenti negativi di reddito - 2 11 Aprile 2005 Spese per prestazioni di lavoro: veicoli aziendali dati in uso ai dipendenti 5.1.3 Veicoli

Regime dei Minimi 2015: per i professionisti una doppia opzione

Regime dei Minimi 2015: per i professionisti una doppia opzione Per l anno 2015, i professionisti che rispettino determinati requisiti hanno la facoltà di scegliere tra due distinti regimi fiscali agevolati.

Regime dei Minimi 2015: per i professionisti una doppia opzione Per l anno 2015, i professionisti che rispettino determinati requisiti hanno la facoltà di scegliere tra due distinti regimi fiscali agevolati.

Veicoli aziendali e noleggio a lungo termine: Aspetti fiscali

Veicoli aziendali e noleggio a lungo termine: Aspetti fiscali DOTT COMMERCIALISTA RICCARDO SCARDOVELLI STUDIO ASSOCIATO SRS INFO@STUDIOSRSIT WWWSTUDIOSRSIT RIPRODUZIONE RISERVATA TIPOLOGIE FISCALI DEI

Veicoli aziendali e noleggio a lungo termine: Aspetti fiscali DOTT COMMERCIALISTA RICCARDO SCARDOVELLI STUDIO ASSOCIATO SRS INFO@STUDIOSRSIT WWWSTUDIOSRSIT RIPRODUZIONE RISERVATA TIPOLOGIE FISCALI DEI

Luca Fornero (Commercialista - Gruppo di studio EUTEKNE) L IRAP delle persone fisiche

L IRAP delle persone fisiche") Luca Fornero (Commercialista - Gruppo di studio EUTEKNE) L IRAP delle persone fisiche 1 Verifica dell assoggettamento ad IRAP Riguardo agli esercenti arti e professioni e ai piccoli imprenditori, rileva

Luca Fornero (Commercialista - Gruppo di studio EUTEKNE) L IRAP delle persone fisiche 1 Verifica dell assoggettamento ad IRAP Riguardo agli esercenti arti e professioni e ai piccoli imprenditori, rileva

LA NOVITA APPORTATA DAL DL 16/2012 1

Prot. n. F89/RNS Bologna, 07 giugno 2012 Oggetto: DEDUCIBILITA DEI CANONI DI LEASING ELIMINAZIONE DEL VINCOLO DELLA DURATA MINIMA DEL CONTRATTO NUOVE REGOLE DI DEDUCIBILITA Modifica apportata, al comma

Prot. n. F89/RNS Bologna, 07 giugno 2012 Oggetto: DEDUCIBILITA DEI CANONI DI LEASING ELIMINAZIONE DEL VINCOLO DELLA DURATA MINIMA DEL CONTRATTO NUOVE REGOLE DI DEDUCIBILITA Modifica apportata, al comma

OGGETTO: I SUPER AMMORTAMENTI PER IMPRESE E PROFESSIONISTI

OGGETTO: I SUPER AMMORTAMENTI PER IMPRESE E PROFESSIONISTI Gentile Cliente, con la presente circolare le forniamo un approfondimento sull agevolazione, introdotta con la legge di Stabilità per il 2016,

OGGETTO: I SUPER AMMORTAMENTI PER IMPRESE E PROFESSIONISTI Gentile Cliente, con la presente circolare le forniamo un approfondimento sull agevolazione, introdotta con la legge di Stabilità per il 2016,

Informativa per la clientela di studio

Informativa per la clientela di studio del 10.02.2017 Ai gentili Clienti Loro sedi OGGETTO: Super e Iper ammortamento 2017: le novità Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio del 10.02.2017 Ai gentili Clienti Loro sedi OGGETTO: Super e Iper ammortamento 2017: le novità Gentile Cliente, con la stesura del presente documento informativo

Legge di stabilità 2016 Maxiammortamento beni strumentali (autovetture)

") Legge di stabilità 2016 Maxiammortamento beni strumentali (autovetture) Al fine di stimolare gli investimenti da parte delle imprese e dei professionisti, la Legge di Stabilità 2016 ha introdotto la possibilità

Legge di stabilità 2016 Maxiammortamento beni strumentali (autovetture) Al fine di stimolare gli investimenti da parte delle imprese e dei professionisti, la Legge di Stabilità 2016 ha introdotto la possibilità

Omaggi natalizi delle imprese: regime fiscale

CIRCOLARE A.F. N.177 del 18 Dicembre 2015 Ai gentili clienti Loro sedi Omaggi natalizi delle imprese: regime fiscale Premessa La concessione di omaggi da parte delle imprese e degli esercenti arti e professioni

CIRCOLARE A.F. N.177 del 18 Dicembre 2015 Ai gentili clienti Loro sedi Omaggi natalizi delle imprese: regime fiscale Premessa La concessione di omaggi da parte delle imprese e degli esercenti arti e professioni

Dott.ssa Federica Terzi Studio Commercialista e Consulenza del lavoro

Via Guelfa, 5 Bologna C.F. TRZFRC69H69A944P P.I 04145300374 Tel. 051333788 Fax 051584448 mail federica.terzi@studioterzi.eu Iscritta all Albo Dott. Comm. Ed Esp. Contabili di Bologna n. 1703/A Speciale

Via Guelfa, 5 Bologna C.F. TRZFRC69H69A944P P.I 04145300374 Tel. 051333788 Fax 051584448 mail federica.terzi@studioterzi.eu Iscritta all Albo Dott. Comm. Ed Esp. Contabili di Bologna n. 1703/A Speciale

Ai gentili Clienti dello Studio

INFORMATIVA N. 6 / 2017 Ai gentili Clienti dello Studio Oggetto: SUPER AMMORTAMENTO - PROSPETTO PER LA DEDUZIONE DEL 40% NEL MODELLO UNICO Riferimenti Legislativi: Circ. n. 23/E/2016 Agenzia delle Entrate

INFORMATIVA N. 6 / 2017 Ai gentili Clienti dello Studio Oggetto: SUPER AMMORTAMENTO - PROSPETTO PER LA DEDUZIONE DEL 40% NEL MODELLO UNICO Riferimenti Legislativi: Circ. n. 23/E/2016 Agenzia delle Entrate

AUTO: IL PUNTO SULLE ULTIME NOVITÀ

AUTO: IL PUNTO SULLE ULTIME NOVITÀ - a cura Dott. Antonio Gigliotti - sullo stesso argomento: Ti consigliamo l utilissimo e-book predisposto dallo stesso autore, Dott. Sandro Cerato CLICCA QUI PER VEDERE

AUTO: IL PUNTO SULLE ULTIME NOVITÀ - a cura Dott. Antonio Gigliotti - sullo stesso argomento: Ti consigliamo l utilissimo e-book predisposto dallo stesso autore, Dott. Sandro Cerato CLICCA QUI PER VEDERE

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE. dott. Carlo Cappelluti

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE dott. Carlo Cappelluti LA SOCIETA ALFA SRL RILEVA, AL 31 DICEMBRE 2014, UN RISULTATO PRE-IMPOSTE PARI AD EURO 52.400 SI PROVVEDA ALLA COMPILAZIONE

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE dott. Carlo Cappelluti LA SOCIETA ALFA SRL RILEVA, AL 31 DICEMBRE 2014, UN RISULTATO PRE-IMPOSTE PARI AD EURO 52.400 SI PROVVEDA ALLA COMPILAZIONE

Manovre Finanziarie Alessandro Cotto

Manovre Finanziarie 2011 Alessandro Cotto Le manovre INTERVENTI DEL GOVERNO DL 13.5.2011 N. 70 DL 6.7.2011 N. 98 DL 13.8.2011 N. 138 in vigore dal 14.5.2011 in vigore dal 6.7.2011 in vigore dal 13.8.2011

Manovre Finanziarie 2011 Alessandro Cotto Le manovre INTERVENTI DEL GOVERNO DL 13.5.2011 N. 70 DL 6.7.2011 N. 98 DL 13.8.2011 N. 138 in vigore dal 14.5.2011 in vigore dal 6.7.2011 in vigore dal 13.8.2011

Operazioni di leasing e reddito d'impresa

Operazioni di leasing e reddito d'impresa a cura di Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara 1 OPERAZIONI DI LEASING - REGIMI PER LE IMPRESE Contratti

Operazioni di leasing e reddito d'impresa a cura di Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara 1 OPERAZIONI DI LEASING - REGIMI PER LE IMPRESE Contratti

Circolare N. 179 del 23 Dicembre 2016

Circolare N. 179 del 23 Dicembre 2016 Assegnazione, cessione dei beni di impresa ed estromissione dell imprenditore individuale: è proroga Gentile cliente, la informiamo che con la legge di Bilancio 2017

Circolare N. 179 del 23 Dicembre 2016 Assegnazione, cessione dei beni di impresa ed estromissione dell imprenditore individuale: è proroga Gentile cliente, la informiamo che con la legge di Bilancio 2017

STUDIO SOCIETARIO E TRIBUTARIO

Circolare n. 2 del 09 aprile 2008 Disciplina fiscale delle auto aziendali. INDICE 1 Disciplina iva. Premessa. 2 2 L autorizzazione comunitaria. 2 2.1 Termine di validità dell autorizzazione 2 2.2 Automezzi

Circolare n. 2 del 09 aprile 2008 Disciplina fiscale delle auto aziendali. INDICE 1 Disciplina iva. Premessa. 2 2 L autorizzazione comunitaria. 2 2.1 Termine di validità dell autorizzazione 2 2.2 Automezzi

NUOVO REGIME FORFETARIO 2016

NUOVO REGIME FORFETARIO 2016 L art. 1, commi da 54 a 89, Legge n. 190/2014 ha introdotto la disciplina del regime forfetario riservato alle persone fisiche esercenti attività d impresa / lavoro autonomo

NUOVO REGIME FORFETARIO 2016 L art. 1, commi da 54 a 89, Legge n. 190/2014 ha introdotto la disciplina del regime forfetario riservato alle persone fisiche esercenti attività d impresa / lavoro autonomo

SPECIALE: IVA ISTANZA DI RIMBORSO SULLE AUTO

SPECIALE: ISTANZA DI RIMBORSO SULLE AUTO Con il Provvedimento del 22 febbraio 2007, l Agenzia delle Entrate ha approvato il modello per presentare l istanza di rimborso dell Iva non detratta sulle spese

SPECIALE: ISTANZA DI RIMBORSO SULLE AUTO Con il Provvedimento del 22 febbraio 2007, l Agenzia delle Entrate ha approvato il modello per presentare l istanza di rimborso dell Iva non detratta sulle spese

TOGNON STUDIO ASSOCIATO DOTTORI COMMERCIALISTI REVISORI LEGALI

MEZZI DI TRASPORTO A MOTORE D.P.R. 917 del 22 Dicembre 1986 Art. 164 (c.d. T.U.I.R. ) D.P.R. 633 del 26 Ottobre 1972 Art. 19bis1 (c.d. TESTO IVA ) AMBITO SOGGETTIVO Soggetti titolari di reddito d'impresa

MEZZI DI TRASPORTO A MOTORE D.P.R. 917 del 22 Dicembre 1986 Art. 164 (c.d. T.U.I.R. ) D.P.R. 633 del 26 Ottobre 1972 Art. 19bis1 (c.d. TESTO IVA ) AMBITO SOGGETTIVO Soggetti titolari di reddito d'impresa

Deducibilita` dei costi degli autoveicoli in UNICO 2010

Deducibilita` dei costi degli autoveicoli in UNICO 2010 di Paolo Parisi (*) L ADEMPIMENTO " UNICO PF, SP, SC: Quadri RF, RG e RE Nella compilazione del modello UNICO e, in particolare, in sede di determinazione

Deducibilita` dei costi degli autoveicoli in UNICO 2010 di Paolo Parisi (*) L ADEMPIMENTO " UNICO PF, SP, SC: Quadri RF, RG e RE Nella compilazione del modello UNICO e, in particolare, in sede di determinazione

Omaggi natalizi delle imprese: regime fiscale

del 18 Dicembre 2015 Omaggi natalizi delle imprese: regime fiscale In occasione dell approssimarsi delle festività natalizie, riteniamo utile ricordare che il trattamento fiscale degli omaggi, che le imprese

del 18 Dicembre 2015 Omaggi natalizi delle imprese: regime fiscale In occasione dell approssimarsi delle festività natalizie, riteniamo utile ricordare che il trattamento fiscale degli omaggi, che le imprese

FISCALITA AUTO 2013. In collaborazione con

FISCALITA AUTO 2013 In collaborazione con FISCALITA AUTO 2013 Le informazioni contenute nel presente documento non impegnano la responsabilità dei redattori. Il documento, redatto sulla base della normativa

FISCALITA AUTO 2013 In collaborazione con FISCALITA AUTO 2013 Le informazioni contenute nel presente documento non impegnano la responsabilità dei redattori. Il documento, redatto sulla base della normativa

News per i Clienti dello studio

News per i Clienti dello studio N.179 del 23 Dicembre 2016 Ai gentili clienti Loro sedi Assegnazione, cessione dei beni di impresa ed estromissione dell imprenditore individuale: è proroga Gentile cliente,

News per i Clienti dello studio N.179 del 23 Dicembre 2016 Ai gentili clienti Loro sedi Assegnazione, cessione dei beni di impresa ed estromissione dell imprenditore individuale: è proroga Gentile cliente,

Acquisto dell auto per l impresa

Acquisto dell auto per l impresa A cura di Devis Nucibella Categoria: Auto Sottocategoria: Imposte dirette Tavola sinottica Adempimento L acquisizione di un auto da parte di una impresa può avvenire mediante:

Acquisto dell auto per l impresa A cura di Devis Nucibella Categoria: Auto Sottocategoria: Imposte dirette Tavola sinottica Adempimento L acquisizione di un auto da parte di una impresa può avvenire mediante:

ISA 2019: guida alla compilazione del quadro G tutti i righi

ISA 2019: guida alla compilazione del quadro G tutti i righi di Celeste Vivenzi Pubblicato il 2 settembre 2019 I nuovi ISA si stanno trasformando in un tormento per i contribuenti ed i loro professionisti

ISA 2019: guida alla compilazione del quadro G tutti i righi di Celeste Vivenzi Pubblicato il 2 settembre 2019 I nuovi ISA si stanno trasformando in un tormento per i contribuenti ed i loro professionisti

Circolare Informativa <<Fiscalità>> Aggiornamenti n. 12/ ottobre 2017

Circolare Informativa Aggiornamenti n. 12/2017 04 ottobre 2017 Ai gentili Clienti Loro sedi OGGETTO: disciplina fiscale dei mezzi di trasporto Quadro generale. Gentile Cliente, con la presente

Circolare Informativa Aggiornamenti n. 12/2017 04 ottobre 2017 Ai gentili Clienti Loro sedi OGGETTO: disciplina fiscale dei mezzi di trasporto Quadro generale. Gentile Cliente, con la presente

Detrazione Iva auto e cessione di autovettura usata

Detrazione Iva auto e cessione di autovettura usata La Legge Finanziaria 2008 (Legge 24 dicembre 2007, n. 244), con effetto dal 28 giugno 2007, ha riformulato la lettera c) dell art. 19-bis1 del DPR n.

Detrazione Iva auto e cessione di autovettura usata La Legge Finanziaria 2008 (Legge 24 dicembre 2007, n. 244), con effetto dal 28 giugno 2007, ha riformulato la lettera c) dell art. 19-bis1 del DPR n.

,00 3 Altre attività soggette a studi

6.9.0 Commercio all'ingrosso di giochi e giocattoli QUADRO A Personale addetto all attività A0 A0 A0 A0 A05 A06 A07 A08 A09 A0 A A = inizio di attività entro sei mesi dalla data di cessazione nel corso

6.9.0 Commercio all'ingrosso di giochi e giocattoli QUADRO A Personale addetto all attività A0 A0 A0 A0 A05 A06 A07 A08 A09 A0 A A = inizio di attività entro sei mesi dalla data di cessazione nel corso

Alcuni limiti alla deducibilità dei costi

Alcuni limiti alla deducibilità dei costi L art. 17, della Legge 449 del 27.12.1997 art. 121 bis ha con effetto dal 1 gennaio 1997 ha introdotto dei limiti alla deducibilità delle spese e degli altri componenti

Alcuni limiti alla deducibilità dei costi L art. 17, della Legge 449 del 27.12.1997 art. 121 bis ha con effetto dal 1 gennaio 1997 ha introdotto dei limiti alla deducibilità delle spese e degli altri componenti

Omaggi natalizi delle imprese: regime fiscale

Ai gentili clienti Loro sedi Omaggi natalizi delle imprese: regime fiscale Premessa La concessione di omaggi da parte delle imprese e degli esercenti arti e professioni rappresenta un fatto usuale, in

Ai gentili clienti Loro sedi Omaggi natalizi delle imprese: regime fiscale Premessa La concessione di omaggi da parte delle imprese e degli esercenti arti e professioni rappresenta un fatto usuale, in

Circolare 8/E. In sintesi ecco gli argomenti principali della circolare in argomento: IRPEF. Plusvalenze da cessioni di partecipazioni:

Circolare 8/E Con la circolare 8/E l Agenzia delle Entrate produce i profili interpretativi emersi in occasione degli incontri con la stampa specializzata (TELEFISCO 2009). In particolare la circolare

Circolare 8/E Con la circolare 8/E l Agenzia delle Entrate produce i profili interpretativi emersi in occasione degli incontri con la stampa specializzata (TELEFISCO 2009). In particolare la circolare

ASPETTI. FISCALI Flotte aziendali e noleggio a lungo termine

ASPETTI FISCALI Flotte aziendali e noleggio a lungo termine 1 2 Sommario L anticipo Il deposito cauzionale Deducibilità totale dei costi di noleggio Veicoli strumentali Deducibilità parziale dei costi

ASPETTI FISCALI Flotte aziendali e noleggio a lungo termine 1 2 Sommario L anticipo Il deposito cauzionale Deducibilità totale dei costi di noleggio Veicoli strumentali Deducibilità parziale dei costi

VEICOLI A DEDUCIBILITÀ TOTALE

AUTOVEICOLI Le modifiche alle norme sulla deducibilità dei costi relativi agli automezzi innescate dalla condanna UE. sulla detraibilità IVA hanno in poco tempo subito continue variazioni creando una situazione

AUTOVEICOLI Le modifiche alle norme sulla deducibilità dei costi relativi agli automezzi innescate dalla condanna UE. sulla detraibilità IVA hanno in poco tempo subito continue variazioni creando una situazione

Concessione in godimento di beni relativi all impresa a soci o familiari dell imprenditore

Concessione in godimento di beni relativi all impresa a soci o familiari dell imprenditore Art. 2, commi da 36-terdecies a 36-duodevicies, del D.L. n 138 del 13 agosto 2011 ( Manovra di Ferragosto ) 1

Concessione in godimento di beni relativi all impresa a soci o familiari dell imprenditore Art. 2, commi da 36-terdecies a 36-duodevicies, del D.L. n 138 del 13 agosto 2011 ( Manovra di Ferragosto ) 1

GLI AUTOVEICOLI NEL REDDITO D'IMPRESA E DI LAVORO AUTONOMO. CARLO CAPPELLUTI dottore commercialista

GLI AUTOVEICOLI NEL REDDITO D'IMPRESA E DI LAVORO AUTONOMO CARLO CAPPELLUTI dottore commercialista carlo.cappelluti@odc.pescara.it L'ANTEFATTO La Corte di Giustizia UE Con sentenza 14 settembre 2006 (causa

GLI AUTOVEICOLI NEL REDDITO D'IMPRESA E DI LAVORO AUTONOMO CARLO CAPPELLUTI dottore commercialista carlo.cappelluti@odc.pescara.it L'ANTEFATTO La Corte di Giustizia UE Con sentenza 14 settembre 2006 (causa

CIRCOLARE PRO-MEMORIA PROT. 33/2006. CONVERSIONE IN LEGGE (N. 286 del 24/11/2006) DEL DECRETO N. 262/2006 COLLEGATO ALLA LEGGE FINANZIARIA 2007

DEL DECRETO N. 262/2006 COLLEGATO ALLA LEGGE FINANZIARIA 2007") A TUTTI I CLIENTI LORO SEDI Bologna, 29 novembre 2006. CIRCOLARE PRO-MEMORIA PROT. 33/2006 CONVERSIONE IN LEGGE (N. 286 del 24/11/2006) DEL DECRETO N. 262/2006 COLLEGATO ALLA LEGGE FINANZIARIA 2007 In

A TUTTI I CLIENTI LORO SEDI Bologna, 29 novembre 2006. CIRCOLARE PRO-MEMORIA PROT. 33/2006 CONVERSIONE IN LEGGE (N. 286 del 24/11/2006) DEL DECRETO N. 262/2006 COLLEGATO ALLA LEGGE FINANZIARIA 2007 In

Oggetto: Trattamento fiscale degli omaggi natalizi prospetto riassuntivo

A tutti i clienti Circolare Bolzano, 31 dicembre 2012 n. 49/2012 Oggetto: Trattamento fiscale degli omaggi natalizi prospetto riassuntivo In allegato trovate un prospetto riassuntivo sul trattamento fiscale

A tutti i clienti Circolare Bolzano, 31 dicembre 2012 n. 49/2012 Oggetto: Trattamento fiscale degli omaggi natalizi prospetto riassuntivo In allegato trovate un prospetto riassuntivo sul trattamento fiscale

LA FISCALITÀ DEGLI IMMOBILI

LA FISCALITÀ DEGLI IMMOBILI Gli immobili del lavoratore autonomo a cura di Roberto Protani GLI IMMOBILI STRUMENTALI Dal 1 gennaio 2007 sono applicabili le nuove norme sugli immobili degli artisti e professionisti

LA FISCALITÀ DEGLI IMMOBILI Gli immobili del lavoratore autonomo a cura di Roberto Protani GLI IMMOBILI STRUMENTALI Dal 1 gennaio 2007 sono applicabili le nuove norme sugli immobili degli artisti e professionisti

Legge di bilancio 2019, le novità per il settore immobiliare

Legge di bilancio 209, le novità per il settore immobiliare (Legge 30 dicembre 208, n. 45) Aliquote Iva (art., commi 2-5) Viene confermata la sterilizzazione degli aumenti delle aliquote Iva per l anno

Legge di bilancio 209, le novità per il settore immobiliare (Legge 30 dicembre 208, n. 45) Aliquote Iva (art., commi 2-5) Viene confermata la sterilizzazione degli aumenti delle aliquote Iva per l anno

Per inquadrare il trattamento fiscale degli omaggi natalizi è necessario distinguere tra le seguenti variabili:

Omaggi natalizi 2009-12-11 17:42:31 Per inquadrare il trattamento fiscale degli omaggi natalizi è necessario distinguere tra le seguenti variabili: - I beni-omaggio sono o meno oggetto dell attività esercitata

Omaggi natalizi 2009-12-11 17:42:31 Per inquadrare il trattamento fiscale degli omaggi natalizi è necessario distinguere tra le seguenti variabili: - I beni-omaggio sono o meno oggetto dell attività esercitata

RIDETERMINAZIONE VALORE DI ACQUISTO DEI TERRENI E DELLE PARTECIPAZIONI E RIVALUTAZIONE DEI BENI D IMPRESA

Napoli, 18 Gennaio 2017 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 1/2017 RIDETERMINAZIONE VALORE DI ACQUISTO DEI TERRENI E DELLE PARTECIPAZIONI E RIVALUTAZIONE DEI BENI D IMPRESA La Legge di

Napoli, 18 Gennaio 2017 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 1/2017 RIDETERMINAZIONE VALORE DI ACQUISTO DEI TERRENI E DELLE PARTECIPAZIONI E RIVALUTAZIONE DEI BENI D IMPRESA La Legge di

I super-ammortamenti Art. 7, DDL Stabilità o t t o b r e

Art. 7, DDL Stabilità 2016 30 ottobre 2015 I super-ammortamenti nel DDL Stabilità 2016 Nell ambito di misure destinate a dare un nuovo impulso al sistema produttivo, il DDL Stabilità 2016 prevede, all

Art. 7, DDL Stabilità 2016 30 ottobre 2015 I super-ammortamenti nel DDL Stabilità 2016 Nell ambito di misure destinate a dare un nuovo impulso al sistema produttivo, il DDL Stabilità 2016 prevede, all

Circolare n. 3 del 13 marzo Irap/Costi-Autovetture/Agricoltura

Circolare n. 3 del 13 marzo 2013 Irap/Costi-Autovetture/Agricoltura Premessa Con la presente Circolare, intendiamo fornire una prima informazione sulle novità di maggior interesse e, soprattutto, più urgenti

Circolare n. 3 del 13 marzo 2013 Irap/Costi-Autovetture/Agricoltura Premessa Con la presente Circolare, intendiamo fornire una prima informazione sulle novità di maggior interesse e, soprattutto, più urgenti

Fisco e Tributi. Newsletter febbraio Nuova deducibilità delle Autovetture

Fisco e Tributi Nuova deducibilità delle Autovetture Nuova deducibilità delle autovetture L art. 164 del Testo Unico delle Imposte sul Reddito disciplina fiscalmente le limitazioni dei veicoli che l impresa

Fisco e Tributi Nuova deducibilità delle Autovetture Nuova deducibilità delle autovetture L art. 164 del Testo Unico delle Imposte sul Reddito disciplina fiscalmente le limitazioni dei veicoli che l impresa

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) REQUISITI PER LA TENUTA DELLA CONTABILITÀ SEMPLIFICATA

REQUISITI PER LA TENUTA DELLA CONTABILITÀ SEMPLIFICATA") LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) Come noto, l art. 5, Ddl della legge Finanziaria 2017, prevede: la modifica dell art. 66, TUIR, per effetto della quale, a decorrere dall 1.1.2017,

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) Come noto, l art. 5, Ddl della legge Finanziaria 2017, prevede: la modifica dell art. 66, TUIR, per effetto della quale, a decorrere dall 1.1.2017,

Componenti negativi di reddito - 7

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Componenti negativi di reddito - 7 28 Aprile 2005 Ammortamento beni materiali 5.9 Ammortamento beni materiali In materia aziendale, l'ammortamento

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Componenti negativi di reddito - 7 28 Aprile 2005 Ammortamento beni materiali 5.9 Ammortamento beni materiali In materia aziendale, l'ammortamento

Deducibilità costi e detraibilità IVA nel noleggio a lungo termine

Deducibilità costi e detraibilità IVA nel noleggio a lungo termine DISCLAIMER: Scopo della presente sezione è quella di dare, per quanto articolate, delle semplici indicazioni di massima sul trattamento

Deducibilità costi e detraibilità IVA nel noleggio a lungo termine DISCLAIMER: Scopo della presente sezione è quella di dare, per quanto articolate, delle semplici indicazioni di massima sul trattamento

REDDITI DI LAVORO AUTONOMO

Art.49 TUIR REDDITI DI LAVORO AUTONOMO Dr Salvatore Abate Verona, 18 settembre 2002 1] Sono redditi di lavoro autonomo quelli che derivano dall'esercizio di arti e professioni. Per esercizio di arti e

Art.49 TUIR REDDITI DI LAVORO AUTONOMO Dr Salvatore Abate Verona, 18 settembre 2002 1] Sono redditi di lavoro autonomo quelli che derivano dall'esercizio di arti e professioni. Per esercizio di arti e

Rag. Renzo Del Rosso. Massa e Cozzile, li 12 dicembre Circolare informativa. Oggetto: Trattamento fiscale degli omaggi

Massa e Cozzile, li 12 dicembre 2012 Circolare informativa Oggetto: Trattamento fiscale degli omaggi In occasione dell arrivo delle festività natalizie è consuetudine delle imprese distribuire gratuitamente

Massa e Cozzile, li 12 dicembre 2012 Circolare informativa Oggetto: Trattamento fiscale degli omaggi In occasione dell arrivo delle festività natalizie è consuetudine delle imprese distribuire gratuitamente

Lezione ottava IRPEF. L imposta sui redditi delle persone fisiche (parte prima)

") Lezione ottava IRPEF L imposta sui redditi delle persone fisiche (parte prima) 1 IRPEF Imposta personale e progressiva che colpisce i redditi delle persone fisiche 2 UNITA IMPOSITIVA INDIVIDUO Sono soggetti

Lezione ottava IRPEF L imposta sui redditi delle persone fisiche (parte prima) 1 IRPEF Imposta personale e progressiva che colpisce i redditi delle persone fisiche 2 UNITA IMPOSITIVA INDIVIDUO Sono soggetti

Informativa per la clientela di studio

Informativa per la clientela di studio N. 22 del 08.02.2017 Ai gentili Clienti Loro sedi OGGETTO: Super e Iper ammortamento 2017: le novità Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio N. 22 del 08.02.2017 Ai gentili Clienti Loro sedi OGGETTO: Super e Iper ammortamento 2017: le novità Gentile Cliente, con la stesura del presente documento informativo

REDDITI DI LAVORO AUTONOMO Art. 53 e seguenti del TUIR 917/86

1 REDDITI DI LAVORO AUTONOMO Art. 53 e seguenti del TUIR 917/86 Sono redditi di lavoro autonomo quelli che derivano dall esercizio di arti e professioni. Per esercizio di arti e professioni si intende

1 REDDITI DI LAVORO AUTONOMO Art. 53 e seguenti del TUIR 917/86 Sono redditi di lavoro autonomo quelli che derivano dall esercizio di arti e professioni. Per esercizio di arti e professioni si intende

5. DETERMINAZIONE DEL REDDITO

5. DETERMINAZIONE DEL REDDITO I soggetti di cui all articolo 54 determinano il reddito imponibile applicando all ammontare dei ricavi o dei compensi percepiti (principio di cassa) un coefficiente di redditività

5. DETERMINAZIONE DEL REDDITO I soggetti di cui all articolo 54 determinano il reddito imponibile applicando all ammontare dei ricavi o dei compensi percepiti (principio di cassa) un coefficiente di redditività

REDDITI DI LAVORO AUTONOMO: NOVITÀ

REDDITI DI LAVORO AUTONOMO: NOVITÀ a cura di Vincenzo D Andò Il legislatore fiscale è intervenuto più volte, a partire da agosto 2006, con una serie di modifiche concernenti i redditi di lavoro autonomo.

REDDITI DI LAVORO AUTONOMO: NOVITÀ a cura di Vincenzo D Andò Il legislatore fiscale è intervenuto più volte, a partire da agosto 2006, con una serie di modifiche concernenti i redditi di lavoro autonomo.

IRPEF. L imposta sui redditi delle persone fisiche (parte prima) IRPEF. Lezione ottava. Imposta personale e progressiva

IRPEF. Lezione ottava. Imposta personale e progressiva") Lezione ottava IRPEF L imposta sui redditi delle persone fisiche (parte prima) 1 IRPEF Imposta personale e progressiva che colpisce i redditi delle persone fisiche 2 1 UNITA IMPOSITIVA INDIVIDUO Sono soggetti

Lezione ottava IRPEF L imposta sui redditi delle persone fisiche (parte prima) 1 IRPEF Imposta personale e progressiva che colpisce i redditi delle persone fisiche 2 1 UNITA IMPOSITIVA INDIVIDUO Sono soggetti

Consolidato fiscale, le novità in campo (2)

") Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Analisi e commenti Consolidato fiscale, le novità in campo (2) 11 Giugno 2008 Modificata la disciplina degli interessi passivi A decorrere dal periodo

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Analisi e commenti Consolidato fiscale, le novità in campo (2) 11 Giugno 2008 Modificata la disciplina degli interessi passivi A decorrere dal periodo

Agosto 2009. Confronto tra Noleggio a Lungo Termine, Proprietà e Leasing ALD Automotive

Agosto 2009 Confronto tra Noleggio a Lungo Termine, Proprietà e Leasing ALD Automotive Imprese: Uso strumentale all'attività d Impresa o adibito ad uso pubblico Proprietà e Leasing Finanziario Noleggio

Agosto 2009 Confronto tra Noleggio a Lungo Termine, Proprietà e Leasing ALD Automotive Imprese: Uso strumentale all'attività d Impresa o adibito ad uso pubblico Proprietà e Leasing Finanziario Noleggio

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 180 09.06.2016 Leasing e super ammortamento Categoria: Dichiarazioni Sottocategoria: Unico L agevolazione del super ammortamento si applica sia

Fiscal News La circolare di aggiornamento professionale N. 180 09.06.2016 Leasing e super ammortamento Categoria: Dichiarazioni Sottocategoria: Unico L agevolazione del super ammortamento si applica sia

SUPERAMMORTAMENTO. Dott. Hubert Gasser

SUPERAMMORTAMENTO Dott. Hubert Gasser Superammortamento RIFERIMENTI NORMATIVI Legge di Stabilità 2016-28 dicembre 2015 n. 208, articolo 1, commi 91 97 Circolare n. 12/E 8 aprile 2016 Istruzioni modello

SUPERAMMORTAMENTO Dott. Hubert Gasser Superammortamento RIFERIMENTI NORMATIVI Legge di Stabilità 2016-28 dicembre 2015 n. 208, articolo 1, commi 91 97 Circolare n. 12/E 8 aprile 2016 Istruzioni modello

Deducibilità canoni Leasing

Deducibilità canoni Leasing La deducibilità dei canoni di leasing per i professionisti Il comma 2 dell articolo 54 del TUIR (Testo Unico Imposte dirette) consente per i soggetti titolari di reddito di

Deducibilità canoni Leasing La deducibilità dei canoni di leasing per i professionisti Il comma 2 dell articolo 54 del TUIR (Testo Unico Imposte dirette) consente per i soggetti titolari di reddito di

Circolare 02/06 Regime di detraibilità Iva e deducibilità dei costi relativi alle auto aziendali

Circolare 02/06 Regime di detraibilità Iva e deducibilità dei costi relativi alle auto aziendali A. Detraibilità Iva La normativa sulla detraibilità dell Iva pagata al momento dell acquisto di veicoli

Circolare 02/06 Regime di detraibilità Iva e deducibilità dei costi relativi alle auto aziendali A. Detraibilità Iva La normativa sulla detraibilità dell Iva pagata al momento dell acquisto di veicoli

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

N. 2007/31519 Modalità per la richiesta di rimborso dell IVA pagata sugli acquisti di autoveicoli e sui servizi di cui all articolo 19-bis 1, lettere c) e d) del DPR 26 ottobre 1972, n. 633, presentata

N. 2007/31519 Modalità per la richiesta di rimborso dell IVA pagata sugli acquisti di autoveicoli e sui servizi di cui all articolo 19-bis 1, lettere c) e d) del DPR 26 ottobre 1972, n. 633, presentata

Il TRATTAMENTO FISCALE DEGLI OMAGGI NATALIZI

A tutti i Clienti dello Studio Loro Sedi Verona, il 5 dicembre 2017 Il TRATTAMENTO FISCALE DEGLI OMAGGI NATALIZI INTRODUZIONE In occasione delle festività natalizie è abitudine per gli operatori economici

A tutti i Clienti dello Studio Loro Sedi Verona, il 5 dicembre 2017 Il TRATTAMENTO FISCALE DEGLI OMAGGI NATALIZI INTRODUZIONE In occasione delle festività natalizie è abitudine per gli operatori economici

Flat Tax & Regime Forfettario A cura di Tardio Dott. Antonio

Seminario del 07.02.2019 Flat Tax & Regime Forfettario A cura di Tardio Dott. Antonio Flat Tax La tassa piatta con la sua aliquota unica per tutti nasce dalla legge di Bilancio 2019. L'introduzione di

Seminario del 07.02.2019 Flat Tax & Regime Forfettario A cura di Tardio Dott. Antonio Flat Tax La tassa piatta con la sua aliquota unica per tutti nasce dalla legge di Bilancio 2019. L'introduzione di

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 44 03.12.2014 Immobiliari di gestione Disciplina contabile e fiscale Categoria: Immobili Sottocategoria: Patrimonio Sono immobiliari di gestione le società

Fisco & Contabilità La guida pratica contabile N. 44 03.12.2014 Immobiliari di gestione Disciplina contabile e fiscale Categoria: Immobili Sottocategoria: Patrimonio Sono immobiliari di gestione le società

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 87 21.07.2015 Noleggio auto e veicoli aziendali: deducibilità costi Categoria: Auto Sottocategoria: Imposto dirette Congiuntamente all acquisto

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 87 21.07.2015 Noleggio auto e veicoli aziendali: deducibilità costi Categoria: Auto Sottocategoria: Imposto dirette Congiuntamente all acquisto

La compilazione del quadro RE

La compilazione del quadro RE di Celeste Vivenzi Pubblicato il 16 luglio 2012 Premessa generale Nel quadro RE vanno indicati i redditi da lavoro autonomo derivanti dall esercizio di arti e professioni

La compilazione del quadro RE di Celeste Vivenzi Pubblicato il 16 luglio 2012 Premessa generale Nel quadro RE vanno indicati i redditi da lavoro autonomo derivanti dall esercizio di arti e professioni

,00 3 Altre attività soggette a studi

08 77..00 - Noleggio di autovetture ed autoveicoli leggeri 77..00 - Noleggio di autocarri e di altri veicoli pesanti 77.9.0 - Noleggio di altri mezzi di trasporto terrestri 77.9.9 - Noleggio di container

08 77..00 - Noleggio di autovetture ed autoveicoli leggeri 77..00 - Noleggio di autocarri e di altri veicoli pesanti 77.9.0 - Noleggio di altri mezzi di trasporto terrestri 77.9.9 - Noleggio di container