La dichiarazione on line reddito professionale e volume d affari anno A cura della Direzione Attività istituzionali

|

|

|

- Maddalena Corona

- 6 anni fa

- Visualizzazioni

Transcript

1 La dichiarazione on line reddito professionale e volume d affari anno 2016 A cura della Direzione Attività istituzionali 1 1

2 LA COMUNICAZIONE OBBLIGATORIA Regolamento Generale di Previdenza 2012 art. 2.1 Entro il 31 ottobre di ogni anno tutti gli iscritti all Albo degli Ingegneri o all Albo degli Architetti, Pianificatori, Paesaggisti e Conservatori devono comunicare tramite Inarcassa On line, direttamente o mediante intermediari abilitati: il reddito professionale dichiarato ai fini IRPEF; il volume di affari complessivo ai fini dell IVA; relativi all anno precedente, nonché la quota parte dello stesso derivante da attività professionale assoggettabile a contributo integrativo a favore di Inarcassa. Per i professionisti deceduti nel 2016, analogamente alle regole fiscali, la comunicazione ad Inarcassa potrà avvenire a cura degli eredi - solo in forma cartacea - entro dodici mesi dalla data del decesso. 2 2

3 LA COMUNICAZIONE OBBLIGATORIA Novità introdotte dal 2016 (art. 5.1 ter RGP 2012) - PRESTAZIONI CON IVA AD ESIGIBILITA DIFFERITA A partire dalla dichiarazione relativa al 2016 il calcolo del contributo integrativo dovuto ad Inarcassa segue le regole fiscali in materia di IVA ad esigibilità differita, la cui disciplina è contenuta nell art. 5.1 ter del RGP. Questo comporta un benefico per il professionista, in quanto il contributo integrativo andrà versato nell anno in cui la prestazione è diventata esigibile fiscalmente, senza dovere effettuare alcuna anticipazione. A tal proposito nel modello di dichiarazione dovranno essere riportati i seguenti dati: a) Le prestazioni professionali fatturate nel 2016 per le quali l IVA è esigibile in anni futuri (rif. VE37 Mod. IVA 2017); b) Le prestazioni professionali fatturate negli anni precedenti ( ) per le quali l IVA è divenuta fiscalmente esigibile nel 2016 (rif. VE39 Mod. IVA 2017). Il dichiarante dovrà compilare l Allegato 3 nel quale deve indicare le fatture emesse nel quadriennio con Iva ad esigibilità differita. Non sarà più possibile inserire negli anni futuri prestazioni professionali relative al periodo

4 I VALORI DA DICHIARARE Reddito professionale: valore che l iscritto ha incassato nell anno di riferimento della dichiarazione (principio di cassa). Volume d affari professionale: importo che l associato (iscritto o non), la Società di Professionisti, la Società di Ingegneria o la Società Tra Professionisti ha fatturato nell anno di riferimento della dichiarazione (dal 2016 principio di cassa). 4 4

5 REDDITO PROFESSIONALE Esiste una assoluta equivalenza tra le sezioni fiscali relative all esercizio di arti e professioni ed il reddito professionale che l iscritto deve obbligatoriamente dichiarare ad Inarcassa. Da ciò deriva la possibilità di verificare eventuali divergenze tra quanto dichiarato all Agenzia delle Entrate e quanto dichiarato all Associazione, intervenendo con tempestività nella individuazione e sistemazione delle anomalie. 5 5

6 REDDITO PROFESSIONALE Dalle istruzioni per la compilazione: professionale Irpef): (rif A1 determinazione del reddito 1. reddito professionale prodotto in forma individuale nell anno 2016 e dichiarato al rigo RE23 Modello Unico 2017 ; (RE25 in caso di perdite esercizi precedenti utilizzate a compensazione); 2. reddito professionale prodotto in forma associata quale dichiarato per la quota di competenza: rigo RH15 Modello Unico (RH17 in caso di perdite esercizi precedenti utilizzate a compensazione); 3. reddito professionale prodotto in qualità di socio di società di professionisti (D. Lgs. 50/2016, art. 46) quale dichiarato per la quota di competenza (rigo RH18 Modello Unico 2016 in relazione a reddito di partecipazione in società semplici). 6 6

7 REDDITO PROFESSIONALE Dalle istruzioni per la compilazione: 4) reddito professionale prodotto in qualità di socio di società tra professionisti (L.183/2011 e D.M.34/2013) qualora l attività professionale sia svolta in tutto o in parte mediante Società tra Professionisti (STP), il reddito dei soci ingegneri e/o architetti iscritti ad Inarcassa deve comprendere la quota calcolata applicando la percentuale di partecipazione agli utili del socio sostenitore (o alla perdita) e assoggettarla al contributo soggettivo. Per la quota di reddito del socio sostenitore della STP si prescinde dalla qualificazione fiscale del reddito e dalla destinazione che l assemblea della società abbia eventualmente riservato all utile e quindi non rileva la mancata distribuzione ai soci. Si ricorda che la comunicazione delle STP non comporta obblighi contributivi per la società: il pagamento dei contributi è a carico del singolo socio ingegnere e architetto della STP, che è tenuto a presentare la dichiarazione secondo le istruzioni di compilazione riportate nella modulistica iscritti e non iscritti. 7 7

8 REDDITO PROFESSIONALE Dalle istruzioni per la compilazione: I compensi relativi alle collaborazioni coordinate e continuative ricompresi nei quadri del Modello Unico riservati al reddito professionale, in quanto attinenti alla professione, e pertanto assoggettabili alla contribuzione di Inarcassa, devono essere inclusi nel reddito da dichiarare. Per l individuazione delle attività che sono attratte alla professione di ingegnere ed architetto, anche se svolte con un contratto di collaborazione coordinata e continuativa ovvero di un contratto a progetto si rimanda alla circolare INPS n.72 del 10/04/2015. L indennità di maternità, ovvero l indennità per inabilità temporanea, percepita nel 2016 riportata nel rigo R3 della dichiarazione Redditi 2017 non deve essere detratta dalla somma risultante dal rigo RE23 in quanto equiparata a tutti gli effetti a reddito professionale. 8 8

9 REDDITO PROFESSIONALE Dalle istruzioni per la compilazione: I professionisti che hanno adottato il regime agevolato introdotto dall art. 27 del D.L. n.98/2011 per l imprenditoria giovanile e lavoratori in mobilità, sono tenuti a compilare il quadro LM e devono comunicare il reddito derivante dall esercizio della professione indicato nel rigo LM6 al netto delle eventuali perdite pregresse portate in deduzione al rigo LM9. Attenzione: gli importi da dichiarare sono quelli esposti al rigo LM6 e sugli stessi non deve essere effettuata alcuna detrazione dei contributi previdenziali o assistenziali posti dalla Legge a carico del soggetto che li corrisponde, e quindi non possono essere autodedotti in fase di dichiarazione ad Inarcassa. Ogni eventuale comunicazione discordante dai quadri sopra indicati determinerà una infedeltà (passibile di sanzioni) sulla comunicazione dei redditi. 9 9

10 REDDITO PROFESSIONALE Dalle istruzioni per la compilazione: Anche i professionisti che hanno adottato il regime forfettario introdotto dall art. 1 commi della L.190/2014 (Nuovo Regime Forfettario Agevolato), sono tenuti a compilare lo stesso quadro LM della dichiarazione Redditi 2017 e devono comunicare il reddito derivate dall esercizio della professione così individuato: somma dei righi da LM22 a LM30 colonna 5 riferiti a redditi di natura professionale (se compilati più righi la sommatoria di tutti) al netto del rigo LM37. L eventuale indennità di maternità o indennità per inabilità temporanea percepita nell anno 2016 incrementa il reddito professionale

11 REDDITO PROFESSIONALE Dalle istruzioni per la compilazione: I professionisti che hanno adottato il regime agevolato introdotto dall art. 27 del D.L. n.98/2011, e per quelli che hanno adottato il regime forfettario di cui alla L. n.190/2014 e tenuti a compilare il quadro LM devono addebitare in fattura il contributo integrativo commisurandolo al corrispettivo lordo dell operazione e compilando i campi da B1 a B7 in tal modo: - Rigo B1 e B2 deve essere indicato il medesimo importo laddove tale ammontare sia riconducibile all attività professionale, senza effettuare deduzione del contributo integrativo; - NON devono valorizzare il rigo B3 del MOD.DICH. relativo al volume di affari professionale effettuato nel 2016 con Iva esigibile in anni successivi, quale conseguenza della salvaguardia del contributo minimo; - Al rigo B4 il volume di affari relativo a fatture professionali emesse negli anni precedenti ed esigibili nel 2016 soltanto se queste si riferiscono al regime ordinario (VE39 Modello Iva 2017). Il volume di affari imponibile sarà determinato dalla somma dei righi B2+B

12 REDDITO PROFESSIONALE Dalle istruzioni per la compilazione: Nella guida alla compilazione del modello riservato agli iscritti viene rappresentata, anche quest anno, la possibilità di effettuare un versamento di contribuzione volontaria aggiuntiva a quella obbligatoria ( Art.4.2 RGP2012). E a disposizione, nell area riservata agli iscritti, la procedura web per la generazione automatica del bollettino M.AV relativo al contributo facoltativo

13 LA CONTRIBUZIONE FACOLTATIVA AGGIUNTIVA Come si calcola Tabella B) art. 4.2 RGP 2012 A decorrere dal 1/1/2013 l iscritto può versare un contributo soggettivo facoltativo, aggiuntivo rispetto al contributo soggettivo obbligatorio, il cui importo è calcolato in base alla aliquota applicata sul reddito fino al massimale contributivo (per l anno 2016 pari ad euro ). E prevista una aliquota minima che non può essere inferiore sempre per l anno 2016 ad euro 190,

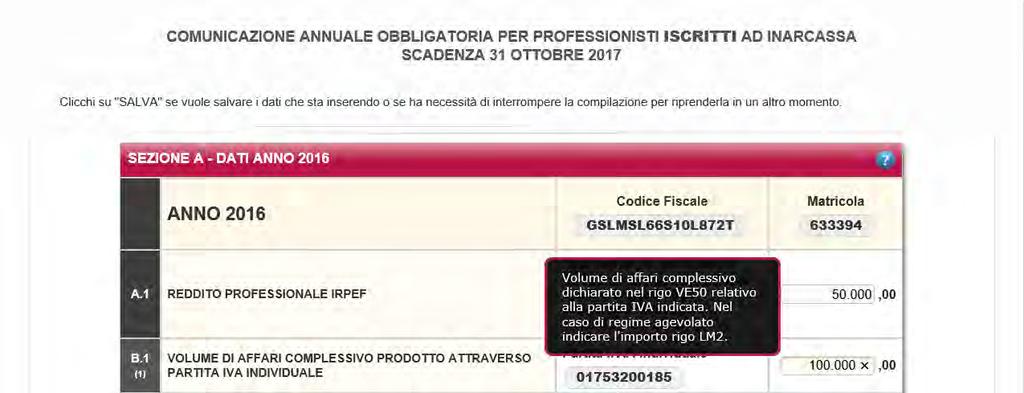

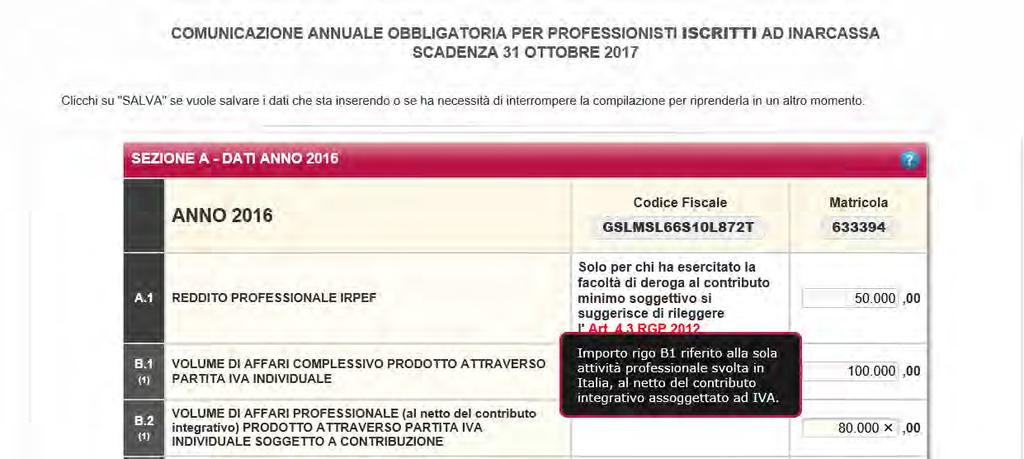

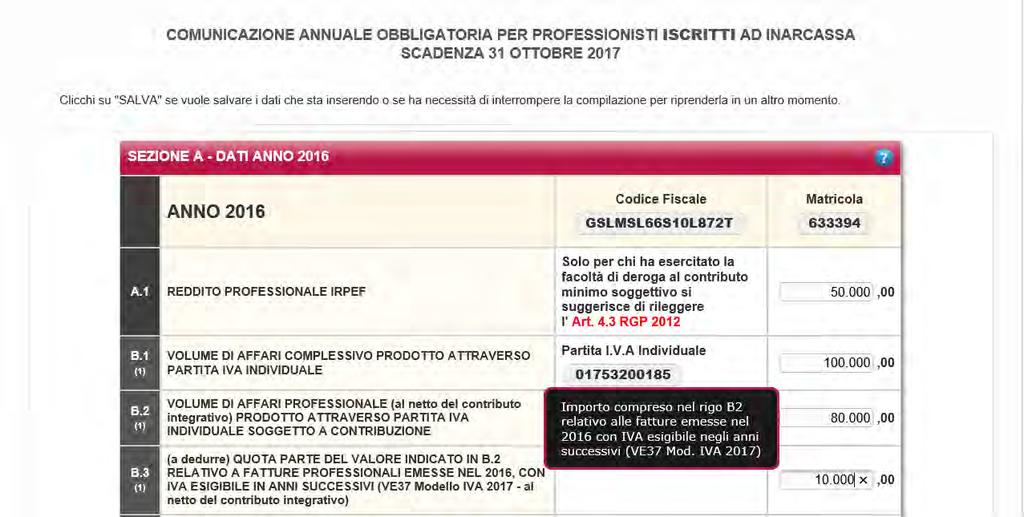

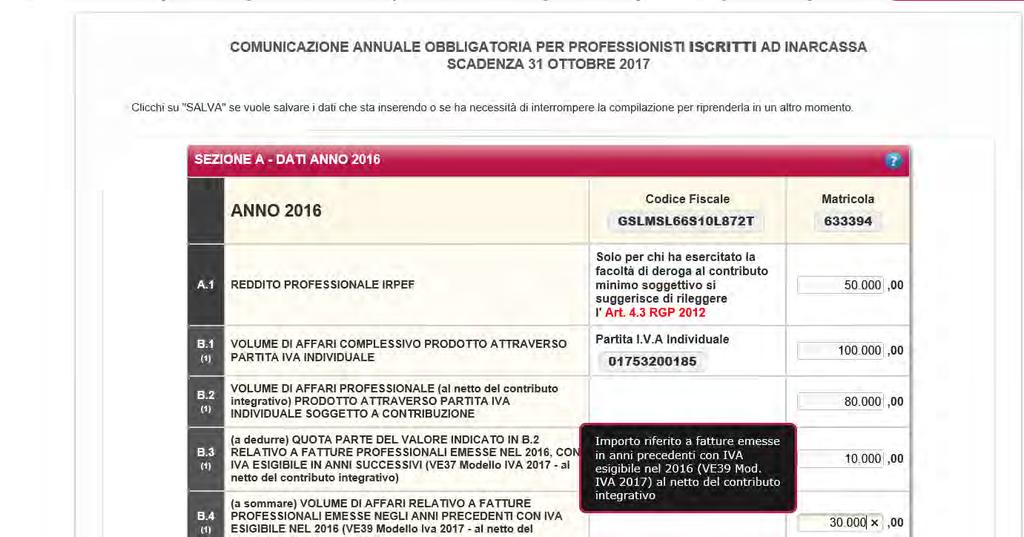

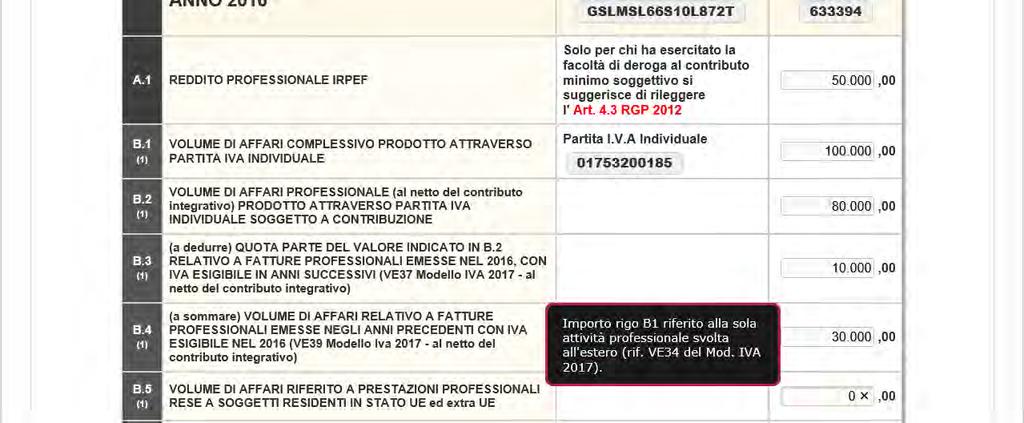

14 VOLUME D AFFARI Dalle istruzioni per la compilazione: Volume di affari complessivo (rigo B1) è quello prodotto attraverso partita IVA individuale nel 2016 e dichiarato ai fini dell IVA nell anno 2017 (come riportato al rigo VE50 e pertanto comprensivo del contributo integrativo). Volume di affari professionale (rigo B2) è la quota parte del volume d affari complessivo riferito alla sola attività professionale (corrispondente al volume d affari complessivo se interamente professionale), sottratto il contributo integrativo assoggettato ad IVA nel corso del (a dedurre) Quota parte del valore indicato in B2 relativo a fatture professionali emesse nel 2016 con Iva esigibile in anni successivi (VE37 MOD. IVA 2017) al netto del contributo integrativo (rigo B3). (a sommare) Volume di affari relativo a fatture professionali emesse negli anni precedenti con Iva esigibile nel 2016 (VE39 MOD.IVA 2017) al netto del contributo integrativo (rigo B4). ATTENZIONE: l importo indicato nel rigo VE39 va riportato in B4 anche se relativo a fatture esigibili nel 2016 ma riferite in toto o in parte ad anni anteriori al quadriennio 2012/2015. Il contributo integrativo riferito al quadriennio sarà scomputato dal calcolo del conguaglio dovuto, mentre il restante importo rientra nella base imponibile sul quale calcolare ilcontributo integrativo dovuto

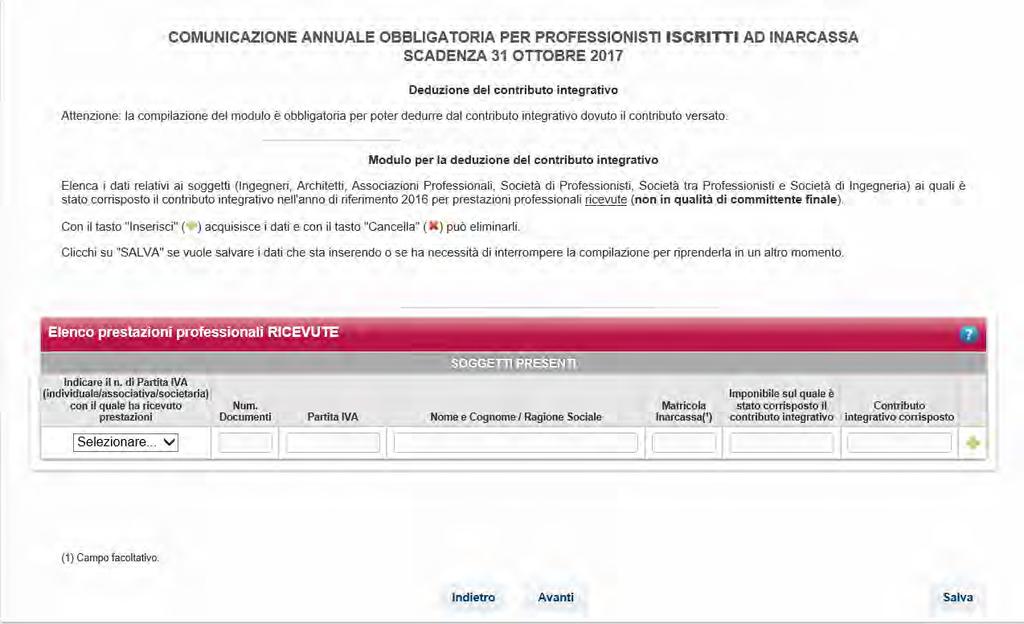

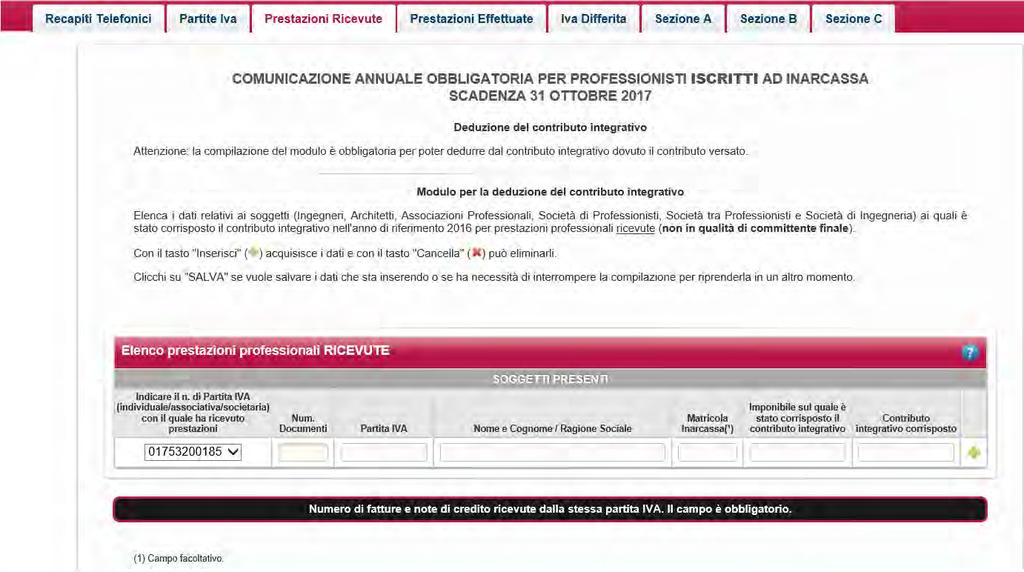

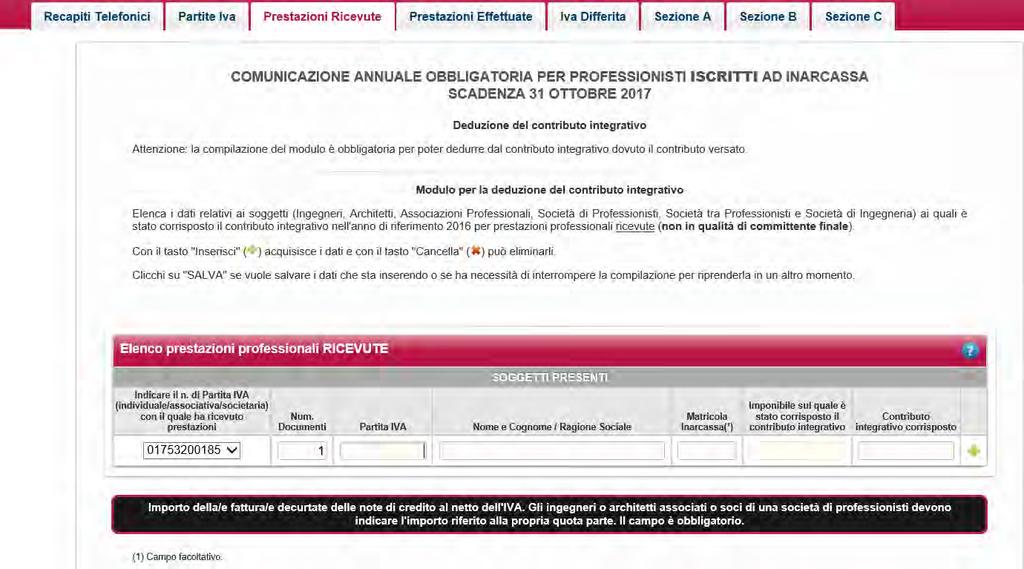

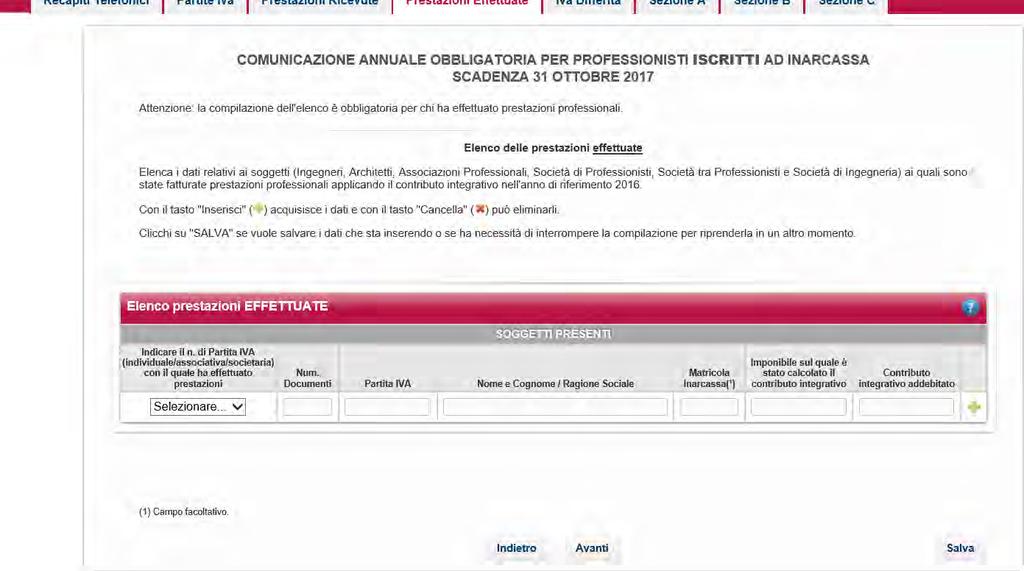

15 VOLUME D AFFARI Dalle istruzioni per la compilazione: Si segnala che con la Riforma previdenziale (RGP 2012) dal 1/1/2013 il contributo integrativo deve essere applicato su tutti i corrispettivi anche se fatturati ad ingegneri, architetti, associazione o società di ingegneria, di professionisti, tra professionisti. In sede di dichiarazione annuale, dall importo del contributo integrativo dovuto potrà essere dedotta la quota di contributo integrativo versata per lo stesso anno, risultante dalle fatture passive ricevute da ingegneri, architetti, società. Dal 2016 inoltre ai fini del calcolo del contributo integrativo si tiene conto delle prestazioni professionali per le quali l IVA sia divenuta fiscalmente esigibile. A tale proposito i professionisti che intendono usufruire della deduzione devono compilare i seguenti allegati: Allegato 1 - Ai fini di tale deduzione dovrà essere indicato l elenco delle prestazioni professionali con addebito del contributo integrativo, riepilogativo dei dati relativi ai soggetti ai quali è stato corrisposto tale contributo integrativo purché non siano i committenti finali. Allegato 2 Va compilato per portare in deduzione dall importo del contributo integrativo dovuto la quota di contributo integrativo versata per lo stesso anno, risultante dalle fatture passive ricevute da Ingegneri, architetti, società di professionisti, società tra professionisti o società di ingegneria, purché il dichiarante non sia il committente finale

16 VOLUME D AFFARI Per il riconoscimento dell Iva differita devono compilare: Allegato 3 autocertificazione soltanto per questo anno, delle operazioni effettuate nel periodo tra il 1 gennaio 2012 e il 31 dicembre 2015 con iva ad esigibilità differita (art.5 comma 1 RGP2012). La compilazione di tale allegato ha la finalità di evitare duplicazioni contributive per effetto della applicazione del regime dell Iva ad esigibilità differita, ai fini del calcolo del contributo integrativo: - In colonna 7 vanno dichiarati per ogni singolo anno i dati riferiti alle fatture emesse nel quadriennio 2012/2015 non ancora esigibili al 31/12/2015 ma per le quali è stato corrisposto il contributo integrativo ad Inarcassa. - In colonna 8 vanno indicate le fatture di cui alla colonna 5, o quota parte di esse, divenute esigibili nel corso dell anno Il contributo integrativo corrisposto in anni precedenti, riferito a tali fatture, sarà portato in diminuzione dal contributo integrativo dovuto per l anno 2016 quale risultante al rigo E3. Gli importi delle fatture non incassate formeranno un residuo che il professionista scomputerà sul contributo integrativo per le annualità future, via via che queste saranno incassate

17 VOLUME D AFFARI Per il riconoscimento dell Iva differita devono compilare: Punti diattenzione: La decorrenza della nuova norma va riferita ai redditi oggetto di dichiarazione nell anno di approvazione: 2016, dichiarazione entro il 31/10/2017; Profondità temporale: la deduzione riguarda le prestazioni emesse a partire dal 1 gennaio 2012 e fino al 31 dicembre 2015 e sarà impossibile presentarla il prossimo anno; Impossibilità ad autodichiarare fatture relative ad annualità antecedenti al 2012 anche se incassate nel 2016 o ancora da incassare. Attenzione: Per i redditi inferiori o uguali al contributo minimo pur confermando l obbligo a dichiarare i valori, questi non verranno scomputati. La deducibilità è in ogni caso nei limiti della capienza del volume di affari professionale dell anno. Il contributo integrativo da versare per l anno 2016 non potrà comunque (per gli iscritti ad Inarcassa) essere inferiore al contributo minimo dovuto

18 VOLUME D AFFARI Contributo integrativo ai clienti esteri Con l approvazione Ministeriale del 7/8/2014 all art. 5.1 bis del RGP 2012 è stato stabilito che - a decorrere dal non rientrano nel volume di affari professionale complessivo ai fini dell Iva i corrispettivi fatturati ai sensi dell art.21, comma 6 bis del DPR 633/1972. Su tali corrispettivi non sussiste l obbligo del versamento del contributo integrativo ad Inarcassa fatti salvi i casi di già avvenuta rivalsa sul committente. Di conseguenza nel modello di dichiarazione è stato previsto un apposito rigo (B5) nel quale - per una quadratura dei dati dichiarati - dovrà essere indicato l eventuale Volume di affari relativo alle prestazioni professionali rese a favore di soggetti residenti in uno Stato UE o extra UE (VE34 del Mod. Iva 2016)

19 VOLUME D AFFARI Dalle istruzioni per la compilazione: Volume di affari complessivo riferito ad attività diverse (rigo B6) è la quota parte dell importo indicato in B1 riferito ad attività non professionali non rientranti nel campo di applicazione del contributo integrativo. Volume di affari imponibile (rigo B7) è la quota del volume d affari imponibile ai fini del calcolo del contributo integrativo dovuto e viene ricavato dalla somma degli importi indicati nei seguenti righi: B2-B3+B4 In presenza di volume di affari prodotto attraverso partita Iva di Associazione, di società di professionisti o tra professionisti o raggruppamento temporaneo sono previsti appositi riquadri dal C1/D1 al C7/D7 che riportano le modalità di compilazione analoghe a quelle esposte per la partita Iva individuale, con la differenza che il volume di affari complessivo di competenza realizzato attraverso le suddette partite Iva è quello risultante dalla applicazione delle percentuali di diritto agli utili sull importo complessivo del volume di affari dell associazione, delle società o del raggruppamento temporaneo

20 VOLUME D AFFARI Una attenzione merita lo svolgimento della attività professionale in tutto o in parte mediante la società tra professionisti (STP). Infatti in capo ai soci professionisti (ing/arch) della STP sussiste l obbligo di comunicare all Associazione la quota parte del volume di affari societario corrispondente alla propria quota di partecipazione. Su tale base imponibile i soci sono tenuti a calcolare e versare il contributo integrativo. Le Società tra Professionisti sono tenute a comunicare l intero volume di affari annuo dichiarato ai fini Iva, quale realizzato nell esercizio della propria attività. E stata predisposta allo scopo la relativa modulistica, che prevede una tabella con l indicazione dei soci ed una colonna per l indicazione della quota riproporzionata in presenza di soci non professionisti, con ridistribuzione delle stesse quote sui soci professionisti

21 VOLUME D AFFARI Dalle istruzioni per la compilazione: Volume di affari complessivo riferito ad attività diverse ( C6/D6) è la quota di spettanza del Volume d affari indicato in C1/D1 riferito ad attività non professionali non rientranti nel campo di applicazione del contributo integrativo. Volume di affari imponibile (C7/D7) è la quota del volume d affari imponibile ai fini del calcolo del contributo integrativo dovuto e viene ricavato dalla somma degli importi indicati nei seguenti righi: (C2-C3+C4) + (D2-D3+D4) Determinazione del contributo integrativo: L inserimento di tutti i dati relativi alla dichiarazione reddituale consentono la verifica da parte del professionista con il riepilogo dei righi da E1,E2 E

22 PAGAMENTO DEI CONTRIBUTI Il conguaglio del contributo soggettivo ed integrativo ed il contributo facoltativo sono determinati, l'anno successivo a quello di riferimento, con la presentazione della comunicazione telematica del reddito professionale e del volume di affari e devono essere corrisposti entro il 31 dicembre dell'anno di presentazione della dichiarazione dei redditi. Per i professionisti NON iscritti ad Inarcassa, e le società di Ingegneria il pagamento del contributo integrativo dovuto nella misura del 4% deve essere effettuato entro il 31 agosto 2017, a prescindere dal successivo termine del 31 ottobre previsto per l invio della comunicazione dei redditi. Per la generazione e stampa del bollettino occorre collegarsi al servizio di produzione telematica del bollettino M.AV appositamente predisposto e disponibile sul sito

23 AGEVOLAZIONE CONTRIBUTIVA Rateizzazione del conguaglio per iscritti regolari Il Consiglio di Amministrazione, nella riunione del 30/5, ha riconfermato con apposita deliberazione l ulteriore agevolazione rivolta unicamente agli associati regolari negli adempimenti dichiarativi e contributivi, pensionati inclusi. Tale agevolazione è rappresentata dalla possibilità di rateizzare il conguaglio in scadenza al 31 dicembre 2017 in tre rate posticipate aventi scadenza marzo, luglio e novembre del 2018 con applicazione del tasso di interesse del 1,5%. L agevolazione è riservata ai professionisti e pensionati Inarcassa iscritti che si trovano in uno stato di regolarità alla data del 31 ottobre, in assenza di importi scaduti e con dichiarazioni presentate. Sono esclusi da tale agevolazione: i pensionandi (con domanda già presentata); I soggetti che per lo stesso anno oggetto di conguaglio hanno esercitato la deroga al contributo minimo; l agevolazione decade al mancato pagamento anche di una sola rata: all atto della decadenza vengono calcolate e notificate le sanzioni dalla data del 1 gennaio dell anno successivo al conguaglio, qualora non sia stata pagata nessuna rata, ovvero tenendo in considerazione le rate non pagate; 23 23

24 AGEVOLAZIONE CONTRIBUTIVA (segue) Rateizzazione del conguaglio per iscritti regolari l agevolazione potrà essere richiesta dal professionista o dal pensionato iscritto in sede di dichiarazione reddituale obbligatoria, qualora ricorrano le suddette condizioni, ed il termine ultimo per l adesione alla rateizzazione corrisponderà alla scadenza ordinaria della dichiarazione; Le eventuali rettifiche al reddito comunicate successivamente alla data di scadenza della dichiarazione (31/10) relative ad una dichiarazione già presentata con richiesta dei rateizzazione, comportano l obbligo del pagamento alla scadenza ordinaria (31/12); Non è applicato alcun acconto a tale tipologia di rateizzazione, mentre è confermato il valore minimo di euro quale soglia per la concessione del piano, al pari di quanto previsto per le altre tipologie di rateizzazioni; La rateizzazione del conguaglio non può essere concessa a coloro che hanno importi a debito oggetto di ricorso amministrativo o giurisdizionale; Il pagamento avverrà attraverso ilsistema SEPA (ex RID)

25 La dichiarazione on line reddito professionale e volume d affari anno 2016 A cura della Direzione Attività istituzionali 1 1

26 La dichiarazione annuale viene compilata telematicamente, attraverso il sito dell Associazione e l accesso a IOL. Nelle slide che seguono vengono proposti i passaggi procedurali più importanti, così come si presentano all associato. 2 2

27 Sezione anagrafica: - Dati del nucleo - Recapiti (telefono, , PEC) - Partita iva (nuova, modificata) 3 3

28 4

29 5

30 Messaggio di avvenuto salvataggio 6

31 Inserimento nuova P. Iva in «Partite IVA» 7

32 MODIFICA di partita IVA esistente tasto 8

33 Sezione deduzioni: - Rapporti di collaborazione (ricevute, effettuate) - IVA ad esigibilità differita 9 9

34 10

35 11

36 12

37 13

38 14

39 15

40 16

41 Nel 1 prospetto sono indicati i dati già acquisiti in e.c. 17

42 18

43 19

44 20

45 INDICARE SOLO COMMITTENTI P.A. 21

46 ES. MINISTERO DEI TRASPORTI 22

47 Es.: euro (totale al lordo del 4%) 23

48 Es.: euro (importo incassato nel 2016) 24

Contributo integrativo calcolato automaticamente sull importo della")

49 Es.: euro (differenza automatica tra colonna 7 e colonna 8) Contributo integrativo calcolato automaticamente sull importo della colonna 8 al netto del contributo integrativo (es.: :104x4) = 1.154,00 anziché euro 1.200,00 (30.000:100x4) 25

50 Questo prospetto è automatico 26

51 Sezione reddito/volume: - Reddito professionale - Volume d affari (totale e professionale) 27 27

52 Caso di professionista in deroga con reddito superiore al minimo Art. 4.3 RGP

53 29

54 30

55 31

56 32

57 33

58 IL B4 NON CORRISPONDE ALL ALLEGATO 3 PERCHE CONTIENE FATTURE ANTE 2012 MA PRESENTI IN VE39 Attenzione, controllo automatico: B1 è la somma di B2+B5+B6 34

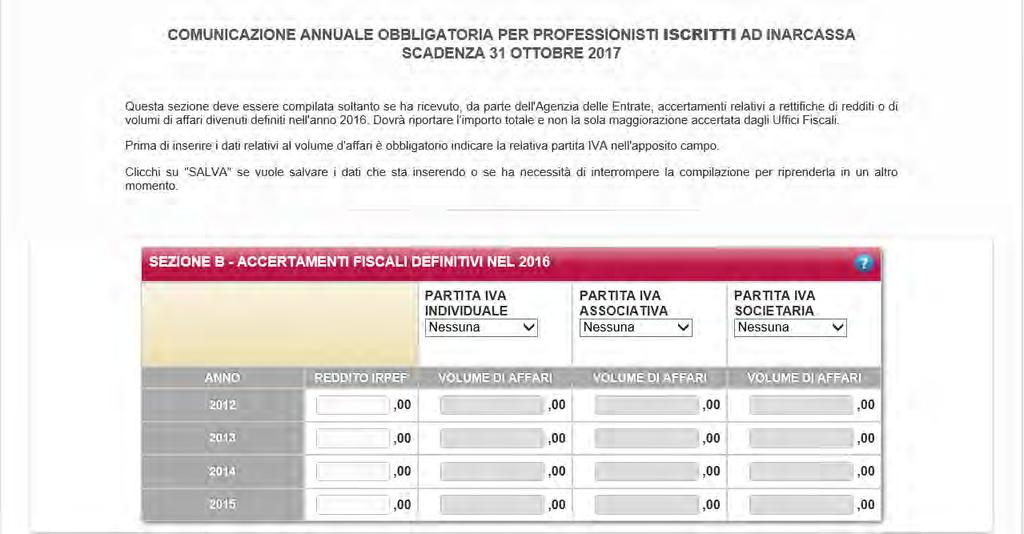

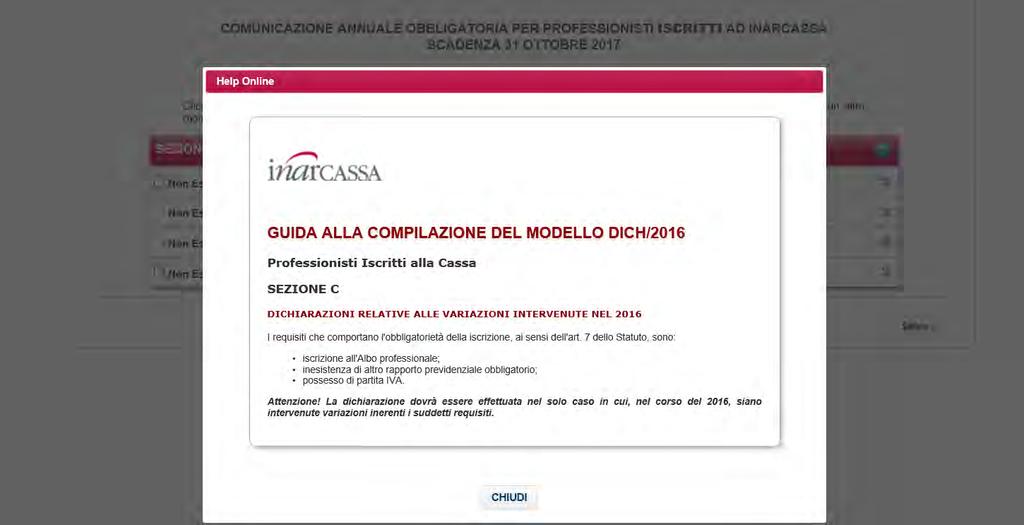

59 Altre sezioni: - Sezione «B»: accertamenti divenuti definitivi con il Fisco - Sezione «C»: dichiarazione variazione dati, quali Albo, IVA, o previdenza 35 35

60 36

61 37

62 Essendo ISCRITTO il campo attivo è soltanto quello di DESTRA 38

63 Riepilogo dati e calcolo contribuzione 39 39

64 Questo step consente di verificare i dati inseriti Per modificare i dati inseriti si torna alla sezione corrispondente (sezione A ad esempio) 40

B3 (10.000) + B4 (30.")

65 Il B7 è la somma algebrica tra B2 (80.000) B3 (10.000) + B4 (30.000) 41

66 Questa sezione della pagina «Calcolo contribuzione» riporta automaticamente i dati inseriti in precedenza (reddito, volume d affari e deduzioni) 42

67 L importo degli interessi per decadenza deroga sarà indicato automaticamente e saranno compresi nel bollettino MAV con scadenza 31 dicembre E possibile tornare alla schermata precedente per poi eventualmente andare nelle varie sezioni per modificare i dati. 43

68 Schermata con - Minimi non pagati - interessi per decadenza deroga 44

45")

69 Feed back (livello di gradimento) 45 45

70 46

71 47

CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA PER GLI INGEGNERI ED ARCHITETTI LIBERI PROFESSIONISTI 00199 ROMA VIA SALARIA 229

CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA PER GLI INGEGNERI ED ARCHITETTI LIBERI PROFESSIONISTI 00199 ROMA VIA SALARIA 229 OGGETTO: COMUNICAZIONE ANNUALE OBBLIGATORIA PER LE SOCIETÀ DI PROFESSIONISTI

CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA PER GLI INGEGNERI ED ARCHITETTI LIBERI PROFESSIONISTI 00199 ROMA VIA SALARIA 229 OGGETTO: COMUNICAZIONE ANNUALE OBBLIGATORIA PER LE SOCIETÀ DI PROFESSIONISTI

MODELLO UNI/2015. Istruzioni per la compilazione della comunicazione reddituale telematica relativa all anno 2014

MODELLO UNI/2015 Istruzioni per la compilazione della comunicazione reddituale telematica relativa all anno 2014 MODELLO UNI FAC SIMILE Da trasmettere per via telematica Il/La sottoscritto/a, sotto la

MODELLO UNI/2015 Istruzioni per la compilazione della comunicazione reddituale telematica relativa all anno 2014 MODELLO UNI FAC SIMILE Da trasmettere per via telematica Il/La sottoscritto/a, sotto la

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 208 12.11.2013 Artigiani e commercianti: versamento della III rata 2013 Doppio appuntamento con l INPS per gli artigiani e

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 208 12.11.2013 Artigiani e commercianti: versamento della III rata 2013 Doppio appuntamento con l INPS per gli artigiani e

F.N.A.A.R.C. L imposta da versare a titolo di acconto è pari al 100% dell'importo del rigo RN61 "Differenza" del mod. Unico 2015 PF.

Imposte dirette - IRPEF - IRES - IRAP - Cedolare secca Acconti 2015 Si illustrano le modalità di determinazione e versamento della seconda o unica rata dell acconto IRPEF, IRAP ed IRES e della cedolare

Imposte dirette - IRPEF - IRES - IRAP - Cedolare secca Acconti 2015 Si illustrano le modalità di determinazione e versamento della seconda o unica rata dell acconto IRPEF, IRAP ed IRES e della cedolare

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento Dispone

Prot. n. 54135/2016 Modificazioni alle specifiche tecniche per la trasmissione telematica dei dati contenuti nelle dichiarazioni modelli 730/2016, nelle comunicazioni di cui ai modelli 730-4 e 730-4 integrativo

Prot. n. 54135/2016 Modificazioni alle specifiche tecniche per la trasmissione telematica dei dati contenuti nelle dichiarazioni modelli 730/2016, nelle comunicazioni di cui ai modelli 730-4 e 730-4 integrativo

Definiti i contributi IVS 2016 di artigiani e commercianti

del 3 Febbraio 2016 Definiti i contributi IVS 2016 di artigiani e commercianti Con la circ. 29.01.2016 n. 15, l'inps ha comunicato i valori delle aliquote, dei massimali e minimali di reddito, nonché le

del 3 Febbraio 2016 Definiti i contributi IVS 2016 di artigiani e commercianti Con la circ. 29.01.2016 n. 15, l'inps ha comunicato i valori delle aliquote, dei massimali e minimali di reddito, nonché le

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO AUTONOMO, PROVVIGIONI E REDDITI DIVERSI

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO AUTONOMO, PROVVIGIONI E REDDITI DIVERSI sostituti d imposta che nel 2007 hanno corrisposto: - redditi di lavoro autonomo; - redditi diversi; - provvigioni comunque

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO AUTONOMO, PROVVIGIONI E REDDITI DIVERSI sostituti d imposta che nel 2007 hanno corrisposto: - redditi di lavoro autonomo; - redditi diversi; - provvigioni comunque

CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA PER GLI INGEGNERI ED ARCHITETTI LIBERI PROFESSIONISTI 00199 ROMA - VIA SALARIA, 229

CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA PER GLI INGEGNERI ED ARCHITETTI LIBERI PROFESSIONISTI 00199 ROMA - VIA SALARIA, 229 OGGETTO: COMUNICAZIONE ANNUALE OBBLIGATORIA PER LE SOCIETÀ DI INGEGNERIA

CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA PER GLI INGEGNERI ED ARCHITETTI LIBERI PROFESSIONISTI 00199 ROMA - VIA SALARIA, 229 OGGETTO: COMUNICAZIONE ANNUALE OBBLIGATORIA PER LE SOCIETÀ DI INGEGNERIA

Studio di Economia e consulenza Aziendale s.r.l

SEA Studio di Economia e consulenza Aziendale s.r.l News per i Clienti dello studio del 16 Gennaio 2015 Ai gentili clienti Loro sedi Iscritti alla Cassa geometri: incremento al 5% del contributo integrativo,

SEA Studio di Economia e consulenza Aziendale s.r.l News per i Clienti dello studio del 16 Gennaio 2015 Ai gentili clienti Loro sedi Iscritti alla Cassa geometri: incremento al 5% del contributo integrativo,

Conservazione digitale e dichiarazioni fiscali

Conferenza organizzata dall Associazione ICT Dott.Com Conservazione digitale e dichiarazioni fiscali Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Consulenza 1 20 novembre 2015 La

Conferenza organizzata dall Associazione ICT Dott.Com Conservazione digitale e dichiarazioni fiscali Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Consulenza 1 20 novembre 2015 La

Anno 2014 N. RF238. La Nuova Redazione Fiscale UNICO/IRAP - PRESENTAZIONE IN CASO DI OPERAZIONI STRAORDINARIE

Anno 2014 N. RF238 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO RIFERIMENTI CIRCOLARE DEL 16/09/2014 UNICO/IRAP - IN CASO DI OPERAZIONI STRAORDINARIE ART. 2 C. 5 DL

Anno 2014 N. RF238 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO RIFERIMENTI CIRCOLARE DEL 16/09/2014 UNICO/IRAP - IN CASO DI OPERAZIONI STRAORDINARIE ART. 2 C. 5 DL

Oggetto: Nuove aliquote INPS gestione separata in vigore dal 01/01/2014.

Tavagnacco, 17 febbraio 2014 Gentile Socio Oggetto: Nuove aliquote INPS gestione separata in vigore dal 01/01/2014. Allo scopo di consentirvi di compiere un pronto monitoraggio sulle eventuali notule presentatevi

Tavagnacco, 17 febbraio 2014 Gentile Socio Oggetto: Nuove aliquote INPS gestione separata in vigore dal 01/01/2014. Allo scopo di consentirvi di compiere un pronto monitoraggio sulle eventuali notule presentatevi

1. QUADRO RR Contributi previdenziali. UNICO PERSONE FISICHE æ Fascicolo 2 Istruzioni per la compila

1. QUADRO RR Contributi previdenziali GENERALITÀ Il presente quadro deve essere compilato dai soggetti iscritti alle gestioni dei contributi e delle prestazioni previdenziali degli artigiani e degli esercenti

1. QUADRO RR Contributi previdenziali GENERALITÀ Il presente quadro deve essere compilato dai soggetti iscritti alle gestioni dei contributi e delle prestazioni previdenziali degli artigiani e degli esercenti

NUOVE ALIQUOTE INPS GESTIONE SEPARATA IN VIGORE DAL 01/01/2015

NUOVE ALIQUOTE INPS GESTIONE SEPARATA IN VIGORE DAL 01/01/2015 Allo scopo di consentirvi di compiere un pronto monitoraggio sulle eventuali notule presentatevi da collaboratori occasionali e altri soggetti,

NUOVE ALIQUOTE INPS GESTIONE SEPARATA IN VIGORE DAL 01/01/2015 Allo scopo di consentirvi di compiere un pronto monitoraggio sulle eventuali notule presentatevi da collaboratori occasionali e altri soggetti,

OGGETTO: Dal 2015 è l esportatore abituale a inviare le lettere d intento

Ai gentili Clienti Loro sedi OGGETTO: Dal 2015 è l esportatore abituale a inviare le lettere d intento Gentile Cliente, con la stesura del presente documento informativo, intendiamo metterla a conoscenza

Ai gentili Clienti Loro sedi OGGETTO: Dal 2015 è l esportatore abituale a inviare le lettere d intento Gentile Cliente, con la stesura del presente documento informativo, intendiamo metterla a conoscenza

VALORE PENSIONE Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 11/14)

") VALORE PENSIONE Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 11/14) Pagina 2 di 6 - Pagina Documento bianca sul regime fiscale Edizione 11.2014

VALORE PENSIONE Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 11/14) Pagina 2 di 6 - Pagina Documento bianca sul regime fiscale Edizione 11.2014

Brescia, 28.5.2013 Prot. n. 2343/13 Circ. telematica n. 27 AGLI ISCRITTI ALL'ALBO AI GEOMETRI CANCELLATI NEGLI ANNI 2012 E 2013 LORO SEDI

Brescia, 28.5.2013 Prot. n. 2343/13 Circ. telematica n. 27 AGLI ISCRITTI ALL'ALBO AI GEOMETRI CANCELLATI NEGLI ANNI 2012 E 2013 LORO SEDI OGGETTO : CASSA ITALIANA GEOMETRI Modello unico 2013 - Quadro RR

Brescia, 28.5.2013 Prot. n. 2343/13 Circ. telematica n. 27 AGLI ISCRITTI ALL'ALBO AI GEOMETRI CANCELLATI NEGLI ANNI 2012 E 2013 LORO SEDI OGGETTO : CASSA ITALIANA GEOMETRI Modello unico 2013 - Quadro RR

ICI - Le novità e riflessi in Unico

ICI - Le novità e riflessi in Unico a cura dello studio Tributario Gigliotti & Associati A partire dal 2007 in materia di imposta comunale sugli immobili sono previste numerose novità, più precisamente:

ICI - Le novità e riflessi in Unico a cura dello studio Tributario Gigliotti & Associati A partire dal 2007 in materia di imposta comunale sugli immobili sono previste numerose novità, più precisamente:

La riproduzione con qualsiasi metodo è vietata

Focus di pratica professionale di Andrea Bongi La cedolare secca tra rinnovi contrattuali e novità del modello Unico 2012 I contratti registrati, scaduti o rinnovati prima del 7 aprile 2011 e le novità

Focus di pratica professionale di Andrea Bongi La cedolare secca tra rinnovi contrattuali e novità del modello Unico 2012 I contratti registrati, scaduti o rinnovati prima del 7 aprile 2011 e le novità

Agevolata 19% in caso di contratti di locazione concordati in comuni ad alta densità abitativa

AFFITTO APPARTAMENTI MILANO : CEDOLARE SECCA PRINCIPI NORMATIVI: Il D.LGS N 23 1473/2011 Art 3 È entrato in vigore a seguito della pubblicazione delle istruzioni operative da parte dell agenzia delle entrate-

AFFITTO APPARTAMENTI MILANO : CEDOLARE SECCA PRINCIPI NORMATIVI: Il D.LGS N 23 1473/2011 Art 3 È entrato in vigore a seguito della pubblicazione delle istruzioni operative da parte dell agenzia delle entrate-

COMUNE DI VERNASCA INFORMATIVA ACCONTO IMPOSTA MUNICIPALE PROPRIA ANNO 2013

COMUNE DI VERNASCA INFORMATIVA ACCONTO IMPOSTA MUNICIPALE PROPRIA ANNO 2013 Entro il prossimo 17 giugno deve essere effettuato il versamento della prima rata dell imposta municipale propria (IMU) dovuta

COMUNE DI VERNASCA INFORMATIVA ACCONTO IMPOSTA MUNICIPALE PROPRIA ANNO 2013 Entro il prossimo 17 giugno deve essere effettuato il versamento della prima rata dell imposta municipale propria (IMU) dovuta

Le novità e gli effetti del Dl. 78/2010 convertito nella Legge 122/2010 I DATI CATASTALI NELLA REGISTRAZIONE DEL CONTRATTO DI LOCAZIONE E AFFITTO

Le novità e gli effetti del Dl. 78/2010 convertito nella Legge 122/2010 di Armando Barsotti Coordinatore Centro Studi Fiaip ----------------------------------------- I DATI CATASTALI NELLA REGISTRAZIONE

Le novità e gli effetti del Dl. 78/2010 convertito nella Legge 122/2010 di Armando Barsotti Coordinatore Centro Studi Fiaip ----------------------------------------- I DATI CATASTALI NELLA REGISTRAZIONE

REGOLAMENTO REGIONALE 17 NOVEMBRE 2006 N. 3

BOLLETTINO UFFICIALE DELLA REGIONE LIGURIA Parte I 6.12.2006 - pag. 701 REGOLAMENTO REGIONALE 17 NOVEMBRE 2006 N. 3 Regolamento per l attuazione della legge regionale 11 maggio 2006 n. 11 (istituzione

BOLLETTINO UFFICIALE DELLA REGIONE LIGURIA Parte I 6.12.2006 - pag. 701 REGOLAMENTO REGIONALE 17 NOVEMBRE 2006 N. 3 Regolamento per l attuazione della legge regionale 11 maggio 2006 n. 11 (istituzione

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 328 12.11.2014 Cedolare secca e secondo acconto imposte Metodo previsionale, per coloro che adottano il regime della cedolare secca Categoria:

Fiscal News La circolare di aggiornamento professionale N. 328 12.11.2014 Cedolare secca e secondo acconto imposte Metodo previsionale, per coloro che adottano il regime della cedolare secca Categoria:

Fiscal News N. 193. Unico: acconto per i contribuenti forfettari. La circolare di aggiornamento professionale 08.07.2015. Premessa

Fiscal News La circolare di aggiornamento professionale N. 193 08.07.2015 Unico: acconto per i contribuenti forfettari Categoria: Regimi speciali Sottocategoria: Contribuenti minimi Ai sensi dell articolo

Fiscal News La circolare di aggiornamento professionale N. 193 08.07.2015 Unico: acconto per i contribuenti forfettari Categoria: Regimi speciali Sottocategoria: Contribuenti minimi Ai sensi dell articolo

Direzione Centrale Entrate Direzione Centrale Sistemi Informativi e Tecnologici. Roma, 09-08-2012. Messaggio n. 13325

Direzione Centrale Entrate Direzione Centrale Sistemi Informativi e Tecnologici Roma, 09-08-2012 Messaggio n. 13325 Allegati n.1 OGGETTO: OPCM n.4024 del 6 luglio 2012. Avversità atmosferiche verificatesi

Direzione Centrale Entrate Direzione Centrale Sistemi Informativi e Tecnologici Roma, 09-08-2012 Messaggio n. 13325 Allegati n.1 OGGETTO: OPCM n.4024 del 6 luglio 2012. Avversità atmosferiche verificatesi

CRITERI GENERALI: VERSAMENTI ACCONTI COMPENSAZIONE RATEIZZAZIONE

CRITERI GENERALI: VERSAMENTI ACCONTI COMPENSAZIONE RATEIZZAZIONE Versamenti I versamenti a saldo risultanti dalla dichiarazione, compresi quelli relativi al primo acconto IRES, devono essere eseguiti entro

CRITERI GENERALI: VERSAMENTI ACCONTI COMPENSAZIONE RATEIZZAZIONE Versamenti I versamenti a saldo risultanti dalla dichiarazione, compresi quelli relativi al primo acconto IRES, devono essere eseguiti entro

AUTORITA' GARANTE DELLA CONCORRENZA E DEL MERCATO

AUTORITA' GARANTE DELLA CONCORRENZA E DEL MERCATO DELIBERA 23 marzo 2016 Modalita' di contribuzione agli oneri di funzionamento per l'anno 2016. (Delibera n. 25945). (16A02996) (GU n.90 del 18 4 2016)

AUTORITA' GARANTE DELLA CONCORRENZA E DEL MERCATO DELIBERA 23 marzo 2016 Modalita' di contribuzione agli oneri di funzionamento per l'anno 2016. (Delibera n. 25945). (16A02996) (GU n.90 del 18 4 2016)

UNICO PF 2015 quadro RV: addizionali regionali e comunali Donatella Cerone e Manuela Castellani - Commercialisti in Bergamo

UNICO PF 2015 quadro RV: addizionali regionali e comunali Donatella Cerone e Manuela Castellani - Commercialisti in Bergamo ADEMPIMENTO " NOVITÀ " FISCO All interno del Modello UNICO PF, il quadro RV deve

UNICO PF 2015 quadro RV: addizionali regionali e comunali Donatella Cerone e Manuela Castellani - Commercialisti in Bergamo ADEMPIMENTO " NOVITÀ " FISCO All interno del Modello UNICO PF, il quadro RV deve

(ai sensi degli artt. 7, 10 e 11 del Regolamento dell ENPAP) Mod. 2012 CONV. Iscritti titolari di convenzione

Mod. 2012 CONV. Iscritti titolari di convenzione") ISTRUZIONI PER LA COMPILAZIONE DELLA COMUNICAZIONE RIFERITA AL REDDITO PROFESSIONALE PRODOTTO NEL 2011 E PER IL PAGAMENTO DEI RELATIVI CONTRIBUTI A SALDO (ai sensi degli artt. 7, 10 e 11 del Regolamento

ISTRUZIONI PER LA COMPILAZIONE DELLA COMUNICAZIONE RIFERITA AL REDDITO PROFESSIONALE PRODOTTO NEL 2011 E PER IL PAGAMENTO DEI RELATIVI CONTRIBUTI A SALDO (ai sensi degli artt. 7, 10 e 11 del Regolamento

Ministero dell Economia e delle Finanze

Ministero dell Economia e delle Finanze DIPARTIMENTO DELL AMMINISTRAZIONE GENERALE, DEL PERSONALE E DEI SERVIZI DIREZIONE CENTRALE DEI SISTEMI INFORMATIVI E DELL INNOVAZIONE OGGETTO: Modello Certificazione

Ministero dell Economia e delle Finanze DIPARTIMENTO DELL AMMINISTRAZIONE GENERALE, DEL PERSONALE E DEI SERVIZI DIREZIONE CENTRALE DEI SISTEMI INFORMATIVI E DELL INNOVAZIONE OGGETTO: Modello Certificazione

Dichiarazione di intento: approvato il modello e chiarito il regime transitorio

Dichiarazione di intento: approvato il modello e chiarito il regime transitorio Con il provvedimento del Direttore dell Agenzia delle Entrate del 12 dicembre 2014 (prot. 159674/2014) ( Provvedimento )

Dichiarazione di intento: approvato il modello e chiarito il regime transitorio Con il provvedimento del Direttore dell Agenzia delle Entrate del 12 dicembre 2014 (prot. 159674/2014) ( Provvedimento )

Integrazione al Manuale Utente 1

CONTABILITA PROFESSIONISTI La contabilità dei professionisti di Picam (criterio di cassa, registro cronologico, registro incassi e/o pagamenti) è utilizzabile solamente nella versione Picam.com e Picam.com

CONTABILITA PROFESSIONISTI La contabilità dei professionisti di Picam (criterio di cassa, registro cronologico, registro incassi e/o pagamenti) è utilizzabile solamente nella versione Picam.com e Picam.com

Giovedì 25 ottobre Ultimi giorni per il 730 integrativo

Giovedì 25 ottobre Ultimi giorni per il 730 integrativo Entro il prossimo 25 ottobre il contribuente, in caso di errori nella compilazione della dichiarazione, può presentare al CAF o al professionista

Giovedì 25 ottobre Ultimi giorni per il 730 integrativo Entro il prossimo 25 ottobre il contribuente, in caso di errori nella compilazione della dichiarazione, può presentare al CAF o al professionista

COMUNE DI CAMPIONE D ITALIA REGOLAMENTO DI INTEGRAZIONE DEI TRATTAMENTI PENSIONISTICI

COMUNE DI CAMPIONE D ITALIA REGOLAMENTO DI INTEGRAZIONE DEI TRATTAMENTI PENSIONISTICI Approvato con deliberazione consiliare n. 8 del 28 febbraio 2013 Modificato con deliberazione consiliare n. 13 del

COMUNE DI CAMPIONE D ITALIA REGOLAMENTO DI INTEGRAZIONE DEI TRATTAMENTI PENSIONISTICI Approvato con deliberazione consiliare n. 8 del 28 febbraio 2013 Modificato con deliberazione consiliare n. 13 del

Guida Esempi di calcolo del contributo Enasarco

Guida Esempi di calcolo del contributo Enasarco Questa guida riporta alcuni esempi di calcolo del contributo Enasarco. Sono stati utilizzati i criteri di calcolo validi dal 1 gennaio 2012 al 31 dicembre

Guida Esempi di calcolo del contributo Enasarco Questa guida riporta alcuni esempi di calcolo del contributo Enasarco. Sono stati utilizzati i criteri di calcolo validi dal 1 gennaio 2012 al 31 dicembre

Associazione di Diritto Privato Via Mantova, 1 00198 Roma C. F. 80021670585

Associazione di Diritto Privato Via Mantova, 1 00198 Roma C. F. 80021670585 DOMANDA DI INTERVENTO ASSISTENZIALE EVENTI SISMICI INTERVENUTI DAL 20 MAGGIO 2012 PER I SOGGETTI RESIDENTI E/O AVENTI SEDE OPERATIVA

Associazione di Diritto Privato Via Mantova, 1 00198 Roma C. F. 80021670585 DOMANDA DI INTERVENTO ASSISTENZIALE EVENTI SISMICI INTERVENUTI DAL 20 MAGGIO 2012 PER I SOGGETTI RESIDENTI E/O AVENTI SEDE OPERATIVA

COMUNE DI VILLA SAN GIOVANNI Provincia di Reggio Calabria

G u i d a a l l I M U C o m u n e d i V i l l a S a n G i o v a n n i ( R C ) P a g i n a 1 COMUNE DI VILLA SAN GIOVANNI Provincia di Reggio Calabria GUIDA ALL IMU IMPOSTA MUNICIPALE UNICA 1. CHE COS E

G u i d a a l l I M U C o m u n e d i V i l l a S a n G i o v a n n i ( R C ) P a g i n a 1 COMUNE DI VILLA SAN GIOVANNI Provincia di Reggio Calabria GUIDA ALL IMU IMPOSTA MUNICIPALE UNICA 1. CHE COS E

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

N. 20261 / 2008 protocollo Modificazioni delle istruzioni e dei modelli di dichiarazione 730/2008, approvato con provvedimento del 15 gennaio 2008, 770/2008 Semplificato e 770/2008 Ordinario, approvati

N. 20261 / 2008 protocollo Modificazioni delle istruzioni e dei modelli di dichiarazione 730/2008, approvato con provvedimento del 15 gennaio 2008, 770/2008 Semplificato e 770/2008 Ordinario, approvati

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 47 11.03.2016 CU 2016: rettifiche e sanzioni In caso di dati omessi o errati si ha tempo fino a lunedì 14 marzo per reinoltrare

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 47 11.03.2016 CU 2016: rettifiche e sanzioni In caso di dati omessi o errati si ha tempo fino a lunedì 14 marzo per reinoltrare

RISOLUZIONE N. 69/E. Roma, 21 giugno 2012

RISOLUZIONE N. 69/E Direzione Centrale Normativa Roma, 21 giugno 2012 OGGETTO: Differimento, per l'anno 2012, dei termini di effettuazione dei versamenti dovuti dai contribuenti. Effetti sul piano di rateazione

RISOLUZIONE N. 69/E Direzione Centrale Normativa Roma, 21 giugno 2012 OGGETTO: Differimento, per l'anno 2012, dei termini di effettuazione dei versamenti dovuti dai contribuenti. Effetti sul piano di rateazione

GESTIONE DELEGA F24 RAVVEDIMENTO OPEROSO

GESTIONE DELEGA F24 Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo di tutte le funzionalità degli

GESTIONE DELEGA F24 Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo di tutte le funzionalità degli

DISPOSIZIONI IN MATERIA DI PRESTITI CONTRATTI DAI PENSIONATI ESTINGUIBILI CON CESSIONE FINO AD UN QUINTO DELLE PENSIONI

DISPOSIZIONI IN MATERIA DI PRESTITI CONTRATTI DAI PENSIONATI ESTINGUIBILI CON CESSIONE FINO AD UN QUINTO DELLE PENSIONI ART.1 AMBITO DI APPLICAZIONE Con la presente procedura si definiscono le modalità

DISPOSIZIONI IN MATERIA DI PRESTITI CONTRATTI DAI PENSIONATI ESTINGUIBILI CON CESSIONE FINO AD UN QUINTO DELLE PENSIONI ART.1 AMBITO DI APPLICAZIONE Con la presente procedura si definiscono le modalità

OGGETTO: Riaperta la rivalutazione di terreni e partecipazioni

OGGETTO: Riaperta la rivalutazione di terreni e partecipazioni Premessa La Legge di Stabilità 2014 ripropone le agevolazioni fiscali introdotte e disciplinate dagli artt. 5 e 7 della L. n. 448/2001 riguardanti

OGGETTO: Riaperta la rivalutazione di terreni e partecipazioni Premessa La Legge di Stabilità 2014 ripropone le agevolazioni fiscali introdotte e disciplinate dagli artt. 5 e 7 della L. n. 448/2001 riguardanti

COMUNE DI ROVATO REGOLAMENTO PER LA PUBBLICITA E TRASPARENZA DELLO STATO PATRIMONIALE DEL SINDACO, DEGLI ASSESSORI E DEI CONSIGLIERI COMUNALI

COMUNE DI ROVATO REGOLAMENTO PER LA PUBBLICITA E TRASPARENZA DELLO STATO PATRIMONIALE DEL SINDACO, DEGLI ASSESSORI E DEI CONSIGLIERI COMUNALI (ai sensi dell'art. 41Bis del D.Lgs. 18 agosto 2000 n. 267)

COMUNE DI ROVATO REGOLAMENTO PER LA PUBBLICITA E TRASPARENZA DELLO STATO PATRIMONIALE DEL SINDACO, DEGLI ASSESSORI E DEI CONSIGLIERI COMUNALI (ai sensi dell'art. 41Bis del D.Lgs. 18 agosto 2000 n. 267)

Studio Menichini Dottori Commercialisti

ST Studio Menichini Dottori Commercialisti Proroghe versamenti e differimento delle scadenze di agosto 2015 CIRCOLARI EUTEKNE PER LA CLIENTELA 1 1 PREMESSA Con il decreto firmato dal Presidente del Consiglio

ST Studio Menichini Dottori Commercialisti Proroghe versamenti e differimento delle scadenze di agosto 2015 CIRCOLARI EUTEKNE PER LA CLIENTELA 1 1 PREMESSA Con il decreto firmato dal Presidente del Consiglio

L ICI, imposta comunale sugli immobili, istituita con decreto legislativo n.504 del 1992, deve essere pagata:

CHI DEVE PAGARE L ICI L ICI, imposta comunale sugli immobili, istituita con decreto legislativo n.504 del 1992, deve essere pagata: 1. Dai proprietari di fabbricati, aree edificabili e terreni agricoli

CHI DEVE PAGARE L ICI L ICI, imposta comunale sugli immobili, istituita con decreto legislativo n.504 del 1992, deve essere pagata: 1. Dai proprietari di fabbricati, aree edificabili e terreni agricoli

VERSAMENTI - RATEAZIONE - COMPENSAZIONE

VERSAMENTI - RATEAZIONE - COMPENSAZIONE TERMINI E MODALITÀ DI VERSAMENTO NOVITÀ 2015 RATEAZIONE COMPENSAZIONE VERSAMENTO DI IMPOSTA DA CONTRIBUENTI NON RESIDENTI Il versamento delle imposte deve essere

VERSAMENTI - RATEAZIONE - COMPENSAZIONE TERMINI E MODALITÀ DI VERSAMENTO NOVITÀ 2015 RATEAZIONE COMPENSAZIONE VERSAMENTO DI IMPOSTA DA CONTRIBUENTI NON RESIDENTI Il versamento delle imposte deve essere

OGGETTO: Casse e professionisti. Le scadenze contributive

Informativa per la clientela di studio N. 13 del 31.07.2015 Ai gentili Clienti Loro sedi OGGETTO: Casse e professionisti. Le scadenze contributive Gentile Cliente, con la stesura del presente documento

Informativa per la clientela di studio N. 13 del 31.07.2015 Ai gentili Clienti Loro sedi OGGETTO: Casse e professionisti. Le scadenze contributive Gentile Cliente, con la stesura del presente documento

IL SALDO 2014 E L ACCONTO 2015 DEI CONTRIBUTI IVS / GESTIONE SEPARATA

INFORMATIVA N. 179 17 GIUGNO 2015 DICHIARAZIONI IL SALDO 2014 E L ACCONTO 2015 DEI CONTRIBUTI IVS / GESTIONE SEPARATA DPCM 9.6.2015 Circolari INPS 4.2.2015, n. 26; 5.2.2015, n. 27; 11.3.2015, n. 58 e 12.6.2015,

INFORMATIVA N. 179 17 GIUGNO 2015 DICHIARAZIONI IL SALDO 2014 E L ACCONTO 2015 DEI CONTRIBUTI IVS / GESTIONE SEPARATA DPCM 9.6.2015 Circolari INPS 4.2.2015, n. 26; 5.2.2015, n. 27; 11.3.2015, n. 58 e 12.6.2015,

Il sottoscritto Matricola. tel. cell e-mail. e-mail Pec Cod. fisc. P. Iva n. Attribuita nell anno anno chiusura anno riapertura CHIEDE

Alla CASSA ITALIANA PREVIDENZA GEOMETRI Area Servizi Istituzionali Servizio Erogazione Trattamenti ed Iscrizione Ufficio Istruttoria e Liquidazione pensioni vecchiaia e anzianità Lungotevere Arnaldo da

Alla CASSA ITALIANA PREVIDENZA GEOMETRI Area Servizi Istituzionali Servizio Erogazione Trattamenti ed Iscrizione Ufficio Istruttoria e Liquidazione pensioni vecchiaia e anzianità Lungotevere Arnaldo da

IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

N. protocollo 2008/23681 Individuazione di determinate situazioni oggettive in presenza delle quali è consentito disapplicare le disposizioni sulle società di comodo di cui all articolo 30 della legge

N. protocollo 2008/23681 Individuazione di determinate situazioni oggettive in presenza delle quali è consentito disapplicare le disposizioni sulle società di comodo di cui all articolo 30 della legge

730, Unico 2016 e Studi di settore

730, Unico 2016 e Studi di settore N. 16 29.03.2016 730: quadro K e amministratore di condominio Un confronto con il quadro AC di UNICO Categoria: Dichiarazione Sottocategoria: 730 Una delle principali

730, Unico 2016 e Studi di settore N. 16 29.03.2016 730: quadro K e amministratore di condominio Un confronto con il quadro AC di UNICO Categoria: Dichiarazione Sottocategoria: 730 Una delle principali

Auto in uso promiscuo all amministratore

Fiscal News La circolare di aggiornamento professionale N. 276 08.10.2014 Auto in uso promiscuo all amministratore Categoria: Auto Sottocategoria: Imposte dirette È frequente l ipotesi che le società concedano

Fiscal News La circolare di aggiornamento professionale N. 276 08.10.2014 Auto in uso promiscuo all amministratore Categoria: Auto Sottocategoria: Imposte dirette È frequente l ipotesi che le società concedano

CASSA EDILE DELLA PROVINCIA DI AREZZO

CASSA EDILE DELLA PROVINCIA DI AREZZO Viale Mecenate, 29/C - 52100 AREZZO - Tel. 0575-22711 - Fax 0575-353526 - Codice Fiscale: 80000930513 Sito Internet: www.cassaedilearezzo.it Indirizzo e-mail: info@cassaedilearezzo.it

CASSA EDILE DELLA PROVINCIA DI AREZZO Viale Mecenate, 29/C - 52100 AREZZO - Tel. 0575-22711 - Fax 0575-353526 - Codice Fiscale: 80000930513 Sito Internet: www.cassaedilearezzo.it Indirizzo e-mail: info@cassaedilearezzo.it

Prassi - INPS - Messaggio 25 novembre 2015, n. 7156

Prassi - INPS - Messaggio 25 novembre 2015, n. 7156 Lavorazioni effettuate a livello centrale con effetto sulla rata di pensione di dicembre 2015 Si illustrano le lavorazioni effettuate a livello centrale

Prassi - INPS - Messaggio 25 novembre 2015, n. 7156 Lavorazioni effettuate a livello centrale con effetto sulla rata di pensione di dicembre 2015 Si illustrano le lavorazioni effettuate a livello centrale

Transfer pricing e IRAP. Legge di Stabilità 2014: sanzioni Irap dal 2013

Fiscal News La circolare di aggiornamento professionale N. 16 17.01.2014 Transfer pricing e IRAP Legge di Stabilità 2014: sanzioni Irap dal 2013 Categoria: Irap Sottocategoria: Base imponibile L introduzione

Fiscal News La circolare di aggiornamento professionale N. 16 17.01.2014 Transfer pricing e IRAP Legge di Stabilità 2014: sanzioni Irap dal 2013 Categoria: Irap Sottocategoria: Base imponibile L introduzione

Art. 1 - Oggetto del Regolamento Art. 2 - Prestazioni escluse Articolo 3 - Fornitura di beni e servizi a rimborso Articolo 4 - Convenzioni.

REGOLAMENTO SUI SERVIZI NON ESSENZIALI CON RIMBORSO DA PARTE DELL UTENZA E SERVIZI A PAGAMENTO PER CONTO TERZI Approvato con Delibera di Consiglio N. 11 del 12.02.2009 INDICE Articolo 1 - Oggetto del Regolamento

REGOLAMENTO SUI SERVIZI NON ESSENZIALI CON RIMBORSO DA PARTE DELL UTENZA E SERVIZI A PAGAMENTO PER CONTO TERZI Approvato con Delibera di Consiglio N. 11 del 12.02.2009 INDICE Articolo 1 - Oggetto del Regolamento

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI PER IL PAGAMENTO DELLE ENTRATE TRIBUTARIE

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI PER IL PAGAMENTO DELLE ENTRATE TRIBUTARIE Indice: Art. 1 Oggetto del Regolamento Art. 2 Criteri di ammissione al beneficio della rateizzazione Art. 3 Contenuto

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI PER IL PAGAMENTO DELLE ENTRATE TRIBUTARIE Indice: Art. 1 Oggetto del Regolamento Art. 2 Criteri di ammissione al beneficio della rateizzazione Art. 3 Contenuto

NOVITA NUOVO REGIME FORFETARIO LEGGE 23 DICEMBRE 2014 N.190 LEGGE DI STABILITA 2015

NOTE ILLUSTRATIVE PER LA DETERMINAZIONE DEI CONTRIBUTI DOVUTI IN AUTOLIQUIDAZIONE - MOD. 5/2016 (Comunicazione obbligatoria ex artt. 17 e 18 della Legge n. 576/1980, artt. 9 e 10 della legge n. 141/1992

NOTE ILLUSTRATIVE PER LA DETERMINAZIONE DEI CONTRIBUTI DOVUTI IN AUTOLIQUIDAZIONE - MOD. 5/2016 (Comunicazione obbligatoria ex artt. 17 e 18 della Legge n. 576/1980, artt. 9 e 10 della legge n. 141/1992

Gestione Imposta di Soggiorno Manuale per le strutture ricettive

Gestione Imposta di Soggiorno Manuale per le strutture ricettive Presentato da: Vers. 1.0 - del 05/02/2014 1. Il modulo portale dei gestori di struttura Funzioni del gestore Questo capitolo riporta le

Gestione Imposta di Soggiorno Manuale per le strutture ricettive Presentato da: Vers. 1.0 - del 05/02/2014 1. Il modulo portale dei gestori di struttura Funzioni del gestore Questo capitolo riporta le

CERTIFICAZIONE UNICA2015

CERTIFICAZIONE UNICA0 AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D IMPOSTA fiscale Telefono, fax CERTIFICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 998, n., RELATIVA

CERTIFICAZIONE UNICA0 AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D IMPOSTA fiscale Telefono, fax CERTIFICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 998, n., RELATIVA

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 17 APRILE 2009 Informativa n. 30 Detrazione del 19%

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 17 APRILE 2009 Informativa n. 30 Detrazione del 19%

Guida alla lettura della bolletta

Guida alla lettura della bolletta Come si effettua il calcolo del canone pag. 2 La prima bolletta pag. 4 Come effettuare i pagamenti pag. 5 Schema della bolletta pag. 6 Dettaglio delle voci della bolletta

Guida alla lettura della bolletta Come si effettua il calcolo del canone pag. 2 La prima bolletta pag. 4 Come effettuare i pagamenti pag. 5 Schema della bolletta pag. 6 Dettaglio delle voci della bolletta

VERSAMENTO delle IMPOSTE a SALDO 2012 e ACCONTI 2013. Circolare n. 11/2013 TORINO 09/05/2013. Studio effemme srl 1

VERSAMENTO delle IMPOSTE a SALDO 2012 e ACCONTI 2013 Circolare n. 11/2013 TORINO 09/05/2013 1 VERSAMENTO delle IMPOSTE a SALDO 2012 e ACCONTI 2013 In questa Circolare 1. Imposte a saldo e in acconto Unico

VERSAMENTO delle IMPOSTE a SALDO 2012 e ACCONTI 2013 Circolare n. 11/2013 TORINO 09/05/2013 1 VERSAMENTO delle IMPOSTE a SALDO 2012 e ACCONTI 2013 In questa Circolare 1. Imposte a saldo e in acconto Unico

STUDIO ROVIDA DOTTORI COMMERCIALISTI - REVISORI CONTABILI

DOTTORI COMMERCIALISTI - REVISORI CONTABILI Dott. MAURO ROVIDA 16128 GENOVA - Via Corsica 218 Dott. FRANCESCA RAPETTI Telef.: +39 010 876.641 Fax: +39 010 874.399 Dott. LUCA GIACOMETTI e mail: segreteria@studiorovida.it

DOTTORI COMMERCIALISTI - REVISORI CONTABILI Dott. MAURO ROVIDA 16128 GENOVA - Via Corsica 218 Dott. FRANCESCA RAPETTI Telef.: +39 010 876.641 Fax: +39 010 874.399 Dott. LUCA GIACOMETTI e mail: segreteria@studiorovida.it

ULTIME NOVITÀ FISCALI

FISCALE Modena, 05 novembre 2014 La presente comunicazione è destinata alle imprese aderenti dello Studio e contiene, con un linguaggio semplice e sintetico, un riepilogo delle ultime novità fiscali, alcuni

FISCALE Modena, 05 novembre 2014 La presente comunicazione è destinata alle imprese aderenti dello Studio e contiene, con un linguaggio semplice e sintetico, un riepilogo delle ultime novità fiscali, alcuni

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 37 26.02.2016 CU 2016: compilazione del frontespizio Categoria: Previdenza e Lavoro Sottocategoria: Varie Una sezione da non

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 37 26.02.2016 CU 2016: compilazione del frontespizio Categoria: Previdenza e Lavoro Sottocategoria: Varie Una sezione da non

La cedolare secca. Chi, cosa, come, quando e perché

La cedolare secca Chi, cosa, come, quando e perché La cedolare secca è una novità di quest anno. Osserviamola più da vicino e scopriamo in cosa consiste. Partiamo dal principio Che cos è la cedolare secca

La cedolare secca Chi, cosa, come, quando e perché La cedolare secca è una novità di quest anno. Osserviamola più da vicino e scopriamo in cosa consiste. Partiamo dal principio Che cos è la cedolare secca

GLI IMPORTI DEL DIRITTO ANNUALE PER L ANNO 2014

GLI IMPORTI DEL DIRITTO ANNUALE PER L ANNO 2014 1. La misura del diritto annuale per l anno 2014 Per l anno 2014 restano valide le misure del diritto annuale definite per l anno 2013, sia nelle misure

GLI IMPORTI DEL DIRITTO ANNUALE PER L ANNO 2014 1. La misura del diritto annuale per l anno 2014 Per l anno 2014 restano valide le misure del diritto annuale definite per l anno 2013, sia nelle misure

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE AGEVOLAZIONI RELATIVE AI BENI IMMOBILI. Beni culturali. Giancarlo Lo Schiavo

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE AGEVOLAZIONI RELATIVE AI BENI IMMOBILI Beni culturali Giancarlo Lo Schiavo Notaio in Prato Componente Commissione Studi Tributari Consiglio Nazionale

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE AGEVOLAZIONI RELATIVE AI BENI IMMOBILI Beni culturali Giancarlo Lo Schiavo Notaio in Prato Componente Commissione Studi Tributari Consiglio Nazionale

Fondo Pensione Aperto Vittoria Formula Lavoro

DOCUMNTO SUL RGM FSCAL Fondo Pensione Aperto Vittoria Formula Lavoro Per mantenere il tuo tenore di vita anche in pensione Fondo Pensione Aperto - Vittoria Formula Lavoro scritto all albo al n 22 Capogruppo

DOCUMNTO SUL RGM FSCAL Fondo Pensione Aperto Vittoria Formula Lavoro Per mantenere il tuo tenore di vita anche in pensione Fondo Pensione Aperto - Vittoria Formula Lavoro scritto all albo al n 22 Capogruppo

Circolare N. 29 del 24 Febbraio 2016

Circolare N. 29 del 24 Febbraio 2016 Contributi volontari: modalità di determinazione per il 2016 Gentile cliente, con la presente desideriamo informarla che con la recente circolare n. 14 dell 29.11.2016,

Circolare N. 29 del 24 Febbraio 2016 Contributi volontari: modalità di determinazione per il 2016 Gentile cliente, con la presente desideriamo informarla che con la recente circolare n. 14 dell 29.11.2016,

e, p.c. OGGETTO: Cassa Depositi e Prestiti S.p.A.: gestione delle attività pensionistiche.

Roma, 01/09/2004 DIREZIONE CENTRALE PENSIONI Ufficio I Normativa Tel. 06 51017626 Fax 06 51017625 E mail dctrattpensuff1@inpdap.it Ai Direttori delle Sedi Provinciali e Territoriali istituto nazionale

Roma, 01/09/2004 DIREZIONE CENTRALE PENSIONI Ufficio I Normativa Tel. 06 51017626 Fax 06 51017625 E mail dctrattpensuff1@inpdap.it Ai Direttori delle Sedi Provinciali e Territoriali istituto nazionale

DATI ANAGRAFICI E MODALITA DI PAGAMENTO

DICHIARAZIONE DATI ANAGRAFICI, FISCALI E PREVIDENZIALI (da presentare da parte di coloro che svolgono incarichi di collaborazione e/o sono titolari di borse di studio ) SEZIONE 1 DATI ANAGRAFICI E MODALITA

DICHIARAZIONE DATI ANAGRAFICI, FISCALI E PREVIDENZIALI (da presentare da parte di coloro che svolgono incarichi di collaborazione e/o sono titolari di borse di studio ) SEZIONE 1 DATI ANAGRAFICI E MODALITA

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 334 21.12.2015 Unico tardivo entro il 29.12 Categoria: Dichiarazione Sottocategoria: Ravvedimento La mancata presentazione di Unico 2015 può essere

Fiscal News La circolare di aggiornamento professionale N. 334 21.12.2015 Unico tardivo entro il 29.12 Categoria: Dichiarazione Sottocategoria: Ravvedimento La mancata presentazione di Unico 2015 può essere

20.10.2014 Modello 770: il ravvedimento

Fiscal Adempimento La circolare di aggiornamento professionale N. 36 20.10.2014 Modello 770: il ravvedimento Categoria: Sottocategoria: Ravvedimento I sostituti d imposta tenuti alla presentazione del

Fiscal Adempimento La circolare di aggiornamento professionale N. 36 20.10.2014 Modello 770: il ravvedimento Categoria: Sottocategoria: Ravvedimento I sostituti d imposta tenuti alla presentazione del

NOVITA GESTIONE INPS

NOVITA GESTIONE INPS Novità gestione INPS UNICO PERSONE FISICHE: NOVITA GESTIONE INPS RISTRUTTURAZIONE MINIMALE IVS Il prospetto di calcolo del minimale IVS è stato rinnovato e potenziato. Rispetto alla

NOVITA GESTIONE INPS Novità gestione INPS UNICO PERSONE FISICHE: NOVITA GESTIONE INPS RISTRUTTURAZIONE MINIMALE IVS Il prospetto di calcolo del minimale IVS è stato rinnovato e potenziato. Rispetto alla

Rinnovo 2009 - Tabelle

Istituto Nazionale Previdenza Sociale Direzione centrale pensioni Rinnovo 2009 - Tabelle Perequazione provvisoria Pensioni e limiti di reddito 3,3% Limiti di reddito INVCIV totali 2,8% Indennità INVCIV

Istituto Nazionale Previdenza Sociale Direzione centrale pensioni Rinnovo 2009 - Tabelle Perequazione provvisoria Pensioni e limiti di reddito 3,3% Limiti di reddito INVCIV totali 2,8% Indennità INVCIV

STUDIO COMMERCIALE TRIBUTARIO TOMASSETTI & PARTNERS Corso Trieste 88 00198 Roma Tel. 06/8848666 (RA) Fax 068844588 info@mt-partners.

Fax 068844588 info@mt-partners.") CIRCOLARE INFORMATIVA NR. 2/2015 ARGOMENTO: GESTIONE SEPARATA INPS DEL 2015 Gentile cliente, con la presente desideriamo informarla che, in assenza di provvedimenti sul punto da parte della L. 190/2014

CIRCOLARE INFORMATIVA NR. 2/2015 ARGOMENTO: GESTIONE SEPARATA INPS DEL 2015 Gentile cliente, con la presente desideriamo informarla che, in assenza di provvedimenti sul punto da parte della L. 190/2014

Richiesta di contributo per il sostegno alla locazione di cui all art. 11, L. 431/98 e s.m.i.

COMUNE DI TORTONA Richiesta di contributo per il sostegno alla locazione di cui all art. 11, L. 431/98 e s.m.i. Esercizio finanziario 2011 (canone anno 2010) Il sottoscritto, intestatario di contratto

COMUNE DI TORTONA Richiesta di contributo per il sostegno alla locazione di cui all art. 11, L. 431/98 e s.m.i. Esercizio finanziario 2011 (canone anno 2010) Il sottoscritto, intestatario di contratto

CENTRO ESTERO PER L INTERNAZIONALIZZAZIONE S.C.P.A.

CENTRO ESTERO PER L INTERNAZIONALIZZAZIONE S.C.P.A. Regolamento dell Elenco di operatori economici per l acquisizione in economia di lavori,beni e servizi ART. 1 - OGGETTO DEL REGOLAMENTO 1. Il presente

CENTRO ESTERO PER L INTERNAZIONALIZZAZIONE S.C.P.A. Regolamento dell Elenco di operatori economici per l acquisizione in economia di lavori,beni e servizi ART. 1 - OGGETTO DEL REGOLAMENTO 1. Il presente

comune di SCANDICCI CONTATTO > COMUNE INFOTRIBUTI IMU - TASI - TARI GUIDA ALLE IMPOSTE COMUNALI 2014

comune di SCANDICCI CONTATTO > COMUNE INFOTRIBUTI IMU - TASI - TARI > GUIDA ALLE IMPOSTE COMUNALI 2014 INDICE Imposta unica comunale pag. 4 TASI - Tributo per i Servizi Indivisibili pag. 5 TARI - Tassa

comune di SCANDICCI CONTATTO > COMUNE INFOTRIBUTI IMU - TASI - TARI > GUIDA ALLE IMPOSTE COMUNALI 2014 INDICE Imposta unica comunale pag. 4 TASI - Tributo per i Servizi Indivisibili pag. 5 TARI - Tassa

Regione Piemonte Provincia di Novara. Comune di Cerano

Regione Piemonte Provincia di Novara Comune di Cerano Art. 92 del D.lgs 163/2006 e s.m.i. Regolamento per la disciplina degli incentivi per la progettazione di opere, lavori e attività accessorie e per

Regione Piemonte Provincia di Novara Comune di Cerano Art. 92 del D.lgs 163/2006 e s.m.i. Regolamento per la disciplina degli incentivi per la progettazione di opere, lavori e attività accessorie e per

Offerta prodotti IVA e IRAP

Offerta prodotti IVA e IRAP Comune di San Cesario di Lecce Alla c.a. del Sindaco. Alla c.a. del Responsabile Ufficio di Ragioneria. SERVIZIO DI RISPARMIO FISCALE Di seguito l approfondimento e presentazione

Offerta prodotti IVA e IRAP Comune di San Cesario di Lecce Alla c.a. del Sindaco. Alla c.a. del Responsabile Ufficio di Ragioneria. SERVIZIO DI RISPARMIO FISCALE Di seguito l approfondimento e presentazione

Cinque per mille 2016: aperte le domande di iscrizione

Cinque per mille 2016: aperte le domande di iscrizione Anche quest anno i contribuenti potranno scegliere di destinare la quota del cinque per mille dell IRPEF che risulta dalla risultante dalla dichiarazione

Cinque per mille 2016: aperte le domande di iscrizione Anche quest anno i contribuenti potranno scegliere di destinare la quota del cinque per mille dell IRPEF che risulta dalla risultante dalla dichiarazione

OGGETTO: CUD 2013: la consegna entro il 28 febbraio

Roma, 13/02/2013 Ai gentili Clienti Loro sedi OGGETTO: CUD 2013: la consegna entro il 28 febbraio Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che

Roma, 13/02/2013 Ai gentili Clienti Loro sedi OGGETTO: CUD 2013: la consegna entro il 28 febbraio Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che

FATTURE ELETTRONICHE E COMUNICAZIONE DEL LUOGO DI CONSERVAZIONE DEI DOCUMENTI DIGITALI

FATTURE ELETTRONICHE E COMUNICAZIONE DEL LUOGO DI CONSERVAZIONE DEI DOCUMENTI DIGITALI Ai gentili clienti Loro Sedi FATTURE ELETTRONICHE E COMUNICAZIONE DEL LUOGO DI CONSERVAZIONE DEI DOCUMENTI DIGITALI

FATTURE ELETTRONICHE E COMUNICAZIONE DEL LUOGO DI CONSERVAZIONE DEI DOCUMENTI DIGITALI Ai gentili clienti Loro Sedi FATTURE ELETTRONICHE E COMUNICAZIONE DEL LUOGO DI CONSERVAZIONE DEI DOCUMENTI DIGITALI

ANAGRAFE NAZIONALE CREDITI FORMATIVI. Manuale utente

ANAGRAFE NAZIONALE CREDITI FORMATIVI Manuale utente Versione 1.0.0 APRILE 2015 1. Registrazione Per accedere al Sistema è necessario avere un nome utente e una password, ottenibili mediante una semplice

ANAGRAFE NAZIONALE CREDITI FORMATIVI Manuale utente Versione 1.0.0 APRILE 2015 1. Registrazione Per accedere al Sistema è necessario avere un nome utente e una password, ottenibili mediante una semplice

Comune di VERRUA SAVOIA. (Provincia di TORINO) REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU)

REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU)") Comune di VERRUA SAVOIA (Provincia di TORINO) REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU) (Approvato con delibera del Consiglio Comunale n. 19 del 26/9/2012 e modificato con delibera

Comune di VERRUA SAVOIA (Provincia di TORINO) REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU) (Approvato con delibera del Consiglio Comunale n. 19 del 26/9/2012 e modificato con delibera

Si fa seguito alla circolare n. 16 del 27 gennaio 2003 e si forniscono ulteriori precisazioni in merito a particolari problematiche.

Direzione Centrale delle Prestazioni Direzione Centrale Sviluppo e Gestione risorse umane Direzione Centrale Sistemi Informativi e Telecomunicazioni Roma, 6 marzo 2003 Messaggio n. 76 OGGETTO: Articolo

Direzione Centrale delle Prestazioni Direzione Centrale Sviluppo e Gestione risorse umane Direzione Centrale Sistemi Informativi e Telecomunicazioni Roma, 6 marzo 2003 Messaggio n. 76 OGGETTO: Articolo

che scadono di sabato o di giorno festivo sono prorogati di diritto al primo giorno lavorativo successivo

Scadenzario fiscale Gennaio 20 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Tutti i termini di versamento e di presentazione delle dichiarazioni, compresi gli elenchi

Scadenzario fiscale Gennaio 20 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Tutti i termini di versamento e di presentazione delle dichiarazioni, compresi gli elenchi

CIRCOLARE. Numero 2 del 09/03/2016 DILAZIONI INPS SANZIONI LETTERE DI INTENTO

CIRCOLARE Numero 2 del 09/03/2016 DILAZIONI INPS SANZIONI LETTERE DI INTENTO NEWS DILAZIONI INPS Il contribuente che non ha effettuato tutti i pagamenti dei contributi previdenziali INPS, può regolarizzare

CIRCOLARE Numero 2 del 09/03/2016 DILAZIONI INPS SANZIONI LETTERE DI INTENTO NEWS DILAZIONI INPS Il contribuente che non ha effettuato tutti i pagamenti dei contributi previdenziali INPS, può regolarizzare

Centro Assistenza Fiscale SERVIZIO CAF 730

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 41 Prot. 4723 DATA 14.06.2006 Settore: Oggetto: IMPOSTE SUI REDDITI Correzione di errori ed omissioni commessi dal contribuente

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 41 Prot. 4723 DATA 14.06.2006 Settore: Oggetto: IMPOSTE SUI REDDITI Correzione di errori ed omissioni commessi dal contribuente

SOSTITUTI D IMPOSTA RITENUTA D ACCONTO SULLE PROVVIGIONI

SOSTITUTI D IMPOSTA RITENUTA D ACCONTO SULLE PROVVIGIONI Pubblichiamo un breve opuscolo informativo in materia di ritenuta d acconto; l obiettivo è di fornire un agevole ausilio agli Associati in merito

SOSTITUTI D IMPOSTA RITENUTA D ACCONTO SULLE PROVVIGIONI Pubblichiamo un breve opuscolo informativo in materia di ritenuta d acconto; l obiettivo è di fornire un agevole ausilio agli Associati in merito

Direzione Centrale Pensioni. Roma, 25/06/2015

Direzione Centrale Pensioni Roma, 25/06/2015 Circolare n. 125 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al

Direzione Centrale Pensioni Roma, 25/06/2015 Circolare n. 125 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al

LA NUOVA DISCIPLINA DELLO SCAMBIO SUL POSTO

REGIONE AUTONOMA VALLE D AOSTA ASSESSORATO AGRICOLTURA E RISORSE NATURALI DIREZIONE POLITICHE COMUNITARIE E MIGLIORAMENTI FONDIARI LA NUOVA DISCIPLINA DELLO SCAMBIO SUL POSTO delibera arg/elt 74/08 Con

REGIONE AUTONOMA VALLE D AOSTA ASSESSORATO AGRICOLTURA E RISORSE NATURALI DIREZIONE POLITICHE COMUNITARIE E MIGLIORAMENTI FONDIARI LA NUOVA DISCIPLINA DELLO SCAMBIO SUL POSTO delibera arg/elt 74/08 Con

Le novità sulla riscossione: il D.Lgs. n. 159/2015. a cura del Dott. Giorgio Gavelli Studio Sirri-Gavelli-Zavatta & Associati

Le novità sulla riscossione: il D.Lgs. n. 159/2015 a cura del Dott. Giorgio Gavelli Studio Sirri-Gavelli-Zavatta & Associati 2 1 CAMBIA LA RATEAZIONE delle somme dovute per gli avvisi bonari di cui agli

Le novità sulla riscossione: il D.Lgs. n. 159/2015 a cura del Dott. Giorgio Gavelli Studio Sirri-Gavelli-Zavatta & Associati 2 1 CAMBIA LA RATEAZIONE delle somme dovute per gli avvisi bonari di cui agli

Rinnovo 2008 - Tabelle

Istituto Nazionale Previdenza Sociale Direzione centrale delle Prestazioni Rinnovo 2008 - Tabelle Perequazione provvisoria Pensioni e limiti di reddito 1,6 % Limiti di reddito INVCIV totali 1,6 % Indennità

Istituto Nazionale Previdenza Sociale Direzione centrale delle Prestazioni Rinnovo 2008 - Tabelle Perequazione provvisoria Pensioni e limiti di reddito 1,6 % Limiti di reddito INVCIV totali 1,6 % Indennità

Gli adempimenti dichiarativi e comunicativi ai fini IVA

Gli adempimenti dichiarativi e comunicativi ai fini IVA Seconda parte: Le Esportazioni e le Importazioni Torino, 25 marzo 2014 Dott. Marco Bodo Le Esportazioni di beni Le esportazioni sono cessioni di

Gli adempimenti dichiarativi e comunicativi ai fini IVA Seconda parte: Le Esportazioni e le Importazioni Torino, 25 marzo 2014 Dott. Marco Bodo Le Esportazioni di beni Le esportazioni sono cessioni di