IL TRUST: PRINCIPI GENERALI, MODALITA APPLICATIVE E CASI DI STUDIO Roma, 12 APRILE 2011 Domenico Rinaldi

|

|

|

- Geronima Paoli

- 8 anni fa

- Visualizzazioni

Transcript

1 IL TRUST: PRINCIPI GENERALI, MODALITA APPLICATIVE E CASI DI STUDIO Roma, 12 APRILE 2011 Domenico Rinaldi

2 COSTI DEL TRUST Costi una tantum Imposta sulle donazioni (Circolare Agenzia delle Entrate n. 3 28/01/2008) Imposte ipo-catastali (solo immobili) Parcella notaio Parcella consulenti Costi ricorrenti Compenso del Trustee Costi amministrativi vari (dichiarazioni fiscali, contabilità, adempimenti antiriciclaggio) Compenso del Protector Imposte sui redditi e ICI

Compenso del Protector Imposte sui")

3 IMPOSIZIONE INDIRETTA DEL TRUST Costituzione Art. 2 Costituzione Art. 53 Legge 27 luglio 2000 n. 212 Art. 6 Legge 27 luglio 2000 n. 212 Art. 7 Legge 27 luglio 2000 n. 212 Art. 8 Legge 27 luglio 2000 n. 212 Art. 10 Decreto legislativo 31 ottobre 1990 n. 346 Art. 3 Legge 24 novembre 2006 n. 286

4 IMPOSIZIONE INDIRETTA DEL TRUST DISCIPLINA DELLA «NUOVA» IMPOSTA SULLE SUCCESSIONI E DONAZIONI d.l. 3 ottobre 2006, n. 262, convertito con modificazioni dalla l. 24 novembre 2006, n AMPLIAMENTO DEL PRESUPPOSTO OGGETTIVO D IMPOSTA «L imposta sulle successioni e donazioni si applica ai «VECCHIA DISCIPLINA»: «trasferimenti di beni e diritti per successione a causa di morte e ai trasferimenti di beni e diritti per donazione o altra liberalità tra vivi» «NUOVA DISCIPLINA»: «trasferimenti di beni e diritti per causa di morte, per donazione o a TITOLO GRATUITO e SULLA COSTITUZIONE DI VINCOLI DI DESTINAZIONE» STUDIO DOMENICO RINALDI - DOTTORE COMMERCIALISTA IN ROMA -

5 IMPOSIZIONE INDIRETTA DEL TRUST - TRASFERIMENTI A TITOLO GRATUITO: il presupposto del "nuovo" tributo successorio non è più incentrato sul concetto di "liberalità" ma su quello, più ampio, di "gratuità": ciò significa che l animus donandi, quale causa dell attribuzione patrimoniale, non è più determinante ai fini impositivi - VINCOLI DI DESTINAZIONE: con il riferimento a tale categoria giuridica, è verosimile che il Legislatore abbia inteso riferirsi, ai fini dell assoggettamento ad imposta, non già ad un particolare "atto", bensì agli "effetti" provocati da un determinato atto

6 IMPOSIZIONE INDIRETTA DEL TRUST - VINCOLI DI DESTINAZIONE: sono riconducibili tutti quei negozi giuridici mediante i quali alcuni beni vengono «vincolati" alla realizzazione di un interesse meritevole di tutela da parte dell ordinamento giuridico, con un conseguente effetto "segregativo" (e, quindi, limitativo della disponibilità) dei beni medesimi, i quali per l appunto confluiscono in un patrimonio «separato» (Ag. Entrate Circ. n. 3/2008): - atti di destinazione ex art ter cc - fondo patrimoniale ex art. 167 cc - Patrimonio destinato ad uno specifico affare ex art.2447 bis cc - Negozi fiduciari - Trust

: - atti di destinazione ex art. 2645-ter cc - fondo patrimoniale ex art. 167 cc - Patrimonio destinato ad uno specifico affare ex art.")

7 IMPOSIZIONE INDIRETTA DEL TRUST - VINCOLI DI DESTINAZIONE: sono riconducibili tutti quei negozi giuridici mediante i quali alcuni beni vengono «vincolati" alla realizzazione di un interesse meritevole di tutela da parte dell ordinamento giuridico, con un conseguente effetto "segregativo" (e, quindi, limitativo della disponibilità) dei beni medesimi, i quali per l appunto confluiscono in un patrimonio «separato» (Ag. Entrate Circ. n. 3/2008): - atti di destinazione ex art ter cc - fondo patrimoniale ex art. 167 cc - Patrimonio destinato ad uno specifico affare ex art.2447 bis cc - Negozi fiduciari - Trust STUDIO DOMENICO RINALDI - DOTTORE COMMERCIALISTA IN ROMA -

8 IMPOSIZIONE INDIRETTA DEL TRUST Tuttavia, sono assoggettabili a imposta solo quei vincoli di destinazione che importano effetti traslativi della proprietà, quindi: - atti di destinazione ex art ter cc NO - fondo patrimoniale ex art. 167 cc NO (a meno che sia stato costituito senza riserva di proprietà) - Patrimonio destinato ad uno specifico affare ex art.2447 bis cc NO - Negozi fiduciari SI - Trust SI

- Patrimonio destinato ad uno")

9 IMPOSIZIONE INDIRETTA DEL TRUST ART 53 COSTITUZIONE DELLA REP.ITALIANA «TUTTI SONO TENUTI A CONCORRERE ALLE SPESE PUBBLICHE IN RAGIONE DELLA LORO CAPACITA CONTRIBUTIVA» «Insieme con il reddito, sono considerati indici diretti di capacità contributiva il patrimonio e GLI INCREMENTI DI VALORE DEL PATRIMONIO» (Francesco Tesauro, Istituzioni di Diritto Tributario, UTET) Pertanto, una lettura costituzionalmente orientata del "nuovo" presupposto d imposta, in quanto rispettosa del principio di capacità contributiva, è da identificarsi, per il tributo successorio, in una "capacità economica rappresentata da un incremento patrimoniale ricevuto senza sforzo dal beneficiario di un trasferimento a titolo liberale o gratuito (si veda D. Stevanato, I "Trusts" e la capacità economica colpita dal tributo successorio, in Dialoghi tributari, 2009, 333 ss).

10 IMPOSIZIONE INDIRETTA DEL TRUST Sentenze favorevoli al contribuente: Comm. Trib. Prov. Perugia : esclude la tassazione dei trasferimenti dal disponente al trustee nel quadro dei "vincoli di destinazione" se non quando i beneficiari del trust conseguano un arricchimento: il che non si verifica quando beneficiari sono i discendenti in linea retta del disponente, cosicché solo al termine del trust si saprà a chi spetterà il fondo in trust. Comm. Trib. Prov. Treviso : stabilisce che all'atto istitutivo di trust autodichiarato va applicata l'imposta di registrazione a tassa fissa in quanto non è possibile ravvisare, nella fattispecie, alcun trasferimento patrimoniale. Comm. Trib. Reg. Roma, Sez. distaccata Latina : conferma la sentenza di primo grado stabilendo che ai trust deve applicarsi l'imposta di registro fissa prevista dall'art. 11 DPR 131/86 in quanto, non essendovi in realtà, un vero trasferimento dal disponente al trustee, gli atti di trasferimento sono assimilabili ad atti non aventi contenuto patrimoniale.

11 IMPOSIZIONE INDIRETTA DEL TRUST APPLICAZIONE DELL IMPOSTA AL TRASFERIMENTO DEI BENI IN TRUST - Franchigia base imponibile ,00 euro per beneficiario e aliquota del 4% se tra disponente e beneficiario esiste rapporto di parentela in linea retta o sono marito e moglie ( ,00 euro e 6% in caso di fratelli/sorelle) - Franchigia ,00 di euro se il beneficiario è un disabile (la franchigia non è cumulabile con quella di cui sopra) - Parenti entro il 4 grado, affini i linea retta, affini in linea collaterale fino al 3 grado, 6% senza franchigia - 8% e nessuna franchigia in tutti gli altri casi

- Parenti entro il 4 grado, affini i linea")

12 IMPOSIZIONE INDIRETTA DEL TRUST APPLICAZIONE DELL IMPOSTA AL TRASFERIMENTO DEI BENI IN TRUST Non sono soggetti all imposta sulle successioni e donazioni i trasferimenti di aziende o rami di esse, di azioni, di quote (di controllo ex art.2359, c.1, cc) di società di persone e di capitali effettuati a causa di morte o a titolo gratuito tra vivi in favore di discendenti e del coniuge, anche tramite i patti di famiglia di cui agli artt. 768-bis e seguenti del codice civile. Condizione indispensabile, infatti, per fruire dell esenzione è che i beneficiari proseguano l esercizio dell attività di impresa o detengano il controllo della società per almeno cinque anni dalla data del trasferimento, assumendo impegno in tal senso contestualmente alla presentazione della dichiarazione di successione o all atto di donazione.

13 IMPOSIZIONE DIRETTA DEL TRUST ART. 73 COMMA TUIR (DPR 22/12/1986 N.917) - Il Trust è un AUTONOMO soggetto passivo IRES, se: - E residente nel Territorio dello Stato - E non residente nel Territorio dello Stato (limitatamente ai redditi di fonte Italiana, art. 151 TUIR); MA In caso di beneficiari individuati, i redditi del Trust sono imputati per trasparenza ai beneficiari stessi nella misura stabilita dal Trust deed o, in mancanza di indicazioni, in parti eguali (L Agenzia delle Entrate ha chiarito che per beneficiari individuati si devono intendere beneficiari di reddito individuati ).

; MA In caso di beneficiari individuati, i redditi del Trust sono imputati per trasparenza ai beneficiari stessi nella misura stabilita dal")

14 IMPOSIZIONE DIRETTA DEL TRUST Residenza del Trust - Art. 73 c.1 TUIR: «si considerano residenti le società e gli enti che per la maggior parte del periodo di imposta hanno la sede legale o la sede dell amministrazione o l oggetto principale nel territorio dello Stato Circolare Agenzia delle Entrate 6 agosto 2007 n. 48/E: con riferimento alla localizzazione della sede dell amministrazione, è stato affermato che tale criterio risulterà utile per i trust che si avvalgono, nel perseguire il loro scopo, di un apposita struttura organizzativa (dipendenti, locali, ecc.). In mancanza, la sede dell amministrazione tenderà a coincidere con il domicilio fiscale del trustee. Nota: è strano come il domicilio del Trustee sia inserito in subordine

15 IMPOSIZIONE DIRETTA DEL TRUST Residenza del Trust (Art. 73 c.1 TUIR: «si considerano residenti le società e gli enti che per la maggior parte del periodo di imposta hanno la sede legale o la sede dell amministrazione o l oggetto principale nel territorio dello Stato, Quanto invece alla localizzazione dell oggetto principale del trust, secondo l Agenzia dell Entrate, questo è strettamente legato alla tipologia di trust. Se l oggetto del trust (beni vincolati nel trust) è dato da un patrimonio immobiliare situato interamente in Italia, l individuazione della residenza è agevole; se invece i beni immobili sono situati in Stati diversi occorre fare riferimento al criterio della prevalenza. Nel caso di patrimoni mobiliari o misti l oggetto dovrà essere identificato con l effettiva e concreta attività esercitata. Nota: l AE confonde l oggetto con i beni posseduti dal Trust

è dato da un patrimonio immobiliare situato interamente in Italia, l individuazione della residenza è agevole; se invece i beni immobili sono situati")

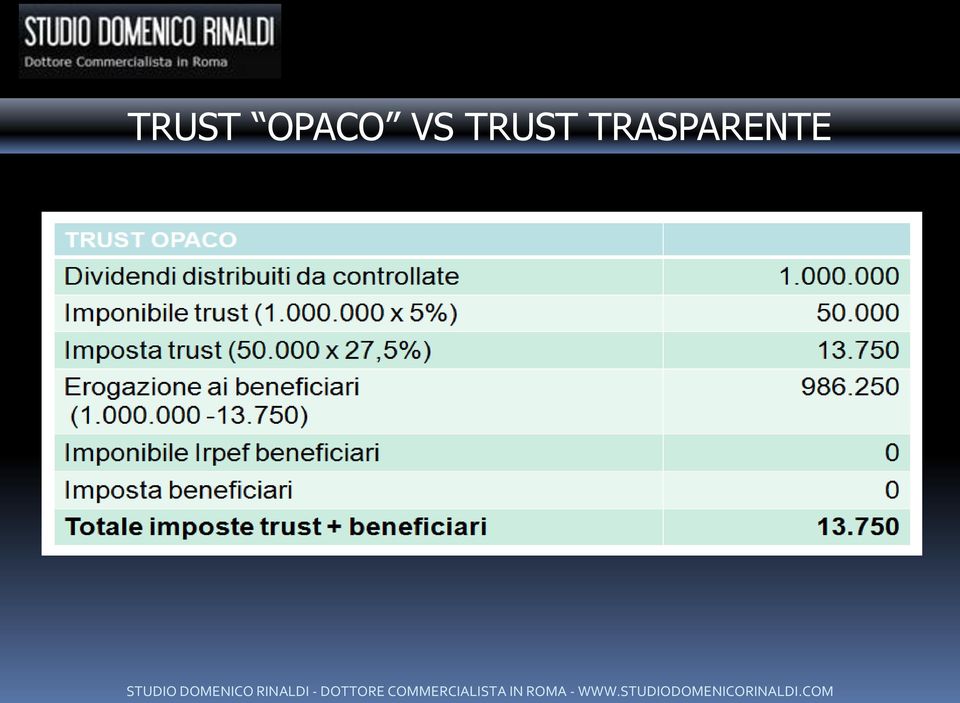

16 FISCALITA DIRETTA DEL TRUST TRUST OPACO E DISTRIBUZIONE DEL REDDITO AI BENEFICIARI: i redditi conseguiti e correttamente tassati in capo al trust prima della individuazione dei beneficiari (quando il trust era opaco), non possono scontare una nuova imposizione in capo a questi ultimi a seguito della loro distribuzione (Circ. Agenzia delle Entrate 6 agosto n.48/e) TRUST TRASPARENTE e DISTRIBUZIONE DEL REDDITO AI BENEFICIARI: l effettiva percezione dei redditi da parte dei beneficiari rimane una mera movimentazione finanziaria, ininfluente ai fini della determinazione del reddito (Circ. Agenzia delle Entrate 6 agosto n.48/e)

TRUST TRASPARENTE e DISTRIBUZIONE DEL REDDITO AI BENEFICIARI: l effettiva percezione dei redditi da parte dei beneficiari rimane una mera")

17 TRUST OPACO VS TRUST TRASPARENTE Modalità di tassazione degli enti non commerciali: Previsto passaggio degli enti non commerciali dal regime Ires al regime Ire (art. 3,c. 1, lett. a), legge n. 80). Regime transitorio prevede imponibilità dei dividendi limitata al 5% del loro ammontare (D. Lgs. 12 dicembre 2003, n. 344, art. 4. c. 1, lett. q).

18 TRUST OPACO VS TRUST TRASPARENTE D. Lgs. 12 dicembre 2003, n. 344, art. 4. c. 1, lett. q). q) fino a quando, ai sensi dell'articolo 3, comma 1, lettera a), della legge 7 aprile 2003, n. 80, non verrà attuata l'inclusione, tra i soggetti passivi dell'imposta sul reddito, degli enti non commerciali di cui all'articolo 73, comma 1, lettera c), del citato testo unico delle imposte sui redditi, così come modificato dal presente decreto legislativo, gli utili percepiti, anche nell'esercizio di impresa, dagli enti stessi non concorrono alla formazione del reddito imponibile, in quanto esclusi, nella misura del 95 per cento del loro ammontare; sull'ammontare imponibile degli utili, in qualunque forma corrisposti nel primo periodo d'imposta che inizia a decorrere dal 1 gennaio 2004, le società e gli enti indicati nel comma 1 dell'articolo 23 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600 operano, con obbligo di rivalsa, una ritenuta del 12,50 per cento a titolo di acconto.

19 TRUST OPACO VS TRUST TRASPARENTE

20 TRUST OPACO VS TRUST TRASPARENTE TRUST TRASPARENTE Dividendi distribuiti da controllate Imponibile trust ( x 5%) Imposta Ires trust 0 Erogazione ai beneficiari Imponibile Irpef beneficiari Imposta beneficiari ( x 43%) Totale imposte trust + beneficiari

21.")

21 BLOG: «IL TRUST»

Aspetti fiscali del trust

Aspetti fiscali del trust CONCETTO GENERALE L ART. 1 CO. 74 DELLA L. N. 296/2006 HA INSERITO IL TRUST TRA GLI ENTI COMMERCIALI E NON COMMERCIALI NELL AMBITO DEI SOGGETTI CHE SCONTANO L IRES DI CUI ALL

Aspetti fiscali del trust CONCETTO GENERALE L ART. 1 CO. 74 DELLA L. N. 296/2006 HA INSERITO IL TRUST TRA GLI ENTI COMMERCIALI E NON COMMERCIALI NELL AMBITO DEI SOGGETTI CHE SCONTANO L IRES DI CUI ALL

FISCALITÀ DEL TRUST. Torino, 07.12.2012 Gruppo di lavoro Trust Dott. Massimo BOIDI Dott. Alessandro TERZUOLO

FISCALITÀ DEL TRUST Torino, 07.12.2012 Gruppo di lavoro Trust Dott. Massimo BOIDI Dott. Alessandro TERZUOLO FISCALITÀ DIRETTA DEL TRUST Dott. Massimo BOIDI ASPETTI GENERALI La Finanziaria 2007 ha riconosciuto

FISCALITÀ DEL TRUST Torino, 07.12.2012 Gruppo di lavoro Trust Dott. Massimo BOIDI Dott. Alessandro TERZUOLO FISCALITÀ DIRETTA DEL TRUST Dott. Massimo BOIDI ASPETTI GENERALI La Finanziaria 2007 ha riconosciuto

TABELLA ALIQUOTE IN VIGORE... 8 TERMINE DI PRESENTAZIONE DELLA DICHIARAZIONE DI SUCCESSIONE... 9

MAGGIO 2007 RTRABACE IMPOSTA SULLE SUCCESSIONI E DONAZIONI EVOLUZIONE - TABELLE - TERMINI EVOLUZIONE NORMATIVA... 1 TABELLA ALIQUOTE (A)... 3 TABELLA ALIQUOTE (B)... 5 TABELLA ALIQUOTE (C)... 7 TABELLA

MAGGIO 2007 RTRABACE IMPOSTA SULLE SUCCESSIONI E DONAZIONI EVOLUZIONE - TABELLE - TERMINI EVOLUZIONE NORMATIVA... 1 TABELLA ALIQUOTE (A)... 3 TABELLA ALIQUOTE (B)... 5 TABELLA ALIQUOTE (C)... 7 TABELLA

Orientamenti di merito Quando l'imposta sulle donazioni si applica al trust

Orientamenti di merito Quando l'imposta sulle donazioni si applica al trust In due recenti sentenze della giurisprudenza di merito viene chiarito che l imposta sulle donazioni e successioni si applica

Orientamenti di merito Quando l'imposta sulle donazioni si applica al trust In due recenti sentenze della giurisprudenza di merito viene chiarito che l imposta sulle donazioni e successioni si applica

(*) Sentenze reperite sul sito www.il- trust- in- italia.it

Sentenze reperite sul sito www.il- trust- in- italia.it") Giurisprudenza Tributaria in materia di tassazione di conferimento di beni in Trust (*) Comm. Trib. Prov. Perugia 19.06.2014 n. 470/2/14 Dichiara che, al momento dell'istituzione di un trust, il beneficiario

Giurisprudenza Tributaria in materia di tassazione di conferimento di beni in Trust (*) Comm. Trib. Prov. Perugia 19.06.2014 n. 470/2/14 Dichiara che, al momento dell'istituzione di un trust, il beneficiario

La Tassazione dei Dividendi percepiti nel 2014

La Tassazione dei Dividendi percepiti nel 2014 Come noto gli artt. 3 e 4 del D.L. n. 66/2014 hanno modificato la tassazione dei redditi di natura finanziaria innalzandone l aliquota dal 20% al 26%, fatta

La Tassazione dei Dividendi percepiti nel 2014 Come noto gli artt. 3 e 4 del D.L. n. 66/2014 hanno modificato la tassazione dei redditi di natura finanziaria innalzandone l aliquota dal 20% al 26%, fatta

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE. Onlus ed enti non commerciali.

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE Onlus ed enti non commerciali Domande Frequenti Sommario 1. Ai fini IRES cosa si intende per ente non commerciale?

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE Onlus ed enti non commerciali Domande Frequenti Sommario 1. Ai fini IRES cosa si intende per ente non commerciale?

CIRCOLARE N. 61/E. Roma, 27 dicembre 2010. OGGETTO: Ulteriori chiarimenti in merito alla disciplina fiscale dei Trust.

CIRCOLARE N. 61/E Direzione Centrale Normativa Roma, 27 dicembre 2010 OGGETTO: Ulteriori chiarimenti in merito alla disciplina fiscale dei Trust. PREMESSA Come noto, l articolo 1, commi da 74 a 76, della

CIRCOLARE N. 61/E Direzione Centrale Normativa Roma, 27 dicembre 2010 OGGETTO: Ulteriori chiarimenti in merito alla disciplina fiscale dei Trust. PREMESSA Come noto, l articolo 1, commi da 74 a 76, della

Aspetti fiscali del fondo patrimoniale

Aspetti fiscali del fondo patrimoniale GLI ASPETTI FISCALI DEL FONDO PATRIMONIALE IMPOSTA DI DONAZIONE E REGISTRO IPOTECARIE E CATASTALI IMPOSIZIONE DIRETTA Come concetto generale FONDO PATRIMONIALE è

Aspetti fiscali del fondo patrimoniale GLI ASPETTI FISCALI DEL FONDO PATRIMONIALE IMPOSTA DI DONAZIONE E REGISTRO IPOTECARIE E CATASTALI IMPOSIZIONE DIRETTA Come concetto generale FONDO PATRIMONIALE è

Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

STUDIO NOTAIO FRANCESCO PALLINO

A CURA DELLA COMMISSIONE STUDI DELLO STUDIO NOTAIO FRANCESCO PALLINO Palazzo Vitalba, Via Broseta n.35 24122 Bergamo Tel. 035/218296 Fax 035/4229634 E-mail notaio.pallino@studiopallino.it IL TRUST E I

A CURA DELLA COMMISSIONE STUDI DELLO STUDIO NOTAIO FRANCESCO PALLINO Palazzo Vitalba, Via Broseta n.35 24122 Bergamo Tel. 035/218296 Fax 035/4229634 E-mail notaio.pallino@studiopallino.it IL TRUST E I

RISOLUZIONE N. 341/E

RISOLUZIONE N. 341/E Direzione Centrale Normativa e Contenzioso Roma, 23 novembre 2007 OGGETTO: Istanza di interpello - Donazione di azienda e continuazione dell attività d impresa in forma societaria

RISOLUZIONE N. 341/E Direzione Centrale Normativa e Contenzioso Roma, 23 novembre 2007 OGGETTO: Istanza di interpello - Donazione di azienda e continuazione dell attività d impresa in forma societaria

BREVI CENNI IN TEMA DI FISCALITÀ DEI TRUSTS IN ITALIA. Avv. Fabio Colferai - Avv. Fabio Palisi

Studio Legale Palisi & Colferai Law Firm. Ogni diritto sui contenuti del presente testo è riservato ai sensi della normativa vigente.la riproduzione, la pubblicazione e la distribuzione, totale o parziale,

Studio Legale Palisi & Colferai Law Firm. Ogni diritto sui contenuti del presente testo è riservato ai sensi della normativa vigente.la riproduzione, la pubblicazione e la distribuzione, totale o parziale,

La fiscalità dei trust di interesse familiare: casi particolari e confronto con strumenti alternativi

La fiscalità dei trust di interesse familiare: casi particolari e confronto con strumenti alternativi Avv. Massimo Antonini 11 marzo 2011 massimo.antonini@chiomenti.net Patti di famiglia Caratteristiche

La fiscalità dei trust di interesse familiare: casi particolari e confronto con strumenti alternativi Avv. Massimo Antonini 11 marzo 2011 massimo.antonini@chiomenti.net Patti di famiglia Caratteristiche

OGGETTO: ENC: tassazione dividendi distribuiti dall 01.01.2014

Informativa per la clientela di studio N. 04 del 07.01.2015 Ai gentili Clienti Loro sedi OGGETTO: ENC: tassazione dividendi distribuiti dall 01.01.2014 La Legge di Stabilità 2015 porta con sé un aggravio

Informativa per la clientela di studio N. 04 del 07.01.2015 Ai gentili Clienti Loro sedi OGGETTO: ENC: tassazione dividendi distribuiti dall 01.01.2014 La Legge di Stabilità 2015 porta con sé un aggravio

La certificazione dei dividendi corrisposti nel 2013

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 6 14 GENNAIO 2014 La certificazione dei dividendi corrisposti nel 2013 Copyright 2014 Acerbi

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 6 14 GENNAIO 2014 La certificazione dei dividendi corrisposti nel 2013 Copyright 2014 Acerbi

SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N. 154/E Roma, 11 giugno 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello art. 11, legge 27 luglio 2000 n. 212 trattamento fiscale dei compensi percepiti in Italia

RISOLUZIONE N. 154/E Roma, 11 giugno 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello art. 11, legge 27 luglio 2000 n. 212 trattamento fiscale dei compensi percepiti in Italia

I Passaggi Generazionali Aspetti Fiscali

I Passaggi Generazionali Aspetti Fiscali Verona, 29 settembre 2011 dott. stefano dorio dott. emanuele dorio IMPOSTA SULLE SUCCESSIONI E SULLE DONAZIONI STRUTTURE SOCIETARIE TRUST Imposta Successioni e

I Passaggi Generazionali Aspetti Fiscali Verona, 29 settembre 2011 dott. stefano dorio dott. emanuele dorio IMPOSTA SULLE SUCCESSIONI E SULLE DONAZIONI STRUTTURE SOCIETARIE TRUST Imposta Successioni e

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

Fiscalità e adempimenti nella successione delle attività imprenditoriali e professionali. Questioni aperte

PASSAGGIO GENERAZIONALE. ASPETTI PSICOLOGICI, CIVILISTICI, FINANZIARI E FISCALI Fiscalità e adempimenti nella successione delle attività imprenditoriali e professionali. Questioni aperte PROF. DOTT. ALBERTO

PASSAGGIO GENERAZIONALE. ASPETTI PSICOLOGICI, CIVILISTICI, FINANZIARI E FISCALI Fiscalità e adempimenti nella successione delle attività imprenditoriali e professionali. Questioni aperte PROF. DOTT. ALBERTO

ESPOSIZIONE DEL QUESITO

RISOLUZIONE N. 378/E Direzione Centrale Normativa e Contenzioso Roma, 10 ottobre 2008 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Qualificazione fiscale dei compensi erogati

RISOLUZIONE N. 378/E Direzione Centrale Normativa e Contenzioso Roma, 10 ottobre 2008 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Qualificazione fiscale dei compensi erogati

CIRCOLARE N. 17/E. Roma, 24 aprile 2015

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

CIRCOLARE N. 62 /E. Roma, 31 dicembre 2003. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 62 /E Direzione Centrale Normativa e Contenzioso Roma, 31 dicembre 2003 Oggetto: Modificazioni delle disposizioni tributarie riguardanti i contratti assicurativi stipulati con imprese non

CIRCOLARE N. 62 /E Direzione Centrale Normativa e Contenzioso Roma, 31 dicembre 2003 Oggetto: Modificazioni delle disposizioni tributarie riguardanti i contratti assicurativi stipulati con imprese non

aggiornato al 31 luglio 2014

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

Sede del soggetto e imposizione fiscale. Prof. Giuseppe D ANDREA

Sede del soggetto e imposizione fiscale Prof. Giuseppe D ANDREA Obiettivi: analizzare i criteri di collegamento per la tassazione ai fini IRES ; esaminare i criteri di tassazione per le società ed Enti

Sede del soggetto e imposizione fiscale Prof. Giuseppe D ANDREA Obiettivi: analizzare i criteri di collegamento per la tassazione ai fini IRES ; esaminare i criteri di tassazione per le società ed Enti

Direzione Centrale Normativa

RISOLUZIONE N. 75/E Roma, 26 luglio 2010 OGGETTO: Istanza di interpello - Articolo 11 della legge n. 212 del 2000 Esenzione dall imposta sulle successioni e donazioni dei trasferimenti di quote sociali

RISOLUZIONE N. 75/E Roma, 26 luglio 2010 OGGETTO: Istanza di interpello - Articolo 11 della legge n. 212 del 2000 Esenzione dall imposta sulle successioni e donazioni dei trasferimenti di quote sociali

OGGETTO: Ritenuta del 10 per cento a titolo di acconto dell imposta sul reddito - articolo 25 decreto-legge 31 maggio 2010, n. 78

CIRCOLARE n. 40/E Direzione Centrale Normativa Alle Direzioni regionali e provincial Roma, 28 luglio 2010 OGGETTO: Ritenuta del 10 per cento a titolo di acconto dell imposta sul reddito - articolo 25 decreto-legge

CIRCOLARE n. 40/E Direzione Centrale Normativa Alle Direzioni regionali e provincial Roma, 28 luglio 2010 OGGETTO: Ritenuta del 10 per cento a titolo di acconto dell imposta sul reddito - articolo 25 decreto-legge

Risoluzione n.125/e. Con l interpello specificato in oggetto, concernente l interpretazione del D.P.R. n. 131 del 1986, è stato esposto il seguente

Risoluzione n.125/e Direzione Centrale Normativa e Contenzioso Roma, 03 aprile 2008 OGGETTO: Istanza di interpello - riacquisto di prima casa a titolo gratuito Decadenza dai benefici di cui alla nota II-bis

Risoluzione n.125/e Direzione Centrale Normativa e Contenzioso Roma, 03 aprile 2008 OGGETTO: Istanza di interpello - riacquisto di prima casa a titolo gratuito Decadenza dai benefici di cui alla nota II-bis

DISCIPLINA FISCALE DELLE BORSE E DEGLI ASSEGNI DI STUDIO

DISCIPLINA FISCALE DELLE BORSE E DEGLI ASSEGNI DI STUDIO AVV. MAURIZIO VILLANI Avvocato Tributarista in Lecce componente del Consiglio dell Unione Nazionale delle Camere degli Avvocati Tributaristi www.studiotributariovillani.it

DISCIPLINA FISCALE DELLE BORSE E DEGLI ASSEGNI DI STUDIO AVV. MAURIZIO VILLANI Avvocato Tributarista in Lecce componente del Consiglio dell Unione Nazionale delle Camere degli Avvocati Tributaristi www.studiotributariovillani.it

Milano 10 maggio 2011. dott. Carmine Carlo Presidente MPO Trustee S.p.A. Forum Trust 11a Edizione - Via Senato 5 Milano Carlton Hotel Baglioni

Stato dell arte sulla fiscalità diretta e indiretta dei Trust a seguito degli ultimi chiarimenti dell Agenzia delle Entrate e della giurisprudenza tributaria Milano dott. Carmine Carlo Presidente MPO Trustee

Stato dell arte sulla fiscalità diretta e indiretta dei Trust a seguito degli ultimi chiarimenti dell Agenzia delle Entrate e della giurisprudenza tributaria Milano dott. Carmine Carlo Presidente MPO Trustee

RISOLUZIONE N. 102/E

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

RISOLUZIONE N. 43/E. OGGETTO: Chiarimenti in materia di OICR e CONFIDI

RISOLUZIONE N. 43/E Direzione Centrale Normativa Roma, 2 luglio 2013 OGGETTO: Chiarimenti in materia di OICR e CONFIDI In considerazione delle numerose richieste di chiarimento in merito ai particolari

RISOLUZIONE N. 43/E Direzione Centrale Normativa Roma, 2 luglio 2013 OGGETTO: Chiarimenti in materia di OICR e CONFIDI In considerazione delle numerose richieste di chiarimento in merito ai particolari

RISOLUZIONE N. 45/E. Roma, 6 maggio 2015

RISOLUZIONE N. 45/E Direzione Centrale Affari Legali e Contenzioso Roma, 6 maggio 2015 OGGETTO: Obbligo di tracciabilità dei pagamenti e versamenti delle Associazioni sportive dilettantistiche - Vigenza

RISOLUZIONE N. 45/E Direzione Centrale Affari Legali e Contenzioso Roma, 6 maggio 2015 OGGETTO: Obbligo di tracciabilità dei pagamenti e versamenti delle Associazioni sportive dilettantistiche - Vigenza

Alla luce di quanto sopra, siamo ad apportare le seguenti modifiche al Prospetto Completo: Modifica alla Parte I del Prospetto Completo

SUPPLEMENTO AL PROSPETTO COMPLETO DI OFFERTA AL PUBBLICO DI QUOTE DEI FONDI COMUNI DI INVESTIMENTO MOBILIARE APERTI DI DIRITTO ITALIANO ARMONIZZATI APPARTENENTI AL SISTEMA INVESTITORI Investitori America

SUPPLEMENTO AL PROSPETTO COMPLETO DI OFFERTA AL PUBBLICO DI QUOTE DEI FONDI COMUNI DI INVESTIMENTO MOBILIARE APERTI DI DIRITTO ITALIANO ARMONIZZATI APPARTENENTI AL SISTEMA INVESTITORI Investitori America

Nel rimanere a Vostra disposizione per eventuali chiarimenti, porgiamo i più distinti saluti.

DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 01 marzo 2013 Oggetto: Circolare n. 6/2013 del 01 marzo 2013

DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 01 marzo 2013 Oggetto: Circolare n. 6/2013 del 01 marzo 2013

LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86)

") PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

8. Successioni e donazioni SUCCESSIONI Chi deve pagarla e quanto si paga ATTENZIONE

8. Successioni e donazioni Con la legge n. 286 del 2006 (di conversione del decreto legge n. 262 del 2006) e la legge n. 296 del 2006 (Finanziaria 2007), è stata reintrodotta nel nostro sistema l'imposta

8. Successioni e donazioni Con la legge n. 286 del 2006 (di conversione del decreto legge n. 262 del 2006) e la legge n. 296 del 2006 (Finanziaria 2007), è stata reintrodotta nel nostro sistema l'imposta

Erogazioni a partiti politici: novità in materia di detrazione IRES e IRPEF

Erogazioni a partiti politici: novità in materia di detrazione IRES e IRPEF Il legislatore, con la Legge 6 luglio 2012 n. 96 recante, tra l altro, norme in materia di riduzione dei contributi pubblici

Erogazioni a partiti politici: novità in materia di detrazione IRES e IRPEF Il legislatore, con la Legge 6 luglio 2012 n. 96 recante, tra l altro, norme in materia di riduzione dei contributi pubblici

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

Circolare N. 79 del 27 Maggio 2015

Circolare N. 79 del 27 Maggio 2015 Bonus prima casa: i chiarimenti sul riacquisto Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate, con la circolare n.17/e del 24.04.2015,

Circolare N. 79 del 27 Maggio 2015 Bonus prima casa: i chiarimenti sul riacquisto Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate, con la circolare n.17/e del 24.04.2015,

4 CHIACCHIERE ASPETTI FISCALI DELL IMPRESA DI FAMIGLIA NEL PASSAGGIO GENERAZIONALE BARDOLINO, 4 MARZO 2015

4 CHIACCHIERE ASPETTI FISCALI DELL IMPRESA DI FAMIGLIA NEL PASSAGGIO GENERAZIONALE BARDOLINO, 4 MARZO 2015 RELATORE GIOVANNI POZZANI dottore commercialista e revisore legale COSA SI INTENDE PER PASSAGGIO

4 CHIACCHIERE ASPETTI FISCALI DELL IMPRESA DI FAMIGLIA NEL PASSAGGIO GENERAZIONALE BARDOLINO, 4 MARZO 2015 RELATORE GIOVANNI POZZANI dottore commercialista e revisore legale COSA SI INTENDE PER PASSAGGIO

Imposta di successione

Imposta di successione Oggetto di tassazione Sui trasferimenti di beni e diritti per causa di morte avvenuti a decorrere dal 3 ottobre 2006 è dovuta l'imposta sulle successioni e donazioni. Base imponibile

Imposta di successione Oggetto di tassazione Sui trasferimenti di beni e diritti per causa di morte avvenuti a decorrere dal 3 ottobre 2006 è dovuta l'imposta sulle successioni e donazioni. Base imponibile

IMPOSTA SULLE SUCCESSIONI E DONAZIONI DONAZIONE DI TITOLI DI STATO 1. SINTESI 2. LEX 3. STUDIO CNN 4. PRASSI 5. GIURISPRUDENZA 6.

IMPOSTA SULLE SUCCESSIONI E DONAZIONI DONAZIONE DI TITOLI DI STATO 1. SINTESI 2. LEX 3. STUDIO CNN 4. PRASSI 5. GIURISPRUDENZA 6. ABROGAZIONI 1 1. SINTESI Con la re-istituzione dell imposta sulle successioni

IMPOSTA SULLE SUCCESSIONI E DONAZIONI DONAZIONE DI TITOLI DI STATO 1. SINTESI 2. LEX 3. STUDIO CNN 4. PRASSI 5. GIURISPRUDENZA 6. ABROGAZIONI 1 1. SINTESI Con la re-istituzione dell imposta sulle successioni

RISOLUZIONE N. 3/E. Quesito

RISOLUZIONE N. 3/E Roma, 9 gennaio 2012 Direzione Centrale Normativa OGGETTO: Artt. 5 e c. 5-bis, del decreto legislativo 15 dicembre 1997, n. 446 Determinazione base imponibile IRAP imprenditori agricoli

RISOLUZIONE N. 3/E Roma, 9 gennaio 2012 Direzione Centrale Normativa OGGETTO: Artt. 5 e c. 5-bis, del decreto legislativo 15 dicembre 1997, n. 446 Determinazione base imponibile IRAP imprenditori agricoli

TRUST IN FAVORE DEI SOGGETTI DEBOLI Lecco, 26 marzo 2009

TRUST IN FAVORE DEI SOGGETTI DEBOLI Lecco, 26 marzo 2009 RIFLESSI FISCALI, ANCHE ALLA LUCE DELLE NOVITA PARLAMENTARI di Nicola L. de Renzis Sonnino Avvocato in Firenze PREMESSA I PROFILI TRIBUTARI: IL

TRUST IN FAVORE DEI SOGGETTI DEBOLI Lecco, 26 marzo 2009 RIFLESSI FISCALI, ANCHE ALLA LUCE DELLE NOVITA PARLAMENTARI di Nicola L. de Renzis Sonnino Avvocato in Firenze PREMESSA I PROFILI TRIBUTARI: IL

Passaggio generazionale: fiscalità tra vincoli ed opportunità

Il passaggio generazionale nella Famiglia e nell Impresa Passaggio generazionale: fiscalità tra vincoli ed opportunità Paolo Ludovici Bergamo, 2 luglio 2013 Imposta sulle successioni e donazioni: aliquote

Il passaggio generazionale nella Famiglia e nell Impresa Passaggio generazionale: fiscalità tra vincoli ed opportunità Paolo Ludovici Bergamo, 2 luglio 2013 Imposta sulle successioni e donazioni: aliquote

CIRCOLARE N. 19/E. OGGETTO: Aumento dell aliquota dell imposta sostitutiva sui finanziamenti di cui al decreto legge 12 luglio 2004, n. 168.

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 19/E Roma, 09 maggio 2005 OGGETTO: Aumento dell aliquota dell imposta sostitutiva sui finanziamenti di cui al decreto legge 12 luglio 2004, n. 168.

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 19/E Roma, 09 maggio 2005 OGGETTO: Aumento dell aliquota dell imposta sostitutiva sui finanziamenti di cui al decreto legge 12 luglio 2004, n. 168.

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE Chiarimenti sulla disciplina fiscale del d. lgs. n. 252/2005 (c.d. Testo Unico della previdenza complementare) Circolare dell

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE Chiarimenti sulla disciplina fiscale del d. lgs. n. 252/2005 (c.d. Testo Unico della previdenza complementare) Circolare dell

Studio Tributario e Societario

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Quali enti sono tenuti a pagare l Irap? Tutti indistintamente, sia che svolgano attività commerciale sia che non la svolgano.

Cos è l Irap? E una sorta di tassa sul costo del lavoro. Se l associazione ha personale dipendente, un collaboratore a progetto o delle prestazioni di lavoro autonomo occasionale deve pagare l Irap su

Cos è l Irap? E una sorta di tassa sul costo del lavoro. Se l associazione ha personale dipendente, un collaboratore a progetto o delle prestazioni di lavoro autonomo occasionale deve pagare l Irap su

RISOLUZIONE N. 25/E. Con istanza di interpello, concernente la corretta tassazione di rinunzia al diritto di usufrutto è stato esposto il seguente

RISOLUZIONE N. 25/E Direzione Centrale Normativa e Contenzioso Roma, 16 febbraio 2007 OGGETTO: Istanza di Interpello. Atto di rinunzia abdicativa. art. 13 della legge n. 383 del 2001 come modificato dall

RISOLUZIONE N. 25/E Direzione Centrale Normativa e Contenzioso Roma, 16 febbraio 2007 OGGETTO: Istanza di Interpello. Atto di rinunzia abdicativa. art. 13 della legge n. 383 del 2001 come modificato dall

IL FOTOVOLTAICO IN AGRICOLTURA

IL FOTOVOLTAICO IN AGRICOLTURA La soluzione dell impianto fotovoltaico per la produzione di energia elettrica viene presa in considerazione da molte imprese agricole vuoi per la necessità di sostituire

IL FOTOVOLTAICO IN AGRICOLTURA La soluzione dell impianto fotovoltaico per la produzione di energia elettrica viene presa in considerazione da molte imprese agricole vuoi per la necessità di sostituire

Il Ministro dell Economia e delle Finanze

Il Ministro dell Economia e delle Finanze Visti gli articoli 8 e 9 del decreto legislativo 14 marzo 2011, n. 23, che istituiscono e disciplinano l imposta municipale propria; Visto l articolo 13 del decreto

Il Ministro dell Economia e delle Finanze Visti gli articoli 8 e 9 del decreto legislativo 14 marzo 2011, n. 23, che istituiscono e disciplinano l imposta municipale propria; Visto l articolo 13 del decreto

L ISTITUTO DEI TRUST WWW.OPPORTU ORT NIT NI Y T S Y RL.COM

L ISTITUTO DEI TRUST WWW.OPPORTUNITYSRL.COM L ISTITUTO DEL TRUST Il trust (che tradotto dall inglese significa "fidarsi") è stato riconosciuto in Italia solo di recente. Infatti la legge 364/89 recepisce

L ISTITUTO DEI TRUST WWW.OPPORTUNITYSRL.COM L ISTITUTO DEL TRUST Il trust (che tradotto dall inglese significa "fidarsi") è stato riconosciuto in Italia solo di recente. Infatti la legge 364/89 recepisce

2.1.3. Gli adempimenti posti a carico dei soggetti interessati dalla norma Pag. 22

1. LA FIGURA DEL TRIBUTARISTA 1.1. La figura del Tributarista Pag. 9 1.1.1. Premessa Pag. 9 1.1.2. Le principali caratteristiche, obblighi ed attività del tributarista in sintesi Pag. 10 2. LA LEGGE N.

1. LA FIGURA DEL TRIBUTARISTA 1.1. La figura del Tributarista Pag. 9 1.1.1. Premessa Pag. 9 1.1.2. Le principali caratteristiche, obblighi ed attività del tributarista in sintesi Pag. 10 2. LA LEGGE N.

TOBIN TAX L IMPOSTA SULLE TRANSAZIONI FINANZIARIE

TOBIN TAX Riferimenti: - Legge 24 dicembre 2012, n. 228, art. 1, comma 491 e ss. - D.M. 21 febbraio 2013. Con la pubblicazione della L. 24 dicembre 2012, n. 228 (meglio nota come Legge stabilità 2013)

TOBIN TAX Riferimenti: - Legge 24 dicembre 2012, n. 228, art. 1, comma 491 e ss. - D.M. 21 febbraio 2013. Con la pubblicazione della L. 24 dicembre 2012, n. 228 (meglio nota come Legge stabilità 2013)

Fiscal Approfondimento

Fiscal Approfondimento Il Focus di qualità N. 36 09.09.2014 Trust: possibili utilizzi Gestione di partecipazioni, di immobili, passaggio generazionale, trust liquidatorio Categoria: Enti Commerciali/non

Fiscal Approfondimento Il Focus di qualità N. 36 09.09.2014 Trust: possibili utilizzi Gestione di partecipazioni, di immobili, passaggio generazionale, trust liquidatorio Categoria: Enti Commerciali/non

Trust e titolare effettivo: compilazione quadro RW. Le indicazioni dell Amministrazione Finanziaria

Fiscal News La circolare di aggiornamento professionale N. 73 11.03.2014 Trust e titolare effettivo: compilazione quadro RW Le indicazioni dell Amministrazione Finanziaria Categoria: Dichiarazione Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 73 11.03.2014 Trust e titolare effettivo: compilazione quadro RW Le indicazioni dell Amministrazione Finanziaria Categoria: Dichiarazione Sottocategoria:

RISOLUZIONE N. 301/E QUESITO

RISOLUZIONE N. 301/E Roma, 15 luglio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di Interpello n. 954-787/2007 - Articolo 11 della legge n. 212 del 2000 INPS D.lgs. 21 aprile 1993,

RISOLUZIONE N. 301/E Roma, 15 luglio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di Interpello n. 954-787/2007 - Articolo 11 della legge n. 212 del 2000 INPS D.lgs. 21 aprile 1993,

Onlus ed enti non commerciali

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE Onlus ed enti non commerciali Thomas Tassani Aggregato di Diritto Tributario Università di Urbino Carlo Bo

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE Onlus ed enti non commerciali Thomas Tassani Aggregato di Diritto Tributario Università di Urbino Carlo Bo

CIRCOLARE N. 25/E. Roma, 26 giugno 2006

CIRCOLARE N. 25/E Direzione Centrale Normativa e Contenzioso Roma, 26 giugno 2006 OGGETTO: Trattamento fiscale delle prestazioni rese da fondi integrativi di previdenza costituiti presso gli enti di cui

CIRCOLARE N. 25/E Direzione Centrale Normativa e Contenzioso Roma, 26 giugno 2006 OGGETTO: Trattamento fiscale delle prestazioni rese da fondi integrativi di previdenza costituiti presso gli enti di cui

RISOLUZIONE N. 158/E

RISOLUZIONE N. 158/E Direzione Centrale Normativa e Contenzioso Roma, 17 aprile 2008 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n.212. Cessione di partecipazioni rideterminate da parte dell

RISOLUZIONE N. 158/E Direzione Centrale Normativa e Contenzioso Roma, 17 aprile 2008 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n.212. Cessione di partecipazioni rideterminate da parte dell

RISOLUZIONE N. 57/E QUESITO

RISOLUZIONE N. 57/E Direzione Centrale Normativa Roma, 23 giugno 2010 OGGETTO: Consulenza giuridica IRES Art. 90, comma 8, legge 27 dicembre 2002, n. 289 - Deducibilità dal reddito d impresa dei corrispettivi

RISOLUZIONE N. 57/E Direzione Centrale Normativa Roma, 23 giugno 2010 OGGETTO: Consulenza giuridica IRES Art. 90, comma 8, legge 27 dicembre 2002, n. 289 - Deducibilità dal reddito d impresa dei corrispettivi

Circolare Studio Prot. N 08/07 del 25/01/07 OGGETTO : FINANZIARIA 2007 NUOVA DISCIPLINA SUCCESSIONI E DONAZIONI

Circolare Studio Prot. N 08/07 del 25/01/07 MD/mb/lb Monza, lì 25/01/07 A Tutti i C l i e n t i LORO SEDI OGGETTO : FINANZIARIA 2007 NUOVA DISCIPLINA SUCCESSIONI E DONAZIONI Riferimenti: - Legge 383/2001

Circolare Studio Prot. N 08/07 del 25/01/07 MD/mb/lb Monza, lì 25/01/07 A Tutti i C l i e n t i LORO SEDI OGGETTO : FINANZIARIA 2007 NUOVA DISCIPLINA SUCCESSIONI E DONAZIONI Riferimenti: - Legge 383/2001

Regime del risparmio gestito

Fiscal News La circolare di aggiornamento professionale N. 323 25.11.2013 Regime del risparmio gestito Determinazione del risultato netto di gestione - R.M. 76/E/2013 - Categoria: Imposte dirette Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 323 25.11.2013 Regime del risparmio gestito Determinazione del risultato netto di gestione - R.M. 76/E/2013 - Categoria: Imposte dirette Sottocategoria:

Università La Sapienza di Roma

Università La Sapienza di Roma Il principio di trasparenza. IRPEF. IRES. REGIME DELLE CFC Diritto Tributario Prof.ssa Rossella Miceli A cura di: Dott.ssa Barbara Gilardi Titolo della lezione Schema I PARTE

Università La Sapienza di Roma Il principio di trasparenza. IRPEF. IRES. REGIME DELLE CFC Diritto Tributario Prof.ssa Rossella Miceli A cura di: Dott.ssa Barbara Gilardi Titolo della lezione Schema I PARTE

FISCO E CASA: SUCCESSIONI E DONAZIONI

FISCO E CASA: SUCCESSIONI E DONAZIONI Gli aggiornamenti più recenti dichiarazione di successione imposte ipotecaria e catastale aggiornamento gennaio 2015 ALIQUOTE FRANCHIGIA MODELLO 4 PRIMA CASA IMPOSTA

FISCO E CASA: SUCCESSIONI E DONAZIONI Gli aggiornamenti più recenti dichiarazione di successione imposte ipotecaria e catastale aggiornamento gennaio 2015 ALIQUOTE FRANCHIGIA MODELLO 4 PRIMA CASA IMPOSTA

DL n. 91 del 24.06.2014 entrato in vigore dal 25 giugno

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

Irrilevanza fiscale delle erogazioni ai beneficiari e trust non residenti

Irrilevanza fiscale delle erogazioni ai beneficiari e trust non residenti di Alberto Righini, Raffaello Lupi, Dario Stevanato La mancanza della titolarità della fonte del reddito in capo ai beneficiari

Irrilevanza fiscale delle erogazioni ai beneficiari e trust non residenti di Alberto Righini, Raffaello Lupi, Dario Stevanato La mancanza della titolarità della fonte del reddito in capo ai beneficiari

PARTE I DEL PROSPETTO COMPLETO

SUPPLEMENTO per l aggiornamento dell informativa fiscale riportata nel Prospetto Completo relativo all offerta al pubblico di quote dei fondi comuni di investimento mobiliare aperti di diritto italiano

SUPPLEMENTO per l aggiornamento dell informativa fiscale riportata nel Prospetto Completo relativo all offerta al pubblico di quote dei fondi comuni di investimento mobiliare aperti di diritto italiano

L utilizzo della riserva da rivalutazione

Fiscal News La circolare di aggiornamento professionale N. 92 26.03.2014 L utilizzo della riserva da rivalutazione Categoria: Bilancio e contabilità Sottocategoria: Riserve L'art. 15, comma 18, D.L. 185/2008

Fiscal News La circolare di aggiornamento professionale N. 92 26.03.2014 L utilizzo della riserva da rivalutazione Categoria: Bilancio e contabilità Sottocategoria: Riserve L'art. 15, comma 18, D.L. 185/2008

Periodico informativo n. 32/2014. Ritenuta 20% sui bonifici esteri

Periodico informativo n. 32/2014 Ritenuta 20% sui bonifici esteri Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 febbraio 2014 è scattato l obbligo per

Periodico informativo n. 32/2014 Ritenuta 20% sui bonifici esteri Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 febbraio 2014 è scattato l obbligo per

Fondi pensione, un tris di chiarimenti

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

R Roma, 29 maggio 2013

CIRCOLARE N. 18/E Direzione Centrale Normativa R Roma, 29 maggio 2013 OGGETTO: La tassazione degli atti notarili - Guida operativa - Testo unico dell imposta di registro, approvato con decreto del Presidente

CIRCOLARE N. 18/E Direzione Centrale Normativa R Roma, 29 maggio 2013 OGGETTO: La tassazione degli atti notarili - Guida operativa - Testo unico dell imposta di registro, approvato con decreto del Presidente

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

AGEVOLAZIONI PRIMA CASA

AGEVOLAZIONI PRIMA CASA (Norme a aliquote nel tempo) 1) NORMATIVA IN VIGORE: 1A) Trasferimenti a titolo oneroso 1B) Trasferimenti a titolo gratuito 2) TRASFERIMENTI A TITOLO ONEROSO EVOLUZIONE NORMATIVA

AGEVOLAZIONI PRIMA CASA (Norme a aliquote nel tempo) 1) NORMATIVA IN VIGORE: 1A) Trasferimenti a titolo oneroso 1B) Trasferimenti a titolo gratuito 2) TRASFERIMENTI A TITOLO ONEROSO EVOLUZIONE NORMATIVA

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

IL REGIME FISCALE DELLE CESSIONI D AZIENDA

IL REGIME FISCALE DELLE CESSIONI D AZIENDA Il trasferimento dell azienda ed il trattamento fiscale connesso alle molteplici forme che tale operazione può assumere 1 Modalità di passaggio dell azienda:

IL REGIME FISCALE DELLE CESSIONI D AZIENDA Il trasferimento dell azienda ed il trattamento fiscale connesso alle molteplici forme che tale operazione può assumere 1 Modalità di passaggio dell azienda:

Trust: imposta di donazione immediata. Cassazione, ordinanze n. 3735, 3737 e 3866

Fiscal News La circolare di aggiornamento professionale N. 102 24.03.2015 Trust: imposta di donazione immediata Cassazione, ordinanze n. 3735, 3737 e 3866 Categoria: Enti commerciali/non commerciali Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 102 24.03.2015 Trust: imposta di donazione immediata Cassazione, ordinanze n. 3735, 3737 e 3866 Categoria: Enti commerciali/non commerciali Sottocategoria:

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

OGGETTO: Principio di cassa allargato

Informativa per la clientela di studio N. 01 del 08.01.2014 Ai gentili Clienti Loro sedi OGGETTO: Principio di cassa allargato Gentile Cliente, con la stesura del presente documento informativo intendiamo

Informativa per la clientela di studio N. 01 del 08.01.2014 Ai gentili Clienti Loro sedi OGGETTO: Principio di cassa allargato Gentile Cliente, con la stesura del presente documento informativo intendiamo

LA TASSAZIONE DI DIVIDENDI E CAPITAL GAIN DALL 1.7.2014

Ai gentili clienti Loro sedi Circolare n. 27 del 4 settembre 2014 LA TASSAZIONE DI DIVIDENDI E CAPITAL GAIN DALL 1.7.2014 ART. 3 e 4 D.L. N. 66/2014 Circolare Agenzia Entrate 27.6.2014, n. 19/E In breve:

Ai gentili clienti Loro sedi Circolare n. 27 del 4 settembre 2014 LA TASSAZIONE DI DIVIDENDI E CAPITAL GAIN DALL 1.7.2014 ART. 3 e 4 D.L. N. 66/2014 Circolare Agenzia Entrate 27.6.2014, n. 19/E In breve:

DOCUMENTO SUL REGIME FISCALE

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15)

") GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

Roma,28 dicembre 2007

CIRCOLARE N. 75/E Direzione Centrale Normativa e Contenzioso Roma,28 dicembre 2007 Oggetto: Negoziazione di quote di partecipazione in società mediante atti pubblici o scritture private autenticate Imposta

CIRCOLARE N. 75/E Direzione Centrale Normativa e Contenzioso Roma,28 dicembre 2007 Oggetto: Negoziazione di quote di partecipazione in società mediante atti pubblici o scritture private autenticate Imposta

FAQ IMU AGRICOLA. Di seguito vengono messe a disposizione le risposte ad alcune domande frequentemente

FAQ IMU AGRICOLA Di seguito vengono messe a disposizione le risposte ad alcune domande frequentemente poste all amministrazione finanziaria da contribuenti, operatori professionali, associazioni di categoria

FAQ IMU AGRICOLA Di seguito vengono messe a disposizione le risposte ad alcune domande frequentemente poste all amministrazione finanziaria da contribuenti, operatori professionali, associazioni di categoria

CIRCOLARE N. 25/E. OGGETTO: Risposte a quesiti posti dalla stampa specializzata

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

PrevAer Fondo Pensione

Pagina 1 di 5 Documento sul Regime Fiscale aggiornato al 27 marzo 2015 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi

Pagina 1 di 5 Documento sul Regime Fiscale aggiornato al 27 marzo 2015 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi

3. Regime fiscale dei partecipanti... 15

Circolare n. 33/E Direzione Centrale Normativa Roma, 15 luglio 2011 OGGETTO: Articolo 2, commi da 62 a 79, del decreto-legge del 29 dicembre 2010, n. 225, convertito, con modificazioni, dalla legge 26

Circolare n. 33/E Direzione Centrale Normativa Roma, 15 luglio 2011 OGGETTO: Articolo 2, commi da 62 a 79, del decreto-legge del 29 dicembre 2010, n. 225, convertito, con modificazioni, dalla legge 26

COOPERATIVE PRODUZIONE & LAVORO

COOPERATIVE PRODUZIONE & LAVORO SCOPO MUTUALISTICO: Principio: mutualità senza fini di speculazione privata Scopo: perseguire in forma mutualistica l'autogestione dell'impresa che ne è l'oggetto dando

COOPERATIVE PRODUZIONE & LAVORO SCOPO MUTUALISTICO: Principio: mutualità senza fini di speculazione privata Scopo: perseguire in forma mutualistica l'autogestione dell'impresa che ne è l'oggetto dando

STUDIO DE POLI - VENEZIA

IL TRUST: COS È, IN BREVE di Ilaria Della Vedova Avvocato dello Studio De Poli Venezia Membro dell organismo Professionisti Accreditati in materia di Trust 1) Che cos è il trust? È un istituto di origine

IL TRUST: COS È, IN BREVE di Ilaria Della Vedova Avvocato dello Studio De Poli Venezia Membro dell organismo Professionisti Accreditati in materia di Trust 1) Che cos è il trust? È un istituto di origine

Nuova disciplina della tassazione dei dividendi

L Imposta sul Reddito delle Società (IRES) Rimini, 7 febbraio 2004 Nuova disciplina della tassazione dei dividendi Dott. Giorgio Nerpiti Studio Combattelli e Nerpiti - Dottori Commercialisti Associati

L Imposta sul Reddito delle Società (IRES) Rimini, 7 febbraio 2004 Nuova disciplina della tassazione dei dividendi Dott. Giorgio Nerpiti Studio Combattelli e Nerpiti - Dottori Commercialisti Associati

RISOLUZIONE N. 48/E. Roma, 8 luglio 2013

RISOLUZIONE N. 48/E Direzione Centrale Normativa Roma, 8 luglio 2013 OGGETTO: Consulenza giuridica - Uffici dell'amministrazione finanziaria Riduzione imposta estera ex art. 165, comma 10, del TUIR Redditi

RISOLUZIONE N. 48/E Direzione Centrale Normativa Roma, 8 luglio 2013 OGGETTO: Consulenza giuridica - Uffici dell'amministrazione finanziaria Riduzione imposta estera ex art. 165, comma 10, del TUIR Redditi

Roma, 19 novembre 2014

RISOLUZIONE N. 102/E Direzione Centrale Normativa Roma, 19 novembre 2014 OGGETTO: Consulenza giuridica L obbligo di tracciabilità previsto dall articolo 25, comma 5, della legge 13 maggio 1999, n. 133,

RISOLUZIONE N. 102/E Direzione Centrale Normativa Roma, 19 novembre 2014 OGGETTO: Consulenza giuridica L obbligo di tracciabilità previsto dall articolo 25, comma 5, della legge 13 maggio 1999, n. 133,

RISOLUZIONE N. 131/E. Roma, 22 ottobre 2004. Oggetto: Trattamento tributario delle forme pensionistiche complementari

RISOLUZIONE N. 131/E Direzione Centrale Normativa e Contenzioso Roma, 22 ottobre 2004 Oggetto: Trattamento tributario delle forme pensionistiche complementari L Associazione XY (di seguito XY ), con nota

RISOLUZIONE N. 131/E Direzione Centrale Normativa e Contenzioso Roma, 22 ottobre 2004 Oggetto: Trattamento tributario delle forme pensionistiche complementari L Associazione XY (di seguito XY ), con nota

Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN

Stampa Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN admin in Quadro normativo - L art. 115, co. 1, del D.P.R. 917/1986 é relativo all opzione per il regime della trasparenza

Stampa Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN admin in Quadro normativo - L art. 115, co. 1, del D.P.R. 917/1986 é relativo all opzione per il regime della trasparenza

OGGETTO: Successioni, donazioni, atti a titolo gratuito e costituzione di vincoli di destinazione

CIRCOLARE N. 3/E Direzione Centrale Normativa e Contenzioso Roma, 22 gennaio 2008 OGGETTO: Successioni, donazioni, atti a titolo gratuito e costituzione di vincoli di destinazione 2 INDICE 1 QUADRO NORMATIVO

CIRCOLARE N. 3/E Direzione Centrale Normativa e Contenzioso Roma, 22 gennaio 2008 OGGETTO: Successioni, donazioni, atti a titolo gratuito e costituzione di vincoli di destinazione 2 INDICE 1 QUADRO NORMATIVO