UNIVERSITÀ DEGLI STUDI DI BERGAMO

|

|

|

- Giovanna Antonelli

- 5 anni fa

- Visualizzazioni

Transcript

1 UNIVERSITÀ DEGLI STUDI DI BERGAMO Dipartimento Scienze aziendali, economiche e metodi quantitativi Corso di Bilanci secondo i principi contabili internazionali Tutorato Prof. Daniele Gervasio daniele.gervasio@unibg.it Relatore: Martina Teli

2 INDICE DEGLI ARGOMENTI TRATTATI IFRS 3 IFRS 3 Revised Fusioni under common control Retrodatazione contabile e fiscale

3 IFRS 3 Il 29 dicembre 2004 è stato pubblicato sulla Gazzetta Ufficiale dell'unione Europea il Regolamento CE n. 2236/2004 attraverso il quale è stato introdotto negli ordinamenti giuridici di tutti gli Stati Membri il principio contabile internazionale IFRS 3 Business Combination alle operazioni di finanza straordinaria. L'IFRS 3 Business Combination, nell'ottica della prevalenza della sostanza sulla forma di un operazione di business combination, non distingue il comportamento contabile in base alle diverse tipologie di operazioni di finanza straordinaria (fusione, scissione, conferimento, etc.) ma prevede un unico trattamento contabile indifferenziato, il cosiddetto purchase method o metodo dell'acquisto.

4 IFRS 3 Il criterio di contabilizzazione preso in esame dall IFRS 3 è il PURCHASE METHOD sulla base del quale l acquirente rileva le attività, passività e le passività potenziali indentificabili dell acquisito ai relativi fair value alla data di acquisizione (i.e. quella in cui l acquirente ottiene effettivamente il controllo sull acquisito) ed eventualmente l avviamento che sarà successivamente sottoposto ad una verifica per una eventuale sua riduzione di valore (impairment test ai sensi dello IAS 36) anziché ammortizzato periodicamente.

5 IFRS 3 Quali sono le fasi previste dal purchase method? 1. Determinazione della data di acquisizione 2. Identificazione dell acquirente 3. Determinazione del costo dell aggregazione 4. Purchase Price allocation

6 IFRS 3 Determinazione della data di acquisizione E la data dalla quale l acquirente ottiene effettivamente il controllo dell acquisita. Rileva, non tanto il momento della stipula del contratto o della comunicazione al pubblico, quanto la data di trasferimento effettivo del controllo alla parte acquirente. E la data a decorrere dalla quale l acquirente deve contabilizzare l operazione. - Tale data potrebbe non coincidere con il trasferimento della proprietà delle quote/azioni dell impresa acquisita (data di scambio). - Se l acquisizione di un impresa avviene attraverso un unica transazione, la data di acquisizione coincide con la data di scambio delle attività/passività dell impresa acquisita

7 IFRS 3 Identificazione dell acquirente L acquirente è l entità che ottiene il controllo delle altre entità o attività aziendali (business) partecipanti all operazione Si presume che un impresa (l acquirente) abbia ottenuto il controllo su un'altra impresa (l acquisita) quando ne acquisisce più della metà dei diritti di voto, a meno che non sia possibile dimostrare che tale proprietà non costituisce controllo In una business combination realizzata mediante uno scambio di interessenze partecipative (es.: azioni/quote), l entità che emette tali interessenze partecipative (nell esempio, effettua l aumento di capitale) è di norma l acquirente

8 IFRS 3 Altri criteri di identificazione dell acquirente il potere su più della metà dei diritti di voto dell altra entità in virtù di un accordo con altri investitori; o il potere di determinare le politiche finanziarie e gestionali dell altra entità in forza di uno statuto o di un accordo; o il potere di nominare o sostituire la maggioranza dei membri del consiglio di amministrazione o dell equivalente organo di governo dell altra entità; o il potere di disporre della maggioranza dei voti alle riunioni del consiglio di amministrazione o dell equivalente organo di governo dell altra entità.

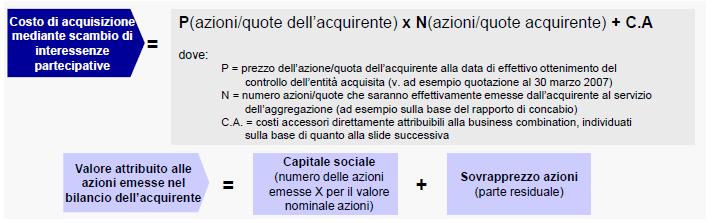

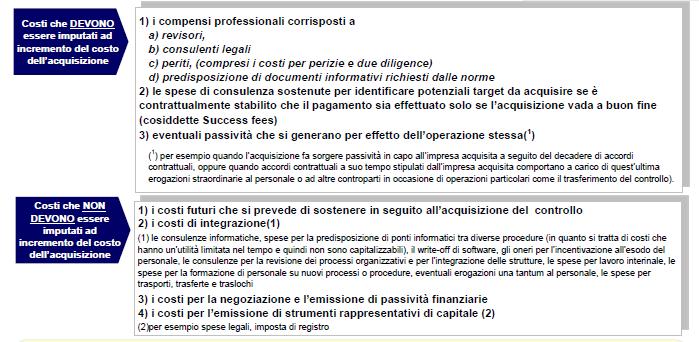

9 IFRS 3 Determinazione del costo dell aggregazione

10 IFRS 3

11 IFRS 3

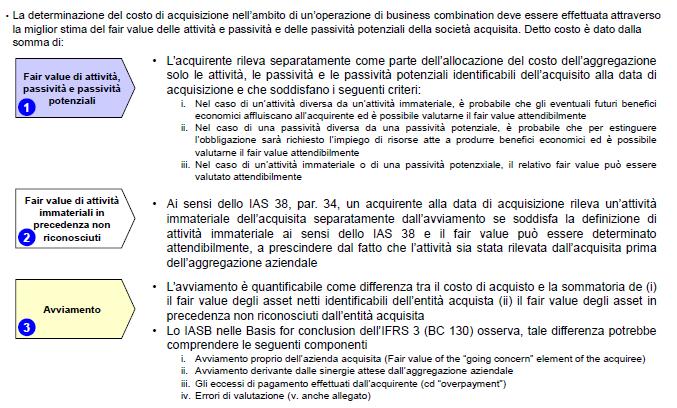

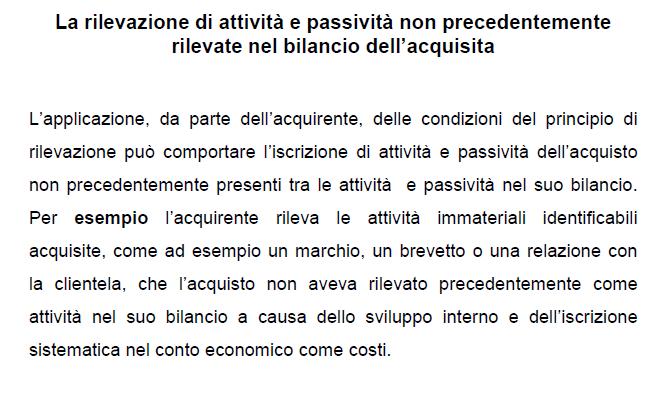

12 IFRS 3 Purchase Price allocation

13 IFRS 3

14 IFRS 3

15 IFRS 3

16 IFRS 3 Determinazione dell avviamento

17 IFRS 3 - Esempio Scritture contabili di un aggregazione aziendale Si supponga che la società Alfa, quotata in Borsa, sia incorporata nella società Beta, anch essa quotata in Borsa, (fusione per incorporazione) e che, ai sensi delle disposizioni dell IFRS 3 (supponendosi che sia Alfa che Beta applicano i principi IAS/IFRS), acquirente sia Beta. La società Beta deve contabilizzare l operazione in commento applicando il purchase method. Si supponga anche che la società Beta, a fronte della fusione per incorporazione della società Alfa, effettua un aumento di capitale, mediante emissione di nuove azioni offerte in concambio agli azionisti di Alfa.

18 IFRS 3 - Esempio Ciò posto, la scritturazione contabile che deve effettuare Beta, alla data di acquisizione, deve tenere conto: 1) dell incremento di capitale che Beta effettua per pagare gli azionisti di Alfa; 2) dei costi accessori che sono direttamente attribuibili all aggregazione ai sensi dell IFRS 3, par. 24 (cfr. retro, par ) e come tali rientrano nel costo di acquisizione vedi modifiche IFRS- ; 3) del valore delle azioni oggetto di emissione da parte di Beta (valore di Borsa alla data di acquisizione); 4) del fair value degli attivi/passivi, tangibili e intangibili, rilevabili presso Alfa al netto delle relative passività fiscali differite.

19 IFRS 3 - Esempio Si supponga che: a)la data di acquisto sia il 1 maggio 2006; b)il rapporto di concambio tra le azioni di Alfa e le azioni di Beta sia stato determinato pari a 0,70 azioni di Alfa per 1 azione di Beta; c)il numero di azioni di Alfa al 1 maggio 2006 sia pari a 100; d)il numero di azioni di Beta da assegnare agli azionisti di Alfa al 1 maggio 2006 sia pari a 70; e)il valore nominale delle azioni di Beta sia pari a 2,5 euro per azione; f)il fair value delle azioni della società Beta al 1/5/2006 sia pari a euro 20 per azione (i.e. valore di Borsa);

20 IFRS 3 - Esempio g)le spese accessorie attribuibili alla fusione sostenute dall acquirente siano pari ad euro 150; h)il totale del passivo di Alfa, alla data di acquisizione, sia pari ad euro 4.500, di cui euro 500 riferibili al patrimonio netto contabile (ed il restante alle passività); i)il maggior fair value imputabile 1)agli immobili di Alfa sia 200 2)al marchio di Alfa sia 300 3) ai core deposit di Alfa sia 100 j)l aliquota fiscale sia pari al 38,25% (33% IRES + 5,25% IRAP)

21 IFRS 3 - Esempio Sulla base di tali premesse il costo di acquisto sostenuto dalla società Beta al 1 maggio 2006 risulterà pari a Dove P = fair value della azioni di Beta N = numero azioni di Beta da assegnare ad azionisti di Alfa CA = costi direttamente attribuibili all operazione (70*20) = = 1.550,00

22 IFRS 3 - Esempio Data di acquisto: 01/05/2006 RDC: 0,7 N azioni Alfa al 01/05/2006: 100 N azioni Beta da assegnare ad azionisti Alfa: 70 Valore nominale azioni Beta: 2,50 Fair value azione di Beta (alla data di acquisto): 20 Spese di perizia inerenti la fusione: 150 Costo di acquisto: Aliquota fiscale: 38,25% (=33% + 4,25%) Passività Alfa: (di cui 500 PN)

23 IFRS 3 - Esempio Scritture contabili relative all operazione Costi che la società ha sostenuto direttamente attribuibili all operazione: Altre attività Beta a Cassa Beta Chiusura conti società Alfa: Passività Alfa a Attività Alfa PN Alfa 500

24 IFRS 3 - Esempio Scritture contabili relative all operazione Aumento capitale Beta: Azionisti Alfa c/fusione a Capitale sociale Beta Altre attività Beta 150 sovrapprezzo azioni Beta Iscrizione asset società Alfa in Beta: Attività Alfa a Passività Alfa Soc. Alfa c/fusione 500

25 IFRS 3 - Esempio Scritture contabili relative all operazione Differenza da concambio: Soc Alfa c/fusione a Azionisti Alfa c/fusione Disavanzo da concambio Allocazione differenza da concambio a fair value asset di Alfa: Immobili a Passività fiscali differite su immobili ,5 Marchio Passività fiscali differite su marchi ,8 Core deposit Passività fiscali differite su core deposit ,3 Avviamento Disavanzo da concambio 679,

26 IFRS 3 - Esempio Si presentano le scritture contabili che la società Beta dovrà effettuare alla data di acquisto:

27 IFRS 3 Revised Il nuovo standard, che sostituisce l IFRS 3 pubblicato nel 2004, deve essere applicato prospetticamente ad aggregazioni aziendali la cui data di acquisizione o è successiva all inizio del primo esercizio successivo al 1 luglio Le novità più significative introdotte dall IFRS 3 Revised riguardano i seguenti aspetti: a)l estensione dell ambito di applicazione dello standard; b)la nuova definizione di aggregazione aziendale e di business; c)la modifica della contabilizzazione dei corrispettivi potenziali e dei costi connessi all acquisizione; d) la contabilizzazione delle aggregazioni aziendali realizzate in più fasi; e)l introduzione dell opzione di contabilizzare l acquisizione aziendale secondo la teoria dell entità.

28 IFRS 3 Revised a) Ambito di applicazione Nell IFRS 3 Revised si riscontra un estensione dell ambito di applicazione dello standard: in particolare esso si applica anche alle aggregazioni aziendali a cui partecipano due o più entità di tipo mutualistico e a quelle in cui entità aziendali o attività distinte si aggregano unicamente per contratto senza ottenere una partecipazione di capitale.

29 IFRS 3 Revised b) Definizione di aggregazione aziendale e di Business L IFRS 3 Revised introduce nuove definizioni circa il concetto di aggregazione aziendale (business combination) e di attività aziendale (Business). L IFRS 3 definisce un aggregazione aziendale come operazione in cui un acquirente ottiene il controllo di una o più attività aziendali. Nella versione del 2004, lo standard si riferiva al concetto di unione di entità o attività aziendali distinte in un unica entità alla redazione di bilancio. Si dà più enfasi alla causa economica che giustifica l operazione, cioè l ottenimento del controllo, piuttosto che all effetto del consolidamento contabile (unione di imprese).

30 IFRS 3 Revised c) 1. Corrispettivi potenziali Nella versione IFRS 3 Revised è stato apportato un significativo cambiamento circa la rilevazione contabile dei corrispettivi potenziali (contingent consideration), i quali prevalentemente costituiscono obbligazioni per l acquirente di trasferire attività aggiuntive ai precedenti soci di un acquisita, qualora si verifichino determinati veneti futuri o vengano soddisfatte condizioni contrattuali. L IFRS 3 Revised richiede che il corrispettivo trasferito in una aggregazione aziendale deve essere valutato al fair value (valore equo) calcolato come la somma dei fair value(valori equi), alla data di acquisizione, delle attività, delle passività sostenute dall acquirente per tali soggetti e delle interessenze emesse dall acquirente ( ). Si precisa, poi, che il corrispettivo che comprende qualsiasi attività o passività risultante da un accordo sul corrispettivo potenziale, deve essere rilevato al fair value(valore equo). La precedente versione del 2004 richiede che i corrispettivi potenziali, quelli cioè subordinati ad eventi futuri, siano rilevabili solo quanto il pagamento è probabile e può essere determinato attendibilmente.

31 IFRS 3 Revised c) 2. Costi connessi all acquisizione Una rilevante novità nella contabilizzazione delle aggregazioni aziendali riguarda i costi correlati all acquisizione, quelli cioè, sia diretti che indiretti, sostenuti dall acquirente per realizzare l aggregazione. I costi connessi all acquisizione, in conformità alla versione Revised, sono contabilizzati come spese relative ai periodi in cui tali costi cono sostenuti e i servizi sono ricevuti. L unica eccezione concerne i costi sostenuti per l emissione dei titoli di debito o di capitale sostenuti al fine di effettuare operazioni di business combination, i quali sono rilevati in conformità alle disposizioni dello IAS 32 e dello IAS 39. La versione precedente (2004) richiede che il costo di un aggregazione aziendale comprenda anche qualunque costo direttamente attribuibile all aggregazione aziendale.

32 IFRS 3 Revised d) Aggregazioni aziendali realizzate in più fasi Nell Ifrs 3 Revised i singoli investimenti effettuati dall acquirente nel capitale dell acquisita, prima della data di acquisizione del controllo, devono essere contabilizzati in conformità allo IAS 28 Partecipazioni in società collegate, allo IAS 31 Partecipazioni in Joint venture o allo IAS 39 Strumenti finanziari. Solo nel momento in cui si ottiene il controllo, l acquirente deve ricalcolare la partecipazione che deteneva in precedenza nell acquisita al rispettivo fair value e rilevare nel conto economico un eventuale perdita o utile risultante.

33 IFRS 3 Revised d) Aggregazioni aziendali realizzate in più fasi Laddove negli esercizi precedenti l acquirente abbia già contabilizzato le variazioni di fair value della partecipazione di minoranza in un apposita riserva di patrimonio netto (p.e. nel caso in cui la partecipazione fosse stata classificata come AFS). Al momento dell acquisizione del controllo, il valore contabilizzato nella riserva dovrebbe essere registrato a conto economico, come se l acquirente avesse direttamente realizzato la vendita della partecipazione nel capitale dell acquisita già detenuta prima dell aggregazione di imprese. Nella precedente versione, l acquirente doveva trattare ciascuna operazione di acquisizione di capitale separatamente ai fini della determinazione del goodwill.

34 IFRS 3 Revised e) Opzione di contabilizzare l acquisizione aziendale secondo la teoria dell entità

35 IFRS 3 Revised L avviamento eventuale, emergente nel bilancio consolidato, è solo quello di pertinenza della capogruppo, determinato come differenza tra costo dell acquisizione e attività nette acquisite rilevate al fair value. La versione Revised consente anche l applicazione del metodo di contabilizzazione che riflette l adesione alla teoria dell entità (entity theory), secondo la quale il gruppo è l unica entità economica. Non si riscontra alcuna distinzione tra patrimonio netto della capogruppo e patrimonio netto delle minoranze. Il goodwill, che rappresenta un attività come le altre viene rilevato anche per la quota parte delle minoranze (full goddwill approach). Il nuovo Ifrs 3 prevede, infatti che l acquirente deve valutare le attività acquisite e le passività assunte identificabili ai rispettivi fair value (valori equi) alla data di acquisizione. Per ogni aggregazione aziendale, l acquirente deve valutare qualsiasi partecipazione di minoranza nell acquisita al fair value (valore equo) oppure in proporzione alla quota della partecipazione di minoranza nelle attività nette.

36 IFRS 3 Revised

37 Esempio

38 Esempio

39 Esempio

40 Fusioni under common control Gli IAS/IFRS non forniscono indicazioni sulle differenze contabili scaturenti da operazioni di riorganizzazione tra società del medesimo gruppo. NON POSSONO ESSERE CONTABILIZZATE IN BASE AL C.D. METODO DELL ACQUISIZIONE Volendo puntare l attenzione su quella che tradizionalmente è la più classica operazione fra soggetti under common control vale a dire la fusione per incorporazione fra controllante e controllata totalitaria sono ravvisabili orientamenti interpretativi diversi. A fronte di una fusione da cui scaturirebbe (secondo i criteri contabili nazionali) una differenza di annullamento e, segnatamente, un disavanzo da annullamento e ciò in ragione dell eccedenza del costo della partecipazione annullata dall incorporante rispetto all espressione contabile netta del patrimonio dell incorporata acquisito per effetto dell operazione è lecito individuare sostanzialmente due posizioni in dottrina.

41 Fusioni under common control POSIZIONE 1: L art 2504 bis c.c. la menzionata differenza da annullamento andrebbe imputata al valore degli elementi dell attivo e del passivo patrimoniale a cui si riferisce e, per la differenza, sarebbe da attribuire ad avviamento.

42 Fusioni under common control POSIZIONE 2: L ASSIREVI ha emanato un orientamento preliminare (OPI 1) in cui si evidenzia che le business combinations fra soggetti sotto comune controllo sono escluse dall ambito applicativo dell IFRS3 e non esiste un altro principio internazionale che le disciplini esplicitamente. In assenza di un principio che scaturisce espressamente il trattamento contabile da riservare ad un fatto aziendale ai fini del perseguimento dell obiettivo di rappresentare attendibilmente e fedelmente gli eventi gestionali d impresa ai sensi dello IAS I.13 si deve selezionare il principio contabile più idoneo in coerenza con la gerarchia stabilita dallo IAS 8.

43 Fusioni under common control POSIZIONE 2: Per le operazioni realizzate tra soggetti appartenenti al medesimo gruppo nel presupposto che si tratti di operazioni di mera riorganizzazione prive di una significativa influenza sui flussi di cassa dei singoli soggetti generalmente si applica il principio della c.d. continuità dei valori che consiste nella rilevazione: - nello stato patrimoniale di valori uguali a quelli che risulterebbero se le imprese oggetto di aggregazione fossero state da sempre unite; e - nel conto economico della somma dei conti economici delle società partecipanti all operazione, avendo cura di eliminare le partite contabili tra le medesime società.

44 Fusioni under common control Si ipotizzi l esistenza di due società, Alfa e Beta, la prima controllante totalitaria (100%) della seconda. La società Alfa presenta la seguente situazione patrimoniale: Attività Passività Partecipazione in Beta Passività Patrimonio netto Totale Attività Totale Passività /Netto

45 Fusioni under common control La società Beta, da parte propria, presenta la situazione patrimoniale qui di seguito riportata: Attività Passività Attività Passività Patrimonio netto Totale Attività Totale Passività /Netto

46 Fusioni under common control In esito alla fusione, l incorporante Alfa presenterebbe la seguente situazione patrimoniale (la partecipazione in Beta originariamente iscritta nel bilancio di Alfa per un valore di verrebbe integralmente annullata e sostituita con le attività e passività della partecipata-incorporata Beta che sarebbero iscritte in continuità di valori, con conseguente emersione di un disavanzo da annullamento). Stato Patrimoniale Alfa (incorporante) post fusione Attività Passività Attività ex Beta Passività Differenza da annullamento Passività ex Beta Patrimonio netto Totale Attività Totale Passività /Netto

47 Fusioni under common control Applicando le previsioni dell art.2504 bis, c.c. ed escludendone l imputazione a Conto economico, la differenza di annullamento verrebbe portata ad incremento delle attività a cui si riferisce e, per l eccedenza, ad avviamento, come segue: Stato Patrimoniale Alfa (incorporante) post fusione ex art.2504 bis c.c. Attività Passività Attività Passività Avviamento Passività ex Beta Patrimonio netto Totale Attività Totale Passività /Netto

48 Fusioni under common control Adottando invece la soluzione ipotizzata dall Opi 1, la differenza di riorganizzazione scaturente dall operazione di fusione verrebbe portata in diminuzione del Patrimonio netto dell incorporante con iscrizione di una riserva negativa. Stato Patrimoniale Alfa (incorporante) post fusione ex Opi 1 Attività Passività Attività Passività Passività ex Beta Patrimonio netto Riserva negativa da fusione ( ) Totale Attività Totale Passività /Netto

49 Retrodatazione contabile e fiscale

50 Retrodatazione contabile e fiscale

51 Retrodatazione contabile e fiscale

52 Retrodatazione contabile e fiscale

53 Retrodatazione contabile e fiscale

54 Retrodatazione contabile e fiscale

55 Retrodatazione contabile e fiscale

56 Retrodatazione contabile e fiscale

57 Retrodatazione contabile e fiscale

Il trattamento contabile delle scissioni secondo i principi contabili nazionali e secondo gli IAS/IFRS. Avv. Marco Di Siena

Il trattamento contabile delle scissioni secondo i principi contabili nazionali e secondo gli IAS/IFRS Avv. Marco Di Siena 1 Una breve premessa filosofica La scissione rientra nel novero delle operazioni

Il trattamento contabile delle scissioni secondo i principi contabili nazionali e secondo gli IAS/IFRS Avv. Marco Di Siena 1 Una breve premessa filosofica La scissione rientra nel novero delle operazioni

Economia e Performance dei Gruppi. Il bilancio consolidato di gruppo secondo i principi Ias/Ifrs

Il bilancio consolidato di gruppo secondo i principi Ias/Ifrs Riferimenti normativi Ifrs 3 - «Aggregazioni aziendali»: riguarda la contabilizzazione dei processi di aggregazione e disciplina il trattamento

Il bilancio consolidato di gruppo secondo i principi Ias/Ifrs Riferimenti normativi Ifrs 3 - «Aggregazioni aziendali»: riguarda la contabilizzazione dei processi di aggregazione e disciplina il trattamento

CODICE CIVILE Vs IFRS

CODICE CIVILE Vs IFRS SOGGETTI IAS/ IFRS ( ai sensi del Decreto Legislativo n. 38/2005) IFRS 3 - Revised SOGGETTI NON IAS/IFRS Art. 2504 bis c.c., comma 4; Principio contabile OIC 4 Fusione e Scissione

CODICE CIVILE Vs IFRS SOGGETTI IAS/ IFRS ( ai sensi del Decreto Legislativo n. 38/2005) IFRS 3 - Revised SOGGETTI NON IAS/IFRS Art. 2504 bis c.c., comma 4; Principio contabile OIC 4 Fusione e Scissione

Il trattamento contabile delle immobilizzazioni immateriali, dell avviamento e l impairment test secondo i principi contabili internazionali

Il trattamento contabile delle immobilizzazioni immateriali, dell avviamento e l impairment test secondo i principi contabili internazionali 24 settembre 2008 Relatore Andrea Restelli Revisore contabile

Il trattamento contabile delle immobilizzazioni immateriali, dell avviamento e l impairment test secondo i principi contabili internazionali 24 settembre 2008 Relatore Andrea Restelli Revisore contabile

LE AGGREGAZIONI AZIENDALI

LE AGGREGAZIONI AZIENDALI Sono un universo composito L attenzione è rivolta alle aggregazioni patrimoniali Accezione ampia Operazioni che realizzano un unione tra più imprese mediante il trasferimento

LE AGGREGAZIONI AZIENDALI Sono un universo composito L attenzione è rivolta alle aggregazioni patrimoniali Accezione ampia Operazioni che realizzano un unione tra più imprese mediante il trasferimento

Bilancio consolidato. Lezione 9

Bilancio consolidato Lezione 9 Agenda Le differenze operative tra i principi contabili internazionali e quelli nazionali: o Teoria della capogruppo; o Teoria della capogruppo modificata; o Teoria dell

Bilancio consolidato Lezione 9 Agenda Le differenze operative tra i principi contabili internazionali e quelli nazionali: o Teoria della capogruppo; o Teoria della capogruppo modificata; o Teoria dell

Seminario sui Principi Contabili Internazionali IFRS 3 Aggregazioni Aziendali

Università La Sapienza Facoltà di Economia Corso di laurea in Economia Aziendale Seminario sui Principi Contabili Internazionali IFRS 3 Aggregazioni Aziendali Titolare Prof. Enrico Laghi Relatore Dott.

Università La Sapienza Facoltà di Economia Corso di laurea in Economia Aziendale Seminario sui Principi Contabili Internazionali IFRS 3 Aggregazioni Aziendali Titolare Prof. Enrico Laghi Relatore Dott.

Presentazione. 1 Il bilancio consolidato 1

INDICE Presentazione XIII 1 Il bilancio consolidato 1 1.1 Che cos è il bilancio consolidato 1 1.2 Rilevazione iniziale 1 1.3 Valutazione iniziale 3 1.4 Valutazioni successive 4 1.5 Cancellazione contabile

INDICE Presentazione XIII 1 Il bilancio consolidato 1 1.1 Che cos è il bilancio consolidato 1 1.2 Rilevazione iniziale 1 1.3 Valutazione iniziale 3 1.4 Valutazioni successive 4 1.5 Cancellazione contabile

CODICE CIVILE VsIFRS. Emanuele Rossi 2

Emanuele Rossi 1 CODICE CIVILE VsIFRS Emanuele Rossi 2 CODICE CIVILE VsIFRS Emanuele Rossi 3 Effetti della fusione art. 2504 bis c.c. Regola di carattere generale: effetto quando è stata eseguita l ultima

Emanuele Rossi 1 CODICE CIVILE VsIFRS Emanuele Rossi 2 CODICE CIVILE VsIFRS Emanuele Rossi 3 Effetti della fusione art. 2504 bis c.c. Regola di carattere generale: effetto quando è stata eseguita l ultima

1.IFRS 3 REV: LE PRINCIPALI NOVITA 2. LE STEP ACQUISITION: ASPETTI TEORICI ED ESEMPI PRATICI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IFRS 3: ASPETTI TEORICI ED ESEMPI PRATICI 1.IFRS 3 REV: LE PRINCIPALI NOVITA 2. LE STEP ACQUISITION: ASPETTI TEORICI ED ESEMPI PRATICI Claudia MEZZABOTTA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IFRS 3: ASPETTI TEORICI ED ESEMPI PRATICI 1.IFRS 3 REV: LE PRINCIPALI NOVITA 2. LE STEP ACQUISITION: ASPETTI TEORICI ED ESEMPI PRATICI Claudia MEZZABOTTA

INDICE SOMMARIO 1. IL QUADRO NORMATIVO DI RIFERIMENTO

INDICE SOMMARIO Presentazione... pag. XV 1. IL QUADRO NORMATIVO DI RIFERIMENTO 1. I gruppi che devono/possono redigere il bilancio consolidato secondo gli IFRS. 3 1.1. Il Regolamento (CE) n. 1606/2002...

INDICE SOMMARIO Presentazione... pag. XV 1. IL QUADRO NORMATIVO DI RIFERIMENTO 1. I gruppi che devono/possono redigere il bilancio consolidato secondo gli IFRS. 3 1.1. Il Regolamento (CE) n. 1606/2002...

L avviamento nei principi contabili internazionali. a.a Principi contabili e informativa finanziaria

L avviamento nei principi contabili internazionali a.a. 2010-2011 Principi contabili e informativa finanziaria Oggetto Un aggregazione aziendale consiste nell unione di entità o attività aziendali distinte

L avviamento nei principi contabili internazionali a.a. 2010-2011 Principi contabili e informativa finanziaria Oggetto Un aggregazione aziendale consiste nell unione di entità o attività aziendali distinte

Il quadro normativo di riferimento

Capitolo 1 Il quadro normativo di riferimento 1.1 Il quadro normativo e gli organi di normazione contabile nell ambito della UE 1.2 La disciplina civilistica e i principi 1.3 Il progetto di convergenza

Capitolo 1 Il quadro normativo di riferimento 1.1 Il quadro normativo e gli organi di normazione contabile nell ambito della UE 1.2 La disciplina civilistica e i principi 1.3 Il progetto di convergenza

L 261/232 IT Gazzetta ufficiale dell Unione europea

L 261/232 IT Gazzetta ufficiale dell Unione europea 13.10.2003 PRINCIPIO CONTABILE INTERNAZIONALE (RIVISTO NELLA SOSTANZA NEL 2000) Bilancio consolidato e contabilizzazione delle partecipazioni in controllate

L 261/232 IT Gazzetta ufficiale dell Unione europea 13.10.2003 PRINCIPIO CONTABILE INTERNAZIONALE (RIVISTO NELLA SOSTANZA NEL 2000) Bilancio consolidato e contabilizzazione delle partecipazioni in controllate

Indice. PREFAZIONE, di Piero Gnudi PRESENTAZIONE QUADRO NORMATIVO DI RIFERIMENTO 1

PREFAZIONE, di Piero Gnudi XIII PRESENTAZIONE XV 1 IL 2 PRESENTAZIONE QUADRO NORMATIVO DI RIFERIMENTO 1 1.1 Il quadro normativo e gli organi di normazione contabile nell ambito della UE 2 1.2 La disciplina

PREFAZIONE, di Piero Gnudi XIII PRESENTAZIONE XV 1 IL 2 PRESENTAZIONE QUADRO NORMATIVO DI RIFERIMENTO 1 1.1 Il quadro normativo e gli organi di normazione contabile nell ambito della UE 2 1.2 La disciplina

Parallelo tra differenza/riserva di consolidamento e differenza/avanzo di fusione RELATORE: DOTT. STEFANO SASSO

Parallelo tra differenza/riserva di consolidamento e differenza/avanzo di fusione RELATORE: DOTT. STEFANO SASSO 1 Introduzione L art. 31 del D.lgs 127/91, prevede espressamente l elisione delle partecipazioni

Parallelo tra differenza/riserva di consolidamento e differenza/avanzo di fusione RELATORE: DOTT. STEFANO SASSO 1 Introduzione L art. 31 del D.lgs 127/91, prevede espressamente l elisione delle partecipazioni

Aspetti contabili. Silvia Cotroneo

Aspetti contabili 2 Dal punto di vista contabile, il perfezionamento di un operazione di fusione comporta il trasferimento, nello Stato patrimoniale della società risultante o incorporante, di tutte le

Aspetti contabili 2 Dal punto di vista contabile, il perfezionamento di un operazione di fusione comporta il trasferimento, nello Stato patrimoniale della società risultante o incorporante, di tutte le

Bilancio Consolidato di Gruppo a.a Le partecipazioni nel bilancio consolidato

Le partecipazioni nel bilancio consolidato Partecipazioni In Imprese non controllate, né collegate, né joint venture Si vedano principi relativi al bilancio individuale In imprese controllate (non consolidate)

Le partecipazioni nel bilancio consolidato Partecipazioni In Imprese non controllate, né collegate, né joint venture Si vedano principi relativi al bilancio individuale In imprese controllate (non consolidate)

AGGREGAZIONI AZIENDALI SOTTO COMUNE CONTROLLO: TEORIA E PRASSI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO AGGREGAZIONI AZIENDALI SOTTO COMUNE CONTROLLO: TEORIA E PRASSI Policy contabile del Gruppo Unicredit: L ottica del bilancio consolidato nella contabilizzazione

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO AGGREGAZIONI AZIENDALI SOTTO COMUNE CONTROLLO: TEORIA E PRASSI Policy contabile del Gruppo Unicredit: L ottica del bilancio consolidato nella contabilizzazione

Aggregazioni aziendali

IFRS 3 IFRS 3 International Financial Reporting Standard 3 Aggregazioni aziendali La presente versione include i cambiamenti risultanti dagli IFRS nuovi e modificati emessi fino al 31 dicembre 2005. IASCF

IFRS 3 IFRS 3 International Financial Reporting Standard 3 Aggregazioni aziendali La presente versione include i cambiamenti risultanti dagli IFRS nuovi e modificati emessi fino al 31 dicembre 2005. IASCF

Bilancio Consolidato di Gruppo a.a Metodi di consolidamento e differenze di consolidamento

Metodi di consolidamento e differenze di consolidamento Metodi di consolidamento Metodo integrale Metodo proporzionale Criterio del Patrimonio netto 1 Metodo integrale D. Lgs. D. g Lgs. 127/91 127/91 (art.

Metodi di consolidamento e differenze di consolidamento Metodi di consolidamento Metodo integrale Metodo proporzionale Criterio del Patrimonio netto 1 Metodo integrale D. Lgs. D. g Lgs. 127/91 127/91 (art.

INDICE. Parte I IL CONFERIMENTO D AZIENDA. 1. Definizione e finalità del conferimento d azienda... 3

Presentazione...................................... IX Parte I IL CONFERIMENTO D AZIENDA 1. Definizione e finalità del conferimento d azienda............. 3 CAPITOLO 1 I PROFILI GIURIDICI DEL CONFERIMENTO

Presentazione...................................... IX Parte I IL CONFERIMENTO D AZIENDA 1. Definizione e finalità del conferimento d azienda............. 3 CAPITOLO 1 I PROFILI GIURIDICI DEL CONFERIMENTO

RICERCA SUI BILANCI CONSOLIDATI 2005/2006

RICERCA SUI BILANCI CONSOLIDATI 2005/2006 150 GRUPPI ANALIZZATI 23 BANCARI E ASSICURATIVI SOCIETÀ QUOTATE ITALIANE BILANCI CONSOLIDATI 2005 E 2006 VERIFICA APPLICAZIONE IAS/IFRS RICERCA SUI BILANCI CONSOLIDATI

RICERCA SUI BILANCI CONSOLIDATI 2005/2006 150 GRUPPI ANALIZZATI 23 BANCARI E ASSICURATIVI SOCIETÀ QUOTATE ITALIANE BILANCI CONSOLIDATI 2005 E 2006 VERIFICA APPLICAZIONE IAS/IFRS RICERCA SUI BILANCI CONSOLIDATI

Quali risorse? Identificabilità. Benefici futuri. Controllo. Attività immateriali. I benefici futuri Sono probabili

QUESITI 1. Indicare i soggetti che, ai sensi del D.Lgs. 38/2005 hanno l obbligo a passare agli IAS/IFRS. l Società quotate l Banche l Enti finanziari vigilati da parte di Banca d Italia l Società con strumenti

QUESITI 1. Indicare i soggetti che, ai sensi del D.Lgs. 38/2005 hanno l obbligo a passare agli IAS/IFRS. l Società quotate l Banche l Enti finanziari vigilati da parte di Banca d Italia l Società con strumenti

La costruzione del bilancio consolidato: esercitazione di sintesi

Economia dei gruppi e bilancio consolidato La costruzione del bilancio consolidato: esercitazione di sintesi (con applicazione della disciplina Ias/Ifrs) 1 Economia dei gruppi e bilancio consolidato In

Economia dei gruppi e bilancio consolidato La costruzione del bilancio consolidato: esercitazione di sintesi (con applicazione della disciplina Ias/Ifrs) 1 Economia dei gruppi e bilancio consolidato In

STATO PATRIMONIALE - ATTIVITÀ

ALLEGATO B STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili 2.2 Altre attività materiali 3 RISERVE TECNICHE A CARICO

ALLEGATO B STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili 2.2 Altre attività materiali 3 RISERVE TECNICHE A CARICO

BILANCI SOCIETARI SCUOLA DI ALTA FORMAZIONE DELL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA

BILANCI SOCIETARI SCUOLA DI ALTA FORMAZIONE DELL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA STRUTTURA GENERALE CORSO SUL BILANCIO D ESERCIZIO 1 Modulo - Il bilancio d esercizio

BILANCI SOCIETARI SCUOLA DI ALTA FORMAZIONE DELL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA STRUTTURA GENERALE CORSO SUL BILANCIO D ESERCIZIO 1 Modulo - Il bilancio d esercizio

13/11/2012. Economia delle operazioni straordinarie 2012/2013

Economia delle operazioni straordinarie 2012/2013 Michela Piccarozzi Fabrizio Rossi 1 Art. 2501 Forme di fusione (bis septies) Art. 2502 Decisione in ordine alla fusione (bis) Art. 2503 Opposizione dei

Economia delle operazioni straordinarie 2012/2013 Michela Piccarozzi Fabrizio Rossi 1 Art. 2501 Forme di fusione (bis septies) Art. 2502 Decisione in ordine alla fusione (bis) Art. 2503 Opposizione dei

SOGGETTI CHE REDIGONO IL BILANCIO CONSOLIDATO IAS/IFRS

SOGGETTI CHE REDIGONO IL BILANCIO CONSOLIDATO IAS/IFRS La disciplina abilitata ad imporre o ad esonerare dall obbligo di redigere il bilancio consolidato è quella contenuta nel diritto nazionale adottato

SOGGETTI CHE REDIGONO IL BILANCIO CONSOLIDATO IAS/IFRS La disciplina abilitata ad imporre o ad esonerare dall obbligo di redigere il bilancio consolidato è quella contenuta nel diritto nazionale adottato

STATO PATRIMONIALE - ATTIVITÀ

ALLEGATO D STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili 2.2 Altre attività materiali 3 RISERVE TECNICHE A CARICO

ALLEGATO D STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili 2.2 Altre attività materiali 3 RISERVE TECNICHE A CARICO

IL BILANCIO CONSOLIDATO (III parte)

") Capitolo 17 IL BILANCIO CONSOLIDATO (III parte) a cura di Chiara Mancini Struttura della presentazione Le rettifiche di consolidamento ( 17.8) 1) L eliminazione del valore di carico delle partecipazioni

Capitolo 17 IL BILANCIO CONSOLIDATO (III parte) a cura di Chiara Mancini Struttura della presentazione Le rettifiche di consolidamento ( 17.8) 1) L eliminazione del valore di carico delle partecipazioni

Bilancio consolidato e performance di gruppo LE PARTECIPAZIONI NON CONSOLIDATE

Bilancio consolidato e performance di gruppo LE PARTECIPAZIONI NON CONSOLIDATE Ragioneria Generale e Applicata I a.a. 2005-2006 Nel Bilancio Separato Le partecipazioni in controllate, collegate, valutate

Bilancio consolidato e performance di gruppo LE PARTECIPAZIONI NON CONSOLIDATE Ragioneria Generale e Applicata I a.a. 2005-2006 Nel Bilancio Separato Le partecipazioni in controllate, collegate, valutate

IAS 1. CONTENUTO DEL BILANCIO prospetto della situazione patrimonialefinanziaria

IAS 1 FINALITÀ DEL BILANCIO Soddisfare esigenze informative comuni agli stakeholders su: situazione patrimoniale e finanziaria risultato economico flussi finanziari Informazioni utili nell assumere decisioni

IAS 1 FINALITÀ DEL BILANCIO Soddisfare esigenze informative comuni agli stakeholders su: situazione patrimoniale e finanziaria risultato economico flussi finanziari Informazioni utili nell assumere decisioni

Il Bilancio e i Principi Internazionali IAS-IFRS. Valentina Lazzarotti anno accademico

Il Bilancio e i Principi Internazionali IAS-IFRS Valentina Lazzarotti anno accademico 2007-2008 1 Attività immateriali Lo Ias 38 definisce le attività immateriali come beni non monetari, identificabili

Il Bilancio e i Principi Internazionali IAS-IFRS Valentina Lazzarotti anno accademico 2007-2008 1 Attività immateriali Lo Ias 38 definisce le attività immateriali come beni non monetari, identificabili

Ragioneria Generale e Applicata a.a Immobilizzazioni immateriali

Immobilizzazioni immateriali 1 Caratteri economico-aziendali Simili a quelli delle immobilizzazioni materiali Non è sempre facile da verificare l effettiva possibilità di utilizzo durevole (es. costi di

Immobilizzazioni immateriali 1 Caratteri economico-aziendali Simili a quelli delle immobilizzazioni materiali Non è sempre facile da verificare l effettiva possibilità di utilizzo durevole (es. costi di

TITOLI DI DEBITO E PARTECIPAZIONI o Aspetti definitori e rappresentazione in bilancio (effetti patrimoniali ed economici) secondo il codice civile o

secondo il codice civile o") TITOLI DI DEBITO E PARTECIPAZIONI o Aspetti definitori e rappresentazione in bilancio (effetti patrimoniali ed economici) secondo il codice civile o Valutazione di obbligazioni e partecipazioni secondo

TITOLI DI DEBITO E PARTECIPAZIONI o Aspetti definitori e rappresentazione in bilancio (effetti patrimoniali ed economici) secondo il codice civile o Valutazione di obbligazioni e partecipazioni secondo

LA CONTABILIZZAZIONE DELLE ATTIVITA FINANZIARIE

LA CONTABILIZZAZIONE DELLE ATTIVITA FINANZIARIE Corso di Prof. E. Viganò Dott.ssa Donata Mussolino 5 Dicembre 2011 La rappresentazione in Bilancio delle Attività Finanziarie Titoli di Stato Titoli Obbligazionari

LA CONTABILIZZAZIONE DELLE ATTIVITA FINANZIARIE Corso di Prof. E. Viganò Dott.ssa Donata Mussolino 5 Dicembre 2011 La rappresentazione in Bilancio delle Attività Finanziarie Titoli di Stato Titoli Obbligazionari

IL BILANCIO CONSOLIDATO

IL BILANCIO CONSOLIDATO Stefano Bianchi BDO Italia Michela Cordazzo Dipartimento di Management Università Ca' Foscari Venezia, 12 aprile 2018 Cessione parziale di partecipazione senza perdita di controllo

IL BILANCIO CONSOLIDATO Stefano Bianchi BDO Italia Michela Cordazzo Dipartimento di Management Università Ca' Foscari Venezia, 12 aprile 2018 Cessione parziale di partecipazione senza perdita di controllo

In tale bilancio andranno iscritte le attività e le passività ai valori risultanti dalle scritture contabili alla data in cui ha effetto la scissione.

Art. 2506 quater Dispone per la scissione l obbligo della rappresentazione contabile dell operazione nel primo bilancio successivo. In tale bilancio andranno iscritte le attività e le passività ai valori

Art. 2506 quater Dispone per la scissione l obbligo della rappresentazione contabile dell operazione nel primo bilancio successivo. In tale bilancio andranno iscritte le attività e le passività ai valori

Il fascicolo di Bilancio secondo gli IAS/IFRS

Il fascicolo di Bilancio secondo gli IAS/IFRS Lucido n. 21 Il fascicolo di Bilancio Ias/Ifrs Relazione degli amministratori Stato patrimoniale Conto economico Prospetto variazioni P.n. Rendiconto finanziario

Il fascicolo di Bilancio secondo gli IAS/IFRS Lucido n. 21 Il fascicolo di Bilancio Ias/Ifrs Relazione degli amministratori Stato patrimoniale Conto economico Prospetto variazioni P.n. Rendiconto finanziario

Modalità di presentazione dei bilanci e principi contabili applicati

273 Modalità di presentazione dei bilanci e principi contabili applicati Infine, alla data di approvazione dei bilanci in commento, risultano emessi dallo IASB ma non ancora omologati dalla Commissione

273 Modalità di presentazione dei bilanci e principi contabili applicati Infine, alla data di approvazione dei bilanci in commento, risultano emessi dallo IASB ma non ancora omologati dalla Commissione

IFRS 11 Joint Arrangements e IAS 28 Investments in Associates and Joint Ventures

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Novità in tema di principi IFRS IFRS 11 Joint Arrangements e IAS 28 Investments in Associates and Joint Ventures Dott.ssa Luisa Polignano Dottore Commercialista

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Novità in tema di principi IFRS IFRS 11 Joint Arrangements e IAS 28 Investments in Associates and Joint Ventures Dott.ssa Luisa Polignano Dottore Commercialista

REGOLAMENTO (UE) N. 313/2013 DELLA COMMISSIONE

N. 313/2013 DELLA COMMISSIONE") 5.4.2013 Gazzetta ufficiale dell Unione europea L 95/9 REGOLAMENTO (UE) N. 313/2013 DELLA COMMISSIONE del 4 aprile 2013 recante modifica del regolamento (CE) n. 1126/2008 che adotta taluni principi contabili

5.4.2013 Gazzetta ufficiale dell Unione europea L 95/9 REGOLAMENTO (UE) N. 313/2013 DELLA COMMISSIONE del 4 aprile 2013 recante modifica del regolamento (CE) n. 1126/2008 che adotta taluni principi contabili

GUIDE OPERATIVE. Guida operativa Aspetti applicativi dei principi IAS/IFRS. Guida 3

OIC ORGANISMO ITALIANO DI CONTABILITÀ GUIDE OPERATIVE Guida operativa Aspetti applicativi dei principi IAS/IFRS Guida 3 BOZZA PER COMMENTI APPROVATA DAL COMITATO ESECUTIVO IL 28 NOVEMBRE 2007 Si prega

OIC ORGANISMO ITALIANO DI CONTABILITÀ GUIDE OPERATIVE Guida operativa Aspetti applicativi dei principi IAS/IFRS Guida 3 BOZZA PER COMMENTI APPROVATA DAL COMITATO ESECUTIVO IL 28 NOVEMBRE 2007 Si prega

I gruppi di imprese: Aspetti contabili

CONVEGNO NAZIONALE OIV VALUTAZIONE, BILANCIO E REVISIONE: TRE PROSPETTIVE COMPLEMENTARI MILANO, 19 DICEMBRE 2016 I gruppi di imprese: Aspetti contabili 1 Leonardo Piombino - OIC AGENDA Il concetto di controllo

CONVEGNO NAZIONALE OIV VALUTAZIONE, BILANCIO E REVISIONE: TRE PROSPETTIVE COMPLEMENTARI MILANO, 19 DICEMBRE 2016 I gruppi di imprese: Aspetti contabili 1 Leonardo Piombino - OIC AGENDA Il concetto di controllo

IAS 12 IMPOSTE SUL REDDITO Income taxes

IAS 12 IMPOSTE SUL REDDITO Income taxes Donatella Busso 1 IAS 12 IMPOSTE SUL REDDITO 1. Obiettivo dello IAS 12 2. Obiettivo della fiscalità differita 3. Ambito di applicazione 4. Alcune definizioni 5.

IAS 12 IMPOSTE SUL REDDITO Income taxes Donatella Busso 1 IAS 12 IMPOSTE SUL REDDITO 1. Obiettivo dello IAS 12 2. Obiettivo della fiscalità differita 3. Ambito di applicazione 4. Alcune definizioni 5.

Le partecipazioni. Marco Venuti 2015

Le partecipazioni Marco Venuti 2015 Contenuto didattico 1. Introduzione 2. Controllo 3. Partecipazione di controllo nel bilancio separato 4. Valutazione delle partecipazioni di controllo 5. Dividendi 6.

Le partecipazioni Marco Venuti 2015 Contenuto didattico 1. Introduzione 2. Controllo 3. Partecipazione di controllo nel bilancio separato 4. Valutazione delle partecipazioni di controllo 5. Dividendi 6.

STATO PATRIMONIALE - ATTIVITÀ

STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili 2.2 Altre attività materiali 3 RISERVE TECNICHE A CARICO DEI RIASSICURATORI

STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili 2.2 Altre attività materiali 3 RISERVE TECNICHE A CARICO DEI RIASSICURATORI

Bruno Marsigalia Le operazioni di fusione tra soggetti IAS. Profili strategici, contabili e fiscali

A13 Bruno Marsigalia Le operazioni di fusione tra soggetti IAS Profili strategici, contabili e fiscali Copyright MMXII ARACNE editrice S.r.l. www.aracneeditrice.it info@aracneeditrice.it via Raffaele

A13 Bruno Marsigalia Le operazioni di fusione tra soggetti IAS Profili strategici, contabili e fiscali Copyright MMXII ARACNE editrice S.r.l. www.aracneeditrice.it info@aracneeditrice.it via Raffaele

D044554/01 ALLEGATO. Entità d'investimento: applicazione dell'eccezione di consolidamento. (Modifiche agli IFRS 10, IFRS 12 e allo IAS 28)

") IT D044554/01 ALLEGATO Entità d'investimento: applicazione dell'eccezione di consolidamento (Modifiche agli IFRS 10, IFRS 12 e allo IAS 28) Modifiche all' IFRS 10 Bilancio consolidato I paragrafi 4 e 32

IT D044554/01 ALLEGATO Entità d'investimento: applicazione dell'eccezione di consolidamento (Modifiche agli IFRS 10, IFRS 12 e allo IAS 28) Modifiche all' IFRS 10 Bilancio consolidato I paragrafi 4 e 32

Contabilizzazione nelle Fusioni Inverse RELATORE: DOTT. STEFANO SASSO

Contabilizzazione nelle Fusioni Inverse RELATORE: DOTT. STEFANO SASSO 1 Premessa La fusione inversa è una particolare tipologia di fusione. In particolare è una fusione per incorporazione in cui la società

Contabilizzazione nelle Fusioni Inverse RELATORE: DOTT. STEFANO SASSO 1 Premessa La fusione inversa è una particolare tipologia di fusione. In particolare è una fusione per incorporazione in cui la società

Obbligo di redazione e area di consolidamento

Bilancio Ragioneria Consolidato Generale e di Applicata Gruppo II a.a. 2005-2006 Obbligo di redazione e area di consolidamento Bilancio Ragioneria Consolidato Generale e di Applicata Gruppo II a.a. 2005-2006

Bilancio Ragioneria Consolidato Generale e di Applicata Gruppo II a.a. 2005-2006 Obbligo di redazione e area di consolidamento Bilancio Ragioneria Consolidato Generale e di Applicata Gruppo II a.a. 2005-2006

ATTO DI SCISSIONE EFFETTI GIURIDICI EFFETTI CONTABILI

ATTO DI SCISSIONE EFFETTI GIURIDICI EFFETTI CONTABILI di Emanuele Rossi Dott. Emanuele Rossi 1 EFFETTI GIURIDICI Effetto dall ultima delle iscrizioni dell atto di scissione al registro imprese in cui sono

ATTO DI SCISSIONE EFFETTI GIURIDICI EFFETTI CONTABILI di Emanuele Rossi Dott. Emanuele Rossi 1 EFFETTI GIURIDICI Effetto dall ultima delle iscrizioni dell atto di scissione al registro imprese in cui sono

STATO PATRIMONIALE - ATTIVITÀ

Allegato sostituito dall'allegato U del Provv. IVASS n. 53 del 6-12-2016 STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili

Allegato sostituito dall'allegato U del Provv. IVASS n. 53 del 6-12-2016 STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili

IL CDA DI CAMFIN SPA APPROVA IL PROGETTO DI BILANCIO 2006:

CAMFIN s.p.a. COMUNICATO STAMPA IL CDA DI CAMFIN SPA APPROVA IL PROGETTO DI BILANCIO 2006: LA CAPOGRUPPO CAMFIN SPA CHIUDE IL 2006 CON UN RISULTATO NETTO POSITIVO PER 16,7 MLN DI EURO, IN FORTE MIGLIORAMENTO

CAMFIN s.p.a. COMUNICATO STAMPA IL CDA DI CAMFIN SPA APPROVA IL PROGETTO DI BILANCIO 2006: LA CAPOGRUPPO CAMFIN SPA CHIUDE IL 2006 CON UN RISULTATO NETTO POSITIVO PER 16,7 MLN DI EURO, IN FORTE MIGLIORAMENTO

IFRS 7 Strumenti finanziari

IFRS 7 Strumenti finanziari Principi contabili e informativa finanziaria a.a. 2009 2010 Prof. Sabrina Pucci 21/06/2011 1 Impostazione generale Il bilancio deve fornire indicazioni integrative che consentano

IFRS 7 Strumenti finanziari Principi contabili e informativa finanziaria a.a. 2009 2010 Prof. Sabrina Pucci 21/06/2011 1 Impostazione generale Il bilancio deve fornire indicazioni integrative che consentano

Indice. Il sistema delle regole contabili. Il framework dei principi contabili internazionali. Capitolo 1. Capitolo 2. di Tommaso Fabi. pag.

Indice pag. Capitolo 1 Il sistema delle regole contabili 1.1. Il processo di armonizzazione contabile a livello internazionale 2 1.2. Il percorso verso un sistema globale di principi contabili 6 1.3. L

Indice pag. Capitolo 1 Il sistema delle regole contabili 1.1. Il processo di armonizzazione contabile a livello internazionale 2 1.2. Il percorso verso un sistema globale di principi contabili 6 1.3. L

LE SOCIETA PARTECIPANTI ALLA FUSIONE SI ESTINGUONO E L INTERO PATRIMONIO SI TRASFERISCE AD UNA SOCIETA DI NUOVA COSTITUZIONE.

FUSIONE PROPRIA: LE SOCIETA PARTECIPANTI ALLA FUSIONE SI ESTINGUONO E L INTERO PATRIMONIO SI TRASFERISCE AD UNA SOCIETA DI NUOVA COSTITUZIONE. FUSIONE PER INCORPORAZIONE: SI ESTINGUONO SOLO LE SOCIETA

FUSIONE PROPRIA: LE SOCIETA PARTECIPANTI ALLA FUSIONE SI ESTINGUONO E L INTERO PATRIMONIO SI TRASFERISCE AD UNA SOCIETA DI NUOVA COSTITUZIONE. FUSIONE PER INCORPORAZIONE: SI ESTINGUONO SOLO LE SOCIETA

PURCHASE METHOD E ACQUISITION METHOD: CONFRONTO FRA METODOLOGIE DI CONTABILIZZAZIONE DELLE AGGREGAZIONI AZIENDALI

PURCHASE METHOD E ACQUISITION METHOD: CONFRONTO FRA METODOLOGIE DI CONTABILIZZAZIONE DELLE AGGREGAZIONI AZIENDALI SECONDO I PRINCIPI CONTABILI INTERNAZIONALI Claudia Rossi INDICE Introduzione pag. 1 Capitolo

PURCHASE METHOD E ACQUISITION METHOD: CONFRONTO FRA METODOLOGIE DI CONTABILIZZAZIONE DELLE AGGREGAZIONI AZIENDALI SECONDO I PRINCIPI CONTABILI INTERNAZIONALI Claudia Rossi INDICE Introduzione pag. 1 Capitolo

Le informazioni sul fair value degli strumenti finanziari e sulla gestione dei rischi finanziari (artt bis e 2428 cod. Civ.)

") Indice Prefazione 13 Le informazioni sul fair value degli strumenti finanziari e sulla gestione dei rischi finanziari (artt. 2427 bis e 2428 cod. Civ.) 1. Decreto legislativo, 30 dicembre 2003, n. 394.

Indice Prefazione 13 Le informazioni sul fair value degli strumenti finanziari e sulla gestione dei rischi finanziari (artt. 2427 bis e 2428 cod. Civ.) 1. Decreto legislativo, 30 dicembre 2003, n. 394.

040 Sovrapprezzo azioni IAS 1, paragrafo 78, lettera e); articolo 4, paragrafo 1, punto 124, del CRR

; articolo 4, paragrafo 1, punto 124, del CRR") 31.7.2015 L 205/185 ALLEGATO III 1. Stato patrimoniale [prospetto della situazione patrimoniale-finanziaria] 1.3 Patrimonio netto Disaggregazione nella tabella Valore contabile 010 010 Capitale 54, lettera

31.7.2015 L 205/185 ALLEGATO III 1. Stato patrimoniale [prospetto della situazione patrimoniale-finanziaria] 1.3 Patrimonio netto Disaggregazione nella tabella Valore contabile 010 010 Capitale 54, lettera

La Fusione Inversa RELATORE: DOTT. STEFANO SASSO

La Fusione Inversa RELATORE: DOTT. STEFANO SASSO 1 Premessa La fusione inversa è una tipologia di fusione. In particolare è una fusione per incorporazione in cui la società partecipata incorpora la società

La Fusione Inversa RELATORE: DOTT. STEFANO SASSO 1 Premessa La fusione inversa è una tipologia di fusione. In particolare è una fusione per incorporazione in cui la società partecipata incorpora la società

Documenti di bilancio

Risk and Accounting Documenti di bilancio Marco Venuti 2016 Agenda Il bilancio codicistico: struttura e schemi Il bilancio IAS/IFRS Situazione patrimoniale-finanziaria Conto economico complessivo Rendiconto

Risk and Accounting Documenti di bilancio Marco Venuti 2016 Agenda Il bilancio codicistico: struttura e schemi Il bilancio IAS/IFRS Situazione patrimoniale-finanziaria Conto economico complessivo Rendiconto

FUSIONE RAPPORTO DI CAMBIO NELL IPOTESI DI FUSIONE PER INCORPORAZIONE. Wa: VALORE EFFETTIVO SOCIETA INCORPORATA A

FUSIONE RAPPORTO DI CAMBIO NELL IPOTESI DI FUSIONE PER INCORPORAZIONE Wa: VALORE EFFETTIVO SOCIETA INCORPORATA A Wb: VALORE EFFETTIVO SOCIETA INCORPORANTE B Na: N. AZIONI SOCIETA A Nb: N. AZIONI SOCIETA

FUSIONE RAPPORTO DI CAMBIO NELL IPOTESI DI FUSIONE PER INCORPORAZIONE Wa: VALORE EFFETTIVO SOCIETA INCORPORATA A Wb: VALORE EFFETTIVO SOCIETA INCORPORANTE B Na: N. AZIONI SOCIETA A Nb: N. AZIONI SOCIETA

ESERCIZIO RIEPILOGATIVO - Traccia di soluzione. Foglio di lavoro - IAS/IFRS

ESERCIZIO RIEPILOGATIVO - Traccia di soluzione Foglio di lavoro - IAS/IFRS Conto economico Società Società Aggregato Rettifiche di consolidamento Valori Alfa Beta Alfa + Beta Dare Avere consolidati Valore

ESERCIZIO RIEPILOGATIVO - Traccia di soluzione Foglio di lavoro - IAS/IFRS Conto economico Società Società Aggregato Rettifiche di consolidamento Valori Alfa Beta Alfa + Beta Dare Avere consolidati Valore

Università degli Studi Roma 3 Facoltà di Economia e Commercio

Università degli Studi Roma 3 Facoltà di Economia e Commercio Trattamento contabile delle aggregazioni aziendali: prassi italiana e principi contabili internazionali Dott. Paolo Casa Roma - 28 novembre

Università degli Studi Roma 3 Facoltà di Economia e Commercio Trattamento contabile delle aggregazioni aziendali: prassi italiana e principi contabili internazionali Dott. Paolo Casa Roma - 28 novembre

I metodi di consolidamento nella disciplina nazionale e secondo gli Ias/Ifrs

I metodi di consolidamento nella disciplina nazionale e secondo gli Ias/Ifrs Metodo integrale Metodo proporzionale Criterio del Patrimonio netto 1 Metodo integrale D. Lgs. 127/91 (art. 26) Ias 27..................

I metodi di consolidamento nella disciplina nazionale e secondo gli Ias/Ifrs Metodo integrale Metodo proporzionale Criterio del Patrimonio netto 1 Metodo integrale D. Lgs. 127/91 (art. 26) Ias 27..................

CONFERIMENTI D AZIENDA, FUSIONI E SCISSIONI Aspetti contabili nazionali. Dott. Enrico Zanetti

CONFERIMENTI D AZIENDA, FUSIONI E SCISSIONI Aspetti contabili nazionali Dott. Enrico Zanetti PROFILI INTRODUTTIVI NOZIONE DI CONFERIMENTO ATTO MEDIANTE IL QUALE I SOGGETTI CHE PARTECIPANO A UN SOGGETTO

CONFERIMENTI D AZIENDA, FUSIONI E SCISSIONI Aspetti contabili nazionali Dott. Enrico Zanetti PROFILI INTRODUTTIVI NOZIONE DI CONFERIMENTO ATTO MEDIANTE IL QUALE I SOGGETTI CHE PARTECIPANO A UN SOGGETTO

Comunicato stampa (IRAG 03) del 14 maggio 2013

del 14 maggio 2013") Comunicato stampa (IRAG 03) del 14 maggio 2013 Gruppo Ceramiche Ricchetti Approvata la relazione trimestrale al 31 marzo 2013, fatturato consolidato a 47 milioni di euro Ebitda consolidato negativo pari

Comunicato stampa (IRAG 03) del 14 maggio 2013 Gruppo Ceramiche Ricchetti Approvata la relazione trimestrale al 31 marzo 2013, fatturato consolidato a 47 milioni di euro Ebitda consolidato negativo pari

Situazione contabile infrannuale al 30 Novembre 2015

Situazione contabile infrannuale al 30 Novembre 2015 Marco Polo Industrial Holding S.p.A. Società unipersonale Soggetta ad attività di direzione e coordinamento da Marco Polo International Italy S.p.A.

Situazione contabile infrannuale al 30 Novembre 2015 Marco Polo Industrial Holding S.p.A. Società unipersonale Soggetta ad attività di direzione e coordinamento da Marco Polo International Italy S.p.A.

BILANCIO CONSOLIDATO e SEPARATO e PARTECIPAZIONI

BILANCIO CONSOLIDATO e SEPARATO e PARTECIPAZIONI Natura e finalità del rapporto che lega la partecipata alla società capogruppo e relativa valutazione delle partecipazioni in base agli Ias/Ifrs. di Andrea

BILANCIO CONSOLIDATO e SEPARATO e PARTECIPAZIONI Natura e finalità del rapporto che lega la partecipata alla società capogruppo e relativa valutazione delle partecipazioni in base agli Ias/Ifrs. di Andrea

RDC = (Wa/Wb) x (Nb/Na)

x (Nb/Na)") RAPPORTO DI CAMBIO NELL IPOTESI DI FUSIONE PER INCORPORAZIONE Wa: VALORE EFFETTIVO SOCIETA INCORPORATA A Wb: VALORE EFFETTIVO SOCIETA INCORPORANTE B Na: Nb: N. AZIONI SOCIETA A N. AZIONI SOCIETA B RDC

RAPPORTO DI CAMBIO NELL IPOTESI DI FUSIONE PER INCORPORAZIONE Wa: VALORE EFFETTIVO SOCIETA INCORPORATA A Wb: VALORE EFFETTIVO SOCIETA INCORPORANTE B Na: Nb: N. AZIONI SOCIETA A N. AZIONI SOCIETA B RDC

PARTE PRIMA LOGICA DI GRUPPO E RELATIVE INFORMAZIONI

PARTE PRIMA LOGICA DI GRUPPO E RELATIVE INFORMAZIONI NEL BILANCIO CONSOLIDATO 1. LOGICA DI GRUPPO E COESISTENZA DI BILANCI CONSOLIDATI UGUALMENTE CORRETTI 1.1. Creazione di gruppi societari pag. 5 1.1.1

PARTE PRIMA LOGICA DI GRUPPO E RELATIVE INFORMAZIONI NEL BILANCIO CONSOLIDATO 1. LOGICA DI GRUPPO E COESISTENZA DI BILANCI CONSOLIDATI UGUALMENTE CORRETTI 1.1. Creazione di gruppi societari pag. 5 1.1.1

LA SCISSIONE FUSIONE. 4 novembre 2014

LA SCISSIONE FUSIONE 4 novembre 2014 1 OIC 4 LA SCISSIONE CONSISTE NELLA DISGREGAZIONE DEL PATRIMONIO DELLA SOCIETA SCISSA IN PIU PARTI O QUOTE, E NEL LORO TRASFERIMENTO/ASSEGNAZIONE A UNA O PIU SOCIETA

LA SCISSIONE FUSIONE 4 novembre 2014 1 OIC 4 LA SCISSIONE CONSISTE NELLA DISGREGAZIONE DEL PATRIMONIO DELLA SOCIETA SCISSA IN PIU PARTI O QUOTE, E NEL LORO TRASFERIMENTO/ASSEGNAZIONE A UNA O PIU SOCIETA

I nuovi schemi per il bilancio consolidato IAS

I nuovi schemi per il bilancio consolidato IAS 1 Schemi di bilancio 2 I nuovi schemi per il bilancio consolidato IAS Nel marzo del 2004 è stato emesso dallo IASB l IFRS 4 Il principio contabile internazionale

I nuovi schemi per il bilancio consolidato IAS 1 Schemi di bilancio 2 I nuovi schemi per il bilancio consolidato IAS Nel marzo del 2004 è stato emesso dallo IASB l IFRS 4 Il principio contabile internazionale

Le operazioni societarie straordinarie: fusione, scissione. Domande Frequenti

CORSO DI DIRITTO TRIBUTARIO IL DIRITTO TRIBUTARIO PER IL NOTAIO CONSULENTE Le operazioni societarie straordinarie: fusione, scissione Domande Frequenti Sommario 1. Le operazioni di fusione implicano l

CORSO DI DIRITTO TRIBUTARIO IL DIRITTO TRIBUTARIO PER IL NOTAIO CONSULENTE Le operazioni societarie straordinarie: fusione, scissione Domande Frequenti Sommario 1. Le operazioni di fusione implicano l

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

N. protocollo 2011/168379 Modalità di attuazione dei commi da 12 a 14 dell articolo 23 del decreto legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111. IL DIRETTORE

N. protocollo 2011/168379 Modalità di attuazione dei commi da 12 a 14 dell articolo 23 del decreto legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111. IL DIRETTORE

Corso principi contabili internazionali IFRS 3 - Aggregazioni aziendali Università degli Studi di Bergamo

Corso principi contabili internazionali IFRS 3 - Aggregazioni aziendali Università degli Studi di Bergamo Ivan Lucci Socio Bergamo, 25 novembre 2013 Agenda Classificazione Acquisizione Metodo dell acquisto

Corso principi contabili internazionali IFRS 3 - Aggregazioni aziendali Università degli Studi di Bergamo Ivan Lucci Socio Bergamo, 25 novembre 2013 Agenda Classificazione Acquisizione Metodo dell acquisto

RELAZIONE SULLE POSTE DEL BILANCIO CONSOLIDATO RELATIVE A CONTRATTI EMESSI DA IMPRESE DI ASSICURAZIONE

RELAZIONE SULLE POSTE DEL BILANCIO CONSOLIDATO RELATIVE A CONTRATTI EMESSI DA IMPRESE DI ASSICURAZIONE La presente relazione illustra sistematicamente, secondo la struttura di seguito riportata, informazioni

RELAZIONE SULLE POSTE DEL BILANCIO CONSOLIDATO RELATIVE A CONTRATTI EMESSI DA IMPRESE DI ASSICURAZIONE La presente relazione illustra sistematicamente, secondo la struttura di seguito riportata, informazioni

ESERCIZIO RIEPILOGATIVO - Traccia di soluzione. Foglio di lavoro - Normativa italiana

ESERCIZIO RIEPILOGATIVO - Traccia di soluzione Foglio di lavoro - Normativa italiana Conto economico Società Società Aggregato Rettifiche di consolidamento Valori Alfa Beta Alfa + Beta Dare Avere consolidati

ESERCIZIO RIEPILOGATIVO - Traccia di soluzione Foglio di lavoro - Normativa italiana Conto economico Società Società Aggregato Rettifiche di consolidamento Valori Alfa Beta Alfa + Beta Dare Avere consolidati

Le operazioni straordinarie nell economia delle imprese

Le operazioni straordinarie nell economia delle imprese 1. Cessione di azienda 2. Conferimento 3. Fusione 4. Scissione 5. Trasformazione 6. Liquidazione Scelta dell operazione straordinaria più appropriata

Le operazioni straordinarie nell economia delle imprese 1. Cessione di azienda 2. Conferimento 3. Fusione 4. Scissione 5. Trasformazione 6. Liquidazione Scelta dell operazione straordinaria più appropriata

I metodi di consolidamento nella disciplina nazionale e

I metodi di consolidamento nella disciplina nazionale e secondo gli Ias/Ifrs Metodo integrale Metodo proporzionale Criterio del Patrimonio netto 1 Metodo integrale D. Lgs. g 127/91 (art. 26) ) Ias 27..................

I metodi di consolidamento nella disciplina nazionale e secondo gli Ias/Ifrs Metodo integrale Metodo proporzionale Criterio del Patrimonio netto 1 Metodo integrale D. Lgs. g 127/91 (art. 26) ) Ias 27..................

BILANCIO CONSOLIDATO Principi contabili internazionali IAS/IFRS

BILNCIO CONSOLIDTO Principi contabili internazionali IS/IFRS cura di P. Biancone 1 GEND 1. CONSOLIDTO COME GGREGZIONE ZIENDLE E L PPLICZIONE DELL CQUISITION METHOD 2. IL GOODWILL 3. L IMPIRMENT TEST DEL

BILNCIO CONSOLIDTO Principi contabili internazionali IS/IFRS cura di P. Biancone 1 GEND 1. CONSOLIDTO COME GGREGZIONE ZIENDLE E L PPLICZIONE DELL CQUISITION METHOD 2. IL GOODWILL 3. L IMPIRMENT TEST DEL

LE OPERAZIONI STRAORDINARIE. La fusione d azienda

LE OPERAZIONI STRAORDINARIE La fusione d azienda FUSIONE AZIENDALE La fusione è regolata da diciannove articoli del Codice Civile L art. 2501 c.c. sancisce: dall art. 2501 all art. 2505 quater La fusione

LE OPERAZIONI STRAORDINARIE La fusione d azienda FUSIONE AZIENDALE La fusione è regolata da diciannove articoli del Codice Civile L art. 2501 c.c. sancisce: dall art. 2501 all art. 2505 quater La fusione

Schema generale sul trattamento contabile delle partecipazioni

Schema generale sul trattamento contabile delle partecipazioni ATTIVO CIRCOLANTE con destinazione e utilizzo non durevole Rimanenze di titoli (art. 2426 punti 9 e 10) PARTECIPAZIONI con destinazione e

Schema generale sul trattamento contabile delle partecipazioni ATTIVO CIRCOLANTE con destinazione e utilizzo non durevole Rimanenze di titoli (art. 2426 punti 9 e 10) PARTECIPAZIONI con destinazione e

Le imposte differite nelle fusioni. Corso di tecnica professionale Docente Roberto Marrani

Le imposte differite nelle fusioni Corso di tecnica professionale Docente Roberto Marrani Imposte differite PRESUPPOSTI PER LA RILEVAZIONE 2 DIFFERENZA TRA RISULTATO ANTE IMPOSTE E REDDITO IMPONIBILE DIFFERENZA

Le imposte differite nelle fusioni Corso di tecnica professionale Docente Roberto Marrani Imposte differite PRESUPPOSTI PER LA RILEVAZIONE 2 DIFFERENZA TRA RISULTATO ANTE IMPOSTE E REDDITO IMPONIBILE DIFFERENZA

Operazioni straordinarie Quadri RQ e RV

Operazioni straordinarie Quadri RQ e RV a cura di Gianluca Cristofori Cristofori + Partners s.s.t.p. Milano Torino Verona Ammortamenti deducibili da parte della conferitaria Norma di comportamento ADC

Operazioni straordinarie Quadri RQ e RV a cura di Gianluca Cristofori Cristofori + Partners s.s.t.p. Milano Torino Verona Ammortamenti deducibili da parte della conferitaria Norma di comportamento ADC

Orientamenti preliminari ASSIREVI in tema di IFRS. OPI N. 1 (Revised)

") Orientamenti preliminari ASSIREVI in tema di IFRS OPI N. 1 (Revised) Trattamento contabile delle business combinations under common control nel bilancio d esercizio e nel bilancio consolidato In sede di

Orientamenti preliminari ASSIREVI in tema di IFRS OPI N. 1 (Revised) Trattamento contabile delle business combinations under common control nel bilancio d esercizio e nel bilancio consolidato In sede di

I tempi di applicazione in Italia dei principi contabili internazionali (IAS) e le integrazioni normative alla disciplina civilistica interna

e le integrazioni normative alla disciplina civilistica interna") Stampa I tempi di applicazione in Italia dei principi contabili internazionali (IAS) e le integrazioni normative alla disciplina civilistica interna admin in Quadro normativo Il regolamento (CE) n. 1606/02

Stampa I tempi di applicazione in Italia dei principi contabili internazionali (IAS) e le integrazioni normative alla disciplina civilistica interna admin in Quadro normativo Il regolamento (CE) n. 1606/02

UNIVERSITÀ DEGLI STUDI DI BERGAMO

UNIVERSITÀ DEGLI STUDI DI BERGAMO Dipartimento Scienze aziendali, economiche e metodi quantitativi Corso di Bilanci secondo i principi contabili internazionali cod. 90001 cod. 91070 Tutorato 6 Prof. Daniele

UNIVERSITÀ DEGLI STUDI DI BERGAMO Dipartimento Scienze aziendali, economiche e metodi quantitativi Corso di Bilanci secondo i principi contabili internazionali cod. 90001 cod. 91070 Tutorato 6 Prof. Daniele

Risultati primo semestre 2011

COMUNICATO STAMPA Risultati primo semestre 2011 Risultati consolidati del Gruppo - Utile netto: 16,6 milioni di euro (+60,1%) - Raccolta complessiva assicurativa: 451,8 milioni di euro (+13,4%) - Confermati

COMUNICATO STAMPA Risultati primo semestre 2011 Risultati consolidati del Gruppo - Utile netto: 16,6 milioni di euro (+60,1%) - Raccolta complessiva assicurativa: 451,8 milioni di euro (+13,4%) - Confermati

Le procedure di consolidamento

Antonino Borghi Le procedure di consolidamento 1 Riferimenti normativi Art. 147, co. 2, lettera del TUEL Verificare attraverso il bilancio consolidato l efficacia, l efficienza e l'economicità degli organismi

Antonino Borghi Le procedure di consolidamento 1 Riferimenti normativi Art. 147, co. 2, lettera del TUEL Verificare attraverso il bilancio consolidato l efficacia, l efficienza e l'economicità degli organismi