LE SOCIETA PARTECIPANTI ALLA FUSIONE SI ESTINGUONO E L INTERO PATRIMONIO SI TRASFERISCE AD UNA SOCIETA DI NUOVA COSTITUZIONE.

|

|

|

- Eleonora Lia Catalano

- 7 anni fa

- Visualizzazioni

Transcript

1 FUSIONE PROPRIA: LE SOCIETA PARTECIPANTI ALLA FUSIONE SI ESTINGUONO E L INTERO PATRIMONIO SI TRASFERISCE AD UNA SOCIETA DI NUOVA COSTITUZIONE. FUSIONE PER INCORPORAZIONE: SI ESTINGUONO SOLO LE SOCIETA INCORPORATE IL CUI PATRIMONIO SI TRASFERISCE ALLA SOCIETA INCORPORANTE (PREESISTENTE).

2 RAPPORTO DI CAMBIO NELL IPOTESI DI FUSIONE PER INCORPORAZIONE L AUMENTO DEL CAPITALE DELLA SOCIETA INCORPORANTE CHE DEVE ESSERE DELIBERATO DALLA SOCIETA INCORPORANTE, PER INDENNIZZARE I SOCI DELLA SOCIETA INCORPORANDA MEDIANTE L ASSEGNAZIONE DI AZIONI O QUOTE IN CONCAMBIO, DEVE ESSERE DETERMINATO SULLA BASE DEL VALORE EFFETTIVO DEI PATRIMONI NETTI DELLE SOCIETA PARTECIPANTI ALLA FUSIONE, CON LA CONSEGUENZA CHE TALE AUMENTO PUO ESSERE SUPERIORE OVVERO INFERIORE AL VALORE CONTABILE DEL PATRIMONIO NETTO DELLA SOCIETA INCORPORANDA.

3 Wa: VALORE EFFETTIVO SOCIETA INC.ATA A Wb: VALORE EFFETTIVO SOCIETA INC.NTE B Na: Nb: N. AZIONI SOCIETA A INCORPORATA N. AZIONI SOCIETA B INCORPORANTE RDC = (Wa/Wb) x (Nb/Na) CONFRONTO TRA VALORI ECONOMICI NON CONTABILI!

x (Nb/Na)")

4 ESERCIZIO N. 1: DETERMINARE L AUMENTO DI CAPITALE SOCIALE DELL INCORPORANTE Wa INCORPORATA Wb INCORPORANTE Na V. NOMINALE 2 ( DI A = ) Nb V. NOMINALE 1 ( DI B ) 1 METODO Wa / (Wb+Wa) = / ( ) = / = 25% SI DEVONO ASSEGNARE AGLI AZIONISTI DI A (INCORPORATA) TANTE AZIONI CHE CONSENTANO LORO DI OTTENERE IL 25% DEL NUOVO CAPITALE SOCIALE DI B (DOPO L INCORPORAZIONE) LE AZIONI DI B SONO PARI AL 75% DEL NUOVO CAPITALE SOCIALE: : 75 = X : 25 X = NUOVE AZIONI DA DARE AD A AL V. NOMINALE DI 1

5 2 METODO RDC = ( / ) x ( / ) = 4/ AI POSSESSORI DI AZIONI DELL INCORPORATA A VERRANNO ASSEGNATE 4 AZIONI DELLA SOCIETA B DI NUOVA EMISSIONE CONTRO L ANNULLAMENTO DI 1 AZIONE DI A. MOLTIPLICANDO IL N. DELLE AZIONI DA ANNULLARE PER IL RDC E PER IL VALORE NOMINALE DELL AZIONE DELL INCORPORANTE SI OTTIENE L AUMENTO DEL CAPITALE SOCIALE RDC x Na x Valore nominale di 1 azione incorporante = 4/1 x x 1 =

6 ESERCIZIO N. 2: DETERMINARE IL RAPPORTO DI CAMBIO NELLA SEGUENTE FUSIONE PER UNIONE WA: WB: A: DIVISO IN AZIONI DA 2; B: DIVISO IN AZIONI DA 1; C: CON AZIONI DA VALORE NOMINALE 1; DETERMINAZIONE % SUL NUOVO CAPITALE SOCIETÀ C: SOCIETÀ A: / = 20% SOCIETÀ B: / = 80% SOCIETÀ A : x 20% = SOCIETÀ B : x 80% =

7 SOCIETÀ A : : = 1 : X X = / NUOVE AZIONI CONTRO 1 VECCHIA SOCIETÀ B : : = 2 : X X = / NUOVE AZIONI CONTRO 5 VECCHIE x 2/1 x 1 = x 8/5 x 1 = TOTALE CAPITALE =

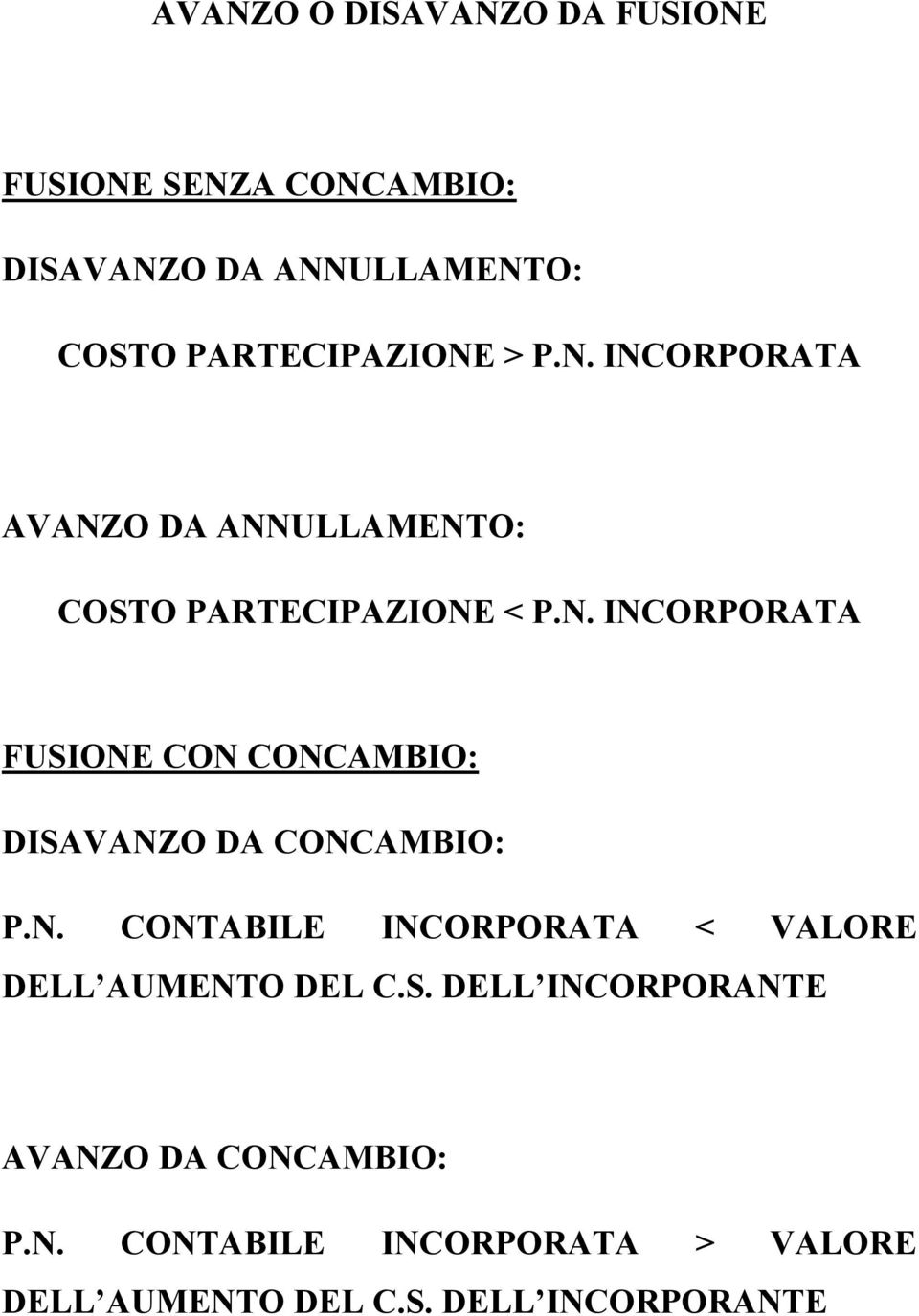

8 AVANZO O DISAVANZO DA FUSIONE FUSIONE SENZA CONCAMBIO: DISAVANZO DA ANNULLAMENTO: COSTO PARTECIPAZIONE > P.N. INCORPORATA AVANZO DA ANNULLAMENTO: COSTO PARTECIPAZIONE < P.N. INCORPORATA FUSIONE CON CONCAMBIO: DISAVANZO DA CONCAMBIO: P.N. CONTABILE INCORPORATA < VALORE DELL AUMENTO DEL DELL INCORPORANTE AVANZO DA CONCAMBIO: P.N. CONTABILE INCORPORATA > VALORE DELL AUMENTO DEL DELL INCORPORANTE

9 DISAVANZO PUO ESSERE PORTATO: AD INCREMENTO DELLE ATTIVITA A DIMINUZIONE DI AD AVVIAMENTO (SE ESISTENTE) A COMPONENTE NEGATIVO AVANZO PUO ESSERE PORTATO: A DIMINUZIONE DELLE ATTIVITA A RIVALUTAZIONE DELLE A RISERVA AD AVVIAMENTO NEGATIVO

10 ESERCIZIO N. 3 FUSIONE PER INCORPORAZIONE DI SOCIETA INTERAMENTE POSSEDUTA. SOCIETA A (INCORPORANTE) DETIENE IL 100% DELLA SOCIETA B (INCORPORATA). S.P. SOCIETA A (INCORPORANTE) PARTECIPAZIONI IN B ATTIVITA S.P. SOCIETA B (INCORPORATA) ATTIVITA

. S.P. RANTE) PARTECIPAZIONI IN B ATTIVITA 600 1.200 1.")

11 COSTO PARTECIPAZIONE 600 < P.N. INC.ATA 800 AVANZO DA ANNULLAMENTO DI 200 PER HP IMPUTIAMO L AVANZO A RISERVA SCRITTURE INCORPORATA SOCIETA B: DIVERSI a ATTIVITA DI B DI B SCRITTURE INCORPORANTE SOCIETA A: ATTIVITA DI B a DIVERSI DI B 600 SOCIETA B C/FUSIONE 800 SOCIETA B C/FUSIONE a DIVERSI 800 PARTECIPAZIONI IN B 600 AVANZO DA ANNULL. 200 AVANZO DA ANNULL. a RISERVA DA AVANZO

12 S.P. INCORPORANTE POST FUSIONE ATTIVITA DA AVANZO

13 ESERCIZIO N. 4: LA SOCIETA A (INCORPORANTE) POSSIEDE IL 70% DELLA SOCIETA B RDC: 1 AZIONE DI A OGNI 2 AZIONI DI B S.P. SOCIETA A (INCORPORANTE) PARTECIPAZIONI B IMMOBILIZZAZIONI MAGAZZINO CREDITI CASSA F.DO AMM. IMMOB. DEBITI S.P. SOCIETA B (INCORPORATA) IMMOBILIZZAZIONI MAGAZZINO CREDITI CASSA F.DO AMM. IMMOB. DEBITI

14 1.200 x 70% = 840 P.N. INCORPORATA (QUOTA 70%) < COSTO PARTECIPAZIONE 840 < DISAVANZO DA ANNULLAMENTO = = x 30% x 1 / 2 x 1 = 150 AUMENTO DI C. SOCIALE DI A x 30% = 360 P.N. INCORPORATA (QUOTA 30%) AUMENTO INC.NTE < P.N. INCORPORATA (QUOTA 30%) HP: 150 < 360 AVANZO DA CONCAMBIO 210 IMPUTIAMO L AVANZO A RISERVA IMPUTIAMO IL DISAVANZO A INCREMENTO IMMOBILIZZA- ZIONI SCRITTURE SOCIETÀ A DIVERSI a DIVERSI IMMOBILIZZAZIONI MAGAZZINO 300 CREDITI 500 CASSA 200 DEBITI 800 F.DO AMM.TO 600 SOC. B C/FUSIONE 1.200

AUMENTO INC.NTE < P.N. INCORPORATA (QUOTA 30%) HP: 150 < 360 AVANZO DA CONCAMBIO 210 IMPUTIAMO L AVANZO A")

15 DIVERSI a DIVERSI SOCIETA B C/ FUSIONE DISAVANZO DA ANN. 660 A SOCI MIN. 150 AVANZO DA CONC. 210 PARTECIPAZIONI AVANZO DA CONC. a MAGAZZINO a DISAVANZO DA ANN S.P. SOCIETA A (POST FUSIONE) IMMOBILIZZAZIONI MAGAZZINO CREDITI CASSA RISERVA CONCAMBIO F.DO AMM. IMMOB. DEBITI

IMMOBILIZZAZIONI MAGAZZINO CREDITI CASSA 4.260 1.600 1.500 300 7.")

16 ESERCIZIO N. 5: S.P. SOCIETA A (INCORPORANTE) PARTECIPAZIONI B ATTIVITA S.P. SOCIETA B (INCORPORATA) ATTIVITA COSTO PARTECIPAZIONE 400 < P.N. INCORPORATA 700 AVANZO 300 SCRITTURE INCORPORANTE SOCIETA A: ATTIVITA DI B a DIVERSI DI B 600 SOCIETA B C/FUSIONE 700

17 SOCIETA B C/FUSIONE a DIVERSI 700 PARTECIPAZ. IN B 400 AVANZO DA ANNULLAM. 300 AVANZO DA ANNUL. a ATTIVITA S.P. INCORPORANTE POST FUSIONE ATTIVITA

18 ESERCIZIO N. 6 FUSIONE PER INCORPORAZIONE DI UNA SOCIETA DETENUTA AL 70%. RDC: 4 NUOVE AZIONI DI A PER 5 VECCHIE AZIONI DI B S.P. SOCIETA A (INCORPORANTE) PARTECIPAZIONI B ATTIVITA S.P. SOCIETA B (INCORPORATA) ATTIVITA P.N. DI B = PARTECIPAZIONE = x 30% x 4 / 5 = 480 AUMENTO DI CAPITALE SOCIALE < (3.000 x 70%) AVANZO DA ANNULLAMENTO < 900 (3.000 x 30%)

19 AVANZO DA CONCAMBIO 420 SCRITTURE INCORPORANTE: ATTIVITA DI B a DIVERSI DI B SOCIETA B C/FUSIONE SOCIETA B C/FUSIONE a DIVERSI PARTECIPAZIONI IN B AVANZO DA ANNULL. 700 AVANZO DA CONC. 420 HP. Attribuzione avanzo a riserva del patrimonio netto S.P. INCORPORANTE POST FUSIONE ATTIVITA

20 ESERCIZIO N. 7: FUSIONE PER INCORPORAZIONE DI UNA SOCIETA B IN UNA SOCIETA A. RDC: 1 AZIONE DI A OGNI 2 AZIONI DI B INCORPORATA: Wb 500 Nb 600 A 1 INCORPORANTE: Wa Na 250 A 2 S.P. SOCIETA A (INCORPORANTE) ATTIVITA S.P. SOCIETA B (INCORPORATA) ATTIVITA / ( ) = 500 / = 25,00% SOCI INCORPORATA 500 : 75,00 = X : 25 X = 167 AUMENTO DI CAPITALE SOCIALE

= 500 / 2.")

21 RDC = 500 / x 250 / 600 = 10/72 10/72 x 600 x 2 = 167 AUMENTO CAPITALE 167 < AVANZO SCRITTURE SOCIETA A ATTIVITA DI B a DIVERSI DI B SOCIETA B C/FUSIONE SOCIETA B C/FUSIONE a DIVERSI AVANZO 833 Hp. Imputazione avanzo a riserva del patrimonio netto S.P. SOCIETA A (POST FUSIONE) ATTIVITA CS

RDC = (Wa/Wb) x (Nb/Na)

x (Nb/Na)") RAPPORTO DI CAMBIO NELL IPOTESI DI FUSIONE PER INCORPORAZIONE Wa: VALORE EFFETTIVO SOCIETA INCORPORATA A Wb: VALORE EFFETTIVO SOCIETA INCORPORANTE B Na: Nb: N. AZIONI SOCIETA A N. AZIONI SOCIETA B RDC

RAPPORTO DI CAMBIO NELL IPOTESI DI FUSIONE PER INCORPORAZIONE Wa: VALORE EFFETTIVO SOCIETA INCORPORATA A Wb: VALORE EFFETTIVO SOCIETA INCORPORANTE B Na: Nb: N. AZIONI SOCIETA A N. AZIONI SOCIETA B RDC

FUSIONE RAPPORTO DI CAMBIO NELL IPOTESI DI FUSIONE PER INCORPORAZIONE. Wa: VALORE EFFETTIVO SOCIETA INCORPORATA A

FUSIONE RAPPORTO DI CAMBIO NELL IPOTESI DI FUSIONE PER INCORPORAZIONE Wa: VALORE EFFETTIVO SOCIETA INCORPORATA A Wb: VALORE EFFETTIVO SOCIETA INCORPORANTE B Na: N. AZIONI SOCIETA A Nb: N. AZIONI SOCIETA

FUSIONE RAPPORTO DI CAMBIO NELL IPOTESI DI FUSIONE PER INCORPORAZIONE Wa: VALORE EFFETTIVO SOCIETA INCORPORATA A Wb: VALORE EFFETTIVO SOCIETA INCORPORANTE B Na: N. AZIONI SOCIETA A Nb: N. AZIONI SOCIETA

LA FUSIONE LE SCRITTURE CONTABILI

LA FUSIONE LE SCRITTURE CONTABILI CASO DI STUDIO 1 LA PARTECIPAZIONE DETENUTA è TOTALITARIA PARTECIPAZIONE DETENUTA TOTALITARIA La società A detiene una partecipazione totalitaria in B. Viene deliberata

LA FUSIONE LE SCRITTURE CONTABILI CASO DI STUDIO 1 LA PARTECIPAZIONE DETENUTA è TOTALITARIA PARTECIPAZIONE DETENUTA TOTALITARIA La società A detiene una partecipazione totalitaria in B. Viene deliberata

SCISSIONE TOTALE A FAVORE DI SOCIETA BENEFICIARIA DI NUOVA COSTITUZIONE E DI SOCIETA BENEFICIARIA GIA ESISTENTE

SCISSIONE TOTALE A FAVORE DI SOCIETA BENEFICIARIA DI NUOVA COSTITUZIONE E DI SOCIETA BENEFICIARIA GIA ESISTENTE ESERCIZIO N. 1: SOCIO Y: PARTECIPAZIONE 70% NELLA SOCIETA X SOCIO H: PARTECIPAZIONE 30% NELLA

SCISSIONE TOTALE A FAVORE DI SOCIETA BENEFICIARIA DI NUOVA COSTITUZIONE E DI SOCIETA BENEFICIARIA GIA ESISTENTE ESERCIZIO N. 1: SOCIO Y: PARTECIPAZIONE 70% NELLA SOCIETA X SOCIO H: PARTECIPAZIONE 30% NELLA

LIQUIDAZIONE. contabili liquidazione liquidazione

LIQUIDAZIONE fondo amm.to fabbricati α fabbricati 200 Percentuale di partecipazione Socio X: 30% fondo amm.to impianti α impianti 100 Percentuale di partecipazione Socio Y: 70% rettifiche di liquidazione

LIQUIDAZIONE fondo amm.to fabbricati α fabbricati 200 Percentuale di partecipazione Socio X: 30% fondo amm.to impianti α impianti 100 Percentuale di partecipazione Socio Y: 70% rettifiche di liquidazione

LA FUSIONE Roma,

LA FUSIONE Roma, 2018 1 LA FUSIONE Quadro Normativo Libro V, Titolo V, Capo X, Sezione II del Codice Civile 2 LA FUSIONE Articoli c. c. 2501 - Forme di fusione 2501 bis Fusione a seguito di acquisizione

LA FUSIONE Roma, 2018 1 LA FUSIONE Quadro Normativo Libro V, Titolo V, Capo X, Sezione II del Codice Civile 2 LA FUSIONE Articoli c. c. 2501 - Forme di fusione 2501 bis Fusione a seguito di acquisizione

IL PROCEDIMENTO DI FUSIONE. Prof.ssa Claudia Rossi 1

IL PROCEDIMENTO DI FUSIONE Prof.ssa Claudia Rossi 1 1.FASE PRELIMINARE 2.DELIBERAZIONE DI FUSIONE 3.ATTO DI FUSIONE E ADEMPIMENTI CONSEGUENTI Prof.ssa Claudia Rossi 2 FASE PRELIMINARE 1. REDAZIONE PROGETTO

IL PROCEDIMENTO DI FUSIONE Prof.ssa Claudia Rossi 1 1.FASE PRELIMINARE 2.DELIBERAZIONE DI FUSIONE 3.ATTO DI FUSIONE E ADEMPIMENTI CONSEGUENTI Prof.ssa Claudia Rossi 2 FASE PRELIMINARE 1. REDAZIONE PROGETTO

CODICE CIVILE VsIFRS. Emanuele Rossi 2

Emanuele Rossi 1 CODICE CIVILE VsIFRS Emanuele Rossi 2 CODICE CIVILE VsIFRS Emanuele Rossi 3 Effetti della fusione art. 2504 bis c.c. Regola di carattere generale: effetto quando è stata eseguita l ultima

Emanuele Rossi 1 CODICE CIVILE VsIFRS Emanuele Rossi 2 CODICE CIVILE VsIFRS Emanuele Rossi 3 Effetti della fusione art. 2504 bis c.c. Regola di carattere generale: effetto quando è stata eseguita l ultima

Capitale sociale = ,00 diviso in n azioni del valore nominale di 2,00 W=valore economico di ALFA=

Casi pratici di fusione per incorporazione Fusione per incorporazione di BETA in ALFA IPOTESI Società ALFA Capitale sociale = 800.000,00 diviso in n. 400.000 azioni del valore nominale di 2,00 W=valore

Casi pratici di fusione per incorporazione Fusione per incorporazione di BETA in ALFA IPOTESI Società ALFA Capitale sociale = 800.000,00 diviso in n. 400.000 azioni del valore nominale di 2,00 W=valore

CODICE CIVILE Vs IFRS

CODICE CIVILE Vs IFRS SOGGETTI IAS/ IFRS ( ai sensi del Decreto Legislativo n. 38/2005) IFRS 3 - Revised SOGGETTI NON IAS/IFRS Art. 2504 bis c.c., comma 4; Principio contabile OIC 4 Fusione e Scissione

CODICE CIVILE Vs IFRS SOGGETTI IAS/ IFRS ( ai sensi del Decreto Legislativo n. 38/2005) IFRS 3 - Revised SOGGETTI NON IAS/IFRS Art. 2504 bis c.c., comma 4; Principio contabile OIC 4 Fusione e Scissione

LE OPERAZIONI STRAORDINARIE. La fusione d azienda

LE OPERAZIONI STRAORDINARIE La fusione d azienda FUSIONE AZIENDALE La fusione è regolata da diciannove articoli del Codice Civile L art. 2501 c.c. sancisce: dall art. 2501 all art. 2505 quater La fusione

LE OPERAZIONI STRAORDINARIE La fusione d azienda FUSIONE AZIENDALE La fusione è regolata da diciannove articoli del Codice Civile L art. 2501 c.c. sancisce: dall art. 2501 all art. 2505 quater La fusione

Il candidato determini lo stato patrimoniale post incorporazione della società ARNUO ed effettui le scritture della società incorportata.

ESERCIZIO N.1 La società ARNUO e la società BRELLI decidono di attuare una fusione per incorporazione nella quale ARNUO è la società incorporante, BRELLI è la società incorporata. Gli stati patrimoniali

ESERCIZIO N.1 La società ARNUO e la società BRELLI decidono di attuare una fusione per incorporazione nella quale ARNUO è la società incorporante, BRELLI è la società incorporata. Gli stati patrimoniali

SCISSIONE TOTALE CON CREAZIONE NUOVE SOCIETA E RIPARTIZIONE PROPORZIONALE DELLE AZIONI/QUOTE

ESERCIZIO N. 1 SCISSIONE TOTALE CON CREAZIONE NUOVE SOCIETA E RIPARTIZIONE PROPORZIONALE DELLE AZIONI/QUOTE LA SOCIETA X CONFERISCE L INTERO PATRIMONIO A DUE SOCIETA A E B. IL CAPITALE DELLA SOCIETA E

ESERCIZIO N. 1 SCISSIONE TOTALE CON CREAZIONE NUOVE SOCIETA E RIPARTIZIONE PROPORZIONALE DELLE AZIONI/QUOTE LA SOCIETA X CONFERISCE L INTERO PATRIMONIO A DUE SOCIETA A E B. IL CAPITALE DELLA SOCIETA E

Parallelo tra differenza/riserva di consolidamento e differenza/avanzo di fusione RELATORE: DOTT. STEFANO SASSO

Parallelo tra differenza/riserva di consolidamento e differenza/avanzo di fusione RELATORE: DOTT. STEFANO SASSO 1 Introduzione L art. 31 del D.lgs 127/91, prevede espressamente l elisione delle partecipazioni

Parallelo tra differenza/riserva di consolidamento e differenza/avanzo di fusione RELATORE: DOTT. STEFANO SASSO 1 Introduzione L art. 31 del D.lgs 127/91, prevede espressamente l elisione delle partecipazioni

SCISSIONE SCISSIONE TOTALE CON CREAZIONE NUOVE SOCIETA E RIPARTIZIONE PROPORZIONALE DELLE AZIONI/QUOTE

SCISSIONE SCISSIONE TOTALE CON CREAZIONE NUOVE SOCIETA E RIPARTIZIONE PROPORZIONALE DELLE AZIONI/QUOTE ESERCIZIO N. 1: LA SOCIETA X CONFERISCE L INTERO PATRIMONIO A DUE SOCIETA A E B DI NUOVA COSTITUZIONE.

SCISSIONE SCISSIONE TOTALE CON CREAZIONE NUOVE SOCIETA E RIPARTIZIONE PROPORZIONALE DELLE AZIONI/QUOTE ESERCIZIO N. 1: LA SOCIETA X CONFERISCE L INTERO PATRIMONIO A DUE SOCIETA A E B DI NUOVA COSTITUZIONE.

16/11/2012. Economia delle operazioni straordinarie 2012/2013

Economia delle operazioni straordinarie 2012/2013 Michela Piccarozzi Fabrizio Rossi 1 Art. 2506 Art. 2506 bis Art. 2506 ter Forme di scissione - Progetto di scissione - Norme applicabili Art. 2506 quater

Economia delle operazioni straordinarie 2012/2013 Michela Piccarozzi Fabrizio Rossi 1 Art. 2506 Art. 2506 bis Art. 2506 ter Forme di scissione - Progetto di scissione - Norme applicabili Art. 2506 quater

Le Operazioni Straordinarie

Le Operazioni Straordinarie La fusione e la scissione Pagina 1 DEFINIZIONI La radice di operazione straordinaria è legata all impatto sull economia delle imprese coinvolte e sulla frequenza con cui queste

Le Operazioni Straordinarie La fusione e la scissione Pagina 1 DEFINIZIONI La radice di operazione straordinaria è legata all impatto sull economia delle imprese coinvolte e sulla frequenza con cui queste

Compagine sociale ANTE fusione delle società partecipanti all'operazione

Compagine sociale ANTE fusione delle società partecipanti all'operazione Compagine sociale della incorporanda "Alfa" - ante fusione Capitale sociale 120.000,00 Valore nominale azioni azioni 2,00 N. azioni

Compagine sociale ANTE fusione delle società partecipanti all'operazione Compagine sociale della incorporanda "Alfa" - ante fusione Capitale sociale 120.000,00 Valore nominale azioni azioni 2,00 N. azioni

In tale bilancio andranno iscritte le attività e le passività ai valori risultanti dalle scritture contabili alla data in cui ha effetto la scissione.

Art. 2506 quater Dispone per la scissione l obbligo della rappresentazione contabile dell operazione nel primo bilancio successivo. In tale bilancio andranno iscritte le attività e le passività ai valori

Art. 2506 quater Dispone per la scissione l obbligo della rappresentazione contabile dell operazione nel primo bilancio successivo. In tale bilancio andranno iscritte le attività e le passività ai valori

13/11/2012. Economia delle operazioni straordinarie 2012/2013

Economia delle operazioni straordinarie 2012/2013 Michela Piccarozzi Fabrizio Rossi 1 Art. 2501 Forme di fusione (bis septies) Art. 2502 Decisione in ordine alla fusione (bis) Art. 2503 Opposizione dei

Economia delle operazioni straordinarie 2012/2013 Michela Piccarozzi Fabrizio Rossi 1 Art. 2501 Forme di fusione (bis septies) Art. 2502 Decisione in ordine alla fusione (bis) Art. 2503 Opposizione dei

I dati di cui sopra possono essere agevolmente riepilogati nello schema che segue:

Caso di fusione per incorporazione di una società non partecipata La società Rossi S.p.a. (incorporante) ha un capitale sociale di 5.000.000 suddiviso in 500.000 azioni del valore nominale di 10 cadauna.

Caso di fusione per incorporazione di una società non partecipata La società Rossi S.p.a. (incorporante) ha un capitale sociale di 5.000.000 suddiviso in 500.000 azioni del valore nominale di 10 cadauna.

LA SCISSIONE FUSIONE. 4 novembre 2014

LA SCISSIONE FUSIONE 4 novembre 2014 1 OIC 4 LA SCISSIONE CONSISTE NELLA DISGREGAZIONE DEL PATRIMONIO DELLA SOCIETA SCISSA IN PIU PARTI O QUOTE, E NEL LORO TRASFERIMENTO/ASSEGNAZIONE A UNA O PIU SOCIETA

LA SCISSIONE FUSIONE 4 novembre 2014 1 OIC 4 LA SCISSIONE CONSISTE NELLA DISGREGAZIONE DEL PATRIMONIO DELLA SOCIETA SCISSA IN PIU PARTI O QUOTE, E NEL LORO TRASFERIMENTO/ASSEGNAZIONE A UNA O PIU SOCIETA

GENESI DELLE DIFFERENZE CHE SI ORIGINANO IN CASO DI FUSIONE

GENESI DELLE DIFFERENZE CHE SI ORIGINANO IN CASO DI Di Andrea Sergiacomo Nell operazione straordinaria di fusione, le differenze dovute al rapporto di cambio possono originare: 1) Differenze da Concambio

GENESI DELLE DIFFERENZE CHE SI ORIGINANO IN CASO DI Di Andrea Sergiacomo Nell operazione straordinaria di fusione, le differenze dovute al rapporto di cambio possono originare: 1) Differenze da Concambio

Compagine sociale ANTE fusione delle società partecipanti all'operazione

Compagine sociale ANTE fusione delle società partecipanti all'operazione Compagine sociale della incorporanda "A" - ante fusione Capitale sociale 120.000,00 Valore nominale azioni azioni 2,00 N. azioni

Compagine sociale ANTE fusione delle società partecipanti all'operazione Compagine sociale della incorporanda "A" - ante fusione Capitale sociale 120.000,00 Valore nominale azioni azioni 2,00 N. azioni

AVANZO O DISAVANZO DA CONCAMBIO. Prof. Claudia Rossi 1

AVANZO O DISAVANZO DA CONCAMBIO Prof. Claudia Rossi 1 SI HA DISAVANZO DA CONCAMBIO QUANDO IL CAPITALE SOCIALE O L AUMENTO DEL CAPITALE DELLA BENEFCIARIA E SUPERIORE AL NETTO CONFERITO. SI HA AVANZ0 DA

AVANZO O DISAVANZO DA CONCAMBIO Prof. Claudia Rossi 1 SI HA DISAVANZO DA CONCAMBIO QUANDO IL CAPITALE SOCIALE O L AUMENTO DEL CAPITALE DELLA BENEFCIARIA E SUPERIORE AL NETTO CONFERITO. SI HA AVANZ0 DA

La Fusione Inversa RELATORE: DOTT. STEFANO SASSO

La Fusione Inversa RELATORE: DOTT. STEFANO SASSO 1 Premessa La fusione inversa è una tipologia di fusione. In particolare è una fusione per incorporazione in cui la società partecipata incorpora la società

La Fusione Inversa RELATORE: DOTT. STEFANO SASSO 1 Premessa La fusione inversa è una tipologia di fusione. In particolare è una fusione per incorporazione in cui la società partecipata incorpora la società

Contabilizzazione nelle Fusioni Inverse RELATORE: DOTT. STEFANO SASSO

Contabilizzazione nelle Fusioni Inverse RELATORE: DOTT. STEFANO SASSO 1 Premessa La fusione inversa è una particolare tipologia di fusione. In particolare è una fusione per incorporazione in cui la società

Contabilizzazione nelle Fusioni Inverse RELATORE: DOTT. STEFANO SASSO 1 Premessa La fusione inversa è una particolare tipologia di fusione. In particolare è una fusione per incorporazione in cui la società

Esercizi Operazioni Straordinarie. Prof. Luca Fornaciari

Esercizi Operazioni Straordinarie Prof. Luca Fornaciari 1 Esercizio 1 ESERCIZIO 1 conferimento La società Alfa Spa conferisce una delle proprie aziende in Beta Spa al fine di realizzare un importante integrazione

Esercizi Operazioni Straordinarie Prof. Luca Fornaciari 1 Esercizio 1 ESERCIZIO 1 conferimento La società Alfa Spa conferisce una delle proprie aziende in Beta Spa al fine di realizzare un importante integrazione

una guida al calcolo corretto del disavanzo da concambio nelle operazioni straordinarie fra società

Il disavanzo da concambio nelle fusioni e nelle scissioni: l incorporazione delle società possedute al 100% o al 90%; esonero dalla relazione degli esperti; le scissioni; conguagli in denaro; imputazione

Il disavanzo da concambio nelle fusioni e nelle scissioni: l incorporazione delle società possedute al 100% o al 90%; esonero dalla relazione degli esperti; le scissioni; conguagli in denaro; imputazione

La Fusione : aspetti civilistici e fiscali. Dott.ssa Giovanna Mosca

La Fusione : aspetti civilistici e fiscali Dott.ssa Giovanna Mosca Le operazioni strategiche aziendali: generalità Le operazioni strategiche aziendali, tra cui si collocano le operazioni straordinarie,

La Fusione : aspetti civilistici e fiscali Dott.ssa Giovanna Mosca Le operazioni strategiche aziendali: generalità Le operazioni strategiche aziendali, tra cui si collocano le operazioni straordinarie,

RELAZIONE DELL ORGANO AMMINISTRATIVO SUL PROGETTO DI FUSIONE PER INCORPORAZIONE

RELAZIONE DELL ORGANO AMMINISTRATIVO SUL PROGETTO DI FUSIONE PER INCORPORAZIONE di ITALMIN EXPLORATION SRL in ITALMIN ENERGIA SRL redatto ai sensi dell art. 2501-quinquies del codice civile PREMESSA Gli

RELAZIONE DELL ORGANO AMMINISTRATIVO SUL PROGETTO DI FUSIONE PER INCORPORAZIONE di ITALMIN EXPLORATION SRL in ITALMIN ENERGIA SRL redatto ai sensi dell art. 2501-quinquies del codice civile PREMESSA Gli

UN CASO PRATICO LA FUSIONE E IL MODELLO 760

UN CASO PRATICO LA FUSIONE E IL MODELLO 760 DATI Si ipotizzi una fusione per incorporazione tra la società Beta (incorporata) e la società Alfa (incorporante) L atto di fusione è del 28.04.2013 e l ultima

UN CASO PRATICO LA FUSIONE E IL MODELLO 760 DATI Si ipotizzi una fusione per incorporazione tra la società Beta (incorporata) e la società Alfa (incorporante) L atto di fusione è del 28.04.2013 e l ultima

Operazioni straordinarie: FUSIONE

a.a. 2012/2013 Operazioni straordinarie: FUSIONE 1 Indice Definizione Motivi della fusione Tipologie fusione Aspetti contabili Caso pratico 2 Definizione La fusione consiste nella concentrazione di due

a.a. 2012/2013 Operazioni straordinarie: FUSIONE 1 Indice Definizione Motivi della fusione Tipologie fusione Aspetti contabili Caso pratico 2 Definizione La fusione consiste nella concentrazione di due

Luca Vannucci per Scuola di formazione alla professione di dottore commercialista

NB I riferimenti al modello UNICO 2013 contenuti nelle presenti note non hanno subito sostanziali variazioni nei modelli di dichiarazione proposti nelle annualità successive FUSIONE Riferimenti normativi:

NB I riferimenti al modello UNICO 2013 contenuti nelle presenti note non hanno subito sostanziali variazioni nei modelli di dichiarazione proposti nelle annualità successive FUSIONE Riferimenti normativi:

SLIDE SETTEMBRE 2016 LA FUSIONE. Dott. Gianluca Odetto

1 LA FUSIONE Dott. Gianluca Odetto 2 NEUTRALITÀ FISCALE DELLE FUSIONI L art. 172 del TUIR delinea una disciplina di sostanziale neutralità fiscale delle fusioni. Trattasi, infatti, di operazioni: che attengono

1 LA FUSIONE Dott. Gianluca Odetto 2 NEUTRALITÀ FISCALE DELLE FUSIONI L art. 172 del TUIR delinea una disciplina di sostanziale neutralità fiscale delle fusioni. Trattasi, infatti, di operazioni: che attengono

Parallelo tra differenza/riserva di consolidamento e differenza/avanzo di fusione RELATORE: DOTT. STEFANO SASSO

Parallelo tra differenza/riserva di consolidamento e differenza/avanzo di fusione RELATORE: DOTT. STEFANO SASSO 1 Introduzione L art. 31 del D.lgs 127/91, prevede espressamente l elisione delle partecipazioni

Parallelo tra differenza/riserva di consolidamento e differenza/avanzo di fusione RELATORE: DOTT. STEFANO SASSO 1 Introduzione L art. 31 del D.lgs 127/91, prevede espressamente l elisione delle partecipazioni

Aspetti contabili. Silvia Cotroneo

Aspetti contabili 2 Dal punto di vista contabile, il perfezionamento di un operazione di fusione comporta il trasferimento, nello Stato patrimoniale della società risultante o incorporante, di tutte le

Aspetti contabili 2 Dal punto di vista contabile, il perfezionamento di un operazione di fusione comporta il trasferimento, nello Stato patrimoniale della società risultante o incorporante, di tutte le

Il conferimento. aspetti contabili. Università degli Studi di Bergamo Corso di Ragioneria Applicata 22 febbraio 2008

Il conferimento aspetti contabili Università degli Studi di Bergamo Corso di Ragioneria Applicata 22 febbraio 2008 1 OPERATIVAMENTE IL CONFERIMENTO PUO AVVENIRE: 1. A VALORI CORRENTI (Con recepimento in

Il conferimento aspetti contabili Università degli Studi di Bergamo Corso di Ragioneria Applicata 22 febbraio 2008 1 OPERATIVAMENTE IL CONFERIMENTO PUO AVVENIRE: 1. A VALORI CORRENTI (Con recepimento in

Genova, 20/10/2015. Esercitazione

Genova, 20/10/2015 Esercitazione 1 Testo esercitazione (1) La società Alfa incorpora la società Beta in data 30/04/2015; le situazioni contabili delle due società sono le seguenti: S/P ALFA SPA Macchinari

Genova, 20/10/2015 Esercitazione 1 Testo esercitazione (1) La società Alfa incorpora la società Beta in data 30/04/2015; le situazioni contabili delle due società sono le seguenti: S/P ALFA SPA Macchinari

PROGETTO DI FUSIONE PER INCORPORAZIONE DELLA INCORPORATA / CONTROLLANTE S.R.L. NELLA INCORPORANTE / PARTECIPATA S.P.A.

PROGETTO DI FUSIONE PER INCORPORAZIONE DELLA INCORPORATA / CONTROLLANTE S.R.L. NELLA INCORPORANTE / PARTECIPATA S.P.A. Ai sensi dell art. 2501-ter del codice civile gli organi amministrativi della Incorporante

PROGETTO DI FUSIONE PER INCORPORAZIONE DELLA INCORPORATA / CONTROLLANTE S.R.L. NELLA INCORPORANTE / PARTECIPATA S.P.A. Ai sensi dell art. 2501-ter del codice civile gli organi amministrativi della Incorporante

Lezione 2. La fusione: progetto di fusione (punti 1-3)

") Lezione 2 La fusione: progetto di fusione (punti 1-3) Progetto di fusione Redatto dall organo amministrativo Depositato per l iscrizione l c/o il registro imprese del luogo ove hanno sede le società partecipanti

Lezione 2 La fusione: progetto di fusione (punti 1-3) Progetto di fusione Redatto dall organo amministrativo Depositato per l iscrizione l c/o il registro imprese del luogo ove hanno sede le società partecipanti

FUSIONE DI SOCIETA' Teoria estintivo-costitutiva vs. Teoria modificativa

FUSIONE DI SOCIETA' Inquadramento logico dell'operazione Art. 2501 c.c., 1 comma: Fusione per unione Fusione per incorporazione Teoria estintivo-costitutiva vs. Teoria modificativa by Corrado Corsi - Università

FUSIONE DI SOCIETA' Inquadramento logico dell'operazione Art. 2501 c.c., 1 comma: Fusione per unione Fusione per incorporazione Teoria estintivo-costitutiva vs. Teoria modificativa by Corrado Corsi - Università

Le operazioni straordinarie nell economia delle imprese

Le operazioni straordinarie nell economia delle imprese 1. Cessione di azienda 2. Conferimento 3. Fusione 4. Scissione 5. Trasformazione 6. Liquidazione Scelta dell operazione straordinaria più appropriata

Le operazioni straordinarie nell economia delle imprese 1. Cessione di azienda 2. Conferimento 3. Fusione 4. Scissione 5. Trasformazione 6. Liquidazione Scelta dell operazione straordinaria più appropriata

Le operazioni straordinarie (2): Scissioni e Liquidazioni a cura di Stefano Ricci Luca Trabattoni Alessandro Calvi

: Scissioni e Liquidazioni a cura di Stefano Ricci Luca Trabattoni Alessandro Calvi") Genova, 7 Febbraio 205 Le operazioni straordinarie (2): Scissioni e Liquidazioni a cura di Stefano Ricci Luca Trabattoni Alessandro Calvi Corso di preparazione alla professione di dottore commercialista

Genova, 7 Febbraio 205 Le operazioni straordinarie (2): Scissioni e Liquidazioni a cura di Stefano Ricci Luca Trabattoni Alessandro Calvi Corso di preparazione alla professione di dottore commercialista

Le operazioni straordinarie. Dott.ssa Eleonora Emiliani

Le operazioni straordinarie Dott.ssa Eleonora Emiliani Lezione 4 Aprile 2019 Le operazioni straordinarie Pur essendovi una comunanza di vedute su quali siano le operazioni straordinarie, non è facile fornirne

Le operazioni straordinarie Dott.ssa Eleonora Emiliani Lezione 4 Aprile 2019 Le operazioni straordinarie Pur essendovi una comunanza di vedute su quali siano le operazioni straordinarie, non è facile fornirne

LE OPERAZIONI STRAORDINARIE. La scissione d azienda

LE OPERAZIONI STRAORDINARIE La scissione d azienda LA SCISSIONE ART. 2506 C.C. Comma 1 : Con la scissione una società assegna l intero suo patrimonio a più società, preesistenti o di nuova costituzione,

LE OPERAZIONI STRAORDINARIE La scissione d azienda LA SCISSIONE ART. 2506 C.C. Comma 1 : Con la scissione una società assegna l intero suo patrimonio a più società, preesistenti o di nuova costituzione,

Operazioni straordinarie Operazioni di fusione. Dott. Francesco Masci

Operazioni straordinarie Operazioni di fusione Dott. Francesco Masci Definizione di fusione La fusione consiste nella concentrazione di due o più società in un unica società e può dare luogo alla costituzione

Operazioni straordinarie Operazioni di fusione Dott. Francesco Masci Definizione di fusione La fusione consiste nella concentrazione di due o più società in un unica società e può dare luogo alla costituzione

ESERCITAZIONE SULLE PARTECIPAZIONI. Contabilità e Bilancio Prof. Gianluigi Roberto A.A. 2015/2016

ESERCITAZIONE SULLE PARTECIPAZIONI Contabilità e Bilancio Prof. Gianluigi Roberto A.A. 2015/2016 CASO ALFA 2 In data 01/01/14 viene acquistata per 5.000.000 una partecipazione del 90% della società Beta

ESERCITAZIONE SULLE PARTECIPAZIONI Contabilità e Bilancio Prof. Gianluigi Roberto A.A. 2015/2016 CASO ALFA 2 In data 01/01/14 viene acquistata per 5.000.000 una partecipazione del 90% della società Beta

ESERCITAZIONE SULLE PARTECIPAZIONI. Contabilità e Bilancio Prof. Gianluigi Roberto A.A. 2017/2018

ESERCITAZIONE SULLE PARTECIPAZIONI Contabilità e Bilancio Prof. Gianluigi Roberto A.A. 2017/2018 CASO ALFA 2 In data 01/01/16 viene acquistata per 5.000.000 una partecipazione del 90% della società Beta

ESERCITAZIONE SULLE PARTECIPAZIONI Contabilità e Bilancio Prof. Gianluigi Roberto A.A. 2017/2018 CASO ALFA 2 In data 01/01/16 viene acquistata per 5.000.000 una partecipazione del 90% della società Beta

Compagine sociale ANTE fusione delle società partecipanti all'operazione

Compagine sociale ANTE fusione delle società partecipanti all'operazione Compagine sociale della società "A" - ante fusione Capitale sociale 120.000,00 N. azioni 120.000 Socio A 84.000 84.000,00 70,00%

Compagine sociale ANTE fusione delle società partecipanti all'operazione Compagine sociale della società "A" - ante fusione Capitale sociale 120.000,00 N. azioni 120.000 Socio A 84.000 84.000,00 70,00%

ASPETTI CONTABILI DELLA SCISSIONE

ASPETTI CONTABILI DELLA SCISSIONE di Emanuele Rossi Dott. Emanuele Rossi 1 RIFERIMENTI ED AMBITO APPLICATIVO Dott. Emanuele Rossi 2 DOCUMENTI CONTABILI Situazione patrimoniale della società scissa e delle

ASPETTI CONTABILI DELLA SCISSIONE di Emanuele Rossi Dott. Emanuele Rossi 1 RIFERIMENTI ED AMBITO APPLICATIVO Dott. Emanuele Rossi 2 DOCUMENTI CONTABILI Situazione patrimoniale della società scissa e delle

EFFETTI GIURIDICI E CONTABILI DELLA SCISSIONE

EFFETTI GIURIDICI E CONTABILI DELLA SCISSIONE di Emanuele Rossi Dott. Emanuele Rossi 1 RIFERIMENTI ED AMBITO APPLICATIVO RIFERIMENTI ( scissione tra soggetti non IAS) artt. 2506 2506 quaterc.c. principio

EFFETTI GIURIDICI E CONTABILI DELLA SCISSIONE di Emanuele Rossi Dott. Emanuele Rossi 1 RIFERIMENTI ED AMBITO APPLICATIVO RIFERIMENTI ( scissione tra soggetti non IAS) artt. 2506 2506 quaterc.c. principio

17/11/2011. Economia delle operazioni straordinarie 2011/2012

Economia delle operazioni straordinarie 2011/2012 Michela Piccarozzi Lucio Insinga 1 Art. 2506 Art. 2506 bis Art. 2506 ter Forme di scissione - Progetto di scissione - Norme applicabili Art. 2506 quater

Economia delle operazioni straordinarie 2011/2012 Michela Piccarozzi Lucio Insinga 1 Art. 2506 Art. 2506 bis Art. 2506 ter Forme di scissione - Progetto di scissione - Norme applicabili Art. 2506 quater

PROGETTO DI FUSIONE PER INCORPORAZIONE

PROGETTO DI FUSIONE PER INCORPORAZIONE (Redatto ai sensi dell'art.2501 ter c.c. e art. 13 commi 39 e 40 del D.L.30 settembre 2003 n. 269 convertito dalla legge 24 novembre 2003 n. 326) in "CONSORZIO GARANZIA

PROGETTO DI FUSIONE PER INCORPORAZIONE (Redatto ai sensi dell'art.2501 ter c.c. e art. 13 commi 39 e 40 del D.L.30 settembre 2003 n. 269 convertito dalla legge 24 novembre 2003 n. 326) in "CONSORZIO GARANZIA

La deliberazione di fusione delle società DI CAPITALI deve essere depositata per l'iscrizione nel registro delle imprese, insieme con gli allegati

Seconda Parte La deliberazione di fusione delle società DI CAPITALI deve essere depositata per l'iscrizione nel registro delle imprese, insieme con gli allegati indicati nell' articolo 2501-septies. Si

Seconda Parte La deliberazione di fusione delle società DI CAPITALI deve essere depositata per l'iscrizione nel registro delle imprese, insieme con gli allegati indicati nell' articolo 2501-septies. Si

Progetto di fusione per incorporazione di. MPS Immobiliare S.p.A. in Banca Monte dei Paschi di Siena S.p.A. ex art ter Codice civile

rogetto di fusione per incorporazione di MS Immobiliare S.p.A. in Banca Monte dei aschi di Siena S.p.A. ex art. 2501-ter Codice civile rogetto di fusione per incorporazione di MS Immobiliare S.p.A. di

rogetto di fusione per incorporazione di MS Immobiliare S.p.A. in Banca Monte dei aschi di Siena S.p.A. ex art. 2501-ter Codice civile rogetto di fusione per incorporazione di MS Immobiliare S.p.A. di

ESERCITAZIONE N. 5 Esempio di operazione di scissione

ESERCITAZIONE N. 5 Esempio di operazione di scissione La spa A è un impresa industriale ed immobiliare. La compagine azionaria della società è la seguente: - il socio Rossi possiede 16.000 azioni da nominali

ESERCITAZIONE N. 5 Esempio di operazione di scissione La spa A è un impresa industriale ed immobiliare. La compagine azionaria della società è la seguente: - il socio Rossi possiede 16.000 azioni da nominali

PROGETTO DI FUSIONE per incorporazione di Groma S.r.l. in IPI Servizi S.r.l. ai sensi dell art.2501 ter c.c.

IPI Servizi S.r.l. a socio unico Sede legale in Torino (TO), via Nizza n. 262/59 Capitale sociale Euro 2.300.000 i.v. Numero Registro imprese, Codice fiscale e P.IVA 09253140017 N. Rea : TO - 1037088 Società

IPI Servizi S.r.l. a socio unico Sede legale in Torino (TO), via Nizza n. 262/59 Capitale sociale Euro 2.300.000 i.v. Numero Registro imprese, Codice fiscale e P.IVA 09253140017 N. Rea : TO - 1037088 Società

Progetto di fusione per incorporazione di IFIS Factoring Srl in Banca IFIS Spa

Progetto di fusione per incorporazione di IFIS Factoring Srl in Banca IFIS Spa 30 Marzo 7 Giugno 2017 SOMMARIO 1 OBIETTIVI E GESTIONE DEL DOCUMENTO... 2 2 LE SOCIETÀ PARTECIPANTI ALLA FUSIONE PER INCORPORAZIONE...

Progetto di fusione per incorporazione di IFIS Factoring Srl in Banca IFIS Spa 30 Marzo 7 Giugno 2017 SOMMARIO 1 OBIETTIVI E GESTIONE DEL DOCUMENTO... 2 2 LE SOCIETÀ PARTECIPANTI ALLA FUSIONE PER INCORPORAZIONE...

CENTRALCOM S.p.A. WEBRED S.p.A.

ALLEGATO A CENTRALCOM S.p.A. Viale Centova, 6 Perugia Cod. Fisc. e numero di iscrizione Registro Imprese di Perugia n. 03761180961 n. R.E.A. 235052, Cap. Soc. 1.078.431,37 i.v. WEBRED S.p.A. Via XX Settembre,

ALLEGATO A CENTRALCOM S.p.A. Viale Centova, 6 Perugia Cod. Fisc. e numero di iscrizione Registro Imprese di Perugia n. 03761180961 n. R.E.A. 235052, Cap. Soc. 1.078.431,37 i.v. WEBRED S.p.A. Via XX Settembre,

CONFERIMENTI D AZIENDA, FUSIONI E SCISSIONI Aspetti contabili nazionali. Dott. Enrico Zanetti

CONFERIMENTI D AZIENDA, FUSIONI E SCISSIONI Aspetti contabili nazionali Dott. Enrico Zanetti PROFILI INTRODUTTIVI NOZIONE DI CONFERIMENTO ATTO MEDIANTE IL QUALE I SOGGETTI CHE PARTECIPANO A UN SOGGETTO

CONFERIMENTI D AZIENDA, FUSIONI E SCISSIONI Aspetti contabili nazionali Dott. Enrico Zanetti PROFILI INTRODUTTIVI NOZIONE DI CONFERIMENTO ATTO MEDIANTE IL QUALE I SOGGETTI CHE PARTECIPANO A UN SOGGETTO

PROGETTO DI FUSIONE PER INCORPORAZIONE DI CONSORZIO CREMA RICERCHE. Società trasformanda in società a r. l. IN REINDUSTRIA AG.CRE.SVI.C.LE R.

PROGETTO DI FUSIONE PER INCORPORAZIONE DI CONSORZIO CREMA RICERCHE Società trasformanda in società a r. l. IN REINDUSTRIA AG.CRE.SVI.C.LE R.L Il Consiglio di Amministrazione di REINDUSTRIA AG.CRE.SVI.C.LE

PROGETTO DI FUSIONE PER INCORPORAZIONE DI CONSORZIO CREMA RICERCHE Società trasformanda in società a r. l. IN REINDUSTRIA AG.CRE.SVI.C.LE R.L Il Consiglio di Amministrazione di REINDUSTRIA AG.CRE.SVI.C.LE

OPERAZIONI STRAORDINARIE: LA FUSIONE. Riccardo Compagnino

OPERAZIONI STRAORDINARIE: LA FUSIONE Riccardo Compagnino TEMA Il candidato dopo aver illustrato l inquadramento dell operazione di fusione tra due società, si soffermi ad esaminare gli aspetti contabili

OPERAZIONI STRAORDINARIE: LA FUSIONE Riccardo Compagnino TEMA Il candidato dopo aver illustrato l inquadramento dell operazione di fusione tra due società, si soffermi ad esaminare gli aspetti contabili

ATTO DI SCISSIONE EFFETTI GIURIDICI EFFETTI CONTABILI

ATTO DI SCISSIONE EFFETTI GIURIDICI EFFETTI CONTABILI di Emanuele Rossi Dott. Emanuele Rossi 1 EFFETTI GIURIDICI Effetto dall ultima delle iscrizioni dell atto di scissione al registro imprese in cui sono

ATTO DI SCISSIONE EFFETTI GIURIDICI EFFETTI CONTABILI di Emanuele Rossi Dott. Emanuele Rossi 1 EFFETTI GIURIDICI Effetto dall ultima delle iscrizioni dell atto di scissione al registro imprese in cui sono

Simulazione dell Esame di Stato per la professione di Dottore Commercialista

Simulazione dell Esame di Stato per la professione di Dottore Commercialista Roma, 07 giugno 2017 commercialisti, revisori e consulenti d azienda Traccia: La società Alfa SpA intende procedere ad un operazione

Simulazione dell Esame di Stato per la professione di Dottore Commercialista Roma, 07 giugno 2017 commercialisti, revisori e consulenti d azienda Traccia: La società Alfa SpA intende procedere ad un operazione

La determinazione del rapporto di cambio RELATORE: DOTT. STEFANO SASSO

La determinazione del rapporto di cambio RELATORE: DOTT. STEFANO SASSO 1 Introduzione Nel conferimento, come nella fusione, è indispensabile mantenere inalterato il peso delle partecipazioni al capitale

La determinazione del rapporto di cambio RELATORE: DOTT. STEFANO SASSO 1 Introduzione Nel conferimento, come nella fusione, è indispensabile mantenere inalterato il peso delle partecipazioni al capitale

PROGETTO DI FUSIONE PER INCORPORAZIONE. tra ***** CMP ITALIA S.R.L. Società Unipersonale C.M.P. VENETA S.R.L.

PROGETTO DI FUSIONE PER INCORPORAZIONE Redatto ai sensi dell articolo 2501 ter e seguenti del Codice Civile tra ***** CMP ITALIA S.R.L. Società Unipersonale Sede legale: Via Galileo Galilei, 56-35015 Galliera

PROGETTO DI FUSIONE PER INCORPORAZIONE Redatto ai sensi dell articolo 2501 ter e seguenti del Codice Civile tra ***** CMP ITALIA S.R.L. Società Unipersonale Sede legale: Via Galileo Galilei, 56-35015 Galliera

PROGETTO DI FUSIONE PER INCORPORAZIONE DELLA SOCIETA LINEA COMUNE SPA NELLA SOCIETA SILFI SOCIETA ILLUMINAZIONE FIRENZE E SERVIZI SMART CITY SPA

PROGETTO DI FUSIONE PER INCORPORAZIONE DELLA SOCIETA LINEA COMUNE SPA NELLA SOCIETA SILFI SOCIETA ILLUMINAZIONE FIRENZE E SERVIZI SMART CITY SPA RELAZIONE AI SENSI DELL ART. 2501-ter Codice Civile Il presente

PROGETTO DI FUSIONE PER INCORPORAZIONE DELLA SOCIETA LINEA COMUNE SPA NELLA SOCIETA SILFI SOCIETA ILLUMINAZIONE FIRENZE E SERVIZI SMART CITY SPA RELAZIONE AI SENSI DELL ART. 2501-ter Codice Civile Il presente

Genova, 19/04/2016. Esercitazione

Genova, 19/04/2016 Esercitazione 1 Testo esercitazione (1) La Società Alfa effettua una scissione parziale al 31/12/15 in favore della società preesistente Beta; le situazioni contabili della società e

Genova, 19/04/2016 Esercitazione 1 Testo esercitazione (1) La Società Alfa effettua una scissione parziale al 31/12/15 in favore della società preesistente Beta; le situazioni contabili della società e

PROGETTO DI FUSIONE PER INCORPORAZIONE DI: MA.GE. SRL UNIPERSONALE AMPLIFON SPA

PROGETTO DI FUSIONE PER INCORPORAZIONE DI: MA.GE. SRL UNIPERSONALE in AMPLIFON SPA PROGETTO DI FUSIONE PER INCORPORAZIONE DI MA.GE. SRL UNIPERSONALE IN AMPLIFON S.P.A. AI SENSI DELL ART. 2501-TER CODICE

PROGETTO DI FUSIONE PER INCORPORAZIONE DI: MA.GE. SRL UNIPERSONALE in AMPLIFON SPA PROGETTO DI FUSIONE PER INCORPORAZIONE DI MA.GE. SRL UNIPERSONALE IN AMPLIFON S.P.A. AI SENSI DELL ART. 2501-TER CODICE

Ordine Dottori Commercialisti ed Esperti Contabili Commissione Diritto Societario. Roma, 6 novembre La fusione inversa. Marcello Piacentini

Ordine Dottori Commercialisti ed Esperti Contabili Commissione Diritto Societario Roma, 6 novembre 2012 La fusione inversa Marcello Piacentini 1 Definizione La fusione inversa è una forma particolare di

Ordine Dottori Commercialisti ed Esperti Contabili Commissione Diritto Societario Roma, 6 novembre 2012 La fusione inversa Marcello Piacentini 1 Definizione La fusione inversa è una forma particolare di

1) scissione parziale con costituzione di nuove società e ripartizione proporzionale delle azioni o quote

scissione parziale con costituzione di nuove società e ripartizione proporzionale delle azioni o quote") Rilevazioni contabili - ESEMPI Le rilevazioni contabili con le quali si rappresentano gli effetti dell'operazione, nei sistemi contabili delle società coinvolte in una scissione, sono ispirate ai medesimi

Rilevazioni contabili - ESEMPI Le rilevazioni contabili con le quali si rappresentano gli effetti dell'operazione, nei sistemi contabili delle società coinvolte in una scissione, sono ispirate ai medesimi

La scissione Stefano Zoffoli

3 La scissione Stefano Zoffoli SOMMARIO 1. Caratteristiche generali... 490 1.1. Forme di scissione... 490 1.2. Ambito di applicazione... 491 1.3. Il procedimento di scissione... 491 2. Fase preliminare...

3 La scissione Stefano Zoffoli SOMMARIO 1. Caratteristiche generali... 490 1.1. Forme di scissione... 490 1.2. Ambito di applicazione... 491 1.3. Il procedimento di scissione... 491 2. Fase preliminare...

PROGETTO DI FUSIONE PER INCORPORAZIONE DELLA SOCIETÀ ERICSSON S.P.A. NELLA SOCIETÀ DINA ITALIA S.P.A. AI SENSI DELL ARTICOLO 2501-TER DEL CODICE

PROGETTO DI FUSIONE PER INCORPORAZIONE DELLA SOCIETÀ ERICSSON S.P.A. NELLA SOCIETÀ DINA ITALIA S.P.A. AI SENSI DELL ARTICOLO 2501-TER DEL CODICE CIVILE. * * * Il Consiglio di Amministrazione della società

PROGETTO DI FUSIONE PER INCORPORAZIONE DELLA SOCIETÀ ERICSSON S.P.A. NELLA SOCIETÀ DINA ITALIA S.P.A. AI SENSI DELL ARTICOLO 2501-TER DEL CODICE CIVILE. * * * Il Consiglio di Amministrazione della società

Le operazioni straordinarie

Le operazioni straordinarie Le operazioni straordinarie si distinguono: Acquisizione d azienda o ramo d azienda Conferimenti d azienda o ramo d azienda Fusione Scissione In ambito nazionale queste operazioni

Le operazioni straordinarie Le operazioni straordinarie si distinguono: Acquisizione d azienda o ramo d azienda Conferimenti d azienda o ramo d azienda Fusione Scissione In ambito nazionale queste operazioni

LA SCISSIONE Aspetti fiscali. Silvia Mencarelli

LA SCISSIONE Aspetti fiscali 1 IMPOSTE DIRETTE ART. 173 TUIR NEUTRALITA PER LA SCISSA La scissione (totale o parziale di una società in altre preesistenti o di nuova costituzione) non dà luogo a realizzo

LA SCISSIONE Aspetti fiscali 1 IMPOSTE DIRETTE ART. 173 TUIR NEUTRALITA PER LA SCISSA La scissione (totale o parziale di una società in altre preesistenti o di nuova costituzione) non dà luogo a realizzo

Progetto di fusione per incorporazione di Interbanca Spa in Banca IFIS Spa

Progetto di fusione per incorporazione di Interbanca Spa in Banca IFIS Spa 30 marzo 7 Giugno 2017 SOMMARIO 1 OBIETTIVI E GESTIONE DEL DOCUMENTO... 2 2 LE SOCIETÀ PARTECIPANTI ALLA FUSIONE PER INCORPORAZIONE...

Progetto di fusione per incorporazione di Interbanca Spa in Banca IFIS Spa 30 marzo 7 Giugno 2017 SOMMARIO 1 OBIETTIVI E GESTIONE DEL DOCUMENTO... 2 2 LE SOCIETÀ PARTECIPANTI ALLA FUSIONE PER INCORPORAZIONE...

FUSIONE E SCISSIONE Aspetti contabili. Dott. Enrico ZANETTI

FUSIONE E SCISSIONE Aspetti contabili Dott. Enrico ZANETTI PRINCIPI DI CONTABILIZZAZIONE RIFERIMENTI NORMATIVI E DI PRASSI PRINCIPI CONTABILI NAZIONALI COMMA 4 DELL ARTICOLO 2504-BIS DEL CODICE CIVILE

FUSIONE E SCISSIONE Aspetti contabili Dott. Enrico ZANETTI PRINCIPI DI CONTABILIZZAZIONE RIFERIMENTI NORMATIVI E DI PRASSI PRINCIPI CONTABILI NAZIONALI COMMA 4 DELL ARTICOLO 2504-BIS DEL CODICE CIVILE

La fusione di azienda, definizione e caratteri

La fusione di azienda, definizione e caratteri Autore: Alessandra Concas In: Diritto civile e commerciale La fusione è un atto con il quale due o più società si concentrano in una. La disciplina giuridica

La fusione di azienda, definizione e caratteri Autore: Alessandra Concas In: Diritto civile e commerciale La fusione è un atto con il quale due o più società si concentrano in una. La disciplina giuridica

Lezione 8. La scissione: tipologie, qualificazioni, modalità di assegnazione di azioni o quote, progetto di scissione

Lezione 8 La scissione: tipologie, qualificazioni, modalità di assegnazione di azioni o quote, progetto di scissione Un istituto recente La scissione è un operazione originariamente non prevista nel codice

Lezione 8 La scissione: tipologie, qualificazioni, modalità di assegnazione di azioni o quote, progetto di scissione Un istituto recente La scissione è un operazione originariamente non prevista nel codice

PROGETTO DI FUSIONE PER INCORPORAZIONE. SIGMA Investimenti Iniziative Industriali S.p.A. con Unico Socio in liquidazione (SIGMA S.p.A.

PROGETTO DI FUSIONE PER INCORPORAZIONE Della società SIGMA Investimenti Iniziative Industriali S.p.A. con Unico Socio in liquidazione (SIGMA S.p.A.) Nella società IGEA S.p.A. con unico azionista Redatto

PROGETTO DI FUSIONE PER INCORPORAZIONE Della società SIGMA Investimenti Iniziative Industriali S.p.A. con Unico Socio in liquidazione (SIGMA S.p.A.) Nella società IGEA S.p.A. con unico azionista Redatto

LA SCISSIONE Definizione e tipologie. Prof. Claudia Rossi 1

LA SCISSIONE Definizione e tipologie Prof. Claudia Rossi 1 La scissione è l operazione mediante la quale una società viene divisa in due o più società e le azioni o quote delle nuove società vengono attribuite

LA SCISSIONE Definizione e tipologie Prof. Claudia Rossi 1 La scissione è l operazione mediante la quale una società viene divisa in due o più società e le azioni o quote delle nuove società vengono attribuite

Fusione di società - un caso di fusione con totale annullamento di partecipazioni - anche a seguito di acquisizione con indebitamento

Fusione di società - un caso di fusione con totale annullamento di partecipazioni - anche a seguito di acquisizione con indebitamento 1 Dott. Mariano Spigarelli Ordine Dottori Commercialisti ed Esperti

Fusione di società - un caso di fusione con totale annullamento di partecipazioni - anche a seguito di acquisizione con indebitamento 1 Dott. Mariano Spigarelli Ordine Dottori Commercialisti ed Esperti

Le operazioni straordinarie. Fusione - Scissione. Dott. Christian Frascogna

Dott. Christian Frascogna Le operazioni straordinarie Fusione - Scissione 1 Dott. Christian Frascogna Le operazioni straordinarie Le operazioni straordinarie si distinguono: Acquisizione d azienda o ramo

Dott. Christian Frascogna Le operazioni straordinarie Fusione - Scissione 1 Dott. Christian Frascogna Le operazioni straordinarie Le operazioni straordinarie si distinguono: Acquisizione d azienda o ramo

Ordine dei dottori commercialisti e degli esperti contabili di Palermo FORMAZIONE TIROCINANTI. Le operazioni straordinarie FUSIONE.

Ordine dei dottori commercialisti e degli esperti contabili di Palermo FORMAZIONE TIROCINANTI Le operazioni straordinarie FUSIONE 24 febbraio 2016 1 FUSIONE Sommario 1. Premessa 2. La fusione nel codice

Ordine dei dottori commercialisti e degli esperti contabili di Palermo FORMAZIONE TIROCINANTI Le operazioni straordinarie FUSIONE 24 febbraio 2016 1 FUSIONE Sommario 1. Premessa 2. La fusione nel codice

14/09/2016. Stato patrimoniale Attivo B) Immobilizzazioni. B) I. Immobilizzazioni immateriali

Immobilizzazioni. B) I. Immobilizzazioni immateriali") LE IMMOBILIZZAZIONI IMMATERIALI 1 SOMMARIO Stato patrimoniale Attivo B) Immobilizzazioni B) I. Immobilizzazioni immateriali Criteri di valutazione B) I. Immobilizzazioni immateriali Capitalizzazione di

LE IMMOBILIZZAZIONI IMMATERIALI 1 SOMMARIO Stato patrimoniale Attivo B) Immobilizzazioni B) I. Immobilizzazioni immateriali Criteri di valutazione B) I. Immobilizzazioni immateriali Capitalizzazione di

OGGETTO: Articolo 15 decreto legge del 29 novembre 2008, n. 185 Utilizzo riserva in sospensione d imposta a chiusura disavanzo QUESITO

Divisione Contribuenti Direzione Centrale Piccole e Medie Imprese Risposta n. 316 OGGETTO: Articolo 15 decreto legge del 29 novembre 2008, n. 185 Utilizzo riserva in sospensione d imposta a chiusura disavanzo

Divisione Contribuenti Direzione Centrale Piccole e Medie Imprese Risposta n. 316 OGGETTO: Articolo 15 decreto legge del 29 novembre 2008, n. 185 Utilizzo riserva in sospensione d imposta a chiusura disavanzo

INDICE. Parte I IL CONFERIMENTO D AZIENDA. 1. Definizione e finalità del conferimento d azienda... 3

Presentazione...................................... IX Parte I IL CONFERIMENTO D AZIENDA 1. Definizione e finalità del conferimento d azienda............. 3 CAPITOLO 1 I PROFILI GIURIDICI DEL CONFERIMENTO

Presentazione...................................... IX Parte I IL CONFERIMENTO D AZIENDA 1. Definizione e finalità del conferimento d azienda............. 3 CAPITOLO 1 I PROFILI GIURIDICI DEL CONFERIMENTO

Artt septies e segg. Cod. Civ.

La scissione Artt. 2504 septies e segg. Cod. Civ. L istituto della scissione La scissione di società rientra nelle operazioni di natura straordinaria ossia in quelle operazioni che non caratterizzano la

La scissione Artt. 2504 septies e segg. Cod. Civ. L istituto della scissione La scissione di società rientra nelle operazioni di natura straordinaria ossia in quelle operazioni che non caratterizzano la

Lezione 2 La costituzione delle società di capitali. 9. sottoscrizione del capitale sociale e richiamo dei versamenti residui ( )

") Lezione 2 La costituzione delle società di capitali 9. sottoscrizione del capitale sociale e richiamo dei versamenti residui ( ) Soci Quote % Fabio Sella 150.000,00 60,00 Luca Fabiani 60.000,00 24,00 Marino

Lezione 2 La costituzione delle società di capitali 9. sottoscrizione del capitale sociale e richiamo dei versamenti residui ( ) Soci Quote % Fabio Sella 150.000,00 60,00 Luca Fabiani 60.000,00 24,00 Marino

I bilanci straordinari: fusione e scissione

CORSO DI DIRITTO COMMERCIALE IL BILANCIO D'ESERCIZIO E I BILANCI STRAORDINARI I bilanci straordinari: fusione e scissione Intervista: Massimo Caspani Notaio in Como Risponde: Marco Saverio Spolidoro Ordinario

CORSO DI DIRITTO COMMERCIALE IL BILANCIO D'ESERCIZIO E I BILANCI STRAORDINARI I bilanci straordinari: fusione e scissione Intervista: Massimo Caspani Notaio in Como Risponde: Marco Saverio Spolidoro Ordinario

Fusione di società - un caso di fusione con totale annullamento di partecipazioni - anche a seguito di acquisizione con indebitamento

Fusione di società - un caso di fusione con totale annullamento di partecipazioni - anche a seguito di acquisizione con indebitamento 1 Dott. Mariano Spigarelli Ordine Dottori Commercialisti ed Esperti

Fusione di società - un caso di fusione con totale annullamento di partecipazioni - anche a seguito di acquisizione con indebitamento 1 Dott. Mariano Spigarelli Ordine Dottori Commercialisti ed Esperti

Quesiti di Diritto Societario

S.R.L.-FUSIONE Quesiti di Diritto Societario a cura di Roberto Mazzanti Rag. Commercialista QUESITO: Salve, devo effettuare n.02 fusioni. 1 Caso di Fusione = SRL incorporanda possiede il 96% della SRL

S.R.L.-FUSIONE Quesiti di Diritto Societario a cura di Roberto Mazzanti Rag. Commercialista QUESITO: Salve, devo effettuare n.02 fusioni. 1 Caso di Fusione = SRL incorporanda possiede il 96% della SRL

Le operazioni straordinarie

Le operazioni straordinarie di Gianmaria Gavelli IMPORTANTE Tutte le formule riportate nel Formulario sono disponibili on line e sono personalizzabili. Le istruzioni per scaricare i file sono a pag. 255

Le operazioni straordinarie di Gianmaria Gavelli IMPORTANTE Tutte le formule riportate nel Formulario sono disponibili on line e sono personalizzabili. Le istruzioni per scaricare i file sono a pag. 255

Analisi dei fatti amministrativi:

Analisi dei fatti amministrativi: 1) Operazioni di fine esercizio a) Variazione economico reddituale negativa costituita dalla imputazione di una quota di costo Variazione numeraria presunta negativa dovuta

Analisi dei fatti amministrativi: 1) Operazioni di fine esercizio a) Variazione economico reddituale negativa costituita dalla imputazione di una quota di costo Variazione numeraria presunta negativa dovuta

TRASFORMAZIONE NOZIONI GENERALI

TRASFORMAZIONE NOZIONI GENERALI La trasformazione di una società si ha quando un impresa collettiva cambia la sua natura giuridica. Si possono avere le seguenti combinazioni di trasformazione: 1. di una

TRASFORMAZIONE NOZIONI GENERALI La trasformazione di una società si ha quando un impresa collettiva cambia la sua natura giuridica. Si possono avere le seguenti combinazioni di trasformazione: 1. di una

PROGETTO DI FUSIONE PER INCORPORAZIONE DI Drive Rent S.p.A. in Cobra Automotive Technologies S.p.A. (ai sensi dell art ter cod. civ.

PROGETTO DI FUSIONE PER INCORPORAZIONE DI Drive Rent S.p.A. in Cobra Automotive Technologies S.p.A. (ai sensi dell art. 2501-ter cod. civ.) 30 novembre 2010 INDICE 1. SOCIETÀ PARTECIPANTI ALLA FUSIONE...

PROGETTO DI FUSIONE PER INCORPORAZIONE DI Drive Rent S.p.A. in Cobra Automotive Technologies S.p.A. (ai sensi dell art. 2501-ter cod. civ.) 30 novembre 2010 INDICE 1. SOCIETÀ PARTECIPANTI ALLA FUSIONE...

PROGETTO DI SCISSIONE PARZIALE PROPORZIONALE DELLA DROGHERIA E ALIMENTARI S.P.A. AI SENSI DEGLI ARTT BIS E 2501 TER DEL CODICE CIVILE * * * *

PROGETTO DI SCISSIONE PARZIALE PROPORZIONALE DELLA DROGHERIA E ALIMENTARI S.P.A. AI SENSI DEGLI ARTT. 2506 BIS E 2501 TER DEL CODICE CIVILE * * * * 1. Premessa Il Consiglio di Amministrazione di Drogheria

PROGETTO DI SCISSIONE PARZIALE PROPORZIONALE DELLA DROGHERIA E ALIMENTARI S.P.A. AI SENSI DEGLI ARTT. 2506 BIS E 2501 TER DEL CODICE CIVILE * * * * 1. Premessa Il Consiglio di Amministrazione di Drogheria

RURALE ADAMELLO - BRENTA BANCA DI CREDITO COOPERATIVO - SOCIETÀ COOPERATIVA

PROGETTO DI FUSIONE PER INCORPORAZIONE nella CASSA RURALE ADAMELLO - BRENTA BANCA DI CREDITO COOPERATIVO - SOCIETÀ COOPERATIVA della CASSA RURALE PINZOLO - BANCA DI CREDITO COOPERATIVO - SOCIETÀ COOPERATIVA

PROGETTO DI FUSIONE PER INCORPORAZIONE nella CASSA RURALE ADAMELLO - BRENTA BANCA DI CREDITO COOPERATIVO - SOCIETÀ COOPERATIVA della CASSA RURALE PINZOLO - BANCA DI CREDITO COOPERATIVO - SOCIETÀ COOPERATIVA