MODELLO 730/2013 NOVITÀ FISCALI. Corso di Aggiornamento

|

|

|

- Bernadetta Bernardi

- 8 anni fa

- Visualizzazioni

Transcript

1 MODELLO 730/2013 NOVITÀ FISCALI Corso di Aggiornamento

2 Quadro A

3 Quadro A 730/2013 No TAX A partire dall anno 2012, nel caso di terreni non affittati, l Imu sostituisce l Irpef e le relative addizionali sul reddito dominicale, mentre il reddito agrario continua ad essere assoggettato alle ordinarie imposte sui redditi. Pertanto, chi presta l assistenza fiscale calcolerà il reddito dei terreni non affittati tenendo conto del solo reddito agrario. Per i terreni affittati, invece, risultano dovute sia l Imu che l Irpef. Restano assoggettati ad Irpef, anche se non affittati, i terreni per i quali è prevista l esenzione dall Imu N.B. Nella colonna 2 TITOLO è stato inserito il nuovo codice 10 per indicare la situazione di socio di società semplice, in relazione al reddito dominicale non imponibile ai fini Irpef attribuito dalla società

4 Quadro A 730/2013 E stata inserita la COLONNA 09 ESENZIONE IMU Ad esempio sono esenti dall Imu, ma soggetti ad Irpef e addizionali, i terreni ricadenti in aree montane o di collina delimitate ai sensi dell art. 15 della legge 27 dicembre 1977, n Fino all emanazione del Decreto del MEF, l esenzione si applica ai terreni ricadenti nelle aree montane o di collina dei Comuni contenuti nell elenco allegato alla Circolare n. 9 del 14 giugno 1993 ai fini ICI.

5 Quadro A 730/2013 E stata inserita la COLONNA 10 COLTIVATORE DIRETTO O IAP La casella viene barrata nel caso di terreno agricolo, nonché di terreno non coltivato, posseduto e condotto da coltivatore diretto e da imprenditore agricolo professionale (IAP) iscritto nella previdenza agricola. Chi presta l assistenza fiscale, per il calcolo dell acconto 2013, rivaluterà ulteriormente i redditi dominicale e agrario del 5% Il requisito congiunto del possesso e della conduzione diretta, crea delle difficoltà per l affittuario IAP o coltivatore diretto il quale, pur non essendo titolare del possesso del terreno ha, comunque, la conduzione del fondo. Per gli altri terreni la rivalutazione ulteriore, sempre ai fini dell acconto 2013, sarà pari al 15 per cento

6 Quadro A 730/2013 In base all art. 3, comma 50 della legge n.662/1996 Fino alla data di entrata in vigore delle nuove tariffe d'estimo, ai soli fini delle imposte sui redditi, i redditi dominicali e agrari sono rivalutati, rispettivamente, dell'80 per cento e del 70 per cento La legge di stabilità 2013 (legge 228/2012) ha previsto una rivalutazione ulteriore del 15% dei redditi agrari e dominicali a partire dal 2013, ridotto al 5% per i coltivatori diretti o IAP Chi presta l assistenza fiscale, ai soli fini del calcolo dell acconto 2013 deve effettuare questa ulteriore rivalutazione

7 Quadro A 730/2013 Consideriamo un terreno agricolo, di proprietà nella misura del 100% e per 365 giorni, non affittato e soggetto ad IMU, il cui reddito dominicale è di euro 200,00 ed il reddito agrario di euro 190,00. Nel prospetto di liquidazione: A)il reddito dominicale sarà indicato in Altri Dati in quanto il terreno non è affittato ed ha pagato l IMU; B)il reddito agrario viene rivalutato del 70% (euro 323) ed imposta di euro 74,29. 0,00 323,00 323,00 323,00 74,29 360,00

il reddito agrario viene rivalutato del 70% (euro 323) ed imposta di euro 74,29.")

8 Quadro A 730/2013 ACCONTO 2013 REDDITO TERRENI Per il calcolo dell acconto, il soggetto che presta l assistenza fiscale dovrà tener conto dell ulteriore maggiorazione prevista dalla Legge di stabilità e quindi dovrà effettuare il seguente calcolo: il reddito agrario rivalutato come da rigo 2 del 730/3 (euro 323), dovrà essere anch esso ulteriormente rivalutato del 15%, per un totale di euro 358 (323*1.15) sulla nuova somma, cioè su euro 358, andrà calcolato l acconto 2013 che, ricordiamo, da quest anno rientra a regime prevedendo quindi il ripristino del versamento dell acconto pari al 99% dell importo dell imposta dovuta. Pertanto l acconto calcolato (euro 358 x 23% x 99%) sarà, per l anno 2013, di euro 81,52. Senza la maggiorazione, l acconto dovuto sarebbe stato di euro 73,55.

sulla nuova somma, cioè su euro 358, andrà calcolato l acconto 2013 che, ricordiamo, da quest anno rientra a regime prevedendo quindi il ripristino del versamento dell acconto pari al 99% dell")

9 Quadro B

10 Quadro B 730/2013 Nuova riformulazione dei codici Utilizzo Codice 1 solo per abitazione principale non concessa in locazione parziale Codice 11 (locazione parziale abitazione principale canone libero), Codice 12 (locazione parziale abitazione principale canone concordato),

11 Quadro B 730/2013 Nuova riformulazione dei codici Utilizzo CODICE 9 Vecchio codice 11 - pertinenze di immobile tenuto a disposizione Vecchio codice 12 - immobile tenuto a disposizione in Italia da contribuenti esteri o abitazione principale nonostante trasferimento in altro comune Vecchio codice 13 - immobile di proprietà condominiale Nuovo Codice 9 (immobile che non rientra in nessuno dei casi)

12 Quadro B 730/2013 Nuova riformulazione dei codici Utilizzo CODICE 16 e 17 ex CODICE 7 Codice 16 reddito dei fabbricati attribuito da società semplice imponibile ai fini Irpef (fabbricati locati o con esenzione Imu). Il reddito va riportato nella colonna 1, senza indicare giorni e percentuale di possesso; Codice 17 reddito dei fabbricati attribuito da società semplice non imponibile ai fini Irpef (fabbricati non locati senza esenzione Imu). Il reddito va riportato nella colonna 1, senza indicare giorni e percentuale di possesso.

.")

13 Quadro B 730/2013 A partire dall anno 2012, l IMU sostituisce l Irpef e le relative addizionali regionali e comunali dovute con riferimento ai redditi dei fabbricati non locati, compresi quelli concessi in comodato d uso gratuito, salvo non sia esente da IMU Pertanto, nel quadro B devono essere indicati i dati di tutti gli immobili posseduti; chi presta l assistenza fiscale calcolerà il reddito dei fabbricati tenendo conto esclusivamente degli immobili concessi in locazione. I fabbricati locati sono individuati dai seguenti codici, indicati nella colonna 2 Utilizzo : 3 locazione a canone libero, 4 equo canone, 8 locazione a canone concordato agevolato, 11 locazione parziale dell abitazione principale a canone libero, 12 locazione parziale dell abitazione principale a canone concordato agevolato, 14 locazione agevolata di immobile situato in Abruzzo e 16 immobile di società semplice locato

14 Quadro B 730/2013 Barrare la Casella se il fabbricato risulta esente dall Imu. In questo caso sul reddito del fabbricato sono dovute l Irpef e le relative addizionali anche se non è concesso in locazione Sono esenti da IMU, ad esempio: I fabbricati classificati o classificabili nelle categorie da E/1 a E/9 I fabbricati con destinazione ad usi culturali (art. 5 DPR n. 601/1973) I fabbricati rurali ad uso strumentale ubicati nei comuni classificati montani o parzialmente montani di cui all elenco ISTAT ( N.B. Per l esenzione dei fabbricati rurali ad uso strumentale è sufficiente l ubicazione in un Comune montano o parzialmente montano mentre l esenzione IMU dei terreni opera solo sulle aree montane o di collina appositamente delimitate

I fabbricati rurali ad uso strumentale ubicati nei comuni classificati montani o parzialmente montani di cui all elenco ISTAT (http://www.istat.it/it/archivio/6789). N.B.")

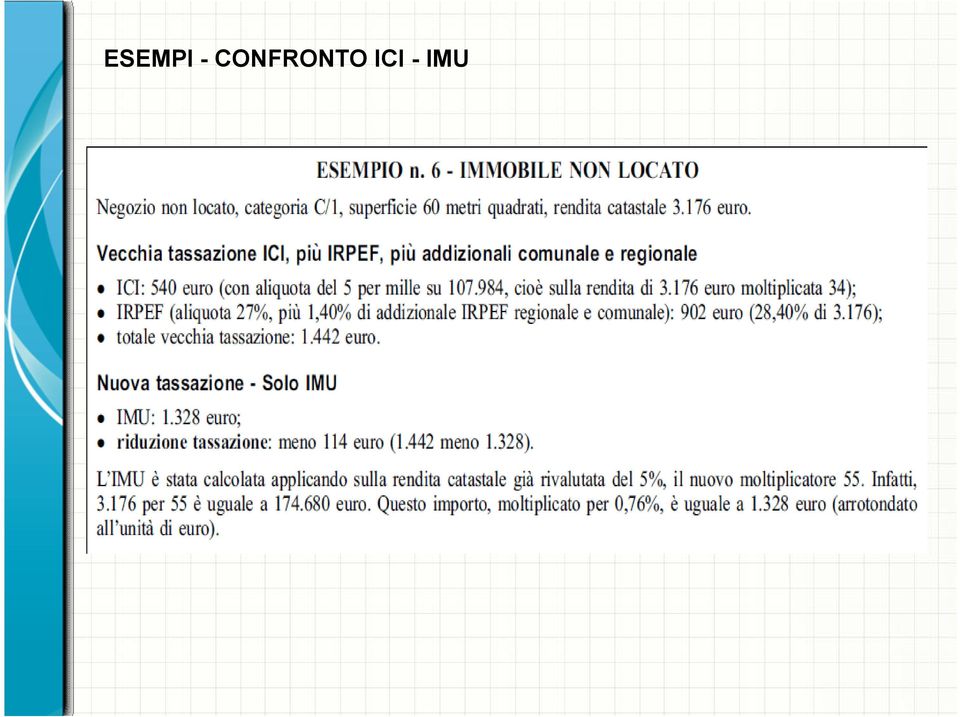

15 ESEMPI - CONFRONTO ICI - IMU

16 ESEMPI - CONFRONTO ICI - IMU

17 Quadro A e B Circolare n. 5/2013

18 Quadro A/B 730/2013 Effetto sostitutivo dell IMU Esclusione dal reddito complessivo (art. 3 TUIR) Non si tiene conto del reddito ai fini delle detrazioni, deduzioni o benefici fiscali (diversamente dalla cedolare secca) Esclusione dal 730 nel caso di possesso di soli redditi fondiari sostituiti dall IMU N.B. il contribuente è tenuto ad indicare nel modello 730/2013, nei quadri dei redditi dei terreni e dei fabbricati, i dati relativi a tutti i terreni e fabbricati posseduti, compresi quelli i cui redditi sono sostituiti dalla cedolare secca e dall IMU

19 Quadro A/B 730/2013 NO Effetto sostitutivo dell IMU Circolare n. 5 dell 11 marzo 2013 Si applica l IRPEF: sul reddito agrario di cui all'articolo 32 del TUIR; sui redditi fondiari diversi da quelli cui si applica la cedolare secca; sui redditi derivanti dagli immobili non produttivi di reddito fondiario ai sensi dell'articolo 43 del TUIR; sui redditi degli immobili posseduti dai soggetti passivi dell'ires

20 Quadro A/B 730/2013 NO Effetto sostitutivo dell IMU Circolare n. 5 dell 11 marzo 2013 Si applica l IRPEF: a) ai redditi derivanti da terreni dati in affitto per usi non agricoli, in quanto i terreni non si considerano produttivi di reddito dominicale (art. 27, comma 2, del TUIR), ma di redditi diversi (art. 69, comma 1, lett. e del TUIR), e b) alle indennità di occupazione, considerate anch esse redditi diversi (35, comma 6, del Testo unico delle disposizioni legislative e regolamentari in materia di espropriazione per pubblica utilità, approvato con DPR 8 giugno 2001, n. 327)

, e b) alle indennità di occupazione, considerate anch esse redditi diversi (35, comma 6, del Testo unico delle disposizioni")

21 Quadro A/B 730/2013 Beni Locati per una parte dell anno l IMU sostituisce l IRPEF e le addizionali dovute in relazione al reddito fondiario relativo alla sola parte del periodo di imposta in cui l immobile non è locato, mentre per la restante parte il reddito fondiario riveniente dall immobile locato è soggetto a IRPEF e addizionali calcolate con le regole ordinarie.

22 Quadro A/B 730/2013 Esempio Beni Locati per una parte dell anno Immobile tenuto a disposizione dal 01/01/2012 al 31/05/2012 e concesso in locazione a decorrere dal 1 giugno 2012 al 31 maggio 2013; canone annuo euro; rendita 3000 euro (comprensiva della rivalutazione del 5%).

23 Quadro A/B 730/2013 Esempio Beni Locati per una parte dell anno Parte del periodo di imposta che va dal 01/01/2012 al 31/05/2012: non è dovuta l IRPEF sul reddito fondiario dell immobile non locato, in quanto è sostituita dall IMU. Nella dichiarazione dei redditi (modello 730/2013 o modello Unico Persone Fisiche 2013) il contribuente deve comunque indicare nel quadro B/RB anche i dati relativi al periodo dell anno in cui l immobile non è locato. Il reddito fondiario dell immobile non locato sarà riportato in un apposito rigo del prospetto di liquidazione 730-3

24 Quadro A/B 730/2013 Esempio Beni Locati per una parte dell anno Dal 1 giugno al 31 dicembre 2012: È dovuta l IRPEF sul reddito fondiario dell immobile locato, in quanto non è sostituita dall IMU. Determinazione del reddito da assoggettare a IRPEF: > canoni 1 giugno - 31 dicembre = x (214 / 365) = 7.035,62; > canone ridotto forfettariamente del 15% = 5.980,27; > rendita 1 giugno - 31 dicembre = 3000 x 214 / 365 = 1.758,90; è da assoggettare a IRPEF l importo del canone di euro 5.980,27. Per il medesimo periodo 1/6-31/12, è dovuta anche l IMU, in quanto l immobile è locato e non si produce l effetto di sostituzione dell IRPEF.

25 Quadro A/B 730/2013 Locazione parziale dell abitazione principale Applicazione della sola IMU nel caso in cui l importo della rendita catastale rivalutata del 5% risulti maggiore del canone annuo di locazione (abbattuto della riduzione spettante ovvero considerato nel suo intero ammontare nel caso cedolare secca). Sono, invece, dovute sia l IMU che l IRPEF o la cedolare secca nel caso in cui l importo del canone di locazione (abbattuto della riduzione spettante ovvero considerato nel suo intero ammontare nel caso di cedolare secca) sia di ammontare superiore alla rendita catastale rivalutata del 5%

26 Quadro A/B 730/2013 Locazione parziale dell abitazione principale (caso 1) abitazione principale parzialmente locata per l intero periodo di imposta, nel caso in cui la rendita è pari o superiore al canone si applica la sola IMU e, quindi, non trova spazio la deduzione IRPEF per abitazione principale. (caso 2) in cui l intera abitazione principale è locata per una parte dell anno, è necessario suddividere il periodo di imposta tra la parte in cui l abitazione stessa è locata e la parte in cui non lo è. Per la parte del periodo di imposta in cui l immobile è abitazione principale, il relativo reddito non concorre alla formazione del reddito complessivo e la relativa deduzione non si applica

27 Quadro B La cedolare Secca

28 Quadro B 730/2013 FABBRICATI ABITATIVI FABBRICATI NON LOCATI FABBRICATI LOCATI SOSTITUZIONE IMU SOSTITUZIONE CEDOLARE SECCA

29 Quadro B 730/2012 CEDOLARE SECCA Sostituisce, oltre che l Irpef e le addizionali regionale e comunale, anche le imposte di registro e di bollo relative al contratto di locazione La casella può essere compilata solo se nella colonna 2 Utilizzo è stato indicato uno dei seguenti codici: 3 (canone libero), 4 (equo canone), 8 (canone concordato con applicazione dell aliquota agevolata del 19%), 11 (locazione parziale abitazione principale canone libero), 12 (locazione parziale abitazione principale canone concordato), 14 (locazione agevolata di un immobile situato in Abruzzo)

30 Quadro B REQUISITI DA RISPETTARE 1. Locazione anche temporanea di Immobile ad USO ABITATIVO e relative pertinenze locati per finalità abitative. 2. Comunicazione preventiva dell opzione al conduttore, tramite lettera raccomandata (o nel contratto), e conseguente rinuncia, ad esercitare la facoltà di chiedere l aggiornamento del canone a qualsiasi titolo (indice ISTAT) BASE IMPONIBILE 100% canone di locazione annuo stabilito dalle parti IMPOSTA SOSTITUTIVA 21% sulla base imponibile 19% sulla base imponibile Sostituisce, oltre che l Irpef e le addizionali regionale e comunale, anche le imposte di registro e di bollo relative al contratto di locazione

31 Quadro B Imposta sostitutiva del 19% Contratti di locazione a canone concordato (o concertato) sulla base di appositi accordi tra le organizzazioni della proprietà edilizia e degli inquilini (art. 2, comma 3, art. 5, comma 2 e art. 8 della legge n. 431 del 1998) relativi ad abitazioni site nei comuni con carenze di disponibilità abitative individuati dall articolo 1, comma 1, lettere a) e b) del decreto legge 30 dicembre 1988, n. 551 (Bari, Bologna, Catania, Firenze, Genova, Milano, Napoli, Palermo, Roma, Torino e Venezia, nonché i comuni confinanti con gli stessi e gli altri comuni capoluogo di provincia) e negli altri comuni ad alta tensione abitativa individuati dal CIPE con apposite delibere (codice 8 nella colonna Utilizzo della sez. I del quadro B)

32 Quadro B Tassazione Ordinaria CANONE DI LOCAZIONE BASE IMPONIBILE % del canone. 75% del canone. fabbricato situato nella città di Venezia centro e nelle isole della Giudecca, Murano e Burano; 59,5% del canone. Nel caso di contratti a canoni controllati o concordati (deduzione 15% e ulteriore 30%) BASE IMPONIBILE 2013 Legge 92/ % del canone. 75% del canone. Fabbricato situato nella città di Venezia centro e nelle isole della Giudecca, Murano e Burano; 66,5% del canone. Nel caso di contratti a canoni controllati o concordati (deduzione 5% e ulteriore 30%)

33 Quadro B OPZIONE PER CEDOLARE A Opzione in sede di registrazione del contratto per i contratti registrati a partire dalla data del 7 aprile 2011 (per i contratti prorogati per i quali il termine per il relativo pagamento non era ancora decorso alla data del 7 aprile 2011, l opzione doveva essere espressa presentando il modello 69). B Opzione in sede di dichiarazione per i contratti di locazione per i quali non sussiste l obbligo di registrazione (durata non superiore a 30gg nell anno), salvo registrazione volontaria.

34 Quadro B OPZIONE PER CEDOLARE In entrambi i casi (opzione in sede di registrazione e opzione in dichiarazione) nella sezione II del quadro B devono essere indicati gli estremi di registrazione del contratto di locazione (nel caso di contratti di durata non superiore a 30 giorni non registrati va invece barrata la casella Contratti non sup. 30 gg. ).

35 Quadro B Cedolare Secca CM n. 26 del 2011 L opzione può essere esercitata anche solo da un comproprietario Il conduttore ha diritto alla non applicazione dell ISTAT su tutto il canone di locazione L altro o gli altri comproprietari ed il conduttore devono assolvere all imposta di registro per la quota di competenza Si ricorda, infine, che il reddito fondiario assoggettato alla cedolare secca deve essere aggiunto al reddito complessivo del locatore: a)per determinare la condizione di familiare fiscalmente a carico, b)per calcolare le detrazioni per carichi di famiglia, le altre detrazioni d imposta previste dall articolo 13 del TUIR, le detrazioni per canoni di locazione e, in generale, per stabilire la spettanza o la misura di benefici, fiscali e non, collegati al possesso di requisiti reddituali (es. I.S.E.E.).

36 Quadro B Cedolare Secca ESEMPI 2012/2013 Reddito Complessivo Euro di cui Euro per canone libero di locazione annuale (nessuna deduzione e detrazione): Risparmio cedolare 275 euro (2012) e 423 euro (2013) Totale imposte con la cedolare secca: euro euro passaggi eseguiti durante il calcolo cedolare secca (21%) euro euro reddito imponibile euro euro Irpef lorda euro euro Irpef netta euro euro Addizionale Regionale e Comunale 2,63% (Lazio/Roma) 526 euro 526 euro Totale imposte anche indirette in base al reddito Irpef: euro euro passaggi eseguiti durante il calcolo canone ridotto (85% - 95%) euro euro reddito imponibile euro euro Irpef lorda euro euro Irpef netta euro euro Addizionale Regionale e Comunale 2,63% (Lazio/Roma) 638 euro 651 euro imposta di registro (1% del 100%) 50 euro 50 euro bollo per la registrazione del contratto 15 euro 15 euro

37 Quadro B Cedolare Secca ESEMPI 2012/2013 Reddito Complessivo Euro di cui Euro per canone concordato di locazione annuale (nessuna deduzione e detrazione): Risparmio con IRPEF 19 euro (2012) Risparmio con Cedolare 85 euro (2013) Totale imposte con la cedolare secca: euro euro passaggi eseguiti durante il calcolo cedolare secca (19%) 950 euro 950 euro reddito imponibile euro euro Irpef lorda euro euro Irpef netta euro euro Addizionale Regionale e Comunale 2,63% (Lazio/Roma) 526 euro 526 euro Totale imposte in base al reddito Irpef: euro euro passaggi eseguiti durante il calcolo canone ridotto (59,5% - 66,5%) euro euro reddito imponibile euro euro Irpef lorda euro euro Irpef netta euro euro Addizionale Regionale e Comunale 2,63% (Lazio/Roma) 604 euro 613 euro imposta di registro (1% sul 70%) 35 euro 35 euro bollo per la registrazione del contratto 15 euro 15 euro

38 Quadro B Cedolare Secca ESEMPI 2012/2013 Reddito Complessivo Euro di cui Euro per canone libero di locazione annuale (nessuna deduzione e detrazione): Risparmio con cedolare 105 euro (2012) e 233 euro (2013) Totale imposte con la cedolare secca: euro euro passaggi eseguiti durante il calcolo cedolare secca (21%) euro euro reddito imponibile euro euro Irpef lorda euro euro Irpef netta euro euro Addizionale Regionale e Comunale 2,63% 263 euro 263 euro Totale imposte in base al reddito Irpef: euro euro passaggi eseguiti durante il calcolo canone ridotto (85% - 95%) euro euro reddito imponibile euro euro Irpef lorda euro euro Irpef netta euro euro Addizionale Regionale e Comunale 2,63% 375 euro 388 euro imposta di registro (1% su 100%) 50 euro 50 euro bollo per la registrazione del contratto 15 euro 15 euro

39 Quadro B Cedolare Secca ESEMPI 2012/2013 Reddito Complessivo Euro di cui Euro per canone concordato di locazione annuale (no deduzioni e detrazioni): Risparmio con IRPEF 138 euro (2012) 48 euro (2013) Totale imposte con la cedolare secca: euro euro passaggi eseguiti durante il calcolo cedolare secca (19%) 950 euro 950 euro reddito imponibile euro euro Irpef lorda euro euro Irpef netta euro euro Addizionale Regionale e Comunale 2,63% 263 euro 263 euro Totale imposte in base al reddito Irpef: euro euro passaggi eseguiti durante il calcolo canone ridotto (59,5% - 66,5%) euro euro reddito imponibile euro euro Irpef lorda euro euro Irpef netta euro euro Addizionale Regionale e Comunale 2,63% 341 euro 350 euro imposta di registro (1% su 70%) 35 euro 35 euro bollo per la registrazione del contratto 15 euro 15 euro

40 Quadro C

41 Quadro C 1 se si fruisce in dichiarazione dell agevolazione prevista per i lavoratori dipendenti che rientrano in Italia dall estero. Tassazione del reddito nella misura del 20% per le lavoratrici e del 30% per i lavoratori; presenza dei requisiti previsti dalla legge 30 dicembre 2010, n se si fruisce in dichiarazione dell agevolazione prevista per i docenti e ricercatori, che siano non occasionalmente residenti all estero e abbiano svolto documentata attività di ricerca o docenza all estero presso centri di ricerca pubblici o privati o università per almeno due anni continuativi e che dalla data di entrata in vigore del D.L. 29 novembre 2008, n. 185 o in uno dei cinque anni solari successivi vengano a svolgere la loro attività in Italia e che conseguentemente divengono fiscalmente residenti nel territorio dello Stato. I redditi di lavoro dipendente concorrono alla formazione del reddito complessivo nella misura del 10%. Nei casi ordinari il beneficio è riconosciuto direttamente dal datore di lavoro. Pertanto, la presente casella va compilata esclusivamente nell ipotesi particolare in cui il datore di lavoro non abbia potuto riconoscere l agevolazione. Nelle Annotazioni del CUD 2013, codice BM per lavoratori e lavoratrici e codice BC per docenti e ricercatori, è indicato l ammontare ridotto che ha concorso a formare il reddito, se l agevolazione è stata riconosciuta dal sostituto, oppure la quota non imponibile, se il sostituto non ha operato l abbattimento

42 Quadro C Il rigo C5 rimane sostanzialmente invariato. SOGGETTI AMMESSI AL BENEFICIO L agevolazione riguarda i DATORI DI LAVORO PRIVATI (indipendentemente dalla forma giuridica assunta) per i soli LAVORATORI DIPENDENTI art. 49 del TUIR. Restano esclusi pertanto i soggetti indicati nell art. 50 del TUIR (co.co.co, lavoratori a progetto, gli assimilati in genere). SOMME ASSOGGETTABILI AL REGIME AGEVOLATO DL n. 93/2008 (valido dal 01/07 al 31/ ) sono soggetti a imposta sostitutiva del 10% dell Irpef e delle addizionali le seguenti somme: a)prestazioni di lavoro straordinario b)prestazioni di lavoro supplementare (clausole elastiche contrattuali) c)incrementi di produttività, innovazione ed efficienza organizzativa e altri elementi di competitività e redditività legati all andamento economico dell impresa. L agevolazione, per le sole somme della lettera c) è stata più volte prorogata; da ultimo per il 2012 con l art. 33, comma 12 della legge n.183/2011 Il DPCM del 23 marzo 2012 ha ridotto il limite ad euro 2.500

43 Quadro C SOMME ASSOGGETTABILI AL REGIME AGEVOLATO REQUISITI REDDITUALI L agevolazione è permessa unicamente nei casi in cui vengono rispettati i requisiti reddituali previsti dalla norma, variabili nel tempo, ad effetto delle varie proroghe. In particolare si prende in considerazione il reddito dell anno precedente ed un valore massimo di somme agevolabili. Di seguito una tabella riepilogativa: Anno d imposta Dichiarazione Limite massimo agevolabile Limite reddituale (lav. dip. Anno precedente) / , , / , , / , , / , , / , ,00 REDDITO 2011

44 Quadro C Rigo C5 compilazione OBBLIGATORIA Il rigo C5 va obbligatoriamente compilato in presenza di una delle seguenti casistiche: PIU DATORI DI LAVORO, SENZA CONGUAGLIO UN SOLO DATORE DI LAVORO UNO O PIU DATORI DI LAVORO Somma degli importi > 2.500,00 Importi > 2.500,00 Mancanza dei requisiti richiesti dalla norma Tassazione ORDINARIA quota ECCEDENTE 2.500,00 Tassazione ORDINARIA quota ECCEDENTE 2.500,00 Tassazione ORDINARIA di TUTTI i COMPENSI AGEVOLATI Barrare la casella 6 se ricorre il caso 3 Barrare la casella 7 se ricorre il caso 1 o 2

45 Quadro C Rigo C5 compilazione FACOLTATIVA Il contribuente ha la FACOLTA di compilare il rigo C5 per modificare la tassazione effettuata dal sostituto d imposta, se più conveniente. Di seguito le casistiche: 1 TASSAZIONE ORDINARIA DEL SOSTITUTO Tassazione SOSTITUTIVA in dichiarazione Le somme vanno tolte dal reddito complessivo e assoggettate al 10% 2 TASSAZIONE SOSTITUTIVA DEL SOSTITUTO Tassazione ORDINARIA in dichiarazione Per far valere ONERI, ritenute considerate a TITOLO di ACCONTO CASO 1 CASO 2

46 Quadro C Max 145,75 SOGGETTI e SOMME AMMESSI AL BENEFICIO La detrazione viene riconosciuta unicamente per i lavoratori del comparto sicurezza, difesa e soccorso. Viene configurata come una riduzione dell Irpef e relative addizionali dovute sul trattamento economico accessorio erogato (punti 118 e 119 del CUD 2013). La detrazione in esame viene introdotta dall art. 4, comma 3, DL n. 185/2008, per il solo anno Legge n.220/2010 (art. 1, comma 47) DPCM 25 maggio 2012 (istruzioni operative) Proroga al 2012, per reddito nel ,00 Periodo d imposta 2012, detrazione massima è 145,75 Personale VOLONTARIO e ALLIEVI Attenzione Per il personale volontario non in servizio permanente (Forze Armate e Vigili del Fuoco) e per gli allievi delle accademie, scuole e istituti (istruzione comparto sicurezza, difesa e soccorso) la detrazione Irpef è determinata sulla metà del trattamento economico complessivamente percepito (punti 118 e 119 del CUD 2013) Nel rigo C14 va indicato il punto 118 del CUD 2013 (ovvero la somma dei punto 118 di più CUD). L importo va comunque riportato al massimo detraibile, 145,75.

47 RIEPILOGO NOVITA Quadro A-B e C

48 730/2013 Principali novità QUADRO A e B Ai soli fini dell'acconto 2013, il reddito domenicale ed agrario deve essere rivalutato di un ulteriore 15% con riduzione al 5% per i coltivatori diretti o IAP Effetto sostitutivo dell'imu sull'irpef e le relative addizionali per terreni (reddito domenicale) o fabbricati non affittati, salvo che per gli immobili esenti dall IMU; il reddito agrario dei terreni anche se non affittati continua ad essere assoggettato alle imposte sui redditi; codice di utilizzo 11 (locazione in regime di libero mercato) o codice 12 (locazione a canone concordato ) se l'immobile in parte è utilizzato come abitazione principale e in parte è concesso in locazione

49 730/2013 Principali novità QUADRO C Inserimento della nuova casella rientro in Italia per usufruire delle agevolazioni fiscali specifiche; Nuovo codice (Codice 4 ) per i redditi di lavoro dipendente prestato all estero in zone di frontiera, imponibili ai fini Irpef per la parte eccedente euro. Proroga e riduzione fino a euro della tassazione separata degli incrementi di produttività Proroga della detrazione per trattamento economico accessorio per il comparto sicurezza

50 Quadro E novità 730/2013

51 Quadro E Contributi SSN Colonna 1 (Contributo S.S.N. - R.C. veicoli): indicare l importo dei contributi sanitari obbligatori per l assistenza erogata nell ambito del Servizio sanitario nazionale versati nel 2012 con il premio di assicurazione di responsabilità civile per i veicoli. Chi presta l assistenza fiscale (il software) porterà in deduzione dal reddito solo la parte di contributi che supera complessivamente l importo di 40 euro.

52 Quadro E Interventi di recupero immobiliare A decorrere dall anno 2012 la detrazione per gli interventi di recupero è stata inserita nell art. 16-bis del TUIR pertanto l agevolazione è diventata permanente. Interventi previsti dall art. 3 lett. B), c) e d) DPR 380/2011 Le spese agevolate sono sostenute per i seguenti interventi: di manutenzione straordinaria sulle singole unità immobiliari residenziali di qualsiasi categoria catastale, anche rurali e sulle loro pertinenze; di manutenzione ordinaria e straordinaria sulle parti comuni di edifici residenziali (condominio); le spese di restauro e risanamento conservativo; a partire dall anno 2012, per gli interventi necessari alla ricostruzione o al ripristino dell immobile danneggiato a seguito di eventi calamitosi, a condizione che sia stato dichiarato lo stato di emergenza; altre spese di ristrutturazione (ad esempio risparmio energetico).

53 Quadro E Interventi di recupero immobiliare Per le spese sostenute dal 26 giugno 2012 al 31 dicembre 2012, A) la detrazione d imposta che verrà calcolata da chi presta l assistenza fiscale è pari al 50% B) la spesa su cui applicare la percentuale è massimo euro

54 Quadro E Nella colonna 2 deve essere indicato: il codice 2 per le spese sostenute dal 01/01 al 25/06/2012 il codice 3 per le spese sostenute dal 26/06 al 31/12/2012 N.B. Per l anno 2012, la detrazione del 50% dal 26 giugno al 31 dicembre 2012 nel limite di euro spetta al netto delle spese sostenute fino al 25 giugno nel limite di euro La detrazione del 50% spetta anche per le spese sostenute dal 1 gennaio 2013 al 30 giugno 2013, nel limite di euro , da indicare nella prossima dichiarazione dei redditi

55 Quadro E

30.000,00 (spesa sostenuta nell anno 2011)]; nel secondo rigo, relativo alle spese sostenute dopo il 25 giugno, l importo da indicare nella colonna 9 è di 48.000 euro [96.")

56 Quadro E Devono essere compilati due righi per l anno 2012: nel primo rigo, relativo alle spese sostenute fino al 25 giugno, l importo da indicare nella colonna 9 è di euro [48.000,00 (limite massimo) ,00 (spesa sostenuta nell anno 2011)]; nel secondo rigo, relativo alle spese sostenute dopo il 25 giugno, l importo da indicare nella colonna 9 è di euro [96.000,00 (limite massimo) ,00 (spesa complessiva sostenuta fino al 25/06/12) Intervento dopo il 14 maggio 2011 Abolizione comunicazione COP

57 Quadro E Richiamo novità 730/2012 NOVITA 730/2012 SEZIONE III B DL 70/2011 in vigore dal 14 maggio 2011 ELIMINAZIONE DELLA COMUNICAZIONE DI INIZIO LAVORI AL COP INDICAZIONE DATI DEGLI IMMOBILI NEL 730 Righi E51 a E53

58 Quadro E Eliminazione comunicazione al COP

59 Quadro E 10 RATE La detrazione viene ripartita in 10 rate di pari importo da chi presta l assistenza fiscale. Dal 2012, i contribuenti di età non inferiore a 75 o a 80 anni, non possono più scegliere una diversa ripartizione della spesa, rispettivamente in 5 o 3 rate annuali. Questa scelta non può essere effettuata neppure per le spese sostenute in anni precedenti. Invece, i contribuenti che, avendone diritto, negli anni passati avevano ripartito la detrazione in 5 o 3 rate, possono proseguire secondo tale rateazione.

60 Quadro E Detrazione 36% LA DOCUMENTAZIONE PRINCIPALE Fatture o ricevute fiscali idonee e verificare l indicazione del costo della manodopera FINO AL 14 MAGGIO 2011 Bonifico bancario o postale (anche on line) da cui risulti la causale del versamento, la norma di legge, il codice fiscale del contribuente e il codice fiscale o partita IVA del soggetto che riceve la somma Altra documentazione relativa alle spese il cui pagamento è previsto possa non essere eseguito con bonifico bancario (ad esempio oneri di urbanizzazione, imposta di bollo e diritti pagati per le concessioni, autorizzazioni e denunce di inizio lavori) Autocertificazione per le spese sostenute a decorrere dal 01/10/2006 attestante l importo delle spese di ristrutturazione sostenute da ciascuno dei contitolari Dichiarazione dell Amministratore condominiale che certifichi l entità della somma corrisposta dal condomino e la misura della detrazione ELIMINAZIONE Copia della comunicazione inizio lavori inviata COP Copia della ricevuta postale della raccomandata e verifica che la stessa sia stata inviata prima della data di inizio lavori riportata nella comunicazione stessa

61 Quadro E Detrazione 36% LA DOCUMENTAZIONE PRINCIPALE Bonifico bancario o postale (anche on line) da cui risulti la causale del versamento, la norma di legge, il codice fiscale del contribuente e il codice fiscale o partita IVA del soggetto che riceve la somma a decorrere dal 1 luglio 2010 le banche e le Poste Italiane SPA operano una ritenuta del 4% a titolo di acconto dell imposta sul reddito dovuta dai beneficiari RM 55 del 7 giugno 2012 la non completa compilazione del bonifico bancario/postale pregiudica, in maniera definitiva, il rispetto da parte delle banche e delle Poste dell obbligo di operare la ritenuta e pertanto non può essere riconosciuta la detrazione per gli interventi di ristrutturazione la detrazione in esame potrà essere riconosciuta nell ipotesi in cui l istante proceda alla ripetizione del pagamento alla ditta beneficiaria mediante un nuovo bonifico bancario/postale; la detrazione spetta nell anno della ripetizione del pagamento

62 Quadro E Detrazione 36/50% GLI INTERVENTI AGEVOLABILI Attenzione [RM n. 4 del 2011] La detrazione non spetta per i lavori di ampliamento (previsti tra l altro dai piani casa regionali): Sia nel caso in cui l edificio sia interamente demolito e ricostruito (nuova costruzione) Sia nel caso in cui si tratti di una semplice aggiunta a un immobile la cui struttura resta inalterata (veranda) Nel caso in cui però le opere prevedono contemporaneamente la ristrutturazione dei locali esistenti e l ampliamento, la detrazione compete solo per le spese riferite alla parte esistente PROBLEMA DELLA RIPARTIZIONE Proporzionale ai millesimali Proporzionale alla volumetria Puntuale in fattura (elusione)

63 Quadro E Un'ulteriore proroga, al 2012, è stata concessa anche per le agevolazioni previste per gli interventi del Risparmio Energetico, detrazione del 55%. Tali spese vanno indicate nella sez. IV del quadro E, righi da E61 a E63 Per le spese sostenute nel 2011 e nel 2012 la detrazione è ripartita in 10 rate annuali di pari importo (entro il limite massimo previsto per ciascuna tipologia di intervento effettuato). Per le spese sostenute nel 2009/10 la ripartizione in 5 rate annuali. Per le spese sostenute nel 2008 le rate annuali continuano a essere quelle scelte (da 3 a 10), salvo il caso di rideterminazione del numero delle rate Dal 1 gennaio 2012 sono compresi anche gli interventi di sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria;

64 Quadro E Detrazione 55% TIPO E DETRAZIONE Sono esclusi gli interventi effettuati durante la fase di costruzione dell immobile

65 Quadro E Detrazione 55% COME e QUANDO Per ottenere la detrazione: è necessaria l asseverazione di un tecnico abilitato il pagamento delle fatture deve essere effettuato con bonifico bancario o postale ad eccezione delle autorizzazioni per la riqualificazione di edifici esistenti è necessario acquisire la certificazione energetica dell immobile, qualora introdotta dalla Regione o dall ente locale, ovvero, negli altri casi, di un attestato di qualificazione energetica, predisposto da un professionista abilitato bisogna trasmettere all Enea, entro 90 giorni dal termine dei lavori e con modalità telematiche, la scheda informativa degli interventi realizzati e, in alcuni casi, una copia dell attestato di qualificazione energetica. L obbligo di indicare il costo della manodopera in fattura è stato eliminato dal decreto legge n. 70 del 13 maggio 2011, entrato in vigore il 14 maggio 2011

66 Quadro E Detrazione 55% COME e QUANDO NOTA BENE L asseverazione può essere: sostituita dalla dichiarazione resa dal direttore dei lavori sulla conformità del progetto delle opere realizzate (obbligatoria ai sensi del co.2, art. 8 del D.Lgs. 192/2005) Sostituita dal certificato dei produttori nel caso di sostituzione di finestre comprensive di infissi o di sostituzione di caldaie a condensazione con potenza non superiore a 100 kw, pannelli solari esplicitata nella relazione attestante la rispondenza alle prescrizioni per il contenimento del consumo di energia degli edifici e relativi impianti termici (che ai sensi del co.1, art. 28 della L. 10/1991 occorre depositare presso le amministrazioni competenti) È previsto l esonero dalla presentazione della certificazione energetica per la sostituzione di finestre, per gli impianti di climatizzazione invernale e per l installazione di pannelli solari;

67 Quadro E Detrazione 55% COME e QUANDO Attenzione! Per le spese sostenute dal 2009, qualora i lavori necessari a realizzare gli interventi proseguano in più periodi d imposta, è necessario comunicare all A.E. le spese effettuate nei periodi precedenti. La comunicazione va presentata in via telematica, direttamente dai contribuenti interessati o tramite gli intermediari abilitati, entro 90 giorni dal termine del periodo d imposta (fine marzo). Non occorre, quindi, presentare alcuna comunicazione all Agenzia quando i lavori iniziano e si concludono nello stesso periodo d imposta. Si ricorda, infine, che la detrazione del 55% non è cumulabile né con altre agevolazioni fiscali previste per gli stessi interventi (ad esempio, la detrazione del 36% per le ristrutturazioni edilizie) né con ulteriori contributi comunitari, regionali o locali (Risoluzione n. 3 del 26/01/2010) compreso il GSE. AUTOCERTIFICAZIONE

68 Quadro E Riepilogo spese detraibili codice e rigo

69 RIEPILOGO NOVITA

70 730/2013 Principali novità QUADRO E Aumento della detrazione d imposta dal 36 al 50 per cento, nel limite di spesa di euro per le spese relative ad interventi di recupero del patrimonio edilizio sostenute dal 26 giugno 2012 al 30 giugno Tutti i contribuenti devono ripartire l importo detraibile in 10 quote annuali La detrazione del 55% (risparmio energetico) è prorogata al 30 giugno 2013 ed è estesa anche alle spese per interventi di sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria; Deducibilità per la parte che eccede 40 euro dei contributi SSN versati con il premio di assicurazione

71 Modello 730/2012 Richiamo novità

72 730/2012 Principali novità Familiari a carico: nuova casella per detrazione 100% Quadro B l introduzione della cedolare secca sulle locazioni degli immobili ad uso abitativo; Quadro C: proroga incrementi di produttività e detrazione per trattamento economico accessorio per il comparto sicurezza nuova sez. VI per contributo solidarietà e perequazione Quadro E: eliminazione dell obbligo della comunicazione di inizio lavori al C.O.P. per fruire della detrazione del 36%; obbligo di indicare nel 730 i dati catastali identificativi dell immobile; proroga della detrazione del 55% per interventi di risparmio energetico Quadro E: Spese per intermediazione immobiliare e spese per canoni di locazione studenti fuori sede nuovi codici Quadro F: differimento al saldo (giugno 2012) del 17% degli acconti IRPEF 2011 e cedolare secca 2011 Quadro I: IMU

73 Buon Lavoro!!!

Le novità del modello 730/2012 e del modello Unico Persone fisiche 2012 (fascicolo 1) Roma, 9 marzo 2012

Roma, 9 marzo 2012") Le novità del modello 730/2012 e del modello Unico Persone fisiche 2012 (fascicolo 1) Roma, 9 marzo 2012 Le principali novità di quest anno Cedolare secca sulle locazioni Immobili di interesse storico-artistico

Le novità del modello 730/2012 e del modello Unico Persone fisiche 2012 (fascicolo 1) Roma, 9 marzo 2012 Le principali novità di quest anno Cedolare secca sulle locazioni Immobili di interesse storico-artistico

La cedolare secca sugli affitti è un'imposta che, se scelta, sostituisce quelle ordinariamente dovute sulle locazioni e, cioè:

CEDOLARE SECCA La cedolare secca sugli affitti è un'imposta che, se scelta, sostituisce quelle ordinariamente dovute sulle locazioni e, cioè: l Irpef e le addizionali sul reddito degli affitti l imposta

CEDOLARE SECCA La cedolare secca sugli affitti è un'imposta che, se scelta, sostituisce quelle ordinariamente dovute sulle locazioni e, cioè: l Irpef e le addizionali sul reddito degli affitti l imposta

Novità modello 730/2013 e modello Unico Persone Fisiche2013 (Fascicolo1) Roma, 26 marzo 2013

Roma, 26 marzo 2013") Novità modello 730/2013 e modello Unico Persone Fisiche2013 (Fascicolo1) Roma, 26 marzo 2013 RAPPORTO TRA IMU E IRPEF EFFETTI SUI REDDITI DEI TERRENI E DEI FABBRICATI RAPPORTO IMU -IRPEF REDDITI FONDIARI

Novità modello 730/2013 e modello Unico Persone Fisiche2013 (Fascicolo1) Roma, 26 marzo 2013 RAPPORTO TRA IMU E IRPEF EFFETTI SUI REDDITI DEI TERRENI E DEI FABBRICATI RAPPORTO IMU -IRPEF REDDITI FONDIARI

L opzione non può essere effettuata nell esercizio di attività di impresa o di arti e professioni.

Contribuenti interessati Possono optare per il regime della cedolare secca le persone fisiche titolari del diritto di proprietà o del diritto reale di godimento (per esempio, usufrutto) su unità immobiliari

Contribuenti interessati Possono optare per il regime della cedolare secca le persone fisiche titolari del diritto di proprietà o del diritto reale di godimento (per esempio, usufrutto) su unità immobiliari

Roma, 22 Gennaio 2013. Ai Corrispondenti C.A.F. UIL S.p.A. LORO SEDI. Circolare n. 05/2013

Roma, 22 Gennaio 2013 Prot. n. 58/2013/CDA/SS/GN Ai Corrispondenti C.A.F. UIL S.p.A. LORO SEDI Circolare n. 05/2013 Oggetto: nuovo Modello 730/2013, redditi 2012: principali caratteristiche Con il provvedimento

Roma, 22 Gennaio 2013 Prot. n. 58/2013/CDA/SS/GN Ai Corrispondenti C.A.F. UIL S.p.A. LORO SEDI Circolare n. 05/2013 Oggetto: nuovo Modello 730/2013, redditi 2012: principali caratteristiche Con il provvedimento

BREVE GUIDA ALLE NOVITA 730/2013 REDDITI 2012

BREVE GUIDA ALLE NOVITA 730/2013 REDDITI 2012 L IMU sostituisce, per la componente immobiliare, l Irpef e le relative addizionali in riferimento ai redditi fondiari relativi ai beni locati. Sono comunque

BREVE GUIDA ALLE NOVITA 730/2013 REDDITI 2012 L IMU sostituisce, per la componente immobiliare, l Irpef e le relative addizionali in riferimento ai redditi fondiari relativi ai beni locati. Sono comunque

Oggetto: Circolare dell Agenzia delle Entrate n. 5/E dell 11 Marzo 2013: rapporto tra IMU e imposte sui redditi - chiarimenti

Roma, 18 Aprile 2013 Prot. n.: 333/2013/CDA/SS/GN Ai Corrispondenti C.A.F. UIL S.p.A. LORO SEDI Circolare n. 20/2013 Oggetto: Circolare dell Agenzia delle Entrate n. 5/E dell 11 Marzo 2013: rapporto tra

Roma, 18 Aprile 2013 Prot. n.: 333/2013/CDA/SS/GN Ai Corrispondenti C.A.F. UIL S.p.A. LORO SEDI Circolare n. 20/2013 Oggetto: Circolare dell Agenzia delle Entrate n. 5/E dell 11 Marzo 2013: rapporto tra

La cedolare secca dovrebbe servire a semplificare il pagamento delle imposte sui contratti di locazione.

Milano, 22 aprile 2011 Egregi Signori Clienti Loro indirizzi Circolare n. 05-2011 OGGETTO: CEDOLARE SECCA AFFITTI In alternativa al regime ordinario vigente per la tassazione del reddito fondiario ai fini

Milano, 22 aprile 2011 Egregi Signori Clienti Loro indirizzi Circolare n. 05-2011 OGGETTO: CEDOLARE SECCA AFFITTI In alternativa al regime ordinario vigente per la tassazione del reddito fondiario ai fini

Il Modello UNICO per persone fisiche

Immacolata Di Rienzo (Commercialista in Caserta) Il Modello UNICO per persone fisiche Persone fisiche non esercenti attività di lavoro autonomo Persone fisiche esercenti attività di impresa o di arti e

Immacolata Di Rienzo (Commercialista in Caserta) Il Modello UNICO per persone fisiche Persone fisiche non esercenti attività di lavoro autonomo Persone fisiche esercenti attività di impresa o di arti e

LA CEDOLARE SECCA SUGLI AFFITTI REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011

Circolare informativa n. 15 del 13 Aprile 2011 LA CEDOLARE SECCA SUGLI AFFITTI REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto legislativo n. 23 del 14 marzo 2011, recante disposizioni in materia

Circolare informativa n. 15 del 13 Aprile 2011 LA CEDOLARE SECCA SUGLI AFFITTI REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto legislativo n. 23 del 14 marzo 2011, recante disposizioni in materia

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013 Di seguito, riepiloghiamo i principali campi del CUD che DEVONO essere inseriti nel 730: Reddito lavoro dipendente Punto

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013 Di seguito, riepiloghiamo i principali campi del CUD che DEVONO essere inseriti nel 730: Reddito lavoro dipendente Punto

Oggetto: cedolare secca sui canoni di locazione di immobili ad uso abitativo

Ai Sigg. Clienti Loro Sedi Mestre, 28 aprile 2011 Oggetto: cedolare secca sui canoni di locazione di immobili ad uso abitativo Per effetto dell art. 3 del DLgs. 14.3.2011 n. 23, contenente disposizioni

Ai Sigg. Clienti Loro Sedi Mestre, 28 aprile 2011 Oggetto: cedolare secca sui canoni di locazione di immobili ad uso abitativo Per effetto dell art. 3 del DLgs. 14.3.2011 n. 23, contenente disposizioni

www.rizzatodainese.it consulenza economico-giuridica, tributaria e del lavoro

L OPZIONE PER LA CEDOLARE SECCA SUGLI AFFITTI Giovedì 7 aprile u.s è entrato in vigore il decreto sul federalismo municipale e con esso l opzione per la (articolo 3 del d.lgs 23/2011). La " sugli affitti"

L OPZIONE PER LA CEDOLARE SECCA SUGLI AFFITTI Giovedì 7 aprile u.s è entrato in vigore il decreto sul federalismo municipale e con esso l opzione per la (articolo 3 del d.lgs 23/2011). La " sugli affitti"

Novità del modello 730/2012 redditi 2011

Novità del modello 730/2012 redditi 2011 A cura del dott. Andrea Baratta Frontespizio e Familiari a carico E stata introdotta una casella denominata situazioni particolari per evidenziare particolari condizioni

Novità del modello 730/2012 redditi 2011 A cura del dott. Andrea Baratta Frontespizio e Familiari a carico E stata introdotta una casella denominata situazioni particolari per evidenziare particolari condizioni

730/2015 quadro E: novità per la detrazione delle spese elededuzionidalreddito Saverio Cinieri - Dottore commercialista e pubblicista

730/2015 quadro E: novità per la detrazione delle spese elededuzionidalreddito Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO Il Quadro E del Mod. 730 deve essere utilizzato

730/2015 quadro E: novità per la detrazione delle spese elededuzionidalreddito Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO Il Quadro E del Mod. 730 deve essere utilizzato

Il punto di pratica professionale. Novità modello 730/2013: come cambiano le modalità di compilazione della dichiarazione

Il punto di pratica professionale Novità modello 730/2013: come cambiano le modalità di compilazione della dichiarazione a cura di Carlo Cavalleri e Sergio Deangelis Consulenti del Lavoro in Genova Da

Il punto di pratica professionale Novità modello 730/2013: come cambiano le modalità di compilazione della dichiarazione a cura di Carlo Cavalleri e Sergio Deangelis Consulenti del Lavoro in Genova Da

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

Studio Bitetti Dottori Commercialisti Revisori Contabili

Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che è entrato

Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che è entrato

COSA È LA CEDOLARE SECCA SUGLI AFFITTI?

COSA È LA CEDOLARE SECCA SUGLI AFFITTI? È un nuovo regime di tassazione agevolata sugli affitti introdotto dall art.3 del decreto legislativo n. 23/2011. Consiste nell applicare al canone annuo di locazione

COSA È LA CEDOLARE SECCA SUGLI AFFITTI? È un nuovo regime di tassazione agevolata sugli affitti introdotto dall art.3 del decreto legislativo n. 23/2011. Consiste nell applicare al canone annuo di locazione

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

IRPEF: ESERCITAZIONI SULLA DICHIARAZIONE DEI REDDITI. Dott.ssa Raffaella Sponsillo

IRPEF: ESERCITAZIONI SULLA DICHIARAZIONE DEI REDDITI Dott.ssa Raffaella Sponsillo IRPEF (D.P.R. 22 DICEMBRE 1986 N. 917) DEFINIZIONE: IMPOSTA SUL REDDITO DELLE PERSONE FISICHE CARATTERISTICHE: IMPOSTA

IRPEF: ESERCITAZIONI SULLA DICHIARAZIONE DEI REDDITI Dott.ssa Raffaella Sponsillo IRPEF (D.P.R. 22 DICEMBRE 1986 N. 917) DEFINIZIONE: IMPOSTA SUL REDDITO DELLE PERSONE FISICHE CARATTERISTICHE: IMPOSTA

La fiscalità dei contratti di locazione. Milano, 29 gennaio 2013

La fiscalità dei contratti di locazione Milano, 29 gennaio 2013 1 Fiscalità connessa ai contratti di locazione Imposte dirette Per il locatore non imprenditore, ai fini della determinazione del reddito

La fiscalità dei contratti di locazione Milano, 29 gennaio 2013 1 Fiscalità connessa ai contratti di locazione Imposte dirette Per il locatore non imprenditore, ai fini della determinazione del reddito

Oggetto: LE NOVITÀ DEL MODELLO 730/13

Villadose, 19 aprile 2013 Ai gentili Clienti Loro sedi Oggetto: LE NOVITÀ DEL MODELLO 730/13 Da una prima valutazione generale, possiamo affermare che la dichiarazione dei redditi 2013, per quanto concerne

Villadose, 19 aprile 2013 Ai gentili Clienti Loro sedi Oggetto: LE NOVITÀ DEL MODELLO 730/13 Da una prima valutazione generale, possiamo affermare che la dichiarazione dei redditi 2013, per quanto concerne

RIEPILOGO SULLA COSI DETTA CEDOLARE SECCA LEGISLAZIONE DOTTRINA - RISPOSTE A QUESITI FAC SIMILI.

RIEPILOGO SULLA COSI DETTA CEDOLARE SECCA LEGISLAZIONE DOTTRINA - RISPOSTE A QUESITI FAC SIMILI. La cedolare secca sugli affitti consiste in una alternativa fiscale al regime ordinario applicabile per

RIEPILOGO SULLA COSI DETTA CEDOLARE SECCA LEGISLAZIONE DOTTRINA - RISPOSTE A QUESITI FAC SIMILI. La cedolare secca sugli affitti consiste in una alternativa fiscale al regime ordinario applicabile per

DETRAZIONE SUL RISPARMIO ENERGETICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL PUNTO FISCALE DI FINE ANNO: OPPORTUNITA, CRITICITA E RIFLESSIONI DETRAZIONE SUL RISPARMIO ENERGETICO Walter Cerioli 18 dicembre 2013 Sala Orlando Corso

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL PUNTO FISCALE DI FINE ANNO: OPPORTUNITA, CRITICITA E RIFLESSIONI DETRAZIONE SUL RISPARMIO ENERGETICO Walter Cerioli 18 dicembre 2013 Sala Orlando Corso

Centro di Assistenza Fiscale Dipendenti e Pensionati. Modello 730/2015 LE PRINCIPALI NOVITA'

Centro di Assistenza Fiscale Dipendenti e Pensionati Modello 730/2015 LE PRINCIPALI NOVITA' Le principali novità contenute nel modello 730/2015 sono le seguenti: - il CUD è stato sostituito dalla Certificazione

Centro di Assistenza Fiscale Dipendenti e Pensionati Modello 730/2015 LE PRINCIPALI NOVITA' Le principali novità contenute nel modello 730/2015 sono le seguenti: - il CUD è stato sostituito dalla Certificazione

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

Studio E. GUARDUCCI - C. LORENZINI & ASSOCIATI dottori commercialisti

Dott. Enrico Guarducci Dott. Domenico Ciafardoni Dott. Salvatore Marchese Ai Preg.mi Signori Clienti Loro Sedi RISERVATA ALLE PERSONE FISICHE Circolare n. 12.2011 Perugia, 14 aprile 2011 Oggetto: IRPEF

Dott. Enrico Guarducci Dott. Domenico Ciafardoni Dott. Salvatore Marchese Ai Preg.mi Signori Clienti Loro Sedi RISERVATA ALLE PERSONE FISICHE Circolare n. 12.2011 Perugia, 14 aprile 2011 Oggetto: IRPEF

STUDIO ASSOCIATO PAGANI

STUDIO ASSOCIATO PAGANI DOTTORI COMMERCIALISTI E REVISORI DEI CONTI Via G. Frua, 24 Sergio Pagani 20146 Milano Paolo D. S. Pagani Tel. +39 (02) 46.07.22 Raffaella Pagani Fax +39 (02) 49.81.537 Ornella

STUDIO ASSOCIATO PAGANI DOTTORI COMMERCIALISTI E REVISORI DEI CONTI Via G. Frua, 24 Sergio Pagani 20146 Milano Paolo D. S. Pagani Tel. +39 (02) 46.07.22 Raffaella Pagani Fax +39 (02) 49.81.537 Ornella

RISOLUZIONE N. 74/E ESPOSIZIONE DEL QUESITO

RISOLUZIONE N. 74/E Direzione Centrale Normativa Roma, 27 agosto 2015 OGGETTO: Interpello art. 11, legge 27 luglio 2000, n. 212 - Condominio minimo - Detrazione spese per interventi edilizi - art. 16-bis

RISOLUZIONE N. 74/E Direzione Centrale Normativa Roma, 27 agosto 2015 OGGETTO: Interpello art. 11, legge 27 luglio 2000, n. 212 - Condominio minimo - Detrazione spese per interventi edilizi - art. 16-bis

IMU ed imposte sui redditi

I Dossier Fiscali IMU ed imposte sui redditi I chiarimenti dell Agenzia delle Entrate (C.M. 5/E/2013) SOMMARIO IMU ed imposte sui redditi... 3 IMU in sostituzione dell IRPEF Effetti sui singoli redditi...

I Dossier Fiscali IMU ed imposte sui redditi I chiarimenti dell Agenzia delle Entrate (C.M. 5/E/2013) SOMMARIO IMU ed imposte sui redditi... 3 IMU in sostituzione dell IRPEF Effetti sui singoli redditi...

CIRCOLARE N. 8/2011 del 3 maggio 2011

CIRCOLARE N. 8/2011 del 3 maggio 2011 OGGETTO: LA CEDOLARE SECCA SUGLI AFFITTI L'art. 3 del D.Lgs. n. 23 del 14/03/2011 ha introdotto, a partire dal periodo d imposta 2011, la possibilità per i possessori

CIRCOLARE N. 8/2011 del 3 maggio 2011 OGGETTO: LA CEDOLARE SECCA SUGLI AFFITTI L'art. 3 del D.Lgs. n. 23 del 14/03/2011 ha introdotto, a partire dal periodo d imposta 2011, la possibilità per i possessori

Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII - N. 2/ 2013

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII - N. 2/ 2013 730/2013: le novità Come ogni anno, anche il modello 730/2013 presenta alcune significative novità.

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII - N. 2/ 2013 730/2013: le novità Come ogni anno, anche il modello 730/2013 presenta alcune significative novità.

Mod. 730/2013: quadro B e codici utilizzo

Mod. 730/2013: quadro B e codici utilizzo Come noto, l'imu sostituisce, in caso di immobili non locati, l'irpef e relative addizionali riguardanti i redditi fondiari. Il Mod. 730/2013, è stato di conseguenza

Mod. 730/2013: quadro B e codici utilizzo Come noto, l'imu sostituisce, in caso di immobili non locati, l'irpef e relative addizionali riguardanti i redditi fondiari. Il Mod. 730/2013, è stato di conseguenza

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

Scolari & Partners T a x a n d l e g a l

A tutti i Signori Clienti loro sedi Saronno, 17 Aprile 2011 Oggetto: Circolare del 17.04.2011 Argomento nr. 1) LA CEDOLARE SECCA SUGLI AFFITTI - REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto

A tutti i Signori Clienti loro sedi Saronno, 17 Aprile 2011 Oggetto: Circolare del 17.04.2011 Argomento nr. 1) LA CEDOLARE SECCA SUGLI AFFITTI - REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto

NOVITÀ MODELLI 770/2010 SEMPLIFICATO e ORDINARIO

Circolare informativa per la clientela n. 14/2010 del 10 giugno 2010 NOVITÀ MODELLI 770/2010 SEMPLIFICATO e ORDINARIO In questa Circolare 1. Modelli 770/2010 Semplificato e Ordinario 2. Principali novità

Circolare informativa per la clientela n. 14/2010 del 10 giugno 2010 NOVITÀ MODELLI 770/2010 SEMPLIFICATO e ORDINARIO In questa Circolare 1. Modelli 770/2010 Semplificato e Ordinario 2. Principali novità

Modello 730 Istruzioni per la compilazione 2014

CASI DI ESONERO È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella

CASI DI ESONERO È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella

Studio Tributario e Societario

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

LE AGEVOLAZIONI FISCALI CONNESSE AL RISPARMIO ENERGETICO DI EDIFICI ESISTENTI

LE AGEVOLAZIONI FISCALI CONNESSE AL RISPARMIO ENERGETICO DI EDIFICI ESISTENTI a) Premessa L incentivo fiscale per il risparmio energetico introdotto con la Finanziaria 2007 è paragonabile per grandi linee

LE AGEVOLAZIONI FISCALI CONNESSE AL RISPARMIO ENERGETICO DI EDIFICI ESISTENTI a) Premessa L incentivo fiscale per il risparmio energetico introdotto con la Finanziaria 2007 è paragonabile per grandi linee

NOTA VANTAGGI FISCALI CANONE CONCORDATO

NOTA VANTAGGI FISCALI CANONE CONCORDATO aggiornamento al maggio 2014 Il contratto di locazione con canone concordato è una particolare forma di affitto che viene stipulata nel rispetto delle condizioni

NOTA VANTAGGI FISCALI CANONE CONCORDATO aggiornamento al maggio 2014 Il contratto di locazione con canone concordato è una particolare forma di affitto che viene stipulata nel rispetto delle condizioni

INTERVENTI DI RISPARMIO ENERGETICO: DETRAZIONE 55% ANCHE PER IL 2011 MA IN 10 RATE

: INTERVENTI DI RISPARMIO ENERGETICO: DETRAZIONE 55% ANCHE PER IL 2011 MA IN 10 RATE Riferimenti: Art. 1, commi da 344 a 347, Finanziaria 2007 Art. 1, comma 48, Finanziaria 2011 La detrazione d imposta

: INTERVENTI DI RISPARMIO ENERGETICO: DETRAZIONE 55% ANCHE PER IL 2011 MA IN 10 RATE Riferimenti: Art. 1, commi da 344 a 347, Finanziaria 2007 Art. 1, comma 48, Finanziaria 2011 La detrazione d imposta

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 MARZO 2008 Informativa n. 25 QUADRO C: MODALITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 MARZO 2008 Informativa n. 25 QUADRO C: MODALITÀ

Circolare N.94 del 21 Giugno 2012

Circolare N.94 del 21 Giugno 2012 Cedolare secca: per i contratti già in corso al 07.04.2011 la comunicazione agli inquilini è possibile fino al 01.10.2012 Cedolare secca: per i contratti già in corso

Circolare N.94 del 21 Giugno 2012 Cedolare secca: per i contratti già in corso al 07.04.2011 la comunicazione agli inquilini è possibile fino al 01.10.2012 Cedolare secca: per i contratti già in corso

Modello730/2014: analisi delle principali novità

A cura di Celeste Vivenzi Modello730/2014: analisi delle principali novità Premessa generale E' stato approvato dall'agenzia delle Entrate con un provvedimento del 15 gennaio 2014 il nuovo Modello 730

A cura di Celeste Vivenzi Modello730/2014: analisi delle principali novità Premessa generale E' stato approvato dall'agenzia delle Entrate con un provvedimento del 15 gennaio 2014 il nuovo Modello 730

LA CEDOLARE SECCA: soggetti interessati, ambito oggettivo e base imponibile

LA CEDOLARE SECCA: soggetti interessati, ambito oggettivo e base imponibile Art. 3 D.LGS. 14.3.2011, n. 23 Stefano Spina O.D.C.E.C. Torino Torino 14 giugno 2012 LA CEDOLARE SECCA ASPETTI GENERALI Obiettivo

LA CEDOLARE SECCA: soggetti interessati, ambito oggettivo e base imponibile Art. 3 D.LGS. 14.3.2011, n. 23 Stefano Spina O.D.C.E.C. Torino Torino 14 giugno 2012 LA CEDOLARE SECCA ASPETTI GENERALI Obiettivo

Circolare N.62 del 10 Aprile 2013

Circolare N.62 del 10 Aprile 2013 IMU e IRPEF, obblighi dichiarativi e figli a carico Gentile cliente con la presente intendiamo informarla su alcuni aspetti in materia di IMU e IRPEF, con particolare

Circolare N.62 del 10 Aprile 2013 IMU e IRPEF, obblighi dichiarativi e figli a carico Gentile cliente con la presente intendiamo informarla su alcuni aspetti in materia di IMU e IRPEF, con particolare

BONUS FISCALE 50% RISTRUTTURAZIONI EDILIZIE E IMPIANTI ELETTRICI

BONUS FISCALE 50% RISTRUTTURAZIONI EDILIZIE E IMPIANTI ELETTRICI Con il decreto sviluppo 1 approvato dal Governo nel mese di giugno 2012, il bonus fiscale previsto in generale dalla legge 2 per le ristrutturazioni

BONUS FISCALE 50% RISTRUTTURAZIONI EDILIZIE E IMPIANTI ELETTRICI Con il decreto sviluppo 1 approvato dal Governo nel mese di giugno 2012, il bonus fiscale previsto in generale dalla legge 2 per le ristrutturazioni

CIRCOLARE N. 10/2010. Detrazione del 55% per le spese di riqualificazione energetica sostenute entro il 31/12/2010.

CIRCOLARE N. 10/2010 Detrazione del 55% per le spese di riqualificazione energetica sostenute entro il 31/12/2010. Come noto, la Finanziaria 2007 aveva introdotto la possibilità di portare in detrazione

CIRCOLARE N. 10/2010 Detrazione del 55% per le spese di riqualificazione energetica sostenute entro il 31/12/2010. Come noto, la Finanziaria 2007 aveva introdotto la possibilità di portare in detrazione

Modello 730/2015 novità

Modello 730/2015 novità Saverio Cinieri Dottore Commercialista Revisore Contabile Giornalista pubblicista Agg. 24/03/2015 1 Principali riferimenti normativi Provvedimento del Direttore dell Agenzia delle

Modello 730/2015 novità Saverio Cinieri Dottore Commercialista Revisore Contabile Giornalista pubblicista Agg. 24/03/2015 1 Principali riferimenti normativi Provvedimento del Direttore dell Agenzia delle

Soggetto interessato. Intestazione documento di spesa

Fiscal News La circolare di aggiornamento professionale N. 319 03.12.2015 Bonus ristrutturazione: detrazione fiscale delle spese Categoria: Irpef Sottocategoria: Detrazione 36% La detrazione fiscale delle

Fiscal News La circolare di aggiornamento professionale N. 319 03.12.2015 Bonus ristrutturazione: detrazione fiscale delle spese Categoria: Irpef Sottocategoria: Detrazione 36% La detrazione fiscale delle

NEWS LETTER numero 1 del 12 marzo 2009

NEWS LETTER numero 1 del 12 marzo 2009 Bonus famiglia (art. 1 del DL 29.11.2008 n. 185 convertito nella L. 28.1.2009 n. 2) - Riepilogo della disciplina e dei chiarimenti ufficiali a cura di Matteo Pulga

NEWS LETTER numero 1 del 12 marzo 2009 Bonus famiglia (art. 1 del DL 29.11.2008 n. 185 convertito nella L. 28.1.2009 n. 2) - Riepilogo della disciplina e dei chiarimenti ufficiali a cura di Matteo Pulga

Di seguito, riepiloghiamo i campi del CUD che DEVONO essere inseriti nel modello di dichiarazione:

Indicazioni sulla Compilazione dei Quadri del Modello 730/2012 in presenza di CUD 2012 Di seguito, riepiloghiamo i campi del CUD che DEVONO essere inseriti nel modello di dichiarazione: Reddito lavoro

Indicazioni sulla Compilazione dei Quadri del Modello 730/2012 in presenza di CUD 2012 Di seguito, riepiloghiamo i campi del CUD che DEVONO essere inseriti nel modello di dichiarazione: Reddito lavoro

IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214

SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI CONFRONTO IMU E ICI ESEMPI DI CALCOLO IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214 L istituzione dell IMU è anticipata,

SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI CONFRONTO IMU E ICI ESEMPI DI CALCOLO IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214 L istituzione dell IMU è anticipata,

Il servizio per le pratiche di detrazione fiscale del 55% per interventi di riqualificazione energetica degli edifici

Con il patrocinio di CCIAA Bologna Associazione di Bologna Il servizio per le pratiche di detrazione fiscale del 55% per interventi di riqualificazione energetica degli edifici Per informazioni: Davide

Con il patrocinio di CCIAA Bologna Associazione di Bologna Il servizio per le pratiche di detrazione fiscale del 55% per interventi di riqualificazione energetica degli edifici Per informazioni: Davide

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Tassazione dei canoni di locazione di immobili ad uso abitativo

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Tassazione dei canoni di locazione di immobili ad uso abitativo

Detrazione IRPEF 65% per la tua casa in legno GUIDA PRATICA

Detrazione IRPEF 65% per la tua casa in legno GUIDA PRATICA Detrazione del 65% ex Legge 296/2006 art. 1 co. 344 e s.m.i. Sulle spese sostenute dal 6 giugno 2013 al 31 dicembre 2014, per gli interventi

Detrazione IRPEF 65% per la tua casa in legno GUIDA PRATICA Detrazione del 65% ex Legge 296/2006 art. 1 co. 344 e s.m.i. Sulle spese sostenute dal 6 giugno 2013 al 31 dicembre 2014, per gli interventi

CIRCOLARE N. 20/E. Roma, 13 maggio 2011. Oggetto: IRPEF Risposte a quesiti. Direzione Centrale Normativa

CIRCOLARE N. 20/E Roma, 13 maggio 2011 Direzione Centrale Normativa Oggetto: IRPEF Risposte a quesiti Agenzia delle Entrate - Direzione Centrale Normativa - Ufficio Redditi Fondiari e di Lavoro Via Cristoforo

CIRCOLARE N. 20/E Roma, 13 maggio 2011 Direzione Centrale Normativa Oggetto: IRPEF Risposte a quesiti Agenzia delle Entrate - Direzione Centrale Normativa - Ufficio Redditi Fondiari e di Lavoro Via Cristoforo

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE la comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE la comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i

Periodico informativo n. 44/2013

Periodico informativo n. 44/2013 Impianto fotovoltaico e detrazione del 36% Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che a seguito di un chiarimento

Periodico informativo n. 44/2013 Impianto fotovoltaico e detrazione del 36% Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che a seguito di un chiarimento

NOTA INFORMATIVA N. 15/2011. Tassazione dei canoni di locazione di immobili ad uso abitativo Applicazione del regime della cedolare secca

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona dottore commercialista revisore legale CLAUDIO UBINI dottore commercialista

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona dottore commercialista revisore legale CLAUDIO UBINI dottore commercialista

News per i Clienti dello studio

News per i Clienti dello studio N.44 del 12 Marzo 2013 Ai gentili clienti Loro sedi Recupero edilizio e riqualificazione energetica: per la maxi detrazione pagamenti entro il 30.06.2013 Gentile cliente,

News per i Clienti dello studio N.44 del 12 Marzo 2013 Ai gentili clienti Loro sedi Recupero edilizio e riqualificazione energetica: per la maxi detrazione pagamenti entro il 30.06.2013 Gentile cliente,

In particolare per i contratti per i quali il termine di registrazione scade tra il 7 aprile e il 6 giugno 2011 la registrazione, anche ai fini dell

NOVITA LEGISLATIVE CEDOLARE SECCA AFFITTI Con il Provvedimento del Direttore dell Agenzia delle Entrate del 7 aprile 2011 è stata data attuazione, con effetto dal 2011 alla cedolare secca sugli affitti,

NOVITA LEGISLATIVE CEDOLARE SECCA AFFITTI Con il Provvedimento del Direttore dell Agenzia delle Entrate del 7 aprile 2011 è stata data attuazione, con effetto dal 2011 alla cedolare secca sugli affitti,

CIRCOLARE N. 17/E. Roma, 24 aprile 2015

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

RIGO E37-1 SOSTITUZIONE FRIGORIFERI E CONGELATORI CON APPARECCHI CLASSE A+

RIGO E37-1 SOSTITUZIONE FRIGORIFERI E CONGELATORI CON APPARECCHI CLASSE A+ L art 1, comma 353, Legge n. 296/2006 ha introdotto una nuova detrazione dall Irpef per la sostituzione di frigoriferi, congelatori

RIGO E37-1 SOSTITUZIONE FRIGORIFERI E CONGELATORI CON APPARECCHI CLASSE A+ L art 1, comma 353, Legge n. 296/2006 ha introdotto una nuova detrazione dall Irpef per la sostituzione di frigoriferi, congelatori

DETRAIBILITÀ DEGLI INTERESSI PASSIVI CON RIFERIMENTO AI RIGHI E7 ED E8

Servizio INFORMATIVA 730 INFORMATIVA N. 31 Prot. 3261 DATA 20.04.2007 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Le regole di detraibilità degli interessi passivi su mutui con riferimento ai righi

Servizio INFORMATIVA 730 INFORMATIVA N. 31 Prot. 3261 DATA 20.04.2007 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Le regole di detraibilità degli interessi passivi su mutui con riferimento ai righi

Illumina il tuo futuro

Illumina il tuo futuro INTRODUZIONE I contribuenti che sostengono spese per interventi mirati al risparmio energetico possono usufruire di una particolare agevolazione fiscale, avvalendosi di una specifica

Illumina il tuo futuro INTRODUZIONE I contribuenti che sostengono spese per interventi mirati al risparmio energetico possono usufruire di una particolare agevolazione fiscale, avvalendosi di una specifica

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 SOMMARIO EDITORIA FISCALE SEAC Servizio INFORMATIVA

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 SOMMARIO EDITORIA FISCALE SEAC Servizio INFORMATIVA

semplificazione ed attuazione

ANNA GIACOMONI mercoledì, giovedì, 18 26 settembre giugno 2014 2013 6 mesi dopo il decreto del fare: bilancio, G i o r n a ta d e l D e c r e to del fare semplificazione ed attuazione RIFLESSI FISCALI

ANNA GIACOMONI mercoledì, giovedì, 18 26 settembre giugno 2014 2013 6 mesi dopo il decreto del fare: bilancio, G i o r n a ta d e l D e c r e to del fare semplificazione ed attuazione RIFLESSI FISCALI

STUDIO DPM COMMERCIALISTI ASSOCIATI

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Oggetto: Proroga delle detrazioni per le spese di recupero del patrimonio edilizio e di riqualificazione energetica Con il D.L. 4 giugno 2013, n. 63,

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Oggetto: Proroga delle detrazioni per le spese di recupero del patrimonio edilizio e di riqualificazione energetica Con il D.L. 4 giugno 2013, n. 63,

INCENTIVI FISCALI Detrazioni 36%

INCENTIVI FISCALI Detrazioni 36% Air Conditioning IN COSA CONSISTE? L agevolazione consiste nel riconoscimento di detrazioni d imposta d nella misura del 36 % delle spese sostenute entro il 2010 per: l

INCENTIVI FISCALI Detrazioni 36% Air Conditioning IN COSA CONSISTE? L agevolazione consiste nel riconoscimento di detrazioni d imposta d nella misura del 36 % delle spese sostenute entro il 2010 per: l

SINTESI DELLE DISPOSIZIONI DI LEGGE riguardanti gli INTERVENTI PER IL RISPARMIO ENERGETICO E LE DETRAZIONI 55%:

aggiornamento del 13/5/2008 SINTESI DELLE DISPOSIZIONI DI LEGGE riguardanti gli INTERVENTI PER IL RISPARMIO ENERGETICO E LE DETRAZIONI 55%: NORME PRINCIPALI DI RIFERIMENTO: - Legge n. 296/2006 (legge Finanziaria

aggiornamento del 13/5/2008 SINTESI DELLE DISPOSIZIONI DI LEGGE riguardanti gli INTERVENTI PER IL RISPARMIO ENERGETICO E LE DETRAZIONI 55%: NORME PRINCIPALI DI RIFERIMENTO: - Legge n. 296/2006 (legge Finanziaria

Modelli di dichiarazione 2012: in sintesi le novità

Modelli di dichiarazione 2012: in sintesi le novità a cura di Fabio Bonicalzi (*) Sul sito Internet dell Agenzia delle Entrate sono stati pubblicati i Provvedimenti di approvazione dei seguenti modelli

Modelli di dichiarazione 2012: in sintesi le novità a cura di Fabio Bonicalzi (*) Sul sito Internet dell Agenzia delle Entrate sono stati pubblicati i Provvedimenti di approvazione dei seguenti modelli

Aggiornato sulla base del Decreto Ministeriale dell 11 marzo 2008 e del Decreto Attuativo del 7 aprile 2008

Pagina 1 di 5 L OPUSCOLO HA CARATTERE PURAMENTE INFORMATIVO, POTREBBE CONTENERE ERRORI O ESSERE MANCANTE DI EVENTUALI AGGIORNAMENTI. Aggiornato sulla base del Decreto Ministeriale dell 11 marzo 2008 e

Pagina 1 di 5 L OPUSCOLO HA CARATTERE PURAMENTE INFORMATIVO, POTREBBE CONTENERE ERRORI O ESSERE MANCANTE DI EVENTUALI AGGIORNAMENTI. Aggiornato sulla base del Decreto Ministeriale dell 11 marzo 2008 e

Il regime della cedolare

STUDIO Russo commercialisti Ai Clienti dello Studio RUSSO Il regime della cedolare secca Il calcolo della tassazione agevolata e le modalità di opzione alla luce dei chiarimenti di prassi in materia. Il

STUDIO Russo commercialisti Ai Clienti dello Studio RUSSO Il regime della cedolare secca Il calcolo della tassazione agevolata e le modalità di opzione alla luce dei chiarimenti di prassi in materia. Il

DETRAZIONE DEL 36% Torino, lì 11 settembre 2007. Circolare n. 22/2007

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 11 settembre 2007 Circolare n. 22/2007 OGGETTO: Ulteriori chiarimenti sulle

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 11 settembre 2007 Circolare n. 22/2007 OGGETTO: Ulteriori chiarimenti sulle

DETRAZIONE IRPEF 55%: COMUNICAZIONE ALL AGENZIA DELLE ENTRATE

DETRAZIONE IRPEF 55%: COMUNICAZIONE ALL AGENZIA DELLE ENTRATE Ricordiamo che l art.29 del DL n. 185/2008, in un primo momento, relativamente agli interventi per il risparmio energetico (55%) aveva previsto

DETRAZIONE IRPEF 55%: COMUNICAZIONE ALL AGENZIA DELLE ENTRATE Ricordiamo che l art.29 del DL n. 185/2008, in un primo momento, relativamente agli interventi per il risparmio energetico (55%) aveva previsto

Studio Legale e Commerciale CES@RINI. AFFITTI: si cambia

AFFITTI: si cambia E stata introdotta a partire dal 2011 la "cedolare secca sugli affitti". Si tratta di un imposta che sostituisce quelle attualmente dovute sulle locazioni (articolo 3 del dlgs 23/2011).

AFFITTI: si cambia E stata introdotta a partire dal 2011 la "cedolare secca sugli affitti". Si tratta di un imposta che sostituisce quelle attualmente dovute sulle locazioni (articolo 3 del dlgs 23/2011).

SERVIZIO CAF 730 PUNTO 1 - REDDITI PER I QUALI È POSSIBILE FRUIRE DELL INTERA NO TAX AREA

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 18 Prot. 2292 DATA 14.03.2006 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Modello CUD e quadro C Modello CUD, Modello 730/2006

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 18 Prot. 2292 DATA 14.03.2006 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Modello CUD e quadro C Modello CUD, Modello 730/2006

Circolare N.47 del 29 Marzo 2012. Riconfermati i bonus a favore degli autotrasportatori

Circolare N.47 del 29 Marzo 2012 Riconfermati i bonus a favore degli autotrasportatori Riconfermati i bonus a favore degli autotrasportatori Gentile cliente, con la presente desideriamo informarla che

Circolare N.47 del 29 Marzo 2012 Riconfermati i bonus a favore degli autotrasportatori Riconfermati i bonus a favore degli autotrasportatori Gentile cliente, con la presente desideriamo informarla che

DETRAZIONI FISCALI DEL 50% INCENTIVI FISCALI

INCENTIVI FISCALI RISTRUTTURAZIONI EDILIZIE AGEVOLAZIONI FISCALI IN TERMINI DI DETRAZIONI IRPEF DEL 50% IN COSA CONSISTE? Limitatamente al settore della climatizzazione, l agevolazione consiste nel riconoscimento

INCENTIVI FISCALI RISTRUTTURAZIONI EDILIZIE AGEVOLAZIONI FISCALI IN TERMINI DI DETRAZIONI IRPEF DEL 50% IN COSA CONSISTE? Limitatamente al settore della climatizzazione, l agevolazione consiste nel riconoscimento

FAQ IMU AGRICOLA. Di seguito vengono messe a disposizione le risposte ad alcune domande frequentemente

FAQ IMU AGRICOLA Di seguito vengono messe a disposizione le risposte ad alcune domande frequentemente poste all amministrazione finanziaria da contribuenti, operatori professionali, associazioni di categoria

FAQ IMU AGRICOLA Di seguito vengono messe a disposizione le risposte ad alcune domande frequentemente poste all amministrazione finanziaria da contribuenti, operatori professionali, associazioni di categoria

Prot. 173/2013. Milano, 30-09-2013. Circolare n. 94/2013. AREA: Circolari, Fiscale

Prot. 173/2013 Milano, 30-09-2013 Circolare n. 94/2013 AREA: Circolari, Fiscale Interventi di efficienza energetica, di ristrutturazione edilizia - Acquisto di mobili: Detrazione Circolare dell Agenzia

Prot. 173/2013 Milano, 30-09-2013 Circolare n. 94/2013 AREA: Circolari, Fiscale Interventi di efficienza energetica, di ristrutturazione edilizia - Acquisto di mobili: Detrazione Circolare dell Agenzia

CEDOLARE SECCA SUGLI AFFITTI (art. 3 Dlgs. 14.3.2011 n. 23)