Le Linee guida antiriciclaggio per l adeguata verifica della clientela

|

|

|

- Carla Milano

- 4 anni fa

- Visualizzazioni

Transcript

1 CIRCOLARE MONOGRAFICA ANTIRICICLAGGIO Le Linee guida antiriciclaggio per l adeguata verifica della clientela Regole ed esempi per la valutazione e la determinazione del rischio di Armando Urbano 27 GIUGNO 2019 Le Linee guida elaborate dal Consiglio nazionale dei dottori commercialisti e degli esperti contabili, nella parte che riguarda l adeguata verifica della clientela, forniscono una serie di chiarimenti, esempi e procedure, che devono essere attuate dai professionisti, in forma individuale, associata o societaria, per potere adempiere correttamente a quanto previsto dagli artt. da 17 a 30 del D.Lgs. 21 novembre 2007, n. 231, così come modificato dal D.Lgs. 25 maggio 2017, n. 90. Premessa L adeguata verifica della clientela viene disciplinata dagli artt. da 17 a 30 del D.Lgs. 21 novembre 2007, n. 231, che contengono le disposizioni attinenti al contenuto e alle modalità di adempimento dell obbligo. L adeguata verifica, sin dalla sua introduzione, ha sempre rappresentato per i destinatari della normativa un adempimento complesso e con diverse insidie e difficoltà nella sua applicazione. Le parti più ostiche per i professionisti sono state sempre rappresentate: dal come effettuare la valutazione del rischio; dall individuazione del titolare effettivo; dal come e con quale periodicità effettuare il controllo costante del rapporto con il cliente. Le Linee guida approvate dal CNDCEC (cfr. nota 23 gennaio 2019, n. 8/2019) si occupano di dare soluzioni operative anche alla Regola tecnica n. 2, inerente all adeguata verifica della clientela. Obbligo di adeguata verifica della clientela Il professionista deve effettuare l adeguata verifica della clientela e del titolare effettivo: in occasione dell instaurazione di un rapporto professionale continuativo con il cliente, che può anche articolarsi in molteplici singole attività; in occasione dell esecuzione di prestazioni professionali occasionali, non riconducibili ad un rapporto continuativo in essere, che diano luogo alla trasmissione o alla movimentazione di mezzi di pagamento o al compimento di atti negoziali a contenuto patrimoniale, di importo pari o superiore a euro, indipendentemente dal fatto che venga posta in essere un unica operazione o che vengano effettuate più operazioni, che appaiono collegate per realizzare un operazione frazionata, ovvero che consista in un trasferimento di fondi, come definito dall art. 3, par. 1, punto 9, del Reg. CE 20 maggio 2015, n. 2015/847 del Parlamento europeo e del Consiglio, superiore a euro; MySolution Circolare Monografica 27 giugno

2 quando vi è sospetto di riciclaggio o di finanziamento del terrorismo (FDT), indipendentemente da qualsiasi deroga, esenzione o soglia applicabile; quando vi sono dubbi sulla veridicità o sull adeguatezza dei dati precedentemente ottenuti ai fini dell identificazione; Attenzione L adeguata verifica della clientela deve essere effettuata nei confronti sia dei nuovi clienti, nonché dei clienti già acquisiti, qualora sia mutato il livello di rischio di riciclaggio o di finanziamento del terrorismo associato al cliente. Il comma 7 dell art. 17 specifica che gli obblighi di adeguata verifica della clientela non si osservano in relazione allo svolgimento dell attività di mera redazione e trasmissione ovvero di sola trasmissione delle dichiarazioni derivanti da obblighi fiscali e degli adempimenti in materia di amministrazione del personale di cui all art. 2, comma 1, della legge 11 gennaio 1979, n. 12. Le Linee guida hanno integrato il novero delle operazioni di tali fattispecie, che non sono soggette all osservanza degli obblighi di adeguata verifica, inserendo anche ogni tipo di dichiarazione/denuncia fiscale (redditi, IVA, successione, ecc.), registrazione di contratti, redazione/invio di mod. F23 e F24, redazione/invio di fatture elettroniche per conto dei clienti e adempimenti similari/connessi. Valutazione del rischio Il professionista, una volta accertato che è tenuto ad effettuare l adeguata verifica della clientela per un cliente dello studio, dovrà procedere con la determinazione del rischio effettivo, per potere attuare la corretta tipologia di adeguata verifica da adottare nel caso specifico (semplificata, ordinaria o rafforzata). Per determinare il rischio effettivo, bisognerà dapprima valutare il rischio inerente, che è strettamente collegato alla prestazione che il professionista deve svolgere per conto del cliente; successivamente, si dovrà valutare il rischio specifico di riciclaggio/fdt, che è riferito al cliente e alla prestazione professionale concretamente resa. Per misurare il rischio inerente e il rischio specifico, si utilizzerà la seguente scala di intensità, basata su quattro valori (non, poco, abbastanza e molto significativo), ai quali viene attribuita una specifica colorazione: Valutazione del rischio inerente Per agevolare il professionista nella valutazione del rischio inerente, il CNDCEC, mediante l emanazione della Regola tecnica n. 2, ha precisato con due tabelle quali sono le prestazioni professionali a rischio non significativo, poco significativo, abbastanza significativo e molto significativo. La Tabella 1 delle Regole tecniche mette in evidenza le prestazioni svolte dai professionisti, oltre a quelle previste dal D.Lgs. n. 231/2007, a rischio non significativo (punteggio da attribuire, secondo la scala di intensità: 1), per le quali, generalmente, non vi è l obbligo di adeguata verifica della clientela. 2

3 Le Linee guida precisano che tali prestazioni professionali non evidenziano alcun aspetto finanziario o economico-patrimoniale e non consentono la possibilità di valutare l ambito operativo del committente in relazione alla tipologia di prestazione resa. Tabella 1 Prestazioni a rischio inerente non significativo Prestazioni a rischio non significativo (salvo diverse situazioni specifiche) 1 Collegio sindacale (senza funzione di revisione legale dei conti in società non coincidenti con soggetti obbligati deve ritenersi equiparata la posizione dei componenti dei Consigli di sorveglianza ex art duodecies c.c.) 2 Apposizione del visto di conformità su dichiarazioni fiscali 3 Predisposizione di interpelli con richiesta di chiarimenti interpretativi circa l applicazione di norme, ancorché contestualizzati a casi concreti con inoltro a Ministeri e Agenzie fiscali 4 Risposte a quesiti di carattere fiscale e societario con cui si chiede quale sia la corretta soluzione in base a norme di legge della fattispecie prospettata. Il quesito può essere astratto o contestualizzato con dati oggettivi (anagrafici e di valore). Pareri pro-veritate 5 Incarico di curatore, commissario giudiziale e commissario liquidatore nelle procedure concorsuali (art. 182 L.F.), giudiziarie e amministrative 6 Liquidatore di società nominato dal Tribunale (ex artt e 2487-bis c.c.) 7 Attività degli amministratori giudiziari ex art. 2 del D.Lgs. 4 febbraio 2010, n Commissario giudiziale nelle amministrazioni straordinarie 9 Incarico di ausiliario del giudice incaricato di perizie e consulenze tecniche su incarico dell autorità giudiziale in ambito civile (artt c.p.c.) e penale (art. 225 c.p.p.) 10 Amministratore giudiziario (ex art c.c.) 11 Operazioni di vendita di beni mobili registrati e immobili, nonché formazione del progetto di distribuzione, ex art. 2, comma Regole di condotta ai fini della adeguata verifica Il componente del collegio sindacale senza funzione di revisione legale dei conti in società non coincidenti con soggetti obbligati acquisisce e conserva copia del verbale di nomina Il professionista acquisisce copia del documento di identità del cliente, da conservare nel fascicolo intestato al cliente Il professionista acquisisce copia del documento di identità del cliente, da conservare nel fascicolo intestato al cliente Il professionista acquisisce copia del documento di identità del cliente, da conservare nel fascicolo intestato al cliente 3

4 Prestazioni a rischio non significativo (salvo diverse situazioni specifiche) 3, lett. e), della legge 14 maggio 2005, n Incarico di custode giudiziale di beni ed aziende (artt. 560 e 676c.p.c.) 13 Redazione di stime, giurate e non, su incarico dell autorità giudiziale (art. 193 c.p.c.) 14 Componente Organismo di composizione della crisi ex legge 27 gennaio 2012, n Docenze a corsi, convegni, master e simili, anche mediante formazione a distanza 16 Direzione, coordinamento e/o consulenza scientifica per l organizzazione di attività di formazione in aula o a distanza 17 Partecipazione a comitati di redazione e/o comitati scientifici di riviste, periodici, libri e giornali, sia cartacei, che sul web 18 Redazione e aggiornamento di libri o di articoli e saggi su giornali, riviste, libri e banche dati 19 Direzione e/o coordinamento editoriale di riviste, periodici, libri, giornali cartacei e on-line, banche dati 20 Gestione di rubriche tematiche e/o di risposta a quesiti e/o chat su riviste, periodici, libri, giornali, banche dati, portali, ecc. 21 Pareri giuridici pro-veritate redatti sia oralmente che per iscritto, anche se per il tramite di terze società o enti di servizio che curano la gestione verso l utente finale 22 Componente di organismo di vigilanza ex D.Lgs. 8 giugno 2001, n Invio telematico di bilanci (elenco soci, verbali di approvazione di bilanci, relazione dei sindaci e dei revisori) e pratiche varie agli uffici pubblici competenti (ad esempio, le comunicazioni uniche d impresa e gli invii assimilati) 24 Predisposizione presso gli uffici pubblici competenti (SIAE, Ministero sviluppo economico, CCIAA, ecc.) di pratiche di prima Regole di condotta ai fini della adeguata verifica Il professionista acquisisce e conserva una copia dell incarico professionale Il professionista acquisisce e conserva una copia dell incarico professionale Il professionista acquisisce e conserva una copia dell incarico professionale Il professionista acquisisce e conserva una copia dell incarico professionale Il professionista acquisisce e conserva una copia dell incarico professionale Il professionista acquisisce e conserva una copia dell incarico professionale Il professionista acquisisce e conserva una copia dell incarico professionale Il professionista acquisisce una copia della delibera del CdA/determina dell amministratore unico, ovvero del verbale assembleare di nomina, da conservare nel fascicolo intestato all ente che ne ha deliberato la nomina Si ritiene applicabile per analogia l esonero previsto dall art. 17, comma 7, per le attività di redazione e trasmissione di dichiarazioni derivanti da obblighi fiscali e quindi non è richiesto alcun adempimento Il professionista acquisisce una copia del documento di identità del cliente, da conservare nel fascicolo intestato al 4

, abbastanza significativo (valore 3) e")

5 Prestazioni a rischio non significativo (salvo diverse situazioni specifiche) iscrizione e rinnovo per la tutela di diritti (marchi, diritti di privativa, brevetti, software) Regole di condotta ai fini della adeguata verifica cliente La Tabella 2 delle Regole tecniche elenca le prestazioni professionali a rischio inerente poco significativo (valore 2), abbastanza significativo (valore 3) e molto significativo (valore 4). Tabella 2 Prestazioni a rischio inerente poco significativo, abbastanza significativo o molto significativo Le Linee guida hanno specificato che il professionista può stimare il rischio inerente in misura diversa, rispetto a quanto riportato nella Tabella 2, a fronte di situazioni concrete con un rischio diverso. Qualora il professionista dovesse svolgere più prestazioni nei confronti dello stesso cliente, dovrà calcolare il rischio inerente con un unico valore della scala di intensità e, pertanto, dovrà prendere in considerazione il grado di rischio più alto fra quelli singolarmente attribuibili alle singole tipologie professionali svolte. 5

6 Se il professionista dovesse svolgere prestazioni non previste nelle Tabelle 1 e 2, dovrà effettuare la specifica valutazione del rischio inerente, attribuendo il relativo grado (e punteggio). Attenzione Tutte le prestazioni professionali esposte nelle Tabelle 1 e 2 delle Regole tecniche potranno essere modificate nel corso del tempo, in relazione all evoluzione dei dettati normativi. Valutazione del rischio specifico Ogni professionista dovrà successivamente valutare il rischio specifico di riciclaggio e/o finanziamento del terrorismo con riferimento al cliente e all operazione e/o alla prestazione professionale resa, utilizzando la scala di intensità, già vista, basata su quattro valori: 1 = rischio specifico non significativo; 2 = rischio specifico poco significativo; 3 = rischio specifico abbastanza significativo; 4 = rischio specifico molto significativo. Per valutare gli aspetti connessi al cliente, si utilizzerà la Tabella A, mentre per valutare gli aspetti connessi all operazione e/o prestazione professionale verrà utilizzata la Tabella B. Tabella A A. Aspetti connessi al cliente Natura giuridica Prevalente attività svolta Comportamento tenuto al momento del conferimento dell incarico Area geografica di residenza del cliente Tabella B B. Aspetti connessi alla prestazione professionale Tipologia Modalità di svolgimento Ammontare dell operazione Frequenza e volume delle operazioni/durata della prestazione professionale Ragionevolezza Area geografica di destinazione Qualora il professionista, nell effettuare la valutazione del rischio specifico, dovesse riscontrare la presenza di specifici fattori di rischio (come si vedrà in seguito, ad ognuno degli aspetti delle Tabelle A e B sono associati i fattori di rischio riscontrati), dovrà evidenziarli, barrando un apposita casella presente nella scheda per la valutazione del rischio effettivo. Nella rilevazione dei fattori di rischio, specificano le Linee guida, è opportuno tenere presente talune fonti delle autorità, quali: analisi dei rischi sovranazionali e nazionali; D.M. 16 aprile 2010 (indicatori di anomalia per professionisti); modelli e schemi di comportamenti anomali emanati dall UIF; rapporti annuali UIF; comunicazioni ufficiali UIF. 6

, per calcolare il rischio specifico complessivo bisognerà")

7 Attenzione La Regola tecnica n. 2 e le Linee guida hanno confermato che le prestazioni professionali relative alla tenuta delle scritture contabili e alla revisione legale dei conti non prevedono la compilazione della Tabella B. Per calcolare il rischio specifico complessivo, bisognerà sommare i punteggi dei singoli indicatori delle tabelle (A+B) e dividere il risultato per dieci. Se la tipologia di prestazione professionale non prevede la compilazione della Tabella B (aspetti connessi alla prestazione professionale), per calcolare il rischio specifico complessivo bisognerà sommare solo i valori della Tabella A (aspetti connessi al cliente) e dividere per quattro il risultato ottenuto. L attribuzione del rischio specifico avviene mediante la seguente tabella: Determinazione del rischio effettivo Il rischio effettivo verrà determinato mediante una interrelazione tra il livello di rischio inerente, di cui alle Tabelle 1 e 2, e il livello di rischio specifico, di cui alla Tabelle A e B, utilizzando la seguente matrice, che tiene conto di una ponderazione del 30 per cento (rischio inerente)/70 per cento (rischio specifico), nella quale il rischio specifico ha un peso maggiore nel determinare il rischio effettivo: Per stabilire le misure di adeguata verifica che il professionista dovrà adottare, bisognerà verificare il livello di rischio effettivo secondo la seguente scala graduata: La valutazione del rischio effettivo di riciclaggio o finanziamento del terrorismo (FDT) può essere effettuata mediante la scheda di seguito esposta, presente tra gli allegati delle Linee guida (Allegato AV.1); tale scheda dovrà essere compilata, sottoscritta, datata e conservata dal professionista nel fascicolo del cliente. 7

8 Attenzione Questo adempimento non può essere delegato a collaboratori/dipendenti/terzi. Per le prestazioni incluse nella Tabella 1 delle Regole tecniche (prestazioni a rischio inerente non significativo ), la scheda AV.1 non andrà compilata. DETERMINAZIONE DEL RISCHIO EFFETTIVO E DELLA TIPOLOGIA DI ADEGUATA VERIFICA Riferimenti: Art. 17, comma 3, del D.Lgs. n. 231/2007 CLIENTE... PRESTAZIONE/I PROFESSIONALE/I... Punteggio / scala di intensità da adottare per le misurazioni del rischio inerente e del rischio specifico: 1 = non significativo 2 = poco significativo 3 = abbastanza significativo 4 = molto significativo I. Misurazione del rischio inerente Valore assegnato al rischio inerente:... II. Misurazione del rischio specifico 8

.")

9 (1) Vedi al seguente link del sito della Commissione europea la lista consolidata di tutte le persone, gruppi ed entità oggetto di congelamento nel territorio europeo (la consultazione, gratuita, è possibile previa registrazione). L elenco comprende i soggetti designati dalle Nazioni Unite e dai Paesi appartenenti all Unione europea nell ambito delle misure di contrasto al finanziamento del terrorismo e all attività dei Paesi che minacciano la pace e la sicurezza internazionale. Al seguente link del sito dell ONU è, altresì, consultabile la lista consolidata dei nominativi dei soggetti ed entità collegati alle organizzazioni terroristiche ISIS e Al-Qaida, per i quali il Consiglio di Sicurezza ha disposto sanzioni finanziarie. 9

: 4 =.")

10 Al seguente link del sito del Dipartimento del Tesoro degli Stati Uniti è consultabile, infine, la lista consolidata delle persone ed entità oggetto di sanzioni finanziarie da parte delle autorità americane (OFAC- Office of Foreign Assets Control). Totale A (...) + Totale B (...) =...: 10 =... oppure Totale A (...): 4 =... Considerato il punteggio calcolato e tenendo conto della scala graduata che segue, 10

11 il livello di rischio specifico è classificabile come. III. Determinazione del rischio effettivo RISCHIO INERENTE PONDERATO X 0,30 = RISCHIO SPECIFICO PONDERATO X 0,70 = RISCHIO EFFETTIVO Determinazione del rischio effettivo:. IV. Determinazione della tipologia di adeguata verifica Sulla base del valore di rischio effettivo pari a... e considerando la relativa tabella di raccordo, al cliente... va associata una ADEGUATA VERIFICA di tipo: SEMPLIFICATA ORDINARIA RAFFORZATA Data... Firma... Scarica la Scheda per la determinazione del rischio effettivo e della tipologia di adeguata verifica in formato Word. Attenzione Le Linee guida specificano che, poiché nelle Tabelle A e B non è possibile prevedere ogni variante di aspetto, il professionista può evidenziarlo nella riga altro, descrivendola in via sintetica. 11

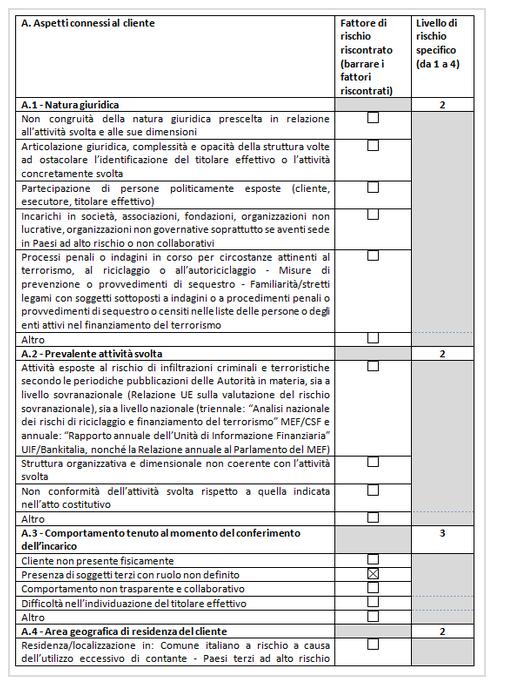

12 Nelle note della scheda per la determinazione del rischio effettivo e della tipologia di adeguata verifica sono presenti i link per la consultazione di alcune fonti delle autorità per la rilevazione dei fattori di rischio. Esempio di compilazione della scheda per la determinazione del rischio effettivo e della tipologia di adeguata verifica Il professionista Antonio Rossi deve effettuare una prestazione di consulenza aziendale continuativa (rischio inerente abbastanza significativo = valore 3) per conto della ditta individuale Giovanni Verdi. Sulla scorta delle informazioni acquisite, si procede alla compilazione della scheda per l adeguata verifica. DETERMINAZIONE DEL RISCHIO EFFETTIVO E DELLA TIPOLOGIA DI ADEGUATA VERIFICA Riferimenti: Art. 17, comma 3, del D.Lgs. n. 231/2007 CLIENTE: VERDI GIOVANNI PRESTAZIONE/I PROFESSIONALE/I: CONSULENZA AZIENDALE Punteggio / scala di intensità da adottare per le misurazioni del rischio inerente e del rischio specifico: 1 = non significativo; 2 = poco significativo; 3 = abbastanza significativo; 4 = molto significativo. I. Misurazione del rischio inerente Valore assegnato al rischio inerente: 3. II. Misurazione del rischio specifico 12

13 13

14 14

15 Totale A (9) + Totale B (12) = 21: 10 = 2,1 oppure Totale A (...): 4 =... Considerato il punteggio calcolato e tenendo conto della scala graduata che segue, il livello di rischio specifico è classificabile come POCO SIGNIFICATIVO. III. Determinazione del rischio effettivo RISCHIO INERENTE PONDERATO 3 X 0,30 = 0,9 RISCHIO SPECIFICO PONDERATO 2,1 X 0,70 = 1,47 RISCHIO EFFETTIVO 2,37 15

16 Determinazione del rischio effettivo: POCO SIGNIFICATIVO. IV. Determinazione della tipologia di adeguata verifica Sulla base del valore di rischio effettivo, pari a 2,37, e considerando la relativa tabella di raccordo, al cliente Giovanni Verdi va associata una ADEGUATA VERIFICA di tipo: Data 25 giugno 2019 Firma Antonio Rossi Riferimenti normativi D.Lgs. 25 maggio 2017, n. 90; Dir. CEE 20 maggio 2015, n. 2015/849; D.Lgs. 21 novembre 2007, n. 231, artt ; CNDCEC, nota 23 gennaio 2019, n. 8/

Laura Macci Dottore Commercialista in Padova. Commissione antiriciclaggio e privacy ODCEC di Padova. Gruppo di lavoro antiriciclaggio CNDCEC

Laura Macci Dottore Commercialista in Padova. Commissione antiriciclaggio e privacy ODCEC di Padova. Gruppo di lavoro antiriciclaggio CNDCEC Il nuovo modello per l autovalutazione del rischio e le prestazioni

Laura Macci Dottore Commercialista in Padova. Commissione antiriciclaggio e privacy ODCEC di Padova. Gruppo di lavoro antiriciclaggio CNDCEC Il nuovo modello per l autovalutazione del rischio e le prestazioni

Antiriciclaggio. Adeguata verifica della clientela. A cura del dott. Alfonso Gargano

Antiriciclaggio Adeguata verifica della clientela A cura del dott. 1 Alfonso Gargano 1 SOGGETTI PROFESSIONISTI OBBLIGATI ISCRITTI ALL ALBO DEI DOTTORI COMMERCIALISTI E ESPERTI CONTABILI ISCRITTI ALL ALBO

Antiriciclaggio Adeguata verifica della clientela A cura del dott. 1 Alfonso Gargano 1 SOGGETTI PROFESSIONISTI OBBLIGATI ISCRITTI ALL ALBO DEI DOTTORI COMMERCIALISTI E ESPERTI CONTABILI ISCRITTI ALL ALBO

Adeguata verifica della clientela: la regola tecnica antiriciclaggio del CNDCEC

CIRCOLARE MONOGRAFICA ANTIRICICLAGGIO Adeguata verifica della clientela: la regola tecnica antiriciclaggio del CNDCEC Le verifiche ordinaria, semplificata e rafforzata e il caso degli studi associati e

CIRCOLARE MONOGRAFICA ANTIRICICLAGGIO Adeguata verifica della clientela: la regola tecnica antiriciclaggio del CNDCEC Le verifiche ordinaria, semplificata e rafforzata e il caso degli studi associati e

Le regole tecniche antiriciclaggio per i dottori commercialisti e gli esperti contabili

CIRCOLARE MONOGRAFICA ANTIRICICLAGGIO Le regole tecniche antiriciclaggio per i dottori commercialisti e gli esperti contabili Chiarimenti sulla valutazione del rischio e sulla conservazione dei documenti,

CIRCOLARE MONOGRAFICA ANTIRICICLAGGIO Le regole tecniche antiriciclaggio per i dottori commercialisti e gli esperti contabili Chiarimenti sulla valutazione del rischio e sulla conservazione dei documenti,

Antiriciclaggio Gli avvocati e l Antiriciclaggio La gestione dell archivio unico

Area: Corso: Antiriciclaggio Gli avvocati e l Antiriciclaggio La gestione dell archivio unico Autore: Luca Oldrini Responsabile ICT Ecoconsult Vercelli, 3 dicembre 2012 Pag. 1 di 27 Contenuti ed obiettivi

Area: Corso: Antiriciclaggio Gli avvocati e l Antiriciclaggio La gestione dell archivio unico Autore: Luca Oldrini Responsabile ICT Ecoconsult Vercelli, 3 dicembre 2012 Pag. 1 di 27 Contenuti ed obiettivi

TOOL E MATERIALI ANTIRICICLAGGIO ANTIRICICLAGGIO PROFESSIONISTI

TOOL E MATERIALI ANTIRICICLAGGIO ANTIRICICLAGGIO PROFESSIONISTI ELENCO PRESTAZIONI PROFESSIONALI SOGGETTE A REGISTRAZIONE E ALL ADEGUATA VERIFICA FONTI DI RIFERIMENTO: - Allegato A Provvedimento UIC del

TOOL E MATERIALI ANTIRICICLAGGIO ANTIRICICLAGGIO PROFESSIONISTI ELENCO PRESTAZIONI PROFESSIONALI SOGGETTE A REGISTRAZIONE E ALL ADEGUATA VERIFICA FONTI DI RIFERIMENTO: - Allegato A Provvedimento UIC del

Gli obblighi per i professionisti Simone Nepote

Antiriciclaggio: Gli obblighi per i professionisti Simone Nepote IL QUADRO NORMATIVO Direttiva CEE 10 giugno 1991 n. 308 Direttiva CE 4 dicembre 2001 n. 97 Decreto legge 3 maggio 1991 n.143 (conv. Legge

Antiriciclaggio: Gli obblighi per i professionisti Simone Nepote IL QUADRO NORMATIVO Direttiva CEE 10 giugno 1991 n. 308 Direttiva CE 4 dicembre 2001 n. 97 Decreto legge 3 maggio 1991 n.143 (conv. Legge

La Normativa Antiriciclaggio per i professionisti

Torino, 11 ottobre 2012 La Normativa Antiriciclaggio per i professionisti Gli Obblighi di adeguata verifica della clientela Simone Nepote ADEGUATA VERIFICA DELLA CLIENTELA la prestazione professionale

Torino, 11 ottobre 2012 La Normativa Antiriciclaggio per i professionisti Gli Obblighi di adeguata verifica della clientela Simone Nepote ADEGUATA VERIFICA DELLA CLIENTELA la prestazione professionale

Cagliari 1 aprile 2016 Antiriciclaggio. A cura del dott. Alfonso Gargano

Cagliari 1 aprile 2016 Antiriciclaggio A cura del dott. Alfonso Gargano 1 ANTIRICICLAGGIO ISCRITTI ALL ALBO DEI DOTTORI COMMERCIALISTI E ESPERTI CONTABILI SOGGETTI PROFESSIONISTI DESTINATARI ISCRITTI ALL

Cagliari 1 aprile 2016 Antiriciclaggio A cura del dott. Alfonso Gargano 1 ANTIRICICLAGGIO ISCRITTI ALL ALBO DEI DOTTORI COMMERCIALISTI E ESPERTI CONTABILI SOGGETTI PROFESSIONISTI DESTINATARI ISCRITTI ALL

PREMESSA... 3 STRUTTURA DEL QUESTIONARIO... 3 QUESITO N 1 - ORGANIZZAZIONE DELLO STUDIO PROFESSIONALE E DEGLI ADEMPIMENTI ANTIRICICLAGGIO...

DOCUMENTO Antiriciclaggio: questionario per l adempimento degli obblighi di vigilanza sugli iscritti (art. 11 D.Lgs. 231/2007, come modificato dal D.Lgs. 90/2017) Giugno 2018 Indice PREMESSA... 3 STRUTTURA

DOCUMENTO Antiriciclaggio: questionario per l adempimento degli obblighi di vigilanza sugli iscritti (art. 11 D.Lgs. 231/2007, come modificato dal D.Lgs. 90/2017) Giugno 2018 Indice PREMESSA... 3 STRUTTURA

Quaderno Giuridico Breve Guida per i Professionisti Gli obblighi antiriciclaggio ai sensi del D.Lgs. n. 231/2007

Febbraio 2017 Quaderno Giuridico Breve Guida per i Professionisti Gli obblighi antiriciclaggio ai sensi del A cura dello Studio Legale Cipriani QUANDO QUANDO OBBLIGHI ANTIRICICLAGGIO PER I PROFESSIONISTI

Febbraio 2017 Quaderno Giuridico Breve Guida per i Professionisti Gli obblighi antiriciclaggio ai sensi del A cura dello Studio Legale Cipriani QUANDO QUANDO OBBLIGHI ANTIRICICLAGGIO PER I PROFESSIONISTI

Fiscal News N Antiriciclaggio: ambito applicativo. La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 321 22.11.2013 Antiriciclaggio: ambito applicativo Operazioni e prestazioni oggetto di adeguata verifica Categoria: Antiriciclaggio Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 321 22.11.2013 Antiriciclaggio: ambito applicativo Operazioni e prestazioni oggetto di adeguata verifica Categoria: Antiriciclaggio Sottocategoria:

IL DECRETO CORRETTIVO E LE PRINCIPALI NOVITÀ PER I PROFESSIONISTI. Dott.ssa Teresa Aragno

IL DECRETO CORRETTIVO E LE PRINCIPALI NOVITÀ PER I PROFESSIONISTI Dott.ssa Teresa Aragno Diretta 22 marzo 2010 DECRETO CORRETTIVO Il d.lgs. 231/2007, attuativo della direttiva 2005/60/CE, è stato modificato

IL DECRETO CORRETTIVO E LE PRINCIPALI NOVITÀ PER I PROFESSIONISTI Dott.ssa Teresa Aragno Diretta 22 marzo 2010 DECRETO CORRETTIVO Il d.lgs. 231/2007, attuativo della direttiva 2005/60/CE, è stato modificato

Fiscal News N La circolare di aggiornamento professionale Antiriciclaggio per il contratto di locazione.

Fiscal News La circolare di aggiornamento professionale N. 331 02.12.2013 Antiriciclaggio per il contratto di locazione Categoria: Antiriciclaggio Sottocategoria: Varie I professionisti, nello svolgimento

Fiscal News La circolare di aggiornamento professionale N. 331 02.12.2013 Antiriciclaggio per il contratto di locazione Categoria: Antiriciclaggio Sottocategoria: Varie I professionisti, nello svolgimento

Normativa antiriciclaggio: adempimenti per i professionisti. 13 dicembre Teresa Aragno (Dottore Commercialista) Registrazione

Registrazione") Teresa Aragno (Dottore Commercialista) Registrazione 1 Modalità di registrazione previste dal D.Lgs. 231/2007 Archivio formato e gestito a mezzo di strumenti informatici Registro della clientela a fini

Teresa Aragno (Dottore Commercialista) Registrazione 1 Modalità di registrazione previste dal D.Lgs. 231/2007 Archivio formato e gestito a mezzo di strumenti informatici Registro della clientela a fini

Le Linee guida antiriciclaggio del Consiglio nazionale dei dottori commercialisti e degli esperti contabili

CIRCOLARE MONOGRAFICA ANTIRICICLAGGIO Le Linee guida antiriciclaggio del Consiglio nazionale dei dottori commercialisti e degli esperti contabili L autovalutazione del rischio nello studio professionale

CIRCOLARE MONOGRAFICA ANTIRICICLAGGIO Le Linee guida antiriciclaggio del Consiglio nazionale dei dottori commercialisti e degli esperti contabili L autovalutazione del rischio nello studio professionale

Antiriciclaggio: la Regola Tecnica n. 2 del CNDCEC - Adeguata verifica della clientela

Mercoledi' 13/03/2019 Antiriciclaggio: la Regola Tecnica n. 2 del CNDCEC - Adeguata verifica della clientela A cura di: Studio Valter Franco Premessa Il CNDCEC, quale Organismo di autoregolamentazione,

Mercoledi' 13/03/2019 Antiriciclaggio: la Regola Tecnica n. 2 del CNDCEC - Adeguata verifica della clientela A cura di: Studio Valter Franco Premessa Il CNDCEC, quale Organismo di autoregolamentazione,

CORSO ANTIRICICLAGGIO. Le Regole Tecniche emanate dal Consiglio Nazionale

itolo evento CORSO ANTIRICICLAGGIO 1 Le Regole Tecniche emanate dal Consiglio Nazionale Ordine dei Dottori Commercialisti ed Esperti Contabili di Firenze itolo evento CORSO ANTIRICICLAGGIO 2 Regola tecnica

itolo evento CORSO ANTIRICICLAGGIO 1 Le Regole Tecniche emanate dal Consiglio Nazionale Ordine dei Dottori Commercialisti ed Esperti Contabili di Firenze itolo evento CORSO ANTIRICICLAGGIO 2 Regola tecnica

Ten. Col. Enrico Cherbaucich Comandante del Gruppo Tutela Economia del Nucleo di polizia economico finanziaria della Guardia di Finanza di Verona

Ten. Col. Enrico Cherbaucich Comandante del Gruppo Tutela Economia del Nucleo di polizia economico finanziaria della Guardia di Finanza di Verona Gli indicatori di anomalia del cliente esaminati nell ottica

Ten. Col. Enrico Cherbaucich Comandante del Gruppo Tutela Economia del Nucleo di polizia economico finanziaria della Guardia di Finanza di Verona Gli indicatori di anomalia del cliente esaminati nell ottica

INDICE PRESENTAZIONE... 11

INDICE PRESENTAZIONE... 11 1. LINEAMENTI GENERALI SULLA DISCIPLINA ANTIRICICLAGGIO... 13 1. Profili evolutivi della normativa antiriciclaggio... 13 2. La IV Direttiva antiriciclaggio... 18 3. Il D.Lgs.

INDICE PRESENTAZIONE... 11 1. LINEAMENTI GENERALI SULLA DISCIPLINA ANTIRICICLAGGIO... 13 1. Profili evolutivi della normativa antiriciclaggio... 13 2. La IV Direttiva antiriciclaggio... 18 3. Il D.Lgs.

Le ultime novità antiriciclaggio per gli studi professionali. Genova, 6 Dicembre 2017 Dott.ssa Marta Mazzucchi

Le ultime novità antiriciclaggio per gli studi professionali Genova, 6 Dicembre 2017 Novità in materia di adeguata verifica Scompare la declinazione dell adeguata verifica in funzione dei destinatari =>

Le ultime novità antiriciclaggio per gli studi professionali Genova, 6 Dicembre 2017 Novità in materia di adeguata verifica Scompare la declinazione dell adeguata verifica in funzione dei destinatari =>

L ADEGUATA VERIFICA DELLA CLIENTELA

L ADEGUATA VERIFICA DELLA CLIENTELA Dott. Annalisa DE VIVO Diretta 1 dicembre 2008 L AMBITO APPLICATIVO L adeguata verifica è dovuta (art. 16 d.lgs. 231/2007): a) per le prestazioni professionali aventi

L ADEGUATA VERIFICA DELLA CLIENTELA Dott. Annalisa DE VIVO Diretta 1 dicembre 2008 L AMBITO APPLICATIVO L adeguata verifica è dovuta (art. 16 d.lgs. 231/2007): a) per le prestazioni professionali aventi

Ordine dei Dottori Commercialisti e degli Esperti Contabili Vicenza. I Professionisti e l Antiriciclaggio norme, adempimenti e casi pratici

Commissione di Studio per l Antiriciclaggio Ordine dei Dottori Commercialisti e degli Esperti Contabili Vicenza I Professionisti e l Antiriciclaggio norme, adempimenti e casi pratici 04-05.11.2011 Relatore:

Commissione di Studio per l Antiriciclaggio Ordine dei Dottori Commercialisti e degli Esperti Contabili Vicenza I Professionisti e l Antiriciclaggio norme, adempimenti e casi pratici 04-05.11.2011 Relatore:

A cura dei Gruppi di Lavoro antiriciclaggio valutazione del rischio, adeguata verifica e conservazione

DOCUMENTO LINEE GUIDA PER LA VALUTAZIONE DEL RISCHIO, ADEGUATA VERIFICA DELLA CLIENTELA, CONSERVAZIONE DEI DOCUMENTI, DEI DATI E DELLE INFORMAZIONI AI SENSI DEL D.LGS. 231/2007 (COME MODIFICATO DAL D.LGS.

DOCUMENTO LINEE GUIDA PER LA VALUTAZIONE DEL RISCHIO, ADEGUATA VERIFICA DELLA CLIENTELA, CONSERVAZIONE DEI DOCUMENTI, DEI DATI E DELLE INFORMAZIONI AI SENSI DEL D.LGS. 231/2007 (COME MODIFICATO DAL D.LGS.

QUESITO N 1 - ORGANIZZAZIONE DELLO STUDIO PROFESSIONALE E DEGLI ADEMPIMENTI ANTIRICICLAGGIO. (9 domande)

") QUESITO N 1 - ORGANIZZAZIONE DELLO STUDIO PROFESSIONALE E DEGLI ADEMPIMENTI ANTIRICICLAGGIO 1 - Generalità del destinatario del questionario: Cognome e me... (9 domande) Titolo professionale... n iscrizione

QUESITO N 1 - ORGANIZZAZIONE DELLO STUDIO PROFESSIONALE E DEGLI ADEMPIMENTI ANTIRICICLAGGIO 1 - Generalità del destinatario del questionario: Cognome e me... (9 domande) Titolo professionale... n iscrizione

Gli obblighi di registrazione e conservazione. Kit Antiriciclaggio n. 4 del 25/02/

Gli obblighi di registrazione e conservazione Kit Antiriciclaggio n. 4 del 25/02/2017 1 Sommario L APPROFONDIMENTO... 2 Obblighi di conservazione e registrazione... 2 Gli obblighi di CONSERVAZIONE... 2

Gli obblighi di registrazione e conservazione Kit Antiriciclaggio n. 4 del 25/02/2017 1 Sommario L APPROFONDIMENTO... 2 Obblighi di conservazione e registrazione... 2 Gli obblighi di CONSERVAZIONE... 2

Tutto quesiti: le Regole tecniche antiriciclaggio per dottori commercialisti ed esperti contabili

CIRCOLARE MONOGRAFICA ANTIRICICLAGGIO Tutto quesiti: le Regole tecniche antiriciclaggio per dottori commercialisti ed esperti contabili Le risposte alle domande dei professionisti di Armando Urbano 26

CIRCOLARE MONOGRAFICA ANTIRICICLAGGIO Tutto quesiti: le Regole tecniche antiriciclaggio per dottori commercialisti ed esperti contabili Le risposte alle domande dei professionisti di Armando Urbano 26

L ANTIRICICLAGGIO NELLO STUDIO PROFESSIONALE: CASI PRATICI ALLA LUCE DELLE REGOLE TECNICHE E DELLE LINEE GUIDA DEL CNDCEC. a cura di Annalisa De Vivo

L ANTIRICICLAGGIO NELLO STUDIO PROFESSIONALE: CASI PRATICI ALLA LUCE DELLE REGOLE TECNICHE E DELLE LINEE GUIDA DEL CNDCEC a cura di Annalisa De Vivo Palermo, 10 giugno 2019 BREVI CENNI SULLO STATO DELL

L ANTIRICICLAGGIO NELLO STUDIO PROFESSIONALE: CASI PRATICI ALLA LUCE DELLE REGOLE TECNICHE E DELLE LINEE GUIDA DEL CNDCEC a cura di Annalisa De Vivo Palermo, 10 giugno 2019 BREVI CENNI SULLO STATO DELL

COMMISSIONE ANTIRICICLAGGIO. Dott. Giovanni Amendola Dottore Commercialista e Membro Comm. Antiriciclaggio

COMMISSIONE ANTIRICICLAGGIO Gli adempimenti operativi per i professionisti La formazione del file cliente Convegno di Formazione Professionale Continua 20 SETTEMBRE 2012 Sede dell Ordine Piazzale delle

COMMISSIONE ANTIRICICLAGGIO Gli adempimenti operativi per i professionisti La formazione del file cliente Convegno di Formazione Professionale Continua 20 SETTEMBRE 2012 Sede dell Ordine Piazzale delle

GLI OBBLIGHI ANTIRICICLAGGIO ALLA LUCE DELLE REGOLE TECNICHE DEL CNDCEC. a cura di Annalisa De Vivo e Laura Macci

GLI OBBLIGHI ANTIRICICLAGGIO ALLA LUCE DELLE REGOLE TECNICHE DEL CNDCEC a cura di Annalisa De Vivo e Laura Macci Ancona, 21 giugno 2019 BREVI CENNI SULLO STATO DELL ARTE DELLA NORMATIVA E SUGLI ORGANISMI

GLI OBBLIGHI ANTIRICICLAGGIO ALLA LUCE DELLE REGOLE TECNICHE DEL CNDCEC a cura di Annalisa De Vivo e Laura Macci Ancona, 21 giugno 2019 BREVI CENNI SULLO STATO DELL ARTE DELLA NORMATIVA E SUGLI ORGANISMI

FORMAZIONE ANTIRICICLAGGIO PER DIPENDENTI E COLLABORATORI DI STUDIO

FORMAZIONE ANTIRICICLAGGIO PER DIPENDENTI E COLLABORATORI DI STUDIO 1 INCONTRO: Disciplina generale della disciplina antiriciclaggio Legge 5 luglio 1997 n. 197 Decreto legislativo 20 febbraio 2004 n. 56

FORMAZIONE ANTIRICICLAGGIO PER DIPENDENTI E COLLABORATORI DI STUDIO 1 INCONTRO: Disciplina generale della disciplina antiriciclaggio Legge 5 luglio 1997 n. 197 Decreto legislativo 20 febbraio 2004 n. 56

TAVOLA ROTONDA ADEMPIMENTI ANTIRICICLAGGIO

TAVOLA ROTONDA ADEMPIMENTI ANTIRICICLAGGIO Annalisa DE VIVO Ufficio di Presidenza CNDCEC GLI OBBLIGHI ANTIRICICLAGGIO ALLA LUCE DEL D.LGS. 90/2017 Autovalutazione del rischio Adeguata verifica del cliente

TAVOLA ROTONDA ADEMPIMENTI ANTIRICICLAGGIO Annalisa DE VIVO Ufficio di Presidenza CNDCEC GLI OBBLIGHI ANTIRICICLAGGIO ALLA LUCE DEL D.LGS. 90/2017 Autovalutazione del rischio Adeguata verifica del cliente

Introduzione all antiriciclaggio negli studi professionali. Ordine dei Dottori Commercialisti ed Esperti Contabili di Firenze

Introduzione all antiriciclaggio negli studi professionali Ordine dei Dottori Commercialisti ed Esperti Contabili di Firenze Introduzione all antiriciclaggio negli studi professionali Ordine dei Dottori

Introduzione all antiriciclaggio negli studi professionali Ordine dei Dottori Commercialisti ed Esperti Contabili di Firenze Introduzione all antiriciclaggio negli studi professionali Ordine dei Dottori

Antiriciclaggio: gli obblighi dei professionisti

Antiriciclaggio: gli obblighi dei professionisti Dr. Nicola Forte Torino, 20 ottobre 2015 19/05/2015 1 Riferimenti normativi Con il D.Lgs. N. 56 del 20 febbraio 2004 è stata recepita in Italia la II Direttiva

Antiriciclaggio: gli obblighi dei professionisti Dr. Nicola Forte Torino, 20 ottobre 2015 19/05/2015 1 Riferimenti normativi Con il D.Lgs. N. 56 del 20 febbraio 2004 è stata recepita in Italia la II Direttiva

ANTIRICICLAGGIO ASPETTI PRATICI. Reggio Emilia 24 gennaio 2019

ANTIRICICLAGGIO ASPETTI PRATICI Reggio Emilia 24 gennaio 2019 ANTIRICILAGGIO 2 ANTIRICILAGGIO I Direttiva 9 maggio 1991 II Direttiva 14 marzo 2004 III Direttiva 29 dicembre 2007 IV Direttiva 4 luglio 2017

ANTIRICICLAGGIO ASPETTI PRATICI Reggio Emilia 24 gennaio 2019 ANTIRICILAGGIO 2 ANTIRICILAGGIO I Direttiva 9 maggio 1991 II Direttiva 14 marzo 2004 III Direttiva 29 dicembre 2007 IV Direttiva 4 luglio 2017

Come cambia l antiriciclaggio

La scheda di profilazione Come cambia l antiriciclaggio Iside Srl Milano 20 settembre 2013 Avv. Sabrina Galmarini - Partner Fonti Normative Direttiva 2005/60/Ce relativa alla prevenzione dell uso del sistema

La scheda di profilazione Come cambia l antiriciclaggio Iside Srl Milano 20 settembre 2013 Avv. Sabrina Galmarini - Partner Fonti Normative Direttiva 2005/60/Ce relativa alla prevenzione dell uso del sistema

AUTOVALUTAZIONE DEL RISCHIO DI RICICLAGGIO E/O DI FINANZIAMENTO D EL TERRORISMO ARTT D.LGS 231/2007 MODIFICATI ED INTEGRATI DAL D.

AUTOVALUTAZIONE DEL RISCHIO DI RICICLAGGIO E/O DI FINANZIAMENTO D EL TERRORISMO ARTT.15-16 D.LGS 231/2007 MODIFICATI ED INTEGRATI DAL D.LGS 90/2017 1 CONTESTO NORMATIVO DI RIFERIMENTO Direttiva (UE) 2015/849

AUTOVALUTAZIONE DEL RISCHIO DI RICICLAGGIO E/O DI FINANZIAMENTO D EL TERRORISMO ARTT.15-16 D.LGS 231/2007 MODIFICATI ED INTEGRATI DAL D.LGS 90/2017 1 CONTESTO NORMATIVO DI RIFERIMENTO Direttiva (UE) 2015/849

Fiscal Flash La notizia in breve

Fiscal Flash La notizia in breve N. 1 08.01.2016 Manuale antiriciclaggio Manuale operativo emanato dal CNDCEC Categoria: Antiriciclaggio Sottocategoria: Varie La disciplina antiriciclaggio, dettata dal

Fiscal Flash La notizia in breve N. 1 08.01.2016 Manuale antiriciclaggio Manuale operativo emanato dal CNDCEC Categoria: Antiriciclaggio Sottocategoria: Varie La disciplina antiriciclaggio, dettata dal

Il riciclaggio consiste nel rimettere in circolazione nell economia legale denaro derivante da attivita illecita

Il riciclaggio consiste nel rimettere in circolazione nell economia legale denaro derivante da attivita illecita L autore del reato non deve aver concorso nel reato presupposto, cioe deve esserci diversita

Il riciclaggio consiste nel rimettere in circolazione nell economia legale denaro derivante da attivita illecita L autore del reato non deve aver concorso nel reato presupposto, cioe deve esserci diversita

Sergio Beretta Dottore Commercialista REVISORE LEGALE. COMMISSIONE FINANZA CNDCEC COMMISSIONE CONTROLLO DI GESTIONE ODCEC Roma.

Sergio Beretta Dottore Commercialista REVISORE LEGALE COMMISSIONE FINANZA CNDCEC COMMISSIONE CONTROLLO DI GESTIONE ODCEC Roma Sistema dei Controlli Interni Sistema dei Controlli Interni Antiriciclaggio

Sergio Beretta Dottore Commercialista REVISORE LEGALE COMMISSIONE FINANZA CNDCEC COMMISSIONE CONTROLLO DI GESTIONE ODCEC Roma Sistema dei Controlli Interni Sistema dei Controlli Interni Antiriciclaggio

Le nuove modalità di conservazione ed eliminazione dell obbligo di registrazione

Stefano De Rosa (Commercialista - Gruppo di Studio EUTEKNE) Le nuove modalità di conservazione ed eliminazione dell obbligo di registrazione 1 Modifiche del D.Lgs. 90/2017 Con la nuova disciplina in materia

Stefano De Rosa (Commercialista - Gruppo di Studio EUTEKNE) Le nuove modalità di conservazione ed eliminazione dell obbligo di registrazione 1 Modifiche del D.Lgs. 90/2017 Con la nuova disciplina in materia

INDICE PRESENTAZIONE LINEAMENTI GENERALI SULLA DISCIPLINA ANTIRICICLAGGIO... 13

INDICE PRESENTAZIONE... 11 1. LINEAMENTI GENERALI SULLA DISCIPLINA ANTIRICICLAGGIO... 13 1. Profili evolutivi della normativa antiriciclaggio... 13 2. La IV Direttiva antiriciclaggio... 18 3. I presupposti

INDICE PRESENTAZIONE... 11 1. LINEAMENTI GENERALI SULLA DISCIPLINA ANTIRICICLAGGIO... 13 1. Profili evolutivi della normativa antiriciclaggio... 13 2. La IV Direttiva antiriciclaggio... 18 3. I presupposti

ADEMPIMENTI ANTIRICICLAGGIO per gli Agenti Immobiliari. IIIa DIRETTIVA Europea - D.Lgs 231 /2007

ADEMPIMENTI ANTIRICICLAGGIO per gli Agenti Immobiliari IIIa DIRETTIVA Europea - D.Lgs 231 /2007 Documento puramente informativo redatto dall UFFICIO STUDI DI FIAIP per rispondere alle prime interpretazioni

ADEMPIMENTI ANTIRICICLAGGIO per gli Agenti Immobiliari IIIa DIRETTIVA Europea - D.Lgs 231 /2007 Documento puramente informativo redatto dall UFFICIO STUDI DI FIAIP per rispondere alle prime interpretazioni

Adeguata verifica della clientela

Teresa Aragno (Dottore Commercialista) Adeguata verifica della clientela 1 Adeguata verifica della clientela L adempimento è entrato in vigore il 29 dicembre 2007, con l emanazione del D.Lgs. 231/2007

Teresa Aragno (Dottore Commercialista) Adeguata verifica della clientela 1 Adeguata verifica della clientela L adempimento è entrato in vigore il 29 dicembre 2007, con l emanazione del D.Lgs. 231/2007

ADEGUATA VERIFICA CLIENTELA. Cos é?

ADEGUATA VERIFICA CLIENTELA Cos é? identificazione del cliente e verifica della sua identità; identificazione del titolare effettivo e verifica della sua identità; acquisizione e valutazione di informazioni

ADEGUATA VERIFICA CLIENTELA Cos é? identificazione del cliente e verifica della sua identità; identificazione del titolare effettivo e verifica della sua identità; acquisizione e valutazione di informazioni

Prot Roma, 19 dicembre 2007

Prot. 125367 Roma, 19 dicembre 2007 Oggetto: Decreto legislativo 21 novembre 2007, n. 231, pubblicato sulla Gazzetta Ufficiale della Repubblica italiana del 14 dicembre 2007 Supplemento Ordinario, n. 268

Prot. 125367 Roma, 19 dicembre 2007 Oggetto: Decreto legislativo 21 novembre 2007, n. 231, pubblicato sulla Gazzetta Ufficiale della Repubblica italiana del 14 dicembre 2007 Supplemento Ordinario, n. 268

IL RUOLO DEGLI ORGANI DI CONTROLLO

IL RUOLO DEGLI ORGANI DI CONTROLLO Dott.ssa Lucia STAROLA Diretta 1 dicembre 2008 REVISORI CONTABILI (art. 13) Chi a) SOCIETÀ DI REVISIONE ISCRITTI ALBO CONSOB b) PERSONE FISICHE SOCIETÀ DI REVISIONE ISCRITTI

IL RUOLO DEGLI ORGANI DI CONTROLLO Dott.ssa Lucia STAROLA Diretta 1 dicembre 2008 REVISORI CONTABILI (art. 13) Chi a) SOCIETÀ DI REVISIONE ISCRITTI ALBO CONSOB b) PERSONE FISICHE SOCIETÀ DI REVISIONE ISCRITTI

LE RECENTI NOVITA SULL ANTIRICICLAGGIO FOCUS SULLE DISPOSIZIONI ATTUATIVE DI BANCA D ITALIA: ADEGUATA VERIFICA DELLA CLIENTELA E TENUTA DELL AUI

LE RECENTI NOVITA SULL ANTIRICICLAGGIO FOCUS SULLE DISPOSIZIONI ATTUATIVE DI BANCA D ITALIA: ADEGUATA VERIFICA DELLA CLIENTELA E TENUTA DELL AUI SOMMARIO DEGLI ATTI Avv. Barbara Bandiera Studio Legale

LE RECENTI NOVITA SULL ANTIRICICLAGGIO FOCUS SULLE DISPOSIZIONI ATTUATIVE DI BANCA D ITALIA: ADEGUATA VERIFICA DELLA CLIENTELA E TENUTA DELL AUI SOMMARIO DEGLI ATTI Avv. Barbara Bandiera Studio Legale

ANTIRICICLAGGIO: NORMATIVA E MODALITÀ DI ADEMPIMENTI PER GLI STUDI PROFESSIONALI Settembre 2015 Riccardo Losi

ANTIRICICLAGGIO: NORMATIVA E MODALITÀ DI ADEMPIMENTI PER GLI STUDI PROFESSIONALI 1 28 Settembre 2015 ANTIRICICLAGGIO: NORMATIVA DI D.LGS 231/2007 RIFERIMENTO CIRCOLARE N. 35/IR 31/10/2013: anticipazione

ANTIRICICLAGGIO: NORMATIVA E MODALITÀ DI ADEMPIMENTI PER GLI STUDI PROFESSIONALI 1 28 Settembre 2015 ANTIRICICLAGGIO: NORMATIVA DI D.LGS 231/2007 RIFERIMENTO CIRCOLARE N. 35/IR 31/10/2013: anticipazione

INCONTRO DI STUDIO IL CODICE DEL TERZO SETTORE D. LGS.

INCONTRO DI STUDIO IL CODICE DEL TERZO SETTORE D. LGS. 117/2017 EVENTO PROMOSSO DALLA COMMISSIONE DI STUDIO TERZO SETTORE ODCEC PESCARA PESCARA, 6 APRILE 2018 ORE 15-19 Il Codice del Terzo Settore Le associazioni

INCONTRO DI STUDIO IL CODICE DEL TERZO SETTORE D. LGS. 117/2017 EVENTO PROMOSSO DALLA COMMISSIONE DI STUDIO TERZO SETTORE ODCEC PESCARA PESCARA, 6 APRILE 2018 ORE 15-19 Il Codice del Terzo Settore Le associazioni

INDICE SOMMARIO. Capitolo III Il d.lg. 231/2007 nel contesto normativo generale italiano ed internazionale...» 41

INDICE SOMMARIO Prefazione (M. Rispoli Farina)................... pag. XVII Capitolo I Introduzione...................» 1 1.1. La normativa per la lotta al riciclaggio di denaro ed al finanziamento del

INDICE SOMMARIO Prefazione (M. Rispoli Farina)................... pag. XVII Capitolo I Introduzione...................» 1 1.1. La normativa per la lotta al riciclaggio di denaro ed al finanziamento del

LA NUOVA DISCIPLINA ANTIRICICLAGGIO. Alla luce del decreto di recepimento della IV Direttiva comunitaria

LA NUOVA DISCIPLINA ANTIRICICLAGGIO Alla luce del decreto di recepimento della IV Direttiva comunitaria ODCEC VERONA Commissione Antiriciclaggio 7 Novembre 2017 Legge 5 luglio 1997 n. 197 Decreto legislativo

LA NUOVA DISCIPLINA ANTIRICICLAGGIO Alla luce del decreto di recepimento della IV Direttiva comunitaria ODCEC VERONA Commissione Antiriciclaggio 7 Novembre 2017 Legge 5 luglio 1997 n. 197 Decreto legislativo

L adeguata verifica della clientela ordinaria, semplificata e rafforzata secondo le Linee guida del CNDCEC

CIRCOLARE MONOGRAFICA ANTIRICICLAGGIO L adeguata verifica della clientela ordinaria, semplificata e rafforzata secondo le Linee guida del CNDCEC La compilazione del modello AV.4 con la dichiarazione del

CIRCOLARE MONOGRAFICA ANTIRICICLAGGIO L adeguata verifica della clientela ordinaria, semplificata e rafforzata secondo le Linee guida del CNDCEC La compilazione del modello AV.4 con la dichiarazione del

Il Presidio Antiriciclaggio negli Intermediari Finanziari ex Art.106

Il Presidio Antiriciclaggio negli Intermediari Finanziari ex Art.106 ROBERTO BRAMATO D O T T O R E I N E C O N O M I A D E L L E I S T I T U Z I O N I E D E I M E R C A T I F I N A N Z I A R I H T T P

Il Presidio Antiriciclaggio negli Intermediari Finanziari ex Art.106 ROBERTO BRAMATO D O T T O R E I N E C O N O M I A D E L L E I S T I T U Z I O N I E D E I M E R C A T I F I N A N Z I A R I H T T P

Le procedure antiriciclaggio per gli studi professionali

Circolare Monografica 23 febbraio 2016, n. 2336 ANTIRICICLAGGIO, PROFESSIONISTI Le procedure antiriciclaggio per gli studi professionali Le indicazioni operative del CNDCEC per professionisti, dipendenti

Circolare Monografica 23 febbraio 2016, n. 2336 ANTIRICICLAGGIO, PROFESSIONISTI Le procedure antiriciclaggio per gli studi professionali Le indicazioni operative del CNDCEC per professionisti, dipendenti

Premessa Regola tecnica n. 1 Autovalutazione del rischio (artt. 15 e 16 d.lgs. 231/2007)... 4

... 4") DOCUMENTO Obblighi di valutazione del rischio, adeguata verifica della clientela, conservazione dei documenti, dei dati e delle informazioni: regole tecniche ai sensi dell art. 11, co. 2, del d.lgs. 231/2007

DOCUMENTO Obblighi di valutazione del rischio, adeguata verifica della clientela, conservazione dei documenti, dei dati e delle informazioni: regole tecniche ai sensi dell art. 11, co. 2, del d.lgs. 231/2007

Premessa Regola tecnica n. 1 Autovalutazione del rischio (artt. 15 e 16 d.lgs. 231/2007)... 4

... 4") DOCUMENTO Obblighi di valutazione del rischio, adeguata verifica della clientela, conservazione dei documenti, dei dati e delle informazioni: regole tecniche ai sensi dell art. 11, co. 2, del d.lgs. 231/2007

DOCUMENTO Obblighi di valutazione del rischio, adeguata verifica della clientela, conservazione dei documenti, dei dati e delle informazioni: regole tecniche ai sensi dell art. 11, co. 2, del d.lgs. 231/2007

Premessa Regola tecnica n. 1 Autovalutazione del rischio (artt. 15 e 16 d.lgs. 231/2007)... 4

... 4") DOCUMENTO Obblighi di valutazione del rischio, adeguata verifica della clientela, conservazione dei documenti, dei dati e delle informazioni: regole tecniche ai sensi dell art. 11, co. 2, del d.lgs. 231/2007

DOCUMENTO Obblighi di valutazione del rischio, adeguata verifica della clientela, conservazione dei documenti, dei dati e delle informazioni: regole tecniche ai sensi dell art. 11, co. 2, del d.lgs. 231/2007

PROCEDURA APERTURA POSIZIONE CLIENTE. All accettazione dell incarico, scritto o non scritto il referente costituisce il dossier del cliente.

PROCEDURA APERTURA POSIZIONE CLIENTE 1) FORMAZIONE DOSSIER CLIENTE All accettazione dell incarico, scritto o non scritto il referente costituisce il dossier del cliente. Il dossier deve contenere, compilato

PROCEDURA APERTURA POSIZIONE CLIENTE 1) FORMAZIONE DOSSIER CLIENTE All accettazione dell incarico, scritto o non scritto il referente costituisce il dossier del cliente. Il dossier deve contenere, compilato

F O R M A T O E U R O P E O P E R I L C U R R I C U L U M V I T A E

F O R M A T O E U R O P E O P E R I L C U R R I C U L U M V I T A E INFORMAZIONI PERSONALI Nome e Cognome GIUSEPPE ANTONIO LUIGI LAURINO Indirizzo Telefono 0882/371026 Fax 0882/371026 E-mail Sito Web Pec-mail

F O R M A T O E U R O P E O P E R I L C U R R I C U L U M V I T A E INFORMAZIONI PERSONALI Nome e Cognome GIUSEPPE ANTONIO LUIGI LAURINO Indirizzo Telefono 0882/371026 Fax 0882/371026 E-mail Sito Web Pec-mail

CONSIGLIO NAZIONALE FORENSE PRESSO IL MINISTERO DELLA GIUSTIZIA. Regole Tecniche*

Regole Tecniche* In materia di procedure e metodologia di analisi e valutazione del rischio di riciclaggio e finanziamento del terrorismo, di controlli interni, di adeguata verifica, anche semplificata,

Regole Tecniche* In materia di procedure e metodologia di analisi e valutazione del rischio di riciclaggio e finanziamento del terrorismo, di controlli interni, di adeguata verifica, anche semplificata,

Obblighi antiriciclaggio e responsabilità dei sindaci/revisori contabili

Obblighi antiriciclaggio e responsabilità dei sindaci/revisori contabili di Vincenzo D'Andò Pubblicato il 31 marzo 2010 dalla disciplina antiriciclaggio sono esonerati i sindaci. E stata questa una tematica

Obblighi antiriciclaggio e responsabilità dei sindaci/revisori contabili di Vincenzo D'Andò Pubblicato il 31 marzo 2010 dalla disciplina antiriciclaggio sono esonerati i sindaci. E stata questa una tematica

Comunicazione all Agenzia delle Entrate delle operazioni in contanti relative al turismo straniero - Modalità e termini per il Novità dal 2019

Verona, 29 Marzo 2019 CIRCOLARE TEMATICA Comunicazione all Agenzia delle Entrate delle operazioni in contanti relative al turismo straniero - Modalità e termini per il 2018 - Novità dal 2019 DISCLAIMER:

Verona, 29 Marzo 2019 CIRCOLARE TEMATICA Comunicazione all Agenzia delle Entrate delle operazioni in contanti relative al turismo straniero - Modalità e termini per il 2018 - Novità dal 2019 DISCLAIMER:

La valutazione del rischio

Lucia Starola (Commercialista in Torino - Coordinatore Commissione antiriciclaggio CNDCEC) La valutazione del rischio 1 IV Direttiva 849/2015/UE (artt. 6, 7, 8) CE VALUTA RISCHIO RICICLAGGIO/FdT CHE GRAVA

Lucia Starola (Commercialista in Torino - Coordinatore Commissione antiriciclaggio CNDCEC) La valutazione del rischio 1 IV Direttiva 849/2015/UE (artt. 6, 7, 8) CE VALUTA RISCHIO RICICLAGGIO/FdT CHE GRAVA

ANTIRICICLAGGIO ADEGUATA VERIFICA DELLA CLIENTELA PRATICA NUMERO FASCICOLO DOCUMENTI.. DATA..

ANTIRICICLAGGIO ADEGUATA VERIFICA DELLA CLIENTELA PRATICA NUMERO FASCICOLO DOCUMENTI.. DATA.. ALL. D) -OBBLIGHI DI ADEGUATA VERIFICA- PERSONE FISICHE Art. 21. D. LGS 231/07 Obblighi del cliente I clienti

ANTIRICICLAGGIO ADEGUATA VERIFICA DELLA CLIENTELA PRATICA NUMERO FASCICOLO DOCUMENTI.. DATA.. ALL. D) -OBBLIGHI DI ADEGUATA VERIFICA- PERSONE FISICHE Art. 21. D. LGS 231/07 Obblighi del cliente I clienti

QUESITO 1. n Cliente conferisce incarico ad un CED per la tenuta della contabilità.

QUESITO 1 n Cliente conferisce incarico ad un CED per la tenuta della contabilità. l CED a sua volta si rivolge ad un Professionista per la consulenza fiscale, effettuata anche direttamente al Cliente.

QUESITO 1 n Cliente conferisce incarico ad un CED per la tenuta della contabilità. l CED a sua volta si rivolge ad un Professionista per la consulenza fiscale, effettuata anche direttamente al Cliente.

L ANTIRICICLAGGIO NELLO STUDIO PROFESSIONALE

L ANTIRICICLAGGIO NELLO STUDIO PROFESSIONALE Incontro di approfondimento 28 novembre 2018 Informativa 39/2017 CNDCEC Adempimenti posti a carico degli organismi di autoregolamentazione Funzioni di vigilanza,

L ANTIRICICLAGGIO NELLO STUDIO PROFESSIONALE Incontro di approfondimento 28 novembre 2018 Informativa 39/2017 CNDCEC Adempimenti posti a carico degli organismi di autoregolamentazione Funzioni di vigilanza,

I compensi dei commercialisti definiti sulla base dei parametri ex DM n.140/2012

I compensi dei commercialisti definiti sulla base dei parametri ex DM n.140/2012 8 maggio 2018 Dott.ssa Chiara Gonnelli Dott.ssa Laila Gregorin CAPO I: disposizioni generali (art. 1) CAPO III: disposizioni

I compensi dei commercialisti definiti sulla base dei parametri ex DM n.140/2012 8 maggio 2018 Dott.ssa Chiara Gonnelli Dott.ssa Laila Gregorin CAPO I: disposizioni generali (art. 1) CAPO III: disposizioni

IL DIRETTORE DELL AGENZIA DI INFORMAZIONE FINANZIARIA

IL DIRETTORE DELL AGENZIA DI INFORMAZIONE FINANZIARIA VISTA la Legge 17 giugno 2008, n. 92, Disposizioni in materia di prevenzione e contrasto del riciclaggio e del finanziamento del terrorismo, e in particolare

IL DIRETTORE DELL AGENZIA DI INFORMAZIONE FINANZIARIA VISTA la Legge 17 giugno 2008, n. 92, Disposizioni in materia di prevenzione e contrasto del riciclaggio e del finanziamento del terrorismo, e in particolare

* * * 1. OBBLIGO DI ASTENSIONE

Gentile Esercente Rete Cogetech, con la presente circolare, Orwell Union Limited intende fornirle alcune indicazioni operative di base per effettuare correttamente la prestazione di servizi di pagamento

Gentile Esercente Rete Cogetech, con la presente circolare, Orwell Union Limited intende fornirle alcune indicazioni operative di base per effettuare correttamente la prestazione di servizi di pagamento

FORMAZIONE TELEMATICA

FORMAZIONE TELEMATICA «La gestione dello studio notarile: responsabilità civile, fiscale penale e disciplinare» 22 novembre 2018 Obblighi e sanzioni derivanti dalla normativa antiriciclaggio MARCO KROGH

FORMAZIONE TELEMATICA «La gestione dello studio notarile: responsabilità civile, fiscale penale e disciplinare» 22 novembre 2018 Obblighi e sanzioni derivanti dalla normativa antiriciclaggio MARCO KROGH

MASTER ANTIRICICLAGGIO: APPROFONDIMENTI PER IL RESPONSABILE ANTIRICICLAGGIO NELLO STUDIO PROFESSIONALE

MASTER ANTIRICICLAGGIO: APPROFONDIMENTI PER IL RESPONSABILE ANTIRICICLAGGIO NELLO STUDIO PROFESSIONALE Sala Conferenze Koinè, Via Lancia 8/A, Bolzano 19 ottobre 2017 26 ottobre 2017 09 novembre 2017 In

MASTER ANTIRICICLAGGIO: APPROFONDIMENTI PER IL RESPONSABILE ANTIRICICLAGGIO NELLO STUDIO PROFESSIONALE Sala Conferenze Koinè, Via Lancia 8/A, Bolzano 19 ottobre 2017 26 ottobre 2017 09 novembre 2017 In

MINISTERO DELL ECONOMIA E DELLE FINANZE

MINISTERO DELL ECONOMIA E DELLE FINANZE TABELLA DI CONCORDANZA concernente la bozza di decreto legislativo di attuazione della Direttiva (UE)2015/849 del Parlamento europeo e del Consiglio del 20 maggio

MINISTERO DELL ECONOMIA E DELLE FINANZE TABELLA DI CONCORDANZA concernente la bozza di decreto legislativo di attuazione della Direttiva (UE)2015/849 del Parlamento europeo e del Consiglio del 20 maggio

Milano, 24 aprile 2019

Milano, 24 aprile 2019 REGOLAMENTO IVASS N. 44 DEL 12 FEBBRAIO 2019 DISPOSIZIONI ATTUATIVE VOLTE A PREVENIRE L UTILIZZO DELLE IMPRESE DI ASSICURAZIONE E DEGLI INTERMEDIARI ASSICURATIVI A FINI DI RICICLAGGIO

Milano, 24 aprile 2019 REGOLAMENTO IVASS N. 44 DEL 12 FEBBRAIO 2019 DISPOSIZIONI ATTUATIVE VOLTE A PREVENIRE L UTILIZZO DELLE IMPRESE DI ASSICURAZIONE E DEGLI INTERMEDIARI ASSICURATIVI A FINI DI RICICLAGGIO

Gli adempimenti pratici dell antiriciclaggio

In collaborazione con l ODCEC di Novara Gli adempimenti pratici dell antiriciclaggio RELATORI: Giovanni Simone Armando Urbano www.mysolution.it Presentazione Gli adempimenti pratici dell antiriciclaggio

In collaborazione con l ODCEC di Novara Gli adempimenti pratici dell antiriciclaggio RELATORI: Giovanni Simone Armando Urbano www.mysolution.it Presentazione Gli adempimenti pratici dell antiriciclaggio

SCHEDA CLIENTE. Luogo di identificazione Data di identificazione. Ditta individuale. Denominazione. Sede

Codice Progressivo Univoco (CPU): N. del / / SCHEDA CLIENTE Luogo di identificazione Data di identificazione Ditta individuale Denominazione Sede Sede secondaria (se esistente) Codice Operatore Economico

Codice Progressivo Univoco (CPU): N. del / / SCHEDA CLIENTE Luogo di identificazione Data di identificazione Ditta individuale Denominazione Sede Sede secondaria (se esistente) Codice Operatore Economico

SCHEDA CLIENTE. Luogo di identificazione Data di identificazione. Persona Fisica. Nome. Cognome. Nato a/il. Residenza anagrafica

Codice Progressivo Univoco (CPU): N. del / / SCHEDA CLIENTE RAPPORTO CONTINUATIVO OPERAZIONE OCCASIONALE Luogo di identificazione Data di identificazione Persona Fisica Nome Cognome Nato a/il Residenza

Codice Progressivo Univoco (CPU): N. del / / SCHEDA CLIENTE RAPPORTO CONTINUATIVO OPERAZIONE OCCASIONALE Luogo di identificazione Data di identificazione Persona Fisica Nome Cognome Nato a/il Residenza

Evento Formativo «LA SEGNALAZIONE DELLE OPERAZIONI SOSPETTE ED I SEGNALI DI ALLARME» «L ADEGUAMENTO ALLA IV DIRETTIVA»

Evento Formativo «LA SEGNALAZIONE DELLE OPERAZIONI SOSPETTE ED I SEGNALI DI ALLARME» «L ADEGUAMENTO ALLA IV DIRETTIVA» AGENZIA DI INFORMAZIONE FINANZIARIA Sala Centro Congressi Passepartout World TradeCenter

Evento Formativo «LA SEGNALAZIONE DELLE OPERAZIONI SOSPETTE ED I SEGNALI DI ALLARME» «L ADEGUAMENTO ALLA IV DIRETTIVA» AGENZIA DI INFORMAZIONE FINANZIARIA Sala Centro Congressi Passepartout World TradeCenter

SCHEDA CLIENTE. Luogo di identificazione San Marino Data di identificazione. Persona Giuridica. Denominazione o ragione Sociale Forma Giuridica

Codice Progressivo Univoco (CPU): N. del SCHEDA CLIENTE Luogo di identificazione San Marino Data di identificazione Persona Giuridica Denominazione o ragione Sociale Forma Giuridica Sede Legale Sede Amministrativa

Codice Progressivo Univoco (CPU): N. del SCHEDA CLIENTE Luogo di identificazione San Marino Data di identificazione Persona Giuridica Denominazione o ragione Sociale Forma Giuridica Sede Legale Sede Amministrativa

Governo Societario Informativa al pubblico 2019

Governo Societario Informativa al pubblico Ai sensi delle Disposizioni di Vigilanza per le banche Circolare Banca d Italia n. 285/2013 Parte Prima Titolo IV Capitolo 1 Sezione VII 29 aprile 2 Informativa

Governo Societario Informativa al pubblico Ai sensi delle Disposizioni di Vigilanza per le banche Circolare Banca d Italia n. 285/2013 Parte Prima Titolo IV Capitolo 1 Sezione VII 29 aprile 2 Informativa

codice fiscale, partita iva e registro delle imprese di Mantova n R.E.A. tenuto presso la C.C.I.A.A. di Mantova n. 181.

1 APAM S.p.A. sede legale: via dei Toscani n. 3/C - 46100 Mantova codice fiscale, partita iva e registro delle imprese di Mantova n. 00402940209 R.E.A. tenuto presso la C.C.I.A.A. di Mantova n. 181.723

1 APAM S.p.A. sede legale: via dei Toscani n. 3/C - 46100 Mantova codice fiscale, partita iva e registro delle imprese di Mantova n. 00402940209 R.E.A. tenuto presso la C.C.I.A.A. di Mantova n. 181.723

Circolare n. 3/2015 ENTRO IL INVIO DELLA COMUNICAZIONE ANNUALE DATI IVA. In questa Circolare

Ai gentili Clienti Loro Sedi Circolare n. 3/2015 ENTRO IL 28.02.2015 INVIO DELLA COMUNICAZIONE ANNUALE DATI IVA In questa Circolare 1. Soggetti obbligati e esonero 2. Scadenza e modalità di invio 3. Soggetti

Ai gentili Clienti Loro Sedi Circolare n. 3/2015 ENTRO IL 28.02.2015 INVIO DELLA COMUNICAZIONE ANNUALE DATI IVA In questa Circolare 1. Soggetti obbligati e esonero 2. Scadenza e modalità di invio 3. Soggetti

CIRCOLARE N. 8/2017. Approfondimento. Oggetto: Antiriciclaggio e adempimenti in capo al Professionista. A tutti i sigg.ri Clienti Loro sedi

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini Dott.ssa Clementina Mercati Dott.ssa Sara Redeghieri Dott. Paolo Caprari Reggio Emilia, lì 17/01/2017 A tutti i sigg.ri Clienti Loro sedi

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini Dott.ssa Clementina Mercati Dott.ssa Sara Redeghieri Dott. Paolo Caprari Reggio Emilia, lì 17/01/2017 A tutti i sigg.ri Clienti Loro sedi

ORDINE DOTTORI COMMERCIALISTI REGGIO CALABRIA Commissione Antiriciclaggio

ORDINE DOTTORI COMMERCIALISTI REGGIO CALABRIA Commissione Antiriciclaggio Adempimenti antiriciclaggio per i professionisti Reggio Calabria, 17/03/2018 Relatore Dr. Domenico Romeo Soggetti obbligati, adempimenti,

ORDINE DOTTORI COMMERCIALISTI REGGIO CALABRIA Commissione Antiriciclaggio Adempimenti antiriciclaggio per i professionisti Reggio Calabria, 17/03/2018 Relatore Dr. Domenico Romeo Soggetti obbligati, adempimenti,

Questionario Operazioni Occasionali

Questionario Operazioni Occasionali INDUSTRIAL AND COMMERCIAL BANK OF ICBC Milan Branch informa che ai sensi dell art 15 e 18 del Decreto Legislativo 231/2007 è tenuta all osservanza degli obblighi di

Questionario Operazioni Occasionali INDUSTRIAL AND COMMERCIAL BANK OF ICBC Milan Branch informa che ai sensi dell art 15 e 18 del Decreto Legislativo 231/2007 è tenuta all osservanza degli obblighi di

INDICE. Capitolo Primo ANTIRICICLAGGIO E DISCIPLINA COMUNITARIA

INDICE Prefazione... Presentazione... VII XI Capitolo Primo ANTIRICICLAGGIO E DISCIPLINA COMUNITARIA 1. Premessa... 1 2. La dichiarazione di principi del «Comitato di Basilea».... 4 3. Convenzione di Vienna

INDICE Prefazione... Presentazione... VII XI Capitolo Primo ANTIRICICLAGGIO E DISCIPLINA COMUNITARIA 1. Premessa... 1 2. La dichiarazione di principi del «Comitato di Basilea».... 4 3. Convenzione di Vienna

IL PRINCIPIO DI REVISIONE SA ITALIA 250B: LE VERIFICHE PERIODICHE SULLA REGOLARE TENUTA DELLA CONTABILITA SOCIALE

IL PRINCIPIO DI REVISIONE SA ITALIA 250B: LE VERIFICHE PERIODICHE SULLA REGOLARE TENUTA DELLA CONTABILITA SOCIALE A cura della Commissione Consultiva Revisione Legale dei Conti Coordinatore: Antonio Gardoni

IL PRINCIPIO DI REVISIONE SA ITALIA 250B: LE VERIFICHE PERIODICHE SULLA REGOLARE TENUTA DELLA CONTABILITA SOCIALE A cura della Commissione Consultiva Revisione Legale dei Conti Coordinatore: Antonio Gardoni

COOPERATIVA ARTIGIANA DI GARANZIA BERGAMO società cooperativa ATTESTAZIONE DI ADEGUATA VERIFICA DEL CLIENTE DA PARTE DI TERZI

Mod. 07c-3 - rev.02-06/11/2015 COOPERATIVA ARTIGIANA DI GARANZIA BERGAMO società cooperativa ATTESTAZIONE DI ADEGUATA VERIFICA DEL CLIENTE DA PARTE DI TERZI [ ] La Banca Agenzia di ATTESTA CHE - il sig.

Mod. 07c-3 - rev.02-06/11/2015 COOPERATIVA ARTIGIANA DI GARANZIA BERGAMO società cooperativa ATTESTAZIONE DI ADEGUATA VERIFICA DEL CLIENTE DA PARTE DI TERZI [ ] La Banca Agenzia di ATTESTA CHE - il sig.

La legge antiriciclaggio per i Professionisti alla luce delle recenti modifiche

S.A.F. SCUOLA DI ALTA FORMAZIONE La legge antiriciclaggio per i Professionisti alla luce delle recenti modifiche Inquadramento normativo Relatore: Mariarosaria Cipriano Dottore Commercialista Commissione

S.A.F. SCUOLA DI ALTA FORMAZIONE La legge antiriciclaggio per i Professionisti alla luce delle recenti modifiche Inquadramento normativo Relatore: Mariarosaria Cipriano Dottore Commercialista Commissione