I Principi Contabili Internazionali

|

|

|

- Giustina Messina

- 4 anni fa

- Visualizzazioni

Transcript

1 Dr. Lorenzo Rosi I Principi Contabili Internazionali Corso di Analisi economico finanziaria 1

2 Il materiale relativo a questo intervento può essere reperito su: elearning.ec.unipi.it 2

3 Indice Ambito di applicazione Schemi di bilancio Gli elementi dello stato patrimoniale Lo stato patrimoniale Il conto economico Il rendiconto finanziario e lo IAS 16 Conclusioni 3

4 Ambito di applicazione L Unione Europea ha elevato i principi dello IASB a rango di principi contabili obbligatori per le società quotate. L Italia ha esteso l applicazione obbligatoria degli IAS ai seguenti soggetti: società quotate, società con strumenti finanziari diffusi fra il pubblico in maniera rilevante, bilancio d esercizio e consolidato; banche e assicurazioni, bilancio d esercizio e consolidato. Facoltà e divieti: le società consolidate dalle precedenti hanno facoltà (non revocabile) di applicare gli IAS, bilancio d esercizio e consolidato; le imprese che redigono il consolidato diverse dalle precedenti hanno facoltà di redigere il bilancio d esercizio e consolidato secondo gli IAS; le società da quest ultime consolidate hanno facoltà di redigere il bilancio di esercizio e consolidato secondo gli IAS; le società che redigono il bilancio in forma abbreviata hanno divieto di applicare gli IAS; le società diverse dalle precedenti avranno facoltà di redigere il bilancio di esercizio in conformità agli IAS a partire da una data che sarà fissata da decreto Ministero Economia (mai uscito). D.lgs. 38/2005, artt. 2,3,4. 4

5 Ambito di applicazione Conseguenze fiscali applicazione a bilancio d esercizio. PRINCIPIO DI DERIVAZIONE RAFFORZATA: Art. 83 TUIR: il reddito complessivo è determinato apportando all utile o alla perdita risultante dal conto economico, le variazioni in aumento o in diminuzione conseguenti all applicazione dei criteri stabiliti dalle norme del Testo Unico delle Imposte sui Redditi. PER GLI IAS ADOPTER: Art. 83 TUIR: per i soggetti che applicano i principi contabili internazionali valgono, anche in deroga alle disposizioni dei successivi articoli, i criteri di qualificazione, imputazione temporale e classificazione in bilancio previsti da detti principi contabili. 5

6 Indice Ambito di applicazione Schemi di bilancio Gli elementi dello stato patrimoniale Lo stato patrimoniale Il conto economico Il rendiconto finanziario e lo IAS 16 Conclusioni 6

7 Schemi di bilancio Bilancio da Codice Civile e principi OIC: Bilancio da principi IAS: Stato patrimoniale Conto economico Nota integrativa Stato patrimoniale Conto economico Note Prospetto di variazioni del patrimonio netto Rendiconto finanziario Allegare: Relazione sulla gestione Allegare: Relazione degli amministratori 7

8 Indice Ambito di applicazione Schemi di bilancio Gli elementi dello stato patrimoniale Lo stato patrimoniale Il conto economico Il rendiconto finanziario e lo IAS 16 Conclusioni 8

9 Gli elementi dello stato patrimoniale Nel framework le attività sono così definite: risorse controllate dall azienda; risultato di operazioni svolte in passato; dalle quali sono attesi futuri benefici economici; e tali benefici si possono misurare attendibilmente. Le passività sono così definite: obbligazioni attuali dell azienda; risultato di operazioni svolte in passato; dalle quali sono attese fuoriuscite di risorse che darebbero, se mantenute in azienda, futuri benefici economici; e questi sacrifici possono essere attendibilmente misurati. Il patrimonio netto è la differenza fra attività e passività. Framework for the preparation of financial statements. 9

10 Indice Ambito di applicazione Schemi di bilancio Gli elementi dello stato patrimoniale Lo stato patrimoniale Il conto economico Il rendiconto finanziario e lo IAS 16 Conclusioni 10

11 11 Lo stato patrimoniale

12 12 Lo stato patrimoniale

13 Lo stato patrimoniale Contenuto minimo dello schema di stato patrimoniale secondo le regole IASB: IAS N. 1 ATTIVO NON CORRENTE Immobili, impianti e macchinari Investimenti immobiliari Attività immateriali Partecipazioni Imposte anticipate ATTIVO CORRENTE Rimanenze (materie, prodotti finiti) Crediti commerciali (clienti, parti correlate, anticipi, altri) Strumenti (e crediti) finanziari Disponibilità liquide PATRIMONIO NETTO Capitale (al netto di quote da versare e azioni proprie) Riserve PASSIVO NON CORRENTE Passivo finanziario a lungo Fondi a lungo (benefici dip., altro) Imposte differite PASSIVO CORRENTE Debiti commerciali Debiti tributari Fondi a breve Passivo finanziario a breve 13

14 Lo stato patrimoniale Le attività sono così definite dal Framework: risorse controllate dall azienda; risultato di operazioni svolte in passato; dalle quali sono attesi futuri benefici economici; e tali benefici possono essere misurati attendibilmente. Le passività invece sono: obbligazioni attuali dell azienda; risultato di operazioni svolte in passato; dalle quali sono attese fuoriuscite di risorse che darebbero, se mantenute in azienda, futuri benefici economici; e questi benefici possono essere attendibilmente misurati. 14

15 Lo stato patrimoniale Le attività devono essere suddivise in correnti e non correnti: un attività è corrente quando ci aspettiamo che sia realizzata, venduta o utilizzata nel corso dell esercizio successivo; se invece ci aspettiamo che sia realizzata, venduta o utilizzata oltre l esercizio successivo, è non corrente; analogamente una passività è corrente quando ci si aspetta che sia estinta nel corso dell esercizio successivo; se invece ci aspettiamo che sia estinta oltre l esercizio successivo, è non corrente; se si tratta di attività finanziarie finanziamenti attivi / passivi la distinzione fra correnti e non correnti consiste nella previsione della loro realizzabilità / estinguibilità entro i 12 mesi successivi. 15

16 Indice Ambito di applicazione Schemi di bilancio Gli elementi dello stato patrimoniale Lo stato patrimoniale Il conto economico Il rendiconto finanziario e lo IAS 16 Conclusioni 16

17 17 Il conto economico

18 Il conto economico Nel framework i ricavi sono così definiti: incremento dei benefici economici sotto forma di afflusso o rivalutazione di attività o di decremento di passività tale da comportare un incremento del patrimonio netto. I costi sono definiti come: decremento dei benefici economici sotto forma di deflusso o svalutazione di attività o incremento di passività tale da comportare un decremento del patrimonio netto. Importante differenza con principi di ragioneria italiani 18

19 Il conto economico Il conto economico è chiamato statement of comprehensive income e si compone di : PROFIT & LOSS OTHER COMPREHENSIVE INCOME Contenuto minimo dello schema di profit & loss secondo lo IASB: ricavi di vendita oneri finanziari plusvalenze/ minusvalenze derivanti da dismissioni di beni strumentali e rami di azienda imposte risultato di esercizio Contiene plusvalenze e minusvalenze maturate ma non realizzate su specifiche attività e passività ed inviate direttamente a patrimonio netto. (Fair value) STATO PATRIMONIALE CON VALORE QUASI PROSPETTICO. 19

20 Il conto economico Esempio: Partecipazione acquistata con finalità speculative e classificata fra le attività available for sale (IAS 39) al costo di 100. Acquisto Valutazione al fair value Other c. income Vendita Profit & loss + 30 Other c. income Imposte calcolate sulla plusvalenza al momento della realizzazione 20

21 Indice Ambito di applicazione Schemi di bilancio Gli elementi dello stato patrimoniale Lo stato patrimoniale Il conto economico Il rendiconto finanziario e lo IAS 16 Conclusioni 21

22 Il rendiconto finanziario IAS N. 7 Perché usare il rendiconto finanziario? Perché è l unico strumento che permette di spiegare in che modo le scelte aziendali hanno inciso sulla grandezza finanziaria di riferimento: capitale circolante netto ; disponibilità liquide (cash & cash equivalents). Cash & cash equivalents è la grandezza preferita da IAS n

23 Lo IAS 7 - il rendiconto finanziario Variazioni finanziarie: sono le variazioni che determinano un cambiamento nell ammontare complessivo della grandezza di riferimento. Variazioni non finanziarie: sono le variazioni che non determinano un cambiamento nell ammontare complessivo della grandezza di riferimento. 23

24 Lo IAS 7 - il rendiconto finanziario Se la grandezza è cash & cash equivalents, alcuni esempi di variazioni finanziarie: incasso di crediti e pagamento di debiti; acquisto e dismissione di immobilizzazioni; accensione di mutui; rimborso di mutui e pagamento di interessi; erogazione di dividendi; aumenti di capitale in denaro; pagamento delle imposte. 24

25 Lo IAS 7 - il rendiconto finanziario Se la grandezza è cash & cash equivalents, alcuni esempi di variazioni non finanziarie: aumenti di capitale in natura; acquisto di attività contraendo debiti; fusioni societarie con emissione di azioni; incrementi/decrementi di valore per valutazioni al fair value; incrementi di immobilizzazioni per lavori interni; rilevazione delle imposte di esercizio; ammortamenti, accantonamenti e svalutazioni. 25

26 Lo IAS 7 - il rendiconto finanziario Metodo diretto: presenta i risultati indicando direttamente le principali categorie di incassi e pagamenti lordi Metodo indiretto: presenta i risultati finanziari partendo dal risultato economico e rettificandolo con costi e ricavi che non incidono sulla grandezza finanziaria di riferimento. 26

27 Lo IAS 7 - il rendiconto finanziario Modello (semplificato) di rendiconto indiretto Flussi finanziari della gestione operativa Utile prima delle imposte Rettifiche per: ammortam., accantonam., svalutazioni ricavi non monetari (incrementi immob.per lavori interni, plusvalenze) costi non monetari (minusvalenze) Utile operativo prima delle variazioni del circolante Variazione crediti commerciali e diversi Variazione rimanenze Variazione debiti commerciali e altri operativi Disponibilità liquide generate dalle operazioni Disponibilità liquide derivanti dalla gestione operativa ( ) ( ). 27

28 Lo IAS 7 - il rendiconto finanziario Modello (semplificato) di rendiconto indiretto Flussi finanziari della gestione di investimento Acquisto di partecipazioni Corrispettivi dalla cessione di partecipazioni Acquisto di immobili, impianti e macchinari Corrispettivi dalla vendita di immobili, impianti e macch. Interessi percepiti Dividendi percepiti Disponibilità liquide impiegate nella gestione di invest. Flussi finanziari della gestione finanziaria Incassi dal conferimento di capitale Pagamenti per rimborsi di capitale Incassi da finanziamenti Pagamenti per rimborsi di finanziamenti Dividendi corrisposti Disponibilità liquide derivanti dalla gest. finanziaria ( ). ( )... ( ) ( ) ( ). 28

29 Lo IAS 7 - il rendiconto finanziario Modello (semplificato) di rendiconto indiretto Variazione delle disponibilità liquide ed equivalenti Disponibilità liquide ed equivalenti ad inizio esercizio Disponibilità liquide ed equivalenti a fine esercizio 29

30 Lo IAS 16 immobili, impianti e macchinari FINALITA E AMBITO DI APPLICAZIONE: IAS N. 16 Immobili, impianti e macchinari sono beni tangibili che: sono posseduti per essere utilizzati nella produzione o nella fornitura di beni o servizi, per affittarli ad altri, o per scopi amministrativi; e ci si attende che siano utilizzati per più di un esercizio. Non si applica ad attività: classificate come possedute per la vendita (IFRS 5); investimenti immobiliari (IAS 40); attività biologiche (IAS 41); diritti minerari e simili (IFRS 6). 30

31 Lo IAS 16 immobili, impianti e macchinari VALUTAZIONE INIZIALE Acquisto da terzi L iscrizione iniziale deve avvenire al costo. Il costo comprende: il prezzo di acquisto al netto di sconti e abbuoni; dazi all importazione e tasse; costi direttamente attribuibili per portare il bene nel luogo e nelle condizioni necessarie al funzionamento (es. costi di preparazione del sito, di trasporto, di collaudo, di assemblaggio, etc.); eventuali oneri finanziari; costi di rimozione e bonifica. 31

32 Lo IAS 16 immobili, impianti e macchinari VALUTAZIONE SUCCESSIVA Modello del costo (cost model) Modello della rideterminazione del valore (revaluation model) mantenimento del costo storico ammortamento adeguamento al fair value a fine esercizio svalutazioni e rivalutazioni in conto economico o riserva di rivalutazione ammortamento 32

33 Lo IAS 16 immobili, impianti e macchinari Il fair value è il valore cui un attività può essere scambiata, o una passività estinta, in una libera transazione fra parti consapevoli e disponibili. I principali sistemi per determinare il fair value: la migliore evidenza è il prezzo pattuito in un accordo vincolante di vendita tra controparti indipendenti; perizie giurate; se un attività è commercializzata in un mercato attivo il fair value corrisponde al prezzo di mercato dell attività; il prezzo dell operazione più recente può fornire un criterio con il quale poter stimare il fair value, purché non siano intervenuti significativi cambiamenti nel contesto economico tra la data dell operazione e quella in cui la stima è effettuata. Mercato attivo: gli elementi commercializzati sul mercato risultano omogenei; acquirenti e venditori disponibili esistono in qualsiasi momento; i prezzi sono disponibili al pubblico. 33

34 Indice Ambito di applicazione Schemi di bilancio Gli elementi dello stato patrimoniale Lo stato patrimoniale Il conto economico Il rendiconto finanziario e lo IAS 16 Conclusioni 34

35 Conclusioni Confronto fra principi contabili italiani e principi contabili internazionali CODICE CIVILE OIC IAS Interesse tutelato CREDITORI INVESTITORI Reddito e patrimonio determinato REDDITO PRODOTTO P.N. EFFETTIVO REDDITO POTENZIALE P.N. POTENZIALE Principio prevalente PRUDENZA COMPETENZA Criterio base di valutazione COSTO COSTO E FAIR VALUE Rappresentazione PREVALENZA FORMA PREVALENZA SOSTANZA Documenti di bilancio SP, CE, NI SP, CE, NI, RF, ð P.N. 35

Gruppo Espresso Conto Economico Consolidato

Conto Economico Consolidato Ricavi 1.025.548 886.649 Variazione rimanenze prodotti (2.618) (771) Altri proventi operativi 17.689 19.829 Costi per acquisti (150.066) (120.165) Costi per servizi (388.185)

Conto Economico Consolidato Ricavi 1.025.548 886.649 Variazione rimanenze prodotti (2.618) (771) Altri proventi operativi 17.689 19.829 Costi per acquisti (150.066) (120.165) Costi per servizi (388.185)

RENDICONTO FINANZIARIO

Con il recepimento della Direttiva 2013/34/UE attraverso il D.Lgs. 139/2015 si colma una lacuna informativa del quadro di bilancio CONOSCENZA IN MERITO AI FLUSSI DELLE RISORSE FINANZIARIE FONTI E IMPIEGHI

Con il recepimento della Direttiva 2013/34/UE attraverso il D.Lgs. 139/2015 si colma una lacuna informativa del quadro di bilancio CONOSCENZA IN MERITO AI FLUSSI DELLE RISORSE FINANZIARIE FONTI E IMPIEGHI

Documenti di bilancio

Risk and Accounting Documenti di bilancio Marco Venuti 2016 Agenda Il bilancio codicistico: struttura e schemi Il bilancio IAS/IFRS Situazione patrimoniale-finanziaria Conto economico complessivo Rendiconto

Risk and Accounting Documenti di bilancio Marco Venuti 2016 Agenda Il bilancio codicistico: struttura e schemi Il bilancio IAS/IFRS Situazione patrimoniale-finanziaria Conto economico complessivo Rendiconto

II BILANCIO CONSOLIDATO DEL GRUPPO

II BILANCIO CONSOLIDATO DEL GRUPPO 22 PROSPETTI CONTABILI CONSOLIDATI Conto economico e prospetto di redditività complessiva NOTE 31.12.2015 31.12.2014 Ricavi Ricavi delle vendite e delle prestazioni 1

II BILANCIO CONSOLIDATO DEL GRUPPO 22 PROSPETTI CONTABILI CONSOLIDATI Conto economico e prospetto di redditività complessiva NOTE 31.12.2015 31.12.2014 Ricavi Ricavi delle vendite e delle prestazioni 1

Il Rendiconto Finanziario. Inquadramento normativo e OIC n.10

Il Rendiconto Finanziario Inquadramento normativo e OIC n.10 Art. 2423 c.c. Redazione del bilancio. In vigore fino al 31.12.2015 Gliamministratoridevonoredigereilbilanciodiesercizio, costituito dallo stato

Il Rendiconto Finanziario Inquadramento normativo e OIC n.10 Art. 2423 c.c. Redazione del bilancio. In vigore fino al 31.12.2015 Gliamministratoridevonoredigereilbilanciodiesercizio, costituito dallo stato

MODULO 13: La gestione economico finanziaria del progetto. 24 / 07 / 2018 Davide Baschieri

MODULO 13: La gestione economico finanziaria del progetto 24 / 07 / 2018 Davide Baschieri da.baschieri@gmail.com Conto Economico Progetto (CE semplificato) + Ricavi - Costi Variabili = Margine di Contribuzione

MODULO 13: La gestione economico finanziaria del progetto 24 / 07 / 2018 Davide Baschieri da.baschieri@gmail.com Conto Economico Progetto (CE semplificato) + Ricavi - Costi Variabili = Margine di Contribuzione

APPENDICE B ESEMPIO DI REDAZIONE DI RENDICONTO FINANZIARIO

APPENDICE B ESEMPIO DI REDAZIONE DI RENDICONTO FINANZIARIO Si ipotizza che in un determinato esercizio lo stato patrimoniale comparativo sia il seguente: STATO PATRIMONIALE 200X+1 200X ATTIVITÀ Incrementi/

APPENDICE B ESEMPIO DI REDAZIONE DI RENDICONTO FINANZIARIO Si ipotizza che in un determinato esercizio lo stato patrimoniale comparativo sia il seguente: STATO PATRIMONIALE 200X+1 200X ATTIVITÀ Incrementi/

Il Rendiconto finanziario di Cash Flow. Prof. Francesco Ranalli

Il Rendiconto finanziario di Cash Flow Prof. Francesco Ranalli Regolamentazione IAS 7 Statment of Cash Flows FAS n. 95 - Statement of Cash Flows Codice Civile, artt. 2423 e 2423 ter; OIC n. 10 Rendiconto

Il Rendiconto finanziario di Cash Flow Prof. Francesco Ranalli Regolamentazione IAS 7 Statment of Cash Flows FAS n. 95 - Statement of Cash Flows Codice Civile, artt. 2423 e 2423 ter; OIC n. 10 Rendiconto

Prospetti contabili consolidati

Prospetti contabili consolidati Conto economico consolidato Note Ricavi e proventi 2012 2011 Ricavi delle vendite e delle prestazioni 6.a 2.565 1.225 2.253 1.176 Altri ricavi e proventi 6.b 131 14 286

Prospetti contabili consolidati Conto economico consolidato Note Ricavi e proventi 2012 2011 Ricavi delle vendite e delle prestazioni 6.a 2.565 1.225 2.253 1.176 Altri ricavi e proventi 6.b 131 14 286

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO DINAMICA ECONOMICA E DINAMICA FINANZIARIA VARIAZIONE NELLE DISPONIBILITÀ LIQUIDE ENTRATE USCITE DINAMICA FINANZIARIA DINAMICA ECONOMICA Non sempre coincidono RICAVI COSTI UTILE

IL RENDICONTO FINANZIARIO DINAMICA ECONOMICA E DINAMICA FINANZIARIA VARIAZIONE NELLE DISPONIBILITÀ LIQUIDE ENTRATE USCITE DINAMICA FINANZIARIA DINAMICA ECONOMICA Non sempre coincidono RICAVI COSTI UTILE

IAS 7 - Cash Flow Statements

IAS 7 - Cash Flow Statements Università di Pisa indice della lezione lo IAS 7 (Cash Flow Statements) risorsa di riferimento aree di gestione opzioni di rappresentazione (interessi, dividendi e imposte)

IAS 7 - Cash Flow Statements Università di Pisa indice della lezione lo IAS 7 (Cash Flow Statements) risorsa di riferimento aree di gestione opzioni di rappresentazione (interessi, dividendi e imposte)

Indice. Premessa Ruolo e postulati del bilancio di esercizio Gli schemi di bilancio 57. pag.

Indice Premessa 1 1. Ruolo e postulati del bilancio di esercizio 3 1.1. Bilancio come sintesi contabile e bilancio come «pacchetto» informativo 3 1.2. Le funzioni del bilancio 5 1.3. I principi contabili

Indice Premessa 1 1. Ruolo e postulati del bilancio di esercizio 3 1.1. Bilancio come sintesi contabile e bilancio come «pacchetto» informativo 3 1.2. Le funzioni del bilancio 5 1.3. I principi contabili

Corso di Analisi Finanziaria Prof. Francesco Ranalli AA.AA. 2017/ Il Rendiconto finanziario di Cash Flow

Corso di Analisi Finanziaria Prof. Francesco Ranalli AA.AA. 2017/2018 7. Il Rendiconto finanziario di Cash Flow Regolamentazione IAS 7 Statement of Cash Flows FAS n. 95 - Statement of Cash Flows Codice

Corso di Analisi Finanziaria Prof. Francesco Ranalli AA.AA. 2017/2018 7. Il Rendiconto finanziario di Cash Flow Regolamentazione IAS 7 Statement of Cash Flows FAS n. 95 - Statement of Cash Flows Codice

Prospetti contabili Situazione patrimoniale finanziaria consolidata

Prospetti contabili Situazione patrimoniale finanziaria consolidata ATTIVITÀ Note 31 dicembre 2016 di cui verso 31 dicembre 2015 di cui verso (valori in Euro/000) parti correlate parti correlate Attività

Prospetti contabili Situazione patrimoniale finanziaria consolidata ATTIVITÀ Note 31 dicembre 2016 di cui verso 31 dicembre 2015 di cui verso (valori in Euro/000) parti correlate parti correlate Attività

Bilancio d esercizio 2016 Novità contabili, civilistiche e fiscali. Il rendiconto finanziario

Bilancio d esercizio 2016 Novità contabili, civilistiche e fiscali Il rendiconto finanziario Catania, 22 marzo 2017 Prof. Giuseppe D. Caruso Definizione di rendiconto finanziario In linea generale, il

Bilancio d esercizio 2016 Novità contabili, civilistiche e fiscali Il rendiconto finanziario Catania, 22 marzo 2017 Prof. Giuseppe D. Caruso Definizione di rendiconto finanziario In linea generale, il

PROSPETTI CONTABILI DEL BILANCIO CONSOLIDATO AL 30 APRILE 2015

Sede in Dimaro (TN) Piazzale Folgarida n. 30 Capitale sociale Euro 34.364.414 i.v. Iscritta al n. 00124610221 del Registro delle Imprese di Trento Partita Iva: 00124610221 Codice Fiscale: 00124610221 REA

Sede in Dimaro (TN) Piazzale Folgarida n. 30 Capitale sociale Euro 34.364.414 i.v. Iscritta al n. 00124610221 del Registro delle Imprese di Trento Partita Iva: 00124610221 Codice Fiscale: 00124610221 REA

Indice. Indice. Prima Parte. Introduzione alla teoria del bilancio d esercizio

VII Prima Parte Introduzione alla teoria del bilancio d esercizio Capitolo 1 Nozioni di Ragioneria e di Economia aziendale 3 1.1. Ragioneria ed Economia aziendale 3 1.2. Il sistema impresa 8 1.3. L economicità

VII Prima Parte Introduzione alla teoria del bilancio d esercizio Capitolo 1 Nozioni di Ragioneria e di Economia aziendale 3 1.1. Ragioneria ed Economia aziendale 3 1.2. Il sistema impresa 8 1.3. L economicità

Il Rendiconto finanziario

Il Rendiconto finanziario 1 Regolamentazione Codice Civile, artt. 2423 e 2423 ter OIC n. 10 Rendiconto finanziario IAS 7 Statement of Cash Flows 2 Art. 2425-ter: Rendiconto finanziario «Dal rendiconto

Il Rendiconto finanziario 1 Regolamentazione Codice Civile, artt. 2423 e 2423 ter OIC n. 10 Rendiconto finanziario IAS 7 Statement of Cash Flows 2 Art. 2425-ter: Rendiconto finanziario «Dal rendiconto

Il fascicolo di Bilancio secondo gli IAS/IFRS

Il fascicolo di Bilancio secondo gli IAS/IFRS Lucido n. 21 Il fascicolo di Bilancio Ias/Ifrs Relazione degli amministratori Stato patrimoniale Conto economico Prospetto variazioni P.n. Rendiconto finanziario

Il fascicolo di Bilancio secondo gli IAS/IFRS Lucido n. 21 Il fascicolo di Bilancio Ias/Ifrs Relazione degli amministratori Stato patrimoniale Conto economico Prospetto variazioni P.n. Rendiconto finanziario

Rendiconto Finanziario. Proff. L. Puddu, G. Giovando, C. Rainero

Corso Bilancio d Esercizio Rendiconto Finanziario Proff. L. Puddu, G. Giovando, C. Rainero Tutto il materiale presente in questa presentazione è protetto da diritto d'autore; può essere utilizzato per

Corso Bilancio d Esercizio Rendiconto Finanziario Proff. L. Puddu, G. Giovando, C. Rainero Tutto il materiale presente in questa presentazione è protetto da diritto d'autore; può essere utilizzato per

Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs)

") Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs) Stato Patrimoniale Ias/Ifrs Schema esemplificativo OIC ATTIVO Attività non correnti Immobili,

Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs) Stato Patrimoniale Ias/Ifrs Schema esemplificativo OIC ATTIVO Attività non correnti Immobili,

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 14 05.04.2017 Il nuovo rendiconto finanziario A cura di Paola Sabatino Categoria: Bilancio e contabilità Sottocategoria: RIforma bilancio - D.Lgs. 139/2015

Fisco & Contabilità La guida pratica contabile N. 14 05.04.2017 Il nuovo rendiconto finanziario A cura di Paola Sabatino Categoria: Bilancio e contabilità Sottocategoria: RIforma bilancio - D.Lgs. 139/2015

Fabio Cigna (Commercialista - Consigliere ODCEC Cuneo) Rendiconto finanziario

Rendiconto finanziario") Fabio Cigna (Commercialista - Consigliere ODCEC Cuneo) Rendiconto finanziario 1 art. 2423, co. 1, «Gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato patrimoniale, dal

Fabio Cigna (Commercialista - Consigliere ODCEC Cuneo) Rendiconto finanziario 1 art. 2423, co. 1, «Gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato patrimoniale, dal

Compilazione guidata del Rendiconto finanziario delle disponibilità liquide

Compilazione guidata del Rendiconto finanziario delle disponibilità liquide Esercitazione di economia aziendale per la classe quinta ITE, da svolgere secondo le indicazioni del codice civile e la struttura

Compilazione guidata del Rendiconto finanziario delle disponibilità liquide Esercitazione di economia aziendale per la classe quinta ITE, da svolgere secondo le indicazioni del codice civile e la struttura

Bilancio consolidato semestrale abbreviato al 30 giugno 2011

Bilancio consolidato semestrale abbreviato al 30 giugno 2011 27 28 29 Rendiconto finanziario consolidato (importi in migliaia di euro) 1 semestre 2011 1 semestre 2010 Flussi finanziari generati (assorbiti)

Bilancio consolidato semestrale abbreviato al 30 giugno 2011 27 28 29 Rendiconto finanziario consolidato (importi in migliaia di euro) 1 semestre 2011 1 semestre 2010 Flussi finanziari generati (assorbiti)

Prospetti contabili (dati per i quali non è stata completata l attività di revisione contabile)

") Gruppo BasicNet Prospetti contabili (dati per i quali non è stata completata l attività di revisione contabile) Nota: I valori comparativi 2013 del bilancio consolidato sono stati rideterminati a seguito

Gruppo BasicNet Prospetti contabili (dati per i quali non è stata completata l attività di revisione contabile) Nota: I valori comparativi 2013 del bilancio consolidato sono stati rideterminati a seguito

Regolamentazione. Il Rendiconto finanziario. Contabilità e Bilancio CLEM I canale a.a. 2018/2019

Contabilità e Bilancio CLEM I canale a.a. 2018/2019 Il Rendiconto finanziario 1 Regolamentazione Codice Civile, artt. 2423 e 2423 ter OIC n. 10 Rendiconto finanziario IAS 7 Statement of Cash Flows 2 1

Contabilità e Bilancio CLEM I canale a.a. 2018/2019 Il Rendiconto finanziario 1 Regolamentazione Codice Civile, artt. 2423 e 2423 ter OIC n. 10 Rendiconto finanziario IAS 7 Statement of Cash Flows 2 1

BILANCIO D ESERCIZIO DELLA CAPOGRUPPO IL SOLE 24 ORE S.P.A. AL 31 DICEMBRE 2009 Prospetti contabili

BILANCIO D ESERCIZIO DELLA CAPOGRUPPO IL SOLE 24 ORE S.P.A. AL 31 DICEMBRE 2009 Prospetti contabili Situazione patrimoniale finanziaria SITUAZIONE PATRIMONIALE FINANZIARIA DELLA CAPOGRUPPO migliaia di

BILANCIO D ESERCIZIO DELLA CAPOGRUPPO IL SOLE 24 ORE S.P.A. AL 31 DICEMBRE 2009 Prospetti contabili Situazione patrimoniale finanziaria SITUAZIONE PATRIMONIALE FINANZIARIA DELLA CAPOGRUPPO migliaia di

I PRINCIPI CONTABILI INTERNAZIONALI (IAS = INTERNATIONAL ACCOUNTING STANDARDS)

") I PRINCIPI CONTABILI INTERNAZIONALI (IAS = INTERNATIONAL ACCOUNTING STANDARDS) 20/01/2016 ECONOMIA AZIENDALE Prof. Antoni Sara 1 PERCHE? Armonizzazione regole contabili Creazione linguaggio comune al fine

I PRINCIPI CONTABILI INTERNAZIONALI (IAS = INTERNATIONAL ACCOUNTING STANDARDS) 20/01/2016 ECONOMIA AZIENDALE Prof. Antoni Sara 1 PERCHE? Armonizzazione regole contabili Creazione linguaggio comune al fine

LA STRUTTURA DEL BILANCIO DI ESERCIZIO SECONDO I PRINCIPI CON- TABILI INTERNAZIONALI (IAS/IFRS)

") LA STRUTTURA DEL BILANCIO DI ESERCIZIO SECONDO I PRINCIPI CON- TABILI INTERNAZIONALI (IAS/IFRS) Natura dei Principi Contabili Internazionali Corpus di principi contabili riconosciuti in ambito internazionale,

LA STRUTTURA DEL BILANCIO DI ESERCIZIO SECONDO I PRINCIPI CON- TABILI INTERNAZIONALI (IAS/IFRS) Natura dei Principi Contabili Internazionali Corpus di principi contabili riconosciuti in ambito internazionale,

Immobilizzazioni materiali (IAS 16) Costo (criterio preferito) Costo rivalutato(criterio consentito)

Costo (criterio preferito) Costo rivalutato(criterio consentito)") LE IMMOBILIZZAZIONI MATERIALI Problematiche correlate 1 Immobilizzazioni materiali (IAS 16) Costo (criterio preferito) Costo rivalutato(criterio consentito) 1 Ele plusvalenze/minusvalenze da rivalutazione?

LE IMMOBILIZZAZIONI MATERIALI Problematiche correlate 1 Immobilizzazioni materiali (IAS 16) Costo (criterio preferito) Costo rivalutato(criterio consentito) 1 Ele plusvalenze/minusvalenze da rivalutazione?

Il Rendiconto finanziario delle variazioni di liquidità secondo l OIC 10

Il Rendiconto finanziario delle variazioni di liquidità secondo l OIC 10 Il Rendiconto finanziario a partire dal 1 gennaio 2016 è diventato documento obbligatorio di bilancio per le società di capitali

Il Rendiconto finanziario delle variazioni di liquidità secondo l OIC 10 Il Rendiconto finanziario a partire dal 1 gennaio 2016 è diventato documento obbligatorio di bilancio per le società di capitali

Predisposto ai sensi dell art. 77 comma 2-bis Regolamento emittenti n

Prospetto riepilogativo dei dati essenziali dell ultimo bilancio (31 dicembre 2017) delle società controllate incluse nel consolidamento di Biancamano S.p.A. Predisposto ai sensi dell art. 77 comma 2-bis

Prospetto riepilogativo dei dati essenziali dell ultimo bilancio (31 dicembre 2017) delle società controllate incluse nel consolidamento di Biancamano S.p.A. Predisposto ai sensi dell art. 77 comma 2-bis

bilancio consolidato anno 2016

bilancio consolidato anno 2016 AUTOSTRADE CENTRO PADANE S.P.A. INDICE INDICE BILANCIO CONSOLIDATO 2016 Relazione sulla gestione del gruppo... 2 Risultati consolidati... 4 Altre informazioni... 7 Bilancio

bilancio consolidato anno 2016 AUTOSTRADE CENTRO PADANE S.P.A. INDICE INDICE BILANCIO CONSOLIDATO 2016 Relazione sulla gestione del gruppo... 2 Risultati consolidati... 4 Altre informazioni... 7 Bilancio

OIC 10 RENDICONTO FINANZIARIO

OIC 10 RENDICONTO FINANZIARIO Dr. Reale Pierangelo (Catanzaro 17/03/2017) 1 Rendiconto parte del Bilancio d esercizio Art. 2423 co.1 c.c. Bilancio d esercizio costituito da stato patrimoniale, conto economico,

OIC 10 RENDICONTO FINANZIARIO Dr. Reale Pierangelo (Catanzaro 17/03/2017) 1 Rendiconto parte del Bilancio d esercizio Art. 2423 co.1 c.c. Bilancio d esercizio costituito da stato patrimoniale, conto economico,

Principi Contabili Internazionali a.a

Principi Contabili Internazionali a.a. 2013-2014 Le caratteristiche del bilancio IFRS Compliant (IAS 1, 10 e 21) IAS 1, 7 I documenti di bilancio Stato patrimoniale finale ed iniziale (escluso per il primo

Principi Contabili Internazionali a.a. 2013-2014 Le caratteristiche del bilancio IFRS Compliant (IAS 1, 10 e 21) IAS 1, 7 I documenti di bilancio Stato patrimoniale finale ed iniziale (escluso per il primo

IAS 7: RENDICONTO FINANZIARIO

IAS 7: RENDICONTO FINANZIARIO Alessio Iannucci Organismo Italiano di Contabilità (OIC) Alessio Iannucci, Organismo Italiano di Contabilità (OIC) Roma 23 gennaio 2009 Agenda Considerazioni introduttive

IAS 7: RENDICONTO FINANZIARIO Alessio Iannucci Organismo Italiano di Contabilità (OIC) Alessio Iannucci, Organismo Italiano di Contabilità (OIC) Roma 23 gennaio 2009 Agenda Considerazioni introduttive

Ragioneria Generale e Applicata I. Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs)

") Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs) Stato Patrimoniale Ias/Ifrs Schema esemplificativo OIC ATTIVO Attività non correnti Immobili,

Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs) Stato Patrimoniale Ias/Ifrs Schema esemplificativo OIC ATTIVO Attività non correnti Immobili,

Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs)

") Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs) 1 Contenuto Stato Patrimoniale Ias/Ifrs Contenuto minimo obbligatorio: a) immobili, impianti

Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs) 1 Contenuto Stato Patrimoniale Ias/Ifrs Contenuto minimo obbligatorio: a) immobili, impianti

INDICE ANALITICO pag. XXIII IAS 1 - PRESENTAZIONE DEL BILANCIO IAS 2 - RIMANENZE

INDICE ANALITICO pag. XXIII IAS 1 - PRESENTAZIONE DEL BILANCIO 1.1. Premessa pag. 3 1.2. Finalità e definizioni pag. 4 1.2.1. Confronto con i Principi italiani pag. 5 1.3. Componenti del bilancio di esercizio

INDICE ANALITICO pag. XXIII IAS 1 - PRESENTAZIONE DEL BILANCIO 1.1. Premessa pag. 3 1.2. Finalità e definizioni pag. 4 1.2.1. Confronto con i Principi italiani pag. 5 1.3. Componenti del bilancio di esercizio

Il Rendiconto Finanziario OIC 10

Il Rendiconto Finanziario OIC 10 Il rendiconto finanziario Rendiconto finanziario come schema primario di bilancio: questa è la principale novità della Riforma contabile 2016, introdotta dal DLgs 139/2015.

Il Rendiconto Finanziario OIC 10 Il rendiconto finanziario Rendiconto finanziario come schema primario di bilancio: questa è la principale novità della Riforma contabile 2016, introdotta dal DLgs 139/2015.

crediti verso società collegate

crediti verso società collegate B) Immobilizzazioni III - Immobilizzazioni finanziarie 1) Crediti b) Verso imprese collegate Stato Patrimoniale C) Attivo circolante II - Crediti 3) Verso imprese collegate

crediti verso società collegate B) Immobilizzazioni III - Immobilizzazioni finanziarie 1) Crediti b) Verso imprese collegate Stato Patrimoniale C) Attivo circolante II - Crediti 3) Verso imprese collegate

C.V.FamilyHolding S.r.l.

Bilancio consolidato al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 06152400484 Numero Rea FI 604667 P.I. 06152400484 Capitale Sociale Euro 116.000 Forma giuridica Settore di attività prevalente

Bilancio consolidato al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 06152400484 Numero Rea FI 604667 P.I. 06152400484 Capitale Sociale Euro 116.000 Forma giuridica Settore di attività prevalente

ALLOCAZIONE DI VALORI NEGLI SCHEMI DI BILANCIO REDATTI SECONDO LA NORMATIVA NAZIONALE

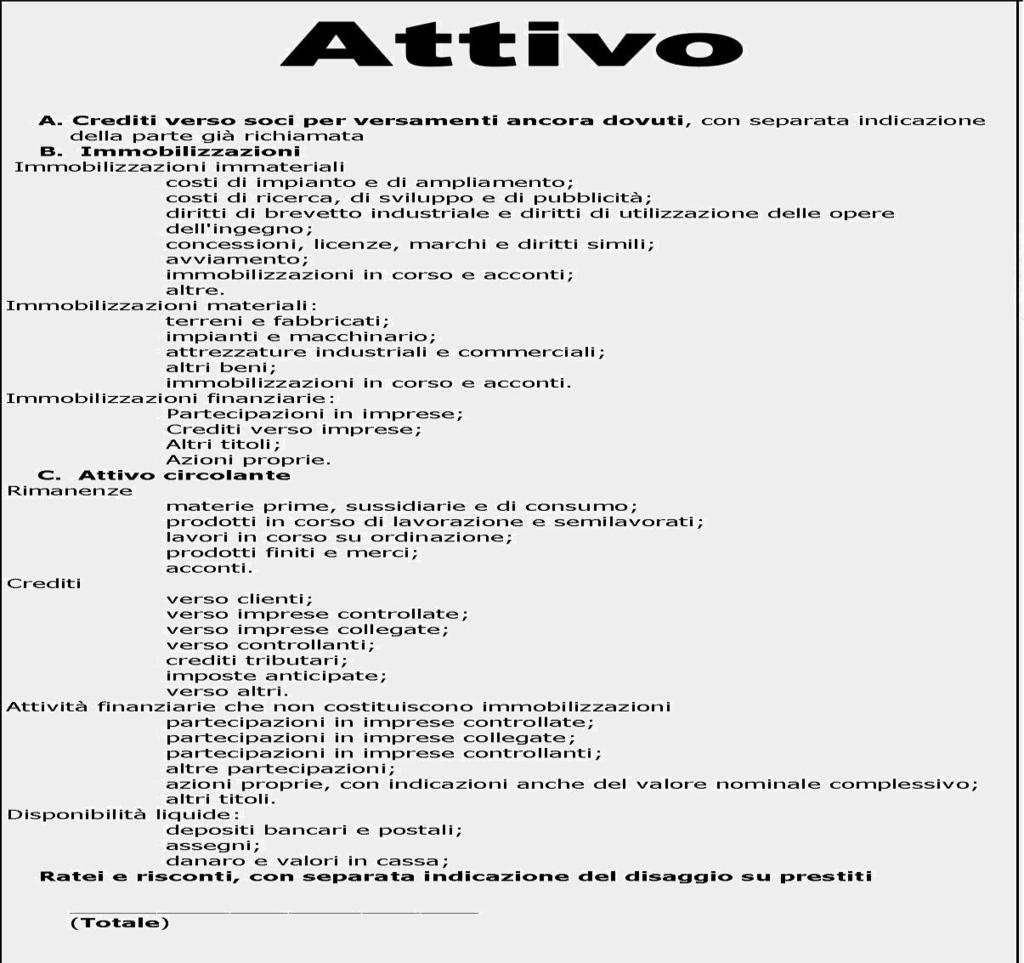

ALLOCAZIONE DI VALORI NEGLI SCHEMI DI BILANCIO REDATTI SECONDO LA NORMATIVA NAZIONALE 1. Allocazione di valori nello schema di Stato patrimoniale ex art. 2424 c.c. Si indichi in quali poste dello schema

ALLOCAZIONE DI VALORI NEGLI SCHEMI DI BILANCIO REDATTI SECONDO LA NORMATIVA NAZIONALE 1. Allocazione di valori nello schema di Stato patrimoniale ex art. 2424 c.c. Si indichi in quali poste dello schema

IL RENDICONTO FINANZIARIO

INFORMATIVA N. 118 14 APRILE 2016 BILANCIO IL RENDICONTO FINANZIARIO Art. 2425-ter, Codice civile Principio contabile OIC n. 10 Il rendiconto finanziario è un (utile) documento che fornisce interessanti

INFORMATIVA N. 118 14 APRILE 2016 BILANCIO IL RENDICONTO FINANZIARIO Art. 2425-ter, Codice civile Principio contabile OIC n. 10 Il rendiconto finanziario è un (utile) documento che fornisce interessanti

Il Rendiconto Finanziario. Cenni International Accounting Standard 7 (IAS 7)

") Il Rendiconto Finanziario Cenni International Accounting Standard 7 (IAS 7) 1 Cenni IAS 7 A livello internazionale al rendiconto finanziario è dedicato lo IAS 7, ilqualevieneconsideratocomeparteintegrantedelbilancio.

Il Rendiconto Finanziario Cenni International Accounting Standard 7 (IAS 7) 1 Cenni IAS 7 A livello internazionale al rendiconto finanziario è dedicato lo IAS 7, ilqualevieneconsideratocomeparteintegrantedelbilancio.

IL RENDICONTO FINANZIARIO. Valter Cantino Università di Torino Torino Incontra 15 marzo 2016

IL RENDICONTO FINANZIARIO Valter Cantino Università di Torino Torino Incontra 15 marzo 2016 1 Art. 2423: «Gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato patrimoniale,

IL RENDICONTO FINANZIARIO Valter Cantino Università di Torino Torino Incontra 15 marzo 2016 1 Art. 2423: «Gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato patrimoniale,

RELAZIONE FINANZIARIA SEMESTRALE CONSOLIDATA

RELAZIONE FINANZIARIA SEMESTRALE CONSOLIDATA AL 31 DICEMBRE 2018 1 Piazzale Dino Viola, 1-00128 - Roma Capitale sociale i.v. pari a 59.635.483,20 di Euro C.F 03294210582 - P.I. 01180281006 - Trib. Roma

RELAZIONE FINANZIARIA SEMESTRALE CONSOLIDATA AL 31 DICEMBRE 2018 1 Piazzale Dino Viola, 1-00128 - Roma Capitale sociale i.v. pari a 59.635.483,20 di Euro C.F 03294210582 - P.I. 01180281006 - Trib. Roma

ESAMI DI STATO PER L ABILITAZIONE ALL ESERCIZIO DELLA LIBERA PROFESSIONE DI DOTTORE COMMERCIALISTA ED ESPERTO CONTABILE ISESSIONE 2017

ESAMI DI STATO PER L ABILITAZIONE ALL ESERCIZIO DELLA LIBERA PROFESSIONE DI DOTTORE COMMERCIALISTA ED ESPERTO CONTABILE ISESSIONE 2017 Sezione B Prima prova Traccia n. 2 Si descrivano le modalità di valutazione

ESAMI DI STATO PER L ABILITAZIONE ALL ESERCIZIO DELLA LIBERA PROFESSIONE DI DOTTORE COMMERCIALISTA ED ESPERTO CONTABILE ISESSIONE 2017 Sezione B Prima prova Traccia n. 2 Si descrivano le modalità di valutazione

Modello e Teoria del Bilancio di Esercizio LA REDAZIONE DEL RENDICONTO FINANZIARIO

LA REDAZIONE DEL RENDICONTO FINANZIARIO I valori di Stato patrimoniale e di Conto economico desunti dal Bilancio d esercizio della società Alfa S.p.A. sono i seguenti: Stato patrimoniale Attivo 31/12/n1

LA REDAZIONE DEL RENDICONTO FINANZIARIO I valori di Stato patrimoniale e di Conto economico desunti dal Bilancio d esercizio della società Alfa S.p.A. sono i seguenti: Stato patrimoniale Attivo 31/12/n1

SOLETO S.p.A. Bilancio consolidato al Dati anagrafici

Bilancio consolidato al 31-12-2016 Sede in Dati anagrafici Via Don Giovanni Minzoni 1 MILANO Codice Fiscale 10640540158 Numero Rea 10640540158 1394003 P.I. 10640540158 Capitale Sociale Euro Forma giuridica

Bilancio consolidato al 31-12-2016 Sede in Dati anagrafici Via Don Giovanni Minzoni 1 MILANO Codice Fiscale 10640540158 Numero Rea 10640540158 1394003 P.I. 10640540158 Capitale Sociale Euro Forma giuridica

I GRANDI VIAGGI approva i risultati del primo trimestre 2019

Comunicato Stampa I GRANDI VIAGGI approva i risultati del primo trimestre 2019 RISULTATI CONSOLIDATI Ricavi a 11,1 milioni (8,2 milioni nel 2018) Risultato netto a -2,2 milioni (-2,0 milioni nel 2018)

Comunicato Stampa I GRANDI VIAGGI approva i risultati del primo trimestre 2019 RISULTATI CONSOLIDATI Ricavi a 11,1 milioni (8,2 milioni nel 2018) Risultato netto a -2,2 milioni (-2,0 milioni nel 2018)

La struttura e il contenuto degli schemi di Bilancio Normativa nazionale

La struttura e il contenuto degli schemi di Bilancio Normativa nazionale 1 Rigidità degli schemi I principi generali di struttura ex art. 2423 ter c.c. Salvo le disposizioni di leggi speciali per le società

La struttura e il contenuto degli schemi di Bilancio Normativa nazionale 1 Rigidità degli schemi I principi generali di struttura ex art. 2423 ter c.c. Salvo le disposizioni di leggi speciali per le società

BILANCI SOCIETARI SCUOLA DI ALTA FORMAZIONE DELL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA

BILANCI SOCIETARI SCUOLA DI ALTA FORMAZIONE DELL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA STRUTTURA GENERALE CORSO SUL BILANCIO D ESERCIZIO 1 Modulo - Il bilancio d esercizio

BILANCI SOCIETARI SCUOLA DI ALTA FORMAZIONE DELL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA STRUTTURA GENERALE CORSO SUL BILANCIO D ESERCIZIO 1 Modulo - Il bilancio d esercizio

Schema metodologico delle analisi di bilancio

Schema metodologico delle analisi di bilancio GESTIONE sistema contabile principi di valutazione BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema

Schema metodologico delle analisi di bilancio GESTIONE sistema contabile principi di valutazione BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema

Il Rendiconto Finanziario. Inquadramento economico-aziendale, normativo e OICn.10 (dicembre 2016)

") Il Rendiconto Finanziario Inquadramento economico-aziendale, normativo e OICn.10 (dicembre 2016) Art. 2423 c.c. Redazione delbilancio. In vigore a partire dal1.1.2016 (D.lgs. 139/2015 Direttiva 2013/34/UE)

Il Rendiconto Finanziario Inquadramento economico-aziendale, normativo e OICn.10 (dicembre 2016) Art. 2423 c.c. Redazione delbilancio. In vigore a partire dal1.1.2016 (D.lgs. 139/2015 Direttiva 2013/34/UE)

Rendiconto Finanziario

AZIENDA SPECIALE COMUNE DI MEL ZO Sede legale: PIAZZA VITTORIO EMANUELE II 1 MELZO (MI) Iscritta al Registro Imprese di MILANO C.F. e numero iscrizione 07275390966 Iscritta al R.E.A. di MILANO n. 1948034

AZIENDA SPECIALE COMUNE DI MEL ZO Sede legale: PIAZZA VITTORIO EMANUELE II 1 MELZO (MI) Iscritta al Registro Imprese di MILANO C.F. e numero iscrizione 07275390966 Iscritta al R.E.A. di MILANO n. 1948034

Bilancio Consolidato 2009

Bilancio Consolidato 2009 Stato patrimoniale (milioni di euro) Note 31.12.2008 31.12.2009 di cui verso parti correlate di cui verso parti correlate ATTIVITÀ Attività correnti Disponibilità liquide ed

Bilancio Consolidato 2009 Stato patrimoniale (milioni di euro) Note 31.12.2008 31.12.2009 di cui verso parti correlate di cui verso parti correlate ATTIVITÀ Attività correnti Disponibilità liquide ed

PRINCIPIO CONTABILE OIC 12 - ESEMPIO

PRINCIPIO CONTABILE OIC 12 - ESEMPIO STATO PATRIMONIALE ATTIVITA' n+1 n Δ Cassa e banche 250,00 100,00 150,00 Crediti verso clienti 500,00 400,00 100,00 Rimanenze 700,00 600,00 100,00 Risconti attivi 10,00

PRINCIPIO CONTABILE OIC 12 - ESEMPIO STATO PATRIMONIALE ATTIVITA' n+1 n Δ Cassa e banche 250,00 100,00 150,00 Crediti verso clienti 500,00 400,00 100,00 Rimanenze 700,00 600,00 100,00 Risconti attivi 10,00

COMUNICATO STAMPA APPROVATA LA RELAZIONE AL 31 MARZO 2008

COMUNICATO STAMPA APPROVATA LA RELAZIONE AL 31 MARZO 2008 Ricavi: crescita del valore della produzione (1.610 migliaia di Euro contro 1.388 dei primi tre mesi 2007); Costi di produzione: pressochè invariati

COMUNICATO STAMPA APPROVATA LA RELAZIONE AL 31 MARZO 2008 Ricavi: crescita del valore della produzione (1.610 migliaia di Euro contro 1.388 dei primi tre mesi 2007); Costi di produzione: pressochè invariati

Vianini: il Consiglio di Amministrazione approva i risultati del primo semestre 2019

VIANINI INDUSTRIA S.P.A. VIANINI S.p.A. Vianini: il Consiglio di Amministrazione approva i risultati del primo semestre 2019 Ricavi a 6,3 milioni di euro (7,5 milioni di euro al 30 giugno 2018) Margine

VIANINI INDUSTRIA S.P.A. VIANINI S.p.A. Vianini: il Consiglio di Amministrazione approva i risultati del primo semestre 2019 Ricavi a 6,3 milioni di euro (7,5 milioni di euro al 30 giugno 2018) Margine

Il Consiglio di Amministrazione approva la Relazione illustrativa ai sensi dell art c.c. e la proposta di rinvio delle relative delibere

Comunicato stampa Il Consiglio di Amministrazione approva la Relazione illustrativa ai sensi dell art. 2446 c.c. e la proposta di rinvio delle relative delibere Milano, 15 giugno 2010 - Il Consiglio di

Comunicato stampa Il Consiglio di Amministrazione approva la Relazione illustrativa ai sensi dell art. 2446 c.c. e la proposta di rinvio delle relative delibere Milano, 15 giugno 2010 - Il Consiglio di

Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario

di Sebastiana Chiaramida docente di Economia aziendale Classe ª Strumenti 8 SETTEMBRE/OTTOBRE 2006 Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario Gli Stati

di Sebastiana Chiaramida docente di Economia aziendale Classe ª Strumenti 8 SETTEMBRE/OTTOBRE 2006 Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario Gli Stati

SOLETO S.p.A. Bilancio consolidato al Dati anagrafici. MI P.I Capitale Sociale Euro Forma giuridica

Bilancio consolidato al 31-12-2017 Sede in Dati anagrafici Codice Fiscale 10640540158 Via Don Giovanni Manzoni 1 20158 MILANO MI Numero Rea MI-1394003 P.I. 10640540158 Capitale Sociale Euro Forma giuridica

Bilancio consolidato al 31-12-2017 Sede in Dati anagrafici Codice Fiscale 10640540158 Via Don Giovanni Manzoni 1 20158 MILANO MI Numero Rea MI-1394003 P.I. 10640540158 Capitale Sociale Euro Forma giuridica

H.d.M S.p.A. Bilancio consolidato al Dati anagrafici

Bilancio consolidato al 31-12-2018 Dati anagrafici Sede in Via Senofonte 4, Milano (MI) Codice Fiscale 02753140157 Numero Rea MI 932897 P.I. 02753140157 Capitale Sociale Euro 5.200.000 i.v. Forma giuridica

Bilancio consolidato al 31-12-2018 Dati anagrafici Sede in Via Senofonte 4, Milano (MI) Codice Fiscale 02753140157 Numero Rea MI 932897 P.I. 02753140157 Capitale Sociale Euro 5.200.000 i.v. Forma giuridica

Ragioneria Generale e Applicata I a.a Il contenuto e la struttura

Il contenuto e la struttura degli schemi dibilancio i secondo i principi contabili internazionali (Ias/Ifrs) Attività non correnti Stato Patrimoniale Ias/Ifrs Schema esemplificativo OIC ATTIVO Immobili,

Il contenuto e la struttura degli schemi dibilancio i secondo i principi contabili internazionali (Ias/Ifrs) Attività non correnti Stato Patrimoniale Ias/Ifrs Schema esemplificativo OIC ATTIVO Immobili,

Rapporto di esercizio 2017

29 Granlatte Società Cooperativa Agricola a r.l. costituita a rogito Dott. Giorgio Chiossi il 21/06/1957 con sede a Bologna in Via Cadriano n. 36 Iscritta al Registro Imprese di Bologna al n. 00326280377

29 Granlatte Società Cooperativa Agricola a r.l. costituita a rogito Dott. Giorgio Chiossi il 21/06/1957 con sede a Bologna in Via Cadriano n. 36 Iscritta al Registro Imprese di Bologna al n. 00326280377

MINIBOND - <<FRI-EL BIOGAS - 4.9% >>

1 / 6 CONTO ECONOMICO CONSOLIDATO ITA-GAAP - PRO-FORMA 1) Ricavi delle vendite e delle prestazioni 41,358 2) Variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti (118)

1 / 6 CONTO ECONOMICO CONSOLIDATO ITA-GAAP - PRO-FORMA 1) Ricavi delle vendite e delle prestazioni 41,358 2) Variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti (118)

H.d.M S.p.A. Bilancio consolidato al Dati anagrafici

Bilancio consolidato al 31-12-2017 Dati anagrafici Sede in Via Gramsci, 7 Cormano (MI) Codice Fiscale 02753140157 Numero Rea MI 932897 P.I. 02753140157 Capitale Sociale Euro 5.200.000 i.v. Forma giuridica

Bilancio consolidato al 31-12-2017 Dati anagrafici Sede in Via Gramsci, 7 Cormano (MI) Codice Fiscale 02753140157 Numero Rea MI 932897 P.I. 02753140157 Capitale Sociale Euro 5.200.000 i.v. Forma giuridica

INTERPOLIMERI SPA. Bilancio consolidato al Dati anagrafici

Bilancio consolidato al 31-12-2017 Sede in Dati anagrafici Codice Fiscale 01830880280 Numero Rea PD 183448 P.I. 01830880280 Capitale Sociale Euro 10.000.000 Forma giuridica Settore di attività prevalente

Bilancio consolidato al 31-12-2017 Sede in Dati anagrafici Codice Fiscale 01830880280 Numero Rea PD 183448 P.I. 01830880280 Capitale Sociale Euro 10.000.000 Forma giuridica Settore di attività prevalente

LA RESIDENCE S.R.L. Bilancio IAS al 31/12/2012

Reg. Imp. 01705340386 Rea 372920 Sede in VIA CARDINALE BESSARIONE N. 6-35100 PADOVA (PD) Capitale sociale Euro 270.950,21 i.v. Bilancio IAS al 31/12/2012 Stato patrimoniale attivo 31/12/2012 31/12/2011

Reg. Imp. 01705340386 Rea 372920 Sede in VIA CARDINALE BESSARIONE N. 6-35100 PADOVA (PD) Capitale sociale Euro 270.950,21 i.v. Bilancio IAS al 31/12/2012 Stato patrimoniale attivo 31/12/2012 31/12/2011

Ifrs1, Framework, Ias1

Ifrs1, Framework, Ias1 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 Meccanismo di adozione dei principi

Ifrs1, Framework, Ias1 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 Meccanismo di adozione dei principi

A.R.T.I. AGENZIA REGIONALE PER L IMPIEGO BILANCIO D ESERCIZIO

A.R.T.I. AGENZIA REGIONALE PER L IMPIEGO BILANCIO D ESERCIZIO Firenze, 29 Aprile 2019 1 SCHEMI DI BILANCIO -Stato patrimoniale attività -Stato patrimoniale passività -Conto economico -Rendiconto finanziario

A.R.T.I. AGENZIA REGIONALE PER L IMPIEGO BILANCIO D ESERCIZIO Firenze, 29 Aprile 2019 1 SCHEMI DI BILANCIO -Stato patrimoniale attività -Stato patrimoniale passività -Conto economico -Rendiconto finanziario

1. IAS 1 - PRESENTAZIONE DEL BILANCIO

1. IAS 1 - PRESENTAZIONE DEL BILANCIO 1.1. Premessa... 3 1.2. Finalità e definizioni... 4 1.2.1. Confronto con i Principi italiani... 6 1.3. Componenti del bilancio... 6 1.3.1. Confronto con i Principi

1. IAS 1 - PRESENTAZIONE DEL BILANCIO 1.1. Premessa... 3 1.2. Finalità e definizioni... 4 1.2.1. Confronto con i Principi italiani... 6 1.3. Componenti del bilancio... 6 1.3.1. Confronto con i Principi

Stefano Guidantoni Firenze, 4 marzo 2016

Stefano Guidantoni Firenze, 4 marzo 2016 D.Lgs 139/15 Art 2425-ter Dal rendiconto finanziario risultano, per l esercizio a cui è riferito il bilancio e per quello precedente, l ammontare e la composizione

Stefano Guidantoni Firenze, 4 marzo 2016 D.Lgs 139/15 Art 2425-ter Dal rendiconto finanziario risultano, per l esercizio a cui è riferito il bilancio e per quello precedente, l ammontare e la composizione

STATO PATRIMONIALE, CONTO ECONOMICO e RENDICONTO FINANZIARIO. Esercizio 2017

STATO PATRIMONIALE, CONTO ECONOMICO e RENDICONTO FINANZIARIO Esercizio 2017 9 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI ATTIVO 31/12/2017 31/12/2016 Variazioni % B) IMMOBILIZZAZIONI I. Immateriali

STATO PATRIMONIALE, CONTO ECONOMICO e RENDICONTO FINANZIARIO Esercizio 2017 9 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI ATTIVO 31/12/2017 31/12/2016 Variazioni % B) IMMOBILIZZAZIONI I. Immateriali

ACQUEDOTTO LUCANO S.P.A. Sede in Via Pasquale Grippo POTENZA (PZ) Capitale sociale Euro ,00 i.v. Bilancio d esercizio al

Capitale sociale Euro ,00 i.v. Bilancio d esercizio al") Reg. Imp. 01522200763 Rea 115622 Sede in Via Pasquale Grippo - 85100 POTENZA (PZ) Capitale sociale Euro 21.573.764,00 i.v. Bilancio d esercizio al 31.12.2016 Stato patrimoniale attivo 31.12.2016 31.12.2015

Reg. Imp. 01522200763 Rea 115622 Sede in Via Pasquale Grippo - 85100 POTENZA (PZ) Capitale sociale Euro 21.573.764,00 i.v. Bilancio d esercizio al 31.12.2016 Stato patrimoniale attivo 31.12.2016 31.12.2015

CONSIGLIO DI BACINO "PRIULA"

713 - BILANCIO CONSOLIDATO D'ESERCIZIO Data chiusura esercizio 31/12/2017 CONSIGLIO DI BACINO "PRIULA" DATI ANAGRAFICI Indirizzo Sede legale: VILLORBA TV VIA DONATORI DEL SANGUE 1 Forma giuridica: ENTE

713 - BILANCIO CONSOLIDATO D'ESERCIZIO Data chiusura esercizio 31/12/2017 CONSIGLIO DI BACINO "PRIULA" DATI ANAGRAFICI Indirizzo Sede legale: VILLORBA TV VIA DONATORI DEL SANGUE 1 Forma giuridica: ENTE

AZIENDA SERVIZI PUBBLICI SPA Sede in LARGO FELICE ARMATI CIAMPINO (RM) Capitale sociale Euro ,00

Capitale sociale Euro ,00") Reg. Imp. 02315031001 REA 864634 AZIENDA SERVIZI PUBBLICI SPA Sede in LARGO FELICE ARMATI 1-00043 CIAMPINO (RM) Capitale sociale Euro 50.000,00 Bilancio al 31/12/2017 Stato patrimoniale attivo 31/12/2017

Reg. Imp. 02315031001 REA 864634 AZIENDA SERVIZI PUBBLICI SPA Sede in LARGO FELICE ARMATI 1-00043 CIAMPINO (RM) Capitale sociale Euro 50.000,00 Bilancio al 31/12/2017 Stato patrimoniale attivo 31/12/2017

Predisposto ai sensi dell art. 77 comma 2-bis Regolamento emittenti n

Prospetto riepilogativo dei dati essenziali dell ultimo bilancio (31 dicembre 2016) delle società controllate incluse nel consolidamento e delle società collegate di Biancamano S.p.A. Predisposto ai sensi

Prospetto riepilogativo dei dati essenziali dell ultimo bilancio (31 dicembre 2016) delle società controllate incluse nel consolidamento e delle società collegate di Biancamano S.p.A. Predisposto ai sensi

ATP AZIENDA TRASPORTI PROVINCIALI S.P.A.

Bilancio consolidato al 31-12-2016 Sede in Dati anagrafici 16042 CARASCO (GE) VIA CONTURLI 53 Codice Fiscale 00788820108 Numero Rea GE 225387 P.I. 00171400997 Capitale Sociale Euro Società in liquidazione

Bilancio consolidato al 31-12-2016 Sede in Dati anagrafici 16042 CARASCO (GE) VIA CONTURLI 53 Codice Fiscale 00788820108 Numero Rea GE 225387 P.I. 00171400997 Capitale Sociale Euro Società in liquidazione

COMUNICATO STAMPA INTERPUMP GROUP APPROVA I RISULTATI CONSOLIDATI AL 30/09/2017

COMUNICATO STAMPA INTERPUMP GROUP APPROVA I RISULTATI CONSOLIDATI AL 30/09/2017 NEI PRIMI NOVE MESI DEL 2017: VENDITE NETTE: 818,7 milioni (+18,1% rispetto ai primi nove mesi del 2016) EBITDA: 191,9 milioni

COMUNICATO STAMPA INTERPUMP GROUP APPROVA I RISULTATI CONSOLIDATI AL 30/09/2017 NEI PRIMI NOVE MESI DEL 2017: VENDITE NETTE: 818,7 milioni (+18,1% rispetto ai primi nove mesi del 2016) EBITDA: 191,9 milioni

ACQUEDOTTO LUCANO S.P.A. Sede in Via Pasquale Grippo POTENZA (PZ) Capitale sociale Euro ,00 i.v. Bilancio d esercizio al

Capitale sociale Euro ,00 i.v. Bilancio d esercizio al") Reg. Imp. 01522200763 Rea 115622 Sede in Via Pasquale Grippo - 85100 POTENZA (PZ) Capitale sociale Euro 21.573.764,00 i.v. Bilancio d esercizio al 31.12.2017 Stato patrimoniale attivo 31.12.2017 31.12.2016

Reg. Imp. 01522200763 Rea 115622 Sede in Via Pasquale Grippo - 85100 POTENZA (PZ) Capitale sociale Euro 21.573.764,00 i.v. Bilancio d esercizio al 31.12.2017 Stato patrimoniale attivo 31.12.2017 31.12.2016

Indice. Premessa Ruolo e postulati del bilancio di esercizio Gli schemi di bilancio 47. pag.

Indice Premessa 1 1. Ruolo e postulati del bilancio di esercizio 3 1.1. Bilancio come sintesi contabile e bilancio come «pacchetto» informativo 3 1.2. Le funzioni del bilancio 5 1.3. I principi contabili

Indice Premessa 1 1. Ruolo e postulati del bilancio di esercizio 3 1.1. Bilancio come sintesi contabile e bilancio come «pacchetto» informativo 3 1.2. Le funzioni del bilancio 5 1.3. I principi contabili

Gli schemi di bilancio. o Lo Stato Patrimoniale oil conto economico orendiconto finanziario onota integrativa o Relazione sulla gestione

Gli schemi di bilancio o Lo Stato Patrimoniale oil conto economico orendiconto finanziario onota integrativa o Relazione sulla gestione Stato Patrimoniale Codice Civile L art. 2423 ter. prevede che: Salve

Gli schemi di bilancio o Lo Stato Patrimoniale oil conto economico orendiconto finanziario onota integrativa o Relazione sulla gestione Stato Patrimoniale Codice Civile L art. 2423 ter. prevede che: Salve

A.S.GA. AZIENDA SERVIZI GAGGIANO SRL a socio unico

Bilancio di esercizio al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 12901350152 Numero Rea Milano 1594442 P.I. 12901350152 Capitale Sociale Euro Forma giuridica Settore di attività prevalente (ATECO)

Bilancio di esercizio al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 12901350152 Numero Rea Milano 1594442 P.I. 12901350152 Capitale Sociale Euro Forma giuridica Settore di attività prevalente (ATECO)

L equilibrio finanziario

L equilibrio finanziario Il bilancio secondo i principi contabili internazionali Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it Le finalità e il contenuto

L equilibrio finanziario Il bilancio secondo i principi contabili internazionali Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it Le finalità e il contenuto

Lezioni 8 e 9: Gli schemi di bilancio

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende Lezioni 8 e 9: Gli schemi di bilancio by Marco Papa IAS 1 Presentazione del bilancio Lo IAS 1 ha la finalità

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende Lezioni 8 e 9: Gli schemi di bilancio by Marco Papa IAS 1 Presentazione del bilancio Lo IAS 1 ha la finalità

GUIDE OPERATIVE Redazione del bilancio

GUIDE OPERATIVE Redazione del bilancio Gianluca Dan Sommario Bilancio d esercizio... 1 Fonti normative del bilancio... 1 Principi contabili OIC... 1 Struttura del bilancio... 2 Schemi di bilancio Stato

GUIDE OPERATIVE Redazione del bilancio Gianluca Dan Sommario Bilancio d esercizio... 1 Fonti normative del bilancio... 1 Principi contabili OIC... 1 Struttura del bilancio... 2 Schemi di bilancio Stato

Ragioneria Generale e Applicata. Gli effetti a bilancio di alcune operazioni

Gli effetti a bilancio di alcune operazioni 1 1. Acquisto e vendita di merci Con riguardo agli esercizi 2007 e 2008, si proceda ad evidenziare le poste di Stato patrimoniale e di Conto economico che sono

Gli effetti a bilancio di alcune operazioni 1 1. Acquisto e vendita di merci Con riguardo agli esercizi 2007 e 2008, si proceda ad evidenziare le poste di Stato patrimoniale e di Conto economico che sono

COMUNICATO STAMPA INTERPUMP GROUP: RISULTATI DEL PRIMO TRIMESTRE 2006

COMUNICATO STAMPA INTERPUMP GROUP: RISULTATI DEL PRIMO TRIMESTRE 2006 Vendite nette: +34,3%* a 96,3 milioni di euro EBITDA: +41,0%* a 21,3 milioni di euro (22,1%dei ricavi) EBIT: +47,1%* a 19,2 milioni

COMUNICATO STAMPA INTERPUMP GROUP: RISULTATI DEL PRIMO TRIMESTRE 2006 Vendite nette: +34,3%* a 96,3 milioni di euro EBITDA: +41,0%* a 21,3 milioni di euro (22,1%dei ricavi) EBIT: +47,1%* a 19,2 milioni

ORDINE INGEGNERI DI MODENA. Bilancio al 31/12/2017

ORDINE INGEGNERI DI MODENA Bilancio al 31/12/2017 Stato patrimoniale attivo 31/12/2017 31/12/2016 A) Crediti verso soci per versamenti ancora dovuti (di cui già richiamati ) B) Immobilizzazioni I. Immateriali

ORDINE INGEGNERI DI MODENA Bilancio al 31/12/2017 Stato patrimoniale attivo 31/12/2017 31/12/2016 A) Crediti verso soci per versamenti ancora dovuti (di cui già richiamati ) B) Immobilizzazioni I. Immateriali

Æqua Roma S.P.A. con socio unico

Æqua Roma S.P.A. con socio unico Soggetta a direzione e coordinamento di Roma Capitale SEDE LEGALE IN ROMA- VIA OSTIENSE 131/L CAPITALE SOCIALE: euro.9.343.416,00 i.v. REGISTRO IMPRESE DI ROMA N. 08670661001

Æqua Roma S.P.A. con socio unico Soggetta a direzione e coordinamento di Roma Capitale SEDE LEGALE IN ROMA- VIA OSTIENSE 131/L CAPITALE SOCIALE: euro.9.343.416,00 i.v. REGISTRO IMPRESE DI ROMA N. 08670661001

ATTIVO 30-giu dic giu-00

ATTIVO 30-giu-01 31-dic-00 30-giu-00 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI: B) IMMOBILIZZAZIONI: I - Immobilizzazioni immateriali: costi di impianto e ampliamento 48 55 68 diritti di brevetto

ATTIVO 30-giu-01 31-dic-00 30-giu-00 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI: B) IMMOBILIZZAZIONI: I - Immobilizzazioni immateriali: costi di impianto e ampliamento 48 55 68 diritti di brevetto

Corso di Ragioneria. Il Rendiconto Finanziario. Roma, 14 marzo 2017

Corso di Ragioneria Il Rendiconto Finanziario Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat Dott. Lorenzo Grossi Senior Analyst Advisory & Corporate Finance Banca Finnat Roma,

Corso di Ragioneria Il Rendiconto Finanziario Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat Dott. Lorenzo Grossi Senior Analyst Advisory & Corporate Finance Banca Finnat Roma,

CONSIGLIO DI BACINO "PRIULA"

713 - BILANCIO CONSOLIDATO D'ESERCIZIO Data chiusura esercizio 31/12/2016 CONSIGLIO DI BACINO "PRIULA" DATI ANAGRAFICI Indirizzo Sede legale: VILLORBA TV VIA DONATORI DEL SANGUE 1 Forma giuridica: ENTE

713 - BILANCIO CONSOLIDATO D'ESERCIZIO Data chiusura esercizio 31/12/2016 CONSIGLIO DI BACINO "PRIULA" DATI ANAGRAFICI Indirizzo Sede legale: VILLORBA TV VIA DONATORI DEL SANGUE 1 Forma giuridica: ENTE

UNICA SERVIZI S.P.A.

Bilancio di esercizio al 31-12-2018 Sede in Dati anagrafici Codice Fiscale 03438660163 Numero Rea BG 000000378765 P.I. 03438660163 Capitale Sociale Euro Forma giuridica VIA PRIVATA BERNASCONI 13-24039

Bilancio di esercizio al 31-12-2018 Sede in Dati anagrafici Codice Fiscale 03438660163 Numero Rea BG 000000378765 P.I. 03438660163 Capitale Sociale Euro Forma giuridica VIA PRIVATA BERNASCONI 13-24039

COMUNICATO STAMPA INTERPUMP GROUP APPROVA I RISULTATI DEL PRIMO TRIMESTRE VENDITE NETTE: 272,7 milioni (+20,3% rispetto al primo trimestre 2016)

") COMUNICATO STAMPA INTERPUMP GROUP APPROVA I RISULTATI DEL PRIMO TRIMESTRE 2017 VENDITE NETTE: 272,7 milioni (+20,3% rispetto al primo trimestre 2016) EBITDA: 62,8 milioni (+31,9%) EBITDA/VENDITE: 23,0%

COMUNICATO STAMPA INTERPUMP GROUP APPROVA I RISULTATI DEL PRIMO TRIMESTRE 2017 VENDITE NETTE: 272,7 milioni (+20,3% rispetto al primo trimestre 2016) EBITDA: 62,8 milioni (+31,9%) EBITDA/VENDITE: 23,0%