RI.T.A. RIschiosità e Tassi Attivi

|

|

|

- Antonella Leone

- 8 anni fa

- Visualizzazioni

Transcript

1 RI.T.A. RIschiosità e Tassi Attivi Generalita...2 Tassi di decadimento...3 Settori...4 Territorio...7 Classi di utilizzo...7 Tassi attivi...8 La correlazione rischio / rendimento...10 Analisi per settore...10 Analisi di dispersione...12 Portafoglio crediti...14 Analisi di portafoglio...14 Analisi di concentrazione...18 Simulazioni di portafoglio...19 RITA: Rischiosità e tassi attivi 1

2 GENERALITA RITA (Rischiosità settoriale e Tassi Attivi) è un sistema che utilizza: i dati relativi ai tassi di decadimento dei finanziamenti per cassa, resi disponibili da Banca d Italia a livello di sistema nel Bollettino Statistico ed a livello di ogni singolo intermediario attraverso i flussi personalizzati ; i dati relativi ai tassi attivi, a loro volta forniti da Banca d Italia a livello di sistema e tratti invece, per quanto riguarda la Banca, dai sistemi aziendali di Controllo di Gestione. RITA consente quindi un utilizzo pieno dei flussi che Banca d Italia mette a disposizione degli intermediari creditizi e consente di svolgere incrociando tassi di decadimento e tassi attivi - analisi del rapporto rischio/rendimento che caratterizza i diversi settori economici, anche attraverso la comparazione fra Banca e Sistema. Il sistema si pone pertanto come strumento di supporto alle strategie di articolazione settoriale del portafoglio crediti aziendali ed alla definizione delle politiche di pricing. E inoltre evidente che si presta ad essere integrato in sistemi di Internal Rating. Il sistema funziona sulla base della classificazione Banca d Italia per settori e branche. La videata di accesso consente di scegliere fra le diverse funzioni disponibili. RITA: Rischiosità e tassi attivi 2

3 TASSI DI DECADIMENTO I tassi di decadimento sono indicatori, elaborati da Banca d Italia, che esprimono la misura del deterioramento delle posizioni creditizie presso il sistema bancario, espressa dalla quantità dei passaggi dallo stato di crediti in bonis a quello di crediti in sofferenza. I tassi di decadimento vengono calcolati trimestralmente, per numero posizioni e per importi, come rapporto fra il numero delle posizioni (o gli importi) che nel trimestre oggetto di rilevazione sono entrati nello stato di sofferenza rettificata 1 ed il numero di soggetti finanziati per cassa - e censiti in Centrale dei rischi che non si trovavano nella situazione di sofferenza rettificata" alla fine del trimestre precedente. Le informazioni riferite al sistema sono reperibili nella base informativa pubblica Banca d Italia e sono disponibili per settori e rami di attività economica, per aree territoriali e per classi di affidamento. Per quanto riguarda la Banca, le medesime informazioni ovviamente riferite al solo portafoglio crediti dello specifico intermediario - sono fornite trimestralmente dalla stessa Banca d Italia attraverso uno specifico flusso di ritorno personalizzato sul decadimento dei finanziamenti per cassa. I tassi di decadimento, in particolare quelli relativi al numero delle posizioni, rappresentano con tutta evidenza una proxy molto importante della rischiosità del credito. Tuttavia la loro significatività è fortemente limitata, soprattutto a livello Banca, dalla ristrettezza del periodo di osservazione (il trimestre). Si è quindi ritenuto legittimo procedere a stimare i tassi di decadimento relativi a periodi più ampi, per semplice aggregazione dei valori dei numeratori e dei denominatori. I valori sono quindi ottenuti avendo al numeratore il totale delle posizioni (o degli importi) passati a sofferenza rettificata in tutti i trimestri del periodo considerato ed al denominatore la sommatoria dei valori di inizio (numero posizioni o importi) di tutti i trimestri aggregati nel periodo esaminato. Tutti i tassi di decadimento, a prescindere dal periodo per i quali vengono calcolati, vengono riportati ad un valore annuo, salvo che nel dettaglio storico per singolo trimestre. 1 La definizione di sofferenza rettificata, come riportata dal Bollettino Statistico Banca d Italia, è la seguente: Esposizione complessiva per cassa di un affidato quando questi viene segnalato alla Centrale dei Rischi: a) in sofferenza dall unico intermediario che ha erogato il credito b) in sofferenza da un intermediario e tra gli sconfinamenti dell unico altro intermediario esposto c) in sofferenza da un intermediario e l importo della sofferenza sia almeno il 70% dell esposizione dell affidato nei confronti del sistema, ovvero vi siano sconfinamenti pari o superiori al 10% dei finanziamenti per cassa d) in sofferenza da almeno due intermediari per importi pari o superiori al 10% del complessivo fido per cassa utilizzato nel confronti del sistema. RITA: Rischiosità e tassi attivi 3

4 Settori Accedendo alla pagine settoriale della sezione Tassi di decadimento viene presentato il confronto fra i diversi settori - Banca e Sistema e relativo differenziale - calcolati per il periodo prescelto utilizzando i combo-box nell area superiore della videata. La tabella è ordinabile per ciascuna delle righe. RITA: Rischiosità e tassi attivi 4

5 La procedura è corredata da un manuale on-line, accessibile attraverso i tasti di help presenti su diversi Report ed indicati dal simbolo, che visualizzano un testo esplicativo del contenuto della pagina. Cliccando su ciascuna riga appare la serie storica dei tassi di decadimento trimestrali e degli elementi che li determinano. Il tasto posto sopra la tabella consente di visualizzare i grafici comparativi dei tassi di decadimento, per numero e per importo. RITA: Rischiosità e tassi attivi 5

6 RITA: Rischiosità e tassi attivi 6

7 Territorio La sezione territorio mostra, sempre in forma comparativa Sistema/Banca, i dati relativi alle macro-aree e alle regioni italiane. Classi di utilizzo L ultima delle viste relative ai tassi di decadimento è quella per classi di utilizzo. RITA: Rischiosità e tassi attivi 7

8 TASSI ATTIVI I tassi attivi di sistema sono quelli elaborati trimestralmente e resi pubblici da Banca d Italia. Poichè Banca d Italia rende altresì disponibili gli interessi ed i numeri che li determinano, è possibile procedere al calcolo dei tassi di sistema anche per periodi di ampiezza superiore ad un trimestre. La rilevazione del tassi attivi viene effettuata da Banca d Italia su base campionaria. La metodologia di rilevazione armonizzata su scala europea secondo una specifica regolamentazione della Banca Centrale Europea e la composizione del campione (per tipologia di banche, dimensione, area geografica) sono illustrate nel documento L armonizzazione delle statistiche europee sui tassi di interesse bancari e le scelte metodologiche italiane disponibile sul sito web Banca d Italia. I tassi attivi Banca sono derivati dal sistema aziendale di Controllo di Gestione. RITA: Rischiosità e tassi attivi 8

9 Poiché i dati sono qualificati anche per macro forma tecnica (scadenza, revoca, autoliquidante) è possibile condurre l analisi anche per questa vista. Ciascuna riga è cliccabile per ottenere la serie storica dei valori trimestrali. Anche in questo caso è disponibile un grafico della serie storica dei tassi. SISTEMA BANCA DIFFERENZIALI BANCA/SISTEMA Totali Scadenza Revoca Autoliq. Totali Scadenza Revoca Autoliq. Totali Scadenza Revoca Autoliq. I ,10 5,65 9,19 6,05 6,35 5,68 9,23 6,11 0,25 0,03 0,04 0,06 IV ,10 5,60 9,29 6,10 6,23 5,65 9,21 6,12 0,13 0,05-0,08 0,02 III ,80 5,29 9,00 5,80 6,08 5,55 9,11 5,97 0,28 0,26 0,11 0,17 II ,57 5,02 9,02 5,58 5,93 5,33 9,05 5,9 0,36 0,31 0,03 0,32 I ,46 4,86 9,26 5,44 5,80 5,01 9,25 5,87 0,34 0,15-0,01 0,43 IV ,26 4,62 9,17 5,23 5,58 4,98 9,24 5,67 0,32 0,36 0,07 0,44 III ,97 4,31 8,97 4,97 5,26 4,77 9,02 5,25 0,29 0,46 0,05 0,28 II ,78 4,04 9,03 4,84 5,30 4,51 9,05 5,01 0,52 0,47 0,02 0,17 I ,67 3,87 8,88 4,74 5,15 4,01 9,01 4,98 0,48 0,14 0,13 0,24 RITA: Rischiosità e tassi attivi 9

10 LA CORRELAZIONE RISCHIO / RENDIMENTO Analisi per settore Accedendo alla funzione appare l albero dei settori disponibili, articolato su due livelli, per ognuno dei quali è disponibile l analisi (ad esempio: Industria e ciascuna delle branche che la compongono). Utilizzando i combo-box nell area superiore della videata si procede alla scelta del periodo di riferimento per i tassi di decadimento e per i tassi attivi. RITA: Rischiosità e tassi attivi 10

11 Le variabili in base alle quali è costruito il grafico di correlazione fra rischio e rendimento vengono invece scelte utilizzando i combo-box nella parte inferiore della videata e possono riferirsi alla Banca o al Sistema e, all interno dei tassi di decadimento, al numero delle posizioni o agli importi. Per default viene proposto l incrocio fra tassi di decadimento di sistema (numero) e tassi Banca. Il grafico di correlazione incrocia le variabili prescelte, al fine di consentire un apprezzamento immediato della coerenza fra rischio e rendimento settoriale. I due valori vengono riportati uno sulla scala di sinistra (decadimenti) e l altro su quello di destra (tassi). Il punto centrale delle due scale è rappresentato dal valore che per il periodo selezionato - ciascuna delle variabili assume per l intero universo di riferimento. Il riquadro di destra (tassi) viene diviso cromaticamente in 5 aree: l area gialla viene collocata in corrispondenza del valore del tasso di decadimento del settore in esame: il punto di esatta coincidenza è il centro della fascia, che si estende al di sopra e al di sotto per un range predeterminato (+, - 0,375). Se l area gialla esprime la coerenza fra i due valori, le due tonalità di verde e di rosso indicano rispettivamente situazioni più favorevoli (tassi più elevati rispetto al corrispondente livello di rischiosità) o meno favorevoli (tassi meno elevati). La linea che congiunge i valori di rischiosità e di tasso esprime la specifica situazione di congruità fra rischio e rendimento del settore che, ovviamente, è espressa in sintesi dal colore dell area nella quale si colloca l estremità destra del segmento. RITA: Rischiosità e tassi attivi 11

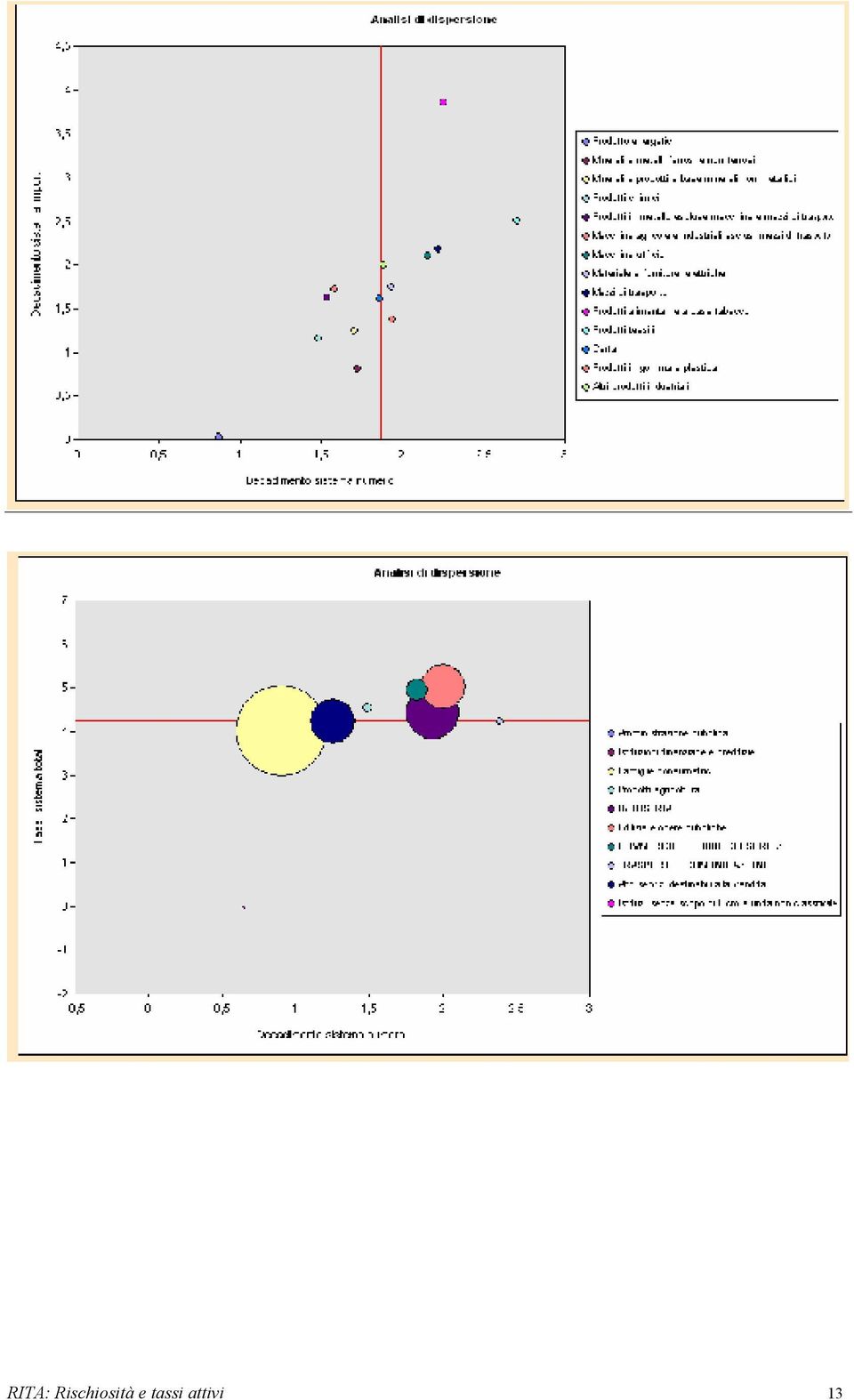

12 Analisi di dispersione La funzione consente un analisi grafica comparativa che incrocia i tassi settoriali (tassi effettivi e mark up free-risk), i diversi possibili indicatori di rischio e gli indicatori di rilevanza del settore per la Banca, ponendo sui due assi i valori prescelti. Il piano cartesiano sul quale i diversi settori vengono collocati viene suddiviso in quattro quadranti, in corrispondenza dei valori assunti dalle variabili utilizzate per l intero universo di riferimento. I grafici possono essere prodotti a livello di macro-settori o di dettaglio interno al settore. Quindi il grafico per settori e totale branche presenterà una voce Industria ed una voce Commercio, con possibilità di ottenere il medesimo grafico per le singole branche che compongono i due settori. Tali grafici possono inoltre gestire una terza variabile (incidenza % sul numero affidati o sugli impieghi della Banca) che determina il diametro della bolla collocata all intersezione dei primi due valori (grafici a bolla). Utilizzando specifici combo-box si selezionano in primo luogo il periodo di riferimento ed il tipo di grafico e successivamente i valori da incrociare. RITA: Rischiosità e tassi attivi 12

13 RITA: Rischiosità e tassi attivi 13

14 PORTAFOGLIO CREDITI Analisi di portafoglio La sezione analizza, nell ottica della rischiosità settoriale, il portafoglio crediti della Banca e la sua evoluzione nel tempo, con l obiettivo di costituire un supporto alla definizione delle politiche aziendali di impiego. Il Report di portafoglio, oltre ad alcuni dati semplicemente estratti dal sistema aziendale di Controllo di Gestione (numero posizioni di impiego, impieghi medi e tassi attivi medi nel periodo considerato, margine di contribuzione degli impieghi), riporta: Proxy PD: il tasso di decadimento prescelto (determinandone il periodo di riferimento ed identificandolo attraverso la scelta fra le opzioni sistema/banca e numero/importo) viene assunto come proxy della probabilità di default per tutti i prenditori del settore considerato. Considerando la PD come la misura del premio al rischio da caricare agli impieghi, diventa possibile calcolare, per ciascun settore: o Tasso attivo corretto per il rischio: Tasso attivo Proxy PD o Mark up corretto per il rischio: Tasso attivo Tit - Proxy PD Margine di contribuzione corretto per il rischio: si ottiene valorizzando le masse medie di impiego al mark up corretto per il rischio oppure, ovviamente, sottraendo al Margine di contribuzione l importo ottenuto dall'applicazione agli impieghi medi del tasso corrispondente alla Proxy PD. Il Margine di contribuzione corretto per il rischio riferito al totale degli impieghi e riportato nell ultima riga del Report è ottenuto come somma dei margini dei singoli settori. Pertanto non può coincidere con quello che si avrebbe applicando le formule sopra citate alla masse medie totali di impiego, utilizzando come Proxy PD il Tasso di decadimento totale. RITA: Rischiosità e tassi attivi 14

, riporta: Proxy PD: il tasso di decadimento prescelto (determinandone il periodo di riferimento ed identificandolo attraverso la scelta fra le")

15 RITA: Rischiosità e tassi attivi 15

16 Con il tasto posto nella parte alta della videata è possibile ottenere grafici a torta, per settori e per branche, per tutte le principali variabili: numero posizioni, impieghi, margine di contribuzione e margine di contribuzione corretto per il rischio. RITA: Rischiosità e tassi attivi 16

17 E possibile altresì ottenere grafici di trend per le medesime variabili, nonché per i tassi attivi, riferiti a ciascuna branca e a ciascun settore Inoltre, cliccando su ciascuna riga del Report si ottiene la rappresentazione grafica della composizione del tasso: Tit + Proxy PD (premio al rischio) + Mark up corretto per il rischio. RITA: Rischiosità e tassi attivi 17

+ Mark up corretto per il rischio.")

18 Analisi di concentrazione La disponibilità della ripartizione per settori degli impieghi Banca (per quanto su valori medi e non puntuali) consente di apprezzare il livello di concentrazione del portafoglio, attraverso il calcolo dell indice di Herfindahl-Hirschman, e la sua evoluzione nel tempo. L'indice è dato dalla somma dei quadrati delle quote (espresse in percentuale) di ciascun settore: dove qi è la quota del settore i-esimo. Il valore di HHI è sempre positivo e può quindi assumere un valore massimo pari a , nel caso teorico di una sola entità che rappresenti l intero insieme. L indice viene presentato in forma percentuale e quindi, diviso per 100. Nel caso specifico la concentrazione viene misurata utilizzando il livello di maggiore analiticità disponibile: quindi nel calcolo dell indice non entrano le percentuali relative agli aggregati industria e commercio e pubblici esercizi ma quelle degli elementi che li compongono. RITA: Rischiosità e tassi attivi 18

19 Utilizzando l apposito tasto è disponibile il grafico dell evoluzione trimestrale dell indice di concentrazione. Simulazioni di portafoglio Accedendo alla funzione Simulazioni viene presentata una pagina contenente i medesimi valori presenti nel Report di portafoglio dove, però, le colonne che contengono l importo degli impieghi, in valore assoluto e in percentuale, ed il tasso sono evidenziate in giallo e sono modificabili dall operatore. E quindi possibile modificare per ciascun settore o branca, gli impieghi medi, il tasso o entrambe le variabili. Modificando il valore assoluto degli impieghi in una specifica riga, l operatore dovrà scegliere se tale modifica comporti una variazione anche del Totale Impieghi o se, al contrario, la variazione apportata ad una voce debba comportare il ricalcolo di tutte le altre, in proporzione al valore iniziale, al fine di mantenere invariati i totali a livello generale e/o, se è stato modificato il valore di una branca, a livello del settore padre. Qualora, invece, la scelta sia quella di modificare non il valore assoluto ma la percentuale di una branca o di un settore sul totale degli impieghi, le opzioni proposte all operatore sono, ovviamente, soltanto le prime due. La modifica del tasso di uno o più settori o branche non richiede l esercizio di alcuna opzione, in quanto in sistema ricalcola il tasso a livello di settore (se il valore modificato riguarda una branca) e di Totale generale. Una volta scelte le opzioni di simulazione, il sistema ricalcola i margini finanziari di branca, di settore e totale (effettivi e corretti per il rischio) ed il differenziale fra questi e quelli effettivamente rilevati. Evidenzia inoltre l indice di concentrazione (Herfindahl) modificato insieme a quello calcolato sui valori storici di partenza. RITA: Rischiosità e tassi attivi 19

20 RITA: Rischiosità e tassi attivi 20

21 I valori direttamente modificati vengono evidenziati in grassetto su sfondo verde mentre quelli modificati indirettamente, ovvero per effetto delle variazioni apportate ad altre righe, vengono evidenziati in colore rosso. E inoltre possibile, cliccando su ciascuna riga, ottenere il quadro delle variazioni avvenute in tutte le voci per effetto della simulazione. Ciascuna simulazione è salvabile ed il punto di Menu Simulazioni registrate, consente l accesso all elenco delle simulazioni storicizzate, dal quale possono essere aperte o cancellate. RITA: Rischiosità e tassi attivi 21

ARISTIDE. Analisi del Rischio del portafoglio crediti e Tassi Interni di Decadimento

ARISTIDE Analisi del Rischio del portafoglio crediti e Tassi Interni di Decadimento Generalita... 2 Settori... 4 Territorio... 6 Regioni... 6 Provincie... 6 Classi di utilizzo... 7 ARISTIDE Analisi Rischio

ARISTIDE Analisi del Rischio del portafoglio crediti e Tassi Interni di Decadimento Generalita... 2 Settori... 4 Territorio... 6 Regioni... 6 Provincie... 6 Classi di utilizzo... 7 ARISTIDE Analisi Rischio

ITER Imprese & Territorio

ITER Imprese & Territorio Generalità...2 La Scheda Impresa...4 Il sistema di Rating...6 Bilanci...7 Analisi di composizione...8 Elenchi imprese...9 Milano, novembre 2009 1 GENERALITÀ ITER è una applicazione,

ITER Imprese & Territorio Generalità...2 La Scheda Impresa...4 Il sistema di Rating...6 Bilanci...7 Analisi di composizione...8 Elenchi imprese...9 Milano, novembre 2009 1 GENERALITÀ ITER è una applicazione,

Indice Statistiche Univariate Statistiche Bivariate

Indice 1 Statistiche Univariate 1 1.1 Importazione di un file.data.............................. 1 1.2 Medie e variabilità................................... 6 1.3 Distribuzioni di frequenze...............................

Indice 1 Statistiche Univariate 1 1.1 Importazione di un file.data.............................. 1 1.2 Medie e variabilità................................... 6 1.3 Distribuzioni di frequenze...............................

Il credito in Toscana. III trimestre 2015

Il credito in Toscana III trimestre 215 Firenze, Febbraio 21 8.3 9.3 1.3 11.3 L andamento dei prestiti 1 I prestiti a imprese e famiglie Continuano anche nel periodo in esame i segnali di miglioramento

Il credito in Toscana III trimestre 215 Firenze, Febbraio 21 8.3 9.3 1.3 11.3 L andamento dei prestiti 1 I prestiti a imprese e famiglie Continuano anche nel periodo in esame i segnali di miglioramento

Economie regionali. L'andamento del credito in Sardegna nel quarto trimestre del 2008. 2009 Cagliari

Economie regionali L'andamento del credito in Sardegna nel quarto trimestre del 2008 2009 Cagliari 2 0 0 9 20 La nuova serie Economie regionali ha la finalità di presentare studi e documentazione sugli

Economie regionali L'andamento del credito in Sardegna nel quarto trimestre del 2008 2009 Cagliari 2 0 0 9 20 La nuova serie Economie regionali ha la finalità di presentare studi e documentazione sugli

Università di L Aquila Facoltà di Biotecnologie Agro-alimentari

RIFERIMENTI Università di L Aquila Facoltà di Biotecnologie Agro-alimentari Esame di Laboratorio di informatica e statistica Parte 3 (versione 1.0) Il riferimento permette di identificare univocamente

RIFERIMENTI Università di L Aquila Facoltà di Biotecnologie Agro-alimentari Esame di Laboratorio di informatica e statistica Parte 3 (versione 1.0) Il riferimento permette di identificare univocamente

FLASHINVESTOR Manuale dell Utente

FLASHINVESTOR Manuale dell Utente Questa breve guida ha lo scopo di aiutare l utente a prendere confidenza con il prodotto in modo da sfruttarne appieno tutte le potenzialità. Abbiamo cercato di realizzare

FLASHINVESTOR Manuale dell Utente Questa breve guida ha lo scopo di aiutare l utente a prendere confidenza con il prodotto in modo da sfruttarne appieno tutte le potenzialità. Abbiamo cercato di realizzare

acris Viewer MANUALE UTENTE

acris Viewer MANUALE UTENTE Attraverso questo documento, cercheremo di fornire una breve descrizione dei contenuti informativi dell applicativo e delle principali funzionalità previste. (FIG. 1.1 CRUSCOTTO

acris Viewer MANUALE UTENTE Attraverso questo documento, cercheremo di fornire una breve descrizione dei contenuti informativi dell applicativo e delle principali funzionalità previste. (FIG. 1.1 CRUSCOTTO

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA. Nota metodologica

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA Nota metodologica La legge 7 marzo 1996, n. 108, volta a contrastare il fenomeno dell usura, prevede che siano resi

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA Nota metodologica La legge 7 marzo 1996, n. 108, volta a contrastare il fenomeno dell usura, prevede che siano resi

Autorità Nazionale Anticorruzione e per la valutazione e la trasparenza delle amministrazioni pubbliche

Autorità Nazionale Anticorruzione e per la valutazione e la trasparenza delle amministrazioni pubbliche Metodologia dell attività di vigilanza e controllo dell Autorità in relazione agli obblighi di pubblicazione

Autorità Nazionale Anticorruzione e per la valutazione e la trasparenza delle amministrazioni pubbliche Metodologia dell attività di vigilanza e controllo dell Autorità in relazione agli obblighi di pubblicazione

[ Analisi della. concentrazione] di Luca Vanzulli. Pag. 1 di 1

![[ Analisi della. concentrazione] di Luca Vanzulli. Pag. 1 di 1](/thumbs/30/14397601.jpg "[ Analisi della. concentrazione] di Luca Vanzulli. Pag. 1 di 1") [ Analisi della concentrazione] di Luca Vanzulli Pag. 1 di 1 LA CONCENTRAZIONE NELL ANALISI DELLE VENDITE L analisi periodica delle vendite rappresenta un preziosissimo indicatore per il monitoraggio del

[ Analisi della concentrazione] di Luca Vanzulli Pag. 1 di 1 LA CONCENTRAZIONE NELL ANALISI DELLE VENDITE L analisi periodica delle vendite rappresenta un preziosissimo indicatore per il monitoraggio del

EasyPrint v4.15. Gadget e calendari. Manuale Utente

EasyPrint v4.15 Gadget e calendari Manuale Utente Lo strumento di impaginazione gadget e calendari consiste in una nuova funzione del software da banco EasyPrint 4 che permette di ordinare in maniera semplice

EasyPrint v4.15 Gadget e calendari Manuale Utente Lo strumento di impaginazione gadget e calendari consiste in una nuova funzione del software da banco EasyPrint 4 che permette di ordinare in maniera semplice

Guida all uso di Java Diagrammi ER

Guida all uso di Java Diagrammi ER Ver. 1.1 Alessandro Ballini 16/5/2004 Questa guida ha lo scopo di mostrare gli aspetti fondamentali dell utilizzo dell applicazione Java Diagrammi ER. Inizieremo con

Guida all uso di Java Diagrammi ER Ver. 1.1 Alessandro Ballini 16/5/2004 Questa guida ha lo scopo di mostrare gli aspetti fondamentali dell utilizzo dell applicazione Java Diagrammi ER. Inizieremo con

Analisi di bilancio: un modello con grafici

Esercitazioni svolte di laboratorio 2008 Scuola Duemila 207 Il caso Esercitazione svolta di laboratorio n. 3 Analisi di bilancio: un modello con grafici Roberto Bandinelli Riccardo Mazzoni Gli addetti

Esercitazioni svolte di laboratorio 2008 Scuola Duemila 207 Il caso Esercitazione svolta di laboratorio n. 3 Analisi di bilancio: un modello con grafici Roberto Bandinelli Riccardo Mazzoni Gli addetti

Sommario. Centrale Rischi...2 Struttura...3 PDF Converter...4 DebtCheck...9 Tabelle... 11 Analisi... 17

Manuale Operativo Sommario Centrale Rischi...2 Struttura...3 PDF Converter...4 DebtCheck...9 Tabelle... 11 Analisi... 17 Utilizzo Affidamenti... 18 Analisi degli Equilibri... 18 Sconfinamenti... 19 Composizione

Manuale Operativo Sommario Centrale Rischi...2 Struttura...3 PDF Converter...4 DebtCheck...9 Tabelle... 11 Analisi... 17 Utilizzo Affidamenti... 18 Analisi degli Equilibri... 18 Sconfinamenti... 19 Composizione

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE Il software Easy Costing è uno strumento per il calcolo dei costi di produzione e per la corretta imputazione degli stessi

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE Il software Easy Costing è uno strumento per il calcolo dei costi di produzione e per la corretta imputazione degli stessi

INDICE 1. INTRODUZIONE... 2 1.1 CAMPO DI APPLICAZIONE... 2 1.2 ACRONIMI... 2 2. MODALITÀ DI COLLOQUIO... 2 3. LE FUNZIONALITÀ... 3

MANUALE UTENTE INDICE 1. INTRODUZIONE... 2 1.1 CAMPO DI APPLICAZIONE... 2 1.2 ACRONIMI... 2 2. MODALITÀ DI COLLOQUIO... 2 3. LE FUNZIONALITÀ... 3 3.1 FUNZIONI GENERICHE... 4 3.1.1 DELEGANTE... 4 A. VISUALIZZAZIONE

MANUALE UTENTE INDICE 1. INTRODUZIONE... 2 1.1 CAMPO DI APPLICAZIONE... 2 1.2 ACRONIMI... 2 2. MODALITÀ DI COLLOQUIO... 2 3. LE FUNZIONALITÀ... 3 3.1 FUNZIONI GENERICHE... 4 3.1.1 DELEGANTE... 4 A. VISUALIZZAZIONE

Excel. A cura di Luigi Labonia. e-mail: luigi.lab@libero.it

Excel A cura di Luigi Labonia e-mail: luigi.lab@libero.it Introduzione Un foglio elettronico è un applicazione comunemente usata per bilanci, previsioni ed altri compiti tipici del campo amministrativo

Excel A cura di Luigi Labonia e-mail: luigi.lab@libero.it Introduzione Un foglio elettronico è un applicazione comunemente usata per bilanci, previsioni ed altri compiti tipici del campo amministrativo

Assessorato dell Economia. Regione Siciliana. Dipartimento delle Finanze e del Credito. Osservatorio Regionale. Rilevazione tassi di interesse

Assessorato dell Economia Regione Siciliana Dipartimento delle Finanze e del Credito Osservatorio Regionale Rilevazione tassi di interesse Rapporto trimestrale APRILE/GIUGNO 2011 Assessorato dell Economia

Assessorato dell Economia Regione Siciliana Dipartimento delle Finanze e del Credito Osservatorio Regionale Rilevazione tassi di interesse Rapporto trimestrale APRILE/GIUGNO 2011 Assessorato dell Economia

OSSERVATORIO DEL TURISMO GUIDA AL SERVIZIO

Pag. 1 di 10 Introduzione Per accedere alla consultazione dei report è necessario compilare i dati della scheda delle impostazioni personali, che comparirà al primo accesso, prima dell utilizzo del sistema.

Pag. 1 di 10 Introduzione Per accedere alla consultazione dei report è necessario compilare i dati della scheda delle impostazioni personali, che comparirà al primo accesso, prima dell utilizzo del sistema.

DATA BASE ON LINE (BANCA DATI MODULI SPERIMENTALI)

") Progetto regionale antidispersione per favorire l adempimento dell obbligo d istruzione 2 a annualità DATA BASE ON LINE (BANCA DATI MODULI SPERIMENTALI) MANUALE DI UTILIZZO Indice Premessa 3 Ingresso nel

Progetto regionale antidispersione per favorire l adempimento dell obbligo d istruzione 2 a annualità DATA BASE ON LINE (BANCA DATI MODULI SPERIMENTALI) MANUALE DI UTILIZZO Indice Premessa 3 Ingresso nel

Note per la lettura dei report

Note per la lettura dei report Report strutturali 0. IMPRESE REGISTRATE PER STATO DI ATTIVITÀ. ANNO 2012 E TASSO DI CRESCITA 2012 Contiene la distribuzione dell insieme delle imprese registrate, ovvero

Note per la lettura dei report Report strutturali 0. IMPRESE REGISTRATE PER STATO DI ATTIVITÀ. ANNO 2012 E TASSO DI CRESCITA 2012 Contiene la distribuzione dell insieme delle imprese registrate, ovvero

INFORMATIVA AL PUBBLICO ANNO 2014

INFORMATIVA AL PUBBLICO ANNO 214 Finanziaria Senese di Sviluppo S.P.A. Sede Legale Piazza Matteotti 3 531 Siena Capitale Sociale 16.572.177 i.v. Codice Fiscale e Partita Iva 721528 Società iscritta nell

INFORMATIVA AL PUBBLICO ANNO 214 Finanziaria Senese di Sviluppo S.P.A. Sede Legale Piazza Matteotti 3 531 Siena Capitale Sociale 16.572.177 i.v. Codice Fiscale e Partita Iva 721528 Società iscritta nell

Politica di valutazione e pricing

Politica di valutazione e pricing Aprile 2014 Indice Premessa... 3 1. Politica di valutazione e pricing... 3 1.1 Ambito di applicazione e contenuto... 3 1.2 Caratteristiche delle metodologie di pricing

Politica di valutazione e pricing Aprile 2014 Indice Premessa... 3 1. Politica di valutazione e pricing... 3 1.1 Ambito di applicazione e contenuto... 3 1.2 Caratteristiche delle metodologie di pricing

Analisi sensitività. Strumenti per il supporto alle decisioni nel processo di Valutazione d azienda

Analisi sensitività. Strumenti per il supporto alle decisioni nel processo di Valutazione d azienda Premessa Con l analisi di sensitività il perito valutatore elabora un range di valori invece di un dato

Analisi sensitività. Strumenti per il supporto alle decisioni nel processo di Valutazione d azienda Premessa Con l analisi di sensitività il perito valutatore elabora un range di valori invece di un dato

Capitolo 3. L applicazione Java Diagrammi ER. 3.1 La finestra iniziale, il menu e la barra pulsanti

Capitolo 3 L applicazione Java Diagrammi ER Dopo le fasi di analisi, progettazione ed implementazione il software è stato compilato ed ora è pronto all uso; in questo capitolo mostreremo passo passo tutta

Capitolo 3 L applicazione Java Diagrammi ER Dopo le fasi di analisi, progettazione ed implementazione il software è stato compilato ed ora è pronto all uso; in questo capitolo mostreremo passo passo tutta

TIR, TAN e TAEG. Generalità

TIR, TAN e TAEG Generalità Il Tasso Interno di Rendimento (TIR) è il tasso di sconto che rende nullo il valore attuale netto dei flussi di cassa generati da un progetto d investimento. Il Tasso Annuale

TIR, TAN e TAEG Generalità Il Tasso Interno di Rendimento (TIR) è il tasso di sconto che rende nullo il valore attuale netto dei flussi di cassa generati da un progetto d investimento. Il Tasso Annuale

Uso di base delle funzioni in Microsoft Excel

Uso di base delle funzioni in Microsoft Excel Le funzioni Una funzione è un operatore che applicato a uno o più argomenti (valori, siano essi numeri con virgola, numeri interi, stringhe di caratteri) restituisce

Uso di base delle funzioni in Microsoft Excel Le funzioni Una funzione è un operatore che applicato a uno o più argomenti (valori, siano essi numeri con virgola, numeri interi, stringhe di caratteri) restituisce

GUIDA RAPIDA PER LA COMPILAZIONE DELLA SCHEDA CCNL GUIDA RAPIDA PER LA COMPILAZIONE DELLA SCHEDA CCNL

GUIDA RAPIDA BOZZA 23/07/2008 INDICE 1. PERCHÉ UNA NUOVA VERSIONE DEI MODULI DI RACCOLTA DATI... 3 2. INDICAZIONI GENERALI... 4 2.1. Non modificare la struttura dei fogli di lavoro... 4 2.2. Cosa significano

GUIDA RAPIDA BOZZA 23/07/2008 INDICE 1. PERCHÉ UNA NUOVA VERSIONE DEI MODULI DI RACCOLTA DATI... 3 2. INDICAZIONI GENERALI... 4 2.1. Non modificare la struttura dei fogli di lavoro... 4 2.2. Cosa significano

REALIZZARE UN BUSINESS PLAN CON MICROSOFT EXCEL 2007

REALIZZARE UN BUSINESS PLAN CON MICROSOFT EXCEL 2007 INTRODUZIONE Uno degli elementi più importanti che compongono un Business Plan è sicuramente la previsione dei risultati economico-finanziari. Tale

REALIZZARE UN BUSINESS PLAN CON MICROSOFT EXCEL 2007 INTRODUZIONE Uno degli elementi più importanti che compongono un Business Plan è sicuramente la previsione dei risultati economico-finanziari. Tale

1. Distribuzioni campionarie

Università degli Studi di Basilicata Facoltà di Economia Corso di Laurea in Economia Aziendale - a.a. 2012/2013 lezioni di statistica del 3 e 6 giugno 2013 - di Massimo Cristallo - 1. Distribuzioni campionarie

Università degli Studi di Basilicata Facoltà di Economia Corso di Laurea in Economia Aziendale - a.a. 2012/2013 lezioni di statistica del 3 e 6 giugno 2013 - di Massimo Cristallo - 1. Distribuzioni campionarie

Voti finali e Scrutini

Voti finali e Scrutini Premessa La gestione Scrutini è ora completamente integrata dentro RE. Sono previste diverse funzioni applicative, dall inserimento dei voti proposti alla gestione dello scrutinio

Voti finali e Scrutini Premessa La gestione Scrutini è ora completamente integrata dentro RE. Sono previste diverse funzioni applicative, dall inserimento dei voti proposti alla gestione dello scrutinio

Guida per la creazione e la gestione di un profilo Google Scholar Citations

Guida per la creazione e la gestione di un profilo Google Scholar Citations Questa guida ha lo scopo di spiegare brevemente quali sono le modalità per la creazione e la gestione di un profilo Google Scholar

Guida per la creazione e la gestione di un profilo Google Scholar Citations Questa guida ha lo scopo di spiegare brevemente quali sono le modalità per la creazione e la gestione di un profilo Google Scholar

PROCEDURA INVENTARIO DI MAGAZZINO di FINE ESERCIZIO (dalla versione 3.2.0)

") PROCEDURA INVENTARIO DI MAGAZZINO di FINE ESERCIZIO (dalla versione 3.2.0) (Da effettuare non prima del 01/01/2011) Le istruzioni si basano su un azienda che ha circa 1000 articoli, che utilizza l ultimo

PROCEDURA INVENTARIO DI MAGAZZINO di FINE ESERCIZIO (dalla versione 3.2.0) (Da effettuare non prima del 01/01/2011) Le istruzioni si basano su un azienda che ha circa 1000 articoli, che utilizza l ultimo

Servizi di consulenza specialistica per IGRUE 2009 2012

Allegato 9A Metodo della stima delle differenze Descrizione della procedura Il metodo della stima delle differenze è indicato qualora il controllore ritenga che la popolazione sia affetta da un tasso di

Allegato 9A Metodo della stima delle differenze Descrizione della procedura Il metodo della stima delle differenze è indicato qualora il controllore ritenga che la popolazione sia affetta da un tasso di

Il credito in Toscana. II trimestre 2015

Il credito in Toscana II trimestre 2015 Firenze, Ottobre 2015 08.1 I prestiti a imprese e famiglie Arrivano segnali di distensione dal mercato del credito in Toscana, che risente del miglioramento del

Il credito in Toscana II trimestre 2015 Firenze, Ottobre 2015 08.1 I prestiti a imprese e famiglie Arrivano segnali di distensione dal mercato del credito in Toscana, che risente del miglioramento del

5.3 TABELLE 5.3.1 RECORD 5.3.1.1 Inserire, eliminare record in una tabella Aggiungere record Eliminare record

5.3 TABELLE In un sistema di database relazionali le tabelle rappresentano la struttura di partenza, che resta poi fondamentale per tutte le fasi del lavoro di creazione e di gestione del database. 5.3.1

5.3 TABELLE In un sistema di database relazionali le tabelle rappresentano la struttura di partenza, che resta poi fondamentale per tutte le fasi del lavoro di creazione e di gestione del database. 5.3.1

OSSERVATORIO REGIONALE CONTRATTI PUBBLICI DI LAVORI, SERVIZI E FORNITURE

REGIONE LOMBARDIA DIREZIONE GENERALE INFRASTRUTTURE E MOBILITA U.O. INFRASTRUTTURE VIARIE E AEROPORTUALI OSSERVATORIO REGIONALE CONTRATTI PUBBLICI DI LAVORI, SERVIZI E FORNITURE PROGRAMMI TRIENNALI Manuale

REGIONE LOMBARDIA DIREZIONE GENERALE INFRASTRUTTURE E MOBILITA U.O. INFRASTRUTTURE VIARIE E AEROPORTUALI OSSERVATORIO REGIONALE CONTRATTI PUBBLICI DI LAVORI, SERVIZI E FORNITURE PROGRAMMI TRIENNALI Manuale

Come archiviare i dati per le scienze sociali

Come archiviare i dati per le scienze sociali ADPSS-SOCIODATA Archivio Dati e Programmi per le Scienze Sociali www.sociologiadip.unimib.it/sociodata E-mail: adpss.sociologia@unimib.it Tel.: 02 64487513

Come archiviare i dati per le scienze sociali ADPSS-SOCIODATA Archivio Dati e Programmi per le Scienze Sociali www.sociologiadip.unimib.it/sociodata E-mail: adpss.sociologia@unimib.it Tel.: 02 64487513

COMUNI-CHIAMO S.R.L. Via San Martino n. 26/1- Monte San Pietro P.IVA, C.F. e numero di iscrizione alla Camera di Commercio di Bologna 03160171207

COMUNI-CHIAMO S.R.L. Via San Martino n. 26/1- Monte San Pietro P.IVA, C.F. e numero di iscrizione alla Camera di Commercio di Bologna 03160171207 Capitale sociale. 10.000,00 i.v. Sommario 1. Accedere alla

COMUNI-CHIAMO S.R.L. Via San Martino n. 26/1- Monte San Pietro P.IVA, C.F. e numero di iscrizione alla Camera di Commercio di Bologna 03160171207 Capitale sociale. 10.000,00 i.v. Sommario 1. Accedere alla

CATEGORIE DI OPERAZIONI CLASSI DI IMPORTO TASSI MEDI TASSI SOGLIA in unità di euro (su base annua) (su base annua)

(su base annua)") RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL'USURA (*) MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI NON BANCARI,

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL'USURA (*) MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI NON BANCARI,

TASSI ATTIVI SUI FINANZIAMENTI PER CASSA ALLE FAMIGLIE CONSUMATRICI

Servizio Credito e Risparmio -U.O.B. 6.2 Gestione ordinamento aziende di credito regionali. Elaborazione dati e rappresentazioni grafiche a cura del Servizio Credito e Risparmio - U.O.B. 6.2 e del Servizio

Servizio Credito e Risparmio -U.O.B. 6.2 Gestione ordinamento aziende di credito regionali. Elaborazione dati e rappresentazioni grafiche a cura del Servizio Credito e Risparmio - U.O.B. 6.2 e del Servizio

IL MODULO CAUZIONI A&D srl

IL MODULO CAUZIONI 1 Sommario 1. INTRODUZIONE ALLE CAUZIONI... 3 2. CAUZIONI LEGATE AD UN DOCUMENTO... 3 1.1. GESTIONE CAUZIONI IN USCITA RIFERIMENTO AD UN DOCUMENTO (ORDINE)... 3 1.2. GESTIONE CAUZIONI

IL MODULO CAUZIONI 1 Sommario 1. INTRODUZIONE ALLE CAUZIONI... 3 2. CAUZIONI LEGATE AD UN DOCUMENTO... 3 1.1. GESTIONE CAUZIONI IN USCITA RIFERIMENTO AD UN DOCUMENTO (ORDINE)... 3 1.2. GESTIONE CAUZIONI

OCCUPATI SETTORE DI ATTIVITA' ECONOMICA

ESERCIZIO 1 La tabella seguente contiene i dati relativi alla composizione degli occupati in Italia relativamente ai tre macrosettori di attività (agricoltura, industria e altre attività) negli anni 1971

ESERCIZIO 1 La tabella seguente contiene i dati relativi alla composizione degli occupati in Italia relativamente ai tre macrosettori di attività (agricoltura, industria e altre attività) negli anni 1971

Gestione Turni. Introduzione

Gestione Turni Introduzione La gestione dei turni di lavoro si rende necessaria quando, per garantire la continuità del servizio di una determinata struttura, è necessario che tutto il personale afferente

Gestione Turni Introduzione La gestione dei turni di lavoro si rende necessaria quando, per garantire la continuità del servizio di una determinata struttura, è necessario che tutto il personale afferente

Le strumentazioni laser scanning oriented per i processi di censimento anagrafico dei patrimoni

CONVEGNO FACILITY MANAGEMENT: LA GESTIONE INTEGRATA DEI PATRIMONI PUBBLICI GENOVA FACOLTA DI ARCHITETTURA 06.07.2010 Le strumentazioni laser scanning oriented per i processi di censimento anagrafico dei

CONVEGNO FACILITY MANAGEMENT: LA GESTIONE INTEGRATA DEI PATRIMONI PUBBLICI GENOVA FACOLTA DI ARCHITETTURA 06.07.2010 Le strumentazioni laser scanning oriented per i processi di censimento anagrafico dei

MANUALE ESPERTI PON 2007/2013

MANUALE ESPERTI PON 2007/2013 COME ACCEDERE AI PON 1 passo Gli operatori possono accedere in due modi 1 modalità di accesso Sito istruzione www.istruzione.it Cliccare su 2 2 modalità di accesso Sito Indire

MANUALE ESPERTI PON 2007/2013 COME ACCEDERE AI PON 1 passo Gli operatori possono accedere in due modi 1 modalità di accesso Sito istruzione www.istruzione.it Cliccare su 2 2 modalità di accesso Sito Indire

Assessorato dell Economia. Regione Siciliana. Dipartimento delle Finanze e del Credito. Osservatorio Regionale. Rilevazione tassi di interesse

Assessorato dell Economia Regione Siciliana Dipartimento delle Finanze e del Credito Osservatorio Regionale Rilevazione tassi di interesse Rapporto trimestrale OTTOBRE-DICEMBRE 2010 Assessorato dell Economia

Assessorato dell Economia Regione Siciliana Dipartimento delle Finanze e del Credito Osservatorio Regionale Rilevazione tassi di interesse Rapporto trimestrale OTTOBRE-DICEMBRE 2010 Assessorato dell Economia

BPIOL - Bollettino Report Gold. Manuale Utente

BPIOL - Bollettino Report Gold Manuale Utente BPIOL - BOLLETTINO REPORT GOLD MANUALE UTENTE PAG. 1 Indice Indice... 1 1 - Introduzione... 2 2 - Come accedere alla funzione BPIOL Bollettino Report Gold...

BPIOL - Bollettino Report Gold Manuale Utente BPIOL - BOLLETTINO REPORT GOLD MANUALE UTENTE PAG. 1 Indice Indice... 1 1 - Introduzione... 2 2 - Come accedere alla funzione BPIOL Bollettino Report Gold...

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

Economie regionali. L'andamento del credito in Umbria nel primo trimestre del 2010

Economie regionali L'andamento del credito in Umbria nel primo trimestre del 21 Perugia luglio 21 2 1 73 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

Economie regionali L'andamento del credito in Umbria nel primo trimestre del 21 Perugia luglio 21 2 1 73 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

GESTIONE INTERESSI DI MORA. Impostazioni su Gestione Condominio. Addebito interessi su codice spesa 22. Immissione/gestione versamenti

GESTIONE INTERESSI DI MORA Partendo dal presupposto che i versamenti vengano effettuati quasi sempre (salvo casi sporadici) tramite banca (e non in contanti presso l ufficio dell amministratore), l analisi

GESTIONE INTERESSI DI MORA Partendo dal presupposto che i versamenti vengano effettuati quasi sempre (salvo casi sporadici) tramite banca (e non in contanti presso l ufficio dell amministratore), l analisi

Report trimestrale sull andamento dell economia reale e della finanza

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

CATEGORIE DI OPERAZIONI CLASSI DI IMPORTO TASSI MEDI TASSI SOGLIA in unità di euro (su base annua) (su base annua) oltre 50.

(su base annua) oltre 50.") A LLEGATO A RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL'USURA (*) MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI

A LLEGATO A RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL'USURA (*) MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI

Dal dato alla Business Information!

Dal dato alla Business Information! Tutte le informazioni disponibili sul mercato integrate nel tuo sistema di credit management analisi di bilancio - capacità competitiva - esperienze di pagamento - informazioni

Dal dato alla Business Information! Tutte le informazioni disponibili sul mercato integrate nel tuo sistema di credit management analisi di bilancio - capacità competitiva - esperienze di pagamento - informazioni

Guida online. alla banca dati della documentazione. Versione settembre 2013 a cura della redazione del sito web di Agrea

Guida online alla banca dati della documentazione Versione settembre 2013 a cura della redazione del sito web di Agrea Indice 1. La maschera Ricerca nella documentazione 2. Esempio di ricerca e visualizzazione

Guida online alla banca dati della documentazione Versione settembre 2013 a cura della redazione del sito web di Agrea Indice 1. La maschera Ricerca nella documentazione 2. Esempio di ricerca e visualizzazione

Sistema GEFO. Guida all utilizzo Presentazione delle domande

Sistema GEFO Guida all utilizzo Presentazione delle domande INDICE 1 LA PRESENTAZIONE DELLA DOMANDA DI CONTRIBUTO...3 1.1 L AREA BANDI: INSERIMENTO DI UN NUOVO PROGETTO...3 1.1.1 Il modulo progetto...12

Sistema GEFO Guida all utilizzo Presentazione delle domande INDICE 1 LA PRESENTAZIONE DELLA DOMANDA DI CONTRIBUTO...3 1.1 L AREA BANDI: INSERIMENTO DI UN NUOVO PROGETTO...3 1.1.1 Il modulo progetto...12

MANUALE PARCELLA FACILE PLUS INDICE

MANUALE PARCELLA FACILE PLUS INDICE Gestione Archivi 2 Configurazioni iniziali 3 Anagrafiche 4 Creazione prestazioni e distinta base 7 Documenti 9 Agenda lavori 12 Statistiche 13 GESTIONE ARCHIVI Nella

MANUALE PARCELLA FACILE PLUS INDICE Gestione Archivi 2 Configurazioni iniziali 3 Anagrafiche 4 Creazione prestazioni e distinta base 7 Documenti 9 Agenda lavori 12 Statistiche 13 GESTIONE ARCHIVI Nella

Guida operativa per l utilizzo del tool

Guida operativa per l utilizzo del tool Il tool calcola la stima della spesa annua e mensile dell energia elettrica in base alle condizioni economiche del periodo in corso e per una abitazione residenziale.

Guida operativa per l utilizzo del tool Il tool calcola la stima della spesa annua e mensile dell energia elettrica in base alle condizioni economiche del periodo in corso e per una abitazione residenziale.

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

Il Sistema Nazionale di Autovalutazione

Il Sistema Nazionale di Autovalutazione PROCESSO DI AUTOVALUTAZIONE Versione 1.3 06/07/2015 Indice 1- INTRODUZIONE... 3 2- ACCESSO ALLE FUNZIONI... 3 3- UNITÀ DI VALUTAZIONE... 5 4- INDICATORI... 8 5-

Il Sistema Nazionale di Autovalutazione PROCESSO DI AUTOVALUTAZIONE Versione 1.3 06/07/2015 Indice 1- INTRODUZIONE... 3 2- ACCESSO ALLE FUNZIONI... 3 3- UNITÀ DI VALUTAZIONE... 5 4- INDICATORI... 8 5-

LA VERIFICA DELL USURA

1 LA VERIFICA DELL USURA Come verificare il rispetto della l. 108/96 in tema di usura bancaria Per ricevere assistenza, segnalare eventuali malfunzionamenti o possibili migliorie del software si prega

1 LA VERIFICA DELL USURA Come verificare il rispetto della l. 108/96 in tema di usura bancaria Per ricevere assistenza, segnalare eventuali malfunzionamenti o possibili migliorie del software si prega

GUIDA AL SERVIZIO PAGHE ON LINE LATO WEB

GUIDA AL SERVIZIO PAGHE ON LINE LATO WEB 1 INDICE ACCESSO AL SERVIZIO Pag. 3 INTERFACCIA UTENTE Pag. 4 ANAGRAFICA AZIENDA / LAVORATORI Pag. 6 FOGLI PRESENZE Pag. 11 STAMPE UFFICIALI Pag. 14 ASSISTENZA

GUIDA AL SERVIZIO PAGHE ON LINE LATO WEB 1 INDICE ACCESSO AL SERVIZIO Pag. 3 INTERFACCIA UTENTE Pag. 4 ANAGRAFICA AZIENDA / LAVORATORI Pag. 6 FOGLI PRESENZE Pag. 11 STAMPE UFFICIALI Pag. 14 ASSISTENZA

PIATTAFORMA DOCUMENTALE CRG

SISTEMA DI GESTIONE DOCUMENTALE DMS24 PIATTAFORMA DOCUMENTALE CRG APPLICAZIONE PER LE PROCEDURE DI GARE D AMBITO 1 AGENDA 1. Introduzione 2. I Livelli di accesso 3. Architettura di configurazione 4. Accesso

SISTEMA DI GESTIONE DOCUMENTALE DMS24 PIATTAFORMA DOCUMENTALE CRG APPLICAZIONE PER LE PROCEDURE DI GARE D AMBITO 1 AGENDA 1. Introduzione 2. I Livelli di accesso 3. Architettura di configurazione 4. Accesso

Esame di Informatica CHE COS È UN FOGLIO ELETTRONICO CHE COS È UN FOGLIO ELETTRONICO CHE COS È UN FOGLIO ELETTRONICO. Facoltà di Scienze Motorie

Facoltà di Scienze Motorie CHE COS È UN FOGLIO ELETTRONICO Una tabella che contiene parole e numeri che possono essere elaborati applicando formule matematiche e funzioni statistiche. Esame di Informatica

Facoltà di Scienze Motorie CHE COS È UN FOGLIO ELETTRONICO Una tabella che contiene parole e numeri che possono essere elaborati applicando formule matematiche e funzioni statistiche. Esame di Informatica

Precisazioni. Circolare 154. Segnalazioni delle banche e dei gruppi bancari. Precisazioni sulla struttura delle voci

Precisazioni Circolare 154 Segnalazioni delle banche e dei gruppi bancari Precisazioni sulla struttura delle voci Voce 58214 Attività finanziarie sottostanti operazioni di cartolarizzazione di IFM residenti

Precisazioni Circolare 154 Segnalazioni delle banche e dei gruppi bancari Precisazioni sulla struttura delle voci Voce 58214 Attività finanziarie sottostanti operazioni di cartolarizzazione di IFM residenti

EvoluzionE E cifre sull agro-alimentare CredIto I trimestre 2014

AGRItrend Evoluzione e cifre sull agro-alimentare Credito I trimestre 2014 A 4 CREDITO impieghi per il settore agricolo. In particolare, tutte le circoscrizioni hanno mostrato una tendenza all aumento

AGRItrend Evoluzione e cifre sull agro-alimentare Credito I trimestre 2014 A 4 CREDITO impieghi per il settore agricolo. In particolare, tutte le circoscrizioni hanno mostrato una tendenza all aumento

RISOLUZIONE N.43 /E. Con l istanza specificata in oggetto è stato esposto il seguente QUESITO

RISOLUZIONE N.43 /E Roma, 12 aprile 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica art. 3 d.l. 93 del 2008 e art. 15, lett. b) del Tuir. Detraibilità degli interessi passivi che maturano

RISOLUZIONE N.43 /E Roma, 12 aprile 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica art. 3 d.l. 93 del 2008 e art. 15, lett. b) del Tuir. Detraibilità degli interessi passivi che maturano

Gestione delle Presenze WorkFlow Manuale Operativo

Sistemi di Gestione per l Area del Personale Gestione delle Presenze Work Flow Modulo Presenze Manuale Operativo Guida Utente: Pag. 1 Work Flow Procedura di gestione delle presenze La procedura Work Flow

Sistemi di Gestione per l Area del Personale Gestione delle Presenze Work Flow Modulo Presenze Manuale Operativo Guida Utente: Pag. 1 Work Flow Procedura di gestione delle presenze La procedura Work Flow

MS Word per la TESI. Barra degli strumenti. Rientri. Formattare un paragrafo. Cos è? Barra degli strumenti

MS Word per la TESI Barra degli strumenti Cos è? Barra degli strumenti Formattazione di un paragrafo Formattazione dei caratteri Gli stili Tabelle, figure, formule Intestazione e piè di pagina Indice e

MS Word per la TESI Barra degli strumenti Cos è? Barra degli strumenti Formattazione di un paragrafo Formattazione dei caratteri Gli stili Tabelle, figure, formule Intestazione e piè di pagina Indice e

LA RICLASSIFICAZIONE DI BILANCIO CON MICROSOFT ACCESS

LA RICLASSIFICAZIONE DI BILANCIO CON MICROSOFT ACCESS PREMESSA La fase di riclassificazione del bilancio riveste un ruolo molto importante al fine di comprendere l andamento aziendale; essa consiste, infatti,

LA RICLASSIFICAZIONE DI BILANCIO CON MICROSOFT ACCESS PREMESSA La fase di riclassificazione del bilancio riveste un ruolo molto importante al fine di comprendere l andamento aziendale; essa consiste, infatti,

SINTESI DEI RISULTATI

RILEVAZIONE DELLA SODDISFAZIONE DEGLI UTENTI DEI CORSI DI FORMAZIONE ED EVENTI MEMO E DEL COORDINAMENTO PEDAGOGICO 0/6 ANNI ORGANIZZATIDAL MULTICENTRO EDUCATIVO SERGIO NERI SINTESI DEI RISULTATI Modena,

RILEVAZIONE DELLA SODDISFAZIONE DEGLI UTENTI DEI CORSI DI FORMAZIONE ED EVENTI MEMO E DEL COORDINAMENTO PEDAGOGICO 0/6 ANNI ORGANIZZATIDAL MULTICENTRO EDUCATIVO SERGIO NERI SINTESI DEI RISULTATI Modena,

Monitoraggio sulla conversione dei prezzi al consumo dalla Lira all Euro

ISTAT 17 gennaio 2002 Monitoraggio sulla conversione dei prezzi al consumo dalla Lira all Euro Nell ambito dell iniziativa di monitoraggio, avviata dall Istat per analizzare le modalità di conversione

ISTAT 17 gennaio 2002 Monitoraggio sulla conversione dei prezzi al consumo dalla Lira all Euro Nell ambito dell iniziativa di monitoraggio, avviata dall Istat per analizzare le modalità di conversione

ISTRUZIONI PER LA GESTIONE BUDGET

ISTRUZIONI PER LA GESTIONE BUDGET 1) OPERAZIONI PRELIMINARI PER LA GESTIONE BUDGET...1 2) INSERIMENTO E GESTIONE BUDGET PER LA PREVISIONE...4 3) STAMPA DIFFERENZE CAPITOLI/BUDGET.10 4) ANNULLAMENTO BUDGET

ISTRUZIONI PER LA GESTIONE BUDGET 1) OPERAZIONI PRELIMINARI PER LA GESTIONE BUDGET...1 2) INSERIMENTO E GESTIONE BUDGET PER LA PREVISIONE...4 3) STAMPA DIFFERENZE CAPITOLI/BUDGET.10 4) ANNULLAMENTO BUDGET

MEDICINA CONVENZIONATA. Progetto "Stima Spesa Assistenza Convenzionata" APPLICAZIONE PER LA RILEVAZIONE DEI DATI FISICI E DI SPESA

MEDICINA CONVENZIONATA Progetto "Stima Spesa Assistenza Convenzionata" APPLICAZIONE PER LA RILEVAZIONE DEI DATI FISICI E DI SPESA MANUALE D USO - ANNO 2014 Delegato regionale Accesso all applicazione L

MEDICINA CONVENZIONATA Progetto "Stima Spesa Assistenza Convenzionata" APPLICAZIONE PER LA RILEVAZIONE DEI DATI FISICI E DI SPESA MANUALE D USO - ANNO 2014 Delegato regionale Accesso all applicazione L

MODELLO UNICO DI DOMANDA

Fascicolo aziendale MODELLO UNICO DI DOMANDA Le imprese agricole iscritte all anagrafe delle imprese dispongono di un fascicolo aziendale, costituito da un insieme di informazioni generali relative all

Fascicolo aziendale MODELLO UNICO DI DOMANDA Le imprese agricole iscritte all anagrafe delle imprese dispongono di un fascicolo aziendale, costituito da un insieme di informazioni generali relative all

Guida alla registrazione on-line di un DataLogger

NovaProject s.r.l. Guida alla registrazione on-line di un DataLogger Revisione 3.0 3/08/2010 Partita IVA / Codice Fiscale: 03034090542 pag. 1 di 17 Contenuti Il presente documento è una guida all accesso

NovaProject s.r.l. Guida alla registrazione on-line di un DataLogger Revisione 3.0 3/08/2010 Partita IVA / Codice Fiscale: 03034090542 pag. 1 di 17 Contenuti Il presente documento è una guida all accesso

Nell esempio verrà mostrato come creare un semplice documento in Excel per calcolare in modo automatico la rata di un mutuo a tasso fisso conoscendo

Nell esempio verrà mostrato come creare un semplice documento in Excel per calcolare in modo automatico la rata di un mutuo a tasso fisso conoscendo - la durata del mutuo in anni - l importo del mutuo

Nell esempio verrà mostrato come creare un semplice documento in Excel per calcolare in modo automatico la rata di un mutuo a tasso fisso conoscendo - la durata del mutuo in anni - l importo del mutuo

Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione

Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione Delibera del Consiglio di Amministrazione del 12 luglio 2011 1 Indice PREMESSA... 3 1. Politica di valutazione e pricing...

Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione Delibera del Consiglio di Amministrazione del 12 luglio 2011 1 Indice PREMESSA... 3 1. Politica di valutazione e pricing...

Direzione Centrale Credito e Welfare Direzione Centrale Sistemi Informativi e Tecnologici. Roma, 18-11-2014. Messaggio n. 8862

Direzione Centrale Credito e Welfare Direzione Centrale Sistemi Informativi e Tecnologici Roma, 18-11-2014 Messaggio n. 8862 Allegati n.1 OGGETTO: Disposizioni operative per la cooperazione con gli Istituti

Direzione Centrale Credito e Welfare Direzione Centrale Sistemi Informativi e Tecnologici Roma, 18-11-2014 Messaggio n. 8862 Allegati n.1 OGGETTO: Disposizioni operative per la cooperazione con gli Istituti

EASYGEST SCHEDE GIORNALIERE PRODUZIONE TERZISTI Per utilizzare il programma di gestione schede produzione è necessario prima inserire gli operatori. Si va menù Magazzino -> Tabelle Varie -> Operatori e

EASYGEST SCHEDE GIORNALIERE PRODUZIONE TERZISTI Per utilizzare il programma di gestione schede produzione è necessario prima inserire gli operatori. Si va menù Magazzino -> Tabelle Varie -> Operatori e

Manuale di Aggiornamento BOLLETTINO. Rel. 5.10.2E. DATALOG Soluzioni Integrate a 32 Bit

KING Manuale di Aggiornamento BOLLETTINO Rel. 5.10.2E DATALOG Soluzioni Integrate a 32 Bit - 2 - Manuale di Aggiornamento Sommario 1 2 3 4 5 6 7 8 PER APPLICARE L AGGIORNAMENTO... 3 1.1 Aggiornamento Patch

KING Manuale di Aggiornamento BOLLETTINO Rel. 5.10.2E DATALOG Soluzioni Integrate a 32 Bit - 2 - Manuale di Aggiornamento Sommario 1 2 3 4 5 6 7 8 PER APPLICARE L AGGIORNAMENTO... 3 1.1 Aggiornamento Patch

La BDCR Assilea per la valutazione del profilo di rischio delle imprese

La BDCR Assilea per la valutazione del profilo di rischio delle imprese Luciano Bruccola, Assilea / Conectens RES, ConfiRes 2015 Firenze, 25 febbraio 2015 La Banca Dati Centrale Rischi Assilea BDCR Elementi

La BDCR Assilea per la valutazione del profilo di rischio delle imprese Luciano Bruccola, Assilea / Conectens RES, ConfiRes 2015 Firenze, 25 febbraio 2015 La Banca Dati Centrale Rischi Assilea BDCR Elementi

Avvalimenti. Manuale utente (Stazioni Appaltanti) Autorità per la Vigilanza sui Contratti Pubblici di Lavori, Servizi e Forniture

Autorità per la Vigilanza sui Contratti Pubblici di Lavori, Servizi e Forniture") Avvalimenti Manuale utente (Stazioni Appaltanti) Autorità per la Vigilanza sui Contratti Pubblici di Lavori, Servizi e Forniture 1 Sommario Autenticazione e accesso... 3 Comunicazioni di Avvalimento...

Avvalimenti Manuale utente (Stazioni Appaltanti) Autorità per la Vigilanza sui Contratti Pubblici di Lavori, Servizi e Forniture 1 Sommario Autenticazione e accesso... 3 Comunicazioni di Avvalimento...

Gestione Risorse Umane Web

La gestione delle risorse umane Gestione Risorse Umane Web Generazione attestati di partecipazione ai corsi di formazione (Versione V03) Premessa... 2 Configurazione del sistema... 3 Estrattore dati...

La gestione delle risorse umane Gestione Risorse Umane Web Generazione attestati di partecipazione ai corsi di formazione (Versione V03) Premessa... 2 Configurazione del sistema... 3 Estrattore dati...

CORSO DI FORMAZIONE PER L'ACCESSO AI LABORATORI DELL'ATENEO COMPILAZIONE SCHEDA DI ACCESSO

SERVIZIO FORMAZIONE E SVILUPPO R. U. CORSO DI FORMAZIONE PER L'ACCESSO AI LABORATORI DELL'ATENEO Guida per i frequentatori dei laboratori Per ogni frequentatore che deve accedere ai laboratori di Ateneo

SERVIZIO FORMAZIONE E SVILUPPO R. U. CORSO DI FORMAZIONE PER L'ACCESSO AI LABORATORI DELL'ATENEO Guida per i frequentatori dei laboratori Per ogni frequentatore che deve accedere ai laboratori di Ateneo

Guida alla Navigazione e Utilizzo dell Area Fattura PA

2015 Guida alla Navigazione e Utilizzo dell Area Fattura PA CONTENUTI Area Fatture PA... 3 Accesso all Area Fatture PA... 3 Area Fattura PA in PAInvoice... 3 Compila una nuova Fattura online con PAInvoice...

2015 Guida alla Navigazione e Utilizzo dell Area Fattura PA CONTENUTI Area Fatture PA... 3 Accesso all Area Fatture PA... 3 Area Fattura PA in PAInvoice... 3 Compila una nuova Fattura online con PAInvoice...

La georeferenziazione delle banche dati gli Uffici Giudiziari in Toscana

Regione Toscana Diritti Valori Innovazione Sostenibilità Dall indirizzo civico alla mappa La georeferenziazione delle banche dati gli Uffici Giudiziari in Toscana Dall indirizzo civico alla mappa La georeferenziazione

Regione Toscana Diritti Valori Innovazione Sostenibilità Dall indirizzo civico alla mappa La georeferenziazione delle banche dati gli Uffici Giudiziari in Toscana Dall indirizzo civico alla mappa La georeferenziazione

Come modificare la propria Home Page e gli elementi correlati

Come modificare la propria Home Page e gli elementi correlati Versione del documento: 3.0 Ultimo aggiornamento: 2006-09-15 Riferimento: webmaster (webmaster.economia@unimi.it) La modifica delle informazioni

Come modificare la propria Home Page e gli elementi correlati Versione del documento: 3.0 Ultimo aggiornamento: 2006-09-15 Riferimento: webmaster (webmaster.economia@unimi.it) La modifica delle informazioni

Hub-PA Versione 1.0.6 Manuale utente

Hub-PA Versione 1.0.6 Manuale utente (Giugno 2014) Hub-PA è la porta d ingresso al servizio di fatturazione elettronica verso la Pubblica Amministrazione (PA) a disposizione di ogni fornitore. Questo manuale

Hub-PA Versione 1.0.6 Manuale utente (Giugno 2014) Hub-PA è la porta d ingresso al servizio di fatturazione elettronica verso la Pubblica Amministrazione (PA) a disposizione di ogni fornitore. Questo manuale

MANUALE UTENTE. Honey Bee Happy. Il Gestionale a misura VERSIONE 1.0 A CURA DI: DOTT.SSA CENCIONI ELISA

MANUALE UTENTE Honey Bee Happy Il Gestionale a misura d ape VERSIONE 1.0 A CURA DI: DOTT.SSA CENCIONI ELISA INTRODUZIONE Honey Bee Happy è un software per la gestione del tuo apiario che ti permette di

MANUALE UTENTE Honey Bee Happy Il Gestionale a misura d ape VERSIONE 1.0 A CURA DI: DOTT.SSA CENCIONI ELISA INTRODUZIONE Honey Bee Happy è un software per la gestione del tuo apiario che ti permette di

COMUNE DI RAVENNA GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI)

") COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

SCRUTINIO ON LINE 2 PERIODO

SCRUTINIO ON LINE 2 PERIODO MANUALE OPERATIVO PER IL DOCENTE COORDINATORE Pagina 1 Accesso al sistema Per entrare nel registro elettronico, il docente apre il browser di accesso ad Internet e può accedere

SCRUTINIO ON LINE 2 PERIODO MANUALE OPERATIVO PER IL DOCENTE COORDINATORE Pagina 1 Accesso al sistema Per entrare nel registro elettronico, il docente apre il browser di accesso ad Internet e può accedere

MONITORAGGIO DEI PROGETTI DI E-GOVERNMENT FASE I. Cruscotto: Manuale d uso Utente Generico

Centro Nazionale per l Informatica nella Pubblica Amministrazione AIREL Monitoraggio dei progetti di e-government MONITORAGGIO DEI PROGETTI DI E-GOVERNMENT FASE I Cruscotto: Manuale d uso Utente Generico

Centro Nazionale per l Informatica nella Pubblica Amministrazione AIREL Monitoraggio dei progetti di e-government MONITORAGGIO DEI PROGETTI DI E-GOVERNMENT FASE I Cruscotto: Manuale d uso Utente Generico

INDAGINE SUI CREDITI VERSO LA PUBBLICA AMMINISTRAZIONE 2011

INDAGINE SUI CREDITI VERSO LA PUBBLICA AMMINISTRAZIONE 2011 Il presente rapporto riporta i principali risultati dell indagine sui crediti verso la Pubblica Amministrazione, svolta dall Associazione fra

INDAGINE SUI CREDITI VERSO LA PUBBLICA AMMINISTRAZIONE 2011 Il presente rapporto riporta i principali risultati dell indagine sui crediti verso la Pubblica Amministrazione, svolta dall Associazione fra

Politica di Valutazione Pricing per le obbligazioni emesse dalla Banca di Credito Cooperativo di Cernusco Sul Naviglio s.c.

Politica di Valutazione Pricing per le obbligazioni emesse dalla Banca di Credito Cooperativo di Cernusco Sul Naviglio s.c. (Adottata ai sensi delle Linee guida interassociative per l applicazione delle

Politica di Valutazione Pricing per le obbligazioni emesse dalla Banca di Credito Cooperativo di Cernusco Sul Naviglio s.c. (Adottata ai sensi delle Linee guida interassociative per l applicazione delle

SCELTA DELL APPROCCIO. A corredo delle linee guida per l autovalutazione e il miglioramento

SCELTA DELL APPROCCIO A corredo delle linee guida per l autovalutazione e il miglioramento 1 SCELTA DELL APPROCCIO l approccio all autovalutazione diffusa può essere normale o semplificato, a seconda delle

SCELTA DELL APPROCCIO A corredo delle linee guida per l autovalutazione e il miglioramento 1 SCELTA DELL APPROCCIO l approccio all autovalutazione diffusa può essere normale o semplificato, a seconda delle

Manuale Utente - PON in Chiaro

Manuale Utente - PON in Chiaro Indice dei contenuti 1. INTRODUZIONE 2 2. IL PORTALE PON IN CHIARO 3 3. IL MENU DI NAVIGAZIONE 4 4. I GRAFICI DI SINTESI 6 5. SELEZIONE DI ESPERTI/SERVIZI E ACQUISIZIONE

Manuale Utente - PON in Chiaro Indice dei contenuti 1. INTRODUZIONE 2 2. IL PORTALE PON IN CHIARO 3 3. IL MENU DI NAVIGAZIONE 4 4. I GRAFICI DI SINTESI 6 5. SELEZIONE DI ESPERTI/SERVIZI E ACQUISIZIONE

Dalla a alla zeta: Guida facile ALCUNE NOTE SU COME UTILIZZARE vers. 1 Dicembre 2010 per le assicurazioni non profit

Indice Generalità Le principali funzionalità della Guida 1. SCORRIMENTO ALL INTERNO DI UNA SOTTOSEZIONE 2. NAVIGAZIONE FRA LE VARIE PARTI DELLA GUIDA 3. I SUPPORTI PER FACILITARE LA LETTURA 4. LA STAMPA

Indice Generalità Le principali funzionalità della Guida 1. SCORRIMENTO ALL INTERNO DI UNA SOTTOSEZIONE 2. NAVIGAZIONE FRA LE VARIE PARTI DELLA GUIDA 3. I SUPPORTI PER FACILITARE LA LETTURA 4. LA STAMPA

LA RICLASSIFICAZIONE DEI SALDI CONTABILI CON MICROSOFT ACCESS 2007

LA RICLASSIFICAZIONE DEI SALDI CONTABILI CON MICROSOFT ACCESS 2007 La fase di riclassificazione del bilancio riveste un ruolo molto importante al fine di comprendere l andamento aziendale; essa consiste,

LA RICLASSIFICAZIONE DEI SALDI CONTABILI CON MICROSOFT ACCESS 2007 La fase di riclassificazione del bilancio riveste un ruolo molto importante al fine di comprendere l andamento aziendale; essa consiste,