Vantaggi fiscali(ace e Super ace ) e Opportunità strategiche dalla quotazione

|

|

|

- Claudia Fiora Tommasi

- 8 anni fa

- Visualizzazioni

Transcript

1 Le small cap e la raccolta di capitale di rischio Vantaggi fiscali(ace e Super ace ) e Opportunità strategiche dalla quotazione Dott. Alfredo Imparato Milano, 23 ottobre 2014

2 AGENDA Le PMI italiane, lo stato dell arte e confronto con le realtà analoghe nella UE La Quotazione in borsa, opportunità strategiche, costi e benefici L intervento del governo per incentivare le quotazioni delle PMI La nuova governance per convincere l impresa a quotarsi Gli incentivi fiscali Superace sotto la lente di ingrandimento, equity e confronto con il debito e quasi equity Considerazioni Conclusive

3 Le caratteristiche del sistema economico Italiano Le PMI, che costituiscono l ossatura del sistema economico del paese, non sono competitive rispetto alle PMI della UE in quanto: Il costo del debito è più elevato (circa 200 basis point in più rispetto a Francia e Germania) Le fonti finanziarie presentano un disequilibrio (troppo debito bancario, 5 punti di leva in più) 200 miliardi necessari per ricapitalizzare le PMI in linea con quelle della UE Le Pmi quotate in Italia sono in numero ridotto se rapportate a quelle della omonima borsa Inglese

4 Quali i motivi di questo equity gap? Privilegio del controllo rispetto alla crescita Timori sul prezzo di realizzo e Costi del processo di quotazione Salto culturale necessario verso una gestione più partecipata e trasparente Timori verso gli obblighi post quotazione Mancanza di un adeguato numero di investitori istituzionali domestici dedicati all investimento in PMI quotate e di un organico sistema di incentivi fiscali

5 La quotazione in borsa opportunità, costi e benefici Le risorse derivanti dalla quotazione sono indispensabili per la crescita sia attraverso acquisizioni che per linee interne con nuovi investimenti ad es. in ricerca e sviluppo La possibilità di investire accresce la capacità competitiva con economie di scala, facilita l espansione attraverso l internazionalizzazione Diversifica le fonti di finanziamento e diminuisce la dipendenza dalle banche Aumenta la reputazione e dunque la capacità di negoziare con gli stakeholders L impatto sulla gestione aziendale non è significativo come ad es. avviene per il private equity

6 La quotazione in borsa opportunità, costi e benefici Costi: una tantum e quelli on going sono visti, in periodo di crisi, come barriere insuperabili da parte dell imprenditore In realtà trattasi di investimenti di natura strategica che hanno un ritorno nel medio lungo termine e andrebbero valutati nell ambito di un business case complessivo che tenga conto anche dei miglioramenti qualitativi Ad es. il costo dell impianto di un sistema di controllo di gestione ha sicuramente un ritorno in termini di decisioni più consapevoli in tempi rapidi, aumentando l efficacia delle iniziative imprenditoriali

7 La quotazione in borsa opportunità, costi e benefici Il costo della trasparenza fiscale è un tabù da sfatare : Il governo ha già approvato misure per diminuire impatto delle imposte sui redditi (deducibilità piena del costo del lavoro ai fini Irap) Il governo, per aumentare la competitività del sistema Italia, dovrà ridurre in futuro l aliquota Ires come già sta accadendo in altri paesi Ue La pianificazione fiscale anche internazionale, non aggressiva, sarà sempre possibile

8 Interventi sulla governance Nuova definizione di Pmi valida solo per il TUF (300 milioni di ricavi e 500 di capitalizzazione) per ampliare la platea dei soggetti destinatari delle nuove disposizioni Voto plurimo come in altri paesi UE: si potenzia il diritto di voto degli azionisti stabili incluso i soci controllanti Revisioni soglie per obbligo Opa obbligatoria, riduzione dal 30% al 25% per le quotate di maggiori dimensioni

9 Interventi sulla governance per le PMI Nuove soglie per Opa obbligatoria può variare in un range dal 20% a 40%: i soci delle Pmi possono tutelarsi contro il rischio di perdita del controllo prevedendo una soglia più bassa che diminuisce la contendibilità Oppure possono stabilire una soglia più alta per favorire ingresso nel capitale di nuovi soci, creando maggiore liquidità sul titolo e aumentandone la contendibilità Per l imprenditore sarà possibile collocare più del 50% in borsa con Ipo per poi riacquistare nei 5 anni successivi senza dover incorrere nell Opa obbligatoria da consolidamento

10 Interventi sulla governance Voto plurimo per vincere la avversione dell imprenditore sulla perdita del controllo ed essere competitivi con altri paesi Ue che lo hanno adottato (voto doppio in presenza di holding period pari a 24 mesi, tale diritto si perde con la vendita) Sarà possibile aumentare il flottante in sede di Ipo con aumento di liquidità e senza diluizione per l imprenditore dal punto di vista gestionale/amministrativo (non quello patrimoniale ) Relazione tecnica: evitare patti di sindacato e/o gruppi piramidali e fuga dall Italia (vedi caso Fiat) Ci sono anche contro? Possono essere cambiate le regole di gioco in corsa? Si adatta meglio a chi sta per quotarsi meno a quelle già quotate

Ci sono anche contro? Possono essere cambiate le regole di gioco in corsa? Si adatta meglio a chi sta per quotarsi meno a quelle già quotate")

11 OBIETTIVO DELL AGEVOLAZIONE L ACE e Superace oltre ad essere un incentivo per la ricapitalizzazione, hanno l obiettivo di eliminare/ridurre il differenziale esistente, in termini di risparmio d imposta, per le imprese che ricorrono al finanziamento oneroso piuttosto che agli apporti di equity. L agevolazione in commento, infatti, prevede benefici per le imprese che chiedono apporti di capitale di rischio (che bilancia l appeal della deduzione fiscale degli interessi passivi corrisposti sui debiti onerosi).

12 L agevolazione consiste OGGETTO DELL AGEVOLAZIONE in una deduzione dal reddito imponibile (= reddito complessivo - perdite fiscali utilizzate) dell importo corrispondente al rendimento nozionale (determinato nella misura del 3% per i primi tre anni 2011/2013) della variazione in aumento del capitale proprio rispetto a quello esistente alla chiusura dell esercizio precedente. La disposizione, entrata in vigore con la Manovra Monti "Salva Italia", è stata applicata per la prima volta con riferimento agli incrementi intervenuti nel corso del 2011 rispetto al patrimonio netto (cioè Capitale sociale + Riserve senza considerare l utile dell esercizio, ma tenendo in considerazione la perdita) esistente al 31/12/2010. A partire dal periodo d imposta 2014 il tasso di rendimento nozionale è aumentato nella misura del 4%; poi sarà 4,5% nel 2015 e 4,75% nel 2016.

esistente al 31/12/2010.")

13 Determinazione dell incremento del capitale proprio (soggetti IRES) Incrementi: Conferimenti in denaro effettuati dai soci (da parametrare alla data di versamento se la durata del periodo d imposta è differente dai 12 mesi, la variazione in aumento va ragguagliata alla durata del periodo stesso ed indipendentemente dalla causale sottostante); sono pertanto esclusi i conferimenti in natura Rinuncia incondizionata al proprio credito da parte dei soci (da parametrare alla data dell atto di rinuncia) nonché compensazione in sede di sottoscrizione di aumento di capitale. Per crediti si intendono esclusivamente quelli derivanti da precedenti finanziamenti in denaro e non anche i crediti commerciali. Utili accantonati a riserva (con rilevanza per l intero esercizio), ad eccezione di quelli accantonati a riserve indisponibili intendendosi per tali quelle formate con utili diversi da quelli realmente conseguiti in quanto derivanti dai processi di valutazione nonché quelle formate con utili realmente conseguiti che, per disposizione di legge, sono o divengono non distribuibili né utilizzabili ad aumento del capitale sociale né a copertura di perdite; nell esercizio in cui viene meno la condizione dell indisponibilità, assumono rilevanza anche le riserve non disponibili formate successivamente all esercizio in corso al 31/12/2010.

14 Determinazione dell incremento del capitale proprio (soggetti IRES) - segue Esempi di riserve indisponibili: - riserva a valutazione delle partecipazioni con il metodo del patrimonio netto - riserva da adeguamento per utili su cambi non ancora realizzati - riserva derivante da rivalutazione monetaria - riserva per acquisto di azioni proprie Nel caso delle società e degli enti commerciali non residenti, le predette disposizioni si applicano alle stabili organizzazioni nel territorio dello Stato rilevando la variazione in aumento del fondo di dotazione Decrementi: Rilevano come variazioni in diminuzione le riduzioni del patrimonio netto con attribuzione, a qualsiasi titolo, ai soci o partecipanti. Assume, quindi, rilevanza la devoluzione a soci o partecipanti: - sia delle riserve di utili - sia delle riserve di capitali - sia del capitale sociale

15 Determinazione dell incremento del capitale proprio (soggetti IRES) - segue A differenza degli incrementi, le variazioni in diminuzioni rilevano a partire dall inizio dell inizio in cui si sono verificate. La distribuzione di riserve di utili assume rilievo a partire dall inizio del periodo d imposta in cui la stessa viene assunta indipendentemente dalla data in cui il dividendo viene effettivamente pagato ai soci. Copertura perdite: - non rilevano le riduzioni per copertura di perdite - nell ipotesi di versamenti in denaro a copertura delle perdite, la detassazione spetta sull intero ammontare apportato dai soci assunto pro-rata temporis e non al netto di detta copertura.

16 SUPER ACE Con riferimento alle società quotate nella UE incluso il mercato AIM destinato alle PMI - per il periodo di imposta di ammissione al mercato regolamentato e per i due successivi, la variazione in aumento del nuovo capitale di rischio è incrementata del 40%. Detta maggiorazione non produce effetti negli esercizi successivi (al secondo post quotazione) e, quindi, la variazione in aumento dovrà essere determinata come se la maggiorazione di cui sopra non avesse mai avuto luogo. L incentivo è subordinato alla preventiva autorizzazione della Commissione Europea ai sensi dell art. 108 del Trattato UE (aiuto non selettivo e giustificato da squilibrio strutturale) - rischio di tempi lunghi e anche probabili correttivi.

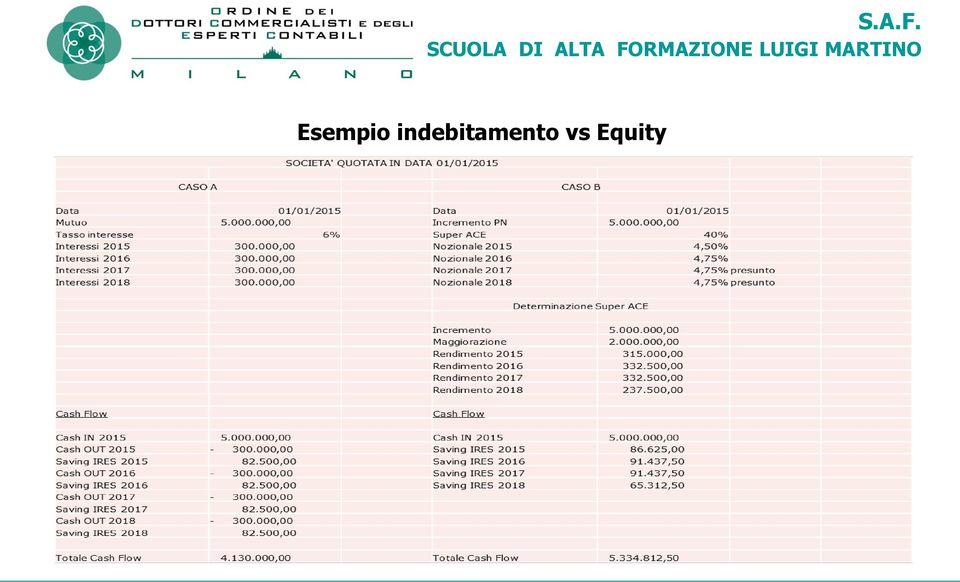

17 Esempio indebitamento vs Equity

18 Esempio indebitamento/utilizzo mezzi propri - segue Dall esempio si evince il maggior risparmio fiscale per il nuovo equity, conseguito nei primi 3 esercizi in quanto si beneficia della "Super ACE", rispetto all indebitamento; tale risparmio fiscale si riduce a partire dal quarto anno. A fronte del maggior risparmio fiscale conseguibile a partire dal quarto anno in caso di ricorso all indebitamento, è però evidente che gli interessi passivi riducono il cash flow. L eventuale erogazione di dividendi costituisce un Cash Out che comporta inoltre l ulteriore riduzione del risparmio fiscale da ACE. Si osserva, inoltre, l obbligo di restituzione (a rate se in ammortamento o in un unica soluzione se bullet) del finanziamento ricevuto che genera un ulteriore Cash out; il finanziamento in equity, al contrario, rappresenta una risorsa permanente a disposizione della società.

19 Considerazioni conclusive su SuperAce Efficacia limitata per effetto del breve orizzonte temporale tre anni peraltro con tempi lunghi per entrata in vigore effettiva e che non è coerente con la scelta strategica di lungo periodo derivante dalla quotazione Incentivo sicuramente apprezzabile ma di modesta entità (copertura stimata in poche centinaia di milioni di euro) La distribuzione del dividendo, fenomeno normale, penalizza tale incentivo riducendone l appeal Altri incentivi più sostanziali andrebbero formulati per convincere l impresa familiare a quotarsi alla stregua di quelli adottati da altri governi europei, sia lato impresa che investitore.

20 RIFERIMENTI NORMATIVI E PRASSI Art. 1 DL 201 del DM del e Relazione illustrativa Circolare 28/IR CNDCEC Circolare INPS n. 90 del Legge n. 147 del 278 dicembre 2013 ("Legge stabilità 2014") CM n. 12 del DL n. 91 del

I PROFILI FISCALI CONNESSI ALL EMISSIONE DI TITOLI DI STRUMENTI DI CAPITALE E DI DEBITO. Francesco Nobili

I PROFILI FISCALI CONNESSI ALL EMISSIONE DI TITOLI DI STRUMENTI DI CAPITALE E DI DEBITO Unindustria Cremona, 4 novembre 2015 Capitalizzazione e finanziamento Un impresa può essere capitalizzata/finanziata

I PROFILI FISCALI CONNESSI ALL EMISSIONE DI TITOLI DI STRUMENTI DI CAPITALE E DI DEBITO Unindustria Cremona, 4 novembre 2015 Capitalizzazione e finanziamento Un impresa può essere capitalizzata/finanziata

La fiscalità degli strumenti di capitalizzazione e di finanziamento dell impresa

La fiscalità degli strumenti di capitalizzazione e di Ordine dei Dottori Commercialisti e degli Esperti Contabili di Milano SAF Scuola di Alta Formazione Luigi Martino Convegno del 16 gennaio 2012 Relatore:

La fiscalità degli strumenti di capitalizzazione e di Ordine dei Dottori Commercialisti e degli Esperti Contabili di Milano SAF Scuola di Alta Formazione Luigi Martino Convegno del 16 gennaio 2012 Relatore:

MINIBOND e QUOTAZIONE all AIM ASPETTI FISCALI dott. Giuliano Saccardi

MINIBOND e QUOTAZIONE all AIM ASPETTI FISCALI dott. Giuliano Saccardi 12/11/2014 Saccardi & Associati Normativa e Prassi Per i minibond: Art. 32 comma 8, 9, 13 e 26 del DL 83/2012 Decreto sviluppo/crescita

MINIBOND e QUOTAZIONE all AIM ASPETTI FISCALI dott. Giuliano Saccardi 12/11/2014 Saccardi & Associati Normativa e Prassi Per i minibond: Art. 32 comma 8, 9, 13 e 26 del DL 83/2012 Decreto sviluppo/crescita

IPERCONSULTING PROFESSIONISTI PER PICCOLE E MEDIE IMPRESE

ACE (Aiuto alla Crescita Economica) Art. 1 D.L. 06 dicembre 2011 n. 201 L ACE (Aiuto alla crescita economica), l agevolazione introdotta dal decreto Salva Italia (Dl 201/2011) per rafforzare il sistema

ACE (Aiuto alla Crescita Economica) Art. 1 D.L. 06 dicembre 2011 n. 201 L ACE (Aiuto alla crescita economica), l agevolazione introdotta dal decreto Salva Italia (Dl 201/2011) per rafforzare il sistema

INQUADRAMENTO FISCALE DEI CONFIDI

INQUADRAMENTO FISCALE DEI CONFIDI Milano 12 marzo 2013 Fedart Relatore: Dott. Ferruccio Dal Lin Determinazione Base Imponibile Trattamento delle ritenute sui frutti di capitale Ace Altre considerazioni

INQUADRAMENTO FISCALE DEI CONFIDI Milano 12 marzo 2013 Fedart Relatore: Dott. Ferruccio Dal Lin Determinazione Base Imponibile Trattamento delle ritenute sui frutti di capitale Ace Altre considerazioni

Aiuto alla crescita economica (ACE) e suo utilizzo

e suo utilizzo") Aiuto alla crescita economica (ACE) e suo utilizzo G ennaio 2015 L ACE L articolo 1 del decreto Salva Italia (D.L. n. 201 del 6 dicembre 2011, convertito con modificazioni nella L. n. 214 del 2011) ha

Aiuto alla crescita economica (ACE) e suo utilizzo G ennaio 2015 L ACE L articolo 1 del decreto Salva Italia (D.L. n. 201 del 6 dicembre 2011, convertito con modificazioni nella L. n. 214 del 2011) ha

AZIONI SVILUPPO. infografica by 1

AZIONI SVILUPPO Ottobre 2007 infografica by 1 IL MOTIVO DELLE AZIONI SVILUPPO infografica by 2 IL MOTIVO 1 2 Dove siamo? Sistema Italia Tessuto industriale ricco di imprese a BMC (Bassa e Media Capitalizzazione,

AZIONI SVILUPPO Ottobre 2007 infografica by 1 IL MOTIVO DELLE AZIONI SVILUPPO infografica by 2 IL MOTIVO 1 2 Dove siamo? Sistema Italia Tessuto industriale ricco di imprese a BMC (Bassa e Media Capitalizzazione,

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

AGEVOLAZIONI PER PROCESSI DI RICAPITALIZZAZIONE AZIENDALE

C i r c o l a r e d e l 3 m a g g i o 2 0 1 2 P a g. 1 di 7 Circolare Numero 16/2012 Oggetto ACE _ AIUTO ALLA CRESCITA ECONOMICA - AGEVOLAZIONI PER PROCESSI DI RICAPITALIZZAZIONE AZIENDALE Sommario 1_

C i r c o l a r e d e l 3 m a g g i o 2 0 1 2 P a g. 1 di 7 Circolare Numero 16/2012 Oggetto ACE _ AIUTO ALLA CRESCITA ECONOMICA - AGEVOLAZIONI PER PROCESSI DI RICAPITALIZZAZIONE AZIENDALE Sommario 1_

Sono noti i motivi finanziari che costituiscono un effettivo freno allo sviluppo delle PMI:

6. Finanze 1 - Operazioni di capitalizzazione e di finanziamento delle PMI e proposte per contrastare la crisi economica in adesione ai principi europei dello Small Business Act Sono noti i motivi finanziari

6. Finanze 1 - Operazioni di capitalizzazione e di finanziamento delle PMI e proposte per contrastare la crisi economica in adesione ai principi europei dello Small Business Act Sono noti i motivi finanziari

Autorizzato frazionamento azioni ordinarie Amplifon S.p.A. nel rapporto di 1:10; il valore nominale passa da Euro 0,20 a Euro 0,02 per azione

COMUNICATO STAMPA AMPLIFON S.p.A.: L Assemblea degli azionisti approva il Bilancio al 31.12.2005 e delibera la distribuzione di un dividendo pari a Euro 0,30 per azione (+25% rispetto al 2004) con pagamento

COMUNICATO STAMPA AMPLIFON S.p.A.: L Assemblea degli azionisti approva il Bilancio al 31.12.2005 e delibera la distribuzione di un dividendo pari a Euro 0,30 per azione (+25% rispetto al 2004) con pagamento

concernente la proposta di autorizzazione all acquisto e all alienazione di azioni Signori Azionisti,

Relazione del Consiglio di Amministrazione all Assemblea in sede ordinaria convocata per il giorno 29 aprile 2013 in merito al punto n. 4) dell ordine del giorno, concernente la proposta di autorizzazione

Relazione del Consiglio di Amministrazione all Assemblea in sede ordinaria convocata per il giorno 29 aprile 2013 in merito al punto n. 4) dell ordine del giorno, concernente la proposta di autorizzazione

La destinazione e la distribuzione dell utile. Acconti su dividendi.

La destinazione e la distribuzione dell utile. Acconti su dividendi. 1) La destinazione dell utile: a) aspetti normativi L art. 2364, comma 2, c.c. dispone che L assemblea ordinaria deve essere convocata

La destinazione e la distribuzione dell utile. Acconti su dividendi. 1) La destinazione dell utile: a) aspetti normativi L art. 2364, comma 2, c.c. dispone che L assemblea ordinaria deve essere convocata

POLITICHE FINANZIARIE E CORPORATE GOVERNANCE. 15 dicembre 2010 dott.ssa Monica Rossolini

POLITICHE FINANZIARIE E CORPORATE GOVERNANCE 15 dicembre 2010 dott.ssa Monica Rossolini 1 La governance delle PMI italiane Agenda La relazione tra azionisti i di maggioranza e di minoranza. Politiche finanziarie

POLITICHE FINANZIARIE E CORPORATE GOVERNANCE 15 dicembre 2010 dott.ssa Monica Rossolini 1 La governance delle PMI italiane Agenda La relazione tra azionisti i di maggioranza e di minoranza. Politiche finanziarie

Ministero dello Sviluppo Economico

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Informazioni sul Conto economico

Informazioni sul Conto economico Ricavi 5.a Ricavi delle vendite e delle prestazioni - Euro 327,6 milioni I Ricavi delle vendite e delle prestazioni sono così composti: Vendita di energia - 374,4 (374,4)

Informazioni sul Conto economico Ricavi 5.a Ricavi delle vendite e delle prestazioni - Euro 327,6 milioni I Ricavi delle vendite e delle prestazioni sono così composti: Vendita di energia - 374,4 (374,4)

Aumenti reali del capitale sociale

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Nel 2015 minori vantaggi fiscali IRAP per le imprese del Sud, 1.192 euro contro 1.245

Roma, 12 maggio 2015 LAVORO, SVIMEZ: NEGLI ANNI 2011-2015 RISPARMI IMPRESE PER NEOASSUNTO 10.954 EURO AL NORD, 10.407 AL SUD Sgravi contributivi per le aziende italiane finanziati con 3,5 miliardi di fondi

Roma, 12 maggio 2015 LAVORO, SVIMEZ: NEGLI ANNI 2011-2015 RISPARMI IMPRESE PER NEOASSUNTO 10.954 EURO AL NORD, 10.407 AL SUD Sgravi contributivi per le aziende italiane finanziati con 3,5 miliardi di fondi

LA CASSETTA DEGLI ATTREZZI

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

L esigenza di patrimonializzazione delle imprese italiane

L esigenza di patrimonializzazione delle imprese italiane Finanza per la crescita IPO Day, Borsa Italiana, Milano - 26 Settembre 2014 Silvia Magri, Servizio Stabilità finanziaria Banca d Italia Outline

L esigenza di patrimonializzazione delle imprese italiane Finanza per la crescita IPO Day, Borsa Italiana, Milano - 26 Settembre 2014 Silvia Magri, Servizio Stabilità finanziaria Banca d Italia Outline

Dentro la Notizia. 28 Giugno 2013

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 90/2013 GIUGNO/14/2013 (*) 28 Giugno 2013 NELLA COMPILAZIONE DEL MODELLO

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 90/2013 GIUGNO/14/2013 (*) 28 Giugno 2013 NELLA COMPILAZIONE DEL MODELLO

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

LA MANOVRA ESTIVA 2008

Seminario LA MANOVRA ESTIVA 2008 Arezzo 8 ottobre 2008 Lucca 9 ottobre 2008 Firenze 14 ottobre 2008 D.L. n. 112/2008 Il nuovo regime fiscale dei fondi di investimento immobiliari Dott. Fabio Giommoni Fondi

Seminario LA MANOVRA ESTIVA 2008 Arezzo 8 ottobre 2008 Lucca 9 ottobre 2008 Firenze 14 ottobre 2008 D.L. n. 112/2008 Il nuovo regime fiscale dei fondi di investimento immobiliari Dott. Fabio Giommoni Fondi

BASILEA 2. Allegato Tecnico. Fonte: circolari dedicate alla Fondazione Luca Pacioli

BASILEA 2 Correlazione tra Indice di Ponderazione, Impieghi e Risultati Economici nell Operatività Bancaria - Dimostrazione empirica dei riflessi sul rapporto banca/impresa Allegato Tecnico Fonte: circolari

BASILEA 2 Correlazione tra Indice di Ponderazione, Impieghi e Risultati Economici nell Operatività Bancaria - Dimostrazione empirica dei riflessi sul rapporto banca/impresa Allegato Tecnico Fonte: circolari

Milano, 30 marzo 2004

Milano, 30 marzo 2004 Gruppo TOD S: crescita del fatturato (+8.1% a cambi costanti). Continua la politica di forte sviluppo degli investimenti. 24 nuovi punti vendita nel 2003. TOD S Il Consiglio di Amministrazione

Milano, 30 marzo 2004 Gruppo TOD S: crescita del fatturato (+8.1% a cambi costanti). Continua la politica di forte sviluppo degli investimenti. 24 nuovi punti vendita nel 2003. TOD S Il Consiglio di Amministrazione

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria Autorizzazione all acquisto e alla disposizione di azioni proprie. Delibere inerenti e conseguenti. 863 Relazione del Consiglio di Gestione sul punto

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria Autorizzazione all acquisto e alla disposizione di azioni proprie. Delibere inerenti e conseguenti. 863 Relazione del Consiglio di Gestione sul punto

GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

Riclassificazione del bilancio e analisi con indici

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Piano straordinario per l'occupazione.

Piano straordinario per l'occupazione. Il lavoro, il futuro. MISURA IV.1 Più forti patrimonialmente Agevolazioni per il rafforzamento della struttura patrimoniale delle piccole e medie imprese mediante

Piano straordinario per l'occupazione. Il lavoro, il futuro. MISURA IV.1 Più forti patrimonialmente Agevolazioni per il rafforzamento della struttura patrimoniale delle piccole e medie imprese mediante

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende LO SCENARIO MINI BOND Il Decreto Sviluppo ed il Decreto Sviluppo bis del 2012, hanno introdotto importanti novità a favore delle società

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende LO SCENARIO MINI BOND Il Decreto Sviluppo ed il Decreto Sviluppo bis del 2012, hanno introdotto importanti novità a favore delle società

NOTA INTEGRATIVA CRITERI ADOTTATI NELLA VALUTAZIONE DELLE VOCI DELLA SITUAZIONE PATRIMONIALE

NOTA INTEGRATIVA Si illustrano di seguito tutte le informazioni utili per una migliore lettura del Conto Consuntivo 2010 costituito dallo Stato Patrimoniale e dal Conto Economico. La struttura dello Stato

NOTA INTEGRATIVA Si illustrano di seguito tutte le informazioni utili per una migliore lettura del Conto Consuntivo 2010 costituito dallo Stato Patrimoniale e dal Conto Economico. La struttura dello Stato

Gli aspetti fiscali dei diversi strumenti/canali di finanziamento

FINANZIARE IN MODO EQUILIBRATO LA CRESCITA Gli aspetti fiscali dei diversi strumenti/canali di finanziamento slide 1 FINANZIAMENTO CREDITO BANCARIO FINANZIAMENTO SOCI LEASING CAMBIALI FINANZIARIE PRESTITI

FINANZIARE IN MODO EQUILIBRATO LA CRESCITA Gli aspetti fiscali dei diversi strumenti/canali di finanziamento slide 1 FINANZIAMENTO CREDITO BANCARIO FINANZIAMENTO SOCI LEASING CAMBIALI FINANZIARIE PRESTITI

Copertura delle perdite

Fiscal News La circolare di aggiornamento professionale N. 107 09.04.2014 Copertura delle perdite Categoria: Bilancio e contabilità Sottocategoria: Varie Le assemblee delle società di capitali che, nelle

Fiscal News La circolare di aggiornamento professionale N. 107 09.04.2014 Copertura delle perdite Categoria: Bilancio e contabilità Sottocategoria: Varie Le assemblee delle società di capitali che, nelle

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento...

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO

Finanza agevolata, bandi, credito d'imposta INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO Castellanza, LIUC - Università Cattaneo 2 ottobre 2014 INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO PRINCIPI:

Finanza agevolata, bandi, credito d'imposta INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO Castellanza, LIUC - Università Cattaneo 2 ottobre 2014 INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO PRINCIPI:

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

L Ires e la tassazione dei redditi d impresa

Lezione dodicesima L Ires e la tassazione dei redditi d impresa 1 TASSAZIONE REDDITI D IMPRESA PROFITTI = R C AM - IP Imprese individuali e società di persone Gli utili, a prescindere dalla loro distribuzione,

Lezione dodicesima L Ires e la tassazione dei redditi d impresa 1 TASSAZIONE REDDITI D IMPRESA PROFITTI = R C AM - IP Imprese individuali e società di persone Gli utili, a prescindere dalla loro distribuzione,

PON R&C - STATO DI ATTUAZIONE DEGLI STRUMENTI DI INGEGNERIA FINANZIARIA AL 30.04.2014

PON R&C - STATO DI ATTUAZIONE DEGLI STRUMENTI DI INGEGNERIA FINANZIARIA AL 30.04.2014 Con riferimento agli strumenti di ingegneria finanziaria attivati dall OI MiSE-DGIAI nell ambito competitività del

PON R&C - STATO DI ATTUAZIONE DEGLI STRUMENTI DI INGEGNERIA FINANZIARIA AL 30.04.2014 Con riferimento agli strumenti di ingegneria finanziaria attivati dall OI MiSE-DGIAI nell ambito competitività del

Fatturato COMUNICATO STAMPA

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE HA APPROVATO IL PROGETTO DI BILANCIO DELL ESERCIZIO CHIUSO AL 31 DICEMBRE 2005 RICAVI CONSOLIDATI + 11,4% - UTILE NETTO CONSOLIDATO + 42,9% Dati consolidati

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE HA APPROVATO IL PROGETTO DI BILANCIO DELL ESERCIZIO CHIUSO AL 31 DICEMBRE 2005 RICAVI CONSOLIDATI + 11,4% - UTILE NETTO CONSOLIDATO + 42,9% Dati consolidati

FINANZA PER LA CRESCITA

FINANZA PER LA CRESCITA 1 FINANZA PER LA CRESCITA: TRE ASSI Accesso al finanziamento: creditizio e alternativo Sostegno agli investimenti Incentivi capitalizzazione e quotazione 2 2 ACCESSO AL FINANZIAMENTO:

FINANZA PER LA CRESCITA 1 FINANZA PER LA CRESCITA: TRE ASSI Accesso al finanziamento: creditizio e alternativo Sostegno agli investimenti Incentivi capitalizzazione e quotazione 2 2 ACCESSO AL FINANZIAMENTO:

POI ENERGIE RINNOVABILI E RISPARMIO ENERGETICO 2007-2013 (POI)

") POI ENERGIE RINNOVABILI E RISPARMIO ENERGETICO 2007-2013 (POI) Avanzamento Attività Organismo Intermedio Ministero dello Sviluppo Economico Direzione generale per gli incentivi alle imprese D.G.I.A.I Linee

POI ENERGIE RINNOVABILI E RISPARMIO ENERGETICO 2007-2013 (POI) Avanzamento Attività Organismo Intermedio Ministero dello Sviluppo Economico Direzione generale per gli incentivi alle imprese D.G.I.A.I Linee

Cash flow e capacità di rimborso

Cash flow e capacità di rimborso Descrizione 1. I fabbisogni finanziari I fabbisogni finanziari di una azienda sono determinati da: incremento delle attività; decremento delle passività. Appartiene alla

Cash flow e capacità di rimborso Descrizione 1. I fabbisogni finanziari I fabbisogni finanziari di una azienda sono determinati da: incremento delle attività; decremento delle passività. Appartiene alla

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA. Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011

Nota integrativa al bilancio chiuso il 31/12/2011") ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

Piani di compensi Premuda Spa *

Piani di compensi Premuda Spa * 1. Informazioni I soggetti destinatari/beneficiari 1.1. Alcide Rosina Presidente Cda Stefano Rosina Consigliere ed Amministratore Delegato 1.3. a) Marco Tassara Direttore

Piani di compensi Premuda Spa * 1. Informazioni I soggetti destinatari/beneficiari 1.1. Alcide Rosina Presidente Cda Stefano Rosina Consigliere ed Amministratore Delegato 1.3. a) Marco Tassara Direttore

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

Reti d impresa - Profili fiscali

Reti d impresa - Profili fiscali Dott.ssa Stefania Saccone Udine 10 ottobre 2013 AGENDA Rete contratto vs Rete soggetto L agevolazione fiscale Gli investimenti Il distacco del personale nella rete Altri

Reti d impresa - Profili fiscali Dott.ssa Stefania Saccone Udine 10 ottobre 2013 AGENDA Rete contratto vs Rete soggetto L agevolazione fiscale Gli investimenti Il distacco del personale nella rete Altri

Credito Emiliano SpA

Credito Emiliano SpA RELAZIONE ILLUSTRATIVA del Consiglio di Amministrazione di Credito Emiliano per l Assemblea convocata per deliberare sulla proposta di autorizzazione all acquisto di azioni proprie

Credito Emiliano SpA RELAZIONE ILLUSTRATIVA del Consiglio di Amministrazione di Credito Emiliano per l Assemblea convocata per deliberare sulla proposta di autorizzazione all acquisto di azioni proprie

Il Consiglio di Amministrazione approva il bilancio. consolidato IAS/IFRS e il progetto di bilancio al 31 dicembre 2011.

Il Consiglio di Amministrazione approva il bilancio consolidato IAS/IFRS e il progetto di bilancio al 31 dicembre 2011 Valore della produzione consolidato a 6,91 milioni di Euro nel 2011 (6,39 milioni

Il Consiglio di Amministrazione approva il bilancio consolidato IAS/IFRS e il progetto di bilancio al 31 dicembre 2011 Valore della produzione consolidato a 6,91 milioni di Euro nel 2011 (6,39 milioni

CAPE LISTED INVESTMENT VEHICLE IN EQUITY S.P.A.

CAPE LISTED INVESTMENT VEHICLE IN EQUITY S.P.A. www.capelive.it RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULLE PROPOSTE CONCERNENTI LE MATERIE POSTE AL QUARTO PUNTO ALL ORDINE DEL GIORNO DELLA ASSEMBLEA

CAPE LISTED INVESTMENT VEHICLE IN EQUITY S.P.A. www.capelive.it RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULLE PROPOSTE CONCERNENTI LE MATERIE POSTE AL QUARTO PUNTO ALL ORDINE DEL GIORNO DELLA ASSEMBLEA

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS

CAMFIN s.p.a. COMUNICATO STAMPA RIUNITO IL CONSIGLIO DI AMMINISTRAZIONE DI CAMFIN SPA ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS APPROVATA LA RELAZIONE

CAMFIN s.p.a. COMUNICATO STAMPA RIUNITO IL CONSIGLIO DI AMMINISTRAZIONE DI CAMFIN SPA ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS APPROVATA LA RELAZIONE

Moneta e Tasso di cambio

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Camfin S.p.A. Assemblea degli Azionisti del 14 maggio 2013. Acquisto e disposizione di azioni proprie

Camfin S.p.A. Assemblea degli Azionisti del 14 maggio 2013 Acquisto e disposizione di azioni proprie Relazione illustrativa degli Amministratori e proposte di deliberazione CAMFIN Società per Azioni Sede

Camfin S.p.A. Assemblea degli Azionisti del 14 maggio 2013 Acquisto e disposizione di azioni proprie Relazione illustrativa degli Amministratori e proposte di deliberazione CAMFIN Società per Azioni Sede

Lezione nona. L Ires e la tassazione dei redditi d impresa

Lezione nona L Ires e la tassazione dei redditi d impresa 1 TASSAZIONE REDDITI D IMPRESA PROFITTI = R C AM - IP Imprese individuali e società di persone Gli utili, a prescindere dalla loro distribuzione,

Lezione nona L Ires e la tassazione dei redditi d impresa 1 TASSAZIONE REDDITI D IMPRESA PROFITTI = R C AM - IP Imprese individuali e società di persone Gli utili, a prescindere dalla loro distribuzione,

ASSEMBLEA DEI SOCI 2014

Comunicato Stampa ASSEMBLEA DEI SOCI 2014 Approvato il bilancio dell esercizio 2013 di Atlantia S.p.A. Deliberata la distribuzione di un dividendo per l esercizio 2013 pari a complessivi euro 0,746 per

Comunicato Stampa ASSEMBLEA DEI SOCI 2014 Approvato il bilancio dell esercizio 2013 di Atlantia S.p.A. Deliberata la distribuzione di un dividendo per l esercizio 2013 pari a complessivi euro 0,746 per

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Sulla base dei valori di riferimento indicati sono assegnati alle imprese i seguenti punteggi: A 100% 3 75% < A < 100% 2 0 < A 75% 1

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

(Cash Flow Statements)

") RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE A cura di Leopoldo Noventa 1 Che cosa sono? I finanziamenti agevolati per le piccole e medie imprese operanti nella Regione Veneto sono finanziamenti erogati

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE A cura di Leopoldo Noventa 1 Che cosa sono? I finanziamenti agevolati per le piccole e medie imprese operanti nella Regione Veneto sono finanziamenti erogati

L ABC DELL ECONOMIA AZIENDALE. A cura di Chiara Morelli

L ABC DELL ECONOMIA AZIENDALE A cura di Chiara Morelli LE AZIENDE DI PRODUZIONE L attività economica di produzione di beni e servizi è svolta da unità economiche denominate Aziende di produzione o Imprese.

L ABC DELL ECONOMIA AZIENDALE A cura di Chiara Morelli LE AZIENDE DI PRODUZIONE L attività economica di produzione di beni e servizi è svolta da unità economiche denominate Aziende di produzione o Imprese.

VALUTARE GLI EQUILIBRI DELL IMPRESA

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

Invimit SGR S.p.A. presentazione Società e principali linee di attività

Invimit SGR S.p.A. presentazione Società e principali linee di attività Potenza, 17 marzo 2015 Invimit SGR è operativa dalla fine di maggio 2013 ed è stata autorizzata a fornire il servizio di gestione

Invimit SGR S.p.A. presentazione Società e principali linee di attività Potenza, 17 marzo 2015 Invimit SGR è operativa dalla fine di maggio 2013 ed è stata autorizzata a fornire il servizio di gestione

Per le società non quotate in mercati regolamentati

Dividendi e Capital Gain I redditi derivanti da Dividendi e da Capital Gain e percepiti dalle persone fisiche, sono una tipologia di redditi di capitale e di natura finanziaria che trovano la loro collocazione

Dividendi e Capital Gain I redditi derivanti da Dividendi e da Capital Gain e percepiti dalle persone fisiche, sono una tipologia di redditi di capitale e di natura finanziaria che trovano la loro collocazione

Posso creare le basi per una vita serena investendo i miei risparmi?

InvestiþerFondi identifica l offerta integrata di prodotti di gestione collettiva del risparmio del Credito Cooperativo proposta dalle BCC e Casse Rurali. Posso creare le basi per una vita serena investendo

InvestiþerFondi identifica l offerta integrata di prodotti di gestione collettiva del risparmio del Credito Cooperativo proposta dalle BCC e Casse Rurali. Posso creare le basi per una vita serena investendo

Preventivo Economico Finanziario anno 2015

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Fidia SpA approva i risultati del primo trimestre 2005

comunicato stampa Fidia SpA approva i risultati del primo trimestre 2005 Torino, 12 maggio 2005 Il Consiglio di Amministrazione di Fidia SpA, Gruppo leader nella tecnologia del controllo numerico e dei

comunicato stampa Fidia SpA approva i risultati del primo trimestre 2005 Torino, 12 maggio 2005 Il Consiglio di Amministrazione di Fidia SpA, Gruppo leader nella tecnologia del controllo numerico e dei

CONVENZIONE. per la gestione delle risorse conferite ai sensi della Delibera di Giunta n... del e ripartita ai sensi del relativo bando in forma di

CONVENZIONE per la gestione delle risorse conferite ai sensi della Delibera di Giunta n... del e ripartita ai sensi del relativo bando in forma di STRUMENTO IBRIDO DI PATRIMONIALIZZAZIONE TRA la Camera

CONVENZIONE per la gestione delle risorse conferite ai sensi della Delibera di Giunta n... del e ripartita ai sensi del relativo bando in forma di STRUMENTO IBRIDO DI PATRIMONIALIZZAZIONE TRA la Camera

GRUPPO EDITORIALE L ESPRESSO SPA COMUNICA:

GRUPPO EDITORIALE L ESPRESSO SPA COMUNICA: Si è riunito oggi a Roma, presieduto da Carlo Caracciolo, il consiglio di amministrazione di Gruppo Editoriale l Espresso S.p.A. che ha esaminato i risultati

GRUPPO EDITORIALE L ESPRESSO SPA COMUNICA: Si è riunito oggi a Roma, presieduto da Carlo Caracciolo, il consiglio di amministrazione di Gruppo Editoriale l Espresso S.p.A. che ha esaminato i risultati

il mini eolico quanto costa e quanto rende

il mini eolico quanto costa e quanto rende quanto costa e quanto rende Il costo di un sistema mini eolico installato chiavi in mano (IVA esclusa) per taglie comprese fra 5 kw e 20 kw è compreso fra 3.000

il mini eolico quanto costa e quanto rende quanto costa e quanto rende Il costo di un sistema mini eolico installato chiavi in mano (IVA esclusa) per taglie comprese fra 5 kw e 20 kw è compreso fra 3.000

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA. Relazione sulla gestione del bilancio al 31/12/2014

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA Sede in VIALE TRIESTE 11-30020 ANNONE VENETO (VE) Capitale sociale Euro 7.993.843,00 i.v. Codice fiscale: 04046770279 Iscritta al Registro delle Imprese di Venezia

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA Sede in VIALE TRIESTE 11-30020 ANNONE VENETO (VE) Capitale sociale Euro 7.993.843,00 i.v. Codice fiscale: 04046770279 Iscritta al Registro delle Imprese di Venezia

Calcolo del Reddito Imponibile di una Spa ai fini IRES e IRAP

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

P R E S S R E L E A S E

TXT e-solutions: nel primo semestre 2013 Lusso e Nord America tirano i ricavi (+12% Gruppo, +20,1% Lusso e Fashion). Ricavi netti consolidati: 26,3 milioni (+12,0%), per il 52% all estero. EBITDA: 3,1

TXT e-solutions: nel primo semestre 2013 Lusso e Nord America tirano i ricavi (+12% Gruppo, +20,1% Lusso e Fashion). Ricavi netti consolidati: 26,3 milioni (+12,0%), per il 52% all estero. EBITDA: 3,1

Milano, 26 febbraio 2014. Approvato il rendiconto di gestione al 31 dicembre 2013 del fondo immobiliare Investietico:

AEDES BPM REAL ESTATE SGR Sede in Milano, Bastioni di Porta Nuova n. 21, capitale sociale Euro 5.500.000,00 sottoscritto e versato, R.E.A. Milano n. 239479, Numero Registro delle Imprese di Milano e codice

AEDES BPM REAL ESTATE SGR Sede in Milano, Bastioni di Porta Nuova n. 21, capitale sociale Euro 5.500.000,00 sottoscritto e versato, R.E.A. Milano n. 239479, Numero Registro delle Imprese di Milano e codice

Relazione al bilancio e nota integrativa

Alla C.A. dei membri del Co.P.E. Catania, lì 22.04.2014 Relazione al bilancio e nota integrativa Il bilancio chiuso al 31/12/2013, di cui la presente relazione costituisce parte integrante, corrisponde

Alla C.A. dei membri del Co.P.E. Catania, lì 22.04.2014 Relazione al bilancio e nota integrativa Il bilancio chiuso al 31/12/2013, di cui la presente relazione costituisce parte integrante, corrisponde

Fondi Complementari FondoSanità

Salviamo la pensione ENPAM: istruzioni per l'uso Fondi Complementari FondoSanità Dott. Ugo Tamborini Segretario Provinciale SNAMI-Milano La previdenza in Italia Il sistema previdenziale italiano si basa

Salviamo la pensione ENPAM: istruzioni per l'uso Fondi Complementari FondoSanità Dott. Ugo Tamborini Segretario Provinciale SNAMI-Milano La previdenza in Italia Il sistema previdenziale italiano si basa

Vianini Lavori: il Consiglio di Amministrazione approva i risultati del primo semestre 2015

VIANINI LAVORI SPA Vianini Lavori: il Consiglio di Amministrazione approva i risultati del primo semestre 2015 Ricavi: 98,1 milioni di euro (102,8 milioni di euro al 30 giugno 2014); Margine operativo

VIANINI LAVORI SPA Vianini Lavori: il Consiglio di Amministrazione approva i risultati del primo semestre 2015 Ricavi: 98,1 milioni di euro (102,8 milioni di euro al 30 giugno 2014); Margine operativo

ESERCITAZIONE N. 4 - SPA

ESERCITAZIONE N. 4 VARIAZIONI CAPITALE SOCIALE Pagina 1 di 11 TIPOLOGIE DI AUMENTI DEL CAPITALE SOCIALE L aumento del Capitale Sociale può essere: - SENZA VARIAZIONE del P.N. (Virtuale o Gratuito) - CON

ESERCITAZIONE N. 4 VARIAZIONI CAPITALE SOCIALE Pagina 1 di 11 TIPOLOGIE DI AUMENTI DEL CAPITALE SOCIALE L aumento del Capitale Sociale può essere: - SENZA VARIAZIONE del P.N. (Virtuale o Gratuito) - CON

Contabilità e bilancio (Equazione di Bilancio)

") Contabilità e bilancio (Equazione di Bilancio) Prof. Fabio Corno Dott. Stefano Colombo Milano, Febbraio 2015 Equazione di bilancio (Destinazione) (Provenienza) 2 PREMESSA Per costituire e avviare un azienda

Contabilità e bilancio (Equazione di Bilancio) Prof. Fabio Corno Dott. Stefano Colombo Milano, Febbraio 2015 Equazione di bilancio (Destinazione) (Provenienza) 2 PREMESSA Per costituire e avviare un azienda

Concetto di patrimonio

Concetto di patrimonio Il patrimonio o capitale si può definire, in prima approssimazione, come l insieme l dei beni a disposizione del soggetto aziendale in un determinato momento; in un accezione più

Concetto di patrimonio Il patrimonio o capitale si può definire, in prima approssimazione, come l insieme l dei beni a disposizione del soggetto aziendale in un determinato momento; in un accezione più

TEMI D ESAME. Valore contabile Valore corrente Brevetti 20.000 35.000 Magazzino 26.000 22.000

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

Circolare n. 6. del 21 gennaio 2013 INDICE. Legge di stabilità 2013 - Novità in materia di altre imposte indirette

Circolare n. 6 del 21 gennaio 2013 Legge di stabilità 2013 - Novità in materia di altre imposte indirette INDICE 1 Premessa... 2 2 Nuova imposta sulle transazioni finanziarie (c.d. Tobin tax )... 2 2.1

Circolare n. 6 del 21 gennaio 2013 Legge di stabilità 2013 - Novità in materia di altre imposte indirette INDICE 1 Premessa... 2 2 Nuova imposta sulle transazioni finanziarie (c.d. Tobin tax )... 2 2.1

Esercizi per il Corso di Scienza delle Finanze a.a. 2008/09. Esercizi su Ires e Irap

Esercizi per il Corso di Scienza delle Finanze a.a. 2008/09 Esercizi su Ires e Irap Esercizio 1 Nell anno 2008, la società Rape rosse S.p.a., che ha alle sue dipendenze solo lavoratori a tempo indeterminato,

Esercizi per il Corso di Scienza delle Finanze a.a. 2008/09 Esercizi su Ires e Irap Esercizio 1 Nell anno 2008, la società Rape rosse S.p.a., che ha alle sue dipendenze solo lavoratori a tempo indeterminato,

Esame preliminare delle decisioni di finanziamento

PROGRAMMA 1) Nozioni di base di finanza aziendale - Valore: Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti Esame preliminare

PROGRAMMA 1) Nozioni di base di finanza aziendale - Valore: Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti Esame preliminare

REGIME FISCALE DEI MINIBOND

I MINIBOND: nuovi canali di finanziamento alle imprese a supporto della crescita e dello sviluppo 15Luglio 2015 REGIME FISCALE DEI MINIBOND Dr. Angelo Ragnoni Agenzia delle Entrate Angelo Ragnoni Articolo

I MINIBOND: nuovi canali di finanziamento alle imprese a supporto della crescita e dello sviluppo 15Luglio 2015 REGIME FISCALE DEI MINIBOND Dr. Angelo Ragnoni Agenzia delle Entrate Angelo Ragnoni Articolo

Riserva da sopraprezzo delle azioni Ammonta al 31 dicembre 2011 a 54.909 migliaia di euro e non presenta variazioni rispetto all esercizio precedente.

23 Patrimonio netto 31.12.2010 31.12.2011 Capitale sociale 441.411 441.411 Riserva da sopraprezzo azioni 54.909 54.909 Riserva legale 88.282 88.282 Riserva di rivalutazione 2.286 2.286 Riserva per azioni

23 Patrimonio netto 31.12.2010 31.12.2011 Capitale sociale 441.411 441.411 Riserva da sopraprezzo azioni 54.909 54.909 Riserva legale 88.282 88.282 Riserva di rivalutazione 2.286 2.286 Riserva per azioni

Approvata la Relazione di gestione al 31 dicembre 2015 del Fondo immobiliare Investietico:

Comunicato Stampa Press Release Milano, 29 febbraio 2016 Approvata la Relazione di gestione al 31 dicembre 2015 del Fondo immobiliare Investietico: Il valore complessivo netto (NAV) del Fondo è pari ad

Comunicato Stampa Press Release Milano, 29 febbraio 2016 Approvata la Relazione di gestione al 31 dicembre 2015 del Fondo immobiliare Investietico: Il valore complessivo netto (NAV) del Fondo è pari ad

Commento al tema di Economia aziendale 2006

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

Relazione Semestrale al 30.06.2012. Fondo Federico Re

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013 Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all acquisto e all alienazione di azioni proprie ai sensi dell

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013 Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all acquisto e all alienazione di azioni proprie ai sensi dell

Il Fondo Mutualistico di Legacoop

LA FINANZA E IL CREDITO IN COOPERAZIONE Il Fondo Mutualistico di Legacoop Aldo Soldi Direttore Generale Coopfond Parma, 6 marzo 2014 1 1 - Coopfond Coopfond è il Fondo mutualistico di Legacoop. E una S.p.A.

LA FINANZA E IL CREDITO IN COOPERAZIONE Il Fondo Mutualistico di Legacoop Aldo Soldi Direttore Generale Coopfond Parma, 6 marzo 2014 1 1 - Coopfond Coopfond è il Fondo mutualistico di Legacoop. E una S.p.A.