AGENDA QUADRO NORMATIVO RISCHIO DI COMPLIANCE FUNZIONE DI COMPLIANCE NEL SCI COMPETENZE E METODOLOGIE REQUISITI RUOLO DEGLI ORGANI AZIENDALI

|

|

|

- Marianna Mauri

- 8 anni fa

- Visualizzazioni

Transcript

1 MASTER AMLP 1

2 AGENDA QUADRO NORMATIVO RISCHIO DI COMPLIANCE FUNZIONE DI COMPLIANCE NEL SCI COMPETENZE E METODOLOGIE REQUISITI RUOLO DEGLI ORGANI AZIENDALI 2

3 QUADRO NORMATIVO 3

4 QUADRO NORMATIVO 4

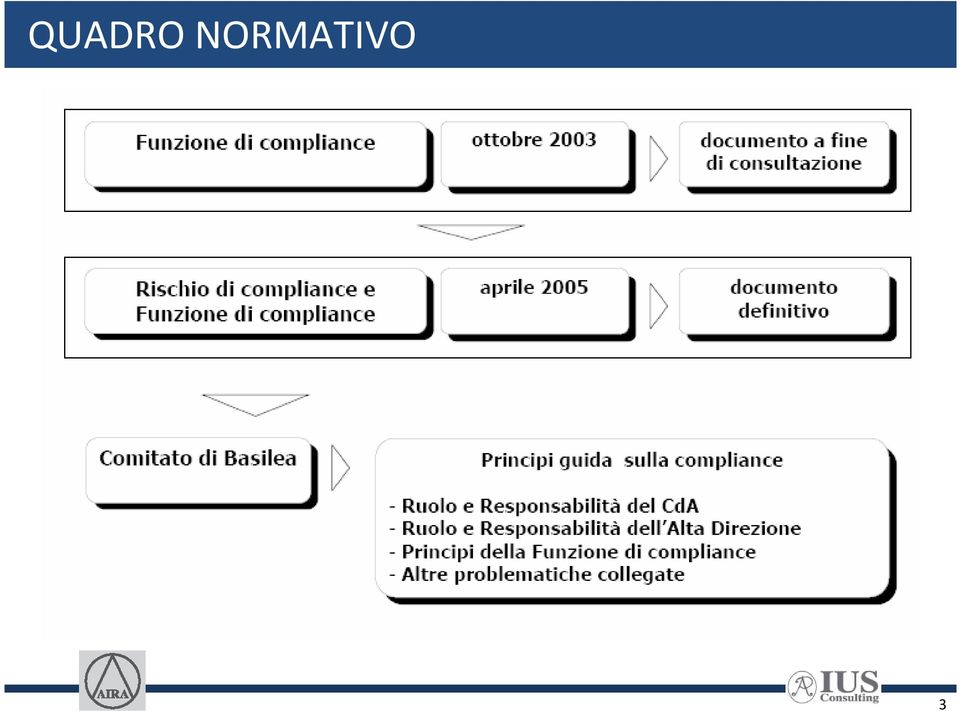

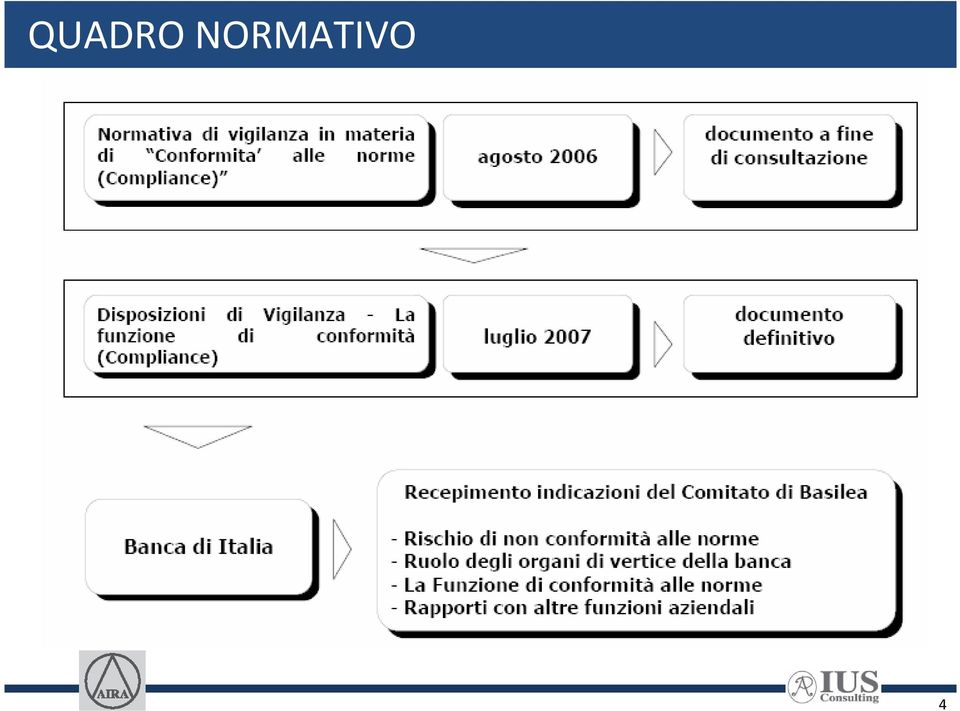

5 QUADRO NORMATIVO L attivazione della Funzione a presidio del rischio di non conformità è richiesta dall entrata in vigore della Direttiva Europea 2004/39 ( MIFID ) e Direttiva 2006/73/CE che, relativamente alla prestazione dei servizi di investimento, prevedono che gli intermediari istituiscano una funzione di controllo della conformità permanente, efficace e indipendente con responsabilità definite. A tale proposito il documento congiunto Banca d Italia Consob assegna alla Funzione una rilevanza centrale al fine del monitoraggio delle regole e dei processi aziendali adottati per la prestazione dei servizi di investimento. Comitato di Basilea Aprile 2005 Compliance and the compliance function in banks Parlamento Europeo Direttiva 2006/73/CE recante modalità di esecuzione della direttiva 2004/39/CE Banca d Italia Luglio 2007 Disposizioni di Vigilanza in materia di conformità alle norme Banca d Italia - Consob Ottobre 2007 Documento congiunto di recepimento della direttive 2004/39/CE (MiFID) e 2006/73/CE 5

6 QUADRO NORMATIVO 6

7 QUADRO NORMATIVO 7

8 QUADRO NORMATIVO 8

9 AGENDA QUADRO NORMATIVO RISCHIO DI COMPLIANCE FUNZIONE DI COMPLIANCE NEL SCI COMPETENZE E METODOLOGIE REQUISITI RUOLO DEGLI ORGANI AZIENDALI 9

10 RISCHIO DI COMPLIANCE 10

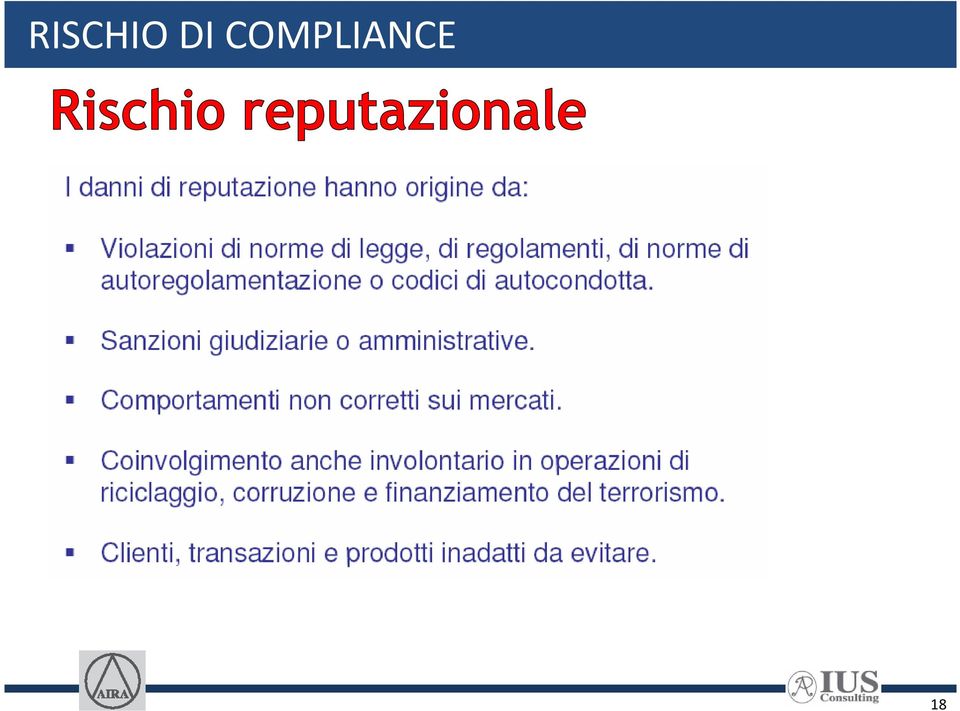

11 RISCHIO DI COMPLIANCE Le Disposizioni di vigilanza emanate dalla Banca d Italia definiscono il rischio di non conformità alle norme come il rischio di incorrere in sanzioni giudiziarie o amministrative, perdite finanziarie rilevanti o danni di reputazione in conseguenza di violazioni di norme imperative (di legge o di regolamenti) ovvero di autoregolamentazione (statuti, codici di condotta, codici di autodisciplina). 11

ovvero di autoregolamentazione (statuti, codici di condotta, codici di autodisciplina).")

12 RISCHIO DI COMPLIANCE Il rischio di non conformitàpuò consistere nel rischio che i contratti non siano legalmente efficaci o correttamente documentati o nel rischio che un interpretazione della legge o un incertezza legale o contrattuale impongano un esposizione finanziaria imprevista a carico della Banca. Il rischio di non conformità può consistere nel rischio che la Banca incorra in penalitào possa subire limitazioni da parte delle Autoritàdi vigilanza nel caso di violazione delle normative. Il rischio di non conformità è una componente del rischio operativo. 12

13 RISCHIO DI COMPLIANCE 13

14 RISCHIO DI COMPLIANCE 14

15 RISCHIO DI COMPLIANCE Elementi che qualificano il rischio di non conformità: è trasversale ed interessa tutti i processi richiede assessment continui l esposizione dell intermediario non si normalizza occorre prevenire l esposizione e non contenerla è misurabile e/o valutabile ai fini Icaap 15

16 RISCHIO DI COMPLIANCE 16

17 RISCHIO DI COMPLIANCE 17

18 RISCHIO DI COMPLIANCE 18

19 RISCHIO DI COMPLIANCE 19

20 RISCHIO DI COMPLIANCE Elementi che qualificano il rischio di immagine: è trasversale ed interessa tutti i processi richiede assessment continui risente di fattori esogeni e di tendenze sistemiche è direttamente connesso al trattamento di credence goods ed experience goods è aggravato da severe asimmetrie informative tra intermediari e clientela è misurabile e/o valutabile ai fini Icaap 20

21 RISCHIO DI COMPLIANCE 21

22 RISCHIO DI COMPLIANCE 22

23 AGENDA QUADRO NORMATIVO RISCHIO DI COMPLIANCE FUNZIONE DI COMPLIANCE NEL SCI COMPETENZE E METODOLOGIE REQUISITI RUOLO DEGLI ORGANI AZIENDALI Federazione Bcc Puglia e Basilicata 23

24 Al fine di fronteggiare i rischi a cui possono essere esposte, le banche si dotano di idonei dispositivi di governo societario e di adeguati meccanismi di gestione e controllo. Circ. 263/07 Banca d Italia 24

25 I presidi devono coprire ogni tipologia di rischio aziendale coerentemente con le caratteristiche, le dimensioni e la complessità delle attività svolte dalla banca. Circ. 263/07 Banca d Italia 25

26 Le banche formalizzano le politiche per il governo dei rischi, procedono al loro riesame periodico al fine di assicurarne l efficacia nel tempo e vigilano sul concreto funzionamento dei processi di gestione e controllo dei rischi. Circ. 263/07 Banca d Italia 26

27 Si sostanzia nelle strategie, politiche, processi e meccanismi riguardanti l individuazione, l assunzione, la gestione, la sorveglianza e l attenuazione dei rischi a cui l intermediario è o potrebbe essere esposto e per determinare e controllare il livello di rischio tollerato. Reg. Congiunto Banca d Italia - Consob 27

28 DISPOSITIVI DI GOVERNO SOCIETARIO INDIVIDUAZIONE DI TUTTE LE TIPOLOGIE DI RISCHIO POLITICHE DI RISCHIO DETERMINAZIONE LIVELLO DI RISCHIO TOLLERATO ASSUNZIONE, SORVEGLIANZA, MITIGAZIONE PROCESSI DI GESTIONE E CONTROLLO 28

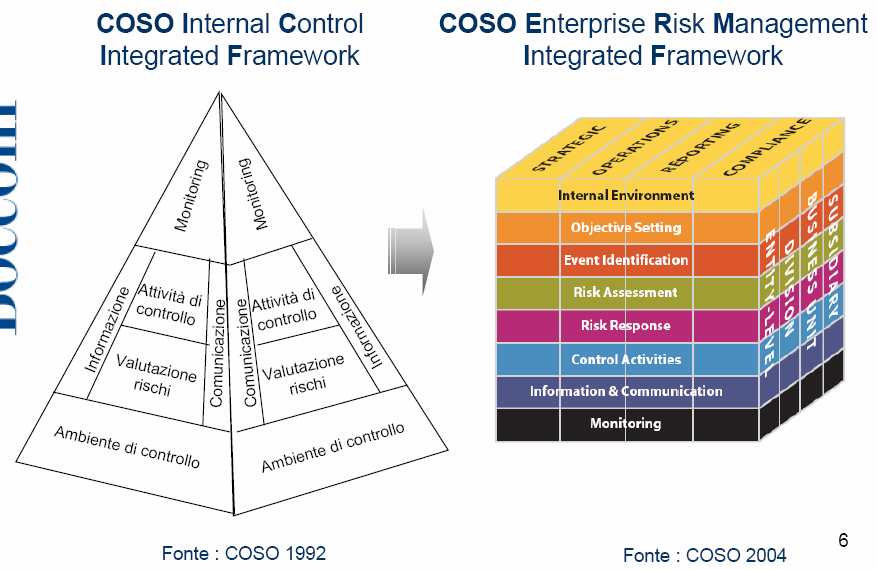

29 Criterio di esercizio del potere da parte delle Autorithies adeguato al raggiungimento del fine con minor sacrificio degli interessi dei destinatari. Applicazione della disciplina da parte degli intermediari che tenga conto delle specificità dimensionali e operative. 29

30 Il sistema dei controlli interni è costituito dall'insieme delle regole, delle procedure e delle strutture organizzative che mirano ad assicurare il rispetto delle strategie aziendali. Istr. di vigilanza, Tit. IV. Cap

31 Il Sistema dei Controlli Interni mira al conseguimento delle seguenti finalità: efficacia ed efficienza dei processi aziendali (amministrativi, produttivi, distributivi) salvaguardia del valore delle attività e protezione dalle perdite affidabilità e integrità delle informazioni contabili e gestionali conformità delle operazioni con la legge, la normativa di vigilanza nonché con le politiche, i piani, i regolamenti e le procedure interne. Istr. di vigilanza, Tit. IV. Cap

32 I controlli coinvolgono, con diversi ruoli, gli organi amministrativi, il collegio sindacale, la direzione e tutto il personale. Essi costituiscono parte integrante dell'attività quotidiana della banca. Istr. di vigilanza, Tit. IV. Cap

33 Controlli di linea, diretti ad assicurare il corretto svolgimento delle operazioni. Essi sono effettuati dalle stesse strutture produttive (ad es., i controlli di tipo gerarchico) o incorporati nelle procedure ovvero eseguiti nell'ambito dell'attività di back-office. Istr. di vigilanza, Tit. IV. Cap

34 Controlli sulla gestione dei rischi, che hanno l'obiettivo di concorrere alla definizione delle metodologie di misurazione del rischio, di verificare il rispetto dei limiti assegnati alle varie funzioni operative e di controllare la coerenza dell'operatività delle singole aree produttive con gli obiettivi di rischio-rendimento assegnati. Essi sono affidati a strutture diverse da quelle produttive. Istr. di vigilanza, Tit. IV. Cap

35 Attività di revisione interna, volta a individuare andamenti anomali, violazioni delle procedure e della regolamentazione nonché a valutare la funzionalità del complessivo sistema dei controlli interni. Essa è condotta nel continuo, in via periodica o per eccezioni, da strutture diverse e indipendenti da quelle produttive, anche attraverso verifiche in loco. Istr. di vigilanza, Tit. IV. Cap

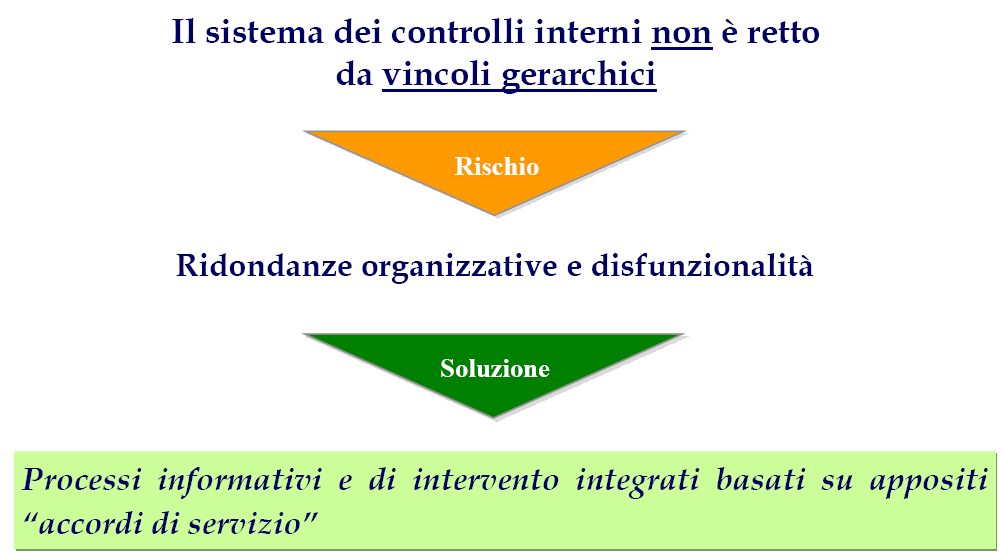

36 La modifica del Sistema dei Controlli Interni degli intermediariderivanti dall introduzione della Funzione di Conformitàimpone riflessioni sui relativi impatti organizzativi - distribuzione delle attività di controllo aziendale conforme alla norma - ricerca di sinergie di funzionamento delle funzioni di controllo, coerentemente al requisito normativo dell indipendenza dei diversi livelli di controllo - presidio di tutti gli ambiti normativi a cui l azienda è soggetta - introduzione di nuove attivitàche prevengono la violazione delle norme e i rischi reputazionali conseguenti L Organo amministrativo deve definire l organizzazione piùefficiente delle funzioni di controllo con particolare riferimento al dimensionamento quali -quantitativo ottimale della Funzione di conformità nel contesto nel quale l azienda opera 36

37 DEFINIZIONE RISTRETTA DI SCI Strumento attraverso il quale il management mira ad acquisire ragionevole certezza dell esistenza di adeguate misure a tutela delle proprietà aziendali e delle relative registrazioni contabili Controllo DEFINIZIONE ALLARGATA DI SCI Un processo, svolto ai diversi livelli dell organizzazione, finalizzato a fornire una ragionevole sicurezza sul conseguimento degli obiettivi di efficacia ed efficienza delle attività operative; attendibilità delle informazioni di bilancio; conformitàalle leggi e ai regolamenti in vigore (CoSo, 1992) Governo 37

38 OBIETTIVI SCI Efficacia ed efficienza dei processi aziendali Salvaguardia del patrimonio Perfomance objectives Attendibilitàed integritàdelle informazioni contabili e gestionali Information objectives Conformitàalla normativa, alle direttive e alle procedure Compliance objectives 38

39 - La Funzione Compliance è una delle funzioni chiave dello SCI, responsabile del rischio di compliance - E una funzione di controllo di secondo livello - Il rischio di compliance èuno dei rischi aziendali 39

40 40

41 INFORMAZIONE & COMUNICAZIONE AMBIENTE INTERNO DEFINIZIONE DEGLI OBIETTIVI IDENTIFICAZIONE EVENTI VALUTAZIONE RISCHI RISK RESPONSE ATTIVITA DI CONTROLLO MONITORING 41

42 42

43 43

44 L organo di controllo ha la responsabilità di vigilare sulla funzionalità del complessivo sistema dei controlli interni. Considerata la pluralità di funzioni e strutture aziendali aventi compiti e responsabilità di controllo, tale organo è tenuto ad accertare l efficacia di tutte le strutture e funzioni coinvolte nel sistema dei controlli e l adeguato coordinamento delle medesime, promuovendo gli interventi correttivi delle carenze e delle irregolarità rilevate. L organo di controllo si avvale delle strutture e delle funzioni di controllo interne all azienda per lo svolgimento delle verifiche e degli accertamenti necessari e riceve da questi adeguati flussi informativi periodici o relativi a specifiche situazioni o andamenti aziendali. L organo di controllo vigila sull adeguatezza del sistema di gestione e controllo dei rischi. Disposizione di vigilanza in materia di organizzazione e governo societario delle banche,

45 45

46 BENEFICI DIRETTI / MONETARI -Riduzione dei costi di compliance: perdite economiche connesse alla manifestazione del rischio di compliance (sanzioni amministrative o interdittive, risarcimenti per responsabilità contrattuale ed extracontrattuale, ecc.) -Riduzione del capitale richiesto ai sensi del secondo pilastro di Basilea 2 e del relativo costo 46

47 BENEFICI INDIRETTI - Difesa/miglioramento della reputazione aziendale -Rafforzamento dei legami fiduciari con la clientela (con conseguente maggiore sviluppo dei ricavi, fidelizzazione, indotto positivo, ecc.) - Migliore allocazione del capitale tra le diverse unità organizzative, in base alla conoscenza del loro rischio di compliance -Miglioramento della valutazione da parte del mercato e conseguente effetto di riduzione del costo del funding. 47

48 BENEFICI INDIRETTI -Miglioramento dei processi aziendali (riduzione del rischio insito nei processi, migliori procedure) -Diffusione di una cultura aziendale improntata alla consapevolezza del Rischio di compliance e all integrità e correttezza dei comportamenti -Rafforzamento del sistema dei controlli interni 48

49 COSTI DI COMPLIANCE Costi diretti/effettivi - costi del personale addetto alla C.: retribuzioni, incentivi, formazione - costi per comunicazioni al personale e per promozione della cultura della C. -costi dei sistemi informativi -costi di logistica, materiali di consumo - costi per consulenze -costi derivanti da cambiamenti organizzativi indotti dalla FC (introduzione o revisione di procedure, documentazione, controlli) Costi indiretti/figurativi -costi indiretti in senso proprio: costi relativi a fattori produttivi utilizzati in comune con altre funzioni e costi per servizi prestati da altre funzioni alla FC -costi opportunità: minori ricavi dovuti a mancate opportunità di business (es. prodotti non lanciati sul mercato) - costi derivanti dalla maggiore complessità dei processi e delle transizioni. 49

50 COSTI DI NON COMPLIANCE Costi diretti/effettivi -sanzioni e penalitàmonetarie - oneri per responsabilità contrattuale ed extracontrattuale (es. risarcimenti) -costi necessari per risolvere le controversie ed evitare l erogazione di sanzioni Costi indiretti/figurativi -minori ricavi derivanti da provvedimenti sanzionatori (es. sospensione/interdizione dal business) -minori ricavi derivanti da perdita di reputation (diminuzione della quota di mercato, abbandoni da parte della clientela, ecc.) -costi del capitale connessi all aumento dei mezzi propri detenuti a fronte del rischio di C. (determinati dai processi interni di valutazione dell adeguatezza de capitale, ai sensi del secondo pilastro di Basilea 2) -diminuzione della capitalizzazione di mercato (a causa del verificarsi del reputation risk e del minore valore del marchio) 50

51 LA COMPLIANCE CREA VALORE Aumentando, a parità di risorse impiegate e di costi, i benefici prodotti (efficacia) Riducendo, a parità di efficacia della propria azione, i propri costi di funzionamento (efficienza) Operando in entrambe le direzioni indicate (aumentando i benefici piùdei costi o riducendo i costi più dei benefici) 51

52 RIDUZIONE DELLE PERDITE Sanzioni legali Sanzioni di Vigilanza Altre perdite dirette e indirette RIDUZIONE DEL CAPITALE INTERNO necessario a fronteggiare i rischi: Legali Reputazionali Creazione del Valore RAFFORZAMENTO DELL IMMAGINE Migliore percezione nei confronti dei clienti Maggiore credibilità nei confronti del mercato LIBERAZIONE DI RISORSE Supporto al business attuale Sviluppo nuovi business 52

53 REQUISITI A.M. Tarantola, Banca d Italia, 04/10/

54 54

55 55

56 RISCHIO DI CONFORMITA COME RISCHIO OPERATIVO High frequency Low Impact events (HFLI) piùfacili da stimare sia come frequenza sia come perdita possibile lavorare su dati interni Low frequency High Impact events (LFHI) più difficili da stimare opportunitàdati di sistema 56

57 La normativa compliance eredita molte delle caratteristiche di quella dello SCI: - Approccio sostanziale e non formale - Approccio organizzativo anzichéquantitativo - Approccio di processo - Approccio ex ante oltre che ex post - Approccio sistemico (ruoli, strumenti, processi ) - Coinvolgimento e responsabilità degli organi di governo - Utilizzo dei 3 livelli di controllo 57

58 58

59 59

60 AGENDA QUADRO NORMATIVO RISCHIO DI COMPLIANCE FUNZIONE DI COMPLIANCE NEL SCI COMPETENZE E METODOLOGIE REQUISITI RUOLO DEGLI ORGANI AZIENDALI 60

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013 E stato introdotto nell ordinamento di vigilanza italiano il concetto di risk appetite framework (RAF). E contenuto nella

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013 E stato introdotto nell ordinamento di vigilanza italiano il concetto di risk appetite framework (RAF). E contenuto nella

Rischi operativi e ruolo dell operational risk manager negli intermediari finanziari

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO L operational risk management in ottica regolamentare, di vigilanza ed organizzativa Rischi operativi e ruolo dell operational risk manager negli intermediari

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO L operational risk management in ottica regolamentare, di vigilanza ed organizzativa Rischi operativi e ruolo dell operational risk manager negli intermediari

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Allegato A. Ruolo degli organi aziendali, sistemi informativi e sistema dei controlli interni. 1. RUOLO DEGLI ORGANI AZIENDALI

66 Allegato A Ruolo degli organi aziendali, sistemi informativi e sistema dei controlli interni. 1. RUOLO DEGLI ORGANI AZIENDALI Gli organi aziendali assumono un ruolo fondamentale per la definizione di

66 Allegato A Ruolo degli organi aziendali, sistemi informativi e sistema dei controlli interni. 1. RUOLO DEGLI ORGANI AZIENDALI Gli organi aziendali assumono un ruolo fondamentale per la definizione di

L attività di Internal Audit nella nuova configurazione organizzativa

L attività di Internal Audit nella nuova configurazione organizzativa Massimo Bozeglav Responsabile Direzione Internal Audit Banca Popolare di Vicenza Indice 1. I fattori di cambiamento 2. L architettura

L attività di Internal Audit nella nuova configurazione organizzativa Massimo Bozeglav Responsabile Direzione Internal Audit Banca Popolare di Vicenza Indice 1. I fattori di cambiamento 2. L architettura

MANDATO INTERNAL AUDIT

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

La funzione di compliance nelle compagnie di assicurazione: il regolamento ISVAP n. 20

La funzione di compliance nelle compagnie di assicurazione: il regolamento ISVAP n. 20 Milano, 3 ottobre 2008 AIDA Sezione Lombardia La compliance nelle assicurazioni: l adeguamento alla nuova normativa

La funzione di compliance nelle compagnie di assicurazione: il regolamento ISVAP n. 20 Milano, 3 ottobre 2008 AIDA Sezione Lombardia La compliance nelle assicurazioni: l adeguamento alla nuova normativa

Esternalizzazione della Funzione Compliance

Esternalizzazione della Funzione Compliance Supporto professionale agli intermediari oggetto della normativa di Banca d Italia in materia di rischio di non conformità Maggio 2012 Labet S.r.l. Confidenziale

Esternalizzazione della Funzione Compliance Supporto professionale agli intermediari oggetto della normativa di Banca d Italia in materia di rischio di non conformità Maggio 2012 Labet S.r.l. Confidenziale

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale Prof. Valter Cantino Università degli Studi di Torino 1 IL RIFERIMENTO ALLA GESTIONE DEL RISCHIO NELLE

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale Prof. Valter Cantino Università degli Studi di Torino 1 IL RIFERIMENTO ALLA GESTIONE DEL RISCHIO NELLE

La Funzione di Compliancein Banca. Nino Balistreri Consulente ABI Formazione

La Funzione di Compliancein Banca Nino Balistreri Consulente ABI Formazione Sommario L inquadramento normativo della funzione di compliance L ambito normativo di competenza Il processo di operativo 2 Banca

La Funzione di Compliancein Banca Nino Balistreri Consulente ABI Formazione Sommario L inquadramento normativo della funzione di compliance L ambito normativo di competenza Il processo di operativo 2 Banca

REALIZZAZIONE DEL SISTEMA DEI CONTROLLI INTERNI IN AGOS ITAFINCO SPA

REALIZZAZIONE DEL SISTEMA DEI CONTROLLI INTERNI IN AGOS ITAFINCO SPA PREMESSA SISTEMA DEI CONTROLLI INTERNI ORGANI E FUNZIONI DI VALUTAZIONE DEL SISTEMA DEI CONTROLLI IN AGOS AUDITING: OBIETTIVI, MODELLO

REALIZZAZIONE DEL SISTEMA DEI CONTROLLI INTERNI IN AGOS ITAFINCO SPA PREMESSA SISTEMA DEI CONTROLLI INTERNI ORGANI E FUNZIONI DI VALUTAZIONE DEL SISTEMA DEI CONTROLLI IN AGOS AUDITING: OBIETTIVI, MODELLO

IL SISTEMA DI CONTROLLO INTERNO

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

AIM Italia/Mercato Alternativo del Capitale. Requisiti generali di organizzazione - funzioni aziendali di controllo (Nominated Adviser)

") AIM Italia/Mercato Alternativo del Capitale - funzioni aziendali di controllo (Nominated Adviser) Introduzione Le presenti linee guida dettano principi di carattere generale in tema di organizzazione delle

AIM Italia/Mercato Alternativo del Capitale - funzioni aziendali di controllo (Nominated Adviser) Introduzione Le presenti linee guida dettano principi di carattere generale in tema di organizzazione delle

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

MANUALE DELLA QUALITÀ Pag. 1 di 6

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI GENERALI Art. 1 Finalità del processo di gestione del patrimonio

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI GENERALI Art. 1 Finalità del processo di gestione del patrimonio

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana.

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di

DAMA DEMOLIZIONI E SMONTAGGI S.R.L.

DAMA DEMOLIZIONI E SMONTAGGI S.R.L. D.Lgs 231/2001 Codice Etico 1 INDICE 1. Introduzione Pag. 3 2. Politiche di condotta negli affari Pag. 3 2.1 Dipendenti, collaboratori e consulenti Pag. 5 3. Salute,

DAMA DEMOLIZIONI E SMONTAGGI S.R.L. D.Lgs 231/2001 Codice Etico 1 INDICE 1. Introduzione Pag. 3 2. Politiche di condotta negli affari Pag. 3 2.1 Dipendenti, collaboratori e consulenti Pag. 5 3. Salute,

Tavola 1 Requisito informativo generale

Tavola 1 Requisito informativo generale (a) Il Consiglio di Amministrazione di Finlabo SIM. (di seguito anche la SIM o la Società ), ha definito le politiche di gestione dei rischi all interno delle quali

Tavola 1 Requisito informativo generale (a) Il Consiglio di Amministrazione di Finlabo SIM. (di seguito anche la SIM o la Società ), ha definito le politiche di gestione dei rischi all interno delle quali

Relazione della funzione di conformità

Politiche e Prassi di Remunerazione ed incentivazione a favore dei componenti degli organi di amministrazione e controllo, del personale e dei collaboratori Relazione della funzione di conformità BCC di

Politiche e Prassi di Remunerazione ed incentivazione a favore dei componenti degli organi di amministrazione e controllo, del personale e dei collaboratori Relazione della funzione di conformità BCC di

II.11 LA BANCA D ITALIA

Provvedimento del 24 marzo 2010. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di contenuto generale della Banca d Italia nell esercizio delle funzioni di vigilanza bancaria

Provvedimento del 24 marzo 2010. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di contenuto generale della Banca d Italia nell esercizio delle funzioni di vigilanza bancaria

Il controllo dei rischi operativi in concreto: profili di criticità e relazione con gli altri rischi aziendali

La gestione dei rischi operativi e degli altri rischi Il controllo dei rischi operativi in concreto: profili di criticità e relazione con gli altri rischi aziendali Mario Seghelini 26 giugno 2012 - Milano

La gestione dei rischi operativi e degli altri rischi Il controllo dei rischi operativi in concreto: profili di criticità e relazione con gli altri rischi aziendali Mario Seghelini 26 giugno 2012 - Milano

Modello dei controlli di secondo e terzo livello

Modello dei controlli di secondo e terzo livello Vers def 24/4/2012_CLEN INDICE PREMESSA... 2 STRUTTURA DEL DOCUMENTO... 3 DEFINIZIONE DEI LIVELLI DI CONTROLLO... 3 RUOLI E RESPONSABILITA DELLE FUNZIONI

Modello dei controlli di secondo e terzo livello Vers def 24/4/2012_CLEN INDICE PREMESSA... 2 STRUTTURA DEL DOCUMENTO... 3 DEFINIZIONE DEI LIVELLI DI CONTROLLO... 3 RUOLI E RESPONSABILITA DELLE FUNZIONI

Assetti Organizzativi, di Controllo e Risk Governance nei Confidi. Firenze, 28 Febbraio 2013

Assetti Organizzativi, di Controllo e Risk Governance nei Confidi Firenze, 28 Febbraio 2013 Indice ß Introduzione ß Assetti Organizzativi ß Sistema dei Controlli Interni ß Risk Governance ß Conclusioni

Assetti Organizzativi, di Controllo e Risk Governance nei Confidi Firenze, 28 Febbraio 2013 Indice ß Introduzione ß Assetti Organizzativi ß Sistema dei Controlli Interni ß Risk Governance ß Conclusioni

MANUALE DELLA QUALITÀ SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA QUALITÀ

MANUALE GESTIONE QUALITÀ SEZ. 5.1 REV. 02 pagina 1/5 MANUALE DELLA QUALITÀ Rif.to: UNI EN ISO 9001:2008 PARTE 5: RESPONSABILITÀ DELLA DIREZIONE SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA

MANUALE GESTIONE QUALITÀ SEZ. 5.1 REV. 02 pagina 1/5 MANUALE DELLA QUALITÀ Rif.to: UNI EN ISO 9001:2008 PARTE 5: RESPONSABILITÀ DELLA DIREZIONE SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA

Nuove funzioni e responsabilità del Risk Management. Presentazione alla Conferenza Il governo dei rischi in banca: nuove tendenze e sfide

Nuove funzioni e responsabilità del Risk Management Presentazione alla Conferenza Il governo dei rischi in banca: nuove tendenze e sfide 9 Aprile 2015 Agenda 1. Premessa: Il ruolo della Corporate Governance

Nuove funzioni e responsabilità del Risk Management Presentazione alla Conferenza Il governo dei rischi in banca: nuove tendenze e sfide 9 Aprile 2015 Agenda 1. Premessa: Il ruolo della Corporate Governance

MANDATO DI AUDIT DI GRUPPO

MANDATO DI AUDIT DI GRUPPO Data: Ottobre, 2013 UniCredit Group - Public MISSION E AMBITO DI COMPETENZA L Internal Audit è una funzione indipendente nominata dagli Organi di Governo della Società ed è parte

MANDATO DI AUDIT DI GRUPPO Data: Ottobre, 2013 UniCredit Group - Public MISSION E AMBITO DI COMPETENZA L Internal Audit è una funzione indipendente nominata dagli Organi di Governo della Società ed è parte

Linee di indirizzo per il Sistema di Controllo Interno e di Gestione dei Rischi

3 Linee di indirizzo per il Sistema di Controllo Interno e di Gestione dei Rischi 1. Premessa Il Sistema di Controllo Interno e di Gestione dei Rischi di Fiat S.p.A. (la Società ) costituisce elemento

3 Linee di indirizzo per il Sistema di Controllo Interno e di Gestione dei Rischi 1. Premessa Il Sistema di Controllo Interno e di Gestione dei Rischi di Fiat S.p.A. (la Società ) costituisce elemento

Codice Comportamentale (Delibera 718/08/CONS)

") Codice Comportamentale (Delibera 718/08/CONS) Release 3 Gennaio 2010 Pagina 1 di 11 Indice Premessa...3 Obiettivi e Valori...4 Azioni...6 Destinatari. 8 Responsabilità....9 Sanzioni...11 Pagina 2 di 11

Codice Comportamentale (Delibera 718/08/CONS) Release 3 Gennaio 2010 Pagina 1 di 11 Indice Premessa...3 Obiettivi e Valori...4 Azioni...6 Destinatari. 8 Responsabilità....9 Sanzioni...11 Pagina 2 di 11

*(67,21(,03$77,25*$1,==$7,9,(

3,1,),=,21((21752//2, *(67,21(,0377,25*1,==7,9,( 68//(5,6256(801( 7HVWLPRQLDQ]DGHO*UXSSR%DQFD/RPEDUGD *=DQRQL 0LODQRJLXJQR Struttura del Gruppo Banca Lombarda 6WUXWWXUDGHO*UXSSR%DQFD/RPEDUGDH3LHPRQWHVH

3,1,),=,21((21752//2, *(67,21(,0377,25*1,==7,9,( 68//(5,6256(801( 7HVWLPRQLDQ]DGHO*UXSSR%DQFD/RPEDUGD *=DQRQL 0LODQRJLXJQR Struttura del Gruppo Banca Lombarda 6WUXWWXUDGHO*UXSSR%DQFD/RPEDUGDH3LHPRQWHVH

Allegato A al CCNL 2006/2009 comparto Ministeri

Allegato A al CCNL 2006/2009 comparto Ministeri AREA FUNZIONALE PRIMA ( ex A1 e A1S ) Appartengono a questa Area funzionale i lavoratori che svolgono attività ausiliarie, ovvero lavoratori che svolgono

Allegato A al CCNL 2006/2009 comparto Ministeri AREA FUNZIONALE PRIMA ( ex A1 e A1S ) Appartengono a questa Area funzionale i lavoratori che svolgono attività ausiliarie, ovvero lavoratori che svolgono

Implementare un sistema di analisi e gestione del rischio rende efficace e concreto il modello 231

RISK MANAGEMENT & BUSINESS CONTINUITY Il Risk Management a supporto dell O.d.V. Implementare un sistema di analisi e gestione del rischio rende efficace e concreto il modello 231 PER L ORGANISMO DI VIGILANZA

RISK MANAGEMENT & BUSINESS CONTINUITY Il Risk Management a supporto dell O.d.V. Implementare un sistema di analisi e gestione del rischio rende efficace e concreto il modello 231 PER L ORGANISMO DI VIGILANZA

Gestire il rischio di processo: una possibile leva di rilancio del modello di business

Gestire il rischio di processo: una possibile leva di rilancio del modello di business Gianluca Meloni, Davide Brembati In collaborazione con 1 1 Le premesse del Progetto di ricerca Nella presente congiuntura

Gestire il rischio di processo: una possibile leva di rilancio del modello di business Gianluca Meloni, Davide Brembati In collaborazione con 1 1 Le premesse del Progetto di ricerca Nella presente congiuntura

CODICE ETICO 1. PREMESSA

1. PREMESSA a. Le Sim di Consulenza e le Società di Consulenza Finanziaria associate ad ASCOSIM ( le società ) concordano sui principi contenuti nel presente Codice Etico ( Codice ) e si impegnano applicarne

1. PREMESSA a. Le Sim di Consulenza e le Società di Consulenza Finanziaria associate ad ASCOSIM ( le società ) concordano sui principi contenuti nel presente Codice Etico ( Codice ) e si impegnano applicarne

MODELLO ORGANIZZATIVO REGIONALE PER LA GESTIONE DEL RISCHIO CLINICO.

ALLEGATO A MODELLO ORGANIZZATIVO REGIONALE PER LA GESTIONE DEL RISCHIO CLINICO. il sistema organizzativo che governa le modalità di erogazione delle cure non è ancora rivolto al controllo in modo sistemico

ALLEGATO A MODELLO ORGANIZZATIVO REGIONALE PER LA GESTIONE DEL RISCHIO CLINICO. il sistema organizzativo che governa le modalità di erogazione delle cure non è ancora rivolto al controllo in modo sistemico

Obiettivi generali del revisore

Obiettivi generali del revisore Acquisire una ragionevole sicurezza che il bilancio nel suo complesso non contenga errori significativi, dovuti a frodi o a comportamenti o eventi non intenzionali, che

Obiettivi generali del revisore Acquisire una ragionevole sicurezza che il bilancio nel suo complesso non contenga errori significativi, dovuti a frodi o a comportamenti o eventi non intenzionali, che

Approvazione CDA del 25 giugno 2009. Limiti al cumulo di incarichi ricoperti dagli amministratori di Unipol Gruppo Finanziario S.p.A.

Approvazione CDA del 25 giugno 2009 Limiti al cumulo di incarichi ricoperti dagli amministratori di Unipol Gruppo Finanziario S.p.A. Regolamento U n i p o l G r u p p o F i n a n z i a r i o S. p. A. Sede

Approvazione CDA del 25 giugno 2009 Limiti al cumulo di incarichi ricoperti dagli amministratori di Unipol Gruppo Finanziario S.p.A. Regolamento U n i p o l G r u p p o F i n a n z i a r i o S. p. A. Sede

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

ALLEGATO 2 FIGURE PROFESSIONALI DI FILIALE IMPRESE

ALLEGATO 2 FIGURE PROFESSIONALI DI FILIALE IMPRESE INDICE Direttore di Filiale Imprese... 3 Coordinatore... 4 Gestore Imprese... 5 Addetto Imprese... 6 Specialista Estero Merci... 7 Specialista Credito

ALLEGATO 2 FIGURE PROFESSIONALI DI FILIALE IMPRESE INDICE Direttore di Filiale Imprese... 3 Coordinatore... 4 Gestore Imprese... 5 Addetto Imprese... 6 Specialista Estero Merci... 7 Specialista Credito

S i s t e m a d i v a l u t a z i o n e d e l l e p r e s t a z i o n i d e i d i p e n d e n t i

S i s t e m a d i v a l u t a z i o n e d e l l e p r e s t a z i o n i d e i d i p e n d e n t i P r o d o t t o d a A l b e r t o P a o l i n i G r o s s e t o P a r c h e g g i s r l V e n g o n o p

S i s t e m a d i v a l u t a z i o n e d e l l e p r e s t a z i o n i d e i d i p e n d e n t i P r o d o t t o d a A l b e r t o P a o l i n i G r o s s e t o P a r c h e g g i s r l V e n g o n o p

CAPITOLO 12 - SISTEMA DEGLI INCARICHI E DI VALUTAZIONE DEL PERSONALE DIPENDENTE

CAPITOLO 12 - SISTEMA DEGLI INCARICHI E DI VALUTAZIONE DEL PERSONALE DIPENDENTE 12.1 Individuazione delle Strutture Semplici e Complesse Nell individuare le strutture complesse di cui all allegato n. 2

CAPITOLO 12 - SISTEMA DEGLI INCARICHI E DI VALUTAZIONE DEL PERSONALE DIPENDENTE 12.1 Individuazione delle Strutture Semplici e Complesse Nell individuare le strutture complesse di cui all allegato n. 2

MODELLO TEORICO DEI REQUISITI DI PROFESSIONALITA DEGLI AMMINISTRATORI

MODELLO TEORICO DEI REQUISITI DI PROFESSIONALITA DEGLI AMMINISTRATORI Approvato dal Consiglio di Amministrazione nella seduta del 3 marzo 202 OBIETTIVI Ai fini del corretto assolvimento delle funzioni

MODELLO TEORICO DEI REQUISITI DI PROFESSIONALITA DEGLI AMMINISTRATORI Approvato dal Consiglio di Amministrazione nella seduta del 3 marzo 202 OBIETTIVI Ai fini del corretto assolvimento delle funzioni

PO 01 Rev. 0. Azienda S.p.A.

INDICE 1 GENERALITA... 2 2 RESPONSABILITA... 2 3 MODALITA DI GESTIONE DELLA... 2 3.1 DEI NEOASSUNTI... 3 3.2 MANSIONI SPECIFICHE... 4 3.3 PREPOSTI... 4 3.4 ALTRI INTERVENTI FORMATIVI... 4 3.5 DOCUMENTAZIONE

INDICE 1 GENERALITA... 2 2 RESPONSABILITA... 2 3 MODALITA DI GESTIONE DELLA... 2 3.1 DEI NEOASSUNTI... 3 3.2 MANSIONI SPECIFICHE... 4 3.3 PREPOSTI... 4 3.4 ALTRI INTERVENTI FORMATIVI... 4 3.5 DOCUMENTAZIONE

INFORMATIVA AL PUBBLICO AI SENSI DEL PROVVEDIMENTO BANCA D ITALIA 24 OTTOBRE 2007 TITOLO III CAPITOLO 1

INFORMATIVA AL PUBBLICO AI SENSI DEL PROVVEDIMENTO BANCA D ITALIA 24 OTTOBRE 2007 TITOLO III CAPITOLO 1 Premessa Il Regolamento della Banca d Italia in materia di vigilanza prudenziale per le SIM (Titolo

INFORMATIVA AL PUBBLICO AI SENSI DEL PROVVEDIMENTO BANCA D ITALIA 24 OTTOBRE 2007 TITOLO III CAPITOLO 1 Premessa Il Regolamento della Banca d Italia in materia di vigilanza prudenziale per le SIM (Titolo

IL RUOLO DEL RISK MANAGEMENT NEL SISTEMA DEI CONTROLLI INTERNI

IL RUOLO DEL RISK MANAGEMENT NEL SISTEMA DEI CONTROLLI INTERNI Andrea Piazzetta Risk Manager Gruppo Banca Popolare di Vicenza Vicenza, 18 settembre 2009 Gruppo Banca Popolare di Vicenza Contesto regolamentare

IL RUOLO DEL RISK MANAGEMENT NEL SISTEMA DEI CONTROLLI INTERNI Andrea Piazzetta Risk Manager Gruppo Banca Popolare di Vicenza Vicenza, 18 settembre 2009 Gruppo Banca Popolare di Vicenza Contesto regolamentare

III PILASTRO INFORMATIVA AL PUBBLICO AL 31/12/2014

III PILASTRO INFORMATIVA AL PUBBLICO AL 31/12/2014 1 Premessa Le disposizioni contenute nella Circolare della Banca d Italia n.216 del 5 agosto 1996 7 aggiornamento del 9 luglio 2007, Capitolo V - Vigilanza

III PILASTRO INFORMATIVA AL PUBBLICO AL 31/12/2014 1 Premessa Le disposizioni contenute nella Circolare della Banca d Italia n.216 del 5 agosto 1996 7 aggiornamento del 9 luglio 2007, Capitolo V - Vigilanza

MANUALE DELLA QUALITÀ SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA QUALITÀ

REV. 00 pagina 1/4 MANUALE DELLA QUALITÀ Rif.to: UNI EN ISO 9001:2008 PARTE 5: RESPONSABILITÀ DELLA DIREZIONE SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA QUALITÀ SOMMARIO A Impegno della

REV. 00 pagina 1/4 MANUALE DELLA QUALITÀ Rif.to: UNI EN ISO 9001:2008 PARTE 5: RESPONSABILITÀ DELLA DIREZIONE SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA QUALITÀ SOMMARIO A Impegno della

INFORMATIVA SULL APPLICAZIONE DELLE POLITICHE DI REMUNERAZIONE A FAVORE DEGLI ORGANI SOCIALI E DEL PERSONALE NELL ESERCIZIO 2015

INFORMATIVA SULL APPLICAZIONE DELLE POLITICHE DI REMUNERAZIONE A FAVORE DEGLI ORGANI SOCIALI E DEL PERSONALE NELL ESERCIZIO 2015 Marzo 2016 1. PREMESSA Il Consiglio di Amministrazione è tenuto a rendere

INFORMATIVA SULL APPLICAZIONE DELLE POLITICHE DI REMUNERAZIONE A FAVORE DEGLI ORGANI SOCIALI E DEL PERSONALE NELL ESERCIZIO 2015 Marzo 2016 1. PREMESSA Il Consiglio di Amministrazione è tenuto a rendere

GESTIONE DELLE RISORSE UMANE

Titolo del pag. 1 di 6 Titolo del I N D I C E 1. SCOPO 2. GENERALITÀ 3. CAMPO DI APPLICAZIONE 4. LISTA DI DISTRIBUZIONE 5. DETERMINAZIONE DEL FABBISOGNO 6. SELEZIONE DEL PERSONALE 7. ITER DI INSERIMENTO

Titolo del pag. 1 di 6 Titolo del I N D I C E 1. SCOPO 2. GENERALITÀ 3. CAMPO DI APPLICAZIONE 4. LISTA DI DISTRIBUZIONE 5. DETERMINAZIONE DEL FABBISOGNO 6. SELEZIONE DEL PERSONALE 7. ITER DI INSERIMENTO

ESSERE O APPARIRE. Le assicurazioni nell immaginario giovanile

ESSERE O APPARIRE Le assicurazioni nell immaginario giovanile Agenda_ INTRODUZIONE AL SETTORE ASSICURATIVO La Compagnia di Assicurazioni Il ciclo produttivo Chi gestisce tutto questo Le opportunità di

ESSERE O APPARIRE Le assicurazioni nell immaginario giovanile Agenda_ INTRODUZIONE AL SETTORE ASSICURATIVO La Compagnia di Assicurazioni Il ciclo produttivo Chi gestisce tutto questo Le opportunità di

STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI

STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI Febbraio 2014 1 STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI... 1 1 FINALITÀ... 3 2. INFORMAZIONI SULLA STRATEGIA DI TRASMISSIONE DEGLI ORDINI...

STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI Febbraio 2014 1 STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI... 1 1 FINALITÀ... 3 2. INFORMAZIONI SULLA STRATEGIA DI TRASMISSIONE DEGLI ORDINI...

REGOLAMENTO CONTENENTE I CRITERI PER L EROGAZIONE DEI PREMI DI RISULTATO AL PERSONALE DIPENDENTE

REGOLAMENTO CONTENENTE I CRITERI PER L EROGAZIONE DEI PREMI DI RISULTATO AL PERSONALE DIPENDENTE Approvato con deliberazione del Consiglio dei Delegati n. 13 del 30/12/2008 Approvato dalla Provincia di

REGOLAMENTO CONTENENTE I CRITERI PER L EROGAZIONE DEI PREMI DI RISULTATO AL PERSONALE DIPENDENTE Approvato con deliberazione del Consiglio dei Delegati n. 13 del 30/12/2008 Approvato dalla Provincia di

TERZO PILASTRO DI BASILEA 2 - INFORMATIVA AL PUBBLICO al 31 dicembre 2011

TERZO PILASTRO DI BASILEA 2 - INFORMATIVA AL PUBBLICO al 31 dicembre 2011 La disciplina prudenziale per gli intermediari finanziari iscritti nell elenco speciale di cui all art. 107 TUB (Intermediari ex

TERZO PILASTRO DI BASILEA 2 - INFORMATIVA AL PUBBLICO al 31 dicembre 2011 La disciplina prudenziale per gli intermediari finanziari iscritti nell elenco speciale di cui all art. 107 TUB (Intermediari ex

I SISTEMI DI GESTIONE DELLA SICUREZZA

I SISTEMI DI GESTIONE DELLA SICUREZZA ing. Davide Musiani Modena- Mercoledì 8 Ottobre 2008 L art. 30 del D.Lgs 81/08 suggerisce due modelli organizzativi e di controllo considerati idonei ad avere efficacia

I SISTEMI DI GESTIONE DELLA SICUREZZA ing. Davide Musiani Modena- Mercoledì 8 Ottobre 2008 L art. 30 del D.Lgs 81/08 suggerisce due modelli organizzativi e di controllo considerati idonei ad avere efficacia

Università di Macerata Facoltà di Economia

Materiale didattico per il corso di Internal Auditing Anno accademico 2010-2011 Università di Macerata Facoltà di Economia Obiettivo della lezione ERM - Enterprise Risk Manangement Per eventuali comunicazioni:

Materiale didattico per il corso di Internal Auditing Anno accademico 2010-2011 Università di Macerata Facoltà di Economia Obiettivo della lezione ERM - Enterprise Risk Manangement Per eventuali comunicazioni:

Norme per l organizzazione - ISO serie 9000

Norme per l organizzazione - ISO serie 9000 Le norme cosiddette organizzative definiscono le caratteristiche ed i requisiti che sono stati definiti come necessari e qualificanti per le organizzazioni al

Norme per l organizzazione - ISO serie 9000 Le norme cosiddette organizzative definiscono le caratteristiche ed i requisiti che sono stati definiti come necessari e qualificanti per le organizzazioni al

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

COMUNE DI CASTENEDOLO Provincia di Brescia REGOLAMENTO COMUNALE PER LA DISCIPLINA DEL SISTEMA DEI CONTROLLI INTERNI

COMUNE DI CASTENEDOLO Provincia di Brescia REGOLAMENTO COMUNALE PER LA DISCIPLINA DEL SISTEMA DEI CONTROLLI INTERNI Approvato con deliberazione di Consiglio Comunale n. 2 del 06.02.2013 1 Articolo 1 OGGETTO

COMUNE DI CASTENEDOLO Provincia di Brescia REGOLAMENTO COMUNALE PER LA DISCIPLINA DEL SISTEMA DEI CONTROLLI INTERNI Approvato con deliberazione di Consiglio Comunale n. 2 del 06.02.2013 1 Articolo 1 OGGETTO

LA REVISIONE LEGALE DEI CONTI La responsabilità del revisore

LA REVISIONE LEGALE DEI CONTI La responsabilità del revisore marzo 2013 1. Norme etiche I principi di revisione internazionali prevedono che i professionisti contabili osservino le norme etiche stabilite

LA REVISIONE LEGALE DEI CONTI La responsabilità del revisore marzo 2013 1. Norme etiche I principi di revisione internazionali prevedono che i professionisti contabili osservino le norme etiche stabilite

REGOLAMENTO DEL COMITATO CONTROLLO E RISCHI DI SNAM. Il presente Regolamento, approvato dal Consiglio di Amministrazione in data 12

REGOLAMENTO DEL COMITATO CONTROLLO E RISCHI DI SNAM Il presente Regolamento, approvato dal Consiglio di Amministrazione in data 12 dicembre 2013, disciplina la composizione e la nomina, le modalità di

REGOLAMENTO DEL COMITATO CONTROLLO E RISCHI DI SNAM Il presente Regolamento, approvato dal Consiglio di Amministrazione in data 12 dicembre 2013, disciplina la composizione e la nomina, le modalità di

MANDATO DELLA FUNZIONE AUDIT. (Approvato dal Consiglio di Amministrazione di Enel Green Power il 12 marzo 2015)

") MANDATO DELLA FUNZIONE AUDIT (Approvato dal Consiglio di Amministrazione di Enel Green Power il 12 marzo 2015) 1 INDICE DEI CONTENUTI 1. INTRODUZIONE E FINALITA DEL DOCUMENTO 2. MISSIONE 3. AMBITO 4. PROFESSIONALITA

MANDATO DELLA FUNZIONE AUDIT (Approvato dal Consiglio di Amministrazione di Enel Green Power il 12 marzo 2015) 1 INDICE DEI CONTENUTI 1. INTRODUZIONE E FINALITA DEL DOCUMENTO 2. MISSIONE 3. AMBITO 4. PROFESSIONALITA

CERTIFICAZIONE DI QUALITA

CERTIFICAZIONE DI QUALITA Premessa Lo Studio Legale & Commerciale D Arezzo offre servizi di consulenza per la certificazione di qualità secondo gli standard internazionali sulle principali norme. L obiettivo

CERTIFICAZIONE DI QUALITA Premessa Lo Studio Legale & Commerciale D Arezzo offre servizi di consulenza per la certificazione di qualità secondo gli standard internazionali sulle principali norme. L obiettivo

ALLEGATO 1 FIGURE PROFESSIONALI DI FILIALE

ALLEGATO 1 FIGURE PROFESSIONALI DI FILIALE INDICE Direttore di Filiale... 3 Modulo Famiglie... 4 Coordinatore Famiglie... 4 Assistente alla Clientela... 5 Gestore Famiglie... 6 Ausiliario... 7 Modulo Personal

ALLEGATO 1 FIGURE PROFESSIONALI DI FILIALE INDICE Direttore di Filiale... 3 Modulo Famiglie... 4 Coordinatore Famiglie... 4 Assistente alla Clientela... 5 Gestore Famiglie... 6 Ausiliario... 7 Modulo Personal

Il D.lgs. 231/2007 in materia di antiriciclaggio, tra novità legislative, ruolo degli Organi e delle Autorità di Vigilanza ed impianto sanzionatorio

Il D.lgs. 231/2007 in materia di antiriciclaggio, tra novità legislative, ruolo degli Organi e delle Autorità di Vigilanza ed impianto sanzionatorio 1 La normativa Il D. lgs. 231/07 ha dato attuazione

Il D.lgs. 231/2007 in materia di antiriciclaggio, tra novità legislative, ruolo degli Organi e delle Autorità di Vigilanza ed impianto sanzionatorio 1 La normativa Il D. lgs. 231/07 ha dato attuazione

AIFI. CODICE INTERNO DI COMPORTAMENTO per Investment Companies di private equity (contenuto minimo)

") AIFI ASSOCIAZIONE ITALIANA DEL PRIVATE EQUITY E VENTURE CAPITAL CODICE INTERNO DI COMPORTAMENTO per Investment Companies di private equity (contenuto minimo) Indice LINEE GUIDA PER L ADOZIONE DEL PRESENTE

AIFI ASSOCIAZIONE ITALIANA DEL PRIVATE EQUITY E VENTURE CAPITAL CODICE INTERNO DI COMPORTAMENTO per Investment Companies di private equity (contenuto minimo) Indice LINEE GUIDA PER L ADOZIONE DEL PRESENTE

INFORMATIVA AL PUBBLICO SULLA SITUAZIONE AL 31/12/2014. Sintesi del documento pubblicato ai sensi della normativa di vigilanza prudenziale

INFORMATIVA AL PUBBLICO SULLA SITUAZIONE AL 31/12/2014 Sintesi del documento pubblicato ai sensi della normativa di vigilanza prudenziale La nuova normativa di vigilanza prudenziale si basa, in linea con

INFORMATIVA AL PUBBLICO SULLA SITUAZIONE AL 31/12/2014 Sintesi del documento pubblicato ai sensi della normativa di vigilanza prudenziale La nuova normativa di vigilanza prudenziale si basa, in linea con

L auto-valutazione dell ICAAP alla prova dei fatti: dalla teoria alla pratica

L auto-valutazione dell ICAAP alla prova dei fatti: dalla teoria alla pratica Fabio Salis Roma, 4 Giugno 2009 Agenda Cosa vi avevamo raccontato... Le funzioni aziendali coinvolte nel processo ICAAP Il

L auto-valutazione dell ICAAP alla prova dei fatti: dalla teoria alla pratica Fabio Salis Roma, 4 Giugno 2009 Agenda Cosa vi avevamo raccontato... Le funzioni aziendali coinvolte nel processo ICAAP Il

Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione

Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione Tipo: Regolamento Redazione: Ufficio Organizzazione Approvazione: CdA Data rilascio: 27/04/2015 Revisione Data 1 2 3 27/04/2015

Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione Tipo: Regolamento Redazione: Ufficio Organizzazione Approvazione: CdA Data rilascio: 27/04/2015 Revisione Data 1 2 3 27/04/2015

LA REVISIONE LEGALE DEI CONTI

LA REVISIONE LEGALE DEI CONTI Comunicazione del revisore con i responsabili delle attività di governance e con il pubblico Dicembre 2013 Comunicazioni del revisore con i responsabili delle attività di

LA REVISIONE LEGALE DEI CONTI Comunicazione del revisore con i responsabili delle attività di governance e con il pubblico Dicembre 2013 Comunicazioni del revisore con i responsabili delle attività di

La formazione degli addetti alle attività che comportano esposizione ad amianto

La formazione degli addetti alle attività che comportano esposizione ad amianto 1 Riferimenti normativi Decreto Legislativo 19 settembre 1994 n. 626 capo VI Decreto Ministeriale 16 gennaio 1997 Decreto

La formazione degli addetti alle attività che comportano esposizione ad amianto 1 Riferimenti normativi Decreto Legislativo 19 settembre 1994 n. 626 capo VI Decreto Ministeriale 16 gennaio 1997 Decreto

ISTRUZIONI SULLA TRATTAZIONE DEI RECLAMI. Relazione

ISTRUZIONI SULLA TRATTAZIONE DEI RECLAMI Relazione Con le Istruzioni sulla trattazione dei reclami (di seguito, Istruzioni ) la COVIP intende procedere nella realizzazione di interventi volti ad accrescere

ISTRUZIONI SULLA TRATTAZIONE DEI RECLAMI Relazione Con le Istruzioni sulla trattazione dei reclami (di seguito, Istruzioni ) la COVIP intende procedere nella realizzazione di interventi volti ad accrescere

ISIPM Base. Project Management epmq: Project Management Fundamentals (ISIPM Base) Gruppo C Conoscenze Manageriali di Base Syllabus da 3.1.1 a 3.4.

Gruppo C Conoscenze Manageriali di Base Syllabus da 3.1.1 a 3.4.") ISIPM Base Project Management epmq: Project Management Fundamentals (ISIPM Base) Gruppo C Conoscenze Manageriali di Base Syllabus da 3.1.1 a 3.4.1 1 Tema: Gestione degli Aspetti Legali 3.1.1 Conoscere

ISIPM Base Project Management epmq: Project Management Fundamentals (ISIPM Base) Gruppo C Conoscenze Manageriali di Base Syllabus da 3.1.1 a 3.4.1 1 Tema: Gestione degli Aspetti Legali 3.1.1 Conoscere

Policy di gestione delle operazioni con soggetti collegati. Allegato 1 Sistema dei limiti alle attività di rischio verso soggetti collegati

Policy di gestione delle operazioni con soggetti collegati Allegato 1 Sistema dei limiti alle attività di rischio verso soggetti collegati Aggiornamento del 24 luglio 2014 INDICE 1. Obiettivi del documento...

Policy di gestione delle operazioni con soggetti collegati Allegato 1 Sistema dei limiti alle attività di rischio verso soggetti collegati Aggiornamento del 24 luglio 2014 INDICE 1. Obiettivi del documento...

REGOLAMENTO N. 41 DEL 15 MAGGIO 2012. L ISVAP (Istituto per la vigilanza sulle assicurazioni private e di interesse collettivo)

") REGOLAMENTO N. 41 DEL 15 MAGGIO 2012 REGOLAMENTO CONCERNENTE DISPOSIZIONI ATTUATIVE IN MATERIA DI ORGANIZZAZIONE, PROCEDURE E CONTROLLI INTERNI VOLTI A PREVENIRE L UTILIZZO DELLE IMPRESE DI ASSICURAZIONE

REGOLAMENTO N. 41 DEL 15 MAGGIO 2012 REGOLAMENTO CONCERNENTE DISPOSIZIONI ATTUATIVE IN MATERIA DI ORGANIZZAZIONE, PROCEDURE E CONTROLLI INTERNI VOLTI A PREVENIRE L UTILIZZO DELLE IMPRESE DI ASSICURAZIONE

1 La politica aziendale

1 La Direzione Aziendale dell Impresa Pizzarotti & C. S.p.A. al livello più elevato promuove la cultura della Qualità, poiché crede che la qualità delle realizzazioni dell Impresa sia raggiungibile solo

1 La Direzione Aziendale dell Impresa Pizzarotti & C. S.p.A. al livello più elevato promuove la cultura della Qualità, poiché crede che la qualità delle realizzazioni dell Impresa sia raggiungibile solo

IL CONTRATTO DI LAVORO IN APPRENSISTATO

1 IL CONTRATTO DI LAVORO IN APPRENSISTATO E un contratto di lavoro subordinato definito a causa mista poiché prevede che l impresa/azienda impartisca o faccia impartire all apprendista assunto alle proprie

1 IL CONTRATTO DI LAVORO IN APPRENSISTATO E un contratto di lavoro subordinato definito a causa mista poiché prevede che l impresa/azienda impartisca o faccia impartire all apprendista assunto alle proprie

Il nuovo provvedimento di Banca d Italia in tema di antiriciclaggio. www.iusletter.com

LaScala studio legale e tributario in association with Field Fisher Waterhouse Focus on Il nuovo provvedimento di Banca d Italia in tema di antiriciclaggio Giugno 2011 www.iusletter.com Milano Roma Torino

LaScala studio legale e tributario in association with Field Fisher Waterhouse Focus on Il nuovo provvedimento di Banca d Italia in tema di antiriciclaggio Giugno 2011 www.iusletter.com Milano Roma Torino

La sicurezza sul lavoro. Concetti di base e accenni alla normativa vigente

La sicurezza sul lavoro Concetti di base e accenni alla normativa vigente BENVENUTI! Contenuti: - Cenni storici; - Concetti di base: Infortunio e Malattia lavoro-corr. Pericolo Rischio Valutazione dei

La sicurezza sul lavoro Concetti di base e accenni alla normativa vigente BENVENUTI! Contenuti: - Cenni storici; - Concetti di base: Infortunio e Malattia lavoro-corr. Pericolo Rischio Valutazione dei

visto il trattato sul funzionamento dell Unione europea,

17.11.2012 IT Gazzetta ufficiale dell Unione europea L 320/3 REGOLAMENTO (UE) N. 1077/2012 DELLA COMMISSIONE del 16 novembre 2012 relativo a un metodo di sicurezza comune per la supervisione da parte delle

17.11.2012 IT Gazzetta ufficiale dell Unione europea L 320/3 REGOLAMENTO (UE) N. 1077/2012 DELLA COMMISSIONE del 16 novembre 2012 relativo a un metodo di sicurezza comune per la supervisione da parte delle

REGOLAMENTO PER LA TUTELA DELLA RISERVATEZZA RISPETTO AL TRATTAMENTO DEI DATI PERSONALI

COMUNE DI BRESCIA REGOLAMENTO PER LA TUTELA DELLA RISERVATEZZA RISPETTO AL TRATTAMENTO DEI DATI PERSONALI Adottato dalla Giunta Comunale nella seduta del 26.3.2003 con provvedimento n. 330/11512 P.G. Modificato

COMUNE DI BRESCIA REGOLAMENTO PER LA TUTELA DELLA RISERVATEZZA RISPETTO AL TRATTAMENTO DEI DATI PERSONALI Adottato dalla Giunta Comunale nella seduta del 26.3.2003 con provvedimento n. 330/11512 P.G. Modificato

SISTEMA DEI CONTROLLI INTERNI

( BY INTERNAL AUDITING FACTORIT SPA ) SISTEMA DEI CONTROLLI INTERNI L azienda Factorit ha da qualche anno costituito una funzione di presidio del monitoraggio dei rischi aziendali strettamente connessi

( BY INTERNAL AUDITING FACTORIT SPA ) SISTEMA DEI CONTROLLI INTERNI L azienda Factorit ha da qualche anno costituito una funzione di presidio del monitoraggio dei rischi aziendali strettamente connessi

TAURUS INFORMATICA S.R.L. Area Consulenza

TAURUS INFORMATICA S.R.L. Area Consulenza LA CONSULENZA Consulenza per Taurus è conciliare le esigenze di adeguamento normativo con l organizzazione dei processi aziendali, per aiutare i propri clienti

TAURUS INFORMATICA S.R.L. Area Consulenza LA CONSULENZA Consulenza per Taurus è conciliare le esigenze di adeguamento normativo con l organizzazione dei processi aziendali, per aiutare i propri clienti

Corsi di formazione sulla sicurezza in edilizia 2008/2009 D.Lgs. 81/2008

Corsi di formazione sulla sicurezza in edilizia 2008/2009 D.Lgs. 81/2008 Cod. Denominazione del corso Ore Pag. SI1 Formazione per operai/ primo ingresso in edilizia 16 2 SI2 RSPP/ASPP - Responsabili del

Corsi di formazione sulla sicurezza in edilizia 2008/2009 D.Lgs. 81/2008 Cod. Denominazione del corso Ore Pag. SI1 Formazione per operai/ primo ingresso in edilizia 16 2 SI2 RSPP/ASPP - Responsabili del

Il controllo interno delle imprese

Corso di International Accounting Università degli Studi di Parma - Facoltà di Economia (Modulo 1 e Modulo 2) LAMIB Il controllo interno delle imprese Anno Accademico 2009-2010 1 SISTEMA DI CONTROLLO IL

Corso di International Accounting Università degli Studi di Parma - Facoltà di Economia (Modulo 1 e Modulo 2) LAMIB Il controllo interno delle imprese Anno Accademico 2009-2010 1 SISTEMA DI CONTROLLO IL

Il Governo Societario nelle Banche di Credito Cooperativo: attualità e prospettive

Il Governo Societario nelle Banche di Credito Cooperativo: attualità e prospettive Il modello di sistema dei controlli interni per il Credito Cooperativo Giuseppe Zaghini, Rischi e Controlli - Ufficio

Il Governo Societario nelle Banche di Credito Cooperativo: attualità e prospettive Il modello di sistema dei controlli interni per il Credito Cooperativo Giuseppe Zaghini, Rischi e Controlli - Ufficio

FORTINVESTIMENTI SIM S.P.A. BASILEA 2 III PILASTRO - INFORMATIVA AL PUBBLICO. In ottemperanza al Regolamento Banca d Italia del 24 ottobre 2007

FORTINVESTIMENTI SIM S.P.A. BASILEA 2 III PILASTRO - INFORMATIVA AL PUBBLICO In ottemperanza al Regolamento Banca d Italia del 24 ottobre 2007 Al 31 dicembre 2008 INTRODUZIONE 3 TAVOLA 1 - REQUISITO INFORMATIVO

FORTINVESTIMENTI SIM S.P.A. BASILEA 2 III PILASTRO - INFORMATIVA AL PUBBLICO In ottemperanza al Regolamento Banca d Italia del 24 ottobre 2007 Al 31 dicembre 2008 INTRODUZIONE 3 TAVOLA 1 - REQUISITO INFORMATIVO

Il Sistema Qualità (ISO 9001:2008) Livello specialistico

Livello specialistico") Il Sistema Qualità (ISO 9001:2008) Livello specialistico OBIETTIVI Conoscere i contenuti della norma ISO 9001:2008; Ottimizzare il sistema di gestione interno della qualità; conoscere le metodologie di

Il Sistema Qualità (ISO 9001:2008) Livello specialistico OBIETTIVI Conoscere i contenuti della norma ISO 9001:2008; Ottimizzare il sistema di gestione interno della qualità; conoscere le metodologie di

Policy sintetica di Banca delle Marche S.p.A. per la gestione dei conflitti d interesse

Policy sintetica di Banca delle Marche S.p.A. per la gestione dei conflitti d interesse 1. Introduzione Banca Marche nel normale esercizio della propria attività e nell erogazione dei propri molteplici

Policy sintetica di Banca delle Marche S.p.A. per la gestione dei conflitti d interesse 1. Introduzione Banca Marche nel normale esercizio della propria attività e nell erogazione dei propri molteplici

U.O.C. Programmazione e Controllo di Gestione. Regolamento di Budget

Regolamento di Budget 1 RIFERIMENTI NORMATIVI Preliminarmente qui di seguito si richiamano i principali riferimenti normativi che costituiscono fonte principale del presente regolamento: D.L.vo n. 502/92

Regolamento di Budget 1 RIFERIMENTI NORMATIVI Preliminarmente qui di seguito si richiamano i principali riferimenti normativi che costituiscono fonte principale del presente regolamento: D.L.vo n. 502/92

Documento in attesa di approvazione definitiva Nota per la Commissione Consultiva Permanente

Commissione Consultiva Permanente Comitato n. 4 Modelli di Organizzazione e di Gestione (MOG) Documento in attesa di approvazione definitiva Nota per la Commissione Consultiva Permanente Prima di procedere

Commissione Consultiva Permanente Comitato n. 4 Modelli di Organizzazione e di Gestione (MOG) Documento in attesa di approvazione definitiva Nota per la Commissione Consultiva Permanente Prima di procedere

Approfondimento. Controllo Interno

Consegnato OO.SS. 20 maggio 2013 Approfondimento Controllo Interno Maggio 2013 Assetto Organizzativo Controllo Interno CONTROLLO INTERNO ASSICURAZIONE QUALITA DI AUDIT E SISTEMI ETICA DEL GOVERNO AZIENDALE

Consegnato OO.SS. 20 maggio 2013 Approfondimento Controllo Interno Maggio 2013 Assetto Organizzativo Controllo Interno CONTROLLO INTERNO ASSICURAZIONE QUALITA DI AUDIT E SISTEMI ETICA DEL GOVERNO AZIENDALE

Il risk management nell investimento previdenziale: il quadro di riferimento

Laura Crescentini Il risk management nell investimento previdenziale: il quadro di riferimento Le nuove sfide della gestione previdenziale Roma, 29 marzo 2012 Il quadro di riferimento D. M. n. 703/1996

Laura Crescentini Il risk management nell investimento previdenziale: il quadro di riferimento Le nuove sfide della gestione previdenziale Roma, 29 marzo 2012 Il quadro di riferimento D. M. n. 703/1996

ISO 27000 family. La GESTIONE DEI RISCHI Nei Sistemi di Gestione. Autore: R.Randazzo

ISO 27000 family La GESTIONE DEI RISCHI Nei Sistemi di Gestione Autore: R.Randazzo La Norme che hanno affrontato il Tema della gestione dei rischi Concetto di Rischio Agenda Il Rischio all interno della

ISO 27000 family La GESTIONE DEI RISCHI Nei Sistemi di Gestione Autore: R.Randazzo La Norme che hanno affrontato il Tema della gestione dei rischi Concetto di Rischio Agenda Il Rischio all interno della

Norme per la sorveglianza e la prevenzione degli incidenti domestici

Legge Regionale 28 aprile 2009, n. 15 Norme per la sorveglianza e la prevenzione degli incidenti domestici ( B.U. REGIONE BASILICATA N.22 del 2 maggio 2009 Articolo 1 Finalità 1. La presente legge, in

Legge Regionale 28 aprile 2009, n. 15 Norme per la sorveglianza e la prevenzione degli incidenti domestici ( B.U. REGIONE BASILICATA N.22 del 2 maggio 2009 Articolo 1 Finalità 1. La presente legge, in

Servizi di revisione contabile e verifica delle informazioni finanziarie nel processo di listing e post listing

Servizi di revisione contabile e verifica delle informazioni finanziarie nel processo di listing e post listing Nel seguito sono presentati i servizi di revisione contabile e verifica delle informazioni

Servizi di revisione contabile e verifica delle informazioni finanziarie nel processo di listing e post listing Nel seguito sono presentati i servizi di revisione contabile e verifica delle informazioni

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art. 5 del Regolamento Consob n. 17221 del 12 marzo 2010 e successivamente modificato con delibera n.17389

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art. 5 del Regolamento Consob n. 17221 del 12 marzo 2010 e successivamente modificato con delibera n.17389

Provincia- Revisione della disciplina delle funzioni

Provincia- Revisione della disciplina delle funzioni L art. 1, comma 86, della l. n. 56/2014 ha elencato le funzioni fondamentali delle Province non comprendendo tra queste il servizio idrico integrato;

Provincia- Revisione della disciplina delle funzioni L art. 1, comma 86, della l. n. 56/2014 ha elencato le funzioni fondamentali delle Province non comprendendo tra queste il servizio idrico integrato;

ISA 610 e ISA 620 L'utilizzo durante la revisione dei revisori interni e degli esperti. Corso di revisione legale dei conti progredito

ISA 610 e ISA 620 L'utilizzo durante la revisione dei revisori interni e degli esperti. Corso di revisione legale dei conti progredito 1 ISA 610 USING THE WORK OF INTERNAL AUDITORS Questo principio tratta

ISA 610 e ISA 620 L'utilizzo durante la revisione dei revisori interni e degli esperti. Corso di revisione legale dei conti progredito 1 ISA 610 USING THE WORK OF INTERNAL AUDITORS Questo principio tratta

POLITICHE INTERNE IN MATERIA DI PARTECIPAZIONI IN IMPRESE NON FINANZIARIE

POLITICHE INTERNE IN MATERIA DI PARTECIPAZIONI IN IMPRESE NON FINANZIARIE 1 Indice 1. Premessa... 3 2. Strategie della banca in materia di partecipazioni in imprese non finanziarie... 3 2.1 Partecipazioni

POLITICHE INTERNE IN MATERIA DI PARTECIPAZIONI IN IMPRESE NON FINANZIARIE 1 Indice 1. Premessa... 3 2. Strategie della banca in materia di partecipazioni in imprese non finanziarie... 3 2.1 Partecipazioni

Le società di servizi e l azione di contrasto del riciclaggio in Italia. Dr. Michele Carofiglio

Le società di servizi e l azione di contrasto del riciclaggio in Italia Dr. Michele Carofiglio BANCA D ITALIA - ROMA 27 NOVEMBRE 2014 L attività di controllo della Banca d Italia in materia di contrasto

Le società di servizi e l azione di contrasto del riciclaggio in Italia Dr. Michele Carofiglio BANCA D ITALIA - ROMA 27 NOVEMBRE 2014 L attività di controllo della Banca d Italia in materia di contrasto