Startup & Venture Capital

|

|

|

- Antonella Manfredi

- 8 anni fa

- Visualizzazioni

Transcript

1 Startup & Venture Capital Il ciclo di investimento e disinvestimento da parte di un investitore finaziario Case study sulla startup innovativa 23 maggio 2014

2 Venture Capital?

3 Private Equity e Venture Capital Approccio Americano (natura della partecipazione) Il Venture Capital è un sottoinsieme del Private Equity, focalizzato sulle operazioni di sviluppo di imprese nuove o di recedente costituzione, in contrapposizione alle operazioni di buy-out, su imprese consolidate, tese ad acquisirne il controllo PE VC Buy-Out Approccio Europeo (fase di sviluppo) Il Venture Capital è completamento del Private Equity e si focalizza esclusivamente sul finanziamento delle fasi di avvio e di sviluppo di una nuova impresa PE VC Page 3

4 Venture Capital vs Private Equity Venture Capital Soldi in azienda Partecipazioni di minoranza Settori altamente innovativi Aziende giovani, piccole, in perdita Puro rischio equity Ritorno atteso dell investimento: 10X Private Equity Acquisto di aziende (soldi ai precedenti azionisti) Partecipazioni di controllo Settori tradizionali Aziende consolidate e profittevoli Finanza strutturata (debito) Ritorno atteso dell investimento: 2-3X Page 4

Ritorno atteso")

5 Ciclo di vita di un impresa Venture Capital Private Equity Redditività Turn-Around Maturazione Start-Up Declino Estinzione -Fatturato trascurabile, spesso tendente a zero - Perdite d esercizio consistenti - Elevato bisogno di cassa per investimenti Tempo Page 5

6 Stadio di Investimento Fase di sviluppo della società Second stage financing First stage financing Start-Up Seed Tempo Early Stage Late Stage Page 6

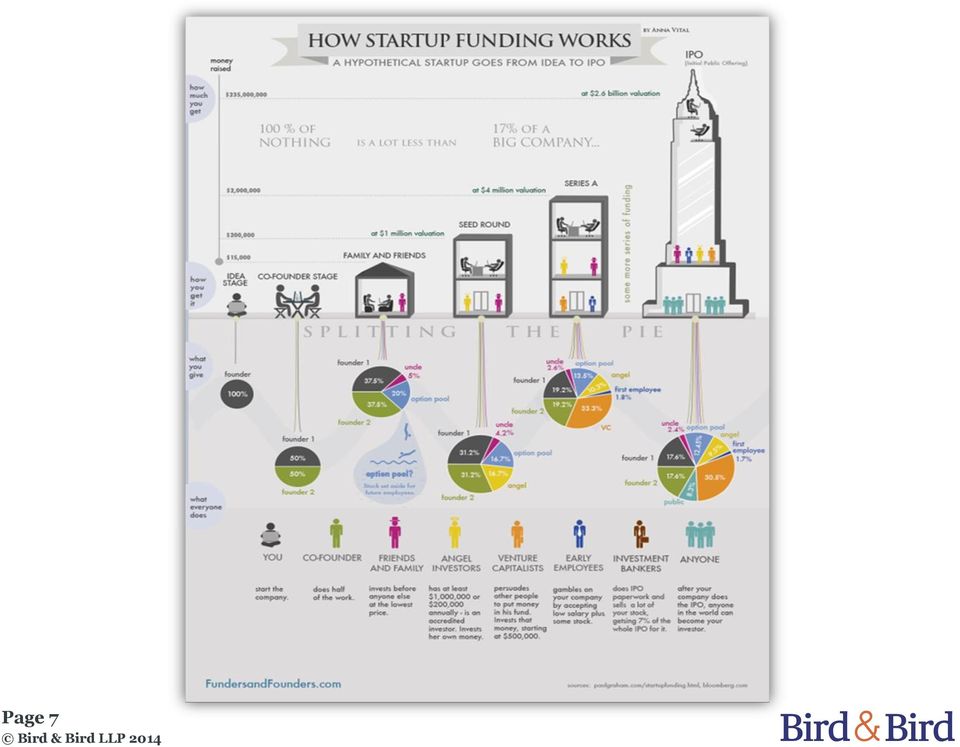

7 Page 7

8 Financial Standpoint Venture capitalist investment game Page 8

9 Legal Standpoint Come protegge un VC la sua partecipazione di minoranza? I VC tipicamente acquisiscono una partecipazione di minoranza a fronte di standard protection tools: Azioni di categoria diversa anche con diritti di voto statutari / Diritti particolari dei soci Liquidazione privilegiata Clausole anti-diluzione Regole di corporate governance da Statuto e Patti Parasociali Exit right Page 9

10 Legal Standpoint Come assicura un VC la realizzazione dei propri target? Gli exit target di un VC sono negoziati alla chiusura del deal - Exit timeframe - Tag along - Drag along - Mandato a vendere Altre previsioni: - Lock-Up per manager chiave - Bad Leaver/Non concorrenza per Soci Fondatori - Incentivi per il management - Controllo delle remunerazioni - Diritti di informazione - Diritto di sottoscrivere nuovi aumenti di capitale Page 10

11 Management Standpoint I tre fattori di un deal di successo 1. TEAM 2. TEAM 3. TEAM It's better to have a good team with a poor idea than a brilliant idea with a poor team Come un VC cerca ed incentiva il Team? Selezione - CV - Track record - DD sul fondatore Incentivi - Equity (sei un imprenditore!) Page 11

12 Il Venture Capital é strutturato attraverso la gestione di un fondo mobiliare chiuso riservato ad investitori istituzionali Investitori Istituzionali, (es. Fondi Pensione, Assicurazioni, Banche, Corporate) i.e. il 70% Privati i.e. il 30% Fondo Venture Capital contro partecipazioni di minoranza in società private Società private Gli investitori rinunciano alla liquidità per anni in attesa di un alto rendimento! Page 12

13 Page 13

14 Page 14

15 Page 15

16 Come si struttura un deal di Venture Capital

17 La Fase di Investimento Timetable (3-5 mesi) Analisi preliminare Struttura dell operazione Due diligence Negoziazione Closing Individuazione punti essenziali per valutare la validità dell operazione Individuazione strutture legali e fiscali dell operazione Individuazione aree di rischio Predisposizione dei contratti tipici Disciplina dei rischi emersi nella fase precedente Page 17

18 L attività di Due Diligence Due diligence Fotografia dello stato di fatto e di diritto della società in un dato momento In senso generico: nella sua traduzione letterale (diligenza dovuta) individua il parametro di diligenza adeguata per eseguire una determinata operazione commerciale. In senso specifico: la verifica accurata di una realtà aziendale che si rende necessaria per valutare la convenienza di determinate operazioni e che per questo deve essere eseguita in maniera adeguata alla cura di tale esigenza specifica. Indagine volta ad accertare e descrivere gli elementi significativi di un attività imprenditoriale (c.d. target) o di alcuni suoi aspetti allo scopo di ridurre i rischi specifici dell operazione e di ridurre asimmetrie informative Page 18

o di alcuni suoi aspetti allo scopo di ridurre i rischi specifici dell operazione e di ridurre asimmetrie informative Page 18")

19 L attività di Due Diligence Prima delle negoziazioni Indagine conoscitiva volta a manifestare un interesse nell operazione Durante le negoziazioni Verifica delle dichiarazioni rilasciate dal venditore e ricerca delle aree di rischio Dopo il preliminare e prima del closing Verifica dell impostazione contrattuale adottata rispetto alla reale situazione di fatto Dopo il closing Indagine diretta ad una eventuale revisione del prezzo e/o adeguamento delle garanzie rilasciate e collegata alla regolamentazione della gestione dell attività aziendale nel periodo transitorio Page 19

20 Term Sheet Principali caratteristiche: Riassume i principali termini e condizioni di un possibile investimento di capitale Non ha natura vincolante, ad eccezione delle clausole di Due Diligence Esclusiva Confidenzialità Consulenti e spese Legge applicabile e foro competente Page 20

21 Accordi tipici Accordo di Investimento representations & warranties condizioni e modalità dell investimento Patto Parasociale diritti di nomina dell organo amministrativo e dell organo di controllo diritti dell Investitore in relazione a decisioni strategiche della società exit strategy Statuto regola i reciproci rapporti dei Soci nonché le rispettive prerogative e diritti Page 21

22 Clausole Principali Strumenti contrattuali di tutela del rischio: Milestone Representations & Warranties (proprietà intellettuale, autorizzazioni, contenzioso) Governance Azioni di categoria diversa anche con diritti di voto statutari / Diritti particolari dei soci Liquidazione privilegiata Clausole anti-diluzione Regole di corporate governance da Statuto e Patti Parasociali Lock-Up per manager chiave Bad Leaver/Non concorrenza per Soci Fondatori Incentivi per il management Page 22

23 Clausole Principali Exit strategy Diritto di Prelazione/Diritto di Prima Offerta Drag-along (obbligo di seguito) Tag-along (o priorità nella vendita ovvero diritto di covendita) Mandato a vendere (sino al 100% della società) Altre caratteristiche di un investimento VC Partecipazione di investitori interni Riscatto delle azioni Dividendi privilegiati Diritti negli aumenti di capitale successivi Diritti di informazione Controllo delle remunerazioni Page 23

24 Decreto 2.0 & Startup Innovativa Decreto Legge Ulteriori misure urgenti per la crescita del Paese 18 ottobre 2012, n. 179 convertito con legge n. 221 del 17 dicembre 2012 Decreto Legge 28 giugno 2013, n. 76 ("Decreto Lavoro"), convertito in Legge n. 99/2013

25 Startup Innovativa Requisiti necessari: società di capitali di diritto italiano (s.p.a.; s.r.l.; s.r.l.s.; s.a.p.a.), anche in forma di cooperativa, Societas Europaea fiscalmente residente e sede principale degli affari e degli interessi in Italia Requisiti non quotata su mercati regolamentati o sistemi multilaterali di negoziazione è costituita e svolge attività di impresa da non più di 48 mesi non è costituita a seguito di fusione, scissione o cessione di ramo d azienda alla chiusura del secondo esercizio di durata annuale, il totale del valore della produzione annua risultante dal bilancio approvato è inferiore a Euro 5 milioni non distribuisce utili e non ha distribuito utili ha quale oggetto sociale esclusivo o prevalente lo sviluppo, la produzione e la commercializzazione di prodotti o servizi innovativi ad alto valore tecnologico

26 Startup Innovativa possiede almeno uno dei seguenti requisiti: 1. le spese in ricerca e sviluppo sono uguali o superiori al 15 % del maggiore valore tra costo e valore totale della produzione della startup innovativa (devono risultare dall ultimo bilancio approvato/attestazione del legale rappresentante); 2. impiego come dipendenti o collaboratori a qualsiasi titolo, in percentuale uguale o superiore a 1/3 Requisiti della forza lavoro complessiva, di personale in possesso di titolo di dottorato di ricerca o che sta svolgendo un dottorato di ricerca presso un università italiana o straniera, oppure in possesso di laurea e che abbia svolto, da almeno tre anni, attività di ricerca certificata presso istituti di ricerca pubblici o privati, in Italia o all estero ovvero, in percentuale uguale o superiore a 2/3 della forza lavoro complessiva, anche personale in possesso di semplice laurea magistrale; 3. sia titolare o depositaria o licenziataria di almeno una privativa industriale relativa ad una invenzione industriale, biotecnologica, a una topografia di prodotto a semiconduttori o a una nuova varietà vegetale ovvero sia titolare dei diritti relativi ad un programma per elaboratore originario registrato presso il Registro pubblico sociale per i programmi per elaboratore, purché tali privative siano direttamente afferenti all oggetto sociale e all attività di impresa.

27 Startup Innovativa Benefici Oneri di Avvio Deroghe al diritto societario Esonero dal pagamento dell imposta di bollo e dei diritti di segreteria per l'iscrizione al Registro dell Imprese, nonché del diritto annuale dovuto in favore delle Camere di Commercio Categorie di quote e strumenti finanziari partecipativi per S.r.l. Piani di stock option per s.r.l. Work for Equity Crowdfunding Perdite di capitale: - di oltre 1/3 del capitale: possibilità di estendere di dodici mesi il termine di cd. rinvio a nuovo delle perdite - riducono il capitale sociale al di sotto del minimo legale, l obbligo di immediata ricapitalizzazione sia differito alla chiusura dell esercizio successivo Incentivi fiscali Per i periodi di imposta 2013, 2014, 2015 e 2016 è riconosciuta alle persone fisiche una detrazione dall imposta lorda pari al 19% sugli investimenti effettuati in ciascun periodo di importa per importo non superiore a 500mila Euro, e ai soggetti passivi dell'imposta sul reddito delle società (Ires) una deduzione dal reddito imponibile pari al 20% degli investimenti effettuati in ciascun periodo di imposta per importo non superiore a Euro Gli investimenti devono essere mantenuti per minimo 2 anni Esclusione dal reddito imponibile del reddito di lavoro dipendente derivante dall assegnazione degli strumenti finanziari o dall esercizio dei diritti d opzione sugli stessi. Lavoro subordinato A tempo determinato (senza il rispetto dei termini previsti per la successione dei contratti a tempo determinato o anche senza soluzione di continuità) per una durata compresa tra 6 e 36 mesi; il contratto è prorogabile una volta soltanto fino al termine dei 48 mesi. Retribuzione: costituita da una parte fissa (minimi previsti dal c.c.n.l. applicabile) e parte variabile (collegata al raggiungimento di determinati obiettivi da concordarsi tra le parti) Credito di imposta del 35% per l'assunzione di personale altamente qualificato (in possesso di dottorato o che ha ottenuto una laurea magistrale in una materia tecnico scientifica) con limite massimo pari a 200 mila euro annui ad impresa calcolato sul costo azienda per le assunzioni a tempo indeterminato Accesso al credito Gestione della crisi Internazionalizzazione Possibilità di usufruire gratuitamente al Fondo centrale di garanzia per le piccole e medie imprese Esclusione delle start-up innovative dall assoggettamento alle procedure concorsuali a favore della disciplina della gestione della crisi da sovra-indebitamento Sostegno da parte dell ICE

28 Decreto Lavoro Decreto Legge 28 giugno 2013, n. 76, convertito in Legge n. 99/2013 Non sono più previsti vincoli alla compagine societaria della startup innovativa: non è più richiesto che la maggioranza delle quote o zioni rappresentative del capitale sociale e dei diritti di voto nell'assemblea ordinaria delle start-up sia detenuta da soci persone fisiche al momento della costituzione e per i successivi 24 mesi È ridotta dal 20% al 15% la percentuale di spese di ricerca e sviluppo richiesta, in via alternativa rispetto agli altri due requisiti per il riconoscimento dello status di start-up innovativa: di conseguenza è sufficiente che nel bilancio della start-up innovativa la voce delle spese in ricerca e sviluppo risulti pari o superiore al 15% del maggiore tra il valore tra il costo e il valore della produzione In aggiunta ai requisiti vigenti, la start-up innovativa può impiegare quali dipendenti o collaboratori a qualsiasi titolo, in percentuale uguale o superiore a due terzi della forza lavoro complessiva, anche personale in possesso di semplice laurea magistrale (ai sensi dell'articolo 3 del decreto ministeriale 22 ottobre 2004, n. 270) La start-up innovativa può essere titolare anche di "diritti relativi ad un programma per elaboratore originario registrato presso il registro pubblico speciale per i programmi per elaboratore" a condizione che tale programma sia direttamente afferente all'attività di impresa della start-up innovativa (i.e.: ai fini della qualificazione potrebbe rilevare anche la semplice titolarità di un software debitamente registrato) Estensione delle agevolazioni fiscali previste per gli investimenti effettuati in startup innovative anche all'anno 2016.

29 Startup Innovativa Legislazione Decreti attuativi Incubatori di startup Requisiti per la certificazione definiti con Decreto del Ministro dello sviluppo economico del 21 febbraio 2013, pubblicato in Gazzetta Ufficiale n. 91 del 18 aprile 2013 Credito di imposta del 35% per l'assunzione di personale altamente qualificato Decreto interministeriale 23 ottobre Credito di imposta alle imprese per l'assunzione di personale impiegato in attività di Ricerca e Sviluppo, pubblicato in Gazzetta Ufficiale n.16 del 21 gennaio 2014 Si applica a tutte le assunzioni a tempo indeterminato intervenute dopo il 22 giugno 2012 Incentivi fiscali per gli investimenti in startup effettuati negli anni fiscali 2013, 2014, 2015 e 2016 Decreto 30 gennaio 2014, pubblicato in Gazzetta Ufficiale n. 66 del 20 marzo 2014 Equity Crowdfunding Regolamentazione di dettaglio definita con Delibera n del 26 giugno 2013, "Regolamento sulla raccolta di capitali di rischio da parte di start-up innovative tramite portali on-line", entrato in vigore il 12 luglio 2013 Accesso semplificato al Fondo Centrale di Garanzia Modalità e criteri per l'accesso definiti con Decreto di natura non regolamentare del Ministero dello Sviluppo economico e del Ministero dell'economia e delle Finanze del 26 aprile 2013, pubblicato in Gazzetta Ufficiale n. 147 del 25 giugno 2013 Sistema di valutazione e di monitoraggio delle politiche Da definire da parte dell'istat, in collaborazione il sistema camerale, l'agenzia delle Entrate, la Consob, il Ministero dello Sviluppo Economico e alcuni esperti indipendenti, attraverso la raccolta di dati e l'analisi dell'impatto della nuova normativa

30 Decreto 2.0 & Startup Innovativa Case study

31 1# Case Study Caso Founder: professore universitario ordinario Asset: Domanda di brevetto depositata Soluzione Costituzione di una start-up innovativa da parte del founder Nota: una startup può qualificarsi come innovativa sia nel caso sia titolare di un brevetto già concesso ovvero abbia depositato la domanda di brevetto Deal: 1.5 mio round di financing da parte di un industria farmaceutica

32 Start-up innovativa si o no? Società di capitali, residente in Italia, le cui partecipazioni non sono quotate su mercato regolamentato o sistema di negoziazione multilaterale: soci persone fisiche detiene la maggioranza delle partecipazione e dei diritti di voto nell assemblea ordinaria dei soci per 24 mesi dalla costituzione; non svolge attività di impresa da più di 48 mesi; a partire dal secondo anno di attività, il totale della produzione annua non è superiore a 5 mio; oggetto esclusivo e prevalente, lo sviluppo, la produzione e la commercializzazione di prodotti o servizi innovativi ad alto valore tecnologico non è stata costituita da fusione, scissione o a seguito di cessione d azienda/ramo d azienda possiede almeno uno dei seguenti ulteriori requisiti: ~ spese in ricerca e sviluppo sono uguali o superiori al 20% del maggiore tra costo e valore totale della produzione ~ 1/3 della forza lavoro complessiva è in possesso di /sta svolgendo un dottorato di ricerca, oppure è in possesso di laurea e ha svolto da almeno 3 anni attività di ricerca certificata ~ titolare, depositaria o licenziataria di almeno una privativa industriale o programma per elaboratore registrato

33 1# Case Study Caso Founder: professore universitario ordinario Asset: Domanda di brevetto depositata Nota: una startup può qualificarsi come innovativa sia nel caso sia titolare di un brevetto già concesso ovvero abbia depositato la domanda di brevetto Deal: 1.5 mio round di financing da parte di un industria farmaceutica Soluzione Costituzione di una start-up innovativa da parte del founder Conferimento/cessione del brevetto alla startup innovativa da parte del founder Aumento di capitale della start-up innovativa, sottoscrizione e versamento dell aumento di capitale da parte dell industria farmaceutica

34 2# Case Study Caso Founder: ingegnere ricercatore universitario e 2 consulenti a partita IVA Asset: software di titolarità di una società incubata presso un polo universitario Soluzione Uscita del socio ricercatore universitario dalla società incubata presso il polo universitario Costituzione di una start-up innovativa da parte del ricercatore universitario e dei 2 consulenti - Requisito di innovazione: non è rispettato il requisito di innovazione relativo alle privative industriali poiché questo riguarda esclusivamente diritti registrati; è rispettato in questo caso l ulteriore requisito del terzo dei dipendenti/collaboratori è dottore di ricerca Deal: 250k+ 250k di seed financing dei business angels

35 Start-up innovativa si o no? Società di capitali, residente in Italia, le cui partecipazioni non sono quotate su mercato regolamentato o sistema di negoziazione multilaterale: soci persone fisiche detiene la maggioranza delle partecipazione e dei diritti di voto nell assemblea ordinaria dei soci per 24 mesi dalla costituzione; non svolge attività di impresa da più di 48 mesi; a partire dal secondo anno di attività, il totale della produzione annua non è superiore a 5 mio; oggetto esclusivo e prevalente, lo sviluppo, la produzione e la commercializzazione di prodotti o servizi innovativi ad alto valore tecnologico non è stata costituita da fusione, scissione o a seguito di cessione d azienda/ramo d azienda possiede almeno uno dei seguenti ulteriori requisiti: ~ spese in ricerca e sviluppo sono uguali o superiori al 20% del maggiore tra costo e valore totale della produzione ~ 1/3 della forza lavoro complessiva è in possesso di /sta svolgendo un dottorato di ricerca, oppure è in possesso di laurea e ha svolto da almeno 3 anni attività di ricerca certificata ~ titolare, depositaria o licenziataria di almeno una privativa industriale o programma per elaboratore registrato

36 2# Case Study Caso Founder: ingegnere ricercatore universitario e 2 consulenti a partita IVA Asset: software di titolarità di una società incubata presso un polo universitario - Requisito di innovazione: non è rispettato il requisito di innovazione relativo alle privative industriali poiché questo riguarda esclusivamente diritti registrati; è rispettato in questo caso l ulteriore requisito del terzo dei dipendenti/collaboratori è dottore di ricerca Deal: 250k+ 250k di seed financing dei business angels Soluzione Uscita del socio ricercatore universitario dalla società incubata presso il polo universitario Costituzione di una start-up innovativa da parte del ricercatore universitario e dei 2 consulenti Cessione del software e dei diritti di utilizzazione economica connessi alla startup innovativa Rinuncia da parte degli sviluppatori del software ai diritti sul software Delibera di aumento di capitale da parte della start-up innovativa; sottoscrizione e versamento dell aumento di capitale da parte dei business angels

37 3# Case Study Caso Founder: serial enterpreteneur con diversi business avviati Asset: piattaforma web di uno dei business già avviati Soluzione Costituzione di una società di capitali Cessione del ramo d azienda alla società di capitali neo costituita Deal: 2.5 mio Series A

38 Start-up innovativa si o no? Società di capitali, residente in Italia, le cui partecipazioni non sono quotate su mercato regolamentato o sistema di negoziazione multilaterale: soci persone fisiche detiene la maggioranza delle partecipazione e dei diritti di voto nell assemblea ordinaria dei soci per 24 mesi dalla costituzione; non svolge attività di impresa da più di 48 mesi; a partire dal secondo anno di attività, il totale della produzione annua non è superiore a 5 mio; oggetto esclusivo e prevalente, lo sviluppo, la produzione e la commercializzazione di prodotti o servizi innovativi ad alto valore tecnologico non è stata costituita da fusione, scissione o a seguito di cessione d azienda/ramo d azienda possiede almeno uno dei seguenti ulteriori requisiti: ~ spese in ricerca e sviluppo sono uguali o superiori al 20% del maggiore tra costo e valore totale della produzione ~ 1/3 della forza lavoro complessiva è in possesso di /sta svolgendo un dottorato di ricerca, oppure è in possesso di laurea e ha svolto da almeno 3 anni attività di ricerca certificata ~ titolare, depositaria o licenziataria di almeno una privativa industriale o programma per elaboratore registrato

39 3# Case Study Caso Founder: serial enterpreteneur con diversi business avviati Asset: piattaforma web di uno dei business già avviati Deal: 2.5 mio Series A Soluzione Costituzione di una società di capitali Cessione del ramo d azienda alla società di capitali neo costituita Aumento di capitale e sottoscrizione e versamento dell aumento di capitale da parte del venture capitalist In questo caso la società di capitale non può essere considerata una start-up innovativa e beneficiare dei relativi vantaggi: la start-up innovativa non può essere costituita da una fusione, scissione societaria o a seguito di cessione di azienda o ramo d azienda

40 4# Case Study Caso Founder: 3 startuppers under 25 Asset: mobile app Deal: bootstrapping Soluzione Costituzione di una società a responsabilità limitata semplificata: - Costituzione per atto pubblico innanzi a notaio, sulla base di un modello standard di atto costitutivo, senza la corresponsione di oneri notarili - Il capitale sociale deve essere almeno pari ad Euro 1 ed inferiore ad Euro All atto della costituzione il capitale sociale deve essere interamente sottoscritto e versato nelle mani degli amministratori - Gli amministratori devono essere soci

41 Start-up innovativa si o no? Società di capitali, residente in Italia, le cui partecipazioni non sono quotate su mercato regolamentato o sistema di negoziazione multilaterale: soci persone fisiche detiene la maggioranza delle partecipazione e dei diritti di voto nell assemblea ordinaria dei soci per 24 mesi dalla costituzione; non svolge attività di impresa da più di 48 mesi; a partire dal secondo anno di attività, il totale della produzione annua non è superiore a 5 mio; oggetto esclusivo e prevalente, lo sviluppo, la produzione e la commercializzazione di prodotti o servizi innovativi ad alto valore tecnologico non è stata costituita da fusione, scissione o a seguito di cessione d azienda/ramo d azienda possiede almeno uno dei seguenti ulteriori requisiti: ~ spese in ricerca e sviluppo sono uguali o superiori al 20% del maggiore tra costo e valore totale della produzione ~ 1/3 della forza lavoro complessiva è in possesso di /sta svolgendo un dottorato di ricerca, oppure è in possesso di laurea e ha svolto da almeno 3 anni attività di ricerca certificata ~ titolare, depositaria o licenziataria di almeno una privativa industriale o programma per elaboratore registrato

42 4# Case Study Caso Founder: 3 startuppers under 25 Asset: mobile app Deal: bootstrapping Soluzione Costituzione di una società a responsabilità limitata semplificata: - Costituzione per atto pubblico innanzi a notaio, sulla base di un modello standard di atto costitutivo, senza la corresponsione di oneri notarili - Il capitale sociale deve essere almeno pari ad Euro 1 ed inferiore ad Euro All atto della costituzione il capitale sociale deve essere interamente sottoscritto e versato nelle mani degli amministratori - Gli amministratori devono essere soci Può essere una startup innovativa? SI, la start-up innovativa è una società di capitali

43 Innovation has two parts: explore (play, wild brainstorming) and eliminate (removing the layers of nonessential until only the essential remains). The first is fun; the second takes courage. Greg McKeown

44 Thank you Avv. Massimiliano D'Amico Bird & Bird is an international legal practice comprising Bird & Bird LLP and its affiliated and associated businesses. Bird & Bird LLP is a limited liability partnership, registered in England and Wales with registered number OC and is authorised and regulated by the Solicitors Regulation Authority. Its registered office and principal place of business is at 15 Fetter Lane, London EC4A 1JP. A list of members of Bird & Bird LLP and of any non-members who are designated as partners, and of their respective professional qualifications, is open to inspection at that address. twobirds.com

Le Startup innovative e gli Incubatori d'impresa

Le Startup innovative e gli Incubatori d'impresa Le Startup innovative e gli Incubatori d impresa Il decreto-legge 18 ottobre 2012, n. 179 recante Ulteriori misure urgenti per la crescita del Paese, convertito

Le Startup innovative e gli Incubatori d'impresa Le Startup innovative e gli Incubatori d impresa Il decreto-legge 18 ottobre 2012, n. 179 recante Ulteriori misure urgenti per la crescita del Paese, convertito

Definizione. Art. 25.Start-Up innovativa e incubatore certificato:

Definizione È: Art. 25.Start-Up innovativa e incubatore certificato: società di capitali, anche in forma cooperativa, di diritto italiano ovvero una Societas Europaea, residente in Italia le cui azioni

Definizione È: Art. 25.Start-Up innovativa e incubatore certificato: società di capitali, anche in forma cooperativa, di diritto italiano ovvero una Societas Europaea, residente in Italia le cui azioni

START UP INNOVATIVE ED INCUBATORI CERTIFICATI

START UP INNOVATIVE ED INCUBATORI CERTIFICATI 1 DEFINIZIONE START UP INNOVATIVE L impresa start up innovativa è la società di capitali, costituita anche in forma di cooperativa, che possiede i seguenti

START UP INNOVATIVE ED INCUBATORI CERTIFICATI 1 DEFINIZIONE START UP INNOVATIVE L impresa start up innovativa è la società di capitali, costituita anche in forma di cooperativa, che possiede i seguenti

La startup innovativa

La startup innovativa Cosa è una startup innovativa? Entrata definitivamente a far parte del panorama imprenditoriale italiano con il Decreto Sviluppo-bis, [l]a start-up innovativa è una società di capitali

La startup innovativa Cosa è una startup innovativa? Entrata definitivamente a far parte del panorama imprenditoriale italiano con il Decreto Sviluppo-bis, [l]a start-up innovativa è una società di capitali

Una politica industriale per l innovazione

Una politica industriale per l innovazione Focus PMI innovative Stefano Firpo Ivrea, 18 novembre 2015 MiSE DG Politica Industriale, Competitività e PMI Da 3 anni il Governo sta costruendo una politica

Una politica industriale per l innovazione Focus PMI innovative Stefano Firpo Ivrea, 18 novembre 2015 MiSE DG Politica Industriale, Competitività e PMI Da 3 anni il Governo sta costruendo una politica

INVESTMENT COMPACT. Novità per PMI innovative. Unindustria 28 aprile 2015 1

INVESTMENT COMPACT Novità per PMI innovative Unindustria 28 aprile 2015 1 LEGGE 33/2015 Il DL 3/2015 convertito in Legge 33/2015 estende alle PMI innovative i benefici riconosciuti alle start up innovative

INVESTMENT COMPACT Novità per PMI innovative Unindustria 28 aprile 2015 1 LEGGE 33/2015 Il DL 3/2015 convertito in Legge 33/2015 estende alle PMI innovative i benefici riconosciuti alle start up innovative

Circolare N.132 del 10 Ottobre 2014

Circolare N.132 del 10 Ottobre 2014 Incentivi Smart & Start.Iil futuro guarda alle Start-up innovative Gentile cliente, con la presente desideriamo informarla che il Ministero dello Sviluppo ha introdotto

Circolare N.132 del 10 Ottobre 2014 Incentivi Smart & Start.Iil futuro guarda alle Start-up innovative Gentile cliente, con la presente desideriamo informarla che il Ministero dello Sviluppo ha introdotto

C i r c o l a r e d e l 0 9 G e n n a i o 2 0 1 3 P a g. 1 di 5

C i r c o l a r e d e l 0 9 G e n n a i o 2 0 1 3 P a g. 1 di 5 Circolare Numero 01/2013 Oggetto LE START-UP INNOVATIVE E IL CREDITO DI IMPOSTA PER LA DISTRIBUZIONE DELLE OPERE DELL INGEGNO DIGITALI Sommario

C i r c o l a r e d e l 0 9 G e n n a i o 2 0 1 3 P a g. 1 di 5 Circolare Numero 01/2013 Oggetto LE START-UP INNOVATIVE E IL CREDITO DI IMPOSTA PER LA DISTRIBUZIONE DELLE OPERE DELL INGEGNO DIGITALI Sommario

Le start-up innovative. Innovazioni in tema di Diritto societario. Avv. Andrea Messuti

Le start-up innovative Innovazioni in tema di Diritto societario Avv. Andrea Messuti Padova, 23 maggio 2013 Let s start up! La start-up innovativa è una società di capitali, di diritto italiano, le cui

Le start-up innovative Innovazioni in tema di Diritto societario Avv. Andrea Messuti Padova, 23 maggio 2013 Let s start up! La start-up innovativa è una società di capitali, di diritto italiano, le cui

START-UP INNOVATIVA SCALABRINI CADOPPI & ASSOCIATI DOTTORI COMMERCIALISTI E REVISORI CONTABILI

! SCALABRINI CADOPPI & ASSOCIATI DOTTORI COMMERCIALISTI E REVISORI CONTABILI START-UP INNOVATIVA! Adempimenti amministrativi ed informazioni legali sulle nuove imprese dedicate all innovazione! (Legge

! SCALABRINI CADOPPI & ASSOCIATI DOTTORI COMMERCIALISTI E REVISORI CONTABILI START-UP INNOVATIVA! Adempimenti amministrativi ed informazioni legali sulle nuove imprese dedicate all innovazione! (Legge

Crowdfunding nel settore immobiliare 26 giugno 2014

Crowdfunding nel settore immobiliare 26 giugno 2014 1 Introduzione Il fenomeno del crowdfunding in Italia Per crowdfunding si intende la raccolta di capitali finalizzata al finanziamento di start-up innovative,

Crowdfunding nel settore immobiliare 26 giugno 2014 1 Introduzione Il fenomeno del crowdfunding in Italia Per crowdfunding si intende la raccolta di capitali finalizzata al finanziamento di start-up innovative,

Una politica industriale per l innovazione

Una politica industriale per l innovazione Focus PMI innovative Mattia Corbetta Ancona 12 ottobre 2015 MiSE DG Politica Industriale, Competitività e PMI Le 4 colonne della politica industriale sull innovazione

Una politica industriale per l innovazione Focus PMI innovative Mattia Corbetta Ancona 12 ottobre 2015 MiSE DG Politica Industriale, Competitività e PMI Le 4 colonne della politica industriale sull innovazione

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE CONFCOMMERCIO MILANO PER GLI ASPIRANTI IMPRENDITORI E LE NEO IMPRESE A cura di Andrea Ventura Direzione Rete Organizzativa/Unità Finanziamenti START UP INNOVATIVA:

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE CONFCOMMERCIO MILANO PER GLI ASPIRANTI IMPRENDITORI E LE NEO IMPRESE A cura di Andrea Ventura Direzione Rete Organizzativa/Unità Finanziamenti START UP INNOVATIVA:

OGGETTO: Circolare 14.2015 Seregno, 29 Agosto 2015

OGGETTO: Circolare 14.2015 Seregno, 29 Agosto 2015 START-UP INNOVATIVE Le start-up innovative sono imprese innovative ad alto valore tecnologico introdotte con il decreto legge 18 Ottobre 2012 n 179, aventi

OGGETTO: Circolare 14.2015 Seregno, 29 Agosto 2015 START-UP INNOVATIVE Le start-up innovative sono imprese innovative ad alto valore tecnologico introdotte con il decreto legge 18 Ottobre 2012 n 179, aventi

RIPRODUZIONE RISERVATA

1. Premessa. Di seguito è riportata una sintetica illustrazione della disciplina della start-up innovativa introdotta dal c.d. Decreto Crescita 2.0, ossia il Decreto Legge 18 ottobre 2012, n. 179, recante

1. Premessa. Di seguito è riportata una sintetica illustrazione della disciplina della start-up innovativa introdotta dal c.d. Decreto Crescita 2.0, ossia il Decreto Legge 18 ottobre 2012, n. 179, recante

Start-up Innovative: Dott.ssa Eleonora Briolini. Milano 19 novembre 2012

Start-up Innovative: tutte le agevolazioni fiscali Dott.ssa Eleonora Briolini Milano 19 novembre 2012 Misure agevolative Le agevolazioni fiscali contenute nel D.l. 18 ottobre 2012 n. 179 ( il Decreto )

Start-up Innovative: tutte le agevolazioni fiscali Dott.ssa Eleonora Briolini Milano 19 novembre 2012 Misure agevolative Le agevolazioni fiscali contenute nel D.l. 18 ottobre 2012 n. 179 ( il Decreto )

L EQUITY CROWDFUNDING IN ITALIA: OPPORTUNITA, NORMATIVE E REGOLAMENTI INVESTITORI E PIATTAFORME DI EQUITY CROWDFUNDING: RUOLI E OPPORTUNITA

L EQUITY CROWDFUNDING IN ITALIA: OPPORTUNITA, NORMATIVE E Angelo Miglietta Ordinario di Economia delle Aziende e dei Mercati Internazionali presso IULM, Coordinatore del dottorato in Economics, Management

L EQUITY CROWDFUNDING IN ITALIA: OPPORTUNITA, NORMATIVE E Angelo Miglietta Ordinario di Economia delle Aziende e dei Mercati Internazionali presso IULM, Coordinatore del dottorato in Economics, Management

studio ciraci - gaviraghi e associati Start-Up Innovative Più facile ottenere il bollino blu Riassumiamo la disciplina

studio ciraci - gaviraghi e associati consulenza del lavoro, aziendale e tributaria rag. antonietta ciraci dott. antonello gaviraghi fabrizia pontara consulente del lavoro consulente del lavoro consulente

studio ciraci - gaviraghi e associati consulenza del lavoro, aziendale e tributaria rag. antonietta ciraci dott. antonello gaviraghi fabrizia pontara consulente del lavoro consulente del lavoro consulente

Per le piccole e medie imprese nasce un nuovo regime agevolato PMI innovative

Ai gentili clienti Loro sedi Per le piccole e medie imprese nasce un nuovo regime agevolato PMI innovative Con il DL n. 3 del 24.01.2015 il legislatore ha introdotto nel nostro ordinamento un nuovo regime

Ai gentili clienti Loro sedi Per le piccole e medie imprese nasce un nuovo regime agevolato PMI innovative Con il DL n. 3 del 24.01.2015 il legislatore ha introdotto nel nostro ordinamento un nuovo regime

Fiscal News N. 101. Start up: pubblicate le linee guida per l accesso al fondo PMI. La circolare di aggiornamento professionale 02.04.2014.

Fiscal News La circolare di aggiornamento professionale N. 101 02.04.2014 Start up: pubblicate le linee guida per l accesso al fondo PMI Categoria: Imprese Sottocategoria: Varie E stata pubblicata dal

Fiscal News La circolare di aggiornamento professionale N. 101 02.04.2014 Start up: pubblicate le linee guida per l accesso al fondo PMI Categoria: Imprese Sottocategoria: Varie E stata pubblicata dal

We restarting CROWDFUNDING: FINANZIAMENTO PER IMPRESE INNOVATIVE

CROWDFUNDING: FINANZIAMENTO PER IMPRESE INNOVATIVE MERCATO CROWDFUNDING RICOMPENSA DIVERSA IN FUNZIONE DEL VALORE DONATO CESSIONE DI QUOTE SOCIETARIE IN CAMBIO DI FINANZIAMENTO REWARD EQUITY DONAZIONE

CROWDFUNDING: FINANZIAMENTO PER IMPRESE INNOVATIVE MERCATO CROWDFUNDING RICOMPENSA DIVERSA IN FUNZIONE DEL VALORE DONATO CESSIONE DI QUOTE SOCIETARIE IN CAMBIO DI FINANZIAMENTO REWARD EQUITY DONAZIONE

Siamo (ri) partiti da.

partiti da.") Siamo (ri) partiti da... Piano d azione 2020 per l imprenditorialità della Commissione Europea del gennaio 2013 afferma : Per riportare l Europa sul sentiero della crescita e su più alti livelli occupazionali

Siamo (ri) partiti da... Piano d azione 2020 per l imprenditorialità della Commissione Europea del gennaio 2013 afferma : Per riportare l Europa sul sentiero della crescita e su più alti livelli occupazionali

NEWSLETTER N 1/13 DECRETO SVILUPPO BIS : LE START-UP INNOVATIVE

NEWSLETTER N 1/13 DECRETO SVILUPPO BIS : LE START-UP INNOVATIVE Riferimenti: - Dl. 179/2012 Decreto Sviluppo Bis e relativa legge di conversione 221/2012 Con la pubblicazione nella Gazzetta Ufficiale n.

NEWSLETTER N 1/13 DECRETO SVILUPPO BIS : LE START-UP INNOVATIVE Riferimenti: - Dl. 179/2012 Decreto Sviluppo Bis e relativa legge di conversione 221/2012 Con la pubblicazione nella Gazzetta Ufficiale n.

Paolo Maria Farina. Dottore Commercialista, Revisore Contabile NOTA INFORMATIVA

Paolo Maria Farina Dottore Commercialista, Revisore Contabile NOTA INFORMATIVA GLI INCENTIVI FISCALI PER LE START-UP INNOVATIVE. Con la pubblicazione del decreto interministeriale, è finalmente operativo

Paolo Maria Farina Dottore Commercialista, Revisore Contabile NOTA INFORMATIVA GLI INCENTIVI FISCALI PER LE START-UP INNOVATIVE. Con la pubblicazione del decreto interministeriale, è finalmente operativo

IMPRESE START UP INNOVATIVE

IMPRESE START UP INNOVATIVE Il presente documento costituisce una prima sintesi che non vuole considerarsi esaustiva della nuova normativa sull Impresa startup innovativa derivata dalla conversione in

IMPRESE START UP INNOVATIVE Il presente documento costituisce una prima sintesi che non vuole considerarsi esaustiva della nuova normativa sull Impresa startup innovativa derivata dalla conversione in

Le opportunità per le PMI innovative

Le opportunità per le PMI innovative Definizione di PMI innovativa (D.L. 3/2015) PMI in senso europeo (Raccomandazione 2003/361/CE): < 250 addetti, < 50 mln di fatturato annuo, < 43 mln di attivo totale

Le opportunità per le PMI innovative Definizione di PMI innovativa (D.L. 3/2015) PMI in senso europeo (Raccomandazione 2003/361/CE): < 250 addetti, < 50 mln di fatturato annuo, < 43 mln di attivo totale

NOTE SUGLI ADEMPIMENTI PROPEDEUTICI ALL INSEDIAMENTO NEL CSI (per i vincitori di Vulcanica-Mente)

") NOTE SUGLI ADEMPIMENTI PROPEDEUTICI ALL INSEDIAMENTO NEL CSI (per i vincitori di Vulcanica-Mente) PREMESSA Questo documento fornisce alcune indicazioni generali concernenti gli adempimenti propedeutici

NOTE SUGLI ADEMPIMENTI PROPEDEUTICI ALL INSEDIAMENTO NEL CSI (per i vincitori di Vulcanica-Mente) PREMESSA Questo documento fornisce alcune indicazioni generali concernenti gli adempimenti propedeutici

Unioncamere Emilia-Romagna

Start up innovative Unioncamere Emilia-Romagna L introduzione delle start up innovative nel nostro ordinamento -Con il Dl Lavoro (DL n. 76/2013), convertito con modificazioni nella Legge 9 agosto 2013

Start up innovative Unioncamere Emilia-Romagna L introduzione delle start up innovative nel nostro ordinamento -Con il Dl Lavoro (DL n. 76/2013), convertito con modificazioni nella Legge 9 agosto 2013

Circolare N.161 del 16 Novembre 2012. Start up innovative. La disciplina del lavoro del nuovo modello societario

Circolare N.161 del 16 Novembre 2012 Start up innovative. La disciplina del lavoro del nuovo modello societario Start up innovative: la disciplina del lavoro nel nuovo modello societario Gentile cliente,

Circolare N.161 del 16 Novembre 2012 Start up innovative. La disciplina del lavoro del nuovo modello societario Start up innovative: la disciplina del lavoro nel nuovo modello societario Gentile cliente,

1. Condizioni, requisiti e deroghe

Sommario 1. Condizioni, requisiti e deroghe INQUADRAMENTO GENERALE 1 DEFINIZIONE E REQUISITI 2 1. Forma societaria 2 1.1 Società a responsabilità limitata semplificata (S.r.l.s.) 3 2. Requisiti cumulativi

Sommario 1. Condizioni, requisiti e deroghe INQUADRAMENTO GENERALE 1 DEFINIZIONE E REQUISITI 2 1. Forma societaria 2 1.1 Società a responsabilità limitata semplificata (S.r.l.s.) 3 2. Requisiti cumulativi

La funzionalità dell equity crowdfunding

La funzionalità dell equity crowdfunding Giovedì 14 maggio 2015 Confindustria Genova Auditorium, via San Vincenzo 2 Cosa sono questi due nuovi termini? Start up innovativa Equitycrowdfunding START UP INNOVATIVA

La funzionalità dell equity crowdfunding Giovedì 14 maggio 2015 Confindustria Genova Auditorium, via San Vincenzo 2 Cosa sono questi due nuovi termini? Start up innovativa Equitycrowdfunding START UP INNOVATIVA

Fisco e Tributi. Newsletter aprile 2014. L Accesso al «Fondo di Garanzia» PMI

Fisco e Tributi L Accesso al «Fondo di Garanzia» PMI Premessa Il Ministero dello Sviluppo Economico con il Decreto 26 aprile 2013 e successivamente con la pubblicazione della Guida all accesso al Fondo

Fisco e Tributi L Accesso al «Fondo di Garanzia» PMI Premessa Il Ministero dello Sviluppo Economico con il Decreto 26 aprile 2013 e successivamente con la pubblicazione della Guida all accesso al Fondo

Venture Capital: esperienze dal fronte

Venture Capital: esperienze dal fronte 3 6 0 CAPITAL PARTNERS Investing in Innovation, full scale Massimiliano D Amico, 360 Capital Partners Cos è il Venture Capital? Il Venture Capital é strutturato con

Venture Capital: esperienze dal fronte 3 6 0 CAPITAL PARTNERS Investing in Innovation, full scale Massimiliano D Amico, 360 Capital Partners Cos è il Venture Capital? Il Venture Capital é strutturato con

Startup innovative: opportunità fiscali e strumenti di gestione e finanziamento

Università degli Studi di Sassari Sassari, 15 Maggio 2014 Startup innovative: opportunità fiscali e strumenti di gestione e finanziamento Dottore Commercialista- Revisore legale dei conti La fase di start

Università degli Studi di Sassari Sassari, 15 Maggio 2014 Startup innovative: opportunità fiscali e strumenti di gestione e finanziamento Dottore Commercialista- Revisore legale dei conti La fase di start

Imprese innovative Walter Rotondaro Walter Rotondaro dottore commercialista

Imprese innovative A cura di: Walter Rotondaro Dottore Commercialista Politecnico di Torino 23 novembre 2012 Quadro normativo DECRETO-LEGGE 18 ottobre 2012, n. 179 Articoli 25-32 in vigore dal 20 ottobre

Imprese innovative A cura di: Walter Rotondaro Dottore Commercialista Politecnico di Torino 23 novembre 2012 Quadro normativo DECRETO-LEGGE 18 ottobre 2012, n. 179 Articoli 25-32 in vigore dal 20 ottobre

DIVENTA IMPRENDITORE DI TE STESSO

DIVENTA IMPRENDITORE DI TE STESSO 1 CICLO DI SEMINARI PER CREARE NUOVE IMPRESE CAMERA DI COMMERCIO DI REGGIO EMILIA STARTUP INNOVATIVE ALBERTO PERONI MARTEDI 28 OTTOBRE 2014 Cosa sono le STARTUP INNOVATIVE?

DIVENTA IMPRENDITORE DI TE STESSO 1 CICLO DI SEMINARI PER CREARE NUOVE IMPRESE CAMERA DI COMMERCIO DI REGGIO EMILIA STARTUP INNOVATIVE ALBERTO PERONI MARTEDI 28 OTTOBRE 2014 Cosa sono le STARTUP INNOVATIVE?

LE START UP INNOVATIVE

LE START UP INNOVATIVE Nell ambito delle attività tese a favorire la crescita sostenibile, lo sviluppo tecnologico e l occupazione giovanile e nell ottica di sviluppare una nuova cultura imprenditoriale,

LE START UP INNOVATIVE Nell ambito delle attività tese a favorire la crescita sostenibile, lo sviluppo tecnologico e l occupazione giovanile e nell ottica di sviluppare una nuova cultura imprenditoriale,

Monica Cossu Dipartimento di scienze economiche e aziendali - Di.S.E.A. FORME GIURIDICHE PER START UP. Sassari Incubatore d impresa 6 maggio 2014

Monica Cossu Dipartimento di scienze economiche e aziendali - Di.S.E.A. FORME GIURIDICHE PER START UP Sassari Incubatore d impresa 6 maggio 2014 S.R.L. POSSIBILE LA SOCIETA UNIPERSONALE (SOCIO UNICO) SOCIETA

Monica Cossu Dipartimento di scienze economiche e aziendali - Di.S.E.A. FORME GIURIDICHE PER START UP Sassari Incubatore d impresa 6 maggio 2014 S.R.L. POSSIBILE LA SOCIETA UNIPERSONALE (SOCIO UNICO) SOCIETA

Circolare N.58 del 17 Aprile 2014

Circolare N.58 del 17 Aprile 2014 Start-up ed incubatori certificati. Gli strumenti per incentivare il personale Gentile cliente, con la presente desideriamo informarla che il Ministero dello Sviluppo

Circolare N.58 del 17 Aprile 2014 Start-up ed incubatori certificati. Gli strumenti per incentivare il personale Gentile cliente, con la presente desideriamo informarla che il Ministero dello Sviluppo

STARTUP SOCIALI. di Carmen Morrone

STARTUP SOCIALI di Carmen Morrone Sono il fenomeno dell anno: le start up innovative in Italia sfiorano quota 2mila e crescono al ritmo di una trentina a settimana. Fra queste ci sono anche quelle a vocazione

STARTUP SOCIALI di Carmen Morrone Sono il fenomeno dell anno: le start up innovative in Italia sfiorano quota 2mila e crescono al ritmo di una trentina a settimana. Fra queste ci sono anche quelle a vocazione

DECRETO SVILUPPO. La start up innovativa: novità ed adempimenti (Polo Tecnologico di Rovereto, 21/02/2013)

") DECRETO SVILUPPO La start up innovativa: novità ed adempimenti (Polo Tecnologico di Rovereto, 21/02/2013) L iscrizione nella sezione speciale del Registro delle imprese Luca Trentinaglia Conservatore del

DECRETO SVILUPPO La start up innovativa: novità ed adempimenti (Polo Tecnologico di Rovereto, 21/02/2013) L iscrizione nella sezione speciale del Registro delle imprese Luca Trentinaglia Conservatore del

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI Varese, 8 febbraio 2013 LA START-UP INNOVATIVA E INCUBATORE CERTIFICATO SCADENZA 16.02.2013 Gli articoli dal 25 al 32 del D.L. 18 ottobre 2012, n. 179, convertito

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI Varese, 8 febbraio 2013 LA START-UP INNOVATIVA E INCUBATORE CERTIFICATO SCADENZA 16.02.2013 Gli articoli dal 25 al 32 del D.L. 18 ottobre 2012, n. 179, convertito

Startup innovative. perché? lavoro. lavoro. sostegno. metodo. definizione. risorse. Agenda per la Crescita Sostenibile

perché? lavoro definizione lavoro risorse sostegno metodo perché sono importanti? crescita economica occupazione, in particolare giovanile sostegno all'innovazione promozione della mobilità sociale attrazione

perché? lavoro definizione lavoro risorse sostegno metodo perché sono importanti? crescita economica occupazione, in particolare giovanile sostegno all'innovazione promozione della mobilità sociale attrazione

Start up innovativa. 6. La remunerazione con strumenti finanziari della start up innovativa e dell incubatore certificato

Start up innovativa di Leonardo Serra Con il termine start up innovativa, si definisce la società di capitali, costituita anche in forma cooperativa, di diritto italiano ovvero la società europea residente

Start up innovativa di Leonardo Serra Con il termine start up innovativa, si definisce la società di capitali, costituita anche in forma cooperativa, di diritto italiano ovvero la società europea residente

Avv. Marco De Paolis Brevetto: quali opportunità? Dagli accordi di circolazione delle invenzioni e delle ricerche alla costituzione di startup

Giornata di formazione sui brevetti Brescia, 29 febbraio 2012 Università degli Studi di Brescia Avv. Marco De Paolis Brevetto: quali opportunità? Dagli accordi di circolazione delle invenzioni e delle

Giornata di formazione sui brevetti Brescia, 29 febbraio 2012 Università degli Studi di Brescia Avv. Marco De Paolis Brevetto: quali opportunità? Dagli accordi di circolazione delle invenzioni e delle

BANDO SMART & START AGEVOLAZIONI A FAVORE DELLE START-UP INNOVATIVE Dr. MISE del 24/09/2014 e successive

BANDO SMART & START AGEVOLAZIONI A FAVORE DELLE START-UP INNOVATIVE Dr. MISE del 24/09/2014 e successive SOGGETTI BENEFICIARI Possono beneficiare delle agevolazioni le start-up innovative*: a) Costituite

BANDO SMART & START AGEVOLAZIONI A FAVORE DELLE START-UP INNOVATIVE Dr. MISE del 24/09/2014 e successive SOGGETTI BENEFICIARI Possono beneficiare delle agevolazioni le start-up innovative*: a) Costituite

Executive summary della nuova normativa sulle startup

Executive summary della nuova normativa sulle startup Dicembre 2012 2 Fare dell Italia la prossima startup nation Il 4 ottobre 2012 il Consiglio dei Ministri ha approvato il Decreto Legge contenente Ulteriori

Executive summary della nuova normativa sulle startup Dicembre 2012 2 Fare dell Italia la prossima startup nation Il 4 ottobre 2012 il Consiglio dei Ministri ha approvato il Decreto Legge contenente Ulteriori

Centro Studi CNA SCHEDE SINTETICHE

SCHEDE SINTETICHE Tabella di sintesi Interventi In vigore dal Innovazione Voucher IT (Information Technology) 24 dicembre 2013 Credito d imposta 24 dicembre 2013 Finanziamenti per progetti di R&S 26 giugno

SCHEDE SINTETICHE Tabella di sintesi Interventi In vigore dal Innovazione Voucher IT (Information Technology) 24 dicembre 2013 Credito d imposta 24 dicembre 2013 Finanziamenti per progetti di R&S 26 giugno

IL FONDO ITALIANO D INVESTIMENTO

IL FONDO ITALIANO D INVESTIMENTO Roberto Del Giudice Firenze, 10 febbraio 2014 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita

IL FONDO ITALIANO D INVESTIMENTO Roberto Del Giudice Firenze, 10 febbraio 2014 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita

FINANZIAMENTI PER LE GREEN START UP I vantaggi dell Investimento in Start Up

FINANZIAMENTI PER LE GREEN START UP I vantaggi dell Investimento in Start Up 22 Maggio 2013 STARTUP INNOVATIVA LE AGEVOLAZIONI PER LE STARTUP SUMMARY DL CRESCITA 2.0 NOVITÀ PER LE STARTUP FONDO PER START

FINANZIAMENTI PER LE GREEN START UP I vantaggi dell Investimento in Start Up 22 Maggio 2013 STARTUP INNOVATIVA LE AGEVOLAZIONI PER LE STARTUP SUMMARY DL CRESCITA 2.0 NOVITÀ PER LE STARTUP FONDO PER START

Il servizio di consulenza finanziaria avanzata nelle banche

SDA Bocconi Il servizio di consulenza finanziaria avanzata nelle banche Milano, 27 giugno 2013 Luigi Spada Avanzata, in che senso? Conforme alla disciplina di riferimento Che avanza nel dare contenuto

SDA Bocconi Il servizio di consulenza finanziaria avanzata nelle banche Milano, 27 giugno 2013 Luigi Spada Avanzata, in che senso? Conforme alla disciplina di riferimento Che avanza nel dare contenuto

RISOLUZIONE N. 87/E QUESITO

RISOLUZIONE N. 87/E Direzione Centrale Normativa Roma, 14 ottobre 2014 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212. Agevolazioni fiscali in favore delle start-up innovative e degli incubatori

RISOLUZIONE N. 87/E Direzione Centrale Normativa Roma, 14 ottobre 2014 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212. Agevolazioni fiscali in favore delle start-up innovative e degli incubatori

La Camera di Commercio

La Camera di Commercio Strumento per le imprese FATURAZIONE ELETTRONICA Registro Imprese C.C.I.A.A. Pordenone 28 aprile 2015 Manuela Basso DEFINIZIONE Possono assumere la qualifica PMI innovative le PMI

La Camera di Commercio Strumento per le imprese FATURAZIONE ELETTRONICA Registro Imprese C.C.I.A.A. Pordenone 28 aprile 2015 Manuela Basso DEFINIZIONE Possono assumere la qualifica PMI innovative le PMI

STARTUP E PMI INNOVATIVE: LA STRATEGIA ITALIANA

STARTUP E PMI INNOVATIVE: LA STRATEGIA ITALIANA Mattia Corbetta Segreteria tecnica del Ministro Cos è una startup? Nozione intuitiva È un impresa 1. nuova o di recente costituzione che ambisce a crescere

STARTUP E PMI INNOVATIVE: LA STRATEGIA ITALIANA Mattia Corbetta Segreteria tecnica del Ministro Cos è una startup? Nozione intuitiva È un impresa 1. nuova o di recente costituzione che ambisce a crescere

Definizione di start up innovativa e novità societarie

Definizione di start up innovativa e novità societarie 11 febbraio 2013 Di Antonia Verna, Giuseppe Battaglia, Luca Gambini e Dario Morelli Q&A PER START- UP INNOVATIVE DOMANDE La start up innovativa è

Definizione di start up innovativa e novità societarie 11 febbraio 2013 Di Antonia Verna, Giuseppe Battaglia, Luca Gambini e Dario Morelli Q&A PER START- UP INNOVATIVE DOMANDE La start up innovativa è

La gestione delle risorse immateriali: l'esperienza del Liaison Office dell Area Ricerca dell'università di Verona

La gestione delle risorse immateriali: l'esperienza del Liaison Office dell Area Ricerca dell'università di Verona Dott. Luca Guarnieri Responsabile Liaison Office Area Ricerca Università degli Studi di

La gestione delle risorse immateriali: l'esperienza del Liaison Office dell Area Ricerca dell'università di Verona Dott. Luca Guarnieri Responsabile Liaison Office Area Ricerca Università degli Studi di

Le exit strategy e le clausole di way out nel private equity. Carlo Michero F.A.S.T., Milano, 4 febbraio 2009 www.3i.com

.. Le exit strategy e le clausole di way out nel private equity Carlo Michero F.A.S.T., Milano, 4 febbraio 2009 www.3i.com 3i chi siamo Scala internazionale e elevata reputazione Fondata nel 1946, è leader

.. Le exit strategy e le clausole di way out nel private equity Carlo Michero F.A.S.T., Milano, 4 febbraio 2009 www.3i.com 3i chi siamo Scala internazionale e elevata reputazione Fondata nel 1946, è leader

EQUITY CROWDFUNDING Rischi ed opportunità per le Start Up Innovative Start Up Innovative ed Equity Crowdfunding

EQUITY CROWDFUNDING Rischi ed opportunità per le Start Up Innovative Start Up Innovative ed Equity Crowdfunding Note su Reg. Consob 18592/2013 e sulla Tutela del diritto di sfruttamento esclusivo dell

EQUITY CROWDFUNDING Rischi ed opportunità per le Start Up Innovative Start Up Innovative ed Equity Crowdfunding Note su Reg. Consob 18592/2013 e sulla Tutela del diritto di sfruttamento esclusivo dell

Si precisa inoltre che il presente decreto potrà subire variazioni in sede di conversione in legge.

Circolare del 31 Ottobre 2012 Pag. 1 di 5 Circolare Numero 43/2012 Oggetto D.L. 179/2012 C.D. NUOVO DECRETO CRESCITA Sommario Nuove misure del governo per stimolare la crescita imprenditoriale e produttiva

Circolare del 31 Ottobre 2012 Pag. 1 di 5 Circolare Numero 43/2012 Oggetto D.L. 179/2012 C.D. NUOVO DECRETO CRESCITA Sommario Nuove misure del governo per stimolare la crescita imprenditoriale e produttiva

START UP INNOVATIVA REQUISITI

Il decreto legge n. 179/12 (convertito con legge n. 221/12) istituisce e disciplina una nuova tipologia di impresa: la start-up innovativa, il cui oggetto, esclusivo o prevalente, è lo sviluppo, la produzione

Il decreto legge n. 179/12 (convertito con legge n. 221/12) istituisce e disciplina una nuova tipologia di impresa: la start-up innovativa, il cui oggetto, esclusivo o prevalente, è lo sviluppo, la produzione

La nuova nozione di start up innovativa

17 Luglio 2013, ore 10:29 DL Lavoro Decreto lavoro: le novità sulle start up innovative Il Decreto-Legge n. 76 del 28 giugno 2013 (c.d. Decreto Lavoro), con l obiettivo d innescare un inversione di tendenza

17 Luglio 2013, ore 10:29 DL Lavoro Decreto lavoro: le novità sulle start up innovative Il Decreto-Legge n. 76 del 28 giugno 2013 (c.d. Decreto Lavoro), con l obiettivo d innescare un inversione di tendenza

Gestione Finanziaria delle Imprese. private equity e venture capital

GESTIONE FINANZIARIA DELLE IMPRESE La strutturazione di un fondo di private equity e l attività di fund raising I veicoli azionisti sottoscrittori SGR Fondo Struttura italiana gestore fondo General Partner

GESTIONE FINANZIARIA DELLE IMPRESE La strutturazione di un fondo di private equity e l attività di fund raising I veicoli azionisti sottoscrittori SGR Fondo Struttura italiana gestore fondo General Partner

PARTICOLARITA DEL SETTORE E LE START-UP INNOVATIVE NEL TURISMO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PARTICOLARITA DEL SETTORE E LE START-UP INNOVATIVE NEL TURISMO BENEDETTI DOTT. GIULIO Programma Digit Tax Credit Gestione IVA 74ter Consulenza Fiscale per

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PARTICOLARITA DEL SETTORE E LE START-UP INNOVATIVE NEL TURISMO BENEDETTI DOTT. GIULIO Programma Digit Tax Credit Gestione IVA 74ter Consulenza Fiscale per

Aspetti legali e contrattuali legati agli interventi di Venture Capital. Prof. Avv. Alberto Musy Musy Bianco e Associati Studio legale

Aspetti legali e contrattuali legati agli interventi di Venture Capital Prof. Avv. Alberto Musy Musy Bianco e Associati Studio legale 1 Argomenti trattati La lettera di intenti Il contratto di acquisizione

Aspetti legali e contrattuali legati agli interventi di Venture Capital Prof. Avv. Alberto Musy Musy Bianco e Associati Studio legale 1 Argomenti trattati La lettera di intenti Il contratto di acquisizione

Le misure a sostegno delle start up e PMI innovative - Investment Compact. Enrico Martini Segreteria tecnica del Ministro

Le misure a sostegno delle start up e PMI innovative - Investment Compact Enrico Martini Segreteria tecnica del Ministro Perché le startup innovative sono importanti? Diffusione di una cultura dell innovazione

Le misure a sostegno delle start up e PMI innovative - Investment Compact Enrico Martini Segreteria tecnica del Ministro Perché le startup innovative sono importanti? Diffusione di una cultura dell innovazione

La disciplina fiscale delle Start-up

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PER UN RILANCIO DELLE PMI: STRUMENTI, FINANZIAMENTI, MERCATI ED INCENTIVI FISCALI La disciplina fiscale delle Start-up Dott. Attilio Picolli 7 Febbraio 2013,

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PER UN RILANCIO DELLE PMI: STRUMENTI, FINANZIAMENTI, MERCATI ED INCENTIVI FISCALI La disciplina fiscale delle Start-up Dott. Attilio Picolli 7 Febbraio 2013,

INNOVARE? Si deve, si può, si fa:

come ottenere i finanziamenti ed i contributi per fare ricerca & sviluppo MILANO 27 APRILE 2015 RICERCA & SVILUPPO Cos è la Ricerca & Sviluppo nel Nostro tessuto imprenditoriale? INNOVAZIONE DI PRODOTTO

come ottenere i finanziamenti ed i contributi per fare ricerca & sviluppo MILANO 27 APRILE 2015 RICERCA & SVILUPPO Cos è la Ricerca & Sviluppo nel Nostro tessuto imprenditoriale? INNOVAZIONE DI PRODOTTO

Dr. Salvatore Rosania

Dr. Salvatore Rosania Cfo&Internazionalization Manager Cubit Cfo Kiunsys Contatti: linkedin.com/in/salvatorerosania salvatore.rosania@cubitlab.com Tel: +39 339 826 0949 Salvatore Rosania Tel.+39 339 826

Dr. Salvatore Rosania Cfo&Internazionalization Manager Cubit Cfo Kiunsys Contatti: linkedin.com/in/salvatorerosania salvatore.rosania@cubitlab.com Tel: +39 339 826 0949 Salvatore Rosania Tel.+39 339 826

Le agevolazioni fiscali

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO START UP INNOVATIVE E CROWDFUNDING Le agevolazioni fiscali Cristina Erminero 17 Dicembre 2014 Oggetto dell agevolazione fiscale Soggetti passivi IRPEF DETRAZIONE

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO START UP INNOVATIVE E CROWDFUNDING Le agevolazioni fiscali Cristina Erminero 17 Dicembre 2014 Oggetto dell agevolazione fiscale Soggetti passivi IRPEF DETRAZIONE

CAMERA DI COMMERCIO DI GENOVA 27 NOVEMBRE 2014 SEMINARIO SULLA NORMATIVA A SOSTEGNO DELLE START UP INNOVATIVE

CAMERA DI COMMERCIO DI GENOVA 27 NOVEMBRE 2014 SEMINARIO SULLA NORMATIVA A SOSTEGNO DELLE START UP INNOVATIVE START UP INNOVATIVE ED AGEVOLAZIONI NEL LAVORO: CONTRATTI A TERMINE E PIANI DI INCENTIVAZIONE

CAMERA DI COMMERCIO DI GENOVA 27 NOVEMBRE 2014 SEMINARIO SULLA NORMATIVA A SOSTEGNO DELLE START UP INNOVATIVE START UP INNOVATIVE ED AGEVOLAZIONI NEL LAVORO: CONTRATTI A TERMINE E PIANI DI INCENTIVAZIONE

REGIME FISCALE DEI MINIBOND

I MINIBOND: nuovi canali di finanziamento alle imprese a supporto della crescita e dello sviluppo 15Luglio 2015 REGIME FISCALE DEI MINIBOND Dr. Angelo Ragnoni Agenzia delle Entrate Angelo Ragnoni Articolo

I MINIBOND: nuovi canali di finanziamento alle imprese a supporto della crescita e dello sviluppo 15Luglio 2015 REGIME FISCALE DEI MINIBOND Dr. Angelo Ragnoni Agenzia delle Entrate Angelo Ragnoni Articolo

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende LO SCENARIO MINI BOND Il Decreto Sviluppo ed il Decreto Sviluppo bis del 2012, hanno introdotto importanti novità a favore delle società

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende LO SCENARIO MINI BOND Il Decreto Sviluppo ed il Decreto Sviluppo bis del 2012, hanno introdotto importanti novità a favore delle società

UN NUOVO MODELLO DI INVESTIMENTO LE START-UP INNOVATIVE NEL REAL ESTATE

UN NUOVO MODELLO DI INVESTIMENTO LE START-UP INNOVATIVE NEL REAL ESTATE Milano, 26 Giugno 2014 Il Real Estate: settore innovativo La start-up è una società di capitali, [ ] che svolge attività finalizzate

UN NUOVO MODELLO DI INVESTIMENTO LE START-UP INNOVATIVE NEL REAL ESTATE Milano, 26 Giugno 2014 Il Real Estate: settore innovativo La start-up è una società di capitali, [ ] che svolge attività finalizzate

S T U D I O L E G A L E M I S U R A C A - A v v o c a t i, F i s c a l i s t i & A s s o c i a t i L a w F i r m i n I t a l y

QATAR DIRITTO SOCIETARIO IN QATAR di Avv. Francesco Misuraca Diritto societario in Qatar La disciplina del diritto societario è contenuta nella nuova Legge n. 5/2002 definita New Commercial Companies Law

QATAR DIRITTO SOCIETARIO IN QATAR di Avv. Francesco Misuraca Diritto societario in Qatar La disciplina del diritto societario è contenuta nella nuova Legge n. 5/2002 definita New Commercial Companies Law

Smart&Start Italia. Dal 16 febbraio 2015 è aperta la piattaforma online attraverso la quale si possono inviare i business plan smartstart.invitalia.

Smart&Start Italia Per favorire la diffusione di nuova imprenditorialità legata all economia digitale, per sostenere le politiche di trasferimento tecnologico e di valorizzazione dei risultati del sistema

Smart&Start Italia Per favorire la diffusione di nuova imprenditorialità legata all economia digitale, per sostenere le politiche di trasferimento tecnologico e di valorizzazione dei risultati del sistema

Ministero dello Sviluppo Economico

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE VISTO il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE VISTO il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Il CAPITALE DI RISCHIO E LA COLLABORAZIONE PUBBLICO PRIVATA. Bando 1.2.4. Ingegneria Finanziaria FONDO CAPITALE DI RISCHIO

Il CAPITALE DI RISCHIO E LA COLLABORAZIONE PUBBLICO PRIVATA Bando 1.2.4. Ingegneria Finanziaria FONDO CAPITALE DI RISCHIO FINALITA E OBIETTIVI Supportare gli investimenti delle Piccole e Medie imprese

Il CAPITALE DI RISCHIO E LA COLLABORAZIONE PUBBLICO PRIVATA Bando 1.2.4. Ingegneria Finanziaria FONDO CAPITALE DI RISCHIO FINALITA E OBIETTIVI Supportare gli investimenti delle Piccole e Medie imprese

Creazione e Start-up di NUOVEIMPRESE

Creazione e Start-up di NUOVEIMPRESE I servizi del sistema camerale emiliano romagnolo per il sostegno alla creazione e allo start up di impresa» Bologna, 14 dicembre 2015 L iniziativa Creazione e start-up

Creazione e Start-up di NUOVEIMPRESE I servizi del sistema camerale emiliano romagnolo per il sostegno alla creazione e allo start up di impresa» Bologna, 14 dicembre 2015 L iniziativa Creazione e start-up

Gestione Finanziaria delle Imprese. private equity e venture capital

GESTIONE FINANZIARIA DELLE IMPRESE Private Equity e Venture Capital Il private equity e il venture capital Anni 80 Con venture capital si definiva l apporto di capitale azionario, da parte di operatori

GESTIONE FINANZIARIA DELLE IMPRESE Private Equity e Venture Capital Il private equity e il venture capital Anni 80 Con venture capital si definiva l apporto di capitale azionario, da parte di operatori

Gli incentivi di Invitalia per le imprese innovative

Gli incentivi di Invitalia per le imprese innovative Febbraio 2015 Invitalia: chi siamo Invitalia è l Agenzia nazionale che agisce su mandato del Governo per sostenere i settori strategici per lo sviluppo

Gli incentivi di Invitalia per le imprese innovative Febbraio 2015 Invitalia: chi siamo Invitalia è l Agenzia nazionale che agisce su mandato del Governo per sostenere i settori strategici per lo sviluppo

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Signori Azionisti, Vi abbiamo convocato

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Signori Azionisti, Vi abbiamo convocato

Ministero dello Sviluppo Economico

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

STARTUPPER. Servizi di sostegno alla creazione di nuove imprese giovanili, femminili, sociali, innovative e di immigrati

STARTUPPER Servizi di sostegno alla creazione di nuove imprese giovanili, femminili, sociali, innovative e di immigrati SCHEDA DI ISCRIZIONE Modulo 1 COLLOQUIO SULL IDEA IMPRENDITORIALE _l_ sottoscritt

STARTUPPER Servizi di sostegno alla creazione di nuove imprese giovanili, femminili, sociali, innovative e di immigrati SCHEDA DI ISCRIZIONE Modulo 1 COLLOQUIO SULL IDEA IMPRENDITORIALE _l_ sottoscritt

Executive summary della normativa sulle startup innovative

Executive summary della normativa sulle startup innovative Gennaio 2014 2 Fare dell Italia la prossima startup nation Il 4 ottobre 2012 il Consiglio dei Ministri ha approvato il Decreto Legge contenente

Executive summary della normativa sulle startup innovative Gennaio 2014 2 Fare dell Italia la prossima startup nation Il 4 ottobre 2012 il Consiglio dei Ministri ha approvato il Decreto Legge contenente

Il Ministro dello sviluppo economico

Il Ministro dello sviluppo economico VISTO il decreto-legge 18 maggio 2006, n. 181, recante Disposizioni urgenti in materia di riordino delle attribuzioni della Presidenza del Consiglio dei Ministri e

Il Ministro dello sviluppo economico VISTO il decreto-legge 18 maggio 2006, n. 181, recante Disposizioni urgenti in materia di riordino delle attribuzioni della Presidenza del Consiglio dei Ministri e

LE NUOVE SRL SEMPLIFICATE Con l introduzione dell art. 9, D.L. 28.06.2013 recante ulteriori disposizioni in materia di occupazione, è stata

LE NUOVE SRL SEMPLIFICATE Con l introduzione dell art. 9, D.L. 28.06.2013 recante ulteriori disposizioni in materia di occupazione, è stata modificata la previgente disciplina in tema di Srl minori comportando

LE NUOVE SRL SEMPLIFICATE Con l introduzione dell art. 9, D.L. 28.06.2013 recante ulteriori disposizioni in materia di occupazione, è stata modificata la previgente disciplina in tema di Srl minori comportando

Quale tipo di società scegliere per il proprio business

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

MISURE DI SOSTEGNO ALLE PICCOLE E MEDIE IMPRESE. Banca Monte dei Paschi di Siena. Direzione Corporate Banking & Capital Markets

MISURE DI SOSTEGNO ALLE PICCOLE E MEDIE IMPRESE Banca Monte dei Paschi di Siena Direzione Corporate Banking & Capital Markets LE SINGOLE MISURE DI SOSTEGNO ALLE PICCOLE E MEDIE IMPRESE Di seguito i singoli

MISURE DI SOSTEGNO ALLE PICCOLE E MEDIE IMPRESE Banca Monte dei Paschi di Siena Direzione Corporate Banking & Capital Markets LE SINGOLE MISURE DI SOSTEGNO ALLE PICCOLE E MEDIE IMPRESE Di seguito i singoli

OPERAZIONI STRAORDINARIE

IN BREVE Seges S.r.l., costituita a Trieste nel dicembre 1993, opera nel campo dei servizi reali alle imprese, ha il suo punto di forza nell accogliere al suo interno professionisti di esperienza e dedicati

IN BREVE Seges S.r.l., costituita a Trieste nel dicembre 1993, opera nel campo dei servizi reali alle imprese, ha il suo punto di forza nell accogliere al suo interno professionisti di esperienza e dedicati

La Startup innovativa

La Startup innovativa guida sintetica Versione 1 Uso interno alla Camera di Commercio Adempimenti amministrativi ed informazioni sulle nuove imprese dedicate all innovazione Legge n. 221 del 17 dicembre

La Startup innovativa guida sintetica Versione 1 Uso interno alla Camera di Commercio Adempimenti amministrativi ed informazioni sulle nuove imprese dedicate all innovazione Legge n. 221 del 17 dicembre

Comunicato Stampa ASSIMOCO VITA LANCIA ALTO VALORE LA NUOVA POLIZZA A PREMIO UNICO RICORRENTE

Comunicato Stampa ASSIMOCO VITA LANCIA ALTO VALORE LA NUOVA POLIZZA A PREMIO UNICO RICORRENTE Segrate, 18 gennaio 2005 Alto Valore è la nuova polizza di Assimoco Vita che consente di realizzare un piano

Comunicato Stampa ASSIMOCO VITA LANCIA ALTO VALORE LA NUOVA POLIZZA A PREMIO UNICO RICORRENTE Segrate, 18 gennaio 2005 Alto Valore è la nuova polizza di Assimoco Vita che consente di realizzare un piano

Credito d imposta per attività di ricerca e sviluppo - Provvedimento attuativo

A G E V O L A Z I O N I F I S C A L I Credito d imposta per attività di ricerca e sviluppo - Provvedimento attuativo 31 LUGLIO 20151 1 PREMESSA Con il DM 27.5.2015, pubblicato sulla G.U. 29.7.2015 n. 174,

A G E V O L A Z I O N I F I S C A L I Credito d imposta per attività di ricerca e sviluppo - Provvedimento attuativo 31 LUGLIO 20151 1 PREMESSA Con il DM 27.5.2015, pubblicato sulla G.U. 29.7.2015 n. 174,

FONDO NAZIONALE INNOVAZIONE

DIPERTIMENTO PER L IMPRESA E L INTERNALIZZAZIONE DIREZIONE GENERALE PER LA LOTTA ALLA CONTRAFFAZIONE UFFICIO ITALIANO BREVETTI E MARCHI FONDO NAZIONALE INNOVAZIONE Direzione Generale Lotta alla Contraffazione

DIPERTIMENTO PER L IMPRESA E L INTERNALIZZAZIONE DIREZIONE GENERALE PER LA LOTTA ALLA CONTRAFFAZIONE UFFICIO ITALIANO BREVETTI E MARCHI FONDO NAZIONALE INNOVAZIONE Direzione Generale Lotta alla Contraffazione

Incontro con le OO.SS.

Cessione parziale di portafogli riconducibili al Merchant Banking del Gruppo ISP. Collaborazione con un operatore internazionale. Riposizionamento nel settore del Private Equity. Incontro con le OO.SS.

Cessione parziale di portafogli riconducibili al Merchant Banking del Gruppo ISP. Collaborazione con un operatore internazionale. Riposizionamento nel settore del Private Equity. Incontro con le OO.SS.

Università degli Studi di Palermo

Università degli Studi di Palermo Facoltà di Economia Corso di Laurea in Economia ed Amministrazione Aziendale La finanza di start up: private equity e venture capital Anno accademico 2011 / 2012 Dott.ssa

Università degli Studi di Palermo Facoltà di Economia Corso di Laurea in Economia ed Amministrazione Aziendale La finanza di start up: private equity e venture capital Anno accademico 2011 / 2012 Dott.ssa

Circolare N. 161 del 4 Dicembre 2014

Circolare N. 161 del 4 Dicembre 2014 Personale altamente qualificato: ridefiniti i termini per la presentazione delle istanze per l accesso al credito Gentile cliente, con la presente desideriamo informarla

Circolare N. 161 del 4 Dicembre 2014 Personale altamente qualificato: ridefiniti i termini per la presentazione delle istanze per l accesso al credito Gentile cliente, con la presente desideriamo informarla

Allegato 1. Legge 30 luglio 2010, n. 122 Conversione in legge, con modificazioni, del decreto-legge 31 maggio 2010, n. 78. Art.42.

Allegato 1 Legge 30 luglio 2010, n. 122 Conversione in legge, con modificazioni, del decreto-legge 31 maggio 2010, n. 78 Art.42. Reti di imprese 1. (soppresso dalla legge di conversione) 2. Alle imprese

Allegato 1 Legge 30 luglio 2010, n. 122 Conversione in legge, con modificazioni, del decreto-legge 31 maggio 2010, n. 78 Art.42. Reti di imprese 1. (soppresso dalla legge di conversione) 2. Alle imprese

Il Fondo Italiano d Investimento per le PMI e le ipotesi di agevolazioni del mercato

Il Fondo Italiano d Investimento per le PMI e le ipotesi di agevolazioni del mercato Andrea Montanino Ministero dell Economia e delle Finanze Dipartimento del Tesoro Indice L obiettivo Lo strumento: creazione

Il Fondo Italiano d Investimento per le PMI e le ipotesi di agevolazioni del mercato Andrea Montanino Ministero dell Economia e delle Finanze Dipartimento del Tesoro Indice L obiettivo Lo strumento: creazione

SOMMARIO Parte prima CONSIDERAZIONI GENERALI. Parte seconda GLI ASPETTI LEGALI DELLE OPERAZIONI DI M&A

SOMMARIO Parte prima CONSIDERAZIONI GENERALI 1. Osservazioni introduttive.... 3 2. Il fenomeno, le cause e l evoluzione delle operazioni di acquisizione e di M&A su aziende e partecipazioni... 5 3. La

SOMMARIO Parte prima CONSIDERAZIONI GENERALI 1. Osservazioni introduttive.... 3 2. Il fenomeno, le cause e l evoluzione delle operazioni di acquisizione e di M&A su aziende e partecipazioni... 5 3. La

FONDO ITALIANO DI INVESTIMENTO

FONDO ITALIANO DI INVESTIMENTO PER LE PICCOLE E MEDIE IMPRESE Documento di sintesi del progetto Roma, 16 dicembre 2009 Ministero dell Economia e delle Finanze Dipartimento del Tesoro Indice L obiettivo

FONDO ITALIANO DI INVESTIMENTO PER LE PICCOLE E MEDIE IMPRESE Documento di sintesi del progetto Roma, 16 dicembre 2009 Ministero dell Economia e delle Finanze Dipartimento del Tesoro Indice L obiettivo